Vorlesung Geldpolitik 2. Das Geldangebot. Enzo Rossi FS Das Geldangebot

|

|

|

- Lars Pfeiffer

- vor 7 Jahren

- Abrufe

Transkript

1

2 2 Struktur der Vorlesung. Geldmengen 2. Definitionen 3. Geldmultiplikator 4. Monetäre Basis 5. Bargeld-/Reserven-Einlagen-Relationen 6. Bankkredite

3 3. Geldmengen M 0 M M2 M3 Notenumlauf Noten + Münzen Bankreserven Sichtguthaben M M2 Transaktionskonten Spareinlagen Termineinlagen

4 4 Monetäre Aggregate g

5 5 Monetäre Aggregate g

6 6 2. Definitionen Geldmenge: M CU + D Wechselwirkungen zwischen Publikum, Banken und Zentralbank bestimmen Geldangebot. Publikum: Bargeld-Einlagen-Relation (Bargeldkoeffizient): i CU/D cu () () Banken: Reserven-Einlagen-Relation: RE/D re< (2) Zentralbank: Monetäre Basis (M 0 /Geldbasis/ High-powered money /ZB-Geldmenge): H (3)

Zentralbank: Monetäre Basis (M 0")

7 7 3. Der Geldmultiplikator H d CU RE Nachfrage nach Basisgeld (4) H H d CU RE Gleichgewicht (5) cu CU M cu (6) re RE M cu (7)

cu CU M cu (6) re RE M cu")

8 8 Das Geldangebot H d cu re M (8) cu H M cu re M cu (9) cu H cu re Geldangebot (0)

9 9 Intuition Publikum und Banken haben Präferenzen bezüglich Bilanz- Zusammensetzung. Sowohl die Nachfrage nach Bargeld als auch nach Reserven bedeuten Nachfrage nach H. Anstieg von re oder cu erhöht Nachfrage nach H. Zunahme der Nachfrage nach H verringert Gleichgewichts- Geldmenge. Erhöhung von H < Erhöhung der Gleichgewichts-Geldmenge Geldmenge High-powered money Ganaue Beziehung zwischen Erhöhung von H und Erhöhung g g g von Gleichgewichts-Geldmenge abhängig von H d -Steigung.

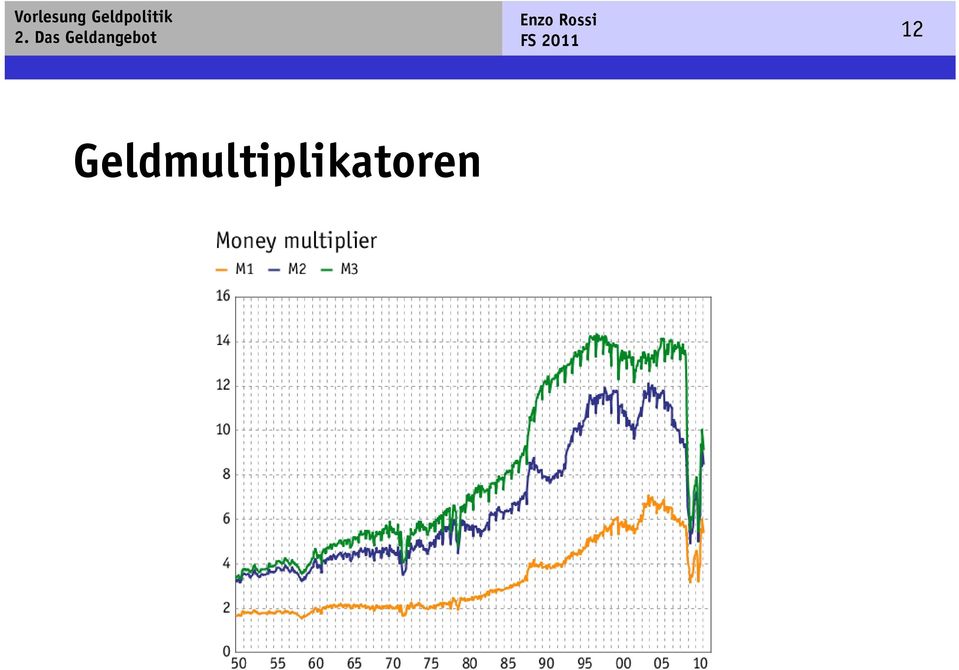

10 0 Der Geldmultiplikator M cu H cu re Geldmultiplikator (0a) cu m cu re M mh m M H (0b) ()

")

11 Der Geldmultiplikator Zwei Faktoren determinieren Geldangebot: Monetäre Basis ( high-powered money ) Geldmultiplikator Je kleiner cu und re, umso grösser der Multiplikator. Geldmultiplikator >. Beruht letztlich darauf, dass Banken weniger Bargeld in der Kasse halten müssen als Abzugsmöglichkeiten ihrer Einleger. Zentralbank hat Geldangebot nur dann genau unter Kontrolle, wenn m konstant.

12 2 Geldmultiplikatoren

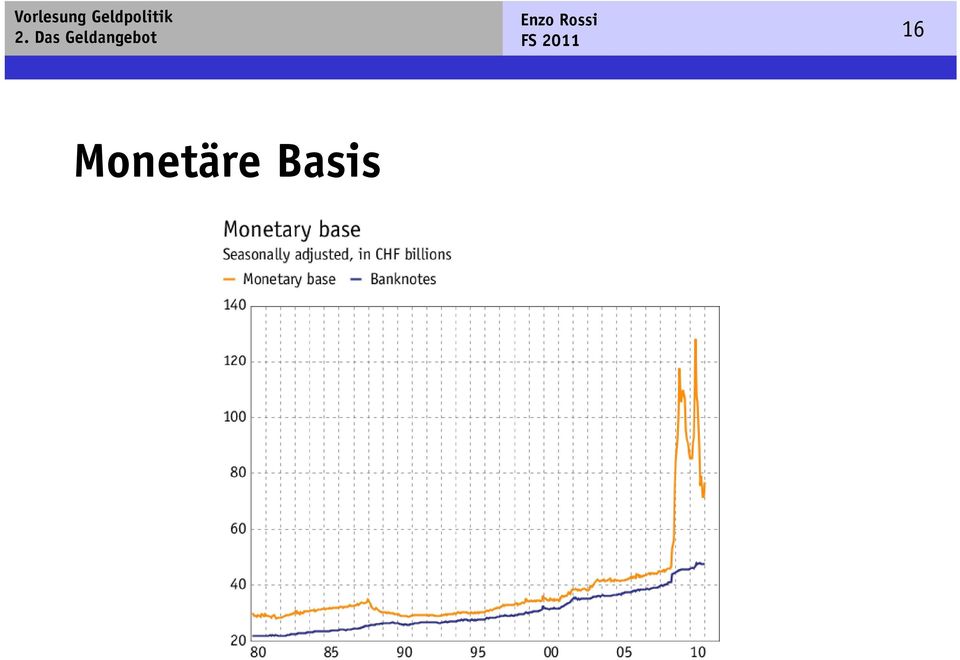

13 3 4. Monetäre Basis Zentralbank schafft M 0 (H), wenn sie Aktiven kauft und über Schaffung von Verpflichtungen bezahlt. Hauptgeschäft: hf Offenmarktoperationen Staatsanleihen: Kauf erhöht Sichtguthaben bei Zentralbank und somit M 0. Verkauf senkt Sichtguthaben bei Zentralbank und somit M 0. Schaffung von M 0 durch Federstricht oder Notendruck. In beiden Fällen Schaffung von M 0 nach Belieben.

14 4 Devisenmarkt-Interventionen Kauf von Devisen erhöht M 0. Verkauf von Devisen senkt M 0. Sterilisierung: Neutralisierung der Wirkungen einer Intervention auf M 0

15 5 Devisenmarkt-Interventionen

16 6 Monetäre Basis

17 7 Beziehung Zentralbank Schatzamt Staatskäufe von Gütern und Dienstleistungen erhöhen M 0. Halten von Konti bei Geschäftsbanken zur Minimierung des Einflusses auf M 0 Finanzierung von Defiziten beim Publikum lässt M 0 unverändert. Finanzierung von Defiziten über Zentralbank erhöht M 0. Finanzierung mithilfe der Notenpresse

18 8 5. Bargeld-/Reserven-Einlagen-Relationen g Bargeld-Einlagen-Relation g (cu) Widerspiegelt Verhalten des Publikums Hauptsächlich durch Zahlungsgewohnheiten bestimmt Reserven-Einlagen-Relation Relation (re) Bankensystem beeinflusst Geldangebot über re. Zwei Faktoren beeinflussen re: Mindestreserve-Bestimmungen Halten von Überschuss-Reserven

19 9 Vorlesung Geldpolitik Bargeld-/Reserven-Einlagen-Relation M g / g c r

20 20 Mindestreserven Art. 8 NBG Art 8 NBG legt Satz für MR fest, welche Banken im Durchschnitt h eines Zeitraums halten müssen. Auf CHF lautenden, von Banken gehaltene Münzen, Banknoten und Giroguthaben bei der SNB %-Satz der kurzfristigen, auf CHF lautenden Verbindlichkeiten gegenüber Kunden in Spar- oder Anlageform.

21 2 Mindestreserven Art. 8 NBG Technisches Ziel: Reibungslose Funktionieren des Geldmarktes Geldpolitische Bedeutung: Überschuss vermindert Zinsschwankungen am Geldmarkt. Geldpolitisches Ziel: Schaffung minimaler, stetiger Nachfrage nach Basisgeld

22 22 Überschuss-Reserven Annahme Sichtguthaben des Publikums, wenn betreffende Bank vertrauenswürdig Vertrauenswürdig, wenn jederzeit Barauszahlung von Sichtguthaben Basisgeld der Banken Vertrauensbasis für Akzeptanz der Sichtguthaben als Zahlungsmittel. Normalerweise nicht alle Sichtguthaben abgezogen. Kassenhaltung der Banken kann kleiner sein als Sichtguthaben des Publikums.

23 23 Überschuss-Reserven Gewährleistung von Bargeldabhebungen und Zahlungen an andere Banken Andernfalls Kreditaufnahme bei Zentralbank oder am Interbankenmarkt Interbankenmarkt nicht immer liquide Kosten beider Finanzierungsarten von Zentralbank abhängig (Unverzinste) Reservehaltung ebenfalls mit Kosten verbunden Trade off

24 24 Determinanten von re Mindestreserven-Quote re R Unsicherheit über Zufluss und Abfluss von Depositen () Kreditkosten (i D ) Entgangener Zins beim Halten von Reserven (i) re re i, i, re D R, (2) re ist eine Funktion von Marktzinsen, so dass Geldangebot ebenfalls eine Funktion von Marktzinsen

25 25 6. Bankkredite CC RE D Bankkredite CC (3) CC D RE (3a) CC M H (4)

26 26 Bankkredite Wenn Banken Kredit gewähren direkt oder Wertschriftenkauf, bezahlen sie in Form von Depots. Kreditschaffung führt also automatisch zu Geldschaffung Auch wenn Kunde Kredit in Bargeld einzieht, ist Geldangebot gestiegen. Erhöhung von H (M 0 ) sowie Verringerung von cu oder re erhöhen Kreditvolumen. Je grösser re, umso grösser der Anteil der monetären Basis am Geldangebot und desto kleiner der Anteil, der Bankkredite zum Gegenpart hat.

27 27 Beispiel Ein OM-Kauf erhöht M 0 um Fr. Verkäufer hat eine cu = 0,38 Bargeld 27,5 Rp. und Einzahlung 72,5 Rp. Bank hat Reserven um 72,5 Rp. erhöht. Sie will nur re davon halten und den Rest (-re) in anderer Form. Bei re = 0,4 hält sie,4 Rp. jedes zusätzlichen Fr. als Reserve und 88,6 Rp. möchte sie in Kreditform halten. Somit verleiht sie 64,24 Rp. Ann. Entleiher bezieht Kredit von 64,24 in Bargeld.

28 28 Ein Bankkredit a) Bankbilanz A P Reserven 72,5 Einlagen 72,5 A b) Bankbilanz Reserven 8,26 Kredit 64,24 P Einlagen 72,5

29 29 Beispiel Kreditgewährung hat Geldmenge um mehr als Vermehrung von M 0 erhöht. Kreditnehmer gibt Kredit (64,24) aus. Empfänger hält einen Teil cu/(+cu) als Bankeinlage und Bank verleiht einen Teil (-re) davon...prozess setzt sich fort. Summe der Erhöhungen von Bargeldumlauf, Einlagen, Reserven und Bankkrediten gibt jeweils (+cu)/(cu+re) = m.

30 30 c) Multiple Ausweitung + H + Bargeld + Einlagen + Reserven + Kredite Runde cu/(+cu) /(+cu) re/(+cu) (-re)/(+cu) cu/(+cu) /(+cu) re/(+cu) (-re)/(+cu) 2 cu/(+cu) 2 /(+cu) 2 re/(+cu) 2 (-re)/(+cu) ) 2 3 cu/(+cu) n /(+cu) n re/(+cu) n (-re)/(+cu) n n + cu/(+cu) /(+cu) re/(+cu) (-re)/(+cu) ) Total = (-re)/(+cu) = cu/(cu+re) = /(cu+re) = re/(cu+re) = (-re)/(cu+re) =+A+A A n = (+cu)/(cu+re)

31 3 Bankkredite und M3

Was ist Geld? Was ist Geld? Geld umfasst alle Arten von Gütern und Vermögenswerten, die allgemein zur Zahlung angenommen werden.

Was ist Geld? Was ist Geld? Geld umfasst alle Arten von Gütern und Vermögenswerten, die allgemein zur Zahlung angenommen werden. Salz Felle Stockfisch Zigaretten Münzen Vieh (Ochsen) Papier mit besonderem

Was ist Geld? Was ist Geld? Geld umfasst alle Arten von Gütern und Vermögenswerten, die allgemein zur Zahlung angenommen werden. Salz Felle Stockfisch Zigaretten Münzen Vieh (Ochsen) Papier mit besonderem

Grundzüge der Geldtheorie und Geldpolitik

Geldtheorie und Geldpolitik Grundzüge der Geldtheorie und Geldpolitik Sommersemester 2012 4. Zentralbankgeld und Geldangebot Prof. Dr. Jochen Michaelis Geldtheorie und Geldpolitik SS 2012 4. Zentralbank

Geldtheorie und Geldpolitik Grundzüge der Geldtheorie und Geldpolitik Sommersemester 2012 4. Zentralbankgeld und Geldangebot Prof. Dr. Jochen Michaelis Geldtheorie und Geldpolitik SS 2012 4. Zentralbank

CHAPTER. Financial Markets. Prepared by: Fernando Quijano and Yvonn Quijano

Financial Markets Prepared by: Fernando Quijano and Yvonn Quijano CHAPTER R4 R 4 2006 Prentice Hall Business Publishing Macroeconomics, 4/e Olivier Blanchard 4-1 Die Geldnachfrage Wir haben Vermögen und

Financial Markets Prepared by: Fernando Quijano and Yvonn Quijano CHAPTER R4 R 4 2006 Prentice Hall Business Publishing Macroeconomics, 4/e Olivier Blanchard 4-1 Die Geldnachfrage Wir haben Vermögen und

Das Geldangebot. 2.1 Wichtige Begriffe. 2.2 Geldschöpfung und -vernichtung. 2.3 Das Multiplikatormodell. 2.4 Die endogen bestimmte Geldmenge

Universität Ulm 89069 Ulm Germany Tino Conrad, MSc Institut für Wirtschaftspolitik Fakultät für Mathematik und Wirtschaftswissenschaften Ludwig-Erhard-Stiftungsprofessur Wintersemester 2015/2016 Übung

Universität Ulm 89069 Ulm Germany Tino Conrad, MSc Institut für Wirtschaftspolitik Fakultät für Mathematik und Wirtschaftswissenschaften Ludwig-Erhard-Stiftungsprofessur Wintersemester 2015/2016 Übung

CHAPTER 4 CHAPTER4. Financial Markets. Prepared by: Fernando Quijano and Yvonn Quijano

Financial Markets Prepared by: Fernando Quijano and Yvonn Quijano CHAPTER 4 CHAPTER4 2006 Prentice Hall Business Publishing Macroeconomics, 4/e Olivier Blanchard 4-1 Die Geldnachfrage Wir haben Vermögen

Financial Markets Prepared by: Fernando Quijano and Yvonn Quijano CHAPTER 4 CHAPTER4 2006 Prentice Hall Business Publishing Macroeconomics, 4/e Olivier Blanchard 4-1 Die Geldnachfrage Wir haben Vermögen

Das Geldangebot. 2.1 wichtige Begriffe. 2.2 Geldschöpfung und -vernichtung. 2.3 Das Multiplikatormodell. 2.4 Die endogen bestimmte Geldmenge

Dipl Vw Christine Brandt Wintersemester 2005/2006 Abteilung Wirtschaftspolitik Helmholtzstr 20, Raum E 01 Tel 0731 50 24266 UNIVERSITÄT DOCENDO CURANDO ULM SCIENDO Fakultät für Mathematik und Wirtschaftswissenschaften

Dipl Vw Christine Brandt Wintersemester 2005/2006 Abteilung Wirtschaftspolitik Helmholtzstr 20, Raum E 01 Tel 0731 50 24266 UNIVERSITÄT DOCENDO CURANDO ULM SCIENDO Fakultät für Mathematik und Wirtschaftswissenschaften

Das Geldangebot. 2.1 Wichtige Begriffe. 2.2 Geldschöpfung und -vernichtung. 2.3 Das Multiplikatormodell. 2.4 Die endogen bestimmte Geldmenge

Universität Ulm 89069 Ulm Germany Dipl.-WiWi Christian Peukert Institut für Wirtschaftspolitik Fakultät für Mathematik und Wirtschaftswissenschaften Ludwig-Erhard-Stiftungsprofessur Wintersemester 2009/2010

Universität Ulm 89069 Ulm Germany Dipl.-WiWi Christian Peukert Institut für Wirtschaftspolitik Fakultät für Mathematik und Wirtschaftswissenschaften Ludwig-Erhard-Stiftungsprofessur Wintersemester 2009/2010

10. Übung Makroökonomischen Theorie

10. Übung Makroökonomischen Theorie Grundprinzip der Geldschöpfung: Für die Wirtschaft relevantes Geld gilt nur als Geld in der Verfügungsgewalt von Nichtbanken (Haushalte, Unternehmen ohne Banken, Staat)

10. Übung Makroökonomischen Theorie Grundprinzip der Geldschöpfung: Für die Wirtschaft relevantes Geld gilt nur als Geld in der Verfügungsgewalt von Nichtbanken (Haushalte, Unternehmen ohne Banken, Staat)

Christine Brandt Wintersemester 2004/2005. Geldmarkt

Christine Brandt Wintersemester 2004/2005 Abteilung Wirtschaftspolitik Helmholtzstr. 20, Raum E 01 Tel. 0731 50 24266 UNIVERSITÄT DOCENDO CURANDO ULM SCIENDO Fakultät für Mathematik und Wirtschaftswissenschaften

Christine Brandt Wintersemester 2004/2005 Abteilung Wirtschaftspolitik Helmholtzstr. 20, Raum E 01 Tel. 0731 50 24266 UNIVERSITÄT DOCENDO CURANDO ULM SCIENDO Fakultät für Mathematik und Wirtschaftswissenschaften

Das Geldangebot. 2.1 Wichtige Begriffe. 2.2 Geldschöpfung und -vernichtung. 2.3 Das Multiplikatormodell. 2.4 Die endogen bestimmte Geldmenge

Universität Ulm 89069 Ulm Germany Dipl-Kfm Philipp Buss Institut für Wirtschaftspolitik Fakultät für Mathematik und Wirtschaftswissenschaften Ludwig-Erhard-Stiftungsprofessur Wintersemester 2013/2014 Übung

Universität Ulm 89069 Ulm Germany Dipl-Kfm Philipp Buss Institut für Wirtschaftspolitik Fakultät für Mathematik und Wirtschaftswissenschaften Ludwig-Erhard-Stiftungsprofessur Wintersemester 2013/2014 Übung

Vorkurs Geld und Kredit Multiple Choice

Vorkurs Geld und Kredit Multiple Choice Dr. Dirk Ehnts Sommersemester 2017 1. Banken spielen eine wichtige Rolle in der Wirtschaft. Sie... (a) wandeln Ersparnisse in Investitionen um (b) geben Kredite

Vorkurs Geld und Kredit Multiple Choice Dr. Dirk Ehnts Sommersemester 2017 1. Banken spielen eine wichtige Rolle in der Wirtschaft. Sie... (a) wandeln Ersparnisse in Investitionen um (b) geben Kredite

Der Geldmarkt. Funktionen d. Geldes. Tauschmittel. Wertaufbewahrungsfunktion. Recheneinheit. Geldnachfrage

Der Geldmarkt Funktionen d. Geldes Tauschmittel Wertaufbewahrungsfunktion Recheneinheit Geldnachfrage 2 Anlageformen:Geld und festverzinsliche Wertpapiere Geld für Transaktionen, aber keine Zinsen Wertpapiere:

Der Geldmarkt Funktionen d. Geldes Tauschmittel Wertaufbewahrungsfunktion Recheneinheit Geldnachfrage 2 Anlageformen:Geld und festverzinsliche Wertpapiere Geld für Transaktionen, aber keine Zinsen Wertpapiere:

Übungsaufgaben zu Kapitel 4: Geld und Finanzmärkte

Kapitel 4 Übungsaufgaben zu Kapitel 4: Geld und Finanzmärkte Florian Verheyen, Master Econ. Makroökonomik I Sommersemester 2011 Folie 1 Übungsaufgabe 4 1 4 1 Nehmen Sie an, dass ein Wirtschaftssubjekt

Kapitel 4 Übungsaufgaben zu Kapitel 4: Geld und Finanzmärkte Florian Verheyen, Master Econ. Makroökonomik I Sommersemester 2011 Folie 1 Übungsaufgabe 4 1 4 1 Nehmen Sie an, dass ein Wirtschaftssubjekt

5. GELD- UND FINANZMÄRKTE

5. GELD- UND FINANZMÄRKTE 1 LERNZIELE KAPITEL 5 1. Was ist Geld und woran erkennt man es? 2. Was versteht man unter einem makroökonomischen Geldmarkt? 3. Was versteht man unter Geldangebot und Geldnachfrage?

5. GELD- UND FINANZMÄRKTE 1 LERNZIELE KAPITEL 5 1. Was ist Geld und woran erkennt man es? 2. Was versteht man unter einem makroökonomischen Geldmarkt? 3. Was versteht man unter Geldangebot und Geldnachfrage?

Geldmengen und Geldpolitik

Geldmengen und Geldpolitik 1. Bilanz der Notenbank Die Schweizerische Nationalbank (SNB) ist für die Geldpolitik der Schweiz zuständig (Bundesverfassung Art. 99,2). Dies zeigt sich auch in der Bilanz der

Geldmengen und Geldpolitik 1. Bilanz der Notenbank Die Schweizerische Nationalbank (SNB) ist für die Geldpolitik der Schweiz zuständig (Bundesverfassung Art. 99,2). Dies zeigt sich auch in der Bilanz der

Geldmenge und Preise Aufgabenset Lösungshinweise

Geldmenge und Preise Aufgabenset Lösungshinweise Grundlagen 1. Eigenschaften von Geld Setzen Sie im unten stehenden Lückentext den jeweils passenden Begriff ein. Baumstämme / Muscheln / wertvoll und schön

Geldmenge und Preise Aufgabenset Lösungshinweise Grundlagen 1. Eigenschaften von Geld Setzen Sie im unten stehenden Lückentext den jeweils passenden Begriff ein. Baumstämme / Muscheln / wertvoll und schön

Das Geld- und Kreditschöpfungspotential von Bankensystemen

Das Geld- und Kreditschöpfungspotential von Bankensystemen Der Einfachheit halber betrachten wir zunächst ein Geschäftsbankensystem bei ausschließlich bargeldlosem Zahlungsverkehr. Die Nichtbanken zahlen

Das Geld- und Kreditschöpfungspotential von Bankensystemen Der Einfachheit halber betrachten wir zunächst ein Geschäftsbankensystem bei ausschließlich bargeldlosem Zahlungsverkehr. Die Nichtbanken zahlen

Geld- und Finanzsystem

7. Übung: Geld- und Finanzsystem (Mankiw, Kap. 24, 25 & 26) 1 Aufgabe 1 a) Definieren Sie ein Finanzsystem. Nennen Sie die Gleichartigkeiten und Unterschiede zwischen Anleihen und Aktien. Definition: 2

7. Übung: Geld- und Finanzsystem (Mankiw, Kap. 24, 25 & 26) 1 Aufgabe 1 a) Definieren Sie ein Finanzsystem. Nennen Sie die Gleichartigkeiten und Unterschiede zwischen Anleihen und Aktien. Definition: 2

IK: Einkommen, Beschäftigung und Finanzmärkte (Wintersemester 2011/12) Geld- und Finanzmärkte

Geld- und Finanzmärkte") Finanzmärkte (Wintersemester 2011/12) Geld- und Finanzmärkte Inhalt Ziel: Erstellung eines kleinen Geldmarktmodells zur Bestimmung des Zinssatzes in einer Ökonomie Geld- und Finanzmärkte zentrale Akteure

Finanzmärkte (Wintersemester 2011/12) Geld- und Finanzmärkte Inhalt Ziel: Erstellung eines kleinen Geldmarktmodells zur Bestimmung des Zinssatzes in einer Ökonomie Geld- und Finanzmärkte zentrale Akteure

Motive der Geldhaltung und Geldnachfrage. Geldangebot und Gleichgewicht auf dem Finanzmarkt. Zentralbankpolitik: Wirkung auf das Geldangebot

4. Der Finanzmarkt Inhaltliche Übersicht Motive der Geldhaltung und Geldnachfrage Geldangebot und Gleichgewicht auf dem Finanzmarkt Zentralbankpolitik: Wirkung auf das Geldangebot Instrumente der Zentralbankpolitik

4. Der Finanzmarkt Inhaltliche Übersicht Motive der Geldhaltung und Geldnachfrage Geldangebot und Gleichgewicht auf dem Finanzmarkt Zentralbankpolitik: Wirkung auf das Geldangebot Instrumente der Zentralbankpolitik

Vorlesung Europäische Geld- und Währungspolitik

Vorlesung Europäische Geld- und Währungspolitik Termin: Mi 10:00-12:00 Uhr Raum: S03 V00 E33 Universität Duisburg-Essen Kapitel 1: GELD-UND KREDITANGEBOT 1.1. GELD: DEFINITION, FUNKTIONEN, ARTEN UND URSPRUNG

Vorlesung Europäische Geld- und Währungspolitik Termin: Mi 10:00-12:00 Uhr Raum: S03 V00 E33 Universität Duisburg-Essen Kapitel 1: GELD-UND KREDITANGEBOT 1.1. GELD: DEFINITION, FUNKTIONEN, ARTEN UND URSPRUNG

LÖSUNG ZUR VORLESUNG MAKROÖKONOMIK I (SoSe 14) Aufgabenblatt 3

Aufgabenblatt 3") Fakultät Wirtschafts- und Sozialwissenschaften Jun.-Prof. Dr. Philipp Engler, Michael Paetz LÖSUNG ZUR VORLESUNG MAKROÖKONOMIK I (SoSe 14) Aufgabenblatt 3 Aufgabe 1: Geldnachfrage I Die gesamtwirtschaftliche

Fakultät Wirtschafts- und Sozialwissenschaften Jun.-Prof. Dr. Philipp Engler, Michael Paetz LÖSUNG ZUR VORLESUNG MAKROÖKONOMIK I (SoSe 14) Aufgabenblatt 3 Aufgabe 1: Geldnachfrage I Die gesamtwirtschaftliche

Vorlesung Geld- und Währungstheorie und -politik. Dr. Joscha Beckmann

Vorlesung Geld- und Währungstheorie und -politik Dr. Joscha Beckmann Gliederung Part I: Money and credit supply 1. Money and credit: definition, function, origin and aggregates 2. From gold to paper money:

Vorlesung Geld- und Währungstheorie und -politik Dr. Joscha Beckmann Gliederung Part I: Money and credit supply 1. Money and credit: definition, function, origin and aggregates 2. From gold to paper money:

Geld, Zins, Geldangebot und Geldnachfrage. 1 Geldmengenaggregate (EZB)

") Geld, Zins, Geldangebot und Geldnachfrage 0 Was ist Geld und warum ist es für die Funktionalität einer entwickelten Volkswirtschaft unerläßlich? 0.1 Definition erfolgt über die Funktionen von Geld Transaktionsmittel

Geld, Zins, Geldangebot und Geldnachfrage 0 Was ist Geld und warum ist es für die Funktionalität einer entwickelten Volkswirtschaft unerläßlich? 0.1 Definition erfolgt über die Funktionen von Geld Transaktionsmittel

Geld und Inflation. Vorlesung Bauwirtschaft Was ist Geld?

Geld und Inflation Vorlesung Bauwirtschaft 11.1.25 Was ist Geld? Geld umfasst alle Arten von Gütern und Vermögenswerten, die allgemein zur Zahlung angenommen werden. Salz Felle elektronisch gespeicherte

Geld und Inflation Vorlesung Bauwirtschaft 11.1.25 Was ist Geld? Geld umfasst alle Arten von Gütern und Vermögenswerten, die allgemein zur Zahlung angenommen werden. Salz Felle elektronisch gespeicherte

Makroökonomik. Geld

Makroökonomik Geld 1 29.10.2007 Was heute geschieht Rolle des Geldes Hauptakteure Geldangebot (Geldmengen) 2 Zwei geldtheoretische Positionen Geld ist Ware (Vormoderne, Keynes) Geld(mengenänderungen) haben

Makroökonomik Geld 1 29.10.2007 Was heute geschieht Rolle des Geldes Hauptakteure Geldangebot (Geldmengen) 2 Zwei geldtheoretische Positionen Geld ist Ware (Vormoderne, Keynes) Geld(mengenänderungen) haben

Kapitel 4 Geld- und Finanzmärkte. Lekt. Dr. Irina-Marilena Ban. Pearson Studium 2014 Olivier Olivier Blanchard/Gerhard Illing: Illing: Makroökonomie

Kapitel 4 Geld- und Finanzmärkte Lekt. Dr. Irina-Marilena Ban 1 Pearson Studium 2014 2014 Literaturhinweise Blanchard, O.; Illing, G. (2009), Makroökonomie, 5. Aufl., Pearson Studium, Kap. 4. Hardes, D.H.;

Kapitel 4 Geld- und Finanzmärkte Lekt. Dr. Irina-Marilena Ban 1 Pearson Studium 2014 2014 Literaturhinweise Blanchard, O.; Illing, G. (2009), Makroökonomie, 5. Aufl., Pearson Studium, Kap. 4. Hardes, D.H.;

3. Grundzüge der Makroökonomik. 3.7 Das AS/AD-Modell. Allgemeine Volkswirtschaftslehre. WiMa und andere (AVWL I) WS 2007/08

WS 2007/08") 3. Grundzüge der Makroökonomik 3.7 Das AS/AD-Modell 1 Herleitung der AD-Kurve Wie wirkt sich ein variables Preisniveau auf die gesamtwirtschaftliche Nachfrage aus? aggregierte Nachfragekurve (AD-Kurve,

3. Grundzüge der Makroökonomik 3.7 Das AS/AD-Modell 1 Herleitung der AD-Kurve Wie wirkt sich ein variables Preisniveau auf die gesamtwirtschaftliche Nachfrage aus? aggregierte Nachfragekurve (AD-Kurve,

Geld aus dem Nichts Geld, Wachstum und Digitale Transformation. Prof. Dr. Mathias Binswanger

Geld aus dem Nichts Geld, Wachstum und Digitale Transformation Prof. Dr. Mathias Binswanger Frühes Geld (1) Frühes Geld (2) Münzen und ihr Schicksal Münzverschlechterung Papiergeld: Note der Bank of England

Geld aus dem Nichts Geld, Wachstum und Digitale Transformation Prof. Dr. Mathias Binswanger Frühes Geld (1) Frühes Geld (2) Münzen und ihr Schicksal Münzverschlechterung Papiergeld: Note der Bank of England

9. Übung zur Makroökonomischen Theorie

Aufgabe 26 9. Übung zur akroökonomischen Theorie Gehen Sie davon aus, dass es in der Wirtschaft einen Bargeldbestand von 1.000 gibt. Nehmen Sie weiten an, dass das Reserve Einlage Verhältnis der Geschäftsbanken

Aufgabe 26 9. Übung zur akroökonomischen Theorie Gehen Sie davon aus, dass es in der Wirtschaft einen Bargeldbestand von 1.000 gibt. Nehmen Sie weiten an, dass das Reserve Einlage Verhältnis der Geschäftsbanken

Das Geldangebot. 2.1 Wichtige Begriffe. 2.2 Geldschöpfung und -vernichtung. 2.3 Das Multiplikatormodell. 2.4 Die endogen bestimmte Geldmenge

Universität Ulm 89069 Ulm Germany Dipl-WiWi Sabrina Böck Institut für Wirtschaftspolitik Fakultät für Mathematik und Wirtschaftswissenschaften Ludwig-Erhard-Stiftungsprofessur Wintersemester 2007/2008

Universität Ulm 89069 Ulm Germany Dipl-WiWi Sabrina Böck Institut für Wirtschaftspolitik Fakultät für Mathematik und Wirtschaftswissenschaften Ludwig-Erhard-Stiftungsprofessur Wintersemester 2007/2008

Geld- und Finanzmärkte

K A P I T E L 4 Geld- und Finanzmärkte Vorbereitet durch: Florian Bartholomae 4-1 Die Geldnachfrage Geld kann für Transaktionen verwendet werden, bringt jedoch keine Zinsen. Es gibt zwei Arten von Geld:

K A P I T E L 4 Geld- und Finanzmärkte Vorbereitet durch: Florian Bartholomae 4-1 Die Geldnachfrage Geld kann für Transaktionen verwendet werden, bringt jedoch keine Zinsen. Es gibt zwei Arten von Geld:

Makroökonomie I/Grundlagen der Makroökonomie

Makroökonomie I/Grundzüge der Makroökonomie Page 1 1 Makroökonomie I/Grundlagen der Makroökonomie Kapitel 4: Geld- und Finanzmärkte Günter W. Beck 1 Makroökonomie I/Grundzüge der Makroökonomie Page 2 2

Makroökonomie I/Grundzüge der Makroökonomie Page 1 1 Makroökonomie I/Grundlagen der Makroökonomie Kapitel 4: Geld- und Finanzmärkte Günter W. Beck 1 Makroökonomie I/Grundzüge der Makroökonomie Page 2 2

Kapitel 9. Geld und Geldpolitik

Kapitel 9 Geld und Geldpolitik Geldangebot und Geldpolitik 9.1 Einführung 9.2 Geld: was ist Geld? Wer produziert es? 9.3 Kurzfristiges Gleichgewicht am Geldmarkt 9.4 Geldpolitik in der Praxis 9.5 Finanzinstitutionen

Kapitel 9 Geld und Geldpolitik Geldangebot und Geldpolitik 9.1 Einführung 9.2 Geld: was ist Geld? Wer produziert es? 9.3 Kurzfristiges Gleichgewicht am Geldmarkt 9.4 Geldpolitik in der Praxis 9.5 Finanzinstitutionen

Monetäre Stabilität und die Finanzierung von Staatsdefiziten durch Zentralbankkredite bei endogener Geldmenge

Matthias Kroll Monetäre Stabilität und die Finanzierung von Staatsdefiziten durch Zentralbankkredite bei endogener Geldmenge LIT Gliederung Verzeichnis der Abkürzungen 6 Vorwort des Herausgebers 7 Vorwort

Matthias Kroll Monetäre Stabilität und die Finanzierung von Staatsdefiziten durch Zentralbankkredite bei endogener Geldmenge LIT Gliederung Verzeichnis der Abkürzungen 6 Vorwort des Herausgebers 7 Vorwort

WORKSHOP AKTUELLE VOLKSWIRTSCHAFTSLEHRE

1 WORKSHOP AKTUELLE VOLKSWIRTSCHAFTSLEHRE Geldmengen Geldschöpfung Geldpolitik: Auswertung von SNB Geldmengen-Statistiken Marcel Bühler mu.buehler@bluewin.ch 5.3 Die Entstehung von Geld 5 2 SNB kauft Devisen

1 WORKSHOP AKTUELLE VOLKSWIRTSCHAFTSLEHRE Geldmengen Geldschöpfung Geldpolitik: Auswertung von SNB Geldmengen-Statistiken Marcel Bühler mu.buehler@bluewin.ch 5.3 Die Entstehung von Geld 5 2 SNB kauft Devisen

Geld, Zins, Geldangebot und Geldnachfrage. 0 Was ist Geld und warum ist es für die Funktionalität einer entwickelten Volkswirtschaft unerläßlich?

Geld, Zins, Geldangebot und Geldnachfrage 0 Was ist Geld und warum ist es für die Funktionalität einer entwickelten Volkswirtschaft unerläßlich? 0.1 Definition erfolgt über die Funktionen von Geld Transaktionsmittel

Geld, Zins, Geldangebot und Geldnachfrage 0 Was ist Geld und warum ist es für die Funktionalität einer entwickelten Volkswirtschaft unerläßlich? 0.1 Definition erfolgt über die Funktionen von Geld Transaktionsmittel

Struktur des Geldangebots-/ Kreditangebotsprozesses

Makro II, Prof. Dr. T. Wollmershäuser Kapitel 1 Bankensystem: ein preistheoretisches Geldangebotsmodell Version: 12.1.212 Die Rolle von Banken Struktur des Geldangebots-/ Kreditangebotsprozesses Geldnachfrage

Makro II, Prof. Dr. T. Wollmershäuser Kapitel 1 Bankensystem: ein preistheoretisches Geldangebotsmodell Version: 12.1.212 Die Rolle von Banken Struktur des Geldangebots-/ Kreditangebotsprozesses Geldnachfrage

Zusammenfassung Geldangebot Geldtheorie und Geldpolitik Wintersemester, 2011/12

Zusammenfassung Geldangebot Geldtheorie und Geldpolitik Wintersemester, 2011/12 1 Geldangebot Geldangebot: Wie entsteht Geld? Die ZB druckt Geld und verleiht es an Geschäftsbanken oder kauft damit Assets.

Zusammenfassung Geldangebot Geldtheorie und Geldpolitik Wintersemester, 2011/12 1 Geldangebot Geldangebot: Wie entsteht Geld? Die ZB druckt Geld und verleiht es an Geschäftsbanken oder kauft damit Assets.

GELDMENGE UND PREISE Arbeitsauftrag

1. Geldmenge und Preise Kreuzen Sie die korrekten Aussagen an. Begründen Sie Ihren Entscheid bei den falschen Aussagen mit einem oder zwei kurzen Sätzen. Die Schweizerische Nationalbank kann die gesamte

1. Geldmenge und Preise Kreuzen Sie die korrekten Aussagen an. Begründen Sie Ihren Entscheid bei den falschen Aussagen mit einem oder zwei kurzen Sätzen. Die Schweizerische Nationalbank kann die gesamte

Geld, Zinssätze und Wechselkurse Dr. Marco Portmann

Geld, Zinssätze und Wechselkurse Dr. Marco Portmann Aussenwirtschaft I Universität Freiburg i.ü. Herbst 2014 Geldmarkt und Wechselkurs Einführung Im letzten Kapitel wurden die Wechselkurserwartungen, die

Geld, Zinssätze und Wechselkurse Dr. Marco Portmann Aussenwirtschaft I Universität Freiburg i.ü. Herbst 2014 Geldmarkt und Wechselkurs Einführung Im letzten Kapitel wurden die Wechselkurserwartungen, die

Makroökonomie I: Vorlesung # 13. Geldangebot und Geldpolitik II

Makroökonomie I: Vorlesung # 13 Geldangebot und Geldpolitik II 1 Vorlesung # 13 1. Zusammenfassung 2. Der Geldschöpfungsprozeß (Wiederholung) 3. Logik der Geldpolitik 4. Details: Wie steuert die Zentralbank

Makroökonomie I: Vorlesung # 13 Geldangebot und Geldpolitik II 1 Vorlesung # 13 1. Zusammenfassung 2. Der Geldschöpfungsprozeß (Wiederholung) 3. Logik der Geldpolitik 4. Details: Wie steuert die Zentralbank

institut für banken und finanzplanung institute for banking and financial planning /

institute for banking and financial planning www.ibf-chur.ch / max.luescher@ibf-chur.ch Weiterbildungsseminar vom Freitag, 27. März 2009 in Nuolen im Auftrag von Volkswirtschaftsdepartement, Kanton Schwyz

institute for banking and financial planning www.ibf-chur.ch / max.luescher@ibf-chur.ch Weiterbildungsseminar vom Freitag, 27. März 2009 in Nuolen im Auftrag von Volkswirtschaftsdepartement, Kanton Schwyz

JK Makroökonomik I: Nachholklausur vom

Prof. Dr. Oliver Landmann Dr. Stefanie Flotho Freiburg, WS 204/5 JK Makroökonomik I: Nachholklausur vom 20.07.205 Klausur A Bitte auf dem Lösungsblatt angeben! Teil I: Multiple Choice (5 Punkte). Wenn

Prof. Dr. Oliver Landmann Dr. Stefanie Flotho Freiburg, WS 204/5 JK Makroökonomik I: Nachholklausur vom 20.07.205 Klausur A Bitte auf dem Lösungsblatt angeben! Teil I: Multiple Choice (5 Punkte). Wenn

Endogen bestimmte Geldmenge

apitel 3 Endogen bestimmte Geldmenge Annahmen: ˆ reditangebot wird durch Rentabilitätsverhalten der Banken erklärt. ˆ Geschäftsbanken können sich bei der Zentralbank renanzieren. ˆ Realisierte Geldmenge

apitel 3 Endogen bestimmte Geldmenge Annahmen: ˆ reditangebot wird durch Rentabilitätsverhalten der Banken erklärt. ˆ Geschäftsbanken können sich bei der Zentralbank renanzieren. ˆ Realisierte Geldmenge

11. Übung Makroökonomische Theorie

11. Übung Makroökonomische Theorie Rechts- und Staatswissenschaftliche Fakultät Lehrstuhl für AVWL, insbes. Geld und Währung 1 3. Spekulationskasse (1) Übertragung der Kaufkraft in die Zukunft, mit den

11. Übung Makroökonomische Theorie Rechts- und Staatswissenschaftliche Fakultät Lehrstuhl für AVWL, insbes. Geld und Währung 1 3. Spekulationskasse (1) Übertragung der Kaufkraft in die Zukunft, mit den

K A P I T E L. Prof. Dr. Ansgar Belke Makroökonomik I Sommersemester 2009 Folie 1

K A P I T E L 4 Geld- und Finanzm Prof. Dr. Ansgar Belke Makroökonomik I Sommersemester 2009 Folie 1 Geld- und Finanzm nanzmä und Fi 4.1 Die Geldnachfrage 4.2 Die Bestimmung des Zinssatzes I 4.3 Die Bestimmung

K A P I T E L 4 Geld- und Finanzm Prof. Dr. Ansgar Belke Makroökonomik I Sommersemester 2009 Folie 1 Geld- und Finanzm nanzmä und Fi 4.1 Die Geldnachfrage 4.2 Die Bestimmung des Zinssatzes I 4.3 Die Bestimmung

Makroökonomik I Kapitel 4: Geld- und Finanzmärkte

Makroökonomik I Kapitel 4: Geld- und Finanzmärkte Günter W. Beck 1 Überblick Die Geldnachfrage Die Bestimmung des Zinssatzes ohne Banken Die Bestimmung des Zinssatzes mit Banken Die Geldnachfrage (Kapitel

Makroökonomik I Kapitel 4: Geld- und Finanzmärkte Günter W. Beck 1 Überblick Die Geldnachfrage Die Bestimmung des Zinssatzes ohne Banken Die Bestimmung des Zinssatzes mit Banken Die Geldnachfrage (Kapitel

Geld und Inflation. Was ist Geld? Geld umfasst alle Arten von Gütern und Vermögenswerten, die allgemein zur Zahlung angenommen werden.

Geld und Inflation Was ist Geld? Geld umfasst alle Arten von Gütern und Vermögenswerten, die allgemein zur Zahlung angenommen werden. Salz Felle Stockfisch Zigaretten Münzen Vieh (Ochsen) Papier mit besonderem

Geld und Inflation Was ist Geld? Geld umfasst alle Arten von Gütern und Vermögenswerten, die allgemein zur Zahlung angenommen werden. Salz Felle Stockfisch Zigaretten Münzen Vieh (Ochsen) Papier mit besonderem

4.1 Motive der Geldhaltung und Geldnachfrage

4. Der Finanzmarkt Inhaltliche Übersicht Motive der Geldhaltung und Geldnachfrage Geldangebot und Gleichgewicht auf dem Finanzmarkt Zentralbankpolitik: Wirkung auf das Geldangebot Ökonomische Intuition

4. Der Finanzmarkt Inhaltliche Übersicht Motive der Geldhaltung und Geldnachfrage Geldangebot und Gleichgewicht auf dem Finanzmarkt Zentralbankpolitik: Wirkung auf das Geldangebot Ökonomische Intuition

Makroökonomie. Der Geldmarkt. Dr. Michael Paetz. (basierend auf den Folien von Jun.-Prof. Dr. Lena Dräger)

") Makroökonomie Der Geldmarkt Dr. Michael Paetz (basierend auf den Folien von Jun.-Prof. Dr. Lena Dräger) Universität Hamburg Email: Michael.Paetz@wiso.uni-hamburg.de 1 / 57 Outline Wiederholung Gütermarkt

Makroökonomie Der Geldmarkt Dr. Michael Paetz (basierend auf den Folien von Jun.-Prof. Dr. Lena Dräger) Universität Hamburg Email: Michael.Paetz@wiso.uni-hamburg.de 1 / 57 Outline Wiederholung Gütermarkt

Übungsaufgaben Makroökonomik

Abteilung für Volkswirtschaftslehre, insbesondere Makroökonomik Übungsaufgaben Makroökonomik Besprechung: 14.08.2008 bzw. 02.09.2008 Bitte bringen Sie einen Taschenrechner und das Vorlesungsskript mit!

Abteilung für Volkswirtschaftslehre, insbesondere Makroökonomik Übungsaufgaben Makroökonomik Besprechung: 14.08.2008 bzw. 02.09.2008 Bitte bringen Sie einen Taschenrechner und das Vorlesungsskript mit!

Geld, Preise und die EZB

Geld, Preise und die EZB MB Gebrauch von Geld Funktionen von Geld Tauschmittel Ohne Geld müssten Transaktionen durch Tauschhandel (Naturaltausch) durchgeführt werden Problem der Doppelkoinzidenz der Wünsche

Geld, Preise und die EZB MB Gebrauch von Geld Funktionen von Geld Tauschmittel Ohne Geld müssten Transaktionen durch Tauschhandel (Naturaltausch) durchgeführt werden Problem der Doppelkoinzidenz der Wünsche

Geld- und Kreditschöpfungspotential von Bankensystemen

Geld- und Kreditschöpfungspotential von Bankensystemen Der Einfachheit halber betrachten wir zunächst ein Geschäftsbankensystem bei ausschließlich bargeldlosem Zahlungsverkehr. Die Nichtbanken zahlen ausschließlich

Geld- und Kreditschöpfungspotential von Bankensystemen Der Einfachheit halber betrachten wir zunächst ein Geschäftsbankensystem bei ausschließlich bargeldlosem Zahlungsverkehr. Die Nichtbanken zahlen ausschließlich

Übersicht Bilanz. in Euro

Übersicht Bilanz 1. Liquide Mittel, die die Bank in den Kassen der Filialen, der Kundenterminals und bei der Bundesbank hält. 1. a) Liquide Zahlungsmittel, die die Bank in der Kasse hält. = Anzahl der

Übersicht Bilanz 1. Liquide Mittel, die die Bank in den Kassen der Filialen, der Kundenterminals und bei der Bundesbank hält. 1. a) Liquide Zahlungsmittel, die die Bank in der Kasse hält. = Anzahl der

Die monatliche Zahlungsbilanz des Euro-Währungsgebiets: März 2015

PRESSEMITTEILUNG 21. Mai 2015 Die monatliche Zahlungsbilanz des Euro-Währungsgebiets: März 2015 Im März 2015 wies die Leistungsbilanz des Euro-Währungsgebiets einen Überschuss von 18,6 Mrd auf. 1 In der

PRESSEMITTEILUNG 21. Mai 2015 Die monatliche Zahlungsbilanz des Euro-Währungsgebiets: März 2015 Im März 2015 wies die Leistungsbilanz des Euro-Währungsgebiets einen Überschuss von 18,6 Mrd auf. 1 In der

Geldfunktionen. Zahlungsmittel. Wertaufbewahrung. Wertmassstab. Preis der Güter

Geldfunktionen Zahlungsmittel Wertaufbewahrung Wertmassstab Preis der Güter Bargeld und Buchgeld Geld Bargeld Buchgeld Münzen Sichteinlagen Noten Transaktionskonti Spareinlagen Termineinlagen Zinssatz

Geldfunktionen Zahlungsmittel Wertaufbewahrung Wertmassstab Preis der Güter Bargeld und Buchgeld Geld Bargeld Buchgeld Münzen Sichteinlagen Noten Transaktionskonti Spareinlagen Termineinlagen Zinssatz

7. Geld und die Nachfrage nach Geld. 8. Geldangebot und Geldpolitik. Übung zur Makroökonomik BA im. Teil 3: Monetäre Aspekte

Übung zur BA im Wintersemester 2010/11 Teil 3: onetäre Aspekte 7. Geld und die Nachfrage nach Geld 8. Geldangebot und Geldpolitik 1) Nennen Sie die Funktionen des Geldes. 1. Geld als Tauschmittel Vermeidung

Übung zur BA im Wintersemester 2010/11 Teil 3: onetäre Aspekte 7. Geld und die Nachfrage nach Geld 8. Geldangebot und Geldpolitik 1) Nennen Sie die Funktionen des Geldes. 1. Geld als Tauschmittel Vermeidung

Wirtschaftspolitik. Aufgabe der Zentralbank ist die Versorgung der Wirtschaft mit Geld:

Wirtschaftspolitik Staatliche Wirtschaftspolitik(=Fiskalpolitik) Ziele des StaBG Zentralbankpolitik (Geldpolitik) Primäres Ziel: Geldwertstabilität Wenn diese erreicht ist: Unterstützung der Wipol der

Wirtschaftspolitik Staatliche Wirtschaftspolitik(=Fiskalpolitik) Ziele des StaBG Zentralbankpolitik (Geldpolitik) Primäres Ziel: Geldwertstabilität Wenn diese erreicht ist: Unterstützung der Wipol der

Unternehmensbewertung anhand von Kennziffern

Unternehmensbewertung anhand von Kennziffern Um als Unternehmen einen Kredit zu erhalten, muss man i. d. R. den JAHRESABSCHLUSS der Bank vorlegen, damit das Unternehmen bewertet werden kann. Um diese Bewertung

Unternehmensbewertung anhand von Kennziffern Um als Unternehmen einen Kredit zu erhalten, muss man i. d. R. den JAHRESABSCHLUSS der Bank vorlegen, damit das Unternehmen bewertet werden kann. Um diese Bewertung

11. Übung Makroökonomischen Theorie

11. Übung Makroökonomischen Theorie Aktivische Zentralbankgeldschöpfung: Entstehung von ZB-Geld durch Aktivverlängerung (Aktivgeschäft) a. Ankauf von Devisen ZB kauft von der GB Devisen an dadurch Anstieg

11. Übung Makroökonomischen Theorie Aktivische Zentralbankgeldschöpfung: Entstehung von ZB-Geld durch Aktivverlängerung (Aktivgeschäft) a. Ankauf von Devisen ZB kauft von der GB Devisen an dadurch Anstieg

Makroökonomik II. Veranstaltung 2

Makroökonomik II Veranstaltung 2 1 Ausgangspunkt 1. Das Keynesianische Kreuz konzentriert sich auf den Gütermarkt. Problem: Zinssatz beeinflusst Nachfrage. 2. Das IS LM Modell: fügt den Geldmarkt hinzu,

Makroökonomik II Veranstaltung 2 1 Ausgangspunkt 1. Das Keynesianische Kreuz konzentriert sich auf den Gütermarkt. Problem: Zinssatz beeinflusst Nachfrage. 2. Das IS LM Modell: fügt den Geldmarkt hinzu,

Grundzüge der Geldtheorie und Geldpolitik

Grundzüge der Geldtheorie und Sommersemester 2014 Kapitel 5: Transmissionsmechanismen der 5. Transmissionsmechanismen der Mishkin, Kap. 23 Symposium zu The Monetary Transmission Mechanism, in: Journal

Grundzüge der Geldtheorie und Sommersemester 2014 Kapitel 5: Transmissionsmechanismen der 5. Transmissionsmechanismen der Mishkin, Kap. 23 Symposium zu The Monetary Transmission Mechanism, in: Journal

Tutorium Makroökonomie

Aufgabe 1: Multiple Choice Tutorium Makroökonomie Blatt 4 Geldmarkt und LM-Kurve 1. Sie erhalten Angebote für Anleihen mit fester Verzinsung (Kupon) mit einer Laufzeit über zwei Jahre: 1. Die Burns-Bank

Aufgabe 1: Multiple Choice Tutorium Makroökonomie Blatt 4 Geldmarkt und LM-Kurve 1. Sie erhalten Angebote für Anleihen mit fester Verzinsung (Kupon) mit einer Laufzeit über zwei Jahre: 1. Die Burns-Bank

Effekte von Änderungen des zukünftigen Einkommens: Effekte von Vermögensänderungen

Effekte von Änderungen des heutigen Einkommens: Wenn sich das gegenwärtige Einkommen verändert, beeinflusst dies den heutigen und den zukünftigen Konsum. Effekte von Änderungen des zukünftigen Einkommens:

Effekte von Änderungen des heutigen Einkommens: Wenn sich das gegenwärtige Einkommen verändert, beeinflusst dies den heutigen und den zukünftigen Konsum. Effekte von Änderungen des zukünftigen Einkommens:

Finanzmarkt. Einführung in die Makroökonomie SS 2012. Einführung in die Makroökonomie (SS 2012) Finanzmarkt 1 / 22

Finanzmarkt 1 / 22") Finanzmarkt Einführung in die Makroökonomie SS 2012 Einführung in die Makroökonomie (SS 2012) Finanzmarkt 1 / 22 Was bisher geschah In der letzten Einheit haben wir das Gleichgewicht auf dem Gütermarkt

Finanzmarkt Einführung in die Makroökonomie SS 2012 Einführung in die Makroökonomie (SS 2012) Finanzmarkt 1 / 22 Was bisher geschah In der letzten Einheit haben wir das Gleichgewicht auf dem Gütermarkt

6 Das Mundell Fleming Modell

6 Das Mundell Fleming Modell Literatur: Gandolfo [2003, Chapter II.10, II.11] Caves et al. [2002, Chapter 18 (bedingt),19.1, 22] Krugman & Obstfeld [2004, Kapitel 16, 17] Heijdra & van der Ploeg [2002,

6 Das Mundell Fleming Modell Literatur: Gandolfo [2003, Chapter II.10, II.11] Caves et al. [2002, Chapter 18 (bedingt),19.1, 22] Krugman & Obstfeld [2004, Kapitel 16, 17] Heijdra & van der Ploeg [2002,

Aggregierte Nachfrage Y = C(Y-T) + I(Y,i) + G. Schnittpunkt beider Kurven hängt von exogenen Variablen G, T, M und P ab.

+ I(Y,i) + G. Schnittpunkt beider Kurven hängt von exogenen Variablen G, T, M und P ab.") Aggregierte Nachfrage IS-Kurve: LM-Kurve: = C(-T) + I(,i) + G M = L(,i) Schnittpunkt beider Kurven hängt von exogenen Variablen G, T, M und ab. Lösung des IS-LM Modells für das aggregierte Outputniveau

Aggregierte Nachfrage IS-Kurve: LM-Kurve: = C(-T) + I(,i) + G M = L(,i) Schnittpunkt beider Kurven hängt von exogenen Variablen G, T, M und ab. Lösung des IS-LM Modells für das aggregierte Outputniveau

(3) Sie haben 120 Minuten Zeit und können eine Maximalpunktzahl von 120 erreichen.

Sie haben 120 Minuten Zeit und können eine Maximalpunktzahl von 120 erreichen.") Nachhol Klausur Makroökonomik B Prof. Dr. Klaus Adam 13.2.2009 (VL Herbstsemester 2008) Wichtig: (1) Erlaubte Hilfsmittel: Nichtprogrammierbarer Taschenrechner, ausländische Studierende zusätzlich ein

Nachhol Klausur Makroökonomik B Prof. Dr. Klaus Adam 13.2.2009 (VL Herbstsemester 2008) Wichtig: (1) Erlaubte Hilfsmittel: Nichtprogrammierbarer Taschenrechner, ausländische Studierende zusätzlich ein

Ursachen von Inflation

Ursachen von Inflation Vorjahresveränderung in % Vorjahresveränderung des LIK als Mass der Inflation (1990-2005) 6 5 4 3 2 1 0-1 90 91 92 93 94 95 96 97 98 99 00 01 02 03 04 Quelle: BfS 2 Welche Ursachen

Ursachen von Inflation Vorjahresveränderung in % Vorjahresveränderung des LIK als Mass der Inflation (1990-2005) 6 5 4 3 2 1 0-1 90 91 92 93 94 95 96 97 98 99 00 01 02 03 04 Quelle: BfS 2 Welche Ursachen

Kapitel 9. Geld und Geldpolitik

Kapitel 9 Geld und Geldpolitik Geldangebot und Geldpolitik 9.1 Einführung 9.2 Geld: was ist Geld? Wer produziert es? 9.3 Kurzfristiges Gleichgewicht am Geldmarkt 9.4 Geldpolitik in der Praxis 9.5 Finanzinstitutionen

Kapitel 9 Geld und Geldpolitik Geldangebot und Geldpolitik 9.1 Einführung 9.2 Geld: was ist Geld? Wer produziert es? 9.3 Kurzfristiges Gleichgewicht am Geldmarkt 9.4 Geldpolitik in der Praxis 9.5 Finanzinstitutionen

Das Finanzsystem: Sparen und Investieren

Das Finanzsystem: Sparen und Investieren 26 Inhalt Welches sind die wichtigsten Finanzinstitutionen? Wie funktionieren Kreditmärkte? Was ist deren Bezug zur Spar- und Investitionstätigkeit? Wie beeinflussen

Das Finanzsystem: Sparen und Investieren 26 Inhalt Welches sind die wichtigsten Finanzinstitutionen? Wie funktionieren Kreditmärkte? Was ist deren Bezug zur Spar- und Investitionstätigkeit? Wie beeinflussen

Betriebswirtschaft Volkswirtschaft und Gesellschaft. Zweite Auflage

Heinrich Andereggen Martin Bachmann Rahel Balmer-Zahnd Vera Friedli Renato C. Müller Vasquez Callo 3W&G Lehrmittel für die kaufmännische Grundbildung 3. Lehrjahr Lösungen Zweite Auflage Betriebswirtschaft

Heinrich Andereggen Martin Bachmann Rahel Balmer-Zahnd Vera Friedli Renato C. Müller Vasquez Callo 3W&G Lehrmittel für die kaufmännische Grundbildung 3. Lehrjahr Lösungen Zweite Auflage Betriebswirtschaft

Sonstige Forderungen an Kreditinstitute im Euro-Währungsgebiet. Wertpapiere in Euro von Ansässigen im Euro-Währungsgebiet

1 2 Aktiva Passiva Gold- und Goldforderungen 17.016 Banknotenumlauf 67.176 Forderungen in Fremdwährung an Ansässige außerhalb des - Währungsgebietes Forderungen in Fremdwährung an Ansässige im -Währungsgebiet

1 2 Aktiva Passiva Gold- und Goldforderungen 17.016 Banknotenumlauf 67.176 Forderungen in Fremdwährung an Ansässige außerhalb des - Währungsgebietes Forderungen in Fremdwährung an Ansässige im -Währungsgebiet

Kapitel 7: Gliederung:

1 Kapitel 7: Gliederung: 7. Geldmarkt-Fiskalpolitik-Keneysianische Makroökonomik Teil II 7.1. Definition und Funktionen des Geldes 7.2. Quantitätstheorie des Geldes 7.3. Zentralbanksystem - EZB 7.4. Fiskalpolitik

1 Kapitel 7: Gliederung: 7. Geldmarkt-Fiskalpolitik-Keneysianische Makroökonomik Teil II 7.1. Definition und Funktionen des Geldes 7.2. Quantitätstheorie des Geldes 7.3. Zentralbanksystem - EZB 7.4. Fiskalpolitik

Bilanz Ausgangslage 2015/2016

Bilanz Ausgangslage 215/216 1. Liquide Mittel, die die Bank in den Kassen der Filialen, der Kundenterminals und bei der Bundesbank hält. 1. Von anderen Banken aufgenommene Kredite, kurzfristige Einlageform.

Bilanz Ausgangslage 215/216 1. Liquide Mittel, die die Bank in den Kassen der Filialen, der Kundenterminals und bei der Bundesbank hält. 1. Von anderen Banken aufgenommene Kredite, kurzfristige Einlageform.

Warum schaltet sich die Nationalbank überhaupt in diese politische Diskussion ein?

Zürich, 5. März 2018 Vollgeldinitiative: Häufig gestellte Fragen Allgemein Warum schaltet sich die Nationalbank überhaupt in diese politische Diskussion ein? - Es trifft zu, dass sich die SNB in der Regel

Zürich, 5. März 2018 Vollgeldinitiative: Häufig gestellte Fragen Allgemein Warum schaltet sich die Nationalbank überhaupt in diese politische Diskussion ein? - Es trifft zu, dass sich die SNB in der Regel

12. Übung Makroökonomischen Theorie

12. Übung Makroökonomischen Theorie Quelle: Rittenbruch, Makroökonomie, 2000, S. 250. Aufgabe 32 Das IS LM Schemata bietet einen guten Ansatzpunkt, die unterschiedlichen Wirkungen von Änderungen im Gütermarkt

12. Übung Makroökonomischen Theorie Quelle: Rittenbruch, Makroökonomie, 2000, S. 250. Aufgabe 32 Das IS LM Schemata bietet einen guten Ansatzpunkt, die unterschiedlichen Wirkungen von Änderungen im Gütermarkt

Bachelor-Orientierungsphase: Makroökonomie I

Bachelor-Orientierungsphase: Makroökonomie I Download des Foliensatzes http://www.wiwi.euv-frankfurto.de/de/lehrstuhl/fine/makro/index.html Prof. Dr. Georg Stadtmann stadtman@whu.edu Überblick Kapitel

Bachelor-Orientierungsphase: Makroökonomie I Download des Foliensatzes http://www.wiwi.euv-frankfurto.de/de/lehrstuhl/fine/makro/index.html Prof. Dr. Georg Stadtmann stadtman@whu.edu Überblick Kapitel

Inhalt. Money makes the world go round 5. Die Banken 17. Was Geldmärkte ausmacht 31

2 Inhalt Money makes the world go round 5 Warum es ohne Geld nicht geht 6 Geld ist nicht gleich Geld 7 ede Menge Geld: die Geldmengen M1, M2 und M3 8 Gebundene und freie Währungen 10 Warum es deneuro gibt

2 Inhalt Money makes the world go round 5 Warum es ohne Geld nicht geht 6 Geld ist nicht gleich Geld 7 ede Menge Geld: die Geldmengen M1, M2 und M3 8 Gebundene und freie Währungen 10 Warum es deneuro gibt

Geld als Instrument der Makropolitik

Geld als Instrument der Makropolitik Workshop der OeNB in Kooperation mit der WU am 14. Mai 2018 Dr. Clemens Jobst Abteilung für volkswirtschaftliche Analysen Geldpolitik laut Lehrbuch (Blanchard) - 2

Geld als Instrument der Makropolitik Workshop der OeNB in Kooperation mit der WU am 14. Mai 2018 Dr. Clemens Jobst Abteilung für volkswirtschaftliche Analysen Geldpolitik laut Lehrbuch (Blanchard) - 2

Niedrigzinsen: Ursachen, Wirkungen und die Rolle der Geldpolitik

Niedrigzinsen: Ursachen, Wirkungen und die Rolle der Geldpolitik Köln, 10. März 2016 Jens Ulbrich Geldpolitik: Aus der Nische ins Rampenlicht Seite 2 Themen Konventionelle und unkonventionelle Geldpolitik

Niedrigzinsen: Ursachen, Wirkungen und die Rolle der Geldpolitik Köln, 10. März 2016 Jens Ulbrich Geldpolitik: Aus der Nische ins Rampenlicht Seite 2 Themen Konventionelle und unkonventionelle Geldpolitik

Monopol. Wir betrachten nun den Extremfall eines Monopols: Es gibt nur einen Anbieter/Verkäufer, den Monopolisten Wir nehmen des weiteren an, es gebe

Kapitel 10: Monopol Hauptidee: Ein Unternehmen mit Marktmacht nimmt den Marktpreis nicht als gegeben hin. Es maximiert seinen Gewinn indem es einen Output wählt, für welchen der Preis höher ist als die

Kapitel 10: Monopol Hauptidee: Ein Unternehmen mit Marktmacht nimmt den Marktpreis nicht als gegeben hin. Es maximiert seinen Gewinn indem es einen Output wählt, für welchen der Preis höher ist als die

Makroökonomik. Übung 3 - Das IS/LM-Modell

Universität Ulm 89069 Ulm Germany M.Sc. Filiz Bestepe Institut für Wirtschaftspolitik Fakultät für Mathematik und Wirtschaftswissenschaften Ludwig-Erhard-Stiftungsprofessur Wintersemester 2014/2015 Makroökonomik

Universität Ulm 89069 Ulm Germany M.Sc. Filiz Bestepe Institut für Wirtschaftspolitik Fakultät für Mathematik und Wirtschaftswissenschaften Ludwig-Erhard-Stiftungsprofessur Wintersemester 2014/2015 Makroökonomik

LM-Kurve klassische Bereich Liquiditätsfalle

20 Brückenkurs nur eine einzige Zinssatz-Volkseinkommen-Kombination, die zu einem Geldmarktgleichgewicht führt, sondern eine ganze Reihe von Kombinationen. In einem i-y-diagramm lassen sich diese Kombinationen

20 Brückenkurs nur eine einzige Zinssatz-Volkseinkommen-Kombination, die zu einem Geldmarktgleichgewicht führt, sondern eine ganze Reihe von Kombinationen. In einem i-y-diagramm lassen sich diese Kombinationen

Kap. 6: Geld und Inflation

A. Geldwirtschaft Kap. 6: Geld und Inflation B. Quantitätstheorie des Geldes C. Geldnachfrage und Quantitätsgleichung Literatur Mankiw: Makroökonomik, 4. Aufl. 2000, Kap. 7 (S. 177-217), bzw. 5. Aufl.

A. Geldwirtschaft Kap. 6: Geld und Inflation B. Quantitätstheorie des Geldes C. Geldnachfrage und Quantitätsgleichung Literatur Mankiw: Makroökonomik, 4. Aufl. 2000, Kap. 7 (S. 177-217), bzw. 5. Aufl.

Finanzieller Mittelfluss im Finanzsystem

Finanzieller Mittelfluss im Finanzsystem Finanzintermediäre (indirekte Finanzierung) Gläubiger Schuldner Finanzmärkte (direkte Finanzierung) Abbildung 4.1 Bilanzierung von Zentralbankguthaben Aktiva Bank

Finanzieller Mittelfluss im Finanzsystem Finanzintermediäre (indirekte Finanzierung) Gläubiger Schuldner Finanzmärkte (direkte Finanzierung) Abbildung 4.1 Bilanzierung von Zentralbankguthaben Aktiva Bank

Allgemeine VWL 1. Übungsblatt 7 WS 2009/2010. Frank Stehling, Raoul Schneider, Institut für Wirtschaftswissenschaften WS 2009/2010

Allgemeine VWL 1 Übungsblatt 7 Aufgabe 36 a) & b) a) Haupttätigkeit von Geschäftsbanken Gewährung und Aufnahme von Krediten Baßeler et al. (2006): GB sind Unternehmen, deren kurzfristige Verbindlichkeiten

Allgemeine VWL 1 Übungsblatt 7 Aufgabe 36 a) & b) a) Haupttätigkeit von Geschäftsbanken Gewährung und Aufnahme von Krediten Baßeler et al. (2006): GB sind Unternehmen, deren kurzfristige Verbindlichkeiten

Geld, Geldschöpfung, Preise und die Rolle der Nationalbank

Geld, Geldschöpfung, Preise und die Rolle der Nationalbank iconomix-fachtagung Bern, 7. September 2013 Carlos Lenz, Leiter Inflationsprognosen, SNB Zürich Was ist Geld? Wer schöpft Geld? Was hat Geldschöpfung

Geld, Geldschöpfung, Preise und die Rolle der Nationalbank iconomix-fachtagung Bern, 7. September 2013 Carlos Lenz, Leiter Inflationsprognosen, SNB Zürich Was ist Geld? Wer schöpft Geld? Was hat Geldschöpfung

Übung 3 - Das IS/LM-Modell

Universität Ulm 89069 Ulm Germany Dipl.-Math. oec. Daniel Siepe Institut für Wirtschaftspolitik Fakultät für Mathematik und Wirtschaftswissenschaften Ludwig-Erhard-Stiftungsprofessur Wintersemester 2010/11

Universität Ulm 89069 Ulm Germany Dipl.-Math. oec. Daniel Siepe Institut für Wirtschaftspolitik Fakultät für Mathematik und Wirtschaftswissenschaften Ludwig-Erhard-Stiftungsprofessur Wintersemester 2010/11

Grundlagen der Volkswirtschaftslehre Übungsblatt 12

Grundlagen der Volkswirtschaftslehre Übungsblatt 12 Robert Poppe robert.poppe@uni-mannheim.de Universität Mannheim 3. Dezember 2010 Überblick 1 Das monetäre System (Kapitel 29): Aufgabe 1 und Aufgabe 3

Grundlagen der Volkswirtschaftslehre Übungsblatt 12 Robert Poppe robert.poppe@uni-mannheim.de Universität Mannheim 3. Dezember 2010 Überblick 1 Das monetäre System (Kapitel 29): Aufgabe 1 und Aufgabe 3

So funktioniert dergeldmarkt. Manfred Weber

So funktioniert dergeldmarkt Manfred Weber 2 Inhalt Money makes the world go round 5 Warum es ohne Geld nicht geht 6 Geld ist nicht gleich Geld 7 ede Menge Geld: die Geldmengen M1, M2 und M3 8 Gebundene

So funktioniert dergeldmarkt Manfred Weber 2 Inhalt Money makes the world go round 5 Warum es ohne Geld nicht geht 6 Geld ist nicht gleich Geld 7 ede Menge Geld: die Geldmengen M1, M2 und M3 8 Gebundene

Haushalts- und Konsumökonomik

Haushalts- und Konsumökonomik Vorlesung 1: Einführung und Rekapitulation Vorlesungsübersicht (prov.) Termin 20.10 27.10 3.11 Thema Einführung Haushaltsgleichgewicht und Konsumentennachfrage Übung 1 Literatur

Haushalts- und Konsumökonomik Vorlesung 1: Einführung und Rekapitulation Vorlesungsübersicht (prov.) Termin 20.10 27.10 3.11 Thema Einführung Haushaltsgleichgewicht und Konsumentennachfrage Übung 1 Literatur

Geldpolitik in Zeiten der Finanzkrise Prof. Dr. Gerhard Illing Seminar für Makroökonomie

Geldpolitik in Zeiten der Finanzkrise Prof. Dr. Gerhard Illing Seminar für Makroökonomie Universität München http://www.sfm.vwl.uni-muenchen.de/index.html Vorlesung "Topics in Economics" Teil 1: Die Immobilienkrise

Geldpolitik in Zeiten der Finanzkrise Prof. Dr. Gerhard Illing Seminar für Makroökonomie Universität München http://www.sfm.vwl.uni-muenchen.de/index.html Vorlesung "Topics in Economics" Teil 1: Die Immobilienkrise

Grundzüge der Geldtheorie und Geldpolitik

Grundzüge der Geldtheorie und Geldpolitik Sommersemester 2014 Kapitel 3: Das Geldangebot 3. Das Geldangebot Mishkin, Kap. 13-15 Gischer/Herz/Menkhoff, Kap. 8-10 Wir wissen, was die Nachfrage nach Geld

Grundzüge der Geldtheorie und Geldpolitik Sommersemester 2014 Kapitel 3: Das Geldangebot 3. Das Geldangebot Mishkin, Kap. 13-15 Gischer/Herz/Menkhoff, Kap. 8-10 Wir wissen, was die Nachfrage nach Geld

Gold, Geld und andere Geschichten. Was assoziiert ihr mit Geld?

Was assoziiert ihr mit Geld? Was ist Geld? Zurück auf Null: Was die Entstehung von Geld notwendig machte Adam Smith 05.06.1723 (Schottland) geboren 17.07. 1790 verstorben Für Arbeitsteilung Für die unsichtbare

Was assoziiert ihr mit Geld? Was ist Geld? Zurück auf Null: Was die Entstehung von Geld notwendig machte Adam Smith 05.06.1723 (Schottland) geboren 17.07. 1790 verstorben Für Arbeitsteilung Für die unsichtbare

Kapitel 8. Übersicht des Kapitels. 8.1 Die Rolle des Geldes und das. Geld und Preise

Kapitel 8 Geld und Preise Übersicht des Kapitels 8.1 Die Rolle des Geldes und das Geldangebot 8.2 Nominaler Zinssatz und die Geldnachfrage 8.3 Die Quantitätstheorie des Geldes 8.4 Gleichgewicht auf dem

Kapitel 8 Geld und Preise Übersicht des Kapitels 8.1 Die Rolle des Geldes und das Geldangebot 8.2 Nominaler Zinssatz und die Geldnachfrage 8.3 Die Quantitätstheorie des Geldes 8.4 Gleichgewicht auf dem

Erwartungen: Die Grundlagen

Übersicht Erwartungen: Die Grundlagen. Die Rolle von Erwartungen in der Makroökonomie..................... 44 2. Nominalzins und Realzins.................................... 45 3. Ex ante und ex post Realzins..................................

Übersicht Erwartungen: Die Grundlagen. Die Rolle von Erwartungen in der Makroökonomie..................... 44 2. Nominalzins und Realzins.................................... 45 3. Ex ante und ex post Realzins..................................

Verwendung des BIP 17

Verwendung des BIP 17 Die inländische Produktion kann auf folgende Arten verwendet werden: privater Konsum (C); Konsum des Staates (G); Bruttoanlageinvestitionen (I); Vorratsveränderung; Außenbeitrag,

Verwendung des BIP 17 Die inländische Produktion kann auf folgende Arten verwendet werden: privater Konsum (C); Konsum des Staates (G); Bruttoanlageinvestitionen (I); Vorratsveränderung; Außenbeitrag,

1. Grundlagen des Rechnungswesens

Ausgabe = Verringerung des Geldvermögens Einnahme = Erhöhung des Geldvermögens Geldvermögen = Liquide Mittel + Forderungen - Verbindlichkeiten Beispiele: Siehe Beispiele zu / en. Wir kaufen Rohstoffe auf

Ausgabe = Verringerung des Geldvermögens Einnahme = Erhöhung des Geldvermögens Geldvermögen = Liquide Mittel + Forderungen - Verbindlichkeiten Beispiele: Siehe Beispiele zu / en. Wir kaufen Rohstoffe auf