Rechnen Sie mit uns. it20one GmbH Bandgasse 2/22, 1070 Wien Tel.: office@it20one.at.

|

|

|

- Christin Scholz

- vor 8 Jahren

- Abrufe

Transkript

1 Rechnen Sie mit uns it20one GmbH Bandgasse 2/22, 1070 Wien Tel.: office@it20one.at

2 it20one GmbH Gegründet 2001 Softwaresystemhersteller Mehr als 40 Referenzen it20one Produktreihe 7 Mitarbeiter

3 Vertriebspartner

4 Ausgangssituation

5 Kosteneinsparung Papierrechnungen kosten 1-7 / Rechnung Elektronische Rechnungen kosten 0,01-0,49 / Rechnung Amortisation des Systems bereits im ersten Jahr Kosteneinsparung in den Folgejahren über 80%

6 Gesetzliche Lage RE Ersteller RE Empfänger Rechnung 1. signieren 2. aufbewahren Signaturanbieter Rechnung 1. prüfen Echtheit der Herkunft Unversehrtheit des Inhaltes Gültigkeitsstatus 2. aufbewahren Rechnung + Prüfergebnis 7 Jahre archivieren Archiv Archiv Sperrlisten

7 Kundensystem Wie ist Ihr System aufgebaut?

8 it20one GmbH Lösungen für Ausgangsrechnungen

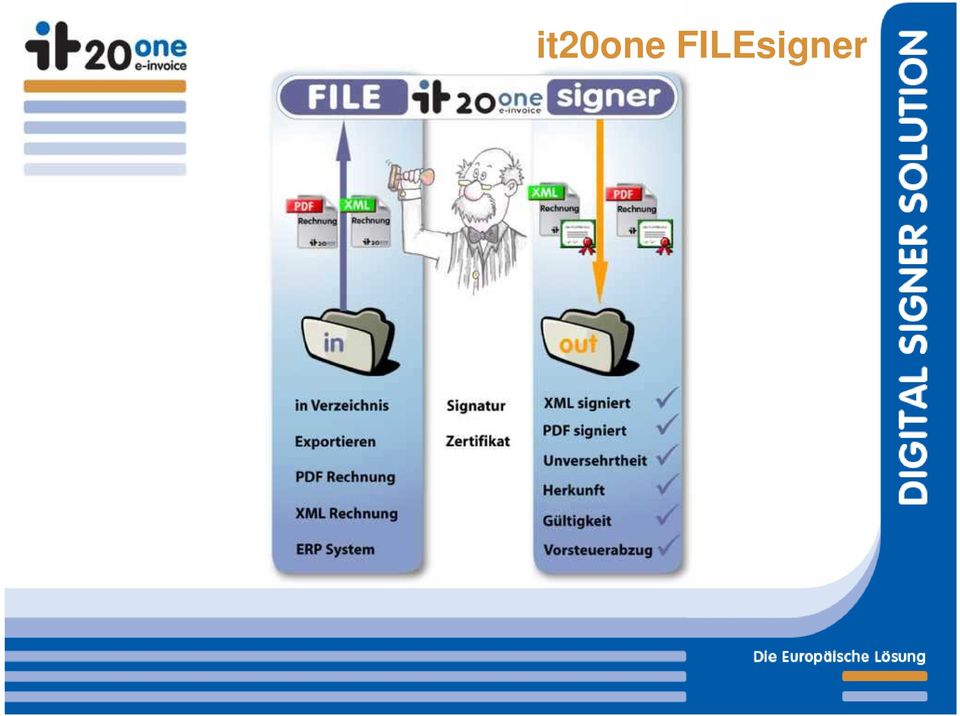

9 it20one FILEsigner

10 it20one FILEsender

11 it20one PROXYsigner

12 it20one GmbH Lösung für Eingangsrechnungen

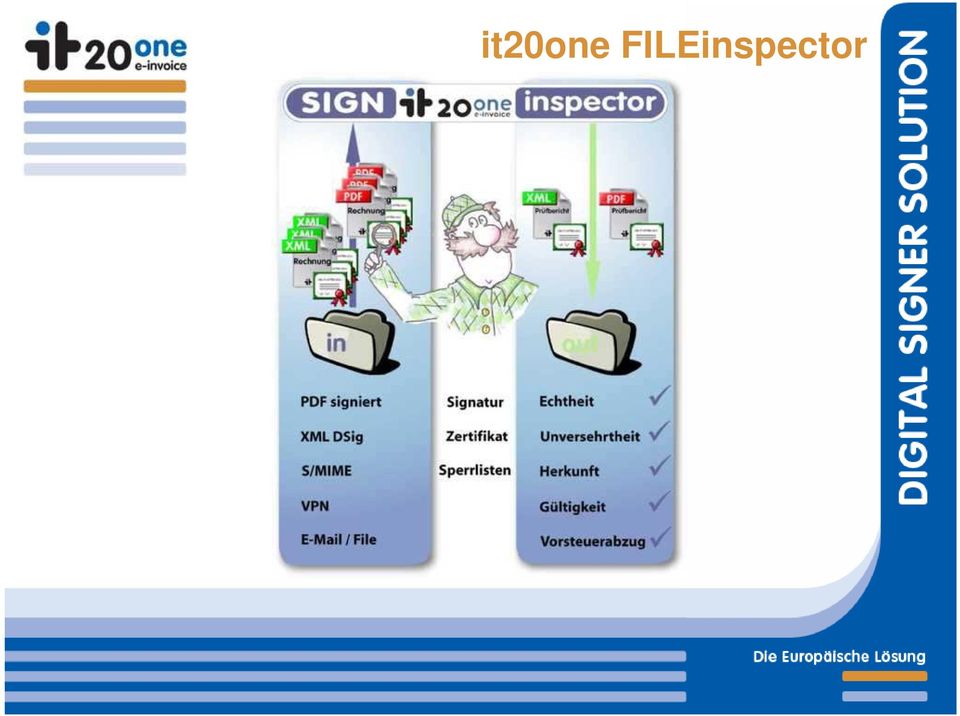

13 it20one FILEinspector

14 it20one GmbH Lösungen für Ein- und Ausgangsrechnungen

15 it20one MAILsigner

16 it20one DIGITALserver

17 Prozess Überwachung Lösungen zur Prozess Überwachung

18 it20one Information Server Überwachung und Auswertung von Log-Files Überwachung von Verzeichnissen Eintrag im Windows Event Log Benachrichtigung per

19 Prozess Sicherheit Beratung zur Prozess Sicherheit

20 Prozess Sicherheit Betrachtung des Gesamtprozesses Aufspüren der sicherheitsrelevanten Schwachstellen (der Mensch) Zugangskontrolle zum PC Zugangskontrolle zum ERP System (wer darf Rechnungen stellen) Zugangskontrolle zum Netzwerk Zugangskontrolle zum Signaturserver (Mandantenfähigkeit) Absicherung der alleinigen Kontrolle Zugangskontrolle zum Key Store (Signaturzertifikat)

Absicherung der alleinigen Kontrolle Zugangskontrolle zum Key Store")

21 Prozess Sicherheit

22 Allgemeine Gründe für it20one Gesetzeskonformität von PWC bestätigt Schrittweise Integration durch Upgradevarianten Begleitung bei Einführung der elektronischen Rechnung Einfache und schnelle Integration Höchste Qualität und Zuverlässigkeit von it20one Technologie

23 Technische Gründe für it20one Geringe Hardware Anforderung Verschiedene Signaturformate (PDF, XML, , u. andere Formate) Verschiedene Signaturen möglich (fortgeschritten, qualifiziert) Plattformunabhängig (Windows, Unix, Linux, MacOs, OS400) Mehrmandantenfähig bis zu 500 Signaturen pro Instanz skalierbar ca Signaturen pro Std. pro Instanz beliebig erweiterbar durch API / Javascript Schnittstellen zu verschiedenen gängigen Archivsystemen

24 Referenzen

25 Rechnen Sie mit uns it20one GmbH Bandgasse 2/22, 1070 Wien Tel.: office@it20one.at

26 Gesetzliche Vorschriften in Österreich it20one GmbH

27 Ust. Gesetz

28 Verordnung

29 Signaturgesetz

30 Positionspapier RTR 2. c) alleinige Kontrolle Erzeugung und Speicherung der Signaturerstellungsdaten (private Schlüssel) Die meisten Anforderungen an die Erzeugung und Speicherung der Signaturerstellungsdaten beruhen nicht auf 2 Z 3 lit. c) SigG, sondern auf 18 SigG und der Signaturverordnung (im Europarecht: auf der Definition der sicheren Signaturerstellungseinheit in Art. 2 Z 6 und Anhang III sowie auf Anhang II lit. j der Signaturrichtlinie). 2 Z 3 lit. c) fordert aber, dass die elektronische Signatur mit Mitteln erstellt wird, die der Signator unter seiner alleinigen Kontrolle halten kann. Dies bedeutet nicht zwangsläufig, dass als Signaturerstellungseinheiten spezielle Hardware (nicht auslesbare Datenträger wie Chipkarten oder HSMs) verwendet werden muss, aber es bedeutet, dass insbesondere dann, wenn der private Schlüssel ausschließlich auf auslesbaren Datenträgern gespeichert wird Sicherheitsmaßnahmen eingesetzt werden müssen, damit der Signator die Kontrolle über den Schlüssel halten kann (z. B. Verschlüsselung der Datei, in welcher der private Schlüssel gespeichert ist, sowie Zugangs- und Zugriffsbeschränkungen zum Computer und zu dieser Datei).

31 Elektr. Archivierung HGB / BAO

32 Umsatzsteuerrichtlinien Elektronisch übermittelte Rechnung Grundsätze 1561 Rechnungen können - vorbehaltlich der Zustimmung des Empfängers - auch auf elektronischem Weg übermittelt werden ( 11 Abs. 2 zweiter Unterabsatz UStG 1994). Die Zustimmung des Empfängers der elektronisch übermittelten Rechnung bedarf keiner besonderen Form; es muss lediglich Einvernehmen zwischen Rechnungsaussteller und Rechnungsempfänger darüber bestehen, dass die Rechnung elektronisch übermittelt werden soll. Die Zustimmung kann zb in Form einer Rahmenvereinbarung erklärt werden. Sie kann auch nachträglich erklärt werden. Es genügt aber auch, dass die Beteiligten diese Verfahrensweise tatsächlich praktizieren und damit stillschweigend billigen.

33 Dokumentation Der Aufbau und der Ablauf des bei der elektronischen Übermittlung einer Rechnung angewandten Verfahrens müssen leicht nachprüfbar sein. Vor allem muss überprüft werden können, auf welche Daten sich die elektronische Signatur bezieht, wer der Signator ist und ob die Möglichkeit besteht, bereits signierte Daten zu verändern. Dies setzt für jede neue Programmversion eine Verfahrensdokumentation voraus, die all jene Informationen enthält, die die Erforschung der tatsächlichen und rechtlichen Verhältnisse durch die Abgabenbehörde (zb Betriebsprüfer) ohne Erschwernisse innerhalb angemessener Frist ermöglicht (zb bei Standardsoftware eine Ablaufbeschreibung des Herstellers einschließlich Datenformat der Rechnung und Signaturformat). Fordert das Finanzamt den Unternehmer zur Vorlage der Rechnung auf, ist es nicht zu beanstanden, wenn der Unternehmer als vorläufigen Nachweis einen Ausdruck der elektronisch übermittelten Rechnung vorlegt. Dies entbindet den Unternehmer allerdings nicht von der Verpflichtung, auf Anforderung nachzuweisen, dass die elektronisch übermittelte Rechnung die Voraussetzungen des 11 Abs. 2 UStG 1994 erfüllt.

34 Fortgeschrittene Signatur Elektronische Signatur 1562 Gemäß Z 1 VO BGBl II Nr 583/2003 ist eine elektronisch übermittelte Rechnung mit einer Signatur zu versehen, die den Erfordernissen des 2 Z 3 lit. a bis d Signaturgesetz entspricht und auf einem Zertifikat eines Zertifizierungsdiensteanbieters im Sinne des Signaturgesetzes beruht (fortgeschrittene Signatur). Die von österreichischen Zertifizierungsdiensteanbietern angebotenen Dienste werden auf der Website der Aufsichtsstelle für elektronische Signaturen ( veröffentlicht. Ein Zertifikat kann nach 2 Z 2 SigG nur auf natürliche Personen ausgestellt werden. Es ist zulässig, dass eine oder mehrere natürliche Personen im Unternehmen bevollmächtigt werden, für den Unternehmer zu signieren. Eine Verlagerung der dem leistenden Unternehmer oder dem von diesem beauftragten Dritten obliegenden steuerlichen Verpflichtungen ist damit jedoch nicht verbunden. Es ist zulässig, mehrere Rechnungen an einen Rechnungsempfänger in einer Datei zusammenzufassen und diese Datei mit nur einer fortgeschrittenen Signatur an den Empfänger zu übermitteln. Der Rechnungsaussteller kann die Rechnungen auch in einem automatisierten Massenverfahren signieren.

35 Telefax - Richtlinie Per Telefax oder übermittelte Rechnung 1564 Auch bei Rechnungen, die per Telefax oder übermittelt werden, handelt es sich um elektronisch übermittelte Rechnungen. Elektronische übermittelte Rechnungen gelten nur als Rechnungen, wenn sie mit einer fortgeschrittenen Signatur versehen sind oder im Rahmen des EDI-Verfahrens übermittelt werden. Bis zum Ende des Jahres 2006 können Rechnungen weiterhin mittels Fernkopierer (Telefax) übermittelt werden.

36 Telefax - Verlängerung Faxrechnungen Information des Bundesministeriums für Finanzen vom 8. November 2006 In Abänderung der Information vom 29. November 2005 wird die Frist, vorsteuerabzugsberechtigte Rechnungen mittels Fernkopierer (Telefax) übermitteln zu können, bis zum Ende des Jahres 2007 verlängert. Die Rz 1564 wird im Zuge des UStR 2000 Wartungserlasses 2006 entsprechend geändert.

37 Gutschrift Elektronisch übermittelte Gutschriften 1564a Eine Gutschrift auf elektronischem Weg ist zulässig. Dabei ist die Gutschrift durch den Leistungsempfänger mit einer elektronischen Signatur zu versehen. Bei Abrechnung durch Gutschrift im EDI-Verfahren hat der Leistungsempfänger zusätzlich eine zusammenfassende Rechnung (Gutschrift) nach Maßgabe des Z 2 VO BGBl II Nr 583/2003 zu erstellen und zu übermitteln (siehe oben).

38 Dritte Erstellung und elektronische Übermittlung von Rechnungen durch Dritte 1564b Eine Rechnung kann im Namen und für Rechnung des Unternehmers von einem Dritten ausgestellt werden (UStR Rz 1505). Dies gilt auch für elektronisch übermittelte Rechnungen. Bei der Einschaltung von Dritten werden eine oder mehrere natürliche Personen beim Dritten bevollmächtigt, für den leistenden Unternehmer oder im Fall der Gutschrift für den Leistungsempfänger Rechnungen mit einer elektronischen Signatur zu versehen. Die Anforderungen des 11 Abs. 2 zweiter Unterabsatz UStG 1994 gelten nicht für die Übermittlung der Daten vom leistenden Unternehmer oder vom Leistungsempfänger zum Zweck der Rechnungserstellung an den Dritten. Der Dritte ist nach 143 BAO verpflichtet, dem Finanzamt die Prüfung des Verfahrens durch Erteilung von Auskünften und Vorlage von Unterlagen zu gestatten. Der Empfänger einer elektronisch übermittelten Rechnung, die mit einer fortgeschrittenen Signatur versehen wurde, kann die Prüfung der Signatur auch auf einen Dritten übertragen. Dies gilt insbesondere für die entsprechende Prüfung einer elektronisch übermittelten Rechnung in Form einer Gutschrift mit einer elektronischen Signatur.

39 Aufbewahrung Die Rz 1566 lautet: 1566 Rechnungen können auf Datenträgern aufbewahrt werden, wenn die vollständige, geordnete, inhaltsgleiche und urschriftgetreue Wiedergabe bis zum Ablauf der gesetzlichen Aufbewahrungsfrist jederzeit gewährleistet ist ( 132 Abs. 2 BAO). Eine solche Aufbewahrung kann zum Beispiel durch Mikroverfilmung, Erfassen auf einer optischen Speicherplatte oder durch Scannen erfolgen, sofern die elektronisch aufbewahrten Daten im Nachhinein nicht verändert werden können Aufbewahrungspflichten hinsichtlich elektronischer Rechnungen 1570 Da eine auf elektronischem Weg übermittelte Rechnung nur unter der Voraussetzung als Rechnung gilt, dass die Echtheit der Herkunft und die Unversehrtheit des Inhalts gewährleistet ist, haben sowohl der Rechnungsaussteller als auch der Leistungsempfänger auch die Nachweise über die Echtheit und die Unversehrtheit der Daten als Teil der Rechnung aufzubewahren (elektronische Signatur und Vereinbarung betreffend EDI-Verfahren).

40 Rechnen Sie mit uns it20one GmbH Bandgasse 2/22, 1070 Wien Tel.: office@it20one.at

Änderung der Umsatzsteuerrichtlinien Anforderungen an eine auf elektronischem Weg übermittelte Rechnung (BMF-010219/0183-IV/9/2005)

") Änderung der Umsatzsteuerrichtlinien Anforderungen an eine auf elektronischem Weg übermittelte Rechnung (BMF-010219/0183-IV/9/2005) Die Rz 1557 lautet: 1557 Als Rechnung gilt jede Urkunde, mit der ein

Änderung der Umsatzsteuerrichtlinien Anforderungen an eine auf elektronischem Weg übermittelte Rechnung (BMF-010219/0183-IV/9/2005) Die Rz 1557 lautet: 1557 Als Rechnung gilt jede Urkunde, mit der ein

Elektronische Rechnungen Von Rechtsanwalt Dr. Ivo Geis

Elektronische Rechnungen Von Rechtsanwalt Dr. Ivo Geis Die Rechnung ist Kernelement des Mehrwertsteuersystems in Europa, denn sie gilt als Beleg für das Recht des Käufers zum Vorsteuerabzug. Der wachsende

Elektronische Rechnungen Von Rechtsanwalt Dr. Ivo Geis Die Rechnung ist Kernelement des Mehrwertsteuersystems in Europa, denn sie gilt als Beleg für das Recht des Käufers zum Vorsteuerabzug. Der wachsende

Elektronische Rechnung

Elektronische Rechnung Rechtliche Grundlagen Dr. Stefan Melhardt, BMF Hintergrund Richtlinie 2010/45/EU des Rates vom 13.7.2010 zur Änderung der MWSt-RL 2006/112/EG: - Vereinfachung, Modernisierung und

Elektronische Rechnung Rechtliche Grundlagen Dr. Stefan Melhardt, BMF Hintergrund Richtlinie 2010/45/EU des Rates vom 13.7.2010 zur Änderung der MWSt-RL 2006/112/EG: - Vereinfachung, Modernisierung und

BMF, GZ BMF /0262-VI/4/2011

1 von 5 09.07.2012 16:17 1 Treffer zu: Richtlinien und Erlässe und Informationen/EAS, aktuelle Fassung und UFS Textdokumente und Rechtssätze seit 01.01.2010; Suchwort 'BMF-010219/0262-VI/4/2011' Richtlinie

1 von 5 09.07.2012 16:17 1 Treffer zu: Richtlinien und Erlässe und Informationen/EAS, aktuelle Fassung und UFS Textdokumente und Rechtssätze seit 01.01.2010; Suchwort 'BMF-010219/0262-VI/4/2011' Richtlinie

Das kleine (oder auch große) Rechnungs-Einmaleins

Rechnungs-Einmaleins") HLB Ratgeber II/2014 Das kleine (oder auch große) Rechnungs-Einmaleins Steuertipps rund um die Rechnung und die elektronische Rechnung Dem Finanzamt genügt oft schon ein kleiner formaler Fehler um den

HLB Ratgeber II/2014 Das kleine (oder auch große) Rechnungs-Einmaleins Steuertipps rund um die Rechnung und die elektronische Rechnung Dem Finanzamt genügt oft schon ein kleiner formaler Fehler um den

A-CERT Certificate Policy

ARGE DATEN A-CERT Certificate Policy [gültig für A-CERT COMPANY Zertifikate für gewöhnliche und fortgeschrittene Signaturen] Version 1.2/Mai 2009 - a-cert-company-policy-20090529.doc OID-Nummer: 1.2.40.0.24.1.1.2.1

ARGE DATEN A-CERT Certificate Policy [gültig für A-CERT COMPANY Zertifikate für gewöhnliche und fortgeschrittene Signaturen] Version 1.2/Mai 2009 - a-cert-company-policy-20090529.doc OID-Nummer: 1.2.40.0.24.1.1.2.1

Welche technischen Voraussetzungen sind für die Nutzung von Zertifikaten notwendig?

ZERTIFIKAT UND SIGNATUR Als Besitzer eines Zertifikates können Sie Ihre Identität gegenüber anderen Leuten, mit denen Sie über das Web kommunizieren, bestätigen, E-Mail-Nachrichten signieren oder verschlüsseln

ZERTIFIKAT UND SIGNATUR Als Besitzer eines Zertifikates können Sie Ihre Identität gegenüber anderen Leuten, mit denen Sie über das Web kommunizieren, bestätigen, E-Mail-Nachrichten signieren oder verschlüsseln

Digitalisierung im Mittelstand. (Steuer-)Rechtliche Rahmenbedingungen für den elektronischen Geschäftsverkehr

Rechtliche Rahmenbedingungen für den elektronischen Geschäftsverkehr") Digitalisierung im Mittelstand (Steuer-)Rechtliche Rahmenbedingungen für den elektronischen Geschäftsverkehr (Steuer-)Rechtliche Rahmenbedingungen für den elektronischen Geschäftsverkehr Referent: Dipl.

Digitalisierung im Mittelstand (Steuer-)Rechtliche Rahmenbedingungen für den elektronischen Geschäftsverkehr (Steuer-)Rechtliche Rahmenbedingungen für den elektronischen Geschäftsverkehr Referent: Dipl.

Elektronische Rechnung Was ist zu beachten?

Elektronische Rechnung Was ist zu beachten? Mandantenveranstaltung 05. September 2012 Hotel Weißenburg Gliederung ü Ausgangslage ü Erleichterungen ab dem 01.07.2011 ü Definition elektronische Rechnung

Elektronische Rechnung Was ist zu beachten? Mandantenveranstaltung 05. September 2012 Hotel Weißenburg Gliederung ü Ausgangslage ü Erleichterungen ab dem 01.07.2011 ü Definition elektronische Rechnung

Vortrag. Elektronische Rechnungslegung

Vortrag 29. November 2007 ecomm Berlin Dag Klimas Ihr Vortragender Jahrgang 1961 Werdegang Ausbildung Bankkaufmann Weiterbildung Bankfachwirt Ausbildereignung Kommunikationstrainer und Berater... Basisinformationen

Vortrag 29. November 2007 ecomm Berlin Dag Klimas Ihr Vortragender Jahrgang 1961 Werdegang Ausbildung Bankkaufmann Weiterbildung Bankfachwirt Ausbildereignung Kommunikationstrainer und Berater... Basisinformationen

Überblick. Zugriffskontrolle. Protokollierung. Archivierung. Löschung

Archivierung & Löschung von Unternehmensdaten 1 Überblick Zugriffskontrolle Protokollierung Archivierung Löschung 2 Zugriffskontrolle 14 Z 5 DSG verlangt:..die Zugriffsberechtigung auf Daten und Programme

Archivierung & Löschung von Unternehmensdaten 1 Überblick Zugriffskontrolle Protokollierung Archivierung Löschung 2 Zugriffskontrolle 14 Z 5 DSG verlangt:..die Zugriffsberechtigung auf Daten und Programme

A-CERT Certificate Policy

ARGE DATEN A-CERT Certificate Policy [gültig für Stamm-Zertifikate für einfache und fortgeschrittene Signaturen] Version 1.3/Juli 2009 - a-cert-company-policy.doc OID-Nummer: 1.2.40.0.24.1.1.2.1 Gültigkeitshistorie

ARGE DATEN A-CERT Certificate Policy [gültig für Stamm-Zertifikate für einfache und fortgeschrittene Signaturen] Version 1.3/Juli 2009 - a-cert-company-policy.doc OID-Nummer: 1.2.40.0.24.1.1.2.1 Gültigkeitshistorie

2. Konfiguration der Adobe Software für die Überprüfung von digitalen Unterschriften

1. Digital signierte Rechnungen Nach 11 Abs. 2 zweiter Unterabsatz UStG 1994 gilt eine auf elektronischem Weg übermittelte Rechnung nur dann als Rechnung im Sinne des 11 UStG 1994, wenn die Echtheit der

1. Digital signierte Rechnungen Nach 11 Abs. 2 zweiter Unterabsatz UStG 1994 gilt eine auf elektronischem Weg übermittelte Rechnung nur dann als Rechnung im Sinne des 11 UStG 1994, wenn die Echtheit der

Digitales Rechnungsmanagement as a Service Lösungen für ALLE TEXTILER (Handel und Industrie)

") Digitales Rechnungsmanagement as a Service Lösungen für ALLE TEXTILER (Handel und Industrie) Folie: 1 Hohe Erwartungen an die E-Rechnung Folie: 3 Definition e-invoicing Papierlos von A-Z Gesetzeskonforme

Digitales Rechnungsmanagement as a Service Lösungen für ALLE TEXTILER (Handel und Industrie) Folie: 1 Hohe Erwartungen an die E-Rechnung Folie: 3 Definition e-invoicing Papierlos von A-Z Gesetzeskonforme

Herzlich willkommen zu unserer Informationsveranstaltung --------------- Die digitale Betriebsprüfung - das gläserne Unternehmen?

Herzlich willkommen zu unserer Informationsveranstaltung --------------- Die digitale Betriebsprüfung - das gläserne Unternehmen? Grundsätze des Datenzugriffs und der Prüfbarkeit digitaler Unterlagen GDPdU

Herzlich willkommen zu unserer Informationsveranstaltung --------------- Die digitale Betriebsprüfung - das gläserne Unternehmen? Grundsätze des Datenzugriffs und der Prüfbarkeit digitaler Unterlagen GDPdU

Fragen und Antworten zur Vereinfachung der elektronischen Rechnungsstellung

2011/0604162 IV D 2 - S 7287-a/09/10004 26. Juli 2011 Fragen und Antworten zur Vereinfachung der elektronischen Rechnungsstellung Durch das Steuervereinfachungsgesetz 2011 sollen durch Änderungen im Umsatzsteuergesetz

2011/0604162 IV D 2 - S 7287-a/09/10004 26. Juli 2011 Fragen und Antworten zur Vereinfachung der elektronischen Rechnungsstellung Durch das Steuervereinfachungsgesetz 2011 sollen durch Änderungen im Umsatzsteuergesetz

Jutta Wimmer und Prof. Dr. Peter Schlieper: Verbesserung der Unternehmensführung durch optimierte Lohn- und Finanzbuchhaltung 28.10.

Jutta Wimmer und Prof. Dr. Peter Schlieper: Verbesserung der Unternehmensführung durch optimierte Lohn- und Finanzbuchhaltung Teil 2: Digitalisierung der Buchführung Unternehmen-Online 28.10.2010 Schustergasse

Jutta Wimmer und Prof. Dr. Peter Schlieper: Verbesserung der Unternehmensführung durch optimierte Lohn- und Finanzbuchhaltung Teil 2: Digitalisierung der Buchführung Unternehmen-Online 28.10.2010 Schustergasse

Der Frühling steht vor der Tür und somit ist es mal wieder Zeit auszumisten!

Der Frühling steht vor der Tür und somit ist es mal wieder Zeit auszumisten! I. Aussonderung von Unterlagen a) Fristberechnung Zu Beginn des Jahres 2015 dürfen wieder umfangreiche Geschäftsunterlagen ausgesondert

Der Frühling steht vor der Tür und somit ist es mal wieder Zeit auszumisten! I. Aussonderung von Unterlagen a) Fristberechnung Zu Beginn des Jahres 2015 dürfen wieder umfangreiche Geschäftsunterlagen ausgesondert

10 W-Fragen im Umgang mit elektronischen Rechnungen (erechnung)

") Version 2.0 Mentana- Claimsoft GmbH Seite 2 10 W-Fragen im Umgang mit 1. Wieso kann ich eine erechnung nicht einfach ausdrucken? 2. Wieso kann ich eine erechnung nicht einfach ausdrucken? 3. Warum muss

Version 2.0 Mentana- Claimsoft GmbH Seite 2 10 W-Fragen im Umgang mit 1. Wieso kann ich eine erechnung nicht einfach ausdrucken? 2. Wieso kann ich eine erechnung nicht einfach ausdrucken? 3. Warum muss

Informationstag 'Elektronische Signatur'

Berlin 24. September 2010 Informationstag 'Elektronische Signatur' Gemeinsame Veranstaltung Besser von TeleTrusT Unterschreiben und VOI ohne Berlin, 23.09.2011 Papier Siegfried Gruber Elektronische Unterschrift

Berlin 24. September 2010 Informationstag 'Elektronische Signatur' Gemeinsame Veranstaltung Besser von TeleTrusT Unterschreiben und VOI ohne Berlin, 23.09.2011 Papier Siegfried Gruber Elektronische Unterschrift

Frage-Antwort-Katalog zur Vereinfachung der elektronischen Rechnungsstellung zum 1. Juli 2011 durch Art. 5 des StVereinfG 2011

Wirtschaft und Verwaltung Steuern Veröffentlichungen zu Steuerarten Umsatzsteuer Veröffentlichungen zu Steuerarten 19.04.2011 Frage-Antwort-Katalog zur Vereinfachung der elektronischen Rechnungsstellung

Wirtschaft und Verwaltung Steuern Veröffentlichungen zu Steuerarten Umsatzsteuer Veröffentlichungen zu Steuerarten 19.04.2011 Frage-Antwort-Katalog zur Vereinfachung der elektronischen Rechnungsstellung

Bedienungsanleitung: Onlineverifizierung von qualifiziert signierten PDF-Dateien

Sie haben von der VR DISKONTBANK GmbH ein signiertes PDF-Dokument (i.d.r. eine Zentralregulierungsliste mit dem Status einer offiziellen Rechnung) erhalten und möchten nun die Signatur verifizieren, um

Sie haben von der VR DISKONTBANK GmbH ein signiertes PDF-Dokument (i.d.r. eine Zentralregulierungsliste mit dem Status einer offiziellen Rechnung) erhalten und möchten nun die Signatur verifizieren, um

A-CERT Certificate Policy

ARGE DATEN A-CERT Certificate Policy [gültig für Testzertifikate für einfache Signaturen] Version 1.2/Juli 2009 - a-cert-freecert-policy.doc OID-Nummer: 1.2.40.0.24.1.1.4.1 Gültigkeitshistorie OID-Nummer:

ARGE DATEN A-CERT Certificate Policy [gültig für Testzertifikate für einfache Signaturen] Version 1.2/Juli 2009 - a-cert-freecert-policy.doc OID-Nummer: 1.2.40.0.24.1.1.4.1 Gültigkeitshistorie OID-Nummer:

(Text von Bedeutung für den EWR)

") 9.9.2015 L 235/37 DURCHFÜHRUNGSBESCHLUSS (EU) 2015/1506 R KOMMISSION vom 8. September 2015 zur Festlegung von Spezifikationen für Formate fortgeschrittener elektronischer Signaturen und fortgeschrittener

9.9.2015 L 235/37 DURCHFÜHRUNGSBESCHLUSS (EU) 2015/1506 R KOMMISSION vom 8. September 2015 zur Festlegung von Spezifikationen für Formate fortgeschrittener elektronischer Signaturen und fortgeschrittener

Wie stelle ich eine korrekte Rechnung?

Rechnungsstellung Wie stelle ich eine korrekte Rechnung?... denn DAMIT fängt das Geldverdienen an! Rechnungsstellung Was ist eine Rechnung? Grundsätzlich jedes Dokument, mit dem eine Leistung abgerechnet

Rechnungsstellung Wie stelle ich eine korrekte Rechnung?... denn DAMIT fängt das Geldverdienen an! Rechnungsstellung Was ist eine Rechnung? Grundsätzlich jedes Dokument, mit dem eine Leistung abgerechnet

Elektronische Rechnungen. Endlich einfach?

Elektronische Rechnungen Endlich einfach? Informationstag für Unternehmen in Zittau 13.06.2012 Angela Looke Niederlassungsleiterin Löbau Steuerberaterin Diplom-Kauffrau angela.looke@connex-stb.de +49 (0)

Elektronische Rechnungen Endlich einfach? Informationstag für Unternehmen in Zittau 13.06.2012 Angela Looke Niederlassungsleiterin Löbau Steuerberaterin Diplom-Kauffrau angela.looke@connex-stb.de +49 (0)

SONDER- KLIENTEN-INFO

2013 Neufeldweg 93, 8010 Graz Tel: +43 (0) 316 427428-0, Fax: -31 office@binder-partner.com www.binder-partner.com LG für ZRS Graz, FN 272901a SONDER- KLIENTEN-INFO DIE ELEKTRONISCHE RECHNUNG AB 01.01.2013

2013 Neufeldweg 93, 8010 Graz Tel: +43 (0) 316 427428-0, Fax: -31 office@binder-partner.com www.binder-partner.com LG für ZRS Graz, FN 272901a SONDER- KLIENTEN-INFO DIE ELEKTRONISCHE RECHNUNG AB 01.01.2013

Mandantenrundschreiben vom 05.03.2012. Elektronische Rechnungen und elektronische Kontoauszüge

Mandantenrundschreiben vom 05.03.2012 Elektronische Rechnungen und elektronische Kontoauszüge Sehr geehrte Damen und Herren, auf elektronischem Weg übermittelten Rechnungen werden rückwirkend ab 1. 7.

Mandantenrundschreiben vom 05.03.2012 Elektronische Rechnungen und elektronische Kontoauszüge Sehr geehrte Damen und Herren, auf elektronischem Weg übermittelten Rechnungen werden rückwirkend ab 1. 7.

E-Business Recht Elektronische Rechnung

Mag. iur. Dr. techn. Michael Sonntag E-Business Recht Elektronische Rechnung E-Mail: sonntag@fim.uni-linz.ac.at http://www.fim.uni-linz.ac.at/staff/sonntag.htm Institut für Informationsverarbeitung und

Mag. iur. Dr. techn. Michael Sonntag E-Business Recht Elektronische Rechnung E-Mail: sonntag@fim.uni-linz.ac.at http://www.fim.uni-linz.ac.at/staff/sonntag.htm Institut für Informationsverarbeitung und

Nationale Initiative für Internetund Informations-Sicherheit

E-Government - elektronische Rechnung: neue Impulse für die Abfallwirtschaft? Nationale Initiative für Internetund Informations-Sicherheit Die digitale Arbeitswelt in der Abfallwirtschaft 17.10.2013 Nationale

E-Government - elektronische Rechnung: neue Impulse für die Abfallwirtschaft? Nationale Initiative für Internetund Informations-Sicherheit Die digitale Arbeitswelt in der Abfallwirtschaft 17.10.2013 Nationale

Pflichtangaben einer ordnungsgemäßen Rechnung

Pflichtangaben einer ordnungsgemäßen Rechnung Wir machen aus Zahlen Werte Wie der Gesetzgeber die Rechnung definiert Eine Rechnung ist jedes Dokument (bzw. eine Mehrzahl von Dokumenten), mit dem über eine

Pflichtangaben einer ordnungsgemäßen Rechnung Wir machen aus Zahlen Werte Wie der Gesetzgeber die Rechnung definiert Eine Rechnung ist jedes Dokument (bzw. eine Mehrzahl von Dokumenten), mit dem über eine

Stand 25.10.2012. Mag. Frühwirt Wirtschaftsprüfungs- und Steuerberatungsges.m.b.H office@fruehwirt.at www.fruehwirt.at 1

Stand 25.10.2012 Mag. Frühwirt Wirtschaftsprüfungs- und Steuerberatungsges.m.b.H office@fruehwirt.at www.fruehwirt.at 1 Verfügbare E-Government Anwendungen u.a. } Finanzonline } ELDA } WEBEKU } SVA-Beitragskonto

Stand 25.10.2012 Mag. Frühwirt Wirtschaftsprüfungs- und Steuerberatungsges.m.b.H office@fruehwirt.at www.fruehwirt.at 1 Verfügbare E-Government Anwendungen u.a. } Finanzonline } ELDA } WEBEKU } SVA-Beitragskonto

11.2.3a.2. Echtheit der Herkunft, Unversehrtheit des Inhalts und Lesbarkeit

UStR 2000, Umsatzsteuerrichtlinien 2000, 11.2.3a. Elektronische Rechn... 1 von 2 14.03.2013 14:06 Zurück zur Suche Richtlinie des BMF, GZ BMF-010219/0288-VI/4/2012 vom 19.12.2012 UStR 2000 ; Umsatzsteuerrichtlinien

UStR 2000, Umsatzsteuerrichtlinien 2000, 11.2.3a. Elektronische Rechn... 1 von 2 14.03.2013 14:06 Zurück zur Suche Richtlinie des BMF, GZ BMF-010219/0288-VI/4/2012 vom 19.12.2012 UStR 2000 ; Umsatzsteuerrichtlinien

Hinweise zum elektronischen Meldeformular

BASG / AGES Institut Überwachung Traisengasse 5, 1200 Wien, Österreich Hinweise zum elektronischen Meldeformular Das Bundesamt für Sicherheit im Gesundheitswesen (BASG) hat gemeinsam mit dem BfArM ein

BASG / AGES Institut Überwachung Traisengasse 5, 1200 Wien, Österreich Hinweise zum elektronischen Meldeformular Das Bundesamt für Sicherheit im Gesundheitswesen (BASG) hat gemeinsam mit dem BfArM ein

ELEKTRONISCHE RECHNUNGSLEGUNG

VERANSTALTUNG: SEPA-UMSTELLUNG - DER COUNTDOWN LÄUFT! RLB OÖ, 20.3.2013 ELEKTRONISCHE RECHNUNGSLEGUNG Mag. Markus Raml Steuerberater und Unternehmensberater Dr. Robert Herger Wirtschaftsprüfer und Steuerberater

VERANSTALTUNG: SEPA-UMSTELLUNG - DER COUNTDOWN LÄUFT! RLB OÖ, 20.3.2013 ELEKTRONISCHE RECHNUNGSLEGUNG Mag. Markus Raml Steuerberater und Unternehmensberater Dr. Robert Herger Wirtschaftsprüfer und Steuerberater

Referat: IV D 2 Ansprechpartner: MR Keisinger / ORR'in Danewitz / ROI'in Brandt Datum: 26.10.2010 Telefon: 1865 / 1181 / 2793.

- 1 - Bearbeitungsstand: 26.10.2010 10:15 Uhr Umdruck-Nr. 14 Formulierung BMF Referat: IV D 2 Ansprechpartner: MR Keisinger / ORR'in Danewitz / ROI'in Brandt Datum: 26.10.2010 Telefon: 1865 / 1181 / 2793

- 1 - Bearbeitungsstand: 26.10.2010 10:15 Uhr Umdruck-Nr. 14 Formulierung BMF Referat: IV D 2 Ansprechpartner: MR Keisinger / ORR'in Danewitz / ROI'in Brandt Datum: 26.10.2010 Telefon: 1865 / 1181 / 2793

Ihr Partner im betrieblichen Umwelt- und Arbeitsschutz. www.proterra-umwelt.de

Ihr Partner im betrieblichen Umwelt- und Arbeitsschutz www.proterra-umwelt.de Neues vom elektronischen Nachweisverfahren für Abfall 141. Arbeitskreissitzung Betrieblicher Umweltschutz 11. September 2008

Ihr Partner im betrieblichen Umwelt- und Arbeitsschutz www.proterra-umwelt.de Neues vom elektronischen Nachweisverfahren für Abfall 141. Arbeitskreissitzung Betrieblicher Umweltschutz 11. September 2008

Anleitung E-Mail - Archivierung

Anleitung E-Mail - Archivierung Aufgrund unserer langjährigen Erfahrung, wissen wir um viele Kundenprobleme in der Bedienung von IKT-Produkten. Um solche Probleme bei der Nutzung der Net4You Produkte zu

Anleitung E-Mail - Archivierung Aufgrund unserer langjährigen Erfahrung, wissen wir um viele Kundenprobleme in der Bedienung von IKT-Produkten. Um solche Probleme bei der Nutzung der Net4You Produkte zu

E-Billing in Österreich

Alfred Dittrich, BMF V/2 E-Billing in Österreich Der Rechtliche Rahmen und Aktuelles aus Sicht der Finanzverwaltung 09.05.2007 Inhalt Potential Entwicklung - Rechnungslegung Papier - elektronisch Rechtsgrundlagen

Alfred Dittrich, BMF V/2 E-Billing in Österreich Der Rechtliche Rahmen und Aktuelles aus Sicht der Finanzverwaltung 09.05.2007 Inhalt Potential Entwicklung - Rechnungslegung Papier - elektronisch Rechtsgrundlagen

Gesetzliche Aufbewahrungspflicht für E-Mails

Gesetzliche Aufbewahrungspflicht für E-Mails sind Sie vorbereitet? Vortragsveranstaltung TOP AKTUELL Meins und Vogel GmbH, Plochingen Dipl.-Inf. Klaus Meins Dipl.-Inf. Oliver Vogel Meins & Vogel GmbH,

Gesetzliche Aufbewahrungspflicht für E-Mails sind Sie vorbereitet? Vortragsveranstaltung TOP AKTUELL Meins und Vogel GmbH, Plochingen Dipl.-Inf. Klaus Meins Dipl.-Inf. Oliver Vogel Meins & Vogel GmbH,

Häufig gestellte Fragen zum Thema: Rechnungen per email

Häufig gestellte Fragen zum Thema: Rechnungen per email Töns-Rügemer-Dieffenbacher GmbH & Co. KG Hauptstrasse 59 66953 Pirmasens Tel.: (06331) 266 00 Fax: (0800) 598 63 67 info@toens.de Töns-Rügemer-Dieffenbacher

Häufig gestellte Fragen zum Thema: Rechnungen per email Töns-Rügemer-Dieffenbacher GmbH & Co. KG Hauptstrasse 59 66953 Pirmasens Tel.: (06331) 266 00 Fax: (0800) 598 63 67 info@toens.de Töns-Rügemer-Dieffenbacher

Sichere E-Mail Anleitung Zertifikate / Schlüssel für Kunden der Sparkasse Germersheim-Kandel. Sichere E-Mail. der

Sichere E-Mail der Nutzung von Zertifikaten / Schlüsseln zur sicheren Kommunikation per E-Mail mit der Sparkasse Germersheim-Kandel Inhalt: 1. Voraussetzungen... 2 2. Registrierungsprozess... 2 3. Empfang

Sichere E-Mail der Nutzung von Zertifikaten / Schlüsseln zur sicheren Kommunikation per E-Mail mit der Sparkasse Germersheim-Kandel Inhalt: 1. Voraussetzungen... 2 2. Registrierungsprozess... 2 3. Empfang

Whitepaper. EDIFACT-Signatur-, Verschlüsselungs- und Mailcockpit

Whitepaper EDIFACT-Signatur-, Verschlüsselungs- und Mailcockpit Funktionsumfang: Plattform: Verschlüsselung, Signierung und email-versand von EDIFACT-Nachrichten des deutschen Energiemarktes gemäß der

Whitepaper EDIFACT-Signatur-, Verschlüsselungs- und Mailcockpit Funktionsumfang: Plattform: Verschlüsselung, Signierung und email-versand von EDIFACT-Nachrichten des deutschen Energiemarktes gemäß der

Bundesgesetz über elektronische Signaturen (Signaturgesetz - SigG) (Auszug)

(Auszug)") Bundesgesetz über elektronische Signaturen (Signaturgesetz - SigG) (Auszug) 1. Abschnitt Gegenstand und Begriffsbestimmungen Gegenstand und Anwendungsbereich 1. (1) Dieses Bundesgesetz regelt den rechtlichen

Bundesgesetz über elektronische Signaturen (Signaturgesetz - SigG) (Auszug) 1. Abschnitt Gegenstand und Begriffsbestimmungen Gegenstand und Anwendungsbereich 1. (1) Dieses Bundesgesetz regelt den rechtlichen

Nur per E-Mail. Oberste Finanzbehörden der Länder. - E-Mail-Verteiler U 1 - - E-Mail-Verteiler U 2 -

Postanschrift Berlin: Bundesministerium der Finanzen, 11016 Berlin POSTANSCHRIFT Bundesministerium der Finanzen, 11016 Berlin Nur per E-Mail Oberste Finanzbehörden der Länder HAUSANSCHRIFT TEL E-MAIL DATUM

Postanschrift Berlin: Bundesministerium der Finanzen, 11016 Berlin POSTANSCHRIFT Bundesministerium der Finanzen, 11016 Berlin Nur per E-Mail Oberste Finanzbehörden der Länder HAUSANSCHRIFT TEL E-MAIL DATUM

Überprüfung der digital signierten E-Rechnung

Überprüfung der digital signierten E-Rechnung Aufgrund des BMF-Erlasses vom Juli 2005 (BMF-010219/0183-IV/9/2005) gelten ab 01.01.2006 nur noch jene elektronischen Rechnungen als vorsteuerabzugspflichtig,

Überprüfung der digital signierten E-Rechnung Aufgrund des BMF-Erlasses vom Juli 2005 (BMF-010219/0183-IV/9/2005) gelten ab 01.01.2006 nur noch jene elektronischen Rechnungen als vorsteuerabzugspflichtig,

Der Vertrag und die Rechnung

Der Vertrag und die Rechnung Butter bei die Fische Hamburg Kreativgesellschaft HAW 26.05.2014 Dr. Gero Brugmann, LL.M. (UNSW) Der Vertrag und die Rechnung Verträge schließen und Rechnungen schreiben sind

Der Vertrag und die Rechnung Butter bei die Fische Hamburg Kreativgesellschaft HAW 26.05.2014 Dr. Gero Brugmann, LL.M. (UNSW) Der Vertrag und die Rechnung Verträge schließen und Rechnungen schreiben sind

Rechtsgrundlagen für Informatiker

Mag. iur. Dr. techn. Michael Sonntag Rechtsgrundlagen für Informatiker Elektronische Rechnung E-Mail: sonntag@fim.uni-linz.ac.at http://www.fim.uni-linz.ac.at/staff/sonntag.htm Institut für Informationsverarbeitung

Mag. iur. Dr. techn. Michael Sonntag Rechtsgrundlagen für Informatiker Elektronische Rechnung E-Mail: sonntag@fim.uni-linz.ac.at http://www.fim.uni-linz.ac.at/staff/sonntag.htm Institut für Informationsverarbeitung

Verordnung über Medizinprodukte (Medizinprodukte-Verordnung - MPV)

") Verordnung über Medizinprodukte (Medizinprodukte-Verordnung - MPV) Vom 20. Dezember 2001, BGBl. I S. 3854 geändert am 4. Dezember 2002, BGBl I S. 4456 zuletzt geändert am 13. Februar 2004, BGBl I S. 216

Verordnung über Medizinprodukte (Medizinprodukte-Verordnung - MPV) Vom 20. Dezember 2001, BGBl. I S. 3854 geändert am 4. Dezember 2002, BGBl I S. 4456 zuletzt geändert am 13. Februar 2004, BGBl I S. 216

Beherrschungs- und Gewinnabführungsvertrag

Beherrschungs- und Gewinnabführungsvertrag zwischen der euromicron Aktiengesellschaft communication & control technology mit Sitz in Frankfurt am Main und der - nachfolgend "Organträgerin" - euromicron

Beherrschungs- und Gewinnabführungsvertrag zwischen der euromicron Aktiengesellschaft communication & control technology mit Sitz in Frankfurt am Main und der - nachfolgend "Organträgerin" - euromicron

Die digitale Signatur. Einführung in die rechtlichen Grundlagen der elektronischen Signatur

Die digitale Signatur Einführung in die rechtlichen Grundlagen der elektronischen Signatur Papierwelt: Die eigenhändige Unterschrift Grundsatz : Formfreiheit bei Willenserklärung Schriftform: Ist durch

Die digitale Signatur Einführung in die rechtlichen Grundlagen der elektronischen Signatur Papierwelt: Die eigenhändige Unterschrift Grundsatz : Formfreiheit bei Willenserklärung Schriftform: Ist durch

Hinweisblatt zur elektronischen Signatur des WP-Prüfungsvermerks. im Antragsjahr 2015

Hinweisblatt zur elektronischen Signatur des im Antragsjahr 2015 2 Bitte lesen Sie dieses Hinweisblatt aufmerksam und bis zum Ende durch! 1. Grundsätzliches Während in den Vorjahren die Stellung eines

Hinweisblatt zur elektronischen Signatur des im Antragsjahr 2015 2 Bitte lesen Sie dieses Hinweisblatt aufmerksam und bis zum Ende durch! 1. Grundsätzliches Während in den Vorjahren die Stellung eines

S.M. Hartmann GmbH IT Solutions

S.M. Hartmann GmbH 82008 Unterhaching Prager Straße 7 www.smhsoftware.de S.M. Hartmann GmbH IT Solutions Software für den modernen Handel Modul IDEA-Schnittstelle gemäß GDPdU Version V5.0 Funktionsüberblick

S.M. Hartmann GmbH 82008 Unterhaching Prager Straße 7 www.smhsoftware.de S.M. Hartmann GmbH IT Solutions Software für den modernen Handel Modul IDEA-Schnittstelle gemäß GDPdU Version V5.0 Funktionsüberblick

Import des persönlichen Zertifikats in Outlook 2003

Import des persönlichen Zertifikats in Outlook 2003 1. Installation des persönlichen Zertifikats 1.1 Voraussetzungen Damit Sie das persönliche Zertifikat auf Ihren PC installieren können, benötigen Sie:

Import des persönlichen Zertifikats in Outlook 2003 1. Installation des persönlichen Zertifikats 1.1 Voraussetzungen Damit Sie das persönliche Zertifikat auf Ihren PC installieren können, benötigen Sie:

Anforderungen an elektronisch übermittelte Rechnungen

Anforderungen an elektronisch übermittelte Rechnungen Einleitung Seit Mitte 2011 können Rechnungen auch in elektronischer Form erstellt werden. Das Umsatzsteuergesetz (UStG) wurde diesbezüglich geändert.

Anforderungen an elektronisch übermittelte Rechnungen Einleitung Seit Mitte 2011 können Rechnungen auch in elektronischer Form erstellt werden. Das Umsatzsteuergesetz (UStG) wurde diesbezüglich geändert.

Insgesamt muß eine Rechnung damit folgende Bestandteile enthalten: 1. den Namen und die Anschrift des leistenden Unternehmers,

Umsatzsteuer: Steuerverkürzungsbekämpfungsgesetz C.O.X. Mitja Wolf Wie muß eine Rechnung aussehen? Zunächst ist festzuhalten, daß ab 1.1.2002 auf allen Rechnungen für steuerfreie Umsätze ein Hinweis auf

Umsatzsteuer: Steuerverkürzungsbekämpfungsgesetz C.O.X. Mitja Wolf Wie muß eine Rechnung aussehen? Zunächst ist festzuhalten, daß ab 1.1.2002 auf allen Rechnungen für steuerfreie Umsätze ein Hinweis auf

Grundsatz zur Rechnungsausstellung; Vereinfachung bei der elektronischen Rechnung zum 1.7.2011

Grundsatz zur Rechnungsausstellung; Vereinfachung bei der elektronischen Rechnung zum 1.7.2011 Grundsatz zur Rechnungsausstellung Damit eine Rechnung zum Vorsteuerabzug zugelassen wird, muss sie strenge

Grundsatz zur Rechnungsausstellung; Vereinfachung bei der elektronischen Rechnung zum 1.7.2011 Grundsatz zur Rechnungsausstellung Damit eine Rechnung zum Vorsteuerabzug zugelassen wird, muss sie strenge

Merkblatt. Anforderungen an eine Rechnung. Inhalt

Anforderungen an eine Rechnung Inhalt 1 Allgemeines 1.1 Steuerliche Grundlagen 1.2 Formanforderungen 1.2.1 Elektronische Übermittlung von Rechnung 1.2.2 E-Mail-Rechnungen 1.2.3 Fa-Rechnungen 1.2.4 Online-Fahrausweise

Anforderungen an eine Rechnung Inhalt 1 Allgemeines 1.1 Steuerliche Grundlagen 1.2 Formanforderungen 1.2.1 Elektronische Übermittlung von Rechnung 1.2.2 E-Mail-Rechnungen 1.2.3 Fa-Rechnungen 1.2.4 Online-Fahrausweise

Steuerliche Aspekte der erechnung. Stefan Groß Steuerberater CISA (Certified Information Systems Auditor)

") Steuerliche Aspekte der erechnung Stefan Groß Steuerberater CISA (Certified Information Systems Auditor) Steuerliche Aspekte der erechnung 2 Was galt...? Steuerliche Aspekte der erechnung 3 Ablauf Rechnungsstellung

Steuerliche Aspekte der erechnung Stefan Groß Steuerberater CISA (Certified Information Systems Auditor) Steuerliche Aspekte der erechnung 2 Was galt...? Steuerliche Aspekte der erechnung 3 Ablauf Rechnungsstellung

Informatik für Ökonomen II HS 09

Informatik für Ökonomen II HS 09 Übung 5 Ausgabe: 03. Dezember 2009 Abgabe: 10. Dezember 2009 Die Lösungen zu den Aufgabe sind direkt auf das Blatt zu schreiben. Bitte verwenden Sie keinen Bleistift und

Informatik für Ökonomen II HS 09 Übung 5 Ausgabe: 03. Dezember 2009 Abgabe: 10. Dezember 2009 Die Lösungen zu den Aufgabe sind direkt auf das Blatt zu schreiben. Bitte verwenden Sie keinen Bleistift und

Rechtsbehelfsbelehrungsmuster

Bayerischen Staatsministerium des Innern, für Bau und Verkehr smuster Anlage 1: smuster 1a Fakultatives Widerspruchsverfahren bei einem Betroffenen des Verwaltungsakts Zugang für die Übermittlung elektronischer

Bayerischen Staatsministerium des Innern, für Bau und Verkehr smuster Anlage 1: smuster 1a Fakultatives Widerspruchsverfahren bei einem Betroffenen des Verwaltungsakts Zugang für die Übermittlung elektronischer

Ihre Bewerbung per E-Mail. Verschlüsselt und sicher

Ihre Bewerbung per E-Mail Verschlüsselt und sicher Ihre Bewerbung per E-Mail D2 Tel.: (06 11) 34 0-0, Fax: (06 11) 340 11 50 Hessische Zentrale für Datenverarbeitung 2011 Hessische Zentrale für Datenverarbeitung

Ihre Bewerbung per E-Mail Verschlüsselt und sicher Ihre Bewerbung per E-Mail D2 Tel.: (06 11) 34 0-0, Fax: (06 11) 340 11 50 Hessische Zentrale für Datenverarbeitung 2011 Hessische Zentrale für Datenverarbeitung

tntswisspost.com +41 800 55 55 55 2015-06-22 TNT SWISS POST AG RECHNUNGEN Einfache Kontrolle und effiziente Verarbeitung THE PEOPLE NETWORK 1/6

tntswisspost.com +41 800 55 55 55 2015-06-22 TNT SWISS POST AG RECHNUNGEN Einfache Kontrolle und effiziente Verarbeitung THE PEOPLE NETWORK 1/6 TNT SWISS POST AG RECHNUNGEN: VERWALTUNG LEICHT GEMACHT RECHNUNGEN

tntswisspost.com +41 800 55 55 55 2015-06-22 TNT SWISS POST AG RECHNUNGEN Einfache Kontrolle und effiziente Verarbeitung THE PEOPLE NETWORK 1/6 TNT SWISS POST AG RECHNUNGEN: VERWALTUNG LEICHT GEMACHT RECHNUNGEN

Leichte-Sprache-Bilder

Leichte-Sprache-Bilder Reinhild Kassing Information - So geht es 1. Bilder gucken 2. anmelden für Probe-Bilder 3. Bilder bestellen 4. Rechnung bezahlen 5. Bilder runterladen 6. neue Bilder vorschlagen

Leichte-Sprache-Bilder Reinhild Kassing Information - So geht es 1. Bilder gucken 2. anmelden für Probe-Bilder 3. Bilder bestellen 4. Rechnung bezahlen 5. Bilder runterladen 6. neue Bilder vorschlagen

Anwendungsbeispiele Buchhaltung

Rechnungen erstellen mit Webling Webling ist ein Produkt der Firma: Inhaltsverzeichnis 1 Rechnungen erstellen mit Webling 1.1 Rechnung erstellen und ausdrucken 1.2 Rechnung mit Einzahlungsschein erstellen

Rechnungen erstellen mit Webling Webling ist ein Produkt der Firma: Inhaltsverzeichnis 1 Rechnungen erstellen mit Webling 1.1 Rechnung erstellen und ausdrucken 1.2 Rechnung mit Einzahlungsschein erstellen

Neue Rechtslage zur digitalen Archivierung Grundsätze zum Datenzugriff und zur Prüfbarkeit digitaler Unterlagen GDPdU vom 16.07.

Neue Rechtslage zur digitalen Archivierung Grundsätze zum Datenzugriff und zur Prüfbarkeit digitaler Unterlagen GDPdU vom 16.07.2001 ELO Digital Office GmbH - Leitzstraße 54-70469 Stuttgart 1 Ziel der

Neue Rechtslage zur digitalen Archivierung Grundsätze zum Datenzugriff und zur Prüfbarkeit digitaler Unterlagen GDPdU vom 16.07.2001 ELO Digital Office GmbH - Leitzstraße 54-70469 Stuttgart 1 Ziel der

D i e n s t e D r i t t e r a u f We b s i t e s

M erkblatt D i e n s t e D r i t t e r a u f We b s i t e s 1 Einleitung Öffentliche Organe integrieren oftmals im Internet angebotene Dienste und Anwendungen in ihre eigenen Websites. Beispiele: Eine

M erkblatt D i e n s t e D r i t t e r a u f We b s i t e s 1 Einleitung Öffentliche Organe integrieren oftmals im Internet angebotene Dienste und Anwendungen in ihre eigenen Websites. Beispiele: Eine

Kundeninformationen zur Sicheren E-Mail

S Sparkasse der Stadt Iserlohn Kundeninformationen zur Sicheren E-Mail Informationen zur Sicheren E-Mail erhalten Sie bei Ihrem Berater, oder bei den Mitarbeiter aus dem Team ElectronicBanking unter der

S Sparkasse der Stadt Iserlohn Kundeninformationen zur Sicheren E-Mail Informationen zur Sicheren E-Mail erhalten Sie bei Ihrem Berater, oder bei den Mitarbeiter aus dem Team ElectronicBanking unter der

10 Jahre ArchiSig Struktur nach dem Sozialgesetzbuch. Jürgen Vogler, Geschäftsführer Mentana-Claimsoft GmbH. mentana-claimsoft.de

10 Jahre ArchiSig Struktur nach dem Sozialgesetzbuch Jürgen Vogler, Geschäftsführer Mentana-Claimsoft GmbH SGB konforme Signatur SGB IV Sechster Abschnitt Aufbewahrung von Unterlagen 110a Aufbewahrungspflicht

10 Jahre ArchiSig Struktur nach dem Sozialgesetzbuch Jürgen Vogler, Geschäftsführer Mentana-Claimsoft GmbH SGB konforme Signatur SGB IV Sechster Abschnitt Aufbewahrung von Unterlagen 110a Aufbewahrungspflicht

PDF Versand. Inhaltsverzeichnis. PDF Versand. Datum: 09. August 2013 Version: 1.0

PDF Versand Inhaltsverzeichnis 1 Einführung...2 2 Erläuterung der verwendeten Begriffe...2 3 Voraussetzungen für die Nutzung...2 4 Struktur der Testdaten...2 4.1 Pflichtfelder...2 4.2 Layouts...3 4.3 Allgemeines...3

PDF Versand Inhaltsverzeichnis 1 Einführung...2 2 Erläuterung der verwendeten Begriffe...2 3 Voraussetzungen für die Nutzung...2 4 Struktur der Testdaten...2 4.1 Pflichtfelder...2 4.2 Layouts...3 4.3 Allgemeines...3

Webseiten mit fragwürdigen Aufrufen von "spy & track" - Unternehmen

Webseiten mit fragwürdigen Aufrufen von "spy & track" - Unternehmen Die vorliegende Dokumentation umfasst eine kleine Auswahl von Webseiten, bei denen automatisch (ohne Benutzer vorab zu informieren oder

Webseiten mit fragwürdigen Aufrufen von "spy & track" - Unternehmen Die vorliegende Dokumentation umfasst eine kleine Auswahl von Webseiten, bei denen automatisch (ohne Benutzer vorab zu informieren oder

Weg mit dem Papier: Unterlagen scannen und elektronisch archivieren

Weg mit dem Papier: Unterlagen scannen und elektronisch archivieren Praktische Erfahrungen aus der Betriebsprüfung Simon Schramer Betriebsprüfer Finanzamt Trier Trier, 26.11.2015 Folie 1 Themenübersicht

Weg mit dem Papier: Unterlagen scannen und elektronisch archivieren Praktische Erfahrungen aus der Betriebsprüfung Simon Schramer Betriebsprüfer Finanzamt Trier Trier, 26.11.2015 Folie 1 Themenübersicht

e-rechnung Roland Beranek beranek@bmd.at IT-Cluster Steyr 1

e-rechnung Roland Beranek beranek@bmd.at IT-Cluster Steyr 1 BMD Papierlos Buchen IT-Cluster Steyr 2 Wer nicht mit der Zeit geht, geht mit der Zeit Wer hatte bereits vor 5 Jahren ein Smartphone? Entweder:

e-rechnung Roland Beranek beranek@bmd.at IT-Cluster Steyr 1 BMD Papierlos Buchen IT-Cluster Steyr 2 Wer nicht mit der Zeit geht, geht mit der Zeit Wer hatte bereits vor 5 Jahren ein Smartphone? Entweder:

Elektronische Signaturen. LANDRATSAMT BAUTZEN Innerer Service EDV

Elektronische Signaturen Rechtsrahmen Signaturgesetz (SigG) Signaturverordnung (SigV) Bürgerliches Gesetzbuch (BGB), 125 ff. über die Formen von Rechtsgeschäften Verwaltungsverfahrensgesetz (VwVfG), 3a

Elektronische Signaturen Rechtsrahmen Signaturgesetz (SigG) Signaturverordnung (SigV) Bürgerliches Gesetzbuch (BGB), 125 ff. über die Formen von Rechtsgeschäften Verwaltungsverfahrensgesetz (VwVfG), 3a

Secure Mail der Sparkasse Holstein - Kundenleitfaden -

Secure Mail der Sparkasse - Kundenleitfaden - Webmail Interface - Digitale Raubzüge und Spionageangriffe gehören aktuell zu den Wachstumsbranchen der organisierten Kriminalität. Selbst modernste Sicherheitstechnologie

Secure Mail der Sparkasse - Kundenleitfaden - Webmail Interface - Digitale Raubzüge und Spionageangriffe gehören aktuell zu den Wachstumsbranchen der organisierten Kriminalität. Selbst modernste Sicherheitstechnologie

Elektronischer Rechnungsversand (E-Mail und Fax) Gesetzeskonform durch Digitale Signaturen, Patrick Bärenfänger

Gesetzeskonform durch Digitale Signaturen, Patrick Bärenfänger") Elektronischer Rechnungsversand (E-Mail und Fax) Gesetzeskonform durch Digitale Signaturen, Patrick Bärenfänger GWS 2010 Stand: 19.05.2011 Folie 1 Gesetze und Grundlagen Seit 01.07.2004 gilt die Regelung,

Elektronischer Rechnungsversand (E-Mail und Fax) Gesetzeskonform durch Digitale Signaturen, Patrick Bärenfänger GWS 2010 Stand: 19.05.2011 Folie 1 Gesetze und Grundlagen Seit 01.07.2004 gilt die Regelung,

Information des Bundesministeriums für Finanzen zur elektronischen Bilanzeinreichung ( E-Bilanz )

") Information des Bundesministeriums für Finanzen zur elektronischen Bilanzeinreichung ( E-Bilanz ) Wien, im September 2006 Rechtsgrundlage Elektronische Steuererklärungen betreffend die Ertragsteuern 2-42

Information des Bundesministeriums für Finanzen zur elektronischen Bilanzeinreichung ( E-Bilanz ) Wien, im September 2006 Rechtsgrundlage Elektronische Steuererklärungen betreffend die Ertragsteuern 2-42

Questico Seminare. Voraussetzungen und Qualitätsrichtlinien für das Anbieten von Seminaren. Stand: 15.02.2011

Questico Seminare Voraussetzungen und Qualitätsrichtlinien für das Anbieten von Seminaren Stand: 15.02.2011 Questico Seminare: Anbieter Qualitätsrichtlinien Seminare Seite 1 Inhalt Was sind Seminare?...

Questico Seminare Voraussetzungen und Qualitätsrichtlinien für das Anbieten von Seminaren Stand: 15.02.2011 Questico Seminare: Anbieter Qualitätsrichtlinien Seminare Seite 1 Inhalt Was sind Seminare?...

Import von allgemeinen Zertifikaten

1. Allgemeine Zertifikate In dieser Dokumentation wird die Installation von allgemeinen Zertifikaten beschrieben. Sie können sich diese Zertifikate auf http://pki.eurodata.de herunterladen. Folgende Zertifikate

1. Allgemeine Zertifikate In dieser Dokumentation wird die Installation von allgemeinen Zertifikaten beschrieben. Sie können sich diese Zertifikate auf http://pki.eurodata.de herunterladen. Folgende Zertifikate

Agentur für Werbung & Internet. Schritt für Schritt: E-Mail-Konfiguration mit Apple Mail

Agentur für Werbung & Internet Schritt für Schritt: E-Mail-Konfiguration mit Apple Mail E-Mail-Konfiguration mit Apple Mail Inhalt E-Mail-Konto erstellen 3 Auswahl des Servertyp: POP oder IMAP 4 Konfiguration

Agentur für Werbung & Internet Schritt für Schritt: E-Mail-Konfiguration mit Apple Mail E-Mail-Konfiguration mit Apple Mail Inhalt E-Mail-Konto erstellen 3 Auswahl des Servertyp: POP oder IMAP 4 Konfiguration

ELBA-business Electronic banking fürs Büro. Digitale Signatur. ELBA-business 5.7.0

Digitale Signatur ELBA-business 5.7.0 Seite 1 Informationen zur Digitalen Signatur 1.1 Was ist die Digitale Signatur? Der Zweck der digitalen Signatur ist der Ersatz der eigenhändigen Unterschrift. Mit

Digitale Signatur ELBA-business 5.7.0 Seite 1 Informationen zur Digitalen Signatur 1.1 Was ist die Digitale Signatur? Der Zweck der digitalen Signatur ist der Ersatz der eigenhändigen Unterschrift. Mit

Die Beschreibung bezieht sich auf die Version Dreamweaver 4.0. In der Version MX ist die Sitedefinition leicht geändert worden.

In einer Website haben Seiten oft das gleiche Layout. Speziell beim Einsatz von Tabellen, in denen die Navigation auf der linken oder rechten Seite, oben oder unten eingesetzt wird. Diese Anteile der Website

In einer Website haben Seiten oft das gleiche Layout. Speziell beim Einsatz von Tabellen, in denen die Navigation auf der linken oder rechten Seite, oben oder unten eingesetzt wird. Diese Anteile der Website

ELAK und Amtssignatur in der Praxis

ELAK und Amtssignatur in der Praxis Wichtige Schritte zur elektronischen Verwaltung Prok. Leopold Kitir Amtssignatur Rechtlicher Rahmen ab 1.1.2011 AVG = Zulässigkeit bzw. verpflichtende Verwendung der

ELAK und Amtssignatur in der Praxis Wichtige Schritte zur elektronischen Verwaltung Prok. Leopold Kitir Amtssignatur Rechtlicher Rahmen ab 1.1.2011 AVG = Zulässigkeit bzw. verpflichtende Verwendung der

Verordnung über Medizinprodukte (Medizinprodukte-Verordnung - MPV)

") 05.07.2005 Verordnung über Medizinprodukte (Medizinprodukte-Verordnung - MPV) vom 20. Dezember 2001 (BGBl. I S. 3854), zuletzt geändert durch Artikel 1 der Verordnung vom 13. Februar 2004 (BGBl. I S. 216)

05.07.2005 Verordnung über Medizinprodukte (Medizinprodukte-Verordnung - MPV) vom 20. Dezember 2001 (BGBl. I S. 3854), zuletzt geändert durch Artikel 1 der Verordnung vom 13. Februar 2004 (BGBl. I S. 216)

IT-Netzwerk IHK-Koblenz

IT-Netzwerk IHK-Koblenz Ein Vortrag in drei Abschnitten 1. Elektronischer Rechnungsaustausch und das Steuervereinfachungsgesetz (StvereinfG) a. Anforderungen an Versender elektronischer b. Anforderungen

IT-Netzwerk IHK-Koblenz Ein Vortrag in drei Abschnitten 1. Elektronischer Rechnungsaustausch und das Steuervereinfachungsgesetz (StvereinfG) a. Anforderungen an Versender elektronischer b. Anforderungen

DGN Deutsches Gesundheitsnetz Service GmbH

Nachtrag Nr. 5 zur Sicherheitsbestätigung T-Systems.03250.SW.08.2012 DGN Deutsches Gesundheitsnetz Service GmbH Bestätigung der Eignung und praktischen Umsetzung eines Sicherheitskonzepts gemäß 15 Abs.

Nachtrag Nr. 5 zur Sicherheitsbestätigung T-Systems.03250.SW.08.2012 DGN Deutsches Gesundheitsnetz Service GmbH Bestätigung der Eignung und praktischen Umsetzung eines Sicherheitskonzepts gemäß 15 Abs.

Schrittweise Anleitung zur Installation von Zertifikaten der Bayerischen Versorgungskammer im Mozilla Firefox ab Version 2.0

Schrittweise Anleitung zur Installation von Zertifikaten der Bayerischen Versorgungskammer im Mozilla Firefox ab Version 2.0 Diese Anleitung führt Sie Schritt für Schritt durch die komplette Installationsprozedur

Schrittweise Anleitung zur Installation von Zertifikaten der Bayerischen Versorgungskammer im Mozilla Firefox ab Version 2.0 Diese Anleitung führt Sie Schritt für Schritt durch die komplette Installationsprozedur

Entwurf eines Gesetzes zur Änderung des Bundesdatenschutzgesetzes

Deutscher Bundestag Drucksache 16/10529 16. Wahlperiode 10. 10. 2008 Gesetzentwurf der Bundesregierung Entwurf eines Gesetzes zur Änderung des Bundesdatenschutzgesetzes A. Problem und Ziel DasBundesdatenschutzgesetz

Deutscher Bundestag Drucksache 16/10529 16. Wahlperiode 10. 10. 2008 Gesetzentwurf der Bundesregierung Entwurf eines Gesetzes zur Änderung des Bundesdatenschutzgesetzes A. Problem und Ziel DasBundesdatenschutzgesetz

Copyright 1997 Kammer der Wirtschaftstreuhänder All rights reserved

Fachgutachten-PE.qxd 23.01.2007 20:43 Seite 1 Stellungnahme des Fachsenats für Handelsrecht und Revision des Instituts für Betriebswirtschaft, Steuerrecht und Organisation der Kammer der Wirtschaftstreuhänder

Fachgutachten-PE.qxd 23.01.2007 20:43 Seite 1 Stellungnahme des Fachsenats für Handelsrecht und Revision des Instituts für Betriebswirtschaft, Steuerrecht und Organisation der Kammer der Wirtschaftstreuhänder

Umsatzsteuer Wichtige Neuerungen: Wer schuldet die Steuer bei Bauleistungen?

WIRTSCHAFT UND RECHT W 041/2014 vom 10.04.2014 Umsatzsteuer Wichtige Neuerungen: Wer schuldet die Steuer bei Bauleistungen? Bitte beachten Sie, dass die neuen Grundsätze des BMF-Schreibens (Anlage 1) ohne

WIRTSCHAFT UND RECHT W 041/2014 vom 10.04.2014 Umsatzsteuer Wichtige Neuerungen: Wer schuldet die Steuer bei Bauleistungen? Bitte beachten Sie, dass die neuen Grundsätze des BMF-Schreibens (Anlage 1) ohne

Kurzanleitung digiseal reader

Seite 1 von 13 Kurzanleitung digiseal reader Kostenfreie Software für die Prüfung elektronisch signierter Dokumente. Erstellt von: secrypt GmbH Support-Hotline: (0,99 EURO pro Minute aus dem deutschen

Seite 1 von 13 Kurzanleitung digiseal reader Kostenfreie Software für die Prüfung elektronisch signierter Dokumente. Erstellt von: secrypt GmbH Support-Hotline: (0,99 EURO pro Minute aus dem deutschen

Einrichten des Elektronischen Postfachs

Einrichten des Elektronischen Postfachs Für die Einrichtung des Elektronischen Postfachs melden Sie sich wie gewohnt in unserem Online-Banking auf www.sparkasse-unnakamen.de an. Wechseln Sie über Postfach

Einrichten des Elektronischen Postfachs Für die Einrichtung des Elektronischen Postfachs melden Sie sich wie gewohnt in unserem Online-Banking auf www.sparkasse-unnakamen.de an. Wechseln Sie über Postfach

Abschnitt 1 Anwendungsbereich und Allgemeine Anforderungen an die Konformitätsbewertung 1 Anwendungsbereich

13.06.2007 Verordnung über Medizinprodukte - (Medizinprodukte-Verordnung - MPV)* vom 20. Dezember 2001 (BGBl. I S. 3854), zuletzt geändert durch Artikel 1 der Verordnung vom 16. Februar 2007 (BGBl. I S.

13.06.2007 Verordnung über Medizinprodukte - (Medizinprodukte-Verordnung - MPV)* vom 20. Dezember 2001 (BGBl. I S. 3854), zuletzt geändert durch Artikel 1 der Verordnung vom 16. Februar 2007 (BGBl. I S.

1 Abs. 1 a Satz 2 Nr. 1 a KWG definiert die Anlageberatung als die

Die gesetzliche Definition der Anlageberatung 1 Abs. 1 a Satz 2 Nr. 1 a KWG definiert die Anlageberatung als die Abgabe von persönlichen Empfehlungen an Kunden oder deren Vertreter, die sich auf Geschäfte

Die gesetzliche Definition der Anlageberatung 1 Abs. 1 a Satz 2 Nr. 1 a KWG definiert die Anlageberatung als die Abgabe von persönlichen Empfehlungen an Kunden oder deren Vertreter, die sich auf Geschäfte

TIPES Fernabschlag Programm Beschreibung

TIPES Fernabschlag Programm Beschreibung Pfennigbreite 20-22 Inhaltsverzeichnis SYSTEMVORAUSSETZUNGEN... 3 INSTALLATION... 3 PROGRAMMBESCHREIBUNG... 4 TIPES Fernabschlagadapter... 4 TIPES Fernabschlagsoftware

TIPES Fernabschlag Programm Beschreibung Pfennigbreite 20-22 Inhaltsverzeichnis SYSTEMVORAUSSETZUNGEN... 3 INSTALLATION... 3 PROGRAMMBESCHREIBUNG... 4 TIPES Fernabschlagadapter... 4 TIPES Fernabschlagsoftware

Die Mittelstandsoffensive erklärt IT

Die Mittelstandsoffensive erklärt IT Jan Bischoff Bremer Software & Beratungs GmbH Fahrenheitstraße 10 28359 Bremen Web: www.bsb.net Email: info@bsb.net Die Mittelstandsoffensive erklärt IT Inhalt: - Allgemeine

Die Mittelstandsoffensive erklärt IT Jan Bischoff Bremer Software & Beratungs GmbH Fahrenheitstraße 10 28359 Bremen Web: www.bsb.net Email: info@bsb.net Die Mittelstandsoffensive erklärt IT Inhalt: - Allgemeine

Ordnungsgemäße Rechnung gem. 14 Abs. 4 UStG. Rechtsstand: April 2013

Ordnungsgemäße Rechnung gem. 14 Abs. 4 UStG Rechtsstand: April 2013 Inhalt I. Muster (Brutto-Rechnungsbetrag über 150 )... 2 II. Erleichterungen für Rechnungen von weniger als 150,- brutto (sog. Kleinstbetragsrechnungen)

Ordnungsgemäße Rechnung gem. 14 Abs. 4 UStG Rechtsstand: April 2013 Inhalt I. Muster (Brutto-Rechnungsbetrag über 150 )... 2 II. Erleichterungen für Rechnungen von weniger als 150,- brutto (sog. Kleinstbetragsrechnungen)

FRAGE 39. Gründe, aus denen die Rechte von Patentinhabern beschränkt werden können

Jahrbuch 1963, Neue Serie Nr. 13, 1. Teil, 66. Jahrgang, Seite 132 25. Kongress von Berlin, 3. - 8. Juni 1963 Der Kongress ist der Auffassung, dass eine Beschränkung der Rechte des Patentinhabers, die

Jahrbuch 1963, Neue Serie Nr. 13, 1. Teil, 66. Jahrgang, Seite 132 25. Kongress von Berlin, 3. - 8. Juni 1963 Der Kongress ist der Auffassung, dass eine Beschränkung der Rechte des Patentinhabers, die

Sicherheitsbestätigung und Bericht. T-Systems. 03188.SE.06.2007. Zertifizierungsdiensteanbieter Bundesnotarkammer

Sicherheitsbestätigung und Bericht T-Systems. 03188.SE.06.2007 Zertifizierungsdiensteanbieter Bundesnotarkammer Bestätigung für die Umsetzung von Sicherheitskonzepten gemäß 15 Abs. 2 Gesetz über Rahmenbedingungen

Sicherheitsbestätigung und Bericht T-Systems. 03188.SE.06.2007 Zertifizierungsdiensteanbieter Bundesnotarkammer Bestätigung für die Umsetzung von Sicherheitskonzepten gemäß 15 Abs. 2 Gesetz über Rahmenbedingungen