Eröffnungsbilanz. Passiva I. Eigenkapital

|

|

|

- Hennie Lorentz

- vor 8 Jahren

- Abrufe

Transkript

1 Eröffnungsbilanz Aktiva I. Anlagevermögen 1. Grundstücke und Gebäude 2. Maschinen und Werkzeuge 3. Fuhrpark 4. BGA II. Umlaufvermögen 1. Rohstoffe 2. Hilfsstoffe 3. Betriebsstoffe 4. Unfertige Erzeugnisse 5. Fertige Erzeugnisse 6. Forderungen aus L+L 7. Kasse 8. Bank Summe Aktiva Passiva I. Eigenkapital II. Fremdkapital 1. Hypotheken 2. Darlehen 3. Verbindlichkeiten aus L+L Summe Passiva

2 Soll Aktives Bestandskonto Haben Soll Passives Bestandskonto Haben Anfangsbestand Minderung Minderung Anfangsbestand Mehrung Mehrung Der Buchungssatz lautet immer: Per Soll-Positionen an Haben-Positionen

3 Exkurs: Herkunft der Bezeichnungen Soll und Haben Das Konto (italienisch conto = Rechnung) ist eine zweiseitige Rechnung: die linke Seite heißt Soll, Eintragungen dort heißen Lastschrift oder Sollbuchung. die rechte Seite heißt Haben, Eintragungen dort heißen Gutschrift oder Habenbuchung. Die Bezeichnungen Soll und Haben leiten sich historisch von den Konten für Verbindlichkeiten der Bank gegenüber den Kunden ab, haben bei allen anderen Konten aber keinen Bezug zum Kontoinhalt.

4 Grundstücke und Gebäude AB Anfangsbestand Grundstücke und Gebäude

5 Maschinen und Werkzeuge AB Anfangsbestand Maschinen und Werkzeuge

6 Fuhrpark AB Anfangsbestand Fuhrpark

7 BGA AB Anfangsbestand Büro- und Geschäftsausstattung

8 Rohstoffe AB Anfangsbestand Rohstoffe

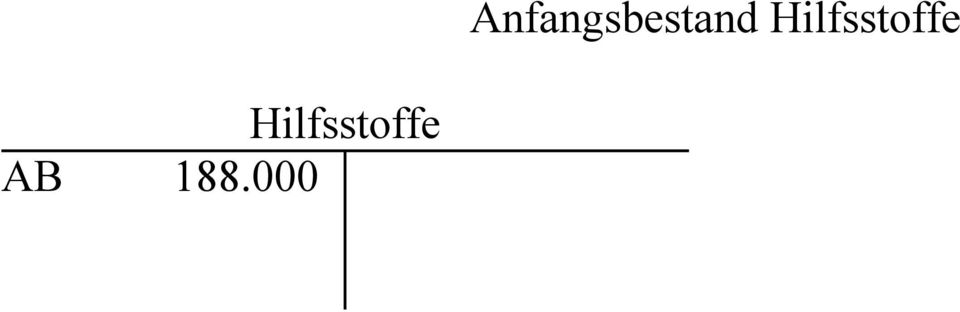

9 Hilfsstoffe AB Anfangsbestand Hilfsstoffe

10 Betriebsstoffe AB Anfangsbestand Betriebsstoffe

11 Unfertige Erzeugnisse AB Anfangsbestand Unfertige Erzeugnisse

12 Fertige Erzeugnisse AB Anfangsbestand Fertige Erzeugnisse

13 Anfangsbestand Forderungen aus Lieferungen und Leistungen Forderungen aus L+L AB

14 Kasse AB Anfangsbestand Kasse

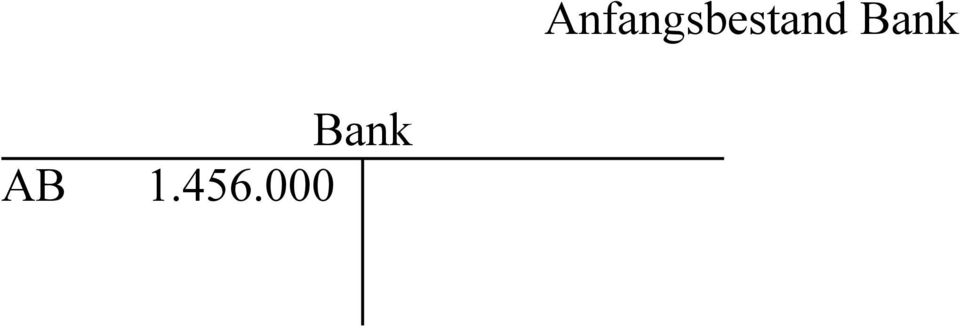

15 Bank AB Anfangsbestand Bank

16 Anfangsbestand Eigenkapital Eigenkapital AB

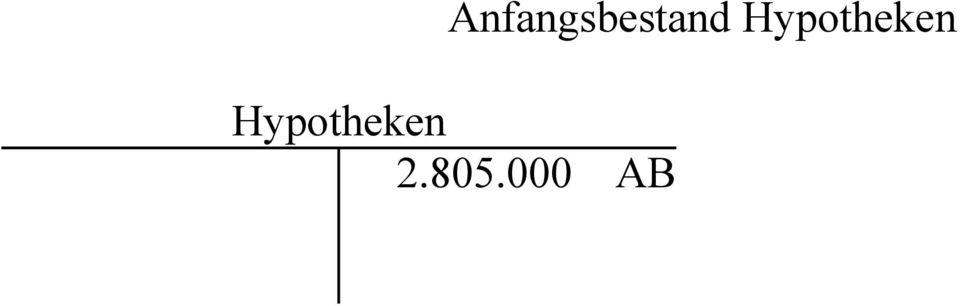

17 Anfangsbestand Hypotheken Hypotheken AB

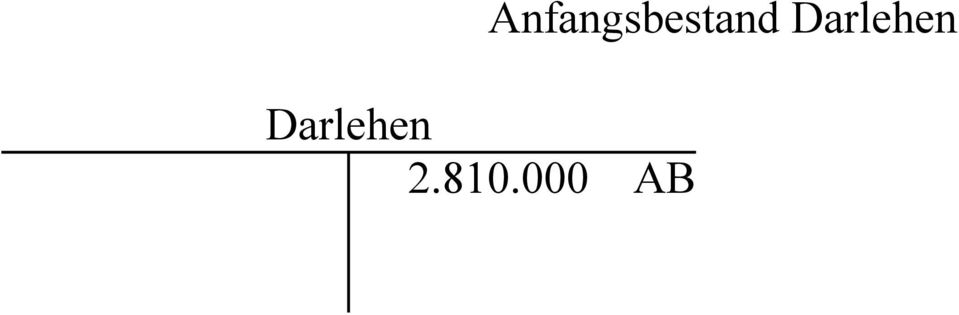

18 Anfangsbestand Darlehen Darlehen AB

19 Anfangsbestand Verbindlichkeiten aus Lieferungen und Leistungen Verbindlichkeiten aus L+L AB

20 Unternehmen kauft Rohstoffe ( GE) gegen Rechnung Rohstoffe AB G Verbindlichkeiten aus L+L AB G1 Per Rohstoffe an Verbindlichkeiten aus L+L

21 Unternehmen kauft Heizöl (7.000 GE) gegen Barbezahlung Betriebsstoffe AB G Kasse AB G2 Per Betriebsstoffe an Kasse 7.000

22 Unternehmen bezahlt Rechnung für Rohstofflieferung (per Banküberweisung) Bank AB G3 Verbindlichkeiten aus L+L G AB G1 Per Verbindlichkeiten aus L+L an Bank

23 Unternehmen lässt Autokauf ( GE) gegen Rechnung in Kredit wandeln Darlehen AB G4 Verbindlichkeiten aus L+L G G AB G1 Per Verbindlichkeiten aus L+L an Darlehen

24 Schlussbestand Grundstücke und Gebäude Grundstücke und Gebäude AB SB

25 Schlussbestand Maschinen und Werkzeuge Maschinen und Werkzeuge AB SB

26 Schlussbestand Fuhrpark Fuhrpark AB SB

27 Schlussbestand Büro- und Geschäftsausstattung BGA AB SB

28 Schlussbestand Rohstoffe Rohstoffe AB SB G

29 Schlussbestand Hilfsstoffe Hilfsstoffe AB SB

30 Schlussbestand Betriebsstoffe Betriebsstoffe AB SB G

31 Schlussbestand Unfertige Erzeugnisse Unfertige Erzeugnisse AB SB

32 Schlussbestand Fertige Erzeugnisse Fertige Erzeugnisse AB SB

33 Schlussbestand Forderungen aus Lieferungen und Leistungen Forderungen aus L+L AB SB

34 Kasse AB G2 SB Schlussbestand Kasse

35 Bank AB G3 SB Schlussbestand Bank

36 Schlussbestand Eigenkapital Eigenkapital SB AB

37 Schlussbestand Hypotheken Hypotheken SB AB

38 Schlussbestand Darlehen Darlehen SB AB G

39 Schlussbestand Verbindlichkeiten aus Lieferungen und Leistungen Verbindlichkeiten aus L+L G AB G G1 SB

40 Schlussbilanz Aktiva I. Anlagevermögen 1. Grundstücke und Gebäude 2. Maschinen und Werkzeuge 3. Fuhrpark 4. BGA II. Umlaufvermögen 1. Rohstoffe 2. Hilfsstoffe 3. Betriebsstoffe 4. Unfertige Erzeugnisse 5. Fertige Erzeugnisse 6. Forderungen aus L+L 7. Kasse 8. Bank Summe Aktiva Passiva I. Eigenkapital II. Fremdkapital 1. Hypotheken 2. Darlehen 3. Verbindlichkeiten aus L+L Summe Passiva

Eröffnungsbilanz. Passiva I. Eigenkapital 128.000. II. Fremdkapital 1. Hypotheken 2. Darlehen 3. Verbindlichkeiten aus L+L 60.000 16.000 8.

Eröffnungsbilanz Aktiva I. Anlagevermögen 1. Grundstücke und Gebäude 2. Maschinen und Werkzeuge 3. Fuhrpark 4. BGA II. Umlaufvermögen 1. Rohstoffe 2. Hilfsstoffe 3. Betriebsstoffe 4. Unfertige Erzeugnisse

Eröffnungsbilanz Aktiva I. Anlagevermögen 1. Grundstücke und Gebäude 2. Maschinen und Werkzeuge 3. Fuhrpark 4. BGA II. Umlaufvermögen 1. Rohstoffe 2. Hilfsstoffe 3. Betriebsstoffe 4. Unfertige Erzeugnisse

Eröffnungsbilanz. Passiva I. Eigenkapital 361.000 200.000. II. Fremdkapital 1. Hypotheken 2. Darlehen 3. Verbindlichkeiten aus L+L

Eröffnungsbilanz Aktiva I. Anlagevermögen 1. Grundstücke und Gebäude 2. Maschinen und Werkzeuge 3. Fuhrpark 4. BGA II. Umlaufvermögen 1. Rohstoffe 2. Hilfsstoffe 3. Betriebsstoffe 4. Unfertige Erzeugnisse

Eröffnungsbilanz Aktiva I. Anlagevermögen 1. Grundstücke und Gebäude 2. Maschinen und Werkzeuge 3. Fuhrpark 4. BGA II. Umlaufvermögen 1. Rohstoffe 2. Hilfsstoffe 3. Betriebsstoffe 4. Unfertige Erzeugnisse

Übungsaufgabe zur Buchführung und Bilanzerstellung

Übungsaufgabe zur Buchführung und Bilanzerstellung Anfangsbestände (alle Zahlen in Euro) Grundstück mit Fabrikgebäude 310.000 Technische Anlagen und Maschinen 170.000 Rohstoffe 30.000 Forderungen aus Lieferungen

Übungsaufgabe zur Buchführung und Bilanzerstellung Anfangsbestände (alle Zahlen in Euro) Grundstück mit Fabrikgebäude 310.000 Technische Anlagen und Maschinen 170.000 Rohstoffe 30.000 Forderungen aus Lieferungen

weitere Übungsaufgaben zur Auflösung der Bilanz in Bestandskonten

weitere Übungsaufgaben zur Auflösung der Bilanz in Bestandskonten Aufgabe 1 Geben Sie an, ob im Soll oder im Haben gebucht wird! 1. Der Anfangsbestand auf aktiven Bestandskonten. S 2. Die Bestandsmehrung

weitere Übungsaufgaben zur Auflösung der Bilanz in Bestandskonten Aufgabe 1 Geben Sie an, ob im Soll oder im Haben gebucht wird! 1. Der Anfangsbestand auf aktiven Bestandskonten. S 2. Die Bestandsmehrung

Übungen - Finanzbuchführung

Übung Nr. 1 Buchungen auf Bestandskonten Hinweise: Aktive Bestandskonten haben ihre Anfangsbestände und Mehrungen auf der Sollseite des Kontos. Minderungen werden im Haben gebucht. Passive Bestandskonten

Übung Nr. 1 Buchungen auf Bestandskonten Hinweise: Aktive Bestandskonten haben ihre Anfangsbestände und Mehrungen auf der Sollseite des Kontos. Minderungen werden im Haben gebucht. Passive Bestandskonten

1. Das Konto 23. Wirtschaftsjahr 02

1. Das Konto 23 1. Das Konto 1.1 Die Zerlegung der Bilanz in Konten Nahezu jeder Geschäftsvorfall führt zu einer Änderung des Vermögens und/oder der Schulden und damit letztendlich zu einer Änderung der

1. Das Konto 23 1. Das Konto 1.1 Die Zerlegung der Bilanz in Konten Nahezu jeder Geschäftsvorfall führt zu einer Änderung des Vermögens und/oder der Schulden und damit letztendlich zu einer Änderung der

T-Konten Buchungssätze

1. Aufgabe Ordne zu, ob es sich bei den einzelnen Bestandskonten um aktive oder passive Bestandskonten handelt. Unbebaute Grundstücke Gezeichnetes Kapital Eigenkapital Verbindlichkeiten Bebaute Grundstücke

1. Aufgabe Ordne zu, ob es sich bei den einzelnen Bestandskonten um aktive oder passive Bestandskonten handelt. Unbebaute Grundstücke Gezeichnetes Kapital Eigenkapital Verbindlichkeiten Bebaute Grundstücke

Barverkauf eines gebrauchten Personalcomputers laut Kassenbeleg 412: 450,- Per Kasse 450,- an BGA 450,- Prämisse: Verkaufswert gleich Buchwert

Barverkauf eines gebrauchten Personalcomputers laut Kassenbeleg 412: 450,- Per Kasse 450,- an BGA 450,- Prämisse: Verkaufswert gleich Buchwert Barabhebung vom Bankkonto laut Bankauszug 210: 5.800,- Per

Barverkauf eines gebrauchten Personalcomputers laut Kassenbeleg 412: 450,- Per Kasse 450,- an BGA 450,- Prämisse: Verkaufswert gleich Buchwert Barabhebung vom Bankkonto laut Bankauszug 210: 5.800,- Per

1a Hilfsstoffe 750,00 Verbindlichkeiten 750,00. 1b Kasse 500,00 Bank 500,00. 1c Bank 3.500,00 Forderungen 3.500,00

Übungen 1. Bilden Sie zu den folgenden Geschäftsvorfällen die Buchungssätze. a) Einkauf von Hilfsstoffen auf Ziel 750,00. b) Barabhebung vom Bankkonto 500,00. c) Ein Kunde begleicht eine Rechnung durch

Übungen 1. Bilden Sie zu den folgenden Geschäftsvorfällen die Buchungssätze. a) Einkauf von Hilfsstoffen auf Ziel 750,00. b) Barabhebung vom Bankkonto 500,00. c) Ein Kunde begleicht eine Rechnung durch

Buchungskreis der doppelten Buchführung von der Eröffnungsbilanz bis zur Schlussbilanz

Buchungskreis der doppelten Buchführung von der Eröffnungsbilanz bis zur Schlussbilanz A Eröffnungsbilanz P Grundstücke Forderungen Darlehen Bank Verbindlichkeiten Eröffnung der Bestandskonten (Bestandkontenkreis)

Buchungskreis der doppelten Buchführung von der Eröffnungsbilanz bis zur Schlussbilanz A Eröffnungsbilanz P Grundstücke Forderungen Darlehen Bank Verbindlichkeiten Eröffnung der Bestandskonten (Bestandkontenkreis)

Buchführung Lösung Fallstudie 2

Buchführung WS 2004/05 Lösung Übungsaufgabe 3 Bilanz. Böttcher zum 31.12.2004 AKTIVA 31.12.2004 PASSIVA 31.12.2004 A. ANLAGEVERMÖGEN A. EIGENKAPITAL I Sachanlagen 1. Bebaute Grundstücke 260.000,00 I. Kapital

Buchführung WS 2004/05 Lösung Übungsaufgabe 3 Bilanz. Böttcher zum 31.12.2004 AKTIVA 31.12.2004 PASSIVA 31.12.2004 A. ANLAGEVERMÖGEN A. EIGENKAPITAL I Sachanlagen 1. Bebaute Grundstücke 260.000,00 I. Kapital

1. Geschäftsvorfall der Fly Bike Werke GmbH Die Fly Bike Werke GmbH kauft für 5.000,00 Rohstoffe ein und bezahlt die Lieferung per Bankscheck.

Lernsituation 24 SB k TAF 11.3 3.1 und 3.2 Situation Die ersten Geschäftsvorfälle der Fly Bike Werke GmbH Werteveränderungen von Bilanzposten: Hier sollen Sie erste Geschäftsvorfälle der Fly Bike Werke

Lernsituation 24 SB k TAF 11.3 3.1 und 3.2 Situation Die ersten Geschäftsvorfälle der Fly Bike Werke GmbH Werteveränderungen von Bilanzposten: Hier sollen Sie erste Geschäftsvorfälle der Fly Bike Werke

Die Buchung der Geschäftsfälle auf Aktiv- und Passivkonten

1.6 Die Buchung der Geschäftsfälle auf Aktiv- und Passivkonten Situation Thomas Berg macht sich die Veränderungen im Vermögen und in den Schulden nicht unmittelbar an den Bilanzpositionen klar, sondern

1.6 Die Buchung der Geschäftsfälle auf Aktiv- und Passivkonten Situation Thomas Berg macht sich die Veränderungen im Vermögen und in den Schulden nicht unmittelbar an den Bilanzpositionen klar, sondern

a. Soll: Waren Haben: Verbindlichkeiten LL b. Soll: Bank Haben: Forderungen LL d. Soll: Verbindlichkeiten gg. KI Haben: Eigenkapital

5. Bestandskonten 5.1. Richtig oder falsch? a. richtig b. falsch c. falsch d. richtig e. richtig f. richtig g. richtig h. falsch i. richtig j. falsch k. falsch l. richtig m. richtig n. falsch o. richtig

5. Bestandskonten 5.1. Richtig oder falsch? a. richtig b. falsch c. falsch d. richtig e. richtig f. richtig g. richtig h. falsch i. richtig j. falsch k. falsch l. richtig m. richtig n. falsch o. richtig

Name: Klasse: Datum: Die Bilder symbolisieren typische Vermögensbestandteile eines Unternehmens. Gebäude und Grundstücke. Büroausstattung Maschinen

1.1 Finanzierung Die Bilder symbolisieren typische Vermögensbestandteile eines Unternehmens. Aufgabe 1 Gib die entsprechenden Bezeichnungen an. Gebäude und Grundstücke Büroausstattung Maschinen Fuhrpark

1.1 Finanzierung Die Bilder symbolisieren typische Vermögensbestandteile eines Unternehmens. Aufgabe 1 Gib die entsprechenden Bezeichnungen an. Gebäude und Grundstücke Büroausstattung Maschinen Fuhrpark

Aufgaben zur 2. Vorlesung

Aufgaben zur 2. Vorlesung Aufgabe 2.1 Nachstehend erhalten Sie Informationen zu Geschäftsvorfällen, die sich im Januar in der Maschinenbau Kaiserslautern GmbH ereignet haben. Stellen Sie fest, in welcher

Aufgaben zur 2. Vorlesung Aufgabe 2.1 Nachstehend erhalten Sie Informationen zu Geschäftsvorfällen, die sich im Januar in der Maschinenbau Kaiserslautern GmbH ereignet haben. Stellen Sie fest, in welcher

JAHRESABSCHLUSS. Übersichten zur Vorlesung. Buchführungssystem

Dr. Harald Wedell Akad. Direktor an der Universität Göttingen Professor der Pfeiffer University, Charlotte / USA Übersichten zur Vorlesung JAHRESSCHLUSS Buchführungssystem Grundaufbau der Bilanz nach HGB

Dr. Harald Wedell Akad. Direktor an der Universität Göttingen Professor der Pfeiffer University, Charlotte / USA Übersichten zur Vorlesung JAHRESSCHLUSS Buchführungssystem Grundaufbau der Bilanz nach HGB

Übungsaufgaben Rechnungswesen wirtschaftsbezogene Qualifikation 1. Tag

1. Aufgabe Das betriebliche Rechnungswesen wird in vier Teilbereiche gegliedert. Nennen Sie die vier Teilbereiche und gliedern Sie diese in intern und extern. 2. Aufgabe Zu den Grundsätzen ordnungsgemäßer

1. Aufgabe Das betriebliche Rechnungswesen wird in vier Teilbereiche gegliedert. Nennen Sie die vier Teilbereiche und gliedern Sie diese in intern und extern. 2. Aufgabe Zu den Grundsätzen ordnungsgemäßer

Rechnungswesen I: Grundlagen der Buchführung. Ausgewählte Bereiche der Buchführung

Rechnungswesen I: Grundlagen der Ausgewählte 57 Verbuchung von Materialverbräuchen Berücksichtigung der fertigen und der n als Bestandsveränderungen Verbuchung der Berücksichtigung von n (Rabatte, Boni,

Rechnungswesen I: Grundlagen der Ausgewählte 57 Verbuchung von Materialverbräuchen Berücksichtigung der fertigen und der n als Bestandsveränderungen Verbuchung der Berücksichtigung von n (Rabatte, Boni,

3.3 Buchung vongeschäftsfällen und Abschluss der Bestandskonten

3.3 Buchung vonn und Abschluss der Bestandskonten Eröffnung der Aktiv- und Passivkonten. Die zum Abschluss eines Geschäftsjahres aufgrund des Inventars erstellte Bilanz heißt Schlussbilanz. Sie ist zugleich

3.3 Buchung vonn und Abschluss der Bestandskonten Eröffnung der Aktiv- und Passivkonten. Die zum Abschluss eines Geschäftsjahres aufgrund des Inventars erstellte Bilanz heißt Schlussbilanz. Sie ist zugleich

Buchhaltung Vorlesung am 04.11.2003. Was ist doppelt an der doppelten Buchführung?

Buchhaltung Vorlesung am 04.11.2003 Dozent: Prof. Dr. Hölzli Inhalt: Was ist doppelt an der doppelten Buchführung? Aufgabe Skript Seite 18 Die Umsatzsteuer Was ist doppelt an der doppelten Buchführung?

Buchhaltung Vorlesung am 04.11.2003 Dozent: Prof. Dr. Hölzli Inhalt: Was ist doppelt an der doppelten Buchführung? Aufgabe Skript Seite 18 Die Umsatzsteuer Was ist doppelt an der doppelten Buchführung?

Aufgabe 8 - Buchung von Geschäftsvorfällen. Bilden Sie die Buchungssätze für folgende Geschäftsvorfälle eines Unternehmens:

Aufgabe 8 - Buchung von Geschäftsvorfällen Bilden Sie die Buchungssätze für folgende Geschäftsvorfälle eines Unternehmens: 1. Wir erhalten eine Zinslastschrift für einen kurzfristigen Bankkredit. 2. Wir

Aufgabe 8 - Buchung von Geschäftsvorfällen Bilden Sie die Buchungssätze für folgende Geschäftsvorfälle eines Unternehmens: 1. Wir erhalten eine Zinslastschrift für einen kurzfristigen Bankkredit. 2. Wir

Buchführung für IT-Berufe

Buchführung für IT-Berufe Arbeitsmappe Inventur, Inventar und Bilanz Elke Koschinski Skill 42 2015 Inventur, Inventar und Bilanz Inhaltsverzeichnis Seite 1. Inventur und Inventar 1.1 Die Inventur... 1

Buchführung für IT-Berufe Arbeitsmappe Inventur, Inventar und Bilanz Elke Koschinski Skill 42 2015 Inventur, Inventar und Bilanz Inhaltsverzeichnis Seite 1. Inventur und Inventar 1.1 Die Inventur... 1

Vermögen Finanzierung

Aufgabe 1 Gib die entsprechenden Bezeichnungen an. Vermögen Finanzierung Was macht einen erfolgreichen Betrieb aus? Denke an einen erfolgreichen und einen weniger erfolgreichen Betrieb, den du kennst.

Aufgabe 1 Gib die entsprechenden Bezeichnungen an. Vermögen Finanzierung Was macht einen erfolgreichen Betrieb aus? Denke an einen erfolgreichen und einen weniger erfolgreichen Betrieb, den du kennst.

Konto Aktivkonto Passivkonto

Aufgabe 1: Bestandskonten 1) Ordnen Sie die folgenden Konten zu. Kasse Verbindlichkeiten alul LKW/ Fuhrpark Konto Aktivkonto Passivkonto Verbindlichkeiten gegenüber Kreditinstituten Bestand Waren Eigenkapital

Aufgabe 1: Bestandskonten 1) Ordnen Sie die folgenden Konten zu. Kasse Verbindlichkeiten alul LKW/ Fuhrpark Konto Aktivkonto Passivkonto Verbindlichkeiten gegenüber Kreditinstituten Bestand Waren Eigenkapital

Teil I Buchhaltung. 1 Bestandskonten. 6 Bilanzen

6 Bilanzen Teil I Buchhaltung In dem ersten Teil Buchhaltung soll lediglich ein generelles Verständnis für die Art zu buchen, also für Buchungssätze, geschaffen werden. Wir wollen hier keinen großen Überblick

6 Bilanzen Teil I Buchhaltung In dem ersten Teil Buchhaltung soll lediglich ein generelles Verständnis für die Art zu buchen, also für Buchungssätze, geschaffen werden. Wir wollen hier keinen großen Überblick

Aufgabe 6: Aktiv-/Passivtausch; Bilanzverlängerung/-verkürzung

Aufgabe 6: Aktiv-/Passivtausch; Bilanzverlängerung/-verkürzung a) Erläutern Sie kurz die Begriffe Aktivtausch, Passivtausch, Bilanzverlängerung und Bilanzverkürzung! b) Bei welchem der folgenden Geschäftsvorfälle

Aufgabe 6: Aktiv-/Passivtausch; Bilanzverlängerung/-verkürzung a) Erläutern Sie kurz die Begriffe Aktivtausch, Passivtausch, Bilanzverlängerung und Bilanzverkürzung! b) Bei welchem der folgenden Geschäftsvorfälle

Wirtschaftlichkeitsrechnung (SS 2009)

") Wirtschaftlichkeitsrechnung (SS 2009) Bilanz und Bilanzierung (2009-06-03) Veranstaltungskonzept Kostenarten-, Kostenstellenund Kostenträgerrechnung Buchführung + Inhalte des GB Statische Verfahren Bilanz

Wirtschaftlichkeitsrechnung (SS 2009) Bilanz und Bilanzierung (2009-06-03) Veranstaltungskonzept Kostenarten-, Kostenstellenund Kostenträgerrechnung Buchführung + Inhalte des GB Statische Verfahren Bilanz

Guthaben bei Banken 23.900,00 Schulden aus Lieferungen und Leistungen (L

1. Bilanzgliederung und Gewinnermittlung Es liegen zum 31.12.2007 die folgenden Inventurblätter eines Unternehmens vor. Ermitteln Sie das Eigenkapital (Reinvermögen) und erstellen Sie unter zu Hilfenahme

1. Bilanzgliederung und Gewinnermittlung Es liegen zum 31.12.2007 die folgenden Inventurblätter eines Unternehmens vor. Ermitteln Sie das Eigenkapital (Reinvermögen) und erstellen Sie unter zu Hilfenahme

Lernfeld/Fach: RW - Rechnungswesen Thema: Bilanz

Übungsaufgaben zur Bilanz Aufgabe 1 Helga Braun, eine Geschäftsfreundin von Herbert Schmitt und Inhaberin einer Papiergroßhandlung, entnimmt ihrem Inventar das nachfolgende Zahlenmaterial: Waren 110.000,00

Übungsaufgaben zur Bilanz Aufgabe 1 Helga Braun, eine Geschäftsfreundin von Herbert Schmitt und Inhaberin einer Papiergroßhandlung, entnimmt ihrem Inventar das nachfolgende Zahlenmaterial: Waren 110.000,00

5.1.1 Kauf von Anlagevermögen Betriebs- und Geschäftsausstattung (BGA)

") 5.1 Übungen zu Kauf und Verkauf von Anlagen 5.1.1 Kauf von Anlagevermögen Betriebs- und Geschäftsausstattung (BGA) Ein Unternehmen kauft einen Firmenwagen (PKW) und die Lieferfirma stellt folgende Rechnung:

5.1 Übungen zu Kauf und Verkauf von Anlagen 5.1.1 Kauf von Anlagevermögen Betriebs- und Geschäftsausstattung (BGA) Ein Unternehmen kauft einen Firmenwagen (PKW) und die Lieferfirma stellt folgende Rechnung:

Kapitel 2: Externes Rechnungswesen

Kapitel 2: Externes Rechnungswesen 2.1 Grundlagen 2.2 Bilanzierung Kapitel 2 2.3 Buchführung 2.4 Jahresabschluss 2.5 Internationale Rechnungslegung 27 Einführung Externes Rechnungswesen Wie entsteht eine

Kapitel 2: Externes Rechnungswesen 2.1 Grundlagen 2.2 Bilanzierung Kapitel 2 2.3 Buchführung 2.4 Jahresabschluss 2.5 Internationale Rechnungslegung 27 Einführung Externes Rechnungswesen Wie entsteht eine

C. Systematik der Finanzbuchführung

C. Systematik der Finanzbuchführung 1. Bilanzveränderungen Eine Bilanz wird für einen bestimmten Zeitpunkt aufgestellt (z. B. 31.12. um 24:00 Uhr). Unmittelbar nach diesem Zeitpunkt ändern sich normalerweise

C. Systematik der Finanzbuchführung 1. Bilanzveränderungen Eine Bilanz wird für einen bestimmten Zeitpunkt aufgestellt (z. B. 31.12. um 24:00 Uhr). Unmittelbar nach diesem Zeitpunkt ändern sich normalerweise

Aufgabe 1: Stelle mit dem Inventar zum 31.12.01 die Schlussbilanz 01 (= Eröffnungsbilanz 02) auf.

auf.") Jahresabschluss Aufgabe 1: Stelle mit dem Inventar zum 31.12.01 die Schlussbilanz 01 (= Eröffnungsbilanz 02) auf. Inventar der MAREBA SPORTS GmbH zum 31.12.2013 (Beträge in EUR) A. Vermögen 1. Unbebaute

Jahresabschluss Aufgabe 1: Stelle mit dem Inventar zum 31.12.01 die Schlussbilanz 01 (= Eröffnungsbilanz 02) auf. Inventar der MAREBA SPORTS GmbH zum 31.12.2013 (Beträge in EUR) A. Vermögen 1. Unbebaute

Diese Blattvorlagen mit Vordrucken zu Inventar, Bilanz, T-Konten und Geschäftsvorfällen im Rechnungswesen können zum ausdrucken verwendet werden.

Blattvorlagen Übungsblätter und Aufgaben Diese Blattvorlagen mit Vordrucken zu Inventar, Bilanz, T-Konten und Geschäftsvorfällen im können zum ausdrucken verwendet werden. Inventar mit Vorspalten Inventar

Blattvorlagen Übungsblätter und Aufgaben Diese Blattvorlagen mit Vordrucken zu Inventar, Bilanz, T-Konten und Geschäftsvorfällen im können zum ausdrucken verwendet werden. Inventar mit Vorspalten Inventar

Einführung. in die. Finanzbuchhaltung

Einführung in die Finanzbuchhaltung 2006/07 Die Buchführung Gesetzliche Grundlagen 238 HGB - Buchführungspflicht (1) Jeder Kaufmann ist verpflichtet, Bücher zu führen und in diesen seine Handelsgeschäfte

Einführung in die Finanzbuchhaltung 2006/07 Die Buchführung Gesetzliche Grundlagen 238 HGB - Buchführungspflicht (1) Jeder Kaufmann ist verpflichtet, Bücher zu führen und in diesen seine Handelsgeschäfte

Teil 2: Zusätzliche Aufgaben und Lösungen Aufgabe

Grundlagen der Finanzbuchführung 101 Teil 2: Zusätzliche Aufgaben Aufgabe Der Unternehmer Peter Schneider, Saarbrücken, hat durch Inventur am 01.01.2014 folgende Anfangsbestände ermittelt: Anfangsbestände

Grundlagen der Finanzbuchführung 101 Teil 2: Zusätzliche Aufgaben Aufgabe Der Unternehmer Peter Schneider, Saarbrücken, hat durch Inventur am 01.01.2014 folgende Anfangsbestände ermittelt: Anfangsbestände

Übersicht: Einkauf und Verkauf von Anlagevermögen auf Ziel (ohne MwSt.)

") Übersicht: Einkauf und Verkauf von Anlagevermögen auf Ziel (ohne MwSt.) 7. Unterschied Aktiva Passiva Anlagevermögen und Umlaufvermögen und ein bißchen Fremdkapital 8. Kauf von Anlage- und Umlaufvermögen

Übersicht: Einkauf und Verkauf von Anlagevermögen auf Ziel (ohne MwSt.) 7. Unterschied Aktiva Passiva Anlagevermögen und Umlaufvermögen und ein bißchen Fremdkapital 8. Kauf von Anlage- und Umlaufvermögen

Freiburg International Business School e.v. Institute of Undergraduate Studies

Freiburg International Business School e.v. Institute of Undergraduate Studies Universitätsstudium zum Bachelor of Business Administration Internationale Betriebswirtschaftslehre Abschlussprüfung im Fach:

Freiburg International Business School e.v. Institute of Undergraduate Studies Universitätsstudium zum Bachelor of Business Administration Internationale Betriebswirtschaftslehre Abschlussprüfung im Fach:

Gemischte Aufgaben zu Finanzbuchhaltung & Jahresabschluss

Contents Lösung zu Aufgabe 1... 2 Lösung zu Aufgabe 2... 3 Lösung zu Aufgabe 2a... 4 Lösung zu Aufgabe 3... 6 Lösung zu Aufgabe 4... 8 Lösung zu Aufgabe 5... 9 Lösung zu Aufgabe 6... 10 Lösung zu Aufgabe

Contents Lösung zu Aufgabe 1... 2 Lösung zu Aufgabe 2... 3 Lösung zu Aufgabe 2a... 4 Lösung zu Aufgabe 3... 6 Lösung zu Aufgabe 4... 8 Lösung zu Aufgabe 5... 9 Lösung zu Aufgabe 6... 10 Lösung zu Aufgabe

Seite 4 Nr. 1. Seite 4 Nr. 2. Seite 5 Nr. 3. Seite 5 Nr. 4. Controlling und Kostenrechnung Bestandskonten Lösung

Seite 4 Nr. 1 Soll Bank Haben AB 125. 000,-- Fuhrpark 56. 000,-- Kasse 5. 000,-- Kasse 3. 000,-- Maschinen und TA 1. 800,-- Verbindlichkeiten 12. 800,-- Forderungen 40. 000,-- SB 100. 000,-- 171. 800,--

Seite 4 Nr. 1 Soll Bank Haben AB 125. 000,-- Fuhrpark 56. 000,-- Kasse 5. 000,-- Kasse 3. 000,-- Maschinen und TA 1. 800,-- Verbindlichkeiten 12. 800,-- Forderungen 40. 000,-- SB 100. 000,-- 171. 800,--

Aufgabenblock 3.xlsx Vorlage Aufgabe 1

Aufgabenblock 3.xlsx Vorlage Aufgabe 1 Grundbuch Hauptbuch 1. Kauf einer Maschine auf Ziel 20.000,00 Maschinen VerbLL 20.000,00 Maschinen Verbindlichkeiten (VerbLL) 20.000,00 (Masch) 20.000,00 2. Verkauf

Aufgabenblock 3.xlsx Vorlage Aufgabe 1 Grundbuch Hauptbuch 1. Kauf einer Maschine auf Ziel 20.000,00 Maschinen VerbLL 20.000,00 Maschinen Verbindlichkeiten (VerbLL) 20.000,00 (Masch) 20.000,00 2. Verkauf

Anlage zum Antrag vom: Blatt 1

Anlage zum Antrag vom: Blatt 1 Angaben zu finanziellen Leistungsfähigkeit des Betriebes ( 6 Abs. 2 Nr. 2 des Allgemeinen Eisenbahngesetzes - AEG -, 2 der Eisenbahnunternehmer-Berufszugangsverordnung -

Anlage zum Antrag vom: Blatt 1 Angaben zu finanziellen Leistungsfähigkeit des Betriebes ( 6 Abs. 2 Nr. 2 des Allgemeinen Eisenbahngesetzes - AEG -, 2 der Eisenbahnunternehmer-Berufszugangsverordnung -

Freiburg International Business School e.v.

Freiburg International Business School e.v. Institute of Higher Education 79098 Freiburg, Friedrichring 11, Tel.: 0761-3840609-0, Fax 0761-3841985-38 Bachelor of Arts (Honours) International Management

Freiburg International Business School e.v. Institute of Higher Education 79098 Freiburg, Friedrichring 11, Tel.: 0761-3840609-0, Fax 0761-3841985-38 Bachelor of Arts (Honours) International Management

Technik der Buchführung

Technik der Buchführung von Roh-, Hilfs- und Betriebsstoffen sbuchungen von Roh-, Hilfs- und Betriebsstoffen Inanspruchnahme von Diensten Weitere Buchungen bei der G Beatrix Gross Dipl.-Kffr. (Univ.) Literaturvorschlag:

Technik der Buchführung von Roh-, Hilfs- und Betriebsstoffen sbuchungen von Roh-, Hilfs- und Betriebsstoffen Inanspruchnahme von Diensten Weitere Buchungen bei der G Beatrix Gross Dipl.-Kffr. (Univ.) Literaturvorschlag:

Grundwissen Betriebswirtschaftslehre/Rechnungswesen

Grundwissen Betriebswirtschaftslehre/Rechnungswesen Die Inventur ist die Erfassung aller Vermögensgegenstände und Schulden eines Unternehmens durch Zählen, Wiegen und Messen (körperliche Inventur) sowie

Grundwissen Betriebswirtschaftslehre/Rechnungswesen Die Inventur ist die Erfassung aller Vermögensgegenstände und Schulden eines Unternehmens durch Zählen, Wiegen und Messen (körperliche Inventur) sowie

Grundlagen der Buchführung

Grundlagen der Buchführung Anm: Buchführungsfetischisten werden in den nachfolgenden Ausführungen einige Ungenauigkeiten bzw. Abweichungen von der Buchführungspraxis erkennen. Die Autoren sind sich dessen

Grundlagen der Buchführung Anm: Buchführungsfetischisten werden in den nachfolgenden Ausführungen einige Ungenauigkeiten bzw. Abweichungen von der Buchführungspraxis erkennen. Die Autoren sind sich dessen

Buchführung. Bilanzveränderungen

Bilanzveränderungen Die in der Bilanz aufgeführten Bestände des Vermögens und des Kapitals werden im Laufe eines Geschäftsjahres durch jeden Geschäftsvorfall verändert. Eine solche Änderung kann jeweils

Bilanzveränderungen Die in der Bilanz aufgeführten Bestände des Vermögens und des Kapitals werden im Laufe eines Geschäftsjahres durch jeden Geschäftsvorfall verändert. Eine solche Änderung kann jeweils

Einführung in die Geschäftsbuchführung. für Anfänger. oder: Doppik

Einführung in die Geschäftsbuchführung für Anfänger oder: Doppik Inhaltsverzeichnis: Vorwort... 3 I. Was ist Geschäftsbuchführung überhaupt?... 4 II. Wem nützt die Geschäftsbuchführung?... 4 III. Wie funktioniert

Einführung in die Geschäftsbuchführung für Anfänger oder: Doppik Inhaltsverzeichnis: Vorwort... 3 I. Was ist Geschäftsbuchführung überhaupt?... 4 II. Wem nützt die Geschäftsbuchführung?... 4 III. Wie funktioniert

Mengenmäßige Aufnahme aller körperlichen Vermögensgegenstände durch Zählen, Messen, Wiegen oder Schätzen und anschließende Bewertung der Mengen.

Inventur ist die art-, mengen- und wertmäßige Erfassung der INVENTUR zu einem bestimmten Zeitpunkt. Eine Inventur muss durchgeführt werden Ziel: Vergleich der in der Buchhaltung aufgezeichneten Bestände

Inventur ist die art-, mengen- und wertmäßige Erfassung der INVENTUR zu einem bestimmten Zeitpunkt. Eine Inventur muss durchgeführt werden Ziel: Vergleich der in der Buchhaltung aufgezeichneten Bestände

Klausur Rechnungswesen I, Buchführung

Postgradualer Studiengang Wirtschaft Fach Rechnungswesen I, Buchführung Art der Leistung Studienleistung, Klausur Klausur-Knz. PW-REW-S12-020511 Datum 11.05.02 Die Klausur enthält 6 Aufgaben, zu deren

Postgradualer Studiengang Wirtschaft Fach Rechnungswesen I, Buchführung Art der Leistung Studienleistung, Klausur Klausur-Knz. PW-REW-S12-020511 Datum 11.05.02 Die Klausur enthält 6 Aufgaben, zu deren

EINFÜHRUNG IN DIE GESCHÄFTSBUCHFÜHRUNG. für Anfänger

EINFÜHRUNG IN DIE GESCHÄFTSBUCHFÜHRUNG für Anfänger Inhaltsverzeichnis: Vorwort 3 I. Was ist Geschäftsbuchführung überhaupt? 4 II. Wem nützt Geschäftsbuchführung? 4 III. Wie funktioniert Geschäftsbuchführung?

EINFÜHRUNG IN DIE GESCHÄFTSBUCHFÜHRUNG für Anfänger Inhaltsverzeichnis: Vorwort 3 I. Was ist Geschäftsbuchführung überhaupt? 4 II. Wem nützt Geschäftsbuchführung? 4 III. Wie funktioniert Geschäftsbuchführung?

Die Buchung der Aufwendungen und Erträge auf Erfolgskonten (Ergebniskonten)

") Aufwands- und Ertragskonten sind Erfolgskonten Die bisherigen Geschäftsfälle veränderten lediglich Vermögens- und Schuldposten der Bilanz; das Eigenkapital blieb also unberührt. Nun ist es aber Aufgabe

Aufwands- und Ertragskonten sind Erfolgskonten Die bisherigen Geschäftsfälle veränderten lediglich Vermögens- und Schuldposten der Bilanz; das Eigenkapital blieb also unberührt. Nun ist es aber Aufgabe

Vorlesung Buchführung / Bilanzierung

Vorlesung in Buchführung I Vorlesung Buchführung / Bilanzierung 5. Bilanz, Gewinn- und Verlustrechnung und Buchführung Unit 1-4 1 5.1 Gesetzliche Begründung Inventar: In Praxis ein umfangreiches Verzeichnis

Vorlesung in Buchführung I Vorlesung Buchführung / Bilanzierung 5. Bilanz, Gewinn- und Verlustrechnung und Buchführung Unit 1-4 1 5.1 Gesetzliche Begründung Inventar: In Praxis ein umfangreiches Verzeichnis

BEWERTUNGSSCHLÜSSEL Aufgabe 1 2 3 4 5 6 max. Punktzahl 10 15 10 20 30 15. NOTENSPIEGEL Bewertung Bestanden Nicht bestanden Punkte 100-50 49,5 0

Studiengang Wirtschaftsingenieurwesen Fach Rechnungswesen I, Buchführung Art der Leistung Studienleistung, Klausur Klausur-Knz. WI-REW-S11-050924 Datum 24.09.2005 Bezüglich der Anfertigung Ihrer Arbeit

Studiengang Wirtschaftsingenieurwesen Fach Rechnungswesen I, Buchführung Art der Leistung Studienleistung, Klausur Klausur-Knz. WI-REW-S11-050924 Datum 24.09.2005 Bezüglich der Anfertigung Ihrer Arbeit

C. Buchungen von komplexen Geschäftsvorfällen

Vorlesung Buchführung & Abschluss Sommersemester 2014 Institut für Wirtschafts- und Sozialwissenschaften Dr. Alfred Brink C. Buchungen von komplexen Geschäftsvorfällen 1. Überblick 2. Buchungen im Anlagevermögen

Vorlesung Buchführung & Abschluss Sommersemester 2014 Institut für Wirtschafts- und Sozialwissenschaften Dr. Alfred Brink C. Buchungen von komplexen Geschäftsvorfällen 1. Überblick 2. Buchungen im Anlagevermögen

2 Von der Inventur zur Bilanz

2 Von der Inventur zur Bilanz In diesem Abschnitt soll dargestellt werden, wie aus der Inventur die Bilanz abgeleitet wird. Dies ist wichtig für die sog Buchungsmethodik, die daran anschließt. 2.1 Inventur

2 Von der Inventur zur Bilanz In diesem Abschnitt soll dargestellt werden, wie aus der Inventur die Bilanz abgeleitet wird. Dies ist wichtig für die sog Buchungsmethodik, die daran anschließt. 2.1 Inventur

MANZ Verlag Schulbuch Rechnungswesen leicht verständlich Übungen. Name:

MANZ Verlag Schulbuch Rechnungswesen leicht verständlich Übungen Übungsbeispiel 1: Geschäftsfälle, die die Bilanz verändern Datum: Name: Klasse: Vermögen Schlussbilanz zum 31.12.2005 Kapital Gebäude 650.000,00

MANZ Verlag Schulbuch Rechnungswesen leicht verständlich Übungen Übungsbeispiel 1: Geschäftsfälle, die die Bilanz verändern Datum: Name: Klasse: Vermögen Schlussbilanz zum 31.12.2005 Kapital Gebäude 650.000,00

Übung zur Vorlesung Grundlagen des Rechnungswesens (GRREWE)

") 1 Institut für Wirtschaftsprüfung und Steuerwesen Lehrstuhl für Revisionsund Treuhandwesen http://www.uni-hamburg.de/fachbereicheeinrichtungen/fb03/iwp/rut/index.html Dr. Andreas Mammen Dr. Ralf Wißmann

1 Institut für Wirtschaftsprüfung und Steuerwesen Lehrstuhl für Revisionsund Treuhandwesen http://www.uni-hamburg.de/fachbereicheeinrichtungen/fb03/iwp/rut/index.html Dr. Andreas Mammen Dr. Ralf Wißmann

Handelsrechtlicher Jahresabschluss zur Offenlegung

Handelsrechtlicher Jahresabschluss zur Offenlegung für das Geschäftsjahr 01.01.2014 bis 31.12.2014 LION Smart GmbH Dieselstr. 22 85748 Garching Steuernummer: 9143/157/61191 Angaben in Euro soweit nicht

Handelsrechtlicher Jahresabschluss zur Offenlegung für das Geschäftsjahr 01.01.2014 bis 31.12.2014 LION Smart GmbH Dieselstr. 22 85748 Garching Steuernummer: 9143/157/61191 Angaben in Euro soweit nicht

Aktiva Bilanz zum 31. Dezember 2007 Passiva

1 REWE ÜBUNG 1 Inhalte: Aussagekraft der Bilanz, Wertveränderungen in der Bilanz, Buchen auf Bestandskonten, EBK und SBK 1. Die Bilanz (rel. Abschnitte im Schmolke/Deitermann: 2.5 2.6) Aktiva Bilanz zum

1 REWE ÜBUNG 1 Inhalte: Aussagekraft der Bilanz, Wertveränderungen in der Bilanz, Buchen auf Bestandskonten, EBK und SBK 1. Die Bilanz (rel. Abschnitte im Schmolke/Deitermann: 2.5 2.6) Aktiva Bilanz zum

Finanzbuchführung. Leseprobe

Finanzbuchführung Leseprobe Kapitel 3 - Prinzipien und Methoden der doppelten Buchführung 3.1 Grundlagen 3.2 Bestandskonten: Eröffnung, Buchungen, Schließung 3.2.1 Konteneröffnung 3.2.2 Kontenabschluss

Finanzbuchführung Leseprobe Kapitel 3 - Prinzipien und Methoden der doppelten Buchführung 3.1 Grundlagen 3.2 Bestandskonten: Eröffnung, Buchungen, Schließung 3.2.1 Konteneröffnung 3.2.2 Kontenabschluss

Aufgabenblatt 8 1 von 6

Aufgabenblatt 8 1 von 6 Aufgaben zu Abschnitt 4.1 Wiederholungsfragen 1. Welche Warenkonten werden in der Praxis üblicherweise geführt? 2. Was wird auf dem Konto Wareneingang gebucht? 3. Was wird auf dem

Aufgabenblatt 8 1 von 6 Aufgaben zu Abschnitt 4.1 Wiederholungsfragen 1. Welche Warenkonten werden in der Praxis üblicherweise geführt? 2. Was wird auf dem Konto Wareneingang gebucht? 3. Was wird auf dem

Übung zur Vorlesung Grundlagen des Rechnungswesens (GRREWE)

") 1 Institut für Wirtschaftsprüfung und Steuerwesen Lehrstuhl für Revisionsund Treuhandwesen http://www.uni-hamburg.de/fachbereicheeinrichtungen/fb03/iwp/rut/index.html Dr. Andreas Mammen Dr. Ralf Wißmann

1 Institut für Wirtschaftsprüfung und Steuerwesen Lehrstuhl für Revisionsund Treuhandwesen http://www.uni-hamburg.de/fachbereicheeinrichtungen/fb03/iwp/rut/index.html Dr. Andreas Mammen Dr. Ralf Wißmann

Jürg Leimgruber/Urs Prochinig, Das Rechnungswesen 1 Wie der Hase läuft

15.01 Beleg Nr. 1: Gutschriftsanzeige der Bank Debitor D. Fluder überweist Fr. 8 700.. Beleg Nr. 2: Bancomatquittung Barbezug von Fr. 1000. Beleg Nr. 3: Kontoauszug der Post Überweisung von Fr. 3 300.

15.01 Beleg Nr. 1: Gutschriftsanzeige der Bank Debitor D. Fluder überweist Fr. 8 700.. Beleg Nr. 2: Bancomatquittung Barbezug von Fr. 1000. Beleg Nr. 3: Kontoauszug der Post Überweisung von Fr. 3 300.

Kein Vorbereitungskurs nötig

Selbstcheck Rechnungswesen zum Einstieg in die Weiterbildung Höhere Fachschule für Wirtschaft Die folgenden Aufgaben dienen zur Abklärung, ob für einen Einstieg in die Weiterbildung Höhere Fachschule für

Selbstcheck Rechnungswesen zum Einstieg in die Weiterbildung Höhere Fachschule für Wirtschaft Die folgenden Aufgaben dienen zur Abklärung, ob für einen Einstieg in die Weiterbildung Höhere Fachschule für

Einführung 1. 1.1 Was Sie in diesem Buch erwartet

Welche Vorteile gewährt die doppelte Buchführung dem Kaufmanne! Es ist eine der schönsten Erfindungen des menschlichen Geistes, und ein jeder guter Haushalter sollte sie in seiner Wirtschaft einführen.

Welche Vorteile gewährt die doppelte Buchführung dem Kaufmanne! Es ist eine der schönsten Erfindungen des menschlichen Geistes, und ein jeder guter Haushalter sollte sie in seiner Wirtschaft einführen.

Klausurheft Buchführung und Abschluss WS 2006/07 Dr. Alfred Brink

Aufgabe 2 (6 Punkte) Nr. Bitte interpretieren Sie folgende Buchungssätze: Sollbuchung Habenbuchung 2.1 Sonstige Forderungen 800 Privat 800 2.2 Eigenkapital 11.000 Privat 11.000 2.3 Maschinen 12.500 Erträge

Aufgabe 2 (6 Punkte) Nr. Bitte interpretieren Sie folgende Buchungssätze: Sollbuchung Habenbuchung 2.1 Sonstige Forderungen 800 Privat 800 2.2 Eigenkapital 11.000 Privat 11.000 2.3 Maschinen 12.500 Erträge

Finanzplan der Stadion GmbH

Finanzplan der Stadion GmbH Plan Plan Ist 2004 2003 2002 Mittelbedarf Investitionen Immaterielle Vermögensgegenstände 0 0 0 Grundstücke 0 0 0 - davon Gebäude 0 0 0 Bauten auf fremden Grundstücken 300.000

Finanzplan der Stadion GmbH Plan Plan Ist 2004 2003 2002 Mittelbedarf Investitionen Immaterielle Vermögensgegenstände 0 0 0 Grundstücke 0 0 0 - davon Gebäude 0 0 0 Bauten auf fremden Grundstücken 300.000

Konto Debitoren und Konto Kreditoren, Sammelkonten

Arbeiten zum Kapitel 11 Konto Debitoren und Konto Kreditoren, Sammelkonten 1. Verbuchen Sie folgende Geschäftsfälle a) Wir kaufen Ware ein gegen Rechnung im Wert von CHF 500.-- b) Wir senden falsch gelieferte

Arbeiten zum Kapitel 11 Konto Debitoren und Konto Kreditoren, Sammelkonten 1. Verbuchen Sie folgende Geschäftsfälle a) Wir kaufen Ware ein gegen Rechnung im Wert von CHF 500.-- b) Wir senden falsch gelieferte

Einkauf in Stück bei Lieferant 1 bis 4 Rohstoffe L 1 L 2 L 3 L 4. Maschinen (Anzahl) Kauf: Verkauf:

Kauf: Verkauf:") ENTSCHEIDUNGSBLATT UNTERNEHMENSPLANSPIEL SIM-LOG V 20 Unternehmen: EINGABE, TEIL A Einkauf in Stück bei Lieferant 1 bis 4 Rohstoffe L 1 L 2 L 3 L 4 R 1 Notbeschaffung R 2 R 3 R 4 Transport Linie/Charter

ENTSCHEIDUNGSBLATT UNTERNEHMENSPLANSPIEL SIM-LOG V 20 Unternehmen: EINGABE, TEIL A Einkauf in Stück bei Lieferant 1 bis 4 Rohstoffe L 1 L 2 L 3 L 4 R 1 Notbeschaffung R 2 R 3 R 4 Transport Linie/Charter

2.01. Nr. 1 Barkauf einer Maschine (= Investition)

") es sich um Einnahmen, Ausgaben, Aufwände oder Erträge handelt. 2.01 Nr. Geschäftsfall Buchungssatz Einnahme Ausgabe Aufwand Ertrag 1 Barkauf einer Maschine (= Investition) 2 Erhöhung des s durch Barliberierung

es sich um Einnahmen, Ausgaben, Aufwände oder Erträge handelt. 2.01 Nr. Geschäftsfall Buchungssatz Einnahme Ausgabe Aufwand Ertrag 1 Barkauf einer Maschine (= Investition) 2 Erhöhung des s durch Barliberierung

Beschaffung von Werkstoffen Absatz eigener Erzeugnisse

Beschaffung von Werkstoffen Absatz eigener Erzeugnisse Lernsituation Ebru Celik: Volker Zerbe: Ebru Celik: Volker Zerbe: Herr Zerbe, das Buchen von Einkäufen und Verkäufen von Handelswaren habe ich jetzt

Beschaffung von Werkstoffen Absatz eigener Erzeugnisse Lernsituation Ebru Celik: Volker Zerbe: Ebru Celik: Volker Zerbe: Herr Zerbe, das Buchen von Einkäufen und Verkäufen von Handelswaren habe ich jetzt

21.01 (1) 3 Welche Bestimmungen bestehen für den. 1 Wie ist die Firma (Name) für das Atelier. 2 Welche minimale Kapitaleinlage muss

3 Welche Bestimmungen bestehen für den. 1 Wie ist die Firma (Name) für das Atelier. 2 Welche minimale Kapitaleinlage muss") 21.01 (1) Nr. Frage Antwort 1 Wie ist die Firma (Name) für das Atelier von T. Vonesch zu bilden? 2 Welche minimale Kapitaleinlage muss T. Vonesch leisten? 3 Welche Bestimmungen bestehen für den Handelsregister-Eintrag?

21.01 (1) Nr. Frage Antwort 1 Wie ist die Firma (Name) für das Atelier von T. Vonesch zu bilden? 2 Welche minimale Kapitaleinlage muss T. Vonesch leisten? 3 Welche Bestimmungen bestehen für den Handelsregister-Eintrag?

Lektion 03. an Eröffnungsbilanzkonto ,-- Fuhrpark ,-- an Eröffnungsbilanzkonto ,-- Warenbestand ,--

Lektion 03 Aufgabe 1 Ordnen Sie zu: Soll Haben Zugang Passivkonten Anfangsbestand Aktivkonten Abgang Passivkonten Abgang Aktivkonten Endbestand Passivkonten Anfangsbestand Passivkonten Endbestand Aktivkonten

Lektion 03 Aufgabe 1 Ordnen Sie zu: Soll Haben Zugang Passivkonten Anfangsbestand Aktivkonten Abgang Passivkonten Abgang Aktivkonten Endbestand Passivkonten Anfangsbestand Passivkonten Endbestand Aktivkonten

Buchungskreis der doppelten Buchführung von der Eröffnungsbilanz bis zur Schlussbilanz

A Eröffnungsbilanz P Grundstücke Darlehen Bank Verbindlichkeiten S Eröffnungsbilanzkonto H Grundstücke Darlehen Verbindlichkeiten Bank Eröffnung der Bestandskonten (Bestandkontenkreis) und Buchung der

A Eröffnungsbilanz P Grundstücke Darlehen Bank Verbindlichkeiten S Eröffnungsbilanzkonto H Grundstücke Darlehen Verbindlichkeiten Bank Eröffnung der Bestandskonten (Bestandkontenkreis) und Buchung der

23. Buchungen relevanter Sachverhalte und Geschäftsvorfälle im Anlagevermögen. 231. Buchung der Anfangsbestände und der Zugänge. Dr.

23. Buchungen relevanter Sachverhalte und Geschäftsvorfälle im Anlagevermögen 231. Buchung der Anfangsbestände und der Zugänge Dr. Alfred Brink 1 Buchungen in einem Anlagenkonto Anfangsbestand: Wert der

23. Buchungen relevanter Sachverhalte und Geschäftsvorfälle im Anlagevermögen 231. Buchung der Anfangsbestände und der Zugänge Dr. Alfred Brink 1 Buchungen in einem Anlagenkonto Anfangsbestand: Wert der

Rechnungswesen Buchführung und Bilanzierung. Kapitel 3: Doppelte Buchführung

Rechnungswesen Buchführung und Bilanzierung Kapitel 3: Doppelte Buchführung 3.1 Bestandskonten Doppik Jeder Geschäftsvorfall verändert mindestens zwei Bilanzpositionen Jeder Geschäftsvorfall wird doppelt

Rechnungswesen Buchführung und Bilanzierung Kapitel 3: Doppelte Buchführung 3.1 Bestandskonten Doppik Jeder Geschäftsvorfall verändert mindestens zwei Bilanzpositionen Jeder Geschäftsvorfall wird doppelt

Rechnungswesen. Die Bilanz. Aktiva und Passiva sind immer gleich Das Vermögen ist das Eigenkapital und das Fremdkapital

Rechnungswesen 1. Buchführung Beginn der Perioden: Erfassung einzelner Vermögens- und Schuldposten, während der Perioden: Erfassung der Wertveränderung (Geschäftsvorfälle), Vergleich zwischen Schlussbeständen

Rechnungswesen 1. Buchführung Beginn der Perioden: Erfassung einzelner Vermögens- und Schuldposten, während der Perioden: Erfassung der Wertveränderung (Geschäftsvorfälle), Vergleich zwischen Schlussbeständen

Wirtschaftsinformatik Grundwissen Jahrgangsstufe 8

Wirtschaftsinformatik Grundwissen 8. Klasse 1. Grundlagen der Wirtschaftsinformatik 1.1 Informationen und ihre Bedeutung im Unternehmen Unternehmen treffen täglich eine Vielzahl an betrieblichen Entscheidungen.

Wirtschaftsinformatik Grundwissen 8. Klasse 1. Grundlagen der Wirtschaftsinformatik 1.1 Informationen und ihre Bedeutung im Unternehmen Unternehmen treffen täglich eine Vielzahl an betrieblichen Entscheidungen.

Kontenabschluss im Warenverkehr

Der Wareneinkauf: S Warenbestand H S Aufwendungen für Waren H S Nachlässe für Waren H AB SBK Zugang - Mehrbestand Saldo ins Konto Bonus, oder Skonto, Mehr - Minder- + Minderbestand - Nachlässe Aufw. f.

Der Wareneinkauf: S Warenbestand H S Aufwendungen für Waren H S Nachlässe für Waren H AB SBK Zugang - Mehrbestand Saldo ins Konto Bonus, oder Skonto, Mehr - Minder- + Minderbestand - Nachlässe Aufw. f.

Kapitel 8: Klaus Höhnerbach bucht beständig Bestandskonten

Kapitel 8: Klaus öhnerbach bucht beständig Bestandskonten Lernziele: Nach dem Durcharbeiten der Wissensbausteine sind ie in der Lage: Die Bedeutung der Auflösung der Bilanz in Konten zu erläutern. Das

Kapitel 8: Klaus öhnerbach bucht beständig Bestandskonten Lernziele: Nach dem Durcharbeiten der Wissensbausteine sind ie in der Lage: Die Bedeutung der Auflösung der Bilanz in Konten zu erläutern. Das

Externes Rechnungswesen. Beispiele: -Aufwendungen für Rohstoffe. Beispiele: -BGA -Rohstoffe -Forderungen -Bank und Kasse

I Übersicht Aktiva Eröffnungsbilanz Passiva Aktiva der Schlussbilanz Passiva der Schlussbilanz des Vorjahres des Vorjahres Soll Eröffnungsbilanzkonto Haben Passivseite der Aktivseite der Eröffnungsbilanz

I Übersicht Aktiva Eröffnungsbilanz Passiva Aktiva der Schlussbilanz Passiva der Schlussbilanz des Vorjahres des Vorjahres Soll Eröffnungsbilanzkonto Haben Passivseite der Aktivseite der Eröffnungsbilanz

Übungsaufgabe 3 - Goodwill

Übungsaufgabe 3 - Goodwill Teilaufgabe 1 Gegeben: Die Aktien haben einen Nennwert von 5. Das Unternehmen hat liquide Mittel über 4.500.000. Die Eigenkapitalquote liegt in der Branche bei 22% Gesucht: Wie

Übungsaufgabe 3 - Goodwill Teilaufgabe 1 Gegeben: Die Aktien haben einen Nennwert von 5. Das Unternehmen hat liquide Mittel über 4.500.000. Die Eigenkapitalquote liegt in der Branche bei 22% Gesucht: Wie

Vorläufiger Jahresabschluss

Vorläufiger Jahresabschluss für die Zeit vom 01.01.2014-31.12.2014 in EUR Institut für soziale Dreigliederung (staatsunabhängig) Liegnitzer Straße 15 10999 Berlin Bilanz Aktiva A. Anlagevermögen II. Sachanlagen

Vorläufiger Jahresabschluss für die Zeit vom 01.01.2014-31.12.2014 in EUR Institut für soziale Dreigliederung (staatsunabhängig) Liegnitzer Straße 15 10999 Berlin Bilanz Aktiva A. Anlagevermögen II. Sachanlagen

Stand Musterauswertung März 2010. Handelsbilanz. MusterGmbH Schreinerei und Ladenbau Präsentationsdatenbestand Nürnberg. zum. A.

Handelsbilanz AKTIVA 31. Dezember 2009 PASSIVA zum A. Anlagevermögen I. Immaterielle Vermögensgegenstände 1. Konzessionen, gewerbliche Schutzrechte und ähnliche Rechte und Werte sowie Lizenzen an solchen

Handelsbilanz AKTIVA 31. Dezember 2009 PASSIVA zum A. Anlagevermögen I. Immaterielle Vermögensgegenstände 1. Konzessionen, gewerbliche Schutzrechte und ähnliche Rechte und Werte sowie Lizenzen an solchen

Übung 6. Ökonomie 30.11.2015

Übung 6 Ökonomie 30.11.2015 Aufgabe 1:Eigenkapital und Fremdkapital 1.1 Bitte beschreiben Sie die grundlegenden Unterschiede zwischen Eigenund Fremdkapital. Eigenkapital ist der Teil des Vermögens, der

Übung 6 Ökonomie 30.11.2015 Aufgabe 1:Eigenkapital und Fremdkapital 1.1 Bitte beschreiben Sie die grundlegenden Unterschiede zwischen Eigenund Fremdkapital. Eigenkapital ist der Teil des Vermögens, der

Bilanzgliederung gem. 266 HGB

Bilanzgliederung gem. 266 HGB Änderungen nach dem BilMoG 2009 in blau bzw. durchgestrichen Aktivseite A. Anlagevermögen l. lmmaterielle Vermögensgegenstände 1. Konzessionen, gewerbliche Schutzrechte und

Bilanzgliederung gem. 266 HGB Änderungen nach dem BilMoG 2009 in blau bzw. durchgestrichen Aktivseite A. Anlagevermögen l. lmmaterielle Vermögensgegenstände 1. Konzessionen, gewerbliche Schutzrechte und

Hotel-Handelschule SHV Handelsschule NOSS. Teildiplomprüfung/Diplomprüfung Juni 2003. Buchhaltung Lösung

Hotel-Handelschule SHV Handelsschule NOSS Teildiplomprüfung/Diplomprüfung Juni 2003 Lösung Name Vorname Datum Zeit Hilfsmittel Hinweise 90 Minuten Taschenrechner Stellen Sie bei Rechenaufgaben muss den

Hotel-Handelschule SHV Handelsschule NOSS Teildiplomprüfung/Diplomprüfung Juni 2003 Lösung Name Vorname Datum Zeit Hilfsmittel Hinweise 90 Minuten Taschenrechner Stellen Sie bei Rechenaufgaben muss den

Lernfeld/Fach: RW Rechnungswesen Thema: Privatentnahmen / Privateinlagen

Übungsaufgaben Aufgabe 1 Aufgabe 1 a) Aufgabe 1 b) Anfangsbestand des Eigenkapitalkontos 300.000,00 400.000,00 Aufwendungen insgesamt 250.000,00 280.000,00 Erträge insgesamt 320.000,00 250.000,00 Privatentnahmen

Übungsaufgaben Aufgabe 1 Aufgabe 1 a) Aufgabe 1 b) Anfangsbestand des Eigenkapitalkontos 300.000,00 400.000,00 Aufwendungen insgesamt 250.000,00 280.000,00 Erträge insgesamt 320.000,00 250.000,00 Privatentnahmen

Klausur zur Veranstaltung Betriebliches Rechnungswesen Wintersemester 2009/10

Otto-von-Guericke-Universität Magdeburg Lehrstuhl für Betriebswirtschaftliche Steuerlehre Jun.-Prof. Dr. Sebastian Schanz StB Klausur zur Veranstaltung Betriebliches Rechnungswesen Wintersemester 2009/10

Otto-von-Guericke-Universität Magdeburg Lehrstuhl für Betriebswirtschaftliche Steuerlehre Jun.-Prof. Dr. Sebastian Schanz StB Klausur zur Veranstaltung Betriebliches Rechnungswesen Wintersemester 2009/10

für Management und Training -Betriebswirt- Ambossweg 1a 58339 Breckerfeld Kontenrahmen

Seite 1 Copyright Autor MTF Unternehmensberatung Georg Freund für Management und Training -Betriebswirt- Ambossweg 1a 58339 Breckerfeld Fach: Rechnungswesen Kontenrahmen Rechtsstand: 2011 / 2012 Gesetzliche

Seite 1 Copyright Autor MTF Unternehmensberatung Georg Freund für Management und Training -Betriebswirt- Ambossweg 1a 58339 Breckerfeld Fach: Rechnungswesen Kontenrahmen Rechtsstand: 2011 / 2012 Gesetzliche

JAHRESABSCHLUSS. Übersichten zur Vorlesung. Buchführungssystem

Dr. Harald Wedell Akad. Direktor an der Universität Göttingen Professor der Pfeiffer University, Charlotte / USA Übersichten zur Vorlesung JAHRESABSCHLUSS Buchführungssystem Zur Erinnerung: Im Mittelpunkt

Dr. Harald Wedell Akad. Direktor an der Universität Göttingen Professor der Pfeiffer University, Charlotte / USA Übersichten zur Vorlesung JAHRESABSCHLUSS Buchführungssystem Zur Erinnerung: Im Mittelpunkt

18 Die Umsatzsteuer beim Wareneinkauf und -verkauf

18 Die Umsatzsteuer beim Wareneinkauf und -verkauf 18.1 Buchungen beim Wareneingang Ein Großhändler bezieht von einem Fabrikanten Waren auf Ziel. E INGANGSRECHNUNG Warenwert (netto)... 3.000,00 Umsatzsteuer...

18 Die Umsatzsteuer beim Wareneinkauf und -verkauf 18.1 Buchungen beim Wareneingang Ein Großhändler bezieht von einem Fabrikanten Waren auf Ziel. E INGANGSRECHNUNG Warenwert (netto)... 3.000,00 Umsatzsteuer...

Lernsituation 23. Inventar und Bilanz erstellen und vergleichen. Situation. Arbeitsaufträge

Lernsituation 23 SB k TAF 11.3 2.2 und 2.3 Situation Arbeitsaufträge Inventar und Bilanz erstellen und vergleichen In der Möbelfabrik Walter Rolles e.k. sind die Inventurarbeiten schon abgeschlossen. Das

Lernsituation 23 SB k TAF 11.3 2.2 und 2.3 Situation Arbeitsaufträge Inventar und Bilanz erstellen und vergleichen In der Möbelfabrik Walter Rolles e.k. sind die Inventurarbeiten schon abgeschlossen. Das

Buchführungsskript der BOS Wirtschaft

Buchführungsskript der BOS Wirtschaft zur Vorbereitung auf das Fach BWR für Schüler mit erheblichen Buchführungsdefiziten Vorwort Liebe Schüler/innen der BOS Wirtschaft, dieses Buchführungsskript vermittelt

Buchführungsskript der BOS Wirtschaft zur Vorbereitung auf das Fach BWR für Schüler mit erheblichen Buchführungsdefiziten Vorwort Liebe Schüler/innen der BOS Wirtschaft, dieses Buchführungsskript vermittelt

Doppelte Buchführung in Konten DOPPIK

Buchhaltung und Bilanzierung Doppelte Buchführung in Konten DOPPIK Die Begriffe: Konto, Saldo, & buchungen buchungen Saldo Saldo Saldo 1 Die Ableitung der Konten aus der Bilanz Aktiva Bilanz Passiva Vermögen

Buchhaltung und Bilanzierung Doppelte Buchführung in Konten DOPPIK Die Begriffe: Konto, Saldo, & buchungen buchungen Saldo Saldo Saldo 1 Die Ableitung der Konten aus der Bilanz Aktiva Bilanz Passiva Vermögen

GoB Grundsätze einer ordnungsgemäßen Buchführung

RWC 02.10.14 Rechnungswesen bei Frau Bauer Rechtliche Grundlagen - Handelsgesetzbuch - AO Abgabenordnung - EstG Einkommensteuergesetz - UstG Umsatzsteuergesetz Buchführung Anforderungen - Ein sachverständiger

RWC 02.10.14 Rechnungswesen bei Frau Bauer Rechtliche Grundlagen - Handelsgesetzbuch - AO Abgabenordnung - EstG Einkommensteuergesetz - UstG Umsatzsteuergesetz Buchführung Anforderungen - Ein sachverständiger

Voraussichtliche Entwicklung des Eigenkapitals

Anlagen Stadt Coesfeld Nachtragshaushaltsplan 2015 Voraussichtliche Entwicklung des Eigenkapitals Bilanzposten nach 41 Abs. 4 Nr. 1 GemHVO 31.12.2012 31.12.2013 31.12.2014 31.12.2015 31.12.2016 31.12.2017

Anlagen Stadt Coesfeld Nachtragshaushaltsplan 2015 Voraussichtliche Entwicklung des Eigenkapitals Bilanzposten nach 41 Abs. 4 Nr. 1 GemHVO 31.12.2012 31.12.2013 31.12.2014 31.12.2015 31.12.2016 31.12.2017

Zusammenfassung "Rechnungswesen"

Zusammenfassung "Rechnungswesen" Vorausgesetzt wird, dass Grundbegriffe wie z.b. Inventur, Inventar, Bilanz sowie deren jeweilige Gliederung bereits bekannt sind. Dies lässt sich bei Bedarf im Buch (z.b.

Zusammenfassung "Rechnungswesen" Vorausgesetzt wird, dass Grundbegriffe wie z.b. Inventur, Inventar, Bilanz sowie deren jeweilige Gliederung bereits bekannt sind. Dies lässt sich bei Bedarf im Buch (z.b.