Aktueller Sachstand zur Gelangensbestätigung Nachweise für innergemeinschaftliche Lieferungen ab 1. Januar 2014

|

|

|

- Martha Lorentz

- vor 8 Jahren

- Abrufe

Transkript

1 Aktueller Sachstand zur Gelangensbestätigung Nachweise für innergemeinschaftliche Lieferungen ab 1. Januar 2014 Die Informationen dieses Merkblattes geben einen Überblick über die Nachweispflichten für innergemeinschaftliche Lieferungen ab dem 1. Oktober Nähere Informationen hierzu sind im BMF-Schreiben vom 16.September 2013 erläutert. Mit dem Schreiben äußert sich das Bundesfinanzministerium (BMF) zur Anwendung der neuen Vorschriften zum Buch- und Belegnachweis bei innergemeinschaftlichen Lieferungen (insbesondere Gelangensbestätigung). Das Schreiben enthält eine Nichtbeanstandungsregel (Übergangsregel). Diese Regelung hat die Finanzverwaltung wegen der verzögerten Veröffentlichung des Anwendungsschreibens aufgenommen. Es handelt sich um eine interne Verwaltungsanweisung, die die Gerichte nicht bindet. Es wird danach nicht beanstandet, wenn für bis zum ausgeführte innergemeinschaftliche Lieferungen die Steuerfreiheit anhand der alten Buch- und Belegnachweise nachgewiesen wird. Dies gilt auch für Umsätze, die zwischen dem 1. Januar 2012 und dem 30. September 2013 ausgeführt wurden. Spätestens ab dem 1. Januar 2014 muss, neben dem Doppel der Rechnung, als Buch- und Belegnachweis für eine steuerfreie innergemeinschaftliche Lieferung die Gelangensbestätigung bzw. die im Umsatzsteueranwendungserlass aufgeführten Alternativnachweise vom liefernden Unternehmen geführt werden. Grundsätzlich gilt es zwar zwischen so genannten Beförderungsfällen, bei denen der Kunde oder Lieferer selbst die Ware transportiert, und Versendungsfällen, bei denen selbstständige Dritte (z.b. Spediteure) den Transportvorgang übernehmen, zu unterscheiden. Bei beiden Transportvarianten ist als Nachweis der Steuerfreiheit erforderlich, dass dem Finanzamt ein Doppel der Rechnung sowie eine Bestätigung des Abnehmers, dass der Liefergegenstand in das Ausland gelangt ist, vorgelegt wird. Die Gelangensbestätigung muss folgende Pflichtangaben enthalten: - den Namen und die Anschrift des Abnehmers, - die Menge des Gegenstands der Lieferung und die handelsübliche Warenbezeichnung einschließlich der Fahrzeug-Identifikationsnummer bei Fahrzeugen im Sinne des 1b Abs. 2 UStG, - im Fall der Beförderung oder Versendung durch den Unternehmer (Lieferer) oder im Fall der Versendung durch den Abnehmer den Ort und den Monat des Erhalts des Gegenstands im übrigen Gemeinschaftsgebiet und im Fall der Beförderung des Ge- 1/10

zur Anwendung der neuen Vorschriften zum Buch- und Belegnachweis bei innergemeinschaftlichen Lieferungen (insbesondere")

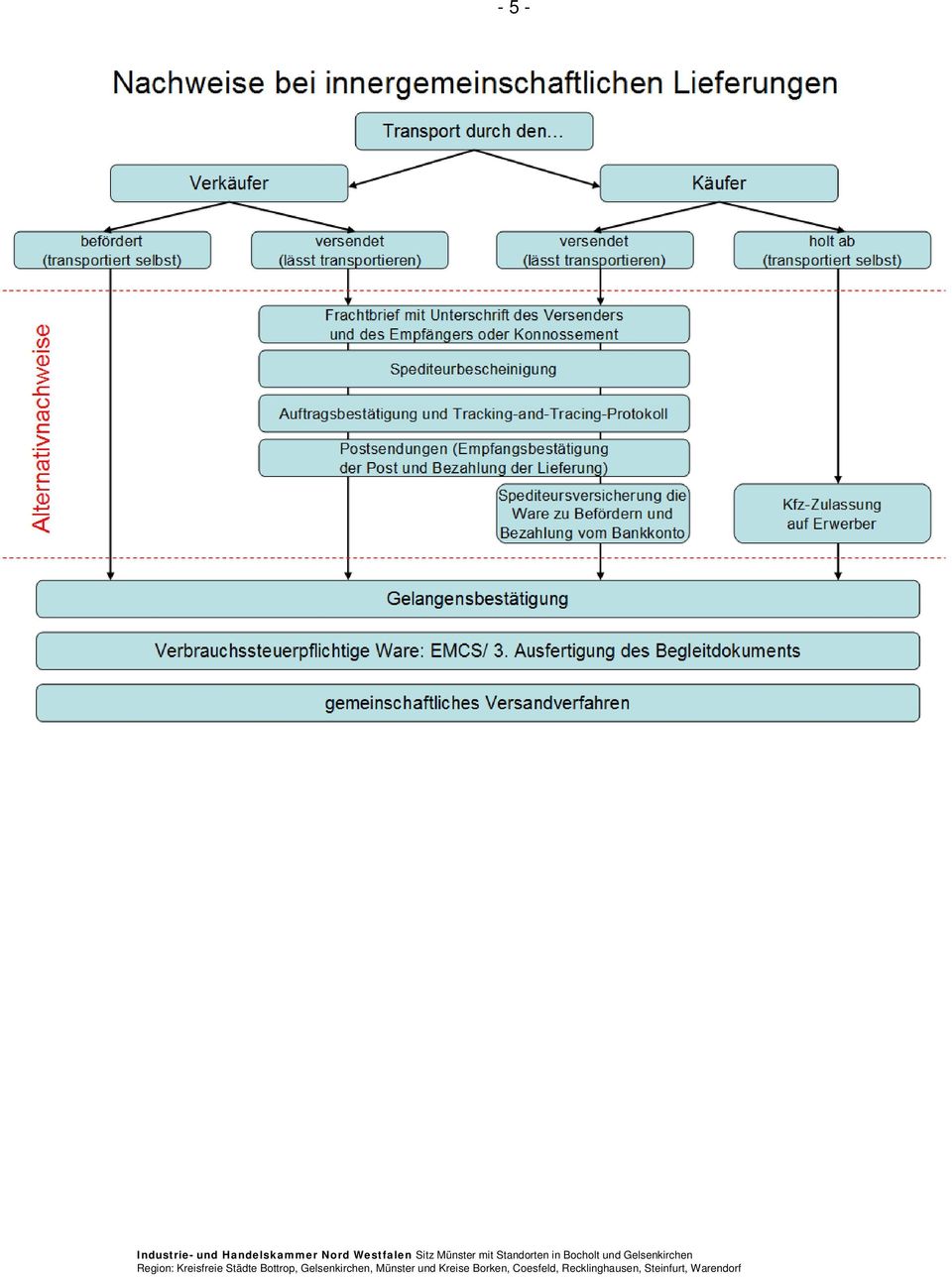

2 - 2 - genstands durch den Abnehmer den Ort und den Monat des Endes der Beförderung des Gegenstands im übrigen Gemeinschaftsgebiet, - das Ausstellungsdatum der Bestätigung, - die Unterschrift des Abnehmers oder eines von ihm zur Abnahme Beauftragten. Bei einer elektronischen Übermittlung der Gelangensbestätigung ist eine Unterschrift nicht erforderlich, sofern erkennbar ist, dass die elektronische Übermittlung im Verfügungsbereich des Abnehmers oder des Beauftragten begonnen hat. Sammelbestätigung Die Gelangensbestätigung kann auch als Sammelbestätigung ausgestellt werden. In einem solchen Dokument können Umsätze eines Quartals zusammengefasst werden. Es ist somit nicht zwingend erforderlich, die Gelangensbestätigung für jeden einzelnen Liefergegenstand auszustellen. Formen der Gelangensbestätigung Die Muster-Gelangensbestätigung des Bundesministeriums für Finanzen muss nicht zwingend benutzt werden. Wichtig ist, dass das Dokument die fünf erforderlichen Angaben enthält (s. o.). Die Bestätigung kann auch aus mehreren Dokumenten (z.b. Lieferschein und/oder Rechnung mit entsprechender Bestätigung über den Erhalt des Liefergegenstands) bestehen, aus denen sich die geforderten Angaben insgesamt ergeben. Eine gegenseitige Bezugnahme in den entsprechenden Dokumenten ist hierbei nicht erforderlich. Hinsichtlich der Frage, in welcher Sprache die Dokumente vorzulegen sind, gilt grundsätzlich: Die Amtssprache ist deutsch. Vom Finanzamt werden aber auch Nachweisdokumente in englischer oder französischer Sprache anerkannt. Andere Sprachfassungen bedürfen jedoch der amtlich beglaubigten Übersetzung. Die Übermittlung der Gelangensbestätigung kann auch auf elektronischem Weg, z.b. per E- Mail (ggf. mit PDF- oder Textdateianhang), per Computer-Telefax oder Fax-Server, per Web-Download oder im Wege des elektronischen Datenaustausches (EDI) erfolgen. Wichtig ist nur, dass eine elektronisch übermittelte Gelangensbestätigung für den Fall der Steuerprüfung ausgedruckt vorgelegt werden kann. Im Fall der Übermittlung per soll darüberhinaus auch die Mail elektronisch archiviert werden. Alternativnachweise andere Belege als die Gelangensbestätigung Nur soweit die Ware versendet wird, das heißt Dritte (Spediteure) in den Transportvorgang eingeschaltet sind, werden gleichberechtigt alternative Nachweise anerkannt. Die relevantesten Alternativen sind:

3 - 3 - Versendungsbeleg in Versendungsfällen Versendungsbelege, insbesondere in der Form handelsrechtlicher Frachtbriefe (z. B. CMR), werden anerkannt, soweit sie zum einen vom Auftraggeber des Frachtführers unterzeichnet sind (Feld 22) und zum anderen die Unterschrift des Empfängers als Bestätigung des Erhalts der Lieferung enthalten (Feld 24). Hierbei kann sich der Auftraggeber als auch der Empfänger wirksam vertreten lassen. Es ist allerdings erforderlich, dass im Fall der Vertretung eine Vertretungsvollmacht bzw. Zeichnungsbefugnis des Vertreters glaubhaft nachgewiesen werden kann. Die Unterschrift des Beförderers ist allerdings nicht erforderlich. Spediteurbescheinigung In Fällen in denen der Lieferer oder der Abnehmer einen Spediteur für die Lieferung in das übrige Gemeinschaftsgebiet beauftragt, lässt sich der Nachweis der innergemeinschaftlichen Lieferung mit einer sogenannten Spediteurbescheinigung (siehe Anlage 4 UStAE) erbringen. Diese muss sich allerdings, im Gegensatz zum bisher üblichen Verfahren, auf die Bestätigung der erfolgten, nicht nur der beabsichtigten Verbringung beziehen. Wichtig: Die sog. weiße Spediteurbescheinigung ist somit nicht mehr anwendbar! Versendungsprotokoll in Versendungsfällen (Paket- und Kurierdienste) Im Fall einer Versendung des Gegenstands mittels eines Paket- oder Kurierdienst in das übrige Gemeinschaftsgebiet, kann der Nachweis der innergemeinschaftlichen Lieferung wie folgt geführt werden: schriftliche oder elektronische Auftragserteilung und Protokoll (Track and Tracing) vom Beförderer, das den Transport lückenlos bis zur Ablieferung beim Empfänger nachweist. Hiermit sind in erster Linie Lieferungen mit Kurierdienstfahrern gemeint. (Hinweis: in einigen neuen EU-Mitgliedsländern in Osteuropa sind die Systeme der Dienstleister noch nicht derartig ausgebaut, dass ein lückenloses Protokoll möglich ist.) Eine Vereinfachungsregel für Versendungsfälle gilt für Lieferungen, die einen Wert von insgesamt 500 nicht übersteigen. Hier ist eine schriftliche oder elektronische Auftragserteilung und der Nachweis über die Entrichtung einer Gegenleistung für die Lieferung des Gegenstands bzw. der Gegenstände ausreichend (z. B. Überweisung auf das Bankkonto).

4 - 4 - Postsendungen Bei Versendung des Gegenstands der Lieferung durch einen Postdienstleister, kann der Lieferer den Nachweis mittels einer Empfangsbescheinigung eines Postdienstleisters über die Entgegennahme der an den Abnehmer adressierten Postsendung und den Nachweis über die Bezahlung der Lieferung durch den Abnehmer per Banküberweisung führen. Für eine Empfangsbestätigung des Postdienstleisters über die Entgegennahme der Postsendung an den Abnehmer sind die folgenden Angaben ausreichend: - Name und Anschrift des Ausstellers des Belegs; - Name und Anschrift des Absenders; - Name und Anschrift des Empfängers; - Handelsübliche Bezeichnung und Menge der beförderten Gegenstände; - Tag der Abholung bzw. Übernahme der beförderten Gegenstände durch den mit der Beförderung beauftragten Postdienstleisters. Spediteurversicherung Wenn der Spediteur vom Abnehmer beauftragt wird, ist die Nachweisführung schwieriger, da zwischen Spediteur und Verkäufer kein Vertragsverhältnis besteht. In einem solchen Fall ist daher der Nachweis durch die Bezahlung der gelieferten Waren per Banküberweisung des Abnehmers sowie eine Bescheinigung des beauftragten Lieferers (Spediteurversicherung) zu führen (siehe Anlage 5 UStAE). Bei Zweifelsfällen weist die Finanzverwaltung bereits jetzt darauf hin, dass eine Gelangensbestätigung gefordert werden kann. Hinweis: Ausländische Spediteure kennen die nötige Spediteursbescheinigung deutscher Vorgabe im Zweifel nicht; daher wird in solchen Fällen doch die Gelangensbestätigung zum Nachweis erforderlich sein. Weitere Alternativnachweise Weitere Alternativen zur Gelangensbestätigung gibt es für Beförderungen von Gegenständen, die sich im gemeinschaftlichen Versandverfahren befinden, für Lieferungen verbrauchssteuerpflichtiger Waren und für Lieferungen von Fahrzeugen. Diese sind dem BMF- Schreiben vom 16. September 2013 zu entnehmen.

5 - 5 -

6 - 6 - Muster Gelangensbestätigung Bestätigung über das Gelangen des Gegenstands einer innergemeinschaftlichen Lieferung in einen anderen EU-Mitgliedsstaat (Gelangensbestätigung) (Name und Anschrift des Abnehmers der innergemeinschaftlichen Lieferung, ggf. -Adresse) Hiermit bestätige ich als Abnehmer, dass ich folgenden Gegenstand 1) / dass folgender Gegenstand 1) einer innergemeinschaftlichen Lieferung (Menge des Gegenstands) (handelsübliche Bezeichnung, bei Fahrzeugen zusätzlich die Fahrzeug-Identifikationsnummer) im (Monat und Jahr des Erhalts des Liefergegenstands im Mitgliedstaat, in den der Liefergegenstand gelangt ist, wenn der liefernde Unternehmer den Liefergegenstand befördert oder versendet hat oder wenn der Abnehmer den Liefergegenstand versendet hat) (Monat und Jahr des Endes der Beförderung, wenn der Abnehmer den Liefergegenstand selbst befördert hat) in / nach 1) (Mitgliedstaat und Ort, wohin der Liefergegenstand im Rahmen einer Beförderung oder Versendung gelangt ist) erhalten habe / gelangt ist 1). (Datum der Ausstellung der Bestätigung) (Unterschrift des Abnehmers oder seines Vertretungsberechtigten sowie Name des Unterzeichnenden in Druckschrift) 1) Nichtzutreffendes streichen

im (Monat und Jahr des Erhalts des Liefergegenstands im Mitgliedstaat, in den der Liefergegenstand gelangt ist, wenn der")

7 - 7 - Muster Spediteurbescheinigung

8 - 8 - Muster Spediteurversicherung

9 - 9 - Checkliste Gelangensbestätigung Ermittlung der Anzahl der EU-Versendungen o Zuordnung der EU-Versendungen zu Beförderung durch Lieferanten Versendung durch Lieferanten Versendung durch Abnehmer Abholung durch Abnehmer Unternehmensinterne Umsetzung festlegen o Abstimmung mit allen betroffenen Abteilungen im Unternehmen Geschäftsführung Risikomanagement Logistik Verkauf Marketing Buchhaltung / Steuern IT Rechtsabteilung o Verantwortungsbereiche klären Wer holt die Gelangensbestätigung / Alternativnachweise ein? Wie werden die Nachweise archiviert (papiermäßig / elektronisch)? Verhalten bei nicht einholbaren Nachweisen? Umsetzung von IT-Lösungen? Verpflichtung des Abnehmers zur Ausstellung einer Gelangensbestätigung durch AGB? Beförderungsarten / Versendungsarten festlegen Grenze eines vertretbaren Aufwands festlegen o Wahl der Form des Belegnachweises Gelangensbestätigung Einzelbestätigung Sammelbestätigung pro Quartal Papierform oder Elektronisch Zusammensetzung aus mehreren Belegen Besteht die Möglichkeit die Gelangensbestätigung in andere Lieferdokumente (Lieferschein / Rechnung) zu integrieren? Alternativnachweise

10 Absprache mit Abnehmern in anderen EU-Mitgliedsländern o Hinweis auf die neuen steuerrechtlichen Anforderungen Hinweis über ein standardisiertes Begleitschreiben? o Absprache über die zukünftige Beförderungsart Wer beauftragt den Spediteur? o Absprache über die Art und Weise der Nachweisführung Absprache mit Transportdienstleistern o Kosten für Gelangensbestätigung? o Sind Alternativbelege möglich? o Sind Onlinelösungen vorhanden? Weitere Informationen: Die Veröffentlichung von Merkblättern ist ein Service der IHK Nord Westfalen für ihre rund Mitgliedsunternehmen. Die Merkblätter enthalten nur erste Hinweise und erheben keinen Anspruch auf Vollständigkeit. Obwohl sie mit größtmöglicher Sorgfalt erstellt wurden, kann eine Haftung für die inhaltliche Richtigkeit nicht übernommen werden. Für Fragen und Informationen zum Thema "Nachweise bei innergemeinschaftlichen Lieferungen" können sich Unternehmen, die Mitglied der IHK Nord Westfalen sind, wenden an: Christian Ludwig Telefon Telefax ludwig@ihk-nordwestfalen.de Industrie- und Handelskammer Nord Westfalen Münster Sentmaringer Weg 61 Stand: Oktober 2013

DIE GELANGENSBESTÄTIGUNG

Hubert GmbH DIE GELANGENSBESTÄTIGUNG Neuer Belegnachweis bei innergemeinschaftlichen Lieferungen Definition der innergemeinschaftlichen Lieferung Ein Gegenstand gelangt von Deutschland in einen anderen

Hubert GmbH DIE GELANGENSBESTÄTIGUNG Neuer Belegnachweis bei innergemeinschaftlichen Lieferungen Definition der innergemeinschaftlichen Lieferung Ein Gegenstand gelangt von Deutschland in einen anderen

USt-Gelangensbestätigung

Sonderrundschreiben USt-Gelangensbestätigung Neuregelung ab 01. Oktober 2013 BMF-Schreiben vom 16. September 2013 - 2 - Inhaltsverzeichnis 1. Die Grundproblematik der innergemeinschaftlichen Lieferung

Sonderrundschreiben USt-Gelangensbestätigung Neuregelung ab 01. Oktober 2013 BMF-Schreiben vom 16. September 2013 - 2 - Inhaltsverzeichnis 1. Die Grundproblematik der innergemeinschaftlichen Lieferung

Nachweispflichten für innergemeinschaftliche Title Lieferungen - Gelangensbestätigung

Nachweispflichten für innergemeinschaftliche Title Lieferungen - Gelangensbestätigung Sub-title Webinar am 16.07.2014 - Anette Groschupp PLACE PARTNER S LOGO HERE European Commission Enterprise and Industry

Nachweispflichten für innergemeinschaftliche Title Lieferungen - Gelangensbestätigung Sub-title Webinar am 16.07.2014 - Anette Groschupp PLACE PARTNER S LOGO HERE European Commission Enterprise and Industry

Neue Anforderungen an die Buch- und Belegnachweise bei Ausfuhrlieferungen und bei innergemeinschaftlichen Lieferungen

FALK GmbH & Co KG Wirtschaftsprüfungsgesellschaft Steuerberatungsgesellschaft 1 Umsatzsteuer: Neue Anforderungen an die Buch- und Belegnachweise bei Ausfuhrlieferungen und bei innergemeinschaftlichen Lieferungen

FALK GmbH & Co KG Wirtschaftsprüfungsgesellschaft Steuerberatungsgesellschaft 1 Umsatzsteuer: Neue Anforderungen an die Buch- und Belegnachweise bei Ausfuhrlieferungen und bei innergemeinschaftlichen Lieferungen

Aktuelle Änderungen im Umsatzsteuerrecht. Die Reform des steuerlichen Reisekostenrechts

Aktuelle Änderungen im Umsatzsteuerrecht Die Reform des steuerlichen Reisekostenrechts Aktuelle Änderungen im Umsatzsteuerrecht I. Gelangensbestätigung (neuer Belegnachweis bei innergemeinschaftlichen

Aktuelle Änderungen im Umsatzsteuerrecht Die Reform des steuerlichen Reisekostenrechts Aktuelle Änderungen im Umsatzsteuerrecht I. Gelangensbestätigung (neuer Belegnachweis bei innergemeinschaftlichen

è die andere Lieferung gilt nicht als Warenbewegung und damit kann keine Steuerbefreiung

Voraussetzungen zur Umsatzsteuerbefreiung gemäß 4 Nr. 1b i.v.m. 6a UStG -innergemeinschaftliche Lieferungen- BMF-Schreiben vom 06.01.2009 I. Grundvoraussetzungen: - eine im Inland steuerbare Lieferung

Voraussetzungen zur Umsatzsteuerbefreiung gemäß 4 Nr. 1b i.v.m. 6a UStG -innergemeinschaftliche Lieferungen- BMF-Schreiben vom 06.01.2009 I. Grundvoraussetzungen: - eine im Inland steuerbare Lieferung

Nur per E-Mail. Oberste Finanzbehörden der Länder. - E-Mail-Verteiler U 1 - - E-Mail-Verteiler U 2 -

Postanschrift Berlin: Bundesministeriu m der Finanzen, 11016 Berlin POSTANSCHRIFT Bundesministerium der Finanzen, 11016 Berlin Nur per E-Mail Oberste Finanzbehörden der Länder HAUSANSCHRIFT Wilhelmstraße

Postanschrift Berlin: Bundesministeriu m der Finanzen, 11016 Berlin POSTANSCHRIFT Bundesministerium der Finanzen, 11016 Berlin Nur per E-Mail Oberste Finanzbehörden der Länder HAUSANSCHRIFT Wilhelmstraße

Steuerfreie innergemeinschaftliche Lieferungen Beförderungs- und Versendungsnachweis

Fuchshuber Steuerberatung GmbH Wirtschaftstreuhänder Steuerberater Zauneggerstraße 8, 4710 Grieskirchen Tel.: 07248/647 48, Fax: 07248/647 48-730 office@stb-fuchshuber.at www.stb-fuchshuber.at Firmenbuchnummer:

Fuchshuber Steuerberatung GmbH Wirtschaftstreuhänder Steuerberater Zauneggerstraße 8, 4710 Grieskirchen Tel.: 07248/647 48, Fax: 07248/647 48-730 office@stb-fuchshuber.at www.stb-fuchshuber.at Firmenbuchnummer:

Warenwirtschaft Produktionssteuerung Finanzbuchhaltung Formulare, Listen Internetshop

Export-Aufträge Lieferung Rechnung Warensendung EG Gelangensbestätigung Warensendung Drittland Warensendung Zoll Umsatzsteuervoranmeldung Meldungen Statistisches Bundesamt Wenn Sie Fragen haben dann rufen

Export-Aufträge Lieferung Rechnung Warensendung EG Gelangensbestätigung Warensendung Drittland Warensendung Zoll Umsatzsteuervoranmeldung Meldungen Statistisches Bundesamt Wenn Sie Fragen haben dann rufen

Änderung der Nachweispflichten für innergemeinschaftliche Lieferungen ab dem 1. Oktober 2013 (Gelangensbestätigung)

") Änderung der Nachweispflichten für innergemeinschaftliche Lieferungen ab dem 1. Oktober 2013 () Für die Frage, welche Angaben die enthalten muss bzw. mit welchen anderen Belegen der Nachweis geführt werden

Änderung der Nachweispflichten für innergemeinschaftliche Lieferungen ab dem 1. Oktober 2013 () Für die Frage, welche Angaben die enthalten muss bzw. mit welchen anderen Belegen der Nachweis geführt werden

Anmerkungen zum Entwurf des BMF-Schreibens zu den Nachweisvorschriften (Stand 07/2013)

") 29. Juli 2013 Anmerkungen zum Entwurf des BMF-Schreibens zu den Nachweisvorschriften (Stand 07/2013) Zu Abschnitt 3.14 (Abs. 10a) Thema ist (immer noch) der Nachweis der Bevollmächtigung in Abholfällen.

29. Juli 2013 Anmerkungen zum Entwurf des BMF-Schreibens zu den Nachweisvorschriften (Stand 07/2013) Zu Abschnitt 3.14 (Abs. 10a) Thema ist (immer noch) der Nachweis der Bevollmächtigung in Abholfällen.

Sonderbeilage Wichtige Änderungen im Umsatzsteuerrecht

Sonderbeilage Wichtige Änderungen im Umsatzsteuerrecht A. Amtshilferichtlinie-Umsetzungsgesetz 1. Neuerungen bei der Rechnungserteilung Soweit ein leistender Unternehmer und sein Leistungsempfänger die

Sonderbeilage Wichtige Änderungen im Umsatzsteuerrecht A. Amtshilferichtlinie-Umsetzungsgesetz 1. Neuerungen bei der Rechnungserteilung Soweit ein leistender Unternehmer und sein Leistungsempfänger die

Innergemeinschaftliche Lieferungen. Sehr geehrte Mandanten,

Innergemeinschaftliche Lieferungen Sehr geehrte Mandanten, innergemeinschaftliche Lieferungen (gemäß 4 Nr. 1 b UStG i.v.m. 6 a UStG) werden von der deutschen Finanzverwaltung in höchstem Maß überwacht,

Innergemeinschaftliche Lieferungen Sehr geehrte Mandanten, innergemeinschaftliche Lieferungen (gemäß 4 Nr. 1 b UStG i.v.m. 6 a UStG) werden von der deutschen Finanzverwaltung in höchstem Maß überwacht,

Umsatzsteuer: Die Lieferung und der Erwerb neuer Fahrzeuge in der EU. Nr. 119/08

Umsatzsteuer: Die Lieferung und der Erwerb neuer Fahrzeuge in der EU Nr. 119/08 Verantwortlich: Ass. Katja Berger Geschäftsbereich Recht Steuern der IHK Nürnberg für Mittelfranken Hauptmarkt 25/27, 90403

Umsatzsteuer: Die Lieferung und der Erwerb neuer Fahrzeuge in der EU Nr. 119/08 Verantwortlich: Ass. Katja Berger Geschäftsbereich Recht Steuern der IHK Nürnberg für Mittelfranken Hauptmarkt 25/27, 90403

Umsatzsteuer Wichtige Neuerungen: Wer schuldet die Steuer bei Bauleistungen?

WIRTSCHAFT UND RECHT W 041/2014 vom 10.04.2014 Umsatzsteuer Wichtige Neuerungen: Wer schuldet die Steuer bei Bauleistungen? Bitte beachten Sie, dass die neuen Grundsätze des BMF-Schreibens (Anlage 1) ohne

WIRTSCHAFT UND RECHT W 041/2014 vom 10.04.2014 Umsatzsteuer Wichtige Neuerungen: Wer schuldet die Steuer bei Bauleistungen? Bitte beachten Sie, dass die neuen Grundsätze des BMF-Schreibens (Anlage 1) ohne

BEI LIEFERUNGEN ZWISCHEN DEUTSCHLAND UND CHINA

UMSATZSTEUER BEI LIEFERUNGEN ZWISCHEN DEUTSCHLAND UND CHINA Stefan Rose Wirtschaftsprüfer/Steuerberater 7. Oktober 2008 BM Partner Revision GmbH Wirtschaftsprüfungsgesellschaft BM Partner GmbH Steuerberatungsgesellschaft

UMSATZSTEUER BEI LIEFERUNGEN ZWISCHEN DEUTSCHLAND UND CHINA Stefan Rose Wirtschaftsprüfer/Steuerberater 7. Oktober 2008 BM Partner Revision GmbH Wirtschaftsprüfungsgesellschaft BM Partner GmbH Steuerberatungsgesellschaft

Umsatzsteuer Steuerfreie innergemeinschaftliche Lieferungen

Umsatzsteuer Steuerfreie innergemeinschaftliche Lieferungen 1. Allgemeine Voraussetzungen 2. Rechnungsstellung 3. Nachweise 4. Erklärungs- und Meldepflichten 5. häufige Fehlerquellen 1. Allgemeine Voraussetzungen

Umsatzsteuer Steuerfreie innergemeinschaftliche Lieferungen 1. Allgemeine Voraussetzungen 2. Rechnungsstellung 3. Nachweise 4. Erklärungs- und Meldepflichten 5. häufige Fehlerquellen 1. Allgemeine Voraussetzungen

für den 1. April 2012 bzw. 1. Juli 2012?

Umsatzsteuerinformation IST IHR UNTERNEHMEN FIT für den 1. April 2012 bzw. 1. Juli 2012? Neuregelung der UmsatzsteuerDurchführungsverordnung Änderung der Nachweispflichten bei steuerfreien Ausfuhrlieferungen

Umsatzsteuerinformation IST IHR UNTERNEHMEN FIT für den 1. April 2012 bzw. 1. Juli 2012? Neuregelung der UmsatzsteuerDurchführungsverordnung Änderung der Nachweispflichten bei steuerfreien Ausfuhrlieferungen

M e r k b l a t t. Neues Verbrauchervertragsrecht 2014: Beispiele für Widerrufsbelehrungen

Stand: Januar 2016 M e r k b l a t t Neues Verbrauchervertragsrecht 2014: Beispiele für Widerrufsbelehrungen Sie haben Interesse an aktuellen Meldungen aus dem Arbeits-, Gesellschafts-, Wettbewerbsund

Stand: Januar 2016 M e r k b l a t t Neues Verbrauchervertragsrecht 2014: Beispiele für Widerrufsbelehrungen Sie haben Interesse an aktuellen Meldungen aus dem Arbeits-, Gesellschafts-, Wettbewerbsund

Steuerberaterin Anja Brunnhübner, 56281 Dörth 1

Steuerberaterin Anja Brunnhübner, 56281 Dörth 1 Herr Johannes Popitz im Jahr 1919 in seinem Kommentar zur Umsatzsteuer: Die Umsatzsteuer steht abseits von allen anderen Steuern, sie ist problematischer

Steuerberaterin Anja Brunnhübner, 56281 Dörth 1 Herr Johannes Popitz im Jahr 1919 in seinem Kommentar zur Umsatzsteuer: Die Umsatzsteuer steht abseits von allen anderen Steuern, sie ist problematischer

1. Finanzverwaltung schränkt Pommes-Erlass ein Versandhandel ist zum Handeln gezwungen

Wichtige Änderungen im Umsatzsteuerrecht 1. Finanzverwaltung schränkt Pommes-Erlass ein Versandhandel ist zum Handeln gezwungen Die Finanzverwaltung hat Ende 2012 zum sog. Pommes-Erlass Stellung genommen

Wichtige Änderungen im Umsatzsteuerrecht 1. Finanzverwaltung schränkt Pommes-Erlass ein Versandhandel ist zum Handeln gezwungen Die Finanzverwaltung hat Ende 2012 zum sog. Pommes-Erlass Stellung genommen

Umsatzbesteuerung beim innergemeinschaftlichen Erwerb

MERKBLATT Recht und Steuern Umsatzbesteuerung beim innergemeinschaftlichen Erwerb Bezieht ein Unternehmer eine Warenlieferung von einem Unternehmer aus dem EU- Binnenmarkt unterliegt dieser Umsatz beim

MERKBLATT Recht und Steuern Umsatzbesteuerung beim innergemeinschaftlichen Erwerb Bezieht ein Unternehmer eine Warenlieferung von einem Unternehmer aus dem EU- Binnenmarkt unterliegt dieser Umsatz beim

Ordnungsgemäße Rechnung gem. 14 Abs. 4 UStG. Rechtsstand: April 2013

Ordnungsgemäße Rechnung gem. 14 Abs. 4 UStG Rechtsstand: April 2013 Inhalt I. Muster (Brutto-Rechnungsbetrag über 150 )... 2 II. Erleichterungen für Rechnungen von weniger als 150,- brutto (sog. Kleinstbetragsrechnungen)

Ordnungsgemäße Rechnung gem. 14 Abs. 4 UStG Rechtsstand: April 2013 Inhalt I. Muster (Brutto-Rechnungsbetrag über 150 )... 2 II. Erleichterungen für Rechnungen von weniger als 150,- brutto (sog. Kleinstbetragsrechnungen)

Grenzüberschreitende Lieferungen - wichtige Änderungen der Nachweispflichten seit 1.1.2012

Sonderinformation Grenzüberschreitende Lieferungen - wichtige Änderungen der Nachweispflichten seit 1.1.2012 Durch die Zweite Verordnung zur Änderung steuerlicher Verordnungen vom 2.12.2011 wurden die

Sonderinformation Grenzüberschreitende Lieferungen - wichtige Änderungen der Nachweispflichten seit 1.1.2012 Durch die Zweite Verordnung zur Änderung steuerlicher Verordnungen vom 2.12.2011 wurden die

Wie stelle ich eine korrekte Rechnung?

Rechnungsstellung Wie stelle ich eine korrekte Rechnung?... denn DAMIT fängt das Geldverdienen an! Rechnungsstellung Was ist eine Rechnung? Grundsätzlich jedes Dokument, mit dem eine Leistung abgerechnet

Rechnungsstellung Wie stelle ich eine korrekte Rechnung?... denn DAMIT fängt das Geldverdienen an! Rechnungsstellung Was ist eine Rechnung? Grundsätzlich jedes Dokument, mit dem eine Leistung abgerechnet

Nur per E-Mail. Oberste Finanzbehörden der Länder. - E-Mail-Verteiler U 1 -

Postanschrift Berlin: Bundesministerium der Finanzen, 11016 Berlin POSTANSCHRIFT Bundesministerium der Finanzen, 11016 Berlin Nur per E-Mail Oberste Finanzbehörden der Länder HAUSANSCHRIFT TEL E-MAIL DATUM

Postanschrift Berlin: Bundesministerium der Finanzen, 11016 Berlin POSTANSCHRIFT Bundesministerium der Finanzen, 11016 Berlin Nur per E-Mail Oberste Finanzbehörden der Länder HAUSANSCHRIFT TEL E-MAIL DATUM

Gelangensbestätigung? Wie Sie die Vorschriften am einfachsten erfüllen können!

Gelangensbestätigung? Wie Sie die Vorschriften am einfachsten erfüllen können! 3 Agenda Ihr Referent Vorstellung Das Thema Die Idee Das Konzept Gelangensbestätigung Am liebsten per E-Mail! Wie können Sie

Gelangensbestätigung? Wie Sie die Vorschriften am einfachsten erfüllen können! 3 Agenda Ihr Referent Vorstellung Das Thema Die Idee Das Konzept Gelangensbestätigung Am liebsten per E-Mail! Wie können Sie

Sie haben das Recht, binnen vierzehn Tagen ohne Angabe von Gründen diesen Vertrag zu widerrufen.

Widerrufsbelehrung Nutzt der Kunde die Leistungen als Verbraucher und hat seinen Auftrag unter Nutzung von sog. Fernkommunikationsmitteln (z. B. Telefon, Telefax, E-Mail, Online-Web-Formular) übermittelt,

Widerrufsbelehrung Nutzt der Kunde die Leistungen als Verbraucher und hat seinen Auftrag unter Nutzung von sog. Fernkommunikationsmitteln (z. B. Telefon, Telefax, E-Mail, Online-Web-Formular) übermittelt,

Das kleine (oder auch große) Rechnungs-Einmaleins

Rechnungs-Einmaleins") HLB Ratgeber II/2014 Das kleine (oder auch große) Rechnungs-Einmaleins Steuertipps rund um die Rechnung und die elektronische Rechnung Dem Finanzamt genügt oft schon ein kleiner formaler Fehler um den

HLB Ratgeber II/2014 Das kleine (oder auch große) Rechnungs-Einmaleins Steuertipps rund um die Rechnung und die elektronische Rechnung Dem Finanzamt genügt oft schon ein kleiner formaler Fehler um den

Neue Nachweispflichten bei der Steuerbefreiung für innergemeinschaftliche

Neue Nachweispflichten bei der Steuerbefreiung für innergemeinschaftliche Lieferungen ab dem 01.10.2013 I. Einleitung Grenzüberschreitende Warenlieferungen in Staaten der Europäischen Union (EU) und Drittstaaten

Neue Nachweispflichten bei der Steuerbefreiung für innergemeinschaftliche Lieferungen ab dem 01.10.2013 I. Einleitung Grenzüberschreitende Warenlieferungen in Staaten der Europäischen Union (EU) und Drittstaaten

Der Vertrag und die Rechnung

Der Vertrag und die Rechnung Butter bei die Fische Hamburg Kreativgesellschaft HAW 26.05.2014 Dr. Gero Brugmann, LL.M. (UNSW) Der Vertrag und die Rechnung Verträge schließen und Rechnungen schreiben sind

Der Vertrag und die Rechnung Butter bei die Fische Hamburg Kreativgesellschaft HAW 26.05.2014 Dr. Gero Brugmann, LL.M. (UNSW) Der Vertrag und die Rechnung Verträge schließen und Rechnungen schreiben sind

Pflichtangaben einer ordnungsgemäßen Rechnung

Pflichtangaben einer ordnungsgemäßen Rechnung Wir machen aus Zahlen Werte Wie der Gesetzgeber die Rechnung definiert Eine Rechnung ist jedes Dokument (bzw. eine Mehrzahl von Dokumenten), mit dem über eine

Pflichtangaben einer ordnungsgemäßen Rechnung Wir machen aus Zahlen Werte Wie der Gesetzgeber die Rechnung definiert Eine Rechnung ist jedes Dokument (bzw. eine Mehrzahl von Dokumenten), mit dem über eine

Belegnachweis für innergemeinschaftliche Lieferungen

Belegnachweis für innergemeinschaftliche Lieferungen Inhalt: Bei innergemeinschaftlichen Lieferungen muss der Unternehmer durch ein Doppel der Rechnung sowie weitere nachweisen, dass er oder der Abnehmer

Belegnachweis für innergemeinschaftliche Lieferungen Inhalt: Bei innergemeinschaftlichen Lieferungen muss der Unternehmer durch ein Doppel der Rechnung sowie weitere nachweisen, dass er oder der Abnehmer

Elektronische Rechnungen. Endlich einfach?

Elektronische Rechnungen Endlich einfach? Informationstag für Unternehmen in Zittau 13.06.2012 Angela Looke Niederlassungsleiterin Löbau Steuerberaterin Diplom-Kauffrau angela.looke@connex-stb.de +49 (0)

Elektronische Rechnungen Endlich einfach? Informationstag für Unternehmen in Zittau 13.06.2012 Angela Looke Niederlassungsleiterin Löbau Steuerberaterin Diplom-Kauffrau angela.looke@connex-stb.de +49 (0)

NEUE MELDEPFLICHTEN DER ZUSAMMENFASSENDEN MELDUNG AB 1.7.2010

MANDANTENINFORMATION Sonderausgabe August 2010 Themen dieser Ausgabe Neuerungen zum Umsatzsteuerrecht Neue Meldepflichten der Zusammenfassenden Meldung ab 1.7.2010 Meldepflicht für innergemeinschaftliche

MANDANTENINFORMATION Sonderausgabe August 2010 Themen dieser Ausgabe Neuerungen zum Umsatzsteuerrecht Neue Meldepflichten der Zusammenfassenden Meldung ab 1.7.2010 Meldepflicht für innergemeinschaftliche

An das Bundesministerium der Finanzen Wilhelmstraße 97. 10117 Berlin. Düsseldorf, 13. Januar 2012 608

An das Bundesministerium der Finanzen Wilhelmstraße 97 10117 Berlin Düsseldorf, 13. Januar 2012 608 Änderung des UStAE betreffend Beleg- und Buchnachweispflichten bei der Steuerbefreiung für Ausfuhrlieferungen

An das Bundesministerium der Finanzen Wilhelmstraße 97 10117 Berlin Düsseldorf, 13. Januar 2012 608 Änderung des UStAE betreffend Beleg- und Buchnachweispflichten bei der Steuerbefreiung für Ausfuhrlieferungen

BELEGNACHWEISE NACH 17A USTDV IHRE FRAGEN, UNSERE ANTWORTEN

1. Welche Belegnachweise sind bei Versendung mit einem Kurierdienstleister möglich?... 2 2. Ich bin DHL Vertragskunde und habe regelmäßige Lieferungen ins EU Ausland. Was empfehlen Sie mir?... 2 3. Auf

1. Welche Belegnachweise sind bei Versendung mit einem Kurierdienstleister möglich?... 2 2. Ich bin DHL Vertragskunde und habe regelmäßige Lieferungen ins EU Ausland. Was empfehlen Sie mir?... 2 3. Auf

Nur per E-Mail Oberste Finanzbehörden der Länder. - E-Mail-Verteiler U 1 - - E-Mail-Verteiler U 2 -

Postanschrift Berlin: Bundesministeriu m der Finanzen, 11016 Berlin POSTANSCHRIFT Bundesministerium der Finanzen, 11016 Berlin Nur per E-Mail Oberste Finanzbehörden der Länder HAUSANSCHRIFT Wilhelmstraße

Postanschrift Berlin: Bundesministeriu m der Finanzen, 11016 Berlin POSTANSCHRIFT Bundesministerium der Finanzen, 11016 Berlin Nur per E-Mail Oberste Finanzbehörden der Länder HAUSANSCHRIFT Wilhelmstraße

Die Gelangensbestätigung

Die Gelangensbestätigung bfd-online-seminar Mittwoch, 21. August 2013 15:00 16:00 Uhr + Fragen Referentin: Monik Vent ECOVIS München Moderator: Stefan Wache bfd Agenda 15:00 16:00 Uhr Referat + 15 Minuten

Die Gelangensbestätigung bfd-online-seminar Mittwoch, 21. August 2013 15:00 16:00 Uhr + Fragen Referentin: Monik Vent ECOVIS München Moderator: Stefan Wache bfd Agenda 15:00 16:00 Uhr Referat + 15 Minuten

Widerrufrecht bei außerhalb von Geschäftsräumen geschlossenen Verträgen

Widerrufrecht bei außerhalb von Geschäftsräumen geschlossenen Verträgen Häufig werden Handwerker von Verbrauchern nach Hause bestellt, um vor Ort die Leistungen zu besprechen. Unterbreitet der Handwerker

Widerrufrecht bei außerhalb von Geschäftsräumen geschlossenen Verträgen Häufig werden Handwerker von Verbrauchern nach Hause bestellt, um vor Ort die Leistungen zu besprechen. Unterbreitet der Handwerker

Tutorial. Wie kann ich meinen Kontostand von meinen Tauschpartnern in. übernehmen? Zoe.works - Ihre neue Ladungsträgerverwaltung

Wie kann ich meinen Kontostand von meinen Tauschpartnern in Tutorial übernehmen? 1. Schritt : Legen Sie ein Startdatum fest Im ersten Schritt legen Sie für Ihr Unternehmen ein Startdatum fest, an dem Sie

Wie kann ich meinen Kontostand von meinen Tauschpartnern in Tutorial übernehmen? 1. Schritt : Legen Sie ein Startdatum fest Im ersten Schritt legen Sie für Ihr Unternehmen ein Startdatum fest, an dem Sie

Anleitung zum Bestellformular für Visitenkarten UZH

Anleitung zum Bestellformular für Visitenkarten UZH Wählen Sie zurück ein Thema zur Übersicht durch Anklicken Auftraggeber/ Rechnungsadresse Erfassung der administrativen Angaben des Auftraggebers UZH-Einheit

Anleitung zum Bestellformular für Visitenkarten UZH Wählen Sie zurück ein Thema zur Übersicht durch Anklicken Auftraggeber/ Rechnungsadresse Erfassung der administrativen Angaben des Auftraggebers UZH-Einheit

Erstellen einer E-Mail in OWA (Outlook Web App)

") Erstellen einer E-Mail in OWA (Outlook Web App) Partner: 2/12 Versionshistorie: Datum Version Name Status 13.09.2011 1.1 J. Bodeit Punkte 7 hinzugefügt, alle Mailempfänger unkenntlich gemacht 09.09.2011

Erstellen einer E-Mail in OWA (Outlook Web App) Partner: 2/12 Versionshistorie: Datum Version Name Status 13.09.2011 1.1 J. Bodeit Punkte 7 hinzugefügt, alle Mailempfänger unkenntlich gemacht 09.09.2011

Einrichten des Elektronischen Postfachs

Einrichten des Elektronischen Postfachs Für die Einrichtung des Elektronischen Postfachs melden Sie sich wie gewohnt in unserem Online-Banking auf www.sparkasse-unnakamen.de an. Wechseln Sie über Postfach

Einrichten des Elektronischen Postfachs Für die Einrichtung des Elektronischen Postfachs melden Sie sich wie gewohnt in unserem Online-Banking auf www.sparkasse-unnakamen.de an. Wechseln Sie über Postfach

CHECKLISTE IMMOBILIENERTRAGSTEUER

CHECKLISTE IMMOBILIENERTRAGSTEUER 1.) Persönliche Daten des Verkäufers: Vorname / Nachname: Sozialversicherungsnr.: Anschrift: Telefonnr.: Wohnsitzfinanzamt: Steuernr.: Bankverbindung: Handelt es sich

CHECKLISTE IMMOBILIENERTRAGSTEUER 1.) Persönliche Daten des Verkäufers: Vorname / Nachname: Sozialversicherungsnr.: Anschrift: Telefonnr.: Wohnsitzfinanzamt: Steuernr.: Bankverbindung: Handelt es sich

Nur per E-Mail. Oberste Finanzbehörden der Länder. - E-Mail-Verteiler U 1 - - E-Mail-Verteiler U 2 -

Postanschrift Berlin: Bundesministerium der Finanzen, 11016 Berlin POSTANSCHRIFT Bundesministerium der Finanzen, 11016 Berlin Nur per E-Mail Oberste Finanzbehörden der Länder HAUSANSCHRIFT TEL E-MAIL DATUM

Postanschrift Berlin: Bundesministerium der Finanzen, 11016 Berlin POSTANSCHRIFT Bundesministerium der Finanzen, 11016 Berlin Nur per E-Mail Oberste Finanzbehörden der Länder HAUSANSCHRIFT TEL E-MAIL DATUM

Erteilung einer Erlaubnisbefreiung als Versicherungsvermittler nach 34 d Abs. 3 GewO. Eintragung in das Vermittlerregister nach 34 d Abs.

(Absender) Industrie- und Handelskammer Aschaffenburg Geschäftsbereich Recht und Steuern Kerschensteinerstr. 9 63741 Aschaffenburg Antrag auf (Zutreffendes bitte ankreuzen) Erteilung einer Erlaubnisbefreiung

(Absender) Industrie- und Handelskammer Aschaffenburg Geschäftsbereich Recht und Steuern Kerschensteinerstr. 9 63741 Aschaffenburg Antrag auf (Zutreffendes bitte ankreuzen) Erteilung einer Erlaubnisbefreiung

Kommunikations-Management

Tutorial: Wie kann ich E-Mails schreiben? Im vorliegenden Tutorial lernen Sie, wie Sie in myfactory E-Mails schreiben können. In myfactory können Sie jederzeit schnell und einfach E-Mails verfassen egal

Tutorial: Wie kann ich E-Mails schreiben? Im vorliegenden Tutorial lernen Sie, wie Sie in myfactory E-Mails schreiben können. In myfactory können Sie jederzeit schnell und einfach E-Mails verfassen egal

Industrie- und Handelskammer zu Köln Geschäftsbereich Recht und Steuern Vermittlerregister Unter Sachsenhausen 10-26 50667 Köln

(Absender) Industrie- und Handelskammer zu Köln Geschäftsbereich Recht und Steuern Vermittlerregister Unter Sachsenhausen 10-26 50667 Köln PLZ Ort _ Hinweise Bei Personengesellschaften (BGB-Gesellschaft,

(Absender) Industrie- und Handelskammer zu Köln Geschäftsbereich Recht und Steuern Vermittlerregister Unter Sachsenhausen 10-26 50667 Köln PLZ Ort _ Hinweise Bei Personengesellschaften (BGB-Gesellschaft,

D i e n s t e D r i t t e r a u f We b s i t e s

M erkblatt D i e n s t e D r i t t e r a u f We b s i t e s 1 Einleitung Öffentliche Organe integrieren oftmals im Internet angebotene Dienste und Anwendungen in ihre eigenen Websites. Beispiele: Eine

M erkblatt D i e n s t e D r i t t e r a u f We b s i t e s 1 Einleitung Öffentliche Organe integrieren oftmals im Internet angebotene Dienste und Anwendungen in ihre eigenen Websites. Beispiele: Eine

ready to use companies Confidenta

ready to use companies - 1 - Nächste Schritte Vielen Dank für Ihr Vertrauen, welches Sie der AG entgegengebracht haben. Die nachfolgenden Hinweise sollen Ihnen den reibungslosen Start erleichtern: Bankverbindung

ready to use companies - 1 - Nächste Schritte Vielen Dank für Ihr Vertrauen, welches Sie der AG entgegengebracht haben. Die nachfolgenden Hinweise sollen Ihnen den reibungslosen Start erleichtern: Bankverbindung

Die Bundes-Zentrale für politische Bildung stellt sich vor

Die Bundes-Zentrale für politische Bildung stellt sich vor Die Bundes-Zentrale für politische Bildung stellt sich vor Deutschland ist ein demokratisches Land. Das heißt: Die Menschen in Deutschland können

Die Bundes-Zentrale für politische Bildung stellt sich vor Die Bundes-Zentrale für politische Bildung stellt sich vor Deutschland ist ein demokratisches Land. Das heißt: Die Menschen in Deutschland können

DNotI. Fax - Abfrage. GrEStG 1 Abs. 3 Anteilsvereinigung bei Treuhandverhältnissen. I. Sachverhalt:

DNotI Deutsches Notarinstitut Fax - Abfrage Gutachten des Deutschen Notarinstitut Dokumentnummer: 1368# letzte Aktualisierung: 14. Juni 2004 GrEStG 1 Abs. 3 Anteilsvereinigung bei Treuhandverhältnissen

DNotI Deutsches Notarinstitut Fax - Abfrage Gutachten des Deutschen Notarinstitut Dokumentnummer: 1368# letzte Aktualisierung: 14. Juni 2004 GrEStG 1 Abs. 3 Anteilsvereinigung bei Treuhandverhältnissen

Sichere E-Mail Anleitung Zertifikate / Schlüssel für Kunden der Sparkasse Germersheim-Kandel. Sichere E-Mail. der

Sichere E-Mail der Nutzung von Zertifikaten / Schlüsseln zur sicheren Kommunikation per E-Mail mit der Sparkasse Germersheim-Kandel Inhalt: 1. Voraussetzungen... 2 2. Registrierungsprozess... 2 3. Empfang

Sichere E-Mail der Nutzung von Zertifikaten / Schlüsseln zur sicheren Kommunikation per E-Mail mit der Sparkasse Germersheim-Kandel Inhalt: 1. Voraussetzungen... 2 2. Registrierungsprozess... 2 3. Empfang

Meldepflichten innergemeinschaftlicher Dienstleistungen

Meldepflichten innergemeinschaftlicher Dienstleistungen Um innergemeinschaftliche Leistungen besser kontrollieren zu können, hat der Unternehmer für innergemeinschaftliche Lieferungen und seit dem 01.01.2010

Meldepflichten innergemeinschaftlicher Dienstleistungen Um innergemeinschaftliche Leistungen besser kontrollieren zu können, hat der Unternehmer für innergemeinschaftliche Lieferungen und seit dem 01.01.2010

Zahlung und Zahlungsnachweis. Hinweise

Zahlung und Zahlungsnachweis Hinweise Zahlung und Zahlungsnachweis 2 Zahlung Bevor Sie den Verwendungsnachweis einreichen, müssen Sie mindestens Ihren Eigenanteil an den entstandenen Beratungskosten bezahlt

Zahlung und Zahlungsnachweis Hinweise Zahlung und Zahlungsnachweis 2 Zahlung Bevor Sie den Verwendungsnachweis einreichen, müssen Sie mindestens Ihren Eigenanteil an den entstandenen Beratungskosten bezahlt

GOOGLE BUSINESS PHOTOS VEREINBARUNG ÜBER FOTOGRAFISCHE DIENSTLEISTUNGEN

GOOGLE BUSINESS PHOTOS VEREINBARUNG ÜBER FOTOGRAFISCHE DIENSTLEISTUNGEN ANBIETER DER FOTOGRAFISCHEN DIENSTLEISTUNGEN: Adresse: E-Mail-Adresse: Telefon: NAME DES UNTERNEHMENS: Adresse des Unternehmens:

GOOGLE BUSINESS PHOTOS VEREINBARUNG ÜBER FOTOGRAFISCHE DIENSTLEISTUNGEN ANBIETER DER FOTOGRAFISCHEN DIENSTLEISTUNGEN: Adresse: E-Mail-Adresse: Telefon: NAME DES UNTERNEHMENS: Adresse des Unternehmens:

Bundesanstalt für Landwirtschaft und Ernährung, 53168 Bonn Deichmanns Aue 29, 53179 Bonn

Bundesanstalt für Landwirtschaft und Ernährung, 53168 Bonn HAUSANSCHRIFT Deichmanns Aue 29, 53179 Bonn UST.-ID.-NR. DE 114 110 249 BEARBEITET VON Anke Reich TEL +49 (0)2 28 99 68 45-2550 FAX +49 (0)2 28

Bundesanstalt für Landwirtschaft und Ernährung, 53168 Bonn HAUSANSCHRIFT Deichmanns Aue 29, 53179 Bonn UST.-ID.-NR. DE 114 110 249 BEARBEITET VON Anke Reich TEL +49 (0)2 28 99 68 45-2550 FAX +49 (0)2 28

1. Einführung 2. 2. Erstellung einer Teillieferung 2. 3. Erstellung einer Teilrechnung 6

Inhalt 1. Einführung 2 2. Erstellung einer Teillieferung 2 3. Erstellung einer Teilrechnung 6 4. Erstellung einer Sammellieferung/ Mehrere Aufträge zu einem Lieferschein zusammenfassen 11 5. Besonderheiten

Inhalt 1. Einführung 2 2. Erstellung einer Teillieferung 2 3. Erstellung einer Teilrechnung 6 4. Erstellung einer Sammellieferung/ Mehrere Aufträge zu einem Lieferschein zusammenfassen 11 5. Besonderheiten

Muster für den Antrag auf Durchführung eines Gütestellenverfahrens

Muster für den Antrag auf Durchführung eines Gütestellenverfahrens vor der Gütestelle Handels- und Gesellschaftsrecht Rechtsanwalt Henning Schröder, Hannover Vorbemerkung: Das nachstehend abgedruckte Muster

Muster für den Antrag auf Durchführung eines Gütestellenverfahrens vor der Gütestelle Handels- und Gesellschaftsrecht Rechtsanwalt Henning Schröder, Hannover Vorbemerkung: Das nachstehend abgedruckte Muster

Leichte-Sprache-Bilder

Leichte-Sprache-Bilder Reinhild Kassing Information - So geht es 1. Bilder gucken 2. anmelden für Probe-Bilder 3. Bilder bestellen 4. Rechnung bezahlen 5. Bilder runterladen 6. neue Bilder vorschlagen

Leichte-Sprache-Bilder Reinhild Kassing Information - So geht es 1. Bilder gucken 2. anmelden für Probe-Bilder 3. Bilder bestellen 4. Rechnung bezahlen 5. Bilder runterladen 6. neue Bilder vorschlagen

Kurzanleitung bezüglich erforderlicher Rechnungsdaten

Hinweise RECHNUNGEN FÜR BESTELLUNGEN Lieferantenname Der Lieferantenname muss der Bestellung an -Bezeichnung auf anderen Bestellungen von Colgate/Hill s entsprechen. Wenn sich Ihr in der Bestellung angegebener

Hinweise RECHNUNGEN FÜR BESTELLUNGEN Lieferantenname Der Lieferantenname muss der Bestellung an -Bezeichnung auf anderen Bestellungen von Colgate/Hill s entsprechen. Wenn sich Ihr in der Bestellung angegebener

25. November 2009. Umsatzsteuer: Neuregelung des Orts der Sonstigen Leistung. Sehr geehrte Mandanten,

25. November 2009 Umsatzsteuer: Neuregelung des Orts der Sonstigen Leistung Sehr geehrte Mandanten, durch das Jahressteuergesetz 2009 ergeben sich weit reichende Änderungen für Unternehmer, die Dienstleistungen

25. November 2009 Umsatzsteuer: Neuregelung des Orts der Sonstigen Leistung Sehr geehrte Mandanten, durch das Jahressteuergesetz 2009 ergeben sich weit reichende Änderungen für Unternehmer, die Dienstleistungen

Sonderrundschreiben. Arbeitshilfe zu den Pflichtangaben in Immobilienanzeigen bei alten Energieausweisen

Sonderrundschreiben Arbeitshilfe zu den Pflichtangaben in Immobilienanzeigen bei alten Energieausweisen Sonnenstraße 11-80331 München Telefon 089 / 5404133-0 - Fax 089 / 5404133-55 info@haus-und-grund-bayern.de

Sonderrundschreiben Arbeitshilfe zu den Pflichtangaben in Immobilienanzeigen bei alten Energieausweisen Sonnenstraße 11-80331 München Telefon 089 / 5404133-0 - Fax 089 / 5404133-55 info@haus-und-grund-bayern.de

Widerrufsbelehrung der Free-Linked GmbH. Stand: Juni 2014

Widerrufsbelehrung der Stand: Juni 2014 www.free-linked.de www.buddy-watcher.de Inhaltsverzeichnis Widerrufsbelehrung Verträge für die Lieferung von Waren... 3 Muster-Widerrufsformular... 5 2 Widerrufsbelehrung

Widerrufsbelehrung der Stand: Juni 2014 www.free-linked.de www.buddy-watcher.de Inhaltsverzeichnis Widerrufsbelehrung Verträge für die Lieferung von Waren... 3 Muster-Widerrufsformular... 5 2 Widerrufsbelehrung

Industrie- und Handelskammer Wiesbaden Frau Christina Schröder Wilhelmstraße 24-26 65183 Wiesbaden

(Absender) Industrie- und Handelskammer Wiesbaden Frau Christina Schröder Wilhelmstraße 24-26 65183 Wiesbaden PLZ Ort ANTRAG AUF ERTEILUNG EINER ERLAUBNIS NACH 34f Abs. 1 Gewerbeordnung (GewO) ANTRAG AUF

(Absender) Industrie- und Handelskammer Wiesbaden Frau Christina Schröder Wilhelmstraße 24-26 65183 Wiesbaden PLZ Ort ANTRAG AUF ERTEILUNG EINER ERLAUBNIS NACH 34f Abs. 1 Gewerbeordnung (GewO) ANTRAG AUF

Für die Einrichtung des elektronischen Postfachs melden Sie sich wie gewohnt in unserem Online-Banking auf www.sparkasse-unna.de an.

Einrichten des elektronischen Postfachs Für die Einrichtung des elektronischen Postfachs melden Sie sich wie gewohnt in unserem Online-Banking auf www.sparkasse-unna.de an. 1. Wechseln Sie über Service

Einrichten des elektronischen Postfachs Für die Einrichtung des elektronischen Postfachs melden Sie sich wie gewohnt in unserem Online-Banking auf www.sparkasse-unna.de an. 1. Wechseln Sie über Service

Gelangensbestätigung. Neue Nachweispflichten der Umsatzsteuer-DV zum 01.10.2013

Gelangensbestätigung Neue Nachweispflichten der Umsatzsteuer-DV zum 01.10.2013 Hintergrund Ende des letzten Jahres wurde trotz des Einspruches der Bundessteuerberaterkammer und der Wirtschaftsverbände

Gelangensbestätigung Neue Nachweispflichten der Umsatzsteuer-DV zum 01.10.2013 Hintergrund Ende des letzten Jahres wurde trotz des Einspruches der Bundessteuerberaterkammer und der Wirtschaftsverbände

Die Gesellschaftsformen

Jede Firma - auch eure Schülerfirma - muss sich an bestimmte Spielregeln halten. Dazu gehört auch, dass eine bestimmte Rechtsform für das Unternehmen gewählt wird. Für eure Schülerfirma könnt ihr zwischen

Jede Firma - auch eure Schülerfirma - muss sich an bestimmte Spielregeln halten. Dazu gehört auch, dass eine bestimmte Rechtsform für das Unternehmen gewählt wird. Für eure Schülerfirma könnt ihr zwischen

Neuregelung zum Umsatzsteuerausweis bei Bauleistungen

Neuregelung zum Umsatzsteuerausweis bei en Ab Oktober 2014 Frankoniabilanz Miskys & Lang Steuerberater-Partnerschaft Roter Mühlenweg 28 08340 Schwarzenberg www.frankoniabilanz.de alte Lesart 13b Absatz

Neuregelung zum Umsatzsteuerausweis bei en Ab Oktober 2014 Frankoniabilanz Miskys & Lang Steuerberater-Partnerschaft Roter Mühlenweg 28 08340 Schwarzenberg www.frankoniabilanz.de alte Lesart 13b Absatz

zu 4.: Häufig gestellte Fragen: 1. Frage: Was heißt Übergang der Steuerschuldnerschaft?

zu 4.: Häufig gestellte Fragen: 1. Frage: Was heißt Übergang der Steuerschuldnerschaft? Im Regelfall schuldet der leistende Unternehmer die Umsatzsteuer, d. h. er hat diese an das Finanzamt abzuführen.

zu 4.: Häufig gestellte Fragen: 1. Frage: Was heißt Übergang der Steuerschuldnerschaft? Im Regelfall schuldet der leistende Unternehmer die Umsatzsteuer, d. h. er hat diese an das Finanzamt abzuführen.

Anbieterkennzeichnung im Internet (Webimpressum)

") Anbieterkennzeichnung im Internet (Webimpressum) Beratungszentrum Recht und Betriebswirtschaft Unternehmen, die sich mit einer Website im Internet präsentieren, müssen nach 5 Telemediengesetz (TMG) ein

Anbieterkennzeichnung im Internet (Webimpressum) Beratungszentrum Recht und Betriebswirtschaft Unternehmen, die sich mit einer Website im Internet präsentieren, müssen nach 5 Telemediengesetz (TMG) ein

Dreiecksgeschäfte in der Umsatzsteuer

Dreiecksgeschäfte in der Umsatzsteuer Was versteht man unter einem Dreiecksgeschäft? Ein Dreiecksgeschäft ist ein Sonderfall des Reihengeschäftes. Die Grundregeln des Reihengeschäftes sind im Infoblatt

Dreiecksgeschäfte in der Umsatzsteuer Was versteht man unter einem Dreiecksgeschäft? Ein Dreiecksgeschäft ist ein Sonderfall des Reihengeschäftes. Die Grundregeln des Reihengeschäftes sind im Infoblatt

Allgemeine Geschäftsbedingungen. der

Seite: Seite 1 von 5 Allgemeine Geschäftsbedingungen der Seite: Seite 2 von 5 Inhaltsverzeichnis 1. Allgemeines... 3 2. Abschluss eines Vertrages... 3 3. Art und Umfang der Leistungen... 3 3.1 Industrielle

Seite: Seite 1 von 5 Allgemeine Geschäftsbedingungen der Seite: Seite 2 von 5 Inhaltsverzeichnis 1. Allgemeines... 3 2. Abschluss eines Vertrages... 3 3. Art und Umfang der Leistungen... 3 3.1 Industrielle

Steuern I News I Recht

Steuern I News I Recht Merkblatt Rechnung und Vorsteuerabzug Sehr geehrte Mandantin, sehr geehrter Mandant, in dieser Information möchten wir Sie auf die wichtigsten Punkte bei der Rechnungsstellung hinweisen.

Steuern I News I Recht Merkblatt Rechnung und Vorsteuerabzug Sehr geehrte Mandantin, sehr geehrter Mandant, in dieser Information möchten wir Sie auf die wichtigsten Punkte bei der Rechnungsstellung hinweisen.

Steuerliche Berücksichtigung der privaten Pkw-Nutzung

Steuerliche Berücksichtigung der privaten Pkw-Nutzung Die steuerliche Behandlung betrieblich genutzter PKW unterliegt einem ständigen Wandel durch Gesetzgebung, Verwaltungsanweisungen sowie die Finanzrechtsprechung.

Steuerliche Berücksichtigung der privaten Pkw-Nutzung Die steuerliche Behandlung betrieblich genutzter PKW unterliegt einem ständigen Wandel durch Gesetzgebung, Verwaltungsanweisungen sowie die Finanzrechtsprechung.

Agenda. Ist-Situation Entscheidung Vetsch AG Alternativen Kontaktinformation

EU-Verzollung Agenda Ist-Situation Entscheidung Vetsch AG Alternativen Kontaktinformation Ist-Situation Bei der EU-Verzollung handelt es sich um eine Abfertigung mit steuerbefreiender Wirkung gem. Artikel

EU-Verzollung Agenda Ist-Situation Entscheidung Vetsch AG Alternativen Kontaktinformation Ist-Situation Bei der EU-Verzollung handelt es sich um eine Abfertigung mit steuerbefreiender Wirkung gem. Artikel

DER SELBST-CHECK FÜR IHR PROJEKT

DER SELBST-CHECK FÜR IHR PROJEKT In 30 Fragen und 5 Tipps zum erfolgreichen Projekt! Beantworten Sie die wichtigsten Fragen rund um Ihr Projekt für Ihren Erfolg und für Ihre Unterstützer. IHR LEITFADEN

DER SELBST-CHECK FÜR IHR PROJEKT In 30 Fragen und 5 Tipps zum erfolgreichen Projekt! Beantworten Sie die wichtigsten Fragen rund um Ihr Projekt für Ihren Erfolg und für Ihre Unterstützer. IHR LEITFADEN

ÜBER DIE ROLLE DER NATIONALEN PARLAMENTE IN DER EUROPÄISCHEN UNION

PROTOKOLL (Nr. 1) zum Vertrag von Lissabon ÜBER DIE ROLLE DER NATIONALEN PARLAMENTE IN DER EUROPÄISCHEN UNION DIE HOHEN VERTRAGSPARTEIEN EINGEDENK dessen, dass die Art der Kontrolle der Regierungen durch

PROTOKOLL (Nr. 1) zum Vertrag von Lissabon ÜBER DIE ROLLE DER NATIONALEN PARLAMENTE IN DER EUROPÄISCHEN UNION DIE HOHEN VERTRAGSPARTEIEN EINGEDENK dessen, dass die Art der Kontrolle der Regierungen durch

19 Abs. 1 Umsatzsteuergesetz (UStG)

") 19 Abs. 1 Umsatzsteuergesetz (UStG) Kleinunternehmerinnen/ Kleinunternehmer Nach 19 Abs. 1 UStG wird die für Umsätze im Sinne des 1 Abs. 1 Nr. 1 UStG geschuldete Steuer von den Kleinunternehmern (vgl.

19 Abs. 1 Umsatzsteuergesetz (UStG) Kleinunternehmerinnen/ Kleinunternehmer Nach 19 Abs. 1 UStG wird die für Umsätze im Sinne des 1 Abs. 1 Nr. 1 UStG geschuldete Steuer von den Kleinunternehmern (vgl.

Aufruf der Buchungssystems über die Homepage des TC-Bamberg

Aufruf der Buchungssystems über die Homepage des TC-Bamberg Das Online-Buchungssystem erreichen Sie einfach über die Homepage des TC-Bamberg (www.tennis-club-bamberg.de).über den Link (siehe Bild 1) gelangen

Aufruf der Buchungssystems über die Homepage des TC-Bamberg Das Online-Buchungssystem erreichen Sie einfach über die Homepage des TC-Bamberg (www.tennis-club-bamberg.de).über den Link (siehe Bild 1) gelangen

THUNDERBIRD. Vorbereitende Einstellungen auf signaturportal.de für die Nutzung von Thunderbird

Seite 1 Warum sigmail.de? Der einfachste Weg PDF- Dokumente zu signieren und signierte PDF- Dokumente automatisch zu verifizieren ist die Nutzung der sigmail.de Funktion auf signaturportal.de. PDF- Dokumente

Seite 1 Warum sigmail.de? Der einfachste Weg PDF- Dokumente zu signieren und signierte PDF- Dokumente automatisch zu verifizieren ist die Nutzung der sigmail.de Funktion auf signaturportal.de. PDF- Dokumente

Spamfilter einrichten

Spamfilter einrichten In Apple Mail unter Mac OS X 10.5 (Leopard) www.verbraucher-sicher-online.de August 2009 (ki) In dieser Anleitung zeigen wir Ihnen Schritt für Schritt, wie Sie den eingebauten Filter

Spamfilter einrichten In Apple Mail unter Mac OS X 10.5 (Leopard) www.verbraucher-sicher-online.de August 2009 (ki) In dieser Anleitung zeigen wir Ihnen Schritt für Schritt, wie Sie den eingebauten Filter

Informationen zum Datenschutz im Maler- und Lackiererhandwerk

Institut für Betriebsberatung des deutschen Maler- und Lackiererhandwerks Frankfurter Straße 14, 63500 Seligenstadt Telefon (06182) 2 52 08 * Fax 2 47 01 Maler-Lackierer-Institut@t-online.de www.malerinstitut.de

Institut für Betriebsberatung des deutschen Maler- und Lackiererhandwerks Frankfurter Straße 14, 63500 Seligenstadt Telefon (06182) 2 52 08 * Fax 2 47 01 Maler-Lackierer-Institut@t-online.de www.malerinstitut.de

Kostenstellen verwalten. Tipps & Tricks

Tipps & Tricks INHALT SEITE 1.1 Kostenstellen erstellen 3 13 1.3 Zugriffsberechtigungen überprüfen 30 2 1.1 Kostenstellen erstellen Mein Profil 3 1.1 Kostenstellen erstellen Kostenstelle(n) verwalten 4

Tipps & Tricks INHALT SEITE 1.1 Kostenstellen erstellen 3 13 1.3 Zugriffsberechtigungen überprüfen 30 2 1.1 Kostenstellen erstellen Mein Profil 3 1.1 Kostenstellen erstellen Kostenstelle(n) verwalten 4

Allgemeine Geschäftsbedingungen. Onlineshop. Datenblatt. Stand 2015

Stand 2015 Datenblatt des s der X-CEN-TEK GmbH & Co. KG (XCT) Stand: 2015/10 1 Allgemeines Alle Leistungen, die aufgrund einer Bestellung über den von der X-CEN-TEK GmbH & Co. KG (XCT) für den Kunden erbracht

Stand 2015 Datenblatt des s der X-CEN-TEK GmbH & Co. KG (XCT) Stand: 2015/10 1 Allgemeines Alle Leistungen, die aufgrund einer Bestellung über den von der X-CEN-TEK GmbH & Co. KG (XCT) für den Kunden erbracht

Vertragsnummer: Deutsche Krankenhaus TrustCenter und Informationsverarbeitung GmbH im folgenden "DKTIG"

Talstraße 30 D-66119 Saarbrücken Tel.: (0681) 588161-0 Fax: (0681) 58 96 909 Internet: www.dktig.de e-mail: mail@dktig.de Vertragsnummer: TrrusttCentterr--Verrttrrag zwischen der im folgenden "DKTIG" und

Talstraße 30 D-66119 Saarbrücken Tel.: (0681) 588161-0 Fax: (0681) 58 96 909 Internet: www.dktig.de e-mail: mail@dktig.de Vertragsnummer: TrrusttCentterr--Verrttrrag zwischen der im folgenden "DKTIG" und

13b UStG. Steuerschuldnerschaft des Leistungsempfängers. Schwerpunkt: Bauträger und Bauleistungen Klare Regeln ade?

13b UStG Steuerschuldnerschaft des Leistungsempfängers Schwerpunkt: Bauträger und Bauleistungen Klare Regeln ade? Bärbel Ettig Bilanzbuchhalterin 1 Mehrere BMF-Schreiben: Erweiterung 13b UStG auf Bauträger

13b UStG Steuerschuldnerschaft des Leistungsempfängers Schwerpunkt: Bauträger und Bauleistungen Klare Regeln ade? Bärbel Ettig Bilanzbuchhalterin 1 Mehrere BMF-Schreiben: Erweiterung 13b UStG auf Bauträger

Hinweise für die Teilnahme an der Gläubigerversammlung und die Ausübung des Stimmrechts (Angaben i.s. des 12 Abs. 3 Schuldverschreibungsgesetz

Hinweise für die Teilnahme an der Gläubigerversammlung und die Ausübung des Stimmrechts (Angaben i.s. des 12 Abs. 3 Schuldverschreibungsgesetz vom 31. Juli 2009) Im Zusammenhang mit den Gläubigerversammlungen

Hinweise für die Teilnahme an der Gläubigerversammlung und die Ausübung des Stimmrechts (Angaben i.s. des 12 Abs. 3 Schuldverschreibungsgesetz vom 31. Juli 2009) Im Zusammenhang mit den Gläubigerversammlungen

Landesamt für Besoldung und Versorgung NRW 40192 Düsseldorf Tel.: 0211/6023-06. M e r k b l a t t

Landesamt für Besoldung und Versorgung NRW 40192 Düsseldorf Tel.: 0211/6023-06 Stand: 06/2014 M e r k b l a t t Beihilfe zu Aufwendungen, die im Ausland entstanden sind Dieses Merkblatt soll Ihnen die

Landesamt für Besoldung und Versorgung NRW 40192 Düsseldorf Tel.: 0211/6023-06 Stand: 06/2014 M e r k b l a t t Beihilfe zu Aufwendungen, die im Ausland entstanden sind Dieses Merkblatt soll Ihnen die

Nutzung dieser Internetseite

Nutzung dieser Internetseite Wenn Sie unseren Internetauftritt besuchen, dann erheben wir nur statistische Daten über unsere Besucher. In einer statistischen Zusammenfassung erfahren wir lediglich, welcher

Nutzung dieser Internetseite Wenn Sie unseren Internetauftritt besuchen, dann erheben wir nur statistische Daten über unsere Besucher. In einer statistischen Zusammenfassung erfahren wir lediglich, welcher

Registrierung am Elterninformationssysytem: ClaXss Infoline

elektronisches ElternInformationsSystem (EIS) Klicken Sie auf das Logo oder geben Sie in Ihrem Browser folgende Adresse ein: https://kommunalersprien.schule-eltern.info/infoline/claxss Diese Anleitung

elektronisches ElternInformationsSystem (EIS) Klicken Sie auf das Logo oder geben Sie in Ihrem Browser folgende Adresse ein: https://kommunalersprien.schule-eltern.info/infoline/claxss Diese Anleitung

Besten Dank, dass Sie sich überlegen, eine Website von Daynox erstellen zu lassen!

Besten Dank, dass Sie sich überlegen, eine Website von Daynox erstellen zu lassen! Inhalt 1 Die Erstellung der Webseite... 3 2 Bezahlung... 4 3 Support... 5 4 Anschrift... 6 5 Haftung/Garantie/Mängel...

Besten Dank, dass Sie sich überlegen, eine Website von Daynox erstellen zu lassen! Inhalt 1 Die Erstellung der Webseite... 3 2 Bezahlung... 4 3 Support... 5 4 Anschrift... 6 5 Haftung/Garantie/Mängel...

WEITERGEHENDE INFORMATION ÜBER DIE RECHTE DER AKTIONÄRE NACH DEN 109, 110, 118 und 119 AktG

MAYR-MELNHOF KARTON AG WEITERGEHENDE INFORMATION ÜBER DIE RECHTE DER AKTIONÄRE NACH DEN 109, 110, 118 und 119 AktG Ergänzung der Tagesordnung durch Aktionäre gemäß 109 AktG Aktionäre, deren Anteile zusammen

MAYR-MELNHOF KARTON AG WEITERGEHENDE INFORMATION ÜBER DIE RECHTE DER AKTIONÄRE NACH DEN 109, 110, 118 und 119 AktG Ergänzung der Tagesordnung durch Aktionäre gemäß 109 AktG Aktionäre, deren Anteile zusammen

Grant Thornton Hungary News. April 2014

Grant Thornton Hungary News April 2014 Liebe Kunden, mit diesem Rundschreiben dürfen wir Sie darauf aufmerksam machen, dass die Verordnung des Ministers für Nationalwirtschaft über die Detailregeln bezüglich

Grant Thornton Hungary News April 2014 Liebe Kunden, mit diesem Rundschreiben dürfen wir Sie darauf aufmerksam machen, dass die Verordnung des Ministers für Nationalwirtschaft über die Detailregeln bezüglich

Elektronische Rechnung Was ist zu beachten?

Elektronische Rechnung Was ist zu beachten? Mandantenveranstaltung 05. September 2012 Hotel Weißenburg Gliederung ü Ausgangslage ü Erleichterungen ab dem 01.07.2011 ü Definition elektronische Rechnung

Elektronische Rechnung Was ist zu beachten? Mandantenveranstaltung 05. September 2012 Hotel Weißenburg Gliederung ü Ausgangslage ü Erleichterungen ab dem 01.07.2011 ü Definition elektronische Rechnung

Allgemeine Vertragsbedingungen für die Übertragungen von Speicherkapazitäten ( Vertragsbedingungen Kapazitätsübertragung )

") Allgemeine Vertragsbedingungen für die Übertragungen von Speicherkapazitäten ( Vertragsbedingungen Kapazitätsübertragung ) Stand: Januar 2016 Vertragsbedingungen Kapazitätsübertragung Seite - 2 1 Gegenstand

Allgemeine Vertragsbedingungen für die Übertragungen von Speicherkapazitäten ( Vertragsbedingungen Kapazitätsübertragung ) Stand: Januar 2016 Vertragsbedingungen Kapazitätsübertragung Seite - 2 1 Gegenstand

FÖDERALE PARLAMENTSWAHLEN VOM... WAHLVOLLMACHT (*)

") SCTA/Malmedy/N:/Elections/Formules/2010/AB-Chambre&Sénat/10-0739/FS-AH FORMULAR AB/19 FÖDERALE PARLAMENTSWAHLEN VOM... WAHLVOLLMACHT (*) Anlage: eine Bescheinigung Unterzeichnete(r),... (Name und Vornamen),

SCTA/Malmedy/N:/Elections/Formules/2010/AB-Chambre&Sénat/10-0739/FS-AH FORMULAR AB/19 FÖDERALE PARLAMENTSWAHLEN VOM... WAHLVOLLMACHT (*) Anlage: eine Bescheinigung Unterzeichnete(r),... (Name und Vornamen),

Reverse-Charge-Verfahren bei Abfall- und Schrottverkäufen im Inland

Reverse-Charge-Verfahren bei Abfall- und Schrottverkäufen im Inland Durch das Jahressteuergesetz 2010 unterliegen nun auch ab dem 1.1.2011 Lieferungen von Abfällen und Schrotten dem sogenannten Reverse-Charge-Verfahren.

Reverse-Charge-Verfahren bei Abfall- und Schrottverkäufen im Inland Durch das Jahressteuergesetz 2010 unterliegen nun auch ab dem 1.1.2011 Lieferungen von Abfällen und Schrotten dem sogenannten Reverse-Charge-Verfahren.