BEISPIELSAMMLUNG KS FINANZMANAGEMENT

|

|

|

- Helge Färber

- vor 7 Jahren

- Abrufe

Transkript

1 BEISPIELSAMMLUNG KS FINANZMANAGEMENT Institut für betriebliche Finanzwirtschaft Abteilung Corporate Finance Alle Rechte vorbehalten Stand: April 2016 Fragen an: JOHANNES KEPLER UNIVERSITÄT LINZ Altenberger Straße Linz, Österreich DVR

2 Beispiel 1 - Kostenvergleichsrechnung Die Steinbau AG plant die Anschaffung einer neuen Maschine zur Bearbeitung von Granitoberflächen bei Vogeltränken. Das Unternehmen hat diesbezüglich bereits zwei Angebote eingeholt. Modell Amselwanne Modell Spatzenbad Anschaffungskosten Maximalkapazität/Jahr Stück Stück Nutzungsdauer 5 Jahre Kalkulatorischer Zinssatz 6% Restwert Sonstige Fixkosten/Jahr Die variablen Kosten setzen sich aus folgenden Positionen zusammen: Die Bearbeitung der Oberflächen von 100 Granitvogeltränken verursacht durchschnittliche Energiekosten in Höhe von 255 beim Modell Amselwanne und 240 beim Modell Spatzenbad. Die sonstigen variablen Kosten belaufen sich bei 100 Granitvogeltränken auf 155 beim Modell Amselwanne und 135 beim Modell Spatzenbad. Entscheiden Sie mit Hilfe der Kostenvergleichsrechnung, welches Modell bei einer jährlichen Bearbeitung von Granitvogeltränken gewählt werden sollte. Bei einer jährlichen Bearbeitung von Vogeltränken ist das Modell Spatzenbad vorteilhafter, da es weniger Kosten verursacht. Die jährlichen Kosten betragen beim Modell Spatzenbad Finanzmanagement 2/9

3 Beispiel 2 Dynamische Amortisationsrechnung Sie sind GeschäftsführerIn der GUMMIBÄR GmbH in Linz, die in den vergangenen Jahren in der Lage war, eine durchschnittliche Eigenkapitalrentabilität von 7 % zu erwirtschaften. Auch durch neue Anschaffungen soll diese Kennzahl nicht verschlechtert werden. Aufgrund der gestiegenen Nachfrage nach roten Gummibären soll eine Erweiterung der Produktionskapazität stattfinden. Daher beabsichtigt die GUMMIBÄR GmbH eine zusätzliche Maschine zur Gummibärenproduktion zu erwerben. Es stehen zwei Anbieter für die Maschine zur Wahl. Bei Anbieter A kostet die Anlage EUR, bei Anbieter B EUR. Die Finanzierung erfolgt mit Eigenkapital. Ansonsten stehen noch folgende weitere Informationen zur Verfügung (unabhängig vom gewählten Anbieter): Einzahlungen (in EUR) Auszahlungen (in EUR) 1. Jahr Jahr Jahr Jahr Berechnen Sie, wann die dynamische Amortisation dieser Anlage erfolgt sowie ihren jeweiligen Kapitalwert. Entscheidung für Anlage B. Diese amortisiert sich im 4. Jahr mit einem Kapitalwert von 4.447,30 EUR. Finanzmanagement 3/9

4 Beispiel 3 Methode des internen Zinsfußes Sie sind GeschäftsführerIn und AlleininhaberIn einer Schifffahrtsgesellschaft mit Sitz in Linz. Aufgrund guter Ergebnisse in den Vorjahren und einer privaten Erbschaft stehen Ihnen mit Jänner frei zur Verfügung. Sie überlegen ein neues Schiff mit Platz für 30 Personen herstellen zu lassen, mit welchem Sie zukünftig die Strecke Linz Dürnstein Linz betreiben wollen. Aufgrund eines unverbindlichen Angebots der deutschen Werft und Ihrer Erfahrung wissen Sie, dass die Anschaffungskosten eines solchen Schiffes betragen würden. Das Schiff wäre rund 15 Jahre in Betrieb, Restwert ist keiner zu erwarten. Die jährlichen Einzahlungsüberschüsse (Cashflows) würden betragen. Alternativ bietet Ihnen Ihre Hausbank an, Ihr Kapital für den gleichen Zeitraum zu einem fixen Zinssatz von 6 % zu verzinsen. Berechnen Sie den internen Zinsfuß des Schiffbauprojekts und treffen Sie eine Entscheidung, welche Veranlagungsmöglichkeit Sie bevorzugen würden (etwaige Steuern sind nicht zu berücksichtigen). Der interne Zinsfuß des Schiffbauprojekts beträgt ca. 6,6 %. Sie entscheiden sich für das Schiffbauprojekt. Finanzmanagement 4/9

5 Beispiel 4 - Annuitätenmethode Der Vorstand der börsenotierten HIGO AG möchte eine neue Maschine für die Produktion von Müsli anschaffen. Es wurden bereits zwei Angebote eingeholt: die Anschaffungsauszahlungen der Maschine Active betragen und für Maschine Bella. Beide Maschinen weisen eine Nutzungsdauer von 5 Jahren auf. Der Kalkulationszinsfuß beträgt 6 % p.a. Die prognostizierten Einzahlungsüberschüsse sind in der folgenden Tabelle ersichtlich: Einzahlungsüberschüsse Maschine Active Maschine Bella Jahr Jahr Jahr Jahr Jahr Der Vorstand bittet Sie als Finanzvorstand, eine Kaufempfehlung auf Basis einer Annuitätenrechnung abzugeben. Sie empfehlen Maschine Bella, da diese eine höhere Annuität als Maschine Active erwirtschaftet. Finanzmanagement 5/9

6 Beispiel 5 - Gewinnvergleichsrechnung Aufgrund der hohen Nachfrage möchte die LOLLO GMBH eine neue Produktionsanlage anschaffen. Für die Investitionsentscheidung stehen zwei Anlagen (im Folgenden als Anlage A und Anlage B bezeichnet) in der engeren Auswahl. Anlage A hat eine Investitionssumme von Für Anlage B ist eine Investitionssumme in der Höhe von fällig. Beide Anlagen weisen eine Nutzungsdauer von 20 Jahren auf. Nach Ablauf der Nutzungsdauer ist mit keinem Restwert zu rechnen. Die jährlichen Fixkosten (ohne kalk. Zinsen und kalk. Abschreibung) betragen 4 % für Anlage A und 6 % für Anlage B von der jeweiligen Investitionssumme. Bei der vorgegebenen Jahresauslastung von Betriebsstunden betragen die variablen Kosten für Anlage A und für Anlage B. Der kalkulatorische Zinssatz beträgt 5 % p.a. Anlage A erwirtschaftet einen Erlös von 23 je Betriebsstunde und Anlage B einen Erlös von 21,50 je Betriebsstunde. Welcher Anlage ist auf Basis der Gewinnvergleichsrechnung der Vorzug zu geben? Anlage A erweist sich als vorteilhafter mit einem Periodengewinn von Finanzmanagement 6/9

7 Beispiel 6 - Kapitalwertmethode Die MAPPLE AG plant im aktuellen Geschäftsjahr die Anschaffung einer neuen Produktionsanlage, die Anlage Macintosh 128k, zur Produktion von neuen i-mops der 8. Generation. Diese Anlage könnte bei der Konkurrenz MICROHARD um insgesamt TEUR erworben werden und bringt eine Jahreskapazität von Stunden. Aufgrund des relativ kurzen Produktzyklus der i-mops, ist bei der Anlage eine Verwendungszeit von 3 Jahren vorgesehen. Von Seiten des Controllings wird mit folgenden jährlichen Auslastungsgraden, auszahlungswirksamen Kosten und einzahlungswirksamen Nettoerlösen kalkuliert. Jahr 1 Jahr 2 Jahr 3 Auslastungsgrad der Produktionsanlage (in %) Auszahlungswirksame variable Kosten je Std. (in EUR) Einzahlungswirksame Nettoerlöse je Std. (in EUR) Trotz der kurzen Verwendungszeit wird seitens der technischen Abteilung der MAPPLE AG eine jährliche Wartung vorgegeben. Diese führt zu Auszahlungen in Höhe von jeweils TEUR 100. Am Ende der Nutzungszeit kann die Maschine wiederum an den Mitbewerber HEWLETT PACKERL um TEUR verkauft werden. Berechnen Sie den Kapitalwert der Investition unter der Prämisse, dass sich die aktuelle Eigenkapitalrentabilität in Höhe von 6 % p.a. nicht verschlechtern soll. Unter der Prämisse eines Kalkulationszinssatzes von 6% beträgt der Kapitalwert der Investition EUR ,81. Da der Kapitalwert der Produktionsanlage größer 0 ist, sollte die Investition seitens der MAPPLE AG durchgeführt werden. Finanzmanagement 7/9

8 Beispiel 7 Rentabilitätsvergleichsrechnung Einer Hotelanlage, die gerade ihren Wellness-Bereich saniert, liegen folgende Angebote für eine Whirlpoolwanne vor, in der spezielle Wassermassagen durchgeführt werden können. Angebot A (Whirlpoolwanne mit 320 l Fassungsvermögen): 8 % der Investitionssumme von verbleiben am Ende der Laufzeit von 7 Jahren als Restwert. Der Kalkulationszinssatz beträgt 6 %. Die Fixkosten (ohne kalk. Abschreibung und kalk. Kapitalkosten) betragen 480 pro Monat. Die variablen Kosten pro Nutzung exkl. Wasserverbrauch betragen 15. Angebot B (Whirlpoolwanne mit 285 l Fassungsvermögen): 10 % der Investitionssumme von verbleiben am Ende der Laufzeit von 5 Jahren als Restwert. Der Kalkulationszinssatz beträgt 6 %. Die Fixkosten (ohne kalk. Abschreibung und kalk. Kapitalkosten) betragen 510 pro Monat. Die variablen Kosten pro Nutzung exkl. Wasserverbrauch betragen 13. Gehen Sie davon aus, dass die Kosten pro 10 l Wasser 0,02 betragen und dass die Whirlpoolwanne durchschnittlich 15 Mal pro Woche genutzt wird. Eine Nutzung entspricht einer halben Stunde und erwirtschaftet einen Erlös von 42. Welches Angebot wird die Hotelanlage basierend auf den Ergebnissen einer Rentabilitätsvergleichsrechnung (Bruttorentabilität) wählen? Die Hotelanlage wird Angebot A wählen, da die Bruttorentabilität um ca. 2,94 Prozentpunkte höher ist als die Bruttorentabilität von Angebot B. Finanzmanagement 8/9

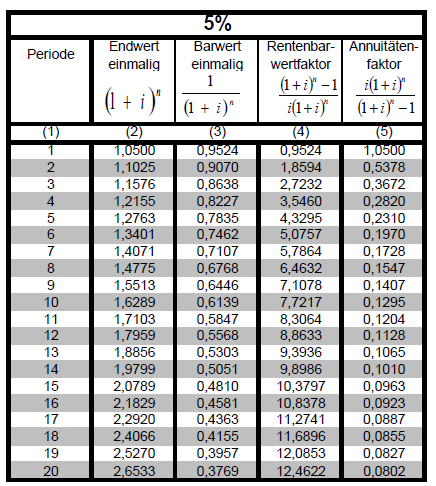

9 Anhang: relevante Zinstabellen Finanzmanagement 9/9

52U Investitionsrechnung Lösungshinweise

BETRIEBSWIRTSCHAFTSLEHRE I 52U Investitionsrechnung Lösungshinweise 2010.12 Prof. Dr. Friedrich Wilke Investition 52 Investitionsrechnung 1 Kostenvergleichsrechnung Abschreibungskosten Beispiel (Aufgabe

BETRIEBSWIRTSCHAFTSLEHRE I 52U Investitionsrechnung Lösungshinweise 2010.12 Prof. Dr. Friedrich Wilke Investition 52 Investitionsrechnung 1 Kostenvergleichsrechnung Abschreibungskosten Beispiel (Aufgabe

MUSTERKLAUSUR AUSZUG

Finanzmanagement Klausur MUSTERKLUSUR USZUG Termin1 /Gruppe TEILNEHMERLISTE: NTWORTEN: NEBENRECHNUNGEN: BGBE: USWERTUNG: KORREKTUREN: Vor Verlassen des Hörsaals müssen Sie einmal auf der TeilnehmerInnenliste

Finanzmanagement Klausur MUSTERKLUSUR USZUG Termin1 /Gruppe TEILNEHMERLISTE: NTWORTEN: NEBENRECHNUNGEN: BGBE: USWERTUNG: KORREKTUREN: Vor Verlassen des Hörsaals müssen Sie einmal auf der TeilnehmerInnenliste

INVESTITION. Betriebswirtschaftslehre

INVESTITION : Investition Umwandlung von Zahlungsmittel in langfristig gebundene Produktionsfaktoren bzw. Vermögenswerte Sachvermögen, Finanzvermögen, immaterielles Vermögen Probleme: - langfristige Kapitalbindung

INVESTITION : Investition Umwandlung von Zahlungsmittel in langfristig gebundene Produktionsfaktoren bzw. Vermögenswerte Sachvermögen, Finanzvermögen, immaterielles Vermögen Probleme: - langfristige Kapitalbindung

Klausuraufgaben Finanzierung Klausur WS 01/02 (Mitschriften aus Vorlesungen der FH Merseburg Dipl Kfm. S. Baar) Ausarbeitung Feininger

Ausarbeitung Feininger") Aufgabe 1) (8 Punkte) Schlagen Sie ein geeignetes Investitionsrechenverfahren vor und begründen Sie Ihre Aussage. KEINE RECHNUNG NUR VERBALE AUSFÜHRUNGEN. a) Die Brumm Brumm-AG will Ihre Produktionspalette

Aufgabe 1) (8 Punkte) Schlagen Sie ein geeignetes Investitionsrechenverfahren vor und begründen Sie Ihre Aussage. KEINE RECHNUNG NUR VERBALE AUSFÜHRUNGEN. a) Die Brumm Brumm-AG will Ihre Produktionspalette

52 Investitionsrechnung

BETRIEBSWIRTSCHAFTSLEHRE I 52 Investitionsrechnung 2010.12 Prof. Dr. Friedrich Wilke Investition 52 Investitionsrechnung 1 Investitionsentscheidung Entscheidungsproblematik 1: Informationsstand Entscheidung

BETRIEBSWIRTSCHAFTSLEHRE I 52 Investitionsrechnung 2010.12 Prof. Dr. Friedrich Wilke Investition 52 Investitionsrechnung 1 Investitionsentscheidung Entscheidungsproblematik 1: Informationsstand Entscheidung

Aufgabe 1: Investitionscontrolling Statische Verfahren der Investitionsrechnung Interne Zinsfuß-Methode. Dr. Klaus Schulte. 20.

Aufgabe 1: Investitionscontrolling Statische Verfahren der Investitionsrechnung Interne Zinsfuß-Methode Dr. Klaus Schulte 20. Januar 2009 Aufgabe 1 a), 6 Punkte Die statischen Verfahren der Investitionsrechnung

Aufgabe 1: Investitionscontrolling Statische Verfahren der Investitionsrechnung Interne Zinsfuß-Methode Dr. Klaus Schulte 20. Januar 2009 Aufgabe 1 a), 6 Punkte Die statischen Verfahren der Investitionsrechnung

Investitionsrechnungsverfahren

Investitionsrechnungsverfahren Durch den Kauf von Gütern des Anlagevermögens legt sich ein Unternehmen für längere Zeit fest. Solche Investitionen müssen besonders genau kontrolliert werden. Dafür gibt

Investitionsrechnungsverfahren Durch den Kauf von Gütern des Anlagevermögens legt sich ein Unternehmen für längere Zeit fest. Solche Investitionen müssen besonders genau kontrolliert werden. Dafür gibt

Gewinnvergleichsrechnung

Gewinnvergleichsrechnung Die Gewinnvergleichsrechnung stellt eine Erweiterung der Kostenvergleichsrechnung durch Einbeziehung der Erträge dar, die - im Gegensatz zu der Annahme bei der Kostenvergleichsrechnung

Gewinnvergleichsrechnung Die Gewinnvergleichsrechnung stellt eine Erweiterung der Kostenvergleichsrechnung durch Einbeziehung der Erträge dar, die - im Gegensatz zu der Annahme bei der Kostenvergleichsrechnung

Investitionscontrolling - ausgewählte Kapitel

Investitionscontrolling - ausgewählte Kapitel Vorlesung Krankenhausmanagement WS 2016/17 Was ist Investitionscontrolling? Das Investitionscontrolling ist der Teil des betrieblichen Controllings, der die

Investitionscontrolling - ausgewählte Kapitel Vorlesung Krankenhausmanagement WS 2016/17 Was ist Investitionscontrolling? Das Investitionscontrolling ist der Teil des betrieblichen Controllings, der die

Übungsaufgaben. zur Vorlesung ( B A C H E L O R ) Teil D Investitionsrechnung. Dr. Horst Kunhenn. Vertretungsprofessor

Teil D Investitionsrechnung. Dr. Horst Kunhenn. Vertretungsprofessor") Übungsaufgaben zur Vorlesung FINANZIERUNG UND CONTROLLING ( B A C H E L O R ) Teil D Investitionsrechnung Dr. Horst Kunhenn Vertretungsprofessor Institut für Technische Betriebswirtschaft (ITB) Fachgebiet

Übungsaufgaben zur Vorlesung FINANZIERUNG UND CONTROLLING ( B A C H E L O R ) Teil D Investitionsrechnung Dr. Horst Kunhenn Vertretungsprofessor Institut für Technische Betriebswirtschaft (ITB) Fachgebiet

Aufgabe 3 Kolloquium zur Klausur Innovationscontrolling Sommersemester 2016

Aufgabe 3 Kolloquium zur Klausur Innovationscontrolling Sommersemester 2016 Dipl.-Kfm. Stephan Körner Agenda: Innovationscontrolling (50 Punkte) 1 Aufgabe 3a 2 Aufgabe 3b 3 Aufgabe 3c 4 Aufgabe 3d 2 Agenda

Aufgabe 3 Kolloquium zur Klausur Innovationscontrolling Sommersemester 2016 Dipl.-Kfm. Stephan Körner Agenda: Innovationscontrolling (50 Punkte) 1 Aufgabe 3a 2 Aufgabe 3b 3 Aufgabe 3c 4 Aufgabe 3d 2 Agenda

Amortisationsrechnung

Amortisationsrechnung Art: Ziel: Vorgehen: Eingangsgrößen: Vorteil: Statisches quantitatives Rechenverfahren; als kumulative Methode mit Diskontierung ist sie auch den dynamischen Verfahren zuzurechnen.

Amortisationsrechnung Art: Ziel: Vorgehen: Eingangsgrößen: Vorteil: Statisches quantitatives Rechenverfahren; als kumulative Methode mit Diskontierung ist sie auch den dynamischen Verfahren zuzurechnen.

Bäckerei Großkorn Statische Investitionsrechnungen. Kostenvergleichsrechnung:

1 Statische Investitionsrechnung - Aufgabenstellung Bäckerei Großkorn Statische Investitionsrechnungen Die Kosten für die manuelle Fertigung von Semmeln belaufen sich in einer Filialbäckerei auf insgesamt

1 Statische Investitionsrechnung - Aufgabenstellung Bäckerei Großkorn Statische Investitionsrechnungen Die Kosten für die manuelle Fertigung von Semmeln belaufen sich in einer Filialbäckerei auf insgesamt

Fallstudie zur Investitionsrechnung

Buch: Investition (Band I) Thema: Die acht Investitionsarten Fallstudie zur Investitionsrechnung iegfried trebsam studiert seit dem 01.10.2002 BWL an der Universität des aarlandes. Zur Finanzierung seines

Buch: Investition (Band I) Thema: Die acht Investitionsarten Fallstudie zur Investitionsrechnung iegfried trebsam studiert seit dem 01.10.2002 BWL an der Universität des aarlandes. Zur Finanzierung seines

Investitionsrechnung

Investitionsrechnung Vorlesung Allgemeine Betriebswirtschaftslehre Wissenschaftszentrum Weihenstephan Sommersemester 2008 Technische Universität München Univ.-Prof. Frank-Martin Belz Inhaltsübersicht Teil

Investitionsrechnung Vorlesung Allgemeine Betriebswirtschaftslehre Wissenschaftszentrum Weihenstephan Sommersemester 2008 Technische Universität München Univ.-Prof. Frank-Martin Belz Inhaltsübersicht Teil

B. Verfahren der Investitionsrechnung

Auf einen Blick: Statische Investitionsrechnungsverfahren die klassischen Verfahren zur Berechnung der Vorteilhaftigkeit einer Investition. Dynamische Investitionsrechnungsverfahren der moderne Weg zur

Auf einen Blick: Statische Investitionsrechnungsverfahren die klassischen Verfahren zur Berechnung der Vorteilhaftigkeit einer Investition. Dynamische Investitionsrechnungsverfahren der moderne Weg zur

2008, Thomas Galliker

Aufgaben zum Thema Investitionsmanagement 3.22 Aus welchen Gründen sind Investitionsentscheide für die Unternehmung von grosser Bedeutung und Tragweite? Investitionsentscheide wirken sich in der Regel

Aufgaben zum Thema Investitionsmanagement 3.22 Aus welchen Gründen sind Investitionsentscheide für die Unternehmung von grosser Bedeutung und Tragweite? Investitionsentscheide wirken sich in der Regel

Leseprobe. Investition und Finanzierung

Investition und Finanzierung Kapitel 2 - Investitionsrechnung 2.1 Methoden der Investitionsrechnung 2.2 Statische Investitionsrechnung - Kosten- und Gewinnvergleichsverfahren 2.2.1 Kostenvergleichsverfahren

Investition und Finanzierung Kapitel 2 - Investitionsrechnung 2.1 Methoden der Investitionsrechnung 2.2 Statische Investitionsrechnung - Kosten- und Gewinnvergleichsverfahren 2.2.1 Kostenvergleichsverfahren

Informationen zum Modellunternehmen - Die Schokitraum GmbH

Informationen zum Modellunternehmen - Die Schokitraum GmbH Entstehungsgeschichte und aktuelle Situation Die Geschichte der Schokitraum GmbH geht auf Steffen Schokitz zurück, welcher 1924 als leidenschaftlicher

Informationen zum Modellunternehmen - Die Schokitraum GmbH Entstehungsgeschichte und aktuelle Situation Die Geschichte der Schokitraum GmbH geht auf Steffen Schokitz zurück, welcher 1924 als leidenschaftlicher

Je produzierter Einheit ist ein beim Halbautomaten ein Preis von 350,00 zu erzielen. Aus Marketinggründen sinkt dieser beim Vollautomaten auf 330,00.

Statische Investitionsrechnung Im Zuge eines Auftragbooms sieht sich die Firma Hauscomfort gezwungen, die Produktion elektrischer Klimageräte auf nun 2000 Einheiten jährlich auszuweiten. Die zu diesem

Statische Investitionsrechnung Im Zuge eines Auftragbooms sieht sich die Firma Hauscomfort gezwungen, die Produktion elektrischer Klimageräte auf nun 2000 Einheiten jährlich auszuweiten. Die zu diesem

Übungsblatt 4. t = 1 t = 2 t = 3 t = 4 Zahlungen Projekt A e. Sie stellt einen Spezialfall der Kapitalwertmethode dar.

Aufgaben Kapitel 4: Investitionsrechnung (Grundlagen, Kapitalwertmethode, Annuitätenmethode) 1. Zu den statischen Investitionsrechenverfahren gehören a. der statische Renditevergleich b. die Rentabilitätsrechnung

Aufgaben Kapitel 4: Investitionsrechnung (Grundlagen, Kapitalwertmethode, Annuitätenmethode) 1. Zu den statischen Investitionsrechenverfahren gehören a. der statische Renditevergleich b. die Rentabilitätsrechnung

Kostenvergleichsrechnung:

1 Statische Investitionsrechnungen Kostenvergleichsrechnung: Die Kosten für die manuelle Fertigung von Semmeln belaufen sich in einer Filialbäckerei auf insgesamt 130.000 pro Jahr. Aufgrund des Preisdrucks

1 Statische Investitionsrechnungen Kostenvergleichsrechnung: Die Kosten für die manuelle Fertigung von Semmeln belaufen sich in einer Filialbäckerei auf insgesamt 130.000 pro Jahr. Aufgrund des Preisdrucks

Investitionsrechnung: Übungsserie II

Thema Dokumentart Investitionsrechnung: Übungsserie II Übungen Theorie im Buch "Integrale Betriebswirtschaftslehre" Teil: Kapitel: D1 Finanzmanagement 3 Investition Investitionsrechnung: Übungsserie II

Thema Dokumentart Investitionsrechnung: Übungsserie II Übungen Theorie im Buch "Integrale Betriebswirtschaftslehre" Teil: Kapitel: D1 Finanzmanagement 3 Investition Investitionsrechnung: Übungsserie II

Übungsaufgaben WFW Finanzierung und Investition handlungsspezifische Qualifikation 2. Tag

1. Aufgabe Als Assistent der Geschäftsleitung wurden Sie beauftragt herauszufinden, ob die Investition in Höhe von 1.200.000 Euro in eine neue Produktionsanlage rentabel ist. Dafür liegen Ihnen folgende

1. Aufgabe Als Assistent der Geschäftsleitung wurden Sie beauftragt herauszufinden, ob die Investition in Höhe von 1.200.000 Euro in eine neue Produktionsanlage rentabel ist. Dafür liegen Ihnen folgende

ursprüngliche Anschaffungskosten heutiger Verkaufserlös Resterlöswert am Ende der gesamten Nutzungsdauer variable Kosten pro Jahr bei Vollauslastung

Statische Verfahren der Investitionsrechnung / Übungsaufgaben Ü01 Eine Produktionsanlage soll durch ein technisch verbessertes Modell ersetzt werden. Die bestehende Anlage kann voraussichtlich noch drei

Statische Verfahren der Investitionsrechnung / Übungsaufgaben Ü01 Eine Produktionsanlage soll durch ein technisch verbessertes Modell ersetzt werden. Die bestehende Anlage kann voraussichtlich noch drei

Christian Bleis. Investition BWV BERLINER WISSENSCHAFTS-VERLAG

Christian Bleis Investition mm BWV BERLINER WISSENSCHAFTS-VERLAG Inhaltsverzeichnis Herausgebervorwort Autorenvorwort Abkürzungsverzeichnis Kleine Formelsammlung V VII XVII XIX Investitionsentscheidungen

Christian Bleis Investition mm BWV BERLINER WISSENSCHAFTS-VERLAG Inhaltsverzeichnis Herausgebervorwort Autorenvorwort Abkürzungsverzeichnis Kleine Formelsammlung V VII XVII XIX Investitionsentscheidungen

Rentabilitätsrechnung

82 Verfahren der Investitionsrechnung Kosten Erlöse Kapitaleinsatz Kosten Erlöse Rentabilitätsvergleichsrechnung Gewinnvergleichsrechnung Kostenvergleichsrechnung Kosten 83 Rentabilitätsvergleichsrechnung

82 Verfahren der Investitionsrechnung Kosten Erlöse Kapitaleinsatz Kosten Erlöse Rentabilitätsvergleichsrechnung Gewinnvergleichsrechnung Kostenvergleichsrechnung Kosten 83 Rentabilitätsvergleichsrechnung

vor (1+i) T bzw. aus K 0 (1+i) T-1.

T bzw. aus K 0 (1+i) T-1.") Für die Gruppe A sind die richtigen Antworten mit dem Zeichen markiert. Version: A 1. Welche der folgenden Aussagen zur Zinsrechnung sind richtig? (1 Punkt) A. Die einfache Zinsrechnung wird auch lineare

Für die Gruppe A sind die richtigen Antworten mit dem Zeichen markiert. Version: A 1. Welche der folgenden Aussagen zur Zinsrechnung sind richtig? (1 Punkt) A. Die einfache Zinsrechnung wird auch lineare

Insgesamt können Stück verkauft werden, wobei sich die verkauften Mengen von A, B, C, D und E wie 3:4:2:5:1 verhalten.

Beispiel 1: Preisuntergrenze/Betriebsergebnis Insgesamt können 15.000 Stück verkauft werden, wobei sich die verkauften Mengen von A, B, C, D und E wie 3:4:2:5:1 verhalten. (Angaben in EUR) Produkte A B

Beispiel 1: Preisuntergrenze/Betriebsergebnis Insgesamt können 15.000 Stück verkauft werden, wobei sich die verkauften Mengen von A, B, C, D und E wie 3:4:2:5:1 verhalten. (Angaben in EUR) Produkte A B

Verfahren der Investitionsrechnung

Verfahren der Investitionsrechnung Aufgabe 1: (Einführung in die Kapitalwertmethode) a. Erläutern Sie bitte kurz die Ziele der Kapitalwertmethode? b. Entwickeln Sie für die nachfolgenden Beispiele die

Verfahren der Investitionsrechnung Aufgabe 1: (Einführung in die Kapitalwertmethode) a. Erläutern Sie bitte kurz die Ziele der Kapitalwertmethode? b. Entwickeln Sie für die nachfolgenden Beispiele die

Kapitel 4. Investitionsrechnung. 4.1 Grundlagen

Kapitel 4 Investitionsrechnung 4.1 Grundlagen Die Verfahren der Investitionsrechnung dienen zur Beurteilung der Vorteilhaftigkeit von Investitionen. Für den Begriff Investition findet man typischerweise

Kapitel 4 Investitionsrechnung 4.1 Grundlagen Die Verfahren der Investitionsrechnung dienen zur Beurteilung der Vorteilhaftigkeit von Investitionen. Für den Begriff Investition findet man typischerweise

Fixkostendegression. Beispiel: Fixkosten pro Periode K f

Der zunehmende Umfang der in der Industrie vorhandenen Werte durch hochmoderne Anlagen zwingt zu entsprechend hoher Auslastung der Betriebsmittel > "Gesetz der Massenproduktion" bzw. "Fixkostendegressionseffekt"

Der zunehmende Umfang der in der Industrie vorhandenen Werte durch hochmoderne Anlagen zwingt zu entsprechend hoher Auslastung der Betriebsmittel > "Gesetz der Massenproduktion" bzw. "Fixkostendegressionseffekt"

INVESTITIONS- RECHNUNG. Thomas Kutschera

INVESTITIONS- RECHNUNG Thomas Kutschera 24.10.2016 10.10.2014 Kutschera - Investitionsrechnung 2 Mittel woher - wohin Finanzierung Mittelherkunft Von wo bekomme ich die Mittel Partner Bank Eigene Gewinne

INVESTITIONS- RECHNUNG Thomas Kutschera 24.10.2016 10.10.2014 Kutschera - Investitionsrechnung 2 Mittel woher - wohin Finanzierung Mittelherkunft Von wo bekomme ich die Mittel Partner Bank Eigene Gewinne

Lehrveranstaltung 4 Statische Investitionsrechnung

Statische Investitionsrechnung 4-1 Lehrveranstaltung 4 Statische Investitionsrechnung Gliederung 1. Allgemeines zu statischen Verfahren 2. Kostenvergleichsrechnung 3. Gewinnvergleichsrechnung 4. Rentabilitätsrechnung

Statische Investitionsrechnung 4-1 Lehrveranstaltung 4 Statische Investitionsrechnung Gliederung 1. Allgemeines zu statischen Verfahren 2. Kostenvergleichsrechnung 3. Gewinnvergleichsrechnung 4. Rentabilitätsrechnung

Übungsaufgaben Investitions- und Wirtschaftlichkeitsrechnung. Aufgabe 18: Kapitalwertmethode (aufzinsen) Einwohnerzahl

Einwohnerzahl") Aufgabe 17: Kapitalwertmethode (aufzinsen) Sparbuch Auf welchen Betrag K n wächst ein Sparguthaben mit K 0 = 10.000 in n = 6 Jahre an, wenn man einen Zinssatz von i = 8% annimmt? Aufgabe 18: Kapitalwertmethode

Aufgabe 17: Kapitalwertmethode (aufzinsen) Sparbuch Auf welchen Betrag K n wächst ein Sparguthaben mit K 0 = 10.000 in n = 6 Jahre an, wenn man einen Zinssatz von i = 8% annimmt? Aufgabe 18: Kapitalwertmethode

Aufgabe 1) 100.000 350.000

100.000 350.000") Aufgabe 1) Ausgangsdaten: Altanlage Ersatzinvestition Anschaffungskosten 500.000 (vor 4 Jahren) 850.000 Nutzungsdauer bisher 4 Jahre 8 Jahre ges. Geschätzte Restnutzungsdauer 5 Jahre erwartete Auslastung:

Aufgabe 1) Ausgangsdaten: Altanlage Ersatzinvestition Anschaffungskosten 500.000 (vor 4 Jahren) 850.000 Nutzungsdauer bisher 4 Jahre 8 Jahre ges. Geschätzte Restnutzungsdauer 5 Jahre erwartete Auslastung:

Energie-Scouts OWL. Energieeffizienzmaßnahmen im Unternehmen. Lohnt sich eine Investition in Energieeffizienzmaßnahmen?

Energie-Scouts OWL Energieeffizienzmaßnahmen im Unternehmen Lohnt sich eine Investition in Energieeffizienzmaßnahmen? Energieeffizienzmaßnahmen in Unternehmen "Energie, die nicht verbraucht wird, muss

Energie-Scouts OWL Energieeffizienzmaßnahmen im Unternehmen Lohnt sich eine Investition in Energieeffizienzmaßnahmen? Energieeffizienzmaßnahmen in Unternehmen "Energie, die nicht verbraucht wird, muss

Für den Kauf einer neuen Buchdruckpresse (Ankaufspreis ) sind Ihnen folgende Angaben

sind Ihnen folgende Angaben") Kauf einer Buchdruckpresse Für den Kauf einer neuen Buchdruckpresse (Ankaufspreis 570 000) sind Ihnen folgende Angaben bekannt: - Jährlicher Umsatz (davon 2/3 in bar vereinnahmt) 450 000 - Jährlich Ausgaben

Kauf einer Buchdruckpresse Für den Kauf einer neuen Buchdruckpresse (Ankaufspreis 570 000) sind Ihnen folgende Angaben bekannt: - Jährlicher Umsatz (davon 2/3 in bar vereinnahmt) 450 000 - Jährlich Ausgaben

Wirtschaftlichkeitsrechnung (SS 2009)

") Wirtschaftlichkeitsrechnung (SS 2009) Investitionsrechnung. Dynamische Verfahren (2009-04-29) Veranstaltungskonzept Kostenarten-, Kostenstellenund Kostenträgerrechnung Aufbau + Inhalt des GB Statische

Wirtschaftlichkeitsrechnung (SS 2009) Investitionsrechnung. Dynamische Verfahren (2009-04-29) Veranstaltungskonzept Kostenarten-, Kostenstellenund Kostenträgerrechnung Aufbau + Inhalt des GB Statische

Wirtschaftlichkeitsrechnung

Wirtschaftlichkeitsrechnung I Kostenvergleichsrechnung II Cashflow-Rechnung (Einzahlungen-Auszahlungen-Rechnung) III Break-even-Rechnung IV Kapitalwertmethode V Nutzwertanalyse Copy-Shop an einer Hochschule

Wirtschaftlichkeitsrechnung I Kostenvergleichsrechnung II Cashflow-Rechnung (Einzahlungen-Auszahlungen-Rechnung) III Break-even-Rechnung IV Kapitalwertmethode V Nutzwertanalyse Copy-Shop an einer Hochschule

Investitionsentscheidungen vorbereiten und treffen

Kapitelübersicht Investitionsprozess 1. Anregung 2. Zielfestlegung 3. Suche nach Alternativen 4. Bewertung von Alternativen 5. Entscheidung für eine Alternative 6. Durchführung 7. Kontrolle Investitionsentscheidungen

Kapitelübersicht Investitionsprozess 1. Anregung 2. Zielfestlegung 3. Suche nach Alternativen 4. Bewertung von Alternativen 5. Entscheidung für eine Alternative 6. Durchführung 7. Kontrolle Investitionsentscheidungen

Investition und Finanzierung

Lehr- und Handbücher der Wirtschaftswissenschaft Investition und Finanzierung Klausuren, Aufgaben und Lösungen Bearbeitet von Heiko Burchert, Jürgen Schneider, Michael Vorfeld 3., aktualisierte und erweiterte

Lehr- und Handbücher der Wirtschaftswissenschaft Investition und Finanzierung Klausuren, Aufgaben und Lösungen Bearbeitet von Heiko Burchert, Jürgen Schneider, Michael Vorfeld 3., aktualisierte und erweiterte

INVESTITIONEN. Auszahlung Beiträge zum Betriebszweck Nutzen Cashflows n

INVESTITIONEN Auszahlung Beiträge zum Betriebszweck Nutzen Cashflows 0 1 2 3 n MERKMALE A. Langfristigkeit B. Zeitliches Auseinanderfallen von Einnahmen und Ausgaben C. Hoher Investitionsbetrag Nutzungsdauer

INVESTITIONEN Auszahlung Beiträge zum Betriebszweck Nutzen Cashflows 0 1 2 3 n MERKMALE A. Langfristigkeit B. Zeitliches Auseinanderfallen von Einnahmen und Ausgaben C. Hoher Investitionsbetrag Nutzungsdauer

Die verschiedenen Investitionsalternativen werden durch Gegenüberstellung ihrer wesentlichen Kosten beurteilt. Dazu gehören:

Statische Verfahren 2 2.1 Kostenvergleichsrechnung Die verschiedenen Investitionsalternativen werden durch Gegenüberstellung ihrer wesentlichen Kosten beurteilt. Dazu gehören: Anschaffungswert Kapitalkosten

Statische Verfahren 2 2.1 Kostenvergleichsrechnung Die verschiedenen Investitionsalternativen werden durch Gegenüberstellung ihrer wesentlichen Kosten beurteilt. Dazu gehören: Anschaffungswert Kapitalkosten

Investitionsrechnung: Übungsserie II

Thema Dokumentart Theorie im Buch "Integrale Betriebswirtschaftslehre" Investitionsrechnung: Übungsserie II Lösungen Teil: D1 Finanzmanagement Kapitel: 3 Investition Investitionsrechnung: Übungsserie II

Thema Dokumentart Theorie im Buch "Integrale Betriebswirtschaftslehre" Investitionsrechnung: Übungsserie II Lösungen Teil: D1 Finanzmanagement Kapitel: 3 Investition Investitionsrechnung: Übungsserie II

Übungen zu Planung und Entscheidung (B00202G, H21522WG)

") Ein Milchviehhalter möchte eine Entscheidungshilfe für die Anschaffung eines neuen Ladewagens erhalten. Bisher beauftragte er zum Bergen des Siliergutes einen Lohnunternehmer, der einen Ladewagen von 40m³

Ein Milchviehhalter möchte eine Entscheidungshilfe für die Anschaffung eines neuen Ladewagens erhalten. Bisher beauftragte er zum Bergen des Siliergutes einen Lohnunternehmer, der einen Ladewagen von 40m³

UNIVERSITÄT HOHENHEIM

UNIVERSITÄT HOHENHEIM INSTITUT FÜR LANDWIRTSCHAFTLICHE BETRIEBSLEHRE FACHGEBIET: PRODUKTIONSTHEORIE UND RESSOURCENÖKONOMIK Prof. Dr. Stephan Dabbert Planung und Entscheidung (B 00202) Lösung Aufgabe 7

UNIVERSITÄT HOHENHEIM INSTITUT FÜR LANDWIRTSCHAFTLICHE BETRIEBSLEHRE FACHGEBIET: PRODUKTIONSTHEORIE UND RESSOURCENÖKONOMIK Prof. Dr. Stephan Dabbert Planung und Entscheidung (B 00202) Lösung Aufgabe 7

Statische Investitionsrechenverfahren. Charakteristika Verfahren Kritische Beurteilung

Statische Investitionsrechenverfahren Charakteristika Verfahren Kritische Beurteilung Charakteristika Sie basieren auf Kosten und Erträgen (Leistungen). Sie beziehen sich auf EINE Periode, idr auf eine

Statische Investitionsrechenverfahren Charakteristika Verfahren Kritische Beurteilung Charakteristika Sie basieren auf Kosten und Erträgen (Leistungen). Sie beziehen sich auf EINE Periode, idr auf eine

Wirtschaftlichkeit dezentraler Stromerzeugung!

Wirtschaftlichkeit dezentraler Stromerzeugung! Berechnungsverfahren, Einflussgrößen, Praxisbeispiel 29. Oktober 2013 DI Dr. Alfred Rastädter Alfred Rastädter 2013 1 Zielsetzung Statischer Investitionsanalyseverfahren

Wirtschaftlichkeit dezentraler Stromerzeugung! Berechnungsverfahren, Einflussgrößen, Praxisbeispiel 29. Oktober 2013 DI Dr. Alfred Rastädter Alfred Rastädter 2013 1 Zielsetzung Statischer Investitionsanalyseverfahren

Investitionsrechnung: Übungsserie II

Thema Dokumentart Investitionsrechnung: Übungsserie II Lösungen Theorie im Buch "Integrale Betriebswirtschaftslehre" Teil: Kapitel: D1 Finanzmanagement 3 Investition Investitionsrechnung: Übungsserie II

Thema Dokumentart Investitionsrechnung: Übungsserie II Lösungen Theorie im Buch "Integrale Betriebswirtschaftslehre" Teil: Kapitel: D1 Finanzmanagement 3 Investition Investitionsrechnung: Übungsserie II

Studienarbeit Betriebswirtschaftslehre für Ingenieure

Studienarbeit Betriebswirtschaftslehre für Ingenieure Thema: Betriebswirtschaftliche Investitionsanalyse für verschiedene Leuchtmittelvarianten Dozent: Studiengang: Prof. Dr.-Ing. Richard Kuttenreich Master

Studienarbeit Betriebswirtschaftslehre für Ingenieure Thema: Betriebswirtschaftliche Investitionsanalyse für verschiedene Leuchtmittelvarianten Dozent: Studiengang: Prof. Dr.-Ing. Richard Kuttenreich Master

Betriebliche Finanzwirtschaft Überblick

B. Grundlagen der betrieblichen Finanzwirtschaft Betriebliche Finanzwirtschaft Überblick Die betriebliche Finanzwirtschaft Entscheidungensbereiche der betrieblichen Finanzwirtschaft Investitionspolitik

B. Grundlagen der betrieblichen Finanzwirtschaft Betriebliche Finanzwirtschaft Überblick Die betriebliche Finanzwirtschaft Entscheidungensbereiche der betrieblichen Finanzwirtschaft Investitionspolitik

Materialien zur Vorlesung Grundlagen der Betriebswirtschaftslehre

Materialien zur Vorlesung Grundlagen der Betriebswirtschaftslehre Teil III: Rechnungs- und Finanzwesen Investitionsrechnung Dr. Horst Kunhenn Fachhochschule Münster, ITB Steinfurt Allgemeine Betriebswirtschaftslehre

Materialien zur Vorlesung Grundlagen der Betriebswirtschaftslehre Teil III: Rechnungs- und Finanzwesen Investitionsrechnung Dr. Horst Kunhenn Fachhochschule Münster, ITB Steinfurt Allgemeine Betriebswirtschaftslehre

Gewinnvergleichsrechnung

Gewinnvergleichsrechnung Die Gewinnvergleichsrechnung stellt eine Erweiterung der Kostenvergleichsrechnung durch Einbeziehung der Erträge dar, die - im Gegensatz zu der Annahme bei der Kostenvergleichsrechnung

Gewinnvergleichsrechnung Die Gewinnvergleichsrechnung stellt eine Erweiterung der Kostenvergleichsrechnung durch Einbeziehung der Erträge dar, die - im Gegensatz zu der Annahme bei der Kostenvergleichsrechnung

Universität Duisburg-Essen

Übungskatalog WS 13/14 1 Einführung in die Investitionsrechnung Aufgabe 1.1) Definieren Sie den Begriff Investition unter Verwendung des Begriffs Kapitalverwendung und zeigen Sie die Bedeutsamkeit einer

Übungskatalog WS 13/14 1 Einführung in die Investitionsrechnung Aufgabe 1.1) Definieren Sie den Begriff Investition unter Verwendung des Begriffs Kapitalverwendung und zeigen Sie die Bedeutsamkeit einer

Dynamische Investitionsrechenverfahren. Charakteristika Verfahren Kritische Beurteilung

Dynamische Investitionsrechenverfahren Charakteristika Verfahren Kritische Beurteilung Charakteristika Sie basieren auf Zahlungsströmen genauer: auf Aus- und Einzahlungen. Sie beziehen sich auf MEHRERE

Dynamische Investitionsrechenverfahren Charakteristika Verfahren Kritische Beurteilung Charakteristika Sie basieren auf Zahlungsströmen genauer: auf Aus- und Einzahlungen. Sie beziehen sich auf MEHRERE

rentabrech.doc

10.1 Die Rentabilitätsrechnung - Rentabilitätsvergleich 10.1.1 Einführungsbeispiel: Rentabilität einer Investition Eine Chemie-AG plant die Anschaffung einer neuen Maschine. Ermitteln und beurteilen Sie

10.1 Die Rentabilitätsrechnung - Rentabilitätsvergleich 10.1.1 Einführungsbeispiel: Rentabilität einer Investition Eine Chemie-AG plant die Anschaffung einer neuen Maschine. Ermitteln und beurteilen Sie

Investitionsrechnung: Rentabilitätsrechnung

Investitionsrechnung: Rentabilitätsrechnung Rentabilitätsvergleichsrechnung Erweiterung des Kosten- und Gewinnvergleichs um die Berücksichtigung des Kapitaleinsatzes Kostenvergleich: nur Kosten Gewinnvergleich:

Investitionsrechnung: Rentabilitätsrechnung Rentabilitätsvergleichsrechnung Erweiterung des Kosten- und Gewinnvergleichs um die Berücksichtigung des Kapitaleinsatzes Kostenvergleich: nur Kosten Gewinnvergleich:

Fakultät für Wirtschaftswissenschaften. Brückenkurs WS14/15: Investitionsrechnung

Fakultät für Wirtschaftswissenschaften Lehrstuhl BWL III: Unternehmensrechnung und Controlling Prof. Dr. Uwe Götze Brückenkurs WS14/15: Investitionsrechnung Aufgabe 1: Kostenvergleichsrechnung Für ein

Fakultät für Wirtschaftswissenschaften Lehrstuhl BWL III: Unternehmensrechnung und Controlling Prof. Dr. Uwe Götze Brückenkurs WS14/15: Investitionsrechnung Aufgabe 1: Kostenvergleichsrechnung Für ein

Verfahren der Wirtschaftlichkeitsrechnung

178 Betriebswirtschaftliche Grundlagen Investition und Finanzierung Klassische Investitionsrechenverfahren Statische Verfahren Kostenwirksamkeitsanalyse Gewinnvergleichsrechnung Amortisationsrechnung Verfahren

178 Betriebswirtschaftliche Grundlagen Investition und Finanzierung Klassische Investitionsrechenverfahren Statische Verfahren Kostenwirksamkeitsanalyse Gewinnvergleichsrechnung Amortisationsrechnung Verfahren

Aufgabe 1. Kolloquium zur Klausurnachbesprechung Innovationscontrolling Wintersemester 2011/12. Thomas Hahn

Aufgabe 1 Kolloquium zur Klausurnachbesprechung Innovationscontrolling Wintersemester 2011/12 Thomas Hahn Agenda 1 Aufgabe 1a 2 Aufgabe 1b 3 Aufgabe 1c 4 Aufgabe 1d 5 Aufgabe 1e 6 Aufgabe 1f «März 2012

Aufgabe 1 Kolloquium zur Klausurnachbesprechung Innovationscontrolling Wintersemester 2011/12 Thomas Hahn Agenda 1 Aufgabe 1a 2 Aufgabe 1b 3 Aufgabe 1c 4 Aufgabe 1d 5 Aufgabe 1e 6 Aufgabe 1f «März 2012

Universität Duisburg-Essen (Campus Essen) Wintersemester 2004/05 Fachbereich 5: Wirtschaftswissenschaften Klausur am 08.02.2005

Wintersemester 2004/05 Fachbereich 5: Wirtschaftswissenschaften Klausur am 08.02.2005") Universität Duisburg-Essen (Campus Essen) Wintersemester 2004/05 Fachbereich 5: Wirtschaftswissenschaften Klausur am 08.02.2005 Diplomvorprüfung GRUNDZÜGE DER BETRIEBSWIRTSCHAFTSLEHRE I Investition und

Universität Duisburg-Essen (Campus Essen) Wintersemester 2004/05 Fachbereich 5: Wirtschaftswissenschaften Klausur am 08.02.2005 Diplomvorprüfung GRUNDZÜGE DER BETRIEBSWIRTSCHAFTSLEHRE I Investition und

Expertengruppe A: Die Annuitätenmethode

Expertengruppe A: Die Annuitätenmethode Besprecht und berechnet in eurer Gruppe das Musterbeispiel und löst anschließend das neue Beispiel. Kapitalwertmethode (= Goodwill = Net Present Value NPV) Kapitalwert

Expertengruppe A: Die Annuitätenmethode Besprecht und berechnet in eurer Gruppe das Musterbeispiel und löst anschließend das neue Beispiel. Kapitalwertmethode (= Goodwill = Net Present Value NPV) Kapitalwert

Prüfung Investitionsrechnung und -wirtschaft WS 2011/2012

Prüfung Investitionsrechnung und -wirtschaft WS 2011/2012 Fakultät Maschinebau Hochschule Landshut am 07. Februar 2012, 16.30 Uhr Name: Matrikelnummer: Diese Prüfung besteht aus 10 Blättern (inkl. Deckblatt)

Prüfung Investitionsrechnung und -wirtschaft WS 2011/2012 Fakultät Maschinebau Hochschule Landshut am 07. Februar 2012, 16.30 Uhr Name: Matrikelnummer: Diese Prüfung besteht aus 10 Blättern (inkl. Deckblatt)

Investitionsrechnung: Übungsserie I

Thema Dokumentart Investitionsrechnung: Übungsserie I Übungen Theorie im Buch "Integrale Betriebswirtschaftslehre" Teil: Kapitel: D1 Finanzmanagement 3 Investition Investitionsrechnung: Übungsserie I Aufgabe

Thema Dokumentart Investitionsrechnung: Übungsserie I Übungen Theorie im Buch "Integrale Betriebswirtschaftslehre" Teil: Kapitel: D1 Finanzmanagement 3 Investition Investitionsrechnung: Übungsserie I Aufgabe

Aufgabe 1 Kolloquium zur Klausur Innovationscontrolling Sommersemester 2014

Aufgabe 1 Kolloquium zur Klausur Innovationscontrolling Sommersemester 2014 Dipl.-Kfm. Stephan Körner Aufgabe 1: Investitionscontrolling (40 Punkte) Die Bleier & Mine GmbH ist Herstellerin von Büroartikeln

Aufgabe 1 Kolloquium zur Klausur Innovationscontrolling Sommersemester 2014 Dipl.-Kfm. Stephan Körner Aufgabe 1: Investitionscontrolling (40 Punkte) Die Bleier & Mine GmbH ist Herstellerin von Büroartikeln

Leistungen des Mähdreschers: 50 ha eigene Mähdruschfläche: Bisher wurden die eigenen Flächen durch einen Lohnunternehmer

Ein Betriebsleiter erwägt den Kauf eines Mähdreschers, um im Nebenerwerb als Lohnunternehmer tätig zu werden. Folgende Daten für das Investitionsprojekt sind gegeben: Mähdrescher (100 kw, 3,80 m, 4.400

Ein Betriebsleiter erwägt den Kauf eines Mähdreschers, um im Nebenerwerb als Lohnunternehmer tätig zu werden. Folgende Daten für das Investitionsprojekt sind gegeben: Mähdrescher (100 kw, 3,80 m, 4.400

Übungen Finanzwirtschaft

Übungen Finanzwirtschaft Aufgabe 1 Entscheiden Sie bei den folgenden Geschäftsfällen, welche Finanzierungsarten vorliegen. Tragen Sie Ihre Lösung in die Anlage 1 durch Ankreuzen ein. a) Rohstoffeinkauf

Übungen Finanzwirtschaft Aufgabe 1 Entscheiden Sie bei den folgenden Geschäftsfällen, welche Finanzierungsarten vorliegen. Tragen Sie Ihre Lösung in die Anlage 1 durch Ankreuzen ein. a) Rohstoffeinkauf

Was versteht man unter Investitionen?

Was versteht man unter Investitionen? Überführung von Zahlungsmitteln in Sach- oder Finanzvermögen Unter Investition versteht man den wirtschaftlichen Sachverhalt, dass Zahlungsmittel ausgegeben und damit

Was versteht man unter Investitionen? Überführung von Zahlungsmitteln in Sach- oder Finanzvermögen Unter Investition versteht man den wirtschaftlichen Sachverhalt, dass Zahlungsmittel ausgegeben und damit

Vergleichende Betrachtung und kritische Analyse der Investitionsrechnung

Hauptseminar Allgemeine Betriebswirtschaftslehre WS 1999/2000 Seminarleiter: Prof. Dr. Dr. H.-T. Beyer Referentin: Christine Distler Vergleichende Betrachtung und kritische Analyse der Investitionsrechnung

Hauptseminar Allgemeine Betriebswirtschaftslehre WS 1999/2000 Seminarleiter: Prof. Dr. Dr. H.-T. Beyer Referentin: Christine Distler Vergleichende Betrachtung und kritische Analyse der Investitionsrechnung

Inhaltsverzeichnis VII

Inhaltsverzeichnis 1 Grundlagen der Investitionstheorie... 1 1.1 Investitionstheorie als Teil der Betriebswirtschaftstheorie... 1 1.2 Investition... 1 1.2.1 Investitionsobjekt und Investitionsrechnung...

Inhaltsverzeichnis 1 Grundlagen der Investitionstheorie... 1 1.1 Investitionstheorie als Teil der Betriebswirtschaftstheorie... 1 1.2 Investition... 1 1.2.1 Investitionsobjekt und Investitionsrechnung...

Grundlagen der Betriebswirtschaftslehre

1 Grundlagen der Betriebswirtschaftslehre S c r i p t ( Teil 6 ) [ Dr. Lenk ] 2 10. Investitionsentscheidungen...3 10.1 Statische Verfahren 3 10.1.1 Kostenvergleichsrechnung...3 10.1.2 Gewinnvergleichsrechnung...11

1 Grundlagen der Betriebswirtschaftslehre S c r i p t ( Teil 6 ) [ Dr. Lenk ] 2 10. Investitionsentscheidungen...3 10.1 Statische Verfahren 3 10.1.1 Kostenvergleichsrechnung...3 10.1.2 Gewinnvergleichsrechnung...11

MUSTERKLAUSUR AUSZUG

inanzmanagement Klausur MTRIKLNUMMR: MUSTRKLUSUR VORNM: USZU NNM: Termin 1 / ruppe TILNMRLIST: NTWORTN: NNRNUNN: : USWRTUN: KORRKTURN: Vor Verlassen des örsaals müssen Sie einmal auf der TeilnehmerInnenliste

inanzmanagement Klausur MTRIKLNUMMR: MUSTRKLUSUR VORNM: USZU NNM: Termin 1 / ruppe TILNMRLIST: NTWORTN: NNRNUNN: : USWRTUN: KORRKTURN: Vor Verlassen des örsaals müssen Sie einmal auf der TeilnehmerInnenliste

Investition WS 2012 Tutorium vom

Investition WS 2012 Tutorium vom 01.02.2013 11. Aufgabe Badmonth Tire AG prüft den Bau einer neuen Reifenproduktionsanlage. Die vorhandene Anlage produziert 1 Mio. Reifen pro Jahr. Sie kostete vor fünf

Investition WS 2012 Tutorium vom 01.02.2013 11. Aufgabe Badmonth Tire AG prüft den Bau einer neuen Reifenproduktionsanlage. Die vorhandene Anlage produziert 1 Mio. Reifen pro Jahr. Sie kostete vor fünf

Investition und Finanzierung

Investition und Finanzierung https://www.noteninflation.de/an-meine-studenten/ 2. Termin Prof. Dr. Werner Müller siehe auch: https://prof-dr-mueller.jimdo.com/publikationen/ investitionsrechnung-finanzplanung-finanzinstrumente/

Investition und Finanzierung https://www.noteninflation.de/an-meine-studenten/ 2. Termin Prof. Dr. Werner Müller siehe auch: https://prof-dr-mueller.jimdo.com/publikationen/ investitionsrechnung-finanzplanung-finanzinstrumente/

Aufgabe 1 Kolloquium zur Klausur Innovationscontrolling Sommersemester 2015

Aufgabe 1 Kolloquium zur Klausur Innovationscontrolling Sommersemester 2015 Dipl.-Kfm. Stephan Körner Aufgabe 1 a) (30 Punkte) Der Vorstand der Glasklar AG erwägt die Errichtung einer neuen Kantine in

Aufgabe 1 Kolloquium zur Klausur Innovationscontrolling Sommersemester 2015 Dipl.-Kfm. Stephan Körner Aufgabe 1 a) (30 Punkte) Der Vorstand der Glasklar AG erwägt die Errichtung einer neuen Kantine in

Die dynamische Verfahren der Investitionsrechnung

Die dynamische Verfahren der Investitionsrechnung 1. Die Grundlagen (Buch S. 85) 2. Die Kapitalwertmethode (Buch S. 116) (Berechnung der Summe des Barwertes) Beispiel : In t 0 t 1 t 2 t 3 Investitionsobjekt

Die dynamische Verfahren der Investitionsrechnung 1. Die Grundlagen (Buch S. 85) 2. Die Kapitalwertmethode (Buch S. 116) (Berechnung der Summe des Barwertes) Beispiel : In t 0 t 1 t 2 t 3 Investitionsobjekt

Aufgabe 1. Kolloquium zur Klausur Innovationscontrolling. Stephan Körner

Aufgabe 1 Kolloquium zur Klausur Innovationscontrolling Stephan Körner Agenda 1 Aufgabe 1a (10 Punkte) 2 Aufgabe 1b (16 Punkte) 3 Aufgabe 1c (4 Punkte) 4 Aufgabe 1d (10 Punkte) Aufgabe 1a: 10 Punkte Der

Aufgabe 1 Kolloquium zur Klausur Innovationscontrolling Stephan Körner Agenda 1 Aufgabe 1a (10 Punkte) 2 Aufgabe 1b (16 Punkte) 3 Aufgabe 1c (4 Punkte) 4 Aufgabe 1d (10 Punkte) Aufgabe 1a: 10 Punkte Der

Fixkostendegression. Statische Investitionsrechnungsverfahren

Der zunehmende Umfang der in der Industrie vorhandenen Werte durch hochmoderne Anlagen zwingt zu entsprechend hoher Auslastung der Betriebsmittel > "Gesetz der Massenproduktion" bzw. "Fixkostendegressionseffekt"

Der zunehmende Umfang der in der Industrie vorhandenen Werte durch hochmoderne Anlagen zwingt zu entsprechend hoher Auslastung der Betriebsmittel > "Gesetz der Massenproduktion" bzw. "Fixkostendegressionseffekt"

III. Dynamische Investitionsrechnung

III Bewertung von Investments Dynamische Investitionsrechnung Investition und Finanzierung - Wintersemester 2012/13 1 Die dynamische Investitionsrechnung betrachtet Zahlungsströme... Im Vergleich zum traditionellen

III Bewertung von Investments Dynamische Investitionsrechnung Investition und Finanzierung - Wintersemester 2012/13 1 Die dynamische Investitionsrechnung betrachtet Zahlungsströme... Im Vergleich zum traditionellen

Investition und Finanzierung

Aufgabe (Statische Kostenvergleichsrechnung) Ein Unternehmen plant die Anschaffung einer neuen Maschine. Zwei Angebote stehen zur Verfügung. Der Kalkulationszinssatz beträgt 10 %. Anschaffungskosten 45.000

Aufgabe (Statische Kostenvergleichsrechnung) Ein Unternehmen plant die Anschaffung einer neuen Maschine. Zwei Angebote stehen zur Verfügung. Der Kalkulationszinssatz beträgt 10 %. Anschaffungskosten 45.000

Weitere Fragen bzw. Themen- und Aufgabenwünsche für die letzten Tutorien bitte per bis zum zusenden.

Tutorium WS 15/16 - zusätzliche Rechenaufgaben Die Übungen dienen zur Übung des Vorlesungsstoffes. Die Aufgaben können selbstständig zu Hause bearbeitet werden. Fragen dazu können gerne im Tutorium gestellt

Tutorium WS 15/16 - zusätzliche Rechenaufgaben Die Übungen dienen zur Übung des Vorlesungsstoffes. Die Aufgaben können selbstständig zu Hause bearbeitet werden. Fragen dazu können gerne im Tutorium gestellt

Investitionsrechnung. Building Competence. Crossing Borders. Prof. E. H. Bruderer.

Investitionsrechnung Prof. E. H. Bruderer bde@zhwin.ch Building Competence. Crossing Borders. Lernziele Investitionsrechnung Die Studierenden a. können statische Methoden rechnen und bewerten. b. können

Investitionsrechnung Prof. E. H. Bruderer bde@zhwin.ch Building Competence. Crossing Borders. Lernziele Investitionsrechnung Die Studierenden a. können statische Methoden rechnen und bewerten. b. können

Musterlösung zu Tutorium 1: Koordination des Informationssystems: Lücke-Theorem

Musterlösung zu Tutorium 1: Koordination des Informationssystems: Lücke-Theorem 1.1 Kapitalwertbestimmung auf Basis kalkulatorischer Gewinne 1 a) Bestimmung des Kapitalwerts auf Basis von Zahlungen (übliche

Musterlösung zu Tutorium 1: Koordination des Informationssystems: Lücke-Theorem 1.1 Kapitalwertbestimmung auf Basis kalkulatorischer Gewinne 1 a) Bestimmung des Kapitalwerts auf Basis von Zahlungen (übliche

Fragenkatalog Finanzierung

FH D FB7 Fragenkatalog Finanzierung Traditionelle finanzwirtschaftliche Ziele: 1) Nennen Sie die 4 finanzwirtschaftlichen Ziele und deren Merkmale kurz und prägnant! (Folie 20) - Rentabilität o Eigenkapitalrentabilität

FH D FB7 Fragenkatalog Finanzierung Traditionelle finanzwirtschaftliche Ziele: 1) Nennen Sie die 4 finanzwirtschaftlichen Ziele und deren Merkmale kurz und prägnant! (Folie 20) - Rentabilität o Eigenkapitalrentabilität

Teil 7: Investition und Unternehmensbewertung Investitionsarten. Sachinvestition Finanzinvestition Immaterielle Investition

Teil 7: Investition und Unternehmensbewertung 13 Investitionsarten Sachinvestition Finanzinvestition Immaterielle Investition Fahrzeuge Maschinen Immobilien Aktivdarlehen Beteiligungen Forschung Sozialleistungen

Teil 7: Investition und Unternehmensbewertung 13 Investitionsarten Sachinvestition Finanzinvestition Immaterielle Investition Fahrzeuge Maschinen Immobilien Aktivdarlehen Beteiligungen Forschung Sozialleistungen

Unterschrift des Prüfers

Name : Vorname : Modulklausur: Investition und Finanzierung (31021) Teil: Termin: Prüfer: Investition 25. September 2015, 15:30 17:30 Uhr Aufgabe 1 2 3 Gesamt Maximale Punktzahl 16 14 20 50 Erreichte Punktzahl

Name : Vorname : Modulklausur: Investition und Finanzierung (31021) Teil: Termin: Prüfer: Investition 25. September 2015, 15:30 17:30 Uhr Aufgabe 1 2 3 Gesamt Maximale Punktzahl 16 14 20 50 Erreichte Punktzahl

Investition & Finanzierung. Gunther Friedl

Teil 4: Investition & Finanzierung 218 Einführung Investition & Finanzierung Bilanz Schematischer Aufbau einer Bilanz Aktiva Passiva Mittelverwendung Investition Anlagevermögen Sachanlagen Beteiligungen

Teil 4: Investition & Finanzierung 218 Einführung Investition & Finanzierung Bilanz Schematischer Aufbau einer Bilanz Aktiva Passiva Mittelverwendung Investition Anlagevermögen Sachanlagen Beteiligungen

Übungsaufgaben zum Lerntransfer Investition

Übungsaufgaben zum Lerntransfer Investition Copyright by carriere & more, private Akademie, 2010 1 1. Erläutern Sie die Begriffe Investition und Finanzierung und gehen Sie hierbei auch auf den Einsatzzweck

Übungsaufgaben zum Lerntransfer Investition Copyright by carriere & more, private Akademie, 2010 1 1. Erläutern Sie die Begriffe Investition und Finanzierung und gehen Sie hierbei auch auf den Einsatzzweck

Vorlesung ffeinfühnuig in die Kosten- und Wirtschaftlichkeitsmchnun~ Übungsl<lausur. vollständiger/unvollständiger Kapitalmarkt

INSTITUT FÜR WIRTSCHAFTSWISSENSCHAFT ABTEILUNG PÜR BWL UND UNTERNEHMENSFORSCHUNG Prof. Dr. Jürgen Zimmermann (juergen. zimmermann@tu-clausthal. de) Julius-Albert-Str. 2 38678 Clausthal-Zeilerfeld Tel.:

INSTITUT FÜR WIRTSCHAFTSWISSENSCHAFT ABTEILUNG PÜR BWL UND UNTERNEHMENSFORSCHUNG Prof. Dr. Jürgen Zimmermann (juergen. zimmermann@tu-clausthal. de) Julius-Albert-Str. 2 38678 Clausthal-Zeilerfeld Tel.:

Aufgabenskript für Finanzierung

Aufgabenskript für Finanzierung Komplex 1: Außenfinanzierung Ü 1-1 In der Hauptversammlung der Maschinen AG wurde beschlossen, das gezeichnete Kapital um 60 Mio. auf 300 Mio. aufzustocken. Der Kurs der

Aufgabenskript für Finanzierung Komplex 1: Außenfinanzierung Ü 1-1 In der Hauptversammlung der Maschinen AG wurde beschlossen, das gezeichnete Kapital um 60 Mio. auf 300 Mio. aufzustocken. Der Kurs der

Investierung und Finanzierung

Investierung und Finanzierung Vermögen Kapital Investierung Finanzierung Desinvestierung Definanzierung Bestandesgrössen Stromgrössen Investitionsbegriff Investition Im weiteren Sinn Im engeren Sinn materiell

Investierung und Finanzierung Vermögen Kapital Investierung Finanzierung Desinvestierung Definanzierung Bestandesgrössen Stromgrössen Investitionsbegriff Investition Im weiteren Sinn Im engeren Sinn materiell

L02 Es sind drei Kostenfunktionen aufzustellen und die kritischen Mengen zu ermitteln.

Statische Verfahren der Investitionsrechnung / Lösungshinweise zu den Übungsaufgaben L01 a) Altanlage Neuanlage kalk. Abschr. (100.000-10.000)/3=30.000 (1.500.000-0.000)/10=148.000 kalk. Zins 0,1*(100.00010.000)/

Statische Verfahren der Investitionsrechnung / Lösungshinweise zu den Übungsaufgaben L01 a) Altanlage Neuanlage kalk. Abschr. (100.000-10.000)/3=30.000 (1.500.000-0.000)/10=148.000 kalk. Zins 0,1*(100.00010.000)/

Wirtschaftlichkeitsrechnung (SS 2009)

") Wirtschaftlichkeitsrechnung (SS 2009) Break-even-Analyse (BEA) (2009-05-13) Veranstaltungskonzept Kostenarten-, Kostenstellenund Kostenträgerrechnung Wirtschaftlichkeitsrechnung Kurzfristige Erfolgsrechnung

Wirtschaftlichkeitsrechnung (SS 2009) Break-even-Analyse (BEA) (2009-05-13) Veranstaltungskonzept Kostenarten-, Kostenstellenund Kostenträgerrechnung Wirtschaftlichkeitsrechnung Kurzfristige Erfolgsrechnung

Betriebswirtschaftslehre II

Betriebswirtschaftslehre II Norddeutsche Akademie für Marketing + Kommunikation e.v. Dipl.Ök. Oliver Wruck Dievision Agentur für Kommunikation GmbH Sommersemester 004 Der betriebliche Transformationsprozess

Betriebswirtschaftslehre II Norddeutsche Akademie für Marketing + Kommunikation e.v. Dipl.Ök. Oliver Wruck Dievision Agentur für Kommunikation GmbH Sommersemester 004 Der betriebliche Transformationsprozess

Investitionsentscheidung, Investitionsplan, Kapitalbedarfsermittlung

Investitionsentscheidung, Investitionsplan, Kapitalbedarfsermittlung Investitionsentscheidung - Problemanalyse - Zielanalyse - Suche nach Alternativen - Wirkungsanalyse - Bewertung der Alternativen - Entscheidung

Investitionsentscheidung, Investitionsplan, Kapitalbedarfsermittlung Investitionsentscheidung - Problemanalyse - Zielanalyse - Suche nach Alternativen - Wirkungsanalyse - Bewertung der Alternativen - Entscheidung

Formelsammlung mit Beispielen

Formelsammlung mit Beispielen Mathematik Dozent: Thomas Rochow erstellt von Marek Saß 2004 Inhaltsverzeichnis 1. Folgen und Reihen... 1 1.1. Arithmetische Folgen... 1 1.2. Geometrische Folgen... 1 2. Finanzmathematik...

Formelsammlung mit Beispielen Mathematik Dozent: Thomas Rochow erstellt von Marek Saß 2004 Inhaltsverzeichnis 1. Folgen und Reihen... 1 1.1. Arithmetische Folgen... 1 1.2. Geometrische Folgen... 1 2. Finanzmathematik...

Tutorium Investition & Finanzierung Tutorium 1: Kostenvergleichs und Gewinnvergleichsrechnung

Fachhochschule Schmalkalden Fakultät Informatik Professur Wirtschaftsinformatik, insb. Multimedia Marketing Prof. Dr. rer. pol. Thomas Urban Tutorium Investition & Finanzierung Tutorium 1: Kostenvergleichs

Fachhochschule Schmalkalden Fakultät Informatik Professur Wirtschaftsinformatik, insb. Multimedia Marketing Prof. Dr. rer. pol. Thomas Urban Tutorium Investition & Finanzierung Tutorium 1: Kostenvergleichs

Bilanz. GuV = Gewinn und Verlustrechnung. Bilanz

Bilanz Aktiva Vermögen Gesamtheit aller am Betrieb vorhanden Wirtschaftsgüter und Geldanteile Bilanz Kapital Summe aller Schulden eines Unternehmens gegenüber Eigentümern und Gläubigern = Anlagevermögen

Bilanz Aktiva Vermögen Gesamtheit aller am Betrieb vorhanden Wirtschaftsgüter und Geldanteile Bilanz Kapital Summe aller Schulden eines Unternehmens gegenüber Eigentümern und Gläubigern = Anlagevermögen

Investition und Finanzierung

Investition und Finanzierung - Vorlesung 5 12.11.2013 - Prof. Dr. Rainer Elschen Prof. Dr. Rainer Elschen - 88 - Inflation und dynamische Modelle (1) Reale Zahlung in t (in Preisen von heute) Nominale

Investition und Finanzierung - Vorlesung 5 12.11.2013 - Prof. Dr. Rainer Elschen Prof. Dr. Rainer Elschen - 88 - Inflation und dynamische Modelle (1) Reale Zahlung in t (in Preisen von heute) Nominale