Altersvorsorge und sonstige Vorsorgeaufwendungen ab 2010

|

|

|

- Josef Fromm

- vor 7 Jahren

- Abrufe

Transkript

1 Altersvorsorge und sonstige Vorsorgeaufwendungen ab 2010

2 1. Einkünfte aus Land- und Forstwirtschaft ( 13 EStG) 2. Einkünfte aus Gewerbebetrieb ( 15 EStG) 3. Einkünfte aus selbständiger Arbeit ( 18 EStG) 4. Einkünfte aus nichtselbständiger Arbeit ( 19 EStG) 5. Einkünfte aus Kapitalvermögen ( 20 EStG) 6. Einkünfte aus Vermietung und Verpachtung ( 21 EStG) 7. Sonstige Einkünfte ( 22 EStG) = Summe der Einkünfte ( 2 Abs. 2 EStG) 2

3 Summe der Einkünfte ( 2 Abs. 2 EStG)./. Altersentlastungsbetrag ( 24a EStG)./. Entlastungsbetrag für Alleinerziehende ( 24b EStG)./. Freibetrag für Land- und Forstwirte ( 13 Abs. 3 EStG) = Gesamtbetrag der Einkünfte ( 2 Abs. 3 EStG)./. Verlustabzug ( 10d EStG)./. Sonderausgaben ( 10, 10a, 10b, 10c EStG)./. Außergewöhnliche Belastungen ( 33 bis 33b EStG) = Einkommen ( 2 Abs. 4 EStG) 3

4 unbeschränkt abzugsfähig beschränkt abzugsfähig keine Vorsorgeaufwendungen Vorsorgeaufwendungen 1. Renten und dauernde Lasten 1. Unterhalt an bestimmte Ehegatten 2. gezahlte Kirchensteuer 2. eigene Berufsausbildung 3. Kinderbetreuungskosten 4. Schulgeld 5. Riester-Rente 6. Zuwendungen (Spenden und Mitgliedsbeiträge) 4

5 Versicherungsbeiträge 1. Altersvorsorgebeiträge ( 10 Abs. 1 Nr. 2 EStG) 2. Sonstige Vorsorgeaufwendungen ( 10 Abs. 1 Nr. 3 EStG) 5

6 Versicherungsbeiträge 1. Altersvorsorgebeiträge ( 10 Abs. 1 Nr. 2 EStG) Beiträge zu den gesetzlichen Rentenversicherungen, landwirtschaftlichen Alterskassen, berufsständige Versorgungseinrichtungen, Rürup-Renten ( 10 Abs. 1 Nr. 2a und b EStG) Abzugsbetrag 2010: 70 % der o. g. Aufwendungen ( 10 Abs. 3 S. 4 und 6 EStG), von maximal ,00 Euro/ ,00 Euro bei Selbstständigen dienen die gezahlten Beiträge als Ausgangsgröße 6

7 Versicherungsbeiträge 1. Altersvorsorgebeiträge ( 10 Abs. 1 Nr. 2 EStG) bei Arbeitnehmern, die in der RV versicherungsfrei (Beamte, Richter, Soldaten) oder nicht versicherungspflichtig sind (GmbH-Gesellschafter-Geschäftsführer mit maßgebendem Einfluss), wird der Höchstbetrag um einen fiktiven Gesamtrentenversicherungsbeitrag gekürzt Anspruch auf Altersvorsorge ganz oder teilweise ohne eigene Beiträge 7

8 Versicherungsbeiträge 1. Altersvorsorgebeiträge ( 10 Abs. 1 Nr. 2 EStG) Verträge zum Aufbau einer kapitalgedeckten Altersvorsorgung (gem. 10 Abs. 1 Nr. 2 Satz 1 Buchstabe b EStG) müssen A) zertifiziert sein ( 5a AltZertG) B) mit Zustimmung des Steuerpflichtigen vom Anbieter elektronisch übermittelt werden 8

9 9

10 10

11 BEISPIEL Versicherungsbeiträge 1. Altersvorsorgebeiträge ( 10 Abs. 1 Nr. 2 EStG) sozialversicherungspflichtiger, lediger Arbeitnehmer BAL ,00 Euro/ Jahr 2010 Beiträge zur gesetzlichen RV für AN und AG jeweils 2.985,00 Euro (30.000,00 Euro x 9,95 %) 11

12 BEISPIEL Versicherungsbeiträge 1. Altersvorsorgebeiträge ( 10 Abs. 1 Nr. 2 EStG) Arbeitnehmeranteil zur ges. RV: Arbeitgeberanteil zur ges. RV: Summe (max ,00 Euro): davon 70 %: abzüglich Arbeitgeberanteil zur ges. RV: Sonderausgabenabzug für Beiträge zur ges. RV: 2.985,00 Euro 2.985,00 Euro 5.970,00 Euro 4.179,00 Euro 2.985,00 Euro 1.194,00 Euro 12

13 BEISPIEL Versicherungsbeiträge 1. Altersvorsorgebeiträge ( 10 Abs. 1 Nr. 2 EStG) selbstständiger, lediger Rechtsanwalt Beiträge 2010 in das Versorgungswerk ,00 Euro (gem. 10 Abs. 1 Nr. 2a EStG) 13

14 BEISPIEL Versicherungsbeiträge 1. Altersvorsorgebeiträge ( 10 Abs. 1 Nr. 2 EStG) Altersvorsorgeaufwendungen davon 70 % (von max ,00 Euro) Sonderausgabenabzug Versorgungswerk: ,00 Euro 8.517,60 Euro 14

15 BEISPIEL Versicherungsbeiträge 1. Altersvorsorgebeiträge ( 10 Abs. 1 Nr. 2 EStG) lediger Beamter BAL ,00 Euro/ Jahr 2010 freiwillige Zahlungen an eine kapitalgedeckte Leibrentenversicherung (gem. 10 Abs. 1 Nr. 2b EStG) im Jahr 2010 in Höhe von 1.800,00 Euro 15

16 BEISPIEL Versicherungsbeiträge 1. Altersvorsorgebeiträge ( 10 Abs. 1 Nr. 2 EStG) Höchstbetrag Kürzungsbetrag (36.000,00 Euro x 19,9 %) berücksichtigungsfähige Aufwendungen davon in 2010 maximal abziehbar 70 % ,00 Euro 7.164,00 Euro ,00 Euro 8.985,20 Euro 16

17 BEISPIEL Versicherungsbeiträge 1. Altersvorsorgebeiträge ( 10 Abs. 1 Nr. 2 EStG) Altersvorsorgeaufwendungen 2010 davon 70 % (max ,20 Euro) Sonderausgabenabzug Altersvorsorge ,00 Euro 1.260,00 Euro 1.260,00 Euro 17

18 Versicherungsbeiträge 2. Sonstige Vorsorgeaufwendungen ( 10 Abs. 1 Nr. 3 EStG) Beiträge zu Kranken-, Pflege-, Unfall-, Arbeitslosen-, Berufsunfähigkeits-, Haftpflichtversicherungen Beiträge zu Risikoversicherungen für den Todesfall Beiträge zu Kapital-Lebensversicherungen (abgeschlossen vor dem ) 18

19 Versicherungsbeiträge 2. Sonstige Vorsorgeaufwendungen ( 10 Abs. 1 Nr. 3 EStG) Kranken- und Pflegeversicherungsbeiträge gefördert wird nur die BASISABSICHERUNG für den Steuerpflichtigen und jede unterhaltsberechtigte Person (Ehegatten, eingetragene Lebenspartner, steuerlich berücksichtigungsfähige Kinder) Voraussetzung ist die Einwilligung der elektronischen Datenübermittlung ( 10 Abs. 2a Satz 1 EStG) 19

20 Versicherungsbeiträge 2. Sonstige Vorsorgeaufwendungen ( 10 Abs. 1 Nr. 3 EStG) Beiträge zur gesetzlichen Krankenversicherung Sonderausgabenabzug für alle Beiträge in voller Höhe, da sie regelmäßig zur Erreichung des Versorgungsniveaus erforderlich sind ( 10 Abs. 1 Nr. 3 Buchstabe a Satz 2 EStG) inkl. kassenindividueller Zusatzbeiträge Gleichstellung mit Sozialhilfeempfängern 20

21 Versicherungsbeiträge 2. Sonstige Vorsorgeaufwendungen ( 10 Abs. 1 Nr. 3 EStG) Beiträge zur gesetzlichen Krankenversicherung Achtung: wurde dem Grunde nach ein Anspruch auf Krankengeld erworben, so ist der geleistete Beitrag pauschal um 4 % zu kürzen ( 10 Abs. 1 Nr. 3 Bauchstabe a Satz 4 EStG) Ausnahme: pflichtversicherte Rentner (KVdR) 21

22 BEISPIEL Versicherungsbeiträge 2. Sonstige Vorsorgeaufwendungen ( 10 Abs. 1 Nr. 3 EStG) Beiträge zur gesetzlichen Krankenversicherung Sozialversicherungspflichtiger AN BAL ,00 Euro/ Jahr 2010 Beiträge AN: 2.370,00 Euro (30.000,00 Euro x 7,9 %) Beiträge AG: 2.100,00 Euro (30.000,00 Euro x 7,0 %) Anspruch auf Krankengeld 22

23 BEISPIEL Versicherungsbeiträge 2. Sonstige Vorsorgeaufwendungen ( 10 Abs. 1 Nr. 3 EStG) Beiträge zur gesetzlichen Krankenversicherung Arbeitnehmeranteil zur ges. KV: Kürzung 4 % wg. Krankengeldanspruch: Sonderausgabenabzug KV: 2.370,00 Euro 94,80 Euro 2.275,20 Euro 23

24 BEISPIEL Versicherungsbeiträge 2. Sonstige Vorsorgeaufwendungen ( 10 Abs. 1 Nr. 3 EStG) Beiträge zur gesetzlichen Krankenversicherung Der steuerfreie Arbeitgeberanteil zur gesetzlichen Krankenversicherung ( 3 Nr. 62 EStG), wird nicht als Sonderausgabe berücksichtigt ( 10 Abs. 2 Nr. 1 EStG)! 24

25 Versicherungsbeiträge 2. Sonstige Vorsorgeaufwendungen ( 10 Abs. 1 Nr. 3 EStG) Beiträge zur privaten Krankenversicherung Abzugsfähigkeit beschränkt sich auf Versicherungsleistungen, die in Art, Umfang und Höhe mit den Leistungen der gesetzlichen Krankenversicherung vergleichbar sind und auf die ein Anspruch besteht ( 10 Abs. 1 Nr. 3 Buchstabe a Satz 3 EStG) 25

26 Versicherungsbeiträge 2. Sonstige Vorsorgeaufwendungen ( 10 Abs. 1 Nr. 3 EStG) Beiträge zur privaten Krankenversicherung Erlass der Krankenversicherungsbeitragsanteil- Ermittlungsverordnung (KVBEVO) Kürzung der Beiträge um 4 %, wenn Krankentagegeld im Basistarif mitversichert ist 26

27 Basisleitungen (abziehbar) Wahlleistungen I (nicht abziehbar) Wahlleistungen II (nicht abziehbar) Summe ambulante Leistungen 54,60 Punkte 1,69 Punkte Heilpraktiker 56,29 Punkte stationäre Leistungen 15,11 Punkte 9,24 Punkte Chefarzt 3,64 Punkte Einbettzimmer 27,99 Punkte zahnärztliche Leistungen 9,88 Punkte 5,58 Punkte Zahnersatz o. ä. 0,26 Punkte Kieferorthopäde 15,72 Punkte Summe 79,59 Punkte 16,51 Punkte 3,90 Punkte 100,00 Punkte 27

28 BEISPIEL Versicherungsbeiträge 2. Sonstige Vorsorgeaufwendungen ( 10 Abs. 1 Nr. 3 EStG) Beiträge zur privaten Krankenversicherung privat krankenversicherter Steuerpflichtiger Beitrag 1.000,00 Euro im Jahr 2010 Tarif umfasst ambulante Leistungen (54,60 Punkte), stationäre Basisleistungen (15,11 Punkte), Einbettzimmer (3,64 Punkte) und zahnärztliche Behandlung (9,88 Punkte) 28

29 BEISPIEL Versicherungsbeiträge 2. Sonstige Vorsorgeaufwendungen ( 10 Abs. 1 Nr. 3 EStG) Beiträge zur privaten Krankenversicherung Punktsumme der nicht abziehbaren Leistungen (hier: Einbettzimmer): 3,64 Punkte Punktsumme aller im Tarif abgesicherter Leistungen: 83,23 Punkte Verhältnis: 4,37 % (3,64 Punkte : 83,23 Punkte x 100) 29

30 BEISPIEL Versicherungsbeiträge 2. Sonstige Vorsorgeaufwendungen ( 10 Abs. 1 Nr. 3 EStG) Beiträge zur privaten Krankenversicherung 1.000,00 Euro x 4,37 % = 43,70 Euro 1.000,00 Euro./. 43,70 Euro = 956,30 Euro Sonderausgabenabzug KV = 956,30 Euro 30

31 Versicherungsbeiträge 2. Sonstige Vorsorgeaufwendungen ( 10 Abs. 1 Nr. 3 EStG) Beiträge zur Pflegeversicherung Pflegepflichtversicherung ( 10 Abs. 1 Nr. 3 Buchstabe b EStG) als Basisversicherung zum Sonderausgabenabzug zugelassen 31

32 BEISPIEL Versicherungsbeiträge 2. Sonstige Vorsorgeaufwendungen ( 10 Abs. 1 Nr. 3 EStG) Beiträge zur Pflegeversicherung sozialversicherungspflichtiger, kinderloser, 27-jähriger Arbeitnehmer BAL 2010: ,00 Euro AN-Anteil (30.000,00 Euro x 1,225 %) = AG-Anteil (30.000,00 Euro x 0,975 %) = 367,50 Euro 292,50 Euro 32

33 BEISPIEL Versicherungsbeiträge 2. Sonstige Vorsorgeaufwendungen ( 10 Abs. 1 Nr. 3 EStG) Beiträge zur Pflegeversicherung Arbeitnehmeranteil PV = 367,50 Euro Sonderausgabenabzug PV = 367,50 Euro 33

34 BEISPIEL Versicherungsbeiträge 2. Sonstige Vorsorgeaufwendungen ( 10 Abs. 1 Nr. 3 EStG) Beiträge zur Pflegeversicherung Der steuerfreie Arbeitgeberanteil zur gesetzlichen Pflegeversicherung ( 3 Nr. 62 EStG) ist nicht als Sonderausgabe abziehbar ( 10 Abs. 2 Nr. 1 EStG)! 34

35 Versicherungsbeiträge 2. Sonstige Vorsorgeaufwendungen ( 10 Abs. 1 Nr. 3 EStG) Sonstige Versicherungsbeiträge Beiträge zur Arbeitslosen-, Berufsunfähigkeits-, Unfall-, Haftpflicht-, Risikolebens- und vor 2005 abgeschlossene Kapitallebensversicherungen Beitragsanteile zur Kranken- und Pflegeversicherung, die nicht bereits über die Basisversicherung besonders begünstigt werden ( 10 Abs. 4 i. V. m. Abs. 1 Nr. 3 und 3a EStG) 35

36 Versicherungsbeiträge 2. Sonstige Vorsorgeaufwendungen ( 10 Abs. 1 Nr. 3 EStG) Sonstige Versicherungsbeiträge Höchstbeträge 2010 (Erhöhung um 400,00 Euro): Arbeitnehmer, Beihilfeberechtigte (u. a. Beamte) und Rentner = 1.900,00 Euro Selbstständige = 2.800,00 Euro 36

37 Versicherungsbeiträge 2. Sonstige Vorsorgeaufwendungen ( 10 Abs. 1 Nr. 3 EStG) Sonstige Versicherungsbeiträge Alternative A Berücksichtigung sämtlicher sonstiger Vorsorgeaufwendungen bis zum Höchstbetrag (1.900,00 Euro/ 2.800,00 Euro) 37

38 Versicherungsbeiträge 2. Sonstige Vorsorgeaufwendungen ( 10 Abs. 1 Nr. 3 EStG) Sonstige Versicherungsbeiträge Alternative B Mindestbetrag: Abzug nur der Beiträge für die Basiskrankenund Pflegeversicherung, da der Betrag höher ist als der Höchstbetrag für sonstige Vorsorgeaufwendungen Mindestens dieser Betrag (Mindestbetrag) ist als Sonderausgabe abzugsfähig 38

39 Versicherungsbeiträge 2. Sonstige Vorsorgeaufwendungen ( 10 Abs. 1 Nr. 3 EStG) Sonstige Versicherungsbeiträge Neu ab 2010 ist die zusätzliche Günstigerprüfung innerhalb der sonstigen Vorsorgeaufwendungen (Rechtslage bis 2009) ab 2010 gibt es im Veranlagungsverfahren keine Vorsorgepauschale! Sie wird jedoch im Lohnsteuerabzugsverfahren berücksichtigt 39

40 BEISPIEL Versicherungsbeiträge Sozialversicherungspflichtiger, kinderloser, 27- jähriger Arbeitnehmer BAL ,00 Euro/ Jahr 2010 Anspruch auf Krankengeld Aufwendungen für AV, UV und Haftpflichtversicherung 1.000,00 Euro/ Jahr

41 BEISPIEL Versicherungsbeiträge 1. Altersvorsorgebeiträge ( 10 Abs. 1 Nr. 2 EStG) AN-Anteil RV (20.000,00 Euro x 9,95 %) AG-Anteil RV (20.000,00 Euro x 9,95 %) Summe davon 70 % (für 2010) abzüglich AG-Anteil RV Sonderausgabenabzug RV 1.990,00 Euro 1.990,00 Euro 3.980,00 Euro 2.786,00 Euro 1.990,00 Euro 796,00 Euro 41

42 BEISPIEL Versicherungsbeiträge 2. Sonstige Vorsorgeaufwendungen ( 10 Abs. 1 Nr. 3 EStG Kranken- und Pflegeversicherung AN-Anteil KV (20.000,00 Euro x 7,9 %) Abzug Krankengeld (1.580 Euro x 4 %) AN-Anteil PV (20.000,00 Euro x 1,225 %) Mindestbetrag Sonderausgabenabzug 1.580,00 Euro 63,20 Euro 245,00 Euro 1.761,80 Euro 42

43 BEISPIEL Versicherungsbeiträge 2. Sonstige Vorsorgeaufwendungen ( 10 Abs. 1 Nr. 3 EStG Mindestbetrag 1.761,80 Euro < Höchstbetrag 1.900,00 Euro Mindestbetrag übrige abzugsfähige Beiträge Summe (maximal Höchstbetrag) 1.761,80 Euro 1.000,00 Euro 1.900,00 Euro 43

44 BEISPIEL Versicherungsbeiträge 1. Altersvorsorgebeiträge ( 10 Abs. 1 Nr. 2 EStG) Sonderausgaben ,00 Euro 2. Sonstige Vorsorgeaufwendungen ( 10 Abs. 1 Nr. 3 EStG Sonderausgaben 2010 Summe Sonderausgaben II 1.900,00 Euro 2.696,00 Euro 44

45 BEISPIEL I. Versicherungsbeiträge Privat krankenversicherter, lediger Steuerpflichtiger Krankenversicherungsbeitrag 5.000,00 Euro/ Jahr 2010 (davon 500,00 Euro keine Basisleistung) Pflegeversicherungsbeitrag 200,00 Euro/ Jahr 2010 Aufwendungen für AV, UV und Haftpflichtversicherung 800,00 Euro/ Jahr

46 BEISPIEL I. Versicherungsbeiträge Beitrag Krankenversicherung Abzug Sonderleistungen Summe Beitrag Pflegeversicherung Mindestbetrag 5.000,00 Euro 500,00 Euro 4.500,00 Euro 200,00 Euro 4.700,00 Euro Mindestbetrag > Höchstbetrag (2.800,00 Euro) Keine Berücksichtigung der weiteren sonstigen Vorsorgeaufwendungen (Sonderausgabenabzug = 4.700,00 Euro)! 46

47

Abzugsfähige Vorsorgeaufwendungen 2013 mit Günstigerprüfung

Für Ihre Unterlagen: Abzugsfähige Vorsorgeaufwendungen 2013 mit Günstigerprüfung I. Abzugsvolumen nach neuem Recht 2013 ( 10 Abs. 3 und 4 EStG) 1. Beiträge zur Altersvorsorge Bei Angestellten: Arbeitnehmeranteil

Für Ihre Unterlagen: Abzugsfähige Vorsorgeaufwendungen 2013 mit Günstigerprüfung I. Abzugsvolumen nach neuem Recht 2013 ( 10 Abs. 3 und 4 EStG) 1. Beiträge zur Altersvorsorge Bei Angestellten: Arbeitnehmeranteil

1.3 Anlage Vorsorgeaufwand (Vorsorgeaufwendungen)

") Ihre Einkommensteuererklärung 2011 Anlage Vorsorgeaufwand 1.3 Anlage Vorsorgeaufwand (Vorsorgeaufwendungen) WICHTIG Die Anlage Vorsorgeaufwand benötigen Sie, wenn Sie Vorsorgeaufwendungen (Versicherungsbeiträge),

Ihre Einkommensteuererklärung 2011 Anlage Vorsorgeaufwand 1.3 Anlage Vorsorgeaufwand (Vorsorgeaufwendungen) WICHTIG Die Anlage Vorsorgeaufwand benötigen Sie, wenn Sie Vorsorgeaufwendungen (Versicherungsbeiträge),

Steuer 2014 für Unternehmer, Selbstständige und Existenzgründer

Haufe Steuerratgeber 03607 Steuer 2014 für Unternehmer, Selbstständige und Existenzgründer Bearbeitet von Willi Dittmann, Dieter Haderer, Rüdiger Happe 1. Auflage 2013. Taschenbuch. 667 S. Paperback ISBN

Haufe Steuerratgeber 03607 Steuer 2014 für Unternehmer, Selbstständige und Existenzgründer Bearbeitet von Willi Dittmann, Dieter Haderer, Rüdiger Happe 1. Auflage 2013. Taschenbuch. 667 S. Paperback ISBN

Der aktuelle Tipp. Steuerliche Berücksichtigung von Kranken- und Pflegeversicherungsbeiträgen

Steuerliche Berücksichtigung von Kranken- und Pflegeversicherungsbeiträgen Der aktuelle Tipp STAND: OKTOBER 2017 Seit dem Jahr 2010 können die Beiträge zur gesetzlichen oder privaten Krankenversicherung

Steuerliche Berücksichtigung von Kranken- und Pflegeversicherungsbeiträgen Der aktuelle Tipp STAND: OKTOBER 2017 Seit dem Jahr 2010 können die Beiträge zur gesetzlichen oder privaten Krankenversicherung

Analyse einer möglichen Basisrente

Analyse einer möglichen Basisrente für: Herrn Max Mustermann Die Auswertung wurde erstellt von: Finanzspezialistin Ursula Dreyer Max-Keith-Str. 66 45136 Essen Telefon: 0201-12516854 Telefax: 0201-12516855

Analyse einer möglichen Basisrente für: Herrn Max Mustermann Die Auswertung wurde erstellt von: Finanzspezialistin Ursula Dreyer Max-Keith-Str. 66 45136 Essen Telefon: 0201-12516854 Telefax: 0201-12516855

Besteuerung von Alterseinkünften 2015

Für Ihre Unterlagen: Besteuerung von Alterseinkünften 2015 Zusammen veranlagte Eheleute machen zu Punkt 1-16 jeweils getrennte Angaben und ab Punkt 17 gemeinsame Angaben. Angaben des Steuerpflichtigen

Für Ihre Unterlagen: Besteuerung von Alterseinkünften 2015 Zusammen veranlagte Eheleute machen zu Punkt 1-16 jeweils getrennte Angaben und ab Punkt 17 gemeinsame Angaben. Angaben des Steuerpflichtigen

Übung zur Vorlesung Grundzüge der Ertragsteuern

Europarecht Ende der Nationalen Steuersouveränität? Institut für Ausländisches und Internationales Finanz- und Steuerwesen (IIFS) Übung zur Vorlesung Grundzüge der Ertragsteuern Übung 3: Ermittlung des

Europarecht Ende der Nationalen Steuersouveränität? Institut für Ausländisches und Internationales Finanz- und Steuerwesen (IIFS) Übung zur Vorlesung Grundzüge der Ertragsteuern Übung 3: Ermittlung des

Analyse einer möglichen Basisrente

Analyse einer möglichen Basisrente für: Herrn Daniel Pfiffig Die Auswertung wurde erstellt von: finanz-profil GmbH & Co. KG Herr Carl Gitter Liebknechtstraße 28 99510 Apolda Telefon: 03644 / 51 80 18 Telefax:

Analyse einer möglichen Basisrente für: Herrn Daniel Pfiffig Die Auswertung wurde erstellt von: finanz-profil GmbH & Co. KG Herr Carl Gitter Liebknechtstraße 28 99510 Apolda Telefon: 03644 / 51 80 18 Telefax:

Informationsblatt. zum Alterseinkünftegesetz

Informationsblatt zum Alterseinkünftegesetz Mit diesem Informationsblatt gibt Ihnen das Sächsische Staatsministerium der Finanzen einen allgemeinen Überblick über die wichtigsten steuerlichen Neuregelungen,

Informationsblatt zum Alterseinkünftegesetz Mit diesem Informationsblatt gibt Ihnen das Sächsische Staatsministerium der Finanzen einen allgemeinen Überblick über die wichtigsten steuerlichen Neuregelungen,

Steuerliche Behandlung von Versicherungen Personenversicherungen

Steuerliche Behandlung von Versicherungen Personenversicherungen Versicherungsart Beitragszahlung Leistung Berufsunfähigkeitsversicherung 1. Schicht (Rürup-Rente) Aufwendungen zur Altersvorsorge nach 10

Steuerliche Behandlung von Versicherungen Personenversicherungen Versicherungsart Beitragszahlung Leistung Berufsunfähigkeitsversicherung 1. Schicht (Rürup-Rente) Aufwendungen zur Altersvorsorge nach 10

Summe der Einkünfte Gesamtbetrag der Einkünfte Gesamtbetrag der Einkünfte insgesamt

Achtung: Nur für Ihre Unterlagen! Nicht an das Finanzamt abgeben. Berechnung 2016 für Einkommensteuer und Solidaritätszuschlag Aktuelle Veranlagungswahl: Zusammenveranlagung Festsetzung Einkommen- Solidaritätssteuer

Achtung: Nur für Ihre Unterlagen! Nicht an das Finanzamt abgeben. Berechnung 2016 für Einkommensteuer und Solidaritätszuschlag Aktuelle Veranlagungswahl: Zusammenveranlagung Festsetzung Einkommen- Solidaritätssteuer

Vorwort... 4 Hinweise zur Arbeit mit diesem Buch... 5 Inhaltsübersicht... 6 Inhaltsverzeichnis... 7 Abkürzungsverzeichnis...16

Inhaltsübersicht Inhaltsübersicht Vorwort... 4 Hinweise zur Arbeit mit diesem Buch... 5 Inhaltsübersicht... 6 Inhaltsverzeichnis... 7 Abkürzungsverzeichnis...16 Teil I Ausfüllanleitung zur Einkommensteuererklärung

Inhaltsübersicht Inhaltsübersicht Vorwort... 4 Hinweise zur Arbeit mit diesem Buch... 5 Inhaltsübersicht... 6 Inhaltsverzeichnis... 7 Abkürzungsverzeichnis...16 Teil I Ausfüllanleitung zur Einkommensteuererklärung

1. Aktuelle Fragen zur Einkommensteuer Mai 2017

ARBEITSGEMEINSCHAFT BERNIG / FIETKAU Inhaltsverzeichnis 1. Aktuelle Fragen zur Einkommensteuer Mai 2017 2. Entwicklung im Bereich GoBD und der damit zusammenhängenden Fragestellungen zur Ordnungsmäßigkeit

ARBEITSGEMEINSCHAFT BERNIG / FIETKAU Inhaltsverzeichnis 1. Aktuelle Fragen zur Einkommensteuer Mai 2017 2. Entwicklung im Bereich GoBD und der damit zusammenhängenden Fragestellungen zur Ordnungsmäßigkeit

Informationsblatt. zur Besteuerung der Rente aus der gesetzlichen Rentenversicherung

Informationsblatt zur Besteuerung der Rente aus der gesetzlichen Rentenversicherung Mit diesem Informationsblatt gibt Ihnen das Sächsische Staatsmi nisterium der Finanzen einen allgemeinen Überblick über

Informationsblatt zur Besteuerung der Rente aus der gesetzlichen Rentenversicherung Mit diesem Informationsblatt gibt Ihnen das Sächsische Staatsmi nisterium der Finanzen einen allgemeinen Überblick über

Vorsorgeaufwendungen Rentenbesteuerung Kapitallebensversicherungen Neuerungen ab dem 01.01.2005

Vorsorgeaufwendungen Rentenbesteuerung Kapitallebensversicherungen Neuerungen ab dem 01.01.2005 Kompetenz beweisen. Vertrauen verdienen. Durch das Alterseinkünftegesetz (AltEinkG) wurde die Beitragsfreistellung

Vorsorgeaufwendungen Rentenbesteuerung Kapitallebensversicherungen Neuerungen ab dem 01.01.2005 Kompetenz beweisen. Vertrauen verdienen. Durch das Alterseinkünftegesetz (AltEinkG) wurde die Beitragsfreistellung

Gesetz zur Neuordnung der einkommensteuerrechtlichen Behandlung von Altersvorsorgeaufwendungen und Altersbezügen (Alterseinkünftegesetz - AltEinkG)

") Gesetz zur Neuordnung der einkommensteuerrechtlichen Behandlung von und Altersbezügen (Alterseinkünftegesetz - AltEinkG) Die wichtigsten Änderungen im Überblick Inhalt: Änderungen bei Kapitalversicherungen

Gesetz zur Neuordnung der einkommensteuerrechtlichen Behandlung von und Altersbezügen (Alterseinkünftegesetz - AltEinkG) Die wichtigsten Änderungen im Überblick Inhalt: Änderungen bei Kapitalversicherungen

Freibeträge, Freigrenzen und Höchstbeträge

Arbeitshilfe Juli 2015 Freibeträge, Freigrenzen und Höchstbeträge Alleinerziehenden-Entlastungsbetrag ( 24b EStG) Alleinstehender Steuerpflichtiger, zu dessen Haushalt mindestens ein Kind gehört, für das

Arbeitshilfe Juli 2015 Freibeträge, Freigrenzen und Höchstbeträge Alleinerziehenden-Entlastungsbetrag ( 24b EStG) Alleinstehender Steuerpflichtiger, zu dessen Haushalt mindestens ein Kind gehört, für das

im Zusammenhang mit der Übertragung eines Mitunternehmeranteils an einer gewerblich tätigen oder

Sonderausgaben Bei Sonderausgaben handelt es sich grundsätzlich um Aufwendungen, die nicht mit der Erzielung von Einkünften zusammenhängen, sondern der privaten Lebensführung zuzuordnen sind und weder

Sonderausgaben Bei Sonderausgaben handelt es sich grundsätzlich um Aufwendungen, die nicht mit der Erzielung von Einkünften zusammenhängen, sondern der privaten Lebensführung zuzuordnen sind und weder

Lehrbuch Einkommensteuer

NWB Ausbildung Lehrbuch Einkommensteuer Bearbeitet von Von Eberhard Rick, Gerhard Gunsenheimer, Josef Schneider, und Thomas Kremer 23., überarbeitete und aktualisierte Auflage 2017. Buch inkl. Online-Nutzung.

NWB Ausbildung Lehrbuch Einkommensteuer Bearbeitet von Von Eberhard Rick, Gerhard Gunsenheimer, Josef Schneider, und Thomas Kremer 23., überarbeitete und aktualisierte Auflage 2017. Buch inkl. Online-Nutzung.

Berücksichtigung von Unterhaltsaufwendungen als außergewöhnliche Belastung

In einem ausführlichen Schreiben vom 7.6.2010 (Aktenzeichen IV C 4 S 2285/07/0006:001, Dok. 2010/0415733) hat die Finanzverwaltung zur steuerlichen Behandlung von Unterhaltsaufwendungen als außergewöhnliche

In einem ausführlichen Schreiben vom 7.6.2010 (Aktenzeichen IV C 4 S 2285/07/0006:001, Dok. 2010/0415733) hat die Finanzverwaltung zur steuerlichen Behandlung von Unterhaltsaufwendungen als außergewöhnliche

STATISTISCHER BERICHT L IV 3-3j / 10

STATISTISCHER BERICHT L IV 3-3j / 10 Das veranlagte Einkommen und seine Besteuerung im Land Bremen 2010 Zeichenerklärung p vorläufiger Zahlenwert r berichtigter Zahlenwert s geschätzter Zahlenwert. Zahlenwert

STATISTISCHER BERICHT L IV 3-3j / 10 Das veranlagte Einkommen und seine Besteuerung im Land Bremen 2010 Zeichenerklärung p vorläufiger Zahlenwert r berichtigter Zahlenwert s geschätzter Zahlenwert. Zahlenwert

Analyse einer möglichen Basisrente

Analyse einer möglichen Basisrente für: Herrn Max Mustermann Musterstr. 5 12345 Musterstadt Die Auswertung wurde erstellt von: STECO Finanzberatungs GmbH Jörg Stettner Uersfeld 24 52072 Aachen Telefon:

Analyse einer möglichen Basisrente für: Herrn Max Mustermann Musterstr. 5 12345 Musterstadt Die Auswertung wurde erstellt von: STECO Finanzberatungs GmbH Jörg Stettner Uersfeld 24 52072 Aachen Telefon:

Information zu den Auswirkungen des Alterseinkünftegesetzes. Sehr geehrtes Mitglied,

Information zu den Auswirkungen des Alterseinkünftegesetzes Sehr geehrtes Mitglied, am 05.07.2004 ist das Alterseinkünftegesetz, das die Abzugsfähigkeit von Altersvorsorgeaufwendungen und die Besteuerung

Information zu den Auswirkungen des Alterseinkünftegesetzes Sehr geehrtes Mitglied, am 05.07.2004 ist das Alterseinkünftegesetz, das die Abzugsfähigkeit von Altersvorsorgeaufwendungen und die Besteuerung

Steuern vom Einkommen und Ertrag. (Einkommensteuer, Körperschaftsteuer, Gewerbesteuer)

") (Einkommensteuer, Körperschaftsteuer, Gewerbesteuer) Studienfach 1.2.1 des Bundesstudienplans (Anlage 10 zu 19 StBAPO) M i n d e s t u n t e r r i c h t s s t u n d e n bis zur Zwischenprüfung (frühestens

(Einkommensteuer, Körperschaftsteuer, Gewerbesteuer) Studienfach 1.2.1 des Bundesstudienplans (Anlage 10 zu 19 StBAPO) M i n d e s t u n t e r r i c h t s s t u n d e n bis zur Zwischenprüfung (frühestens

Einkommensteuererklärung 2010 Kompakt

Einkommensteuererklärung 2010 Kompakt von Thomas Arndt Diplom-Finanzwirt, Steuerberater und Fachberater für Internationales Steuerrecht ist seit 1991 als selbständiger Steuerberater tätig. Zuvor war er

Einkommensteuererklärung 2010 Kompakt von Thomas Arndt Diplom-Finanzwirt, Steuerberater und Fachberater für Internationales Steuerrecht ist seit 1991 als selbständiger Steuerberater tätig. Zuvor war er

Herzlich Willkommen zum 11. Kölner Vorsorge-Tag 2018

Herzlich Willkommen zum 11. Kölner Vorsorge-Tag 2018 Kurzvortrag Steuerliche Aspekte bei Senioren Dipl.-Kfm. StB Ralph W. Pesch, Köln Grundsatz: Alle Senioren sind mit ihren Altersbezügen steuerpflichtig

Herzlich Willkommen zum 11. Kölner Vorsorge-Tag 2018 Kurzvortrag Steuerliche Aspekte bei Senioren Dipl.-Kfm. StB Ralph W. Pesch, Köln Grundsatz: Alle Senioren sind mit ihren Altersbezügen steuerpflichtig

STATISTISCHER BERICHT L IV 3 - j / 13

STATISTISCHER BERICHT L IV 3 - j / 13 Das veranlagte Einkommen und seine Besteuerung im Land Bremen 2013 Zeichenerklärung und Abkürzungen Zahlenwert ist genau null (nichts vorhanden) 0 mehr als nichts,

STATISTISCHER BERICHT L IV 3 - j / 13 Das veranlagte Einkommen und seine Besteuerung im Land Bremen 2013 Zeichenerklärung und Abkürzungen Zahlenwert ist genau null (nichts vorhanden) 0 mehr als nichts,

Ein Plus für Ihre Kunden: Das Bürgerentlastungsgesetz.

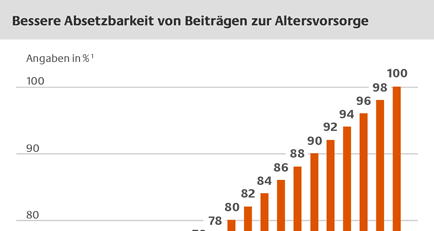

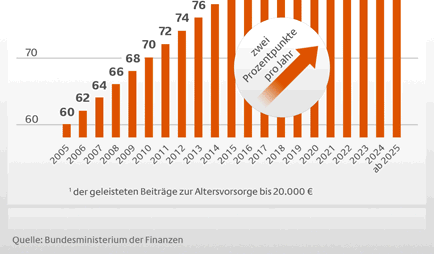

Ein Plus für Ihre Kunden: Das Bürgerentlastungsgesetz. Was ändert sich 2010? Was ist das Bürgerentlastungsgesetz? Das Gesetz zur verbesserten steuerlichen Berücksichtigung von Vorsorgeaufwendungen Seit

Ein Plus für Ihre Kunden: Das Bürgerentlastungsgesetz. Was ändert sich 2010? Was ist das Bürgerentlastungsgesetz? Das Gesetz zur verbesserten steuerlichen Berücksichtigung von Vorsorgeaufwendungen Seit

Inhaltsübersicht.

Inhaltsübersicht Fall 1 Unbeschränkte Steuerpflicht EStG 1 Abs. 1; AO 8, 9 13 2 Sachliche Steuerpflicht - Ermittlung des zu versteuernden Einkommens - Ermittlungsschema EStG 2 : EStR R 2 16 3 Steuerfreie

Inhaltsübersicht Fall 1 Unbeschränkte Steuerpflicht EStG 1 Abs. 1; AO 8, 9 13 2 Sachliche Steuerpflicht - Ermittlung des zu versteuernden Einkommens - Ermittlungsschema EStG 2 : EStR R 2 16 3 Steuerfreie

Herzlich Willkommen zum 10. Kölner Vorsorge-Tag 2017

Herzlich Willkommen zum 10. Kölner Vorsorge-Tag 2017 Kurzvortrag Steuerliche Aspekte bei Senioren Dipl.-Kfm. StB Dipl.-Kfm. StB Ralph W. Pesch, Köln Grundsatz: Alle Senioren sind mit ihren Altersbezügen

Herzlich Willkommen zum 10. Kölner Vorsorge-Tag 2017 Kurzvortrag Steuerliche Aspekte bei Senioren Dipl.-Kfm. StB Dipl.-Kfm. StB Ralph W. Pesch, Köln Grundsatz: Alle Senioren sind mit ihren Altersbezügen

In welchen Fällen erhält ein Beihilfeberechtigter für seinen Ehegatten bzw. eingetragenen Lebenspartner eine Beihilfe?

Bezirksregierung Münster Beihilfenfestsetzungsstelle Dezernat 23 In welchen Fällen erhält ein Beihilfeberechtigter für seinen Ehegatten bzw. eingetragenen Lebenspartner eine Beihilfe? Sehr geehrte Beihilfeberechtigte,

Bezirksregierung Münster Beihilfenfestsetzungsstelle Dezernat 23 In welchen Fällen erhält ein Beihilfeberechtigter für seinen Ehegatten bzw. eingetragenen Lebenspartner eine Beihilfe? Sehr geehrte Beihilfeberechtigte,

(2) Für die Feststellung, ob die Antragsgrenze nach 39a Abs. 2 EStG überschritten wird, gilt Folgendes:

Für die Feststellung, ob die Antragsgrenze nach 39a Abs. 2 EStG überschritten wird, gilt Folgendes:") TK Lexikon Arbeitsrecht Lohnsteuer-Richtlinien 2015 Zu 39a EStG R 39a.1 Verfahren bei der Bildung eines Freibetrags oder eines Hinzurechnungsbetrags HI7376523 HI7376524 Allgemeines (1) Soweit die Gewährung

TK Lexikon Arbeitsrecht Lohnsteuer-Richtlinien 2015 Zu 39a EStG R 39a.1 Verfahren bei der Bildung eines Freibetrags oder eines Hinzurechnungsbetrags HI7376523 HI7376524 Allgemeines (1) Soweit die Gewährung

DER EINKOMMENSBEGRIFF IN DER STEUERSTATISTIK

DER EINKOMMENSBEGRIFF IN DER STEUERSTATISTIK 10. Berliner VGR-Kolloquium 22. und 23. Juni 2017 Inhalt 1. Wer wird erfasst? 2. Steuerrechtlicher Einkommensbegriff - das Berechnungsschema im Überblick 3.

DER EINKOMMENSBEGRIFF IN DER STEUERSTATISTIK 10. Berliner VGR-Kolloquium 22. und 23. Juni 2017 Inhalt 1. Wer wird erfasst? 2. Steuerrechtlicher Einkommensbegriff - das Berechnungsschema im Überblick 3.

Neuregelung der Berücksichtigung von Vorsorgeaufwendungen durch das Alterseinkünftegesetz

Neuregelung der Berücksichtigung von Vorsorgeaufwendungen durch das Alterseinkünftegesetz 1. Mit dem Alterseinkünftegesetz vom 05.07.2004 setzt der Gesetzgeber nicht nur Vorgaben des Bundesverfassungsgerichts

Neuregelung der Berücksichtigung von Vorsorgeaufwendungen durch das Alterseinkünftegesetz 1. Mit dem Alterseinkünftegesetz vom 05.07.2004 setzt der Gesetzgeber nicht nur Vorgaben des Bundesverfassungsgerichts

MCC Mastering-ConceptConsult

MCC Mastering-ConceptConsult Fit für die Marktdynamik Einführung in die Einkommensteuer Grundlagen für Bilanzbuchhalter und Steuerfachangestellte von Dipl.-Kaufm. Michael Eifler Copyright - Alle Rechte

MCC Mastering-ConceptConsult Fit für die Marktdynamik Einführung in die Einkommensteuer Grundlagen für Bilanzbuchhalter und Steuerfachangestellte von Dipl.-Kaufm. Michael Eifler Copyright - Alle Rechte

Für den Steuerberater

Als Steuerberater optimieren Sie die steuerlichen Belange Ihrer Mandanten. Canada Life bietet Basis rentenversicherungen an. Diese sind staatlich gefördert und bieten die Möglichkeit, Steuervorteile zu

Als Steuerberater optimieren Sie die steuerlichen Belange Ihrer Mandanten. Canada Life bietet Basis rentenversicherungen an. Diese sind staatlich gefördert und bieten die Möglichkeit, Steuervorteile zu

Steuertipps FÜR FAMILIEN

Steuertipps FÜR FAMILIEN VORWORT 3 Vorwort Liebe Leserin, lieber Leser, so bunt und vielfältig das Leben von Familien ist, so unterschiedlich können die steuerlichen Bedingungen sein. Heirat, Verpartnerung

Steuertipps FÜR FAMILIEN VORWORT 3 Vorwort Liebe Leserin, lieber Leser, so bunt und vielfältig das Leben von Familien ist, so unterschiedlich können die steuerlichen Bedingungen sein. Heirat, Verpartnerung

Lösung Übungen Sonderausgaben

Lösung Übungen Sonderausgaben Aufgabe 1 10b Absatz 1 EStG Spende Kirche 600,00 Spende gemeinnützig 1.000,00 1.600,00 maximal 20% v. GdE 8.000,00 10b Absatz 2 EStG; vorrangig 34g EStG 1.800,00 Ausgaben

Lösung Übungen Sonderausgaben Aufgabe 1 10b Absatz 1 EStG Spende Kirche 600,00 Spende gemeinnützig 1.000,00 1.600,00 maximal 20% v. GdE 8.000,00 10b Absatz 2 EStG; vorrangig 34g EStG 1.800,00 Ausgaben

Basiswissen Steuer und Studium. Lohnsteuer. Bearbeitet von Sebastian Schmidt, Antje Meyer

Basiswissen Steuer und Studium Lohnsteuer Bearbeitet von Sebastian Schmidt, Antje Meyer 1. Auflage 2009. Buch. 228 S. Kartoniert ISBN 978 3 482 59671 1 Steuern Zu Leseprobe schnell und portofrei erhältlich

Basiswissen Steuer und Studium Lohnsteuer Bearbeitet von Sebastian Schmidt, Antje Meyer 1. Auflage 2009. Buch. 228 S. Kartoniert ISBN 978 3 482 59671 1 Steuern Zu Leseprobe schnell und portofrei erhältlich

Einkommensteuer (Ertragsbesteuerung natürlicher Personen I)

") Hochschule für öffentliche Verwaltung und Finanzen Ludwigsburg Fakultät II Steuer- und Wirtschaftsrecht Fachgruppe 1 Lehrplan für die Modulveranstaltung (Modul ) Einkommensteuer (Ertragsbesteuerung natürlicher

Hochschule für öffentliche Verwaltung und Finanzen Ludwigsburg Fakultät II Steuer- und Wirtschaftsrecht Fachgruppe 1 Lehrplan für die Modulveranstaltung (Modul ) Einkommensteuer (Ertragsbesteuerung natürlicher

Grundstruktur der Einkommensteuer

ESt / Grundstruktur der ESt 1 Grundstruktur der Einkommensteuer Wesen und Umfang der Einkommensteuer Einordnung der Einkommensteuer Die Einkommensteuer ist eine personenbezogene Steuer. Sie ist deshalb

ESt / Grundstruktur der ESt 1 Grundstruktur der Einkommensteuer Wesen und Umfang der Einkommensteuer Einordnung der Einkommensteuer Die Einkommensteuer ist eine personenbezogene Steuer. Sie ist deshalb

Steuer Allgemein. Versicherteninformation mylife Steuer Allgemein. www.mylife-leben.de

Steuer Allgemein Versicherteninformation mylife Steuer Allgemein www.mylife-leben.de Merkblatt Steuerinformation allgemein Steuerrechtliche Rahmenbedingungen Die folgenden Informationen geben Ihnen einen

Steuer Allgemein Versicherteninformation mylife Steuer Allgemein www.mylife-leben.de Merkblatt Steuerinformation allgemein Steuerrechtliche Rahmenbedingungen Die folgenden Informationen geben Ihnen einen

Einkommenserklärung/Verdienstbescheinigung Zur Prüfung der Einkommensverhältnisse nach des Gesetzes über die soziale Wohnraumförderung (WoFG)

") Kreuzen Sie zutreffendes bitte an X und lassen Sie die Angaben ggf. vom Arbeitgeber/Steuerberater ausfüllen bzw. vom Finanzamt bestätigen. Bitte jeweils eine Einkommenserklärung von jeder haushaltsangehörigen

Kreuzen Sie zutreffendes bitte an X und lassen Sie die Angaben ggf. vom Arbeitgeber/Steuerberater ausfüllen bzw. vom Finanzamt bestätigen. Bitte jeweils eine Einkommenserklärung von jeder haushaltsangehörigen

S teuerkompendium. Band 1: Ertrag steuern. nwb. Einkommensteuer Bilanzsteuerrecht Körperschaftsteuer Gewerbesteuer

S teuerkompendium Band 1: Ertrag steuern Einkommensteuer Bilanzsteuerrecht Körperschaftsteuer Gewerbesteuer Von Prof. Dr. Horst Walter Endriss Dipl.-Finanzwirt Wolfram Baßendowski Dipl.-Kfm. Peter Küpper

S teuerkompendium Band 1: Ertrag steuern Einkommensteuer Bilanzsteuerrecht Körperschaftsteuer Gewerbesteuer Von Prof. Dr. Horst Walter Endriss Dipl.-Finanzwirt Wolfram Baßendowski Dipl.-Kfm. Peter Küpper

für: Herrn Hans Fuxx und Frau Käthe Fuxx Kölner Straße 14 51789 Lindlar Die Auswertung wurde erstellt von:

nstammdaten für: Herrn Hans Fuxx und Frau Käthe Fuxx Kölner Straße 14 51789 Lindlar Die Auswertung wurde erstellt von: Dukat GmbH Versicherungsmakler Herr Stephan Löhr Kölner Straße 14 51789 Lindlar Telefon:

nstammdaten für: Herrn Hans Fuxx und Frau Käthe Fuxx Kölner Straße 14 51789 Lindlar Die Auswertung wurde erstellt von: Dukat GmbH Versicherungsmakler Herr Stephan Löhr Kölner Straße 14 51789 Lindlar Telefon:

Zusammenfassende Übungsklausur

Zusammenfassende Übungsklausur 1. Nehmen Sie bei nachfolgendem Sachverhalt Stellung zur persönlichen Steuerpflicht, zu den altersmäßigen Vergünstigungen der Steuerpflichtigen, der Kinderberücksichtigung,

Zusammenfassende Übungsklausur 1. Nehmen Sie bei nachfolgendem Sachverhalt Stellung zur persönlichen Steuerpflicht, zu den altersmäßigen Vergünstigungen der Steuerpflichtigen, der Kinderberücksichtigung,

Einkommensteuer (Ertragsbesteuerung natürlicher Personen I)

") Hochschule für öffentliche Verwaltung und Finanzen Ludwigsburg Fakultät II Steuer- und Wirtschaftsrecht Fachgruppe 1 Lehrplan für die Modulveranstaltung (Modul 2) Einkommensteuer (Ertragsbesteuerung natürlicher

Hochschule für öffentliche Verwaltung und Finanzen Ludwigsburg Fakultät II Steuer- und Wirtschaftsrecht Fachgruppe 1 Lehrplan für die Modulveranstaltung (Modul 2) Einkommensteuer (Ertragsbesteuerung natürlicher

Abkürzungen 6 Ein Steuerratgeber für Rentner u nd Ruhestandsbeamte, wozu? 7 Wer muss eine Einkommensteuererklärung abgeben? 11

Schnellübersicht Abkürzungen 6 Ein Steuerratgeber für Rentner u nd Ruhestandsbeamte, wozu? 7 Wer muss eine Einkommensteuererklärung abgeben? 11 So funktioniert das deutsche Einkommensteuersystem 17 Die

Schnellübersicht Abkürzungen 6 Ein Steuerratgeber für Rentner u nd Ruhestandsbeamte, wozu? 7 Wer muss eine Einkommensteuererklärung abgeben? 11 So funktioniert das deutsche Einkommensteuersystem 17 Die

Erläuterungen zum Berechnungsbogen Altersvorsorge 2005

Berechnungsbogen Altersvorsorge 2005 Unser Tip: Unter www.steuertip-service.de können Sie den Berechnungsbogen Altersvorsorge 2005 als interaktives PDF-Formular herunterladen, sofort am Bildschirm ausfüllen

Berechnungsbogen Altersvorsorge 2005 Unser Tip: Unter www.steuertip-service.de können Sie den Berechnungsbogen Altersvorsorge 2005 als interaktives PDF-Formular herunterladen, sofort am Bildschirm ausfüllen

Abzug von Kranken- und Pflegeversicherungsbeiträgen

Abzug von Kranken- und Pflegeversicherungsbeiträgen ab 2010 Stand: Februar 2011 Mit dem Bürgerentlastungsgesetz Krankenversicherung hat der Gesetzgeber die steuerliche Berücksichtigung von Kranken- und

Abzug von Kranken- und Pflegeversicherungsbeiträgen ab 2010 Stand: Februar 2011 Mit dem Bürgerentlastungsgesetz Krankenversicherung hat der Gesetzgeber die steuerliche Berücksichtigung von Kranken- und

2.4. GÜNSTIGERPRÜFUNG DES FINANZAMTS 4. Merkblatt: Die neue Rentenbesteuerung ab LEISTUNGEN AUS DER BASISVERSORGUNG 4

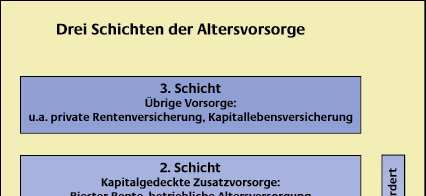

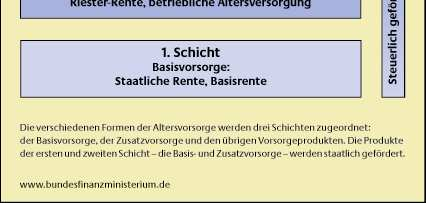

Merkblatt: Die neue Rentenbesteuerung ab 2005 1. ALLGEMEINES 1 2. STEUERLICHE BEHANDLUNG DER BEITRÄGE 2 2.1. DAS DREI-SCHICHTEN-MODELL 2 2.2. VORSORGEAUFWENDUNGEN ZUR BASISVERSORGUNG 2 2.3. WELCHE VORSORGEAUFWEN-

Merkblatt: Die neue Rentenbesteuerung ab 2005 1. ALLGEMEINES 1 2. STEUERLICHE BEHANDLUNG DER BEITRÄGE 2 2.1. DAS DREI-SCHICHTEN-MODELL 2 2.2. VORSORGEAUFWENDUNGEN ZUR BASISVERSORGUNG 2 2.3. WELCHE VORSORGEAUFWEN-

Einkommensteuererklärung 2016 Inhaltsverzeichnis

Einkommensteuererklärung 2016 Inhaltsverzeichnis Fach Allgemein 1 Haushaltsnahe Dienstleistungen Steuerberatungskosten Steuer- (Voraus-)zahlungen Sonderausgaben 2 Spenden Ausbildungskosten (soweit nicht

Einkommensteuererklärung 2016 Inhaltsverzeichnis Fach Allgemein 1 Haushaltsnahe Dienstleistungen Steuerberatungskosten Steuer- (Voraus-)zahlungen Sonderausgaben 2 Spenden Ausbildungskosten (soweit nicht

Höchstbetrag für sonstige Vorsorgeaufwendungen bei zusammenveranlagten Ehegatten

Höchstbetrag für sonstige Vorsorgeaufwendungen bei zusammenveranlagten Ehegatten Bei zusammenveranlagten Ehegatten bestimmt sich der Höchstbetrag für die sonstigen Vorsorgeaufwendungen aus der Summe der

Höchstbetrag für sonstige Vorsorgeaufwendungen bei zusammenveranlagten Ehegatten Bei zusammenveranlagten Ehegatten bestimmt sich der Höchstbetrag für die sonstigen Vorsorgeaufwendungen aus der Summe der

Übung zur Vorlesung Grundzüge der Ertragsteuern

Europarecht Ende der Nationalen Steuersouveränität? Interdisziplinäres Zentrum für Internationales Finanz- und Steuerwesen (IIFS) Übung zur Vorlesung Grundzüge der Ertragsteuern Übung 6: Abschlussfälle

Europarecht Ende der Nationalen Steuersouveränität? Interdisziplinäres Zentrum für Internationales Finanz- und Steuerwesen (IIFS) Übung zur Vorlesung Grundzüge der Ertragsteuern Übung 6: Abschlussfälle

Sonderausgaben. Steuerliche Abzugsmöglichkeiten, aktuelle Entwicklungen und wichtige Neuerungen ab 2010

Mandanten-Info Eine Dienstleistung Ihres steuerlichen Beraters Sonderausgaben Steuerliche Abzugsmöglichkeiten, aktuelle Entwicklungen und wichtige Neuerungen ab 2010 In enger Zusammenarbeit mit Inhalt

Mandanten-Info Eine Dienstleistung Ihres steuerlichen Beraters Sonderausgaben Steuerliche Abzugsmöglichkeiten, aktuelle Entwicklungen und wichtige Neuerungen ab 2010 In enger Zusammenarbeit mit Inhalt

Für den Steuerberater

Als Steuerberater optimieren Sie die steuerlichen Belange Ihrer Mandanten. Canada Life bietet Basis rentenversicherungen an. Diese sind staatlich gefördert und bieten die Möglichkeit, Steuervorteile zu

Als Steuerberater optimieren Sie die steuerlichen Belange Ihrer Mandanten. Canada Life bietet Basis rentenversicherungen an. Diese sind staatlich gefördert und bieten die Möglichkeit, Steuervorteile zu

Alterseinkünftegesetz

Die Rente ist sicher! Die Rente ist sicher! 1 Glauben Sie das wirklich? 2 Und was ist wenn Sie in Rente gehen? 69,5 48,2 55,8 Dann gibt es mit Sicherheit weniger 46,0 50,8 Rentenniveau 2000 2040 Rentenniveau

Die Rente ist sicher! Die Rente ist sicher! 1 Glauben Sie das wirklich? 2 Und was ist wenn Sie in Rente gehen? 69,5 48,2 55,8 Dann gibt es mit Sicherheit weniger 46,0 50,8 Rentenniveau 2000 2040 Rentenniveau

STEUERMAPPE. franzen hofmann Rechtsanwalt & Steuerberater PartGmbB VON FÜR DAS JAHR. Mark Franzen Rechtsanwalt. Lars Hofmann Steuerberater

franzen hofmann Rechtsanwalt & Steuerberater PartGmbB Mark Franzen Rechtsanwalt Lars Hofmann Steuerberater T: +49 (0) 40 39 80 35-0 F: +49 (0) 40 39 80 35-29 info@franzen-hofmann.de www.franzen-hofmann.de

franzen hofmann Rechtsanwalt & Steuerberater PartGmbB Mark Franzen Rechtsanwalt Lars Hofmann Steuerberater T: +49 (0) 40 39 80 35-0 F: +49 (0) 40 39 80 35-29 info@franzen-hofmann.de www.franzen-hofmann.de

Abzug von Vorsorgeaufwendungen ab 2005

Änderungen durch das Alterseinkünftegesetz Abzug von Vorsorgeaufwendungen ab 2005 Durch das Alterseinkünftegesetz (Abruf-Nr. 041887) kommt die nachgelagerte Besteuerung. Dadurch bleiben Aufwendungen für

Änderungen durch das Alterseinkünftegesetz Abzug von Vorsorgeaufwendungen ab 2005 Durch das Alterseinkünftegesetz (Abruf-Nr. 041887) kommt die nachgelagerte Besteuerung. Dadurch bleiben Aufwendungen für

DANV Deutsche Anwalt- und Notarversicherung Richard Damme Hafenstr. 50, 67061 Ludwigshafen 062154933292 3. August 2007. Nein.

Basis-Rente Stammdaten 2007 für Freiberufler im Versorgungswerk Kunde Verheiratet mit Zusammenveranlagung Bundesland Kirchensteuerpflichtig Berufsgruppe Nein Baden-Württemberg Ja Freiberufler, Selbständiger

Basis-Rente Stammdaten 2007 für Freiberufler im Versorgungswerk Kunde Verheiratet mit Zusammenveranlagung Bundesland Kirchensteuerpflichtig Berufsgruppe Nein Baden-Württemberg Ja Freiberufler, Selbständiger

Alterseinkünfte und Rentenbezugsmitteilungen

Alterseinkünfte und Rentenbezugsmitteilungen Da erstmals ab dem 01.10.2009 die Rententräger über die ausgezahlten Renten Mitteilungen an die Finanzbehörden machen müssen (sog. Rentenbezugsmitteilungen),

Alterseinkünfte und Rentenbezugsmitteilungen Da erstmals ab dem 01.10.2009 die Rententräger über die ausgezahlten Renten Mitteilungen an die Finanzbehörden machen müssen (sog. Rentenbezugsmitteilungen),

Das Alterseinkünftegesetz

STEUERBERATUNG UNTERNEHMENSBERATUNG Diplom-Kaufmann Walter Schönweiß Steuerberater Diplom-Kaufmann Peter Hofecker Unternehmensberater Brunngasse 1 90610 Winkelhaid Tel.: 09187/905173 Fax: 09187/905174

STEUERBERATUNG UNTERNEHMENSBERATUNG Diplom-Kaufmann Walter Schönweiß Steuerberater Diplom-Kaufmann Peter Hofecker Unternehmensberater Brunngasse 1 90610 Winkelhaid Tel.: 09187/905173 Fax: 09187/905174

Sparen Sie nicht an der Altersvorsorge sondern an den Beiträgen. Basisrente

Sparen Sie nicht an der Altersvorsorge sondern an den Beiträgen Basisrente Mit der Basisrente zielgerichtet Altersvorsorge mit staatlicher Förderung aufbauen Eine ausreichende finanzielle Absicherung im

Sparen Sie nicht an der Altersvorsorge sondern an den Beiträgen Basisrente Mit der Basisrente zielgerichtet Altersvorsorge mit staatlicher Förderung aufbauen Eine ausreichende finanzielle Absicherung im

Die Einkommensteuer- Erklärung

Die Einkommensteuer- Erklärung von Dr. Rudi W. Märkte, Ministerialdirigent RICHARD BOORBERG VERLAG STUTTGART MÜNCHEN HANNOVER BERLIN WEIMAR I. Allgemeines Abkürzungen 9 1. Vordrucke 13 2. Pflicht zur Abgabe

Die Einkommensteuer- Erklärung von Dr. Rudi W. Märkte, Ministerialdirigent RICHARD BOORBERG VERLAG STUTTGART MÜNCHEN HANNOVER BERLIN WEIMAR I. Allgemeines Abkürzungen 9 1. Vordrucke 13 2. Pflicht zur Abgabe

Was versteht man unter Rürup-Rente?

Was versteht man unter Rürup-Rente? Die Rürup-Rente ist eine privat finanzierte Rente, die durch Steuervorteile über den Sonderausgabenabzug bei der Einkommensteuererklärung ( 10 EStG) staatlich gefördert

Was versteht man unter Rürup-Rente? Die Rürup-Rente ist eine privat finanzierte Rente, die durch Steuervorteile über den Sonderausgabenabzug bei der Einkommensteuererklärung ( 10 EStG) staatlich gefördert

Sparen Sie nicht an der Altersvorsorge sondern an den Beiträgen. Basisrente

Sparen Sie nicht an der Altersvorsorge sondern an den Beiträgen Basisrente Mit der Basisrente zielgerichtet Altersvorsorge mit staatlicher Förderung aufbauen Eine ausreichende finanzielle Absicherung im

Sparen Sie nicht an der Altersvorsorge sondern an den Beiträgen Basisrente Mit der Basisrente zielgerichtet Altersvorsorge mit staatlicher Förderung aufbauen Eine ausreichende finanzielle Absicherung im

Die Einkommensteuer- Erklärung

Die Einkommensteuer- Erklärung - mit Steuerbereinigungsgesetz - mit Steuerentlastungsgesetz 1999/2000/2002 - von Dr. Rudi W. Märkle, Ministerialdirigent RICHARD BOORBERG VERLAG STUTTGART MÜNCHEN HANNOVER

Die Einkommensteuer- Erklärung - mit Steuerbereinigungsgesetz - mit Steuerentlastungsgesetz 1999/2000/2002 - von Dr. Rudi W. Märkle, Ministerialdirigent RICHARD BOORBERG VERLAG STUTTGART MÜNCHEN HANNOVER

Rentenbesteuerung nach dem AltEinkG ab 2005

Rentenbesteuerung nach dem AltEinkG ab 2005 Rentenbeginnjahr Besteuerungsanteil Rentenbeginnjahr Besteuerungsanteil 2005 50,00 % 2023 8 2006 52,00 % 2024 8 2007 5 2025 8 2008 2026 86,00 % 2009 2027 87,00

Rentenbesteuerung nach dem AltEinkG ab 2005 Rentenbeginnjahr Besteuerungsanteil Rentenbeginnjahr Besteuerungsanteil 2005 50,00 % 2023 8 2006 52,00 % 2024 8 2007 5 2025 8 2008 2026 86,00 % 2009 2027 87,00

Bürgerentlastungsgesetz

Bürgerentlastungsgesetz Verbesserte steuerliche Absetzbarkeit der Kranken- und Pflegepflichtversicherungsbeiträge Oberursel Oktober 2009 Produktsteuern und Recht Bürgerentlastungsgesetz Agenda Was ändert

Bürgerentlastungsgesetz Verbesserte steuerliche Absetzbarkeit der Kranken- und Pflegepflichtversicherungsbeiträge Oberursel Oktober 2009 Produktsteuern und Recht Bürgerentlastungsgesetz Agenda Was ändert

A. Grundlagen der Unternehmenssteuern 15

Zur Reihe: Kompakt-Training Praktische Betriebswirtschaft 5 Vorwort zur 2. Auflage 7 Benutzungshinweise 8 A. Grundlagen der Unternehmenssteuern 15 1. Der Steuerbegriff 15 1.1 Steuern im System der öffentlich-rechtlichen

Zur Reihe: Kompakt-Training Praktische Betriebswirtschaft 5 Vorwort zur 2. Auflage 7 Benutzungshinweise 8 A. Grundlagen der Unternehmenssteuern 15 1. Der Steuerbegriff 15 1.1 Steuern im System der öffentlich-rechtlichen

Einkommenserklärung für die soziale Wohnraumförderung von Wohnungssuchenden/Wohnungsinhabern/ Wohnungsinhaberinnen

Einkommenserklärung für die soziale Wohnraumförderung von Wohnungssuchenden/Wohnungsinhabern/ Wohnungsinhaberinnen Name, Vorname: Anschrift: Geburtsdatum: Beruf (Angabe freiwillig) 1. Meine steuerpflichtigen

Einkommenserklärung für die soziale Wohnraumförderung von Wohnungssuchenden/Wohnungsinhabern/ Wohnungsinhaberinnen Name, Vorname: Anschrift: Geburtsdatum: Beruf (Angabe freiwillig) 1. Meine steuerpflichtigen

Steuerliche Behandlung von Versicherungen Personenversicherungen

Steuerliche Behandlung von Versicherungen Personenversicherungen Versicherungsart Beitragszahlung Leistung Berufsunfähigkeitsversicherung 1. Schicht (Rürup-Rente) Aufwendungen zur Altersvorsorge nach 10

Steuerliche Behandlung von Versicherungen Personenversicherungen Versicherungsart Beitragszahlung Leistung Berufsunfähigkeitsversicherung 1. Schicht (Rürup-Rente) Aufwendungen zur Altersvorsorge nach 10

Statistische Berichte

Statistisches Landesamt Bremen Statistische Berichte Ausgegeben im Oktober 2011 ISSN 1610-6288 L IV 3-3j / 07 Statistisches Landesamt Bremen An der Weide 14-16 28195 Bremen Das veranlagte Einkommen und

Statistisches Landesamt Bremen Statistische Berichte Ausgegeben im Oktober 2011 ISSN 1610-6288 L IV 3-3j / 07 Statistisches Landesamt Bremen An der Weide 14-16 28195 Bremen Das veranlagte Einkommen und

Basiswissen Steuer und Studium. Lohnsteuer. von Sebastian Schmidt, Antje Meyer. 1. Auflage

Basiswissen Steuer und Studium Lohnsteuer von Sebastian Schmidt, Antje Meyer 1. Auflage Lohnsteuer Schmidt / Meyer schnell und portofrei erhältlich bei beck-shop.de DIE FACHBUCHHANDLUNG Thematische Gliederung:

Basiswissen Steuer und Studium Lohnsteuer von Sebastian Schmidt, Antje Meyer 1. Auflage Lohnsteuer Schmidt / Meyer schnell und portofrei erhältlich bei beck-shop.de DIE FACHBUCHHANDLUNG Thematische Gliederung:

Steuertipps FÜR FAMILIEN

Steuertipps FÜR FAMILIEN Papier sinnvoll nutzen, Steuererklärung online machen *ELSTER: Die elektronische Steuererklärung Papier sinnvoll nutzen, Steuererklärung online machen Liebe Bürgerin, lieber Bürger,

Steuertipps FÜR FAMILIEN Papier sinnvoll nutzen, Steuererklärung online machen *ELSTER: Die elektronische Steuererklärung Papier sinnvoll nutzen, Steuererklärung online machen Liebe Bürgerin, lieber Bürger,

WRZ - - SOFTWARE WESELER RECHENZENTRUM

Seite 1 / 5 Berechnung Ihres Nettoeinkommens Jährliche Werte Einkommen aus nichtselbständiger Arbeit Steuerabzug Kirchensteuer Solidaritätszuschlag Gesetzliche Krankenversicherung Gesetzliche Pflegeversicherung

Seite 1 / 5 Berechnung Ihres Nettoeinkommens Jährliche Werte Einkommen aus nichtselbständiger Arbeit Steuerabzug Kirchensteuer Solidaritätszuschlag Gesetzliche Krankenversicherung Gesetzliche Pflegeversicherung

Einkommenserklärung für die soziale Wohnraumförderung von Wohnungssuchenden/Wohnungsinhabern/ Wohnungsinhaberinnen

Einkommenserklärung für die soziale Wohnraumförderung von Wohnungssuchenden/Wohnungsinhabern/ Wohnungsinhaberinnen Name, Vorname: Anschrift: Geburtsdatum: Beruf (Angabe freiwillig) 1. Meine steuerpflichtigen

Einkommenserklärung für die soziale Wohnraumförderung von Wohnungssuchenden/Wohnungsinhabern/ Wohnungsinhaberinnen Name, Vorname: Anschrift: Geburtsdatum: Beruf (Angabe freiwillig) 1. Meine steuerpflichtigen

1.3 Anlage Vorsorgeaufwand (Vorsorgeaufwendungen)

") 1.3 Anlage Vorsorgeaufwand (Vorsorgeaufwendungen) WICHTIG Die Anlage Vorsorgeaufwand benötigen Sie, wenn Sie Vorsorgeaufwendungen (Versicherungsbeiträge), z. B. Beiträge zur gesetzlichen Sozialversicherung

1.3 Anlage Vorsorgeaufwand (Vorsorgeaufwendungen) WICHTIG Die Anlage Vorsorgeaufwand benötigen Sie, wenn Sie Vorsorgeaufwendungen (Versicherungsbeiträge), z. B. Beiträge zur gesetzlichen Sozialversicherung

Stufenmodell für Herrn Mustermann

Stufenmodell für Herrn Mustermann Ihre Situation auf einen Blick Die gesetzliche Rentenversicherung reicht heute nicht mehr aus, um den gewohnten Lebensstandard auch im Alter aufrechterhalten zu können.

Stufenmodell für Herrn Mustermann Ihre Situation auf einen Blick Die gesetzliche Rentenversicherung reicht heute nicht mehr aus, um den gewohnten Lebensstandard auch im Alter aufrechterhalten zu können.

Einkommenserklärung (Antragsteller/in / Wohnungssuchende/r) zur Berechnung des Einkommens nach 13 bis 15 Thüringer Wohnraumfördergesetz

zur Berechnung des Einkommens nach 13 bis 15 Thüringer Wohnraumfördergesetz") Seite 1 von 5 Anlage 5 Einkommenserklärung (Antragsteller/in / Wohnungssuchende/r) zur Berechnung des Einkommens nach 13 bis 15 Thüringer Wohnraumfördergesetz Formblatt ThürBau III a zum Antrag vom Wichtig:

Seite 1 von 5 Anlage 5 Einkommenserklärung (Antragsteller/in / Wohnungssuchende/r) zur Berechnung des Einkommens nach 13 bis 15 Thüringer Wohnraumfördergesetz Formblatt ThürBau III a zum Antrag vom Wichtig:

Grundlagen des Arbeitnehmer-Steuerrechts Modul I

Grundlagen des Arbeitnehmer-Steuerrechts Modul I 2017 Teil 1 Grundlagen der Einkommensbesteuerung Thorben Wengert / pixelio.de 1. Grundlagen der Einkommensbesteuerung Seite 1 Project Timeline and Descriptions

Grundlagen des Arbeitnehmer-Steuerrechts Modul I 2017 Teil 1 Grundlagen der Einkommensbesteuerung Thorben Wengert / pixelio.de 1. Grundlagen der Einkommensbesteuerung Seite 1 Project Timeline and Descriptions

Analyse einer möglichen Basisrente

Analyse einer möglichen Basisrente für: Herrn Max Mustermann Die Auswertung wurde erstellt von: Finanzspezialistin Frau Ursula Dreyer Max-Keith-Str. 66 45136 Essen Telefon: 0201-12516854 Telefax: 0201-12516855

Analyse einer möglichen Basisrente für: Herrn Max Mustermann Die Auswertung wurde erstellt von: Finanzspezialistin Frau Ursula Dreyer Max-Keith-Str. 66 45136 Essen Telefon: 0201-12516854 Telefax: 0201-12516855

Für wesentliche steuerliche und sozialversicherungsrechtliche Positionen finden Sie nachstehend die wichtigsten Werte für 2018 in Euro.

Wichtige Beträge Für wesentliche steuerliche und sozialversicherungsrechtliche Positionen finden Sie nachstehend die wichtigsten Werte für 2018 in Euro. Einkommensteuer EStG, z, 3 Nr. 62 Zuwendungen des

Wichtige Beträge Für wesentliche steuerliche und sozialversicherungsrechtliche Positionen finden Sie nachstehend die wichtigsten Werte für 2018 in Euro. Einkommensteuer EStG, z, 3 Nr. 62 Zuwendungen des

Fachplan FACHHOCHSCHULE FÜR FINANZEN. Einkommensteuer. in Königs Wusterhausen. für das Studienfach. Grundstudium E Lehrbereich I.

FACHHOCHSCHULE FÜR FINANZEN in Königs Wusterhausen P 3412-2-ESt Fachplan für das Studienfach Einkommensteuer Grundstudium E 2012 1. Semester 2. Semester 3. Semester Stand 01.10.2012 Lehrbereich I 1 Semester

FACHHOCHSCHULE FÜR FINANZEN in Königs Wusterhausen P 3412-2-ESt Fachplan für das Studienfach Einkommensteuer Grundstudium E 2012 1. Semester 2. Semester 3. Semester Stand 01.10.2012 Lehrbereich I 1 Semester

Frankfurt am Main / Hamburg / Paris

GGV Grützmacher / Gravert / Viegener / Broßstraße 6 / D-60487 Frankfurt am Main Inhalt 1 Sachbezugswerte 2009 für Lohnsteuer und Sozialversicherung 2 Neue Werte in der Sozialversicherung für 2009 3 Neue

GGV Grützmacher / Gravert / Viegener / Broßstraße 6 / D-60487 Frankfurt am Main Inhalt 1 Sachbezugswerte 2009 für Lohnsteuer und Sozialversicherung 2 Neue Werte in der Sozialversicherung für 2009 3 Neue

Gesamtbetrag der Einkünfte 145.000,00 Altersvorsorgeaufwendungen 17.129,00 anzusetzen mit 76 % 13.019,00 (Höchstbetrag = 76 % von 40.

1 Lösung zu Aufgabe 1: SACHVERHALT 1 - HAUSAUFGABE Gesamtbetrag der Einkünfte 145.000,00 Altersvorsorgeaufwendungen 17.129,00 anzusetzen mit 76 % 13.019,00 (Höchstbetrag = 76 % von 40.000,00 ) Beiträge

1 Lösung zu Aufgabe 1: SACHVERHALT 1 - HAUSAUFGABE Gesamtbetrag der Einkünfte 145.000,00 Altersvorsorgeaufwendungen 17.129,00 anzusetzen mit 76 % 13.019,00 (Höchstbetrag = 76 % von 40.000,00 ) Beiträge

Einkommensteuer. Fachplan. FACHHOCHSCHULE FÜR FINANZEN in Königs Wusterhausen. P ESt. für das Studienfach. Grundstudium E 2014.

FACHHOCHSCHULE FÜR FINANZEN in Königs Wusterhausen P 3412-2-ESt Fachplan für das Studienfach Einkommensteuer Grundstudium E 2014 1. Semester 2. Semester 3. Semester Stand 01.10.2014 Lehrbereich I 1 Semester

FACHHOCHSCHULE FÜR FINANZEN in Königs Wusterhausen P 3412-2-ESt Fachplan für das Studienfach Einkommensteuer Grundstudium E 2014 1. Semester 2. Semester 3. Semester Stand 01.10.2014 Lehrbereich I 1 Semester

Nachfolgend ein Überblick über die elf wichtigsten Eckpunkte des AltEinkG:

Alterseinkünftegesetz: Nachgelagerte Besteuerung von Alterseinkünften Mit den Stimmen der rot-grünen Regierung hat der Deutsche Bundestag am 29.4.2004 das Alterseinkünftegesetz (AltEinkG) beschlossen.

Alterseinkünftegesetz: Nachgelagerte Besteuerung von Alterseinkünften Mit den Stimmen der rot-grünen Regierung hat der Deutsche Bundestag am 29.4.2004 das Alterseinkünftegesetz (AltEinkG) beschlossen.

Fachplan FACHHOCHSCHULE FÜR FINANZEN. Einkommensteuer. in Königs Wusterhausen. für das Studienfach. Grundstudium E Lehrbereich I.

FACHHOCHSCHULE FÜR FINANZEN in Königs Wusterhausen P 3412-2-ESt Fachplan für das Studienfach Einkommensteuer Grundstudium E 2013 1. Semester 2. Semester 3. Semester Stand 01.10.2013 Lehrbereich I Seite

FACHHOCHSCHULE FÜR FINANZEN in Königs Wusterhausen P 3412-2-ESt Fachplan für das Studienfach Einkommensteuer Grundstudium E 2013 1. Semester 2. Semester 3. Semester Stand 01.10.2013 Lehrbereich I Seite

1) Einkünfte aus nichtselbständiger Arbeit / Versorgungsbezügen

Einkünfte aus nichtselbständiger Arbeit / Versorgungsbezügen") Einkommenserklärung für den Sozialen Wohnungsbau (Für jede haushaltsangehörige Person mit eigenem Einkommen ist eine gesonderte Einkommenserklärung notwendig) Name, Vorname Anschrift (Ort, Straße und Hausnummer)

Einkommenserklärung für den Sozialen Wohnungsbau (Für jede haushaltsangehörige Person mit eigenem Einkommen ist eine gesonderte Einkommenserklärung notwendig) Name, Vorname Anschrift (Ort, Straße und Hausnummer)

Jürgen Matterne Versicherungsfachwirt

Matthias Reichle Diplom Betriebswirt (BA) Jürgen Matterne Versicherungsfachwirt -Alle Angaben ohne Gewähr- Die Daten wurden sorgfältig recherchiert. Für inhaltliche Fehler kann jedoch keine Gewähr übernommen

Matthias Reichle Diplom Betriebswirt (BA) Jürgen Matterne Versicherungsfachwirt -Alle Angaben ohne Gewähr- Die Daten wurden sorgfältig recherchiert. Für inhaltliche Fehler kann jedoch keine Gewähr übernommen

Begriffserklärungen zum besseren Verständnis der Angaben auf dem Entgeltnachweis

Begriffserklärungen zum besseren Verständnis der Angaben auf dem Entgeltnachweis Steuerberechnung Steuerbrutto, lfd. Summe aller laufenden steuerpflichtigen Beträge (z. B. Bruttoentgelte, Vermögenswirksame

Begriffserklärungen zum besseren Verständnis der Angaben auf dem Entgeltnachweis Steuerberechnung Steuerbrutto, lfd. Summe aller laufenden steuerpflichtigen Beträge (z. B. Bruttoentgelte, Vermögenswirksame

Einkommensteuererklärung 2016 Kompakt

Einkommensteuererklärung 2016 Kompakt Bearbeitet von Thomas Arndt 8. Auflage 2017. Buch. 544 S. Softcover ISBN 978 3 95554 220 7 Format (B x L): 17 x 24 cm Steuern > Einkommensteuer, Lohnsteuer, Kapitalertragsteuer,

Einkommensteuererklärung 2016 Kompakt Bearbeitet von Thomas Arndt 8. Auflage 2017. Buch. 544 S. Softcover ISBN 978 3 95554 220 7 Format (B x L): 17 x 24 cm Steuern > Einkommensteuer, Lohnsteuer, Kapitalertragsteuer,

Altersvorsorge - Kompendium

Altersvorsorge - Kompendium 2017 HonorarKonzept Drei Schichten der Altersvorsorge 3. Wertpapiere, z.b. Aktien, Investmentfonds Schicht - Kapitalanlageprodukte Kapitalbildende Lebens- u. Rentenversicherungen

Altersvorsorge - Kompendium 2017 HonorarKonzept Drei Schichten der Altersvorsorge 3. Wertpapiere, z.b. Aktien, Investmentfonds Schicht - Kapitalanlageprodukte Kapitalbildende Lebens- u. Rentenversicherungen

Die Einkommensteuer- Erkldrung

Die Einkommensteuer- Erkldrung von Dr. Rudi W. Markle, Ministerialdirigenf a. D. 10., vollstdndig iiberarbeitete Auflage, 2005 RICHARD BOORBERG VERLAG STUTTGART MUNCHEN HANNOVER BERLIN WEIMAR DRESDEN Inhalt

Die Einkommensteuer- Erkldrung von Dr. Rudi W. Markle, Ministerialdirigenf a. D. 10., vollstdndig iiberarbeitete Auflage, 2005 RICHARD BOORBERG VERLAG STUTTGART MUNCHEN HANNOVER BERLIN WEIMAR DRESDEN Inhalt

Wichtige Beträge. Einkommensteuer EStG

Wichtige Beträge Für wesentliche steuerliche und sozialversicherungsrechtliche Positionen finden Sie nachstehend die wichtigsten Werte für die Jahre 2015 bis 2017 in Euro. Einkommensteuer EStG, z, 3 Nr.

Wichtige Beträge Für wesentliche steuerliche und sozialversicherungsrechtliche Positionen finden Sie nachstehend die wichtigsten Werte für die Jahre 2015 bis 2017 in Euro. Einkommensteuer EStG, z, 3 Nr.