im Dialog mit der Finanzverwaltung

|

|

|

- Sylvia Pfaff

- vor 8 Jahren

- Abrufe

Transkript

1 Das neue Fondssteuerrecht: AIFM-StAnpG im Dialog mit der Finanzverwaltung Dr. Ingo Kleutgens Rechtsanwalt, Steuerberater, FBIntStR Als Gast: Dr. Alexander Mann Hessisches Ministerium der Finanzen Wiesbaden Cornelia Geißler 30. Januar 2014 Rechtsanwältin, Fachanwältin für Steuerrecht Mayer Brown is a global legal services provider comprising legal practices that are separate entities (the "Mayer Brown Practices"). The Mayer Brown Practices are: Mayer Brown LLP and Mayer Brown Europe-Brussels LLP both limited liability partnerships established in Illinois USA; Mayer Brown International LLP, a limited liability partnership incorporated in England and Wales (authorized and regulated by the Solicitors Regulation Authority and registered in England and Wales number OC ); Mayer Brown, a SELAS established in France; Mayer Brown JSM, a Hong Kong partnership and its associated entities in Asia; and Tauil & Chequer Advogados, a Brazilian law partnership with which Mayer Brown is associated. "Mayer Brown" and the Mayer Brown logo are the trademarks of the Mayer Brown Practices in their respective jurisdictions.

2 Gesetzgebungsverfahren AIFM-StAnpG 24. Februar 2012 Arbeitsgruppe zur Neukonzeptionierung der Investmentbesteuerung. 08. Februar 2013 Das Bundesfinanzministerium veröffentlicht den Entwurf eines Gesetzes zur Anpassung des Investmentsteuergesetzes und anderer Gesetze an das AIFM- Umsetzungsgesetz. Zuleitung zum Bundesrat (BR-Drucks. 95/13). 15. März 2013 Der Bundestag berät den Gesetzentwurf in erster Lesung und überweist ihn in den Finanzausschuss. 22. März 2013 Stellungnahme Bundesrat (BR-Drucks. 95/13 Beschluss). 10. April 2013 Gegenäußerung der Bundesregierung (BT-Drucks. 17/13036). 15. Mai 2013 Beschlussempfehlung des Finanzausschusses des Bundestages (BT-Drucks. 17/13522). 16. Mai 2013 Annahme des AIFM-StAnpG durch den Bundestag (BR-Drucks. 376/13). 22. Oktober 2013 keine Einigung im Vermittlungsausschuss Eingreifen des Diskontinuitätsprinzips mit der konstituierenden Sitzung des Bundestages. 08. November 2013 Bundesrat beschließt erneute Gesetzesinitiative nach einer Ländervorlage vom 24. Oktober 2013 (BR-Drucks. 740/13 Beschluss). 28. November 2013 Bundestag verabschiedet den Gesetzentwurf in einem verkürzten Verfahren (BR- Drucks. 784/13). 29. November 2013 Zustimmung des Bundesrates (BR-Drucks. 784/13 Beschluss). 23. Dezember 2013 Verkündung im Bundesgesetzblatt (BGBl. I 2013, 4318). 2

. 10. April 2013 Gegenäußerung der Bundesregierung (BT-Drucks. 17/13036). 15.")

3 Neukonzeptionierung der Investmentbesteuerung 1. Bericht der Bund-Länder-Arbeitsgruppe Problemschwerpunkte: Definition in- und ausländisches Investmentvermögen sowie Abgrenzung von Publikums- und Spezial-Investmentvermögen Abhängigkeit von Auslegungen durch die BaFin Umqualifikation von Immobilieneinkünften in Kapitaleinkünfte Reaktion 15 Abs. 2 InvStG a.f. durch Fiktion von V+V-Einkünften Frage: Anwendbar auf ausländische Investmentvermögen? abhängig von Steuersubjektqualifikationen und beschränkter Steuerpflicht im Inland (insbesondere FCP) Zwischengewinne: gestaltungsanfällig wegen künstlichem Hoch- und wieder Runterfahren durch entsprechende Finanzprodukte 3

Zwischengewinne: gestaltungsanfällig wegen künstlichem Hoch- und")

4 Neukonzeptionierung der Investmentbesteuerung 1. Bericht der Bund-Länder-Arbeitsgruppe (Forts.) Umgehung der Mantelkaufregelungen nach 8c KStG vereinfachtes Korrekturverfahren bei Publikumsfonds: Die fehlende Bindungswirkung der gesonderten Feststellung kann zu Doppelberücksichtigungen von Fehlerkorrekturen im Jahre der Entstehung und im Folgejahr führen. Pauschalbesteuerung bei intransparentem Investmentvermögen ( 6 InvStG); Probleme bei praktischer Durchsetzung Damalige Idee: Einschränkung der Transparenz und Erweiterung des Anwendungsbereichs; grundsätzlich intransparent und Körperschaftsteuersubjekt, wenn nicht bestimmte Voraussetzungen erfüllt sind; Einführung einer Vorabpauschale als Ersatz für die Besteuerung ausschüttungsgleicher Erträge 4

; Probleme bei praktischer Durchsetzung Damalige Idee: Einschränkung der Transparenz und Erweiterung des")

5 Änderungen durch das AIFM-StAnpG Mit Entwurf vom 24. Oktober 2013 haben die Bundesländer Nordrhein-Westfalen, Baden- Württemberg, Bremen, Hamburg, Hessen, Niedersachsen und Rheinland-Pfalz einen Gesetzesantrag zum AIFM-StAnpG vorgelegt. Der Entwurf entspricht bis auf wenige Ergänzungen dem im Vermittlungsausschuss gescheiterten Entwurf. Der Bundesrat hat am 8. November 2013 über den Entwurf beraten und eine Gesetzesinitiative auf den Weg gebracht. Am 28. November 2013 verabschiedete der Bundestag den Entwurf. Der Bundesrat stimmte am darauffolgenden Tag zu. Die Verkündung erfolgte am 23. Dezember Das InvStG knüpfte in der zuvor geltenden Fassung für seinen Anwendungsbereich an das InvG an. Dieser Verweis ging durch das Inkrafttreten des KAGB ins Leere. Zur Vermeidung rechtlicher Unsicherheiten hatte das BMF in seinem Schreiben vom 18. Juli 2013 zwischenzeitlich dahingehend Stellung bezogen, dass das Investmentgesetz für Steuerzwecke weiterhin Anwendung findet. Klärung der bestehenden Unsicherheiten durch den Wegfall des InvG war dringend geboten. 5

6 Änderungen durch das AIFM-StAnpG 1. Neuerungen des zweiten Anlaufes Insgesamt entspricht das Gesetz weitgehend dem in der vergangenen Legislaturperiode gescheiterten Anlauf. Die im Gesetzgebungsverfahren umstrittene Einführung einer am derzeitigen Recht ( 6 InvStG) orientierten Pauschalbesteuerung ist nicht mehr enthalten. In der Begründung des Entwurfes findet sich jedoch die Bitte an die Bundesregierung, zu einem späteren Zeitpunkt ein diesbezügliches Gesetzgebungsverfahren einzuleiten. weitere Einschränkung der Anwendbarkeit der Offenen Investment-KG und Aufnahme einer Veräußerungsfiktion bei Verstoß gegen 1 Abs. 1f Nr. 3 InvStG n.f. Ferner wurden mit dem zweiten Anlauf verschiedene neue einkommensteuerliche Änderungen kodifiziert. Darunter fallen u.a.: Regelungen zur bilanzsteuerrechtlichen Behandlung der entgeltlichen Übertragung von Verpflichtungen Änderung des 15b EStG zur Vermeidung bestimmter Steuerstundungsmodelle im Zusammenhang mit dem Erwerb von Wirtschaftsgütern im Umlaufvermögen (insbesondere Goldfinger -Modell) 6

7 Änderungen durch das AIFM-StAnpG 2. Anwendungsbereich des InvStG n.f. InvStG n.f. findet Anwendung auf OGAWs und AIFs i.s.d. 1 Abs. 2 und 3 KAGB sowie auf Anteile an OGAWs und AIFs ( 1 Abs. 1 Satz 1 InvStG n.f.). Behandlung als OGAW oder AIF für Zwecke des InvStG n.f. ( 1 Abs. 1 Satz 2 InvStG n.f.): Teilinvestmentvermögen i.s.d. 96 Abs. 2 Satz 1 KAGB Teilgesellschaftsvermögen i.s.d. 117 bzw. 132 KAGB oder vergleichbare rechtlich getrennte Einheiten eines ausländischen OGAW oder AIF. verschiedene Ausnahmen gem. 1 Abs. 1a InvStG n.f. i.v.m. 2 Abs. 1 und 2 KAGB (z. B. Holdinggesellschaften, Verbriefungszweckgesellschaften, Altersvorsorgeeinrichtungen, Unternehmens- und Kapitalbeteiligungsgesellschaften) 7

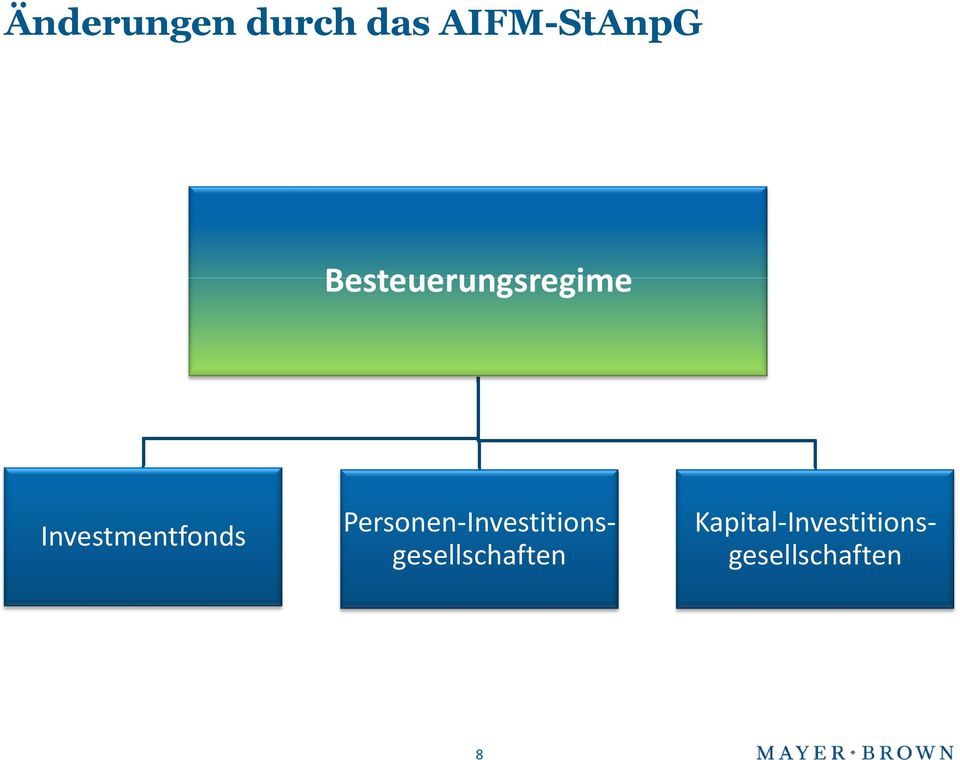

8 Änderungen durch das AIFM-StAnpG Besteuerungsregime Investmentfonds Personen-Investitionsgesellschaften Kapital-Investitionsgesellschaften 8

9 Änderungen durch das AIFM-StAnpG 1. Investmentfonds a) Begriff Laut Finanzverwaltung rein steuerrechtlicher Investmentfondsbegriff Definitionen der BaFin sind lediglich indikativ; keine Bindungswirkung für die Finanzverwaltung Frage: Auslegungsschreiben der BaFin vom 14. Juli 2013 maßgeblich oder eigene AIF-Definition des BMF zu erwarten? = OGAWs und AIFs, die die Voraussetzungen nach 1 Abs. 1b InvStG n.f. und 1 Abs. 1f InvStG n.f. erfüllen: 1. unterliegen der Aufsicht über Vermögen zur gemeinschaftlichen Kapitalanlage Frage: Welchen Qualitätsanforderungen muss die ausländische Aufsicht genügen? 2. jährliches Rückgaberecht (+), wenn die Anteile an einer Börse gehandelt werden 3. Der objektive Geschäftszweck ist auf die Anlage und Verwaltung der eigenen Mittel beschränkt. Sonderregelung für Immobiliengesellschaften. 9

10 Änderungen durch das AIFM-StAnpG 1. Investmentfonds (Forts.) a) Begriff (Forts.) 4. Vermögensanlage nach dem Grundsatz der Risikomischung (+) bei Anlage in mehr als drei Vermögensgegenstände mit unterschiedlichen Anlagerisiken, auch mittelbar möglich Hinweis: Nach 243 Abs. 2 KAGB (Risikomischung) kann eine Immobilie auch eine aus mehreren Immobilien bestehende wirtschaftliche Einheit sein. Die Anforderung, dass in mindestens drei Sachwerte investiert wird, wenn die Mindestzeichnungssumme von EUR nicht erreicht wird, gilt nur für geschlossene Publikums-AIF ( 262 KAGB). 5. Die Vermögensanlagen bestehen zu mindestens 90% aus Vermögensgegenständen nach 1 Abs. 1b Nr. 5 lit. a - j InvStG n.f. (Wertpapiere; Geldmarktinstrumente; Derivate; Bankguthaben; Grundstücke, grundstücksgleiche Rechte und vergleichbare ausländische Rechte; Beteiligungen an Immobilien-Gesellschaften; Betriebsvorrichtungen und andere Bewirtschaftungsgegenstände; Anteile oder Aktien an inländischen und ausländischen Investmentfonds; Edelmetalle; unverbriefte Darlehensforderungen und Beteiligungen an Kapitalgesellschaften oder an ÖPP-Projektgesellschaften, wenn Verkehrswert ermittelbar) 10

. 5.")

11 Änderungen durch das AIFM-StAnpG 1. Investmentfonds (Forts.) a) Begriff (Forts.) 6. Höchstens 20% des Wertes werden in Beteiligungen an Kapitalgesellschaften investiert, die weder zum Handel an einer Börse zugelassen noch in einem anderen organisierten Markt zugelassen oder in diesen einbezogen sind. 7. Die Beteiligungshöhe darf nicht 10% des Kapitals einer Kapitalgesellschaft erreichen. Gilt nicht für Beteiligungen an Immobilien-Gesellschaften, ÖPP-Projektgesellschaften und Gesellschaften, deren Unternehmensgegenstand auf die Erzeugung erneuerbarer Energien gerichtet ist. 8. Eine Kreditaufnahme darf nur kurzfristig und nur bis zur Höhe von 30% des Wertes des Investmentfonds vorgenommen werden. Immobilien-Investment-AIFs dürfen kurzfristige Kredite bis zu einer Höhe von 30% des Wertes des Investmentfonds und im Übrigen Kredite bis zu einer Höhe von 50% des Verkehrswertes der im AIF unmittelbar oder mittelbar gehaltenen Immobilien aufnehmen. 9. Die vorstehenden Anlagebestimmungen oder die für OGAW geltenden Anlagebestimmungen des KAGB gehen aus den Anlagebedingungen hervor. 11

12 Änderungen durch das AIFM-StAnpG 1. Investmentfonds (Forts.) b) Zusätzliche Voraussetzungen für inländische Investmentfonds ( 1 Abs. 1f InvStG n.f.) Bildung in der Form: 1. eines Sondervermögens i.s.d. 1 Abs. 10 KAGB und Verwaltung durch: externe Kapitalverwaltungsgesellschaft ( 17 Abs. 2 Nr. 1 KAGB), inländische Zweigniederlassung einer EU-Verwaltungsgesellschaft ( 1 Abs. 17 KAGB) oder EU-Verwaltungsgesellschaft ( 1 Abs. 17 Nr. 1 KAGB) mittels grenzüberschreitender Dienstleistung. 2. einer Investment-AG mit veränderlichem Kapital oder 3. einer Offenen Investment-KG 12

, inländische Zweigniederlassung einer EU-Verwaltungsgesellschaft ( 1 Abs. 17 KAGB) oder EU-Verwaltungsgesellschaft ( 1 Abs. 17 Nr.")

13 Änderungen durch das AIFM-StAnpG 1. Investmentfonds (Forts.) c) Besteuerung grundsätzlich wie unter dem bisherigem InvStG: Befreiung von Körperschaft- und Gewerbesteuer Zurechnung der Erträge auf Ebene des Anlegers (Besteuerungsgrundlagen, 5 InvStG n.f.; Kapitalertragsteuer, 7 InvStG n.f.; Strafbesteuerung nach 6 InvStG, wenn der Fonds seinen Veröffentlichungspflichten nicht nachkommt) Neuregelungen: festgelegte Ausschüttungsreihenfolge Werbungskostenabzug Nach bisherigem Recht war die Zuordnung zu Erträgen möglich, die auf Fondsebene steuerfrei thesauriert werden konnten. Durch die gesetzliche Zuordnungsreihenfolge in 3 Abs. 3 InvStG n.f. ist dies künftig nicht mehr möglich. Unterbindung von Bond-Stripping-Modellen ( 3 Abs. 1a InvStG n.f.) 13

Neuregelungen: festgelegte Ausschüttungsreihenfolge")

14 Änderungen durch das AIFM-StAnpG 1. Investmentfonds (Forts.) d) Neuregelungen für Offene Investment-KG ( 15a InvStG n.f.) Nach dem Gesellschaftsvertrag der Offenen Investment-KG: nur institutionelle Anleger, beschränkt auf höchstens 100 Anleger (wie Spezial-Investmentfonds) und der Gesellschaftszweck dient ausschließlich der Abdeckung von betrieblichen Altersvorsorgeverpflichtungen. Im zweiten Anlauf eingefügt: Die vorstehenden Voraussetzungen gelten als nicht erfüllt, wenn der Wert der Anteile, die der Anleger erwirbt, den Wert der betrieblichen Altersvorsorgeverpflichtung übersteigt. Anleger müssen schriftlich auf amtlichem Muster bestätigen, dass die Anteile unmittelbar oder mittelbar ausschließlich zur Abdeckung betrieblicher Altersvorsorgeverpflichtungen gehalten werden. Im zweiten Anlauf eingefügt: Veräußerungsfiktion entsprechend der Regelung zum Regimewechsel bei Spezialfonds zum Ende des vorangegangenen Wirtschaftsjahres, wenn die vorstehenden Voraussetzungen des 1 Abs. 1f Nr. 3 InvStG n.f. nicht mehr erfüllt sind. 14

15 Änderungen durch das AIFM-StAnpG 1. Investmentfonds (Forts.) d) Neuregelungen für Offene Investment-KG ( 15a InvStG n.f.) (Forts.) Befreiung von der GewSt nach 11 Abs. 1 Satz 3 InvStG n.f. + Einkünfte der Offenen Investment-KG gelten als nicht gewerblich ( 15a Abs. 3 Satz 2 InvStG n.f.). keine Vermittlung eines Anteils an einer inländischen Betriebsstätte, 15a Abs. 3 Satz 1 InvStG n.f. Aber: keine erweiterte Kürzung nach 9 Nr. 2 GewStG für Anteile am Gewinn an einer Offenen Investment-KG ( 15a Abs. 3 Satz 3 InvStG n.f.) + Übertragung eines Wirtschaftsgutes aus dem Betriebsvermögen des Anlegers in das Gesellschaftsvermögen der Offenen Investment-KG nur zum Teilwert möglich ( 15a Abs. 4 InvStG n.f.). Ziel: Im Hinblick auf ausländische Pensionsfonds ein transparentes Anlagevehikel anzubieten, das eine Anrechnung insbesondere der im Drittstaat gezahlten Quellensteuern ermöglicht. 15

. Ziel: Im Hinblick auf ausländische Pensionsfonds ein transparentes Anlagevehikel anzubieten, das eine Anrechnung insbesondere der im Drittstaat gezahlten Quellensteuern ermöglicht. 15")

16 Änderungen durch das AIFM-StAnpG 2. Personen-Investitionsgesellschaft ( 18 InvStG n.f.) a) Begriff OGAWs oder AIFs, die die Anforderungen des 1 Abs. 1b InvStG n.f. nicht erfüllen und in der Rechtsform einer Investmentkommanditgesellschaft oder vergleichbarer ausländischer Rechtsformen (vermögensverwaltend, gewerblich, gewerblich geprägt) organisiert sind. Eine ausländische Rechtsform ist vergleichbar, wenn die Anleger der Investitionsgesellschaft und deren Beteiligungshöhe in ähnlicher Weise wie bei einer Investmentkommanditgesellschaft ermittelt werden können (BT-Drucks. 18/68, S. 64). 16

organisiert sind.")

17 Änderungen durch das AIFM-StAnpG 2. Personen-Investitionsgesellschaft ( 18 InvStG n.f.) (Forts.) b) Besteuerung nach den allgemeinen Grundsätzen einheitliche und gesonderte Feststellung der Gewinne nach 180 Abs. 1 Nr. 2 AO ( 18 Satz 2 InvStG n.f.) Ausländische Anleger werden bei entsprechenden Gegebenheiten auf Ebene der Personen-Investitionsgesellschaft - im Inland nach Betriebsstättengrundsätzen besteuert. Bei mehrstufigen Strukturen erfolgt die Prüfung der Investmentfondsvoraussetzungen auf der nächsten Stufe erneut. Hinweis: Durch entsprechende Gestaltungen kann eine inländische Steuerpflicht vermieden werden (z. B. Lux S.à r.l. & Co. KG). kein Reporting nach 5 Abs. 1 InvStG n.f. und dementsprechend keine Strafbesteuerung nach 6 InvStG keine Umsatzsteuerfreiheit für die Verwaltung der Gesellschaft nach 4 Nr. 8 lit. h UStG 17

18 Änderungen durch das AIFM-StAnpG 3. Kapital-Investitionsgesellschaft ( 19 InvStG n.f.) a) Begriff OGAWs oder AIFs, die die Anforderungen des 1 Abs. 1b InvStG n.f. nicht erfüllen und nicht als Personen-Investitionsgesellschaften einzustufen sind ( 19 Abs. 1 Satz 1 InvStG n.f.). im Wesentlichen: inländische offene Fondstypen (Sondervermögen und Investmentaktiengesellschaft mit variablem Kapital) und vergleichbare ausländische Fondstypen, die die Anforderungen des 1 Abs. 1b InvStG n.f. nicht erfüllen. inländische geschlossene Fondstypen in der Rechtsform der AG oder Investmentaktiengesellschaft mit fixem Kapital und vergleichbare ausländische Rechtsformen (z. B. SA, PLC, SICAF). Durch Negativabgrenzung kann ein ausländisches Investmentvehikel in Deutschland als Kapital- Investitionsgesellschaft einzustufen sein, obwohl es nach nationalen Regeln als Personengesellschaft oder Bruchteilsgemeinschaft eingestuft wird (z. B. SICAV, FCP, FCPR). 18

19 Änderungen durch das AIFM-StAnpG 3. Kapital-Investitionsgesellschaft ( 19 InvStG n.f.) (Forts.) b) Besteuerung auf Ebene der Gesellschaft Körperschaft- und Gewerbesteuerpflicht 19 Abs. 1 Satz 2 InvStG n.f.: Inländische Sondervermögen und ausländische Kapital- Investitionsgesellschaften, die keine Kapitalgesellschaften sind, gelten als Zweckvermögen i.s.d. 1 Abs. 1 Nr. 5 KStG bzw. Vermögensmasse i.s.d. 2 Nr. 1 KStG und als sonstige juristische Personen des privaten Rechts i.s.d. 2 Abs. 3 GewStG. Konsequenzen: AStG findet Anwendung auf Anlagen in ausländische Vehikel keine abkommensrechtliche Transparenz ausländischer Sondervermögen im Outbound-Fall Durch die Vermögensmassenfiktion für ausländische Kapital-Investitionsgesellschaften, die keine Kapitalgesellschaften sind, unterliegen inländische Erträge der beschränkten Steuerpflicht. keine Umsatzsteuerfreiheit für die Verwaltung der Gesellschaft nach 4 Nr. 8 lit. h UStG 19

20 Änderungen durch das AIFM-StAnpG 3. Kapital-Investitionsgesellschaft ( 19 InvStG n.f.) (Forts.) c) Besteuerung auf Ebene der Anleger wenn die Beteiligung im Privatvermögen gehalten wird: Ausschüttungen gelten als Einkünfte i.s.d. 20 Abs. 1 Nr. 1 EStG und Veräußerungs- bzw. Rückgabeerlöse als Einkünfte i.s.d. 20 Abs. 2 Satz 1 Nr. 1 EStG ( 19 Abs. 2 und Abs. 3 InvStG n.f.). Einkünfte unterliegen der Abgeltungsteuer. wenn die Beteiligung im Betriebsvermögen gehalten wird: laufende Besteuerung und Schlussbesteuerung nach den allgemeinen Regelungen Aber: 8b KStG und 3 Nr. 40 EStG finden nur Anwendung, wenn der Anleger nachweist, dass die Kapital-Investitionsgesellschaft im EWR-Raum ansässig ist und dort der allgemeinen Ertragsbesteuerung für Kapitalgesellschaften unterliegt, oder im Drittstaat ansässig ist und dort der Kapitalgesellschaftsbesteuerung von mindestens 15% unterliegt und nicht von ihr befreit ist. Liquidation steht der Veräußerung gleich. Kapitalertragsteuereinbehalt durch inländische auszahlende Stelle 20

21 Änderungen durch das AIFM-StAnpG OGAW und AIF, 1 Abs. 1b und 1f InvStG n.f. (+) OGAW und AIF, 1 Abs. 1b oder 1f InvStG n.f. (-) Investmentfonds Investitionsgesellschaft keine Veröffentlichung nach 5 Abs. 1 InvStG n.f./ Fehlen nur steuerentlastender Angaben Veröffentlichung gemäß 5 Abs. 1 InvStG n.f. Personen Kapital transparente oder semitransparente Besteuerung Strafbesteuerung, 6 InvStG Besteuerung wie Personengesellschaft, 18 InvStG n.f. Besteuerung wie Kapitalgesellschaft, beschränkte Steuerpflicht für ausländische Kapital- Investitionsgesellschaften, 19 InvStG n.f. 21

22 Regimewechsel 1. Umwandlung eines Investmentfonds in eine Investitionsgesellschaft a) Ursache ( 1 Abs. 1d InvStG n.f.): Änderung der Anlagebedingungen oder Satzung in einer Weise, dass die Anlagebestimmungen des 1 Abs. 1b InvStG n.f. nicht mehr erfüllt sind, oder Verstoß gegen Anlagebestimmungen i.s.d. 1 Abs. 1b InvStG n.f. in wesentlichem Umfang b) Verfahren: Feststellung durch Feststellungsbescheid Investmentfonds gilt mit Ablauf des Kalenderjahres, in dem der Feststellungsbescheid bestandskräftig wird, als Investitionsgesellschaft. dreijähriges Moratorium 22

23 Regimewechsel 1. Umwandlung eines Investmentfonds in eine Investitionsgesellschaft (Forts.) c) Schlussbesteuerung bei Publikumsfonds ( 8 Abs. 8 InvStG n.f.) fingierte Veräußerung des Investmentfondsanteils und Anschaffung des Investitionsgesellschaftsanteils Aufdeckung stiller Reserven/Besteuerung aufgelaufener Wertzuwächse private Anleger: inländische Anleger: 8 Abs. 1-7 InvStG n.f. finden entsprechende Anwendung Die Erträge unterliegen der Abgeltungsteuer. Es ist kein Kapitalertragsteuerabzug vorzunehmen. Die Besteuerung erfolgt im Rahmen der Veranlagung. Die Steuer gilt bis zur tatsächlichen Veräußerung des Anteils als zinslos gestundet. ausländische Anleger: keine beschränkte Steuerpflicht betriebliche Anleger: Anwendung aktiengewinnbezogener Regelungen bei inländischen und ausländischen Anlegern 23

24 Regimewechsel 2. Umwandlung einer Investitionsgesellschaft in einen Investmentfonds a) Ursachen/Verfahren ( 20 InvStG n.f.) Änderung der Anlagebedingungen oder des tatsächlichen Anlageverhaltens dergestalt, dass Voraussetzungen des 1 Abs. 1b InvStG n.f. erfüllt sind Entweder bei erstmaliger Begründung eines Investmentfonds, wenn die Investitionsgesellschaft die Voraussetzungen für eine Einordnung als Investmentfonds erfüllt, oder bei Rückumwandlung einer Investitionsgesellschaft in einen Investmentfonds. Antrag bei der zuständigen Behörde bei inländischen Investitionsgesellschaften: das nach 18 f. AO zuständige Finanzamt für die Einkommensbesteuerung, 13 Abs. 5 InvStG n.f. (-) bei ausländischen Investitionsgesellschaften: Bundeszentralamt für Steuern (BZSt) Rückumwandlung in einen Investmentfonds: erst nach Ablauf eines Moratoriums von drei Jahren Fristbeginn mit Ablauf des Geschäftsjahres, in dem der Feststellungsbescheid wirksam geworden ist entsprechende Anwendung von 1 Abs. 1d Sätze 4 und 5 InvStG n.f. 24

25 Regimewechsel 2. Umwandlung einer Investitionsgesellschaft in einen Investmentfonds (Forts.) b) Schlussbesteuerung fingierte Veräußerung des Investitionsgesellschaftsanteils und Anschaffung des Investmentfondsanteils kein Kapitalertragsteuerabzug Veranlagung/Steuerstundung bei Personen-Investitionsgesellschaften gewerbliche Tätigkeit: inländische Anleger: Einkünfte aus Gewerbebetrieb, 8b KStG und 3 Nr. 40 EStG bei Anteilsveräußerung und Dividenden ausländische Anleger: beschränkte Steuerpflicht und Gewerbesteuerpflicht bei Vorliegen einer Betriebsstätte vermögensverwaltende Tätigkeit maßgeblich sind die gehaltenen Vermögensgegenstände inländische Anleger: Abgeltungsteuer, soweit Kapitaleinkünfte enthalten sind ausländische Anleger: bei vermögensverwaltender Tätigkeit einzelfallabhängig (z. B. Immobilienanteil, Beteiligungen an Kapitalgesellschaften von mindestens 1%) 25

26 Regimewechsel 2. Umwandlung einer Investitionsgesellschaft in einen Investmentfonds (Forts.) b) Schlussbesteuerung (Forts.) bei Kapital-Investitionsgesellschaften: inländische Anleger: bei Beteiligung im Privatvermögen: Abgeltungsteuer bei Beteiligung im Betriebsvermögen: allgemeine Besteuerung; 8b KStG und 3 Nr. 40 EStG nur anwendbar, wenn der Anleger nachweist, dass die Kapital-Investitionsgesellschaft in ihrem Ansässigkeitsstaat der allgemeinen Unternehmensbesteuerung unterliegt (bei Drittstaaten mindestens 15%). ausländische Anleger: beschränkte Steuerpflicht, wenn Beteiligung in einer Betriebsstätte gehalten wird sonst: 49 Abs. 1 Nr. 2 lit. e EStG 26

27 Übergangsregelungen/Grandfathering Es erfolgte keine Anpassung des Bestandsschutzes und der Übergangsregelungen an die durch das Scheitern des ersten Anlaufes eingetretene zeitliche Verschiebung. Anwendung InvStG in der Form des AIFM-StAnpG: ab dem 24. Dezember 2013 Bis dahin gelten die Vorschriften des Investmentsteuergesetzes in der am 21. Juli 2013 geltenden Fassung auch bei Auflegung nach dem 21. Juli Grandfathering bis zum Ende des Geschäftsjahres, das nach dem 22. Juli 2016 endet, für Investmentvermögen und -anteile nach deutschem Recht, die: keine Investmentfonds i.s.d. 1 Abs. 1b Satz 2 InvStG sind und vor dem 22. Juli 2013 aufgelegt wurden Voraussetzung für die Qualifikation als Investmentfonds bzw. Investmentfondsanteil i.s.d. InvStG ist, dass die Voraussetzungen des bisherigen InvStG und InvG weiter erfüllt sind. Bestandsschutz erfasst nach InvStG auch neu erworbene Assets (nach KAGB werden nur bereits vorhandene Assets erfasst). jedoch kein Bestandsschutz für Investitionsgesellschaften Anwendung des neuen 3 Abs. 1a InvStG erstmals auf solche Abtrennungen von Zinsscheinen bzw. Zinsforderungen von dem dazugehörigen Stammrecht, die nach dem 28. November 2013 (Tag der zweiten und dritten Lesung) vollzogen wurden. 27

28 Bond-Stripping (Ausland) Darlehens- geber Darlehen Anleger/ 8c-Verluste Aktien SICAV Anteil (> 25%) InvAG Forderung Zinskupons Anleihe Emittent 28

29 Bond-Stripping (Ausland) 1. Modell Abtrennung des Kupons vom Stammrecht, wobei Anschaffungskosten komplett dem Anleihemantel zugerechnet werden Ausschüttungen (steuerfrei) verwendet InvAG zur Rückführung des Darlehens. Restbetrag wird an Anleger ausgeschüttet, der diese Erträge mit seinen Verlustvorträgen verrechnet, die wegen 8c KStG sonst verloren gehen würden. Gleichzeitig sinkt durch die Ausschüttung der Wert der SICAV-Anteile. InvAG gibt Anteile an SICAV zurück und verwendet den Erlös zur Rückzahlung des restlichen Darlehens. Schließlich gibt der Anleger seine Aktien an InvAG zurück und realisiert einen Verlust auf Grund der im Wert geminderten SICAV-Anteile. Die Verluste werden mit laufenden Erträgen auf Anlegerebene verrechnet. 29

30 Bond-Stripping (Ausland) 2. Lösung der Finanzverwaltung (BMF-Schreiben vom 2. Dezember 2013) keine steuerfreien Dividendenerträge nach Art. 20 Abs. 1 Satz 3 DBA Luxemburg ( Schachtelprivileg ), da keine Wertsteigerung bzgl. der Anleihe entstanden sei Auch zeige 20 Abs. 2 Satz 1 Nr. 2 lit. b EStG, dass bei Ablösung des Zinskupons von vorgezogenen Zinserträgen auszugehen sei. Weitere zu prüfende Vorschriften im Einzelfall: 15b EStG, 42 AO 3. Problemkreise Abkommensautonome Auslegung des Dividendenbegriffs der Wertung im 20 Abs. 2 Satz 1 Nr. 2 lit. b EStG vorzuziehen? 15b EStG vom Wortlaut her auf 8c-Gestaltungen überhaupt anwendbar? Steuersubjektqualität des SICAV zu prüfen (BFH v. 6. Juni 2012, I R 52/11) 30

31 Bond-Stripping (Inland) 1. Modell Gleiches Modell wie im Auslandsfall, nur werden die Erträge durch Abtrennung des Zinskupons in einem inländischen Investmentfonds generiert. 2. Lösung nach 3 Abs. 1a InvStG n.f. fiktive Veräußerung der gesamten Schuldverschreibung unter gleichzeitiger Anschaffung von zwei neu entstandenen Wirtschaftsgütern in Form des Stammrechts und des Zinskupons. Maßgeblicher Zeitpunkt für die Veräußerung/Anschaffung ist die Zerteilung der neuen Wertpapierkupons. Verkaufspreis ist der gemeine Wert der Anleihe, der dann entsprechend dem gemeinen Wert der neuen Wirtschaftsgüter zur Bestimmung der Anschaffungskosten der neuen Wirtschaftsgüter aufgeteilt wird. 31

32 Anwendungsfälle des AIFM-StAnpG 1. FCP Deutschland Investoren Luxemburg FCP USA Investoren 32

33 Anwendungsfälle des AIFM-StAnpG 1. FCP Bisherige deutsche steuerliche Behandlung: FCP ist Sondervermögen vergleichbar Sondervermögen = Zweckvermögen i.s.d. KStG? strittig h. M.: 11 Abs. 1 InvStG a.f. erforderlich für Zweckvermögensqualifikation keine Anwendung auf ausländische Sondervermögen FCP wurde steuerlich als transparent behandelt private Investoren erzielten Einkünfte aus Kapitalvermögen Künftige deutsche steuerliche Behandlung: FCP = Kapital-Investitionsgesellschaft Körperschaftsteuersubjekt und bei Vorliegen einer inländischen Betriebsstätte auch Gewerbesteuersubjekt beschränkte Steuerpflicht in Deutschland mit Einkünften aus deutschen Immobilien Investor unterliegt der Besteuerung nach 19 InvStG n.f. Problem: Durchschau für DBA-Zwecke? Problemkreise: Behandlung des Wechsels der zuvor dem Anleger zuzurechnenden Vermögensgegenstände (z. B. deutsche Immobilien) zum FCP mit Inkrafttreten des AIFM-StAnpG? Entstrickung durch Umwandlung des FCP in Personen-Investitionsgesellschaft (z. B. SCSp)? 33

34 Anwendungsfälle des AIFM-StAnpG 2. SCSp EU-Ausland/ Drittland Investoren Luxemburg SCSp Deutschland 34

35 Anwendungsfälle des AIFM-StAnpG 2. SCSp SCSp (Société en Commandite Spéciale) = Luxemburger Spezialkommanditgesellschaft Einführung im Zuge der Umsetzung der AIFM-Richtlinie Rechtliche Struktur: keine eigene Rechtspersönlichkeit, keine Nennung der Kommanditisten, keine Nachschusspflicht Domizilierung im Sitz der Hauptverwaltung aufsichtsrechtlich ist die Ausgestaltung als SICAV möglich Umwandlung von bestehenden FCP-Strukturen und SICAV-Strukturen in SCSp-Strukturen möglich Luxemburgische steuerliche Behandlung: Wegfall der gewerblichen Prägung (Gewerblichkeit nur, wenn die Komplementärin eine luxemburgische Gesellschaft ist, die mindestens 5% der Anteile an der SCSp hält) Ausweitung der Umsatzsteuerbefreiung Deutsche steuerliche Behandlung: mit einer Personengesellschaft vergleichbar Besteuerung als Investmentfonds, wenn Anlagegrenzen erfüllt sind sonst Besteuerung als Personen- Investitionsgesellschaft 35

36 Anwendungsfälle des AIFM-StAnpG 3. U.S.-REIT Investoren Investoren U.S.-REIT USA Deutschland Investoren 36

37 Anwendungsfälle des AIFM-StAnpG 3. U.S.-REIT Bisherige deutsche steuerliche Behandlung: U.S.-REITs unterfielen auf Grund ihrer Struktur weder dem InvG noch dem InvStG. bei Börsennotierung: Anwendbarkeit des REITG bei fehlender Börsennotierung: Besteuerung nach den allgemeinen Grundsätzen für Kapitalgesellschaften Künftige deutsche steuerliche Behandlung: bei entsprechender individueller Ausgestaltung kann U.S.-REIT als Investmentfonds i.s.d. InvStG n.f. qualifizieren; üblicherweise lediglich bei Börsennotierung Dann ist regelmäßig aber auch der Anwendungsbereich des REITG eröffnet. In den restlichen Fällen ist der U.S.-REIT mangels Vergleichbarkeit mit einer Investmentkommanditgesellschaft als Kapital-Investitionsgesellschaft einzustufen. Problemkreise: Konkurrenz zum REITG? Dieses sollte trotz Anwendbarkeit des InvStG letzterem vorgehen. Verlust der Beteiligungsertragsprivilegien des 8b KStG und 3 Nr. 40 EStG auf Grund 19 Abs. 2 Nr. 2 InvStG n.f.? Grundsätzlich unterliegt der U.S.-REIT in den USA einer Besteuerung von mindestens 15%. Problem: Möglichkeit des Abzugs von Ausschüttungen von der Bemessungsgrundlage Bemessungsgrundlage kann null sein (sachliche Steuerbefreiung). Sind auch sachliche Steuerbefreiungen schädlich? Nach richtiger Ansicht lediglich persönliche Steuerbefreiungen keine Versagung der Beteiligungsertragsprivilegien für U.S.-REIT gemäß 19 Abs. 2 Nr. 2 InvStG n.f. 37

38 Teamüberblick Dr. Ingo Kleutgens Cornelia Geißler Partner, Frankfurt Associate, Frankfurt Praxis: Tax Transactions & Praxis: Tax Transactions & Consulting Consulting T T

Bibliografische Informationen digitalisiert durch http://d-nb.info/1008893854

Vorwort 5 Abkürzungsverzeichnis 12 Literaturverzeichnis 14 Bearbeiterverzeichnis 17 Kapitell: Einleitung 19 A. Überblick 19 I. Vorbemerkungen 19 1. Kurzcharakterisierung 19 2. Wirtschaftliche Bedeutung

Vorwort 5 Abkürzungsverzeichnis 12 Literaturverzeichnis 14 Bearbeiterverzeichnis 17 Kapitell: Einleitung 19 A. Überblick 19 I. Vorbemerkungen 19 1. Kurzcharakterisierung 19 2. Wirtschaftliche Bedeutung

Basiswissen Vor den Klausuren noch einmal durcharbeiten! Kein Anspruch auf Vollständigkeit

Basiswissen Vor den Klausuren noch einmal durcharbeiten! Kein Anspruch auf Vollständigkeit Besteuerung von Dividenden gem. 20 Abs. 1 EStG 1 Bei natürlichen Personen 1.1 Im Privatvermögen Einkünfte aus

Basiswissen Vor den Klausuren noch einmal durcharbeiten! Kein Anspruch auf Vollständigkeit Besteuerung von Dividenden gem. 20 Abs. 1 EStG 1 Bei natürlichen Personen 1.1 Im Privatvermögen Einkünfte aus

AIFM-Steuer-Anpassungsgesetz

13 25.01.2013 AIFM-Steuer-Anpassungsgesetz BMF legt Gesetzesentwurf zur Anpassung des InvStG an das AIFM-Umsetzungsgesetz vor Executive Summary > Zukünftig sollen vom Investmentsteuergesetz (InvStG) alle

13 25.01.2013 AIFM-Steuer-Anpassungsgesetz BMF legt Gesetzesentwurf zur Anpassung des InvStG an das AIFM-Umsetzungsgesetz vor Executive Summary > Zukünftig sollen vom Investmentsteuergesetz (InvStG) alle

FONDSGESPRÄCHE STEUERRECHT

FONDSGESPRÄCHE STEUERRECHT Bödecker Ernst & Partner Steuerberater. Rechtsanwälte 19. November 2014 www.bepartners.pro AGENDA WAS STEHT ZUR AUSWAHL? OFFENE FRAGEN PERSONEN- GESELLSCHAFT 2 WAS STEHT ZUR

FONDSGESPRÄCHE STEUERRECHT Bödecker Ernst & Partner Steuerberater. Rechtsanwälte 19. November 2014 www.bepartners.pro AGENDA WAS STEHT ZUR AUSWAHL? OFFENE FRAGEN PERSONEN- GESELLSCHAFT 2 WAS STEHT ZUR

KESt NEU unter besonderer Berücksichtigung der geänderten Übergangsbestimmungen laut Abgabenänderungsgesetz 2011

ÖGWT-Club KESt NEU unter besonderer Berücksichtigung der geänderten Übergangsbestimmungen laut Abgabenänderungsgesetz 2011 Mag. Stefan Raab 12. und 13.7.2011 www.oegwt.at Wir verbinden - Menschen und Wissen.

ÖGWT-Club KESt NEU unter besonderer Berücksichtigung der geänderten Übergangsbestimmungen laut Abgabenänderungsgesetz 2011 Mag. Stefan Raab 12. und 13.7.2011 www.oegwt.at Wir verbinden - Menschen und Wissen.

Besteuerung der Erträgnisse des Geschäftsjahres 2010/2011 30. September 2011 LBLux Fonds T.OP Zins TL LU0226340627

Besteuerung der Erträgnisse des Geschäftsjahres 2010/2011 30. September 2011 LBLux Fonds T.OP Zins TL LU0226340627 für die in der Bundesrepublik Deutschland unbeschränkt steuerpflichtigen Anteilinhaber

Besteuerung der Erträgnisse des Geschäftsjahres 2010/2011 30. September 2011 LBLux Fonds T.OP Zins TL LU0226340627 für die in der Bundesrepublik Deutschland unbeschränkt steuerpflichtigen Anteilinhaber

Immobiliengesellschaft Luxemburg

Immobiliengesellschaft Luxemburg I. Begriff der Immobiliengesellschaft 1. Rechtsform 2. Gründung II. Steuerliche Aspekte 1. Besteuerung der Erträge aus Immobilienveräußerungen 2. Besteuerung von Anteilveräußerungsgewinnen

Immobiliengesellschaft Luxemburg I. Begriff der Immobiliengesellschaft 1. Rechtsform 2. Gründung II. Steuerliche Aspekte 1. Besteuerung der Erträge aus Immobilienveräußerungen 2. Besteuerung von Anteilveräußerungsgewinnen

Steuerliche Aspekte der Anlage in Hedgefonds

Steuerliche Aspekte der Anlage in Hedgefonds Deutsche StiftungsAkademie Expertenworkshop: Vermögensanlage für Stiftungen 30. September 2005 Wissenschaftszentrum Bonn Pöllath + Partner 1 Dr. Andreas Richter,

Steuerliche Aspekte der Anlage in Hedgefonds Deutsche StiftungsAkademie Expertenworkshop: Vermögensanlage für Stiftungen 30. September 2005 Wissenschaftszentrum Bonn Pöllath + Partner 1 Dr. Andreas Richter,

Die auf den folgenden Seiten gedruckte Bekanntmachung entspricht der Veröffentlichung im Elektronischen Bundesanzeiger.

Die auf den folgenden Seiten gedruckte Bekanntmachung entspricht der Veröffentlichung im Elektronischen. Daten zur Veröffentlichung: Veröffentlichungsmedium: Internet Internet-Adresse: www.ebundesanzeiger.de

Die auf den folgenden Seiten gedruckte Bekanntmachung entspricht der Veröffentlichung im Elektronischen. Daten zur Veröffentlichung: Veröffentlichungsmedium: Internet Internet-Adresse: www.ebundesanzeiger.de

ANLAGEVERORDNUNG UND INVESTMENTSTEUERREFORM

ANLAGEVERORDNUNG UND INVESTMENTSTEUERREFORM Bödecker Ernst & Partner Steuerberater. Rechtsanwälte 22.06.2015 www.bepartners.pro AGENDA STEUER INVESTMENT- ANLAGE- VERORDNUNG FAZIT 2 INVESTMENTSTEUERREFORM

ANLAGEVERORDNUNG UND INVESTMENTSTEUERREFORM Bödecker Ernst & Partner Steuerberater. Rechtsanwälte 22.06.2015 www.bepartners.pro AGENDA STEUER INVESTMENT- ANLAGE- VERORDNUNG FAZIT 2 INVESTMENTSTEUERREFORM

Beteiligung ausländischer Investoren und Initiatoren an deutschen Fonds

Beteiligung ausländischer Investoren und Initiatoren an deutschen Fonds Hamburg, 6. November 2014 Dr. Helder Schnittker, LL.M. / Timo Steinbiß, LL.M. Agenda Vermögensverwaltende Fonds Investoren Vermögensverwaltende

Beteiligung ausländischer Investoren und Initiatoren an deutschen Fonds Hamburg, 6. November 2014 Dr. Helder Schnittker, LL.M. / Timo Steinbiß, LL.M. Agenda Vermögensverwaltende Fonds Investoren Vermögensverwaltende

Konsultation 9/2008. Stellungnahme von: LRI Invest S.A., Munsbach/Luxembourg. Ansprechpartner: Christian Schlicht und Stefan Ludes

Konsultation 9/2008 Stellungnahme zum Entwurf des Rundschreibens 9/2008 (WA) Anwendungsbereich des Investmentgesetzes nach 1 Satz 1 Nr. 3 InvG (Gz: WA 41 WP 2136 2008/0001) Stellungnahme von: LRI Invest

Konsultation 9/2008 Stellungnahme zum Entwurf des Rundschreibens 9/2008 (WA) Anwendungsbereich des Investmentgesetzes nach 1 Satz 1 Nr. 3 InvG (Gz: WA 41 WP 2136 2008/0001) Stellungnahme von: LRI Invest

Funds Forum Frankfurt

Funds Forum Frankfurt Reform der Investmentbesteuerung Auswirkungen auf geschlossene AIF Literaturhaus Frankfurt a.m. Dr. Peter Bujotzek Berlin Frankfurt a. M. München www.pplaw.com P+P Pöllath + Partners

Funds Forum Frankfurt Reform der Investmentbesteuerung Auswirkungen auf geschlossene AIF Literaturhaus Frankfurt a.m. Dr. Peter Bujotzek Berlin Frankfurt a. M. München www.pplaw.com P+P Pöllath + Partners

Mandanteninformation. Abgeltungssteuer. DR. NEUMANN SCHMEER UND PARTNER Rechtsanwälte Wirtschaftsprüfer Steuerberater

Mandanteninformation Abgeltungssteuer Sehr geehrte Damen und Herren! Im Zuge der Unternehmensteuerreform 2008 wurde die Einführung der Abgeltungssteuer ab dem 01. Januar 2009 beschlossen. Die Abgeltungssteuer

Mandanteninformation Abgeltungssteuer Sehr geehrte Damen und Herren! Im Zuge der Unternehmensteuerreform 2008 wurde die Einführung der Abgeltungssteuer ab dem 01. Januar 2009 beschlossen. Die Abgeltungssteuer

SEB Investment GmbH. Bekanntmachung der Besteuerungsgrundlagen gemäß 5 Abs. 1 Investmentsteuergesetz (InvStG)

") PwC FS Tax GmbH Seite 1/6 SEB Investment GmbH Bekanntmachung der Besteuerungsgrundlagen gemäß 5 Abs. 1 Investmentsteuergesetz (InvStG) Die Investmentgesellschaft SEB Investment GmbH hat für den Investmentfonds

PwC FS Tax GmbH Seite 1/6 SEB Investment GmbH Bekanntmachung der Besteuerungsgrundlagen gemäß 5 Abs. 1 Investmentsteuergesetz (InvStG) Die Investmentgesellschaft SEB Investment GmbH hat für den Investmentfonds

(UN)GELÖSTE FRAGEN DES AIFM-StAnpG AUS SICHT VON FINANZVERWALTUNG UND PRAXIS

GELÖSTE FRAGEN DES AIFM-StAnpG AUS SICHT VON FINANZVERWALTUNG UND PRAXIS") (UN)GELÖSTE FRAGEN DES AIFM-StAnpG AUS SICHT VON FINANZVERWALTUNG UND PRAXIS RdF-Workshop: AIFM-Richtlinie Update III Frankfurt am Main, 21. April 2015 MR Matthias Hensel, BMF RA Uwe Bärenz, P+P Pöllath

(UN)GELÖSTE FRAGEN DES AIFM-StAnpG AUS SICHT VON FINANZVERWALTUNG UND PRAXIS RdF-Workshop: AIFM-Richtlinie Update III Frankfurt am Main, 21. April 2015 MR Matthias Hensel, BMF RA Uwe Bärenz, P+P Pöllath

Bayerisches Landesamt für Steuern 17 ESt-Kartei Datum: 18.01.2011 Karte 2.1 S 2244.1.1-7/3 St32

Bayerisches Landesamt für Steuern 17 ESt-Kartei Datum: 18.01.2011 Karte 2.1 S 2244.1.1-7/3 St32 Rückwirkende Absenkung der Beteiligungsgrenze in 17 Absatz 1 Satz 4 EStG; Auswirkungen des Beschlusses des

Bayerisches Landesamt für Steuern 17 ESt-Kartei Datum: 18.01.2011 Karte 2.1 S 2244.1.1-7/3 St32 Rückwirkende Absenkung der Beteiligungsgrenze in 17 Absatz 1 Satz 4 EStG; Auswirkungen des Beschlusses des

Kursgewinnsteuer NEU Die wesentlichen Änderungen im Überblick

Information zum Budgetbegleitgesetz 2011 Kursgewinnsteuer NEU Die wesentlichen Änderungen im Überblick Da sich durch das neue Budgetbegleitgesetz 2011 und das Abgabenänderungsgesetz 2011 ab heuer die steuerlichen

Information zum Budgetbegleitgesetz 2011 Kursgewinnsteuer NEU Die wesentlichen Änderungen im Überblick Da sich durch das neue Budgetbegleitgesetz 2011 und das Abgabenänderungsgesetz 2011 ab heuer die steuerlichen

P+P Pöllath + Partners Rechtsanwälte Steuerberater. Berlin Frankfurt München

P+P Pöllath + Partners Rechtsanwälte Steuerberater Berlin Frankfurt München ANFORDERUNGEN VON DEUTSCHEN INSTITUTIONELLEN INVESTOREN AKTUELLE RECHTLICHE UND STEUERLICHE ENTWICKLUNGEN Infrastructure Investment

P+P Pöllath + Partners Rechtsanwälte Steuerberater Berlin Frankfurt München ANFORDERUNGEN VON DEUTSCHEN INSTITUTIONELLEN INVESTOREN AKTUELLE RECHTLICHE UND STEUERLICHE ENTWICKLUNGEN Infrastructure Investment

Die Reform des Investmentsteuergesetzes

8. Hamburger Fondsgespräch 10. November 2015 Die Reform des Investmentsteuergesetzes Relevante Änderungen für geschlossene Fonds Ronald Buge Berlin Frankfurt a. M. München www.pplaw.com 10.11.2015 8. Hamburger

8. Hamburger Fondsgespräch 10. November 2015 Die Reform des Investmentsteuergesetzes Relevante Änderungen für geschlossene Fonds Ronald Buge Berlin Frankfurt a. M. München www.pplaw.com 10.11.2015 8. Hamburger

Luther News Steuerrecht. AIFM- Steueranpassungsgesetz verabschiedet

Luther News Steuerrecht AIFM- Steueranpassungsgesetz verabschiedet 9. Januar 2013 AIFM-Steueranpassungsgesetz verabschiedet Hintergrund Am 28. November 2013 beschloss der Bundestag im Eilverfahren das

Luther News Steuerrecht AIFM- Steueranpassungsgesetz verabschiedet 9. Januar 2013 AIFM-Steueranpassungsgesetz verabschiedet Hintergrund Am 28. November 2013 beschloss der Bundestag im Eilverfahren das

Betreuung von Unternehmervermögen. März 2013. F r a n k f u r t S c h o o l. d e

Betreuung von Unternehmervermögen März 2013 F r a n k f u r t S c h o o l. d e Agenda 1.) Betreuung von Unternehmervermögen und Vermögensnachfolge 2.) Ertragsbesteuerung von Unternehmervermögen 3.) Finanzprodukte

Betreuung von Unternehmervermögen März 2013 F r a n k f u r t S c h o o l. d e Agenda 1.) Betreuung von Unternehmervermögen und Vermögensnachfolge 2.) Ertragsbesteuerung von Unternehmervermögen 3.) Finanzprodukte

KEPLER-FONDS Kapitalanlagegesellschaft m.b.h. Linz, Österreich

KEPLER-FONDS Kapitalanlagegesellschaft m.b.h. Linz, Österreich Fondsname: KEPLER Ethik Aktienfonds ISIN: AT0000675657 (Ausschüttungsanteile) AT0000675665 (Thesaurierungsanteile) Ende Geschäftsjahr: 30.6.2005

KEPLER-FONDS Kapitalanlagegesellschaft m.b.h. Linz, Österreich Fondsname: KEPLER Ethik Aktienfonds ISIN: AT0000675657 (Ausschüttungsanteile) AT0000675665 (Thesaurierungsanteile) Ende Geschäftsjahr: 30.6.2005

Beschlussempfehlung *

Deutscher Bundestag Drucksache 17/13522 17. Wahlperiode 15. 05. 2013 Beschlussempfehlung * des Finanzausschusses (7. Ausschuss) zu dem Gesetzentwurf der Bundesregierung Drucksachen 17/12603, 17/13036 eines

Deutscher Bundestag Drucksache 17/13522 17. Wahlperiode 15. 05. 2013 Beschlussempfehlung * des Finanzausschusses (7. Ausschuss) zu dem Gesetzentwurf der Bundesregierung Drucksachen 17/12603, 17/13036 eines

Bundeskabinett verabschiedet Reform des Investmentsteuergesetzes

Bundeskabinett verabschiedet Reform des Investmentsteuergesetzes Künftig 4 Daten statt heute 33 sollen ausreichen, um die Anlegerbesteuerung zu ermitteln. Ziel der Reform des Investmentsteuergesetzes ist

Bundeskabinett verabschiedet Reform des Investmentsteuergesetzes Künftig 4 Daten statt heute 33 sollen ausreichen, um die Anlegerbesteuerung zu ermitteln. Ziel der Reform des Investmentsteuergesetzes ist

KEPLER-FONDS Kapitalanlagegesellschaft m.b.h. Linz, Österreich. Besteuerungsgrundlagen gem. 5 Abs 1 Nr. 1 InvStG

KEPLER-FONDS Kapitalanlagegesellschaft m.b.h. Linz, Österreich Besteuerungsgrundlagen gem. 5 Abs 1 Nr. 1 InvStG Fondsname: PRIVAT BANK Global Aktienfonds (A) ISIN: AT0000986310 Ende Geschäftsjahr: 30.04.2009

KEPLER-FONDS Kapitalanlagegesellschaft m.b.h. Linz, Österreich Besteuerungsgrundlagen gem. 5 Abs 1 Nr. 1 InvStG Fondsname: PRIVAT BANK Global Aktienfonds (A) ISIN: AT0000986310 Ende Geschäftsjahr: 30.04.2009

Die Neusegmentierung des Freiverkehrs an der Frankfurter Wertpapierbörse Auswirkungen für Emittenten

Telephone Briefing Die Neusegmentierung des Freiverkehrs an der Frankfurter Wertpapierbörse Auswirkungen für Emittenten Stephan Gittermann Dr. Sven Labudda Partner Associate Tel. +49 69 7941 1681 Tel.

Telephone Briefing Die Neusegmentierung des Freiverkehrs an der Frankfurter Wertpapierbörse Auswirkungen für Emittenten Stephan Gittermann Dr. Sven Labudda Partner Associate Tel. +49 69 7941 1681 Tel.

1. 1 Abs. 1a InvStG-E

Stellungnahme zum Diskussionsentwurf eines Gesetzes zur Anpassung des Investmentsteuergesetzes und anderer Gesetze an das AIFM-Umsetzungsgesetz (AIFM- Steuer-Anpassungsgesetz AIFM-StAnpG) Die Umsetzung

Stellungnahme zum Diskussionsentwurf eines Gesetzes zur Anpassung des Investmentsteuergesetzes und anderer Gesetze an das AIFM-Umsetzungsgesetz (AIFM- Steuer-Anpassungsgesetz AIFM-StAnpG) Die Umsetzung

Telephone Briefing. Thema: ESUG Neue Möglichkeiten der Unternehmenssanierung

Telephone Briefing Thema: ESUG Neue Möglichkeiten der Unternehmenssanierung Dr. Marco Wilhelm Februar 2012 Partner Tel. +49 69 7941 2731 mwilhelm@mayerbrown.com Mayer Brown is a global legal services provider

Telephone Briefing Thema: ESUG Neue Möglichkeiten der Unternehmenssanierung Dr. Marco Wilhelm Februar 2012 Partner Tel. +49 69 7941 2731 mwilhelm@mayerbrown.com Mayer Brown is a global legal services provider

KEPLER-FONDS Kapitalanlagegesellschaft m.b.h. Linz, Österreich. Besteuerungsgrundlagen gem. 5 Abs 1 Nr. 1 InvStG

KEPLER-FONDS Kapitalanlagegesellschaft m.b.h. Linz, Österreich Besteuerungsgrundlagen gem. 5 Abs 1 Nr. 1 InvStG Fondsname: KEPLER US Aktienfonds (A) ISIN: AT0000825484 Ende Geschäftsjahr: 31.10.2008 Ausschüttung:

KEPLER-FONDS Kapitalanlagegesellschaft m.b.h. Linz, Österreich Besteuerungsgrundlagen gem. 5 Abs 1 Nr. 1 InvStG Fondsname: KEPLER US Aktienfonds (A) ISIN: AT0000825484 Ende Geschäftsjahr: 31.10.2008 Ausschüttung:

Das war das Urteil in Kürze. Es folgt eine ausführlichere Analyse mit Blick auf die Auswirkungen auf die Praxis:

Europäischer Gerichtshof (EuGH) Fonds nicht umfassend von der Umsatzsteuer befreit Der Europäische Gerichtshof (EuGH) hat geurteilt, dass auch geschlossene Fonds als Sondervermögen von der Befreiung umfasst

Europäischer Gerichtshof (EuGH) Fonds nicht umfassend von der Umsatzsteuer befreit Der Europäische Gerichtshof (EuGH) hat geurteilt, dass auch geschlossene Fonds als Sondervermögen von der Befreiung umfasst

Inhalt. Basiswissen Gesellschaftsrecht. I. Grundlagen 7

Inhalt Basiswissen Gesellschaftsrecht I. Grundlagen 7 II. Die Gesellschaft bürgerlichen Rechts (GbR) 12 1. Allgemeines / Gründung der GbR 12 2. Das Innenverhältnis bei der GbR 13 3. Die Außenbeziehungen

Inhalt Basiswissen Gesellschaftsrecht I. Grundlagen 7 II. Die Gesellschaft bürgerlichen Rechts (GbR) 12 1. Allgemeines / Gründung der GbR 12 2. Das Innenverhältnis bei der GbR 13 3. Die Außenbeziehungen

Information zur Einführung der Kursgewinnbesteuerung auf Wertpapiere

Information zur Einführung der Kursgewinnbesteuerung auf Wertpapiere Nachstehend eine Übersicht über die wichtigsten Eckdaten des Budgetbegleitgesetzes/Abgabenänderungsgesetzes 2011, mit welchem u.a. die

Information zur Einführung der Kursgewinnbesteuerung auf Wertpapiere Nachstehend eine Übersicht über die wichtigsten Eckdaten des Budgetbegleitgesetzes/Abgabenänderungsgesetzes 2011, mit welchem u.a. die

Update Managerhaftung

Update Managerhaftung Haftet der Geschäftsleiter für Verbandsgeldbußen? Dr. Ulrike Binder, Dr. Jan Kraayvanger Mai 2015 Mayer Brown is a global legal services provider comprising legal practices that are

Update Managerhaftung Haftet der Geschäftsleiter für Verbandsgeldbußen? Dr. Ulrike Binder, Dr. Jan Kraayvanger Mai 2015 Mayer Brown is a global legal services provider comprising legal practices that are

Skript zum Online-Seminar Verlustabzugsbeschränkung nach 8c KStG

Skript zum Online-Seminar Verlustabzugsbeschränkung nach 8c KStG In Kooperation mit ; Entwurf eines neuen BMF-Schreibens zu 8c KStG 1. Rechtsgrundlagen Wortlaut 8c Abs. 1 KStG: 1 Werden innerhalb von fünf

Skript zum Online-Seminar Verlustabzugsbeschränkung nach 8c KStG In Kooperation mit ; Entwurf eines neuen BMF-Schreibens zu 8c KStG 1. Rechtsgrundlagen Wortlaut 8c Abs. 1 KStG: 1 Werden innerhalb von fünf

www.pwc.at Public Breakfast 22. März 2011 Die Besteuerung von Kapitalvermögen bei KöR

www.pwc.at Public Breakfast 22. Die Besteuerung von Kapitalvermögen bei KöR www.pwc.at Die Besteuerung des Kapitalvermögens NEU Allgemeine Übersicht Neuordnung der Einkünfte aus Kapitalvermögen Einkünfte

www.pwc.at Public Breakfast 22. Die Besteuerung von Kapitalvermögen bei KöR www.pwc.at Die Besteuerung des Kapitalvermögens NEU Allgemeine Übersicht Neuordnung der Einkünfte aus Kapitalvermögen Einkünfte

Nur per E-Mail. Oberste Finanzbehörden der Länder. nachrichtlich: Bundeszentralamt für Steuern. EStG in Einkünfte i. S.

Postanschrift Berlin: Bundesministeriu m der Finanzen, 11016 Berlin POSTANSCHRIFT Bundesministerium der Finanzen, 11016 Berlin Nur per E-Mail Oberste Finanzbehörden der Länder nachrichtlich: Bundeszentralamt

Postanschrift Berlin: Bundesministeriu m der Finanzen, 11016 Berlin POSTANSCHRIFT Bundesministerium der Finanzen, 11016 Berlin Nur per E-Mail Oberste Finanzbehörden der Länder nachrichtlich: Bundeszentralamt

Legal Update Bank- und Kapitalmarktrecht 12.12.2012

Legal Update Bank- und Kapitalmarktrecht 12.12.2012 Das Bundeskabinett hat am 12.12.2012 den mit Spannung erwarteten Entwurf des Gesetzes zur Umsetzung der AIFM-Richtlinie beschlossen. Dabei hat das Kabinett

Legal Update Bank- und Kapitalmarktrecht 12.12.2012 Das Bundeskabinett hat am 12.12.2012 den mit Spannung erwarteten Entwurf des Gesetzes zur Umsetzung der AIFM-Richtlinie beschlossen. Dabei hat das Kabinett

Informationsbrief zum 3. November 2009

Dipl.Kfm. Martin Löfflad Steuerberater Romantische Straße 10 86753 Möttingen Tel.: 09083/9697935 Fax: 09083/969755 1. Allgemeines Informationsbrief zum 3. November 2009 Inhalt 2. Verluste aus typisch stillen

Dipl.Kfm. Martin Löfflad Steuerberater Romantische Straße 10 86753 Möttingen Tel.: 09083/9697935 Fax: 09083/969755 1. Allgemeines Informationsbrief zum 3. November 2009 Inhalt 2. Verluste aus typisch stillen

KEPLER-FONDS Kapitalanlagegesellschaft m.b.h. Linz, Österreich

KEPLER-FONDS Kapitalanlagegesellschaft m.b.h. Linz, Österreich Besteuerungsgrundlagen gem. 5 Abs 1 Nr. 1 bzw 2 InvStG Fondsname: KEPLER Dollar Rentenfonds (T) ISIN: AT0000722665 Ende Geschäftsjahr: 31.10.2011

KEPLER-FONDS Kapitalanlagegesellschaft m.b.h. Linz, Österreich Besteuerungsgrundlagen gem. 5 Abs 1 Nr. 1 bzw 2 InvStG Fondsname: KEPLER Dollar Rentenfonds (T) ISIN: AT0000722665 Ende Geschäftsjahr: 31.10.2011

Es liegen bereits 3 Entscheidungen des BVerfG vor: 22.06.1995 17.12.2014

Layout 2.jpg Es liegen bereits 3 Entscheidungen des BVerfG vor: 22.06.1995 07.11.2006 17.12.2014 Die Vorgaben des Bundesverfassungsgerichts im Überblick Das BVerfG hält in seinem Urteil vom 17.12.2014

Layout 2.jpg Es liegen bereits 3 Entscheidungen des BVerfG vor: 22.06.1995 07.11.2006 17.12.2014 Die Vorgaben des Bundesverfassungsgerichts im Überblick Das BVerfG hält in seinem Urteil vom 17.12.2014

je Anteil in EUR 5 Abs. 1 Nr. InvStG Betriebsvermögen

Besteuerung der Erträgnisse des Geschäftsjahres 2009/2010 30. September 2010 Datum Ausschüttungsbeschluss: 21.01.2011 LBLux Fonds T.OP Zins AL Ex-Tag: 26.01.2011 LU0226340460 für die in der Bundesrepublik

Besteuerung der Erträgnisse des Geschäftsjahres 2009/2010 30. September 2010 Datum Ausschüttungsbeschluss: 21.01.2011 LBLux Fonds T.OP Zins AL Ex-Tag: 26.01.2011 LU0226340460 für die in der Bundesrepublik

UBS Global Asset Management (Deutschland) GmbH

GmbH") UBS Global Asset Management (Deutschland) GmbH Jahres- und Halbjahresbericht sowie wesentliche Anlegerinformationen können bei UBS Global Asset Management (Deutschland) GmbH, Frankfurt am Main, kostenlos

UBS Global Asset Management (Deutschland) GmbH Jahres- und Halbjahresbericht sowie wesentliche Anlegerinformationen können bei UBS Global Asset Management (Deutschland) GmbH, Frankfurt am Main, kostenlos

Willkommen auf der Seite der Bundesanstalt für Finanzdienstleistungsaufsicht

Bundesanstalt für Finanzdienstleistungsaufsicht Willkommen auf der Seite der Bundesanstalt für Finanzdienstleistungsaufsicht Sie sind hier: Startseite Daten & Dokumente Merkblätter Merkblatt Ausnahme für

Bundesanstalt für Finanzdienstleistungsaufsicht Willkommen auf der Seite der Bundesanstalt für Finanzdienstleistungsaufsicht Sie sind hier: Startseite Daten & Dokumente Merkblätter Merkblatt Ausnahme für

Konsultation 9/2008. Stellungnahme von: ALFI, Association of the Luxembourg Fund Industry. Ansprechpartner: Susanne Weismüller

Konsultation 9/2008 Stellungnahme zum Entwurf des Rundschreibens 9/2008 (WA) Anwendungsbereich des Investmentgesetzes nach 1 Satz 1 Nr. 3 InvG (Gz: WA 41 WP 2136 2008/0001) Stellungnahme von: ALFI, Association

Konsultation 9/2008 Stellungnahme zum Entwurf des Rundschreibens 9/2008 (WA) Anwendungsbereich des Investmentgesetzes nach 1 Satz 1 Nr. 3 InvG (Gz: WA 41 WP 2136 2008/0001) Stellungnahme von: ALFI, Association

Hintergründe und Chancen der Abgeltungsteuer

Hintergründe und Chancen der Abgeltungsteuer Peter Fabry RA/ StB Partner Frankfurt, 05. August 2008 1 AGENDA 1. Überblick und bisherige Besteuerung von Erträgen aus Kapitalanlagen 2. Grundprinzipien und

Hintergründe und Chancen der Abgeltungsteuer Peter Fabry RA/ StB Partner Frankfurt, 05. August 2008 1 AGENDA 1. Überblick und bisherige Besteuerung von Erträgen aus Kapitalanlagen 2. Grundprinzipien und

AIFM-Richtlinie Grundsatzfragen der Umsetzung in Österreich und Deutschland. AIF und Steuern

AIFM-Richtlinie Grundsatzfragen der Umsetzung in und AIF und Steuern Dr. Andrei Bodis, BMF, Wien Dr. Jan H. Grabbe, Clifford Chance, Frankfurt Tatjana Polivanova, LeitnerLeitner, Wien 1 AGENDA > Wesensgedanke

AIFM-Richtlinie Grundsatzfragen der Umsetzung in und AIF und Steuern Dr. Andrei Bodis, BMF, Wien Dr. Jan H. Grabbe, Clifford Chance, Frankfurt Tatjana Polivanova, LeitnerLeitner, Wien 1 AGENDA > Wesensgedanke

Verlustausgleichs- und Regelbesteuerungsoption

s- und Regelbesteuerungsoption Edeltraud Lachmayer (BMF) Symposium KESt-neu Wien, Juridicum 18.05.2011 Bisherige Rechtslage Unterschiedliche relative sverbote - bei 30 EStG auf Spekulationsgeschäfte eingeschränkt

s- und Regelbesteuerungsoption Edeltraud Lachmayer (BMF) Symposium KESt-neu Wien, Juridicum 18.05.2011 Bisherige Rechtslage Unterschiedliche relative sverbote - bei 30 EStG auf Spekulationsgeschäfte eingeschränkt

Umwandlung von Unternehmen

INSTITUT FÜR BETRIEBSWIRTSCHAFTLICHE STEUERLEHRE LEIBNIZ UNIVERSITÄT HANNOVER Umwandlung von Unternehmen - Aufgabensammlung - Umwandlung von Unternehmen - 1 - Aufgaben zur Umwandlung einer Kapitalgesellschaft

INSTITUT FÜR BETRIEBSWIRTSCHAFTLICHE STEUERLEHRE LEIBNIZ UNIVERSITÄT HANNOVER Umwandlung von Unternehmen - Aufgabensammlung - Umwandlung von Unternehmen - 1 - Aufgaben zur Umwandlung einer Kapitalgesellschaft

Neue Besteuerungsform der Zinsen durch die Unternehmensteuerreform - Abgeltungsteuer

Neue Besteuerungsform der Zinsen durch die Unternehmensteuerreform - Abgeltungsteuer Der Steuerpflicht unterliegende Einnahmen Neben den bisher bereits nach altem Recht steuerpflichtigen Einnahmen wie

Neue Besteuerungsform der Zinsen durch die Unternehmensteuerreform - Abgeltungsteuer Der Steuerpflicht unterliegende Einnahmen Neben den bisher bereits nach altem Recht steuerpflichtigen Einnahmen wie

Swiss Finance & Property Funds AG Zürich / Schweiz. Bekanntmachung der Besteuerungsgrundlagen gemäß 5 Abs. 1 Investmentsteuergesetz (InvStG)

") PwC FS Tax GmbH Seite 1/6 Swiss Finance & Property Funds AG Zürich / Schweiz Bekanntmachung der Besteuerungsgrundlagen gemäß 5 Abs. 1 Investmentsteuergesetz (InvStG) Die Verwaltungsgesellschaft Swiss Finance

PwC FS Tax GmbH Seite 1/6 Swiss Finance & Property Funds AG Zürich / Schweiz Bekanntmachung der Besteuerungsgrundlagen gemäß 5 Abs. 1 Investmentsteuergesetz (InvStG) Die Verwaltungsgesellschaft Swiss Finance

Personengesellschaften in der Insolvenz. Prof. Dr. Gerrit Frotscher

Prof. Dr. Gerrit Frotscher Seite 1 Fehlende Konvergenz zwischen Zivil-/Insolvenzrecht und Steuerrecht Die Problematik der Personengesellschaft in der Insolvenz liegt in der Unabgestimmtheit von Zivilrecht/Insolvenzrecht

Prof. Dr. Gerrit Frotscher Seite 1 Fehlende Konvergenz zwischen Zivil-/Insolvenzrecht und Steuerrecht Die Problematik der Personengesellschaft in der Insolvenz liegt in der Unabgestimmtheit von Zivilrecht/Insolvenzrecht

Bundesrat Drucksache 740/13 (Beschluss) Gesetzentwurf des Bundesrates

Gesetzentwurf des Bundesrates") Bundesrat Drucksache 740/13 (Beschluss) 08.11.13 Gesetzentwurf des Bundesrates Entwurf eines Gesetzes zur Anpassung des Investmentsteuergesetzes und anderer Gesetze an das AIFM- Umsetzungsgesetz (AIFM-Steuer-Anpassungsgesetz

Bundesrat Drucksache 740/13 (Beschluss) 08.11.13 Gesetzentwurf des Bundesrates Entwurf eines Gesetzes zur Anpassung des Investmentsteuergesetzes und anderer Gesetze an das AIFM- Umsetzungsgesetz (AIFM-Steuer-Anpassungsgesetz

Neuregelung des Rechtsrahmens für Fonds in Deutschland

Juli 2012 Neuregelung des Rechtsrahmens für Fonds in Deutschland BMF nutzt Umsetzung der AIFMD zu grundlegender Neuregelung Entwurf des Kapitalanlagegesetzbuches bringt einheitlichen und umfassenden Regulierungsrahmen

Juli 2012 Neuregelung des Rechtsrahmens für Fonds in Deutschland BMF nutzt Umsetzung der AIFMD zu grundlegender Neuregelung Entwurf des Kapitalanlagegesetzbuches bringt einheitlichen und umfassenden Regulierungsrahmen

KEPLER-FONDS Kapitalanlagegesellschaft m.b.h.

KEPLER-FONDS Kapitalanlagegesellschaft m.b.h. Bekanntmachung der Besteuerungsgrundlagen gemäß 5 Abs. 1 InvStG für das am 23. April 2015 endende Geschäftsjahr (Verschmelzungsstichtag) Die KEPLER-FONDS Kapitalanlagegesellschaft

KEPLER-FONDS Kapitalanlagegesellschaft m.b.h. Bekanntmachung der Besteuerungsgrundlagen gemäß 5 Abs. 1 InvStG für das am 23. April 2015 endende Geschäftsjahr (Verschmelzungsstichtag) Die KEPLER-FONDS Kapitalanlagegesellschaft

Besteuerung der Kapitalgesellschaft. Zusammenfassendes Beispiel. Lösung

Besteuerung der Kapitalgesellschaft Zusammenfassendes Beispiel Lösung 1. Ermittlung des zu versteuernden Einkommens der AGmbH für den Veranlagungszeitraum Vorläufiger Jahresüberschuss 600.000 Ermittlung

Besteuerung der Kapitalgesellschaft Zusammenfassendes Beispiel Lösung 1. Ermittlung des zu versteuernden Einkommens der AGmbH für den Veranlagungszeitraum Vorläufiger Jahresüberschuss 600.000 Ermittlung

Spanien - Deutschland. Belastungsvergleich. bei der. Einkommensteuer. Rechtsstand

Asesoría Gestoría Steuerberatung Tax Accountancy Consulting Belastungsvergleich bei der Einkommensteuer Rechtsstand Oktober 2009 www.europeanaccounting.net Steuerbelastungsvergleich- Einkommensteuer Einkommensteuer

Asesoría Gestoría Steuerberatung Tax Accountancy Consulting Belastungsvergleich bei der Einkommensteuer Rechtsstand Oktober 2009 www.europeanaccounting.net Steuerbelastungsvergleich- Einkommensteuer Einkommensteuer

SEB Investment GmbH. Bekanntmachung der Besteuerungsgrundlagen gemäß 5 Abs. 1 Investmentsteuergesetz (InvStG)

") PwC FS Tax GmbH Seite 1/6 SEB Investment GmbH Bekanntmachung der Besteuerungsgrundlagen gemäß 5 Abs. 1 Investmentsteuergesetz (InvStG) Die Kapitalverwaltungsgesellschaft SEB Investment GmbH hat für den

PwC FS Tax GmbH Seite 1/6 SEB Investment GmbH Bekanntmachung der Besteuerungsgrundlagen gemäß 5 Abs. 1 Investmentsteuergesetz (InvStG) Die Kapitalverwaltungsgesellschaft SEB Investment GmbH hat für den

Copyright 1997 Kammer der Wirtschaftstreuhänder All rights reserved

Fachgutachten-PE.qxd 23.01.2007 20:43 Seite 1 Stellungnahme des Fachsenats für Handelsrecht und Revision des Instituts für Betriebswirtschaft, Steuerrecht und Organisation der Kammer der Wirtschaftstreuhänder

Fachgutachten-PE.qxd 23.01.2007 20:43 Seite 1 Stellungnahme des Fachsenats für Handelsrecht und Revision des Instituts für Betriebswirtschaft, Steuerrecht und Organisation der Kammer der Wirtschaftstreuhänder

Die richtige Rechtsform im Handwerk

Die richtige Rechtsform im Handwerk Welche Rechtsform für Ihren Betrieb die richtige ist, hängt von vielen Faktoren ab; beispielsweise von der geplanten Größe des Betriebes, von der Anzahl der am Unternehmen

Die richtige Rechtsform im Handwerk Welche Rechtsform für Ihren Betrieb die richtige ist, hängt von vielen Faktoren ab; beispielsweise von der geplanten Größe des Betriebes, von der Anzahl der am Unternehmen

9. Münchner Unternehmenssteuerforum

9. Münchner Unternehmenssteuerforum Offene Streitpunkte des 8b KStG München, 24. Oktober 2012 Dr. Ingo Stangl Offene Streitpunkte des 8b KStG A. Hingabe von Kapitalgesellschaftsanteilen bei «Tauschvorgängen»

9. Münchner Unternehmenssteuerforum Offene Streitpunkte des 8b KStG München, 24. Oktober 2012 Dr. Ingo Stangl Offene Streitpunkte des 8b KStG A. Hingabe von Kapitalgesellschaftsanteilen bei «Tauschvorgängen»

https://www.bundesanzeiger.de/ebanzwww/wexsservlet?session.sessionid=b133f33f4...

Page 1 of 13 Suchen Name Bereich Information V.-Datum Swiss Finance & Property Fs Zürich Kapitalmarkt Besteuerungsgrlagen gemäß 5 Abs. 1 Investmentsteuergesetz (InvStG) SF Property Securities F CH - Anteilklasse

Page 1 of 13 Suchen Name Bereich Information V.-Datum Swiss Finance & Property Fs Zürich Kapitalmarkt Besteuerungsgrlagen gemäß 5 Abs. 1 Investmentsteuergesetz (InvStG) SF Property Securities F CH - Anteilklasse

Steuervorteile nach 7 i EStG für Gebäude, die unter Denkmalschutz stehen. Hans-Joachim Beck IVD Bundesverband Leiter Abteilung Steuern 12.11.

Steuervorteile nach 7 i EStG für Gebäude, die unter Denkmalschutz stehen Hans-Joachim Beck IVD Bundesverband Leiter Abteilung Steuern 12.11.2014 Baumaßnahmen an einem fertigen vermieteten Gebäude Nachträgliche

Steuervorteile nach 7 i EStG für Gebäude, die unter Denkmalschutz stehen Hans-Joachim Beck IVD Bundesverband Leiter Abteilung Steuern 12.11.2014 Baumaßnahmen an einem fertigen vermieteten Gebäude Nachträgliche

Grundlagen der Besteuerung des VOLKSBANK-EUROPA-RENTENFONDS. A. Daten für Steuererklärungen und sonstige Eingaben bei Finanzämtern.

Grundlagen der Besteuerung des VOLKSBANK-EUROPA-RENTENFONDS. A. Daten für Steuererklärungen und sonstige Eingaben bei Finanzämtern. Die nachstehenden Ausführungen beziehen sich ausschließlich auf in Österreich

Grundlagen der Besteuerung des VOLKSBANK-EUROPA-RENTENFONDS. A. Daten für Steuererklärungen und sonstige Eingaben bei Finanzämtern. Die nachstehenden Ausführungen beziehen sich ausschließlich auf in Österreich

Die deutsche Abgeltungsteuer Auswirkungen auf Expats in Hongkong

Die deutsche Abgeltungsteuer Auswirkungen auf Expats in Hongkong KONTAKT Claus Schürmann claus.schuermann@wts.com.hk +852 2528 1229 Michael Lorenz michael.lorenz@wts.com.hk +852 2528 1229 Wichtiges in

Die deutsche Abgeltungsteuer Auswirkungen auf Expats in Hongkong KONTAKT Claus Schürmann claus.schuermann@wts.com.hk +852 2528 1229 Michael Lorenz michael.lorenz@wts.com.hk +852 2528 1229 Wichtiges in

Die auf den folgenden Seiten gedruckte Bekanntmachung entspricht der Veröffentlichung im Elektronischen Bundesanzeiger.

Die auf den folgenden Seiten gedruckte Bekanntmachung entspricht der Veröffentlichung im Elektronischen. Daten zur Veröffentlichung: Veröffentlichungsmedium: Internet Internet-Adresse: www.ebundesanzeiger.de

Die auf den folgenden Seiten gedruckte Bekanntmachung entspricht der Veröffentlichung im Elektronischen. Daten zur Veröffentlichung: Veröffentlichungsmedium: Internet Internet-Adresse: www.ebundesanzeiger.de

Abgeltungsteuer Ein Überblick

Abgeltungsteuer Ein Überblick Kompetenz beweisen. Vertrauen verdienen. Mit der zum 01.01.2009 in Kraft getretenen Abgeltungsteuer wollte die Bundesregierung den Finanzplatz Deutschland stärken und dem

Abgeltungsteuer Ein Überblick Kompetenz beweisen. Vertrauen verdienen. Mit der zum 01.01.2009 in Kraft getretenen Abgeltungsteuer wollte die Bundesregierung den Finanzplatz Deutschland stärken und dem

Einkommensteuerliche Beurteilung der Vergütungen, die Gesellschafter und Geschäftsführer von einer GmbH erhalten (07.

Einkommensteuerliche Beurteilung der Vergütungen, die Gesellschafter und Geschäftsführer von einer GmbH erhalten (07. Dezember 2009) Ingrid Goldmann WP/StB Gesellschafterin und Geschäftsführerin der Goldmann

Einkommensteuerliche Beurteilung der Vergütungen, die Gesellschafter und Geschäftsführer von einer GmbH erhalten (07. Dezember 2009) Ingrid Goldmann WP/StB Gesellschafterin und Geschäftsführerin der Goldmann

Freiberufliche Einkünfte: Infektion bei Verzicht auf persönliche Leistungserbringung

Freiberufliche Einkünfte: Infektion bei Verzicht auf persönliche Leistungserbringung 10. Deutscher Medizinrechtstag, 04.09.2009 1 Referent Steuerberater Michael Hieret, Mülheim an der Ruhr Fachberater

Freiberufliche Einkünfte: Infektion bei Verzicht auf persönliche Leistungserbringung 10. Deutscher Medizinrechtstag, 04.09.2009 1 Referent Steuerberater Michael Hieret, Mülheim an der Ruhr Fachberater

DNotI. Fax - Abfrage. GrEStG 1 Abs. 3 Anteilsvereinigung bei Treuhandverhältnissen. I. Sachverhalt:

DNotI Deutsches Notarinstitut Fax - Abfrage Gutachten des Deutschen Notarinstitut Dokumentnummer: 1368# letzte Aktualisierung: 14. Juni 2004 GrEStG 1 Abs. 3 Anteilsvereinigung bei Treuhandverhältnissen

DNotI Deutsches Notarinstitut Fax - Abfrage Gutachten des Deutschen Notarinstitut Dokumentnummer: 1368# letzte Aktualisierung: 14. Juni 2004 GrEStG 1 Abs. 3 Anteilsvereinigung bei Treuhandverhältnissen

AIFM-Richtlinie Grundsatzfragen der Umsetzung in Österreich und Deutschland. AIF: Auswirkungen auf Investmentfonds und Versicherungen

AIFM-Richtlinie Grundsatzfragen der Umsetzung in Österreich und Deutschland AIF: Auswirkungen auf Investmentfonds und Versicherungen Martin Bruckner, Allianz Investmentbank AG Dr. Armin Kammel, LL.M.,

AIFM-Richtlinie Grundsatzfragen der Umsetzung in Österreich und Deutschland AIF: Auswirkungen auf Investmentfonds und Versicherungen Martin Bruckner, Allianz Investmentbank AG Dr. Armin Kammel, LL.M.,

Doppelbesteuerungsabkommen

Doppelbesteuerungsabkommen Das Deutsch-Polnische DBA eine Übersicht. Die Bundesrepublik Deutschland eine Vielzahl an Doppelbesteuerungsabkommen und anderer Abkommen im Bereich der Steuern abgeschlossen

Doppelbesteuerungsabkommen Das Deutsch-Polnische DBA eine Übersicht. Die Bundesrepublik Deutschland eine Vielzahl an Doppelbesteuerungsabkommen und anderer Abkommen im Bereich der Steuern abgeschlossen

MEAG MUNICH ERGO Kapitalanlagegesellschaft mbh München. MEAG FairReturn (ISIN Anteilklasse A: DE000A0RFJ25 ISIN Anteilklasse I: DE000A0RFJW6)

") MEAG MUNICH ERGO Kapitalanlagegesellschaft mbh München MEAG FairReturn (ISIN Anteilklasse A: DE000A0RFJ25 ISIN Anteilklasse I: DE000A0RFJW6) Änderung der Besonderen Vertragsbedingungen Alle nachfolgend

MEAG MUNICH ERGO Kapitalanlagegesellschaft mbh München MEAG FairReturn (ISIN Anteilklasse A: DE000A0RFJ25 ISIN Anteilklasse I: DE000A0RFJW6) Änderung der Besonderen Vertragsbedingungen Alle nachfolgend

Eine Anrechnung der eigenen Einkünfte und Bezüge des Kindes unterbleibt.

Unter Beachtung des Grundsatzes der Einmalberücksichtigung dürfen die Beiträge jedoch anhand nachvollziehbarer Kriterien zwischen dem Kind und den Eltern aufgeteilt werden. Eine Anrechnung der eigenen

Unter Beachtung des Grundsatzes der Einmalberücksichtigung dürfen die Beiträge jedoch anhand nachvollziehbarer Kriterien zwischen dem Kind und den Eltern aufgeteilt werden. Eine Anrechnung der eigenen

Auslegungsfragen im Zusammenhang mit 18 InvStG Steuererklärungspflicht bei der extern verwalteten Investmentkommanditgesellschaft

Bundesministerium der Finanzen Referat IV C1 Herrn MR Matthias Hensel Wilhelmstraße 97 10117 Berlin bsi Bundesverband Sachwerte und Investmentvermögen e.v. Georgenstr. 24 10117 Berlin T +49 30 318049-00

Bundesministerium der Finanzen Referat IV C1 Herrn MR Matthias Hensel Wilhelmstraße 97 10117 Berlin bsi Bundesverband Sachwerte und Investmentvermögen e.v. Georgenstr. 24 10117 Berlin T +49 30 318049-00

Erbschaftsteuer. Gleich lautende Erlasse der obersten Finanzbehörden der Länder vom 21. November 2013. Ermittlung der Lohnsummen in Umwandlungsfällen

Erbschaftsteuer Gleich lautende Erlasse der obersten Finanzbehörden der Länder vom 21. November 2013 Ermittlung der Lohnsummen in Umwandlungsfällen 1. Vorschalten einer Gesellschaft Wird aufgrund von Umstrukturierungsmaßnahmen

Erbschaftsteuer Gleich lautende Erlasse der obersten Finanzbehörden der Länder vom 21. November 2013 Ermittlung der Lohnsummen in Umwandlungsfällen 1. Vorschalten einer Gesellschaft Wird aufgrund von Umstrukturierungsmaßnahmen

( AIF ) in die Regulierung einbezogen. Dies beruht auf der weit gefassten Definition eines AIF gem. 1 Abs. 3 i.v.m. Abs. 1 KAGB, wonach als AIF

in die Regulierung einbezogen. Dies beruht auf der weit gefassten Definition eines AIF gem. 1 Abs. 3 i.v.m. Abs. 1 KAGB, wonach als AIF") Dezember 2012 Tax Alert. Anpassung des Investmentsteuergesetzes an das AIFM-Umsetzungsgesetz Am heutigen Tage (04.12.2012) hat das Bundesfinanzministerium ( BMF ) einen Referentenentwurf für ein Gesetz

Dezember 2012 Tax Alert. Anpassung des Investmentsteuergesetzes an das AIFM-Umsetzungsgesetz Am heutigen Tage (04.12.2012) hat das Bundesfinanzministerium ( BMF ) einen Referentenentwurf für ein Gesetz

Vorab per E-Mail. Oberste Finanzbehörden der Länder

Postanschrift Berlin: Bundesministeriu m der Finanzen, 11016 Berlin Christoph Weiser Unterabteilungsleiter IV C POSTANSCHRIFT Bundesministerium der Finanzen, 11016 Berlin Vorab per E-Mail Oberste Finanzbehörden

Postanschrift Berlin: Bundesministeriu m der Finanzen, 11016 Berlin Christoph Weiser Unterabteilungsleiter IV C POSTANSCHRIFT Bundesministerium der Finanzen, 11016 Berlin Vorab per E-Mail Oberste Finanzbehörden

Streubesitzveräußerungen und Rückbeteiligungen mit Cash-Komponente zwei neue Unfallschwerpunkte bei Deal-Strukturen

Streubesitzveräußerungen und Rückbeteiligungen mit Cash-Komponente zwei neue Unfallschwerpunkte bei Deal-Strukturen Es zeichnet sich ab, dass der Gesetzgeber mit der Änderung von 8 b KStG und der Neuregelung

Streubesitzveräußerungen und Rückbeteiligungen mit Cash-Komponente zwei neue Unfallschwerpunkte bei Deal-Strukturen Es zeichnet sich ab, dass der Gesetzgeber mit der Änderung von 8 b KStG und der Neuregelung

Germany: Real Estate Briefing

Germany: Real Estate Briefing Juni 2013 Inhalt Hintergrund 01 Der neue Grunderwerbsteuertatbestand 02 Bedeutung der Gesetzesänderung 02 Anwendungszeitpunkt 05 Ausblick und Handlungsoptionen 05 Kontakt

Germany: Real Estate Briefing Juni 2013 Inhalt Hintergrund 01 Der neue Grunderwerbsteuertatbestand 02 Bedeutung der Gesetzesänderung 02 Anwendungszeitpunkt 05 Ausblick und Handlungsoptionen 05 Kontakt

1. die Gründung und den Erwerb von Betrieben und Betriebsstätten im Ausland;

Sehr geehrte(r) Steuerpflichtige(r), gemäß 138 Abs. 2 Abgabenordnung (AO) sind Sie verpflichtet, zur steuerlichen Erfassung von Auslandsbeteiligungen, Ihrem Finanzamt mit beiliegendem Vordruck Folgendes

Sehr geehrte(r) Steuerpflichtige(r), gemäß 138 Abs. 2 Abgabenordnung (AO) sind Sie verpflichtet, zur steuerlichen Erfassung von Auslandsbeteiligungen, Ihrem Finanzamt mit beiliegendem Vordruck Folgendes

Referent Harald Scheerer Dipl. Kfm. Steuerberater

Referent Harald Scheerer Dipl. Kfm. Steuerberater Kleinunternehmer 17 UStG: - Umsatz im vorangegangenen Jahr max. 17.500,00, und im laufenden Jahr 50.000,00 voraussichtlich nicht übersteigen wird.

Referent Harald Scheerer Dipl. Kfm. Steuerberater Kleinunternehmer 17 UStG: - Umsatz im vorangegangenen Jahr max. 17.500,00, und im laufenden Jahr 50.000,00 voraussichtlich nicht übersteigen wird.

Das neue Kapitalanlagegesetzbuch Der Countdown läuft für die Fondsbranche! 08.07.2013

Legal Update Bank- und Kapitalmarktrecht Das neue Kapitalanlagegesetzbuch Der Countdown läuft für die Fondsbranche! 08.07.2013 Am 22.07.2013 tritt das vom Bundestag am 16. und 17. Mai 2013 verabschiedete

Legal Update Bank- und Kapitalmarktrecht Das neue Kapitalanlagegesetzbuch Der Countdown läuft für die Fondsbranche! 08.07.2013 Am 22.07.2013 tritt das vom Bundestag am 16. und 17. Mai 2013 verabschiedete

Sanierung und Insolvenz. Referenten: Dipl.-Kfm. (FH) Carsten Kuglarz, Steuerberater Dipl.-Kfm. Oliver Domning, Wirtschaftsprüfer/Steuerberater

Carsten Kuglarz, Steuerberater Dipl.-Kfm. Oliver Domning, Wirtschaftsprüfer/Steuerberater") Sanierung und Insolvenz Referenten: Dipl.-Kfm. (FH) Carsten Kuglarz, Steuerberater Dipl.-Kfm. Oliver Domning, Wirtschaftsprüfer/Steuerberater Steuerliche Betrachtungen und Problemfälle bei Sanierung und

Sanierung und Insolvenz Referenten: Dipl.-Kfm. (FH) Carsten Kuglarz, Steuerberater Dipl.-Kfm. Oliver Domning, Wirtschaftsprüfer/Steuerberater Steuerliche Betrachtungen und Problemfälle bei Sanierung und

Besteuerung von Personengesellschaften

Besteuerung vn Persnengesellschaften Düsseldrf, 21. Mai 2013 Prf. Dr. rer. pl. Nrbert Neu Wirtschaftsprüfer, Steuerberater, Fachberater für Internatinales Steuerrecht Partner nrbert.neu@dhpg.de www.dhpg.de

Besteuerung vn Persnengesellschaften Düsseldrf, 21. Mai 2013 Prf. Dr. rer. pl. Nrbert Neu Wirtschaftsprüfer, Steuerberater, Fachberater für Internatinales Steuerrecht Partner nrbert.neu@dhpg.de www.dhpg.de

Grundlagen der Besteuerung des Investmentfonds A. Daten für Steuererklärungen und sonstige Eingaben bei Finanzämtern

Grundlagen der Besteuerung des Investmentfonds A. Daten für Steuererklärungen und sonstige Eingaben bei Finanzämtern Die nachstehenden Ausführungen beziehen sich ausschließlich auf in Österreich unbeschränkt

Grundlagen der Besteuerung des Investmentfonds A. Daten für Steuererklärungen und sonstige Eingaben bei Finanzämtern Die nachstehenden Ausführungen beziehen sich ausschließlich auf in Österreich unbeschränkt

Vorab per E-Mail (Länder: Verteiler ASt) Bundesamt für Finanzen. Oberste Finanzbehörden der Länder. nachrichtlich:

Bundesamt für Finanzen. Oberste Finanzbehörden der Länder. nachrichtlich:") Postanschrift Berlin: Bundesministerium der Finanzen, 11016 Berlin MR Ulrich Wolff Vertreter Unterabteilungsleiter IV B POSTANSCHRIFT Bundesministerium der Finanzen, 11016 Berlin Vorab per E-Mail (Länder:

Postanschrift Berlin: Bundesministerium der Finanzen, 11016 Berlin MR Ulrich Wolff Vertreter Unterabteilungsleiter IV B POSTANSCHRIFT Bundesministerium der Finanzen, 11016 Berlin Vorab per E-Mail (Länder:

WTS Immobilien Summit Gewerbesteuerliche Chancen und Fallstricke sowie Besonderheiten bei Inbound Investitionen

WTS Immobilien Summit Gewerbesteuerliche Chancen und Fallstricke sowie Besonderheiten bei Inbound Investitionen Agenda Gewerbesteuerliche Rahmenbedingungen - Gewerbesteuersatz - Hinzurechnungstatbestände

WTS Immobilien Summit Gewerbesteuerliche Chancen und Fallstricke sowie Besonderheiten bei Inbound Investitionen Agenda Gewerbesteuerliche Rahmenbedingungen - Gewerbesteuersatz - Hinzurechnungstatbestände

Erläuterung zur Steuerbescheinigung Muster I

TARGOBANK AG & Co KGaA Postfach 10 11 52 47011 Duisburg Erläuterung zur Steuerbescheinigung Muster I Telefon: 0211-900 20 008 Mit dieser Übersicht erhalten Sie kurze Erläuterungen zur Steuerbescheinigung

TARGOBANK AG & Co KGaA Postfach 10 11 52 47011 Duisburg Erläuterung zur Steuerbescheinigung Muster I Telefon: 0211-900 20 008 Mit dieser Übersicht erhalten Sie kurze Erläuterungen zur Steuerbescheinigung

Die auf den folgenden Seiten gedruckte Bekanntmachung entspricht der Veröffentlichung im Elektronischen Bundesanzeiger.

Die auf den folgenden Seiten gedruckte Bekanntmachung entspricht der Veröffentlichung im Elektronischen. Daten zur Veröffentlichung: Veröffentlichungsmedium: Internet Internet-Adresse: www.ebundesanzeiger.de

Die auf den folgenden Seiten gedruckte Bekanntmachung entspricht der Veröffentlichung im Elektronischen. Daten zur Veröffentlichung: Veröffentlichungsmedium: Internet Internet-Adresse: www.ebundesanzeiger.de

Veräußerung von Windenergieanlagen: Steuerliche Folgen, Steuerklauseln im Vertrag. 11. November 2015 Antje Helbig, Steuerberaterin

Veräußerung von Windenergieanlagen: Steuerliche Folgen, Steuerklauseln im Vertrag 11. November 2015 Antje Helbig, Steuerberaterin Inhalt 2 1. Asset Deal 1. Einzelunternehmer 1. Umsatzsteuer 2. Ertragsteuer

Veräußerung von Windenergieanlagen: Steuerliche Folgen, Steuerklauseln im Vertrag 11. November 2015 Antje Helbig, Steuerberaterin Inhalt 2 1. Asset Deal 1. Einzelunternehmer 1. Umsatzsteuer 2. Ertragsteuer

Grundlagen der Besteuerung Pioneer Funds Austria - Energy Stock Miteigentumsfonds gemäß 20 InvFG Rechnungsjahr: 16.04.2011-15.04.

Grundlagen der Besteuerung Pioneer Funds Austria - Energy Stock Miteigentumsfonds gemäß 20 InvFG Rechnungsjahr: 16.04.2011-15.04.2012 Die nachstehenden Ausführungen beziehen sich ausschließlich auf in

Grundlagen der Besteuerung Pioneer Funds Austria - Energy Stock Miteigentumsfonds gemäß 20 InvFG Rechnungsjahr: 16.04.2011-15.04.2012 Die nachstehenden Ausführungen beziehen sich ausschließlich auf in

Ausgangslage (heutiges Recht) Historie der Investmentsteuerreform

Historie der Investmentsteuerreform") Inhalt Ausgangslage (heutiges Recht) Gründe für die Investmentsteuerreform Historie der Investmentsteuerreform Besteuerungsregelungen Publikumsfonds Ausgangslage (heutiges Recht) Erträge und daufwendungen

Inhalt Ausgangslage (heutiges Recht) Gründe für die Investmentsteuerreform Historie der Investmentsteuerreform Besteuerungsregelungen Publikumsfonds Ausgangslage (heutiges Recht) Erträge und daufwendungen

Abgeltungssteuer NEUE STEUER NEUE CHANCEN

NEUE STEUER NEUE CHANCEN Abgeltungssteuer NEUE STEUER NEUE CHANCEN Ab 2009 wird die Besteuerung der Erträge aus Kapitalanlagen neu geregelt. Kapitalerträge werden dann mit einem einheitlichen Steuersatz

NEUE STEUER NEUE CHANCEN Abgeltungssteuer NEUE STEUER NEUE CHANCEN Ab 2009 wird die Besteuerung der Erträge aus Kapitalanlagen neu geregelt. Kapitalerträge werden dann mit einem einheitlichen Steuersatz

A. Daten für Steuererklärungen und sonstige Eingaben bei Finanzämtern

A. Daten für Steuererklärungen und sonstige Eingaben bei Finanzämtern Rechnungsjahr 2012/13 oder gewöhnlichem Aufenthalt in Österreich). Andere Anleger haben die jeweiligen nationalen Gesetze zu beachten.

A. Daten für Steuererklärungen und sonstige Eingaben bei Finanzämtern Rechnungsjahr 2012/13 oder gewöhnlichem Aufenthalt in Österreich). Andere Anleger haben die jeweiligen nationalen Gesetze zu beachten.

ALTE LEIPZIGER Trust Investment-Gesellschaft mbh Alte Leipziger-Platz 1, 61440 Oberursel

ALTE LEIPZIGER Trust Investment-Gesellschaft mbh Alte Leipziger-Platz 1, 61440 Oberursel Veröffentlichung der Änderung der Besonderen Vertragsbedingungen des Sondervermögens AL Trust Aktien Deutschland