Die Black-Scholes-Gleichung

|

|

|

- Anke Dunkle

- vor 8 Jahren

- Abrufe

Transkript

1 Die Black-Scholes-Gleichung Franziska Merk

2 Outline Optionen 1 Optionen 2 3

3 Optionen Eine Kaufoption ist ein Recht, eine Aktie zu einem heute (t=0) festgelegten Preis E an einem zukünftigen Zeitpunkt T zu kaufen. S(t) σ r = Preis der Aktie zum Zeitpunkt t = Volatilität der Aktie = risikoloser Zins C(S,T) = Wert der Option zum Zeitpunkt T C(S,T) = max(s-e, 0) Problem: Preis für dieses Recht heute?

= Wert der Option zum Zeitpunkt T C(S,T) = max(s-e, 0) Problem:")

4 Optionen Wie verändert sich S in einem kurzen Zeitintervall dt? Annahmen: Vergangenheit spiegelt sich in heutigem Preis S vollständig wieder, ohne Informationen für die Zukunft zu geben Märkte reagieren sofort auf neue Informationen bzgl. der Aktie

5 Optionen ds S =µdt + σdx hierbei ist µ = durchschnittliche Wachstumsrate des Aktienpreises (hier ist µ konstant) σ = Volatilität/Standardabweichung dx: dx ist normalverteilt mit Erwartungswert 0 und Varianz dt für zwei verschiedene Zeitintervalle dt sind die Werte von dx voneinander unabhängig

6 Optionen ds lässt sich Zerlegen in eine konstante Änderung und die durch S den hervorgerufene zufällige Bewegung.

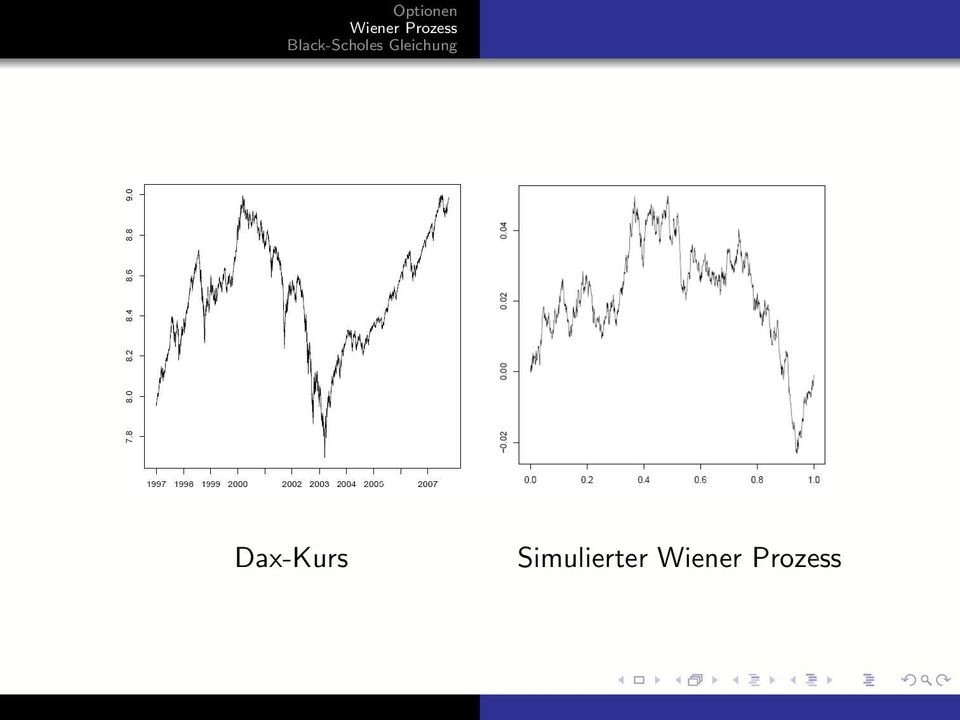

7 Dax-Kurs Simulierter

8 Itô s Lemma Optionen Für eine glatte Funktion f(s) und eine kleine Veränderung ds von S gilt (mit ds = µsdt + σsdx): df = df (σsdx + µsdt) + 1 ds 2 σ2 S 2 d2 f ds 2 dt df = σs df df dx + (µs ds ds σ2 S 2 d2 f ds 2 )dt Für eine Funktion f(s,t) gilt: (Itô s Lemma) df = σs f f dx + (µs S S σ2 S 2 2 f S 2 + f t )dt

gilt: (Itô s Lemma) df = σs f f dx + (µs S S + 1 2 σ2 S 2 2 f S")

9 Allgemeine Annahmen: Aktienpreis folgt risikoloser Zins r und Volatilität σ sind bekannt und konstant keine Transaktionskosten keine Dividenden innerhalb der Optionslaufzeit keine Arbitrage-Möglichkeiten Leerverkäufe sind erlaubt, Aktien sind beliebig teilbar Handeln der Aktie uneingeschränkt erlaubt

10 Sei C(S,t) der Wert einer Option. Aus Itô s Lemma folgt dann: dc = σs C C dx + (µs S S σ2 S 2 2 C S 2 + C t )dt Sei π der Wert eines Portfolios bestehend aus einer Option und einer Anzahl zugrundeliegender Aktien. Es gilt: π = C + S dπ = dc + ds

11 Mit ds = µsdt + σsdx erhält man: dπ = σs( C S Wähle = C S + )dx + (µs C S σ2 S 2 2 C S 2 + C t + µ S)dt dπ = ( C t σ2 S 2 2 C S 2 )dt risikolose Anlage eines Betrags π zum Zins r ergibt eine Steigerung von π in dt um rπdt rπdt = ( C t σ2 S 2 2 C S 2 )dt

12 Black-Scholes Differentialgleichung Zusammen mit π = C + S und = C S folgt : Black-Scholes Differentialgleichung C t σ2 S 2 2 C C + rs S 2 S rc = 0 mit den Randbedingungen C(0,t) = 0 C(S,T) = max (S-E,0) C(S,t) S für S

= 0 C(S,T) = max")

13 Lösung Optionen Variablentransformation u τ = 2 u x 2 ; < x <, τ > 0 mit Lösung: u(x,τ) = 1 2 πτ u 0 (s)e (x s)2 4τ ds erneute Variablentransformation liefert Lösung: C(S,t) = SN(d 1 ) Ee r(t t) N(d 2 ) d 1 = log(s/e) + (r σ2 )(T t) σ (T t) d 2 = d 1 σ T t N(x) = 1 x e 1 2 y2 dy 2π

d 1 = log(s/e) + (r + 1 2 σ2 )(T t) σ (T t) d 2 = d 1 σ T t N(x) =")

14 Kritik an Black-Scholes Modell: Renditen sind nicht stochastisch unabhängig Die Wahrscheinlichkeitsverteilung von Renditen entspricht keiner Standardnormalverteilung Volatilität σ ist nicht konstant

15 Stochastische Volatilität σ t ds t =µdt + σ t dx t S t σ t ist zusätzliche stochastische Größe, für die eine zweite stochastische Differentialgleichung angegeben werden kann verallgemeinerte C ist abhängig von S und σ, dieses kann jedoch nur geschätzt werden Lösung der Gleichung ist abhängig von t, S und σ, lässt sich jedoch nicht explizit angeben

16 Vielen Dank für die Aufmerksamkeit!

3.2 Black-Scholes Analyse

3.. BLACK-SCHOLES ANALYSE 39 3. Black-Scholes Analyse Allgemeine Vorüberlegungen Eine Aktie ist eine Anlage ähnlich einem Kredit. Der Anleger bekommt eine Verzinsung, da Kapital ein Arbeitsfaktor ist.

3.. BLACK-SCHOLES ANALYSE 39 3. Black-Scholes Analyse Allgemeine Vorüberlegungen Eine Aktie ist eine Anlage ähnlich einem Kredit. Der Anleger bekommt eine Verzinsung, da Kapital ein Arbeitsfaktor ist.

Optionsbewertung. Christof Heuer und Fabian Lenz. 2. Februar 2009

nach Black-Scholes mit sprüngen 2. Februar 2009 nach Black-Scholes mit sprüngen Inhaltsverzeichnis 1 Einleitung Optionsarten Modellannahmen 2 Aktienmodell Beispiele für e ohne Sprung 3 nach Black-Scholes

nach Black-Scholes mit sprüngen 2. Februar 2009 nach Black-Scholes mit sprüngen Inhaltsverzeichnis 1 Einleitung Optionsarten Modellannahmen 2 Aktienmodell Beispiele für e ohne Sprung 3 nach Black-Scholes

Ausarbeitung des Seminarvortrags zum Thema

Ausarbeitung des Seminarvortrags zum Thema Anlagepreisbewegung zum Seminar Finanzmathematische Modelle und Simulationen bei Raphael Kruse und Prof. Dr. Wolf-Jürgen Beyn von Imke Meyer im W9/10 Anlagepreisbewegung

Ausarbeitung des Seminarvortrags zum Thema Anlagepreisbewegung zum Seminar Finanzmathematische Modelle und Simulationen bei Raphael Kruse und Prof. Dr. Wolf-Jürgen Beyn von Imke Meyer im W9/10 Anlagepreisbewegung

Wichtige Begriffe in der Finanzmathematik

Wichtige Begriffe in der Finanzmathematik Forward: Kontrakt, ein Finanzgut zu einem fest vereinbarten Zeitpunkt bzw. innerhalb eines Zeitraums zu einem vereinbarten Erfüllungspreis zu kaufen bzw. verkaufen.

Wichtige Begriffe in der Finanzmathematik Forward: Kontrakt, ein Finanzgut zu einem fest vereinbarten Zeitpunkt bzw. innerhalb eines Zeitraums zu einem vereinbarten Erfüllungspreis zu kaufen bzw. verkaufen.

Analytische Methoden und die Black-Scholes Modelle

Analytische Methoden und die Black-Scholes Modelle Diplomverteidigung Universität Rostock Institut für Mathematik 20.01.2011 Agenda 1 Das Ornstein-Uhlenbeck Volatilitätsmodell 2 in L 2 (R 2 ) 3 4 Problem

Analytische Methoden und die Black-Scholes Modelle Diplomverteidigung Universität Rostock Institut für Mathematik 20.01.2011 Agenda 1 Das Ornstein-Uhlenbeck Volatilitätsmodell 2 in L 2 (R 2 ) 3 4 Problem

Einleitung. Das Ein-Perioden-Modell ist das einfachste. von derivaten Finanzinstrumenten (hier: Optionen) zu erklären.

zu erklären.") Einleitung Das Ein-Perioden-Modell ist das einfachste Modell, um die Idee der Preisgebung von derivaten Finanzinstrumenten (hier: Optionen) zu erklären. naive Idee der Optionspreisbestimmung: Erwartungswertprinzip

Einleitung Das Ein-Perioden-Modell ist das einfachste Modell, um die Idee der Preisgebung von derivaten Finanzinstrumenten (hier: Optionen) zu erklären. naive Idee der Optionspreisbestimmung: Erwartungswertprinzip

Aufgaben Brealey/Myers [2003], Kapitel 21

![Aufgaben Brealey/Myers [2003], Kapitel 21](/thumbs/25/5752225.jpg "Aufgaben Brealey/Myers [2003], Kapitel 21") Quiz: 1, 2, 4, 6, 7, 10 Practice Questions: 1, 3, 5, 6, 7, 10, 12, 13 Folie 0 Lösung Quiz 7: a. Das Optionsdelta ergibt sich wie folgt: Spanne der möglichen Optionspreise Spanne der möglichen Aktienkurs

Quiz: 1, 2, 4, 6, 7, 10 Practice Questions: 1, 3, 5, 6, 7, 10, 12, 13 Folie 0 Lösung Quiz 7: a. Das Optionsdelta ergibt sich wie folgt: Spanne der möglichen Optionspreise Spanne der möglichen Aktienkurs

Finanzmathematik - Wintersemester 2007/08. http://code.google.com/p/mitgetexed/

Finanzmathematik - Wintersemester 2007/08 http://code.google.com/p/mitgetexed/ Stand: 4. November 2007 Inhaltsverzeichnis 1 Motivation und erste Begriffe 2 2 Endliche Finanzmärkte 4 3 Das Cox-Ross-Rubinstein-Modell

Finanzmathematik - Wintersemester 2007/08 http://code.google.com/p/mitgetexed/ Stand: 4. November 2007 Inhaltsverzeichnis 1 Motivation und erste Begriffe 2 2 Endliche Finanzmärkte 4 3 Das Cox-Ross-Rubinstein-Modell

4. Auflage. Kapitel IX: Bubbles

Eine Einführung in die Theorie der Güter-, Arbeits- und Finanzmärkte Mohr Siebeck c Kapitel IX: Bubbles Inhaltsverzeichnis Dieses Kapitel widmet sich Finanzmärkten, auf denen Finanzprodukte (Assets) gehandelt

Eine Einführung in die Theorie der Güter-, Arbeits- und Finanzmärkte Mohr Siebeck c Kapitel IX: Bubbles Inhaltsverzeichnis Dieses Kapitel widmet sich Finanzmärkten, auf denen Finanzprodukte (Assets) gehandelt

Derivatebewertung im Binomialmodell

Derivatebewertung im Binomialmodell Roland Stamm 27. Juni 2013 Roland Stamm 1 / 24 Agenda 1 Einleitung 2 Binomialmodell mit einer Periode 3 Binomialmodell mit mehreren Perioden 4 Kritische Würdigung und

Derivatebewertung im Binomialmodell Roland Stamm 27. Juni 2013 Roland Stamm 1 / 24 Agenda 1 Einleitung 2 Binomialmodell mit einer Periode 3 Binomialmodell mit mehreren Perioden 4 Kritische Würdigung und

Bewertung von europäischen und amerikanischen Optionen

Bewertung von europäischen und amerikanischen en 1. Vortrag - Einführung Technische Universität Berlin Institut für Mathematik 8. November 2007 Inhaltsverzeichnis 1 Definitionen amerikanische / europäische

Bewertung von europäischen und amerikanischen en 1. Vortrag - Einführung Technische Universität Berlin Institut für Mathematik 8. November 2007 Inhaltsverzeichnis 1 Definitionen amerikanische / europäische

Seminar Finanzmathematik

Seminar Finanzmathematik Simulationen zur Black-Scholes Formel Seite 1 von 24 Zufallszahlen am Computer 3 Gleichverteilte Zufallszahlen 3 Weitere Verteilungen 3 Quadratische Verteilung 4 Normalverteilung

Seminar Finanzmathematik Simulationen zur Black-Scholes Formel Seite 1 von 24 Zufallszahlen am Computer 3 Gleichverteilte Zufallszahlen 3 Weitere Verteilungen 3 Quadratische Verteilung 4 Normalverteilung

Grundlagen der höheren Mathematik Einige Hinweise zum Lösen von Gleichungen

Grundlagen der höheren Mathematik Einige Hinweise zum Lösen von Gleichungen 1. Quadratische Gleichungen Quadratische Gleichungen lassen sich immer auf die sog. normierte Form x 2 + px + = 0 bringen, in

Grundlagen der höheren Mathematik Einige Hinweise zum Lösen von Gleichungen 1. Quadratische Gleichungen Quadratische Gleichungen lassen sich immer auf die sog. normierte Form x 2 + px + = 0 bringen, in

Bewertung von Optionen auf CO2- Zertifikate mittels des Verfahrens von Black-Scholes

www.markedskraft.com Bewertung von Optionen auf CO2- Zertifikate mittels des Verfahrens von Black-Scholes Diplomarbeit von Florian Frank Arendal Postboks 62 NO-4801 Arendal Norway Tel +47 37 00 97 00 Fax

www.markedskraft.com Bewertung von Optionen auf CO2- Zertifikate mittels des Verfahrens von Black-Scholes Diplomarbeit von Florian Frank Arendal Postboks 62 NO-4801 Arendal Norway Tel +47 37 00 97 00 Fax

Internationale Finanzierung 7. Optionen

Übersicht Kapitel 7: 7.1. Einführung 7.2. Der Wert einer Option 7.3. Regeln für Optionspreise auf einem arbitragefreien Markt 7.3.1. Regeln für Calls 7.3.2. Regeln für Puts 7.3.3. Die Put Call Parität

Übersicht Kapitel 7: 7.1. Einführung 7.2. Der Wert einer Option 7.3. Regeln für Optionspreise auf einem arbitragefreien Markt 7.3.1. Regeln für Calls 7.3.2. Regeln für Puts 7.3.3. Die Put Call Parität

Seminar Finanzmathematik

Seminar Finanzmathematik Simulationen zur Black-Scholes Formel von Christian Schmitz Übersicht Zufallszahlen am Computer Optionspreis als Erwartungswert Aktienkurse simulieren Black-Scholes Formel Theorie

Seminar Finanzmathematik Simulationen zur Black-Scholes Formel von Christian Schmitz Übersicht Zufallszahlen am Computer Optionspreis als Erwartungswert Aktienkurse simulieren Black-Scholes Formel Theorie

34 5. FINANZMATHEMATIK

34 5. FINANZMATHEMATIK 5. Finanzmathematik 5.1. Ein einführendes Beispiel Betrachten wir eine ganz einfache Situation. Wir haben einen Markt, wo es nur erlaubt ist, heute und in einem Monat zu handeln.

34 5. FINANZMATHEMATIK 5. Finanzmathematik 5.1. Ein einführendes Beispiel Betrachten wir eine ganz einfache Situation. Wir haben einen Markt, wo es nur erlaubt ist, heute und in einem Monat zu handeln.

Notationen. Burkhard Weiss Futures & Optionen Folie 2

Optionspreismodelle Notationen S t : X: T: t: S T : r: C: P: c: p: s: aktueller Aktienkurs Ausübungspreis (Rest-)laufzeit der Option Bewertungszeitpunkt Aktienkurs bei Verfall risikofreier Zinssatz Preis

Optionspreismodelle Notationen S t : X: T: t: S T : r: C: P: c: p: s: aktueller Aktienkurs Ausübungspreis (Rest-)laufzeit der Option Bewertungszeitpunkt Aktienkurs bei Verfall risikofreier Zinssatz Preis

Finanzmanagement 5. Optionen

Übersicht Kapitel 5: 5.1. Einführung 5.2. Der Wert einer Option 5.3. Regeln für Optionspreise auf einem arbitragefreien Markt 5.3.1. Regeln für Calls 5.3.2. Regeln für Puts 5.3.3. Die Put Call Parität

Übersicht Kapitel 5: 5.1. Einführung 5.2. Der Wert einer Option 5.3. Regeln für Optionspreise auf einem arbitragefreien Markt 5.3.1. Regeln für Calls 5.3.2. Regeln für Puts 5.3.3. Die Put Call Parität

Anhand des bereits hergeleiteten Models erstellen wir nun mit der Formel

Ausarbeitung zum Proseminar Finanzmathematische Modelle und Simulationen bei Raphael Kruse und Prof. Dr. Wolf-Jürgen Beyn zum Thema Simulation des Anlagenpreismodels von Simon Uphus im WS 09/10 Zusammenfassung

Ausarbeitung zum Proseminar Finanzmathematische Modelle und Simulationen bei Raphael Kruse und Prof. Dr. Wolf-Jürgen Beyn zum Thema Simulation des Anlagenpreismodels von Simon Uphus im WS 09/10 Zusammenfassung

5.Unsicherheit. 5.1WahrscheinlichkeitundRisiko

1 5.Unsicherheit Bisher sind wir von vollständiger Planungssicherheit seitens der Entscheidungsträger ausgegangen. Dies trifft in vielen Fällen natürlich nicht den Kern eines Entscheidungsproblems.Wennz.B.eineEntscheidungfürdenKaufvonAktiengetroffen

1 5.Unsicherheit Bisher sind wir von vollständiger Planungssicherheit seitens der Entscheidungsträger ausgegangen. Dies trifft in vielen Fällen natürlich nicht den Kern eines Entscheidungsproblems.Wennz.B.eineEntscheidungfürdenKaufvonAktiengetroffen

Betreuer: Lars Grüne. Dornbirn, 12. März 2015

Betreuer: Lars Grüne Universität Bayreuth Dornbirn, 12. März 2015 Motivation Hedging im diskretisierten Black-Scholes-Modell: Portfolio (solid), Bank (dashed) 110 120 130 140 150 160 170 Portfolio (solid),

Betreuer: Lars Grüne Universität Bayreuth Dornbirn, 12. März 2015 Motivation Hedging im diskretisierten Black-Scholes-Modell: Portfolio (solid), Bank (dashed) 110 120 130 140 150 160 170 Portfolio (solid),

Hochschule Rhein-Main. Sommersemester 2015

n Vorlesung Hochschule Rhein-Main Sommersemester 2015 Dr. Roland Stamm 18. Mai 2015 n Erinnerung Eine Option ist das Recht (aber nicht die Verpflichtung) ein Produkt S in der Zukunft zu einem heute festgelegten

n Vorlesung Hochschule Rhein-Main Sommersemester 2015 Dr. Roland Stamm 18. Mai 2015 n Erinnerung Eine Option ist das Recht (aber nicht die Verpflichtung) ein Produkt S in der Zukunft zu einem heute festgelegten

Mechanismus Design Auktionen

Mechanismus Design Auktionen Universität Hohenheim Alexander Staus Mechanismus Design Universität Hohenheim 1/25 Welche Auktionen kennen Sie? traditionelle Auktionshäuser ebay Immobilien Fahrräder Blumen

Mechanismus Design Auktionen Universität Hohenheim Alexander Staus Mechanismus Design Universität Hohenheim 1/25 Welche Auktionen kennen Sie? traditionelle Auktionshäuser ebay Immobilien Fahrräder Blumen

Statistische Thermodynamik I Lösungen zur Serie 1

Statistische Thermodynamik I Lösungen zur Serie Zufallsvariablen, Wahrscheinlichkeitsverteilungen 4. März 2. Zwei Lektoren lesen ein Buch. Lektor A findet 2 Druckfehler, Lektor B nur 5. Von den gefundenen

Statistische Thermodynamik I Lösungen zur Serie Zufallsvariablen, Wahrscheinlichkeitsverteilungen 4. März 2. Zwei Lektoren lesen ein Buch. Lektor A findet 2 Druckfehler, Lektor B nur 5. Von den gefundenen

Wenn der Druck aus der reibungsfreien Außenströmung aufgeprägt wird, dann gilt wegen der Bernoulli-Gleichung

Wenn der Druck aus der reibungsfreien Außenströmung aufgeprägt wird, dann gilt wegen der Bernoulli-Gleichung ρ p ( x) + Uδ ( x) = const Damit kann die Druckänderung in Strömungsrichtung auch durch die

Wenn der Druck aus der reibungsfreien Außenströmung aufgeprägt wird, dann gilt wegen der Bernoulli-Gleichung ρ p ( x) + Uδ ( x) = const Damit kann die Druckänderung in Strömungsrichtung auch durch die

Errata. Grundlagen der Finanzierung. verstehen berechnen entscheiden. Geyer/Hanke/Littich/Nettekoven 1. Auflage, Linde Verlag, Wien, 2003

Errata in Grundlagen der Finanzierung verstehen berechnen entscheiden Geyer/Hanke/Littich/Nettekoven 1. Auflage, Linde Verlag, Wien, 2003 Stand 10. April 2006 Änderungen sind jeweils fett hervorgehoben.

Errata in Grundlagen der Finanzierung verstehen berechnen entscheiden Geyer/Hanke/Littich/Nettekoven 1. Auflage, Linde Verlag, Wien, 2003 Stand 10. April 2006 Änderungen sind jeweils fett hervorgehoben.

SCHRITT 1: Öffnen des Bildes und Auswahl der Option»Drucken«im Menü»Datei«...2. SCHRITT 2: Angeben des Papierformat im Dialog»Drucklayout«...

Drucken - Druckformat Frage Wie passt man Bilder beim Drucken an bestimmte Papierformate an? Antwort Das Drucken von Bildern ist mit der Druckfunktion von Capture NX sehr einfach. Hier erklären wir, wie

Drucken - Druckformat Frage Wie passt man Bilder beim Drucken an bestimmte Papierformate an? Antwort Das Drucken von Bildern ist mit der Druckfunktion von Capture NX sehr einfach. Hier erklären wir, wie

Kapitalerhöhung - Verbuchung

Kapitalerhöhung - Verbuchung Beschreibung Eine Kapitalerhöhung ist eine Erhöhung des Aktienkapitals einer Aktiengesellschaft durch Emission von en Aktien. Es gibt unterschiedliche Formen von Kapitalerhöhung.

Kapitalerhöhung - Verbuchung Beschreibung Eine Kapitalerhöhung ist eine Erhöhung des Aktienkapitals einer Aktiengesellschaft durch Emission von en Aktien. Es gibt unterschiedliche Formen von Kapitalerhöhung.

Das Black-Scholes Marktmodell

Das Black-Scholes Marktmodell Andreas Eichler Institut für Finanzmathematik Johannes Kepler Universität Linz 8. April 2011 1 / 14 Gliederung 1 Einleitung Fortgeschrittene Finanzmathematik einfach erklärt

Das Black-Scholes Marktmodell Andreas Eichler Institut für Finanzmathematik Johannes Kepler Universität Linz 8. April 2011 1 / 14 Gliederung 1 Einleitung Fortgeschrittene Finanzmathematik einfach erklärt

MATHEMATIK 3 STUNDEN. DATUM: 8. Juni 2009

EUROPÄISCHES ABITUR 2009 MATHEMATIK 3 STUNDEN DATUM: 8. Juni 2009 DAUER DES EXAMENS : 3 Stunden (180 Minuten) ZUGELASSENE HILFSMITTEL : Europäische Formelsammlung Nicht graphischer und nicht programmierbarer

EUROPÄISCHES ABITUR 2009 MATHEMATIK 3 STUNDEN DATUM: 8. Juni 2009 DAUER DES EXAMENS : 3 Stunden (180 Minuten) ZUGELASSENE HILFSMITTEL : Europäische Formelsammlung Nicht graphischer und nicht programmierbarer

Bewertung von Forwards, Futures und Optionen

Bewertung von Forwards, Futures und Optionen Olaf Leidinger 24. Juni 2009 Olaf Leidinger Futures und Optionen 2 24. Juni 2009 1 / 19 Überblick 1 Kurze Wiederholung Anleihen, Terminkontrakte 2 Ein einfaches

Bewertung von Forwards, Futures und Optionen Olaf Leidinger 24. Juni 2009 Olaf Leidinger Futures und Optionen 2 24. Juni 2009 1 / 19 Überblick 1 Kurze Wiederholung Anleihen, Terminkontrakte 2 Ein einfaches

zu Aufgabe 3b) Binomialmodell: C 0 = S 0 B(a n;p ) E r -n B(a n;p*) Hier: C 0 = S 0 0,909 165,28 = 16,53

Binomialmodell: C 0 = S 0 B(a n;p ) E r -n B(a n;p*) Hier: C 0 = S 0 0,909 165,28 = 16,53") zu Aufgabe 3b) Binomialmodell: C 0 S 0 B(a n;p ) E r -n B(a n;p*) Hier: C 0 S 0 0,909 65,8 6,53 Frage: Wie setzt sich das Duplikationsportfolio des Calls (anteiliger Aktienkauf teilweise kreditfinanziert)

zu Aufgabe 3b) Binomialmodell: C 0 S 0 B(a n;p ) E r -n B(a n;p*) Hier: C 0 S 0 0,909 65,8 6,53 Frage: Wie setzt sich das Duplikationsportfolio des Calls (anteiliger Aktienkauf teilweise kreditfinanziert)

Der monatliche Tarif für ein Handy wurde als lineare Funktion der Form f(x) = k x + d modelliert (siehe Grafik).

= k x + d modelliert (siehe Grafik).") 1) Handytarif Der monatliche Tarif für ein Handy wurde als lineare Funktion der Form f(x) = k x + d modelliert (siehe Grafik). Euro Gesprächsminuten Tragen Sie in der folgenden Tabelle ein, welche Bedeutung

1) Handytarif Der monatliche Tarif für ein Handy wurde als lineare Funktion der Form f(x) = k x + d modelliert (siehe Grafik). Euro Gesprächsminuten Tragen Sie in der folgenden Tabelle ein, welche Bedeutung

Charakteristikenmethode im Beispiel

Charakteristikenmethode im Wir betrachten die PDE in drei Variablen xu x + yu y + (x + y )u z = 0. Das charakteristische System lautet dann ẋ = x ẏ = y ż = x + y und besitzt die allgemeine Lösung x(t)

Charakteristikenmethode im Wir betrachten die PDE in drei Variablen xu x + yu y + (x + y )u z = 0. Das charakteristische System lautet dann ẋ = x ẏ = y ż = x + y und besitzt die allgemeine Lösung x(t)

i x k k=1 i u i x i v i 1 0,2 24 24 0,08 2 0,4 30 54 0,18 3 0,6 54 108 0,36 4 0,8 72 180 0,60 5 1,0 120 300 1,00 2,22 G = 1 + 1 n 2 n i=1

1. Aufgabe: Der E-Commerce-Umsatz (in Millionen Euro) der fünf größten Online- Shopping-Clubs liegt wie folgt vor: Club Nr. Umsatz 1 120 2 72 3 54 4 30 5 24 a) Bestimmen Sie den Ginikoeffizienten. b) Zeichnen

1. Aufgabe: Der E-Commerce-Umsatz (in Millionen Euro) der fünf größten Online- Shopping-Clubs liegt wie folgt vor: Club Nr. Umsatz 1 120 2 72 3 54 4 30 5 24 a) Bestimmen Sie den Ginikoeffizienten. b) Zeichnen

Binäre abhängige Variablen

Binäre abhängige Variablen Thushyanthan Baskaran thushyanthan.baskaran@awi.uni-heidelberg.de Alfred Weber Institut Ruprecht Karls Universität Heidelberg Einführung Oft wollen wir qualitative Variablen

Binäre abhängige Variablen Thushyanthan Baskaran thushyanthan.baskaran@awi.uni-heidelberg.de Alfred Weber Institut Ruprecht Karls Universität Heidelberg Einführung Oft wollen wir qualitative Variablen

Seminarvortag zum Thema Virtual Private Network Design im Rahmen des Seminars Network Design an der Universität Paderborn

Seminarvortag zum Thema Virtual Private Network Design im Rahmen des Seminars Network Design an der Universität Paderborn Ein 5.55-Approximationsalgorithmus für das VPND-Problem Lars Schäfers Inhalt Einführung:

Seminarvortag zum Thema Virtual Private Network Design im Rahmen des Seminars Network Design an der Universität Paderborn Ein 5.55-Approximationsalgorithmus für das VPND-Problem Lars Schäfers Inhalt Einführung:

Finanzmathematik. Absichern und Bewerten von Optionen. Arnold Janssen / Klaus Janßen

Finanzmathematik Absichern und Bewerten von Optionen Arnold Janssen / Klaus Janßen Universität Düsseldorf 27.09.2012 Rohstoffe, Devisen, Aktien, Kredite,... haben Preise, die im Laufe der Zeit zufällig

Finanzmathematik Absichern und Bewerten von Optionen Arnold Janssen / Klaus Janßen Universität Düsseldorf 27.09.2012 Rohstoffe, Devisen, Aktien, Kredite,... haben Preise, die im Laufe der Zeit zufällig

Martingal-Pricing-Theorie

Seminararbeit Martingal-Pricing-Theorie von: Christina Riedel I Inhaltsverzeichnis Abbildungsverzeichnis... III Abkürzungsverzeichnis... IV 1. Einleitung... 1 2. Martingale... 1 2.1. Stochastische Grundlagen...

Seminararbeit Martingal-Pricing-Theorie von: Christina Riedel I Inhaltsverzeichnis Abbildungsverzeichnis... III Abkürzungsverzeichnis... IV 1. Einleitung... 1 2. Martingale... 1 2.1. Stochastische Grundlagen...

Monte-Carlo-Simulationen mit Copulas. Kevin Schellkes und Christian Hendricks 29.08.2011

Kevin Schellkes und Christian Hendricks 29.08.2011 Inhalt Der herkömmliche Ansatz zur Simulation logarithmischer Renditen Ansatz zur Simulation mit Copulas Test und Vergleich der beiden Verfahren Fazit

Kevin Schellkes und Christian Hendricks 29.08.2011 Inhalt Der herkömmliche Ansatz zur Simulation logarithmischer Renditen Ansatz zur Simulation mit Copulas Test und Vergleich der beiden Verfahren Fazit

W-Rechnung und Statistik für Ingenieure Übung 11

W-Rechnung und Statistik für Ingenieure Übung 11 Christoph Kustosz (kustosz@statistik.tu-dortmund.de) Mathematikgebäude Raum 715 Christoph Kustosz (kustosz@statistik.tu-dortmund.de) W-Rechnung und Statistik

W-Rechnung und Statistik für Ingenieure Übung 11 Christoph Kustosz (kustosz@statistik.tu-dortmund.de) Mathematikgebäude Raum 715 Christoph Kustosz (kustosz@statistik.tu-dortmund.de) W-Rechnung und Statistik

Financial Leverage. und die unendliche Rendite des Eigenkapitals und ihr Risiko

Financial Leverage und die unendliche Rendite des Eigenkapitals und ihr Risiko Gliederung 1. Der Leverage-Effekt 2. Die Leverage-Chance 3. Die Leverage-Gefahr 4. Das Leverage-Risiko 5. Schlussfolgerungen

Financial Leverage und die unendliche Rendite des Eigenkapitals und ihr Risiko Gliederung 1. Der Leverage-Effekt 2. Die Leverage-Chance 3. Die Leverage-Gefahr 4. Das Leverage-Risiko 5. Schlussfolgerungen

Das Black-Scholes-Merton Modell

Agenda Lehrstuhl für Volkswirtschaftstheorie Westfälische Wilhelms-Universität Münster May 12, 2006 Teil I Agenda 2 Zur Erinnerung Das Lemma von Ito Die vereinfachten Annahmen an den Finanzmarkt Teil II

Agenda Lehrstuhl für Volkswirtschaftstheorie Westfälische Wilhelms-Universität Münster May 12, 2006 Teil I Agenda 2 Zur Erinnerung Das Lemma von Ito Die vereinfachten Annahmen an den Finanzmarkt Teil II

Basis und Dimension. Als nächstes wollen wir die wichtigen Begriffe Erzeugendensystem und Basis eines Vektorraums definieren.

Basis und Dimension Als nächstes wollen wir die wichtigen Begriffe Erzeugendensystem und Basis eines Vektorraums definieren. Definition. Sei V ein K-Vektorraum und (v i ) i I eine Familie von Vektoren

Basis und Dimension Als nächstes wollen wir die wichtigen Begriffe Erzeugendensystem und Basis eines Vektorraums definieren. Definition. Sei V ein K-Vektorraum und (v i ) i I eine Familie von Vektoren

Vorkurs Mathematik Übungen zu Differentialgleichungen

Vorkurs Mathematik Übungen zu Differentialgleichungen Als bekannt setzen wir die folgenden Umformungen voraus: e ln(f(x)) = f(x) e f(x)+c = e f(x) e c e ln(f(x)) +c = f(x) e c = f(x) c f ( g(x) ) g (x)

Vorkurs Mathematik Übungen zu Differentialgleichungen Als bekannt setzen wir die folgenden Umformungen voraus: e ln(f(x)) = f(x) e f(x)+c = e f(x) e c e ln(f(x)) +c = f(x) e c = f(x) c f ( g(x) ) g (x)

Lineargleichungssysteme: Additions-/ Subtraktionsverfahren

Lineargleichungssysteme: Additions-/ Subtraktionsverfahren W. Kippels 22. Februar 2014 Inhaltsverzeichnis 1 Einleitung 2 2 Lineargleichungssysteme zweiten Grades 2 3 Lineargleichungssysteme höheren als

Lineargleichungssysteme: Additions-/ Subtraktionsverfahren W. Kippels 22. Februar 2014 Inhaltsverzeichnis 1 Einleitung 2 2 Lineargleichungssysteme zweiten Grades 2 3 Lineargleichungssysteme höheren als

Planen mit mathematischen Modellen 00844: Computergestützte Optimierung. Autor: Dr. Heinz Peter Reidmacher

Planen mit mathematischen Modellen 00844: Computergestützte Optimierung Leseprobe Autor: Dr. Heinz Peter Reidmacher 11 - Portefeuilleanalyse 61 11 Portefeuilleanalyse 11.1 Das Markowitz Modell Die Portefeuilleanalyse

Planen mit mathematischen Modellen 00844: Computergestützte Optimierung Leseprobe Autor: Dr. Heinz Peter Reidmacher 11 - Portefeuilleanalyse 61 11 Portefeuilleanalyse 11.1 Das Markowitz Modell Die Portefeuilleanalyse

einfache Rendite 0 145 85 1 160 90 2 135 100 3 165 105 4 190 95 5 210 110

Übungsbeispiele 1/6 1) Vervollständigen Sie folgende Tabelle: Nr. Aktie A Aktie B Schlusskurs in Schlusskurs in 0 145 85 1 160 90 2 135 100 3 165 105 4 190 95 5 210 110 Arithmetisches Mittel Standardabweichung

Übungsbeispiele 1/6 1) Vervollständigen Sie folgende Tabelle: Nr. Aktie A Aktie B Schlusskurs in Schlusskurs in 0 145 85 1 160 90 2 135 100 3 165 105 4 190 95 5 210 110 Arithmetisches Mittel Standardabweichung

geben. Die Wahrscheinlichkeit von 100% ist hier demnach nur der Gehen wir einmal davon aus, dass die von uns angenommenen

geben. Die Wahrscheinlichkeit von 100% ist hier demnach nur der Vollständigkeit halber aufgeführt. Gehen wir einmal davon aus, dass die von uns angenommenen 70% im Beispiel exakt berechnet sind. Was würde

geben. Die Wahrscheinlichkeit von 100% ist hier demnach nur der Vollständigkeit halber aufgeführt. Gehen wir einmal davon aus, dass die von uns angenommenen 70% im Beispiel exakt berechnet sind. Was würde

Entladen und Aufladen eines Kondensators über einen ohmschen Widerstand

Entladen und Aufladen eines Kondensators über einen ohmschen Widerstand Vorüberlegung In einem seriellen Stromkreis addieren sich die Teilspannungen zur Gesamtspannung Bei einer Gesamtspannung U ges, der

Entladen und Aufladen eines Kondensators über einen ohmschen Widerstand Vorüberlegung In einem seriellen Stromkreis addieren sich die Teilspannungen zur Gesamtspannung Bei einer Gesamtspannung U ges, der

HIV Sektion Lyss-Aarberg und Umgebung

HIV Sektion Lyss-Aarberg und Umgebung Problematik Umwandlungssatz/technischer Zinssatz Konsequenzen für Pensionskasse, Arbeitnehmer, Arbeitgeber Martin Schnider Dipl. Pensionsversicherungsexperte, Partner

HIV Sektion Lyss-Aarberg und Umgebung Problematik Umwandlungssatz/technischer Zinssatz Konsequenzen für Pensionskasse, Arbeitnehmer, Arbeitgeber Martin Schnider Dipl. Pensionsversicherungsexperte, Partner

Kurzbeschreibung. Eingaben zur Berechnung. Das Optionspreismodell. Mit dem Eurex-OptionMaster können Sie

Kurzbeschreibung Mit dem Eurex-OptionMaster können Sie - theoretische Optionspreise - Optionskennzahlen ( Griechen ) und - implizite Volatilitäten von Optionen berechnen und die errechneten Preise bei

Kurzbeschreibung Mit dem Eurex-OptionMaster können Sie - theoretische Optionspreise - Optionskennzahlen ( Griechen ) und - implizite Volatilitäten von Optionen berechnen und die errechneten Preise bei

Internet Explorer Version 6

Internet Explorer Version 6 Java Runtime Ist Java Runtime nicht installiert, öffnet sich ein PopUp-Fenster, welches auf das benötigte Plugin aufmerksam macht. Nach Klicken auf die OK-Taste im PopUp-Fenster

Internet Explorer Version 6 Java Runtime Ist Java Runtime nicht installiert, öffnet sich ein PopUp-Fenster, welches auf das benötigte Plugin aufmerksam macht. Nach Klicken auf die OK-Taste im PopUp-Fenster

Mädchen Jungen Smartphone 42 52 Computer 77 87 Fernsehgerät 54 65 feste Spielkonsole 37 62

Unabhängigkeit ================================================================== 1. Im Rahmen der sogenannten JIM-Studie wurde in Deutschland im Jahr 2012 der Umgang von Jugendlichen im Alter von 12 bis

Unabhängigkeit ================================================================== 1. Im Rahmen der sogenannten JIM-Studie wurde in Deutschland im Jahr 2012 der Umgang von Jugendlichen im Alter von 12 bis

11.1 Kinetische Energie

75 Energiemethoden Energiemethoden beinhalten keine neuen Prinzipe, sondern sind ereinfachende Gesamtbetrachtungen an abgeschlossenen Systemen, die aus den bereits bekannten Axiomen folgen. Durch Projektion

75 Energiemethoden Energiemethoden beinhalten keine neuen Prinzipe, sondern sind ereinfachende Gesamtbetrachtungen an abgeschlossenen Systemen, die aus den bereits bekannten Axiomen folgen. Durch Projektion

R. Brinkmann http://brinkmann-du.de Seite 1 30.11.2013 Schriftliche Übung Mathematik Stochastik II (Nachschreiber) Jan. 2007

Jan. 2007") R. Brinkmann http://brinkmann-du.de Seite 1 30.11.2013 Schriftliche Übung Mathematik Stochastik II (Nachschreiber) Jan. 2007 SG15/25D NAME: Lösungen 1. In einer Packung sind Glühbirnen, davon sind zwei

R. Brinkmann http://brinkmann-du.de Seite 1 30.11.2013 Schriftliche Übung Mathematik Stochastik II (Nachschreiber) Jan. 2007 SG15/25D NAME: Lösungen 1. In einer Packung sind Glühbirnen, davon sind zwei

Gründe für fehlende Vorsorgemaßnahmen gegen Krankheit

Gründe für fehlende Vorsorgemaßnahmen gegen Krankheit politische Lage verlassen sich auf Familie persönliche, finanzielle Lage meinen, sich Vorsorge leisten zu können meinen, sie seien zu alt nicht mit

Gründe für fehlende Vorsorgemaßnahmen gegen Krankheit politische Lage verlassen sich auf Familie persönliche, finanzielle Lage meinen, sich Vorsorge leisten zu können meinen, sie seien zu alt nicht mit

Quantitative BWL 2. Teil: Finanzwirtschaft

Quantitative BWL 2. Teil: Finanzwirtschaft Mag. Tomáš Sedliačik Lehrstuhl für Finanzdienstleistungen Universität Wien 1 Themenübersicht 1. Portfoliotheorie und Portfoliomodelle i. Grundbegriffe: Rendite,

Quantitative BWL 2. Teil: Finanzwirtschaft Mag. Tomáš Sedliačik Lehrstuhl für Finanzdienstleistungen Universität Wien 1 Themenübersicht 1. Portfoliotheorie und Portfoliomodelle i. Grundbegriffe: Rendite,

Netzwerk-Migration. Netzwerk-Migration IACBOX.COM. Version 2.0.1 Deutsch 16.05.2014

Version 2.0.1 Deutsch 16.05.2014 In diesem HOWTO wird beschrieben wie Sie nach einem Update auf die IAC-BOX Version 3.12.4930 oder höher die neuen Netzwerk-Funktionen aktivieren. TITEL Inhaltsverzeichnis

Version 2.0.1 Deutsch 16.05.2014 In diesem HOWTO wird beschrieben wie Sie nach einem Update auf die IAC-BOX Version 3.12.4930 oder höher die neuen Netzwerk-Funktionen aktivieren. TITEL Inhaltsverzeichnis

erster Hauptsatz der Thermodynamik,

1.2 Erster Hautsatz der hermodynamik Wir betrachten ein thermodynamisches System, dem wir eine beliebige Wärmemenge δq zuführen, und an dem wir eine Arbeit da leisten wollen. Werden umgekehrt dem System

1.2 Erster Hautsatz der hermodynamik Wir betrachten ein thermodynamisches System, dem wir eine beliebige Wärmemenge δq zuführen, und an dem wir eine Arbeit da leisten wollen. Werden umgekehrt dem System

Professionelle Seminare im Bereich MS-Office

Der Name BEREICH.VERSCHIEBEN() ist etwas unglücklich gewählt. Man kann mit der Funktion Bereiche zwar verschieben, man kann Bereiche aber auch verkleinern oder vergrößern. Besser wäre es, die Funktion

Der Name BEREICH.VERSCHIEBEN() ist etwas unglücklich gewählt. Man kann mit der Funktion Bereiche zwar verschieben, man kann Bereiche aber auch verkleinern oder vergrößern. Besser wäre es, die Funktion

Optionspreistheorie von Black & Scholes

Optionspreistheorie von Black & Scholes Vortrag zum Seminar Econophysics Maximilian Eichberger 20. November 2007 Zusammenfassung Nach einer kurzen Erläuterung zu den Grundbegriffen und -prinzipien des

Optionspreistheorie von Black & Scholes Vortrag zum Seminar Econophysics Maximilian Eichberger 20. November 2007 Zusammenfassung Nach einer kurzen Erläuterung zu den Grundbegriffen und -prinzipien des

5.12. Variable Temperaturgradienten über dem Scheibenzwischenraum

5. Numerische Ergebnisse 92 5.12. Variable Temperaturgradienten über dem Scheibenzwischenraum Strukturbildungsprozesse spielen in der Natur eine außergewöhnliche Rolle. Man denke nur an meteorologische

5. Numerische Ergebnisse 92 5.12. Variable Temperaturgradienten über dem Scheibenzwischenraum Strukturbildungsprozesse spielen in der Natur eine außergewöhnliche Rolle. Man denke nur an meteorologische

Finanzwirtschaft Wertpapiere

Finanzwirtschaft Wertpapiere 1. Kauf von Dividendenpapieren Aufgabe 1: Kauf von 10 Aktien der X-AG zum Kurs von 120,00 je Stück. Die Gebühren belaufen sich auf 1,08%. a) Die Wertpapiere sollen kurzfristig

Finanzwirtschaft Wertpapiere 1. Kauf von Dividendenpapieren Aufgabe 1: Kauf von 10 Aktien der X-AG zum Kurs von 120,00 je Stück. Die Gebühren belaufen sich auf 1,08%. a) Die Wertpapiere sollen kurzfristig

7.3 Anwendungsbeispiele aus Physik und Technik

262 7. Differenzialrechnung 7.3 7.3 Anwendungsbeispiele aus Physik und Technik 7.3.1 Kinematik Bewegungsabläufe lassen sich durch das Weg-Zeit-Gesetz s = s (t) beschreiben. Die Momentangeschwindigkeit

262 7. Differenzialrechnung 7.3 7.3 Anwendungsbeispiele aus Physik und Technik 7.3.1 Kinematik Bewegungsabläufe lassen sich durch das Weg-Zeit-Gesetz s = s (t) beschreiben. Die Momentangeschwindigkeit

Box-and-Whisker Plot -0,2 0,8 1,8 2,8 3,8 4,8

. Aufgabe: Für zwei verschiedene Aktien wurde der relative Kurszuwachs (in % beobachtet. Aus den jeweils 20 Quartaldaten ergaben sich die folgenden Box-Plots. Box-and-Whisker Plot Aktie Aktie 2-0,2 0,8,8

. Aufgabe: Für zwei verschiedene Aktien wurde der relative Kurszuwachs (in % beobachtet. Aus den jeweils 20 Quartaldaten ergaben sich die folgenden Box-Plots. Box-and-Whisker Plot Aktie Aktie 2-0,2 0,8,8

Prüfung: Vorlesung Finanzierungstheorie und Wertpapiermanagement

Prüfung: Vorlesung Finanzierungstheorie und Wertpapiermanagement Die Prüfung zur Vorlesung Finanzierungstheorie und Wertpapiermanagement umfasst 20 Multiple Choice Fragen, wofür insgesamt 90 Minuten zur

Prüfung: Vorlesung Finanzierungstheorie und Wertpapiermanagement Die Prüfung zur Vorlesung Finanzierungstheorie und Wertpapiermanagement umfasst 20 Multiple Choice Fragen, wofür insgesamt 90 Minuten zur

Optionen - Verbuchung

Optionen - Verbuchung Dieses Dokument begleitet Sie durch die "state-of-the-art" Buchung von Call- und Put- Optionen. Zuerst wird Die Definition von einfachen Calls und Puts (plain vanilla options) wiederholt.

Optionen - Verbuchung Dieses Dokument begleitet Sie durch die "state-of-the-art" Buchung von Call- und Put- Optionen. Zuerst wird Die Definition von einfachen Calls und Puts (plain vanilla options) wiederholt.

Rekursionen. Georg Anegg 25. November 2009. Methoden und Techniken an Beispielen erklärt

Methoden und Techniken an Beispielen erklärt Georg Anegg 5. November 009 Beispiel. Die Folge {a n } sei wie folgt definiert (a, d, q R, q ): a 0 a, a n+ a n q + d (n 0) Man bestimme eine explizite Darstellung

Methoden und Techniken an Beispielen erklärt Georg Anegg 5. November 009 Beispiel. Die Folge {a n } sei wie folgt definiert (a, d, q R, q ): a 0 a, a n+ a n q + d (n 0) Man bestimme eine explizite Darstellung

Money out of nothing? - Prinzipien und Grundlagen der Finanzmathematik

Money out of nothing? - Prinzipien und Grundlagen der Finanzmathematik Francesca Biagini Mathematisches Institut, LMU biagini@math.lmu.de Münchner Wissenschaftstage im Jahr der Mathematik 21. Oktober 28

Money out of nothing? - Prinzipien und Grundlagen der Finanzmathematik Francesca Biagini Mathematisches Institut, LMU biagini@math.lmu.de Münchner Wissenschaftstage im Jahr der Mathematik 21. Oktober 28

13. Lineare DGL höherer Ordnung. Eine DGL heißt von n-ter Ordnung, wenn Ableitungen y, y, y,... bis zur n-ten Ableitung y (n) darin vorkommen.

darin vorkommen.") 13. Lineare DGL höherer Ordnung. Eine DGL heißt von n-ter Ordnung, wenn Ableitungen y, y, y,... bis zur n-ten Ableitung y (n) darin vorkommen. Sie heißt linear, wenn sie die Form y (n) + a n 1 y (n 1)

13. Lineare DGL höherer Ordnung. Eine DGL heißt von n-ter Ordnung, wenn Ableitungen y, y, y,... bis zur n-ten Ableitung y (n) darin vorkommen. Sie heißt linear, wenn sie die Form y (n) + a n 1 y (n 1)

DOS-Sympas Scope Dateien in Excel einlesen

Einleitung Daten, die mit dem DOS-Sympas Oszilloskop von intelligenten Modulen aufgezeichnet wurden, können einerseits als Bild im Bitmap-Format: oder andererseits als Textdatei gespeichert werden: Diese

Einleitung Daten, die mit dem DOS-Sympas Oszilloskop von intelligenten Modulen aufgezeichnet wurden, können einerseits als Bild im Bitmap-Format: oder andererseits als Textdatei gespeichert werden: Diese

Portfolioselection. Zentrale Frage: Wie stellen rationale Investoren ihr Portfolio zusammen?

Portfolioselection Zentrale Frage: Wie stellen rationale Investoren ihr Portfolio zusammen? Investieren in Aktien ist riskant Risiko einer Aktie kann in 2 Teile zerlegt werden: o Unsystematisches Risiko

Portfolioselection Zentrale Frage: Wie stellen rationale Investoren ihr Portfolio zusammen? Investieren in Aktien ist riskant Risiko einer Aktie kann in 2 Teile zerlegt werden: o Unsystematisches Risiko

Einfache Derivate. Stefan Raminger. 4. Dezember 2007. 2 Arten von Derivaten 3 2.1 Forward... 3 2.2 Future... 4 2.3 Optionen... 5

Einfache Derivate Stefan Raminger 4. Dezember 2007 Inhaltsverzeichnis 1 Begriffsbestimmungen 1 2 Arten von Derivaten 3 2.1 Forward..................................... 3 2.2 Future......................................

Einfache Derivate Stefan Raminger 4. Dezember 2007 Inhaltsverzeichnis 1 Begriffsbestimmungen 1 2 Arten von Derivaten 3 2.1 Forward..................................... 3 2.2 Future......................................

Stellvertretenden Genehmiger verwalten. Tipps & Tricks

Tipps & Tricks INHALT SEITE 1. Grundlegende Informationen 3 2.1 Aktivieren eines Stellvertretenden Genehmigers 4 2.2 Deaktivieren eines Stellvertretenden Genehmigers 11 2 1. Grundlegende Informationen

Tipps & Tricks INHALT SEITE 1. Grundlegende Informationen 3 2.1 Aktivieren eines Stellvertretenden Genehmigers 4 2.2 Deaktivieren eines Stellvertretenden Genehmigers 11 2 1. Grundlegende Informationen

11. Rent-Seeking 117

117 Definitionen Gewinnstreben: Vorhandene Ressourcen werden so eingesetzt, dass Einkommen entsteht und die Differenz aus Einkommen und Kosten maximal wird. Rent-Seeking: Vorhandene Ressourcen werden eingesetzt,

117 Definitionen Gewinnstreben: Vorhandene Ressourcen werden so eingesetzt, dass Einkommen entsteht und die Differenz aus Einkommen und Kosten maximal wird. Rent-Seeking: Vorhandene Ressourcen werden eingesetzt,

Herzlich willkommen. mit der Index-Renten-Strategie. Bequem reich. Jan Krengel, Chefredakteur Börsenrente, Invest 2014

Herzlich willkommen Bequem reich mit der Index-Renten-Strategie 1 Jan Krengel, Chefredakteur Börsenrente, Invest 2014 Agenda 1. 1. 2. Wie Sie bequem Reich werden Wieso Index-Investing stressfreier ist

Herzlich willkommen Bequem reich mit der Index-Renten-Strategie 1 Jan Krengel, Chefredakteur Börsenrente, Invest 2014 Agenda 1. 1. 2. Wie Sie bequem Reich werden Wieso Index-Investing stressfreier ist

Universität Bonn 28. Juli 2010 Fachbereich Rechts- und Wirtschaftswissenschaften Statistische Abteilung Prof. Dr. A. Kneip. KLAUSUR Statistik B

Universität Bonn 28. Juli 2010 Fachbereich Rechts- und Wirtschaftswissenschaften Statistische Abteilung Prof. Dr. A. Kneip Sommersemester 2010 KLAUSUR Statistik B Hinweise zur Bearbeitung: Bei allen Teilaufgaben

Universität Bonn 28. Juli 2010 Fachbereich Rechts- und Wirtschaftswissenschaften Statistische Abteilung Prof. Dr. A. Kneip Sommersemester 2010 KLAUSUR Statistik B Hinweise zur Bearbeitung: Bei allen Teilaufgaben

Kostenstellen verwalten. Tipps & Tricks

Tipps & Tricks INHALT SEITE 1.1 Kostenstellen erstellen 3 13 1.3 Zugriffsberechtigungen überprüfen 30 2 1.1 Kostenstellen erstellen Mein Profil 3 1.1 Kostenstellen erstellen Kostenstelle(n) verwalten 4

Tipps & Tricks INHALT SEITE 1.1 Kostenstellen erstellen 3 13 1.3 Zugriffsberechtigungen überprüfen 30 2 1.1 Kostenstellen erstellen Mein Profil 3 1.1 Kostenstellen erstellen Kostenstelle(n) verwalten 4

I Installation einer Child-Library

Sophos Server Installationsanleitung - Installation einer Child-Library 1/8 I Installation einer Child-Library 1. Laden Sie sich die Installationsdatei herunter. Windows 2003 Server/Windows 2000 Server/Windows

Sophos Server Installationsanleitung - Installation einer Child-Library 1/8 I Installation einer Child-Library 1. Laden Sie sich die Installationsdatei herunter. Windows 2003 Server/Windows 2000 Server/Windows

Wir sparen Strom. Turbinchens Schulstunde. Infoblatt

Infoblatt Wir sparen Strom Wir wissen schon, dass wir für viele Dinge im Leben Strom brauchen: für die Waschmaschine, für den Elektroherd, für den Computer, das Licht etc.! Strom aus der Steckdose kostet

Infoblatt Wir sparen Strom Wir wissen schon, dass wir für viele Dinge im Leben Strom brauchen: für die Waschmaschine, für den Elektroherd, für den Computer, das Licht etc.! Strom aus der Steckdose kostet

Rate (bzw. Preis), mit der zwei Währungen gegeneinander getauscht werden Mögliche Darstellung (z.b. bei und $)

, mit der zwei Währungen gegeneinander getauscht werden Mögliche Darstellung (z.b. bei und $)") Wechselkurse MB Wechselkurse Nominaler Wechselkurs Rate (bzw. Preis), mit der zwei Währungen gegeneinander getauscht werden Mögliche Darstellung (z.b. bei und $) Wie viel bekommt man für $1 Wie viel $

Wechselkurse MB Wechselkurse Nominaler Wechselkurs Rate (bzw. Preis), mit der zwei Währungen gegeneinander getauscht werden Mögliche Darstellung (z.b. bei und $) Wie viel bekommt man für $1 Wie viel $

16 Risiko und Versicherungsmärkte

16 Risiko und Versicherungsmärkte Entscheidungen bei Unsicherheit sind Entscheidungen, die mehrere mögliche Auswirkungen haben. Kauf eines Lotterieloses Kauf einer Aktie Mitnahme eines Regenschirms Abschluss

16 Risiko und Versicherungsmärkte Entscheidungen bei Unsicherheit sind Entscheidungen, die mehrere mögliche Auswirkungen haben. Kauf eines Lotterieloses Kauf einer Aktie Mitnahme eines Regenschirms Abschluss

Simplex-Umformung für Dummies

Simplex-Umformung für Dummies Enthält die Zielfunktion einen negativen Koeffizienten? NEIN Optimale Lösung bereits gefunden JA Finde die Optimale Lösung mit dem Simplex-Verfahren! Wähle die Spalte mit

Simplex-Umformung für Dummies Enthält die Zielfunktion einen negativen Koeffizienten? NEIN Optimale Lösung bereits gefunden JA Finde die Optimale Lösung mit dem Simplex-Verfahren! Wähle die Spalte mit

Division Für diesen Abschnitt setzen wir voraus, dass der Koeffizientenring ein Körper ist. Betrachte das Schema

Division Für diesen Abschnitt setzen wir voraus, dass der Koeffizientenring ein Körper ist. Betrachte das Schema 2x 4 + x 3 + x + 3 div x 2 + x 1 = 2x 2 x + 3 (2x 4 + 2x 3 2x 2 ) x 3 + 2x 2 + x + 3 ( x

Division Für diesen Abschnitt setzen wir voraus, dass der Koeffizientenring ein Körper ist. Betrachte das Schema 2x 4 + x 3 + x + 3 div x 2 + x 1 = 2x 2 x + 3 (2x 4 + 2x 3 2x 2 ) x 3 + 2x 2 + x + 3 ( x

Matr.-Nr.: Name: Vorname: Aufgabe 1 2 3 4 Summe

FernUniversität in Hagen Fakultät für Wirtschaftswissenschaft Matr.-Nr.: Name: Vorname: Klausur: Finanz- und bankwirtschaftliche Modelle (32521) Prüfer: Univ.-Prof. Dr. Michael Bitz Termin: 23. September

FernUniversität in Hagen Fakultät für Wirtschaftswissenschaft Matr.-Nr.: Name: Vorname: Klausur: Finanz- und bankwirtschaftliche Modelle (32521) Prüfer: Univ.-Prof. Dr. Michael Bitz Termin: 23. September

Risikoeinstellungen empirisch

Risikoeinstellungen empirisch Risk attitude and Investment Decisions across European Countries Are women more conservative investors than men? Oleg Badunenko, Nataliya Barasinska, Dorothea Schäfer http://www.diw.de/deutsch/soep/uebersicht_ueber_das_soep/27180.html#79569

Risikoeinstellungen empirisch Risk attitude and Investment Decisions across European Countries Are women more conservative investors than men? Oleg Badunenko, Nataliya Barasinska, Dorothea Schäfer http://www.diw.de/deutsch/soep/uebersicht_ueber_das_soep/27180.html#79569

Korrelation (II) Korrelation und Kausalität

Korrelation und Kausalität") Korrelation (II) Korrelation und Kausalität Situation: Seien X, Y zwei metrisch skalierte Merkmale mit Ausprägungen (x 1, x 2,..., x n ) bzw. (y 1, y 2,..., y n ). D.h. für jede i = 1, 2,..., n bezeichnen

Korrelation (II) Korrelation und Kausalität Situation: Seien X, Y zwei metrisch skalierte Merkmale mit Ausprägungen (x 1, x 2,..., x n ) bzw. (y 1, y 2,..., y n ). D.h. für jede i = 1, 2,..., n bezeichnen

Stochastische Eingangsprüfung, 17.05.2008

Stochastische Eingangsprüfung, 17.5.8 Wir gehen stets von einem Wahrscheinlichkeitsraum (Ω, A, P) aus. Aufgabe 1 ( Punkte) Sei X : Ω [, ) eine integrierbare Zufallsvariable mit XdP = 1. Sei Q : A R, Q(A)

Stochastische Eingangsprüfung, 17.5.8 Wir gehen stets von einem Wahrscheinlichkeitsraum (Ω, A, P) aus. Aufgabe 1 ( Punkte) Sei X : Ω [, ) eine integrierbare Zufallsvariable mit XdP = 1. Sei Q : A R, Q(A)

Einführung in die Algebra

Prof. Dr. H. Brenner Osnabrück SS 2009 Einführung in die Algebra Vorlesung 13 Einheiten Definition 13.1. Ein Element u in einem Ring R heißt Einheit, wenn es ein Element v R gibt mit uv = vu = 1. DasElementv

Prof. Dr. H. Brenner Osnabrück SS 2009 Einführung in die Algebra Vorlesung 13 Einheiten Definition 13.1. Ein Element u in einem Ring R heißt Einheit, wenn es ein Element v R gibt mit uv = vu = 1. DasElementv

Prüfungsfach Mathematik Samstag, 08. Juni 2002

MANAGEMENT CENTER INNSBRUCK Bitte auf jedem Blatt den Vor- und Nachnamen angeben:... Prüfungsfach Mathematik Samstag, 08. Juni 2002 Sollten Sie bereits in einem der vorangegangenen Jahre an der Vorbereitungsprüfung

MANAGEMENT CENTER INNSBRUCK Bitte auf jedem Blatt den Vor- und Nachnamen angeben:... Prüfungsfach Mathematik Samstag, 08. Juni 2002 Sollten Sie bereits in einem der vorangegangenen Jahre an der Vorbereitungsprüfung

Value at Risk Einführung

Value at Risk Einführung Veranstaltung Risk Management & Computational Finance Dipl.-Ök. Hans-Jörg von Mettenheim mettenheim@iwi.uni-hannover.de Institut für Wirtschaftsinformatik Leibniz Universität Hannover

Value at Risk Einführung Veranstaltung Risk Management & Computational Finance Dipl.-Ök. Hans-Jörg von Mettenheim mettenheim@iwi.uni-hannover.de Institut für Wirtschaftsinformatik Leibniz Universität Hannover

6.2 Scan-Konvertierung (Scan Conversion)

") 6.2 Scan-Konvertierung (Scan Conversion) Scan-Konvertierung ist die Rasterung von einfachen Objekten (Geraden, Kreisen, Kurven). Als Ausgabemedium dient meist der Bildschirm, der aus einem Pixelraster

6.2 Scan-Konvertierung (Scan Conversion) Scan-Konvertierung ist die Rasterung von einfachen Objekten (Geraden, Kreisen, Kurven). Als Ausgabemedium dient meist der Bildschirm, der aus einem Pixelraster

INDEX. Öffentliche Ordner erstellen Seite 2. Offline verfügbar einrichten Seite 3. Berechtigungen setzen Seite 7. Öffentliche Ordner Offline

Öffentliche Ordner Offline INDEX Öffentliche Ordner erstellen Seite 2 Offline verfügbar einrichten Seite 3 Berechtigungen setzen Seite 7 Erstelldatum 12.08.05 Version 1.1 Öffentliche Ordner Im Microsoft

Öffentliche Ordner Offline INDEX Öffentliche Ordner erstellen Seite 2 Offline verfügbar einrichten Seite 3 Berechtigungen setzen Seite 7 Erstelldatum 12.08.05 Version 1.1 Öffentliche Ordner Im Microsoft

Bei vielen Zufallsexperimenten interessiert man sich lediglich für das Eintreten bzw. das Nichteintreten eines bestimmten Ereignisses.

XI. Binomialverteilung ================================================================== 11.1 Definitionen -----------------------------------------------------------------------------------------------------------------

XI. Binomialverteilung ================================================================== 11.1 Definitionen -----------------------------------------------------------------------------------------------------------------

Zwei einfache Kennzahlen für große Engagements

Klecksen nicht klotzen Zwei einfache Risikokennzahlen für große Engagements Dominik Zeillinger, Hypo Tirol Bank Die meisten Banken besitzen Engagements, die wesentlich größer sind als der Durchschnitt

Klecksen nicht klotzen Zwei einfache Risikokennzahlen für große Engagements Dominik Zeillinger, Hypo Tirol Bank Die meisten Banken besitzen Engagements, die wesentlich größer sind als der Durchschnitt

Internationale Finanzierung 6. Bewertung von Aktien

Übersicht Kapitel 6: 6.1. Einführung 6.2. Aktienbewertung mittels Kennzahlen aus Rechnungswesen 6.3. Aktienbewertung unter Berücksichtigung der Wachstumschancen 6.4. Aktienbewertung mittels Dividenden

Übersicht Kapitel 6: 6.1. Einführung 6.2. Aktienbewertung mittels Kennzahlen aus Rechnungswesen 6.3. Aktienbewertung unter Berücksichtigung der Wachstumschancen 6.4. Aktienbewertung mittels Dividenden

Analytische und numerische Lösung der Black-Scholes-Gleichung für europäische und amerikanische Basket-Optionen

Technische Universität Berlin Fakultät für Mathematik und Naturwissenschaften Analytische und numerische Lösung der Black-Scholes-Gleichung für europäische und amerikanische Basket-Optionen Diplomarbeit

Technische Universität Berlin Fakultät für Mathematik und Naturwissenschaften Analytische und numerische Lösung der Black-Scholes-Gleichung für europäische und amerikanische Basket-Optionen Diplomarbeit

8.6.1 Erwartungswert eines beliebigen Operators O 8.6.2 Beispiel: Erwartungswert des Impulses eines freien Teilchens

phys4.013 Page 1 8.6.1 Erwartungswert eines beliebigen Operators O 8.6.2 Beispiel: Erwartungswert des Impulses eines freien Teilchens phys4.013 Page 2 8.6.3 Beispiel: Orts- und Impuls-Erwartungswerte für

phys4.013 Page 1 8.6.1 Erwartungswert eines beliebigen Operators O 8.6.2 Beispiel: Erwartungswert des Impulses eines freien Teilchens phys4.013 Page 2 8.6.3 Beispiel: Orts- und Impuls-Erwartungswerte für