Repetitorium Finanzrecht Gunter Mayr / Sebastian Pfeiffer

|

|

|

- Louisa Haupt

- vor 6 Jahren

- Abrufe

Transkript

1 Repetitorium Finanzrecht Gunter Mayr / Sebastian Pfeiffer

2 Umsatzsteuer Dr. Sebastian Pfeiffer, LL.M. Doralt, Steuerrecht, 142 ff

3 Merkmale der USt Aufkommensmäßig bedeutende Steuer Indirekte Steuer Objektsteuer Verbrauchsteuer Verkehrsteuer In EU harmonisiert (z.b. RL 2006/112/EG)

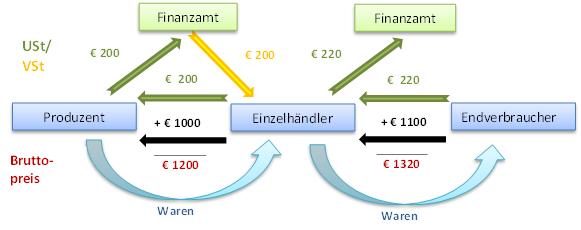

4 Funktionsweise der USt

5 Prüfungsschema Umsatzsteuerschuld 1. Tatbestand 2. Steuerbefreiung (inkl VSt-Abzug) 3. Bemessungsgrundlage 4. Steuersatz 5. Steuerschuld, Steuerschuldner, Fälligkeit

6 Prüfungsschema Umsatzsteuerschuld 1. Tatbestand 2. Steuerbefreiung (inkl VSt-Abzug) 3. Bemessungsgrundlage 4. Steuersatz 5. Steuerschuld, Steuerschuldner, Fälligkeit

7 Steuerbarkeit vs. Steuerpflicht 1. Tatbestand erfüllt? ja nein steuerbar nicht steuerbar 2. Steuerbefreiung? nein ja steuerpflichtig steuerfrei Vollständige Fallprüfung

8 Tatbestände der USt Lieferungen und sonstige Leistungen ( 1 Abs 1 Z 1) Eigenverbrauch ( 1 Abs 1 Z 2) Einfuhr (aus Drittstaaten) ( 1 Abs 1 Z 3) Innergemeinschaftlicher Erwerb (aus EU) (Art 1)

9 Lieferungen und so. Leistungen ( 1 Abs 1 Z 1) Unternehmer ( 2) Im Rahmen des Unternehmens Leistung Lieferung ( 3) Sonstige Leistung ( 3a) Im Inland 3 Abs. 7-9; Art. 3 Abs 3-7 3a Abs 5-16; Art. 3a Gegen Entgelt ( 4)

10 Lieferungen und so. Leistungen ( 1 Abs 1 Z 1) Unternehmer ( 2) Im Rahmen des Unternehmens Leistung Lieferung ( 3) Sonstige Leistung ( 3a) Im Inland 3 Abs. 7-9; Art. 3 Abs 3-7 3a Abs 5-16; Art. 3a Gegen Entgelt ( 4)

11 Unternehmer ( 2 UStG) Selbständigkeit Unternehmenseinheit Innenumsätze USt-Organschaft Nachhaltigkeit Einnahmenerzielungsabsicht Sonderprobleme: Gesellschaften/Holdings Liebhaberei Körperschaft öffentlichen Rechts

12 Lieferungen und so. Leistungen ( 1 Abs 1 Z 1) Unternehmer ( 2) Im Rahmen des Unternehmens Leistung Lieferung ( 3) Sonstige Leistung ( 3a) Im Inland 3 Abs. 7-9; Art. 3 Abs 3-7 3a Abs 5-16; Art. 3a Gegen Entgelt ( 4)

13 Lieferung ( 3) sonstige Leistung ( 3a) Lieferung Übertragung der Verfügungsmacht ( 3 Abs 1) Entnahme ( 3 Abs 2) Sonstige Leistung Leistung, die keine Lieferung ist ( 3a Abs 1) Fiktive sonstige Leistung ( Eigenverbrauch ) ( 3a Abs 1a)

14 Einheitlichkeit der Leistung Hauptleistung vs. Nebenleistung Nach Verkehrsauffassung und Absicht der Parteien Gemischte Leistung: Nach überwiegender wirtschaftlicher Bedeutung Werklieferung ( 3 Abs 4) Werkleistung ( 3a Abs 3)

15 Lieferungen und so. Leistungen ( 1 Abs 1 Z 1) Unternehmer ( 2) Im Rahmen des Unternehmens Leistung Lieferung ( 3) Sonstige Leistung ( 3a) Im Inland 3 Abs. 7-14; Art. 3 Abs 3-7 3a Abs 5-16; Art. 3a Gegen Entgelt ( 4)

16 Ort der Lieferung ( 3 Abs 7-14 / Art. 3) Ruhende Lieferung: Ort der Ware ( 3 Abs 7) Bewegte Lieferung: Beginn der Beförderung ( 3 Abs 8) Versandhandel: Ende der Beförderung (Art. 3 Abs 3) (EU B2C) Bestimmungslandprinzip zusätzlich durch: Befreiung von Ausfuhr und Besteuerung von Einfuhr (Drittstaat) Befreiung ig-lieferung und Besteuerung von ig-erwerb (EU B2B)

17 Versandhandel (Art. 3 Abs 3-7) Lieferort wo Versendung endet (Art. 3 Abs 3) Beförderung oder Versendung durch Lieferer EU-Mitgliedstaat EU-Mitgliedstaat Abnehmer (Art. 3 Abs 4) Privater Schwellenerwerber unter Erwerbschwelle ( ) Lieferer über Lieferschwelle ( ) (Art. 3 Abs 5) Möglichkeit des Verzichts Erwerbsschwelle (Art. 3 Abs 4 ivm Art. 1 Abs 5) Lieferschwelle (Art. 3 Abs 6)

18 Bsp.: Ort der Lieferung USA Russland (B2B / B2C) Italien Ungarn (B2B / B2C)

19 Ort der so. Leistung ( 3a Abs 5-16; Art. 3a) Differenzierung ob Leistungsempfänger Unternehmer (B2B) Nichtunternehmer (B2C) Eigener Unternehmerbegriff ( 3a Abs 5) Grundregel B2B: Empfängerort ( 3a Abs 6) Grundregel B2C: Unternehmerort ( 3a Abs 7) Zahlreiche Ausnahmen von Grundregeln

20 Ausnahmen von Grundregeln (B2B + B2C) Grundstücksleistung ( 3a Abs 9) Personenbeförderung ( 3a Abs 10) Restaurantleistungen ( 3a Abs 11 lit d) Eintrittsberechtigungen (kulturelle, künstlerische, sportliche, etc. Veranstaltungen) ( 3a Abs 11a) Kurzfristige Vermietung v. Beförderungsmittel ( 3a Abs 12)

21 Ausnahmen von Grundregeln (nur B2C) I Vermittlungsleistung ( 3a Abs 8) Güterbeförderung ( 3a Abs 10; Art. 3a Abs 1) Restaurantleistungen ( 3a Abs 11 lit d) Kulturelle, künstlerische, sportliche, etc. Leistungen ( 3a Abs 11 lit a) und andere Tätigkeitsortleistungen ( 3a Abs 11 lit b c)

22 Ausnahmen von Grundregeln (nur B2C) II Langfristige Vermietung Beförderungsmittel ( 3a Abs 12 Z 2) Telekom-, Fernseh-, RundfunkDL und elektronisch erbrachte so. Leistungen ( 3a Abs 13) Katalogleistungen ( 3a Abs 14)

23 Bsp.: Ort der so. Leistung (Rechtsanwalt) USA Russland (B2B / B2C) (B2B / B2C) (B2B / B2C) Italien Ungarn (B2B / B2C)

24 Einfuhr ( 1 Abs 1 Z 3 UStG) Verbringung eines Gegenstandes Drittland Inland Gilt für Unternehmer und Private Bemessungsgrundlage ( 5) Einfuhrbefreiung ( 6 Abs 4) Zollvorschriften maßgebend ( 26)

25 USA Bsp.: Einfuhr

26 Innergemeinschaftlicher Erwerb (Art. 1) Lieferung: EU-Mitgliedstaat Inland Ort wo Beförderung endet (Art. 3 Abs 8) Gegen Entgelt Erwerber Unternehmer für sein Unternehmen Juristische Person Nicht: Schwellenerwerber unter Erwerbschwelle ( ) (Art. 1 Abs 4) Möglichkeit des Verzichts auf Erwerbschwelle (Art. 1 Abs 5) Verbringung wie ig Erwerb

27 Bsp.: Innergemeinschaftlicher Erwerb (B2B) Italien

28 Prüfungsschema Umsatzsteuerschuld 1. Tatbestand 2. Steuerbefreiung (inkl VSt-Abzug) 3. Bemessungsgrundlage 4. Steuersatz 5. Steuerschuld, Steuerschuldner, Fälligkeit

29 Steuerbarkeit vs. Steuerpflicht 1. Tatbestand erfüllt? ja nein steuerbar nicht steuerbar 2. Steuerbefreiung? nein ja steuerpflichtig steuerfrei Vollständige Fallprüfung

30 Steuerbefreiungen ( 6, Art. 6 UStG) Echte Steuerbefreiungen (mit VSt-Abzug) ( 6 Abs 1 Z 1-6, Art. 6 Abs 1) Ausfuhrlieferungen ( 7) Ig Lieferung (Art 7) Bestimmungslandprinzip Unechte Steuerbefreiungen (ohne VSt-Abzug) Option auf Steuerpflicht ( 6 Abs 2 und 3) Lieferantenkredite Grundstücksumsätze Kleinunternehmer

31 Lieferungen und so. Leistungen ( 1 Abs 1 Z 1) Unternehmer ( 2) Im Rahmen des Unternehmens Leistung Lieferung ( 3) Sonstige Leistung ( 3a) Im Inland 3 Abs. 7-9; Art. 3 Abs 3-7 3a Abs 5-16; Art. 3a Gegen Entgelt ( 4)

32 Prüfungsschema Umsatzsteuerschuld 1. Tatbestand 2. Steuerbefreiung (inkl VSt-Abzug) 3. Bemessungsgrundlage 4. Steuersatz 5. Steuerschuld, Steuerschuldner, Fälligkeit

33 Bemessungsgrundlage ( 4 und 5; Art. 4) Entgelt Solleinnahme ( 4 Abs 1) Freiwilliges Entgelt ( 4 Abs 2 Z 1) Entgelt von Dritten ( 4 Abs 2 Z 2) Tausch ( 4 Abs 6) Entnahme und Eigenverbrauch ( 4 Abs 8) Normalwert ( 4 Abs 9) Nicht: Durchlaufende Posten Ig Erwerb: Entgelt + Verbrauchsteuern (Art. 4 Abs 1)

34 Bemessungsgrundlage ( 4 und 5; Art. 4) Einfuhr ( 5) Zollwert Differenzbesteuerung ( 4 Abs 4 ivm 24) Änderung der Bemessungsgrundlage Pflicht zur Berichtigung der USt / VSt ( 16) Grds. keine Pflicht zur Rechnungsberichtigung ( 11 Abs 13)

35 Prüfungsschema Umsatzsteuerschuld 1. Tatbestand 2. Steuerbefreiung (inkl VSt-Abzug) 3. Bemessungsgrundlage 4. Steuersatz 5. Steuerschuld, Steuerschuldner, Fälligkeit

36 Steuersatz 10 UStG Normalsteuersatz: 20 % ( 10 Abs 1) Ermäßigter Steuersatz: 10 % ( 10 Abs 2 + Anlage 1) taxativer Katalog Ermäßigter Steuersatz: 13 % ( 10 Abs 3 + Anlage 2) taxativer Katalog Sondersteuersatz ( 10 Abs 4)

37 Prüfungsschema Umsatzsteuerschuld 1. Tatbestand 2. Steuerbefreiung (inkl VSt-Abzug) 3. Bemessungsgrundlage 4. Steuersatz 5. Steuerschuld, Steuerschuldner, Fälligkeit

38 Steuerschuldner ( 19 UStG) Lieferung und so. Leistung Grundregel: Leistender Unternehmer ( 19 Abs 1) Reverse Charge : Empfangender Unternehmer Leistungserbringer nicht im Inland ansässig ( 19 Abs 1) Um Umsatzsteuerbetrug zu verhindern ( 19 Abs 1a 1e) Einfuhr Nach Zollvorschriften ( 19 Abs 5 ivm 26) Ig Erwerb Erwerber (Art. 19 Abs 1 Z 1)

39 Bsp.: Reverse Charge (Rechtsanwalt) USA (B2B) (B2B) Italien Ungarn (B2C)

(B2B) Italien Ungarn (B2C) kein Reverse")

40 Bsp.: Reverse Charge (Rechtsanwalt) USA Kein Reverse Charge (B2B) (B2B) Italien Ungarn (B2C) kein Reverse Charge

41 Entstehung der Steuerschuld ( 17 u. 19) SOLL-Besteuerung ( 19 Abs 2 Z 1 lit a) Leistungsausführung (mit Ablauf des Monats) Spätere Rechnung: max. 1 Monat später Anzahlung: mit Zahlung IST-Besteuerung ( 19 Abs 2 Z 1 lit a) Zahlung (mit Ablauf des Monats) Reverse charge : immer SOLL Voraussetzung: IST-Besteuerer ( 17)

42 Besteuerung nach vereinnahmten Entgelten ( 17 UStG) Freiberufler ( 17 Abs 1) Nicht buchführungspflichtige Land- und Forstwirte ( 17 Abs 2) Nicht buchführungspflichtige Gewerbetreibende ( 17 Abs 2) Unternehmer mit geringem Umsatz (< ) ( 17 Abs 2) SOLL-Besteuerung auf Antrag möglich

43 Voranmeldung, Vorauszahlung und Veranlagung ( 20, 21 UStG) Fälligkeit 15. des zweitfolgenden Monats Einreichung von UVA Monatlich (15. des zweitfolgenden Monats) Vierteljährlich, wenn Umsatz im Vorjahr < Jahres-USt Erklärung 30. Juni (30. April, wenn nicht elektronisch übermittelt) Veranlagung am Jahresende

44 EU-Umsatzsteuer-One-Stop-Shop (MOSS) 25a, Art. 25a Optionale Sonderregelung zur Erklärung grenzüberschreitender Leistungen deren Leistungsort sich nach 3a Abs 13 bestimmt (B2C, zb e-dl) Erklärung und Zahlung über Ansässigkeitsstaat Standardisierte Bestimmungen zb für Erklärungszeitraum (Kalenderquartal), Erklärungs- und Zahlungsfrist, etc.

45 Rechnungen ( 11 UStG) Verpflichtung ( 11 Abs 1) an andere Unternehmer an juristische Personen Rechnungsmerkmale ( 11 Abs 1) Kleinbetragsrechnungen ( 11 Abs 6) bis 400 Steuerschuld Kraft Rechnungslegung ( 11 Abs 12 und 14)

46 Funktionsweise der USt

47 Vorsteuerabzug ( 12 UStG) Voraussetzungen Rechnung ( 11) Unternehmer Für Unternehmen ( 12 Abs 2) Mind. 10 % unternehmerische Zwecke Sonderfall: PKW Nicht abzugsfähige Aufwendungen isd ( 20 EStG) Lieferung / so. Leistung im Inl., Einfuhr, ig Erwerb Keine unechte Steuerbefreiung ( 12 Abs 3) Keine Hinterziehung ( 12 Abs 1) Zahlung (nur bei IST-Besteuerer)

48 Vorsteuerabzug ( 12 UStG) Anteiliger Vorsteuerabzug ( 12 Abs 4-9) Vorsteuerberichtigung ( 12 Abs 10 und 10a) Steuerweiterleitung bei unentgeltlichen Leistungen ( 12 Abs 15) Pauschalierter Vorsteuerabzug (Durchschnittssätze) ( 14)

UMSATZSTEUER. Gerhard KOLLMANN. 8/2016 Nr.: 152

UMSATZSTEUER Gerhard KOLLMANN 8/2016 Nr.: 152 - 1 - UMSATZSTEUER Schulungsunterlage Stand August 2016, zusammengestellt von HR Inhaltsverzeichnis: 1. ALLGEMEINES UND PRINZIPIEN... 6 2. DIE SYSTEMATIK DES

UMSATZSTEUER Gerhard KOLLMANN 8/2016 Nr.: 152 - 1 - UMSATZSTEUER Schulungsunterlage Stand August 2016, zusammengestellt von HR Inhaltsverzeichnis: 1. ALLGEMEINES UND PRINZIPIEN... 6 2. DIE SYSTEMATIK DES

Inhaltsverzeichnis. Vorwort zur zweiten Auflage Vorwort Hinweise zum Buch Übersicht Beispiele Abkürzungsverzeichnis...

Vorwort zur zweiten Auflage... 5 Vorwort... 6 Hinweise zum Buch... 7 Übersicht Beispiele... 15 Abkürzungsverzeichnis... 25 Allgemeiner Teil... 29 A.1. Umsatzsteuer in der Unternehmenspraxis... 29 A.1.1.

Vorwort zur zweiten Auflage... 5 Vorwort... 6 Hinweise zum Buch... 7 Übersicht Beispiele... 15 Abkürzungsverzeichnis... 25 Allgemeiner Teil... 29 A.1. Umsatzsteuer in der Unternehmenspraxis... 29 A.1.1.

"Umsatzsteuer Basiswissen für das Rechnungswesen", 4. Auflage. Inhaltsverzeichnis

Vorwort 3 Kapitel 1 Einleitung 1.1 Das österreichische Umsatzsteuerrecht... 15 1.1.1 Umsatzsteuergesetz 1994... 15 1.1.2 Verordnungen zum Umsatzsteuergesetz 1994... 15 1.1.3 Umsatzsteuerrichtlinien 2000...

Vorwort 3 Kapitel 1 Einleitung 1.1 Das österreichische Umsatzsteuerrecht... 15 1.1.1 Umsatzsteuergesetz 1994... 15 1.1.2 Verordnungen zum Umsatzsteuergesetz 1994... 15 1.1.3 Umsatzsteuerrichtlinien 2000...

Umsatzsteuer. Dr. Wolfgang Jakob. 2., vóllig überarbeitete Auflage. o. Professor an der Universitat Augsburg Steuerberater

Umsatzsteuer Dr. Wolfgang Jakob o. Professor an der Universitat Augsburg Steuerberater 2., vóllig überarbeitete Auflage C.H. BECK'SCHE VERLAGSBUCHHANDLUNG MÜNCHEN 1998 Inhaltsverzeichnis Abkürzungsverzeichnis

Umsatzsteuer Dr. Wolfgang Jakob o. Professor an der Universitat Augsburg Steuerberater 2., vóllig überarbeitete Auflage C.H. BECK'SCHE VERLAGSBUCHHANDLUNG MÜNCHEN 1998 Inhaltsverzeichnis Abkürzungsverzeichnis

Umsatzsteuerrecht. Fachplan. FACHHOCHSCHULE FÜR FINANZEN in Königs Wusterhausen. P USt. für das Studienfach. Grundstudium E 2015.

FACHHOCHSCHULE FÜR FINANZEN in Königs Wusterhausen P 3412-2-USt Fachplan für das Studienfach Umsatzsteuerrecht Grundstudium E 2015 1. Semester 2. Semester 3. Semester Stand 01.10.2015 Lehrbereich V Seite

FACHHOCHSCHULE FÜR FINANZEN in Königs Wusterhausen P 3412-2-USt Fachplan für das Studienfach Umsatzsteuerrecht Grundstudium E 2015 1. Semester 2. Semester 3. Semester Stand 01.10.2015 Lehrbereich V Seite

8. Umsatzsteuer im EU-Binnenmarkt (Art 1-28 BMR)

") 8. Umsatzsteuer im EU-Binnenmarkt (Art 1-28 BMR) 1 Grundlagen [1] Innergemeinschaftlicher Warenverkehr Unternehmer: Bestimmungslandprinzip (= Besteuerung mit der USt des Bestimmungslandes; gleiche Belastung

8. Umsatzsteuer im EU-Binnenmarkt (Art 1-28 BMR) 1 Grundlagen [1] Innergemeinschaftlicher Warenverkehr Unternehmer: Bestimmungslandprinzip (= Besteuerung mit der USt des Bestimmungslandes; gleiche Belastung

VO Steuerrecht ( ) Univ. Ass. Mag. Thomas Bieber

Univ. Ass. Mag. Thomas Bieber") VO Steuerrecht (19-10-10) Univ. Ass. Mag. Thomas Bieber 1 Rechnung ( 11 UStG) [1] Leistender Unternehmer hat Rechnung auszustellen Voraussetzung für den Vorsteuerabzug nach 12 Abs 1 UStG ist eine Rechnung,

VO Steuerrecht (19-10-10) Univ. Ass. Mag. Thomas Bieber 1 Rechnung ( 11 UStG) [1] Leistender Unternehmer hat Rechnung auszustellen Voraussetzung für den Vorsteuerabzug nach 12 Abs 1 UStG ist eine Rechnung,

UMSATZSTEUER. für Steuersachbearbeiter/ Bilanzbuchhalter. Thomas EPPLY Heidemarie ZEHETNER Sabine GEPPERTH. 9/2017 Nr.: 51

UMSATZSTEUER für Steuersachbearbeiter/ Bilanzbuchhalter Thomas EPPLY Heidemarie ZEHETNER Sabine GEPPERTH 9/2017 Nr.: 51 UStG 1994 Umsatzsteuergesetz 1994 einschließlich Abgabenänderungsgesetz 2016 (AbgÄG

UMSATZSTEUER für Steuersachbearbeiter/ Bilanzbuchhalter Thomas EPPLY Heidemarie ZEHETNER Sabine GEPPERTH 9/2017 Nr.: 51 UStG 1994 Umsatzsteuergesetz 1994 einschließlich Abgabenänderungsgesetz 2016 (AbgÄG

Umsatzsteuer - Wissen auffrischen Januar Frank Rininsland - Dipl.-Oec. - Steuerberater, Frielendorf

Umsatzsteuer - Wissen auffrischen Januar 2017 Frank Rininsland - Dipl.-Oec. - Steuerberater, Frielendorf Die Allgemeinen Geschäftsbedingungen (AGB) der H.a.a.S. GmbH Seminare und Vortrag finden Sie unter

Umsatzsteuer - Wissen auffrischen Januar 2017 Frank Rininsland - Dipl.-Oec. - Steuerberater, Frielendorf Die Allgemeinen Geschäftsbedingungen (AGB) der H.a.a.S. GmbH Seminare und Vortrag finden Sie unter

Umsatzsteueränderungen 2010

Steuer- und Rechtsupdate 2010 für Künstleragenturen und Eventunternehmen Umsatzsteueränderungen 2010 Wirtschaftskammer Wien 28. April 2010 1 Mehrwertsteuer-Paket Mehrwertsteuerpaket wurde am 12.02.2008

Steuer- und Rechtsupdate 2010 für Künstleragenturen und Eventunternehmen Umsatzsteueränderungen 2010 Wirtschaftskammer Wien 28. April 2010 1 Mehrwertsteuer-Paket Mehrwertsteuerpaket wurde am 12.02.2008

Inhaltsverzeichnis. 0Inhaltsverzeichnis. Vorwort zur 3. Auflage I. Teil Erläuterungen

0Inhaltsverzeichnis Inhaltsverzeichnis Vorwort zur 3. Auflage... 5 I. Teil Erläuterungen A. Einführung in das österreichische Umsatzsteuerrecht... 15 I. Grundlagen... 15 1. Entwicklung... 15 2. Systematik...

0Inhaltsverzeichnis Inhaltsverzeichnis Vorwort zur 3. Auflage... 5 I. Teil Erläuterungen A. Einführung in das österreichische Umsatzsteuerrecht... 15 I. Grundlagen... 15 1. Entwicklung... 15 2. Systematik...

Inhaltsverzeichnis VII. Berger, Fallbeispiele zur Umsatzsteuer, LexisNexis

Vorwort...V 1. Grundsätze der Mehrwertsteuer... 1 2. Steuerbare Umsätze ( 1 UStG)... 2 2.1. Einzelfälle zum Leistungsaustausch ( 1 Abs 1 UStG)... 4 2.1.1. Leistungsaustausch allgemein... 4 2.1.2. Schadenersatz...

Vorwort...V 1. Grundsätze der Mehrwertsteuer... 1 2. Steuerbare Umsätze ( 1 UStG)... 2 2.1. Einzelfälle zum Leistungsaustausch ( 1 Abs 1 UStG)... 4 2.1.1. Leistungsaustausch allgemein... 4 2.1.2. Schadenersatz...

Umsatzsteuerrecht visualisiert

Julia Bader / Gabi Meissner / Andreas Wahl / Marina Bobikov / Athanasia Lamari / Isabel Ludwig Umsatzsteuerrecht visualisiert Das deutsche Umsatzsteuerrecht in Übersichten 2015 Schäffer-Poeschel Verlag

Julia Bader / Gabi Meissner / Andreas Wahl / Marina Bobikov / Athanasia Lamari / Isabel Ludwig Umsatzsteuerrecht visualisiert Das deutsche Umsatzsteuerrecht in Übersichten 2015 Schäffer-Poeschel Verlag

Abschnitt I: Umsatzsteuer allgemein

Abschnitt I: Umsatzsteuer allgemein 1. Umsatzsteuerpflichtige Tatbestände... 11 1.1 Welche Leistungen unterliegen der Umsatzsteuer?... 11 1.2 Was versteht man unter Eigenverbrauch?... 18 1.3 Einfuhr von

Abschnitt I: Umsatzsteuer allgemein 1. Umsatzsteuerpflichtige Tatbestände... 11 1.1 Welche Leistungen unterliegen der Umsatzsteuer?... 11 1.2 Was versteht man unter Eigenverbrauch?... 18 1.3 Einfuhr von

Inhaltsverzeichnis. I. Teil Erläuterungen

Vorwort zur 3. Auflage I. Teil Erläuterungen A. Einführung in das österreichische Umsatzsteuerrecht 15 I. Grundlagen 15 1. Entwicklung 15 2. Systematik 15 II. Grundzüge 16 1. Territorialer Anwendungsbereich

Vorwort zur 3. Auflage I. Teil Erläuterungen A. Einführung in das österreichische Umsatzsteuerrecht 15 I. Grundlagen 15 1. Entwicklung 15 2. Systematik 15 II. Grundzüge 16 1. Territorialer Anwendungsbereich

Umsatzsteuer - Lehrgang 2. Abend

Umsatzsteuer -Lehrgang 2. Abend Dr. Karl KITTINGER Umsatzsteuer - Lehrgang 2. Abend Abgrenzung Lieferung/sonstige Leistung Lieferorte im UStG (in Grundsätzen auch Reihen- und Dreiecksgeschäfte, IG-Versandhandel)

Umsatzsteuer -Lehrgang 2. Abend Dr. Karl KITTINGER Umsatzsteuer - Lehrgang 2. Abend Abgrenzung Lieferung/sonstige Leistung Lieferorte im UStG (in Grundsätzen auch Reihen- und Dreiecksgeschäfte, IG-Versandhandel)

Vorbemerkungen 9 Vorwort 11

Vorbemerkungen 9 Vorwort 11 Grundlagen 1 Einführung 13 2 Wenn der (Zweit )Name zum Programm wird: die Umsatzsteuer als Mehrwert steuer 30 3 Der neue Umsatzsteuer Anwendungserlass UStAE 32 4 Überlegungen

Vorbemerkungen 9 Vorwort 11 Grundlagen 1 Einführung 13 2 Wenn der (Zweit )Name zum Programm wird: die Umsatzsteuer als Mehrwert steuer 30 3 Der neue Umsatzsteuer Anwendungserlass UStAE 32 4 Überlegungen

Vorbemerkungen 9 Vorwort 11. Einführung 15 1 Warum die Umsatzsteuer erhoben werden darf 15

Vorbemerkungen 9 Vorwort 11 Einführung 15 1 Warum die Umsatzsteuer erhoben werden darf 15 Vorgaben aus Europa für das deutsche Umsatzsteuerrecht 30 2 Rechtsgrundlagen 30 3 Interpretation von Umsatzsteuer

Vorbemerkungen 9 Vorwort 11 Einführung 15 1 Warum die Umsatzsteuer erhoben werden darf 15 Vorgaben aus Europa für das deutsche Umsatzsteuerrecht 30 2 Rechtsgrundlagen 30 3 Interpretation von Umsatzsteuer

Vorwort. Literaturhinweise. Abkürzungsverzeichnis. Kapitel 1: Einführung 1. Fall 1: Netto-Allphasen-USt mit Vorsteuerabzug 2. Fall 2: Zuständigkeit 3

INHALTSVERZEICHNIS Vorwort Literaturhinweise Abkürzungsverzeichnis V XIII XV Kapitel 1: Einführung 1 Fall 1: Netto-Allphasen-USt mit Vorsteuerabzug 2 Fall 2: Zuständigkeit 3 Kapitel 2: Steuerbarkeit 5

INHALTSVERZEICHNIS Vorwort Literaturhinweise Abkürzungsverzeichnis V XIII XV Kapitel 1: Einführung 1 Fall 1: Netto-Allphasen-USt mit Vorsteuerabzug 2 Fall 2: Zuständigkeit 3 Kapitel 2: Steuerbarkeit 5

Buchhaltung und Bilanzierung Rechtliche Grundlagen I

Buchhaltung und Bilanzierung Rechtliche Grundlagen I Rechtliche Grundlagen Gläubigerschutz Unternehmensrechtliche Bestimmungen Unternehmensgesetzbuch (UGB) Aktiengesetz (AktG) GmbH-Recht (GmbHG) gleichmäßige

Buchhaltung und Bilanzierung Rechtliche Grundlagen I Rechtliche Grundlagen Gläubigerschutz Unternehmensrechtliche Bestimmungen Unternehmensgesetzbuch (UGB) Aktiengesetz (AktG) GmbH-Recht (GmbHG) gleichmäßige

Oberfinanzdirektion Niedersachsen Oldenburg, 2. November 2016 S St 174

Oberfinanzdirektion Niedersachsen Oldenburg, 2. November 2016 S 7117-65 - St 174 Merkblatt Bestimmung des Ortes von sonstigen Leistungen, die durch im Ausland ansässige Unternehmer an inländische juristische

Oberfinanzdirektion Niedersachsen Oldenburg, 2. November 2016 S 7117-65 - St 174 Merkblatt Bestimmung des Ortes von sonstigen Leistungen, die durch im Ausland ansässige Unternehmer an inländische juristische

Inhaltsverzeichnis. Besteuerung von Leistungsumsätzen. Inhaltsverzeichnis Umsatzsteuer Basiswissen für das Rechnungswesen 5. Seite

Inhaltsverzeichnis Umsatzsteuer Basiswissen für das Rechnungswesen 5 Inhaltsverzeichnis Kapitel 1 Einleitung 1,1 Das österreichische Umsatzsteuerrecht... 13 1,1.1 Umsatzsteuergesetz 1994... 13 1,1.2 Verordnungen

Inhaltsverzeichnis Umsatzsteuer Basiswissen für das Rechnungswesen 5 Inhaltsverzeichnis Kapitel 1 Einleitung 1,1 Das österreichische Umsatzsteuerrecht... 13 1,1.1 Umsatzsteuergesetz 1994... 13 1,1.2 Verordnungen

A. Grundriss der Umsatzsteuer und Aufbau der Darstellung... 17

Vorwort 5 Abkürzungsverzeichnis 13 I. Allgemeiner Teil 17 A. Grundriss der Umsatzsteuer und Aufbau der Darstellung... 17 B. Der Unternehmer 23 1. Die Bedeutung des Unternehmerbegriffs 23 2. Die Unternehmerfähigkeit

Vorwort 5 Abkürzungsverzeichnis 13 I. Allgemeiner Teil 17 A. Grundriss der Umsatzsteuer und Aufbau der Darstellung... 17 B. Der Unternehmer 23 1. Die Bedeutung des Unternehmerbegriffs 23 2. Die Unternehmerfähigkeit

VO Finanzrecht Umsatzsteuer. Univ.-Prof. Dr. Sabine Kirchmayr-Schliesselberger Wintersemester 2016/17

VO Finanzrecht Umsatzsteuer Univ.-Prof. Dr. Sabine Kirchmayr-Schliesselberger Wintersemester 2016/17 14. Einheit 2 Allgemeines UStG 1994 (UStR 2000) Zahlreiche Novellen va durch den EU-Beitritt» Binnenmarktregelung

VO Finanzrecht Umsatzsteuer Univ.-Prof. Dr. Sabine Kirchmayr-Schliesselberger Wintersemester 2016/17 14. Einheit 2 Allgemeines UStG 1994 (UStR 2000) Zahlreiche Novellen va durch den EU-Beitritt» Binnenmarktregelung

OFD Niedersachsen, Verfügung vom

Merkblatt zur Bestmung des Ortes von sonstigen Leistungen, die seit dem 1.1.2010 durch ansässige an inländische juristische Personen öffentlichen Rechts ausgeführt werden OFD Niedersachsen, Verfügung vom

Merkblatt zur Bestmung des Ortes von sonstigen Leistungen, die seit dem 1.1.2010 durch ansässige an inländische juristische Personen öffentlichen Rechts ausgeführt werden OFD Niedersachsen, Verfügung vom

DIE UMSATZSTEUER IM ERWEITERTEN BINNENMARKT

2008 AGI-Information Management Consultants May be used for personal purporses only or by libraries associated to dandelon.com network. DIE UMSATZSTEUER IM ERWEITERTEN BINNENMARKT von MMag. Dr. Klaus Hilber

2008 AGI-Information Management Consultants May be used for personal purporses only or by libraries associated to dandelon.com network. DIE UMSATZSTEUER IM ERWEITERTEN BINNENMARKT von MMag. Dr. Klaus Hilber

Lieferungen ausländischer Unternehmer aus der EU nach und in Österreich. Miriam Hofer Michael Tumpel

Lieferungen ausländischer Unternehmer aus der EU nach und in Miriam Hofer Michael Tumpel Überblick Innergemeinschaftliche Erwerbe in Innergemeinschaftliche Reihenlieferungen Werklieferungen innergemeinschaftlicher

Lieferungen ausländischer Unternehmer aus der EU nach und in Miriam Hofer Michael Tumpel Überblick Innergemeinschaftliche Erwerbe in Innergemeinschaftliche Reihenlieferungen Werklieferungen innergemeinschaftlicher

UMSATZSTEUER mit Grunderwerbsteuer und kleineren Verkehrsteuern

UMSATZSTEUER mit Grunderwerbsteuer und kleineren Verkehrsteuern Von Prof. Dr. Dr. h.c. Gerd Rose Steuerberater 15., vollständig überarbeitete Auflage ERICH SCHMIDT VERLAG Vorwort 5 Abkürzungsverzeichnis

UMSATZSTEUER mit Grunderwerbsteuer und kleineren Verkehrsteuern Von Prof. Dr. Dr. h.c. Gerd Rose Steuerberater 15., vollständig überarbeitete Auflage ERICH SCHMIDT VERLAG Vorwort 5 Abkürzungsverzeichnis

Umsatzsteuer im Unternehmen

Umsatzsteuer im Unternehmen Umsatzsteuer Gesetzliche Grundlage: UStG, UStDV, UStAE Steuersätze: 0 (USt-Befreiung), 7 % (ermäßigter Steuersatz), 19 % (Regelsteuersatz) Umsatzsteuerpflicht: Steuerschuldner

Umsatzsteuer im Unternehmen Umsatzsteuer Gesetzliche Grundlage: UStG, UStDV, UStAE Steuersätze: 0 (USt-Befreiung), 7 % (ermäßigter Steuersatz), 19 % (Regelsteuersatz) Umsatzsteuerpflicht: Steuerschuldner

Reiseleistungen 23 öustg

Reiseleistungen 23 öustg Reiseleistungen - Margenbesteuerung Anwendungsbereich gem 23 Abs 1 UStG: Reiseleistungen..., die nicht für das Unternehmen des Leistungsempfängers bestimmt sind (entfällt ab 1.5.2019)

Reiseleistungen 23 öustg Reiseleistungen - Margenbesteuerung Anwendungsbereich gem 23 Abs 1 UStG: Reiseleistungen..., die nicht für das Unternehmen des Leistungsempfängers bestimmt sind (entfällt ab 1.5.2019)

Ort von Dienstleistungen bei B2B-Umsätzen

Ort von Dienstleistungen bei B2B-Umsätzen Dr. Petra Reinbacher Bundesministerium für Finanzen Einleitung RL 2008/8/EG bringt Systemänderung für die Leistungsortbestimmung bisher nur bei Katalogleistungen

Ort von Dienstleistungen bei B2B-Umsätzen Dr. Petra Reinbacher Bundesministerium für Finanzen Einleitung RL 2008/8/EG bringt Systemänderung für die Leistungsortbestimmung bisher nur bei Katalogleistungen

Umsatzsteuer im Binnenmarkt

www.nwb.de Umsatzsteuer im Binnenmarkt Von Diplom-Finanzwirt Ralf Sikorski 6. Auflage nwb INHALTSVERZEICHNIS Vorwort Abkürzungsverzeichnis A. ALLGEMEINER ÜBERBLICK ÜBER DIE REGELUNGEN DES UMSATZSTEUER-BINNENMARKTES

www.nwb.de Umsatzsteuer im Binnenmarkt Von Diplom-Finanzwirt Ralf Sikorski 6. Auflage nwb INHALTSVERZEICHNIS Vorwort Abkürzungsverzeichnis A. ALLGEMEINER ÜBERBLICK ÜBER DIE REGELUNGEN DES UMSATZSTEUER-BINNENMARKTES

Umsatzsteuer im Binnenmarkt

Umsatzsteuer im Binnenmarkt Stand: Mai 2015 Referent: Prof. Rolf-Rüdiger Radeisen Steuerberater ASW Akademie für Steuerrecht und Wirtschaft des Steuerberaterverbandes Westfalen-Lippe e.v. Gasselstiege

Umsatzsteuer im Binnenmarkt Stand: Mai 2015 Referent: Prof. Rolf-Rüdiger Radeisen Steuerberater ASW Akademie für Steuerrecht und Wirtschaft des Steuerberaterverbandes Westfalen-Lippe e.v. Gasselstiege

Kleinunternehmer und Umsatzsteuer. HR Mag Alexandra GRAF Finanzamt Hollabrunn Korneuburg Tulln

Kleinunternehmer und Umsatzsteuer HR Mag Alexandra GRAF Finanzamt Hollabrunn Korneuburg Tulln Gesetzliche Grundlagen Art. 281-294 MwSt-RL 2006/112/EG 2 UStG 6 Abs. 1 Z 27 UStG 6 Abs. 3 UStG 11 UStG. 2

Kleinunternehmer und Umsatzsteuer HR Mag Alexandra GRAF Finanzamt Hollabrunn Korneuburg Tulln Gesetzliche Grundlagen Art. 281-294 MwSt-RL 2006/112/EG 2 UStG 6 Abs. 1 Z 27 UStG 6 Abs. 3 UStG 11 UStG. 2

Bibliografische Informationen digitalisiert durch

Vorwort 5 Abkürzungsverzeichnis 12 Literaturverzeichnis 16 1 Kfz im Ertragsteuerrecht 17 A. Anschaffung 17 I. Begriff der Anschaffungskosten 17 II. Zurechnung des Vermögensgegenstandes 18 III. Anschaffungsvorgänge

Vorwort 5 Abkürzungsverzeichnis 12 Literaturverzeichnis 16 1 Kfz im Ertragsteuerrecht 17 A. Anschaffung 17 I. Begriff der Anschaffungskosten 17 II. Zurechnung des Vermögensgegenstandes 18 III. Anschaffungsvorgänge

EinfÅhrung in die Umsatzsteuer

Steuerbarkeit E I N F Û H R U N G Die PrÅfung von umsatzsteuerrechtlichen Fragestellungen ist logisch und nachvollziehbar, denn die PrÅfung jedes Falles vollzieht sich eigentlich immer nach demselben Grundschema,

Steuerbarkeit E I N F Û H R U N G Die PrÅfung von umsatzsteuerrechtlichen Fragestellungen ist logisch und nachvollziehbar, denn die PrÅfung jedes Falles vollzieht sich eigentlich immer nach demselben Grundschema,

Umsatzsteuer Check-Up

Umsatzsteuer Check-Up Stand: 12.05.2014 Referent: Dipl.-Fw. Hans-Georg Janzen Steuerberater ASW Akademie für Steuerrecht und Wirtschaft des Steuerberaterverbandes Westfalen-Lippe e.v. Gasselstiege 33,

Umsatzsteuer Check-Up Stand: 12.05.2014 Referent: Dipl.-Fw. Hans-Georg Janzen Steuerberater ASW Akademie für Steuerrecht und Wirtschaft des Steuerberaterverbandes Westfalen-Lippe e.v. Gasselstiege 33,

Dienstleistungen der Spediteure und Frachtführer. Güterbeförderungsleistungen und Nebenleistungen

Teil A Dienstleistungen der Spediteure und Frachtführer Kap 2 Güterbeförderungsleistungen und Nebenleistungen 2.1 Ort der Leistung Seit 1. Jänner 2010 wird zwischen Dienstleistungen an Unternehmer isd

Teil A Dienstleistungen der Spediteure und Frachtführer Kap 2 Güterbeförderungsleistungen und Nebenleistungen 2.1 Ort der Leistung Seit 1. Jänner 2010 wird zwischen Dienstleistungen an Unternehmer isd

REPETITORIUM STEUERRECHT

REPETITORIUM STEUERRECHT Univ.-Ass. Mag. Sebastian Tratlehner Institut für Finanzrecht, Steuerrecht und Steuerpolitik Johannes Kepler Universität Linz März 2017 REPETITORIUM ÜBERBLICK Einkommensteuer Körperschaftsteuer

REPETITORIUM STEUERRECHT Univ.-Ass. Mag. Sebastian Tratlehner Institut für Finanzrecht, Steuerrecht und Steuerpolitik Johannes Kepler Universität Linz März 2017 REPETITORIUM ÜBERBLICK Einkommensteuer Körperschaftsteuer

Kraftfahrzeuge im Ertrag- und Umsatzsteuerrecht

Daniel Albert I Sven Braun Kraftfahrzeuge im Ertrag- und Umsatzsteuerrecht Von der Anschaffung bis zur VerauBerung GABIER Inhaltsiibersicht Vorwort 5 Abkiirzungsverzeichnis 12 Literaturverzeichnis 16 1

Daniel Albert I Sven Braun Kraftfahrzeuge im Ertrag- und Umsatzsteuerrecht Von der Anschaffung bis zur VerauBerung GABIER Inhaltsiibersicht Vorwort 5 Abkiirzungsverzeichnis 12 Literaturverzeichnis 16 1

Umsatzsteuer. 1. Steuersubjekte sind Unternehmer. Selbständige, gewerbliche oder berufliche Tätigkeit (Nachhaltigkeit, Einnahmenerzielung)

") Überblick Grundsätze Umsatzsteuer 1. Steuersubjekte sind Unternehmer. Selbständige, gewerbliche oder berufliche Tätigkeit (Nachhaltigkeit, Einnahmenerzielung) 2. Steuerobjekt ist Umsatzsteuer als Steuer

Überblick Grundsätze Umsatzsteuer 1. Steuersubjekte sind Unternehmer. Selbständige, gewerbliche oder berufliche Tätigkeit (Nachhaltigkeit, Einnahmenerzielung) 2. Steuerobjekt ist Umsatzsteuer als Steuer

Blitzinfo: Änderungen bei der Umsatzsteuer ab 2010

Blitzinfo: Änderungen bei der Umsatzsteuer ab Diese Information soll speziell allen Unternehmern dienen, die entweder ausschließlich oder neben Lieferungen auch Dienstleistungen erbringen und damit über

Blitzinfo: Änderungen bei der Umsatzsteuer ab Diese Information soll speziell allen Unternehmern dienen, die entweder ausschließlich oder neben Lieferungen auch Dienstleistungen erbringen und damit über

Umsatzsteuer im Binnenmarkt

NWB Ratgeber Steuerrecht Umsatzsteuer im Binnenmarkt Von Diplom-Finanzwirt Ralf Sikorski 3. Auflage p> Verlag Neue Wirtschafts-Briefe &j Herne/Berlin Inhaltsverzeichnis Inhaltsverzeichnis Seite Vorwort

NWB Ratgeber Steuerrecht Umsatzsteuer im Binnenmarkt Von Diplom-Finanzwirt Ralf Sikorski 3. Auflage p> Verlag Neue Wirtschafts-Briefe &j Herne/Berlin Inhaltsverzeichnis Inhaltsverzeichnis Seite Vorwort

Lieferung von Gegenständen ohne Beförderung (Grundregel)

") 2.2.2. Lieferung von Gegenständen ohne Beförderung (Grundregel) 2.2.2.4. Lieferung von Gegenständen ohne Beförderung im Gemeinschaftsgebiet/Drittland Eingangsrechnung von Lieferanten aus dem Gemeinschaftsgebiet/Drittland

2.2.2. Lieferung von Gegenständen ohne Beförderung (Grundregel) 2.2.2.4. Lieferung von Gegenständen ohne Beförderung im Gemeinschaftsgebiet/Drittland Eingangsrechnung von Lieferanten aus dem Gemeinschaftsgebiet/Drittland

Fallsammlung Umsatzsteuer

NWB-Trainingsprogramm Steuern Fallsammlung Umsatzsteuer Von Dipl.-Finanzwirt Wolfgang Bolk Prof. Dr. Arnold Müller Prof. Dr. Hans Nieskens Dozenten an der Fachhochschule für Finanzen, Nordkirchen 6., überarbeitete

NWB-Trainingsprogramm Steuern Fallsammlung Umsatzsteuer Von Dipl.-Finanzwirt Wolfgang Bolk Prof. Dr. Arnold Müller Prof. Dr. Hans Nieskens Dozenten an der Fachhochschule für Finanzen, Nordkirchen 6., überarbeitete

Ort von Dienstleistungen bei B2C-Umsätzen MwSt-Paket RL 2008/8/EG

Ort von Dienstleistungen bei B2C- MwSt-Paket RL 2008/8/EG Umsatzsteuertagung 2008 Linz, 19.11.2008 Caroline Kindl (caroline.kindl@univie.ac.at) Agenda Grundregel bei B2C- Ausnahmen und Änderungen im Detail

Ort von Dienstleistungen bei B2C- MwSt-Paket RL 2008/8/EG Umsatzsteuertagung 2008 Linz, 19.11.2008 Caroline Kindl (caroline.kindl@univie.ac.at) Agenda Grundregel bei B2C- Ausnahmen und Änderungen im Detail

REPETITORIUM STEUERRECHT

REPETITORIUM STEUERRECHT Univ.-Ass. Mag. Sebastian Tratlehner Institut für Finanzrecht, Steuerrecht und Steuerpolitik Johannes Kepler Universität Linz September 2016 REPETITORIUM ÜBERBLICK Einkommensteuer

REPETITORIUM STEUERRECHT Univ.-Ass. Mag. Sebastian Tratlehner Institut für Finanzrecht, Steuerrecht und Steuerpolitik Johannes Kepler Universität Linz September 2016 REPETITORIUM ÜBERBLICK Einkommensteuer

Umsatzsteuer Basiswissen für das Rechnungswesen: Inhaltsverzeichnis 5. Inhaltsverzeichnis

Umsatzsteuer Basiswissen für das Rechnungswesen: Inhaltsverzeichnis 5 Inhaltsverzeichnis Kapitel 1 Einleitung 1.1 Das österreichische Umsatzsteuerrecht... 13 1.1.1 Umsatzsteuergesetz 1994... 13 1.1.2 Verordnungen

Umsatzsteuer Basiswissen für das Rechnungswesen: Inhaltsverzeichnis 5 Inhaltsverzeichnis Kapitel 1 Einleitung 1.1 Das österreichische Umsatzsteuerrecht... 13 1.1.1 Umsatzsteuergesetz 1994... 13 1.1.2 Verordnungen

Inhaltsverzeichnis. Territoriale Anknüpfung als grundlegendes Merkmal der Mehrwertsteuer. Einheitlichkeit der Leistung

Territoriale Anknüpfung als grundlegendes Merkmal der Mehrwertsteuer Johannes Heinrich 1. Einleitung... 21 2. Der räumliche Anwendungsbereich von Steuerrechtsnormen... 23 3. Die sachlich territoriale Anknüpfung

Territoriale Anknüpfung als grundlegendes Merkmal der Mehrwertsteuer Johannes Heinrich 1. Einleitung... 21 2. Der räumliche Anwendungsbereich von Steuerrechtsnormen... 23 3. Die sachlich territoriale Anknüpfung

Lösungsskizze zur 2. Klausur im Umsatzsteuerrecht Wiss. Mit. Dominik Ortwald

Lösungsskizze zur 2. Klausur im Umsatzsteuerrecht Wiss. Mit. Dominik Ortwald 1. Aufgabe A. Zurverfügungstellung der E-Books von B S.A. an F I. Steuerbarkeit 1 Abs. 1 Nr. 1 UStG 1. B S.A. = 2 Abs. 1 UStG

Lösungsskizze zur 2. Klausur im Umsatzsteuerrecht Wiss. Mit. Dominik Ortwald 1. Aufgabe A. Zurverfügungstellung der E-Books von B S.A. an F I. Steuerbarkeit 1 Abs. 1 Nr. 1 UStG 1. B S.A. = 2 Abs. 1 UStG

UMSATZSTEUER. mit Grunderwerbsteuer und kleineren Verkehrsteuern. Von. Prof. Dr. Dr. h.c. Gerd Rose Steuerberater

UMSATZSTEUER mit Grunderwerbsteuer und kleineren Verkehrsteuern Von Prof. Dr. Dr. h.c. Gerd Rose Steuerberater 14., vollständig überarbeitete Auflage b Die Deutsche Bibliothek - CIP-Einheitsaufnahme Rose,

UMSATZSTEUER mit Grunderwerbsteuer und kleineren Verkehrsteuern Von Prof. Dr. Dr. h.c. Gerd Rose Steuerberater 14., vollständig überarbeitete Auflage b Die Deutsche Bibliothek - CIP-Einheitsaufnahme Rose,

Klausurenband Umsatzsteuer

www.nwb.de Steuerfachkurs Prüfung Klausurenband Umsatzsteuer Von Rechtsanwalt, Steuerberater Johannes Rümelin 4., überarbeitete und aktualisierte Auflage nwb AUSBILDUNG INHALTSVERZEICHNIS Vorwort Abkürzungsverzeichnis

www.nwb.de Steuerfachkurs Prüfung Klausurenband Umsatzsteuer Von Rechtsanwalt, Steuerberater Johannes Rümelin 4., überarbeitete und aktualisierte Auflage nwb AUSBILDUNG INHALTSVERZEICHNIS Vorwort Abkürzungsverzeichnis

Frage: Liegt eine Lieferung oder sonstige Leistung vor? Wie hoch ist jeweils die Bemessungsgrundlage?

Sommersemester 1 Fall 1 Der Möbelhändler M verkauft antike Möbel an einen unternehmerischen Abnehmer A in der Schweiz, der die Möbel vor Ort an Endverbraucher veräußert. M übergibt die Ware einem Spediteur,

Sommersemester 1 Fall 1 Der Möbelhändler M verkauft antike Möbel an einen unternehmerischen Abnehmer A in der Schweiz, der die Möbel vor Ort an Endverbraucher veräußert. M übergibt die Ware einem Spediteur,

Umsatzsteuer für digitale Publikationen

Umsatzsteuer für digitale Publikationen Recht in der Medienbearbeitung Weimar, 11. Nov. 2009 Dr. Harald Müller Sachverhalt: Bibliothek lizenziert Zugriff auf E-Journal oder Datenbank Anbieter hat Geschäftssitz/Server

Umsatzsteuer für digitale Publikationen Recht in der Medienbearbeitung Weimar, 11. Nov. 2009 Dr. Harald Müller Sachverhalt: Bibliothek lizenziert Zugriff auf E-Journal oder Datenbank Anbieter hat Geschäftssitz/Server

Repetitorium Steuerrecht Umsatzsteuer

Repetitorium Steuerrecht Umsatzsteuer SS 2007 Dr. in Tanja Danninger (überarbeiteter Foliensatz von MMag. Dr. Peter Pichler, B.A.) 1 Rechtsgrundlage Grundsätze der USt Österreichisches Umsatzsteuergesetz

Repetitorium Steuerrecht Umsatzsteuer SS 2007 Dr. in Tanja Danninger (überarbeiteter Foliensatz von MMag. Dr. Peter Pichler, B.A.) 1 Rechtsgrundlage Grundsätze der USt Österreichisches Umsatzsteuergesetz

Mehrwertsteuer der EU

Mehrwertsteuer der EU Die 6., 8. und 13. USt-Richtlinie mit Erläuterungen Von Dr. Wolfram Birkenfeld Richter am Bundesfinanzhof unter Mitwirkung von Dipl.-Finw. Assessor iur. Jürgen Hille 5., überarbeitete

Mehrwertsteuer der EU Die 6., 8. und 13. USt-Richtlinie mit Erläuterungen Von Dr. Wolfram Birkenfeld Richter am Bundesfinanzhof unter Mitwirkung von Dipl.-Finw. Assessor iur. Jürgen Hille 5., überarbeitete

Arbeiten an beweglichen körperlichen Gegenständen (z.b. Reparatur, Wartung) und die sogenannten Katalogleistungen (z.b. Beratung, EDV-Dienstleistung).

und die sogenannten Katalogleistungen (z.b. Beratung, EDV-Dienstleistung).") Arbeiten an beweglichen körperlichen Gegenständen (z.b. Reparatur, Wartung) und die sogenannten Katalogleistungen (z.b. Beratung, EDV-Dienstleistung). Ort der Dienstleistung - Sonderregeln Für die nachstehend

Arbeiten an beweglichen körperlichen Gegenständen (z.b. Reparatur, Wartung) und die sogenannten Katalogleistungen (z.b. Beratung, EDV-Dienstleistung). Ort der Dienstleistung - Sonderregeln Für die nachstehend

Repetitorium Umsatzsteuer WS 10/11. Univ.-Ass. Mag. Thomas Bieber

Repetitorium Umsatzsteuer WS 10/11 Univ.-Ass. Mag. Thomas Bieber 1 Ziele des Repetitoriums Vorbemerkung Wiederholung der prüfungsrelevanten Themenschwerpunkte Effiziente Prüfungsvorbereitung durch Beispiellösung.

Repetitorium Umsatzsteuer WS 10/11 Univ.-Ass. Mag. Thomas Bieber 1 Ziele des Repetitoriums Vorbemerkung Wiederholung der prüfungsrelevanten Themenschwerpunkte Effiziente Prüfungsvorbereitung durch Beispiellösung.

Caroline Philipp Henning H. Ruth. Umsatzsteuer. Grenzüberschreitende Leistungen in der Praxis GABLER

Caroline Philipp Henning H. Ruth Umsatzsteuer Grenzüberschreitende Leistungen in der Praxis GABLER Vorwort Inhaltsübersicht 7 1 Einführung/Vorbemerkungen 13 A. Abgrenzung Lieferung/sonstige Leistung 13

Caroline Philipp Henning H. Ruth Umsatzsteuer Grenzüberschreitende Leistungen in der Praxis GABLER Vorwort Inhaltsübersicht 7 1 Einführung/Vorbemerkungen 13 A. Abgrenzung Lieferung/sonstige Leistung 13

Lehrbuch Umsatzsteuer

NWB Steuerfachkurs Lehrbuch Umsatzsteuer Von Professor Volker Hahn Dozent an der Fachhochschule Ludwigsburg, Hochschule fur offentliche Verwaltung und Finanzen Professor Hans-Dieter Kortschak, Steuerberater,

NWB Steuerfachkurs Lehrbuch Umsatzsteuer Von Professor Volker Hahn Dozent an der Fachhochschule Ludwigsburg, Hochschule fur offentliche Verwaltung und Finanzen Professor Hans-Dieter Kortschak, Steuerberater,

Steuerbarkeit von Umsätzen

Umsatzsteuer Steuerbarkeit von Umsätzen isd. 1 I Nr. 1 UStG: 5 Tatbestandsmerkmale 1. Lieferung oder sonstige Leistung 3 I, IX UStG 2. Unternehmer 2 I UStG 3. Im Inland 1 II UStG 4. Gegen Entgelt (Leistungsaustausch)

Umsatzsteuer Steuerbarkeit von Umsätzen isd. 1 I Nr. 1 UStG: 5 Tatbestandsmerkmale 1. Lieferung oder sonstige Leistung 3 I, IX UStG 2. Unternehmer 2 I UStG 3. Im Inland 1 II UStG 4. Gegen Entgelt (Leistungsaustausch)

Umsatzsteuerrecht. Rechtsquellen: UStG, UStDV, UStAE (Selbstbindung der Verwaltung), MwStSystRL

, MwStSystRL") Umsatzsteuerrecht System: Netto-Alphasensystem mit Vorsteuerabzug Rechtsquellen: UStG, UStDV, UStAE (Selbstbindung der Verwaltung), MwStSystRL Eingangs- und Ausgangsumsatz -------------------------------

Umsatzsteuerrecht System: Netto-Alphasensystem mit Vorsteuerabzug Rechtsquellen: UStG, UStDV, UStAE (Selbstbindung der Verwaltung), MwStSystRL Eingangs- und Ausgangsumsatz -------------------------------

Übungs-Beispiele zur Umsatzsteuer Lösungen, Stand Juli 2016

Übungs-Beispiele zur Umsatzsteuer Lösungen, Stand Juli 2016 Ohne Gewähr, Irrtümer vorbehalten; Beispiele können sich laufend ändern; Die Rechtslage in anderen Ländern kann abweichen, Lösung jeweils nach

Übungs-Beispiele zur Umsatzsteuer Lösungen, Stand Juli 2016 Ohne Gewähr, Irrtümer vorbehalten; Beispiele können sich laufend ändern; Die Rechtslage in anderen Ländern kann abweichen, Lösung jeweils nach

Meldepflichten innergemeinschaftlicher Dienstleistungen

Meldepflichten innergemeinschaftlicher Dienstleistungen Um innergemeinschaftliche Leistungen besser kontrollieren zu können, hat der Unternehmer für innergemeinschaftliche Lieferungen und seit dem 01.01.2010

Meldepflichten innergemeinschaftlicher Dienstleistungen Um innergemeinschaftliche Leistungen besser kontrollieren zu können, hat der Unternehmer für innergemeinschaftliche Lieferungen und seit dem 01.01.2010

ABGABEN UND STEUERN. Die Umsatzsteuer in Deutschland

ABGABEN UND STEUERN Die Umsatzsteuer in Deutschland März 2017 Dieses Infoblatt ist ein Produkt der Zusammenarbeit aller Wirtschaftskammern. Bei Fragen wenden Sie sich bitte an die Wirtschaftskammer Ihres

ABGABEN UND STEUERN Die Umsatzsteuer in Deutschland März 2017 Dieses Infoblatt ist ein Produkt der Zusammenarbeit aller Wirtschaftskammern. Bei Fragen wenden Sie sich bitte an die Wirtschaftskammer Ihres

Lösung zu 1): I. Lieferung des A an B. 1. Steuerbarkeit

: I. Lieferung des A an B. 1. Steuerbarkeit") Aufgabe: 1) Unternehmer U mit Sitz in Düsseldorf kauft für EUR 100.000 Waren von Unternehmer B mit Sitz in Belgien. Da B die Ware nicht vorrätig hat, kauft B die Ware für EUR 90.000 von A mit Sitz in der

Aufgabe: 1) Unternehmer U mit Sitz in Düsseldorf kauft für EUR 100.000 Waren von Unternehmer B mit Sitz in Belgien. Da B die Ware nicht vorrätig hat, kauft B die Ware für EUR 90.000 von A mit Sitz in der

15. Einheit VO Finanzrecht USt SS 2013 1

15. Einheit 1 Sonstige Leistung ( 3a UStG) = alles, was nicht in einer Lieferung besteht ( 3a Abs 1 UStG) Tun zb Dienstleistungen Dulden zb Vermietung Unterlassen zb Verzicht auf die Ausübung von Rechten

15. Einheit 1 Sonstige Leistung ( 3a UStG) = alles, was nicht in einer Lieferung besteht ( 3a Abs 1 UStG) Tun zb Dienstleistungen Dulden zb Vermietung Unterlassen zb Verzicht auf die Ausübung von Rechten

Grundkurs des Steuerrechts Band 4. Umsatzsteuer. von. bei der Fachhochschule Ludwigsburg Hochschule für Finanzen. 11., neubearbeitete Auflage

Grundkurs des Steuerrechts Band 4 Umsatzsteuer von Dieter Völkel Professor Helmut Karg Professor bei der Fachhochschule Ludwigsburg Hochschule für Finanzen 11., neubearbeitete Auflage 1995 SCHAFFER-POESCHEL

Grundkurs des Steuerrechts Band 4 Umsatzsteuer von Dieter Völkel Professor Helmut Karg Professor bei der Fachhochschule Ludwigsburg Hochschule für Finanzen 11., neubearbeitete Auflage 1995 SCHAFFER-POESCHEL

Indirekte Steuer (Steuerschuldner Steuerträger) Gemeinschaftsteuer (Bund + Länder) Umsatzsteuer-Durchführungsverordnung (UStDV)

Gemeinschaftsteuer (Bund + Länder) Umsatzsteuer-Durchführungsverordnung (UStDV)") Umsatzsteuer ist: Verkehrsteuer 1. Einführung Indirekte Steuer (Steuerschuldner Steuerträger) Gemeinschaftsteuer (Bund + Länder) Objektsteuer Veranlagungssteuer rechtliche Grundlagen: Umsatzsteuergesetz

Umsatzsteuer ist: Verkehrsteuer 1. Einführung Indirekte Steuer (Steuerschuldner Steuerträger) Gemeinschaftsteuer (Bund + Länder) Objektsteuer Veranlagungssteuer rechtliche Grundlagen: Umsatzsteuergesetz

Ermittlung der USt Steuerschuldner, Steuersicherung

Ermittlung der USt Steuerschuldner, Steuersicherung Abfuhr der USt Umsatzsteuer Leistender Unternehmer Als Grundregel bei Lieferungen und sonstigen Leistungen Mögliche Erstattung der VSt Wenn leistender

Ermittlung der USt Steuerschuldner, Steuersicherung Abfuhr der USt Umsatzsteuer Leistender Unternehmer Als Grundregel bei Lieferungen und sonstigen Leistungen Mögliche Erstattung der VSt Wenn leistender

Inhaltsverzeichnis. Vorwort. Abkürzungsverzeichnis

Vorwort Abkürzungsverzeichnis V XXVII 1. Einführung in die Umsatzsteuer I 1.1. Welche Bedeutung hat die Umsatzsteuer? 2 1.2. Wie ist die Umsatzsteuer in der Europäischen Union geregelt? 2 1.3. Wo wird

Vorwort Abkürzungsverzeichnis V XXVII 1. Einführung in die Umsatzsteuer I 1.1. Welche Bedeutung hat die Umsatzsteuer? 2 1.2. Wie ist die Umsatzsteuer in der Europäischen Union geregelt? 2 1.3. Wo wird

Kapitel 5. Umsatzsteuer

Kapitel 5 Umsatzsteuer Kap. 5 / 1 / 27 Der Aufbau der Umsatzsteuer - Übersicht RECHNUNG Netto 2.000,-- 20 % USt 400,-- Brutto 2.400,-- stellt aus erhält Verkäufer Lieferung, Leistung Zahlt Bruttopreis

Kapitel 5 Umsatzsteuer Kap. 5 / 1 / 27 Der Aufbau der Umsatzsteuer - Übersicht RECHNUNG Netto 2.000,-- 20 % USt 400,-- Brutto 2.400,-- stellt aus erhält Verkäufer Lieferung, Leistung Zahlt Bruttopreis

Umsatzsteuerliche Behandlung von internationalen Güterbeförderungsleistungen seit dem

Umsatzsteuerliche Behandlung von internationalen Güterbeförderungsleistungen seit dem 01.01.2010 Seit dem 01.01.2010 ist es für die Bestimmung des Leistungsorts bei Güterbeförderungen nicht mehr entscheidend,

Umsatzsteuerliche Behandlung von internationalen Güterbeförderungsleistungen seit dem 01.01.2010 Seit dem 01.01.2010 ist es für die Bestimmung des Leistungsorts bei Güterbeförderungen nicht mehr entscheidend,

Die UID-Nummer und ihre Bedeutung im Leistungsaustausch

Uid2014 15.03.2014 Die UID-Nummer und ihre Bedeutung im Leistungsaustausch Lieferungen und sonstige Leistungen Leistungsaustausch im INLAND dh von Ö-Unternehmer an Ö-Unternehmer Leistender Unternehmer,

Uid2014 15.03.2014 Die UID-Nummer und ihre Bedeutung im Leistungsaustausch Lieferungen und sonstige Leistungen Leistungsaustausch im INLAND dh von Ö-Unternehmer an Ö-Unternehmer Leistender Unternehmer,

BUCHUNG LAUFENDER GESCHÄFTSFÄLLE

BUCHUNG LAUFENDER GESCHÄFTSFÄLLE Diplom Buchhalter Modul 2 Petra WENZL 1/2017 BAND 1 Nr.: 202 BUCHUNG LAUFENDER GESCHÄFTSFÄLLE Diplom Buchhalter Modul 2 Erklärungsformulare Petra WENZL 1/2017

BUCHUNG LAUFENDER GESCHÄFTSFÄLLE Diplom Buchhalter Modul 2 Petra WENZL 1/2017 BAND 1 Nr.: 202 BUCHUNG LAUFENDER GESCHÄFTSFÄLLE Diplom Buchhalter Modul 2 Erklärungsformulare Petra WENZL 1/2017

1.1 Der Begriff sonstige Leistung

Kap 1 Einleitung 1.1 Der Begriff sonstige Leistung Unter einer sonstigen Leistung versteht man nach 3a Abs 1 UStG eine Leistung, die nicht in einer Lieferung besteht. Erfasst sind damit sonstige Leistungen,

Kap 1 Einleitung 1.1 Der Begriff sonstige Leistung Unter einer sonstigen Leistung versteht man nach 3a Abs 1 UStG eine Leistung, die nicht in einer Lieferung besteht. Erfasst sind damit sonstige Leistungen,

Neuerungen im Umsatzsteuerrecht ab Januar 2010 Auswirkungen auf Speditions- und Logistikunternehmen

Neuerungen im Umsatzsteuerrecht ab Januar 2010 Auswirkungen auf Speditions- und Logistikunternehmen Hamburg, 11. Dezember 2009 Referent Thomas Dempewolf Steuerberater, Dipl.-Kaufmann Partner BDO Deutsche

Neuerungen im Umsatzsteuerrecht ab Januar 2010 Auswirkungen auf Speditions- und Logistikunternehmen Hamburg, 11. Dezember 2009 Referent Thomas Dempewolf Steuerberater, Dipl.-Kaufmann Partner BDO Deutsche

Meldepflichten innergemeinschaftlicher Dienstleistungen

Meldepflichten innergemeinschaftlicher Dienstleistungen Um innergemeinschaftliche Leistungen besser kontrollieren zu können, hat der Unternehmer für innergemeinschaftliche Lieferungen und seit dem 01.01.2010

Meldepflichten innergemeinschaftlicher Dienstleistungen Um innergemeinschaftliche Leistungen besser kontrollieren zu können, hat der Unternehmer für innergemeinschaftliche Lieferungen und seit dem 01.01.2010

Problembereich 3: Sonstige Leistungen im Umsatzsteuerrecht

78 in der Schweiz ausgeführt ist, kann sich nur nach dem Umsatzsteuergesetz der Schweiz bestimmen. Im Regelfall wird eine Umsatzsteuer aber bei drittlandsgrenzüberschreitenden Lieferungen im Bestimmungsland

78 in der Schweiz ausgeführt ist, kann sich nur nach dem Umsatzsteuergesetz der Schweiz bestimmen. Im Regelfall wird eine Umsatzsteuer aber bei drittlandsgrenzüberschreitenden Lieferungen im Bestimmungsland

Einführung in die österreichische Umsatzsteuer. Ein praktisches Lehrbuch mit vielen Fallbeispielen und Lösungen. von.

2008 AGI-Information Management Consultants May be used for personal purporses only or by libraries associated to dandelon.com network. Einführung in die österreichische Umsatzsteuer Ein praktisches Lehrbuch

2008 AGI-Information Management Consultants May be used for personal purporses only or by libraries associated to dandelon.com network. Einführung in die österreichische Umsatzsteuer Ein praktisches Lehrbuch

Umsatzsteuertagung 2006

Lieferungen ausländischer Unternehmer aus dem Drittland nach und in Österreich Linz, 29. November 2006 Übersicht > Grundlagen Einfuhrtatbestand Vorsteuerabzug > Sonderfragen EUSt-Abzug beim Reihengeschäft

Lieferungen ausländischer Unternehmer aus dem Drittland nach und in Österreich Linz, 29. November 2006 Übersicht > Grundlagen Einfuhrtatbestand Vorsteuerabzug > Sonderfragen EUSt-Abzug beim Reihengeschäft

fb-ust-kompakt2016_berger_wakounig.book Seite VII Dienstag, 2. August :41 15 Inhaltsverzeichnis

fb-ust-kompakt2016_berger_wakounig.book Seite VII Dienstag, 2. August 2016 3:41 15 Vorwort... V Abkürzungsverzeichnis... XXIII 1. Einführung in die Umsatzsteuer... 1 1.1. Welche Bedeutung hat die Umsatzsteuer?...

fb-ust-kompakt2016_berger_wakounig.book Seite VII Dienstag, 2. August 2016 3:41 15 Vorwort... V Abkürzungsverzeichnis... XXIII 1. Einführung in die Umsatzsteuer... 1 1.1. Welche Bedeutung hat die Umsatzsteuer?...

EU Mehrwertsteuerpaket B2B Umsätze

EU Mehrwertsteuerpaket B2B Umsätze StB MMag. Ingrid Rattinger 28. Die neuen Ortsbestimmungsregeln 1 Die neuen Regeln im Überblick Es wird zwischen zwei Fällen unterschieden: B2B : Unternehmer leistet an

EU Mehrwertsteuerpaket B2B Umsätze StB MMag. Ingrid Rattinger 28. Die neuen Ortsbestimmungsregeln 1 Die neuen Regeln im Überblick Es wird zwischen zwei Fällen unterschieden: B2B : Unternehmer leistet an

Problembereich 3: Sonstige Leistungen im Umsatzsteuerrecht

86 Themenbereich Umsatzsteuer fördern oder versenden würde. Selbstverständlich muss nachgewiesen werden, dass der Gegenstand tatsächlich physisch in die Schweiz gelangt ist. Tipp! Lassen Sie sich auch

86 Themenbereich Umsatzsteuer fördern oder versenden würde. Selbstverständlich muss nachgewiesen werden, dass der Gegenstand tatsächlich physisch in die Schweiz gelangt ist. Tipp! Lassen Sie sich auch

Umsatzsteuer im Binnenmarkt

NWB Ratgeber Steuerrecht Umsatzsteuer im Binnenmarkt Von Diplom-Finanzwirt Ralf Sikorski 2. Auflage : ; Verlag Neue Wirtschafts-Briefe v Herne/Berlin Inhaltsverzeichnis Inhaltsverzeichnis Seite Vorwort

NWB Ratgeber Steuerrecht Umsatzsteuer im Binnenmarkt Von Diplom-Finanzwirt Ralf Sikorski 2. Auflage : ; Verlag Neue Wirtschafts-Briefe v Herne/Berlin Inhaltsverzeichnis Inhaltsverzeichnis Seite Vorwort

Lehrplan Umsatzsteuer

Fachhochschule für Verwaltung und ienstleistung in Schleswig-Holstein Fachbereich Steuerverwaltung Lehrplan Umsatzsteuer Stand 08.2009 Lehrinhalte vgl. Aufstellung auf Seiten 3-7 Verteilung der Lehreinheiten

Fachhochschule für Verwaltung und ienstleistung in Schleswig-Holstein Fachbereich Steuerverwaltung Lehrplan Umsatzsteuer Stand 08.2009 Lehrinhalte vgl. Aufstellung auf Seiten 3-7 Verteilung der Lehreinheiten

Umsatzsteuer - BMF-Schreiben zum Ort der sonstigen Leistung

Steuerinfo 9/09 Umsatzsteuer - BMF-Schreiben zum Ort der sonstigen Leistung Zum 1.1.2010 ergeben sich einschneidende Änderungen bei der Bestimmung des Ortes der sonstigen Leistung. Außerdem müssen neue

Steuerinfo 9/09 Umsatzsteuer - BMF-Schreiben zum Ort der sonstigen Leistung Zum 1.1.2010 ergeben sich einschneidende Änderungen bei der Bestimmung des Ortes der sonstigen Leistung. Außerdem müssen neue

Vortrag 3: Der Ort der sonstigen Leistung

99 I. Einführende Hinweise Durch das sog. Mehrwertsteuerpaket der Europäischen Union vom 12.02.2008 wurden die Art. 43 bis 59b MwStSystRL umfassend geändert. Gemeinschaftsrechtlich sind diese Änderungen

99 I. Einführende Hinweise Durch das sog. Mehrwertsteuerpaket der Europäischen Union vom 12.02.2008 wurden die Art. 43 bis 59b MwStSystRL umfassend geändert. Gemeinschaftsrechtlich sind diese Änderungen

Die Grundzüge der Neuregelung durch das EU-Mehrwertsteuer-Paket 2010 lassen sich wie folgt zusammenfassen:

Fachnews-Finanzen EU-Mehrwertsteuer-Paket ab 2010 Beitrag von Markus Konheiser, Esche Schümann Commichau Mit dem Jahressteuergesetz 2009 (JStG 2009) hat der deutsche Gesetzgeber u.a. das sogenannte EU-Mehrwertsteuer-Paket

Fachnews-Finanzen EU-Mehrwertsteuer-Paket ab 2010 Beitrag von Markus Konheiser, Esche Schümann Commichau Mit dem Jahressteuergesetz 2009 (JStG 2009) hat der deutsche Gesetzgeber u.a. das sogenannte EU-Mehrwertsteuer-Paket

VO Finanzrecht Umsatzsteuer

VO Finanzrecht Umsatzsteuer Mag. iur. Gabriele Alkan-Bruderhofer 1 Steuerschuldner 19 Abs 1 UStG: Unternehmer, der die Lieferung, sonstige Leistung ausführt oder Eigenverbrauch tätigt Aussteller der Rechnung

VO Finanzrecht Umsatzsteuer Mag. iur. Gabriele Alkan-Bruderhofer 1 Steuerschuldner 19 Abs 1 UStG: Unternehmer, der die Lieferung, sonstige Leistung ausführt oder Eigenverbrauch tätigt Aussteller der Rechnung

Seite 1 von 5. Zu Artikel 3 (Änderung des Umsatzsteuergesetzes 1994)

") Seite 1 von 5 Zu Artikel 3 (Änderung des Umsatzsteuergesetzes 1994) Zu Z 1 und 23 ( 3a Abs. 4 bis 16 und 28 Abs. 33 Z 1 und 2 UStG 1994): Zu Abs. 4: Die bisher in 3a Abs. 4 UStG 1994 af enthaltene Regelung

Seite 1 von 5 Zu Artikel 3 (Änderung des Umsatzsteuergesetzes 1994) Zu Z 1 und 23 ( 3a Abs. 4 bis 16 und 28 Abs. 33 Z 1 und 2 UStG 1994): Zu Abs. 4: Die bisher in 3a Abs. 4 UStG 1994 af enthaltene Regelung

Fallsammlung Umsatzsteuer

NWB Steuerfachkurs Trainingsprogramm Fallsammlung Umsatzsteuer Von Regierungsdirektor Dipl.-Finanzwirt Wolfgang Bolk Professor Dr. Hans Nieskens Diplom-Finanzwirt Ralf Walkenhorst 10., vollständig überarbeitete

NWB Steuerfachkurs Trainingsprogramm Fallsammlung Umsatzsteuer Von Regierungsdirektor Dipl.-Finanzwirt Wolfgang Bolk Professor Dr. Hans Nieskens Diplom-Finanzwirt Ralf Walkenhorst 10., vollständig überarbeitete

Umsatzsteuer. Studienfach des Bundesstudienplans (Anlage 10 zu 19 StBAPO) Lehrplan. M i n d e s t u n t e r r i c h t s s t u n d e n

Lehrplan. M i n d e s t u n t e r r i c h t s s t u n d e n") Studienfach 1.2.2 des Bundesstudienplans (Anlage 10 zu 19 StBAPO) M i n d e s t u n t e r r i c h t s s t u n d e n bis zur Zwischenprüfung (frühestens nach 4 Monaten) Mindeststunden im G r u n d s t u

Studienfach 1.2.2 des Bundesstudienplans (Anlage 10 zu 19 StBAPO) M i n d e s t u n t e r r i c h t s s t u n d e n bis zur Zwischenprüfung (frühestens nach 4 Monaten) Mindeststunden im G r u n d s t u

Inhaltsverzeichnis. Vorwort Was ist eine Rechnung? Wofür brauche ich eine Rechnung? Vorsteuerabzug 10

Inhaltsverzeichnis Vorwort 3 Kap 1 Einleitung 1.1 Was ist eine Rechnung? 10 1.2 Wofür brauche ich eine Rechnung? 10 1.2.1 Vorsteuerabzug 10 Kap 2 Allgemeines 2.1 Berechtigung und Verpflichtung zur Rechnungsstellung

Inhaltsverzeichnis Vorwort 3 Kap 1 Einleitung 1.1 Was ist eine Rechnung? 10 1.2 Wofür brauche ich eine Rechnung? 10 1.2.1 Vorsteuerabzug 10 Kap 2 Allgemeines 2.1 Berechtigung und Verpflichtung zur Rechnungsstellung

Die schriftliche Steuerberaterprüfung 2013/2014 Klausurtechnik und Klausurtaktik

Die schriftliche Steuerberaterprüfung 2013/2014 Klausurtechnik und Klausurtaktik Bearbeitet von Günter Endlich, Thomas Fränznick 4., überarbeitete und aktualisierte Auflage 2013. Buch. 312 S. Kartoniert

Die schriftliche Steuerberaterprüfung 2013/2014 Klausurtechnik und Klausurtaktik Bearbeitet von Günter Endlich, Thomas Fränznick 4., überarbeitete und aktualisierte Auflage 2013. Buch. 312 S. Kartoniert

Steuerobjekt Entgeltliche Lieferung oder sonstige Leistung

Steuerobjekt Entgeltliche Lieferung oder sonstige Leistung Verschaffung der wirtschaftlichen Verfügungsmacht Einheitlichkeit der Leistung Hauptleistung (unselbständige Nebenleistung dient der Hauptleistung

Steuerobjekt Entgeltliche Lieferung oder sonstige Leistung Verschaffung der wirtschaftlichen Verfügungsmacht Einheitlichkeit der Leistung Hauptleistung (unselbständige Nebenleistung dient der Hauptleistung

Wiss. Mit. Alexander Witfeld

Klausurtraining Umsatzsteuerrecht 30.05.2014 Wiss. Mit. Alexander Witfeld Lehrstuhl für Steuerrecht / Weiterbildender Studiengang Wirtschafts- und Steuerrecht www.kompetenzzentrum-steuerrecht.de Einige

Klausurtraining Umsatzsteuerrecht 30.05.2014 Wiss. Mit. Alexander Witfeld Lehrstuhl für Steuerrecht / Weiterbildender Studiengang Wirtschafts- und Steuerrecht www.kompetenzzentrum-steuerrecht.de Einige

Betrieb und Steuer. Grundlagen zur Betriebswirtschaftlichen Steuerlehre. Von

Betrieb und Steuer Grundlagen zur Betriebswirtschaftlichen Steuerlehre Von DR. GERD ROSE Steuerberater Universitätsprofessor der Betriebswirtschaftslehre an der Universität zu Köln Zweites Buch Die Verkehrsteuern

Betrieb und Steuer Grundlagen zur Betriebswirtschaftlichen Steuerlehre Von DR. GERD ROSE Steuerberater Universitätsprofessor der Betriebswirtschaftslehre an der Universität zu Köln Zweites Buch Die Verkehrsteuern

Umsatzsteuer. Berger/Wakounig

Umsatzsteuer Berger/Wakounig Rechtsquellen UStG 1994 idgf MwStSyst-RL (2006/112/EG) Verordnungen (zb BGBl II 2007/129, Schrott- UStV) Umsatzsteuerrichtlinien 2000 (UStR 2000) Die Charakteristik der Umsatzsteuer

Umsatzsteuer Berger/Wakounig Rechtsquellen UStG 1994 idgf MwStSyst-RL (2006/112/EG) Verordnungen (zb BGBl II 2007/129, Schrott- UStV) Umsatzsteuerrichtlinien 2000 (UStR 2000) Die Charakteristik der Umsatzsteuer