Fallstricke bei der Analyse von IFRS Jahresabschlüssen

|

|

|

- Lilli Baumhauer

- vor 8 Jahren

- Abrufe

Transkript

1 Fallstricke bei der Analyse von IFRS Jahresabschlüssen Controller Forum März 2013 Alexander Greyer, Gregor Reautschnig Ablauf des Praxis Workshops 1. Analyse der Bonität und der Ertragskraft 2. UGB vs. IFRS Grundsätzliches 3. Ausgewählte IAS/IFRS: Auswirkungen auf die Analyse 4. Gruppendiskussionen 1

2 1.1 Analyse der Bonität und der Ertragskraft Anlässe für Analysen Kauf bzw. Verkauf von Anteilen Erfolgsbemessung des Managements Beginn einer neuen Lieferantenbeziehung Beginn einer neuen Kundenbeziehung Analyse von Konkurrenten 1.1 Analyse der Bonität und der Ertragskraft Finanzierung Liquidität Ertragskraft statisch (zeitpunktbezogen) dynamisch (zeitraumbezogen) Ertragsstruktur Intensitäten Überschuldung? Eigen und Fremdkapitalquoten, Gearing usw. Fristenkongruenz Anlagendeckungsund Liquiditätsgrade Zahlungsströme Kapitalflussrechnung, Schuldentilgungsdauer, Finanzplan Rentabilität Eigen, Gesamtkapitalrentabilität, Umsatzrentabilität 2

3 1.2 Vertikalstruktur Eigen und Fremdkapitalquote Bilanz Anlagevermögen Umlaufvermögen Langfristiges Fremdkapital Fremdkapital kurzfristiges Fremdkapital 1.3 Horizontalstruktur Fristenkongruenz Bilanz Anlagevermögen Umlaufvermögen Langfristiges Fremdkapital Fremdkapital kurzfristiges Fremdkapital langfristiges Vermögen muss langfristig finanziert sein kurzfristige Schulden müssen durch Umlaufvermögen gedeckt sein 3

4 1.4 Fragestellungen bei der Interpretation Bilanziert das Unternehmen grundsätzlich konservativ oder progressiv? stille Reserven? Welchen Einfluss haben Ermessensspielräume? Welchen Einfluss haben die IFRS auf die Vermögens, Finanz und Ertragslage? Anhand welcher Angaben können diesbezüglich Einschätzungen getroffen werden? 2.1 UGB vs. IFRS Grundsätzliches UGB IFRS Gläubigerschutz geht vor Grundsatz der Vorsicht vergangenheitsorientiert Anschaffungskostenprinzip Folge: Tendenz zur Bildung stiller Reserven (auch wegen Maßgeblichkeitsprinzip) Investoreninteresse t geht vor Fair Value Accounting auch zukunftsorientiert mixed model approach aus Anschaffungskosten Fair Values Folge: höhere Volatilität, tendenziell höherer ausweis 4

Investoreninteresse t geht vor Fair Value Accounting auch zukunftsorientiert mixed model approach aus Anschaffungskosten Fair Values Folge: höhere")

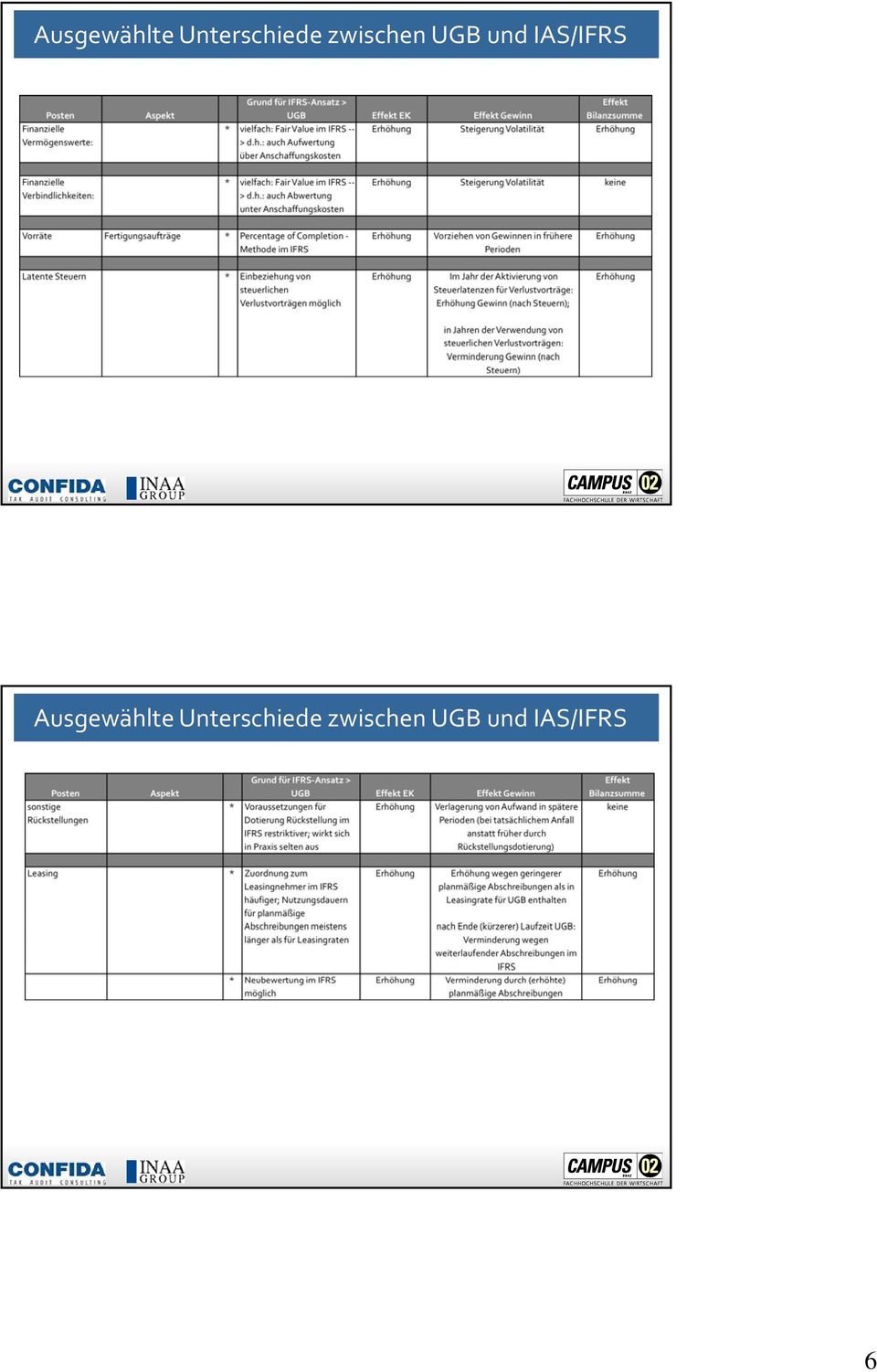

5 2.2 Beispiele für höhere/n Ansatz bzw. Bewertung Bilanz Entwicklungskosten (IAS 38) Immaterielle Güter, für die ein aktiver Markt existiert (selten) Firmenwerte Erhöhung Erhöhung direkt über ins EK GuV Erhöhung Erhöhung über GuV über GuV Sachanlagen (revaluation model nach IAS 16) Immobilien als Finanzinvestitionen (IAS 40) Fertigungsaufträge (IAS 11) Latente Steuern auf Verlustvorträge (IAS 12) Fremdkapital Finanzinstrumente (IAS 39) Finanzinstrumente (IAS 39) Ausgewählte Unterschiede zwischen UGB und IAS/IFRS 5

Fertigungsaufträge (IAS 11) Latente Steuern auf Verlustvorträge (IAS 12) Fremdkapital")

6 Ausgewählte Unterschiede zwischen UGB und IAS/IFRS Ausgewählte Unterschiede zwischen UGB und IAS/IFRS 6

7 3.1 Ausgewählte IAS/IFRS: Sachanlagevermögen Sachanlagebegriff Typisches SAV Immobilien als Finanzinvestition Finanzierungsleasing Sonstige (Pflanzen, Tiere, Bodenschätze) IAS 16: Cost Model oder Revaluation Model IAS 40: Cost Model oder Fair Value Model IAS 17: Barwert der Mindestleasingraten oder Fair Value 3.2 Revaluation Model nach IAS 16 Fair Value (fortgeschriebene) AK Aufwertung (fortgeschriebene) AK Bilanz UGB Bilanz IFRS Neubew.RL Wahlrecht: Ansatz zum Fair Value Aufwertung erfolgt ergebnisneutral (Neubewertungsrücklage) In der Folge höhere laufende Abschreibungen; NBRL wird aliquot und ergebnisneutral in Gewinnrücklage umgebucht Regelmäßige Überprüfung der Neubewertung bei IAS 16 Immobilien ist unabhängiger Gutachter erforderlich spätere Impairments die über die Neubewertungsrücklage hinausgehen sind aufwandswirksam, sonst ergebnisneutral 7

In der Folge höhere laufende Abschreibungen; NBRL wird aliquot und ergebnisneutral in Gewinnrücklage")

8 3.2 Beispiel Neubewertung Sachanlage Am 1.1. Anschaffung um 1.000; Nutzungsdauer 5 Jahre; am Ende des Jahres X2 beträgt der Fair Value Variante Beispiel Neubewertung Sachanlage Anschaffungskosten 1.000; Nutzungsdauer 5 Jahre; am Ende des Jahres X2 beträgt der Fair Value 720; in X

9 3.2 Verpflichtende Angaben izm der Neubewertung Stichtag der Neubewertung ob ein unabhängiger Gutachter beigezogen wurde Methoden und wesentliche Annahmen, die zur Schätzung des beizulegenden Zeitwerts geführt haben ob direkt auf Marktpreise Bezug genommen oder andere Bewertungstechniken angewendet wurde(n) der Buchwert gemäß Anschaffungskostenmodell die Neubewertungsrücklage 3.2 Implikationen für die Analyse Verlässlichkeit der Fair Value Ermittlung? quote und Anlagenintensität sind vorübergehend höher Abschreibungsintensität bis Ende der Laufzeit höher, Ergebnisse belastet Ausnahme: Neubewertung auf Grund und Boden Ein Anlagendeckungsgrad < 100% verbessert sich vorübergehend ( + lfr. FK) / Anlagevermögen Ein Anlagendeckungsgrad > 100% verschlechtert sich vorübergehend keine Auswirkung auf Liquiditätskennzahlen statisch: Umlaufvermögen / kurzfristiges Fremdkapital dynamisch: Schulden / Cash Flow 9

10 3.3 Fair Value Model bei IAS 40 Immobilien Fair Value Bilanz UGB AK Bilanz IFRS Aufwertung Gewinn/GRL AK Wahlrecht: Immobilien, die als Finanzinvestition gehalten werden, können mit dem Fair Value angesetzt werden in der Folge keine planmäßigen Abschreibungen Auf und spätere Abwertungen sind immer ergebniswirksam Fair Value Ermittlung anhand eines aktiven Markts oder des DCF Verfahrens ein externer Sachverständiger ist nicht verpflichtend interne Synergien werden bei Fair Value nicht berücksichtigt 3.3 Ermittlung des Fair Values bei IAS 40 Immobilien Entspricht dem Preis, zu dem die Immobilien zw. beizulegender sachverständigen, vertragswilligen und Zeitwert voneinander unabhängigen gg Geschäftspartnern getauscht werden könnten. aktiver Markt Marktbedin gungen am Abschlussstichtag ansonsten Preise für ähnliche Immobilien diskontierte Cashflow Prognosen auf Basis marktüblicher Mieten 10

11 3.3 Verpflichtende Angaben izm IAS 40 Immobilien Kriterien der Einordnung als Finanzinvestition Angewandte Methoden der Bestimmung des beizulegenden Zeitwerts bzw. ob dabei Marktdaten unterlegt wurden ob ein unabhängiger Gutachter beigezogen wurde und das Ausmaß der Beiziehung Erträge und Aufwendungen aus IAS 40 Immobilien Überleitungsrechnung der Entwicklung des Buchwert bestandes, insbesondere der Auf und Abwertungen bei Anwendung des Cost Models: Anlagenspiegel, Höhe des beizulegenden Zeitwertes 3.3 Implikationen für die Analyse Verlässlichkeit der Fair Value Ermittlung? quote und Anlagenintensität sind höher Geringere Abschreibungsintensität Ergebnisse schwerer einzuschätzen da volatiler Ein Anlagendeckungsgrad < 100% verbessert sich vorübergehend ( + lfr. FK) / Anlagevermögen Ein Anlagendeckungsgrad > 100% verschlechtert sich vorübergehend keine Auswirkung auf Liquiditätskennzahlen statisch: Umlaufvermögen / kurzfristiges Fremdkapital dynamisch: Schulden / Cash Flow 11

12 3.4 Fertigungsaufträge nach UGB Bilanz UGB Noch nicht abrechenbare Leistungen Aktivieren der angefallenen Herstel UV i lungskosten über die Bestandsveränderung n.n. abrechenbare Leistungen Höchstansatz Mindestansatz Vw./Vt. (über Bestandsveränderung) Gemeinkosten Einzelkosten Wahlrecht: Mindest vs. Höchstansatz bei langfristiger Fertigung Drohende Verluste aus dem Auftrag werden sofort voll aufwandswirksam erfasst Nettoerträge aus dem Auftrag werden erst mit Fertigstellung ertragswirksam erfasst 3.4 Fertigungsaufträge IAS 11 (POC Methode) anteiliger Ertrag UV künftige Forderungen Bilanz IFRS über GuV (über Umsatz) Grundsätzlich ist Percentage of Completion Methode anzuwenden Ausweis von Umsatz und künftigen Forderungen aliquot zum Fertigstellungsgrad Nettoerträge aus dem Auftrag werden sofort aliquot realisiert Cost to Cost geschätzte Kosten angefallene Kosten in % Effort expended Ermittlung des Fertigstellungsgrades erfolgt input oder output orientiert Drohende Verluste aus Auftrag werden sofort voll aufwandswirksam erfasst Kosten für Verwaltung und Vertrieb werden nicht berücksichtigt geschätzte Gesamtleistung erbrachte Leistung in % 12

13 3.4 Beispiel Fertigungsauftrag POC Methode Geplante Erlöse 600; geplante Einzel und Gemeinkosten ( EGK ) von 500 bzw. Vw./Vt. von 25; im Jahr X1 sind angefallen EGK von 300 bzw. Vw./Vt. von 15 Betrachtung Jahr X1 nach UGB (inkl. Vw./Vt.) und IFRS (cost to cost) UGB Erlös 600 angefallene EGK 300 angefallene Vw./Vt. 15 noch anfallende EGK 200 noch anfallende Vw./Vt. 10 Ertrag 75 Ertrag der Periode 0 Bilanz UGB IFRS Erlöse 600 gesamte geplante EGK 500 Ertrag 100 angefallene EGK 300 Fertigstellungsgrad 60,0% Anteilige Erlöse 360 Anteiliger Ertrag 60 Vw./Vt. 15 Bilanz IFRS Vorräte 315 EK (Ertrag 0) POC Forderung 360 EK (Ertrag 45) 3.4 Beispiel Fortsetzung Jahr X2 nach UGB Geplante Erlöse 600; geplante Einzel und Gemeinkosten ( EGK ) von 650 bzw. Vw./Vt. von 33; im Jahr X2 sind angefallen EGK von 250 bzw. Vw./Vt. von 13 Betrachtung Jahr X2 nach UGB (Maximalvariante inkl. Vw./Vt.) Erlös 600 angefallene EGK kum. 550 angefallene Vw./Vt. kum. 28 noch anfallende EGK 100 noch anfallende Vw./Vt. 5 Verlust 83 Verlust der Periode 83 Bilanz UGB Vorräte 495 ( ) EK (Verlust 83) 13

Erlös 600 angefallene EGK kum.")

14 3.4 Beispiel Fortsetzung Jahr X2 nach IFRS Geplante Erlöse 600; geplante Einzel und Gemeinkosten ( EGK ) von 650 bzw. Vw./Vt. von 33; im Jahr X2 sind angefallen EGK von 250 bzw. Vw./Vt. von 13 Betrachtung Jahr X2 IFRS (cost to cost) Erlöse 600 gesamte geplante EGK 650 Verlust gesamt 50 angefallene EGK 550 Fertigstellungsgrad 84,6% Anteilige Erlöse gesamt 508 Erlöse X2 148 EGK X2 250 Verlust X2 102 Bisheriger Ertrag 60 Gesamtverlust 50 nötige Korrektur 110 Verlust X2 102 Erlöskorrektur 8 Vw./Vt. 13 POC Forderung 500 ( ) Bilanz IFRS EK (kum. Verlust* 78 = ) *Unterschied zu UGB ihv 5 betrifft Vw./Vt. Kosten des nächsten Jahres 3.4 Beispiel Fortsetzung Jahr X3 nach UGB Geplante Erlöse 600; geplante Einzel und Gemeinkosten ( EGK ) von 650 bzw. Vw./Vt. von 33; im Jahr X3 sind angefallen EGK von 100 bzw. Vw./Vt. von 5 Betrachtung Jahr X3 nach UGB (Maximalvariante inkl. Vw./Vt.) Erlös 600 angefallene EGK kum. 650 angefallene Vw./Vt. 33 Verlust gesamt 83 GuV X3 Bestandsveränderung 495 laufende EGK 100 Vw./Vt. 5 Summe Aufwand 600 Ergebnis 0 Forderung 600 Bilanz UGB EK (kum. Verlust 83) 14

Bilanz IFRS EK (kum.")

15 3.4 Beispiel Fortsetzung Jahr X3 nach IFRS Geplante Erlöse 600; geplante Einzel und Gemeinkosten ( EGK ) von 650 bzw. Vw./Vt. von 33; im Jahr X3 sind angefallen EGK von 100 bzw. Vw./Vt. von 5 Betrachtung Jahr X3 nach IFRS (cost to cost) Erlös 600 angefallene EGK kum. 650 angefallene Vw./Vt. 33 Verlust gesamt 83 GuV X3 Erlös anteilig 100 laufende EGK 100 Vw./Vt. 5 Ergebnis 5 Forderung 600 Bilanz IFRS EK (kum. Verlust 83) 3.4 Verpflichtende Angaben izm IAS 11 Die in der Periode erfassten Auftragserlöse Ermittlungsmethoden der Auftragserlöse Methode der Ermittlung des Fertigstellungsgrades Summe der in der Periode angefallenen Kosten und ausgewiesenen Gewinne Erhaltene Anzahlungen und Einbehalte (Teilabrechnungen) Fertigungsaufträge mit aktivischem Saldo ausgewiesene Kosten + Gewinne Verluste > Teilabrechnungen Fertigungsaufträge mit passivischem Saldo ausgewiesene Kosten + Gewinne Verluste < Teilabrechnungen 15

16 3.4 Implikationen für die Analyse Verlässlichkeit der Fertigstellungsgrad Ermittlung? quote und Umlaufintensität sind vorübergehend höher Frühere(r) Ertragsrealisierung und Umsatzausweis Verlustprojekte im Wesentlichen gleich wie UGB bewertet (außer Vw./Vt. Kosten) Anlagendeckungsgrade vorübergehend höher + langfristiges Fremdkapital / Anlagevermögen Liquiditätsgrad 2 ist höher Forderungen + liquide Mittel / kurzfristiges Fremdkapital Liquiditätsgrad 3 vorübergehend um anteilige Gewinne höher Umlaufvermögen / kurzfristiges Fremdkapital 4. Gruppendiskussionen Bei den Unternehmen X und Y handelt es sich um vergleichbare Unternehmen der gleichen Branche. Unternehmen X bilanziert nach IFRS, Unternehmen Y nach UGB. Vergleichen Sie die beiden Abschlüsse (siehe Handouts) und diskutieren Sie die wesentlichen Unterschiede! 16

Klassifikation und Bewertung von als Finanzinvestitionen gehaltenen Immobilien Erforderliche Anhang-Angaben

Inhaltsverzeichnis 1. Ziele des Standards im Überblick... 1 2. Definitionen... 1 3. Anwendungsbereich... 1 4. Negativabgrenzung... 1 5. Wesentliche Inhalte... 2 6. Beispiel... 5 1. Ziele des Standards

Inhaltsverzeichnis 1. Ziele des Standards im Überblick... 1 2. Definitionen... 1 3. Anwendungsbereich... 1 4. Negativabgrenzung... 1 5. Wesentliche Inhalte... 2 6. Beispiel... 5 1. Ziele des Standards

Wesentliche Bilanzierungsunterschiede zwischen HGB und IFRS dargestellt anhand von Fallbeispielen

www.boeckler.de Juli 2014 Copyright Hans-Böckler-Stiftung Christiane Kohs Wesentliche Bilanzierungsunterschiede zwischen und dargestellt anhand von Fallbeispielen Als Finanzinvestitionen gehaltene Immobilien

www.boeckler.de Juli 2014 Copyright Hans-Böckler-Stiftung Christiane Kohs Wesentliche Bilanzierungsunterschiede zwischen und dargestellt anhand von Fallbeispielen Als Finanzinvestitionen gehaltene Immobilien

Equity A Beteiligungs GmbH. Salzburg J A H R E S A B S C H L U S S

J A H R E S A B S C H L U S S zum 31. Dezember 2012 Wirtschaftsprüfungs- und Treuhand - GmbH Steuerberatungsgesellschaft 5020, Kleßheimer Allee 47 Inhaltsverzeichnis Bilanz zum 31. Dezember 2012... 1 Gewinn-

J A H R E S A B S C H L U S S zum 31. Dezember 2012 Wirtschaftsprüfungs- und Treuhand - GmbH Steuerberatungsgesellschaft 5020, Kleßheimer Allee 47 Inhaltsverzeichnis Bilanz zum 31. Dezember 2012... 1 Gewinn-

Merke: Jahresabschluss ist Grundlage der Steuererklärung

I. Jahresabschluss 1. Bestandteile Bilanz (wertgeprüftes Schlussbilanzkonto, geprüft durch Inventar) Gewinn- und Verlustrechnung (GuV, wertgeprüftes GuV-Konto) Anhang (zusätzliche Angaben, Anlagenspiegel)

I. Jahresabschluss 1. Bestandteile Bilanz (wertgeprüftes Schlussbilanzkonto, geprüft durch Inventar) Gewinn- und Verlustrechnung (GuV, wertgeprüftes GuV-Konto) Anhang (zusätzliche Angaben, Anlagenspiegel)

Mitarbeiterbeteiligungen in der Krise

Mitarbeiterbeteiligungen in der Krise Die bilanzielle Behandlung von Mitarbeiterbeteiligungen nach nationalen (UGB) und internationalen (IAS/IFRS) Vorschriften Salzburg, am 22. Jänner 2010 ao. Univ.-Prof.

Mitarbeiterbeteiligungen in der Krise Die bilanzielle Behandlung von Mitarbeiterbeteiligungen nach nationalen (UGB) und internationalen (IAS/IFRS) Vorschriften Salzburg, am 22. Jänner 2010 ao. Univ.-Prof.

Bilanzanalyse. Prof. Dr. W. Hufnagel Dipl. Finanzwirt Tobias Teutemacher

Bilanzanalyse Prof. Dr. W. Hufnagel Dipl. Finanzwirt Tobias Teutemacher Bilanzanalyse - Begriff - Bilanzanalyse = Untersuchung eines Unternehmens mit Hilfe von Kennzahlen Kennzahlensystemen sonstiger Methoden

Bilanzanalyse Prof. Dr. W. Hufnagel Dipl. Finanzwirt Tobias Teutemacher Bilanzanalyse - Begriff - Bilanzanalyse = Untersuchung eines Unternehmens mit Hilfe von Kennzahlen Kennzahlensystemen sonstiger Methoden

IAS. Übung 7. ) Seite 1

Seite 1") IAS Übung 7 ) Seite 1 Erklären Sie die Ursachen für die Entstehung von latenten im IAS-Abschluss. Wann sind latente anzusetzen? Wie sind diese zu bewerten und auszuweisen? ) Seite 2 Grundlagen: IAS 12

IAS Übung 7 ) Seite 1 Erklären Sie die Ursachen für die Entstehung von latenten im IAS-Abschluss. Wann sind latente anzusetzen? Wie sind diese zu bewerten und auszuweisen? ) Seite 2 Grundlagen: IAS 12

Wertpapiere an Bank 120 T. Bank an Wertpapiere 120 T

Lösungen zu Kapitel 17: Finanzinstrumente Aufgabe 1 Teilaufgabe a) Aktien A (Available-for-sale, Anlagevermögen) HGB: 01.02.13 Wertpapiere an Bank 120 T AK als Wertobergrenze keine Buchung 03.07.14 Bank

Lösungen zu Kapitel 17: Finanzinstrumente Aufgabe 1 Teilaufgabe a) Aktien A (Available-for-sale, Anlagevermögen) HGB: 01.02.13 Wertpapiere an Bank 120 T AK als Wertobergrenze keine Buchung 03.07.14 Bank

2. Ausgewählte Bilanzierungsaspekte nach IFRS

Gliederung 2. Ausgewählte Bilanzierungsaspekte nach IFRS 2.1 Immaterielle Vermögenswerte im Anlagevermögen 2.2 Sachanlagevermögen 2.3 Wertminderungen im Anlagevermögen 2.4 Vorräte und langfristige Fertigungsaufträge

Gliederung 2. Ausgewählte Bilanzierungsaspekte nach IFRS 2.1 Immaterielle Vermögenswerte im Anlagevermögen 2.2 Sachanlagevermögen 2.3 Wertminderungen im Anlagevermögen 2.4 Vorräte und langfristige Fertigungsaufträge

Umstellung der Rechnungslegung von US-GAAP auf IFRS

Umstellung der Rechnungslegung von US-GAAP auf IFRS Januar 2008 1 IFRS: Zusammenfassung für GJ 2007 Keine wesentlichen Unterschiede der Finanzkennzahlen EBIT Verbesserung von 3 Millionen EUR: Höhere Rückstellungsbildung

Umstellung der Rechnungslegung von US-GAAP auf IFRS Januar 2008 1 IFRS: Zusammenfassung für GJ 2007 Keine wesentlichen Unterschiede der Finanzkennzahlen EBIT Verbesserung von 3 Millionen EUR: Höhere Rückstellungsbildung

Finanzierung und Investition Tutorium

Finanzierung und Investition Tutorium 1. Tutorium WS 2014 11.11.2014 Inhalt 1. Grundlagen der Finanzierung 1.1. Finanzplan a) Finanzwirtschaftliche Ziele b) Liquidität und Rentabilität c) Leverage-Effekt

Finanzierung und Investition Tutorium 1. Tutorium WS 2014 11.11.2014 Inhalt 1. Grundlagen der Finanzierung 1.1. Finanzplan a) Finanzwirtschaftliche Ziele b) Liquidität und Rentabilität c) Leverage-Effekt

Inhalt. IAS 23: Fremdkapitalkosten

Inhalt 1. Ziele des Standards im Überblick... 2 2. Definitionen... 3 3. Anwendungsbereich... 4 4. Wesentliche Inhalte... 5 I. Qualifizierte Vermögenswerte... 5 II. Fremdkapitalkosten... 6 5. Beispiel...

Inhalt 1. Ziele des Standards im Überblick... 2 2. Definitionen... 3 3. Anwendungsbereich... 4 4. Wesentliche Inhalte... 5 I. Qualifizierte Vermögenswerte... 5 II. Fremdkapitalkosten... 6 5. Beispiel...

Fachprüfung aus RECHNUNGSLEGUNG Musterbeispiele TEIL I. Vertiefung UGB & IFRS

Institut für Revisions-, Treuhand- und Rechnungswesen Abteilung für Unternehmensrechnung und Revision WU Wirtschaftsuniversität Wien Vienna University of Economics and Business Althanstraße 39-45, Stiege

Institut für Revisions-, Treuhand- und Rechnungswesen Abteilung für Unternehmensrechnung und Revision WU Wirtschaftsuniversität Wien Vienna University of Economics and Business Althanstraße 39-45, Stiege

Buchwert: Wert, zu dem der Vermögensgegenstand in der Bilanz erfasst wird (abzüglich aller planmäßigen und außerplanmäßigen Abschreibungen).

.") Inhaltsverzeichnis 1. Ziele des Standards im Überblick... 1 2. Definitionen... 1 3. Anwendungsbereich... 1 4. Negativabgrenzung..... 5. Wesentliche Inhalte... 2 5.1 Erstbewertung... 2 5.2 Folgebwertung...

Inhaltsverzeichnis 1. Ziele des Standards im Überblick... 1 2. Definitionen... 1 3. Anwendungsbereich... 1 4. Negativabgrenzung..... 5. Wesentliche Inhalte... 2 5.1 Erstbewertung... 2 5.2 Folgebwertung...

schnell und portofrei erhältlich bei

5 vor IFRS-Grundlagen Endspurt zur Bilanzbuchhalterprüfung Bearbeitet von Martin Weber 1. Auflage 2010. Buch inkl. Online-Nutzung. XII, 94 S. Kartoniert ISBN 978 3 482 63361 4 Wirtschaft > Betriebswirtschaft

5 vor IFRS-Grundlagen Endspurt zur Bilanzbuchhalterprüfung Bearbeitet von Martin Weber 1. Auflage 2010. Buch inkl. Online-Nutzung. XII, 94 S. Kartoniert ISBN 978 3 482 63361 4 Wirtschaft > Betriebswirtschaft

IAS 7 KAPITALFLUSSRECHNUNG

IAS 7 KAPITALFLUSSRECHNUNG Zielsetzung Grundlage zur Beurteilung der Fähigkeit liquide Mittel zu erwirtschaften Informationen über Bewegungen der liquiden Mittel durch eine Kapitalflussrechnung 2 Anwendungsbereich

IAS 7 KAPITALFLUSSRECHNUNG Zielsetzung Grundlage zur Beurteilung der Fähigkeit liquide Mittel zu erwirtschaften Informationen über Bewegungen der liquiden Mittel durch eine Kapitalflussrechnung 2 Anwendungsbereich

Kennzahlen der Rentabilität

Studie Berechnung Kennzahlen KMU Ratgeber AG Im Ifang 16 8307 Effretikon Kennzahlen der Rentabilität EBIT EBIT ist die Abkürzung für englisch: earnings before interest and taxes. Das heisst wörtlich übersetzt

Studie Berechnung Kennzahlen KMU Ratgeber AG Im Ifang 16 8307 Effretikon Kennzahlen der Rentabilität EBIT EBIT ist die Abkürzung für englisch: earnings before interest and taxes. Das heisst wörtlich übersetzt

IWW Studienprogramm. Aufbaustudium. Modul XIII: Internationale Rechnungslegung. Lösungshinweise zur 3. Musterklausur

3. IWW-Musterklausur zum Modul XIII Internationale Rechnungslegung IWW Studienprogramm Aufbaustudium Modul XIII: Internationale Rechnungslegung zur 3. Musterklausur 1 3. IWW-Musterklausur zum Modul XIII

3. IWW-Musterklausur zum Modul XIII Internationale Rechnungslegung IWW Studienprogramm Aufbaustudium Modul XIII: Internationale Rechnungslegung zur 3. Musterklausur 1 3. IWW-Musterklausur zum Modul XIII

Übung zur Rechnungslegung nach IFRS

Übung zur Rechnungslegung nach IFRS Eine Veranstaltung des Lehrstuhls für Betriebswirtschaftslehre, insbesondere Wirtschaftsprüfung und Rechnungslegung Prof. Dr. Stefan Thiele Bergische Universität Wuppertal

Übung zur Rechnungslegung nach IFRS Eine Veranstaltung des Lehrstuhls für Betriebswirtschaftslehre, insbesondere Wirtschaftsprüfung und Rechnungslegung Prof. Dr. Stefan Thiele Bergische Universität Wuppertal

Die Bilanz nach IFRS im Vergleich zum HGB

Seite 1 von 6 Die Bilanz nach IFRS im Vergleich zum HGB Erläuterung der Bilanz nach IFRS Die IFRS Rechnungslegung dient der fair-presentation : Vermögenswerte und Schulden können generell zu Marktwerten

Seite 1 von 6 Die Bilanz nach IFRS im Vergleich zum HGB Erläuterung der Bilanz nach IFRS Die IFRS Rechnungslegung dient der fair-presentation : Vermögenswerte und Schulden können generell zu Marktwerten

Inhaltsverzeichnis. Abkürzungsverzeichnis... XIII

Vorwort... III Abkürzungsverzeichnis... XIII 1. Einführung: Rechtliche Rahmenbedingungen der Rechnungslegung in Österreich... 1 1.1 UGB... 1 1.1.1 Einzelabschluss... 1 1.1.2 Exkurs: Konzernabschluss...

Vorwort... III Abkürzungsverzeichnis... XIII 1. Einführung: Rechtliche Rahmenbedingungen der Rechnungslegung in Österreich... 1 1.1 UGB... 1 1.1.1 Einzelabschluss... 1 1.1.2 Exkurs: Konzernabschluss...

Wesentliche Bilanzierungsunterschiede zwischen HGB und IFRS dargestellt anhand von Fallbeispielen

www.boeckler.de Juli 2014 Copyright Hans-Böckler-Stiftung Christiane Kohs Wesentliche Bilanzierungsunterschiede zwischen HGB und IFRS dargestellt anhand von Fallbeispielen Aktiver Rechnungsabgrenzungsposten

www.boeckler.de Juli 2014 Copyright Hans-Böckler-Stiftung Christiane Kohs Wesentliche Bilanzierungsunterschiede zwischen HGB und IFRS dargestellt anhand von Fallbeispielen Aktiver Rechnungsabgrenzungsposten

Konzernabschluss 2012

174 Konzernabschluss 2012 Note 39 Kategorien von Finanzinstrumenten Die e, s und Wertansätze der finanziellen Vermögenswerte (aktivseitige Finanzinstrumente) setzen sich zum 31. Dezember 2012 bzw. 31.

174 Konzernabschluss 2012 Note 39 Kategorien von Finanzinstrumenten Die e, s und Wertansätze der finanziellen Vermögenswerte (aktivseitige Finanzinstrumente) setzen sich zum 31. Dezember 2012 bzw. 31.

IWW Studienprogramm. Aufbaustudium. Modul XIII: Internationale Rechnungslegung. Lösungshinweise zur Musterklausur

Institut für Wirtschaftswissenschaftliche Forschung und Weiterbildung GmbH Institut an der FernUniversität in Hagen IWW Studienprogramm Aufbaustudium Modul XIII: Internationale Rechnungslegung zur Musterklausur

Institut für Wirtschaftswissenschaftliche Forschung und Weiterbildung GmbH Institut an der FernUniversität in Hagen IWW Studienprogramm Aufbaustudium Modul XIII: Internationale Rechnungslegung zur Musterklausur

Vergleich UGB IAS US-GAAP

Buchhaltung und Bilanzierung Internationale Rechnungslegung Inhalte dieser Einheit Int. RL Einführung US-GAAP IAS Vergleich UGB IAS US-GAAP 1 Internationale Rechnungslegung treibende Kraft für Internationale

Buchhaltung und Bilanzierung Internationale Rechnungslegung Inhalte dieser Einheit Int. RL Einführung US-GAAP IAS Vergleich UGB IAS US-GAAP 1 Internationale Rechnungslegung treibende Kraft für Internationale

Erfassung und Kontierung von Geschäftsvorfällen

64 Der Geldstrom können. Dabei werden die wesentlichen Bestandteile des Jahresabschlusses die Bilanz, die Gewinn- und Verlustrechnung und die Kapitalflussrechnung behandelt. Erfassung und Kontierung von

64 Der Geldstrom können. Dabei werden die wesentlichen Bestandteile des Jahresabschlusses die Bilanz, die Gewinn- und Verlustrechnung und die Kapitalflussrechnung behandelt. Erfassung und Kontierung von

Übungen Kennzahlen. Aufgabe 1. Ausgangssituation zu den Aufgaben 2, 3 und 4: Aufgabe 2. Aufgabe 3. Aufgabe 4

Übungen Kennzahlen Aufgabe 1 Bestandteil der Durchführung einer Jahresabschlussanalyse ist die Erstellung einer Strukturbilanz. a) Erläutern Sie die Aufgaben der Strukturbilanz für die Jahresabschlussanalyse.

Übungen Kennzahlen Aufgabe 1 Bestandteil der Durchführung einer Jahresabschlussanalyse ist die Erstellung einer Strukturbilanz. a) Erläutern Sie die Aufgaben der Strukturbilanz für die Jahresabschlussanalyse.

Unicontrol Systemtechnik GmbH

Unicontrol Systemtechnik GmbH Frankenberg Jahresabschluss zum Geschäftsjahr vom 01.01.2011 bis zum Bilanz Aktiva A. Anlagevermögen 119.550,59 44.257,59 I. Immaterielle Vermögensgegenstände 39.227,00 7.011,00

Unicontrol Systemtechnik GmbH Frankenberg Jahresabschluss zum Geschäftsjahr vom 01.01.2011 bis zum Bilanz Aktiva A. Anlagevermögen 119.550,59 44.257,59 I. Immaterielle Vermögensgegenstände 39.227,00 7.011,00

Handelsrechtlicher Jahresabschluss zur Offenlegung

Handelsrechtlicher Jahresabschluss zur Offenlegung für das Geschäftsjahr 01.01.2014 bis 31.12.2014 LION Smart GmbH Dieselstr. 22 85748 Garching Steuernummer: 9143/157/61191 Angaben in Euro soweit nicht

Handelsrechtlicher Jahresabschluss zur Offenlegung für das Geschäftsjahr 01.01.2014 bis 31.12.2014 LION Smart GmbH Dieselstr. 22 85748 Garching Steuernummer: 9143/157/61191 Angaben in Euro soweit nicht

Teil III: Jahresabschlußanalyse

Teil III: Jahresabschlußanalyse Aufgabe 5: Nachfolgender verkürzter Jahresabschluß zum 31.03.2002 sei gegeben: Bilanz zum 31. März 2002 (in Tausend Euro) A Anlagevermögen A Eigenkapital Immaterielle 254.535

Teil III: Jahresabschlußanalyse Aufgabe 5: Nachfolgender verkürzter Jahresabschluß zum 31.03.2002 sei gegeben: Bilanz zum 31. März 2002 (in Tausend Euro) A Anlagevermögen A Eigenkapital Immaterielle 254.535

Die ABC-GmbH und die XYZ-AG werden in einen gemeinsamen Konzernabschluss einbezogen.

Konzernrechnungslegung (Eva Deutsch-Goldoni) Beispiel 1 2007-05-04 (20 Punkte) Die ABC-GmbH und die XYZ-AG werden in einen gemeinsamen Konzernabschluss einbezogen. Aufgabenstellungen: Führen Sie die Konsolidierungsbuchungen

Konzernrechnungslegung (Eva Deutsch-Goldoni) Beispiel 1 2007-05-04 (20 Punkte) Die ABC-GmbH und die XYZ-AG werden in einen gemeinsamen Konzernabschluss einbezogen. Aufgabenstellungen: Führen Sie die Konsolidierungsbuchungen

V. JAHRGANG. Kennzahlen als Controllinginstrument

V. JAHRGANG Kennzahlen als Controllinginstrument Aufgaben von Kennzahlen Um einen Überblick über das Unternehmen zu haben, wertet man die vielen Daten aus dem Rechnungswesen mit Hilfe der Kennzahlen aus.

V. JAHRGANG Kennzahlen als Controllinginstrument Aufgaben von Kennzahlen Um einen Überblick über das Unternehmen zu haben, wertet man die vielen Daten aus dem Rechnungswesen mit Hilfe der Kennzahlen aus.

8.4 Zeitliche Abgrenzungen

8.4 Zeitliche Abgrenzungen 8.4.1 Übersicht Der soll die Feststellung des Erfolges für das abgelaufene Wirtschaftsjahr ermöglichen und ist Grundlage der Besteuerung. Zur zeitlich genauen Ermittlung des

8.4 Zeitliche Abgrenzungen 8.4.1 Übersicht Der soll die Feststellung des Erfolges für das abgelaufene Wirtschaftsjahr ermöglichen und ist Grundlage der Besteuerung. Zur zeitlich genauen Ermittlung des

8. Berechnung der kalkulatorischen Zinsen

8. Berechnung der kalkulatorischen Zinsen 8.1. Allgemeines In der laufenden Rechnung werden im Konto 322.00 Zinsen nur die ermittelten Fremdkapitalzinsen erfasst. Sobald aber eine Betriebsabrechnung erstellt

8. Berechnung der kalkulatorischen Zinsen 8.1. Allgemeines In der laufenden Rechnung werden im Konto 322.00 Zinsen nur die ermittelten Fremdkapitalzinsen erfasst. Sobald aber eine Betriebsabrechnung erstellt

Vorlesung Buchführung / Bilanzierung

Vorlesung Buchführung / Bilanzierung Unit 2.3.: Bewertung der Rechnungsabgrenzungsposten Ansatz Ausweis -Bewertung 1 1. Ansatz 250 I HGB: Als Rechnungsabgrenzungsposten sind auf der Aktivseite Ausgaben

Vorlesung Buchführung / Bilanzierung Unit 2.3.: Bewertung der Rechnungsabgrenzungsposten Ansatz Ausweis -Bewertung 1 1. Ansatz 250 I HGB: Als Rechnungsabgrenzungsposten sind auf der Aktivseite Ausgaben

Buchführung / Jahresabschluss / Rechnungswesen

Fachbegriffe & Erläuterungen A 1 A Buchführung / Jahresabschluss / Rechnungswesen Abgeld: siehe Disagio Abschreibung: Unter dem Begriff der Abschreibung werden sämtliche Wertminderungen des mengenmäßig

Fachbegriffe & Erläuterungen A 1 A Buchführung / Jahresabschluss / Rechnungswesen Abgeld: siehe Disagio Abschreibung: Unter dem Begriff der Abschreibung werden sämtliche Wertminderungen des mengenmäßig

1. Berechnen Sie den Kapitalkostensatz. Kapitalkostensatz (KKS)

") Übung zum Sharholder Value Ermittlung der Shareholder Value Die Geschäftsführung der Skapen GmbH schätz, dass der Netto- Cash Flow sich in den nächsten Perioden wie folgt verändert: Periode 0 1 2 3 4 5

Übung zum Sharholder Value Ermittlung der Shareholder Value Die Geschäftsführung der Skapen GmbH schätz, dass der Netto- Cash Flow sich in den nächsten Perioden wie folgt verändert: Periode 0 1 2 3 4 5

Die Bewertung des Unternehmens erfolgt aus Sicht des Eigentümers. Die Renditeforderung vor Steuern beträgt für den gesamten Planungszeitraum

1 Probeklausuraufgabe (30 Punkte) Berechnen Sie den Unternehmenswert der Hamburger Test-AG nach dem WACC- Verfahren anhand der nachfolgenden Informationen. Gehen Sie von einer Detailplanungsphase von 3

1 Probeklausuraufgabe (30 Punkte) Berechnen Sie den Unternehmenswert der Hamburger Test-AG nach dem WACC- Verfahren anhand der nachfolgenden Informationen. Gehen Sie von einer Detailplanungsphase von 3

Inhalte: Aufwendungen und Erträge, Erfolgskonten, Gewinn und Verlustkonto (GuV), Abschreibungen

, Abschreibungen") 1 REWE ÜBUNG 2 Inhalte: Aufwendungen und Erträge, Erfolgskonten, Gewinn und Verlustkonto (GuV), Abschreibungen 1. Buchen auf Erfolgskonten (rel. Abschnitte im Schmolke/Deitermann: 4.1 4.2) 1.1 Aufwendungen

1 REWE ÜBUNG 2 Inhalte: Aufwendungen und Erträge, Erfolgskonten, Gewinn und Verlustkonto (GuV), Abschreibungen 1. Buchen auf Erfolgskonten (rel. Abschnitte im Schmolke/Deitermann: 4.1 4.2) 1.1 Aufwendungen

CCH Immobilien GmbH & Co. KG, Hamburg (vormals: Kronen tausend907 GmbH & Co. Vorrats KG, Berlin)

") CCH Immobilien GmbH & Co. KG, Hamburg (vormals: Kronen tausend907 GmbH & Co. Vorrats KG, Berlin) Bilanz zum 31. Dezember 2013 AKTIVA PASSIVA Stand am Eröffnungsbilanz Stand am Eröffnungsbilanz 31. Dezember

CCH Immobilien GmbH & Co. KG, Hamburg (vormals: Kronen tausend907 GmbH & Co. Vorrats KG, Berlin) Bilanz zum 31. Dezember 2013 AKTIVA PASSIVA Stand am Eröffnungsbilanz Stand am Eröffnungsbilanz 31. Dezember

Auswirkung von Geschäftsvorfällen auf das Eigenkapital

Bilanz zum 31.12.07 Bilanz zum 31.12.08 = 10 EK = 5 FK = 5 Geschäftsvorfälle (Buchhaltung) = 10 EK = 7 FK = 3 Gewinn ist die Veränderung des Eigenkapitals zwischen zwei Bilanzstichtagen Gewinn = 2 23 Erfolgsneutraler

Bilanz zum 31.12.07 Bilanz zum 31.12.08 = 10 EK = 5 FK = 5 Geschäftsvorfälle (Buchhaltung) = 10 EK = 7 FK = 3 Gewinn ist die Veränderung des Eigenkapitals zwischen zwei Bilanzstichtagen Gewinn = 2 23 Erfolgsneutraler

Auswirkung von Geschäftsvorfällen auf das Eigenkapital

Auswirkung von Geschäftsvorfällen auf das Eigenkapital Bedeutung des Ob und Wie der Bilanzierung 1. Der Kaufmann erwirbt am 2.1. einen LKW für 50 (betriebsgewöhnliche Nutzungsdauer = 5 Jahre) und eine

Auswirkung von Geschäftsvorfällen auf das Eigenkapital Bedeutung des Ob und Wie der Bilanzierung 1. Der Kaufmann erwirbt am 2.1. einen LKW für 50 (betriebsgewöhnliche Nutzungsdauer = 5 Jahre) und eine

Wirtschaftsprüfung / Steuern Prof. Dr. H.R. Skopp Vorlesung vom 06.11.03

06/11/03 www.tommy-todeskante.com Page 1 of 5 Wirtschaftsprüfung / Steuern Prof. Dr. H.R. Skopp Vorlesung vom 06.11.03 Exkurs: Verbuchung Erhaltener Anzahlungen s.h. hierzu: Horschitz/Groß/Weidner Bilanzsteuerrecht

06/11/03 www.tommy-todeskante.com Page 1 of 5 Wirtschaftsprüfung / Steuern Prof. Dr. H.R. Skopp Vorlesung vom 06.11.03 Exkurs: Verbuchung Erhaltener Anzahlungen s.h. hierzu: Horschitz/Groß/Weidner Bilanzsteuerrecht

PANTALEON ENTERTAINMENT GMBH, BERLIN BILANZ ZUM 31. DEZEMBER 2013 P A S S I V A

PANTALEON ENTERTAINMENT GMBH, BERLIN BILANZ ZUM 31. DEZEMBER 2013 A K T I V A P A S S I V A 31.12.2013 31.12.2012 A. ANLAGEVERMÖGEN I. Sachanlagen Andere Anlagen, Betriebs- und Geschäftsausstattung 7.456,00

PANTALEON ENTERTAINMENT GMBH, BERLIN BILANZ ZUM 31. DEZEMBER 2013 A K T I V A P A S S I V A 31.12.2013 31.12.2012 A. ANLAGEVERMÖGEN I. Sachanlagen Andere Anlagen, Betriebs- und Geschäftsausstattung 7.456,00

IFRS visuell: S. 43-46 IAS 17 S. (Leasingverhältnisse)

") IFRS visuell: S. 43-46 IAS 17 S (Leasingverhältnisse) Überblick A1 A2 A3 A4 A5 A6 A7 A8 A9 Klassifizierung Finanzierungsleasing: Bilanzierung beim Leasinggeber - I Finanzierungsleasing: Bilanzierung beim

IFRS visuell: S. 43-46 IAS 17 S (Leasingverhältnisse) Überblick A1 A2 A3 A4 A5 A6 A7 A8 A9 Klassifizierung Finanzierungsleasing: Bilanzierung beim Leasinggeber - I Finanzierungsleasing: Bilanzierung beim

Übungsaufgaben (Wertpapiere der Liquiditätsreserve)

") Übungsaufgaben (Wertpapiere der Liquiditätsreserve) Aufgabe Die Rhein-Ruhr-Bank AG bewertet die Wertpapiere der Liquiditätsreserve nach den Vorschriften des HGB. Welche der folgenden Aussagen sind in diesem

Übungsaufgaben (Wertpapiere der Liquiditätsreserve) Aufgabe Die Rhein-Ruhr-Bank AG bewertet die Wertpapiere der Liquiditätsreserve nach den Vorschriften des HGB. Welche der folgenden Aussagen sind in diesem

JAHRESABSCHLUSS. auf den 31. Dezember 2006. der Firma. Mustermandant

JAHRESABSCHLUSS auf den 31. Dezember 2006 der Firma Mustermandant INHALT I. Bilanz...1 II. Gewinn- und Verlustrechnung...3 III. Anhang 1. Kontennachweis zur Bilanz...4 2. Kontennachweis zur Gewinnund Verlustrechnung...6

JAHRESABSCHLUSS auf den 31. Dezember 2006 der Firma Mustermandant INHALT I. Bilanz...1 II. Gewinn- und Verlustrechnung...3 III. Anhang 1. Kontennachweis zur Bilanz...4 2. Kontennachweis zur Gewinnund Verlustrechnung...6

IFRIC Draft Interpretations D12 D14

IFRIC Draft Interpretations D12 D14 Service Concession Arrangements - Determining the Accounting Model Service Concession Arrangements - The Financial Asset Model Service Concession Arrangements - The

IFRIC Draft Interpretations D12 D14 Service Concession Arrangements - Determining the Accounting Model Service Concession Arrangements - The Financial Asset Model Service Concession Arrangements - The

Wie sieht in der heutigen Wirtschaftslage die richtige Finanzierung für Ihr Unternehmen aus?

Wie sieht in der heutigen Wirtschaftslage die richtige Finanzierung für Ihr Unternehmen aus? Rating entscheidet, wie Ihre Bank Sie sieht wie Ihre Bank Ihr Unternehmen sieht Rating ist ein statistisches

Wie sieht in der heutigen Wirtschaftslage die richtige Finanzierung für Ihr Unternehmen aus? Rating entscheidet, wie Ihre Bank Sie sieht wie Ihre Bank Ihr Unternehmen sieht Rating ist ein statistisches

Total Umlaufvermögen 17 340 227.82 67.6 18 733 106.63 51.1

01 S Bilanz BILANZ Aktiven % % Flüssige Mittel 1 402 440.96 6 298 918.49 Forderungen aus Lieferungen und Leistungen Gegenüber Dritten 3 040 942.75 2 629 181.00 Gegenüber Aktionären 11 599 495.40 8 515

01 S Bilanz BILANZ Aktiven % % Flüssige Mittel 1 402 440.96 6 298 918.49 Forderungen aus Lieferungen und Leistungen Gegenüber Dritten 3 040 942.75 2 629 181.00 Gegenüber Aktionären 11 599 495.40 8 515

Jahresabschluss und Bewertung

Jahresabschluss und Bewertung Die Jahresabschlussarbeiten gewinnen, insbesondere bei den Banken, vor dem Hintergrund von 18 Kreditwesengesetz (KWG) und im Hinblick auf das zu erwartende Kreditrating (Basel

Jahresabschluss und Bewertung Die Jahresabschlussarbeiten gewinnen, insbesondere bei den Banken, vor dem Hintergrund von 18 Kreditwesengesetz (KWG) und im Hinblick auf das zu erwartende Kreditrating (Basel

Inhalt. IFRS 2: Anteilsbasierte Vergütung

Inhalt 1. Ziele des Standards im Überblick... 2 2. Definitionen... 3 3. Anwendungsbereich... 4 4. Wesentliche Inhalte... 5 5. Beispiel... 7 www.boeckler.de August 2014 1/7 1. Ziele des Standards im Überblick

Inhalt 1. Ziele des Standards im Überblick... 2 2. Definitionen... 3 3. Anwendungsbereich... 4 4. Wesentliche Inhalte... 5 5. Beispiel... 7 www.boeckler.de August 2014 1/7 1. Ziele des Standards im Überblick

Konsolidierung mit 100%-Beteiligung (1)

") Advanced Financial Accounting Konsolidierung mit 100%Beteiligung (1) Inhaltsübersicht Einleitung Erstkonsolidierung (100% Beteiligung) Copyright: beim Autor. Jedes Veräussern, Verleihen oder sonstige Verarbeiten

Advanced Financial Accounting Konsolidierung mit 100%Beteiligung (1) Inhaltsübersicht Einleitung Erstkonsolidierung (100% Beteiligung) Copyright: beim Autor. Jedes Veräussern, Verleihen oder sonstige Verarbeiten

Regelungen für die bilanzielle Zuordnung von Leasingverhältnissen zum Leasinggeber und zum Leasingnehmer

Inhaltsverzeichnis 1. Ziele des Standards im Überblick... 1 2. Definitionen... 1 3. Anwendungsbereich... 2 4. Negativabgrenzung... 2 5. Wesentliche Inhalte... 2 6. Beispiel... 5 1. Ziele des Standards

Inhaltsverzeichnis 1. Ziele des Standards im Überblick... 1 2. Definitionen... 1 3. Anwendungsbereich... 2 4. Negativabgrenzung... 2 5. Wesentliche Inhalte... 2 6. Beispiel... 5 1. Ziele des Standards

Günther Hirschböck, Director, Steuerberater und Wirtschaftsprüfer, KPMG Austria AG. 07.04.2014, Wien. www.controller-institut.at

Günther Hirschböck, Director, Steuerberater und Wirtschaftsprüfer, KPMG Austria AG 07.04.2014, Wien www.controller-institut.at Oft gehörte Aussagen über IFRS-Abschlüsse die vielen Seiten kann kein Mensch

Günther Hirschböck, Director, Steuerberater und Wirtschaftsprüfer, KPMG Austria AG 07.04.2014, Wien www.controller-institut.at Oft gehörte Aussagen über IFRS-Abschlüsse die vielen Seiten kann kein Mensch

Kennzahlen zu Bilanzen

Kennzahlen zu Bilanzen Inhalt Allgemeines zur Bilanzanalyse Auszug aus Kennzahlenset NRW Bilanzanalyse = methodische Untersuchung von Jahresabschluss und Lagebericht mit dem Ziel, entscheidungsrelevante

Kennzahlen zu Bilanzen Inhalt Allgemeines zur Bilanzanalyse Auszug aus Kennzahlenset NRW Bilanzanalyse = methodische Untersuchung von Jahresabschluss und Lagebericht mit dem Ziel, entscheidungsrelevante

1 AUFWERTUNG DES VERWALTUNGSVERMÖGENS... 2. 1.1 Vorarbeiten - erledigt... 2. 1.2 Aufwertung des Verwaltungsvermögens... 4

Inhaltsverzeichnis 1 AUFWERTUNG DES VERWALTUNGSVERMÖGENS... 2 1.1 Vorarbeiten - erledigt... 2 1.2 Aufwertung des Verwaltungsvermögens... 4 1.3 Bewertungsansätze des Verwaltungsvermögens... 6 Anhang 1 Buchungsbeleg

Inhaltsverzeichnis 1 AUFWERTUNG DES VERWALTUNGSVERMÖGENS... 2 1.1 Vorarbeiten - erledigt... 2 1.2 Aufwertung des Verwaltungsvermögens... 4 1.3 Bewertungsansätze des Verwaltungsvermögens... 6 Anhang 1 Buchungsbeleg

Inhaltsverzeichnis Vorwort zur zweiten Auflage Vorwort zur ersten Auflage Inhaltsverzeichnis Abkürzungsverzeichnis

Vorwort zur zweiten Auflage... 5 Vorwort zur ersten Auflage... 7 Inhaltsverzeichnis... 9 Abkürzungsverzeichnis... 19 1. Herkunft und Grundlagen der IFRS... 21 1.1. Woher kommen die IFRS?... 21 1.2. Das

Vorwort zur zweiten Auflage... 5 Vorwort zur ersten Auflage... 7 Inhaltsverzeichnis... 9 Abkürzungsverzeichnis... 19 1. Herkunft und Grundlagen der IFRS... 21 1.1. Woher kommen die IFRS?... 21 1.2. Das

Vermögenskennzahlen. Anlageintensität. Vermögensveränderungen. Anlagevermögen. Anlagenintensität des Anlagevermögens = X100.

Vermögenskennzahlen Anlageintensität Anlagenintensität des Anlagevermögens Anlagevermögen X100 Anlageintensität des Anlagevermögens und der Vorräte Anlagevermögen + Vorräte Die Anlageintensität gibt Aufschluss

Vermögenskennzahlen Anlageintensität Anlagenintensität des Anlagevermögens Anlagevermögen X100 Anlageintensität des Anlagevermögens und der Vorräte Anlagevermögen + Vorräte Die Anlageintensität gibt Aufschluss

Seite 1 von 5 www.jurijs-skripte.de.vu ExReWe Aufgabe6 AUFGABE 6.1) Prüfung der abstrakten Aktivierungsfähigkeit

Prüfung der abstrakten Aktivierungsfähigkeit") Seite 1 von 5 www.jurijs-skripte.de.vu ExReWe Aufgabe6 AUFGABE 6.1) - Der Geschäftsführer benötigt diese Einrichtungsgegenstände, um seine Arbeit ordnungsgemäß durchführen zu können. Dadurch entstehen

Seite 1 von 5 www.jurijs-skripte.de.vu ExReWe Aufgabe6 AUFGABE 6.1) - Der Geschäftsführer benötigt diese Einrichtungsgegenstände, um seine Arbeit ordnungsgemäß durchführen zu können. Dadurch entstehen

Liquiditätsplanung sowie CF als Finanzierungskennzahl. Von Bo An, WS 2007

Liquiditätsplanung sowie CF als Finanzierungskennzahl Von Bo An, WS 2007 Der Cash-Flow als Finanzierungskennzahl -- Cash-Flow Analyse -- Beispiel : Ermittlung des CF -- Bewertung des Cash-Flow Gliederung

Liquiditätsplanung sowie CF als Finanzierungskennzahl Von Bo An, WS 2007 Der Cash-Flow als Finanzierungskennzahl -- Cash-Flow Analyse -- Beispiel : Ermittlung des CF -- Bewertung des Cash-Flow Gliederung

41 Finanzwirtschaft Einordnungen

BETRIEBSWIRTSCHAFTSLEHRE I 41 Finanzwirtschaft Einordnungen 2010.12 Prof. Dr. Friedrich Wilke Finanzierung 41 Einordnungen 1 Finanzwirtschaft Aufgabenbereich der Finanzwirtschaft sind die Zahlungsströme.

BETRIEBSWIRTSCHAFTSLEHRE I 41 Finanzwirtschaft Einordnungen 2010.12 Prof. Dr. Friedrich Wilke Finanzierung 41 Einordnungen 1 Finanzwirtschaft Aufgabenbereich der Finanzwirtschaft sind die Zahlungsströme.

IFRS visuell: S.57 58. IAS 21 (Auswirkungen von Änderungen der Wechselkurse)

") IFRS visuell: S.57 58 IAS 21 (Auswirkungen von Änderungen der Wechselkurse) Überblick T A1 A2 A3 A4 A5 A6 Theoretische Einführung Anwendungsbereich Bestimmung der funktionalen Währung I Anwendungsbereich

IFRS visuell: S.57 58 IAS 21 (Auswirkungen von Änderungen der Wechselkurse) Überblick T A1 A2 A3 A4 A5 A6 Theoretische Einführung Anwendungsbereich Bestimmung der funktionalen Währung I Anwendungsbereich

Bilanzkennzahlen für die Bilanz-Kompaktanalyse Plus (mit GuV)

") Bilanzkennzahlen für die Bilanz-Kompaktanalyse Plus (mit GuV) Eigenkapitalquote Eigenkapitalquote = Die Eigenkapitalquote zeigt, wie hoch der Anteil des Eigenkapitals am Gesamtkapital ist. Je höher die

Bilanzkennzahlen für die Bilanz-Kompaktanalyse Plus (mit GuV) Eigenkapitalquote Eigenkapitalquote = Die Eigenkapitalquote zeigt, wie hoch der Anteil des Eigenkapitals am Gesamtkapital ist. Je höher die

Fünfte OekoGeno Solar GmbH & Co. KG Herrenstr. 45, 79098 Freiburg

Bilanz Aktiva 2013 in A. Anlagevermögen I. Sachanlagen 1. technische Anlagen und Maschinen 1.774.322,49 1.883.271 Summe Anlagevermögen 1.774.322,49 B. Umlaufvermögen I. Forderungen und sonstige Vermögensgegenstände

Bilanz Aktiva 2013 in A. Anlagevermögen I. Sachanlagen 1. technische Anlagen und Maschinen 1.774.322,49 1.883.271 Summe Anlagevermögen 1.774.322,49 B. Umlaufvermögen I. Forderungen und sonstige Vermögensgegenstände

Rechnungslegung nach den International Financial Reporting Standards (IFRS)

") www.boeckler.de Mai 2011 Copyright Hans-Böckler-Stiftung Rechnungslegung nach den International Financial Reporting Standards (IFRS) Kapitel 2 Bilanzierung immaterieller Vermögenswerte Jahresabschluss

www.boeckler.de Mai 2011 Copyright Hans-Böckler-Stiftung Rechnungslegung nach den International Financial Reporting Standards (IFRS) Kapitel 2 Bilanzierung immaterieller Vermögenswerte Jahresabschluss

4.2.5 Wie berücksichtigt man den Einsatz und die Abnutzung der Anlagen?

Seite 1 4.2.5 4.2.5 den Einsatz und die Bei der Erzeugung von Produkten bzw. der Erbringung von Leistungen sind in der Regel Anlagen (wie zum Beispiel Gebäude, Maschinen, Betriebs- und Geschäftsausstattung)

Seite 1 4.2.5 4.2.5 den Einsatz und die Bei der Erzeugung von Produkten bzw. der Erbringung von Leistungen sind in der Regel Anlagen (wie zum Beispiel Gebäude, Maschinen, Betriebs- und Geschäftsausstattung)

Teilgebiet: Bilanzpolitik. a) Welche grundsätzlichen Ziele können mit Bilanzpolitik verfolgt werden?

Welche grundsätzlichen Ziele können mit Bilanzpolitik verfolgt werden?") Vorleistungsklausur im Wahlpflichtfach Rechnungswesen im WS 2005/2006 Seite 1/6 Teilgebiet: Bilanzpolitik Aufgabe 1 (20 Punkte) a) Welche grundsätzlichen Ziele können mit Bilanzpolitik verfolgt werden?

Vorleistungsklausur im Wahlpflichtfach Rechnungswesen im WS 2005/2006 Seite 1/6 Teilgebiet: Bilanzpolitik Aufgabe 1 (20 Punkte) a) Welche grundsätzlichen Ziele können mit Bilanzpolitik verfolgt werden?

IAS. Übung 7. 18. Mai 2009. Übung_7_IAS_FS09_final (Lösungen) Seite 1

Seite 1") IAS Übung 7 18. Mai 2009 Übung_7_IAS_FS09_final (Lösungen) Seite 1 Erklären Sie die Ursachen für die Entstehung von latenten Steuern im IAS-Abschluss. Wann sind latente Steuern anzusetzen? Wie sind diese

IAS Übung 7 18. Mai 2009 Übung_7_IAS_FS09_final (Lösungen) Seite 1 Erklären Sie die Ursachen für die Entstehung von latenten Steuern im IAS-Abschluss. Wann sind latente Steuern anzusetzen? Wie sind diese

Mittelflussrechnung. Mittelflussrechnung. Geldflussrechnung Fonds "Geld" Liqu. i.e.s. Kapitalflussrechnung Fonds "NUV" Liqu. i.w.s.

Mittelflussrechnung Mittelflussrechnung Fonds "Geld" Liqu. i.e.s. Kapitalflussrechnung Fonds "NUV" Liqu. i.w.s. Fondstypen Fonds: Fonds: Geld oder liquide Mittel () Nettoumlaufvermögen (NUV) = Umlaufvermögen

Mittelflussrechnung Mittelflussrechnung Fonds "Geld" Liqu. i.e.s. Kapitalflussrechnung Fonds "NUV" Liqu. i.w.s. Fondstypen Fonds: Fonds: Geld oder liquide Mittel () Nettoumlaufvermögen (NUV) = Umlaufvermögen

Thema heute: Mittelflussrechnung

Thema heute: Mittelflussrechnung Nach dem heutigen Abend verstehst Du die Wichtigkeit der Mittelflussrechnung. erklärst Du mit eigenen Worten den Begriff Fonds. bist Du in der Lage, selbstständig einen

Thema heute: Mittelflussrechnung Nach dem heutigen Abend verstehst Du die Wichtigkeit der Mittelflussrechnung. erklärst Du mit eigenen Worten den Begriff Fonds. bist Du in der Lage, selbstständig einen

3.1.3 Aktivierungspflicht für selbst geschaffene immaterielle Vermögensgegenstände

Änderungen für den Einzelabschluss 3/1.3 Seite 1 3.1.3 Aktivierungspflicht für selbst geschaffene immaterielle Vermögensgegenstände des Anlagevermögens Zielsetzung Die wesentliche Änderung in der Neufassung

Änderungen für den Einzelabschluss 3/1.3 Seite 1 3.1.3 Aktivierungspflicht für selbst geschaffene immaterielle Vermögensgegenstände des Anlagevermögens Zielsetzung Die wesentliche Änderung in der Neufassung

IAS. Übung 6. Bitte beachten Sie, dass wir im Tutorium eine von weiteren alternativen Lösungsdarstellungen erarbeitet haben!

IAS Übung 6 Bitte beachten Sie, dass wir im Tutorium eine von weiteren alternativen Lösungsdarstellungen erarbeitet haben! Seite 1 Aufgabe 6 (a) 1 2 3 Aufgabe 6 (a) Wie sind Vorräte (Inventories) definiert?

IAS Übung 6 Bitte beachten Sie, dass wir im Tutorium eine von weiteren alternativen Lösungsdarstellungen erarbeitet haben! Seite 1 Aufgabe 6 (a) 1 2 3 Aufgabe 6 (a) Wie sind Vorräte (Inventories) definiert?

Wesentliche Bilanzierungsunterschiede zwischen HGB und IFRS dargestellt anhand von Fallbeispielen

www.boeckler.de Juli 2014 Copyright Hans-Böckler-Stiftung Christiane Kohs Wesentliche Bilanzierungsunterschiede zwischen HGB und IFRS dargestellt anhand von Fallbeispielen Latente Steuern Auf einen Blick

www.boeckler.de Juli 2014 Copyright Hans-Böckler-Stiftung Christiane Kohs Wesentliche Bilanzierungsunterschiede zwischen HGB und IFRS dargestellt anhand von Fallbeispielen Latente Steuern Auf einen Blick

Vom Inventar zur Bilanz

Vom Inventar zur Bilanz Quelle: http://www.iwk-svk-dresden.de/demo/bwlex/bwlex-ns.htm 1 Vom Inventar zur Bilanz Eine Bilanz ist im handels- und steuerrechtlichen Sinne eine stichtagsbezogene Gegenüberstellung

Vom Inventar zur Bilanz Quelle: http://www.iwk-svk-dresden.de/demo/bwlex/bwlex-ns.htm 1 Vom Inventar zur Bilanz Eine Bilanz ist im handels- und steuerrechtlichen Sinne eine stichtagsbezogene Gegenüberstellung

Saldierung von Pensionsrückstellungen mit Planvermögen

Saldierung von Pensionsrückstellungen mit Planvermögen Überblick über die Ansatzvorschriften Gem. 246 Abs. 2 Satz 2 kommt es zwingend zur Saldierung von Pensionsrückstellungen mit VG, wenn diese dem Zugriff

Saldierung von Pensionsrückstellungen mit Planvermögen Überblick über die Ansatzvorschriften Gem. 246 Abs. 2 Satz 2 kommt es zwingend zur Saldierung von Pensionsrückstellungen mit VG, wenn diese dem Zugriff

Jahresabschluss. für das. Geschäftsjahr. 1. Bilanz. 2. Gewinn- und Verlustrechnung. 3. Anhang

Jahresabschluss für das 2010 (Genossenschaften) 1. Bilanz 2. Gewinn- und Verlustrechnung 3. Anhang der Heimat-Siedlungsbau "Grünes Herz" eg Von-der-Goltz-Allee 45, 24113 Kiel Bilanz zum 31.12.2010 Aktivseite

Jahresabschluss für das 2010 (Genossenschaften) 1. Bilanz 2. Gewinn- und Verlustrechnung 3. Anhang der Heimat-Siedlungsbau "Grünes Herz" eg Von-der-Goltz-Allee 45, 24113 Kiel Bilanz zum 31.12.2010 Aktivseite

Diskussionsforum. Transition and Recognition of Financial Assets and Financial Liabilities ( Day One Profit Recognition )

") Diskussionsforum Exposure Draft to amend IAS 39: Transition and Recognition of Financial Assets and Financial Liabilities ( ) Deutscher Standardisierungsrat 14. Juli 2004-1- DRSC e.v./ 14. Juli 2004 Initial

Diskussionsforum Exposure Draft to amend IAS 39: Transition and Recognition of Financial Assets and Financial Liabilities ( ) Deutscher Standardisierungsrat 14. Juli 2004-1- DRSC e.v./ 14. Juli 2004 Initial

SQ IT-Services GmbH, Schöneck. Jahresabschluss für das Geschäftsjahr vom 01. Januar 2012 bis zum 31. Dezember 2012

SQ IT-Services GmbH, Schöneck Jahresabschluss für das Geschäftsjahr vom 01. Januar 2012 bis zum 31. Dezember 2012 Bilanz zum 31. Dezember 2012 AKTIVA PASSIVA 31.12.2012 31.12.2011 31.12.2012 31.12.2011

SQ IT-Services GmbH, Schöneck Jahresabschluss für das Geschäftsjahr vom 01. Januar 2012 bis zum 31. Dezember 2012 Bilanz zum 31. Dezember 2012 AKTIVA PASSIVA 31.12.2012 31.12.2011 31.12.2012 31.12.2011

Änderung des IFRS 2 Anteilsbasierte Vergütung

Änderung IFRS 2 Änderung des IFRS 2 Anteilsbasierte Vergütung Anwendungsbereich Paragraph 2 wird geändert, Paragraph 3 gestrichen und Paragraph 3A angefügt. 2 Dieser IFRS ist bei der Bilanzierung aller

Änderung IFRS 2 Änderung des IFRS 2 Anteilsbasierte Vergütung Anwendungsbereich Paragraph 2 wird geändert, Paragraph 3 gestrichen und Paragraph 3A angefügt. 2 Dieser IFRS ist bei der Bilanzierung aller

NEUES RECHNUNGSLEGUNGSRECHT ART. 2 ABS. 4 DER ÜBERGANGSBESTIMMUNGEN Auswirkungen auf die Darstellung der Jahresrechnung im Zeitpunkt der Erstanwendung

R ECH N U NGSWESE N S I LVA N LO S E R S U S A N N E H A A S NEUES RECHNUNGSLEGUNGSRECHT ART. 2 ABS. 4 DER ÜBERGANGSBESTIMMUNGEN Auswirkungen auf die Darstellung der Jahresrechnung im Zeitpunkt der Erstanwendung

R ECH N U NGSWESE N S I LVA N LO S E R S U S A N N E H A A S NEUES RECHNUNGSLEGUNGSRECHT ART. 2 ABS. 4 DER ÜBERGANGSBESTIMMUNGEN Auswirkungen auf die Darstellung der Jahresrechnung im Zeitpunkt der Erstanwendung

Latente Steuern Bilanzierung externes Rechnungswesen 1

Latente Steuern Bilanzierung externes Rechnungswesen 1 274 HGB ( BilMoG - am 29. Mai 2009 in Kraft getreten) Latente Steuern (1) Bestehen zwischen den handelsrechtlichen Wertansätzen von Vermögensgegenständen,

Latente Steuern Bilanzierung externes Rechnungswesen 1 274 HGB ( BilMoG - am 29. Mai 2009 in Kraft getreten) Latente Steuern (1) Bestehen zwischen den handelsrechtlichen Wertansätzen von Vermögensgegenständen,

Filmfest Hamburg gemeinnützige GmbH, Hamburg Jahresabschluss für das Geschäftsjahr vom 1. Januar 2014 bis zum 31. Dezember 2014.

Filmfest Hamburg gemeinnützige GmbH, Hamburg Jahresabschluss für das Geschäftsjahr vom 1. Januar 2014 bis zum 31. Dezember 2014 Bilanz A K T I V A P A S S I V A 31.12.2014 Vorjahr 31.12.2014 Vorjahr EUR

Filmfest Hamburg gemeinnützige GmbH, Hamburg Jahresabschluss für das Geschäftsjahr vom 1. Januar 2014 bis zum 31. Dezember 2014 Bilanz A K T I V A P A S S I V A 31.12.2014 Vorjahr 31.12.2014 Vorjahr EUR

Kapitel 2: Externes Rechnungswesen

Kapitel 2: Externes Rechnungswesen 2.1 Grundlagen 2.2 Bilanzierung Kapitel 2 2.3 Buchführung 2.4 Jahresabschluss 2.5 Internationale Rechnungslegung 53 Update: Voraussichtlicher Veranstaltungsplan VL Datum

Kapitel 2: Externes Rechnungswesen 2.1 Grundlagen 2.2 Bilanzierung Kapitel 2 2.3 Buchführung 2.4 Jahresabschluss 2.5 Internationale Rechnungslegung 53 Update: Voraussichtlicher Veranstaltungsplan VL Datum

Buchhaltung und Rechnungswesen Erfordernis, Vorschriften und Aussagekraft 2. Teil: Buchführung

Buchhaltung und Rechnungswesen Erfordernis, Vorschriften und Aussagekraft 2. Teil: Buchführung Ralf Stahl 1 Teil 2 Buchführung GOB Aufbewahrungspflichten EÜ-Rechnung / Bilanz Steuerliche Umsatzgrenzen.

Buchhaltung und Rechnungswesen Erfordernis, Vorschriften und Aussagekraft 2. Teil: Buchführung Ralf Stahl 1 Teil 2 Buchführung GOB Aufbewahrungspflichten EÜ-Rechnung / Bilanz Steuerliche Umsatzgrenzen.

RECHNUNGSWESEN. RW 24 Bewertungen 2009.02. Prof. Dr. Friedrich Wilke Rechnungswesen 24 Bewertungen 1

RECHNUNGSWESEN RW 24 Bewertungen 2009.02 Prof. Dr. Friedrich Wilke Rechnungswesen 24 Bewertungen 1 Bilanz Bilanzzusammenhänge Bewertungen haben Auswirkungen auf das ausgewiesene Eigenkapital (Jahresüberschuss).

RECHNUNGSWESEN RW 24 Bewertungen 2009.02 Prof. Dr. Friedrich Wilke Rechnungswesen 24 Bewertungen 1 Bilanz Bilanzzusammenhänge Bewertungen haben Auswirkungen auf das ausgewiesene Eigenkapital (Jahresüberschuss).

Kriterienkatalog 2012 Beispiele zum IDW RS HFA 21

www.pwc.de/de/transparenzpreis Kriterienkatalog 2012 Beispiele zum IDW RS HFA 21 Beispiele zur Bilanzierung von Spenden ohne Rückzahlungsverpflichtung und Auflagenspenden nach der IDW Stellungnahme zur

www.pwc.de/de/transparenzpreis Kriterienkatalog 2012 Beispiele zum IDW RS HFA 21 Beispiele zur Bilanzierung von Spenden ohne Rückzahlungsverpflichtung und Auflagenspenden nach der IDW Stellungnahme zur

Finanzanalyse. Analysefelder. Ertragslage. Finanzlage. Liquidität. Vermögensstruktur. Finanzierungsstruktur

Finanzanalyse Analysefelder Ertragslage Finanzlage Liquidität Vermögensstruktur Finanzierungsstruktur 1 2. Kapitel Finanzwirtschaftliche Bilanzanalyse 2.1 Analyseziele Kapitalverwendung (Vermögens- und

Finanzanalyse Analysefelder Ertragslage Finanzlage Liquidität Vermögensstruktur Finanzierungsstruktur 1 2. Kapitel Finanzwirtschaftliche Bilanzanalyse 2.1 Analyseziele Kapitalverwendung (Vermögens- und

Vorwort zur 7. Auflage 5 Vorwort zur 1. Auflage 7 Zuordnung der Standards zu den Kapiteln 9 Abkürzungsverzeichnis 19

Vorwort zur 7. Auflage 5 Vorwort zur 1. Auflage 7 Zuordnung der Standards zu den Kapiteln 9 Abkürzungsverzeichnis 19 1 Perspektiven einer Internationalisierung der Rechnungslegung 21 1.1 Der gesetzliche

Vorwort zur 7. Auflage 5 Vorwort zur 1. Auflage 7 Zuordnung der Standards zu den Kapiteln 9 Abkürzungsverzeichnis 19 1 Perspektiven einer Internationalisierung der Rechnungslegung 21 1.1 Der gesetzliche

Wiederholungsfragen T E I L 1. Entwicklung und Bedeutung der internationalen Rechnungslegung

Teil 1: Aufgabenteil A. Wiederholungsfragen Kapitel 1: Entwicklung und Bedeutung der internationalen Rechnungslegung 1. Was ist Inhalt des Konvergenzprojekts zwischen IASB und FASB? 2. Welche Aufgaben

Teil 1: Aufgabenteil A. Wiederholungsfragen Kapitel 1: Entwicklung und Bedeutung der internationalen Rechnungslegung 1. Was ist Inhalt des Konvergenzprojekts zwischen IASB und FASB? 2. Welche Aufgaben

Tätigkeitsabschlüsse. Veröffentlichung gem. 6b Abs. 7 EnWG

Tätigkeitsabschlüsse Mit der Erstellung des Jahresabschlusses ist die Stadtwerke Wernigerode GmbH verpflichtet, für die in 6b Abs. 3 EnWG genannten Tätigkeitsbereiche, Teilabschlüsse aufzustellen. Nachfolgend

Tätigkeitsabschlüsse Mit der Erstellung des Jahresabschlusses ist die Stadtwerke Wernigerode GmbH verpflichtet, für die in 6b Abs. 3 EnWG genannten Tätigkeitsbereiche, Teilabschlüsse aufzustellen. Nachfolgend

7.10 Betriebliches Rechnungswesen

Auftragsbearbeitung / Organisation Betriebliches Rechnungswesen/Grundlagen 7.10 Betriebliches Rechnungswesen Grundlagen der Kostenrechnung Grundlagen des betrieblichen Rechnungswesens Einführung Um das

Auftragsbearbeitung / Organisation Betriebliches Rechnungswesen/Grundlagen 7.10 Betriebliches Rechnungswesen Grundlagen der Kostenrechnung Grundlagen des betrieblichen Rechnungswesens Einführung Um das

Abschreibungen auf einen Blick

Abschreibungen auf einen Blick Berechnungen Lineare Abschreibung vom, d.h. inkl. Bezugs- und Installationskosten abzüglich Restwert (Schrottwert) ------------------------- = pro Jahr Nutzungsdauer ===>

Abschreibungen auf einen Blick Berechnungen Lineare Abschreibung vom, d.h. inkl. Bezugs- und Installationskosten abzüglich Restwert (Schrottwert) ------------------------- = pro Jahr Nutzungsdauer ===>

Kom pet enz auf Kurs gebracht

Der Cashflow Unternehmenskennzahl mit zentraler Bedeutung Stellen Sie sich Ihr Unternehmen einmal als Badewanne vor: Aus dem Hahn in der Wand fließt ein (hoffentlich) warmer, stetiger Geldstrom, die Einzahlungen.

Der Cashflow Unternehmenskennzahl mit zentraler Bedeutung Stellen Sie sich Ihr Unternehmen einmal als Badewanne vor: Aus dem Hahn in der Wand fließt ein (hoffentlich) warmer, stetiger Geldstrom, die Einzahlungen.

AustriaTech - Gesellschaft des Bundes für technologiepolitische Maßnahmen GmbH, Wien, FN 92873 d. Offenlegung gemäß 277 ff UGB

AustriaTech Gesellschaft des Bundes für technologiepolitische Maßnahmen GmbH, Wien, FN 92873 d Offenlegung gemäß 277 ff UGB 1) 2) Offenzulegender Anhang Firmenbuchnummer Firmenbuchgericht Beginn und Ende

AustriaTech Gesellschaft des Bundes für technologiepolitische Maßnahmen GmbH, Wien, FN 92873 d Offenlegung gemäß 277 ff UGB 1) 2) Offenzulegender Anhang Firmenbuchnummer Firmenbuchgericht Beginn und Ende

Vorlesung 4. Semester

Vorlesung 4. Semester Modul Wirtschaftsprüfung WP/CIA/CCSA Jan Schmeisky März/April/Mai 2012 1 Gliederung 4. Semester Rahmenbedingungen der Abschlussprüfung 1. Warm up 2. Verbindlichkeiten 3. Rückstellungen

Vorlesung 4. Semester Modul Wirtschaftsprüfung WP/CIA/CCSA Jan Schmeisky März/April/Mai 2012 1 Gliederung 4. Semester Rahmenbedingungen der Abschlussprüfung 1. Warm up 2. Verbindlichkeiten 3. Rückstellungen

Finanzierungsalternativen & Finanzkennzahlen

Finanzierungsalternativen & Finanzkennzahlen Digital Hub FrankfurtRheinMain e.v. Frankfurt am Main, 15. März 2012 Finanzierungsalternativen Leasing Sale and Lease Back Mietkauf Fremdkapitalbeschaffung

Finanzierungsalternativen & Finanzkennzahlen Digital Hub FrankfurtRheinMain e.v. Frankfurt am Main, 15. März 2012 Finanzierungsalternativen Leasing Sale and Lease Back Mietkauf Fremdkapitalbeschaffung

Übungsaufgabe 3 - Goodwill

Übungsaufgabe 3 - Goodwill Teilaufgabe 1 Gegeben: Die Aktien haben einen Nennwert von 5. Das Unternehmen hat liquide Mittel über 4.500.000. Die Eigenkapitalquote liegt in der Branche bei 22% Gesucht: Wie

Übungsaufgabe 3 - Goodwill Teilaufgabe 1 Gegeben: Die Aktien haben einen Nennwert von 5. Das Unternehmen hat liquide Mittel über 4.500.000. Die Eigenkapitalquote liegt in der Branche bei 22% Gesucht: Wie

Übertragung stiller Reserven

1 Buchhaltung und Bilanzierung Bilanzierung des Eigenkapitals Inhalte dieser Einheit Bilanzierung von Eigenkapital Bilanzierung Rücklagen Übertragung stiller Reserven 2 Das Eigenkapital in der Bilanz Vermögen

1 Buchhaltung und Bilanzierung Bilanzierung des Eigenkapitals Inhalte dieser Einheit Bilanzierung von Eigenkapital Bilanzierung Rücklagen Übertragung stiller Reserven 2 Das Eigenkapital in der Bilanz Vermögen