Auswirkungen des Bilanzrechtsmodernisierungsgesetzes. immateriellen Wirtschaftsgüter

|

|

|

- Werner Pohl

- vor 8 Jahren

- Abrufe

Transkript

1 Leasing nach HB, SB, IFRS Auswirkungen des Bilanzrechtsmodernisierungsgesetzes auf die immateriellen Wirtschaftsgüter Uwe Jüttner

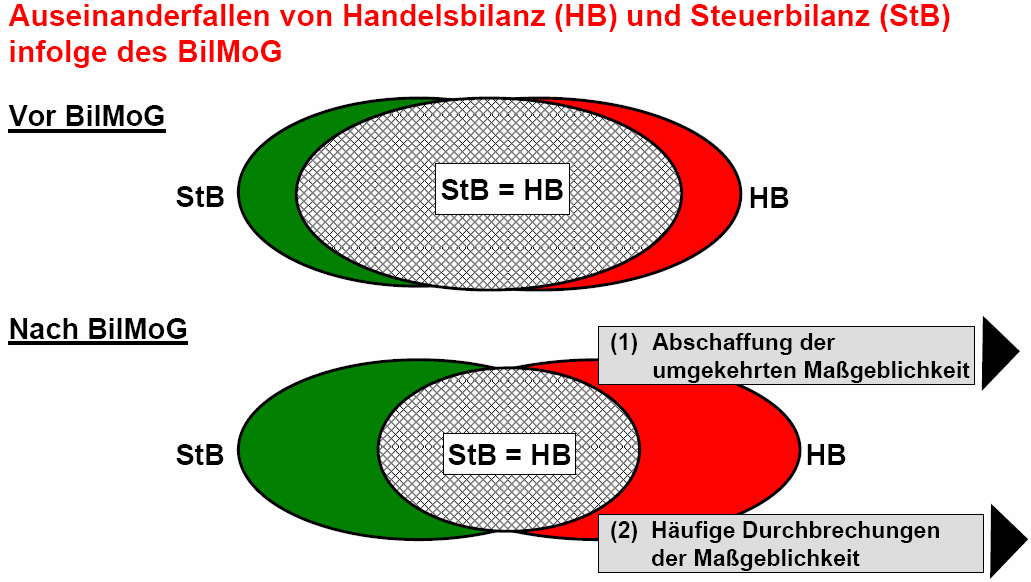

2 2 Inhaltsverzeichnis Generelle Neuregelungen und explizite Ausnahmeregelungen Bilanzierung von Forschungs- und Entwicklungskosten Abgrenzung zu den selbst geschaffenen immateriellen Assets nach IAS Erstellung einer Leitlinie

3 3 Bislang: Handelsrecht: Generelles Aktivierungsverbot für selbst geschaffene immaterielle Vermögensgegenstände des Anlagevermögens gem. 248 Abs. 2 HGB. Aktivierungspflicht für erworbene immaterielle Vermögensgegenstände und selbst geschaffene immaterielle Vermögenswerte im Umlaufvermögen, z.b. bei beauftragter Entwicklung.

4 4 Bislang: Steuerbilanz: In der Regel weiterhin steuerliche Abzugsfähigkeit dieser Aufwendungen ( 5 Abs. 2 EStG). Allerdings sind beispielsweise die Kosten der Implementierung von ERP-Software auch diejenigen, welche durch eigenes Personal verursacht worden sind als Anschaffungsnebenkosten zu aktivieren (vgl. BMF-Schreiben vom , IV B 2 S /05, BStBl Teil I, S. 1025); Hierbei sind geringfügige Ausnahmen zu beachten: z.b. bei Pilot-Tests Kosten der Datenmigration Schulungkosten der Anwender Vorkosten vor der Kaufentscheidung Update- und Supportkosten

; Hierbe")

5 5 Künftig: Aktivierungswahlrecht für die in der Entwicklungsphase anfallenden Herstellungskosten (u.a. in Verbindung mit der Anwendung von Forschungsergebnissen) Neufassung von 248 Abs. 2 Satz 1 HGB "Selbstgeschaffene immaterielle Vermögensgegenstände des Anlagevermögens können als Aktivposten in die Bilanz aufgenommen werden" Damit ist grundsätzlich eine gleiche bilanzielle Behandlung von selbst geschaffenen und erworbenen immateriellen Vermögensgegenständen möglich.

6 6 Künftig: Es besteht ein Aktivierungsverbot für die auf die Forschungsphase entfallenden Herstellungskosten, da noch keine Aussagen über technische Verwertbarkeit und wirtschaftliche Erfolgsaussichten in diesem Stadium möglich sind. Darüber hinaus dürfen selbst geschaffene (d.h. nicht entgeltlich erworbene, 255 Abs. 2, Satz 4 HGB) - Marken, - Drucktitel, - Verlagsrechte, - Kundenlisten oder - vergleichbare immaterielle Vermögensgegenstände des Anlagevermögens nicht aktiviert werden, auch wenn sie die Kriterien für einen Vermögensgegenstand erfüllen.

- Marken, - Drucktitel, - Verlagsrechte, - Kundenlisten oder - vergleichbare immaterielle Vermögensgegenstände des")

7 7 Künftig: Ferner besteht gem. 248 Abs. 1 ein explizites Aktivierungsverbot für: Aufwendungen für die Gründung eines Unternehmens Aufwendungen für die Beschaffung des Eigenkapitals Aufwendungen für den Abschluss von Versicherungsverträgen. Zusätzlich gilt gem. 255 Abs. 2 S. 4 HGB n.f. ein explizites Aktivierungsverbot im Rahmen der Ermittlung der Herstellungskosten für: Forschungskosten und Vertriebskosten.

8 8 Künftig: Einführung einer Ausschüttungssperre für Gewinne aus der Aktivierung ( 268 Abs. 8 HGB). Verpflichtung, den Gesamtbetrag der Forschungs- und Entwicklungskosten sowie den davon auf die selbstgeschaffenen immateriellen Vermögensgegenstände des Anlagevermögens entfallenden Betrag im Anhang anzugeben ( 285 Satz 1 Nr. 22, 314 Abs. 1 Nr. 14 HGB). Übergangsregelung: Nur Entwicklungsprojekte, mit denen insgesamt erst nach dem begonnenen worden ist, dürfen als Anschaffungs-/Herstellungskosten aktiviert werden (Art. 66 Abs. 7 EGHGB).

9 9 Praxishinweis: Das nunmehr eingeführte Aktivierungswahlrecht für Entwicklungskosten bei selbst geschaffenen immateriellen Vermögensgegenständen unterstützt die einheitliche Bilanzierung (Einheit von Handels- und Steuerbilanz). Außerdem können Unternehmen durch die Aufwandserfassung erhöhte Aufzeichnungs-, Darlegungsund Nachweispflichten zur Trennung von Forschungs- und Entwicklungskosten vermeiden. Wäre es zu einer Aktivierungspflicht gekommen, wie es im Referenten- und Regierungsentwurf vorgesehen war, wären Handels- und Steuerbilanz immer weiter auseinander gelaufen.

10 10

11 11 Wir halten fest: Es besteht also ein Aktivierungswahlrecht für selbst geschaffene immaterielle Vermögensgegenstände des Anlagevermögens und keine Aktivierungspflicht, wie noch im Regierungsentwurf vorgesehen. Ausgangspunkt der Bilanzierung immaterieller Vermögenswerte ist im HGB weiterhin der Begriff Vermögensgegenstand. Merkmale eines Vermögensgegenstands nach deutschem Bilanzrecht: Selbständige Verkehrsfähigkeit (Einzelveräußerbarkeit) Selbständige Bewertbarkeit (Anschaffungs- oder Herstellungskosten) Rechtliche oder wirtschaftliches Eigentum Der Begriff des Vermögenswertes (Asset) nach IFRS ist dagegen allgemeiner gefasst. Ausgangspunkt für die Aktivierung ist hier eine zukünftige Nutzenerwartung, über die rechtlich oder wirtschaftlich verfügt werden kann.

nach IFRS ist dagegen allgemeiner gefasst.")

12 12 Zweistufigkeit der Vorgehensweise: 1. Schritt: Übergang von Forschung und Entwicklung gegeben? 2. Schritt: Führt die Entwicklung mit hoher Wahrscheinlichkeit zu einem Vermögensgegenstand? Schematische Darstellung:

13 13 1. Schritt: Abgrenzung von Forschung und Entwicklung: Im 255 Abs. 2a HGB n.f. befindet sich eine Legaldefinition von Forschung und Entwicklung, danach gilt: Entwicklung ist die Anwendung von Forschungsergebnissen oder von anderem Wissen für die Neuentwicklung von Gütern oder Verfahren oder die Weiterentwicklung von Gütern oder Verfahren mittels wesentlicher Änderungen. Forschung ist die eigenständige und planmäßige Suche nach neuen wissenschaftlichen oder technischen Erkenntnissen oder Erfahrungen allgemeiner Art, über deren technische Verwertbarkeit und wirtschaftliche Erfolgsaussichten grundsätzlich keine Aussagen gemacht werden können. Soweit Forschung und Entwicklung nicht verlässlich voneinander getrennt werden können, ist nach 256 Abs. 2a HGB n.f. eine Aktivierung ausgeschlossen.

14 14 2. Schritt: Führt die Entwicklung mit hoher Wahrscheinlichkeit zu einem Vermögensgegenstand? Nach 255 Abs. 2a HGB n.f. gilt: Herstellungskosten eines selbst geschaffenen immateriellen Vermögensgegenstands des Anlagevermögens sind die bei dessen Entwicklung anfallenden Aufwendungen Der Wortlaut verdeutlicht, dass eine Aktivierung der Kosten nicht erst ab dem Zeitpunkt des Vorliegens eines Vermögensgegenstandes vorzunehmen ist, sondern bereits ab dem Zeitpunkt, ab dem die Entwicklung beginnt. Die Gesetzesbegründung schränkt aber ein, dass die Aktivierung erst dann zu erfolgen hat, wenn mit hoher, hinreichender Wahrscheinlichkeit davon ausgegangen werden kann, dass ein einzeln verwertbarer immaterieller Vermögensgegenstand des Anlagevermögens entsteht.

15 15.

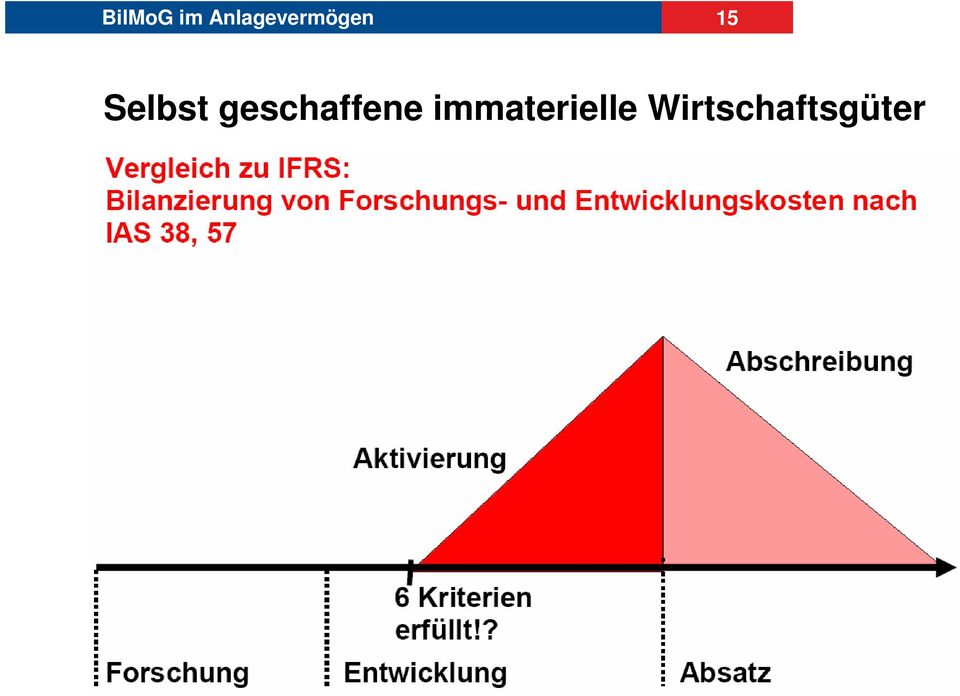

16 16 Vergleich zu IFRS: Aktivierungspflicht für eigene Entwicklungskosten gemäß IAS 38, 57 ab dem Zeitpunkt, an dem kumulativ folgende sechs Bedingungen nachgewiesen werden: 1. Technische Realisierbarkeit 2. Fertigstellungsabsicht 3. Nutzbarkeit 4. Nutzennachweis/Marktnachweis 5. Ressourcennachweis 6. Kostenzurechenbarkeit Hinweis: Die vor diesem Zeitpunkt angefallenen Ausgaben für Forschung und Entwicklung dürfen nicht nachaktiviert werden, wenn die sechs Bedingungen erfüllt sind.

17 17 Unterschiedlicher Umfang der Aktivierung von Entwicklungskosten in der IFRS-Bilanzierungspraxis Die Höhe der aktivierten Entwicklungskosten in % der gesamten während einer Periode angefallenen Aufwendungen für Forschung und Entwicklung sind stark abhängig von der Branche. z.b. werden in der Pharmabranche grundsätzlich keine Entwicklungskosten für neue Medikamente aktiviert. Anders dagegen z.b. im Maschinenbau und der Automobilwirtschaft. Innerhalb ein und derselben Branche bestehen aber wiederum große Unterschiede. Beispiel: Aktivierungsquote in der Automobilbranche im Geschäftsjahr BMW: rd. 42 % rd. 38 % VW: rd. 29 % rd. 33 % Daimler rd. 26 % rd. 31 % Porsche: rd. 5 % rd. 7 %

18 18 Beispiele aus Pressemitteilung des BMJ vom : 1. Beispiel Ein großer Teil der in der pharmazeutischen Industrie anfallenden Kosten entfällt auf die Erforschung und Entwicklung neuer Medikamente. Wenn sich künftig beispielsweise aus klinischen Studien ergibt, dass ein Medikament die Marktzulassung erhalten wird, können die Entwicklungskosten als Herstellungskosten eines selbst erstellten Vermögensgegenstandes des Anlagevermögens, beispielsweise eines Patents oder von einfachem Know-how zu aktivieren werden. Das heißt, die Gewinn- und Verlustrechnung des Unternehmens wird nicht belastet und der bilanzielle Gewinn fällt höher aus. 2. Beispiel Ein Start-up-Unternehmen, das sich beispielsweise mit der Entwicklung von Software befasst, kann die Kosten für die Entwicklung der Software als Herstellungskosten der Software innerhalb der selbst erstellten immateriellen Vermögensgegenstände des Anlagevermögens auszuweisen und muss diese nicht, wie bisher, aufwandswirksam erfassen.

19 19 Ein Unternehmen entwickelt die Software für einen neuen Robotertyp. Die Entwicklung soll folgende Kosten (in T ) verursachen: Ab 1. Juli 2010 wird davon ausgegangen, dass die Entwicklung mit großer Wahrscheinlichkeit zu einer brauchbaren Software führt, die die Kriterien eines Vermögensgegenstands erfüllt. Zum wird die Entwicklung abgeschlossen. Der neue Robotertyp soll mit der neuen Software von 2011 bis 2015 (5 Jahre) mit konstanten Stückzahlen produziert werden. Ende 2013 wird die Produktion wegen Unverkäuflichkeit eingestellt.

mit konstanten Stückzahlen produziert werden.")

20 20

21 21 Steuerbilanz: Für die Steuerbilanz ergeben sich aus der Änderung im HGB keine Auswirkungen, da nach 5 Abs. 2 EStG ein Aktivposten für immaterielle Wirtschaftsgüter des Anlagevermögens nur bei entgeltlichem Erwerb anzusetzen ist. Übergangsregelung: Gem. Art. 66 Abs. 7 EGHGB n.f. dürfen Aufwendungen für selbst geschaffene immaterielle Vermögensgegenstände des Anlagevermögens erst aktiviert werden, wenn mit der Entwicklung nach dem begonnen wurde. Lt. der Begründung zur Beschlussempfehlung des Rechtsausschusses darf aber unter dem Aspekt der Wesentlichkeit eine Aktivierung auch dann erfolgen, wenn unwesentliche Teile der Entwicklung noch im Vorjahr lagen.

22 22 Ausweisvorschriften: Anhang Im Anhang sind im Falle der Aktivierung gem. 285 Nr. 22 bzw. 314 Abs. 1 Nr. 14 HGB n.f. die gesamten FuE-Kosten sowie der davon aktivierte Betrag für die selbst geschaffenen immateriellen Vermögensgegenstände anzugeben. Bilanz In der Bilanz sind die selbst geschaffenen immateriellen Vermögenswerte gemäß 266 Abs. 2 aa) HGB n.f. innerhalb der Immateriellen Vermögensgegenstände separat unter dem neu eingefügten Posten I.1. "Selbst geschaffene gewerbliche Schutzrechte und ähnliche Rechte und Werte auszuweisen. Aus dem Anlagespiegel kann die Höhe der Abschreibungen hierauf entnommen werden.

23 23 Ausschüttungssperre Erträge aus der Aktivierung selbst geschaffener immaterieller Vermögensgegenstände unterliegen abzüglich der hierfür gebildeten passiven latenten Steuern einer Ausschüttungssperre gem. 268 Abs. 8 HGB n.f. Danach dürfen, falls selbst geschaffene Immaterielle Vermögensgegenstände aktiviert werden, Gewinne nur ausgeschüttet werden, wenn die nach der Ausschüttung verbleibenden frei verfügbaren Rücklagen zuzüglich eines Gewinnvortrags und abzüglich eines Verlustvortrags mindestens den insgesamt angesetzten Beträgen abzüglich der hierfür gebildeten passiven latenten Steuern entsprechen.

24 24 Vergleich mit IFRS: Die Regelung im BilMoG ist weitergehend als nach IFRS, da keine Objektivierungsregelungen für die Aktivierung von Entwicklungskosten entsprechend der sechs Kriterien in IAS 38, 57 aufgenommen wurden, der Umfang der einzubeziehenden Kosten nicht konkret abgegrenzt wird, z.b. schließt IAS 38 explizit die Aktivierung von Schulungskosten aus.

25 Leitlinie zur Aktivierung selbst geschaffener immaterieller Vermögenswerte nach dem neuen BilMoG Einleitung... 1 Grundlagen... 1 Projektdefinition... 2 Abgrenzung und Bestimmung von aktivierungsfähigen Projekten... 2 Selbstständige Verkehrsfähigkeit (Einzelveräußerbarkeit)... 2 Selbstständige Bewertbarkeit (Anschaffungs- und Herstellungskosten)... 2 Der Aktivierungs-Prozeß: Informationsfluß, Verantwortlichkeiten, Aufgaben... 3 Definitionen und Methoden zur Bestimmung der Projektkosten... 3 Materialkosten und Fremdleistungen... 3 Direkt erfasste Eigenleistungen... 3 Berechnung des Personentagessatzes... 3 Sonderthemen im Rahmen der Aktivierung... 4 Werthaltigkeitstest von aktivierten Entwicklungsprojekten... 4 Bestimmung der AfA bei aktivierten Entwicklungsprojekten... 4 Dokumentation und Dokumentationspflicht... 4 Anhang: Dokumentation... 5 Anhang: Berechnung, Buchung und Controlling der Aktivierungen... 6 Anhang: Ermittlung des Personentagessatzes....7 Einleitung Diese Leitlinie dokumentiert den Prozess der Aktivierung von selbst geschaffenen immateriellen Vermögensgegenständen nach dem neuen BilMoG. Dadurch wird ein einheitlicher Standard geschaffen und die Stetigkeit, Kontinuität und Nachprüfbarkeit des Vorgehens sichergestellt. Grundlagen Nach 248 Abs. 2 Satz 1 EStG können selbst geschaffene immaterielle Vermögensgegenstände des Anlagevermögens als Aktivposten in der Bilanz aufgenommen werden. Nicht aufgenommen werden dürfen selbst geschaffene Marken, Drucktitel, Verlagsrechte, Kundenlisten oder vergleichbare immaterielle Vermögensgegenstände des Anlagevermögens. Ausgangspunkt für die Bilanzierung immaterieller Vermögenswerte ist im HGB der Begriff des Vermögensgegenstands. Merkmale eines Vermögensgegenstands nach deutschem Bilanzrecht I. Selbstständige Verkehrsfähigkeit (Einzelveräußerbarkeit) II. Selbstständige Bewertbarkeit (zuordenbare Anschaffungs- und Herstellungskosten) III. Rechtliches und wirtschaftliches Eigentum 1

26 Im 255 Abs. 2a HGB n.f. befindet sich eine Legaldefinition von Forschung und Entwicklung, danach gilt: Entwicklung ist die Anwendung von Forschungsergebnissen oder von anderem Wissen für die Neuentwicklung von Gütern oder Verfahren oder die Weiterentwicklung von Gütern oder Verfahren mittels wesentlicher Änderungen. Forschung ist die eigenständige und planmäßige Suche nach neuen wissenschaftlichen oder technischen Erkenntnissen oder Erfahrungen allgemeiner Art, über deren technische Verwertbarkeit und wirtschaftliche Erfolgsaussichten grundsätzlich keine Aussagen gemacht werden können. Soweit Forschung und Entwicklung nicht verlässlich voneinander getrennt werden können, ist nach 256 Abs. 2a HGB n.f. eine Aktivierung ausgeschlossen. Sofern die Voraussetzungen allesamt erfüllt sind besteht ein Aktivierungswahlrecht. Ein Ansatzverbot herrscht im Hinblick auf die Forschungskosten. Projektdefinition Abgrenzung und Bestimmung von aktivierungsfähigen Projekten Die Überprüfung der Aktivierungskriterien nach dem BilMoG erfolgt im Rahmen eines Product Lifecycle Management durch s. g. Quality Gates. Die Aktivierungsphase eines Projektes beginnt frühestens mit dem Ende der Forschungsphase und stoppt spätestens mit der Markteinführung des Produktes. Im Rahmen der AOP Planung werden alle Entwicklungsprojekte auf ihre Aktivierungsfähigkeit hin überprüft und das Ergebnis der Prüfung dokumentiert. (> interne Dokumentierungsanweisung) Selbstständige Verkehrsfähigkeit ( Einzelveräußerbarkeit) Das stichhaltigste Kriterium der Greifbarkeit und Verkehrsfähigkeit ist die selbstständige Verwertbarkeit eines wirtschaftlichen Gutes. Die handelsrechtliche anders als die steuerrechtliche Aktivierungskonzeption stellt mit Festlegung des Kriteriums selbstständige Verwertbarkeit auf die Schuldendeckungsfähigkeit von Vermögensgegenständen ab. Danach muss ein Vermögensgegenstand ein wirtschaftlich nutzbares Potential zur Deckung von Schulden des Unternehmens darstellen. Eine selbstständige Verwertbarkeit liegt dann vor, wenn ein Vermögensgegenstand durch Veräußerung, durch Einräumung eines Nutzungsrechtes, durch bedingten Verzicht oder im Wege der Zwangsvollstreckung in Geld transformiert werden kann. Selbstständige Bewertbarkeit (Anschaffungs- und Herstellungskosten) Ein Vermögensgegenstand muss der Höhe nach isolierbar sein, also selbstständig bewertbar. In einem strengeren Sinne bedeutete das die exakte Bestimmung sowohl der Zugangs- wie auch Folgewerte. 2

27 Der Aktivierungs-Prozeß: Informationsfluß, Verantwortlichkeiten, Aufgaben Bei der Planung, Genehmigung, Durchführung und Beendung der Aktivierung arbeiten verschiedene Funktionen zusammen. Die Verantwortlichkeiten sind in der folgenden Tabelle dargestellt. Die Gesamtverantwortung liegt beim Controlling, das auch für die Dokumentation der Prozeßschritte verantwortlich ist. Anhang II gibt eine Übersicht über die Dokumentation. Aufgaben: Planung Aktivierung/Vorauswahl der Projekten Vorstand Leitung FE Projektleitung/ PMT AT BC Kommentar Doku Input Lead AOP Unterlagen Genehmigung Ent-scheidung Prüfen Antrag Aktualität der Terminpläne Pflegen Regelmäßige Abfrage AT prüft BC Antrag, dann Vorlage bei CFO. Projektdatenbank pflegen Antrag auf Aktivierung, Unterschrift Finanzvorstand Aktuelles Projektinfoblatt Start der Aktivierung Start-Termin Siehe Anhang I Aktuelles Projektinfoblatt Projektfortschritt Erfassen/Definieren der zu aktivierenden Kosten Verantwortlichkeiten: QualityGate Assessment Buchung Check Berechnung Überprüfung Aktiverungsannahmen Assessment Arbeitsblatt SAP Kostenstruktur, Abgerechnete Projektzeit Stopp der Aktivierung End-Termin Siehe Anhang I Aktuelles Projektinfoblatt Festlegung der Abschreibung Start Abschreibung AfA nach Tabelle Anlagen abschreiben Impairmenttest Input Prüfen Info BC führt Test duch Siehe Anhang I BC informiert AT bzgl. Ende Tabelle 0-1 Aufgaben und Verantwortlichkeiten (Schraffiertes Feld: Kann automatisiert erfolgen) an AT Business Plan/ Verkaufszahlen Definitionen und Methoden zur Bestimmung der Projektkosten Folgende Kosten werden projektbezogen aktiviert: Materialeinzelkosten, projektbezogene Materialgemeinkosten, Fertigungseinzelkosten, projektbezogene Fertigungsgemeinkosten, Anteilige Entwicklungs-, Konstruktions- u. Versuchskosten, Sondereinzelkosten der Fertigung, projektbezogene Verwaltungskosten (aber keine allgemeinen Verwaltungskosten), sowie projektbezogene AfA auf Entwicklungsanlagen. Materialkosten und Fremdleistungen Materialkosten und Fremdleistungen werden auf Innenaufträge gebucht, die dem Aktivierungsprojekt eindeutig zugeordnet sind. In der Anlage gibt es eine Übersicht über die technischen Details der Erfassung. Direkt erfasste Eigenleistungen Wird eine direkte Erfassung von projektbezogenen Mitarbeiterzeiten durchgeführt, verrechnen sich diese über den geplanten Stundensatz ihrer Kostenstelle in das Projekt. D.h. diese Kosten werden über Innenaufträge dem jeweiligen Aktivierungsprojekt zugeordnet. Berechnung des Personentagessatzes Werden Ressourcen getrennt erfaßt und dann mit einem Personentagessatz bewertet, ist der Personentagessatz entsprechend der Vorschrift in der Anlage zu ermitteln: 3

28 Sonderthemen im Rahmen der Aktivierung Werthaltigkeitstest von aktivierten Entwicklungsprojekten Allgemein: Einmal jährlich sowie bei Anzeichen einer Wertminderung müssen die in Abschreibung befindlichen immateriellen Vermögenswerte einem Werthaltigkeitstest unterzogen werden. Bei noch nicht nutzungsfähigen Aktivierungsprojekten muss ein jährlicher Test durchgeführt werden, unabhängig davon, ob Anzeichen zur Wertminderung vorliegen. Wird unterjährig ein Quality Gate durchschritten ist der Werthaltigkeitstest im Rahmen des Quality Gates durchzuführen. Bestimmung der AfA bei aktivierten Entwicklungsprojekten Die Abschreibung wird systematisch nach dem Lebenszyklus festgelegt. Dokumentation und Dokumentationspflicht Im Anhang gibt eine Tabelle Übersicht über die Dokumentation des Aktivierungsprozesses. 4

29 Anhang: Dokumentation Das für die Entwicklung zuständige Controlling der jeweiligen Unit koordiniert die Aktivierung und sammelt und archiviert die nachfolgend genannten elektronischen und in Papierform vorliegenden Unterlagen. Aktivität Dokument Dokumentersteller IAS Relevanz Auswahl und Bestimmung der Aktivierungsfähigen Projekte Projektliste, Aktivierte Projekte mit Entscheidungskriterien, AOP Präsentation R&D Controlling Vollständigkeit der IAS Einzelbeantragung beim Vorstand Antrag R&D Controlling Genehmigungsverfahren Genehmigung des Vorstandes Aktennotiz des CFO CFO Genehmigungsverfahren Starttermin für die Aktivierung Termine im Projektinfoblatt Projektleiter Technische Durchführbarkeit gegeben Endtermin für die Aktivierung Termine im Projektinfoblatt Projektleiter Abgrenzung von Entwicklungs- zu Serienkosten. Projektverfolgung Protokoll Steuerkreis Projektleiter Nachverfolgung von Änderungen der Projektnatur mit Auswirkungen auf die Aktivierungsfähigkeit. Projektverfolgung Quality Gate Assessment Arbeitsblatt Projektleiter Selbstständige Verkehrsfähigkeit Selbstständige Bewertbarkeit Rechtliches oder wirtschaftliches Eigentum Businessplan Businessplan unter Berücksichtigung von Quereffekten. Projektleiter 5

30 Buchung und Berechnung der Kosten File: Berechnung Personentagessatz, File: Monatliche Projektkosten, File: Abgerechnete MT auf Projekte (dann wenn Ressourcen indirekt erfaßt werden). R&D Controlling Erfassung aller und ausschließlich der projektzugehörigen Kosten. Kriterien zur Festlegung von Abschreibungsfristen Leitlinie BilMoG Aktennotiz/ an Accounting R&D Controlling Start der Abschreibung Werthaltigkeitstest Berechnung R&D Controlling, Prüfung durch Buchhaltung Überprüfung der Werthaltigkeit Buchung der Aktivierungen: Berechnung, Buchung und Controlling der Aktivierungen Projekt/ Projektmitarbeiter Start Systemtest a) Bestellen EIL, FRL, MAT auf Versuchsaufträge. b) Nehmen an Zeiterfassung teil F+E Controlling: 1. Kennzeichnung von Kostenträgern für die Aktivierung (P-Key Kenner) a) Versuchsaufträge b) Ressourcennummern 2. Berechnung des Plan Manntagessatzes des kommenden GJs 3. Anlage von Kostenstellen: 1. Zum Erfassen der AfA 2. IAS38 Produktlinienzuordnung 4. Beplanen der Kostenstellen Monatliche Auswertung aktivierter Projekte: 1. Daten verfügbar nach Rechnungsabschluß: a) EIL, FRL, MAT b) Ressourcenauswertung c) Ressourcen x MT-Satz d) Schätzung des aktuellen Monats anhand Vormonat 2. Korrektur der Schätzung des alten Monats basierend auf Ist-Werten nein Markt- Freigabe? ja Letzte Nachbuchung dann STOP AT-SC: Info an AT bzgl. Aktivierungsprojekte: Namen, Zeitraum, -Volumen Einstellen der Werte in SAP, Monatsabschluß Impairmenttest, Start AfA Dokumentation Berechnung des MT-Satzes nach Anlage III, basierend auf R3 Daten Excel File mit Berechnungen und Kopien aus Veko/Ressourcendatenbank an AT-SC2 mit Buchungsdaten IAS 38 Relevanz Kontinuität über mehrere GJ Vor GJ-Beginn Einheitliche Verwendung von Schätzungen basierend auf dem Vormonat über den Gesamten Zeitraum der Aktivierung hinweg: Kontinuität Monatliche Aktivierung t 6

31 Anhang: Ermittlung des Personentagessatzes Berechnungsschema für den Personentagessatz indirekt erfasster Ressourcen: Das Kostengerüst Zusammenfassung: Tabelle Kostengerüst des Personentagessatzes Der Personentagessatz entspricht am Anfang des Geschäftsjahres den aktuellen Plankosten. Zum Forecast wird der Personentagessatz mit Hilfe der tatsächlich angefallenen Kosten berechnet. Detailbeschreibung: Grundlage ist die Planung des laufenden GJ mit der Darstellung der Gesamtkosten und den Kosten der Forschung. 7

3.1.3 Aktivierungspflicht für selbst geschaffene immaterielle Vermögensgegenstände

Änderungen für den Einzelabschluss 3/1.3 Seite 1 3.1.3 Aktivierungspflicht für selbst geschaffene immaterielle Vermögensgegenstände des Anlagevermögens Zielsetzung Die wesentliche Änderung in der Neufassung

Änderungen für den Einzelabschluss 3/1.3 Seite 1 3.1.3 Aktivierungspflicht für selbst geschaffene immaterielle Vermögensgegenstände des Anlagevermögens Zielsetzung Die wesentliche Änderung in der Neufassung

Geschäfts- und Firmenwert G 20. Entgeltlich erworbener Geschäfts- und Firmenwert

Entgeltlich erworbener Geschäfts- und HB StB Ein entgeltlich erworbener (derivativer) Geschäfts- oder ist nach Handels- und Steuerrecht in der Bilanz auszuweisen. Unterschiede ergeben sich bei der Abschreibung.

Entgeltlich erworbener Geschäfts- und HB StB Ein entgeltlich erworbener (derivativer) Geschäfts- oder ist nach Handels- und Steuerrecht in der Bilanz auszuweisen. Unterschiede ergeben sich bei der Abschreibung.

3. Einzelabschluss. 3.1 Gravierende Änderungen

21 3.1 Gravierende Änderungen 3.1.1 Selbst geschaffene immaterielle Vermögensgegenstände 3.1.1.1 Generelle Neuregelung Die Bedeutung der immateriellen Vermögensgegenstände hat in den letzten Jahren kontinuierlich

21 3.1 Gravierende Änderungen 3.1.1 Selbst geschaffene immaterielle Vermögensgegenstände 3.1.1.1 Generelle Neuregelung Die Bedeutung der immateriellen Vermögensgegenstände hat in den letzten Jahren kontinuierlich

Aktivierung selbstgeschaffener immaterieller Vermögenswerte des AV nach BilMoG

20084642-0 Entwicklungskosten in der Handelsbilanz Aktivierung selbstgeschaffener immaterieller Vermögenswerte des AV nach BilMoG von WP/StB Lothar Schulz, Reutlingen und WP/StB Klaus Weber, München* Nach

20084642-0 Entwicklungskosten in der Handelsbilanz Aktivierung selbstgeschaffener immaterieller Vermögenswerte des AV nach BilMoG von WP/StB Lothar Schulz, Reutlingen und WP/StB Klaus Weber, München* Nach

IWW Studienprogramm. Aufbaustudium. Modul XIII: Internationale Rechnungslegung. Lösungshinweise zur Musterklausur

Institut für Wirtschaftswissenschaftliche Forschung und Weiterbildung GmbH Institut an der FernUniversität in Hagen IWW Studienprogramm Aufbaustudium Modul XIII: Internationale Rechnungslegung zur Musterklausur

Institut für Wirtschaftswissenschaftliche Forschung und Weiterbildung GmbH Institut an der FernUniversität in Hagen IWW Studienprogramm Aufbaustudium Modul XIII: Internationale Rechnungslegung zur Musterklausur

Rechnungslegung nach den International Financial Reporting Standards (IFRS)

") www.boeckler.de Mai 2011 Copyright Hans-Böckler-Stiftung Rechnungslegung nach den International Financial Reporting Standards (IFRS) Kapitel 2 Bilanzierung immaterieller Vermögenswerte Jahresabschluss

www.boeckler.de Mai 2011 Copyright Hans-Böckler-Stiftung Rechnungslegung nach den International Financial Reporting Standards (IFRS) Kapitel 2 Bilanzierung immaterieller Vermögenswerte Jahresabschluss

Wesentliche Bilanzierungsunterschiede zwischen HGB und IFRS dargestellt anhand von Fallbeispielen

www.boeckler.de Juli 2014 Copyright Hans-Böckler-Stiftung Christiane Kohs Wesentliche Bilanzierungsunterschiede zwischen und dargestellt anhand von Fallbeispielen Als Finanzinvestitionen gehaltene Immobilien

www.boeckler.de Juli 2014 Copyright Hans-Böckler-Stiftung Christiane Kohs Wesentliche Bilanzierungsunterschiede zwischen und dargestellt anhand von Fallbeispielen Als Finanzinvestitionen gehaltene Immobilien

Buchführung / Jahresabschluss / Rechnungswesen

Fachbegriffe & Erläuterungen A 1 A Buchführung / Jahresabschluss / Rechnungswesen Abgeld: siehe Disagio Abschreibung: Unter dem Begriff der Abschreibung werden sämtliche Wertminderungen des mengenmäßig

Fachbegriffe & Erläuterungen A 1 A Buchführung / Jahresabschluss / Rechnungswesen Abgeld: siehe Disagio Abschreibung: Unter dem Begriff der Abschreibung werden sämtliche Wertminderungen des mengenmäßig

Wesentliche Bilanzierungsunterschiede zwischen HGB und IFRS dargestellt anhand von Fallbeispielen

www.boeckler.de Juli 2014 Copyright Hans-Böckler-Stiftung Christiane Kohs Wesentliche Bilanzierungsunterschiede zwischen HGB und IFRS dargestellt anhand von Fallbeispielen Aktiver Rechnungsabgrenzungsposten

www.boeckler.de Juli 2014 Copyright Hans-Böckler-Stiftung Christiane Kohs Wesentliche Bilanzierungsunterschiede zwischen HGB und IFRS dargestellt anhand von Fallbeispielen Aktiver Rechnungsabgrenzungsposten

Der Film in der Bilanz: Neue Bilanzierung für die Medienwirtschaft - Chancen und Risiken

Advisory Der Film in der Bilanz: Neue Bilanzierung für die Medienwirtschaft - Chancen und Risiken Dr. Markus Kreher Medientage München 30. Oktober 2008 1 Agenda Stand des Gesetzgebungsverfahrens zum BilMoG

Advisory Der Film in der Bilanz: Neue Bilanzierung für die Medienwirtschaft - Chancen und Risiken Dr. Markus Kreher Medientage München 30. Oktober 2008 1 Agenda Stand des Gesetzgebungsverfahrens zum BilMoG

IAS. Übung 7. ) Seite 1

Seite 1") IAS Übung 7 ) Seite 1 Erklären Sie die Ursachen für die Entstehung von latenten im IAS-Abschluss. Wann sind latente anzusetzen? Wie sind diese zu bewerten und auszuweisen? ) Seite 2 Grundlagen: IAS 12

IAS Übung 7 ) Seite 1 Erklären Sie die Ursachen für die Entstehung von latenten im IAS-Abschluss. Wann sind latente anzusetzen? Wie sind diese zu bewerten und auszuweisen? ) Seite 2 Grundlagen: IAS 12

Gewerbliche Schutzrechte in der Bilanzierung aktuelle Entwicklungen insbesondere im Handelsgesetzbuch

Gewerbliche Schutzrechte in der Bilanzierung aktuelle Entwicklungen insbesondere im Handelsgesetzbuch Prof. Dr. Sebastian Krause Rechtsanwalt und Notar Fachanwalt für Steuerecht Fachanwalt für Insolvenzrecht

Gewerbliche Schutzrechte in der Bilanzierung aktuelle Entwicklungen insbesondere im Handelsgesetzbuch Prof. Dr. Sebastian Krause Rechtsanwalt und Notar Fachanwalt für Steuerecht Fachanwalt für Insolvenzrecht

1/2 Gesamtinhaltsverzeichnis

Seite 1 1/2 1/2 1 Verzeichnisse 1/1 Herausgeber und Autoren 1/2 1/3 Stichwortverzeichnis 2 Aktuelles über das BilMoG 2/1 Das Bilanzrecht wird grundlegend modernisiert 2/2 Rückblick 2/3 Ziel der Bundesregierung:

Seite 1 1/2 1/2 1 Verzeichnisse 1/1 Herausgeber und Autoren 1/2 1/3 Stichwortverzeichnis 2 Aktuelles über das BilMoG 2/1 Das Bilanzrecht wird grundlegend modernisiert 2/2 Rückblick 2/3 Ziel der Bundesregierung:

Vorlesung Buchführung / Bilanzierung

Vorlesung Buchführung / Bilanzierung Unit 2.4.: Bewertung der Rückstellungen und Verbindlichkeiten Ansatz Ausweis -Bewertung 1 Begriff und Arten der Rückstellungen Verpflichtungen des Unternehmens Grund

Vorlesung Buchführung / Bilanzierung Unit 2.4.: Bewertung der Rückstellungen und Verbindlichkeiten Ansatz Ausweis -Bewertung 1 Begriff und Arten der Rückstellungen Verpflichtungen des Unternehmens Grund

Agrartechnik als Zukunftsaufgabe 15. März 2013

Agrartechnik als Zukunftsaufgabe 15. März 2013 Wie funktioniert die IFRS-Bewertung von Entwicklungsprojekten in der Landtechnik? Dr. Peter Göth/ Sebastian Paul Agenda 1. Bedeutung immaterielle Vermögenswerte

Agrartechnik als Zukunftsaufgabe 15. März 2013 Wie funktioniert die IFRS-Bewertung von Entwicklungsprojekten in der Landtechnik? Dr. Peter Göth/ Sebastian Paul Agenda 1. Bedeutung immaterielle Vermögenswerte

Ergebnisverwendung bei Kapitalgesellschaften

Ergebnisverwendung bei Kapitalgesellschaften Bereich: FIBU - Info für Anwender Nr. 1114 Inhaltsverzeichnis 1. Vorgehensweise 1.1. Vor Ergebnisverwendung 1.2. Nach teilweiser Ergebnisverwendung 2 2 4 1.2.1.

Ergebnisverwendung bei Kapitalgesellschaften Bereich: FIBU - Info für Anwender Nr. 1114 Inhaltsverzeichnis 1. Vorgehensweise 1.1. Vor Ergebnisverwendung 1.2. Nach teilweiser Ergebnisverwendung 2 2 4 1.2.1.

Unicontrol Systemtechnik GmbH

Unicontrol Systemtechnik GmbH Frankenberg Jahresabschluss zum Geschäftsjahr vom 01.01.2011 bis zum Bilanz Aktiva A. Anlagevermögen 119.550,59 44.257,59 I. Immaterielle Vermögensgegenstände 39.227,00 7.011,00

Unicontrol Systemtechnik GmbH Frankenberg Jahresabschluss zum Geschäftsjahr vom 01.01.2011 bis zum Bilanz Aktiva A. Anlagevermögen 119.550,59 44.257,59 I. Immaterielle Vermögensgegenstände 39.227,00 7.011,00

White Paper WINLine "BilMoG"

White Paper WINLine "BilMoG" Copyright 2011 Seite 2 Inhaltsverzeichnis 1. WINLine "BilMoG"...3 1.1. Einführung...3 1.2. Formale Änderungen der Bilanzerstellung durch BilMoG...3 1.3. Wesentliche Änderungen

White Paper WINLine "BilMoG" Copyright 2011 Seite 2 Inhaltsverzeichnis 1. WINLine "BilMoG"...3 1.1. Einführung...3 1.2. Formale Änderungen der Bilanzerstellung durch BilMoG...3 1.3. Wesentliche Änderungen

Seite 1 von 5 www.jurijs-skripte.de.vu ExReWe Aufgabe6 AUFGABE 6.1) Prüfung der abstrakten Aktivierungsfähigkeit

Prüfung der abstrakten Aktivierungsfähigkeit") Seite 1 von 5 www.jurijs-skripte.de.vu ExReWe Aufgabe6 AUFGABE 6.1) - Der Geschäftsführer benötigt diese Einrichtungsgegenstände, um seine Arbeit ordnungsgemäß durchführen zu können. Dadurch entstehen

Seite 1 von 5 www.jurijs-skripte.de.vu ExReWe Aufgabe6 AUFGABE 6.1) - Der Geschäftsführer benötigt diese Einrichtungsgegenstände, um seine Arbeit ordnungsgemäß durchführen zu können. Dadurch entstehen

Inhalt. IAS 23: Fremdkapitalkosten

Inhalt 1. Ziele des Standards im Überblick... 2 2. Definitionen... 3 3. Anwendungsbereich... 4 4. Wesentliche Inhalte... 5 I. Qualifizierte Vermögenswerte... 5 II. Fremdkapitalkosten... 6 5. Beispiel...

Inhalt 1. Ziele des Standards im Überblick... 2 2. Definitionen... 3 3. Anwendungsbereich... 4 4. Wesentliche Inhalte... 5 I. Qualifizierte Vermögenswerte... 5 II. Fremdkapitalkosten... 6 5. Beispiel...

Die Bilanz nach IFRS im Vergleich zum HGB

Seite 1 von 6 Die Bilanz nach IFRS im Vergleich zum HGB Erläuterung der Bilanz nach IFRS Die IFRS Rechnungslegung dient der fair-presentation : Vermögenswerte und Schulden können generell zu Marktwerten

Seite 1 von 6 Die Bilanz nach IFRS im Vergleich zum HGB Erläuterung der Bilanz nach IFRS Die IFRS Rechnungslegung dient der fair-presentation : Vermögenswerte und Schulden können generell zu Marktwerten

Geringwertige Wirtschaftsgüter (GWG) - Sammelposten (Wahlrechte in Steuerbilanz und Handelsbilanz)

- Sammelposten (Wahlrechte in Steuerbilanz und Handelsbilanz)") Geringwertige Wirtschaftsgüter (GWG) - (Wahlrechte in Steuerbilanz und Handelsbilanz) Leonberg, im Februar 2011 Die Spielregeln für die Behandlung der Geringwertigen Wirtschaftsgüter wurden mit dem Wachstumsbeschleunigungsgesetz

Geringwertige Wirtschaftsgüter (GWG) - (Wahlrechte in Steuerbilanz und Handelsbilanz) Leonberg, im Februar 2011 Die Spielregeln für die Behandlung der Geringwertigen Wirtschaftsgüter wurden mit dem Wachstumsbeschleunigungsgesetz

Carl Schenck Aktiengesellschaft Darmstadt. Testatsexemplar Jahresabschluss 31. Dezember 2012. Ernst & Young GmbH Wirtschaftsprüfungsgesellschaft

Carl Schenck Aktiengesellschaft Darmstadt Testatsexemplar Jahresabschluss 31. Dezember 2012 Ernst & Young GmbH Wirtschaftsprüfungsgesellschaft Inhaltsverzeichnis Bestätigungsvermerk Rechnungslegung Auftragsbedingungen,

Carl Schenck Aktiengesellschaft Darmstadt Testatsexemplar Jahresabschluss 31. Dezember 2012 Ernst & Young GmbH Wirtschaftsprüfungsgesellschaft Inhaltsverzeichnis Bestätigungsvermerk Rechnungslegung Auftragsbedingungen,

Die ABC-GmbH und die XYZ-AG werden in einen gemeinsamen Konzernabschluss einbezogen.

Konzernrechnungslegung (Eva Deutsch-Goldoni) Beispiel 1 2007-05-04 (20 Punkte) Die ABC-GmbH und die XYZ-AG werden in einen gemeinsamen Konzernabschluss einbezogen. Aufgabenstellungen: Führen Sie die Konsolidierungsbuchungen

Konzernrechnungslegung (Eva Deutsch-Goldoni) Beispiel 1 2007-05-04 (20 Punkte) Die ABC-GmbH und die XYZ-AG werden in einen gemeinsamen Konzernabschluss einbezogen. Aufgabenstellungen: Führen Sie die Konsolidierungsbuchungen

11.4.5 Auflösung des Investitionsabzugsbetrags

Es können natürlich auch konkrete Bezeichnungen verwendet werden, wie z. B. Bürostuhl, Wandregal, Schreibtisch oder PKW. Begünstigt ist dann allerdings auch nur genau diese Anschaffung. Die Summe aller

Es können natürlich auch konkrete Bezeichnungen verwendet werden, wie z. B. Bürostuhl, Wandregal, Schreibtisch oder PKW. Begünstigt ist dann allerdings auch nur genau diese Anschaffung. Die Summe aller

Nicht-abnutzbares Anlagevermögen

Abnutzbares Anlagevermögen Handelsrecht 253 Abs. 3 S. 3 HGB Abschreibungspflicht bei voraussichtlich dauernder Wertminderung Steuerrecht 6 Abs. 1 Nr. 1 S. 3 EStG Abschreibungswahlrecht bei dauerhafter

Abnutzbares Anlagevermögen Handelsrecht 253 Abs. 3 S. 3 HGB Abschreibungspflicht bei voraussichtlich dauernder Wertminderung Steuerrecht 6 Abs. 1 Nr. 1 S. 3 EStG Abschreibungswahlrecht bei dauerhafter

Bewertung in Handels- und Steuerbilanz. Teil I: Anlagevermögen. Dipl. Betrw. Ruth Kühn Dipl. Finw. Tobias Teutemacher Prof. Dr.

Bewertung in Handels- und Steuerbilanz Teil I: Anlagevermögen Dipl. Betrw. Ruth Kühn Dipl. Finw. Tobias Teutemacher Prof. Dr. Wolfgang Hufnagel Rechtsgrundlagen 252 ff HGB für Handelsbilanz 6 ff EStG für

Bewertung in Handels- und Steuerbilanz Teil I: Anlagevermögen Dipl. Betrw. Ruth Kühn Dipl. Finw. Tobias Teutemacher Prof. Dr. Wolfgang Hufnagel Rechtsgrundlagen 252 ff HGB für Handelsbilanz 6 ff EStG für

Bilanzierung des Umlaufvermögens

Buchhaltung und Bilanzierung Bilanzierung des Umlaufvermögens Inhalte dieser Einheit Definition des Umlaufvermögens Bewertung des Umlaufvermögens Einsatzermittlungsverfahren Behandlung von Forderungen

Buchhaltung und Bilanzierung Bilanzierung des Umlaufvermögens Inhalte dieser Einheit Definition des Umlaufvermögens Bewertung des Umlaufvermögens Einsatzermittlungsverfahren Behandlung von Forderungen

Vorlesung Buchführung / Bilanzierung

Vorlesung Buchführung / Bilanzierung Unit 2.3.: Bewertung der Rechnungsabgrenzungsposten Ansatz Ausweis -Bewertung 1 1. Ansatz 250 I HGB: Als Rechnungsabgrenzungsposten sind auf der Aktivseite Ausgaben

Vorlesung Buchführung / Bilanzierung Unit 2.3.: Bewertung der Rechnungsabgrenzungsposten Ansatz Ausweis -Bewertung 1 1. Ansatz 250 I HGB: Als Rechnungsabgrenzungsposten sind auf der Aktivseite Ausgaben

Bremer Wandplatten GmbH Bremen

Bremer Wandplatten GmbH Jahresabschluss zum 31. Dezember 2013 Inhaltsverzeichnis Seite Bescheinigung nach prüferischer Durchsicht 1 Anlagenverzeichnis Anlage Bilanz zum 31. Dezember 2013 1 Gewinn- und

Bremer Wandplatten GmbH Jahresabschluss zum 31. Dezember 2013 Inhaltsverzeichnis Seite Bescheinigung nach prüferischer Durchsicht 1 Anlagenverzeichnis Anlage Bilanz zum 31. Dezember 2013 1 Gewinn- und

Auswirkung von Geschäftsvorfällen auf das Eigenkapital

Bilanz zum 31.12.07 Bilanz zum 31.12.08 = 10 EK = 5 FK = 5 Geschäftsvorfälle (Buchhaltung) = 10 EK = 7 FK = 3 Gewinn ist die Veränderung des Eigenkapitals zwischen zwei Bilanzstichtagen Gewinn = 2 23 Erfolgsneutraler

Bilanz zum 31.12.07 Bilanz zum 31.12.08 = 10 EK = 5 FK = 5 Geschäftsvorfälle (Buchhaltung) = 10 EK = 7 FK = 3 Gewinn ist die Veränderung des Eigenkapitals zwischen zwei Bilanzstichtagen Gewinn = 2 23 Erfolgsneutraler

Vorlesung 4. Semester

Vorlesung 4. Semester Modul Wirtschaftsprüfung WP/CIA/CCSA Jan Schmeisky März/April/Mai 2012 1 Gliederung 4. Semester Rahmenbedingungen der Abschlussprüfung 1. Warm up 2. Verbindlichkeiten 3. Rückstellungen

Vorlesung 4. Semester Modul Wirtschaftsprüfung WP/CIA/CCSA Jan Schmeisky März/April/Mai 2012 1 Gliederung 4. Semester Rahmenbedingungen der Abschlussprüfung 1. Warm up 2. Verbindlichkeiten 3. Rückstellungen

Bilanzierung selbst geschaffener immaterieller Anlagegüter nach deutschen Rechnungslegungsstandards

Bilanzierung selbst geschaffener immaterieller Anlagegüter nach deutschen Rechnungslegungsstandards Referenten: WP/StB Rainer Weichhaus und RA Konstantin Maretis, LL.M. Kernfragen Was sind selbst geschaffene

Bilanzierung selbst geschaffener immaterieller Anlagegüter nach deutschen Rechnungslegungsstandards Referenten: WP/StB Rainer Weichhaus und RA Konstantin Maretis, LL.M. Kernfragen Was sind selbst geschaffene

EÜR contra Bilanzierung

Mandanten-Info Eine Dienstleistung Ihres steuerlichen Beraters EÜR contra Bilanzierung Erleichterungen für Kleinunternehmer durch das BilMoG? In enger Zusammenarbeit mit Inhalt 1. Einführung...1 2. Wer

Mandanten-Info Eine Dienstleistung Ihres steuerlichen Beraters EÜR contra Bilanzierung Erleichterungen für Kleinunternehmer durch das BilMoG? In enger Zusammenarbeit mit Inhalt 1. Einführung...1 2. Wer

PANTALEON ENTERTAINMENT GMBH, BERLIN BILANZ ZUM 31. DEZEMBER 2013 P A S S I V A

PANTALEON ENTERTAINMENT GMBH, BERLIN BILANZ ZUM 31. DEZEMBER 2013 A K T I V A P A S S I V A 31.12.2013 31.12.2012 A. ANLAGEVERMÖGEN I. Sachanlagen Andere Anlagen, Betriebs- und Geschäftsausstattung 7.456,00

PANTALEON ENTERTAINMENT GMBH, BERLIN BILANZ ZUM 31. DEZEMBER 2013 A K T I V A P A S S I V A 31.12.2013 31.12.2012 A. ANLAGEVERMÖGEN I. Sachanlagen Andere Anlagen, Betriebs- und Geschäftsausstattung 7.456,00

IWW - Studienprogramm Vertiefungsstudium. Klausur: Steuern und Bilanzen

Institut für Wirtschaftswissenschaftliche Forschung und Weiterbildung GmbH Institut an der FernUniversität Hagen IWW - Studienprogramm Vertiefungsstudium Klausur: Steuern und Bilanzen Lösungshinweise zur

Institut für Wirtschaftswissenschaftliche Forschung und Weiterbildung GmbH Institut an der FernUniversität Hagen IWW - Studienprogramm Vertiefungsstudium Klausur: Steuern und Bilanzen Lösungshinweise zur

Testatsexemplar. Bertrandt Ingenieurbüro GmbH Hamburg. Jahresabschluss zum 30. September 2013. Bestätigungsvermerk des Abschlussprüfers

Testatsexemplar Bertrandt Ingenieurbüro GmbH Hamburg Jahresabschluss zum 30. September 2013 Bestätigungsvermerk des Abschlussprüfers "PwC" bezeichnet in diesem Dokument die PricewaterhouseCoopers Aktiengesellschaft

Testatsexemplar Bertrandt Ingenieurbüro GmbH Hamburg Jahresabschluss zum 30. September 2013 Bestätigungsvermerk des Abschlussprüfers "PwC" bezeichnet in diesem Dokument die PricewaterhouseCoopers Aktiengesellschaft

Lehrstuhl für Steuerrecht Dr. Marcel Krumm

Bilanzierungsgrundsätze Prüfungsreihenfolge (für die Aktivseite) Bilanzierung dem Grunde nach (Ansatzfrage) Abstrakt bilanzierungsfähiges Sachliche, persönliche und zeitliche Zurechnung des es Kein Ansatzverbot

Bilanzierungsgrundsätze Prüfungsreihenfolge (für die Aktivseite) Bilanzierung dem Grunde nach (Ansatzfrage) Abstrakt bilanzierungsfähiges Sachliche, persönliche und zeitliche Zurechnung des es Kein Ansatzverbot

UNIVERSITÄT LEIPZIG WIRTSCHAFTSWISSENSCHAFTLICHE FAKULTÄT BACHELOR PRÜFUNG. FACH / MODUL: Betriebswirtschaftliche Grundlagen

UNIVERSITÄT LEIPZIG WIRTSCHAFTSWISSENSCHAFTLICHE FAKULTÄT BACHELOR PRÜFUNG DATUM: 05. August 2011 FACH / MODUL: Betriebswirtschaftliche Grundlagen TEILGEBIET: KLAUSURDAUER: PRÜFER: Technik des Rechnungswesen

UNIVERSITÄT LEIPZIG WIRTSCHAFTSWISSENSCHAFTLICHE FAKULTÄT BACHELOR PRÜFUNG DATUM: 05. August 2011 FACH / MODUL: Betriebswirtschaftliche Grundlagen TEILGEBIET: KLAUSURDAUER: PRÜFER: Technik des Rechnungswesen

Buchhaltung und Bilanzierung Bilanzierung des Umlaufvermögens

Buchhaltung und Bilanzierung Bilanzierung des Umlaufvermögens Inhalte dieser Einheit Definition des Umlaufvermögens Bewertung des Umlaufvermögens Einsatzermittlungsverfahren Behandlung von Forderungen

Buchhaltung und Bilanzierung Bilanzierung des Umlaufvermögens Inhalte dieser Einheit Definition des Umlaufvermögens Bewertung des Umlaufvermögens Einsatzermittlungsverfahren Behandlung von Forderungen

DNotI. Fax - Abfrage. GrEStG 1 Abs. 3 Anteilsvereinigung bei Treuhandverhältnissen. I. Sachverhalt:

DNotI Deutsches Notarinstitut Fax - Abfrage Gutachten des Deutschen Notarinstitut Dokumentnummer: 1368# letzte Aktualisierung: 14. Juni 2004 GrEStG 1 Abs. 3 Anteilsvereinigung bei Treuhandverhältnissen

DNotI Deutsches Notarinstitut Fax - Abfrage Gutachten des Deutschen Notarinstitut Dokumentnummer: 1368# letzte Aktualisierung: 14. Juni 2004 GrEStG 1 Abs. 3 Anteilsvereinigung bei Treuhandverhältnissen

Equity A Beteiligungs GmbH. Salzburg J A H R E S A B S C H L U S S

J A H R E S A B S C H L U S S zum 31. Dezember 2012 Wirtschaftsprüfungs- und Treuhand - GmbH Steuerberatungsgesellschaft 5020, Kleßheimer Allee 47 Inhaltsverzeichnis Bilanz zum 31. Dezember 2012... 1 Gewinn-

J A H R E S A B S C H L U S S zum 31. Dezember 2012 Wirtschaftsprüfungs- und Treuhand - GmbH Steuerberatungsgesellschaft 5020, Kleßheimer Allee 47 Inhaltsverzeichnis Bilanz zum 31. Dezember 2012... 1 Gewinn-

IWW Studienprogramm. Aufbaustudium. Modul XIII: Internationale Rechnungslegung. Lösungshinweise zur 3. Musterklausur

3. IWW-Musterklausur zum Modul XIII Internationale Rechnungslegung IWW Studienprogramm Aufbaustudium Modul XIII: Internationale Rechnungslegung zur 3. Musterklausur 1 3. IWW-Musterklausur zum Modul XIII

3. IWW-Musterklausur zum Modul XIII Internationale Rechnungslegung IWW Studienprogramm Aufbaustudium Modul XIII: Internationale Rechnungslegung zur 3. Musterklausur 1 3. IWW-Musterklausur zum Modul XIII

I. Maßgeblichkeit der Handelsbilanz für die steuerliche Gewinnermittlung. 1. Anwendung des 5 Absatz 1 Satz 1 Halbsatz 1 EStG

Postanschrift Berlin: Bundesministerium der Finanzen, 11016 Berlin POSTANSCHRIFT Bundesministerium der Finanzen, 11016 Berlin Oberste Finanzbehörden der Länder HAUSANSCHRIFT BEARBEITET VON Wilhelmstraße

Postanschrift Berlin: Bundesministerium der Finanzen, 11016 Berlin POSTANSCHRIFT Bundesministerium der Finanzen, 11016 Berlin Oberste Finanzbehörden der Länder HAUSANSCHRIFT BEARBEITET VON Wilhelmstraße

Teil I: Jahresabschlussrecht

Teil I: Jahresabschlussrecht Aufgabe 1: Nehmen Sie zu folgenden Aussagen kurz Stichwortartig Stellung (,, kurze Begründung/ Ergänzung der Aussage, Hinweis auf gesetzliche Vorschrift): a) Der Jahresabschluss

Teil I: Jahresabschlussrecht Aufgabe 1: Nehmen Sie zu folgenden Aussagen kurz Stichwortartig Stellung (,, kurze Begründung/ Ergänzung der Aussage, Hinweis auf gesetzliche Vorschrift): a) Der Jahresabschluss

Auswirkung von Geschäftsvorfällen auf das Eigenkapital

Auswirkung von Geschäftsvorfällen auf das Eigenkapital Bedeutung des Ob und Wie der Bilanzierung 1. Der Kaufmann erwirbt am 2.1. einen LKW für 50 (betriebsgewöhnliche Nutzungsdauer = 5 Jahre) und eine

Auswirkung von Geschäftsvorfällen auf das Eigenkapital Bedeutung des Ob und Wie der Bilanzierung 1. Der Kaufmann erwirbt am 2.1. einen LKW für 50 (betriebsgewöhnliche Nutzungsdauer = 5 Jahre) und eine

Übung zur Rechnungslegung nach IFRS

Übung zur Rechnungslegung nach IFRS Eine Veranstaltung des Lehrstuhls für Betriebswirtschaftslehre, insbesondere Wirtschaftsprüfung und Rechnungslegung Prof. Dr. Stefan Thiele Bergische Universität Wuppertal

Übung zur Rechnungslegung nach IFRS Eine Veranstaltung des Lehrstuhls für Betriebswirtschaftslehre, insbesondere Wirtschaftsprüfung und Rechnungslegung Prof. Dr. Stefan Thiele Bergische Universität Wuppertal

SQ IT-Services GmbH, Schöneck. Jahresabschluss für das Geschäftsjahr vom 01. Januar 2012 bis zum 31. Dezember 2012

SQ IT-Services GmbH, Schöneck Jahresabschluss für das Geschäftsjahr vom 01. Januar 2012 bis zum 31. Dezember 2012 Bilanz zum 31. Dezember 2012 AKTIVA PASSIVA 31.12.2012 31.12.2011 31.12.2012 31.12.2011

SQ IT-Services GmbH, Schöneck Jahresabschluss für das Geschäftsjahr vom 01. Januar 2012 bis zum 31. Dezember 2012 Bilanz zum 31. Dezember 2012 AKTIVA PASSIVA 31.12.2012 31.12.2011 31.12.2012 31.12.2011

Änderung des IFRS 2 Anteilsbasierte Vergütung

Änderung IFRS 2 Änderung des IFRS 2 Anteilsbasierte Vergütung Anwendungsbereich Paragraph 2 wird geändert, Paragraph 3 gestrichen und Paragraph 3A angefügt. 2 Dieser IFRS ist bei der Bilanzierung aller

Änderung IFRS 2 Änderung des IFRS 2 Anteilsbasierte Vergütung Anwendungsbereich Paragraph 2 wird geändert, Paragraph 3 gestrichen und Paragraph 3A angefügt. 2 Dieser IFRS ist bei der Bilanzierung aller

Überblick Jahresabschluss

Bewertung Erstbewertung Folgebewertung Anschaffungskosten Herstellungskosten planmäßig Abschreibungen außerplanmäßig Zuschreibungen Ausweis Aktivseite Aktivierungsgrundsatz Aktivierungsverbote Aktivseite

Bewertung Erstbewertung Folgebewertung Anschaffungskosten Herstellungskosten planmäßig Abschreibungen außerplanmäßig Zuschreibungen Ausweis Aktivseite Aktivierungsgrundsatz Aktivierungsverbote Aktivseite

StarDSL AG, Hamburg. Jahresabschlusses zum 31. Dezember 2013. und

StarDSL AG, Hamburg Jahresabschlusses zum 31. Dezember 2013 und Lagebericht für das Geschäftsjahr 2013 BESTÄTIGUNGSVERMERK DES ABSCHLUSSPRÜFERS An die StarDSL AG, Hamburg: Wir haben den Jahresabschluss

StarDSL AG, Hamburg Jahresabschlusses zum 31. Dezember 2013 und Lagebericht für das Geschäftsjahr 2013 BESTÄTIGUNGSVERMERK DES ABSCHLUSSPRÜFERS An die StarDSL AG, Hamburg: Wir haben den Jahresabschluss

Mobilienerlass/Vollamortisation, BMF-Schreiben vom 19.4.1971-VI B/2-S 2170-31/1 (BStBl. 1971 I 264)

") Leasingerlass VA Mobilienerlass/Vollamortisation, BMF-Schreiben vom 19.4.1971-VI B/2-S 2170-31/1 (BStBl. 1971 I 264) Ertragsteuerliche Behandlung von Leasing-Verträgen über bewegliche Wirtschaftsgüter

Leasingerlass VA Mobilienerlass/Vollamortisation, BMF-Schreiben vom 19.4.1971-VI B/2-S 2170-31/1 (BStBl. 1971 I 264) Ertragsteuerliche Behandlung von Leasing-Verträgen über bewegliche Wirtschaftsgüter

Vorab per E-Mail. Oberste Finanzbehörden der Länder

Postanschrift Berlin: Bundesministeriu m der Finanzen, 11016 Berlin Christoph Weiser Unterabteilungsleiter IV C POSTANSCHRIFT Bundesministerium der Finanzen, 11016 Berlin Vorab per E-Mail Oberste Finanzbehörden

Postanschrift Berlin: Bundesministeriu m der Finanzen, 11016 Berlin Christoph Weiser Unterabteilungsleiter IV C POSTANSCHRIFT Bundesministerium der Finanzen, 11016 Berlin Vorab per E-Mail Oberste Finanzbehörden

II. Abstrakt und konkret Bilanzierungsfähig

Aufgabe 1.1: Bilanzierungsfähigkeit und pflicht GoB HGB I. Abstrakte Bilanzierungsfähigkeit II. Abstrakt und konkret Bilanzierungsfähig III. Konkrete Bilanzierungsfähigkeit I. allgemeiner Bilanzierungsgrundsatz

Aufgabe 1.1: Bilanzierungsfähigkeit und pflicht GoB HGB I. Abstrakte Bilanzierungsfähigkeit II. Abstrakt und konkret Bilanzierungsfähig III. Konkrete Bilanzierungsfähigkeit I. allgemeiner Bilanzierungsgrundsatz

Certified Junior Accountant

Erstellen von Abschlüssen nach nationalem Recht Martin Weber Fachgebiet: Bilanz Lehrbrief 1 Bestandteile des Jahresabschlusses Ansatz- und Bewertungsgrundsätze Vermögensgegenstände und Wirtschaftsgüter

Erstellen von Abschlüssen nach nationalem Recht Martin Weber Fachgebiet: Bilanz Lehrbrief 1 Bestandteile des Jahresabschlusses Ansatz- und Bewertungsgrundsätze Vermögensgegenstände und Wirtschaftsgüter

Fragestellung: Wie sind die Kosten, die im Zusammenhang mit der Einführung der doppischen Finanz- Software anfallen, bilanziell zu behandeln?

Häufig gestellte Fragen Nr. 1.1.04 Thema: Software Fragestellung: Wie sind die Kosten, die im Zusammenhang mit der Einführung der doppischen Finanz- Software anfallen, bilanziell zu behandeln? Lösungsansatz:

Häufig gestellte Fragen Nr. 1.1.04 Thema: Software Fragestellung: Wie sind die Kosten, die im Zusammenhang mit der Einführung der doppischen Finanz- Software anfallen, bilanziell zu behandeln? Lösungsansatz:

- TABELLEN. Teil West mit 8% Kirchensteuer. Allgemeine Monats-Lohnsteuertabelle 2012

- TABELLEN Allgemeine Monats-Lohnsteuertabelle 2012 Teil West mit 8% Kirchensteuer Monatslöhne /-gehälter von 0,00 bis 10.037,99 Solidaritätszuschlag 5,5% und Kirchensteuer 8% Bis zu 3,0 Kinderfreibeträge

- TABELLEN Allgemeine Monats-Lohnsteuertabelle 2012 Teil West mit 8% Kirchensteuer Monatslöhne /-gehälter von 0,00 bis 10.037,99 Solidaritätszuschlag 5,5% und Kirchensteuer 8% Bis zu 3,0 Kinderfreibeträge

Projektmanagement. Einleitung. Beginn. Was ist Projektmanagement? In dieser Dokumentation erfahren Sie Folgendes:

Projektmanagement Link http://promana.edulearning.at/projektleitung.html Einleitung Was ist Projektmanagement? In dieser Dokumentation erfahren Sie Folgendes: Definition des Begriffs Projekt" Kriterien

Projektmanagement Link http://promana.edulearning.at/projektleitung.html Einleitung Was ist Projektmanagement? In dieser Dokumentation erfahren Sie Folgendes: Definition des Begriffs Projekt" Kriterien

Bilanzierung latenter Steuern

Bilanzierung latenter Steuern Relevanz der Thematik Latente Steuern sind das Resultat von Differenzen zwischen Handelsbilanz und Steuerbilanz In der jüngeren Vergangenheit sind die Differenzen deutlich

Bilanzierung latenter Steuern Relevanz der Thematik Latente Steuern sind das Resultat von Differenzen zwischen Handelsbilanz und Steuerbilanz In der jüngeren Vergangenheit sind die Differenzen deutlich

IAS. Übung 7. 18. Mai 2009. Übung_7_IAS_FS09_final (Lösungen) Seite 1

Seite 1") IAS Übung 7 18. Mai 2009 Übung_7_IAS_FS09_final (Lösungen) Seite 1 Erklären Sie die Ursachen für die Entstehung von latenten Steuern im IAS-Abschluss. Wann sind latente Steuern anzusetzen? Wie sind diese

IAS Übung 7 18. Mai 2009 Übung_7_IAS_FS09_final (Lösungen) Seite 1 Erklären Sie die Ursachen für die Entstehung von latenten Steuern im IAS-Abschluss. Wann sind latente Steuern anzusetzen? Wie sind diese

Latente Steuern Bilanzierung externes Rechnungswesen 1

Latente Steuern Bilanzierung externes Rechnungswesen 1 274 HGB ( BilMoG - am 29. Mai 2009 in Kraft getreten) Latente Steuern (1) Bestehen zwischen den handelsrechtlichen Wertansätzen von Vermögensgegenständen,

Latente Steuern Bilanzierung externes Rechnungswesen 1 274 HGB ( BilMoG - am 29. Mai 2009 in Kraft getreten) Latente Steuern (1) Bestehen zwischen den handelsrechtlichen Wertansätzen von Vermögensgegenständen,

Wertpapiere an Bank 120 T. Bank an Wertpapiere 120 T

Lösungen zu Kapitel 17: Finanzinstrumente Aufgabe 1 Teilaufgabe a) Aktien A (Available-for-sale, Anlagevermögen) HGB: 01.02.13 Wertpapiere an Bank 120 T AK als Wertobergrenze keine Buchung 03.07.14 Bank

Lösungen zu Kapitel 17: Finanzinstrumente Aufgabe 1 Teilaufgabe a) Aktien A (Available-for-sale, Anlagevermögen) HGB: 01.02.13 Wertpapiere an Bank 120 T AK als Wertobergrenze keine Buchung 03.07.14 Bank

Bilanz zum 30. September 2012

VMS Deutschland Holdings GmbH, Darmstadt Bilanz zum 30. September 2012 Aktiva Passiva 30.09.2012 30.09.2011 30.09.2012 30.09.2011 A. Anlagevermögen A. Eigenkapital Finanzanlagen I. Gezeichnetes Kapital

VMS Deutschland Holdings GmbH, Darmstadt Bilanz zum 30. September 2012 Aktiva Passiva 30.09.2012 30.09.2011 30.09.2012 30.09.2011 A. Anlagevermögen A. Eigenkapital Finanzanlagen I. Gezeichnetes Kapital

Klassifikation und Bewertung von als Finanzinvestitionen gehaltenen Immobilien Erforderliche Anhang-Angaben

Inhaltsverzeichnis 1. Ziele des Standards im Überblick... 1 2. Definitionen... 1 3. Anwendungsbereich... 1 4. Negativabgrenzung... 1 5. Wesentliche Inhalte... 2 6. Beispiel... 5 1. Ziele des Standards

Inhaltsverzeichnis 1. Ziele des Standards im Überblick... 1 2. Definitionen... 1 3. Anwendungsbereich... 1 4. Negativabgrenzung... 1 5. Wesentliche Inhalte... 2 6. Beispiel... 5 1. Ziele des Standards

Wertgrenzen in der SächsKomHVO-Doppik

Wertgrenzen in der SächsKomHVO-Doppik Arbeitshilfe zur Behandlung geringwertiger Vermögensgegenstände und zur Inventarisierung in der kommunalen Haushaltswirtschaft nach den Regeln der Doppik Überarbeitet

Wertgrenzen in der SächsKomHVO-Doppik Arbeitshilfe zur Behandlung geringwertiger Vermögensgegenstände und zur Inventarisierung in der kommunalen Haushaltswirtschaft nach den Regeln der Doppik Überarbeitet

Vorsorgestiftung für Gesundheit und Soziales. Reglement über die Bildung und Auflösung von technischen Rückstellungen

Vorsorgestiftung für Gesundheit und Soziales Reglement über die Bildung und Auflösung von technischen Rückstellungen Sarnen, 1. Januar 2006 Inhaltsverzeichnis 1. Grundsätze und Ziele 1 1.1 Einleitung 1

Vorsorgestiftung für Gesundheit und Soziales Reglement über die Bildung und Auflösung von technischen Rückstellungen Sarnen, 1. Januar 2006 Inhaltsverzeichnis 1. Grundsätze und Ziele 1 1.1 Einleitung 1

SPLIT-PAYMENT FAKTURIERUNG

SPLIT-PAYMENT FAKTURIERUNG Laut dem Stabilitätsgesetzt 2015 wurden einige wesentlich Neuerungen eingeführt. Ein Teil davon ist Artikel 17-ter DPR 733/72: Dieser Artikel 17-ter betrifft die Rechnungen an

SPLIT-PAYMENT FAKTURIERUNG Laut dem Stabilitätsgesetzt 2015 wurden einige wesentlich Neuerungen eingeführt. Ein Teil davon ist Artikel 17-ter DPR 733/72: Dieser Artikel 17-ter betrifft die Rechnungen an

Das BilMoG in der praktischen Anwendung I

Tagungsband Schiffer, K. Jan Kümpel, Thomas (Hrsg.) Rechnungswesen und Controlling Bd. 1 Wissenschaftliches Symposium Frankfurt 10. November 2009 Das BilMoG in der praktischen Anwendung I Ein Symposium

Tagungsband Schiffer, K. Jan Kümpel, Thomas (Hrsg.) Rechnungswesen und Controlling Bd. 1 Wissenschaftliches Symposium Frankfurt 10. November 2009 Das BilMoG in der praktischen Anwendung I Ein Symposium

Jahresabschluss. zum. 31. Dezember 2010. der. Qualitypool GmbH, Lübeck

Jahresabschluss zum 31. Dezember 2010 der Qualitypool GmbH, Lübeck Anlage I Blatt 1 31.12.2010 31.12.2009 Aktiva T T Anlagevermögen Immaterielle Vermögensgegenstände 0 0 Sachanlagen 6 6 Finanzanlagen 1.236

Jahresabschluss zum 31. Dezember 2010 der Qualitypool GmbH, Lübeck Anlage I Blatt 1 31.12.2010 31.12.2009 Aktiva T T Anlagevermögen Immaterielle Vermögensgegenstände 0 0 Sachanlagen 6 6 Finanzanlagen 1.236

Jahresabschluss für das Geschäftsjahr 2011. Bestätigungsvermerk des Abschlussprüfers. Tom Tailor GmbH. Hamburg

Jahresabschluss für das Geschäftsjahr 2011 Bestätigungsvermerk des Abschlussprüfers Tom Tailor GmbH Hamburg 2011 Ebner Stolz Mönning Bachem GmbH & Co. KG Wirtschaftsprüfungsgesellschaft Steuerberatungsgesellschaft

Jahresabschluss für das Geschäftsjahr 2011 Bestätigungsvermerk des Abschlussprüfers Tom Tailor GmbH Hamburg 2011 Ebner Stolz Mönning Bachem GmbH & Co. KG Wirtschaftsprüfungsgesellschaft Steuerberatungsgesellschaft

ARCO Software - Anleitung zur Umstellung der MWSt

ARCO Software - Anleitung zur Umstellung der MWSt Wieder einmal beschert uns die Bundesverwaltung auf Ende Jahr mit zusätzlicher Arbeit, statt mit den immer wieder versprochenen Erleichterungen für KMU.

ARCO Software - Anleitung zur Umstellung der MWSt Wieder einmal beschert uns die Bundesverwaltung auf Ende Jahr mit zusätzlicher Arbeit, statt mit den immer wieder versprochenen Erleichterungen für KMU.

Wesentliche Bilanzierungsunterschiede zwischen HGB und IFRS dargestellt anhand von Fallbeispielen

www.boeckler.de Juli 2014 Copyright Hans-Böckler-Stiftung Christiane Kohs Wesentliche Bilanzierungsunterschiede zwischen HGB und IFRS dargestellt anhand von Fallbeispielen Latente Steuern Auf einen Blick

www.boeckler.de Juli 2014 Copyright Hans-Böckler-Stiftung Christiane Kohs Wesentliche Bilanzierungsunterschiede zwischen HGB und IFRS dargestellt anhand von Fallbeispielen Latente Steuern Auf einen Blick

Wirtschaftsprüfer Steuerberater Rechtsanwalt Fachanwalt für Steuerrecht. Klausur Bilanzkunde WS 2007/2008

15.02.2008 Dr. Ernst Ulrich Dobler Wirtschaftsprüfer Steuerberater Rechtsanwalt Fachanwalt für Steuerrecht Klausur Bilanzkunde WS 2007/2008 Beantworten Sie alle der folgenden Fragen durch Ankreuzen der

15.02.2008 Dr. Ernst Ulrich Dobler Wirtschaftsprüfer Steuerberater Rechtsanwalt Fachanwalt für Steuerrecht Klausur Bilanzkunde WS 2007/2008 Beantworten Sie alle der folgenden Fragen durch Ankreuzen der

11 Verbindlichkeiten 371

11 Verbindlichkeiten 371 Verbindlichkeiten 11.1 Überblick Verbindlichkeiten eines Unternehmens werden in folgende Bereiche unterteilt. Verbindlichkeiten gegenüber Kreditinstituten Erhaltene Anzahlungen

11 Verbindlichkeiten 371 Verbindlichkeiten 11.1 Überblick Verbindlichkeiten eines Unternehmens werden in folgende Bereiche unterteilt. Verbindlichkeiten gegenüber Kreditinstituten Erhaltene Anzahlungen

Buchhaltung und Rechnungswesen Erfordernis, Vorschriften und Aussagekraft 2. Teil: Buchführung

Buchhaltung und Rechnungswesen Erfordernis, Vorschriften und Aussagekraft 2. Teil: Buchführung Ralf Stahl 1 Teil 2 Buchführung GOB Aufbewahrungspflichten EÜ-Rechnung / Bilanz Steuerliche Umsatzgrenzen.

Buchhaltung und Rechnungswesen Erfordernis, Vorschriften und Aussagekraft 2. Teil: Buchführung Ralf Stahl 1 Teil 2 Buchführung GOB Aufbewahrungspflichten EÜ-Rechnung / Bilanz Steuerliche Umsatzgrenzen.

Wirtschaftsprüfer Steuerberater Rechtsanwalt Fachanwalt für Steuerrecht. Klausur Bilanzkunde WS 2014/2015

06.02.2015 Dr. Ernst Ulrich Dobler Wirtschaftsprüfer Steuerberater Rechtsanwalt Fachanwalt für Steuerrecht Klausur Bilanzkunde WS 2014/2015 Beantworten Sie alle der folgenden Fragen durch Ankreuzen der

06.02.2015 Dr. Ernst Ulrich Dobler Wirtschaftsprüfer Steuerberater Rechtsanwalt Fachanwalt für Steuerrecht Klausur Bilanzkunde WS 2014/2015 Beantworten Sie alle der folgenden Fragen durch Ankreuzen der

7.10 Betriebliches Rechnungswesen

Auftragsbearbeitung / Organisation Betriebliches Rechnungswesen/Grundlagen 7.10 Betriebliches Rechnungswesen Grundlagen der Kostenrechnung Grundlagen des betrieblichen Rechnungswesens Einführung Um das

Auftragsbearbeitung / Organisation Betriebliches Rechnungswesen/Grundlagen 7.10 Betriebliches Rechnungswesen Grundlagen der Kostenrechnung Grundlagen des betrieblichen Rechnungswesens Einführung Um das

Handbuch ECDL 2003 Basic Modul 5: Datenbank Grundlagen von relationalen Datenbanken

Handbuch ECDL 2003 Basic Modul 5: Datenbank Grundlagen von relationalen Datenbanken Dateiname: ecdl5_01_00_documentation_standard.doc Speicherdatum: 14.02.2005 ECDL 2003 Basic Modul 5 Datenbank - Grundlagen

Handbuch ECDL 2003 Basic Modul 5: Datenbank Grundlagen von relationalen Datenbanken Dateiname: ecdl5_01_00_documentation_standard.doc Speicherdatum: 14.02.2005 ECDL 2003 Basic Modul 5 Datenbank - Grundlagen

Stellvertretenden Genehmiger verwalten. Tipps & Tricks

Tipps & Tricks INHALT SEITE 1. Grundlegende Informationen 3 2.1 Aktivieren eines Stellvertretenden Genehmigers 4 2.2 Deaktivieren eines Stellvertretenden Genehmigers 11 2 1. Grundlegende Informationen

Tipps & Tricks INHALT SEITE 1. Grundlegende Informationen 3 2.1 Aktivieren eines Stellvertretenden Genehmigers 4 2.2 Deaktivieren eines Stellvertretenden Genehmigers 11 2 1. Grundlegende Informationen

- TABELLEN. Teil Ost (nur Sachsen) Allgemeine Monats-Lohnsteuertabelle 2012

Allgemeine Monats-Lohnsteuertabelle 2012") - TABELLEN Allgemeine Monats-Lohnsteuertabelle 2012 Teil Ost (nur Sachsen) Monatslöhne /-gehälter von 0,00 bis 10.037,99 Solidaritätszuschlag 5,5% und Kirchensteuer 9% 3,5 bis 6,0 Kinderfreibeträge 0 1

- TABELLEN Allgemeine Monats-Lohnsteuertabelle 2012 Teil Ost (nur Sachsen) Monatslöhne /-gehälter von 0,00 bis 10.037,99 Solidaritätszuschlag 5,5% und Kirchensteuer 9% 3,5 bis 6,0 Kinderfreibeträge 0 1

Faktenblatt. Thema: Beitragsrückstände - Ermäßigung und Erlass

Zum 1. August 2013 ist das Gesetz zur Beseitigung sozialer Überforderung bei Beitragsschulden in der Krankenversicherung ( Beitragsschuldengesetz ) in Kraft getreten. Mit dem Gesetz ist der erhöhte Säumniszuschlag

Zum 1. August 2013 ist das Gesetz zur Beseitigung sozialer Überforderung bei Beitragsschulden in der Krankenversicherung ( Beitragsschuldengesetz ) in Kraft getreten. Mit dem Gesetz ist der erhöhte Säumniszuschlag

IWW Studienprogramm. Grundlagenstudium. Projektplanung Teil D. Lösungsmuster zur 1. Musterklausur

Institut für Wirtschaftswissenschaftliche Forschung und Weiterbildung GmbH Institut an der FernUniversität in Hagen IWW Studienprogramm Grundlagenstudium Projektplanung Teil D Lösungsmuster zur 1. Musterklausur

Institut für Wirtschaftswissenschaftliche Forschung und Weiterbildung GmbH Institut an der FernUniversität in Hagen IWW Studienprogramm Grundlagenstudium Projektplanung Teil D Lösungsmuster zur 1. Musterklausur

AZK 1- Freistil. Der Dialog "Arbeitszeitkonten" Grundsätzliches zum Dialog "Arbeitszeitkonten"

AZK 1- Freistil Nur bei Bedarf werden dafür gekennzeichnete Lohnbestandteile (Stundenzahl und Stundensatz) zwischen dem aktuellen Bruttolohnjournal und dem AZK ausgetauscht. Das Ansparen und das Auszahlen

AZK 1- Freistil Nur bei Bedarf werden dafür gekennzeichnete Lohnbestandteile (Stundenzahl und Stundensatz) zwischen dem aktuellen Bruttolohnjournal und dem AZK ausgetauscht. Das Ansparen und das Auszahlen

How to do? Projekte - Zeiterfassung

How to do? Projekte - Zeiterfassung Stand: Version 4.0.1, 18.03.2009 1. EINLEITUNG...3 2. PROJEKTE UND STAMMDATEN...4 2.1 Projekte... 4 2.2 Projektmitarbeiter... 5 2.3 Tätigkeiten... 6 2.4 Unterprojekte...

How to do? Projekte - Zeiterfassung Stand: Version 4.0.1, 18.03.2009 1. EINLEITUNG...3 2. PROJEKTE UND STAMMDATEN...4 2.1 Projekte... 4 2.2 Projektmitarbeiter... 5 2.3 Tätigkeiten... 6 2.4 Unterprojekte...

über die betriebliche Altersversorgung (bav) bav-kompetenz-center LZ 7710

bav-kompetenz-center LZ 7710") DIALOG über die betriebliche Altersversorgung (bav) bav-kompetenz-center LZ 7710 WWK Lebensversicherung a. G. 80292 München Telefon: (0 89) 51 14-3456 Fax: (0 89) 51 14-3499 E-Mail: bav@wwk.de Internet:

DIALOG über die betriebliche Altersversorgung (bav) bav-kompetenz-center LZ 7710 WWK Lebensversicherung a. G. 80292 München Telefon: (0 89) 51 14-3456 Fax: (0 89) 51 14-3499 E-Mail: bav@wwk.de Internet:

Tätigkeitsabschlüsse. Veröffentlichung gem. 6b Abs. 7 EnWG

Tätigkeitsabschlüsse Mit der Erstellung des Jahresabschlusses ist die Stadtwerke Wernigerode GmbH verpflichtet, für die in 6b Abs. 3 EnWG genannten Tätigkeitsbereiche, Teilabschlüsse aufzustellen. Nachfolgend

Tätigkeitsabschlüsse Mit der Erstellung des Jahresabschlusses ist die Stadtwerke Wernigerode GmbH verpflichtet, für die in 6b Abs. 3 EnWG genannten Tätigkeitsbereiche, Teilabschlüsse aufzustellen. Nachfolgend

BERICHT. über den JAHRESABSCHLUSS

BERICHT über den JAHRESABSCHLUSS zum 31. Dezember 2007 TC Unterhaltungselektronik AG Koblenzer Straße 132 Wilfried Heuser Koblenzer Str. 132 Bilanzbericht zum 31. Dezember 2007 Blatt 1 I N H A L T S V

BERICHT über den JAHRESABSCHLUSS zum 31. Dezember 2007 TC Unterhaltungselektronik AG Koblenzer Straße 132 Wilfried Heuser Koblenzer Str. 132 Bilanzbericht zum 31. Dezember 2007 Blatt 1 I N H A L T S V

Bilanzierung des Anlagevermögens

Buchhaltung und Bilanzierung Bilanzierung des Anlagevermögens Inhalte dieser Einheit Definition des Anlagevermögens Grundsätze der Bewertung abnutzbares / nicht abnutzbares Anlagevermögen Wertansätze für

Buchhaltung und Bilanzierung Bilanzierung des Anlagevermögens Inhalte dieser Einheit Definition des Anlagevermögens Grundsätze der Bewertung abnutzbares / nicht abnutzbares Anlagevermögen Wertansätze für

Kom pet enz auf Kurs gebracht

Der Cashflow Unternehmenskennzahl mit zentraler Bedeutung Stellen Sie sich Ihr Unternehmen einmal als Badewanne vor: Aus dem Hahn in der Wand fließt ein (hoffentlich) warmer, stetiger Geldstrom, die Einzahlungen.

Der Cashflow Unternehmenskennzahl mit zentraler Bedeutung Stellen Sie sich Ihr Unternehmen einmal als Badewanne vor: Aus dem Hahn in der Wand fließt ein (hoffentlich) warmer, stetiger Geldstrom, die Einzahlungen.

Vorbereitung. Zwischenevaluierung Research Studios Austria

Vorbereitung Zwischenevaluierung Research Studios Austria Herbst 2009 Inhaltsverzeichnis 1. Wer evaluiert?... 2 2. Was wird inhaltlich geprüft?... 2 3. Was wird wirtschaftlich geprüft?... 2 4. Wie sieht

Vorbereitung Zwischenevaluierung Research Studios Austria Herbst 2009 Inhaltsverzeichnis 1. Wer evaluiert?... 2 2. Was wird inhaltlich geprüft?... 2 3. Was wird wirtschaftlich geprüft?... 2 4. Wie sieht

Verpasst der Mittelstand den Zug?

Industrie 4.0: Verpasst der Mittelstand den Zug? SCHÜTTGUT Dortmund 2015 5.11.2015 Ergebnisse einer aktuellen Studie der Technischen Hochschule Mittelhessen 1 Industrie 4.0 im Mittelstand Ergebnisse einer

Industrie 4.0: Verpasst der Mittelstand den Zug? SCHÜTTGUT Dortmund 2015 5.11.2015 Ergebnisse einer aktuellen Studie der Technischen Hochschule Mittelhessen 1 Industrie 4.0 im Mittelstand Ergebnisse einer

Gemeinsamer Bericht gem. 293 a AktG. des Vorstands der Allianz AG, München, und

Gemeinsamer Bericht gem. 293 a AktG des Vorstands der Allianz AG, München, und des Vorstands der CM 01 Vermögensverwaltung 006 AG (künftig: Allianz Global Risks Rückversicherungs-AG ), München zum Beherrschungs-

Gemeinsamer Bericht gem. 293 a AktG des Vorstands der Allianz AG, München, und des Vorstands der CM 01 Vermögensverwaltung 006 AG (künftig: Allianz Global Risks Rückversicherungs-AG ), München zum Beherrschungs-

Risikomanagement Gesetzlicher Rahmen 2007. SAQ Sektion Zürich: Risikomanagement ein Erfolgsfaktor. Risikomanagement

SAQ Sektion Zürich: Risikomanagement ein Erfolgsfaktor Risikomanagement Gesetzlicher Rahmen IBR INSTITUT FÜR BETRIEBS- UND REGIONALÖKONOMIE Thomas Votruba, Leiter MAS Risk Management, Projektleiter, Dozent

SAQ Sektion Zürich: Risikomanagement ein Erfolgsfaktor Risikomanagement Gesetzlicher Rahmen IBR INSTITUT FÜR BETRIEBS- UND REGIONALÖKONOMIE Thomas Votruba, Leiter MAS Risk Management, Projektleiter, Dozent

Kapitalerhöhung - Verbuchung

Kapitalerhöhung - Verbuchung Beschreibung Eine Kapitalerhöhung ist eine Erhöhung des Aktienkapitals einer Aktiengesellschaft durch Emission von en Aktien. Es gibt unterschiedliche Formen von Kapitalerhöhung.

Kapitalerhöhung - Verbuchung Beschreibung Eine Kapitalerhöhung ist eine Erhöhung des Aktienkapitals einer Aktiengesellschaft durch Emission von en Aktien. Es gibt unterschiedliche Formen von Kapitalerhöhung.

Latente Steuern. Urheberrechtlich geschützt Stollfuß Medien GmbH & Co. KG

Urheberrechtlich geschützt Stollfuß Medien GmbH & Co. KG Inhaltsverzeichnis Latente Steuern... 3 Diese Hilfe als PDF...... 7 Andere Hilfen aufrufen...... 7 2 / 7 Latente Steuern Mit der Neufassung des

Urheberrechtlich geschützt Stollfuß Medien GmbH & Co. KG Inhaltsverzeichnis Latente Steuern... 3 Diese Hilfe als PDF...... 7 Andere Hilfen aufrufen...... 7 2 / 7 Latente Steuern Mit der Neufassung des

Dipl. Kfm. Thomas Heil, Brühl

Dipl. Kfm. Thomas Heil, Brühl Festwertbildung am Beispiel von Schulen Konzeption NetzwerkThemenworkshop zu Bewertung und Inventarisierung Bezirksregierung Detmold Dokumentation Mittwoch, 31.08.2005 Grundsätze

Dipl. Kfm. Thomas Heil, Brühl Festwertbildung am Beispiel von Schulen Konzeption NetzwerkThemenworkshop zu Bewertung und Inventarisierung Bezirksregierung Detmold Dokumentation Mittwoch, 31.08.2005 Grundsätze

1 Einleitung. Kleine Kapitalgesellschaften sind solche, die zwei der folgenden drei Merkmale nicht über

Funktionen der Bilanz 1 1 Einleitung DerJahresabschlussbestehtbeiKapitalgesellschaften(einschließlichjenerPersonengesell schaften, bei denen keine natürliche Person Vollhafter ist, wie typischerweise bei

Funktionen der Bilanz 1 1 Einleitung DerJahresabschlussbestehtbeiKapitalgesellschaften(einschließlichjenerPersonengesell schaften, bei denen keine natürliche Person Vollhafter ist, wie typischerweise bei

Ihr Mandant möchte einen neuen Gesellschafter aufnehmen. In welcher Höhe wäre eine Vergütung inklusive Tantieme steuerrechtlich zulässig?

Ihr Mandant möchte einen neuen Gesellschafter aufnehmen. In welcher Höhe wäre eine Vergütung inklusive Tantieme steuerrechtlich zulässig? Oft wirft die Aufnahme neuer Gesellschafter oder auch die Einstellung

Ihr Mandant möchte einen neuen Gesellschafter aufnehmen. In welcher Höhe wäre eine Vergütung inklusive Tantieme steuerrechtlich zulässig? Oft wirft die Aufnahme neuer Gesellschafter oder auch die Einstellung