Einführung in die internationale Rechnungslegung nach IFRS und Übungen zur internationalen Rechnungslegung nach IFRS. - Arbeitsmaterialien -

|

|

|

- Bettina Roth

- vor 6 Jahren

- Abrufe

Transkript

1 Einführung in die internationale Rechnungslegung nach IFRS und Übungen zur internationalen Rechnungslegung nach IFRS - Arbeitsmaterialien - Quellen: Kirsch. Einführung in die internationale Rechnungslegung nach

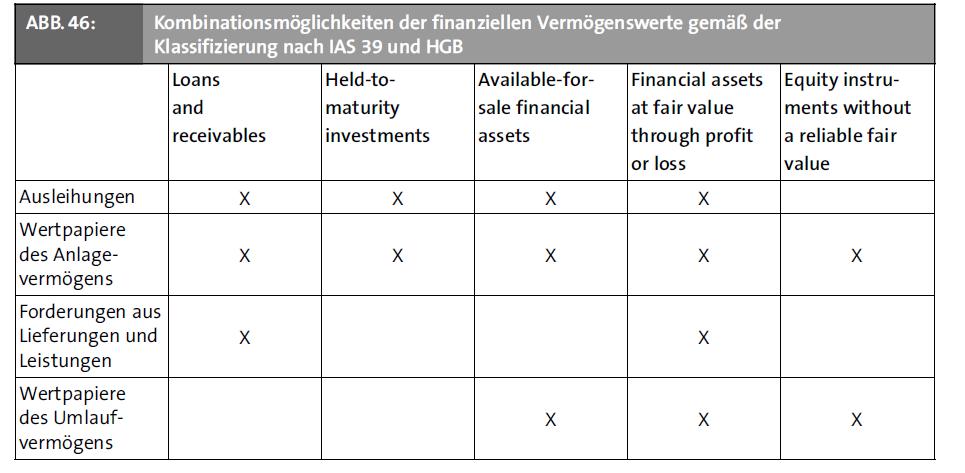

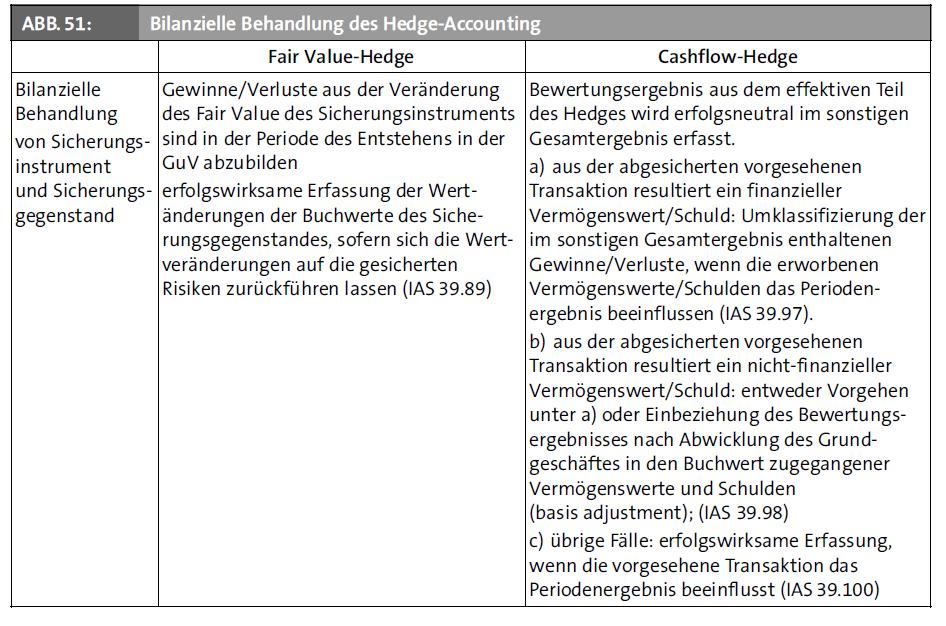

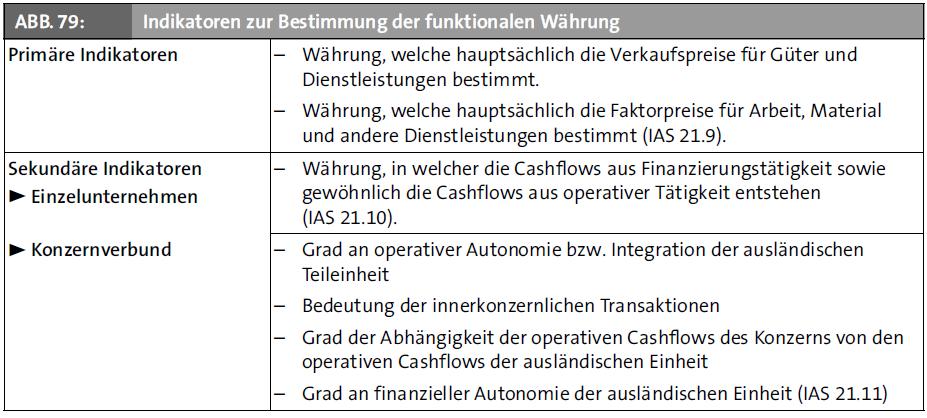

2 Inhalt: Die Nummerierung der Abbildungen entspricht der Darstellung im Buch. ABB. 1: Organisation der IFRS Foundation ABB. 2: Qualitative Anforderungen an entscheidungsnützliche Information nach dem Conceptual Framework ABB. 3: Wertmaßstäbe im Framework und den IAS/IFRS-Standards ABB. 5: Hierarchie der Normenanwendung im IFRS-System ABB. 6: Dimensionen der Schätzung beim Ansatz selbst geschaffener immaterieller Vermögenswerte ABB. 7: Phasen der Selbsterstellung von Web Sites und deren bilanzielle Behandlung ABB. 23: Behandlung von Sale-and-Lease-back-Transaktionen nach IAS 17 ABB. 28: Klassifizierung von gemeinschaftlichen Vereinbarungen ABB. 37 Methoden der Feststellung des Projektfertigstellungsgrads ABB. 46 Kombinationsmöglichkeiten der finanziellen Vermögenswerte gemäß der Klassifizierung nach IAS 39 und HGB ABB. 47 Umgliederungen zwischen Kategorien finanzieller Vermögenswerte nach IAS 39 ABB. 48: Prüfschema für die bilanzielle Behandlung strukturierter Produkte ABB. 50: Formen des Hedge-Accounting ABB. 51: Bilanzielle Behandlung des Hedge-Accounting ABB. 52: Zuordnungsbeziehungen zwischen der Kategorisierung von finanziellen Vermögenswerten nach IAS 39 und IFRS 9 ABB. 53: Veränderung des Buchwerts neubewerteter Vermögenswerte ABB. 56: Arten von Pensionsplänen und deren bilanzieller Ausweis nach IAS 19 ABB. 70: Darstellungsweise von Risiken mit unterschiedlichen Eintrittswahrscheinlichkeiten im IFRS-Abschluss ABB. 71: Abgrenzung der sonstigen Rückstellungen von den Eventualschulden nach IAS 37 ABB. 75: Differenzen zwischen IFRS-Bilanz und Steuerbilanz als Ausgangspunkt der latenten Steuerabgrenzung ABB. 78: Prognosen für Ansatz und Bewertung aktiver latenter Steuern nach IAS 12 ABB. 79: Indikatoren zur Bestimmung der funktionalen Währung ABB. 80: Umrechnung von Abschlussposten und Behandlung von Umrechnungsdifferenzen bei Umrechnung von Transaktionen in die funktionale Währung Quellen: Kirsch. Einführung in die internationale Rechnungslegung nach

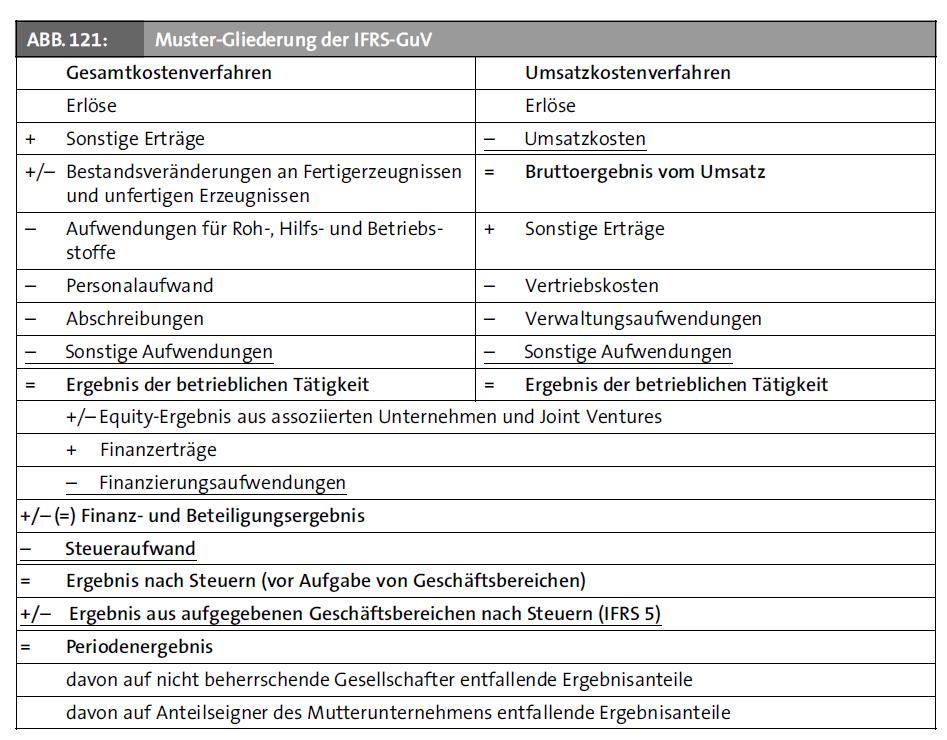

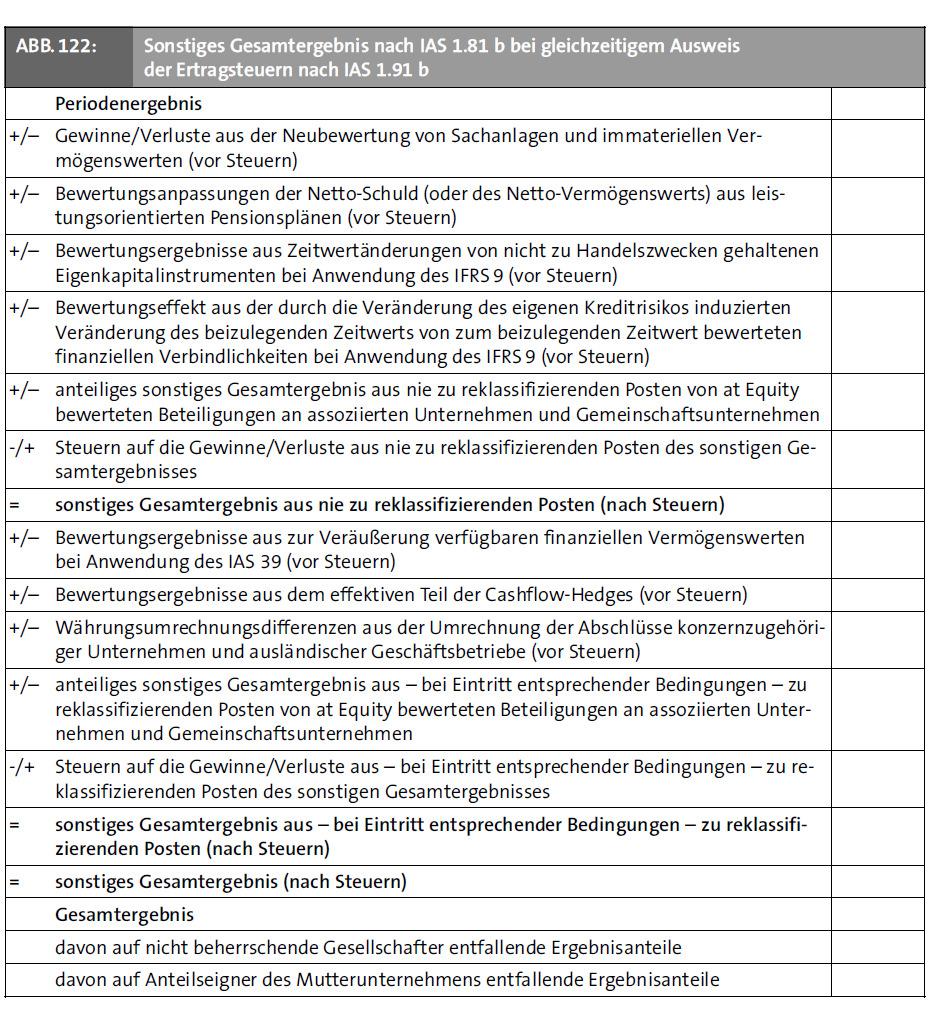

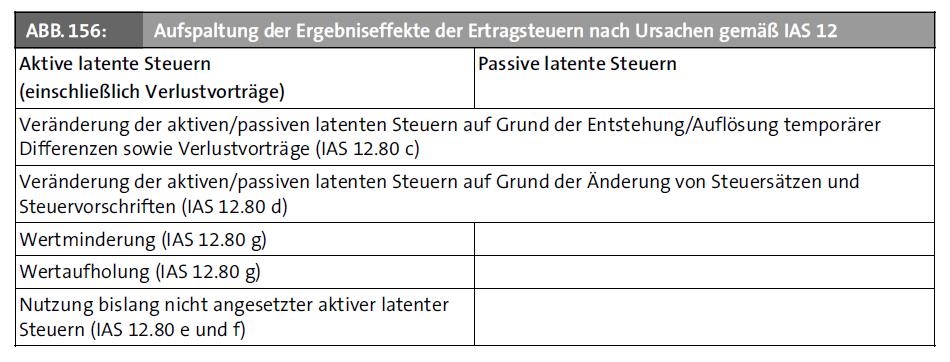

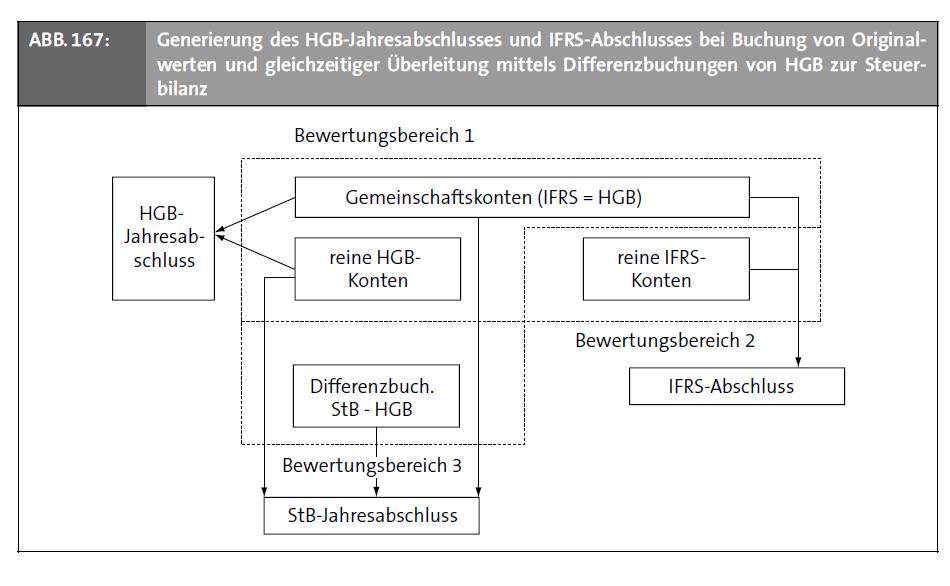

3 ABB. 121: Muster-Gliederung der IFRS-GuV ABB. 122: Sonstiges Gesamtergebnis nach IAS 1.81 b bei gleichzeitigem Ausweis der Ertragssteuern nach IAS 1.91 b ABB. 123: Gliederungsstruktur der Gesamtergebnisrechnung nach dem Staff Draft Financial Statement Presentation ABB. 137: Formen der Ableitung der Konzern-Kapitalflussrechnung ABB. 147: Aufbau der Eigenkapitalveränderungsrechnung nach IAS ABB. 151: Angabepflichten des Leasingnehmers ABB. 152: Angabepflichten des Leasinggebers ABB. 153: Aufgliederung der Erlöse nach IAS 11 und IAS 18 ABB. 154: GuV-Anhangangaben im Ergebnis vor aufgegebenen Geschäftsbereichen ABB. 155: Kategorien des Steueraufwands und -ertrags nach IAS 12 ABB. 156: Aufspaltung der Ergebniseffekte der Ertragsteuern nach Ursachen gemäß IAS 12 ABB. 157: Mustergliederung der steuerlichen Überleitungsrechnung gemäß IAS c ABB. 158: Generierung der Information für die steuerliche Überleitungsrechnung gemäß IAS c ABB. 159: Berichtsgrößen der operativen Segmente ABB. 161: Phasen der Umstellung der Rechnungslegung von HGB auf IFRS ABB. 162: Methoden der Erhebung des laufenden Informationsbedarfs des IFRS-Abschlusses ABB. 163: Generierung des HGB-Jahresabschlusses und IFRS-Abschlusses bei Buchung von Originalwerten ABB. 164: Parallele Überleitungs-Differenzbuchungen von IFRS zu HGB und StB ABB. 165: Sukzessive Überleitungs-Differenzbuchungen von IFRS über HGB zur StB ABB. 166: Überleitung mittels Originalbuchungen unter Verwendung von Gemeinschaftskonten für IFRS, HGB und StB ABB. 167: Generierung des HGB-Jahresabschlusses und IFRS-Abschlusses bei Buchung von Originalwerten und gleichzeitiger Überleitung mittels Differenzbuchungen von HGB zur Steuerbilanz ABB. 169: Kombinationsmöglichkeiten der finanziellen Vermögenswerte nach IFRS 9 und HGB ABB. 170: Checkliste der möglichen Berichtskategorien zu den Inhaltsbereichen des Managementberichts ABB. 171: Aufbau des "IFRS for SMEs"-Standards ABB. 172: Wertmaßstäbe im "IFRS for SMEs"-Standard ABB. 173: Hierarchie der Normenanwendung im IFRS-SME-Rechnungslegungssystem Quellen: Kirsch. Einführung in die internationale Rechnungslegung nach

4

5

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

28

29

30

31 Fortsetzung der ABB. 147 siehe Folgeseite. Quellen: Kirsch. Einführung in die internationale Rechnungslegung nach

32

33

34

35

36 Fortsetzung der ABB. 154 siehe Folgeseiten. Quellen: Kirsch. Einführung in die internationale Rechnungslegung nach

37

38

39

40

41

42

43

44

45

46

47

48

49

50

51

52 Fortsetzung zu ABB. 170 siehe Folgeseite. Quellen: Kirsch. Einführung in die internationale Rechnungslegung nach

53

54

55

56

57 Nutzungshinweise Nutzen Sie das vorliegende Material innerhalb Ihrer Vorträge via Beamer / Projektor, in Workshops, für Aufgaben und Übungen. Die Abbildungen können hierzu ausgedruckt und verteilt werden. Eine technische Verbreitung (per / Download) ist jedoch nicht gestattet. NWB Verlag GmbH & Co. KG Dozentenmarketing Eschstr Herne Fon Fax dozentenservice@nwb.de Geschäftsführer Dr. Ludger Kleyboldt AG Bochum HRA 5124 St-IdNr.: DE Quellen: Kirsch. Einführung in die internationale Rechnungslegung nach

Wirtschaftliches Prüfungswesen Arbeitsmaterialien Teil 2

Wirtschaftliches Prüfungswesen Arbeitsmaterialien Teil 2 Quellen: Graumann. Wirtschaftliches Prüfungswesen. 3. Auflage 2012. Inhalt: Die Nummerierung der Abbildungen entspricht der Darstellung im Buch

Wirtschaftliches Prüfungswesen Arbeitsmaterialien Teil 2 Quellen: Graumann. Wirtschaftliches Prüfungswesen. 3. Auflage 2012. Inhalt: Die Nummerierung der Abbildungen entspricht der Darstellung im Buch

Wirtschaftliches Prüfungswesen Arbeitsmaterialien Teil 1

Wirtschaftliches Prüfungswesen Arbeitsmaterialien Teil 1 Quellen: Graumann. Wirtschaftliches Prüfungswesen. 3. Auflage 2012. Inhalt: Die Nummerierung der Abbildungen entspricht der Darstellung im Buch

Wirtschaftliches Prüfungswesen Arbeitsmaterialien Teil 1 Quellen: Graumann. Wirtschaftliches Prüfungswesen. 3. Auflage 2012. Inhalt: Die Nummerierung der Abbildungen entspricht der Darstellung im Buch

Behandelte IAS/IFRS Standards. 1 Einführung in die IFRS IASB Aktuelle Standards IFRS in Österreich 4

Vorwort Behandelte IAS/IFRS Standards Abkürzungsverzeichnis III XI XIII 1 Einführung in die IFRS 1 1.1 IASB 1 1.2 Aktuelle Standards 2 1.3 IFRS in Österreich 4 2 Grundlagen der Rechnungslegung 5 2.1 Rahmenkonzept

Vorwort Behandelte IAS/IFRS Standards Abkürzungsverzeichnis III XI XIII 1 Einführung in die IFRS 1 1.1 IASB 1 1.2 Aktuelle Standards 2 1.3 IFRS in Österreich 4 2 Grundlagen der Rechnungslegung 5 2.1 Rahmenkonzept

Einführung in die internationale Rechnungslegung nachifrs

www.nwb.de NWB Studium Betriebswirtschaft Einführung in die internationale Rechnungslegung nachifrs Von Professor Dr. Hanno Kirsch 6., vollständig überarbeitete und erweiterte Auflage nwb STUDIUM Vorwort

www.nwb.de NWB Studium Betriebswirtschaft Einführung in die internationale Rechnungslegung nachifrs Von Professor Dr. Hanno Kirsch 6., vollständig überarbeitete und erweiterte Auflage nwb STUDIUM Vorwort

Einführung in die internationale Rechnungslegung nach IAS/IFRS

Betriebswirtschaft in Studium und Praxis Einführung in die internationale Rechnungslegung nach IAS/IFRS Grundzüge der IAS/IFRS Anwendung im Konzernabschluss Folgerungen für den Einzelabschluss Von Professor

Betriebswirtschaft in Studium und Praxis Einführung in die internationale Rechnungslegung nach IAS/IFRS Grundzüge der IAS/IFRS Anwendung im Konzernabschluss Folgerungen für den Einzelabschluss Von Professor

NWB Studium Betriebswirtschaft. Einführung in die. internationale. Rechnungslegung. nach IFRS. Von Professor Dr. Hanno Kirsch

NWB Studium Betriebswirtschaft Einführung in die internationale Rechnungslegung nach IFRS Von Professor Dr. Hanno Kirsch 10., vollständig überarbeitete und erweiterte Auflage INHALTS Vorwort Abkürzungsverzeichnis

NWB Studium Betriebswirtschaft Einführung in die internationale Rechnungslegung nach IFRS Von Professor Dr. Hanno Kirsch 10., vollständig überarbeitete und erweiterte Auflage INHALTS Vorwort Abkürzungsverzeichnis

Einführung in die internationale Rechnungslegung nach IAS/IFRS

Betriebswirtschaft in Studium und Praxis Einführung in die internationale Rechnungslegung nach IAS/IFRS Grundzüge der IAS/IFRS Anwendung im Konzernabschluss Folgerungen für den Einzelabschluss Von Professor

Betriebswirtschaft in Studium und Praxis Einführung in die internationale Rechnungslegung nach IAS/IFRS Grundzüge der IAS/IFRS Anwendung im Konzernabschluss Folgerungen für den Einzelabschluss Von Professor

IFRS-Abschlussanalyse

IFRS-Abschlussanalyse Finanz- und erfolgswirtschaftliche Aspekte Von Prof. Dr. Hanno Kirsch 4., neu bearbeitete Auflage VII Vorwort...... Abbildungsverzeichnis... Abkürzungsverzeichnis... V VII XIII XVII

IFRS-Abschlussanalyse Finanz- und erfolgswirtschaftliche Aspekte Von Prof. Dr. Hanno Kirsch 4., neu bearbeitete Auflage VII Vorwort...... Abbildungsverzeichnis... Abkürzungsverzeichnis... V VII XIII XVII

Kostenrechnung 1 - Grundlagen Dozentenmaterialien Tabellen

Kostenrechnung 1 - Grundlagen Dozentenmaterialien Tabellen Quelle: Professor Klaus-Dieter Däumler ( ) und Professor Jürgen Grabe. Kostenrechnung 1. Grundlagen 11. vollständig überarbeitete Auflage 2013

Kostenrechnung 1 - Grundlagen Dozentenmaterialien Tabellen Quelle: Professor Klaus-Dieter Däumler ( ) und Professor Jürgen Grabe. Kostenrechnung 1. Grundlagen 11. vollständig überarbeitete Auflage 2013

Vorwort Abkürzungsverzeichnis

Inhaltsverzeichnis Vorwort Abkürzungsverzeichnis V XIX 1. Entwicklung und Bedeutung der internationalen Rechnungslegung 1 1.1 Entwicklung von IASC / IASB 1 1.1.1 Historische Entwicklung von IASC / IASB

Inhaltsverzeichnis Vorwort Abkürzungsverzeichnis V XIX 1. Entwicklung und Bedeutung der internationalen Rechnungslegung 1 1.1 Entwicklung von IASC / IASB 1 1.1.1 Historische Entwicklung von IASC / IASB

WP/StB/RA Dr. Eike Dornbach Dornbach GmbH, Koblenz Wirtschaftsprüfungsgesellschaft Steuerberatungsgesellschaft

IFRS Praxishandbuch Ein Leitfaden für die Rechnungslegung mit Fallbeispielen von WP/StB Karl Petersen Dr. Kleeberg & Partner GmbH, München Dipl.-Betriebswirt (PH) Florian Bansbach BANSBACH GmbH, Stuttgart

IFRS Praxishandbuch Ein Leitfaden für die Rechnungslegung mit Fallbeispielen von WP/StB Karl Petersen Dr. Kleeberg & Partner GmbH, München Dipl.-Betriebswirt (PH) Florian Bansbach BANSBACH GmbH, Stuttgart

Vorwort... Inhaltsverzeichnis... Abbildungsverzeichnis... Abkürzungsverzeichnis...

Vorwort Mit dem vorliegenden Buch wollen wir dem Leser einen Einblick in die IFRS-Welt geben und mit den Grundlagen der IAS/IFRS-Bilanzierung vertraut machen. Die Ausführungen sollen mittelständischen

Vorwort Mit dem vorliegenden Buch wollen wir dem Leser einen Einblick in die IFRS-Welt geben und mit den Grundlagen der IAS/IFRS-Bilanzierung vertraut machen. Die Ausführungen sollen mittelständischen

Kosten- und Leistungsrechnung und Übungen zur Kosten- und Leistungsrechnung. - Arbeitsmaterialien -

Kosten- und Leistungsrechnung und Übungen zur Kosten- und Leistungsrechnung - Arbeitsmaterialien - Quellen: Langenbeck, Kosten- und Leistungsrechnung (Lehrbuch), NWB Verlag, 2011, XXVIII, Inhalt Die Nummerierung

Kosten- und Leistungsrechnung und Übungen zur Kosten- und Leistungsrechnung - Arbeitsmaterialien - Quellen: Langenbeck, Kosten- und Leistungsrechnung (Lehrbuch), NWB Verlag, 2011, XXVIII, Inhalt Die Nummerierung

Öffentliches Recht und Europarecht und. Übungen zum öffentlichen Recht und Europarecht

Öffentliches Recht und Europarecht und Übungen zum öffentlichen Recht und Europarecht - Arbeitsmaterialien - Quelle 1: Quelle 2: Professor Dr. Hans-Michael Wolffgang (Hrsg.)* Öffentliches Recht und Europarecht

Öffentliches Recht und Europarecht und Übungen zum öffentlichen Recht und Europarecht - Arbeitsmaterialien - Quelle 1: Quelle 2: Professor Dr. Hans-Michael Wolffgang (Hrsg.)* Öffentliches Recht und Europarecht

Zuordnung der Standards zu den Abschnitten im IFRS Praxishandbuch

Zuordnung der Standards zu den Abschnitten im IFRS Praxishandbuch IFRS Nr. Titel Abschnitt 1 Erstmalige Anwendung der International Financial Reporting Standards B 2 Anteilsbasierte Vergütung C.IV.5 3

Zuordnung der Standards zu den Abschnitten im IFRS Praxishandbuch IFRS Nr. Titel Abschnitt 1 Erstmalige Anwendung der International Financial Reporting Standards B 2 Anteilsbasierte Vergütung C.IV.5 3

IFRS auf einen Blick

IFRS auf einen Blick Praktische Bild-Text-Darstellung übersichtlich nach Bilanzposten Von Prof. Dr. Isabel von Keitz WP/StB Rainer Grote Marc Hansmann Bibliografische Information der Deutschen Nationalbibliothek

IFRS auf einen Blick Praktische Bild-Text-Darstellung übersichtlich nach Bilanzposten Von Prof. Dr. Isabel von Keitz WP/StB Rainer Grote Marc Hansmann Bibliografische Information der Deutschen Nationalbibliothek

Inhaltsverzeichnis XIII

XIII Vorwort zur neunten Auflage...V Autorenverzeichnis...IX Inhaltsübersicht...XI Abkürzungsverzeichnis...XIX Verzeichnis der kurzzitierten Literatur... XXIX Kapitel 1 Theorie der Rechnungslegung... 1

XIII Vorwort zur neunten Auflage...V Autorenverzeichnis...IX Inhaltsübersicht...XI Abkürzungsverzeichnis...XIX Verzeichnis der kurzzitierten Literatur... XXIX Kapitel 1 Theorie der Rechnungslegung... 1

Bausteine des Logistikmanagements Dozentenmaterialien Abbildungen

Bausteine des Logistikmanagements Dozentenmaterialien Abbildungen Quelle: Jochem Piontek Bausteine des Logistikmanagements 4. überarbeitete und erweiterte Auflage 2013 978-3-482-52374-8 2013 NWB Verlag

Bausteine des Logistikmanagements Dozentenmaterialien Abbildungen Quelle: Jochem Piontek Bausteine des Logistikmanagements 4. überarbeitete und erweiterte Auflage 2013 978-3-482-52374-8 2013 NWB Verlag

Abkürzungsverzeichnis... IX Vorwort... XI. 1. IFRS-Abschlüsse in Österreich... 1

Abkürzungsverzeichnis... IX Vorwort... XI 1. IFRS-Abschlüsse in Österreich... 1 2. Das IASB und seine Standards... 3 2.1 Organisation des IASB... 3 2.2 Verwendung der IFRS... 3 2.3 Aktuelle Standards...

Abkürzungsverzeichnis... IX Vorwort... XI 1. IFRS-Abschlüsse in Österreich... 1 2. Das IASB und seine Standards... 3 2.1 Organisation des IASB... 3 2.2 Verwendung der IFRS... 3 2.3 Aktuelle Standards...

Kapitel 16 Anteilsbasierte Vergütungssysteme Finanzinstrumente Sicherungsbeziehungen...709

Inhaltsübersicht Kapitel 1 Kapitel 2 Kapitel 3 Kapitel 4 Kapitel 5 Kapitel 6 Theorie der Rechnungslegung...1 Institutionelle Grundlagen der internationalen Rechnungslegung...35 Konzeptionelle Grundlagen

Inhaltsübersicht Kapitel 1 Kapitel 2 Kapitel 3 Kapitel 4 Kapitel 5 Kapitel 6 Theorie der Rechnungslegung...1 Institutionelle Grundlagen der internationalen Rechnungslegung...35 Konzeptionelle Grundlagen

Inhaltsverzeichnis VIII

Inhaltsverzeichnis Vorwort...V Inhaltsverzeichnis... VII Abbildungsverzeichnis... XVII Tabellenverzeichnis... XIX Abkürzungsverzeichnis... XXI Verzeichnis der allgemeinen Literatur...XXIV 1 Grundlagen

Inhaltsverzeichnis Vorwort...V Inhaltsverzeichnis... VII Abbildungsverzeichnis... XVII Tabellenverzeichnis... XIX Abkürzungsverzeichnis... XXI Verzeichnis der allgemeinen Literatur...XXIV 1 Grundlagen

Buchführung Dozentenmaterialien Abbildungen

Buchführung Dozentenmaterialien Abbildungen Quelle: Professor Dr. Hartmut Bieg Buchführung 8. vollständig überarbeitete Auflage 2015 978-3-482-51638-2 2015 NWB Verlag Dozentenmaterial NWB Studium 1 Inhalt

Buchführung Dozentenmaterialien Abbildungen Quelle: Professor Dr. Hartmut Bieg Buchführung 8. vollständig überarbeitete Auflage 2015 978-3-482-51638-2 2015 NWB Verlag Dozentenmaterial NWB Studium 1 Inhalt

Kapitel 7 Rechenwerke Einleitung 168 Bilanz 170 Gesamtergebnisrechnung 174 Eigenkapitalveränderungsrechnung

IX Inhaltsübersicht Kapitel 1 Theorie der Rechnungslegung...1 Kapitel 2 Internationalisierung der deutschen Rechnungslegung...35 Kapitel 3 Kapitel 4 Institutionen und System der US-amerikanischen Rechnungslegung...59

IX Inhaltsübersicht Kapitel 1 Theorie der Rechnungslegung...1 Kapitel 2 Internationalisierung der deutschen Rechnungslegung...35 Kapitel 3 Kapitel 4 Institutionen und System der US-amerikanischen Rechnungslegung...59

IFRS Praxishandbuch. Ein Leitfaden für die Rechnungslegung mit Fallbeispielen. Verlag Franz Vahlen München. WP/StB Karl Petersen

IFRS Praxishandbuch Ein Leitfaden für die Rechnungslegung mit Fallbeispielen von WP/StB Karl Petersen Dr. Kleeberg & Partner GmbH, München Wirtschaftsprüfungsgesellschaft Steuerberatungsgesellschaft Dipl.-Betriebswirt

IFRS Praxishandbuch Ein Leitfaden für die Rechnungslegung mit Fallbeispielen von WP/StB Karl Petersen Dr. Kleeberg & Partner GmbH, München Wirtschaftsprüfungsgesellschaft Steuerberatungsgesellschaft Dipl.-Betriebswirt

IFRS Praxishandbuch. Ein Leitfaden für die Rechnungslegung mit Fallbeispielen. WP/StB Karl Petersen. Dipl.-Betriebswirt (FH) Florian Bansbach

Florian Bansbach") IFRS Praxishandbuch Ein Leitfaden für die Rechnungslegung mit Fallbeispielen von WP/StB Karl Petersen Dr. Kleeberg & Partner GmbH, München Dipl.-Betriebswirt (FH) Florian Bansbach Bansbach Schübel Brösztl

IFRS Praxishandbuch Ein Leitfaden für die Rechnungslegung mit Fallbeispielen von WP/StB Karl Petersen Dr. Kleeberg & Partner GmbH, München Dipl.-Betriebswirt (FH) Florian Bansbach Bansbach Schübel Brösztl

Einführung in die internationale Rechnungslegung nach IFRS

www.nwb.de 2008 AGI-Information Management Consultants May be used for personal purporses only or by libraries associated to dandelon.com network. NWB Studium Betriebswirtschaft Einführung in die internationale

www.nwb.de 2008 AGI-Information Management Consultants May be used for personal purporses only or by libraries associated to dandelon.com network. NWB Studium Betriebswirtschaft Einführung in die internationale

IFRS Handbuch. Einzel- und Konzernabschluss. herausgegeben von. Dr. Paul J. Heuser. Wirtschaftsprüfer und Steuerberater Düsseldorf und Leipzig.

IFRS Handbuch Einzel- und Konzernabschluss herausgegeben von Dr. Paul J. Heuser Düsseldorf und Leipzig. Prof. Dr. Carsten Theile Professor für Untemehmensrechnung Bochum 1 bearbeitet von Üt : >>.;i ) Andreas

IFRS Handbuch Einzel- und Konzernabschluss herausgegeben von Dr. Paul J. Heuser Düsseldorf und Leipzig. Prof. Dr. Carsten Theile Professor für Untemehmensrechnung Bochum 1 bearbeitet von Üt : >>.;i ) Andreas

Inhaltsverzeichnis. Hirschböck/Kerschbaumer/Schurbohm, IRFS für Führungskräfte 3

Vorwort zur dritten Auflage... V Vorwort zur zweiten Auflage... VI Vorwort zur ersten Auflage... VII Abkürzungsverzeichnis... XXI 1. Herkunft und Grundlagen der IFRS... 1 1.1. Woher kommen die IFRS?...

Vorwort zur dritten Auflage... V Vorwort zur zweiten Auflage... VI Vorwort zur ersten Auflage... VII Abkürzungsverzeichnis... XXI 1. Herkunft und Grundlagen der IFRS... 1 1.1. Woher kommen die IFRS?...

Inhaltsverzeichnis. Vorwort... V Inhaltsübersicht... VII Abkürzungsverzeichnis... XV

Inhaltsverzeichnis Vorwort... V Inhaltsübersicht... VII Abkürzungsverzeichnis... XV Erstes Kapitel: Grundlagen internationaler Rechnungslegung... 1 1. Gründe für internationale Rechnungslegung... 1 2.

Inhaltsverzeichnis Vorwort... V Inhaltsübersicht... VII Abkürzungsverzeichnis... XV Erstes Kapitel: Grundlagen internationaler Rechnungslegung... 1 1. Gründe für internationale Rechnungslegung... 1 2.

Internationale Rechnungslegungsstandards

Beck-Wirtschaftsberater Internationale Rechnungslegungsstandards IFRS/IAS Schritt für Schritt Von Prof. Dr. Joachim S. Tanski, Berlin unter Mitarbeit von Dipl.-Betriebsw. (FH) Christian Förster 2., vollständig

Beck-Wirtschaftsberater Internationale Rechnungslegungsstandards IFRS/IAS Schritt für Schritt Von Prof. Dr. Joachim S. Tanski, Berlin unter Mitarbeit von Dipl.-Betriebsw. (FH) Christian Förster 2., vollständig

IFRS Praxishandbuch. Ein Leitfaden für die Rechnungslegung mit Fallbeispielen. Verlag Franz Vahlen München. WP/StB Karl Petersen

IFRS Praxishandbuch Ein Leitfaden für die Rechnungslegung mit Fallbeispielen von WP/StB Karl Petersen Dr. Kleeberg & Partner GmbH, München Wirtschaftsprüfungsgesellschaft Steuerberatungsgesellschaft Dipl.-Betriebswirt

IFRS Praxishandbuch Ein Leitfaden für die Rechnungslegung mit Fallbeispielen von WP/StB Karl Petersen Dr. Kleeberg & Partner GmbH, München Wirtschaftsprüfungsgesellschaft Steuerberatungsgesellschaft Dipl.-Betriebswirt

Analyse von Jahresabschlüssen nach US-GAAP und IAS

Peter Dangel/Ulrich Hofstetter/Patrick Otto Analyse von Jahresabschlüssen nach US-GAAP und IAS 2001 Schaff er-poeschel Verlag Stuttgart 1. Grundlagen 1 1.1 Ziele und Träger der Bilanzanalyse 1 1.2 Die

Peter Dangel/Ulrich Hofstetter/Patrick Otto Analyse von Jahresabschlüssen nach US-GAAP und IAS 2001 Schaff er-poeschel Verlag Stuttgart 1. Grundlagen 1 1.1 Ziele und Träger der Bilanzanalyse 1 1.2 Die

IFRS Praxishandbuch. Ein Leitfaden für die Rechnungslegung mit Fallbeispielen. WP/StB Karl Petersen. Dipl.-Betriebswirt (FH) Florian Bansbach

Florian Bansbach") IFRS Praxishandbuch Ein Leitfaden für die Rechnungslegung mit Fallbeispielen von WP/StB Karl Petersen Dr. Kleeberg & Partner GmbH, München Dipl.-Betriebswirt (FH) Florian Bansbach Bansbach Schübel Brösztl

IFRS Praxishandbuch Ein Leitfaden für die Rechnungslegung mit Fallbeispielen von WP/StB Karl Petersen Dr. Kleeberg & Partner GmbH, München Dipl.-Betriebswirt (FH) Florian Bansbach Bansbach Schübel Brösztl

Internationale Rechnungslegung

Internationale Rechnungslegung Mit Beispielen, Aufgaben und Fallstudie Bearbeitet von Prof. Dr. Bernhard Pellens, Prof. Dr. Thorsten Sellhorn, Dr. Joachim Gassen, Prof. Dr. Rolf Uwe Fülbier 9., überarbeitete

Internationale Rechnungslegung Mit Beispielen, Aufgaben und Fallstudie Bearbeitet von Prof. Dr. Bernhard Pellens, Prof. Dr. Thorsten Sellhorn, Dr. Joachim Gassen, Prof. Dr. Rolf Uwe Fülbier 9., überarbeitete

Synopse zur Rechnungslegung nach IFRS und US-GAAP

Rechnungswesen und Steuern Synopse zur Rechnungslegung nach IFRS und US-GAAP Von Dr. Michael Dusemond Diplom-Kaufmann Dr. Hans-Jörg Harth Professor Dr. Sabine Heusinger Verlag Neue Wirtschafts-Briefe Herne/Berlin

Rechnungswesen und Steuern Synopse zur Rechnungslegung nach IFRS und US-GAAP Von Dr. Michael Dusemond Diplom-Kaufmann Dr. Hans-Jörg Harth Professor Dr. Sabine Heusinger Verlag Neue Wirtschafts-Briefe Herne/Berlin

Vorwort.._.._.._.._.._.._.._.._.._.._.._.._.._.._.._.._.._.._.._.._.._.._.._.._.._.._.._.._ Abkürzungsverzeichnis... 16

Der IFRS-Jahresabschluss in Deutschland 3 Inhaltsverzeichnis Vorwort.._.._.._.._.._.._.._.._.._.._.._.._.._.._.._.._.._.._.._.._.._.._.._.._.._.._.._.._..... 1 Übersicht über die Standards in diesem Lehrbuch...

Der IFRS-Jahresabschluss in Deutschland 3 Inhaltsverzeichnis Vorwort.._.._.._.._.._.._.._.._.._.._.._.._.._.._.._.._.._.._.._.._.._.._.._.._.._.._.._.._..... 1 Übersicht über die Standards in diesem Lehrbuch...

Inhaltsverzeichnis. Beyhs/Kerschbaumer/Wolf (Hrsg), Praxisleitfaden IFRS 5

, Praxisleitfaden IFRS 5") Vorwort... I. Darstellung ausgewählter Themenbereiche und Fallbeispiele... 1 1. Ausgangslage... 1 2. Immaterielle Vermögenswerte... 3 2.1. Grundlagen... 3 2.1.1. Definitionen... 3 2.1.2. Ansatz und Erstbewertung...

Vorwort... I. Darstellung ausgewählter Themenbereiche und Fallbeispiele... 1 1. Ausgangslage... 1 2. Immaterielle Vermögenswerte... 3 2.1. Grundlagen... 3 2.1.1. Definitionen... 3 2.1.2. Ansatz und Erstbewertung...

Rechnungslegung und Prüfung der Unternehmen - Rechnungslegung nach Internationalen Standards

Rechnungslegung und Prüfung der Unternehmen - Rechnungslegung nach Internationalen Standards Bearbeitet von Hans Adler, Walther Düring, Kurt Schmaltz CD-ROM-Ausgabe inkl. Ausgabe 12 2000. CD-ROM. ISBN

Rechnungslegung und Prüfung der Unternehmen - Rechnungslegung nach Internationalen Standards Bearbeitet von Hans Adler, Walther Düring, Kurt Schmaltz CD-ROM-Ausgabe inkl. Ausgabe 12 2000. CD-ROM. ISBN

IFRS Praxishandbuch. Ein Leitfaden für die Rechnungslegung mit Fallbeispielen. Verlag Franz Vahlen München. WP/StB Karl Petersen

IFRS Praxishandbuch Ein Leitfaden für die Rechnungslegung mit Fallbeispielen von WP/StB Karl Petersen Dr. Kleeberg & Partner GmbH, München Dipl.-Betriebswirt (FH) Florian Bansbach Bansbach Schübel Brösztl

IFRS Praxishandbuch Ein Leitfaden für die Rechnungslegung mit Fallbeispielen von WP/StB Karl Petersen Dr. Kleeberg & Partner GmbH, München Dipl.-Betriebswirt (FH) Florian Bansbach Bansbach Schübel Brösztl

Lehrgang : Geprüfter IFRS- Accountant Grundlagen der Rechnungslegung nach IFRS

Dipl.-Kfm. Klaus J. Grimberg, Wirtschaftsprüfer SAFE Services für Aufsichtsgremien & Finanzexperten GmbH Neuer Wall 72 D- 20354 Hamburg I. Einleitung 1. Einführung in die internationale Rechnungslegung

Dipl.-Kfm. Klaus J. Grimberg, Wirtschaftsprüfer SAFE Services für Aufsichtsgremien & Finanzexperten GmbH Neuer Wall 72 D- 20354 Hamburg I. Einleitung 1. Einführung in die internationale Rechnungslegung

IFRS auf einen Blick

IFRS auf einen Blick Praktische Bild-Text-Darstellung übersichtlich nach Bilanzposten Von Prof. Dr. Isabel von Keitz WP/StB Rainer Grote Marc Hansmann 2., neu bearbeitete und erweiterte Auflage Bibliografische

IFRS auf einen Blick Praktische Bild-Text-Darstellung übersichtlich nach Bilanzposten Von Prof. Dr. Isabel von Keitz WP/StB Rainer Grote Marc Hansmann 2., neu bearbeitete und erweiterte Auflage Bibliografische

Inhalt. IFRS 7: Finanzinstrumente: Angaben

Inhalt 1. Ziele des Standards im Überblick... 2 2. Definitionen... 3 3. Anwendungsbereich... 4 4. Negativabgrenzung... 5 5. Wesentliche Inhalte... 6 www.boeckler.de August 2014 1/7 1. Ziele des Standards

Inhalt 1. Ziele des Standards im Überblick... 2 2. Definitionen... 3 3. Anwendungsbereich... 4 4. Negativabgrenzung... 5 5. Wesentliche Inhalte... 6 www.boeckler.de August 2014 1/7 1. Ziele des Standards

Vorwort... 5 Abkürzungsverzeichnis Grundlagen Das IASB, die IFRS und ihre Bedeutung... 15

Vorwort... 5 Abkürzungsverzeichnis... 13 1 Grundlagen... 15 1.1 Das IASB, die IFRS und ihre Bedeutung... 15 1.2 Die Bedeutung der IFRS in Österreich... 17 1.3 IFRS versus UGB: Konzeptionelle Unterschiede...

Vorwort... 5 Abkürzungsverzeichnis... 13 1 Grundlagen... 15 1.1 Das IASB, die IFRS und ihre Bedeutung... 15 1.2 Die Bedeutung der IFRS in Österreich... 17 1.3 IFRS versus UGB: Konzeptionelle Unterschiede...

Internationale Rechnungslegung

Bernhard Pellens/Rolf Uwe Fülbier Joachim Gassen/Thorsten Sellhorn Internationale Rechnungslegung IFRS 1 bis 8, IAS 1 bis 41, IFRIC-Interpretationen, Standardentwürfe Mit Beispielen, Aufgaben und Fallstudie

Bernhard Pellens/Rolf Uwe Fülbier Joachim Gassen/Thorsten Sellhorn Internationale Rechnungslegung IFRS 1 bis 8, IAS 1 bis 41, IFRIC-Interpretationen, Standardentwürfe Mit Beispielen, Aufgaben und Fallstudie

IFRS-Abschlussanalyse

IFRS-Abschlussanalyse Finanz- und erfolgswirtschaftliche Aspekte Von Prof. Dr. Hanno Kirsch 3., neu bearbeitete und erweiterte Auflage ERICH SCHMIDT VERLAG Bibliografische Information der Deutschen Nationalbibliothek

IFRS-Abschlussanalyse Finanz- und erfolgswirtschaftliche Aspekte Von Prof. Dr. Hanno Kirsch 3., neu bearbeitete und erweiterte Auflage ERICH SCHMIDT VERLAG Bibliografische Information der Deutschen Nationalbibliothek

IFRS für die Investitionsgüter-Industrie

Betriebswirtschaft ff ^ VDMA Jörg D. Scholtka IFRS für die Investitionsgüter-Industrie Internationale Rechnungslegung: globaler Maßstab für globales Geschäft Allert Breh Bussjäger-Martin von Heynitz Hummel

Betriebswirtschaft ff ^ VDMA Jörg D. Scholtka IFRS für die Investitionsgüter-Industrie Internationale Rechnungslegung: globaler Maßstab für globales Geschäft Allert Breh Bussjäger-Martin von Heynitz Hummel

International Financial Reporting Standards (IFRSs ) 2005

2005") International Financial Reporting Standards (IFRSs ) 2005 einschließlich International Accounting Standards (IASs ) und Interpretationen zum 1. Januar 2005 INHALTSVERZEICHNIS Vorwort zur deutschen Ausgabe

International Financial Reporting Standards (IFRSs ) 2005 einschließlich International Accounting Standards (IASs ) und Interpretationen zum 1. Januar 2005 INHALTSVERZEICHNIS Vorwort zur deutschen Ausgabe

Zertifikatslehrgang Internationale Rechnungslegung

Zertifikatslehrgang Internationale Rechnungslegung Immer mehr Unternehmen stellen sich der Forderung der Kapitalmärkte nach mehr Transparenz in der Berichterstattung und bilanzieren nach internationalen

Zertifikatslehrgang Internationale Rechnungslegung Immer mehr Unternehmen stellen sich der Forderung der Kapitalmärkte nach mehr Transparenz in der Berichterstattung und bilanzieren nach internationalen

Inhaltsverzeichnis. Anstelle eines Vorwortes... V

Anstelle eines Vorwortes... V Teil 1: Einzelabschluss 1. Einleitung... 1 2. UGB und EStG Hierarchie der Lösungsfindung... 1 3. Immaterielle Vermögenswerte... 2 3.1. Vermögenswerte... 2 3.2. Entwicklungskosten...

Anstelle eines Vorwortes... V Teil 1: Einzelabschluss 1. Einleitung... 1 2. UGB und EStG Hierarchie der Lösungsfindung... 1 3. Immaterielle Vermögenswerte... 2 3.1. Vermögenswerte... 2 3.2. Entwicklungskosten...

BWL-Crash-Kurs Bilanzen

Carsten Berkau BWL-Crash-Kurs Bilanzen UVK Verlagsgesellschaft mbh Vorwort 11 1 Einleitung 13 1.1 Aufbau 13 1.2 Vereinfachungen und Konventionen 14 2 Rechnungslegung nach deutschem HGB 17 Lernziele 17

Carsten Berkau BWL-Crash-Kurs Bilanzen UVK Verlagsgesellschaft mbh Vorwort 11 1 Einleitung 13 1.1 Aufbau 13 1.2 Vereinfachungen und Konventionen 14 2 Rechnungslegung nach deutschem HGB 17 Lernziele 17

Bilanzen richtig lesen

Beck-Wirtschaftsberater im dtv 5827 Bilanzen richtig lesen Rechnungslegung nach HGB und IAS/IFRS von Prof. Dr. Eberhard Scheffler 8., überarbeitete und aktualisierte Auflage Bilanzen richtig lesen Scheffler

Beck-Wirtschaftsberater im dtv 5827 Bilanzen richtig lesen Rechnungslegung nach HGB und IAS/IFRS von Prof. Dr. Eberhard Scheffler 8., überarbeitete und aktualisierte Auflage Bilanzen richtig lesen Scheffler

IFRS-Abschlussanalyse

IFRS-Abschlussanalyse Finanz- und erfolgswirtschaftliche Aspekte Von Prof. Dr. Hanno Kirsch 4., neu bearbeitete Auflage Bibliografische Information der Deutschen Nationalbibliothek Weitere Informationen

IFRS-Abschlussanalyse Finanz- und erfolgswirtschaftliche Aspekte Von Prof. Dr. Hanno Kirsch 4., neu bearbeitete Auflage Bibliografische Information der Deutschen Nationalbibliothek Weitere Informationen

Internationale Rechnungslegung

Internationale Rechnungslegung Die Vorschriften nach IAS, HGB und US-GAAP im Vergleich - mit Aufgaben und Lösungen Von Prof. Dr. Rainer Buchholz Steuerberater Fachhochschule Würzburg 3., vollständig überarbeitete

Internationale Rechnungslegung Die Vorschriften nach IAS, HGB und US-GAAP im Vergleich - mit Aufgaben und Lösungen Von Prof. Dr. Rainer Buchholz Steuerberater Fachhochschule Würzburg 3., vollständig überarbeitete

Notes. Handbuch für den IFRS-Anhang. Von. Prof. Dr. Peter Leibfried und Ingo Weber. Unter Mitarbeit von Claudia Gutte und Doreen Redecker

Notes Handbuch für den IFRS-Anhang Von Prof. Dr. Peter Leibfried und Ingo Weber Unter Mitarbeit von Claudia Gutte und Doreen Redecker 2., neu bearbeitete und wesentlich erweiterte Auflage ERICH SCHMIDT

Notes Handbuch für den IFRS-Anhang Von Prof. Dr. Peter Leibfried und Ingo Weber Unter Mitarbeit von Claudia Gutte und Doreen Redecker 2., neu bearbeitete und wesentlich erweiterte Auflage ERICH SCHMIDT

Inhaltsçbersicht çber das Gesamtwerk

Inhaltsçbersicht çber das Gesamtwerk Foreword Vorwort Vorwort zur Teillieferung 2 Vorwort zur Teillieferung 4 Inhaltsçbersicht çber das Gesamtwerk Inhaltsçbersicht nach dem Stand von Teillieferung 4 Abkçrzungsverzeichnis

Inhaltsçbersicht çber das Gesamtwerk Foreword Vorwort Vorwort zur Teillieferung 2 Vorwort zur Teillieferung 4 Inhaltsçbersicht çber das Gesamtwerk Inhaltsçbersicht nach dem Stand von Teillieferung 4 Abkçrzungsverzeichnis

Inhaltsübersicht. Erstes Kapitel: Grundlagen internationaler Rechnungslegung 1

Inhaltsübersicht Erstes Kapitel: Grundlagen internationaler Rechnungslegung 1 1. Gründe für internationale Rechnungslegung 1 2. International Financial Reporting Standards (1FRS) 4 3. Rechnungslegungszwecke

Inhaltsübersicht Erstes Kapitel: Grundlagen internationaler Rechnungslegung 1 1. Gründe für internationale Rechnungslegung 1 2. International Financial Reporting Standards (1FRS) 4 3. Rechnungslegungszwecke

EINSENDEARBEIT ZUM KURS 41891

EINSENDEARBEIT ZUM KURS 41891 JAHRESABSCHLUSS NACH IFRS, KURSEINHEITEN I UND II Modul: Jahresabschluss nach HGB und IFRS (31911) WS 2013/14 Aufgabe 1: Grundlagen und institutioneller Rahmen 20 Punkte a)

EINSENDEARBEIT ZUM KURS 41891 JAHRESABSCHLUSS NACH IFRS, KURSEINHEITEN I UND II Modul: Jahresabschluss nach HGB und IFRS (31911) WS 2013/14 Aufgabe 1: Grundlagen und institutioneller Rahmen 20 Punkte a)

Bilanzierung von latenten Steuern nach IFRS

Bilanzierung von latenten Steuern nach IFRS Ruhr-Universität Bochum Juni 2008 Dr. Markus Stuers PwC Agenda 1. Wesentliche Vorschriften 2. Abgrenzungskonzeption 3. Ansatz und Bewertung 4. Behandlung von

Bilanzierung von latenten Steuern nach IFRS Ruhr-Universität Bochum Juni 2008 Dr. Markus Stuers PwC Agenda 1. Wesentliche Vorschriften 2. Abgrenzungskonzeption 3. Ansatz und Bewertung 4. Behandlung von

Jahresabschluss nach IFRS und HGB

Prof. Dr. Klaus Henselmann Friedrich-Alexander-Universität Erlangen-Nürnberg Jahresabschluss nach IFRS und HGB Inhaltsverzeichnis 1 Grundlagen der Rechnungslegung 1 Lernziele 1 1.1 Ökonomische Konzepte

Prof. Dr. Klaus Henselmann Friedrich-Alexander-Universität Erlangen-Nürnberg Jahresabschluss nach IFRS und HGB Inhaltsverzeichnis 1 Grundlagen der Rechnungslegung 1 Lernziele 1 1.1 Ökonomische Konzepte

Internationale Rechnungslegung

Internationale Rechnungslegung Die wesentlichen Vorschriften nach IFRS und HGB - mit Aufgaben und Lösungen Von Prof. Dr. Rainer Buchholz Steuerberater Hochschule für angewandte Wissenschaften, Würzburg-Schweinfurt

Internationale Rechnungslegung Die wesentlichen Vorschriften nach IFRS und HGB - mit Aufgaben und Lösungen Von Prof. Dr. Rainer Buchholz Steuerberater Hochschule für angewandte Wissenschaften, Würzburg-Schweinfurt

MWiWi 1.12 Rechnungslegung und Wirtschaftsprüfung

Bergische Universität Wuppertal Fachbereich B Wirtschaftswissenschaft Schumpeter School of Business and Economics Lehrstuhl für Wirtschaftsprüfung und Rechnungslegung Prof. Dr. Stefan Thiele MWiWi 1.12

Bergische Universität Wuppertal Fachbereich B Wirtschaftswissenschaft Schumpeter School of Business and Economics Lehrstuhl für Wirtschaftsprüfung und Rechnungslegung Prof. Dr. Stefan Thiele MWiWi 1.12

Stand: 31.12.2007. Verfasser Titel erschienen in: Verlag, Ort Jg./Heft/Aufl./Datum Seiten VGW-S. ISBN/ISSN

Ranker, Daniel Ranker, Daniel Quantitative Auswirkungen der IFRS-Rechnungslegung auf das Bilanzbild in Deutschland Ernüchterung statt Enthusiasmus Die Bilanzwert der International Financial Reporting Standards

Ranker, Daniel Ranker, Daniel Quantitative Auswirkungen der IFRS-Rechnungslegung auf das Bilanzbild in Deutschland Ernüchterung statt Enthusiasmus Die Bilanzwert der International Financial Reporting Standards

Rechnungslegung von Bau unternehmen nach HGB und IFRS im Vergleich

Schriftenreihe des Lehrstuhls für Baubetrieb und Projektmanagement ibb - Institut für Baumaschinen und Baubetrieb Nicole Pähz Rechnungslegung von Bau unternehmen nach HGB und IFRS im Vergleich Shaker Verlag

Schriftenreihe des Lehrstuhls für Baubetrieb und Projektmanagement ibb - Institut für Baumaschinen und Baubetrieb Nicole Pähz Rechnungslegung von Bau unternehmen nach HGB und IFRS im Vergleich Shaker Verlag

KPMG AG Wirtschaftsprüfungsgesellschaft. IFRS visuell. Die IFRS in strukturierten Übersichten. 5. Auflage

KPMG AG Wirtschaftsprüfungsgesellschaft (Hrsg.) IFRS visuell Die IFRS in strukturierten Übersichten 5. Auflage 2 Einleitung Die grafischen Darstellungen geben fokussiert Auskunft über die Zusammenhänge

KPMG AG Wirtschaftsprüfungsgesellschaft (Hrsg.) IFRS visuell Die IFRS in strukturierten Übersichten 5. Auflage 2 Einleitung Die grafischen Darstellungen geben fokussiert Auskunft über die Zusammenhänge

"Die Bilanzierung von Derivaten und Sicherungsbeziehungen nach UGB und IFRS" 2. Auflage. Inhaltsverzeichnis

Vorwort 4 Kapitel 1 Betriebswirtschaftliche Grundlagen 1.1 Potenzielle Risiken... 11 1.2 Absicherung (hedging)... 12 1.3 Der Begriff des Finanzinstruments... 12 1.4 Derivate... 13 1.4.1 Derivate zur Besicherung

Vorwort 4 Kapitel 1 Betriebswirtschaftliche Grundlagen 1.1 Potenzielle Risiken... 11 1.2 Absicherung (hedging)... 12 1.3 Der Begriff des Finanzinstruments... 12 1.4 Derivate... 13 1.4.1 Derivate zur Besicherung

Inhaltsübersicht. Abbildungsverzeichnis Abkürzungsverzeichnis

Inhaltsübersicht V VII Abbildungsverzeichnis XVII Abkürzungsverzeichnis XXII Geleitwort...XXIX Vorwort XXXII 1. Rahmenbedingungen der internationalen Rechnungslegung und deren Auswirkungen auf das Kreditgeschäft

Inhaltsübersicht V VII Abbildungsverzeichnis XVII Abkürzungsverzeichnis XXII Geleitwort...XXIX Vorwort XXXII 1. Rahmenbedingungen der internationalen Rechnungslegung und deren Auswirkungen auf das Kreditgeschäft

Gliederung. Prof. Dr. Matthias Hendler / Prof. Dr. Carsten Theile. Folie 157

Gliederung Einleitung Aufstellungs- und Anwendungspflichten Zweck und Überblick: Grundsätze ordnungsmäßiger Buchführung Ansatz- und Bewertungsgrundlagen für Vermögensgegenstände und Schulden Gliederung

Gliederung Einleitung Aufstellungs- und Anwendungspflichten Zweck und Überblick: Grundsätze ordnungsmäßiger Buchführung Ansatz- und Bewertungsgrundlagen für Vermögensgegenstände und Schulden Gliederung

Heft 175. IFRS im landwirtschaftlichen Rechnungswesen HLBS. Auswirkungen einer möglichen Einführung - Dr. Christian Janze. 1.

Schriftenreihe des Hauptverbandes der landwirtschaftlichen Buchstellen und Sachverständigen e.v. Heft 175 IFRS im landwirtschaftlichen Rechnungswesen Auswirkungen einer möglichen Einführung - Dr. Christian

Schriftenreihe des Hauptverbandes der landwirtschaftlichen Buchstellen und Sachverständigen e.v. Heft 175 IFRS im landwirtschaftlichen Rechnungswesen Auswirkungen einer möglichen Einführung - Dr. Christian

Notes. Handbuch für den IFRS-Anhang. Von Prof. Dr. Peter Leibfried Ingo Weber und Benjamin Rummel. 3., neu bearbeitete Auflage

Notes Handbuch für den IFRS-Anhang Von Prof. Dr. Peter Leibfried Ingo Weber und Benjamin Rummel 3., neu bearbeitete Auflage 1. Auflage 2006 2. Auflage 2009 3. Auflage 2015 Alle Rechte vorbehalten Erich

Notes Handbuch für den IFRS-Anhang Von Prof. Dr. Peter Leibfried Ingo Weber und Benjamin Rummel 3., neu bearbeitete Auflage 1. Auflage 2006 2. Auflage 2009 3. Auflage 2015 Alle Rechte vorbehalten Erich

Konzernrechnungslegung

Konzernrechnungslegung Vorlesung mit integrierter Übung Dipl.-Kfm. WP StB Karl Petersen Dipl.-Kfm. StB Dr. Christian Zwirner TU Ilmenau Sommersemester 2010 1 Inhalte der Veranstaltung 1. Grundlagen der

Konzernrechnungslegung Vorlesung mit integrierter Übung Dipl.-Kfm. WP StB Karl Petersen Dipl.-Kfm. StB Dr. Christian Zwirner TU Ilmenau Sommersemester 2010 1 Inhalte der Veranstaltung 1. Grundlagen der

Jahresabschluss. IFRS und Konzernabschluss. Prof. Dr. Werner Müller

Jahresabschluss IFRS und Konzernabschluss Prof. Dr. Werner Müller Konzern + Konzernabschluss 18 Abs. 1 Satz 1 AktG: Sind ein herrschendes und ein oder mehrere abhängige Unternehmen unter der einheitlichen

Jahresabschluss IFRS und Konzernabschluss Prof. Dr. Werner Müller Konzern + Konzernabschluss 18 Abs. 1 Satz 1 AktG: Sind ein herrschendes und ein oder mehrere abhängige Unternehmen unter der einheitlichen

I. Stellenwert und Inhalt eines IFRS-Abschlusses. Ansatz und Bewertung im IFRS-Abschluss

Inhaltsübersicht Leitsätze und Übersichten 6 Inhalt 7 I. Stellenwert und Inhalt eines IFRS-Abschlusses Lektion 1: Grundlagen der Rechnungslegung nach IFRS 11 Lektion 2: Der IFRS-Abschluss 19 Lektion 3:

Inhaltsübersicht Leitsätze und Übersichten 6 Inhalt 7 I. Stellenwert und Inhalt eines IFRS-Abschlusses Lektion 1: Grundlagen der Rechnungslegung nach IFRS 11 Lektion 2: Der IFRS-Abschluss 19 Lektion 3:

Bilanzierung in Fällen

Reiner Quick/Matthias Wolz Bilanzierung in Fällen Grundlagen, Aufgaben und Lösungen nach HGB und IFRS 6., überarbeitete Auflage 2016 Schäffer-Poeschel Verlag Stuttgart VII Vorwort Abbildungsverzeichnis

Reiner Quick/Matthias Wolz Bilanzierung in Fällen Grundlagen, Aufgaben und Lösungen nach HGB und IFRS 6., überarbeitete Auflage 2016 Schäffer-Poeschel Verlag Stuttgart VII Vorwort Abbildungsverzeichnis

Fallstudien Jahresabschluss nach IFRS und HGB Band II: Spezialfragen

Klaus Henselmann Martin Klein Friedrich-Alexander-Universität Erlangen-Nürnberg Fallstudien Jahresabschluss nach IFRS und HGB Band II: Spezialfragen Fallstudien Jahresabschluss nach IFRS und HGB Inhaltsverzeichnis

Klaus Henselmann Martin Klein Friedrich-Alexander-Universität Erlangen-Nürnberg Fallstudien Jahresabschluss nach IFRS und HGB Band II: Spezialfragen Fallstudien Jahresabschluss nach IFRS und HGB Inhaltsverzeichnis

Inhaltsverzeichnis. Geleitwort zur zweiten Auflage 10. Vorwort zur zweiten Auflage 13. Geleitwort zur ersten Auflage 16. Vorwort zur ersten Auflage 20

Geleitwort zur zweiten Auflage 10 Vorwort zur zweiten Auflage 13 Geleitwort zur ersten Auflage 16 Vorwort zur ersten Auflage 20 A Notwendigkeit zur Internationalen Rechnungslegung 22 1 Gesetzliche Rahmenbedingungen

Geleitwort zur zweiten Auflage 10 Vorwort zur zweiten Auflage 13 Geleitwort zur ersten Auflage 16 Vorwort zur ersten Auflage 20 A Notwendigkeit zur Internationalen Rechnungslegung 22 1 Gesetzliche Rahmenbedingungen

International Financial Reporting Standards

International Financial Reporting Standards zum 1. Januar 2012 Diese Ausgabe wird in zwei Teilen veröffentlicht TEIL B Konsolidierte Fassung der ergänzenden Dokumente zum Rahmenkonzept für die Rechnungslegung

International Financial Reporting Standards zum 1. Januar 2012 Diese Ausgabe wird in zwei Teilen veröffentlicht TEIL B Konsolidierte Fassung der ergänzenden Dokumente zum Rahmenkonzept für die Rechnungslegung

nach IFRS im Analyse - Auswirkungen - Empfehlungen Von Dr. Thomas Tesche

Leasingbilanzierung nach IFRS im konzeptionellen Umbruch Analyse - Auswirkungen - Empfehlungen Von Dr. Thomas Tesche ERICH SCHMIDT VERLAG XII Geleitwort Vorwort V VII Inhaltsübersicht Abbildungsverzeichnis

Leasingbilanzierung nach IFRS im konzeptionellen Umbruch Analyse - Auswirkungen - Empfehlungen Von Dr. Thomas Tesche ERICH SCHMIDT VERLAG XII Geleitwort Vorwort V VII Inhaltsübersicht Abbildungsverzeichnis

= Jahresüberschuss handelsrechtliches Ergebnis

Erträge - Aufwendungen (ohne Steuern vom EE) = Gewinn vor Steuern vom Einkommen und Ertrag - Steuern vom Einkommen und Ertrag e Ansatz- und Bewertungsvorschriften e Ansatz- und Bewertungsvorschriften =

Erträge - Aufwendungen (ohne Steuern vom EE) = Gewinn vor Steuern vom Einkommen und Ertrag - Steuern vom Einkommen und Ertrag e Ansatz- und Bewertungsvorschriften e Ansatz- und Bewertungsvorschriften =

Bilanzierung in Fällen

Reiner Quick / Matthias Wolz Bilanzierung in Fällen Grundlagen, Aufgaben und Lösungen nach HGB und IFRS 4., überarbeitete Auflage 2009 } Schäffer-Poeschel Verlag Stuttgart VII Inhaltsverzeichnis Vorwort

Reiner Quick / Matthias Wolz Bilanzierung in Fällen Grundlagen, Aufgaben und Lösungen nach HGB und IFRS 4., überarbeitete Auflage 2009 } Schäffer-Poeschel Verlag Stuttgart VII Inhaltsverzeichnis Vorwort

I. Stellenwert und Inhalt eines IFRS-Abschlusses

Inhaltsúbersicht Úbersichten und Leitsãtze 6 Inhalt 7 I. Stellenwert und Inhalt eines IFRS-Abschlusses Lektion 1: Grundlagen der Rechnungslegung nach IFRS 11 Lektion 2: Der IFRS-Abschluss gemãfl IAS 1

Inhaltsúbersicht Úbersichten und Leitsãtze 6 Inhalt 7 I. Stellenwert und Inhalt eines IFRS-Abschlusses Lektion 1: Grundlagen der Rechnungslegung nach IFRS 11 Lektion 2: Der IFRS-Abschluss gemãfl IAS 1

Zuordnung der Standards zu den Posten des Abschlusses

I 1 I. Einleitung Gegenstand des Buches IFRS visuell in der 5. Auflage sind alle bis zum 1. Januar 2012 durch das IASB veröffentlichten Standards (International Accounting Standards (IAS) und International

I 1 I. Einleitung Gegenstand des Buches IFRS visuell in der 5. Auflage sind alle bis zum 1. Januar 2012 durch das IASB veröffentlichten Standards (International Accounting Standards (IAS) und International

Bilanzierung von Steuerpositionen nach IFRS

Bernd von Eitzen/Jürgen Dahlke Bilanzierung von Steuerpositionen nach IFRS Latente Steuern im Einzel- und Konzernabschluss, Steuerrisiken, Zwischenberichterstattung 2008 Schäffer-Poeschel Verlag Stuttgart

Bernd von Eitzen/Jürgen Dahlke Bilanzierung von Steuerpositionen nach IFRS Latente Steuern im Einzel- und Konzernabschluss, Steuerrisiken, Zwischenberichterstattung 2008 Schäffer-Poeschel Verlag Stuttgart

Inhaltsverzeichnis. Vorwort...

Inhaltsverzeichnis Vorwort............................................................. V 1 Internationalisierung der Rechnungslegung Rechtliche Rahmenbedingungen.... 1 1.1 Die Entwicklung der deutschen

Inhaltsverzeichnis Vorwort............................................................. V 1 Internationalisierung der Rechnungslegung Rechtliche Rahmenbedingungen.... 1 1.1 Die Entwicklung der deutschen

Geleitwort. Inhaltsverzeichnis. Abbildungsverzeichnis. Abkürzungsverzeichnis

IX Inhaltsübersicht Geleitwort Vorwort V VII Inhaltsübersicht IX XII Abbildungsverzeichnis Abkürzungsverzeichnis XVIII XXVIII 1 Problemstellung und Gang der Untersuchung 1 1.1 Problemstellung 1 1.2 Gang

IX Inhaltsübersicht Geleitwort Vorwort V VII Inhaltsübersicht IX XII Abbildungsverzeichnis Abkürzungsverzeichnis XVIII XXVIII 1 Problemstellung und Gang der Untersuchung 1 1.1 Problemstellung 1 1.2 Gang

Bilanzierung von SMEs nach IFRS

Turning knowledge into value IFRS-FORUM FORUM 2009 Bilanzierung von SMEs nach IFRS Ruhr-Universität Bochum, 4. Dezember 2009 WP/StB Dr. Bernd Stibi Agenda I. Von der Idee zum Standard: Ein Projektüberblick

Turning knowledge into value IFRS-FORUM FORUM 2009 Bilanzierung von SMEs nach IFRS Ruhr-Universität Bochum, 4. Dezember 2009 WP/StB Dr. Bernd Stibi Agenda I. Von der Idee zum Standard: Ein Projektüberblick

planmäßige Abschreibung an Fuhrpark 20

Lösungen zu Kapitel 23: Zur Veräußerung gehaltene langfristige Vermögenswerte und aufgegebene Geschäftsbereiche Aufgabe 1 Ein unter IFRS 5 klassifizierter Vermögenswert muss gemäß IFRS 5.7 im gegenwärtigen

Lösungen zu Kapitel 23: Zur Veräußerung gehaltene langfristige Vermögenswerte und aufgegebene Geschäftsbereiche Aufgabe 1 Ein unter IFRS 5 klassifizierter Vermögenswert muss gemäß IFRS 5.7 im gegenwärtigen

MWiWi 1.12 Rechnungslegung und Wirtschaftsprüfung Rechnungslegung für komplexe Sachverhalte Wintersemester 2017/18

Bergische Universität Wuppertal Fakultät für Wirtschaftswissenschaft Schumpeter School of Business and Economics Lehrstuhl für Wirtschaftsprüfung und Rechnungslegung Prof. Dr. Stefan Thiele MWiWi 1.12

Bergische Universität Wuppertal Fakultät für Wirtschaftswissenschaft Schumpeter School of Business and Economics Lehrstuhl für Wirtschaftsprüfung und Rechnungslegung Prof. Dr. Stefan Thiele MWiWi 1.12

Workload: 150 h ECTS Punkte: 5

Modulbezeichnung: Modulnummer: DLFIAC Modultyp: Pflicht International Accounting Semester: -- Dauer: Minimaldauer 1 Semester Regulär angeboten im: WS, SS Workload: 150 h ECTS Punkte: 5 Zugangsvoraussetzungen:

Modulbezeichnung: Modulnummer: DLFIAC Modultyp: Pflicht International Accounting Semester: -- Dauer: Minimaldauer 1 Semester Regulär angeboten im: WS, SS Workload: 150 h ECTS Punkte: 5 Zugangsvoraussetzungen:

ZWISCHENBERICHT ZUM 1. HALBJAHR 201

ZWISCHENBERICHT ZUM 1. HALBJAHR 201 Villeroy & Boch AG 1 ZWISCHENBERICHT ZUM 1. HALBJAHR 201 DER KONZERN IM ÜBERBLICK 01.01.2018-31.03.2018 01.01.2017-31.03.2017 Veränderung Veränderung Mio. Mio. in Mio.

ZWISCHENBERICHT ZUM 1. HALBJAHR 201 Villeroy & Boch AG 1 ZWISCHENBERICHT ZUM 1. HALBJAHR 201 DER KONZERN IM ÜBERBLICK 01.01.2018-31.03.2018 01.01.2017-31.03.2017 Veränderung Veränderung Mio. Mio. in Mio.

Inhaltsübersicht. Bibliografische Informationen digitalisiert durch

Inhaltsübersicht Vorwort zur zweiten Auflage 5 Abkürzungsverzeichnis 14 Literaturverzeichnis 19 1 Grundlegende Regelungen für die Bilanzierung, Bewertung und den Ausweis latenter Steuern 33 A. Die Bedeutung

Inhaltsübersicht Vorwort zur zweiten Auflage 5 Abkürzungsverzeichnis 14 Literaturverzeichnis 19 1 Grundlegende Regelungen für die Bilanzierung, Bewertung und den Ausweis latenter Steuern 33 A. Die Bedeutung

Lehrplan schriftliche Klausur und mündlicher Prüfungsteil Rechnungslegung und externe Finanzberichterstattung nach WTBG 2017

Lehrplan schriftliche Klausur und mündlicher Prüfungsteil Rechnungslegung und externe Finanzberichterstattung nach WTBG 2017 1) Schriftliche Klausur, Ausarbeitungszeit: 3 Stunden, Klausurende nach 3,5

Lehrplan schriftliche Klausur und mündlicher Prüfungsteil Rechnungslegung und externe Finanzberichterstattung nach WTBG 2017 1) Schriftliche Klausur, Ausarbeitungszeit: 3 Stunden, Klausurende nach 3,5