Grundlagen des Arbeitnehmer-Steuerrechts Modul I

|

|

|

- Arwed Kästner

- vor 6 Jahren

- Abrufe

Transkript

1

2 Grundlagen des Arbeitnehmer-Steuerrechts Modul I 2017

3 Teil 1 Grundlagen der Einkommensbesteuerung Thorben Wengert / pixelio.de

4 1. Grundlagen der Einkommensbesteuerung Seite 1 Project Timeline and Descriptions Aufbau der Einkommensteuer EStG 1,1a Steuerpflicht Ob eine natürliche Person unbeschränkt steuerpflichtig ist, hat weitreichende Auswirkungen. Zum einen entscheidet es darüber, ob sie überhaupt in Deutschland Steuern zahlen muss zum anderen ist es Bedingung für einige Steuervorteile; wie z.b. die Zusammenveranlagung. 2-2b Sachliche Voraussetzungen 2 EStG enthält das Berechnungsschema für das zu versteuernde Einkommen.

5 1. Grundlagen der Einkommensbesteuerung Seite 1 Project Timeline and Descriptions 3 3c Steuerfreie Einnahmen Eine Vielzahl steuerfreier Einnahmen wurde aus steuerpolitischen Gründen in das Einkommensteuergesetz aufgenommen. 4-7 Gewinn In den 4 bis 7k werden die Gewinneinkunftsarten behandelt 8-9b Überschuss der Einnahmen über die Werbungskosten Hier geht es um den Einnahmengrundsatz sowie die Werbungskosten und die Werbungskostenpauschbeträge. Sie werden ausführlich im Grundlagenseminare II und soweit es notwendig ist, im Grundlagenseminar III behandelt.

6 1. Grundlagen der Einkommensbesteuerung Seite 1-2 Project Timeline and Descriptions 10 10i Sonderausgaben 11 11b Gegenstand dieses Seminars sind die 10 10d EStG. Vereinnahmung und Verausgabung Diese Vorschriften, die über alle Einkunftsarten von grundsätzlicher Bedeutung, sind werden in diesem Seminar behandelt. 12 Nicht abzugsfähige Ausgaben Ein Grundprinzip für das gesamte Einkommensteuerrecht - hier im Grundlagenseminar I c Die einzelnen Einkunftsarten Die einzelnen Einkunftsarten werden in den Grundlagenseminaren II, III und V behandelt. Die Regelung des 24a finden Sie in Seminar V. 24b EStG finden Sie in diesem Seminar.

7 1. Grundlagen der Einkommensbesteuerung Seite 2 Project Timeline and Descriptions Veranlagung Die Veranlagung grundsätzlich sowie die Veranlagungsvarianten bei Ehegatten sind Gegenstand dieses Seminars b Tarif Der Familienleistungsausgleich sowie die außergewöhnlichen Belastungen sind Gegenstand des Seminars IV. Der Einkommen-steuertarif und der Progressions-vorbehalt werden in diesem Seminar besprochen. 34c-35a Steuerermäßigungen Die Steuerermäßigung der ausländischen Einkünfte wird in Grundlagenseminar II behandelt. Die Steuerermäßigung des 35a und 34g EStG sind Gegenstand dieses Seminars.

8 1. Grundlagen der Einkommensbesteuerung Seite 2 Project Timeline and Descriptions Steuererhebung 1. Erhebung der Einkommensteuer 36-37a EStG und 2. Steuerabzug vom Arbeitslohn f EStG sind Gegenstand des Seminars. 3. Steuerabzug vom Kapitalertrag d EStG wird im Grundlagenseminar III behandelt 4. Veranlagung der Steuerpflichtigen mit steuerabzugspflichtigen Einkünften 48-48d Steuerabzug bei Bauleistungen 49 50a Besteuerung beschränkt Steuerpflichtiger Kindergeld 50b - 61 Sonstige Vorschriften Altersvorsorge

9 1. Grundlagen der Einkommensbesteuerung Seite 3 1 EStG unterscheidet zwischen der Unbeschränkten Steuerpflicht gem. 1 Abs.1 EStG erweiterten unbeschränkten Steuerpflicht gem. 1 Abs.2 EStG fiktiven unbeschränkten Steuerpflicht gem. 1 Abs. 3 EStG. fiktiven unbeschränkten Steuerpflicht EU gem. 1a EStG

10 1. Grundlagen der Einkommensbesteuerung Seite 3 Unbeschränkten Steuerpflicht gem. 1 Abs.1 EStG Voraussetzung für die unbeschränkte Steuerpflicht ist, dass die natürliche Person im Inland einen Wohnsitz oder ihren gewöhnlichen Aufenthalt hat. Tatsächlichen Verhältnisse Ehegatten gesondert zu prüfen

11 1. Grundlagen der Einkommensbesteuerung Seite 3 Wohnung 8 AO Einen Wohnsitz hat jemand dort, wo er eine Wohnung unter Umständen innehat, die darauf schließen lassen, dass er die Wohnung beibehalten und benutzen wird. muss tatsächlich über sie verfügen können und sie nicht nur vorübergehend benutzen 6 Monate zu nutzen Geht auch über den Jahreswechsel z.b bis

12 1. Grundlagen der Einkommensbesteuerung Seite 4 Gewöhnlicher Aufenthalt 9 AO Den gewöhnlichen Aufenthalt hat jemand dort, wo er sich unter Umständen aufhält, die erkennen lassen, dass er an diesem Ort oder in diesem Gebiet nicht nur vorübergehend verweilt mehr 6 Monate im Inland aufhalten Bei der Unterbrechung kommt es darauf an, ob der Aufenthalt nach der Unterbrechung fortgesetzt wird. Muss auch im Inland übernachten!

13 1. Grundlagen der Einkommensbesteuerung Seite 5 Erweiterte unbeschränkte Steuerpflicht gem. 1 Abs.2 EStG Voraussetzung deutsche Staatsangehörige, die als Beamte, Richter, Soldaten oder Arbeitnehmer zu einer inländischen Person des öffentlichen Rechts in einem Dienstverhältnis stehen und dafür Arbeitslohn aus einer inländischen öffentlichen Kasse oder von einer inländischen öffentlich-rechtlichen Religionsgemeinschaft beziehen.

14 1. Grundlagen der Einkommensbesteuerung Seite 5 Erweiterte unbeschränkte Steuerpflicht gem. 1 Abs.2 EStG Hinweis Personen, die im Ausland beschäftigt sind und im Ausland wohnen, und im Arbeitsverhältnis mit einem privaten Arbeitgeber stehen, gehören in keinem Fall zum Personenkreis nach 1 Abs. 2 EStG.

15 1. Grundlagen der Einkommensbesteuerung Seite 5 Fiktive unbeschränkte Steuerpflicht gem. 1 AbS.3 EStG Voraussetzung Auf Antrag werden natürliche Personen, die weder einen Wohnsitz noch ihren gewöhnlichen Aufenthalt im Inland haben, als fiktiv unbeschränkt steuerpflichtig behandelt, wenn sie inländische Einkünfte im Sinne des 49 EStG haben.

16 1. Grundlagen der Einkommensbesteuerung Seite 5-6 Fiktive unbeschränkte Steuerpflicht >= 90 % der Summe der Einkünfte unterliegen der deutschen ESt < 90% nicht der deutschen ESt unterliegenden Einkünfte nicht mehr als der Grundfreibetrag. sonst Kürzung Ländergruppentabelle

17 1. Grundlagen der Einkommensbesteuerung Seite 6 Beschränkte Steuerpflicht gem. 1 Abs. 4 EStG Voraussetzung Natürliche Personen, die weder einen Wohnsitz noch ihren gewöhnlichen Aufenthalt im Inland haben, sind gem. 1 Abs.4 EStG mit ihren inländischen Einkünften gem. 49 EStG beschränkt steuerpflichtig. Voraussetzung: ist, dass sie weder nach 1 Abs.2 oder 3 EStG noch nach 1 a EStG unbeschränkt steuerpflichtig sind.

18 1 a EStG Fiktive unbeschränkte Steuerpflicht von EU- und EWR-Familienangehörigen Baumeister Ing. Engelbert Hosner, EUR ING / pixelio.de

19 1. Grundlagen der Einkommensbesteuerung Seite 7 fiktiven unbeschränkten Steuerpflicht EU gem. 1a EStG Voraussetzung Dies betrifft alle Steuerpflichtigen, die in Deutschland arbeiten und deren Familienangehörige einen Wohnsitz in den EU- oder EWR-Staaten haben. Die EU wird stetig erweitert Als EU-Bürger zählen Staatsangehörige folgender 28 Staaten: Belgien, Bulgarien, Dänemark, Deutschland, Estland, Finnland, Frankreich, Griechenland, Großbritannien, Irland, Italien, Kroatien, Lettland, Litauen, Luxemburg, Malta, Niederlande, Österreich, Polen, Portugal, Rumänien, Schweden, Slowakische Republik, Slowenien, Spanien, Tschechische Republik, Ungarn, Zypern. Zu den EWR-Staaten zählen: Norwegen, Island, Liechtenstein.

20 1. Grundlagen der Einkommensbesteuerung Seite 8 fiktiven unbeschränkten Steuerpflicht EU gem. 1a EStG Voraussetzung Wenn der Wohnsitz oder der gewöhnliche Aufenthalt des Gastarbeiters in Deutschland liegt, ist er nach 1 Abs.1 EStG unbeschränkt steuerpflichtig. Die unbeschränkte Steuerpflicht bedeutet, dass sämtliche ausländischen und inländischen Einkünfte des Gastarbeiters in Deutschland steuerpflichtig sind. Dafür stehen dem Gastarbeiter auch alle personenbezogenen Vergünstigungen zu, wie z.b. Vorsorgeaufwendungen, Sonderausgaben, außergewöhnliche Belastungen. Diese Personengruppe erhält auch familienbezogene Vergünstigungen.

21 1. Grundlagen der Einkommensbesteuerung Seite 8 fiktiven unbeschränkten Steuerpflicht EU gem. 1a EStG Antrag Zur Beantragung familienbezogener Vergünstigungen gibt es bei den Finanzämtern spezielle Vordrucke: Grenzpendler EU/EWR und Bescheinigung EU/EWR. Den ersten Vordruck benötigt man, um bereits während des Jahres Einträge auf der Lohnsteuerkarte beantragen zu können. Der zweite Vordruck wird bei der Abgabe der Steuererklärung verwendet.

22 Das Welteinkommen wird versteuert!

23 1. Grundlagen der Einkommensbesteuerung Seite 8 Fiktive unbeschränkte Steuerpflicht EU/EWR >= 90 % der Summe der Einkünfte unterliegen der deutschen ESt < 90% nicht der deutsche ESt unterliegenden Einkünfte (8.004 ab 2010) betragen. Bei Ehegatten ab 2010.

24 1. Grundlagen der Einkommensbesteuerung Seite 8 fiktiven unbeschränkten Steuerpflicht EU Urteil vom Unbeschränkt einkommensteuerpflichtige Staatsangehörige der EU/des EWR können die Zusammenveranlagung mit ihrem im EU-/EWR-Ausland lebenden Ehegatten auch dann beanspruchen, wenn die gemeinsamen Einkünfte der Ehegatten zu weniger als 90 % der deutschen Einkommensteuer unterliegen oder die ausländischen Einkünfte der Ehegatten den doppelten Grundfreibetrag übersteigen. Es muss nunmehr unterschieden werden, welche Staatsangehörigkeiten die Steuerpflichtigen haben und ob einer der Ehegatten nach 1 Abs.1 oder 1 Abs.3 EStG unbeschränkt steuerpflichtig ist.

25 1. Grundlagen der Einkommensbesteuerung Seite 8 fiktiven unbeschränkten Steuerpflicht EU 9 Beispiel 1 (1 Ehegatte wohnt im Inland) Ein Ehegatte mit deutscher Staatsangehörigkeit und Wohnsitz im Inland bezieht 2013 im Inland Arbeitslohn. Hält sich der andere Ehegatte aus beruflichen, gesundheitlichen Gründen oder z. B. wegen eines Auslandsstudiums im Ausland auf, können die Ehegatten unabhängig von der Höhe ihrer gemeinsamen Einkünfte die Zusammenveranlagung beantragen.

26 1. Grundlagen der Einkommensbesteuerung Seite 8 fiktiven unbeschränkten Steuerpflicht EU 9 Beispiel 2 (1 Ehegatte wohnt im Inland) Der Ehemann, der die spanische Staatsangehörigkeit besitzt, lebt und arbeitet als Installateur in Aachen. Die Ehefrau, die keine eigenen Einkünfte bezieht, hat ihren Wohnsitz in Südspanien. Lösung Die eheliche Lebens- und Wirtschaftsgemeinschaft besteht jedoch fort. Die Ehegatten können bei diesem Sachverhalt die Zusammenveranlagung beantragen. Auf die Staatsangehörigkeit der Ehefrau und die Höhe ihrer Einkünfte kommt es dabei nicht an.

27 1. Grundlagen der Einkommensbesteuerung Seite 9 fiktiven unbeschränkten Steuerpflicht EU 9 Beispiel 3 (Wohnsitz im Ausland EU Einkünfte in Deutschland) Der Ehemann, der die spanische Staatsangehörigkeit besitzt, arbeitet als Installateur in Aachen, hat seinen Wohnsitz jedoch in Frankreich oder in Belgien. Die Ehefrau, die keine eigenen Einkünfte bezieht, hat ihren Wohnsitz in Südspanien. Die eheliche Lebens- und Wirtschaftsgemeinschaft besteht jedoch fort. Lösung Die Zusammenveranlagung ist zulässig, falls er inländische Einkünfte erzielt und die ausländischen Einkünfte beider Ehegatten unter dem Grundfreibetrag bzw. unter 10 % liegen.

28 1. Grundlagen der Einkommensbesteuerung Seite 9-10 fiktiven unbeschränkten Steuerpflicht EU 9 Beispiel 3 (Wohnsitz im Ausland EU Einkünfte in Deutschland) Abwandlung Die Zusammenveranlagung wird jedoch unzulässig, wenn die Ehefrau, z. B. wegen besonderer medizinischer Behandlungsmöglichkeiten, ihren Wohnsitz in die USA verlegt. Lösung Der Ehemann könnte sich weiterhin als unbeschränkt steuerpflichtig behandeln lassen, wenn seine ausländischen Einkünfte unter dem Grundfreibetrag bzw. unter 10 % bleiben.

29 Ermittlung des zu versteuernden Einkommens 1 Summe der Einkünfte aus den Einkunftsarten Hinzurechnungsbetrag ( 52 Abs. 3 Satz 3 EStG), sowie 8 Abs. 5 Satz 2 AIG = - S. d. E. Altersentlastungsbetrag ( 24a EStG) 5 - Entlastungsbetrag für Alleinerziehende ( 24b EStG) 6 - Freibetrag für Land- und Forstwirte ( 13 Abs. 3 EStG) = - G. d. E. ( 2 Abs. 3 EStG) Verlustabzug nach 10d EStG Sonderausgaben ( 10, 10a, 10b, 10c EStG) 10 - außergewöhnliche Belastungen ( 33 bis 33c EStG) 11 - Steuerbegünstigung der zu Wohnzwecken genutzten Wohnungen, Gebäude und Baudenkmale sowie der schutzwürdigen Kulturgüter ( 10e bis 10i EStG, 52 Abs. 21 Satz 6 EStG i. d. F. vom , BGBl. I S. 821 und 7 FördG) 12 + zuzurechnendes Einkommen gemäß 15 Abs. 1 AStG = - Einkommen ( 2 Abs. 4 EStG) Freibeträge für Kinder ( 31, 32 Abs. 6 EStG) 15 - Härteausgleich nach 46 Abs. 3 EStG, 70 EStDV 16 = zu versteuerndes Einkommen ( 2 Abs. 5 EStG)

nach dem bei Anwendung des Progressionsvorbehalts ( 32b EStG) oder der Steuersatzbegrenzung sich ergebenden Steuersatz Steuer auf Grund Berechnung nach den 34, 34b EStG tarifliche")

30 Ermittlung der festzusetzenden Einkommensteuer 1 Steuerbetrag a) nach 32a Abs. 1, 5, 50 Abs. 3 EStG oder b) nach dem bei Anwendung des Progressionsvorbehalts ( 32b EStG) oder der Steuersatzbegrenzung sich ergebenden Steuersatz Steuer auf Grund Berechnung nach den 34, 34b EStG tarifliche Einkommensteuer ( 32a Abs. 1, 5 EStG) = 4 - Minderungsbetrag nach Punkt 11 Ziffer 2 des Schlussprotokolls zu Artikel 23 DBA Belgien in der durch Artikel 2 des Zusatzabkommens vom geänderten Fassung (BGBl II S. 1615) ausländische Steuern nach 34c Abs. 1 und 6 EStG, 12 AStG Steuerermäßigung nach 35 EStG 7 - Steuerermäßigung für Stpfl. mit Kindern bei Inanspruchnahme erhöhter Absetzungen für Wohngebäude oder der Steuerbegünstigungen für eigengenutztes Wohneigentum ( 34f Abs. 1, 2 EStG) = Steuerermäßigung bei Zuwendungen an politische Parteien und unabhängige Wählervereinigungen ( 34g EStG) Steuerermäßigung nach 34f Abs. 3 EStG Steuerermäßigung nach 35a EStG Steuern nach 34c Abs. 5 EStG Nachsteuer nach 10 Abs. 5 EStG i. V. m. den 30, 31 EStDV Zuschlag nach 3 Abs. 4 Satz 2 Forstschäden-Ausgleichsgesetz Anspruch auf Zulage für Altersvorsorge nach 10a Abs. 2 EStG Anspruch auf Kindergeld oder vergleichbare Leistungen, soweit in den Fällen des 31 EStG das Einkommen um Freibeträge für Kinder gemindert wurde festzusetzende Einkommensteuer ( 2 Abs. 6 EStG).

31 Teil 3 Sonderausgaben

32 3. Sonderausgaben Seite 13 Sonderausgaben Überblick Die Sonderausgaben unterteilen sich in drei Bereiche: Sonderausgaben Aufwendungen für die Altersvorsorge Aufwendungen für allgemeine Vorsorge - Kranken-, Arbeitslosenversicherung Andere Sonderausgaben.

33 3. Sonderausgaben Seite 14 Vorsorgeaufwendungen Nicht abzugsfähige Vorsorgeaufwendungen Nicht dazu zählen Beiträge zu Sachversicherungen, wie Hausratversicherung, Rechtsschutzversicherung, etc.

34 3. Sonderausgaben Seite 14 Andere Sonderausgaben Andere abzugsfähige Sonderausgaben Unterhaltsleistungen an den getrennt lebenden oder geschiedenen Ehegatten, Stichwort Realsplitting Renten und dauernde Lasten gezahlte Kirchensteuer Aus- und Weiterbildungskosten Schulgeld an Privatschulen Altersvorsorgebeiträge gem. 10a EStG Spenden und Mitgliedsbeiträge Verluste - negative Einkünfte aus den sieben Einkunftsarten

35 3. Sonderausgaben Seite 14 Andere Sonderausgaben Hinweis Sofern der Steuerpflichtige nicht den Sonderausgabenpauschbetrag gem. 10c Abs. 1 EStG in Anspruch nimmt, müssen die Ausgaben nachgewiesen werden.

36 3. Sonderausgaben Seite 14 Vorsorgeaufwendungen Grundsatz Die Vorsorgeaufwendungen werden unterschieden in: Altersvorsorgeaufwendungen sonstige Vorsorgeaufwendungen

37 3. Sonderausgaben Seite Zwei Arten von Vorsorgeaufwendungen Überblick ab 2005 ab 2010 Je nach Art der Vorsorgeaufwendungen gibt es unterschiedliche Höchstbeträge und bestimmte Versicherungsbeiträge werden nur anteilig berücksichtigt. Seit 2005 ist der Abzug von Vorsorgeaufwendungen neu geregelt. Bei dieser neuen Berechnungsmethode sind Altersvorsorgeaufwendungen und sonstige Vorsorgeaufwendungen getrennt jeweils bis zu eigenen Höchstbeträgen absetzbar. Ab 2010wurde nun die Berechnungsmethode hinsichtlich der Krankenversicherungsbeiträge erneut geändert: Beiträge zur Basis-Kranken- und Pflege-Pflichtversicherung sind in voller Höhe absetzbar, selbst wenn sie über dem Höchstbetrag für sonstige Vorsorgeaufwendungen liegen.

38 3. Sonderausgaben Seite 15 Altersvorsorgeaufwendungen Überblick Steuerlich begünstigt werden Vorsorgeaufwendungen, die zur Altersvorsorge verwendet werden. Zu den begünstigten Altersvorsorgeaufwendungen gehören Beiträge an: die gesetzlichen Rentenversicherung, landwirtschaftlichen Alterskassen sowie berufsständische Versorgungseinrichtungen oder Versicherungsunternehmen, sofern diese vergleichbare Leistungen gegenüber den gesetzlichen Rentenversicherungen erbringen, eine private, kapitalgedeckte Altersversorgung, Rürup- Rente.

39 3. Sonderausgaben Seite 16 Altersvorsorgeaufwendungen Rürup-Rente Beiträge zur Rürup-Rente als Altersvorsorgeaufwendungen sind abzugsfähig Der Abschluss einer Rürup-Rente ist für jeden Steuerpflichtigen möglich. Diese private Rentenversicherung bei einem privaten Anbieter muss ganz bestimmte Anforderungen erfüllen.

40 3. Sonderausgaben Seite 17 Altersvorsorgeaufwendungen Rürup-Rente Es erfolgt hieraus eine lebenslange Rentenzahlung. Die Rentenzahlung muss monatlich erfolgen und darf nicht vor Vollendung des 62. Lebensjahres beginnen. Die Versicherung darf auch den Eintritt der Berufsunfähigkeit, der verminderten Erwerbsfähigkeit oder Hinterbliebene absichern. Die Ansprüche aus dem Vertrag dürfen nicht vererblich, nicht übertragbar, nicht beleihbar, nicht veräußerbar und nicht kapitalisierbar sein

41 3. Sonderausgaben Seite 17 Rürup-Rente - Nachteil Hinweis Im Gegensatz zu den bisher bekannten privaten Lebensversicherungen sind die Anforderungen hier viel strenger. Die Tatsache, dass die Rürup-Rente nicht vererbbar und nicht übertragbar sind darf, führt dazu, dass die Rente nicht für eine Hinterbliebenenversorgung geeignet ist. Die Rentenzahlungen enden mit dem Tod des Anlegers! Dies bedeutete, dass Beiträge zu einer normalen privaten Rentenversicherung oder zu einer Kapitallebensversicherung nicht im Rahmen der Altersvorsorgebeträge abzugsfähig sind.

42 3. Sonderausgaben Seite 17 Höchstbeträge für Vorsorgeaufwendungen Überblick Der Höchstbetrag der abzugsfähigen Altersvorsorgeaufwendungen beträgt für Alleinstehende Verheiratete Euro Euro Diese werden jedoch um die AG-Beiträge (sofern vorhanden, sonst nicht) gekürzt. Zusätzlich werden sie während der Übergangszeit nur eingeschränkt berücksichtigt. Aufwendungen für eine private Rentenversicherung (Rürup-Rente) werden ungekürzt berücksichtigt. Auch hier ist die Übergangsregelung zu beachten.

43 3. Sonderausgaben Seite 18 Höchstbeträge für Vorsorgeaufwendungen Jahr ab 2025 Prozentuale Höhe der abzugsfähigen Vorsorgeaufwendungen 60% 62% 64% 66% 68% 70% 72% 74% 76% 78% 80% 82% 84% 86% 88% 90% 92% 94% 96% 98% 100% Höchstbetrag in Euro

44 3. Sonderausgaben Seite 19 Berechnung abzugsfähigen Vorsorgeaufwendungen Einzelfallberechnung Bei der Berechnung der abzugsfähigen Altersvorsorgeaufwendungen ist zu unterscheiden, ob es sich um 1. Angestellte, 2. Beamte, 3. Rentner und Pensionäre oder 4. Selbständige handelt. In den folgenden 4 Fällen wird davon ausgegangen, dass die Steuerpflichtigen Altersvorsorgeleistungen nach dem bisherigen Recht geleistet haben, eine Rürup-Rente wurde nicht abgeschlossen.

45 3. Sonderausgaben Seite 19 Berechnung abzugsfähigen Vorsorgeaufwendungen Angestellte mit Beiträgen zur RV Angestellte mit Beiträgen zur gesetzlichen Rentenversicherung Bei Angestellten sind die Beiträge zur Rentenversicherung abzugsfähig. Beitragsbemessungsgrenze zur Zeit ,00 x 18,7% (2016) ,80 Höchstwert von EUR ist noch weit unterschritten.

46 3. Sonderausgaben Seite 19 Berechnung abzugsfähigen Vorsorgeaufwendungen 9 Beispiel A ist ein lediger Angestellter mit einem Jahresgehalt von Euro. Weitere Altersvorsorgeleistungen hat er nicht AN-Anteil zur Rentenversicherung - 9,35 % von AG-Anteil zur Rentenversicherung - 9,35 % von weitere Altersvorsorgeaufwendungen Altersvorsorgeaufwendungen insgesamt Davon werden im Jahr 2016 nur 82 % angesetzt 4.488,00 Euro 4.488,00 Euro 0,00 Euro 8.976,00 Euro 7.360,32 Euro./. steuerfreier AG-Anteil zur Rentenversicherung./.4.488,00 Euro als Altersvorsorgeaufwendungen abzugsfähig Dies entspricht 2016 ca. 64% des Arbeitnehmerbeitrags zur Rentenversicherung 2.872,32 Euro

47 3. Sonderausgaben Seite 20 Berechnung abzugsfähigen Vorsorgeaufwendungen Beamte Da Beamte i.d.r. keine eigenen Beträge für die Altersvorsorge entrichten, können keine Altersvorsorgeaufwendungen geltend gemacht werden. Es bleibt daher bei den sonstigen Vorsorgeaufwendungen. Der neue Höchstbetrag für sonstige Vorsorgeaufwendungen ist niedriger als der bisherige Vorsorgehöchstbetrag, so dass die Günstigerprüfung von Vorteil ist.

48 3. Sonderausgaben Seite 20 Berechnung abzugsfähigen Vorsorgeaufwendungen Rentner und Pensionäre Grundsätzlich könnten Rentner und Pensionäre Altersvorsorgeaufwendungen geltend machen. Es werden de facto jedoch meist keine Beiträge gezahlt. Abzugsfähig sind nur die Beiträge für die Kranken-, Pflege-, Haftpflichtversicherung als sonstige Vorsorgeaufwendungen. Übersteigen die Beträge den Höchstbetrag, so kann die Günstigerprüfung vorteilhaft sein.

49 3. Sonderausgaben Seite 20 Berechnung abzugsfähigen Vorsorgeaufwendungen Selbstständige Selbstständige zahlen häufig höhere Beiträge als freiwillig Versicherte an die gesetzliche Rentenversicherung oder an die berufstätigen Versorgungswerke. Sie müssen den Arbeitnehmer- und den Arbeitgeberbeitrag selbst bezahlen. Ab 2005 können sie daher ihre gesamten Altersvorsorgeaufwendungen bis zu dem Höchstbetrag von Euro geltend machen.

50 3. Sonderausgaben Seite 20 Berechnung abzugsfähigen Vorsorgeaufwendungen 9 Beispiel Herr F ist selbstständig und zahlt als freiwillig Versicherter insgesamt Euro an die gesetzliche Rentenversicherung Eigene Beiträge zur gesetzlichen Rentenversicherung weitere Altersvorsorgeaufwendungen Altersvorsorgeaufwendungen insgesamt, höchstens Euro davon werden 2016 nur 82 % berücksichtigt ,00 Euro 0,00 Euro ,00 Euro 9.480,00 Euro

51 3. Sonderausgaben Seite 20 Vorsorgeaufwendungen bei Abschluss Rürup-Rente Zusätzlicher Abschluss einer Rürup-Rente Auch bei der Berechnung der abzugsfähigen Altersvorsorgeaufwendungen bei zusätzlichem Abschluss einer Rürup-Rente ist zu unterscheiden, ob es sich um Angestellte oder Beamte handelt.

52 3. Sonderausgaben Seite Vorsorgeaufwendungen bei Abschluss Rürup-Rente 9 Beispiel A ist ein lediger Angestellter mit einem Jahresgehalt von Euro. Er schließt eine Rürup-Rente ab und zahlt Euro ein AN-Anteil + AG-Anteil zur Rentenversicherung - 18,7 % von Euro weitere Altersvorsorgeaufwendungen Altersvorsorgeaufwendungen insgesamt Davon werden im Jahr 2016 nur 82% angesetzt 8.976,00 Euro ,00 Euro ,00 Euro 9.000,32 Euro./. steuerfreier AG-Anteil zur Rentenversicherung./ ,00 Euro als Altersvorsorgeaufwand abzugsfähig 4.512,32 Euro

53 3. Sonderausgaben Seite 21 Vorsorgeaufwendungen bei Abschluss Rürup-Rente 9 Beispiel - Beamte Damit Beamte und Angestellte gleich behandelt werden, muss vom Höchstbetrag der fiktive AG- und AN-Beitrag zur Rentenversicherung abgezogen werden. B ist ein lediger Beamter mit einem Jahresgehalt von Euro. Er schließt eine Rürup- Rente ab und zahlt Euro ein.

54 3. Sonderausgaben Seite 21 Vorsorgeaufwendungen bei Abschluss Rürup-Rente 9 Beispiel - Beamte 2016 Höchstbetrag für Vorsorgeaufwendungen./. fiktiver AN-Anteil + AG-Anteil zur Rentenversicherung - 18,7 % von Euro Höchstbetrag für Herrn B Beitrag zur Rürup-Rente - höchstens Euro Davon werden im Jahr 2016 nur 82 % angesetzt ,00 Euro 7.480,00 Euro ,00 Euro 4.000,00 Euro 3.280,00 Euro./. steuerfreier AG-Anteil zur Rentenversicherung 0,00 Euro als Altersvorsorgeaufwendungen abzugsfähig 3.280,00 Euro

55 3. Sonderausgaben Seite 21 Vorsorgeaufwendungen bei Abschluss Rürup-Rente 9 Beispiel - Ehegatten Wenn zwei Steuerpflichtige verheiratet sind, verdoppelt sich der Höchstbetrag für die Vorsorgeaufwendungen von Euro auf Euro. Damit können vom Ehepartner nicht ausgenutzte Höchstbeträge genutzt werden. A ist ein verheirateter Angestellter mit einem Jahresgehalt von Euro. Er schließt eine Rürup-Rente ab und zahlt Euro ein. Seine Ehefrau ist Beamtin mit einem Jahresgehalt von Euro. Sie schließt ebenfalls eine Rürup-Rente ab und zahlt Euro ein.

56 3. Sonderausgaben Seite Vorsorgeaufwendungen bei Abschluss Rürup-Rente 9 Beispiel - Ehegatten 2016 Höchstbetrag für Vorsorgeaufwendungen./. fiktiver AN-Anteil + AG-Anteil zur Rentenversicherung 18,7 % von Euro für die Ehefrau Höchstbetrag für die Eheleute AN-Anteil + AG-Anteil zur Rentenversicherung 18,7 % von Euro weitere Altersvorsorgeaufwendungen Rürup Altersvorsorgeaufwendungen insgesamt Davon werden im Jahr 2013 nur 76 % angesetzt ,00 Euro 7.480,00 Euro ,00 Euro ,00 Euro ,00 Euro ,00 Euro ,80 Euro./. steuerfreier AG-Anteil zur Rentenversicherung Herr A./ ,00 Euro als Altersvorsorgeaufwendungen abzugsfähig ,80 Euro

57 3. Sonderausgaben Seite 22 Sonstige Vorsorgeaufwendungen Begünstigte Beiträge unbegrenzt Begünstigte Beiträge, die unbegrenzt in voller Höhe absetzbar sind Beiträge für eine Basis-Krankenversicherung und Beiträge für die gesetzliche und private Pflege- Pflichtversicherung

58 3. Sonderausgaben Seite 22 Sonstige Vorsorgeaufwendungen begünstigte Beiträge begrenzt nicht begünstigte Beiträge zu Kranken- und Pflegeversicherungen, keine Basisabsicherung Beiträge zu Arbeitslosen-, Erwerbs- und Berufsunfähigkeitsversicherung, Beiträge zu Unfallversicherungen, Beiträge zu Haftpflichtversicherungen, Beiträge zu Risikolebensversicherungen, Beiträge zu Renten- und Kapitallebensversicherungen, die vor dem abgeschlossen wurden (Altverträge)

59 3. Sonderausgaben Seite 23 Sonstige Vorsorgeaufwendungen Kein Vorsorgeaufwand Beiträge zu Bausparkassen Beiträge zu Sachversicherungen, wie Hausratversicherung, Rechtsschutzversicherung, Kfz-Kaskoversicherung, Gebäude- oder Reisegepäckversicherung Beiträge zu Renten- und Kapitallebensversicherungen, die nach dem abgeschlossen wurden (Neuverträge) Beiträge für die betriebliche Altersvorsorge (Direktversicherung, Pensionskasse oder einen Pensionsfonds), soweit sie steuerlich gefördert wurden.

60 3. Sonderausgaben Seite 23 Besonderheiten Kranken-und Pflegeversicherung Überblick In unbegrenzter Höhe absetzbar sind Beiträge für die Basiskrankenversicherung Beiträge für die gesetzliche und private Pflegepflichtversicherung. Voraussetzung elektronisch an die Finanzverwaltung übermitteln.

61 3. Sonderausgaben Seite 23 Besonderheiten Kranken-und Pflegeversicherung Überblick Nicht begünstigt sind Beiträge, die über die Basisversorgung hinausgehen, z.b. Beiträge und Beitragsanteile, die der Finanzierung des Krankengeldes dienen, Krankentagegeld-, Krankenhaustagegeld- oder Krankengeldversicherungen, Beiträge für zusätzlich abgeschlossene private Pflegeversicherungen, Auslandskrankenversicherungen (Reisekrankenversicherungen), Zusatzversicherung für eine Chefarztbehandlung oder ein Einbettzimmer im Krankenhaus.

62 3. Sonderausgaben Seite 23 Anlage Vorsorgeaufwand Seite 1

63 3. Sonderausgaben Seite 24 Besonderheiten Kranken-und Pflegeversicherung Gesetzliche Krankenversicherte Beiträge zur gesetzlichen Krankenversicherung zählen grundsätzlich zu den begünstigten Beiträgen für eine Basisabsicherung. Absetzbar sind 96% der Beiträge zur gesetzlichen Krankenversicherung und die vollen Beiträge zur sozialen Pflegeversicherung.

64 3. Sonderausgaben Seite 24 Besonderheiten Kranken-und Pflegeversicherung Gesetzliche Krankenversicherte Die pauschale Kürzung der Krankenversicherungsbeiträge um 4 % entspricht dem nicht begünstigten Beitragsanteil zur Finanzierung des Krankengeldes. Die Kürzung ist nur zulässig, soweit sich aus diesen Beträgen ein Anspruch auf Krankengeld oder auf eine Leistung, die anstelle von Krankengeld gewährt wird, ergibt. 100 % der Krankenversicherungsbeiträge sind begünstigt abziehbar, wenn kein Anspruch auf Krankengeld besteht. Das gilt zum Beispiel für gesetzlich versicherte Rentner. Formular - Anlage Vorsorgeaufwand Seite 1

65 3. Sonderausgaben Seite 26 Besonderheiten Kranken-und Pflegeversicherung Für andere Personen übernommene Beiträge Berücksichtigt werden grundsätzlich Kranken- und Pflegeversicherungsbeiträge, die der Steuerpflichtige für sich selbst und für unterhaltsberechtigte Personen zahlt. Dazu zählen der Ehepartner der eingetragene Lebenspartner und unterhaltsberechtigte Kinder- ohne Anspruch auf Kindergeld

66 3. Sonderausgaben Seite 26 Formular - Anlage Vorsorgeaufwand Seite 2 Formular - Anlage Kind Seite 2

67 3. Sonderausgaben Seite 26 Für andere Personen übernommene Beiträge Hinweis Die begünstigten Kranken- und Pflegeversicherungsbeiträge für einen geschiedenen oder dauernd getrennt lebenden Ehepartner sind nicht als Vorsorgeaufwendungen absetzbar.

68 3. Sonderausgaben Seite 28 Aufteilung von Globalbeiträgen Allgemein beschränkt Steuerpflichtige ausländische Sozialversicherungen In Deutschland steuerpflichtige Personen können Beiträge zu einer gesetzlichen Sozialversicherung als Sonderausgaben geltend machen. Sind nur Sonderausgaben, wenn es sich um Arbeitnehmer handelt, die Einkünfte i. S. d. 49 Abs. 1 Nr. 4 EStG beziehen und soweit die Aufwendungen auf die Zeit entfallen, in der diese Einkünfte bezogen werden. Anders als bei der inländischen gesetzlichen Sozialversicherung gibt es einige ausländische Sozialversicherungen, in denen - bezogen auf die Beitragsleistung - nicht nach den verschiedenen Sozialversicherungszweigen unterschieden und ein einheitlicher Sozialversicherungsbeitrag (Globalbeitrag) erhoben wird.

69 3. Sonderausgaben Seite 29 Aufteilung ausländische Sozialversicherungsträger Werte ab 2016

70 3. Sonderausgaben Seite 29 Formular - Anlage Vorsorgeaufwand Seite 2

71 3. Sonderausgaben Seite 29 Aufteilung ausländische Sozialversicherungsträger 9 Beispiel Der ledige Arbeitnehmer A leistet für das Jahr 2014 in Belgien einen Globalbeitrag i. H. v Euro. A kann an Vorsorgeaufwendungen geltend machen: gesetzliche RV = Altersvorsorgeaufwendungen 516,50 Euro (= 51,65 % von Euro), KV und PV = Beiträge zur Basiskranken- und gesetzlichen Pflegeversicherung 384,60 Euro (= 38,46 % von Euro), AV sowie KV und PV = Beiträge für sonstige Vorsorgeaufwendungen i.h.v. 98,90 Euro = 9,89 % von Euro darin enthalten 16,50 Euro = 1,65 % von Euro Krankengeld 82,40 Euro = 8,24 % von Euro weiteren sonstigen Vorsorgeaufwendungen. 98,90 Euro

72 3. Sonderausgaben Seite 32 Begrenzt abzugsfähige Vorsorgeaufwendungen Geltung Höchstbeträge Der Höchstbetrag von Euro gilt z.b. für sozialversicherungspflichtige Arbeitnehmer, Rentner, die aus der gesetzlichen Rentenversicherung Besoldungsempfänger und gleichgestellte Personen, in der gesetzlichen Krankenversicherung ohne eigene Beiträge familienversicherte Angehörige sowie Personen, die von der Künstlersozialkasse

73 3. Sonderausgaben Seite 33 Begrenzt abzugsfähige Vorsorgeaufwendungen Geltung Höchstbeträge Der Höchstbetrag von Euro gilt für alle Steuerpflichtigen, für die nicht das gekürzte Abzugsvolumen zum Ansatz kommt. Selbständige, die keinen steuerfreien Arbeitgeberzuschuss erhalten Angehörige von Beihilfeberechtigten (Ehegatten, Kinder), die über den Beihilfeanspruch des Beihilfeberechtigten abgesichert sind, und geringfügig Beschäftigte, für die vom Arbeitgeber nur ein Pauschalbeitrag zur gesetzlichen Krankenversicherung geleistet wird.

74 3. Sonderausgaben Seite 33 Formular - Anlage Vorsorgeaufwand Seite 1

75 3. Sonderausgaben Seite 33 Begrenzt abzugsfähige Vorsorgeaufwendungen Geltung Höchstbeträge Der Höchstbetrag bei zusammen veranlagten Ehegatten Zusammenveranlagten Ehegatten steht ein gemeinsames Abzugsvolumen zu. Dieses bestimmt sich aus der Summe der jedem Ehegatten zustehenden Höchstbeträge. Das bedeutet: 1. Für jeden Ehegatten ist zunächst nach dessen persönlichen Verhältnissen der ihm zustehende Höchstbetrag zu bestimmen. 2. Bis zur Summe des den Ehegatten insgesamt zustehenden Abzugsvolumens sind die von den Ehegatten geleisteten Aufwendungen als Sonderausgaben zu berücksichtigen.

76 3. Sonderausgaben Seite 33 Vorsorgepauschale Lohnabrechnung Überblick Die Vorsorgepauschale gem. 10c Abs.2 bis 4 EStG wurde zum abgeschafft. Begründet wird dies damit, dass es bei denjenigen, die tatsächlich geringere Beiträge geleistet haben, zu einer nicht gerechtfertigten Privilegierung führt, da eine Steuerfreistellung wegen der fehlenden wirtschaftlichen Belastung mit einer entsprechenden Beitragsleistung insoweit nicht geboten ist. Hinweis Lohn Weiterhin benötigt wird die Vorsorgepauschale jedoch im Lohnsteuerabzugsverfahren.

77 3. Sonderausgaben Seite 36 Die Günstigerprüfung ab 2010 Überblick In den Veranlagungszeiträumen 2010 bis 2019 ist wie bisher eine Günstigerprüfung vorgesehen. Könnte der Steuerpflichtige nach der noch geltenden Rechtslage im Veranlagungszeitraum höhere Beiträge als Vorsorgeaufwendungen geltend machen, dann kann er diese bis zum Jahr 2019 auch weiterhin absetzen. Durch die Günstigerprüfung wird in jedem Einzelfall geprüft, ob das bisherige Recht oder das neue Recht für den Steuerpflichtigen günstiger ist. Diese Prüfung nimmt das Finanzamt automatisch vor!

78 3. Sonderausgaben Seite Die Datenübermittlung ab 2010 Überblick Zukünftig werden nur noch Beiträge steuerlich berücksichtigt, die dem Finanzamt elektronisch übermittelt werden. Voraussetzung ist, dass der Steuerpflichtige schriftlich einwilligt. Die Krankenkassen melden über die Identifikationsnummer des Steuerpflichtigen. Die Einwilligung gilt bis zu einem Widerruf auch für die folgenden Beitragsjahre. Ein schriftlicher Widerruf ist bis zum Beginn eines Beitragsjahres beim Versicherungsunternehmen möglich.

79 3. Sonderausgaben Seite 39 Andere Sonderausgaben Überblick Neben den Vorsorgeaufwendungen gibt es eine Reihe von anderen Sonderausgaben, die aus bestimmten steuerpolitischen Gründen heraus abzugsfähig sind. Dazu zählen Unterhaltsleistungen an den getrennt lebenden oder geschiedenen Ehegatten, Stichwort Realsplitting Renten und dauernde Lasten gezahlte Kirchensteuer Aus- und Weiterbildungskosten - Schulgeld an Privatschulen Altersvorsorgebeiträge Spenden und Mitgliedsbeiträge Verluste - negative Einkünfte aus den sieben Einkunftsarten

80 3. Sonderausgaben Seite Sonderausgaben-Pauschbetrag Überblick Pauschbetrag Sofern im Rahmen der anderen Sonderausgaben nicht höhere Ausgaben nachgewiesen werden, berücksichtigt das Finanzamt automatisch einen Pauschbetrag von 36 Euro bei Ledigen und 72 Euro bei Verheirateten Dieser Sonderausgaben-Pauschbetrag ist sehr gering, so dass es für die Mehrzahl der Steuerpflichtigen günstiger ist, die Sonderausgaben einzelnen nachzuweisen, z.b. Kirchensteuer oder Spenden.

81 3. Sonderausgaben Seite 59 Abzugsfähige Sonderausgaben Realsplitting Es geht hierbei um Unterhaltsleistungen an den geschiedenen oder getrennt lebenden Ehegatten. Der unterhaltspflichtige Ehegatte kann frei wählen, ob er seine Unterhaltszahlungen als Sonderausgaben nach 10 Abs.1 Nr. 1 EStG (sog. Realsplitting) oder als außergewöhnliche Belastung besonderer Art nach 33a Abs.1 EStG geltend macht.

82 3. Sonderausgaben Seite 59 Abzugsfähige Sonderausgaben Realsplitting Missverständnis Ein Missverständnis tritt oft im Hinblick auf die Abzugsfähigkeit von Unterhaltszahlungen auf, wenn der Steuerpflichtige Unterhaltszahlungen für seinen ehemaligen Partner - Ehefrau - und seine Kinder leistet. Die Unterhaltszahlungen für die Kinder müssen hierbei gesondert betrachtet werden. Diese sind nicht als Sonderausgaben abzugsfähig. Die Unterhaltsaufwendungen für die Unterhaltsleistungen werden aus steuerlicher Sicht durch den Anspruch auf das halbe Kindergeld ausgeglichen. Ehegatten Abzugsfähig können daher nur Unterhaltszahlungen an den Ehegatten sein.

83 3. Sonderausgaben Seite 59 Abzug als außergewöhnliche Belastung Vorteile Das Verfahren ist einfach und unkompliziert, die Angabe in der Steuererklärung genügt Der Unterhaltsempfänger muss die Unterhaltszahlungen nicht versteuern Eine Zustimmung des Unterhaltsempfängers ist nicht erforderlich Nachteile Im Jahr sind maximal Euro (2016) und Euro in 2017 abzugsfähig Hat der Unterhaltsempfänger andere Einkünfte/Bezüge über 624 Euro im Jahr, so wird der abzugsfähige Betrag gekürzt Bei Einkünften über Euro (2016)/8.822 Euro ab 2016 oder größerem Vermögen ist überhaupt nichts abzugsfähig

84 3. Sonderausgaben Seite Abzug als Sonderausgaben Vorteile Der abzugsfähige Betrag ist mit Euro sehr hoch. Deshalb ist eine große Steuerersparnis möglich Der Unterhaltspflichtige kann frei entscheiden, wie viel er in seiner Steuererklärung geltend machen will. Grundfreibetrag und sonstige Abzugsbeträge des Unterhaltsempfängers können ausgenutzt werden. Dadurch ergibt sich oft keine Steuerzahlung Nachteile Der Unterhaltsempfänger muss grundsätzlich die Unterhaltszahlungen als sonstige Einkünfte nach 22 Nr. 1a EStGm versteuern Der Unterhaltsempfänger muss seine schriftliche Zustimmung zum Realsplitting geben Der Unterhaltsempfänger muss evtl. Einblick in seinen Steuerbescheid gewähren Falls die Zustimmung verweigert wird, muss sie vor Gericht eingeklagt werden Der Abzug ist bereits im Trennungsjahr möglich

85 3. Sonderausgaben Seite 60 Steuerliche Auswirkungen Unterhaltspflichtigen Überblick Die Unterhaltszahlungen des Unterhaltsverpflichteten mindern sein zu versteuerndes Einkommen, wenn er diese als Sonderausgaben absetzten kann. Je höher sein Einkommen ist, desto günstiger wirkt sich das Realsplitting aus.

86 3. Sonderausgaben Seite Steuerliche Auswirkungen Unterhaltspflichtigen 9 Beispiel Der geschieden Herr M. zahlt seiner Ex-Frau einen monatlichen Unterhalt von 850 Euro. Sein zu versteuerndes Einkommen beträgt Euro. Wie viel Steuer spart er, wenn er den gezahlten Unterhalt von Euro als Sonderausgaben geltend machen kann?

87 3. Sonderausgaben Seite 60 Steuerliche Auswirkungen Unterhaltspflichtigen 9 Beispiel Berechnung der Ersparnis zve ohne Realsplitting Euro Steuer nach Grundtabelle Euro + 5,5% Soli (von ) 695 Euro Euro./. gezahlter Unterhalt./ Euro Zu versteuerndes Einkommen mit Realsplitting Euro Steuer nach Grundtabelle Euro +5,5% Soli 481 Euro Euro Gesamtersparnis (ohne Ersparnis bei der KiSt) Euro

88 3. Sonderausgaben Seite 61 Steuerliche Auswirkungen Unterhaltspflichtigen 9 Beispiel Fortsetzung vorheriges Beispiel Die geschiedene Frau M bekommt von ihrem Ex-Mann Unterhalt von Euro. Andere eigene Einkünfte hat sie nicht. Sie stimmt dem Realsplitting zu. Die Krankenkassenbeiträge betragen Euro. Ihr steht der Entlastungsbetrag für Alleinerziehende gem. 24b EStG von Euro zu.

89 3. Sonderausgaben Seite 61 Steuerliche Auswirkungen Unterhaltspflichtigen 9 Beispiel Berechnung Unterhaltsleistungen Euro./. Werbungskosten-Pauschbetrag 102 Euro sonstige Einkünfte Euro./. Vorsorgeaufwendungen Euro./. Sonderausgaben-Pauschbetrag 36 Euro./. Entlastungsbetrag für Alleinerziehende Euro EUR zu versteuerndes Einkommen Euro

90 3. Sonderausgaben Seite 62 Steuerliche Auswirkungen Unterhaltspflichtigen 9 Beispiel Herr A erzielt einen Steuervorteil von Euro durch das Realsplitting. Seiner Frau muss er einen Steuernachteil von Euro ausgleichen. Sein endgültiger Steuervorteil beträgt somit Euro.

91 3. Sonderausgaben Seite 62 Steuerliche Auswirkungen Unterhaltspflichtigen Hinweis Diese Berechnung scheitert in der Praxis oft daran, dass die zerstrittenen Parteien weder bereit sind, Einsicht in ihre Einkommensverhältnisse zu gewähren und noch ihre Zustimmung zum Realsplitting zu geben. Es bleibt daher nur noch der Weg zum Familiengericht.

92 3. Sonderausgaben Seite 62 Höhe der Sonderausgaben für Unterhaltspflichtige Unterhaltszahlungen Von den tatsächlich geleisteten Unterhaltszahlungen sind maximal Euro in einem Kalenderjahr als Sonderausgaben abzugsfähig. Wenn die Trennung nicht das ganze Jahr bestand, erfolgt keine zeitanteilige Kürzung. Der Betrag von Euro gilt für jeden früheren Ehegatten, für den Unterhalt geleistet werden muss.

93 3. Sonderausgaben Seite 62 Höhe der Sonderausgaben für Unterhaltspflichtige Hinweis Ab 2010 können die Beiträge für die Kranken- und Pflegeversicherung des geschiedenen oder dauernd getrennt lebenden Ehegatten zusätzlich zum Höchstbetrag geltend gemacht werden. Bei Einmalzahlungen als Abfindung kann auch nur der Betrag von Euro angesetzt werden. Günstiger ist es daher die Abfindung auf mehre Jahre zu verteilen.

94 3. Sonderausgaben Seite 62 Höhe der Sonderausgaben für Unterhaltspflichtige Sonderausgaben unterhalb der Grenze Der Unterhaltspflichtige kann aber auch den Sonderausgabenabzug bereits unterhalb von Euro begrenzen. Dies ist sinnvoll, wenn man vermeiden will, dass dem Unterhaltsempfänger steuerliche/ außersteuerliche Nachteile entstehen. Der Unterhaltspflichtige setzt dann nur einen geringen Betrag als Sonderausgaben an. Der Unterhaltsempfänger muss dann auch nur den geringeren Betrag versteuern. außergewöhnliche Belastungen Der darüber hinausgehende Betrag kann aber dann nicht als außergewöhnliche Belastungen geltend gemacht werden.

95 3. Sonderausgaben Seite 62 Höhe der Sonderausgaben für Unterhaltspflichtige Hinweis Eine optimale steuerliche Gestaltung setzt aber voraus, dass die Einnahmensituation des Unterhaltsempfängers bekannt ist und eine exakte Steuerberechnung durchgeführt werden kann.

96 3. Sonderausgaben Seite 63 Welche Unterhaltszahlungen sind abzugsfähig? Überblick Es sind nur Unterhaltszahlungen an den früheren Ehegatten abzugsfähig, nicht aber Unterhaltsleistungen an Kinder. Grundsätzlich ist alles, was für die Lebensführung des Unterhaltsempfängers bestimmt ist, abzugsfähig. Es ist unerheblich, ob es sich um freiwillige oder gesetzlich bestimmte Unterhaltsleistungen handelt. Auch Sachleistungen zählen dazu. In den meisten Fällen werden die Unterhaltsleistungen gerichtlich oder vertraglich festgelegt. Abzugsfähig sind direkte Zahlungen (bar oder per Überweisung) an den Ehegatten. Es können aber auch Zahlungen an Dritte zugunsten des Unterhaltsempfängers - Krankenversicherungsbeiträge, Lebensversicherungen, Mietzahlungen - geleistet werden.

97 3. Sonderausgaben Seite 63 Welche Unterhaltszahlungen sind abzugsfähig? Überblick Zu den abzugsfähigen Unterhaltsleistungen zählt auch die Erstattung des Steuernachteils oder sonstiger Nachteile durch das Realsplitting beim Unterhaltsempfänger. Während der Trennungsphase kommt es zu verschiedenen Zahlungen. Es kann sich dabei um Unterhalt für die Ehefrau, Kinder oder um den Zugewinnausgleich handelt. Hier ist darauf zu achten, dass die Zahlungen genau bezeichnet werden. Abzugsfähig sind nur die Unterhaltszahlungen an den Ehegatten. Zahlungen für den Zugewinn betreffen die Vermögenssphäre und sind steuerlich in keiner Weise zu berücksichtigen.

98 3. Sonderausgaben Seite 64 Welche Unterhaltszahlungen sind abzugsfähig? Überlassung einer Wohnung Überlassen einer Wohnung als Unterhaltszahlung Nach der Trennung bewohnt häufig einer der Ehegatten - mit den gemeinsamen Kindern - die frühere gemeinsame Wohnung, die den Ehegatten gemeinsam oder dem andern als Alleineigentümer gehört. Die Überlassung der Wohnung im Rahmen der Unterhaltsvereinbarungen kann auf zwei Arten erfolgen: 1. die Vereinbarung eines Mietvertrags, 2. die unentgeltliche Überlassung der Wohnung.

99 3. Sonderausgaben Seite 64 Welche Unterhaltszahlungen sind abzugsfähig? Überlassung einer Wohnung Der Abschluss des Mietvertrags hat folgende Vorteile: Der Unterhaltspflichtige hat Einkünfte aus Vermietung und Verpachtung mit der Abzugsmöglichkeit sämtlicher Werbungskosten aus der Wohnung. Hier bietet sich die Möglichkeit einer verbilligten Vermietung, mit der Folge, dass ein steuerlicher Verlust und damit eine Steuerersparnis erzielt werden kann. Um die Mietzahlungen abzusichern, ist es möglich, die Miete mit dem Barunterhalt zu verrechnen.

100 3. Sonderausgaben Seite 64 Welche Unterhaltszahlungen sind abzugsfähig? Unentgeltliche Überlassung Die unentgeltliche Überlassung hat folgende Vorteile: Die vom Unterhaltsverpflichteten gezahlten verbrauchsabhängigen Kosten der Wohnung z.b. Grundsteuer, Heizung, Strom, Wasser, Abwasser und Müllgebühren sind als Sonderausgaben abzugsfähig. Der Mietwert der Wohnung - ev. nur für den Miteigentumsanteil - ist als Sonderausgaben abzugsfähig. Die verbrauchsunabhängigen Kosten wie z.b. Darlehenszinsen sind als Sonderausgaben abzugsfähig, BFH-Urteil vom , XI R 127/96. Achtung: Eine unentgeltliche Überlassung liegt nicht vor, wenn die Überlassung der Wohnung mit den Unterhaltsleistungen verrechnet wird.

101 3. Sonderausgaben Seite 64 Welche Unterhaltszahlungen sind abzugsfähig? Hinweis In jedem einzelnen Fall muss exakt berechnet werden, ob es sinnvoller ist, einen Mietvertrag zu vereinbaren, oder die Wohnung unentgeltlich zu überlassen. Dies kann auch entscheidend von außersteuerlichen Faktoren beeinflusst werden. Wenn sich bei der Vermietung kein Verlust ergibt, so ist es in jedem Fall sinnvoller, die Wohnung unentgeltlich zu überlassen. Die Ehefrau könnte ev. Wohngeld beantragen, wenn ein Mietvertrag vorliegt. Die noch nicht verbrauchten Jahre der Eigenheimzulage können beim Ehegatten als Folgeobjekt genutzt werden.

102 3. Sonderausgaben Seite 65 Realsplitting in der Steuererklärung Realsplitting und Veranlagung Unterhaltsleistungen können nicht erst ab der Scheidung (Geschiedenen Unterhalt) sondern bereits ab der Trennung (Trennungsunterhalt) als Sonderausgaben abgezogen werden. Im Jahr der Trennung ist sowohl eine getrennte Veranlagung als auch eine Zusammenveranlagung möglich. Eine Zusammenveranlagung ist in vielen Fällen günstiger. Das Realsplitting ist dann nicht möglich. Wird eine getrennte Veranlagung durchgeführt, können die Unterhaltsaufwendungen, die ab dem Zeitpunkt der Trennung an gezahlt werden, bis zum Höchstbetrag von Euro als Sonderausgaben angesetzt werden.

103 3. Sonderausgaben Seite 65 Realsplitting in der Steuererklärung Jahr der Trennung Im Jahr der Trennung, in dem eine Zusammenveranlagung noch möglich wäre, kommt ein Abzug der Unterhaltsleistungen als außergewöhnliche Belastung gemäß 33 a Abs.1EStG auch nicht in Betracht. Erst ab dem Jahr der Trennung besteht bei getrennter Veranlagung die Wahlmöglichkeit, die Unterhaltszahlungen als Sonderausgaben oder als außergewöhnliche Belastung anzusetzen.

104 3. Sonderausgaben Seite 65 Realsplitting in der Steuererklärung Antrag Realsplitting Der Unterhaltspflichtige beantragt das Realsplitting, indem er seine Unterhaltsleistungen im Rahmen der Sonderausgaben ansetzt. Gleichzeitig muss er eine entsprechend ausgefüllte und von beiden Ehegatten unterschriebene Anlage U vorlegen. Es besteht die Möglichkeit, für die Unterhaltszahlungen einen Freibetrag auf der Lohnsteuerkarte zu beantragen. Zu beachten ist, der Antrag auf Abzug der Unterhaltsleistungen als Sonderausgabe für ein bestimmtes Jahr bindend ist und nicht mehr zurückgenommen werden kann.

105 3. Sonderausgaben Seite 65 Realsplitting in der Steuererklärung Hinweis Empfehlen Sie dem Steuerpflichtigen zunächst einen niedrigeren Betrag auf der Lohnsteuerkarte eintragen zu lassen. Wenn sich bei der Einkommensteuererklärung herausstellt, dass auch ein höherer Betrag ohne Nachteile für den Empfänger ist, kann der Sonderausgabenabzug noch erhöht werden. Voraussetzung ist allerdings, dass tatsächlich höhere Unterhaltsleistungen gezahlt wurden.

106 3. Sonderausgaben Seite 65 Realsplitting in der Steuererklärung 9 Beispiel Herr A ist dazu verpflichtet, seiner Frau 500 Euro monatlich an Unterhalt zu leisten. Er lässt daher einen Freibetrag von Euro auf die Lohnsteuerkarte eintragen. Als Frau A eine Tätigkeit aufnimmt, wird seine Unterhaltsverpflichtung auf Euro jährlich verringert. Da er tatsächlich nur Euro an Unterhalt geleistet hat, kann er auch nur in dieser Höhe den Sonderausgabenabzug geltend machen.

107 3. Sonderausgaben Seite 66 Realsplitting in der Steuererklärung 9 Beispiel Frau B unterschreibt die Anlage U für die Steuererklärung 2015 Mitte des Jahres 2016, als ihr Ex-Mann die Steuererklärung 2015 abgibt. Die Zustimmung gilt automatisch für das Jahr Ein Widerruf für dieses Jahr ist nicht mehr möglich. Die Zustimmung für das Jahr 2017 kann noch bis Ende 2016 widerrufen werden. Die Zustimmung des Unterhaltsempfängers ist nach den Anlage U nicht auf einen bestimmten Betrag beschränkt. Der Unterhaltsempfänger sollte daher unbedingt darauf achten, dass ihm der finanzielle Nachteil in jedem Fall ausgeglichen wird. Der Unterhaltsverpflichtete kann die geleisteten Unterhaltszahlungen nur bis zu dem Höchstbetrag absetzen, sofern er den finanziellen Nachteil ausgleicht.

108 3. Sonderausgaben Seite 66 Realsplitting in der Steuererklärung Zivilrechtliche Streitigkeiten zur Anlage U Die rechtliche Lage ist eindeutig: Der Unterhaltsempfänger muss dem Realsplitting zustimmen, der Unterhaltspflichtige muss ihm die Steuernachteile ersetzten.

109 3. Sonderausgaben Seite 66 Realsplitting in der Steuererklärung Zivilrechtliche Streitigkeiten zur Anlage U Der Unterhaltspflichtige unterschreibt eine sog. Freistellungserklärung, in der er sich bereit erklärt alle steuerlichen Nachteile zu übernehmen. Entstehen dem Unterhaltsempfänger weitere Nachteile, z.b. bei der Krankenkasse, so muss der Unterhaltspflichtige auch diese ausgleichen. Verweigert Zustimmung Der Unterhaltsempfänger darf seine Zustimmung aber nicht davon abhängig machen, dass er an der Steuerersparnis auf Seiten des Unterhaltspflichtigen beteiligt wird.

110 3. Sonderausgaben Seite 67 Realsplitting in der Steuererklärung Zeitpunkt Ausgleichs Der Nachteil ist grundsätzlich nach Vorliegen des Steuerbescheides des Unterhaltsempfängers auszugleichen. Besteht die begründete Gefahr der Nichtzahlung, kann Hinterlegung verlangt werden.

111 3. Sonderausgaben Seite 67 Realsplitting in der Steuererklärung Verweigerung der Zustimmung Verweigert der unterhaltsberechtigte Ehegatte trotz Freistellungserklärung seine Zustimmung gibt es folgende Möglichkeiten: 1. die Unterhaltsleistungen können zumindest teilweise als außergewöhnliche Belastung angesetzt werden. 2. der Unterhaltpflichtige kann beim Familiengericht Klage erheben.

112 3. Sonderausgaben Seite 67 Realsplitting in der Steuererklärung Verweigerung der Zustimmung Familiengericht Klage In diesem Fall gibt der Unterhaltspflichtige seine Steuererklärung mit Anlage U dennoch ab, und beantragt in diesem Punkt nur eine vorläufige Festsetzung, da eine Klage läuft. Auch ohne diesen Antrag kann bei einem späteren Urteil ein bestandskräftiger Bescheid nach 175 Abs.1 Nr. 2 AO geändert werden.

113 3. Sonderausgaben Seite 67 Realsplitting in der Steuererklärung Verweigerung der Zustimmung Familiengericht Klage Urteil Das Urteil ersetzt die Unterschrift des Unterhaltsempfängers nicht. Es entfaltet keine Dauerwirkung und gilt nur für das jeweilige Kalenderjahr. Im Extremfall muss der unterhaltpflichtige jedes Jahr das Familiengericht bemühen. Die damit im Zusammenhang stehenden Rechtsanwaltskosten sind aber nicht abzugsfähig. Alternativ kann der Unterhaltsempfänger auch auf Schadensersatz wegen verweigerter Unterschrift verklagt werden.

114 3. Sonderausgaben Seite 67 Renten und dauernde Lasten Überblick Werden größere Vermögenswerte gegen wiederkehrende Zahlungen übertragen, kann es sich um 1. Renten oder 2. dauernde Lasten handeln. Unter bestimmten Voraussetzungen kann der Vermögensübernehmer - Zahlende - die Rente oder dauernde Last als Sonderausgabe gem. 10 Abs.1 Nr. 1a EStG geltend machen. Der Empfänger muss die Rente bzw. die dauernde Last dann versteuern. Für die steuerliche Beurteilung ist zu unterscheiden, ob eine Rente oder eine dauernde Last vorliegt.

115 3. Sonderausgaben Seite Renten und dauernde Lasten Überblick Renten sind regelmäßige, in gleicher Höhe wiederkehrende Zahlungen. Dauernde Lasten sind wiederkehrende Zahlungen, die sich den Bedürfnissen des Begünstigten oder des Leistenden anpassen (einklagbare Änderungsklausel ). Wer eine Leibrente zahlt, kann den Ertragsanteil ( 22 Nr. 1 EStG; 55 EStDV) als Sonderausgaben absetzen. Der Empfänger versteuert den Ertragsanteil korrespondierend. Eine dauernde Last kann dagegen voll als Sonderausgaben abgesetzt werden. Der Empfänger muss diese Einnahmen aber voll versteuern.

116 3. Sonderausgaben Seite 68 Renten und dauernde Lasten Änderungen Jahressteuergesetz 2008 Änderung durch das Jahressteuergesetz 2008 Vermögensübertragungen gegen Versorgungsleistungen sind zukünftig nur noch zulässig im Zusammenhang mit der Übertragung eines Mitunternehmeranteils an einer Personengesellschaft Betriebs oder Teilbetriebs oder mindestens 50% betragenden GmbH-Anteils, wenn der Übertragende als Geschäftsführer tätig war und der Übernehmer diese Tätigkeit fortsetzt. Nicht mehr begünstigt sind zukünftig vermietete Immobilien!

117 3. Sonderausgaben Seite 68 Renten und dauernde Lasten Änderungen Jahressteuergesetz 2008 Der Sonderausgabenabzug bleibt unbefristet erhalten, wenn die Versorgungsleistungen vor dem vereinbart wurden. Übergangsregelung

118 3. Sonderausgaben Seite 69 Versorgungsausgleich bei Ehescheidung Überblick Leistungen auf Grund eines schuldrechtlichen Versorgungsausgleichs ( 10 Abs. 1a Nr. 3 EStG ) können unter bestimmten Voraussetzungen als Sonderausgaben Berücksichtigung finden. Im Rahmen eines schuldrechtlichen Versorgungsausgleichs verpflichtet sich ein Ehegatte/Lebenspartner, dem anderen Ehegatten/Lebenspartner eine Ausgleichsrente zu zahlen ( 1587g BGB ).

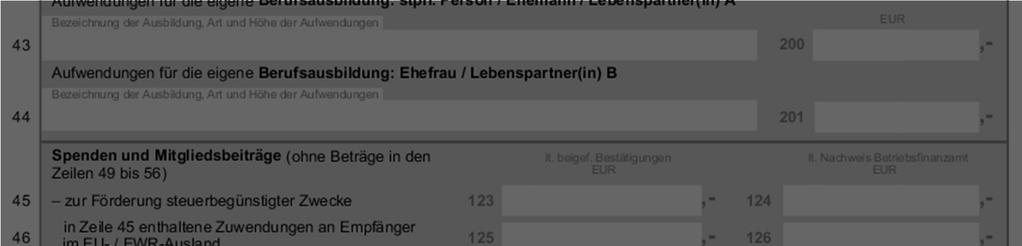

119 3. Sonderausgaben Seite 69 Versorgungsausgleich bei Ehescheidung Überblick Die Abzugsfähigkeit ist davon abhängig, zu welchem Zeitpunkt der Versorgungsausgleich abgewickelt worden ist. Abzugsfähig sind die Aufwendungen insoweit sie bei der empfangenden Person der Leistung als Einnahmen zu berücksichtigen sind, z.b. Leibrente ( 22 Nr. 1a EStG ). Durch diese Regelung will der Gesetzgeber die Leistungsfähigkeit steuerrechtlich abbilden.

120 3. Sonderausgaben Seite 74 Spenden im Steuerrecht Überblick Spenden sind als Sonderausgaben abziehbar, wenn sie Ausgaben darstellen freiwillig und ohne Gegenleistung für steuerbegünstigte Zwecke an steuerbegünstigte Organisationen geleistet und mit einer Zuwendungsbestätigung nachgewiesen werden Spenden sind nur begrenzt als Sonderausgaben absetzbar.

121 3. Sonderausgaben Seite 74 Spenden im Steuerrecht Spenden sind Ausgaben Spenden sind Ausgaben aus Ihrem Vermögen, die tatsächlich und endgültig wirtschaftlich belasten. Möglich sind Geldspenden und Sachspenden. Als Geldspenden zählen die Zahlungen mit Bargeld, Scheck oder per Überweisung sowie der Verzicht auf die Bezahlung einer erbrachten Lieferung oder Leistung. Keine Spende Nicht als Spende anerkannt werden unentgeltliche Arbeitsoder Dienstleistungen für eine steuerbegünstigte Organisation bzw. einen Verein. Das gilt z.b. auch, wenn ein Raum oder ein Auto kostenlos zur Verfügung gestellt wird.

122 3. Sonderausgaben Seite 74 Spenden im Steuerrecht Hinweis Wird aber ein Anspruch auf die Erstattung der Aufwendungen im Vorhinein durch Vertrag, Satzung oder Vorstandsbeschluss eingeräumt und verzichtet der Steuerpflichtige auf die Erstattung, ist dieser Betrag als sogenannte Aufwandsspende absetzbar.

123 3. Sonderausgaben Seite 75 Spenden im Steuerrecht Spenden sind freiwillig und ohne Gegenleistung Spenden sind freiwillige Leistungen. Sie dürfen also auf keiner rechtlichen Verpflichtung beruhen. Nicht abzugsfähig Vermächtniszuwendungen - Zahlungen eines Erben an gemeinnützige Einrichtungen aufgrund testamentarischer Anordnung. Zahlungen zur Einstellung eines Strafverfahrens bzw. als Bewährungsauflage.

124 3. Sonderausgaben Seite 75 Spenden im Steuerrecht Spenden an den eigenen Verein Spenden an den eigenen Verein sind also steuerlich absetzbar. Die Zuwendung muss aber freiwillig und unentgeltlich sein. Nicht anerkannt werden daher Spenden zur Deckung der Schulkosten von Eltern, deren Kinder die Schule eines gemeinnützigen Schulvereins besuchen. sogenannte Beitritts-, Eintritts-, Pflicht- oder Aufnahmespenden für einen Golfklub, die als Eintrittsgeld des Vereins und Gegenleistung des Spenders für den Erwerb der Mitgliedschaft und der Spielberechtigung anzusehen sind.

125 3. Sonderausgaben Seite 75 Spenden im Steuerrecht Spenden müssen unentgeltlich Spenden müssen unentgeltlich erfolgen. Sie dürfen nicht im Zusammenhang mit einer Gegenleistung des Empfängers stehen. Das gilt auch, wenn Ihre Spende den Wert der Gegenleistung übersteigt. Eine Aufteilung der Zuwendung in Gegenleistung und Spende wird vom Finanzamt leider nicht akzeptiert. Steuerlich nicht als Spende abzugsfähig sind deshalb Eintrittsgelder zu Benefizkonzerten oder Wohltätigkeitsveranstaltungen Kauf von Losen einer Wohlfahrtstombola oder der Aktion Mensch e.v. Zuschläge für Wohlfahrtsbriefmarken

126 3. Sonderausgaben Seite 75 Spenden im Steuerrecht Ausnahme UNICEF- Grußkarten und - Kalender. Das Kinderhilfswerk darf dem Käufer eine Spendenbescheinigung über 75 % des Warenwertes ausstellen. Dieser Betrag wird in der Rechnung automatisch ausgewiesen.

127 3. Sonderausgaben Seite 76 Spenden im Steuerrecht Steuerbegünstigte Zwecke Abziehbar sind nach 10 b Abs. 1 EStG Spenden und Mitgliedsbeiträge zur Förderung steuerbegünstigter Zwecke im Sinne der 52 bis 54 der Abgabenordnung. Das sind Spenden für gemeinnützige Zwecke ( 52 AO), mildtätige Zwecke ( 53 AO) und kirchliche Zwecke ( 54 AO). Spenden für alle gemeinnützigen Zwecke sind somit unterschiedslos steuerlich absetzbar. Jede Organisation, die nach 52 AO wegen Verfolgung gemeinnütziger Zwecke als steuerbegünstigt anerkannt ist, kann auch steuerlich abziehbare Spenden erhalten.

128 3. Sonderausgaben Seite 76 Spenden im Steuerrecht Gemeinnützige Zwecke die Förderung von Wissenschaft und Forschung; - die Förderung der Religion; die Förderung des öffentlichen Gesundheitswesens und der öffentlichen Gesundheitspflege; die Förderung der Jugend- und der Altenhilfe; die Förderung von Kunst und Kultur; die Förderung des Denkmalschutzes und der Denkmalpflege; die Förderung der Erziehung, Volks- und Berufsbildung einschließlich der Studentenhilfe etc.

129 3. Sonderausgaben Seite 77 Spenden im Steuerrecht Nicht als gemeinnützige anerkannt Nicht als gemeinnützig anerkannt und damit auch nicht spendenbegünstigt sind die Förderung anderer Freizeitbetätigungen, wie Tischfußball, Kochen, Brett- und Kartenspiele, Briefmarken- und Münzensammeln, die Tätigkeit von Reise- und Touristik-, Nachbarschafts-, Kosmetik-, Sauna- und Geselligkeitsvereinen.

130 Auch die Förderung des Skatspiels ist kein steuerbegünstigter Zweck.

131 3. Sonderausgaben Seite 77 Spenden im Steuerrecht Förderung von Wissenschaft und Forschung Wissenschaftliche Zwecke liegen vor, wenn die Organisation Grundlagenforschung oder angewandte Forschung betreibt, wissenschaftliche Lehr- oder Vortragsveranstaltungen durchführt, wissenschaftliche Werke herausgibt oder wissenschaftliche Sammlungen oder Bibliotheken unterhält. Das gilt etwa für Universitäten, Forschungsinstitute, Hochschulen, staatliche Museen u.ä. Auftragsforschung hingegen ist grundsätzlich nicht gemeinnützig, da die Tätigkeit nicht der Allgemeinheit zugute kommt und den Einzelinteressen bestimmter Personen oder Firmen dient.

132 3. Sonderausgaben Seite 78 Spenden im Steuerrecht Nicht abziehbare Mitgliedsbeiträge Nicht abziehbar sind Mitgliedsbeiträge an Organisationen, die gemeinnützige Zwecke fördern, die zu den sogenannten Freizeitzwecken gehören. Dazu zählen unteranderem die Förderung des Sports; die Förderung kultureller Betätigungen, die in erster Linie der Freizeitgestaltung dienen. Dies gilt beispielsweise für Musikund Gesangsvereine; die Förderung der Heimatpflege und Heimatkunde; die Förderung der Tierzucht, der Pflanzenzucht, der Kleingärtnerei, des traditionellen Brauchtums einschließlich des Karnevals, der Fastnacht und des Faschings

133 3. Sonderausgaben Seite 78 Spenden im Steuerrecht 9 Beispiel Der Verein fördert laut Satzung die Jugend- und Altenhilfe, Nr. 4 des Gemeinnützigkeitskatalogs, und auch den Sport, Nr. 21 des Gemeinnützigkeitskatalogs. An den Verein sind nur Spenden, nicht aber die Mitgliedsbeiträge absetzbar. Das gilt selbst dann, wenn der Verein tatsächlich gar keine Aktivitäten auf dem Gebiet des Sports entfaltet. Nur für vier der insgesamt 25 Zwecke sind die Mitgliedsbeiträge daher nicht begünstigt. Mitgliedsbeiträge an Organisationen, die all die anderen gemeinnützigen Zwecke fördern, sind abziehbar. Bedauerlicherweise umfasst die Mehrheit der Vereine jedoch die Freizeitgestaltung. Da die Mitgliedsbeiträge nicht abzugsfähig sind, sind nur die Spenden an den Verein absetzbar.

134 3. Sonderausgaben Seite 78 Spenden im Steuerrecht Mildtätige Zwecke Mildtätige Zwecke sind nach 53 AO die selbstlose Unterstützung von Personen, die entweder wegen ihres körperlichen, geistigen oder seelischen Zustandes oder wegen ihrer wirtschaftlichen Lage auf die Hilfe anderer angewiesen sind. Dazu zählen u.a. folgende Vereine, die Alten-, Pflege-, Behinderten-, Obdachlosenheime, Kranken- oder Waisenhäuser unterhalten; Beratungsstellen für Drogensüchtige; Werkstätten für Behinderte; Mahlzeitendienste wie Essen auf Rädern, wenn sie hilfsbedürftigen Personen dienen;

135 3. Sonderausgaben Seite 78 Spenden im Steuerrecht Mildtätige Zwecke Auch die Spenden zugunsten der Opfer einer Naturkatastrophe wie Hochwasser oder Flut zählen grundsätzlich als Zuwendungen für mildtätige Zwecke. In diesen Fällen erlässt die Finanzverwaltung häufig zeitlich befristete Vereinfachungs- und Billigkeitsregelungen.

136 3. Sonderausgaben Seite 79 Spenden im Steuerrecht Kirchliche und religiöse Zwecke Hier ist zu unterscheiden, ob die Religionsgemeinschaft als Körperschaft des öffentlichen Rechts anerkannt ist oder nicht. Kirchliche Zwecke Nach 54 Abs. 1 AO verfolgt eine Körperschaft kirchliche Zwecke, wenn die Tätigkeit darauf gerichtet ist, eine Religionsgemeinschaft zu fördern, die Körperschaft des öffentlichen Rechts ist.

137 3. Sonderausgaben Seite 80 Spenden im Steuerrecht Steuerliche Begünstigung Empfänger Zuwendungen für steuerbegünstigte Zwecke sind nur dann steuerlich abzugsfähig, wenn der Empfänger eine inländische steuerbegünstigte Organisation ist ( 10 b Abs. 1 EStG). juristische Personen des öffentlichen Rechts. Dazu zählen zum Beispiel Gebietskörper- schaften wie eine Gemeinde oder ein Gemeindeverband, Landkreise, Zweckverbände, ein Bundesland, der Bund, die Kirchen; öffentliche Dienststellen wie Universitäten, Fachhochschulen, Schulen, öffentliche Bibliotheken, staatliche Museen; nach 5 Abs. 1 Nr. 9 KStG von der Körperschaftsteuer befreite Körperschaften, Personenvereinigungen oder Vermögensmassen (z.b. Vereine, Organisationen, Stiftungen).

138 3. Sonderausgaben Seite 81 Spenden im Steuerrecht Besonderheit- Spenden ins Ausland Der Gesetzgeber hat nun mit dem Gesetz zur Umsetzung steuerlicher EU-Vorgaben nachgebessert, 10 b Abs.1 EStG. Ab sofort sind grundsätzlich auch Spenden an steuerbegünstigte Einrichtungen absetzbar, die in einem anderen Mitgliedstaat der Europäischen Union (EU) oder in einem Staat, auf den das Abkommen über den Europäischen Wirtschaftsraum (EWR) Anwendung findet (Island, Liechtenstein und Norwegen) ansässig sind.

139 3. Sonderausgaben Seite 81 Spenden im Steuerrecht Besonderheit- Spenden ins Ausland Zusätzlich müssen folgende weitere Voraussetzungen erfüllt sein: Es muss ein Nachweis vorgelegt werden, aus dem hervorgeht, dass die ausländische Organisation die deutschen Voraussetzungen für den Spendenabzug erfüllt. Hierbei müssen die deutschen Finanzbehörden aufgrund von Abkommen oder innerstaatlichen Regelungen die Möglichkeit haben, beim anderen Staat Amtshilfe oder Unterstützung zu erhalten.

140 3. Sonderausgaben Seite 81 Spenden im Steuerrecht Hinweis Diese gesetzliche Neuregelung gilt ab sofort in allen noch offen Steuerfällen, 52 Abs.24e S.5 EStG. Wie diese Regelung in der Praxis umgesetzt werden soll, werden die Finanzbehörden in einem BMF-Schreiben noch klären. Unproblematisch ist eine Spende an eine Organisation in Deutschland, die steuerbegünstigte Zwecke im Ausland verwirklicht.

141 3. Sonderausgaben Seite 82 Spenden Höchstbeträge Höhe des Spendenabzugs Ab 2007 gilt einheitlich für alle steuerbegünstigten Zwecke: Spenden und Mitgliedsbeiträge sind bis zu 20 % des Gesamtbetrags der Einkünfte als Sonderausgaben abzugsfähig, 10b Abs. 1 Satz 1 EStG. Neben diesem»normalen«spendenabzug sind zusätzlich zum Höchstbetrag absetzbar - Spenden an Stiftungen, Spenden an Parteien und Wählervereinigungen

142 3. Sonderausgaben Seite 82 Spenden Höchstbeträge Höhe des Spendenabzugs Berechnung des Gesamtbetrags der Einkünfte: Summe der steuerpflichtigen Einkünfte./. Altersentlastungsbetrag./. den Entlastungsbetrag für Alleinerziehende = Gesamtbetrags der Einkünfte Bei Verheirateten ist der gemeinsame Gesamtbetrag der Einkünfte maßgebend.

143 3. Sonderausgaben Seite 82 Spenden Höchstbeträge 9 Beispiel Herr F erzielt Einnahmen aus nichtselbständiger Arbeit in Höhe von Euro. Er weist Werbungskosten in Höhe von Euro nach. Frau F erzielt einen Verlust aus Vermietung und Verpachtung in Höhe von Euro. Die steuerpflichtigen Kapitaleinkünfte betragen Euro. Der Gesamtbetrag der Einkünfte des Ehepaares beträgt Euro ( ) Familie F kann Spenden bis in Höhe von Euro (= 20 % von Euro) als Sonderausgaben geltend machen.

144 3. Sonderausgaben Seite 83 Spenden Höchstbeträge 9 Beispiel Herr A hat im Jahr 2016 einen Gesamtbetrag der Einkünfte von Euro. Die abzugsfähigen Vorsorgeaufwendungen betragen Euro und im Vorjahr wurde ein Verlustabzug von Euro festgestellt. Gespendet hat er Euro. Gesamtbetrag der Einkünfte davon 20% gespendet übersteigender Betrag Euro Euro Euro Euro Diese Euro werden ins Jahr 2017 vorgetragen.

145 3. Sonderausgaben Seite 83 Spenden Höchstbeträge 9 Fortsetzung Beispiel Gesamtbetrag der Einkünfte Euro./. Versorgeaufwendungen Euro./. Verlustabzug Euro Betrag Euro Spenden eigentlich Euro, max Euro Rest 0 Euro Spenden /. abgezogen Rest 300 Euro Der verbleibende Betrag erhöht den Spenden-Vortrag von Herrn A nochmals um 300 Euro auf insgesamt Euro, die das Finanzamt ins Jahr 2017 vorträgt. Ein Spendenrücktrag ist nicht möglich!

146 3. Sonderausgaben Seite 83 Spenden Höchstbeträge Aufwandsspenden Schwierigkeiten gibt es immer, wenn dem Steuerpflichtigen Aufwand für einen Verein o.ä. entstanden ist und er hierfür kein Ersatz enthält. Hierbei kann es sich um Kosten für Fahrten mit dem eigenen Pkw, Telefongebühren etc. handeln. Wenn der Steuerpflichtige hierfür eine Zuwendungsbestätigung für die dem Verein ersparten Aufwendungen vorlegt, so wirken sich diese Aufwendungen steuermindernd aus. Der Verein darf jedoch nicht jedem Mitglied eine Zuwendungsbestätigung ausstellen, es müssen bestimmte Voraussetzungen hierfür erfüllt sein. Aufwandsspenden zugunsten einer steuerbegünstigten Organisation sind absetzbar, wenn Sie einen durch Vertrag oder Satzung eingeräumten Anspruch auf Ersatz Ihrer Aufwendungen haben und auf die Erstattung verzichten

147 3. Sonderausgaben Seite 83 Spenden Höchstbeträge 9 Beispiel Der Trainer der Jugendmannschaft des Sportvereins fährt mit seinem Pkw zu den Auswärtsspielen. Aufgrund vertraglicher Vereinbarung steht Ihm ein Aufwandsersatz von 0,30 Euro für jeden gefahrenen Kilometer zu. Verzichtet er auf die Erstattung, kann der Sportverein ihm über diesen Betrag eine Zuwendungsbestätigung ausstellen.

148 3. Sonderausgaben Seite 84 Spenden Höchstbeträge Bewertung Spende Bei neuen Gegenständen ist der Wert identisch mit dem Einkaufspreis. Bei gebrauchten Gegenständen wird der Wert durch den Preis bestimmt, der bei einem Verkauf zu erzielen wäre. Dabei spielen natürlich die Art des Gegenstandes und sein Zustand eine bedeutende Rolle. Bei Sachspenden will es das Finanzamt ganz genau wissen.

149 3. Sonderausgaben Seite 84 Spenden Höchstbeträge Unentgeltliche Arbeitsleistungen Unentgeltliche Arbeitsleistungen von Vereinsmitgliedern werden nicht als Sachspenden behandelt. Für Arbeitszeit und Mitarbeit in einem gemeinnützigen Verein gibt es daher i.d.r. keine Zuwendungsbestätigung. Denn Leistungen sind keine Wertabgabe aus dem Vermögen und deshalb steuerlich nicht als Spende abziehbar, 10 b Abs. 3 Satz 1 EStG.

150 3. Sonderausgaben Seite 85 Spenden Höchstbeträge Unentgeltliche Arbeitsleistungen Eine Zuwendungsbestätigung kann ähnlich wie bei den Aufwandspenden auch bei Arbeitsleistungen ausgestellt werden, wenn ein satzungsgemäßer oder ein schriftlich vereinbarter vertraglicher Vergütungsanspruch gegenüber dem Verein besteht. auf die Vergütung bedingungslos und zeitnah zugunsten des Vereins verzichtet wird; dafür darf dann eine Spendenbescheinigung ausgestellt werden.

151 3. Sonderausgaben Seite 85 Spenden Höchstbeträge 9 Beispiel Für den Übungsleiter einer Jugendmannschaft wird eine Vergütung von Euro vereinbart. Diese bleibt gem. 3 Nr. 26 EStG steuerfrei. Der Übungsleiter verzichtet auf Auszahlung des Betrags und erhält eine Spendenbescheinigung in Höhe von Euro.

152 3. Sonderausgaben Seite 87 Spendennachweis Der vereinfachte Nachweis Gem. 50 Abs.2 EStDV wird als Nachweis - der Bareinzahlungsbeleg, der von der Bank abgestempelte Überweisungsbeleg, - der Kontoauszug oder der PC-Ausdruck bei Onlinebanking anerkannt, wenn darauf Name und Kontonummer von Auftraggeber und Empfänger sowie Betrag und Buchungstag ersichtlich sind.

153 3. Sonderausgaben Seite 87 Spendennachweis Der vereinfachte Nachweis 1. Bei Spenden zur Linderung der Not in Katastrophenfällen In Katastrophenfällen werden für einen bestimmten Zeitraum Sonderkonten eingerichtet. Auf die Höhe der Spende kommt es hier nicht an.

154 3. Sonderausgaben Seite 87 Spendennachweis Der vereinfachte Nachweis 2. Bei Spenden bis 200 Euro an gemeinnützige Organisationen Die vorgedruckten Überweisungsbelege für Spenden zu den verschiedensten steuerbegünstigten Zwecke, z.b. Miserior, Brot für die Welt, DRK, SOS-Kinderdörfer, Deutsche Welthungerhilfe, Lebenshilfe, werden bis 200 Euro anerkannt. Bedingung für die Vereinfachungsregelung ist, dass auf einem Beleg der Empfängerorganisation Angaben über den steuerbegünstigten Zweck und die Steuerfreistellung der Organisation gemacht werden und angegeben ist, ob es sich bei der Zuwendung um eine Spende oder einen Mitgliedsbeitrag handelt.

155 3. Sonderausgaben Seite 87 Spendennachweis Der vereinfachte Nachweis 3. Bei Spenden bis 200 Euro an eine staatliche Behörde Der vereinfachte Spendennachweis gilt bei Spenden bis 200 Euro an eine juristische Person des öffentlichen Rechts, z.b. Gemeinde- oder Stadtverwaltung, oder an eine öffentliche Dienststelle, z.b. Universität, Fachhochschule. 4. Bei Spenden bis 200 Euro an eine politische Partei Die Vereinfachungsregelung gilt auch bei Spenden bis 200 Euro an eine Partei, wenn auf einem vom Empfänger hergestellten Beleg der Verwendungszweck aufgedruckt ist.

156 3. Sonderausgaben Seite 87 Besonderheiten bei Spenden an Stiftungen Besonderheiten bei Spenden an Stiftungen Über den abzugsfähigen Spenden-Höchstbetrag hinaus sind Spenden an Stiftungen weit höher absetzbar, 10 b Abs. 1a EStG: Zusätzlich abziehbar sind Spenden in den Vermögensstock einer Stiftung: Im Jahr der Spende und in den folgenden 9 Jahren können bis zu Euro neben dem Spenden-Höchstbetrag als Sonderausgaben steuermindernd geltend machen.

157 3. Sonderausgaben Seite 88 Spendennachweis politische Parteien Neben dem normalen Spendenabzug sind Spenden und Mitgliedsbeiträge an politische Parteien im Sinne des 2 Parteiengesetz steuerlich begünstigt: Spenden und Mitgliedsbeiträge an politische Parteien werden bis zu Euro bei Alleinstehenden und 3.300, Euro bei Verheirateten zur Hälfte direkt von der Steuerschuld abgezogen. Die Steuerersparnis beträgt also bis zu 825 Euro/1.650 Euro, 34 g Nr. 1 EStG.

158 3. Sonderausgaben Seite 88 Spendennachweis politische Parteien Zuwendungen über Euro/3.300 Euro hinaus sind bis zu weiteren Euro/3.300 Euro als Sonderausgaben abzugsfähig, 10 b Abs. 2 EStG. Zuwendungen an politische Parteien sind also insgesamt bis zur Höhe von Euro/ Euro (Alleinstehende/Verheiratete) steuerbegünstigt.

159 3. Sonderausgaben Seite 88 Formular - Anlage Manteilbogen Seite 3

160 3. Sonderausgaben Seite 88 Spenden politische Partei 9 Beispiel Spende an eine politische Partei EUR.

161 3. Sonderausgaben Seite 88 Spendennachweis Besonderheiten bei Spenden an Wählervereinigungen Steuerlich begünstigt sind auch Spenden und Mitgliedsbeiträge an freie Wählervereinigungen, die vorwiegend auf kommunaler Ebene tätig sind. Freie Wählervereinigungen sind politische Vereine ohne Parteicharakter, deren Zweck die Teilnahme an Wahlen auf Bundes-, Landes- oder Kommunalebene mit eigenen Wahlvorschlägen ist, 34 g Nr. 2 EStG. Wichtig ist, dass die Wählervereinigung die Rechtsform eines Vereins hat. Ob der Verein aber ins Vereinsregister eingetragen (und damit rechtsfähig) oder nicht rechtsfähig ist, spielt keine Rolle.

162 3. Sonderausgaben Seite 89 Spendennachweis Besonderheiten bei Spenden an Wählervereinigungen Gem. 34 g Nr. 2 EStG werden Zuwendungen - zusätzlich zu Zuwendungen an politische Parteien - bis zu Euro/3.300 Euro (Alleinstehende/Verheiratete) zur Hälfte direkt von der Steuerschuld abgezogen. Die Steuerersparnis beträgt also bis zu 825 Euro/1.650 Euro. Anders als bei politischen Parteien werden darüber hinaus gehende Zuwendungen nicht anerkannt.

163 3. Sonderausgaben Seite 89 Berücksichtigung von Verlusten Überblick Übersteigen die negativen Einkünfte die anderen positiven Einkünfte, so können die negativen Einkünfte in einem anderen Jahr berücksichtigt werden. Es handelt sich um den sog. Verlustrück- bzw. Verlustvortrag. Eine eingeschränkte Verrechnung der Verluste ist bei folgenden Einkünften zu beachten: bei privaten Veräußerungsgeschäften gem. 22 Nr. 2 EStG, bei sonstigen Leistungen gem. 22 Nr. 3 EStG, bei Beteiligungen an Verlustzuweisungsgesellschaften gem. 2b EStG und bei ausländischen Verlusten gem. 2a EStG. bei Medienfonds nach dem gem. 15b EStG

164 3. Sonderausgaben Seite 90 Berücksichtigung von Verlusten Einkünfte aus Herr A Frau A Gesamt selbständiger Arbeit nichtselbständiger Arbeit Vermietung und Verpachtung = Summe der Einkünfte

165 3. Sonderausgaben Seite 91 Berücksichtigung von Verlusten Verlustrücktrag Entstandene Verluste dürfen in das Vorjahr zurückgetragen werden. Der Verlustrücktrag wurde auf einen Betrag von Euro begrenzt. Der rücktragsfähige Höchstbetrag von Euro ist klarstellend für Ehegatten auf Euro verdoppelt worden. Das Finanzamt berücksichtigt den Verlustrücktrag von Amts wegen! Dies hat zur Folge, dass Verluste in Höhe des Gesamtbetrags der Einkünfte des Vorjahres verrechnet werden. Weder die Sonderausgaben, noch außergewöhnliche Belastungen, noch der Grundfreibetrag wirken sich dann noch aus.

166 3. Sonderausgaben Seite 90 Berücksichtigung von Verlusten Berechnung des optimalen Verlustrücktrags: Gesamtbetrag der Einkünfte des Vorjahres./. Sonderausgaben./. außergewöhnliche Belastungen./. Sonderausgabenabzug gem. 10 e bis i EStG./. Altersentlastungsbetrag gem. 24a EStG./. Entlastungsbetrags für Alleinerziehende gem. 24b EStG./. Härteausgleich gem. 46 Abs.3 EStG./. Grundfreibetrag = Optimaler Verlustrücktrag

167 3. Sonderausgaben Seite Berücksichtigung von Verlusten Verlustrücktrag- Besonderheiten bei Ehegatten Getrennte Veranlagung: Ein Ehegatte kann seine Verluste auch in dem Vorjahr geltend machen, in denen das Paar zusammen - 26 b EStG - oder besonders - 26 c EStG - veranlagt worden ist. Allerdings kann der Ehegatte nur die Verluste mit seinen eigenen Überschüssen aus dem Vorjahr verrechnen. Eine Verrechnung mit den positiven Einkünften des Ehegatten ist nicht möglich! Zusammenveranlagung: Der Verlustrücktrag der Ehegatten ist bis zu einem Gesamtbetrag von Euro vom Gesamtbetrag der Einkünfte des unmittelbar vorangegangenen VZ abzuziehen. Eine Unterscheidung, welcher Ehegatte die positiven und welcher Ehegatte die negativen Einkünfte (Verluste) erzielt hat, findet nicht mehr statt.

168 3. Sonderausgaben Seite 92 Berücksichtigung von Verlusten Verlustvortrag Verluste, die im Entstehungsjahr nicht ausgeglichen werden können und nicht ins Vorjahr zurückgetragen werden, sind in die nächsten Jahre vorzutragen, 10 d Abs.2 EStG. Es gibt eine betragliche aber keine zeitliche Begrenzung: Bei dem Verlustvortrag können nicht ausgeglichene oder nicht abgezogene Verluste bis zu einem Gesamtbetrag von 1 Mio. Euro - zusammenveranlagte Ehegatten: 2 Mio. Euro - unbeschränkt, darüber hinaus bis zu 60 % des 1 Millionen Euro - bei zusammenveranlagten Ehegatten 2 Mio. Euro - übersteigenden Gesamtbetrags der Einkünfte abgezogen werden. Dadurch wird die Verrechnung von Verlusten weiter in die Zukunft verschoben.

169 3. Sonderausgaben Seite 93 Berücksichtigung von Verlusten Zusammentreffen von Verlustvortrag und Verlustrücktrag in einem VZ Treffen der Verlustvortrag aus einem früheren VZ und der Verlustrücktrag aus dem nachfolgenden VZ in einem VZ zusammen, so hat stets der - bereits vorgenommene - Verlustvortrag Vorrang vor dem Verlustrücktrag. In diesem Fall ist es besonders wichtig, den Verlustrücktrag zu begrenzen bzw. ev. auszusetzen.

170 3. Sonderausgaben Seite 97 Berücksichtigung von Verlusten Verluste aus sonstigen Einkünften Einkünfte aus sonstigen Leistungen gem. 22 Nr. 3 EStG sind steuerfrei bis zu einem Betrag von 256 Euro. Werden negative Einkünfte erzielt, so können diese nur mit positiven Einkünften aus sonstigen Leistungen verrechnet werden. Das gilt für die Verrechnung mit positiven Einkünften desselben Jahres als auch aus anderen Jahren, ( 22 Nr. 3 Satz 4 EStG). Der Verlustrücktrag kann durch einen entsprechenden Eintrag in der Anlage SO auf einen bestimmten Betrag begrenzt werden.

171 Teil 4 Einnahmen und Ausgaben Fotolia.com I Author Jakub Krechowicz

172 4. Einnahmen und Ausgaben Seite 100 Einnahmen und Ausgaben Überblick Die Einkommensteuer ist eine Jahressteuer. Für die Zuordnung des Einkommens zum jeweiligen Kalenderjahr bedarf es einer Regelung über die zeitliche Erfassung von Einnahmen und Ausgaben. 11 Abs. 1 EStG enthält die Grundaussage über den Zuflusszeitpunkt bei Einnahmen. 11 Abs. 2 EStG bestimmt den Abflusszeitpunkt für die Ausgaben. Zusätzlich gibt es Sonderregelungen für wiederkehrende Einnahmen und Ausgaben, in 11 Abs. 1 Satz 3 EStG wird auf eine der Vereinfachung dienende Ausnahmeregelung vom Zuflussprinzip für das Lohnsteuer-Verfahren verwiesen.

173 4. Einnahmen und Ausgaben Seite 100 Einnahmen und Ausgaben Geltungsbereich 11 EStG gilt für die Überschusseinkünfte nach 2 Abs. 2 Nr. 4-7 EStG. Im Bereich der Gewinneinkünfte ist 11 EStG nur anzuwenden, wenn der Gewinn durch die Überschussrechnung nach 4 Abs.3 EStG ermittelt wird. Das Zufluss-/Abflussprinzip ist anzuwenden bei: Einnahmen i. S. d. 8 EStG und Werbungskosten i. S. d. 9 EStG Gewinnermittlung nach 4 Abs. 3 EStG erfolgt Sonderausgaben Außergewöhnliche Belastungen.

174 4. Einnahmen und Ausgaben Seite 100 Einnahmen und Ausgaben Grundsätze Einnahmen sind zugeflossen, sobald über sie wirtschaftlich verfügt werden kann. Ausgaben sind in dem Zeitpunkt geleistet, in dem die wirtschaftliche Verfügungsmacht über die betreffenden Gelder aufgegeben wurde. Scheck Bei einem Scheck erfolgt der Zufluss grundsätzlich mit Entgegennahme. Überweisung Der Abfluss bei einer Überweisung erfolgt im Zeitpunkt des Überweisungsauftrags bei der Bank, wenn das Konto die nötige Deckung aufweist oder ein entsprechender Kreditrahmen vorhanden ist; andernfalls im Zeitraum der Lastschrift.