Inhalt. Detailinformationen zur Abgeltungsteuer

|

|

|

- Katarina Frei

- vor 8 Jahren

- Abrufe

Transkript

1 Disclaimer Die nachstehende Information stellt die Auffassung der comdirect bank AG zu den steuerlichen Regelungen im Zusammenhang mit der Abgeltungsteuer dar. Die Information wurde sorgfältig zusammengestellt und beruht auf der der comdirect bank AG bekannten Gesetzeslage per Dezember Eine Gewähr für die Richtigkeit und Vollständigkeit kann jedoch von der comdirect bank AG nicht übernommen werden. Die Information darf nicht als eine Garantie in einem steuerlich nicht abschließend geklärten Bereich missverstanden werden. Die Information kann daher eine anleger- und anlagegerechte Beratung des Kunden nicht ersetzen und beschränkt sich auf einen allgemeinen Überblick. Bitte beachten Sie zudem, dass letztlich die individuelle steuerliche Situation des Anlegers berücksichtigt werden muss. Um dies zu gewährleisten, sollte unbedingt ein steuerlicher Berater hinzugezogen werden. Die comdirect bank AG weist darauf hin, dass sich die Besteuerung von Kapitalanlagen aufgrund zukünftiger Änderungen der gesetzlichen Vorschriften ändern kann. Da zur Zeit nicht abschließend durch höchstrichterliche Rechtsprechung oder Erlasse der Finanzverwaltung geklärt, kann nicht ausgeschlossen werden, dass die Finanzgerichte und/oder -behörden auch eine andere steuerliche Beurteilung für zutreffend halten. Inhalt Allgemeines 1. Steuerpflichtige Kapitaleinkünfte 2. Grundsätze der Besteuerung 3. Gültigkeit/ Bestandsschutz/ Übergangsregelungen für Zertifikate 4. Verlustverrechnung 5. Ausländische Steuern auf Kapitalerträge 6. Kirchensteuer 7. Depotüberträge ab Steuerliche Bescheinigungen Besonderheiten bei Produkten 9. Besonderheiten bei Investmentfonds 10. Besonderheiten bei Finanzinnovationen 11. Besonderheiten bei Tafelpapieren 12. Besonderheiten bei in- und ausländischen Spezial-Sondervermögen (insbes. Luxemburger Spezialfonds) 13. Besonderheiten bei steuerorientierten Geldmarktfonds Sonstiges 14. Steuerausländer 15. Einkünfte im betrieblichen Bereich 16. Rechtsstand dieses Rundschreibens 17. Ausblick

2 Die nachfolgenden Ausführungen unter Punkt 1. bis 17. stellen die zukünftige Besteuerung der Einkünfte aus Kapitalvermögen für Privatanleger dar. Nur für diese Anleger ist mit der durch das Kreditinstitut erhobenen Kapitalertragsteuer eine Abgeltungswirkung verbunden. Besonderheiten für Kapitalerträge von betrieblichen Anlegern finden Sie unter dem Punkt Steuerpflichtige Kapitaleinkünfte Zukünftig werden alle Formen von Kapitalerträgen zusammen gefasst und einheitlich als Einkünfte aus Kapitalvermögen besteuert. Zu diesen Einkünften gehören zukünftig neben laufenden in- und ausländischen Zins- und Dividendenerträgen unter anderem: Gewinne aus der Veräußerung von Anteilen an einer Kapitalgesellschaft (z.b. AG), sonstigen Kapitalforderungen (z.b. Zertifikate, Anleihen). Dazu gehören zukünftig ebenfalls vereinnahmte Stückzinsen. Investmentanteilen jeweils unabhängig von einer Haltedauer (Abschaffung der einjährigen Spekulationsfrist ) Wertzuwächse bzw. Veräußerungsgewinne aus Termingeschäften unabhängig von der Haltedauer laufende Erträge aus sonstigen Kapitalforderungen, bei denen sowohl die Höhe der Rückzahlung als auch die Höhe des Entgelts von einem ungewissen Ereignis abhängt (insbesondere bedingte Kuponzahlungen bei Bonuszertifikaten) erhaltene Stillhalterprämien (bei Glattstellungsgeschäften gezahlte Prämien stellen negative Einnahmen aus Kapitalvermögen im Zeitpunkt der Zahlung dar ). Ausnahmen: Nicht zu den Einkünften aus Kapitalvermögen gehören Erträge/Gewinne aus: privaten Rentenversicherungen. Diese werden weiterhin lediglich mit dem Ertragsanteil besteuert. der Veräußerung von Grundstücken oder geschlossenen Immobilienfonds. Diese sind im Privatvermögen nach Ablauf der Zehn-Jahresfrist steuerfrei; andernfalls erfolgt die Besteuerung mit dem persönlichen Steuersatz im Rahmen der Einkommensteuererklärung. der Veräußerung von Fremdwährungen (Sorten und Devisen gelten als eigene Wirtschaftsgüter), Edelmetallen, Antiquitäten, privaten Sammlungen etc. Diese sind im Privatvermögen grundsätzlich nach Ablauf der Ein-Jahresfrist steuerfrei; andernfalls erfolgt die Besteuerung mit dem persönlichen Steuersatz im Rahmen der Einkommensteuererklärung. Hier gilt zukünftig eine Freigrenze von 600 statt bisher 512. (Aber: Der Währungsgewinn/-verlust aus der Veräußerung von Fremdwährungsanleihen gehört zu den Einkünften aus Kapitalvermögen, da sowohl die Einnahmen im Zeitpunkt der Veräußerung als auch die Anschaffungskosten im Zeitpunkt der Anschaffung in Euro umzurechnen sind.) 2. Grundsätze der Besteuerung Für Einnahmen aus Kapitalvermögen, die im Privatvermögen erzielt werden, ist mit dem Steuerabzugdurch die Bank die Steuerschuld grundsätzlich abgegolten (Abgeltungsteuer). Der Abgeltungsteuersatz beträgt einheitlich 25 Prozent zuzüglich Solidaritätszuschlag und auf Antrag des Kunden (vgl. Nr. 6) - ggf. Kirchensteuer. Das Halbeinkünfteverfahren findet für den privaten Anleger keine Anwendung mehr. Dividendenerträge und Erträge aus der Veräußerung von Aktien sind daher in voller Höhe steuerpflichtig. Der Sparerfreibetrag ( 750 für Ledige, für zusammen veranlagte Ehegatten) und der Werbungskostenpauschbetrag ( 51 bzw. 102) werden zu einem Sparer-Pauschbetrag zusammengefasst ( 801 bzw ). In Höhe des Sparer-Pauschbetrages kann ein Freistellungsauftrag erteilt werden. Bislang erteilte Freistellungsaufträge behalten Ihre Gültigkeit. Der Ansatz von tatsächlich entstandenen Werbungskosten (z. B. Depotgebühren) entfällt. Anschaffungsnebenkosten bei Kauf und Verkauf (Spesen, Ausgabeaufschlag) werden bei der

3 Anschaffungsnebenkosten bei Kauf und Verkauf (Spesen, Ausgabeaufschlag) werden bei der Ermittlung des Veräußerungsergebnisses weiterhin berücksichtigt. Bei der Ermittlung des Ausgangswertes für die Besteuerung findet die Fifo-Methode weiterhin Anwendung. Diese wird getrennt für jedes Unterdepot angewendet. Bestandstrennende Merkmale wie Verwahrart/Stückeart/Sperren finden keine Berücksichtigung mehr. Auch zukünftig kann die Erteilung einer NV-Bescheinigung erfolgen, wenn für den Steuerpflichtigen eine Veranlagung nicht in Betracht kommt. Bereits eingereichte NV- Bescheinigungen behalten ihre Gültigkeit. Die bisherigen Bagatellregelungen für 1%; einmalige bestimmte Kapitalerträge (Zinssatz für Sichteinlagen Zinsgutschrift im Kalenderjahr 10; Zinsen aus Bausparverträgen) entfallen. Kapitalerträge, die nicht der Kapitalertragsteuer unterlegen haben (z. B. Thesaurierungen von ausländischen Fonds, Zinsen aus Darlehen zwischen Privatpersonen, Veräußerung von GmbH- Anteilen mit Beteiligungsquote < 1%), sind in der persönlichen Einkommensteuererklärung anzugeben und werden grundsätzlich zum Abgeltungsteuersatz i.h.v. 25% (zuzügl. 5,5% SolZ und ggf. KiSt) veranlagt. Antragsveranlagung Für Kapitalerträge, die zwar der Kapitalertragsteuer unterlegen haben, die aber dem Grunde und/oder der Höhe nach beim Kapitalertragsteuerabzug nicht zutreffend erfasst wurden, kann der Steuerpflichtige bei seinem Finanzamt eine Steuerfestsetzung zur Überprüfung des Kapitalertragsteuerabzugs beantragen. Mögliche Antragsfälle: nicht vollständig ausgeschöpfter Sparer-Pauschbetrag Anwendung einer Ersatzbemessungsgrundlage aufgrund fehlender Anschaffungsdaten z.b. infolge eines Depotübertrags einer Finanzinnovation vor 2009 (vgl. Nr. 7) nicht im Rahmen der Verlustverrechnungstöpfe berücksichtigter Verlust nicht angerechnete ausländische Quellensteuer Günstigerprüfung Anleger, deren persönlicher Steuersatz unter 25 Prozent liegt, können einen Antrag auf eine Veranlagung zum persönlichen Einkommensteuersatz stellen ( Günstigerprüfung, die seitens des Finanzamts durchgeführt wird). Dies kann z.b. dann sinnvoll sein, wenn Verluste aus anderen Einkunftsarten mit Gewinnen aus Kapitaleinkünften verrechnet werden sollen. Der Antrag kann für den jeweiligen Veranlagungszeitraum nur einheitlich für sämtliche Kapitalerträge gestellt werden. Bei zusammen veranlagten Ehegatten kann der Antrag nur für sämtliche Kapitalerträge beider Ehegatten gestellt werden. 3. Gültigkeit/ Bestandsschutz/ Übergangsregelungen für Zertifikate Die Abgeltungsteuer findet grundsätzlich erstmalig Anwendung auf laufende Kapitalerträge, die dem Anleger ab zufließen (z.b. Zufluss von Zinsen, Dividenden). Gewinne aus der Veräußerung/Einlösung von Wertpapieren sind grundsätzlich steuerpflichtig, wenn der Erwerb ab dem erfolgte. Gewinne aus der Veräußerung von Finanzinnovationen unterliegen jedoch unabhängig vom Anschaffungsdatum bei Veräußerung/Einlösung ab dem der Abgeltungsteuer. Laufende Erträge aus sonstigen Kapitalforderungen, bei denen sowohl die Höhe der Rückzahlung als auch die Höhe des Entgeltes von einem ungewissen Ereignis abhängt (z.b. bedingte Kuponzahlungen aus Bonuszertifikaten), unterliegen bereits ab dem unabhängig von dem Anschaffungsdatum der Wertpapiere - der Abgeltungsteuer. Wertpapiere, die keine Finanzinnovationen darstellen und noch bis zum angeschafft wurden, können nach Ablauf der einjährigen Spekulationsfrist steuerfrei veräußert werden (Bestandsschutz). Erfolgt der Verkauf innerhalb der Spekulationsfrist in 2009, gilt noch das alte Recht, d.h. es findet eine Besteuerung des privaten Veräußerungsgeschäftes mit dem persönlichen Steuersatz unter Berücksichtigung der Freigrenze von 600 im Rahmen der Einkommensteuerveranlagung statt. Für Gewinne aus der Veräußerung von Zertifikaten sind besondere Übergangsregelungen zu beachten. Diese stellen sich zusammengefasst wie folgt dar: Erträge aus Veräußerungsgeschäften mit Zertifikaten, die vor dem erworben wurden, unterliegen nicht der Abgeltungsteuer.

4 wurden, unterliegen nicht der Abgeltungsteuer. Erträge aus Veräußerungsgeschäften mit Zertifikaten, die nach dem und vor dem erworben wurden und die vor dem veräußert werden, unterliegen ebenfalls nicht der Abgeltungsteuer (Achtung: Besteuerung als privates Veräußerungsgeschäft bei Veräußerung vor Ablauf der einjährigen Spekulationsfrist). Erträge aus Veräußerungsgeschäften mit Zertifikaten, die nach dem erworben wurden und nach dem veräußert werden, unterliegen grundsätzlich der Abgeltungsteuer, d.h. es erfolgt ein Einbehalt von Kapitalertragsteuer i.h.v. 25 % zzgl. Solidaritätszuschlag und ggf. Kirchensteuer (Ausnahme: Besteuerung als privates Veräußerungsgeschäft, wenn die Zertifikate vor dem erworben wurden und vor Ablauf der einjährigen Spekulationsfrist veräußert werden). Eine Übersicht zu den Besonderheiten bei der Veräußerung von Zertifikaten nach einem erfolgten Depotübertrag (vgl. auch Kapitel 7.) finden Sie im Anhang. 4. Verlustverrechnung Die Kreditinstitute verrechnen zukünftig negative Einnahmen aus Kapitalvermögen mit positiven und führen daher sogenannte Verrechnungssalden. Zu den negativen Kapitalerträgen zählen ebenfalls gezahlte Stückzinsen. Folgt ein positiver Kapitalertrag auf einen negativen Kapitalertrag, wird insoweit kein Kapitalertragsteuereinbehalt vorgenommen. Folgt hingegen ein negativer Kapitalertrag auf einen positiven Kapitalertrag, wird die zuviel einbehaltene Kapitalertragsteuer erstattet. Eingeschränkte Verlustverrechnung bei Aktien im Privatvermögen Verluste aus der Veräußerung von Aktien, die von Privatanlegern nach dem erworben werden, können zukünftig nicht uneingeschränkt mit anderen positiven Einkünften aus Kapitalvermögen (z.b. Zinsen oder Dividenden) verrechnet werden, sondern lediglich mit Gewinnen aus Veräußerung von Aktien. Für diese Verluste hat das Kreditinstitut daher einen separaten Verlustverrechnungstopf Aktien zu führen. Umgekehrt dürfen jedoch Aktienveräußerungsgewinne mit Verlusten aus allen übrigen Kapitalanlagen verrechnet werden. Ein am Kalenderjahresende nicht ausgeglichener Verlust wird seitens des Kreditinstitutes auf das nächste Kalenderjahr übertragen, es sei denn, der Kunde stellt einen Antrag auf Ausstellung einer Verlustbescheinigung. In diesem Fall wird der Verrechnungstopf geschlossen, so dass die Verluste bei der Ermittlung der Höhe der kapitalertragsteuerpflichtigen Einnahmen durch das Kreditinstitut im Folgejahr keine Berücksichtigung mehr finden. Diese Bescheinigung könnte der Kunde unter anderem benötigen, sofern er Depots bei mehreren Kreditinstituten unterhält. Denn die Verrechnung von Verlusten aus einem Depot bei einem Kreditinstitut mit Gewinnen aus dem Depot bei einem anderen Kreditinstitut ist nur im Rahmen der Einkommensteuerveranlagung unter Vorlage der Verlustbescheinigung möglich (vgl. Antragsveranlagung unter Nr. 2). Die Verlustbescheinigung stellt einen Bestandteil der Jahressteuerbescheinigung dar. Der Antrag auf Erteilung der Verlustbescheinigung ist bis zum des laufenden Jahres an die auszahlende Stelle (Kreditinstitut) zu übermitteln. Der Antrag kann nur einheitlich für den Verlustverrechnungstopf Sonstige und den Verlustverrechnungstopf Aktien gestellt werden. Verrechenbarkeit mit anderen Einkunftsarten Verluste aus Kapitalvermögen - wie z. B. Veräußerungsverluste oder gezahlte Stückzinsen - können auch im Rahmen der Veranlagung nicht mehr mit positiven Einkünften aus anderen Einkunftsarten, wie z. B. nichtselbstständiger Arbeit oder Vermietung und Verpachtung, ausgeglichen werden. Sie können lediglich mit zukünftigen Gewinnen aus Kapitalvermögen verrechnet werden. Gewinne aus Kapitalvermögen können jedoch mit Verlusten aus anderen Einkunftsarten im Rahmen der Günstigerprüfung verrechnet werden. Altverluste aus privaten Veräußerungsgeschäften Altverluste entstehen bei Wertpapieren, die bis zum erworben und innerhalb der einjährigen Spekulationsfrist mit Verlust wieder veräußert werden (private Veräußerungsgeschäfte). Verluste aus der Veräußerung von bis zum erworbenen

5 Veräußerungsgeschäfte). Verluste aus der Veräußerung von bis zum erworbenen Aktien sind - auch bei einem Verkauf innerhalb der Ein-Jahres-Frist in nur zur Hälfte berücksichtigungsfähig. Diese Altverluste können sofern sie die in 2009 erzielten Gewinne aus privaten Veräußerungsgeschäften übersteigen in der Einkommensteuererklärung angegeben werden und werden daraufhin als Verlustvortrag gesondert festgestellt. Für Altverluste ist bis zum Jahr 2013 eine Verrechnungsmöglichkeit mit Veräußerungsgewinnen nach neuem Recht (grundsätzlich Kauf und Verkauf ab 2009, Ausnahmen bei Finanzinnovationen und Zertifikaten), nicht jedoch mit laufenden Erträgen (wie z.b. Zins- und Dividendenerträgen) vorgesehen. Eine Verrechnung kann jedoch nur erfolgen, soweit nach der Verlustverrechnung auf Ebene des Kreditinstitutes noch Veräußerungsgewinne für eine Verlustverrechnung zur Verfügung stehen. Eine Bescheinigung dieser (verbliebenen)veräußerungsgewinne erfolgt im Rahmen der Jahressteuerbescheinigung. Eine Verrechnung der Altverluste erfolgt ausschließlich im Rahmen der persönlichen Einkommensteuerveranlagung, da das Kreditinstitut keine Kenntnis von der Höhe der Altverluste des Steuerpflichtigen hat. Ab 2014 können Altverluste unbefristet lediglich mit Gewinnen aus privaten Veräußerungsgeschäften nach neuem Recht (z. B. Gewinne aus der Veräußerung von Fremdwährungen, Edelmetallen oder Grundstücken) verrechnet werden. Altverluste aus Stillhaltergeschäften Altverluste können aus Stillhaltergeschäften resultieren, die bis zum abgeschlossen wurden und innerhalb eines Jahres glattgestellt werden. Diese Altverluste können noch bis zum Jahr 2013 mit erhaltenen Stillhalterprämien verrechnet werden. Der Nachweis über die erhaltenen Stillhalterprämien kann mittels einer Bescheinigung des Kreditinstitutes erfolgen. Ab 2014 ist eine Verrechnung dieser Verluste nicht mehr möglich. 5. Ausländische Steuern auf Kapitalerträge Neben der Verlustverrechnung berücksichtigt das Kreditinstitut bei der Ermittlung der Höhe der Kapitalertragsteuer auch anrechenbare ausländische Quellensteuern, die bisher nur im Rahmen der Einkommensteuerveranlagung auf die persönliche Einkommensteuer angerechnet werden konnten. Dadurch kann auch in diesen Fällen grundsätzlich eine Einkommensteuerveranlagung des Kunden unterbleiben. Die rückforderbaren ausländischen Quellensteuern (soweit der im Ausland angewendete Quellensteuersatz den nach dem Doppelbesteuerungsabkommen zulässigen Quellensteuersatz übersteigt), werden wie bisher auf Antrag durch das Ausland erstattet. Eine Anrechnung ist bereits nach derzeitiger Rechtslage nicht möglich. 6. Kirchensteuer Von 2009 an wird dem Kirchensteuerpflichtigen ein Wahlrecht eingeräumt. Er kann die Kirchensteuer entweder direkt durch das Kreditinstitut einbehalten (Kirchensteuerabzug) oder - wie bisher - diese beim Finanzamt veranlagen lassen. Für die Einbehaltung durch das Kreditinstitut muss der Kirchensteuerpflichtige einen entsprechenden Antrag bei seinem Kreditinstitut stellen, in welchem er seine Religionsgemeinschaft und den anzuwendenden Kirchensteuersatz (8% oder 9% auf die Kapitalertragsteuer von 25%) benennt. Der Sonderausgabenabzug der Kirchensteuer wird dadurch berücksichtigt, dass sich die Abgeltungsteuer um 25 Prozent der auf die Kapitalerträge entfallenden Kirchensteuer ermäßigt. Somit ergeben sich für diese Anleger grundsätzlich abweichende Kapitalertragsteuersätze in Höhe von 24,51% (bei 8% Kirchensteuer) bzw. 24,45% (bei 9% Kirchensteuer). Nur für den Fall, dass die Kirchensteuer bereits direkt durch das Kreditinstitut einbehalten wurde, ist eine Veranlagung zur Kirchensteuer (über einen gesonderten Antrag im Rahmen der persönlichen Einkommensteuererklärung) nicht mehr erforderlich. Bei mehreren Kontoinhabern kann der o.g. Antrag nur gestellt werden, wenn es sich um Ehegatten handelt oder alle Beteiligten derselben Religionsgemeinschaft angehören und für sie derselbe Kirchensteuersatz anzuwenden ist. Sind bei Gemeinschaftskonten beide Kontoinhaber miteinander verheiratet, haben diese übereinstimmend zu erklären, in welchem Verhältnis der

6 miteinander verheiratet, haben diese übereinstimmend zu erklären, in welchem Verhältnis der auf jeden Ehegatten entfallende Anteil der Kapitalerträge steht. Die Kapitalerträge sind entsprechend diesem Verhältnis aufzuteilen und die Kirchensteuer wird einbehalten, soweit ein Anteil einem kirchensteuerpflichtigen Ehegatten zuzuordnen ist. Wird das Verhältnis nicht erklärt, wird der Anteil nach dem auf ihn entfallenden Kopfteil ermittelt (50:50). 7. Depotüberträge ab Bei Depotüberträgen von Wertpapieren, die der neuen Veräußerungsgewinnbesteuerung unterliegen, wird zum einen danach unterschieden, ob ein Gläubigerwechsel vorliegt (Übertrag auf eine andere Person als den bisherigen Depotinhaber). Bei einem Depotübertrag mit Gläubigerwechsel wird zusätzlich danach unterschieden, ob es sich um einen unentgeltlichen (z.b. Erbschaft, Schenkung) oder einen entgeltlichen Übertrag handelt (z. B. Aktienverkauf zwischen Privatpersonen). Eine Übersicht über die Darstellung der Neuregelungen zu den Depotüberträgen finden Sie im Anhang. In Ergänzung finden Sie nachfolgend eine kurze Beschreibung der sich hieraus ergebenden zukünftigen Anforderungen an die Kreditinstitute. Depotübertrag ohne Gläubigerwechsel Überträgt der Steuerpflichtige die Wirtschaftsgüter auf ein eigenes Depot bei einem anderen Kreditinstitut (d.h. ohne Gläubigerwechsel), hat das abgebende Kreditinstitut dem übernehmenden Kreditinstitut die Anschaffungsdaten mitzuteilen. Seitens des abgebenden Kreditinstitutes findet kein Kapitalertragsteuerabzug und keine Meldung an das Betriebstättenfinanzamt statt. Bei Ehegatten stellt für Zwecke des Kapitalertragsteuerabzugs weder der Übertrag von einem Einzel- auf Gemeinschaftsdepot oder umgekehrt noch der Übertrag von einem Einzeldepot auf das Einzeldepot des anderen Ehegatten einen Gläubigerwechsel dar. Depotübertrag mit Gläubigerwechsel - unentgeltlich (Erbschaft/ Schenkung) Der Kunde kann bei Übertrag dem Kreditinstitut mitteilen, dass es sich um eine Erbschaft oder Schenkung handelt. In diesen Fällen werden die Depotwerte mit ihren ursprünglichen Anschaffungsdaten übertragen. Das Kreditinstitut hat den unentgeltlichen Depotübertrag seinem Betriebsstättenfinanzamt anzeigen. Damit soll gewährleistet werden, dass die Finanzverwaltung über Sachverhalte Kenntnis erlangt, die die Erbschaft- und Schenkungsteuer betreffen. Depotübertrag mit Gläubigerwechsel - entgeltlich Die Übertragung eines von der auszahlenden Stelle verwahrten Wirtschaftsgutes auf einen anderen Gläubiger wird wie eine Veräußerung behandelt. Daher hat das Kreditinstitut im Zeitpunkt der Übertragung Kapitalertragsteuer, Solidaritätszuschlag und ggf. Kirchensteuer einzubehalten. Als Einnahme aus der (fingierten) Veräußerung ist der Börsenpreis zum Zeitpunkt der Übertragung anzusetzen. Liegt dieser nicht vor, bemisst sich die Steuer nach 30 Prozent der Anschaffungskosten (Ersatzbemessungsgrundlage). Übermittlung der Anschaffungsdaten Beim Depotübertrag (ohne Gläubigerwechsel oder mit Gläubigerwechsel-unentgeltlich) an ein anderes inländisches Kreditinstitut werden die Anschaffungsdaten durch das abgebende Kreditinstitut mitgeteilt. Dadurch führt ein Depotübertrag nicht zu einem aufgrund fehlender Anschaffungsdaten erhöhten Kapitalertragsteuerabzug im Rahmen der Veräußerungsgewinnbesteuerung. Ist die abgebende Stelle ein ausländisches Kreditinstitut mit Sitz in einem Mitgliedstaat der EU,einem anderen Vertragsstaat des EWR-Abkommens oder der Schweiz, San Marino, Andorra und Monaco kann der Steuerpflichtige den Nachweis über die Anschaffungsdaten nur durch eine Bescheinigung dieses ausländischen Kreditinstitutes erbringen. Lediglich eine Kaufabrechnung genügt den Anforderungen nicht. In allen anderen Fällen ist ein Nachweis nicht zulässig. Hat die auszahlende Stelle nach einem erfolgten Depotübertrag im Zeitpunkt der späteren Veräußerung/Einlösung des übernommenen Wertpapiers keine Kenntnis von dessen Anschaffungskosten, bemisst sich der Steuerabzug pauschal nach 30 Prozent der Einnahmen aus der Veräußerung oder der Einlösung (Ersatzbemessungsgrundlage).

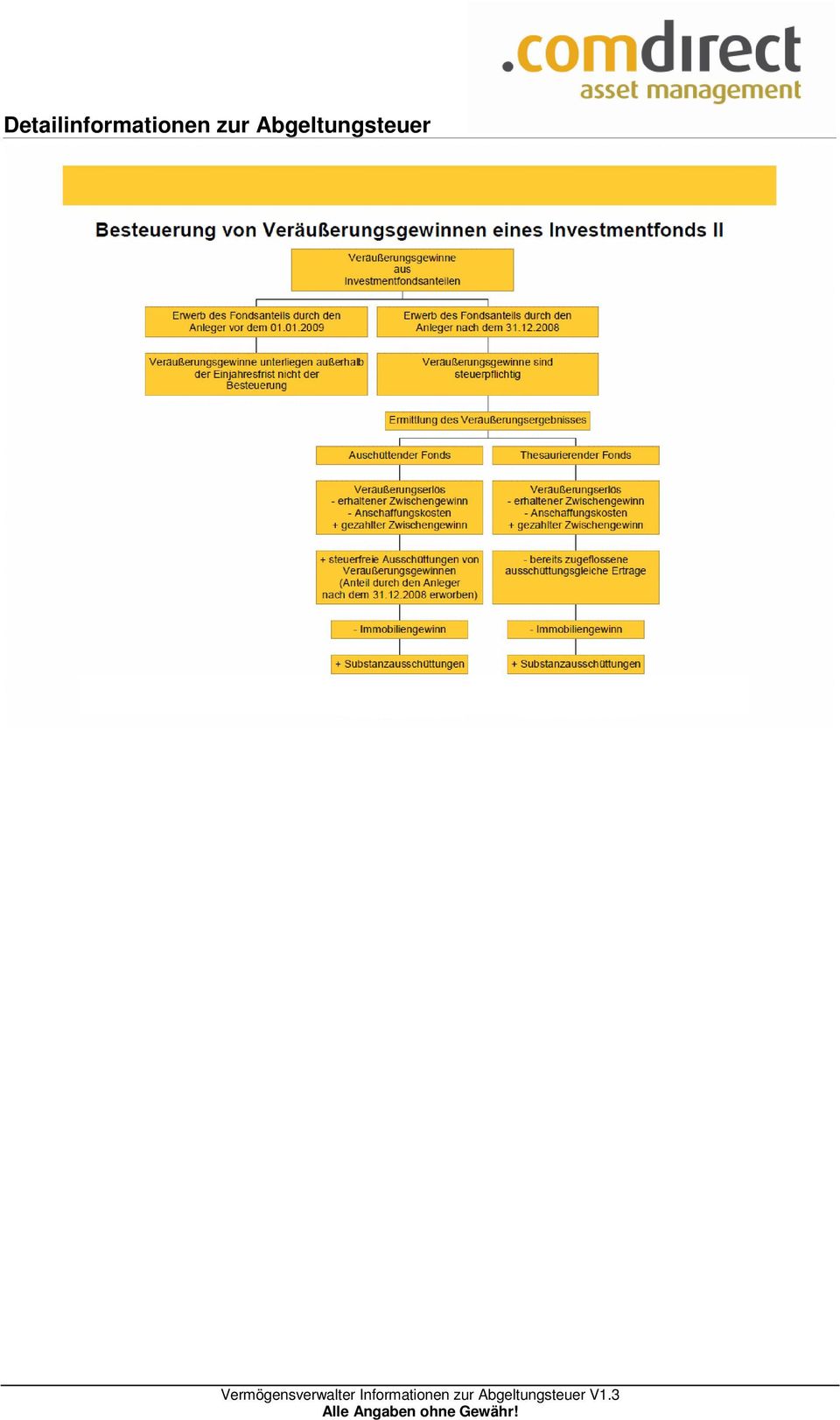

7 aus der Veräußerung oder der Einlösung (Ersatzbemessungsgrundlage). 8. Steuerliche Bescheinigungen Die bisherige Steuerbescheinigung wird durch eine erweiterte Steuerbescheinigung nach einem amtlichen Muster ersetzt. Alle für die Einkommensteuerveranlagung wesentlichen Informationen sind zukünftig dieser Steuerbescheinigung zu entnehmen. Für Privatanleger wird diese Bescheinigung als Jahressteuerbescheinigung ausgestellt. Die Angaben der Verlustbescheinigung werden in die Jahressteuerbescheinigung integriert. Aufgrund der Ausweitung der Angaben in der Steuerbescheinigung entfällt die Ausstellung einer Jahresbescheinigung. Diese wird letztmals für das Kalenderjahr 2008 ausgestellt. Für eine detaillierte Aufschlüsselung der Kapitalerträge wird es weiterhin die Erträgnisaufstellung geben. 9. Besonderheiten bei Investmentfonds Gemäß dem Transparenzprinzip unterliegen die durch das Investmentvermögen erzielten Erträge bei dem Anleger grundsätzlich der gleichen Besteuerung wie die Erträge aus der Direktanlage. Ausgeschüttete Erträge von in- und ausländischen Investmentfonds fließen dem Anleger weiterhin im Zeitpunkt der Ausschüttung zu. Zu den steuerpflichtigen ausgeschütteten Erträgen zählen zukünftig neben Zinsen und Dividenden auch durch das Investmentvermögen ausgeschüttete Veräußerungsgewinne. Veräußerungsgewinne des Investmentvermögens aus Wertpapieren, die vor dem angeschafft werden, können noch steuerfrei ausgeschüttet werden. Sie sind lediglich für diejenigen Anleger steuerpflichtig, die den Fondsanteil ab dem erworben haben. In diesem Fall werden diese Veräußerungsgewinne bei Veräußerung der Fondsanteile dem Veräußerungserlös hinzugerechnet. Eine Übersicht zu der Besteuerung von Veräußerungsgewinnen des Investmentvermögens finden Sie im Anhang. Ausschüttungsgleiche Erträge (Thesaurierungen) von in- und ausländischen Investmentfonds gelten weiterhin als am Ende des Geschäftsjahres des Investmentfonds zugeflossen. Zu den steuerpflichtigen ausschüttungsgleichen Erträgen gehören die nicht zur Ausschüttung verwendeten Kapitalerträge des Investmentfonds mit Ausnahme der Erträge aus Stillhalterprämien, Termingeschäften und grundsätzlich aus Wertpapierveräußerungsgeschäften. Wertpapierveräußerungsgewinne werden erst besteuert, wenn sie ausgeschüttet werden bzw. bei Veräußerung des Fondsanteils durch den Anleger (= Besteuerung der Anteilswertsteigerung im Rahmen der Veräußerungsgewinnbesteuerung) An der steuerlichen Behandlung der Zwischengewinne ändert sich nichts. Bei Kauf gezahlte Zwischengewinne stellen negative Einnahmen aus Kapitalvermögen dar, es findet eine Verrechnung im Rahmen des Verlustverrechnungstopfes Sonstige mit anderen positiven Kapitalerträgen statt (z.b. mit Zinsen, Dividenden, Veräußerungsgewinnen). Bei Veräußerung erhaltene Zwischengewinne stellen positive laufende Einnahmen aus Kapitalvermögen dar. Veräußerungsgewinne, die aufgrund der Wertsteigerung des Fondsanteils erzielt werden, sind steuerpflichtig, wenn der Fondsanteil ab dem erworben wurde. Für Fondsanteile, die bis zum erworben wurden, gilt Bestandsschutz, d.h. sie können nach Ablauf der einjährigen Spekulationsfrist steuerfrei veräußert werden (Besonderheiten bei steuerorientierten Geldmarktfonds unter Punkt 14 beachten). Eine Übersicht zu der Besteuerung von Gewinnen aus der Veräußerung von Investmentfondsanteilen finden Sie im Anhang. Bei Fondssparplänen gelten dieselben Regeln hinsichtlich des Bestandsschutzes, d. h. für eine Unterscheidung von Alt- und Neubeständen wird auf das jeweilige Anschaffungsdatum der einzelnen Einzahlungen abgestellt. Bei Veräußerung einzelner Anteile findet analog zu allen anderen Wertpapieren die Fifo-Methode Anwendung. Der erhaltene und gezahlte Zwischengewinn und die während der Besitzzeit als zugeflossen geltenden ausschüttungsgleichen Erträge werden - neben weiteren Korrekturposten - bei der Veräußerungsgewinnermittlung gewinnmindernd bzw. -erhöhend berücksichtigt. Für Dachfonds gelten die vorstehenden Aussagen analog.

8 10. Besonderheiten bei Finanzinnovationen Finanzinnovationen fallen auch zukünftig unabhängig von der einjährigen Spekulationsfrist unter die Veräußerungsgewinnbesteuerung. Allerdings gilt zukünftig auch für die Gewinne aus der Veräußerung oder Einlösung von Finanzinnovationen der Kapitalertragsteuersatz von 25 Prozent (bereits für Veräußerungen ab dem unabhängig vom Anschaffungsdatum). Verluste, die bis zum realisiert sind, sind im Rahmen der Einkommensteuerveranlagung auch mit positiven Einkünften aus anderen Einkunftsarten verrechenbar. Ab dem realisierte Verluste sind im Rahmen der Verlustverrechnung mit anderen positiven Kapitalerträgen verrechenbar. Es ist zu beachten, dass Kapitalforderungen auch dann als Finanzinnovationen zu qualifizieren sind, wenn die Rückzahlung nur teilweise garantiert ist oder eine Trennung zwischen Ertragsund Vermögensebene möglich erscheint. 11. Besonderheiten bei Tafelpapieren Bei der Einlieferung effektiver Stücke ab , und anschließender Veräußerung oder Einlösung werden 30% des Veräußerungs- bzw. Einlösungsbetrages als Bemessungsgrundlage für den Steuerabzug herangezogen (Ersatzbemessungsgrundlage). Erfolgt die Einlieferung vor dem , wird das Einlieferungsdatum der eingelieferten Wertpapiere als Anschaffungsdatum gespeichert. Sofern es sich bei den Wertpapieren nicht um Finanzinnovationen oder Zertifikate handelt, erfolgt kein Kapitalertragsteuereinbehalt auf einen späteren Veräußerungsgewinn ( Altfall ). Für Kupons, die bis zum fällig sind, jedoch erst ab von dem Kunden zur Einlösung vorgelegt werden, gilt weiterhin der bisherige Kapitalertragsteuersatz von 35%. Es tritt keine Abgeltungswirkung ein. Bei der Einlösung von Kupons erfolgt keine Berücksichtigung vorhandener Verlustverrechnungstöpfe oder Freistellungsaufträge. 12. Besonderheiten bei in- und ausländischen Spezial-Sondervermögen (insbes. Luxemburger Spezialfonds) Besonderheiten ergeben sich für Anteile an inländischen Spezial-Sondervermögen, inländischen Spezial-Investment-Aktiengesellschaften oder ausländischen Spezial-Investmentvermögen (insbesondere Luxemburger Specialised Investment Funds, SIF) sowie die Beteiligung von natürlichen Personen an anderen Investmentvermögen, bei denen entweder eine besondere Sachkunde der Anleger oder eine Mindestbeteiligungshöhe von EUR vorgeschrieben ist. Gewinne aus der Veräußerung oder Rückgabe dieser Anteile, die ab dem und bis zum erworben werden, sind auch nach Ablauf der einjährigen Spekulationsfrist nicht gänzlich steuerfrei. Betroffen sind somit nicht alle Anteile an in- und ausländischen Investmentvermögen. Die Regelung zielt nicht auf Kleinanleger ab, die sich an typischen Publikumsfonds beteiligen. Diese können auch noch in 2008 Fondsanteile erwerben, die nach Ablauf der Haltefrist von einem Jahr steuerfrei veräußert werden können. 13. Besonderheiten bei steuerorientierten Geldmarktfonds: Bei steuerorientierten Geldmarktfonds, deren Anlagepolitik auf die Erzielung einer Geldmarktrendite ausgerichtet ist, erfahren Veräußerungsgewinne bei Privatanlegern in Abhängigkeit von Kauf- und Verkaufszeitpunkt eine unterschiedliche steuerliche Behandlung: Anschaffung vor dem : Gewinne aufgrund einer Veräußerung innerhalb der Jahresfrist unterliegen dem persönlichen Steuersatz Gewinne aufgrund einer Veräußerung nach Ablauf der Jahresfrist und vor dem

9 Gewinne aufgrund einer Veräußerung nach Ablauf der Jahresfrist und vor dem können steuerfrei vereinnahmt werden Gewinne aufgrund einer Veräußerung nach dem : In diesem Fall würde eine fiktive (steuerfreie) Veräußerung der Geldmarktfondsanteile zum unterstellt und nur der nach diesem Zeitpunkt angewachsene Veräußerungsgewinn wäre steuerpflichtig. Anschaffung nach dem : Veräußerungsgewinne sind steuerpflichtig. 14. Steuerausländer Von den Neuregelungen zur Abgeltungsteuer sind Steuerausländer im Wesentlichen nicht betroffen. Insbesondere unterliegen von Steuerausländern erzielte Veräußerungsgewinne auch zukünftig nicht dem Kapitalertragsteuerabzug. Inwieweit die in Deutschland erzielten Kapitalerträge der Besteuerung im Wohnsitzland des Steuerausländers unterliegen, richtet sich ggf. nach den jeweiligen Doppelbesteuerungsabkommen sowie den nationalen Besteuerungsvorschriften im Wohnsitzland des Steuerausländers. bis 2008 ab 2009 Zinsen* - - Inländische Dividenden Kapitalertragsteuerabzug durch die auszahlende AG (20%, zzgl. SolZ) Kapitalertragsteuerabzug durch die auszahlende AG (25%, zzgl. SolZ) Ausländische Dividenden (ggf. ausl. QuSt) - (ggf. ausl. QuSt) - Veräußerungsgewinne - - * aus Kapitalvermögen, welches insbes. nicht durch inländischen Grundbesitz oder diesem gleichgestellte inländische Rechte unmittelbar oder mittelbar gesichert ist. Auch nach Einführung der Abgeltungsteuer bleibt die Meldung gemäß der EU-Zinsrichtlinie für im Inland durch Steuerausländer erzielte Zinserträge erhalten. 15. Kapitalerträge im betrieblichen Bereich Insbesondere Körperschaften (z.b. GmbH, AG) und sonstige Unternehmen (z.b. OHG, KG und GbR, die nicht rein vermögensverwaltend tätig sind, Einzelunternehmen) sowie selbstständig Tätige erzielen aus ihren dem Betriebsvermögen zugehörenden Kapitalanlagen keine Einkünfte aus Kapitalvermögen, sondern Einkünfte aus Gewerbebetrieb bzw. Einkünfte aus selbstständiger Arbeit. Unabhängig davon, ob die Kapitalerträge im Privat- oder Betriebsvermögen erzielt werden, beträgt der Kapitalertragsteuersatz einheitlich für alle Kapitalerträge 25%. Für Kapitalerträge aus dem Betriebsvermögen stellt dieser Steuerabzug lediglich eine Vorauszahlung auf die im Rahmen der Veranlagung festzusetzende Einkommen- oder Körperschaftsteuer dar. Allerdings können die Kreditinstitute aufgrund diverser Regelungen vom Kapitalertragsteuerabzug Abstand nehmen (Abstandnahmeregelungen). Dabei ist nach der Art der Kapitalerträge zu unterscheiden: Zinsen, zinsähnliche Erträge, inländische Dividenden und erhaltene Zwischengewinne unterliegen auch weiterhin der Kapitalertragsteuer, Gewinne aus Veräußerung von Wertpapieren, Gewinne aus Termingeschäften, ausländische Dividenden sowie erhaltene Optionsprämien können vom Kapitalertragsteuerabzug ausgenommen werden.

10 Kapitalertragsteuerabzug ausgenommen werden. Die Voraussetzungen für die Anwendung der Abstandnahmeregelungen sind abhängig von der Rechtsform. Entnehmen Sie diese bitte dem Anhang. Betriebliche Anleger vermeiden durch Abgabe der entsprechenden Freistellungserklärung/Bescheinigungen Liquiditätsnachteile, die ansonsten durch den Abzug von Kapitalertragsteuer und Solidaritätszuschlag von ihren o.g. Kapitalerträgen entstehen. Um eine einbehaltene Kapitalertragsteuer (z.b. auf Zinsen oder inländische Dividenden) in der Veranlagung anrechnen zu können, benötigen betriebliche Anleger wie bisher Einzelsteuerbescheinigungen. Das Halbeinkünfteverfahren für Dividendenerträge und Veräußerungsgewinne aus Aktien im Betriebsvermögen von Personenunternehmen wird durch ein Teileinkünfteverfahren ersetzt. Somit sind 60% dieser Erträge steuerpflichtig. Eine detaillierte Gegenüberstellung der Besteuerung nach bisherigem und zukünftigem Recht für betriebliche Anleger finden Sie in der Matrix zur Besteuerung von in- und ausländischen Erträgen. 16. Rechtsstand dieses Rundschreibens: Unternehmensteuerreformgesetz 2008 vom (BGBl. 2007, I S. 1912). Jahressteuergesetz 2008 vom (BGBl. 2007, I S. 3150). Jahressteuergesetz 2009 vom einschließlich aller bis zu diesem Zeitpunkt ergangenen BMF-Schreiben 17. Ausblick Diese Information basiert auf dem oben genannten derzeitigen Rechtsstand, welcher trotz in Kraft treten der Regelungen zur Abgeltungsteuer am weiteren Änderungen unterliegen kann.

in der Veranlagung anrechnen zu können, benötigen betriebliche Anleger wie bisher Einzelsteuerbescheinigungen.")

11

12

13

14

15 Disclaimer Die vorstehende Information stellt die Auffassung der comdirect bank AG zu den steuerlichen Regelungen im Zusammenhang mit der Abgeltungsteuer dar. Die Information wurde sorgfältig zusammengestellt und beruht auf der der comdirect bank AG bekannten Gesetzeslage per Dezember Eine Gewähr für die Richtigkeit und Vollständigkeit kann jedoch von der comdirect bank AG nicht übernommen werden. Die Information darf nicht als eine Garantie in einem steuerlich nicht abschließend geklärten Bereich missverstanden werden. Die Information kann daher eine anleger- und anlagegerechte Beratung des Kunden nicht ersetzen und beschränkt sich auf einen allgemeinen Überblick. Bitte beachten Sie zudem, dass letztlich die individuelle steuerliche Situation des Anlegers berücksichtigt werden muss. Um dies zu gewährleisten, sollte unbedingt ein steuerlicher Berater hinzugezogen werden. Die comdirect bank AG weist darauf hin, dass sich die Besteuerung von Kapitalanlagen aufgrund zukünftiger Änderungen der gesetzlichen Vorschriften ändern kann. Da zur Zeit nicht abschließend durch höchstrichterliche Rechtsprechung oder Erlasse der Finanzverwaltung geklärt, kann nicht ausgeschlossen werden, dass die Finanzgerichte und/oder -behörden auch eine andere steuerliche Beurteilung für zutreffend halten.

Neue Besteuerungsform der Zinsen durch die Unternehmensteuerreform - Abgeltungsteuer

Neue Besteuerungsform der Zinsen durch die Unternehmensteuerreform - Abgeltungsteuer Der Steuerpflicht unterliegende Einnahmen Neben den bisher bereits nach altem Recht steuerpflichtigen Einnahmen wie

Neue Besteuerungsform der Zinsen durch die Unternehmensteuerreform - Abgeltungsteuer Der Steuerpflicht unterliegende Einnahmen Neben den bisher bereits nach altem Recht steuerpflichtigen Einnahmen wie

Mandanteninformation. Abgeltungssteuer. DR. NEUMANN SCHMEER UND PARTNER Rechtsanwälte Wirtschaftsprüfer Steuerberater

Mandanteninformation Abgeltungssteuer Sehr geehrte Damen und Herren! Im Zuge der Unternehmensteuerreform 2008 wurde die Einführung der Abgeltungssteuer ab dem 01. Januar 2009 beschlossen. Die Abgeltungssteuer

Mandanteninformation Abgeltungssteuer Sehr geehrte Damen und Herren! Im Zuge der Unternehmensteuerreform 2008 wurde die Einführung der Abgeltungssteuer ab dem 01. Januar 2009 beschlossen. Die Abgeltungssteuer

Abgeltungsteuer Ein Überblick

Abgeltungsteuer Ein Überblick Kompetenz beweisen. Vertrauen verdienen. Mit der zum 01.01.2009 in Kraft getretenen Abgeltungsteuer wollte die Bundesregierung den Finanzplatz Deutschland stärken und dem

Abgeltungsteuer Ein Überblick Kompetenz beweisen. Vertrauen verdienen. Mit der zum 01.01.2009 in Kraft getretenen Abgeltungsteuer wollte die Bundesregierung den Finanzplatz Deutschland stärken und dem

Abgeltungssteuer NEUE STEUER NEUE CHANCEN

NEUE STEUER NEUE CHANCEN Abgeltungssteuer NEUE STEUER NEUE CHANCEN Ab 2009 wird die Besteuerung der Erträge aus Kapitalanlagen neu geregelt. Kapitalerträge werden dann mit einem einheitlichen Steuersatz

NEUE STEUER NEUE CHANCEN Abgeltungssteuer NEUE STEUER NEUE CHANCEN Ab 2009 wird die Besteuerung der Erträge aus Kapitalanlagen neu geregelt. Kapitalerträge werden dann mit einem einheitlichen Steuersatz

Spanien - Deutschland. Belastungsvergleich. bei der. Einkommensteuer. Rechtsstand

Asesoría Gestoría Steuerberatung Tax Accountancy Consulting Belastungsvergleich bei der Einkommensteuer Rechtsstand Oktober 2009 www.europeanaccounting.net Steuerbelastungsvergleich- Einkommensteuer Einkommensteuer

Asesoría Gestoría Steuerberatung Tax Accountancy Consulting Belastungsvergleich bei der Einkommensteuer Rechtsstand Oktober 2009 www.europeanaccounting.net Steuerbelastungsvergleich- Einkommensteuer Einkommensteuer

Informationen anlässlich des ersten Veranlagungsjahrs seit Inkrafttreten der Abgeltungsteuer

Informationen anlässlich des ersten Veranlagungsjahrs seit Inkrafttreten der Abgeltungsteuer Stand: April 2010 Seit 01.01.2009 erfolgt die Besteuerung privater Kapitalerträge inklusive der Veräußerungsgewinne

Informationen anlässlich des ersten Veranlagungsjahrs seit Inkrafttreten der Abgeltungsteuer Stand: April 2010 Seit 01.01.2009 erfolgt die Besteuerung privater Kapitalerträge inklusive der Veräußerungsgewinne

Basiswissen Vor den Klausuren noch einmal durcharbeiten! Kein Anspruch auf Vollständigkeit

Basiswissen Vor den Klausuren noch einmal durcharbeiten! Kein Anspruch auf Vollständigkeit Besteuerung von Dividenden gem. 20 Abs. 1 EStG 1 Bei natürlichen Personen 1.1 Im Privatvermögen Einkünfte aus

Basiswissen Vor den Klausuren noch einmal durcharbeiten! Kein Anspruch auf Vollständigkeit Besteuerung von Dividenden gem. 20 Abs. 1 EStG 1 Bei natürlichen Personen 1.1 Im Privatvermögen Einkünfte aus

Hintergründe und Chancen der Abgeltungsteuer

Hintergründe und Chancen der Abgeltungsteuer Peter Fabry RA/ StB Partner Frankfurt, 05. August 2008 1 AGENDA 1. Überblick und bisherige Besteuerung von Erträgen aus Kapitalanlagen 2. Grundprinzipien und

Hintergründe und Chancen der Abgeltungsteuer Peter Fabry RA/ StB Partner Frankfurt, 05. August 2008 1 AGENDA 1. Überblick und bisherige Besteuerung von Erträgen aus Kapitalanlagen 2. Grundprinzipien und

Die Abgeltungsteuer NEUE STEUER NEUE CHANCEN

Die Abgeltungsteuer NEUE STEUER NEUE CHANCEN Passen Sie Ihre Steuer-Strategie an Seit dem 1. Januar 2009 greift die Abgeltungsteuer. Damit Sie von den Neuerungen profitieren können, sollten Sie Ihre Geldanlagen

Die Abgeltungsteuer NEUE STEUER NEUE CHANCEN Passen Sie Ihre Steuer-Strategie an Seit dem 1. Januar 2009 greift die Abgeltungsteuer. Damit Sie von den Neuerungen profitieren können, sollten Sie Ihre Geldanlagen

Die Abgeltungsteuer NEUE STEUER NEUE CHANCEN

Die Abgeltungsteuer NEUE STEUER NEUE CHANCEN Passen Sie jetzt Ihre Steuer-Strategie an Die neue Abgeltungsteuer tritt am 1. Januar 2009 in Kraft. Damit Sie von den Neuerungen profitieren können, sollten

Die Abgeltungsteuer NEUE STEUER NEUE CHANCEN Passen Sie jetzt Ihre Steuer-Strategie an Die neue Abgeltungsteuer tritt am 1. Januar 2009 in Kraft. Damit Sie von den Neuerungen profitieren können, sollten

Nur per E-Mail. Oberste Finanzbehörden der Länder. nachrichtlich: Bundeszentralamt für Steuern. EStG in Einkünfte i. S.

Postanschrift Berlin: Bundesministeriu m der Finanzen, 11016 Berlin POSTANSCHRIFT Bundesministerium der Finanzen, 11016 Berlin Nur per E-Mail Oberste Finanzbehörden der Länder nachrichtlich: Bundeszentralamt

Postanschrift Berlin: Bundesministeriu m der Finanzen, 11016 Berlin POSTANSCHRIFT Bundesministerium der Finanzen, 11016 Berlin Nur per E-Mail Oberste Finanzbehörden der Länder nachrichtlich: Bundeszentralamt

Jahressteuerbescheinigung

Jahressteuerbescheinigung 1 2 Bescheinigung für alle Privatkonten und / oder -depots Verlustbescheinigung im Sinne des 43a Abs. 3 Satz 4 EStG für alle Privatkonten und / oder -depots Für Herrn und Frau

Jahressteuerbescheinigung 1 2 Bescheinigung für alle Privatkonten und / oder -depots Verlustbescheinigung im Sinne des 43a Abs. 3 Satz 4 EStG für alle Privatkonten und / oder -depots Für Herrn und Frau

Metzler Fund Xchange

Hinweise zur Steuerbescheinigung und Erträgnisaufstellung Wertpapiere für 0 Die Steuerbescheinigung und die Erträgnisaufstellung dienen dem Nachweis der einbehaltenen Kapitalertragsteuer, des einbehaltenen

Hinweise zur Steuerbescheinigung und Erträgnisaufstellung Wertpapiere für 0 Die Steuerbescheinigung und die Erträgnisaufstellung dienen dem Nachweis der einbehaltenen Kapitalertragsteuer, des einbehaltenen

Erläuterung zur Steuerbescheinigung Muster I

TARGOBANK AG & Co KGaA Postfach 10 11 52 47011 Duisburg Erläuterung zur Steuerbescheinigung Muster I Telefon: 0211-900 20 008 Mit dieser Übersicht erhalten Sie kurze Erläuterungen zur Steuerbescheinigung

TARGOBANK AG & Co KGaA Postfach 10 11 52 47011 Duisburg Erläuterung zur Steuerbescheinigung Muster I Telefon: 0211-900 20 008 Mit dieser Übersicht erhalten Sie kurze Erläuterungen zur Steuerbescheinigung

Herzlich willkommen zu

Herzlich willkommen zu ERFOLG DURCH VORSPRUNG Nie mehr Mittelmaß! FACH-THEMENREIHE 2008 der Bezirksgruppe München-Südbayern Proaktives Vermögensmanagement Die wichtigsten Regelungen und Handlungsstrategien

Herzlich willkommen zu ERFOLG DURCH VORSPRUNG Nie mehr Mittelmaß! FACH-THEMENREIHE 2008 der Bezirksgruppe München-Südbayern Proaktives Vermögensmanagement Die wichtigsten Regelungen und Handlungsstrategien

Basiswissen ABGELTUNGSTEUER

Basiswissen ABGELTUNGSTEUER Passen Sie Ihre Steuer-Strategie an Seit dem 1. Januar 2009 greift die Abgeltungsteuer. Damit Sie hiervon profitieren können, sollten Sie Ihre Geldanlagen darauf abstimmen.

Basiswissen ABGELTUNGSTEUER Passen Sie Ihre Steuer-Strategie an Seit dem 1. Januar 2009 greift die Abgeltungsteuer. Damit Sie hiervon profitieren können, sollten Sie Ihre Geldanlagen darauf abstimmen.

Abgeltungsteuer und Investmentfonds - FAQs

Abgeltungsteuer und Investmentfonds - FAQs 1. Wie ist die Abgeltungsteuer ausgestaltet? 2. Welche Einkünfte fallen unter die Abgeltungsteuer? 3. Kann ich bei diesen Kapitaleinkünften Werbungskosten, wie

Abgeltungsteuer und Investmentfonds - FAQs 1. Wie ist die Abgeltungsteuer ausgestaltet? 2. Welche Einkünfte fallen unter die Abgeltungsteuer? 3. Kann ich bei diesen Kapitaleinkünften Werbungskosten, wie

Inhaltsübersicht 1 Einleitung A. Abgrenzung Ertrag und Vermögen Systembruch ab 2009 Rechtsfolge vor 2009 II. Rechtsfolge ab 2009

Vorwort 5 Abkürzungsverzeichnis 12 Bearbeiterverzeichnis 15 1 Einleitung 17 A. Abgrenzung Ertrag und Vermögen Systembruch ab 2009 18 I. Rechtsfolge vor 2009 18 II. Rechtsfolge ab 2009 20 B. Eckpunkte der

Vorwort 5 Abkürzungsverzeichnis 12 Bearbeiterverzeichnis 15 1 Einleitung 17 A. Abgrenzung Ertrag und Vermögen Systembruch ab 2009 18 I. Rechtsfolge vor 2009 18 II. Rechtsfolge ab 2009 20 B. Eckpunkte der

Kinderleicht in Frage und Antwort

Die Abgeltungsteuer Kinderleicht in Frage und Antwort Die neue Abgeltungsteuer tritt am 1.1.2009 in Kraft. Vorwort Ab 1. Januar 2009 gilt in Deutschland die Abgeltungsteuer. Anleger und Sparer müssen ab

Die Abgeltungsteuer Kinderleicht in Frage und Antwort Die neue Abgeltungsteuer tritt am 1.1.2009 in Kraft. Vorwort Ab 1. Januar 2009 gilt in Deutschland die Abgeltungsteuer. Anleger und Sparer müssen ab

Abgeltungsteuer das Maßgebliche für die Besteuerung von Kapitalerträgen ab 2009

Abgeltungsteuer das Maßgebliche für die Besteuerung von Kapitalerträgen ab 2009 Im Rahmen des Unternehmensteuerreformgesetzes 2008 hat der Gesetzgeber eine Abgeltungsteuer auf Kapitalerträge eingeführt,

Abgeltungsteuer das Maßgebliche für die Besteuerung von Kapitalerträgen ab 2009 Im Rahmen des Unternehmensteuerreformgesetzes 2008 hat der Gesetzgeber eine Abgeltungsteuer auf Kapitalerträge eingeführt,

Kursgewinnsteuer NEU Die wesentlichen Änderungen im Überblick

Information zum Budgetbegleitgesetz 2011 Kursgewinnsteuer NEU Die wesentlichen Änderungen im Überblick Da sich durch das neue Budgetbegleitgesetz 2011 und das Abgabenänderungsgesetz 2011 ab heuer die steuerlichen

Information zum Budgetbegleitgesetz 2011 Kursgewinnsteuer NEU Die wesentlichen Änderungen im Überblick Da sich durch das neue Budgetbegleitgesetz 2011 und das Abgabenänderungsgesetz 2011 ab heuer die steuerlichen

Kurzinformation zur Abgeltungssteuer

Kurzinformation zur Abgeltungssteuer Im Rahmen des Unternehmensteuerreformgesetzes 2008 vom 14. August 2007 wurde die Besteuerung der Kapitaleinkünfte umfassend und neu geregelt. Im Folgenden wollen wir

Kurzinformation zur Abgeltungssteuer Im Rahmen des Unternehmensteuerreformgesetzes 2008 vom 14. August 2007 wurde die Besteuerung der Kapitaleinkünfte umfassend und neu geregelt. Im Folgenden wollen wir

Steuerbescheinigungen

BVR Bundesverband der Deutschen Volksbanken und Raiffeisenbanken BVR Heussallee 5 53113 Bonn Postfach 12 04 40 53046 Bonn Telefon (02 28) 50 9-0 Durchwahl: 50 9 - Telefax (02 28) 50 9 - Kundeninformation

BVR Bundesverband der Deutschen Volksbanken und Raiffeisenbanken BVR Heussallee 5 53113 Bonn Postfach 12 04 40 53046 Bonn Telefon (02 28) 50 9-0 Durchwahl: 50 9 - Telefax (02 28) 50 9 - Kundeninformation

Die deutsche Abgeltungsteuer Auswirkungen auf Expats in Hongkong

Die deutsche Abgeltungsteuer Auswirkungen auf Expats in Hongkong KONTAKT Claus Schürmann claus.schuermann@wts.com.hk +852 2528 1229 Michael Lorenz michael.lorenz@wts.com.hk +852 2528 1229 Wichtiges in

Die deutsche Abgeltungsteuer Auswirkungen auf Expats in Hongkong KONTAKT Claus Schürmann claus.schuermann@wts.com.hk +852 2528 1229 Michael Lorenz michael.lorenz@wts.com.hk +852 2528 1229 Wichtiges in

Welche Anträge mit der Anlage KAP 2011 zu stellen sind

Seite 243 Welche Anträge mit der Anlage KAP 2011 zu stellen sind lassen sie es besser sein und belästigen Sie damit nicht auch noch die Verwaltung Zeile 4 Günstigerprüfung nach 32d (6) EStG Jeder Ehegatte

Seite 243 Welche Anträge mit der Anlage KAP 2011 zu stellen sind lassen sie es besser sein und belästigen Sie damit nicht auch noch die Verwaltung Zeile 4 Günstigerprüfung nach 32d (6) EStG Jeder Ehegatte

[Die Abgeltungsteuer - Handlungsbedarf!?]

![[Die Abgeltungsteuer - Handlungsbedarf!?]](/thumbs/33/16354799.jpg "[Die Abgeltungsteuer - Handlungsbedarf!?]") Newsletter Sonderthema: Die Abgeltungsteuer [Die Abgeltungsteuer - Handlungsbedarf!?] 1. Überblick Die Besteuerung von privaten Kapitaleinkünften ändert sich zum 01.01.2009 grundlegend. Der Umfang der

Newsletter Sonderthema: Die Abgeltungsteuer [Die Abgeltungsteuer - Handlungsbedarf!?] 1. Überblick Die Besteuerung von privaten Kapitaleinkünften ändert sich zum 01.01.2009 grundlegend. Der Umfang der

- IV C 1 - S 2252 a - 9/06 -; Schreiben des Finanzministeriums des Landes Nordrhein-Westfalen vom 1. September 2006 - S 2252a - 2 - V B 2 -

Postanschrift Berlin: Bundesministerium der Finanzen, 11016 Berlin POSTANSCHRIFT Bundesministerium der Finanzen, 11016 Berlin Nur per E-Mail Oberste Finanzbehörden der Länder HAUSANSCHRIFT TEL Wilhelmstraße

Postanschrift Berlin: Bundesministerium der Finanzen, 11016 Berlin POSTANSCHRIFT Bundesministerium der Finanzen, 11016 Berlin Nur per E-Mail Oberste Finanzbehörden der Länder HAUSANSCHRIFT TEL Wilhelmstraße

Information zur Einführung der Kursgewinnbesteuerung auf Wertpapiere

Information zur Einführung der Kursgewinnbesteuerung auf Wertpapiere Nachstehend eine Übersicht über die wichtigsten Eckdaten des Budgetbegleitgesetzes/Abgabenänderungsgesetzes 2011, mit welchem u.a. die

Information zur Einführung der Kursgewinnbesteuerung auf Wertpapiere Nachstehend eine Übersicht über die wichtigsten Eckdaten des Budgetbegleitgesetzes/Abgabenänderungsgesetzes 2011, mit welchem u.a. die

Die Abgeltungssteuer - Kritische Anmerkungen zur Vereinfachung der Einkommensteuererklärung und praktische Hinweise

1 Die Abgeltungssteuer - Kritische Anmerkungen zur Vereinfachung der Einkommensteuererklärung und praktische Hinweise 1. Grundlagen der Abgeltungssteuer und Ziel dieses Schreibens Zum 1. Januar 2009 wurde

1 Die Abgeltungssteuer - Kritische Anmerkungen zur Vereinfachung der Einkommensteuererklärung und praktische Hinweise 1. Grundlagen der Abgeltungssteuer und Ziel dieses Schreibens Zum 1. Januar 2009 wurde

Besteuerung der Erträgnisse des Geschäftsjahres 2010/2011 30. September 2011 LBLux Fonds T.OP Zins TL LU0226340627

Besteuerung der Erträgnisse des Geschäftsjahres 2010/2011 30. September 2011 LBLux Fonds T.OP Zins TL LU0226340627 für die in der Bundesrepublik Deutschland unbeschränkt steuerpflichtigen Anteilinhaber

Besteuerung der Erträgnisse des Geschäftsjahres 2010/2011 30. September 2011 LBLux Fonds T.OP Zins TL LU0226340627 für die in der Bundesrepublik Deutschland unbeschränkt steuerpflichtigen Anteilinhaber

Kapitalertragsteuer/Abgeltungsteuer Stand Februar 2010

Kapitalertragsteuer/Abgeltungsteuer Stand Februar 2010 Inhaltsverzeichnis 1 Kapitalertragsteuer 1 2 Steuerpflichtige 2 2.1 Privatpersonen 2 2.2 Betriebe / Firmen 2 2.3 Trennung Betriebs- und Privatvermögen

Kapitalertragsteuer/Abgeltungsteuer Stand Februar 2010 Inhaltsverzeichnis 1 Kapitalertragsteuer 1 2 Steuerpflichtige 2 2.1 Privatpersonen 2 2.2 Betriebe / Firmen 2 2.3 Trennung Betriebs- und Privatvermögen

Vermögenszuwachssteuer Besteuerung von Kapitaleinkünften im Privatvermögen (Vergleich zur bisherigen Rechtslage)

") Infoblatt, Stand 11. Dezember 2012 Vermögenszuwachssteuer Besteuerung von Kapitaleinkünften im Privatvermögen (Vergleich zur bisherigen Rechtslage) 1. Wie sieht die Vermögenszuwachssteuer aus? Das Budgetbegleitgesetz

Infoblatt, Stand 11. Dezember 2012 Vermögenszuwachssteuer Besteuerung von Kapitaleinkünften im Privatvermögen (Vergleich zur bisherigen Rechtslage) 1. Wie sieht die Vermögenszuwachssteuer aus? Das Budgetbegleitgesetz

KESt NEU unter besonderer Berücksichtigung der geänderten Übergangsbestimmungen laut Abgabenänderungsgesetz 2011

ÖGWT-Club KESt NEU unter besonderer Berücksichtigung der geänderten Übergangsbestimmungen laut Abgabenänderungsgesetz 2011 Mag. Stefan Raab 12. und 13.7.2011 www.oegwt.at Wir verbinden - Menschen und Wissen.

ÖGWT-Club KESt NEU unter besonderer Berücksichtigung der geänderten Übergangsbestimmungen laut Abgabenänderungsgesetz 2011 Mag. Stefan Raab 12. und 13.7.2011 www.oegwt.at Wir verbinden - Menschen und Wissen.

Konto- und Depotübertrag

Name der bisherigen Bank, PLZ, Bei Konto-/Depotneueröffnung senden Sie das Formular bitte ausgefüllt und unterschrieben zusammen mit den ausgefüllten Kontoeröffnungsunterlagen per Post an: Die AKTIONÄRSBANK

Name der bisherigen Bank, PLZ, Bei Konto-/Depotneueröffnung senden Sie das Formular bitte ausgefüllt und unterschrieben zusammen mit den ausgefüllten Kontoeröffnungsunterlagen per Post an: Die AKTIONÄRSBANK

Hinweise und Erläuterungen zur Erträgnisaufstellung für 2013

Hinweise und Erläuterungen zur Erträgnisaufstellung für 2013 Nachfolgend finden Sie Hinweise und Erläuterungen zur Erträgnisaufstellung für 2013. Falls Sie die Erträgnisaufstellung Ihrer Einkommensteuererklärung

Hinweise und Erläuterungen zur Erträgnisaufstellung für 2013 Nachfolgend finden Sie Hinweise und Erläuterungen zur Erträgnisaufstellung für 2013. Falls Sie die Erträgnisaufstellung Ihrer Einkommensteuererklärung

Besteuerung von Investmentfonds. Thomas Wilhelm, Partner Head of Asset Management Tax

Besteuerung von Investmentfonds Thomas Wilhelm, Partner Head of Asset Management Tax Grundlagen Investmentfonds werden weiterhin nach dem Transparenzprinzip besteuert ausschüttungsgleiche Erträge Man blickt

Besteuerung von Investmentfonds Thomas Wilhelm, Partner Head of Asset Management Tax Grundlagen Investmentfonds werden weiterhin nach dem Transparenzprinzip besteuert ausschüttungsgleiche Erträge Man blickt

Investmentbesteuerung; Urteil des Bundesfinanzhofs (BFH) vom 8. September 2010 - I R 90/09 -

vom 8. September 2010 - I R 90/09 -") Postanschrift Berlin: Bundesministerium der Finanzen, 11016 Berlin POSTANSCHRIFT Bundesministerium der Finanzen, 11016 Berlin Nur per E-Mail Oberste Finanzbehörden der Länder HAUSANSCHRIFT Wilhelmstraße

Postanschrift Berlin: Bundesministerium der Finanzen, 11016 Berlin POSTANSCHRIFT Bundesministerium der Finanzen, 11016 Berlin Nur per E-Mail Oberste Finanzbehörden der Länder HAUSANSCHRIFT Wilhelmstraße

INVESTMENTSERVICE WICHTIGE INFORMATION FÜR PRIVATANLEGER! AKTUELLER STATUS! KURSGEWINN- BESTEUERUNG BEI WERTPAPIEREN. Mitten im Leben.

INVESTMENTSERVICE WICHTIGE INFORMATION FÜR PRIVATANLEGER! AKTUELLER STATUS! KURSGEWINN- BESTEUERUNG BEI WERTPAPIEREN Mitten im Leben. KURSGEWINNBESTEUERUNG BEI WERTPAPIERVERANLAGUNGEN FÜR PRIVATANLEGER

INVESTMENTSERVICE WICHTIGE INFORMATION FÜR PRIVATANLEGER! AKTUELLER STATUS! KURSGEWINN- BESTEUERUNG BEI WERTPAPIEREN Mitten im Leben. KURSGEWINNBESTEUERUNG BEI WERTPAPIERVERANLAGUNGEN FÜR PRIVATANLEGER

DIE ABGELTUNGSTEUER. Eine Information der privaten Banken. Informationen für Privatkunden. Berlin, Februar 2008

DIE ABGELTUNGSTEUER Informationen für Privatkunden Berlin, Februar 2008 fokus:verbraucher Eine Information der privaten Banken DIE ABGELTUNGSTEUER Berlin, Februar 2008 BANKENVERBAND Die Abgeltungsteuer

DIE ABGELTUNGSTEUER Informationen für Privatkunden Berlin, Februar 2008 fokus:verbraucher Eine Information der privaten Banken DIE ABGELTUNGSTEUER Berlin, Februar 2008 BANKENVERBAND Die Abgeltungsteuer

Produkttrends im Jahr der Abgeltungsteuer. Invest 2008 Kristijan Tomic, Sparkassen Broker

Produkttrends im Jahr der Abgeltungsteuer Invest 2008 Kristijan Tomic, Sparkassen Broker Der Sparkassen Broker Online Broker der Über 160.000 Kunden Kundenvermögen: ca. 4 Mrd. Euro www.sbroker.de Seite

Produkttrends im Jahr der Abgeltungsteuer Invest 2008 Kristijan Tomic, Sparkassen Broker Der Sparkassen Broker Online Broker der Über 160.000 Kunden Kundenvermögen: ca. 4 Mrd. Euro www.sbroker.de Seite

Basiswissen ABGELTUNGSTEUER

Basiswissen ABGELTUNGSTEUER Was Unternehmen beachten müssen Die Regeln für den Quellensteuer-Abzug auf Kapitalerträge wurden mit Einführung der Abgeltungsteuer zum 01. Januar 2009 umfassend geändert. Wie

Basiswissen ABGELTUNGSTEUER Was Unternehmen beachten müssen Die Regeln für den Quellensteuer-Abzug auf Kapitalerträge wurden mit Einführung der Abgeltungsteuer zum 01. Januar 2009 umfassend geändert. Wie

Informationsbrief. zum 3. November 2009. Inhalt

Informationsbrief zum 3. November 2009 Inhalt 1. Allgemeines 5. Geschenke 2. Verluste aus typisch stillen Beteiligungen a) Geschenkegrenzen a) Allgemeines b) Steuerpflicht der Geschenke b) Verlustausgleich

Informationsbrief zum 3. November 2009 Inhalt 1. Allgemeines 5. Geschenke 2. Verluste aus typisch stillen Beteiligungen a) Geschenkegrenzen a) Allgemeines b) Steuerpflicht der Geschenke b) Verlustausgleich

Kundeninformation Steuerbescheinigungen. Inhalt. Steuerbescheinigungen für den privaten Anleger

Kundeninformation Steuerbescheinigungen Inhalt Seite Steuerbescheinigungen für den privaten Anleger Steuerbescheinigung für den privaten Anleger 1 1. Zweck und Inhalt der Steuerbescheinigung hat sich geändert

Kundeninformation Steuerbescheinigungen Inhalt Seite Steuerbescheinigungen für den privaten Anleger Steuerbescheinigung für den privaten Anleger 1 1. Zweck und Inhalt der Steuerbescheinigung hat sich geändert

Stuttgarter Lebensversicherung a.g.

Freistellungsauftrag für Kapitalerträge und Antrag auf ehegattenübergreifende Verlustverrechnung (Gilt nicht für Betriebseinnahmen und Einnahmen aus Vermietung und Verpachtung) (Name, abweichender Geburtsname,

Freistellungsauftrag für Kapitalerträge und Antrag auf ehegattenübergreifende Verlustverrechnung (Gilt nicht für Betriebseinnahmen und Einnahmen aus Vermietung und Verpachtung) (Name, abweichender Geburtsname,

Häufig gestellte Fragen zur Jahressteuerbescheinigung (JSTB)

") Häufig gestellte Fragen zur Jahressteuerbescheinigung (JSTB) Seite - 1 - von 16 INHALTSVERZEICHNIS 1 ALLGEMEINE FRAGEN... 4 1.1 WARUM UNTERSCHEIDEN SICH DIE STEUERBESCHEINIGUNGEN FÜR PRIVATVERMÖGEN UND

Häufig gestellte Fragen zur Jahressteuerbescheinigung (JSTB) Seite - 1 - von 16 INHALTSVERZEICHNIS 1 ALLGEMEINE FRAGEN... 4 1.1 WARUM UNTERSCHEIDEN SICH DIE STEUERBESCHEINIGUNGEN FÜR PRIVATVERMÖGEN UND

D i e M a n d a n t e n -Information

D i e M a n d a n t e n -Information Die neue Abgeltungssteuer Neuregelung der Besteuerung von Kapitaleinkünften ab 2009 schafft schon jetzt Handlungsbedarf Editorial Die Abgeltungssteuer ist beschlossene

D i e M a n d a n t e n -Information Die neue Abgeltungssteuer Neuregelung der Besteuerung von Kapitaleinkünften ab 2009 schafft schon jetzt Handlungsbedarf Editorial Die Abgeltungssteuer ist beschlossene

Überblick. 1 Die Besteuerung der Kapitalerträge nach der Unternehmensteuerreform. 2 Wer ist von der Neuregelung betroffen?

A Überblick 1 Die Besteuerung der Kapitalerträge nach der Unternehmensteuerreform 2008 und dem Jahressteuergesetz 2008 Als Teil des Unternehmensteuerreformgesetzes wurde auch die Besteuerung der Kapitalerträge

A Überblick 1 Die Besteuerung der Kapitalerträge nach der Unternehmensteuerreform 2008 und dem Jahressteuergesetz 2008 Als Teil des Unternehmensteuerreformgesetzes wurde auch die Besteuerung der Kapitalerträge

Besteuerung privater Kapitalanlagen

Thorsten Donges Besteuerung privater Kapitalanlagen Mlt traditionellen und alternativen Investments zur steueroptimalen Depotstruktur GABLER apano^akademie edition Vorwort 5 1. Rahmenbedingungen der privaten

Thorsten Donges Besteuerung privater Kapitalanlagen Mlt traditionellen und alternativen Investments zur steueroptimalen Depotstruktur GABLER apano^akademie edition Vorwort 5 1. Rahmenbedingungen der privaten

Besteuerung von Wertpapieren

Besteuerung von Wertpapieren 1 Reinhard Magg, MBA, MA reinhard.magg@dieplattform.at 0664 / 884 627 58 Markus Harrer markus.harrer@dieplattform.at 0664 / 346 793 7 Steuerrundfahr Besteuerung von Wertpapieren

Besteuerung von Wertpapieren 1 Reinhard Magg, MBA, MA reinhard.magg@dieplattform.at 0664 / 884 627 58 Markus Harrer markus.harrer@dieplattform.at 0664 / 346 793 7 Steuerrundfahr Besteuerung von Wertpapieren

Verlustausgleichs- und Regelbesteuerungsoption

s- und Regelbesteuerungsoption Edeltraud Lachmayer (BMF) Symposium KESt-neu Wien, Juridicum 18.05.2011 Bisherige Rechtslage Unterschiedliche relative sverbote - bei 30 EStG auf Spekulationsgeschäfte eingeschränkt

s- und Regelbesteuerungsoption Edeltraud Lachmayer (BMF) Symposium KESt-neu Wien, Juridicum 18.05.2011 Bisherige Rechtslage Unterschiedliche relative sverbote - bei 30 EStG auf Spekulationsgeschäfte eingeschränkt

www.pwc.at Public Breakfast 22. März 2011 Die Besteuerung von Kapitalvermögen bei KöR

www.pwc.at Public Breakfast 22. Die Besteuerung von Kapitalvermögen bei KöR www.pwc.at Die Besteuerung des Kapitalvermögens NEU Allgemeine Übersicht Neuordnung der Einkünfte aus Kapitalvermögen Einkünfte

www.pwc.at Public Breakfast 22. Die Besteuerung von Kapitalvermögen bei KöR www.pwc.at Die Besteuerung des Kapitalvermögens NEU Allgemeine Übersicht Neuordnung der Einkünfte aus Kapitalvermögen Einkünfte

Auszüge zum Jahresende 2003

Info 3/2004 Auszüge zum Jahresende 2003 Sehr geehrte Damen und Herren, der Versand der korrigierten Jahresdepotauszüge sowie der Jahressteuerbescheinigungen beziehungsweise der Erträgnisaufstellungen erfolgte

Info 3/2004 Auszüge zum Jahresende 2003 Sehr geehrte Damen und Herren, der Versand der korrigierten Jahresdepotauszüge sowie der Jahressteuerbescheinigungen beziehungsweise der Erträgnisaufstellungen erfolgte

Die Abgeltungssteuer

Präsentiert von Sarah Lemke, Rechtsanwältin, NFS Netfonds Financial Service GmbH Die Abgeltungssteuer Wie gewonnen, so zerronnen!? Die Intention des Gesetzgebers Vereinfachtes Verfahren zur Vereinnahmung

Präsentiert von Sarah Lemke, Rechtsanwältin, NFS Netfonds Financial Service GmbH Die Abgeltungssteuer Wie gewonnen, so zerronnen!? Die Intention des Gesetzgebers Vereinfachtes Verfahren zur Vereinnahmung

Die Abgeltungssteuer Schritt für Schritt erklärt.

» ABGELTUNGSSTEUER Die Abgeltungssteuer Schritt für Schritt erklärt. Basiswissen für den privaten Anleger. GRUNDLAGEN Die Abgeltungssteuer ist da. Was bedeutet dies für Ihre Anlagen? Damit Sie wissen,

» ABGELTUNGSSTEUER Die Abgeltungssteuer Schritt für Schritt erklärt. Basiswissen für den privaten Anleger. GRUNDLAGEN Die Abgeltungssteuer ist da. Was bedeutet dies für Ihre Anlagen? Damit Sie wissen,

Informationsbrief zum 3. November 2009

Dipl.Kfm. Martin Löfflad Steuerberater Romantische Straße 10 86753 Möttingen Tel.: 09083/9697935 Fax: 09083/969755 1. Allgemeines Informationsbrief zum 3. November 2009 Inhalt 2. Verluste aus typisch stillen

Dipl.Kfm. Martin Löfflad Steuerberater Romantische Straße 10 86753 Möttingen Tel.: 09083/9697935 Fax: 09083/969755 1. Allgemeines Informationsbrief zum 3. November 2009 Inhalt 2. Verluste aus typisch stillen

Dipl.-Bw. Andrea Grosse. Dipl.-Kfm. Martin Kasperzyk Steuerberater. Steuerberatung. vereidigte Buchprüferin

Wirtschaftsprüfung Steuerberatung Dipl.-Bw. Andrea Grosse Steuerberaterin vereidigte Buchprüferin bei PriceWaterhouseCoopers Rainerstrasse 2 5020 Salzburg Tel. 0172 8550045 Dipl.-Kfm. Martin Kasperzyk

Wirtschaftsprüfung Steuerberatung Dipl.-Bw. Andrea Grosse Steuerberaterin vereidigte Buchprüferin bei PriceWaterhouseCoopers Rainerstrasse 2 5020 Salzburg Tel. 0172 8550045 Dipl.-Kfm. Martin Kasperzyk

Was ist ein Freistellungsauftrag ( 44a EStG)? Wie nutzt man eine Nichtveranlagungsbescheinigung?

? Wie nutzt man eine Nichtveranlagungsbescheinigung?") Was ist ein Freistellungsauftrag ( 44a EStG)? Die Einkünfte aus Kapitalvermögen unterliegen nicht in voller Höhe der Einkommensteuer, sondern nur für den Betrag, der über dem sogenannten Sparerpauschbetrag

Was ist ein Freistellungsauftrag ( 44a EStG)? Die Einkünfte aus Kapitalvermögen unterliegen nicht in voller Höhe der Einkommensteuer, sondern nur für den Betrag, der über dem sogenannten Sparerpauschbetrag

Abgeltungsteuer 2009. Patrik Nehrbass Steuerberater. Frank Büchner Steuerberater Wirtschaftsprüfer NEHRBASS & BÜCHNER. p a r t n e r s c h a f t

Abgeltungsteuer 2009 Patrik Nehrbass Steuerberater Frank Büchner Steuerberater Wirtschaftsprüfer Abgeltungsteuer 2009 - Überblick I. Aktuelle Rechtslage bis 2008 II. Neue Rechtslage ab 2009 III. Anwendungsbereich

Abgeltungsteuer 2009 Patrik Nehrbass Steuerberater Frank Büchner Steuerberater Wirtschaftsprüfer Abgeltungsteuer 2009 - Überblick I. Aktuelle Rechtslage bis 2008 II. Neue Rechtslage ab 2009 III. Anwendungsbereich

KEPLER-FONDS Kapitalanlagegesellschaft m.b.h. Linz, Österreich

KEPLER-FONDS Kapitalanlagegesellschaft m.b.h. Linz, Österreich Fondsname: KEPLER Ethik Aktienfonds ISIN: AT0000675657 (Ausschüttungsanteile) AT0000675665 (Thesaurierungsanteile) Ende Geschäftsjahr: 30.6.2005

KEPLER-FONDS Kapitalanlagegesellschaft m.b.h. Linz, Österreich Fondsname: KEPLER Ethik Aktienfonds ISIN: AT0000675657 (Ausschüttungsanteile) AT0000675665 (Thesaurierungsanteile) Ende Geschäftsjahr: 30.6.2005

Abgeltungssteuer 2009

Abgeltungssteuer 2009 Referent Heiko Geiger Dipl.-Bw. (BA) Steuerberater 1 Es bliebe auch im Rahmen des gesetzgeberischen Einschätzungsspielraums, wenn der Gesetzgeber alle Kapitaleinkünfte an der Quelle

Abgeltungssteuer 2009 Referent Heiko Geiger Dipl.-Bw. (BA) Steuerberater 1 Es bliebe auch im Rahmen des gesetzgeberischen Einschätzungsspielraums, wenn der Gesetzgeber alle Kapitaleinkünfte an der Quelle

Grundlagen der Besteuerung des VOLKSBANK-EUROPA-RENTENFONDS. A. Daten für Steuererklärungen und sonstige Eingaben bei Finanzämtern.

Grundlagen der Besteuerung des VOLKSBANK-EUROPA-RENTENFONDS. A. Daten für Steuererklärungen und sonstige Eingaben bei Finanzämtern. Die nachstehenden Ausführungen beziehen sich ausschließlich auf in Österreich

Grundlagen der Besteuerung des VOLKSBANK-EUROPA-RENTENFONDS. A. Daten für Steuererklärungen und sonstige Eingaben bei Finanzämtern. Die nachstehenden Ausführungen beziehen sich ausschließlich auf in Österreich

Die Besteuerung von Kapitalerträgen ab 2009

Die Besteuerung von Kapitalerträgen ab 2009 1 Abgeltungsteuer für Anfänger (c) Tomasz Trojanowski - Fotolia.com Der Gesetzgeber wollte die Besteuerung von Kapitalerträgen vereinfachen und hat eine Reform

Die Besteuerung von Kapitalerträgen ab 2009 1 Abgeltungsteuer für Anfänger (c) Tomasz Trojanowski - Fotolia.com Der Gesetzgeber wollte die Besteuerung von Kapitalerträgen vereinfachen und hat eine Reform

Eine Anrechnung der eigenen Einkünfte und Bezüge des Kindes unterbleibt.

Unter Beachtung des Grundsatzes der Einmalberücksichtigung dürfen die Beiträge jedoch anhand nachvollziehbarer Kriterien zwischen dem Kind und den Eltern aufgeteilt werden. Eine Anrechnung der eigenen

Unter Beachtung des Grundsatzes der Einmalberücksichtigung dürfen die Beiträge jedoch anhand nachvollziehbarer Kriterien zwischen dem Kind und den Eltern aufgeteilt werden. Eine Anrechnung der eigenen

STEUEROPTIMIERTE VERLUSTVERRECHNUNG BEI VERMÖGENDEN PRIVATPERSONEN

8. Family Office Forum Berlin, 10.05.2010 Dr. Jens Escher, LL.M. STEUEROPTIMIERTE VERLUSTVERRECHNUNG BEI VERMÖGENDEN PRIVATPERSONEN I. Systemwechsel zur Abgeltungsteuer Abgeltungsteuer auf Kapitalerträge

8. Family Office Forum Berlin, 10.05.2010 Dr. Jens Escher, LL.M. STEUEROPTIMIERTE VERLUSTVERRECHNUNG BEI VERMÖGENDEN PRIVATPERSONEN I. Systemwechsel zur Abgeltungsteuer Abgeltungsteuer auf Kapitalerträge

Bayerisches Landesamt für Steuern 17 ESt-Kartei Datum: 18.01.2011 Karte 2.1 S 2244.1.1-7/3 St32

Bayerisches Landesamt für Steuern 17 ESt-Kartei Datum: 18.01.2011 Karte 2.1 S 2244.1.1-7/3 St32 Rückwirkende Absenkung der Beteiligungsgrenze in 17 Absatz 1 Satz 4 EStG; Auswirkungen des Beschlusses des

Bayerisches Landesamt für Steuern 17 ESt-Kartei Datum: 18.01.2011 Karte 2.1 S 2244.1.1-7/3 St32 Rückwirkende Absenkung der Beteiligungsgrenze in 17 Absatz 1 Satz 4 EStG; Auswirkungen des Beschlusses des

KEPLER-FONDS Kapitalanlagegesellschaft m.b.h. Linz, Österreich. Besteuerungsgrundlagen gem. 5 Abs 1 Nr. 1 InvStG

KEPLER-FONDS Kapitalanlagegesellschaft m.b.h. Linz, Österreich Besteuerungsgrundlagen gem. 5 Abs 1 Nr. 1 InvStG Fondsname: PRIVAT BANK Global Aktienfonds (A) ISIN: AT0000986310 Ende Geschäftsjahr: 30.04.2009

KEPLER-FONDS Kapitalanlagegesellschaft m.b.h. Linz, Österreich Besteuerungsgrundlagen gem. 5 Abs 1 Nr. 1 InvStG Fondsname: PRIVAT BANK Global Aktienfonds (A) ISIN: AT0000986310 Ende Geschäftsjahr: 30.04.2009

Abgeltungssteuer Gestaltungspielräume & Fallen

Abgeltungssteuer Gestaltungspielräume & Fallen Ulf Mücke Director Tax/Estate Planning Mannheim, den 30. Januar 2008 Inhaltsverzeichnis ABSCHNITT 1 Wesentliche Inhalte der Abgeltungssteuer ABSCHNITT 2 ABSCHNITT

Abgeltungssteuer Gestaltungspielräume & Fallen Ulf Mücke Director Tax/Estate Planning Mannheim, den 30. Januar 2008 Inhaltsverzeichnis ABSCHNITT 1 Wesentliche Inhalte der Abgeltungssteuer ABSCHNITT 2 ABSCHNITT

Abgeltungssteuer Gesetzentwurf Zeile für Zeile erläutert

Claus Isert Sommerweg 6 27474 Cuxhaven www.boersenseminar.info Tel.: 04721-22131 Fax: 04721-201708 Mobil: 0170-93 53 128 email: PNWorld@t-online.de 25. März 2007 Abgeltungssteuer Gesetzentwurf Zeile für

Claus Isert Sommerweg 6 27474 Cuxhaven www.boersenseminar.info Tel.: 04721-22131 Fax: 04721-201708 Mobil: 0170-93 53 128 email: PNWorld@t-online.de 25. März 2007 Abgeltungssteuer Gesetzentwurf Zeile für

SEB Investment GmbH. Bekanntmachung der Besteuerungsgrundlagen gemäß 5 Abs. 1 Investmentsteuergesetz (InvStG)

") PwC FS Tax GmbH Seite 1/6 SEB Investment GmbH Bekanntmachung der Besteuerungsgrundlagen gemäß 5 Abs. 1 Investmentsteuergesetz (InvStG) Die Investmentgesellschaft SEB Investment GmbH hat für den Investmentfonds

PwC FS Tax GmbH Seite 1/6 SEB Investment GmbH Bekanntmachung der Besteuerungsgrundlagen gemäß 5 Abs. 1 Investmentsteuergesetz (InvStG) Die Investmentgesellschaft SEB Investment GmbH hat für den Investmentfonds

Anke Schröder. Die neue Rentenbesteuerung Das Alterseinkünftegesetz. interna. Ihr persönlicher Experte

Anke Schröder Die neue Rentenbesteuerung Das Alterseinkünftegesetz interna Ihr persönlicher Experte Inhalt Die neue Rentenbesteuerung A. Einführung Bisherige Besteuerung von Alterseinkünften... 6 B. Neuregelungen

Anke Schröder Die neue Rentenbesteuerung Das Alterseinkünftegesetz interna Ihr persönlicher Experte Inhalt Die neue Rentenbesteuerung A. Einführung Bisherige Besteuerung von Alterseinkünften... 6 B. Neuregelungen

STEUERLICHE BEHANDLUNG

STEUERLICHE BEHANDLUNG Die nachstehenden Ausführungen beziehen sich ausschließlich auf in Österreich unbeschränkt steuerpflichtige Anleger (Anleger mit Sitz, Wohnsitz oder gewöhnlichem Aufenthalt in Österreich).

STEUERLICHE BEHANDLUNG Die nachstehenden Ausführungen beziehen sich ausschließlich auf in Österreich unbeschränkt steuerpflichtige Anleger (Anleger mit Sitz, Wohnsitz oder gewöhnlichem Aufenthalt in Österreich).

KEPLER-FONDS Kapitalanlagegesellschaft m.b.h. Linz, Österreich. Besteuerungsgrundlagen gem. 5 Abs 1 Nr. 1 InvStG

KEPLER-FONDS Kapitalanlagegesellschaft m.b.h. Linz, Österreich Besteuerungsgrundlagen gem. 5 Abs 1 Nr. 1 InvStG Fondsname: KEPLER US Aktienfonds (A) ISIN: AT0000825484 Ende Geschäftsjahr: 31.10.2008 Ausschüttung:

KEPLER-FONDS Kapitalanlagegesellschaft m.b.h. Linz, Österreich Besteuerungsgrundlagen gem. 5 Abs 1 Nr. 1 InvStG Fondsname: KEPLER US Aktienfonds (A) ISIN: AT0000825484 Ende Geschäftsjahr: 31.10.2008 Ausschüttung:

Steueroptimierung in der Wertpapierveranlagung adé? Mag. Thomas Treffner Raiffeisenverband Salzburg

Steueroptimierung in der Wertpapierveranlagung adé? Mag. Thomas Treffner Raiffeisenverband Salzburg Wertpapiergewinn-KESt 3 Kategorien - Einkünfte aus Kapitalvermögen: Einkünfte aus der Überlassung von

Steueroptimierung in der Wertpapierveranlagung adé? Mag. Thomas Treffner Raiffeisenverband Salzburg Wertpapiergewinn-KESt 3 Kategorien - Einkünfte aus Kapitalvermögen: Einkünfte aus der Überlassung von

BERNDT & GRESKA WIRTSCHAFTSPRÜFER STEUERBERATER

INFO 03/2014: - Geschenke an Geschäftsfreunde und Arbeitnehmer (BFH) - Kosten eines Studiums als Erstausbildung nicht abziehbar (BFH) - Zinsaufwendungen aus der Refinanzierung von Lebensversicherungen

INFO 03/2014: - Geschenke an Geschäftsfreunde und Arbeitnehmer (BFH) - Kosten eines Studiums als Erstausbildung nicht abziehbar (BFH) - Zinsaufwendungen aus der Refinanzierung von Lebensversicherungen

Anwendung der Öffnungsklausel bei der Rentenbesteuerung nach dem Alterseinkünftegesetz nach 22 Nr. 1 S. 3a Doppelbuchst. bb EStG

Anwendung der Öffnungsklausel bei der Rentenbesteuerung nach dem Alterseinkünftegesetz nach 22 Nr. 1 S. 3a Doppelbuchst. bb EStG OFD Münster 19.03.2007, S 2255-52 - St 22-31 1 Einleitung Die Öffnungsklausel

Anwendung der Öffnungsklausel bei der Rentenbesteuerung nach dem Alterseinkünftegesetz nach 22 Nr. 1 S. 3a Doppelbuchst. bb EStG OFD Münster 19.03.2007, S 2255-52 - St 22-31 1 Einleitung Die Öffnungsklausel

KEPLER-FONDS Kapitalanlagegesellschaft m.b.h. Linz, Österreich

KEPLER-FONDS Kapitalanlagegesellschaft m.b.h. Linz, Österreich Besteuerungsgrundlagen gem. 5 Abs 1 Nr. 1 bzw 2 InvStG Fondsname: KEPLER Dollar Rentenfonds (T) ISIN: AT0000722665 Ende Geschäftsjahr: 31.10.2011

KEPLER-FONDS Kapitalanlagegesellschaft m.b.h. Linz, Österreich Besteuerungsgrundlagen gem. 5 Abs 1 Nr. 1 bzw 2 InvStG Fondsname: KEPLER Dollar Rentenfonds (T) ISIN: AT0000722665 Ende Geschäftsjahr: 31.10.2011

DNotI. Fax - Abfrage. GrEStG 1 Abs. 3 Anteilsvereinigung bei Treuhandverhältnissen. I. Sachverhalt:

DNotI Deutsches Notarinstitut Fax - Abfrage Gutachten des Deutschen Notarinstitut Dokumentnummer: 1368# letzte Aktualisierung: 14. Juni 2004 GrEStG 1 Abs. 3 Anteilsvereinigung bei Treuhandverhältnissen

DNotI Deutsches Notarinstitut Fax - Abfrage Gutachten des Deutschen Notarinstitut Dokumentnummer: 1368# letzte Aktualisierung: 14. Juni 2004 GrEStG 1 Abs. 3 Anteilsvereinigung bei Treuhandverhältnissen

Abgeltungssteuer INHALT. 1. Inkrafttreten Die Neuregelung der Besteuerung der Kapitalerträge trat zum 1.1.2009 in Kraft.

INHALT 1. Inkrafttreten 2. Für welchen Bereich gilt die Abgeltungssteuer? 3. Höhe der Abgeltungssteuer 4. Bemessungsgrundlage der Abgeltungssteuer 5. Laufende Erträge 6. Veräußerungsgewinne 7. Welteinkommensprinzip

INHALT 1. Inkrafttreten 2. Für welchen Bereich gilt die Abgeltungssteuer? 3. Höhe der Abgeltungssteuer 4. Bemessungsgrundlage der Abgeltungssteuer 5. Laufende Erträge 6. Veräußerungsgewinne 7. Welteinkommensprinzip

Herzlich Willkommen!

Herzlich Willkommen! DIE ABGELTUNGSTEUER Folgen für Privatanleger Gabelsbergersstraße 1 95444 Bayreuth Tel (09 21) 78 53 0 Fax: (09 21) 78 53 16 Email: beratung @steuerkanzlei-bt.de www.steuerkanzlei-bt.de

Herzlich Willkommen! DIE ABGELTUNGSTEUER Folgen für Privatanleger Gabelsbergersstraße 1 95444 Bayreuth Tel (09 21) 78 53 0 Fax: (09 21) 78 53 16 Email: beratung @steuerkanzlei-bt.de www.steuerkanzlei-bt.de

A. Daten für Steuererklärungen und sonstige Eingaben bei Finanzämtern

A. Daten für Steuererklärungen und sonstige Eingaben bei Finanzämtern Rechnungsjahr 2012/13 oder gewöhnlichem Aufenthalt in Österreich). Andere Anleger haben die jeweiligen nationalen Gesetze zu beachten.

A. Daten für Steuererklärungen und sonstige Eingaben bei Finanzämtern Rechnungsjahr 2012/13 oder gewöhnlichem Aufenthalt in Österreich). Andere Anleger haben die jeweiligen nationalen Gesetze zu beachten.

Abgeltungssteuer. Vertrieb Leben

1 Abgeltungssteuer 2 Bevor wir beginnen: Denke immer daran: Geld ist nicht alles. Aber denke auch daran, zunächst viel davon zu verdienen, ehe du so einen Blödsinn denkst. Anonym 3 Fonds - Direktanlage

1 Abgeltungssteuer 2 Bevor wir beginnen: Denke immer daran: Geld ist nicht alles. Aber denke auch daran, zunächst viel davon zu verdienen, ehe du so einen Blödsinn denkst. Anonym 3 Fonds - Direktanlage

Informationsbroschüre

Oberfinanzdirektion Magdeburg Anmerkung zur Verwendung: Diese Schrift darf weder von Parteien noch von Wahlhelfern während des Wahlkampfes zum Zwecke der Wahlwerbung verwendet werden. Missbräuchlich ist

Oberfinanzdirektion Magdeburg Anmerkung zur Verwendung: Diese Schrift darf weder von Parteien noch von Wahlhelfern während des Wahlkampfes zum Zwecke der Wahlwerbung verwendet werden. Missbräuchlich ist

Dirk Gurn Dipl. Betriebswirt Wirtschaftsprüfer und Steuerberater Landwirtschaftliche Buchstelle

Abgeltungsteuer bei Ehegatten-Darlehen Bei einem Darlehensvertrag unter Eheleuten unterliegen die Zinseinnahmen des darlehensgewährenden Ehegatten nicht dem Abgeltungsteuersatz von 25 %, wenn sein darlehensnehmender

Abgeltungsteuer bei Ehegatten-Darlehen Bei einem Darlehensvertrag unter Eheleuten unterliegen die Zinseinnahmen des darlehensgewährenden Ehegatten nicht dem Abgeltungsteuersatz von 25 %, wenn sein darlehensnehmender

APRIL 2008. Abgeltungsteuer. Die Neuerungen im Überblick

APRIL 2008 Abgeltungsteuer Die Neuerungen im Überblick INHALT STATUS QUO 3 WICHTIGE STICHTAGE IM GRAFISCHEN ÜBERBLICK 4 1. ALLGEMEINE REGELUNGEN 5 EINFÜHRUNG DER ABGELTUNGSTEUER MIT EINHEITLICHEM STEUERSATZ

APRIL 2008 Abgeltungsteuer Die Neuerungen im Überblick INHALT STATUS QUO 3 WICHTIGE STICHTAGE IM GRAFISCHEN ÜBERBLICK 4 1. ALLGEMEINE REGELUNGEN 5 EINFÜHRUNG DER ABGELTUNGSTEUER MIT EINHEITLICHEM STEUERSATZ

Die steuerlichen Spielregeln der Investment-Anlage

Fonds Die steuerlichen Spielregeln der Investment-Anlage von Dr. Friedrich E. Harenberg, Barsinghausen, Vorsitzender Richter am Niedersächsischen FG und Lehrbeauftragter der Universität Hannover Die Besteuerung

Fonds Die steuerlichen Spielregeln der Investment-Anlage von Dr. Friedrich E. Harenberg, Barsinghausen, Vorsitzender Richter am Niedersächsischen FG und Lehrbeauftragter der Universität Hannover Die Besteuerung

Hinweistexte zu der Jahressteuerbescheinigung für das Jahr 2012

Hinweistexte zu der Jahressteuerbescheinigung für das Jahr 2012 Seit dem Jahr 2009 ist eine Jahressteuerbescheinigung nach den Vorschriften zur Abgeltungsteuer auf dem amtlich vorgeschriebenen Muster zu

Hinweistexte zu der Jahressteuerbescheinigung für das Jahr 2012 Seit dem Jahr 2009 ist eine Jahressteuerbescheinigung nach den Vorschriften zur Abgeltungsteuer auf dem amtlich vorgeschriebenen Muster zu

Besteuerung der Kapitalgesellschaft. Zusammenfassendes Beispiel. Lösung

Besteuerung der Kapitalgesellschaft Zusammenfassendes Beispiel Lösung 1. Ermittlung des zu versteuernden Einkommens der AGmbH für den Veranlagungszeitraum Vorläufiger Jahresüberschuss 600.000 Ermittlung

Besteuerung der Kapitalgesellschaft Zusammenfassendes Beispiel Lösung 1. Ermittlung des zu versteuernden Einkommens der AGmbH für den Veranlagungszeitraum Vorläufiger Jahresüberschuss 600.000 Ermittlung

Grundlagen der Besteuerung des Investmentfonds A. Daten für Steuererklärungen und sonstige Eingaben bei Finanzämtern

Grundlagen der Besteuerung des Investmentfonds A. Daten für Steuererklärungen und sonstige Eingaben bei Finanzämtern Die nachstehenden Ausführungen beziehen sich ausschließlich auf in Österreich unbeschränkt

Grundlagen der Besteuerung des Investmentfonds A. Daten für Steuererklärungen und sonstige Eingaben bei Finanzämtern Die nachstehenden Ausführungen beziehen sich ausschließlich auf in Österreich unbeschränkt

Info-Blatt Fünftel-Regelung (mit Berechnungsbogen)

") st 265204 + st 345004 Info-Blatt (mit Berechnungsbogen) Inhalt 1. im Überblick 2. Steuerlicher Vorteil der 3. Berechnungsbogen zur Ermittlung des Vorteils durch Tarifermäßigung mit Muster-Beispiel 4. Gesetzeswortlaut

st 265204 + st 345004 Info-Blatt (mit Berechnungsbogen) Inhalt 1. im Überblick 2. Steuerlicher Vorteil der 3. Berechnungsbogen zur Ermittlung des Vorteils durch Tarifermäßigung mit Muster-Beispiel 4. Gesetzeswortlaut

Die Abgeltungsteuer. Alles Wissenswerte im Überblick.