4. Asset Liability Management

|

|

|

- Chantal Meinhardt

- vor 8 Jahren

- Abrufe

Transkript

1 4. Asset Liability Management Asset Liability Management (ALM) = Abstimmung der Verbindlichkeiten der Passivseite und der Kapitalanlagen der Aktivseite

2 Asset Liability asset Vermögen(swert) / (Aktivposten in der Bilanz) Aktiva (Kapital)anlagen assets and liabilities Aktiva und Passiva

anlagen assets and")

3 Asset-Liability-Management-Ansatz Asset-Liability-Management ist eigentlich nichts Neues. Finanzinstitutionen haben schon immer Überlegungen angestellt, wie hoch ihre Verbindlichkeiten sind und welche Kapitalanlagen zur Bedeckung in Frage kommen. Auch der Gesetzgeber hat solche Überlegungen in die Gesetzgebung einfließen lassen. So heißt es bereits in 54 Abs. 1 VAG: Das Vermögen eines Versicherungsunternehmens ist unter Berücksichtigung der Art des betriebenen Versicherungsgeschäfts sowie der Unternehmensstruktur so anzulegen, dass möglichst große Sicherheit und Rentabiltität bei jederzeitiger Liquidität des Versicherungsunternehmens unter Wahrung angemessener Mischung und Streuung erreicht wird.

4 Asset Liability Management erhält aufsichtsrechtlich immer mehr Bedeutung: R 15 / 2005: Das Verhältnis beider Seiten zueinander ist eine wesentliche Voraussetzung für die Konzeption der Vermögensanlagepolitik.... Die mittel- bis langfristigen Projektionsrechnungen sind bei der Definition der strategischen Anlagepolitik zu berücksichtigen. Abweichungen von den sich daraus ergebenden Entscheidungen sind zu begründen und nachprüfbar zu dokumentieren. Solvency II (ab 2010): Aufsichtsrechtliche Eigenkapitalerfordernisse für VU wird neu geregelt. Bei den quantitativen Anforderungen zur Solvabilität eines VU wird den vorhandenen Solvenzmitteln die notwendigen Solvenzmitteln gegenüber gestellt. Der Bedarf an Solvenzmittel wird dabei aus einer integrierten Sicht der Passiva und Aktiva bestimmt. So fließt im deutschen Vorschlag für Solvency II Standardmodell z.b. beim Zinsänderungsrisiko das Durationgap zwischen Aktiva und Passiva ein.

: Aufsichtsrechtliche Eigenkapitalerfordernisse für VU wird neu geregelt.")

5 Passiva KA ALM Risikomanagement Aktive Steuerung der Passiva und Aktiva

6

7

8 Versicherungsvertrag Versicherungs- Versicherungsnehmer, Mitglied unternehmen Beiträge Leistungen

9 kapitalbildend Versicherungsprodukte Risikoversicherungen Kapitalanlagerisiko bei LV Fondsgebundene Produkte langfristig kurzfristig (Zmax)

10 Eine auf das einzelne Produkt bezogene direkte Kopplung existiert bei bestimmten Varianten wie z. B. der fonds- oder indexgebundenen Lebensversicherung, für die jeweils gesonderte Abrechnungsverbände gebildet werden. Dort ist das in dem Versicherungsprodukt beinhaltete Leistungsversprechen auch an ein definiertes Kapitalanlageergebnis gebunden. Durch das Risikomanagement muss dabei sichergestellt werden, dass das erwartete Ergebnis über den vereinbarten Zeitraum am Kapitalmarkt auch erzielt wird.

11 Passivseite Tarif 3 Beiträge./. Leistungen Tarif 2./. Verwaltungskosten Tarif Cash-Flow-Struktur Cash-Flow Laufzeit

12 Aktivseite Kapitalanlage Cash-Flow-Struktur Aktien Immobilien 10 8 Cash-Flow Renten Laufzeit

13 Aktiva Passiva Kapitalanlage Portfeuille = Bestand an Kapitalanlagen Versicherungstechnisches Portefeuille = Bestand an Versicherungen

14 Bestandsorientierte Darstellung Assets Liabilities Deckungsrückstellungen Kapitalanlagen sonst. Anlagevermögen RfB sonst. Rückstellungen Eigenkapital

15 Risiken der Kapitalanlagen Zinsänderungsrisiken (Zinstitel) Preisrisiken (Aktien, Immobilien, Währung) Bonitätsrisiken Portfoliostrukturierung Derivate-Einsatz Versicherungstechnische Risiken Zufallsrisiko Änderungsrisiko Irrtumsrisiko Rückversicherung Profittesting Mismatch-Risiken

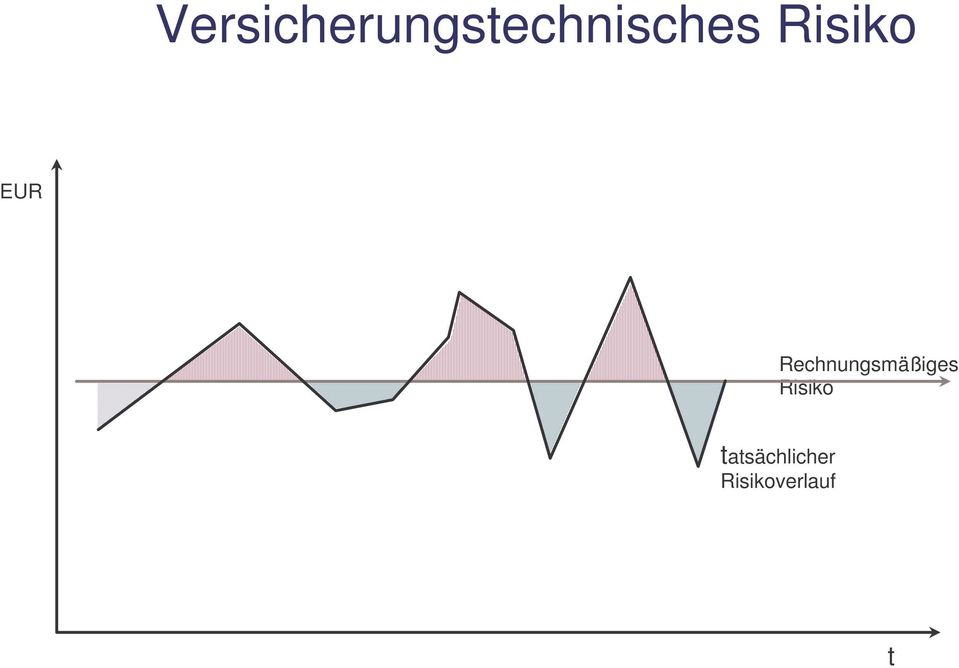

16 Versicherungstechnisches Risiko EUR Rechnungsmäßiges Risiko tatsächlicher Risikoverlauf t

17 Versicherungstechnisches Risiko EUR Risiko (qx, kx) Prämie x Eintrittsalter Alter

18 Erfordernisse aus den kapitalbindenden Passiva: Garantiezinsrisiko: VU leistet vertraglich garantierte Verzinsung. Die Garantieverzinsung entspricht dem mittleren Rechnungszins auf die Deckungsrückstellung, Ansammlungsguthaben und den Beitragsüberträgen. Garantiezins bei Neuverträgen z.zt. 2,75 % Durchschnittl. Rechnungszins über Gesamtbestand ca. 3,5 % Stornorisiko: VU leistet vertraglich garantierte Rückkaufwerte

19 Erfordernisse aus den kapitalbindenden Passiva: Überschusserwartung der VN erfordert eine hohe Partizipation an erzielbaren Renditen am aktuellen Kapitalmarkt, um im Wettbewerb mit anderen VU eine attraktive Überschussbeteiligung bieten zu können. =>Risiko von geringem bzw. keinem Neugeschäft und von erhöhtem von Storno

20 PASSIVA AKTIVA - biometrischen Risiken - Marktpreisrisiken - Garantieverzinsung (Aktien, Immobilen, - Garantierte Rückkaufwerte Zinsen, Währungen) WETTBEWERB - Bonitätsrisiken Erfolgsorientierte Steuerung KAPITALMARKT - Überschusserwartung - Zinskurven - Neugeschäft - Aktienkurse - Storno - Immobilenpreise - Kreditspreads

21 Deterministische und Stochastische Fortschreibung des VU im Zeitablauf des Unternehmens bedeutet: - PASSIVA: Entwicklung eines Liability Modells zur Erfassung, Fortschreibung und Bewertung der Versicherungsbestände und sonstiger Passiva - AKTIVA: Entwicklung eines Asset Modells zur Erfassung, Fortschreibung und Bewertung der Kapitalanlagen - MANAGEMENTREGELN: Verwendung von Free Cash Flow, Reservequoten, Nettoverzinsung, Höhe der Überschussbeteiligung, Eigenkapitalzuführung -WETTBEWERB: Neugeschäftsentwicklung und Stornoquoten - KAPITALMARKT: Integration eines Kapitalmarktmodells für deterministische und stochastische Szenarien - AUSWERTUNGSMODELL: Festlegung der auszuwertenden Daten, G&V, Bilanzen, Marktwerte, Kennzahlen und Methodik der Auswertung, z.b. Quantilsfächer

22 Cash-Flow Assets Liabilities Zinsen Dividenden Mieterträge Ausschüttung aus aus den den Fonds Fonds Leistungsauszahlungen (einschl. Verwaltungskosten)./../. Prämienzahlungen

23

24 Deterministische und stochastische Auswertungen Nettoverzinsung Basis Z1 7.0% 6.0% 5.0% 4.0% 3.0% 2.0% 1.0% 0.0% Solvabilitätsquote % 198% 196% 194% 192% 190% 99% -Quantil 95% -Quantil 50% -Quantil 5% -Quantil 1% -Quantil % 90.00% 80.00% 70.00% 60.00% 50.00% Überlebenswahrscheinlichkeiten Freie Mittel IV Freie Mittel III Freie Mittel II 188% 186%

Wichtiges Thema: Ihre private Rente und der viel zu wenig beachtete - Rentenfaktor

Wichtiges Thema: Ihre private Rente und der viel zu wenig beachtete - Rentenfaktor Ihre private Gesamtrente setzt sich zusammen aus der garantierten Rente und der Rente, die sich aus den über die Garantieverzinsung

Wichtiges Thema: Ihre private Rente und der viel zu wenig beachtete - Rentenfaktor Ihre private Gesamtrente setzt sich zusammen aus der garantierten Rente und der Rente, die sich aus den über die Garantieverzinsung

Garantieverzinsung als Funktion der Gesamtverzinsung in der Lebensversicherung. 16. Mai 2014 Philip van Hövell

Garantieverzinsung als Funktion der Gesamtverzinsung in der Lebensversicherung 16. Mai 2014 Philip van Hövell Agenda Einführung Garantiezins & Überschuss Maximaler Garantiezins Gesamtverzinsung & Anlagerendite

Garantieverzinsung als Funktion der Gesamtverzinsung in der Lebensversicherung 16. Mai 2014 Philip van Hövell Agenda Einführung Garantiezins & Überschuss Maximaler Garantiezins Gesamtverzinsung & Anlagerendite

Überschussbeteiligung der Versicherungsnehmer

Überschussbeteiligung der Versicherungsnehmer Die Sicherung der dauernden Erfüllbarkeit der Verträge mit garantierten Leistungen machen vorsichtige Annahmen bezüglich der versicherten Risiken und der Zinserwartung

Überschussbeteiligung der Versicherungsnehmer Die Sicherung der dauernden Erfüllbarkeit der Verträge mit garantierten Leistungen machen vorsichtige Annahmen bezüglich der versicherten Risiken und der Zinserwartung

ifa Institut für Finanz- und Aktuarwissenschaften

Wechselwirkungen von Asset Allocation, Überschussbeteiligung und Garantien in der Lebensversicherung WIMA 2004 Ulm, 13.11.2004 Alexander Kling, IFA Ulm Helmholtzstraße 22 D-89081 Ulm phone +49 (0) 731/50-31230

Wechselwirkungen von Asset Allocation, Überschussbeteiligung und Garantien in der Lebensversicherung WIMA 2004 Ulm, 13.11.2004 Alexander Kling, IFA Ulm Helmholtzstraße 22 D-89081 Ulm phone +49 (0) 731/50-31230

Was die Continentale stark macht. Die Continentale Lebensversicherung in Zahlen Stand: Juli 2013. www.continentale.de

Was die stark macht Die Lebensversicherung in Zahlen Stand: Juli 2013 www.continentale.de Woran erkennt man eigentlich einen richtig guten Lebensversicherer? Natürlich müssen erst einmal die Zahlen stimmen.

Was die stark macht Die Lebensversicherung in Zahlen Stand: Juli 2013 www.continentale.de Woran erkennt man eigentlich einen richtig guten Lebensversicherer? Natürlich müssen erst einmal die Zahlen stimmen.

Viele meinen, Sicherheit und Rendite seien unvereinbar. Wir meinen: Beides gehört untrennbar zusammen.

Sicherheit und Rendite: unsere Definition von Leistungsstärke Ihre Fragen. Unsere Antworten. Viele meinen, Sicherheit und Rendite seien unvereinbar. Wir meinen: Beides gehört untrennbar zusammen. Bewegen

Sicherheit und Rendite: unsere Definition von Leistungsstärke Ihre Fragen. Unsere Antworten. Viele meinen, Sicherheit und Rendite seien unvereinbar. Wir meinen: Beides gehört untrennbar zusammen. Bewegen

Überlegungen zur transparenten Gestaltung einer Lebensversicherung

Überlegungen zur transparenten Gestaltung einer Lebensversicherung 1 Transparenz ist zielorientiert ist kein Selbstzweck hat Grenzen 2 Produkttransparenz Markttransparenz Klarheit über die Leistung Vertragsmacht

Überlegungen zur transparenten Gestaltung einer Lebensversicherung 1 Transparenz ist zielorientiert ist kein Selbstzweck hat Grenzen 2 Produkttransparenz Markttransparenz Klarheit über die Leistung Vertragsmacht

HGB Umgruppierung Ergebnis nach Umbewertung IAS / A. Immaterielle Vermögensgegenstände III. Aufwendungen für den Erwerb eines

Überleitungsschema bei Bilanzierung nach FAS 120 bezogen auf österreichisches HGB/VAG (nur aus aktuarieller Sicht) Grundsätzlich ist zu entscheiden ob die verzinsliche Ansammlung Teil der Deckungsrückstellung

Überleitungsschema bei Bilanzierung nach FAS 120 bezogen auf österreichisches HGB/VAG (nur aus aktuarieller Sicht) Grundsätzlich ist zu entscheiden ob die verzinsliche Ansammlung Teil der Deckungsrückstellung

Sofort-Rente. Mit Sicherheit ein Leben lang

Sofort-Rente Mit Sicherheit ein Leben lang Warum ist die lebenslange Absicherung so wichtig? Wir werden immer älter. Das heißt aber auch, der Ruhestand wird immer teuerer. Wer das Ziel kennt kann entscheiden,

Sofort-Rente Mit Sicherheit ein Leben lang Warum ist die lebenslange Absicherung so wichtig? Wir werden immer älter. Das heißt aber auch, der Ruhestand wird immer teuerer. Wer das Ziel kennt kann entscheiden,

LV-Umschichtung. Kurzgutachtliche Stellungnahme zu Ihrer Lebensversicherung (LV)

") LV-Umschichtung Kurzgutachtliche Stellungnahme zu Ihrer Lebensversicherung (LV) 1 Inhalt Seite 1. Einleitung 3 2. Freizeichnung 5 3. Legende 6 4. Anmerkungen 7 15.02.2010 Hartmann + Hübner 2 1. Einleitung

LV-Umschichtung Kurzgutachtliche Stellungnahme zu Ihrer Lebensversicherung (LV) 1 Inhalt Seite 1. Einleitung 3 2. Freizeichnung 5 3. Legende 6 4. Anmerkungen 7 15.02.2010 Hartmann + Hübner 2 1. Einleitung

Rechnungszins unter Solvency II. Pressekonferenz, Stuttgart 26.04.2012

Rechnungszins unter Solvency II Pressekonferenz, Stuttgart 26.04.2012 Was ist eigentlich der Höchstrechnungszins? Der Rechnungszins für die Kalkulation des Beitrags in der Lebensversicherung ist in Grenzen

Rechnungszins unter Solvency II Pressekonferenz, Stuttgart 26.04.2012 Was ist eigentlich der Höchstrechnungszins? Der Rechnungszins für die Kalkulation des Beitrags in der Lebensversicherung ist in Grenzen

Sicherheit in der Kapitalanlage der betrieblichen Altersvorsorge. Rainer Neumann Vorstand Finanzen der R+V Versicherung AG

Sicherheit in der Kapitalanlage der betrieblichen Altersvorsorge Rainer Neumann Vorstand Finanzen der R+V Versicherung AG Sicherheit in der betrieblichen Altersvorsorge = Kalkulierbarkeit der Renten Versicherungsförmige

Sicherheit in der Kapitalanlage der betrieblichen Altersvorsorge Rainer Neumann Vorstand Finanzen der R+V Versicherung AG Sicherheit in der betrieblichen Altersvorsorge = Kalkulierbarkeit der Renten Versicherungsförmige

Asset-Liability-Management

Asset-Liability-Management Was ist Asset-Liability-Management? Der Begriff Asset-Liability-Management (ALM) steht für eine Vielzahl von Techniken und Ansätzen zur Koordination von Entscheidungen bezüglich

Asset-Liability-Management Was ist Asset-Liability-Management? Der Begriff Asset-Liability-Management (ALM) steht für eine Vielzahl von Techniken und Ansätzen zur Koordination von Entscheidungen bezüglich

Bis zu 7% Rendite p.a. Bis zu 4% Garantiezins p.a. Laufzeit ab 2 Jahren. Mit Sicherheit mehr Rendite: Investition in deutsche Kapitalversicherungen

Bis zu 7% Rendite p.a. Bis zu 4% Garantiezins p.a. Laufzeit ab 2 Jahren Mit Sicherheit mehr Rendite: Investition in deutsche Kapitalversicherungen Investition in Zweitmarkt-Policen Mit policeninvest können

Bis zu 7% Rendite p.a. Bis zu 4% Garantiezins p.a. Laufzeit ab 2 Jahren Mit Sicherheit mehr Rendite: Investition in deutsche Kapitalversicherungen Investition in Zweitmarkt-Policen Mit policeninvest können

StBV RP Lagebericht zum Jahresabschluss per 31.12.2013 Anlage IV Seite 1

StBV RP Lagebericht zum Jahresabschluss per 31.12.2013 Anlage IV Seite 1 Versorgungswerk der Steuerberaterinnen und Steuerberater in Rheinland-Pfalz Körperschaft des öffentlichen Rechts StBV Lagebericht

StBV RP Lagebericht zum Jahresabschluss per 31.12.2013 Anlage IV Seite 1 Versorgungswerk der Steuerberaterinnen und Steuerberater in Rheinland-Pfalz Körperschaft des öffentlichen Rechts StBV Lagebericht

Unterschiede deutsche / englische Kapitallebensversicherungen am Beispiel Clerical Medical

England hat Vorbildcharakter für den deutschen Versicherungsmarkt. Im Jahr 1827 wird die erste deutsche Lebensversicherungsgesellschaft (Gothaer Lebensversicherung) gegründet. Die erste englische Versicherungsgesellschaft

England hat Vorbildcharakter für den deutschen Versicherungsmarkt. Im Jahr 1827 wird die erste deutsche Lebensversicherungsgesellschaft (Gothaer Lebensversicherung) gegründet. Die erste englische Versicherungsgesellschaft

Vortrag zu Immobilien Deutschland

Handout Vortrag zu Immobilien Deutschland Warum in Immobilien investieren? Warum börsengehandelte Werte? Vorteile des wikifolios WFHWIMMDE1 Disclaimer Seite 1 Warum in Immobilien investieren? Immobilien

Handout Vortrag zu Immobilien Deutschland Warum in Immobilien investieren? Warum börsengehandelte Werte? Vorteile des wikifolios WFHWIMMDE1 Disclaimer Seite 1 Warum in Immobilien investieren? Immobilien

Auswertung des Jahresabschlusses Bilanzanalyse 2

KA11 Unternehmensergebnisse aufbereiten, bewerten und nutzen Auswertung des Jahresabschlusses Bilanzanalyse 2 Kennzahlen zur Bilanzanalyse Die aufbereitete Bilanz kann mit Hilfe unterschiedlicher Kennzahlen

KA11 Unternehmensergebnisse aufbereiten, bewerten und nutzen Auswertung des Jahresabschlusses Bilanzanalyse 2 Kennzahlen zur Bilanzanalyse Die aufbereitete Bilanz kann mit Hilfe unterschiedlicher Kennzahlen

Rendite vs. Risiko Garantiekonzepte im Vergleich

Rendite vs. Risiko Garantiekonzepte im Vergleich Klicken Sie, um das Titelformat zu bearbeiten, Allianz Lebensversicherungs-AG Klicken Sie, um das Format des Untertitel-Masters zu bearbeiten. GDV-Pressekolloquium,

Rendite vs. Risiko Garantiekonzepte im Vergleich Klicken Sie, um das Titelformat zu bearbeiten, Allianz Lebensversicherungs-AG Klicken Sie, um das Format des Untertitel-Masters zu bearbeiten. GDV-Pressekolloquium,

Bausteine einer langfristigen Anlagestrategie

Bausteine einer langfristigen Anlagestrategie Teil 1: Welche Anlagestrategie passt zu mir? Teil 2: Welche Formen der Geldanlage gibt es? Teil 3: Welche Risiken bei der Kapitalanlage gibt es? Teil 4: Strukturierung

Bausteine einer langfristigen Anlagestrategie Teil 1: Welche Anlagestrategie passt zu mir? Teil 2: Welche Formen der Geldanlage gibt es? Teil 3: Welche Risiken bei der Kapitalanlage gibt es? Teil 4: Strukturierung

Inhalt. IFRS 2: Anteilsbasierte Vergütung

Inhalt 1. Ziele des Standards im Überblick... 2 2. Definitionen... 3 3. Anwendungsbereich... 4 4. Wesentliche Inhalte... 5 5. Beispiel... 7 www.boeckler.de August 2014 1/7 1. Ziele des Standards im Überblick

Inhalt 1. Ziele des Standards im Überblick... 2 2. Definitionen... 3 3. Anwendungsbereich... 4 4. Wesentliche Inhalte... 5 5. Beispiel... 7 www.boeckler.de August 2014 1/7 1. Ziele des Standards im Überblick

Ihre Joker für eine entspannte Vorsorge

Ihre oker für eine entspannte Vorsorge GarantiePlus Pflegeption GarantiePlus Ihr Vorsorge-oker in oker ist immer etwas Besonderes, denn damit haben Sie einen Trumpf in der Hand. So wie unsere neue Leistung

Ihre oker für eine entspannte Vorsorge GarantiePlus Pflegeption GarantiePlus Ihr Vorsorge-oker in oker ist immer etwas Besonderes, denn damit haben Sie einen Trumpf in der Hand. So wie unsere neue Leistung

Ihr finanzstarker Partner

Die Stuttgarter - Ihr finanzstarker Partner Inhalt Bewertungsreserven Hohe Erträge dank nachhaltiger Finanzstrategie Unsere Finanzkraft ist Ihr Vorteil Gesamtverzinsung der Stuttgarter im Vergleich Das

Die Stuttgarter - Ihr finanzstarker Partner Inhalt Bewertungsreserven Hohe Erträge dank nachhaltiger Finanzstrategie Unsere Finanzkraft ist Ihr Vorteil Gesamtverzinsung der Stuttgarter im Vergleich Das

11 Verbindlichkeiten 371

11 Verbindlichkeiten 371 Verbindlichkeiten 11.1 Überblick Verbindlichkeiten eines Unternehmens werden in folgende Bereiche unterteilt. Verbindlichkeiten gegenüber Kreditinstituten Erhaltene Anzahlungen

11 Verbindlichkeiten 371 Verbindlichkeiten 11.1 Überblick Verbindlichkeiten eines Unternehmens werden in folgende Bereiche unterteilt. Verbindlichkeiten gegenüber Kreditinstituten Erhaltene Anzahlungen

ORSA. Mag. Sibylle Scaria Grazer Wechselseitige Versicherung AG

ORSA Mag. Sibylle Scaria Grazer Wechselseitige Versicherung AG ORSA The heart of Solvency II (EIOPA) xxx Folie 2 ORSA rechtliche Anforderungen Teil des System of Governance Geregelt in Artikel 45 der Rahmenrichtlinie

ORSA Mag. Sibylle Scaria Grazer Wechselseitige Versicherung AG ORSA The heart of Solvency II (EIOPA) xxx Folie 2 ORSA rechtliche Anforderungen Teil des System of Governance Geregelt in Artikel 45 der Rahmenrichtlinie

Millionenpotenzial: ablaufende Lebensversicherungen Möglichkeiten der Wiederanlage

Millionenpotenzial: ablaufende Lebensversicherungen Möglichkeiten der Wiederanlage Wiederanlage Markt & AL Konzern Ablaufende Lebensversicherung im allg Markt ca. 71 Mrd. EUR (lt GDV) ALTE LEIPZIGER: 25.000

Millionenpotenzial: ablaufende Lebensversicherungen Möglichkeiten der Wiederanlage Wiederanlage Markt & AL Konzern Ablaufende Lebensversicherung im allg Markt ca. 71 Mrd. EUR (lt GDV) ALTE LEIPZIGER: 25.000

SICHER UND ERTRAGREICH. WIR SCHAFFEN DAS. Spar & Cash.

SICHER UND ERTRAGREICH. WIR SCHAFFEN DAS. Spar & Cash. Sichere Kapitalanlage plus monatliches Zusatzeinkommen. k Garantierte Mindestverzinsung k Mit den Sicherheiten der klassischen Lebensversicherung

SICHER UND ERTRAGREICH. WIR SCHAFFEN DAS. Spar & Cash. Sichere Kapitalanlage plus monatliches Zusatzeinkommen. k Garantierte Mindestverzinsung k Mit den Sicherheiten der klassischen Lebensversicherung

Missverständnisse: Warum die VVG-InfoV wenig Transparenz schaffen wird.

Missverständnisse: Warum die VVG-InfoV wenig Transparenz schaffen wird. Workshop Verordnete (In)Transparenz Köln, den 31.10.2007 Prof. Dr. Oskar Goecke Institut für Versicherungswesen FH Köln 1 2 Thesen

Missverständnisse: Warum die VVG-InfoV wenig Transparenz schaffen wird. Workshop Verordnete (In)Transparenz Köln, den 31.10.2007 Prof. Dr. Oskar Goecke Institut für Versicherungswesen FH Köln 1 2 Thesen

Tarifarten im Rahmen der Tarifoptimierung

Tarifarten im Rahmen der Tarifoptimierung BA510_201601 txt 2 3 Wir unterscheiden im Rahmen der Tarifoptimierung folgende Tarifarten Konventionell Konzeptversicherungen Dax-Rente Fondsgebunden OptimumGarant

Tarifarten im Rahmen der Tarifoptimierung BA510_201601 txt 2 3 Wir unterscheiden im Rahmen der Tarifoptimierung folgende Tarifarten Konventionell Konzeptversicherungen Dax-Rente Fondsgebunden OptimumGarant

Geschäftsbericht 2012. Hannover Rück Beteiligung Verwaltungs-GmbH Hannover

Geschäftsbericht 2012 Hannover Rück Beteiligung Verwaltungs-GmbH Hannover Bilanz zum 31. Dezember 2012 Aktiva 31.12.2012 31.12.2011 Passiva 31.12.2012 31.12.2011 A. Anlagevermögen A. Eigenkapital Finanzanlagen

Geschäftsbericht 2012 Hannover Rück Beteiligung Verwaltungs-GmbH Hannover Bilanz zum 31. Dezember 2012 Aktiva 31.12.2012 31.12.2011 Passiva 31.12.2012 31.12.2011 A. Anlagevermögen A. Eigenkapital Finanzanlagen

Nachhaltige Altersvorsorge.

Nachhaltige Altersvorsorge. Das Thema der Zukunft. Nachhaltigkeit ist kein kurzfristiger Trend, sondern eine echte Chance! Vorzusorgen liegt heute ganz besonders in unserer eigenen Verantwortung denn nur,

Nachhaltige Altersvorsorge. Das Thema der Zukunft. Nachhaltigkeit ist kein kurzfristiger Trend, sondern eine echte Chance! Vorzusorgen liegt heute ganz besonders in unserer eigenen Verantwortung denn nur,

Lebensversicherung. http://www.konsument.at/cs/satellite?pagename=konsument/magazinartikel/printma... OBJEKTIV UNBESTECHLICH KEINE WERBUNG

Seite 1 von 6 OBJEKTIV UNBESTECHLICH KEINE WERBUNG Lebensversicherung Verschenken Sie kein Geld! veröffentlicht am 11.03.2011, aktualisiert am 14.03.2011 "Verschenken Sie kein Geld" ist der aktuelle Rat

Seite 1 von 6 OBJEKTIV UNBESTECHLICH KEINE WERBUNG Lebensversicherung Verschenken Sie kein Geld! veröffentlicht am 11.03.2011, aktualisiert am 14.03.2011 "Verschenken Sie kein Geld" ist der aktuelle Rat

Wesentliche Bilanzierungsunterschiede zwischen HGB und IFRS dargestellt anhand von Fallbeispielen

www.boeckler.de Juli 2014 Copyright Hans-Böckler-Stiftung Christiane Kohs Wesentliche Bilanzierungsunterschiede zwischen HGB und IFRS dargestellt anhand von Fallbeispielen Aktiver Rechnungsabgrenzungsposten

www.boeckler.de Juli 2014 Copyright Hans-Böckler-Stiftung Christiane Kohs Wesentliche Bilanzierungsunterschiede zwischen HGB und IFRS dargestellt anhand von Fallbeispielen Aktiver Rechnungsabgrenzungsposten

Wichtige Ertrags- und Sicherheitskennzahlen 2012 der ALTE LEIPZIGER Leben im Vergleich zu den 20 größten Lebensversicherungen in Deutschland

Wettbewerb August 2013 Wichtige Ertrags- und Sicherheitskennzahlen 2012 der Leben im Vergleich zu den 20 größten Lebensversicherungen in Deutschland Wichtige Ertrags- und Sicherheitskennzahlen auf einen

Wettbewerb August 2013 Wichtige Ertrags- und Sicherheitskennzahlen 2012 der Leben im Vergleich zu den 20 größten Lebensversicherungen in Deutschland Wichtige Ertrags- und Sicherheitskennzahlen auf einen

Pools mit garantiertem Wertzuwachs

180 years 2004 Pools mit garantiertem Neue Pools mit garantiertem ab Februar 2004 2 Pools mit garantiertem Neue Pools mit garantiertem ab Februar 2004 Pools mit garantiertem 2000VIER für Wealthmaster Noble

180 years 2004 Pools mit garantiertem Neue Pools mit garantiertem ab Februar 2004 2 Pools mit garantiertem Neue Pools mit garantiertem ab Februar 2004 Pools mit garantiertem 2000VIER für Wealthmaster Noble

ANLAGEFONDS Arbeitsauftrag

Verständnisfragen Aufgabe 1 Welcher Definition passt zu welchem Begriff? Tragen Sie bei den Definitionen die entsprechenden Buchstaben A H ein. A B C D E F G H Fondsvermögen Anteilschein Rendite Zeichnung

Verständnisfragen Aufgabe 1 Welcher Definition passt zu welchem Begriff? Tragen Sie bei den Definitionen die entsprechenden Buchstaben A H ein. A B C D E F G H Fondsvermögen Anteilschein Rendite Zeichnung

(Stempel der Firma) Späteste Abgabe am 31. August des Jahres der Beitragserhebung

Späteste Abgabe am 31. August des Jahres der Beitragserhebung") (Stempel der Firma) Hinweis: Späteste Abgabe am 31. August des Jahres der Beitragserhebung Persönlich Vertraulich An den Vorstand Protektor Lebensversicherungs-AG Wilhelmstraße 43 G 10117 Berlin Meldung

(Stempel der Firma) Hinweis: Späteste Abgabe am 31. August des Jahres der Beitragserhebung Persönlich Vertraulich An den Vorstand Protektor Lebensversicherungs-AG Wilhelmstraße 43 G 10117 Berlin Meldung

Naturgewalten & Risikoempfinden

Naturgewalten & Risikoempfinden Eine aktuelle Einschätzung durch die TIROLER Bevölkerung Online-Umfrage Juni 2015 Eckdaten zur Untersuchung - Online-Umfrage von 11.-17. Juni 2015 - Themen... - Einschätzung

Naturgewalten & Risikoempfinden Eine aktuelle Einschätzung durch die TIROLER Bevölkerung Online-Umfrage Juni 2015 Eckdaten zur Untersuchung - Online-Umfrage von 11.-17. Juni 2015 - Themen... - Einschätzung

Integrierte Bilanzplanung

Whitepaper von Christine Quinn Integrierte Bilanzplanung Mit Blick auf das Wesentliche. Integrierte Bilanzplanung Der Beginn der Finanzkrise und die damit verschärften Bedingungen der Kreditvergabe an

Whitepaper von Christine Quinn Integrierte Bilanzplanung Mit Blick auf das Wesentliche. Integrierte Bilanzplanung Der Beginn der Finanzkrise und die damit verschärften Bedingungen der Kreditvergabe an

Vorsorge für Private. Rendita 3a Freizügigkeit Rendita Lebensversicherungen. Unsere Region. Unsere Bank.

Rendita 3a Freizügigkeit Rendita Lebensversicherungen Unsere Region. Unsere Bank. Rendita 3a Ihre Ansprüche Sie möchten Ihre finanzielle Zukunft sichern, Steuern sparen und im Ruhestand den geplanten Lebensstandard

Rendita 3a Freizügigkeit Rendita Lebensversicherungen Unsere Region. Unsere Bank. Rendita 3a Ihre Ansprüche Sie möchten Ihre finanzielle Zukunft sichern, Steuern sparen und im Ruhestand den geplanten Lebensstandard

Serenity Plan Finanzierung Ihres Ruhestands. Die Lösung zur Sicherung Ihres Einkommens im Alter

Serenity Plan Finanzierung Ihres Ruhestands Die Lösung zur Sicherung Ihres Einkommens im Alter Die Vorteile von Serenity Plan Geniessen Sie Ihren wohlverdienten Ruhestand Sie haben sich entschieden, Ihr

Serenity Plan Finanzierung Ihres Ruhestands Die Lösung zur Sicherung Ihres Einkommens im Alter Die Vorteile von Serenity Plan Geniessen Sie Ihren wohlverdienten Ruhestand Sie haben sich entschieden, Ihr

SST: - In Kraft - Ab 2011 verbindlich - Modellabhängig

Standardmodell oder internes Modell in der Lebensversicherung? Prüfungskolloquium zum Aktuar SAV 2010 Caroline Jaeger, Allianz Suisse Ursprung der Fragestellung Solvency I: - Risikounabhängig - Formelbasiert

Standardmodell oder internes Modell in der Lebensversicherung? Prüfungskolloquium zum Aktuar SAV 2010 Caroline Jaeger, Allianz Suisse Ursprung der Fragestellung Solvency I: - Risikounabhängig - Formelbasiert

CleVesto. Helvetia CleVesto: Meine fondsgebundene Lebensversicherung. Die individuelle Versicherung aus der individuellen Schweiz. www.helvetia.

CleVesto Helvetia CleVesto: Meine fondsgebundene Lebensversicherung. Die individuelle Versicherung aus der individuellen Schweiz. www.helvetia.at Die neue Art zu sparen. CleVesto, die anpassungsfähige

CleVesto Helvetia CleVesto: Meine fondsgebundene Lebensversicherung. Die individuelle Versicherung aus der individuellen Schweiz. www.helvetia.at Die neue Art zu sparen. CleVesto, die anpassungsfähige

Monatsauswertung Dezember 2010 MUSTER

Monatsauswertung Dezember 2010 EuroCars Holding 1 Monatsauswertung Dezember 2010 (Stand 15.01.2011) MUSTER Für das Unternehmen: EuroCars Holding Hauptstrasse am Park 22 01054 Berlin Geliefert durch: Dening

Monatsauswertung Dezember 2010 EuroCars Holding 1 Monatsauswertung Dezember 2010 (Stand 15.01.2011) MUSTER Für das Unternehmen: EuroCars Holding Hauptstrasse am Park 22 01054 Berlin Geliefert durch: Dening

I. Stiftungstag im Bistum Münster. Münster, 17. September 2011. Die 1. Bank-Adresse für Kirche und Caritas

I. Stiftungstag im Bistum Münster Vermögensanlage für Stiftungen Münster, 17. September 2011 Rahmenbedingungen für Stiftungen DKM Stiftungskonzept Vermögensstrukturierung für die ewige Stiftung 2 Anlagevorschriften

I. Stiftungstag im Bistum Münster Vermögensanlage für Stiftungen Münster, 17. September 2011 Rahmenbedingungen für Stiftungen DKM Stiftungskonzept Vermögensstrukturierung für die ewige Stiftung 2 Anlagevorschriften

----------------------------------------------------------------------------------------------------------------------------------------

0 Seite 0 von 20 03.02.2015 1 Ergebnisse der BSO Studie: Trends und Innovationen im Business Performance Management (BPM) bessere Steuerung des Geschäfts durch BPM. Bei dieser BSO Studie wurden 175 CEOs,

0 Seite 0 von 20 03.02.2015 1 Ergebnisse der BSO Studie: Trends und Innovationen im Business Performance Management (BPM) bessere Steuerung des Geschäfts durch BPM. Bei dieser BSO Studie wurden 175 CEOs,

»Aktuarielle Methoden in der Lebens- und Kompositversicherung«

SEMINAR»Aktuarielle Methoden in der Lebens- und Kompositversicherung«www.versicherungsforen.net/aktuariat/seminare » Die Mehrheit bringt der Mathematik Gefühle entgegen, wie sie nach Aristoteles durch

SEMINAR»Aktuarielle Methoden in der Lebens- und Kompositversicherung«www.versicherungsforen.net/aktuariat/seminare » Die Mehrheit bringt der Mathematik Gefühle entgegen, wie sie nach Aristoteles durch

Auftrag zum Fondswechsel

Lebensversicherung von 1871 a.g. München Postfach 80326 München Auftrag zum Fondswechsel Versicherungsnummer Versicherungsnehmer Änderung zum: Bei fehlender Eintragung, findet die Änderung für den Switch

Lebensversicherung von 1871 a.g. München Postfach 80326 München Auftrag zum Fondswechsel Versicherungsnummer Versicherungsnehmer Änderung zum: Bei fehlender Eintragung, findet die Änderung für den Switch

Vorsorgestiftung für Gesundheit und Soziales. Reglement über die Bildung und Auflösung von technischen Rückstellungen

Vorsorgestiftung für Gesundheit und Soziales Reglement über die Bildung und Auflösung von technischen Rückstellungen Sarnen, 1. Januar 2006 Inhaltsverzeichnis 1. Grundsätze und Ziele 1 1.1 Einleitung 1

Vorsorgestiftung für Gesundheit und Soziales Reglement über die Bildung und Auflösung von technischen Rückstellungen Sarnen, 1. Januar 2006 Inhaltsverzeichnis 1. Grundsätze und Ziele 1 1.1 Einleitung 1

Dr. Rüdiger Fuhrmann

Wie stellen sich Banken auf Agrarpreisrisiken und landwirtschaftliche Ertragsrisiken ein, und welche Forderungen stellen sie an Politik und Wissenschaft Dr. Rüdiger Fuhrmann Norddeutsche Landesbank Wie

Wie stellen sich Banken auf Agrarpreisrisiken und landwirtschaftliche Ertragsrisiken ein, und welche Forderungen stellen sie an Politik und Wissenschaft Dr. Rüdiger Fuhrmann Norddeutsche Landesbank Wie

Quantitatives Risikomanagement

FaRis Forschungsstelle aktuarielles Risikomanagement Herzlich Willkommen zum 9. FaRis & DAV-Symposium Quantitatives Risikomanagement Köln, 4. Dezember 2015 Eröffnungsvortrag TH Köln, Institut für Versicherungswesen

FaRis Forschungsstelle aktuarielles Risikomanagement Herzlich Willkommen zum 9. FaRis & DAV-Symposium Quantitatives Risikomanagement Köln, 4. Dezember 2015 Eröffnungsvortrag TH Köln, Institut für Versicherungswesen

Policenankauf mit Garantie. Genomat. Flexibel wie ein Dispo günstiger als ein Kredit

Genomat Flexibel wie ein Dispo günstiger als ein Kredit potentielle Kunden suchen Schutz vor Altersarmut und Finanzierungsgefahren sowie sichere Kapitalanlagen haben jedoch häufig nur limitierte Möglichkeiten

Genomat Flexibel wie ein Dispo günstiger als ein Kredit potentielle Kunden suchen Schutz vor Altersarmut und Finanzierungsgefahren sowie sichere Kapitalanlagen haben jedoch häufig nur limitierte Möglichkeiten

Ordentliche Hauptversammlung Württembergische Lebensversicherung AG 13. Mai 2015 Norbert Heinen Vorsitzender des Vorstands

Herzlich willkommen Ordentliche Hauptversammlung 13. Mai 2015 Norbert Heinen Vorsitzender des Vorstands Ergebnisentwicklung Konzernüberschuss (IFRS) Konzernüberschuss nach Steuern 39,4 +2,5 41,9 Ziele

Herzlich willkommen Ordentliche Hauptversammlung 13. Mai 2015 Norbert Heinen Vorsitzender des Vorstands Ergebnisentwicklung Konzernüberschuss (IFRS) Konzernüberschuss nach Steuern 39,4 +2,5 41,9 Ziele

Thema heute: Mittelflussrechnung

Thema heute: Mittelflussrechnung Nach dem heutigen Abend verstehst Du die Wichtigkeit der Mittelflussrechnung. erklärst Du mit eigenen Worten den Begriff Fonds. bist Du in der Lage, selbstständig einen

Thema heute: Mittelflussrechnung Nach dem heutigen Abend verstehst Du die Wichtigkeit der Mittelflussrechnung. erklärst Du mit eigenen Worten den Begriff Fonds. bist Du in der Lage, selbstständig einen

StarDSL AG, Hamburg. Jahresabschlusses zum 31. Dezember 2013. und

StarDSL AG, Hamburg Jahresabschlusses zum 31. Dezember 2013 und Lagebericht für das Geschäftsjahr 2013 BESTÄTIGUNGSVERMERK DES ABSCHLUSSPRÜFERS An die StarDSL AG, Hamburg: Wir haben den Jahresabschluss

StarDSL AG, Hamburg Jahresabschlusses zum 31. Dezember 2013 und Lagebericht für das Geschäftsjahr 2013 BESTÄTIGUNGSVERMERK DES ABSCHLUSSPRÜFERS An die StarDSL AG, Hamburg: Wir haben den Jahresabschluss

Trends in der risiko- und wertorientierten Steuerung des Versicherungsunternehmens

Trends in der risiko- und wertorientierten Steuerung des Versicherungsunternehmens Inhalt Einleitung Finanzwirtschaftliche Führung von Versicherungsunternehmen Fair Value Prinzip IAS als Accounting Standard

Trends in der risiko- und wertorientierten Steuerung des Versicherungsunternehmens Inhalt Einleitung Finanzwirtschaftliche Führung von Versicherungsunternehmen Fair Value Prinzip IAS als Accounting Standard

PRESSEMITTEILUNG. 2. April 2015 STATISTIK ÜBER VERSICHERUNGSGESELLSCHAFTEN UND PENSIONSEINRICHTUNGEN IM EURO-WÄHRUNGSGEBIET: VIERTES QUARTAL 2014

PRESSEMITTEILUNG 2. April 2015 STATISTIK ÜBER VERSICHERUNGSGESELLSCHAFTEN UND PENSIONSEINRICHTUNGEN IM EURO-WÄHRUNGSGEBIET: VIERTES QUARTAL 2014 Im vierten Quartal 2014 erhöhten sich die Finanzaktiva der

PRESSEMITTEILUNG 2. April 2015 STATISTIK ÜBER VERSICHERUNGSGESELLSCHAFTEN UND PENSIONSEINRICHTUNGEN IM EURO-WÄHRUNGSGEBIET: VIERTES QUARTAL 2014 Im vierten Quartal 2014 erhöhten sich die Finanzaktiva der

Begriffe des Rechnungswesens

Begriffe aus der Bilanz Begriffe des Rechnungswesens Nachfolgend erläutern wir Ihnen einige Begriffe aus dem Bereich des Rechnungswesens, die Sie im Zusammenhang mit Ihren Auswertungen kennen sollten.

Begriffe aus der Bilanz Begriffe des Rechnungswesens Nachfolgend erläutern wir Ihnen einige Begriffe aus dem Bereich des Rechnungswesens, die Sie im Zusammenhang mit Ihren Auswertungen kennen sollten.

REGLEMENT ÜBER DIE BILDUNG VON TECHNISCHEN RÜCKSTELLUNGEN

REGLEMENT ÜBER DIE BILDUNG VON TECHNISCHEN RÜCKSTELLUNGEN Gültig ab 31. Dezember 2013 INHALTSVERZEICHNIS Seite A ALLGEMEIN 1 1. Ziel 1 2. Definition 1 3. Versicherungstechnische Grundlagen 1 4. Technische

REGLEMENT ÜBER DIE BILDUNG VON TECHNISCHEN RÜCKSTELLUNGEN Gültig ab 31. Dezember 2013 INHALTSVERZEICHNIS Seite A ALLGEMEIN 1 1. Ziel 1 2. Definition 1 3. Versicherungstechnische Grundlagen 1 4. Technische

Anlage gemäß 108 11 Satz 2 GO NW

537 Anlage gemäß 108 11 Satz 2 GO NW Jeweiliger letzter Jahresabschluß, Lagebericht u,nd' und Bericht über die.' Einhaltung der öffentlichen Zwecksetzung der Bad-GmbH-Kürten und der Erschließungsgesellschaft

537 Anlage gemäß 108 11 Satz 2 GO NW Jeweiliger letzter Jahresabschluß, Lagebericht u,nd' und Bericht über die.' Einhaltung der öffentlichen Zwecksetzung der Bad-GmbH-Kürten und der Erschließungsgesellschaft

Sicher und zuverlässig auch in stürmischen Zeiten. Die Württembergische Lebensversicherung AG Ihr zuverlässiger Partner.

Broschüre Sicher und zuverlässig auch in stürmischen Zeiten. Die Württembergische Lebensversicherung AG Ihr zuverlässiger Partner. Unsere Erfahrung Ihr Vorteil. Die Württembergische eine der ältesten Versicherungen

Broschüre Sicher und zuverlässig auch in stürmischen Zeiten. Die Württembergische Lebensversicherung AG Ihr zuverlässiger Partner. Unsere Erfahrung Ihr Vorteil. Die Württembergische eine der ältesten Versicherungen

EBC*L Unternehmensziele und Kennzahlen

Kapitalverteilung EBC*L Unternehmensziele und Kennzahlen 3 Kapitalverteilung Ziele dieses Kapitels Die Begriffe Eigenkapitalquote und Verschuldungsgrad verstehen und definieren können Eigenkapitalquote

Kapitalverteilung EBC*L Unternehmensziele und Kennzahlen 3 Kapitalverteilung Ziele dieses Kapitels Die Begriffe Eigenkapitalquote und Verschuldungsgrad verstehen und definieren können Eigenkapitalquote

Der gesetzliche Sicherungsfonds für Lebensversicherungen. Schutz im Fall der Fälle

Der gesetzliche für Lebensversicherungen Schutz im Fall der Fälle Welche Ziele verfolgt der? Der Lebensversicherung kommt in Deutschland eine zentrale Bedeutung für die Alters- und Hinterbliebenenvorsorge

Der gesetzliche für Lebensversicherungen Schutz im Fall der Fälle Welche Ziele verfolgt der? Der Lebensversicherung kommt in Deutschland eine zentrale Bedeutung für die Alters- und Hinterbliebenenvorsorge

Inhaltsverzeichnis. Kapitel 6: Externe Bilanzanalyse. 2007 KPMG Herbert Loy, Peter Ott Externe Bilanzanalyse

Inhaltsverzeichnis Kapitel 6: Externe Bilanzanalyse 6. Bilanzkennzahlen 6.1 Grundlagen 6.1.1 Adressaten 6.1.2 Interessen der einzelnen Gruppen 6.1.3 Grenzen und Schwierigkeiten der externen Bilanzanalyse

Inhaltsverzeichnis Kapitel 6: Externe Bilanzanalyse 6. Bilanzkennzahlen 6.1 Grundlagen 6.1.1 Adressaten 6.1.2 Interessen der einzelnen Gruppen 6.1.3 Grenzen und Schwierigkeiten der externen Bilanzanalyse

Auf der Bilanzpressekonferenz am 4. Juni hat Leben-Vorstand Guido. Schaefers Stellung bezogen zum geplanten Gesetzespaket der

Lebensversicherung Auf der Bilanzpressekonferenz am 4. Juni hat Leben-Vorstand Guido Schaefers Stellung bezogen zum geplanten Gesetzespaket der Bundesregierung in Sachen Lebensversicherung. Sein Statement

Lebensversicherung Auf der Bilanzpressekonferenz am 4. Juni hat Leben-Vorstand Guido Schaefers Stellung bezogen zum geplanten Gesetzespaket der Bundesregierung in Sachen Lebensversicherung. Sein Statement

Besondere Versicherungsbedingungen. Teilungsordnung

Besondere Versicherungsbedingungen Teilungsordnung Besondere Versicherungsbedingungen für die interne Teilung aufgrund des Gesetzes über den Versorgungsausgleich (Teilungsordnung) 1. Anwendungsbereich

Besondere Versicherungsbedingungen Teilungsordnung Besondere Versicherungsbedingungen für die interne Teilung aufgrund des Gesetzes über den Versorgungsausgleich (Teilungsordnung) 1. Anwendungsbereich

Vorsorge- und Finanzrisiken

11. März 2010 Prof. em. Dr. Alex Keel Verschiedene Risiken Agenda Verschiedene Risiken Vorsorge- und Finanzrisiken Fazit Finanzanlagerisiken Versicherungstechnische Risiken Regulatorische und betriebliche

11. März 2010 Prof. em. Dr. Alex Keel Verschiedene Risiken Agenda Verschiedene Risiken Vorsorge- und Finanzrisiken Fazit Finanzanlagerisiken Versicherungstechnische Risiken Regulatorische und betriebliche

Bewertung der Optionen und Garantien von Lebensversicherungspolicen

Bewertung der Optionen und Garantien von Lebensversicherungspolicen Optionen und Garantien spielen auf dem deutschen Lebensversicherungsmarkt eine große Rolle. Sie steigern die Attraktivität der Policen

Bewertung der Optionen und Garantien von Lebensversicherungspolicen Optionen und Garantien spielen auf dem deutschen Lebensversicherungsmarkt eine große Rolle. Sie steigern die Attraktivität der Policen

BASEL. Prof. Dr. Dr. F. J. Radermacher Datenbanken/Künstliche Intelligenz. franz-josef.radermacher@uni-ulm.de

Prof. Dr. Dr. F. J. Radermacher Datenbanken/Künstliche Intelligenz franz-josef.radermacher@uni-ulm.de Seite 2 Eigenkapitalunterlegung laut Basel I Aktiva Kredite, Anleihen etc. Risikogewichtete Aktiva

Prof. Dr. Dr. F. J. Radermacher Datenbanken/Künstliche Intelligenz franz-josef.radermacher@uni-ulm.de Seite 2 Eigenkapitalunterlegung laut Basel I Aktiva Kredite, Anleihen etc. Risikogewichtete Aktiva

Erste Erfahrungen der Versicherungsaufsicht mit der VVG-Reform. im Bereich der Lebensversicherung

Erste Erfahrungen der Versicherungsaufsicht mit der VVG-Reform im Bereich der Lebensversicherung Erste Erfahrungen der Versicherungsaufsicht mit der VVG-Reform im Bereich der Lebensversicherung Inhalte

Erste Erfahrungen der Versicherungsaufsicht mit der VVG-Reform im Bereich der Lebensversicherung Erste Erfahrungen der Versicherungsaufsicht mit der VVG-Reform im Bereich der Lebensversicherung Inhalte

Checkliste für die Geldanlageberatung

Checkliste für die Geldanlageberatung Bitte füllen Sie die Checkliste vor dem Termin aus. Die Beraterin / der Berater wird diese Angaben im Gespräch benötigen. Nur Sie können diese Fragen beantworten,

Checkliste für die Geldanlageberatung Bitte füllen Sie die Checkliste vor dem Termin aus. Die Beraterin / der Berater wird diese Angaben im Gespräch benötigen. Nur Sie können diese Fragen beantworten,

Bericht des Aufsichtsrats und des Vorstandes der ams AG Unterpremstätten, FN 34109 k, gemäß 159 Abs 2 Z 3 AktG zu TOP 9

Bericht des Aufsichtsrats und des Vorstandes der ams AG Unterpremstätten, FN 34109 k, gemäß 159 Abs 2 Z 3 AktG zu TOP 9 I. Einleitung Als Anreiz für die MitarbeiterInnen der ams AG (nachfolgend auch "Gesellschaft")

Bericht des Aufsichtsrats und des Vorstandes der ams AG Unterpremstätten, FN 34109 k, gemäß 159 Abs 2 Z 3 AktG zu TOP 9 I. Einleitung Als Anreiz für die MitarbeiterInnen der ams AG (nachfolgend auch "Gesellschaft")

Hypotheken Immobilienfinanzierung. Ein und derselbe Partner für Ihre Hypothek, Ihre individuelle Vorsorge und Ihre Gebäudeversicherung

Hypotheken Immobilienfinanzierung Ein und derselbe Partner für Ihre Hypothek, Ihre individuelle Vorsorge und Ihre Gebäudeversicherung Eine attraktive finanzielle Unterstützung nach Mass Sind Sie schon

Hypotheken Immobilienfinanzierung Ein und derselbe Partner für Ihre Hypothek, Ihre individuelle Vorsorge und Ihre Gebäudeversicherung Eine attraktive finanzielle Unterstützung nach Mass Sind Sie schon

Die Transparenz in der beruflichen Vorsorge

Die Transparenz in der beruflichen Vorsorge Dr. iur. Markus Escher 1/18 1. Einleitung 1. BVG-Revision Botschaft für das Jahr 2000 Versicherer positiv zur Revision Standen unter grossem Druck Õ Börse boomte

Die Transparenz in der beruflichen Vorsorge Dr. iur. Markus Escher 1/18 1. Einleitung 1. BVG-Revision Botschaft für das Jahr 2000 Versicherer positiv zur Revision Standen unter grossem Druck Õ Börse boomte

Starke Bilanz, hohe Finanzkraft und sichere Geldanlagen

Starke Bilanz, hohe Finanzkraft und sichere Geldanlagen Gesellschaften Bayerische Beamten Lebensversicherung a.g. (Konzernmutter) Neue Bayerische Beamten Lebensversicherung AG (Lebensversicherungs-Tochter)

Starke Bilanz, hohe Finanzkraft und sichere Geldanlagen Gesellschaften Bayerische Beamten Lebensversicherung a.g. (Konzernmutter) Neue Bayerische Beamten Lebensversicherung AG (Lebensversicherungs-Tochter)

Es ist an der Zeit, neue Wege zu gehen.

Flexible Zeitwertkontenmodelle. Es ist an der Zeit, neue Wege zu gehen. Allianz ZeitWertkonten mit Garantie: die neue Flexibilität für Unternehmer und Mitarbeiter. Allianz Lebensversicherungs-AG Allianz

Flexible Zeitwertkontenmodelle. Es ist an der Zeit, neue Wege zu gehen. Allianz ZeitWertkonten mit Garantie: die neue Flexibilität für Unternehmer und Mitarbeiter. Allianz Lebensversicherungs-AG Allianz

Funktion der PflegePlus

Erfolgsargument Vermögensabsicherung PflegePlus der Vermögensbaustein mit Mehrwert Anlagestruktur bisher Anlagestruktur künftig Risiko Kurzfristig Risiko Kurzfristig Langfristig Mittelfristig Umschichtung

Erfolgsargument Vermögensabsicherung PflegePlus der Vermögensbaustein mit Mehrwert Anlagestruktur bisher Anlagestruktur künftig Risiko Kurzfristig Risiko Kurzfristig Langfristig Mittelfristig Umschichtung

Wie viel Sicherheit kann ich mir leisten?

Wie viel Sicherheit kann ich mir leisten? Wie viel Sicherheit kann ich mir leisten? Neue Rahmenbedingungen Diese Gleichung gilt es zu lösen! Produktlösung CleVesto Allcase 2 Wie viel Sicherheit kann ich

Wie viel Sicherheit kann ich mir leisten? Wie viel Sicherheit kann ich mir leisten? Neue Rahmenbedingungen Diese Gleichung gilt es zu lösen! Produktlösung CleVesto Allcase 2 Wie viel Sicherheit kann ich

Gewinnanteile in der Lebensversicherung 2012

Gewinnanteile in der Lebensversicherung 2012 Mit Gewinnbeteiligung abgeschlossene Versicherungsverträge erhalten gemäß den Bestimmungen der jeweils zutreffenden Versicherungsbedingungen nachstehende Gewinnanteile:

Gewinnanteile in der Lebensversicherung 2012 Mit Gewinnbeteiligung abgeschlossene Versicherungsverträge erhalten gemäß den Bestimmungen der jeweils zutreffenden Versicherungsbedingungen nachstehende Gewinnanteile:

Was ist eine Aktie? Detlef Faber

Was ist eine Aktie? Wenn eine Firma hohe Investitionskosten hat, kann sie eine Aktiengesellschaft gründen und bei privaten Geldgebern Geld einsammeln. Wer eine Aktie hat, besitzt dadurch ein Stück der

Was ist eine Aktie? Wenn eine Firma hohe Investitionskosten hat, kann sie eine Aktiengesellschaft gründen und bei privaten Geldgebern Geld einsammeln. Wer eine Aktie hat, besitzt dadurch ein Stück der

Anlagerichtlinien AWi Immobilien Schweiz

Anlagerichtlinien AWi Immobilien Schweiz Anlagestiftung Winterthur für Personalvorsorge (AWi) Ausgabe 1. September 2014 Gestützt auf Art. 8 der Statuten der Anlagestiftung Winterthur für Personalvorsorge

Anlagerichtlinien AWi Immobilien Schweiz Anlagestiftung Winterthur für Personalvorsorge (AWi) Ausgabe 1. September 2014 Gestützt auf Art. 8 der Statuten der Anlagestiftung Winterthur für Personalvorsorge

Inhaltsübersicht Produktinformationsblatt zur Jahres-Reiserücktritts-Versicherung der Europäische Reiseversicherung AG

Inhaltsübersicht Produktinformationsblatt zur Jahres-Reiserücktritts-Versicherung der Europäische Reiseversicherung AG 1. Produktinformationsblatt zur Jahres-Reiserücktritts-Versicherung mit Selbstbeteiligung

Inhaltsübersicht Produktinformationsblatt zur Jahres-Reiserücktritts-Versicherung der Europäische Reiseversicherung AG 1. Produktinformationsblatt zur Jahres-Reiserücktritts-Versicherung mit Selbstbeteiligung

Sollsaldo und Habensaldo

ollsaldo und abensaldo Man hört oft die Aussage "Ein ollsaldo steht im aben, und ein abensaldo steht im oll". Da fragt man sich aber, warum der ollsaldo dann ollsaldo heißt und nicht abensaldo, und warum

ollsaldo und abensaldo Man hört oft die Aussage "Ein ollsaldo steht im aben, und ein abensaldo steht im oll". Da fragt man sich aber, warum der ollsaldo dann ollsaldo heißt und nicht abensaldo, und warum

(beschlossen in der Sitzung des Fachsenats für Unternehmensrecht und Revision am 1. Dezember 2010 als Fachgutachten KFS/VU 2) Inhaltsverzeichnis

Inhaltsverzeichnis") Fachgutachten des Fachsenats für Unternehmensrecht und Revision der Kammer der Wirtschaftstreuhänder über Grundsätze ordnungsmäßiger Berichterstattung bei Abschlussprüfungen von Versicherungsunternehmen

Fachgutachten des Fachsenats für Unternehmensrecht und Revision der Kammer der Wirtschaftstreuhänder über Grundsätze ordnungsmäßiger Berichterstattung bei Abschlussprüfungen von Versicherungsunternehmen

a) Festlegung der Vergütungspolitik

Festlegung der Vergütungspolitik") Offenzulegende Angaben zur Vergütungspolitik in der Thüringer Aufbaubank Gruppe gemäß 16 der Institutsvergütungsverordnung und Artikel 450 der Verordnung (EU) 575/2013 Die Verordnung über die aufsichtsrechtlichen

Offenzulegende Angaben zur Vergütungspolitik in der Thüringer Aufbaubank Gruppe gemäß 16 der Institutsvergütungsverordnung und Artikel 450 der Verordnung (EU) 575/2013 Die Verordnung über die aufsichtsrechtlichen

Betriebliche Altersvorsorge

Betriebliche Altersvorsorge Kompetenz beweisen. Vertrauen verdienen. I. Allgemeines: Die Durchführung einer betrieblichen Altersvorsorge ist nur im 1. Dienstverhältnis möglich, d. h. der Arbeitnehmer legt

Betriebliche Altersvorsorge Kompetenz beweisen. Vertrauen verdienen. I. Allgemeines: Die Durchführung einer betrieblichen Altersvorsorge ist nur im 1. Dienstverhältnis möglich, d. h. der Arbeitnehmer legt

CHECKLISTE zum Fremdwährungskredit

CHECKLISTE zum Fremdwährungskredit Diese Checkliste ist eine demonstrative Aufzählung von Tipps und Hinweisen für die Aufnahme und nachträgliche Kontrolle eines Fremdwährungskredites. I. Aufnahme 1. Aufnahme/Vergabe

CHECKLISTE zum Fremdwährungskredit Diese Checkliste ist eine demonstrative Aufzählung von Tipps und Hinweisen für die Aufnahme und nachträgliche Kontrolle eines Fremdwährungskredites. I. Aufnahme 1. Aufnahme/Vergabe

KBC-Life Capital 1 ist eine Sparte 21 Lebensversicherung mit einer vom Versicherungsunternehmen garantierten Mindestertrag.

KBC-Life Capital Art der Lebens- Versicherung KBC-Life Capital 1 ist eine Sparte 21 Lebensversicherung mit einer vom Versicherungsunternehmen garantierten Mindestertrag. Hauptdeckung: Auszahlung der Reserve

KBC-Life Capital Art der Lebens- Versicherung KBC-Life Capital 1 ist eine Sparte 21 Lebensversicherung mit einer vom Versicherungsunternehmen garantierten Mindestertrag. Hauptdeckung: Auszahlung der Reserve

FINANZKENNZAHLENANALYSE

FINANZKENNZAHLENANALYSE 1/5 EINFÜHRUNG Die Bilanz und die Gewinn-und Verlustrechnung sind wichtig, aber sie sind nur der Ausgangspunkt für eine erfolgreiche Haushaltsführung. Die Kennzahlenanalyse ermöglicht

FINANZKENNZAHLENANALYSE 1/5 EINFÜHRUNG Die Bilanz und die Gewinn-und Verlustrechnung sind wichtig, aber sie sind nur der Ausgangspunkt für eine erfolgreiche Haushaltsführung. Die Kennzahlenanalyse ermöglicht

Erläuterungen zur Untervergabe von Instandhaltungsfunktionen

Zentrale Erläuterungen zur Untervergabe von Instandhaltungsfunktionen Gemäß Artikel 4 der Verordnung (EU) 445/2011 umfasst das Instandhaltungssystem der ECM die a) Managementfunktion b) Instandhaltungsentwicklungsfunktion

Zentrale Erläuterungen zur Untervergabe von Instandhaltungsfunktionen Gemäß Artikel 4 der Verordnung (EU) 445/2011 umfasst das Instandhaltungssystem der ECM die a) Managementfunktion b) Instandhaltungsentwicklungsfunktion

UBS Life Funds Fondsgebundene Lebensversicherung

UBS Life Funds Fondsgebundene Lebensversicherung UBS Life Funds höhere Rendite nach Steuern, kombiniert mit Risikoschutz Sie profitieren gleichzeitig von den Vorteilen einer Fondsanlage und einer Lebensversicherung

UBS Life Funds Fondsgebundene Lebensversicherung UBS Life Funds höhere Rendite nach Steuern, kombiniert mit Risikoschutz Sie profitieren gleichzeitig von den Vorteilen einer Fondsanlage und einer Lebensversicherung

FlexSolution. Er- und Ablebensversicherung mit fondsgebundenem Veranlagungsanteil. Vorsorgelösung für die Zukunft mit individuellen Zusatzbausteinen!

FlexSolution Er- und Ablebensversicherung mit fondsgebundenem Veranlagungsanteil Vorsorgelösung für die Zukunft mit individuellen Zusatzbausteinen! Richtig vorsorgen hat für uns in Österreich den höchsten

FlexSolution Er- und Ablebensversicherung mit fondsgebundenem Veranlagungsanteil Vorsorgelösung für die Zukunft mit individuellen Zusatzbausteinen! Richtig vorsorgen hat für uns in Österreich den höchsten

Checkliste für die Geldanlageberatung

Checkliste für die Geldanlageberatung Bitte füllen Sie die Checkliste vor dem Termin aus. Die Beraterin / der Berater wird diese Angaben im Gespräch benötigen. Nur Sie können diese Fragen beantworten,

Checkliste für die Geldanlageberatung Bitte füllen Sie die Checkliste vor dem Termin aus. Die Beraterin / der Berater wird diese Angaben im Gespräch benötigen. Nur Sie können diese Fragen beantworten,

Ziel- und Qualitätsorientierung. Fortbildung für die Begutachtung in Verbindung mit dem Gesamtplanverfahren nach 58 SGB XII

Ziel- und Qualitätsorientierung Fortbildung für die Begutachtung in Verbindung mit dem Gesamtplanverfahren nach 58 SGB XII Qualität? In der Alltagssprache ist Qualität oft ein Ausdruck für die Güte einer

Ziel- und Qualitätsorientierung Fortbildung für die Begutachtung in Verbindung mit dem Gesamtplanverfahren nach 58 SGB XII Qualität? In der Alltagssprache ist Qualität oft ein Ausdruck für die Güte einer

35 Jahre (aktuarielle) Modellierung und kein bisschen weiser? Ein Beispiel aus der Krankenversicherung

Modellierung und kein bisschen weiser? Ein Beispiel aus der Krankenversicherung") Modell und Wirklichkeit FaRis & DAV Symposium, Köln, 06. Dezember 2013 35 Jahre (aktuarielle) Modellierung und kein bisschen weiser? Ein Beispiel aus der Krankenversicherung Vorstand Deutsche Aktuarvereinigung

Modell und Wirklichkeit FaRis & DAV Symposium, Köln, 06. Dezember 2013 35 Jahre (aktuarielle) Modellierung und kein bisschen weiser? Ein Beispiel aus der Krankenversicherung Vorstand Deutsche Aktuarvereinigung

Gemeinsamer Bericht gem. 293 a AktG. des Vorstands der Allianz AG, München, und

Gemeinsamer Bericht gem. 293 a AktG des Vorstands der Allianz AG, München, und des Vorstands der CM 01 Vermögensverwaltung 006 AG (künftig: Allianz Global Risks Rückversicherungs-AG ), München zum Beherrschungs-

Gemeinsamer Bericht gem. 293 a AktG des Vorstands der Allianz AG, München, und des Vorstands der CM 01 Vermögensverwaltung 006 AG (künftig: Allianz Global Risks Rückversicherungs-AG ), München zum Beherrschungs-

Anleihezins, Garantiezins und Überschussverzinsung im Sinkflug Wie attraktiv ist die konventionelle Lebensversicherung noch?

Anhang: Deklarationssätze, Beitragsrenditen, Vergangenheitsrenditen und Garantiezinsangeben der Lebensversicherer und Kommentare zur Studie: Die Überschussbeteiligung in der Lebensversicherung 2012 Anleihezins,

Anhang: Deklarationssätze, Beitragsrenditen, Vergangenheitsrenditen und Garantiezinsangeben der Lebensversicherer und Kommentare zur Studie: Die Überschussbeteiligung in der Lebensversicherung 2012 Anleihezins,

Reformpaket zur Absicherung stabiler und fairer Leistungen für Lebensversicherte. Fragen und Antworten

Reformpaket zur Absicherung stabiler und fairer Leistungen für Lebensversicherte Fragen und Antworten Reformpaket zur Absicherung stabiler und fairer Leistungen für Lebensversicherte Fragen und Antworten

Reformpaket zur Absicherung stabiler und fairer Leistungen für Lebensversicherte Fragen und Antworten Reformpaket zur Absicherung stabiler und fairer Leistungen für Lebensversicherte Fragen und Antworten