Berufsunfähigkeit und Altersvorsorge

|

|

|

- Vincent Küchler

- vor 8 Jahren

- Abrufe

Transkript

1 Berufsunfähigkeit und Altersvorsorge

2 Die Berufsunfähigkeitsversicherung zahlt eine monatliche Rente an Versicherte, die aus gesundheitlichen Gründen nicht mehr in der Lage sind, ihren Beruf zu mehr als 50% auszuüben, bis zu dem vereinbarten Leistungsendalter, derzeit maximal bis zum 67. Lebensjahr. Vereinbart werden kann eine Rente in Höhe von durchschnittlich 60% des Bruttoeinkommens, das ab bestimmten Rentenhöhen bei Vertragsabschluss nachgewiesen werden muss. Durch eine Dynamisierung der Rente kann diese an Einkommenssteigerungen angepasst werden. wird von den Verbraucherzentralen als eine der wichtigsten Versicherungen überhaupt empfohlen. sollte so früh wie möglich abgeschlossen werden, weil bestehende Vorerkrankungen zu Leistungsausschlüssen oder zur Ablehnung des Antrages führen können und der Beitrag deutlich günstiger ist.

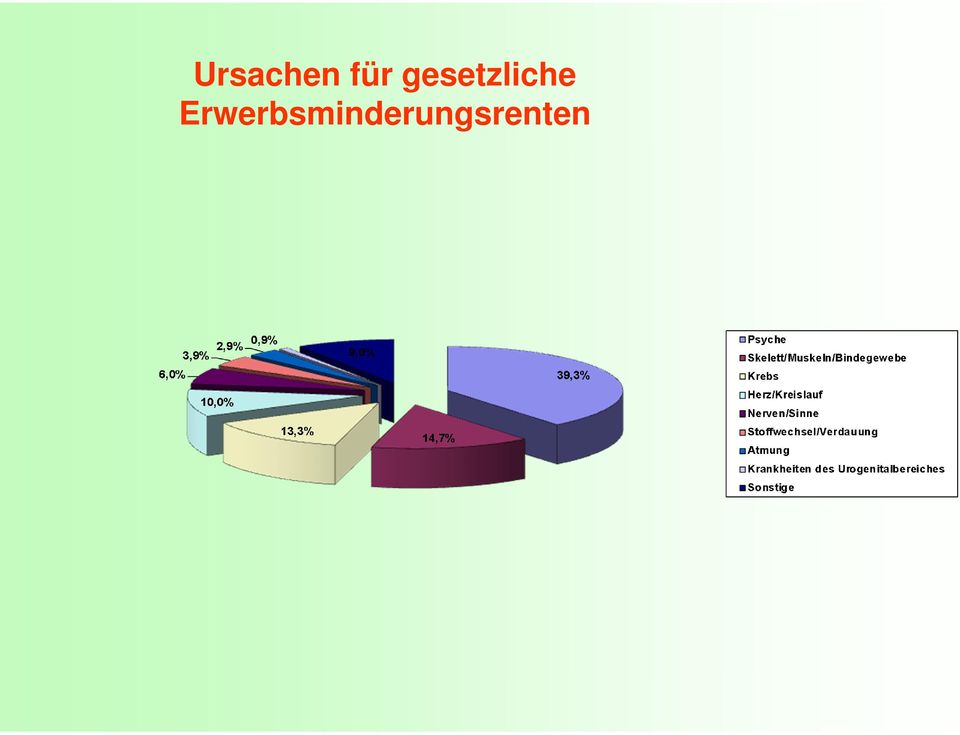

3 Ursachen für gesetzliche Erwerbsminderungsrenten

4 Rahmenvertrag zur Berufsunfähigkeitsversicherung zwischen dem BDÜ und HDI-Gerling Durch den Abschluss eines Rahmenvertrages zwischen dem BDÜ und der HDI- Gerling Versicherung konnte für BDÜ-Mitglieder die Einstufung in die preisgünstigste Berufsgruppe und eine zusätzliche Rabattierung erreicht werden. HDI-Gerling wurde aufgrund der hervorragenden Leistungskriterien ausgewählt: Verzicht auf abstrakte und konkrete Verweisung auf andere Tätigkeiten, die eventuell noch ausgeübt werden könnten. Bei Eintritt der Berufsunfähigkeit wird nur der zuletzt ausgeübte Beruf geprüft, so wie er ohne gesundheitliche Beeinträchtigung ausgestaltet war. Weltweite Geltung; bei Eintritt der Berufsunfähigkeit werden in der Regel ausländische Arztberichte akzeptiert. Eine ggf. in Deutschland erforderliche Überprüfung erfolgt auf Kosten von HDI-Gerling (Arzt-, Reise- und Unterbringungskosten). Für Studenten im letzten Viertel des Studiums und Existenzgründer in den ersten beiden Jahren ist der Abschluss einer monatlichen Rente von Euro ohne Einkommensnachweis möglich.

5 Beitragsbeispiele Netto-Monatsbeiträge für Euro monatliche Berufsunfähigkeitsrente bis zum Alter 65 Eintrittsalter in Jahren Beitrag in Euro 34,66 39,41 44,70 51,02 58,12 65,21

6 Möglichkeiten der Altersvorsorge Drei-Schichten-Modell Das Basisversorgung: -Die gesetzliche Rentenversicherung -Die Basisrente ( Rürup-Rente ) Kapitalgedeckte Zusatzversorgung: -Die betriebliche Altersversorgung -Die Zulagenrente ( Riester-Rente ) Kapitalanlageprodukte: -Lebens- und Rentenversicherungen -Rentenpapiere, Aktien, Fonds- und Bankprodukte, Immobilien Altersvorsorge 6

7 Die Basisrente ( Rürup-Rente ) Einzige Möglichkeit für Freiberufler und Selbstständige, den Staat an der Altersvorsorge zu beteiligen. Beiträge können in bestimmtem Umfang als Sonderausgaben von der Steuer abgesetzt werden, im Gegenzug werden die Rentenzahlungen besteuert. Hartz IV geschützt Lebenslange Rentenzahlung Kapitalabfindung nicht möglich Leistungen frühestens ab dem vollendeten 62. Lebensjahr Hinterbliebenenleistung nur an Ehepartner und kindergeld-berechtigte Waisen in Form einer Rente möglich Nicht vererblich, nicht beleihbar, nicht veräußerbar, nicht übertragbar, nicht kapitalisierbar Altersvorsorge 7

8 Steuerliche Behandlung der Basisrente Förderfähiger Höchstbetrag pro Jahr ( für Verheiratete) 2013 können davon 76% als Sonderausgaben von der Steuer abgesetzt werden Prozentsatz jährlich steigend um 2%, bis % erreicht sind Nachgelagerte Besteuerung in der Rentenphase 2013 = 66%, jährlich steigend um 2% bis = 85%, jährlich steigend um 1% bis 2039 Ab 2040 = 100 % Jahr Monatsbeitrag Jahresbeitrag Davon absetzbar Steuersatz 500,00 500, , , , ,00 Steuerersparnis 20% 912, ,00 30% 1.368, ,00 40% 1.824, , Altersvorsorge 8

9 Die private Rentenversicherung Zahlung des Sparbeitrages aus dem Nettoeinkommen nach Steuern und Sozialabgaben Verwertung des Vermögens, bevor Hartz IV gewährt wird, lediglich 750 pro Lebensjahr sind vor dem Zugriff geschützt Kapitalauszahlung oder lebenslange Rentenzahlung Bei Auszahlung vor dem vollendeten 62. Lebensjahr: volle Versteuerung der Überschüsse, nach dem 62. Lebensjahr: Versteuerung der Überschüsse nach dem Halbeinkünfteverfahren, Bei Wahl der Rentenzahlung: Versteuerung der Rente mit dem Ertragsanteil (18% bei Rentenbeginnalter 65) Hinterbliebenenleistung nur an Ehepartner und kindergeld-berechtigte Waisen in Form einer Rente möglich Frei vererbbar, beleihbar, veräußerbar, übertragbar, kapitalisierbar Altersvorsorge 9

")

10 Beispiele für die Besteuerung privater Rentenversicherungen Frau, 27 Jahre, schließt eine Rentenversicherung mit einer Laufzeit von 35 Jahren und Einem monatlichen Beitrag von 100 ab (Beitragssumme , 00 ): Alter bei Auszahlung 61 Jahre 11 Monate 62 Jahre 62 Jahre Voraussichtliche Kapitalleistung/ Jahresrente Darin enthaltener, zu versteuernder Überschuss bzw. 22% Ertragsanteil , , , , , ,12 Zu zahlende Steuern bei einem Steuersatz von: 20% , ,00 255,03 jährlich 30% , ,50 382,54 jährlich 40% , ,00 510,05 jährlich Altersvorsorge 10

11 Rentenversicherungsprodukte am deutschen Markt Rentenversicherung Konventionell Britisch Fondsgebunden Garantieverzinsung 1,75% Beitragserhaltungsgarantie Keine Prognostizierte Rendite 3,0 % 4,0 % 6 % Nur Beispielrechnungen Mögliche Ablaufrendite 1,75 % - 4,0 % 1,25 % - 6 % Bis 10 % Aktienanteil 8 % 12 % (35% möglich) Besonderheit 45 % - 55 % Bis 100 % Verfahren zur Kursglättung Altersvorsorge 11

Besonderheit 45 % - 55 % Bis 100 % Verfahren zur Kursglättung 11.04.")

Berufsunfähigkeitsversicherung Altersvorsorge

Berufsunfähigkeitsversicherung Altersvorsorge Die Berufsunfähigkeitsversicherung wird von den Verbraucherzentralen als eine der wichtigsten Versicherungen überhaupt empfohlen. sollte so früh wie möglich

Berufsunfähigkeitsversicherung Altersvorsorge Die Berufsunfähigkeitsversicherung wird von den Verbraucherzentralen als eine der wichtigsten Versicherungen überhaupt empfohlen. sollte so früh wie möglich

2.5. Die steuerlich begünstigte Basis Rente

2.5. Die steuerlich begünstigte Basis Rente Zum Jahresbeginn 2005 trat das Alterseinkünftegesetz in Kraft. Die hiermit eingeführte Basis Rente, auch als Rürup Rente bekannt, ist ein interessantes Vorsorgemodell

2.5. Die steuerlich begünstigte Basis Rente Zum Jahresbeginn 2005 trat das Alterseinkünftegesetz in Kraft. Die hiermit eingeführte Basis Rente, auch als Rürup Rente bekannt, ist ein interessantes Vorsorgemodell

TRUST-WirtschaftsInnovationen GmbH

Rürup - Basisrente Rürup- oder Basisrente wird umgangssprachlich die Form der seit 2005 staatlich subventionierten Altersvorsorge bezeichnet. Die Rürup-Rente geht auf den Ökonomen Hans-Adalbert "Bert"

Rürup - Basisrente Rürup- oder Basisrente wird umgangssprachlich die Form der seit 2005 staatlich subventionierten Altersvorsorge bezeichnet. Die Rürup-Rente geht auf den Ökonomen Hans-Adalbert "Bert"

Gezielt vorsorgen zahlt sich doppelt aus: VR-RürupRente. Steuern sparen und Ertragschancen nutzen.

Gezielt vorsorgen zahlt sich doppelt aus: VR-RürupRente Steuern sparen und Ertragschancen nutzen. Das 3 Schichtenmodell Übersicht der Altersversorgung ab 2005 3. Schicht: Kapitalanlage z. B. Bundesschatzbriefe,

Gezielt vorsorgen zahlt sich doppelt aus: VR-RürupRente Steuern sparen und Ertragschancen nutzen. Das 3 Schichtenmodell Übersicht der Altersversorgung ab 2005 3. Schicht: Kapitalanlage z. B. Bundesschatzbriefe,

Altersvorsorge. Auch im Alter gut Leben!

Altersvorsorge Auch im Alter gut Leben! Durch ein sinkendes Rentenniveau und eine zukünftig stärkere Rentenbesteuerung wachsen die Versorgungslücken und somit der Bedarf an zusätzlicher Altervorsorge.

Altersvorsorge Auch im Alter gut Leben! Durch ein sinkendes Rentenniveau und eine zukünftig stärkere Rentenbesteuerung wachsen die Versorgungslücken und somit der Bedarf an zusätzlicher Altervorsorge.

Die Berufsunfähigkeitsversicherung

Altersvorsorge Die Berufsunfähigkeitsversicherung zahlt eine monatliche Rente an Versicherte, die aus gesundheitlichen Gründen nicht mehr in der Lage sind, ihren Beruf zu mehr als 50% auszuüben, bis zu

Altersvorsorge Die Berufsunfähigkeitsversicherung zahlt eine monatliche Rente an Versicherte, die aus gesundheitlichen Gründen nicht mehr in der Lage sind, ihren Beruf zu mehr als 50% auszuüben, bis zu

Altersvorsorge für Selbständige Was kann ich tun?

Altersvorsorge für Selbständige Was kann ich tun? Staat sorgt sich um ( Solo )-Selbständige Versicherungspflicht? 37 Prozent der Soloselbständigen unter 1.100 Euro Einkommen im Alter Wirtschaftliche Schwierigkeiten

Altersvorsorge für Selbständige Was kann ich tun? Staat sorgt sich um ( Solo )-Selbständige Versicherungspflicht? 37 Prozent der Soloselbständigen unter 1.100 Euro Einkommen im Alter Wirtschaftliche Schwierigkeiten

Rürup-Rente Informationen

Rürup-Rente Informationen Die zunehmende Altersarmut hat die Regierung dazu veranlasst neben der Riester-Rente, die in erster Linie für Arbeitnehmer interessant ist, auch den Selbstständigen die Möglichkeit

Rürup-Rente Informationen Die zunehmende Altersarmut hat die Regierung dazu veranlasst neben der Riester-Rente, die in erster Linie für Arbeitnehmer interessant ist, auch den Selbstständigen die Möglichkeit

Nagold, 06.12.2007. Altersvorsorge für Selbständige. Mehr Ertrag weniger Steuer (fast) kein Aufwand

kein Aufwand") Nagold, 06.12.2007 Altersvorsorge für Selbständige Mehr Ertrag weniger Steuer (fast) kein Aufwand 1 3 Das Alterseinkünftegesetz (AltEinkG) Steuerliche Neuregelungen der privaten Altersversorgung 5 Ziele

Nagold, 06.12.2007 Altersvorsorge für Selbständige Mehr Ertrag weniger Steuer (fast) kein Aufwand 1 3 Das Alterseinkünftegesetz (AltEinkG) Steuerliche Neuregelungen der privaten Altersversorgung 5 Ziele

Basiswissen BETRIEBLICHE VORSORGE

_ Basiswissen BETRIEBLICHE VORSORGE Machen Sie mehr aus Ihrem Gehalt Als Arbeitnehmer können Sie einen Teil Ihres Bruttogehalts in eine betriebliche Altersversorgung umwandeln. Netto merken Sie davon nur

_ Basiswissen BETRIEBLICHE VORSORGE Machen Sie mehr aus Ihrem Gehalt Als Arbeitnehmer können Sie einen Teil Ihres Bruttogehalts in eine betriebliche Altersversorgung umwandeln. Netto merken Sie davon nur

R+V-RiesterRente VR-Mitglieder-RiesterRente. Kunden Information Stand: Oktober 2008

Kunden Information Stand: Oktober 2008 Unternehmerfrauenfrühstück 12.11.2008 Situation des Kunden Die zusätzlich entstandene Riester-Lücke schließen Staatliche Zulagen und Förderung nicht verschenken Eine

Kunden Information Stand: Oktober 2008 Unternehmerfrauenfrühstück 12.11.2008 Situation des Kunden Die zusätzlich entstandene Riester-Lücke schließen Staatliche Zulagen und Förderung nicht verschenken Eine

Basisrente MV FLEXI-RENTE classic/invest

Basisrente MV FLEXI-RENTE classic/invest Lebensversicherung Grundbaustein der staatlich geförderten Altersvorsorge Logbuch Staatlich geförderte Basisrente Damit Sie im Ruhestand Ihren Lebensstandard halten

Basisrente MV FLEXI-RENTE classic/invest Lebensversicherung Grundbaustein der staatlich geförderten Altersvorsorge Logbuch Staatlich geförderte Basisrente Damit Sie im Ruhestand Ihren Lebensstandard halten

Als Versicherungsmakler nicht vertraglich an eine Versicherungsgesellschaft gebunden

1991 gegründet Als Versicherungsmakler nicht vertraglich an eine Versicherungsgesellschaft gebunden Aufgrund der Interessenwahrnehmungspflicht als treuhänderähnlicher Sachwalter auf der Seite der von ihr

1991 gegründet Als Versicherungsmakler nicht vertraglich an eine Versicherungsgesellschaft gebunden Aufgrund der Interessenwahrnehmungspflicht als treuhänderähnlicher Sachwalter auf der Seite der von ihr

Die Rürup-Rente als Baustein der privaten Altersvorsorge unter Berücksichtigung der rückwirkend ab 01.01.2006 verbesserten Günstigerprüfung

Die Rürup-Rente als Baustein der privaten Altersvorsorge unter Berücksichtigung der rückwirkend ab 01.01.2006 verbesserten Günstigerprüfung Das neue Alterseinkünftegesetz Im Frühjahr 2002 hat das Bundesverfassungsgericht

Die Rürup-Rente als Baustein der privaten Altersvorsorge unter Berücksichtigung der rückwirkend ab 01.01.2006 verbesserten Günstigerprüfung Das neue Alterseinkünftegesetz Im Frühjahr 2002 hat das Bundesverfassungsgericht

Sparen mit der Sparkassen- RiesterRente. Da legt der Staat ordentlich was drauf.

SPARKA SSEN- RIESTERRENTE Sparen mit der Sparkassen- RiesterRente. Da legt der Staat ordentlich was drauf. Staatlicher Zuschuss: Über 51% sind möglich!* * Die Höhe der staatlichen Förderung ist abhängig

SPARKA SSEN- RIESTERRENTE Sparen mit der Sparkassen- RiesterRente. Da legt der Staat ordentlich was drauf. Staatlicher Zuschuss: Über 51% sind möglich!* * Die Höhe der staatlichen Förderung ist abhängig

Generationengerechtigkeit

Private Altersvorsorge ist generationengerecht Dr. Gerhard Rupprecht Berlin, 18.02.2004 Generationengerechtigkeit Fazit aus der psychonomics-studie Jüngere: Wie zufrieden meinen Sie, werden Sie mit dem,

Private Altersvorsorge ist generationengerecht Dr. Gerhard Rupprecht Berlin, 18.02.2004 Generationengerechtigkeit Fazit aus der psychonomics-studie Jüngere: Wie zufrieden meinen Sie, werden Sie mit dem,

Private Altersvorsorge FLEXIBLE RENTE. Bleiben Sie flexibel. Die Rentenversicherung mit Guthabenschutz passt sich Ihren Bedürfnissen optimal an.

Private Altersvorsorge FLEXIBLE RENTE Bleiben Sie flexibel. Die Rentenversicherung mit Guthabenschutz passt sich Ihren Bedürfnissen optimal an. Altersvorsorge und Vermögensaufbau in einem! Wieso zwischen

Private Altersvorsorge FLEXIBLE RENTE Bleiben Sie flexibel. Die Rentenversicherung mit Guthabenschutz passt sich Ihren Bedürfnissen optimal an. Altersvorsorge und Vermögensaufbau in einem! Wieso zwischen

Drei Säulen oder drei Schichten? Das Alterseinkünftegesetz

Drei Säulen oder drei Schichten 1/14 Drei Säulen oder drei Schichten? Das Alterseinkünftegesetz Dr. Pascal Krimmer Forschungszentrum Generationenverträge Albert-Ludwigs-Universität Freiburg Vortrag am

Drei Säulen oder drei Schichten 1/14 Drei Säulen oder drei Schichten? Das Alterseinkünftegesetz Dr. Pascal Krimmer Forschungszentrum Generationenverträge Albert-Ludwigs-Universität Freiburg Vortrag am

Die Altersversorgung für Gesellschafter- Geschäftsführer und Einzelunternehmer

Die Altersversorgung für Gesellschafter- Ihr persönlicher Ansprechpartner: Karlheinz Thumm, staatl. gepr. Betriebswirt Luitgardstr. 14-18 in 75177 Pforzheim Tel. 07231 33002, Fax 07231 356075 info@skt-beratung.de

Die Altersversorgung für Gesellschafter- Ihr persönlicher Ansprechpartner: Karlheinz Thumm, staatl. gepr. Betriebswirt Luitgardstr. 14-18 in 75177 Pforzheim Tel. 07231 33002, Fax 07231 356075 info@skt-beratung.de

BasisRente classic. Die private Altersvorsorge, die Ihnen Steuervorteile sichert.

BasisRente classic. Die private Altersvorsorge, die Ihnen Steuervorteile sichert. Beste Aussichten fürs Alter wenn Sie jetzt vorsorgen! Als Selbstständiger oder Freiberufler können Sie von der gesetzlichen

BasisRente classic. Die private Altersvorsorge, die Ihnen Steuervorteile sichert. Beste Aussichten fürs Alter wenn Sie jetzt vorsorgen! Als Selbstständiger oder Freiberufler können Sie von der gesetzlichen

Vergessen Sie den Niedrigzins nutzen Sie den

Vergessen Sie den Niedrigzins nutzen Sie den Steuer - Zins - Effekt Die aktuelle Situation Niedrigzinsphase Das aktuelle Zinsumfeld verunsichert und reduziert die Renditen sicherer Anlagen 1,20% 1,00%

Vergessen Sie den Niedrigzins nutzen Sie den Steuer - Zins - Effekt Die aktuelle Situation Niedrigzinsphase Das aktuelle Zinsumfeld verunsichert und reduziert die Renditen sicherer Anlagen 1,20% 1,00%

Als Versicherungsmakler nicht vertraglich an eine Versicherungsgesellschaft gebunden

1991 gegründet Als Versicherungsmakler nicht vertraglich an eine Versicherungsgesellschaft gebunden Aufgrund der Interessenwahrnehmungspflicht als treuhänderähnlicher Sachwalter auf der Seite der von ihr

1991 gegründet Als Versicherungsmakler nicht vertraglich an eine Versicherungsgesellschaft gebunden Aufgrund der Interessenwahrnehmungspflicht als treuhänderähnlicher Sachwalter auf der Seite der von ihr

BERUFSUNFÄHIGKEITS- SCHUTZ FÜR STUDENTEN. Berufsunfähigkeitsschutz zu Top-Konditionen! Frühzeitig vorsorgen und einen günstigen Beitrag sichern.

BERUFSUNFÄHIGKEITS- SCHUTZ FÜR STUDENTEN Berufsunfähigkeitsschutz zu Top-Konditionen! Frühzeitig vorsorgen und einen günstigen Beitrag sichern. Schützen Sie frühzeitig Ihr größtes Vermögen Ihre Arbeitskraft!

BERUFSUNFÄHIGKEITS- SCHUTZ FÜR STUDENTEN Berufsunfähigkeitsschutz zu Top-Konditionen! Frühzeitig vorsorgen und einen günstigen Beitrag sichern. Schützen Sie frühzeitig Ihr größtes Vermögen Ihre Arbeitskraft!

Persönliche Auswertung zur Altersversorgung

Persönliche Auswertung zur Altersversorgung wurde erstellt am 05.01.2015 für und Sabine Testkunde Worum geht es in Ihrer persönlichen Auswertung zur Altersversorgung Die Auswertung befasst sich, neben

Persönliche Auswertung zur Altersversorgung wurde erstellt am 05.01.2015 für und Sabine Testkunde Worum geht es in Ihrer persönlichen Auswertung zur Altersversorgung Die Auswertung befasst sich, neben

mamax-basisrente Privatrente mit Steuerplus

mamax-basisrente Privatrente mit Steuerplus Steckbrief Basisrente Private Vorsorge mit staatlicher Förderung Die Basisrente umgangssprachlich auch Rürup-Rente ist eine steuerlich geförderte, private und

mamax-basisrente Privatrente mit Steuerplus Steckbrief Basisrente Private Vorsorge mit staatlicher Förderung Die Basisrente umgangssprachlich auch Rürup-Rente ist eine steuerlich geförderte, private und

Die künftige Besteuerung privater Altersvorsorge

Alterseinkünftegesetz Die künftige Besteuerung privater Altersvorsorge q x -Club 01.06.2004 Dr. Markus Walgenbach 0 Gliederung Das Gesetzgebungsverfahren Steuerliche Behandlung der gesetzlichen Rente Die

Alterseinkünftegesetz Die künftige Besteuerung privater Altersvorsorge q x -Club 01.06.2004 Dr. Markus Walgenbach 0 Gliederung Das Gesetzgebungsverfahren Steuerliche Behandlung der gesetzlichen Rente Die

1991 gegründet Als Versicherungsmakler nicht vertraglich an eine Versicherungsgesellschaft gebunden Aufgrund der Interessenwahrnehmungspflicht als

1991 gegründet Als Versicherungsmakler nicht vertraglich an eine Versicherungsgesellschaft gebunden Aufgrund der Interessenwahrnehmungspflicht als treuhänderähnlicher Sachwalter auf der Seite der von ihr

1991 gegründet Als Versicherungsmakler nicht vertraglich an eine Versicherungsgesellschaft gebunden Aufgrund der Interessenwahrnehmungspflicht als treuhänderähnlicher Sachwalter auf der Seite der von ihr

mamax-basisrente Privatrente mit Steuerplus

mamax-basisrente Privatrente mit Steuerplus Zukunft sichern: die mamax-basisrente Private Rente mit Steuerbonus finanzieren Die mamax-basisrente lohnt sich für alle, die finanziell für den Ruhestand vorsorgen

mamax-basisrente Privatrente mit Steuerplus Zukunft sichern: die mamax-basisrente Private Rente mit Steuerbonus finanzieren Die mamax-basisrente lohnt sich für alle, die finanziell für den Ruhestand vorsorgen

Sparen Sie nicht an der Altersvorsorge sondern an den Beiträgen. Basisrente

Sparen Sie nicht an der Altersvorsorge sondern an den Beiträgen Basisrente Mit der Basisrente zielgerichtet Altersvorsorge mit staatlicher Förderung aufbauen Erwerbsphase Altersvorsorgeaufwendungen zur

Sparen Sie nicht an der Altersvorsorge sondern an den Beiträgen Basisrente Mit der Basisrente zielgerichtet Altersvorsorge mit staatlicher Förderung aufbauen Erwerbsphase Altersvorsorgeaufwendungen zur

BERUFSUNFÄHIGKEITS SCHUTZ. Ausgezeichneter Schutz bei Berufsunfähigkeit! Im Fall der Fälle sind Sie jetzt fi nanziell auf der sicheren Seite.

BERUFSUNFÄHIGKEITS SCHUTZ Ausgezeichneter Schutz bei Berufsunfähigkeit! Im Fall der Fälle sind Sie jetzt fi nanziell auf der sicheren Seite. Ihr größtes Vermögen ist Ihre Arbeitskraft. Sichern Sie sich

BERUFSUNFÄHIGKEITS SCHUTZ Ausgezeichneter Schutz bei Berufsunfähigkeit! Im Fall der Fälle sind Sie jetzt fi nanziell auf der sicheren Seite. Ihr größtes Vermögen ist Ihre Arbeitskraft. Sichern Sie sich

Die steuerlichen Auswirkungen des AltEinkG

Die steuerlichen Auswirkungen des AltEinkG Das am 01.01.2005 in Kraft tretende Alterseinkünftegesetz (AltEinkG) hat einschneidende Auswirkungen auf die steuerliche Behandlung der Altersvorsorge. Mit ihm

Die steuerlichen Auswirkungen des AltEinkG Das am 01.01.2005 in Kraft tretende Alterseinkünftegesetz (AltEinkG) hat einschneidende Auswirkungen auf die steuerliche Behandlung der Altersvorsorge. Mit ihm

Heute wissen, womit Sie später rechnen können. PrivatVorsorge

Frankfurter Sparkasse 60255 Frankfurt am Main ServiceLine 069 24 1822 24 frankfurter-sparkasse.de Stand 6.2006 Heute wissen, womit Sie später rechnen können. PrivatVorsorge An einer privaten Vorsorge kommt

Frankfurter Sparkasse 60255 Frankfurt am Main ServiceLine 069 24 1822 24 frankfurter-sparkasse.de Stand 6.2006 Heute wissen, womit Sie später rechnen können. PrivatVorsorge An einer privaten Vorsorge kommt

GENERATION BASIC PLUS STEUERN SPAREN MIT RENDITECHANCEN

GENERATION BASIC PLUS STEUERN SPAREN MIT RENDITECHANCEN NEHMEN SIE IHRE ALTERSVORSORGE SELBST IN DIE HAND denn für einen finanziell unabhängigen und sorgenfreien Lebensabend ist Eigeninitiative gefragt!

GENERATION BASIC PLUS STEUERN SPAREN MIT RENDITECHANCEN NEHMEN SIE IHRE ALTERSVORSORGE SELBST IN DIE HAND denn für einen finanziell unabhängigen und sorgenfreien Lebensabend ist Eigeninitiative gefragt!

SIGNAL IDUNA Global Garant Invest. Leichter leben mit SIGGI der Basis-Rente

SIGNAL IDUNA Global Garant Invest Leichter leben mit SIGGI der Basis-Rente Leichter vorsorgen mit SIGGI SIGGI steht für SIGNAL IDUNA Global Garant Invest eine innovative fonds - gebundene Rentenversicherung,

SIGNAL IDUNA Global Garant Invest Leichter leben mit SIGGI der Basis-Rente Leichter vorsorgen mit SIGGI SIGGI steht für SIGNAL IDUNA Global Garant Invest eine innovative fonds - gebundene Rentenversicherung,

Berufsunfähigkeitsschutz plus Steuerersparnis. Günstig vorsorgen durch Kombination mit unserer fondsgebundenen Basisrente. Private Altersvorsorge

Private Altersvorsorge STEUEROPTIMIERTER BERUFSUNFÄHIGKEITS- SCHUTZ Berufsunfähigkeitsschutz plus Steuerersparnis. Günstig vorsorgen durch Kombination mit unserer fondsgebundenen Basisrente. Berufsunfähigkeitsschutz

Private Altersvorsorge STEUEROPTIMIERTER BERUFSUNFÄHIGKEITS- SCHUTZ Berufsunfähigkeitsschutz plus Steuerersparnis. Günstig vorsorgen durch Kombination mit unserer fondsgebundenen Basisrente. Berufsunfähigkeitsschutz

Was auch passiert: SV BA SISRENTE Steuern sparen. Rente erhöhen. Die SV BasisRente. Nicht träumen. Machen.

SV BA SISRENTE Steuern sparen. Rente erhöhen. Die SV BasisRente. Nicht träumen. Machen. Was auch passiert: Sparkassen-Finanzgruppe www.sparkassenversicherung.de Selbst frs Alter vorsorgen und weniger Steuern

SV BA SISRENTE Steuern sparen. Rente erhöhen. Die SV BasisRente. Nicht träumen. Machen. Was auch passiert: Sparkassen-Finanzgruppe www.sparkassenversicherung.de Selbst frs Alter vorsorgen und weniger Steuern

Altersvorsorge. Finanzielle Vorsorge. Gesetzliche Rentenversicherung

Altersvorsorge Gesetzliche Rentenversicherung Informationen zur gesetzlichen Rentenversicherungen bietet der Ratgeber der Verbraucherzentralen»Gesetzliche Rente«(siehe Seite 208). Die gesetzliche Rentenversicherung

Altersvorsorge Gesetzliche Rentenversicherung Informationen zur gesetzlichen Rentenversicherungen bietet der Ratgeber der Verbraucherzentralen»Gesetzliche Rente«(siehe Seite 208). Die gesetzliche Rentenversicherung

Themenschwerpunkt Sofortrente

Themenschwerpunkt Sofortrente Inhalt: Sofortrente, Ansparrente Gemeinsamkeiten und Unterschiede. Sofortrente nach Maß Verschiedene Gestaltungsmöglichkeiten. Sofortrente und Steuern Über die Besteuerung

Themenschwerpunkt Sofortrente Inhalt: Sofortrente, Ansparrente Gemeinsamkeiten und Unterschiede. Sofortrente nach Maß Verschiedene Gestaltungsmöglichkeiten. Sofortrente und Steuern Über die Besteuerung

Dipl.-Kfm. Sabine Kraan

Mehr Förderung von Betriebsrenten für Arbeitnehmerinnen und Arbeitnehmer Dipl.-Kfm. Sabine Kraan KlinikRente und bav Beraterin anerkannt von allen Trägern der KlinikRente www.finanzservice-kraan.de i Die

Mehr Förderung von Betriebsrenten für Arbeitnehmerinnen und Arbeitnehmer Dipl.-Kfm. Sabine Kraan KlinikRente und bav Beraterin anerkannt von allen Trägern der KlinikRente www.finanzservice-kraan.de i Die

Berufsunfähigkeitsschutz zu Top-Konditionen! Frühzeitig vorsorgen und einen günstigen Beitrag sichern.

BerufsunfäHIGKEITSschutz FÜR Studenten Berufsunfähigkeitsschutz zu Top-Konditionen! Frühzeitig vorsorgen und einen günstigen Beitrag sichern. Schützen Sie frühzeitig Ihr größtes Vermögen Ihre Arbeitskraft!

BerufsunfäHIGKEITSschutz FÜR Studenten Berufsunfähigkeitsschutz zu Top-Konditionen! Frühzeitig vorsorgen und einen günstigen Beitrag sichern. Schützen Sie frühzeitig Ihr größtes Vermögen Ihre Arbeitskraft!

Berufsunfähigkeitsvorsorge

Berufsunfähigkeitsvorsorge Für eine gesicherte Existenz Wie finanziere ich meinen Lebensunterhalt, wenn ich nicht mehr arbeiten kann? Ihre Arbeitskraft ist Ihr wichtigstes Kapital Jeder Mensch hat Wünsche

Berufsunfähigkeitsvorsorge Für eine gesicherte Existenz Wie finanziere ich meinen Lebensunterhalt, wenn ich nicht mehr arbeiten kann? Ihre Arbeitskraft ist Ihr wichtigstes Kapital Jeder Mensch hat Wünsche

Anlage R: Speziell für Rentner

73 Anlage R: Speziell für Rentner Renten sind grundsätzlich steuerpflichtig. Ausnahmen bestätigen aber die Regel: Hier sind das zum Beispiel gesetzliche Unfallrenten oder Kriegs- und Wehrdienstbeschädigtenrenten.

73 Anlage R: Speziell für Rentner Renten sind grundsätzlich steuerpflichtig. Ausnahmen bestätigen aber die Regel: Hier sind das zum Beispiel gesetzliche Unfallrenten oder Kriegs- und Wehrdienstbeschädigtenrenten.

Das Alterseinkünftegesetz

Ausgangssituation: Gleichbehandlung von Renten und Pensionen Urteil des Bundesverfassungsgerichts vom 06.03.2002: unterschiedliche Besteuerung von Beamtenpensionen und Renten aus der gesetzlichen Rentenversicherung

Ausgangssituation: Gleichbehandlung von Renten und Pensionen Urteil des Bundesverfassungsgerichts vom 06.03.2002: unterschiedliche Besteuerung von Beamtenpensionen und Renten aus der gesetzlichen Rentenversicherung

BERUFSUNFÄHIGKEITS SCHUTZ. Ausgezeichneter Schutz bei Berufsunfähigkeit! Im Fall der Fälle sind Sie jetzt fi nanziell auf der sicheren Seite.

BERUFSUNFÄHIGKEITS SCHUTZ Ausgezeichneter Schutz bei Berufsunfähigkeit! Im Fall der Fälle sind Sie jetzt fi nanziell auf der sicheren Seite. Ihr größtes Vermögen ist Ihre Arbeitskraft. Sichern Sie sich

BERUFSUNFÄHIGKEITS SCHUTZ Ausgezeichneter Schutz bei Berufsunfähigkeit! Im Fall der Fälle sind Sie jetzt fi nanziell auf der sicheren Seite. Ihr größtes Vermögen ist Ihre Arbeitskraft. Sichern Sie sich

Swiss Life Vorsorge-Know-how

Swiss Life Vorsorge-Know-how Thema des Monats: Sofortrente Inhalt: Sofortrente, Ansparrente Gemeinsamkeiten und Unterschiede. Sofortrente nach Maß Verschiedene Gestaltungsmöglichkeiten. Sofortrente und

Swiss Life Vorsorge-Know-how Thema des Monats: Sofortrente Inhalt: Sofortrente, Ansparrente Gemeinsamkeiten und Unterschiede. Sofortrente nach Maß Verschiedene Gestaltungsmöglichkeiten. Sofortrente und

Berufliche und existenzwichtige Versicherungen. Altersvorsorge

Berufliche und existenzwichtige Versicherungen Altersvorsorge Berufshaftpflichtversicherung Diese Versicherung deckt Personen- und Sachschäden ab, die in Ausübung der beruflichen Tätigkeit verursacht werden

Berufliche und existenzwichtige Versicherungen Altersvorsorge Berufshaftpflichtversicherung Diese Versicherung deckt Personen- und Sachschäden ab, die in Ausübung der beruflichen Tätigkeit verursacht werden

Arbeitskraftabsicherung. Zwei Fliegen mit einer Klappe. Arbeitskraftabsicherung über den Betrieb.

Arbeitskraftabsicherung Zwei Fliegen mit einer Klappe. Arbeitskraftabsicherung über den Betrieb. Arbeitskraftabsicherung Die betriebliche Direktversicherung zur Absicherung der Arbeitskraft. Verlust der

Arbeitskraftabsicherung Zwei Fliegen mit einer Klappe. Arbeitskraftabsicherung über den Betrieb. Arbeitskraftabsicherung Die betriebliche Direktversicherung zur Absicherung der Arbeitskraft. Verlust der

Berufsunfähigkeit trifft jeden Vierten. Sehr gut, dann bei der SV zu sein.

S V b e ru f s u n fä h i g k e i t s v e r s i c h e ru n g Berufsunfähigkeit trifft jeden Vierten. Sehr gut, dann bei der SV zu sein. Was auch passiert: Sparkassen-Finanzgruppe www.sparkassenversicherung.de

S V b e ru f s u n fä h i g k e i t s v e r s i c h e ru n g Berufsunfähigkeit trifft jeden Vierten. Sehr gut, dann bei der SV zu sein. Was auch passiert: Sparkassen-Finanzgruppe www.sparkassenversicherung.de

Sofort-Rente. Mit Sicherheit ein Leben lang

Sofort-Rente Mit Sicherheit ein Leben lang Warum ist die lebenslange Absicherung so wichtig? Wir werden immer älter. Das heißt aber auch, der Ruhestand wird immer teuerer. Wer das Ziel kennt kann entscheiden,

Sofort-Rente Mit Sicherheit ein Leben lang Warum ist die lebenslange Absicherung so wichtig? Wir werden immer älter. Das heißt aber auch, der Ruhestand wird immer teuerer. Wer das Ziel kennt kann entscheiden,

Berufsunfähigkeits- und Altersrenten bei der VPV

Berufsunfähigkeits- und Altersrenten bei der VPV aus der Sicht eines Mathematikers 4. Versicherungstag Heilbronn-Franken am 7. Juli 2011 Herr Dr. Gauß (Verantwortlicher Aktuar der VPV Versicherungen) Einführung

Berufsunfähigkeits- und Altersrenten bei der VPV aus der Sicht eines Mathematikers 4. Versicherungstag Heilbronn-Franken am 7. Juli 2011 Herr Dr. Gauß (Verantwortlicher Aktuar der VPV Versicherungen) Einführung

Private Altersvorsorge. Berufsunfähigkeitsschutz plus Steuerersparnis. Günstig vorsorgen durch Kombination mit unserer fondsgebundenen Basisrente.

Private Altersvorsorge Steueroptimierter Berufsunfähigkeitsschutz Berufsunfähigkeitsschutz plus Steuerersparnis Günstig vorsorgen durch Kombination mit unserer fondsgebundenen Basisrente. Berufsunfähigkeitsschutz

Private Altersvorsorge Steueroptimierter Berufsunfähigkeitsschutz Berufsunfähigkeitsschutz plus Steuerersparnis Günstig vorsorgen durch Kombination mit unserer fondsgebundenen Basisrente. Berufsunfähigkeitsschutz

Abzug von Vorsorgeaufwendungen ab 2005

Änderungen durch das Alterseinkünftegesetz Abzug von Vorsorgeaufwendungen ab 2005 Durch das Alterseinkünftegesetz (Abruf-Nr. 041887) kommt die nachgelagerte Besteuerung. Dadurch bleiben Aufwendungen für

Änderungen durch das Alterseinkünftegesetz Abzug von Vorsorgeaufwendungen ab 2005 Durch das Alterseinkünftegesetz (Abruf-Nr. 041887) kommt die nachgelagerte Besteuerung. Dadurch bleiben Aufwendungen für

Rente versüßen. Zum halben Preis. Ganz schön clever. Die SV Direktversicherung.

Rente versüßen. Zum halben Preis. Ganz schön clever. Die SV Direktversicherung. Sparkassen-Finanzgruppe Die Zusatz -Rente für später der Staat und Ihr Chef helfen mit. Dass die gesetzlichen Rentenansprüche

Rente versüßen. Zum halben Preis. Ganz schön clever. Die SV Direktversicherung. Sparkassen-Finanzgruppe Die Zusatz -Rente für später der Staat und Ihr Chef helfen mit. Dass die gesetzlichen Rentenansprüche

Herzlich Willkommen zu unserer Webkonferenz: Alle Jahre wieder: Die Basisrente

Herzlich Willkommen zu unserer Webkonferenz: Alle Jahre wieder: Die Basisrente Kennen Sie Rürup? Für wen geeignet? Steuerzahler aufgepasst: Selbständige Personenunternehmen Einzelunternehmen Vorsicht bei

Herzlich Willkommen zu unserer Webkonferenz: Alle Jahre wieder: Die Basisrente Kennen Sie Rürup? Für wen geeignet? Steuerzahler aufgepasst: Selbständige Personenunternehmen Einzelunternehmen Vorsicht bei

belrenta Rentenversicherungen

belrenta Rentenversicherungen Flexible Zukunftssicherung à la Basler: goldene Aussichten für schnelle Jäger. Wissen, wie man Werte schafft Stabile Werte für andere aufbauen kann nur, wer selbst stabil

belrenta Rentenversicherungen Flexible Zukunftssicherung à la Basler: goldene Aussichten für schnelle Jäger. Wissen, wie man Werte schafft Stabile Werte für andere aufbauen kann nur, wer selbst stabil

Versicherungsüberblick

Versicherungsüberblick I. Versicherungsüberblick Tarifbeschreibung: PLUS.invest private (Tarif 62) Fondsgebundene Rentenversicherung mit Absicherung bei Tod durch Beitragsrückgewähr/ und einer flexiblen

Versicherungsüberblick I. Versicherungsüberblick Tarifbeschreibung: PLUS.invest private (Tarif 62) Fondsgebundene Rentenversicherung mit Absicherung bei Tod durch Beitragsrückgewähr/ und einer flexiblen

Mit Herz und Verstand: günstiger Berufsunfähigkeitsschutz. Das beste Preis-Leistungs-Verhältnis sichern Sie sich über Ihren Arbeitgeber.

Informationen für Arbeitnehmer Mit Herz und Verstand: günstiger Berufsunfähigkeitsschutz. BERUFSUNFÄHIGKEITS SCHUTZ ALS DIREKT- VERSICHERUNG Das beste Preis-Leistungs-Verhältnis sichern Sie sich über Ihren

Informationen für Arbeitnehmer Mit Herz und Verstand: günstiger Berufsunfähigkeitsschutz. BERUFSUNFÄHIGKEITS SCHUTZ ALS DIREKT- VERSICHERUNG Das beste Preis-Leistungs-Verhältnis sichern Sie sich über Ihren

Je früher, desto klüger: Vorsorgen mit der SV Rentenversicherung.

S V R e n t e n v e r s i c h e ru n g Je früher, desto klüger: Vorsorgen mit der SV Rentenversicherung. Was auch passiert: Sparkassen-Finanzgruppe www.sparkassenversicherung.de Wie Sie die magere gesetzliche

S V R e n t e n v e r s i c h e ru n g Je früher, desto klüger: Vorsorgen mit der SV Rentenversicherung. Was auch passiert: Sparkassen-Finanzgruppe www.sparkassenversicherung.de Wie Sie die magere gesetzliche

Basis-Rente, Riester-Rente, Private Lebens- und Rentenversicherungen. Wege der Versorgung

Basis-Rente, Riester-Rente, Private Lebens- und Rentenversicherungen Wege der Versorgung Wovon werden Sie im Alter leben? Das Zukunftsproblem der gesetzlichen Rente hat im Wesentlichen 2 Ursachen: Immer

Basis-Rente, Riester-Rente, Private Lebens- und Rentenversicherungen Wege der Versorgung Wovon werden Sie im Alter leben? Das Zukunftsproblem der gesetzlichen Rente hat im Wesentlichen 2 Ursachen: Immer

Berufsunfähigkeit trifft jeden Vierten. Sehr gut, dann bei der SV versichert zu sein.

Berufsunfähigkeit trifft jeden Vierten. Sehr gut, dann bei der SV versichert zu sein. Sparkassen-Finanzgruppe Sichern Sie mit der Berufsunfähigkeitsversicherung Ihre Existenz ab. Ihr größtes Vermögen sind

Berufsunfähigkeit trifft jeden Vierten. Sehr gut, dann bei der SV versichert zu sein. Sparkassen-Finanzgruppe Sichern Sie mit der Berufsunfähigkeitsversicherung Ihre Existenz ab. Ihr größtes Vermögen sind

Herzlich Willkommen. Consult Konzepte P.Koll

Herzlich Willkommen 1 Vielleicht bin ich schon bald ein Star!!! 2 Aber was mache ich, wenn ich Angst habe, auf die Bühne B zu gehen? meine Stimmbänder entzündet ndet sind? ich mein Augenlicht verliere?

Herzlich Willkommen 1 Vielleicht bin ich schon bald ein Star!!! 2 Aber was mache ich, wenn ich Angst habe, auf die Bühne B zu gehen? meine Stimmbänder entzündet ndet sind? ich mein Augenlicht verliere?

Starke Partner. Starke Vorsorge. MetallRente Eine gemeinsame Einrichtung von Gesamtmetall und IG Metall

Starke Partner. Starke Vorsorge. MetallRente Eine gemeinsame Einrichtung von Gesamtmetall und IG Metall 21. März 02 Sicherheit. Vorsorge. Zukunft. Unsere Produktphilosophie MetallRente bietet alle Durchführungswege

Starke Partner. Starke Vorsorge. MetallRente Eine gemeinsame Einrichtung von Gesamtmetall und IG Metall 21. März 02 Sicherheit. Vorsorge. Zukunft. Unsere Produktphilosophie MetallRente bietet alle Durchführungswege

Sparen mit der Sparkassen-RiesterRente. Da legt der Staat ordentlich was drauf.

Sparen mit der Sparkassen-RiesterRente. Da legt der Staat ordentlich was drauf. Staatlicher Zuschuss: Über 51% sind möglich!* Sparkassen-Finanzgruppe * Die Höhe der staatlichen Förderung ist abhängig von

Sparen mit der Sparkassen-RiesterRente. Da legt der Staat ordentlich was drauf. Staatlicher Zuschuss: Über 51% sind möglich!* Sparkassen-Finanzgruppe * Die Höhe der staatlichen Förderung ist abhängig von

Wichtiges Thema: Ihre private Rente und der viel zu wenig beachtete - Rentenfaktor

Wichtiges Thema: Ihre private Rente und der viel zu wenig beachtete - Rentenfaktor Ihre private Gesamtrente setzt sich zusammen aus der garantierten Rente und der Rente, die sich aus den über die Garantieverzinsung

Wichtiges Thema: Ihre private Rente und der viel zu wenig beachtete - Rentenfaktor Ihre private Gesamtrente setzt sich zusammen aus der garantierten Rente und der Rente, die sich aus den über die Garantieverzinsung

Die Zukunft beginnt heute. Altersvorsorge auch. Die PlusPunktRente mit Riester-Förderung. BVK Bayerische. Versorgungskammer

Die Zukunft beginnt heute. Altersvorsorge auch. Die PlusPunktRente mit Riester-Förderung. BVK Bayerische Versorgungskammer 1 Sicher möchten Sie nach einem ausgefüllten Berufsleben Ihren Ruhestand in finanzieller

Die Zukunft beginnt heute. Altersvorsorge auch. Die PlusPunktRente mit Riester-Förderung. BVK Bayerische Versorgungskammer 1 Sicher möchten Sie nach einem ausgefüllten Berufsleben Ihren Ruhestand in finanzieller

Steuerliche Förderung der Altersversorgung

Steuerliche Förderung der Altersversorgung nach dem Alterseinkünftegesetz ab 01.01.2005 Steuerliche Behandlung der Beiträge Leistung Basisversorgung GRV Rürup Sonderausgabenabzug Besteuerung der Rentenleistung

Steuerliche Förderung der Altersversorgung nach dem Alterseinkünftegesetz ab 01.01.2005 Steuerliche Behandlung der Beiträge Leistung Basisversorgung GRV Rürup Sonderausgabenabzug Besteuerung der Rentenleistung

Erläuterungen zum Berechnungsbogen Altersvorsorge 2005

Berechnungsbogen Altersvorsorge 2005 Unser Tip: Unter www.steuertip-service.de können Sie den Berechnungsbogen Altersvorsorge 2005 als interaktives PDF-Formular herunterladen, sofort am Bildschirm ausfüllen

Berechnungsbogen Altersvorsorge 2005 Unser Tip: Unter www.steuertip-service.de können Sie den Berechnungsbogen Altersvorsorge 2005 als interaktives PDF-Formular herunterladen, sofort am Bildschirm ausfüllen

BU-Schutz gegen. Einmalbeitrag. Berufsunfähigkeitsschutz plus steuerfreie Kapitalanlage. Ausgezeichnet abgesichert!

BerufsunfäHIGKEITSschutz BU-Schutz gegen Einmalbeitrag Berufsunfähigkeitsschutz plus steuerfreie Kapitalanlage Ausgezeichnet abgesichert! Schützen Sie Ihr größtes Vermögen Ihre Arbeitskraft! Ihre Arbeitskraft

BerufsunfäHIGKEITSschutz BU-Schutz gegen Einmalbeitrag Berufsunfähigkeitsschutz plus steuerfreie Kapitalanlage Ausgezeichnet abgesichert! Schützen Sie Ihr größtes Vermögen Ihre Arbeitskraft! Ihre Arbeitskraft

Was können Sie sich später noch leisten?

Konzept- Rentenversicherung NÜRNBERGER Rente im Fokus Was können Sie sich später noch leisten? Wer heute darauf vertraut, dass der Staat für die Altersvorsorge aufkommt, wird sich im Ruhestand einschränken

Konzept- Rentenversicherung NÜRNBERGER Rente im Fokus Was können Sie sich später noch leisten? Wer heute darauf vertraut, dass der Staat für die Altersvorsorge aufkommt, wird sich im Ruhestand einschränken

Nummer. BasisRente classic. Die private Altersvorsorge, die Ihnen Steuervorteile sichert.

1 Die Nummer BasisRente classic. Die private Altersvorsorge, die Ihnen Steuervorteile sichert. Beste Aussichten fürs Alter wenn Sie jetzt vorsorgen! Als Selbstständiger oder Freiberufler können Sie von

1 Die Nummer BasisRente classic. Die private Altersvorsorge, die Ihnen Steuervorteile sichert. Beste Aussichten fürs Alter wenn Sie jetzt vorsorgen! Als Selbstständiger oder Freiberufler können Sie von

+ Sicherheit + Flexibilität + Preisvorteil. Berufsunfähigkeitsversicherung. neue leben. start plan GO

+ Sicherheit + Flexibilität + Preisvorteil Berufsunfähigkeitsversicherung neue leben start plan GO Jetzt durchstarten und dreimal Pluspunkte sammeln Sichern Sie Ihr Einkommen ab. Vom ersten Arbeitstag

+ Sicherheit + Flexibilität + Preisvorteil Berufsunfähigkeitsversicherung neue leben start plan GO Jetzt durchstarten und dreimal Pluspunkte sammeln Sichern Sie Ihr Einkommen ab. Vom ersten Arbeitstag

Inhaltsübersicht. Erbschaftssteuer 46 Berechnungstabellen und wichtige Adressen 47 Wie wächst das Vermögen? 47 Wichtige Adressen 48

1 Inhaltsübersicht Kalender 2012/2013 2 Gesetzliche Rentenversicherung 3 Rentenanpassungen 3 Drei-Schichten-Modell 3 Inflation 4 Faustdaten zur gesetzlichen Rentenversicherung 4 Durchschnittliche Lebenserwartung

1 Inhaltsübersicht Kalender 2012/2013 2 Gesetzliche Rentenversicherung 3 Rentenanpassungen 3 Drei-Schichten-Modell 3 Inflation 4 Faustdaten zur gesetzlichen Rentenversicherung 4 Durchschnittliche Lebenserwartung

Sichern Sie sich sofort Ihre private Rente und sparen Sie Steuern.

Generali Basisrente sofort Lukrative Steuervergünstigungen Sofortbeginnende Rente Sichern Sie sich sofort Ihre private Rente und sparen Sie Steuern. Altersvorsorge und Steuererspanis in einem Die gesetzliche

Generali Basisrente sofort Lukrative Steuervergünstigungen Sofortbeginnende Rente Sichern Sie sich sofort Ihre private Rente und sparen Sie Steuern. Altersvorsorge und Steuererspanis in einem Die gesetzliche

Die Philips Pensionskasse (VVaG)* Employer of Choice

* Employer of Choice") Die Philips Pensionskasse (VVaG)* Employer of Choice Die Philips Pensionskasse (VVaG)* Die Philips Pensionskasse (bis zum 31.12.2005 Versorgungswerk der deutschen Philips Unternehmen) bietet Ihnen die

Die Philips Pensionskasse (VVaG)* Employer of Choice Die Philips Pensionskasse (VVaG)* Die Philips Pensionskasse (bis zum 31.12.2005 Versorgungswerk der deutschen Philips Unternehmen) bietet Ihnen die

So können Sie Ihre Vorsorge verdoppeln mit der Direktversicherung. Betriebliche Altersversorgung DIREKTVERSICHERUNG

Betriebliche Altersversorgung Informationen für Arbeitnehmer DIREKTVERSICHERUNG So können Sie Ihre Vorsorge verdoppeln mit der Direktversicherung. Ganz einfach Steuern und Sozialversicherungsbeiträge sparen

Betriebliche Altersversorgung Informationen für Arbeitnehmer DIREKTVERSICHERUNG So können Sie Ihre Vorsorge verdoppeln mit der Direktversicherung. Ganz einfach Steuern und Sozialversicherungsbeiträge sparen

Altersvorsorge-Konzept

Altersvorsorge-Konzept Beigesteuert von Monday, 14. April 2008 Letzte Aktualisierung Wednesday, 7. May 2008 Das WBA-AltersVorsorgeKonzept Jetzt säen, später die Früchte ernten Im Jahr 2030 werden nur noch

Altersvorsorge-Konzept Beigesteuert von Monday, 14. April 2008 Letzte Aktualisierung Wednesday, 7. May 2008 Das WBA-AltersVorsorgeKonzept Jetzt säen, später die Früchte ernten Im Jahr 2030 werden nur noch

Viele Arbeitnehmer scheiden wegen Unfall oder Krankheit vorzeitig aus dem Berufsleben aus. Sichern Sie sich gegen dieses finanzielle Risiko ab.

Viele Arbeitnehmer scheiden wegen Unfall oder Krankheit vorzeitig aus dem Berufsleben aus. Sichern Sie sich gegen dieses finanzielle Risiko ab. Zurich Medizin Check Sie können für die bei Antragstellung

Viele Arbeitnehmer scheiden wegen Unfall oder Krankheit vorzeitig aus dem Berufsleben aus. Sichern Sie sich gegen dieses finanzielle Risiko ab. Zurich Medizin Check Sie können für die bei Antragstellung

Ich will, dass sich die Welt mir anpasst und nicht umgekehrt. Die Privatrente FLEXIBEL.

B 520030_Layout 1 18.09.12 16:42 Seite 2 Ich will, dass sich die Welt mir anpasst und nicht umgekehrt. Die Privatrente FLEXIBEL. B 520030_Layout 1 18.09.12 16:42 Seite 3 NAME: WOHNORT: ZIEL: PRODUKT: Gernot

B 520030_Layout 1 18.09.12 16:42 Seite 2 Ich will, dass sich die Welt mir anpasst und nicht umgekehrt. Die Privatrente FLEXIBEL. B 520030_Layout 1 18.09.12 16:42 Seite 3 NAME: WOHNORT: ZIEL: PRODUKT: Gernot

Berufsunfähigkeitsabsicherung Bedarfs-Check. Wir schützen Ihre Existenz das versichern wir Ihnen.

Berufsunfähigkeitsabsicherung Bedarfs-Check Wir schützen Ihre Existenz das versichern wir Ihnen. Ihr klarer Vorteil: die Berufsunfähigkeitsabsicherung der ERGO. Ihr privater Schutz Absicherung nach Maß.

Berufsunfähigkeitsabsicherung Bedarfs-Check Wir schützen Ihre Existenz das versichern wir Ihnen. Ihr klarer Vorteil: die Berufsunfähigkeitsabsicherung der ERGO. Ihr privater Schutz Absicherung nach Maß.

BasisRente. Finanziell abgesichert. Ihr Leben lang. Steuerlich gefördert, flexibel und sicher. Die BasisRente der SAARLAND Wir sind für Sie nah.

BasisRente Finanziell abgesichert. Ihr Leben lang. Steuerlich gefördert, flexibel und sicher. Die BasisRente der SAARLAND Wir sind für Sie nah. Warum Sie unbedingt privat für Ihr Alter vorsorgen sollten.

BasisRente Finanziell abgesichert. Ihr Leben lang. Steuerlich gefördert, flexibel und sicher. Die BasisRente der SAARLAND Wir sind für Sie nah. Warum Sie unbedingt privat für Ihr Alter vorsorgen sollten.

BETRIEBLICHE ABSICHERUNG Profi Care bav BEI BERUFSUNFÄHIGKEIT. Nutzen Sie Ihren gesetzlichen Anspruch auf Gehaltsumwandlung!

BETRIEBLICHE ABSICHERUNG Profi Care bav BEI BERUFSUNFÄHIGKEIT Nutzen Sie Ihren gesetzlichen Anspruch auf Gehaltsumwandlung! Ihre Leistung bestimmt Ihre Lebensqualität Sie haben eine gute Ausbildung, sind

BETRIEBLICHE ABSICHERUNG Profi Care bav BEI BERUFSUNFÄHIGKEIT Nutzen Sie Ihren gesetzlichen Anspruch auf Gehaltsumwandlung! Ihre Leistung bestimmt Ihre Lebensqualität Sie haben eine gute Ausbildung, sind

Steuerliche Abzugsmöglichkeiten für Rentner und Pensionäre

Mandanten-Info Eine Dienstleistung Ihres steuerlichen Beraters Steuerliche Abzugsmöglichkeiten für Rentner und Pensionäre Mit weniger Steuer mehr Geld im Alter In enger Zusammenarbeit mit Mandanten-Info

Mandanten-Info Eine Dienstleistung Ihres steuerlichen Beraters Steuerliche Abzugsmöglichkeiten für Rentner und Pensionäre Mit weniger Steuer mehr Geld im Alter In enger Zusammenarbeit mit Mandanten-Info

Neuregelung der Berücksichtigung von Vorsorgeaufwendungen durch das Alterseinkünftegesetz

Neuregelung der Berücksichtigung von Vorsorgeaufwendungen durch das Alterseinkünftegesetz 1. Mit dem Alterseinkünftegesetz vom 05.07.2004 setzt der Gesetzgeber nicht nur Vorgaben des Bundesverfassungsgerichts

Neuregelung der Berücksichtigung von Vorsorgeaufwendungen durch das Alterseinkünftegesetz 1. Mit dem Alterseinkünftegesetz vom 05.07.2004 setzt der Gesetzgeber nicht nur Vorgaben des Bundesverfassungsgerichts

Ich kann auf mein Einkommen nicht verzichten. Die BU PROTECT Berufsunfähigkeitsversicherung.

Ich kann auf mein Einkommen nicht verzichten. Die BU PROTECT Berufsunfähigkeitsversicherung. NAME: WOHNORT: ZIEL: PRODUKT: Irene Lukas Hamburg Ein sicheres Einkommen auch wenn ich einmal nicht arbeiten

Ich kann auf mein Einkommen nicht verzichten. Die BU PROTECT Berufsunfähigkeitsversicherung. NAME: WOHNORT: ZIEL: PRODUKT: Irene Lukas Hamburg Ein sicheres Einkommen auch wenn ich einmal nicht arbeiten

Information betriebliche Altersvorsorge TÜV SÜD Gruppe

Information betriebliche Altersvorsorge TÜV SÜD Gruppe Gemeinsame Information der Vorsorgepartner der TÜV SÜD Gruppe Hannoversche Lebensversicherung AG Übersicht 1. Die Probleme der Deutschen Rentenversicherung

Information betriebliche Altersvorsorge TÜV SÜD Gruppe Gemeinsame Information der Vorsorgepartner der TÜV SÜD Gruppe Hannoversche Lebensversicherung AG Übersicht 1. Die Probleme der Deutschen Rentenversicherung

Eigenheimrente stärkt die private Altersvorsorge Riester-Förderung erleichtert den Weg in die eigenen vier Wände

21. April 2008 Eigenheimrente stärkt die private Altersvorsorge Riester-Förderung erleichtert den Weg in die eigenen vier Wände LBS-Chef Heinz Panter begrüßt die geplante Eigenheimrente: Die Koalition

21. April 2008 Eigenheimrente stärkt die private Altersvorsorge Riester-Förderung erleichtert den Weg in die eigenen vier Wände LBS-Chef Heinz Panter begrüßt die geplante Eigenheimrente: Die Koalition

Kennen Sie die Antworten?

Die Rentenbesteuerung Bedarf und Lösungen Kennen Sie die Antworten? Muss ich als Rentner eine Einkommensteuererklärung abgeben? Wozu benötige ich eine steuerliche Identifikationsnummer? Was verbirgt sich

Die Rentenbesteuerung Bedarf und Lösungen Kennen Sie die Antworten? Muss ich als Rentner eine Einkommensteuererklärung abgeben? Wozu benötige ich eine steuerliche Identifikationsnummer? Was verbirgt sich

Tarif 943 Swiss Life BU / Swiss Life BU care

Tarif 943 Swiss Life BU / Swiss Life BU care Kurzbeschreibung Produktleistung Selbstständige Berufsunfähigkeitsversicherung Swiss Life BU care: Selbstständige Berufsunfähigkeitsversicherung mit lebenslanger

Tarif 943 Swiss Life BU / Swiss Life BU care Kurzbeschreibung Produktleistung Selbstständige Berufsunfähigkeitsversicherung Swiss Life BU care: Selbstständige Berufsunfähigkeitsversicherung mit lebenslanger

DANV Deutsche Anwalt- und Notarversicherung Richard Damme Hafenstr. 50, 67061 Ludwigshafen 062154933292 3. August 2007. Nein.

Basis-Rente Stammdaten 2007 für Freiberufler im Versorgungswerk Kunde Verheiratet mit Zusammenveranlagung Bundesland Kirchensteuerpflichtig Berufsgruppe Nein Baden-Württemberg Ja Freiberufler, Selbständiger

Basis-Rente Stammdaten 2007 für Freiberufler im Versorgungswerk Kunde Verheiratet mit Zusammenveranlagung Bundesland Kirchensteuerpflichtig Berufsgruppe Nein Baden-Württemberg Ja Freiberufler, Selbständiger

Fünf gute Tipps zur staatlichen Sparförderung!

Fünf gute Tipps zur staatlichen Sparförderung! www.sparkasse-herford.de Möglichkeiten der staatlichen Förderung Verschenken Sie kein Geld, das Ihnen zusteht! Wie auch immer Ihre ganz persönlichen Ziele

Fünf gute Tipps zur staatlichen Sparförderung! www.sparkasse-herford.de Möglichkeiten der staatlichen Förderung Verschenken Sie kein Geld, das Ihnen zusteht! Wie auch immer Ihre ganz persönlichen Ziele

PersonenVorsorge als Information für Selbstständige / Freiberufler

Richtig gut beraten! PersonenVorsorge als Information für Selbstständige / Freiberufler Steuervorteile und Renditechancen schon 2007 sichern: Die Rürup Rente. Bezirksdirektor Rainer Schmermbeck Kirschbaumweg

Richtig gut beraten! PersonenVorsorge als Information für Selbstständige / Freiberufler Steuervorteile und Renditechancen schon 2007 sichern: Die Rürup Rente. Bezirksdirektor Rainer Schmermbeck Kirschbaumweg

5,5 % p.a. in den letzten 10 Jahren*

UWP 2014 : Gute Rendite für unseren Klassiker 5,5 % p.a. in den letzten 10 Jahren* Neues von Unitised-With-Profits *Stand 31.03.2014, nach Abzug der Fondsverwaltungsgebühren UWP-Fonds UWP-Prinzip der Canada

UWP 2014 : Gute Rendite für unseren Klassiker 5,5 % p.a. in den letzten 10 Jahren* Neues von Unitised-With-Profits *Stand 31.03.2014, nach Abzug der Fondsverwaltungsgebühren UWP-Fonds UWP-Prinzip der Canada

Die ZVK PlusPunktRente der Zusatzversorgungskasse der Stadt Köln

Der Oberbürgermeister ZVK PlusPunktRente Die ZVK PlusPunktRente der Zusatzversorgungskasse der Stadt Köln Das Plus für Ihre Altersversorgung! Der Oberbürgermeister Zusatzversorgung und Beihilfe Amt für

Der Oberbürgermeister ZVK PlusPunktRente Die ZVK PlusPunktRente der Zusatzversorgungskasse der Stadt Köln Das Plus für Ihre Altersversorgung! Der Oberbürgermeister Zusatzversorgung und Beihilfe Amt für

Steuern sparen. Rente erhöhen. Die SV BasisRente. Nicht träumen. Machen!

Steuern sparen. Rente erhöhen. Die SV BasisRente. Nicht träumen. Machen! Sparkassen-Finanzgruppe Das Fundament für eine sorgenfreie Zukunft. Die BasisRente. Dass die gesetzlichen Rentenansprüche später

Steuern sparen. Rente erhöhen. Die SV BasisRente. Nicht träumen. Machen! Sparkassen-Finanzgruppe Das Fundament für eine sorgenfreie Zukunft. Die BasisRente. Dass die gesetzlichen Rentenansprüche später

DIA Ausgewählte Trends 2013

Klaus Morgenstern, Deutsches Institut für Altersvorsorge, Berlin Bettina Schneiderhan, YouGov, Köln 21.11.2013 - Dritte Befragung Maßnahmen zur Altersvorsorge Wichtigkeit und Wahrscheinlichkeit Im Rahmen

Klaus Morgenstern, Deutsches Institut für Altersvorsorge, Berlin Bettina Schneiderhan, YouGov, Köln 21.11.2013 - Dritte Befragung Maßnahmen zur Altersvorsorge Wichtigkeit und Wahrscheinlichkeit Im Rahmen

Minimierung. persönlicher Risiken. als UnternehmerIn

Minimierung persönlicher Risiken als UnternehmerIn 823 Schadenersatzpflicht (1) Wer vorsätzlich oder fahrlässig das Leben, den Körper, die Gesundheit, die Freiheit, das Eigentum oder ein sonstiges Recht

Minimierung persönlicher Risiken als UnternehmerIn 823 Schadenersatzpflicht (1) Wer vorsätzlich oder fahrlässig das Leben, den Körper, die Gesundheit, die Freiheit, das Eigentum oder ein sonstiges Recht