Wirtschaftliches Prüfungswesen Arbeitsmaterialien Teil 1

|

|

|

- Leon Althaus

- vor 6 Jahren

- Abrufe

Transkript

1 Wirtschaftliches Prüfungswesen Arbeitsmaterialien Teil 1 Quellen: Graumann. Wirtschaftliches Prüfungswesen. 3. Auflage 2012.

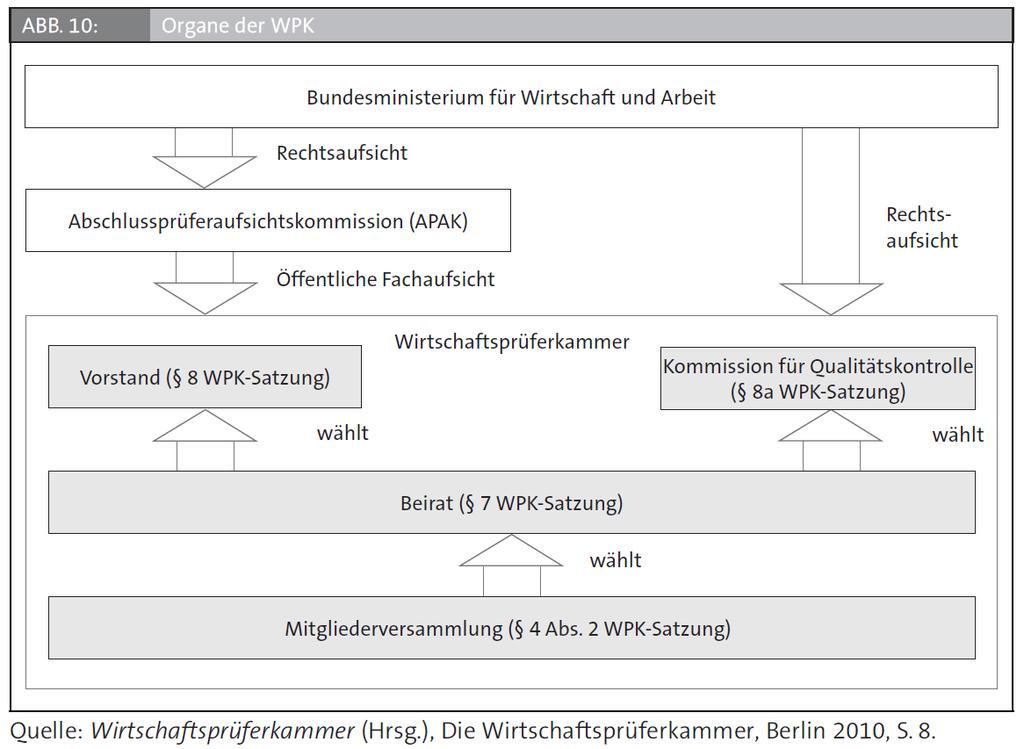

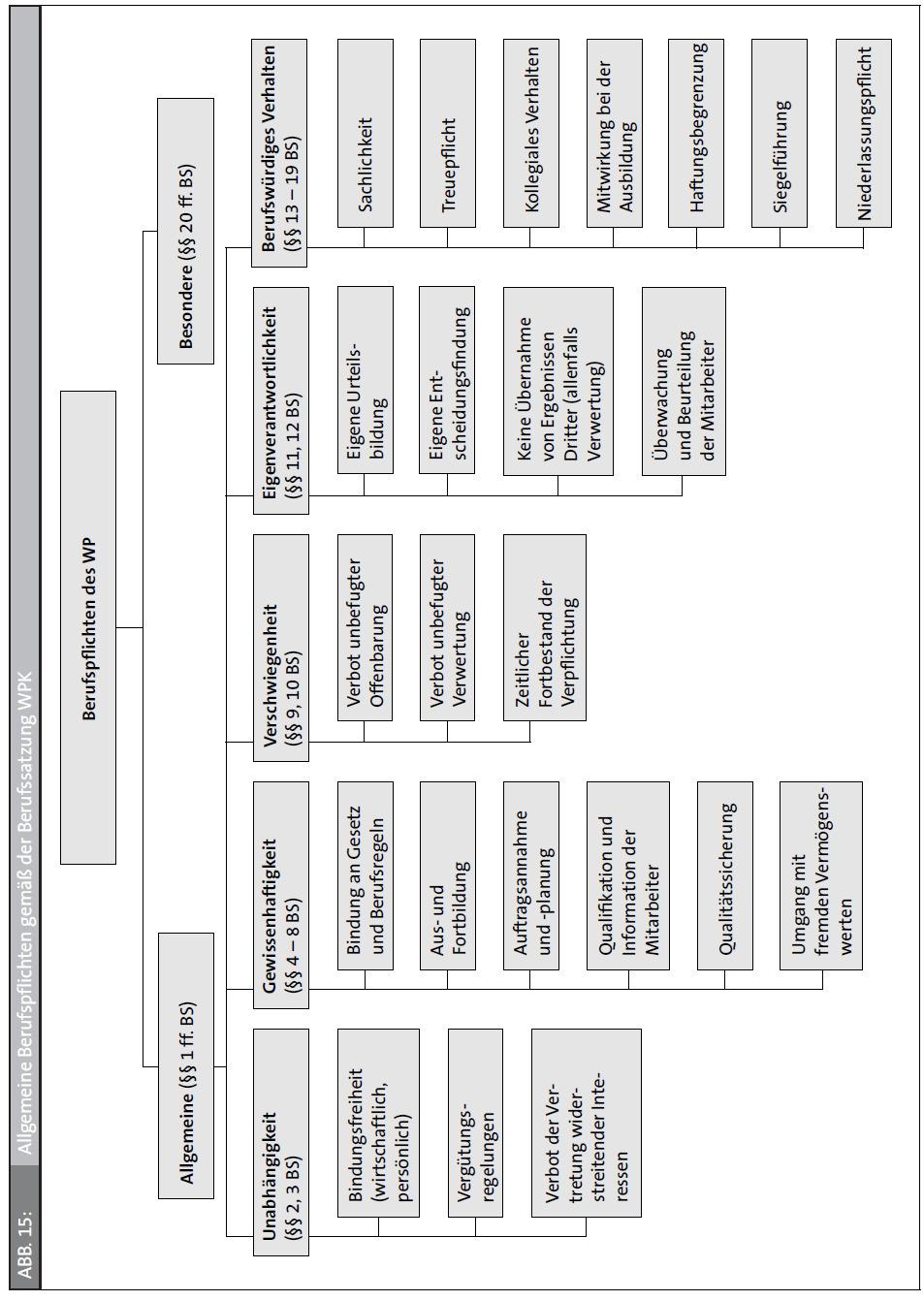

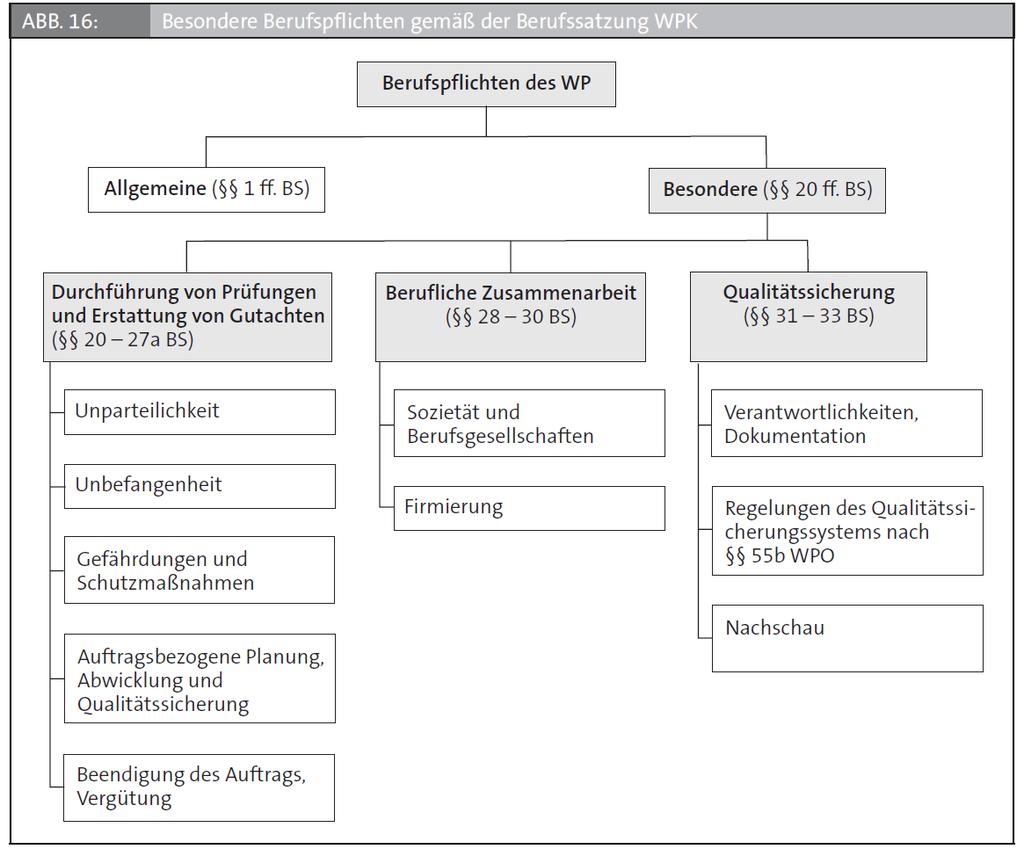

2 Inhalt: Die Nummerierung der Abbildungen entspricht der Darstellung im Buch ABB. 1: Aktuelle Entwicklungen der Wirtschaftsprüfung ABB. 10: Organe der WPK ABB. 12: Organe des IDW ABB. 13: Organe der IFAC ABB. 15: Allgemeine Berufspflichten gemäß der Berufssatzung WPK ABB. 16: Besondere Berufspflichten gemäß der Berufssatzung WPK ABB. 23: Einrichtung eines Qualitätssicherungssystems nach VO 1/2006 ABB. 31: Bestimmungsfaktoren für die Vornahme einer Berichtskritik ABB. 35: Verpflichtungen zur Durchführung der Qualitätskontrolle ABB. 37: System der Qualitätskontrolle der WP ABB. 41: Auswirkung von Beanstandungen (IDW PS 140, Tz. 104) ABB. 42: Systematik der Vorschriften zur Abschlussprüfung nach 316 ff. HGB ABB. 43: Prüfungssubjekte gemäß 316 HGB ABB. 45: Kapitalgesellschaften und ihre Organe ABB. 53: Prüfung der Ausschlussgründe des Abschlussprüfers ABB. 54: Systematik der Ausschlussgründe des Abschlussprüfers ABB. 59: Regelungen zur Beauftragung des Abschlussprüfers (IDW PS 220) ABB. 60: Erklärungen der gesetzlichen Vertreter gegenüber dem Abschlussprüfer (IDW PS 303 n.f.) ABB. 62: Haftung des Abschlussprüfers bei gesetzlichen Prüfungen ABB. 74: Abgrenzung von Abschlussprüfung und Unterschlagungsprüfung (IDW PS 210, Tz. 12 ff.) ABB. 75: Definition und Klassifikation von Unregelmäßigkeiten (IDW PS 210, Tz. 7) ABB. 76: Das Fraud-Triangel ABB. 77: Risikobeurteilung am Beispiel des Prozesses Bestellungsabwicklung ABB. 81: Prüfungshandlungen zur Aufdeckung von Unregelmäßigkeiten (IDW PS 210, Tz. 44 ff.) ABB. 82: Maßnahmen bei Vermutung oder Aufdeckung von Unregelmäßigkeiten ABB. 83: Risiken der Abschlussprüfung (in Anlehnung an IDW EPS 261 n.f., Tz. 6) ABB. 84: Zusammenwirken der Risikokomponenten im risikoorientierten Prüfungsansatz ABB. 85: Übersicht zu Teilrisiken im risikoorientierten Prüfungsansatz ABB. 88: Bedeutung der Kenntnisse über Geschäftstätigkeit und wirtschaftliches Umfeld ABB. 89: Prozess der Informationsbeschaffung (IDW PS 230, Tz. 9 ff.) ABB. 96: Elemente des Internen Kontrollsystems (IDW EPS 261 n.f., Tz. 20) ABB. 105: Kausalitätskette zwischen Wesentlichkeit und Prüfungsrisiko ABB. 107: Prüfungsnachweise Prüfungsstellungen Prüfungsaussagen (IDW PS 300 Tz. 7) Quellen: Graumann. Wirtschaftliches Prüfungswesen. 3. Auflage 2012.

3

4

5

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

28

29

30

31

32

33

34

35

36 Nutzungshinweise Nutzen Sie das vorliegende Material innerhalb Ihrer Vorträge via Beamer / Projektor, in Workshops, für Aufgaben und Übungen. Die Abbildungen können hierzu ausgedruckt und verteilt werden. Eine technische Verbreitung (per / Download) ist jedoch nicht gestattet. Verlag Neue Wirtschafts-Briefe GmbH & Co. KG Dozentenmarketing Eschstr Herne Fon Fax dozentenservice@nwb.de Geschäftsführer Dr. Ludger Kleyboldt AG Bochum HRA 5124 St-IdNr.: DE Quellen: Graumann. Wirtschaftliches Prüfungswesen. 3. Auflage 2012.

Wirtschaftliches Prüfungswesen Arbeitsmaterialien Teil 2

Wirtschaftliches Prüfungswesen Arbeitsmaterialien Teil 2 Quellen: Graumann. Wirtschaftliches Prüfungswesen. 3. Auflage 2012. Inhalt: Die Nummerierung der Abbildungen entspricht der Darstellung im Buch

Wirtschaftliches Prüfungswesen Arbeitsmaterialien Teil 2 Quellen: Graumann. Wirtschaftliches Prüfungswesen. 3. Auflage 2012. Inhalt: Die Nummerierung der Abbildungen entspricht der Darstellung im Buch

Kostenrechnung 1 - Grundlagen Dozentenmaterialien Tabellen

Kostenrechnung 1 - Grundlagen Dozentenmaterialien Tabellen Quelle: Professor Klaus-Dieter Däumler ( ) und Professor Jürgen Grabe. Kostenrechnung 1. Grundlagen 11. vollständig überarbeitete Auflage 2013

Kostenrechnung 1 - Grundlagen Dozentenmaterialien Tabellen Quelle: Professor Klaus-Dieter Däumler ( ) und Professor Jürgen Grabe. Kostenrechnung 1. Grundlagen 11. vollständig überarbeitete Auflage 2013

Öffentliches Recht und Europarecht und. Übungen zum öffentlichen Recht und Europarecht

Öffentliches Recht und Europarecht und Übungen zum öffentlichen Recht und Europarecht - Arbeitsmaterialien - Quelle 1: Quelle 2: Professor Dr. Hans-Michael Wolffgang (Hrsg.)* Öffentliches Recht und Europarecht

Öffentliches Recht und Europarecht und Übungen zum öffentlichen Recht und Europarecht - Arbeitsmaterialien - Quelle 1: Quelle 2: Professor Dr. Hans-Michael Wolffgang (Hrsg.)* Öffentliches Recht und Europarecht

Bausteine des Logistikmanagements Dozentenmaterialien Abbildungen

Bausteine des Logistikmanagements Dozentenmaterialien Abbildungen Quelle: Jochem Piontek Bausteine des Logistikmanagements 4. überarbeitete und erweiterte Auflage 2013 978-3-482-52374-8 2013 NWB Verlag

Bausteine des Logistikmanagements Dozentenmaterialien Abbildungen Quelle: Jochem Piontek Bausteine des Logistikmanagements 4. überarbeitete und erweiterte Auflage 2013 978-3-482-52374-8 2013 NWB Verlag

Kosten- und Leistungsrechnung und Übungen zur Kosten- und Leistungsrechnung. - Arbeitsmaterialien -

Kosten- und Leistungsrechnung und Übungen zur Kosten- und Leistungsrechnung - Arbeitsmaterialien - Quellen: Langenbeck, Kosten- und Leistungsrechnung (Lehrbuch), NWB Verlag, 2011, XXVIII, Inhalt Die Nummerierung

Kosten- und Leistungsrechnung und Übungen zur Kosten- und Leistungsrechnung - Arbeitsmaterialien - Quellen: Langenbeck, Kosten- und Leistungsrechnung (Lehrbuch), NWB Verlag, 2011, XXVIII, Inhalt Die Nummerierung

Buchführung Dozentenmaterialien Abbildungen

Buchführung Dozentenmaterialien Abbildungen Quelle: Professor Dr. Hartmut Bieg Buchführung 8. vollständig überarbeitete Auflage 2015 978-3-482-51638-2 2015 NWB Verlag Dozentenmaterial NWB Studium 1 Inhalt

Buchführung Dozentenmaterialien Abbildungen Quelle: Professor Dr. Hartmut Bieg Buchführung 8. vollständig überarbeitete Auflage 2015 978-3-482-51638-2 2015 NWB Verlag Dozentenmaterial NWB Studium 1 Inhalt

Auftragsannahme. Die Auftragsannahme durch den Abschlussprüfer. 1 (c) WP / StB Prof. Dr. Skopp Fak. BW HS Landshut

WP / StB Prof. Dr. Skopp Fak. BW HS Landshut") Auftragsannahme Die Auftragsannahme durch den Abschlussprüfer 1 Gesetzliche Regelung Die Auftragsannahme ist im Handelsrecht gesetzlich geregelt. 318 I HGB: Der Abschlussprüfer (AP) wird von den Gesellschaftern

Auftragsannahme Die Auftragsannahme durch den Abschlussprüfer 1 Gesetzliche Regelung Die Auftragsannahme ist im Handelsrecht gesetzlich geregelt. 318 I HGB: Der Abschlussprüfer (AP) wird von den Gesellschaftern

Daimler AG 4T /04/2013

Daimler AG 4T 2012 29/04/2013 DAG Konzern Prüfungsbericht Konzernabschluss zum 31.12.2012 und zusammengefasster Lagebericht Bestätigungsvermerk des Abschlussprüfers An die Daimler AG, Stuttgart Vermerk

Daimler AG 4T 2012 29/04/2013 DAG Konzern Prüfungsbericht Konzernabschluss zum 31.12.2012 und zusammengefasster Lagebericht Bestätigungsvermerk des Abschlussprüfers An die Daimler AG, Stuttgart Vermerk

Grundsätze ordnungsgemäßer Durchführung von Abschlussprüfungen (GoA)

") Grundsätze ordnungsgemäßer Durchführung von Abschlussprüfungen (GoA) Die GoA regeln die allgemeinen Grundsätze die der Wirtschaftsprüfer (WP) bei jeder Abschlussprüfung zu beachten hat um die fachlichen

Grundsätze ordnungsgemäßer Durchführung von Abschlussprüfungen (GoA) Die GoA regeln die allgemeinen Grundsätze die der Wirtschaftsprüfer (WP) bei jeder Abschlussprüfung zu beachten hat um die fachlichen

Carl Schenck Aktiengesellschaft Darmstadt. Testatsexemplar Jahresabschluss 31. Dezember Ernst & Young GmbH Wirtschaftsprüfungsgesellschaft

Carl Schenck Aktiengesellschaft Darmstadt Testatsexemplar Jahresabschluss 31. Dezember 2011 Ernst & Young GmbH Wirtschaftsprüfungsgesellschaft e e Inhaltsverzeichnis Bestätigungsvermerk Rechnungslegung

Carl Schenck Aktiengesellschaft Darmstadt Testatsexemplar Jahresabschluss 31. Dezember 2011 Ernst & Young GmbH Wirtschaftsprüfungsgesellschaft e e Inhaltsverzeichnis Bestätigungsvermerk Rechnungslegung

Entwurf IDW Prüfungsstandard: Prüfung des Jahresabschlusses und Lageberichts einer Gebietskörperschaft (IDW EPS 730)

") Entwurf IDW Prüfungsstandard: Prüfung des Jahresabschlusses und Lageberichts einer Gebietskörperschaft (IDW EPS 730) (Stand: 08.12.2005) 1 Der Hauptfachausschuss (HFA) des IDW hat den nachfolgenden Entwurf

Entwurf IDW Prüfungsstandard: Prüfung des Jahresabschlusses und Lageberichts einer Gebietskörperschaft (IDW EPS 730) (Stand: 08.12.2005) 1 Der Hauptfachausschuss (HFA) des IDW hat den nachfolgenden Entwurf

Ortsübliche Bekanntgabe

Zweckverband der Abwasserentsorgung und Wasserversorgung Startseite > Service > Jahresabschluss Jahresabschluss 2013 Ortsübliche Bekanntgabe zur Feststellung des Jahresabschlusses 2013 des Zweckverbandes

Zweckverband der Abwasserentsorgung und Wasserversorgung Startseite > Service > Jahresabschluss Jahresabschluss 2013 Ortsübliche Bekanntgabe zur Feststellung des Jahresabschlusses 2013 des Zweckverbandes

Clere AG Bad Oeynhausen. Jahresabschluss und Lagebericht zum 30. Juni 2016

Clere AG Bad Oeynhausen Jahresabschluss und Lagebericht zum 30. Juni 2016 Anlagen 1.1 Lagebericht 1.2 Bilanz 1.3 Gewinn- und Verlustrechnung 1.4 Anhang 1.5 Bestätigungsvermerk des Abschlussprüfers 1.6

Clere AG Bad Oeynhausen Jahresabschluss und Lagebericht zum 30. Juni 2016 Anlagen 1.1 Lagebericht 1.2 Bilanz 1.3 Gewinn- und Verlustrechnung 1.4 Anhang 1.5 Bestätigungsvermerk des Abschlussprüfers 1.6

kpmg Bericht über die unabhängige Prüfung des Corporate Governance-Berichtes gemäß 96 Abs. 2 AktG für das Geschäftsjahr 2015/16

kpmg EVN AG, Maria Enzersdorf Bericht über die unabhängige Prüfung des Corporate Governance-Berichtes gemäß 96 Abs. 2 AktG für das Geschäftsjahr 2015/16 17. November 2016 KPMG Austria GmbH Wirtschaftsprüfungs-

kpmg EVN AG, Maria Enzersdorf Bericht über die unabhängige Prüfung des Corporate Governance-Berichtes gemäß 96 Abs. 2 AktG für das Geschäftsjahr 2015/16 17. November 2016 KPMG Austria GmbH Wirtschaftsprüfungs-

, ,29

Bilanz zum 31.12.2014 Die Bilanz der Stiftung Mitarbeit für das Jahr 2014 ist durch Dr. Glade, König und Partner GmbH Wirtschaftsprüfungsgesellschaft Steuerberatungsgesellschaft Neuss geprüft worden. Ellerstraße

Bilanz zum 31.12.2014 Die Bilanz der Stiftung Mitarbeit für das Jahr 2014 ist durch Dr. Glade, König und Partner GmbH Wirtschaftsprüfungsgesellschaft Steuerberatungsgesellschaft Neuss geprüft worden. Ellerstraße

Steuerrechtliche Folgen für Beteiligungsgesellschaften, BOARD, 4/2016, S

Publikationen: Gesamtverzeichnis Autor: Alle Autoren 2016 45 Zwirner/Tippelhofer/Hartmann, Trifft der BREXIT auch öffentliche Unternehmen? Steuerrechtliche Folgen für Beteiligungsgesellschaften, BOARD,

Publikationen: Gesamtverzeichnis Autor: Alle Autoren 2016 45 Zwirner/Tippelhofer/Hartmann, Trifft der BREXIT auch öffentliche Unternehmen? Steuerrechtliche Folgen für Beteiligungsgesellschaften, BOARD,

KM Wirtschaftsprüfung und Rechnungslegung Teil B: Risikoorientierte Abschlussprüfung. WP/StB Prof. Dr. H. R. Skopp

KM Wirtschaftsprüfung und Rechnungslegung Teil B: Risikoorientierte Abschlussprüfung WP/StB Prof. Dr. H. R. Skopp 1. Grundlagen der Abschlussprüfung LITERATUR. Graumann, S. 87-153 WP-Handbuch 2012, S.

KM Wirtschaftsprüfung und Rechnungslegung Teil B: Risikoorientierte Abschlussprüfung WP/StB Prof. Dr. H. R. Skopp 1. Grundlagen der Abschlussprüfung LITERATUR. Graumann, S. 87-153 WP-Handbuch 2012, S.

CCH Verwaltungs GmbH, Hamburg (vormals: Kronen tausend907 GmbH, Berlin)

") CCH Verwaltungs GmbH, Hamburg (vormals: Kronen tausend907 GmbH, Berlin) Bilanz zum 31. Dezember 2013 AKTIVA PASSIVA Stand am Eröffnungsbilanz Stand am Eröffnungsbilanz 31. Dezember 2013 30. April 2013

CCH Verwaltungs GmbH, Hamburg (vormals: Kronen tausend907 GmbH, Berlin) Bilanz zum 31. Dezember 2013 AKTIVA PASSIVA Stand am Eröffnungsbilanz Stand am Eröffnungsbilanz 31. Dezember 2013 30. April 2013

Rollen- und Berechtigungskonzepte in der IT-Prüfung. Bachelorarbeit

Rollen- und Berechtigungskonzepte in der IT-Prüfung Bachelorarbeit zur Erlangung des akademischen Grades Bachelor of Science (B.Sc.) im Studiengang Wirtschaftswissenschaft der Wirtschaftswissenschaftlichen

Rollen- und Berechtigungskonzepte in der IT-Prüfung Bachelorarbeit zur Erlangung des akademischen Grades Bachelor of Science (B.Sc.) im Studiengang Wirtschaftswissenschaft der Wirtschaftswissenschaftlichen

Jahresrechnung zum 31. Dezember 2014

PRÜFUNGSBERICHT Jahresrechnung zum 31. Dezember 2014 Bolivianisches Kinderhilfswerk e. V. Stuttgart KPMG AG Wirtschaftsprüfungsgesellschaft An den Bolivianische Kinderhilfswerk e.v., Stuttgart 1 Prüfungsauftrag

PRÜFUNGSBERICHT Jahresrechnung zum 31. Dezember 2014 Bolivianisches Kinderhilfswerk e. V. Stuttgart KPMG AG Wirtschaftsprüfungsgesellschaft An den Bolivianische Kinderhilfswerk e.v., Stuttgart 1 Prüfungsauftrag

Rechtliche Grundlagen des Jahresabschlusses

www.boeckler.de August 2009 Copyright Hans-Böckler-Stiftung Rechtliche Grundlagen des Jahresabschlusses Kapitel 4 Gegenstand der Abschlussprüfung und Tätigkeit des Abschlussprüfers Jahresabschluss und

www.boeckler.de August 2009 Copyright Hans-Böckler-Stiftung Rechtliche Grundlagen des Jahresabschlusses Kapitel 4 Gegenstand der Abschlussprüfung und Tätigkeit des Abschlussprüfers Jahresabschluss und

IT-Outsourcing aus Sicht der Wirtschaftsprüfer

IT-Outsourcing aus Sicht der Wirtschaftsprüfer Roundtable der matrix technology AG München, 6. November 2008 Lothar Schulz Wirtschaftsprüfer - Steuerberater Prüfer für Qualitätskontrolle AGENDA 1. IT-Prüfung

IT-Outsourcing aus Sicht der Wirtschaftsprüfer Roundtable der matrix technology AG München, 6. November 2008 Lothar Schulz Wirtschaftsprüfer - Steuerberater Prüfer für Qualitätskontrolle AGENDA 1. IT-Prüfung

Vorlesung Wirtschaftsprüfung. Prüfungsplanung. 1Prof. Dr. H. R. Skopp, Wirtschaftsprüfer / Steuerberater, HS Landshut

Vorlesung Wirtschaftsprüfung Prüfungsplanung 1Prof. Dr. H. R. Skopp, Wirtschaftsprüfer / Steuerberater, HS Landshut Definition: Unter Planung ist der Entwurf einer Ordnung zu verstehen, nach der die eigentliche

Vorlesung Wirtschaftsprüfung Prüfungsplanung 1Prof. Dr. H. R. Skopp, Wirtschaftsprüfer / Steuerberater, HS Landshut Definition: Unter Planung ist der Entwurf einer Ordnung zu verstehen, nach der die eigentliche

Musterklausur WP 2010/11

Musterklausur WP 2010/11 Aufgabe 1: Erläutern Sie die Bedeutung der Branchenzugehörigkeit des zu prüfenden Unternehmens bei der Beurteilung des inhärenten Risikos Aufgabe 2: Welche Vor- und Nachteile ergeben

Musterklausur WP 2010/11 Aufgabe 1: Erläutern Sie die Bedeutung der Branchenzugehörigkeit des zu prüfenden Unternehmens bei der Beurteilung des inhärenten Risikos Aufgabe 2: Welche Vor- und Nachteile ergeben

Audit Approach Prüfung von Forderungen aus Lieferungen und Leistungen

www.pwc.com Prüfung von Forderungen aus Lieferungen und Leistungen WP StB Benjamin Röhe Agenda I. Einordnung in den Prozess der Jahresabschlussprüfung II. Risikoorientierter Prüfungsansatz / Prüfungsstrategie

www.pwc.com Prüfung von Forderungen aus Lieferungen und Leistungen WP StB Benjamin Röhe Agenda I. Einordnung in den Prozess der Jahresabschlussprüfung II. Risikoorientierter Prüfungsansatz / Prüfungsstrategie

I. Erweiterte Beauftragung des Abschlussprüfers zur Prüfung verkürzter Jahresabschlüsse bei Inanspruchnahme von Offenlegungserleichterungen

www.wpk.de/stellungnahmen/ Stellungnahme zu dem Regierungsentwurf eines Gesetzes über elektronische Handelsregister und Genossenschaftsregister sowie das Unternehmensregister (EHUG) (BT-Drs. 16/960 vom

www.wpk.de/stellungnahmen/ Stellungnahme zu dem Regierungsentwurf eines Gesetzes über elektronische Handelsregister und Genossenschaftsregister sowie das Unternehmensregister (EHUG) (BT-Drs. 16/960 vom

Unsere Themen in 2015 / 2016

für mittelständische WP- und vbp-praxen Unsere Themen in 2015 / 2016 WP aktuell, zwei Serien pro Jahr (mit der IDW Akademie GmbH) Grundlagen und Technik der Jahresabschlussprüfung IT-Prüfung light Anwendung

für mittelständische WP- und vbp-praxen Unsere Themen in 2015 / 2016 WP aktuell, zwei Serien pro Jahr (mit der IDW Akademie GmbH) Grundlagen und Technik der Jahresabschlussprüfung IT-Prüfung light Anwendung

Erfolge erreichen wir gemeinsam

Erfolge erreichen wir gemeinsam Universität Mannheim Mannheim, 18. Dezember 2002 Heiner Kompenhans Transformation von International Standards on Auditing (ISA) Referent WP/StB Heiner Kompenhans Geschäftsführender

Erfolge erreichen wir gemeinsam Universität Mannheim Mannheim, 18. Dezember 2002 Heiner Kompenhans Transformation von International Standards on Auditing (ISA) Referent WP/StB Heiner Kompenhans Geschäftsführender

Wirtschaftliches Prüfungswesen

www.nwb.de NWB Studium Betriebswirtschaft Wirtschaftliches Prüfungswesen Sämtliche Prozessschritte der Abschlussprüfung Integrierende Darstellung von Berufsrecht und Berufspraxis Kommentierungen der handelsrechtlichen

www.nwb.de NWB Studium Betriebswirtschaft Wirtschaftliches Prüfungswesen Sämtliche Prozessschritte der Abschlussprüfung Integrierende Darstellung von Berufsrecht und Berufspraxis Kommentierungen der handelsrechtlichen

Risikomanagement. aus Sicht des Abschlussprüfers. Dipl. Kfm. GLP. Der Spezialist für Risikomanagement und Wirtschaftsprüfungssysteme

Risikomanagement aus Sicht des Abschlussprüfers Christoph Gebler Dipl. Kfm. Landshut 30.9.08 cg@glp-gmbh.com Gliederung 1. Umgang mit Risiken im Unternehmen - Wie erkenne ich ein Risiko? - Strategisch

Risikomanagement aus Sicht des Abschlussprüfers Christoph Gebler Dipl. Kfm. Landshut 30.9.08 cg@glp-gmbh.com Gliederung 1. Umgang mit Risiken im Unternehmen - Wie erkenne ich ein Risiko? - Strategisch

Handbuch Financial Due Diligence

Luise Hölscher, Anke Nestler und Ralf Otto Handbuch Financial Due Diligence Professionelle Analyse deutscher Unternehmen bei Unternehmenskäufen BICtNTENNIAL '- jffl 1 8 0 7 «WILEY 2007! >.,., Jr BICENTENNIAL

Luise Hölscher, Anke Nestler und Ralf Otto Handbuch Financial Due Diligence Professionelle Analyse deutscher Unternehmen bei Unternehmenskäufen BICtNTENNIAL '- jffl 1 8 0 7 «WILEY 2007! >.,., Jr BICENTENNIAL

Der Konzernabschluss nach Handelsgesetzbuch (HGB) und International Financial Reporting Standards (IFRS)

und International Financial Reporting Standards (IFRS)") www.boeckler.de September 2011 Copyright Hans-Böckler-Stiftung Der Konzernabschluss nach Handelsgesetzbuch (HGB) und International Financial Reporting Standards (IFRS) Kapitel 3 Abgrenzung des Konsolidierungskreises

www.boeckler.de September 2011 Copyright Hans-Böckler-Stiftung Der Konzernabschluss nach Handelsgesetzbuch (HGB) und International Financial Reporting Standards (IFRS) Kapitel 3 Abgrenzung des Konsolidierungskreises

Zusammenarbeit von Interner Revision und Abschlußprüfer

Zusammenarbeit von Interner Revision und Abschlußprüfer Vergangenheit, Gegenwart, Zukunft WP StB Univ.-Prof. Dr. Dr. h.c. Wolfgang Lück Erich Schmidt Verlag Bibliografische Information der Deutschen Bibliothek

Zusammenarbeit von Interner Revision und Abschlußprüfer Vergangenheit, Gegenwart, Zukunft WP StB Univ.-Prof. Dr. Dr. h.c. Wolfgang Lück Erich Schmidt Verlag Bibliografische Information der Deutschen Bibliothek

Testatsexemplar. Bertrandt Ehningen GmbH (vormals: Bertrandt Fahrerprobung Nord, Hamburg) Ehningen

Ehningen") Testatsexemplar Bertrandt Ehningen GmbH (vormals: Bertrandt Fahrerprobung Nord, Hamburg) Ehningen Jahresabschluss für das Rumpfgeschäftsjahr vom 18. Juli bis zum 30. September 2012 Bestätigungsvermerk

Testatsexemplar Bertrandt Ehningen GmbH (vormals: Bertrandt Fahrerprobung Nord, Hamburg) Ehningen Jahresabschluss für das Rumpfgeschäftsjahr vom 18. Juli bis zum 30. September 2012 Bestätigungsvermerk

Ein Kreisverband des DRK - Gefährdung der Gemeinnützigkeit durch wirtschaftliche Aktivitäten

Wirtschaft Anne Keuchel Ein Kreisverband des DRK - Gefährdung der Gemeinnützigkeit durch wirtschaftliche Aktivitäten Diplomarbeit Bibliografische Information der Deutschen Nationalbibliothek: Die Deutsche

Wirtschaft Anne Keuchel Ein Kreisverband des DRK - Gefährdung der Gemeinnützigkeit durch wirtschaftliche Aktivitäten Diplomarbeit Bibliografische Information der Deutschen Nationalbibliothek: Die Deutsche

Prüfung einer Eröffnungsbilanz -Planung und Durchführungam

Prüfung einer Eröffnungsbilanz -Planung und Durchführungam Beispiel des Landschaftsverbandes Rheinland Umsetzungsstrategie: Wellenkonzept 2004 2005 2006 1. Welle NKF 2. Welle NKF 3. Welle NKF NKF-Haushalt

Prüfung einer Eröffnungsbilanz -Planung und Durchführungam Beispiel des Landschaftsverbandes Rheinland Umsetzungsstrategie: Wellenkonzept 2004 2005 2006 1. Welle NKF 2. Welle NKF 3. Welle NKF NKF-Haushalt

Themenübersicht. 1. Vorwort zum 1. WP-Newsletter. 2. IDW PS 350 n.f. (Lagebericht) verabschiedet

verabschiedet") Themenübersicht 1. Vorwort zum 1. WP-Newsletter 2. IDW PS 350 n.f. (Lagebericht) verabschiedet 3. Wichtige Neuerungen durch die 7. WPO-Novelle (BARefG) 4. Neue FARR -Prüferschecklisten beim IDW-Verlag

Themenübersicht 1. Vorwort zum 1. WP-Newsletter 2. IDW PS 350 n.f. (Lagebericht) verabschiedet 3. Wichtige Neuerungen durch die 7. WPO-Novelle (BARefG) 4. Neue FARR -Prüferschecklisten beim IDW-Verlag

Merkblatt der Prüfungsstelle für das Wirtschaftsprüfungsexamen bei der Wirtschaftsprüferkammer

www.wpk.de/nachwuchs/pruefungsstelle/examensdurchfuehrung/ Merkblatt der Prüfungsstelle für das Wirtschaftsprüfungsexamen bei der Wirtschaftsprüferkammer für die verkürzte Prüfung zum Wirtschaftsprüfer

www.wpk.de/nachwuchs/pruefungsstelle/examensdurchfuehrung/ Merkblatt der Prüfungsstelle für das Wirtschaftsprüfungsexamen bei der Wirtschaftsprüferkammer für die verkürzte Prüfung zum Wirtschaftsprüfer

Vorgesehene Neufassung der Berufssatzung / Aufhebung der VO 1/2006 / Hinweis der WPK zur Qualitätssicherung in der WP/vBP-Praxis

DBV Postfach 32 05 80 40420 Düsseldorf Wirtschaftsprüferkammer Rauchstr. 26 10787 Berlin Düsseldorf, 28.01.2014 560/505 Vorgesehene Neufassung der Berufssatzung / Aufhebung der VO 1/2006 / Hinweis der

DBV Postfach 32 05 80 40420 Düsseldorf Wirtschaftsprüferkammer Rauchstr. 26 10787 Berlin Düsseldorf, 28.01.2014 560/505 Vorgesehene Neufassung der Berufssatzung / Aufhebung der VO 1/2006 / Hinweis der

MOORE STEPHENS Deutschland AG

TRANSPARENZBERICHT 2009 nach 55 c WPO der MOORE STEPHENS DEUTSCHLAND AG 1. Einleitung Wirtschaftsprüfer in eigener Praxis und en, die im Jahr mindestens eine Abschlussprüfung eines Unternehmens von öffentlichem

TRANSPARENZBERICHT 2009 nach 55 c WPO der MOORE STEPHENS DEUTSCHLAND AG 1. Einleitung Wirtschaftsprüfer in eigener Praxis und en, die im Jahr mindestens eine Abschlussprüfung eines Unternehmens von öffentlichem

Transparenzbericht zum 31. März Witten-Treuhand GmbH & Co. KG Wirtschaftsprüfungsgesellschaft Wildeshausen

Harpstedter Straße 1, 27793 Wildeshausen, Telefon (04431) 93 77 0, Telefax (04431) 93 77 77 Transparenzbericht zum 31. März 2016 Witten-Treuhand GmbH & Co. KG Wirtschaftsprüfungsgesellschaft Wildeshausen

Harpstedter Straße 1, 27793 Wildeshausen, Telefon (04431) 93 77 0, Telefax (04431) 93 77 77 Transparenzbericht zum 31. März 2016 Witten-Treuhand GmbH & Co. KG Wirtschaftsprüfungsgesellschaft Wildeshausen

Institut der Wirtschaftsprüfer e.v. Postfach 32 05 80 40420 Düsseldorf. München, den 22.08.2014

wp.net e.v. 80333 München Theatinerstr. 8 Institut der Wirtschaftsprüfer e.v. Postfach 32 05 80 40420 Düsseldorf Verband für die mittelständische Wirtschaftsprüfung Vereinsregister München Nr. 18850 Geschäftsführender

wp.net e.v. 80333 München Theatinerstr. 8 Institut der Wirtschaftsprüfer e.v. Postfach 32 05 80 40420 Düsseldorf Verband für die mittelständische Wirtschaftsprüfung Vereinsregister München Nr. 18850 Geschäftsführender

Carl Schenck Aktiengesellschaft Darmstadt. Testatsexemplar Jahresabschluss 31. Dezember 2012. Ernst & Young GmbH Wirtschaftsprüfungsgesellschaft

Carl Schenck Aktiengesellschaft Darmstadt Testatsexemplar Jahresabschluss 31. Dezember 2012 Ernst & Young GmbH Wirtschaftsprüfungsgesellschaft Inhaltsverzeichnis Bestätigungsvermerk Rechnungslegung Auftragsbedingungen,

Carl Schenck Aktiengesellschaft Darmstadt Testatsexemplar Jahresabschluss 31. Dezember 2012 Ernst & Young GmbH Wirtschaftsprüfungsgesellschaft Inhaltsverzeichnis Bestätigungsvermerk Rechnungslegung Auftragsbedingungen,

Jahresabschluss der abcfinance Beteiligungs AG für das Geschäftsjahr vom 1. Januar bis zum 31. Dezember 2014

Jahresabschluss der abcfinance Beteiligungs AG für das Geschäftsjahr vom 1. Januar bis zum 31. Dezember 2014 abcfinance Beteiligungs AG, Köln Bilanz zum 31. Dezember 2014 Aktiva 31.12.2014 31.12.2013 A.

Jahresabschluss der abcfinance Beteiligungs AG für das Geschäftsjahr vom 1. Januar bis zum 31. Dezember 2014 abcfinance Beteiligungs AG, Köln Bilanz zum 31. Dezember 2014 Aktiva 31.12.2014 31.12.2013 A.

Richtlinie des Instituts der Wirtschaftsprüfer in Deutschland e.v. (IDW) zur Anerkennung des IT-Auditor IDW 1

zur Anerkennung des IT-Auditor IDW 1") Stand 12.05.2016 Richtlinie des Instituts der Wirtschaftsprüfer in Deutschland e.v. (IDW) zur Anerkennung des IT-Auditor IDW 1 Präambel Die IT-Systemprüfung ist integraler Bestandteil der Abschlussprüfung

Stand 12.05.2016 Richtlinie des Instituts der Wirtschaftsprüfer in Deutschland e.v. (IDW) zur Anerkennung des IT-Auditor IDW 1 Präambel Die IT-Systemprüfung ist integraler Bestandteil der Abschlussprüfung

Verantwortung der gesetzlichen Vertreter

Prüfungsvermerk des unabhängigen Wirtschaftsprüfers über die Prüfung nach 75 Satz 1 EEG 2014 der zusammengefassten Endabrechnung 2014 eines Netzbetreibers zur Erfüllung seiner Pflichten nach 72 Abs. 1

Prüfungsvermerk des unabhängigen Wirtschaftsprüfers über die Prüfung nach 75 Satz 1 EEG 2014 der zusammengefassten Endabrechnung 2014 eines Netzbetreibers zur Erfüllung seiner Pflichten nach 72 Abs. 1

Herrn Gerhard Ziegler Präsident der Wirtschaftsprüferkammer Körperschaft des öffentlichen Rechts Rauchstraße 26 10787 Berlin. Düsseldorf, 17.06.

Herrn Gerhard Ziegler Präsident der Wirtschaftsprüferkammer Körperschaft des öffentlichen Rechts Rauchstraße 26 10787 Berlin Düsseldorf, 17.06.2016 513 Neufassung/Änderung der Berufssatzung WP/vBP Sehr

Herrn Gerhard Ziegler Präsident der Wirtschaftsprüferkammer Körperschaft des öffentlichen Rechts Rauchstraße 26 10787 Berlin Düsseldorf, 17.06.2016 513 Neufassung/Änderung der Berufssatzung WP/vBP Sehr

RSP International. Ihr Partner in Osteuropa und Zentralasien

Interne Kontrolle Empfehlungen des Finanzministeriums und praktische Aspekte Hamburg, 4. Juli 2014 RSP International Ihr Partner in Osteuropa und Zentralasien Internes Kontrollsystem (IKS) als Element

Interne Kontrolle Empfehlungen des Finanzministeriums und praktische Aspekte Hamburg, 4. Juli 2014 RSP International Ihr Partner in Osteuropa und Zentralasien Internes Kontrollsystem (IKS) als Element

Transparenzbericht 2016 ECOVIS WIRTSCHAFTSTREUHAND GMBH WIRTSCHAFTSPRÜFUNGSGESELLSCHAFT MÜNCHEN

Transparenzbericht 2016 ECOVIS WIRTSCHAFTSTREUHAND GMBH WIRTSCHAFTSPRÜFUNGSGESELLSCHAFT MÜNCHEN Inhalt Vorwort 1. Organisatorische und rechtliche Struktur, Eigentumsverhältnisse 1. ECOVIS Wirtschaftstreuhand

Transparenzbericht 2016 ECOVIS WIRTSCHAFTSTREUHAND GMBH WIRTSCHAFTSPRÜFUNGSGESELLSCHAFT MÜNCHEN Inhalt Vorwort 1. Organisatorische und rechtliche Struktur, Eigentumsverhältnisse 1. ECOVIS Wirtschaftstreuhand

StarDSL AG, Hamburg. Jahresabschlusses zum 31. Dezember 2013. und

StarDSL AG, Hamburg Jahresabschlusses zum 31. Dezember 2013 und Lagebericht für das Geschäftsjahr 2013 BESTÄTIGUNGSVERMERK DES ABSCHLUSSPRÜFERS An die StarDSL AG, Hamburg: Wir haben den Jahresabschluss

StarDSL AG, Hamburg Jahresabschlusses zum 31. Dezember 2013 und Lagebericht für das Geschäftsjahr 2013 BESTÄTIGUNGSVERMERK DES ABSCHLUSSPRÜFERS An die StarDSL AG, Hamburg: Wir haben den Jahresabschluss

KEPLER-FONDS Kapitalanlagegesellschaft m.b.h. Linz, Österreich. Besteuerungsgrundlagen gem. 5 Abs 1 Nr. 1 InvStG

KEPLER-FONDS Kapitalanlagegesellschaft m.b.h. Linz, Österreich Besteuerungsgrundlagen gem. 5 Abs 1 Nr. 1 InvStG Fondsname: Asset Management 10:90 (A) ISIN: AT0000615133 Ende Geschäftsjahr: 31.8.2005 Ausschüttung:

KEPLER-FONDS Kapitalanlagegesellschaft m.b.h. Linz, Österreich Besteuerungsgrundlagen gem. 5 Abs 1 Nr. 1 InvStG Fondsname: Asset Management 10:90 (A) ISIN: AT0000615133 Ende Geschäftsjahr: 31.8.2005 Ausschüttung:

Amtsblatt für die Stadt Büren

Amtsblatt für die Stadt Büren 7. Jahrgang 01.12.2015 Nr. 20 / S. 1 Inhalt 1. Jahresabschluss des Wasserwerkes der Stadt Büren zum 31. Dezember 2014 2. Jahresabschluss des Abwasserwerkes der Stadt Büren

Amtsblatt für die Stadt Büren 7. Jahrgang 01.12.2015 Nr. 20 / S. 1 Inhalt 1. Jahresabschluss des Wasserwerkes der Stadt Büren zum 31. Dezember 2014 2. Jahresabschluss des Abwasserwerkes der Stadt Büren

Anhörung zur Neufassung der Berufssatzung und zum Hinweis der WPK zur Qualitätssicherung in der WP/vBP-Praxis Bitte beteiligen Sie sich!

www.wpk.de/neu-auf-wpkde/neufassung-der-berufssatzung/ Anhörung zur Neufassung der Berufssatzung und zum Hinweis der WPK zur Qualitätssicherung in der WP/vBP-Praxis Bitte beteiligen Sie sich! WP/StB/RA

www.wpk.de/neu-auf-wpkde/neufassung-der-berufssatzung/ Anhörung zur Neufassung der Berufssatzung und zum Hinweis der WPK zur Qualitätssicherung in der WP/vBP-Praxis Bitte beteiligen Sie sich! WP/StB/RA

ZWISCHENABSCHLUSS zum der. Cembra Beteiligungs GmbH (nunmehr Cembra Beteiligungs AG) Am Stadtpark 9, 1030 Wien

Am Stadtpark 9, 1030 Wien") ZWISCHENABSCHLUSS zum 31.12.2009 der Cembra Beteiligungs GmbH (nunmehr Cembra Beteiligungs AG) Am Stadtpark 9, 1030 Wien ABCD Cembra Beteiligungs GmbH (nunmehr Cembra Beteiligungs AG), Wien Bericht über

ZWISCHENABSCHLUSS zum 31.12.2009 der Cembra Beteiligungs GmbH (nunmehr Cembra Beteiligungs AG) Am Stadtpark 9, 1030 Wien ABCD Cembra Beteiligungs GmbH (nunmehr Cembra Beteiligungs AG), Wien Bericht über

Gewerbliche Stiftungen

Gewerbliche Stiftungen Unternehmensstiftung Stiftung & Co. Familienstiftung Von Rechtsanwalt Dr. Gerhard Brandmüller Fachanwalt für Steuerrecht und Sozialrecht, Vereidigter Buchprüfer 2., neubearbeitete

Gewerbliche Stiftungen Unternehmensstiftung Stiftung & Co. Familienstiftung Von Rechtsanwalt Dr. Gerhard Brandmüller Fachanwalt für Steuerrecht und Sozialrecht, Vereidigter Buchprüfer 2., neubearbeitete

Dr. Winfried Melcher Wirtschaftsprüfer Steuerberater Partner, KPMG AG, Berlin

Aktuelle Fragen zur Umsetzung der HGB- Modernisierung durch das BilMoG Antrittsvorlesung anlässlich der Verleihung des Titels Honorarprofessor für Wirtschaftsprüfung Dr. Winfried Melcher Wirtschaftsprüfer

Aktuelle Fragen zur Umsetzung der HGB- Modernisierung durch das BilMoG Antrittsvorlesung anlässlich der Verleihung des Titels Honorarprofessor für Wirtschaftsprüfung Dr. Winfried Melcher Wirtschaftsprüfer

Bachelorarbeit. Latente Steuern nach dem BilMoG. Das neue HGB im Vergleich zum HGB a.f. und den IFRS. Jens Michael Neumann

Bachelorarbeit Jens Michael Neumann Latente Steuern nach dem BilMoG Das neue HGB im Vergleich zum HGB a.f. und den IFRS Bachelor + Master Publishing Jens Michael Neumann Latente Steuern nach dem BilMoG

Bachelorarbeit Jens Michael Neumann Latente Steuern nach dem BilMoG Das neue HGB im Vergleich zum HGB a.f. und den IFRS Bachelor + Master Publishing Jens Michael Neumann Latente Steuern nach dem BilMoG

Wirtschaftsdelikte und Verlässlichkeit der Abschlussprüfung

Wirtschaft Thomas Reutin Wirtschaftsdelikte und Verlässlichkeit der Abschlussprüfung Diplomarbeit Wirtschaftsdelikte und Verlässlichkeit der Abschlussprüfung Freie wissenschaftliche Arbeit zur Erlangung

Wirtschaft Thomas Reutin Wirtschaftsdelikte und Verlässlichkeit der Abschlussprüfung Diplomarbeit Wirtschaftsdelikte und Verlässlichkeit der Abschlussprüfung Freie wissenschaftliche Arbeit zur Erlangung

Bericht über die Durchführung der externen Qualitätsprüfung gem. A-QSG des Prüfungsbetriebes [des überprüften WP / der überprüften WP-Gesellschaft]

![Bericht über die Durchführung der externen Qualitätsprüfung gem. A-QSG des Prüfungsbetriebes [des überprüften WP / der überprüften WP-Gesellschaft]](/thumbs/47/23758081.jpg "Bericht über die Durchführung der externen Qualitätsprüfung gem. A-QSG des Prüfungsbetriebes [des überprüften WP / der überprüften WP-Gesellschaft]") Musterbericht über die Durchführung der externen Qualitätsprüfung gem. A-QSG Bericht über die Durchführung der externen Qualitätsprüfung gem. A-QSG des Prüfungsbetriebes [des überprüften WP / der überprüften

Musterbericht über die Durchführung der externen Qualitätsprüfung gem. A-QSG Bericht über die Durchführung der externen Qualitätsprüfung gem. A-QSG des Prüfungsbetriebes [des überprüften WP / der überprüften

Prüfung nach IDW PS 980 Monika Wodarz, PKF Industrie- und Verkehrstreuhand GmbH Compliance Circle München, 13. September 2012

Prüfung nach IDW PS 980 Monika Wodarz, PKF Industrie- und Verkehrstreuhand GmbH Compliance Circle München, 13. September 2012 PKF Industrie- und Verkehrstreuhand GmbH Wirtschaftsprüfungsgesellschaft, München

Prüfung nach IDW PS 980 Monika Wodarz, PKF Industrie- und Verkehrstreuhand GmbH Compliance Circle München, 13. September 2012 PKF Industrie- und Verkehrstreuhand GmbH Wirtschaftsprüfungsgesellschaft, München

AuditChecklist 7.00. ProduktNEWS AuditChecklist. Mehr Informationen zu AuditSolutions und unseren anderen Produkten & Dienstleistungen

Die aktuelle Version enthält umfangreiche inhaltliche Aktualisierungen aufgrund der Vorschriften des Bilanzrechtsmodernisierungsgesetzes (BilMoG). Weitere Schwerpunkte bilden die Unterstützung der Prüfung

Die aktuelle Version enthält umfangreiche inhaltliche Aktualisierungen aufgrund der Vorschriften des Bilanzrechtsmodernisierungsgesetzes (BilMoG). Weitere Schwerpunkte bilden die Unterstützung der Prüfung

Stand: 31.12.2007. Verfasser Titel erschienen in: Verlag, Ort Jg./Heft/Aufl./Datum Seiten VGW-S. ISBN/ISSN

Ranker, Daniel Ranker, Daniel Quantitative Auswirkungen der IFRS-Rechnungslegung auf das Bilanzbild in Deutschland Ernüchterung statt Enthusiasmus Die Bilanzwert der International Financial Reporting Standards

Ranker, Daniel Ranker, Daniel Quantitative Auswirkungen der IFRS-Rechnungslegung auf das Bilanzbild in Deutschland Ernüchterung statt Enthusiasmus Die Bilanzwert der International Financial Reporting Standards

IDW Praxishandbuch zur Qualitätssicherung 2015/2016

IDW (HRSG.) IDW Praxishandbuch zur Qualitätssicherung 2015/2016 Mit Arbeitshilfen zur internen Qualitätssicherung und zum risikoorientierten Prüfungsvorgehen bei der Prüfung kleiner und mittelgroßer Unternehmen

IDW (HRSG.) IDW Praxishandbuch zur Qualitätssicherung 2015/2016 Mit Arbeitshilfen zur internen Qualitätssicherung und zum risikoorientierten Prüfungsvorgehen bei der Prüfung kleiner und mittelgroßer Unternehmen

Amtsblatt für den Kreis Paderborn

zugleich satzungsmäßiges Verkündungsorgan der Stadt Bad Wünnenberg 71. Jahrgang 29. Oktober 2014 Nr. 46 / S. 1 Inhaltsübersicht: 144/2014 Öffentliche Bekanntmachung der Stadt Bad Wünnenberg über die 62.

zugleich satzungsmäßiges Verkündungsorgan der Stadt Bad Wünnenberg 71. Jahrgang 29. Oktober 2014 Nr. 46 / S. 1 Inhaltsübersicht: 144/2014 Öffentliche Bekanntmachung der Stadt Bad Wünnenberg über die 62.

IDW 285 17, 314 1 9 HGB

Entwurf einer Neufassung der IDW Stellungnahme zur Rechnungslegung: Anhangangaben nach 285 Nr. 17, 314 Abs. 1 Nr. 9 HGB über das Abschlussprüferhonorar (IDW ERS HFA 36 n.f.) (Stand: 11.09.2015) 1 Der Hauptfachausschuss

Entwurf einer Neufassung der IDW Stellungnahme zur Rechnungslegung: Anhangangaben nach 285 Nr. 17, 314 Abs. 1 Nr. 9 HGB über das Abschlussprüferhonorar (IDW ERS HFA 36 n.f.) (Stand: 11.09.2015) 1 Der Hauptfachausschuss

Betriebskrankenkasse der BMW AG, Dingolfing. Jahresrechnung zum 31. Dezember 2012. - Testatsexemplar -

Betriebskrankenkasse der BMW AG, Dingolfing Jahresrechnung zum 31. Dezember 2012 - Testatsexemplar - Krankenversicherung BESTÄTIGUNGSVERMERK An die Betriebskrankenkasse der BMW AG, rechtsfähige Körperschaft

Betriebskrankenkasse der BMW AG, Dingolfing Jahresrechnung zum 31. Dezember 2012 - Testatsexemplar - Krankenversicherung BESTÄTIGUNGSVERMERK An die Betriebskrankenkasse der BMW AG, rechtsfähige Körperschaft

Transparenzbericht zum 31. März der. RWT-Gruppe

Transparenzbericht zum 31. März 2010 der RWT-Gruppe RWT Dienstleistung und Beratung GmbH Wirtschaftsprüfungsgesellschaft Steuerberatungsgesellschaft, Reutlingen RWT Reutlinger Wirtschaftstreuhand GmbH

Transparenzbericht zum 31. März 2010 der RWT-Gruppe RWT Dienstleistung und Beratung GmbH Wirtschaftsprüfungsgesellschaft Steuerberatungsgesellschaft, Reutlingen RWT Reutlinger Wirtschaftstreuhand GmbH

FARR-Fortbildungsveranstaltungen 2014 / Fortbildungsveranstaltungen 2014

Anlage 1 FARR-sveranstaltungen 2014 / 2015 FARR Wirtschaftsprüfung GmbH Wirtschaftsprüfungsgesellschaft Cicerostraße 2, 10709 online anmelden: www.farr-wp.de / termine oder per E-Mail: info@farr-wp.de

Anlage 1 FARR-sveranstaltungen 2014 / 2015 FARR Wirtschaftsprüfung GmbH Wirtschaftsprüfungsgesellschaft Cicerostraße 2, 10709 online anmelden: www.farr-wp.de / termine oder per E-Mail: info@farr-wp.de

Ein Weiterbildungskonzept für (Nachwuchs-)Führungskräfte in einem mittelständischen Unternehmen

Führungskräfte in einem mittelständischen Unternehmen") Wirtschaft Imke Krome Ein Weiterbildungskonzept für (Nachwuchs-)Führungskräfte in einem mittelständischen Unternehmen Am Beispiel der X GmbH & Co. KG Diplomarbeit Fachhochschule Osnabrück University of

Wirtschaft Imke Krome Ein Weiterbildungskonzept für (Nachwuchs-)Führungskräfte in einem mittelständischen Unternehmen Am Beispiel der X GmbH & Co. KG Diplomarbeit Fachhochschule Osnabrück University of

Sitz der Gesellschaft Bonn/Handelsregister Amtsgericht Bonn HRB 18119 /Geschäftsführer Thomas Michel FBCS

Compliance Cert-IT GmbH Am Bonner Bogen 6 53227 Bonn fon: +49(0)228 688 228 0 fax: +49(0)228 688 228 29 Sitz der Gesellschaft Bonn/Handelsregister Amtsgericht Bonn HRB 18119 /Geschäftsführer Thomas Michel

Compliance Cert-IT GmbH Am Bonner Bogen 6 53227 Bonn fon: +49(0)228 688 228 0 fax: +49(0)228 688 228 29 Sitz der Gesellschaft Bonn/Handelsregister Amtsgericht Bonn HRB 18119 /Geschäftsführer Thomas Michel

Vorträge für das WP-Examen

Vorträge für das WP-Examen Typische Vortragsthemen Mustervorträge Tipps für die Prüfungssituation Von Anja Chalupa, Diplom-Kauffrau, Wirtschaftsprüferin und Steuerberaterin, Maren Hunger, Diplom-Wirtschaftsjuristin

Vorträge für das WP-Examen Typische Vortragsthemen Mustervorträge Tipps für die Prüfungssituation Von Anja Chalupa, Diplom-Kauffrau, Wirtschaftsprüferin und Steuerberaterin, Maren Hunger, Diplom-Wirtschaftsjuristin

Entwurf einer Neufassung des IDW Standards: Die Prüfung des internen Kontrollsystems bei Dienstleistungsunternehmen (IDW EPS 951 n.f.

Arbeitskreis Rechnungslegung des Deutschen Steuerberaterverbands e.v. Littenstraße 10 10179 Berlin Tel: 030/278 76-2 Fax: 030/278 76-799 Mail: rechnungslegung@dstv.de B 01/13 vom 31.05.2013 Entwurf einer

Arbeitskreis Rechnungslegung des Deutschen Steuerberaterverbands e.v. Littenstraße 10 10179 Berlin Tel: 030/278 76-2 Fax: 030/278 76-799 Mail: rechnungslegung@dstv.de B 01/13 vom 31.05.2013 Entwurf einer

Amtsblatt der Stadt Lüdinghausen Amtliches Bekanntmachungsblatt der Stadt Lüdinghausen

Amtsblatt der Amtliches Bekanntmachungsblatt der Nr. 14/2013 Donnerstag, 26.09.2013 1BInhaltsverzeichnis Nr. 49 Bekanntmachung über den Prüfbericht der Gemeindeprüfungsanstalt NRW über den Jahresabschluss

Amtsblatt der Amtliches Bekanntmachungsblatt der Nr. 14/2013 Donnerstag, 26.09.2013 1BInhaltsverzeichnis Nr. 49 Bekanntmachung über den Prüfbericht der Gemeindeprüfungsanstalt NRW über den Jahresabschluss

Veröffentlichung der Rechnungen der Fraktionen im Landtag von Baden-Württemberg für 2014/2015

Landtag von Baden-Württemberg 15. Wahlperiode Drucksache 15 / 7880 Mitteilung des Präsidenten des Landtags Veröffentlichung der Rechnungen der Fraktionen im Landtag von Baden-Württemberg für 2014/2015

Landtag von Baden-Württemberg 15. Wahlperiode Drucksache 15 / 7880 Mitteilung des Präsidenten des Landtags Veröffentlichung der Rechnungen der Fraktionen im Landtag von Baden-Württemberg für 2014/2015

Nr. 187 Joachim Schindler

Nr. 187 Joachim Schindler Aktuelle Überlegungen zu Fraud und Illegal Acts im Rahmen der Jahresabschlussprüfung unter besonderer Berücksichtigung der in der EU geltenden Prüfungsgrundsätze 2011 ZENTRUM

Nr. 187 Joachim Schindler Aktuelle Überlegungen zu Fraud und Illegal Acts im Rahmen der Jahresabschlussprüfung unter besonderer Berücksichtigung der in der EU geltenden Prüfungsgrundsätze 2011 ZENTRUM

Transparenzbericht. der. BEST AUDIT GmbH Wirtschaftsprüfungsgesellschaft Hannover

Transparenzbericht der BEST AUDIT GmbH Wirtschaftsprüfungsgesellschaft Hannover zum 27. März 2015 2 Inhaltsverzeichnis 1. Vorwort... 3 2. Rechtliche Struktur und Vergütungsgrundlagen... 4 3. Das Qualitätssicherungssystem

Transparenzbericht der BEST AUDIT GmbH Wirtschaftsprüfungsgesellschaft Hannover zum 27. März 2015 2 Inhaltsverzeichnis 1. Vorwort... 3 2. Rechtliche Struktur und Vergütungsgrundlagen... 4 3. Das Qualitätssicherungssystem

Prüfung des Internen Kontrollsystems durch die Interne Revision. Seminar Wintersemester 2004/2005: Unternehmensberatung und Prüfung Thema (3)

") Technische Universität München UNIV.-PROF. DR. DR. H.C. WOLFGANG LÜCK LEHRSTUHL FÜR BETRIEBSWIRTSCHAFTSLEHRE ACCOUNTING - AUDITING - CONSULTING Prüfung des Internen Kontrollsystems durch die Interne Revision

Technische Universität München UNIV.-PROF. DR. DR. H.C. WOLFGANG LÜCK LEHRSTUHL FÜR BETRIEBSWIRTSCHAFTSLEHRE ACCOUNTING - AUDITING - CONSULTING Prüfung des Internen Kontrollsystems durch die Interne Revision

Scheinselbständigkeit im Fokus der Sozialversicherung

Scheinselbständigkeit im Fokus der Sozialversicherung Aktuelle Entwicklungen und Erfahrungen aus der Sozialversicherungsprüfung Veranstaltungsort: 2. November 2016 in München 3. November 2016 in Nürnberg

Scheinselbständigkeit im Fokus der Sozialversicherung Aktuelle Entwicklungen und Erfahrungen aus der Sozialversicherungsprüfung Veranstaltungsort: 2. November 2016 in München 3. November 2016 in Nürnberg

Inhaltsverzeichnis. Hinweis: Die öffentlichen Zustellungen werden nach ca. 2 Monaten aus dem elektronischen Archiv gelöscht.

2. Januar 2015 Inhaltsverzeichnis Bekanntmachung über Wegerechtsverfahren 2 Veröffentlichung des Beteiligungsberichtes 2013 3 Bekanntmachung der Delphin Vermögensverwaltung GmbH & Co. KG: 4 Jahresabschluss

2. Januar 2015 Inhaltsverzeichnis Bekanntmachung über Wegerechtsverfahren 2 Veröffentlichung des Beteiligungsberichtes 2013 3 Bekanntmachung der Delphin Vermögensverwaltung GmbH & Co. KG: 4 Jahresabschluss

Anforderungen an die Prüfung von internen Risikomodellen

Anforderungen an die Prüfung von internen Risikomodellen Tristan Nguyen Fakultät für Mathematik und Wirtschaftswissenschaften 2 Anforderungen an die Prüfung von internen Risikomodellen WP/Aktuar Prof.

Anforderungen an die Prüfung von internen Risikomodellen Tristan Nguyen Fakultät für Mathematik und Wirtschaftswissenschaften 2 Anforderungen an die Prüfung von internen Risikomodellen WP/Aktuar Prof.

Fachhandbuch Konzernabschlussprüfung 2012 (KAP 2012) - Version: V 4.0; Stand: 11.10.2011 HGB n.f. / ISA 600/IDW EPS 320 n.f.

- Version: V 4.0; Stand: 11.10.2011 HGB n.f. / ISA 600/IDW EPS 320 n.f.") Fachhandbuch Konzernabschlussprüfung 2012 (KAP 2012) - Version: ; Stand: 11.10.2011 HGB n.f. / ISA 600/IDW EPS 320 n.f./clarity Index Baum Bereich des KAP Regelung Arbeitshilfe x Gliederung des KAP 1 x

Fachhandbuch Konzernabschlussprüfung 2012 (KAP 2012) - Version: ; Stand: 11.10.2011 HGB n.f. / ISA 600/IDW EPS 320 n.f./clarity Index Baum Bereich des KAP Regelung Arbeitshilfe x Gliederung des KAP 1 x

Jahresabschluss zum

S Sparkasse Rosenheim-Bad Aibling Jahresabschluss zum 31.12.2010 mit Jahresbilanz und Gewinn- und Verlustrechnung mit folgenden Anlagen: Jahresbilanz zum 31. Dezember 2010 Gewinn- und Verlustrechnung vom

S Sparkasse Rosenheim-Bad Aibling Jahresabschluss zum 31.12.2010 mit Jahresbilanz und Gewinn- und Verlustrechnung mit folgenden Anlagen: Jahresbilanz zum 31. Dezember 2010 Gewinn- und Verlustrechnung vom

Stefan Hunziker Hermann Grab

Emilio Sutter Stefan Hunziker Hermann Grab IKS-Leitfaden Emilio Sutter Stefan Hunziker Hermann Grab IKS-Leitfaden Internes Kontrollsystem für staatlich finanzierte NPOs Unter Mitwirkung von: Christian

Emilio Sutter Stefan Hunziker Hermann Grab IKS-Leitfaden Emilio Sutter Stefan Hunziker Hermann Grab IKS-Leitfaden Internes Kontrollsystem für staatlich finanzierte NPOs Unter Mitwirkung von: Christian

RAIFFEISEN KAPITALANLAGE-GESELLSCHAFT m.b.h.

Eine Volltextrecherche über den Veröffentlichungsinhalt ist bei Jahresabschlüssen / Jahresfinanzberichten und Veröffentlichungen nach 264 Abs. 3, 264b HGB nicht möglich. Hinterlegte Jahresabschlüsse (Bilanzen)

Eine Volltextrecherche über den Veröffentlichungsinhalt ist bei Jahresabschlüssen / Jahresfinanzberichten und Veröffentlichungen nach 264 Abs. 3, 264b HGB nicht möglich. Hinterlegte Jahresabschlüsse (Bilanzen)

Bilanzanalyse und Bilanzpolitik

Volker H. Peemöller Bilanzanalyse und Bilanzpolitik Einführung in die Grundlagen 3., aktualisierte Auflage GABLER r VII Vorwort Abbildungsverzeichnis Tabellenverzeichnis Abkürzungsverzeichnis V XI XIII

Volker H. Peemöller Bilanzanalyse und Bilanzpolitik Einführung in die Grundlagen 3., aktualisierte Auflage GABLER r VII Vorwort Abbildungsverzeichnis Tabellenverzeichnis Abkürzungsverzeichnis V XI XIII

Testatsexemplar. Bertrandt Ingenieurbüro GmbH Hamburg. Jahresabschluss zum 30. September 2013. Bestätigungsvermerk des Abschlussprüfers

Testatsexemplar Bertrandt Ingenieurbüro GmbH Hamburg Jahresabschluss zum 30. September 2013 Bestätigungsvermerk des Abschlussprüfers "PwC" bezeichnet in diesem Dokument die PricewaterhouseCoopers Aktiengesellschaft

Testatsexemplar Bertrandt Ingenieurbüro GmbH Hamburg Jahresabschluss zum 30. September 2013 Bestätigungsvermerk des Abschlussprüfers "PwC" bezeichnet in diesem Dokument die PricewaterhouseCoopers Aktiengesellschaft

Latente Steuern im HGB-Einzelabschluss nach BilMoG

Lennard Rudolph Latente Steuern im HGB-Einzelabschluss nach BilMoG Kritische Würdigung der Neukonzeption Diplomica Verlag Lennard Rudolph Latente Steuern im HGB-Einzelabschluss nach BilMoG: Kritische Würdigung

Lennard Rudolph Latente Steuern im HGB-Einzelabschluss nach BilMoG Kritische Würdigung der Neukonzeption Diplomica Verlag Lennard Rudolph Latente Steuern im HGB-Einzelabschluss nach BilMoG: Kritische Würdigung

Erfolgreicher Turnaround mit Private Equity

Lukas Schneider Erfolgreicher Turnaround mit Private Equity Warum eine Restrukturierung mit Private Equity Investoren erfolgreicher ist Diplomica Verlag Lukas Schneider Erfolgreicher Turnaround mit Private

Lukas Schneider Erfolgreicher Turnaround mit Private Equity Warum eine Restrukturierung mit Private Equity Investoren erfolgreicher ist Diplomica Verlag Lukas Schneider Erfolgreicher Turnaround mit Private

So gründe und führe ich eine GmbH

Beck-Rechtsberater im dtv 5278 So gründe und führe ich eine GmbH Vorteile nutzen, Risiken vermeiden von Dr. Wolfram Waldner, Erich Wölfel 9. Auflage So gründe und führe ich eine GmbH Waldner / Wölfel schnell

Beck-Rechtsberater im dtv 5278 So gründe und führe ich eine GmbH Vorteile nutzen, Risiken vermeiden von Dr. Wolfram Waldner, Erich Wölfel 9. Auflage So gründe und führe ich eine GmbH Waldner / Wölfel schnell

IDW-PH-9/140 - IDW Prüfungshinweis: Checklisten zur Durchführung der Qualitätskontrolle (IDW PH 9.140)

") Institut der Wirtschaftsprüfer - Hauptfachausschuss (HFA) Verlautbarung vom 12.04.2007 0566357 IDW-PH-9/140 - IDW Prüfungshinweis: Checklisten zur Durchführung der Qualitätskontrolle (IDW PH 9.140) (Stand:

Institut der Wirtschaftsprüfer - Hauptfachausschuss (HFA) Verlautbarung vom 12.04.2007 0566357 IDW-PH-9/140 - IDW Prüfungshinweis: Checklisten zur Durchführung der Qualitätskontrolle (IDW PH 9.140) (Stand:

Risikomanagement als Führungsaufgabe

Bruno Brühwiler Risikomanagement als Führungsaufgabe ISO 31000 mit ONR 49000 wirksam umsetzen 3., überarbeitete und aktualisierte Auflage Haupt Verlag Bern Stuttgart Wien 7 Inhaltsverzeichnis Übersichtenverzeichnis

Bruno Brühwiler Risikomanagement als Führungsaufgabe ISO 31000 mit ONR 49000 wirksam umsetzen 3., überarbeitete und aktualisierte Auflage Haupt Verlag Bern Stuttgart Wien 7 Inhaltsverzeichnis Übersichtenverzeichnis

MS "Arkona" GmbH & Co. KG i. L. Rostock. Jahresabschluss 31. Dezember 2004. - Testatsexemplar -

MS "Arkona" GmbH & Co. KG i. L. Rostock Jahresabschluss 31. Dezember 2004 - Testatsexemplar - e Bestätigungsvermerk An die MS "Arkona" GmbH & Co. KG i. L., Rostock: Wir haben den Jahresabschluss unter

MS "Arkona" GmbH & Co. KG i. L. Rostock Jahresabschluss 31. Dezember 2004 - Testatsexemplar - e Bestätigungsvermerk An die MS "Arkona" GmbH & Co. KG i. L., Rostock: Wir haben den Jahresabschluss unter

IDW Akademie in Zusammenarbeit mit Dr. Farr Seminare. WP aktuell Seminarreihe für kleine und mittelständische WP-Praxen.

IDW Akademie in Zusammenarbeit mit Dr. Farr Seminare WP aktuell 2016 Seminarreihe für kleine und mittelständische WP-Praxen Referent: WP StB Dr. Wolf-Michael Farr, Berlin 11.10.2016 Hamburg/1 12.10.2016

IDW Akademie in Zusammenarbeit mit Dr. Farr Seminare WP aktuell 2016 Seminarreihe für kleine und mittelständische WP-Praxen Referent: WP StB Dr. Wolf-Michael Farr, Berlin 11.10.2016 Hamburg/1 12.10.2016

derzeitiger Stand / Vergleich mit TG-Gemeinden

Spezialthemen 1. Teil Markus Meli, BDO AG - Internes Kontrollsystem () 49 derzeitiger Stand / Vergleich mit TG-Gemeinden 50 Verständnis des in AR, SG und TG 51 Auszug Finanzhaushaltsgesetz (FHG) AR 52

Spezialthemen 1. Teil Markus Meli, BDO AG - Internes Kontrollsystem () 49 derzeitiger Stand / Vergleich mit TG-Gemeinden 50 Verständnis des in AR, SG und TG 51 Auszug Finanzhaushaltsgesetz (FHG) AR 52

Herausgeber: Hansestadt Stralsund I Der Oberbürgermeister Nr. 2 I 25. Jahrgang I 14.02.2015

Herausgeber: Hansestadt Stralsund I Der Oberbürgermeister Nr. 2 I 25. Jahrgang I 14.02.2015 Inhalt Öffentliche Bekanntmachung der Sitzung des Gemeindewahlausschusses für die Zulassung der Wahlvorschläge

Herausgeber: Hansestadt Stralsund I Der Oberbürgermeister Nr. 2 I 25. Jahrgang I 14.02.2015 Inhalt Öffentliche Bekanntmachung der Sitzung des Gemeindewahlausschusses für die Zulassung der Wahlvorschläge

Transparenzbericht zum 31. Dezember 2007

Transparenzbericht zum 31. Dezember 2007 Kölner Wirtschaftsprüfung und Steuerberatung Kurt Heller GmbH Wirtschaftsprüfungsgesellschaft Steuerberatungsgesellschaft Inhalt Seite I. Hintergrund des Berichts

Transparenzbericht zum 31. Dezember 2007 Kölner Wirtschaftsprüfung und Steuerberatung Kurt Heller GmbH Wirtschaftsprüfungsgesellschaft Steuerberatungsgesellschaft Inhalt Seite I. Hintergrund des Berichts

Ausgewählte Kapitel aus Rechnungslegung und Prüfung

WP/StB Professor Dr. Klaus-Peter Naumann Ausgewählte Kapitel aus Rechnungslegung und Prüfung Teil I: Grundlagen des risikoorientierten Prüfungsansatzes (WiSe 2012/2013) 1 Agenda Ökonomische Begründung

WP/StB Professor Dr. Klaus-Peter Naumann Ausgewählte Kapitel aus Rechnungslegung und Prüfung Teil I: Grundlagen des risikoorientierten Prüfungsansatzes (WiSe 2012/2013) 1 Agenda Ökonomische Begründung

Prüfung der Eröffnungsbilanz der Stadt Rheinfelden. Gemeinderatssitzung

Prüfung der Eröffnungsbilanz der Stadt Rheinfelden Gemeinderatssitzung 17.10.2013 Seite 1 Der Weg ins neue Haushalts- und Rechnungswesen 01.01.2011 Kameralistik Darstellung Geldfluss/Liquidität Sichtweise

Prüfung der Eröffnungsbilanz der Stadt Rheinfelden Gemeinderatssitzung 17.10.2013 Seite 1 Der Weg ins neue Haushalts- und Rechnungswesen 01.01.2011 Kameralistik Darstellung Geldfluss/Liquidität Sichtweise

Pflegekasse der BMW BKK, Dingolfing. Jahresrechnung zum 31. Dezember 2012. - Testatsexemplar -

Pflegekasse der BMW BKK, Dingolfing Jahresrechnung zum 31. Dezember 2012 - Testatsexemplar - Pflegekasse der BMW BKK, Dingolfing Pflegeversicherung BESTÄTIGUNGSVERMERK An die Pflegekasse der BMW BKK, rechtsfähige

Pflegekasse der BMW BKK, Dingolfing Jahresrechnung zum 31. Dezember 2012 - Testatsexemplar - Pflegekasse der BMW BKK, Dingolfing Pflegeversicherung BESTÄTIGUNGSVERMERK An die Pflegekasse der BMW BKK, rechtsfähige

Die kritische Analyse eines Mindestlohnes für die Arbeitsmarktpolitik

Wirtschaft Patricia Seitz Die kritische Analyse eines Mindestlohnes für die Arbeitsmarktpolitik Bachelorarbeit Bibliografische Information der Deutschen Nationalbibliothek: Die Deutsche Bibliothek verzeichnet

Wirtschaft Patricia Seitz Die kritische Analyse eines Mindestlohnes für die Arbeitsmarktpolitik Bachelorarbeit Bibliografische Information der Deutschen Nationalbibliothek: Die Deutsche Bibliothek verzeichnet