Geht das -Vermögensvorsorge bereits in der Existenzgründungsphase?

|

|

|

- Harald Ackermann

- vor 8 Jahren

- Abrufe

Transkript

1 Geht das -Vermögensvorsorge bereits in der Existenzgründungsphase? Carsten Wölki Vermögensmanagement für Firmenkunden 2. Dezember 2014

2 Altersvorsorge warum? Gemäß Sterbetafel vom Statistischen Bundesamt liegt die Durchschnitts- Lebenserwartung eines heute 65-jährigen bei 82 Jahren

3 Übersicht Altersvorsorge warum? I. Die Versorgungslücke

4 Die Versorgungslücke 80% 70% 45% * Werte gelten für den Eckrentner! Strukturelle Änderungen der Erwerbstätigkeit Teilzeitbeschäftigung, Kurzarbeit, Niedriglohnsektor bzw. Verdienste über der BBG können den Wert deutlich nach unten beeinflussen.

5 Warum Altersvorsorge? Die Versorgungslücke im Alter beträgt bei einem Arbeitnehmer mindestens 35%-bei Selbstständigeni.d.R. noch mehr. Diese Versorgungslückeist nicht nur zu Ruhestandsbeginn vorhanden, sondern lebenslänglich. Wir lebenlängerals wir glauben! Durch das lange Leben und die Inflationsrate wird die Versorgungslücke im Alter immer größer.

6 ALT WERDEN IST NOCH IMMER DIE EINZIGE MÖGLICHKEIT, LANGE ZU LEBEN. Hugo von Hofmannsthal

7 Übersicht Altersvorsorge warum? I. Die Versorgungslücke II. Besser zu spät als nie

8 Besser zu spät als nie

9 Ihre Lebenslange Monatliche Rente Endkapital Ansparphase 20 Jahre Rendite p.a. 4% Mtl. Einzahlung 250 Lebenslange mtl. Rente 500

10 Ihre Lebenslange Monatliche Rente Endkapital Ansparphase 20 Jahre Rendite p.a. 4% Mtl. Einzahlung 250 Sonderzahlung 1x p.a Lebenslange mtl. Rente 2.500

11 Ihre Lebenslange Monatliche Rente Endkapital Ansparphase 20 Jahre Rendite p.a. 4% Mtl. Einzahlung 250 Sonderzahlung 1x p.a Lebenslange mtl. Rente 1.500

12 Übersicht Altersvorsorge warum? I. Die Versorgungslücke II. Besser zu spät als nie III. Alterseinkünftegesetz und 3-Schichtensystem

13 Altersversorgung in Deutschland Drei Schichten Modell 3. Schicht: Kapital private ungeförderte Rente 2. Schicht: Zusatzversorgung Betriebsrente, Riester - Rente 1. Schicht: Basisversorgung gesetzliche Rente, Rürup - Rente

14 Altersversorgung in Deutschland Grundsätzlich unterscheidet das neue Recht zwischen folgenden Rentenarten: Leibrenten, deren Beiträge in der Ansparphase absetzbar sind (Schicht 1und 2) Leibrenten, deren Beiträge in der Ansparphase nicht absetzbar sind (Schicht 3)

15 Das 3-Schichten-System Schicht 3: Private Vorsorge Schicht 2: bav, Riester-Rente Schicht 1: Basis-Rente (Rürup), Gesetzl. Rentenvers./Landwirt. AK Berufsständ. Versorgungswerke Beitrag Abzugsfähig 0% Abzugsfähigkeit 100%/ Zulage, gsv Abzugsfähigkeit steigt von % Rente Steuerpflichtiger Teil 18% mit65 Steuerpflichtiger Teil 100% ggf. KVdR Steuerpflichtiger Teil steigt von %

16 Kölner Stadt Anzeiger zur Rürup-Rente

17 Überblick: Schicht 1 Schicht 1: Basis-Rente (Rürup), Gesetzl. Rente / Landwirt. Alterskasse Berufsständ. Versorgungswerke i.r.d. Sonderausgabenabzuges steuerliche Geltendmachung p.a.: max für Ledige max für Verheiratete

18 Steuerliche Förderung Jahresbeitrag basisrente Monatlicher Beitrag basisrente davon als Sonderausgaben steuerlich ansetzbar (78% in 2014 / 100% in 2025) daraus Steuervorteil basisrente (in Höhe von ca. 42%) Gesamtbeitrag zur basisrente abzüglich Steuervorteil basisrente Nettobeitrag basisrente Förderquote 33% 40 % Selbstständiger, 40 Jahre, Rentenbeginn 67. Lebensjahr, Einkommen Euro, Beitrag Euro mtl., Steuersatz 47 % inkl. Kirchensteuer u. Solidaritätszuschlag, sonstige Vorsorgeaufwendungen Euro

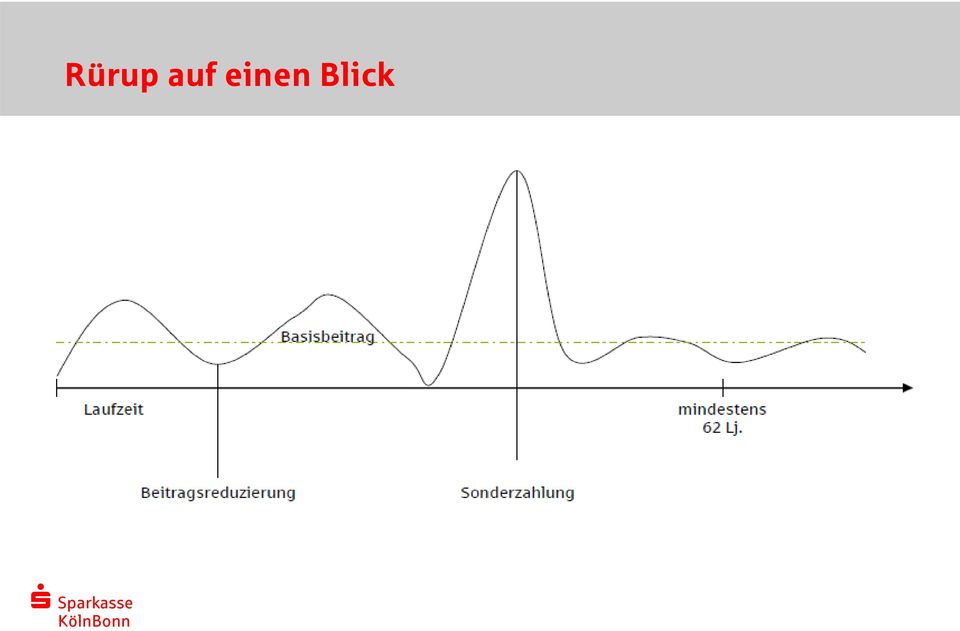

19 Rürup auf einen Blick

20 Rürup auf einen Blick Hohe steuerliche Förderung durch den Sonderausgabenabzug Insolvenzgeschützter Aufbau der Altersvorsorge gerade für Selbstständige Flexibler Rentenbeginn ab dem 62. Lebensjahr Garantierte lebenslange Rentenzahlung Hartz IV sicher Steuerbegünstigter Aufbau eines Berufsunfähigkeits-und Hinterbliebenenschutzes Grundsätzlich nicht: beleihbar, übertragbar, vererbbar, veräußerbar, kapitalisierbar

21 Übersicht Altersvorsorge warum? I. Die Versorgungslücke II. Besser zu spät als nie III. Alterseinkünftegesetz und 3-Schichtensystem IV. Auf ein Beispiel

22 Schicht 1: Rürup-Rente Jahr Steuerlich absetzbar Anteil der Besteuerung % 50% % 52% % 68% % 80% % 85% % %

23 Der Steuer-Zins-Effekt 5,65% 4,08% Basisrente Sparprodukt Rendite p.a. nach Steuer und lebenslänglich!! Steuersatz im Bezug 33%

24 Der Steuer-Zins-Effekt Ehepaar, beide 60 Jahre Einkommen zusammen > Beitrag brutto: 5mal p.a. = Beitrag netto wg. Steuervorteil: = Rente pro Jahr brutto: lebenslang ca * Rente pro Jahr netto: lebenslang ca * *jährlich um 0,65% steigend Nach 17 Jahren Geld zurück!

25 Fazit: Es ist nie zu spät mit der Vorsorge zu beginnen Aber je früher, desto besser Auch Kleinvieh macht Mist Nutzen Sie bestehende Fördermöglichkeiten Jede Schicht hat ihre Vor-und Nachteile Die Vorsorge muss Ihnen passen, daher nehmen Sie sich 2 Stunden für ein Gespräch mit Ihrem Berater

26 Übersicht Altersvorsorge warum? I. Die Versorgungslücke II. Besser zu spät als nie III. Alterseinkünftegesetz und 3-Schichtensystem IV. Auf ein Beispiel V. Vermögensmanagement für Firmenkunden

27 Vermögensmanagement für Firmenkunden der Sparkasse Gründungsdatum Betreutes Depotvolumen 70 Mio. Betreute Kundeneinlagen 90 Mio Mitarbeiter 7 Aktuell Betreutes Depotvolumen >500 Mio. Betreute Kundeneinlagen >1. Mrd. Mitarbeiter 20 Berufserfahrung Vermögensmanager ø 18,8 Jahre Was zeichnet uns aus Qualität, Seriosität und Objektivität als oberste Prinzipien Speziell ausgebildete und zertifizierte Vermögensmanager, Financial Planner & Estate Planner mit langjähriger Berufserfahrung Aktive Betreuung aller Vermögenswerte im Privat- und Betriebsvermögen

28 Vermögensmanagement für Firmenkunden der Sparkasse Aktien/Renten Finanzplanung Liquide Geldanlagen Steueroptimierung Pensionsrückstellung / BilMog Ganzheitliche Betreuung Betriebsvermögen Privatvermögen Vermögensübertragungen Nachfolgeregelungen Betriebliche Altersvorsorge Vermögensverwaltung Vorsorge Stiftungen

29 Ihre Wünsche sind unsere Vorgaben "10 Minuten über Geld zu reden, kostet nicht viel. 10 Minuten nicht über Geld zu reden, kann ein ganzes Vermögen kosten!" Carsten Wölki, CFP Direktor Leiter Vermögensmanagement für Firmenkunden Vermögensmanagement für Firmenkunden Hahnenstraße Köln Telefon Telefax sparkasse-koelnbonn.de Disclaimer Diese Ausarbeitung dient ausschließlich Informationszwecken und stellt weder eine Anlageempfehlung noch ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Sie ersetzt nicht eine individuelle anleger-und anlagegerechte Beratung. Die in der Ausarbeitung enthaltenen Informationen wurden sorgfältig zusammen-gestellt. Eine Gewähr für die Richtigkeit und Vollständigkeit kann jedoch nicht übernommen werden. Die dargestellten Sachverhalte dienen ausschließlich der Illustration und lassen keine Aussagen überzukünftige Gewinne oder Verluste zu. Die genannten Konditionen sind als unverbindliche Indikation zu verstehen und sind abhängig von den Marktgegebenheiten am Abschlusstag. Herausgeber: Sparkasse, Hahnenstraße 57, Köln. Diese Ausarbeitung oder Teile daraus dürfen ohne Erlaubnis der Sparkasse weder reproduziert, noch weitergegeben werden.

30 Vermögensmanagement für Firmenkunden Ihr Bonner Vermögensmanager Thomas Gloger Diplom-Kaufmann (FH) Vermögensmanager Vermögensmanagement für Firmenkunden Thomas-Mann-Straße Bonn Telefon Telefax sparkasse-koelnbonn.de Disclaimer Diese Ausarbeitung dient ausschließlich Informationszwecken und stellt weder eine Anlageempfehlung noch ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Sie ersetzt nicht eine individuelle anleger-und anlagegerechte Beratung. Die in der Ausarbeitung enthaltenen Informationen wurden sorgfältig zusammen-gestellt. Eine Gewähr für die Richtigkeit und Vollständigkeit kann jedoch nicht übernommen werden. Die dargestellten Sachverhalte dienen ausschließlich der Illustration und lassen keine Aussagen überzukünftige Gewinne oder Verluste zu. Die genannten Konditionen sind als unverbindliche Indikation zu verstehen und sind abhängig von den Marktgegebenheiten am Abschlusstag. Herausgeber: Sparkasse, Hahnenstraße 57, Köln. Diese Ausarbeitung oder Teile daraus dürfen ohne Erlaubnis der Sparkasse weder reproduziert, noch weitergegeben werden.

31 Vermögensmanagement für Firmenkunden Ihr Kölner Vermögensmanager Frank Stoffer Dipl. Bankbetriebswirt (Frankfurt School) Vermögensmanager Vermögensmanagement für Firmenkunden Hahnenstraße Köln Telefon Telefax sparkasse-koelnbonn.de Disclaimer Diese Ausarbeitung dient ausschließlich Informationszwecken und stellt weder eine Anlageempfehlung noch ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Sie ersetzt nicht eine individuelle anleger-und anlagegerechte Beratung. Die in der Ausarbeitung enthaltenen Informationen wurden sorgfältig zusammen-gestellt. Eine Gewähr für die Richtigkeit und Vollständigkeit kann jedoch nicht übernommen werden. Die dargestellten Sachverhalte dienen ausschließlich der Illustration und lassen keine Aussagen überzukünftige Gewinne oder Verluste zu. Die genannten Konditionen sind als unverbindliche Indikation zu verstehen und sind abhängig von den Marktgegebenheiten am Abschlusstag. Herausgeber: Sparkasse, Hahnenstraße 57, Köln. Diese Ausarbeitung oder Teile daraus dürfen ohne Erlaubnis der Sparkasse weder reproduziert, noch weitergegeben werden.

2.5. Die steuerlich begünstigte Basis Rente

2.5. Die steuerlich begünstigte Basis Rente Zum Jahresbeginn 2005 trat das Alterseinkünftegesetz in Kraft. Die hiermit eingeführte Basis Rente, auch als Rürup Rente bekannt, ist ein interessantes Vorsorgemodell

2.5. Die steuerlich begünstigte Basis Rente Zum Jahresbeginn 2005 trat das Alterseinkünftegesetz in Kraft. Die hiermit eingeführte Basis Rente, auch als Rürup Rente bekannt, ist ein interessantes Vorsorgemodell

Die Altersversorgung für Gesellschafter- Geschäftsführer und Einzelunternehmer

Die Altersversorgung für Gesellschafter- Ihr persönlicher Ansprechpartner: Karlheinz Thumm, staatl. gepr. Betriebswirt Luitgardstr. 14-18 in 75177 Pforzheim Tel. 07231 33002, Fax 07231 356075 info@skt-beratung.de

Die Altersversorgung für Gesellschafter- Ihr persönlicher Ansprechpartner: Karlheinz Thumm, staatl. gepr. Betriebswirt Luitgardstr. 14-18 in 75177 Pforzheim Tel. 07231 33002, Fax 07231 356075 info@skt-beratung.de

Gezielt vorsorgen zahlt sich doppelt aus: VR-RürupRente. Steuern sparen und Ertragschancen nutzen.

Gezielt vorsorgen zahlt sich doppelt aus: VR-RürupRente Steuern sparen und Ertragschancen nutzen. Das 3 Schichtenmodell Übersicht der Altersversorgung ab 2005 3. Schicht: Kapitalanlage z. B. Bundesschatzbriefe,

Gezielt vorsorgen zahlt sich doppelt aus: VR-RürupRente Steuern sparen und Ertragschancen nutzen. Das 3 Schichtenmodell Übersicht der Altersversorgung ab 2005 3. Schicht: Kapitalanlage z. B. Bundesschatzbriefe,

SIGNAL IDUNA Global Garant Invest. Leichter leben mit SIGGI der Basis-Rente

SIGNAL IDUNA Global Garant Invest Leichter leben mit SIGGI der Basis-Rente Leichter vorsorgen mit SIGGI SIGGI steht für SIGNAL IDUNA Global Garant Invest eine innovative fonds - gebundene Rentenversicherung,

SIGNAL IDUNA Global Garant Invest Leichter leben mit SIGGI der Basis-Rente Leichter vorsorgen mit SIGGI SIGGI steht für SIGNAL IDUNA Global Garant Invest eine innovative fonds - gebundene Rentenversicherung,

Rürup-Rente Informationen

Rürup-Rente Informationen Die zunehmende Altersarmut hat die Regierung dazu veranlasst neben der Riester-Rente, die in erster Linie für Arbeitnehmer interessant ist, auch den Selbstständigen die Möglichkeit

Rürup-Rente Informationen Die zunehmende Altersarmut hat die Regierung dazu veranlasst neben der Riester-Rente, die in erster Linie für Arbeitnehmer interessant ist, auch den Selbstständigen die Möglichkeit

Chancen und Risiken der finanziellen Zukunftssicherung. kombinieren Sie Steuersparen mit 3. Bedarfsdeckung allgemein. Ihrer Altersvorsorge

Chancen und Risiken der finanziellen Zukunftssicherung kombinieren Sie Steuersparen mit Ihrer Altersvorsorge Prof. Dr. Thomas Dommermuth, Steuerberater 1 Institut für Vorsorge und Finanzplanung Akademie

Chancen und Risiken der finanziellen Zukunftssicherung kombinieren Sie Steuersparen mit Ihrer Altersvorsorge Prof. Dr. Thomas Dommermuth, Steuerberater 1 Institut für Vorsorge und Finanzplanung Akademie

Information betriebliche Altersvorsorge TÜV SÜD Gruppe

Information betriebliche Altersvorsorge TÜV SÜD Gruppe Gemeinsame Information der Vorsorgepartner der TÜV SÜD Gruppe Hannoversche Lebensversicherung AG Übersicht 1. Die Probleme der Deutschen Rentenversicherung

Information betriebliche Altersvorsorge TÜV SÜD Gruppe Gemeinsame Information der Vorsorgepartner der TÜV SÜD Gruppe Hannoversche Lebensversicherung AG Übersicht 1. Die Probleme der Deutschen Rentenversicherung

TRUST-WirtschaftsInnovationen GmbH

Rürup - Basisrente Rürup- oder Basisrente wird umgangssprachlich die Form der seit 2005 staatlich subventionierten Altersvorsorge bezeichnet. Die Rürup-Rente geht auf den Ökonomen Hans-Adalbert "Bert"

Rürup - Basisrente Rürup- oder Basisrente wird umgangssprachlich die Form der seit 2005 staatlich subventionierten Altersvorsorge bezeichnet. Die Rürup-Rente geht auf den Ökonomen Hans-Adalbert "Bert"

Sparen mit der Sparkassen- RiesterRente. Da legt der Staat ordentlich was drauf.

SPARKA SSEN- RIESTERRENTE Sparen mit der Sparkassen- RiesterRente. Da legt der Staat ordentlich was drauf. Staatlicher Zuschuss: Über 51% sind möglich!* * Die Höhe der staatlichen Förderung ist abhängig

SPARKA SSEN- RIESTERRENTE Sparen mit der Sparkassen- RiesterRente. Da legt der Staat ordentlich was drauf. Staatlicher Zuschuss: Über 51% sind möglich!* * Die Höhe der staatlichen Förderung ist abhängig

Basisrente MV FLEXI-RENTE classic/invest

Basisrente MV FLEXI-RENTE classic/invest Lebensversicherung Grundbaustein der staatlich geförderten Altersvorsorge Logbuch Staatlich geförderte Basisrente Damit Sie im Ruhestand Ihren Lebensstandard halten

Basisrente MV FLEXI-RENTE classic/invest Lebensversicherung Grundbaustein der staatlich geförderten Altersvorsorge Logbuch Staatlich geförderte Basisrente Damit Sie im Ruhestand Ihren Lebensstandard halten

Ein Mann ist keine Altersvorsorge!

Ein Mann ist keine Altersvorsorge! Ein Leitfaden zur eigenständigen Vorsorge für Frauen (Teil 1) 1 Heutige Themen: Aktuelle Vorsorgesituation von Frauen: zwischen Wunsch & Wirklichkeit Möglichkeiten zur

Ein Mann ist keine Altersvorsorge! Ein Leitfaden zur eigenständigen Vorsorge für Frauen (Teil 1) 1 Heutige Themen: Aktuelle Vorsorgesituation von Frauen: zwischen Wunsch & Wirklichkeit Möglichkeiten zur

Altersvorsorge. Auch im Alter gut Leben!

Altersvorsorge Auch im Alter gut Leben! Durch ein sinkendes Rentenniveau und eine zukünftig stärkere Rentenbesteuerung wachsen die Versorgungslücken und somit der Bedarf an zusätzlicher Altervorsorge.

Altersvorsorge Auch im Alter gut Leben! Durch ein sinkendes Rentenniveau und eine zukünftig stärkere Rentenbesteuerung wachsen die Versorgungslücken und somit der Bedarf an zusätzlicher Altervorsorge.

mamax-basisrente Privatrente mit Steuerplus

mamax-basisrente Privatrente mit Steuerplus Zukunft sichern: die mamax-basisrente Private Rente mit Steuerbonus finanzieren Die mamax-basisrente lohnt sich für alle, die finanziell für den Ruhestand vorsorgen

mamax-basisrente Privatrente mit Steuerplus Zukunft sichern: die mamax-basisrente Private Rente mit Steuerbonus finanzieren Die mamax-basisrente lohnt sich für alle, die finanziell für den Ruhestand vorsorgen

Nagold, 06.12.2007. Altersvorsorge für Selbständige. Mehr Ertrag weniger Steuer (fast) kein Aufwand

kein Aufwand") Nagold, 06.12.2007 Altersvorsorge für Selbständige Mehr Ertrag weniger Steuer (fast) kein Aufwand 1 3 Das Alterseinkünftegesetz (AltEinkG) Steuerliche Neuregelungen der privaten Altersversorgung 5 Ziele

Nagold, 06.12.2007 Altersvorsorge für Selbständige Mehr Ertrag weniger Steuer (fast) kein Aufwand 1 3 Das Alterseinkünftegesetz (AltEinkG) Steuerliche Neuregelungen der privaten Altersversorgung 5 Ziele

50Plus optimale Zielgruppe für die Altersvorsorge

50Plus optimale Zielgruppe für die Altersvorsorge Altersvorsorge-Kongress 2015 Herzlich Willkommen DKM 2015 Prof. Michael Hauer Institut für Vorsorge und Finanzplanung 1 Thesen These 1: 50Plus ist eine

50Plus optimale Zielgruppe für die Altersvorsorge Altersvorsorge-Kongress 2015 Herzlich Willkommen DKM 2015 Prof. Michael Hauer Institut für Vorsorge und Finanzplanung 1 Thesen These 1: 50Plus ist eine

mamax-basisrente Privatrente mit Steuerplus

mamax-basisrente Privatrente mit Steuerplus Steckbrief Basisrente Private Vorsorge mit staatlicher Förderung Die Basisrente umgangssprachlich auch Rürup-Rente ist eine steuerlich geförderte, private und

mamax-basisrente Privatrente mit Steuerplus Steckbrief Basisrente Private Vorsorge mit staatlicher Förderung Die Basisrente umgangssprachlich auch Rürup-Rente ist eine steuerlich geförderte, private und

Vergessen Sie den Niedrigzins nutzen Sie den

Vergessen Sie den Niedrigzins nutzen Sie den Steuer - Zins - Effekt Die aktuelle Situation Niedrigzinsphase Das aktuelle Zinsumfeld verunsichert und reduziert die Renditen sicherer Anlagen 1,20% 1,00%

Vergessen Sie den Niedrigzins nutzen Sie den Steuer - Zins - Effekt Die aktuelle Situation Niedrigzinsphase Das aktuelle Zinsumfeld verunsichert und reduziert die Renditen sicherer Anlagen 1,20% 1,00%

R+V-RiesterRente VR-Mitglieder-RiesterRente. Kunden Information Stand: Oktober 2008

Kunden Information Stand: Oktober 2008 Unternehmerfrauenfrühstück 12.11.2008 Situation des Kunden Die zusätzlich entstandene Riester-Lücke schließen Staatliche Zulagen und Förderung nicht verschenken Eine

Kunden Information Stand: Oktober 2008 Unternehmerfrauenfrühstück 12.11.2008 Situation des Kunden Die zusätzlich entstandene Riester-Lücke schließen Staatliche Zulagen und Förderung nicht verschenken Eine

Wir denken an Sie. Jahr für Jahr!

Private Altersvorsorge mit Riester-Förderung Wir denken an Sie. Jahr für Jahr! Damit Sie die maximale Riester-Förderung erhalten! Wer riestert, hat mehr im Alter Wenn Sie Ihren Lebensstandard im Alter

Private Altersvorsorge mit Riester-Förderung Wir denken an Sie. Jahr für Jahr! Damit Sie die maximale Riester-Förderung erhalten! Wer riestert, hat mehr im Alter Wenn Sie Ihren Lebensstandard im Alter

Berufsunfähigkeit und Altersvorsorge

Berufsunfähigkeit und Altersvorsorge Die Berufsunfähigkeitsversicherung zahlt eine monatliche Rente an Versicherte, die aus gesundheitlichen Gründen nicht mehr in der Lage sind, ihren Beruf zu mehr als

Berufsunfähigkeit und Altersvorsorge Die Berufsunfähigkeitsversicherung zahlt eine monatliche Rente an Versicherte, die aus gesundheitlichen Gründen nicht mehr in der Lage sind, ihren Beruf zu mehr als

Was auch passiert: SV BA SISRENTE Steuern sparen. Rente erhöhen. Die SV BasisRente. Nicht träumen. Machen.

SV BA SISRENTE Steuern sparen. Rente erhöhen. Die SV BasisRente. Nicht träumen. Machen. Was auch passiert: Sparkassen-Finanzgruppe www.sparkassenversicherung.de Selbst frs Alter vorsorgen und weniger Steuern

SV BA SISRENTE Steuern sparen. Rente erhöhen. Die SV BasisRente. Nicht träumen. Machen. Was auch passiert: Sparkassen-Finanzgruppe www.sparkassenversicherung.de Selbst frs Alter vorsorgen und weniger Steuern

Die Rürup-Rente als Baustein der privaten Altersvorsorge unter Berücksichtigung der rückwirkend ab 01.01.2006 verbesserten Günstigerprüfung

Die Rürup-Rente als Baustein der privaten Altersvorsorge unter Berücksichtigung der rückwirkend ab 01.01.2006 verbesserten Günstigerprüfung Das neue Alterseinkünftegesetz Im Frühjahr 2002 hat das Bundesverfassungsgericht

Die Rürup-Rente als Baustein der privaten Altersvorsorge unter Berücksichtigung der rückwirkend ab 01.01.2006 verbesserten Günstigerprüfung Das neue Alterseinkünftegesetz Im Frühjahr 2002 hat das Bundesverfassungsgericht

Sparen mit der Sparkassen-RiesterRente. Da legt der Staat ordentlich was drauf.

Sparen mit der Sparkassen-RiesterRente. Da legt der Staat ordentlich was drauf. Staatlicher Zuschuss: Über 51% sind möglich!* Sparkassen-Finanzgruppe * Die Höhe der staatlichen Förderung ist abhängig von

Sparen mit der Sparkassen-RiesterRente. Da legt der Staat ordentlich was drauf. Staatlicher Zuschuss: Über 51% sind möglich!* Sparkassen-Finanzgruppe * Die Höhe der staatlichen Förderung ist abhängig von

PersonenVorsorge als Information für Selbstständige / Freiberufler

Richtig gut beraten! PersonenVorsorge als Information für Selbstständige / Freiberufler Steuervorteile und Renditechancen schon 2007 sichern: Die Rürup Rente. Bezirksdirektor Rainer Schmermbeck Kirschbaumweg

Richtig gut beraten! PersonenVorsorge als Information für Selbstständige / Freiberufler Steuervorteile und Renditechancen schon 2007 sichern: Die Rürup Rente. Bezirksdirektor Rainer Schmermbeck Kirschbaumweg

6/10. Konzern Vorsorge-Rente: die betriebliche altersversorgung der extraklasse* * exklusiv für arbeitnehmerinnen und arbeitnehmer im Konzern.

Vorsorge 6/10 halbe-halbe Konzern Vorsorge-Rente: die betriebliche altersversorgung der extraklasse* * exklusiv für arbeitnehmerinnen und arbeitnehmer im Konzern. 50 % von Ihnen, 50 % vom Staat! Mitarbeiterinformation

Vorsorge 6/10 halbe-halbe Konzern Vorsorge-Rente: die betriebliche altersversorgung der extraklasse* * exklusiv für arbeitnehmerinnen und arbeitnehmer im Konzern. 50 % von Ihnen, 50 % vom Staat! Mitarbeiterinformation

Basiswissen BETRIEBLICHE VORSORGE

_ Basiswissen BETRIEBLICHE VORSORGE Machen Sie mehr aus Ihrem Gehalt Als Arbeitnehmer können Sie einen Teil Ihres Bruttogehalts in eine betriebliche Altersversorgung umwandeln. Netto merken Sie davon nur

_ Basiswissen BETRIEBLICHE VORSORGE Machen Sie mehr aus Ihrem Gehalt Als Arbeitnehmer können Sie einen Teil Ihres Bruttogehalts in eine betriebliche Altersversorgung umwandeln. Netto merken Sie davon nur

Persönliche Auswertung zur Altersversorgung

Persönliche Auswertung zur Altersversorgung wurde erstellt am 05.01.2015 für und Sabine Testkunde Worum geht es in Ihrer persönlichen Auswertung zur Altersversorgung Die Auswertung befasst sich, neben

Persönliche Auswertung zur Altersversorgung wurde erstellt am 05.01.2015 für und Sabine Testkunde Worum geht es in Ihrer persönlichen Auswertung zur Altersversorgung Die Auswertung befasst sich, neben

Persönliche Analyse. für. Max Mustermann. Ihre persönliche Analyse wurde erstellt von: in finance GmbH Herr Michael Schuster

Persönliche Analyse für Max Mustermann Ihre persönliche Analyse wurde erstellt von: in finance GmbH Herr Michael Schuster Kennedyallee 40 60596 Frankfurt Telefon: 069-6976990 Fax: 069-69769960 E-Mail:

Persönliche Analyse für Max Mustermann Ihre persönliche Analyse wurde erstellt von: in finance GmbH Herr Michael Schuster Kennedyallee 40 60596 Frankfurt Telefon: 069-6976990 Fax: 069-69769960 E-Mail:

Wer zahlt unsere Rente?

Wer zahlt unsere Rente? Die Last der Jugend. Rentner Erwerbstätige heute: 5 Erwerbstätige finanzieren 2 Rentner 2030: 3 Erwerbstätige finanzieren 2 Rentner 4300 1.MK.C001 10.2010 > Schon heute reicht es

Wer zahlt unsere Rente? Die Last der Jugend. Rentner Erwerbstätige heute: 5 Erwerbstätige finanzieren 2 Rentner 2030: 3 Erwerbstätige finanzieren 2 Rentner 4300 1.MK.C001 10.2010 > Schon heute reicht es

Herzlich Willkommen zu unserer Webkonferenz: Alle Jahre wieder: Die Basisrente

Herzlich Willkommen zu unserer Webkonferenz: Alle Jahre wieder: Die Basisrente Kennen Sie Rürup? Für wen geeignet? Steuerzahler aufgepasst: Selbständige Personenunternehmen Einzelunternehmen Vorsicht bei

Herzlich Willkommen zu unserer Webkonferenz: Alle Jahre wieder: Die Basisrente Kennen Sie Rürup? Für wen geeignet? Steuerzahler aufgepasst: Selbständige Personenunternehmen Einzelunternehmen Vorsicht bei

BasisRente classic. Die private Altersvorsorge, die Ihnen Steuervorteile sichert.

BasisRente classic. Die private Altersvorsorge, die Ihnen Steuervorteile sichert. Beste Aussichten fürs Alter wenn Sie jetzt vorsorgen! Als Selbstständiger oder Freiberufler können Sie von der gesetzlichen

BasisRente classic. Die private Altersvorsorge, die Ihnen Steuervorteile sichert. Beste Aussichten fürs Alter wenn Sie jetzt vorsorgen! Als Selbstständiger oder Freiberufler können Sie von der gesetzlichen

GENERATION BASIC PLUS STEUERN SPAREN MIT RENDITECHANCEN

GENERATION BASIC PLUS STEUERN SPAREN MIT RENDITECHANCEN NEHMEN SIE IHRE ALTERSVORSORGE SELBST IN DIE HAND denn für einen finanziell unabhängigen und sorgenfreien Lebensabend ist Eigeninitiative gefragt!

GENERATION BASIC PLUS STEUERN SPAREN MIT RENDITECHANCEN NEHMEN SIE IHRE ALTERSVORSORGE SELBST IN DIE HAND denn für einen finanziell unabhängigen und sorgenfreien Lebensabend ist Eigeninitiative gefragt!

Altersvorsorge für Selbständige Was kann ich tun?

Altersvorsorge für Selbständige Was kann ich tun? Staat sorgt sich um ( Solo )-Selbständige Versicherungspflicht? 37 Prozent der Soloselbständigen unter 1.100 Euro Einkommen im Alter Wirtschaftliche Schwierigkeiten

Altersvorsorge für Selbständige Was kann ich tun? Staat sorgt sich um ( Solo )-Selbständige Versicherungspflicht? 37 Prozent der Soloselbständigen unter 1.100 Euro Einkommen im Alter Wirtschaftliche Schwierigkeiten

Was ist clevere Altersvorsorge?

Was ist clevere Altersvorsorge? Um eine gute Altersvorsorge zu erreichen, ist es clever einen unabhängigen Berater auszuwählen Angestellte bzw. Berater von Banken, Versicherungen, Fondsgesellschaften und

Was ist clevere Altersvorsorge? Um eine gute Altersvorsorge zu erreichen, ist es clever einen unabhängigen Berater auszuwählen Angestellte bzw. Berater von Banken, Versicherungen, Fondsgesellschaften und

Wie viel Sicherheit kann ich mir leisten?

Wie viel Sicherheit kann ich mir leisten? Wie viel Sicherheit kann ich mir leisten? Neue Rahmenbedingungen Diese Gleichung gilt es zu lösen! Produktlösung CleVesto Allcase 2 Wie viel Sicherheit kann ich

Wie viel Sicherheit kann ich mir leisten? Wie viel Sicherheit kann ich mir leisten? Neue Rahmenbedingungen Diese Gleichung gilt es zu lösen! Produktlösung CleVesto Allcase 2 Wie viel Sicherheit kann ich

Unsere Riester-Rente. Und wie viel bekommen Sie?

Nutzen Sie die staatliche Riester-Förderung! Unsere Riester-Rente. Und wie viel bekommen Sie? www.sparkasse-herford.de/riester-rente Qualifizierte Riester-Beratung Wir sind Deutschlands erste Sparkasse

Nutzen Sie die staatliche Riester-Förderung! Unsere Riester-Rente. Und wie viel bekommen Sie? www.sparkasse-herford.de/riester-rente Qualifizierte Riester-Beratung Wir sind Deutschlands erste Sparkasse

Je früher, desto klüger: Vorsorgen mit der SV Rentenversicherung.

S V R e n t e n v e r s i c h e ru n g Je früher, desto klüger: Vorsorgen mit der SV Rentenversicherung. Was auch passiert: Sparkassen-Finanzgruppe www.sparkassenversicherung.de Wie Sie die magere gesetzliche

S V R e n t e n v e r s i c h e ru n g Je früher, desto klüger: Vorsorgen mit der SV Rentenversicherung. Was auch passiert: Sparkassen-Finanzgruppe www.sparkassenversicherung.de Wie Sie die magere gesetzliche

Modellrechnung zur persönlichen Altersvorsorge

Modellrechnung zur persönlichen Altersvorsorge Für Herrn Klaus Muster Ihre persönliche Altersvorsorge-Planung wurde erstellt von: Dieter Krämer Group of Consultants GmbH Herr Dieter Krämer Gepr. Unternehmensberater

Modellrechnung zur persönlichen Altersvorsorge Für Herrn Klaus Muster Ihre persönliche Altersvorsorge-Planung wurde erstellt von: Dieter Krämer Group of Consultants GmbH Herr Dieter Krämer Gepr. Unternehmensberater

Nummer. RiesterRente classic. Staatlich geförderte Altersvorsorge auf Nummer sicher.

1 Die Nummer RiesterRente classic. Staatlich geförderte Altersvorsorge auf Nummer sicher. Private Altersvorsorge ist kein Luxus, sondern eine Notwendigkeit. Wenn Sie Ihren Lebensstandard auch im Alter

1 Die Nummer RiesterRente classic. Staatlich geförderte Altersvorsorge auf Nummer sicher. Private Altersvorsorge ist kein Luxus, sondern eine Notwendigkeit. Wenn Sie Ihren Lebensstandard auch im Alter

Berufsunfähigkeitsversicherung Altersvorsorge

Berufsunfähigkeitsversicherung Altersvorsorge Die Berufsunfähigkeitsversicherung wird von den Verbraucherzentralen als eine der wichtigsten Versicherungen überhaupt empfohlen. sollte so früh wie möglich

Berufsunfähigkeitsversicherung Altersvorsorge Die Berufsunfähigkeitsversicherung wird von den Verbraucherzentralen als eine der wichtigsten Versicherungen überhaupt empfohlen. sollte so früh wie möglich

Steuern sparen. Rente erhöhen. Die SV BasisRente. Nicht träumen. Machen!

Steuern sparen. Rente erhöhen. Die SV BasisRente. Nicht träumen. Machen! Sparkassen-Finanzgruppe Das Fundament für eine sorgenfreie Zukunft. Die BasisRente. Dass die gesetzlichen Rentenansprüche später

Steuern sparen. Rente erhöhen. Die SV BasisRente. Nicht träumen. Machen! Sparkassen-Finanzgruppe Das Fundament für eine sorgenfreie Zukunft. Die BasisRente. Dass die gesetzlichen Rentenansprüche später

Direktanlage versus Fondspolice

Direktanlage Fondspolice Direktanlage versus Fondspolice Wo liegt das Geld der Deutschen? Aufteilung des Anlagevermögens der priv. Haushalte (in Mrd. EUR) 2.217 1.727 Versicherungen, bav Aktien, Zertifikate

Direktanlage Fondspolice Direktanlage versus Fondspolice Wo liegt das Geld der Deutschen? Aufteilung des Anlagevermögens der priv. Haushalte (in Mrd. EUR) 2.217 1.727 Versicherungen, bav Aktien, Zertifikate

CleVesto Allcase als Basisrente für Selbstständige und Freiberufler

CleVesto Allcase als Basisrente für Selbstständige und Freiberufler Die 3 Schichten der Altersversorgung 1. Schicht Gesetzliche Rentenversicherung Berufsständische Versorgungswerke Basisrente 2. Schicht

CleVesto Allcase als Basisrente für Selbstständige und Freiberufler Die 3 Schichten der Altersversorgung 1. Schicht Gesetzliche Rentenversicherung Berufsständische Versorgungswerke Basisrente 2. Schicht

Mehr Sicherheit für Ihre MasterCard. mit 3D Secure und mobiletan

Mehr Sicherheit für Ihre MasterCard mit 3D Secure und mobiletan Was ist 3D Secure mit mobiletan? 3D Secure mit mobiletan ist ein von MasterCard und Visa entwickelter Sicherheitsstandard für Kartenzahlungen

Mehr Sicherheit für Ihre MasterCard mit 3D Secure und mobiletan Was ist 3D Secure mit mobiletan? 3D Secure mit mobiletan ist ein von MasterCard und Visa entwickelter Sicherheitsstandard für Kartenzahlungen

Altersvorsorge. Aktuelle Neuerungen und Änderungen im Überblick. Mandanten-Info Eine Dienstleistung Ihres steuerlichen Beraters

Mandanten-Info Eine Dienstleistung Ihres steuerlichen Beraters Altersvorsorge Aktuelle Neuerungen und Änderungen im Überblick In enger Zusammenarbeit mit Inhalt 1. Einleitung...1 2. Private Altersvorsorge

Mandanten-Info Eine Dienstleistung Ihres steuerlichen Beraters Altersvorsorge Aktuelle Neuerungen und Änderungen im Überblick In enger Zusammenarbeit mit Inhalt 1. Einleitung...1 2. Private Altersvorsorge

So können Sie Ihre Vorsorge verdoppeln mit der Direktversicherung. Betriebliche Altersversorgung DIREKTVERSICHERUNG

Betriebliche Altersversorgung Informationen für Arbeitnehmer DIREKTVERSICHERUNG So können Sie Ihre Vorsorge verdoppeln mit der Direktversicherung. Ganz einfach Steuern und Sozialversicherungsbeiträge sparen

Betriebliche Altersversorgung Informationen für Arbeitnehmer DIREKTVERSICHERUNG So können Sie Ihre Vorsorge verdoppeln mit der Direktversicherung. Ganz einfach Steuern und Sozialversicherungsbeiträge sparen

Dipl.-Kfm. Sabine Kraan

Mehr Förderung von Betriebsrenten für Arbeitnehmerinnen und Arbeitnehmer Dipl.-Kfm. Sabine Kraan KlinikRente und bav Beraterin anerkannt von allen Trägern der KlinikRente www.finanzservice-kraan.de i Die

Mehr Förderung von Betriebsrenten für Arbeitnehmerinnen und Arbeitnehmer Dipl.-Kfm. Sabine Kraan KlinikRente und bav Beraterin anerkannt von allen Trägern der KlinikRente www.finanzservice-kraan.de i Die

Die private SofortRente: Lebenslang versorgt.

Die private SofortRente: Lebenslang versorgt. Vererbbar. Steueroptimiert. Verfügbar. Top-Platzierung bei der Auszahlung der Rente! Map-Report Nr. 865-866 (Juli 2014) Langes Leben lebenslange Rente. Unsere

Die private SofortRente: Lebenslang versorgt. Vererbbar. Steueroptimiert. Verfügbar. Top-Platzierung bei der Auszahlung der Rente! Map-Report Nr. 865-866 (Juli 2014) Langes Leben lebenslange Rente. Unsere

Sollten Sie noch kein Kunde der Hamburger Sparkasse sein, bitten wir Sie, einen gültigen Personalausweis oder Reisepass mitzubringen.

Ihr Riester-Vertrag - in 3 Schritten! Der Weg zu Ihrem gewünschten Riester-Vertrag ist ganz einfach: 1. Drucken Sie bitte Ihre Riesterförderung aus. 2. Vereinbaren Sie einen Termin mit dem Berater in Ihrer

Ihr Riester-Vertrag - in 3 Schritten! Der Weg zu Ihrem gewünschten Riester-Vertrag ist ganz einfach: 1. Drucken Sie bitte Ihre Riesterförderung aus. 2. Vereinbaren Sie einen Termin mit dem Berater in Ihrer

Das Bürgerentlastungsgesetz

Kundenvorteile TP Kommunikation 17.08.2009 Neuregelungen im Überblick Umgestaltung des Sonderausgabenabzugs für so genannte sonstige Vorsorgeaufwendungen Alte Regelung Neue Regelung ab 2010 Sonstige Vorsorgeaufwendungen

Kundenvorteile TP Kommunikation 17.08.2009 Neuregelungen im Überblick Umgestaltung des Sonderausgabenabzugs für so genannte sonstige Vorsorgeaufwendungen Alte Regelung Neue Regelung ab 2010 Sonstige Vorsorgeaufwendungen

Gemeinsam erfolgreich mit der Generation Rente!

Gemeinsam erfolgreich mit der Das Altersgrenzenanpassungsgesetz Der Hintergrund Gilt seit dem 01.01.2012. Bedeutet, dass alle Personen, die nach 1964 geboren sind, erst ab 67 Jahren die gesetzliche Rente

Gemeinsam erfolgreich mit der Das Altersgrenzenanpassungsgesetz Der Hintergrund Gilt seit dem 01.01.2012. Bedeutet, dass alle Personen, die nach 1964 geboren sind, erst ab 67 Jahren die gesetzliche Rente

Drei Säulen oder drei Schichten? Das Alterseinkünftegesetz

Drei Säulen oder drei Schichten 1/14 Drei Säulen oder drei Schichten? Das Alterseinkünftegesetz Dr. Pascal Krimmer Forschungszentrum Generationenverträge Albert-Ludwigs-Universität Freiburg Vortrag am

Drei Säulen oder drei Schichten 1/14 Drei Säulen oder drei Schichten? Das Alterseinkünftegesetz Dr. Pascal Krimmer Forschungszentrum Generationenverträge Albert-Ludwigs-Universität Freiburg Vortrag am

Ihre Vorteile mit einer betrieblichen Altersversorgung

Ihre Vorteile mit einer betrieblichen Altersversorgung Folie 1 vom 15.09.2006 S-VersicherungsService Rechtsanspruch Rechtsanspruch auf Entgeltumwandlung Arbeitnehmer hat die Möglichkeiten Teile seines

Ihre Vorteile mit einer betrieblichen Altersversorgung Folie 1 vom 15.09.2006 S-VersicherungsService Rechtsanspruch Rechtsanspruch auf Entgeltumwandlung Arbeitnehmer hat die Möglichkeiten Teile seines

Eigentlich müssten wir SV FondsRente so schreiben: SV FondsRendite.

S V F O N D S R E N T E Eigentlich müssten wir SV FondsRente so schreiben: SV FondsRendite. Was auch passiert: Sparkassen-Finanzgruppe www.sparkassenversicherung.de Für alle, die Ihre Altersversorgung

S V F O N D S R E N T E Eigentlich müssten wir SV FondsRente so schreiben: SV FondsRendite. Was auch passiert: Sparkassen-Finanzgruppe www.sparkassenversicherung.de Für alle, die Ihre Altersversorgung

Nummer. BasisRente classic. Die private Altersvorsorge, die Ihnen Steuervorteile sichert.

1 Die Nummer BasisRente classic. Die private Altersvorsorge, die Ihnen Steuervorteile sichert. Beste Aussichten fürs Alter wenn Sie jetzt vorsorgen! Als Selbstständiger oder Freiberufler können Sie von

1 Die Nummer BasisRente classic. Die private Altersvorsorge, die Ihnen Steuervorteile sichert. Beste Aussichten fürs Alter wenn Sie jetzt vorsorgen! Als Selbstständiger oder Freiberufler können Sie von

Sollten Sie noch kein Kunde der Hamburger Sparkasse sein, bitten wir Sie, einen gültigen Personalausweis oder Reisepass mitzubringen.

Ihr Riester-Vertrag - in 3 Schritten! Der Weg zu Ihrem gewünschten Riester-Vertrag ist ganz einfach: 1. Drucken Sie bitte Ihre Riesterförderung aus. 2. Vereinbaren Sie einen Termin mit dem Berater in Ihrer

Ihr Riester-Vertrag - in 3 Schritten! Der Weg zu Ihrem gewünschten Riester-Vertrag ist ganz einfach: 1. Drucken Sie bitte Ihre Riesterförderung aus. 2. Vereinbaren Sie einen Termin mit dem Berater in Ihrer

Basisrentenversicherung - Empfehlungen für Selbstständige. Zusammenfassung. 1 Die Basisrentenversicherung für Selbstständige ein Muss

1 von 6 16.12.2008 15:50 Basisrentenversicherung - Empfehlungen für Selbstständige Zusammenfassung Die Basisrentenversicherung ist für Selbstständige ein Muss. Seit Inkrafttreten des Jahressteuergesetzes

1 von 6 16.12.2008 15:50 Basisrentenversicherung - Empfehlungen für Selbstständige Zusammenfassung Die Basisrentenversicherung ist für Selbstständige ein Muss. Seit Inkrafttreten des Jahressteuergesetzes

Basis-Rente, Riester-Rente, Private Lebens- und Rentenversicherungen. Wege der Versorgung

Basis-Rente, Riester-Rente, Private Lebens- und Rentenversicherungen Wege der Versorgung Wovon werden Sie im Alter leben? Das Zukunftsproblem der gesetzlichen Rente hat im Wesentlichen 2 Ursachen: Immer

Basis-Rente, Riester-Rente, Private Lebens- und Rentenversicherungen Wege der Versorgung Wovon werden Sie im Alter leben? Das Zukunftsproblem der gesetzlichen Rente hat im Wesentlichen 2 Ursachen: Immer

Persönliche Altersvorsorge-Analyse

Persönliche Altersvorsorge-Analyse für Max Mustermann Musterstrasse 1 12345 Musterstadt Ihre persönliche Altersvorsorge-Analyse wurde erstellt vom: Institut für Vorsorge und Finanzplanung Die vorliegende

Persönliche Altersvorsorge-Analyse für Max Mustermann Musterstrasse 1 12345 Musterstadt Ihre persönliche Altersvorsorge-Analyse wurde erstellt vom: Institut für Vorsorge und Finanzplanung Die vorliegende

VHV Leben Der Bauspezialversicherer Steueroptimierte Altersvorsorgeplanung für Selbständige in der Bauwirtschaft. Weimar, 12.

VHV Leben Der Bauspezialversicherer Steueroptimierte Altersvorsorgeplanung für Selbständige in der Bauwirtschaft Weimar, 12. März 2015 Heute Zukunft Das Gesetz des Kapitalmarktes aktueller denn je... VHV

VHV Leben Der Bauspezialversicherer Steueroptimierte Altersvorsorgeplanung für Selbständige in der Bauwirtschaft Weimar, 12. März 2015 Heute Zukunft Das Gesetz des Kapitalmarktes aktueller denn je... VHV

Herzlich Willkommen zum Bautag der VHV Versicherung AG. Schwarzenfeld 28.01.2010

Herzlich Willkommen zum Bautag der VHV Versicherung AG Schwarzenfeld 28.01.2010 Sieht so die Altersversorgung 2024 aus? Michael OLIVER / 24.03.2011 / Seite 1 Schützen Sie Ihren Ruhestand vor der Insolvenz

Herzlich Willkommen zum Bautag der VHV Versicherung AG Schwarzenfeld 28.01.2010 Sieht so die Altersversorgung 2024 aus? Michael OLIVER / 24.03.2011 / Seite 1 Schützen Sie Ihren Ruhestand vor der Insolvenz

Die Zukunft beginnt heute. Altersvorsorge auch. Die PlusPunktRente mit Riester-Förderung. BVK Bayerische. Versorgungskammer

Die Zukunft beginnt heute. Altersvorsorge auch. Die PlusPunktRente mit Riester-Förderung. BVK Bayerische Versorgungskammer 1 Sicher möchten Sie nach einem ausgefüllten Berufsleben Ihren Ruhestand in finanzieller

Die Zukunft beginnt heute. Altersvorsorge auch. Die PlusPunktRente mit Riester-Förderung. BVK Bayerische Versorgungskammer 1 Sicher möchten Sie nach einem ausgefüllten Berufsleben Ihren Ruhestand in finanzieller

Private Altersvorsorge STAATLICH GEFÖRDERTE RENTE. Bestens vorsorgen mit FiskAL, der Riester-Rente der ALTE LEIPZIGER.

Private Altersvorsorge STAATLICH GEFÖRDERTE RENTE Bestens vorsorgen mit FiskAL, der Riester-Rente der ALTE LEIPZIGER. Der Staat beteiligt sich an Ihrer Altersversorgung! Staatliche Förderung gibt es per

Private Altersvorsorge STAATLICH GEFÖRDERTE RENTE Bestens vorsorgen mit FiskAL, der Riester-Rente der ALTE LEIPZIGER. Der Staat beteiligt sich an Ihrer Altersversorgung! Staatliche Förderung gibt es per

Fünf gute Tipps zur staatlichen Sparförderung!

Fünf gute Tipps zur staatlichen Sparförderung! www.sparkasse-herford.de Möglichkeiten der staatlichen Förderung Verschenken Sie kein Geld, das Ihnen zusteht! Wie auch immer Ihre ganz persönlichen Ziele

Fünf gute Tipps zur staatlichen Sparförderung! www.sparkasse-herford.de Möglichkeiten der staatlichen Förderung Verschenken Sie kein Geld, das Ihnen zusteht! Wie auch immer Ihre ganz persönlichen Ziele

Die Zukunft beginnt heute. Altersvorsorge auch. Die PlusPunktRente mit Riester-Förderung. BVK Bayerische. V ersorgungskammer

Die Zukunft beginnt heute. Altersvorsorge auch. Die PlusPunktRente mit Riester-Förderung. BVK Bayerische V ersorgungskammer Entspannt leben den Ruhestand genießen Sicher möchten Sie nach einem ausgefüllten

Die Zukunft beginnt heute. Altersvorsorge auch. Die PlusPunktRente mit Riester-Förderung. BVK Bayerische V ersorgungskammer Entspannt leben den Ruhestand genießen Sicher möchten Sie nach einem ausgefüllten

Sparen Sie nicht an der Altersvorsorge sondern an den Beiträgen. Basisrente

Sparen Sie nicht an der Altersvorsorge sondern an den Beiträgen Basisrente Mit der Basisrente zielgerichtet Altersvorsorge mit staatlicher Förderung aufbauen Erwerbsphase Altersvorsorgeaufwendungen zur

Sparen Sie nicht an der Altersvorsorge sondern an den Beiträgen Basisrente Mit der Basisrente zielgerichtet Altersvorsorge mit staatlicher Förderung aufbauen Erwerbsphase Altersvorsorgeaufwendungen zur

Bachelorarbeit. Private Altersvorsorge. Beurteilung ausgewählter Anlageformen. Michael Roth. Bachelor + Master Publishing

Bachelorarbeit Michael Roth Private Altersvorsorge Beurteilung ausgewählter Anlageformen Bachelor + Master Publishing Michael Roth Private Altersvorsorge Beurteilung ausgewählter Anlageformen ISBN: 978-3-86341-000-1

Bachelorarbeit Michael Roth Private Altersvorsorge Beurteilung ausgewählter Anlageformen Bachelor + Master Publishing Michael Roth Private Altersvorsorge Beurteilung ausgewählter Anlageformen ISBN: 978-3-86341-000-1

Individuelle Beratung für Generationen seit Generationen.

Die lebenslange Zusatzrente! Individuelle Beratung für Generationen seit Generationen. Sparkassen-VorsorgePlus Geschenkt: 9OO für M IA + EMMA + SOPHIA Der solide Sparplan für eine lebenslange Zusatzrente

Die lebenslange Zusatzrente! Individuelle Beratung für Generationen seit Generationen. Sparkassen-VorsorgePlus Geschenkt: 9OO für M IA + EMMA + SOPHIA Der solide Sparplan für eine lebenslange Zusatzrente

Die erste Rente für Selbstständige, die der Staat satt fördert. Die SV BasisRente.

Die erste Rente für Selbstständige, die der Staat satt fördert. Die SV BasisRente. Sparkassen-Finanzgruppe Das Fundament für eine sorgenfreie Zukunft. Die BasisRente. Dass die gesetzlichen Rentenansprüche

Die erste Rente für Selbstständige, die der Staat satt fördert. Die SV BasisRente. Sparkassen-Finanzgruppe Das Fundament für eine sorgenfreie Zukunft. Die BasisRente. Dass die gesetzlichen Rentenansprüche

Eine Eingabe wird nur bei Auswahl "Arbeitnehmer" oder "Selbständiger" UND "Splittingtabelle" berücksichtigt.

Basisrentenrechner Begriffe: BBG BU EStG HB GGF GAV GKV GRV GPV PZ VA Beitragsbemessungsgrenze Berufsunfähigkeit Einkommenssteuergesetz Höstbetrag Gesellschafter Geschäftsführer gesetzliche Arbeitslosenversicherung

Basisrentenrechner Begriffe: BBG BU EStG HB GGF GAV GKV GRV GPV PZ VA Beitragsbemessungsgrenze Berufsunfähigkeit Einkommenssteuergesetz Höstbetrag Gesellschafter Geschäftsführer gesetzliche Arbeitslosenversicherung

DB Altersvorsorge. In kleinen Häppchen gut bezahlbar.

DEVK-Pensionsfonds DB Altersvorsorge. In kleinen Häppchen gut bezahlbar. Wie funktioniert er? Was bringt er Ihnen? Wie zahlen Sie ein? Die DB Altersvorsorge wird Ihnen angeboten von der Deutschen Bahn

DEVK-Pensionsfonds DB Altersvorsorge. In kleinen Häppchen gut bezahlbar. Wie funktioniert er? Was bringt er Ihnen? Wie zahlen Sie ein? Die DB Altersvorsorge wird Ihnen angeboten von der Deutschen Bahn

AktivRENTE und AktivLEBEN

Flexibel für Ihr Alter AktivRENTE und AktivLEBEN klassische Renten- und Lebensversicherung Sicher wissen Sie, dass wir in Deutschland ein großes Renten-Problem haben! Und was ist, wenn Ihnen plötzlich

Flexibel für Ihr Alter AktivRENTE und AktivLEBEN klassische Renten- und Lebensversicherung Sicher wissen Sie, dass wir in Deutschland ein großes Renten-Problem haben! Und was ist, wenn Ihnen plötzlich

Beispielrechnung zur persönlichen Altersvorsorge

Beispielrechnung zur persönlichen Altersvorsorge Für Herrn Max Muster und Frau Eva Muster Ihre persönliche Altersvorsorge-Beratung wurde erstellt von: HSEC N. Dominik Heudorf Frankfurter Str. 35 15907

Beispielrechnung zur persönlichen Altersvorsorge Für Herrn Max Muster und Frau Eva Muster Ihre persönliche Altersvorsorge-Beratung wurde erstellt von: HSEC N. Dominik Heudorf Frankfurter Str. 35 15907

SIGNAL IDUNA Global Garant Invest. Leichter leben mit SIGGI der Riester-Rente

SIGNAL IDUNA Global Garant Invest Leichter leben mit SIGGI der Riester-Rente Leichter vorsorgen mit SIGGI SIGGI steht für SIGNAL IDUNA Global Garant Invest eine innovative fonds - gebundene Rentenversicherung,

SIGNAL IDUNA Global Garant Invest Leichter leben mit SIGGI der Riester-Rente Leichter vorsorgen mit SIGGI SIGGI steht für SIGNAL IDUNA Global Garant Invest eine innovative fonds - gebundene Rentenversicherung,

Private Altersvorsorge FLEXIBLE RENTE. Bleiben Sie flexibel. Die Rentenversicherung mit Guthabenschutz passt sich Ihren Bedürfnissen optimal an.

Private Altersvorsorge FLEXIBLE RENTE Bleiben Sie flexibel. Die Rentenversicherung mit Guthabenschutz passt sich Ihren Bedürfnissen optimal an. Altersvorsorge und Vermögensaufbau in einem! Wieso zwischen

Private Altersvorsorge FLEXIBLE RENTE Bleiben Sie flexibel. Die Rentenversicherung mit Guthabenschutz passt sich Ihren Bedürfnissen optimal an. Altersvorsorge und Vermögensaufbau in einem! Wieso zwischen

Abzug von Vorsorgeaufwendungen ab 2005

Änderungen durch das Alterseinkünftegesetz Abzug von Vorsorgeaufwendungen ab 2005 Durch das Alterseinkünftegesetz (Abruf-Nr. 041887) kommt die nachgelagerte Besteuerung. Dadurch bleiben Aufwendungen für

Änderungen durch das Alterseinkünftegesetz Abzug von Vorsorgeaufwendungen ab 2005 Durch das Alterseinkünftegesetz (Abruf-Nr. 041887) kommt die nachgelagerte Besteuerung. Dadurch bleiben Aufwendungen für

Zusammenfassung der Ruhestandsplanung

Zusammenfassung der Ruhestandsplanung für: Herrn Pfiffig Die Zusammenfassung wurde erstellt von: Finanzportal24 GmbH Hubertus Schmidt Jägerstraße 27 57299 Burbach Telefon: 2736-5975- Telefax: 2736-5975-3

Zusammenfassung der Ruhestandsplanung für: Herrn Pfiffig Die Zusammenfassung wurde erstellt von: Finanzportal24 GmbH Hubertus Schmidt Jägerstraße 27 57299 Burbach Telefon: 2736-5975- Telefax: 2736-5975-3

Minimierung. persönlicher Risiken. als UnternehmerIn

Minimierung persönlicher Risiken als UnternehmerIn 823 Schadenersatzpflicht (1) Wer vorsätzlich oder fahrlässig das Leben, den Körper, die Gesundheit, die Freiheit, das Eigentum oder ein sonstiges Recht

Minimierung persönlicher Risiken als UnternehmerIn 823 Schadenersatzpflicht (1) Wer vorsätzlich oder fahrlässig das Leben, den Körper, die Gesundheit, die Freiheit, das Eigentum oder ein sonstiges Recht

vereinfachte Gegenüberstellung Riester-Rente - Rürup-Rente

vereinfachte Gegenüberstellung Riester-Rente - Rürup-Rente 1 / 1 Inhaltsverzeichnis: Seite Was ist das?... 2 Wer kann eine Riester-Rente abschließen?... 2 Für wen ist es besonders geeignet?... 2 Ansprüche

vereinfachte Gegenüberstellung Riester-Rente - Rürup-Rente 1 / 1 Inhaltsverzeichnis: Seite Was ist das?... 2 Wer kann eine Riester-Rente abschließen?... 2 Für wen ist es besonders geeignet?... 2 Ansprüche

SubventO - Fast jeder hat Anrecht auf staatliche Förderung! Damit können Sie rechnen: Rürup-Rechner: Riester-Rechner: Entgeltumwandlung:

SubventO - Fast jeder hat Anrecht auf staatliche Förderung! Unser Tool hilft Ihnen dabei, dass Ihre Klienten bei Riester, Rürup & Entgeltumwandlung keinen gesetzlichen Anspruch verschenken! Erzielen Sie

SubventO - Fast jeder hat Anrecht auf staatliche Förderung! Unser Tool hilft Ihnen dabei, dass Ihre Klienten bei Riester, Rürup & Entgeltumwandlung keinen gesetzlichen Anspruch verschenken! Erzielen Sie

Sofort-Rente. Mit Sicherheit ein Leben lang

Sofort-Rente Mit Sicherheit ein Leben lang Warum ist die lebenslange Absicherung so wichtig? Wir werden immer älter. Das heißt aber auch, der Ruhestand wird immer teuerer. Wer das Ziel kennt kann entscheiden,

Sofort-Rente Mit Sicherheit ein Leben lang Warum ist die lebenslange Absicherung so wichtig? Wir werden immer älter. Das heißt aber auch, der Ruhestand wird immer teuerer. Wer das Ziel kennt kann entscheiden,

Alles was Sie über Altersvorsorge wissen müssen

Alles was Sie über Altersvorsorge wissen müssen Wozu bereits jetzt für später vorsorgen? Ist unsere Rente sicher? Diese Frage geistert immer wieder durch die Presse. Die Antworten darauf seitens der Politik

Alles was Sie über Altersvorsorge wissen müssen Wozu bereits jetzt für später vorsorgen? Ist unsere Rente sicher? Diese Frage geistert immer wieder durch die Presse. Die Antworten darauf seitens der Politik

Formular. für den Altersvorsorge-Check

Formular für den Altersvorsorge-Check Für den nteressenten: Herr / Frau Datum Für die rstellung des persönlichen Altersvorsorge-Checks, füllen Sie bitte dieses Formular möglichst vollständig aus und senden

Formular für den Altersvorsorge-Check Für den nteressenten: Herr / Frau Datum Für die rstellung des persönlichen Altersvorsorge-Checks, füllen Sie bitte dieses Formular möglichst vollständig aus und senden

Rechtlicher Hinweis. Stand: 23.09.15 - Swiss Life Maximo - Der Schweizer Vermögensaufbau für alle

Swiss Life Maximo Rechtlicher Hinweis Die Inhalte dieser Präsentation wurden mit größtmöglicher Sorgfalt und nach bestem Wissen und Gewissen erstellt. Eine Haftung oder Garantie für die Aktualität, Richtigkeit

Swiss Life Maximo Rechtlicher Hinweis Die Inhalte dieser Präsentation wurden mit größtmöglicher Sorgfalt und nach bestem Wissen und Gewissen erstellt. Eine Haftung oder Garantie für die Aktualität, Richtigkeit

INFORMATIONEN ZU GENERATION BASIC PLUS

FÜR DEN STEUERBERATER INFORMATIONEN ZU GENERATION BASIC PLUS Als Steuerberater obliegt es Ihnen, die steuerlichen Belange Ihrer Mandanten zu optimieren. In diesem Zusammenhang bietet Canada Life das Produkt

FÜR DEN STEUERBERATER INFORMATIONEN ZU GENERATION BASIC PLUS Als Steuerberater obliegt es Ihnen, die steuerlichen Belange Ihrer Mandanten zu optimieren. In diesem Zusammenhang bietet Canada Life das Produkt

Altersvorsorge. Finanzielle Vorsorge. Gesetzliche Rentenversicherung

Altersvorsorge Gesetzliche Rentenversicherung Informationen zur gesetzlichen Rentenversicherungen bietet der Ratgeber der Verbraucherzentralen»Gesetzliche Rente«(siehe Seite 208). Die gesetzliche Rentenversicherung

Altersvorsorge Gesetzliche Rentenversicherung Informationen zur gesetzlichen Rentenversicherungen bietet der Ratgeber der Verbraucherzentralen»Gesetzliche Rente«(siehe Seite 208). Die gesetzliche Rentenversicherung

Altersvorsorge-Check.de Renten- und Altersvorsorge Analyse und Planung. Altersvorsorge-Planung. für. Max Mustermann 02.07.2004

Altersvorsorge-Planung für Max Mustermann 02.07.2004 Sie wurden beraten durch: Michael Schmidt 1. Warum private Altersversorgung? 2. Wie viel Rente brauchen Sie im Alter? 3. Was haben Sie bereits für Ihre

Altersvorsorge-Planung für Max Mustermann 02.07.2004 Sie wurden beraten durch: Michael Schmidt 1. Warum private Altersversorgung? 2. Wie viel Rente brauchen Sie im Alter? 3. Was haben Sie bereits für Ihre

Steuern sparen. durch Umwandlung von Teilen der Abfindung in Altersvorsorge. Hewlett Packard GmbH Betriebsversammlung. 24.

Steuern sparen durch Umwandlung von Teilen der Abfindung in Altersvorsorge Hewlett Packard GmbH Betriebsversammlung 24. September 2013 Schwerpunkte Die Welt der Abfindungen und Renten hat sich geändert

Steuern sparen durch Umwandlung von Teilen der Abfindung in Altersvorsorge Hewlett Packard GmbH Betriebsversammlung 24. September 2013 Schwerpunkte Die Welt der Abfindungen und Renten hat sich geändert

Musterberechnung. 1. Eingabe der persönlichen Daten

Musterberechnung 1. Eingabe der persönlichen Daten Bitte geben Sie die Anrede und das Geburtsdatum des Beamten ein. Der Name ist für die Beamtenversorgungsberechnung zwar nicht relevant, allerdings wird

Musterberechnung 1. Eingabe der persönlichen Daten Bitte geben Sie die Anrede und das Geburtsdatum des Beamten ein. Der Name ist für die Beamtenversorgungsberechnung zwar nicht relevant, allerdings wird

Rententafelgarantie. Langlebigkeit: Fluch oder Segen?

Rententafelgarantie Rententafelgarantie Langlebigkeit: Fluch oder Segen? Je länger wir leben, desto mehr Kapital ist im Alter nötig, um ein entsprechendes Auskommen zu finden! Ich habe nicht gewusst, dass

Rententafelgarantie Rententafelgarantie Langlebigkeit: Fluch oder Segen? Je länger wir leben, desto mehr Kapital ist im Alter nötig, um ein entsprechendes Auskommen zu finden! Ich habe nicht gewusst, dass

Ihre Investitionsoptimierung

Ihre Investitionsoptimierung Beraten wurde: Berater: Hans-Dieter Stubben Tel: 040 3690550 E-Mail: dieter.stubben@bvw-gmbh.de Beratung erfolgte am 11.11.2010 Stammdaten Mandant Vorname Nachname Geburtsdatum

Ihre Investitionsoptimierung Beraten wurde: Berater: Hans-Dieter Stubben Tel: 040 3690550 E-Mail: dieter.stubben@bvw-gmbh.de Beratung erfolgte am 11.11.2010 Stammdaten Mandant Vorname Nachname Geburtsdatum

Riester-Rente Historie

Riester-Rente Historie Die Riester-Rente entstand im Zuge der Reform der gesetzlichen Rentenversicherung 2000/2001 Nettorentenniveau wird von 70% auf 67% reduziert Zusätzliche private Absicherung notwendig

Riester-Rente Historie Die Riester-Rente entstand im Zuge der Reform der gesetzlichen Rentenversicherung 2000/2001 Nettorentenniveau wird von 70% auf 67% reduziert Zusätzliche private Absicherung notwendig

Die Philips Pensionskasse (VVaG)* Employer of Choice

* Employer of Choice") Die Philips Pensionskasse (VVaG)* Employer of Choice Die Philips Pensionskasse (VVaG)* Die Philips Pensionskasse (bis zum 31.12.2005 Versorgungswerk der deutschen Philips Unternehmen) bietet Ihnen die

Die Philips Pensionskasse (VVaG)* Employer of Choice Die Philips Pensionskasse (VVaG)* Die Philips Pensionskasse (bis zum 31.12.2005 Versorgungswerk der deutschen Philips Unternehmen) bietet Ihnen die

2013 auch für Grenzgänger möglich:

Neu!!! Direktversicherung Neu!!! 2013 auch für Grenzgänger möglich: Werden Sie unser Fan auf Facebook. Liken Sie uns unter www.facebook.com /GrenzgaengerKrankenversicherung und bleiben Sie stets gut informiert!

Neu!!! Direktversicherung Neu!!! 2013 auch für Grenzgänger möglich: Werden Sie unser Fan auf Facebook. Liken Sie uns unter www.facebook.com /GrenzgaengerKrankenversicherung und bleiben Sie stets gut informiert!

Der Dreiklang der Altersvorsorge

Der Dreiklang der Altersvorsorge Ergebnisse einer telefonischen Repräsentativbefragung unter 1.000 deutschen Erwerbstätigen im Alter zwischen 18 und 55 Jahren (Befragungszeitraum: 02.03.- 04.04.2011) Durchgeführt

Der Dreiklang der Altersvorsorge Ergebnisse einer telefonischen Repräsentativbefragung unter 1.000 deutschen Erwerbstätigen im Alter zwischen 18 und 55 Jahren (Befragungszeitraum: 02.03.- 04.04.2011) Durchgeführt

Das Alterseinkünftegesetz

Ausgangssituation: Gleichbehandlung von Renten und Pensionen Urteil des Bundesverfassungsgerichts vom 06.03.2002: unterschiedliche Besteuerung von Beamtenpensionen und Renten aus der gesetzlichen Rentenversicherung

Ausgangssituation: Gleichbehandlung von Renten und Pensionen Urteil des Bundesverfassungsgerichts vom 06.03.2002: unterschiedliche Besteuerung von Beamtenpensionen und Renten aus der gesetzlichen Rentenversicherung

BasisRente. Finanziell abgesichert. Ihr Leben lang. Steuerlich gefördert, flexibel und sicher. Die BasisRente der SAARLAND Wir sind für Sie nah.

BasisRente Finanziell abgesichert. Ihr Leben lang. Steuerlich gefördert, flexibel und sicher. Die BasisRente der SAARLAND Wir sind für Sie nah. Warum Sie unbedingt privat für Ihr Alter vorsorgen sollten.

BasisRente Finanziell abgesichert. Ihr Leben lang. Steuerlich gefördert, flexibel und sicher. Die BasisRente der SAARLAND Wir sind für Sie nah. Warum Sie unbedingt privat für Ihr Alter vorsorgen sollten.

Den Lebensstandard im Alter erhalten. Absicherung

Den Lebensstandard im Alter erhalten. Absicherung Wüstenrot & Württembergische. Der Vorsorge-Spezialist. Wir bieten jedem die Vorsorge, die zu seinem Leben passt. Moderne Vorsorge beruht auf vier Bausteinen:

Den Lebensstandard im Alter erhalten. Absicherung Wüstenrot & Württembergische. Der Vorsorge-Spezialist. Wir bieten jedem die Vorsorge, die zu seinem Leben passt. Moderne Vorsorge beruht auf vier Bausteinen: