Jahresabschluss. IFRS und Konzernabschluss. Prof. Dr. Werner Müller

|

|

|

- Ingeborg Chantal Schräder

- vor 6 Jahren

- Abrufe

Transkript

1 Jahresabschluss IFRS und Konzernabschluss Prof. Dr. Werner Müller

2 Konzern + Konzernabschluss 18 Abs. 1 Satz 1 AktG: Sind ein herrschendes und ein oder mehrere abhängige Unternehmen unter der einheitlichen Leitung des herrschenden Unternehmens zusammengefaßt, so bilden sie einen Konzern; die einzelnen Unternehmen sind Konzernunternehmen. 297 Abs. 3 Satz 1 HGB: Im Konzernabschluß ist die Vermögens-, Finanz- und Ertragslage der einbezogenen Unternehmen so darzustellen, als ob diese Unternehmen insgesamt ein einziges Unternehmen wären.

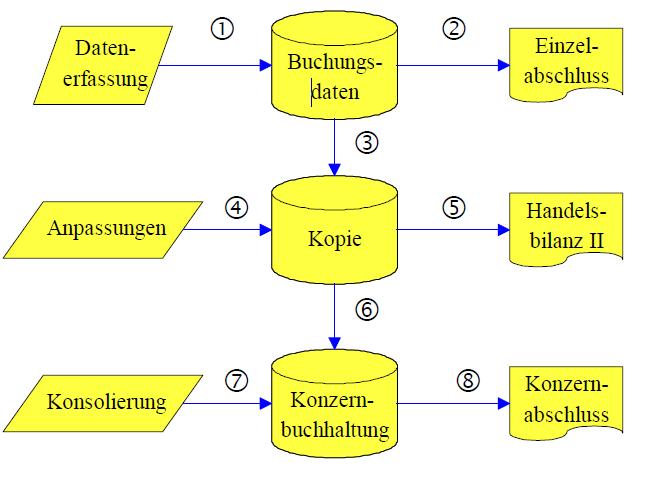

3 Datenfluss im Konzernabschluss = abgeleiteter Abschluss Zusammenführung ist formfrei Konsolidierungsmaßnahmen nötig

4 Konsolidierungsprozess

5 Konsolidierungsprozess

6 Konsolidierungsprozess 297 Abs. 3 Satz 1 HGB umsetzen: Eigenkapital der TU gegen Beteiligungen der MU auflösen Intercompany- Forderungen gegen Verbindlichkeiten auflösen Intercompany-Erträge gegen Aufwendungen auflösen Nicht realisierte Gewinne

7 Konzernbuchhaltung

8 Erläuterungen 1: In der regulären Buchhaltung werden alle Belege erfasst. Der Buchhaltungsdatenbestand bildet die Grundlage für die Erstellung des Einzelabschlusses. Die laufend erfassten Buchungen werden i.d.r. einmal monatlich in einen zweiten Datenbestand kopiert. Die Datenübertragung kann mit einem sog. DATEV-Modul erfolgen, in dem eine zweite Konto-Nr. hinterlegt werden kann. Damit kann ein konzerneinheitlicher Kontenplan für den Konzernabschluss verwendet werden, wobei im Einzelabschluss die Konzernunternehmen ihren lokalen Kontenplan weiter verwenden können. Dies ist besonders in Ländern wie Frankreich, Belgien oder Spanien erforderlich, die ihren Unternehmen einen obligatorischen Kontenrahmen vorschreiben.

9 Erläuterungen 2: Nach jeder Datenübertragung oder in regelmäßigen Abständen muss eine Kontenpflege erfolgen, bei der von den Standards des Konzernabschlusses oder von konzerneinheitlichen Richtlinien abweichende Buchungen korrigiert werden. Dieser Datenbestand bildet die Grundlage für die Handelsbilanz II. Sie wird wie der Einzelabschluss automatisch aus den Konten erstellt. Zu Abschlussterminen (i.d.r. Quartale) werden die aktualisierten Daten an die Konzernzentrale übertragen. Meistens wird diese Übertragung auf Summen und Salden der einzelnen Monate nach dem Konzernkontenrahmen beschränkt. Im Buchungstext, in der Beleg-Nr. oder als Kostenstelle wird das übertragende Unternehmen registriert. Alle Konzernunternehmen werden dann in einen gemeinsamen Datenbestand in der Konzernzentrale eingelesen. Die Kostenstelle als Identifikation des Konzernunternehmens hat dann den Vorteil, dass die Konzernzentrale die Handelsbilanzen II jedes Konzernunternehmens über das Kostenstellenmodul reproduzieren kann, was häufig Rückfragen beim Konzernunternehmen erspart.

10 Erläuterungen 3: Konsolidierungen im engeren Sinne (vgl. Kapitel 4 + 5) werden in der Konzernzentrale als Korrekturbuchungen erfasst. Die Buchungsbelege können dabei auch nach der Logik der Eliminierungsmethode erstellt werden, indem jedes Konzernunternehmen über das Identifikationsmerkmal konzerninterner Transaktionen Reports erstellt, welche konzerninternen Buchungen in welchen Konten der Handelsbilanz II enthalten sind. Die Konzernbuchhaltung ist nach der Erfassung der Konsolidierungsbuchungen die Grundlage für den Konzernabschluss. Er wird wie der Einzelabschluss automatisch aus den Konten erstellt. Quelle: W. Müller, der Konzernabschluss nach IFRS, 2. Aufl., Aachen 2005, S. 61 ff. + rechnungswesen/konzernrechnungsw-investor-relations/

11 IFRS-Anwendung kapitalmarktorientiert nicht kapitalmarktorientiert Konzern- IFRS-Pflicht IFRS-Wahlrecht abschluss (statt HGB) ( 315a HGB) Einzel- - für Rechtsfolgen: HGB-Pflicht absschuss - für Offenegung: IFRS-Wahlrecht ( 325 Abs. 2a HGB)

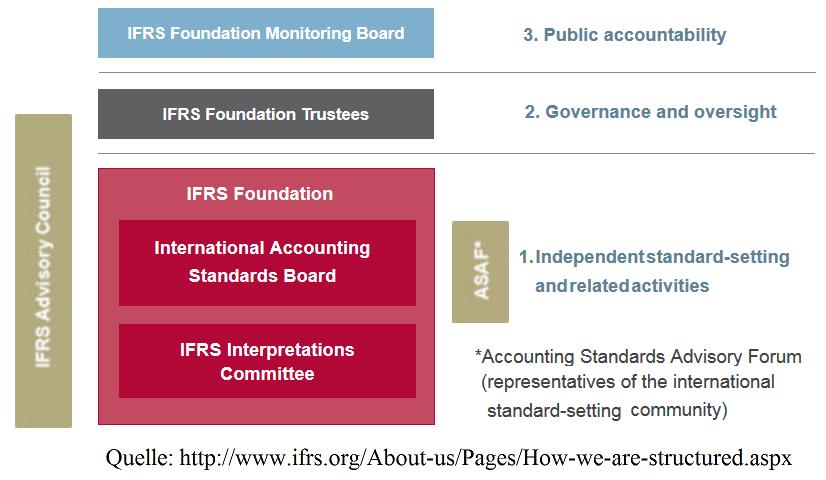

12 International Financial Reporting Standards (IFRS) Privatrechtliches Gremium: IASB, 2001 (Stiftung) gegründet, Sitz London Vorläufer: IASC, 1973 (Verein) Artikel 4 der Verordnung (EG) Nr. 1606/2002 des Europäischen Parlaments u. d. Rates v. 19. Juli 2002 => IFRS sind für Konzernabschlüsse kapitalmarktorientierter Muttergesellschaften anzuwenden (vgl. 315a HGB)

13 Organisation des IASB

14 Systematik der Normen

15 Noch gültige IAS IAS 1 Darstellung des Abschlusses IAS 2 Vorräte IAS 7 Kapitalflussrechnung IAS 8 Bilanzierungs- und Bewertungsmethoden, Änderungen von Schätzungen und Fehlern IAS 10 Ereignisse nach dem Bilanzstichtag IAS 11 Fertigungsaufträge IAS 12 Ertragssteuern IAS 16 Sachanlagen IAS 17 Leasingverhältnisse (gültig bis ) IAS 18 Erträge IAS 19 Leistungen an Arbeitnehmer IAS 20 Zuwendungen der öffentlichen Hand

16 Noch gültige IAS IAS 21 Auwirkungen von Änderungen der Wechselkurse IAS 23 Fremdkapitalkosten IAS 24 Angaben über Beziehungen zu nahestehenden Unternehmen und Personen IAS 26 Bilanzierung und Berichterstattung von Altersversorgungsplänen IAS 27 Einzelabschlüsse IAS 28 Anteile an assoziierten Unternehmen und Gemeinschaftsunternehmen IAS 29 Rechnungslegung in Hochinflationsländern IAS 32 Finanzinstrumente: Darstellung

17 Noch gültige IAS IAS 33 Ergebnis je Aktie IAS 34 Zwischenberichterstattung IAS 36 Wertminderungen von Vermögenswerten IAS 37 Rückstellungen, Eventualschulden und Eventualforderungen IAS 38 Immaterielle Vermögenswerte IAS 39 Finanzinstrumente: Ansatz und Bewertung IAS 40 Als Finanzinvestitionen gehaltene Immobilien IAS 41 Landwirtschaft

18 neue IFRS IFRS 1 Erstmalige Anwendung der IFRS IFRS 2 Anteilsbasierte Vergütung IFRS 3 Unternehmenszusammenschlüsse IFRS 4 Versicherungsverträge IFRS 5 Zur Veräußerung gehaltene langfristige Vermögenswerte und aufgegebene Geschäftsbereiche IFRS 6 Exploration und Evaluation von mineralischen Ressourcen IFRS 7 Finanzinstrumente: Angaben IFRS 8 Geschäftssegmente

19 neue IFRS IFRS 9 Finanzinstrumente (Neufassung ab ) IFRS 10 Konzernabschlüsse IFRS 11 Gemeinsame Vereinbarungen IFRS 12 Angaben zu Beteiligungen an anderen Unternehmen IFRS 13 Bemessung des beizulegenden Zeitwerts IFRS 14 Regulatorische Abgrenzungsposen (wird nicht in EU-Recht überführt) IFRS 15 Erlöse auf Verträgen mit Kunden (gültig ab ) IFRS 16 Leasingverhältnisse (gültig ab )

20 IFRS-Abschluss Ein vollständiger IFRS-Abschluss besteht nach IAS 1.10 aus: - einer Darstellung der Vermögenslage zum Ende der Periode (Bilanz) - einer Gesamtergebnisrechnung für die Periode (oder eine Gewinn- und Verlustrechnung sowie eine Darstellung des sonstigen Gesamteinkommens) - einer Darstellung über die Eigenkapitaländerungen für die Periode

21 IFRS-Abschluss - einer Darstellung der Zahlungsströme für die Periode (Kapitalflussrechnung) - einem Anhang, in dem die wesentlichen Bilanzierungs- und Bewertungsmethoden zusammengefasst und sonstige Erläuterungen enthalten sind. - ggf. Darstellung der Geschäftssegmente nach IFRS 8

22 Gesamtergebnisrechnung IAS 1.82A: Quelle: IFRS_Texte_6.0_2017_06.pdf

23 Mögliche Sachverhalte z.b. Währungsschwankung bei der Bewertung von Auslandsvermögen AK Aktie: 100,00 CHF : 1,1800 = 84,746 EUR Stichtag: 99,50 CHF : 1,1727 = 84,840 EUR Kursverlust: 0,50 CHF : 1,1727 = 0,426 EUR Währungsgewinn: 0,520 EUR Kursverlust in GuV erfassen / Währungsschwankung direkt in Rücklage im EK

der Großteil der Umsatzerlöse und Kosten eines Unternehmens anfällt.

Inhaltsverzeichnis 1. Ziele des Standards im Überblick... 1 2. Definitionen... 1 3. Anwendungsbereich... 2 4. Negativabgrenzung... 2 5. Wesentliche Inhalte... 2 6. Beispiel... 6 1. Ziele des Standards

Inhaltsverzeichnis 1. Ziele des Standards im Überblick... 1 2. Definitionen... 1 3. Anwendungsbereich... 2 4. Negativabgrenzung... 2 5. Wesentliche Inhalte... 2 6. Beispiel... 6 1. Ziele des Standards

Kapitel 7 Rechenwerke Einleitung 168 Bilanz 170 Gesamtergebnisrechnung 174 Eigenkapitalveränderungsrechnung

IX Inhaltsübersicht Kapitel 1 Theorie der Rechnungslegung...1 Kapitel 2 Internationalisierung der deutschen Rechnungslegung...35 Kapitel 3 Kapitel 4 Institutionen und System der US-amerikanischen Rechnungslegung...59

IX Inhaltsübersicht Kapitel 1 Theorie der Rechnungslegung...1 Kapitel 2 Internationalisierung der deutschen Rechnungslegung...35 Kapitel 3 Kapitel 4 Institutionen und System der US-amerikanischen Rechnungslegung...59

Notes. Handbuch für den IFRS-Anhang. Von. Prof. Dr. Peter Leibfried und Ingo Weber. Unter Mitarbeit von Claudia Gutte und Doreen Redecker

Notes Handbuch für den IFRS-Anhang Von Prof. Dr. Peter Leibfried und Ingo Weber Unter Mitarbeit von Claudia Gutte und Doreen Redecker 2., neu bearbeitete und wesentlich erweiterte Auflage ERICH SCHMIDT

Notes Handbuch für den IFRS-Anhang Von Prof. Dr. Peter Leibfried und Ingo Weber Unter Mitarbeit von Claudia Gutte und Doreen Redecker 2., neu bearbeitete und wesentlich erweiterte Auflage ERICH SCHMIDT

Inhaltsverzeichnis. A. Grundlagen 17. B. Bilanz und Anhang 41

Inhaltsverzeichnis Zur Reihe: Kompakt-Training Praktische Betriebswirtschaft 5 Vorwort 6 Inhaltsverzeichnis 7 Abkürzungsverzeichnis 13 Nützliche Internet-Links 14 Leserhinweise 15 A. Grundlagen 17 1. Rechtliche

Inhaltsverzeichnis Zur Reihe: Kompakt-Training Praktische Betriebswirtschaft 5 Vorwort 6 Inhaltsverzeichnis 7 Abkürzungsverzeichnis 13 Nützliche Internet-Links 14 Leserhinweise 15 A. Grundlagen 17 1. Rechtliche

Notes. Handbuch für den IFRS-Anhang. Von Prof. Dr. Peter Leibfried Ingo Weber und Benjamin Rummel. 3., neu bearbeitete Auflage

Notes Handbuch für den IFRS-Anhang Von Prof. Dr. Peter Leibfried Ingo Weber und Benjamin Rummel 3., neu bearbeitete Auflage 1. Auflage 2006 2. Auflage 2009 3. Auflage 2015 Alle Rechte vorbehalten Erich

Notes Handbuch für den IFRS-Anhang Von Prof. Dr. Peter Leibfried Ingo Weber und Benjamin Rummel 3., neu bearbeitete Auflage 1. Auflage 2006 2. Auflage 2009 3. Auflage 2015 Alle Rechte vorbehalten Erich

KPMG AG Wirtschaftsprüfungsgesellschaft. IFRS visuell. Die IFRS in strukturierten Übersichten. 5. Auflage

KPMG AG Wirtschaftsprüfungsgesellschaft (Hrsg.) IFRS visuell Die IFRS in strukturierten Übersichten 5. Auflage 2 Einleitung Die grafischen Darstellungen geben fokussiert Auskunft über die Zusammenhänge

KPMG AG Wirtschaftsprüfungsgesellschaft (Hrsg.) IFRS visuell Die IFRS in strukturierten Übersichten 5. Auflage 2 Einleitung Die grafischen Darstellungen geben fokussiert Auskunft über die Zusammenhänge

2., von Deloitte Österreich (Hrsg.) LexisNexis* ARD Orac

LexisNexis* ARD Orac") 2., von Deloitte Österreich (Hrsg.) LexisNexis* ARD Orac Vorwort zur 2. Auflage Vorwort zur 1. Auflage...: :... '....'.:.;.-... VI Autorenverzeichnis '".. : XIII Literaturverzeichnis,..'...'.'..'... XVII

2., von Deloitte Österreich (Hrsg.) LexisNexis* ARD Orac Vorwort zur 2. Auflage Vorwort zur 1. Auflage...: :... '....'.:.;.-... VI Autorenverzeichnis '".. : XIII Literaturverzeichnis,..'...'.'..'... XVII

Bilanzierung nach IFRS für SMEs (KMUs) Alternative und Chance zu UGB und zu Full Standards

Alternative und Chance zu UGB und zu Full Standards") Bilanzierung nach IFRS für SMEs (KMUs) Alternative und Chance zu UGB und zu Full Standards WP/StB Mag. Gerhard Prachner, CPA Österreich Rechnungslegung von nicht kapitalmarktorientierten Unternehmen in

Bilanzierung nach IFRS für SMEs (KMUs) Alternative und Chance zu UGB und zu Full Standards WP/StB Mag. Gerhard Prachner, CPA Österreich Rechnungslegung von nicht kapitalmarktorientierten Unternehmen in

IFRS auf einen Blick

IFRS auf einen Blick Praktische Bild-Text-Darstellung übersichtlich nach Bilanzposten Von Prof. Dr. Isabel von Keitz WP/StB Rainer Grote Marc Hansmann Bibliografische Information der Deutschen Nationalbibliothek

IFRS auf einen Blick Praktische Bild-Text-Darstellung übersichtlich nach Bilanzposten Von Prof. Dr. Isabel von Keitz WP/StB Rainer Grote Marc Hansmann Bibliografische Information der Deutschen Nationalbibliothek

(Text von Bedeutung für den EWR)

") 25.11.2015 L 307/11 VERORDNUNG (EU) 2015/2173 R KOMMISSION vom 24. November 2015 zur Änderung der Verordnung (EG) Nr. 1126/2008 zur Übernahme bestimmter internationaler Rechnungslegungsstandards gemäß

25.11.2015 L 307/11 VERORDNUNG (EU) 2015/2173 R KOMMISSION vom 24. November 2015 zur Änderung der Verordnung (EG) Nr. 1126/2008 zur Übernahme bestimmter internationaler Rechnungslegungsstandards gemäß

Konzernrechnungslegung und IFRS (Group Accounting and IFRS) Prof. Dr. Bernd Grottel Wirtschaftsprüfer, Steuerberater. Sommersemester 2015

Prof. Dr. Bernd Grottel Wirtschaftsprüfer, Steuerberater. Sommersemester 2015") Konzernrechnungslegung und IFRS (Group Accounting and IFRS) Prof. Dr. Bernd Grottel Wirtschaftsprüfer, Steuerberater Sommersemester 2015 Ihr Team Bayerische Treuhandgesellschaft AG Diplom-Kaufmann Prof.

Konzernrechnungslegung und IFRS (Group Accounting and IFRS) Prof. Dr. Bernd Grottel Wirtschaftsprüfer, Steuerberater Sommersemester 2015 Ihr Team Bayerische Treuhandgesellschaft AG Diplom-Kaufmann Prof.

Vorwort Abkürzungsverzeichnis

Inhaltsverzeichnis Vorwort Abkürzungsverzeichnis V XIX 1. Entwicklung und Bedeutung der internationalen Rechnungslegung 1 1.1 Entwicklung von IASC / IASB 1 1.1.1 Historische Entwicklung von IASC / IASB

Inhaltsverzeichnis Vorwort Abkürzungsverzeichnis V XIX 1. Entwicklung und Bedeutung der internationalen Rechnungslegung 1 1.1 Entwicklung von IASC / IASB 1 1.1.1 Historische Entwicklung von IASC / IASB

Vorwort... Inhaltsverzeichnis... Abbildungsverzeichnis... Abkürzungsverzeichnis...

Vorwort Mit dem vorliegenden Buch wollen wir dem Leser einen Einblick in die IFRS-Welt geben und mit den Grundlagen der IAS/IFRS-Bilanzierung vertraut machen. Die Ausführungen sollen mittelständischen

Vorwort Mit dem vorliegenden Buch wollen wir dem Leser einen Einblick in die IFRS-Welt geben und mit den Grundlagen der IAS/IFRS-Bilanzierung vertraut machen. Die Ausführungen sollen mittelständischen

IFRS: Anhang. Inhalte, Erstellung, Prüfung. Von Ingo Weber ERICH SCHMIDT VERLAG

IFRS: Anhang Inhalte, Erstellung, Prüfung Von Ingo Weber ERICH SCHMIDT VERLAG Geleitwort des Herausgebers 5 Vorwort 7 Inhaltsverzeichnis 9 Abkürzungsverzeichnis '. 13 Abbildungsverzeichnis 15 / Grundlagen

IFRS: Anhang Inhalte, Erstellung, Prüfung Von Ingo Weber ERICH SCHMIDT VERLAG Geleitwort des Herausgebers 5 Vorwort 7 Inhaltsverzeichnis 9 Abkürzungsverzeichnis '. 13 Abbildungsverzeichnis 15 / Grundlagen

Jahresabschluss nach IFRS und HGB

Prof. Dr. Klaus Henselmann Friedrich-Alexander-Universität Erlangen-Nürnberg Jahresabschluss nach IFRS und HGB Inhaltsverzeichnis 1 Grundlagen der Rechnungslegung 1 Lernziele 1 1.1 Ökonomische Konzepte

Prof. Dr. Klaus Henselmann Friedrich-Alexander-Universität Erlangen-Nürnberg Jahresabschluss nach IFRS und HGB Inhaltsverzeichnis 1 Grundlagen der Rechnungslegung 1 Lernziele 1 1.1 Ökonomische Konzepte

Inhaltsverzeichnis Vorwort zur zweiten Auflage Vorwort zur ersten Auflage Inhaltsverzeichnis Abkürzungsverzeichnis

Vorwort zur zweiten Auflage... 5 Vorwort zur ersten Auflage... 7 Inhaltsverzeichnis... 9 Abkürzungsverzeichnis... 19 1. Herkunft und Grundlagen der IFRS... 21 1.1. Woher kommen die IFRS?... 21 1.2. Das

Vorwort zur zweiten Auflage... 5 Vorwort zur ersten Auflage... 7 Inhaltsverzeichnis... 9 Abkürzungsverzeichnis... 19 1. Herkunft und Grundlagen der IFRS... 21 1.1. Woher kommen die IFRS?... 21 1.2. Das

Weitere Informationen unter www.otto-schmidt.de

Weitere Informationen unter www.otto-schmidt.de Leseprobe zu Heuser/Theile (Hrsg.) IFRS-Handbuch Einzel und Konzernabschluss 5. neu bearbeitete Auflage, 2012, 1520 Seiten, gebunden, 16 x 24cm ISBN 978

Weitere Informationen unter www.otto-schmidt.de Leseprobe zu Heuser/Theile (Hrsg.) IFRS-Handbuch Einzel und Konzernabschluss 5. neu bearbeitete Auflage, 2012, 1520 Seiten, gebunden, 16 x 24cm ISBN 978

Vor- und Nachteile für die Erstellung des Jahresabschlusses eines mittelständischen Unternehmens nach dem Bilanzmodernisierungsgesetz (BilMoG)

") Wirtschaft Daniel Kampik Vor- und Nachteile für die Erstellung des Jahresabschlusses eines mittelständischen Unternehmens nach dem Bilanzmodernisierungsgesetz (BilMoG) Im Vergleich zu den bisherigen Regelungen

Wirtschaft Daniel Kampik Vor- und Nachteile für die Erstellung des Jahresabschlusses eines mittelständischen Unternehmens nach dem Bilanzmodernisierungsgesetz (BilMoG) Im Vergleich zu den bisherigen Regelungen

Konzernabschluss. 133 Konzern-Gewinn- und Verlustrechnung. 133 Konzern-Gesamtergebnisrechnung. 134 Konzernbilanz

Konzernabschluss 133 Konzern-Gewinn- und Verlustrechnung 133 Konzern-Gesamtergebnisrechnung 134 Konzernbilanz 136 Entwicklung des Konzern-Eigenkapitals 137 Konzern-Kapitalflussrechnung 138 Konzernanhang

Konzernabschluss 133 Konzern-Gewinn- und Verlustrechnung 133 Konzern-Gesamtergebnisrechnung 134 Konzernbilanz 136 Entwicklung des Konzern-Eigenkapitals 137 Konzern-Kapitalflussrechnung 138 Konzernanhang

Jahresabschluss gemäß IFRS

Jahresabschluss gemäß IFRS Die nachfolgenden Finanzinformationen sind, wie der geprüfte und mit einem uneingeschränkten Bestätigungsvermerk versehene Konzernabschluss der PCC-Gruppe, gemäß dem Rechnungslegungsstandard

Jahresabschluss gemäß IFRS Die nachfolgenden Finanzinformationen sind, wie der geprüfte und mit einem uneingeschränkten Bestätigungsvermerk versehene Konzernabschluss der PCC-Gruppe, gemäß dem Rechnungslegungsstandard

Übungsblatt III. 2. Beschreiben Sie die klassischen Methoden der Währungsumrechnung.

1. Die Notwendigkeit der Währungsumrechnung. 2. Beschreiben Sie die klassischen Methoden der Währungsumrechnung. 3. Beschreiben Sie das Konzept der funktionalen Währung. 4. Beispiele zur Währungsumrechnung.

1. Die Notwendigkeit der Währungsumrechnung. 2. Beschreiben Sie die klassischen Methoden der Währungsumrechnung. 3. Beschreiben Sie das Konzept der funktionalen Währung. 4. Beispiele zur Währungsumrechnung.

Inhaltsverzeichnis. Vorwort...

Inhaltsverzeichnis Vorwort............................................................. V 1 Internationalisierung der Rechnungslegung Rechtliche Rahmenbedingungen.... 1 1.1 Die Entwicklung der deutschen

Inhaltsverzeichnis Vorwort............................................................. V 1 Internationalisierung der Rechnungslegung Rechtliche Rahmenbedingungen.... 1 1.1 Die Entwicklung der deutschen

IFRS aktuell. KPMG AG Wirtschaftsprüfungsgesellschaft (Hrsg.) 4., aktualisierte Auflage Schäffer-Poeschel Verlag Stuttgart

4., aktualisierte Auflage Schäffer-Poeschel Verlag Stuttgart") KPMG AG Wirtschaftsprüfungsgesellschaft (Hrsg.) IFRS aktuell Neuerungen bis 2010: IFRS 9, Änderungen in IFRS 1, 2 und 7 sowie IAS 24, 32 und 39, Annual Improvements 2009 und 2010, IFRIC 15 bis 19 sowie

KPMG AG Wirtschaftsprüfungsgesellschaft (Hrsg.) IFRS aktuell Neuerungen bis 2010: IFRS 9, Änderungen in IFRS 1, 2 und 7 sowie IAS 24, 32 und 39, Annual Improvements 2009 und 2010, IFRIC 15 bis 19 sowie

INHALT. D Bilanzierung der Passiva 20 Eigenkapital, Eigenkapitalspiegel Rückstellungen, Verbindlichkeiten 1061 INHALT

INHALT INHALT Vorwon zur 12. Auflage 5 Nutzungstipps 8 Autorenverzeichnis 9 Zuordnung der Standards zu den Paragrafen 12 Zuordnung der Paragrafen zu den Standards 15 Anwendungsübersicht IFRS 17 A Grundlagen

INHALT INHALT Vorwon zur 12. Auflage 5 Nutzungstipps 8 Autorenverzeichnis 9 Zuordnung der Standards zu den Paragrafen 12 Zuordnung der Paragrafen zu den Standards 15 Anwendungsübersicht IFRS 17 A Grundlagen

Einführung in die internationale Rechnungslegung nach IFRS

www.nwb.de 2008 AGI-Information Management Consultants May be used for personal purporses only or by libraries associated to dandelon.com network. NWB Studium Betriebswirtschaft Einführung in die internationale

www.nwb.de 2008 AGI-Information Management Consultants May be used for personal purporses only or by libraries associated to dandelon.com network. NWB Studium Betriebswirtschaft Einführung in die internationale

Heft 175. IFRS im landwirtschaftlichen Rechnungswesen HLBS. Auswirkungen einer möglichen Einführung - Dr. Christian Janze. 1.

Schriftenreihe des Hauptverbandes der landwirtschaftlichen Buchstellen und Sachverständigen e.v. Heft 175 IFRS im landwirtschaftlichen Rechnungswesen Auswirkungen einer möglichen Einführung - Dr. Christian

Schriftenreihe des Hauptverbandes der landwirtschaftlichen Buchstellen und Sachverständigen e.v. Heft 175 IFRS im landwirtschaftlichen Rechnungswesen Auswirkungen einer möglichen Einführung - Dr. Christian

US-GAAP GKR. Jahresabschluss Kostenrechnung externes Rechnungswesen

20 Brückenkurs US-GAAP GKR 4. In welchem Teil des Rechnungswesens werden kalkulatorische Größen verwendet? Jahresabschluss Kostenrechnung externes Rechnungswesen 5. Welche Angaben sind nach IFRS zusätzlich

20 Brückenkurs US-GAAP GKR 4. In welchem Teil des Rechnungswesens werden kalkulatorische Größen verwendet? Jahresabschluss Kostenrechnung externes Rechnungswesen 5. Welche Angaben sind nach IFRS zusätzlich

1. Handelsrecht: 3. Buch HGB Abschnitte 1-3; ggf. ersetzt durch Spezialvorschriften gem. RechKredV. Ergänzung durch GOB.

Seite: 9 Lösungshinweise Jahresabschluss der Kreditinstitute 13.1 Erstellung des Jahresabschlusses 1. Handelsrecht: 3. Buch HGB Abschnitte 1-3; ggf. ersetzt durch Spezialvorschriften gem. RechKredV 3.

Seite: 9 Lösungshinweise Jahresabschluss der Kreditinstitute 13.1 Erstellung des Jahresabschlusses 1. Handelsrecht: 3. Buch HGB Abschnitte 1-3; ggf. ersetzt durch Spezialvorschriften gem. RechKredV 3.

Inhalt. IFRS 2: Anteilsbasierte Vergütungen

Inhalt 1. Ziele des Standards im Überblick... 2 2. Definitionen... 3 3. Anwendungsbereich... 4 4. Wesentliche Inhalte... 5 5. Beispiel... 7 1 1. Ziele des Standards im Überblick Bilanzierung von anteilsbasierten

Inhalt 1. Ziele des Standards im Überblick... 2 2. Definitionen... 3 3. Anwendungsbereich... 4 4. Wesentliche Inhalte... 5 5. Beispiel... 7 1 1. Ziele des Standards im Überblick Bilanzierung von anteilsbasierten

IFRS Konzernbilanz http://www.austrianairlines.co.at/deu/report2005/financial+statements/balance+sheet/ Seite 1 von 3 Country of Residence English Home Sitemap Kontakt Newsletter Konzernportale www.aua.com

IFRS Konzernbilanz http://www.austrianairlines.co.at/deu/report2005/financial+statements/balance+sheet/ Seite 1 von 3 Country of Residence English Home Sitemap Kontakt Newsletter Konzernportale www.aua.com

Der Konzernabschluss nach Handelsgesetzbuch (HGB) und International Financial Reporting Standards (IFRS)

und International Financial Reporting Standards (IFRS)") www.boeckler.de September 2011 Copyright Hans-Böckler-Stiftung Der Konzernabschluss nach Handelsgesetzbuch (HGB) und International Financial Reporting Standards (IFRS) Kapitel 3 Abgrenzung des Konsolidierungskreises

www.boeckler.de September 2011 Copyright Hans-Böckler-Stiftung Der Konzernabschluss nach Handelsgesetzbuch (HGB) und International Financial Reporting Standards (IFRS) Kapitel 3 Abgrenzung des Konsolidierungskreises

Konzernabschluss Seite

04 Konzernabschluss Seite 169 257 Konzernabschluss Seite 169 257 172 Konzern-Gewinn- und Verlustrechnung 173 Konzerngesamtergebnisrechnung 174 Konzernbilanz 175 Konzernkapitalflussrechnung 176 Konzerneigenkapitalveränderungsrechnung

04 Konzernabschluss Seite 169 257 Konzernabschluss Seite 169 257 172 Konzern-Gewinn- und Verlustrechnung 173 Konzerngesamtergebnisrechnung 174 Konzernbilanz 175 Konzernkapitalflussrechnung 176 Konzerneigenkapitalveränderungsrechnung

SIEMENS. KONZERN-GEWINN- UND VERLUSTRECHNUNG (nicht testiert) Berichtszeitraumende 31. März 2008 und 2007 (drei Monate)

Berichtszeitraumende 31. März 2008 und 2007 (drei Monate)") KONZERN-GEWINN- UND VERLUSTRECHNUNG (nicht testiert) Berichtszeitraumende 31. März 2008 und 2007 (drei Monate) (in Mio. EUR, Ergebnis je Aktie in EUR) Umgliederungen und Operatives Finanz- und Siemens

KONZERN-GEWINN- UND VERLUSTRECHNUNG (nicht testiert) Berichtszeitraumende 31. März 2008 und 2007 (drei Monate) (in Mio. EUR, Ergebnis je Aktie in EUR) Umgliederungen und Operatives Finanz- und Siemens

Grundzüge der internationalen Rechnungslegung nach IFRS

Grundzüge der internationalen Rechnungslegung nach IFRS Umstellung einer Rechnungslegung von HGB auf IFRS von Prof. Dr. Matthias Wolz Universität Dortmund unter Mitarbeit von Dr. Stephanie Meyer Verlag

Grundzüge der internationalen Rechnungslegung nach IFRS Umstellung einer Rechnungslegung von HGB auf IFRS von Prof. Dr. Matthias Wolz Universität Dortmund unter Mitarbeit von Dr. Stephanie Meyer Verlag

Inhalt. IAS 20: Zuwendungen der öffentlichen Hand

Inhalt 1. Ziele des Standards im Überblick... 2 2. Definitionen... 3 3. Anwendungsbereich... 4 4. Negativabgrenzung... 5 5. Wesentliche Inhalte... 6 I. Erfassung von Zuwendungen... 6 II. Bewertung von

Inhalt 1. Ziele des Standards im Überblick... 2 2. Definitionen... 3 3. Anwendungsbereich... 4 4. Negativabgrenzung... 5 5. Wesentliche Inhalte... 6 I. Erfassung von Zuwendungen... 6 II. Bewertung von

Inhalt. IFRS 10: Konzernabschlüsse

Inhalt 1. Ziele des Standards im Überblick... 2 2. Definitionen... 3 3. Anwendungsbereich... 5 4. Negativabgrenzung... 6 5. Wesentliche Inhalte... 7 I. Wesentliche Inhalte im Hinblick auf die Grundsätze

Inhalt 1. Ziele des Standards im Überblick... 2 2. Definitionen... 3 3. Anwendungsbereich... 5 4. Negativabgrenzung... 6 5. Wesentliche Inhalte... 7 I. Wesentliche Inhalte im Hinblick auf die Grundsätze

SIEMENS. KONZERN-GEWINN- UND VERLUSTRECHNUNG (nicht testiert)

") KONZERN-GEWINN- UND VERLUSTRECHNUNG (nicht testiert) (in Mio. EUR, Ergebnis je Aktie in EUR) Umsatz... 19.634 18.400 Umsatzkosten... 13.994 13.095 Bruttoergebnis vom Umsatz... 5.640 5.305 Forschungs- und

KONZERN-GEWINN- UND VERLUSTRECHNUNG (nicht testiert) (in Mio. EUR, Ergebnis je Aktie in EUR) Umsatz... 19.634 18.400 Umsatzkosten... 13.994 13.095 Bruttoergebnis vom Umsatz... 5.640 5.305 Forschungs- und

JAHRESABSCHLUSS. zum SAP Erste Beteiligungs- und Vermögensverwaltungs GmbH. Dietmar-Hopp-Allee Walldorf

JAHRESABSCHLUSS zum 31.12.2013 SAP Erste Beteiligungs- und Vermögensverwaltungs GmbH Dietmar-Hopp-Allee 69190 Walldorf Handelsregister des Amtsgerichts Mannheim HRB 700451 Bilanz der SAP Erste Beteiligungs-

JAHRESABSCHLUSS zum 31.12.2013 SAP Erste Beteiligungs- und Vermögensverwaltungs GmbH Dietmar-Hopp-Allee 69190 Walldorf Handelsregister des Amtsgerichts Mannheim HRB 700451 Bilanz der SAP Erste Beteiligungs-

Amtsblatt der Europäischen Union L 77/33

24.3.2010 Amtsblatt der Europäischen Union L 77/33 VERORDNUNG (EU) Nr. 243/2010 DER KOMMISSION vom 23. März 2010 zur Änderung der Verordnung (EG) Nr. 1126/2008 zur Übernahme bestimmter internationaler

24.3.2010 Amtsblatt der Europäischen Union L 77/33 VERORDNUNG (EU) Nr. 243/2010 DER KOMMISSION vom 23. März 2010 zur Änderung der Verordnung (EG) Nr. 1126/2008 zur Übernahme bestimmter internationaler

Jahresabschluss und Jahresabschluss-i analyse

Adolf G. Coenenberg/Axel Haller/Wolfgang Schultze Jahresabschluss und Jahresabschluss-i analyse Aufgaben und Lösungen 15., überarbeitete Auflage unter Mitarbeit von Iris Bergmann, Christoph Durchschein,

Adolf G. Coenenberg/Axel Haller/Wolfgang Schultze Jahresabschluss und Jahresabschluss-i analyse Aufgaben und Lösungen 15., überarbeitete Auflage unter Mitarbeit von Iris Bergmann, Christoph Durchschein,

Zusammenfassung der Standards und Interpretationen zur internationalen Rechnungslegung (IAS, IFRS, SIC, IFRIC) Stand Januar 2016

Stand Januar 2016") TAGS: IAS / IFRS / SIC / IFRIC / INTERNATIONAL FINANCIAL REPORTING STANDARDS / INTERNATIONAL ACCOUNTING STANDARD / FAS / FAS AG / IFRS 15 / IASB Zusammenfassung der Standards und Interpretationen zur internationalen

TAGS: IAS / IFRS / SIC / IFRIC / INTERNATIONAL FINANCIAL REPORTING STANDARDS / INTERNATIONAL ACCOUNTING STANDARD / FAS / FAS AG / IFRS 15 / IASB Zusammenfassung der Standards und Interpretationen zur internationalen

Amtsblatt der Europäischen Union. (Rechtsakte ohne Gesetzescharakter) VERORDNUNGEN

VERORDNUNGEN") 9.1.2015 L 5/1 II (Rechtsakte ohne Gesetzescharakter) VERORDNUNGEN VERORDNUNG (EU) 2015/28 R KOMMISSION vom 17. Dezember 2014 zur Änderung der Verordnung (EG) Nr. 1126/2008 zur Übernahme bestimmter internationaler

9.1.2015 L 5/1 II (Rechtsakte ohne Gesetzescharakter) VERORDNUNGEN VERORDNUNG (EU) 2015/28 R KOMMISSION vom 17. Dezember 2014 zur Änderung der Verordnung (EG) Nr. 1126/2008 zur Übernahme bestimmter internationaler

Grundzüge des Jahresabschlusses nach HGB und IFRS

Grundzüge des Jahresabschlusses nach HGB und IFRS Mit Aufgaben und Lösungen 6., komplett überarbeitete Auflage von StB Dr. Rainer Buchholz Professor für Allgemeine Betriebswirtschaftslehre, Rechnungswesen

Grundzüge des Jahresabschlusses nach HGB und IFRS Mit Aufgaben und Lösungen 6., komplett überarbeitete Auflage von StB Dr. Rainer Buchholz Professor für Allgemeine Betriebswirtschaftslehre, Rechnungswesen

Umstellungsregelungen nach IFRS 1 Projekt SP-A im WS 2003/04 betreut von Dr. Wittenbrink

Umstellungsregelungen nach IFRS 1 Projekt SP-A im WS 2003/04 betreut von Dr. Wittenbrink 12.1.2004 Aneta Kambourova 1 Inhaltsverzeichnis Anwendungsbereich Zielsetzung Zeitpunkt der Erstanwendung Vorgehensweise

Umstellungsregelungen nach IFRS 1 Projekt SP-A im WS 2003/04 betreut von Dr. Wittenbrink 12.1.2004 Aneta Kambourova 1 Inhaltsverzeichnis Anwendungsbereich Zielsetzung Zeitpunkt der Erstanwendung Vorgehensweise

CytoTools AG, Darmstadt. Verkürzter Zwischenabschluss

Verkürzter Zwischenabschluss nach HGB zum 30. Juni 2010 Inhaltsverzeichnis Ungeprüfter verkürzter Zwischenabschluss nach HGB Zwischenbilanz 1 Gewinn- und Verlustrechnung 2 Eigenkapitalveränderungsrechnung

Verkürzter Zwischenabschluss nach HGB zum 30. Juni 2010 Inhaltsverzeichnis Ungeprüfter verkürzter Zwischenabschluss nach HGB Zwischenbilanz 1 Gewinn- und Verlustrechnung 2 Eigenkapitalveränderungsrechnung

Der Konzernabschluss nach Handelsgesetzbuch (HGB) und International Financial Reporting Standards (IFRS)

und International Financial Reporting Standards (IFRS)") www.boeckler.de September 2011 Copyright Hans-Böckler-Stiftung Der Konzernabschluss nach Handelsgesetzbuch (HGB) und International Financial Reporting Standards (IFRS) Kapitel 4 Erstellung und Anpassung

www.boeckler.de September 2011 Copyright Hans-Böckler-Stiftung Der Konzernabschluss nach Handelsgesetzbuch (HGB) und International Financial Reporting Standards (IFRS) Kapitel 4 Erstellung und Anpassung

Wesentliche praxisrelevante Auswirkungen auf den Jahresabschluss aufgrund des Gesetzes zur Modernisierung des Bilanzrechts

Wirtschaft Frank Hoffmann Wesentliche praxisrelevante Auswirkungen auf den Jahresabschluss aufgrund des Gesetzes zur Modernisierung des Bilanzrechts Basierend auf dem Referentenentwurf vom November 2007

Wirtschaft Frank Hoffmann Wesentliche praxisrelevante Auswirkungen auf den Jahresabschluss aufgrund des Gesetzes zur Modernisierung des Bilanzrechts Basierend auf dem Referentenentwurf vom November 2007

Bilanzen richtig lesen

Beck-Wirtschaftsberater Bilanzen richtig lesen Was Bilanzen aussagen und verschweigen Von Prof. Dr. Eberhard Scheffler 5., überarbeitete und erweiterte Auflage Deutscher Taschenbuch Verlag Vorwort ; V

Beck-Wirtschaftsberater Bilanzen richtig lesen Was Bilanzen aussagen und verschweigen Von Prof. Dr. Eberhard Scheffler 5., überarbeitete und erweiterte Auflage Deutscher Taschenbuch Verlag Vorwort ; V

EBITDA, EBITDA-Marge, EBIT und EBIT-Marge

Nachfolgend werden zentrale Finanzkennzahlen der Lenzing Gruppe näher erläutert. Sie sind weitgehend aus dem verkürzten Konzernzwischenabschluss und dem Konzernabschluss des Vorjahres der Lenzing Gruppe

Nachfolgend werden zentrale Finanzkennzahlen der Lenzing Gruppe näher erläutert. Sie sind weitgehend aus dem verkürzten Konzernzwischenabschluss und dem Konzernabschluss des Vorjahres der Lenzing Gruppe

Zertifikatslehrgang Internationale Rechnungslegung

Zertifikatslehrgang Internationale Rechnungslegung Immer mehr Unternehmen stellen sich der Forderung der Kapitalmärkte nach mehr Transparenz in der Berichterstattung und bilanzieren nach internationalen

Zertifikatslehrgang Internationale Rechnungslegung Immer mehr Unternehmen stellen sich der Forderung der Kapitalmärkte nach mehr Transparenz in der Berichterstattung und bilanzieren nach internationalen

Anhang und Lagebericht nach IFRS

Vahlens IFRS Praxis Anhang und Lagebericht nach IFRS Prinzipien, Anforderungen, Strukturierung von Prof. Dr. Norbert rawitz, Christina Hartmann, Jens albitzer, Carolin arthaus, Dietmar Lange, Vera Wermers

Vahlens IFRS Praxis Anhang und Lagebericht nach IFRS Prinzipien, Anforderungen, Strukturierung von Prof. Dr. Norbert rawitz, Christina Hartmann, Jens albitzer, Carolin arthaus, Dietmar Lange, Vera Wermers

Konzern-Gewinn- und Verlustrechnung (nicht testiert)

") Deutsche Bank Konzernabschluss 87 Konzern-Gewinn- und Verlustrechnung (nicht testiert) 0. September 05 Konzern-Gewinn- und Verlustrechnung (nicht testiert) Gewinn- und Verlustrechnung. Quartal Jan. Sep.

Deutsche Bank Konzernabschluss 87 Konzern-Gewinn- und Verlustrechnung (nicht testiert) 0. September 05 Konzern-Gewinn- und Verlustrechnung (nicht testiert) Gewinn- und Verlustrechnung. Quartal Jan. Sep.

Konzernrechnungslegung

Konzernrechnungslegung Vorlesung mit integrierter Übung Dipl.-Kfm. WP StB Karl Petersen Dipl.-Kfm. StB Dr. Christian Zwirner TU Ilmenau, Sommersemester 2009 Inhalte der Veranstaltung (Teil 1) 1. Grundlagen

Konzernrechnungslegung Vorlesung mit integrierter Übung Dipl.-Kfm. WP StB Karl Petersen Dipl.-Kfm. StB Dr. Christian Zwirner TU Ilmenau, Sommersemester 2009 Inhalte der Veranstaltung (Teil 1) 1. Grundlagen

Jahresabschluss der. Villa Auenwald" Seniorenheim GmbH, Böhlitz-Ehrenberg, für das Geschäftsjahr vom 1. Juli 2014 bis zum 30.

Jahresabschluss der Villa Auenwald" Seniorenheim GmbH, Böhlitz-Ehrenberg, für das Geschäftsjahr vom 1. Juli 2014 bis zum 30. Juni 2015 490 Villa Auenwald Seniorenheim GmbH, Böhlitz-Ehrenberg Bilanz zum

Jahresabschluss der Villa Auenwald" Seniorenheim GmbH, Böhlitz-Ehrenberg, für das Geschäftsjahr vom 1. Juli 2014 bis zum 30. Juni 2015 490 Villa Auenwald Seniorenheim GmbH, Böhlitz-Ehrenberg Bilanz zum

Management, Rechnungslegung und Unternehmensbesteuerung. Band 19

Management, Rechnungslegung und Unternehmensbesteuerung Schriftenreihe des Instituts für Betriebswirtschaftliche Steuerlehre der Universität der Bundeswehr Hamburg Herausgegeben von Univ.-Prof. Dr. R.

Management, Rechnungslegung und Unternehmensbesteuerung Schriftenreihe des Instituts für Betriebswirtschaftliche Steuerlehre der Universität der Bundeswehr Hamburg Herausgegeben von Univ.-Prof. Dr. R.

ZWISCHENBERICHT 2016 HIGHLIGHT EVENT & ENTERTAINMENT AG, PRATTELN 1. FINANZBERICHT der Sechs-Monatsperiode bis 30. Juni 2016

FINANZBERICHT der Sechs-Monatsperiode bis 30. Juni 2016 Konsolidierte Bilanz (verkürzt) 2 Konsolidierte Gesamtergebnisrechnung (verkürzt) 3 Konsolidierte Geldflussrechnung (verkürzt) 4 Veränderung des

FINANZBERICHT der Sechs-Monatsperiode bis 30. Juni 2016 Konsolidierte Bilanz (verkürzt) 2 Konsolidierte Gesamtergebnisrechnung (verkürzt) 3 Konsolidierte Geldflussrechnung (verkürzt) 4 Veränderung des

Einführung in die Buchführung und Bilanzierung

www.nwb.de NWB Studium Betriebswirtschaft Einführung in die Buchführung und Bilanzierung Buchführung Grundlagen des handels- und steuerrechtlichen Jahresabschlusses Grundlagen der Jahresabschlussanalyse

www.nwb.de NWB Studium Betriebswirtschaft Einführung in die Buchführung und Bilanzierung Buchführung Grundlagen des handels- und steuerrechtlichen Jahresabschlusses Grundlagen der Jahresabschlussanalyse

Kapitel 2 Internationalisierung der deutschen Rechnungslegung 33

XI Vorwort zur sechsten Auflage Inhattsübersicht Abkürzungsverzeichnis Abbildungsverzeichnis Tabellenverzeichnis Verzeichnis der kurzzitierten Literatur V IX XVII XXV XXIX XXXI Kapitel 1 Theorie der Rechnungslegung

XI Vorwort zur sechsten Auflage Inhattsübersicht Abkürzungsverzeichnis Abbildungsverzeichnis Tabellenverzeichnis Verzeichnis der kurzzitierten Literatur V IX XVII XXV XXIX XXXI Kapitel 1 Theorie der Rechnungslegung

Jährliche Verbesserungen der IFRS IASB veröffentlicht die jährlichen Verbesserungen der IFRS 2011

Nachrichten zu den aktuellen Entwicklungen der IFRS IFRS direkt Juli 2012 Jährliche Verbesserungen der IFRS IASB veröffentlicht die jährlichen Verbesserungen der IFRS 2011 Sachverhalt Der International

Nachrichten zu den aktuellen Entwicklungen der IFRS IFRS direkt Juli 2012 Jährliche Verbesserungen der IFRS IASB veröffentlicht die jährlichen Verbesserungen der IFRS 2011 Sachverhalt Der International

Was ist der HGB-Jahresabschluss? 9. Der HGB-Jahresabschluss als Trio 21. Aktivseite der Bilanz 69. Bewertung des Anlagevermögens 71

Schnellübersicht Was ist der HGB-Jahresabschluss? 9 Der HGB-Jahresabschluss als Trio 2 2 Grundlagen der Bilanzierung und Bewertung im HGB-Jahresabschluss 47 3 Aktivseite der Bilanz 69 4 Bewertung des Anlagevermögens

Schnellübersicht Was ist der HGB-Jahresabschluss? 9 Der HGB-Jahresabschluss als Trio 2 2 Grundlagen der Bilanzierung und Bewertung im HGB-Jahresabschluss 47 3 Aktivseite der Bilanz 69 4 Bewertung des Anlagevermögens

Internationale Bilanzierung Teil 13

Internationale Bilanzierung Teil 13 Dr. Aldo C. Schellenberg Universität Bern SS 2007 Mittwoch 14-18 Uhr schellenberg@iuc.unibe.ch Agenda Konzernrechnung > IAS 21: Auswirkungen von Änderungen der Wechselkurse

Internationale Bilanzierung Teil 13 Dr. Aldo C. Schellenberg Universität Bern SS 2007 Mittwoch 14-18 Uhr schellenberg@iuc.unibe.ch Agenda Konzernrechnung > IAS 21: Auswirkungen von Änderungen der Wechselkurse

JAHRESABSCHLUSS. zum SAP Ventures Investment GmbH. Dietmar-Hopp-Allee Walldorf

JAHRESABSCHLUSS zum 31.12.2013 SAP Ventures Investment GmbH Dietmar-Hopp-Allee 69190 Walldorf Handelsregister des Amtsgerichts Mannheim HRB 714740 Bilanz der SAP Ventures Investment GmbH, Walldorf zum

JAHRESABSCHLUSS zum 31.12.2013 SAP Ventures Investment GmbH Dietmar-Hopp-Allee 69190 Walldorf Handelsregister des Amtsgerichts Mannheim HRB 714740 Bilanz der SAP Ventures Investment GmbH, Walldorf zum

Gründe zur Veröffentlichung dieses IFRS

Der International Financial Reporting Standard 1 Erstmalige Anwendung der International Financial Reporting Standards (IFRS 1) umfasst die Paragraphen 1-47 sowie die Anhänge A-C. Alle Paragraphen sind

Der International Financial Reporting Standard 1 Erstmalige Anwendung der International Financial Reporting Standards (IFRS 1) umfasst die Paragraphen 1-47 sowie die Anhänge A-C. Alle Paragraphen sind

SAP VENTURES INVESTMENT GMBH

JAHRESABSCHLUSS ZUM 31.12.2012 SAP VENTURES INVESTMENT GMBH DIETMAR-HOPP-ALLEE 69190 WALLDORF Handelsregister des Amtsgerichts Mannheim HRB 714740 Bilanz der SAP Ventures Investment GmbH, Walldorf zum

JAHRESABSCHLUSS ZUM 31.12.2012 SAP VENTURES INVESTMENT GMBH DIETMAR-HOPP-ALLEE 69190 WALLDORF Handelsregister des Amtsgerichts Mannheim HRB 714740 Bilanz der SAP Ventures Investment GmbH, Walldorf zum

Committee e.v. Accounting Standards. Bilanzgliederung nach Fristigkeit gemäß IAS 1 Darstellung des Abschlusses

DRSC Interpretation 1 (IFRS)* (near final) Bilanzgliederung nach Fristigkeit gemäß IAS 1 Darstellung des Abschlusses *DRSC Interpretation 1 (IFRS) wurde am 19. Juli 2005 als Rechnungslegungs Interpretation

DRSC Interpretation 1 (IFRS)* (near final) Bilanzgliederung nach Fristigkeit gemäß IAS 1 Darstellung des Abschlusses *DRSC Interpretation 1 (IFRS) wurde am 19. Juli 2005 als Rechnungslegungs Interpretation

Inhaltsverzeichnis VIII

VIII Inhaltsverzeichnis 4.1.5 Abgrenzung und Umsatzsteuer... 55 4.1.5.1 Abgrenzung und Vorsteuer... 55 4.1.5.2 Abgrenzung und Umsatzsteuer... 58 4.2 Steuerrechtliche Regelungen... 59 4.3 Zusammenfassung

VIII Inhaltsverzeichnis 4.1.5 Abgrenzung und Umsatzsteuer... 55 4.1.5.1 Abgrenzung und Vorsteuer... 55 4.1.5.2 Abgrenzung und Umsatzsteuer... 58 4.2 Steuerrechtliche Regelungen... 59 4.3 Zusammenfassung

Spezielle Bestandteile des Konzernabschlusses

Spezielle Bestandteile des Konzernabschlusses 297 Abs. 1 HGB spezielle Bestandteile des Konzernabschlusses: Kapitalflussrechnung (Pflicht) Eigenkapitalspiegel (Pflicht) Segmentberichterstattung (Wahlrecht)

Spezielle Bestandteile des Konzernabschlusses 297 Abs. 1 HGB spezielle Bestandteile des Konzernabschlusses: Kapitalflussrechnung (Pflicht) Eigenkapitalspiegel (Pflicht) Segmentberichterstattung (Wahlrecht)

Reimagine Your Business

GESCHÄFTSBERICHT 2015 KONZERNABSCHLUSS IFRS Reimagine Your Business Fehler! Kein Text mit angegebener Formatvorlage im Dokument. Fehler! Kein Text mit angegebener Formatvorlage im Dokument. 1 Konzern-Gewinn-

GESCHÄFTSBERICHT 2015 KONZERNABSCHLUSS IFRS Reimagine Your Business Fehler! Kein Text mit angegebener Formatvorlage im Dokument. Fehler! Kein Text mit angegebener Formatvorlage im Dokument. 1 Konzern-Gewinn-

Inhalt. IFRS 3: Unternehmenszusammenschlüsse

Inhalt 1. Ziele des Standards im Überblick... 2 2. Definitionen... 3 3. Anwendungsbereich... 4 4. Wesentliche Inhalte... 5 I. Bestimmung des Erwerbszeitpunktes... 5 II. Bilanzielle Abbildung... 5 III.

Inhalt 1. Ziele des Standards im Überblick... 2 2. Definitionen... 3 3. Anwendungsbereich... 4 4. Wesentliche Inhalte... 5 I. Bestimmung des Erwerbszeitpunktes... 5 II. Bilanzielle Abbildung... 5 III.

Grundlagen des Rechnungswesens nach HGB und IFRS

Bernd Neitz I Irina Hundt Grundlagen des Rechnungswesens nach HGB und IFRS Lehr- und Übungsbuch 2., überarb. u. erw. Auflage Verlag Wissenschaft & Praxis INHALTSVERZEICHNIS 7 Inhaltsverzeichnis Vorwort

Bernd Neitz I Irina Hundt Grundlagen des Rechnungswesens nach HGB und IFRS Lehr- und Übungsbuch 2., überarb. u. erw. Auflage Verlag Wissenschaft & Praxis INHALTSVERZEICHNIS 7 Inhaltsverzeichnis Vorwort

Inhalt. IAS 37: Rückstellungen, Eventualverbindlichkeiten und Eventualforderungen

Inhalt 1. Ziele des Standards im Überblick... 2 2. Definitionen... 3 3. Anwendungsbereich... 4 4. Wesentliche Inhalte... 5 I. Ansatz einer Rückstellung in der Bilanz... 5 II. Methoden zur Rückstellungsbewertung...

Inhalt 1. Ziele des Standards im Überblick... 2 2. Definitionen... 3 3. Anwendungsbereich... 4 4. Wesentliche Inhalte... 5 I. Ansatz einer Rückstellung in der Bilanz... 5 II. Methoden zur Rückstellungsbewertung...

Inhaltsverzeichnis Vorwort Inhaltsübersicht Abkürzungsverzeichnis 1 Einleitung 2 Verpflichtung zur Konzernrechnungslegung

Vorwort... 5 Inhaltsübersicht... 7 Abkürzungsverzeichnis... 17 1 Einleitung... 21 1.1 Entwicklung der Konzernrechnungspflicht in Österreich... 21 1.2 Bedeutung des Konzernabschlusses... 21 2 Verpflichtung

Vorwort... 5 Inhaltsübersicht... 7 Abkürzungsverzeichnis... 17 1 Einleitung... 21 1.1 Entwicklung der Konzernrechnungspflicht in Österreich... 21 1.2 Bedeutung des Konzernabschlusses... 21 2 Verpflichtung

Aktuelle IFRS-Texte 2013

Beck`sche Textausgaben Aktuelle IFRS-Texte 2013 Textausgabe von Dr. Harald Kessler 1. Auflage Aktuelle IFRS-Texte 2013 Kessler schnell und portofrei erhältlich bei beck-shop.de DIE FACHBUCHHANDLUNG Thematische

Beck`sche Textausgaben Aktuelle IFRS-Texte 2013 Textausgabe von Dr. Harald Kessler 1. Auflage Aktuelle IFRS-Texte 2013 Kessler schnell und portofrei erhältlich bei beck-shop.de DIE FACHBUCHHANDLUNG Thematische

Pellens/Fülbier/Gassen/Sellhorn, Internationale Rechnungslegung, Schäffer-Poeschel, 9. Aufl. Lösungen zu Übungsaufgaben

Lösungen zu Kapitel 5: Abschlussbestandteile und Aufstellungsgrundsätze Aufgabe 1 Zusammenhang zwischen den Ergebnisgrößen nach IFRS vgl. insbesondere Abb. 7.2 sowie S. 174-177: Gewinn oder Verlust als

Lösungen zu Kapitel 5: Abschlussbestandteile und Aufstellungsgrundsätze Aufgabe 1 Zusammenhang zwischen den Ergebnisgrößen nach IFRS vgl. insbesondere Abb. 7.2 sowie S. 174-177: Gewinn oder Verlust als

UMS United Medical Systems International AG i. L. Quartalsfinanzbericht 1. Mai bis 31. Juli 2016

UMS United Medical Systems International AG i. L. Quartalsfinanzbericht 1. Mai bis 31. Juli 2016 Inhalt Kennzahlen im Überblick 3 Brief an die Aktionäre 4 Ertragslage 4 Vermögens- und Finanzlage 4 Risiko-,

UMS United Medical Systems International AG i. L. Quartalsfinanzbericht 1. Mai bis 31. Juli 2016 Inhalt Kennzahlen im Überblick 3 Brief an die Aktionäre 4 Ertragslage 4 Vermögens- und Finanzlage 4 Risiko-,

Vorläufige Ergebnisse 2016

Vorläufige Ergebnisse 2016 Konzern-Gesamtergebnisrechnung der XING AG für das Geschäftsjahr vom 01. Januar bis zum 31. Dezember 2016 Konzern-Gesamtergebnisrechnung In Tsd. 01.01.2016 31.12.2016 01.01.2015

Vorläufige Ergebnisse 2016 Konzern-Gesamtergebnisrechnung der XING AG für das Geschäftsjahr vom 01. Januar bis zum 31. Dezember 2016 Konzern-Gesamtergebnisrechnung In Tsd. 01.01.2016 31.12.2016 01.01.2015

Stille Lasten im Jahresabschluss nach IAS/IFRS

Management, Rechnungslegung und Unternehmensbesteuerung 19 Stille Lasten im Jahresabschluss nach IAS/IFRS Schriftenreihe des Instituts für Betriebswirtschaftliche Steuerlehre der Helmut-Schmidt-Universität/

Management, Rechnungslegung und Unternehmensbesteuerung 19 Stille Lasten im Jahresabschluss nach IAS/IFRS Schriftenreihe des Instituts für Betriebswirtschaftliche Steuerlehre der Helmut-Schmidt-Universität/

Bilanzanalyse-Kommentar nach IFRS

Bilanzanalyse-Kommentar nach IFRS Bonitätsbeurteilung auf Basis internationaler Rechnungslegungsvorschriften 2. Auflage WP Burkhard Eckes Partner Financial Services PricewateihouseCoopers AG Wirtschaftsprüfungsgesellschaft.

Bilanzanalyse-Kommentar nach IFRS Bonitätsbeurteilung auf Basis internationaler Rechnungslegungsvorschriften 2. Auflage WP Burkhard Eckes Partner Financial Services PricewateihouseCoopers AG Wirtschaftsprüfungsgesellschaft.

IFRS Best Practice 12. IFRS: Anhang. Inhalte, Erstellung, Prüfung. Bearbeitet von Ingo Weber

IFRS Best Practice 12 IFRS: Anhang Inhalte, Erstellung, Prüfung Bearbeitet von Ingo Weber 1. Auflage 2009. Taschenbuch. 169 S. Paperback ISBN 978 3 503 10394 2 Format (B x L): 15,8 x 23,5 cm Gewicht: 305

IFRS Best Practice 12 IFRS: Anhang Inhalte, Erstellung, Prüfung Bearbeitet von Ingo Weber 1. Auflage 2009. Taschenbuch. 169 S. Paperback ISBN 978 3 503 10394 2 Format (B x L): 15,8 x 23,5 cm Gewicht: 305

Erläuterungen zu Finanzkennzahlen der Lenzing Gruppe

Erläuterungen zu Finanzkennzahlen der Lenzing Gruppe Zwischenbericht 01-03/2017 Nachfolgend werden zentrale Finanzkennzahlen der Lenzing Gruppe näher erläutert. Sie sind weitgehend aus dem verkürzten Konzernzwischenabschluss

Erläuterungen zu Finanzkennzahlen der Lenzing Gruppe Zwischenbericht 01-03/2017 Nachfolgend werden zentrale Finanzkennzahlen der Lenzing Gruppe näher erläutert. Sie sind weitgehend aus dem verkürzten Konzernzwischenabschluss

Vorläufiger Konzern abschluss 2016 >

Vorläufiger Konzern abschluss 2016 > Die Angaben sind vorläufig und wurden vom Aufsichtsrat noch nicht gebilligt bzw. festgestellt. 6 Vorläufiger Konzernabschluss 2016 1 Continental-Konzern Continental-Konzern

Vorläufiger Konzern abschluss 2016 > Die Angaben sind vorläufig und wurden vom Aufsichtsrat noch nicht gebilligt bzw. festgestellt. 6 Vorläufiger Konzernabschluss 2016 1 Continental-Konzern Continental-Konzern

IFRS Einführung bei einer Tochtergesellschaft in China

IFRS Einführung bei einer Tochtergesellschaft in China Unser Projektmanagement Welche Verantwortung liegt in China? Projektmanagement Projektleitung klar in Deutschland (Zentrale Ansprechpartner) WP unterstützt

IFRS Einführung bei einer Tochtergesellschaft in China Unser Projektmanagement Welche Verantwortung liegt in China? Projektmanagement Projektleitung klar in Deutschland (Zentrale Ansprechpartner) WP unterstützt

adidas Beteiligungsgesellschaft mbh, Herzogenaurach

adidas Beteiligungsgesellschaft mbh, Herzogenaurach Anhang für das Geschäftsjahr 2012 Anlage 3-1- Wegen der übersichtlicheren Darstellung werden die Posten der Bilanz und Gewinnund Verlustrechnung gemäß

adidas Beteiligungsgesellschaft mbh, Herzogenaurach Anhang für das Geschäftsjahr 2012 Anlage 3-1- Wegen der übersichtlicheren Darstellung werden die Posten der Bilanz und Gewinnund Verlustrechnung gemäß

BilMoG in Beispielen. Anwendung und Übergang- Praktische Empfehlungen für den Mittelstand

www.nwb.de BilMoG in Beispielen Anwendung und Übergang- Praktische Empfehlungen für den Mittelstand Praktische Beispiele und zahlreiche Anwendungstipps Besonderheiten bei Personengesellschaften Steuerliche

www.nwb.de BilMoG in Beispielen Anwendung und Übergang- Praktische Empfehlungen für den Mittelstand Praktische Beispiele und zahlreiche Anwendungstipps Besonderheiten bei Personengesellschaften Steuerliche

adidas Beteiligungsgesellschaft mbh, Herzogenaurach Anlage 3-1-

adidas Beteiligungsgesellschaft mbh, Herzogenaurach Anhang für das Geschäftsjahr 2011 Anlage 3-1- Wegen der übersichtlicheren Darstellung werden die Posten der Bilanz und Gewinnund Verlustrechnung gemäß

adidas Beteiligungsgesellschaft mbh, Herzogenaurach Anhang für das Geschäftsjahr 2011 Anlage 3-1- Wegen der übersichtlicheren Darstellung werden die Posten der Bilanz und Gewinnund Verlustrechnung gemäß

Handelsrechtlicher Jahresabschluss zur Offenlegung

Handelsrechtlicher Jahresabschluss zur Offenlegung für das Geschäftsjahr 01.01.2015 bis 31.12.2015 LION Smart GmbH Dieselstr. 22 85748 Garching Steuernummer: 9143/157/61191 Angaben in Euro soweit nicht

Handelsrechtlicher Jahresabschluss zur Offenlegung für das Geschäftsjahr 01.01.2015 bis 31.12.2015 LION Smart GmbH Dieselstr. 22 85748 Garching Steuernummer: 9143/157/61191 Angaben in Euro soweit nicht

Bericht über die Erstellung des Jahresabschlusses zum 31. Dezember 2013

Bericht über die Erstellung des Jahresabschlusses zum 31. Dezember 2013 MOBILE TIERRETTUNG E. V. Ausbau Kirschberg 15 03058 Groß-Döbbern BILANZ zum 31. Dezember 2013 Mobile Tierrettung e. V., Groß Döbbern

Bericht über die Erstellung des Jahresabschlusses zum 31. Dezember 2013 MOBILE TIERRETTUNG E. V. Ausbau Kirschberg 15 03058 Groß-Döbbern BILANZ zum 31. Dezember 2013 Mobile Tierrettung e. V., Groß Döbbern

(Rechtsakte ohne Gesetzescharakter) VERORDNUNGEN

VERORDNUNGEN") 29.11.2016 L 323/1 II (Rechtsakte ohne Gesetzescharakter) VERORDNUNGEN VERORDNUNG (EU) 2016/2067 R KOMMISSION vom 22. November 2016 zur Änderung der Verordnung (EG) Nr. 1126/2008 zur Übernahme bestimmter

29.11.2016 L 323/1 II (Rechtsakte ohne Gesetzescharakter) VERORDNUNGEN VERORDNUNG (EU) 2016/2067 R KOMMISSION vom 22. November 2016 zur Änderung der Verordnung (EG) Nr. 1126/2008 zur Übernahme bestimmter

Zwischenabschluss BASF-Gruppe Gewinn- und Verlustrechnung

Zwischenbericht. Quartal 206 Zwischenabschluss BASF-Gruppe 5 Zwischenabschluss BASF-Gruppe Gewinn- und Verlustrechnung Gewinn- und Verlustrechnung (in Mio. ) Erläuterungen im Anhang. Quartal 206 205 Veränderung

Zwischenbericht. Quartal 206 Zwischenabschluss BASF-Gruppe 5 Zwischenabschluss BASF-Gruppe Gewinn- und Verlustrechnung Gewinn- und Verlustrechnung (in Mio. ) Erläuterungen im Anhang. Quartal 206 205 Veränderung

Muster einer Vollständigkeitserklärung für Prüfungen von Konzernabschlüssen. Vollständigkeitserklärung

Muster einer Vollständigkeitserklärung für Prüfungen von Konzernabschlüssen (12. Dezember 2007, zuletzt redaktionell überarbeitet im Juni 2015*) *) Zur Anpassung des Musters an Änderungen in den Rechtsvorschriften

Muster einer Vollständigkeitserklärung für Prüfungen von Konzernabschlüssen (12. Dezember 2007, zuletzt redaktionell überarbeitet im Juni 2015*) *) Zur Anpassung des Musters an Änderungen in den Rechtsvorschriften

Lösungen zu ausgewählten PLANet Aufgaben Modul 3

Lehrstuhl für ccounting Financial Reporting Frühjahrssemester 2012 Lösungen zu ausgewählten PLNet ufgaben Modul 3 Prof. Dr. Conrad Meyer Nachdruck der Unterlagen - auch auszugsweise - nur mit Genehmigung

Lehrstuhl für ccounting Financial Reporting Frühjahrssemester 2012 Lösungen zu ausgewählten PLNet ufgaben Modul 3 Prof. Dr. Conrad Meyer Nachdruck der Unterlagen - auch auszugsweise - nur mit Genehmigung

Würth Elektronik Research GmbH. Jahresabschluss

Würth Elektronik Research GmbH Stuttgart Jahresabschluss zum 31. Dezember 2009 AKTIVA ANLAGEVERMÖGEN Immaterielle Vermögensgegenstände Würth Elektronik Research GmbH Stuttgart Jahresabschluss zum Geschäftsjahr

Würth Elektronik Research GmbH Stuttgart Jahresabschluss zum 31. Dezember 2009 AKTIVA ANLAGEVERMÖGEN Immaterielle Vermögensgegenstände Würth Elektronik Research GmbH Stuttgart Jahresabschluss zum Geschäftsjahr

Jahresabschluss. Patriarch Multi-Manager GmbH Frankfurt am Main

Jahresabschluss Patriarch Multi-Manager GmbH Frankfurt am Main zum 31. Dezember 2015 Bilanz zum 31. Dezember 2015 AKTIVA 31.12.2015 Vorjahr EUR TEUR A. Anlagevermögen I. Immaterielle Vermögensgegenstände

Jahresabschluss Patriarch Multi-Manager GmbH Frankfurt am Main zum 31. Dezember 2015 Bilanz zum 31. Dezember 2015 AKTIVA 31.12.2015 Vorjahr EUR TEUR A. Anlagevermögen I. Immaterielle Vermögensgegenstände

Bilanz nach IFRS (in Tsd.)

") AKTIVA Bilanz nach IFRS 31.12.2015 Rosenbaue Vorjahr (in PA Tsd.) Langfristiges Vermögen Sachanlagen 134.152 125.139 Immaterielle Vermögenswerte 13.530 9.059 Wertpapiere 412 216 Anteile an equity-bilanz.

AKTIVA Bilanz nach IFRS 31.12.2015 Rosenbaue Vorjahr (in PA Tsd.) Langfristiges Vermögen Sachanlagen 134.152 125.139 Immaterielle Vermögenswerte 13.530 9.059 Wertpapiere 412 216 Anteile an equity-bilanz.

Jahresabschluss der Drossenfelder Bräuwerck AG Geschäftsjahr 2016

Jahresabschluss der Drossenfelder Bräuwerck AG Geschäftsjahr 2016 Drossenfelder Bräuwerck AG Marktplatz 2a 95512 Neudrossenfeld Vorstand Rainer Schimpf, Peter Schuhmann Sitz der Gesellschaft Neudrossenfeld,

Jahresabschluss der Drossenfelder Bräuwerck AG Geschäftsjahr 2016 Drossenfelder Bräuwerck AG Marktplatz 2a 95512 Neudrossenfeld Vorstand Rainer Schimpf, Peter Schuhmann Sitz der Gesellschaft Neudrossenfeld,

Rechnungslegung nach den International Financial Reporting Standards (IFRS)

") www.boeckler.de Mai 2011 Copyright Hans-Böckler-Stiftung Rechnungslegung nach den International Financial Reporting Standards (IFRS) Kapitel 3 Sachanlagen Jahresabschluss und Jahresabschlussanalyse: Informationen

www.boeckler.de Mai 2011 Copyright Hans-Böckler-Stiftung Rechnungslegung nach den International Financial Reporting Standards (IFRS) Kapitel 3 Sachanlagen Jahresabschluss und Jahresabschlussanalyse: Informationen

XING News GmbH, Hamburg. Gewinn- und Verlustrechnung für das Geschäftsjahr vom 17. August Dezember 2016

XING News GmbH, Hamburg Gewinn- und Verlustrechnung für das Geschäftsjahr vom 17. August 2016-31. Dezember 2016 17.08.2016-31.12.2016 EUR 1. Rohergebnis 770.063,07 2. Personalaufwand a) Löhne und Gehälter

XING News GmbH, Hamburg Gewinn- und Verlustrechnung für das Geschäftsjahr vom 17. August 2016-31. Dezember 2016 17.08.2016-31.12.2016 EUR 1. Rohergebnis 770.063,07 2. Personalaufwand a) Löhne und Gehälter

Bilanzrecht und. Rechnungswesen. in Frankreich

Bilanzrecht und Rechnungswesen in Frankreich französisches Bilanzrecht Gesetzliche Rahmenbedingungen Die Buchhaltungsregeln sind kodifiziert im frz. HGB unter den Artikel 123-12 bis 123-28 Verordnung 99-03

Bilanzrecht und Rechnungswesen in Frankreich französisches Bilanzrecht Gesetzliche Rahmenbedingungen Die Buchhaltungsregeln sind kodifiziert im frz. HGB unter den Artikel 123-12 bis 123-28 Verordnung 99-03

Musterklausur (Kurs 41900)

") Klausur zum Modul 31921 AUFGABENTEIL I F E R N U N I V E R S I T Ä T I N H A G E N FAKULTÄT FÜR WIRTSCHAFTSWISSENSCHAFT KLAUSUR zum MODUL 31921 Konzernrechnungslegung 27. März 2014, 11:30 13:30 Uhr PRÜFER:

Klausur zum Modul 31921 AUFGABENTEIL I F E R N U N I V E R S I T Ä T I N H A G E N FAKULTÄT FÜR WIRTSCHAFTSWISSENSCHAFT KLAUSUR zum MODUL 31921 Konzernrechnungslegung 27. März 2014, 11:30 13:30 Uhr PRÜFER:

9-Monatsbericht 2000 der. TTL Information Technology AG, München. Konzernabschluss nach IAS. für den Zeitraum vom 01. Januar bis 30.

9-Monatsbericht 2000 der TTL Information Technology AG, München Konzernabschluss nach IAS für den Zeitraum vom 01. Januar bis 30. September 2000 Vorbemerkung Auch im 3. Quartal 2000 hat die TTL AG ihre

9-Monatsbericht 2000 der TTL Information Technology AG, München Konzernabschluss nach IAS für den Zeitraum vom 01. Januar bis 30. September 2000 Vorbemerkung Auch im 3. Quartal 2000 hat die TTL AG ihre