Business Breakfast Portfolio Management unter KESt Neu Wie sage ich es meinen Kunden!"

|

|

|

- Wilfried Anton Jaeger

- vor 8 Jahren

- Abrufe

Transkript

1 Business Breakfast Portfolio Management unter KESt Neu Wie sage ich es meinen Kunden!" April 2012

2 Agenda Die neue Besteuerung der Einkünfte aus Kapitalvermögen im Überblick ( Vermögenszuwachssteuer ) Was wird besteuert? Veräußerungsgewinn, Anschaffungskosten, Anschaffungsnebenkosten, Werbungskosten Verlustverrechnung im Privatvermögen Die Besteuerung von Kapitalanlagen 2

3 Besteuerung von Kapitalerträgen Die neue Besteuerung der Einkünfte aus Kapitalvermögen im Überblick 3

4 Die neue Vermögenszuwachsbesteuerung Altes vs. Neues System Alte Rechtslage Neue Rechtslage Frucht Dividenden Zinsen Sonstige Erträge aus der Überlassung von Kapital Stamm Realisierte Gewinne aus Wertpapierverkäufen Derivate 25 % KESt oder 25 % Sondersteuersatz 30 EStG Spekulationsgeschäft 31 EStG Veräußerung von Beteiligungen Wegfall der Trennung zwischen Frucht und Stamm Dividenden Zinsen Sonstige Erträge aus der Überlassung von Kapital Realisierte Gewinne aus Wertpapierverkäufen Derivate 25 % KESt oder 25 % Sondersteuersatz auf Frucht und Stamm unabhängig von der Behaltedauer Das neue Besteuerungsregime gilt für Einkünfte von natürlichen Personen im Privatvermögen und im Betriebsvermögen Für Produkte mit Bestandsschutz gilt das alte System parallel weiter. 4

5 Die neue Vermögenszuwachsbesteuerung Allgemeiner Überblick Wegfall der Trennung zwischen Frucht und Stamm Erfassung laufender Kapitalerträge UND Veräußerungsgewinne als Einkünfte aus Kapitalvermögen 25 %iger KESt-Abzug auch auf Veräußerungsgewinne, unabhängig von Behaltedauer und Beteiligungsausmaß Abschaffung der Spekulationsfrist für Wertpapiere und Derivate Abschaffung des KESt-Gutschriftensystems aufgrund der Erfassung der Stückzinsen als Anschaffungskosten 2 Systeme parallel Trennung in Altbestand und Neubestand nötig Übergangsregeln komplex 5

und")

6 Zeitlicher Anwendungsbereich Übergangsregelungen Anteile an Körperschaften (ohne 31 EStG) und Investmentfonds 6

Derivate")

7 Zeitlicher Anwendungsbereich Übergangsregelungen Forderungswertpapiere und (verbriefte) Derivate 7

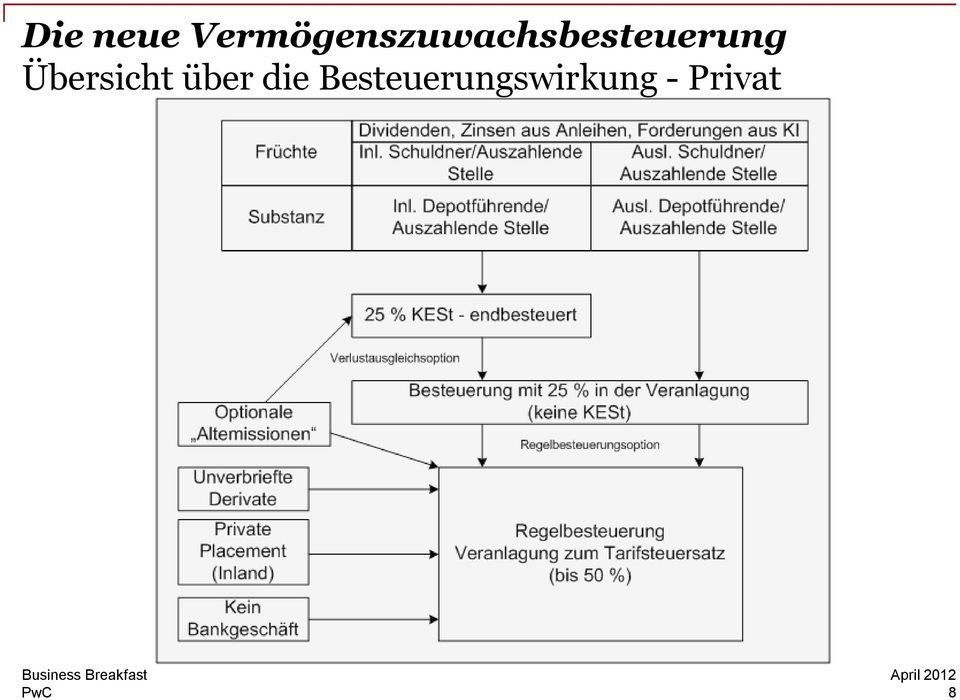

8 Die neue Vermögenszuwachsbesteuerung Übersicht über die Besteuerungswirkung - Privat 8

9 KESt-Abzug und Endbesteuerung vs. Veranlagung Zusammenfassender Überblick ab Kein KESt-Abzug und Besteuerung zum Sondersatz (25 %) Spekulationsverfangene Anleihen (Neubestand zwischen und ) Fremdwährungskonten Zinsen unterliegen dem KESt- Abzug, Kursgewinne nicht und sind in Veranlagung zu nehmen 9

Fremdwährungskonten Zinsen unterliegen dem KESt- Abzug, Kursgewinne")

10 KESt-Abzug und Endbesteuerung vs. Veranlagung Zusammenfassender Überblick ab Kein KESt-Abzug und Besteuerung zum Tarif (bis zu 50 %) Private Placement Anleihen, Zertifikate und Immobilienfonds Einkünfte aus einer echten stillen Beteiligung Privatdarlehen Bestimmte Altemissionen (wenn keine Optionserklärung) Unverbriefte Derivate 10

")

11 KESt-Abzug und Endbesteuerung vs. Veranlagung Zusammenfassender Überblick ab KESt-Abzug und Korrektur im Rahmen der Veranlagung Substanzgewinne aus vor dem abgeschlossenen Tilgungspläne (auf Antrag) Pauschalbewertung isd 124b Z 185 lit a oder Ersatzanschaffungskosten isd 93 Abs 4 EStG (Nachweis der tatsächlichen Anschaffungskosten) Buchungsfehlern bzw. verzögerungen über den Stichtag Verlustausgleich zwischen zwei Depots bei verschiedenen Banken 11

Buchungsfehlern bzw.")

12 KESt-Abzug und Endbesteuerung vs. Veranlagung Zusammenfassender Überblick Echte Spekulationsgeschäfte Sonstige Wirtschaftsgüter vor Ablauf der Spekulationsfrist (Edelmetalle (physisch), Antiquitäten, etc.) Altbestände von Wertpapieren (auslaufend) vor Ablauf der Spekulationsfrist Spekulationsverfangene Anleihen im Übergangszeitraum (Kauf und Verkauf im Zeitraum bis ) Aktien und Fonds ( bis ) Spekulationsverfangene Anleihen im Übergangszeitraum (Kauf im Zeitraum bis , Verkauf ab : 25 % besonderer Steuersatz) Kein KESt-Abzug - Steuerfrei Sonstige Wirtschaftsgüter nach Ablauf der Spekulationsfrist (Gold, Antiquitäten, etc.) Altbestände von Wertpapieren außerhalb der Spekulationsfrist Liegenschaften, wenn sie die letzten 2 Jahre durchgehend als Hauptwohnsitz bzw. innerhalb der letzten 10 Jahre mind. 5 Jahre durchgehend als Hauptwohnsitz gedient haben (Sparpaket) Gewinnanteile aus (auch fondsgeb) Lebensversicherungen 12

Aktien und Fonds (1.1.2011 bis 31.3.2012) Spekulationsverfangene Anleihen im Übergangszeitraum (Kauf im Zeitraum 1.10.2011 bis 31.3.2012, Verkauf ab 1.4.")

13 Die neue Vermögenszuwachsbesteuerung Stückzinsen Kauf um 105,9 Kauf um 105,8 Veräußerungspreis 105,8 Anschaffungskosten 105,9 Veräußerungsverlust 0,1 13

14 Besteuerung von Kapitalerträgen Was wird besteuert? 14

15 Grundsätze Veräußerungsgewinn, Veräußerungstatbestände Gleitendes Durchschnittspreisverfahren Werbungskosten Anschaffungskostenkategorien 15

16 Die neue Vermögenszuwachsbesteuerung Veräußerungsgewinn, Veräußerungstatbestände Ermittlung des Veräußerungsgewinns Veräußerungserlös - Anschaffungspreis (im Privatvermögen ohne Anschaffungsnebenkosten, gleitender Durchschnittspreis) = steuerpflichtiger Veräußerungsgewinn (25 % KESt bzw. Sondersteuersatz) Verkauf, Einlösung und Abschichtung Entnahme oder das sonstige Ausscheiden aus dem Depot Verkauf von Stückzinsen Umstände, die zum Verlust des Besteuerungsrechtes Österreichs führen (zb. Wegzugsbesteuerung) Liquidation der Gesellschaft 16

Verkauf, Einlösung und Abschichtung Entnahme oder das sonstige Ausscheiden aus dem Depot Verkauf von Stückzinsen")

17 Die neue Vermögenszuwachsbesteuerung Gleitendes Durchschnittspreisverfahren Voraussetzung: Wirtschaftsgüter und Derivate desselben Depots und gleiche Wertpapierkennummer oder ISIN (mögl. Praxislösung) Ermittlung Anfangswert der bestehenden Wirtschaftgüter oder Derivate (bew. zum gleitenden Durchschnitt) + Anschaffungswert des Zugangs Anzahl der einzelnen Wirtschaftsgüter / Derivate dieser Gruppe = Gleitender Durchschnittspreis Nach jedem Zugang neuerliche Ermittlung des Durchschnittspreises erforderlich Werbungskosten und im Privatvermögen Anschaffungsnebenkosten sind nicht abzugsfähig 17

18 Die neue Vermögenszuwachsbesteuerung Beispiel gleitendes Durchschnittspreisverfahren/FIFO Spekulation: Bisherige Verwaltungspraxis NEUES Recht Bewertung von 2 WP mit identer ISIN Verkauf eines dieser drei WP zu 130 Kauf eines weiteren WP mit identer ISIN Verkauf eines weiteren WP zu 140 Bewertung (AK) des verbleibenden WP Bisherige Regelung: 1. Kauf: AK = Kauf: AK = 120 AK (1. Kauf) = 100 Verkauf = 130 Gewinn = Kauf: AK = Kauf: AK = 120 Durchschnitt: 220 / 2 = 110 AK (220 / 2) = 110 Verkauf = 130 Gewinn = Kauf: AK = Kauf: AK = 125 Durchschnitt: 235 / 2 = 117,5 AK (2. Kauf) = 120 Verkauf = 140 Gewinn = 20 AK (235 / 2) = 117,5 Verkauf = 140 Gewinn = 22,5 AK (3. Kauf) = 125 AK (235 / 2) = 117,5 Bei Spekulationseinkünften gem. 30 EStG FIFO (siehe EStR Rz 6627a) 18

= 120 Verkauf = 140 Gewinn = 20 AK (235 / 2) = 117,5 Verkauf = 140 Gewinn = 22,5 AK (3.")

19 Steuerpflichtige bzw. steuerrelevante Tatbestände (Unentgeltliche) Depotübertragungen Auswirkungen bei Wohnsitzwechsel (Zuzug/Wegzug) Unterschiedliche Wirkungen für Altbestand und Neubestand Bei Erfüllung von umfangreichen Meldeverpflichtungen kann KESt-Abzug im Zeitpunkt der Entnahme unterbleiben 19

20 Besteuerung von Kapitalerträgen Verlustverrechnung im Privatvermögen 20

21 Verlustausgleichsoption 97 Abs 2 EStG Überblick Zum Ausgleich von Verlusten aus Kapitalanlagen mit Gewinnen und laufenden Erträgen zb bei Depots bei verschiedenen Banken bzw Auslandsdepots Kein Verlustausgleich mit anderen Einkünften möglich Kein Verlustvortrag in Folgejahre möglich Der begünstigte Steuersatz (25 %) bleibt erhalten bereits einbehaltene KESt wird im Ausmaß des Verlustausgleichs zurückgezahlt oder auf die übrige Einkommensteuerschuld angerechnet Keine Offenlegung sämtlicher Kapitalerträge erforderlich 21

22 Persönlicher Anwendungsbereich Verlustverrechnung im Privatvermögen Eingeschränkte Verlustverrechnung: Verluste aus dem Verkauf von Wertpapieren bzw. aus Derivaten können nicht ausgeglichen werden mit: Zinserträgen aus Geldeinlagen und sonstigen Forderungen gegenüber Kreditinstituten (zb. Wertpapierleihe, Darlehen?) und Zuwendungen von Privatstiftungen Verlustanteile als stiller Gesellschafter dürfen nicht mit anderen Einkünften verrechnet werden, allerdings in Folgejahren mit Gewinnanteilen aus der selben Beteiligung ausgeglichen werden. Einkünfte aus KV für die der besondere Steuersatz von 25 % anwendbar ist, können nicht mit Einkünften aus KV verrechnet werden, die zum Tarif besteuert werden. (zb. Nicht verbriefte Derivate, private placement Wertpapiere) 22

23 Persönlicher Anwendungsbereich Verlustverrechnung im Privatvermögen Vornahme des Verlustausgleiches durch das depotführende Kreditinstitut ab 1. Jänner 2013 ( 93 Abs 6 EStG) übergreifend für sämtliche Depots des Steuerpflichtigen für sämtliche ausgleichsfähige Einkünfte aus Kapitalvermögen innerhalb eines Kalenderjahres Ausgeschlossen sind: Treuhändig gehaltene Depots Gegenüber dem Kreditinstitut deklarierte Betriebsdepots Einkünfte denen nach 93 Abs 4 EStG pauschal ermittelte Werte zugrunde liegen Bei Einkünften aus Gemeinschaftsdepots: Verlustausgleich nur innerhalb des Depots 23

24 Verlustausgleichsoption 97 Abs 2 EStG Beispiel Einkünfte 25 % KESt Veräußerungsgewinn aus Aktien (Neubestand) Veräußerungsverlust aus Aktien (Neubestand) Dividenden (Alt- oder Neubestand) Verluste aus Derivaten (Neubestand) Anleihenzinsen (nur Neubestand?) Zwischensumme Sparbuchzinsen Kapitaleinkünfte gesamt Gutschrift der vollen KESt aus realisierten Wertsteigerungen, Dividenden und Anleihenzinsen ihv EUR

25 Persönlicher Anwendungsbereich Verlustverrechnung im Privatvermögen Übergangsbestimmungen: Laufender Verlustausgleich ab 1. Jänner 2013 Für den Zeitraum 1. April 2012 bis 31. Dezember 2012: Verlustausgleich im Rahmen einer Aufrollung bis 30. April 2013 wenn alle Depots bei der selben Bank: keine Veranlagung notwendig 96 Abs 4 EStG: Bank hat Bescheinigung auszustellen über: Höhe der Einkünfte und des Steuerbetrages, über den Zahlungstag und den Zeitraum sowie das FA an das die KESt abgeführt wurde Gesondert für jedes Depot positive und negative Einkünfte, sowie die berücksichtigten negativen Einkünfte und die erteilten Gutschriften 25

26 Regelbesteuerungsoption 27a Abs 5 ivm 97 Abs 3 EStG Überblick Anstelle des besonderen Steuersatz von 25 % kann auf Antrag für Einkünfte aus Kapitalvermögen der allgemeine Steuertarif angewendet werden. Die Regelbesteuerung kann nur für sämtliche Einkünfte, die dem besonderen Steuersatz gemäß 27a Abs 1 EStG unterliegen, ausgeübt werden. Dies kann dann von Vorteil sein, wenn ansonsten keine oder nur geringe Einkünfte erzielt werden. Der Veranlagungsfreibetrag von 730 Euro gilt nicht für Einkünfte aus Kapitalvermögen, auf die der besondere Steuersatz anwendbar ist ( 41 Abs. 3 EStG 1988) 26

27 Regelbesteuerungsoption 27a Abs 5 ivm 97 Abs 3 EStG Beispiel EKaKV sonst EK Summe EK Bei Veranlagung Steuer gem. 33 EStG Die Regelbesteuerung ist umso günstiger, je höher der Anteil an KV im Vergleich zum Resteinkommen ist. Ein tarifsteuerpflichtiges Resteinkommen muss unter der Besteuerungsgrenze liegen. Achtung: Auswirkungen zb auf Kinder- (EUR 700,80) und Alleinverdienerabsatzbeträge (EUR 494/EUR 669) Bei Endbesteuerung 25 % KESt

28 Besteuerung von Kapitalerträgen Die Besteuerung von ausgewählten Anlageprodukten 28

29 Die Besteuerung von Finanzprodukten Fremdwährungen Aktien Forderungswertpapiere Derivate Zertifikate - Physisches Gold - Goldzertifikate Tilgungsträger Fonds 29

30 Einkünfte aus Derivaten KESt-Abzug Nur Einkünfte aus verbrieften Derivaten unterliegen dem KESt- Abzug (25 %) Nicht verbriefte Derivate (standardisiert oder OTC) unterliegen dem Tarifsteuersatz (bis 50 %, in StE) 30

31 Physisches Gold Goldzertifikate Besteuerung nach alter und neuer Rechtslage Alte Rechtslage Neue Rechtslage Physisches Gold (Goldbarren) Einkünfte aus Spekulation isd 30 Abs 1 lit b EStG af, wenn das Gold innerhalb von einem Jahr verkauft wird-> Tarifbesteuerung (bis max 50%) Goldzertifikate (Bildet die Wertentwicklung des Rohstoffes Gold ab) Gleiche Regelungen wie Zertifikate, da diese idr Indexzertifikate sind 25 % KESt-Abzug bzw. Veranlagung zum Tarifsteuersatz (bis 50 %, in StE) 25 % KESt-Abzug *) gilt auch für 124b Z85 EStG Fälle 31

32 Die neue Vermögenszuwachsbesteuerung Steuerliche Behandlung von Tilgungsträgern Tilgungsträger sind Anlageprodukte, die anstelle einer laufenden Kredittilgung angespart werden Tilgungsträger wird bei Fälligkeit des Kredites verkauft Erlös aus dem Verkauf des Tilgungsträgers wird zur Kredittilgung verwendet Beispiele für Tilgungsträger: Versicherungsprodukte Investmentfonds Sonstige Wertpapiere Vor dem BBG 2011: im Privatvermögen steuerfrei nach Ablauf der Spekulationsfrist 32

33 Die neue Vermögenszuwachsbesteuerung Steuerliche Behandlung von Tilgungsträgern Nach dem BBG 2011: grundsätzlich steuerliche Erfassung von realisierten Wertsteigerungen bei Tilgungsträgern (idr Einbehalt von 25 % KESt) Steuerliche Beurteilung eines Tilgungsträgers nach dem BBG 2011: Wertsteigerungen aus reinen Versicherungsprodukten: Höchstlaufzeit des Versicherungsvertrages > 15 Jahre und gleich hohe Prämienzahlungen vereinbart steuerfrei Veräußerungsgewinne auf Neubestand 25 % KESt 33

34 Die neue Vermögenszuwachsbesteuerung Steuerliche Behandlung von Tilgungsträgern Um Unterdeckung zu vermeiden bleiben Substanzgewinne aus vor dem abgeschlossenen Tilgungsplänen auf Antrag des Steuerpflichtigen bei der Veranlagung außer Ansatz, wenn es sich um Veräußerungsgewinne (ab dem ) aus Wertpapieren und Einkünften aus Derivaten handelt der Tilgungsplan nachweislich im Zusammenhang mit einem Darlehen steht, dass zum Erwerb eines Eigenheims, der Wohnraumschaffung oder der Wohnraumsanierung dient und das Darlehensvaluta pro Objekt EUR nicht übersteigt Trotz Antrag auf Steuerfreiheit zunächst KESt-Abzug (spätere Gutschrift der KEST im Rahmen der Veranlagung) 34

35 Steuerliche Behandlung von Tilgungsträgern alte Rechtslage X 1 X 2 X 3 X 4 X 5 Aufnahme Kredit 400 Kauf Aktien 90 Kauf Aktien 90 Kauf Aktien 90 Kauf Aktien 90 Verkauf Aktien 400 AK 360 VG*) 40 *) im Privatvermögen nach Ablauf der 1-jährigen Spekulationsfrist steuerfrei Verkaufserlös 400 Tilgung Kredit 400 Unterdeckung 0 35

36 Steuerliche Behandlung von Tilgungsträgern Übergangsregelung bei Abschluss bis 1. Oktober 2011* Aufnahme Kredit 400 Kauf Aktien 90 *) und Erfüllung sonstiger Voraussetzungen Kauf Aktien 90 Kauf Aktien 90 Kauf Aktien 90 Verkauf Aktien 400 AK 360 Bis zum erwobene Aktien = Altanschaffungen AK 270 Zeitwert 300 Veräußerungsgewinn 30 idr steuerfrei Ab dem erworbene Aktien = Neuanschaffungen AK 90 Zeitwert 100 Veräußerungsgewinn 10 im Verhältnis der tatsächlichen Darlehensvaluta zur max. begünstigten Darlehensvaluta: 200/400 = 0,5 unbesteuert auf Antrag 10 x 0,5 = 5 (5 x 25 % Steuer = 1,25) VG 40 Steuer 1,25 Nettoerlös 398,75 Tilgung Kredit 400 Unterdeckung 1,25 36

37 Fondsbesteuerung NEU Besteuerung auf Ebene des Fonds Noch zu versteuern 7 NAV bei Verkauf = 112 Bei Neubestand versteuern Bei Altbestand keine KESt Ausschüttungsgleiche Erträge 5 Fortgeschriebene AK NAV 100 Bei Kauf AK 37

38 Fondsbesteuerung NEU Besteuerung auf Investorebene Beispiel Verkauf von Fondsanteilen nach neuer Rechtslage Kaufpreis EUR age (bereits versteuert) EUR 5 KESt: EUR 1,25 = fortgeführte AK EUR 105 Verkaufspreis EUR fortgeführte AK EUR 105 = steuerpflichtiger Veräußerungsgewinn EUR 7 KESt: EUR 1,75 38

39 Fondsbesteuerung NEU Besteuerung auf Investorebene Besteuerung bei Veräußerung der Fondsanteile (Neubestand) Realisierte Gewinne aus dem Verkauf von Fonds, die nach dem 31. Dezember 2010 erworben werden, unterliegen ab 1. April 2012 der 25 %igen KESt bzw. 25% Sondersteuersatz Zum Verkaufszeitpunkt der Fondsanteile unterliegt die Differenz zwischen dem Verkaufserlös und den fortgeschriebenen Anschaffungskosten (d.h. erhöht um bereits besteuerte Bestandteile) der Steuerpflicht Keine Doppelbesteuerung des Investors Die Werte (d.h. bereits besteuerte Bestandteile), um die die Anschaffungskosten zu erhöhen sind, werden erst ab 1. April 2012 an die OeKB gemeldet. Sind die fortgeschriebenen Anschaffungskosten daher zum 1. April 2012 nicht bekannt, so ist der gemeine Wert als fortgeschriebene Anschaffungskosten heranzuziehen. 39

40 Ich bin stolz Steuern zu zahlen ich könnte aber ebenso stolz für das halbe Geld sein. frei nach Benjamin Franklin StB Mag. Thomas Strobach Partner Financial Services Tel.: +43 (1) Fax: +43 (1) Die Präsentation enthält lediglich allgemeine Informationen und kann daher individuelle Beratung im Einzelfall nicht ersetzen All rights reserved. In this document, refers to the network of member firms of PricewaterhouseCoopers International Limited, each member firm of which is a separate legal entity.

www.pwc.at Public Breakfast 22. März 2011 Die Besteuerung von Kapitalvermögen bei KöR

www.pwc.at Public Breakfast 22. Die Besteuerung von Kapitalvermögen bei KöR www.pwc.at Die Besteuerung des Kapitalvermögens NEU Allgemeine Übersicht Neuordnung der Einkünfte aus Kapitalvermögen Einkünfte

www.pwc.at Public Breakfast 22. Die Besteuerung von Kapitalvermögen bei KöR www.pwc.at Die Besteuerung des Kapitalvermögens NEU Allgemeine Übersicht Neuordnung der Einkünfte aus Kapitalvermögen Einkünfte

Verlustausgleichs- und Regelbesteuerungsoption

s- und Regelbesteuerungsoption Edeltraud Lachmayer (BMF) Symposium KESt-neu Wien, Juridicum 18.05.2011 Bisherige Rechtslage Unterschiedliche relative sverbote - bei 30 EStG auf Spekulationsgeschäfte eingeschränkt

s- und Regelbesteuerungsoption Edeltraud Lachmayer (BMF) Symposium KESt-neu Wien, Juridicum 18.05.2011 Bisherige Rechtslage Unterschiedliche relative sverbote - bei 30 EStG auf Spekulationsgeschäfte eingeschränkt

Vermögenszuwachssteuer Besteuerung von Kapitaleinkünften im Privatvermögen (Vergleich zur bisherigen Rechtslage)

") Infoblatt, Stand 11. Dezember 2012 Vermögenszuwachssteuer Besteuerung von Kapitaleinkünften im Privatvermögen (Vergleich zur bisherigen Rechtslage) 1. Wie sieht die Vermögenszuwachssteuer aus? Das Budgetbegleitgesetz

Infoblatt, Stand 11. Dezember 2012 Vermögenszuwachssteuer Besteuerung von Kapitaleinkünften im Privatvermögen (Vergleich zur bisherigen Rechtslage) 1. Wie sieht die Vermögenszuwachssteuer aus? Das Budgetbegleitgesetz

KESt NEU unter besonderer Berücksichtigung der geänderten Übergangsbestimmungen laut Abgabenänderungsgesetz 2011

ÖGWT-Club KESt NEU unter besonderer Berücksichtigung der geänderten Übergangsbestimmungen laut Abgabenänderungsgesetz 2011 Mag. Stefan Raab 12. und 13.7.2011 www.oegwt.at Wir verbinden - Menschen und Wissen.

ÖGWT-Club KESt NEU unter besonderer Berücksichtigung der geänderten Übergangsbestimmungen laut Abgabenänderungsgesetz 2011 Mag. Stefan Raab 12. und 13.7.2011 www.oegwt.at Wir verbinden - Menschen und Wissen.

INVESTMENTSERVICE WICHTIGE INFORMATION FÜR PRIVATANLEGER! AKTUELLER STATUS! KURSGEWINN- BESTEUERUNG BEI WERTPAPIEREN. Mitten im Leben.

INVESTMENTSERVICE WICHTIGE INFORMATION FÜR PRIVATANLEGER! AKTUELLER STATUS! KURSGEWINN- BESTEUERUNG BEI WERTPAPIEREN Mitten im Leben. KURSGEWINNBESTEUERUNG BEI WERTPAPIERVERANLAGUNGEN FÜR PRIVATANLEGER

INVESTMENTSERVICE WICHTIGE INFORMATION FÜR PRIVATANLEGER! AKTUELLER STATUS! KURSGEWINN- BESTEUERUNG BEI WERTPAPIEREN Mitten im Leben. KURSGEWINNBESTEUERUNG BEI WERTPAPIERVERANLAGUNGEN FÜR PRIVATANLEGER

Besteuerung von Wertpapieren

Besteuerung von Wertpapieren 1 Reinhard Magg, MBA, MA reinhard.magg@dieplattform.at 0664 / 884 627 58 Markus Harrer markus.harrer@dieplattform.at 0664 / 346 793 7 Steuerrundfahr Besteuerung von Wertpapieren

Besteuerung von Wertpapieren 1 Reinhard Magg, MBA, MA reinhard.magg@dieplattform.at 0664 / 884 627 58 Markus Harrer markus.harrer@dieplattform.at 0664 / 346 793 7 Steuerrundfahr Besteuerung von Wertpapieren

Kursgewinnsteuer NEU Die wesentlichen Änderungen im Überblick

Information zum Budgetbegleitgesetz 2011 Kursgewinnsteuer NEU Die wesentlichen Änderungen im Überblick Da sich durch das neue Budgetbegleitgesetz 2011 und das Abgabenänderungsgesetz 2011 ab heuer die steuerlichen

Information zum Budgetbegleitgesetz 2011 Kursgewinnsteuer NEU Die wesentlichen Änderungen im Überblick Da sich durch das neue Budgetbegleitgesetz 2011 und das Abgabenänderungsgesetz 2011 ab heuer die steuerlichen

Besteuerung von Investmentfonds. Thomas Wilhelm, Partner Head of Asset Management Tax

Besteuerung von Investmentfonds Thomas Wilhelm, Partner Head of Asset Management Tax Grundlagen Investmentfonds werden weiterhin nach dem Transparenzprinzip besteuert ausschüttungsgleiche Erträge Man blickt

Besteuerung von Investmentfonds Thomas Wilhelm, Partner Head of Asset Management Tax Grundlagen Investmentfonds werden weiterhin nach dem Transparenzprinzip besteuert ausschüttungsgleiche Erträge Man blickt

Steueroptimierung in der Wertpapierveranlagung adé? Mag. Thomas Treffner Raiffeisenverband Salzburg

Steueroptimierung in der Wertpapierveranlagung adé? Mag. Thomas Treffner Raiffeisenverband Salzburg Wertpapiergewinn-KESt 3 Kategorien - Einkünfte aus Kapitalvermögen: Einkünfte aus der Überlassung von

Steueroptimierung in der Wertpapierveranlagung adé? Mag. Thomas Treffner Raiffeisenverband Salzburg Wertpapiergewinn-KESt 3 Kategorien - Einkünfte aus Kapitalvermögen: Einkünfte aus der Überlassung von

Die Entnahme aus dem Depot (außer Daten werden weitergegeben oder offengelegt) und der Wegzug sind ebenfalls Realisierungstatbestände.

und der Wegzug sind ebenfalls Realisierungstatbestände.") Vermögenszuwachsbesteuerung (für natürliche Personen im Privatvermögen): 1. Welches Besteuerungsziel wird damit verfolgt? Ziel ist die Herstellung der Steuerneutralität von Kapitalveranlagungen durch Einbeziehung

Vermögenszuwachsbesteuerung (für natürliche Personen im Privatvermögen): 1. Welches Besteuerungsziel wird damit verfolgt? Ziel ist die Herstellung der Steuerneutralität von Kapitalveranlagungen durch Einbeziehung

Zur Reform der Besteuerung von Veräußerungsgewinnen aus Kapitalanlagen

Zur Reform der Besteuerung von n aus Kapitalanlagen Ausgewählte Kritikpunkte Univ.-Prof. Dr. Sabine Kirchmayr Wien, Oktogon UniCredit Bank Austria Grundlegende Reform der Einkünfte aus Kapitalvermögen

Zur Reform der Besteuerung von n aus Kapitalanlagen Ausgewählte Kritikpunkte Univ.-Prof. Dr. Sabine Kirchmayr Wien, Oktogon UniCredit Bank Austria Grundlegende Reform der Einkünfte aus Kapitalvermögen

Abgeltungsteuer Ein Überblick

Abgeltungsteuer Ein Überblick Kompetenz beweisen. Vertrauen verdienen. Mit der zum 01.01.2009 in Kraft getretenen Abgeltungsteuer wollte die Bundesregierung den Finanzplatz Deutschland stärken und dem

Abgeltungsteuer Ein Überblick Kompetenz beweisen. Vertrauen verdienen. Mit der zum 01.01.2009 in Kraft getretenen Abgeltungsteuer wollte die Bundesregierung den Finanzplatz Deutschland stärken und dem

Information zur Einführung der Kursgewinnbesteuerung auf Wertpapiere

Information zur Einführung der Kursgewinnbesteuerung auf Wertpapiere Nachstehend eine Übersicht über die wichtigsten Eckdaten des Budgetbegleitgesetzes/Abgabenänderungsgesetzes 2011, mit welchem u.a. die

Information zur Einführung der Kursgewinnbesteuerung auf Wertpapiere Nachstehend eine Übersicht über die wichtigsten Eckdaten des Budgetbegleitgesetzes/Abgabenänderungsgesetzes 2011, mit welchem u.a. die

Zukünftig auch mit Verlustausgleich: Kursgewinnsteuer

Veranlagen Zukünftig auch mit Verlustausgleich: Kursgewinnsteuer In Folge des Budgetbegleitgesetzes 2011 (inkl. neuer Kursgewinnsteuer, auch Vermögenszuwachssteuer genannt) wurde im November 2011 das neue

Veranlagen Zukünftig auch mit Verlustausgleich: Kursgewinnsteuer In Folge des Budgetbegleitgesetzes 2011 (inkl. neuer Kursgewinnsteuer, auch Vermögenszuwachssteuer genannt) wurde im November 2011 das neue

Überblick über die KEST neu: Grundsatzfragen

Überblick über die KEST neu: Grundsatzfragen Mag. Christoph Schlager Universität Wien, 18. Mai 2011 1 KESt neu - Überblick Grundtatbestände 27 - Erweiterung auf Substanz und Derivate - Fremdwährungen?

Überblick über die KEST neu: Grundsatzfragen Mag. Christoph Schlager Universität Wien, 18. Mai 2011 1 KESt neu - Überblick Grundtatbestände 27 - Erweiterung auf Substanz und Derivate - Fremdwährungen?

Änderungen bei der Besteuerung von Kapitalvermögen

ÖGWT-Club Änderungen bei der Besteuerung von Kapitalvermögen Dr. Gernot Aigner 15. und 17.3.2011 www.oegwt.at Wir verbinden - Menschen und Wissen. Wesentliche Änderungen bei Kapitalerträgen - Überblick

ÖGWT-Club Änderungen bei der Besteuerung von Kapitalvermögen Dr. Gernot Aigner 15. und 17.3.2011 www.oegwt.at Wir verbinden - Menschen und Wissen. Wesentliche Änderungen bei Kapitalerträgen - Überblick

Hintergründe und Chancen der Abgeltungsteuer

Hintergründe und Chancen der Abgeltungsteuer Peter Fabry RA/ StB Partner Frankfurt, 05. August 2008 1 AGENDA 1. Überblick und bisherige Besteuerung von Erträgen aus Kapitalanlagen 2. Grundprinzipien und

Hintergründe und Chancen der Abgeltungsteuer Peter Fabry RA/ StB Partner Frankfurt, 05. August 2008 1 AGENDA 1. Überblick und bisherige Besteuerung von Erträgen aus Kapitalanlagen 2. Grundprinzipien und

Short-Cuts für Investoren

Fischmeister/Kwauka/Mörtl Short-Cuts für Investoren Am 30. Dezember 2010 wurde das Budgetbegleitgesetz 2011 ( BBG 2011 ), das umfangreiche Änderungen bei der Besteuerung von Kapitalvermögen mit sich bringt,

Fischmeister/Kwauka/Mörtl Short-Cuts für Investoren Am 30. Dezember 2010 wurde das Budgetbegleitgesetz 2011 ( BBG 2011 ), das umfangreiche Änderungen bei der Besteuerung von Kapitalvermögen mit sich bringt,

Mandanteninformation. Abgeltungssteuer. DR. NEUMANN SCHMEER UND PARTNER Rechtsanwälte Wirtschaftsprüfer Steuerberater

Mandanteninformation Abgeltungssteuer Sehr geehrte Damen und Herren! Im Zuge der Unternehmensteuerreform 2008 wurde die Einführung der Abgeltungssteuer ab dem 01. Januar 2009 beschlossen. Die Abgeltungssteuer

Mandanteninformation Abgeltungssteuer Sehr geehrte Damen und Herren! Im Zuge der Unternehmensteuerreform 2008 wurde die Einführung der Abgeltungssteuer ab dem 01. Januar 2009 beschlossen. Die Abgeltungssteuer

Automatischer Verlustausgleich

Die Besteuerung von Wertpapieren im Privatvermögen (letzte vorläufige Änderung 13.02.2012) Die neue Besteuerung von Kapitalvermögen sieht vor, dass sämtlicher Wertpapiere (Aktien, Anleihen, Fonds) und

Die Besteuerung von Wertpapieren im Privatvermögen (letzte vorläufige Änderung 13.02.2012) Die neue Besteuerung von Kapitalvermögen sieht vor, dass sämtlicher Wertpapiere (Aktien, Anleihen, Fonds) und

www.pwc.at Expertengespräch Besteuerung von Kapitalvermögen in Österreich

www.pwc.at Besteuerung von Kapitalvermögen in Österreich Thomas Steinbauer Johannes Edlbacher Die Steuerexperten von PwC, Thomas Steinbauer und Johannes Edlbacher, geben Antworten auf die wichtigsten Fragen

www.pwc.at Besteuerung von Kapitalvermögen in Österreich Thomas Steinbauer Johannes Edlbacher Die Steuerexperten von PwC, Thomas Steinbauer und Johannes Edlbacher, geben Antworten auf die wichtigsten Fragen

Grundlagen der Besteuerung des VOLKSBANK-EUROPA-RENTENFONDS. A. Daten für Steuererklärungen und sonstige Eingaben bei Finanzämtern.

Grundlagen der Besteuerung des VOLKSBANK-EUROPA-RENTENFONDS. A. Daten für Steuererklärungen und sonstige Eingaben bei Finanzämtern. Die nachstehenden Ausführungen beziehen sich ausschließlich auf in Österreich

Grundlagen der Besteuerung des VOLKSBANK-EUROPA-RENTENFONDS. A. Daten für Steuererklärungen und sonstige Eingaben bei Finanzämtern. Die nachstehenden Ausführungen beziehen sich ausschließlich auf in Österreich

STEUERLICHE BEHANDLUNG

STEUERLICHE BEHANDLUNG Die nachstehenden Ausführungen beziehen sich ausschließlich auf in Österreich unbeschränkt steuerpflichtige Anleger (Anleger mit Sitz, Wohnsitz oder gewöhnlichem Aufenthalt in Österreich).

STEUERLICHE BEHANDLUNG Die nachstehenden Ausführungen beziehen sich ausschließlich auf in Österreich unbeschränkt steuerpflichtige Anleger (Anleger mit Sitz, Wohnsitz oder gewöhnlichem Aufenthalt in Österreich).

Basiswissen Vor den Klausuren noch einmal durcharbeiten! Kein Anspruch auf Vollständigkeit

Basiswissen Vor den Klausuren noch einmal durcharbeiten! Kein Anspruch auf Vollständigkeit Besteuerung von Dividenden gem. 20 Abs. 1 EStG 1 Bei natürlichen Personen 1.1 Im Privatvermögen Einkünfte aus

Basiswissen Vor den Klausuren noch einmal durcharbeiten! Kein Anspruch auf Vollständigkeit Besteuerung von Dividenden gem. 20 Abs. 1 EStG 1 Bei natürlichen Personen 1.1 Im Privatvermögen Einkünfte aus

Kursgewinnsteuer KESt-System neu. Mag. Martin Ratschiller MMag. Peter Moschner Erste Bank der oesterreichischen Sparkassen AG Stand: 09/2011

Kursgewinnsteuer KESt-System neu Mag. Martin Ratschiller MMag. Peter Moschner Erste Bank der oesterreichischen Sparkassen AG Stand: 09/2011 1 Kursgewinnsteuer KESt-System neu Am 20.12.2010 wurde das Budgetbegleitgesetz

Kursgewinnsteuer KESt-System neu Mag. Martin Ratschiller MMag. Peter Moschner Erste Bank der oesterreichischen Sparkassen AG Stand: 09/2011 1 Kursgewinnsteuer KESt-System neu Am 20.12.2010 wurde das Budgetbegleitgesetz

Beteiligungen g isd 31 EStG im System der Kursgewinnbesteuerung gem BBG 2011

Beteiligungen g isd 31 EStG im System der Kursgewinnbesteuerung gem BBG 2011 WP Prof Dr Karl Bruckner BDO Austria GmbH Wien, im Oktober 2011 Veräußerung von Beteiligungen isd 31 EStG ALTE RECHTSLAGE vor

Beteiligungen g isd 31 EStG im System der Kursgewinnbesteuerung gem BBG 2011 WP Prof Dr Karl Bruckner BDO Austria GmbH Wien, im Oktober 2011 Veräußerung von Beteiligungen isd 31 EStG ALTE RECHTSLAGE vor

Grundlagen der Besteuerung des Investmentfonds A. Daten für Steuererklärungen und sonstige Eingaben bei Finanzämtern

Grundlagen der Besteuerung des Investmentfonds A. Daten für Steuererklärungen und sonstige Eingaben bei Finanzämtern Die nachstehenden Ausführungen beziehen sich ausschließlich auf in Österreich unbeschränkt

Grundlagen der Besteuerung des Investmentfonds A. Daten für Steuererklärungen und sonstige Eingaben bei Finanzämtern Die nachstehenden Ausführungen beziehen sich ausschließlich auf in Österreich unbeschränkt

Einkünfte aus Kapitalvermögen I

Geschäftsführer GmbH Fremdgeschäftsführer: Einkünfte aus nichtselbständiger Tätigkeit bei Weisungsgebundenheit Dienstgeberbeitrag b i und Kommunalsteuer Einkünfte aus selbständiger Tätigkeit, wenn freier

Geschäftsführer GmbH Fremdgeschäftsführer: Einkünfte aus nichtselbständiger Tätigkeit bei Weisungsgebundenheit Dienstgeberbeitrag b i und Kommunalsteuer Einkünfte aus selbständiger Tätigkeit, wenn freier

Neue Besteuerungsform der Zinsen durch die Unternehmensteuerreform - Abgeltungsteuer

Neue Besteuerungsform der Zinsen durch die Unternehmensteuerreform - Abgeltungsteuer Der Steuerpflicht unterliegende Einnahmen Neben den bisher bereits nach altem Recht steuerpflichtigen Einnahmen wie

Neue Besteuerungsform der Zinsen durch die Unternehmensteuerreform - Abgeltungsteuer Der Steuerpflicht unterliegende Einnahmen Neben den bisher bereits nach altem Recht steuerpflichtigen Einnahmen wie

Grundlagen der Besteuerung Pioneer Funds Austria - Garantiebasket 3/2019 Miteigentumsfonds gemäß 20 InvFG Rechnungsjahr: 31.03.2011-29.03.

Grundlagen der Besteuerung Pioneer Funds Austria - Garantiebasket 3/2019 Miteigentumsfonds gemäß 20 InvFG Rechnungsjahr: 31.03.2011-29.03.2012 Die nachstehenden Ausführungen beziehen sich ausschließlich

Grundlagen der Besteuerung Pioneer Funds Austria - Garantiebasket 3/2019 Miteigentumsfonds gemäß 20 InvFG Rechnungsjahr: 31.03.2011-29.03.2012 Die nachstehenden Ausführungen beziehen sich ausschließlich

A. Daten für Steuererklärungen und sonstige Eingaben bei Finanzämtern

A. Daten für Steuererklärungen und sonstige Eingaben bei Finanzämtern Rechnungsjahr 2012/13 oder gewöhnlichem Aufenthalt in Österreich). Andere Anleger haben die jeweiligen nationalen Gesetze zu beachten.

A. Daten für Steuererklärungen und sonstige Eingaben bei Finanzämtern Rechnungsjahr 2012/13 oder gewöhnlichem Aufenthalt in Österreich). Andere Anleger haben die jeweiligen nationalen Gesetze zu beachten.

Nur per E-Mail. Oberste Finanzbehörden der Länder. nachrichtlich: Bundeszentralamt für Steuern. EStG in Einkünfte i. S.

Postanschrift Berlin: Bundesministeriu m der Finanzen, 11016 Berlin POSTANSCHRIFT Bundesministerium der Finanzen, 11016 Berlin Nur per E-Mail Oberste Finanzbehörden der Länder nachrichtlich: Bundeszentralamt

Postanschrift Berlin: Bundesministeriu m der Finanzen, 11016 Berlin POSTANSCHRIFT Bundesministerium der Finanzen, 11016 Berlin Nur per E-Mail Oberste Finanzbehörden der Länder nachrichtlich: Bundeszentralamt

Grundlagen der Besteuerung des Investmentfonds A. Daten für Steuererklärungen und sonstige Eingaben bei Finanzämtern

Grundlagen der Besteuerung des Investmentfonds A. Daten für Steuererklärungen und sonstige Eingaben bei Finanzämtern Die nachstehenden Ausführungen beziehen sich ausschließlich auf in Österreich unbeschränkt

Grundlagen der Besteuerung des Investmentfonds A. Daten für Steuererklärungen und sonstige Eingaben bei Finanzämtern Die nachstehenden Ausführungen beziehen sich ausschließlich auf in Österreich unbeschränkt

Grundlagen der Besteuerung Pioneer Funds Austria - Energy Stock Miteigentumsfonds gemäß 20 InvFG Rechnungsjahr: 16.04.2011-15.04.

Grundlagen der Besteuerung Pioneer Funds Austria - Energy Stock Miteigentumsfonds gemäß 20 InvFG Rechnungsjahr: 16.04.2011-15.04.2012 Die nachstehenden Ausführungen beziehen sich ausschließlich auf in

Grundlagen der Besteuerung Pioneer Funds Austria - Energy Stock Miteigentumsfonds gemäß 20 InvFG Rechnungsjahr: 16.04.2011-15.04.2012 Die nachstehenden Ausführungen beziehen sich ausschließlich auf in

Internationale Aspekte der neuen

Internationale Aspekte der neuen Wertpapier-Kursgewinnbesteuerung Claus Staringer IFA 25.10.2011 Agenda Die Bedeutung internationaler Abgrenzungsfragen der neuen Abzugssteuer Die inländische Anknüpfung

Internationale Aspekte der neuen Wertpapier-Kursgewinnbesteuerung Claus Staringer IFA 25.10.2011 Agenda Die Bedeutung internationaler Abgrenzungsfragen der neuen Abzugssteuer Die inländische Anknüpfung

The Power of the Crowd Crowd-Investing aus bilanzieller und steuerlicher Sicht. Innsbruck, 20. Jänner 2016 JUNGE WIRTSCHAFT TIROL

The Power of the Crowd Crowd-Investing aus bilanzieller und steuerlicher Sicht Innsbruck, 20. Jänner 2016 JUNGE WIRTSCHAFT TIROL The Power of the Crowd Bilanzierung / Steuern Agenda 1 2 3 4 Bilanzierung

The Power of the Crowd Crowd-Investing aus bilanzieller und steuerlicher Sicht Innsbruck, 20. Jänner 2016 JUNGE WIRTSCHAFT TIROL The Power of the Crowd Bilanzierung / Steuern Agenda 1 2 3 4 Bilanzierung

Die Abgeltungsteuer NEUE STEUER NEUE CHANCEN

Die Abgeltungsteuer NEUE STEUER NEUE CHANCEN Passen Sie jetzt Ihre Steuer-Strategie an Die neue Abgeltungsteuer tritt am 1. Januar 2009 in Kraft. Damit Sie von den Neuerungen profitieren können, sollten

Die Abgeltungsteuer NEUE STEUER NEUE CHANCEN Passen Sie jetzt Ihre Steuer-Strategie an Die neue Abgeltungsteuer tritt am 1. Januar 2009 in Kraft. Damit Sie von den Neuerungen profitieren können, sollten

Steuerliche Behandlung der (fiktiven) Ausschüttung

Ausschüttung") Steuerliche Behandlung der (fiktiven) Ausschüttung A. Daten für Steuererklärungen und sonstige Eingaben bei Finanzämtern Rechnungsjahr 2014 Die folgenden Ausführungen beziehen sich ausschließlich auf in

Steuerliche Behandlung der (fiktiven) Ausschüttung A. Daten für Steuererklärungen und sonstige Eingaben bei Finanzämtern Rechnungsjahr 2014 Die folgenden Ausführungen beziehen sich ausschließlich auf in

Grundlagen der Besteuerung Pioneer Funds Austria - Flex React 3/2018 Miteigentumsfonds gemäß 20 InvFG Rechnungsjahr: 28.09.2011-27.03.

Grundlagen der Besteuerung Pioneer Funds Austria - Flex React 3/2018 Miteigentumsfonds gemäß 20 InvFG Rechnungsjahr: 28.09.2011-27.03.2012 Die nachstehenden Ausführungen beziehen sich ausschließlich auf

Grundlagen der Besteuerung Pioneer Funds Austria - Flex React 3/2018 Miteigentumsfonds gemäß 20 InvFG Rechnungsjahr: 28.09.2011-27.03.2012 Die nachstehenden Ausführungen beziehen sich ausschließlich auf

Herzlich Willkommen!

Herzlich Willkommen! DIE ABGELTUNGSTEUER Folgen für Privatanleger Gabelsbergersstraße 1 95444 Bayreuth Tel (09 21) 78 53 0 Fax: (09 21) 78 53 16 Email: beratung @steuerkanzlei-bt.de www.steuerkanzlei-bt.de

Herzlich Willkommen! DIE ABGELTUNGSTEUER Folgen für Privatanleger Gabelsbergersstraße 1 95444 Bayreuth Tel (09 21) 78 53 0 Fax: (09 21) 78 53 16 Email: beratung @steuerkanzlei-bt.de www.steuerkanzlei-bt.de

Hinweis: Dieser Artikel wird in regelmäßigen Abständen überarbeitet, da sich stets Änderungen in den gesetzlichen Bestimmungen ergeben können.

Fachverband Finanzdienstleister Bundessparte Information und Consulting Wirtschaftskammer Österreich Wiedner Hauptstraße 63 1045 Wien T 05 90 900-4818 F 05 90 900-4817 E finanzdienstleister@wko.at W http://wko.at/finanzdienstleister

Fachverband Finanzdienstleister Bundessparte Information und Consulting Wirtschaftskammer Österreich Wiedner Hauptstraße 63 1045 Wien T 05 90 900-4818 F 05 90 900-4817 E finanzdienstleister@wko.at W http://wko.at/finanzdienstleister

Besteuerung von Kapitalerträgen ab 2011. ÖGWT-Dienstagsrunde 1. März 2011 Mag. Wieland Wolfsgruber

Besteuerung von Kapitalerträgen ab 2011 ÖGWT-Dienstagsrunde 1. März 2011 Mag. Wieland Wolfsgruber 1 Die Neuerungen im Überblick 1) 1. Substanzgewinne und Derivate werden als Einkünfte aus KV besteuert

Besteuerung von Kapitalerträgen ab 2011 ÖGWT-Dienstagsrunde 1. März 2011 Mag. Wieland Wolfsgruber 1 Die Neuerungen im Überblick 1) 1. Substanzgewinne und Derivate werden als Einkünfte aus KV besteuert

A. Daten für Steuererklärungen und sonstige Eingaben bei Finanzämtern

A. Daten für Steuererklärungen und sonstige Eingaben bei Finanzämtern Die nachstehenden Ausführungen beziehen sich ausschließlich auf in Österreich unbeschränkt steuerpflichtige Anleger (Anleger mit Sitz,

A. Daten für Steuererklärungen und sonstige Eingaben bei Finanzämtern Die nachstehenden Ausführungen beziehen sich ausschließlich auf in Österreich unbeschränkt steuerpflichtige Anleger (Anleger mit Sitz,

Die Abgeltungsteuer NEUE STEUER NEUE CHANCEN

Die Abgeltungsteuer NEUE STEUER NEUE CHANCEN Passen Sie Ihre Steuer-Strategie an Seit dem 1. Januar 2009 greift die Abgeltungsteuer. Damit Sie von den Neuerungen profitieren können, sollten Sie Ihre Geldanlagen

Die Abgeltungsteuer NEUE STEUER NEUE CHANCEN Passen Sie Ihre Steuer-Strategie an Seit dem 1. Januar 2009 greift die Abgeltungsteuer. Damit Sie von den Neuerungen profitieren können, sollten Sie Ihre Geldanlagen

Hinweis: Dieser Artikel wird in regelmäßigen Abständen überarbeitet, da sich stets Änderungen in den gesetzlichen Bestimmungen ergeben können.

Fachverband Finanzdienstleister Bundessparte Information und Consulting Wirtschaftskammer Österreich Wiedner Hauptstraße 63 1045 Wien T 05 90 900-4818 F 05 90 900-4817 E finanzdienstleister@wko.at W http://wko.at/finanzdienstleister

Fachverband Finanzdienstleister Bundessparte Information und Consulting Wirtschaftskammer Österreich Wiedner Hauptstraße 63 1045 Wien T 05 90 900-4818 F 05 90 900-4817 E finanzdienstleister@wko.at W http://wko.at/finanzdienstleister

Spanien - Deutschland. Belastungsvergleich. bei der. Einkommensteuer. Rechtsstand

Asesoría Gestoría Steuerberatung Tax Accountancy Consulting Belastungsvergleich bei der Einkommensteuer Rechtsstand Oktober 2009 www.europeanaccounting.net Steuerbelastungsvergleich- Einkommensteuer Einkommensteuer

Asesoría Gestoría Steuerberatung Tax Accountancy Consulting Belastungsvergleich bei der Einkommensteuer Rechtsstand Oktober 2009 www.europeanaccounting.net Steuerbelastungsvergleich- Einkommensteuer Einkommensteuer

ONLINE-NEWS FRÜHLING 2012

ONLINE-NEWS FRÜHLING 2012 Ausgabe 01/2012 Inhaltsverzeichnis: 1. Vertretungsarzt... 2 2. Vermögenszuwachssteuer... 2 3. Änderungen bei der Einkommensteuer im Jahr 2012... 4 4. Kaufen oder mieten?... 5

ONLINE-NEWS FRÜHLING 2012 Ausgabe 01/2012 Inhaltsverzeichnis: 1. Vertretungsarzt... 2 2. Vermögenszuwachssteuer... 2 3. Änderungen bei der Einkommensteuer im Jahr 2012... 4 4. Kaufen oder mieten?... 5

Auslandsimmobilienfonds versus Deutsche Immobilienfonds

Auslandsimmobilienfonds versus Deutsche Immobilienfonds Dipl.-Kfm. Hans-Georg Acker H.F.S. HYPO-Fondsbeteiligungen für Sachwerte GmbH Funds & Finance 2006 1 Wirtschaftliche Entwicklung der H.F.S. Platziertes

Auslandsimmobilienfonds versus Deutsche Immobilienfonds Dipl.-Kfm. Hans-Georg Acker H.F.S. HYPO-Fondsbeteiligungen für Sachwerte GmbH Funds & Finance 2006 1 Wirtschaftliche Entwicklung der H.F.S. Platziertes

Beilage E 1kv zur Einkommensteuererklärung E1 für Einkünfte aus Kapitalvermögen 2012

Beilage E 1kv zur Einkommensteuererklärung E1 für Einkünfte aus Kapitalvermögen 2012 1. Kapitalerträge zugeflossen bis 31.3.2012 nur solche aus der Überlassung von Kapital unverändert gegenüber 2011 -

Beilage E 1kv zur Einkommensteuererklärung E1 für Einkünfte aus Kapitalvermögen 2012 1. Kapitalerträge zugeflossen bis 31.3.2012 nur solche aus der Überlassung von Kapital unverändert gegenüber 2011 -

Informationen anlässlich des ersten Veranlagungsjahrs seit Inkrafttreten der Abgeltungsteuer

Informationen anlässlich des ersten Veranlagungsjahrs seit Inkrafttreten der Abgeltungsteuer Stand: April 2010 Seit 01.01.2009 erfolgt die Besteuerung privater Kapitalerträge inklusive der Veräußerungsgewinne

Informationen anlässlich des ersten Veranlagungsjahrs seit Inkrafttreten der Abgeltungsteuer Stand: April 2010 Seit 01.01.2009 erfolgt die Besteuerung privater Kapitalerträge inklusive der Veräußerungsgewinne

Abgeltungssteuer NEUE STEUER NEUE CHANCEN

NEUE STEUER NEUE CHANCEN Abgeltungssteuer NEUE STEUER NEUE CHANCEN Ab 2009 wird die Besteuerung der Erträge aus Kapitalanlagen neu geregelt. Kapitalerträge werden dann mit einem einheitlichen Steuersatz

NEUE STEUER NEUE CHANCEN Abgeltungssteuer NEUE STEUER NEUE CHANCEN Ab 2009 wird die Besteuerung der Erträge aus Kapitalanlagen neu geregelt. Kapitalerträge werden dann mit einem einheitlichen Steuersatz

Besteuerung von Wertpapieren

Besteuerung von Wertpapieren (Regelung für österreichische Privatanleger) Infoblatt, Stand 1. Jänner 2016 Vermögenszuwachssteuer 1. Wie sieht die Vermögenszuwachssteuer aus? Die Vermögenszuwachssteuer

Besteuerung von Wertpapieren (Regelung für österreichische Privatanleger) Infoblatt, Stand 1. Jänner 2016 Vermögenszuwachssteuer 1. Wie sieht die Vermögenszuwachssteuer aus? Die Vermögenszuwachssteuer

Steuerliche Behandlung je Thesaurierungsanteil des Apollo Ausgewogen

Steuerliche Behandlung je Thesaurierungsanteil des Apollo Ausgewogen Alle Zahlenangaben beziehen sich auf die am Abschlussstichtag in Umlauf befindlichen Anteile und auf inländische Anleger, die unbeschränkt

Steuerliche Behandlung je Thesaurierungsanteil des Apollo Ausgewogen Alle Zahlenangaben beziehen sich auf die am Abschlussstichtag in Umlauf befindlichen Anteile und auf inländische Anleger, die unbeschränkt

FAKTENaktuell. Die Besteuerung von Kapitaleinkünften im Privatvermögen ab dem Jahr 2012. Stand: Mai 2013. (Im Vergleich zur bisherigen Rechtslage)

") Die Besteuerung von Kapitaleinkünften im Privatvermögen ab dem Jahr 2012. (Im Vergleich zur bisherigen Rechtslage) Stand: Mai 2013. Mit dem Budgetbegleitgesetz 2011 (BBG 2011), dem Abgaben änderungsgesetz

Die Besteuerung von Kapitaleinkünften im Privatvermögen ab dem Jahr 2012. (Im Vergleich zur bisherigen Rechtslage) Stand: Mai 2013. Mit dem Budgetbegleitgesetz 2011 (BBG 2011), dem Abgaben änderungsgesetz

Besteuerung der Kapitalgesellschaft. Zusammenfassendes Beispiel. Lösung

Besteuerung der Kapitalgesellschaft Zusammenfassendes Beispiel Lösung 1. Ermittlung des zu versteuernden Einkommens der AGmbH für den Veranlagungszeitraum Vorläufiger Jahresüberschuss 600.000 Ermittlung

Besteuerung der Kapitalgesellschaft Zusammenfassendes Beispiel Lösung 1. Ermittlung des zu versteuernden Einkommens der AGmbH für den Veranlagungszeitraum Vorläufiger Jahresüberschuss 600.000 Ermittlung

Besteuerung von Immobilieninvestments

Besteuerung von Immobilieninvestments Dr. Bernhard Arming DBA-Treuhand GmbH Mag. Michaela Egger Raiffeisenverband Salzburg Die Unkenntnis von Steuergesetzen befreit nicht von der Pflicht, Steuern zu zahlen.

Besteuerung von Immobilieninvestments Dr. Bernhard Arming DBA-Treuhand GmbH Mag. Michaela Egger Raiffeisenverband Salzburg Die Unkenntnis von Steuergesetzen befreit nicht von der Pflicht, Steuern zu zahlen.

Produkttrends im Jahr der Abgeltungsteuer. Invest 2008 Kristijan Tomic, Sparkassen Broker

Produkttrends im Jahr der Abgeltungsteuer Invest 2008 Kristijan Tomic, Sparkassen Broker Der Sparkassen Broker Online Broker der Über 160.000 Kunden Kundenvermögen: ca. 4 Mrd. Euro www.sbroker.de Seite

Produkttrends im Jahr der Abgeltungsteuer Invest 2008 Kristijan Tomic, Sparkassen Broker Der Sparkassen Broker Online Broker der Über 160.000 Kunden Kundenvermögen: ca. 4 Mrd. Euro www.sbroker.de Seite

Datum 11.08.2011. Die Wertpapier-KESt. Index

Fachverband Finanzdienstleister Bundessparte Information und Consulting Wirtschaftskammer Österreich Wiedner Hauptstraße 63 1045 Wien T 05 90 900-4818 F 05 90 900-4817 E finanzdienstleister@wko.at W http://wko.at/finanzdienstleister

Fachverband Finanzdienstleister Bundessparte Information und Consulting Wirtschaftskammer Österreich Wiedner Hauptstraße 63 1045 Wien T 05 90 900-4818 F 05 90 900-4817 E finanzdienstleister@wko.at W http://wko.at/finanzdienstleister

Faktenaktuell. Besteuerung von Kapitalvermögen im Betriebsvermögen natürlicher Personen ab dem Jahr 2012. Stand: Dezember 2012.

Besteuerung von Kapitalvermögen im Betriebsvermögen natürlicher Personen ab dem Jahr 2012. (Im Vergleich zur bisherigen Rechtslage) Stand: Dezember 2012. Mit dem Budgetbegleitgesetz 2011 (BBG 2011), dem

Besteuerung von Kapitalvermögen im Betriebsvermögen natürlicher Personen ab dem Jahr 2012. (Im Vergleich zur bisherigen Rechtslage) Stand: Dezember 2012. Mit dem Budgetbegleitgesetz 2011 (BBG 2011), dem

Grundlagen der Besteuerung (Steuerlicher Zufluß ab 1.4.2012)

") Grundlagen der Besteuerung (Steuerlicher Zufluß ab 1.4.2012) Die nachstehenden Ausführungen beziehen sich ausschließlich auf in Österreich unbeschränkt steuerpflichtige Anleger (Anleger mit Sitz, Wohnsitz

Grundlagen der Besteuerung (Steuerlicher Zufluß ab 1.4.2012) Die nachstehenden Ausführungen beziehen sich ausschließlich auf in Österreich unbeschränkt steuerpflichtige Anleger (Anleger mit Sitz, Wohnsitz

KESt neu bald geht s los! 1. Februar Andreas Hable Christoph Urtz Christian Wimpissinger

KESt neu bald geht s los! 1. Februar 2012 Andreas Hable Christoph Urtz Christian Wimpissinger Inhalt 1. Ziele der Neuerungen 2. Einkünfte aus privatem Kapitalvermögen 3. Inkrafttreten (Privatvermögen)

KESt neu bald geht s los! 1. Februar 2012 Andreas Hable Christoph Urtz Christian Wimpissinger Inhalt 1. Ziele der Neuerungen 2. Einkünfte aus privatem Kapitalvermögen 3. Inkrafttreten (Privatvermögen)

Die deutsche Abgeltungsteuer Auswirkungen auf Expats in Hongkong

Die deutsche Abgeltungsteuer Auswirkungen auf Expats in Hongkong KONTAKT Claus Schürmann claus.schuermann@wts.com.hk +852 2528 1229 Michael Lorenz michael.lorenz@wts.com.hk +852 2528 1229 Wichtiges in

Die deutsche Abgeltungsteuer Auswirkungen auf Expats in Hongkong KONTAKT Claus Schürmann claus.schuermann@wts.com.hk +852 2528 1229 Michael Lorenz michael.lorenz@wts.com.hk +852 2528 1229 Wichtiges in

Wertpapiere und Steuern. Univ.Prof. Dr. Sabine Kirchmayr 08. Februar 2006

Wertpapiere und Steuern Univ.Prof. Dr. Sabine Kirchmayr 08. Februar 2006 Überblick I. Besteuerung der Kapitalveranlagung 1. Grundzüge natürliche Person 2. Aktien 3. Anleihen und Zertifikate 4. Turbozertifikate

Wertpapiere und Steuern Univ.Prof. Dr. Sabine Kirchmayr 08. Februar 2006 Überblick I. Besteuerung der Kapitalveranlagung 1. Grundzüge natürliche Person 2. Aktien 3. Anleihen und Zertifikate 4. Turbozertifikate

Immobilienbesteuerung

alte Rechtslage (bis. 31.3.2012) - 30 EStG idf vor dem 1. StabG 2012: Grundstücksveräußerungen nur innerhalb der Spekulationsfrist von 10 Jahren steuerpflichtig, außer: Eigenheime/Eigentumswohnungen, die

alte Rechtslage (bis. 31.3.2012) - 30 EStG idf vor dem 1. StabG 2012: Grundstücksveräußerungen nur innerhalb der Spekulationsfrist von 10 Jahren steuerpflichtig, außer: Eigenheime/Eigentumswohnungen, die

Informationsbrief. zum 3. November 2009. Inhalt

Informationsbrief zum 3. November 2009 Inhalt 1. Allgemeines 5. Geschenke 2. Verluste aus typisch stillen Beteiligungen a) Geschenkegrenzen a) Allgemeines b) Steuerpflicht der Geschenke b) Verlustausgleich

Informationsbrief zum 3. November 2009 Inhalt 1. Allgemeines 5. Geschenke 2. Verluste aus typisch stillen Beteiligungen a) Geschenkegrenzen a) Allgemeines b) Steuerpflicht der Geschenke b) Verlustausgleich

= steuerpflichtiges EINKOMMEN x Steuertarif ( 33) = Einkommensteuerschuld Absetzbeträge ( 33 Abs 2 ff)

= Einkommensteuerschuld Absetzbeträge ( 33 Abs 2 ff)") 2 Abs2 EStG: 1. EK aus Land- und Forstwirtschaft ( 21) 2. EK aus selbständiger Arbeit ( 22) 3. EK aus Gewerbebetrieb ( 23) 4. EK aus nichtselbständiger Arbeit ( 25) 5. EK aus Kapitalvermögen ( 27) 6. EK

2 Abs2 EStG: 1. EK aus Land- und Forstwirtschaft ( 21) 2. EK aus selbständiger Arbeit ( 22) 3. EK aus Gewerbebetrieb ( 23) 4. EK aus nichtselbständiger Arbeit ( 25) 5. EK aus Kapitalvermögen ( 27) 6. EK

Grundlagen der Besteuerung des VOLKSBANK-TOTAL-RETURN-CASH+. A. Daten für Steuererklärungen und sonstige Eingaben bei Finanzämtern.

Grundlagen der Besteuerung des VOLKSBANK-TOTAL-RETURN-CASH+. A. Daten für Steuererklärungen und sonstige Eingaben bei Finanzämtern. Die nachstehenden Ausführungen beziehen sich ausschließlich auf in Österreich

Grundlagen der Besteuerung des VOLKSBANK-TOTAL-RETURN-CASH+. A. Daten für Steuererklärungen und sonstige Eingaben bei Finanzämtern. Die nachstehenden Ausführungen beziehen sich ausschließlich auf in Österreich

Bayerisches Landesamt für Steuern 17 ESt-Kartei Datum: 18.01.2011 Karte 2.1 S 2244.1.1-7/3 St32

Bayerisches Landesamt für Steuern 17 ESt-Kartei Datum: 18.01.2011 Karte 2.1 S 2244.1.1-7/3 St32 Rückwirkende Absenkung der Beteiligungsgrenze in 17 Absatz 1 Satz 4 EStG; Auswirkungen des Beschlusses des

Bayerisches Landesamt für Steuern 17 ESt-Kartei Datum: 18.01.2011 Karte 2.1 S 2244.1.1-7/3 St32 Rückwirkende Absenkung der Beteiligungsgrenze in 17 Absatz 1 Satz 4 EStG; Auswirkungen des Beschlusses des

Update Unternehmenssteuern 2011. 28. April 2011 Andreas Hable Christian Wimpissinger

Update Unternehmenssteuern 2011 28. April 2011 Andreas Hable Christian Wimpissinger Inhalt 1. Einkünfte aus betrieblichem Kapitalvermögen 2. Gebührenrecht 3. Inbound Dividenden 4. Outbound Dividenden 5.

Update Unternehmenssteuern 2011 28. April 2011 Andreas Hable Christian Wimpissinger Inhalt 1. Einkünfte aus betrieblichem Kapitalvermögen 2. Gebührenrecht 3. Inbound Dividenden 4. Outbound Dividenden 5.

D i e M a n d a n t e n -Information

D i e M a n d a n t e n -Information Die neue Abgeltungssteuer Neuregelung der Besteuerung von Kapitaleinkünften ab 2009 schafft schon jetzt Handlungsbedarf Editorial Die Abgeltungssteuer ist beschlossene

D i e M a n d a n t e n -Information Die neue Abgeltungssteuer Neuregelung der Besteuerung von Kapitaleinkünften ab 2009 schafft schon jetzt Handlungsbedarf Editorial Die Abgeltungssteuer ist beschlossene

A. Daten für Steuererklärungen und sonstige Eingaben bei Finanzämtern

A. Daten für Steuererklärungen und sonstige Eingaben bei Finanzämtern Die nachstehenden Ausführungen beziehen sich ausschließlich auf in Österreich unbeschränkt steuerpflichtige Anleger (Anleger mit Sitz,

A. Daten für Steuererklärungen und sonstige Eingaben bei Finanzämtern Die nachstehenden Ausführungen beziehen sich ausschließlich auf in Österreich unbeschränkt steuerpflichtige Anleger (Anleger mit Sitz,

Finanzwirtschaft Wertpapiere

Finanzwirtschaft Wertpapiere 1. Kauf von Dividendenpapieren Aufgabe 1: Kauf von 10 Aktien der X-AG zum Kurs von 120,00 je Stück. Die Gebühren belaufen sich auf 1,08%. a) Die Wertpapiere sollen kurzfristig

Finanzwirtschaft Wertpapiere 1. Kauf von Dividendenpapieren Aufgabe 1: Kauf von 10 Aktien der X-AG zum Kurs von 120,00 je Stück. Die Gebühren belaufen sich auf 1,08%. a) Die Wertpapiere sollen kurzfristig

Info-Blatt Fünftel-Regelung (mit Berechnungsbogen)

") st 265204 + st 345004 Info-Blatt (mit Berechnungsbogen) Inhalt 1. im Überblick 2. Steuerlicher Vorteil der 3. Berechnungsbogen zur Ermittlung des Vorteils durch Tarifermäßigung mit Muster-Beispiel 4. Gesetzeswortlaut

st 265204 + st 345004 Info-Blatt (mit Berechnungsbogen) Inhalt 1. im Überblick 2. Steuerlicher Vorteil der 3. Berechnungsbogen zur Ermittlung des Vorteils durch Tarifermäßigung mit Muster-Beispiel 4. Gesetzeswortlaut

Grundlagen der Besteuerung (Steuerlicher Zufluß ab 1.4.2012)

") Grundlagen der Besteuerung (Steuerlicher Zufluß ab 1.4.2012) Die nachstehenden Ausführungen beziehen sich ausschließlich auf in Österreich unbeschränkt steuerpflichtige Anleger (Anleger mit Sitz, Wohnsitz

Grundlagen der Besteuerung (Steuerlicher Zufluß ab 1.4.2012) Die nachstehenden Ausführungen beziehen sich ausschließlich auf in Österreich unbeschränkt steuerpflichtige Anleger (Anleger mit Sitz, Wohnsitz

Informationsbrief zum 3. November 2009

Dipl.Kfm. Martin Löfflad Steuerberater Romantische Straße 10 86753 Möttingen Tel.: 09083/9697935 Fax: 09083/969755 1. Allgemeines Informationsbrief zum 3. November 2009 Inhalt 2. Verluste aus typisch stillen

Dipl.Kfm. Martin Löfflad Steuerberater Romantische Straße 10 86753 Möttingen Tel.: 09083/9697935 Fax: 09083/969755 1. Allgemeines Informationsbrief zum 3. November 2009 Inhalt 2. Verluste aus typisch stillen

STEUERLICHE UND RECHTLICHE GESTALTUNGEN BEI UNTERNEHMENSVERKÄUFEN

STEUERLICHE UND RECHTLICHE GESTALTUNGEN BEI UNTERNEHMENSVERKÄUFEN Referent: Dipl.-Kfm. Harald Braschoß WP, StB Fachberater für Unternehmensnachfolge (DStV e. V.) Partner der BWLC Partnerschaft, Steuerberatungsgesellschaft

STEUERLICHE UND RECHTLICHE GESTALTUNGEN BEI UNTERNEHMENSVERKÄUFEN Referent: Dipl.-Kfm. Harald Braschoß WP, StB Fachberater für Unternehmensnachfolge (DStV e. V.) Partner der BWLC Partnerschaft, Steuerberatungsgesellschaft

Oberste Finanzbehörden 26. August 2003 der Länder

Oberste Finanzbehörden 26. August 2003 der Länder GZ IV A 2 - S 2760-4/03 Körperschaftsteuerliche Behandlung der Auflösung und Abwicklung von Körperschaften und Personenvereinigungen nach den Änderungen

Oberste Finanzbehörden 26. August 2003 der Länder GZ IV A 2 - S 2760-4/03 Körperschaftsteuerliche Behandlung der Auflösung und Abwicklung von Körperschaften und Personenvereinigungen nach den Änderungen

Einkommensteuerliche Beurteilung der Vergütungen, die Gesellschafter und Geschäftsführer von einer GmbH erhalten (07.

Einkommensteuerliche Beurteilung der Vergütungen, die Gesellschafter und Geschäftsführer von einer GmbH erhalten (07. Dezember 2009) Ingrid Goldmann WP/StB Gesellschafterin und Geschäftsführerin der Goldmann

Einkommensteuerliche Beurteilung der Vergütungen, die Gesellschafter und Geschäftsführer von einer GmbH erhalten (07. Dezember 2009) Ingrid Goldmann WP/StB Gesellschafterin und Geschäftsführerin der Goldmann

Abgeltungssteuer. Vertrieb Leben

1 Abgeltungssteuer 2 Bevor wir beginnen: Denke immer daran: Geld ist nicht alles. Aber denke auch daran, zunächst viel davon zu verdienen, ehe du so einen Blödsinn denkst. Anonym 3 Fonds - Direktanlage

1 Abgeltungssteuer 2 Bevor wir beginnen: Denke immer daran: Geld ist nicht alles. Aber denke auch daran, zunächst viel davon zu verdienen, ehe du so einen Blödsinn denkst. Anonym 3 Fonds - Direktanlage

4.2 Besonderheiten bei den Einkünften aus Kapitalvermögen

4.2 Besonderheiten bei den Einkünften aus Kapitalvermögen Bei den Einkünften aus Kapitalvermögen handelt es sich um eine außerbetriebliche Einkunftsart. Durch das Budgetbegleitgesetz 2011 sind erhebliche

4.2 Besonderheiten bei den Einkünften aus Kapitalvermögen Bei den Einkünften aus Kapitalvermögen handelt es sich um eine außerbetriebliche Einkunftsart. Durch das Budgetbegleitgesetz 2011 sind erhebliche

Abgeltungsteuer und Investmentfonds - FAQs

Abgeltungsteuer und Investmentfonds - FAQs 1. Wie ist die Abgeltungsteuer ausgestaltet? 2. Welche Einkünfte fallen unter die Abgeltungsteuer? 3. Kann ich bei diesen Kapitaleinkünften Werbungskosten, wie

Abgeltungsteuer und Investmentfonds - FAQs 1. Wie ist die Abgeltungsteuer ausgestaltet? 2. Welche Einkünfte fallen unter die Abgeltungsteuer? 3. Kann ich bei diesen Kapitaleinkünften Werbungskosten, wie

Geschäfts- und Firmenwert G 20. Entgeltlich erworbener Geschäfts- und Firmenwert

Entgeltlich erworbener Geschäfts- und HB StB Ein entgeltlich erworbener (derivativer) Geschäfts- oder ist nach Handels- und Steuerrecht in der Bilanz auszuweisen. Unterschiede ergeben sich bei der Abschreibung.

Entgeltlich erworbener Geschäfts- und HB StB Ein entgeltlich erworbener (derivativer) Geschäfts- oder ist nach Handels- und Steuerrecht in der Bilanz auszuweisen. Unterschiede ergeben sich bei der Abschreibung.

Erläuterung zur Steuerbescheinigung Muster I

TARGOBANK AG & Co KGaA Postfach 10 11 52 47011 Duisburg Erläuterung zur Steuerbescheinigung Muster I Telefon: 0211-900 20 008 Mit dieser Übersicht erhalten Sie kurze Erläuterungen zur Steuerbescheinigung

TARGOBANK AG & Co KGaA Postfach 10 11 52 47011 Duisburg Erläuterung zur Steuerbescheinigung Muster I Telefon: 0211-900 20 008 Mit dieser Übersicht erhalten Sie kurze Erläuterungen zur Steuerbescheinigung

Vergleichende Analyse von Fondsdirektinvestments mit Fondsgebundenen Lebensversicherungen

Vergleichende Analyse von Fondsdirektinvestments mit Fondsgebundenen Lebensversicherungen Andrea Ruth Gauper a, Roland Mestel b, Stefan Palan b a Institut für Unternehmensrechnung und Steuerlehre b Institut

Vergleichende Analyse von Fondsdirektinvestments mit Fondsgebundenen Lebensversicherungen Andrea Ruth Gauper a, Roland Mestel b, Stefan Palan b a Institut für Unternehmensrechnung und Steuerlehre b Institut

Herzlich willkommen zu

Herzlich willkommen zu ERFOLG DURCH VORSPRUNG Nie mehr Mittelmaß! FACH-THEMENREIHE 2008 der Bezirksgruppe München-Südbayern Proaktives Vermögensmanagement Die wichtigsten Regelungen und Handlungsstrategien

Herzlich willkommen zu ERFOLG DURCH VORSPRUNG Nie mehr Mittelmaß! FACH-THEMENREIHE 2008 der Bezirksgruppe München-Südbayern Proaktives Vermögensmanagement Die wichtigsten Regelungen und Handlungsstrategien

Aktuelle steuerliche Situation / Ungleichbehandlung in- und ausländischer Fonds

Aktuelle steuerliche Situation / Ungleichbehandlung in- und ausländischer Fonds WP/StB Thomas Wilhelm Übersicht Aktuelle steuerliche Situation (Schwerpunkt blütenweiße Fonds) Bestehende Ungleichbehandlung

Aktuelle steuerliche Situation / Ungleichbehandlung in- und ausländischer Fonds WP/StB Thomas Wilhelm Übersicht Aktuelle steuerliche Situation (Schwerpunkt blütenweiße Fonds) Bestehende Ungleichbehandlung

Haus & Grund Leipzig Steuertipps für Immobilieneigentümer

Zimmerstraße 3, 04109 Leipzig, Telefon (0341) 96400-0 www.msg-treuhand.de Haus & Grund Leipzig Steuertipps für Immobilieneigentümer von StB Peter Heberger 1 Grunderwerbsteuer In Sachsen (noch) 3,5% Bemessungsgrundlage

Zimmerstraße 3, 04109 Leipzig, Telefon (0341) 96400-0 www.msg-treuhand.de Haus & Grund Leipzig Steuertipps für Immobilieneigentümer von StB Peter Heberger 1 Grunderwerbsteuer In Sachsen (noch) 3,5% Bemessungsgrundlage

Die Besteuerung von Kapitalvermögen

Die Besteuerung von Kapitalvermögen Mit dem Budgetbegleitgesetz 2011 erfuhr die Besteuerung von Kapitalvermögen in Österreich ab 1.4.2012 eine grundlegende Änderung. Waren zuvor lediglich Früchte aus Kapitalvermögen,

Die Besteuerung von Kapitalvermögen Mit dem Budgetbegleitgesetz 2011 erfuhr die Besteuerung von Kapitalvermögen in Österreich ab 1.4.2012 eine grundlegende Änderung. Waren zuvor lediglich Früchte aus Kapitalvermögen,

Vorname: Bitte prüfen Sie die Klausur auf Vollständigkeit und benutzen Sie für die Beantwortung der Fragen auch die Rückseiten der Klausur!

Name: Vorname: Bitte prüfen Sie die Klausur auf Vollständigkeit und benutzen Sie für die Beantwortung der Fragen auch die Rückseiten der Klausur! Viel Erfolg! Fach: Dozent: StB Dr. A. Schaffer Datum /

Name: Vorname: Bitte prüfen Sie die Klausur auf Vollständigkeit und benutzen Sie für die Beantwortung der Fragen auch die Rückseiten der Klausur! Viel Erfolg! Fach: Dozent: StB Dr. A. Schaffer Datum /

Betrieblicher PKW leasen oder kaufen? Welche Alternative ist günstiger? Wir machen aus Zahlen Werte

Betrieblicher PKW leasen oder kaufen? Welche Alternative ist günstiger? Wir machen aus Zahlen Werte Bei der Anschaffung eines neuen PKW stellt sich häufig die Frage, ob Sie als Unternehmer einen PKW besser

Betrieblicher PKW leasen oder kaufen? Welche Alternative ist günstiger? Wir machen aus Zahlen Werte Bei der Anschaffung eines neuen PKW stellt sich häufig die Frage, ob Sie als Unternehmer einen PKW besser

OFD Frankfurt am Main 22. ESt-Kartei Karte 13. Rdvfg. vom 04.08.2006 S 2255 A - 23 St 218 II/1600

OFD Frankfurt am Main 22 ESt-Kartei Karte 13 Rdvfg. vom 04.08.2006 S 2255 A - 23 St 218 Verteiler FÄ: II/1600 Besteuerung von Rentennachzahlungen Die Besteuerung von Rentennachzahlungen richtet sich nach

OFD Frankfurt am Main 22 ESt-Kartei Karte 13 Rdvfg. vom 04.08.2006 S 2255 A - 23 St 218 Verteiler FÄ: II/1600 Besteuerung von Rentennachzahlungen Die Besteuerung von Rentennachzahlungen richtet sich nach

Besteuerung von Wertpapieren: Kursgewinnsteuer

Veranlagen Besteuerung von Wertpapieren: Kursgewinnsteuer Die Kursgewinnsteuer (auch unter Vermögenszuwachssteuer bekannt) trat am 1.4.2012 vollständig in Kraft und ist Teil der Kapitalertragssteuer (KESt).

Veranlagen Besteuerung von Wertpapieren: Kursgewinnsteuer Die Kursgewinnsteuer (auch unter Vermögenszuwachssteuer bekannt) trat am 1.4.2012 vollständig in Kraft und ist Teil der Kapitalertragssteuer (KESt).

AUSARBEITUNG. Besteuerung von Einkünften und Maßnahmen zur Einschränkung der Steuergestaltung im Zusammenhang mit Beteiligungen an Fondsmodellen

AUSARBEITUNG Thema: Besteuerung von Einkünften und Maßnahmen zur Einschränkung der Steuergestaltung im Zusammenhang mit Beteiligungen an Fondsmodellen Fachbereich IV Haushalt und Finanzen Verfasser/in:

AUSARBEITUNG Thema: Besteuerung von Einkünften und Maßnahmen zur Einschränkung der Steuergestaltung im Zusammenhang mit Beteiligungen an Fondsmodellen Fachbereich IV Haushalt und Finanzen Verfasser/in:

Besteuerung von Wertpapieren: Kursgewinnsteuer

Veranlagen Besteuerung von Wertpapieren: Kursgewinnsteuer Die Kursgewinnsteuer (auch unter Vermögenszuwachssteuer bekannt) trat am 1.4.2012 vollständig in Kraft und ist Teil der Kapitalertragsteuer (KESt).

Veranlagen Besteuerung von Wertpapieren: Kursgewinnsteuer Die Kursgewinnsteuer (auch unter Vermögenszuwachssteuer bekannt) trat am 1.4.2012 vollständig in Kraft und ist Teil der Kapitalertragsteuer (KESt).

Steuertipps für Arbeitnehmer und alle Steuerpflichtigen

Steuertipps für Arbeitnehmer und alle Steuerpflichtigen Arbeitnehmerveranlagung für das Jahr 2010 bis 31.12.2015 beantragen (5-Jahresfrist) Werbungskosten und Sonderausgaben bis Jahresende bezahlen! Rückzahlungsantrag

Steuertipps für Arbeitnehmer und alle Steuerpflichtigen Arbeitnehmerveranlagung für das Jahr 2010 bis 31.12.2015 beantragen (5-Jahresfrist) Werbungskosten und Sonderausgaben bis Jahresende bezahlen! Rückzahlungsantrag

STEUEROPTIMIERTE VERLUSTVERRECHNUNG BEI VERMÖGENDEN PRIVATPERSONEN

8. Family Office Forum Berlin, 10.05.2010 Dr. Jens Escher, LL.M. STEUEROPTIMIERTE VERLUSTVERRECHNUNG BEI VERMÖGENDEN PRIVATPERSONEN I. Systemwechsel zur Abgeltungsteuer Abgeltungsteuer auf Kapitalerträge

8. Family Office Forum Berlin, 10.05.2010 Dr. Jens Escher, LL.M. STEUEROPTIMIERTE VERLUSTVERRECHNUNG BEI VERMÖGENDEN PRIVATPERSONEN I. Systemwechsel zur Abgeltungsteuer Abgeltungsteuer auf Kapitalerträge

Besteuerung der Erträgnisse des Geschäftsjahres 2010/2011 30. September 2011 LBLux Fonds T.OP Zins TL LU0226340627

Besteuerung der Erträgnisse des Geschäftsjahres 2010/2011 30. September 2011 LBLux Fonds T.OP Zins TL LU0226340627 für die in der Bundesrepublik Deutschland unbeschränkt steuerpflichtigen Anteilinhaber

Besteuerung der Erträgnisse des Geschäftsjahres 2010/2011 30. September 2011 LBLux Fonds T.OP Zins TL LU0226340627 für die in der Bundesrepublik Deutschland unbeschränkt steuerpflichtigen Anteilinhaber

Besteuerung Sonstiger Einkünfte seit dem 01.01.2009. Zu den Sonstigen Einkünften zählen unter anderem:

Besteuerung Sonstiger Einkünfte seit dem 01.01.2009 Zu den Sonstigen Einkünften zählen unter anderem: - Einkünfte aus wiederkehrenden Bezügen ( 22 Abs. 1 Satz 1 EStG) (wenn diese keiner anderen Einkunftsart

Besteuerung Sonstiger Einkünfte seit dem 01.01.2009 Zu den Sonstigen Einkünften zählen unter anderem: - Einkünfte aus wiederkehrenden Bezügen ( 22 Abs. 1 Satz 1 EStG) (wenn diese keiner anderen Einkunftsart

19. Steuerabkommen Schweiz

Die Bescheinigung gilt für einen Zeitraum von drei Jahren ab Ausstellung und ist durch die Zahlstelle ab Vorlage zu berücksichtigen. 447 Es besteht daher keine Möglichkeit, sich eine bereits einbehaltene

Die Bescheinigung gilt für einen Zeitraum von drei Jahren ab Ausstellung und ist durch die Zahlstelle ab Vorlage zu berücksichtigen. 447 Es besteht daher keine Möglichkeit, sich eine bereits einbehaltene

Der Kauf und Verkauf einer heilberuflichen Praxis. Ein steuerlicher Überblick. Hamburg, den 05.04.2013. Psychotherapeutenkammer

Der Kauf und Verkauf einer heilberuflichen Praxis Ein steuerlicher Überblick Hamburg, den 05.04.2013 Psychotherapeutenkammer Hamburg 1 Kurzvorstellung: Mein Name ist Stefan Blöcker, ich bin seit 1997 Steuerberater

Der Kauf und Verkauf einer heilberuflichen Praxis Ein steuerlicher Überblick Hamburg, den 05.04.2013 Psychotherapeutenkammer Hamburg 1 Kurzvorstellung: Mein Name ist Stefan Blöcker, ich bin seit 1997 Steuerberater