Sparen 4.3 ALLES AUF EINEN BLICK. Unterrichtsblock (UB): UB Nr Mein Freund, das Sparschwein. Name des UB:

|

|

|

- Kirsten Hauer

- vor 8 Jahren

- Abrufe

Transkript

1 ALLES AUF EINEN BLICK UB Unterrichtsblock (UB): UB Nr. 4.3 Name des UB: Themenschwerpunkte (Module): Hauptzielsetzung des UB: Mein Freund, das Sparschwein Intensive Beschäftigung mit den Themen Sparen und Sparformen Refl ektieren des eigenen Sparverhaltens Entwickeln persönlicher Sparziele Kennen lernen verschiedener Sparformen und deren Vor- und Nachteile Stärkung der persönlichen Handlungskompetenz als Kundin/Kunde bei einem Bankinstitut Kritisches Hinterfragen und Beurteilen von Sparformen Möglicher Bezug in/zu folgenden Unterrichtsfächern: Dauer: Hintergrundinfos für Lehrkräfte: Mathematik, Deutsch, Geografi e und Wirtschaftskunde, Geschichte und Sozialkunde, Berufsorientierung 2 UE je 50 Min. LB: Mein Freund, das Sparschwein Übergänge zu anderen UB: UB 2.1; UB 4.2; UB 5.1; UB 5.3; UB 6.1 Links zum UB: AK-Portal/ Bankenrechner: 4.3/1

2 ALLES AUF EINEN BLICK UB 15` 1. Brainstorming - Sparen Als Einstieg wird in der Großgruppe ein Brainstorming zum Thema Sparen gemacht und der persönliche Bezug dazu hergestellt. Die Assoziationen der Schüler/innen zum Thema Sparen werden gesammelt. Eine gemeinsame Diskussion, warum Sparen Sinn macht und welche Vorteile es hat, rundet diese Sequenz ab. MB: Brainstorming - Sparen 35` 2. Mein Weg zum Sparziel Ziel dieser Methode ist es, dass jede Schülerin/jeder Schüler ein eigenes Sparziel entwickelt. Es sollte in den nächsten ein bis vier Jahren realisierbar sein. MB: Mein Weg zum Sparziel AB: Mein Weg zum Sparziel In der Kleingruppe fi ndet ein erster Austausch über mögliche Sparziele statt. Anschließend durchläuft jede ihren /jeder seinen Weg zum Sparziel und formuliert ihre/seine ganz persönlichen Schritte. Das Refl ektieren über seinen Weg mit einer zweiten Person stellt den Schlusspunkt dieser Übung dar. 50` Ende der ersten Einheit / Pause 3. Sparformen Im nächsten Schritt geht es darum, unterschiedliche Sparformen kennen zu lernen und ihre Besonderheiten zu benennen. Das Ausarbeiten von sinnvollen Fragen an die Bank, um die richtige Sparform für sein Sparziel zu fi nden, steht am Ende dieses Unterrichtsblockes. MB: Sparformen : Sparformen - Bilder 1-5 : Sparformen - Tabelle Ein Puzzle mit Bildern verschiedener Sparformen wird von den Jugendlichen zusammengesetzt. Im Anschluss werden zu diesen Sparformen Basisinformationen vermittelt. Diese dienen als Grundlage für die Entwicklung von Fragen an eine Bank, um eine geeignete Sparform für sein persönliches Sparziel zu fi nden. 4.3/2

3 Mein Freund, das Sparschwein LB Spar jetzt, kauf später! Zahlreiche Werbekampagnen zielen darauf ab, Geld auszugeben, das man nicht besitzt. So wird uns auf eine sehr unverblümte Art und Weise suggeriert, dass man sich alles leisten kann, egal, ob das Geld wirklich vorhanden ist oder in einem bestimmten Zeitraum aufgebracht werden kann. Dass hier das Pferd von hinten aufgezäumt wird, liegt auf der Hand. Jeder Urlaub, jedes Auto, jede Einbauküche - alles, was über Raten fi nanziert wird, ist in der Regel ein sehr teures Geschäft und verursacht erhebliche Mehrkosten. Die Übersicht über die persönlichen Finanzen geht leicht verloren und eine zu eng kalkulierte Einnahmen-/Ausgabenrechnung ist oftmals der erste Schritt in Richtung Schuldenfalle. Auseinandersetzung mit den eigenen Wünschen Am Anfang dieser Kette steht immer ein Wunsch. Eine intensive Auseinandersetzung und die Überprüfung dieses Wunsches auf seine Notwendigkeit und dessen Umsetzbarkeit, sowie die Entwicklung einer realistischen Vorgangsweise zur Erfüllung sollten den nächsten Schritt beschreiben. Ansparen von Geld zur Erfüllung eines Wunsches ist aber in den letzten Jahren aus der Mode gekommen, obwohl es die sicherste Methode ist, sorgenfrei ans Ziel zu kommen. Aber das Erfüllen von Wünschen braucht bekanntlich viel Geduld und die wollen viele Menschen in der sehr schnelllebigen Zeit nicht mehr aufbringen. Begriffsklärung Sparen Sparen im Sinne von einsparen Sparen kann dahingehend verstanden werden, dass bisheriger Konsum und bisherige Ausgaben eingeschränkt werden, wie z.b. Energie sparen, Müll reduzieren, Einsparen von Autofahrten - Umstieg auf öffentliche Verkehrsmittel oder die Haushaltskosten senken. In diesen Fällen steht der Gedanke im Vordergrund, Ressourcen effi zienter zu nutzen, zu reduzieren oder auch dazuzugewinnen. Sparen im Sinne von ansparen Hier lassen sich drei Kategorien unterscheiden: Zwecksparen Vermögensbildung Vorsorgesparen Zwecksparen Bei größeren Ausgaben und Anschaffungen, wie z.b. einem Auto, neuen Möbeln, einem Urlaub, etc. ist es notwendig, über einen längeren Zeitraum frei verfügbares Geld anzusparen. Wer vorausschauend plant, kann sich Wünsche ohne Schulden erfüllen. Auch zur Finanzierung von laufenden Kosten, die z.b. jährlich abgerechnet werden, wie Betriebskosten oder Versicherungsprämien, ist es zielführend, regelmäßig und rechtzeitig Geld zur Seite zu legen. Vermögensbildung Neben zweckorientierten Sparmotivationen kann durch Ansparungen der Grundstock für die Vermögensbildung gelegt werden. Ab einer gewissen Einlagenhöhe und -dauer werden Sparprodukte des öfteren von Anlageprodukten (z. B. Fonds, Aktien, ) abgelöst. Wichtig ist hier zu wissen, dass mit den Gewinnchancen auch die Risiken für den Verlust des eingesetzten Kapitals steigen. Wichtiger Grundsatz Es macht keinen Sinn, mit dem Ansparen von Vermögen zu beginnen, wenn die Grundbedürfnisse nicht befriedigt, vorhandene Schulden nicht abgebaut und kein Notgroschen für Unvorhergesehenes vorhanden ist. 4.3/3

4 Mein Freund, das Sparschwein LB Vorsorgesparen Vorsorgesparen macht Sinn, um Geld für Notsituationen, fürs Alter und z.b. für die Aus- und Weiterbildung von Kindern zur Verfügung zu haben. Um einen fi nanziellen Polster für Unvorhergesehenes zu haben, wird empfohlen, zwei bis drei Monatsgehälter anzusparen. Aus diesem Depot können beispielsweise Reparaturen, eine plötzliche Neuanschaffung einer Waschmaschine, Wahlarztrechnungen, Strafen, etc. beglichen werden. Ein großes Thema in diesem Zusammenhang ist die Pensionsvorsorge. Darüber gibt es sehr kontroversielle Diskussionen, ob und ab wann für die Pension vorgesorgt werden soll. Es liegt vor allem im Ermessen der Einzelperson, welcher Standpunkt dazu eingenommen wird. Eine individuelle Auseinandersetzung mit diesem Thema und den dazu angebotenen Spar- und Anlageprodukten ist hier unerlässlich. Bei der Frage, welche Form Geld zu sparen oder anzulegen, ihnen am meisten zusagt, liegt die Tendenz bei den Österreicherinnen und Österreichern eindeutig bei den Sparprodukten. Bevor Geld angelegt wird, werden Ansparprodukte gewählt. Hier hat nun das Sparbuch den Bausparvertrag von der Nummer eins verdrängt und ist das beliebteste Sparprodukt in Österreich. Insgesamt werden also vor allem Möglichkeiten gewählt, die eine hohe Sicherheit versprechen. Sparprodukte vergleichen und auswählen Mit Hilfe der Serviceleistung kann online durch das Beantworten einiger Fragen ein geeignetes Bankprodukt gefunden werden. Für den Bereich Sparen stehen das Sparbuch, der Bausparvertrag und ein Sparzinsrechner zur Auswahl. Das Ergebnis kann erste Anhaltspunkte für ein diesbezügliches Gespräch mit der Bank liefern. Zu beachten ist allerdings, dass nicht alle Banken mit ihren Produkten vertreten sind und somit das Ergebnis unvollständig ist. Eigene Recherchen sind notwendig, um ein Gesamtbild zu bekommen. Sparformen Das Sparbuch ist die Nummer eins Quelle: GfK Marktforschungsgruppe Sparschwein Das Sparschwein ist in der Regel die erste Sparform, mit der Kinder in Kontakt kommen. Sparschweine werden von Banken/Kreditinstituten vor allem zu Werbezwecken ausgegeben, um Kinder für künftige Bankgeschäfte zu gewinnen. Frei verfügbares Geld wird in die Spardose geworfen und kann jederzeit wieder herausgeholt werden. Deswegen bekommt man auch keine Zinsen von der Bank. Das Geld ist zu Hause zwar relativ sicher, aber im Falle eines Einbruches/Diebstahles bekommt man von niemandem einen Ersatz dafür. Natürlich tragen auch viele Kinder ihr gesammeltes Geld am Weltspartag zur Bank und legen es auf ein Sparbuch, wo sie wiederum Zinsen dafür erhalten. Klassisches Sparbuch Neben dem Sparschwein werden für Kinder oftmals zur Geburt von Familienmitgliedern Sparbücher angelegt. Aus diesem Grund verfü- 4.3/4

5 Mein Freund, das Sparschwein LB gen bereits viele Kinder und Jugendliche über klassische Sparbücher. Sparbuchformen Bei den Sparbüchern wird zwischen Losungswortsparbüchern und Namenssparbüchern unterschieden. Losungswortsparbücher kommen bis zu einer Einlagenhöhe von ,-- zur Anwendung. Namenssparbücher werden ausgestellt, wenn die Einlage ,-- übersteigt, oder auch darunter, wenn es die Kundin/der Kunde wünscht. Bei jedem ersten Geschäft mit einer Bank ist ein Legitimationsbeweis zu erbringen, was heißt, dass von Seiten der Bank die Identität der Kundin/des Kunden überprüft wird. Losungswortsparbuch Bei Losungswortsparbüchern lautet das Sparbuch auf eine Bezeichnung, die willkürlich gewählt werden kann. Zusätzlich wird ein Losungswort festgelegt (von der Einzahlenden/ vom Einzahlenden zu wählen), mit dem die Einlage wieder behoben werden kann. Es kann somit jede Person, die das Sparbuch in Händen hat und das Losungswort kennt, das Geld am Schalter beheben. Namenssparbuch Anders ist die Situation bei den Namenssparbüchern. Hier lautet das Sparbuch auf den Namen der Inhaberin/des Inhabers. Behebungen sind bei Namenssparbüchern nur mit dem Sparbuch, einem Identitätsausweis und der Leistung einer Unterschrift möglich. Somit kann nur die Inhaberin/der Inhaber des Sparbuches das Geld beheben. Ein- und Auszahlungen Einzahlungen Einzahlungen können täglich, monatlich, jährlich oder als Einmalerlag und in regelmäßigen und unregelmäßigen Intervallen erfolgen. Auszahlungen Auszahlungen sind bei ungebundenen Sparbüchern jederzeit möglich, bei gebundenen Sparbüchern grundsätzlich nach Ablauf der Bindefrist, da bei vorzeitiger Behebung Vorschusszinsen von der Bank in Abzug gebracht werden. Diese Strafzinsen betragen nach dem Gesetz pro Monat der nicht eingehaltenen Bindedauer 0,1 % des vorzeitig ausbezahlten Betrages, höchstens jedoch die dafür im laufenden und im vergangenen Jahr angefallenen Habenzinsen. Nach Ablauf der Bindefrist ist es oftmals so, dass sich die Bindefrist automatisch verlängert, wenn der Betrag nicht innerhalb einer bestimmten Frist (z.b. einer Woche) nach Ablauf behoben wird. Verzinsung Nachdem das Geld der Bank (für einen bestimmten Zeitraum) überlassen wird, zahlt die Bank dafür Zinsen. Je nach Sparbuchform, Sinnhaftigkeit und eigenem Verhandlungsgeschick kann ein variabler oder ein fi xer Zinssatz zur Anwendung kommen. Täglich fällige Spareinlagen können grundsätzlich jederzeit behoben werden; daher bieten die Banken nur sehr niedrige Zinsen an. Der Zinssatz ist variabel und kann vom Geldinstitut jederzeit geändert werden. Wie hoch der aktuelle Zinssatz ist, kann man praktisch nur durch regelmäßige Vorlage des Sparbuchs bei der Bank erfragen. Die Bandbreite der Zinssätze für täglich fällige Spareinlagen ist enorm. Eine fi xe Verzinsung bei gebundenen Spareinlagen hat naturgemäß den Vorteil, dass man im Vorhinein den Zinsertrag kennt, den man bei Einhaltung der vereinbarten Bindedauer erzielen wird. Hier besteht jedoch das Risiko, dass bei einem niedrigen Zinssatz eingestiegen wird und man bei steigendem Zinsniveau längerfristig an den Einstiegszinssatz gebunden ist und 4.3/5

6 Mein Freund, das Sparschwein LB nicht an den marktkonformen Zinssatz herankommt. Variable Verzinsung bei gebundenen Sparbüchern kann zwar mit dem Risiko einer späteren Reduktion des vereinbarten Zinssatzes verbunden sein; dafür sollte aber gewährleistet sein, dass der Zinssatz auch bei steigenden Zinsen marktkonform bleibt. Die Zinsen, die man von der Bank erhält, unterliegen der Kapitalertragssteuer (KEST). Von den Erträgen werden 25 % von der Bank direkt an das Finanzamt abgeführt. Einlagensicherung Die Einlagen, die man einer Bank zur Verfügung stellt, sind gesichert, sodass man im Falle einer Insolvenz der Bank das Geld bekommt. Die Einlagensicherung ist gesetzlich geregelt und jede Bank muss einer Einlagensicherung angehören. Im Moment gilt eine unbegrenzte Einlagensicherung. Die unbegrenzte Einlagensicherung gilt bis Ende Ab 01. Jänner 2010 ist die Einlagensicherung mit ,-- pro Person und Bank begrenzt. Andere Sparbuchformen Neben dem klassischen Sparbuch haben sich auf dem Markt auch einige andere Sparbuchvariationen in den letzten Jahren etabliert. So zum Beispiel Kapitalsparbücher, Prämiensparbücher und andere Bonusprodukte. Im Grunde gilt auch für diese Sparbucharten das bereits bei den klassischen Sparbüchern Erwähnte. Wie die konkrete Ausgestaltung dieser Sparbuchformen aussieht, variiert von Bank zu Bank. Vergleiche zahlen sich auf jeden Fall aus, um für sich das am besten passende Produkt zu fi nden. Besonderheiten bei Kapitalsparbüchern Wesentliches Kriterium von Kapitalsparbüchern ist, dass hier ein Einmalerlag vorgenommen wird. Das heißt, dass bei der Eröffnung ein fi xer Betrag eingezahlt wird, der die gesamte Laufzeit über konstant gehalten wird. Zudem haben Kapitalsparbücher eine fi xe Laufzeit, in welcher das Geld nicht behoben werden sollte, da ansonsten Vorschusszinsen (vgl. Punkt Auszahlungen) zur Anwendung kommen. Die Verzinsung hängt in vielen Fällen einerseits von der Höhe der Einlage, andererseits von der Laufzeit ab, d.h. je höher die Einlage bzw. die Laufzeit, desto höher ist auch der Zinssatz. Bei Kapitalsparbüchern kommt in der Regel ein fi xer Zinssatz zur Anwendung. Besonderheiten bei Prämiensparbüchern Prämiensparbücher eignen sich besonders für Ansparzwecke. Häufi g wird regelmäßig auf diese Sparbücher eingezahlt (z.b. monatlich, quartalsweise, etc.), die Modalitäten können unterschiedlich sein. So kann eine Mindesteinzahlung pro Zeiteinheit (z.b. Monat/Quartal/ Jahr) und/oder eine Maximalhöhe vorgegeben sein. Die Laufzeit von Prämiensparbüchern umfasst mehrere Jahre (z.b. vier Jahre). Der Zinssatz ist variabel, richtet sich in der Regel nach dem marktkonformen Zinsniveau und steigt mit der vereinbarten Laufzeit stufenweise an. Das Kapital ist für die Dauer der Ansparphase gebunden. Vergleiche zahlen sich aus, da die jeweiligen Modalitäten, Laufzeiten, Zinsen, udgl. von Bank zu Bank stark variieren. Besonderheiten bei Bonusprodukten Bonusprodukte sind vor allem für den mittelund langfristigen Vermögensaufbau geeignet. Wesentliches Charakteristikum bei diesen Varianten ist, dass der Zinssatz mit der eingehaltenen Laufzeit ansteigt. Man kann jederzeit aussteigen, erhält aber dann nur die für die bereits erreichte Stufe vereinbarten Zinsen. Dabei sind die Zinssätze auf den ersten Stufen relativ gering. Bonusprodukte werden auch für Einmalerläge angeboten. Es gibt bei den 4.3/6

7 Mein Freund, das Sparschwein LB einzelnen Banken eine Vielzahl verschiedenartiger Produkte mit unterschiedlichsten Bezeichnungen und Zinsgestaltungen. Sparkonto Das Sparkonto ist ein eigenes Online-Konto, das an ein bereits vorhandenes Privatkonto (Referenzkonto) angehängt wird. Es ist eine gute Alternative zu täglich fälligen Sparbüchern, da bei diesem Produkt der geringere Personalaufwand belohnt wird und die Bank dadurch höhere Zinsen zahlt. beim Sparkonto dar. Bausparvertrag Der Bausparvertrag ist eine Sparform, die in einer Urkunde verbrieft wird. Der eigentliche Zweck des Bausparens ist die Verschaffung eines unkündbaren Bauspardarlehens für die Beschaffung und/oder Sanierung von Wohnräumen bzw. für Maßnahmen der Bildung bzw. Pfl ege. Um ein Bauspardarlehen zugeteilt zu bekommen, ist es notwendig, vorher Sparleistungen zu erbringen. Einzahlungen können jederzeit durch Überweisung vorgenommen werden. Ein- und Auszahlungen am Bankschalter sind möglich, in der Regel jedoch mit hohen Kosten verbunden! Um über den Sparbetrag zu verfügen, ist es notwendig, das Sparguthaben vom Sparkonto auf das Privatkonto rückzuüberweisen. Erst nach der Wertstellung kann der Betrag mit der Bankomatkarte bei jedem Geldautomaten oder am Schalter behoben werden. In der Regel ist die Verzinsung variabel, wobei die Höhe des Zinssatzes nach der Höhe des Sparguthabens gestaffelt ist. Die Sparguthaben sind auf den Sparkonten täglich fällig und können daher jederzeit ohne Zinsverlust behoben werden. Sparkarten (Spar-Card) Eine Sparkarte wird in Verbindung mit einem Sparkonto angeboten. Bei der Eröffnung bekommt man eine Spar-Card samt PIN-Code ausgehändigt, mit der man Einund Auszahlungen tätigen kann. Einzahlungen erfolgen mittels Überweisungen und Auszahlungen können mit Spar-Card und PIN-Code beim Geldausgabeautomaten der jeweiligen Bank getätigt werden. Natürlich besteht auch die Möglichkeit, direkt beim Schalter den Bargeldverkehr abzuwickeln. Dafür können ebenso wie beim Sparkonto erhebliche Kosten anfallen, die die erwirtschafteten Zinsen wertmäßig vernichten können. Die Verzinsung stellt sich bei der Spar-Card genauso wie Die Mindestlaufzeit eines Bausparvertrages beträgt sechs Jahre. Einzahlungen können mittels Einmalerlag oder durch monatliche, quartalsweise oder jährliche Einzahlungen erfolgen. Diese Einzahlungen werden nach Tarifwahl (Fixzins-Spartarif, Dynamischer Spartarif, Vorsorgetarif) von der jeweiligen Bausparkasse verzinst. Zu dieser Verzinsung gewährt der Staat eine Bausparprämie, die jährlich neu festgelegt wird. Für das Jahr 2009 wurde die staatliche Bausparprämie vom Bundesministerium für Finanzen auf 4 % festgelegt. Die Prämie kommt für den im jeweiligen Jahr einbezahlten Betrag zur Anwendung. Die maximale Einzahlungshöhe beträgt bei monatlichen Raten 1.200,-- jährlich, bei einer Einmaleinzahlung 7.200,-- bei sechsjähriger Laufzeit und ,-- bei zehnjähriger Laufzeit. Nach Ablauf der festgelegten Laufzeit kann entweder die gesamte Summe ausbezahlt und z.b. für eine weiterführende Ausbildung (Studium) verwendetet werden oder erneut in einen Bausparvertrag (oder in ein anderes Spar- bzw. Veranlagungsprodukt) angelegt oder die angesparte Summe in ein Bauspardarlehen umgewandelt werden. Auch Bausparkassen unterliegen der gesetzlichen Einlagensicherung. 4.3/7

8 Brainstorming - Sparen MB Zeit: 15 Minuten Material: keines Vorbereitung: keine Was kann womöglich vermieden werden, wenn ich zuerst spare und dann erst das Geld ausgebe? Lernziele / Anliegen: Thematischer Einstieg Refl ektieren des eigenen Sparverhaltens Erkennen, welchen Sinn Sparen hat Ablauf: Zum Einstieg wird im Plenum ein Brainstorming gemacht. Dazu werden alle Assoziationen der Schüler/innen zum Thema Sparen an die Tafel geschrieben. Im Anschluss wird gemeinsam überlegt, was das Ziel des Sparens ist. Anmerkungen: Hilfreiche Fragen für die Diskussion Spart ihr? Worauf spart ihr? Spart jemand für euch (z.b. Eltern, Großeltern,...) Welchen Sinn, welchen Zweck kann Sparen haben? Was habe ich davon, wenn ich spare? Welche Vorteile hat Sparen? 4.3/8

Welchen Sinn, welchen Zweck kann Sparen haben?")

9 Mein Weg zum Sparziel MB Zeit: 35 Minuten Material: AB: Mein Weg zum Sparziel Drei kleine Zettel pro Schüler/in Vorbereitung: AB: Mein Weg zum Sparziel entsprechend der Schülerzahl kopieren. Ablauf: Die Schüler/innen erhalten drei kleine Zettel. Auf jeden der drei Zettel soll ein persönliches Sparziel geschrieben werden. Hinweis: Diese Sparziele sollen folgende Kriterien erfüllen: Absehbar - erreichbar in den nächsten ein bis höchstens vier Jahren. An Geld gebunden - für das Erreichen des Ziels sind Geldmittel notwendig. Aktivierend - das Erreichen des Ziels motiviert, ist positiv besetzt. Klar - Die Formulierung ist klar und verständlich. Anschließend werden Vierergruppen gebildet. Jedes der Gruppenmitglieder legt seine Sparziele so auf den Tisch, dass die anderen sie einsehen können. Nun besteht die Möglichkeit, noch andere Ideen für seine eigenen Sparziele zu fi nden. Im Anschluss nimmt sich jede/jeder das für sie/ihn wichtigste Sparziel heraus. Alle anderen werden zur Seite gelegt. Die Lehrkraft stellt nun den Ablauf des Arbeitsblattes Mein Weg zum Sparziel vor. Sie ergänzt, dass der Punkt 5 vorerst nicht bearbeitet werden soll. Dieser wird in der zweiten Einheit behandelt. In Einzelarbeit entwickeln die Jugendlichen ihren individuellen Weg zum Sparziel. Nachdem dieser fertiggestellt wurde, tauschen sich die Banknachbarinnen und Banknachbarn über ihr Ergebnis aus. Lernziele / Anliegen: Refl ektieren und Benennen der eigenen Sparziele Erarbeiten einer schrittweisen Vorgangsweise zur Erreichung des gesetzten Sparziels Vorbereitende Übung für die nachfolgende Methode Sparformen Anmerkungen: 4.3/9

10 Mein Weg zum Sparziel AB Aufgabe Auf dem Weg zu deinem persönlichen Sparziel gibt es einiges zu tun: Schreibe dein Sparziel als erstes in das Sparschwein. Worauf sparst du und wieviel wird es voraussichtlich kosten? Beantworte die Fragen 1) bis 4). Frage Nr. 5) lass noch frei - das kommt später! Die beantworteten Fragen 1) bis 4) besprich anschließend mit deiner Banknachbarin/deinem Banknachbarn. 2 Mein Sparziel 5) Was will ich von der Bank wissen? Welche Fragen stelle ich?......,-- 4) Was könnte mir schwer fallen bei der Umsetzung? Welche Stolpersteine könnten auftauchen? 3) Was oder wer kann mir helfen, mein Sparziel schneller bzw. leichter zu erreichen? Gibt es zusätzliche Einnahmequellen? Wenn ja, welche? 2) Wie viel kann/muss ich monatlich sparen, um mein Sparziel zu erreichen? 1) Wie viele Tage/Wochen/Monate/ Jahre plane ich, um mein Sparziel zu erreichen?... Start 4.3/10

Was könnte mir schwer fallen bei der Umsetzung? Welche Stolpersteine könnten auftauchen? 3) Was oder wer kann mir helfen, mein Sparziel schneller bzw. leichter zu erreichen?")

11 Sparformen MB Zeit: 50 Minuten Material: : Sparformen - Bilder 1-5 /AB: Sparformen - Tabelle Vorbereitung: Das Lehrkräfteblatt Sparformen - Bilder 1-5 beidseitig (!) ausdrucken, in ca. 15 Teile schneiden und bei Bedarf laminieren. /AB: Sparformen - Tabelle einmal auf Folie und zusätzlich entsprechend der Schülerzahl kopieren. Ablauf: Die Schüler/innen werden in fünf Gruppen eingeteilt. Puzzle Jede Gruppe erhält ein Puzzle, welches gemeinsam zusammengesetzt werden soll. Die Puzzles werden nun umgedreht. Auf der Rückseite sind wichtige Eckpunkte zur jeweiligen Sparform beschrieben. Die Lehrperson schreibt die wichtigsten Eckpunkte pro Sparform in die Sparformen-Tabellen -Folie. Die Schüler/innen erhalten das Arbeitsblatt Sparformen-Tabelle und notieren die Angaben darauf mit. Im Anschluss daran wird ein Sparziel einer Schülerin/eines Schülers ausgewählt. Gemeinsam wird in der Klasse besprochen, welche Sparform für das genannte Sparziel am sinnvollsten erscheint und warum. Fragen an die Bank Im nächsten Schritt werden gemeinsam sinnvolle Fragen an eine Bank entwickelt. Welche Fragen sollen einerseits von den Jugendlichen an eine Bank gestellt werden und welche Anworten benötigen sie anderseits von einer Bank, um eine folgerichtige Entscheidung treffen zu können. Sobald alle fertig sind, gibt jede Gruppe bekannt, welche Sparform auf dem Bild zu sehen ist. Leitfaden für das weitere Gespräch: Was haben die Bilder gemeinsam? Sind manche der dargestellten Sparformen unbekannt? Wenn ja, welche? Was wisst ihr bereits über die dargestellten Sparformen? Mögliche Fragen: Welche Sparformen haben Sie im Angebot? Ist der Zinssatz bei der jeweiligen Sparform fi x oder variabel? Wie hoch sind die Zinsen? Erhöhen sie sich mit steigender Spareinlage? Gibt es einen Verhandlungsspielraum? Wann werden die Zinsen jeweils gutgeschrieben? Muss ich einen Mindestbetrag einzahlen? Gibt es einen Höchstbetrag? Wann und wie oft kann/muss ich einzahlen? Wie viel muss ich monatlich einzahlen, so dass ich z.b. in vier Jahren 900,-- angespart habe? Zu welchen Konditionen kann ich mein Geld beheben? Kann ich mein Geld täglich beheben oder ist es auf eine bestimmte Zeit gebunden? 4.3/11

12 Sparformen MB Welchen Vorteil hat eine längere Bindungsfrist? Wie viel Geld bekomme ich zusätzlich? Was ist, wenn ich mein Geld abhebe, bevor die Bindefrist abgelaufen ist? Muss ich Strafzinsen zahlen und wie hoch sind diese? Welche Kosten und/oder Gebühren (Kontoführung, Kontoschließung, Kartengebühr, Behebungskosten am Schalter,...) fallen bei der jeweiligen Sparform an? Was benötige ich, wenn ich diese Sparform eröffnen möchte? Was passiert mit meiner Spareinlage, wenn die Bank in Schwierigkeiten gerät? Zum Abschluss wird noch einmal das eigene Sparziel unter die Lupe genommen und die entwickelten Fragen auf das Arbeitsblatt Mein Weg zum Sparziel eingetragen. Lernziele / Anliegen: Kennen lernen verschiedener Sparformen Erfassen der Unterschiede und Gemeinsamkeiten von Sparformen Stärkung der persönlichen Handlungskompetenz Kritisches Hinterfragen und Beurteilen von Sparformen Anmerkungen: 4.3/12

13 Sparformen - Bilder 1 4.3/13

14 Sparformen - Bilder 1 Sparschwein Einzahlung Jederzeit - nach Lust und Laune. Laufzeit / Bindefrist Meistens wird das Geld ein Jahr lang gespart und dann gesammelt auf ein Sparbuch oder Konto einbezahlt. (Weltspartag!) Verzinsung Wer daheim spart, erhält auch keine Zinsen. Auszahlung Mit Schlüssel oder Hammer kann das Geld jederzeit herausgeholt werden. Kostenfalle Keine, denn beim Sparschwein entstehen keine zusätzlichen Kosten. 4.3/14

15 Sparbuch Musterbank Sparformen - Bilder 2 4.3/15

16 Sparformen - Bilder 2 Einzahlung Sparbuch = Sparurkunde Die Einzahlung kann täglich, monatlich, jährlich oder als Einmalerlag und in regelmäßigen und unregelmäßigen Abständen erfolgen. Laufzeit / Bindefrist Verzinsung Es gibt täglich fällige Sparbücher oder auch Sparbücher (Kapital-, Prämiensparbücher,...) mit einer bestimmten Bindefrist z.b. ein bis vier Jahre. Es können zwei Arten von Zinssätzen bei den unterschiedlichen Sparbuchvarianten zur Anwendung kommen: - fi xer Zinssatz - variabler Zinssatz Losungswortsparbuch (bis zu einer Spareinlage von ,--): gegen Vorlage des Sparbuchs und mit Losungswort kann Geld behoben werden. Auszahlung Kostenfalle Namenssparbuch (ab einer Spareinlage von ,-- oder vorher auf Wunsch der Kundin/des Kunden): gegen Vorlage des Sparbuchs, eines Ausweises und der Unterschrift der Inhaberin/des Inhabers kann Geld behoben werden. Wenn das Geld vor Ablauf der Bindefrist behoben wird, dann werden von der Bank Vorschusszinsen (=Strafzinsen) in Abzug gebracht. 4.3/16

: gegen Vorlage des Sparbuchs und mit Losungswort kann Geld behoben werden. Auszahlung Kostenfalle Namenssparbuch (ab einer Spareinlage von 15.")

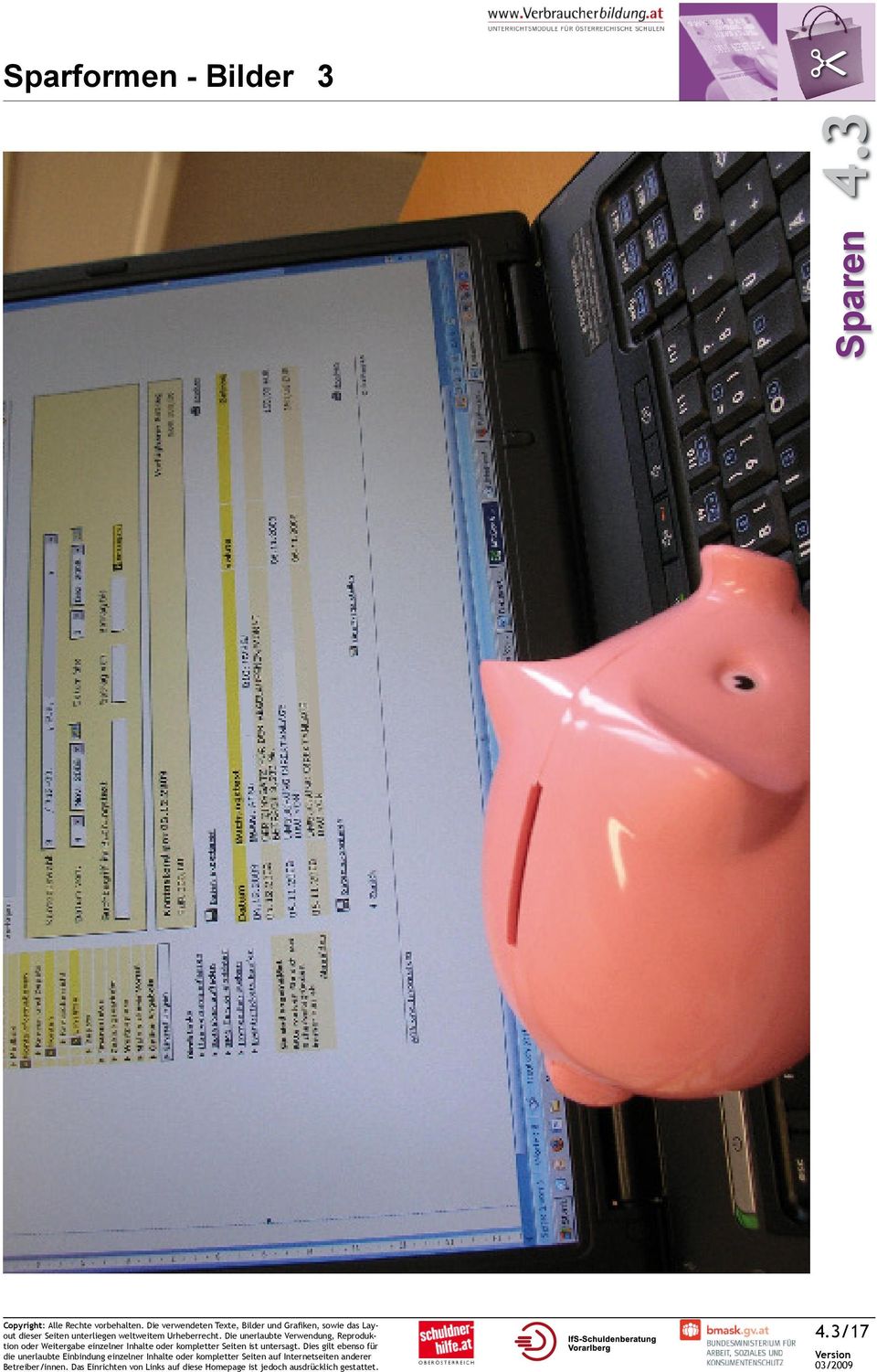

17 Sparformen - Bilder 3 4.3/17

18 Sparformen - Bilder 3 Sparkonto Ein Sparkonto ist ein Online-Konto und immer an ein Privatkonto (Referenzkonto) angehängt. Einzahlung Jederzeit mittels Überweisung vom Privatkonto oder am Schalter. Laufzeit / Bindefrist Verzinsung Täglich kann abgehoben werden. Der Zinssatz ist variabel. Je mehr Geld auf dem Konto ist, desto höher werden auch die Zinsen. Den bei diesen Produkten geringeren Personalaufwand belohnt die Bank mit höheren Zinsen. Auszahlung Es muss zuerst auf das Privatkonto überwiesen werden und von dort kann es mit der Bankomatkarte bei einem Geldautomaten oder direkt am Bankschalter abgehoben werden. Kostenfalle Wer das Geld am Bankschalter auf das Sparkonto einbezahlen oder beim Schalter abheben will, muss in der Regel Kosten für die Bearbeitung bezahlen. 4.3/18

19 Sparformen - Bilder 4 Musterbank Sparkarte 4.3/19

20 Sparformen - Bilder 4 Einzahlung Sparkarte (Spar-Card) Die Sparkarte gehört immer zu einem Sparkonto. Jederzeit mittels Überweisung vom Privatkonto oder direkt am Schalter. Laufzeit / Bindefrist Verzinsung Täglich kann abgehoben werden. Der Zinssatz ist variabel. Je mehr Geld auf dem Konto ist, desto höher werden auch die Zinsen. Den bei diesen Produkten geringeren Personalaufwand belohnt die Bank mit höheren Zinsen. Auszahlung Mit der Sparkarte und dem PIN-Code kann bei den Geldautomaten der jeweiligen Bank oder direkt am Bankschalter abgehoben werden. Kostenfalle Wer das Geld am Bankschalter auf das Sparkonto einbezahlen oder beim Schalter abheben will, muss in der Regel Kosten für die Bearbeitung bezahlen. Ein Vergleich der Kartengebühren zahlt sich aus. Hier gibt es große Unterschiede! 4.3/20

21 Sparformen - Bilder 5 4.3/21

22 Sparformen - Bilder 5 Einzahlung Bausparen Monatlich, einmal im Jahr oder auch nur einmal eine größere Summe am Beginn der Laufzeit. Laufzeit / Bindefrist Mindestlaufzeit beträgt sechs Jahre. Der Bausparvertrag ist in einer Urkunde verbrieft. Verzinsung / Prämie Beim Bausparen erhält man neben den Zinsen eine Bausparprämie vom Staat. Die Prämienhöhe beträgt 4% des einbezahlten Betrags. Man bekommt die staatliche Prämie nur bis zu einer Einzahlungshöhe von 1.200,-- pro Jahr, wenn man monatliche Raten einzahlt (Stand 2009). Auszahlung Kostenfalle Nach Ablauf der Laufzeit kann das Geld entweder: ausbezahlt oder erneut in einen Bausparvertrag (oder anderes Sparprodukt) angelegt oder in ein Bauspardarlehen umgewandelt werden. Wer das Geld schon vor Ablauf der Vertragsdauer (min. sechs Jahre) heraus nimmt, muss die Prämie zurückzahlen, ein Teil der Zinsen wird rückverrechnet und es fallen Verwaltungskosten an. 4.3/22

23 Sparformen - Tabelle Besonderheiten/ Kostenfallen Zinsen / Prämien Auszahlung Laufzeit/ Bindungsfrist Sparformen Einzahlung Sparschwein Sparbuch Sparkonto Sparkarte Musterbank Sparkarte Bausparer 4.3/23

Sparen 4.3. Sparformen - Bilder 4.3/13. Version 03/2009

1 4.3/13 1 Sparschwein Einzahlung Jederzeit - nach Lust und Laune. Laufzeit / Bindefrist Meistens wird das Geld ein Jahr lang gespart und dann gesammelt auf ein Sparbuch oder Konto einbezahlt. (Weltspartag!)

1 4.3/13 1 Sparschwein Einzahlung Jederzeit - nach Lust und Laune. Laufzeit / Bindefrist Meistens wird das Geld ein Jahr lang gespart und dann gesammelt auf ein Sparbuch oder Konto einbezahlt. (Weltspartag!)

Sparen. Sparformen Bilder. Material. [1 von 10] Bild: Petra Bork / pixelio.de

![Sparen. Sparformen Bilder. Material. [1 von 10] Bild: Petra Bork / pixelio.de](/thumbs/27/12348568.jpg "Sparen. Sparformen Bilder. Material. [1 von 10] Bild: Petra Bork / pixelio.de") [1 von 10] Bild: Petra Bork / pixelio.de 13 [2 von 10] Sparschwein Einzahlung Jederzeit nach Lust und Laune. Laufzeit/ Bindefrist Meistens wird das Geld 1 Jahr lang gespart und dann gesammelt auf ein Sparbuch

[1 von 10] Bild: Petra Bork / pixelio.de 13 [2 von 10] Sparschwein Einzahlung Jederzeit nach Lust und Laune. Laufzeit/ Bindefrist Meistens wird das Geld 1 Jahr lang gespart und dann gesammelt auf ein Sparbuch

Sparen 4.3. Mein Freund, das Sparschwein. Spar jetzt, kauf später! Zwecksparen. Auseinandersetzung mit den eigenen Wünschen.

Spar jetzt, kauf später! Zahlreiche Werbekampagnen zielen darauf ab, Geld auszugeben, das man nicht besitzt. So wird uns auf eine sehr unverblümte Art und Weise suggeriert, dass man sich alles leisten

Spar jetzt, kauf später! Zahlreiche Werbekampagnen zielen darauf ab, Geld auszugeben, das man nicht besitzt. So wird uns auf eine sehr unverblümte Art und Weise suggeriert, dass man sich alles leisten

Mein Freund, das Sparschwein Hintergründe Spar jetzt, kauf später! Sparen im Sinne von Ansparen Zwecksparen Auseinandersetzung mit den eigenen

[1 von 5] Spar jetzt, kauf später! Werbekampagnen mit Kredit- oder Ratenangeboten zielen darauf ab, Geld auszugeben, das man nicht besitzt. So wird uns suggeriert, dass man sich alles leisten kann, egal,

[1 von 5] Spar jetzt, kauf später! Werbekampagnen mit Kredit- oder Ratenangeboten zielen darauf ab, Geld auszugeben, das man nicht besitzt. So wird uns suggeriert, dass man sich alles leisten kann, egal,

Sparen. Sparen. Unterrichtsvorschlag. Kurzbeschreibung. Fächerbezug. Anliegen. Kenntnisse, Fertigkeiten, Kompetenzen. Dauer

Unterrichtsvorschlag [1 von 2] Kurzbeschreibung Werbekampagnen mit Kredit- oder Ratenangeboten zielen darauf ab, Geld auszugeben, das man nicht besitzt. Doch jeder Urlaub, jedes Auto alles, was über Raten

Unterrichtsvorschlag [1 von 2] Kurzbeschreibung Werbekampagnen mit Kredit- oder Ratenangeboten zielen darauf ab, Geld auszugeben, das man nicht besitzt. Doch jeder Urlaub, jedes Auto alles, was über Raten

Geldanlage auf Bankkonten

Das Tagesgeldkonto ist ein verzinstes Konto ohne festgelegte Laufzeit. Dabei kann der Kontoinhaber jederzeit in beliebiger Höhe über sein Guthaben verfügen. Kündigungsfristen existieren nicht. Je nach

Das Tagesgeldkonto ist ein verzinstes Konto ohne festgelegte Laufzeit. Dabei kann der Kontoinhaber jederzeit in beliebiger Höhe über sein Guthaben verfügen. Kündigungsfristen existieren nicht. Je nach

Das Sparverhalten der Österreicher 2013

2013 Eine Studie von IMAS International im Auftrag von Erste Bank & Sparkassen Peter Bosek, Privat- und Firmenkundenvorstand Erste Bank Studiendesign Auftraggeber: Erste Bank der oesterreichischen Sparkassen

2013 Eine Studie von IMAS International im Auftrag von Erste Bank & Sparkassen Peter Bosek, Privat- und Firmenkundenvorstand Erste Bank Studiendesign Auftraggeber: Erste Bank der oesterreichischen Sparkassen

Sparstudie 2014: Gibt s noch Futter für das Sparschwein? September 2014 IMAS International

Sparstudie 2014: Gibt s noch Futter für das Sparschwein? September 2014 IMAS International Studiendesign Auftraggeber: Erste Bank der oesterreichischen Sparkassen Durchführungszeitraum: 29.07. - 08.08.

Sparstudie 2014: Gibt s noch Futter für das Sparschwein? September 2014 IMAS International Studiendesign Auftraggeber: Erste Bank der oesterreichischen Sparkassen Durchführungszeitraum: 29.07. - 08.08.

ist die Vergütung für die leihweise Überlassung von Kapital ist die leihweise überlassenen Geldsumme

Information In der Zinsrechnung sind 4 Größen wichtig: ZINSEN Z ist die Vergütung für die leihweise Überlassung von Kapital KAPITAL K ist die leihweise überlassenen Geldsumme ZINSSATZ p (Zinsfuß) gibt

Information In der Zinsrechnung sind 4 Größen wichtig: ZINSEN Z ist die Vergütung für die leihweise Überlassung von Kapital KAPITAL K ist die leihweise überlassenen Geldsumme ZINSSATZ p (Zinsfuß) gibt

SS 2014 Torsten Schreiber

SS 2014 Torsten Schreiber 204 Diese Lücken sollten nicht auch bei Ihnen vorhanden sein: Bei der Rentenrechnung geht es um aus einem angesparten Kapital bzw. um um das Kapital aufzubauen, die innerhalb

SS 2014 Torsten Schreiber 204 Diese Lücken sollten nicht auch bei Ihnen vorhanden sein: Bei der Rentenrechnung geht es um aus einem angesparten Kapital bzw. um um das Kapital aufzubauen, die innerhalb

Download. Klassenarbeiten Mathematik 8. Zinsrechnung. Jens Conrad, Hardy Seifert. Downloadauszug aus dem Originaltitel:

Download Jens Conrad, Hardy Seifert Klassenarbeiten Mathematik 8 Downloadauszug aus dem Originaltitel: Klassenarbeiten Mathematik 8 Dieser Download ist ein Auszug aus dem Originaltitel Klassenarbeiten

Download Jens Conrad, Hardy Seifert Klassenarbeiten Mathematik 8 Downloadauszug aus dem Originaltitel: Klassenarbeiten Mathematik 8 Dieser Download ist ein Auszug aus dem Originaltitel Klassenarbeiten

Sparstudie 2014 Ergebnisse Burgenland: Gibt s noch Futter für das Sparschwein?

Sparstudie 2014 Ergebnisse Burgenland: Gibt s noch Futter für das Sparschwein? Hans-Peter Rucker, Landesdirektor der Erste Bank im Burgenland 23.10.2014 Studiendesign Auftraggeber: Erste Bank der oesterreichischen

Sparstudie 2014 Ergebnisse Burgenland: Gibt s noch Futter für das Sparschwein? Hans-Peter Rucker, Landesdirektor der Erste Bank im Burgenland 23.10.2014 Studiendesign Auftraggeber: Erste Bank der oesterreichischen

Schritte 4. Lesetexte 13. Kosten für ein Girokonto vergleichen. 1. Was passt? Ordnen Sie zu.

Kosten für ein Girokonto vergleichen 1. Was passt? Ordnen Sie zu. a. die Buchung, -en b. die Auszahlung, -en c. der Dauerauftrag, - e d. die Überweisung, -en e. die Filiale, -n f. der Kontoauszug, - e

Kosten für ein Girokonto vergleichen 1. Was passt? Ordnen Sie zu. a. die Buchung, -en b. die Auszahlung, -en c. der Dauerauftrag, - e d. die Überweisung, -en e. die Filiale, -n f. der Kontoauszug, - e

Kinderleicht für die Kinder vorsorgen. ZukunftsPlan

Frankfurter Sparkasse 60255 Frankfurt am Main ServiceLine 069 24 1822 24 frankfurter-sparkasse.de Stand 6.2006 Kinderleicht für die Kinder vorsorgen. ZukunftsPlan Frankfurter Sparkasse 60255 Frankfurt

Frankfurter Sparkasse 60255 Frankfurt am Main ServiceLine 069 24 1822 24 frankfurter-sparkasse.de Stand 6.2006 Kinderleicht für die Kinder vorsorgen. ZukunftsPlan Frankfurter Sparkasse 60255 Frankfurt

A n a l y s i s Finanzmathematik

A n a l y s i s Finanzmathematik Die Finanzmathematik ist eine Disziplin der angewandten Mathematik, die sich mit Themen aus dem Bereich von Finanzdienstleistern, wie etwa Banken oder Versicherungen, beschäftigt.

A n a l y s i s Finanzmathematik Die Finanzmathematik ist eine Disziplin der angewandten Mathematik, die sich mit Themen aus dem Bereich von Finanzdienstleistern, wie etwa Banken oder Versicherungen, beschäftigt.

Das Sparkonto. 2. Wenn du ein Sparkonto eröffnest, erhältst du als Nachweis ein.

Das Sparkonto 1. Warum eröffnen Menschen Sparkonten? Weil sie Geld möchten. 2. Wenn du ein Sparkonto eröffnest, erhältst du als Nachweis ein. 3. Deine Ersparnisse sind auf einem Sparkonto sicherer als

Das Sparkonto 1. Warum eröffnen Menschen Sparkonten? Weil sie Geld möchten. 2. Wenn du ein Sparkonto eröffnest, erhältst du als Nachweis ein. 3. Deine Ersparnisse sind auf einem Sparkonto sicherer als

Die 10 Tipps für eine Erfolgreiche Geldanlage!!

Die 10 Tipps für eine Erfolgreiche Geldanlage!! Inhaltsverzeichnis Inhalt...3 Klären Sie Ihre Bedürfnisse, Wünsche und Ziele...3 Die Anlagestrategie...4 Finanzwissen aneignen...4 Sparziele setzen und regelmäßig

Die 10 Tipps für eine Erfolgreiche Geldanlage!! Inhaltsverzeichnis Inhalt...3 Klären Sie Ihre Bedürfnisse, Wünsche und Ziele...3 Die Anlagestrategie...4 Finanzwissen aneignen...4 Sparziele setzen und regelmäßig

infach Geld FBV Ihr Weg zum finanzellen Erfolg Florian Mock

infach Ihr Weg zum finanzellen Erfolg Geld Florian Mock FBV Die Grundlagen für finanziellen Erfolg Denn Sie müssten anschließend wieder vom Gehaltskonto Rückzahlungen in Höhe der Entnahmen vornehmen, um

infach Ihr Weg zum finanzellen Erfolg Geld Florian Mock FBV Die Grundlagen für finanziellen Erfolg Denn Sie müssten anschließend wieder vom Gehaltskonto Rückzahlungen in Höhe der Entnahmen vornehmen, um

Senkung des technischen Zinssatzes und des Umwandlungssatzes

Senkung des technischen Zinssatzes und des Umwandlungssatzes Was ist ein Umwandlungssatz? Die PKE führt für jede versicherte Person ein individuelles Konto. Diesem werden die Beiträge, allfällige Einlagen

Senkung des technischen Zinssatzes und des Umwandlungssatzes Was ist ein Umwandlungssatz? Die PKE führt für jede versicherte Person ein individuelles Konto. Diesem werden die Beiträge, allfällige Einlagen

Sparen in Deutschland - mit Blick über die Ländergrenzen

Sparen in Deutschland - mit Blick über die Ländergrenzen Die wichtigsten Ergebnisse Allianz Deutschland AG, Marktforschung, September 2010 1 1 Sparverhalten allgemein 2 Gründe für das Geldsparen 3 Geldanlageformen

Sparen in Deutschland - mit Blick über die Ländergrenzen Die wichtigsten Ergebnisse Allianz Deutschland AG, Marktforschung, September 2010 1 1 Sparverhalten allgemein 2 Gründe für das Geldsparen 3 Geldanlageformen

Inhalt 1. Was wird gefördert? Bausparverträge

Inhalt 1. Was wird gefördert? 2. Wie viel Prozent bringt das? 3. In welchem Alter ist das sinnvoll? 4. Wie viel muss man sparen? 5. Bis zu welchem Einkommen gibt es Förderung? 6. Wie groß sollten die Verträge

Inhalt 1. Was wird gefördert? 2. Wie viel Prozent bringt das? 3. In welchem Alter ist das sinnvoll? 4. Wie viel muss man sparen? 5. Bis zu welchem Einkommen gibt es Förderung? 6. Wie groß sollten die Verträge

Lebensversicherung. http://www.konsument.at/cs/satellite?pagename=konsument/magazinartikel/printma... OBJEKTIV UNBESTECHLICH KEINE WERBUNG

Seite 1 von 6 OBJEKTIV UNBESTECHLICH KEINE WERBUNG Lebensversicherung Verschenken Sie kein Geld! veröffentlicht am 11.03.2011, aktualisiert am 14.03.2011 "Verschenken Sie kein Geld" ist der aktuelle Rat

Seite 1 von 6 OBJEKTIV UNBESTECHLICH KEINE WERBUNG Lebensversicherung Verschenken Sie kein Geld! veröffentlicht am 11.03.2011, aktualisiert am 14.03.2011 "Verschenken Sie kein Geld" ist der aktuelle Rat

ONLINE-AKADEMIE. "Diplomierter NLP Anwender für Schule und Unterricht" Ziele

ONLINE-AKADEMIE Ziele Wenn man von Menschen hört, die etwas Großartiges in ihrem Leben geleistet haben, erfahren wir oft, dass diese ihr Ziel über Jahre verfolgt haben oder diesen Wunsch schon bereits

ONLINE-AKADEMIE Ziele Wenn man von Menschen hört, die etwas Großartiges in ihrem Leben geleistet haben, erfahren wir oft, dass diese ihr Ziel über Jahre verfolgt haben oder diesen Wunsch schon bereits

Diese Ansicht erhalten Sie nach der erfolgreichen Anmeldung bei Wordpress.

Anmeldung http://www.ihredomain.de/wp-admin Dashboard Diese Ansicht erhalten Sie nach der erfolgreichen Anmeldung bei Wordpress. Das Dashboard gibt Ihnen eine kurze Übersicht, z.b. Anzahl der Beiträge,

Anmeldung http://www.ihredomain.de/wp-admin Dashboard Diese Ansicht erhalten Sie nach der erfolgreichen Anmeldung bei Wordpress. Das Dashboard gibt Ihnen eine kurze Übersicht, z.b. Anzahl der Beiträge,

Was meinen die Leute eigentlich mit: Grexit?

Was meinen die Leute eigentlich mit: Grexit? Grexit sind eigentlich 2 Wörter. 1. Griechenland 2. Exit Exit ist ein englisches Wort. Es bedeutet: Ausgang. Aber was haben diese 2 Sachen mit-einander zu tun?

Was meinen die Leute eigentlich mit: Grexit? Grexit sind eigentlich 2 Wörter. 1. Griechenland 2. Exit Exit ist ein englisches Wort. Es bedeutet: Ausgang. Aber was haben diese 2 Sachen mit-einander zu tun?

Catherina Lange, Heimbeiräte und Werkstatträte-Tagung, November 2013 1

Catherina Lange, Heimbeiräte und Werkstatträte-Tagung, November 2013 1 Darum geht es heute: Was ist das Persönliche Geld? Was kann man damit alles machen? Wie hoch ist es? Wo kann man das Persönliche Geld

Catherina Lange, Heimbeiräte und Werkstatträte-Tagung, November 2013 1 Darum geht es heute: Was ist das Persönliche Geld? Was kann man damit alles machen? Wie hoch ist es? Wo kann man das Persönliche Geld

Anlagebarometer Weltspartag 2013. Bank Austria Market Research

Anlagebarometer Weltspartag 0 Bank Austria Market Research Wien, 9. Oktober 0 ECKDATEN ZUR BEFRAGUNG Befragungsart CATI - Computer Assisted Telephone Interviews Befragungszeitraum. August bis 30. August

Anlagebarometer Weltspartag 0 Bank Austria Market Research Wien, 9. Oktober 0 ECKDATEN ZUR BEFRAGUNG Befragungsart CATI - Computer Assisted Telephone Interviews Befragungszeitraum. August bis 30. August

Welchen Weg nimmt Ihr Vermögen. Unsere Leistung zu Ihrer Privaten Vermögensplanung. Wir machen aus Zahlen Werte

Welchen Weg nimmt Ihr Vermögen Unsere Leistung zu Ihrer Privaten Vermögensplanung Wir machen aus Zahlen Werte Ihre Fragen Ich schwimme irgendwie in meinen Finanzen, ich weiß nicht so genau wo ich stehe

Welchen Weg nimmt Ihr Vermögen Unsere Leistung zu Ihrer Privaten Vermögensplanung Wir machen aus Zahlen Werte Ihre Fragen Ich schwimme irgendwie in meinen Finanzen, ich weiß nicht so genau wo ich stehe

Finanzdienstleistungen

Methodenblatt Finanzdienstleistungen Ein Quiz für junge Leute Zeit Material 30 bis 40 Minuten beiliegende Frage und Auswertungsbögen Vorbereitung Das Satzergänzungs oder Vier Ecken Spiel aus Projekt 01

Methodenblatt Finanzdienstleistungen Ein Quiz für junge Leute Zeit Material 30 bis 40 Minuten beiliegende Frage und Auswertungsbögen Vorbereitung Das Satzergänzungs oder Vier Ecken Spiel aus Projekt 01

Wortschatz zum Thema: Studentenkonto

1 Wortschatz zum Thema: Studentenkonto Rzeczowniki: der Gaststudent, -en der Kunde, -n die Bank, -en die Bank-Filiale, -n der Automat, -en der Geldautomat, -en der Bankautomat, -en das Geld das Abheben

1 Wortschatz zum Thema: Studentenkonto Rzeczowniki: der Gaststudent, -en der Kunde, -n die Bank, -en die Bank-Filiale, -n der Automat, -en der Geldautomat, -en der Bankautomat, -en das Geld das Abheben

Was ist clevere Altersvorsorge?

Was ist clevere Altersvorsorge? Um eine gute Altersvorsorge zu erreichen, ist es clever einen unabhängigen Berater auszuwählen Angestellte bzw. Berater von Banken, Versicherungen, Fondsgesellschaften und

Was ist clevere Altersvorsorge? Um eine gute Altersvorsorge zu erreichen, ist es clever einen unabhängigen Berater auszuwählen Angestellte bzw. Berater von Banken, Versicherungen, Fondsgesellschaften und

Wertpapiere in den Augen der Vorarlberger. Eine Studie von IMAS International im Auftrag von Erste Bank & Sparkassen

Wertpapiere in den Augen der Vorarlberger Eine Studie von IMAS International im Auftrag von Erste Bank & Sparkassen Studiendesign Auftraggeber: Erste Bank der oesterreichischen Sparkassen Durchführungszeitraum:

Wertpapiere in den Augen der Vorarlberger Eine Studie von IMAS International im Auftrag von Erste Bank & Sparkassen Studiendesign Auftraggeber: Erste Bank der oesterreichischen Sparkassen Durchführungszeitraum:

Zinsrechnung 2 leicht 1

Zinsrechnung 2 leicht 1 Berechne! a) b) c) Kapital 3 400 a) 16 000 b) 24 500 c) Zinsen 2,5% 85 400 612,50 Kapital 3 400 16 000 24 500 KESt (25% der Zinsen) 21,25 100 153,13 Zinsen effektive (2,5 Zinsen

Zinsrechnung 2 leicht 1 Berechne! a) b) c) Kapital 3 400 a) 16 000 b) 24 500 c) Zinsen 2,5% 85 400 612,50 Kapital 3 400 16 000 24 500 KESt (25% der Zinsen) 21,25 100 153,13 Zinsen effektive (2,5 Zinsen

Checkliste für die Geldanlageberatung

Checkliste für die Geldanlageberatung Bitte füllen Sie die Checkliste vor dem Termin aus. Die Beraterin / der Berater wird diese Angaben im Gespräch benötigen. Nur Sie können diese Fragen beantworten,

Checkliste für die Geldanlageberatung Bitte füllen Sie die Checkliste vor dem Termin aus. Die Beraterin / der Berater wird diese Angaben im Gespräch benötigen. Nur Sie können diese Fragen beantworten,

Die Veranlagungs- Pyramide

Die Veranlagungs- Pyramide Die Bank für Ihre Zukunft www.raiffeisen-ooe.at Vermögen aufbauen mehr Spielraum schaffen Sicherheit Sicherheit Ertrag Ertrag Risiko Verfügbarkeit Verfügbarkeit Sicherheit, Ertrag,

Die Veranlagungs- Pyramide Die Bank für Ihre Zukunft www.raiffeisen-ooe.at Vermögen aufbauen mehr Spielraum schaffen Sicherheit Sicherheit Ertrag Ertrag Risiko Verfügbarkeit Verfügbarkeit Sicherheit, Ertrag,

Checkliste für die Geldanlageberatung

Checkliste für die Geldanlageberatung Bitte füllen Sie die Checkliste vor dem Termin aus. Die Beraterin / der Berater wird diese Angaben im Gespräch benötigen. Nur Sie können diese Fragen beantworten,

Checkliste für die Geldanlageberatung Bitte füllen Sie die Checkliste vor dem Termin aus. Die Beraterin / der Berater wird diese Angaben im Gespräch benötigen. Nur Sie können diese Fragen beantworten,

Für Wünsche, Notfälle oder das Alter warum und wie wir sparen

Für Wünsche, Notfälle oder das Alter warum und wie wir sparen Reich wird man nicht durch das, was man verdient, sondern durch das, was man nicht ausgibt. Henry Ford, amerikanischer Großindustrieller (1863

Für Wünsche, Notfälle oder das Alter warum und wie wir sparen Reich wird man nicht durch das, was man verdient, sondern durch das, was man nicht ausgibt. Henry Ford, amerikanischer Großindustrieller (1863

Gewinnbringend Bausparen.

Gewinnbringend Bausparen. Mit attraktiven Zinsen und staatlicher Förderung. Bei Bedarfsfeldkennzeichnung Ideal Bausparen - Rentabel mit bis zu 4% * Guthabenzinsen! * Details siehe Innenseite. Wüstenrot

Gewinnbringend Bausparen. Mit attraktiven Zinsen und staatlicher Förderung. Bei Bedarfsfeldkennzeichnung Ideal Bausparen - Rentabel mit bis zu 4% * Guthabenzinsen! * Details siehe Innenseite. Wüstenrot

Jetzt kann ich nicht investieren!

Jetzt kann ich nicht investieren! Eigentlich würde man ja gern anlegen Aber in jeder Lebenslage finden sich Gründe, warum es leider ausgerechnet jetzt nicht geht: die Ausbildung, der Berufsstart, die Weiterbildung,

Jetzt kann ich nicht investieren! Eigentlich würde man ja gern anlegen Aber in jeder Lebenslage finden sich Gründe, warum es leider ausgerechnet jetzt nicht geht: die Ausbildung, der Berufsstart, die Weiterbildung,

Das Persönliche Budget in verständlicher Sprache

Das Persönliche Budget in verständlicher Sprache Das Persönliche Budget mehr Selbstbestimmung, mehr Selbstständigkeit, mehr Selbstbewusstsein! Dieser Text soll den behinderten Menschen in Westfalen-Lippe,

Das Persönliche Budget in verständlicher Sprache Das Persönliche Budget mehr Selbstbestimmung, mehr Selbstständigkeit, mehr Selbstbewusstsein! Dieser Text soll den behinderten Menschen in Westfalen-Lippe,

GARANTIEN FÜR DIE ZUKUNFT. WIR SCHAFFEN DAS. Zukunftspension plus Die Pensionsvorsorge, die der Staat Jahr für Jahr fördert. k NV Zukunftspension plus

GARANTIEN FÜR DIE ZUKUNFT. WIR SCHAFFEN DAS. Zukunftspension plus Die Pensionsvorsorge, die der Staat Jahr für Jahr fördert k Als Kapitalauszahlung oder als lebenslange Pension k Mit 100%iger Kapitalgarantie

GARANTIEN FÜR DIE ZUKUNFT. WIR SCHAFFEN DAS. Zukunftspension plus Die Pensionsvorsorge, die der Staat Jahr für Jahr fördert k Als Kapitalauszahlung oder als lebenslange Pension k Mit 100%iger Kapitalgarantie

Tipps zur Nutzung der ViT 1 Lernen ViT Üben HAU ViT ViT ViT ViT ViT Testen ViT VORSC Bewerten RAGTIME ViT zur Vollversion ViT

Fit mit Tipps zur Nutzung der s Auf den folgenden Seiten finden Sie 50 Tests mit ähnlichem Inhalt. Damit können Sie z.b. Parallelklassen, Nachzügler, Gruppen oder alle Schüler einer Klasse bei Klassenarbeiten

Fit mit Tipps zur Nutzung der s Auf den folgenden Seiten finden Sie 50 Tests mit ähnlichem Inhalt. Damit können Sie z.b. Parallelklassen, Nachzügler, Gruppen oder alle Schüler einer Klasse bei Klassenarbeiten

Übungen zur Vorlesung QM II Unterjährliche Renten Aufgabe 8.1 Ein Auto wird auf Leasingbasis zu folgenden Bedingungen erworben:

Technische Hochschule Köln Fakultät für Wirtschafts- und Rechtswissenschaften Prof. Dr. Arrenberg Raum 22, Tel. 394 jutta.arrenberg@th-koeln.de Übungen zur Vorlesung QM II Unterjährliche Renten Aufgabe

Technische Hochschule Köln Fakultät für Wirtschafts- und Rechtswissenschaften Prof. Dr. Arrenberg Raum 22, Tel. 394 jutta.arrenberg@th-koeln.de Übungen zur Vorlesung QM II Unterjährliche Renten Aufgabe

Erste Bank Spar und Kreditprognose. 2. Quartal 2015

Erste Bank Spar und Kreditprognose 2. Quartal 2015 Methode und Zielsetzungen - Methode und Stichprobe: - 1.000 telefonische Interviews - Repräsentativ für die österreichische Bevölkerung ab 14 Jahren -

Erste Bank Spar und Kreditprognose 2. Quartal 2015 Methode und Zielsetzungen - Methode und Stichprobe: - 1.000 telefonische Interviews - Repräsentativ für die österreichische Bevölkerung ab 14 Jahren -

HIER GEHT ES UM IHR GUTES GELD ZINSRECHNUNG IM UNTERNEHMEN

HIER GEHT ES UM IHR GUTES GELD ZINSRECHNUNG IM UNTERNEHMEN Zinsen haben im täglichen Geschäftsleben große Bedeutung und somit auch die eigentliche Zinsrechnung, z.b: - Wenn Sie Ihre Rechnungen zu spät

HIER GEHT ES UM IHR GUTES GELD ZINSRECHNUNG IM UNTERNEHMEN Zinsen haben im täglichen Geschäftsleben große Bedeutung und somit auch die eigentliche Zinsrechnung, z.b: - Wenn Sie Ihre Rechnungen zu spät

Dieser PDF-Report kann und darf unverändert weitergegeben werden.

ME Finanz-Coaching Matthias Eilers Peter-Strasser-Weg 37 12101 Berlin Dieser PDF-Report kann und darf unverändert weitergegeben werden. http://www.matthiaseilers.de/ Vorwort: In diesem PDF-Report erfährst

ME Finanz-Coaching Matthias Eilers Peter-Strasser-Weg 37 12101 Berlin Dieser PDF-Report kann und darf unverändert weitergegeben werden. http://www.matthiaseilers.de/ Vorwort: In diesem PDF-Report erfährst

a) Kapital: 4 800 Zinssatz: 1,75 % Zeit: 7 Monate b) Kapital: 1 500 Zinssatz: 2 % Zeit: 9 Monate c) Kapital: 23 500 Zinssatz: 4,5 % Zeit: 3 Monate

Kapital: 4 800 Zinssatz: 1,75 % Zeit: 7 Monate b) Kapital: 1 500 Zinssatz: 2 % Zeit: 9 Monate c) Kapital: 23 500 Zinssatz: 4,5 % Zeit: 3 Monate") Zinsrechnung 2 1 leicht Monatszinsen Berechne jeweils die Zinsen! a) Kapital: 4 800 Zinssatz: 1,75 % Zeit: 7 Monate b) Kapital: 1 500 Zinssatz: 2 % Zeit: 9 Monate c) Kapital: 23 500 Zinssatz: 4,5 % Zeit:

Zinsrechnung 2 1 leicht Monatszinsen Berechne jeweils die Zinsen! a) Kapital: 4 800 Zinssatz: 1,75 % Zeit: 7 Monate b) Kapital: 1 500 Zinssatz: 2 % Zeit: 9 Monate c) Kapital: 23 500 Zinssatz: 4,5 % Zeit:

SS 2014 Torsten Schreiber

SS 2014 Torsten Schreiber 221 Diese Lücken sollten nicht auch bei Ihnen vorhanden sein: Wird im Bereich der Rentenrechnung die zugehörige zu Beginn eines Jahres / einer Zeitperiode eingezahlt, so spricht

SS 2014 Torsten Schreiber 221 Diese Lücken sollten nicht auch bei Ihnen vorhanden sein: Wird im Bereich der Rentenrechnung die zugehörige zu Beginn eines Jahres / einer Zeitperiode eingezahlt, so spricht

2. Ein Unternehmer muss einen Kredit zu 8,5 % aufnehmen. Nach einem Jahr zahlt er 1275 Zinsen. Wie hoch ist der Kredit?

Besuchen Sie auch die Seite http://www.matheaufgaben-loesen.de/ dort gibt es viele Aufgaben zu weiteren Themen und unter Hinweise den Weg zu den Lösungen. Aufgaben zu Zinsrechnung 1. Wie viel Zinsen sind

Besuchen Sie auch die Seite http://www.matheaufgaben-loesen.de/ dort gibt es viele Aufgaben zu weiteren Themen und unter Hinweise den Weg zu den Lösungen. Aufgaben zu Zinsrechnung 1. Wie viel Zinsen sind

BESTIMMUNGEN FUER ANONYME SPAREINLAGEN

BESTIMMUNGEN FUER ANONYME SPAREINLAGEN Ausgabe November 2012 Ausgabe April 2013 3.5. Die Zinssätze für täglich fällige Sparbücher (z. B. Eckzinssparbücher) und 1-Monats- Sparbücher sind fix und unterliegen

BESTIMMUNGEN FUER ANONYME SPAREINLAGEN Ausgabe November 2012 Ausgabe April 2013 3.5. Die Zinssätze für täglich fällige Sparbücher (z. B. Eckzinssparbücher) und 1-Monats- Sparbücher sind fix und unterliegen

Schnellstart - Checkliste

Schnellstart - Checkliste http://www.ollis-tipps.de/schnellstart-in-7-schritten/ Copyright Olaf Ebers / http://www.ollis-tipps.de/ - Alle Rechte vorbehalten - weltweit Seite 1 von 6 Einleitung Mein Name

Schnellstart - Checkliste http://www.ollis-tipps.de/schnellstart-in-7-schritten/ Copyright Olaf Ebers / http://www.ollis-tipps.de/ - Alle Rechte vorbehalten - weltweit Seite 1 von 6 Einleitung Mein Name

- Kann ich meinen Lebensunterhalt finanzieren? - Womit kann ich Geld verdienen? - Wie viel Geld benötige ich zum Leben?

Einleitung Mit Fortschreiten der europäischen Integration in der EU werden zunehmend Veränderungen erkennbar, die besonders für junge Menschen zusätzlich Möglichkeiten und Chancen eröffnen Ihre zukünftigen

Einleitung Mit Fortschreiten der europäischen Integration in der EU werden zunehmend Veränderungen erkennbar, die besonders für junge Menschen zusätzlich Möglichkeiten und Chancen eröffnen Ihre zukünftigen

Sparen. Mind-MapArbeitsblatt 1. Vorschau

Sparen Mind-MapArbeitsblatt 1 Aufgabe Anlageformen Arbeitsblatt 2 Anlageform Rendite / Kosten Liquidität Risiko Girokonto Sparbuch Aktien Edelmetalle Immobilien Zuordnung Anlageformen Arbeitsblatt 3 Meine

Sparen Mind-MapArbeitsblatt 1 Aufgabe Anlageformen Arbeitsblatt 2 Anlageform Rendite / Kosten Liquidität Risiko Girokonto Sparbuch Aktien Edelmetalle Immobilien Zuordnung Anlageformen Arbeitsblatt 3 Meine

Rente = laufende Zahlungen, die in regelmäßigen Zeitabschnitten (periodisch) wiederkehren Rentenperiode = Zeitabstand zwischen zwei Rentenzahlungen

wiederkehren Rentenperiode = Zeitabstand zwischen zwei Rentenzahlungen") 1 3.2. entenrechnung Definition: ente = laufende Zahlungen, die in regelmäßigen Zeitabschnitten (periodisch) wiederkehren entenperiode = Zeitabstand zwischen zwei entenzahlungen Finanzmathematisch sind

1 3.2. entenrechnung Definition: ente = laufende Zahlungen, die in regelmäßigen Zeitabschnitten (periodisch) wiederkehren entenperiode = Zeitabstand zwischen zwei entenzahlungen Finanzmathematisch sind

Änderungen beim Einlagensicherungsfonds

fokus verbraucher Änderungen beim Einlagensicherungsfonds Muss Ihre Bank Insolvenz anmelden, sind Ihre Einlagen, also Guthaben auf Giro-, Tages- oder Festgeldkonten, dennoch sehr gut geschützt. Dafür gibt

fokus verbraucher Änderungen beim Einlagensicherungsfonds Muss Ihre Bank Insolvenz anmelden, sind Ihre Einlagen, also Guthaben auf Giro-, Tages- oder Festgeldkonten, dennoch sehr gut geschützt. Dafür gibt

Der Klassenrat entscheidet

Folie zum Einstieg: Die Klasse 8c (Goethe-Gymnasium Gymnasium in Köln) plant eine Klassenfahrt: A Sportcamp an der deutschen Nordseeküste B Ferienanlage in Süditalien Hintergrundinfos zur Klasse 8c: -

Folie zum Einstieg: Die Klasse 8c (Goethe-Gymnasium Gymnasium in Köln) plant eine Klassenfahrt: A Sportcamp an der deutschen Nordseeküste B Ferienanlage in Süditalien Hintergrundinfos zur Klasse 8c: -

Gutes Leben was ist das?

Lukas Bayer Jahrgangsstufe 12 Im Hirschgarten 1 67435 Neustadt Kurfürst-Ruprecht-Gymnasium Landwehrstraße22 67433 Neustadt a. d. Weinstraße Gutes Leben was ist das? Gutes Leben für alle was genau ist das

Lukas Bayer Jahrgangsstufe 12 Im Hirschgarten 1 67435 Neustadt Kurfürst-Ruprecht-Gymnasium Landwehrstraße22 67433 Neustadt a. d. Weinstraße Gutes Leben was ist das? Gutes Leben für alle was genau ist das

BAUSPAREN BAUFINANZIERUNG. Bauen, modernisieren, kaufen, umschulden. Flexibel Bausparen mit dem neuen Tarif AL-Bau finanz.

BAUSPAREN BAUFINANZIERUNG Bauen, modernisieren, kaufen, umschulden. Flexibel Bausparen mit dem neuen Tarif AL-Bau finanz. Beim Sparen baue ich auf Erfahrung und Kompetenz. Wer mitten im Leben steht, trägt

BAUSPAREN BAUFINANZIERUNG Bauen, modernisieren, kaufen, umschulden. Flexibel Bausparen mit dem neuen Tarif AL-Bau finanz. Beim Sparen baue ich auf Erfahrung und Kompetenz. Wer mitten im Leben steht, trägt

Lernerfolge sichern - Ein wichtiger Beitrag zu mehr Motivation

Lernerfolge sichern - Ein wichtiger Beitrag zu mehr Motivation Einführung Mit welchen Erwartungen gehen Jugendliche eigentlich in ihre Ausbildung? Wir haben zu dieser Frage einmal die Meinungen von Auszubildenden

Lernerfolge sichern - Ein wichtiger Beitrag zu mehr Motivation Einführung Mit welchen Erwartungen gehen Jugendliche eigentlich in ihre Ausbildung? Wir haben zu dieser Frage einmal die Meinungen von Auszubildenden

Ziel: Abfrage von Vorwissen oder Überprüfung des vermittelten Wissens. Teilweise sind Mehrfachnennungen möglich.

Modul 3 Wo bleibt mein Geld? Über den Umgang mit Finanzen Baustein: G10 Wissenstest Ziel: Abfrage von Vorwissen oder Überprüfung des vermittelten Wissens. Teilweise sind Mehrfachnennungen möglich. Kurzbeschreibung:

Modul 3 Wo bleibt mein Geld? Über den Umgang mit Finanzen Baustein: G10 Wissenstest Ziel: Abfrage von Vorwissen oder Überprüfung des vermittelten Wissens. Teilweise sind Mehrfachnennungen möglich. Kurzbeschreibung:

Lineargleichungssysteme: Additions-/ Subtraktionsverfahren

Lineargleichungssysteme: Additions-/ Subtraktionsverfahren W. Kippels 22. Februar 2014 Inhaltsverzeichnis 1 Einleitung 2 2 Lineargleichungssysteme zweiten Grades 2 3 Lineargleichungssysteme höheren als

Lineargleichungssysteme: Additions-/ Subtraktionsverfahren W. Kippels 22. Februar 2014 Inhaltsverzeichnis 1 Einleitung 2 2 Lineargleichungssysteme zweiten Grades 2 3 Lineargleichungssysteme höheren als

Das. TOP-Zins- Konto. TOP Vermögensverwaltung AG. 100% Einlagensicherung

TOP Vermögensverwaltung AG Das TOP-Zins- Konto 100% Einlagensicherung n Schluss mit der Jagd nach den besten Zinsen K ennen Sie das? Ihre Bank bietet attraktive Zinsen allerdings nicht für Sie als treuen

TOP Vermögensverwaltung AG Das TOP-Zins- Konto 100% Einlagensicherung n Schluss mit der Jagd nach den besten Zinsen K ennen Sie das? Ihre Bank bietet attraktive Zinsen allerdings nicht für Sie als treuen

Ihre Fragen unsere Antworten

Ihre Fragen unsere Antworten Wie werde ich WOGEDO-Mitglied? Und was sind Geschäftsanteile? Hier finden Sie die Antworten auf die meist gestellten Fragen. I. WOGEDO ALLGEMEIN 1. Wie funktioniert die WOGEDO

Ihre Fragen unsere Antworten Wie werde ich WOGEDO-Mitglied? Und was sind Geschäftsanteile? Hier finden Sie die Antworten auf die meist gestellten Fragen. I. WOGEDO ALLGEMEIN 1. Wie funktioniert die WOGEDO

1-2-3 Sparen. Dreimal einzahlen mehr auszahlen!

1-2-3 Sparen. Dreimal einzahlen mehr auszahlen! Mit 3 Prämien zum finanziellen Polster! Sie möchten sich was ansparen, sind aber enttäuscht von den niedrigen Sparzinsen? Das verstehen wir gut und haben

1-2-3 Sparen. Dreimal einzahlen mehr auszahlen! Mit 3 Prämien zum finanziellen Polster! Sie möchten sich was ansparen, sind aber enttäuscht von den niedrigen Sparzinsen? Das verstehen wir gut und haben

Professionelle Seminare im Bereich MS-Office

Der Name BEREICH.VERSCHIEBEN() ist etwas unglücklich gewählt. Man kann mit der Funktion Bereiche zwar verschieben, man kann Bereiche aber auch verkleinern oder vergrößern. Besser wäre es, die Funktion

Der Name BEREICH.VERSCHIEBEN() ist etwas unglücklich gewählt. Man kann mit der Funktion Bereiche zwar verschieben, man kann Bereiche aber auch verkleinern oder vergrößern. Besser wäre es, die Funktion

40-Tage-Wunder- Kurs. Umarme, was Du nicht ändern kannst.

40-Tage-Wunder- Kurs Umarme, was Du nicht ändern kannst. Das sagt Wikipedia: Als Wunder (griechisch thauma) gilt umgangssprachlich ein Ereignis, dessen Zustandekommen man sich nicht erklären kann, so dass

40-Tage-Wunder- Kurs Umarme, was Du nicht ändern kannst. Das sagt Wikipedia: Als Wunder (griechisch thauma) gilt umgangssprachlich ein Ereignis, dessen Zustandekommen man sich nicht erklären kann, so dass

Nicht über uns ohne uns

Nicht über uns ohne uns Das bedeutet: Es soll nichts über Menschen mit Behinderung entschieden werden, wenn sie nicht mit dabei sind. Dieser Text ist in leicht verständlicher Sprache geschrieben. Die Parteien

Nicht über uns ohne uns Das bedeutet: Es soll nichts über Menschen mit Behinderung entschieden werden, wenn sie nicht mit dabei sind. Dieser Text ist in leicht verständlicher Sprache geschrieben. Die Parteien

Anleitung über den Umgang mit Schildern

Anleitung über den Umgang mit Schildern -Vorwort -Wo bekommt man Schilder? -Wo und wie speichert man die Schilder? -Wie füge ich die Schilder in meinen Track ein? -Welche Bauteile kann man noch für Schilder

Anleitung über den Umgang mit Schildern -Vorwort -Wo bekommt man Schilder? -Wo und wie speichert man die Schilder? -Wie füge ich die Schilder in meinen Track ein? -Welche Bauteile kann man noch für Schilder

Sparen in Deutschland - mit Blick über die Ländergrenzen

Sparen in Deutschland - mit Blick über die Ländergrenzen Repräsentativbefragung Die wichtigsten Ergebnisse Oktober 2011 1 Daten zur Untersuchung Durchführendes Institut: Grundgesamtheit: forsa. Gesellschaft

Sparen in Deutschland - mit Blick über die Ländergrenzen Repräsentativbefragung Die wichtigsten Ergebnisse Oktober 2011 1 Daten zur Untersuchung Durchführendes Institut: Grundgesamtheit: forsa. Gesellschaft

Tagesgeld.info. Aktuelle Tages- und Festgeldangebote im Vergleich. Haben Sie Geld zu verschenken? Werbebeilage

Haben Sie Geld zu verschenken? Werbebeilage Tagesgeld und Festgeld sichere Sparformen für Jedermann Rund 4.700 Milliarden Euro so hoch war das Geldvermögen deutscher Sparer Ende 2011. Das sind rund 149

Haben Sie Geld zu verschenken? Werbebeilage Tagesgeld und Festgeld sichere Sparformen für Jedermann Rund 4.700 Milliarden Euro so hoch war das Geldvermögen deutscher Sparer Ende 2011. Das sind rund 149

Anspar-Darlehensvertrag

Anspar-Darlehensvertrag Zwischen Name: Straße: PLZ, Ort: Tel.: Mobil: E-Mail: Personalausweisnummer: - nachfolgend Gläubiger genannt und der Wilms, Ingo und Winkels, Friedrich, Florian GbR vertreten durch:

Anspar-Darlehensvertrag Zwischen Name: Straße: PLZ, Ort: Tel.: Mobil: E-Mail: Personalausweisnummer: - nachfolgend Gläubiger genannt und der Wilms, Ingo und Winkels, Friedrich, Florian GbR vertreten durch:

Vorsorgeverhalten und Pensionskonto Neu Steiermark

Vorsorgeverhalten und Pensionskonto Neu Steiermark Eine Studie von GfK-Austria im Auftrag der s Versicherung, Erste Bank & Sparkassen Graz, 2. September 2014 Daten zur Untersuchung Befragungszeitraum 2014

Vorsorgeverhalten und Pensionskonto Neu Steiermark Eine Studie von GfK-Austria im Auftrag der s Versicherung, Erste Bank & Sparkassen Graz, 2. September 2014 Daten zur Untersuchung Befragungszeitraum 2014

b) Wie hoch ist der Betrag nach Abschluss eines Studiums von sechs Jahren?

Wie hoch ist der Betrag nach Abschluss eines Studiums von sechs Jahren?") Fachhochschule Köln Fakultät für Wirtschaftswissenschaften Prof. Dr. Arrenberg Raum 221, Tel. 39 14 jutta.arrenberg@fh-koeln.de Übungen zur Mathematik für Prüfungskandidaten und Prüfungskandidatinnen Unterjährliche

Fachhochschule Köln Fakultät für Wirtschaftswissenschaften Prof. Dr. Arrenberg Raum 221, Tel. 39 14 jutta.arrenberg@fh-koeln.de Übungen zur Mathematik für Prüfungskandidaten und Prüfungskandidatinnen Unterjährliche

Online bezahlen mit e-rechnung

Online bezahlen mit e-rechnung Einfach online zahlen mit "e- Rechnung", einem Service von führenden österreichischen Banken! Keine Erlagscheine und keine Erlagscheingebühr. Keine Wartezeiten am Bankschalter.

Online bezahlen mit e-rechnung Einfach online zahlen mit "e- Rechnung", einem Service von führenden österreichischen Banken! Keine Erlagscheine und keine Erlagscheingebühr. Keine Wartezeiten am Bankschalter.

Nachhaltige Finanzierung Posten 4, 1.OG1 Lehrerinformation

Lehrerinformation 1/5 Arbeitsauftrag Ziel Die SuS erleben virtuell, welche Wirkung sie mit den täglichen Finanzentscheidungen erzielen. Auf spielerische Art lernen die SuS Neues zum nachhaltigen Umgang

Lehrerinformation 1/5 Arbeitsauftrag Ziel Die SuS erleben virtuell, welche Wirkung sie mit den täglichen Finanzentscheidungen erzielen. Auf spielerische Art lernen die SuS Neues zum nachhaltigen Umgang

Wie oft soll ich essen?

Wie oft soll ich essen? Wie sollen Sie sich als Diabetiker am besten ernähren? Gesunde Ernährung für Menschen mit Diabetes unterscheidet sich nicht von gesunder Ernährung für andere Menschen. Es gibt nichts,

Wie oft soll ich essen? Wie sollen Sie sich als Diabetiker am besten ernähren? Gesunde Ernährung für Menschen mit Diabetes unterscheidet sich nicht von gesunder Ernährung für andere Menschen. Es gibt nichts,

Das Leitbild vom Verein WIR

Das Leitbild vom Verein WIR Dieses Zeichen ist ein Gütesiegel. Texte mit diesem Gütesiegel sind leicht verständlich. Leicht Lesen gibt es in drei Stufen. B1: leicht verständlich A2: noch leichter verständlich

Das Leitbild vom Verein WIR Dieses Zeichen ist ein Gütesiegel. Texte mit diesem Gütesiegel sind leicht verständlich. Leicht Lesen gibt es in drei Stufen. B1: leicht verständlich A2: noch leichter verständlich

Tevalo Handbuch v 1.1 vom 10.11.2011

Tevalo Handbuch v 1.1 vom 10.11.2011 Inhalt Registrierung... 3 Kennwort vergessen... 3 Startseite nach dem Login... 4 Umfrage erstellen... 4 Fragebogen Vorschau... 7 Umfrage fertigstellen... 7 Öffentliche

Tevalo Handbuch v 1.1 vom 10.11.2011 Inhalt Registrierung... 3 Kennwort vergessen... 3 Startseite nach dem Login... 4 Umfrage erstellen... 4 Fragebogen Vorschau... 7 Umfrage fertigstellen... 7 Öffentliche

Ab 2012 wird das Rentenalter schrittweise von 65 auf 67 Jahre steigen. Die Deutsche Rentenversicherung erklärt, was Ruheständler erwartet.

Rente mit 67 was sich ändert Fragen und Antworten Ab 2012 wird das Rentenalter schrittweise von 65 auf 67 Jahre steigen. Die Deutsche Rentenversicherung erklärt, was Ruheständler erwartet. Wann kann ich

Rente mit 67 was sich ändert Fragen und Antworten Ab 2012 wird das Rentenalter schrittweise von 65 auf 67 Jahre steigen. Die Deutsche Rentenversicherung erklärt, was Ruheständler erwartet. Wann kann ich

Zinsrechnung Z leicht 1

Zinsrechnung Z leicht 1 Berechne die Jahreszinsen im Kopf! a) Kapital: 500 Zinssatz: 1 % b) Kapital: 1 000 Zinssatz: 1,5 % c) Kapital: 20 000 Zinssatz: 4 % d) Kapital: 5 000 Zinssatz: 2 % e) Kapital: 10

Zinsrechnung Z leicht 1 Berechne die Jahreszinsen im Kopf! a) Kapital: 500 Zinssatz: 1 % b) Kapital: 1 000 Zinssatz: 1,5 % c) Kapital: 20 000 Zinssatz: 4 % d) Kapital: 5 000 Zinssatz: 2 % e) Kapital: 10

Carsten Roth. Schritt für Schritt zur persönlich abgestimmten Geldanlage. Eine Einführung. interna. Ihr persönlicher Experte

Carsten Roth Schritt für Schritt zur persönlich abgestimmten Geldanlage Eine Einführung interna Ihr persönlicher Experte Inhalt Einführung.......................................... 7 1. Weshalb sollten

Carsten Roth Schritt für Schritt zur persönlich abgestimmten Geldanlage Eine Einführung interna Ihr persönlicher Experte Inhalt Einführung.......................................... 7 1. Weshalb sollten

Die Richtlinien Stornobedingungen, Buchungsgarantie, Nächtigungsabgabe, Haustiere, Endreinigung

Die Richtlinien Stornobedingungen, Buchungsgarantie, Nächtigungsabgabe, Haustiere, Endreinigung Im Menüpunkt Richtlinien bearbeiten Sie die Punkte Stornierungsrichtlinien Buchungsgarantie Aufenthaltsabgabe

Die Richtlinien Stornobedingungen, Buchungsgarantie, Nächtigungsabgabe, Haustiere, Endreinigung Im Menüpunkt Richtlinien bearbeiten Sie die Punkte Stornierungsrichtlinien Buchungsgarantie Aufenthaltsabgabe

FORUM HANDREICHUNG (STAND: AUGUST 2013)

") FORUM HANDREICHUNG (STAND: AUGUST 2013) Seite 2, Forum Inhalt Ein Forum anlegen... 3 Forumstypen... 4 Beiträge im Forum schreiben... 5 Beiträge im Forum beantworten... 6 Besondere Rechte der Leitung...

FORUM HANDREICHUNG (STAND: AUGUST 2013) Seite 2, Forum Inhalt Ein Forum anlegen... 3 Forumstypen... 4 Beiträge im Forum schreiben... 5 Beiträge im Forum beantworten... 6 Besondere Rechte der Leitung...

Meine Lernplanung Wie lerne ich?

Wie lerne ich? Zeitraum Was will ich erreichen? Wie? Bis wann? Kontrolle Weiteres Vorgehen 17_A_1 Wie lerne ich? Wenn du deine gesteckten Ziele nicht erreicht hast, war der gewählte Weg vielleicht nicht

Wie lerne ich? Zeitraum Was will ich erreichen? Wie? Bis wann? Kontrolle Weiteres Vorgehen 17_A_1 Wie lerne ich? Wenn du deine gesteckten Ziele nicht erreicht hast, war der gewählte Weg vielleicht nicht

wie ein Nomen gebraucht

RC SCHREIBEN ALPHA-LEVEL 2 2.2.06 K8/E hören wie ein Satzanfang Freizeit Hier wird die Punktsetzung eingeführt die Großschreibung am Satzanfang wiederholt (siehe Alpha-Level 1, K10). Nun kommen aber andere

RC SCHREIBEN ALPHA-LEVEL 2 2.2.06 K8/E hören wie ein Satzanfang Freizeit Hier wird die Punktsetzung eingeführt die Großschreibung am Satzanfang wiederholt (siehe Alpha-Level 1, K10). Nun kommen aber andere

Aufgabe: Knapp bei Kasse

Bitte tragen Sie das heutige Datum ein: Anna und Beate unterhalten sich: Anna: Ich habe monatlich 250 Euro Taschengeld. Damit komme ich einfach nicht aus. Wieso das? 250 Euro sind doch viel Geld. Mein

Bitte tragen Sie das heutige Datum ein: Anna und Beate unterhalten sich: Anna: Ich habe monatlich 250 Euro Taschengeld. Damit komme ich einfach nicht aus. Wieso das? 250 Euro sind doch viel Geld. Mein

Hypotheken Immobilienfinanzierung. Ein und derselbe Partner für Ihre Hypothek, Ihre individuelle Vorsorge und Ihre Gebäudeversicherung

Hypotheken Immobilienfinanzierung Ein und derselbe Partner für Ihre Hypothek, Ihre individuelle Vorsorge und Ihre Gebäudeversicherung Eine attraktive finanzielle Unterstützung nach Mass Sind Sie schon

Hypotheken Immobilienfinanzierung Ein und derselbe Partner für Ihre Hypothek, Ihre individuelle Vorsorge und Ihre Gebäudeversicherung Eine attraktive finanzielle Unterstützung nach Mass Sind Sie schon

Erste Bank Spar und Kreditprognose. 1. Quartal 2014

Erste Bank Spar und Kreditprognose 1. Quartal 2014 Methode und Zielsetzungen - Methode und Stichprobe: - 1.000 telefonische Interviews - Repräsentativ für die österreichische Bevölkerung ab 14 Jahren -

Erste Bank Spar und Kreditprognose 1. Quartal 2014 Methode und Zielsetzungen - Methode und Stichprobe: - 1.000 telefonische Interviews - Repräsentativ für die österreichische Bevölkerung ab 14 Jahren -

Montessori Verein Kösching e.v.

Darlehensvertrag Zwischen dem Montessori Verein Kösching e.v. als Träger der Montessori-Schule Kösching - nachfolgend Schule genannt Und (Name, Vorname) (Straße, PLZ, Wohnort) - nachfolgend Darlehensgeber

Darlehensvertrag Zwischen dem Montessori Verein Kösching e.v. als Träger der Montessori-Schule Kösching - nachfolgend Schule genannt Und (Name, Vorname) (Straße, PLZ, Wohnort) - nachfolgend Darlehensgeber

Manager. von Peter Pfeifer, Waltraud Pfeifer, Burkhard Münchhagen. Spielanleitung

Manager von Peter Pfeifer, Waltraud Pfeifer, Burkhard Münchhagen Spielanleitung Manager Ein rasantes Wirtschaftsspiel für 3 bis 6 Spieler. Das Glück Ihrer Firma liegt in Ihren Händen! Bestehen Sie gegen

Manager von Peter Pfeifer, Waltraud Pfeifer, Burkhard Münchhagen Spielanleitung Manager Ein rasantes Wirtschaftsspiel für 3 bis 6 Spieler. Das Glück Ihrer Firma liegt in Ihren Händen! Bestehen Sie gegen

»10 Jahre Sparen«Sparen Bauen Wohnen. Berliner Bau- und Wohnungsgenossenschaft von 1892 eg ehem. Berliner Spar- und Bauverein

»10 Jahre Sparen«Sparen Bauen Wohnen Berliner Bau- und Wohnungsgenossenschaft von 1892 eg ehem. Berliner Spar- und Bauverein Inhaltsverzeichnis Am Anfang war das Sparen 5 1995 Das Sparen ist wieder da

»10 Jahre Sparen«Sparen Bauen Wohnen Berliner Bau- und Wohnungsgenossenschaft von 1892 eg ehem. Berliner Spar- und Bauverein Inhaltsverzeichnis Am Anfang war das Sparen 5 1995 Das Sparen ist wieder da

SEPA-Anleitung zum Release 3.09

Hier folgt nun eine kurze Information was sich mit dem neuen Release 3.08 zum Thema SEPA alles ändert. Bitte diese Anleitung sorgfältig lesen, damit bei der Umsetzung keine Fragen aufkommen. Bitte vor

Hier folgt nun eine kurze Information was sich mit dem neuen Release 3.08 zum Thema SEPA alles ändert. Bitte diese Anleitung sorgfältig lesen, damit bei der Umsetzung keine Fragen aufkommen. Bitte vor

Erst Lesen dann Kaufen

Erst Lesen dann Kaufen ebook Das Geheimnis des Geld verdienens Wenn am Ende des Geldes noch viel Monat übrig ist - so geht s den meisten Leuten. Sind Sie in Ihrem Job zufrieden - oder würden Sie lieber

Erst Lesen dann Kaufen ebook Das Geheimnis des Geld verdienens Wenn am Ende des Geldes noch viel Monat übrig ist - so geht s den meisten Leuten. Sind Sie in Ihrem Job zufrieden - oder würden Sie lieber

Bedienungsanleitung. Matthias Haasler. Version 0.4. für die Arbeit mit der Gemeinde-Homepage der Paulus-Kirchengemeinde Tempelhof

Bedienungsanleitung für die Arbeit mit der Gemeinde-Homepage der Paulus-Kirchengemeinde Tempelhof Matthias Haasler Version 0.4 Webadministrator, email: webadmin@rundkirche.de Inhaltsverzeichnis 1 Einführung

Bedienungsanleitung für die Arbeit mit der Gemeinde-Homepage der Paulus-Kirchengemeinde Tempelhof Matthias Haasler Version 0.4 Webadministrator, email: webadmin@rundkirche.de Inhaltsverzeichnis 1 Einführung

Das große ElterngeldPlus 1x1. Alles über das ElterngeldPlus. Wer kann ElterngeldPlus beantragen? ElterngeldPlus verstehen ein paar einleitende Fakten

Das große x -4 Alles über das Wer kann beantragen? Generell kann jeder beantragen! Eltern (Mütter UND Väter), die schon während ihrer Elternzeit wieder in Teilzeit arbeiten möchten. Eltern, die während

Das große x -4 Alles über das Wer kann beantragen? Generell kann jeder beantragen! Eltern (Mütter UND Väter), die schon während ihrer Elternzeit wieder in Teilzeit arbeiten möchten. Eltern, die während

DER SELBST-CHECK FÜR IHR PROJEKT

DER SELBST-CHECK FÜR IHR PROJEKT In 30 Fragen und 5 Tipps zum erfolgreichen Projekt! Beantworten Sie die wichtigsten Fragen rund um Ihr Projekt für Ihren Erfolg und für Ihre Unterstützer. IHR LEITFADEN

DER SELBST-CHECK FÜR IHR PROJEKT In 30 Fragen und 5 Tipps zum erfolgreichen Projekt! Beantworten Sie die wichtigsten Fragen rund um Ihr Projekt für Ihren Erfolg und für Ihre Unterstützer. IHR LEITFADEN

Finanzen im Plus! Dipl.-Betriebswirt (FH) Thomas Detzel Überarbeitet September 2008. Eigen- oder Fremdfinanzierung? Die richtige Mischung macht s!

Thomas Detzel Überarbeitet September 2008. Eigen- oder Fremdfinanzierung? Die richtige Mischung macht s!") Finanzen im Plus! Dipl.-Betriebswirt (FH) Thomas Detzel Überarbeitet September 2008 Eigen- oder Fremdfinanzierung? Die richtige Mischung macht s! Die goldene Bilanzregel! 2 Eigenkapital + langfristiges

Finanzen im Plus! Dipl.-Betriebswirt (FH) Thomas Detzel Überarbeitet September 2008 Eigen- oder Fremdfinanzierung? Die richtige Mischung macht s! Die goldene Bilanzregel! 2 Eigenkapital + langfristiges

OESTERREICHISCHE NATIONALBANK EUROSYSTEM ARBEITSBLÄTTER ZUR EURO-KIDS-TOUR. Arbeitsblatt 8. Lena und das Geld DIDAKTIK

OESTERREICHISCHE NATIONALBANK EUROSYSTEM ARBEITSBLÄTTER ZUR EURO-KIDS-TOUR Arbeitsblatt 8 Lena und das Geld DIDAKTIK DIDAKTIK-INFO Lena und das Geld Mit der Geschichte um Lena und das Geld soll den Kindern

OESTERREICHISCHE NATIONALBANK EUROSYSTEM ARBEITSBLÄTTER ZUR EURO-KIDS-TOUR Arbeitsblatt 8 Lena und das Geld DIDAKTIK DIDAKTIK-INFO Lena und das Geld Mit der Geschichte um Lena und das Geld soll den Kindern

Das Sparverhalten der Österreicher 2011

Das Sparverhalten der Österreicher 2011 Eine IMAS Studie im Auftrag von Erste Bank & Sparkassen Peter Bosek, Privat- und Firmenkundenvorstand Erste Bank Wolfgang Pinner, Experte für ethisch-nachhaltige

Das Sparverhalten der Österreicher 2011 Eine IMAS Studie im Auftrag von Erste Bank & Sparkassen Peter Bosek, Privat- und Firmenkundenvorstand Erste Bank Wolfgang Pinner, Experte für ethisch-nachhaltige

Einnahmen und Ausgaben

Einnahmen und Ausgaben Sophie in der Zwickmühle Stolz schüttelt Sophie ihre kleine Kiste. Darin ist das ganze Geld, das sie gestern auf dem Flohmarkt verdient hat. Spiel - sachen, Comics und Kleidung,

Einnahmen und Ausgaben Sophie in der Zwickmühle Stolz schüttelt Sophie ihre kleine Kiste. Darin ist das ganze Geld, das sie gestern auf dem Flohmarkt verdient hat. Spiel - sachen, Comics und Kleidung,