Themeninfo. Sehr geehrte Damen und Herren,

|

|

|

- Adolph Dressler

- vor 5 Jahren

- Abrufe

Transkript

1 Kallmünzer Straße Burglengenfeld Telefon: Telefax: Themeninfo Auslandsreisekosten 2018 Steuerliche Behandlung von Reisekosten und Reisekostenvergütungen bei Auslandsdienst- und -geschäftsreisen ab dem Sehr geehrte Damen und Herren, mit Schreiben vom hat das Bundesfinanzministerium (BMF) die neuen Pauschbeträge für Verpflegungsmehraufwendungen und Übernachtungskosten für beruflich und betrieblich veranlasste Auslandsreisen ab bekannt gemacht. Mit dieser Themeninfo dürfen wir Sie über die aktuellen Werte bei entsprechenden Reisen informieren. Christian Feuerer Steuerberater, Rechtsanwalt

2 - 2 - Bei eintägigen Reisen in das Ausland ist der entsprechende Pauschbetrag des letzten Tätigkeitsortes im Ausland maßgebend. Bei mehrtägigen Reisen in verschiedenen Staaten gilt für die Ermittlung der Verpflegungspauschalen am An- und Abreisetag sowie an den Zwischentagen (Tagen mit 24 Stunden Abwesenheit) Folgendes: Bei der Anreise vom Inland in das Ausland oder vom Ausland in das Inland jeweils ohne Tätigwerden ist der entsprechende Pauschbetrag des Ortes maßgebend, der vor 24 Uhr Ortszeit erreicht wird. Bei der Abreise vom Ausland in das Inland oder vom Inland in das Ausland ist der entsprechende Pauschbetrag des letzten Tätigkeitsortes maßgebend. Für die Zwischentage ist in der Regel der entsprechende Pauschbetrag des Ortes maßgebend, den der Arbeitnehmer vor 24 Uhr Ortszeit erreicht. Schließt sich an den Tag der Rückreise von einer mehrtägigen Auswärtstätigkeit zur Wohnung oder ersten Tätigkeitsstätte eine weitere ein- oder mehrtägige Auswärtstätigkeit an, ist für diesen Tag nur die höhere Verpflegungspauschale zu berücksichtigen. Für Dienstag ist nur die höhere Verpflegungspauschale von 39 Euro (Rückreisetag von Straßburg: 34 Euro, Anreisetag nach Kopenhagen 39 Euro) anzusetzen. Aufgrund der Gestellung des Frühstücks im Rahmen der Übernachtung in Straßburg ist die Verpflegungspauschale um 11,60 Euro (20 Prozent der Verpflegungspauschale Kopenhagen für einen vollen Kalendertag: 58 Euro) auf 27,40 Euro zu kürzen. Bitte beachten Sie: Für die in der Bekanntmachung nicht erfassten Länder ist der für Luxemburg geltende Pauschbetrag maßgebend, für nicht erfasste Übersee- und Außengebiete eines Landes ist der für das Mutterlagen geltende Pauschbetrag maßgebend. Die Pauschbeträge für Übernachtungskosten sind ausschließlich in den Fällen der Arbeitgebererstattung anwendbar. Für den Werbungskostenabzug sind nur die tatsächlichen Übernachtungskosten maßgebend; dies gilt entsprechend für einen Betriebsausgabenabzug. Das BMF-Schreiben gilt auch für doppelte Haushaltsführungen im Ausland. Zur Kürzung der Verpflegungspauschale gilt Folgendes: Bei der Gestellung von Mahlzeiten durch den Arbeitgeber oder auf dessen Veranlassung durch einen Dritten ist die Kürzung der Verpflegungspauschale tagesbezogen vorzunehmen, d. h. von der für den jeweiligen Reisetag maßgebenden Verpflegungspauschale für eine 24-stündige Abwesenheit, unabhängig davon, in welchem Land die jeweilige Mahlzeit zur Verfügung gestellt wurde. Beispiel: Der Ingenieur I kehrt am Dienstag von einer mehrtägigen Auswärtstätigkeit in Straßburg (Frankreich) zu seiner Wohnung zurück. Nachdem er Unterlagen und neue Kleidung eingepackt hat, reist er zu einer weiteren mehrtägigen Auswärtstätigkeit nach Kopenhagen (Dänemark) weiter. I erreicht Kopenhagen um Uhr. Die Übernachtungen - jeweils mit Frühstück - wurden vom Arbeitgeber gebucht und bezahlt.

3 - 3 -

4 - 4 -

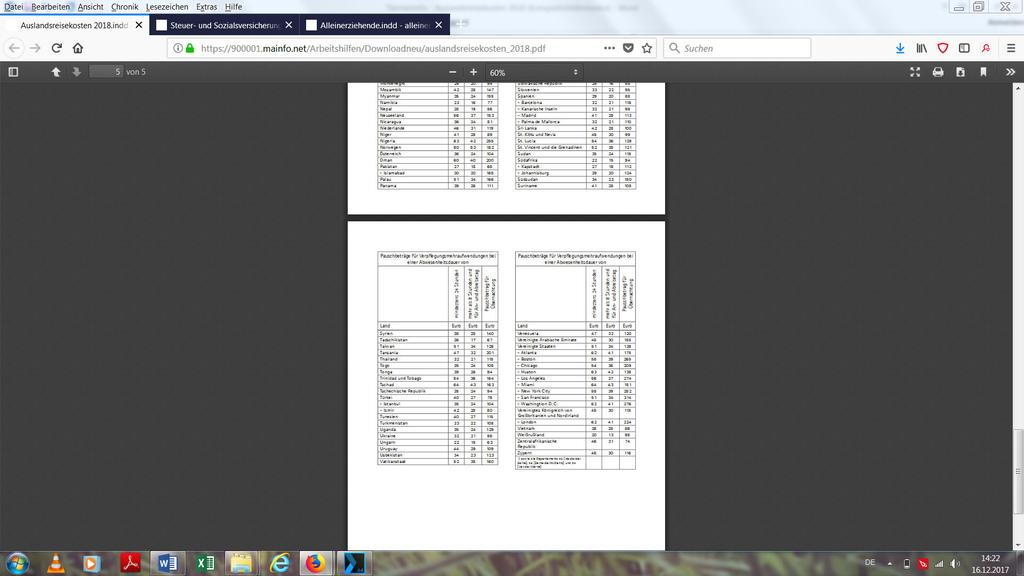

5 - 5 -

6 - 6 - Disclaimer Die vorliegende Publikation dient der Information unserer Mandanten/Kunden sowie der interessierten Öffentlichkeit. Alle Angaben wurden sorgfältig recherchiert und zusammengestellt. Wir übernehmen dennoch keine Gewähr und keine Haftung für die Vollständigkeit und Richtigkeit der Hinweise. Alle Angaben beziehen sich auf den Stand zum Zeitpunkt der Manuskript- bzw. Präsentationsfertigstellung. Aufgrund künftiger Entwicklungen können Änderungen eintreten. Wir übernehmen keine Verpflichtung, hierüber zu informieren. Die in diesem Dokument gegebenen Informationen beruhen auf Quellen, die wir für zuverlässig halten, jedoch nicht einer neutralen Prüfung unterzogen haben. Die Herausgeber/Autoren übernehmen keine Gewähr und keine Haftung für die Vollständigkeit und Richtigkeit der hierin enthaltenen Informationen. Die in dieser Darstellung vertretenen Meinungen stellen ausschließlich die Auffassung der Herausgeber/Autoren dar und können sich jederzeit ändern; solche Meinungsänderungen müssen nicht publiziert werden. Copyright Hinweis 12/2017. Herausgeber dieses Werks ist die Partnerschaftsgesellschaft Feuerer & Partner Steuerberater Rechtsanwalt mit Sitz in Burglengenfeld. Wir weisen darauf hin, dass das Urheberrecht sämtlicher Texte und Grafiken in diesem Werk bei uns als Herausgeber und gegebenenfalls bei den einzelnen Autoren liegt. Begründete Urheberrechte bleiben ausdrücklich vollumfassend vorbehalten. Jede Form der Vervielfältigung z. B. auf drucktechnischem, elektronischem, optischen, foto-mechanischem, digitalen oder ähnlichem Wege auch auszugsweise bedarf der ausdrücklichen schriftlichen Einwilligung des Herausgebers bzw. Autors. Es ist Dritten nicht gestattet, das Werk auch auszugsweise zu vervielfältigen. Alle Beiträge sind nach bestem Wissen zusammengestellt. Eine Haftung für deren Inhalt kann jedoch nicht übernommen werden. Für Fragen stehen wir Ihnen gerne zur Verfügung. Feuerer & Partner Steuerberater Rechtsanwalt Kallmünzer Straße Burglengenfeld Telefon: Telefax: Hier finden Sie unsere Rundschreiben und Themeninfos:

Themeninfo. Umsatzsteuer: Grenzüberschreitender Leistungsaustausch zwischen Unternehmern. Sehr geehrte Damen und Herren,

Kallmünzer Straße 5 93133 Burglengenfeld Telefon: 09471-60 255 0 Telefax: 09471-60 255 25 Themeninfo Umsatzsteuer: Grenzüberschreitender Leistungsaustausch zwischen Unternehmern Sehr geehrte Damen und

Kallmünzer Straße 5 93133 Burglengenfeld Telefon: 09471-60 255 0 Telefax: 09471-60 255 25 Themeninfo Umsatzsteuer: Grenzüberschreitender Leistungsaustausch zwischen Unternehmern Sehr geehrte Damen und

1. Begriff der ersten Tätigkeitsstätte

Bei der Abrechnung von Reisekosten müssen Sie neben zahlreichen Vorschriften im Steuer- und Sozialversicherungsrecht, die Reisekostenreform aus dem Jahr 2014 und die BMF-Schreiben vom 24.10.2014, 19.05.2015,

Bei der Abrechnung von Reisekosten müssen Sie neben zahlreichen Vorschriften im Steuer- und Sozialversicherungsrecht, die Reisekostenreform aus dem Jahr 2014 und die BMF-Schreiben vom 24.10.2014, 19.05.2015,

Der Arbeitgeber hat die erste Tätigkeit eindeutig dauerhaft zugeordnet und somit festgelegt.

Reisekosten Nachdem das Reisekostenrecht zum 01.01.2014 neu geregelt worden ist, sowie deren Auswertungen in diversen BMF Schreiben näher erläutert wurden, sind per 01.01.2017 wieder mal teilweise die

Reisekosten Nachdem das Reisekostenrecht zum 01.01.2014 neu geregelt worden ist, sowie deren Auswertungen in diversen BMF Schreiben näher erläutert wurden, sind per 01.01.2017 wieder mal teilweise die

a) Ansatz der Verpflegungspauschalen ab 2014

Ansatz der Verpflegungspauschalen ab 2014") a) Ansatz der Verpflegungspauschalen ab 2014 Die Abrechnung von Verpflegungsmehraufwand beim Werbungskostenabzug und bei der steuerfreien Arbeitgebererstattung mittels Pauschalen verändert sich ab dem

a) Ansatz der Verpflegungspauschalen ab 2014 Die Abrechnung von Verpflegungsmehraufwand beim Werbungskostenabzug und bei der steuerfreien Arbeitgebererstattung mittels Pauschalen verändert sich ab dem

Reisekostenabrechnung

Reisekostenabrechnung Zum 01.01.2014 ist das Gesetz zur Vereinfachung der Unternehmensbesteuerung und des steuerlichen Reisekostenrechts in Kraft getreten. Hiermit ergeben sich umfangreiche Änderungen

Reisekostenabrechnung Zum 01.01.2014 ist das Gesetz zur Vereinfachung der Unternehmensbesteuerung und des steuerlichen Reisekostenrechts in Kraft getreten. Hiermit ergeben sich umfangreiche Änderungen

Bogenclub Villingen Schwenningen 81.e.V

Finanzordnung 1. Begriff der Reisekosten 2. Fahrtkosten 3. Verpflegungsmehraufwendungen bei Inlandsreisen 4. Übernachtungskosten bei Inlandsreisen 5. Verpflegungsmehraufwendungen bei Auslandsreisen 6.

Finanzordnung 1. Begriff der Reisekosten 2. Fahrtkosten 3. Verpflegungsmehraufwendungen bei Inlandsreisen 4. Übernachtungskosten bei Inlandsreisen 5. Verpflegungsmehraufwendungen bei Auslandsreisen 6.

A.1.1. Fragen an die Mitglieder ab Veranlagungszeitraum 2014

A.1.1. Fragen an die Mitglieder ab Veranlagungszeitraum 2014 Aufgrund der Neuregelungen zu den Verpflegungsmehraufwendungen bzw. die Bewertung von Sachbezügen bei Mahlzeitengestellung durch den Arbeitgeber

A.1.1. Fragen an die Mitglieder ab Veranlagungszeitraum 2014 Aufgrund der Neuregelungen zu den Verpflegungsmehraufwendungen bzw. die Bewertung von Sachbezügen bei Mahlzeitengestellung durch den Arbeitgeber

Daneben bestehen strenge formale Vorgaben die es einzuhalten gilt, damit Bewirkungskosten steuerlich anerkannt werden.

Kallmünzer Straße 5 93133 Burglengenfeld Telefon: 09471-60 255 0 Telefax: 09471-60 255 25 Themeninfo Die steuerliche Behandlung von Bewirtungsaufwendungen Sehr geehrte Damen und Herren, gemeinsam in ein

Kallmünzer Straße 5 93133 Burglengenfeld Telefon: 09471-60 255 0 Telefax: 09471-60 255 25 Themeninfo Die steuerliche Behandlung von Bewirtungsaufwendungen Sehr geehrte Damen und Herren, gemeinsam in ein

- Bei der Abreise vom Ausland in das Inland oder vom Inland in das Ausland ist der entsprechende Pauschbetrag des letzten Tätigkeitsortes maßgebend.

1 Reisekosten und Reisekostenvergütungen bei betrieblich und beruflich veranlassten Auslandsreisen ab 2017: Das Bundesfinanzministerium hat die Übersicht über die ab 1. Januar 2017 geltenden Pauschbeträge

1 Reisekosten und Reisekostenvergütungen bei betrieblich und beruflich veranlassten Auslandsreisen ab 2017: Das Bundesfinanzministerium hat die Übersicht über die ab 1. Januar 2017 geltenden Pauschbeträge

Welche Verpflegungspauschale ist im Inland und Ausland anzuwenden

Auswärtige Tätigkeiten, die am gleichen Tag beginnen und enden mehr als 8 Stunden Welche Verpflegungspauschale ist im Inland und anzuwenden Welche Verpflegungspauschale ist für den Tag anzuwenden? Auswärtige

Auswärtige Tätigkeiten, die am gleichen Tag beginnen und enden mehr als 8 Stunden Welche Verpflegungspauschale ist im Inland und anzuwenden Welche Verpflegungspauschale ist für den Tag anzuwenden? Auswärtige

REISEKOSTENSTEUERRECHT

REISEKOSTENSTEUERRECHT Gut umgesetzt? Alle Neuheiten 2014 Klaus-Peter Gürtler Techniker Krankenkasse Mit freundlicher Unterstützung von Praxistag Geschäftsreisen, 3. Juni 2014, Hannover Agenda (Die Änderungen

REISEKOSTENSTEUERRECHT Gut umgesetzt? Alle Neuheiten 2014 Klaus-Peter Gürtler Techniker Krankenkasse Mit freundlicher Unterstützung von Praxistag Geschäftsreisen, 3. Juni 2014, Hannover Agenda (Die Änderungen

Leseprobe zum Download

Leseprobe zum Download Eisenhans / fotolia.com Sven Vietense / fotlia.com Picture-Factory / fotolia.com Liebe Besucherinnen und Besucher unserer Homepage, tagtäglich müssen Sie wichtige Entscheidungen

Leseprobe zum Download Eisenhans / fotolia.com Sven Vietense / fotlia.com Picture-Factory / fotolia.com Liebe Besucherinnen und Besucher unserer Homepage, tagtäglich müssen Sie wichtige Entscheidungen

Bad Homburg v.d.h, im März 2014

Bad Homburg v.d.h, im März 2014 Neues Reisekostenrecht ab 01.01.2014 Mit dem Gesetz zur Änderung und Vereinfachung der Unternehmensbesteuerung und des steuerlichen Reisekostenrechts vom 20. Februar 2013

Bad Homburg v.d.h, im März 2014 Neues Reisekostenrecht ab 01.01.2014 Mit dem Gesetz zur Änderung und Vereinfachung der Unternehmensbesteuerung und des steuerlichen Reisekostenrechts vom 20. Februar 2013

Steuerlasten - Parteienpläne auf dem Prüfstand

Steuerlasten - Parteienpläne auf dem Prüfstand vbw : Unternehmensbesteuerung 29.08.2013 Nürnberg Fünf Beispielunternehmen Verlag Großhändler Medienunternehmeunternehmen Kosmetik- Gesundheitsunternehmen

Steuerlasten - Parteienpläne auf dem Prüfstand vbw : Unternehmensbesteuerung 29.08.2013 Nürnberg Fünf Beispielunternehmen Verlag Großhändler Medienunternehmeunternehmen Kosmetik- Gesundheitsunternehmen

3.1 Beginn und Ende einer Auswärtstätigkeit Tätigkeit außerhalb der ersten Betriebsstätte 32

Inhaltsverzeichnis Vorwort 5 1. Zuordnung von Fahrten zu Auswärtstätigkeiten 13 2. Erste Tätigkeitsstätte bei Arbeitnehmern 15 2.1 Erste Tätigkeitsstätte bei Arbeitnehmern 16 2.2 Tätigkeitsstätte bei einem

Inhaltsverzeichnis Vorwort 5 1. Zuordnung von Fahrten zu Auswärtstätigkeiten 13 2. Erste Tätigkeitsstätte bei Arbeitnehmern 15 2.1 Erste Tätigkeitsstätte bei Arbeitnehmern 16 2.2 Tätigkeitsstätte bei einem

Inhaltsverzeichnis V o r w o r t Zuordnung von Fahrten zu Auswärtstätigkeiten... Erste Tätigkeitsstätte bei Arbeitnehmern...

Inhaltsverzeichnis V o rw o rt... 5 1 Zuordnung von Fahrten zu Auswärtstätigkeiten... 13 2 Erste Tätigkeitsstätte bei Arbeitnehmern... 15 2.1 Erste Tätigkeitsstätte bei Arbeitnehmern... 16 2.2 Tätigkeitsstätte

Inhaltsverzeichnis V o rw o rt... 5 1 Zuordnung von Fahrten zu Auswärtstätigkeiten... 13 2 Erste Tätigkeitsstätte bei Arbeitnehmern... 15 2.1 Erste Tätigkeitsstätte bei Arbeitnehmern... 16 2.2 Tätigkeitsstätte

Das neue steuerliche Reisekostenrecht 2014

Das neue steuerliche Reisekostenrecht 2014 Allgemeines Mit dem Gesetz zur Änderung und Vereinfachung der Unternehmensbesteuerung und des steuerlichen Reisekostenrechts (v. 20.2.2013 BStBl 2013 I S. 188)

Das neue steuerliche Reisekostenrecht 2014 Allgemeines Mit dem Gesetz zur Änderung und Vereinfachung der Unternehmensbesteuerung und des steuerlichen Reisekostenrechts (v. 20.2.2013 BStBl 2013 I S. 188)

Tax Compliance. Münchner Bilanzgespräche. WP StB Dipl.-Betriebsw. (FH) Reinhard Hartl. München, 17. Oktober 2013

Reinhard Hartl. München, 17. Oktober 2013") Tax Compliance Münchner Bilanzgespräche WP StB Dipl.-Betriebsw. (FH) Reinhard Hartl München, 17. Oktober 2013 Agenda 1. Einführung 2. Betroffene Einheiten 3. Organisation 4. Rechtsgebiete 5. Kooperation

Tax Compliance Münchner Bilanzgespräche WP StB Dipl.-Betriebsw. (FH) Reinhard Hartl München, 17. Oktober 2013 Agenda 1. Einführung 2. Betroffene Einheiten 3. Organisation 4. Rechtsgebiete 5. Kooperation

Reisekosten ab Voraussetzungen für das Vorliegen einer Auswärtstätigkeit. 2. Prüfungspunkte

Reisekosten ab 2014 1. Voraussetzungen für das Vorliegen einer Auswärtstätigkeit... 1 2. Prüfungspunkte... 1 3. Abzugsfähige Aufwendungen... 2 3.1 Fahrtkosten... 2 a) Tatsächliche Aufwendungen für öffentliche

Reisekosten ab 2014 1. Voraussetzungen für das Vorliegen einer Auswärtstätigkeit... 1 2. Prüfungspunkte... 1 3. Abzugsfähige Aufwendungen... 2 3.1 Fahrtkosten... 2 a) Tatsächliche Aufwendungen für öffentliche

AUSLANDSREISE- KOSTEN 2018 Steuerliche Behandlung von Reisekosten und Reisekostenvergütungen

AUSLANDSREISE- KOSTEN 2018 Steuerliche Behandlung von Reisekosten und Reisekostenvergütungen bei Auslandsdienstreisen und -geschäftsreisen ab 1. Januar 2018 Das Bundesfinanzministerium hat mit Schreiben

AUSLANDSREISE- KOSTEN 2018 Steuerliche Behandlung von Reisekosten und Reisekostenvergütungen bei Auslandsdienstreisen und -geschäftsreisen ab 1. Januar 2018 Das Bundesfinanzministerium hat mit Schreiben

Steuerliche Behandlung von Reisekosten und Reisekostenvergütungen bei Auslandsdienstreisen und -geschäftsreisen ab 1. Januar 2018

Auslandsreisekosten 2018 Steuerliche Behandlung von Reisekosten und Reisekostenvergütungen bei Auslandsdienstreisen und -geschäftsreisen ab 1. Januar 2018 Das Bundesfinanzministerium hat mit Schreiben

Auslandsreisekosten 2018 Steuerliche Behandlung von Reisekosten und Reisekostenvergütungen bei Auslandsdienstreisen und -geschäftsreisen ab 1. Januar 2018 Das Bundesfinanzministerium hat mit Schreiben

1 Ergänztes BMF Schreiben... 3

Ergänztes BMF-Schreiben BMF Numiga GmbH Rigaer Straße 1 28217 Bremen 05.12.2014 1 Ergänztes BMF Schreiben... 3 1.1 Tätigkeitsstätte... 3 1.2 Verpflegungsmehraufwendungen bei eintägigen Auswärtstätigkeiten...

Ergänztes BMF-Schreiben BMF Numiga GmbH Rigaer Straße 1 28217 Bremen 05.12.2014 1 Ergänztes BMF Schreiben... 3 1.1 Tätigkeitsstätte... 3 1.2 Verpflegungsmehraufwendungen bei eintägigen Auswärtstätigkeiten...

Steuerliche Behandlung von Reisekosten und Reisekostenvergütungen bei betrieblich und beruflich veranlassten Auslandsreisen ab 1.

Dok.-Nr.: 5236153 Bundesministerium der Finanzen, IV C 5 - S-2353 / 08 / 10006 :007 Schreiben (koordinierter Ländererlass) vom 14.12.2016 Fundstellen Steuerliche Behandlung von Reisekosten und Reisekostenvergütungen

Dok.-Nr.: 5236153 Bundesministerium der Finanzen, IV C 5 - S-2353 / 08 / 10006 :007 Schreiben (koordinierter Ländererlass) vom 14.12.2016 Fundstellen Steuerliche Behandlung von Reisekosten und Reisekostenvergütungen

Handbuch Reisekostenrecht 2017

Handbuch Reisekostenrecht 2017 für die Personal- und Abrechnungspraxis - aktuelles Recht - Praxisfälle Bearbeitet von Michael Popp 22. überarbeitete Auflage 2017 2017. Buch. 408 S. ISBN 978 3 89577 784

Handbuch Reisekostenrecht 2017 für die Personal- und Abrechnungspraxis - aktuelles Recht - Praxisfälle Bearbeitet von Michael Popp 22. überarbeitete Auflage 2017 2017. Buch. 408 S. ISBN 978 3 89577 784

DURCHBLICK für das Personalbüro

DURCHBLICK für das Personalbüro Im Januar 2018 Sehr geehrte Mandantin, sehr geehrter Mandant, zu den Mindeststandards eines Frühstücks gehört ein Brotaufstrich. Wir zeigen, warum auf trockene Brötchen

DURCHBLICK für das Personalbüro Im Januar 2018 Sehr geehrte Mandantin, sehr geehrter Mandant, zu den Mindeststandards eines Frühstücks gehört ein Brotaufstrich. Wir zeigen, warum auf trockene Brötchen

Steuerliche Behandlung von Reisekosten und Reisekostenvergütungen bei Auslandsdienstreisen und -geschäftsreisen ab 1. Januar 2017

Auslandsreisekosten 2017 Steuerliche Behandlung von Reisekosten und Reisekostenvergütungen bei Auslandsdienstreisen und -geschäftsreisen ab 1. Januar 2017 Die Finanzverwaltung teilt in einem Schreiben

Auslandsreisekosten 2017 Steuerliche Behandlung von Reisekosten und Reisekostenvergütungen bei Auslandsdienstreisen und -geschäftsreisen ab 1. Januar 2017 Die Finanzverwaltung teilt in einem Schreiben

AUSLANDSREISE- KOSTEN 2017 Steuerliche Behandlung von Reisekosten und Reisekostenvergütungen

AUSLANDSREISE- KOSTEN 2017 Steuerliche Behandlung von Reisekosten und Reisekostenvergütungen bei Auslandsdienstreisen und -geschäftsreisen ab 1. Januar 2017 Das Finanzverwaltung teilt in einem Schreiben

AUSLANDSREISE- KOSTEN 2017 Steuerliche Behandlung von Reisekosten und Reisekostenvergütungen bei Auslandsdienstreisen und -geschäftsreisen ab 1. Januar 2017 Das Finanzverwaltung teilt in einem Schreiben

Reisekosten Ausland Checkliste

Reisekosten Ausland 2017 - Checkliste Steuerliche Behandlung von Reisekosten und Reisekostenvergütungen bei Auslandsdienstreisen und -geschäftsreisen ab 1. Januar 2017 Das Finanzverwaltung teilt in einem

Reisekosten Ausland 2017 - Checkliste Steuerliche Behandlung von Reisekosten und Reisekostenvergütungen bei Auslandsdienstreisen und -geschäftsreisen ab 1. Januar 2017 Das Finanzverwaltung teilt in einem

Inhaltsübersicht. Inhaltsübersicht. 1. Einheitliche Betrachtung für alle Auswärtstätigkeiten... 1

Inhaltsübersicht 1. Einheitliche Betrachtung für alle Auswärtstätigkeiten.............. 1 1.1 Auswärtstätigkeiten über einen längeren Zeitraum............. 2 1.2 Keine Betriebsstätte oder regelmäßige Arbeitsstätte

Inhaltsübersicht 1. Einheitliche Betrachtung für alle Auswärtstätigkeiten.............. 1 1.1 Auswärtstätigkeiten über einen längeren Zeitraum............. 2 1.2 Keine Betriebsstätte oder regelmäßige Arbeitsstätte

Steuerliche Behandlung von Reisekosten und Reisekostenvergütungen bei betrieblich und beruflich veranlassten Auslandsreisen ab 1.

BMF Amtliches Einkommensteuer-Handbuch 2016 > C. Anhänge > Anhang 27 Reisekosten Steuerliche Behandlung von Reisekosten und Reisekostenvergütungen bei betrieblich und beruflich veranlassten Auslandsreisen

BMF Amtliches Einkommensteuer-Handbuch 2016 > C. Anhänge > Anhang 27 Reisekosten Steuerliche Behandlung von Reisekosten und Reisekostenvergütungen bei betrieblich und beruflich veranlassten Auslandsreisen

Steuerliche Behandlung von Reisekosten und Reisekostenvergütungen bei betrieblich und beruflich veranlassten Auslandsreisen ab 1.

BMF Amtliches Einkommensteuer-Handbuch 2016 > C. Anhänge > Anhang 27 Reisekosten Steuerliche Behandlung von Reisekosten und Reisekostenvergütungen bei betrieblich und beruflich veranlassten Auslandsreisen

BMF Amtliches Einkommensteuer-Handbuch 2016 > C. Anhänge > Anhang 27 Reisekosten Steuerliche Behandlung von Reisekosten und Reisekostenvergütungen bei betrieblich und beruflich veranlassten Auslandsreisen

Steuerliche Behandlung von Reisekosten und Reisekostenvergütungen bei betrieblich und beruflich veranlassten Auslandsreisen ab 1.

BMF Amtliches Einkommensteuer-Handbuch Ausgabe 2016 Ausgabe 2016 Ausgabe 2017 Übersicht der Amtlichen Handbücher > C. Anhänge > Anhang 27 Reisekosten Steuerliche Behandlung von Reisekosten und Reisekostenvergütungen

BMF Amtliches Einkommensteuer-Handbuch Ausgabe 2016 Ausgabe 2016 Ausgabe 2017 Übersicht der Amtlichen Handbücher > C. Anhänge > Anhang 27 Reisekosten Steuerliche Behandlung von Reisekosten und Reisekostenvergütungen

1 Neuregelung der Auswärtstätigkeiten... 13

Inhaltsverzeichnis 1 Neuregelung der Auswärtstätigkeiten... 13 2 Regelmäßige Arbeitsstätte bei Arbeitnehmern bis 2013 und in den Jahren ab 2014... 14 2.1 Wann und wo der Arbeitnehmer eine erste Tätigkeitsstätte

Inhaltsverzeichnis 1 Neuregelung der Auswärtstätigkeiten... 13 2 Regelmäßige Arbeitsstätte bei Arbeitnehmern bis 2013 und in den Jahren ab 2014... 14 2.1 Wann und wo der Arbeitnehmer eine erste Tätigkeitsstätte

Themeninfo. Arbeitsverträge mit nahen Angehörigen. Sehr geehrte Damen und Herren,

Kallmünzer Straße 5 93133 Burglengenfeld Telefon: 09471-60 255 0 Telefax: 09471-60 255 25 Themeninfo Arbeitsverträge mit nahen Angehörigen Sehr geehrte Damen und Herren, als Steuerpflichtiger dürfen Sie

Kallmünzer Straße 5 93133 Burglengenfeld Telefon: 09471-60 255 0 Telefax: 09471-60 255 25 Themeninfo Arbeitsverträge mit nahen Angehörigen Sehr geehrte Damen und Herren, als Steuerpflichtiger dürfen Sie

Reisekosten Ausland Checkliste

MDE Bergisch Gladbach Paffrather Straße 188 51469 Bergisch Gladbach Telefon (0 22 02) 28 55-0 Telefax (0 22 02) 28 55-29 Email: info@stb-mde.de MDE Köln Kalmünter Weg 18 51061 Köln-Höhenhaus Telefon (02

MDE Bergisch Gladbach Paffrather Straße 188 51469 Bergisch Gladbach Telefon (0 22 02) 28 55-0 Telefax (0 22 02) 28 55-29 Email: info@stb-mde.de MDE Köln Kalmünter Weg 18 51061 Köln-Höhenhaus Telefon (02

Steuerliches Reisekostenrecht

Steuerliches Reisekostenrecht Ein Merkblatt der Industrie- und Handelskammer Hannover Dieses Merkblatt soll einen Überblick über die Reisekosten geben, die der Arbeitgeber steuerfrei ersetzen kann. Die

Steuerliches Reisekostenrecht Ein Merkblatt der Industrie- und Handelskammer Hannover Dieses Merkblatt soll einen Überblick über die Reisekosten geben, die der Arbeitgeber steuerfrei ersetzen kann. Die

Reisekosten Ausland Checkliste

in Partnerschaft mbb Böttcher Haubold Kluge Stratmann Reisekosten Ausland 2016 - Checkliste Steuerliche Behandlung von Reisekosten und Reisekostenvergütungen bei Auslandsdienstreisen und -geschäftsreisen

in Partnerschaft mbb Böttcher Haubold Kluge Stratmann Reisekosten Ausland 2016 - Checkliste Steuerliche Behandlung von Reisekosten und Reisekostenvergütungen bei Auslandsdienstreisen und -geschäftsreisen

Inhalt. Vorwort zur 19. Auflage. 1 Steuerfreie oder steuerpflichtige Erstattungen

Vorwort zur 19. Auflage 1 Steuerfreie oder steuerpflichtige Erstattungen 2 Der Begriff der Auswärtstätigkeit 2.1 Berufliche Veranlassung 2.2 Vorübergehende Auswärtstätigkeit 2.3 Tätigkeit außerhalb der

Vorwort zur 19. Auflage 1 Steuerfreie oder steuerpflichtige Erstattungen 2 Der Begriff der Auswärtstätigkeit 2.1 Berufliche Veranlassung 2.2 Vorübergehende Auswärtstätigkeit 2.3 Tätigkeit außerhalb der

Reisekosten Ausland Checkliste

in Partnerschaft mbb Böttcher Haubold Kluge Stratmann Reisekosten Ausland 2017 - Checkliste Steuerliche Behandlung von Reisekosten und Reisekostenvergütungen bei Auslandsdienstreisen und -geschäftsreisen

in Partnerschaft mbb Böttcher Haubold Kluge Stratmann Reisekosten Ausland 2017 - Checkliste Steuerliche Behandlung von Reisekosten und Reisekostenvergütungen bei Auslandsdienstreisen und -geschäftsreisen

Reisekosten Ausland Checkliste

Limberg Steuerberatungsgeselschaft Partnerschaftsgesellschaft Osterfelder Str. 9 46236 Bottrop 02041 18440 02041 184410 info@stb-limberg.de www.stb-limberg.de Reisekosten Ausland 2016 - Checkliste Steuerliche

Limberg Steuerberatungsgeselschaft Partnerschaftsgesellschaft Osterfelder Str. 9 46236 Bottrop 02041 18440 02041 184410 info@stb-limberg.de www.stb-limberg.de Reisekosten Ausland 2016 - Checkliste Steuerliche

Das neue Reisekostenrecht ab 2008 bis Reisekosten im Inland -

Das neue Reisekostenrecht ab 2008 bis 2013 - Reisekosten im Inland - Im Rahmen der Lohnsteuer-Richtlinien 2011 ist entsprechend der BFH-Rechtsprechung das steuerliche Reisekostenrecht erheblich vereinfacht

Das neue Reisekostenrecht ab 2008 bis 2013 - Reisekosten im Inland - Im Rahmen der Lohnsteuer-Richtlinien 2011 ist entsprechend der BFH-Rechtsprechung das steuerliche Reisekostenrecht erheblich vereinfacht

I. Allgemeine Begriffe Seite. II. Reisekosten

I. Allgemeine Begriffe 1. Gesetzliche Regelung und allgemeine Grundsätze 9 1.1 Betriebsausgaben 9 1.2 Werbungskosten 10 1.3 Nicht abzugsfähige Ausgaben 10 1.4 Rechtsgrundlagen 10 II. Reisekosten 2. Begriff

I. Allgemeine Begriffe 1. Gesetzliche Regelung und allgemeine Grundsätze 9 1.1 Betriebsausgaben 9 1.2 Werbungskosten 10 1.3 Nicht abzugsfähige Ausgaben 10 1.4 Rechtsgrundlagen 10 II. Reisekosten 2. Begriff

Aktuelles zur Reisekostenabrechnung

Mandanten-Info Eine Dienstleistung Ihres steuerlichen Beraters Aktuelles zur Reisekostenabrechnung Steuerfreier Ersatz von Reisekosten ab 2011 In enger Zusammenarbeit mit Mandanten-Info Aktuelles zur Reisekostenabrechnung

Mandanten-Info Eine Dienstleistung Ihres steuerlichen Beraters Aktuelles zur Reisekostenabrechnung Steuerfreier Ersatz von Reisekosten ab 2011 In enger Zusammenarbeit mit Mandanten-Info Aktuelles zur Reisekostenabrechnung

Seite 2 von 175. Überblick über die gesetzlichen Regelungen 2014... 8. Betriebliche Reisekostenregelung und steuerliches Reisekostenrecht...

Seite 2 von 175 Inhaltsverzeichnis: Überblick über die gesetzlichen Regelungen 2014... 8 Betriebliche Reisekostenregelung und steuerliches Reisekostenrecht... 13 Nachweis / Glaubhaftmachung von Reisekosten...

Seite 2 von 175 Inhaltsverzeichnis: Überblick über die gesetzlichen Regelungen 2014... 8 Betriebliche Reisekostenregelung und steuerliches Reisekostenrecht... 13 Nachweis / Glaubhaftmachung von Reisekosten...

Steuerliche Behandlung von Reisekosten und Reisekostenvergütungen bei betrieblich und beruflich veranlassten Auslandsreisen ab 1.

Nur per E-Mail Oberste Finanzbehörden der Länder Steuerliche Behandlung Reisekosten und Reisekostenvergütungen bei betrieblich und beruflich veranlassten Auslandsreisen ab 1. Januar 2017 BMF-Schreiben

Nur per E-Mail Oberste Finanzbehörden der Länder Steuerliche Behandlung Reisekosten und Reisekostenvergütungen bei betrieblich und beruflich veranlassten Auslandsreisen ab 1. Januar 2017 BMF-Schreiben

Steuerliche Behandlung von Reisekosten und Reisekostenvergütungen bei betrieblich und beruflich veranlassten Auslandsreisen ab 1.

Postanschrift Berlin: Bundesministerium der Finanzen, 11016 Berlin POSTANSCHRIFT Bundesministerium der Finanzen, 11016 Berlin Nur per E-Mail Oberste Finanzbehörden der Länder HAUSANSCHRIFT Wilhelmstraße

Postanschrift Berlin: Bundesministerium der Finanzen, 11016 Berlin POSTANSCHRIFT Bundesministerium der Finanzen, 11016 Berlin Nur per E-Mail Oberste Finanzbehörden der Länder HAUSANSCHRIFT Wilhelmstraße

Reisekosten Ausland Checkliste

MDE Bergisch Gladbach Paffrather Straße 188 51469 Bergisch Gladbach Telefon (0 22 02) 28 55-0 Telefax (0 22 02) 28 55-29 Email: info@stb-mde.de MDE Köln Kalmünter Weg 18 51061 Köln-Höhenhaus Telefon (02

MDE Bergisch Gladbach Paffrather Straße 188 51469 Bergisch Gladbach Telefon (0 22 02) 28 55-0 Telefax (0 22 02) 28 55-29 Email: info@stb-mde.de MDE Köln Kalmünter Weg 18 51061 Köln-Höhenhaus Telefon (02

Reisekosten ab 01.01.2014

Dr. Weirich & Istel1 W I R T S C H A F T S P R Ü F U N G. S T E U E R B E R A T U N G SONDERRUNDSCHREIBEN ++ wichtige Hinweise +++ wichtige Hinweise +++ wichtige Hinweise +++ Reisekosten ab 01.01.2014

Dr. Weirich & Istel1 W I R T S C H A F T S P R Ü F U N G. S T E U E R B E R A T U N G SONDERRUNDSCHREIBEN ++ wichtige Hinweise +++ wichtige Hinweise +++ wichtige Hinweise +++ Reisekosten ab 01.01.2014

Steuerliche Behandlung von Reisekosten und Reisekostenvergütungen bei betrieblich und beruflich veranlassten Auslandsreisen ab 1.

Postanschr ift Ber lin: Bundesministerium der Finanzen, 11016 Berlin POSTANSCHRIFT Bundesministerium der Finanzen, 11016 Berlin Nur per E-Mail Oberste Finanzbehörden der Länder HAUSANSCHRIFT Wilhelmstraße

Postanschr ift Ber lin: Bundesministerium der Finanzen, 11016 Berlin POSTANSCHRIFT Bundesministerium der Finanzen, 11016 Berlin Nur per E-Mail Oberste Finanzbehörden der Länder HAUSANSCHRIFT Wilhelmstraße

und beruflich veranlassten Auslandsreisen ab 1. Januar 2018

Postanschrift Berlin: Bundesministeriu m der Finanzen, 11016 Berlin POSTANSCHRIFT Bundesministerium der Finanzen, 11016 Berlin Nur per E-Mail Oberste Finanzbehörden der Länder HAUSANSCHRIFT Wilhelmstraße

Postanschrift Berlin: Bundesministeriu m der Finanzen, 11016 Berlin POSTANSCHRIFT Bundesministerium der Finanzen, 11016 Berlin Nur per E-Mail Oberste Finanzbehörden der Länder HAUSANSCHRIFT Wilhelmstraße

und beruflich veranlassten Auslandsreisen ab 1. Januar 2018

Postanschrift Berlin: Bundesministeriu m der Finanzen, 11016 Berlin POSTANSCHRIFT Bundesministerium der Finanzen, 11016 Berlin Nur per E-Mail Oberste Finanzbehörden der Länder HAUSANSCHRIFT Wilhelmstraße

Postanschrift Berlin: Bundesministeriu m der Finanzen, 11016 Berlin POSTANSCHRIFT Bundesministerium der Finanzen, 11016 Berlin Nur per E-Mail Oberste Finanzbehörden der Länder HAUSANSCHRIFT Wilhelmstraße

Die IHK informiert nachfolgend über die steuerliche Behandlung von Reisekosten und Reisekostenvergütungen bei Dienst- und Geschäftsreisen.

MERKBLATT Recht und Steuern REISEKOSTEN Die IHK informiert nachfolgend über die steuerliche Behandlung von Reisekosten und Reisekostenvergütungen bei Dienst- und Geschäftsreisen. Einleitung... 2 Begriff

MERKBLATT Recht und Steuern REISEKOSTEN Die IHK informiert nachfolgend über die steuerliche Behandlung von Reisekosten und Reisekostenvergütungen bei Dienst- und Geschäftsreisen. Einleitung... 2 Begriff

Das neue Reisekostenrecht 2016

Das neue Reisekostenrecht 2016 Hinweise für Arbeitnehmer ohne erste Tätigkeitsstätte Ratgeber Handwerk / Steuerrecht Einführung Das lohnsteuerliche Reisekostenrecht regelt die Frage, welche Fahrt-, Verpflegungs-

Das neue Reisekostenrecht 2016 Hinweise für Arbeitnehmer ohne erste Tätigkeitsstätte Ratgeber Handwerk / Steuerrecht Einführung Das lohnsteuerliche Reisekostenrecht regelt die Frage, welche Fahrt-, Verpflegungs-

Reise- und Bewirtungskosten richtig abrechnen

A. Überblick über die gesetzlichen Regelungen 2014... 6 B. Auswärtstätigkeit... 11 I. Grundsätzliches... 11 II. Beruflich veranlasste Reisen... 12 C. Nachweis von Reisekosten... 19 D. Betriebliche Reisekostenregelung:

A. Überblick über die gesetzlichen Regelungen 2014... 6 B. Auswärtstätigkeit... 11 I. Grundsätzliches... 11 II. Beruflich veranlasste Reisen... 12 C. Nachweis von Reisekosten... 19 D. Betriebliche Reisekostenregelung:

Vorwort zur 21. Auflage Steuerfreie oder steuerpflichtige Erstattungen... 15

Vorwort zur 21. Auflage... 13 1 Steuerfreie oder steuerpflichtige Erstattungen... 15 2 Der Begriff der Auswärtstätigkeit... 17 2.1 Berufliche Veranlassung... 17 2.2 Vorübergehende Auswärtstätigkeit...

Vorwort zur 21. Auflage... 13 1 Steuerfreie oder steuerpflichtige Erstattungen... 15 2 Der Begriff der Auswärtstätigkeit... 17 2.1 Berufliche Veranlassung... 17 2.2 Vorübergehende Auswärtstätigkeit...

Vorwort zur 22. Auflage Steuerfreie oder steuerpflichtige Erstattungen... 15

Vorwort zur 22. Auflage... 13 1 Steuerfreie oder steuerpflichtige Erstattungen... 15 2 Der Begriff der Auswärtstätigkeit... 17 2.1 Berufliche Veranlassung... 17 2.2 Vorübergehende Auswärtstätigkeit...

Vorwort zur 22. Auflage... 13 1 Steuerfreie oder steuerpflichtige Erstattungen... 15 2 Der Begriff der Auswärtstätigkeit... 17 2.1 Berufliche Veranlassung... 17 2.2 Vorübergehende Auswärtstätigkeit...

Hinweise zum Arbeiten mit der Muster-Reisekostenabrechnung

Hinweise zum Arbeiten mit der Muster-Reisekostenabrechnung 1. Für die Nutzung dieser Datei setzen wir Excel-Kenntnisse voraus, da u. U. an einigen Stellen Zellen eingefügt oder neu formatiert werden müssen,

Hinweise zum Arbeiten mit der Muster-Reisekostenabrechnung 1. Für die Nutzung dieser Datei setzen wir Excel-Kenntnisse voraus, da u. U. an einigen Stellen Zellen eingefügt oder neu formatiert werden müssen,

Steuerfreier Ersatz von Reisekosten

Lohnsteuer bei Dienstreisen Steuerfreier Ersatz von Reisekosten 1. Begriff der Reisekosten 1 2. Fahrtkosten 3 3. Verpflegungsmehraufwendungen bei Inlandsreisen 3 4. Übernachtungskosten bei Inlandsreisen

Lohnsteuer bei Dienstreisen Steuerfreier Ersatz von Reisekosten 1. Begriff der Reisekosten 1 2. Fahrtkosten 3 3. Verpflegungsmehraufwendungen bei Inlandsreisen 3 4. Übernachtungskosten bei Inlandsreisen

Steuerliche Behandlung von Reisekostenvergütungen und Trennungsgeldern aus öffentlichen Kassen

Steuerliche Behandlung von Reisekostenvergütungen und Trennungsgeldern aus öffentlichen Kassen Steuerliche Behandlung von Reisekostenvergütungen und Trennungsgeldern aus öffentlichen Kassen FMBl. 2014

Steuerliche Behandlung von Reisekostenvergütungen und Trennungsgeldern aus öffentlichen Kassen Steuerliche Behandlung von Reisekostenvergütungen und Trennungsgeldern aus öffentlichen Kassen FMBl. 2014

Reisekosten So rechnen Sie rechtssicher ab!

Ein Merkblatt Ihrer IHK Reisekosten 2017 - So rechnen Sie rechtssicher ab! 1. Begriff der Reisekosten 1 2. Fahrtkosten 3 3. Verpflegungsmehraufwendungen bei Inlandsreisen 3 4. Übernachtungskosten bei Inlandsreisen

Ein Merkblatt Ihrer IHK Reisekosten 2017 - So rechnen Sie rechtssicher ab! 1. Begriff der Reisekosten 1 2. Fahrtkosten 3 3. Verpflegungsmehraufwendungen bei Inlandsreisen 3 4. Übernachtungskosten bei Inlandsreisen

2 Notwendige Mehraufwendungen

TK Lexikon Steuern Doppelte Haushaltsführung 2 Notwendige Mehraufwendungen 2.1 Fahrtkosten HI2330536 HI2761960 Als Fahrtkosten, die auch für den Umfang des steuerfreien Arbeitgeberersatzes maßgebend sind,

TK Lexikon Steuern Doppelte Haushaltsführung 2 Notwendige Mehraufwendungen 2.1 Fahrtkosten HI2330536 HI2761960 Als Fahrtkosten, die auch für den Umfang des steuerfreien Arbeitgeberersatzes maßgebend sind,

Nur per . Oberste Finanzbehörden der Länder

Postanschrift Berlin: Bundesministeriu m der Finanzen, 11016 Berlin POSTANSCHRIFT Bundesministerium der Finanzen, 11016 Berlin Nur per E-Mail Oberste Finanzbehörden der Länder HAUSANSCHRIFT TEL FAX E-MAIL

Postanschrift Berlin: Bundesministeriu m der Finanzen, 11016 Berlin POSTANSCHRIFT Bundesministerium der Finanzen, 11016 Berlin Nur per E-Mail Oberste Finanzbehörden der Länder HAUSANSCHRIFT TEL FAX E-MAIL

Vorwort Neuregelungder Auswärtstätigkeiten 15

Vorwort 13 1 Neuregelungder Auswärtstätigkeiten 15 2 Inlandsreisekosten bei Selbstständigen und Unternehmern 18 2.1 Abgrenzungzwischen auswärtiger Tätigkeit und Fahrten zwischen Wohnung und Betrieb 18

Vorwort 13 1 Neuregelungder Auswärtstätigkeiten 15 2 Inlandsreisekosten bei Selbstständigen und Unternehmern 18 2.1 Abgrenzungzwischen auswärtiger Tätigkeit und Fahrten zwischen Wohnung und Betrieb 18

Titelthema. ... Fahrtkosten... Das neue Reisekostenrecht zum Ein Überblick. ... Erste Tätigkeitsstätte ( 9 Abs. 4 Satz 1 EStG n. F.)...

...") Bild: www.ihk-bonn.de Bild: www.reisekostenabrechnung.org 6 Das neue Reisekostenrecht zum 01.01.2014 Ein Überblick von Thomas Schulik * Zum 1. Januar 2014 traten die Neuregelungen im steuerlichen Reisekostenrecht

Bild: www.ihk-bonn.de Bild: www.reisekostenabrechnung.org 6 Das neue Reisekostenrecht zum 01.01.2014 Ein Überblick von Thomas Schulik * Zum 1. Januar 2014 traten die Neuregelungen im steuerlichen Reisekostenrecht

Steuerfreier Ersatz von Reisekosten durch den Arbeitgeber

Informationen für die Praxis Steuerfreier Ersatz von Reisekosten durch den Arbeitgeber Stand: Januar 2015 Inhalt: 1. Begriff der Reisekosten... 1 2. Fahrtkosten... 3 3. Verpflegungsmehraufwendungen bei

Informationen für die Praxis Steuerfreier Ersatz von Reisekosten durch den Arbeitgeber Stand: Januar 2015 Inhalt: 1. Begriff der Reisekosten... 1 2. Fahrtkosten... 3 3. Verpflegungsmehraufwendungen bei

Steuerfreier Ersatz von Reisekosten durch den Arbeitgeber

MERKBLATT Recht / Steuern Steuerfreier Ersatz von Reisekosten durch den Arbeitgeber Ihr Ansprechpartner E-Mail Tel. Assessor Tobias Hoffmann t.hoffmann@bayreuth.ihk.de 0921 886-225 Datum/Stand Januar 2017

MERKBLATT Recht / Steuern Steuerfreier Ersatz von Reisekosten durch den Arbeitgeber Ihr Ansprechpartner E-Mail Tel. Assessor Tobias Hoffmann t.hoffmann@bayreuth.ihk.de 0921 886-225 Datum/Stand Januar 2017

BdSt-Ratgeber-Reihe. Das neue Reisekostenrecht

BdSt-Ratgeber-Reihe Bund der Steuerzahler Deutschland e.v. Französische Straße 9-12, 10117 Berlin Tel. 030-259396-0 Fax: 030-259396-25 www.steuerzahler.de Nr. 11 (Stand 01.01.2011) Das neue Reisekostenrecht

BdSt-Ratgeber-Reihe Bund der Steuerzahler Deutschland e.v. Französische Straße 9-12, 10117 Berlin Tel. 030-259396-0 Fax: 030-259396-25 www.steuerzahler.de Nr. 11 (Stand 01.01.2011) Das neue Reisekostenrecht

Beilage Ergänztes BMF-Schreiben zum steuerlichen Reisekostenrecht

Beilage zum Mandanten-Rundschreiben Steuerliche Hinweise zum Jahreswechsel 2014/2015 Beilage Ergänztes BMF-Schreiben zum steuerlichen Reisekostenrecht 1. Gesetzliche Definition erste Tätigkeitsstätte 2.

Beilage zum Mandanten-Rundschreiben Steuerliche Hinweise zum Jahreswechsel 2014/2015 Beilage Ergänztes BMF-Schreiben zum steuerlichen Reisekostenrecht 1. Gesetzliche Definition erste Tätigkeitsstätte 2.

Steuerliches Reisekostenrecht

Steuerliches Reisekostenrecht Die nachfolgenden Erläuterungen beziehen sich auf den Ansatz von Reisekosten bei Arbeitnehmern, gelten aber für den Betriebsausgabenabzug von selbständigen Unternehmern entsprechend

Steuerliches Reisekostenrecht Die nachfolgenden Erläuterungen beziehen sich auf den Ansatz von Reisekosten bei Arbeitnehmern, gelten aber für den Betriebsausgabenabzug von selbständigen Unternehmern entsprechend

Sonderausgabe Steuertipp

Sonderausgabe Steuertipp Das Reisekostenrecht 2014 Um Ihnen die tägliche Arbeit zu erleichtern, haben wir in dieser Ausgabe alle bisher erschienenen Beiträge der letzten Monate zu diesem Thema zusammengefasst

Sonderausgabe Steuertipp Das Reisekostenrecht 2014 Um Ihnen die tägliche Arbeit zu erleichtern, haben wir in dieser Ausgabe alle bisher erschienenen Beiträge der letzten Monate zu diesem Thema zusammengefasst

6.5.3 Unentgeltliche oder teilentgeltliche Verpflegung bei Geschäftsreisen ab dem 1.1.2014

6.5.3 Unentgeltliche oder teilentgeltliche Verpflegung bei Geschäftsreisen ab dem 1.1.2014 Wie Geschäftsreisen abgerechnet werden, wird von den Unternehmen unterschiedlich gehandhabt. Die Unternehmen selbst

6.5.3 Unentgeltliche oder teilentgeltliche Verpflegung bei Geschäftsreisen ab dem 1.1.2014 Wie Geschäftsreisen abgerechnet werden, wird von den Unternehmen unterschiedlich gehandhabt. Die Unternehmen selbst

1.1 Gesamtinhaltsverzeichnis

1.1 Gesamtinhaltsverzeichnis 1 Service und Verzeichnisse 1.1 Gesamtinhaltsverzeichnis 1.2 Herausgeberporträt 1.3 Abkürzungsverzeichnis 1.4 Stichwortverzeichnis 1.5 Kostenloser Online-Zugang 1.6 Glossar

1.1 Gesamtinhaltsverzeichnis 1 Service und Verzeichnisse 1.1 Gesamtinhaltsverzeichnis 1.2 Herausgeberporträt 1.3 Abkürzungsverzeichnis 1.4 Stichwortverzeichnis 1.5 Kostenloser Online-Zugang 1.6 Glossar

Reisekostenrecht 2014

Reisekostenrecht 2014 Änderungen treten ab 1. Januar 2014 in Kraft BMF-Schreiben vom 30.09.2013 - IV C 5 - S 2353/13/10004 4. Oktober 2013 Reiskostenrecht 2014 2 BMF-Schreiben v. 30.09.2013 1. Erste Tätigkeitsstätte,

Reisekostenrecht 2014 Änderungen treten ab 1. Januar 2014 in Kraft BMF-Schreiben vom 30.09.2013 - IV C 5 - S 2353/13/10004 4. Oktober 2013 Reiskostenrecht 2014 2 BMF-Schreiben v. 30.09.2013 1. Erste Tätigkeitsstätte,

Wann handelt es sich um eine berufliche Auswärtstätigkeit. Was gilt als erste Tätigkeitsstätte?

Reisekosten und Verpflegungsmehraufwand bei Monteuren und Handwerkern auf Montage - Berufliche Auswärtstätigkeit von Monteuren und angestellten Handwerkern Wer beruflich viel unterwegs ist, kann die erhöhten

Reisekosten und Verpflegungsmehraufwand bei Monteuren und Handwerkern auf Montage - Berufliche Auswärtstätigkeit von Monteuren und angestellten Handwerkern Wer beruflich viel unterwegs ist, kann die erhöhten

Reisekostenrichtlinie

Finance 01.01.2014 Reisekostenrichtlinie INHALT 1. Einleitung 2. Anforderungen an eingereichte Belege 3. Bewirtung von Gästen 4. Reisekosten a. Fahrtkosten b. Übernachtungskosten c. Verpflegungsmehraufwand

Finance 01.01.2014 Reisekostenrichtlinie INHALT 1. Einleitung 2. Anforderungen an eingereichte Belege 3. Bewirtung von Gästen 4. Reisekosten a. Fahrtkosten b. Übernachtungskosten c. Verpflegungsmehraufwand

Knappworst & Partner Steuerberatungsgesellschaft

- wesentliche Neuerungen Potsdam, Knappworst & Partner Steuerberatungsgesellschaft 1 Reisekostenreform 2014 - wesentliche Neuerungen Einleitung Gesetz zur Änderung und Vereinfachung der Unternehmensbesteuerung

- wesentliche Neuerungen Potsdam, Knappworst & Partner Steuerberatungsgesellschaft 1 Reisekostenreform 2014 - wesentliche Neuerungen Einleitung Gesetz zur Änderung und Vereinfachung der Unternehmensbesteuerung

Die wichtigsten Änderungen der Reisekostenreform 2014

Auf der Beune 36 64839 Münster Tel 06071 60 748 0 info@steuerberatung-pentzold.de Die wichtigsten Änderungen der Reisekostenreform 2014 Mit dem endgültig vom Gesetzgeber verabschiedeten "Gesetz zur Änderung

Auf der Beune 36 64839 Münster Tel 06071 60 748 0 info@steuerberatung-pentzold.de Die wichtigsten Änderungen der Reisekostenreform 2014 Mit dem endgültig vom Gesetzgeber verabschiedeten "Gesetz zur Änderung

Reisekostenrechtliche Behandlung von unentgeltlichen Mahlzeiten der Dienstreisenden oder Trennungsgeldberechtigten ab dem Kalenderjahr 2014

9400029841218 00029841218 029841218 9841218 41218 218 8 Finanzministerium Mecklenburg-Vorpommern - 19048 Schwerin Referatsleiter Personal der obersten Landesbehörden Bearbeiter: Jana Seraphin Telefon:

9400029841218 00029841218 029841218 9841218 41218 218 8 Finanzministerium Mecklenburg-Vorpommern - 19048 Schwerin Referatsleiter Personal der obersten Landesbehörden Bearbeiter: Jana Seraphin Telefon:

Merkblatt Dreimonatsfrist bei Auswärtstätigkeiten. Diplom-Betriebswirt Uwe Albert, Hamburg

Albertakademie VERLAG E. ALBERT Heinrich-von-Ohlendorff-Str. 91 - D-22359 Hamburg Telefon 040-03 09 33 - Fax 040-03 27 58 e-mail: info@albertakademie.de Internet-Adresse: http://www.albertakademie.de Merkblatt

Albertakademie VERLAG E. ALBERT Heinrich-von-Ohlendorff-Str. 91 - D-22359 Hamburg Telefon 040-03 09 33 - Fax 040-03 27 58 e-mail: info@albertakademie.de Internet-Adresse: http://www.albertakademie.de Merkblatt

Inhaltsverzeichnis. 03/2016 B & K Aktuell. Termine März

0/06 B & K Aktuell Inhaltsverzeichnis Termine März 06 Termine April 06 Zahlungsverzug: Höhe der Verzugszinsen 4 Geburtstagsfeier steuerlich absetzbar 5 Rückstellung für die Aufbewahrung von Geschäftsunterlagen

0/06 B & K Aktuell Inhaltsverzeichnis Termine März 06 Termine April 06 Zahlungsverzug: Höhe der Verzugszinsen 4 Geburtstagsfeier steuerlich absetzbar 5 Rückstellung für die Aufbewahrung von Geschäftsunterlagen

Reisekosten classic Umsetzung des neuen Reisekostenrechts ab 01.01.2014

Reisekosten classic Umsetzung des neuen Reisekostenrechts ab 01.01.2014 Agenda Erste Tätigkeitsstätte S. 3 Verpflegungsmehraufwand S. 7 Fahrtkosten S. 16 Mahlzeiten S. 18 Übernachtungskosten S. 33 Ausblick

Reisekosten classic Umsetzung des neuen Reisekostenrechts ab 01.01.2014 Agenda Erste Tätigkeitsstätte S. 3 Verpflegungsmehraufwand S. 7 Fahrtkosten S. 16 Mahlzeiten S. 18 Übernachtungskosten S. 33 Ausblick

Das Reisekostenrecht. BdSt-Ratgeber-Reihe Nr. 11 Stand: 1. Januar 2016

Das Reisekostenrecht BdSt-Ratgeber-Reihe Nr. 11 Stand: 1. Januar 2016 Steuerzahler, die aus beruflichen Gründen viel unterwegs sind, müssen die steuerlichen Regeln bei Dienst- und Geschäftsreisen beachten.

Das Reisekostenrecht BdSt-Ratgeber-Reihe Nr. 11 Stand: 1. Januar 2016 Steuerzahler, die aus beruflichen Gründen viel unterwegs sind, müssen die steuerlichen Regeln bei Dienst- und Geschäftsreisen beachten.

Das REISEKOSTENRECHT I. DIENSTREISEN VON ARBEITNEHMERN. BdSt-Ratgeber-Reihe Nr. 11 Stand: 1. Januar Erste Tätigkeitsstätte

BdSt-Ratgeber-Reihe Nr. 11 Stand: 1. Januar 2017 Das REISEKOSTENRECHT Steuerzahler, die aus beruflichen Gründen viel unterwegs sind, müssen die steuerlichen Regeln bei Dienst- und Geschäftsreisen beachten.

BdSt-Ratgeber-Reihe Nr. 11 Stand: 1. Januar 2017 Das REISEKOSTENRECHT Steuerzahler, die aus beruflichen Gründen viel unterwegs sind, müssen die steuerlichen Regeln bei Dienst- und Geschäftsreisen beachten.

Lohnsteuerliche Behandlung der Mahlzeitengestellung während einer Auswärtstätigkeit bzw. einer doppelten Haushaltführung

Lohnsteuerliche Behandlung der Mahlzeitengestellung während einer Auswärtstätigkeit bzw. einer doppelten Haushaltführung Durch das Gesetz zur Änderung und Vereinfachung der Unternehmensbesteuerung und

Lohnsteuerliche Behandlung der Mahlzeitengestellung während einer Auswärtstätigkeit bzw. einer doppelten Haushaltführung Durch das Gesetz zur Änderung und Vereinfachung der Unternehmensbesteuerung und

b) die Trennungsgeldgewährung nach der Trennungsgeldverordnung (TGV)

die Trennungsgeldgewährung nach der Trennungsgeldverordnung (TGV)") POSTANSCHRIFT Bundesministerium des Innern, 53108 Bonn Ausschließlich per E-Mail als pdf-dokument an HAUSANSCHRIFT POSTANSCHRIFT Graurheindorfer Straße 198, 53117 Bonn Postfach 17 02 90, 53108 Bonn Behörden

POSTANSCHRIFT Bundesministerium des Innern, 53108 Bonn Ausschließlich per E-Mail als pdf-dokument an HAUSANSCHRIFT POSTANSCHRIFT Graurheindorfer Straße 198, 53117 Bonn Postfach 17 02 90, 53108 Bonn Behörden

Erste Allgemeine Verwaltungsvorschrift. zur Änderung der Allgemeinen Verwaltungsvorschrift. zum Bundesreisekostengesetz (BRKGVwV)

") Erste Allgemeine Verwaltungsvorschrift zur Änderung der Allgemeinen Verwaltungsvorschrift zum Bundesreisekostengesetz (BRKGVwV) Vom 12. November 2013 Auf Grund des 16 des Bundesreisekostengesetzes vom

Erste Allgemeine Verwaltungsvorschrift zur Änderung der Allgemeinen Verwaltungsvorschrift zum Bundesreisekostengesetz (BRKGVwV) Vom 12. November 2013 Auf Grund des 16 des Bundesreisekostengesetzes vom

REISEKOSTENRECHT BERUFLICH VERANLASSTE AUSWÄRTSTÄTIGKEIT. Erste Tätigkeitsstätte. Telefon:

kanzlei@bleicher-steuerberater.de Telefon: +49 8366 98469 0 REISEKOSTENRECHT Reisekosten sind Fahrtkosten Verpflegungsmehraufwendungen Übernachtungskosten Reisenebenkosten Reisekosten, die ein Arbeitnehmer

kanzlei@bleicher-steuerberater.de Telefon: +49 8366 98469 0 REISEKOSTENRECHT Reisekosten sind Fahrtkosten Verpflegungsmehraufwendungen Übernachtungskosten Reisenebenkosten Reisekosten, die ein Arbeitnehmer

Dienstreisen. Zu berücksichtigen. Kostenarten. Bis 3 Monate: Fahrtkosten. Nach 3 Monaten: Bis 3 Monate: Verpflegung. Bis 3 Monate: Übernachtungskosten

Dienstreisen Kostenarten Zu berücksichtigen Aufwendungen Km-Pauschale (0,30 /km bei Pkw) Entfernungspauschale 0,30 /Entfernungs-Km abzüglich der ersten 20 Km ab 2007 (d.h. einfache Fahrt ab dem 21. km

Dienstreisen Kostenarten Zu berücksichtigen Aufwendungen Km-Pauschale (0,30 /km bei Pkw) Entfernungspauschale 0,30 /Entfernungs-Km abzüglich der ersten 20 Km ab 2007 (d.h. einfache Fahrt ab dem 21. km

Gemeinsam. für Ihre Zukunft. Reisekosten ab 2014

Reisekosten ab 2014 Im Bereich der Reisekosten sind zum 1. Januar 2014 verschiedene Änderungen in Kraft getreten. Wir geben Ihnen hier einen kurzen Überblick über die Änderungen im Reisekostenrecht, dieser

Reisekosten ab 2014 Im Bereich der Reisekosten sind zum 1. Januar 2014 verschiedene Änderungen in Kraft getreten. Wir geben Ihnen hier einen kurzen Überblick über die Änderungen im Reisekostenrecht, dieser

Beschreibung zur Beruflichen Auswärtstätigkeit

Grundsätzliche Angaben zum Modul "Berufliche Auswärtstätigkeit" Das Modul Berufliche Auswärtstätigkeit ist eine Erweiterung des Steuerfalls. Das bedeutet, dass die Angaben, die Sie hier tätigen, erst gespeichert

Grundsätzliche Angaben zum Modul "Berufliche Auswärtstätigkeit" Das Modul Berufliche Auswärtstätigkeit ist eine Erweiterung des Steuerfalls. Das bedeutet, dass die Angaben, die Sie hier tätigen, erst gespeichert

Mahlzeitengestellungen während einer Auswärtstätigkeit bzw. einer doppelten Haushaltsführung

Mahlzeitengestellungen während einer Auswärtstätigkeit bzw. einer doppelten Haushaltsführung Aktuelle Entwicklungen in der Lohnsteuer Michael Seifert 1 Durch das 2 Gesetz zur Änderung und Vereinfachung

Mahlzeitengestellungen während einer Auswärtstätigkeit bzw. einer doppelten Haushaltsführung Aktuelle Entwicklungen in der Lohnsteuer Michael Seifert 1 Durch das 2 Gesetz zur Änderung und Vereinfachung

Abkürzungsverzeichnis Erster Teil: Tabellen... 21

Die angegebenen Zahlen bezeichnen die Seitenzahlen Abkürzungsverzeichnis........................................ 15 Erster Teil: Tabellen......................................... 21 A. Reisekostensätze

Die angegebenen Zahlen bezeichnen die Seitenzahlen Abkürzungsverzeichnis........................................ 15 Erster Teil: Tabellen......................................... 21 A. Reisekostensätze

Reisekostenreform 2014. Numiga GmbH Rigaer Straße 1 28217 Bremen

Numiga GmbH Rigaer Straße 1 28217 Bremen 1 Erste Tätigkeitsstätte... 3 1.1 Neudefinition Erste Tätigkeitsstätte... 3 2 Pauschbeträge für den Verpflegungsmehraufwand... 4 2.1 Eintägige Auswärtstätigkeit

Numiga GmbH Rigaer Straße 1 28217 Bremen 1 Erste Tätigkeitsstätte... 3 1.1 Neudefinition Erste Tätigkeitsstätte... 3 2 Pauschbeträge für den Verpflegungsmehraufwand... 4 2.1 Eintägige Auswärtstätigkeit

Mandanten- Informationsblatt

Mandanten- Informationsblatt Ausgabe Nr. 02/2014 Inhalt 1. Kredit-Gebühren rückforderbar... 2 2. Widerrufsrecht bei Bankdarlehen möglich... 2 3. Reisekosten... 2 3.1 Erste Tätigkeitsstätte anstatt regelmäßige

Mandanten- Informationsblatt Ausgabe Nr. 02/2014 Inhalt 1. Kredit-Gebühren rückforderbar... 2 2. Widerrufsrecht bei Bankdarlehen möglich... 2 3. Reisekosten... 2 3.1 Erste Tätigkeitsstätte anstatt regelmäßige

Beispiel37. Beisple138

R9.4 A war wegen beruflicher Tätigkeit mehr als acht Stund_en auswärts tätig. Dass sich die Abwesenheit über zwei Kalendertage ohne Ubernachtung erstreckt, ist unschädlich. Die Abwesenheiten werden zusammengerechnet

R9.4 A war wegen beruflicher Tätigkeit mehr als acht Stund_en auswärts tätig. Dass sich die Abwesenheit über zwei Kalendertage ohne Ubernachtung erstreckt, ist unschädlich. Die Abwesenheiten werden zusammengerechnet

Aktuelles aus Finanzen und Verein Fahrkosten richtig abrechnen

Aktuelles aus Finanzen und Verein Fahrkosten richtig abrechnen Doris Engelhardt Bundesverband Deutscher Gartenfreunde e.v. Wann können Fahrkosten (Reisekosten) abgerechnet werden? Liegt nach Prüfung und

Aktuelles aus Finanzen und Verein Fahrkosten richtig abrechnen Doris Engelhardt Bundesverband Deutscher Gartenfreunde e.v. Wann können Fahrkosten (Reisekosten) abgerechnet werden? Liegt nach Prüfung und

Aktuelle Steuerinformationen Februar 2016

Aktuelle Steuerinformationen Februar 2016 1. Steuerliche Behandlung betrieblich und beruflich veranlasster Auslandsreisen ab 01.01.2016 2 2. Kürzung der außergewöhnlichen Belastungen um zumutbare Belastung

Aktuelle Steuerinformationen Februar 2016 1. Steuerliche Behandlung betrieblich und beruflich veranlasster Auslandsreisen ab 01.01.2016 2 2. Kürzung der außergewöhnlichen Belastungen um zumutbare Belastung

Neuerungen in Lexware reisekosten 2016

Neuerungen in Lexware reisekosten 2016 Inhalt 1 Gesetzliche Hinweise zum Reisekostenrecht... 2 1.1 Neue Sachbezugswerte 2016...2 1.2 Neue Auslandspauschalen 2016...2 2 Erweiterungen der Programmfunktionalität

Neuerungen in Lexware reisekosten 2016 Inhalt 1 Gesetzliche Hinweise zum Reisekostenrecht... 2 1.1 Neue Sachbezugswerte 2016...2 1.2 Neue Auslandspauschalen 2016...2 2 Erweiterungen der Programmfunktionalität