Umgründungsrecht Dr. Franz Althuber LL.M. 7. Mai 2018

|

|

|

- Götz Fuhrmann

- vor 5 Jahren

- Abrufe

Transkript

1 Umgründungsrecht Dr. Franz Althuber LL.M. 7. Mai 2018 Universität Wien Einheit III 16. Oktober 2017

2 I. Allgemeines zur Einbringung 2

3 I. Allgemeines zur Einbringung Übertragung von Betrieben, Teilbetrieben, Anteilen an Personengesellschaften oder "qualifizierte" Kapitalanteile auf eine Körperschaft Keine besonderen unternehmens- oder gesellschaftsrechtlichen Grundlagen "Sacheinlage" Zivilrechtlich Übergang im Wege der Einzelrechtsnachfolge Sacheinlagevertrag ("Einbringungsvertrag") und tatsächliche Übertragung Sondertatbestände (Gesamtrechtsnachfolge): 91 BWG, 61a VAG GmbH-Gründung oder AG-Gründung durch Einbringung Vorschriften über die Gründungsprüfung sind grundsätzlich einzuhalten Mangels zivilrechtlicher Rechtsgrundlage Maßgeblichkeit des Steuerrechts 3

4 I. Allgemeines zur Einbringung Steuerrechtliche Konsequenzen Einbringung gilt grundsätzlich als Veräußerung Fiktiver Veräußerungsgewinn (stille Reserven) ist steuerpflichtig Differenz zwischen den Anschaffungskosten (Buchwert) und dem "gemeinen Wert" (Verkehrswert) zum Zeitpunkt des Einbringungsstichtages Tauschbesteuerung 6 Z 14 EStG Liegen die in Art III UmgrStG genannten Voraussetzungen vor, so wird diese Tauschbesteuerung unterdrückt und die übernehmende Körperschaft übernimmt das Vermögen zu Buchwerten "Buchwertfortführung" 4

5 I. Allgemeines zur Einbringung Konzentrationseinbringung: Der oder die Einbringende(n) sind weder mittelbar noch unmittelbar an der übernehmenden Gesellschaft beteiligt 5

sind an der übernehmenden Körperschaft bereits")

6 I. Allgemeines zur Einbringung Konzerneinbringung: Der oder die Einbringende(n) sind an der übernehmenden Körperschaft bereits beteiligt 6

7 I. Allgemeines zur Einbringung Beachte: Verbot der Einlagenrückgewähr ( 82 Abs 1 GmbHG, 52 AktG) 7

8 II. Voraussetzungen Überblick Voraussetzungen gemäß Art III UmgrStG Schriftlicher Einbringungsvertrag (Sacheinlagevertrag) Einbringungsvermögen isd 12 Abs 2 UmgrStG Einbringungsstichtag Diverse Bilanzen zum Einbringungsstichtag Positiver Verkehrswert des Einbringungsvermögens Tatsächliche Übertragung des Vermögens auf die übernehmende Körperschaft Gegenleistung nach Maßgabe des 19 UmgrStG 8

9 II. Voraussetzungen Wer kann Einbringender sein? Im Gesetz findet sich keine Beschränkung hinsichtlich der Person des Einbringenden. Einbringende können daher insbesondere sein: Einzelunternehmer, Einzelne oder alle Mitunternehmer, Mitunternehmerschaften, Körperschaften oder natürliche oder juristische Personen, die aus dem Privatvermögen einbringen 9

10 II. Voraussetzungen Wer kann übernehmende Körperschaft sein? Unbeschränkt steuerpflichtige Kapitalgesellschaften und Erwerbs- und Wirtschaftsgenossenschaften, Ausländische Körperschaften, die mit den oben genannten vergleichbar und in einem DBA-Partnerstaat ansässig sind EU-Gesellschaften, das sind ausländische Gesellschaften eines Mitgliedstaates der Europäischen Union. 10

11 II. Voraussetzungen Was kann Gegenstand einer Einbringung sein? Betriebe und Teilbetriebe im steuerlichen Sinn "Organisatorisch abgegrenzte Einheiten, die der Erzielung von betrieblichen Einkünften dienen" Mitunternehmeranteile (= Anteile an betrieblich tätigen Personengesellschaften) Anteile an in- und ausländischen Körperschaften wenn sie mindestens ein Viertel des gesamten Nennkapitals oder des rechnerischen Wertes der Gesamtanteile umfassen, oder wenn die eingebrachten Anteile der übernehmenden Gesellschaft für sich oder gemeinsam mit ihr bereits vor der Einbringung gehörenden Anteilen unmittelbar die Mehrheit der Stimmrechte an der Gesellschaft, deren Anteile eingebracht werden, vermitteln oder erweitern 11

12 II. Voraussetzungen Gegenleistung für die Einbringung Grundsätzlich erhält der Einbringende als Gegenleistung Anteile an der übernehmenden Gesellschaft Tausch: Hingabe von Vermögen Neue Anteile als Gegenleistung 19 Abs 1 UmgrStG "Die Einbringung muß ausschließlich gegen Gewährung von neuen Anteilen an der übernehmenden Körperschaft erfolgen" Kapitalerhöhung bei der übernehmenden Körperschaft 12

13 II. Voraussetzungen Gegenleistung für die Einbringung Ausnahmen: 19 Abs 2 UmgrStG Abfindung durch übernehmende Gesellschaft mit eigenen Anteilen Nur bei AG möglich Abfindung mit Anteilen durch bestehende Gesellschafter Bare Zuzahlungen durch die übernehmende Körperschaft bis max. 10% des Werts der neuen Anteile Einbringender ist mittelbar oder unmittelbar Alleingesellschafter der übernehmenden Körperschaft Körperschaft als Einbringender: Beteiligungsverhältnisse an der übertragenden und der übernehmenden Körperschaft sind unmittelbar oder mittelbar identisch 13

14 IV. Internationale Aspekte Regelungen über die Einbringung sind grundsätzlich international ausgelegt Inländische, ausländische und grenzüberschreitende Einbringungen Inländische und ausländische Einbringende Inländisches und ausländisches Vermögen Inländische und ausländische übernehmende Körperschaften Aber: Steuerrechtlich ist immer zu prüfen, ob stille Reserven in Österreich "steuerhängig" bleiben Prüfung: Vorher-Nachher 14

15 IV. Internationale Aspekte Verlust des Besteuerungsrechts bei Export-Einbringung EU: Ratenzahlung Drittstaat: Sofortige volle Besteuerung 15

16 IV. Internationale Aspekte Import-Einbringung Vor der Einbringung kein Besteuerungsrecht Österreichs Erfüllung der Voraussetzungen des Art III UmgrStG irrelevant 16

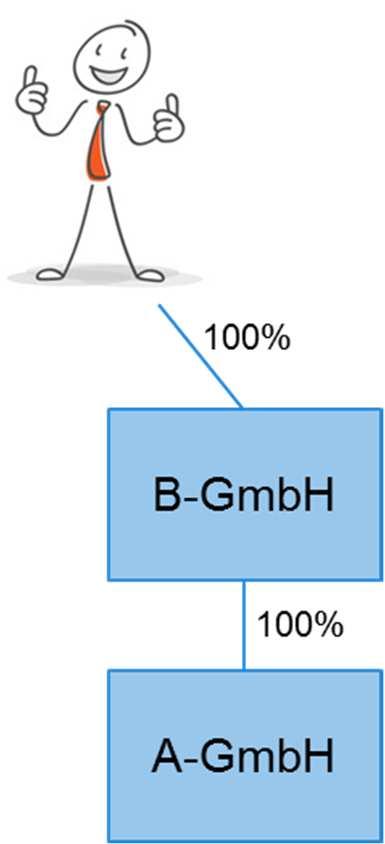

Beispiele. Beispiele. 1. Nationale Einbringungen. Konzentrationseinbringung

Beispiele 1. Nationale Einbringungen III/1 Konzentrationseinbringung A bringt einen inländischen (Teil-)Betrieb/Mitunternehmeranteil/Kapitalanteil in die B-GmbH ein und erhält als Gegenleistung Anteile

Beispiele 1. Nationale Einbringungen III/1 Konzentrationseinbringung A bringt einen inländischen (Teil-)Betrieb/Mitunternehmeranteil/Kapitalanteil in die B-GmbH ein und erhält als Gegenleistung Anteile

I. Unentgeltliche Übertragung von Sachgesamtheiten ( 6 Abs. 3 EStG) Anlage 1

Anlage 1") I. Unentgeltliche Übertragung von Sachgesamtheiten ( 6 Abs. 3 EStG) Anlage 1 bis zum 31.12.1998 für 1999 und 2000 ab 2001 7 (1) EStDV 6 (3) EStG 6 (3) EStG (1) 1 Wird ein Betrieb, ein Teilbetrieb oder

I. Unentgeltliche Übertragung von Sachgesamtheiten ( 6 Abs. 3 EStG) Anlage 1 bis zum 31.12.1998 für 1999 und 2000 ab 2001 7 (1) EStDV 6 (3) EStG 6 (3) EStG (1) 1 Wird ein Betrieb, ein Teilbetrieb oder

Inhaltsverzeichnis. Einleitung

Vorwort... III Autorenverzeichnis... V Abkürzungsverzeichnis... XVII Einleitung Zweck des Umgründungssteuerrechts... 1 Motive des UmgrStG... 1 Historische Entwicklungen... 2 Allgemeine Formen und Grundsätze

Vorwort... III Autorenverzeichnis... V Abkürzungsverzeichnis... XVII Einleitung Zweck des Umgründungssteuerrechts... 1 Motive des UmgrStG... 1 Historische Entwicklungen... 2 Allgemeine Formen und Grundsätze

Anlässe für die Bewertung von (Anteilen an) Kapitalgesellschaften

Kapitalgesellschaften") Anlage 1 Anlässe für die Bewertung von (Anteilen an) Kapitalgesellschaften EStG, KStG, UmwStG n.f. = i. d. F. SEStEG EStG, KStG, UmwStG a.f. = i. d. F. vor Inkrafttreten SEStEG Gemeiner Wert Sachverhalte

Anlage 1 Anlässe für die Bewertung von (Anteilen an) Kapitalgesellschaften EStG, KStG, UmwStG n.f. = i. d. F. SEStEG EStG, KStG, UmwStG a.f. = i. d. F. vor Inkrafttreten SEStEG Gemeiner Wert Sachverhalte

Umwandlungssteuerrecht

Umwandlungssteuerrecht von Prof. Dr. Roland Madl Steuerberater Professor für Betriebliches Rechnungswesen 4., neu bearbeitete Auflage 2008 SCHÄFFER-POESCHEL VERLAG STUTTGART VII Inhaltsverzeichnis Vorwort

Umwandlungssteuerrecht von Prof. Dr. Roland Madl Steuerberater Professor für Betriebliches Rechnungswesen 4., neu bearbeitete Auflage 2008 SCHÄFFER-POESCHEL VERLAG STUTTGART VII Inhaltsverzeichnis Vorwort

Teil 1: Einbringung. I. Überblick. A. Begriffsbestimmung

Teil 1: Einbringung I. Überblick A. Begriffsbestimmung Das Unternehmensrecht sieht für Umgründungen eines Unternehmens durch Spaltung und Umwandlung entweder besondere Gesetze vor oder definiert sie, wie

Teil 1: Einbringung I. Überblick A. Begriffsbestimmung Das Unternehmensrecht sieht für Umgründungen eines Unternehmens durch Spaltung und Umwandlung entweder besondere Gesetze vor oder definiert sie, wie

Steuerrechts an den Beitritt Kroatiens zur EU und zur Änderung weiterer steuerlicher Vorschriften vom 25. Juli 2014 (BGBl. I S.

Postanschrift Berlin: Bundesministeriu m der Finanzen, 11016 Berlin POSTANSCHRIFT Bundesministerium der Finanzen, 11016 Berlin Per E-Mail Oberste Finanzbehörden der Länder nachrichtlich: HAUSANSCHRIFT

Postanschrift Berlin: Bundesministeriu m der Finanzen, 11016 Berlin POSTANSCHRIFT Bundesministerium der Finanzen, 11016 Berlin Per E-Mail Oberste Finanzbehörden der Länder nachrichtlich: HAUSANSCHRIFT

Inhaltsverzeichnis Seite

Vorwort 3 Kapitel 1 Einleitung 17 Kapitel 2 Verschmelzung 2.1 Vorgang... 18 2.2 Verschmelzungsarten... 19 2.2.1 Verschmelzung zur Aufnahme/zur Neugründung... 19 2.2.2 Verschmelzung verbundener/nicht verbundener

Vorwort 3 Kapitel 1 Einleitung 17 Kapitel 2 Verschmelzung 2.1 Vorgang... 18 2.2 Verschmelzungsarten... 19 2.2.1 Verschmelzung zur Aufnahme/zur Neugründung... 19 2.2.2 Verschmelzung verbundener/nicht verbundener

Konzernsteuerrecht. M&A und Umgründungen. LexisNexis* von Dr. Andreas Baumann Dr. Kornelia Waitz-Ramsauer, LL.M.

Konzernsteuerrecht II M&A und Umgründungen von Dr. Andreas Baumann Dr. Kornelia Waitz-Ramsauer, LL.M. LexisNexis* ARD Orac Wien 2008 INHALTSVERZEICHNIS Abkürzungsverzeichnis Vorwort XI XIII Umgründungen

Konzernsteuerrecht II M&A und Umgründungen von Dr. Andreas Baumann Dr. Kornelia Waitz-Ramsauer, LL.M. LexisNexis* ARD Orac Wien 2008 INHALTSVERZEICHNIS Abkürzungsverzeichnis Vorwort XI XIII Umgründungen

Abkürzungsverzeichnis... XVII Literaturverzeichnis... XXI

Abkürzungsverzeichnis... XVII Literaturverzeichnis... XXI Teil 1: Einbringung... 1 I. Überblick... 1 A. Begriffsbestimmung... 1 B. Einbringung und Gesellschaftsrecht... 2 C. Arten der Einbringung... 3

Abkürzungsverzeichnis... XVII Literaturverzeichnis... XXI Teil 1: Einbringung... 1 I. Überblick... 1 A. Begriffsbestimmung... 1 B. Einbringung und Gesellschaftsrecht... 2 C. Arten der Einbringung... 3

Klausur aus Unternehmenssteuerrecht

Klausur aus Unternehmenssteuerrecht Vorlesung SS 2017 am Freitag, 16. Juni 2017 1. A hält 10 % an der X-GmbH, 5 % an der Y-GmbH und 0,9 % an der Z-AG. A ist als atypisch Stiller zu 10 % an einem Einzelunternehmen

Klausur aus Unternehmenssteuerrecht Vorlesung SS 2017 am Freitag, 16. Juni 2017 1. A hält 10 % an der X-GmbH, 5 % an der Y-GmbH und 0,9 % an der Z-AG. A ist als atypisch Stiller zu 10 % an einem Einzelunternehmen

Literaturhinweise... XI Abkürzungsverzeichnis... XIII

Literaturhinweise... XI Abkürzungsverzeichnis... XIII Erster Abschnitt Grundlagen... 1 A. Einleitung...1 B. Begriff der Umgründung... 1 I. Allgemeines... 1 1. Umgründung im engeren Sinn...1 2. Umgründung

Literaturhinweise... XI Abkürzungsverzeichnis... XIII Erster Abschnitt Grundlagen... 1 A. Einleitung...1 B. Begriff der Umgründung... 1 I. Allgemeines... 1 1. Umgründung im engeren Sinn...1 2. Umgründung

Die neue Wegzugsbesteuerung bei Einbringungen

www.pwc.at Die neue Wegzugsbesteuerung bei Einbringungen IFA 15. Dr. Martin Jann Die Änderungen für Einbringungen im Umgründungssteuergesetz Das neue Ratenzahlungskonzept Das neue Ratenzahlungskonzept

www.pwc.at Die neue Wegzugsbesteuerung bei Einbringungen IFA 15. Dr. Martin Jann Die Änderungen für Einbringungen im Umgründungssteuergesetz Das neue Ratenzahlungskonzept Das neue Ratenzahlungskonzept

Umgründungsrecht Dr. Franz Althuber LL.M.

Umgründungsrecht Dr. Franz Althuber LL.M. Universität Wien Einheit II 9. Oktober 2017 I. Allgemeines Begriffsdefinitionen / Arten der Umwandlung Formwechselnde Umwandlungen "Bloße" Änderung der Rechtsform,

Umgründungsrecht Dr. Franz Althuber LL.M. Universität Wien Einheit II 9. Oktober 2017 I. Allgemeines Begriffsdefinitionen / Arten der Umwandlung Formwechselnde Umwandlungen "Bloße" Änderung der Rechtsform,

BUNDESGESETZBLATT FÜR DIE REPUBLIK ÖSTERREICH

P. b. b. Erscheinungsort Wien, Verlagspostamt 1030 Wien BUNDESGESETZBLATT FÜR DIE REPUBLIK ÖSTERREICH 2893 Jahrgang 1991 Ausgegeben am 30. Dezember 1991 253. Stück 699. Bundesgesetz: Umgründungssteuergesetz

P. b. b. Erscheinungsort Wien, Verlagspostamt 1030 Wien BUNDESGESETZBLATT FÜR DIE REPUBLIK ÖSTERREICH 2893 Jahrgang 1991 Ausgegeben am 30. Dezember 1991 253. Stück 699. Bundesgesetz: Umgründungssteuergesetz

Kapitel A: Einleitung... 13

Inhaltsverzeichnis Kapitel A: Einleitung... 13 Kapitel B: Anwendungsbereich/Rückwirkung... 15 I. Anwendungsbereich... 16 1. Überblick... 16 2. Sachlicher Anwendungsbereich... 16 a) Inländische Umwandlungsvorgänge...

Inhaltsverzeichnis Kapitel A: Einleitung... 13 Kapitel B: Anwendungsbereich/Rückwirkung... 15 I. Anwendungsbereich... 16 1. Überblick... 16 2. Sachlicher Anwendungsbereich... 16 a) Inländische Umwandlungsvorgänge...

GesetzentvJorf. r'\ ( DVR: Himmelpfortgasse 4-8 Postfach 2 A-1015 Wien. Sachbearbeiter: Dr.Wiesner Telefon: /2543 DW

86/ME XVIII. GP - Entwurf 1 von 104 BUNDESMINISTERIUM FüR, F",:,~NANZEN GZ. 06 8602/1-IV/6/91Pi'?/ DVR: 0000078 Himmelpfortgasse 4-8 Postfach 2 A-1015 Wien Sachbearbeiter: Dr.Wiesner Telefon: 51 433/2543

86/ME XVIII. GP - Entwurf 1 von 104 BUNDESMINISTERIUM FüR, F",:,~NANZEN GZ. 06 8602/1-IV/6/91Pi'?/ DVR: 0000078 Himmelpfortgasse 4-8 Postfach 2 A-1015 Wien Sachbearbeiter: Dr.Wiesner Telefon: 51 433/2543

Internationale Einbringungen in eine Kapitalgesellschaft unter besonderer Berücksichtigung der österreichischen Einbringungsvorschriften

Wissenschaftliche Schriften zur Wirtschaftsprüfung Herausgegeben vom Institut der Wirtschaftsprüfer in Deutschland e.v. (IDW) Internationale Einbringungen in eine Kapitalgesellschaft unter besonderer Berücksichtigung

Wissenschaftliche Schriften zur Wirtschaftsprüfung Herausgegeben vom Institut der Wirtschaftsprüfer in Deutschland e.v. (IDW) Internationale Einbringungen in eine Kapitalgesellschaft unter besonderer Berücksichtigung

Die Umstrukturierung von Personengesellschaften

Die Umstrukturierung von Personengesellschaften RAin/StBin Dr. Lisa Riedel, M.Sc.. Köln, 10.1.2019 Agenda A. Grundlagen der Besteuerung von Umstrukturierungen B. Grundlage einer stringenten Umstrukturierungsbesteuerung

Die Umstrukturierung von Personengesellschaften RAin/StBin Dr. Lisa Riedel, M.Sc.. Köln, 10.1.2019 Agenda A. Grundlagen der Besteuerung von Umstrukturierungen B. Grundlage einer stringenten Umstrukturierungsbesteuerung

Inhaltsverzeichnis. (Alle Angaben beziehen sich auf die Textziffern) T. Abschnitt. Einführung

T. Abschnitt. Einführung") (Alle Angaben beziehen sich auf die Textziffern) T. Abschnitt Einführung Tz A. Umgründungen und allgemeines Steuerrecht 1 I. Begriff der Umgründung 1 II. Formwechselnde Umgründung 2 III. Übertragende Umgründung

(Alle Angaben beziehen sich auf die Textziffern) T. Abschnitt Einführung Tz A. Umgründungen und allgemeines Steuerrecht 1 I. Begriff der Umgründung 1 II. Formwechselnde Umgründung 2 III. Übertragende Umgründung

Immobilienertragsteuer und Umgründungen

Immobilienertragsteuer und Umgründungen Bearbeitet von Jürgen Reinold 1. Auflage 2017 2017. Taschenbuch. 580 S. Paperback ISBN 978 3 7073 3670 2 Format (B x L): 15,5 x 22,5 cm Gewicht: 920 g Recht > Europarecht,

Immobilienertragsteuer und Umgründungen Bearbeitet von Jürgen Reinold 1. Auflage 2017 2017. Taschenbuch. 580 S. Paperback ISBN 978 3 7073 3670 2 Format (B x L): 15,5 x 22,5 cm Gewicht: 920 g Recht > Europarecht,

Umstrukturierungen von betrieblichen Unternehmen

Umstrukturierungen von betrieblichen Unternehmen Bearbeitet von Joachim Patt 1. Auflage 2017. Buch. 214 S. Softcover ISBN 978 3 95554 259 7 Format (B x L): 17 x 24 cm Wirtschaft > Management > Unternehmensorganisation

Umstrukturierungen von betrieblichen Unternehmen Bearbeitet von Joachim Patt 1. Auflage 2017. Buch. 214 S. Softcover ISBN 978 3 95554 259 7 Format (B x L): 17 x 24 cm Wirtschaft > Management > Unternehmensorganisation

Umgründungssteuerrecht 2016

Umgründungssteuerrecht 2016 Ein systematischer Grundriss von StB MMag. Dr. Thomas Walter 11., überarbeitete Auflage Wien 2016 (Alle Angaben beziehen sich auf die Textziffern) 1. Abschnitt Einführung Tz

Umgründungssteuerrecht 2016 Ein systematischer Grundriss von StB MMag. Dr. Thomas Walter 11., überarbeitete Auflage Wien 2016 (Alle Angaben beziehen sich auf die Textziffern) 1. Abschnitt Einführung Tz

Personengesellschaft erzielt

Personengesellschaft erzielt Überschußeinkünfte Gewinneinkünfte Gesellschafter ist Mitunternehmer i.s.v. 15 Abs. 1 Nr. 2 EStG Gesellschafter ist kein Mitunternehmer i.s.v. 15 Abs. 1 Nr. 2 EStG Anteilige

Personengesellschaft erzielt Überschußeinkünfte Gewinneinkünfte Gesellschafter ist Mitunternehmer i.s.v. 15 Abs. 1 Nr. 2 EStG Gesellschafter ist kein Mitunternehmer i.s.v. 15 Abs. 1 Nr. 2 EStG Anteilige

Fallvarianten zu 6 Abs. 1 Nr. 5 EStG

4 1 1.1 Übersicht über die verschiedenen Übertragungsmöglichkeiten Die Behandlung eines Übertragungsvorgangs in ein betriebliches Gesamthandsvermögen richtet sich zunächst danach, ob Gegenstand der Übertragung

4 1 1.1 Übersicht über die verschiedenen Übertragungsmöglichkeiten Die Behandlung eines Übertragungsvorgangs in ein betriebliches Gesamthandsvermögen richtet sich zunächst danach, ob Gegenstand der Übertragung

Entstrickung von Wirtschaftsgütern

Entstrickung von Wirtschaftsgütern MITax-Jahrestagung 2006 1 Entstrickung von Wirtschaftsgütern Übersicht (Entwurf SEStEG Juli 2006): Allgemeiner Entstrickungstatbestand 4 I 3, 4 EStG Ausschluss oder Beschränkung

Entstrickung von Wirtschaftsgütern MITax-Jahrestagung 2006 1 Entstrickung von Wirtschaftsgütern Übersicht (Entwurf SEStEG Juli 2006): Allgemeiner Entstrickungstatbestand 4 I 3, 4 EStG Ausschluss oder Beschränkung

Umstrukturierung und Umwandlung von Personengesellschaften Mai Tino Srebne, Dipl.-Finanzwirt (FH), Steuerberater, Magdeburg

, Steuerberater, Magdeburg") Umstrukturierung und Umwandlung von Personengesellschaften Mai 2017 Tino Srebne, Dipl.-Finanzwirt (FH), Steuerberater, Magdeburg Die Allgemeinen Geschäftsbedingungen (AGB) der H.a.a.S. GmbH Seminare und

Umstrukturierung und Umwandlung von Personengesellschaften Mai 2017 Tino Srebne, Dipl.-Finanzwirt (FH), Steuerberater, Magdeburg Die Allgemeinen Geschäftsbedingungen (AGB) der H.a.a.S. GmbH Seminare und

1. Zweck der Wegzugsbesteuerung

1. Zweck der Wegzugsbesteuerung Vor der Erörterung der österreichischen Regeln zur Wegzugsbesteuerung, soll zur Veranschaulichung jene Problematik erörtert werden, der die Wegzugsbesteuerung Herr werden

1. Zweck der Wegzugsbesteuerung Vor der Erörterung der österreichischen Regeln zur Wegzugsbesteuerung, soll zur Veranschaulichung jene Problematik erörtert werden, der die Wegzugsbesteuerung Herr werden

Berufungsentscheidung

Außenstelle Linz Senat 10 GZ. RV/0541-L/07 Berufungsentscheidung Der Unabhängige Finanzsenat hat über die Berufung der Bw, vom 29. März 2006 gegen den Bescheid des Finanzamtes Freistadt Rohrbach Urfahr

Außenstelle Linz Senat 10 GZ. RV/0541-L/07 Berufungsentscheidung Der Unabhängige Finanzsenat hat über die Berufung der Bw, vom 29. März 2006 gegen den Bescheid des Finanzamtes Freistadt Rohrbach Urfahr

Fallkommentar zum Umwandlungsrecht

Fallkommentar zum Umwandlungsrecht Umwandlungsgesetz Umwandlungssteuergesetz von Hilbert Ballreich, Rechtsanwalt/Fachanwalt für Steuerrecht/vereid. Buchprüfer Luchterhand 1. Teil: Grundlagen des Umwandlungsrechts

Fallkommentar zum Umwandlungsrecht Umwandlungsgesetz Umwandlungssteuergesetz von Hilbert Ballreich, Rechtsanwalt/Fachanwalt für Steuerrecht/vereid. Buchprüfer Luchterhand 1. Teil: Grundlagen des Umwandlungsrechts

Inhaltsverzeichnis. Inhaltsverzeichnis

1. Gründung einer GmbH... 1 1.1 Echte Neugründung... 1 1.2 Mantelgründung und Vorratsgesellschaften... 21 1.3 Schluss- und Eröffnungsbilanzen bei der Umwandlung... 22 2. Gründung einer Unternehmergesellschaft

1. Gründung einer GmbH... 1 1.1 Echte Neugründung... 1 1.2 Mantelgründung und Vorratsgesellschaften... 21 1.3 Schluss- und Eröffnungsbilanzen bei der Umwandlung... 22 2. Gründung einer Unternehmergesellschaft

KLAUSUR Wahl der Rechtsform. Lösung Beispiel 1

KLAUSUR Wahl der Rechtsform (Univ.-Ass. Mag. Martin Lehner) Die Antworten sind unter Angabe der gesetzlichen Grundlagen zu begründen! Zulässiges Hilfsmittel = Gesetzestext Punkte gesamt = 90 Zeit = 90

KLAUSUR Wahl der Rechtsform (Univ.-Ass. Mag. Martin Lehner) Die Antworten sind unter Angabe der gesetzlichen Grundlagen zu begründen! Zulässiges Hilfsmittel = Gesetzestext Punkte gesamt = 90 Zeit = 90

Regierungsvorlage. 2. Hauptstück: Ergänzende Vorschriften. 2. Teil: Änderung von Bundesgesetzen. 3. Hauptstück: Einkommensteuergesetz 1988

266 der Beilagen XVIII. GP - Regierungsvorlage (gescanntes Original) 1 von 43 266 der Beilagen zu den Stenographischen Protokollen des Nationalrates XVIII. GP Ausgedruckt am 12. 11. 1991 Regierungsvorlage

266 der Beilagen XVIII. GP - Regierungsvorlage (gescanntes Original) 1 von 43 266 der Beilagen zu den Stenographischen Protokollen des Nationalrates XVIII. GP Ausgedruckt am 12. 11. 1991 Regierungsvorlage

3. TEIL Die ertragsteuerliche Behandlung der Personengesellschaft 3. TEIL. 9 Die Übertragung von Wirtschaftsgütern bei Personengesellschaften

40 Die ertragsteuerliche Behandlung der Personengesellschaft DIE ERTRAGSTEUERLICHE BEHANDLUNG DER PERSONENGESELLSCHAFT Abschnitt 1 Einführung und Grundlagen 41 2 Begriff der Mitunternehmerschaft 45 3 Mitunternehmerschaft

40 Die ertragsteuerliche Behandlung der Personengesellschaft DIE ERTRAGSTEUERLICHE BEHANDLUNG DER PERSONENGESELLSCHAFT Abschnitt 1 Einführung und Grundlagen 41 2 Begriff der Mitunternehmerschaft 45 3 Mitunternehmerschaft

Latente Steuern bei Unternehmenszusammenschlüssen

Nicole Schwabe Latente Steuern bei Unternehmenszusammenschlüssen unter Beteiligung von Kapitalund Personengesellschaften im Einzelabschluss nach HGB Eine vergleichende Analyse von Asset Deal und Share

Nicole Schwabe Latente Steuern bei Unternehmenszusammenschlüssen unter Beteiligung von Kapitalund Personengesellschaften im Einzelabschluss nach HGB Eine vergleichende Analyse von Asset Deal und Share

Seminar. Umwandlungsrecht und Umwandlungssteuerrecht. Wintersemester 2015/2016

Seminar Umwandlungsrecht und Umwandlungssteuerrecht Wintersemester 2015/2016 Einbringungen nach 20 ff UmwStG Überblick 20 UmwStG Einbringung von Unternehmensteilen in eine Kapitalgesellschaft 21 UmwStG

Seminar Umwandlungsrecht und Umwandlungssteuerrecht Wintersemester 2015/2016 Einbringungen nach 20 ff UmwStG Überblick 20 UmwStG Einbringung von Unternehmensteilen in eine Kapitalgesellschaft 21 UmwStG

Beispielsammlung. Steuerrecht und Wahl der Rechtsform

Univ.-Prof. DDr. Georg Kofler, LL.M. Institut für Finanzrecht, Steuerrecht und Steuerpolitik Univ.-Lektor MMag. Dr. Ernst Marschner, LL.M. Ernst & Young, Linz Beispielsammlung Steuerrecht und Wahl der

Univ.-Prof. DDr. Georg Kofler, LL.M. Institut für Finanzrecht, Steuerrecht und Steuerpolitik Univ.-Lektor MMag. Dr. Ernst Marschner, LL.M. Ernst & Young, Linz Beispielsammlung Steuerrecht und Wahl der

Handbuch. Umstrukturierung von Unternehmen. nach UmwG, UmwStG, SEStEG

Handbuch Umstrukturierung von Unternehmen nach UmwG, UmwStG, SEStEG Kommentierungen anhand von praktischen Fallbeispielen - national und grenzüberschreitend Rechtsanwalt**uncl«BteuefDerater Harald Plewka

Handbuch Umstrukturierung von Unternehmen nach UmwG, UmwStG, SEStEG Kommentierungen anhand von praktischen Fallbeispielen - national und grenzüberschreitend Rechtsanwalt**uncl«BteuefDerater Harald Plewka

Veräußerung des Unternehmens ( 16 I EStG)

") Veräußerung des Unternehmens ( 16 I EStG) Beispiel: A ist Inhaber eines Einzelunternehmens mit folgender Steuerbilanz: Aktiva Einzelunternehmen des A Passiva PKW 10 Eigenkap. 500 Sonst. WG 890 Schulden

Veräußerung des Unternehmens ( 16 I EStG) Beispiel: A ist Inhaber eines Einzelunternehmens mit folgender Steuerbilanz: Aktiva Einzelunternehmen des A Passiva PKW 10 Eigenkap. 500 Sonst. WG 890 Schulden

Erweiterung beschränkt steuerpflichtiger Einkünfte um Gewinne aus der Veräußerung von Immobilienkapitalgesellschaften

Erweiterung beschränkt steuerpflichtiger Einkünfte um Gewinne aus der Veräußerung von Immobilienkapitalgesellschaften Oliver Hubertus Rechtsanwalt/Steuerberater Dr. Steffen Meining, LL.M. (UCT) Rechtsanwalt

Erweiterung beschränkt steuerpflichtiger Einkünfte um Gewinne aus der Veräußerung von Immobilienkapitalgesellschaften Oliver Hubertus Rechtsanwalt/Steuerberater Dr. Steffen Meining, LL.M. (UCT) Rechtsanwalt

Steuern sparen durch Holding-Struktur

Steuern sparen durch Holding-Struktur I. Problemstellung Nach derzeitigem Steuerrecht werden Gewinnausschüttungen von Kapitalgesellschaften (GmbH/AG) mit dem Abgeltungssteuersatz von 25 % und Veräußerungsgewinne

Steuern sparen durch Holding-Struktur I. Problemstellung Nach derzeitigem Steuerrecht werden Gewinnausschüttungen von Kapitalgesellschaften (GmbH/AG) mit dem Abgeltungssteuersatz von 25 % und Veräußerungsgewinne

Die Einbringung von Einzelunternehmen in Personenhandelsgesellschaften

Steuerrecht in Wissenschaft und Praxis Herausgegeben von Professor Dr. Georg Crezelius Die Einbringung von Einzelunternehmen in Personenhandelsgesellschaften Von Reinhard Geck Juristische GesamtbibliothöR

Steuerrecht in Wissenschaft und Praxis Herausgegeben von Professor Dr. Georg Crezelius Die Einbringung von Einzelunternehmen in Personenhandelsgesellschaften Von Reinhard Geck Juristische GesamtbibliothöR

3.1. Konzernverschmelzung

3.1. Konzernverschmelzung 3.1. Konzernverschmelzung 3.1. Konzernverschmelzung Bei der Konzernverschmelzung werden durch Beteiligung konzernmäßig miteinander verbundene Gesellschaften verschmolzen, wobei

3.1. Konzernverschmelzung 3.1. Konzernverschmelzung 3.1. Konzernverschmelzung Bei der Konzernverschmelzung werden durch Beteiligung konzernmäßig miteinander verbundene Gesellschaften verschmolzen, wobei

ÖGWT-Club Die Einbringung - alles Wesentliche auf einen Blick in Kurzform

ÖGWT-Club Die Einbringung - alles Wesentliche auf einen Blick in Kurzform Dr. Kornelia Waitz-Ramsauer, LL.M. 12. und 13.5.2009 www.oegwt.at Wir verbinden - Menschen und Wissen. Vortragsinhalt Allgemeines

ÖGWT-Club Die Einbringung - alles Wesentliche auf einen Blick in Kurzform Dr. Kornelia Waitz-Ramsauer, LL.M. 12. und 13.5.2009 www.oegwt.at Wir verbinden - Menschen und Wissen. Vortragsinhalt Allgemeines

Zweifelsfragen bei Einbringungen in Kapitalgesellschaften ( UmwStG)

") Prof. Dr. Marc Desens Zweifelsfragen bei Einbringungen in Kapitalgesellschaften ( 20-23 UmwStG) 20. Oktober 2010 Münchner Unternehmenssteuerforum (1) Gehört die Beteiligung des Kommanditisten an der Komplementär-GmbH

Prof. Dr. Marc Desens Zweifelsfragen bei Einbringungen in Kapitalgesellschaften ( 20-23 UmwStG) 20. Oktober 2010 Münchner Unternehmenssteuerforum (1) Gehört die Beteiligung des Kommanditisten an der Komplementär-GmbH

Abgeordneter Joachim Poß Staatsminister Gernot Mittler

Deutscher Bundestag Drucksache 14/7780 14. Wahlperiode 11. 12. 2001 Beschlussempfehlung des Vermittlungsausschusses zu dem Gesetz zur Fortentwicklung des Unternehmenssteuerrechts (Unternehmenssteuerfortentwicklungsgesetz

Deutscher Bundestag Drucksache 14/7780 14. Wahlperiode 11. 12. 2001 Beschlussempfehlung des Vermittlungsausschusses zu dem Gesetz zur Fortentwicklung des Unternehmenssteuerrechts (Unternehmenssteuerfortentwicklungsgesetz

Vorwort... V. 3.3 Der Umwandlungssteuererlass VERSCHMELZUNG VON KAPITALGESELLSCHAFTEN AUF PERSONENGESELLSCHAFTEN 1 Allgemeines...

Inhaltsverzeichnis VII Inhaltsverzeichnis Vorwort... V KAPITEL I: ÜBERBLICK ZUM UMWANDLUNGSRECHT 1 Einleitung... 1 1.1 Begriff der Umwandlung... 1 1.1.1 Einzelrechtsnachfolge... 2 1.1.2 Gesamtrechtsnachfolge...

Inhaltsverzeichnis VII Inhaltsverzeichnis Vorwort... V KAPITEL I: ÜBERBLICK ZUM UMWANDLUNGSRECHT 1 Einleitung... 1 1.1 Begriff der Umwandlung... 1 1.1.1 Einzelrechtsnachfolge... 2 1.1.2 Gesamtrechtsnachfolge...

Immobilien und Umgründungen

Immobilien und Umgründungen 45. WT-Praxisdialog, Uni Klagenfurt 25. September 2017 GrESt: Anteilsvereinigung Probleme rund um die Grundstückszurechnung Anteilsvereinigung 1 Abs 3 GrEStG» Übertragung von

Immobilien und Umgründungen 45. WT-Praxisdialog, Uni Klagenfurt 25. September 2017 GrESt: Anteilsvereinigung Probleme rund um die Grundstückszurechnung Anteilsvereinigung 1 Abs 3 GrEStG» Übertragung von

Klausur aus Unternehmenssteuerrecht

Klausur aus Unternehmenssteuerrecht Vorlesung WS 2016/17 am Freitag, 20. Jänner 2017 1. Eine natürliche Person M kauft am 9. März 2016 eine Beteiligung von 10 % an einer KG (Fixkapital) um 15 Mio Euro.

Klausur aus Unternehmenssteuerrecht Vorlesung WS 2016/17 am Freitag, 20. Jänner 2017 1. Eine natürliche Person M kauft am 9. März 2016 eine Beteiligung von 10 % an einer KG (Fixkapital) um 15 Mio Euro.

Das Anwachsungsmodell zur Umwandlung von Personen- in Kapitalgesellschaften

Konstantin Technau Das Anwachsungsmodell zur Umwandlung von Personen- in Kapitalgesellschaften PETER LANG Europâischer Verlag der Wissenschaften VII Inhaltsverzeichnis A. Einleitung, praktische Bedeutung

Konstantin Technau Das Anwachsungsmodell zur Umwandlung von Personen- in Kapitalgesellschaften PETER LANG Europâischer Verlag der Wissenschaften VII Inhaltsverzeichnis A. Einleitung, praktische Bedeutung

Vermögensübertragung zwischen Mitunternehmerschaft und deren Mitunternehmern

Vermögensübertragung zwischen Mitunternehmerschaft und deren Mitunternehmern bfd-online-seminar Dienstag, 29. April 2014 15:00 16:00 Uhr + Fragen Referent: Daniel Sahm ECOVIS München Moderator: Stefan

Vermögensübertragung zwischen Mitunternehmerschaft und deren Mitunternehmern bfd-online-seminar Dienstag, 29. April 2014 15:00 16:00 Uhr + Fragen Referent: Daniel Sahm ECOVIS München Moderator: Stefan

VII. Inhaltsverzeichnis. Inhaltsverzeichnis. Der Autor... V Vorwort...VI Abkürzungsverzeichnis... XV

VII Der Autor... V Vorwort...VI Abkürzungsverzeichnis.... XV I. Grundsätzliches...1 1. Vorbemerkung....1 2. Klausurtechnik...1 Fall 1...2 Fall 2...3 3. Themen der Bilanzklausuren Personengesellschaften...17

VII Der Autor... V Vorwort...VI Abkürzungsverzeichnis.... XV I. Grundsätzliches...1 1. Vorbemerkung....1 2. Klausurtechnik...1 Fall 1...2 Fall 2...3 3. Themen der Bilanzklausuren Personengesellschaften...17

Volker Hommerberg. Die Verschmelzung von Gesellschaften mit beschränkter Haftung auf Personengesellschaften aus steuerrechtlicher Sicht

Volker Hommerberg Die Verschmelzung von Gesellschaften mit beschränkter Haftung auf Personengesellschaften aus steuerrechtlicher Sicht Hartung-Gorre Verlag Konstanz 1999 I Inhaltsverzeichnis Abkürzungsverzeichnis

Volker Hommerberg Die Verschmelzung von Gesellschaften mit beschränkter Haftung auf Personengesellschaften aus steuerrechtlicher Sicht Hartung-Gorre Verlag Konstanz 1999 I Inhaltsverzeichnis Abkürzungsverzeichnis

Vorwort 5 Inhaltsübersicht 9 Literaturverzeichnis 25 Abkürzungsverzeichnis 35. I. Einleitung 41. II. Gründe für Umstrukturierungen 41

Vorwort 5 Inhaltsübersicht 9 Literaturverzeichnis 25 Abkürzungsverzeichnis 35 I. Einleitung 41 II. Gründe für Umstrukturierungen 41 III. Umwandlungen nach dem Umwandlungsgesetz 42 1. Verschmelzungen 13

Vorwort 5 Inhaltsübersicht 9 Literaturverzeichnis 25 Abkürzungsverzeichnis 35 I. Einleitung 41 II. Gründe für Umstrukturierungen 41 III. Umwandlungen nach dem Umwandlungsgesetz 42 1. Verschmelzungen 13

Kapitel III Art III UmgrStG und seine Vereinbarkeit mit dem Unionsrecht

II.C.2.b) Einschränkung im Verhältnis zu EU-MS/EWR-Staaten oder sonstigen Staaten Ist beim Einbringenden das Besteuerungsrecht hinsichtlich der Gegenleistung eingeschränkt, sieht 16 Abs 2 UmgrStG zwei

II.C.2.b) Einschränkung im Verhältnis zu EU-MS/EWR-Staaten oder sonstigen Staaten Ist beim Einbringenden das Besteuerungsrecht hinsichtlich der Gegenleistung eingeschränkt, sieht 16 Abs 2 UmgrStG zwei

Im Falle von Verlusten verbleiben Verlustvorträge als höchstpersönliche Sonderausgabe

- 8 - Lösung zu Fallbeispiel 7: 1. Schenkungssteuer: Schenkungsmeldepflicht gemäß 121a BAO, wenn das geschenkte Unternehmen mehr als EUR 50.000 (grober Schätzwert ohne Unternehmensbewertung) wert ist Steuerbemessungsgrundlage

- 8 - Lösung zu Fallbeispiel 7: 1. Schenkungssteuer: Schenkungsmeldepflicht gemäß 121a BAO, wenn das geschenkte Unternehmen mehr als EUR 50.000 (grober Schätzwert ohne Unternehmensbewertung) wert ist Steuerbemessungsgrundlage

A. Umgründungen und allgemeines Steuerrecht

1. Abschnitt Einführung A. Umgründungen und allgemeines Steuerrecht I. Begriff der Umgründung Der Begriff Umgründung bezeichnet Vorgänge, bei denen sich der Rechtsträger eines Unternehmens ändert, sein

1. Abschnitt Einführung A. Umgründungen und allgemeines Steuerrecht I. Begriff der Umgründung Der Begriff Umgründung bezeichnet Vorgänge, bei denen sich der Rechtsträger eines Unternehmens ändert, sein

Jörg-Thomas Knies Lars Micker. Internationales. Ertragsteuerrecht. Lösung grenzüberschreitender. Sachverhalte. 4^ Springer Gabler

Internationales Ertragsteuerrecht Lösung grenzüberschreitender Sachverhalte 4^ Springer Gabler Inhaltsverzeichnis 1 Grenzüberschreitende Arbeitnehmertätigkeit 1 1.1 Steuerinländer mit ausländischen Einkünften

Internationales Ertragsteuerrecht Lösung grenzüberschreitender Sachverhalte 4^ Springer Gabler Inhaltsverzeichnis 1 Grenzüberschreitende Arbeitnehmertätigkeit 1 1.1 Steuerinländer mit ausländischen Einkünften

Die Realteilung von Mitunternehmerschaften

Die Realteilung von Mitunternehmerschaften Spezialisierung: Betriebswirtschaftliche Steuerlehre Fach: Seminar zu aktuellen Themen Referenten: Karina Radonz Sonja Wieseke Wintersemester: 2008/2009 Berlin,

Die Realteilung von Mitunternehmerschaften Spezialisierung: Betriebswirtschaftliche Steuerlehre Fach: Seminar zu aktuellen Themen Referenten: Karina Radonz Sonja Wieseke Wintersemester: 2008/2009 Berlin,

Berufungsentscheidung

Außenstelle Wien Senat 4 GZ. RV/0585-W/06 Berufungsentscheidung Der Unabhängige Finanzsenat hat über die Berufung der Y-GmbH als Rechtsnachfolger der X- B.V., Zweigniederlassung Österreich, vertreten durch

Außenstelle Wien Senat 4 GZ. RV/0585-W/06 Berufungsentscheidung Der Unabhängige Finanzsenat hat über die Berufung der Y-GmbH als Rechtsnachfolger der X- B.V., Zweigniederlassung Österreich, vertreten durch

Klausur aus Unternehmenssteuerrecht

Klausur aus Unternehmenssteuerrecht Vorlesung SS 2018 am Freitag, 22. Juni 2018 1. Eine Immobilie im Betriebsvermögen zeigt am Einbringungsstichtag 31. Dezember 2017 folgendes Bild: in Mio Euro Buchwert

Klausur aus Unternehmenssteuerrecht Vorlesung SS 2018 am Freitag, 22. Juni 2018 1. Eine Immobilie im Betriebsvermögen zeigt am Einbringungsstichtag 31. Dezember 2017 folgendes Bild: in Mio Euro Buchwert

UmwStG. in der Fassung des Wachstumsbeschleunigungsgesetzes Stand: 22. Dezember 2009

UmwStG in der Fassung des Wachstumsbeschleunigungsgesetzes Stand: 22. Dezember 2009 Änderungen durch das Wachstumsbeschleunigungsgesetz sind in fett dargestellt. Dargestellt werden nur die betroffenen

UmwStG in der Fassung des Wachstumsbeschleunigungsgesetzes Stand: 22. Dezember 2009 Änderungen durch das Wachstumsbeschleunigungsgesetz sind in fett dargestellt. Dargestellt werden nur die betroffenen

Artikel III Einbringung

Artikel III Einbringung Anwendungsbereich 12. (1) 1 Eine Einbringung im Sinne dieses Bundesgesetzes liegt vor, wenn Vermögen (Abs. 2) auf Grundlage eines schriftlichen Einbringungsvertrages (Sacheinlagevertrages)

Artikel III Einbringung Anwendungsbereich 12. (1) 1 Eine Einbringung im Sinne dieses Bundesgesetzes liegt vor, wenn Vermögen (Abs. 2) auf Grundlage eines schriftlichen Einbringungsvertrages (Sacheinlagevertrages)

Grenzüberschreitende Unternehmensbesteuerung

Grenzüberschreitende Unternehmensbesteuerung Hinweise aus Sicht der deutschen Betriebsprüfung Olaf Spoden Großbetriebsprüfer, Fachprüfer für Auslandsbeziehungen Folie 1 Agenda Folie 1. Auskünfte des Steuerpflichtigen

Grenzüberschreitende Unternehmensbesteuerung Hinweise aus Sicht der deutschen Betriebsprüfung Olaf Spoden Großbetriebsprüfer, Fachprüfer für Auslandsbeziehungen Folie 1 Agenda Folie 1. Auskünfte des Steuerpflichtigen

Die Verschmelzung von Unternehmen

Die Verschmelzung von Unternehmen Zivil- und steuerrechtliche Aspekte von Christophe Bader 1. Auflage Die Verschmelzung von Unternehmen Bader schnell und portofrei erhältlich bei beck-shop.de DIE FACHBUCHHANDLUNG

Die Verschmelzung von Unternehmen Zivil- und steuerrechtliche Aspekte von Christophe Bader 1. Auflage Die Verschmelzung von Unternehmen Bader schnell und portofrei erhältlich bei beck-shop.de DIE FACHBUCHHANDLUNG

Gründung einer ausländischen Betriebsstätte in Russland

Gründung einer ausländischen Betriebsstätte in Russland Bearbeitet von Dmitri Astrinski Erstauflage 2014. Taschenbuch. 84 S. Paperback ISBN 978 3 95485 139 3 Format (B x L): 15,5 x 22 cm schnell und portofrei

Gründung einer ausländischen Betriebsstätte in Russland Bearbeitet von Dmitri Astrinski Erstauflage 2014. Taschenbuch. 84 S. Paperback ISBN 978 3 95485 139 3 Format (B x L): 15,5 x 22 cm schnell und portofrei

Erläuterungen. 1 von 6. E n t wurf. Allgemeiner Teil

1 von 6 E n t wurf Allgemeiner Teil Erläuterungen Mit dieser Verordnung des Bundesministers für Finanzen sollen die Auswirkungen von einzelnen Umgründungstypen auf die gemäß 4 Abs. 12 Z 4 EStG 1988 laufend

1 von 6 E n t wurf Allgemeiner Teil Erläuterungen Mit dieser Verordnung des Bundesministers für Finanzen sollen die Auswirkungen von einzelnen Umgründungstypen auf die gemäß 4 Abs. 12 Z 4 EStG 1988 laufend

LÖSUNGEN zur NACHKLAUSUR Unternehmensbesteuerung und Umgründungen (Univ.-Ass. Mag. Martin Lehner) Lösung Beispiel 1

Lösung Beispiel 1") LÖSUNGEN zur NACHKLAUSUR Unternehmensbesteuerung und Umgründungen (Univ.-Ass. Mag. Martin Lehner) Die Antwrten sind unter Angabe der gesetzlichen Grundlagen zu begründen! Zulässiges Hilfsmittel = Gesetzestext

LÖSUNGEN zur NACHKLAUSUR Unternehmensbesteuerung und Umgründungen (Univ.-Ass. Mag. Martin Lehner) Die Antwrten sind unter Angabe der gesetzlichen Grundlagen zu begründen! Zulässiges Hilfsmittel = Gesetzestext

10. Übertragung von Wirtschaftsgütern bei Personengesellschaften

10. Übertragung von Wirtschaftsgütern bei Personengesellschaften Inhalt Rdnr. Inhalt Rdnr. 10.1 Übertragung in das Gesamthandsvermögen... 10.1 10.1.1 Entgeltliche Rechtsgeschäfte... 10.1 10.1.1.1 Übertragung

10. Übertragung von Wirtschaftsgütern bei Personengesellschaften Inhalt Rdnr. Inhalt Rdnr. 10.1 Übertragung in das Gesamthandsvermögen... 10.1 10.1.1 Entgeltliche Rechtsgeschäfte... 10.1 10.1.1.1 Übertragung

Hier kommt ein Text hin. Umwandlung von Unternehmen SS 2010 Prof. Dr. Ralf Maiterth Institut für Betriebswirtschaftliche Steuerlehre

Hier kommt ein Text hin Umwandlung von Unternehmen Prof. Dr. Ralf Maiterth I Einführung Literaturhinweise Klingebiel/Patt/Rasche/Krause (2008): Umwandlungssteuerrecht. PricewaterhouseCoopers AG (Hrsg.)

Hier kommt ein Text hin Umwandlung von Unternehmen Prof. Dr. Ralf Maiterth I Einführung Literaturhinweise Klingebiel/Patt/Rasche/Krause (2008): Umwandlungssteuerrecht. PricewaterhouseCoopers AG (Hrsg.)

Preisänderung beim Unternehmensverkauf im Ertragsteuerrecht

Preisänderung beim Unternehmensverkauf im Ertragsteuerrecht von Dr. Nicole Tüchler ^f LexisNexis* Vorwort Abkürzungsverzeichnis V XIII Themenstellung und Aufbau der Arbeit 1 Teil A: Veräußerung aus dem

Preisänderung beim Unternehmensverkauf im Ertragsteuerrecht von Dr. Nicole Tüchler ^f LexisNexis* Vorwort Abkürzungsverzeichnis V XIII Themenstellung und Aufbau der Arbeit 1 Teil A: Veräußerung aus dem

Neues zur Praxisübertragung. A. Wertansatzwahlrecht bei Einbringung in die Personengesellschaft

A. Wertansatzwahlrecht bei Einbringung in die Personengesellschaft BFH-Urt. v. 12.10.2011 VIII R 12/08, BStBl II 2012, 381 Sachverhalt und Beurteilung Zum 15.12.1998 brachte ein Arzt seine Einzelpraxis

A. Wertansatzwahlrecht bei Einbringung in die Personengesellschaft BFH-Urt. v. 12.10.2011 VIII R 12/08, BStBl II 2012, 381 Sachverhalt und Beurteilung Zum 15.12.1998 brachte ein Arzt seine Einzelpraxis

Auswirkungen des neuen 50i EStG auf Umstrukturierungen Es besteht dringender Änderungsbedarf

Auswirkungen des neuen 50i EStG auf Umstrukturierungen Es besteht dringender Änderungsbedarf München, 22. Oktober 2014 Prof. Dr. Thomas Rödder 1131759_2 A. Einleitung 50i Abs. 2 EStG n.f.: Im Rahmen von

Auswirkungen des neuen 50i EStG auf Umstrukturierungen Es besteht dringender Änderungsbedarf München, 22. Oktober 2014 Prof. Dr. Thomas Rödder 1131759_2 A. Einleitung 50i Abs. 2 EStG n.f.: Im Rahmen von

Teil C: Persönliche Steuerpflicht

Arbeitsunterlagen zur Vorlesung Unternehmenssteuerrecht 2015 Teil C: Persönliche Steuerpflicht Dr. Paul Richard Gottschalk Rechtsanwalt, Wirtschaftsprüfer, Steuerberater und Fachberater für Internationales

Arbeitsunterlagen zur Vorlesung Unternehmenssteuerrecht 2015 Teil C: Persönliche Steuerpflicht Dr. Paul Richard Gottschalk Rechtsanwalt, Wirtschaftsprüfer, Steuerberater und Fachberater für Internationales

Bewertung, Erbschaft- und Schenkungsteuer, Grundsteuer

Ausbildung im Steuerrecht 7 Bewertung, Erbschaft- und Schenkungsteuer, Grundsteuer von Dipl.-Finanzwirt Martin Schäfer, Markus Strotmeier 5., überarbeitete und erweiterte Auflage Bewertung, Erbschaft-

Ausbildung im Steuerrecht 7 Bewertung, Erbschaft- und Schenkungsteuer, Grundsteuer von Dipl.-Finanzwirt Martin Schäfer, Markus Strotmeier 5., überarbeitete und erweiterte Auflage Bewertung, Erbschaft-

Einschränkungen bei der Auslandstätigkeit von Unternehmensgruppen

Einschränkungen bei der Auslandstätigkeit von Unternehmensgruppen RA a.univ.-prof. MMag. Dr. Christoph Urtz Wahl des Themas und Übersicht über den Vortrag Übersicht über die Themen des Vortrages: - 1.

Einschränkungen bei der Auslandstätigkeit von Unternehmensgruppen RA a.univ.-prof. MMag. Dr. Christoph Urtz Wahl des Themas und Übersicht über den Vortrag Übersicht über die Themen des Vortrages: - 1.

Die Innenfinanzierung bei Umgründungen

Die Innenfinanzierung bei Umgründungen JKU Linz Vortragsabend, 21.6.2017 StB Univ.-Ass. Mag. Philipp Stanek, MBL Universität Salzburg/ Baker & McKenzie Page 1 Übersicht Grundsätze der Innenfinanzierungs-VO

Die Innenfinanzierung bei Umgründungen JKU Linz Vortragsabend, 21.6.2017 StB Univ.-Ass. Mag. Philipp Stanek, MBL Universität Salzburg/ Baker & McKenzie Page 1 Übersicht Grundsätze der Innenfinanzierungs-VO

Bilanzierung und Besteuerung der Personengesellschaften und ihrer Gesellschafter

Bolk Bilanzierung und Besteuerung der Personengesellschaften und ihrer Gesellschafter Inhaltsverzeichnis 1. Mitunternehmerschaft... 1 1.1 Definition durch Rechtsprechung... 1 1.2 Gewerblich geprägte Personengesellschaften...

Bolk Bilanzierung und Besteuerung der Personengesellschaften und ihrer Gesellschafter Inhaltsverzeichnis 1. Mitunternehmerschaft... 1 1.1 Definition durch Rechtsprechung... 1 1.2 Gewerblich geprägte Personengesellschaften...

Im Einvernehmen mit den obersten Finanzbehörden der Länder gilt für die Anwendung des 16 Abs. 3 Satz 2 bis 4 EStG Folgendes:

Postanschrift Berlin: Bundesministerium der Finanzen, 11016 Berlin POSTANSCHRIFT Bundesministerium der Finanzen, 11016 Berlin Oberste Finanzbehörden der Länder HAUSANSCHRIFT TEL Wilhelmstraße 97, 10117

Postanschrift Berlin: Bundesministerium der Finanzen, 11016 Berlin POSTANSCHRIFT Bundesministerium der Finanzen, 11016 Berlin Oberste Finanzbehörden der Länder HAUSANSCHRIFT TEL Wilhelmstraße 97, 10117

Übung Ökonomische Wirkungen der Besteuerung im nationalen Kontext

Fakultät für Wirtschaftswissenschaften Lehrstuhl für Unternehmensbesteuerung Univ.-Prof. Dr. Ute Schmiel Übung Ökonomische Wirkungen der Besteuerung im nationalen Kontext 2 Allgemeiner Hinweis: Bitte beachten

Fakultät für Wirtschaftswissenschaften Lehrstuhl für Unternehmensbesteuerung Univ.-Prof. Dr. Ute Schmiel Übung Ökonomische Wirkungen der Besteuerung im nationalen Kontext 2 Allgemeiner Hinweis: Bitte beachten

Einführung. III. Übertragende Umgründung

Einführung Wird die Stellung eines Kapitalgesellschafters (Aktionär, Gesellschafter einer GmbH) in die eines Substanzbeteiligten (zb Inhaber eines Substanzgenussrechtes) oder umgekehrt umgewandelt, stellt

Einführung Wird die Stellung eines Kapitalgesellschafters (Aktionär, Gesellschafter einer GmbH) in die eines Substanzbeteiligten (zb Inhaber eines Substanzgenussrechtes) oder umgekehrt umgewandelt, stellt

Beilage 153/2010 zu den Wortprotokollen des Oö. Landtags XXVII. Gesetzgebungsperiode

Beilage 153/2010 zu den Wortprotokollen des Oö. Landtags XXVII. Gesetzgebungsperiode Bericht des Finanzausschusses betreffend die Einbringung einer Mehrheitsbeteiligung am Grundkapital der Energie AG Oberösterreich

Beilage 153/2010 zu den Wortprotokollen des Oö. Landtags XXVII. Gesetzgebungsperiode Bericht des Finanzausschusses betreffend die Einbringung einer Mehrheitsbeteiligung am Grundkapital der Energie AG Oberösterreich

Umwandlungssteuer. Leitfaden für Unternehmen und ihre Berater

Umwandlungssteuer Leitfaden für Unternehmen und ihre Berater Bearbeitet von StB RA Dr. Martin Bünning, StBin RAin Dr. Petra, StB RA Dr. Thomas Fox, Dr. Daniel Weyde 1. Auflage 2013. Buch. XII, 283 S. Kartoniert

Umwandlungssteuer Leitfaden für Unternehmen und ihre Berater Bearbeitet von StB RA Dr. Martin Bünning, StBin RAin Dr. Petra, StB RA Dr. Thomas Fox, Dr. Daniel Weyde 1. Auflage 2013. Buch. XII, 283 S. Kartoniert

Inhaltsverzeichnis Vorwort Inhaltsverzeichnis Abkürzungsverzeichnis 1. Der Wirtschaftsstandort Rumänien 2. Gesellschaftsrecht

Vorwort... 5 Inhaltsverzeichnis... 7 Abkürzungsverzeichnis... 13 1. Der Wirtschaftsstandort Rumänien... 15 1.1 Land und Bevölkerung... 15 1.2 Politisches System... 16 1.3 Wirtschaft... 16 1.4 Arbeitsmarkt...

Vorwort... 5 Inhaltsverzeichnis... 7 Abkürzungsverzeichnis... 13 1. Der Wirtschaftsstandort Rumänien... 15 1.1 Land und Bevölkerung... 15 1.2 Politisches System... 16 1.3 Wirtschaft... 16 1.4 Arbeitsmarkt...

Robert-Perthel-Str. 77a, Köln, Telefon 0221/ ,

Robert-Perthel-Str. 77a, 50739 Köln, Telefon 0221/95 74 94-0, E-Mail: office@laufmich.de Thema: Steuerliche Fragen der Anteilsübertragung Arzt Niederlassung in Einzelpraxis Gesellschafter einer Berufsausübungsgemeinschaft

Robert-Perthel-Str. 77a, 50739 Köln, Telefon 0221/95 74 94-0, E-Mail: office@laufmich.de Thema: Steuerliche Fragen der Anteilsübertragung Arzt Niederlassung in Einzelpraxis Gesellschafter einer Berufsausübungsgemeinschaft

Einbringungsgeborene Anteile im Einkommen- und Körperschaftsteuerrecht

Katja Kellner Einbringungsgeborene Anteile im Einkommen- und Körperschaftsteuerrecht Verlag Dr. Kovac -I- Gliederung Seite Einleitung 1 1. Teil: Die Entstehung einbringungsgeborener Anteile 5 A. Originäre

Katja Kellner Einbringungsgeborene Anteile im Einkommen- und Körperschaftsteuerrecht Verlag Dr. Kovac -I- Gliederung Seite Einleitung 1 1. Teil: Die Entstehung einbringungsgeborener Anteile 5 A. Originäre

1 von :35

1 von 79 03.08.2015 12:35 [BMF 11.11.2011 IV C 2 S 1978-b/08/10001] [Umwandlungssteuererlass 2011] BeckVerw 254520 Bund Schreiben betr. Anwendung des Umwandlungssteuergesetzes i. d. F. des Gesetzes über

1 von 79 03.08.2015 12:35 [BMF 11.11.2011 IV C 2 S 1978-b/08/10001] [Umwandlungssteuererlass 2011] BeckVerw 254520 Bund Schreiben betr. Anwendung des Umwandlungssteuergesetzes i. d. F. des Gesetzes über

Bericht. des Finanzausschusses. Zu Z 1 ( 1 Abs. 1 Z 2): 354 der Beilagen zu den Stenographischen Protokollen des Nationalrates XVIII.

: 354 der Beilagen zu den Stenographischen Protokollen des Nationalrates XVIII.") 354 der Beilagen XVIII. GP - Ausschussbericht NR (gescanntes Original) 1 von 17 354 der Beilagen zu den Stenographischen Protokollen des Nationalrates XVIII. GP Bericht des Finanzausschusses über die Regierungsvorlage

354 der Beilagen XVIII. GP - Ausschussbericht NR (gescanntes Original) 1 von 17 354 der Beilagen zu den Stenographischen Protokollen des Nationalrates XVIII. GP Bericht des Finanzausschusses über die Regierungsvorlage

Steuersystem und Formwechsel

Steuersystem und Formwechsel Eine Systemanalyse des ertragsteuerneutralen Wechsels zwischen Kapital- und Personenhandelsgesellschaftsformen auf der Grundlage des Übertragungsmodells nach 14,25 UmwStG Von

Steuersystem und Formwechsel Eine Systemanalyse des ertragsteuerneutralen Wechsels zwischen Kapital- und Personenhandelsgesellschaftsformen auf der Grundlage des Übertragungsmodells nach 14,25 UmwStG Von

10. Hamburger Steuerdialog Update Personengesellschaften Update Internationales Steuerrecht. 18. Oktober 2018 Stefan Richter

10. Hamburger Steuerdialog Update Personengesellschaften Update Internationales Steuerrecht 18. Oktober 2018 Stefan Richter Agenda Update Personengesellschaften _ Mitunternehmerstellung in Personengesellschaften,

10. Hamburger Steuerdialog Update Personengesellschaften Update Internationales Steuerrecht 18. Oktober 2018 Stefan Richter Agenda Update Personengesellschaften _ Mitunternehmerstellung in Personengesellschaften,

UmgrStR Wartungserlass 2013 zu Art. III UmgrStG

UmgrStR 2002 Wartungserlass 2013 zu Art. III UmgrStG Durch diesen Erlass erfolgen in den UmgrStR 2002 hinsichtlich des Art. III UmgrStG neben der laufenden Wartung die Anpassung an die seit der letzten

UmgrStR 2002 Wartungserlass 2013 zu Art. III UmgrStG Durch diesen Erlass erfolgen in den UmgrStR 2002 hinsichtlich des Art. III UmgrStG neben der laufenden Wartung die Anpassung an die seit der letzten

Stellungnahme. Prof. Dr. Guido Förster, Heinrich-Heine-Universität Düsseldorf

1 Stellungnahme zum Entwurf eines Gesetzes zur Umsetzung der Protokollerklärung zum Gesetz zur Anpassung der Abgabenordnung an den Zollkodex der Union und zur Änderung weiterer steuerlicher Vorschriften

1 Stellungnahme zum Entwurf eines Gesetzes zur Umsetzung der Protokollerklärung zum Gesetz zur Anpassung der Abgabenordnung an den Zollkodex der Union und zur Änderung weiterer steuerlicher Vorschriften

Umwandlungssteuererlass UmwStE 2011

Umwandlungssteuererlass UmwStE 2011 Kommentierung Praktische Hinweise herausgegeben und erläutert von Dr. Joachim Schmitt Rechtsanwalt und Steuerberater in Bonn Dr. Stefan Schloßmacher Rechtsanwalt und

Umwandlungssteuererlass UmwStE 2011 Kommentierung Praktische Hinweise herausgegeben und erläutert von Dr. Joachim Schmitt Rechtsanwalt und Steuerberater in Bonn Dr. Stefan Schloßmacher Rechtsanwalt und

I M N A M E N D E R R E P U B L I K!

Verwaltungsgerichtshof Zl. 2012/13/0126 5 I M N A M E N D E R R E P U B L I K! Der Verwaltungsgerichtshof hat durch den Vorsitzenden Senatspräsident Dr. Fuchs und die Hofräte Dr. Nowakowski, MMag. Maislinger

Verwaltungsgerichtshof Zl. 2012/13/0126 5 I M N A M E N D E R R E P U B L I K! Der Verwaltungsgerichtshof hat durch den Vorsitzenden Senatspräsident Dr. Fuchs und die Hofräte Dr. Nowakowski, MMag. Maislinger