Steuerliche Grundlagen für Existenzgründerinnen & Existenzgründer. Pekala & Behler Steuerberatungsgesellschaft Partnerschaft mbb

|

|

|

- Matthias Schmitz

- vor 8 Jahren

- Abrufe

Transkript

1 Steuerliche Grundlagen für Existenzgründerinnen & Existenzgründer Pekala & Behler Steuerberatungsgesellschaft Partnerschaft mbb 1

2 Die wichtigsten Steuerarten Einkommensteuer Gewerbesteuer Umsatzsteuer 2

3 Einkommensteuer 3

4 System der Einkommensteuer Summe der Einkünfte - Sonderausgaben - außergewöhnliche Belastungen (z.b. Kosten Behinderung) - Kinderfreibeträge - Grundfreibetrag = zu versteuerndes Einkommen x Steuersatz (gestaffelt) = Einkommensteuer 4

- Kinderfreibeträge - Grundfreibetrag")

5 System der Einkommensteuer Gewinn / Verlust aus Gewerbe + Arbeitslohn abzgl. Werbungskosten = Summe der Einkünfte abzgl.... = zu versteuerndes Einkommen x Steuersatz (gestaffelt) = Einkommensteuer 5

6 Gewinnermittlungsarten 2 Möglichkeiten 6

7 Gewinnermittlungsarten Vermögensvergleich Einnahmenüberschuss- Rechnung Bilanz zzgl. Gewinn- und Verlustrechnung Betriebseinnahmen - Betriebsausgaben = Gewinn Vereinfachung für kleine Unternehmen 7

8 Überblick über die Anlage EÜR 9

9 Einnahmenüberschussrechnung vereinfachte Gewinnermittlung für Kleingewerbetreibende + Freiberufler Betriebseinnahmen - Betriebsausgaben = Gewinn / Verlust bei Betriebseinnahmen über â amtlicher Vordruck (Anlage EÜR) 10

10 System der Einkommensteuer Gewinn / Verlust aus Gewerbe + Arbeitslohn abzgl. Werbungskosten = Summe der Einkünfte abzgl.... = zu versteuerndes Einkommen x Steuersatz (gestaffelt) = Einkommensteuer 11

11 Berechnung des zve Steuertipps für Existenzgründer/-innen 12

12 Grundfreibeträge (Grundtabelle = ledige): Zeitraum Grundfreibetrag Eingangssteuersatz Spitzensteuersatz Soli % 42% 5,5% % 42% 5,5% % 42% 5,5% 13

13 Einkommensteuerbelastung Beispiele (Grundtabelle = ledige): Jährliches zu versteuerndes Einkommen Steuerbetrag Steuersatz ,24% ,33% ,95% ,17% ,62% 14

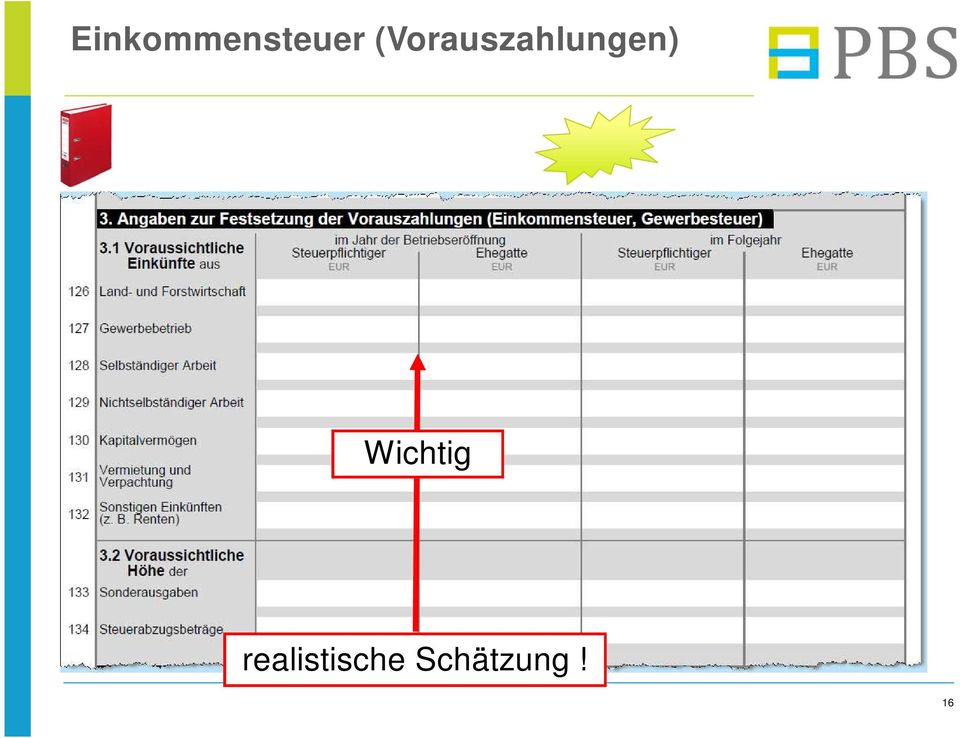

14 Einkommensteuer Vorauszahlungen Jahreserklärung vierteljährlich fällig: 10. März 10. Juni 10. September 10. Dezember Abgabefrist: 31. Mai des Folgejahres Vorauszahlungen werden angerechnet! 15

15 Einkommensteuer (Vorauszahlungen) Wichtig realistische Schätzung! 16

16 Umsatzsteuer (= Mehrwertsteuer) 17

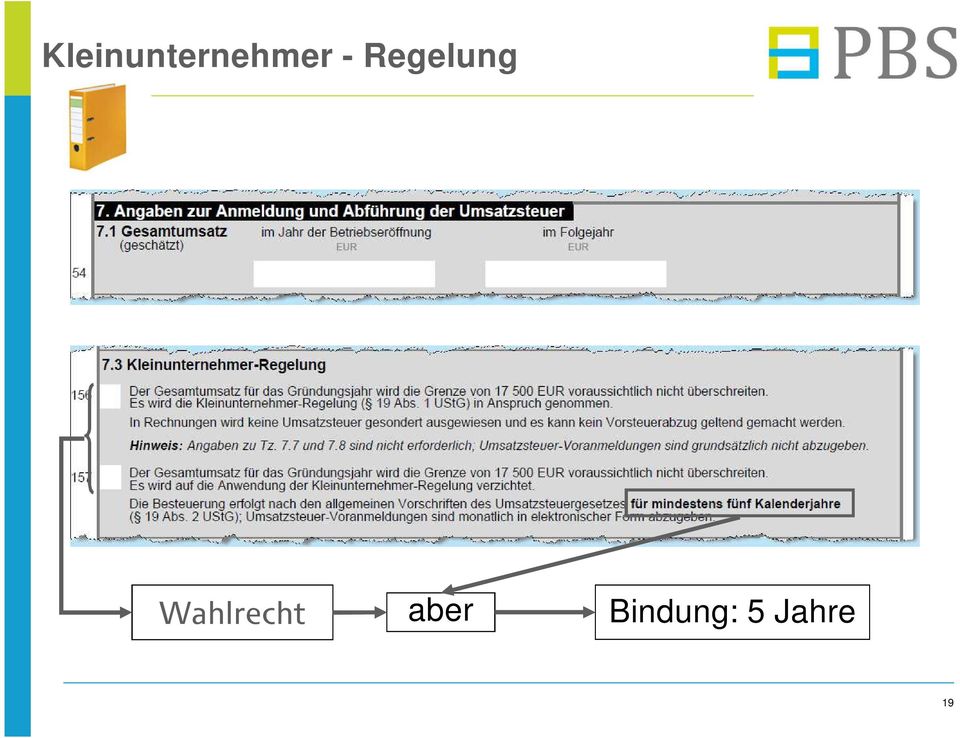

17 Kleinunternehmer - Regelung Umsatz Gründungsjahr (vorauss.) und Umsatz Folgejahr (vorauss.) Umsatzsteuer wird nicht erhoben Kein Vorsteuerabzug Kein Steuerausweis in der Rechnung 18

18 Kleinunternehmer - Regelung Wahlrecht aber Bindung: 5 Jahre 19

19 Umsatzsteuer Nachfolgende Folien sind insbesondere für Unternehmer zu beachten, die nicht die sogenannte Kleinunternehmer-Regelung in Anspruch nehmen! Steuertipps für Existenzgründer/-innen 20

20 Das System der Umsatzsteuer Verkauf Möbel: Hersteller Wert USt 190 Gesamt Händler Zahlung Umsatzsteuer: 190 Erstattung Vorsteuer: 190 Finanzamt 21

21 Das System der Umsatzsteuer Verkauf Möbel: Händler Wert USt 380 Gesamt Kunde Zahlung Umsatzsteuer: 380 Erstattung Vorsteuer: 380? Finanzamt 22

22 Steuersatz Grundsatz = Regelsteuersatz = 19 % Ausnahme = ermäßigter Steuersatz 7 % Bücher und Zeitungen Nahrungsmittel Zahntechnikerleistungen lebende Tiere etc 23

23 Vereinfachtes Berechnungsschema Umsätze x Steuer zu 19 %: Umsätze x Steuer zu 7 %: Summe Umsatzsteuer: =... Vorsteuer: Steuerschuld / -erstattung: -... =... 24

24 Umsatzsteuer Voranmeldungen Jahreserklärung Abgabefrist + Fälligkeit: 10. Tag nach Ablauf des Voranmeldungszeitraums bei Gründungen monatlich Abgabefrist: 31. Mai des Folgejahres Voranmeldungen werden angerechnet! 25

25 Umsatzsteuer-Voranmeldungen Unternehmer berechnet die Steuer selbst Zahlung des Betrags bis zum 10. des Folgemonats grds. kein gesonderter Bescheid! Abgabe elektronisch = ELSTER 26

26 Wie muss eine Rechnung aussehen? Steuertipps für Existenzgründer/-innen 28

27 Wie muss eine Rechnung aussehen? Steuertipps für Existenzgründer/-innen 29

28 Rechnungsinhalt Bestandteil Rechnung Kleinbetragsrechnung Name und Anschrift leistender Unternehmer X X Name und Anschrift des Leistungsempfängers Steuernummer bzw. USt-ID Ausstellungsdatum der Rechnung X X Rechnungsnummer (fortlaufend / einmalig) Menge und Art der Lieferung / Leistung X X Zeitpunkt der Lieferung / Leistung Entgelt aufgeschlüsselt nach Steuersätzen / Steuerbefreiung Anzuwendender Steuersatz X X Den auf das Entgelt entfallenden Steuerbetrag Hinweis auf Steuerbefreiungen X X Entgelt und Umsatzsteuer in einer Summe X X X X X X X 30

29 Rechnung An Meister GmbH Musterstrasse Musterstadt Unternehmer + Steuernummer Empfänger Mark Mustermann Musterweg Musterstadt St.-Nr.: 5100/5000/0815 RechnungsNr.:MM Rechnungsnummer Datum Tag der Lieferung: Zeitpunkt 31

30 Menge + Bezeichnung Steuersatz + Betrag Artikel Waren 7% Waren 19% 10 Rasenmäher ,00 topcut 60 kg Tannendünger 100,00 Nadelgrün 15 kg Rasensamen 60,00 Trittfest Summe Waren 0% Summe Waren 7% 60,00 Summe Waren 19% ,00 Umsatzsteuer 7% 4,20 Umsatzsteuer 19% 1.919,00 Rechnungsbetrag gesamt ,20 Aufschlüsselung nach Steuersätzen 32

31 Besonderheiten in der Umsatzsteuer Steuertipps für Existenzgründer/-innen 33

32 Soll- / Istversteuerung Sollversteuerung Istversteuerung Steuer entsteht, Grundsatz wenn Leistung ausgeführt bzw. Ware verkauft Steuer auf Antrag entsteht im Zeitpunkt der Zahlung 34

33 Soll- / Istversteuerung Sollversteuerung Beispiel: Unternehmer U verkauf am Ware für zzgl 190 USt. Der Kunde bezahlt die Rechnung am Lösung: U muss die 190 Umsatzsteuer mit der USt-VA 02/2015 am an das Finanzamt abführen. 35

34 Soll- / Istversteuerung Istversteuerung Beispiel: Unternehmer U verkauf am Ware für zzgl 190 USt. Der Kunde bezahlt die Rechnung am Lösung: U muss die 190 Umsatzsteuer erst für den Monat der Zahlung anmelden (mit der USt-VA 04/2015) und am an das Finanzamt abführen. 36

35 Soll- / Istversteuerung Istversteuerung Voraussetzungen: Umsatz Vorjahr < oder keine Buchführungspflicht oder Umsätze aus freiberuflicher Tätigkeit Steuer auf Antrag entsteht im Zeitpunkt der Zahlung 37

36 Gewerbesteuer 39

37 Gewerbesteuererklärung Abgabefrist: 31. Mai des Folgejahres Finanzamt Freibetrag: Gewerbesteuermessbescheid Gemeinde Gewerbesteuerbescheid 40

38 Die elektronische Steuererklärung Einkommensteuererklärung Umsatzsteuererklärung Gewerbesteuererklärung Umsatzsteuervoranmeldung Lohnsteueranmeldung Verpflichtung zur authentifizierten elektronischen Übermittlung ab dem Jahr 2011 für alle Erklärungen und Anmeldungen ab 2013 auch für Bilanzen und Einnahmenüberschuss-Rechnungen verpflichtend Alle wichtigen Informationen unter: 41

39 42

40 Sinn und Zweck des Fragebogens 1. steuerliche Erfassung der Unternehmerin bzw. des Unternehmers 2. Vergabe einer Steuernummer 3. Prüfung: Welche Steuern fallen an? Bearbeitungszeit des FA: ca. 4 Wochen 4. ggf. Festsetzung von Vorauszahlungen 43

41 Steuerliche Erfassung Angaben zur Person 44

42 Steuerliche Erfassung Angaben zur steuerlichen Beratung 45

43 Steuerliche Erfassung Angaben zum Betrieb 46

44 Anmeldung des Unternehmens Gewerbebetrieb Freiberufliche Tätigkeit z.b.: Handelsgeschäfte Handwerksbetriebe Gaststätten Hotelbetriebe selbständige Handels- u. Versicherungsvertreter z.b.: Ärzte, Heilpraktiker Krankengymnasten Rechtsanwälte, Notare Ingenieure, Architekten Künstler Schriftsteller 47

45 Anmeldung des Unternehmens Gewerbebetrieb Freiberufliche Tätigkeit Gewerbe- / Ordnungsamt bei der Stadt bzw. Gemeinde Finanzamt 48

46 Noch ein paar Tipps zum Schluss.. Nutzen Sie auch Angebote der verschiedenen Institutionen, z.b.: Starter-Center Ziehen Sie ggf. Experten hinzu, z.b.: Steuerberater Rechtsanwälte 49

47 Was darf ich selber? ALLES Einnahmen und Ausgaben aufzeichnen Gewinnermittlung erstellen Umsatzsteuervoranmeldungen abgeben Steuererklärungen und Anlagen ausfüllen und elektronisch an das Finanzamt übermitteln Schriftverkehr mit dem Finanzamt führen usw. 50

48 Was leistet ein Steuerberater für mich? Rechnungswesen Aufzeichnung der Einnahmen und Ausgaben (Beachtung der steuerlichen Vorgaben) Übermittlung der Voranmeldungen Erstellung der Gewinnermittlung Lohn Erstellung der Abrechnungen mtl. Meldungen an Finanzamt und Sozialversicherungsträger Steuerberatung Betriebswirtschaftliche Beratung 51

49 Wie kann eine Zusammenarbeit mit dem Steuerberater aussehen? Sie kümmern sich um Ihre steuerlichen Belange selbst und kontaktieren den Steuerberater nur punktuell. Sie geben Ihre geschäftlichen Unterlagen einmal im Jahr an den Steuerberater und er erstellt die Gewinnermittlung für Sie. Die eigentlichen Steuererklärung erfolgt in Eigenregie. Unterjährig kümmern Sie sich um die steuerlichen Aufgaben. Sie überlassen alles dem Steuerberater. Die Unterlagen werden regelmäßig (z.b. monatlich) an den Steuerberater gegeben und er kümmert sich um die steuerlichen Themen.. 52

50 Was kostet ein Steuerberater Keine Pauschale Aussage möglich Aber Beispiel 1 Unternehmer U kümmert sich um alles selbst und kontaktiert den Steuerberater nur bei bestimmten Fragen. > Stundenaufwand nach Bedarf (Bsp. 120 pro Stunde) Beispiel 2 Unternehmer U führt eine Pizzeria, hat zwei Angestellte und macht einen Jahresumsatz von Er gibt alle Unterlagen an den Steuerberater. Lohn: 22 monatlich Buchhaltung: 110 monatlich Gewinnermittlung: 440 Steuererklärungen: 200 Investition pro Jahr: ca

51 Viel Erfolg! Pekala & Behler Steuerberatungsgesellschaft Am Hoppenhof 32 / Paderborn 54

Steuerliche Grundlagen für Existenzgründerinnen & Existenzgründer. Pekala & Behler Steuerberatungsgesellschaft Partnerschaft mbb

Steuerliche Grundlagen für Existenzgründerinnen & Existenzgründer Pekala & Behler Steuerberatungsgesellschaft Partnerschaft mbb 1 www.finanzamt.de 2 Sinn und Zweck des Fragebogens 1. steuerliche Erfassung

Steuerliche Grundlagen für Existenzgründerinnen & Existenzgründer Pekala & Behler Steuerberatungsgesellschaft Partnerschaft mbb 1 www.finanzamt.de 2 Sinn und Zweck des Fragebogens 1. steuerliche Erfassung

Existenzgründerinfos. nderinfos zur Besteuerung. Finanzamt Paderborn

Existenzgründerinfos nderinfos zur Besteuerung Finanzamt Paderborn 1 Inhaltsübersicht Selbständigkeit und Finanzamt Steuern - Wer zahlt wann? Steuerarten Wer kann (Klein-)Unternehmer sein? Welche Voraussetzungen

Existenzgründerinfos nderinfos zur Besteuerung Finanzamt Paderborn 1 Inhaltsübersicht Selbständigkeit und Finanzamt Steuern - Wer zahlt wann? Steuerarten Wer kann (Klein-)Unternehmer sein? Welche Voraussetzungen

Der Weg in die Selbständigkeit mit dem Finanzamt. Ihre Finanzämter Bochum-Mitte Bochum-Süd

Der Weg in die Selbständigkeit mit dem Finanzamt Ihre Finanzämter Bochum-Mitte Bochum-Süd Selbständig, was nun? Welche Abgaben? Welche Steuern? Welche Pflichten? Was bin ich? Freiberufler oder Gewerbetreibender?

Der Weg in die Selbständigkeit mit dem Finanzamt Ihre Finanzämter Bochum-Mitte Bochum-Süd Selbständig, was nun? Welche Abgaben? Welche Steuern? Welche Pflichten? Was bin ich? Freiberufler oder Gewerbetreibender?

Keine Angst vor dem Finanzamt. Tipps und Tricks zur Überwindung. Bensberg, 28.2.2012 KONLUS

Keine Angst vor dem Finanzamt Tipps und Tricks zur Überwindung von Formalhürden Bensberg, 28.2.2012 Inhalt 1. Die steuerliche Erfassung 2. Allgemeine Angaben im Gründungsfragebogen 3. Steuerliche Abgrenzung

Keine Angst vor dem Finanzamt Tipps und Tricks zur Überwindung von Formalhürden Bensberg, 28.2.2012 Inhalt 1. Die steuerliche Erfassung 2. Allgemeine Angaben im Gründungsfragebogen 3. Steuerliche Abgrenzung

Herzlich Willkommen. Finanzamt Paderborn

Herzlich Willkommen 1 Finanzamt Paderborn Welche Pflichten habe ich als Existenzgründer nder gegenüber dem Finanzamt??? 2 Keine Angst... Wir geben gerne Auskunft und helfen Ihnen jederzeit weiter!!! Themenübersicht

Herzlich Willkommen 1 Finanzamt Paderborn Welche Pflichten habe ich als Existenzgründer nder gegenüber dem Finanzamt??? 2 Keine Angst... Wir geben gerne Auskunft und helfen Ihnen jederzeit weiter!!! Themenübersicht

19 Abs. 1 Umsatzsteuergesetz (UStG)

") 19 Abs. 1 Umsatzsteuergesetz (UStG) Kleinunternehmerinnen/ Kleinunternehmer Nach 19 Abs. 1 UStG wird die für Umsätze im Sinne des 1 Abs. 1 Nr. 1 UStG geschuldete Steuer von den Kleinunternehmern (vgl.

19 Abs. 1 Umsatzsteuergesetz (UStG) Kleinunternehmerinnen/ Kleinunternehmer Nach 19 Abs. 1 UStG wird die für Umsätze im Sinne des 1 Abs. 1 Nr. 1 UStG geschuldete Steuer von den Kleinunternehmern (vgl.

Einnahmen Überschussrechnung und Rechnungsstellung Steuerberatungstag am 28. Mai 2015

Eine gemeinsame Initiative aller Berliner und Brandenburger SteuerberaterInnen Einnahmen Überschussrechnung und Rechnungsstellung Steuerberatungstag am 28. Mai 2015 1 1. Einnahmenüberschussrechnung (EÜR)

Eine gemeinsame Initiative aller Berliner und Brandenburger SteuerberaterInnen Einnahmen Überschussrechnung und Rechnungsstellung Steuerberatungstag am 28. Mai 2015 1 1. Einnahmenüberschussrechnung (EÜR)

Das unternehmerische 1x1 Steuern und Buchführung für Gründer

Handelsrecht Buchführungspflicht für alle Kaufleute nach 238 (1) HGB Führung der Handelsbücher ( 239 HGB) Inventar (Vermögensaufstellung) ( 240, 241 HGB) Entlastung von der Buchführungspflicht 241 a HGB

Handelsrecht Buchführungspflicht für alle Kaufleute nach 238 (1) HGB Führung der Handelsbücher ( 239 HGB) Inventar (Vermögensaufstellung) ( 240, 241 HGB) Entlastung von der Buchführungspflicht 241 a HGB

Wie stelle ich eine korrekte Rechnung?

Rechnungsstellung Wie stelle ich eine korrekte Rechnung?... denn DAMIT fängt das Geldverdienen an! Rechnungsstellung Was ist eine Rechnung? Grundsätzlich jedes Dokument, mit dem eine Leistung abgerechnet

Rechnungsstellung Wie stelle ich eine korrekte Rechnung?... denn DAMIT fängt das Geldverdienen an! Rechnungsstellung Was ist eine Rechnung? Grundsätzlich jedes Dokument, mit dem eine Leistung abgerechnet

IHK - Gründertag. Steuern und Buchführung 18.2.2009. Referentin: Susanne Brugger Steuerberaterin St.-Mang-Platz 1, 87435 Kempten, Tel.

IHK - Gründertag Steuern und Buchführung 18.2.2009 Referentin: Susanne Brugger Steuerberaterin St.-Mang-Platz 1, 87435 Kempten, Tel. 0831-52184-17 Vorbereitung auf die Unternehmensgründung Was ist bei

IHK - Gründertag Steuern und Buchführung 18.2.2009 Referentin: Susanne Brugger Steuerberaterin St.-Mang-Platz 1, 87435 Kempten, Tel. 0831-52184-17 Vorbereitung auf die Unternehmensgründung Was ist bei

Herzlich Willkommen 04.09.2012 1

Herzlich Willkommen 04.09.2012 1 Dr. Mary Lachmann, LL.M. Rechtsanwältin Relevante Steuern für Gründer 04.09.2012 2 Gliederung A. Besteuerungsgrundsätze B. Einkommensteuer C. Körperschaftsteuer D. Gewerbesteuer

Herzlich Willkommen 04.09.2012 1 Dr. Mary Lachmann, LL.M. Rechtsanwältin Relevante Steuern für Gründer 04.09.2012 2 Gliederung A. Besteuerungsgrundsätze B. Einkommensteuer C. Körperschaftsteuer D. Gewerbesteuer

Merkblatt Nr. 3: Umsatzsteuer - Versteuerung von Anzahlungen, Abschlagsrechnungen Stand: Februar 2009

Merkblatt Nr. 3: Umsatzsteuer - Versteuerung von Anzahlungen, Abschlagsrechnungen Stand: Februar 2009 I. Versteuerung von Anzahlungen 1. Was sind Anzahlungen? Anzahlungen (auch: Abschlagzahlungen, Vorauszahlungen)

Merkblatt Nr. 3: Umsatzsteuer - Versteuerung von Anzahlungen, Abschlagsrechnungen Stand: Februar 2009 I. Versteuerung von Anzahlungen 1. Was sind Anzahlungen? Anzahlungen (auch: Abschlagzahlungen, Vorauszahlungen)

Einkommen- und Umsatzsteuer Steuerberatungstag am 28. Mai 2014

Einkommen- und Umsatzsteuer Steuerberatungstag am 28. Mai 2014 1 } Die Einkommensteuer ist eine Steuer, die auf das Einkommen natürlicher Personen erhoben wird. Bemessungsgrundlage ist das zu versteuernde

Einkommen- und Umsatzsteuer Steuerberatungstag am 28. Mai 2014 1 } Die Einkommensteuer ist eine Steuer, die auf das Einkommen natürlicher Personen erhoben wird. Bemessungsgrundlage ist das zu versteuernde

Vereinsberatung: Steuern. Umsatzsteuer. Leitfaden

Leitfaden Unternehmereigenschaft eines Vereins Es muss sich um einen Unternehmer handeln (Ein Verein ist Unternehmer, wenn er nachhaltig mit Wiederholungsabsicht tätig ist um Einnahmen zu erzielen) Es

Leitfaden Unternehmereigenschaft eines Vereins Es muss sich um einen Unternehmer handeln (Ein Verein ist Unternehmer, wenn er nachhaltig mit Wiederholungsabsicht tätig ist um Einnahmen zu erzielen) Es

Steuerrecht. der Existenzgründer als Steuerbürger

Steuerrecht der Existenzgründer als Steuerbürger Dipl. Finanzwirt (FH), RR Werner Bauer, Sachgebietsleiter beim Finanzamt Cham, Außenstelle Waldmünchen Die Einkunftsart entscheidet über den Weg zum Finanzamt

Steuerrecht der Existenzgründer als Steuerbürger Dipl. Finanzwirt (FH), RR Werner Bauer, Sachgebietsleiter beim Finanzamt Cham, Außenstelle Waldmünchen Die Einkunftsart entscheidet über den Weg zum Finanzamt

Eine gemeinsame Initiative aller Berliner und Brandenburger SteuerberaterInnen. Einkommen- und Umsatzsteuer Steuerberatungstag am 28.

Eine gemeinsame Initiative aller Berliner und Brandenburger SteuerberaterInnen Einkommen- und Umsatzsteuer Steuerberatungstag am 28. Mai 2015 1 Die Einkommensteuer ist eine Steuer, die auf das Einkommen

Eine gemeinsame Initiative aller Berliner und Brandenburger SteuerberaterInnen Einkommen- und Umsatzsteuer Steuerberatungstag am 28. Mai 2015 1 Die Einkommensteuer ist eine Steuer, die auf das Einkommen

Dem Staat das Seine? Steuern und Abgaben

Dem Staat das Seine? Steuern und Abgaben Vortrag am 26.10.2009 Referent: Axel Pape Gründungsforum Region Göttingen Dipl.-Kfm. Friedrich-W. Beckmann Wirtschaftsprüfer Steuerberater Axel Pape Wirtschaftsprüfer

Dem Staat das Seine? Steuern und Abgaben Vortrag am 26.10.2009 Referent: Axel Pape Gründungsforum Region Göttingen Dipl.-Kfm. Friedrich-W. Beckmann Wirtschaftsprüfer Steuerberater Axel Pape Wirtschaftsprüfer

Steuern, Rechtsform, Buchführung und Co. Referent: Stephan Weigelt

Steuern, Rechtsform, Buchführung und Co. Referent: Stephan Weigelt Rechtsform Einzelunternehmer (e. K.) GbR GmbH GmbH & Co. KG UG (haftungsbeschränkt) OHG, KG, AG, Limited GmbH Gesellschaft mit beschränkter

Steuern, Rechtsform, Buchführung und Co. Referent: Stephan Weigelt Rechtsform Einzelunternehmer (e. K.) GbR GmbH GmbH & Co. KG UG (haftungsbeschränkt) OHG, KG, AG, Limited GmbH Gesellschaft mit beschränkter

Von Steuern, Buchhaltung und Rechnungswesen

Von Steuern, Buchhaltung und Rechnungswesen Wer wir sind eine hochqualifizierte StB- und WP-Kanzlei mit 20 Mitarbeiter/innen seit über 50 Jahren in Weinheim seit 2008: Weinheims erster Fachberater für

Von Steuern, Buchhaltung und Rechnungswesen Wer wir sind eine hochqualifizierte StB- und WP-Kanzlei mit 20 Mitarbeiter/innen seit über 50 Jahren in Weinheim seit 2008: Weinheims erster Fachberater für

Vermeidung von steuerlichen Fehlern bei der Existenzgründung

Jürgen GmbH Vermeidung von steuerlichen Fehlern bei der Existenzgründung Ignition am 26. Oktober 2013 WP/StB Dr. Almut Jürgen GmbH Gliederung 1. Fragebogen zur Gründung 2. Buchhaltung und Gewinnermittlung

Jürgen GmbH Vermeidung von steuerlichen Fehlern bei der Existenzgründung Ignition am 26. Oktober 2013 WP/StB Dr. Almut Jürgen GmbH Gliederung 1. Fragebogen zur Gründung 2. Buchhaltung und Gewinnermittlung

Fragenliste 2. WIRE - Test am 18. Jänner 2005 5 EEB

Fragenliste 2. WIRE - Test am 18. Jänner 2005 5 EEB Theorie 1) Erläutere den Begriff der buchhalterischen Abschreibung. Bei welchen Anschaffungen muss sie berücksichtigt werden, bei welchen nicht? Im Unternehmen

Fragenliste 2. WIRE - Test am 18. Jänner 2005 5 EEB Theorie 1) Erläutere den Begriff der buchhalterischen Abschreibung. Bei welchen Anschaffungen muss sie berücksichtigt werden, bei welchen nicht? Im Unternehmen

Informationschreiben 85 / 2015

Steuerberater Josef Zaschka* Sedanstr. 23, 93055 Regensburg Tel.: 0941 / 79 94-585, Fax: -584 mobil: 0171 / 36 47 450 Email: Zaschka@T-Online.de *Handelsfachwirt Sparkasse Regensburg IBAN: DE53 7505 0000

Steuerberater Josef Zaschka* Sedanstr. 23, 93055 Regensburg Tel.: 0941 / 79 94-585, Fax: -584 mobil: 0171 / 36 47 450 Email: Zaschka@T-Online.de *Handelsfachwirt Sparkasse Regensburg IBAN: DE53 7505 0000

Steuern, Rechtsform, Buchführung und Co. Referent: Stephan Weigelt

Steuern, Rechtsform, Buchführung und Co. Referent: Stephan Weigelt Rechtsform Einzelunternehmer (e. K.) GbR GmbH GmbH & Co. KG UG (haftungsbeschränkt) OHG, KG, AG, Limited Vorteile: Einzelunternehmer (e.

Steuern, Rechtsform, Buchführung und Co. Referent: Stephan Weigelt Rechtsform Einzelunternehmer (e. K.) GbR GmbH GmbH & Co. KG UG (haftungsbeschränkt) OHG, KG, AG, Limited Vorteile: Einzelunternehmer (e.

Steuerliche Grundsätze in der Zahnarztpraxis

Steuerliche Grundsätze in der Zahnarztpraxis Seitenzahl: 5 Simrockstraße 11 53113 Bonn T +49 (0) 2 28.9 11 41-0 F +49 (0) 2 28.9 1141-41 bonn@viandensommer.de Sachsenring 83 50677 Köln T +49 (0) 2 21.93

Steuerliche Grundsätze in der Zahnarztpraxis Seitenzahl: 5 Simrockstraße 11 53113 Bonn T +49 (0) 2 28.9 11 41-0 F +49 (0) 2 28.9 1141-41 bonn@viandensommer.de Sachsenring 83 50677 Köln T +49 (0) 2 21.93

Die Umsatzsteuervoranmeldung (UVA)

") Die Umsatzsteuervoranmeldung (UVA) Voranmeldungszeitraum Unter Voranmeldungszeitraum versteht man jenen Zeitraum, für den Sie die Umsatzsteuer selbst berechnen eine Umsatzsteuervoranmeldung erstellen und

Die Umsatzsteuervoranmeldung (UVA) Voranmeldungszeitraum Unter Voranmeldungszeitraum versteht man jenen Zeitraum, für den Sie die Umsatzsteuer selbst berechnen eine Umsatzsteuervoranmeldung erstellen und

Pendelordner für Buchhaltungsmandanten

Pendelordner für Buchhaltungsmandanten Jürgen Schmidt -Steuerberater- Kammannsweg 22 23611 Bad Schwartau Tel.: 0451-293010 Fax: 0451-283645 buero@steuerberater-schmidt.de www.steuerberater-schmidt.de Öffnungszeiten

Pendelordner für Buchhaltungsmandanten Jürgen Schmidt -Steuerberater- Kammannsweg 22 23611 Bad Schwartau Tel.: 0451-293010 Fax: 0451-283645 buero@steuerberater-schmidt.de www.steuerberater-schmidt.de Öffnungszeiten

Buchhaltung und Rechnungswesen Erfordernis, Vorschriften und Aussagekraft 1. Teil: Vereinsorganisation und Steuern

Buchhaltung und Rechnungswesen Erfordernis, Vorschriften und Aussagekraft 1. Teil: Vereinsorganisation und Steuern Ralf Stahl 1 Die Themen Vereinsorganisation Buchführung Umsatzsteuer Kostenrechnung 2

Buchhaltung und Rechnungswesen Erfordernis, Vorschriften und Aussagekraft 1. Teil: Vereinsorganisation und Steuern Ralf Stahl 1 Die Themen Vereinsorganisation Buchführung Umsatzsteuer Kostenrechnung 2

Der Vertrag und die Rechnung

Der Vertrag und die Rechnung Butter bei die Fische Hamburg Kreativgesellschaft HAW 26.05.2014 Dr. Gero Brugmann, LL.M. (UNSW) Der Vertrag und die Rechnung Verträge schließen und Rechnungen schreiben sind

Der Vertrag und die Rechnung Butter bei die Fische Hamburg Kreativgesellschaft HAW 26.05.2014 Dr. Gero Brugmann, LL.M. (UNSW) Der Vertrag und die Rechnung Verträge schließen und Rechnungen schreiben sind

Wichtige Informationen an unsere Mandanten

Wichtige Informationen an unsere Mandanten Umsatzsteuer bei Bauleistungen zwischen Bauunternehmern Durch das Haushaltsbegleitgesetz 2004 wird die Umsatzsteuerbesteuerung von Bauleistungen zwischen Bauunternehmern

Wichtige Informationen an unsere Mandanten Umsatzsteuer bei Bauleistungen zwischen Bauunternehmern Durch das Haushaltsbegleitgesetz 2004 wird die Umsatzsteuerbesteuerung von Bauleistungen zwischen Bauunternehmern

Die Umsatzsteuer bei Wassergenossenschaften

Die Umsatzsteuer bei Wassergenossenschaften Mag. Lahner, Dr. Kreilmeier/Raiffeisenverband OÖ März 2003 Rechtliche Einordnung der Wassergenossenschaften Wassergenossenschaften sind Körperschaften öffentlichenrechts.

Die Umsatzsteuer bei Wassergenossenschaften Mag. Lahner, Dr. Kreilmeier/Raiffeisenverband OÖ März 2003 Rechtliche Einordnung der Wassergenossenschaften Wassergenossenschaften sind Körperschaften öffentlichenrechts.

Investitionen in Photovoltaik-Anlagen -wirtschaftliche + steuerliche Aspekte-

Investitionen in Photovoltaik-Anlagen -wirtschaftliche + steuerliche Aspekte- Inhaltsverzeichnis Seite 1. Grundlagen 2 1.1. wirtschaftliche Aspekte 2 1.2. steuerliche Aspekte 2 2. Steuern 4 2.1. Ertragssteuern

Investitionen in Photovoltaik-Anlagen -wirtschaftliche + steuerliche Aspekte- Inhaltsverzeichnis Seite 1. Grundlagen 2 1.1. wirtschaftliche Aspekte 2 1.2. steuerliche Aspekte 2 2. Steuern 4 2.1. Ertragssteuern

Inhaltsverzeichnis. Einleitung 13

Einleitung 13 1 Gewinn ermitteln mit der Einnahme-Überschussrechnung 17 1.1 Werdarf eine Einnahme-Überschussrechnungerstellen? 17 1.2 Wasist die Besonderheit der Einnahme-Überschussrechnung? 19 1.2.1 Behandlung

Einleitung 13 1 Gewinn ermitteln mit der Einnahme-Überschussrechnung 17 1.1 Werdarf eine Einnahme-Überschussrechnungerstellen? 17 1.2 Wasist die Besonderheit der Einnahme-Überschussrechnung? 19 1.2.1 Behandlung

Ein Merkblatt Ihrer IHK. Die Steuertermine. Abgabe- und Zahlungstermine

Ein Merkblatt Ihrer IHK Die Steuertermine Abgabe- und Zahlungstermine Nachfolgend werden einige Grundsätze zu den Pflichten zur Abgabe von Erklärungen und zur Fälligkeit von Steuerzahlungen dargestellt.

Ein Merkblatt Ihrer IHK Die Steuertermine Abgabe- und Zahlungstermine Nachfolgend werden einige Grundsätze zu den Pflichten zur Abgabe von Erklärungen und zur Fälligkeit von Steuerzahlungen dargestellt.

Fragebogen zur steuerlichen Erfassung

1 2 An das Finanzamt Steuernummer Fragebogen zur steuerlichen Erfassung Eingangsstempel oder -datum 3 4 5 Aufnahme einer gewerblichen, selbständigen (freiberuflichen) oder land- und forstwirtschaftlichen

1 2 An das Finanzamt Steuernummer Fragebogen zur steuerlichen Erfassung Eingangsstempel oder -datum 3 4 5 Aufnahme einer gewerblichen, selbständigen (freiberuflichen) oder land- und forstwirtschaftlichen

e) Umsatzsteuer Neben der Pflicht zur Zahlung von Umsatzsteuer hat ein Unternehmer die Pflicht zur Einreichung von Umsatzsteuer-Voranmeldungen.

Umsatzsteuer Neben der Pflicht zur Zahlung von Umsatzsteuer hat ein Unternehmer die Pflicht zur Einreichung von Umsatzsteuer-Voranmeldungen.") Die Steuertermine Abgabe- und Zahlungstermine Nachfolgend werden einige Grundsätze zu den Pflichten zur Abgabe von Erklärungen und zur Fälligkeit von Steuerzahlungen dargestellt. Außerdem werden die Steuertermine

Die Steuertermine Abgabe- und Zahlungstermine Nachfolgend werden einige Grundsätze zu den Pflichten zur Abgabe von Erklärungen und zur Fälligkeit von Steuerzahlungen dargestellt. Außerdem werden die Steuertermine

Selbstständig als Coach interna

Selbstständig als Coach interna Ihr persönlicher Experte Inhalt Vorwort... 7 Voraussetzungen... 8 Ausbildung... 10 Berufsbild... 12 Was benötigt ein Coach?... 28 Software... 30 Startkapital und konkrete

Selbstständig als Coach interna Ihr persönlicher Experte Inhalt Vorwort... 7 Voraussetzungen... 8 Ausbildung... 10 Berufsbild... 12 Was benötigt ein Coach?... 28 Software... 30 Startkapital und konkrete

Herzlich willkommen zum

Herzlich willkommen zum Gründercafe Steuern kommt von steuern 2. August 2011 1 Gliederung des Vortrags 1. Steuerliche Anmeldung beim Finanzamt 2. Meine erste Rechnung 3. Umsatzsteuerrechtliche Sonderthemen

Herzlich willkommen zum Gründercafe Steuern kommt von steuern 2. August 2011 1 Gliederung des Vortrags 1. Steuerliche Anmeldung beim Finanzamt 2. Meine erste Rechnung 3. Umsatzsteuerrechtliche Sonderthemen

Ordnungsgemäße Rechnung gem. 14 Abs. 4 UStG. Rechtsstand: April 2013

Ordnungsgemäße Rechnung gem. 14 Abs. 4 UStG Rechtsstand: April 2013 Inhalt I. Muster (Brutto-Rechnungsbetrag über 150 )... 2 II. Erleichterungen für Rechnungen von weniger als 150,- brutto (sog. Kleinstbetragsrechnungen)

Ordnungsgemäße Rechnung gem. 14 Abs. 4 UStG Rechtsstand: April 2013 Inhalt I. Muster (Brutto-Rechnungsbetrag über 150 )... 2 II. Erleichterungen für Rechnungen von weniger als 150,- brutto (sog. Kleinstbetragsrechnungen)

Fragebogen zur steuerlichen Erfassung

1 An das Finanzamt Sonnenort, Postfach 9999, 9999 Sonnenort Eingangsstempel oder -datum 2 Steuernummer Fragebogen zur steuerlichen Erfassung 3 Aufnahme einer gewerblichen, selbständigen (freiberuflichen)

1 An das Finanzamt Sonnenort, Postfach 9999, 9999 Sonnenort Eingangsstempel oder -datum 2 Steuernummer Fragebogen zur steuerlichen Erfassung 3 Aufnahme einer gewerblichen, selbständigen (freiberuflichen)

Steuertermine Fälligkeit und Zahlungstermine für das Jahr 2012

Steuerberater Sven Sievers - Glißmannweg 7-22457 Hamburg - Telefon 040 559 86 50 - Fax 040 559 86 525 Steuertermine Fälligkeit und Zahlungstermine für das Jahr 2012 Auf den nachfolgenden Tabellen ersehen

Steuerberater Sven Sievers - Glißmannweg 7-22457 Hamburg - Telefon 040 559 86 50 - Fax 040 559 86 525 Steuertermine Fälligkeit und Zahlungstermine für das Jahr 2012 Auf den nachfolgenden Tabellen ersehen

Merkblatt: Steuern. Einkommenssteuer. Wer muss Einkommensteuer zahlen?

Merkblatt: Steuern Zu beachten sind die Einkommenssteuer bzw. Körperschaftssteuer, die Umsatzsteuer und die Gewerbesteuer. Wenn Ihr Unternehmen eine Kapitalgesellschaft (GmbH, AG) ist, muss es Körperschaftssteuer

Merkblatt: Steuern Zu beachten sind die Einkommenssteuer bzw. Körperschaftssteuer, die Umsatzsteuer und die Gewerbesteuer. Wenn Ihr Unternehmen eine Kapitalgesellschaft (GmbH, AG) ist, muss es Körperschaftssteuer

1. Die Verbuchung der Umsatzsteuer

1. Die Verbuchung der Umsatzsteuer 59 1. Die Verbuchung der Umsatzsteuer Im Inland erbrachte Lieferungen und sonstige Leistungen eines Unternehmers unterliegen i.d.r. der Umsatzsteuer. Der Steuersatz beträgt

1. Die Verbuchung der Umsatzsteuer 59 1. Die Verbuchung der Umsatzsteuer Im Inland erbrachte Lieferungen und sonstige Leistungen eines Unternehmers unterliegen i.d.r. der Umsatzsteuer. Der Steuersatz beträgt

2 Umsatzsteuerpflicht ja oder nein?

2 Umsatzsteuerpflicht ja oder nein? Ist der Umsatz umsatzsteuerpflichtig, muss das Unternehmen zusätzlich zum Waren- bzw. Leistungswert den entsprechenden Umsatzsteuersatz in Rechnung stellen. Die Umsatzsteuer

2 Umsatzsteuerpflicht ja oder nein? Ist der Umsatz umsatzsteuerpflichtig, muss das Unternehmen zusätzlich zum Waren- bzw. Leistungswert den entsprechenden Umsatzsteuersatz in Rechnung stellen. Die Umsatzsteuer

Steuern und Finanzamt Was kommt auf mich zu? Claudia Probst Steuerberatung Bachstr.8 85057 Ingolstadt Tel. +49841/4936204 Fax.

Steuern und Finanzamt Was kommt auf mich zu? Claudia Probst Steuerberatung Bachstr.8 85057 Ingolstadt Tel. +49841/4936204 Fax. +49841/4936205 Steuern und Finanzamt Was kommt auf mich zu? Herzlich willkommen!

Steuern und Finanzamt Was kommt auf mich zu? Claudia Probst Steuerberatung Bachstr.8 85057 Ingolstadt Tel. +49841/4936204 Fax. +49841/4936205 Steuern und Finanzamt Was kommt auf mich zu? Herzlich willkommen!

Das kleine (oder auch große) Rechnungs-Einmaleins

Rechnungs-Einmaleins") HLB Ratgeber II/2014 Das kleine (oder auch große) Rechnungs-Einmaleins Steuertipps rund um die Rechnung und die elektronische Rechnung Dem Finanzamt genügt oft schon ein kleiner formaler Fehler um den

HLB Ratgeber II/2014 Das kleine (oder auch große) Rechnungs-Einmaleins Steuertipps rund um die Rechnung und die elektronische Rechnung Dem Finanzamt genügt oft schon ein kleiner formaler Fehler um den

Sitz Straße Haus-Nr. Haus-Nr.-Zusatz. ggf. abweichender Ort der Geschäftsleitung Straße Haus-Nr. Haus-Nr.-Zusatz. Straße Haus-Nr. Haus-Nr.

An das Finanzamt Eingangsstempel oder -datum 1 2 Steuernummer 3 4 5 6 7 8 Fragebogen zur steuerlichen Erfassung Gründung eines Vereins oder einer anderen Körperschaft des privaten Rechts i. S. des 1 Abs.

An das Finanzamt Eingangsstempel oder -datum 1 2 Steuernummer 3 4 5 6 7 8 Fragebogen zur steuerlichen Erfassung Gründung eines Vereins oder einer anderen Körperschaft des privaten Rechts i. S. des 1 Abs.

Gründen und Finanzamt - was muss ich wissen?

Gründen und Finanzamt - was muss ich wissen? Freiberuflich oder gewerblich? Am Anfang steht die Frage: Welcher Einkunftsart unterliege ich? Einkommensteuerrecht (EStG): 7 Einkunftsarten. Merkmal einer

Gründen und Finanzamt - was muss ich wissen? Freiberuflich oder gewerblich? Am Anfang steht die Frage: Welcher Einkunftsart unterliege ich? Einkommensteuerrecht (EStG): 7 Einkunftsarten. Merkmal einer

Vorauszahlungen auf die Jahressteuerschuld von Einkommen- und Kirchensteuer sind vierteljährlich zu leisten am 10.3., 10.6., 10.9. und 10.12.

Steuertermine 2010 a) Einkommen-, Kirchensteuer Vorauszahlungen auf die Jahressteuerschuld von Einkommen- und Kirchensteuer sind vierteljährlich zu leisten am 10.3., 10.6., 10.9. und 10.12. b) Auch Vorauszahlungen

Steuertermine 2010 a) Einkommen-, Kirchensteuer Vorauszahlungen auf die Jahressteuerschuld von Einkommen- und Kirchensteuer sind vierteljährlich zu leisten am 10.3., 10.6., 10.9. und 10.12. b) Auch Vorauszahlungen

Insgesamt muß eine Rechnung damit folgende Bestandteile enthalten: 1. den Namen und die Anschrift des leistenden Unternehmers,

Umsatzsteuer: Steuerverkürzungsbekämpfungsgesetz C.O.X. Mitja Wolf Wie muß eine Rechnung aussehen? Zunächst ist festzuhalten, daß ab 1.1.2002 auf allen Rechnungen für steuerfreie Umsätze ein Hinweis auf

Umsatzsteuer: Steuerverkürzungsbekämpfungsgesetz C.O.X. Mitja Wolf Wie muß eine Rechnung aussehen? Zunächst ist festzuhalten, daß ab 1.1.2002 auf allen Rechnungen für steuerfreie Umsätze ein Hinweis auf

SONDER- KLIENTEN-INFO

20 Neufeldweg 3, 80 Graz Tel: +43 (0) 316 42428-0, Fax: -31 office@binder-partner.com www.binder-partner.com LG für ZRS Graz, FN 2201a SONDER- KLIENTEN-INFO ZUR ERINNERUNG: FRISTVERKÜRZUNG BEI ZUSAMMENFASSENDER

20 Neufeldweg 3, 80 Graz Tel: +43 (0) 316 42428-0, Fax: -31 office@binder-partner.com www.binder-partner.com LG für ZRS Graz, FN 2201a SONDER- KLIENTEN-INFO ZUR ERINNERUNG: FRISTVERKÜRZUNG BEI ZUSAMMENFASSENDER

Simone Dieckow Beruf: Steuerberaterin Kanzleisitz: Dessau-Roßlau Spezialisierungen:

Simone Dieckow Beruf: Steuerberaterin Kanzleisitz: Dessau-Roßlau Spezialisierungen: GmbH, Personengesellschaften Existenzgründungen Steuerberatungsgesellschaft mbh Albrechtstraße 101 06844 Dessau-Roßlau

Simone Dieckow Beruf: Steuerberaterin Kanzleisitz: Dessau-Roßlau Spezialisierungen: GmbH, Personengesellschaften Existenzgründungen Steuerberatungsgesellschaft mbh Albrechtstraße 101 06844 Dessau-Roßlau

Butter bei die Fische Futter für selbständige Kreative

Butter bei die Fische Futter für selbständige Kreative Teil 2: Studium und Selbständigkeit Hochschule für Bildende Künste / Hamburg / 7. November 2011 Butter bei die Fische Teil 2: Studium und Selbständigkeit

Butter bei die Fische Futter für selbständige Kreative Teil 2: Studium und Selbständigkeit Hochschule für Bildende Künste / Hamburg / 7. November 2011 Butter bei die Fische Teil 2: Studium und Selbständigkeit

November 2010. Dipl. Oec. StB Helmut Holler, StB Dipl. Kff. Viola Holler, StBin. Aus Zahlen Zukunft entwickeln

Existenzgründer und Steuern November 2010 Holler & holler Steuerberatungsgesellschaft mbh Womit muss ich rechnen? Dipl. Oec. StB Helmut Holler, StB Dipl. Kff. Viola Holler, StBin Aus Zahlen Zukunft entwickeln

Existenzgründer und Steuern November 2010 Holler & holler Steuerberatungsgesellschaft mbh Womit muss ich rechnen? Dipl. Oec. StB Helmut Holler, StB Dipl. Kff. Viola Holler, StBin Aus Zahlen Zukunft entwickeln

Inhaltsverzeichnis. Gewinn ermitteln - Bilanz mit Gewinn- und Verlustrechnung 11. Gewinn ermitteln mit Einnahme-Überschussrechnung 23

Gewinn ermitteln - Bilanz mit Gewinn- und Verlustrechnung 11 Wer darf und wer muss bilanzieren? 11 Was verlangt das Finanzamt von Bilanzierenden? 12 Was hat die Gewinn- und Verlustrechnung mit der Bilanz

Gewinn ermitteln - Bilanz mit Gewinn- und Verlustrechnung 11 Wer darf und wer muss bilanzieren? 11 Was verlangt das Finanzamt von Bilanzierenden? 12 Was hat die Gewinn- und Verlustrechnung mit der Bilanz

Fragebogen zur steuerlichen Erfassung

An das Finanzamt Eingangsstempel oder -datum 1 2 Steuernummer Fragebogen zur steuerlichen Erfassung 3 Aufnahme einer gewerblichen, selbständigen (freiberuflichen) oder land- und forstwirtschaftlichen Tätigkeit

An das Finanzamt Eingangsstempel oder -datum 1 2 Steuernummer Fragebogen zur steuerlichen Erfassung 3 Aufnahme einer gewerblichen, selbständigen (freiberuflichen) oder land- und forstwirtschaftlichen Tätigkeit

Fragebogen zur steuerlichen Erfassung Gründung einer Personengesellschaft/-gemeinschaft

1 An das Eingangsstempel oder -datum 2 Fragebogen zur steuerlichen Erfassung Gründung einer Personengesellschaft/-gemeinschaft 3 1. Allgemeine Angaben 1.1 Angaben zum Unternehmen (lt. Handelsregister)

1 An das Eingangsstempel oder -datum 2 Fragebogen zur steuerlichen Erfassung Gründung einer Personengesellschaft/-gemeinschaft 3 1. Allgemeine Angaben 1.1 Angaben zum Unternehmen (lt. Handelsregister)

Der Kleinunternehmer und die Umsatzsteuer

EXISTENZGRÜNDUNG E35 Stand: November 2013 Ihr Ansprechpartner Dr. Thomas Pitz E-Mail thomas.pitz @saarland.ihk.de Tel. (0681) 9520-211 Fax (0681) 9520-389 Der Kleinunternehmer und die Umsatzsteuer Inhalt:

EXISTENZGRÜNDUNG E35 Stand: November 2013 Ihr Ansprechpartner Dr. Thomas Pitz E-Mail thomas.pitz @saarland.ihk.de Tel. (0681) 9520-211 Fax (0681) 9520-389 Der Kleinunternehmer und die Umsatzsteuer Inhalt:

Der Kauf und Verkauf einer heilberuflichen Praxis. Ein steuerlicher Überblick. Hamburg, den 05.04.2013. Psychotherapeutenkammer

Der Kauf und Verkauf einer heilberuflichen Praxis Ein steuerlicher Überblick Hamburg, den 05.04.2013 Psychotherapeutenkammer Hamburg 1 Kurzvorstellung: Mein Name ist Stefan Blöcker, ich bin seit 1997 Steuerberater

Der Kauf und Verkauf einer heilberuflichen Praxis Ein steuerlicher Überblick Hamburg, den 05.04.2013 Psychotherapeutenkammer Hamburg 1 Kurzvorstellung: Mein Name ist Stefan Blöcker, ich bin seit 1997 Steuerberater

Selbstständig mit einem Schreibbüro interna

Selbstständig mit einem Schreibbüro interna Ihr persönlicher Experte Inhalt Vorwort... 7 Voraussetzungen für die Tätigkeit... 8 Ausbildung... 9 Die Tätigkeit... 10 Der Markt... 11 Die Selbstständigkeit...

Selbstständig mit einem Schreibbüro interna Ihr persönlicher Experte Inhalt Vorwort... 7 Voraussetzungen für die Tätigkeit... 8 Ausbildung... 9 Die Tätigkeit... 10 Der Markt... 11 Die Selbstständigkeit...

1. Ausfertigung - Für das Finanzamt bestimmt (AVB KSt) Zutreffendes ankreuzen! Postleitzahl Ort Telefon. Postleitzahl, Ort

Zutreffendes ankreuzen! Postleitzahl Ort Telefon. Postleitzahl, Ort") 1. Ausfertigung - Für das Finanzamt bestimmt (AVB KSt) Zutreffendes ankreuzen! Steuernummer/Geschäftszeichen A Angaben zum Verein 1. Bezeichnung des Vereins Straße, Hausnummer und Postfach Postleitzahl

1. Ausfertigung - Für das Finanzamt bestimmt (AVB KSt) Zutreffendes ankreuzen! Steuernummer/Geschäftszeichen A Angaben zum Verein 1. Bezeichnung des Vereins Straße, Hausnummer und Postfach Postleitzahl

Hochschule und was dann? Selbst ist die Frau!

Hochschule und was dann? Selbst ist die Frau! Erfolgreich selbstständig mit einer wissensorientierten Dienstleistung Info-Nachmittag, 13. November 2008, Trier So geht das! Was Sie bei (Rechts( Rechts-)Formen

Hochschule und was dann? Selbst ist die Frau! Erfolgreich selbstständig mit einer wissensorientierten Dienstleistung Info-Nachmittag, 13. November 2008, Trier So geht das! Was Sie bei (Rechts( Rechts-)Formen

Crashkurs Buchführung für Selbstständige

Crashkurs Buchführung für Selbstständige von Iris Thomsen 9. Auflage Crashkurs Buchführung für Selbstständige Thomsen schnell und portofrei erhältlich bei beck-shop.de DIE FACHBUCHHANDLUNG Thematische

Crashkurs Buchführung für Selbstständige von Iris Thomsen 9. Auflage Crashkurs Buchführung für Selbstständige Thomsen schnell und portofrei erhältlich bei beck-shop.de DIE FACHBUCHHANDLUNG Thematische

Teil I: Erläuterungen für die Einkommensteuererklärung 2015... 13

Inhaltsübersicht Inhaltsübersicht Zugangs-Code für den Zugriff auf das Arbeitshilfen-Portal.... 2 Inhaltsverzeichnis... 5 Vorwort....10 Hinweise zur Arbeit mit diesem Buch....11 Abkürzungsverzeichnis...12

Inhaltsübersicht Inhaltsübersicht Zugangs-Code für den Zugriff auf das Arbeitshilfen-Portal.... 2 Inhaltsverzeichnis... 5 Vorwort....10 Hinweise zur Arbeit mit diesem Buch....11 Abkürzungsverzeichnis...12

GEWERBESCHEIN. Kontakt und Anmeldung: lokale Wirtschaftskammern sowie die lokale Gewerbebehörde. Neugründungsformular beachten

GEWERBESCHEIN Gewerbeschein? Bei individuellen Trainingskonzepten für Einzelpersonen Personal - und Fitnesstrainer bei Verkauf von smoveys Gewerbeschein Handel mit Waren aller Art Kontakt und Anmeldung:

GEWERBESCHEIN Gewerbeschein? Bei individuellen Trainingskonzepten für Einzelpersonen Personal - und Fitnesstrainer bei Verkauf von smoveys Gewerbeschein Handel mit Waren aller Art Kontakt und Anmeldung:

ANFORDERUNGEN AN EINE RECHNUNG. Inhaltsverzeichnis

ANFORDERUNGEN AN EINE RECHNUNG Inhaltsverzeichnis 1. ALLGEMEINES... 2 1.1. STEUERLICHE GRUNDLAGEN... 2 1.2. FORMANFORDERUNGEN... 2 1.2.1. E-Mail-Rechnungen... 2 1.2.2. Fa-Rechnungen... 2 2. FEHLERFOLGEN...

ANFORDERUNGEN AN EINE RECHNUNG Inhaltsverzeichnis 1. ALLGEMEINES... 2 1.1. STEUERLICHE GRUNDLAGEN... 2 1.2. FORMANFORDERUNGEN... 2 1.2.1. E-Mail-Rechnungen... 2 1.2.2. Fa-Rechnungen... 2 2. FEHLERFOLGEN...

Die Besteuerung der Imker

Die Besteuerung der Imker Zentrale Frage: Unterliegen Imker der Einkommensteuer und/oder auch der Umsatzsteuer? Beispiel: Imker Anton bewirtschaftet zwei Bienenvölker und hat 30 Kilo Honig geschleudert.

Die Besteuerung der Imker Zentrale Frage: Unterliegen Imker der Einkommensteuer und/oder auch der Umsatzsteuer? Beispiel: Imker Anton bewirtschaftet zwei Bienenvölker und hat 30 Kilo Honig geschleudert.

Wie stelle ich eine korrekte Rechnung?

Steuerberater I Rechtsanwalt Wie stelle ich eine korrekte Rechnung?... denn DAMIT fängt das Geldverdienen an! Rechnungsstellung Was ist eine Rechnung? Grundsätzlich jedes Dokument, mit dem eine Leistung

Steuerberater I Rechtsanwalt Wie stelle ich eine korrekte Rechnung?... denn DAMIT fängt das Geldverdienen an! Rechnungsstellung Was ist eine Rechnung? Grundsätzlich jedes Dokument, mit dem eine Leistung

FRAGEBOGEN ZUR GEWINNERMITTLUNG FÜR DAS JAHR:

FRAGEBOGEN ZUR GEWINNERMITTLUNG FÜR DAS JAHR: A. Anschrift des Absenders Name Anschrift B. Persönliche Angaben des Absenders Telefon, Fax, E-Mail Finanzamt, Steuernummer C. Anschaffung der Anlage/Abschreibungsmöglichkeiten

FRAGEBOGEN ZUR GEWINNERMITTLUNG FÜR DAS JAHR: A. Anschrift des Absenders Name Anschrift B. Persönliche Angaben des Absenders Telefon, Fax, E-Mail Finanzamt, Steuernummer C. Anschaffung der Anlage/Abschreibungsmöglichkeiten

Rechnungseingang: Checkliste

Rechnungseingang: Checkliste Seite 1 Rechnungseingang: Checkliste Für Zwecke des Vorsteuerabzugs muss eine Rechnung nach 14 Abs. 4 und 14a folgende Angaben enthalten: vollständiger Name und die vollständige

Rechnungseingang: Checkliste Seite 1 Rechnungseingang: Checkliste Für Zwecke des Vorsteuerabzugs muss eine Rechnung nach 14 Abs. 4 und 14a folgende Angaben enthalten: vollständiger Name und die vollständige

Pflichtangaben einer ordnungsgemäßen Rechnung

Pflichtangaben einer ordnungsgemäßen Rechnung Wir machen aus Zahlen Werte Wie der Gesetzgeber die Rechnung definiert Eine Rechnung ist jedes Dokument (bzw. eine Mehrzahl von Dokumenten), mit dem über eine

Pflichtangaben einer ordnungsgemäßen Rechnung Wir machen aus Zahlen Werte Wie der Gesetzgeber die Rechnung definiert Eine Rechnung ist jedes Dokument (bzw. eine Mehrzahl von Dokumenten), mit dem über eine

Dauerfristverlängerung. Sondervorauszahlung

27.3.2007 Dauerfristverlängerung Sondervorauszahlung Seite 1 27.3.2007 Seit 1988 beraten und betreuen wir unsere Anwender in den Bereichen Betriebswirtschaft und Finanzmanagement und entwickeln seitdem

27.3.2007 Dauerfristverlängerung Sondervorauszahlung Seite 1 27.3.2007 Seit 1988 beraten und betreuen wir unsere Anwender in den Bereichen Betriebswirtschaft und Finanzmanagement und entwickeln seitdem

zu 4.: Häufig gestellte Fragen: 1. Frage: Was heißt Übergang der Steuerschuldnerschaft?

zu 4.: Häufig gestellte Fragen: 1. Frage: Was heißt Übergang der Steuerschuldnerschaft? Im Regelfall schuldet der leistende Unternehmer die Umsatzsteuer, d. h. er hat diese an das Finanzamt abzuführen.

zu 4.: Häufig gestellte Fragen: 1. Frage: Was heißt Übergang der Steuerschuldnerschaft? Im Regelfall schuldet der leistende Unternehmer die Umsatzsteuer, d. h. er hat diese an das Finanzamt abzuführen.

Monatliche Leistungen: 228,04 EUR / Monat - Finanzbuchführung - Lohnbuchführung

Ihre Anfrage vom 26.07.2013 15:33 Sehr geehrter Interessent, wir freuen uns über Ihr Interesse an den von uns angebotenen Steuerberaterleistungen. Auf der Grundlage Ihrer Angaben haben wir folgende Leistungen

Ihre Anfrage vom 26.07.2013 15:33 Sehr geehrter Interessent, wir freuen uns über Ihr Interesse an den von uns angebotenen Steuerberaterleistungen. Auf der Grundlage Ihrer Angaben haben wir folgende Leistungen

Pape & Co. Existenz 07 Selbstständig werden selbstständig bleiben

Pape & Co. Steuerberatung Wirtschaftsprüfung Existenz 07 Selbstständig werden selbstständig bleiben Landratsamt Traunstein 15. September 2007 Mit welchen Steuern muss der Gründer rechnen? Pape & Co. Wirtschaftsberatung

Pape & Co. Steuerberatung Wirtschaftsprüfung Existenz 07 Selbstständig werden selbstständig bleiben Landratsamt Traunstein 15. September 2007 Mit welchen Steuern muss der Gründer rechnen? Pape & Co. Wirtschaftsberatung

Spanien - Deutschland. Belastungsvergleich. bei der. Einkommensteuer. Rechtsstand

Asesoría Gestoría Steuerberatung Tax Accountancy Consulting Belastungsvergleich bei der Einkommensteuer Rechtsstand Oktober 2009 www.europeanaccounting.net Steuerbelastungsvergleich- Einkommensteuer Einkommensteuer

Asesoría Gestoría Steuerberatung Tax Accountancy Consulting Belastungsvergleich bei der Einkommensteuer Rechtsstand Oktober 2009 www.europeanaccounting.net Steuerbelastungsvergleich- Einkommensteuer Einkommensteuer

Wie umgehe ich Steuerfallen? So starten Sie ohne Ärger mit dem Finanzamt

Wie umgehe ich Steuerfallen? So starten Sie ohne Ärger mit dem Finanzamt Wer wir sind eine hochqualifizierte StB- und WP-Kanzlei mit 20 Mitarbeiter/innen seit über 60 Jahren in Weinheim seit 2008: Weinheims

Wie umgehe ich Steuerfallen? So starten Sie ohne Ärger mit dem Finanzamt Wer wir sind eine hochqualifizierte StB- und WP-Kanzlei mit 20 Mitarbeiter/innen seit über 60 Jahren in Weinheim seit 2008: Weinheims

Vortragsablauf. 2. Pflicht zur Abgabe vs. freiwillige Abgabe einer Steuererklärung

1. Begrüßung Vorstellung Vortragsablauf 2. Pflicht zur Abgabe vs. freiwillige Abgabe einer Steuererklärung 3. Grundschema der Berechnung der Steuerlast 4. Typische, die Steuerlast mindernde Werbungskosten

1. Begrüßung Vorstellung Vortragsablauf 2. Pflicht zur Abgabe vs. freiwillige Abgabe einer Steuererklärung 3. Grundschema der Berechnung der Steuerlast 4. Typische, die Steuerlast mindernde Werbungskosten

Photovoltaikanlagen (PA) und Steuern Seite 1 Stand: 16.10.2009

und Steuern Seite 1 Stand: 16.10.2009") Photovoltaikanlagen (PA) und Steuern Seite 1 1) Einkommensteuer (ESt) Wird mit der Photovoltaikanlage (PA) Strom in das öffentliche Netz eingespeist und wird die PA mit Gewinnerzielungsabsicht betrieben,

Photovoltaikanlagen (PA) und Steuern Seite 1 1) Einkommensteuer (ESt) Wird mit der Photovoltaikanlage (PA) Strom in das öffentliche Netz eingespeist und wird die PA mit Gewinnerzielungsabsicht betrieben,

BETRIEBSWIRTSCHAFTLICHE UND STEUERLICHE ASPEKTE EINES PRAXISERWERBS SANOTAX GMBH

BETRIEBSWIRTSCHAFTLICHE UND STEUERLICHE ASPEKTE EINES PRAXISERWERBS SANOTAX GMBH 1 SANOTAX GMBH Spezialisten auf dem Gebiet der steuerlichen und betriebswirtschaftlichen Beratung von Ärzten Gemeinsam mit

BETRIEBSWIRTSCHAFTLICHE UND STEUERLICHE ASPEKTE EINES PRAXISERWERBS SANOTAX GMBH 1 SANOTAX GMBH Spezialisten auf dem Gebiet der steuerlichen und betriebswirtschaftlichen Beratung von Ärzten Gemeinsam mit

Monatliche Leistungen: 397,11 EUR / Monat - Finanzbuchführung - Lohnbuchführung

Ihre Anfrage vom 26.07.2013 10:55 Sehr geehrter Interessent, wir freuen uns über Ihr Interesse an den von uns angebotenen Steuerberaterleistungen. Auf der Grundlage Ihrer Angaben haben wir folgende Leistungen

Ihre Anfrage vom 26.07.2013 10:55 Sehr geehrter Interessent, wir freuen uns über Ihr Interesse an den von uns angebotenen Steuerberaterleistungen. Auf der Grundlage Ihrer Angaben haben wir folgende Leistungen

C.O.X. Einkommensteuergesetz: Einführung einer Bauabzugssteuer

Einkommensteuergesetz: Einführung einer Bauabzugssteuer C.O.X. Mitja Wolf Zum Jahresbeginn 2002 wurde ein neuer Bausteuerabzug eingeführt. Ebenso wie bei der Lohnsteuer und bei der Ausländersteuer hat

Einkommensteuergesetz: Einführung einer Bauabzugssteuer C.O.X. Mitja Wolf Zum Jahresbeginn 2002 wurde ein neuer Bausteuerabzug eingeführt. Ebenso wie bei der Lohnsteuer und bei der Ausländersteuer hat

Elektronische Rechnungen. Endlich einfach?

Elektronische Rechnungen Endlich einfach? Informationstag für Unternehmen in Zittau 13.06.2012 Angela Looke Niederlassungsleiterin Löbau Steuerberaterin Diplom-Kauffrau angela.looke@connex-stb.de +49 (0)

Elektronische Rechnungen Endlich einfach? Informationstag für Unternehmen in Zittau 13.06.2012 Angela Looke Niederlassungsleiterin Löbau Steuerberaterin Diplom-Kauffrau angela.looke@connex-stb.de +49 (0)

Wertanlage mit steuerlichen Untiefen -

Wertanlage mit steuerlichen Untiefen - (umsatz)steuerliche Rahmenbedingungen rund um die Ferienimmobilie 2011 Rostock, GastRO 2011 Steuerberatung Wirtschaftsprüfung Rechtsberatung Unternehmensberatung

Wertanlage mit steuerlichen Untiefen - (umsatz)steuerliche Rahmenbedingungen rund um die Ferienimmobilie 2011 Rostock, GastRO 2011 Steuerberatung Wirtschaftsprüfung Rechtsberatung Unternehmensberatung

1&1 Vertriebspartner Bestätigung des Umsatzsteuer-Status

1&1 Vertriebspartner Bestätigung des Umsatzsteuer-Status Bitte senden Sie das ausgefüllte Formular zurück an 1&1 Telecom GmbH Elgendorfer Strasse 57 D-56410 Montabaur Faxnummer 0800 10 13 038 1&1 Vertriebspartner-ID

1&1 Vertriebspartner Bestätigung des Umsatzsteuer-Status Bitte senden Sie das ausgefüllte Formular zurück an 1&1 Telecom GmbH Elgendorfer Strasse 57 D-56410 Montabaur Faxnummer 0800 10 13 038 1&1 Vertriebspartner-ID

Brückner Beier Socher Ritter

Brückner Beier Socher Ritter 82402 Seeshaupt Penzberger Straße 2 email: bbsr-stb@datevnet.de www.bbsr-stb.de Telefon: 08801/9068-0 Telefax: 08801/2465 Steuerrecht für Existenzgründer Ablauf Rechtsform

Brückner Beier Socher Ritter 82402 Seeshaupt Penzberger Straße 2 email: bbsr-stb@datevnet.de www.bbsr-stb.de Telefon: 08801/9068-0 Telefax: 08801/2465 Steuerrecht für Existenzgründer Ablauf Rechtsform

steuer- und sozialversicherungsrechtliche der Tagespflege ab 2009 Dipl.-Kfm. (FH) Dipl.-Jur. MBA Hendrik Hachenberg Steuerberater

Dipl.-Jur. MBA Hendrik Hachenberg Steuerberater") steuer- und sozialversicherungsrechtliche Rahmenbedingungen der Tagespflege ab 2009 Dipl.-Kfm. (FH) Dipl.-Jur. MBA Hendrik Hachenberg Steuerberater Gliederung Neuerungen ab 2009 Krankenversicherung Rentenversicherung

steuer- und sozialversicherungsrechtliche Rahmenbedingungen der Tagespflege ab 2009 Dipl.-Kfm. (FH) Dipl.-Jur. MBA Hendrik Hachenberg Steuerberater Gliederung Neuerungen ab 2009 Krankenversicherung Rentenversicherung

Meine erste Rechnung mit Umsatzsteuer

Wer bringt Licht in den Steuer-? Ihr Steuerberater Die gesetzlichen Grundlagen das Umsatzsteuergesetz (UStG) die Umsatzsteuer Durchführungsverordnung (UStDV) Neben der nationalen Gesetzgebung hat auch,

Wer bringt Licht in den Steuer-? Ihr Steuerberater Die gesetzlichen Grundlagen das Umsatzsteuergesetz (UStG) die Umsatzsteuer Durchführungsverordnung (UStDV) Neben der nationalen Gesetzgebung hat auch,

Rechnungen richtig erstellen und Vorsteuerabzug sichern

Rechnungen richtig erstellen und Vorsteuerabzug sichern Die Umsetzung der Mehrwertsteuer- Systemrichtlinie, der EU-Rechnungsrichtlinie als auch aktuell die neue obligatorische Gelangensbestätigungen (eingeführt

Rechnungen richtig erstellen und Vorsteuerabzug sichern Die Umsetzung der Mehrwertsteuer- Systemrichtlinie, der EU-Rechnungsrichtlinie als auch aktuell die neue obligatorische Gelangensbestätigungen (eingeführt

Umsatzsteuer von A - Z

Umsatzsteuer von A - Z Gesetzliche Grundlagen: Umsatzsteuergesetz (UStG) Umsatzsteuer Durchführungsverordnung (UStDV) Mehrwertsteuer-Systemrichtlinie 2 Der Umsatzsteuer unterliegen Die Lieferungen oder

Umsatzsteuer von A - Z Gesetzliche Grundlagen: Umsatzsteuergesetz (UStG) Umsatzsteuer Durchführungsverordnung (UStDV) Mehrwertsteuer-Systemrichtlinie 2 Der Umsatzsteuer unterliegen Die Lieferungen oder

Umsatzsteuer von A - Z

Umsatzsteuer von A - Z Gesetzliche Grundlagen: Umsatzsteuergesetz (UStG) Umsatzsteuer Durchführungsverordnung (UStDV) Mehrwertsteuer-Systemrichtlinie 2 1 Der Umsatzsteuer unterliegen Die Lieferungen oder

Umsatzsteuer von A - Z Gesetzliche Grundlagen: Umsatzsteuergesetz (UStG) Umsatzsteuer Durchführungsverordnung (UStDV) Mehrwertsteuer-Systemrichtlinie 2 1 Der Umsatzsteuer unterliegen Die Lieferungen oder

A1 Business Network / Musterrechnung

1. Hier finden Sie Ihre persönlichen Rechnungsdaten. Bitte halten Sie Ihre Vertragsnummer bereit, wenn Sie uns kontaktieren. 2. 1. 2. Ihre Rechnung umfasst alle Verbindungen, die in dem Abrechnungszeitraum

1. Hier finden Sie Ihre persönlichen Rechnungsdaten. Bitte halten Sie Ihre Vertragsnummer bereit, wenn Sie uns kontaktieren. 2. 1. 2. Ihre Rechnung umfasst alle Verbindungen, die in dem Abrechnungszeitraum

Rechtliche Grundlagen III

Buchhaltung und Bilanzierung Rechtliche Grundlagen III Unternehmer Kapitalges. Freie Berufe Landwirte > BAO Grenzen < BAO Grenzen < UGB Grenze > UGB Grenze UGB, Handelsbilanz Überleitung Steuerbilanz Eingaben-Ausgaben

Buchhaltung und Bilanzierung Rechtliche Grundlagen III Unternehmer Kapitalges. Freie Berufe Landwirte > BAO Grenzen < BAO Grenzen < UGB Grenze > UGB Grenze UGB, Handelsbilanz Überleitung Steuerbilanz Eingaben-Ausgaben

Die Umwelt schützen und Steuervorteile nutzen: Photovoltaikanlagen und ihre steuerliche Behandlung. Nittendorf, den 28.

Die Umwelt schützen und Steuervorteile nutzen: Photovoltaikanlagen und ihre steuerliche Behandlung Nittendorf, den 28. Oktober 2010 Nur zwei Dinge sind uns auf dieser Welt sicher: der Tod und die Steuer

Die Umwelt schützen und Steuervorteile nutzen: Photovoltaikanlagen und ihre steuerliche Behandlung Nittendorf, den 28. Oktober 2010 Nur zwei Dinge sind uns auf dieser Welt sicher: der Tod und die Steuer

Abgabe- und Zahlungstermine 2015

Abgabe- und Zahlungstermine 2015 Wichtige Steuertermine 2015 1 (in Klammern der letzte Tag der Zahlungs-Schonfrist siehe unten 2. c) bb) Monat Termin 2,3 Steuer monatlich vierteljährlich Januar 12.1. (15.1.)

Abgabe- und Zahlungstermine 2015 Wichtige Steuertermine 2015 1 (in Klammern der letzte Tag der Zahlungs-Schonfrist siehe unten 2. c) bb) Monat Termin 2,3 Steuer monatlich vierteljährlich Januar 12.1. (15.1.)

Änderungen bei der Rechnungsstellung nach 13b UStG für Gebäudereiniger und Bauunternehmer

Rechnungswesen AGENDA Lexware buchalter Seite 1. Zur Agenda zurück Gesetzesänderungen 2015 KroatienAnpG und BMF-Schreiben vom 26.09.2014 BMF-Schreiben vom 20.10.2014 Ausweitung der Regelungen des 13b UStG

Rechnungswesen AGENDA Lexware buchalter Seite 1. Zur Agenda zurück Gesetzesänderungen 2015 KroatienAnpG und BMF-Schreiben vom 26.09.2014 BMF-Schreiben vom 20.10.2014 Ausweitung der Regelungen des 13b UStG

Butter bei die Fische. Studium und Selbständigkeit. 27.06.2011 18 19:30 Uhr Universität Hamburg, Career Center

Butter bei die Fische Studium und Selbständigkeit 27.06.2011 18 19:30 Uhr Universität Hamburg, Career Center Grundsätzlich Während der Vorlesungszeit: nicht mehr als 20 Wochenstunden bzw. 26 Wochen im

Butter bei die Fische Studium und Selbständigkeit 27.06.2011 18 19:30 Uhr Universität Hamburg, Career Center Grundsätzlich Während der Vorlesungszeit: nicht mehr als 20 Wochenstunden bzw. 26 Wochen im

Vereine im Steuerrecht. Umsatzsteuer

Vereine im Steuerrecht Umsatzsteuer Edgar Oberländer Mitglied Landesausschuss Recht, Steuern und Versicherung im lsb h Stand: März 2009 Voraussetzungen der Unternehmereigenschaft eines Vereins Es muss

Vereine im Steuerrecht Umsatzsteuer Edgar Oberländer Mitglied Landesausschuss Recht, Steuern und Versicherung im lsb h Stand: März 2009 Voraussetzungen der Unternehmereigenschaft eines Vereins Es muss

Hinweise zur Eingabe von Berechtigungsdaten für das Bundesland Berlin

Hinweise zur Eingabe von Berechtigungsdaten für das Bundesland Berlin Allgemeine Hinweise Um für das nicht-persönliche Zertifikat (Organisationszertifikat) eine erfolgreiche Registrierung durchführen zu

Hinweise zur Eingabe von Berechtigungsdaten für das Bundesland Berlin Allgemeine Hinweise Um für das nicht-persönliche Zertifikat (Organisationszertifikat) eine erfolgreiche Registrierung durchführen zu

Freiberufliche Einkünfte: Infektion bei Verzicht auf persönliche Leistungserbringung

Freiberufliche Einkünfte: Infektion bei Verzicht auf persönliche Leistungserbringung 10. Deutscher Medizinrechtstag, 04.09.2009 1 Referent Steuerberater Michael Hieret, Mülheim an der Ruhr Fachberater

Freiberufliche Einkünfte: Infektion bei Verzicht auf persönliche Leistungserbringung 10. Deutscher Medizinrechtstag, 04.09.2009 1 Referent Steuerberater Michael Hieret, Mülheim an der Ruhr Fachberater