Office Day Haushalt -

|

|

|

- Johann Beyer

- vor 8 Jahren

- Abrufe

Transkript

1 Office Day Haushalt - - Gesetzliche Grundlagen - Struktur des Unihaushalts - Rechnungskontierung - Darstellung der Finanzen in QIS-3T

2 Gesetzliche Grundlagen Landesverfassung Rheinland-Pfalz Haushaltsplan = Gesetz im formellen Sinn Gesamtplan Einzelpläne (= Kapitel) Uni TR als Teil des Einzelplans 15 MBWWK (früher Kapitel 1506, heute durch Globalhaushalt Kapitel 08700) Landeshaushaltsordnung (LHO) mit Verwaltungsvorschriften (VV) Prüfung durch Rechnungshof (Art. 120 Landesverfassung)

mit Verwaltungsvorschriften (VV) Prüfung durch Rechnungshof")

3 Gesetzliche Grundlagen: Umsatzsteuergesetz (UStG) steuerpflichtige Projekte / Betriebe gewerblicher Art (BgA) Lieferung in das Ausland bzw. Bezug aus dem Ausland Wichtig: USt-ID der Universität gegenüber Lieferanten angeben dann wird Netto-Rechnung ausgestellt und Doppelbesteuerung vermieden Prüfung durch Finanzamt

4 Haushaltsstruktur / Kontierung Kapitel Titel Kostenstelle Kosten- / Erlösart

5 Haushaltsstruktur / Kontierung Titel Einnahmen Titel beginnen mit 1, 2, oder 3 Ausgaben Titel beginnen mit 4, 5, 6 oder 8

6 Haushaltsstruktur /Kontierung Titel Ausgaben Titel beginnen mit 4,5, 6 oder 8 4 = Personalausgaben 5 = Sachausgaben 6 = Mitgliedschaften 8 = Investitionen

7 Aufbau der Kostenstelle 14 = Fachbereich 20 = Fach (ab 10 in 10er Schritten hochgezählt, <10 = allgemeiner Teil) 010 = Professur (ab 10 in 10er-Schritten hochgezählt, <10 = allgem. Fachteil) 110 = Finanzierung, hier: aus TG 71, Landesmittel bzw. 301 = Finanzierung, hier: aus TG 86, Drittmittel = bzw

110 = Finanzierung, hier: aus TG 71, Landesmittel bzw.")

8 Beispiele Finanzierungsendungen auf Pos 8-10 der Kostenstelle Innerhalb der Titelgruppe = Titelgruppe 71, Lehrstuhlmittel 111 = Berufungs-/Bleibeverhandlung Zusage Dekan 113 = Mittel aus Drittmittelanreiz 115 = Exkursionsmittel 116 = Lehrauftragsmittel 117 = Emeriti 130 = Budgetierungsmittel 180 = Tutoren (früher auch Überlastmittel) 501 ff Zusagen aus dem Forschungsfonds 601 ff Zusagen aus der Präsidentenreserve Andere Titelgruppen bspw. 301 ff bzw. 840 ff = Drittmittel 4 Titelgruppe = 4Titelgruppe 92, Wissen-schafft-Zukunft-Programm

9 Rechnungskontierung Eingangsrechnungen Auszahlungen Rechnungsadressat = Universität Steuer-ID der Universität DE (nicht handschriftlich, sondern vom Rechnungsaussteller!)

10 Rechnungskontierung Eingangsrechnungen Kontierungsbeispiel Kapitel Titel Kostenstelle KLR-Schlüssel Verwendungsart Vorkontierung: Beschaffungsantrag

11 Rechnungskontierung Feststellungsvermerke Richtigkeit der Lieferung / Leistung rechnerisch richtig sachlich richtig

12 Rechnungskontierung Ausgangsrechnungen Einzahlungen Kapitel Titel Kostenstelle Bankverbindung der Landeshochschulkasse

13 Rechnungskontierung Ausgangsrechnungen Pflichtbestandteile einer Rechnung nach HGB und Steuerrecht vollständiger Name und Anschrift des leistenden Unternehmens vollständiger Name und Anschrift des Leistungsempfängers Ausstellungsdatum ( = Rechnungsdatum) eine einmalig vergebene Rechnungsnummer Termin der Lieferung und Leistung Menge + Bezeichnung der gelieferten Produkte /Art + Umfang der Leistung Nettobetrag der Lieferung / Leistung auf den Nettobetrag entfallenden Steuersatz auf den Nettobetrag entfallenden Steuerbetrag Steuernummer oder USt-ID des Ausstellers Informationen, Muster und Info-Tour auf der homepage 4Verwaltung 4Abteilung I 4 Service 4Umsatzsteuer

14 Rechnungskontierung Ausgangsrechnungen Rechnungsmuster (Homepage) ausfüllen und senden an Abteilung I, oder (demnächst: Abteilung I Prüfung formelle Richtigkeit der Rechnung steuerrechtlicher Sachverhalt Erteilung Rechnungsnummer Rechnungsfreigabe

Abteilung I Prüfung formelle Richtigkeit der Rechnung steuerrechtlicher")

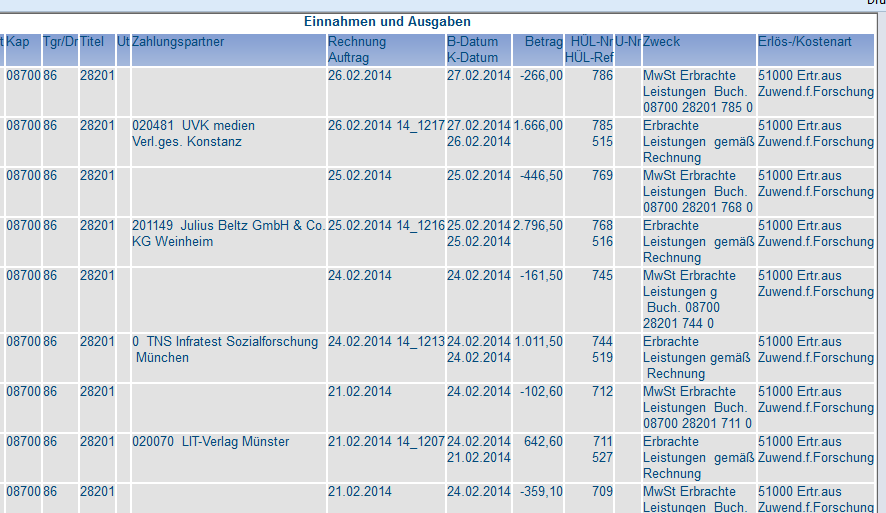

15 Überwachung des Budgets QIS-3T Abkürzungen und ihre Bedeutung HÜL Haushaltsüberwachungsliste HÜL-Nr oder Buchungsnummer Je Titel fortlaufende Nummer für Buchungen FSV Finanz- und Sachmittelverwaltung MBS Mittelbewirtschaftungssystem

16 Überwachung des Budgets QIS-3T Mögliche Berichte Kontostand = Summen Kontoauszug = Summen und Einzelbuchungen je Titel Einzelbuchungen je Titel = ohne Summenausweis Finanzsicht der Projekte = Summen über mehrere Jahre (Laufzeit) Ausdruck als pdf-datei Export nach Excel

Ausdruck als")

17 Hinweise zur Überwachung des Budgets mit QIS-3T Personalkosten können nicht gebunden werden Ausländische Lehrauftragsnehmer / Dienstleistende zusätzlich Zahlung von 19% Mwst (Buchung zu späterem Zeitpunkt als OFD-Buchung!) Spalte Kassendatum Datum Auszahlung durch LHSK / bzw. Datum Geldeingang bei LHSK Drittmittel evtl. weitere Mittelabrufe bei Kontostand beachten

Spalte Kassendatum Datum Auszahlung durch LHSK / bzw.")

18 Darstellung von Steuerbuchungen in der Anzeige Einzelbuchungen in QIS 3T Hier: Einnahmetitel mit Abzug der Umsatzsteuer Achtung: Bei Rechnungen können die Steuerschlüssel direkt beim Buchen erfass werden. Bei O

19 Darstellung von Steuerbuchungen in der Anzeige Einzelbuchungen in QIS 3T Hier: Einnahmetitel mit Abzug der Umsatzsteuer Hinweis: Bei (Lieferanten-)Rechnungen können die Steuerschlüssel direkt beim Buchen erfasst werden. Bei OFD-Buchungen (Gastvorträge) leider nicht, deshalb erfolgt die Steuerbelastung bei OFD-Zahlungen zeitlich später

leider nicht, deshalb erfolgt die Steuerbelastung")

20

21 Darstellung von Steuerbuchungen in der Anzeige Einzelbuchungen in QIS 3T Hier: Ausgabetitel mit Steuergutschrift aus Vorsteuerabzug Zur Beachtung: Vorzeichen bei Buchung auf Ausgabetitel -> Gutschrift

22

23 Ansprechpartner/in: Team der Zentralen Beschaffung: Stefan Schmitz - Tel. 4225, schmitzs@uni-trier.de Claudia Jost - Tel. 4211, jostc@uni-trier.de Hermann Burg - Tel. 3119, burg@uni-trier.de Franz-Paul Lauscher -Tel. 3113, lauscher@uni-trier.de Franz Hertzig - Tel. 3111, hertzig@uni-trier.de

24 Ansprechpartner/in: Team im Drittmittelbereich Magda Klein Gabriele Bach Manuela Loch Karin Notte Anke Schuh-Gubernator - Tel. 4224, kleinma@uni-trier.de - Tel. 4215, bach@uni-trier.de - Tel. 4264, lochm@uni-trier.de - Tel. 4222, notte@uni-trier.de - Tel. 4291, schuhgubernator@uni-trier.de

25 Ansprechpartner/in: Team im Bereich Rechnungsanweisung Astrid Frensch - Tel. 4210, frensch@uni-trier.de Nathalie Binsfeld - Tel 4220, binsfeldn@uni-trier.de (voher Thees) Mareike Hissen - Tel. 4220, hissen@uni-trier.de

26 Ansprechpartner/in: Bereich Steuern Alrica Kraft - Tel. 4276, krafta@uni-trier.de Annika Sondermann - Tel. 4274, sondermann@uni-trier.de Annemie Steinmetz - Tel. 4262, stm@uni-trier.de

27 Vielen Dank für Ihre Aufmerksamkeit!

Das unternehmerische 1x1 Steuern und Buchführung für Gründer

Handelsrecht Buchführungspflicht für alle Kaufleute nach 238 (1) HGB Führung der Handelsbücher ( 239 HGB) Inventar (Vermögensaufstellung) ( 240, 241 HGB) Entlastung von der Buchführungspflicht 241 a HGB

Handelsrecht Buchführungspflicht für alle Kaufleute nach 238 (1) HGB Führung der Handelsbücher ( 239 HGB) Inventar (Vermögensaufstellung) ( 240, 241 HGB) Entlastung von der Buchführungspflicht 241 a HGB

Wie stelle ich eine korrekte Rechnung?

Rechnungsstellung Wie stelle ich eine korrekte Rechnung?... denn DAMIT fängt das Geldverdienen an! Rechnungsstellung Was ist eine Rechnung? Grundsätzlich jedes Dokument, mit dem eine Leistung abgerechnet

Rechnungsstellung Wie stelle ich eine korrekte Rechnung?... denn DAMIT fängt das Geldverdienen an! Rechnungsstellung Was ist eine Rechnung? Grundsätzlich jedes Dokument, mit dem eine Leistung abgerechnet

Ordnungsgemäße Rechnung gem. 14 Abs. 4 UStG. Rechtsstand: April 2013

Ordnungsgemäße Rechnung gem. 14 Abs. 4 UStG Rechtsstand: April 2013 Inhalt I. Muster (Brutto-Rechnungsbetrag über 150 )... 2 II. Erleichterungen für Rechnungen von weniger als 150,- brutto (sog. Kleinstbetragsrechnungen)

Ordnungsgemäße Rechnung gem. 14 Abs. 4 UStG Rechtsstand: April 2013 Inhalt I. Muster (Brutto-Rechnungsbetrag über 150 )... 2 II. Erleichterungen für Rechnungen von weniger als 150,- brutto (sog. Kleinstbetragsrechnungen)

Pendelordner für Buchhaltungsmandanten

Pendelordner für Buchhaltungsmandanten Jürgen Schmidt -Steuerberater- Kammannsweg 22 23611 Bad Schwartau Tel.: 0451-293010 Fax: 0451-283645 buero@steuerberater-schmidt.de www.steuerberater-schmidt.de Öffnungszeiten

Pendelordner für Buchhaltungsmandanten Jürgen Schmidt -Steuerberater- Kammannsweg 22 23611 Bad Schwartau Tel.: 0451-293010 Fax: 0451-283645 buero@steuerberater-schmidt.de www.steuerberater-schmidt.de Öffnungszeiten

Eckpunkte bei Veranstaltungen

OFFICE DAY 2014 AVIS Austausch Vernetzung Information - Solidarität AGENDA 1. Projektanzeige 2. Steuerliche Aspekte Zuschuss Zuwendung / Spende Sponsoring Ausländischer Gastvortrag Bewirtung / Rahmenprogramm

OFFICE DAY 2014 AVIS Austausch Vernetzung Information - Solidarität AGENDA 1. Projektanzeige 2. Steuerliche Aspekte Zuschuss Zuwendung / Spende Sponsoring Ausländischer Gastvortrag Bewirtung / Rahmenprogramm

Der Vertrag und die Rechnung

Der Vertrag und die Rechnung Butter bei die Fische Hamburg Kreativgesellschaft HAW 26.05.2014 Dr. Gero Brugmann, LL.M. (UNSW) Der Vertrag und die Rechnung Verträge schließen und Rechnungen schreiben sind

Der Vertrag und die Rechnung Butter bei die Fische Hamburg Kreativgesellschaft HAW 26.05.2014 Dr. Gero Brugmann, LL.M. (UNSW) Der Vertrag und die Rechnung Verträge schließen und Rechnungen schreiben sind

Elektronische Rechnungen. Endlich einfach?

Elektronische Rechnungen Endlich einfach? Informationstag für Unternehmen in Zittau 13.06.2012 Angela Looke Niederlassungsleiterin Löbau Steuerberaterin Diplom-Kauffrau angela.looke@connex-stb.de +49 (0)

Elektronische Rechnungen Endlich einfach? Informationstag für Unternehmen in Zittau 13.06.2012 Angela Looke Niederlassungsleiterin Löbau Steuerberaterin Diplom-Kauffrau angela.looke@connex-stb.de +49 (0)

ADDISON tse:nit Hinweise zu Buchungen von 13b UStG Fällen. gültig ab Version 5.2

ADDISON tse:nit Hinweise zu Buchungen von 13b UStG Fällen gültig ab Version 5.2 Inhalt 1 Hinweise zu Buchungen von 13b UStG Fällen... 3 1.1 Änderungen ab dem 1.1.2005... 3 1.2 Erlöse nach 13b UStG... 5

ADDISON tse:nit Hinweise zu Buchungen von 13b UStG Fällen gültig ab Version 5.2 Inhalt 1 Hinweise zu Buchungen von 13b UStG Fällen... 3 1.1 Änderungen ab dem 1.1.2005... 3 1.2 Erlöse nach 13b UStG... 5

Vereinsberatung: Steuern. Umsatzsteuer. Leitfaden

Leitfaden Unternehmereigenschaft eines Vereins Es muss sich um einen Unternehmer handeln (Ein Verein ist Unternehmer, wenn er nachhaltig mit Wiederholungsabsicht tätig ist um Einnahmen zu erzielen) Es

Leitfaden Unternehmereigenschaft eines Vereins Es muss sich um einen Unternehmer handeln (Ein Verein ist Unternehmer, wenn er nachhaltig mit Wiederholungsabsicht tätig ist um Einnahmen zu erzielen) Es

MERKBLATT zur Systematik der Umsatzsteuer

MERKBLATT zur Systematik der Umsatzsteuer Die Umsatzsteuer spielt, insbesondere bei unternehmerischen Projekten, eine immer größere Rolle. Aus diesem Grund möchten wir Ihnen einen kurzen Überblick über

MERKBLATT zur Systematik der Umsatzsteuer Die Umsatzsteuer spielt, insbesondere bei unternehmerischen Projekten, eine immer größere Rolle. Aus diesem Grund möchten wir Ihnen einen kurzen Überblick über

Das kleine (oder auch große) Rechnungs-Einmaleins

Rechnungs-Einmaleins") HLB Ratgeber II/2014 Das kleine (oder auch große) Rechnungs-Einmaleins Steuertipps rund um die Rechnung und die elektronische Rechnung Dem Finanzamt genügt oft schon ein kleiner formaler Fehler um den

HLB Ratgeber II/2014 Das kleine (oder auch große) Rechnungs-Einmaleins Steuertipps rund um die Rechnung und die elektronische Rechnung Dem Finanzamt genügt oft schon ein kleiner formaler Fehler um den

Ordnungsgemäße Rechnung gem. 14 Abs. 4 UStG. Rechtsstand: April 2013

Ordnungsgemäße Rechnung gem. 14 Abs. 4 UStG Rechtsstand: April 2013 Inhalt Seite I. Beispiel (Brutt-Rechnungsbetrag über 150 )...2 II. Erleichterungen für Rechnungen vn weniger als 150,- brutt (sg. Kleinstbetragsrechnungen)

Ordnungsgemäße Rechnung gem. 14 Abs. 4 UStG Rechtsstand: April 2013 Inhalt Seite I. Beispiel (Brutt-Rechnungsbetrag über 150 )...2 II. Erleichterungen für Rechnungen vn weniger als 150,- brutt (sg. Kleinstbetragsrechnungen)

Rechnungen - Das muss drinstehen

Rechnungen - Das muss drinstehen Die Rechnung, die Sie Ihrem Kunden stellen, ist nicht nur für Ihre Unterlagen wichtig, sondern sie ermöglicht Ihrem Kunden den Abzug der Umsatzsteuer, die Sie ihm in Rechnung

Rechnungen - Das muss drinstehen Die Rechnung, die Sie Ihrem Kunden stellen, ist nicht nur für Ihre Unterlagen wichtig, sondern sie ermöglicht Ihrem Kunden den Abzug der Umsatzsteuer, die Sie ihm in Rechnung

Steuern I News I Recht

Steuern I News I Recht Merkblatt Rechnung und Vorsteuerabzug Sehr geehrte Mandantin, sehr geehrter Mandant, in dieser Information möchten wir Sie auf die wichtigsten Punkte bei der Rechnungsstellung hinweisen.

Steuern I News I Recht Merkblatt Rechnung und Vorsteuerabzug Sehr geehrte Mandantin, sehr geehrter Mandant, in dieser Information möchten wir Sie auf die wichtigsten Punkte bei der Rechnungsstellung hinweisen.

Rechnungen richtig erstellen und Vorsteuerabzug sichern

Rechnungen richtig erstellen und Vorsteuerabzug sichern Die Umsetzung der Mehrwertsteuer- Systemrichtlinie, der EU-Rechnungsrichtlinie als auch aktuell die neue obligatorische Gelangensbestätigungen (eingeführt

Rechnungen richtig erstellen und Vorsteuerabzug sichern Die Umsetzung der Mehrwertsteuer- Systemrichtlinie, der EU-Rechnungsrichtlinie als auch aktuell die neue obligatorische Gelangensbestätigungen (eingeführt

SONDER- KLIENTEN-INFO

20 Neufeldweg 3, 80 Graz Tel: +43 (0) 316 42428-0, Fax: -31 office@binder-partner.com www.binder-partner.com LG für ZRS Graz, FN 2201a SONDER- KLIENTEN-INFO ZUR ERINNERUNG: FRISTVERKÜRZUNG BEI ZUSAMMENFASSENDER

20 Neufeldweg 3, 80 Graz Tel: +43 (0) 316 42428-0, Fax: -31 office@binder-partner.com www.binder-partner.com LG für ZRS Graz, FN 2201a SONDER- KLIENTEN-INFO ZUR ERINNERUNG: FRISTVERKÜRZUNG BEI ZUSAMMENFASSENDER

Wie stelle ich eine korrekte Rechnung?

Steuerberater I Rechtsanwalt Wie stelle ich eine korrekte Rechnung?... denn DAMIT fängt das Geldverdienen an! Rechnungsstellung Was ist eine Rechnung? Grundsätzlich jedes Dokument, mit dem eine Leistung

Steuerberater I Rechtsanwalt Wie stelle ich eine korrekte Rechnung?... denn DAMIT fängt das Geldverdienen an! Rechnungsstellung Was ist eine Rechnung? Grundsätzlich jedes Dokument, mit dem eine Leistung

Pflichtangaben einer ordnungsgemäßen Rechnung

Pflichtangaben einer ordnungsgemäßen Rechnung Wir machen aus Zahlen Werte Wie der Gesetzgeber die Rechnung definiert Eine Rechnung ist jedes Dokument (bzw. eine Mehrzahl von Dokumenten), mit dem über eine

Pflichtangaben einer ordnungsgemäßen Rechnung Wir machen aus Zahlen Werte Wie der Gesetzgeber die Rechnung definiert Eine Rechnung ist jedes Dokument (bzw. eine Mehrzahl von Dokumenten), mit dem über eine

Dr. Klaus Junkes-Kirchen 13.09.2013

19 % 1 UStG Steuerbare Umsätze: Der Umsatzsteuer unterliegen die folgenden Umsätze: 1. die Lieferungen und sonstigen Leistungen, die ein Unternehmer im Inland gegen Entgelt im Rahmen seines Unternehmens

19 % 1 UStG Steuerbare Umsätze: Der Umsatzsteuer unterliegen die folgenden Umsätze: 1. die Lieferungen und sonstigen Leistungen, die ein Unternehmer im Inland gegen Entgelt im Rahmen seines Unternehmens

Deutscher Verband der

der freien Übersetzer und Dolmetscher e.v. Ines Richter Berlin, 25. März 2013 Rechnungslegung ins Ausland Zusammenstellung der Regelungen zur Rechnungslegung ins Ausland mit freundlicher Unterstützung

der freien Übersetzer und Dolmetscher e.v. Ines Richter Berlin, 25. März 2013 Rechnungslegung ins Ausland Zusammenstellung der Regelungen zur Rechnungslegung ins Ausland mit freundlicher Unterstützung

Parkstraße 4. 59439 Holzwickede. Tel.: 02301 / 91209-0. Besuchen Sie auch unsere Homepage. Mandanteninformation

Parkstraße 4 59439 Holzwickede Tel.: 02301 / 91209-0 Besuchen Sie auch unsere Homepage Mandanteninformation So schreibe ich meine Rechnungen richtig Notwendige Inhalte einer ordnungsgemäßen Rechnung Stand:

Parkstraße 4 59439 Holzwickede Tel.: 02301 / 91209-0 Besuchen Sie auch unsere Homepage Mandanteninformation So schreibe ich meine Rechnungen richtig Notwendige Inhalte einer ordnungsgemäßen Rechnung Stand:

Wichtige Informationen an unsere Mandanten

Wichtige Informationen an unsere Mandanten Umsatzsteuer bei Bauleistungen zwischen Bauunternehmern Durch das Haushaltsbegleitgesetz 2004 wird die Umsatzsteuerbesteuerung von Bauleistungen zwischen Bauunternehmern

Wichtige Informationen an unsere Mandanten Umsatzsteuer bei Bauleistungen zwischen Bauunternehmern Durch das Haushaltsbegleitgesetz 2004 wird die Umsatzsteuerbesteuerung von Bauleistungen zwischen Bauunternehmern

Einnahmen Überschussrechnung und Rechnungsstellung Steuerberatungstag am 28. Mai 2015

Eine gemeinsame Initiative aller Berliner und Brandenburger SteuerberaterInnen Einnahmen Überschussrechnung und Rechnungsstellung Steuerberatungstag am 28. Mai 2015 1 1. Einnahmenüberschussrechnung (EÜR)

Eine gemeinsame Initiative aller Berliner und Brandenburger SteuerberaterInnen Einnahmen Überschussrechnung und Rechnungsstellung Steuerberatungstag am 28. Mai 2015 1 1. Einnahmenüberschussrechnung (EÜR)

Rechnung das muss drinstehen

Rechnung das muss drinstehen Die Rechnung, die Sie Ihrem Kunden stellen, ist nicht nur für Ihre Unterlagen wichtig, sondern sie ermöglicht Ihrem Kunden den Abzug der Umsatzsteuer, die Sie ihm in Rechnung

Rechnung das muss drinstehen Die Rechnung, die Sie Ihrem Kunden stellen, ist nicht nur für Ihre Unterlagen wichtig, sondern sie ermöglicht Ihrem Kunden den Abzug der Umsatzsteuer, die Sie ihm in Rechnung

19 Abs. 1 Umsatzsteuergesetz (UStG)

") 19 Abs. 1 Umsatzsteuergesetz (UStG) Kleinunternehmerinnen/ Kleinunternehmer Nach 19 Abs. 1 UStG wird die für Umsätze im Sinne des 1 Abs. 1 Nr. 1 UStG geschuldete Steuer von den Kleinunternehmern (vgl.

19 Abs. 1 Umsatzsteuergesetz (UStG) Kleinunternehmerinnen/ Kleinunternehmer Nach 19 Abs. 1 UStG wird die für Umsätze im Sinne des 1 Abs. 1 Nr. 1 UStG geschuldete Steuer von den Kleinunternehmern (vgl.

Insgesamt muß eine Rechnung damit folgende Bestandteile enthalten: 1. den Namen und die Anschrift des leistenden Unternehmers,

Umsatzsteuer: Steuerverkürzungsbekämpfungsgesetz C.O.X. Mitja Wolf Wie muß eine Rechnung aussehen? Zunächst ist festzuhalten, daß ab 1.1.2002 auf allen Rechnungen für steuerfreie Umsätze ein Hinweis auf

Umsatzsteuer: Steuerverkürzungsbekämpfungsgesetz C.O.X. Mitja Wolf Wie muß eine Rechnung aussehen? Zunächst ist festzuhalten, daß ab 1.1.2002 auf allen Rechnungen für steuerfreie Umsätze ein Hinweis auf

Otto-Friedrich-Universität Bamberg

Otto-Friedrich-Universität Bamberg Merkblatt zur Umsatzsteuerpflicht bei der Auftragsforschung Infolge der Aufhebung der vormaligen Steuerbefreiung der Umsätze der staatlichen Hochschulen aus Forschungstätigkeit

Otto-Friedrich-Universität Bamberg Merkblatt zur Umsatzsteuerpflicht bei der Auftragsforschung Infolge der Aufhebung der vormaligen Steuerbefreiung der Umsätze der staatlichen Hochschulen aus Forschungstätigkeit

Merkblatt Nr. 3: Umsatzsteuer - Versteuerung von Anzahlungen, Abschlagsrechnungen Stand: Februar 2009

Merkblatt Nr. 3: Umsatzsteuer - Versteuerung von Anzahlungen, Abschlagsrechnungen Stand: Februar 2009 I. Versteuerung von Anzahlungen 1. Was sind Anzahlungen? Anzahlungen (auch: Abschlagzahlungen, Vorauszahlungen)

Merkblatt Nr. 3: Umsatzsteuer - Versteuerung von Anzahlungen, Abschlagsrechnungen Stand: Februar 2009 I. Versteuerung von Anzahlungen 1. Was sind Anzahlungen? Anzahlungen (auch: Abschlagzahlungen, Vorauszahlungen)

Form- und Inhaltsvorschriften für Rechnungen

Form- und Inhaltsvorschriften für Rechnungen Inhalt 1. Definition... 2 2. Pflicht zur Rechnungsstellung... 2 3. Allgemeine Formvorschriften... 2 4. Notwendige Angaben auf einer Rechnung... 2 5. Rechnungen

Form- und Inhaltsvorschriften für Rechnungen Inhalt 1. Definition... 2 2. Pflicht zur Rechnungsstellung... 2 3. Allgemeine Formvorschriften... 2 4. Notwendige Angaben auf einer Rechnung... 2 5. Rechnungen

ANFORDERUNGEN AN EINE RECHNUNG. Inhaltsverzeichnis

ANFORDERUNGEN AN EINE RECHNUNG Inhaltsverzeichnis 1. ALLGEMEINES... 2 1.1. STEUERLICHE GRUNDLAGEN... 2 1.2. FORMANFORDERUNGEN... 2 1.2.1. E-Mail-Rechnungen... 2 1.2.2. Fa-Rechnungen... 2 2. FEHLERFOLGEN...

ANFORDERUNGEN AN EINE RECHNUNG Inhaltsverzeichnis 1. ALLGEMEINES... 2 1.1. STEUERLICHE GRUNDLAGEN... 2 1.2. FORMANFORDERUNGEN... 2 1.2.1. E-Mail-Rechnungen... 2 1.2.2. Fa-Rechnungen... 2 2. FEHLERFOLGEN...

Vereine im Steuerrecht. Umsatzsteuer

Vereine im Steuerrecht Umsatzsteuer Edgar Oberländer Mitglied Landesausschuss Recht, Steuern und Versicherung im lsb h Stand: März 2009 Voraussetzungen der Unternehmereigenschaft eines Vereins Es muss

Vereine im Steuerrecht Umsatzsteuer Edgar Oberländer Mitglied Landesausschuss Recht, Steuern und Versicherung im lsb h Stand: März 2009 Voraussetzungen der Unternehmereigenschaft eines Vereins Es muss

Buchungsobjekte, die bei Kontierung und Buchung anzugeben sind:

Änderung der Kontierungspraxis Informationsveranstaltung zur Einführung von KLR-Schlüsseln Trier, 17./18./19. November 2009 Ausgangssituation Stabsstelle Kanzler kameralistisches Rechnungssystem Buchungsobjekte,

Änderung der Kontierungspraxis Informationsveranstaltung zur Einführung von KLR-Schlüsseln Trier, 17./18./19. November 2009 Ausgangssituation Stabsstelle Kanzler kameralistisches Rechnungssystem Buchungsobjekte,

MERKBLATT RECHNUNG - DASS MUSS DRINSTEHEN

MERKBLATT RECHNUNG - DASS MUSS DRINSTEHEN Inhalt I. Pflichtangaben in der Rechnung 1. Name des leistenden Unternehmers 2. Anschrift des leistenden Unternehmers 3. Name und Anschrift des Leistungsempfängers

MERKBLATT RECHNUNG - DASS MUSS DRINSTEHEN Inhalt I. Pflichtangaben in der Rechnung 1. Name des leistenden Unternehmers 2. Anschrift des leistenden Unternehmers 3. Name und Anschrift des Leistungsempfängers

Arbeitsschritte EAÜ Leistungserbringer Einnahmen erfassen

Arbeitsschritte EAÜ Leistungserbringer Einnahmen erfassen 1. Das Projekt auswählen Nach dem Anmelden in der Datenbank im Menü [Vorhaben] den Untermenüpunkt [Vorhabenübersicht] wählen. Dort bitte das entsprechende

Arbeitsschritte EAÜ Leistungserbringer Einnahmen erfassen 1. Das Projekt auswählen Nach dem Anmelden in der Datenbank im Menü [Vorhaben] den Untermenüpunkt [Vorhabenübersicht] wählen. Dort bitte das entsprechende

Reverse-Charge-Verfahren bei Abfall- und Schrottverkäufen im Inland

Reverse-Charge-Verfahren bei Abfall- und Schrottverkäufen im Inland Durch das Jahressteuergesetz 2010 unterliegen nun auch ab dem 1.1.2011 Lieferungen von Abfällen und Schrotten dem sogenannten Reverse-Charge-Verfahren.

Reverse-Charge-Verfahren bei Abfall- und Schrottverkäufen im Inland Durch das Jahressteuergesetz 2010 unterliegen nun auch ab dem 1.1.2011 Lieferungen von Abfällen und Schrotten dem sogenannten Reverse-Charge-Verfahren.

Steuern, Rechtsform, Buchführung und Co. Referent: Stephan Weigelt

Steuern, Rechtsform, Buchführung und Co. Referent: Stephan Weigelt Rechtsform Einzelunternehmer (e. K.) GbR GmbH GmbH & Co. KG UG (haftungsbeschränkt) OHG, KG, AG, Limited Vorteile: Einzelunternehmer (e.

Steuern, Rechtsform, Buchführung und Co. Referent: Stephan Weigelt Rechtsform Einzelunternehmer (e. K.) GbR GmbH GmbH & Co. KG UG (haftungsbeschränkt) OHG, KG, AG, Limited Vorteile: Einzelunternehmer (e.

Mandanten-Information

Uta Ulrich Steuerberater Klughäuser Weg 16a 08359 Breitenbrunn Mandanten-Information Sehr geehrte Damen und Herren, im Mai 2009 mit diesem Schreiben möchte ich Sie aus gegebenem Anlass darüber informieren,

Uta Ulrich Steuerberater Klughäuser Weg 16a 08359 Breitenbrunn Mandanten-Information Sehr geehrte Damen und Herren, im Mai 2009 mit diesem Schreiben möchte ich Sie aus gegebenem Anlass darüber informieren,

18 Die Umsatzsteuer beim Wareneinkauf und -verkauf

18 Die Umsatzsteuer beim Wareneinkauf und -verkauf 18.1 Buchungen beim Wareneingang Ein Großhändler bezieht von einem Fabrikanten Waren auf Ziel. E INGANGSRECHNUNG Warenwert (netto)... 3.000,00 Umsatzsteuer...

18 Die Umsatzsteuer beim Wareneinkauf und -verkauf 18.1 Buchungen beim Wareneingang Ein Großhändler bezieht von einem Fabrikanten Waren auf Ziel. E INGANGSRECHNUNG Warenwert (netto)... 3.000,00 Umsatzsteuer...

EU Abwicklung. 1. Generelle Angabe hinterlegen. 1.1. Eigene USt.ID Nummer hinterlegen. 1.2. EU Länderkennzeichnen

EU Abwicklung Mit der Apiras BusinessLine-Finanzbuchhaltung können die Buchungen im Rahmen der EU automatisch durchgeführt und die entsprechenden Dokumente automatisch erstellt werden. Auf den folgenden

EU Abwicklung Mit der Apiras BusinessLine-Finanzbuchhaltung können die Buchungen im Rahmen der EU automatisch durchgeführt und die entsprechenden Dokumente automatisch erstellt werden. Auf den folgenden

Vom BMF wurde hierzu ein Einführungsschreiben herausgegeben. 2

1. Pflichtangaben in einer Rechnung Die Rechnungsrichtlinie der EU wurde umgesetzt. 1 Vom BMF wurde hierzu ein Einführungsschreiben herausgegeben. 2 1.1 Zeitraum ab 01.01.2004 Pflichtangaben einer Rechnung

1. Pflichtangaben in einer Rechnung Die Rechnungsrichtlinie der EU wurde umgesetzt. 1 Vom BMF wurde hierzu ein Einführungsschreiben herausgegeben. 2 1.1 Zeitraum ab 01.01.2004 Pflichtangaben einer Rechnung

Orlando-Finanzbuchhaltung

Allgemeine Informationen Ein Dreiecksgeschäft liegt dann vor, wenn sich ein Warenverkauf über 3 EU-Länder erstreckt. Bei einem Dreiecksgeschäft handelt es sich um ein Reihengeschäft, bei dem eine umsatzsteuerliche

Allgemeine Informationen Ein Dreiecksgeschäft liegt dann vor, wenn sich ein Warenverkauf über 3 EU-Länder erstreckt. Bei einem Dreiecksgeschäft handelt es sich um ein Reihengeschäft, bei dem eine umsatzsteuerliche

Europaschule Schulzentrum SII Utbremen - Effos Filiale GmbH-

Europaschule Schulzentrum SII Utbremen - Effos Filiale GmbH- Dokumentation: FiBu: Kontoauszüge buchen Stand/Version: Kurzversion 1.1 Autor: Beschreibung: Koch/Menzel/Willer In dieser Dokumentation werden

Europaschule Schulzentrum SII Utbremen - Effos Filiale GmbH- Dokumentation: FiBu: Kontoauszüge buchen Stand/Version: Kurzversion 1.1 Autor: Beschreibung: Koch/Menzel/Willer In dieser Dokumentation werden

Buchhalter Stammtisch 2-2011

Buchhalter Stammtisch 2-2011 Gliederung 1. Abschlagsrechnung / Schlussrechnung, Verbuchung von Anzahlungen 2. Geringwertige Wirtschaftsgüter (GWG) und Sammelposten (150-1.000 ) 3. Bewirtungskosten 4. Verbuchung

Buchhalter Stammtisch 2-2011 Gliederung 1. Abschlagsrechnung / Schlussrechnung, Verbuchung von Anzahlungen 2. Geringwertige Wirtschaftsgüter (GWG) und Sammelposten (150-1.000 ) 3. Bewirtungskosten 4. Verbuchung

Umsatzsteuer: Ein Vorschlag für ein innerbetriebliches Kontrollverfahren zur künftigen Sicherung des Vorsteuerabzugs

Umsatzsteuer: Ein Vorschlag für ein innerbetriebliches Kontrollverfahren zur künftigen Sicherung des Vorsteuerabzugs Mit dem Steuervereinfachungsgesetz 2011 zielt der Gesetzgeber wie der Titel schon erkennen

Umsatzsteuer: Ein Vorschlag für ein innerbetriebliches Kontrollverfahren zur künftigen Sicherung des Vorsteuerabzugs Mit dem Steuervereinfachungsgesetz 2011 zielt der Gesetzgeber wie der Titel schon erkennen

Steuern, Rechtsform, Buchführung und Co. Referent: Stephan Weigelt

Steuern, Rechtsform, Buchführung und Co. Referent: Stephan Weigelt Rechtsform Einzelunternehmer (e. K.) GbR GmbH GmbH & Co. KG UG (haftungsbeschränkt) OHG, KG, AG, Limited GmbH Gesellschaft mit beschränkter

Steuern, Rechtsform, Buchführung und Co. Referent: Stephan Weigelt Rechtsform Einzelunternehmer (e. K.) GbR GmbH GmbH & Co. KG UG (haftungsbeschränkt) OHG, KG, AG, Limited GmbH Gesellschaft mit beschränkter

Die Umsatzsteuer bei Wassergenossenschaften

Die Umsatzsteuer bei Wassergenossenschaften Mag. Lahner, Dr. Kreilmeier/Raiffeisenverband OÖ März 2003 Rechtliche Einordnung der Wassergenossenschaften Wassergenossenschaften sind Körperschaften öffentlichenrechts.

Die Umsatzsteuer bei Wassergenossenschaften Mag. Lahner, Dr. Kreilmeier/Raiffeisenverband OÖ März 2003 Rechtliche Einordnung der Wassergenossenschaften Wassergenossenschaften sind Körperschaften öffentlichenrechts.

DATEV - Leitfaden. Stand 3/2015

DATEV - Leitfaden Stand 3/2015 EXACT ONLINE 2 SICHERHEITSHINWEISE Öffnen Sie bitte niemals die zu importierenden Original- Dateien mit Excel um sich dies anzeigen zu lassen dies kann dazu führen, dass

DATEV - Leitfaden Stand 3/2015 EXACT ONLINE 2 SICHERHEITSHINWEISE Öffnen Sie bitte niemals die zu importierenden Original- Dateien mit Excel um sich dies anzeigen zu lassen dies kann dazu führen, dass

Steuerpflichtige sonstige Leistungen eines im übrigen Gemeinschaftsgebiet. die Steuer nach 13b Abs. 1 UStG schuldet (Kennzeichen

Steuerpflichtige sonstige Leistungen eines im übrigen Gemeinschaftsgebiet ansässigen Unternehmers, für die der Leistungsempfänger die Steuer nach 13b Abs. 1 UStG schuldet (Kennzeichen L1) Die nachfolgenden

Steuerpflichtige sonstige Leistungen eines im übrigen Gemeinschaftsgebiet ansässigen Unternehmers, für die der Leistungsempfänger die Steuer nach 13b Abs. 1 UStG schuldet (Kennzeichen L1) Die nachfolgenden

Andere Leistungen, für die der Leistungsempfänger die Steuer nach 13b UStG schuldet (z. B. Bauleistungen, Schrott, Metalle - Kennzeichen "B1")

") Andere Leistungen, für die der Leistungsempfänger die Steuer nach 13b UStG schuldet (z. B. Bauleistungen, Schrott, Metalle - Kennzeichen "B1") Die nachfolgenden Erläuterungen betreffen Aufwendungen im

Andere Leistungen, für die der Leistungsempfänger die Steuer nach 13b UStG schuldet (z. B. Bauleistungen, Schrott, Metalle - Kennzeichen "B1") Die nachfolgenden Erläuterungen betreffen Aufwendungen im

Erfordernisse einer Rechnung

Erfordernisse einer Rechnung Wann muss ein Unternehmer Rechnungen ausstellen? Der Unternehmer ist nach dem Umsatzsteuergesetz verpflichtet Rechnungen auszustellen, wenn er Umsätze an andere Unternehmer

Erfordernisse einer Rechnung Wann muss ein Unternehmer Rechnungen ausstellen? Der Unternehmer ist nach dem Umsatzsteuergesetz verpflichtet Rechnungen auszustellen, wenn er Umsätze an andere Unternehmer

11 Tipps zur Ordnungsmäßigkeit und Vollständigkeit Ihrer Belege. Wir machen aus Zahlen Werte

11 Tipps zur Ordnungsmäßigkeit und Vollständigkeit Ihrer Belege Wir machen aus Zahlen Werte 1. Der Beleg als Buchungsgrundlage Ohne Beleg lässt sich nicht erkennen, wie gewisse Geschäftsvorfälle entstanden

11 Tipps zur Ordnungsmäßigkeit und Vollständigkeit Ihrer Belege Wir machen aus Zahlen Werte 1. Der Beleg als Buchungsgrundlage Ohne Beleg lässt sich nicht erkennen, wie gewisse Geschäftsvorfälle entstanden

Steuern. Steuern. Arbeitsverhältnis mit Lohnsteuerkarte (1) (= abhängige Beschäftigung)

(= abhängige Beschäftigung)") Arbeitsverhältnis mit Lohnsteuerkarte (1) Die Steuerpflicht der abhängig Beschäftigten und die genauen Bedingungen der Versteuerung abhängiger Erwerbseinkünfte regelt das Einkommenssteuergesetz (EStG).

Arbeitsverhältnis mit Lohnsteuerkarte (1) Die Steuerpflicht der abhängig Beschäftigten und die genauen Bedingungen der Versteuerung abhängiger Erwerbseinkünfte regelt das Einkommenssteuergesetz (EStG).

Erfordernisse einer Rechnung

Erfordernisse einer Rechnung Wann muss ein Unternehmer Rechnungen ausstellen? Der Unternehmer ist nach dem Umsatzsteuergesetz verpflichtet Rechnungen auszustellen, wenn er Umsätze an andere Unternehmer

Erfordernisse einer Rechnung Wann muss ein Unternehmer Rechnungen ausstellen? Der Unternehmer ist nach dem Umsatzsteuergesetz verpflichtet Rechnungen auszustellen, wenn er Umsätze an andere Unternehmer

Nur per E-Mail. Oberste Finanzbehörden der Länder. - E-Mail-Verteiler U 1 - - E-Mail-Verteiler U 2 -

Postanschrift Berlin: Bundesministerium der Finanzen, 11016 Berlin POSTANSCHRIFT Bundesministerium der Finanzen, 11016 Berlin Nur per E-Mail Oberste Finanzbehörden der Länder HAUSANSCHRIFT TEL E-MAIL DATUM

Postanschrift Berlin: Bundesministerium der Finanzen, 11016 Berlin POSTANSCHRIFT Bundesministerium der Finanzen, 11016 Berlin Nur per E-Mail Oberste Finanzbehörden der Länder HAUSANSCHRIFT TEL E-MAIL DATUM

Rechnungseingang: Checkliste

Rechnungseingang: Checkliste Seite 1 Rechnungseingang: Checkliste Für Zwecke des Vorsteuerabzugs muss eine Rechnung nach 14 Abs. 4 und 14a folgende Angaben enthalten: vollständiger Name und die vollständige

Rechnungseingang: Checkliste Seite 1 Rechnungseingang: Checkliste Für Zwecke des Vorsteuerabzugs muss eine Rechnung nach 14 Abs. 4 und 14a folgende Angaben enthalten: vollständiger Name und die vollständige

M A N D A N T E N I N F O R M A T I O N

M A N D A N T E N I N F O R M A T I O N Merkblatt zu Abschlags- und Schlussrechnungen 1. Grundsatz In Abschlagsrechnungen wird entsprechend des Fortschrittes der Arbeiten bereits ein Teil der insgesamt

M A N D A N T E N I N F O R M A T I O N Merkblatt zu Abschlags- und Schlussrechnungen 1. Grundsatz In Abschlagsrechnungen wird entsprechend des Fortschrittes der Arbeiten bereits ein Teil der insgesamt

ELKO - QUICK SART HIS QIS FSV-MBS. ELEKTRONISCHER KOSTENSTELLENKONTENZUGANG April, Dresden, 2010. Dezernat 1 - Sachgebiet 1.1

Dezernat 1 - Sachgebiet 1.1 HIS QIS FSV-MBS ELKO - QUICK SART ELEKTRONISCHER KOSTENSTELLENKONTENZUGANG April, Dresden, 2010 Adresse Telefon: 0351 463 34866 TU Dresden Dezernat 1 Fax: 0351 463 37055 Sachgebiet

Dezernat 1 - Sachgebiet 1.1 HIS QIS FSV-MBS ELKO - QUICK SART ELEKTRONISCHER KOSTENSTELLENKONTENZUGANG April, Dresden, 2010 Adresse Telefon: 0351 463 34866 TU Dresden Dezernat 1 Fax: 0351 463 37055 Sachgebiet

Umkehr der Steuerschuld bei Bauleistungen nach 13 b UStG. in der GDI-Finanzbuchhaltung 5.93 ab 01.01.2005

In der Umsatzsteuervoranmeldung 2005 sind folgende Umsatzsteuerkennziffern hinzugekommen: 60 Steuerpflichtige Umsätze im Sinne des 13b Abs. 1 Satz 1 Nr. 1 bis 5 UStG, für die der Leistungsempfänger die

In der Umsatzsteuervoranmeldung 2005 sind folgende Umsatzsteuerkennziffern hinzugekommen: 60 Steuerpflichtige Umsätze im Sinne des 13b Abs. 1 Satz 1 Nr. 1 bis 5 UStG, für die der Leistungsempfänger die

büro easy plus 2015 Geldverkehr (Stand 22.01.2015)

") büro easy plus 2015 Geldverkehr (Stand 22.01.2015) Überblick der Bezahlmöglichkeiten Girokonto: Kontoauszug abholen & abgleichen mit vorhandenen Forderungen / Verbindlichkeiten SEPA- & EU-Überweisung (auch

büro easy plus 2015 Geldverkehr (Stand 22.01.2015) Überblick der Bezahlmöglichkeiten Girokonto: Kontoauszug abholen & abgleichen mit vorhandenen Forderungen / Verbindlichkeiten SEPA- & EU-Überweisung (auch

Leitfaden für die OB10 IG Rechnungseinreichung

1 Leitfaden für die OB10 IG Rechnungseinreichung Einreichung von Rechnungen / Gutschriften Seite 2 Erstellen von Entwürfen Seite 9 Einkauf von weiteren Rechnungen Seite 11 Erhalt von Rechnungskopien Seite

1 Leitfaden für die OB10 IG Rechnungseinreichung Einreichung von Rechnungen / Gutschriften Seite 2 Erstellen von Entwürfen Seite 9 Einkauf von weiteren Rechnungen Seite 11 Erhalt von Rechnungskopien Seite

Tipps und Hinweise zum Umsatzsteuerausweis in Handwerkerrechnungen

03.12.2010 Tipps und Hinweise zum Umsatzsteuerausweis in Handwerkerrechnungen Mit diesem Merkblatt soll ein Überblick gegeben werden, unter welchen Voraussetzungen Handwerker in ihren Rechnungen Umsatzsteuer

03.12.2010 Tipps und Hinweise zum Umsatzsteuerausweis in Handwerkerrechnungen Mit diesem Merkblatt soll ein Überblick gegeben werden, unter welchen Voraussetzungen Handwerker in ihren Rechnungen Umsatzsteuer

Merkblatt. Anforderungen an eine Rechnung. Inhalt

Anforderungen an eine Rechnung Inhalt 1 Allgemeines 1.1 Steuerliche Grundlagen 1.2 Formanforderungen 1.2.1 Elektronische Übermittlung von Rechnung 1.2.2 E-Mail-Rechnungen 1.2.3 Fa-Rechnungen 1.2.4 Online-Fahrausweise

Anforderungen an eine Rechnung Inhalt 1 Allgemeines 1.1 Steuerliche Grundlagen 1.2 Formanforderungen 1.2.1 Elektronische Übermittlung von Rechnung 1.2.2 E-Mail-Rechnungen 1.2.3 Fa-Rechnungen 1.2.4 Online-Fahrausweise

Kurzanleitung bezüglich erforderlicher Rechnungsdaten

Hinweise RECHNUNGEN FÜR BESTELLUNGEN Lieferantenname Der Lieferantenname muss der Bestellung an -Bezeichnung auf anderen Bestellungen von Colgate/Hill s entsprechen. Wenn sich Ihr in der Bestellung angegebener

Hinweise RECHNUNGEN FÜR BESTELLUNGEN Lieferantenname Der Lieferantenname muss der Bestellung an -Bezeichnung auf anderen Bestellungen von Colgate/Hill s entsprechen. Wenn sich Ihr in der Bestellung angegebener

Sie haben das Recht, binnen vierzehn Tagen ohne Angabe von Gründen diesen Vertrag zu widerrufen.

Widerrufsbelehrung Nutzt der Kunde die Leistungen als Verbraucher und hat seinen Auftrag unter Nutzung von sog. Fernkommunikationsmitteln (z. B. Telefon, Telefax, E-Mail, Online-Web-Formular) übermittelt,

Widerrufsbelehrung Nutzt der Kunde die Leistungen als Verbraucher und hat seinen Auftrag unter Nutzung von sog. Fernkommunikationsmitteln (z. B. Telefon, Telefax, E-Mail, Online-Web-Formular) übermittelt,

Europaschule Schulzentrum SII Utbremen - Effos Filiale GmbH-

Europaschule Schulzentrum SII Utbremen - Effos Filiale GmbH- Dokumentation: FiBu: Eingangsrechnungen buchen Stand/Version: Kurzversion 1.1 Autor: Beschreibung: Bemerkungen: Koch/Menzel/Willer In dieser

Europaschule Schulzentrum SII Utbremen - Effos Filiale GmbH- Dokumentation: FiBu: Eingangsrechnungen buchen Stand/Version: Kurzversion 1.1 Autor: Beschreibung: Bemerkungen: Koch/Menzel/Willer In dieser

Neuregelung zum Umsatzsteuerausweis bei Bauleistungen

Neuregelung zum Umsatzsteuerausweis bei en Ab Oktober 2014 Frankoniabilanz Miskys & Lang Steuerberater-Partnerschaft Roter Mühlenweg 28 08340 Schwarzenberg www.frankoniabilanz.de alte Lesart 13b Absatz

Neuregelung zum Umsatzsteuerausweis bei en Ab Oktober 2014 Frankoniabilanz Miskys & Lang Steuerberater-Partnerschaft Roter Mühlenweg 28 08340 Schwarzenberg www.frankoniabilanz.de alte Lesart 13b Absatz

Erfassung der Buchungen. Kassenbuch Buchungsverarbeitung Auswertungen: BWA, GuV, Bilanz

Erfassung der Buchungen Kassenbuch Buchungsverarbeitung Auswertungen: BWA, GuV, Bilanz Datev-Export Statistiken: OP-Liste, USt-Voranmeldung, Zusammenfassende Meldung, Verpackungsverordnung, Zoll, Elektroverordnung

Erfassung der Buchungen Kassenbuch Buchungsverarbeitung Auswertungen: BWA, GuV, Bilanz Datev-Export Statistiken: OP-Liste, USt-Voranmeldung, Zusammenfassende Meldung, Verpackungsverordnung, Zoll, Elektroverordnung

MdtTax Programm. Programm Dokumentation. Datenbank Schnittstelle. Das Hauptmenü. Die Bedienung des Programms geht über das Hauptmenü.

Programm Die Bedienung des Programms geht über das Hauptmenü. Datenbank Schnittstelle Die Datenbank wir über die Datenbank- Schnittstelle von Office angesprochen. Von Office 2000-2003 gab es die Datenbank

Programm Die Bedienung des Programms geht über das Hauptmenü. Datenbank Schnittstelle Die Datenbank wir über die Datenbank- Schnittstelle von Office angesprochen. Von Office 2000-2003 gab es die Datenbank

11 Verbindlichkeiten 371

11 Verbindlichkeiten 371 Verbindlichkeiten 11.1 Überblick Verbindlichkeiten eines Unternehmens werden in folgende Bereiche unterteilt. Verbindlichkeiten gegenüber Kreditinstituten Erhaltene Anzahlungen

11 Verbindlichkeiten 371 Verbindlichkeiten 11.1 Überblick Verbindlichkeiten eines Unternehmens werden in folgende Bereiche unterteilt. Verbindlichkeiten gegenüber Kreditinstituten Erhaltene Anzahlungen

Fahrplan durch das Rechnungswesen 1. Halbjahr 2015/16

Fahrplan durch das Rechnungswesen 1. Halbjahr 2015/16 1) Einfacher Finanzplan Geplante Einzahlungen - Geplante Auszahlungen = Überschuss/Fehlbetrag AR ER Bank Belege Sonstige Belege Kassa Belege Umsatzsteuer:

Fahrplan durch das Rechnungswesen 1. Halbjahr 2015/16 1) Einfacher Finanzplan Geplante Einzahlungen - Geplante Auszahlungen = Überschuss/Fehlbetrag AR ER Bank Belege Sonstige Belege Kassa Belege Umsatzsteuer:

BEI LIEFERUNGEN ZWISCHEN DEUTSCHLAND UND CHINA

UMSATZSTEUER BEI LIEFERUNGEN ZWISCHEN DEUTSCHLAND UND CHINA Stefan Rose Wirtschaftsprüfer/Steuerberater 7. Oktober 2008 BM Partner Revision GmbH Wirtschaftsprüfungsgesellschaft BM Partner GmbH Steuerberatungsgesellschaft

UMSATZSTEUER BEI LIEFERUNGEN ZWISCHEN DEUTSCHLAND UND CHINA Stefan Rose Wirtschaftsprüfer/Steuerberater 7. Oktober 2008 BM Partner Revision GmbH Wirtschaftsprüfungsgesellschaft BM Partner GmbH Steuerberatungsgesellschaft

Tutorial. Wie kann ich meinen Kontostand von meinen Tauschpartnern in. übernehmen? Zoe.works - Ihre neue Ladungsträgerverwaltung

Wie kann ich meinen Kontostand von meinen Tauschpartnern in Tutorial übernehmen? 1. Schritt : Legen Sie ein Startdatum fest Im ersten Schritt legen Sie für Ihr Unternehmen ein Startdatum fest, an dem Sie

Wie kann ich meinen Kontostand von meinen Tauschpartnern in Tutorial übernehmen? 1. Schritt : Legen Sie ein Startdatum fest Im ersten Schritt legen Sie für Ihr Unternehmen ein Startdatum fest, an dem Sie

Rechnungserklärung. Haus der Stadtwerke Kröpeliner Straße 32 18055 Rostock. Info-Telefon 0381 805-2000 FAX 0381 805-2166 E-mail kundenzentrum@swrag.

Rechnungserklärung Die Rechnung - oft ein Buch mit sieben Siegeln. Bei uns nicht: Wir sagen Ihnen, was sich hinter den einzelnen Bestandteilen unserer Rechnung konkret verbirgt. Keine Frage: Die Rechnung

Rechnungserklärung Die Rechnung - oft ein Buch mit sieben Siegeln. Bei uns nicht: Wir sagen Ihnen, was sich hinter den einzelnen Bestandteilen unserer Rechnung konkret verbirgt. Keine Frage: Die Rechnung

Vortrag. Elektronische Rechnungslegung

Vortrag 29. November 2007 ecomm Berlin Dag Klimas Ihr Vortragender Jahrgang 1961 Werdegang Ausbildung Bankkaufmann Weiterbildung Bankfachwirt Ausbildereignung Kommunikationstrainer und Berater... Basisinformationen

Vortrag 29. November 2007 ecomm Berlin Dag Klimas Ihr Vortragender Jahrgang 1961 Werdegang Ausbildung Bankkaufmann Weiterbildung Bankfachwirt Ausbildereignung Kommunikationstrainer und Berater... Basisinformationen

Merkblatt. Anforderungen an eine Rechnung. Inhalt

Anforderungen an eine Rechnung Inhalt 1 Allgemeines 1.1 Steuerliche Grundlagen 1.2 Formanforderungen 1.2.1 Elektronische Übermittlung von Rechnung 1.2.2 E-Mail-Rechnungen 1.2.3 Fa-Rechnungen 1.2.4 Online-Fahrausweise

Anforderungen an eine Rechnung Inhalt 1 Allgemeines 1.1 Steuerliche Grundlagen 1.2 Formanforderungen 1.2.1 Elektronische Übermittlung von Rechnung 1.2.2 E-Mail-Rechnungen 1.2.3 Fa-Rechnungen 1.2.4 Online-Fahrausweise

HANDLUNGSBEDARF AUFGRUND DES GEBOTES ZU FORTLAUFENDEN NUMMERN AUF HONORARABRECHNUNGEN

HANDLUNGSBEDARF AUFGRUND DES GEBOTES ZU FORTLAUFENDEN NUMMERN AUF HONORARABRECHNUNGEN Die Bundesrechtsanwaltskammer hat den Kammern ein vom Vorsitzenden der Arbeitsgruppe Gewerbesteuerrecht, Rechtsanwalt

HANDLUNGSBEDARF AUFGRUND DES GEBOTES ZU FORTLAUFENDEN NUMMERN AUF HONORARABRECHNUNGEN Die Bundesrechtsanwaltskammer hat den Kammern ein vom Vorsitzenden der Arbeitsgruppe Gewerbesteuerrecht, Rechtsanwalt

1. So beginnen Sie eine Kalkulation

KASSE Eine iphone Apps von a-mass Dieses kleine Programm kann zur Buchführung, als Haushalts- oder Registrierkasse verwendet werden Es können laufende Kosten genauso wie jegliche Ausgaben oder Einnahmen

KASSE Eine iphone Apps von a-mass Dieses kleine Programm kann zur Buchführung, als Haushalts- oder Registrierkasse verwendet werden Es können laufende Kosten genauso wie jegliche Ausgaben oder Einnahmen

Umsatzsteuerliche Behandlung des Sponsorings

Erfahrung und Fachkompetenz im Sportmarketing. METATOP EXPERTISE Umsatzsteuerliche Behandlung des Sponsorings Unterscheidung Sponsorgeber und -nehmer sowie die Abgrenzung zur Spende. www.metatop.com Definition

Erfahrung und Fachkompetenz im Sportmarketing. METATOP EXPERTISE Umsatzsteuerliche Behandlung des Sponsorings Unterscheidung Sponsorgeber und -nehmer sowie die Abgrenzung zur Spende. www.metatop.com Definition

Handhabung im Programm

Handhabung im Programm Die Umsatzsteuer-Erklärung 2014 steht Ihnen ab Version 4.5.1 zur Verfügung. Gegenüber 2013 gibt es keine Codeänderungen. Die über den Kontenrahmen angebotenen Steuerschlüssel können

Handhabung im Programm Die Umsatzsteuer-Erklärung 2014 steht Ihnen ab Version 4.5.1 zur Verfügung. Gegenüber 2013 gibt es keine Codeänderungen. Die über den Kontenrahmen angebotenen Steuerschlüssel können

Investitionen in Photovoltaik-Anlagen -wirtschaftliche + steuerliche Aspekte-

Investitionen in Photovoltaik-Anlagen -wirtschaftliche + steuerliche Aspekte- Inhaltsverzeichnis Seite 1. Grundlagen 2 1.1. wirtschaftliche Aspekte 2 1.2. steuerliche Aspekte 2 2. Steuern 4 2.1. Ertragssteuern

Investitionen in Photovoltaik-Anlagen -wirtschaftliche + steuerliche Aspekte- Inhaltsverzeichnis Seite 1. Grundlagen 2 1.1. wirtschaftliche Aspekte 2 1.2. steuerliche Aspekte 2 2. Steuern 4 2.1. Ertragssteuern

FINANZ+ NKF Rechnungseingangsbuch

FINANZ+ NKF Rechnungseingangsbuch Inhaltsverzeichnis Aufgabe des Programms... 2 Erfassen einer Eingangsrechnung... 3 Eingangsrechnungen auf Auftragsmittel... 4 Zusatzfelder... 4 Speichern der Erfassung

FINANZ+ NKF Rechnungseingangsbuch Inhaltsverzeichnis Aufgabe des Programms... 2 Erfassen einer Eingangsrechnung... 3 Eingangsrechnungen auf Auftragsmittel... 4 Zusatzfelder... 4 Speichern der Erfassung

InformationsZentrum für die Wirtschaft

InformationsZentrum für die Wirtschaft Service für Leser des IZW-Beratungsbriefs Steuerärger, wenn Rechnungen des Kommanditisten fehlen I. Geschäftsführung und Haftungsvergütung in der GmbH & Co KG wann

InformationsZentrum für die Wirtschaft Service für Leser des IZW-Beratungsbriefs Steuerärger, wenn Rechnungen des Kommanditisten fehlen I. Geschäftsführung und Haftungsvergütung in der GmbH & Co KG wann

Gebührentabelle. selbständiger Buchhalter und Bilanzbuchhalter. Stand: 01. Januar 2007

Gebührentabelle selbständiger Buchhalter und Bilanzbuchhalter Stand: 01. Januar 2007 219 Gebührentabelle selbständiger Buchhalter und Bilanzbuchhalter Allgemeines Selbständige Buchhalter und Bilanzbuchhalter

Gebührentabelle selbständiger Buchhalter und Bilanzbuchhalter Stand: 01. Januar 2007 219 Gebührentabelle selbständiger Buchhalter und Bilanzbuchhalter Allgemeines Selbständige Buchhalter und Bilanzbuchhalter

Merkblatt zur Umsatzsteuerpflicht der Carl von Ossietzky Universität Oldenburg im Bereich der Entgelte aus Aufträgen Dritter (Auftragsforschung)

") Merkblatt zur Umsatzsteuerpflicht der Carl von Ossietzky Universität Oldenburg im Bereich der Entgelte aus Aufträgen Dritter (Auftragsforschung) 1. Rechtliche Grundlagen Mit dem Steueränderungsgesetz vom

Merkblatt zur Umsatzsteuerpflicht der Carl von Ossietzky Universität Oldenburg im Bereich der Entgelte aus Aufträgen Dritter (Auftragsforschung) 1. Rechtliche Grundlagen Mit dem Steueränderungsgesetz vom

GUTSCHRIFTSVERFAHREN WACKER CHEMIE AG, 15.10.2010 CREATING TOMORROW'S SOLUTIONS

GUTSCHRIFTSVERFAHREN WACKER CHEMIE AG, 15.10.2010 CREATING TOMORROW'S SOLUTIONS INHALT Definition Gutschriftsverfahren Vorteile durch den Einsatz des Gutschriftsverfahrens Informationen zur Abrechnung

GUTSCHRIFTSVERFAHREN WACKER CHEMIE AG, 15.10.2010 CREATING TOMORROW'S SOLUTIONS INHALT Definition Gutschriftsverfahren Vorteile durch den Einsatz des Gutschriftsverfahrens Informationen zur Abrechnung

Leistungen der Pflegeversicherung ab 1.1.10

Leistungen der Pflegeversicherung ab 1.1.10 Bei Nutzung der Tagespflege erhält der Versicherte den 1,5 fachen Satz (entspricht 150%) an Leistungen. Alle Leistung können einzeln nie mehr als 100 % ergeben!

Leistungen der Pflegeversicherung ab 1.1.10 Bei Nutzung der Tagespflege erhält der Versicherte den 1,5 fachen Satz (entspricht 150%) an Leistungen. Alle Leistung können einzeln nie mehr als 100 % ergeben!

2.1 Briefkopf Klicken Sie im Menü Einstellungen auf den Button Briefkopf. Folgendes Formular öffnet sich:

Installation 1 Installation 1 2 Einstellungen 1 2.1 Briefkopf 1 2.2 Logo 2 2.3 Zusatztext 2 2.4 Fußzeile 2 2.5 Mehrwertsteuer (Umsatzsteuer) 3 2.6 Rechnungsnummer 4 2.7 Drucken 4 2.8 Einheiten 5 3 Artikelverwaltung

Installation 1 Installation 1 2 Einstellungen 1 2.1 Briefkopf 1 2.2 Logo 2 2.3 Zusatztext 2 2.4 Fußzeile 2 2.5 Mehrwertsteuer (Umsatzsteuer) 3 2.6 Rechnungsnummer 4 2.7 Drucken 4 2.8 Einheiten 5 3 Artikelverwaltung

STEUERRECHT UND STEUERBERATUNG. Band 54

STEUERRECHT UND STEUERBERATUNG Band 54 Rechnungen im Umsatzsteuerrecht Rechtssichere Erstellung, Prüfung und Aufbewahrung konventioneller und elektronischer Rechnungen Von Prof. Dipl.-Kfm. Rolf-Rüdiger

STEUERRECHT UND STEUERBERATUNG Band 54 Rechnungen im Umsatzsteuerrecht Rechtssichere Erstellung, Prüfung und Aufbewahrung konventioneller und elektronischer Rechnungen Von Prof. Dipl.-Kfm. Rolf-Rüdiger

1 Lieferantenbewertung

1 Lieferantenbewertung Mit Hilfe der Lieferantenbewertung können alle aktiven Lieferanten nach ISO Kriterien bewertet werden. Die zur Bewertung hinterlegten Faktoren können individuell vorgegeben werden.

1 Lieferantenbewertung Mit Hilfe der Lieferantenbewertung können alle aktiven Lieferanten nach ISO Kriterien bewertet werden. Die zur Bewertung hinterlegten Faktoren können individuell vorgegeben werden.

Slowenien - Einrichtung einer Clearingstelle

Slowenien - Einrichtung einer Clearingstelle Omnibusunternehmen, die Personenbeförderungsleistungen in Slowenien erbringen, müssen diese nach den allgemeinen Bestimmungen des slowenischen Umsatzsteuergesetzes

Slowenien - Einrichtung einer Clearingstelle Omnibusunternehmen, die Personenbeförderungsleistungen in Slowenien erbringen, müssen diese nach den allgemeinen Bestimmungen des slowenischen Umsatzsteuergesetzes

Berufungsentscheidung

Außenstelle Wien Senat 18 GZ. RV/0163-W/06 Berufungsentscheidung Der unabhängige Finanzsenat hat über die Berufung des FT, AdrBw, OrtBw, gegen den Bescheid des Finanzamtes 666 betreffend Umsatzsteuer 2004

Außenstelle Wien Senat 18 GZ. RV/0163-W/06 Berufungsentscheidung Der unabhängige Finanzsenat hat über die Berufung des FT, AdrBw, OrtBw, gegen den Bescheid des Finanzamtes 666 betreffend Umsatzsteuer 2004

WEBSHOP Anleitung zum Kauf Ihres Online-Tickets Seite 1

WEBSHOP Anleitung zum Kauf Ihres Online-Tickets Seite 1 Kaufen Sie Ihr Skiticket einfach und bequem von zu Hause aus! Sind Sie bereits in unserem Webshop registriert oder möchten sich registrieren? Dann

WEBSHOP Anleitung zum Kauf Ihres Online-Tickets Seite 1 Kaufen Sie Ihr Skiticket einfach und bequem von zu Hause aus! Sind Sie bereits in unserem Webshop registriert oder möchten sich registrieren? Dann

Unterweisungsentwurf Muster

Praktische Ausbilder- Eignungsprüfung Unterweisungsentwurf Muster Berufsbild: Bürokaufmann / Bürokauffrau Thema: Sachliche Rechnungskontrolle nach gesetzlichen Vorschriften Ersteller: Muster, Sabine Zielgruppe

Praktische Ausbilder- Eignungsprüfung Unterweisungsentwurf Muster Berufsbild: Bürokaufmann / Bürokauffrau Thema: Sachliche Rechnungskontrolle nach gesetzlichen Vorschriften Ersteller: Muster, Sabine Zielgruppe

IHK - Gründertag. Steuern und Buchführung 18.2.2009. Referentin: Susanne Brugger Steuerberaterin St.-Mang-Platz 1, 87435 Kempten, Tel.

IHK - Gründertag Steuern und Buchführung 18.2.2009 Referentin: Susanne Brugger Steuerberaterin St.-Mang-Platz 1, 87435 Kempten, Tel. 0831-52184-17 Vorbereitung auf die Unternehmensgründung Was ist bei

IHK - Gründertag Steuern und Buchführung 18.2.2009 Referentin: Susanne Brugger Steuerberaterin St.-Mang-Platz 1, 87435 Kempten, Tel. 0831-52184-17 Vorbereitung auf die Unternehmensgründung Was ist bei

Die Eintragungen Format und Startwert werden einmal nach der Programminstallation festgelegt und dürfen danach nicht mehr verändert werden!

WaVe Frage & Antwort Nr. 3 Elternbeiträge buchen (ohne Verwendung der Buchhaltung) Extras Zusatzeinstellungen... Auswahl Zahlungen über die Buchhaltung verbuchen Hinweise: Achtung! Wenn diese Auswahl (über

WaVe Frage & Antwort Nr. 3 Elternbeiträge buchen (ohne Verwendung der Buchhaltung) Extras Zusatzeinstellungen... Auswahl Zahlungen über die Buchhaltung verbuchen Hinweise: Achtung! Wenn diese Auswahl (über

So geht s Schritt-für-Schritt-Anleitung

So geht s Schritt-für-Schritt-Anleitung Software WISO Mein Büro 365 Thema So geht s: Erstellen einer Netto-Rechnung / Rechnung ohne Mehrwertsteuer Version/Datum ab 15.00.10.300 Um eine Rechnung ohne Mehrwertsteuer

So geht s Schritt-für-Schritt-Anleitung Software WISO Mein Büro 365 Thema So geht s: Erstellen einer Netto-Rechnung / Rechnung ohne Mehrwertsteuer Version/Datum ab 15.00.10.300 Um eine Rechnung ohne Mehrwertsteuer

Umsatzsteuerliche Registrierung Ungarn

Newsletter Nr. 4 / September 2014 Umsatzsteuerliche Registrierung Ungarn Sehr geehrte Damen und Herren, unser Newsletter Nr. 4 beschäftigt sich mit dem Thema umsatzsteuerliche Registrierung ausländischer

Newsletter Nr. 4 / September 2014 Umsatzsteuerliche Registrierung Ungarn Sehr geehrte Damen und Herren, unser Newsletter Nr. 4 beschäftigt sich mit dem Thema umsatzsteuerliche Registrierung ausländischer

Rechnungsanforderungen im Umsatzsteuerrecht

Infothek Rechnungsanforderungen im Umsatzsteuerrecht Stand: 12/2013 www.melzer-kollegen.de Rechnungsanforderungen im Umsatzsteuerrecht Die Konsequenzen unrichtiger oder unvollständiger Rechnungsangaben

Infothek Rechnungsanforderungen im Umsatzsteuerrecht Stand: 12/2013 www.melzer-kollegen.de Rechnungsanforderungen im Umsatzsteuerrecht Die Konsequenzen unrichtiger oder unvollständiger Rechnungsangaben

Workshop zu Befristung, Zeitarbeit, Werkvertrag Möglichkeiten und Grenzen einer flexiblen Gestaltung am 20. September 2013

Institut für Arbeitsrecht Berlin e.v. Boltzmannstraße 3 14195 Berlin Per E-Mail Boltzmannstraße 3 14195 Berlin Telefon +49 30 838 564 64 Fax +49 30 838 520 71 E-Mail kontakt@inarberlin.de Homepage www.inarberlin.de

Institut für Arbeitsrecht Berlin e.v. Boltzmannstraße 3 14195 Berlin Per E-Mail Boltzmannstraße 3 14195 Berlin Telefon +49 30 838 564 64 Fax +49 30 838 520 71 E-Mail kontakt@inarberlin.de Homepage www.inarberlin.de

Crashkurs Buchführung für Selbstständige

Crashkurs Buchführung für Selbstständige von Iris Thomsen 9. Auflage Crashkurs Buchführung für Selbstständige Thomsen schnell und portofrei erhältlich bei beck-shop.de DIE FACHBUCHHANDLUNG Thematische

Crashkurs Buchführung für Selbstständige von Iris Thomsen 9. Auflage Crashkurs Buchführung für Selbstständige Thomsen schnell und portofrei erhältlich bei beck-shop.de DIE FACHBUCHHANDLUNG Thematische