Die einkommenssteuerliche Berücksichtigung von Vorsorgeaufwendungen nach dem Alterseinkünftegesetz

|

|

|

- Matthias Maier

- vor 8 Jahren

- Abrufe

Transkript

1 Vortrag Sozialwissenschaften Fach: Einkommensteuer Datum: Die einkommenssteuerliche Berücksichtigung von Vorsorgeaufwendungen nach dem Alterseinkünftegesetz Referenten: Katrin Biel und Svenja Kähler, S2-2004

2

3 Inhaltsverzeichnis 1 Einleitung Hauptteil Unterteilung in zwei Gruppen Basisversorgung 10 (1) Nr.2 EStG Sonstige Aufwendungen 10 (1) Nr.3 EStG Berechnung Höchstbetragsberechnung Vorsorgepauschale Günstigerprüfung Fazit Literaturverzeichnis III

4

5 1 Einleitung Die Neuregelung bezüglich der Berücksichtigung von Altersvorsorgeaufwendungen stellt den Gegenzug zur sukzessiven, d.h. nach und nach eintretenden Vollbesteuerung der Renten dar. Die Vorsorgeaufwendungen werden schrittweise steuermindernd berücksichtigt, bis sie in 2025 zu 100% in die Berechnung einbezogen werden. Um jedoch eventuelle Härten zu vermeiden, gibt es bis 2019 die sogenannte Günstigerprüfung. Ursache der gesetzlichen Neuregelung war die Entscheidung des Bundesverfassungsgerichts vom , die die bisherige Regelung für verfassungswidrig erklärte, da eine einheitliche Besteuerung nicht gegeben war. 3

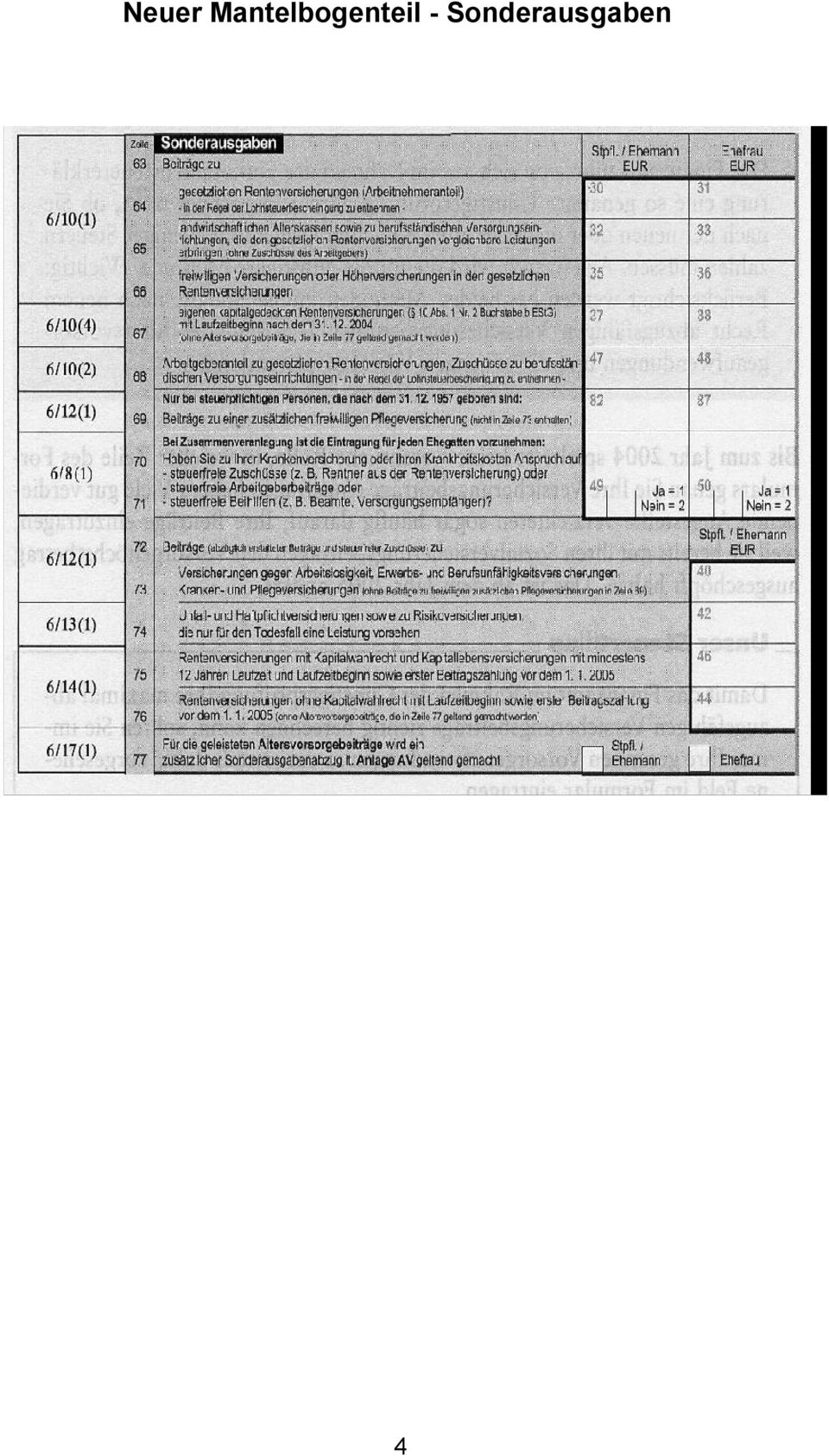

6 Neuer Mantelbogenteil - Sonderausgaben 4

7 2 Hauptteil 2.1 Unterteilung in zwei Gruppen Basisversorgung 10 (1) Nr.2 EStG Unter die Basisversorgung fallen allgemein Altersvorsorgeaufwendungen. Zu ihnen gehören Beiträge zu den folgenden Versicherungen: Gesetzliche Rentenversicherung Landwirtschaftliche Alterskassen Gleichgestellte berufständische Versorgungseinrichtungen Bestimmte private Rentenversicherungen (z.b. zur Rürup-Rente) Für den Abzug der Beiträge ist es unerheblich, ob es sich um Pflichtbeiträge oder freiwillige Zahlungen handelt. Die private Rentenversicherung muss allerdings folgenden strengen Anforderungen entsprechen: Sie muss monatlich lebenslang ausgezahlt werden. Sie darf nicht vor dem 60. Lebensjahr ausgezahlt werden. Sie darf nicht übertragbar sein (z.b.: Im Wege der Schenkung, Pfändung; die Übertragbarkeit zur Regelung von Scheidungsfolgen ist jedoch unschädlich, auch die Möglichkeit der Übertragung des Vertrages zu einem anderen Unternehmen schadet nicht.) Sie darf nicht vererblich sein, d.h. keine Auszahlung an die Erben, Ausnahme: Hinterbliebenenabsicherung. Sie darf nicht beleihbar sein, d.h. die Abtretung sicherheitshalber oder die Verpfändung müssen ausgeschlossen sein. Sie darf nicht veräußerbar sein, d.h. der Vertrag muss so gestaltet sein, dass Ansprüche nicht an Dritte veräußerbar sind. Sie darf nicht kapitalisierbar sein, d.h. es darf kein Recht auf Kapitalisierung des Rentenanspruchs bestehen. 5

8 Der Einschluss von Berufs-/Erwerbsunfähigkeitsabsicherung und Hinterbliebenenrenten (Hinterbliebene = Ehegatte und Kinder, für die Kindergeld bezogen wird) ist unschädlich, wenn mehr als 50% der Beiträge auf die eigene Altersversorgung des Steuerpflichtigen entfallen und dies in einem einheitlichen Vertrag geregelt ist. Ansonsten stellen diese Aufwendungen sonstige Vorsorgeaufwendungen dar Sonstige Aufwendungen 10 (1) Nr.3 EStG Unter die sonstigen Vorsorgeaufwendungen fallen folgende Versicherungen: Krankenversicherungen Pflegeversicherungen Unfallversicherungen Haftpflichtversicherungen Zusatzversicherungen Risikolebensversicherungen, die nur im Todesfall leisten Erwerbs- und Berufsunfähigkeitsversicherungen Kapitallebensversicherungen, die vor 2005 abgeschlossen wurden Arbeitslosenversicherungen Rentenversicherungen, die vor 2005 abgeschlossen wurden Vom Grundgedanken her gehören somit alle Vorsorgeaufwendungen nach dem Rechtsstand 2004 (ohne die Beiträge für die Basisversorgung) zu den sonstigen Vorsorgeaufwendungen. 6

9 2.2 Berechnung Höchstbetragsberechnung Im Zuge der Höchstbetragsberechnung wird nun zwischen Altersvorsorgeaufwendungen und sonstigen Vorsorgeaufwendungen unterschieden. Der maximal absetzbare Betrag für Altersvorsorgeaufwendungen beträgt , für Ehepaare Da auch die Renten erst staffelweise versteuert werden, können auch die Altersvorsorgeaufwendungen nur nach folgender Staffelung angesetzt werden: ab 2005 zu 60%, maximal danach um jährlich 2% steigend % höchstens % höchstens % höchstens % höchstens % höchstens Für Arbeitnehmer ergibt sich für 2005 folgende Berechnung: Summe aller Beiträge: zuzüglich Arbeitgeberanteil: Summe: Davon 60 %: Höchstbeitrag: Abzüglich Arbeitgeberanteil¹: ¹maximal von der Beitragsbemessungsgrenze West ( ) 7

10 Beispiel Der Angestellte Clever erzielt im Jahr 2005 einen Bruttoarbeitslohn in Höhe von Der Arbeitgeber- bzw. Arbeitnehmeranteil zur gesetzlichen Rentenversicherung beträgt jeweils (Beitragsbemessungsgrenze West in der gesetzlichen Rentenversicherung für 2005: ). Clever zahlt im Jahr 2005 Beiträge an eine Leibrentenversicherung in Höhe von Welche Beiträge sind im Jahre 2005 als Sonderausgaben abziehbar? Die Beiträge sind im Jahre 2005 in folgender Höhe als Sonderausgaben abziehbar: Begünstigte Gesamtbeiträge ( ): Maximal bis zu einem Höchstbetrag von: Anzusetzen: Davon 60% Abzüglich Arbeitgeberanteil: Als Sonderausgaben abziehbar: Bei Beamten muss der Höchstbetrag um einen fiktiven Gesamtbeitrag zur Rentenversicherung gekürzt werden, da der Tatsache Rechnung getragen werden muss, dass sie ihre Pensionsanwartschaften ohne eigene Beiträge erwerben. Der Kürzungsbetrag berechnet sich dabei wie folgt: Bruttoarbeitslohn (maximal die Beitragsbemessungsgrenze Ost zur gesetzlichen Rentenversicherung = ) multipliziert mit dem Beitragssatz in der allgemeinen Rentenversicherung (für 2005: 19,5 %). Für die sonstigen Vorsorgeaufwendungen gelten die folgenden Höchstbeträge: (Angestellte, Beamte, Rentner) 8

11 2.400 (Selbständige und Gewerbetreibende) Für Ehegatten errechnen sich die Höchstbeträge nach folgender Systematik: Ehefrau Ehemann Abzugsrahmen Angestellte Angestellter = Angestellte Selbständiger = Selbständige Selbständiger = Vorsorgepauschale Die ungekürzte Vorsorgepauschale besteht nach neuem Recht aus zwei Komponenten. 20 % der Beiträge zur Rentenversicherung (Arbeitnehmeranteil), jährliche Erhöhung 4 %, Endstufe 100 % 11 % des Arbeitslohns, maximal Somit berechnet sich die ungekürzte Vorsorgepauschale für 2005 wie folgt: 9,75 %¹ des Arbeitslohns =, davon 20 % = 11% des maßgebl. Arbeitslohns, höchstens Die ungekürzte Vorsorgepauschale beträgt: ¹ Arbeitnehmeranteil zur gesetzlichen Rentenversicherung Der maßgebliche Arbeitslohn berechnet sich aus dem Bruttoarbeitslohn, abzüglich des Versorgungsfreibetrages und des Altersentlastungsbetrags (2005). Der Höchstbetrag richtet sich nach der Beitragsbemessungsgrenze der allgemeinen Rentenversicherung. Aus Vereinfachungsgründen ist einheitlich auf die 9

12 Beitragsbemessungsgrenze West abzustellen, diese beträgt für den Veranlagungszeitraum Maßgeblicher Arbeitslohn Steuerpflichtiger Jahres-Bruttoarbeitslohn./. Versorgungsfreibetrag./. Altersentlastungsbetrag = maßgeblicher Arbeitslohn, höchstens die Beitragsbemessungsgrenze (West) in der gesetzlichen Rentenversicherung Beispiel Die ledige Frau Huber aus Dresden hat ein Bruttogehalt von im Jahr. Die Vorsorgepauschale beträgt im Jahr 2005: 9,75% von = 6.084, davon 20% (aufgerundet) = % von = 6.864, höchstens Zur Berechnung der Vorsorgepauschale werden bei Frau Huber also fiktive Beiträge i.h.v berücksichtigt, obwohl sie wegen der Beitragsbemessungsgrenze (Ost) tatsächlich nur Beiträge i.h.v. (9,75% v =) zahlt. Deshalb ist für Frau Huber die Vorsorgepauschale günstiger als der Einzelnachweis, sofern sie keine weiteren Altersvorsorgeaufwendungen hat. Die gekürzte Vorsorgepauschale besteht dagegen nur aus einer Komponente. Für den unter 10c (3) EStG fallenden Personenkreis gilt eine Vorsorgepauschale von 11 % (bisher 20 %) vom maßgeblichen Arbeitslohn, höchstens Abgegolten sind mit der Pauschale sowohl Vorsorge- als auch übrige Versicherungsbeiträge. Die Vorsorgepauschale ist auf volle Euro aufzurunden. 10

= 1.217 11% von 62.400 = 6.864, höchstens 1.500 + 1.500 2.")

13 Für 2005 entspricht die Pauschale in etwa der tatsächlichen Steuerermäßigung aus Beiträgen zur gesetzlichen Rentenversicherung und sonstigen Vorsorgeaufwendungen. Bei Ehegatten ergeben sich folgende Neuregelungen: Bezieht nur ein Ehepartner steuerpflichtigen Arbeitslohn, der auch rentenversicherungspflichtig ist, so verdoppelt sich der Höchstbetrag auf Beziehen beide Ehepartner rentenversicherungspflichtigen Arbeitslohn, werden die Arbeitnehmeranteile zur gesetzlichen Rentenversicherung getrennt voneinander berechnet und addiert. Hinzu kommen 11 % der Summe der Arbeitslöhne beider Ehegatten. Der Höchstbetrag liegt ebenfalls bei Bezieht nur ein Ehegatte steuerpflichtigen Arbeitslohn, der nicht rentenversicherungspflichtig ist, so beträgt die Pauschale 11 % des maßgeblichen Arbeitslohns, maximal Fallen beide Ehepartner unter die gekürzte Vorsorgepauschale so ergibt sich ein abzugsfähiger Betrag in Höhe von 11 % der zusammengerechneten Arbeitslöhne beider Ehegatten, maximal Liegt eine sogenannte Mischehe vor, so berechnet sich die Vorsorgepauschale wie folgt: 9,75 % des rentenversicherungspflichtigen Arbeitslohns davon in % + 11 % der Summe der Arbeitslöhne beider Ehegatten, höchstens Vorsorgepauschale 2005: Günstigerprüfung Die sogenannte Günstigerprüfung des 10(4a) EStG n. F. soll ab dem Veranlagungszeitraum 2005 bis einschließlich 2019 durchgeführt werden, um zu garantieren, dass keine Schlechterstellung durch die neue Rechtslage entsteht. 11

14 Sie soll im Wege der Veranlagung von Amts wegen durchgeführt werden. D.h. bei der Berechnung des Sonderausgabenabzugs für Vorsorgeaufwendungen müssen die Höchstbetragsberechnung 2004 und 2005, sowie die Vorsorgepauschale 2004 und 2005 miteinander verglichen werden. Die neue Rechtslage ist insoweit zu berücksichtigen, dass die Berechnung für 2004 nur für auch in 2005 anerkannte Vorsorgeaufwendungen vorgenommen werden darf. Der im Zuge der Höchstbetragsberechnung nach Recht 2004 berücksichtigte Vorwegabzug wird von bisher (6.136 ) ab 2012 jährlich um 300 (600 ) verringert beträgt die Kürzung noch 368 (736 ). Allerdings sind für die Berechnung 2004 der Altersentlastungs- und der Versorgungsfreibetrag weiterhin in der alten Fassung zu berücksichtigen ( 10c(5)EStG). Abschmelzung des Vorwegabzuges 3 Fazit 12

ab 2012 jährlich um 300 (600 ) verringert. 2011 beträgt die Kürzung noch 368 (736 ).")

15 Ohne den Abschluss einer Basisrente wirkt sich die Neuordnung des Sonderausgabenabzugs nur bei Arbeitnehmern und bei einigen Selbständigen, die Beiträge zur gesetzlichen Rentenversicherung zahlen, aus. Personengruppen, die keine Beiträge zu einer Versicherungsform der Basisversorgung zahlen, insbesondere Beamte, werden zunächst nicht vom neuen Sonderausgabenabzug betroffen sein. Besonders große Auswirkungen ergeben sich für Selbständige, die bislang keine Aufwendungen zur Basisversorgung geltend machen konnten, da der Höchstbetrag bereits durch andere Versicherungen ausgeschöpft war. Problematisch für die Zukunft könnte werden, dass die Beiträge zur Rentenversicherung steigen werden, aber die Höchstbeträge dieser Veränderung nicht angeglichen werden. 13

16 Literaturverzeichnis F4F2E845DF83E07517E84~Atpl~Ecommon~Scontent.html nkuenftegesetz.html et,guest für%20Vorsorgeaufwendungen Document&Click= BMF-Schreiben: Gesetz zur Neuordnung der einkommensteuerrechtlichen Behandlung von Altersvorsorgeaufwendungen und Altersbezügen - Alterseinkünftegesetz (AltEinkG) vom Grüne Reihe, Steuerrecht für Studium und Praxis, 21. Auflage 2005 Erich Fleischer Verlag, Achim bei Bremen Beratungs-Schrift Band 1 Die Besteuerung von Alterseinkünften Kay- Deubner-Fachbuchservice 14

17 Grimm/Weber, Steuertipps Handbuch der Steuerersparnis 15

Neuregelung der Berücksichtigung von Vorsorgeaufwendungen durch das Alterseinkünftegesetz

Neuregelung der Berücksichtigung von Vorsorgeaufwendungen durch das Alterseinkünftegesetz 1. Mit dem Alterseinkünftegesetz vom 05.07.2004 setzt der Gesetzgeber nicht nur Vorgaben des Bundesverfassungsgerichts

Neuregelung der Berücksichtigung von Vorsorgeaufwendungen durch das Alterseinkünftegesetz 1. Mit dem Alterseinkünftegesetz vom 05.07.2004 setzt der Gesetzgeber nicht nur Vorgaben des Bundesverfassungsgerichts

Erläuterungen zum Berechnungsbogen Altersvorsorge 2005

Berechnungsbogen Altersvorsorge 2005 Unser Tip: Unter www.steuertip-service.de können Sie den Berechnungsbogen Altersvorsorge 2005 als interaktives PDF-Formular herunterladen, sofort am Bildschirm ausfüllen

Berechnungsbogen Altersvorsorge 2005 Unser Tip: Unter www.steuertip-service.de können Sie den Berechnungsbogen Altersvorsorge 2005 als interaktives PDF-Formular herunterladen, sofort am Bildschirm ausfüllen

Eine Eingabe wird nur bei Auswahl "Arbeitnehmer" oder "Selbständiger" UND "Splittingtabelle" berücksichtigt.

Basisrentenrechner Begriffe: BBG BU EStG HB GGF GAV GKV GRV GPV PZ VA Beitragsbemessungsgrenze Berufsunfähigkeit Einkommenssteuergesetz Höstbetrag Gesellschafter Geschäftsführer gesetzliche Arbeitslosenversicherung

Basisrentenrechner Begriffe: BBG BU EStG HB GGF GAV GKV GRV GPV PZ VA Beitragsbemessungsgrenze Berufsunfähigkeit Einkommenssteuergesetz Höstbetrag Gesellschafter Geschäftsführer gesetzliche Arbeitslosenversicherung

Abzug von Vorsorgeaufwendungen ab 2005

Änderungen durch das Alterseinkünftegesetz Abzug von Vorsorgeaufwendungen ab 2005 Durch das Alterseinkünftegesetz (Abruf-Nr. 041887) kommt die nachgelagerte Besteuerung. Dadurch bleiben Aufwendungen für

Änderungen durch das Alterseinkünftegesetz Abzug von Vorsorgeaufwendungen ab 2005 Durch das Alterseinkünftegesetz (Abruf-Nr. 041887) kommt die nachgelagerte Besteuerung. Dadurch bleiben Aufwendungen für

2.5. Die steuerlich begünstigte Basis Rente

2.5. Die steuerlich begünstigte Basis Rente Zum Jahresbeginn 2005 trat das Alterseinkünftegesetz in Kraft. Die hiermit eingeführte Basis Rente, auch als Rürup Rente bekannt, ist ein interessantes Vorsorgemodell

2.5. Die steuerlich begünstigte Basis Rente Zum Jahresbeginn 2005 trat das Alterseinkünftegesetz in Kraft. Die hiermit eingeführte Basis Rente, auch als Rürup Rente bekannt, ist ein interessantes Vorsorgemodell

Die Rürup-Rente als Baustein der privaten Altersvorsorge unter Berücksichtigung der rückwirkend ab 01.01.2006 verbesserten Günstigerprüfung

Die Rürup-Rente als Baustein der privaten Altersvorsorge unter Berücksichtigung der rückwirkend ab 01.01.2006 verbesserten Günstigerprüfung Das neue Alterseinkünftegesetz Im Frühjahr 2002 hat das Bundesverfassungsgericht

Die Rürup-Rente als Baustein der privaten Altersvorsorge unter Berücksichtigung der rückwirkend ab 01.01.2006 verbesserten Günstigerprüfung Das neue Alterseinkünftegesetz Im Frühjahr 2002 hat das Bundesverfassungsgericht

Anke Schröder. Die neue Rentenbesteuerung Das Alterseinkünftegesetz. interna. Ihr persönlicher Experte

Anke Schröder Die neue Rentenbesteuerung Das Alterseinkünftegesetz interna Ihr persönlicher Experte Inhalt Die neue Rentenbesteuerung A. Einführung Bisherige Besteuerung von Alterseinkünften... 6 B. Neuregelungen

Anke Schröder Die neue Rentenbesteuerung Das Alterseinkünftegesetz interna Ihr persönlicher Experte Inhalt Die neue Rentenbesteuerung A. Einführung Bisherige Besteuerung von Alterseinkünften... 6 B. Neuregelungen

Prof. Dr. Ludewig + Sozien

A. Grundinformationen zum Alterseinkünftegesetz I. Hintergründe und Zielsetzung 1. Auslöser der Reform ist ein Urteil des Bundesverfassungsgerichts vom 06.03.2002, in dem die unterschiedliche Besteuerung

A. Grundinformationen zum Alterseinkünftegesetz I. Hintergründe und Zielsetzung 1. Auslöser der Reform ist ein Urteil des Bundesverfassungsgerichts vom 06.03.2002, in dem die unterschiedliche Besteuerung

INFORMATIONEN ZU GENERATION BASIC PLUS

FÜR DEN STEUERBERATER INFORMATIONEN ZU GENERATION BASIC PLUS Als Steuerberater obliegt es Ihnen, die steuerlichen Belange Ihrer Mandanten zu optimieren. In diesem Zusammenhang bietet Canada Life das Produkt

FÜR DEN STEUERBERATER INFORMATIONEN ZU GENERATION BASIC PLUS Als Steuerberater obliegt es Ihnen, die steuerlichen Belange Ihrer Mandanten zu optimieren. In diesem Zusammenhang bietet Canada Life das Produkt

87 ESt Steueroptimierte Gestaltung durch Vorauszahlung von Krankenkassenbeiträgen

87 ESt Steueroptimierte Gestaltung durch Vorauszahlung von Krankenkassenbeiträgen EStG 10 Sachverhalt Der verheiratete Steuerberater A erzielt Einkünfte aus selbständiger Tätigkeit i. H. von 120.000 Euro.

87 ESt Steueroptimierte Gestaltung durch Vorauszahlung von Krankenkassenbeiträgen EStG 10 Sachverhalt Der verheiratete Steuerberater A erzielt Einkünfte aus selbständiger Tätigkeit i. H. von 120.000 Euro.

DANV Deutsche Anwalt- und Notarversicherung Richard Damme Hafenstr. 50, 67061 Ludwigshafen 062154933292 3. August 2007. Nein.

Basis-Rente Stammdaten 2007 für Freiberufler im Versorgungswerk Kunde Verheiratet mit Zusammenveranlagung Bundesland Kirchensteuerpflichtig Berufsgruppe Nein Baden-Württemberg Ja Freiberufler, Selbständiger

Basis-Rente Stammdaten 2007 für Freiberufler im Versorgungswerk Kunde Verheiratet mit Zusammenveranlagung Bundesland Kirchensteuerpflichtig Berufsgruppe Nein Baden-Württemberg Ja Freiberufler, Selbständiger

Die steuerliche Berücksichtigung der Vorsorge-aufwendungen nach dem Alterseinkünftegesetz

Die steuerliche Berücksichtigung der Vorsorge-aufwendungen nach dem Alterseinkünftegesetz von Dipl.-Finanzwirt (FH) Gerhard Gunsenheimer, Bamberg I. Einführung Mit Urteil vom 6. 3. 2002 Az.: 2 BvL 17/99

Die steuerliche Berücksichtigung der Vorsorge-aufwendungen nach dem Alterseinkünftegesetz von Dipl.-Finanzwirt (FH) Gerhard Gunsenheimer, Bamberg I. Einführung Mit Urteil vom 6. 3. 2002 Az.: 2 BvL 17/99

Nagold, 06.12.2007. Altersvorsorge für Selbständige. Mehr Ertrag weniger Steuer (fast) kein Aufwand

kein Aufwand") Nagold, 06.12.2007 Altersvorsorge für Selbständige Mehr Ertrag weniger Steuer (fast) kein Aufwand 1 3 Das Alterseinkünftegesetz (AltEinkG) Steuerliche Neuregelungen der privaten Altersversorgung 5 Ziele

Nagold, 06.12.2007 Altersvorsorge für Selbständige Mehr Ertrag weniger Steuer (fast) kein Aufwand 1 3 Das Alterseinkünftegesetz (AltEinkG) Steuerliche Neuregelungen der privaten Altersversorgung 5 Ziele

So berechnen Sie Vorsorgeaufwendungen bei Freiberuflern richtig

Altersvorsorge So berechnen Sie Vorsorgeaufwendungen bei Freiberuflern richtig von Dipl.-Kfm. Dirk Klinkenberg, Lohmar Das Alterseinkünftegesetz, das seit dem 1.1.05 die beschränkte Abzugsfähigkeit von

Altersvorsorge So berechnen Sie Vorsorgeaufwendungen bei Freiberuflern richtig von Dipl.-Kfm. Dirk Klinkenberg, Lohmar Das Alterseinkünftegesetz, das seit dem 1.1.05 die beschränkte Abzugsfähigkeit von

Die steuerlichen Auswirkungen des AltEinkG

Die steuerlichen Auswirkungen des AltEinkG Das am 01.01.2005 in Kraft tretende Alterseinkünftegesetz (AltEinkG) hat einschneidende Auswirkungen auf die steuerliche Behandlung der Altersvorsorge. Mit ihm

Die steuerlichen Auswirkungen des AltEinkG Das am 01.01.2005 in Kraft tretende Alterseinkünftegesetz (AltEinkG) hat einschneidende Auswirkungen auf die steuerliche Behandlung der Altersvorsorge. Mit ihm

Auszüge Alterseinkünftegesetz; Gesetzestext ab 1.1.2005

1 ANLAGE 2 Auszüge Alterseinkünftegesetz; Gesetzestext ab 1.1.2005 EStG 3 Nr. 63, Fassung ab 1.1.2005 63. Beiträge des Arbeitgebers aus dem ersten Dienstverhältnis an einen Pensionsfonds, eine Pensionskasse

1 ANLAGE 2 Auszüge Alterseinkünftegesetz; Gesetzestext ab 1.1.2005 EStG 3 Nr. 63, Fassung ab 1.1.2005 63. Beiträge des Arbeitgebers aus dem ersten Dienstverhältnis an einen Pensionsfonds, eine Pensionskasse

Presse-Information. / Industrie-Pensions-Verein e.v.

Pressemitteilung Nr. 3 vom August 2010 Auswirkung des Bürgerentlastungsgesetzes auf Betriebsrentner - Warum Arbeitgeber ihre Betriebsrentner aufklären sollten - In der Beratung des Industrie-Pensions-Vereins

Pressemitteilung Nr. 3 vom August 2010 Auswirkung des Bürgerentlastungsgesetzes auf Betriebsrentner - Warum Arbeitgeber ihre Betriebsrentner aufklären sollten - In der Beratung des Industrie-Pensions-Vereins

TRUST-WirtschaftsInnovationen GmbH

Rürup - Basisrente Rürup- oder Basisrente wird umgangssprachlich die Form der seit 2005 staatlich subventionierten Altersvorsorge bezeichnet. Die Rürup-Rente geht auf den Ökonomen Hans-Adalbert "Bert"

Rürup - Basisrente Rürup- oder Basisrente wird umgangssprachlich die Form der seit 2005 staatlich subventionierten Altersvorsorge bezeichnet. Die Rürup-Rente geht auf den Ökonomen Hans-Adalbert "Bert"

Das Bürgerentlastungsgesetz

Kundenvorteile TP Kommunikation 17.08.2009 Neuregelungen im Überblick Umgestaltung des Sonderausgabenabzugs für so genannte sonstige Vorsorgeaufwendungen Alte Regelung Neue Regelung ab 2010 Sonstige Vorsorgeaufwendungen

Kundenvorteile TP Kommunikation 17.08.2009 Neuregelungen im Überblick Umgestaltung des Sonderausgabenabzugs für so genannte sonstige Vorsorgeaufwendungen Alte Regelung Neue Regelung ab 2010 Sonstige Vorsorgeaufwendungen

Das Alterseinkünftegesetz - Gesetzliche Rentenversicherung -

Berliner Steuergespräche Berlin, 20. September 2004 Das Alterseinkünftegesetz Gesetzliche Rentenversicherung Prof. Dr. Franz Ruland Geschäftsführer des Verbandes Deutscher Rentenversicherungsträger Seite

Berliner Steuergespräche Berlin, 20. September 2004 Das Alterseinkünftegesetz Gesetzliche Rentenversicherung Prof. Dr. Franz Ruland Geschäftsführer des Verbandes Deutscher Rentenversicherungsträger Seite

Steuerersparnisrechner BasisRente

Steuerersparnisrechner BasisRente Für Herrn Dr. Martin Mustermann und Frau Maria Mustermann Steuerersparnisrechner BasisRente Inhaltsverzeichnis 1. Ihre persönlichen Daten 2. Ihre aktuelle Einkommens-

Steuerersparnisrechner BasisRente Für Herrn Dr. Martin Mustermann und Frau Maria Mustermann Steuerersparnisrechner BasisRente Inhaltsverzeichnis 1. Ihre persönlichen Daten 2. Ihre aktuelle Einkommens-

Sonderbeitrag ab 01.07.2005

SECURVITA INFORMIERT Stand: 02.06.09 Infoblatt A001: Sonderbeitrag ab 01.07.2005 Am 1. Juli 2005 wurde der Sonderbeitrag von 0,9 Prozent für gesetzlich Krankenversicherte eingeführt. Gleichzeitig werden

SECURVITA INFORMIERT Stand: 02.06.09 Infoblatt A001: Sonderbeitrag ab 01.07.2005 Am 1. Juli 2005 wurde der Sonderbeitrag von 0,9 Prozent für gesetzlich Krankenversicherte eingeführt. Gleichzeitig werden

Anwendung der Öffnungsklausel bei der Rentenbesteuerung nach dem Alterseinkünftegesetz nach 22 Nr. 1 S. 3a Doppelbuchst. bb EStG

Anwendung der Öffnungsklausel bei der Rentenbesteuerung nach dem Alterseinkünftegesetz nach 22 Nr. 1 S. 3a Doppelbuchst. bb EStG OFD Münster 19.03.2007, S 2255-52 - St 22-31 1 Einleitung Die Öffnungsklausel

Anwendung der Öffnungsklausel bei der Rentenbesteuerung nach dem Alterseinkünftegesetz nach 22 Nr. 1 S. 3a Doppelbuchst. bb EStG OFD Münster 19.03.2007, S 2255-52 - St 22-31 1 Einleitung Die Öffnungsklausel

OFD Frankfurt am Main 22. ESt-Kartei Karte 13. Rdvfg. vom 04.08.2006 S 2255 A - 23 St 218 II/1600

OFD Frankfurt am Main 22 ESt-Kartei Karte 13 Rdvfg. vom 04.08.2006 S 2255 A - 23 St 218 Verteiler FÄ: II/1600 Besteuerung von Rentennachzahlungen Die Besteuerung von Rentennachzahlungen richtet sich nach

OFD Frankfurt am Main 22 ESt-Kartei Karte 13 Rdvfg. vom 04.08.2006 S 2255 A - 23 St 218 Verteiler FÄ: II/1600 Besteuerung von Rentennachzahlungen Die Besteuerung von Rentennachzahlungen richtet sich nach

Eine Anrechnung der eigenen Einkünfte und Bezüge des Kindes unterbleibt.

Unter Beachtung des Grundsatzes der Einmalberücksichtigung dürfen die Beiträge jedoch anhand nachvollziehbarer Kriterien zwischen dem Kind und den Eltern aufgeteilt werden. Eine Anrechnung der eigenen

Unter Beachtung des Grundsatzes der Einmalberücksichtigung dürfen die Beiträge jedoch anhand nachvollziehbarer Kriterien zwischen dem Kind und den Eltern aufgeteilt werden. Eine Anrechnung der eigenen

INFOBLATT. zum Alterseinkünftegesetz

SÄCHSISCHES STAATSMINISTERIUM DER FINANZEN INFOBLATT zum Alterseinkünftegesetz Mit diesem Infoblatt gibt Ihnen das Sächsische Staatsministerium der Finanzen einen allgemeinen Überblick über die wichtigsten

SÄCHSISCHES STAATSMINISTERIUM DER FINANZEN INFOBLATT zum Alterseinkünftegesetz Mit diesem Infoblatt gibt Ihnen das Sächsische Staatsministerium der Finanzen einen allgemeinen Überblick über die wichtigsten

Wissenschaftliche Dienste. Sachstand. Besteuerung von Pensionen und Renten. 2016 Deutscher Bundestag WD 4-3000 - 035/16

Besteuerung von Pensionen und Renten 2016 Deutscher Bundestag Seite 2 Besteuerung von Pensionen und Renten Aktenzeichen: Abschluss der Arbeit: 21. März 2016 Fachbereich: WD 4: Haushalt und Finanzen Die

Besteuerung von Pensionen und Renten 2016 Deutscher Bundestag Seite 2 Besteuerung von Pensionen und Renten Aktenzeichen: Abschluss der Arbeit: 21. März 2016 Fachbereich: WD 4: Haushalt und Finanzen Die

Das Alterseinkünftegesetz

Ausgangssituation: Gleichbehandlung von Renten und Pensionen Urteil des Bundesverfassungsgerichts vom 06.03.2002: unterschiedliche Besteuerung von Beamtenpensionen und Renten aus der gesetzlichen Rentenversicherung

Ausgangssituation: Gleichbehandlung von Renten und Pensionen Urteil des Bundesverfassungsgerichts vom 06.03.2002: unterschiedliche Besteuerung von Beamtenpensionen und Renten aus der gesetzlichen Rentenversicherung

für: Herrn Hans Fuxx und Frau Käthe Fuxx Kölner Straße 14 51789 Lindlar Die Auswertung wurde erstellt von:

nstammdaten für: Herrn Hans Fuxx und Frau Käthe Fuxx Kölner Straße 14 51789 Lindlar Die Auswertung wurde erstellt von: Dukat GmbH Versicherungsmakler Herr Stephan Löhr Kölner Straße 14 51789 Lindlar Telefon:

nstammdaten für: Herrn Hans Fuxx und Frau Käthe Fuxx Kölner Straße 14 51789 Lindlar Die Auswertung wurde erstellt von: Dukat GmbH Versicherungsmakler Herr Stephan Löhr Kölner Straße 14 51789 Lindlar Telefon:

Aufgabe zu Fall 1: Welche steuerlichen Vergünstigungen können die Eltern im Jahr 2006 für WB erhalten? Begründen Sie, warum und berechnen Sie diese!

2007, Prüfungsteil Einkommensteuer Teil I (35 Punkte) Fall 1 (20 Punkte): Wolfgang Bauer (WB), einziges leibliches Kind seiner zusammenveranlagten Eltern, geboren am 19.07.1987, hat im Mai 2006 das Abitur

2007, Prüfungsteil Einkommensteuer Teil I (35 Punkte) Fall 1 (20 Punkte): Wolfgang Bauer (WB), einziges leibliches Kind seiner zusammenveranlagten Eltern, geboren am 19.07.1987, hat im Mai 2006 das Abitur

Auswirkungen des Alterseinkünftegesetzes, in Kraft ab 01.01.2005, auf die Teilnehmer des Versorgungswerkes der Architektenkammer Sachsen

1 Auswirkungen des Alterseinkünftegesetzes, in Kraft ab 01.01.2005, auf die Teilnehmer des Versorgungswerkes der Architektenkammer Sachsen Sehr geehrte Teilnehmerinnen, sehr geehrte Teilnehmer, am 05.07.2004

1 Auswirkungen des Alterseinkünftegesetzes, in Kraft ab 01.01.2005, auf die Teilnehmer des Versorgungswerkes der Architektenkammer Sachsen Sehr geehrte Teilnehmerinnen, sehr geehrte Teilnehmer, am 05.07.2004

Rürup-Rente Informationen

Rürup-Rente Informationen Die zunehmende Altersarmut hat die Regierung dazu veranlasst neben der Riester-Rente, die in erster Linie für Arbeitnehmer interessant ist, auch den Selbstständigen die Möglichkeit

Rürup-Rente Informationen Die zunehmende Altersarmut hat die Regierung dazu veranlasst neben der Riester-Rente, die in erster Linie für Arbeitnehmer interessant ist, auch den Selbstständigen die Möglichkeit

Informationen zu den Auswirkungen des Alterseinkünftegesetzes

1 Informationen zu den Auswirkungen des Alterseinkünftegesetzes Sehr geehrte Mitglieder, am 05.07.2004 ist das Alterseinkünftegesetz, das die Abzugsfähigkeit von Altersvorsorgeaufwendungen und die Besteuerung

1 Informationen zu den Auswirkungen des Alterseinkünftegesetzes Sehr geehrte Mitglieder, am 05.07.2004 ist das Alterseinkünftegesetz, das die Abzugsfähigkeit von Altersvorsorgeaufwendungen und die Besteuerung

Drei Säulen oder drei Schichten? Das Alterseinkünftegesetz

Drei Säulen oder drei Schichten 1/14 Drei Säulen oder drei Schichten? Das Alterseinkünftegesetz Dr. Pascal Krimmer Forschungszentrum Generationenverträge Albert-Ludwigs-Universität Freiburg Vortrag am

Drei Säulen oder drei Schichten 1/14 Drei Säulen oder drei Schichten? Das Alterseinkünftegesetz Dr. Pascal Krimmer Forschungszentrum Generationenverträge Albert-Ludwigs-Universität Freiburg Vortrag am

Das Wichtigste im Überblick 5. Geringfügig entlohnte Beschäftigungen 6. überschritten wird? 19. ausgeübt werden 21. Rentenversicherungspflicht 37

2 Inhalt Das Wichtigste im Überblick 5 J Die wichtigstenrahmenbedingungen 6 Geringfügig entlohnte Beschäftigungen 6 J Was ist eine geringfügig entlohnte Beschäftigung? 12 J Was geschieht, wenn die 450

2 Inhalt Das Wichtigste im Überblick 5 J Die wichtigstenrahmenbedingungen 6 Geringfügig entlohnte Beschäftigungen 6 J Was ist eine geringfügig entlohnte Beschäftigung? 12 J Was geschieht, wenn die 450

Die Zukunft beginnt heute. Altersvorsorge auch. Die PlusPunktRente mit Riester-Förderung. BVK Bayerische. Versorgungskammer

Die Zukunft beginnt heute. Altersvorsorge auch. Die PlusPunktRente mit Riester-Förderung. BVK Bayerische Versorgungskammer 1 Sicher möchten Sie nach einem ausgefüllten Berufsleben Ihren Ruhestand in finanzieller

Die Zukunft beginnt heute. Altersvorsorge auch. Die PlusPunktRente mit Riester-Förderung. BVK Bayerische Versorgungskammer 1 Sicher möchten Sie nach einem ausgefüllten Berufsleben Ihren Ruhestand in finanzieller

Beschäftigung von Rentnern

Beschäftigung von Rentnern 30500 0/206 V Inhalt: Firmenkundenservice Inhalt. Allgemeines... 2. Geringfügige Beschäftigung... 3. Altersgrenze und Altersrente... 3. Krankenversicherung... 3.2 Rentenversicherung...

Beschäftigung von Rentnern 30500 0/206 V Inhalt: Firmenkundenservice Inhalt. Allgemeines... 2. Geringfügige Beschäftigung... 3. Altersgrenze und Altersrente... 3. Krankenversicherung... 3.2 Rentenversicherung...

Rürup Rente auch Basis Rente genannt

Rürup Rente auch Basis Rente genannt Wer ist Bert Rürup? Am 01.01 1970 begann Bert seine Kariere bei der Sesamstraße Natürlich nicht. Also nochmal: Wer ist Bert Rürup? Wer ist Bert Rürup? Wer ist Bert

Rürup Rente auch Basis Rente genannt Wer ist Bert Rürup? Am 01.01 1970 begann Bert seine Kariere bei der Sesamstraße Natürlich nicht. Also nochmal: Wer ist Bert Rürup? Wer ist Bert Rürup? Wer ist Bert

Berufsunfähigkeit und Altersvorsorge

Berufsunfähigkeit und Altersvorsorge Die Berufsunfähigkeitsversicherung zahlt eine monatliche Rente an Versicherte, die aus gesundheitlichen Gründen nicht mehr in der Lage sind, ihren Beruf zu mehr als

Berufsunfähigkeit und Altersvorsorge Die Berufsunfähigkeitsversicherung zahlt eine monatliche Rente an Versicherte, die aus gesundheitlichen Gründen nicht mehr in der Lage sind, ihren Beruf zu mehr als

für Gründungszuschuss-, Einstiegsgeld- und andere Existenzgründer (4., aktualisierte und überarbeitete Andreas Lutz Businessplan

für Gründungszuschuss-, Einstiegsgeld- und andere Existenzgründer (4., aktualisierte und überarbeitete Andreas Lutz Businessplan Ausgaben für Renten-, Krankenund Pflegeversicherung 300 Euro Zuschuss Beim

für Gründungszuschuss-, Einstiegsgeld- und andere Existenzgründer (4., aktualisierte und überarbeitete Andreas Lutz Businessplan Ausgaben für Renten-, Krankenund Pflegeversicherung 300 Euro Zuschuss Beim

Die steuerfinanzierte private Basisrente

Die steuerfinanzierte private Basisrente Zum 1.1.2005 wurde die Besteuerung von Alterseinkünften und der Sonderausgabenabzug für Vorsorgeaufwendungen mit dem Alterseinkünftegesetz vollkommen neu geregelt.

Die steuerfinanzierte private Basisrente Zum 1.1.2005 wurde die Besteuerung von Alterseinkünften und der Sonderausgabenabzug für Vorsorgeaufwendungen mit dem Alterseinkünftegesetz vollkommen neu geregelt.

Arbeitsblatt Verdienstabrechnung

Arbeitsblatt Verdienstabrechnung Bitte finden Sie sich in Gruppen zusammen und lesen Sie sich zunächst die Begriffe auf dem Arbeitsblatt Erklärungen zur Verdienstabrechnung durch. Sie sollten sich innerhalb

Arbeitsblatt Verdienstabrechnung Bitte finden Sie sich in Gruppen zusammen und lesen Sie sich zunächst die Begriffe auf dem Arbeitsblatt Erklärungen zur Verdienstabrechnung durch. Sie sollten sich innerhalb

Neuregelung der Besteuerung von Renten ab 01.01.2005 durch das Alterseinkünftegesetz

Neuregelung der Besteuerung von Renten ab 01.01.2005 durch das Alterseinkünftegesetz 1. Mit der Entscheidung vom 06.03.2002 hat das Bundesverfassungsgericht die Besteuerung der Pensionen im Vergleich zur

Neuregelung der Besteuerung von Renten ab 01.01.2005 durch das Alterseinkünftegesetz 1. Mit der Entscheidung vom 06.03.2002 hat das Bundesverfassungsgericht die Besteuerung der Pensionen im Vergleich zur

Gesamtbetrag der Einkünfte 145.000,00 Altersvorsorgeaufwendungen 17.129,00 anzusetzen mit 76 % 13.019,00 (Höchstbetrag = 76 % von 40.

1 Lösung zu Aufgabe 1: SACHVERHALT 1 - HAUSAUFGABE Gesamtbetrag der Einkünfte 145.000,00 Altersvorsorgeaufwendungen 17.129,00 anzusetzen mit 76 % 13.019,00 (Höchstbetrag = 76 % von 40.000,00 ) Beiträge

1 Lösung zu Aufgabe 1: SACHVERHALT 1 - HAUSAUFGABE Gesamtbetrag der Einkünfte 145.000,00 Altersvorsorgeaufwendungen 17.129,00 anzusetzen mit 76 % 13.019,00 (Höchstbetrag = 76 % von 40.000,00 ) Beiträge

10 a Einkommensteuergesetz- Zusätzliche Altersvorsorge (EStG) 82 Abs. 2 Einkommenssteuergesetz - Altersvorsorgebeiträge (EstG)

82 Abs. 2 Einkommenssteuergesetz - Altersvorsorgebeiträge (EstG)") Steuerliche Förderung bav Für die Durchführungsformen Pensionsfonds (Rentenfonds), Pensionskasse (Rentenkassen) und Direktversicherung hat der Gesetzgeber eine steuerliche Förderung gemäß 10 a Einkommensteuergesetz

Steuerliche Förderung bav Für die Durchführungsformen Pensionsfonds (Rentenfonds), Pensionskasse (Rentenkassen) und Direktversicherung hat der Gesetzgeber eine steuerliche Förderung gemäß 10 a Einkommensteuergesetz

ikk-classic.de Gesetzliches Krankengeld für Selbstständige Kein Zusatzbeitrag 2010 Da fühl ich mich gut.

ikk-classic.de Gesetzliches Krankengeld für Selbstständige Kein Zusatzbeitrag 2010 Da fühl ich mich gut. 2 Informationen Gesetzliches Krankengeld für Selbstständige Selbstständige haben die Möglichkeit,

ikk-classic.de Gesetzliches Krankengeld für Selbstständige Kein Zusatzbeitrag 2010 Da fühl ich mich gut. 2 Informationen Gesetzliches Krankengeld für Selbstständige Selbstständige haben die Möglichkeit,

Herzlich Willkommen zu unserer Webkonferenz: Alle Jahre wieder: Die Basisrente

Herzlich Willkommen zu unserer Webkonferenz: Alle Jahre wieder: Die Basisrente Kennen Sie Rürup? Für wen geeignet? Steuerzahler aufgepasst: Selbständige Personenunternehmen Einzelunternehmen Vorsicht bei

Herzlich Willkommen zu unserer Webkonferenz: Alle Jahre wieder: Die Basisrente Kennen Sie Rürup? Für wen geeignet? Steuerzahler aufgepasst: Selbständige Personenunternehmen Einzelunternehmen Vorsicht bei

Senatsverwaltung für Finanzen

Senatsverwaltung für Finanzen Senatsverwaltung für Finanzen, Klosterstraße 59, 10179 Berlin An die Senatsverwaltungen (einschließlich Senatskanzlei) die Verwaltung des Abgeordnetenhauses die Präsidentin

Senatsverwaltung für Finanzen Senatsverwaltung für Finanzen, Klosterstraße 59, 10179 Berlin An die Senatsverwaltungen (einschließlich Senatskanzlei) die Verwaltung des Abgeordnetenhauses die Präsidentin

OBERFINANZDIREKTION KARLSRUHE

OBERFINANZDIREKTION KARLSRUHE Oberfinanzdirektion Karlsruhe! Postfach 10 02 65! 76232 Karlsruhe An die Finanzämter Karlsruhe, 19.09.2005 Durchwahl (07 21) 9 26-26 58 Zimmer-Nr.: 203 Name: Frau Decker Verteiler

OBERFINANZDIREKTION KARLSRUHE Oberfinanzdirektion Karlsruhe! Postfach 10 02 65! 76232 Karlsruhe An die Finanzämter Karlsruhe, 19.09.2005 Durchwahl (07 21) 9 26-26 58 Zimmer-Nr.: 203 Name: Frau Decker Verteiler

Altersvorsorge. Finanzielle Vorsorge. Gesetzliche Rentenversicherung

Altersvorsorge Gesetzliche Rentenversicherung Informationen zur gesetzlichen Rentenversicherungen bietet der Ratgeber der Verbraucherzentralen»Gesetzliche Rente«(siehe Seite 208). Die gesetzliche Rentenversicherung

Altersvorsorge Gesetzliche Rentenversicherung Informationen zur gesetzlichen Rentenversicherungen bietet der Ratgeber der Verbraucherzentralen»Gesetzliche Rente«(siehe Seite 208). Die gesetzliche Rentenversicherung

Steuerliche Abzugsmöglichkeiten für Rentner und Pensionäre

Mandanten-Info Eine Dienstleistung Ihres steuerlichen Beraters Steuerliche Abzugsmöglichkeiten für Rentner und Pensionäre Mit weniger Steuer mehr Geld im Alter In enger Zusammenarbeit mit Mandanten-Info

Mandanten-Info Eine Dienstleistung Ihres steuerlichen Beraters Steuerliche Abzugsmöglichkeiten für Rentner und Pensionäre Mit weniger Steuer mehr Geld im Alter In enger Zusammenarbeit mit Mandanten-Info

Info-Blatt Fünftel-Regelung (mit Berechnungsbogen)

") st 265204 + st 345004 Info-Blatt (mit Berechnungsbogen) Inhalt 1. im Überblick 2. Steuerlicher Vorteil der 3. Berechnungsbogen zur Ermittlung des Vorteils durch Tarifermäßigung mit Muster-Beispiel 4. Gesetzeswortlaut

st 265204 + st 345004 Info-Blatt (mit Berechnungsbogen) Inhalt 1. im Überblick 2. Steuerlicher Vorteil der 3. Berechnungsbogen zur Ermittlung des Vorteils durch Tarifermäßigung mit Muster-Beispiel 4. Gesetzeswortlaut

Das Alterseinkünftegesetz Auswirkungen, Handlungsbedarf im Jahr 2004 und Gestaltungsüberlegungen

1. Auslöser der Reform ist ein Urteil des Bundesverfassungsgerichts vom 6. März 2002, in dem die unterschiedliche Besteuerung von Renten und Beamtenpensionen für verfassungswidrig erklärt wurde. Der Gesetzgeber

1. Auslöser der Reform ist ein Urteil des Bundesverfassungsgerichts vom 6. März 2002, in dem die unterschiedliche Besteuerung von Renten und Beamtenpensionen für verfassungswidrig erklärt wurde. Der Gesetzgeber

Einkommensteuerliche Behandlung von Altersvorsorgeaufwendungen und Altersbezugen

Einkommensteuerliche Behandlung von Altersvorsorgeaufwendungen und Altersbezugen Neuregelungen durch das Alterseinkunftegesetz von Heinz Dahr \ Dipl. Finanzwirt (FH), Oberfinanzdirektion Koblenz \'. und

Einkommensteuerliche Behandlung von Altersvorsorgeaufwendungen und Altersbezugen Neuregelungen durch das Alterseinkunftegesetz von Heinz Dahr \ Dipl. Finanzwirt (FH), Oberfinanzdirektion Koblenz \'. und

Altersvorsorge und Immobilien: Das deutsche und amerikanische System in der kritischen Analyse

Altersvorsorge und Immobilien: Das deutsche und amerikanische System in der kritischen Analyse von Markus Vetter Erstauflage Diplomica Verlag 2014 Verlag C.H. Beck im Internet: www.beck.de ISBN 978 3 95485

Altersvorsorge und Immobilien: Das deutsche und amerikanische System in der kritischen Analyse von Markus Vetter Erstauflage Diplomica Verlag 2014 Verlag C.H. Beck im Internet: www.beck.de ISBN 978 3 95485

Steuerbüro H.-J. Mannebach Prenzlauer Straße 10 17258 Feldberg Tel.: 039831-20931 www.mannebach.biz

Steuerbüro H.-J. Mannebach Prenzlauer Straße 10 17258 Feldberg Stand: April 2010 2 Das Gesetz sieht eine vollständige, nachhaltige Besteuerung von Leibrenten und anderen Leistungen aus in- und ausländischen

Steuerbüro H.-J. Mannebach Prenzlauer Straße 10 17258 Feldberg Stand: April 2010 2 Das Gesetz sieht eine vollständige, nachhaltige Besteuerung von Leibrenten und anderen Leistungen aus in- und ausländischen

Lohnt es sich, Krankenversicherungsbeiträge vorauszuzahlen?

MUSTERFALL Lohnt es sich, Krankenversicherungsbeiträge vorauszuzahlen? von Dipl.-Kfm. Dirk Klinkenberg, Rösrath, www.instrumenta.de Steuerlich kann es vorteilhaft sein, die Beiträge zur Kranken- und zur

MUSTERFALL Lohnt es sich, Krankenversicherungsbeiträge vorauszuzahlen? von Dipl.-Kfm. Dirk Klinkenberg, Rösrath, www.instrumenta.de Steuerlich kann es vorteilhaft sein, die Beiträge zur Kranken- und zur

Basiswissen BETRIEBLICHE VORSORGE

_ Basiswissen BETRIEBLICHE VORSORGE Machen Sie mehr aus Ihrem Gehalt Als Arbeitnehmer können Sie einen Teil Ihres Bruttogehalts in eine betriebliche Altersversorgung umwandeln. Netto merken Sie davon nur

_ Basiswissen BETRIEBLICHE VORSORGE Machen Sie mehr aus Ihrem Gehalt Als Arbeitnehmer können Sie einen Teil Ihres Bruttogehalts in eine betriebliche Altersversorgung umwandeln. Netto merken Sie davon nur

Analyse einer möglichen Basisrente

Analyse einer möglichen Basisrente für: Herrn Max Mustermann Die Auswertung wurde erstellt von: Finanzspezialistin Frau Ursula Dreyer Max-Keith-Str. 66 45136 Essen Telefon: 0201-12516854 Telefax: 0201-12516855

Analyse einer möglichen Basisrente für: Herrn Max Mustermann Die Auswertung wurde erstellt von: Finanzspezialistin Frau Ursula Dreyer Max-Keith-Str. 66 45136 Essen Telefon: 0201-12516854 Telefax: 0201-12516855

Swiss Life Vorsorge-Know-how

Swiss Life Vorsorge-Know-how Thema des Monats: Sofortrente Inhalt: Sofortrente, Ansparrente Gemeinsamkeiten und Unterschiede. Sofortrente nach Maß Verschiedene Gestaltungsmöglichkeiten. Sofortrente und

Swiss Life Vorsorge-Know-how Thema des Monats: Sofortrente Inhalt: Sofortrente, Ansparrente Gemeinsamkeiten und Unterschiede. Sofortrente nach Maß Verschiedene Gestaltungsmöglichkeiten. Sofortrente und

FAQ zum Bürgerentlastungsgesetz

Geschäftspartner Bürgerentlastungsgesetz FAQ zum Bürgerentlastungsgesetz Das Bürgerentlastungsgesetz macht es möglich: Ab Januar 2010 können die Beiträge zu privaten Krankenversicherungen und Pflegepflichtversicherungen

Geschäftspartner Bürgerentlastungsgesetz FAQ zum Bürgerentlastungsgesetz Das Bürgerentlastungsgesetz macht es möglich: Ab Januar 2010 können die Beiträge zu privaten Krankenversicherungen und Pflegepflichtversicherungen

erarbeitet durch den Ausschuss Steuerrecht der Bundesrechtsanwaltskammer

Stellungnahme der Bundesrechtsanwaltskammer zum Gesetzentwurf zur Neuregelung der einkommensteuerrechtlichen Behandlung von Altersvorsorgeaufwendungen und Altersbezügen (Alterseinkünftegesetz) erarbeitet

Stellungnahme der Bundesrechtsanwaltskammer zum Gesetzentwurf zur Neuregelung der einkommensteuerrechtlichen Behandlung von Altersvorsorgeaufwendungen und Altersbezügen (Alterseinkünftegesetz) erarbeitet

Altersvorsorge. Auch im Alter gut Leben!

Altersvorsorge Auch im Alter gut Leben! Durch ein sinkendes Rentenniveau und eine zukünftig stärkere Rentenbesteuerung wachsen die Versorgungslücken und somit der Bedarf an zusätzlicher Altervorsorge.

Altersvorsorge Auch im Alter gut Leben! Durch ein sinkendes Rentenniveau und eine zukünftig stärkere Rentenbesteuerung wachsen die Versorgungslücken und somit der Bedarf an zusätzlicher Altervorsorge.

LÜCHT FINANZNAVIGATION - Holger Lücht, Tel. (0203) 578 999-40; www.luecht.com 9. November 2009 01.09.1962 = 47

578 999-40; www.luecht.com 9. November 2009 01.09.1962 = 47") Stammdaten 2010 Berechnung vom 09.11.2009 Kunde Ehepartner Verheiratet mit Zusammenveranlagung Anrede, Nachname Herr Clever Vorname Claus Geburtsdatum 01.09.1962 = 47 Rentenvorgaben/Gewünschtes Rentenalter

Stammdaten 2010 Berechnung vom 09.11.2009 Kunde Ehepartner Verheiratet mit Zusammenveranlagung Anrede, Nachname Herr Clever Vorname Claus Geburtsdatum 01.09.1962 = 47 Rentenvorgaben/Gewünschtes Rentenalter

Die Zukunft beginnt heute. Altersvorsorge auch. Die PlusPunktRente mit Riester-Förderung. BVK Bayerische. V ersorgungskammer

Die Zukunft beginnt heute. Altersvorsorge auch. Die PlusPunktRente mit Riester-Förderung. BVK Bayerische V ersorgungskammer Entspannt leben den Ruhestand genießen Sicher möchten Sie nach einem ausgefüllten

Die Zukunft beginnt heute. Altersvorsorge auch. Die PlusPunktRente mit Riester-Förderung. BVK Bayerische V ersorgungskammer Entspannt leben den Ruhestand genießen Sicher möchten Sie nach einem ausgefüllten

Themenschwerpunkt Sofortrente

Themenschwerpunkt Sofortrente Inhalt: Sofortrente, Ansparrente Gemeinsamkeiten und Unterschiede. Sofortrente nach Maß Verschiedene Gestaltungsmöglichkeiten. Sofortrente und Steuern Über die Besteuerung

Themenschwerpunkt Sofortrente Inhalt: Sofortrente, Ansparrente Gemeinsamkeiten und Unterschiede. Sofortrente nach Maß Verschiedene Gestaltungsmöglichkeiten. Sofortrente und Steuern Über die Besteuerung

Informationen zur Basisrente

Informationen zur Basisrente Allgemeines Als das Bundesverfassungsgericht am 06.03.2002 vorgegeben hat, die unterschiedliche Besteuerung der Leistungen aus der gesetzlichen Rentenversicherung und den Beamtenpensionen

Informationen zur Basisrente Allgemeines Als das Bundesverfassungsgericht am 06.03.2002 vorgegeben hat, die unterschiedliche Besteuerung der Leistungen aus der gesetzlichen Rentenversicherung und den Beamtenpensionen

Basisrente MV FLEXI-RENTE classic/invest

Basisrente MV FLEXI-RENTE classic/invest Lebensversicherung Grundbaustein der staatlich geförderten Altersvorsorge Logbuch Staatlich geförderte Basisrente Damit Sie im Ruhestand Ihren Lebensstandard halten

Basisrente MV FLEXI-RENTE classic/invest Lebensversicherung Grundbaustein der staatlich geförderten Altersvorsorge Logbuch Staatlich geförderte Basisrente Damit Sie im Ruhestand Ihren Lebensstandard halten

Fragen und Antworten zur Mütterrente

1 von 6 12.09.2014 15:19 Home Presse Informationen der Pressestelle Medieninformationen Pressemitteilungen aktuell Fragen und Antworten zur Mütterrente Fragen und Antworten zur Mütterrente 1. Was ist die

1 von 6 12.09.2014 15:19 Home Presse Informationen der Pressestelle Medieninformationen Pressemitteilungen aktuell Fragen und Antworten zur Mütterrente Fragen und Antworten zur Mütterrente 1. Was ist die

PD Dr. Peter Gottfried. Institut für Angewandte Wirtschaftsforschung Ob dem Himmelreich 1 72074 Tübingen

Stellungnahme zum Regierungsentwurf für ein Gesetz zur verbesserten steuerlichen Berücksichtigung von Vorsorgeaufwendungen (Bürgerentlastungsgesetz Krankenversicherung) BT-Drucksache 16/12254 Der Gesetzesentwurf

Stellungnahme zum Regierungsentwurf für ein Gesetz zur verbesserten steuerlichen Berücksichtigung von Vorsorgeaufwendungen (Bürgerentlastungsgesetz Krankenversicherung) BT-Drucksache 16/12254 Der Gesetzesentwurf

Das Alterseinkünftegesetz - Wichtige Neuregelungen für Erwerbstätige und Rentner ab dem 1.1.2005

Das Alterseinkünftegesetz - Wichtige Neuregelungen für Erwerbstätige und Rentner ab dem 1.1.2005 Inhaltsverzeichnis 1. Die künftige Förderung der Vorsorgeaufwendungen a) Die Basisversorgung (erste Gruppe)

Das Alterseinkünftegesetz - Wichtige Neuregelungen für Erwerbstätige und Rentner ab dem 1.1.2005 Inhaltsverzeichnis 1. Die künftige Förderung der Vorsorgeaufwendungen a) Die Basisversorgung (erste Gruppe)

Wir möchten Sie heute über die wesentlichen Inhalte und Folgen dieses Gesetz informieren.

Neuerungen bei der Besteuerung von "Alterseinkünften" Am 1. Januar 2005 wird das Alterseinkünftegesetz in Kraft treten. Wir möchten Sie heute über die wesentlichen Inhalte und Folgen dieses Gesetz informieren.

Neuerungen bei der Besteuerung von "Alterseinkünften" Am 1. Januar 2005 wird das Alterseinkünftegesetz in Kraft treten. Wir möchten Sie heute über die wesentlichen Inhalte und Folgen dieses Gesetz informieren.

seit 1974 eine gute Sache

Beitragspflicht Der Arbeitgeber ist verpflichtet, für seine rentenversicherungspflichtig beschäftigten Arbeitnehmer und Auszubildenden (Ausnahme Elternlehre) einen monatlichen Beitrag von 5,20 zu entrichten.

Beitragspflicht Der Arbeitgeber ist verpflichtet, für seine rentenversicherungspflichtig beschäftigten Arbeitnehmer und Auszubildenden (Ausnahme Elternlehre) einen monatlichen Beitrag von 5,20 zu entrichten.

Voraussichtliche Sozialversicherungsdaten ab 01.01.2007

KRANKENVERSICHERUNG KV 11 Voraussichtliche Sozialversicherungsdaten ab 01.01.2007 Beitragsbemessungsgrenzen wie auch Bezugsgrößen sind zentrale Werte in der Sozialversicherung. Hieraus werden andere Größen

KRANKENVERSICHERUNG KV 11 Voraussichtliche Sozialversicherungsdaten ab 01.01.2007 Beitragsbemessungsgrenzen wie auch Bezugsgrößen sind zentrale Werte in der Sozialversicherung. Hieraus werden andere Größen

INFOBLATT. zum Alterseinkünftegesetz

SÄCHSISCHES STAATSMINISTERIUM DER FINANZEN INFOBLATT zum Alterseinkünftegesetz Mit diesem Infoblatt gibt Ihnen das Sächsische Staatsministerium der Finanzen einen allgemeinen Überblick über die wichtigsten

SÄCHSISCHES STAATSMINISTERIUM DER FINANZEN INFOBLATT zum Alterseinkünftegesetz Mit diesem Infoblatt gibt Ihnen das Sächsische Staatsministerium der Finanzen einen allgemeinen Überblick über die wichtigsten

VI. Steuererhebung -> 2. Steuerabzug vom Arbeitslohn (Lohnsteuer)

") 39b EStG Einkommensteuergesetz (EStG) Bundesrecht VI. Steuererhebung -> 2. Steuerabzug vom Arbeitslohn (Lohnsteuer) Titel: Einkommensteuergesetz (EStG) Normgeber: Bund Amtliche Abkürzung: EStG Gliederungs-Nr.:

39b EStG Einkommensteuergesetz (EStG) Bundesrecht VI. Steuererhebung -> 2. Steuerabzug vom Arbeitslohn (Lohnsteuer) Titel: Einkommensteuergesetz (EStG) Normgeber: Bund Amtliche Abkürzung: EStG Gliederungs-Nr.:

Kinderbetreuungskosten. ab 2012. Kompetenz beweisen. Vertrauen verdienen.

Kinderbetreuungskosten ab 2012 Kompetenz beweisen. Vertrauen verdienen. 1. Rechtslage bis zum 31.12.2011 Bisher bot das Steuerrecht drei Möglichkeiten Kinderbetreuungskosten zu berücksichtigen: Der Abzug

Kinderbetreuungskosten ab 2012 Kompetenz beweisen. Vertrauen verdienen. 1. Rechtslage bis zum 31.12.2011 Bisher bot das Steuerrecht drei Möglichkeiten Kinderbetreuungskosten zu berücksichtigen: Der Abzug

Nachtrag zum Arbeitsvertrag

Nachtrag zum Arbeitsvertrag zahlt für die o. a. betriebliche Altersversorgung einen Beitrag Original für die Personalakte zahlt für die o. a. betriebliche Altersversorgung einen Beitrag Kopie für den Versicherer

Nachtrag zum Arbeitsvertrag zahlt für die o. a. betriebliche Altersversorgung einen Beitrag Original für die Personalakte zahlt für die o. a. betriebliche Altersversorgung einen Beitrag Kopie für den Versicherer

Berufsunfähigkeitsversicherung Altersvorsorge

Berufsunfähigkeitsversicherung Altersvorsorge Die Berufsunfähigkeitsversicherung wird von den Verbraucherzentralen als eine der wichtigsten Versicherungen überhaupt empfohlen. sollte so früh wie möglich

Berufsunfähigkeitsversicherung Altersvorsorge Die Berufsunfähigkeitsversicherung wird von den Verbraucherzentralen als eine der wichtigsten Versicherungen überhaupt empfohlen. sollte so früh wie möglich

130477 / 40270 Einkommensteuer 2005 18.09.2006 Finanzamt: Kassel-Spohrstraße Testholz, Peter Steuernummer: 25 000 00010

Berechnung der Einkommensteuer, des Solidaritätszuschlags und der Kirchensteuer Festsetzung und Abrechnung Einkommensteuer Sol.-Zuschlag Kirchensteuer Sparzulage Festsetzung 10.543,00 385,60 714,06 0,00

Berechnung der Einkommensteuer, des Solidaritätszuschlags und der Kirchensteuer Festsetzung und Abrechnung Einkommensteuer Sol.-Zuschlag Kirchensteuer Sparzulage Festsetzung 10.543,00 385,60 714,06 0,00

SIGNAL IDUNA Global Garant Invest. Leichter leben mit SIGGI der Basis-Rente

SIGNAL IDUNA Global Garant Invest Leichter leben mit SIGGI der Basis-Rente Leichter vorsorgen mit SIGGI SIGGI steht für SIGNAL IDUNA Global Garant Invest eine innovative fonds - gebundene Rentenversicherung,

SIGNAL IDUNA Global Garant Invest Leichter leben mit SIGGI der Basis-Rente Leichter vorsorgen mit SIGGI SIGGI steht für SIGNAL IDUNA Global Garant Invest eine innovative fonds - gebundene Rentenversicherung,

Ab 2012 wird das Rentenalter schrittweise von 65 auf 67 Jahre steigen. Die Deutsche Rentenversicherung erklärt, was Ruheständler erwartet.

Rente mit 67 was sich ändert Fragen und Antworten Ab 2012 wird das Rentenalter schrittweise von 65 auf 67 Jahre steigen. Die Deutsche Rentenversicherung erklärt, was Ruheständler erwartet. Wann kann ich

Rente mit 67 was sich ändert Fragen und Antworten Ab 2012 wird das Rentenalter schrittweise von 65 auf 67 Jahre steigen. Die Deutsche Rentenversicherung erklärt, was Ruheständler erwartet. Wann kann ich

Vorab per E-Mail. Oberste Finanzbehörden der Länder

Postanschrift Berlin: Bundesministeriu m der Finanzen, 11016 Berlin Christoph Weiser Unterabteilungsleiter IV C POSTANSCHRIFT Bundesministerium der Finanzen, 11016 Berlin Vorab per E-Mail Oberste Finanzbehörden

Postanschrift Berlin: Bundesministeriu m der Finanzen, 11016 Berlin Christoph Weiser Unterabteilungsleiter IV C POSTANSCHRIFT Bundesministerium der Finanzen, 11016 Berlin Vorab per E-Mail Oberste Finanzbehörden

Vortragsablauf. 2. Pflicht zur Abgabe vs. freiwillige Abgabe einer Steuererklärung

1. Begrüßung Vorstellung Vortragsablauf 2. Pflicht zur Abgabe vs. freiwillige Abgabe einer Steuererklärung 3. Grundschema der Berechnung der Steuerlast 4. Typische, die Steuerlast mindernde Werbungskosten

1. Begrüßung Vorstellung Vortragsablauf 2. Pflicht zur Abgabe vs. freiwillige Abgabe einer Steuererklärung 3. Grundschema der Berechnung der Steuerlast 4. Typische, die Steuerlast mindernde Werbungskosten

Kennen Sie die Antworten?

Die Rentenbesteuerung Bedarf und Lösungen Kennen Sie die Antworten? Muss ich als Rentner eine Einkommensteuererklärung abgeben? Wozu benötige ich eine steuerliche Identifikationsnummer? Was verbirgt sich

Die Rentenbesteuerung Bedarf und Lösungen Kennen Sie die Antworten? Muss ich als Rentner eine Einkommensteuererklärung abgeben? Wozu benötige ich eine steuerliche Identifikationsnummer? Was verbirgt sich

SOZIALVERSICHERUNG. Aktuelle Zahlen 2014 zur Sozialversicherung (Stand: 07/2014) Nur für interne Verwendung

Nur für interne Verwendung") SOZIALVERSICHERUNG Aktuelle Zahlen 04 zur Sozialversicherung (Stand: 07/04) Nur für interne Verwendung Gesetzliche Rentenversicherung Aktueller Rentenwert 8,6 6,39 jährl. 7.400,00 mtl. 5.950,00 jährl.

SOZIALVERSICHERUNG Aktuelle Zahlen 04 zur Sozialversicherung (Stand: 07/04) Nur für interne Verwendung Gesetzliche Rentenversicherung Aktueller Rentenwert 8,6 6,39 jährl. 7.400,00 mtl. 5.950,00 jährl.

Kürzung des Sonderausgabenabzugs bei Gesellschafter- Geschäftsführern

Kürzung des Sonderausgabenabzugs bei Gesellschafter- Geschäftsführern Die Auswirkungen des Jahressteuergesetzes 2008 auf die -Versorgung sind nach wie vor ein sehr präsentes und kontrovers diskutiertes

Kürzung des Sonderausgabenabzugs bei Gesellschafter- Geschäftsführern Die Auswirkungen des Jahressteuergesetzes 2008 auf die -Versorgung sind nach wie vor ein sehr präsentes und kontrovers diskutiertes

2. Bezugs, Pensionsauszahlende Stellen Tragen Sie hier die Anzahl der Arbeitgeber ein, bei denen Sie im betreffenden Kalenderjahr beschäftigt waren.

1.PersönlicheDaten Tragen Sie hier Ihre persönlichen Daten, wie z.b. den Namen, die Versicherungsnummer, Ihre Adresse, den FamilienstandunddieKontonummerein. 2.Bezugs,PensionsauszahlendeStellen TragenSiehierdieAnzahlderArbeitgeberein,beidenenSieimbetreffendenKalenderjahrbeschäftigtwaren.

1.PersönlicheDaten Tragen Sie hier Ihre persönlichen Daten, wie z.b. den Namen, die Versicherungsnummer, Ihre Adresse, den FamilienstandunddieKontonummerein. 2.Bezugs,PensionsauszahlendeStellen TragenSiehierdieAnzahlderArbeitgeberein,beidenenSieimbetreffendenKalenderjahrbeschäftigtwaren.

Fragen und Antworten: zusätzlicher Beitragssatz

Fragen und Antworten: zusätzlicher Beitragssatz 1. Warum wurde der zusätzliche Beitragssatz eingeführt? Mit der Einführung des zusätzlichen Beitragssatzes wurde ein Beitrag zur Senkung der Lohnnebenkosten

Fragen und Antworten: zusätzlicher Beitragssatz 1. Warum wurde der zusätzliche Beitragssatz eingeführt? Mit der Einführung des zusätzlichen Beitragssatzes wurde ein Beitrag zur Senkung der Lohnnebenkosten

Sozialversicherung 2014

Sozialversicherung 2014 Inhaltsverzeichnis I. Entgeltgrenzen... 2 II. Beitragssätze... 3 III. Beitragszuschuss für privat krankenversicherte Arbeitnehmer... 4 IV. Sachbezugswerte... 5 V. Meldefrist ab

Sozialversicherung 2014 Inhaltsverzeichnis I. Entgeltgrenzen... 2 II. Beitragssätze... 3 III. Beitragszuschuss für privat krankenversicherte Arbeitnehmer... 4 IV. Sachbezugswerte... 5 V. Meldefrist ab

Wer ist zur Abgabe von Einkommensteuererklärungen

10 Vorbemerkung Eine Gesamtdarstellung des Einkommensteuerrechts würde den Umfang dieses Taschenbuchs sprengen. In diesem Beitrag werden deshalb, abgesehen von einer allgemeinen Übersicht, in erster Linie

10 Vorbemerkung Eine Gesamtdarstellung des Einkommensteuerrechts würde den Umfang dieses Taschenbuchs sprengen. In diesem Beitrag werden deshalb, abgesehen von einer allgemeinen Übersicht, in erster Linie

Inhaltsübersicht. Erbschaftssteuer 46 Berechnungstabellen und wichtige Adressen 47 Wie wächst das Vermögen? 47 Wichtige Adressen 48

1 Inhaltsübersicht Kalender 2012/2013 2 Gesetzliche Rentenversicherung 3 Rentenanpassungen 3 Drei-Schichten-Modell 3 Inflation 4 Faustdaten zur gesetzlichen Rentenversicherung 4 Durchschnittliche Lebenserwartung

1 Inhaltsübersicht Kalender 2012/2013 2 Gesetzliche Rentenversicherung 3 Rentenanpassungen 3 Drei-Schichten-Modell 3 Inflation 4 Faustdaten zur gesetzlichen Rentenversicherung 4 Durchschnittliche Lebenserwartung

Sonderrundschreiben Die Auswirkungen des Alterseinkünftegesetzes insbesondere I. auf die private Altersvorsorge II. III. Änderungen bei den Beamten und Werkspensionen Erhöhte Abzugsmöglichkeiten für Vorsorgeaufwendungen

Sonderrundschreiben Die Auswirkungen des Alterseinkünftegesetzes insbesondere I. auf die private Altersvorsorge II. III. Änderungen bei den Beamten und Werkspensionen Erhöhte Abzugsmöglichkeiten für Vorsorgeaufwendungen

Ein Plus für Ihre Kunden: Das Bürgerentlastungsgesetz.

Ein Plus für Ihre Kunden: Das Bürgerentlastungsgesetz. Was ändert sich 2010? Was ist das Bürgerentlastungsgesetz? Das Gesetz zur verbesserten steuerlichen Berücksichtigung von Vorsorgeaufwendungen Seit

Ein Plus für Ihre Kunden: Das Bürgerentlastungsgesetz. Was ändert sich 2010? Was ist das Bürgerentlastungsgesetz? Das Gesetz zur verbesserten steuerlichen Berücksichtigung von Vorsorgeaufwendungen Seit

Inhaltsübersicht. Rentnerbeiträge - Freiwillig Versicherte. Normen 240 SGB V. Kurzinfo

Rentnerbeiträge - Freiwillig Versicherte Normen 240 SGB V Kurzinfo Für freiwillig versicherte Rentner gelten bei der Beitragsbemessung die gleichen Grundsätze wie bei allen anderen freiwillig versicherten

Rentnerbeiträge - Freiwillig Versicherte Normen 240 SGB V Kurzinfo Für freiwillig versicherte Rentner gelten bei der Beitragsbemessung die gleichen Grundsätze wie bei allen anderen freiwillig versicherten

Private Altersvorsorge FLEXIBLE RENTE. Bleiben Sie flexibel. Die Rentenversicherung mit Guthabenschutz passt sich Ihren Bedürfnissen optimal an.

Private Altersvorsorge FLEXIBLE RENTE Bleiben Sie flexibel. Die Rentenversicherung mit Guthabenschutz passt sich Ihren Bedürfnissen optimal an. Altersvorsorge und Vermögensaufbau in einem! Wieso zwischen

Private Altersvorsorge FLEXIBLE RENTE Bleiben Sie flexibel. Die Rentenversicherung mit Guthabenschutz passt sich Ihren Bedürfnissen optimal an. Altersvorsorge und Vermögensaufbau in einem! Wieso zwischen

2. Bemessungsgrundlage für die Berechnung der Vorsorgepauschale ( 39b Absatz 2 Satz 5 Nummer 3 EStG)

") BMF v. 26.11.2013 IV C 5 - S 2367/13/10001 BStBl 2013 I S. 1532 Vorsorgepauschale im Lohnsteuerabzugsverfahren ( 39b Absatz 2 Satz 5 Nummer 3 und Absatz 4 EStG) 1 Im Einvernehmen mit den obersten Finanzbehörden

BMF v. 26.11.2013 IV C 5 - S 2367/13/10001 BStBl 2013 I S. 1532 Vorsorgepauschale im Lohnsteuerabzugsverfahren ( 39b Absatz 2 Satz 5 Nummer 3 und Absatz 4 EStG) 1 Im Einvernehmen mit den obersten Finanzbehörden

So können Sie Ihre Vorsorge verdoppeln mit der Direktversicherung. Betriebliche Altersversorgung DIREKTVERSICHERUNG

Betriebliche Altersversorgung Informationen für Arbeitnehmer DIREKTVERSICHERUNG So können Sie Ihre Vorsorge verdoppeln mit der Direktversicherung. Ganz einfach Steuern und Sozialversicherungsbeiträge sparen

Betriebliche Altersversorgung Informationen für Arbeitnehmer DIREKTVERSICHERUNG So können Sie Ihre Vorsorge verdoppeln mit der Direktversicherung. Ganz einfach Steuern und Sozialversicherungsbeiträge sparen

Arbeitsblatt Betriebliche Altersversorgung

Arbeitsblatt Betriebliche Altersversorgung Im 3-Säulen-Modell der Alterssicherung ist die betriebliche Altersversorgung die zweite Säule. Die sogenannte Betriebsrente kann vom Arbeitgeber finanziert werden

Arbeitsblatt Betriebliche Altersversorgung Im 3-Säulen-Modell der Alterssicherung ist die betriebliche Altersversorgung die zweite Säule. Die sogenannte Betriebsrente kann vom Arbeitgeber finanziert werden

54.600,00 4.550,00 2.2 Bezugsgröße p.a. mtl. 2.135,00 2.100,00 2.3 Beitragssatz 2,8 % 2,8 % 2.4 Höchstbeitrag mtl. 151,20 127,40

Sozialversicherungsdaten 2009 Nachfolgend finden Sie die ab dem 01.01.2009 geltenden Daten zu den Sozialversicherungszweigen Renten-, Arbeitslosen-, Kranken- und Pflegeversicherung. Rentenversicherung

Sozialversicherungsdaten 2009 Nachfolgend finden Sie die ab dem 01.01.2009 geltenden Daten zu den Sozialversicherungszweigen Renten-, Arbeitslosen-, Kranken- und Pflegeversicherung. Rentenversicherung