FIDUZIA AKTUELL April

|

|

|

- Daniela Dunkle

- vor 6 Jahren

- Abrufe

Transkript

1 FIDUZIA TREUHAND AG Bavariastraße 7 8o336 München München, den FIDUZIA AKTUELL April Sehr geehrte Damen und Herren, in gewohnter Weise unterrichten wir Sie nachfolgend über die aktuellen Entwicklungen aus unserem Tätigkeitsbereich, um Ihnen Anregungen zu geben, aber auch mögliche Fehler zu vermeiden. Die neuesten Informationen haben wir Ihnen mit großer Sorgfalt zusammengesellt mit dem Hinweis, dass eine Haftung nicht übernommen werden kann. Es bedarf jeweils einer persönlichen Beratung, eventuell unter Hinzuziehung eines Rechtsanwalts, soweit es sich um Rechtsangelegenheiten handelt. Ihre FIDUZIA TREUHAND AG Steuerberatungsgesellschaft Wirtschaftsprüfungsgesellschaft Dipl.-Kfm. Frank Paulus Wirtschaftsprüfer Steuerberater Wolfgang Müller Wirtschaftsprüfer Steuerberater Dipl.-Kfm. Franz Eiwanger vereidigter Buchprüfer Steuerberater Bavariastraße München Kundenparkplätze Einfahrt Tiefgarage Poccistraße 9-11 Telefon 089 / Telefax 089 / info@fiduzia-ag.de Internet Sitz der Gesellschaft München Registergericht München HRB Aufsichtsratsvorsitzender Gregor Schwarzfischer, WP/StB Vorstand Frank Paulus, WP/StB Wolfgang Müller, WP /StB Franz Eiwanger vbp/stb

2 - Seite 2 - Inhaltsverzeichnis 1. Termine April 2018 Seite 3 2. Zahlungsverzug: Höhe der Verzugszinsen Seite 3 3. Anliegerbeiträge zur Erstellung von Gehwegen und Straßenlaternen sind keine anzuerkennenden Handwerkerleistungen 4. Keine Anerkennung der körperschaftsteuerlichen Organschaft wegen sachlicher Unbilligkeit bei verzögerter Eintragung im Handelsregister Seite 4 Seite 4 5. Aufteilung von Werbungskosten bei Dauertestamentsvollstreckung Seite 5 6. Mitunternehmereigenschaft auch bei nur kurzer Beteiligung an einer Personengesellschaft Seite 5 7. Keine körperschaft- bzw. gewerbesteuerliche Organschaft bei nur 50%iger Beteiligung des vermeintlichen Organträgers Seite 5 8. Grunderwerbsteuer: Mittelbare Änderung des Gesellschaftsbestands einer Personengesellschaft Seite 5 9. Ausschluss ausländischer Muttergesellschaften von der Kapitalertragsteuerentlastung ist europarechtswidrig Seite Keine Ansparabschreibung für Luxus-PKW Seite Kein Werbungskostenabzug bei überhöhter Anforderungen an Mietinteressenten Seite Wohnungsmieter müssen keine Verwaltungskosten zahlen Seite Schenkungsteuer bei verdeckter Gewinnausschüttung an dem Gesellschafter nahestehende Personen Seite Geschäftsführerhaftung nach Bestellung eines vorläufigen Insolvenzverwalters Seite Keine Einspruchsbefugnis eines Gesellschafters einer Personengesellschaft bei Streit über die Höhe des Steuerbilanzgewinns Seite Vorsteuerabzug: Bestimmung des Zeitpunkts einer umsatzsteuerpflichtigen Leistung Seite Besteuerung der unentgeltlichen Überlassung eines Dienstwagens an Gesellschafter-Geschäftsführer Seite 8 FIDUZIA informiert EXTRA: Neue Energie für Ihr Vermögen Nino Ramic, Dipl.-Bankbetriebswirt und Geschäftsführer des Privaten Institut für Investitionsberatung GmbH, im Gespräch: ab Seite 9

3 - Seite 3-1. Termine April 2018 Bitte beachten Sie die folgenden Termine, zu denen die Steuern und Sozialversicherungsbeiträge fällig werden: Steuerart Fälligkeit Ende der Schonfrist bei Zahlung durch Überweisung 1 Scheck 2 Lohnsteuer, Kirchensteuer, Solidaritätszuschlag Umsatzsteuer Kapitalertragsteuer, Solidaritätszuschlag Die Kapitalertragsteuer sowie der darauf entfallende Solidaritätszuschlag sind zeitgleich mit einer erfolgten Gewinnausschüttung an den Anteilseigner an das zuständige Finanzamt abzuführen. Sozialversicherung entfällt entfällt Umsatzsteuervoranmeldungen und Lohnsteueranmeldungen müssen grundsätzlich bis zum 10. des dem Anmeldungszeitraum folgenden Monats (auf elektronischem Weg) abgegeben werden. Fällt der 10. auf einen Samstag, Sonntag oder Feiertag, ist der nächste Werktag der Stichtag. Bei einer Säumnis der Zahlung bis zu drei Tagen werden keine Säumniszuschläge erhoben. Eine Überweisung muss so frühzeitig erfolgen, dass die Wertstellung auf dem Konto des Finanzamts am Tag der Fälligkeit erfolgt. Bei Zahlung durch Scheck ist zu beachten, dass die Zahlung erst drei Tage nach Eingang des Schecks beim Finanzamt als erfolgt gilt. Es sollte stattdessen eine Einzugsermächtigung erteilt werden. Für den abgelaufenen Monat, bei Vierteljahreszahlern für das abgelaufene Kalendervierteljahr. Für den abgelaufenen Monat, bei Dauerfristverlängerung für den vorletzten Monat, bei Vierteljahreszahlern (ohne Dauerfristverlängerung) für das abgelaufene Kalendervierteljahr. Die Sozialversicherungsbeiträge sind einheitlich am drittletzten Bankarbeitstag des laufenden Monats fällig. Um Säumniszuschläge zu vermeiden, empfiehlt sich das Lastschriftverfahren. Bei allen Krankenkassen gilt ein einheitlicher Abgabetermin für die Beitragsnachweise. Diese müssen dann bis spätestens zwei Arbeitstage vor Fälligkeit (d. h. am ) an die jeweilige Einzugsstelle übermittelt werden. Regionale Besonderheiten bzgl. der Fälligkeiten sind ggf. zu beachten. Wird die Lohnbuchführung durch extern Beauftragte erledigt, sollten die Lohn- und Gehaltsdaten etwa zehn Tage vor dem Fälligkeitstermin an den Beauftragten übermittelt werden. Dies gilt insbesondere, wenn die Fälligkeit auf einen Montag oder auf einen Tag nach Feiertagen fällt. 2. Zahlungsverzug: Höhe der Verzugszinsen Der Gläubiger kann nach dem Eintritt der Fälligkeit seines Anspruchs den Schuldner durch eine Mahnung in Verzug setzen. Der Mahnung gleichgestellt sind die Klageerhebung sowie der Mahnbescheid. Einer Mahnung bedarf es nicht, wenn für die Leistung eine Zeit nach dem Kalender bestimmt ist, die Leistung an ein vorausgehendes Ereignis anknüpft, der Schuldner die Leistung verweigert, besondere Gründe den sofortigen Eintritt des Verzugs rechtfertigen. Bei Entgeltforderungen tritt Verzug spätestens 30 Tage nach Fälligkeit und Zugang einer Rechnung ein; dies gilt gegenüber einem Schuldner, der Verbraucher ist, allerdings nur, wenn hierauf in der Rechnung besonders hingewiesen wurde. Im Streitfall muss allerdings der Gläubiger den Zugang der Rechnung (nötigenfalls auch den darauf enthaltenen Verbraucherhinweis) bzw. den Zugang der Mahnung beweisen. Während des Verzugs ist eine Geldschuld zu verzinsen. Der Verzugszinssatz beträgt für das Jahr fünf Prozentpunkte bzw. für Rechtsgeschäfte, an denen Verbraucher nicht beteiligt sind, neun Prozentpunkte über dem Basiszinssatz. Der Basiszinssatz verändert sich zum 1. Januar und 1. Juli eines jeden Jahrs um die Prozentpunkte, um welche die Bezugsgröße seit der letzten Veränderung des Basiszinssatzes gestiegen oder gefallen ist. Bezugsgröße ist der Zinssatz für die jüngste Hauptrefinanzierungsoperation der Europäischen Zentralbank vor dem ersten Kalendertag des betreffenden Halbjahrs.

4 - Seite 4 - Aktuelle Basis- bzw. Verzugszinssätze ab 1. Januar 2015: Zeitraum Basiszinssatz Verzugszinssatz Verzugszinssatz für Rechtsgeschäfte ohne Verbraucherbeteiligung bis ,83 % 4,17 % 8,17 % bis ,83 % 4,17 % 8,17 % bis ,83 % 4,17 % 8,17 % bis ,88 % 4,12 % 8,12 % bis ,88 % 4,12 % 8,12 % bis ,88 % 4,12 % 8,12 % bis ,88 % 4,12 % 8,12 % Im Geschäftsverkehr gilt insbesondere Folgendes: Vertragliche Vereinbarung von Zahlungsfristen ist grundsätzlich nur noch bis maximal 60 Kalendertage (bei öffentlichen Stellen als Zahlungspflichtige maximal 30 Tage) möglich. Zahlungsfrist beginnt grundsätzlich zum Zeitpunkt des Empfangs der Gegenleistung. Erhöhung des Verzugszinssatzes von acht auf neun Prozentpunkte über dem jeweiligen Basiszinssatz. Anspruch auf Verzugszinsen: Bei Vereinbarung einer Zahlungsfrist ab dem Tag nach deren Ende, ansonsten 30 Tage nach Rechnungszugang bzw. 30 Tage nach dem Zeitpunkt des Waren- oder Dienstleistungsempfangs. Mahnung ist entbehrlich: Der Gläubiger kann bei Zahlungsverzug sofort Verzugszinsen verlangen, sofern er seinen Teil des Vertrags erfüllt hat, er den fälligen Betrag nicht (rechtzeitig) erhalten hat und der Schuldner für den Zahlungsverzug verantwortlich ist. Einführung eines pauschalen Schadenersatzanspruchs in Höhe von 40 für Verwaltungskosten und interne Kosten des Gläubigers, die in Folge des Zahlungsverzugs entstanden sind (unabhängig von Verzugszinsen und vom Ersatz externer Beitreibungskosten). Abnahme- oder Überprüfungsverfahren hinsichtlich einer Ware oder Dienstleistung darf grundsätzlich nur noch maximal 30 Tage dauern. 3. Anliegerbeiträge zur Erstellung von Gehwegen und Straßenlaternen sind keine anzuerkennenden Handwerkerleistungen Arbeitskosten für Handwerkerleistungen im Zuge der Durchführung von Renovierungs-, Erhaltungs- und Modernisierungsmaßnahmen mindern die Einkommensteuer auf Antrag um 20 % der Aufwendungen, max. um jährlich. Erforderlich ist u. a., dass die Aufwendungen im Haushalt des Steuerpflichtigen anfallen. Der Begriff im Haushalt ist räumlich-funktional auszulegen und kann auch über die Grundstücksgrenzen hinausgehen. Die begünstigungsfähigen Leistungen müssen jedoch im unmittelbaren räumlichen Zusammenhang zum Haushalt durchgeführt werden und ihm dienen. Unter Zugrundelegung dieser Grundsätze hat das Finanzgericht Rheinland-Pfalz gezahlte Anliegerbeiträge zur Herstellung eines Bürgersteigs und zum Ausbau der Straßenbeleuchtung nicht als berücksichtigungsfähige Handwerkerleistungen angesehen. Anders als bei der Herstellung von Versorgungsanschlüssen an das öffentliche Versorgungsnetz handele es sich bei den infrage stehenden Arbeiten nicht um Maßnahmen für einen Zugang des Haushalts an die Ver- oder Entsorgungsinfrastruktur oder um einen Zugang zum öffentlichen Verkehrswegenetz. Nur derartige Maßnahmen stünden in einem räumlich-funktionalen Zusammenhang mit dem Haushalt. Im Gegensatz hierzu seien Straßenlaternen oder ein Bürgersteig für die Haushaltsführung nicht zwingend erforderlich und deshalb nicht berücksichtigungsfähig. 4. Keine Anerkennung der körperschaftsteuerlichen Organschaft wegen sachlicher Unbilligkeit bei verzögerter Eintragung im Handelsregister Das Einkommen einer Organgesellschaft ist dem Organträger erstmals für das Kalenderjahr zuzurechnen, in dem das Wirtschaftsjahr der Organgesellschaft endet, in dem der Gewinnabführungsvertrag wirksam wird. Dieser wird erst mit Eintragung im Handelsregister der Organgesellschaft wirksam. Der Bundesfinanzhof hat entschieden, dass eine körperschaftsteuerliche Organschaft nicht wegen sachlicher Unbilligkeit anzuerkennen ist, weil der Gewinnabführungsvertrag trotz rechtzeitiger Anmeldung erst im Folgejahr im Handelsregister eingetragen wurde. Der Gesetzgeber habe im Rahmen seiner Typisierungsbefugnis den Eintritt der Wirkungen einer Organschaft von einem Ereignis (Eintragung im Handelsregister), auf das die beteiligten Unternehmen keinen Einfluss haben, abhängig machen dürfen. Damit stelle auch die verzögerte Eintragung auch sofern diese auf einem behördlichen Fehlverhalten des Registergerichts beruhe keine sachliche Unbilligkeit dar.

5 - Seite 5-5. Aufteilung von Werbungskosten bei Dauertestamentsvollstreckung Eine Tochter war Alleinerbin ihrer 2002 verstorbenen Mutter. Der Nachlass von etwa 5 Mio. Euro bestand zu 81 % aus Kapitalvermögen und zu 19 % aus vermieteten Immobilien. Die Mutter hatte testamentarisch angeordnet, dass der Testamentsvollstrecker für seine Tätigkeit jährlich 1,5 % des Bruttonachlasses erhalten sollte. Die Tochter machte die Vergütungen des Testamentsvollstreckers als Werbungskosten bei den Einkünften aus Kapitalvermögen und aus Vermietung und Verpachtung entsprechend dem ursprünglichen Verhältnis der Nachlasswerte geltend. Nach Einführung der Abgeltungsteuer teilte sie die Vergütung im Verhältnis des Zeitaufwands des Testamentsvollstreckers auf. Danach entfielen 10 % auf Kapitalvermögen und 90 % auf Vermietung und Verpachtung. Der auf das Kapitalvermögen entfallende Teil konnte wegen der Abgeltungsteuer nicht als Werbungskosten berücksichtigt werden. Das Finanzamt folgte der Aufteilung nicht und blieb im Rahmen der Veranlagung bei dem ursprünglichen Aufteilungsschlüssel. Der Bundesfinanzhof stellt klar, dass beide Aufteilungsmaßstäbe nicht richtig sind. Die Aufteilung der Vergütung auf die Einkunftsarten hat vielmehr nach der Zusammensetzung des Vermögens im jeweiligen Veranlagungszeitraum zu erfolgen. Diese kann u. a. durch Auskünfte des Testamentsvollstreckers ermittelt werden. 6. Mitunternehmereigenschaft auch bei nur kurzer Beteiligung an einer Personengesellschaft Mitunternehmer ist, wer zivilrechtlich Gesellschafter einer Personengesellschaft ist, Mitunternehmerrisiko trägt, Mitunternehmerinitiative entfaltet und die Absicht hat, Gewinn zu erzielen. Die steuerrechtliche Zurechnung eines Gesellschaftsanteils kann von der zivilrechtlichen Gesellschafterstellung abweichen, wenn die tatsächliche Herrschaft über den Gesellschaftsanteil durch einen anderen ausgeübt wird. Der Erwerber eines Anteils an einer Personengesellschaft kann daher bereits vor der gesellschaftsrechtlichen Wirksamkeit eines Gesellschafterwechsels steuerrechtlich Mitunternehmer sein. Voraussetzung ist, dass der Erwerber rechtsgeschäftlich eine auf den Erwerb des Gesellschaftsanteils gerichtete, rechtlich geschützte Position erworben hat, die ihm gegen seinen Willen nicht mehr entzogen werden kann und die ihm die Übernahme des Mitunternehmerrisikos sowie die Wahrnehmung der Mitunternehmerinitiative sichert. Auf die Dauer der mitunternehmerischen Stellung kommt es nach einem Urteil des Bundesfinanzhofs nicht an. Demnach kann auch Mitunternehmer sein, wer einen Anteil an einer Personengesellschaft erwirbt, um ihn kurze Zeit später weiterzuveräußern. 7. Keine körperschaft- bzw. gewerbesteuerliche Organschaft bei nur 50 %iger Beteiligung des vermeintlichen Organträgers Für eine Organschaft ist u. a. die finanzielle Eingliederung Voraussetzung. Dabei genügt es nicht, dass der mögliche Organträger an der Gesellschaft zu genau 50 % beteiligt ist und nur aufgrund eines schuldrechtlichen Stimmbindungsvertrags zwischen ihm und den Mitgesellschaftern die Mehrheit der Stimmrechte in dieser Gesellschaft hat. Die Stimmrechte bei der Organgesellschaft müssen dem Organträger auf der Grundlage seines Eigentums an der Gesellschaft zuzurechnen sein und für eine Beherrschung ausreichen. Eine Ausweitung der Stimmrechte durch eine Stimmrechtsvereinbarung führt nicht zu einer Beherrschung. Eine solche Vereinbarung hat schuldrechtlichen Charakter und führt lediglich zu einer Innengesellschaft bürgerlichen Rechts, da mit der Ausübung der Stimmrechte ein gemeinsamer Zweck verfolgt wird. (Quelle: Urteil des Finanzgerichts Bremen) 8. Grunderwerbsteuer: Mittelbare Änderung des Gesellschafterbestands einer Personengesellschaft Grunderwerbsteuer fällt auch dann an, wenn zum Vermögen einer Personengesellschaft ein inländisches Grundstück gehört und innerhalb von fünf Jahren unmittelbar oder mittelbar 95 % der Anteile am Gesellschaftsvermögen auf neue Gesellschafter übergehen. Der Bundesfinanzhof hat entschieden, dass selbst die Einräumung einer umfassenden Vollmacht zur Ausübung der Rechte aus einem Gesellschaftsanteil nicht ausreicht, um eine mittelbare Änderung des Gesellschafterbestands einer Personengesellschaft anzunehmen. Im konkreten Fall hatte ein Kommanditist, der zu 100 % an einer grundbesitzenden GmbH & Co. KG beteiligt war, Kommanditanteile von 94 % an zwei Erwerber übertragen (unmittelbare Änderung des Gesellschafterbestands). Wenig später räumte er den Erwerbern jeweils einzeln eine umfassende, unbefristete und unwiderrufliche Vollmacht in Bezug auf die verbleibenden 6 % des Kommanditanteils ein. Danach waren die Erwerber sogar dazu berechtigt, den Gesellschaftsanteil auch an sich selbst und ggf. ohne Gegenleistung zu veräußern und abzutreten. Darin sah das Finanzamt eine mittelbare Änderung des Gesellschafterbestands und setzte, weil damit die 95 %-Grenze überschritten war, Grunderwerbsteuer fest. Zu Unrecht, wie der Bundesfinanzhof entschied. Trotz der Vollmacht sind die 6 % Anteil am Gesellschaftsvermögen wirtschaftlich nicht den Erwerbern zuzurechnen. Solange sie die Vollmacht nicht ausüben, verbleiben die maßgeblichen, wesentlichen Gesellschaftsrechte, nämlich das Stimmrecht und das Gewinnstammrecht, beim Kommanditisten.

6 - Seite 6-9. Ausschluss ausländischer Muttergesellschaften von der Kapitalertragsteuerentlastung ist europarechtswidrig Gewinnausschüttungen einer Kapitalgesellschaft an ihre Anteilseigner unterliegen grundsätzlich der Kapitalertragsteuer. Auf Gewinnausschüttungen einer inländischen Tochtergesellschaft an ihre ausländische Muttergesellschaft wird auf Antrag keine Kapitalertragsteuer erhoben. Dies ist aber im deutschen Steuerrecht zur Vermeidung von missbräuchlichen Gestaltungen an bestimmte Bedingungen geknüpft; so muss die Muttergesellschaft bspw. mit einem eingerichteten Geschäftsbetrieb am allgemeinen wirtschaftlichen Verkehr teilnehmen. Ob diese einschränkenden Bedingungen mit dem Europarecht vereinbar sind, wurde vom Finanzgericht Köln bezweifelt. Es hatte deshalb die Frage dem Gerichtshof der Europäischen Union vorgelegt. Der Gerichtshof der Europäischen Union entschied, dass die deutsche Regelung sowohl gegen die Mutter-Tochter-Richtlinie als auch gegen die Niederlassungsfreiheit verstößt und deswegen europarechtswidrig ist. Hinweis: Die Entscheidung ist zur Gesetzesfassung der Jahre 2007 bis 2011 ergangen. Das Gesetz wurde 2012 zwar etwas entschärft. Das Finanzgericht Köln hat aber auch diese Gesetzesfassung dem Gerichtshof der Europäischen Union zur Überprüfung vorgelegt. 10. Keine Ansparabschreibung für Luxus-Pkw Bis zum 31. Dezember 2006 galten die Regelungen der sog. Ansparabschreibung. Unternehmer konnten unter bestimmten Voraussetzungen für die künftige Anschaffung oder Herstellung eines neuen beweglichen Wirtschaftsguts des Anlagevermögens eine den Gewinn mindernde Rücklage bilden. Dabei galt es, Abzugsverbote für Betriebsausgaben zu beachten. Eine Ansparabschreibung war also z. B. nicht zulässig, wenn die geplanten Aufwendungen die Lebensführung des Unternehmers berühren und nach allgemeiner Verkehrsauffassung als unangemessen anzusehen sind. Das hat der Bundesfinanzhof im Fall einer selbstständig tätigen Vermittlerin von Finanzanlagen entschieden, die 2006 bei Betriebseinnahmen von eine Ansparabschreibung von beanspruchte. Dieser lag die geplante Anschaffung von drei Luxus-Pkw mit Anschaffungskosten von (Limousine), (Sportwagen) und (SUV) zugrunde. Der Bundesfinanzhof bestätigte die Auffassung des Finanzamts, das nur die Ansparabschreibung für das SUV anerkannt hatte. Ein ordentlicher und gewissenhafter Unternehmer hätte die Aufwendungen für die anderen beiden Pkw nicht auf sich genommen. Weiterhin sprechen die Größe des Unternehmens (keine Mitarbeiter), die geringen Umsätze sowie die nicht gegebene Üblichkeit in vergleichbaren Betrieben gegen die Angemessenheit der geplanten Aufwendungen. Hinweis: Die Entscheidung dürfte auch für den ab 2007 eingeführten Investitionsabzugsbetrag gelten. Betriebsausgabenabzugsverbote schließen demnach die Inanspruchnahme eines Investitionsabzugsbetrags aus. 11. Kein Werbungskostenabzug bei überhöhten Anforderungen an Mietinteressenten Aufwendungen für leerstehende Wohnungen können solange als Werbungskosten abgesetzt werden, wie die Vermietungsabsicht nicht endgültig aufgegeben wurde. Dies setzt allerdings auch ernsthafte und nachhaltige Vermietungsbemühungen voraus. In einem vom Thüringer Finanzgericht entschiedenen Fall stellte die Vermieterin überhöhte Anforderungen an die Mietinteressenten ihrer leerstehenden Wohnung. So sollten diese u. a. Nichtraucher sein, keine Haustiere besitzen und nicht alleinerziehend sein. Sie begründete dies damit, dass sie im selben Haus wohne und Einschränkungen für ihre eigene Wohnqualität befürchte. Das Gericht entschied aufgrund dieser Tatsachen, dass die Werbungskosten für die leerstehende Wohnung mangels Vermietungsabsicht nicht mehr abzugsfähig sind. 12. Wohnungsmieter müssen keine Verwaltungskosten zahlen Verwaltungskosten dürfen vom Vermieter nicht auf die Miete umgelegt werden, da diese nicht zu den umlagefähigen Betriebskosten zählen. Dies hat das Landgericht Berlin entschieden. Vermieter und Mieter bezeichneten im Mietvertrag einen festen Betrag als Nettokaltmiete. Im Formularvertrag war ebenfalls festgelegt, dass der Mieter neben den Betriebs- und Heizkostenvorauszahlungen zusätzlich eine Verwaltungspauschale zu zahlen hat. Nachdem der Mieter die Pauschale einige Zeit gezahlt hatte, verlangte er vom Vermieter deren Rückerstattung, da er die Vereinbarung für unwirksam hielt. Das Gericht teilte die Meinung des Mieters. Über die Grundmiete hinaus darf ein Vermieter nur Betriebskosten abrechnen. Diese dürfen aber keine Abrechnungspositionen enthalten, die über den in der Betriebskostenverordnung genannten Katalog hinausgehen. Verwaltungskosten sind in dieser Aufzählung nicht genannt und gehören damit nicht zu den umlagefähigen Betriebskosten.

7 - Seite Schenkungsteuer bei verdeckter Gewinnausschüttung an dem Gesellschafter nahestehende Personen Überhöhte Entgelte, die eine GmbH an eine ihrem Gesellschafter nahestehende Person zahlt und an deren vertraglicher Grundlage der Gesellschafter mitgewirkt hat, sind keine Schenkung der GmbH. Es kann sich aber ggf. um eine Schenkung des Gesellschafters handeln. Das hat der Bundesfinanzhof in Änderung seiner Rechtsprechung entschieden. Dadurch, dass der Gesellschafter bei dem Vertrag mitwirkt, verschafft er der ihm nahestehenden Person einen Vermögensvorteil. Er verfügt über seinen künftigen Anspruch auf Ausschüttung des Gewinns, indem er durch die überhöhte Zahlung das künftige Ausschüttungsvolumen der GmbH zu seinen Lasten mindert. Im Rahmen eines abgekürzten Zahlungswegs ermächtigt er die GmbH, die Zahlung direkt an die nahestehende Person zu leisten. Im Verhältnis zwischen GmbH und Gesellschafter liegt eine verdeckte Gewinnausschüttung vor. 14. Geschäftsführerhaftung nach Bestellung eines vorläufigen Insolvenzverwalters Verletzt der Geschäftsführer einer GmbH vorsätzlich oder grob fahrlässig seine steuerlichen Pflichten, kann er für nicht oder nicht rechtzeitig gezahlte Steuern der GmbH in Haftung genommen werden. Der Bundesfinanzhof hatte folgenden Fall zu entscheiden: Anfang März wurde der Insolvenzeröffnungsantrag über das Vermögen einer GmbH gestellt und ein vorläufiger Insolvenzverwalter mit allgemeinem Zustimmungsvorbehalt (sog. schwacher vorläufiger Insolvenzverwalter) bestellt. Bereits im Februar hatte die GmbH Einfuhren angemeldet. Die hierauf zu zahlende Einfuhrumsatzsteuer war aufgrund eines Zahlungsaufschubs erst Mitte März fällig. Der Geschäftsführer zahlte die Steuern nicht. Er meinte, nicht er, sondern der Insolvenzverwalter hätte zum Fälligkeitszeitpunkt die Verwaltungs- und Verfügungsbefugnisse in der GmbH innegehabt. Daraufhin nahm das Hauptzollamt den Geschäftsführer mit Haftungsbescheid in Anspruch. Das Gericht hielt den Bescheid aus zwei Gründen für rechtmäßig. Wird ein schwacher vorläufiger Insolvenzverwalter bestellt, wird der Geschäftsführer von seinen Verpflichtungen zur Steuerzahlung nicht entbunden. Unabhängig davon hätte er die Steuern zahlen müssen, weil die Zahlungspflicht bereits im Februar entstanden war. Lediglich die Fälligkeit war später. Er hätte die im Februar noch vorhandenen Geldmittel für die Steuerzahlungen zurücklegen müssen. Hinweis: Hat der Geschäftsführer für seine Tätigkeit bei der GmbH Arbeitslohn bezogen, kann er die gezahlten Haftungsbeträge als Werbungskosten steuerlich geltend machen. 15. Keine Einspruchsbefugnis eines Gesellschafters einer Personengesellschaft bei Streit über die Höhe des Steuerbilanzgewinns Wird über die Höhe des zu versteuernden Steuerbilanzgewinns gestritten, ist nur die Personengesellschaft einspruchsbefugt. Grundlage ist der Gewinnfeststellungsbescheid, in dem der Gewinn der Gesellschafter aus ihrer Beteiligung für die Veranlagung zur Einkommensteuer festgestellt wird. Er richtet sich hinsichtlich seines Inhalts und den Wirkungen nach gegen die Gesellschafter als Inhaltsadressaten. Deren Einspruchsbefugnis ist jedoch eingeschränkt. Nur die Personengesellschaft, vertreten durch ihre Geschäftsführer, ist befugt, für die Gesellschafter Einspruch einzulegen. Der Geschäftsführer handelt für die einspruchsbefugte Gesellschaft, die in eigenem Namen die Rechte der Gesellschafter wahrnimmt. Dem Gesellschafter steht neben der Gesellschaft eine Rechtsmittelbefugnis nur zu, soweit es um nur ihn betreffende steuerliche Folgen geht. Dabei kann es nur um die Fragen gehen, wer beteiligt ist, wie das Ergebnis auf die Beteiligten zu verteilen ist und um die den Gesellschafter persönlich betreffenden Auswirkungen (z. B. Ergebnisse aus Sonderbetriebsvermögen). Im entschiedenen Fall richtete sich die Klage eines Gesellschafters einer Personengesellschaft ausschließlich gegen die Höhe eines Entnahmegewinns von Aktien. Die Klage wurde abgewiesen, da diesbezüglich nur die Gesellschaft selbst klagebefugt gewesen wäre. (Quelle: Urteil des Bundesfinanzhofs)

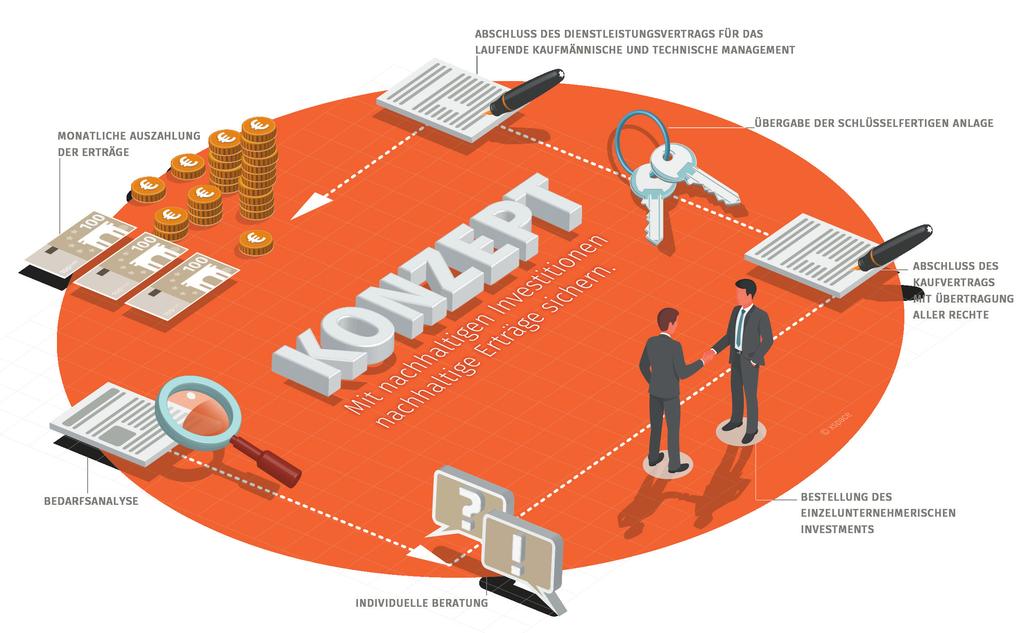

8 - Seite Vorsteuerabzug: Bestimmung des Zeitpunkts einer umsatzsteuerpflichtigen Leistung Ein Unternehmer ist nur dann zum Vorsteuerabzug berechtigt, wenn die ihm ordnungsgemäß in Rechnung gestellten Gegenstände oder Dienstleistungen für Zwecke seiner steuerpflichtigen Umsätze verwendet werden. Wird eine Eingangsleistung (Lieferung oder sonstige Leistung) vom Unternehmer für steuerfreie Umsätze verwendet, ist kein Vorsteuerabzug möglich. Ob eine Eingangsleistung vom Unternehmer zur Ausführung steuerpflichtiger oder steuerfreier Umsätze verwendet wird, richtet sich nach einem Urteil des Finanzgerichts Nürnberg grundsätzlich nach den Verhältnissen im Zeitpunkt des Leistungsbezugs. Ändern sich die für den ursprünglichen Vorsteuerabzug maßgebenden Verhältnisse bei der Verwendung eines Gegenstands, ist unter bestimmten Voraussetzungen eine Berichtigung des Vorsteuerabzugs vorzunehmen. Eine Änderung der Verhältnisse liegt vor, wenn sich aufgrund der tatsächlichen Verwendung des Gegenstands nachträglich eine höhere oder niedrigere Abzugsberechtigung ergibt als bei der Entscheidung über den ursprünglichen Vorsteuerabzug. Es sind die Vorschriften der Vorsteuerberichtigung zu beachten. Tipp: Der Übergang von der sog. Kleinunternehmerregelung zu den allgemeinen Besteuerungsgrundsätzen und umgekehrt führt zu einer Änderung der Verhältnisse und somit zu einer Vorsteuerberichtigung. 17. Besteuerung der unentgeltlichen Überlassung eines Dienstwagens an Gesellschafter-Geschäftsführer Die unentgeltliche oder verbilligte Überlassung eines Dienstwagens durch den Arbeitgeber an den Arbeitnehmer für dessen Privatnutzung führt zu einem steuerpflichtigen geldwerten Vorteil. Ob und in welchem Umfang der Arbeitnehmer den Pkw tatsächlich privat nutzt, spielt hierfür grundsätzlich keine Rolle. Das gilt auch für angestellte Gesellschafter-Geschäftsführer. Im Rahmen einer Lohnsteueraußenprüfung hatte das Finanzamt festgestellt, dass eine GmbH für ihre beiden Gesellschafter-Geschäftsführer den geldwerten Vorteil nach eigenem Ermessen ermittelt und der Lohnsteuer unterworfen hatte. Dies wurde damit begründet, dass die Fahrzeuge nur unregelmäßig privat genutzt würden und darüber hinaus auch private Kraftfahrzeuge zur Verfügung stünden. Das Finanzgericht Hamburg machte noch einmal deutlich, dass grundsätzlich der geldwerte Vorteil für die Privatnutzung nach der sog. 1 %-Regelung zu bewerten ist. Eine abweichende Bewertung komme nur dann in Frage, wenn ein ordnungsgemäßes Fahrtenbuch geführt werde. EXTRA-Ausgabe Vorstellung: In unserer heutigen Extra-Ausgabe dürfen wir Ihnen auf den nächsten 3 Seiten das Unternehmen von Herrn Dipl.-Bankbetriebswirt Nino Ramic, Geschäftsführer des Privaten Institut für Investitionsberatung GmbH, vorstellen. Sofern Sie Interesse an einem unverbindlichen Beratungsgespräch haben, stehen wir Ihnen selbstverständlich gerne vermittelnd zur Seite.

9

10

11

Mandantenbrief Januar 2016

Inhalt Termine Januar 2016... 2 Termine Februar 2016... 3 Zahlungsverzug: Höhe der Verzugszinsen... 5 Freie Unterkunft oder freie Wohnung als Sachbezug ab 1.1.2016... 7 Freie Verpflegung als Sachbezug

Inhalt Termine Januar 2016... 2 Termine Februar 2016... 3 Zahlungsverzug: Höhe der Verzugszinsen... 5 Freie Unterkunft oder freie Wohnung als Sachbezug ab 1.1.2016... 7 Freie Verpflegung als Sachbezug

Termine Januar 2016 11.1.2016 14.1.2016 8.1.2016. Kapitalertragsteuer, Solidaritätszuschlag

Termine Januar 2016 Bitte beachten Sie die folgenden Termine, zu denen Steuern und Sozialversicherungsbeiträge fällig werden: Steuerart Fälligkeit Ende der Schonfrist bei Zahlung durch Überweisung 1 Scheck

Termine Januar 2016 Bitte beachten Sie die folgenden Termine, zu denen Steuern und Sozialversicherungsbeiträge fällig werden: Steuerart Fälligkeit Ende der Schonfrist bei Zahlung durch Überweisung 1 Scheck

+++newsletter+++ Für den abgelaufenen Monat, bei Vierteljahreszahlern für das abgelaufene Kalendervierteljahr.

Ausgabe 04.2018 +++newsletter+++ Termine April 2018 Bitte beachten Sie die folgenden Termine, zu denen die Steuern und Sozialversicherungsbeiträge fällig werden: Steuerart Fälligkeit Ende der Schonfrist

Ausgabe 04.2018 +++newsletter+++ Termine April 2018 Bitte beachten Sie die folgenden Termine, zu denen die Steuern und Sozialversicherungsbeiträge fällig werden: Steuerart Fälligkeit Ende der Schonfrist

Termine November 2014

Termine November 2014 Bitte beachten Sie die folgenden Termine, zu denen die Steuern und Sozialversicherungsbeiträge fällig werden: Steuerart Fälligkeit Ende der Schonfrist bei Zahlung durch Überweisung

Termine November 2014 Bitte beachten Sie die folgenden Termine, zu denen die Steuern und Sozialversicherungsbeiträge fällig werden: Steuerart Fälligkeit Ende der Schonfrist bei Zahlung durch Überweisung

+++newsletter+++ Für den abgelaufenen Monat, bei Dauerfristverlängerung für den vorletzten Monat.

Ausgabe 09.2016 +++newsletter+++ Termine September 2016 Bitte beachten Sie die folgenden Termine, zu denen die Steuern und Sozialversicherungsbeiträge fällig werden: Steuerart Fälligkeit Ende der Schonfrist

Ausgabe 09.2016 +++newsletter+++ Termine September 2016 Bitte beachten Sie die folgenden Termine, zu denen die Steuern und Sozialversicherungsbeiträge fällig werden: Steuerart Fälligkeit Ende der Schonfrist

Helmut Schlickmann. Informationsbrief Juni 2012. Wilhelm Landwehr vereidigter Buchprüfer Steuerberater. Dipl.-Betriebswirt, StB

Helmut Schlickmann Dipl.-Betriebswirt, StB Helmut Schlickmann, Hauptstr. 138-142, 33647 Bielefeld Wilhelm Landwehr vereidigter Buchprüfer Steuerberater Helmut Schlickmann Dipl.-Betriebswirt Steuerberater

Helmut Schlickmann Dipl.-Betriebswirt, StB Helmut Schlickmann, Hauptstr. 138-142, 33647 Bielefeld Wilhelm Landwehr vereidigter Buchprüfer Steuerberater Helmut Schlickmann Dipl.-Betriebswirt Steuerberater

Augsburg, den

Standort Augsburg* Schertlinstraße 17a 86159 Augsburg Tel. 0821-34 34 9-60 Fax 0821-34 34 9-66 Scholl + Partner, Schertlinstraße 17a, 86159 Augsburg Herr / Frau Leser / Leserin c/o Scholl + Partner Schertlinstr.

Standort Augsburg* Schertlinstraße 17a 86159 Augsburg Tel. 0821-34 34 9-60 Fax 0821-34 34 9-66 Scholl + Partner, Schertlinstraße 17a, 86159 Augsburg Herr / Frau Leser / Leserin c/o Scholl + Partner Schertlinstr.

- 2 - Termine April 2018 Bitte beachten Sie die folgenden Termine, zu denen die Steuern und Sozialversicherungsbeiträge fällig werden: Steuerart Fälligkeit Ende der Schonfrist bei Zahlung durch Überweisung

- 2 - Termine April 2018 Bitte beachten Sie die folgenden Termine, zu denen die Steuern und Sozialversicherungsbeiträge fällig werden: Steuerart Fälligkeit Ende der Schonfrist bei Zahlung durch Überweisung

10.2.2016 15.2.2016 5.2.2016

Termine Februar 2016 Bitte beachten Sie die folgenden Termine, zu denen die Steuern und Sozialversicherungsbeiträge fällig werden: Steuerart Fälligkeit Ende der Schonfrist bei Zahlung durch Überweisung

Termine Februar 2016 Bitte beachten Sie die folgenden Termine, zu denen die Steuern und Sozialversicherungsbeiträge fällig werden: Steuerart Fälligkeit Ende der Schonfrist bei Zahlung durch Überweisung

heute erhalten Sie unseren monatlichen Mandantenbrief zu Ihrer Information.

DWL Döcker und Partner mbb, Mühlenstr. 64, 48431 Rheine M U S T E R Firma Kanzlei-Mandant Mühlenstr. 64 48431 Rheine Rheine, den 22.06.2015 Dipl. Finanzwirt Hans Döcker Wirtschaftsprüfer Steuerberater

DWL Döcker und Partner mbb, Mühlenstr. 64, 48431 Rheine M U S T E R Firma Kanzlei-Mandant Mühlenstr. 64 48431 Rheine Rheine, den 22.06.2015 Dipl. Finanzwirt Hans Döcker Wirtschaftsprüfer Steuerberater

Überweisung 1 Scheck

Quentin / Quiiter / Stb.-Partnerschaft Wilhelmshöher Allee 305 34131 Kassel Termine Mai 2015 Bitte beachten Sie die folgenden Termine, zu denen die Steuern und Sozialversicherungsbeiträge fällig werden:

Quentin / Quiiter / Stb.-Partnerschaft Wilhelmshöher Allee 305 34131 Kassel Termine Mai 2015 Bitte beachten Sie die folgenden Termine, zu denen die Steuern und Sozialversicherungsbeiträge fällig werden:

Überweisung 1 Scheck 2 11.04.2016 14.04.2016 08.04.2016

Quentin / Quiiter / Stb.-Partnerschaft Wilhelmshöher Allee 305 34131 Kassel Termine April 2016 Bitte beachten Sie die folgenden Termine, zu denen die Steuern und Sozialversicherungsbeiträge fällig werden:

Quentin / Quiiter / Stb.-Partnerschaft Wilhelmshöher Allee 305 34131 Kassel Termine April 2016 Bitte beachten Sie die folgenden Termine, zu denen die Steuern und Sozialversicherungsbeiträge fällig werden:

06/2014. Inhaltsverzeichnis. Umsatzsteuer-Vorauszahlungen/ -Erstattungen als regelmäßig wiederkehrende Zahlungen bei Einnahmen- Überschussrechnung 3

Inhaltsverzeichnis 06/04 Termine Juni 04 Doppelte Haushaltsführung bei gemeinsamem Haushalt mit den Eltern Steuerbegünstigter Veräußerungs- oder Aufgabegewinn erfordert die Veräußerung bzw. Überführung

Inhaltsverzeichnis 06/04 Termine Juni 04 Doppelte Haushaltsführung bei gemeinsamem Haushalt mit den Eltern Steuerbegünstigter Veräußerungs- oder Aufgabegewinn erfordert die Veräußerung bzw. Überführung

Aktuell Januar 2016. Es ist nicht neu, dass ein Neues Jahr dem alten Jahr folgt, das Jahr selbst ist aber jedes Jahr neu.

Aktuell Januar 2016 Es ist nicht neu, dass ein Neues Jahr dem alten Jahr folgt, das Jahr selbst ist aber jedes Jahr neu. Wir wünschen Ihnen, dass Sie das alte Jahr aus der Sicht des Neuen Jahres erfolgreich

Aktuell Januar 2016 Es ist nicht neu, dass ein Neues Jahr dem alten Jahr folgt, das Jahr selbst ist aber jedes Jahr neu. Wir wünschen Ihnen, dass Sie das alte Jahr aus der Sicht des Neuen Jahres erfolgreich

Bitte beachten Sie die folgenden Termine, zu denen die Steuern fällig werden: 10.01.2007 15.01.2007 10.01.2007 Solidaritätszuschlag 3

Termine Januar Bitte beachten Sie die folgenden Termine, zu denen die Steuern fällig werden: Steuerart Fälligkeit Ende der Schonfrist bei Zahlung durch Überweisung 1 Scheck/bar 2 Lohnsteuer, Kirchensteuer,

Termine Januar Bitte beachten Sie die folgenden Termine, zu denen die Steuern fällig werden: Steuerart Fälligkeit Ende der Schonfrist bei Zahlung durch Überweisung 1 Scheck/bar 2 Lohnsteuer, Kirchensteuer,

KANZLEI KADEN Steuerberater Dipl-Oec. Axel Kaden

Dipl-Oec. Axel Kaden Aktuelle Steuerliche Informationen März 2012 Termine März 2012...2 Zahlungsverzug: Höhe der Verzugszinsen...2 Gewerbesteuermessbetrag für Mitunternehmer einheitlich und gesondert festzustellen...3

Dipl-Oec. Axel Kaden Aktuelle Steuerliche Informationen März 2012 Termine März 2012...2 Zahlungsverzug: Höhe der Verzugszinsen...2 Gewerbesteuermessbetrag für Mitunternehmer einheitlich und gesondert festzustellen...3

- Newsletter April/Mai 2008

- - Steuerlabyrinth? Nicht den Faden verlieren, wir helfen Ihnen gerne!! Bürstadt Stockstadt - Newsletter April/Mai 2008 Termine Mai 2008 Termine Juni 2008 Aufteilung von Steuerrückständen bei Eheleuten

- - Steuerlabyrinth? Nicht den Faden verlieren, wir helfen Ihnen gerne!! Bürstadt Stockstadt - Newsletter April/Mai 2008 Termine Mai 2008 Termine Juni 2008 Aufteilung von Steuerrückständen bei Eheleuten

Termine Dezember 2014

Weitz & Heming Postfach 10 19 22 47409 Moers Dipl.-Kfm. Dr. Josef Weitz Steuerberater Dipl.-Bw. Eckhard Heming Steuerberater Landwehrstraße 6 47441 Moers Moers, den 26. November 2014 W/Krause Tel. 0 28

Weitz & Heming Postfach 10 19 22 47409 Moers Dipl.-Kfm. Dr. Josef Weitz Steuerberater Dipl.-Bw. Eckhard Heming Steuerberater Landwehrstraße 6 47441 Moers Moers, den 26. November 2014 W/Krause Tel. 0 28

Überweisung 1 Scheck

Termine April 2018 Bitte beachten Sie die folgenden Termine, zu denen die Steuern und Sozialversicherungsbeiträge fällig werden: Steuerart Fälligkeit Ende der Schonfrist bei Zahlung durch Lohnsteuer, Kirchensteuer,

Termine April 2018 Bitte beachten Sie die folgenden Termine, zu denen die Steuern und Sozialversicherungsbeiträge fällig werden: Steuerart Fälligkeit Ende der Schonfrist bei Zahlung durch Lohnsteuer, Kirchensteuer,

- Newsletter März 2008

- 1 - Steuerlabyrinth? Nicht den Faden verlieren, wir helfen Ihnen gerne!! Bürstadt Stockstadt - Newsletter März 008 Termine April 008 Termine Mai 008 Gewinne aus Grundstücksveräußerung innerhalb der Spekulationsfrist

- 1 - Steuerlabyrinth? Nicht den Faden verlieren, wir helfen Ihnen gerne!! Bürstadt Stockstadt - Newsletter März 008 Termine April 008 Termine Mai 008 Gewinne aus Grundstücksveräußerung innerhalb der Spekulationsfrist

Termine Dezember 2014

Dr. Weitz Heming Grünsfelder Treuhand GmbH Leonhard-Stinnes-Str. 58 45470 Mülheim/Ruhr Wirtschaftsprüfungsgesellschaft Steuerberatungsgesellschaft INFOBRIEF DEZEMBER 2014 Nachfolgend möchten wir Sie mit

Dr. Weitz Heming Grünsfelder Treuhand GmbH Leonhard-Stinnes-Str. 58 45470 Mülheim/Ruhr Wirtschaftsprüfungsgesellschaft Steuerberatungsgesellschaft INFOBRIEF DEZEMBER 2014 Nachfolgend möchten wir Sie mit

Termine Mai Inhaltsverzeichnis W I R T S C H A F T S P R Ü F E R S T E U E R B E R A T E R

- 2 - Inhaltsverzeichnis Termine Mai 2017... 2 Zahlungsverzug: Höhe der Verzugszinsen... 3 Keine Abzinsung nicht fremdüblicher Angehörigendarlehn... 4 Lediglich technische Bearbeitung von Schecks, Überweisungen

- 2 - Inhaltsverzeichnis Termine Mai 2017... 2 Zahlungsverzug: Höhe der Verzugszinsen... 3 Keine Abzinsung nicht fremdüblicher Angehörigendarlehn... 4 Lediglich technische Bearbeitung von Schecks, Überweisungen

Mandantenrundschreiben Februar 2016

Löffler, Wulff + Partner Steuerberatungsgesellschaft mbh, 91781 Weißenburg Mandantenrundschreiben Februar 2016 91781 Weißenburg i. Bay., Auf der Wied 6 Postfach 3 64 (PLZ 91772) Telefon 09141/8608-0 Telefax

Löffler, Wulff + Partner Steuerberatungsgesellschaft mbh, 91781 Weißenburg Mandantenrundschreiben Februar 2016 91781 Weißenburg i. Bay., Auf der Wied 6 Postfach 3 64 (PLZ 91772) Telefon 09141/8608-0 Telefax

Termine Februar 2015 Bitte beachten Sie die folgenden Termine, zu denen die Steuern und Sozialversicherungsbeiträge fällig werden: Steuerart Fälligkeit Ende der Schonfrist bei Zahlung durch Überweisung

Termine Februar 2015 Bitte beachten Sie die folgenden Termine, zu denen die Steuern und Sozialversicherungsbeiträge fällig werden: Steuerart Fälligkeit Ende der Schonfrist bei Zahlung durch Überweisung

Bitte beachten Sie die folgenden Termine, zu denen die Steuern und Sozialversicherungsbeiträge fällig werden:

Quentin / Quiiter / Stb.-Partnerschaft Wilhelmshöher Allee 305 34131 Kassel Termine August 2015 Bitte beachten Sie die folgenden Termine, zu denen die Steuern und Sozialversicherungsbeiträge fällig werden:

Quentin / Quiiter / Stb.-Partnerschaft Wilhelmshöher Allee 305 34131 Kassel Termine August 2015 Bitte beachten Sie die folgenden Termine, zu denen die Steuern und Sozialversicherungsbeiträge fällig werden:

B & K Aktuell. Inhaltsverzeichnis 05/2015. Unternehmer aus Drittländern müssen bei Umsatzsteuervergütungsanträgen Originalrechnungen vorlegen 6

B & K Aktuell 0/0 Inhaltsverzeichnis Termine Mai 0 Termine Juni 0 Zahlungsverzug: Höhe der Verzugszinsen Einbeziehung von Krankengeld in den Progressionsvorbehalt Einkünfteerzielungsabsicht bei langjähriger

B & K Aktuell 0/0 Inhaltsverzeichnis Termine Mai 0 Termine Juni 0 Zahlungsverzug: Höhe der Verzugszinsen Einbeziehung von Krankengeld in den Progressionsvorbehalt Einkünfteerzielungsabsicht bei langjähriger

INFOBRIEF JANUAR 2017 relevante steuerliche Änderungen und für Sie wichtige Termine

Dr. Weitz Steuerberatung Moers Postfach 10 19 22 47409 Moers Dipl.-Kfm. Dr. Josef Weitz Steuerberater Dipl.-Oec. Jörg Grünsfelder Steuerberater Landwehrstraße 6 47441 Moers INFOBRIEF JANUAR 2017 relevante

Dr. Weitz Steuerberatung Moers Postfach 10 19 22 47409 Moers Dipl.-Kfm. Dr. Josef Weitz Steuerberater Dipl.-Oec. Jörg Grünsfelder Steuerberater Landwehrstraße 6 47441 Moers INFOBRIEF JANUAR 2017 relevante

Termine April Inhaltsverzeichnis W I R T S C H A F T S P R Ü F E R S T E U E R B E R A T E R

- 2 - Inhaltsverzeichnis Termine April 2017... 2 Zahlungsverzug: Höhe der Verzugszinsen... 3 Keine Änderung des steuerlichen Einlagekontos und keine nachholbare Bescheinigung bei nachträglich festgestellter

- 2 - Inhaltsverzeichnis Termine April 2017... 2 Zahlungsverzug: Höhe der Verzugszinsen... 3 Keine Änderung des steuerlichen Einlagekontos und keine nachholbare Bescheinigung bei nachträglich festgestellter

(Die Änderungen durch das Steuervergünstigungsabbaugesetz (StVergAbG) sind in diesem nichtamtlichen Fließtext kenntlich gemacht)

sind in diesem nichtamtlichen Fließtext kenntlich gemacht)") Änderungen durch das StVergAbG (Gesetzesauszüge) Anlage (Die Änderungen durch das Steuervergünstigungsabbaugesetz (StVergAbG) sind in diesem nichtamtlichen Fließtext kenntlich gemacht) 14 KStG Aktiengesellschaft

Änderungen durch das StVergAbG (Gesetzesauszüge) Anlage (Die Änderungen durch das Steuervergünstigungsabbaugesetz (StVergAbG) sind in diesem nichtamtlichen Fließtext kenntlich gemacht) 14 KStG Aktiengesellschaft

Investitionsabzugsbetrag: Investitionsabsicht und Dokumentationserfordernis 4

I Oktober 2011 N 60594 Frankfurt am Main Gerbermühlstraße 9 Telefon 069 / 66 36 840-0 Telefax 069 / 66 36 840-10 frankfurt@kanzlei-ruppel.de 35423 Lich Schlossgasse 6 Telefon 06404 / 900 84 Telefax 06404

I Oktober 2011 N 60594 Frankfurt am Main Gerbermühlstraße 9 Telefon 069 / 66 36 840-0 Telefax 069 / 66 36 840-10 frankfurt@kanzlei-ruppel.de 35423 Lich Schlossgasse 6 Telefon 06404 / 900 84 Telefax 06404

News Februar Inhaltsverzeichnis. Special: Überblick über das neue InvStG Teil 2 (abrufbar unter:

Inhaltsverzeichnis Termine Februar 2017 2 Berücksichtigung des Selbstbehalts bei einer privaten Krankenversicherung nur als außergewöhnliche Belastung möglich 3 Wahlrechte bei Pauschalierung der Steuer

Inhaltsverzeichnis Termine Februar 2017 2 Berücksichtigung des Selbstbehalts bei einer privaten Krankenversicherung nur als außergewöhnliche Belastung möglich 3 Wahlrechte bei Pauschalierung der Steuer

Termine September 2015

- 2 - Inhaltsverzeichnis Termine September 2015... 2 Zahlungsverzug: Höhe der Verzugszinsen... 3 Nur der Weg zum Essen ist in der Mittagspause unfallversichert... 4 Keine Lohnsteuerpauschalierung bei geringfügiger

- 2 - Inhaltsverzeichnis Termine September 2015... 2 Zahlungsverzug: Höhe der Verzugszinsen... 3 Nur der Weg zum Essen ist in der Mittagspause unfallversichert... 4 Keine Lohnsteuerpauschalierung bei geringfügiger

22. März 2010 Aktuelle Steuerinformationen April 2010

Dauthendeystr. 2 81377 München Tel.: (089) 714 58 56 Fax: (089) 718 49 1 E-Mail: info@steuerkanzlei-friedrich.de Internet: www.steuerkanzlei-friedrich.de Ihre Ansprechpartner: Sebastian Friedrich Dipl.-Kfm.

Dauthendeystr. 2 81377 München Tel.: (089) 714 58 56 Fax: (089) 718 49 1 E-Mail: info@steuerkanzlei-friedrich.de Internet: www.steuerkanzlei-friedrich.de Ihre Ansprechpartner: Sebastian Friedrich Dipl.-Kfm.

News September Inhaltsverzeichnis

Inhaltsverzeichnis Termine September 07 Termine Oktober 07 Kein Abzug von Pflichtbeiträgen zur inländischen gesetzlichen Rentenversicherung, die auf steuerfreiem ausländischem Arbeitslohn beruhen Verlustabzugsverbot:

Inhaltsverzeichnis Termine September 07 Termine Oktober 07 Kein Abzug von Pflichtbeiträgen zur inländischen gesetzlichen Rentenversicherung, die auf steuerfreiem ausländischem Arbeitslohn beruhen Verlustabzugsverbot:

- 2 - Bitte beachten Sie die folgenden Termine, zu denen die Steuern und Sozialversicherungsbeiträge fällig werden:

- 2 - Lesen Sie Informationen zu folgenden Themen: Termine Oktober 2015... 2 Auswirkung von Verrechnungskonten zwischen zwei Betrieben eines Unternehmers auf die Höhe des Betriebsvermögens bei der Inanspruchnahme

- 2 - Lesen Sie Informationen zu folgenden Themen: Termine Oktober 2015... 2 Auswirkung von Verrechnungskonten zwischen zwei Betrieben eines Unternehmers auf die Höhe des Betriebsvermögens bei der Inanspruchnahme

Erich Merkler. Steuernummer: 32/220/ Datum: Sehr verehrte Leserin, sehr geehrter Leser,

Erich Merkler Steuerberater Freiherr-vom-Stein-Str. 13 56566 Neuwied-Engers Telefon 02622/8847490 Telefax 02622/8847499 E-Mail: emerkler@kanzlei-merkler.de Steuernummer: 32/220/18294 Datum: 28.03.2018

Erich Merkler Steuerberater Freiherr-vom-Stein-Str. 13 56566 Neuwied-Engers Telefon 02622/8847490 Telefax 02622/8847499 E-Mail: emerkler@kanzlei-merkler.de Steuernummer: 32/220/18294 Datum: 28.03.2018

Termine Juni 2017 Bitte beachten Sie die folgenden Termine, zu denen die Steuern und Sozialversicherungsbeiträge fällig werden: Steuerart Fälligkeit Ende der Schonfrist bei Zahlung durch Überweisung 1

Termine Juni 2017 Bitte beachten Sie die folgenden Termine, zu denen die Steuern und Sozialversicherungsbeiträge fällig werden: Steuerart Fälligkeit Ende der Schonfrist bei Zahlung durch Überweisung 1

- 2 - Bitte beachten Sie die folgenden Termine, zu denen die Steuern und Sozialversicherungsbeiträge fällig werden:

- 2 - Inhaltsverzeichnis Termine August 2015... 2 Zahlungsverzug: Höhe der Verzugszinsen... 3 Zur Änderbarkeit von vor dem 19.12.2006 festsetzungsverjährten Einkommensteuerbescheiden wegen festgestellter

- 2 - Inhaltsverzeichnis Termine August 2015... 2 Zahlungsverzug: Höhe der Verzugszinsen... 3 Zur Änderbarkeit von vor dem 19.12.2006 festsetzungsverjährten Einkommensteuerbescheiden wegen festgestellter

Rainer Stauß Wirtschaftsprüfer / Steuerberater

Termine Januar 2016 Bitte beachten Sie die folgenden Termine, zu denen Steuern und Sozialversicherungsbeiträge fällig werden: Steuerart Fälligkeit Ende der Schonfrist bei Zahlung durch Überweisung 1 Scheck

Termine Januar 2016 Bitte beachten Sie die folgenden Termine, zu denen Steuern und Sozialversicherungsbeiträge fällig werden: Steuerart Fälligkeit Ende der Schonfrist bei Zahlung durch Überweisung 1 Scheck

Termine April Änderung des Reisekostenrechts...3. Zahlungsverzug: Höhe der Verzugszinsen...4

Inhalt Termine April 2013...2 Änderung des Reisekostenrechts...3 Zahlungsverzug: Höhe der Verzugszinsen...4 Kein Anspruch auf Schlussformel im Arbeitszeugnis...5 Änderungen bei der Unternehmensbesteuerung...5

Inhalt Termine April 2013...2 Änderung des Reisekostenrechts...3 Zahlungsverzug: Höhe der Verzugszinsen...4 Kein Anspruch auf Schlussformel im Arbeitszeugnis...5 Änderungen bei der Unternehmensbesteuerung...5

Quentin / Quitter / Stb.-Partnerschaft Wilhelmshöher Allee 305 34131 Kassel Termine Juni 2017 Bitte beachten Sie die folgenden Termine, zu denen die Steuern und Sozialversicherungsbeiträge fällig werden:

Quentin / Quitter / Stb.-Partnerschaft Wilhelmshöher Allee 305 34131 Kassel Termine Juni 2017 Bitte beachten Sie die folgenden Termine, zu denen die Steuern und Sozialversicherungsbeiträge fällig werden:

Termine August Termine September August Termine August Termine September Zahlungsverzug: Höhe der Verzugszinsen 2

Termine August 2014 Bitte beachten Sie die folgenden Termine, zu denen die Steuern fällig werden: Steuerart Fälligkeit Ende der Schonfrist bei Zahlung durch Überweisung 1 Scheck 2 Lohnsteuer, Kirchensteuer,

Termine August 2014 Bitte beachten Sie die folgenden Termine, zu denen die Steuern fällig werden: Steuerart Fälligkeit Ende der Schonfrist bei Zahlung durch Überweisung 1 Scheck 2 Lohnsteuer, Kirchensteuer,

Termine und Allgemeines

- 2 - Termine und Allgemeines Termine Juni 2012 Bitte beachten Sie die folgenden Termine, zu denen die Steuern fällig werden: Steuerart Fälligkeit Ende der Schonfrist bei Zahlung durch Lohnsteuer, 3 Kapitalertragsteuer,

- 2 - Termine und Allgemeines Termine Juni 2012 Bitte beachten Sie die folgenden Termine, zu denen die Steuern fällig werden: Steuerart Fälligkeit Ende der Schonfrist bei Zahlung durch Lohnsteuer, 3 Kapitalertragsteuer,

Einer Mahnung bedarf es nicht, wenn

Dauthendeystr. 2 81377 München Tel.: (089) 714 58 56 Fax: (089) 718 49 1 E-Mail: info@steuerkanzlei-friedrich.de Internet: www.steuerkanzlei-friedrich.de Ihre Ansprechpartner: Sebastian Friedrich Dipl.-Kfm.

Dauthendeystr. 2 81377 München Tel.: (089) 714 58 56 Fax: (089) 718 49 1 E-Mail: info@steuerkanzlei-friedrich.de Internet: www.steuerkanzlei-friedrich.de Ihre Ansprechpartner: Sebastian Friedrich Dipl.-Kfm.

Benachteiligung jüngerer Arbeitnehmer durch Staffelung des Urlaubsanspruchs nach dem Lebensalter

- 2 - Steuerart Fälligkeit Ende der Schonfrist bei Zahlung durch Überweisung 1 Scheck 2 Lohnsteuer, Kirchensteuer, Solidaritätszuschlag 3 Kapitalertragsteuer, Solidaritätszuschlag 10.11.2016 14.11.2016

- 2 - Steuerart Fälligkeit Ende der Schonfrist bei Zahlung durch Überweisung 1 Scheck 2 Lohnsteuer, Kirchensteuer, Solidaritätszuschlag 3 Kapitalertragsteuer, Solidaritätszuschlag 10.11.2016 14.11.2016

Bitte beachten Sie die folgenden Termine, zu denen die Steuern fällig werden:

Termine September 2012 Bitte beachten Sie die folgenden Termine, zu denen die Steuern fällig werden: Steuerart Fälligkeit Ende der Schonfrist bei Zahlung durch Überweisung 1 Scheck 2 Lohnsteuer, Kirchensteuer,

Termine September 2012 Bitte beachten Sie die folgenden Termine, zu denen die Steuern fällig werden: Steuerart Fälligkeit Ende der Schonfrist bei Zahlung durch Überweisung 1 Scheck 2 Lohnsteuer, Kirchensteuer,

Sie erhalten Informationen zu folgenden Themen:

Sie erhalten Informationen zu folgenden Themen: Termine April 2018... 2 Zahlungsverzug: Höhe der Verzugszinsen... 3 Anliegerbeiträge zur Erstellung von Gehwegen und Straßenlaternen sind keine anzuerkennenden

Sie erhalten Informationen zu folgenden Themen: Termine April 2018... 2 Zahlungsverzug: Höhe der Verzugszinsen... 3 Anliegerbeiträge zur Erstellung von Gehwegen und Straßenlaternen sind keine anzuerkennenden

Steuerliche und rechtliche Informationen im März und April 2015

Steuerliche und rechtliche Informationen im März und April 2015 Lesen Sie Informationen zu folgenden Themen: Termine Mai 2015 Keine Verlängerung des Zeitraums kurze Zeit bei Zahlung der Umsatzsteuer Fahrten

Steuerliche und rechtliche Informationen im März und April 2015 Lesen Sie Informationen zu folgenden Themen: Termine Mai 2015 Keine Verlängerung des Zeitraums kurze Zeit bei Zahlung der Umsatzsteuer Fahrten

Hermelinweg 2 33689 Bielefeld Telefon 0 52 05 / 9 81 9 0 Telefax 0 52 05 / 98 19 19 E-Mail: vita@vita-bielefeld.de www.vita-bielefeld.de Halberstädter Str. 55 39112 Magdeburg Telefon 03 91 / 6 11 25 0

Hermelinweg 2 33689 Bielefeld Telefon 0 52 05 / 9 81 9 0 Telefax 0 52 05 / 98 19 19 E-Mail: vita@vita-bielefeld.de www.vita-bielefeld.de Halberstädter Str. 55 39112 Magdeburg Telefon 03 91 / 6 11 25 0

- 2 - Bitte beachten Sie die folgenden Termine, zu denen die Steuern und Sozialversicherungsbeiträge fällig werden:

- 2 - Inhaltsverzeichnis Termine Oktober 2015... 2 Zahlungsverzug: Höhe der Verzugszinsen... 2 Entlastung insbesondere der mittelständischen Wirtschaft von Bürokratie... 3 Kein tageweiser Ansatz der 1

- 2 - Inhaltsverzeichnis Termine Oktober 2015... 2 Zahlungsverzug: Höhe der Verzugszinsen... 2 Entlastung insbesondere der mittelständischen Wirtschaft von Bürokratie... 3 Kein tageweiser Ansatz der 1

Steuerart Fälligkeit Ende der Schonfrist bei Zahlung durch Überweisung 1 Scheck/bar Lohnsteuer, Kirchensteuer,

Mandantenrundschreiben Januar Sehr geehrter Internetuser, sehr geehrte Internetuserin, vorab möchten wir uns bei Ihnen ganz herzlich für die gute Zusammenarbeit und das Vertrauen das Sie uns entgegen bringen

Mandantenrundschreiben Januar Sehr geehrter Internetuser, sehr geehrte Internetuserin, vorab möchten wir uns bei Ihnen ganz herzlich für die gute Zusammenarbeit und das Vertrauen das Sie uns entgegen bringen

nachfolgend möchten wir Sie mit den für Sie relevanten steuerlichen Änderungen der vergangenen Monate vertraut machen.

An alle Mandanten 23.04.2012/ info Mandanteninformationsschreiben Sehr geehrte Damen und Herren, nachfolgend möchten wir Sie mit den für Sie relevanten steuerlichen Änderungen der vergangenen Monate vertraut

An alle Mandanten 23.04.2012/ info Mandanteninformationsschreiben Sehr geehrte Damen und Herren, nachfolgend möchten wir Sie mit den für Sie relevanten steuerlichen Änderungen der vergangenen Monate vertraut

Wichtige Informationen für unsere Mandanten August 2017

Wichtige Informationen für unsere Mandanten August 2017 Wir möchten Sie über die wichtigsten Änderungen in Gesetzgebung und Rechtsprechung informieren. Haben Sie Fragen oder wünschen Sie einen Beratungstermin?

Wichtige Informationen für unsere Mandanten August 2017 Wir möchten Sie über die wichtigsten Änderungen in Gesetzgebung und Rechtsprechung informieren. Haben Sie Fragen oder wünschen Sie einen Beratungstermin?

+++newsletter+++ Für den abgelaufenen Monat, bei Dauerfristverlängerung für den vorletzten Monat.

Ausgabe 09.2017 +++newsletter+++ Termine September 2017 Bitte beachten Sie die folgenden Termine, zu denen die Steuern und Sozialversicherungsbeiträge fällig werden: Steuerart Fälligkeit Ende der Schonfrist

Ausgabe 09.2017 +++newsletter+++ Termine September 2017 Bitte beachten Sie die folgenden Termine, zu denen die Steuern und Sozialversicherungsbeiträge fällig werden: Steuerart Fälligkeit Ende der Schonfrist

- Newsletter April

Steuerlabyrinth? Nicht den Faden verlieren, wir helfen Ihnen gerne!! Bürstadt Stockstadt - Newsletter April 2007 - Termine Mai 2007 Anspruch auf Kindergeld für ein Kind mit Einkünften aus geringfügiger

Steuerlabyrinth? Nicht den Faden verlieren, wir helfen Ihnen gerne!! Bürstadt Stockstadt - Newsletter April 2007 - Termine Mai 2007 Anspruch auf Kindergeld für ein Kind mit Einkünften aus geringfügiger

Informationsbrief Januar 2016

Informationsbrief Januar 2016 Inhaltsverzeichnis m Termine Februar 2016 2 m Zahlungsverzug: Höhe der Verzugszinsen 2 m Antragsveranlagung: Keine Wahrung der Antragfrist allein durch die Übermittlung der

Informationsbrief Januar 2016 Inhaltsverzeichnis m Termine Februar 2016 2 m Zahlungsverzug: Höhe der Verzugszinsen 2 m Antragsveranlagung: Keine Wahrung der Antragfrist allein durch die Übermittlung der

I n h a l t s v e r z e i c h n i s

05/2013 I n h a l t s v e r z e i c h n i s Termine Mai 2013 2 Steuerberatungskosten für Erklärungen nach dem StraBEG nicht anziehbar Termine Juni 2013 3 Kosten für Betriebsveranstaltungen als Arbeitslohn

05/2013 I n h a l t s v e r z e i c h n i s Termine Mai 2013 2 Steuerberatungskosten für Erklärungen nach dem StraBEG nicht anziehbar Termine Juni 2013 3 Kosten für Betriebsveranstaltungen als Arbeitslohn

Zahlungsverzug: Höhe der Verzugszinsen

Dauthendeystr. 2 81377 München Tel.: (089) 714 58 56 Fax: (089) 718 49 1 E-Mail: info@steuerkanzlei-friedrich.de Internet: www.steuerkanzlei-friedrich.de Ihre Ansprechpartner: Sebastian Friedrich Dipl.-Kfm.

Dauthendeystr. 2 81377 München Tel.: (089) 714 58 56 Fax: (089) 718 49 1 E-Mail: info@steuerkanzlei-friedrich.de Internet: www.steuerkanzlei-friedrich.de Ihre Ansprechpartner: Sebastian Friedrich Dipl.-Kfm.

Information über Steuern, Recht und Wirtschaft

Information über Steuern, Recht und Wirtschaft 03 18 Inhaltsverzeichnis Sehr geehrte Damen und Herren, trotz der Bundestagswahlen und der langwierigen Koalitionsverhandlungen hat der Gesetzgeber für das

Information über Steuern, Recht und Wirtschaft 03 18 Inhaltsverzeichnis Sehr geehrte Damen und Herren, trotz der Bundestagswahlen und der langwierigen Koalitionsverhandlungen hat der Gesetzgeber für das

Umsatzsteuer (USt)-Voranmeldungen

-Voranmeldungen") Umsatzsteuer (USt)-Voranmeldungen Umsatzsteuervoranmeldungen müssen grundsätzlich bis zum 10. des dem Anmeldungszeitraum folgenden Monats abgegeben werden. Fällt der 10. auf einen Samstag, Sonntag oder

Umsatzsteuer (USt)-Voranmeldungen Umsatzsteuervoranmeldungen müssen grundsätzlich bis zum 10. des dem Anmeldungszeitraum folgenden Monats abgegeben werden. Fällt der 10. auf einen Samstag, Sonntag oder

BPZ News 09/2017. Abzugsfähigkeit der Aufwendungen für die Unterbringung von Angehörigen in einem Pflegeheim

. BPZ News 09/2017 Inhaltsverzeichnis Termine September 2017 Termine Oktober 2017 Zahlungsverzug: Höhe der Verzugszinsen Kein Abzug von Pflichtbeiträgen zur inländischen gesetzlichen Rentenversicherung,

. BPZ News 09/2017 Inhaltsverzeichnis Termine September 2017 Termine Oktober 2017 Zahlungsverzug: Höhe der Verzugszinsen Kein Abzug von Pflichtbeiträgen zur inländischen gesetzlichen Rentenversicherung,

UMSATZSTEUER (UST-)VORANMELDUNGEN

VORANMELDUNGEN") Termine und Fristen zur Abgabe von Steuererklärungen und Fälligkeit von Steuerzahlungen für die wichtigsten Steuern 1. Umsatzsteuer (USt-)Voranmeldungen 2. Zusammenfassende Meldungen 3. Lohn-/Kirchenlohnsteuer-Voranmeldungen,

Termine und Fristen zur Abgabe von Steuererklärungen und Fälligkeit von Steuerzahlungen für die wichtigsten Steuern 1. Umsatzsteuer (USt-)Voranmeldungen 2. Zusammenfassende Meldungen 3. Lohn-/Kirchenlohnsteuer-Voranmeldungen,

11.04.2016 14.04.2016 08.04.2016

Termine April 2016 Bitte beachten Sie die folgenden Termine, zu denen die Steuern und Sozialversicherungsbeiträge fällig werden: Steuerart Fälligkeit Ende der Schonfrist bei Zahlung durch Überweisung 1

Termine April 2016 Bitte beachten Sie die folgenden Termine, zu denen die Steuern und Sozialversicherungsbeiträge fällig werden: Steuerart Fälligkeit Ende der Schonfrist bei Zahlung durch Überweisung 1

Termine September 2015

Termine September 2015 Bitte beachten Sie die folgenden Termine, zu denen die Steuern und Sozialversicherungsbeiträge fällig werden: Steuerart Fälligkeit Ende der Schonfrist bei Zahlung durch Lohnsteuer,

Termine September 2015 Bitte beachten Sie die folgenden Termine, zu denen die Steuern und Sozialversicherungsbeiträge fällig werden: Steuerart Fälligkeit Ende der Schonfrist bei Zahlung durch Lohnsteuer,

Termine und Fristen zur Abgabe von Steuererklärungen und Fälligkeit von Steuerzahlungen für die wichtigsten Steuern

Hanseatische Treuhand Steuerberatungsgesellschaft mbh Steuertermine Termine und Fristen zur Abgabe von Steuererklärungen und Fälligkeit von Steuerzahlungen für die wichtigsten Steuern 1. Umsatzsteuer (USt)-Voranmeldungen

Hanseatische Treuhand Steuerberatungsgesellschaft mbh Steuertermine Termine und Fristen zur Abgabe von Steuererklärungen und Fälligkeit von Steuerzahlungen für die wichtigsten Steuern 1. Umsatzsteuer (USt)-Voranmeldungen

Termine November 2010

Seite 1 von 5 Termine November 2010 Bitte beachten Sie die folgenden Termine, zu denen die Steuern fällig werden: Steuerart Fälligkeit Ende der Schonfrist bei Zahlung durch Überweisung 1 Scheck/bar 2 Lohnsteuer,

Seite 1 von 5 Termine November 2010 Bitte beachten Sie die folgenden Termine, zu denen die Steuern fällig werden: Steuerart Fälligkeit Ende der Schonfrist bei Zahlung durch Überweisung 1 Scheck/bar 2 Lohnsteuer,

Inhaltsverzeichnis. 08/2016 B & K Aktuell. Veräußerung des steuerfrei geerbten Familienheims innerhalb von zehn Jahren führt zur Nachversteuerung 6

08/06 B & K Aktuell Inhaltsverzeichnis Termine August 06 Termine September 06 Zahlungsverzug: Höhe der Verzugszinsen Grenzen des Kostenabzugs für gemeinsam genutztes häusliches Arbeitszimmer Bei Gewinneinkünften

08/06 B & K Aktuell Inhaltsverzeichnis Termine August 06 Termine September 06 Zahlungsverzug: Höhe der Verzugszinsen Grenzen des Kostenabzugs für gemeinsam genutztes häusliches Arbeitszimmer Bei Gewinneinkünften

WOLFGANG HAAS & PARTNER MBB

WOLFGANG HAAS & PARTNER MBB STEUERBERATER Wolfgang Haas & Partner mbb*olgastraße 13*74072 Heilbronn WOLFGANG HAAS STEUERBERATER BETTINA KEUFER STEUERBERATERIN M.A. FABIAN HAAS STEUERBERATER FACHBERATER

WOLFGANG HAAS & PARTNER MBB STEUERBERATER Wolfgang Haas & Partner mbb*olgastraße 13*74072 Heilbronn WOLFGANG HAAS STEUERBERATER BETTINA KEUFER STEUERBERATERIN M.A. FABIAN HAAS STEUERBERATER FACHBERATER

- 2 - Bitte beachten Sie die folgenden Termine, zu denen die Steuern und Sozialversicherungsbeiträge fällig werden:

- 2 - Inhaltsverzeichnis Termine Juli 2015... 2 Zahlungsverzug: Höhe der Verzugszinsen... 3 Verdeckte Gewinnausschüttung bei mittelbarer Anteilseignerstellung... 4 Werbungskostenabzug für vom Arbeitnehmer

- 2 - Inhaltsverzeichnis Termine Juli 2015... 2 Zahlungsverzug: Höhe der Verzugszinsen... 3 Verdeckte Gewinnausschüttung bei mittelbarer Anteilseignerstellung... 4 Werbungskostenabzug für vom Arbeitnehmer

Mandantenbrief Juli 2014

Mandantenbrief Juli 2014 Termine Juli 2014 Bitte beachten Sie die folgenden Termine, zu denen Steuern und Sozialversicherungsbeiträge fällig werden: Steuerart Fälligkeit Ende der Schonfrist bei Zahlung

Mandantenbrief Juli 2014 Termine Juli 2014 Bitte beachten Sie die folgenden Termine, zu denen Steuern und Sozialversicherungsbeiträge fällig werden: Steuerart Fälligkeit Ende der Schonfrist bei Zahlung

anbei erhalten Sie meinen aktuellen Mandantenbrief. Auf folgende interessante Themen möchte ich insbesondere hinweisen:

An meine Mandanten Nürtingen, 23. Dezember 2015 Mandantenbrief Januar 2016 Sehr geehrte Mandanten, anbei erhalten Sie meinen aktuellen Mandantenbrief. Auf folgende interessante Themen möchte ich insbesondere

An meine Mandanten Nürtingen, 23. Dezember 2015 Mandantenbrief Januar 2016 Sehr geehrte Mandanten, anbei erhalten Sie meinen aktuellen Mandantenbrief. Auf folgende interessante Themen möchte ich insbesondere

KANZLEI KADEN Steuerberater Dipl-Oec. Axel Kaden

Dipl-Oec. Axel Kaden Aktuelle Steuerliche Informationen März 2008 Lesen Sie Informationen zu folgenden Themen: Termine März 2008 Bundesfinanzhof hält Kürzung der "Pendlerpauschale" für verfassungswidrig

Dipl-Oec. Axel Kaden Aktuelle Steuerliche Informationen März 2008 Lesen Sie Informationen zu folgenden Themen: Termine März 2008 Bundesfinanzhof hält Kürzung der "Pendlerpauschale" für verfassungswidrig

Kanzleinachrichten Mai 2015

Kanzleinachrichten Mai 2015-2 - Lesen Sie Informationen zu folgenden Themen: Termine Juni 2015... 2 Anspruch auf Urlaubsabgeltung kann bei verspäteter Geltendmachung entfallen... 3 Aufstockung eines Investitionsabzugsbetrags

Kanzleinachrichten Mai 2015-2 - Lesen Sie Informationen zu folgenden Themen: Termine Juni 2015... 2 Anspruch auf Urlaubsabgeltung kann bei verspäteter Geltendmachung entfallen... 3 Aufstockung eines Investitionsabzugsbetrags

Umsatzsteuer (USt)-Voranmeldungen

-Voranmeldungen") Umsatzsteuer (USt)-Voranmeldungen Umsatzsteuervoranmeldungen müssen grundsätzlich bis zum 10. des dem Anmeldungszeitraum folgenden Monats abgegeben werden. Fällt der 10. auf einen Samstag, Sonntag oder

Umsatzsteuer (USt)-Voranmeldungen Umsatzsteuervoranmeldungen müssen grundsätzlich bis zum 10. des dem Anmeldungszeitraum folgenden Monats abgegeben werden. Fällt der 10. auf einen Samstag, Sonntag oder

Ein Merkblatt Ihrer IHK. Die Steuertermine. Abgabe- und Zahlungstermine

Ein Merkblatt Ihrer IHK Die Steuertermine Abgabe- und Zahlungstermine Nachfolgend werden einige Grundsätze zu den Pflichten zur Abgabe von Erklärungen und zur Fälligkeit von Steuerzahlungen dargestellt.

Ein Merkblatt Ihrer IHK Die Steuertermine Abgabe- und Zahlungstermine Nachfolgend werden einige Grundsätze zu den Pflichten zur Abgabe von Erklärungen und zur Fälligkeit von Steuerzahlungen dargestellt.

Steuerliche Informationen im Juli 2009

Lesen Sie Informationen zu folgenden Themen: ü Termine August 2009 ü Bildung einer Gewerbesteuerrückstellung weiter zulässig ü Kein Betriebsausgabenabzug für die Veranstaltung eines Golfturniers für Geschäftsfreunde

Lesen Sie Informationen zu folgenden Themen: ü Termine August 2009 ü Bildung einer Gewerbesteuerrückstellung weiter zulässig ü Kein Betriebsausgabenabzug für die Veranstaltung eines Golfturniers für Geschäftsfreunde

Steuerberater. Merkblatt. Verdeckte Gewinnausschüttung. Inhalt. Steffen Feiereis

Steuerberater Steffen Feiereis Merkblatt Verdeckte Gewinnausschüttung Inhalt 1 Begriff und Funktion 2 Voraussetzungen 2.1 Vermögensminderung bzw. verhinderte Vermögensmehrung 2.2 Veranlassung durch das

Steuerberater Steffen Feiereis Merkblatt Verdeckte Gewinnausschüttung Inhalt 1 Begriff und Funktion 2 Voraussetzungen 2.1 Vermögensminderung bzw. verhinderte Vermögensmehrung 2.2 Veranlassung durch das

Bitte beachten Sie die folgenden Termine, zu denen die Steuern fällig werden: Überweisung 1 Scheck/bar 2

Seite 1 von 7 Termine Januar 2011 Bitte beachten Sie die folgenden Termine, zu denen die Steuern fällig werden: Steuerart Fälligkeit Ende der Schonfrist bei Zahlung durch Überweisung 1 Scheck/bar 2 Lohnsteuer,

Seite 1 von 7 Termine Januar 2011 Bitte beachten Sie die folgenden Termine, zu denen die Steuern fällig werden: Steuerart Fälligkeit Ende der Schonfrist bei Zahlung durch Überweisung 1 Scheck/bar 2 Lohnsteuer,

Haben Sie Fragen zu einem der angesprochenen Themen? Rufen Sie uns an. Wir beraten Sie gerne!

An unsere Mandanten Mandantenrundschreiben Januar 2013 Rostock, 16.01.2013 20000 Sehr geehrte Damen und Herren, das Jahr 2013 hat begonnen und schon wieder sind für Sie relevante steuerliche Änderungen

An unsere Mandanten Mandantenrundschreiben Januar 2013 Rostock, 16.01.2013 20000 Sehr geehrte Damen und Herren, das Jahr 2013 hat begonnen und schon wieder sind für Sie relevante steuerliche Änderungen

Haben Sie Fragen zu einem der angesprochenen Themen? Rufen Sie uns an. Wir beraten Sie gerne!

An unsere Mandanten Mandantenrundschreiben Mai 2017 Rostock, 18.05.2017 20000 Sehr geehrte Damen und Herren, wie gewohnt möchte ich Sie nachfolgend mit den für Sie relevanten steuerlichen Änderungen der

An unsere Mandanten Mandantenrundschreiben Mai 2017 Rostock, 18.05.2017 20000 Sehr geehrte Damen und Herren, wie gewohnt möchte ich Sie nachfolgend mit den für Sie relevanten steuerlichen Änderungen der

Termine und Fristen zur Abgabe von Steuererklärungen und Fälligkeit von Steuerzahlungen für die wichtigsten Steuern

View this page in: English Translate Turn off for: German Options Steuertermine Termine und Fristen zur Abgabe von Steuererklärungen und Fälligkeit von Steuerzahlungen für die wichtigsten Steuern Umsatzsteuer

View this page in: English Translate Turn off for: German Options Steuertermine Termine und Fristen zur Abgabe von Steuererklärungen und Fälligkeit von Steuerzahlungen für die wichtigsten Steuern Umsatzsteuer

nachfolgend erhalten Sie unseren monatlichen Mandantenbrief, mit der Bitte um Kenntnisnahme.

Döcker und Pertner mbb, Mühlenstr. 64, 48431 Rheine M U S T E R Firma Kanzlei-Mandant Mühlenstr. 64 48431 Rheine Dipl. Finanzwirt Hans Döcker Wirtschaftsprüfer Steuerberater Rechtsbeistand Dipl. Finanzwirt

Döcker und Pertner mbb, Mühlenstr. 64, 48431 Rheine M U S T E R Firma Kanzlei-Mandant Mühlenstr. 64 48431 Rheine Dipl. Finanzwirt Hans Döcker Wirtschaftsprüfer Steuerberater Rechtsbeistand Dipl. Finanzwirt

Steuerliche Informationen im März 2010

Lesen Sie Informationen zu folgenden Themen: ü Termine April 2010 ü Abzinsungspflicht für den Bilanzansatz unverzinslicher Gesellschafterdarlehen ü Investitionsabzugsbetrag setzt ausschließliche oder fast

Lesen Sie Informationen zu folgenden Themen: ü Termine April 2010 ü Abzinsungspflicht für den Bilanzansatz unverzinslicher Gesellschafterdarlehen ü Investitionsabzugsbetrag setzt ausschließliche oder fast

Heinrichs Rose & Collegen

- 2 - Inhaltsverzeichnis Termine Mai 2014... 2 Steuerzahlungen: Längere Vorlaufzeiten für SEPA-Lastschriften... 3 Zahlungsverzug: Höhe der Verzugszinsen... 3 Pauschale Lohnsteuer bei Ausscheiden des Arbeitgebers

- 2 - Inhaltsverzeichnis Termine Mai 2014... 2 Steuerzahlungen: Längere Vorlaufzeiten für SEPA-Lastschriften... 3 Zahlungsverzug: Höhe der Verzugszinsen... 3 Pauschale Lohnsteuer bei Ausscheiden des Arbeitgebers

Inhaltsverzeichnis. 03/2016 B & K Aktuell. Termine März

0/06 B & K Aktuell Inhaltsverzeichnis Termine März 06 Termine April 06 Zahlungsverzug: Höhe der Verzugszinsen 4 Geburtstagsfeier steuerlich absetzbar 5 Rückstellung für die Aufbewahrung von Geschäftsunterlagen

0/06 B & K Aktuell Inhaltsverzeichnis Termine März 06 Termine April 06 Zahlungsverzug: Höhe der Verzugszinsen 4 Geburtstagsfeier steuerlich absetzbar 5 Rückstellung für die Aufbewahrung von Geschäftsunterlagen

Termine und Fristen zur Abgabe von Steuererklärungen und Fälligkeit von Steuerzahlungen für die wichtigsten Steuern

Steuertermine Planung leicht gemacht, die wichtigsten Steuertermine im Überblick Termine und Fristen zur Abgabe von Steuererklärungen und Fälligkeit von Steuerzahlungen für die wichtigsten Steuern 1. Umsatzsteuer

Steuertermine Planung leicht gemacht, die wichtigsten Steuertermine im Überblick Termine und Fristen zur Abgabe von Steuererklärungen und Fälligkeit von Steuerzahlungen für die wichtigsten Steuern 1. Umsatzsteuer

Termine und Fristen zur Abgabe von Steuererklärungen und Fälligkeit von Steuerzahlungen für die wichtigsten Steuern

Steuertermine Termine und Fristen zur Abgabe von Steuererklärungen und Fälligkeit von Steuerzahlungen für die wichtigsten Steuern 1. Umsatzsteuer (USt)-Voranmeldungen 2. Zusammenfassende Meldungen 3. Lohn-/Kirchenlohnsteuer-Voranmeldungen,

Steuertermine Termine und Fristen zur Abgabe von Steuererklärungen und Fälligkeit von Steuerzahlungen für die wichtigsten Steuern 1. Umsatzsteuer (USt)-Voranmeldungen 2. Zusammenfassende Meldungen 3. Lohn-/Kirchenlohnsteuer-Voranmeldungen,

Termine und Fristen zur Abgabe von Steuererklärungen und Fälligkeit von Steuerzahlungen für die wichtigsten Steuern

Steuertermine Termine und Fristen zur Abgabe von Steuererklärungen und Fälligkeit von Steuerzahlungen für die wichtigsten Steuern 1. Umsatzsteuer (USt)-Voranmeldungen 2. Zusammenfassende Meldungen 3. Lohn-/Kirchenlohnsteuer-Voranmeldungen,

Steuertermine Termine und Fristen zur Abgabe von Steuererklärungen und Fälligkeit von Steuerzahlungen für die wichtigsten Steuern 1. Umsatzsteuer (USt)-Voranmeldungen 2. Zusammenfassende Meldungen 3. Lohn-/Kirchenlohnsteuer-Voranmeldungen,

Bitte beachten Sie die folgenden Termine, zu denen die Steuern und Sozialversicherungsbeiträge fällig werden:

Steuerliche Informationen im Januar 2016 Termine Februar 2016 Bitte beachten Sie die folgenden Termine, zu denen die Steuern und Sozialversicherungsbeiträge fällig werden: Steuerart Fälligkeit Ende der

Steuerliche Informationen im Januar 2016 Termine Februar 2016 Bitte beachten Sie die folgenden Termine, zu denen die Steuern und Sozialversicherungsbeiträge fällig werden: Steuerart Fälligkeit Ende der

Termine Juni 2016 Bitte beachten Sie die folgenden Termine, zu denen die Steuern und Sozialversicherungsbeiträge fällig werden: Steuerart Fälligkeit Ende der Schonfrist bei Zahlung durch Überweisung 1

Termine Juni 2016 Bitte beachten Sie die folgenden Termine, zu denen die Steuern und Sozialversicherungsbeiträge fällig werden: Steuerart Fälligkeit Ende der Schonfrist bei Zahlung durch Überweisung 1

Termine und Fristen zur Abgabe von Steuererklärungen und Fälligkeit von Steuerzahlungen für die wichtigsten Steuern

Informationen Steuertermine Termine und Fristen zur Abgabe von Steuererklärungen und Fälligkeit von Steuerzahlungen für die wichtigsten Steuern 1. 2. 3. 4. 5. Umsatzsteuer (USt)-Voranmeldungen Zusammenfassende

Informationen Steuertermine Termine und Fristen zur Abgabe von Steuererklärungen und Fälligkeit von Steuerzahlungen für die wichtigsten Steuern 1. 2. 3. 4. 5. Umsatzsteuer (USt)-Voranmeldungen Zusammenfassende

Doppelte Haushaltsführung bei beiderseits berufstätigen Lebensgefährten

Termine Mai 2015 Bitte beachten Sie die folgenden Termine, zu denen die Steuern und Sozialversicherungsbeiträge fällig werden: Steuerart Fälligkeit Ende der Schonfrist bei Zahlung durch Überweisung 1 Scheck

Termine Mai 2015 Bitte beachten Sie die folgenden Termine, zu denen die Steuern und Sozialversicherungsbeiträge fällig werden: Steuerart Fälligkeit Ende der Schonfrist bei Zahlung durch Überweisung 1 Scheck

Termine und Fristen zur Abgabe von Steuererklärungen und Fälligkeit von Steuerzahlungen für die wichtigsten Steuern

Telefon: +49 (40) 72 9066-0 E-Mail: office@wsbgmbh.de Steuertermine Planung leicht gemacht, die wichtigsten Steuertermine im Überblick Termine und Fristen zur Abgabe von Steuererklärungen und Fälligkeit

Telefon: +49 (40) 72 9066-0 E-Mail: office@wsbgmbh.de Steuertermine Planung leicht gemacht, die wichtigsten Steuertermine im Überblick Termine und Fristen zur Abgabe von Steuererklärungen und Fälligkeit

WOLFGANG HAAS & PARTNER MBB

WOLFGANG HAAS & PARTNER MBB STEUERBERATER Wolfgang Haas & Partner mbb*olgastraße 13*74072 Heilbronn WOLFGANG HAAS STEUERBERATER BETTINA KEUFER STEUERBERATERIN M.A. FABIAN HAAS STEUERBERATER FACHBERATER

WOLFGANG HAAS & PARTNER MBB STEUERBERATER Wolfgang Haas & Partner mbb*olgastraße 13*74072 Heilbronn WOLFGANG HAAS STEUERBERATER BETTINA KEUFER STEUERBERATERIN M.A. FABIAN HAAS STEUERBERATER FACHBERATER

STEUERTERMINE UMSATZSTEUER (UST)-VORANMELDUNGEN

-VORANMELDUNGEN") STEUERTERMINE Planung leicht gemacht, die wichtigsten Steuertermine im Überblick Termine und Fristen zur Abgabe von Steuererklärungen und Fälligkeit von Steuerzahlungen für die wichtigsten Steuern 1. Umsatzsteuer

STEUERTERMINE Planung leicht gemacht, die wichtigsten Steuertermine im Überblick Termine und Fristen zur Abgabe von Steuererklärungen und Fälligkeit von Steuerzahlungen für die wichtigsten Steuern 1. Umsatzsteuer

Termine und Fristen zur Abgabe von Steuererklärungen und Fälligkeit von Steuerzahlungen für die wichtigsten Steuern

Steuerberaterin Petra Niemack Steuertermine Termine und Fristen zur Abgabe von Steuererklärungen und Fälligkeit von Steuerzahlungen für die wichtigsten Steuern 1. Umsatzsteuer (USt)-Voranmeldungen 2. Zusammenfassende

Steuerberaterin Petra Niemack Steuertermine Termine und Fristen zur Abgabe von Steuererklärungen und Fälligkeit von Steuerzahlungen für die wichtigsten Steuern 1. Umsatzsteuer (USt)-Voranmeldungen 2. Zusammenfassende