FABI STEUERLICHE AUSWIRKUNGEN AUSWIRKUNGEN AUF DEN LOHNAUSWEIS

|

|

|

- Lukas Gerstle

- vor 6 Jahren

- Abrufe

Transkript

1 FABI STEUERLICHE AUSWIRKUNGEN AUSWIRKUNGEN AUF DEN LOHNAUSWEIS Kant. Steuerverwaltung Ausbildung und Information 1

2 FABI STEUERLICHE AUSWIRKUNGEN AUSWIRKUNGEN AUF DEN LOHNAUSWEIS Angesprochene Themen 1. FABI, die Verordnung und die Mitteilung der ESTV vom 15. Juli 2016 über Geschäftsfahrzeuge 1.1. Verordnung der ESTV 1.2. Steuerliche Auswirkungen 1.3. Auswirkungen auf den Lohnausweis 1.4. Auswirkungen auf die Steuererklärung 2. Weitere Änderungen und Neuerungen in der Wegleitung zum Ausfüllen des Lohnausweises Einige nützliche Informationen betreffend die Rückerstattung von Kosten, bewilligte Spesenreglemente 4. Pflichten und Verantwortlichkeiten 2

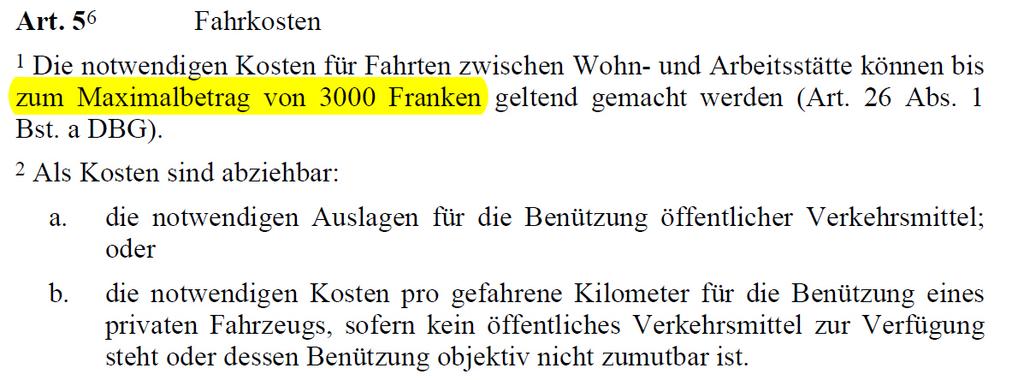

3 1.1. Berufskostenverordnung FABI Obergrenze von Fr für den Arbeitsweg Als Berufskosten dürfen künftig von unselbständig Erwerbenden bei der direkten Bundessteuer nur mehr die Kosten bis zu einem Maximalbetrag von 3000 Franken für Fahrten zwischen Wohn- und Arbeitsstätte abgezogen werden. Als Folge des neuen Gesetzes zu Finanzierung und Ausbau der Eisenbahninfrastruktur (FABI) hat das Eidgenössische Finanzdepartement (EFD) die Berufskostenverordnung auf den 1. Januar 2016 entsprechend angepasst. Inkrafttreten per 1. Januar

4 1.1. Berufskostenverordnung Wesentliche Änderungen der Verordnung 4

5 1.1. Berufskostenverordnung ESTV Mitteilungvom15.Juli2016 Mitarbeiter mit Geschäftsfahrzeug Seit dem 22. Juli 2016 auf der Internetseite der KSV veröffentlicht 5

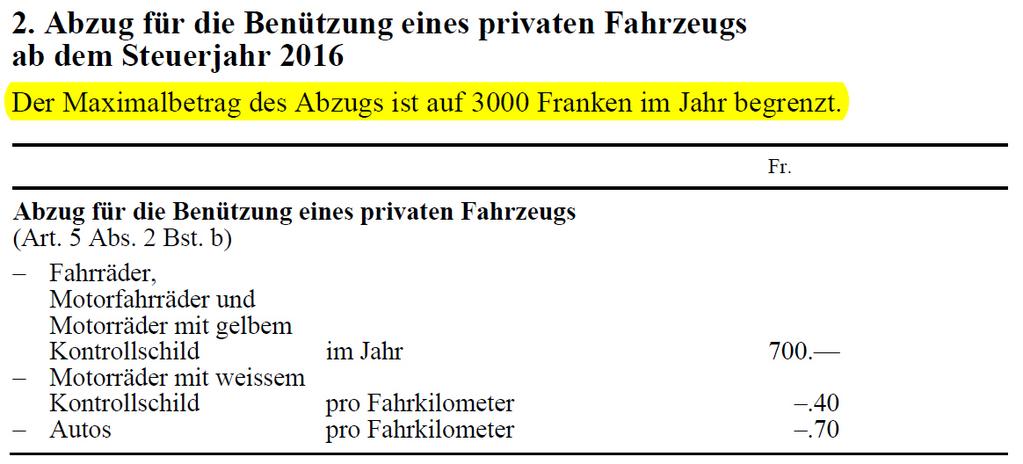

6 1.1. Berufskostenverordnung ESTV Mitteilungvom15.Juli2016 Mitarbeiter mit Geschäftsfahrzeug Seit dem 22. Juli 2016 auf der Internetseite der KSV veröffentlicht Ab der Steuerperiode 2016 können Arbeitnehmer bei der direkten Bundessteuer für den Arbeitsweg nur noch maximal Franken pro Jahr in Abzug bringen. Diese Beschränkung des Fahrkostenabzugs hat auch Auswirkungen auf die Deklaration im Lohnausweis: Arbeitgeber haben bei Mitarbeitenden, die über ein Geschäftsfahrzeug verfügen, neu den prozentmässigen Anteil Aussendienst zu bescheinigen. Bei unselbständig Erwerbstätigen mit Geschäftsfahrzeug ist für die private Nutzung (ohne Arbeitsweg) wie bisher ein Privatanteil von 0,8 Prozent des Kaufpreises(exkl. Mehrwertsteuer) pro Monat, entsprechend 9,6 Prozent pro Jahr, zu deklarieren. 6

7 1.2. Steuerliche Auswirkungen Für den Walliser Steuerpflichtigen Steuerperioden Bundessteuer Begrenzung des Abzuges auf Fr Kantonssteuer Keine Begrenzung des Abzuges Steuerperiode 2018 Bundessteuer Begrenzung des Abzuges auf Fr Kantonssteuer Begrenzung des Abzuges auf Fr * *Falls das Kantonsparlament die PAS-2-Massnahmen annimmt (Grosser Rat, Herbst 2016) 7

8 1.3. Auswirkungen auf den Lohnausweis Änderungen in der Wegleitung zum Ausfüllen des Lohnausweises 8

9 1.3. Auswirkungen auf den Lohnausweis Welches sind die wichtigsten Änderungen? Mögliche Situationen Folgende Fallkonstellation Im Jahr zurückgelegte Streckenkilometer für den Arbeitsweg km x 0.70 = Fr a. Vom Arbeitnehmer zu tragende Kosten für den Arbeitsweg (ohne Geschäftsfahrzeug) Lohnausweis Keine Änderung Steuererklärung Kantonssteuer: Zugelassener Abzug für die Zurücklegung des Arbeitsweges Fr Bundessteuer: Arbeitsweg Fr Obergrenze für den Abzug Fr Aufzurechnendes Einkommen Bund Fr (StE Ziff. 2710) (Unterschied Kantonssteuer Bundessteuer!) 9

10 1.3. Auswirkungen auf den Lohnausweis Was sind die wichtigsten Änderungen? Mögliche Situationen Folgende Fallkonstellation Im Jahr zurückgelegte Streckenkilometer für den Arbeitsweg km x 0.70 = Fr b. Der Arbeitgeber entschädigt seinen Angestellten für den Arbeitsweg mit Fr pro Kilometer Lohnausweis (Wegleitung Randziffer 17) Betrag erfassen in Ziffer 2.3 (AHV-pflichtig) Das Feld F ist nicht anzukreuzen Steuererklärung Kantonssteuer : Zugelassener Abzug für den Arbeitsweg Fr Bundessteuer: Arbeitsweg Fr Obergrenze für den Abzug Fr Aufzurechnendes Einkommen für die Bundessteuer Fr (StE Ziff. 2710) 10

11 1.3. Auswirkungen auf den Lohnausweis Welches sind die wichtigsten Änderungen? Mögliche Situationen Folgende Fallkonstellation Im Jahr zurückgelegte Streckenkilometer für den Arbeitsweg km x 0.70 = c. Der Arbeitnehmer verfügt über ein Geschäftsfahrzeug (Wert Fr ), welches er sowohl für den Arbeitsweg als auch in seiner Freizeit benutzen darf. Lohnausweis (Wegleitung Randziffer 9) Der zu deklarierende Betrag beträgt 9.6% des Kaufpreises inkl. sämtlichen Sonderausstattungen(exkl. Mehrwertsteuer) ausser es liegt ein von der KSV genehmigtes Spesenreglement vor. Vorliegend Fr Das Feld F ist anzukreuzen. Steuererklärung Kantonssteuer: Es können keine Kosten für den Arbeitsweg abzogen werden. Bundessteuer : Arbeitsweg Fr Abzugsobergrenze Fr Aufzurechnendes Einkommen für die Bundessteuer Fr (StE 2710) 11

12 1.3. Auswirkungen auf den Lohnausweis Was sind die wichtigsten Änderungen? Mögliche Situationen Folgende Fallkonstellation Im Jahr zurückgelegte Streckenkilometer für den Arbeitsweg km x 0.70 = d. Der Arbeitnehmer im Aussendienst verfügt über ein Geschäftsfahrzeug, um den Arbeitsweg zurückzulegen sowie für private Fahrten. Lohnausweis (Wegleitung Randziffer 9 Randziffer 70) Zu deklarieren 9.6% von Kaufpreis inkl. Sonderausstattung (exkl. MWST) Das Feld F ist anzukreuzen Erfassung des prozentualen Anteils des Aussendienstes Steuererklärung Kantonssteuer: Es können keine Kosten für den Arbeitsweg abzogen werden. Bundessteuer: Arbeitsweg Fr x 60% Zeit am Arbeitsplatz Fr Abzugsobergrenze Fr Aufzurechnendes Einkommen Bundessteuer Fr (StE 2710) 12

13 1.3. Auswirkungen auf den Lohnausweis Was sind die wichtigsten Änderungen? Begriff Geschäftsfahrzeug Arbeitnehmer verfügt über ein Geschäftsfahrzeug (Arbeitgeber hat den prozentmässigen Anteil Aussendienst zu bescheinigen) Geschäftswagen Handelsreisende Kundenberater Monteure Erwerbstätigkeit auf Baustellen Erwerbstätigkeit für auswärtige Projekte Poolfahrzeuge Falls sie in der Regel am üblichen Arbeitsort stationiert sind und für Kundenbesuche von allen Mitarbeitenden benutzt werden können Es ist kein Privatanteil zu deklarieren Falls die Fahrzeuge auch privat zur Verfügung stehen In diesem Fall ist ein Fahrtenbuch zu führen und es sind dem Mitarbeitenden die privaten Fahrten zum Ansatz von 70 Rappen pro Kilometer in Rechnung zu stellen. 13

14 1.3. Auswirkungen auf den Lohnausweis Was sind die wichtigsten Änderungen? Bedeutung des Begriffes Aussendienst: Der Arbeitnehmer fährt direkt vom Wohnort aus zum Kunden: Dies gilt als 100% Aussendienst. Der Arbeitnehmer fährt vom Wohnort ins Büro und anschliessend zum Kunden: Gilt als halber Aussendiensttag. Gleiches gilt, wenn der Arbeitnehmer morgens vom Wohnort direkt zum Kunden fährt und am Abend nach dem Kundenbesuch noch an seinen üblichen, permanenten Arbeitsort fährt, bevor er an seinen Wohnort zurückkehrt. 14

15 1.3. Auswirkungen auf den Lohnausweis Welches sind die wichtigsten Änderungen? Bedeutung des Begriffes Aussendienst (regelmässige) Homeoffice-Tage gelten als Aussendiensttage (kein Arbeitsweg). langfristige Abwesenheiten: gelten ebenfalls als Aussendienst: Krankheit, Mutterschaftsurlaub, Rekrutenschule, usw., unter der Ziff. 15 zu erwähnen Für die Bestimmung des prozentualen Anteils Aussendienst ist die Anzahl Arbeitstage festzulegen: Man geht von 220 Arbeitstagen pro Jahr aus. Beispiel : 132 Tage im Aussendienst entsprechen 60% 15

16 1.3. Auswirkungen auf den Lohnausweis Was sind die wichtigsten Änderungen? Bedeutung des Begriffes Aussendienst Schätzung des prozentualen Anteiles (Anhang der Mitteilung der ESTV) Um einen übermässigen Arbeitsaufwand zu vermeiden, bestehen zwei Möglichkeiten: 1. Anhang der Mitteilung der ESTV (1) 16

17 1.3. Auswirkungen auf den Lohnausweis Was sind die wichtigsten Änderungen? Bedeutung des Begriffes Aussendienst Schätzung des prozentualen Anteiles (Anhang der Mitteilung der ESTV) Um einen übermässigen Arbeitsaufwand zu vermeiden, bestehen zwei Möglichkeiten. 1. Anhang des Mitteilung der ESTV (2) 17

18 1.3. Auswirkungen auf den Lohnausweis Was sind die wichtigsten Änderungen? Bedeutung des Begriffes Aussendienst Schätzung des prozentualen Anteiles (Anhang der Mitteilung der ESTV) Um einen übermässigen Arbeitsaufwand zu vermeiden, bestehen zwei Möglichkeiten: 1. Anhang der Mitteilung der ESTV (3) 18

19 1.3. Auswirkungen auf den Lohnausweis Was sind die wichtigsten Änderungen? Bedeutung des Begriffes Aussendienst Schätzung des prozentualen Anteiles (Anhang der Mitteilung der ESTV) Um einen übermässigen Arbeitsaufwand zu vermeiden, bestehen zwei Möglichkeiten: 1. Anhang der Mitteilung der ESTV (4) 19

20 1.3. Auswirkungen auf den Lohnausweis Was sind die wichtigsten Änderungen? Bedeutung des Begriffes Aussendienst Schätzung des prozentualen Anteiles (Anhang Mitteilung ESTV) Um einen übermässigen Arbeitsaufwand zu vermeiden, bestehen zwei Möglichkeiten: 1. Anhang der Mitteilung der ESTV 2. Bei Abweichungen von den im Anhang der Mitteilung der ESTV aufgeführten prozentualen Anteilen Aussendienst, besteht die Möglichkeit, nach Absprache mit der KSV einen anderen Anteil festzulegen. Kontaktpersonen KSV Mittel- und Unterwallis: Nicolas Mathys Oberwallis: Claudio Minnig 20

21 1.4. Auswirkungen auf die Steuererklärung Berechnung Typ Arbeitnehmer Arbeitnehmer fährt alle Tage zum Arbeitsort Arbeitnehmer 30% extern 70% am Arbeitsort Arbeitnehmer 100% extern bei den Kunden Distanz Wohnort und Arbeitsort beträgt 35 km Tarif prokm Arbeitstage Steuererklärung Kantonssteuer 2016 : Da es keine Abzugsobergrenze gibt, ist kein Einkommen aufzurechnen Bundessteuer 2016 : Abzugsobergrenze von Fr Begibt sich der Arbeitnehmer jeden Tag von seinem Wohnort zu seiner gewöhnlichen Arbeitsstätte Fr sind beim Einkommen aufzurechnen (StE 2710) Beträgt der Aussendienst 30% Fr sind beim Einkommen aufzurechnen (StE 2710) Beträgt der Aussendienst 100% Es ist kein Einkommen aufzurechnen Total Bemerkung Ziff. 15 NLA Total Obergrenze FABI Differenz Aufrechnung Einkommen 2710 StE 70km ' % 10'780 3'000 7'780 70km '780 70% 7'546 3'000 4' km '780 0%

22 1.4. Auswirkungen auf die Steuererklärung Fabi Relevant 22

23 2. Lohnausweis Weitere neue Elemente Was sind die wichtigsten Änderungen? Generalabonnement (GA) SBB Ohne geschäftliche Notwendigkeit Lohnausweis Das GA ist unter der Ziffer 2.3 zu deklarieren Das Feld F ist nicht anzukreuzen. Steuererklärung Fr Fr Abzugsobergrenze Bundessteuer Fr Aufzurechnendes Einkommen (StE 2710) Das Halbtaxabonnement ist nicht zu deklarieren. 23

24 2. Lohnausweis Weitere neue Elemente Was sind die wichtigsten Änderungen? Generalabonnement SBB Mit geschäftlicher Notwendigkeit Lohnausweis Unter der Ziffer 2.3 ist nichts zu deklarieren Das Feld F ist anzukreuzen. Steuererklärung Kantonssteuer: Die Kosten für den Arbeitsweg sind nicht abzugsfähig Bundessteuer: Generalabonnement SBB Fr Abzugsobergrenze Fr Aufzurechnendes Einkommen (StE 2710) Fr

25 2. Lohnausweis Weitere neue Elemente Wegleitung Randziffer 2 und 3 Allgemeines Jeder Arbeitgeber ist verpflichtet, einen Lohnausweis auszustellen. Darin sind sämtliche Leistungen bzw. geldwerten Vorteile zu deklarieren, die dem Arbeitnehmer oder dem Pensionierten im Zusammenhang mit dem bestehenden, respektive ehemaligen Arbeitsverhältnis zugeflossen sind. Erhält ein Pensionierter eine geldwerte Leistung von seinem ehemaligen Arbeitgeber, gelangen die gleichen Regeln wie für die noch nicht pensionierten Arbeitnehmer zur Anwendung Für Pensionierte des Verbandes öffentlicher Verkehr (VÖV) gelten die von der Schweizerischen Steuerkonferenz aufgestellten Regeln gemäss nachstehendem Link: Praxisempfehlung%20per% _DE.pdf 25

26 2. Lohnausweis Weitere neue Elemente Wegleitung Randziffer 26 (Ziffer 2.3 StE) Andere Gehaltsnebenleistungen Eine steuerbare Gehaltsnebenleistung liegt z. B. dann vor, wenn der Arbeitgeber im eigenen Namen gewisse Auslagen (Lebenshaltungskosten) tätigt und alsdann die entsprechende Leistung (z. B. Mietwohnung, Konsumwaren) dem Arbeitnehmer und ihm nahestehende Personen zur Verfügung stellt. In diesen Fällen ist der Marktwert bzw. Verkehrswert (vgl. Rz 19) einzusetzen Randziffer 29(Ziffer 5) Beteiligungsrechte In allen Fällen von Mitarbeiterbeteiligungen sind nebst weiteren Bescheinigungspflichten sämtliche Detailangaben auf einem Beiblatt zum Lohnausweis auszuweisen. Das Beiblatt muss den Namen, den Vornamen, das Geburtsdatum, usw. enthalten und klar dem Haupt-Lohnausweis zuweisbar sein (Details für Beiblatt gemäss Mitarbeiterbeteiligungsverordnung, MBV). Wird der geldwerte Vorteil erst nach Beendigung des Arbeitsverhältnisses an eine inderschweiz(art.15abs.1mbv)oderimauslandansässigeperson(art.15abs. 2 MBV) ausgerichtet respektive bei fortbestehendem Arbeitsverhältnis nach Wegzug aus der Schweiz gewährt (Art. 8 MBV), muss der Arbeitgeber den zuständigen kantonalen Behörden eine Bescheinigung zustellen. Zusätzlich sind die Bescheinigungspflichten gemäss AHVV zu beachten. 26

27 2. Lohnausweis Weitere neue Elemente Randziffer 37 (Ziffer 2.3.) Beiträge des Arbeitgebers an Versicherungen Alle Beiträge des Arbeitgebers an Versicherungen des Arbeitnehmers bzw. an dessen nahestehende Personen, wie Beiträge an: Krankenkassen alle Formen der freien Vorsorge (Säule 3b), z. B. Lebens-, Renten-, Kapital- oder Sparversicherungen. Randziffer 61(Ziffer 13.3) Beiträge für die Weiterbildung Per 1. Januar 2016 Änderung von Art. 33 Abs. 1 lit. j DBG betreffend die Abzugsfähigkeit von Aus- und Weiterbildungskosten (die Änderung gilt auf kantonaler Ebene im Kanton VS bereits seit 2013) Vergütungen an Arbeitnehmer sind indes unter der Ziffer 13.3 zu bescheinigen (nicht anzugeben sind vom Arbeitgeber übernommene Vergütungen, die auf seinen Namen ausgestellt sind). 27

28 3. Lohnausweis Einige nützliche Informationen Wegleitung Randziffer 51 Spesenvergütung (Unterscheidung) Spesen für Auslagen währen der eigentlichen Arbeitstätigkeit nicht steuerbar Es ist nicht notwendig, die effektiven Spesen zu bescheinigen; es ist ausreichend, unter der Ziff ein Kreuz zu setzen Falls die Spesen pauschal vergütet, müssen sie bescheinigt werden Zulagen (Geburts-, Kinderzulagen, Versicherungsprämien, usw.) Nachtzulagen, Schichtzulagen, steuerbar Spesenvergütung, welche Auslagen decken, die vor oder nach der eigentlichen Arbeitstätigkeit anfallen (Arbeitswegvergütungen, Entschädigungen für die Nutzung privater Arbeitszimmer, usw.) steuerbar 28

29 3. Lohnausweis Einige nützliche Informationen Genehmigte Spesenreglemente Die vom Sitzkanton genehmigten Spesenreglemente werden grundsätzlich in den anderen Kanton anerkannt. Das Spesenreglement ist der kantonalen Steuerbehörde zur Genehmigung zu unterbreiten. Jede Änderung des Spesenreglements ist vorgängig der Behörde zur Genehmigung zu unterbreiten. Der Anspruch auf Spesenvergütung hängt davon ab, ob das Unternehmen über mindestens zehn Angestellte verfügt (die Praxis im Kanton VS ist nicht allzu restriktiv). Vermerk in der Ziffer

30 3. Lohnausweis Einige nützliche Informationen Genehmigte Spesenreglemente Informationen auf der Website der KSV 30

31 3. Lohnausweis Einige nützliche Informationen Verpflegungskosten Vergünstige Mahlzeiten und Lunch-Checks Das Feld G ist anzukreuzen = halber Abzug Selbst wenn der Arbeitnehmer keine Mahlzeiten in der Kantine einnimmt (keine Unterscheidung). Bezahlt der Arbeitnehmer indes weniger als Fr. 10.-für das Mittagessen und weniger als Fr. 8.-für das Abendessen, wird in der Steuererklärung kein Abzug gewährt. 31

32 3. Lohnausweis Einige nützliche Informationen Verpflegungskosten Entschädigung für das Mittagessen Arbeitnehmer mit einem Aussendienstanteil von weniger als 50% Lohnausweis : Steuererklärung : Der Arbeitnehmer kann sämtliche Verpflegungskosten in Abzug bringen. 32

33 3. Lohnausweis Einige nützliche Informationen Verpflegungskosten Entschädigung für das Mittagessen Arbeitnehmer mit einem Aussendienstanteil zwischen 50% und 60% Lohnausweis : Steuererklärung : Der Arbeitnehmer kann 50% des Abzuges geltend machen. 33

34 3. Lohnausweis Einige nützliche Informationen Verpflegungskosten Entschädigung für das Mittagessen Arbeitnehmer mit einem Aussendienstanteil von mehr als 60% Lohnausweis : Steuererklärung : Der Arbeitnehmer kann keinen Abzug geltend machen. 34

35 3. Lohnausweis Einige nützliche Informationen Geschenke Bei üblichen Weihnachts-, Geburtstags- und ähnliche Naturalgeschenken, die den Wert von Fr pro Ereignis übersteigen, ist der ganze Betrag in der Ziff. 15 anzugeben. Beiträge an Vereins- und Clubmitgliedschaften bis Fr sind nicht zu deklarieren. Bei Beiträgen, die diesen Betrag übersteigen, ist der ganze Betrag anzugeben (Ziffer 15 des Lohnausweises); Neuerung: Abonnemente für Fitnessclubs sind zu deklarieren 35

Rentenbescheinigung Name des anspruchsberechtigten Hinterlassenen Getrennte Besteuerung")

36 3. Lohnausweis Einige nützliche Informationen Ausbezahlte Entschädigungen beim Ableben des Arbeitnehmers Es sind zwei Lohnausweise auszustellen Ein Lohnausweis für den Angestellten bis zu seinem Todestag Rentenbescheinigung für den Angestellten nach seinem Todestag das Feld B ankreuzen (X) Rentenbescheinigung Name des anspruchsberechtigten Hinterlassenen Getrennte Besteuerung 36

37 3. Lohnausweis Einige nützliche Informationen Beschäftigungsdauer Es ist darauf zu achten, die genaue Beschäftigungsdauer anzugeben und nicht systematisch Zwei verschiedene Zeitspannen (vom 1. Februar bis zum 31. März und vom 1. Oktober bis zum 30. November) im gleichen Unternehmen sind in der Ziffer 15 aufzuführen 37

38 4. Pflichten und Verantwortlichkeiten Verletzung der Pflicht zur Einreichung eines Lohnausweises (Art. 174 DBG) Busse bis zu Fr und in schweren Fällen oder bei Rückfall bis zu Fr Wird der Lohnausweis nicht korrekt ausgefüllt Bei rechtskräftiger Veranlagung Nachbesteuerung (Verzugszins) Busse aufgrund vollendeter Steuerhinterziehung Beteiligung des Treuhänders (177 DBG) Bei nicht rechtskräftiger Veranlagung Busse infolge versuchter Steuerhinterziehung (Verzugszinsen) Beteiligung des Treuhänders (177 DBG) 38

39 4. Pflichten und Verantwortlichkeiten Steuerbetrug (Art. 186 DBG) Der Lohnausweis ist eine Urkunde Verwickelte Personen Arbeitgeber Arbeitnehmer Treuhänder Vergehen (Strafverfolgungsbehörde) Busse bis zu Fr Gefängnis 39

40 Fragen? 40

41 FABI steuerliche Auswirkungen / Lohnausweis Danke für die Aufmerksamkeit!

Wegleitung neuer Lohnausweis Sage Start Anpassungen per

Wegleitung neuer Lohnausweis Anpassungen per 01.01.2016 Rz 17 Vergütungen für den Arbeitsweg. Werden dem Arbeitnehmer die vollen Arbeitsweg- kosten bezahlt, kann auf die Addition des Betrags verzichtet

Wegleitung neuer Lohnausweis Anpassungen per 01.01.2016 Rz 17 Vergütungen für den Arbeitsweg. Werden dem Arbeitnehmer die vollen Arbeitsweg- kosten bezahlt, kann auf die Addition des Betrags verzichtet

FABI es betrifft uns ALLE

FABI es betrifft uns ALLE Christian Feller Dipl. Wirtschaftsprüfer Fachbuchautor 1 Grund-Aussage (1) Steuern erhöhen sich massiv! Einkommens-Steuerbelastung bei Arbeitsweg mehr als 10 km oder Fahrtkostenabzug

FABI es betrifft uns ALLE Christian Feller Dipl. Wirtschaftsprüfer Fachbuchautor 1 Grund-Aussage (1) Steuern erhöhen sich massiv! Einkommens-Steuerbelastung bei Arbeitsweg mehr als 10 km oder Fahrtkostenabzug

Auf dem Lohnausweis ist der entsprechende Hinweis unter Bemerkungen in Ziffer 15 aufzuführen.

Lohnausweis ab 1.1.2016 für Mitarbeitende mit unentgeltlicher Beförderung zwischen Wohn- und Arbeitsort (Geschäftsfahrzeug) (Selbständigewerbende sind von dieser Regelung nicht betroffen) Mitarbeitenden,

Lohnausweis ab 1.1.2016 für Mitarbeitende mit unentgeltlicher Beförderung zwischen Wohn- und Arbeitsort (Geschäftsfahrzeug) (Selbständigewerbende sind von dieser Regelung nicht betroffen) Mitarbeitenden,

Steuerliche Behandlung von Fahrkosten für den Arbeitsweg

Finanzdepartement Steuerverwaltung Bahnhofstrasse 1 Postfach 1232 6431 Schwyz Telefon 041 819 23 4 Merkblatt Steuerliche Behandlung von Fahrkosten für den Arbeitsweg 1. Begrenzung des Fahrkostenabzuges

Finanzdepartement Steuerverwaltung Bahnhofstrasse 1 Postfach 1232 6431 Schwyz Telefon 041 819 23 4 Merkblatt Steuerliche Behandlung von Fahrkosten für den Arbeitsweg 1. Begrenzung des Fahrkostenabzuges

Bemerkungen zum neuen Lohnausweis

Bemerkungen zum neuen Lohnausweis Sachverhalt NLA Bemerkungen Mehrere Lohnausweise vom selben Arbeitgeber 7,66 0 Einer von... Lohnausweisen. Kinderzulagen werden direkt durch Ausgleichskasse ausbezahlt

Bemerkungen zum neuen Lohnausweis Sachverhalt NLA Bemerkungen Mehrere Lohnausweise vom selben Arbeitgeber 7,66 0 Einer von... Lohnausweisen. Kinderzulagen werden direkt durch Ausgleichskasse ausbezahlt

Ausfertigung des Lohnausweises ab 1. Januar Deklaration des Anteils Aussendienst bei Mitarbeitenden mit Geschäftsfahrzeug

Ausfertigung des Lohnausweises ab 1. Januar 2016. Deklaration des Anteils Aussendienst bei Mitarbeitenden mit Geschäftsfahrzeug Im nachfolgenden Beitrag werden wir Ausführungen zur ergänzenden Mitteilung

Ausfertigung des Lohnausweises ab 1. Januar 2016. Deklaration des Anteils Aussendienst bei Mitarbeitenden mit Geschäftsfahrzeug Im nachfolgenden Beitrag werden wir Ausführungen zur ergänzenden Mitteilung

KMU+INFORM. Keel+Partner AG Wirtschaftsprüfung und Beratung FABI NEWSLETTER 2016/11

KMU+INFORM NEWSLETTER 2016/11 Keel+Partner AG Wirtschaftsprüfung und Beratung FABI Das Gesetz zur Finanzierung der Eisenbahninfrastruktur (FABI) trat 2016 in Kraft. In der Folge müssen die Kantone etwa

KMU+INFORM NEWSLETTER 2016/11 Keel+Partner AG Wirtschaftsprüfung und Beratung FABI Das Gesetz zur Finanzierung der Eisenbahninfrastruktur (FABI) trat 2016 in Kraft. In der Folge müssen die Kantone etwa

Der neue Lohnausweis Der Nutzen eines Spesenreglementes

Der Nutzen eines Spesenreglementes lemag treuhand & partner ag Montag/Dienstag, 27./28. November 2006 Tel. 032 624 40 24 info@kmu-garage.ch www.kmu-garage.ch www.lemag-ag.ch Wann ist ein Spesenreglement

Der Nutzen eines Spesenreglementes lemag treuhand & partner ag Montag/Dienstag, 27./28. November 2006 Tel. 032 624 40 24 info@kmu-garage.ch www.kmu-garage.ch www.lemag-ag.ch Wann ist ein Spesenreglement

Steuerliche Behandlung von Spesen bei Mitgliedern von bernsport

Steuerliche Behandlung von Spesen bei Mitgliedern von bernsport Geschäftsbereich Recht und Koordination Sirgit Meier, Koordinatorin Besteuerung Privatpersonen Daniel Dzamko, Geschäftsbereichsleiter Inhalt

Steuerliche Behandlung von Spesen bei Mitgliedern von bernsport Geschäftsbereich Recht und Koordination Sirgit Meier, Koordinatorin Besteuerung Privatpersonen Daniel Dzamko, Geschäftsbereichsleiter Inhalt

Auszug aus dem Protokoll des Regierungsrates des Kantons Zürich

Auszug aus dem Protokoll des Regierungsrates des Kantons Zürich Sitzung vom 31. Mai 2016 KR-Nr. 100/2016 513. Anfrage (Bürokratieschub wegen FABI) Die Kantonsräte Andreas Geistlich, Schlieren, Peter Vollenweider,

Auszug aus dem Protokoll des Regierungsrates des Kantons Zürich Sitzung vom 31. Mai 2016 KR-Nr. 100/2016 513. Anfrage (Bürokratieschub wegen FABI) Die Kantonsräte Andreas Geistlich, Schlieren, Peter Vollenweider,

1. Einleitende Bemerkungen zur geänderten Rechtslage ab 1. Januar 2016

Fahrt zum Arbeitsort 1. Einleitende Bemerkungen zur geänderten Rechtslage ab 1. Januar 2016 Volk und Stände stimmten in der Abstimmung vom 9. Februar 2014 dem Bundesbeschluss über die Finanzierung und

Fahrt zum Arbeitsort 1. Einleitende Bemerkungen zur geänderten Rechtslage ab 1. Januar 2016 Volk und Stände stimmten in der Abstimmung vom 9. Februar 2014 dem Bundesbeschluss über die Finanzierung und

Wegleitung zum Ausfüllen des Lohnausweises synoptische Darstellung der geänderten Randziffern und Textstellen

Union des autorités fiscales suisses Vereinigung der schweiz. Steuerbehörden Associazione delle autorità fiscali svizzere Kommission/Commission Einkommens- und Vermögenssteuern/ Impôts sur le revenu et

Union des autorités fiscales suisses Vereinigung der schweiz. Steuerbehörden Associazione delle autorità fiscali svizzere Kommission/Commission Einkommens- und Vermögenssteuern/ Impôts sur le revenu et

ATO-Checkliste für den neuen Lohnausweis ab Firma: Jan Feb Mrz Apr Mai Jun Jul Aug Sep Okt Nov Dez

ATO-Checkliste für den neuen Lohnausweis ab 01.01.2007 Firma: F/G/2. Arbeitsweg/Fahrzeug unentgeltliche Beförderung zum Arbeitsort Generalabonnement zur Verfügung gestellt Private Benützung des Geschäftswagens

ATO-Checkliste für den neuen Lohnausweis ab 01.01.2007 Firma: F/G/2. Arbeitsweg/Fahrzeug unentgeltliche Beförderung zum Arbeitsort Generalabonnement zur Verfügung gestellt Private Benützung des Geschäftswagens

Änderungen - Wegleitung zum Ausfüllen des Lohnausweises bzw.der Rentenbescheinigung, ab 1.1.2016

1 Änderungen - Wegleitung zum Ausfüllen des Lohnausweises bzw.der Rentenbescheinigung, ab 1.1.2016 Rz bisher neu Vergütungen für den Arbeitsweg. Werden dem Arbeitnehmer die vollen Vergütungen für den Arbeitsweg.

1 Änderungen - Wegleitung zum Ausfüllen des Lohnausweises bzw.der Rentenbescheinigung, ab 1.1.2016 Rz bisher neu Vergütungen für den Arbeitsweg. Werden dem Arbeitnehmer die vollen Vergütungen für den Arbeitsweg.

1 von 6

Band / Register Bd. I Reg. 5.1 Ausgabedatum 30. Juni 2008 DEPARTEMENT FINANZEN UND RESSOURCEN Kantonales Steueramt Stand 31. Januar 2016 Gültig ab 2016 MERKBLATT Inhalt 1. Gegenstand... 2 2. Gesetzliche

Band / Register Bd. I Reg. 5.1 Ausgabedatum 30. Juni 2008 DEPARTEMENT FINANZEN UND RESSOURCEN Kantonales Steueramt Stand 31. Januar 2016 Gültig ab 2016 MERKBLATT Inhalt 1. Gegenstand... 2 2. Gesetzliche

Verordnung des EFD über den Abzug der Berufskosten unselbstständig Erwerbstätiger bei der direkten Bundessteuer 1

Verordnung des EFD über den Abzug der Berufskosten unselbstständig Erwerbstätiger bei der direkten Bundessteuer 1 (Berufskostenverordnung) vom 10. Februar 1993 (Stand am 1. Januar 2016) Das Eidgenössische

Verordnung des EFD über den Abzug der Berufskosten unselbstständig Erwerbstätiger bei der direkten Bundessteuer 1 (Berufskostenverordnung) vom 10. Februar 1993 (Stand am 1. Januar 2016) Das Eidgenössische

Fahrkosten zum Arbeitsort

Luzerner Steuerbuch Band 1, Weisungen StG: Einkommenssteuer, 33 Nr. 1 Datum der letzten Änderung: 01.01.2018 http://steuerbuch.lu.ch/index/band_1_weisungen_stg einkommenssteuer_fahrkostenzumarbeitsort.html

Luzerner Steuerbuch Band 1, Weisungen StG: Einkommenssteuer, 33 Nr. 1 Datum der letzten Änderung: 01.01.2018 http://steuerbuch.lu.ch/index/band_1_weisungen_stg einkommenssteuer_fahrkostenzumarbeitsort.html

Verordnung des EFD über den Abzug von Berufskosten der unselbständigen Erwerbstätigkeit bei der direkten Bundessteuer

Verordnung des EFD über den Abzug von Berufskosten der unselbständigen Erwerbstätigkeit bei der direkten Bundessteuer (Berufskostenverordnung) 1 642.118.1 vom 10. Februar 1993 (Stand am 1. Januar 2009)

Verordnung des EFD über den Abzug von Berufskosten der unselbständigen Erwerbstätigkeit bei der direkten Bundessteuer (Berufskostenverordnung) 1 642.118.1 vom 10. Februar 1993 (Stand am 1. Januar 2009)

Info. fabi - umsetzung bei geschäftswagen. xxxxx. (3. Teil) ab 1. januar 2016. Um was geht es? dezember 2015 www.bdo.ch

ab 1. januar 2016. Um was geht es? dezember 2015 www.bdo.ch") Info dezember 2015 www.bdo.ch recht news aus interessant bern xxxxx fabi - umsetzung bei geschäftswagen (3. Teil) ab 1. januar 2016 Bei der Direkten Bundessteuer wird der Abzug von Berufsauslagen für den

Info dezember 2015 www.bdo.ch recht news aus interessant bern xxxxx fabi - umsetzung bei geschäftswagen (3. Teil) ab 1. januar 2016 Bei der Direkten Bundessteuer wird der Abzug von Berufsauslagen für den

Info. der neue lohnausweis xxxxx. (3. Teil) 1 Die neue Wegleitung. 2 Was ändert ab ? november 2015

1 Die neue Wegleitung. 2 Was ändert ab ? november 2015") Info november 2015 www.bdo.ch recht News aus interessant Bern xxxxx der neue lohnausweis 2016 (3. Teil) Im August 2015 hat die Eidgenössische Steuerverwaltung ohne grosse Ankündigung eine neue «Wegleitung

Info november 2015 www.bdo.ch recht News aus interessant Bern xxxxx der neue lohnausweis 2016 (3. Teil) Im August 2015 hat die Eidgenössische Steuerverwaltung ohne grosse Ankündigung eine neue «Wegleitung

A B A C U S I N F O R M A T I O N S U N T E R L A G E N LOHN-HR JAHRESENDINFORMATIONEN 2016 / Januar 2017 / ZuerR / mga

A B A C U S I N F O R M A T I O N S U N T E R L A G E N LOHN-HR JAHRESENDINFORMATIONEN 2016 / 2017 Januar 2017 / ZuerR / mga 1 AHV 1.1 Aktuell Zum Jahreswechsel 2016 / 2017 gibt es zwar viele Änderungen

A B A C U S I N F O R M A T I O N S U N T E R L A G E N LOHN-HR JAHRESENDINFORMATIONEN 2016 / 2017 Januar 2017 / ZuerR / mga 1 AHV 1.1 Aktuell Zum Jahreswechsel 2016 / 2017 gibt es zwar viele Änderungen

1 von 6

Band / Register Bd. I Reg. 5.1 Ausgabedatum 30. Juni 2008 DEPARTEMENT FINANZEN UND RESSOURCEN Kantonales Steueramt Stand 31. Januar 2016 Gültig ab 2016 MERKBLATT Inhalt 1. Gegenstand... 2 2. Gesetzliche

Band / Register Bd. I Reg. 5.1 Ausgabedatum 30. Juni 2008 DEPARTEMENT FINANZEN UND RESSOURCEN Kantonales Steueramt Stand 31. Januar 2016 Gültig ab 2016 MERKBLATT Inhalt 1. Gegenstand... 2 2. Gesetzliche

Wesentliche Änderungen für 2017

www.pwc.ch/treuhand Wesentliche Änderungen für 2017 Revision des Unfallversicherungsgesetzes (UVG) Das revidierte Unfallversicherungsgesetz tritt am 1. Januar 2017 in Kraft. Die Revision beinhaltet zwei

www.pwc.ch/treuhand Wesentliche Änderungen für 2017 Revision des Unfallversicherungsgesetzes (UVG) Das revidierte Unfallversicherungsgesetz tritt am 1. Januar 2017 in Kraft. Die Revision beinhaltet zwei

Fahrkosten zum Arbeitsort 33 Nr. 1 (Steuererklärung Ziff bzw. 7) (Formular Berufsauslagen)

(Formular Berufsauslagen)") Solothurner Steuerbuch Fahrkosten zum Arbeitsort 33 Nr. 1 (Steuererklärung Ziff. 10.1 bzw. 7) (Formular Berufsauslagen) Gesetzliche Grundlagen 33 Abs. 1 lit. a StG III. Ermittlung des Reineinkommens 1.

Solothurner Steuerbuch Fahrkosten zum Arbeitsort 33 Nr. 1 (Steuererklärung Ziff. 10.1 bzw. 7) (Formular Berufsauslagen) Gesetzliche Grundlagen 33 Abs. 1 lit. a StG III. Ermittlung des Reineinkommens 1.

24 Nr. 1 Einkommen gemäss Lohnausweis

Einkommen gemäss Lohnausweis 1. Grundsatz Nach der Übergangsfrist im Jahr 2007 ist die Verwendung des «neuen Lohnausweises (NLA)» seit dem 1. Januar 2008 auch im Kanton Basel-Landschaft verbindlich vorgeschrieben.

Einkommen gemäss Lohnausweis 1. Grundsatz Nach der Übergangsfrist im Jahr 2007 ist die Verwendung des «neuen Lohnausweises (NLA)» seit dem 1. Januar 2008 auch im Kanton Basel-Landschaft verbindlich vorgeschrieben.

Neuheiten in der Steuerlandschaft des Kantons Basel-Landschaft

Steueranlass vom 1. Februar 2016 Neuheiten in der Steuerlandschaft des Kantons Basel-Landschaft Vorsteher der Steuerverwaltung BL Folie 1 Inhaltsübersicht Steueranlass vom 1. Februar 2016 Steuergesetzesrevision

Steueranlass vom 1. Februar 2016 Neuheiten in der Steuerlandschaft des Kantons Basel-Landschaft Vorsteher der Steuerverwaltung BL Folie 1 Inhaltsübersicht Steueranlass vom 1. Februar 2016 Steuergesetzesrevision

Verordnung über den Abzug von Berufskosten der unselbständigen Erwerbstätigkeit bei der direkten Bundessteuer

Verordnung über den Abzug von Berufskosten der unselbständigen Erwerbstätigkeit bei der direkten Bundessteuer 642.118.1 vom 10. Februar 1993 (Stand am 1. November 2005) Das Eidgenössische Finanzdepartement,

Verordnung über den Abzug von Berufskosten der unselbständigen Erwerbstätigkeit bei der direkten Bundessteuer 642.118.1 vom 10. Februar 1993 (Stand am 1. November 2005) Das Eidgenössische Finanzdepartement,

Herzlich Willkommen. Der neue Lohnausweis Was kommt wirklich auf uns zu? Christian Zumstein BDO Visura Dipl. Treuhandexperte

Herzlich Willkommen Der neue Lohnausweis Was kommt wirklich auf uns zu? Christian Zumstein BDO Visura Dipl. Treuhandexperte Inhalt 1. Einführung 2. Aufbau des neuen Lohnausweises 3. Zusammenfassung 2 GEOMATIK

Herzlich Willkommen Der neue Lohnausweis Was kommt wirklich auf uns zu? Christian Zumstein BDO Visura Dipl. Treuhandexperte Inhalt 1. Einführung 2. Aufbau des neuen Lohnausweises 3. Zusammenfassung 2 GEOMATIK

Änderung Lohndeklaration per insbesondere Auswirkungen FABI bei Geschäftsfahrzeugen

Änderung Lohndeklaration per 1.1.2016 insbesondere Auswirkungen FABI bei Geschäftsfahrzeugen Kompetent, persönlich, umfassend Gegründet 1960, ist die CONVISA heute als CONVISA AG und CONVISA Revisions

Änderung Lohndeklaration per 1.1.2016 insbesondere Auswirkungen FABI bei Geschäftsfahrzeugen Kompetent, persönlich, umfassend Gegründet 1960, ist die CONVISA heute als CONVISA AG und CONVISA Revisions

Begrenzung Fahrkostenabzug Kosten berufsorientierte Aus- und Weiterbildung

Begrenzung Fahrkostenabzug Kosten berufsorientierte Aus- und Weiterbildung Renato Belchior, Steuerseminar 2015 Inhalt 2 Inhaltsübersicht Begrenzung Fahrkostenabzug (Fabi) - Grundlagen - Geschäftsauto -

Begrenzung Fahrkostenabzug Kosten berufsorientierte Aus- und Weiterbildung Renato Belchior, Steuerseminar 2015 Inhalt 2 Inhaltsübersicht Begrenzung Fahrkostenabzug (Fabi) - Grundlagen - Geschäftsauto -

Das ist neu bei Steuern und Lohnausweis

Das ist neu bei Steuern und Lohnausweis Text Madeleine Näf* Das Bundesgesetz über die direkte Bundessteuer ist per 1. Januar 2016 in revidierter Form in Kraft getreten. Die Änderungen haben nicht nur Auswirkungen

Das ist neu bei Steuern und Lohnausweis Text Madeleine Näf* Das Bundesgesetz über die direkte Bundessteuer ist per 1. Januar 2016 in revidierter Form in Kraft getreten. Die Änderungen haben nicht nur Auswirkungen

Cyrill Habegger / Orlando Rabaglio Sozialversicherungen und Steuern / Unselbständigerwerbende. 1 FABI-Konstellationen - Lösungshinweise 1

Cyrill Habegger / Orlando Rabaglio Sozialversicherungen und Steuern / Unselbständigerwerbende DOKUMENTATION Cyrill Habegger, MLaw, dipl. Steuerexperte BDO AG, Zug Orlando Rabaglio, RA, dipl. Steuerexperte

Cyrill Habegger / Orlando Rabaglio Sozialversicherungen und Steuern / Unselbständigerwerbende DOKUMENTATION Cyrill Habegger, MLaw, dipl. Steuerexperte BDO AG, Zug Orlando Rabaglio, RA, dipl. Steuerexperte

Neuerungen bei der Ausfertigung des Lohnausweises 2016 Seite 1 von 8

Neuerungen bei der Ausfertigung des Lohnausweises 2016 Seite 1 von 8 www.pinus.ch 27.01.2017 Neuerungen bei der Ausfertigung des Lohnausweises 2016 Seite 2 von 8 Für Lohneinkünfte ab 01.01.2016 wurde die

Neuerungen bei der Ausfertigung des Lohnausweises 2016 Seite 1 von 8 www.pinus.ch 27.01.2017 Neuerungen bei der Ausfertigung des Lohnausweises 2016 Seite 2 von 8 Für Lohneinkünfte ab 01.01.2016 wurde die

C. Habegger, R. Lötscher: Die neue Wegleitung zum Ausfüllen des Lohnausweises bzw. der Rentenbescheinigung (Formular 11)

") TREX - Der Treuhandexperte Ausgabe: Trex 2015 05 C. Habegger, R. Lötscher: Die neue Wegleitung zum Ausfüllen des Lohnausweises bzw. der Rentenbescheinigung (Formular 11) Im August 2015 hat die Eidgenössische

TREX - Der Treuhandexperte Ausgabe: Trex 2015 05 C. Habegger, R. Lötscher: Die neue Wegleitung zum Ausfüllen des Lohnausweises bzw. der Rentenbescheinigung (Formular 11) Im August 2015 hat die Eidgenössische

1. Zinssätze direkte Bundessteuer für das Kalenderjahr 2007

Eidgenössisches Finanzdepartement EFD Eidgenössische Steuerverwaltung ESTV Hauptabteilung Direkte Bundessteuer, Verrechnungssteuer, Stempelabgaben Direkte Bundessteuer Bern, 14. Dezember 2006 DB-434.3

Eidgenössisches Finanzdepartement EFD Eidgenössische Steuerverwaltung ESTV Hauptabteilung Direkte Bundessteuer, Verrechnungssteuer, Stempelabgaben Direkte Bundessteuer Bern, 14. Dezember 2006 DB-434.3

Informationen Inhalt. Informationen Sozialversicherungen... 2

Informationen 2017 Inhalt Informationen 2017... 1 1. Sozialversicherungen... 2 1.1 AHV/ALV... 2 1.1.1 Beitragssätze für das Jahr 2017... 2 1.1.2 Beitragsbefreiung geringfügiger Löhne... 2 1.1.3 AHV-Renten...

Informationen 2017 Inhalt Informationen 2017... 1 1. Sozialversicherungen... 2 1.1 AHV/ALV... 2 1.1.1 Beitragssätze für das Jahr 2017... 2 1.1.2 Beitragsbefreiung geringfügiger Löhne... 2 1.1.3 AHV-Renten...

Wichtige Neuerungen zum 1. Januar 2016 betreffend Lohnausweis und zu den Berufsauslagen. Inhaltsverzeichnis:

Wichtige Neuerungen zum 1. Januar 2016 betreffend Lohnausweis und zu den Berufsauslagen Inhaltsverzeichnis: Seite: 1. Lohnausweis Feld F: Geschäftsfahrzeug / Geschäfts GA (DBG 26 Abs. 1 Bst. a)..2 2. Lohnausweis

Wichtige Neuerungen zum 1. Januar 2016 betreffend Lohnausweis und zu den Berufsauslagen Inhaltsverzeichnis: Seite: 1. Lohnausweis Feld F: Geschäftsfahrzeug / Geschäfts GA (DBG 26 Abs. 1 Bst. a)..2 2. Lohnausweis

Neuer Lohnausweis (NLA)

") Neuer Lohnausweis (NLA) Corine Leuener Donnerstag, 20. Mai 2010 Inhalt Allgemeine Hinweise Notwendige Angaben Nicht zu deklarierende Leistungen Spesenreglement Allgemeine Hinweise Ab 2011 ist zwingend

Neuer Lohnausweis (NLA) Corine Leuener Donnerstag, 20. Mai 2010 Inhalt Allgemeine Hinweise Notwendige Angaben Nicht zu deklarierende Leistungen Spesenreglement Allgemeine Hinweise Ab 2011 ist zwingend

Vom 21. November 2000 (Stand 1. September 2016) Der Regierungsrat, gestützt auf Artikel 26 Steuergesetz (StG) vom 7. Mai ), * verordnet:

Der Regierungsrat, gestützt auf Artikel 26 Steuergesetz (StG) vom 7. Mai ), * verordnet:") Verordnung über die Pauschalierung von Berufsauslagen bei unselbstständiger Erwerbstätigkeit und Gewinnungskosten bei Nebenerwerbstätigkeit * (Berufskostenverordnung, BKV) Vom 21. November 2000 (Stand

Verordnung über die Pauschalierung von Berufsauslagen bei unselbstständiger Erwerbstätigkeit und Gewinnungskosten bei Nebenerwerbstätigkeit * (Berufskostenverordnung, BKV) Vom 21. November 2000 (Stand

Ziffer Beschreibung Rz

A/B Verwendung des Formulars 11 4 Diese Felder sind anzukreuzen für die Bescheinigung von Leistungen (unselbständiges Arbeitsverhältnis, Bezüge Verwaltungsratsmitglieder), Ziffer A, oder für die Bescheinigung

A/B Verwendung des Formulars 11 4 Diese Felder sind anzukreuzen für die Bescheinigung von Leistungen (unselbständiges Arbeitsverhältnis, Bezüge Verwaltungsratsmitglieder), Ziffer A, oder für die Bescheinigung

TBO Revisions AG Steinstrasse 21 8036 Zürich. TBO Treuhand AG Steinstrasse 21 8036 Zürich. www.tborevision.ch info@tborevision.

TBO Treuhand AG Steinstrasse 21 8036 Zürich www.tbo.ch info@tbo.ch 044 457 15 15 TBO Revisions AG Steinstrasse 21 8036 Zürich www.tborevision.ch info@tborevision.ch 044 457 15 55 Themen FABI Finanzierung

TBO Treuhand AG Steinstrasse 21 8036 Zürich www.tbo.ch info@tbo.ch 044 457 15 15 TBO Revisions AG Steinstrasse 21 8036 Zürich www.tborevision.ch info@tborevision.ch 044 457 15 55 Themen FABI Finanzierung

KURZANLEITUNG. Lohnausweis INFO-UPDATE

KURZANLEITUNG Lohnausweis INFO-UPDATE ATO Treuhand AG Blumensteinstrasse 2, 3012 Bern, Tel. 031 306 66 66, Email: ato@ato.ch Mitglied: TREUHAND SUISSE UND EXPERTsuisse Die Details zum neuen Lohnausweis

KURZANLEITUNG Lohnausweis INFO-UPDATE ATO Treuhand AG Blumensteinstrasse 2, 3012 Bern, Tel. 031 306 66 66, Email: ato@ato.ch Mitglied: TREUHAND SUISSE UND EXPERTsuisse Die Details zum neuen Lohnausweis

Mobilität & Steuern Referat zu den Themen:

www.pwc.com Mobilität & Steuern Referat zu den Themen: FABI, Grenzgänger, Zoll, MWST Finanzierung und Ausbau der Bahninfrastruktur (FABI) Auswirkungen 2 Gesetzesgrundlagen und Änderungen FABI Finanzierung

www.pwc.com Mobilität & Steuern Referat zu den Themen: FABI, Grenzgänger, Zoll, MWST Finanzierung und Ausbau der Bahninfrastruktur (FABI) Auswirkungen 2 Gesetzesgrundlagen und Änderungen FABI Finanzierung

Verordnung über die Bescheinigungspflichten bei Mitarbeiterbeteiligungen

Verordnung über die Bescheinigungspflichten bei Mitarbeiterbeteiligungen (Mitarbeiterbeteiligungsverordnung, MBV) 642.115.325.1 vom 27. Juni 2012 (Stand am 1. Januar 2013) Der Schweizerische Bundesrat,

Verordnung über die Bescheinigungspflichten bei Mitarbeiterbeteiligungen (Mitarbeiterbeteiligungsverordnung, MBV) 642.115.325.1 vom 27. Juni 2012 (Stand am 1. Januar 2013) Der Schweizerische Bundesrat,

Fahrkosten zum Arbeitsort

Luzerner Steuerbuch Band 1, Weisungen StG: Einkommenssteuer, 33 Nr. 1 Datum der letzten Änderung: 01.01.2017 http://steuerbuch.lu.ch/index/band_1_weisungen_stg einkommenssteuer_fahrkostenzumarbeitsort.html

Luzerner Steuerbuch Band 1, Weisungen StG: Einkommenssteuer, 33 Nr. 1 Datum der letzten Änderung: 01.01.2017 http://steuerbuch.lu.ch/index/band_1_weisungen_stg einkommenssteuer_fahrkostenzumarbeitsort.html

FAQ. Nachfolgend werden häufig gestellte Fragen zum Lohnausweis (LA) beantwortet.

beantwortet.") Arbeitsgruppe Lohnausweis Groupe de travail Certificat de salaire Nachfolgend werden häufig gestellte Fragen zum Lohnausweis (LA) beantwortet. Inhalt Tabelle 1 Allgemeine Fragen... 1 Tabelle 2 Fragen zu

Arbeitsgruppe Lohnausweis Groupe de travail Certificat de salaire Nachfolgend werden häufig gestellte Fragen zum Lohnausweis (LA) beantwortet. Inhalt Tabelle 1 Allgemeine Fragen... 1 Tabelle 2 Fragen zu

Ausführungsbestimmungen über den steuerlichen Abzug von Berufskosten bei unselbstständiger Erwerbstätigkeit

6. Ausführungsbestimmungen über den steuerlichen Abzug von Berufskosten bei unselbstständiger Erwerbstätigkeit vom. Januar 995 (Stand. Januar 07) Der Regierungsrat des Kantons Obwalden, gestützt auf Artikel

6. Ausführungsbestimmungen über den steuerlichen Abzug von Berufskosten bei unselbstständiger Erwerbstätigkeit vom. Januar 995 (Stand. Januar 07) Der Regierungsrat des Kantons Obwalden, gestützt auf Artikel

Bundesgesetz über die Revision der Quellenbesteuerung des Erwerbseinkommens

Bundesgesetz über die Revision der Quellenbesteuerung des Erwerbseinkommens Entwurf vom Die Bundesversammlung der Schweizerischen Eidgenossenschaft, nach Einsicht in die Botschaft des Bundesrates vom...

Bundesgesetz über die Revision der Quellenbesteuerung des Erwerbseinkommens Entwurf vom Die Bundesversammlung der Schweizerischen Eidgenossenschaft, nach Einsicht in die Botschaft des Bundesrates vom...

Spesenreglement. Dachverband für Freiwilligenarbeit im sozialen Bereich, Frauenfeld

Spesenreglement Dachverband für Freiwilligenarbeit im sozialen Bereich, Frauenfeld Karl Moser, 18.10.2009 1 Änderung am: 20.09.2011 Inhaltsverzeichnis: 1. Allgemeines... 3 1.1. Geltungsbereich... 3 1.2.

Spesenreglement Dachverband für Freiwilligenarbeit im sozialen Bereich, Frauenfeld Karl Moser, 18.10.2009 1 Änderung am: 20.09.2011 Inhaltsverzeichnis: 1. Allgemeines... 3 1.1. Geltungsbereich... 3 1.2.

DER NEUE LOHNAUSWEIS (NLA)

") 1 DER NEUE LOHNAUSWEIS (NLA) Präsentation der Kantonalen Steuerverwaltung des Kantons Freiburg November 2006 2 Buchstabe A Verwendung des Formulars 11 als Lohnausweis (ankreuzen) Buchstabe B Verwendung

1 DER NEUE LOHNAUSWEIS (NLA) Präsentation der Kantonalen Steuerverwaltung des Kantons Freiburg November 2006 2 Buchstabe A Verwendung des Formulars 11 als Lohnausweis (ankreuzen) Buchstabe B Verwendung

AUSFÜHRU GSREGLEME T

AUSFÜHRU GSREGLEME T vom 9. Dezember 00 über die Entschädigungen für Kosten und Auslagen der Laienseelsorgerinnen und Laienseelsorger der römisch-katholischen Kirche des Kantons Freiburg (AR Entschädigungen)

AUSFÜHRU GSREGLEME T vom 9. Dezember 00 über die Entschädigungen für Kosten und Auslagen der Laienseelsorgerinnen und Laienseelsorger der römisch-katholischen Kirche des Kantons Freiburg (AR Entschädigungen)

Verordnung über die Bescheinigungspflichten bei Mitarbeiterbeteiligungen

Verordnung über die Bescheinigungspflichten bei Mitarbeiterbeteiligungen (Mitarbeiterbescheinigungsverordnung, MBV) vom... Der Schweizerische Bundesrat, gestützt auf die Artikel 129 Absatz 1 Buchstabe

Verordnung über die Bescheinigungspflichten bei Mitarbeiterbeteiligungen (Mitarbeiterbescheinigungsverordnung, MBV) vom... Der Schweizerische Bundesrat, gestützt auf die Artikel 129 Absatz 1 Buchstabe

M E R K B L A T T. zum Ausfüllen der Bescheinigung über Vorsorgebeiträge Formular 21 EDP dfi (nachfolgend Formular 21)

") Eidgenössisches Finanzdepartement EFD Eidgenössische Steuerverwaltung ESTV Hauptabteilung Direkte Bundessteuer, Verrechnungssteuer, Stempelabgaben M E R K B L A T T zum Ausfüllen der Bescheinigung über

Eidgenössisches Finanzdepartement EFD Eidgenössische Steuerverwaltung ESTV Hauptabteilung Direkte Bundessteuer, Verrechnungssteuer, Stempelabgaben M E R K B L A T T zum Ausfüllen der Bescheinigung über

Anpassungen Lohnbuchhaltung für 2016

Anpassungen Lohnbuchhaltung für 2016 Anpassungen Lohnbuchhaltung für 2016 Themen: 1. ANPASSUNGEN NATIONALE DATEN... 2 2. DARSTELLUNG LOHNABRECHNUNG... 4 3. NEUERUNGEN WEGLEITUNG ZUM AUSFÜLLEN DES LOHNAUSWEISES

Anpassungen Lohnbuchhaltung für 2016 Anpassungen Lohnbuchhaltung für 2016 Themen: 1. ANPASSUNGEN NATIONALE DATEN... 2 2. DARSTELLUNG LOHNABRECHNUNG... 4 3. NEUERUNGEN WEGLEITUNG ZUM AUSFÜLLEN DES LOHNAUSWEISES

Ausführungsbestimmungen über den steuerlichen Abzug von Berufskosten bei unselbstständiger Erwerbstätigkeit

6. Ausführungsbestimmungen über den steuerlichen Abzug von Berufskosten bei unselbstständiger Erwerbstätigkeit vom. Januar 995 (Stand. Januar 06) Der Regierungsrat des Kantons Obwalden, gestützt auf Artikel

6. Ausführungsbestimmungen über den steuerlichen Abzug von Berufskosten bei unselbstständiger Erwerbstätigkeit vom. Januar 995 (Stand. Januar 06) Der Regierungsrat des Kantons Obwalden, gestützt auf Artikel

REGLEMENT über die vorläufige Anpassung des kantonalen Steuergesetzes an das Steuerharmonisierungsgesetz des Bundes

REGLEMENT über die vorläufige Anpassung des kantonalen Steuergesetzes an das Steuerharmonisierungsgesetz des Bundes (vom 4. Dezember 2012 1 ; Stand am 1. Januar 2014) 3.2216 Der Regierungsrat des Kantons

REGLEMENT über die vorläufige Anpassung des kantonalen Steuergesetzes an das Steuerharmonisierungsgesetz des Bundes (vom 4. Dezember 2012 1 ; Stand am 1. Januar 2014) 3.2216 Der Regierungsrat des Kantons

Amtlicher Lohnausweis Häufige Fragen und Antworten

1/27 S TEU ER V ER W A LTU N G FÜ R STEN TU M LIEC H TEN STEIN Amtlicher Lohnausweis Häufige Fragen und Antworten Inhaltsübersicht Sprachen 4 Eigene Lohnausweise 4 Obligatorische Krankenpflegeversicherung

1/27 S TEU ER V ER W A LTU N G FÜ R STEN TU M LIEC H TEN STEIN Amtlicher Lohnausweis Häufige Fragen und Antworten Inhaltsübersicht Sprachen 4 Eigene Lohnausweise 4 Obligatorische Krankenpflegeversicherung

LOHN-HR Dezember 2015 / roz / mga

A B A C U S I N F O R M A T I O N S U N T E R L A G E N LOHN-HR Dezember 2015 / roz / mga 1 AHV 1.1 AHV / IV / EO-Prozentsatz Der AHV/IV/EO-Prozentsatz sind von 5.15 % auf 5.125 %. Versicherung Ab AHV

A B A C U S I N F O R M A T I O N S U N T E R L A G E N LOHN-HR Dezember 2015 / roz / mga 1 AHV 1.1 AHV / IV / EO-Prozentsatz Der AHV/IV/EO-Prozentsatz sind von 5.15 % auf 5.125 %. Versicherung Ab AHV

Neuer Lohnausweis 2007

Checkliste Planung frühzeitig vornehmen Möglichst einfach und leicht handhabende Lohn- und Gehaltsstrukturen anstreben Einführung eines genehmigten Spesenreglementes oder Einhaltung der vorgeschriebenen

Checkliste Planung frühzeitig vornehmen Möglichst einfach und leicht handhabende Lohn- und Gehaltsstrukturen anstreben Einführung eines genehmigten Spesenreglementes oder Einhaltung der vorgeschriebenen

4 Aufgaben. Beachten Sie, dass die Ausrechnungen Bestandteil der Lösungen darstellen. Ohne Ausrechnungen sind die Lösungen grundsätzlich falsch!

Modulprüfung für Steuerexperten 2016 Modul: Steuern natürlicher Personen Diese Prüfung umfasst 17 Seiten Zeitvorgabe: Max. Punkte: 90 Minuten 45 Punkte 4 Aufgaben Richtzeit Maximale Punktzahl Aufgabe 1

Modulprüfung für Steuerexperten 2016 Modul: Steuern natürlicher Personen Diese Prüfung umfasst 17 Seiten Zeitvorgabe: Max. Punkte: 90 Minuten 45 Punkte 4 Aufgaben Richtzeit Maximale Punktzahl Aufgabe 1

Ergänzungen zur Wegleitung

Ergänzungen zur Wegleitung der Steuererklärung für natürliche Personen unselbständig und selbständig Erwerbende sowie nicht Erwerbstätige 2017 Ergänzungen zur Wegleitung Sehr geehrte Dame, sehr geehrter

Ergänzungen zur Wegleitung der Steuererklärung für natürliche Personen unselbständig und selbständig Erwerbende sowie nicht Erwerbstätige 2017 Ergänzungen zur Wegleitung Sehr geehrte Dame, sehr geehrter

Entschädigungen und Steuern bei Sportvereinen M und -verbänden

Entschädigungen und Steuern bei Sportvereinen M und -verbänden Präsidentenkonferenz 2009 der IG Baselbieter Sportverbände vom 19. Oktober 2009 1 Vorsteher der BL Inhaltsübersicht M Einleitung und Abgrenzung

Entschädigungen und Steuern bei Sportvereinen M und -verbänden Präsidentenkonferenz 2009 der IG Baselbieter Sportverbände vom 19. Oktober 2009 1 Vorsteher der BL Inhaltsübersicht M Einleitung und Abgrenzung

Schuldzinsen und allgemeine Abzüge 1

Solothurner Steuerbuch Beiträge an die anerkannten Vorsorgeformen (Säule 3a) 41 Nr. 7 (Steuererklärung Ziff. 13) Gesetzliche Grundlagen 41 Abs. 1 lit. i StG Allgemeine Abzüge 1 Von den Einkünften werden

Solothurner Steuerbuch Beiträge an die anerkannten Vorsorgeformen (Säule 3a) 41 Nr. 7 (Steuererklärung Ziff. 13) Gesetzliche Grundlagen 41 Abs. 1 lit. i StG Allgemeine Abzüge 1 Von den Einkünften werden

NEUER LOHNAUSWEIS: GESCHÄFTS- FAHRZEUG UND PAUSCHALSPESEN

NEUER LOHNAUSWEIS: GESCHÄFTS- FAHRZEUG UND PAUSCHALSPESEN Im folgenden Beitrag wird erstens die aktuelle politische Situation zum neuen Lohnausweis aufgezeigt. Zweitens werden zwei der hauptsächlichsten

NEUER LOHNAUSWEIS: GESCHÄFTS- FAHRZEUG UND PAUSCHALSPESEN Im folgenden Beitrag wird erstens die aktuelle politische Situation zum neuen Lohnausweis aufgezeigt. Zweitens werden zwei der hauptsächlichsten

Erläuternder Bericht. (Expatriates-Verordnung, ExpaV) Gesetzgebungsstab, Januar 2015

Gesetzgebungsstab, Januar 2015") Eidgenössisches Finanzdepartement EFD Eidgenössische Steuerverwaltung ESTV Hauptabteilung Direkte Bundessteuer, Verrechnungssteuer, Stempelabgaben DVS Gesetzgebungsstab, Januar 2015 Erläuternder Bericht

Eidgenössisches Finanzdepartement EFD Eidgenössische Steuerverwaltung ESTV Hauptabteilung Direkte Bundessteuer, Verrechnungssteuer, Stempelabgaben DVS Gesetzgebungsstab, Januar 2015 Erläuternder Bericht

Wegleitung zum Ausfüllen des Lohnausweises, der Bescheinigung für Organentschädigung bzw. der Rentenbescheinigung

Wegleitung zum Ausfüllen des Lohnausweises, der Bescheinigung für Organentschädigung bzw. der Rentenbescheinigung November 2016 2 A B Lohnausweis Bescheinigung für Organentschädigung / Rentenbescheinigung

Wegleitung zum Ausfüllen des Lohnausweises, der Bescheinigung für Organentschädigung bzw. der Rentenbescheinigung November 2016 2 A B Lohnausweis Bescheinigung für Organentschädigung / Rentenbescheinigung

Herzlich willkommen! Unico Treuhand-Forum 21. Oktober 2016 Markthalle Burgdorf

Herzlich willkommen! Unico Treuhand-Forum 21. Oktober 2016 Markthalle Burgdorf «Die Welt wird immer digitaler, die Digitalisierung ist in vollem Gange. Doch was heisst das nun für die Welt der Schweizer

Herzlich willkommen! Unico Treuhand-Forum 21. Oktober 2016 Markthalle Burgdorf «Die Welt wird immer digitaler, die Digitalisierung ist in vollem Gange. Doch was heisst das nun für die Welt der Schweizer

Der Lohnausweis Zusatzleistungen an Mitarbeitende richtig deklariert

Schriftenreihe Nr. 13 Der Lohnausweis Zusatzleistungen an Mitarbeitende richtig deklariert Jonas Schürmann Lic.rer.pol, Dipl. Wirtschaftsprüfer, Mitglied Verwaltungsrat und Geschäftsleitung, ST Schürmann

Schriftenreihe Nr. 13 Der Lohnausweis Zusatzleistungen an Mitarbeitende richtig deklariert Jonas Schürmann Lic.rer.pol, Dipl. Wirtschaftsprüfer, Mitglied Verwaltungsrat und Geschäftsleitung, ST Schürmann

29 Nr. 1 Fahrtkosten zum Arbeitsplatz

Fahrtkosten zum Arbeitsplatz 1. Allgemeines Kosten, die für die Fahrt zwischen Wohn- und Arbeitsort entstehen, können als Berufsauslagen zum Abzug zugelassen werden. Sie bilden dann anrechenbare Aufwendungen,

Fahrtkosten zum Arbeitsplatz 1. Allgemeines Kosten, die für die Fahrt zwischen Wohn- und Arbeitsort entstehen, können als Berufsauslagen zum Abzug zugelassen werden. Sie bilden dann anrechenbare Aufwendungen,

Steuerliche Optimierungen

Treuhand Stübi AG - Boschung Treuhand - Hulliger Treuhand - Revera AG - Urfer Treuhand AG 1 Steuerliche Optimierungen Neuer Lohnausweis und steuerliche Optimierung, wie soll das möglich m sein? Fringe

Treuhand Stübi AG - Boschung Treuhand - Hulliger Treuhand - Revera AG - Urfer Treuhand AG 1 Steuerliche Optimierungen Neuer Lohnausweis und steuerliche Optimierung, wie soll das möglich m sein? Fringe

Kirchlicher Bezirk Amt Thun. Reglement über Entschädigungen, Sitzungsgelder und Spesen

Kirchlicher Bezirk Amt Thun Reglement über Entschädigungen, Sitzungsgelder und Spesen /7 Reglement über Entschädigungen, Sitzungsgelder und Spesen Die Bezirkssynode, gestützt auf Art. 8 Abs. Ziffer 7 Reglement

Kirchlicher Bezirk Amt Thun Reglement über Entschädigungen, Sitzungsgelder und Spesen /7 Reglement über Entschädigungen, Sitzungsgelder und Spesen Die Bezirkssynode, gestützt auf Art. 8 Abs. Ziffer 7 Reglement

Steuerverwaltung. Neuer Lohnausweis. Jakob Rütsche, Vorsteher Steuerverwaltung Heinz Dennenmoser, Leiter Abteilung Natürliche Personen

Neuer Lohnausweis Jakob Rütsche, Vorsteher Steuerverwaltung Heinz Dennenmoser, Leiter Abteilung Natürliche Personen Inhaltsübersicht Allgemeines Bescheinigungspflicht / Pflichtverletzung Die notwendigen

Neuer Lohnausweis Jakob Rütsche, Vorsteher Steuerverwaltung Heinz Dennenmoser, Leiter Abteilung Natürliche Personen Inhaltsübersicht Allgemeines Bescheinigungspflicht / Pflichtverletzung Die notwendigen

Natürliche Personen. Aufwandbesteuerung. Änderung beim Abzug von Fahrkosten

III Melanie Knüsel, Rechtsanwältin und dipl. Steuerexpertin Indira Mahmutovic, Betriebsökonomin FHNW A Aufwandbesteuerung Am 1. Januar 2016 sind auf der Ebene der direkten Bundessteuer die verschärften

III Melanie Knüsel, Rechtsanwältin und dipl. Steuerexpertin Indira Mahmutovic, Betriebsökonomin FHNW A Aufwandbesteuerung Am 1. Januar 2016 sind auf der Ebene der direkten Bundessteuer die verschärften

AKTUELLE ENTWICKLUNGEN BEI DEN STEUERN NATÜRLICHER PERSONEN. Philipp Moos Leiter Abteilung Natürliche Personen Steuerverwaltung Zug

AKTUELLE ENTWICKLUNGEN BEI DEN STEUERN NATÜRLICHER PERSONEN Philipp Moos Leiter Abteilung Natürliche Personen Steuerverwaltung Zug 14. September 2015 Themen FABI - steuerliche Auswirkungen Steuergesetz

AKTUELLE ENTWICKLUNGEN BEI DEN STEUERN NATÜRLICHER PERSONEN Philipp Moos Leiter Abteilung Natürliche Personen Steuerverwaltung Zug 14. September 2015 Themen FABI - steuerliche Auswirkungen Steuergesetz

Swiss Baseball and Softball Federation

Spesenreglement Swiss Baseball and Softball Federation Genehmigt durch die GV am: 28. November 2015 Gültig ab: 1. November 2015 Seite 1 von 6 Inhaltsverzeichnis 1. Allgemeines 3 1.1 Geltungsbereich 3 1.2

Spesenreglement Swiss Baseball and Softball Federation Genehmigt durch die GV am: 28. November 2015 Gültig ab: 1. November 2015 Seite 1 von 6 Inhaltsverzeichnis 1. Allgemeines 3 1.1 Geltungsbereich 3 1.2

Kinderbetreuungsabzug

Praxisfestlegung Steuerverwaltung Graubünden StG 36 lit. l DBG 212 II bis 1. ÜBERSICHT ÜBER DEN KINDERBETREUUNGSABZUG: STP 2010 2014 StP 2010 StP 2011 StP 2012 StP 2013 StP 2014 Kanton Bund Kein Abzug

Praxisfestlegung Steuerverwaltung Graubünden StG 36 lit. l DBG 212 II bis 1. ÜBERSICHT ÜBER DEN KINDERBETREUUNGSABZUG: STP 2010 2014 StP 2010 StP 2011 StP 2012 StP 2013 StP 2014 Kanton Bund Kein Abzug

Aus den Erwägungen: Veröffentlichung im Amtsbericht

Art. 28 Abs. 1 lit. a StG; 18 Abs. 1 StV; Art. 5 Verordnung über den Abzug von Berufskosten der unselbständigen Erwerbstätigkeit. Abzugsfähigkeit von Fahrtkosten für den Arbeitsweg, wenn das Privatfahrzeug

Art. 28 Abs. 1 lit. a StG; 18 Abs. 1 StV; Art. 5 Verordnung über den Abzug von Berufskosten der unselbständigen Erwerbstätigkeit. Abzugsfähigkeit von Fahrtkosten für den Arbeitsweg, wenn das Privatfahrzeug

Entschädigungs- und Spesenreglement der Gemeinde Glarus. (Erlassen vom Gemeinderat am 23. Dezember 2010)

") Entschädigungs- und Spesenreglement der Gemeinde Glarus (Erlassen vom Gemeinderat am 3. Dezember 00) Inhaltsverzeichnis Art. Grundsatz... Art. Verantwortlichkeiten... Art. 3 Berechtigte... Art. 4 Spesenarten...3

Entschädigungs- und Spesenreglement der Gemeinde Glarus (Erlassen vom Gemeinderat am 3. Dezember 00) Inhaltsverzeichnis Art. Grundsatz... Art. Verantwortlichkeiten... Art. 3 Berechtigte... Art. 4 Spesenarten...3

Reglement über die Entschädigung von Inkonvenienzen, Spesen, Pikettdienst und ausserordentliche Arbeitszeit (REIS)

") 4.. Reglement über die Entschädigung von Inkonvenienzen, Spesen, Pikettdienst und ausserordentliche Arbeitszeit (REIS) vom 6. Dezember 06 (Stand. April 07) Der Regierungsrat von Appenzell Ausserrhoden,

4.. Reglement über die Entschädigung von Inkonvenienzen, Spesen, Pikettdienst und ausserordentliche Arbeitszeit (REIS) vom 6. Dezember 06 (Stand. April 07) Der Regierungsrat von Appenzell Ausserrhoden,

Info. der lohnausweis. xxxxx. (3. Teil) spesen, berufsauslagen (2. Teil) Einleitung. Die Spesen im Lohnausweis. oktober 2014

spesen, berufsauslagen (2. Teil) Einleitung. Die Spesen im Lohnausweis. oktober 2014") Info oktober 2014 www.bdo.ch recht rationell interessant administriert xxxxx der lohnausweis (3. Teil) spesen, berufsauslagen (2. Teil) Der Lohnausweis ist die wichtigste Grundlage für die Besteuerung

Info oktober 2014 www.bdo.ch recht rationell interessant administriert xxxxx der lohnausweis (3. Teil) spesen, berufsauslagen (2. Teil) Der Lohnausweis ist die wichtigste Grundlage für die Besteuerung

Das Steuererklärungsformular ist so ausgestaltet, dass die Veranlagungsbehörden. und der direkten Bundessteuer daraus entnehmen können.

Ausführungsbestimmungen über die Steuerveranlagung * vom 0. November 0 (Stand. Januar 04) 64.40 Der Regierungsrat des Kantons Obwalden, gestützt auf Artikel 65 Absatz des Steuergesetzes (StG) vom 30. Oktober

Ausführungsbestimmungen über die Steuerveranlagung * vom 0. November 0 (Stand. Januar 04) 64.40 Der Regierungsrat des Kantons Obwalden, gestützt auf Artikel 65 Absatz des Steuergesetzes (StG) vom 30. Oktober

gestützt auf Artikel 72 Absatz 3, Artikel 72l und Artikel 72m des Steuerharmonisierungsgesetzes vom 14. Dezember 1990 (StHG) 1),

1),") Ausführungsbestimmungen zur übergangsrechtlichen Ergänzung des Steuergesetzes an das Steuerharmonisierungsgesetz (Besteuerung von Mitarbeiterbeteiligungen) vom 5. Februar 03 (Stand. Januar 03) 64.43 Der

Ausführungsbestimmungen zur übergangsrechtlichen Ergänzung des Steuergesetzes an das Steuerharmonisierungsgesetz (Besteuerung von Mitarbeiterbeteiligungen) vom 5. Februar 03 (Stand. Januar 03) 64.43 Der

Der Lohnausweis: Deklaration von Gehaltsnebenleistungen und Spesen

Der Lohnausweis: Deklaration von Gehaltsnebenleistungen und Spesen Stand Juli 2016 Schwyz Altdorf Pfäffikon SZ Der Lohnausweis: Deklaration von Gehaltsnebenleistungen und Spesen Grundsätze Gehaltsnebenleistungen

Der Lohnausweis: Deklaration von Gehaltsnebenleistungen und Spesen Stand Juli 2016 Schwyz Altdorf Pfäffikon SZ Der Lohnausweis: Deklaration von Gehaltsnebenleistungen und Spesen Grundsätze Gehaltsnebenleistungen

Verband der Verantwortlichen für Gemeindefinanzen und Gemeindesteuern des Kantons Basel-Landschaft VGFS-BL. Hanspeter Baumann, BDO AG, Liestal Partner

Verband der Verantwortlichen für Gemeindefinanzen und Gemeindesteuern des Kantons Basel-Landschaft VGFS-BL HANSPETER BAUMANN 29. Januar 2016 Der LOHNAUSWEIS 2016 Hanspeter Baumann, BDO AG, Liestal Partner

Verband der Verantwortlichen für Gemeindefinanzen und Gemeindesteuern des Kantons Basel-Landschaft VGFS-BL HANSPETER BAUMANN 29. Januar 2016 Der LOHNAUSWEIS 2016 Hanspeter Baumann, BDO AG, Liestal Partner

Neues zum Lohnausweis und zu den Berufsauslagen ab 1. Januar 2016

Neues zum Lohnausweis und zu den Berufsauslagen ab 1. Januar 2016 Beat Rüegg Treuhänder mit eidg. Fachausweis Steuerkommissär Kantonales Steueramt Zürich, Chef Fachgruppe Lohnausweis, Vizepräsident der

Neues zum Lohnausweis und zu den Berufsauslagen ab 1. Januar 2016 Beat Rüegg Treuhänder mit eidg. Fachausweis Steuerkommissär Kantonales Steueramt Zürich, Chef Fachgruppe Lohnausweis, Vizepräsident der

Roundtable. Erste Erfahrungen mit dem neuen Lohnausweis März 2007. *connectedthinking

Roundtable Erste Erfahrungen mit dem neuen Lohnausweis *connectedthinking Agenda Erfahrungen mit dem neuen Lohnausweis aus Sicht eines Outsourcers Erfahrungsbericht UBS mit Präsenz in allen Kantonen Moderierte

Roundtable Erste Erfahrungen mit dem neuen Lohnausweis *connectedthinking Agenda Erfahrungen mit dem neuen Lohnausweis aus Sicht eines Outsourcers Erfahrungsbericht UBS mit Präsenz in allen Kantonen Moderierte

Jahresabschlussplanung 2012. Neues zum Lohnausweis. Rüegg Beat. Seminar Januar 2013. Treuhänder mit eidg. Fachausweis

Jahresabschlussplanung 2012 Seminar Januar 2013 Neues zum Lohnausweis Rüegg Beat Treuhänder mit eidg. Fachausweis Steuerkommissär Kantonales Steueramt Zürich Chef Arbeitsgruppe Lohnausweis Mitglied der

Jahresabschlussplanung 2012 Seminar Januar 2013 Neues zum Lohnausweis Rüegg Beat Treuhänder mit eidg. Fachausweis Steuerkommissär Kantonales Steueramt Zürich Chef Arbeitsgruppe Lohnausweis Mitglied der

Steuerbuchweisungen zum XI. und XII. Nachtrag

Steuerbuchweisungen zum XI. und XII. Nachtrag Billy Rohner Hauptabteilungsleiter, Natürliche Personen Finanzdepartement Aktuelle Steuerbuch-Weisungen Eigenmietwert StB 34 Nr. 1 Lotterie- und Spielbankengewinne,

Steuerbuchweisungen zum XI. und XII. Nachtrag Billy Rohner Hauptabteilungsleiter, Natürliche Personen Finanzdepartement Aktuelle Steuerbuch-Weisungen Eigenmietwert StB 34 Nr. 1 Lotterie- und Spielbankengewinne,

Mit echten und unechten Mitarbeiterbeteiligungen werden zwei grundsätzliche Arten von Mitarbeiterbeteiligungen

Steuerliche Behandlung von Mitarbeiterbeteiligungen 1. Allgemeines 1.1 Gesetzliche Grundlagen Die Besteuerung von Mitarbeiterbeteiligungen fand mit dem gleichnamigen Bundesgesetz vom 17. Dezember 2012

Steuerliche Behandlung von Mitarbeiterbeteiligungen 1. Allgemeines 1.1 Gesetzliche Grundlagen Die Besteuerung von Mitarbeiterbeteiligungen fand mit dem gleichnamigen Bundesgesetz vom 17. Dezember 2012

Zivilgericht des Kantons Basel-Stadt Formulare

Zivilgericht des Kantons Basel-Stadt Formulare Zivilgericht Basel-Stadt Bäumleingasse 5 Postfach 964 4001 Basel Gesuch um unentgeltliche Rechtspflege nach Art. 119 ZPO bereits laufendes Verfahren Nr..

Zivilgericht des Kantons Basel-Stadt Formulare Zivilgericht Basel-Stadt Bäumleingasse 5 Postfach 964 4001 Basel Gesuch um unentgeltliche Rechtspflege nach Art. 119 ZPO bereits laufendes Verfahren Nr..

Einkünfte aus Kinderbetreuung

STEUERAMT DES KANTONS AARGAU Bd. I Reg. 4.4 www.steuern.ag.ch Merkblatt Ausgabedatum: 17. Juni 2002 Stand: 31. Januar 2008 Gültig ab: 2007 Inhalt 1. Einleitung / Gegenstand... 2 2. Gesetzliche Grundlagen...

STEUERAMT DES KANTONS AARGAU Bd. I Reg. 4.4 www.steuern.ag.ch Merkblatt Ausgabedatum: 17. Juni 2002 Stand: 31. Januar 2008 Gültig ab: 2007 Inhalt 1. Einleitung / Gegenstand... 2 2. Gesetzliche Grundlagen...

Kreisschreiben Nr. 40 der ESTV

EUERN UMSETZUNG USR III IN DEN 15 TANER INFORMATIONSAUSTAUSCH NGSABKOMMEN SCHWEIZ DIVIDEN ESCHÄFTSFAHRZEUGE DEBITOREN K GENSSTEUER KORREKTUR WEGLEI Z PENDLERPAUSCHALE DIREKTE STEUERN WEITERBILDU von Stefan

EUERN UMSETZUNG USR III IN DEN 15 TANER INFORMATIONSAUSTAUSCH NGSABKOMMEN SCHWEIZ DIVIDEN ESCHÄFTSFAHRZEUGE DEBITOREN K GENSSTEUER KORREKTUR WEGLEI Z PENDLERPAUSCHALE DIREKTE STEUERN WEITERBILDU von Stefan

Update MWSt Neuerungen bei der überarbeiteten MI 08 Privatanteile

1. Neuerungen bei der überarbeiteten MI 08 Privatanteile 1.1. Überblick Praxispräzisierung Privatanteil Fahrzeug Die MI 08 Privatanteile wurde überarbeitet. Gemäss Hinweis im 2. Entwurf vom 12.1. (Vorbemerkungen

1. Neuerungen bei der überarbeiteten MI 08 Privatanteile 1.1. Überblick Praxispräzisierung Privatanteil Fahrzeug Die MI 08 Privatanteile wurde überarbeitet. Gemäss Hinweis im 2. Entwurf vom 12.1. (Vorbemerkungen

SPESENVERORDNUNG VOM 30. AUGUST 2006

SPESENVERORDNUNG VOM 30. AUGUST 2006 AUSGABE 3. JANUAR 2007 NR. 440 INHALT 1. ALLGEMEINES 3 Art. 1 Geltungsbereich 3 Art. 2 Definition des Spesenbegriffs 3 Art. 3 Grundsatz der Spesenrückerstattung 3 2.

SPESENVERORDNUNG VOM 30. AUGUST 2006 AUSGABE 3. JANUAR 2007 NR. 440 INHALT 1. ALLGEMEINES 3 Art. 1 Geltungsbereich 3 Art. 2 Definition des Spesenbegriffs 3 Art. 3 Grundsatz der Spesenrückerstattung 3 2.

Info. der lohnausweis. xxxxx. Steuerfreie (3. Teil) und steuerbare lohnnebenleistungen (4. Teil) Katalog von nicht zu deklarierenden Leistungen

und steuerbare lohnnebenleistungen (4. Teil) Katalog von nicht zu deklarierenden Leistungen") Info februar 2015 www.bdo.ch recht rationell interessant administriert xxxxx der lohnausweis Steuerfreie (3. Teil) und steuerbare lohnnebenleistungen (4. Teil) Der Lohnausweis ist die wichtigste Grundlage

Info februar 2015 www.bdo.ch recht rationell interessant administriert xxxxx der lohnausweis Steuerfreie (3. Teil) und steuerbare lohnnebenleistungen (4. Teil) Der Lohnausweis ist die wichtigste Grundlage

Fallbeispiel 1: Allgemeines zur Besteuerung von Mitarbeiteroptionen im internationalen Verhältnis.

Anhang II zum Kreisschreiben Nr. 37 vom 22. Juli 2013 Beispiele Fallbeispiel 1: Allgemeines zur Besteuerung von Mitarbeiteroptionen im internationalen Verhältnis. X ist Mitarbeitender einer ausländischen

Anhang II zum Kreisschreiben Nr. 37 vom 22. Juli 2013 Beispiele Fallbeispiel 1: Allgemeines zur Besteuerung von Mitarbeiteroptionen im internationalen Verhältnis. X ist Mitarbeitender einer ausländischen

Steuerliche Behandlung von Entschädigungen der Feuerwehr

Band / Register Bd. I Reg. 4.4 Ausgabedatum 1. Januar 2017 DEPARTEMENT FINANZEN UND RESSOURCEN Kantonales Steueramt Stand Gültig ab 2016 MERKBLATT Inhalt 1. Einleitung / Gegenstand... 2 2. Gesetzliche

Band / Register Bd. I Reg. 4.4 Ausgabedatum 1. Januar 2017 DEPARTEMENT FINANZEN UND RESSOURCEN Kantonales Steueramt Stand Gültig ab 2016 MERKBLATT Inhalt 1. Einleitung / Gegenstand... 2 2. Gesetzliche

Gastroconsult informiert Oktober 2015

Gastroconsult informiert Oktober 2015 Sehr geehrte Damen und Herren Im aktuellen "Gastroconsult informiert" erfahren Sie mehr über: Lohnfortzahlung bei Krankheit FABI verursacht Steuerfolgen wegen limitierten

Gastroconsult informiert Oktober 2015 Sehr geehrte Damen und Herren Im aktuellen "Gastroconsult informiert" erfahren Sie mehr über: Lohnfortzahlung bei Krankheit FABI verursacht Steuerfolgen wegen limitierten

Bundesgesetz über die Revision der Quellenbesteuerung des Erwerbseinkommens

Ablauf der Referendumsfrist: 7. April 2017 Bundesgesetz über die Revision der Quellenbesteuerung des Erwerbseinkommens vom 16. Dezember 2016 Die Bundesversammlung der Schweizerischen Eidgenossenschaft,

Ablauf der Referendumsfrist: 7. April 2017 Bundesgesetz über die Revision der Quellenbesteuerung des Erwerbseinkommens vom 16. Dezember 2016 Die Bundesversammlung der Schweizerischen Eidgenossenschaft,