DASD. Unterhalt. Düsseldorfer Tabellen ( ) und unterhaltsrechtliche Leitlinien der OLGe. Deutscher Anwaltssuchdienst

|

|

|

- Jens Holst

- vor 8 Jahren

- Abrufe

Transkript

1 DASD Deutscher Anwaltssuchdienst Unterhalt Düsseldorfer Tabellen ( ) und unterhaltsrechtliche Leitlinien der OLGe

und unterhaltsrechtliche")

2 RA-MICRO GmbH & Co. KGaA 2

3 Inhaltsverzeichnis Inhaltsverzeichnis I. Einleitung... 4 II. Düsseldorfer Tabelle ab A. Kindesunterhalt... 5 B. Ehegattenunterhalt... 7 C. Mangelfälle... 8 D. Verwandtenunterhalt und Unterhalt nach 1615 l BGB... 9 E. Übergangsregelung... 9 Anhang: Tabelle Zahlbeträge III. Düsseldorfer Tabelle ab A. Kindesunterhalt Anmerkungen: B. Ehegattenunterhalt C. Mangelfälle D. Verwandtenunterhalt und Unterhalt nach 1615 l BGB E. Übergangsregelung Anhang: Tabelle Zahlbeträge IV. Kindergeldtabelle V. Unterhaltsrechtliche Leitlinien der Oberlandesgerichte KG Berlin ( ) OLG Brandenburg ( ) OLG Braunschweig ( ) OLG Bremen ( ) OLG Celle ( ) OLG Dresden ( ) OLG Düsseldorf ( ) OLG Frankfurt ( ) OLG Hamburg ( ) OLG Hamm ( ) OLG Jena ( ) OLG Koblenz ( ) OLG Köln ( ) OLG Naumburg ( ) OLG Oldenburg ( ) OLG Rostock ( ) OLG Saarbrücken ( ) OLG Schleswig ( ) Süddeutsche Leitlinien - SüdL ( ) 3

OLG Brandenburg (01.01.2015) OLG Braunschweig (01.01.2015) OLG Bremen (01.01.2015) OLG Celle (01.01.2015) OLG Dresden (01.")

4 I. Einleitung I. Einleitung Aus den Unterhaltstabellen lässt sich die Höhe des zu zahlenden Unterhalts in Abhängigkeit vom Nettoeinkommen ablesen. Die Düsseldorfer Tabelle ist die wichtigste Unterhaltstabelle. Sie dient bundesweit als Richtlinie für die Berechnung des Kindesunterhalts. Die Tabelle wird vom Oberlandesgericht Düsseldorf in Abstimmung mit anderen deutschen Oberlandesgerichten und dem Deutschen Familiengerichtstag in regelmäßigen Abständen aktualisiert, zuletzt zum Ziel der Düsseldorfer Tabelle ist es, die Unterhaltsrechtsprechung der Familiengerichte in Bezug auf den Kindesunterhalt zu standardisieren und somit gerechter zu gestalten. Die Düsseldorfer Tabelle besteht aus vier Teilen: 1. dem Kindesunterhalt, 2. dem Ehegattenunterhalt, 3. der Mangelfallberechnung und 4. dem Verwandtenunterhalt. In den Anhängen zur Düsseldorfer Tabelle finden Sie zudem die sich nach Abzug des jeweiligen Kindergeldanteils (hälftiges Kindergeld bei Minderjährigen, volles Kindergeld bei Volljährigen) ergebenen Zahlbeträge. Ergänzt wird die Düsseldorfer Tabelle durch separate Unterhaltsleitlinien der Oberlandesgerichte, die zusätzliche Erläuterungen enthalten. Angesichts der vielfältigen unterhaltsrechtlichen Fallgestaltungen wird im Einzelfall aber die Kontaktaufnahme mit einem familienrechtlich spezialisierten Anwalt empfohlen. Eine große Auswahl anwaltlicher Spezialisten bietet der Deutsche Anwaltssuchdienst unter 4

5 II. Düsseldorfer Tabelle ab II. Düsseldorfer Tabelle ab Stand: (Publikation des OLG Düsseldorf) A. Kindesunterhalt Nettoeinkommen des Barunterhaltspflichtigen (Anm. 3, 4) Altersstufen in Jahren ( 612 a Abs. 1 BGB) Prozentsatz Bedarfskontrollbetrag (Anm. 6) ab 18 Alle Beträge in Euro 1. bis / ab nach den Umständen des Falles Anmerkungen: 1. Die Tabelle hat keine Gesetzeskraft, sondern stellt eine Richtlinie dar. Sie weist den monatlichen Unterhaltsbedarf aus, bezogen auf zwei Unterhaltsberechtigte, ohne Rücksicht auf den Rang. Der Bedarf ist nicht identisch mit dem Zahlbetrag; dieser ergibt sich unter Berücksichtigung der nachfolgenden Anmerkungen. Bei einer größeren/ geringeren Anzahl Unterhaltsberechtigter können Ab- oder Zuschläge durch Einstufung in niedrigere/höhere Gruppen angemessen sein. Anmerkung 6 ist zu beachten. Zur Deckung des notwendigen Mindestbedarfs aller Beteiligten einschließlich des Ehegatten ist gegebenenfalls eine Herabstufung bis in die unterste Tabellengruppe vorzunehmen. Reicht das verfügbare Einkommen auch dann nicht aus, setzt sich der Vorrang der Kinder im Sinne von Anm. 5 Abs. 1 durch. Gegebenenfalls erfolgt zwischen den erstrangigen Unterhaltsberechtigten eine Mangelberechnung nach Abschnitt C. 2. Die Richtsätze der 1. Einkommensgruppe entsprechen dem Mindestbedarf in Euro gemäß 1612 a BGB. Der Prozentsatz drückt die Steigerung des Richtsatzes der jeweiligen Einkommensgruppe gegenüber dem Mindestbedarf (= 1. Einkommensgruppe) aus. Die durch Multiplikation des gerundeten 1 Die neue Tabelle nebst Anmerkungen beruht auf Koordinierungsgesprächen, die unter Beteiligung aller Oberlandesgerichte und der Unterhaltskommission des Deutschen Familiengerichtstages e.v. stattgefunden haben. 5

6 II. Düsseldorfer Tabelle ab Mindestbedarfs mit dem Prozentsatz errechneten Beträge sind entsprechend 1612 a Abs. 2 S. 2 BGB aufgerundet. 3. Berufsbedingte Aufwendungen, die sich von den privaten Lebenshaltungskosten nach objektiven Merkmalen eindeutig abgrenzen lassen, sind vom Einkommen abzuziehen, wobei bei entsprechenden Anhaltspunkten eine Pauschale von 5 % des Nettoeinkommens - mindestens 50 EUR, bei geringfügiger Teilzeitarbeit auch weniger, und höchstens 150 EUR monatlich - geschätzt werden kann. Übersteigen die berufsbedingten Aufwendungen die Pauschale, sind sie insgesamt nachzuweisen. 4. Berücksichtigungsfähige Schulden sind in der Regel vom Einkommen abzuziehen. 5. Der notwendige Eigenbedarf (Selbstbehalt) - gegenüber minderjährigen unverheirateten Kindern, - gegenüber volljährigen unverheirateten Kindern bis zur Vollendung des 21. Lebensjahres, die im Haushalt der Eltern oder eines Elternteils leben und sich in der allgemeinen Schulausbildung befinden, beträgt beim nicht erwerbstätigen Unterhaltspflichtigen monatlich 880 EUR, beim erwerbstätigen Unterhaltspflichtigen monatlich EUR. Hierin sind bis 380 EUR für Unterkunft einschließlich umlagefähiger Nebenkosten und Heizung (Warmmiete) enthalten. Der Selbstbehalt soll erhöht werden, wenn die Wohnkosten (Warmmiete) den ausgewiesenen Betrag überschreiten und nicht unangemessen sind. Der angemessene Eigenbedarf, insbesondere gegenüber anderen volljährigen Kindern, beträgt in der Regel mindestens monatlich EUR. Darin ist eine Warmmiete bis 480 EUR enthalten. 6. Der Bedarfskontrollbetrag des Unterhaltspflichtigen ab Gruppe 2 ist nicht identisch mit dem Eigenbedarf. Er soll eine ausgewogene Verteilung des Einkommens zwischen dem Unterhaltspflichtigen und den unterhaltsberechtigten Kindern gewährleisten. Wird er unter Berücksichtigung anderer Unterhaltspflichten unterschritten, ist der Tabellenbetrag der nächst niedrigeren Gruppe, deren Bedarfskontrollbetrag nicht unterschritten wird, anzusetzen. 7. Bei volljährigen Kindern, die noch im Haushalt der Eltern oder eines Elternteils wohnen, bemisst sich der Unterhalt nach der 4. Altersstufe der Tabelle. Der angemessene Gesamtunterhaltsbedarf eines Studierenden, der nicht bei seinen Eltern oder einem Elternteil wohnt, beträgt in der Regel monatlich 670 EUR. Hierin sind bis 280 EUR für Unterkunft einschließlich umlagefähiger Nebenkosten und Heizung (Warmmiete) enthalten. Dieser Bedarfssatz kann auch für ein Kind mit eigenem Haushalt angesetzt werden. 8. Die Ausbildungsvergütung eines in der Berufsausbildung stehenden Kindes, das im Haushalt der Eltern oder eines Elternteils wohnt, ist vor ihrer Anrechnung in der Regel um einen ausbildungsbedingten Mehrbedarf von monatlich 90 EUR zu kürzen. 9. In den Bedarfsbeträgen (Anmerkungen 1 und 7) sind Beiträge zur Kranken- und Pflegeversicherung sowie Studiengebühren nicht enthalten. 10. Das auf das jeweilige Kind entfallende Kindergeld ist nach 1612 b BGB auf den Tabellenunterhalt (Bedarf) anzurechnen. 2 2 Das Kindergeld beträgt ab dem 1. Januar 2015 monatlich für erste und zweite Kinder jeweils 188 EUR, für dritte Kinder 194 EUR und für das vierte und jedes weitere Kind jeweils 219 EUR. Nach der gesetzlichen Regelung ist bei der Anwendung des 1612 b Abs. 1 BGB für die Zeit bis zum 31. Dezember 2015 jedoch weiterhin Kindergeld von monatlich 184 EUR für erste und zweite Kinder, 190 EUR für dritte Kinder und 215 EUR für das vierte und jedes weitere Kind maßgeblich. 6

7 II. Düsseldorfer Tabelle ab B. Ehegattenunterhalt I. Monatliche Unterhaltsrichtsätze des berechtigten Ehegatten ohne unterhaltsberechtigte Kinder ( 1361, 1569, 1578, 1581 BGB): 1. gegen einen erwerbstätigen Unterhaltspflichtigen: a) wenn der Berechtigte kein Einkommen hat: 3/7 des anrechenbaren Erwerbseinkommens zuzüglich 1/2 der anrechenbaren sonstigen Einkünfte des Pflichtigen, nach oben begrenzt durch den vollen Unterhalt, gemessen an den zu berücksichtigenden ehelichen Verhältnissen; b) wenn der Berechtigte ebenfalls Einkommen 3/7 der Differenz zwischen den anrechenbaren hat: Erwerbseinkommen der Ehegatten, insgesamt begrenzt durch den vollen ehelichen Bedarf; für sonstige anrechenbare Einkünfte gilt der Halbteilungsgrundsatz; c) wenn der Berechtigte erwerbstätig ist, gemäß 1577 Abs. 2 BGB; obwohl ihn keine Erwerbsobliegenheit trifft 2. gegen einen nicht erwerbstätigen Unterhalts- wie zu 1 a, b oder c, jedoch 50 %. pflichtigen (z. B. Rentner): II. Fortgeltung früheren Rechts: 1. Monatliche Unterhaltsrichtsätze des nach dem Ehegesetz berechtigten Ehegatten ohne unterhaltsberechtigte Kinder: a) 58, 59 EheG: in der Regel wie I, b) 60 EheG: in der Regel 1/2 des Unterhalts zu I, c) 61 EheG: nach Billigkeit bis zu den Sätzen I. 2. Bei Ehegatten, die vor dem in der früheren DDR geschieden worden sind, ist das DDR- FGB in Verbindung mit dem Einigungsvertrag zu berücksichtigen (Art EGBGB). III. Monatliche Unterhaltsrichtsätze des berechtigten Ehegatten, wenn die ehelichen Lebensverhältnisse durch Unterhaltspflichten gegenüber Kindern geprägt werden: Wie zu I bzw. II 1, jedoch wird grundsätzlich der Kindesunterhalt (Zahlbetrag; vgl. Anm. C und Anhang) vorab vom Nettoeinkommen abgezogen. IV. Monatlicher Eigenbedarf (Selbstbehalt) gegenüber dem getrennt lebenden und dem geschiedenen Berechtigten: unabhängig davon, ob erwerbstätig oder nicht erwerbstätig Hierin sind bis 430 EUR für Unterkunft einschließlich umlagefähiger Nebenkosten und Heizung (Warmmiete) enthalten EUR V. Existenzminimum des unterhaltsberechtigten Ehegatten einschließlich des trennungsbedingten Mehrbedarfs in der Regel: 1. falls erwerbstätig: EUR 2. falls nicht erwerbstätig: 880 EUR 7

wenn der Berechtigte")

8 II. Düsseldorfer Tabelle ab VI. 1. Monatlicher notwendiger Eigenbedarf des von dem Unterhaltspflichtigen getrennt lebenden oder geschiedenen Ehegatten unabhängig davon, ob erwerbstätig oder nicht erwerbstätig: a) gegenüber einem nachrangigen geschiedenen Ehegatten b) gegenüber nicht privilegierten volljährigen Kindern c) gegenüber Eltern des Unterhaltspflichtigen EUR EUR EUR 2. Monatlicher notwendiger Eigenbedarf des Ehegatten, der in einem gemeinsamen Haushalt mit dem Unterhaltspflichtigen lebt, unabhängig davon, ob erwerbstätig oder nicht erwerbstätig: a) gegenüber einem nachrangigen geschiedenen Ehegatten b) gegenüber nicht privilegierten volljährigen Kindern c) gegenüber Eltern des Unterhaltspflichtigen 960 EUR EUR EUR (vgl. Anm. D I) Anmerkung zu I-III: Hinsichtlich berufsbedingter Aufwendungen und berücksichtigungsfähiger Schulden gelten Anmerkungen A. 3 und 4 - auch für den erwerbstätigen Unterhaltsberechtigten - entsprechend. Diejenigen berufsbedingten Aufwendungen, die sich nicht nach objektiven Merkmalen eindeutig von den privaten Lebenshaltungskosten abgrenzen lassen, sind pauschal im Erwerbstätigenbonus von 1/7 enthalten. C. Mangelfälle Reicht das Einkommen zur Deckung des Bedarfs des Unterhaltspflichtigen und der gleichrangigen Unterhaltsberechtigten nicht aus (sog. Mangelfälle), ist die nach Abzug des notwendigen Eigenbedarfs (Selbstbehalts) des Unterhaltspflichtigen verbleibende Verteilungsmasse auf die Unterhaltsberechtigten im Verhältnis ihrer jeweiligen Einsatzbeträge gleichmäßig zu verteilen. Der Einsatzbetrag für den Kindesunterhalt entspricht dem Zahlbetrag des Unterhaltspflichtigen. Dies ist der nach Anrechnung des Kindergeldes oder von Einkünften auf den Unterhaltsbedarf verbleibende Restbedarf. Beispiel: Bereinigtes Nettoeinkommen des Unterhaltspflichtigen (M): EUR. Unterhalt für drei unterhaltsberechtigte Kinder im Alter von 18 Jahren (K1), 7 Jahren (K2) und 5 Jahren (K3), Schüler, die bei der nicht unterhaltsberechtigten, den Kindern nicht barunterhaltspflichtigen Ehefrau und Mutter (F) leben. F bezieht das Kindergeld. Notwendiger Eigenbedarf des M: EUR Verteilungsmasse: EUR EUR = 270 EUR Summe der Einsatzbeträge der Unterhaltsberechtigten: 320 EUR ( ) (K 1) EUR (376 92) (K 2) EUR (328 95) (K 3) = 837 EUR Unterhalt: K 1: 320 x 270 : 837 = K 2: 284 x 270 : 837 = K x 270 : 837 = 103,23 EUR 91,61 EUR 75,16 EUR 8

gegenüber einem")

9 II. Düsseldorfer Tabelle ab D. Verwandtenunterhalt und Unterhalt nach 1615 l BGB I. Angemessener Selbstbehalt gegenüber den Eltern: mindestens monatlich EUR (einschließlich 480 EUR Warmmiete) zuzüglich der Hälfte des darüber hinausgehenden Einkommens, bei Vorteilen des Zusammenlebens in der Regel 45 % des darüber hinausgehenden Einkommens. Der angemessene Unterhalt des mit dem Unterhaltspflichtigen zusammenlebenden Ehegatten bemisst sich nach den ehelichen Lebensverhältnissen (Halbteilungsgrundsatz), beträgt jedoch mindestens EUR (einschließlich 380 EUR Warmmiete). II. Bedarf der Mutter und des Vaters eines nichtehelichen Kindes ( 1615 l BGB): nach der Lebensstellung des betreuenden Elternteils, in der Regel mindestens 880 EUR. Angemessener Selbstbehalt gegenüber der Mutter und dem Vater eines nichtehelichen Kindes ( 1615 l, 1603 Abs. 1 BGB): unabhängig davon, ob erwerbstätig oder nicht erwerbstätig: EUR. Hierin sind bis 430 EUR für Unterkunft einschließlich umlagefähiger Nebenkosten und Heizung (Warmmiete) enthalten. E. Übergangsregelung Umrechnung dynamischer Titel über Kindesunterhalt nach 36 Nr. 3 EGZPO: Ist Kindesunterhalt als Prozentsatz des jeweiligen Regelbetrages zu leisten, bleibt der Titel bestehen. Eine Abänderung ist nicht erforderlich. An die Stelle des bisherigen Prozentsatzes vom Regelbetrag tritt ein neuer Prozentsatz vom Mindestunterhalt (Stand: ). Dieser ist für die jeweils maßgebliche Altersstufe gesondert zu bestimmen und auf eine Stelle nach dem Komma zu begrenzen ( 36 Nr. 3 EGZPO). Der Prozentsatz wird auf der Grundlage der zum bestehenden Verhältnisse einmalig berechnet und bleibt auch bei späterem Wechsel in eine andere Altersstufe unverändert (BGH Urteil vom XII ZR 66/10 FamRZ 2012, 1048). Der Bedarf ergibt sich aus der Multiplikation des neuen Prozentsatzes mit dem Mindestunterhalt der jeweiligen Altersstufe und ist auf volle Euro aufzurunden ( 1612a Abs. 2 S. 2 BGB). Der Zahlbetrag ergibt sich aus dem um das jeweils anteilige Kindergeld verminderten bzw. erhöhten Bedarf. Es sind vier Fallgestaltungen zu unterscheiden: 1. Der Titel sieht die Anrechnung des hälftigen Kindergeldes (für das 1. bis 3. Kind 77 EUR, ab dem 4. Kind 89,50 EUR) oder eine teilweise Anrechnung des Kindergeldes vor ( 36 Nr. 3 a EGZPO). (Bisheriger Zahlbetrag Kindergeld) x 100 = Prozentsatz neu Mindestunterhalt der jeweiligen Altersstufe Beispiel für 1. Altersstufe (196 EUR + 77 EUR)x 100 = 97,8 % 279 EUR x 97,8% = 272,86 EUR, aufgerundet 273 EUR 279 EUR Zahlbetrag: 273 EUR./. 77 EUR = 196 EUR 2. Der Titel sieht die Hinzurechnung des hälftigen Kindergeldes vor ( 36 Nr. 3 b EGZPO). (Bisheriger Zahlbetrag 1 2 Kindergeld) x 100 = Prozentsatz neu Mindestunterhalt der jeweiligen Altersstufe Beispiel für 1. Altersstufe (273 EUR 77 EUR)x 100 = 70,2 % 279 EUR x 70,2 % = 195,85 EUR, aufgerundet 196 EUR 279 EUR Zahlbetrag: 196 EUR + 77 EUR = 273 EUR 9

. II.")

10 II. Düsseldorfer Tabelle ab Der Titel sieht die Anrechnung des vollen Kindergeldes vor ( 36 Nr. 3 c EGZPO). (Zahlbetrag + 1/1 Kindergeld) x 100 Mindestunterhalt der jeweiligen Altersstufe = Prozentsatz neu Beispiel für 2. Altersstufe (177 EUR EUR)x 100 = 102,7 % 322 EUR x 102,7 % = 330,69 EUR, aufgerundet 331 EUR 322 EUR Zahlbetrag: 331 EUR./. 154 EUR = 177 EUR 4. Der Titel sieht weder eine Anrechnung noch eine Hinzurechnung des Kindergeldes vor ( 36 Nr. 3 d EGZPO). (Zahlbetrag Kindergeld) x 100 Mindestunterhalt der jeweiligen Altersstufe = Prozentsatz neu Beispiel für 3. Altersstufe (329 EUR + 77 EUR)x 100 = 111,2 % 365 EUR x 111,2 % = 405,88 EUR, aufgerundet 406 EUR 365 EUR Zahlbetrag: 406 EUR./. 77 EUR = 329 EUR Anhang: Tabelle Zahlbeträge Die folgenden Tabellen enthalten die sich nach Abzug des jeweiligen Kindergeldanteils (hälftiges Kindergeld bei Minderjährigen, volles Kindergeld bei Volljährigen) ergebenden Zahlbeträge. Bei der Anwendung des 1612 b Abs. 1 BGB ist für die Zeit bis zum 31. Dezember 2015 weiterhin Kindergeld von monatlich 184 EUR für erste und zweite Kinder, 190 EUR für dritte Kinder und 215 EUR für das vierte und jedes weitere Kind maßgeblich und 2. Kind ab 18 % bis

.")

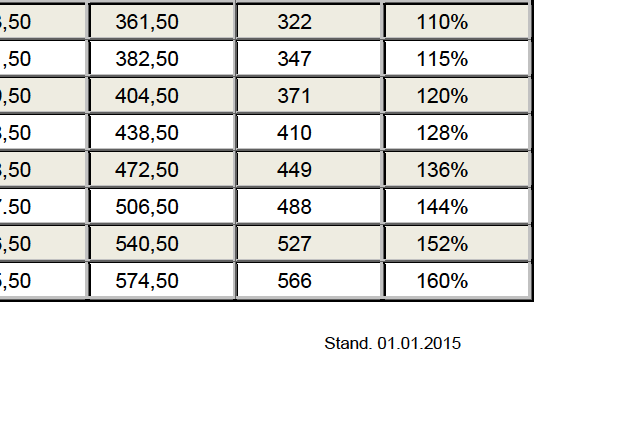

11 II. Düsseldorfer Tabelle ab Kind ab 18 % bis Ab 4. Kind ab 18 % bis ,50 268,50 332, ,50 287,50 354, ,50 306,50 376, ,50 325,50 398, ,50 344,50 420, ,50 374,50 456, ,50 404,50 491, ,50 434,50 526, ,50 464,50 561, ,50 494,50 596,

12 III. Düsseldorfer Tabelle ab III. Düsseldorfer Tabelle ab Stand: (Publikation des OLG Düsseldorf) A. Kindesunterhalt Nettoeinkommen des Barunterhaltspflichtigen (Anm. 3, 4) Altersstufen in Jahren ( 612 a Abs. 1 BGB) Prozentsatz Bedarfskontrollbetrag (Anm. 6) ab 18 Alle Beträge in Euro 1. bis / ab nach den Umständen des Falles Anmerkungen: 1. Die Tabelle hat keine Gesetzeskraft, sondern stellt eine Richtlinie dar. Sie weist den monatlichen Unterhaltsbedarf aus, bezogen auf zwei Unterhaltsberechtigte, ohne Rücksicht auf den Rang. Der Bedarf ist nicht identisch mit dem Zahlbetrag; dieser ergibt sich unter Berücksichtigung der nachfolgenden Anmerkungen. Bei einer größeren/ geringeren Anzahl Unterhaltsberechtigter können Ab- oder Zuschläge durch Einstufung in niedrigere/höhere Gruppen angemessen sein. Anmerkung 6 ist zu beachten. Zur Deckung des notwendigen Mindestbedarfs aller Beteiligten einschließlich des Ehegatten ist gegebenenfalls eine Herabstufung bis in die unterste Tabellengruppe vorzunehmen. Reicht das verfügbare Einkommen auch dann nicht aus, setzt sich der Vorrang der Kinder im Sinne von Anm. 5 Abs. 1 durch. Gegebenenfalls erfolgt zwischen den erstrangigen Unterhaltsberechtigten eine Mangelberechnung nach Abschnitt C. 2. Die Richtsätze der 1. Einkommensgruppe entsprechen dem Mindestbedarf in Euro gemäß 1612 a BGB. Der Prozentsatz drückt die Steigerung des Richtsatzes der jeweiligen Einkommensgruppe gegenüber dem Mindestbedarf (= 1. Einkommensgruppe) aus. Die durch Multiplikation des gerundeten 1 Die neue Tabelle nebst Anmerkungen beruht auf Koordinierungsgesprächen, die unter Beteiligung aller Oberlandesgerichte und der Unterhaltskommission des Deutschen Familiengerichtstages e.v. stattgefunden haben. 12

13 III. Düsseldorfer Tabelle ab Mindestbedarfs mit dem Prozentsatz errechneten Beträge sind entsprechend 1612 a Abs. 2 S. 2 BGB aufgerundet. 3. Berufsbedingte Aufwendungen, die sich von den privaten Lebenshaltungskosten nach objektiven Merkmalen eindeutig abgrenzen lassen, sind vom Einkommen abzuziehen, wobei bei entsprechenden Anhaltspunkten eine Pauschale von 5 % des Nettoeinkommens - mindestens 50 EUR, bei geringfügiger Teilzeitarbeit auch weniger, und höchstens 150 EUR monatlich - geschätzt werden kann. Übersteigen die berufsbedingten Aufwendungen die Pauschale, sind sie insgesamt nachzuweisen. 4. Berücksichtigungsfähige Schulden sind in der Regel vom Einkommen abzuziehen. 5. Der notwendige Eigenbedarf (Selbstbehalt) - gegenüber minderjährigen unverheirateten Kindern, - gegenüber volljährigen unverheirateten Kindern bis zur Vollendung des 21. Lebensjahres, die im Haushalt der Eltern oder eines Elternteils leben und sich in der allgemeinen Schulausbildung befinden, beträgt beim nicht erwerbstätigen Unterhaltspflichtigen monatlich 880 EUR, beim erwerbstätigen Unterhaltspflichtigen monatlich EUR. Hierin sind bis 380 EUR für Unterkunft einschließlich umlagefähiger Nebenkosten und Heizung (Warmmiete) enthalten. Der Selbstbehalt soll erhöht werden, wenn die Wohnkosten (Warmmiete) den ausgewiesenen Betrag überschreiten und nicht unangemessen sind. Der angemessene Eigenbedarf, insbesondere gegenüber anderen volljährigen Kindern, beträgt in der Regel mindestens monatlich EUR. Darin ist eine Warmmiete bis 480 EUR enthalten. 6. Der Bedarfskontrollbetrag des Unterhaltspflichtigen ab Gruppe 2 ist nicht identisch mit dem Eigenbedarf. Er soll eine ausgewogene Verteilung des Einkommens zwischen dem Unterhaltspflichtigen und den unterhaltsberechtigten Kindern gewährleisten. Wird er unter Berücksichtigung anderer Unterhaltspflichten unterschritten, ist der Tabellenbetrag der nächst niedrigeren Gruppe, deren Bedarfskontrollbetrag nicht unterschritten wird, anzusetzen. 7. Bei volljährigen Kindern, die noch im Haushalt der Eltern oder eines Elternteils wohnen, bemisst sich der Unterhalt nach der 4. Altersstufe der Tabelle. Der angemessene Gesamtunterhaltsbedarf eines Studierenden, der nicht bei seinen Eltern oder einem Elternteil wohnt, beträgt in der Regel monatlich 670 EUR. Hierin sind bis 280 EUR für Unterkunft einschließlich umlagefähiger Nebenkosten und Heizung (Warmmiete) enthalten. Dieser Bedarfssatz kann auch für ein Kind mit eigenem Haushalt angesetzt werden. 8. Die Ausbildungsvergütung eines in der Berufsausbildung stehenden Kindes, das im Haushalt der Eltern oder eines Elternteils wohnt, ist vor ihrer Anrechnung in der Regel um einen ausbildungsbedingten Mehrbedarf von monatlich 90 EUR zu kürzen. 9. In den Bedarfsbeträgen (Anmerkungen 1 und 7) sind Beiträge zur Kranken- und Pflegeversicherung sowie Studiengebühren nicht enthalten. 10. Das auf das jeweilige Kind entfallende Kindergeld ist nach 1612 b BGB auf den Tabellenunterhalt (Bedarf) anzurechnen. 13

14 III. Düsseldorfer Tabelle ab B. Ehegattenunterhalt I. Monatliche Unterhaltsrichtsätze des berechtigten Ehegatten ohne unterhaltsberechtigte Kinder ( 1361, 1569, 1578, 1581 BGB): 1. gegen einen erwerbstätigen Unterhaltspflichtigen: a) wenn der Berechtigte kein Einkommen hat: 3/7 des anrechenbaren Erwerbseinkommens zuzüglich 1/2 der anrechenbaren sonstigen Einkünfte des Pflichtigen, nach oben begrenzt durch den vollen Unterhalt, gemessen an den zu berücksichtigenden ehelichen Verhältnissen; b) wenn der Berechtigte ebenfalls Einkommen 3/7 der Differenz zwischen den anrechenbaren hat: Erwerbseinkommen der Ehegatten, insgesamt begrenzt durch den vollen ehelichen Bedarf; für sonstige anrechenbare Einkünfte gilt der Halbteilungsgrundsatz; c) wenn der Berechtigte erwerbstätig ist, gemäß 1577 Abs. 2 BGB; obwohl ihn keine Erwerbsobliegenheit trifft 2. gegen einen nicht erwerbstätigen Unterhalts- wie zu 1 a, b oder c, jedoch 50 %. pflichtigen (z. B. Rentner): II. Fortgeltung früheren Rechts: 1. Monatliche Unterhaltsrichtsätze des nach dem Ehegesetz berechtigten Ehegatten ohne unterhaltsberechtigte Kinder: a) 58, 59 EheG: in der Regel wie I, b) 60 EheG: in der Regel 1/2 des Unterhalts zu I, c) 61 EheG: nach Billigkeit bis zu den Sätzen I. 2. Bei Ehegatten, die vor dem in der früheren DDR geschieden worden sind, ist das DDR- FGB in Verbindung mit dem Einigungsvertrag zu berücksichtigen (Art EGBGB). III. Monatliche Unterhaltsrichtsätze des berechtigten Ehegatten, wenn die ehelichen Lebensverhältnisse durch Unterhaltspflichten gegenüber Kindern geprägt werden: Wie zu I bzw. II 1, jedoch wird grundsätzlich der Kindesunterhalt (Zahlbetrag; vgl. Anm. C und Anhang) vorab vom Nettoeinkommen abgezogen. IV. Monatlicher Eigenbedarf (Selbstbehalt) gegenüber dem getrennt lebenden und dem geschiedenen Berechtigten: unabhängig davon, ob erwerbstätig oder nicht erwerbstätig Hierin sind bis 430 EUR für Unterkunft einschließlich umlagefähiger Nebenkosten und Heizung (Warmmiete) enthalten EUR V. Existenzminimum des unterhaltsberechtigten Ehegatten einschließlich des trennungsbedingten Mehrbedarfs in der Regel: 1. falls erwerbstätig: EUR 2. falls nicht erwerbstätig: 880 EUR 14

wenn der Berechtigte")

15 III. Düsseldorfer Tabelle ab VI. 1. Monatlicher notwendiger Eigenbedarf des von dem Unterhaltspflichtigen getrennt lebenden oder geschiedenen Ehegatten unabhängig davon, ob erwerbstätig oder nicht erwerbstätig: a) gegenüber einem nachrangigen geschiedenen Ehegatten b) gegenüber nicht privilegierten volljährigen Kindern c) gegenüber Eltern des Unterhaltspflichtigen EUR EUR EUR 2. Monatlicher notwendiger Eigenbedarf des Ehegatten, der in einem gemeinsamen Haushalt mit dem Unterhaltspflichtigen lebt, unabhängig davon, ob erwerbstätig oder nicht erwerbstätig: a) gegenüber einem nachrangigen geschiedenen Ehegatten b) gegenüber nicht privilegierten volljährigen Kindern c) gegenüber Eltern des Unterhaltspflichtigen 960 EUR EUR EUR (vgl. Anm. D I) Anmerkung zu I-III: Hinsichtlich berufsbedingter Aufwendungen und berücksichtigungsfähiger Schulden gelten Anmerkungen A. 3 und 4 - auch für den erwerbstätigen Unterhaltsberechtigten - entsprechend. Diejenigen berufsbedingten Aufwendungen, die sich nicht nach objektiven Merkmalen eindeutig von den privaten Lebenshaltungskosten abgrenzen lassen, sind pauschal im Erwerbstätigenbonus von 1/7 enthalten. C. Mangelfälle Reicht das Einkommen zur Deckung des Bedarfs des Unterhaltspflichtigen und der gleichrangigen Unterhaltsberechtigten nicht aus (sog. Mangelfälle), ist die nach Abzug des notwendigen Eigenbedarfs (Selbstbehalts) des Unterhaltspflichtigen verbleibende Verteilungsmasse auf die Unterhaltsberechtigten im Verhältnis ihrer jeweiligen Einsatzbeträge gleichmäßig zu verteilen. Der Einsatzbetrag für den Kindesunterhalt entspricht dem Zahlbetrag des Unterhaltspflichtigen. Dies ist der nach Anrechnung des Kindergeldes oder von Einkünften auf den Unterhaltsbedarf verbleibende Restbedarf. Beispiel: Bereinigtes Nettoeinkommen des Unterhaltspflichtigen (M): EUR. Unterhalt für drei unterhaltsberechtigte Kinder im Alter von 18 Jahren (K1), 7 Jahren (K2) und 5 Jahren (K3), Schüler, die bei der nicht unterhaltsberechtigten, den Kindern nicht barunterhaltspflichtigen Ehefrau und Mutter (F) leben. F bezieht das Kindergeld. Notwendiger Eigenbedarf des M: EUR Verteilungsmasse: EUR EUR = 270 EUR Summe der Einsatzbeträge der Unterhaltsberechtigten: 304 EUR ( ) (K 1) EUR (364 92) (K 2) EUR (317 95) (K 3) = 798 EUR Unterhalt: K 1: 304 x 270 : 798 = K 2: 272 x 270 : 798 = K x 270 : 798 = 102,86 EUR 92,03 EUR 75,11 EUR 15

gegenüber einem")

16 III. Düsseldorfer Tabelle ab D. Verwandtenunterhalt und Unterhalt nach 1615 l BGB I. Angemessener Selbstbehalt gegenüber den Eltern: mindestens monatlich EUR (einschließlich 480 EUR Warmmiete) zuzüglich der Hälfte des darüber hinausgehenden Einkommens, bei Vorteilen des Zusammenlebens in der Regel 45 % des darüber hinausgehenden Einkommens. Der angemessene Unterhalt des mit dem Unterhaltspflichtigen zusammenlebenden Ehegatten bemisst sich nach den ehelichen Lebensverhältnissen (Halbteilungsgrundsatz), beträgt jedoch mindestens EUR (einschließlich 380 EUR Warmmiete). II. Bedarf der Mutter und des Vaters eines nichtehelichen Kindes ( 1615 l BGB): nach der Lebensstellung des betreuenden Elternteils, in der Regel mindestens 880 EUR. Angemessener Selbstbehalt gegenüber der Mutter und dem Vater eines nichtehelichen Kindes ( 1615 l, 1603 Abs. 1 BGB): unabhängig davon, ob erwerbstätig oder nicht erwerbstätig: EUR. Hierin sind bis 430 EUR für Unterkunft einschließlich umlagefähiger Nebenkosten und Heizung (Warmmiete) enthalten. E. Übergangsregelung Umrechnung dynamischer Titel über Kindesunterhalt nach 36 Nr. 3 EGZPO: Ist Kindesunterhalt als Prozentsatz des jeweiligen Regelbetrages zu leisten, bleibt der Titel bestehen. Eine Abänderung ist nicht erforderlich. An die Stelle des bisherigen Prozentsatzes vom Regelbetrag tritt ein neuer Prozentsatz vom Mindestunterhalt (Stand: ). Dieser ist für die jeweils maßgebliche Altersstufe gesondert zu bestimmen und auf eine Stelle nach dem Komma zu begrenzen ( 36 Nr. 3 EGZPO). Der Prozentsatz wird auf der Grundlage der zum bestehenden Verhältnisse einmalig berechnet und bleibt auch bei späterem Wechsel in eine andere Altersstufe unverändert (BGH Urteil vom XII ZR 66/10 FamRZ 2012, 1048). Der Bedarf ergibt sich aus der Multiplikation des neuen Prozentsatzes mit dem Mindestunterhalt der jeweiligen Altersstufe und ist auf volle Euro aufzurunden ( 1612a Abs. 2 S. 2 BGB). Der Zahlbetrag ergibt sich aus dem um das jeweils anteilige Kindergeld verminderten bzw. erhöhten Bedarf. Es sind vier Fallgestaltungen zu unterscheiden: 1. Der Titel sieht die Anrechnung des hälftigen Kindergeldes (für das 1. bis 3. Kind 77 EUR, ab dem 4. Kind 89,50 EUR) oder eine teilweise Anrechnung des Kindergeldes vor ( 36 Nr. 3 a EGZPO). (Bisheriger Zahlbetrag Kindergeld) x 100 = Prozentsatz neu Mindestunterhalt der jeweiligen Altersstufe Beispiel für 1. Altersstufe (196 EUR + 77 EUR)x 100 = 97,8 % 279 EUR x 97,8% = 272,86 EUR, aufgerundet 273 EUR 279 EUR Zahlbetrag: 273 EUR./. 77 EUR = 196 EUR 2. Der Titel sieht die Hinzurechnung des hälftigen Kindergeldes vor ( 36 Nr. 3 b EGZPO). (Bisheriger Zahlbetrag 1 2 Kindergeld) x 100 = Prozentsatz neu Mindestunterhalt der jeweiligen Altersstufe Beispiel für 1. Altersstufe (273 EUR 77 EUR) x 100 = 70,2 % 279 EUR x 70,2 % = 195,85 EUR, aufgerundet 196 EUR 279 EUR Zahlbetrag: 196 EUR + 77 EUR = 273 EUR 16

. II.")

17 III. Düsseldorfer Tabelle ab Der Titel sieht die Anrechnung des vollen Kindergeldes vor ( 36 Nr. 3 c EGZPO). (Zahlbetrag + 1/1 Kindergeld) x 100 Mindestunterhalt der jeweiligen Altersstufe = Prozentsatz neu Beispiel für 2. Altersstufe (177 EUR EUR)x 100 = 102,7 % 322 EUR x 102,7 % = 330,69 EUR, aufgerundet 331 EUR 322 EUR Zahlbetrag: 331 EUR./. 154 EUR = 177 EUR 4. Der Titel sieht weder eine Anrechnung noch eine Hinzurechnung des Kindergeldes vor ( 36 Nr. 3 d EGZPO). (Zahlbetrag Kindergeld) x 100 Mindestunterhalt der jeweiligen Altersstufe = Prozentsatz neu Beispiel für 3. Altersstufe (329 EUR + 77 EUR) x 100 = 111,2 % 365 EUR x 111,2 % = 405,88 EUR, aufgerundet 406 EUR 365 EUR Zahlbetrag: 406 EUR./. 77 EUR = 329 EUR Anhang: Tabelle Zahlbeträge Die folgenden Tabellen enthalten die sich nach Abzug des jeweiligen Kindergeldanteils (hälftiges Kindergeld bei Minderjährigen, volles Kindergeld bei Volljährigen) ergebenden Zahlbeträge. Für das 1. und 2. Kind beträgt das Kindergeld derzeit 184 EUR, für das 3. Kind 190 EUR, ab dem 4. Kind 215 EUR und 2. Kind ab 18 % bis

.")

18 III. Düsseldorfer Tabelle ab Kind ab 18 % bis Ab 4. Kind ab 18 % bis ,50 256,50 318, ,50 275,50 340, ,50 293,50 361, ,50 311,50 382, ,50 329,50 404, ,50 358,50 438, ,50 388,50 472, ,50 417,50 506, ,50 446,50 540, ,50 475,50 574,

19 IV. Kindergeldtabelle IV. Kindergeldtabelle In der Kindergeldtabelle wird die Höhe des Kindergeldes seit der Neuregelung 1996 dargestellt. Jahr 1. Kind 2. Kind 3. Kind jedes weitere Kind ,00 188,00 194,00 219, ,00 184,00 190,00 215, ,00 184,00 190,00 215, ,00 184,00 190,00 215, ,00 184,00 190,00 215, ,00 184,00 190,00 215, ,00 164,00 170,00 195, ,00 154,00 154,00 179, ,00 154,00 154,00 179, ,00 154,00 154,00 179, ,00 154,00 154,00 179, ,00 154,00 154,00 179, ,00 154,00 154,00 179, ,00 154,00 154,00 179, ,00 DM 270,00 DM 300,00 DM 350,00 DM ,00 DM 270,00 DM 300,00 DM 350,00 DM ,00 DM 250,00 DM 300,00 DM 350,00 DM ,00 DM 220,00 DM 300,00 DM 350,00 DM ,00 DM 220,00 DM 300,00 DM 350,00 DM ,00 DM 200,00 DM 300,00 DM 350,00 DM 19

20 V. Unterhaltsrechtliche Leitlinien der Oberlandesgerichte V. Unterhaltsrechtliche Leitlinien der Oberlandesgerichte In Deutschland gibt es eine Vielzahl von Familiengerichten. Diese sind in insgesamt 24 Oberlandesgerichtsbezirken zusammengefasst. Um eine möglichst einheitliche Rechtsanwendung in Unterhaltsfragen zu gewährleisten, haben die verschiedenen Oberlandesgerichte unter Beachtung der Rechtsprechung des BGH eigene Leitlinien zur Unterhaltsberechnung gebildet. Diese Leitlinien finden Sie auf den folgenden Seiten. Die unterhaltsrechtlichen Leitlinien der Oberlandesgerichte stellen für die Familiengerichte aber keine verbindlichen Regelungen dar, sondern verstehen sich als Orientierungshilfen für den Regelfall. Sie sollen dem Ziel einer möglichst einheitlichen Rechtsprechung dienen. Welcher Unterhalt jeweils angemessen ist, bestimmt sich je nach Einzelfall. Aufgrund des komplexen Unterhaltsrechts wird die Beratung durch einen familienrechtlich spezialisierten Rechtsanwalt empfohlen. 20

21 Unterhaltsrechtliche Leitlinien der Familiensenate des Kammergerichts (Stand: 1. Januar 2015) Das Kammergericht verwendet diese Leitlinien als Orientierungshilfe für den Regelfall unter Beachtung der Rechtsprechung des Bundesgerichtshofs, wobei die Angemessenheit des Ergebnisses in jedem Fall zu überprüfen ist. Sie entsprechen im Aufbau den Leitlinien anderer Oberlandesgerichte, inhaltlich ergibt sich nicht in allen Punkten eine Übereinstimmung. Unterhaltsrechtlich maßgebendes Einkommen Bei der Ermittlung und Zurechnung von Einkommen ist stets zu unterscheiden, ob es um Verwandten- oder Ehegattenunterhalt sowie ob es um Bedarfsbemessung einerseits oder Feststellung der Bedürftigkeit/Leistungsfähigkeit andererseits geht. Das unterhaltsrechtliche Einkommen ist nicht immer identisch mit dem steuerrechtlichen Einkommen. 1. Geldeinnahmen 1.1 Regelmäßiges Bruttoeinkommen einschließlich Renten und Pensionen Auszugehen ist vom Bruttoeinkommen als Summe aller Einkünfte. 1.2 Unregelmäßige Einkommen Soweit Leistungen nicht monatlich anfallen (z.b. Weihnachts- und Urlaubsgeld, Tantiemen, Jubiläumszuwendungen), werden sie auf ein Jahr umgelegt. Abfindungen dienen dem Ersatz des fortgefallenen Arbeitsverdienstes. Sie sind deshalb in angemessenem Umfang, in der Regel mit dem Differenzbetrag zwischen dem bisherigen Arbeitsverdienst und den tatsächlichen Einkünften (Arbeitslosengeld, neue Erwerbseinkünfte) in Ansatz zu bringen, bis sie verbraucht sind. 1.3 Überstunden Überstundenvergütungen werden dem Einkommen voll zugerechnet, soweit sie berufstypisch sind und das in diesem Beruf übliche Maß nicht überschreiten. 1.4 Spesen und Auslösungen Ersatz für Spesen und Reisekosten sowie Auslösungen gelten in der Regel als Einkommen. Damit zusammenhängende Aufwendungen, vermindert um häusliche Ersparnis, sind jedoch abzuziehen. Bei Aufwendungspauschalen (außer Kilometergeld) kann 1/3 als Einkommen angesetzt werden. 1.5 Einkommen aus selbständiger Tätigkeit Bei Ermittlung des Einkommens eines Selbständigen ist in der Regel der Gewinn der letzten drei Jahre zugrunde zu legen. Für die Vergangenheit sind im Regelfall die in dem jeweiligen Kalenderjahr erzielten Einkünfte maßgebend. Unterhaltsrechtliche Leitlinien des Kammergerichts (Stand 1. Januar 2015) Seite 1 von 15

22 1.6 Einkommen aus Vermietung und Verpachtung sowie Kapitalvermögen Einkommen aus Vermietung und Verpachtung sowie aus Kapitalvermögen ist der Überschuss der Bruttoeinkünfte über die Werbungskosten. Für Gebäude ist keine AfA anzusetzen. 1.7 Steuererstattungen Steuerrückzahlungen werden in der Regel auf das Jahr der Leistung umgelegt und mit den Nettobeträgen angerechnet. Eine Fortschreibung für die Zukunft setzt voraus, dass mit ihnen weiter zu rechnen ist. 1.8 Sonstige Einnahmen Zu den Erwerbseinkünften gehören auch in vollem Umfang Trinkgelder, deren Höhe gegebenenfalls nach den Umständen zu schätzen ist. 2. Sozialleistungen 2.1. Einkommensersatzleistungen Sozialleistungen mit Einkommensersatzfunktion (z.b. Entgeltersatzleistungen im Sinne von SGB III, Krankengeld, Krankenhaustagegeld, Mutterschaftsgeld) sind Einkommen Leistungen nach dem SGB II Beim Verpflichteten sind Leistungen nach SGB II Einkommen. Beim Berechtigten sind Leistungen nach 24 SGB II als Einkommen zu berücksichtigen sowie grundsätzlich Leistungen nach 16 Abs. 3 und 29 SGB II, soweit diese Zahlungen nicht durch einen tatsächlich vorhandenen Mehraufwand verbraucht werden. Die übrigen Leistungen nach dem SGB II sind grundsätzlich kein Einkommen, es sei denn, der Anspruch kann nach 33 Abs. 2 SGB II nicht übergehen oder die Nichtberücksichtigung der Leistung ist treuwidrig. Letzteres kommt in Betracht, wenn zum Zeitpunkt der letzten mündlichen Verhandlung der übergegangene Anspruch nicht mehr geltend gemacht werden kann ( 33 Abs. 3 SGB II) Wohngeld Wohngeld gleicht in der Regel erhöhten Wohnbedarf aus und ist deshalb nicht als Einkommen zu behandeln BAföG BAföG-Leistungen sind, soweit nicht ihretwegen der Unterhaltsanspruch übergegangen ist, als Einkommen anzusehen; Darlehen jedoch nur, wenn sie unverzinslich gewährt werden Erziehungsgeld/Elterngeld Elterngeld ist Einkommen, soweit es über den Sockelbetrag von 300 bzw.150 bei verlängertem Bezug hinausgeht. Der Sockelbetrag sowie Erziehungsgeld sind nur dann Einkommen, wenn ein Ausnahmefall nach 11 BEEG vorliegt. Unterhaltsrechtliche Leitlinien des Kammergerichts (Stand 1. Januar 2015) Seite 2 von 15

23 2.6/2.7 Unfall- und Versorgungsrenten, Leistungen aus der Pflegeversicherung, Blindengeld u.ä. Unfall- und Versorgungsrenten, Leistungen aus der Pflegeversicherung, Blindengeld, Schwerbeschädigten- und Pflegezulagen stellen nach Abzug eines Betrags für tatsächliche Mehraufwendungen Einkommen dar. 1578a, 1610a BGB sind zu beachten. 2.8 Pflegegeld Der Anteil des Pflegegelds bei der Pflegeperson, durch den ihre Bemühungen abgegolten werden, stellt Einkommen dar. Bei Pflegegeld aus der Pflegeversicherung gilt dies nach Maßgabe des 13 Abs. 6 SGB Xl. 2.9 Leistungen nach dem Grundsicherungsgesetz Leistungen nach dem Grundsicherungsgesetz sind im Unterhaltsrechtsverhältnis zwischen Verwandten Einkommen, nicht aber im Unterhaltsrechtsverhältnis zwischen Ehegatten (vgl SGB XII.) 2.10/2.11 Sozialhilfe und Unterhaltsvorschuss Kein Einkommen sind sonstige Sozialhilfe nach SGB XII und Leistungen nach dem UVG. Die Unterhaltsforderung eines Empfängers dieser Leistungen kann in Ausnahmefällen treuwidrig sein (BGH FamRZ 1999, 843; BGH FamRZ 2001, 619). 3. Kindergeld Kindergeld wird nicht zum Einkommen gerechnet (vgl. Nr. 14). 4. Geldwerte Zuwendungen des Arbeitgebers 5. Wohnwert Geldwerte Zuwendungen aller Art des Arbeitgebers, z.b. Firmenwagen o- der freie Kost und Logis, sind Einkommen, soweit sie entsprechende Eigenaufwendungen ersparen. Der Wohnvorteil durch mietfreies Wohnen im eigenen Heim ist als wirtschaftliche Nutzung des Vermögens unterhaltsrechtlich wie Einkommen zu behandeln. Neben dem Wohnwert sind auch Zahlungen nach dem Eigenheimzulagengesetz anzusetzen. Während der Trennungszeit bis zur endgültigen Vermögensauseinandersetzung oder bis zum endgültigen Scheitern der Ehe - also in der Regel bis zur Rechtshängigkeit des Scheidungsantrages - ist der Vorteil mietfreien Wohnens nur in dem Umfang zu berücksichtigen, wie er sich als angemessene Wohnungsnutzung durch den in der Ehewohnung verbliebenen Ehegatten darstellt. Dabei ist auf den Mietzins abzustellen, den er auf dem örtlichen Wohnungsmarkt für eine dem ehelichen Lebensstandard entsprechende kleinere Wohnung zahlen müsste. Ein Wohnvorteil liegt vor, soweit dieser Wohnwert die Belastungen übersteigt, die durch allgemeine Grundstückskosten und -lasten, Zins- und Tilgungsleistungen und die verbrauchsunabhängigen Kosten, mit denen ein Mieter üblicherweise nicht belastet wird, entstehen. Nach diesem Zeitpunkt ist der objektive Mietwert maßgeblich. Bei einem selbstgenutzten Eigenheim ist auf die unterhaltsrechtlich angemessene Miete abzustellen; es besteht aber eine Obliegenheit zur wirtschaftlichen Nutzung des Eigentums. Bei den gegenzurechnenden Kosten finden Kre- Unterhaltsrechtliche Leitlinien des Kammergerichts (Stand 1. Januar 2015) Seite 3 von 15

24 dittilgungsleistungen in der Regel (über nach Nr zu berücksichtigende hinaus) keine Berücksichtigung. 6. Haushaltsführung Führt jemand einem leistungsfähigen Dritten den Haushalt, so ist hierfür ein Einkommen anzusetzen; bei Haushaltsführung durch einen Nichterwerbstätigen geschieht das in der Regel mit einem Betrag von Einkommen aus unzumutbarer Erwerbstätigkeit Einkommen aus unzumutbarer Erwerbstätigkeit kann nach Billigkeit ganz oder teilweise unberücksichtigt bleiben. 8. Freiwillige Zuwendungen Dritter Freiwillige Zuwendungen (z.b. Geldleistungen, kostenloses Wohnen) Dritter sind als Einkommen anzusehen, wenn dies ihrer Zielrichtung entspricht. 9. Erwerbsobliegenheit und Einkommensfiktion Inwieweit aufgrund einer Erwerbsobliegenheit erzielbare Einkünfte als Einkommen gelten, richtet sich nach den Umständen des Einzelfalles. Dies gilt auch für erzielbare Einkünfte aus Nutzung von Vermögen. 10. Bereinigung des Einkommens 10.1 Steuern und Vorsorgeaufwendungen Steuern Vom Bruttoeinkommen sind die tatsächlichen Steuern abzuziehen. Den Unterhaltsschuldner trifft eine Obliegenheit zur Geltendmachung des Realsplittings; dies jedoch nur insoweit, als er den Unterhaltsanspruch anerkannt hat, dieser rechtskräftig feststeht oder soweit er den Unterhaltsanspruch freiwillig erfüllt. Der Splittingvorteil des Unterhaltsschuldners ist beim Verwandtenunterhalt stets zu berücksichtigen, beim Ehegattenunterhalt nur dann, wenn der Vorteil aus der Ehe mit dem Unterhaltsberechtigten resultiert oder der Unterhaltsanspruch des Unterhaltsberechtigten unter Berücksichtigung eines weiteren unterhaltsberechtigten Ehegatten zu berechnen ist Vorsorgeaufwendungen Zu den abzuziehenden Vorsorgeaufwendungen zählen die Aufwendungen für die gesetzliche Kranken- und Pflegeversicherung, Rentenversicherung und Arbeitslosenversicherung und/oder die entsprechende private Kranken- und Altersvorsorge. Soweit tatsächlich darüber hinaus Aufwendungen zur Altersvorsorge erbracht werden, sind diese in Höhe eines Betrages von 4% (bei Unterhaltspflicht gegenüber Eltern von 5%) des Gesamtbruttoeinkommens des Vorjahres als angemessene zusätzliche Altersversorgung auch bei einer Versicherungspflicht in der gesetzlichen Rentenversicherung zu berücksichtigen Berufsbedingte Aufwendungen Berufsbedingte Kosten (Werbungskosten) sind abzusetzen Pauschale/konkrete Aufwendungen Bei Einkünften aus nichtselbständiger Tätigkeit sind berufsbedingte Aufwendungen vom Einkommen abzuziehen, wobei ohne Nachweis eine Pauschale von 5% Unterhaltsrechtliche Leitlinien des Kammergerichts (Stand 1. Januar 2015) Seite 4 von 15

25 - mindestens 50, bei geringfügiger Teilzeitarbeit auch weniger, und höchstens 150 monatlich - des Nettoeinkommens geschätzt werden kann. Übersteigen die berufsbedingten Aufwendungen diese Pauschale, so sind sie im Einzelnen darzulegen. Bei beschränkter Leistungsfähigkeit kann im Einzelfall mit konkreten Kosten gerechnet werden Fahrtkosten Bei Unzumutbarkeit der Nutzung öffentlicher Verkehrsmittel können notwendige Kosten der berufsbedingten Nutzung eines Kraftfahrzeuges mit 0,30 für jeden gefahrenen Kilometer ( 5 Abs. 2 Nr. 2 JVEG) angesetzt werden. Damit sind in der Regel Anschaffungskosten erfasst. Bei langen Fahrtstrecken (ab ca. 30km einfach) kann nach unten abgewichen werden Ausbildungsaufwand Minderjährigen Kindern entstehender Ausbildungsaufwand ist auf Nachweis zu berücksichtigen (nicht besetzt) 10.4 Schulden Berücksichtigungswürdige Schulden (Zins und Tilgung) sind im Rahmen eines vernünftigen Tilgungsplanes in angemessenen Raten abzuziehen. Bei der Bedarfsermittlung für den Ehegattenunterhalt sind grundsätzlich nur eheprägende Verbindlichkeiten abzusetzen. Beim Verwandtenunterhalt sowie bei Leistungsfähigkeit/Bedürftigkeit für den Ehegattenunterhalt erfolgt eine Abwägung nach den Umständen des Einzelfalls. Bei der Zumutbarkeitsabwägung sind Interessen des Unterhaltsschuldners, des Drittgläubigers und des Unterhaltsgläubigers, vor allem minderjähriger Kinder, mit zu berücksichtigen. Bei eingeschränkter Leistungsfähigkeit gegenüber minderjährigen und diesen gleichgestellten Kindern kommt die Obliegenheit, ein Verbraucherinsolvenzverfahren einzuleiten in Betracht (nicht besetzt) 10.6 Vermögensbildung Vermögensbildende Aufwendungen sind im angemessenen Rahmen abzugsfähig Umgangskosten (nicht besetzt) 10.8 Krankheitsbedingte Mehraufwendungen Krankheitsbedingte Mehraufwendungen sind abzusetzen. Als Schätzungsmaßstab für Mehraufwendungen medizinisch indizierter Diäten können die Mehrbedarfsbeträge nach 30 Abs. 5 SGB XII herangezogen werden. Unterhaltsrechtliche Leitlinien des Kammergerichts (Stand 1. Januar 2015) Seite 5 von 15

26 Kindesunterhalt 11. Bemessungsgrundlage Der Barunterhalt minderjähriger und noch im elterlichen Haushalt lebender volljähriger unverheirateter Kinder bestimmt sich nach den Sätzen der Düsseldorfer Tabelle (vgl. Anhang I) Kranken- und Pflegeversicherungsbeiträge Die Bedarfssätze der Düsseldorfer Tabelle gehen davon aus, dass das Kind ohne zusätzliche Aufwendungen krankenversichert ist. Besteht für das Kind eine freiwillige Krankenversicherung, so sind die hierfür erforderlichen Beträge vom Unterhaltsverpflichteten zusätzlich zu zahlen, zur Ermittlung des Tabellenunterhalts jedoch vom Einkommen des Pflichtigen abzusetzen. Die Teilnahme an Sport- und Bildungsprogrammen in einem Umfang, wie er auch für Kinder vorgesehen ist, die Leistungen nach dem SGB II beziehen, ist ebenso wie die schulische Ausstattung in den Bedarfssätzen enthalten Eingruppierung Die Sätze der Düsseldorfer Tabelle sind auf den Fall zugeschnitten, dass der Unterhaltspflichtige zwei Unterhaltsberechtigten Unterhalt zu gewähren hat. Bei einer größeren/geringeren Anzahl Unterhaltsberechtigter können Ab- oder Zuschläge durch Einstufung in niedrigere/höhere Gruppen angemessen sein. 12. Minderjährige Kinder 12.1 Betreuungs-/Barunterhalt Der Elternteil, der in seinem Haushalt ein minderjähriges Kind versorgt, braucht für dieses neben dem anderen Elternteil in der Regel keinen Barunterhalt zu leisten, weil der Betreuungsunterhalt im Sinne von 1606 Abs. 3 Satz 2 BGB wertmäßig dem vollen Barunterhalt entspricht. Etwas anderes kann sich ergeben, wenn sein Einkommen bedeutend höher als das des anderen Elternteils ist. In diesem Fall kann der Barunterhalt des anderen Elternteils angemessen gekürzt werden Einkommen des Kindes Eigenes Einkommen des Kindes mindert grundsätzlich seinen Anspruch und wird bei beiden Eltern hälftig angerechnet Beiderseitige Barunterhaltspflicht/Haftungsanteil Sind bei auswärtiger Unterbringung beide Eltern zum Barunterhalt verpflichtet, haften sie anteilig nach 1606 Abs. 3 Satz 1 BGB für den Gesamtbedarf (vgl. Nr. 13.3). Der Verteilungsschlüssel kann unter Berücksichtigung des Betreuungsaufwandes wertend verändert werden Zusatzbedarf Bei Zusatzbedarf (Prozess-/Verfahrenskostenvorschuss, Mehrbedarf, Sonderbedarf) gilt die beiderseitige Barunterhaltspflicht nach 1606 Abs. 3 Satz 1 BGB (vgl. Nr. 13.3). Unterhaltsrechtliche Leitlinien des Kammergerichts (Stand 1. Januar 2015) Seite 6 von 15

27 13. Volljährige Kinder 13.1 Bedarf Kinder im Haushalt eines Elternteils Der Bedarf volljähriger unverheirateter Kinder ist, solange sie im Haushalt der Eltern oder eines Elternteils leben, der 4. Altersstufe der Düsseldorfer Tabelle zu entnehmen. Die maßgebende Einkommensgruppe ergibt sich, wenn beide Eltern leistungsfähig sind, aus den zusammengerechneten Einkünften der Eltern ohne Erhöhung nach Nr Die Haftungsquote bemisst sich grundsätzlich nach Nr Ein Elternteil hat jedoch höchstens den Unterhalt zu leisten, der sich allein - ggf. unter Berücksichtigung von Nr nach seinem Einkommen ergibt Andere volljährige Kinder Der Regelbedarf - einschließlich des Wohnbedarfs und üblicher berufs- bzw. ausbildungsbedingter Aufwendungen - eines nicht unter Nr fallenden Kindes beträgt 670 EUR monatlich. In diesem Betrag sind Beiträge zur Kranken- und Pflegeversicherung sowie Studiengebühren nicht enthalten. Dieser Regelbedarf kann in geeigneten Fällen, insbesondere bei guten Einkommensverhältnissen der Eltern, angemessen erhöht werden. Eine solche Erhöhung kommt unter besonderer Berücksichtigung des Einzelfalles in Betracht, wenn das gemeinsame Nettoeinkommen der Eltern monatlich übersteigt Einkommen des Kindes Einkünfte des Kindes sind auf seinen Bedarf anzurechnen. Die Ausbildungsvergütung eines volljährigen Kindes ist auf den Bedarf voll anzurechnen, weil der Bedarf nach Nr die ausbildungsbedingten Aufwendungen umfasst Beiderseitige Barunterhaltspflicht/Haftungsanteil Die Haftungsquote von Eltern, die beide für ein Kind barunterhaltspflichtig sind, bemisst sich nach dem Verhältnis ihrer anrechenbaren Einkünfte abzüglich des jeweiligen Eigenbedarfs gemäß Nr bzw und abzüglich der Unterhaltsleistungen und tatsächlichen Aufwendungen für vorrangig Berechtigte. 14. Verrechnung des Kindergeldes Kindergeld wird nach 1612b BGB auf den Bedarf des Kindes angerechnet. 15. Unterhaltsbedarf Ehegattenunterhalt 15.1 Bedarf nach den ehelichen Lebensverhältnissen Der Bedarf der Ehegatten richtet sich nach ihren Einkommens- und Vermögensverhältnissen im Unterhaltszeitraum, soweit diese als die ehelichen Lebensverhältnisse prägend anzusehen sind. Nacheheliche Entwicklungen wirken sich auf die Bedarfsbemessung nach den ehelichen Lebensverhältnissen aus, wenn sie auch bei fortbestehender Ehe eingetreten wären oder in anderer Weise in der Ehe angelegt und mit hoher Wahrscheinlichkeit zu erwarten waren. Unterhaltsrechtliche Leitlinien des Kammergerichts (Stand 1. Januar 2015) Seite 7 von 15

28 Eine Einkommensreduzierung ist dann unbeachtlich, wenn sie auf einem unterhaltsrechtlich vorwerfbaren Verhalten beruht. Unerwartete, nicht in der Ehe angelegte Steigerungen des Einkommens des Verpflichteten (insbesondere aufgrund eines Karrieresprungs) oder auf Wiederverheiratung beruhende Steuervorteile bleiben unberücksichtigt, es sei denn, sie dienen zum Ausgleich des hinzugetretenen Bedarfs weiterer Unterhaltsberechtigter. Es ist von einem Mindestbedarf auszugehen, der 880 beträgt Halbteilung und Erwerbstätigenbonus Für den Bedarf ist maßgebend, dass Ehegatten während des Zusammenlebens gleichen Anteil an dem Lebensstandard haben. Diesem Grundsatz widerspricht es nicht, zugunsten des erwerbstätigen Ehegatten von einer strikt hälftigen Teilung in maßvoller Weise abzuweichen, um einen Anreiz zur Erwerbstätigkeit zu erhalten. Der Bedarf beträgt daher grundsätzlich die Hälfte der den ehelichen Lebensverhältnissen zuzurechnenden Einkünfte und geldwerten Vorteile. Soweit die Einkünfte aus Erwerbseinkommen herrühren, ist dem erwerbstätigen Ehegatten ein pauschalierter Betrag dieses Einkommens als Anreiz zu belassen. Dieser beträgt 1/7 seines bereinigten Erwerbseinkommens. Leistet ein Ehegatte auch Unterhalt für ein Kind, so wird sein Erwerbseinkommen vor Ermittlung des Erwerbstätigenbonus um den diesem entsprechenden Unterhalt (Zahlbetrag) bereinigt Konkrete Bedarfsbemessung Bei sehr guten Einkommensverhältnissen des Pflichtigen kommt eine konkrete Bedarfsberechnung in Betracht Vorsorgebedarf/Zusatz- und Sonderbedarf Werden Altervorsorge-, Kranken- und Pflegeversicherungskosten vom Berechtigten gesondert geltend gemacht oder vom Verpflichteten bezahlt, sind diese von dem Einkommen des Pflichtigen vorweg abzuziehen Bedarf bei mehreren Ehegatten und Berechtigten nach 1615l BGB (nicht besetzt) 15.6 Trennungsbedingter Mehrbedarf (nicht besetzt) 15.7 Begrenzung nach 1578b BGB (nicht besetzt) 16. Bedürftigkeit Eigene Einkünfte des Berechtigten sind auf den Bedarf anzurechnen, wobei das bereinigte Nettoerwerbseinkommen um den Erwerbstätigenbonus zu vermindern ist. Inwieweit der Vermögensstamm zur Deckung des laufenden Unterhalts einzusetzen ist, hängt von den Umständen des Einzelfalles ab. Unterhaltsrechtliche Leitlinien des Kammergerichts (Stand 1. Januar 2015) Seite 8 von 15

29 17. Erwerbsobliegenheit 17.1 Bei Kinderbetreuung Betreut ein Ehegatte ein minderjähriges Kind, so kann von ihm bis zur Vollendung des dritten Lebensjahres des Kindes eine Erwerbstätigkeit nicht erwartet werden. Inwieweit den betreuenden Elternteil ab der Vollendung des dritten Lebensjahrs des Kindes eine Erwerbsobliegenheit trifft, bestimmt sich nach den Umständen des Einzelfalles. Hierbei können beispielsweise eine Rolle spielen: Kindbezogene Gründe: - Anzahl und Alter des bzw. der zu betreuenden Kinder; - individuelle Besonderheiten oder Veranlagungen des Kindes; - konkrete örtliche Betreuungssituation: Kapazität Verfügbarkeit, Qualität und Verlässlichkeit der Betreuungseinrichtung; Zumutbarkeit der Betreuungseinrichtung für das Kind; - bislang praktiziertes Betreuungsmodell; - Gewährung angemessener, mit dem Kindeswohl im Einklang stehender Übergangsfristen bzw. abgestufter Übergänge bei Veränderungen in der Betreuungssituation. Elternbezogene Gründe: - bislang praktizierte Rollen- und Aufgabenverteilung in Bezug auf die Kinderbetreuung unter Berücksichtigung auch der Dauer der Ehe bzw. Partnerschaft der Eltern; - einvernehmlich getroffene Absprachen und gemeinsame Vorstellungen hinsichtlich der Kinderbetreuung unter Berücksichtigung der infolge der Trennung notwendig gewordenen Veränderungen; - Vermeidung überobligatorischer Belastungen durch eine Erwerbstätigkeit neben der Kinderbetreuung; - finanzielle Zumutbarkeit der Betreuungseinrichtung; - Gewährung angemessener Übergangsphasen bei einem Wechsel des Betreuungsmodells unter Berücksichtigung des Vertrauens in dessen Fortbestand. Die Darlegungs- und Beweislast für die Umstände, die einer vollen oder teilweisen Erwerbsobliegenheit ab Vollendung des dritten Lebensjahres des Kindes entgegenstehen, trifft den betreuenden Ehegatten. Dies gilt auch, wenn ein Titel über den Basisunterhalt nach 1570 Abs. 1 Satz 1 BGB abgeändert werden soll. Der Betreuungsunterhalt nach 1570 BGB ist nicht nach 1578b BGB zu befristen Bei Trennungsunterhalt Inwieweit in der Trennungszeit eine Erwerbsobliegenheit besteht, richtet sich nach allen Umständen des Einzelfalles. Unterhaltsrechtliche Leitlinien des Kammergerichts (Stand 1. Januar 2015) Seite 9 von 15

30 18. Ansprüche nach 1615l BGB Weitere Unterhaltsansprüche Der Bedarf nach 1615l BGB bemisst sich nach der Lebensstellung des betreuenden Elternteils. Er beträgt mindestens 880. Ist die Mutter verheiratet oder geschieden, ergibt sich ihr Bedarf aus den ehelichen Lebensverhältnissen. Bezüglich der Erwerbsobliegenheit und der Dauer des Anspruchs gilt Nr entsprechend. 19. Elternunterhalt Beim Bedarf der Eltern sind Leistungen zur Grundsicherung nach 41ff. SGB XII zu berücksichtigen (vgl. Nr. 2.9). 20. Lebenspartnerschaft Unterhaltsansprüche nach dem Lebenspartnerschaftsgesetz sind nicht Gegenstand der Leitlinien. 21. Selbstbehalt 21.1 Grundsatz Leistungsfähigkeit und Mangelfall Der Eigenbedarf (Selbstbehalt) ist dem Unterhaltspflichtigen zu belassen. Es ist zu unterscheiden zwischen dem notwendigen ( 1603 Abs. 2 BGB), dem angemessenen ( 1603 Abs. 1 BGB) und dem eheangemessenen Selbstbehalt ( 1361 Abs. 1, 1578 Abs. 1 BGB) Notwendiger Selbstbehalt Der notwendige Selbstbehalt gilt in allen Fällen der Inanspruchnahme als unterste Grenze. Für Eltern gegenüber minderjährigen Kindern und volljährigen, unverheirateten Kindern bis zur Vollendung des 21. Lebensjahres, die im Haushalt der Eltern oder eines Elternteils leben und sich in der allgemeinen Schulausbildung befinden, gilt im Allgemeinen der notwendige Selbstbehalt. Er beträgt - beim Erwerbstätigen 1.080, - beim Nichterwerbstätigen Angemessener Selbstbehalt Im Übrigen gilt der angemessene Selbstbehalt gegenüber volljährigen Kindern Er beträgt gegenüber volljährigen, nicht nach 1603 Abs. 2 BGB privilegierten Kindern gegenüber Ansprüchen nach 1615l BGB Gegenüber Anspruchsberechtigten nach 1615l BGB ist der Selbstbehalt in der Regel mit einem Betrag zu bemessen, der zwischen dem angemessenen Selbstbehalt des Volljährigen nach 1603 Abs. 1 BGB und dem notwendigen Selbstbehalt nach 1603 Abs. 2 BGB liegt. Er beträgt in der Regel Elternunterhalt und Enkelunterhalt Unterhaltsrechtliche Leitlinien des Kammergerichts (Stand 1. Januar 2015) Seite 10 von 15

31 Gegenüber Eltern und Enkeln beträgt er mindestens wobei die Hälfte (bei Vorteilen des Zusammenlebens mit einem Partner 45%) des diesen Mindestbetrag übersteigenden Einkommens zusätzlich anrechnungsfrei bleiben kann, wenn dies der Angemessenheit entspricht Eheangemessener Selbstbehalt Gegenüber getrenntlebenden und geschiedenen Ehegatten beträgt der angemessene Eigenbedarf im Regelfall Anpassung des Selbstbehalts Lebt der Unterhaltspflichtige mit einem leistungsfähigen Partner in Haushaltsgemeinschaft, kommt eine Haushaltsersparnis von in der Regel 10% in Betracht. 22. Bedarf des mit dem Pflichtigen zusammenlebenden Ehegatten 22.1 Gegenüber nachrangigen (geschiedenen) Ehegatten Ist bei Unterhaltsansprüchen nachrangiger (geschiedener) Ehegatten der Unterhaltspflichtige verheiratet, werden für den mit ihm zusammenlebenden Ehegatten 960 angesetzt Mindestbedarf bei Ansprüchen volljähriger Kinder Ist bei Unterhaltsansprüchen volljähriger nicht privilegierter Kinder der Unterhaltspflichtige verheiratet, werden für den mit ihm zusammenlebenden Ehegatten angesetzt Mindestbedarf bei Ansprüchen von Eltern oder Enkeln des anderen Ehegatten und von gemeinsamen Enkeln Ist bei Unterhaltsansprüchen der Eltern das unterhaltspflichtige Kind oder bei Unterhaltsansprüchen von Enkeln der unterhaltspflichtige Großelternteil verheiratet, wird für den mit ihm zusammenlebenden Ehegatten der eheangemessene Bedarf, mindestens angesetzt. 23. Bedarf des vom Pflichtigen getrennt lebenden oder geschiedenen Ehegatten Gegenüber nachrangigen (geschiedenen) Ehegatten Lebt der Unterhaltspflichtige von seinem Ehegatten getrennt oder ist geschieden, werden für diesen gegenüber Unterhaltsansprüchen nachrangiger (geschiedener) Ehegatten des Unterhaltspflichtigen als notwendiger Eigenbedarf angesetzt Bedarf bei Ansprüchen volljähriger Kinder Lebt der Unterhaltspflichtige von seinem Ehegatten getrennt oder ist geschieden, werden für diesen gegenüber Unterhaltsansprüchen nicht privilegierter volljähriger Kinder des Unterhaltspflichtigen als notwendiger Eigenbedarf angesetzt. Unterhaltsrechtliche Leitlinien des Kammergerichts (Stand 1. Januar 2015) Seite 11 von 15

32 23.3. Bedarf bei Ansprüchen von Eltern oder Enkeln des anderen Ehegatten und von gemeinsamen Enkeln 24. Mangelfall Lebt der Unterhaltspflichtige von seinem Ehegatten getrennt oder ist geschieden, werden für diesen gegenüber Unterhaltsansprüchen der Eltern des Unterhaltspflichtigen als notwendiger Eigenbedarf angesetzt Grundsatz Reicht der Betrag, der zur Erfüllung mehrerer Unterhaltsansprüche zur Verfügung steht (Verteilungsmasse), nicht aus, um den Unterhaltsbedarf aller Unterhaltsberechtigten zu decken, so ist der den entsprechenden Selbstbehalt nach Nr. 21 übersteigende Betrag auf die Berechtigten unter Beachtung der Rangverhältnisse zu verteilen Einsatzbeträge Hierbei sind als Einsatzbeträge die Unterhaltsansprüche einzustellen, die sich ohne Berücksichtigung des Selbstbehaltes ergäben Minderjährige und ihnen gleichgestellte Kinder Für minderjährige und ihnen gleichgestellte Kinder ist der sich aus der Unterhaltstabelle abzüglich des zu berücksichtigenden Kindergeldes ergebende Betrag (Zahlbetrag) einzustellen (nicht besetzt) Sonstiges 25. Rundung Der Unterhaltsbetrag ist auf volle EUR aufzurunden. Unterhaltsrechtliche Leitlinien des Kammergerichts (Stand 1. Januar 2015) Seite 12 von 15

33 Anhang I. Düsseldorfer Tabelle (Stand 1. Januar 2015) Nettoeinkommen des Barunterhaltspflichtigen Altersstufen in Jahren ( 1612a Abs. 1 BGB) Prozentsatz ab bis ab nach den Umständen des Falles II. Tabelle der Zahlbeträge Die folgenden Tabellen enthalten die sich nach Abzug des jeweiligen Kindergeldanteils (hälftiges Kindergeld bei Minderjährigen, volles Kindergeld bei Volljährigen) ergebenden Zahlbeträge. Für das 1. und 2. Kind beträgt das Kindergeld derzeit 184, für das 3. Kind 190, ab dem 4. Kind und 2. Kind ab 18 % 1. bis Unterhaltsrechtliche Leitlinien des Kammergerichts (Stand 1. Januar 2015) Seite 13 von 15

34 3. Kind ab 18 % 1. bis Ab 4. Kind ab 18 % 1. bis ,50 256,50 318, ,50 275,50 340, ,50 293,50 361, ,50 311,50 382, ,50 329,50 404, ,50 358,50 438, ,50 388,50 472, ,50 417,50 506, ,50 446,50 540, ,50 475,50 574, Unterhaltsrechtliche Leitlinien des Kammergerichts (Stand 1. Januar 2015) Seite 14 von 15

35 III. Tabellarische Zusammenstellung der Bedarfssätze und der Selbstbehalte Bedarfssätze I. Regelbedarf eines volljährigen Kindes, das nicht im Haushalt eines Elternteils lebt (Nr ) II. Mindestbedarf eines nach 1615l BGB Berechtigten und anderer Unterhaltsbedürftiger, die nicht Kinder oder (geschiedene) Ehegatten sind (Nr. 18) Selbstbehaltssätze III. Monatlicher Selbstbehalt gegenüber minderjährigen und ihnen gleichgestellten ( 1603 Abs. 2 BGB) Kindern (Nr. 21.2) a) des erwerbstätigen Unterhaltsverpflichteten b) des nichterwerbstätigen Unterhaltsverpflichteten 880 IV. Monatlicher Selbstbehalt gegenüber anderen Kindern (Nr ) V. Monatlicher Selbstbehalt gegenüber Ansprüchen nach 1615l BGB (Nr ) VI. Monatlicher Selbstbehalt gegenüber Verwandten aufsteigender Linie und Enkeln mindestens (ggf. zzgl. die Hälfte des dieses Einkommen übersteigenden Betrages, Nr ) VII. Monatlicher Selbstbehalt gegenüber dem getrenntlebenden und dem geschiedenen Ehegatten (Nr. 21.4) VIII. Bedarf des mit dem Pflichtigen zusammenlebenden Ehegatten (Nr. 22) 1. Gegenüber nachrangigen (geschiedenen) Ehegatten mindestens Gegenüber nicht unter 1603 Abs. 2 BGB fallenden Kindern Gegenüber Eltern/Enkelunterhalt mindestens Unterhaltsrechtliche Leitlinien des Kammergerichts (Stand 1. Januar 2015) Seite 15 von 15

36 1 Unterhaltsleitlinien des Brandenburgischen Oberlandesgerichts Vorbemerkung Die Leitlinien sind von Richterinnen und Richtern der Familiensenate des Brandenburgischen Oberlandesgerichts erarbeitet worden. Die Unterhaltsleitlinien sind keine verbindlichen Rechts- oder Rechtsanwendungssätze, dienen aber dem Ziel, die Rechtsprechung möglichst zu vereinheitlichen. Sie gelten ab 1. Januar Gegenüber den bis zum geltenden Leitlinien ergeben sich inhaltliche Änderungen in den Nrn bis 21.4 und in der Anlage I (nur hinsichtlich der Bedarfskontrollbeträge). Unterhaltsrechtlich maßgebendes Einkommen 1. Geldeinnahmen 1.1 Regelmäßiges Bruttoeinkommen einschl. Renten und Pensionen Zum Bruttoeinkommen gehören alle Einkünfte und geldwerten Vorteile, zum Beispiel Arbeitsverdienst (inklusive anteiligen Urlaubs- und Weihnachtsgeldes sowie sonstiger Einmalleistungen, anteilig auf den Monat umgelegt), Renten und Pensionen. 1.2 Unregelmäßiges Einkommen Höhere einmalige Zahlungen (z.b. Jubiläumszuwendungen) können auf einen längeren Zeitraum als ein Jahr verteilt werden. Abfindungen sind zur Wahrung der bisherigen Lebensverhältnisse in der Regel auf einen angemessenen Zeitraum umzulegen. 1.3 Überstunden Überstundenvergütungen werden dem Einkommen zugerechnet, soweit sie in geringem Umfang anfallen oder berufsüblich sind. In Mangelfällen erfolgt die Zurechnung unabhängig von Umfang und Berufsüblichkeit. Im Übrigen ist die Zurechnung unter Berücksichtigung des Einzelfalles nach Treu und Glauben zu beurteilen. Diese Grundsätze gelten auch für Einkünfte aus einer Nebentätigkeit. 1.4 Spesen und Auslösungen Spesen und Auslösungen werden dem Einkommen zugerechnet, soweit dadurch eine Ersparnis eintritt oder Überschüsse verbleiben. Im Zweifel kann davon ausgegangen werden, dass eine Ersparnis eintritt oder Überschüsse verbleiben, die mit einem Drittel der Nettobeträge zu bewerten und insoweit dem Einkommen zuzurechnen sind. 1.5 Einkommen aus selbstständiger Tätigkeit Bei Ermittlung des Einkommens eines Selbstständigen ist in der Regel von dem Gewinn dreier aufeinander folgender Geschäftsjahre auszugehen.

37 2 1.6 Einkommen aus Vermietung und Verpachtung sowie Kapitalvermögen Einnahmen aus Vermietung und Verpachtung sowie Kapitalvermögen sind nach Abzug der zur Erzielung dieser Einnahmen notwendigen Ausgaben als Einkommen zu berücksichtigen. Bei schwankenden Einnahmen ist auf den Durchschnitt mehrerer Jahre abzustellen. 1.7 Steuererstattungen Steuererstattungen finden in der Regel in dem Jahr, in dem sie anfallen, Berücksichtigung, ebenso Steuernachzahlungen. Sie können für die nachfolgenden Jahre fortgeschrieben werden, wenn die Bemessungsgrundlagen im Wesentlichen unverändert geblieben sind. Nach Auffassung des 3. Familiensenats sind Steuererstattungen oder -nachzahlungen stets in dem Jahr zu berücksichtigen, das dem Steuerjahr folgt. Bei Selbstständigen setzt der 3. Familiensenat in der Regel die für die Geschäftsjahre geschuldeten Steuern an, die der Unterhaltsberechnung zu Grunde gelegt werden. 2. Sozialleistungen 2.1 Arbeitslosengeld und Krankengeld Arbeitslosengeld gemäß 136 SGB III ist ebenso Einkommen wie Krankengeld. 2.2 Leistungen nach dem SGB II Arbeitslosengeld II nach dem SGB II ist auf Seiten des Unterhaltspflichtigen Einkommen. Beim Unterhaltsberechtigten sind subsidiäre Leistungen zur Sicherung des Lebensunterhalts nach 19 ff. SGB II kein Einkommen. Jedoch kann seine Unterhaltsforderung bei Nichtberücksichtigung solcher Leistungen in Ausnahmefällen treuwidrig sein (BGH, FamRZ 1999, 843; FamRZ 2001, 619). Nicht subsidiäre Leistungen nach dem SGB II sind Einkommen. 2.3 Wohngeld Wohngeld ist Einkommen, soweit es nicht erhöhte Wohnkosten deckt (vgl. BGH, FamRZ 2012, 1201 Rn. 15; FamRZ 1982, 587). 2.4 BAföG BAföG-Leistungen sind mit Ausnahme von Vorausleistungen nach 36, 37 BAföG als Einkommen anzusehen, auch soweit sie als Darlehen gewährt werden. 2.5 Erziehungs- und Elterngeld Erziehungsgeld ist nur in den Fällen von 9 Satz 2 BErzGG Einkommen. Elterngeld ist nach Maßgabe des 11 BEEG Einkommen.

38 3 2.6 Unfall- und Versorgungsrenten Unfall- und Versorgungsrenten sind nach Abzug eines Betrages für tatsächliche Mehraufwendungen unterhaltsrechtlich als Einkommen heranzuziehen. 1610a BGB ist zu beachten. 2.7 Leistungen aus der Pflegeversicherung, Blindengeld u. Ä. Leistungen aus der Pflegeversicherung, Blindengeld, Schwerbeschädigten- und Pflegezulagen sind nach Abzug eines Betrages für tatsächliche Mehraufwendungen unterhaltsrechtlich als Einkommen heranzuziehen. 1610a BGB ist zu beachten. 2.8 Pflegegeld Der Anteil des Pflegegeldes, durch den ihre Bemühungen abgegolten werden, ist Einkommen der Pflegeperson. Bei Pflegegeld aus der Pflegeversicherung gilt dies nach Maßgabe von 13 Abs. 6 SGB XI (vgl. BGH, FamRZ 2006, 846). 2.9 Grundsicherung beim Verwandtenunterhalt Leistungen der Grundsicherung im Alter und bei Erwerbsminderung, 41 bis 43 SGB XII, sind auf Seiten des Unterhaltsberechtigten nur gegenüber Eltern und Kindern Einkommen Sozialhilfe Sozialhilfe nach dem SGB XII ist kein Einkommen. Bezieht der Unterhaltsberechtigte eine solche Sozialhilfe, kann seine Unterhaltsforderung in Ausnahmefällen treuwidrig sein (vgl. BGH, FamRZ 1999, 843; FamRZ 2001, 619) Unterhaltsvorschuss Leistungen nach dem UVG sind kein Einkommen. Bezieht der Unterhaltsberechtigte Unterhaltsvorschuss, kann seine Unterhaltsforderung in Ausnahmefällen treuwidrig sein (vgl. BGH, FamRZ 1999, 843; FamRZ 2001, 619). 3. Kindergeld Kindergeld ist kein Einkommen der Eltern (vgl. auch Nr. 14). 4. Geldwerte Zuwendungen des Arbeitgebers Geldwerte Zuwendungen des Arbeitgebers, z.b. Firmenwagen, freie Kost, kostenlose oder verbilligte Wohnung, sind Einkommen, soweit dadurch entsprechende Eigenaufwendungen erspart werden. 5. Wohnvorteil Wohnt der Unterhaltsberechtigte oder der Unterhaltspflichtige im eigenen Haus oder in der ihm gehörenden Eigentumswohnung, so stellt der Vorteil des mietfreien Wohnens Einkommen dar. Neben dem Wohnvorteil sind auch Zahlungen nach dem Eigenheimzulagengesetz anzusetzen. Der Wohnwert errechnet sich regelmäßig unter Zugrundelegung des üblichen Entgelts für ein vergleichbares Objekt. Er kann im Einzelfall

39 4 auch darunter liegen (vgl. BGH, FamRZ 1998, 899; FamRZ 2000, 950). Insbesondere beim Trennungsunterhalt kommt der volle Wohnwert regelmäßig erst dann zum Tragen, wenn nicht mehr mit einer Wiederherstellung der ehelichen Lebensgemeinschaft zu rechnen ist und auch dem in der Wohnung verbliebenen Ehegatten eine Verwertung zugemutet werden kann. Das ist meist ab Zustellung des Scheidungsantrags anzunehmen (vgl. BGH, FamRZ 2008, 963). Kosten, mit denen ein Mieter üblicherweise nicht belastet wird, sind abzusetzen (vgl. BGH, FamRZ 2009, 1300). Das sind insbesondere Finanzierungskosten. Hierbei sind die Kreditzinsen grundsätzlich abzugsfähig, während die Tilgung, soweit sie einseitige Vermögensbildung darstellt, unberücksichtigt bleibt, es sei denn, sie ist als zusätzliche Altersvorsorge i.s.v. Nr anzuerkennen (vgl. BGH, FamRZ 2008, 963). 6. Haushaltsführung Führt jemand einem leistungsfähigen Dritten den Haushalt, so ist hierfür ein Einkommen anzusetzen. 7. Einkommen aus unzumutbarer Erwerbstätigkeit Einkommen aus unzumutbarer Erwerbstätigkeit kann nach Billigkeit ganz oder teilweise unberücksichtigt bleiben. 8. Freiwillige Zuwendungen Dritter Freiwillige Zuwendungen Dritter sind nur Einkommen, wenn dies dem Willen des Dritten entspricht. 9. Erwerbsobliegenheit und Einkommensfiktion Wird die Erwerbsobliegenheit verletzt, sind fiktive Einkünfte anzurechnen, die nach Alter, Vorbildung und beruflichem Werdegang erzielt werden können. 10. Bereinigung des Einkommens 10.1 Steuern und Vorsorgeaufwendungen Vom Bruttoeinkommen sind Steuern und Vorsorgeaufwendungen abzuziehen. Zu diesen zählen Aufwendungen für die gesetzliche Kranken-, Pflege-, Renten- und Arbeitslosenversicherung oder die angemessene private Kranken- und Altersvorsorge sowie die Vorsorge für den Fall der Pflegebedürftigkeit. Grundsätzlich darf eine zusätzliche Altersversorgung betrieben werden, die unterhaltsrechtlich beim Elternunterhalt bis zu 5 % des Bruttoeinkommens (BGH, FamRZ 2006, 1511) und im Übrigen bis zu 4 % des Bruttoeinkommens (BGH, FamRZ 2005, 1817) betragen kann. Voraussetzung ist stets, dass solche Aufwendungen für die eigene Altersvorsorge tatsächlich geleistet werden (BGH, FamRZ 2007, 793).

40 Berufsbedingte Aufwendungen Pauschale/Konkrete Aufwendungen Berufsbedingte Aufwendungen sind im Rahmen des Angemessenen vom Arbeitseinkommen abzuziehen. Sie können in der Regel mit einem Anteil von 5 % des Nettoeinkommens angesetzt werden, wenn hinreichende Anhaltspunkte für eine Schätzung bestehen. Werden höhere Aufwendungen geltend gemacht oder liegt ein Mangelfall vor, so sind sämtliche Aufwendungen im Einzelnen darzulegen und nachzuweisen Fahrtkosten Für berufsbedingte Fahrten, insbesondere für Fahrten zum Arbeitsplatz (Hin- und Rückfahrt), werden die Kosten einer anzuerkennenden Pkw-Benutzung grundsätzlich mit einer Kilometerpauschale von 0,30 EUR berücksichtigt Ausbildungsaufwand Ausbildungsvergütungen sind vorbehaltlich Nr Abs. 3 um ausbildungsbedingte Kosten zu kürzen. Die Höhe der ausbildungsbedingten Kosten bestimmt sich nach den Verhältnissen des Einzelfalles. Sie kann, wenn hinreichende Anhaltspunkte für eine Schätzung bestehen, mit 90 EUR monatlich angenommen werden Kinderbetreuung Leben im Haushalt des Unterhaltspflichtigen oder des Unterhaltsberechtigten minderjährige Kinder, so kann sich das Einkommen um Betreuungskosten (vor allem Kosten für eine notwendige Fremdbetreuung) mindern. In Betracht kommen kann auch, dass auf überobligationsmäßiger Tätigkeit beruhendes Mehreinkommen ganz oder teilweise anrechnungsfrei bleibt, wenn keine konkreten Betreuungskosten anfallen (vgl. BGH, FamRZ 2005, 1154). Abweichend hiervon setzt der 3. Familiensenat in der Regel vom Erwerbseinkommen einen Betreuungsbonus ab, dessen Höhe bei voller Erwerbstätigkeit dem Barunterhalt entspricht, den der zugleich betreuende Elternteil zu zahlten hätte, wenn das Kind bei dem anderen Elternteil leben würde Schulden Zinsen und Tilgungsraten auf Schulden, die aus der Zeit vor Eheschließung herrühren oder während des ehelichen Zusammenlebens begründet worden sind, können, soweit angemessen, einkommensmindernd berücksichtigt werden. Den Interessen minderjähriger Kinder und volljähriger unverheirateter Kinder bis zur Vollendung des 21. Lebensjahres, die im Haushalt der Eltern oder eines Elternteils leben und sich in der allgemeinen Schulausbildung befinden, ist stets besonders Rechnung zu tragen Unterhaltsleistungen Bei der Prüfung, ob Unterhaltsleistungen vorweg vom Einkommen abzuziehen sind, ist zwischen Bedarfsermittlung und Leistungsfähigkeit zu unterscheiden.

41 Vermögensbildung Anlagen nach den Vermögensbildungsgesetzen sind - vorbehaltlich Nr nicht vom Einkommen abzuziehen. Auf der anderen Seite erhöhen vermögenswirksame Leistungen des Arbeitgebers und Sparzulagen das Einkommen nicht. Kindesunterhalt 11. Bemessungsgrundlage (Tabellenunterhalt) Der Barunterhalt minderjähriger unverheirateter Kinder bestimmt sich nach den Altersstufen 1 bis 3 der Tabelle in Anlage I, die mit denjenigen nach 1612a Abs. 1 Satz 3 BGB übereinstimmen. Die Tabellensätze sind identisch mit den ab 1. Januar 2015 geltenden Tabellensätzen der Düsseldorfer Tabelle, die - mit Ausnahme der Bedarfskontrollbeträge - gegenüber denjenigen vom 1. Januar 2013 unverändert geblieben sind. Wegen des Bedarfs volljähriger Kinder vgl. Nr Kranken- und Pflegeversicherungsbeiträge In den Unterhaltsbeträgen (Tabellensätzen) sind keine Kranken- und Pflegeversicherungsbeiträge enthalten. Soweit das Kind nicht in einer Familienversicherung mitversichert ist, hat es zusätzlich Anspruch auf Zahlung der Versicherungsbeiträge. Das Nettoeinkommen des Unterhaltspflichtigen ist in diesen Fällen vor Einstufung in die entsprechende Einkommensgruppe vorweg um diese Beiträge zu bereinigen Eingruppierung Die Tabellensätze erfassen die Fälle, in denen eine Unterhaltspflicht gegenüber zwei Unterhaltsberechtigten besteht. Bei einer geringeren Anzahl von Unterhaltsberechtigten kann eine Höhergruppierung auch um mehr als eine Einkommensgruppe in Betracht kommen. Bei einer größeren Anzahl von Unterhaltsberechtigten kann eine Korrektur an Hand des Bedarfskontrollbetrags erfolgen. Der Bedarfskontrollbetrag ist nicht identisch mit dem Selbstbehalt des Unterhaltspflichtigen. Er soll eine ausgewogene Verteilung des Einkommens zwischen dem Unterhaltspflichtigen und dem Unterhaltsberechtigten gewährleisten. Erreicht das dem Unterhaltspflichtigen nach Abzug aller Unterhaltslasten verbleibende bereinigte Einkommen nicht den für die Einkommensgruppe ausgewiesenen Bedarfskontrollbetrag, ist ggf. soweit herabzustufen, bis dem Unterhaltspflichtigen der entsprechende Kontrollbetrag verbleibt. 12. Minderjährige Kinder 12.1 Betreuungs-/Barunterhalt Der Betreuungsunterhalt für ein minderjähriges Kind entspricht in der Regel dem Barunterhalt, sodass der betreuende Elternteil regelmäßig keinen Barunterhalt zu leisten braucht.

42 Einkommen des Kindes Einkommen des minderjährigen Kindes, das nach Abzug ausbildungsbedingter Kosten (vgl. Nr ) verbleibt, ist zur Hälfte auf den Barunterhalt anzurechnen. Die andere Hälfte kommt dem betreuenden Elternteil zugute Beiderseitige Barunterhaltspflicht/Haftungsanteil Sind ausnahmsweise beide Elternteile gegenüber dem minderjährigen Kind barunterhaltspflichtig, bestimmt sich ihr Haftungsanteil nach dem Verhältnis ihrer den jeweiligen Selbstbehalt übersteigenden Einkommen Zusatzbedarf Mehrbedarf und Sonderbedarf sind in den Unterhaltsbeträgen nicht enthalten. Insoweit sind grundsätzlich beide Elternteile barunterhaltspflichtig. Nr gilt entsprechend. 13. Volljährige Kinder 13.1 Bedarf Der Barunterhalt volljähriger Schüler, Studenten und Auszubildender, die noch im Haushalt eines Elternteils leben, bestimmt sich nach Altersstufe 4 der Tabelle in Anlage I. Der Tabellenbetrag richtet sich nach dem zusammengerechneten Einkommen beider Elternteile. Ein Elternteil hat jedoch höchstens den Unterhalt zu leisten, der sich allein nach seinem Einkommen ergibt. Dem 3. Familiensenat dient die Altersstufe 4 der Tabelle lediglich als Orientierung. Der Bedarf nicht im Haushalt eines Elternteils lebender Kinder beträgt regelmäßig 670 EUR monatlich. Kosten für eine Ausbildung im üblichen Rahmen sind darin ebenso enthalten wie ein Mietanteil (Warmmiete) von bis zu 280 EUR. Bei guten wirtschaftlichen Verhältnissen kann eine Erhöhung des regelmäßigen Bedarfs gerechtfertigt sein, im Allgemeinen aber nicht über den doppelten Betrag hinaus. In den Unterhaltsbeträgen sind Kranken- und Pflegeversicherungsbeiträge sowie Studiengebühren nicht enthalten Einkommen des Kindes Einkommen des volljährigen unterhaltsberechtigten Kindes, das nach Abzug ausbildungsbedingter Kosten (vgl. Nr ) verbleibt, ist auf seinen Bedarf voll anzurechnen Beiderseitige Barunterhaltspflicht/Haftungsanteil Gegenüber volljährigen Kindern sind beide Elternteile barunterhaltspflichtig. Ihr Haftungsanteil bestimmt sich nach dem Verhältnis ihrer den jeweiligen Selbstbehalt übersteigenden Einkommen.

43 8 14. Verrechnung des Kindergeldes Das Kindergeld ist nach Maßgabe des 1612b BGB zur Deckung des Barbedarfs des Kindes zu verwenden (vgl. auch Nr. 3). Ehegattenunterhalt 15. Unterhaltsbedarf 15.1 Bedarf nach den ehelichen Lebensverhältnissen Der Unterhaltsanspruch des Ehegatten wird bestimmt und begrenzt durch den Bedarf nach den ehelichen Lebensverhältnissen, in den Fällen nachehelichen Unterhalts nach denjenigen bei der Scheidung. Leistet ein Ehegatte Unterhalt für ein Kind und hat dies bereits die ehelichen Lebensverhältnisse geprägt (vgl. BGH, FamRZ 2012, 281 Rn. 27), wird das Einkommen vorab um den Kindesunterhalt, das ist der Zahlbetrag, also der Tabellenunterhalt nach Abzug von Kindergeld, gemindert, soweit sich daraus nicht ein Missverhältnis zum wechselseitigen Lebensbedarf der Beteiligten ergibt (vgl. BGH, FamRZ 1999, 367; FamRZ 2003, 363). Wegen der Behandlung von Erwerbseinkünften des unterhaltsberechtigten Ehegatten aus einer nach Trennung oder Scheidung aufgenommenen oder ausgeweiteten Tätigkeit wird auf das Urteil des BGH vom (FamRZ 2001, 986) verwiesen Halbteilung und Erwerbstätigenbonus Der Unterhaltsbedarf des getrennt lebenden und geschiedenen Ehegatten beläuft sich grundsätzlich auf die Hälfte des zusammengerechneten eheprägenden bereinigten Einkommens beider Ehegatten. Erwerbseinkünfte sind um einen Erwerbstätigenbonus von 1/7 als Anreiz zu kürzen. Nach Auffassung des 3. Familiensenats beträgt der Erwerbstätigenbonus 1/10 vor Verminderung der Einkünfte um Kindesunterhalt, berücksichtigungsfähige Verbindlichkeiten usw. Sind die eheprägenden bereinigten Einkünfte ausschließlich Erwerbseinkünfte, so führt es zu demselben rechnerischen Ergebnis, wenn der Unterhalt als Quote der Differenz der beiderseitigen bereinigten Einkünfte ermittelt wird, wegen des Erwerbstätigenbonus mit 3/7 der Differenz, nach Auffassung des 3. Familiensenats mit 45 % abzüglich der Hälfte des Kindesunterhalts sowie berücksichtigungsfähiger Verbindlichkeiten usw Konkrete Bedarfsbemessung Haben außergewöhnlich hohe Einkommen die ehelichen Lebensverhältnisse geprägt, kann eine konkrete Bedarfsbemessung in Betracht kommen.