Finanzstatut der IHK Pfalz

|

|

|

- Joseph Kneller

- vor 6 Jahren

- Abrufe

Transkript

1 Finanzstatut der IHK Pfalz Stand

2 Finanzstatut der Industrie- und Handelskammer (IHK) Pfalz Die Vollversammlung der IHK Pfalz hat in der Sitzung am 19. November 2013 gemäß 4 Satz 2 Nr. 8 i. V. m. 3 Abs. 7a und 12 Abs. 1 Nr. 7 des Gesetzes zur vorläufigen Regelung des Rechts der Industrie- und Handelskammern vom 18. Dezember 1956 (BGBl. I S. 920), zuletzt geändert durch Artikel 17 des Gesetzes zur Förderung der elektronischen Verwaltung sowie zur Änderung weiterer Vorschriften vom 25. Juli 2013 (BGBl. I, S. 2749), das nachfolgende Finanzstatut beschlossen und in der Sitzung am 13. Mai 2014 geändert: Teil I Anwendungsbereich 1 Anwendungsbereich 1. Das Finanzstatut, dem die Anlagen I bis VI beigefügt sind, regelt die Aufstellung und den Vollzug des Wirtschaftsplans (Wirtschaftsführung) sowie die Rechnungslegung und die Abschlussprüfung der IHK. 2. Die Richtlinien zur Ausführung des Finanzstatuts sollen sich an Muster-Richtlinien des DIHK-Arbeitskreises Kaufmännisches Rechnungswesen und Controlling, Stand: 13. Dezember 2012, orientieren und werden von dem Präsident und dem Hauptgeschäftsführer der IHK erlassen. Teil II Allgemeine Vorschriften zum Wirtschaftsplan 2 Feststellung der Wirtschaftssatzung und des Wirtschaftsplans, Geschäftsjahr 1. Die Vollversammlung stellt den Wirtschaftsplan durch die Wirtschaftssatzung fest. Die Wirtschaftssatzung bestimmt über die Beiträge und darüber, bis zu welcher Höhe Kredite aufgenommen und Verpflichtungen zur Leistung von Investitionsausgaben in künftigen Jahren (Verpflichtungsermächtigungen) eingegangen werden dürfen. Der Hauptgeschäftsführer und/oder der Präsident legen den Entwurf der Wirtschaftssatzung und des Wirtschaftsplans so rechtzeitig der Vollversammlung vor, dass diese darüber vor Beginn des Geschäftsjahres Beschluss fassen kann. Die Wirtschaftssatzung wird gemäß 14 der Satzung der IHK veröffentlicht. 2. Geschäftsjahr ist das Kalenderjahr. 3 Bedeutung und Wirkung des Wirtschaftsplans 1. Der Wirtschaftsplan dient der Planung und Deckung des Ressourcenbedarfs, der zur Erfüllung der Aufgaben der IHK im folgenden Geschäftsjahr (Planungszeitraum) voraussichtlich notwendig ist. Der Wirtschaftsplan bildet die Grundlage für die Wirtschaftsführung der IHK. 2. Der Wirtschaftsplan ermächtigt die zuständigen Organe, Ressourcen aufzunehmen, anzuschaffen, einzusetzen und zu verbrauchen. Durch den Wirtschaftsplan werden Ansprüche oder Verbindlichkeiten weder begründet noch aufgehoben. 2

3 4 Bestandteile des Wirtschaftsplans 1. Der Wirtschaftsplan gliedert sich in einen Erfolgsplan und einen Finanzplan. 2. Dem Wirtschaftsplan sind als Anlagen die Personalübersicht und eine gesonderte Zusammenstellung der übernommenen Bürgschaften, Garantien oder sonstigen Gewährleistungen, die zu Aufwendungen in künftigen Geschäftsjahren führen können, beizufügen. 5 Vorläufige Wirtschaftsführung Ist der Wirtschaftsplan zu Beginn des Geschäftsjahres noch nicht festgestellt, dürfen Aufwendungen zur Erfüllung rechtlicher Verpflichtungen, im Übrigen nur im Rahmen der Ansätze des Wirtschaftsplans des Vorjahres, geleistet werden. 6 Wirtschaftlichkeit und Sparsamkeit 1. Bei Aufstellung und Ausführung des Wirtschaftsplans sind die Grundsätze der Wirtschaftlichkeit und Sparsamkeit zu beachten. 2. Für alle Auftragsvergaben sind die vergaberechtlichen Vorschriften zu beachten. Die von der IHK zu erlassende Beschaffungsrichtlinie und das Beschaffungshandbuch finden Anwendung. Teil III Aufstellung des Wirtschaftsplans 7 Inhalt, Gliederung und Erläuterung des Wirtschaftsplans 1. Vor Beginn eines jeden Geschäftsjahres stellt die IHK einen Wirtschaftsplan auf. Der Erfolgsplan ist auszugleichen. 2. Im Erfolgs- und im Finanzplan sind alle Erträge und Aufwendungen, der zur Verwendung im Erfolgsplan vorgesehene Ergebnisvortrag und die Rücklagenveränderungen sowie Einzahlungen und Auszahlungen in voller Höhe und getrennt voneinander anzusetzen und auszuweisen. Zuwendungen Dritter sind besonders auszuweisen. Notwendige Verpflichtungsermächtigungen sind anzusetzen. 3. Der Erfolgsplan ist nach dem in Anlage I beigefügten Muster zu gliedern. 4. Der Finanzplan ist nach dem in Anlage II bzw. II a beigefügten Muster zu gliedern. Wenn Verpflichtungen zu Lasten zukünftiger Geschäftsjahre eingegangenen werden sollen, sind diese zu der Maßnahme darzulegen. 5. Die wesentlichen Posten des Erfolgs- und des Finanzplans sind, insbesondere soweit sie von den Vorjahreszahlen erheblich abweichen, zu erläutern. 3

4 8 Größere Baumaßnahmen 1. Größere Baumaßnahmen liegen dann vor, wenn das Volumen 5 v.h. der Summe der geplanten Aufwendungen überschreitet. 2. Derartige Baumaßnahmen sind in ihrer Gesamtheit von der Vollversammlung zu beschließen. Dies gilt auch dann, wenn sie sich über mehrere Jahre erstrecken. Verbindliche Grundlage ist eine Kosten-und Finanzierungsübersicht. Eine erneute Beschlussfassung ist notwendig, wenn sich das Volumen der Baumaßnahme um mehr als 10 v. H. erhöht. 9 Gesonderte Wirtschaftspläne für bestimmte Einrichtungen Für unselbstständige Einrichtungen der IHK, die sich zu einem erheblichen Teil aus eigenen Erträgen oder zweckgebundenen Leistungen Dritter finanzieren, sind gesonderte Wirtschaftspläne zulässig; die Vorschriften dieses Finanzstatuts sind anzuwenden. Die gesonderten Wirtschaftspläne sind dem Wirtschaftsplan der IHK beizufügen. 10 Nachtragswirtschaftsplan 1. Der Wirtschaftsplan ist zu ändern, wenn sich Erfolgs- oder Finanzrechnung erkennbar gegenüber dem Wirtschaftsplan erheblich verändert. Eine erhebliche Veränderung liegt dann vor, wenn das Volumen des Erfolgs- oder Finanzplans um mehr als 10 v. H. überschritten wird. Die Vollversammlung kann bei Verabschiedung des Wirtschaftsplans weitergehende Anforderungen zur Notwendigkeit, den Wirtschaftsplan zu ändern, beschließen. 2. Die Regelungen des 2 Abs. 1 gelten mit der Maßgabe entsprechend, dass die Vollversammlung eine geänderte Wirtschaftssatzung und gegebenenfalls einen Nachtragswirtschaftsplan bis zum Ende des jeweiligen Geschäftsjahres beschließt. Im Rahmen eines Nachtragswirtschaftsplans kann ein positives Ergebnis geplant werden. Teil IV Ausführung des Wirtschaftsplans 11 Gesamtdeckungsprinzip, Deckungsfähigkeit 1. Alle Erträge dienen, soweit nichts anderes bestimmt ist, zur Deckung aller Aufwendungen (Gesamtdeckungsprinzip). 2. Zweckgebundene Mehrerträge sind nur für damit verbundene Mehraufwendungen zu verwenden. 3. Personalaufwand und alle übrigen Aufwendungen sind jeweils für sich deckungsfähig. Sie können insgesamt für gegenseitig deckungsfähig erklärt werden. Aufwendungen für einzelne Zwecke können von der Deckungsfähigkeit ausgenommen werden. 4. Investitionsauszahlungen können für gegenseitig deckungsfähig erklärt werden. 4

5 12 Vollständigkeit und Abweichungen vom Wirtschaftsplan, Übertragbarkeit 1. Erträge sind rechtzeitig und vollständig zu erheben. 2. Der angesetzte Personalaufwand und alle übrigen Aufwendungen dürfen bis zu 10 v. H. der Planwerte überschritten werden, soweit Deckung vorhanden ist. Bei fehlender Deckung bedürfen auch Überschreitungen der Planwerte bis zu 10 v. H. der Genehmigung der Vollversammlung. 3. Außerplanmäßige Aufwendungen und außerplanmäßige Investitionsauszahlungen dürfen geleistet werden, wenn sie unabweisbar oder für die Aufrechterhaltung der Betriebsfähigkeit unumgänglich notwendig sind. Sie bedürfen der Genehmigung der Vollversammlung. 4. Mehrauszahlungen für im Finanzplan veranschlagte Einzelvorhaben, bedürfen der Genehmigung der Vollversammlung, sofern keine Deckungsfähigkeit gegeben ist. 5. Planansätze für Investitionen sind übertragbar bis zum Ende des auf die Bewilligung folgenden dritten Geschäftsjahres. Teil V Buchführung, Rechnungslegung und Controlling 13 Buchführung, Inventar 1. Die IHK führt ihre Bücher nach den Regeln der kaufmännischen doppelten Buchführung; soweit sich aus diesem Finanzstatut nichts anderes ergibt, gelten sinngemäß die Vorschriften des ersten Abschnitts des Dritten Buchs des Handelsgesetzbuches in ihrer jeweils geltenden Fassung. Bei der Anwendung sind die Aufgabenstellung und die Organisation der IHK zu beachten. 2. Das Rechnungswesen bildet unter Beachtung der Grundsätze ordnungsmäßiger Buchführung die Vermögens-, Finanz- und Ertragslage der IHK vollständig ab. Die Buchführung ist nach dem als Anlage VI beigefügten IHK-Kontenrahmen zu gliedern. 14 Eröffnungsbilanz Für die beim Übergang auf die kaufmännische doppelte Buchführung aufgestellte Eröffnungsbilanz gelten die Sondervorschriften, die in den Richtlinien zur Ausführung des Finanzstatuts geregelt sind. 15 Jahresabschluss, Anhang mit Plan-/Ist-Vergleich des Wirtschaftsplans und Lagebericht 1. Die IHK stellt innerhalb des ersten Halbjahres des Geschäftsjahres für das vergangene Geschäftsjahr einen Jahresabschluss, einen Anhang zum Jahresabschluss und einen Lagebericht unter sinngemäßer Anwendung der Vorschriften der 238 bis 257, 284 bis 286 und 289 des Handelsgesetzbuches sowie Artikel 28, 66 und 67 EGHGB auf. 5

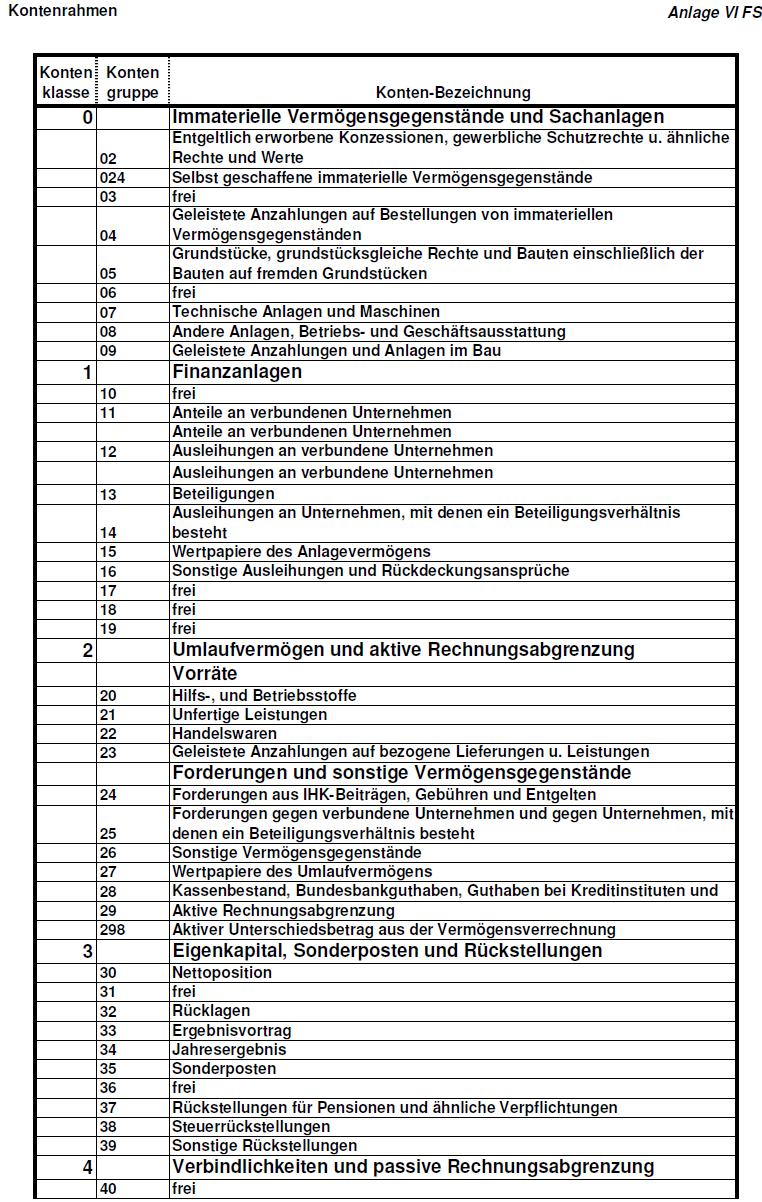

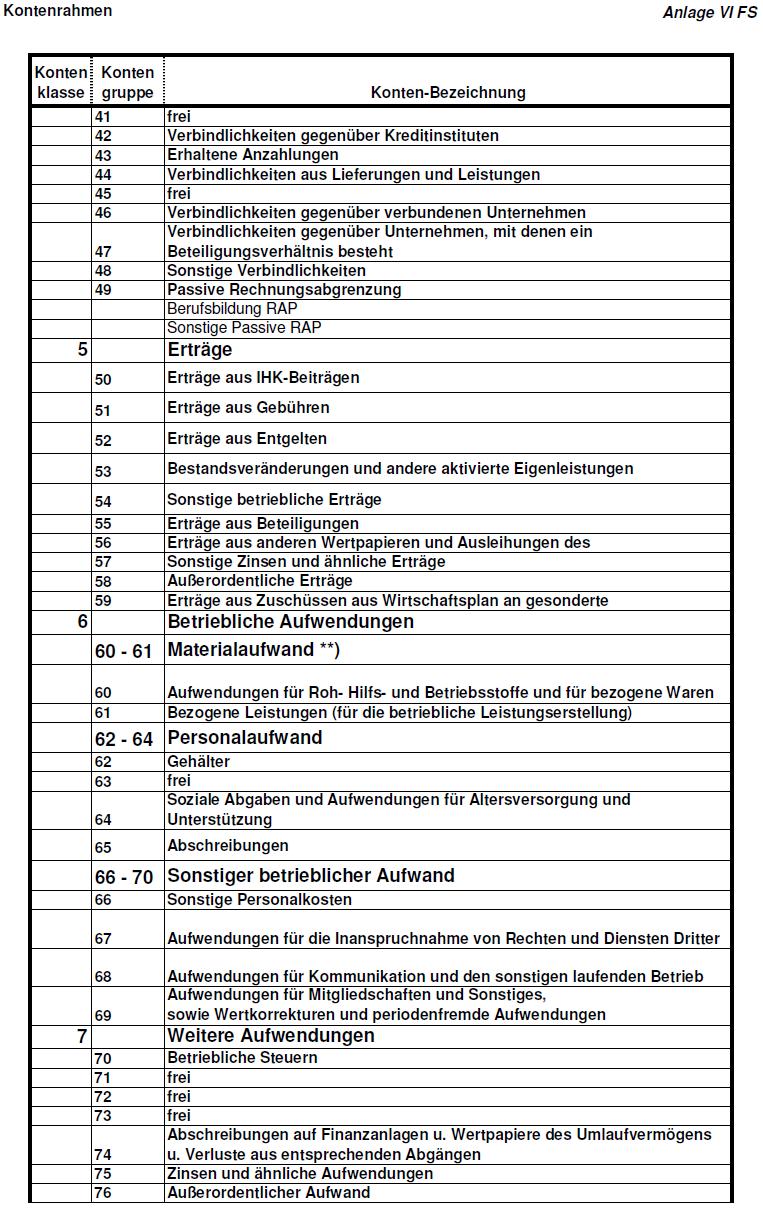

6 2. Der Jahresabschluss der IHK besteht aus der Bilanz, der Erfolgs- und der Finanzrechnung. Die Bilanz ist nach dem als Anlage III, die Erfolgsrechnung nach dem als Anlage IV und die Finanzrechnung nach dem als Anlage V beigefügten Muster zu gliedern. 3. In den Anhang ist ein Anlagenspiegel und ein Plan-/Ist-Vergleich der Pläne nach 2 bzw. 10 sowie 9 aufzunehmen. 4. Im Lagebericht sind der Geschäftsverlauf und die Lage der IHK im abgelaufenen Geschäftsjahr so darzustellen, dass ein den tatsächlichen Verhältnissen entsprechendes Bild vermittelt wird. Er hat eine ausgewogene und umfassende Analyse des Geschäftsverlaufs und der Lage zu enthalten. Darüber hinaus ist im Lagebericht auf Vorgänge von besonderer Bedeutung nach dem Schluss des Geschäftsjahres einzugehen. Die voraussichtliche Entwicklung der IHK ist mit ihren wesentlichen Chancen und Risiken zu beurteilen und zu erläutern. 15a Einzelvorschriften zum Jahresabschluss 1. Die Nettoposition ergibt sich als Unterschiedsbetrag zwischen Vermögen und Schulden unter Berücksichtigung von Rücklagen zum Stichtag der Eröffnungsbilanz. Sie kann bei erheblicher Änderung der aktuellen Verhältnisse beim unbeweglichen Sachanlagevermögen im Vergleich zum Eröffnungsbilanzstichtag angepasst werden. Sie darf im Regelfall nicht größer sein als das zur Erfüllung der Aufgaben der IHK notwendige, um Sonderposten (siehe Abs. 4) verminderte unbewegliche Sachanlagevermögen. 2. Die IHK hat eine Ausgleichsrücklage zu bilden. Diese dient zum Ausgleich aller ergebniswirksamen Schwankungen und kann zwischen 30 und 50 v. H. der Summe der geplanten Aufwendungen betragen. Die Bildung zweckbestimmter Rücklagen ist zulässig. Sie sind in der Bilanz oder im Anhang zum Jahresabschluss gesondert einzeln auszuweisen. Der Verwendungszweck und der Umfang sind hinreichend zu konkretisieren, wie auch der Zeitpunkt der voraussichtlichen Inanspruchnahme. 3. Ergebnisse können auf neue Rechnung vorgetragen werden. Sie sind spätestens im zweiten der Entstehung folgenden Geschäftsjahr den Rücklagen zuzuführen oder im darauf folgenden Geschäftsjahr für den Ausgleich des Erfolgsplans heranzuziehen. 4. Zuweisungen und Zuschüsse der öffentlichen Hand oder anderer Zuschussgeber für Investitionen in aktivierte Vermögensgegenstände des Anlagevermögens sind in der Bilanz auf der Passivseite als Sonderposten für Investitionszuschüsse zum Anlagevermögen vermindert um den Betrag der bis zum jeweiligen Bilanzstichtag angefallenen Auflösungsbeträge auf die mit diesen Mitteln finanzierten Vermögensgegenstände des Anlagevermögens auszuweisen. 5. Bei der Erstellung des Jahresabschlusses kann ein Ergebnisverwendungsvorschlag berücksichtigt werden. 6

7 16 Controlling, IKS 1. Die IHK richtet eine Kosten- und Leistungsrechnung (Kostenarten-, Kostenstellen-, Kostenträgerrechnung) ein, die eine betriebswirtschaftliche Kalkulation sowie eine betriebsinterne Steuerung und Beurteilung der Wirtschaftlichkeit und Leistungsfähigkeit der IHK erlaubt. Dazu sind der Struktur der IHK entsprechende Kostenstellen und ihren Leistungen entsprechende Kostenträger zu bilden. Die Kosten sind nachprüfbar aus der Buchführung herzuleiten und verursachungsgerecht den Kostenstellen und Kostenträgern zuzuordnen. Die Kosten- und Leistungsrechnung ist ein wichtiger Bestandteil des Controllingsystems. Ihre Ergebnisse sind den Entscheidungsträgern in Form eines empfängerorientierten Berichtswesens in regelmäßigen Abständen zur Verfügung zu stellen. 2. Die IHK richtet ein für ihre Verhältnisse angemessenes Internes Kontrollsystem ein. Teil VI Abschlussprüfung und Entlastung 17 Prüfung, Vorlage und Feststellung des Jahresabschlusses, Verwendung des Ergebnisses, Entlastung sowie Veröffentlichung 1. Die IHK hat den Jahresabschluss unter Einbeziehung der Buchführung, den Anhang und den Lagebericht sowie die Ordnungsmäßigkeit der Wirtschaftsführung einschließlich der Beachtung der Grundsätze der Wirtschaftlichkeit und Sparsamkeit, prüfen zu lassen. Bei der Prüfung sind die Prüfungsrichtlinien der zuständigen Rechtsaufsichtsbehörde sowie sinngemäß die 317, 320, 321 und 322 des Handelsgesetzbuches und sinngemäß des 53 Abs. 1 des Haushaltsgrundsätzegesetzes zu beachten. 2. Die Prüfung gemäß Abs. 1 wird von der vom Deutschen Industrie- und Handelskammertag errichteten unabhängigen Rechnungsprüfungsstelle für die Industrie- und Handelskammern durchgeführt. Die Rechnungsprüfungsstelle legt zeitgleich den Prüfungsbericht der Rechtsaufsichtbehörde und der IHK vor. Grundlage für die Prüfung durch ehrenamtliche Rechnungsprüfer ist insbesondere der Bericht der Rechnungsprüfungsstelle; weitere zusätzliche Prüfungshandlungen aus besonderen Anlässen bleiben ihnen unbenommen. 3. Die Vollversammlung stellt den Jahresabschluss fest und beschließt über die Ergebnisverwendung. 4. Die Vollversammlung erteilt die Entlastung für die Wirtschaftsführung. Das Verfahren regelt die IHK-Satzung. 5. Der Jahresabschluss ist in dem für die Veröffentlichung von Satzungsrecht vorgesehenem Medium oder im Internet zu veröffentlichen. Zulässig ist auch eine verkürzte Form. 7

8 Teil VII Ergänzende Vorschriften 18 Beauftragter für die Wirtschaftsführung 1. Soweit der Hauptgeschäftsführer die Aufgabe nicht selbst wahrnimmt, ist bei der IHK ein Beauftragter für die Wirtschaftsführung zu bestellen. Der Beauftragte ist dem Hauptgeschäftsführer unmittelbar zu unterstellen. 2. Dem Beauftragten obliegen die Erstellung des Entwurfs des Wirtschaftsplans sowie die Bewirtschaftung der Mittel. Er ist bei allen Maßnahmen von finanzieller Bedeutung zu beteiligen. 3. Der Beauftragte für die Wirtschaftsführung soll eingreifen, wenn die Liquidität gefährdet ist, die Erträge erheblich hinter den Planwerten zurückbleiben oder ein Nachtrag erforderlich wird. Wenn die Entwicklung der Erträge und Aufwendungen es erfordert, kann der Beauftragte für die Wirtschaftsführung es von seiner Einwilligung (vorherigen Zustimmung) abhängig machen, ob Aufwendungen geleistet oder Verpflichtungen eingegangen werden. 4. Dem Beauftragten obliegt die Erstellung des Jahresabschlusses inklusive Anhang. 19 Nutzungen und Sachbezüge 1. Nutzungen und Sachbezüge dürfen Beschäftigten der IHK nur gegen angemessenes Entgelt gewährt werden, soweit nicht durch Gesetz, Dienstvertrag, für den öffentlichen Dienst allgemein geltende Vorschriften oder im Wirtschaftsplan etwas anderes bestimmt ist. 2. Personalaufwendungen, die nicht auf Gesetz, Dienstvereinbarung oder auf Dienstvertrag beruhen, dürfen nur geleistet werden, wenn dafür Mittel bereitgestellt werden, die im Wirtschaftsplan besonders zu erläutern sind. 20 Erwerb, Veräußerung und Belastung von Grundstücken, Beteiligungen 1. Zum Erwerb, zur Veräußerung und zur dinglichen Belastung von Grundstücken ist die Einwilligung der Vollversammlung einzuholen, soweit diese Rechtsgeschäfte nicht bereits nach dem Wirtschaftsplan vorgesehen sind. 2. Zur Eingehung oder Veräußerung von Beteiligungen ist die Einwilligung der Vollversammlung einzuholen. Beteiligungen sind Anteile an Unternehmen des privaten Rechts, die dazu bestimmt sind, dem gesetzlichen Auftrag der IHK durch Herstellung einer dauerhaften Verbindung zu diesem Unternehmen zu dienen. Bei Beteiligungen mit mehr als 50 v. H. der Anteile ist für die Angelegenheiten von wesentlicher Bedeutung der Gesellschaft das Beschlussrecht der Vollversammlung der IHK nach 4 Satz 1 IHKG sicherzustellen. 8

9 20a Zuwendungen Zuwendungen gemäß 7 Abs. 2 Satz 2 sind freiwillige finanzielle Leistungen an Dritte (Stellen außerhalb der IHK) zur Förderung der gewerblichen Wirtschaft ( 1 Abs. 1 und 2 IHKG), deren Vergabe unter Beachtung der Grundsätze des staatlichen Haushaltsrechts erfolgt. Die Einzelheiten, insbesondere die Voraussetzungen und das Verfahren, zur Gewährung der Zuwendungen sowie Art und Umfang der zu führenden Verwendungsnachweise, legt die IHK in einer Zuwendungsrichtlinie fest. 21 Änderung von Verträgen, Vergleiche Die IHK darf zu ihrem Nachteil Verträge nur in besonders begründeten Ausnahmefällen aufheben oder ändern und Vergleiche nur abschließen, wenn dies für sie zweckmäßig und wirtschaftlich ist. 22 Veränderung von Ansprüchen 1. Die IHK darf Ansprüche nur stunden, wenn die sofortige Einziehung mit erheblichen Härten für den Anspruchsgegner verbunden wäre und der Anspruch durch die Stundung nicht gefährdet wird; niederschlagen, wenn feststeht, dass die Einziehung keinen Erfolg haben wird oder wenn die Kosten der Einziehung außer Verhältnis zur Höhe des Anspruchs stehen; erlassen, wenn die Einziehung nach Lage des einzelnen Falles für den Anspruchsgegner eine besondere Härte darstellen würde; das gleiche gilt für die Erstattung o- der Anrechnung von geleisteten Beträgen. 2. Regelungen in anderen Rechtsvorschriften bleiben unberührt. 23 Geldanlagen Bei Geldanlagen ist auf eine ausreichende Sicherheit zu achten; sie sollen einen angemessenen Ertrag bringen und für den vorgesehenen Zweck in Anspruch genommen werden können. 24 Übergangsregelungen Mit Inkrafttreten dieses Finanzstatutes gemäß 25 Satz 1 FS wird die Ausgleichsrücklage gemäß 15 Abs. 3 Satz 1 FS alter Fassung in die Ausgleichsrücklage gemäß 15a Abs. 2 Satz 1 und 2 FS umgewidmet. Die Liquiditätsrücklage gemäß 15 Abs. 3 Satz 2 FS alter Fassung ist bis spätestens zum 31. Dezember 2018 zu verwenden. 9

10 25 Inkrafttreten Dieses Finanzstatut tritt am 01. Januar 2014 in Kraft. Am gleichen Tag tritt das Finanzstatut vom 06. Juli 2005 mit Ausnahme des 15 Abs. 3 Satz 2 FS außer Kraft; 15 Abs. 3 Satz 2 FS alter Fassung tritt mit Ablauf des 31. Dezember 2018 außer Kraft. Ludwigshafen, 19. November 2013 Willi Kuhn Präsident Dr. Rüdiger Beyer Hauptgeschäftsführer Das vorstehende Finanzstatut wurde vom Ministerium für Wirtschaft, Klimaschutz, Energie und Landesplanung Rheinland-Pfalz genehmigt am 21. August Von der Industrie- und Handelskammer für die Pfalz ausgefertigt am 28. August 2014 und im Wirtschaftsmagazin der IHK Pfalz, Ausgabe Oktober 2014, veröffentlicht. Willi Kuhn Präsident Dr. Rüdiger Beyer Hauptgeschäftsführer 10

11 11

12 12

13 13

14 14

15 15

16 16

17 17

18 18

19 55

Finanzstatut der Industrie- und Handelskammer für Essen, Mülheim an der Ruhr, Oberhausen zu Essen (IHK)

") Finanzstatut der Industrie- und Handelskammer für Essen, Mülheim an der Ruhr, Oberhausen zu Essen (IHK) Die Vollversammlung der IHK für Essen, Mülheim an der Ruhr, Oberhausen zu Essen hat am 12. November

Finanzstatut der Industrie- und Handelskammer für Essen, Mülheim an der Ruhr, Oberhausen zu Essen (IHK) Die Vollversammlung der IHK für Essen, Mülheim an der Ruhr, Oberhausen zu Essen hat am 12. November

Finanzstatut der Industrie- und Handelskammer Hanau-Gelnhausen-Schlüchtern

Finanzstatut der Industrie- und Handelskammer Hanau-Gelnhausen-Schlüchtern Industrie- und Handelskammer Hanau-Gelnhausen-Schlüchtern Die Vollversammlung der Industrie- und Handelskammer Hanau-Gelnhausen-Schlüchtern

Finanzstatut der Industrie- und Handelskammer Hanau-Gelnhausen-Schlüchtern Industrie- und Handelskammer Hanau-Gelnhausen-Schlüchtern Die Vollversammlung der Industrie- und Handelskammer Hanau-Gelnhausen-Schlüchtern

Finanzstatut der Südwestfälischen Industrie- und Handelskammer zu Hagen (SIHK)

") Finanzstatut der Südwestfälischen Industrie- und Handelskammer zu Hagen (SIHK) Die Vollversammlung der Südwestfälische Industrie- und Handelskammer zu Hagen (SIHK) hat in der Sitzung am 23. März 2017 gemäß

Finanzstatut der Südwestfälischen Industrie- und Handelskammer zu Hagen (SIHK) Die Vollversammlung der Südwestfälische Industrie- und Handelskammer zu Hagen (SIHK) hat in der Sitzung am 23. März 2017 gemäß

Finanzstatut der Industrie- und Handelskammer (IHK) Chemnitz

Chemnitz") Finanzstatut der Industrie- und Handelskammer (IHK) Chemnitz Die Vollversammlung der IHK Chemnitz hat in der Sitzung am 22.09.2014 gemäß 3, 4 und 12 Abs. 1 Ziff. 7 des Gesetzes zur vorläufigen Regelung

Finanzstatut der Industrie- und Handelskammer (IHK) Chemnitz Die Vollversammlung der IHK Chemnitz hat in der Sitzung am 22.09.2014 gemäß 3, 4 und 12 Abs. 1 Ziff. 7 des Gesetzes zur vorläufigen Regelung

Finanzstatut der Industrie- und Handelskammer (IHK) Koblenz

Koblenz") Finanzstatut der Industrie- und Handelskammer (IHK) Koblenz Die Vollversammlung der IHK Koblenz hat in der Sitzung am 22. August 2013 gemäß 4 Satz 2 Nr. 8 In Verbindung mit 3 Abs. 7a und 12 Abs. 1, Nr.

Finanzstatut der Industrie- und Handelskammer (IHK) Koblenz Die Vollversammlung der IHK Koblenz hat in der Sitzung am 22. August 2013 gemäß 4 Satz 2 Nr. 8 In Verbindung mit 3 Abs. 7a und 12 Abs. 1, Nr.

Finanzstatut der Industrie- und Handelskammer Halle-Dessau (IHK)

") Die Bekanntmachungen MITTELDEUTSCHE WIRTSCHAFT 1 2 2015 52 Anlage zu Beschluss-Nr.: 25/14/4 Finanzstatut der Industrie- und Handelskammer Halle-Dessau (IHK) Die Vollversammlung der Industrie- und Handelskammer

Die Bekanntmachungen MITTELDEUTSCHE WIRTSCHAFT 1 2 2015 52 Anlage zu Beschluss-Nr.: 25/14/4 Finanzstatut der Industrie- und Handelskammer Halle-Dessau (IHK) Die Vollversammlung der Industrie- und Handelskammer

Finanzstatut der Industrie- und Handelskammer zu Berlin

Dieses Dokument finden Sie unter www.ihk-berlin.de unter der Dok-Nr. 123110 Finanzstatut der Industrie- und Handelskammer zu Berlin in der Fassung vom 14. Juni 2006 (ABl. S. 3606), zuletzt geändert am

Dieses Dokument finden Sie unter www.ihk-berlin.de unter der Dok-Nr. 123110 Finanzstatut der Industrie- und Handelskammer zu Berlin in der Fassung vom 14. Juni 2006 (ABl. S. 3606), zuletzt geändert am

FINANZSTATUT der Industrie- und Handelskammer zu Schwerin

FINANZSTATUT der Industrie- und Handelskammer zu Schwerin Beschluss der Vollversammlung vom 27. September 2017 Industrie- und Handelskammer zu Schwerin Ludwig-Bölkow-Haus, Graf-Schack-Allee 12, 19053 Schwerin

FINANZSTATUT der Industrie- und Handelskammer zu Schwerin Beschluss der Vollversammlung vom 27. September 2017 Industrie- und Handelskammer zu Schwerin Ludwig-Bölkow-Haus, Graf-Schack-Allee 12, 19053 Schwerin

Finanzstatut der IHK Rhein-Neckar

Finanzstatut der IHK Rhein-Neckar Die Vollversammlung der Industrie- und Handelskammer Rhein-Neckar hat in ihrer Sitzung am 17. September 2014 gemäß 3 und 4 des Gesetzes zur vorläufigen Regelung des Rechts

Finanzstatut der IHK Rhein-Neckar Die Vollversammlung der Industrie- und Handelskammer Rhein-Neckar hat in ihrer Sitzung am 17. September 2014 gemäß 3 und 4 des Gesetzes zur vorläufigen Regelung des Rechts

Finanzstatut der Industrie- und Handelskammer Osnabrück - Emsland - Grafschaft Bentheim

Finanzstatut der Industrie- und Handelskammer Osnabrück - Emsland - Grafschaft Bentheim Das nachstehende Finanzstatut wurde zuletzt durch die von der Vollversammlung am 19. Juni 2018 beschlossene Satzung

Finanzstatut der Industrie- und Handelskammer Osnabrück - Emsland - Grafschaft Bentheim Das nachstehende Finanzstatut wurde zuletzt durch die von der Vollversammlung am 19. Juni 2018 beschlossene Satzung

Finanzstatut der Industrie- und Handelskammer Schwarzwald-Baar-Heuberg

der Industrie- und Handelskammer Schwarzwald-Baar-Heuberg Seite 1 Die Vollversammlung der hat am 24. September 2014 gemäß den 4 Satz 2 Nr. 8 des Gesetzes zur vorläufigen Regelung des Rechts der Industrie-

der Industrie- und Handelskammer Schwarzwald-Baar-Heuberg Seite 1 Die Vollversammlung der hat am 24. September 2014 gemäß den 4 Satz 2 Nr. 8 des Gesetzes zur vorläufigen Regelung des Rechts der Industrie-

Finanzstatut. Teil I: Anwendungsbereich

Finanzstatut der Industrie- und Handelskammer Hannover (IHK Hannover) vom 27. Juli 2005, (Niedersächsische Wirtschaft Nr. 09/2005), zuletzt geändert am 6. September 2010, (Niedersächsische Wirtschaft Nr.

Finanzstatut der Industrie- und Handelskammer Hannover (IHK Hannover) vom 27. Juli 2005, (Niedersächsische Wirtschaft Nr. 09/2005), zuletzt geändert am 6. September 2010, (Niedersächsische Wirtschaft Nr.

Finanzstatut der Industrie- und Handelskammer zu Leipzig (IHK)

") Finanzstatut der Industrie- und Handelskammer zu Leipzig (IHK) beschlossen durch die Vollversammlung der IHK zu Leipzig in der Sitzung am 27.09.2005, geändert durch Beschluss in der Sitzung am 25.08.2009

Finanzstatut der Industrie- und Handelskammer zu Leipzig (IHK) beschlossen durch die Vollversammlung der IHK zu Leipzig in der Sitzung am 27.09.2005, geändert durch Beschluss in der Sitzung am 25.08.2009

Finanzstatut der Handwerkskammer für Ostfriesland

Finanzstatut der Handwerkskammer für Ostfriesland Finanzstatut der Handwerkskammer für Ostfriesland vom 24. November 2010, zuletzt geändert durch den Beschluss der Vollversammlung der Handwerkskammer für

Finanzstatut der Handwerkskammer für Ostfriesland Finanzstatut der Handwerkskammer für Ostfriesland vom 24. November 2010, zuletzt geändert durch den Beschluss der Vollversammlung der Handwerkskammer für

FINANZSTATUT der Handelskammer Hamburg

FINANZSTATUT der Handelskammer Hamburg Finanzstatut der Handelskammer Hamburg vom 23. Mai 2013 1 Anwendungsbereich Teil I: Anwendungsbereich (1) Das Finanzstatut regelt die Aufstellung und den Vollzug

FINANZSTATUT der Handelskammer Hamburg Finanzstatut der Handelskammer Hamburg vom 23. Mai 2013 1 Anwendungsbereich Teil I: Anwendungsbereich (1) Das Finanzstatut regelt die Aufstellung und den Vollzug

Finanzstatut der IHK Reutlingen

Finanzstatut der IHK Reutlingen Die Vollversammlung der Industrie- und Handelskammer (IHK) Reutlingen hat in der Sitzung am 17. Juli 2014 gemäß 3 und 4 des Gesetzes zur vorläufigen Regelung des Rechts

Finanzstatut der IHK Reutlingen Die Vollversammlung der Industrie- und Handelskammer (IHK) Reutlingen hat in der Sitzung am 17. Juli 2014 gemäß 3 und 4 des Gesetzes zur vorläufigen Regelung des Rechts

Finanzstatut der Industrie- und Handelskammer Braunschweig (IHK)

") Finanzstatut der Industrie- und Handelskammer Braunschweig (IHK) in der Fassung vom 30. September 2013, zuletzt geändert am 27. November 2017: Der im Finanzstatut verwendete Begriff Wirtschaftsplan entspricht

Finanzstatut der Industrie- und Handelskammer Braunschweig (IHK) in der Fassung vom 30. September 2013, zuletzt geändert am 27. November 2017: Der im Finanzstatut verwendete Begriff Wirtschaftsplan entspricht

Finanzstatut nebst Anlagen für die Oldenburgische Industrie- und Handelskammer

Finanzstatut nebst Anlagen für die Oldenburgische Industrie- und Handelskammer vom 10. September 2013, Oldenburgische Wirtschaft 2014, Heft 2, S. 35 ff. Der im Finanzstatut verwendete Begriff Wirtschaftsplan

Finanzstatut nebst Anlagen für die Oldenburgische Industrie- und Handelskammer vom 10. September 2013, Oldenburgische Wirtschaft 2014, Heft 2, S. 35 ff. Der im Finanzstatut verwendete Begriff Wirtschaftsplan

FINANZSTATUT der Handelskammer Hamburg

FINANZSTATUT der Handelskammer Hamburg Finanzstatut der Handelskammer Hamburg vom 23. Mai 2013, zuletzt geändert am 30. Juli 2018 1 Anwendungsbereich Teil I: Anwendungsbereich (1) Das Finanzstatut regelt

FINANZSTATUT der Handelskammer Hamburg Finanzstatut der Handelskammer Hamburg vom 23. Mai 2013, zuletzt geändert am 30. Juli 2018 1 Anwendungsbereich Teil I: Anwendungsbereich (1) Das Finanzstatut regelt

FINANZSTATUT. nebst Anlagen der. Industrie- und Handelskammer. Braunschweig

FINANZSTATUT nebst Anlagen der Industrie- und Handelskammer Braunschweig 1 16 Die Vollversammlung der Industrie- und Handelskammer Braunschweig hat am 30. September 2013 gemäß den 3 und 4 des Gesetzes

FINANZSTATUT nebst Anlagen der Industrie- und Handelskammer Braunschweig 1 16 Die Vollversammlung der Industrie- und Handelskammer Braunschweig hat am 30. September 2013 gemäß den 3 und 4 des Gesetzes

der Industrieund Handelskammer zu Rostock

6 Finanzstatut der Industrieund Handelskammer zu Rostock Die Vollversammlung der Industrie- und Handelskammer zu Rostock (IHK) hat in ihrer Sitzung vom 23. September 2013 gemäß 4 Satz 2 Nr. 1 des Gesetzes

6 Finanzstatut der Industrieund Handelskammer zu Rostock Die Vollversammlung der Industrie- und Handelskammer zu Rostock (IHK) hat in ihrer Sitzung vom 23. September 2013 gemäß 4 Satz 2 Nr. 1 des Gesetzes

AMTLICHE BEKANNTMACHUNG

AMTLICHE BEKANNTMACHUNG Finanzstatut der Industrie- und Handelskammer Mittlerer Niederrhein Die Vollversammlung der IHK Mittlerer Niederrhein hat in der Sitzung am 20. Juni 2013 gemäß 3 Abs. 7a und 4 Ziff.

AMTLICHE BEKANNTMACHUNG Finanzstatut der Industrie- und Handelskammer Mittlerer Niederrhein Die Vollversammlung der IHK Mittlerer Niederrhein hat in der Sitzung am 20. Juni 2013 gemäß 3 Abs. 7a und 4 Ziff.

Finanzstatut der Arnsberg, Hellweg-Sauerland

Finanzstatut der Arnsberg, Hellweg-Sauerland Präambel Die Vollversammlung der IHK Arnsberg, Hellweg-Sauerland hat am 25.04.2013 gemäß 4 des Gesetzes zur vorläufigen Regelung des Rechts der Industrie- und

Finanzstatut der Arnsberg, Hellweg-Sauerland Präambel Die Vollversammlung der IHK Arnsberg, Hellweg-Sauerland hat am 25.04.2013 gemäß 4 des Gesetzes zur vorläufigen Regelung des Rechts der Industrie- und

Finanzordnung der Handwerkskammer Halle (Saale)

") Finanzordnung der Handwerkskammer Halle (Saale) in der Fassung des gemäß 106 Abs. 1 Nr. 6 des Gesetzes zur Ordnung des Handwerks (HwO) gefassten Beschlusses der Vollversammlung vom 28. Mai 2015; genehmigt

Finanzordnung der Handwerkskammer Halle (Saale) in der Fassung des gemäß 106 Abs. 1 Nr. 6 des Gesetzes zur Ordnung des Handwerks (HwO) gefassten Beschlusses der Vollversammlung vom 28. Mai 2015; genehmigt

Finanzordnung der Handwerkskammer der Pfalz

Finanzordnung der Handwerkskammer der Pfalz Teil I: Anwendungsbereich 1 Anwendungsbereich Die Finanzordnung regelt die Aufstellung und den Vollzug des Wirtschaftsplans (Wirtschaftsführung) sowie die Rechnungslegung

Finanzordnung der Handwerkskammer der Pfalz Teil I: Anwendungsbereich 1 Anwendungsbereich Die Finanzordnung regelt die Aufstellung und den Vollzug des Wirtschaftsplans (Wirtschaftsführung) sowie die Rechnungslegung

Teil I: Anwendungsbereich. Teil II: Allgemeine Vorschriften zum Wirtschaftsplan

Finanzstatut der IHK für München und Oberbayern Die Vollversammlung der IHK für München und Oberbayern hat am 1. Juli 2014, angepasst am 14. November 2014, gemäß den 3 und 4 des Gesetzes zur vorläufigen

Finanzstatut der IHK für München und Oberbayern Die Vollversammlung der IHK für München und Oberbayern hat am 1. Juli 2014, angepasst am 14. November 2014, gemäß den 3 und 4 des Gesetzes zur vorläufigen

Finanzstatut der Industrie- und Handelskammer Hannover vom 2. September 2013, geändert am 6. Februar 2017

Finanzstatut der Industrie- und Handelskammer Hannover vom 2. September 2013, geändert am 6. Februar 2017 1 Anwendungsbereich Teil I: Anwendungsbereich (1) Das Finanzstatut regelt die Aufstellung und den

Finanzstatut der Industrie- und Handelskammer Hannover vom 2. September 2013, geändert am 6. Februar 2017 1 Anwendungsbereich Teil I: Anwendungsbereich (1) Das Finanzstatut regelt die Aufstellung und den

Finanzstatut der IHK Rhein-Neckar

Finanzstatut der IHK Rhein-Neckar Die Vollversammlung der Industrie- und Handelskammer Rhein-Neckar hat in ihrer Sitzung am 17. September 2014 gemäß 3 und 4 des Gesetzes zur vorläufigen Regelung des Rechts

Finanzstatut der IHK Rhein-Neckar Die Vollversammlung der Industrie- und Handelskammer Rhein-Neckar hat in ihrer Sitzung am 17. September 2014 gemäß 3 und 4 des Gesetzes zur vorläufigen Regelung des Rechts

1!1 llil Ostbrandenburg

1!1 llil Ostbrandenburg Finanzstatut der Industrie- und Handelskammer Ostbrandenburg Die Vollversammlung der Industrie- und Handelskammer Ostbrandenburg hat am 31. Mai 2013 gemäß 3 Abs. 7a und 4 des Gesetzes

1!1 llil Ostbrandenburg Finanzstatut der Industrie- und Handelskammer Ostbrandenburg Die Vollversammlung der Industrie- und Handelskammer Ostbrandenburg hat am 31. Mai 2013 gemäß 3 Abs. 7a und 4 des Gesetzes

FINANZSTATUT. nebst Anlagen der. Industrie- und Handelskammer. Braunschweig

FINANZSTATUT nebst Anlagen der Industrie- und Handelskammer Braunschweig 1 16 Die Vollversammlung der Industrie- und Handelskammer Braunschweig hat am 30. September 2013 gemäß den 3 und 4 des Gesetzes

FINANZSTATUT nebst Anlagen der Industrie- und Handelskammer Braunschweig 1 16 Die Vollversammlung der Industrie- und Handelskammer Braunschweig hat am 30. September 2013 gemäß den 3 und 4 des Gesetzes

FINANZSTATUT der Industrie- und Handelskammer Nürnberg für Mittelfranken

FINANZSTATUT der Industrie- und Handelskammer Nürnberg für Mittelfranken Finanzstatut der Industrie- und Handelskammer Nürnberg für Mittelfranken (IHK) Die Vollversammlung der IHK Nürnberg für Mittelfranken

FINANZSTATUT der Industrie- und Handelskammer Nürnberg für Mittelfranken Finanzstatut der Industrie- und Handelskammer Nürnberg für Mittelfranken (IHK) Die Vollversammlung der IHK Nürnberg für Mittelfranken

FINANZSTATUT der Industrie- und Handelskammer zu Schwerin Beschluss der Vollversammlung vom 7. Dezember 2005

FINANZSTATUT der Industrie- und Handelskammer zu Schwerin Beschluss der Vollversammlung vom 7. Dezember 2005 1/10 Die Vollversammlung der IHK zu Schwerin hat in der Sitzung am 7. Dezember 2005 gemäß 3

FINANZSTATUT der Industrie- und Handelskammer zu Schwerin Beschluss der Vollversammlung vom 7. Dezember 2005 1/10 Die Vollversammlung der IHK zu Schwerin hat in der Sitzung am 7. Dezember 2005 gemäß 3

Finanzstatut der Industrie- und Handelskammer Osnabrück - Emsland - Grafschaft Bentheim

Finanzstatut der Industrie- und Handelskammer Osnabrück - Emsland - Grafschaft Bentheim Die Vollversammlung der Industrie- und Handelskammer Osnabrück - Emsland - Grafschaft Bentheim hat in ihrer Sitzung

Finanzstatut der Industrie- und Handelskammer Osnabrück - Emsland - Grafschaft Bentheim Die Vollversammlung der Industrie- und Handelskammer Osnabrück - Emsland - Grafschaft Bentheim hat in ihrer Sitzung

Finanzstatut nebst Anlagen der Handwerkskammer Hannover

Finanzstatut nebst Anlagen der Handwerkskammer Hannover 1 Die Vollversammlung hat am 17. Mai 2017 folgendes Finanzstatut der Handwerkskammer Hannover beschlossen: Seite Inhaltsverzeichnis 2 Teil I: Anwendungsbereich

Finanzstatut nebst Anlagen der Handwerkskammer Hannover 1 Die Vollversammlung hat am 17. Mai 2017 folgendes Finanzstatut der Handwerkskammer Hannover beschlossen: Seite Inhaltsverzeichnis 2 Teil I: Anwendungsbereich

B e s c h l u s s. Teil I: Anwendungsbereich

B e s c h l u s s Die Vollversammlung der Oldenburgischen Industrie- und Handelskammer (IHK) hat in ihrer Sitzung am 10. September 2013 gemäß 3 und 4 des Gesetzes zur vorläufigen Regelung des Rechts der

B e s c h l u s s Die Vollversammlung der Oldenburgischen Industrie- und Handelskammer (IHK) hat in ihrer Sitzung am 10. September 2013 gemäß 3 und 4 des Gesetzes zur vorläufigen Regelung des Rechts der

Finanzstatut der IHK Bodensee-Oberschwaben mit Sitz in Weingarten

Amtliche Bekanntmachungen IHK Bodensee-Oberschwaben Finanzstatut der IHK Bodensee-Oberschwaben mit Sitz in Weingarten Die Vollversammlung der Industrie- und Handelskammer (IHK) Bodensee-Oberschwaben hat

Amtliche Bekanntmachungen IHK Bodensee-Oberschwaben Finanzstatut der IHK Bodensee-Oberschwaben mit Sitz in Weingarten Die Vollversammlung der Industrie- und Handelskammer (IHK) Bodensee-Oberschwaben hat

Bundesanzeiger Herausgegeben vom Bundesministerium der Justiz

Die auf den folgenden Seiten gedruckte Bekanntmachung entspricht der Veröffentlichung im Bundesanzeiger. Daten zur Veröffentlichung: Veröffentlichungsmedium: Internet Internet-Adresse: www.bundesanzeiger.de

Die auf den folgenden Seiten gedruckte Bekanntmachung entspricht der Veröffentlichung im Bundesanzeiger. Daten zur Veröffentlichung: Veröffentlichungsmedium: Internet Internet-Adresse: www.bundesanzeiger.de

Die Bekanntmachungen. Beschlüsse der IHK-Vollversammlung. Beschluss Nr. 25/14/4, Beschluss-Nr.: 24/14/4. Beschluss-Nr.: 26/14/4

Die Bekanntmachungen MITTELDEUTSCHE WIRTSCHAFT 1 2 2015 50 Die Bekanntmachungen Beschlüsse der IHK-Vollversammlung Beschluss-Nr.: 24/14/4 Die Vollversammlung beschließt auf der Grundlage von 6 Abs. 2 Buchst.

Die Bekanntmachungen MITTELDEUTSCHE WIRTSCHAFT 1 2 2015 50 Die Bekanntmachungen Beschlüsse der IHK-Vollversammlung Beschluss-Nr.: 24/14/4 Die Vollversammlung beschließt auf der Grundlage von 6 Abs. 2 Buchst.

Finanzstatut der Industrie- und Handelskammer Mittleres Ruhrgebiet

Finanzstatut der Industrie- und Handelskammer Mittleres Ruhrgebiet Die Vollversammlung der Industrie- und Handelskammer Mittleres Ruhrgebiet hat in ihrer Sitzung am 5. Dezember 2013 gemäß 3 und 4 des Gesetzes

Finanzstatut der Industrie- und Handelskammer Mittleres Ruhrgebiet Die Vollversammlung der Industrie- und Handelskammer Mittleres Ruhrgebiet hat in ihrer Sitzung am 5. Dezember 2013 gemäß 3 und 4 des Gesetzes

1 Anwendungsbereich. 2 Wirtschaftsjahr. 3 Wirtschaftsplan. Zum aktuellste verfügbare Fassung der Gesamtausgabe

Verordnung über das Finanz- und Rechnungswesen der Universität Bremen, der Hochschule Bremen, der Hochschule für Künste, der Hochschule Bremerhaven und der Staats- und Universitätsbibliothek Zum 28.12.2018

Verordnung über das Finanz- und Rechnungswesen der Universität Bremen, der Hochschule Bremen, der Hochschule für Künste, der Hochschule Bremerhaven und der Staats- und Universitätsbibliothek Zum 28.12.2018

1.3 Haushalts- und Kassenordnung (Satzung) der Steuerberaterkammer Schleswig-Holstein. - Körperschaft des öffentlichen Rechts -

der Steuerberaterkammer Schleswig-Holstein. - Körperschaft des öffentlichen Rechts -") (Satzung) der Steuerberaterkammer Schleswig-Holstein - Körperschaft des öffentlichen Rechts - Die Kammerversammlung der Steuerberaterkammer Schleswig- Holstein hat auf Grund des 5 Abs. 2 b der Satzung

(Satzung) der Steuerberaterkammer Schleswig-Holstein - Körperschaft des öffentlichen Rechts - Die Kammerversammlung der Steuerberaterkammer Schleswig- Holstein hat auf Grund des 5 Abs. 2 b der Satzung

Finanzordnung der Handwerkskammer Halle (Saale)

") Finanzordnung der Handwerkskammer Halle (Saale) in der Fassung des gemäß 106 Abs. 1 Nr. 6 des Gesetzes zur Ordnung des Handwerks (HwO) gefassten Beschlusses der Vollversammlung vom 28. Mai 2015; genehmigt

Finanzordnung der Handwerkskammer Halle (Saale) in der Fassung des gemäß 106 Abs. 1 Nr. 6 des Gesetzes zur Ordnung des Handwerks (HwO) gefassten Beschlusses der Vollversammlung vom 28. Mai 2015; genehmigt

Bekanntmachung (Supplement zur ihk.wirtschaft )

") Bekanntmachung (Supplement zur ihk.wirtschaft 9-2014) Finanzstatut der Industrie- und Handelskammer Dresden Die Vollversammlung der Industrie- und Handelskammer Dresden hat auf ihrer Sitzung am 2. April

Bekanntmachung (Supplement zur ihk.wirtschaft 9-2014) Finanzstatut der Industrie- und Handelskammer Dresden Die Vollversammlung der Industrie- und Handelskammer Dresden hat auf ihrer Sitzung am 2. April

Wirtschaftsatzung der Industrie- und Handelskammer Magdeburg Geschäftsjahr 2016

Wirtschaftsatzung der Industrie- und Handelskammer Magdeburg Geschäftsjahr 216 Die Vollversammlung der Industrie- und Handelskammer Magdeburg hat am 3. Dezember 215 gemäß den 3 und 4 des Gesetzes zur vorläufigen

Wirtschaftsatzung der Industrie- und Handelskammer Magdeburg Geschäftsjahr 216 Die Vollversammlung der Industrie- und Handelskammer Magdeburg hat am 3. Dezember 215 gemäß den 3 und 4 des Gesetzes zur vorläufigen

Wirtschaftsatzung der Industrie- und Handelskammer Magdeburg Geschäftsjahr 2017

Wirtschaftsatzung der Industrie- und Handelskammer Magdeburg Geschäftsjahr 2017 Die Vollversammlung der Industrie- und Handelskammer Magdeburg hat am 1. Dezember 2016 gemäß den 3 und 4 des Gesetzes zur

Wirtschaftsatzung der Industrie- und Handelskammer Magdeburg Geschäftsjahr 2017 Die Vollversammlung der Industrie- und Handelskammer Magdeburg hat am 1. Dezember 2016 gemäß den 3 und 4 des Gesetzes zur

Finanzstatut der Handwerkskammer Osnabrück- Emsland-Grafschaft Bentheim (FS)

") Amtliche Bekanntmachung Finanzstatut der Handwerkskammer Osnabrück- Emsland-Grafschaft Bentheim (FS) Die Vollversammlung hat am 3. Dezember 2015 folgendes Finanzstatut der Handwerkskammer Osnabrück-Emsland-Grafschaft

Amtliche Bekanntmachung Finanzstatut der Handwerkskammer Osnabrück- Emsland-Grafschaft Bentheim (FS) Die Vollversammlung hat am 3. Dezember 2015 folgendes Finanzstatut der Handwerkskammer Osnabrück-Emsland-Grafschaft

Betriebserträge , ,19

Erfolgsrechnung der Industrie- und Handelskammer Fulda für das Geschäftsjahr 2008 2008 Vorjahr 1. Erträge aus IHK-Beiträgen 1.957.538,58 1.904.608,58 2. Erträge aus Gebühren 358.624,09 322.232,63 3. Erträge

Erfolgsrechnung der Industrie- und Handelskammer Fulda für das Geschäftsjahr 2008 2008 Vorjahr 1. Erträge aus IHK-Beiträgen 1.957.538,58 1.904.608,58 2. Erträge aus Gebühren 358.624,09 322.232,63 3. Erträge

Wirtschaftssatzung 2015

Wirtschaftssatzung 2015 Die Vollversammlung der Industrie- und Handelskammer zu Flensburg hat in ihrer Sitzung am 10. Dezember 2014 gemäß den 3 und 4 des Gesetzes zur vorläufigen Regelung des Rechts der

Wirtschaftssatzung 2015 Die Vollversammlung der Industrie- und Handelskammer zu Flensburg hat in ihrer Sitzung am 10. Dezember 2014 gemäß den 3 und 4 des Gesetzes zur vorläufigen Regelung des Rechts der

2. Änderung der Satzung des Wasser- und Bodenverbandes "HASSEL-MAHLEN" in Hassel vom

2. Änderung der Satzung des Wasser- und Bodenverbandes "HASSEL-MAHLEN" in Hassel vom 11.03.1997 Artikel 1 11 - Aufgaben des Verbandsausschusses - Nr. 6 und 7 erhält folgende Fassung: 6. Festsetzung des

2. Änderung der Satzung des Wasser- und Bodenverbandes "HASSEL-MAHLEN" in Hassel vom 11.03.1997 Artikel 1 11 - Aufgaben des Verbandsausschusses - Nr. 6 und 7 erhält folgende Fassung: 6. Festsetzung des

Wirtschaftssatzung 2018

Wirtschaftssatzung 2018 Die Vollversammlung der Industrie- und Handelskammer zu Flensburg hat in ihrer Sitzung am 30. November 2017 gemäß den 3 und 4 des Gesetzes zur vorläufigen Regelung des Rechts der

Wirtschaftssatzung 2018 Die Vollversammlung der Industrie- und Handelskammer zu Flensburg hat in ihrer Sitzung am 30. November 2017 gemäß den 3 und 4 des Gesetzes zur vorläufigen Regelung des Rechts der

2. Änderung der Satzung des Wasser- und Bodenverbandes Beregnungsverband Eystrup in Eystrup vom Artikel 1. Artikel 2. Artikel 3.

2. Änderung der Satzung des Wasser- und Bodenverbandes Beregnungsverband Eystrup in Eystrup vom 26.02.1991 Artikel 1 1 Name, Sitz (1) Der Verband führt den Namen Beregnungsverband Eystrup Artikel 2 13

2. Änderung der Satzung des Wasser- und Bodenverbandes Beregnungsverband Eystrup in Eystrup vom 26.02.1991 Artikel 1 1 Name, Sitz (1) Der Verband führt den Namen Beregnungsverband Eystrup Artikel 2 13

Wirtschaftssatzung. der Industrie- und Handelskammer zu Berlin für das Geschäftsjahr 2018

Wirtschaftssatzung der Industrie- und Handelskammer zu Berlin für das Geschäftsjahr 218 Die Vollversammlung der hat in ihrer Sitzung am 12. Januar 218 gemäß 3 Absatz 2, 3 und 7a und 4 Satz 2 Ziffer 3 des

Wirtschaftssatzung der Industrie- und Handelskammer zu Berlin für das Geschäftsjahr 218 Die Vollversammlung der hat in ihrer Sitzung am 12. Januar 218 gemäß 3 Absatz 2, 3 und 7a und 4 Satz 2 Ziffer 3 des

I n h a l t s v e r z e i c h n i s. Anlagen zum Finanzstatut ab der Industrie- und Handelskammer Nordschwarzwald in Pforzheim

I n h a l t s v e r z e i c h n i s Anlagen zum Finanzstatut ab 01.01.2015 der Industrie- und Handelskammer Nordschwarzwald in Pforzheim Anlage I Anlage II Anlage II a Anlage III Anlage IV Anlage V Anlage

I n h a l t s v e r z e i c h n i s Anlagen zum Finanzstatut ab 01.01.2015 der Industrie- und Handelskammer Nordschwarzwald in Pforzheim Anlage I Anlage II Anlage II a Anlage III Anlage IV Anlage V Anlage

Wirtschaftssatzung. der Industrie- und Handelskammer zu Schwerin Geschäftsjahr 2014

Wirtschaftssatzung der Industrie- und Handelskammer zu Schwerin Geschäftsjahr 2014 Industrie- und Handelskammer zu Schwerin Ludwig-Bölkow-Haus, Graf-Schack-Allee 12, 19053 Schwerin Tel.: +49 385 5103-0,

Wirtschaftssatzung der Industrie- und Handelskammer zu Schwerin Geschäftsjahr 2014 Industrie- und Handelskammer zu Schwerin Ludwig-Bölkow-Haus, Graf-Schack-Allee 12, 19053 Schwerin Tel.: +49 385 5103-0,

Beschluss der Vollversammlung der Industrie- und Handelskammer zu Schwerin vom Wirtschaftssatzung

Beschluss der Vollversammlung der Industrie- und Handelskammer zu Schwerin vom 29.11.2017 Wirtschaftssatzung der Industrie- und Handelskammer zu Schwerin Die Vollversammlung hat in ihrer Sitzung am 29.11.2017

Beschluss der Vollversammlung der Industrie- und Handelskammer zu Schwerin vom 29.11.2017 Wirtschaftssatzung der Industrie- und Handelskammer zu Schwerin Die Vollversammlung hat in ihrer Sitzung am 29.11.2017

Satzung Finanzstatut der Industrie- und Handelskammer zu Flensburg

Satzung Finanzstatut der Industrie- und Handelskammer zu Flensburg in der Fassung vom 1. Oktober 2014 Die Vollversammlung der Industrie- und Handelskammer zu Flensburg hat in ihrer Sitzung am 1. Oktober

Satzung Finanzstatut der Industrie- und Handelskammer zu Flensburg in der Fassung vom 1. Oktober 2014 Die Vollversammlung der Industrie- und Handelskammer zu Flensburg hat in ihrer Sitzung am 1. Oktober

Beschluss der Vollversammlung der Industrie- und Handelskammer zu Schwerin vom 2. Dezember Wirtschaftssatzung

Beschluss der Vollversammlung der Industrie- und Handelskammer zu Schwerin vom 2. Dezember 2015 Wirtschaftssatzung der Industrie- und Handelskammer zu Schwerin Geschäftsjahr 2016 Die Vollversammlung der

Beschluss der Vollversammlung der Industrie- und Handelskammer zu Schwerin vom 2. Dezember 2015 Wirtschaftssatzung der Industrie- und Handelskammer zu Schwerin Geschäftsjahr 2016 Die Vollversammlung der

Bilanz des Deutsches Rotes Kreuz Landesverband Hamburg e.v., Hamburg, zum 31. Dezember 2017

Bilanz des Deutsches Rotes Kreuz Landesverband Hamburg e.v., Hamburg, zum 31. Dezember 2017 A k t i v a 31.12.2017 31.12.2016 A. Anlagevermögen I. Immaterielle Vermögensgegenstände Entgeltlich erworbene

Bilanz des Deutsches Rotes Kreuz Landesverband Hamburg e.v., Hamburg, zum 31. Dezember 2017 A k t i v a 31.12.2017 31.12.2016 A. Anlagevermögen I. Immaterielle Vermögensgegenstände Entgeltlich erworbene

Technische Universität Clausthal Clausthal-Zellerfeld

Technische Universität Clausthal Clausthal-Zellerfeld Prüfungsbericht Jahresabschluss und Lagebericht 31. Dezember 2009 Ernst & Young GmbH Wirtschaftsprüfungsgesellschaft Anlage 1 Techniche Universität

Technische Universität Clausthal Clausthal-Zellerfeld Prüfungsbericht Jahresabschluss und Lagebericht 31. Dezember 2009 Ernst & Young GmbH Wirtschaftsprüfungsgesellschaft Anlage 1 Techniche Universität

Wirtschaftssatzung 2016

Wirtschaftssatzung 2016 Die Vollversammlung der Industrie- und Handelskammer zu Flensburg hat in ihrer Sitzung am 9. Dezember 2015 gemäß den 3 und 4 des Gesetzes zur vorläufigen Regelung des Rechts der

Wirtschaftssatzung 2016 Die Vollversammlung der Industrie- und Handelskammer zu Flensburg hat in ihrer Sitzung am 9. Dezember 2015 gemäß den 3 und 4 des Gesetzes zur vorläufigen Regelung des Rechts der

Technische Universität Clausthal Clausthal-Zellerfeld

Technische Universität Clausthal Clausthal-Zellerfeld Jahresabschluss und Lagebericht 31. Dezember 2010 Ernst & Young GmbH Wirtschaftsprüfungsgesellschaft Technische Universität Clausthal, Clausthal-Zellerfeld

Technische Universität Clausthal Clausthal-Zellerfeld Jahresabschluss und Lagebericht 31. Dezember 2010 Ernst & Young GmbH Wirtschaftsprüfungsgesellschaft Technische Universität Clausthal, Clausthal-Zellerfeld

Haushaltssatzung der Gemeinde Wachtberg für das Haushaltsjahr 2016

Haushaltssatzung der Gemeinde Wachtberg für das Haushaltsjahr 2016 Aufgrund der 78 ff. der Gemeindeordnung für das Land Nordrhein-Westfalen in der Fassung der Bekanntmachung vom 14. Juli 1994 (GV. NRW.

Haushaltssatzung der Gemeinde Wachtberg für das Haushaltsjahr 2016 Aufgrund der 78 ff. der Gemeindeordnung für das Land Nordrhein-Westfalen in der Fassung der Bekanntmachung vom 14. Juli 1994 (GV. NRW.

Jahresabschluss 2010 der Industrie- und Handelskammer zu Rostock

Jahresabschluss 2010 der Industrie- und Handelskammer zu Rostock Industrie- und Handelskammer zu Rostock Bilanz zum 31. Dezember 2010 Anlage 1/1 Aktiva 31.12.2010 31.12.2009 Passiva 31.12.2010 31.12.2009

Jahresabschluss 2010 der Industrie- und Handelskammer zu Rostock Industrie- und Handelskammer zu Rostock Bilanz zum 31. Dezember 2010 Anlage 1/1 Aktiva 31.12.2010 31.12.2009 Passiva 31.12.2010 31.12.2009

Entwurf der Haushaltssatzung der Gemeinde Wachtberg für die Haushaltsjahre 2019 und 2020

Entwurf der Haushaltssatzung der Gemeinde Wachtberg für die Haushaltsjahre 2019 und 2020 Aufgrund der 78 ff. der Gemeindeordnung für das Land Nordrhein-Westfalen in der Fassung der Bekanntmachung vom 14.

Entwurf der Haushaltssatzung der Gemeinde Wachtberg für die Haushaltsjahre 2019 und 2020 Aufgrund der 78 ff. der Gemeindeordnung für das Land Nordrhein-Westfalen in der Fassung der Bekanntmachung vom 14.

Allgemeines Haushaltsrecht H BHO

16. Mai 2001 Allgemeines Haushaltsrecht H 05 01 VV- 70-72 Teil IV - Zahlungen, Buchführung und Rechnungslegung 70 - Zahlungen Zahlungen dürfen nur von Kassen und Zahlstellen angenommen oder geleistet werden.

16. Mai 2001 Allgemeines Haushaltsrecht H 05 01 VV- 70-72 Teil IV - Zahlungen, Buchführung und Rechnungslegung 70 - Zahlungen Zahlungen dürfen nur von Kassen und Zahlstellen angenommen oder geleistet werden.

Bekanntmachungen der IHK Nürnberg für Mittelfranken

Bekanntmachungen der IHK Nürnberg für Mittelfranken Finanzstatut der IHK Nürnberg für Mittelfranken Die Vollversammlung der Industrie- und Handelskammer Nürnberg für Mittelfranken hat in der Sitzung am

Bekanntmachungen der IHK Nürnberg für Mittelfranken Finanzstatut der IHK Nürnberg für Mittelfranken Die Vollversammlung der Industrie- und Handelskammer Nürnberg für Mittelfranken hat in der Sitzung am

Wirtschaftssatzung. der Industrie- und Handelskammer zu Berlin für das Geschäftsjahr 2017

Wirtschaftssatzung der Industrie- und Handelskammer zu Berlin für das Geschäftsjahr 2017 Die Vollversammlung der hat in ihrer Sitzung am 13. Januar 2017 gemäß 3 Absatz 2, 3 und 7a und 4 Satz 2 Ziffer 3

Wirtschaftssatzung der Industrie- und Handelskammer zu Berlin für das Geschäftsjahr 2017 Die Vollversammlung der hat in ihrer Sitzung am 13. Januar 2017 gemäß 3 Absatz 2, 3 und 7a und 4 Satz 2 Ziffer 3

Ausfertigung und Veröffentlichung der Wirtschaftssatzung 2016 und des Budgets 2016

Ausfertigung und Veröffentlichung der Wirtschaftssatzung 2016 und des Budgets 2016 Die Vollversammlung hat in ihrer Sitzung am 7. Dezember 2015 die vorgelegte Wirtschaftssatzung 2016 einschließlich der

Ausfertigung und Veröffentlichung der Wirtschaftssatzung 2016 und des Budgets 2016 Die Vollversammlung hat in ihrer Sitzung am 7. Dezember 2015 die vorgelegte Wirtschaftssatzung 2016 einschließlich der

Jahresabschluss 2014 der Stadt Solingen

erstellt am: 15.10.2015 - öffentlich - Jahresabschluss 2014 der Stadt Solingen Ressort 1: Oberbürgermeister Vorlage erstellt: 14 Revisionsdienst in Abstimmung mit Ressort 2 Beratungsfolge: Gremium: Datum

erstellt am: 15.10.2015 - öffentlich - Jahresabschluss 2014 der Stadt Solingen Ressort 1: Oberbürgermeister Vorlage erstellt: 14 Revisionsdienst in Abstimmung mit Ressort 2 Beratungsfolge: Gremium: Datum

Ausfertigung und Veröffentlichung Neufassung Wirtschaftssatzung und Erfolgsplan 2016

Ausfertigung und Veröffentlichung Neufassung Wirtschaftssatzung und Erfolgsplan 2016 Neufassung Wirtschaftssatzung und Erfolgsplan 2016 Die Vollversammlung der Industrie- und Handelskammer Hannover hat

Ausfertigung und Veröffentlichung Neufassung Wirtschaftssatzung und Erfolgsplan 2016 Neufassung Wirtschaftssatzung und Erfolgsplan 2016 Die Vollversammlung der Industrie- und Handelskammer Hannover hat

Satzung. Finanzstatut. der Industrie- und Handelskammer zu Kiel

Satzung Finanzstatut der Industrie- und Handelskammer zu Kiel Die Vollversammlung der IHK zu Kiel hat in ihrer Sitzung am 28. Oktober 2014 gem. 3 und 4 des Gesetzes zur vorläufigen Regelung des Rechts

Satzung Finanzstatut der Industrie- und Handelskammer zu Kiel Die Vollversammlung der IHK zu Kiel hat in ihrer Sitzung am 28. Oktober 2014 gem. 3 und 4 des Gesetzes zur vorläufigen Regelung des Rechts

Jahresabschluss 2012 der Industrie- und Handelskammer zu Rostock

Jahresabschluss 2012 der Industrie- und Handelskammer zu Rostock Industrie- und Handelskammer zu Rostock Bilanz zum 31. Dezember 2012 Anlage 1/1 Aktiva 31.12.2012 31.12.2011 Passiva 31.12.2012 31.12.2011

Jahresabschluss 2012 der Industrie- und Handelskammer zu Rostock Industrie- und Handelskammer zu Rostock Bilanz zum 31. Dezember 2012 Anlage 1/1 Aktiva 31.12.2012 31.12.2011 Passiva 31.12.2012 31.12.2011

Wirtschaftsplan Industrie- und Handelskammer Arnsberg, Hellweg-Sauerland. Wirtschaftssatzung 1-2 Plan-GuV 3 Finanzplan 4

Wirtschaftsplan 2018 Industrie- und Handelskammer Arnsberg, Hellweg-Sauerland Inhalt Seite Wirtschaftssatzung 1-2 Plan-GuV 3 Finanzplan 4 Wirtschaftssatzung der Industrie- und Handelskammer Arnsberg, Hellweg-Sauerland

Wirtschaftsplan 2018 Industrie- und Handelskammer Arnsberg, Hellweg-Sauerland Inhalt Seite Wirtschaftssatzung 1-2 Plan-GuV 3 Finanzplan 4 Wirtschaftssatzung der Industrie- und Handelskammer Arnsberg, Hellweg-Sauerland

Anlage 2 TOP 3.2 ÄNDERUNG DES FINANZSTATUTS

TOP 3.2 ÄNDERUNG DES FINANZSTATUTS Ausgangspunkt: Prüfung der IHK Schwaben Historie: 2009: Bundesverwaltungsgericht bestätigt Recht des Bayrischen ORH zur Prüfung von IHKs. 2010: Bayrischer ORH prüft erstmals

TOP 3.2 ÄNDERUNG DES FINANZSTATUTS Ausgangspunkt: Prüfung der IHK Schwaben Historie: 2009: Bundesverwaltungsgericht bestätigt Recht des Bayrischen ORH zur Prüfung von IHKs. 2010: Bayrischer ORH prüft erstmals

E N T W U R F. 1 Eigenbetrieb / Name

1 E N T W U R F 1 Eigenbetrieb / Name (1) Die Liegenschaften der Krankenhäuser Böblingen, Herrenberg und Leonberg des Landkreises Böblingen sowie die mit den Liegenschaften zusammenhängenden Verbindlichkeiten

1 E N T W U R F 1 Eigenbetrieb / Name (1) Die Liegenschaften der Krankenhäuser Böblingen, Herrenberg und Leonberg des Landkreises Böblingen sowie die mit den Liegenschaften zusammenhängenden Verbindlichkeiten

Jahresabschluss 2016 der Industrie- und Handelskammer zu Rostock

Jahresabschluss 2016 der Industrie- und Handelskammer zu Rostock Industrie- und Handelskammer zu Rostock Bilanz zum 31. Dezember 2016 Anlage 1/1 Aktiva 31.12.2016 31.12.2015 Passiva 31.12.2016 31.12.2015

Jahresabschluss 2016 der Industrie- und Handelskammer zu Rostock Industrie- und Handelskammer zu Rostock Bilanz zum 31. Dezember 2016 Anlage 1/1 Aktiva 31.12.2016 31.12.2015 Passiva 31.12.2016 31.12.2015

Nachtragswirtschaftssatzung für das Geschäftsjahr Bekanntmachung vom 19. Juni 2017 Telefon:

Industrie- und Handelskammer zu Berlin Nachtragswirtschaftssatzung für das Geschäftsjahr 2017 Bekanntmachung vom 19. Juni 2017 Telefon: 31510-0 Die Vollversammlung der Industrie- und Handelskammer zu Berlin

Industrie- und Handelskammer zu Berlin Nachtragswirtschaftssatzung für das Geschäftsjahr 2017 Bekanntmachung vom 19. Juni 2017 Telefon: 31510-0 Die Vollversammlung der Industrie- und Handelskammer zu Berlin

Wirtschaftsatzung der Industrie- und Handelskammer Magdeburg Geschäftsjahr 2019

Wirtschaftsatzung der Industrie- und Handelskammer Magdeburg Geschäftsjahr 219 Die Vollversammlung der Industrie- und Handelskammer Magdeburg hat am 4. Dezember 218 gemäß den 3 und 4 des Gesetzes zur vorläufigen

Wirtschaftsatzung der Industrie- und Handelskammer Magdeburg Geschäftsjahr 219 Die Vollversammlung der Industrie- und Handelskammer Magdeburg hat am 4. Dezember 218 gemäß den 3 und 4 des Gesetzes zur vorläufigen

Herausgeber: Der Bürgermeister der Kreisstadt Mettmann

Herausgeber: Der Bürgermeister der Kreisstadt Mettmann Nr. 01/2019 29. Jahrgang 25. Januar 2019 Inhaltsverzeichnis 1 Öffentliche Bekanntmachung der Kreisstadt Mettmann über die Feststellung des Jahresabschlusses

Herausgeber: Der Bürgermeister der Kreisstadt Mettmann Nr. 01/2019 29. Jahrgang 25. Januar 2019 Inhaltsverzeichnis 1 Öffentliche Bekanntmachung der Kreisstadt Mettmann über die Feststellung des Jahresabschlusses

Wirtschaftsplan Industrie- und Handelskammer Arnsberg, Hellweg-Sauerland. Wirtschaftssatzung 1-2 Plan-GuV 3 Finanzplan 4

Wirtschaftsplan 2019 Industrie- und Handelskammer Arnsberg, Hellweg-Sauerland Inhalt Seite Wirtschaftssatzung 1-2 Plan-GuV 3 Finanzplan 4 Wirtschaftssatzung der Industrie- und Handelskammer Arnsberg, Hellweg-Sauerland

Wirtschaftsplan 2019 Industrie- und Handelskammer Arnsberg, Hellweg-Sauerland Inhalt Seite Wirtschaftssatzung 1-2 Plan-GuV 3 Finanzplan 4 Wirtschaftssatzung der Industrie- und Handelskammer Arnsberg, Hellweg-Sauerland

Wirtschaftssatzung der Industrie- und Handelskammer Ulm Geschäftsjahr 2019

Wirtschaftssatzung der Industrie- und Handelskammer Ulm Geschäftsjahr Die Vollversammlung der Industrieund Handelskammer Ulm hat in ihrer Sitzung am 29. November 2018 gem. den 3 und 4 des Gesetzes zur

Wirtschaftssatzung der Industrie- und Handelskammer Ulm Geschäftsjahr Die Vollversammlung der Industrieund Handelskammer Ulm hat in ihrer Sitzung am 29. November 2018 gem. den 3 und 4 des Gesetzes zur

Finanzstatut der Industrie- und Handelskammer (IHK) Chemnitz

Chemnitz") Finanzstatut der Industrie- und Handelskammer (IHK) Chemnitz Die Vollversammlung der IHK Chemnitz hat in der Sitzung am 22.09.2014 gemäß 3, 4 und 12 Abs. 1 Ziff. 7 des Gesetzes zur vorläufigen Regelung

Finanzstatut der Industrie- und Handelskammer (IHK) Chemnitz Die Vollversammlung der IHK Chemnitz hat in der Sitzung am 22.09.2014 gemäß 3, 4 und 12 Abs. 1 Ziff. 7 des Gesetzes zur vorläufigen Regelung

Vorwort. 3. Begleitgesetz zur Gemeindegebietsreform 2 4. Zweites Gesetz zur Fortentwicklung des Kommunalverfassungsrechts

Vorwort V Inhaltsverzeichnis VII Abkürzungsverzeichnis XII Literaturverzeichnis XVIII A. Vorbemerkungen 1 1. Gemeindeordnung des Landes Sachsen-Anhalt 1 2. Gesetz zur Einführung des Neuen Kommunalen Haushaltsund

Vorwort V Inhaltsverzeichnis VII Abkürzungsverzeichnis XII Literaturverzeichnis XVIII A. Vorbemerkungen 1 1. Gemeindeordnung des Landes Sachsen-Anhalt 1 2. Gesetz zur Einführung des Neuen Kommunalen Haushaltsund

Wirtschaftssatzung der Industrie- und Handelskammer Kassel für das Geschäftsjahr 2013

Wirtschaftssatzung der Industrie- und Handelskammer Kassel für das Geschäftsjahr 2013 Die Vollversammlung der Industrie- und Handelskammer Kassel hat am 05. Dezember 2012 gemäß 3 und 4 des Gesetzes zur

Wirtschaftssatzung der Industrie- und Handelskammer Kassel für das Geschäftsjahr 2013 Die Vollversammlung der Industrie- und Handelskammer Kassel hat am 05. Dezember 2012 gemäß 3 und 4 des Gesetzes zur

Inhaltsverzeichnis_HO_TH_2000_jlr-HOTH2000V2IVZ

Seite 1 von 5 Landesrecht TH Einzelnorm Amtliche Abkürzung: ThürLHO Fassung vom: 20.12.2007 Gültig ab: 01.01.2008 Dokumenttyp: Gesetz Quelle: Gliederungs- Nr: 630-1 Thüringer Landeshaushaltsordnung (ThürLHO)

Seite 1 von 5 Landesrecht TH Einzelnorm Amtliche Abkürzung: ThürLHO Fassung vom: 20.12.2007 Gültig ab: 01.01.2008 Dokumenttyp: Gesetz Quelle: Gliederungs- Nr: 630-1 Thüringer Landeshaushaltsordnung (ThürLHO)

Wirtschaftssatzung der Industrie- und Handelskammer Kassel-Marburg für das Geschäftsjahr 2016

Wirtschaftssatzung der Industrie- und Handelskammer Kassel-Marburg für das Geschäftsjahr 2016 Die Vollversammlung der Industrie- und Handelskammer Kassel-Marburg hat am 03. Dezember 2015 gemäß 3 und 4

Wirtschaftssatzung der Industrie- und Handelskammer Kassel-Marburg für das Geschäftsjahr 2016 Die Vollversammlung der Industrie- und Handelskammer Kassel-Marburg hat am 03. Dezember 2015 gemäß 3 und 4

H A U S H A L T S S A T Z U N G

H A U S H A L T S S A T Z U N G der Stadt Mülheim an der Ruhr für das Haushaltsjahr 2018 Aufgrund der 78 ff. der Gemeindeordnung für das Land Nordrhein-Westfalen (GO NRW) in der Fassung der Bekanntmachung

H A U S H A L T S S A T Z U N G der Stadt Mülheim an der Ruhr für das Haushaltsjahr 2018 Aufgrund der 78 ff. der Gemeindeordnung für das Land Nordrhein-Westfalen (GO NRW) in der Fassung der Bekanntmachung

ERFOLGSPLAN. Anlage I FS. Plan t+1 V-Ist t Plan t Ist t-1

Anlage I FS ERFOLGSPLAN Plan t+1 V-Ist t Plan t Ist t-1 1. Erträge aus IHK-Beiträgen 2. Erträge aus Gebühren 3. Erträge aus Entgelten 4. Erhöhung/Verminderung des Bestandes fertiger und unfertiger Leistungen

Anlage I FS ERFOLGSPLAN Plan t+1 V-Ist t Plan t Ist t-1 1. Erträge aus IHK-Beiträgen 2. Erträge aus Gebühren 3. Erträge aus Entgelten 4. Erhöhung/Verminderung des Bestandes fertiger und unfertiger Leistungen

Wirtschaftssatzung der Industrie- und Handelskammer Kassel-Marburg für das Geschäftsjahr 2014

Wirtschaftssatzung der Industrie- und Handelskammer Kassel-Marburg für das Geschäftsjahr 2014 Die Vollversammlung der Industrie- und Handelskammer Kassel-Marburg hat am 04. Dezember 2013 gemäß 3 und 4

Wirtschaftssatzung der Industrie- und Handelskammer Kassel-Marburg für das Geschäftsjahr 2014 Die Vollversammlung der Industrie- und Handelskammer Kassel-Marburg hat am 04. Dezember 2013 gemäß 3 und 4

TOP 9 IHK Haushalt: Feststellung des Jahresabschluss B e s c h l u s s v o r l a g e

Sitzung der Vollversammlung der IHK für München und Oberbayern am Montag, den 20. Juni 2016, 15:00 Uhr, IHK-Akademie, Forum, Orleansstraße 10-12, 81669 München TOP 9 IHK Haushalt: Feststellung des Jahresabschluss

Sitzung der Vollversammlung der IHK für München und Oberbayern am Montag, den 20. Juni 2016, 15:00 Uhr, IHK-Akademie, Forum, Orleansstraße 10-12, 81669 München TOP 9 IHK Haushalt: Feststellung des Jahresabschluss

- 1 - ERFOLGSPLAN der IHK Lahn-Dill Anlage I FS (ab 2014) Plan Plan Ist Lfd. Jahr Vorjahr Euro Euro Euro

Plan Plan Ist Lfd. Jahr Vorjahr Euro Euro Euro") ERFOLGSPLAN der IHK Lahn-Dill Anlage I FS (ab 2014) 1. Erträge aus IHK-Beiträgen 2. Erträge aus Gebühren 3. Erträge aus Entgelten 4. Erhöhung oder Verminderung des Bestandes an fertigen und unfertigen

ERFOLGSPLAN der IHK Lahn-Dill Anlage I FS (ab 2014) 1. Erträge aus IHK-Beiträgen 2. Erträge aus Gebühren 3. Erträge aus Entgelten 4. Erhöhung oder Verminderung des Bestandes an fertigen und unfertigen