Monitoring der Direktvermarktung

|

|

|

- Michaela Richter

- vor 5 Jahren

- Abrufe

Transkript

1 Monitoring der Direktvermarktung Quartalsbericht (12/2018) Erstellt im Auftrag des Bundesministeriums für Wirtschaft und Energie

2 Monitoring der Direktvermarktung von Strom aus Erneuerbaren Energien Vorbereitung und Begleitung bei der Erstellung eines Erfahrungsberichts gemäß 97 Erneuerbare Energien-Gesetz Fraunhofer-Institut für System- und Innovationsforschung (Fraunhofer ISI) Dr. Marian Klobasa Benjamin Lux Dr. Benjamin Pfluger Fraunhofer-Institut für Energiewirtschaft und Energiesystemtechnik (Fraunhofer IEE) Michael von Bonin Norman Gerhardt Institut für Klimaschutz, Energie und Mobilität (IKEM) Johannes Antoni Dennis Nill Simon Schäfer-Stradowsky Im Unterauftrag: Büro für Energiesystemeffizienz (ESE) Prof. Dr. Uwe Holzhammer Karlsruhe/Kassel/Berlin, Dezember 2018

3 Monitoring der Vermarktungsanteile und der bedienten Strommärkte in der Direktvermarktung 5 Entwicklung der ver markteten Leistung in der geförderten Direkt vermarktung (Marktprämie) 6 Sonstige Direktvermarktung 8 Entwicklung der jährlichen Vermarktungsmengen Monitoring negativer Preise und Ausfallvergütung 11 Anzahl der Stunden mit negativen Preisen 13 6 Stunden mit negativen Preisen am Stück 15 Ausfallvergütung 16 Ausgewählte Zeiträume mit negativen Strompreisen Börsenstrompreis und Preisspreads 20 Börsenstrompreise 21 Preisspreads Anmeldungen für den Bezug der Flexibilitätsprämie 24 Regelleistungsmarkt und Ausgleichsenergie 27 Regelleistungsmarkt 31 Ausgleichsenergie Verzeichnis 35 Literatur 36 Abbildungen & Tabellen

4 Monitoring der Vermarktungsanteile und der bedienten Strommärkte in der Direktvermarktung

5 Monitoring Direktvermarktung 5 Entwicklung der vermarkteten Leistung in der geförderten Direktvermarktung (Marktprämie) Im letzten Quartal 2018 ist die in der geförderten Direktvermarktung vermarktete Leistung weiter gestiegen. Von September bis Dezember 2018 hat sich die Leistung aus Windenergie auf See über 700 MW erhöht. Spartenübergreifend ist die vermarktete Leistung im letzten Quartal insgesamt um MW angestiegen (siehe Tabelle 1). Neben dem Beitrag aus Wind auf See ist die Zunahme auf Wind an Land, Solarenergie und Biomasse zurückzuführen. Im Jahr 2018 ist die vermarktete Leistung in der Marktprämie mit einem Anstieg von MW langsamer gewachsen als im Jahr 2017 mit MW. Hauptursache hierfür ist ein schwächerer Zubau der Windenergie an Land im Jahr Die Zunahme der vermarkteten Leistung bei Wind auf See als auch bei der Solarenergie ist dagegen im Jahr 2018 höher als im Vorjahr gewesen. Mit dem Stand Dezember 2018 werden MW in der Marktprämie vermarktet. Auch über den Jahreswechsel 2018/2019 hat es einen weiteren Anstieg der vermarkteten Leistung von 474 MW gegeben. Eine detaillierte Auswertung der Stammdaten hat gezeigt, dass es bei den Bestandsanlagen keine großen Veränderungen gegeben hat und die Anlagen weiterhin in der Marktprämie vermarktet werden. Tabelle 1 Status Quo der Anlagenleistungen (MW) in der geförderten Direktvermarktung (Marktprämie), Zuwächse im letzten Quartal 2018, 2018 insgesamt und im Januar 2019 sowie insgesamt installierte Leistung, Stand Januar In MW Marktprämie Dezember 2018 Installierte Leistung Oktober 2018 Zuwachs Marktprämie 4. Quartal 2018 Zuwachs Marktprämie 2018 gesamt Zuwachs Marktprämie Januar 2019 Wasserkraft 676 (nur EEG) Deponie-, Klär- und Grubengas Biomasse Geothermie Wind an Land Wind auf See Solarenergie Summe Quelle: netztransparenz.de, BNetzA 2018 (Smard.de).

6 Monitoring Direktvermarktung 6 Sonstige Direktvermarktung Die in der sonstigen Direktvermarktung vermarktete Leistung hat sich im letzten Quartal 2018 mit ca. 100 MW deutlich erhöht. Der Umfang von 300 MW an installierter Leistung in der sonstigen Direktvermarktung ist jedoch gegenüber der insgesamt direktvermarkteten Leistung weiter sehr gering. Die größten Anteile an der vermarkteten Leistung haben die Wasserkraft mit knapp 200 MW sowie Solaranlagen mit über 50 MW (siehe Abbildung 1). Andere erneuerbare Technologien haben nur einen geringen Anteil an der sonstigen Direktvermarktung (siehe Abbildung 2). Abbildung 1 Vermarktete Leistung erneuerbarer Energien in der sonstigen Direktvermarktung. Quelle: netztransparenz.de.

7 Monitoring Direktvermarktung 7 Quelle: netztransparenz.de. Abbildung 2 Anteile von erneuerbaren Energien an der in der sonstigen Direktvermarktung vermarkteten Leistung.

8 Monitoring Direktvermarktung 8 Entwicklung der jährlichen Vermarktungsmengen Die Menge an direktvermarkteter Leistung aus erneuerbaren Energien hat im Jahr 2018 weiter zugenommen. Der größte Anteil entfällt auf die Strommengen innerhalb der geförderten Direktvermarktung. Die weiteren Veräußerungsformen spielen daneben nur eine untergeordnete Rolle. Bei Wind an Land ist die Menge in der geförderten Direktvermarktung auf knapp 90 TWh angestiegen (siehe Abbildung 3), wobei die Mengen, die im Jahr 2018 in der festen Einspeisevergütung durch die Übertragungsnetzbetreiber vermarktet wurden nach vorläufigen Zahlen weiter auf unter 4 TWh gefallen sind. Die Strommengen aus Wind auf See, Solarenergie und Biomasse in der geförderten Direktvermarktung sind ebenfalls weiter angestiegen (siehe Abbildung 4). Gleichzeitig sind im Jahr 2018 die verbleibenden Mengen, die in der festen Einspeisevergütung durch die Übertragungsnetzbetreiber vermarktet werden, mit Ausnahme der der Solarenergie gesunken. Die erhöhte Menge, der durch die Übertragungsnetzbetreiber vermarkteter Solarenergie, ist im Wesentlichen damit zu begründen, dass im Jahr 2018 Solaranlagen mit einer Leistung von unter 100 kw, für die keine Verpflichtung zur Direktvermarktung besteht, verstärkt zugebaut wurden. Abbildung 3 Stromengen aus Wind an Land nach Vermarktungsformen von 2012 bis Quelle: AGEE Stat 2018, netztransparenz.de.

haben sich im Jahr 2018 im Vergleich zum Vorjahr die vermarkteten Mengen, wie auch die Vermarktungsanteile nicht wesentlich verändert (siehe Abbildung 5).")

9 Monitoring Direktvermarktung 9 Bei der Wasserkraft und den sonstigen Erneuerbaren Energien (insb. erneuerbare Gase) haben sich im Jahr 2018 im Vergleich zum Vorjahr die vermarkteten Mengen, wie auch die Vermarktungsanteile nicht wesentlich verändert (siehe Abbildung 5). Quelle: AGEE Stat 2018, netztransparenz.de. Abbildung 4 Strommengen aus Wind auf See, Solarenergie (PV) und Biomasse nach Vermarktungsformen von 2012 bis 2018 Quelle: AGEE Stat 2018, netztransparenz.de. Abbildung 5 Strommengen aus Wasserkraft und sonstigen erneuerbaren Energien von 2012 bis 2018

10 Monitoring negativer Preise und Ausfallvergütung

. Das Niveau liegt damit etwa auf einem vergleichbaren, wenn auch leicht niedriger, als im Jahr 2017 mit 146 Stunden (siehe Abbildung 6).")

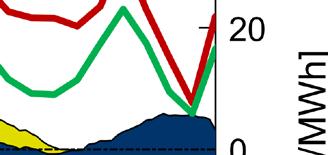

11 Monitoring Negative Preise und Ausfallvergütung 11 Anzahl der Stunden mit negativen Preisen Im Jahr 2018 hat es insgesamt 134 Stunden negative Preisen an der Strombörse EPEX-Spot gegeben (siehe Abbildung 9). Das Niveau liegt damit etwa auf einem vergleichbaren, wenn auch leicht niedriger, als im Jahr 2017 mit 146 Stunden (siehe Abbildung 6). Im letzten Quartal 2018 gab es insgesamt 27 Stunden mit negativen Preisen und damit deutlich weniger als im letzten Quartal Über die Weihnachtsfeiertage gab es nur 3 Stunden mit negativen Preisen, da die Wind inspeisung gleichzeitig nur eine Leistung von meist deutlich unter 25 GW erreichte. Über den Jahreswechsel 2018/2019 und im Januar 2019 sind aufgrund deutlich höherer Windeinspeisungen in Kombination mit einer niedrigeren Stromnachfrage längere Zeiträume mit negativen Preisen von insgesamt mehr als 34 Stunden aufgetreten (siehe Tabelle 2). Im Mittel hat sich das Preisniveau in Zeiträumen mit negativen Preisen im Jahr 2018 mit - 14 /MWh im Vergleich zu 2017 fast halbiert (siehe Tabelle 2). Trotz der seit dem 1. Oktober 2018 gültigen Gebotszonentrennung zwischen Deutsch- Abbildung 6 Quelle: EPEX-Spot. Entwicklung der Anzahl der Stunden mit negativen Preisen an der EPEX-Spot von 2008 bis einschließlich Januar 2019

12 Monitoring Negative Preise und Ausfallvergütung 12 land und Österreich sind im letzten Quartal 2018 im Vergleich zum Vorjahr seltener negative Strommarktpreise an der EPEX- Spot aufgetreten. Insbesondere über die Weihnachtsfeiertage gab es im Vergleich zum Vorjahr deutlich weniger Stunden mit negativen Preisen. Über das gesamte Jahr betrachtet sind auch im Jahr 2018 vornehmlich in den Winter- und den Frühjahrsmonaten negative Preise entstanden (siehe Abbildung 7). Tabelle 2 Anzahl der Stunden, Handelsvolumen und mittlerer Marktpreis sowie Marktvolumen in Zeiten mit negativen Preisen an der EPEX-Spot von 2012 bis einschließlich Januar Anzahl der Stunden mit negativen Preisen 56 h 64 h 64 h 126 h 97 h 146 h 134 h 34 h Handelsvolumen EPEX-Spot bei negativen Preisen 1,8 TWh 2,2 TWh 2,6 TWh 4,8 TWh 3,6 TWh 5,4 TWh 4,7 TWh 1.2 TWh Mittlerer Marktpreis bei negativen Preisen -61 /MWh -14 /MWh -16 /MWh -9 /MWh -18 /MWh -26 /MWh -14 /MWh -14 /MWh Marktvolumen (Marktpreis x Handelsvolumen) 107 Mio. 31 Mio. 42 Mio. 44 Mio. 68 Mio. 153 Mio. 68 Mio. 17 Mio. Quelle: EPEX-Spot. Quelle: EPEX Spot Abbildung 7 Anzahl der Stunden mit negativen Preisen an der EPEX-Spot nach Monaten von 2015 bis Dezember 2018.

13 Monitoring Negative Preise und Ausfallvergütung 13 6 Stunden mit negativen Preisen am Stück Nach 51 EEG 2017 reduziert sich der anzulegende Wert und damit die Marktprämie auf null, wenn an mindestens sechs aufeinanderfolgenden Stunden an der deutschen Strombörse (EPEX-Spot) negative Preise auftreten. Im Jahr 2018 sind insgesamt sechs Perioden mit negativen Preisen mit einer Dauer von mindestens sechs aufeinander folgenden Stunden aufgetreten. Die Anzahl der nicht vergüteten negativen Stunden lag im Jahr 2018 damit bei insgesamt 66 Stunden (siehe Tabelle 3), wobei über 9 Stunden auf den 09. Dezember 2018 entfallen. Insgesamt entfiel knapp die Hälfte der Stunden mit negativen Strompreisen auf Zeiträume von mindestens 6 Stunden. Der weitere Zubau von Wind- und Solaranlagen im Jahr 2018 hat dazu geführt, dass mit Stand Ende November 2018 über MW der Anlagenleistung von Vergütungsausfällen nach 51 EEG 2017 betroffen sind (siehe Tabelle 4). Davon entfallen über MW auf Solaranlagen (Inbetriebnahme ab 2016, (zusammengefasste) installierte Leistung > 500 kw) und knapp MW auf Windenergieanlagen (Inbetriebnahme ab 2016, (zusammengefasste) installierte Leistung > 3 MW). Tabelle 3 Anzahl der Perioden und Anzahl der Stunden mit negativen Preisen über mindestens 6 Stunden von 2012 bis einschließlich Anzahl der Perioden Anzahl der Stunden < 6h 88 % min 6h 22 % < 6h 53 % min 6h 47 % Gesamt Quelle: EPEX-Spot. Tabelle 4 Zubau, leistungsbezogen, von Wind- und Solaranlagen von 2015 bis August 2018 sowie die von 51 EEG 2017 betroffene Anlagenleistung. Inbtriebnahme Solar < 500 kw Solar > 500 kw Wind < 3 MW Wind > 3 MW* Gesamt 51 EEG betroffen EEG betroffen Quelle: BNetzA - Anlagenregister (Status 11/2018). Angaben in MW. *Wind an Land und auf See

14 Monitoring Negative Preise und Ausfallvergütung 14 Die 66 Stunden, die im Jahr 2018 wegen 51 EEG 2017 nicht vergütetet wurden, betreffen insbesondere Wind an Land und Wind auf See. Die Auswertung der durchschnittlichen Windeinspeisung zeigt, dass in diesen Zeiten mit negativen Preisen über 65 Prozent der installierten Leistung einspeisen konnten. Dies bedeutet für Wind an Land ein Erlösausfall von ca. 43 Volllaststunden. Bei einer Anlage mit Volllaststunden entspricht dies ca. 1,7 Prozent der Erträge. Anlagen mit niedrigeren Volllaststunden hatten dementsprechend höhere Erlösausfälle. Bei Wind auf See fallen die Erlösausfälle mit ca. 1,3 Prozent geringer aus, soweit man Volllaststunden für eine Anlage auf See unterstellt. Solaranlagen sind im Jahr 2018 kaum von der Reduzierung des Zahlungsanspruches auf null nach 51 EEG 2017 betroffen gewesen, da ein Großteil der negativen Stunden in der Nacht aufgetreten ist. So betrafen von den 66 Stunden, in denen der Zahlungsanspruch auf null reduziert war, lediglich 22 Stunden Tageszeiten, in denen Solaranlagen eingespeist haben (u. a. am 01. Mai 2018). Die mittlere Einspeisung der Solaranlagen umfasst in diesen Zeiten ca. 20 Prozent der installierten Leistung. Der Erlösausfall beträgt damit nur ca. 4 Volllaststunden bzw. ca. 0,4 Prozent bei unterstellten 950 Volllaststunden für eine Solaranlage. Auf Basis der betroffenen Anlagenleistung (siehe Tabelle 4) ergibt sich für das Jahr 2018 ein geschätzter Erlösausfall von ca. 11 Mio. Euro für Wind an Land (zugrundeliegende Annahmen: 8,8 GW betroffene Leistung, 43 Volllaststunden, 30 /MWh entgangene Marktprämie) und ca. 14 Mio. Euro für Wind auf See (zugrundeliegende Annahmen: 3 GW betroffene Leistung, 43 Volllaststunden, 110 /MWh entgangene Marktprämie). Bei den Solaranlagen ist auf Grund der geringen Anzahl an betroffenen Stunden nur von einem geringen Erlösausfall von weniger als 0,3 Mio. Euro auszugehen. Ausgangspunkt für die Schätzung der Erlösausfälle ist eine Annahmen zu der Höhe der Marktprämie, die an die betroffenen Anlagen ohne die Reduzierung des Zahlungsanspruches nach 51 EEG 2017 erhalten hätten. Als Kenngröße der Annahme wird der mittlere anzulegende Wert der Anlagen geschätzt und davon der technologiespezifische mittlere Marktwert abgezogen. Die tatsächlichen anlagenspezifischen Erlösausfälle können daher im Einzelfall deutlich von der Schätzung abweichen.

15 Monitoring Negative Preise und Ausfallvergütung 15 Ausfallvergütung Die Ausfallvergütung ist auch im letzten Quartal 2018 nur im begrenzten Umfang und vor allem von Solaranlagen genutzt worden. Mit Stand Dezember 2018 wurde für knapp 70 MW die Ausfallvergütung genutzt. Dies hat sich im Januar 2019 auf knapp 100 MW erhöht. Davon entfällt auch wie im letzten Quartal 2018 ein Großteil auf Solaranlagen und ein deutlich kleiner Anteil auf Windanlagen an Land (siehe Abbildung 8). Insgesamt wird die Ausfallvergütung weiterhin nur von einer geringen Anlagenzahl in Anspruch genommen. Abbildung 8 Anlagenleistung in MW in der Ausfallvergütung, Januar 2015 bis Januar Quelle: netztransparenz.de.

16 Monitoring Negative Preise und Ausfallvergütung 16 Ausgewählte Zeiträume mit negativen Strompreisen Im Jahr 2018 sind sechs Perioden mit mindestens 6 Stunden andauernden Zeiträumen mit negativen Preisen aufgetreten (siehe oben Tabelle 3). Davon werden nachfolgend die Negativpreissituation des letzten Quartals 2018 und zwei aus dem Januar 2019 dargestellt. Am Sonntagmorgen von etwa 0 Uhr bis 9 Uhr des 09. Dezember 2018 war der EPEX-Day-Ahead-Spotpreis an neun aufeinanderfolgenden Stunden negativ. Wie Abbildung 9 zeigt, waren dabei sowohl die Strompreise der DayAhead-Auktion als auch die des IntraDay-Handels der europäischen Strombörse EPEX SPOT SE negativ. Die negativen Preise traten auf, als die Last von knapp 70 GW am Tag auf knapp 50 GW in der Nacht sank und es gleichzeitig zu eine hohen Windenergieeinspeisung von etwa 35 GW kam. Die Preise fielen dabei nur leicht in den negativen Bereich bei einem Minimum von -16,62 /MWh. Die in Abbildung 9 dargestellten Negativpreissituation am 09. Dezember 2018 korrelierte mit einer niedrigen Residuallast und niedrigen konventionellen Erzeugung (siehe Abbildung 10). Hierbei ist zu erkennen, dass die konventionelle Erzeugungsleistung noch vor dem Auftreten der Negativpreissituation, wegen des absinkenden Strompreises, bereits auf ein geringes Niveau von etwa 15 GW zurückgegangen ist. Ein weiterer Rückgang der konventionellen Erzeugungsleistung trotz des Auftretens der negativen Preise ist nicht zu erkennen. Vielmehr liegt im Zeitraum vom 08. bis 09. Dezember 2018 die Exportleistung mit gut 10 GW etwa auf dem Niveau der Erzeugungsleistung von Kernkraft und Braunkohle. Am ersten und zweiten Januar 2019 sind nochmals zwei Situationen, an denen der DayAhead Börsenstrompreis für mehr als sechs aufeinander folgende Stunden negativ war, aufgetreten. Wie Abbildung 11 zeigt, trat am Neujahrsmorgen 2019 für eine Dauer von neun Stunden von 2 Uhr bis 11 Uhr und später am gleichen Tag noch eine Negativpreissituation mit einer Dauer von zwölf Stunden von 19 Uhr bis zum 02. Januar Uhr auf. Während der ersten Negativpreissituation stieg die Einspeisung von Windenergie in das Netz auf etwa 30 GW an und lag damit noch knapp unter der Last mit 40 GW. In der zweiten Negativpreissituation stand einer Last, die von knapp 60 GW auf etwa 45 GW sank, eine von etwa 40 GW auf gut 30 GW sinkende Einspeisung von Windenergie gegenüber. Der Abbildung 11 ist zudem zu entnehmen, dass die Winderzeugungsleistung nach dem der DayAhead-Börsenstrompreis wieder positiv wird, ebenfalls leicht ansteigt. Es scheint so, als habe eine Drosselung der Windenergieerzeugung bei von der 6h-Regelung betroffenen Anlagen während der besonders negativen Börsen-

17 Monitoring Negative Preise und Ausfallvergütung 17 strompreise stattgefunden. Der Börsenstrompreis sank am 02. Januar 2018 gegen 4 Uhr auf bis zu -48,9 /MWh. In Abbildung 12 ist zu erkennen, dass die Residuallast in der Negativpreissituation am 02. Januar 2019 auf etwa 10 GW gefallen ist, während die konventionelle Erzeugungsleistung in diesem Zeitraum noch gut 20 GW betrug. Bei der Kernenergie ist nur ein sehr geringer Rückgang der Erzeugung zu beobachten, während die Braunkohlekraftwerke ihre Erzeugung auf etwa 5 GW reduzieren konnten. Das entspricht einer Halbierung der Braunkohleerzeugung gegenüber dem Vortag, an dem diese noch etwa 10 GW betrug. Die Erzeugung aus Steinkohle und Gas sank während Abbildung 9 Preise am Day-Ahead und IntraDay-Handel an der EPEX-Spot und Last sowie Einspeisung von Wind- (an Land und auf See) und Solarenergie vom 07. Dezember bis 09. Dezember Quelle: EPEX. Abbildung 10 Day-Ahead-Preise an der EPEX-Spot, Residuallast und Nettoexport sowie konventionelle Erzeugung vom 07. Dezember bis 09. Dezember Quelle: EPEX.

18 Monitoring Negative Preise und Ausfallvergütung 18 dieser Negativpreisephase auf ein sehr geringes Niveau von jeweils ca. 2 GW. Während des gesamten Zeitraumes vom Neujahrsmorgen 2019 bis 02. Januar 2019 gegen 11 Uhr lag der Nettostromexport bei geringen oder negativen Börsenstrompreise auf einem hohen Niveau von 12 bis 15 GW. Die Exportleistung ist im Zeitraum der negativen Preise nicht erkennbar angestiegen. Die Stromerzeugung aus Kernenergie schwankt erwartungsgemäß nur in sehr geringen Umfang und regiert somit nur bedingt auf die negativen Preise. Die Stromproduktion aus Braunkohle wird innerhalb von 24 h von ca. 14 GW auf ca. 6 GW reduziert. Dieser Sockel wird allerding auch bei negativen Preisen nicht unterschritten. Abbildung 11 Preise am Day-Ahead und IntraDay-Handel an der EPEX-Spot und Last sowie Einspeisung von Wind- (an Land und auf See) und Solarenergie vom 31. Dezember 2018 bis 02. Januar Quelle: EPEX. Abbildung 12 Day-Ahead-Preise an der EPEX-Spot, Residuallast und Nettoexport sowie konventionelle Erzeugung vom 31. Dezember 2018 bis 02. Januar Quelle: EPEX.

19 Börsenstrompreis und Preisspreads

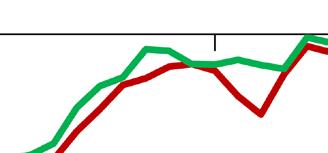

20 Börsenstrompreis und Preisspreads 20 Börsenstrompreise Der durchschnittliche Börsenstrompreis ist im Jahr 2018 gegenüber den Jahren 2017 und 2016 noch einmal deutlich gestiegen und liegt sowohl am Day-Ahead- als auch Intraday-Markt bei durchschnittlich knapp 45 /MWh (siehe Tabelle 5). Der Abbildung 13 ist zu entnehmen, dass der monatliche Durchschnittspreis für die jeweiligen Produkte, abgesehen von Januar, für alle Monate höher als im Vorjahr liegt. Zudem ist für die zweite Jahreshälfte 2018 festzustellen, dass die Börsenstrompreise auf einem vergleichsweise hohen Niveau liegen. Generell kann attestiert werden, dass die Preise auf den Märkten Day- Ahead Auktion und Intraday Handel im Durchschnitt sehr ähnlich entwickeln, im Jahresdurchschnitt (siehe Tabelle 5), wie auch in der monatlichen Entwicklung (siehe Abbildung 13). Die monatlichen Durchschnittspreise sind im Jahresverlauf 2018 strukturell sehr ähnlich, auch in der Höhe unterscheiden sie sich nur unwesentlich. Tabelle 5 Durchschnittlicher Preis in /MWh der DayAhead-Auktion und beim IntraDay-Handel. Durchschnittlicher Preis EPEX nach Jahren in /MWh Jahr Day Ahead Auktion Intraday Handel ,96 29, ,22 34, ,57 44,59 Quelle: EPEX. 60 Durchschnittlicher Preis Day Ahead [ /MWh] Durchschnittlicher Preis Intraday (60 min) [ /MWh] Abbildung 13 Monatlicher Durchschnittspreis für Börsenstrom im DayAhead- und Intraday-Handel. Quelle: EPEX.

21 Börsenstrompreis und Preisspreads 21 Preisspreads Die dynamischen Preisspreads werden aus der Differenz zwischen dem gemittelten Preis der zwölf teuersten Stunden und dem Basispreis eines Tages (Tagesdurchschnittspreis) ermittelt. Im Jahr 2018 stieg der Preisspread am DayAhead-Markt im Vergleich zum Vorjahr leicht an auf etwa 8 /MWh. Der Preisspread am Intraday- Handel ist gesunken, so dass er ein ähnliches Niveau, wie der am DayAhead-Markt erreicht (siehe Abbildung 14). In Abbildung 15 sind die monatlichen Preisspreads am Day Ahead-Markt dargestellt. Obwohl der Strompreis 2018 im Vergleich zu 2017 um 30 Prozent gestiegen ist, hat sich der Preisspread nicht wesentlich geändert. Zudem liegt der Preisspread beim Intraday-Handel kaum höher als der der DayAhead-Auktion. Innerhalb des Jahres ist jedoch eine Korrelation mit dem Börsenstrompreis gut zu erkennen. Die Preisspreads lagen in der zweiten Jahreshälfte hier ebenso wie die Strompreise deutlich höher, wenngleich der November 2018 hier eine Ausnahme zu machen scheint. Es kann somit nicht grundsätzlich ein Zusammenhang zwischen steigenden Strompreisen und dem steigenden Preisspread erkannt werden. Die Strompreissteigerung im Jahr 2018 im Vergleich zu den letzten Jahren hat nicht zu einer relevanten Änderung der Preisspreads zwischen hohen und niedrigen Preisen geführt. 12 Dynamische Preisspreads Intraday (60 min) Day Ahead 10 8 [ /MWh] Abbildung 14 Dynamische Preisspreads (12 teuersten Stunden zum Tagesdurchschnittspreis) am DayAhead- Auktionsmarkt und Intraday-Handelsmarkt (60 min) für die Jahre 2009 bis Quelle: EPEX.

22 Börsenstrompreis und Preisspreads Monatliche Dynamische Preisspreads (DA-Market) [ /MWh] Abbildung 15 Monatliche durchschnittliche mittlere Preisspreads am DayAhead-Markt in den Jahre 2015 bis Quelle: EPEX.

23 Anmeldungen für den Bezug der Flexibilitätsprämie

24 Anmeldungen für den Bezug der Flexibilitätsprämie 24 Abbildung 16 Quelle: BNetzA -Anlagenregister (Status 11/2018). Entwicklung der Anlagenleistung von Biogas- und Biomethan-KWK-Anlagen, die den Bezug der Flexibilitätsprämie nach 54 EEG 2014 und 50b EEG 2017 zwischen Januar 2017 und November 2018 bei der BNetzA angemeldet haben. Die Entwicklung der Anlagenanzahl respektive der installierten elektrischen Leistung der Biogas- und Biomethan-KWK-Anlagen, welche den Bezug der Flexibilitätsprämie nach 54 EEG 2014 und 50b EEG 2017 zwischen Januar 2017 und November 2018 bei der BNetzA angemeldet haben, zeigt Abbildung 16. Im Geltungsbereich des im Jahr 2012 novellierten EEG wurden bis einschließlich Juli 2014 knapp EEG-Anlagen mit einer insgesamt installierten Leistung von ca. 1,06 GW el für die Inanspruchnahme der Flexibilitätsprämie bei der BNetzA angemeldet. Seit dem 01. August 2014 und mit dem in Kraft getretenen EEG 2014 kam eine im Anlagenregister der BNetzA gemeldete elektrische Leistung von etwa 2,2 GW el, aufgeteilt auf ca Anlagen, hinzu. Somit liegt die für die Inanspruchnahme der Flexibilitätsprämie gemeldete installierte elektrische Gesamtleistung von Biogas- und Biomethan-KWK-Anlagen bis einschließlich November 2018 bei ca. 3,29 GW el, bzw. bei etwa Anlagen. Zu berücksichtigen ist, dass es zu Doppeltmeldungen bei der BNetzA kommen kann. So löst die erstmalige Inanspruchnahme der Flexibilitätsprämie eine Meldepflicht für solche Anlagen aus, die vor dem 01. August 2014 in Betrieb genommen wurden (Anlagenregisterverordnung auf der Grundlage des 93 EEG 2017 zur Konkretisierung der nach 6 EEG 2017 zu übermittelnden Daten). Dabei ist zu beachten, dass Anlagen, die bereits vor dem 01. August 2014 die beabsichtigte Inanspruchnahme der Flexibilitätsprämie der BNetzA gemeldet haben, aber erst nach diesem Stichtag ihre erhöhte Leistung in Betrieb nehmen, die Änderung der installierten Leistung im Anlagenregister registrieren lassen müssen. Im Ergebnis kann die Summe der ausgewiesenen Leistung von 3,26 GW el (1,06 GW el

25 Anmeldungen für den Bezug der Flexibilitätsprämie 25 plus 2,2 GW el ), welche zur Nutzung der Flexibilitätsprämie angemeldet ist, etwas zu hoch liegen. Die seit 01. Augst 2014 geltende Meldepflicht dient als Ermittlungsgrundlage und der Kontrolle, wann die gesetzliche Fördergrenze für Leistungserhöhungen erreicht wird. Die Förderung wurde ursprünglich auf insgesamt MW el im Vergleich zur installierten Leistung vor dem 01. August 2014 gedeckelt. D. h. die zusätzliche Leistung, um welche die Biogasanlagen und Biomethan-KWK gefördert ihre Leistung erhöhen dürfen lag in Summe bei MW el. Der Umfang der Leistungserhöhung, die seit dem 01. August 2014 (nach EEG 2014) auf eine Fördergrenze von max MW el angerechnet wird, beträgt somit mit Stand August 2018 knapp 827 MW el. Das bedeutet, dass der Förderdeckel zu ca. 61 Prozent ausgeschöpft wurde. Der Gesetzgeber hat auf die Bedenken der Branche vor einem Stillstand der Flexibilisierungsaktivitäten aufgrund einer sich andeutenden Erreichung des Fördervolumens durch eine Neuregelung im sogenannten Energiesammelgesetz reagiert. Die Regelung aus dem EEG 2014 sah bei Erreichung des Deckels ein Förderende vor. Da die Projektentwicklungszeit zur Flexibilisierung von Biogas- und Biomethan- KWK-Standorten ca. 16 Monaten dauern, wurde befürchtet, dass es schon weit vor der Erreichung des Förderdeckels zu eine Investitionszurückhaltung kommt. Darauf wurde im Energiesammelgesetz ein entsprechender Planungshorizont für die Flexibilisierung geschaffen. Grundlage bleibt, wie schon im EEG 2014, das Förderziel der Flexibilisierung von MW el Zusatzleistung. Als Neuregelung ist im Energiesammelgesetz vorgesehen, dass bei der Erreichung von MW el Zusatzleistung (im Vergleich zur Anlagenkapazität, welche vor dem 01. August 2014 installiert war) eine Art Umsetzungszeit von 16 Monaten garantiert wird. Während dieser Zeit dürfen alle realisierten Anlagen verbindlich die Flexibilitätsprämie beziehen. Eine Begrenzung der Förderung auf eine bestimmte zugebaute Leistung gibt es in dieser Zeit somit nicht. Der Gesetzgeber rechnet damit, dass am Ende dieser Zeit in etwa das gesamte Fördervolumen von MW el erreicht wird. Dem entsprechend ist der Umfang der Leistungserhöhung auf MW el aktuell zu 83 Prozent (Stand August 2018) ausgeschöpft. Mit dem Erreichen der MW el wird spätestens im zweiten Quartal 2019 gerechnet. Somit wäre im zweiten, spätestens jedoch im dritten Quartal 2020 das gesetzlich festgeschriebene Fördervolumen zur Flexibilisierung ausgeschöpft.

26 Regelleistungsmarkt und Ausgleichsenergie

27 Regelleistungsmarkt und Ausgleichsenergie 27 Regelleistungsmarkt Zum 12. Juli 2018 ist die Sekundärregelleistung (SRL) mit der Minutenreserve (MRL) harmonisiert worden, sodass seitdem für beide Regelleistungsarten eine kalendertägliche Ausschreibung in Vier-Stunden- Blöcken durchgeführt werden. Da die angebotene Sekundärregelleistung nicht mehr für eine ganze Woche vorgehalten werden muss, können Anbieter die Entscheidung über am Regelleistungsmarkt angebotenen Umfang an SRL und die grundsätzlichen Fahrpläne am Strommarkt kurzfristiger treffen. So können sie beispielsweise die Preise, bzw. die Preisspreads an den Sportmärkten noch länger in der Fahrplanerstellung integrieren, ohne dass diese Optimierung einer Teilnahme am Regelenergiemarkt entgegensteht. Diese Änderung der Modalitäten können sog. Must Run-Units, welche sich mit der Regeleistungsbereitstellung begründen, reduzieren. Am 16. Oktober 2018 ist zusätzlich das Mischpreisverfahren in Kraft getreten, bei dem die Höhe des Arbeitspreises bei der Bezuschlagung der kostengünstigsten Regelleistungsgebote mit einfließt. Dabei wird ein Gewichtungsfaktor, welcher expost auf Basis der abgerufenen positiven und negativen Regelleistung (SRL und MRL) und deren Verhältnis zur höchsten abrufbaren SRL und MRL-Arbeit der letzten 12 Monate, ermittelt. Dieser Faktor verknüpft als neuer Zuschlagsmechanismus den Leistungs- und Arbeitspreis. In Tabelle 6 sind die entsprechenden Gewichtungsfaktoren zur Arbeitswertbestimmung für die Gebotsermittlung eingetragen. Ein Gewichtungsfaktor von z. B. 7,3 Prozent bedeutet, dass der gebotene Leistungspreis zu 92,7 Prozent und der gebotene Arbeitspreis zu 7,3 Prozent bei der Reihenfolge zur Vergabe der Zuschläge mitberücksichtigt werden. In Tabelle 7 sind die mittleren mengengewichteten Leistungspreise für das Jahr 2018 dargestellt. Um mögliche Effekte nach Inkrafttreten der Neuregelungen am 12. Juli 2018 (tägliche 4-h Ausschreibung am SRL- Markt) und am 16. Oktober 2018 (Mischpreisverfahren) darzustellen, ist das Jahr 2018 entsprechend in drei Abschnitte aufgeschlüsselt. Durch die Einführung der kalendertäglichen Ausschreibung von 4-h Blöcken am SRL-Markt ab den 12. Juli 2018 sind die Leistungspreise für Sekundärregelleistung (SRL) deutlich für negative SRL von 15,53 / MW auf 1,66 /MW und für positive SRL von 156,74 /MW auf 6,81 /MW gesunken. Nach Einführung des Mischpreisverfahrens am 16. Oktober 2018 sind die Preise für die Sekundärregeleistung (SRL) wieder deutlich für negative SRL auf 12,53 /MW und für positive SRL auf 18,12 /MW gestiegen. Tabelle 6 Gewichtungsfaktoren zur Arbeitswertbestimmung im 4. Quartal 2018 und 1. Quartal Zeitraum SRL positiv SRL negativ MRL positiv MRL negativ 4. Quartal ,30 % 6,07 % 0,92 % 0,42 % 1. Quartal ,61 % 6,75 % 1,15 % 0,69 % Quelle: regelleistung.net.

28 Regelleistungsmarkt und Ausgleichsenergie 28 Für die Minutenreserve (MRL) sind die Leistungspreise für negative MRL von 0,76 / MW auf 0,25 /MW nach dem 12. Juli 2018 gesunken, obwohl keine relevanten regulatorischen Änderungen im Bereich der MRL vorgenommen wurden (abgesehen von der Umstellung auf kalendertägliche Ausschreibungen). Diese Preisentwicklung scheint sich somit nahezu ausschließlich aus der Wechselwirkung zwischen dem SRL und MRL-Markt zu ergeben. Diese Entwicklung hat sich nach Einführung des Mischpreisverfahrens am 16. Oktober 2018 für den negativen Leistungspreis am MRL-Markt weiter fortgesetzt. Dieser ist von 0,25 / MW auf 0,14 /MW weiter abgesackt. Im Gegensatz dazu sind die Leistungspreise für die positive MRL zunächst nach dem 12. Juli 2018 von 0,25 E/MW auf 5,28 / MW angestiegen und dann wieder nach Einführung des Mischpreisverfahren - auf 1,56 /MW gefallen. Die Tabelle 7 zeigt die Auswertung der bezuschlagten mittleren mengengewichteten Leistungspreise (auf Basis der auf veröffentlichten Daten) des SRL- und MRL-Markt für das Jahr 2018, aufgeteilt in den entsprechenden Zeiträumen. In Folgenden sind hingegen die mittleren Arbeitspreise der abgerufenen RL (Tabelle 8), sowie der akzeptierten Gebote (Tabelle 9) für die entsprechenden Zeiträume dargestellt. Für die negative SRL sind die Arbeitspreise der abgerufenen Regelleistung nach dem 12. Juli 2018 von 2,58 /MWh auf 17,19 / MWh gestiegen und nach dem 16. Oktober 2018 weiter auf 34,67 /MWh geklettert (Tabelle 8). Die negativen SRL Arbeitspreise der bezuschlagten/akzeptierten Gebote sind von -264,03 /MWh auf 15,99 /MWh gestiegen, was eine Änderung des durchschnittlichen Zahlungsflusses darstellt. Für die positive SRL sind die bezuschlagten/akzeptierten Gebote deutlich gefallen von Tabelle 7 Bezuschlagte mittlere mengengewichtete Leistungspreise am SRL- und MRL-Markt im Jahr 2018 in /MW für die Zeiträume , bis sowie bis SRL- SRL+ MRL- MRL ,41 89,29 0,50 1, ,53 156,74 0,76 0, ,66 6,81 0,25 5, ,53 18,12 0,14 1,56 Quelle: regelleistung.net. Tabelle 8 Mittlere Arbeitspreise der abgerufenen Regelleistung in /MWh am SRL- und MRL-Markt im Jahr 2018 für die Zeiträume , bis sowie bis SRL- SRL+ MRL- MRL ,20 66,50-1,33 5, ,58 56,58-1,94 5, ,19 86,63-1,14 4, ,67 66,13-0,06 5,99 Quelle: smard.de.

29 Regelleistungsmarkt und Ausgleichsenergie ,20 /MWh auf 84,15 /MWh (Tabelle 9), wohingegen die durchschnittlichen Arbeitspreise der abgerufenen Regelleistung im selben Zeitraum von 86,63 /MWh auf 66,13 /MWh nur leicht gefallen sind (Tabelle 8). Bei der negativen MRL sind die mittleren Arbeitspreise der bezuschlagten/akzeptierten Gebote für den Arbeitspreis nach Einführung des Mischpreisverfahrens deutlich von -380,66 /MWh auf 5,74 /MWh gestiegen (Tabelle 9). Auch die Preise der abgerufenen MRL sind von -1,14 /MWh auf 0,06 /MWh gestiegen (Tabelle 8). Für die positive MRL sind die mittleren Arbeitspreise der abgerufenen Leistung nach Einführung des Mischpreisverfahrens von 4,41 /MWh auf 5,99 /MWh gestiegen (Tabelle 8), während die bezuschlagten/ akzeptierten Arbeitspreise deutlich von 1282,93 /MWh auf 135,51 /MWh gefallen sind (Tabelle 9). Grund dafür dürfte der ebenfalls deutlich gestiegene Abruf an positiver MRL sein, der im Durchschnitt nach Einführung des Mischpreisverfahrens von 1,89 MWh auf 5,75 MWh angewachsen ist (Tabelle 10). Auch das Abrufvolumen für die anderen RL-Produkte hat sich nach Einführung des Mischpreisverfahren weiter erhöht. In Tabelle 10 ist deshalb die abgerufene Menge für die einzelnen RL-Produkte, differenziert nach den zwei Zeiträumen zu entnehmen. Insgesamt können folgende Punkte in Bezug auf die Änderungen zusammenfasst werden: Mit der Einführung der täglichen Ausschreibung von 4-h-Blöcken im SRL-Markt (Zeit vom 12. Juli bis 15. Oktober 2018) ist der mengengewichtete mittlere Arbeitspreis für die (abgerufene) negative SRL stark gestiegen. Der mengengewichtete mittlere Arbeitspreis für die (abgerufene) positive SRL ist leicht gestiegen. Der Leistungspreis SRL sowie der Leistungspreis für negative MRL sind deutlich gefallen, für die positive MRL hingegen deutlich gestiegen. Hier könnten die Ursache darin liegen, dass Anbieter von der MRL in die SRL gewech- Tabelle 9 Mittlere Arbeitspreise der bezuschlagten/akzeptierten Gebote in /MWh am SRL- und MRL-Markt für den Zeitraum bis sowie bis SRL- SRL+ MRL- MRL , ,20-380, , ,99 84,15-5,74 135,51 Quelle: regelleistung.net. Tabelle 10 Durchschnittliche abgerufene Regelenergie in MWh am SRL- und MRL-Markt im Jahr 2018 für die Zeiträume , bis sowie bis SRL- SRL+ MRL- MRL ,60 35,28 1,83 3, ,75 35,77 1,12 3, ,73 31,28 2,17 1, ,23 39,03 3,16 5,75 Quelle: smard.de.

30 Regelleistungsmarkt und Ausgleichsenergie 30 selt sind. Die abgerufenen Mengen negativer MRL sind gestiegen, die positiver MRL gefallen und auch die abgerufenen Mengen sind bei negativer SRL sind gestiegen und bei positiver SRL gefallen. Mit der Einführung des Mischpreisverfahrens ab dem 16. Oktober 2018 sind die Leistungspreise für SRL deutlich gestiegen und für MRL gesunken. Für alle RL-Produkte wurden deutlich höhere Mengen abgerufen. Für die positive RL sind die mittleren Arbeitspreise der bezuschlagten/ akzeptierten Gebote (SRL und MRL) nach dem 16. Oktober 2018 deutlich gefallen, die Preise für die abgerufene Regelleistung sind jedoch zum Teil nur leicht gefallen (bei SRL) bzw. sogar etwas angestiegen (bei MRL). Die mittleren Arbeitspreise der bezuschlagten/akzeptierten Gebote für negative RL sind gestiegen und jetzt im positiven Bereich (bei SRL) bzw. nur noch leicht negativ (bei MRL). Die mittleren Arbeitspreise der abgerufenen RL sind ebenfalls angestiegen.

31 Regelleistungsmarkt und Ausgleichsenergie 31 Ausgleichsenergie In Tabelle 11 ist die relative Häufigkeit der zu zahlenden Preise für Ausgleichsenergie (AEP) für die Jahre 2016 bis 2018 dargestellt. Die Tabelle kann als Risikomaß für den Bilanzkreisverantwortlichen (BKV) gelten, bei Fahrplanabweichungen einen bestimmten Preis zahlen zu müssen. Die Zahlen in Tabelle 11 sagen aus, wie häufig im jeweiligen Jahr der Preis für die Ausgleichsenergie über bzw. unter einem bestimmten Wert gelegen hat. In etwa 80 Prozent der Fälle war der AEP in den Jahren 2016 und 2017 positiv. Im Jahr 2018 lag dieser bei 86,63 Prozent, wobei der Monat Dezember dabei noch nicht berücksichtigt ist. In 6,5 Prozent der Viertelstunden lag der AEP im Jahr 2018 bei über 100 /MWh. In 0,9 Prozent der Fälle lag er unter 100 /MWh. Tabelle 11 Relative Häufigkeit des Über-/Unterschreitens angegebener Preise für Ausgleichsenergiepreise (AEP) in den Jahren 2016 bis 2018 (zusätzlich für das Jahr 2018 die Zeiträume (1): , (2) und (3) ). AEP positiv Preis [ /MWh] * 2018 (1) 2018 (2) 2018 (3) > 0 80,3% 79,5% 86,6% 84,1% 86,7% 97,1% > 50 23,5% 33,9% 45,0% 38,9% 51,4% 56,7% > 100 3,2% 5,2% 6,5% 4,1% 13,1% 2,8% > 200 0,3% 0,5% 1,2% 0,9% 2,2% 0,1% > 500 0,0% 0,1% 0,1% 0,1% 0,2% 0,0% > ,0% 0,0% 0,0% 0,0% 0,1% 0,0% > ,0% 0,0% 0,0% 0,0% 0,0% 0,0% AEP negativ Preis [ /MWh] * 2018 (1) 2018 (2) 2018 (3) < 0 19,7% 20,5% 13,4% 15,9% 13,3% 2,9% < -50 3,7% 5,7% 4,0% 4,3% 4,9% 0,9% < ,8% 1,4% 0,9% 0,9% 1,3% 0,0% < ,2% 0,3% 0,2% 0,3% 0,2% 0,0% < ,0% 0,1% 0,0% 0,1% 0,0% 0,0% < ,0% 0,0% 0,0% 0,0% 0,0% 0,0% Quelle: Amprion. *bis 30. November.

32 Regelleistungsmarkt und Ausgleichsenergie 32 Die relative Häufigkeit für das Auftreten von AEP > /MWh und AEP < / MWh lag im Jahr 2018 bei 0,04 Prozent bzw. 0,01 Prozent. Extrempreise, wie die am 17. Oktober 2017 von über / MWh sind im Jahr 2018 nicht mehr aufgetreten. Nach Einführung des Mischpreisverfahrens lag der Preis der Ausgleichsenergie in 97,1 Prozent der Fälle im positiven Bereich, und in 56,7 Prozent der Fälle über 50 / MWh, jedoch nur noch zu 2,8 Prozent über 100 /MWh und 0,1 Prozent über 200 / MWh. In Abbildung 17 ist für drei Zeiträume (T1, T2 und T3) im Jahr 2018 dargestellt, wie häufig die Preise für Ausgleichsenergie (AEP) auf einem bestimmten Niveau liegen. Der erste Zeitraum T1 bezieht sich auf die Zeit von Neujahr 2018 bis zum 11. Juli 2018 vor der Änderung der Ausschreibungsbedingungen am RL-Markt. Der Zeitraum T2 bezieht sich auf die Zeit zwischen dem 12. Juli und dem 15. Oktober 2018, als RL bereits kalendertäglich ausgeschrieben wurde, jedoch bevor das Mischpreisverfahren in Kraft trat. Der dritte Zeitraum T3 beginnt nach Inkrafttreten des Mischpreisverfahrens und endet am 30. November Eine Wahrscheinlichkeit von 20 Prozent bedeutet, dass in 20 Prozent der ¼-Stunden der Preis geringer ist. Nach Einführung der kalendertäglichen Ausschreibung in 4h-Zeitscheiben (Zeitraum T2) ist die Häufigkeit hoher AEP für den positiven Bereich deutlich gestiegen, im negativen Bereich jedoch unverändert geblieben. Nach Inkrafttreten des Mischpreisverfahrens (Zeitraum T3) ist die Häufigkeit hoher AEP deutlich gesunken. Zudem sind die AEP nur noch selten (< 3Prozent) negativ. Dies deutet auf negative Arbeitspreise für negative SRL und MRL hin. Das Risiko für die Bilanzkreisverantwortlichen (BKV) hohe Ausgleichsenergiepreise bei Bilanzkreis abweichungen zu bezahlen, hat seither entsprechend abgenommen. Abbildung 18 zeigt wie häufig der Saldo der Ausgleichsenergiemengen (MWh) eine bestimmte Höhe erreicht. Es ist zu erkennen, dass seit Inkrafttreten des Mischpreisverfahrens am 16. Oktober 2018 hohe Abrufe von Regelleistung in mehr Viertel- Stunden-Zeiträumen vorkommen als in den anderen Zeiträumen. Das gilt sowohl für T T T3 Ausgleichsenergiepreise % 10 % 20 % 30 % 40 % 50 % 60 % 70 % 80 % 90 % 100 % Abbildung 17 Häufigkeitsverteilung der ¼-Stunden Preise für Ausgleichsenergie für die Zeiträume T1 ( ) und T2( ) sowie T3 ( ). Quelle: Amprion.

33 Regelleistungsmarkt und Ausgleichsenergie 33 den positiven als auch für den negativen Bereich. Auffällig ist auch, dass der Preis für Ausgleichsenergie deutlich häufiger negativ ausfällt, als der Regelzonensaldo. Das deutet darauf hin, dass der Arbeitspreis in den Zeiten während des Abrufs von SRL und MRL häufig negativ war. Für den Zeitraum seit Inkrafttreten des Mischpreisverfahrens lässt sich zusammenfassen, dass dieses bislang zu höheren Bedarf an Ausgleichsenergie bei geringeren und weniger extremen Abrufpreisen geführt hat. Regelzonensaldo T T T3 [MWh] % 10 % 20 % 30 % 40 % 50 % 60 % 70 % 80 % 90 % 100 % Abbildung 18 Häufigkeitsverteilung ¼-Stunden Regelzonensaldo für die Zeiträume T1 ( ), T2( ) und T3 ( ). Quelle: Amprion.

34 Verzeichnis

35 Verzeichnis 35 Literatur AGEE-Stat Arbeitsgruppe Erneuerbare Energien-Statistik. (14. Januar 2019). Monatsbericht zur Entwicklung der erneuerbaren Stromerzeugung und Leistung in Deutschland. Abgerufen am 13. April 2018 von BNetzA Bundesnetzagentur für Elektrizität, Gas, Telekommunikation, Post und Eisenbahnen. (2017). Stamm- und Bewegungsdaten der Übertragungsnetzbetreiber für die Jahre 2014 bis BNetzA Bundesnetzagentur für Elektrizität, Gas, Telekommunikation, Post und Eisenbahnen. (08. Mai 2018). zur Beschluss zur Änderung des in der Festlegung von Ausschreibungsbedingungen und Veröffentlichungspflichten für Minutenreserve vom (Az. BK ) geregelten Zuschlagsmechanismus, Az. BK Abgerufen am 15. Januar 2019 von bundesnetzagentur.de/de/service-funktionen/beschlusskammern/1_gz/bk6-gz/2018/2018_ 0001bis0999/BK /BK _Beschluss_vom_08_05_2018_download.pdf. BNetzA Bundesnetzagentur für Elektrizität, Gas, Telekommunikation, Post und Eisenbahnen. Pressemitteilung: Bundesnetzagentur verbessert die Bedingungen zur Teilnahme an den Regelenergiemärkten Strom. (28. Juni 2017). Abgerufen am 15. Januar 2019 von bundesnetzagentur.de/shareddocs/pressemitteilungen/de/2017/ _regelenergie.html. BNetzA Bundesnetzagentur für Elektrizität, Gas, Telekommunikation, Post und Eisenbahnen. Konsultation zum Festlegungsverfahren zur Erbringung von Sekundärregelleistung und Minutenreservedurch Letztverbraucher gemäß 26a StromNZV. (02. Februar 2018). Abgerufen am 15. Januar 2019 von download.pdf. BNetzA Bundesnetzagentur für Elektrizität, Gas, Telekommunikation, Post und Eisenbahnen. Strommarktdaten. (2019). SMARD.de. Abgerufen am 15. Januar 2019 von EPEX-Spot European Power Exchange. Day-Ahead Auction, Marktdaten. (2019). Abgerufen am 15. Januar 2019 von Fraunhofer ISI, Fraunhofer IEE, IKEM. (Dezember 2017). Monitoring der Direktvermarktung (Quartalsbericht 12/2017). Abgerufen am 15. Januar 2019 von ttps:// Regelleistung.net. Internetplattform der Übertragunsnetzbetreiber zur Vergabe von Regelleistung. (2019). Abgerufen am 15. Januar 2019 von Netztransparenz.de. Transparenzplattform der Übertragungsnetzbetreiber. (2019). Abgerufen am 15. Januar 2019 von

36 Verzeichnis 36 Abbildungen & Tabellen Monitoring der Vermarktungsanteile und der bedienten Strommärkte in der Direktvermarktung Tabelle 1 Status Quo der Anlagenleistungen (MW) in der geförderten Direktvermarktung (Marktprämie), Zuwächse im letzten Quartal 2018, 2018 insgesamt und im Januar 2019 sowie insgesamt installierte Leistung, Stand Januar Seite 5 Quelle: netztransparenz.de, BNetzA 2018 (Smard. de). Abbildung 1 Vermarktete Leistung erneuerbarer Energien in der sonstigen Direktvermarktung. Seite 6 Quelle: netztransparenz.de. Abbildung 2 Anteile von erneuerbaren Energien an der in der sonstigen Direktvermarktung vermarkteten Leistung. Seite 7 Quelle: netztransparenz.de. Abbildung 3 Stromengen aus Wind an Land nach Vermarktungsformen von 2012 bis Seite 8 Quelle: AGEE Stat 2018, netztransparenz.de. Abbildung 4 Strommengen aus Wind auf See, Solarenergie (PV) und Biomasse nach Vermarktungsformen von 2012 bis 2018 Seite 9 Quelle: AGEE Stat 2018, netztransparenz.de. Abbildung 5 Strommengen aus Wasserkraft und sonstigen erneuerbaren Energien von 2012 bis 2018 Seite 9 Quelle: AGEE Stat 2018, netztransparenz.de. Monitoring negativer Preise und Ausfall vergütung Abbildung 6 Entwicklung der Anzahl der Stunden mit negativen Preisen an der EPEX-Spot von 2008 bis einschließlich Januar 2019 Seite 11 Quelle: EPEX-Spot. Abbildung 7 Anzahl der Stunden mit negativen Preisen an der EPEX-Spot nach Monaten von 2015 bis Dezember Seite 12 Quelle: EPEX Spot Tabelle 2 Anzahl der Stunden, Handelsvolumen und mittlerer Marktpreis sowie Marktvolumen in Zeiten mit negativen Preisen an der EPEX-Spot von 2012 bis einschließlich Januar Seite 12 Quelle: EPEX-Spot. Tabelle 3 Anzahl der Perioden und Anzahl der Stunden mit negativen Preisen über mindestens 6 Stunden von 2012 bis einschließlich Seite 13 Quelle: EPEX-Spot.

37 Verzeichnis 37 Tabelle 4 Zubau, leistungsbezogen, von Wind- und Solar-Anlagen von 2015 bis August 2018 sowie die von 51 EEG 2017 betroffene Anlagenleistung. Seite 13 Quelle: BNetzA - Anlagenregister (Status 11/2018). Abbildung 10 Day-Ahead-Preise an der EPEX-Spot, Residuallast und Nettoexport sowie konventionelle Erzeugung vom 07. Dezember bis 09. Dezember Seite 17 Quelle: EPEX. Abbildung 8 Anlagenleistung in MW in der Ausfallvergütung, Januar 2015 bis Januar Seite 15 Quelle: netztransparenz.de. Abbildung 9 Preise am Day-Ahead und IntraDay-Handel an der EPEX-Spot und Last sowie Einspeisung von Wind- (an Land und auf See) und Solarenergie vom 07. Dezember bis 09. Dezember Seite 17 Quelle: EPEX. Abbildung 11 Preise am Day-Ahead und IntraDay-Handel an der EPEX-Spot und Last sowie Einspeisung von Wind- (an Land und auf See) und Solarenergie vom 31. Dezember 2018 bis 02. Januar Seite 18 Quelle: EPEX. Abbildung 12 Day-Ahead-Preise an der EPEX-Spot, Residuallast und Nettoexport sowie konventionelle Erzeugung vom 31. Dezember 2018 bis 02. Januar Seite 18 Quelle: EPEX. Börsenstrompreis und Preisspreads Abbildung 13 Monatlicher Durchschnittspreis für Börsenstrom im DayAhead- und Intraday-Handel. Seite 20 Quelle: EPEX. Tabelle 5 Durchschnittlicher Preis in /MWh der DayAhead- Auktion und beim IntraDay-Handel. Seite 20 Quelle: EPEX. Abbildung 14 Dynamische Preisspreads (12 teuersten Stunden zum Tagesdurchschnittspreis) am DayAhead-Auktionsmarkt und Intraday-Handelsmarkt (60 min) für die Jahre 2009 bis Seite 21 Quelle: EPEX. Abbildung 15 Monatliche durchschnittliche mittlere Preisspreads am DayAhead-Markt in den Jahre 2015 bis Seite 22 Quelle: EPEX.

38 Verzeichnis 38 Anmeldungen für den Bezug der Flexibilitätsprämie Abbildung 16 Entwicklung der Anlagenleistung von Biogas- und Biomethan-KWK-Anlagen, die den Bezug der Flexibilitätsprämie nach 54 EEG 2014 und 50b EEG 2017 zwischen Januar 2017 und November 2018 bei der BNetzA angemeldet haben. Seite 24 Quelle: BNetzA -Anlagenregister (Status 11/2018). Regelleistungsmarkt und Ausgleichsenergie Tabelle 6 Gewichtungsfaktoren zur Arbeitswertbestimmung im 4. Quartal 2018 und 1. Quartal Seite 27 Quelle: regelleistung.net.. Tabelle 7 Bezuschlagte mittlere mengengewichtete Leistungspreise am SRL- und MRL-Markt im Jahr 2018 in /MW für die Zeiträume , bis sowie bis Seite 28 Quelle: regelleistung.net Tabelle 8 Mittlere Arbeitspreise der abgerufenen Regelleistung in /MWh am SRL- und MRL-Markt im Jahr 2018 für die Zeiträume , bis sowie bis Seite 28 Quelle: smard.de. Tabelle 9 Mittlere Arbeitspreise der bezuschlagten/akzeptierten Gebote in /MWh am SRL- und MRL-Markt für den Zeitraum bis sowie bis Seite 29 Quelle: regelleistung.net. Tabelle 10 Durchschnittliche abgerufene Regelenergie in MWh am SRL- und MRL-Markt im Jahr 2018 für die Zeiträume , bis sowie bis Seite 29 Quelle: smard.de. Tabelle 11 Relative Häufigkeit des Über-/Unterschreitens angegebener Preise für Ausgleichsenergiepreise (AEP) in den Jahren 2016 bis 2018 (zusätzlich für das Jahr 2018 die Zeiträume (1): , (2) und (3) ). Seite 31 Quelle: Amprion. Abbildung 17 Häufigkeitsverteilung der ¼-Stunden Preise für Ausgleichsenergie für die Zeiträume T1 ( ) und T2( ) sowie T3 ( ). Seite 32 Quelle: Amprion Abbildung 18 Häufigkeitsverteilung ¼-Stunden Regelzonensaldo für die Zeiträume T1 ( ), T2( ) und T3 ( ). Seite 33 Quelle: Amprion

Monitoring der Direktvermarktung

Monitoring der Direktvermarktung Quartalsbericht (09/2018) Erstellt im Auftrag des Bundesministeriums für Wirtschaft und Energie Monitoring der Direktvermarktung von Strom aus Erneuerbaren Energien Vorbereitung

Monitoring der Direktvermarktung Quartalsbericht (09/2018) Erstellt im Auftrag des Bundesministeriums für Wirtschaft und Energie Monitoring der Direktvermarktung von Strom aus Erneuerbaren Energien Vorbereitung

Laufende Evaluierung der Direktvermarktung von Strom aus Erneuerbaren Energien. Stand 11/2014

11. Quartalsbericht Laufende Evaluierung der Direktvermarktung von Strom aus Erneuerbaren Energien Stand 11/2014 Monitoring 1. November 2014 Erstellt im Auftrag des Bundesministeriums für Wirtschaft und

11. Quartalsbericht Laufende Evaluierung der Direktvermarktung von Strom aus Erneuerbaren Energien Stand 11/2014 Monitoring 1. November 2014 Erstellt im Auftrag des Bundesministeriums für Wirtschaft und

Monitoring der Direktvermarktung

Monitoring der Direktvermarktung Quartalsbericht (12/2017) Erstellt im Auftrag des Bundesministeriums für Wirtschaft und Energie Monitoring der Direktvermarktung von Strom aus Erneuerbaren Energien Vorbereitung

Monitoring der Direktvermarktung Quartalsbericht (12/2017) Erstellt im Auftrag des Bundesministeriums für Wirtschaft und Energie Monitoring der Direktvermarktung von Strom aus Erneuerbaren Energien Vorbereitung

Monitoring der Direktvermarktung

Monitoring der Direktvermarktung Quartalsbericht (12/2016) Erstellt im Auftrag des Bundesministeriums für Wirtschaft und Energie Monitoring der Direktvermarktung von Strom aus Erneuerbaren Energien Vorbereitung

Monitoring der Direktvermarktung Quartalsbericht (12/2016) Erstellt im Auftrag des Bundesministeriums für Wirtschaft und Energie Monitoring der Direktvermarktung von Strom aus Erneuerbaren Energien Vorbereitung

Monitoring der Direktvermarktung

Monitoring der Direktvermarktung Quartalsbericht (03/2017) Erstellt im Auftrag des Bundesministeriums für Wirtschaft und Energie Monitoring der Direktvermarktung von Strom aus Erneuerbaren Energien Vorbereitung

Monitoring der Direktvermarktung Quartalsbericht (03/2017) Erstellt im Auftrag des Bundesministeriums für Wirtschaft und Energie Monitoring der Direktvermarktung von Strom aus Erneuerbaren Energien Vorbereitung

Entwicklung der erneuerbaren Energien in Deutschland in den ersten drei Quartalen 2017

Stand: 21. November 217 Entwicklung der erneuerbaren Energien in Deutschland in den ersten drei Quartalen 217 Quartalsbericht der Arbeitsgruppe Erneuerbare Energien-Statistik (AGEE-Stat) * Erstellt durch

Stand: 21. November 217 Entwicklung der erneuerbaren Energien in Deutschland in den ersten drei Quartalen 217 Quartalsbericht der Arbeitsgruppe Erneuerbare Energien-Statistik (AGEE-Stat) * Erstellt durch

Regelenergie Musterbeispiel mit Herausforderungen

Regelenergie Musterbeispiel mit Herausforderungen Dr. Uwe Kratzsch, Referent, Beschlusskammer 6 10. Göttinger Energietagung Göttingen, 15. März 2018 www.bundesnetzagentur.de Themenübersicht Regelenergie

Regelenergie Musterbeispiel mit Herausforderungen Dr. Uwe Kratzsch, Referent, Beschlusskammer 6 10. Göttinger Energietagung Göttingen, 15. März 2018 www.bundesnetzagentur.de Themenübersicht Regelenergie

Biogasanlagen und Speicher zur Integration erneuerbarer Energien in Märkte und Beschaffungsportfolios

Biogasanlagen und Speicher zur Integration erneuerbarer Energien in Märkte und Beschaffungsportfolios Dipl.-Ing. Patrick Hochloff, Fraunhofer IWES 1 Inhalt Entwicklung der erneuerbaren Energien Flexible

Biogasanlagen und Speicher zur Integration erneuerbarer Energien in Märkte und Beschaffungsportfolios Dipl.-Ing. Patrick Hochloff, Fraunhofer IWES 1 Inhalt Entwicklung der erneuerbaren Energien Flexible

Prognose der EEG-Umlage 2018 nach EEV. Prognosekonzept und Berechnung der ÜNB Stand:

Prognose der EEG-Umlage 2018 nach EEV Prognosekonzept und Berechnung der ÜNB Stand: 16.10.2017 Inhaltsverzeichnis / Gliederung 1. Grundlage und Rahmenbedingungen 2. Mengen, Kosten und Erlöse 3. Kontostand

Prognose der EEG-Umlage 2018 nach EEV Prognosekonzept und Berechnung der ÜNB Stand: 16.10.2017 Inhaltsverzeichnis / Gliederung 1. Grundlage und Rahmenbedingungen 2. Mengen, Kosten und Erlöse 3. Kontostand

FRAUNHOFER-INSTITUT FÜR SOLARE ENERGIESYSTEME ISE

FRAUNHOFER-INSTITUT FÜR SOLARE ENERGIESYSTEME ISE Stromerzeugung aus Solar- und Windenergie im Jahr 2015 Prof. Dr. Bruno Burger Fraunhofer-Institut für Solare Energiesysteme ISE Freiburg, den 11.01.2016

FRAUNHOFER-INSTITUT FÜR SOLARE ENERGIESYSTEME ISE Stromerzeugung aus Solar- und Windenergie im Jahr 2015 Prof. Dr. Bruno Burger Fraunhofer-Institut für Solare Energiesysteme ISE Freiburg, den 11.01.2016

Der Regelenergiemarkt in der Umsetzung Erlöspotenziale

Der Regelenergiemarkt in der Umsetzung Erlöspotenziale Burkhard Steinhausen, Trianel GmbH Spreewindtage, 10.11.2016 Das kommunale Netzwerk der Trianel GmbH Trianel Standorte Gesellschafter Trianel Gesellschafter

Der Regelenergiemarkt in der Umsetzung Erlöspotenziale Burkhard Steinhausen, Trianel GmbH Spreewindtage, 10.11.2016 Das kommunale Netzwerk der Trianel GmbH Trianel Standorte Gesellschafter Trianel Gesellschafter

1.Quartalsbericht (09/2016)

") 1.Quartalsbericht (9/216) Vorbereitung und Begleitung bei der Erstellung eines Erfahrungsberichts gemäß 97 Erneuerbare-Energien-Gesetz Teilvorhaben I: Monitoring der Direktvermarktung von Strom aus Erneuerbaren

1.Quartalsbericht (9/216) Vorbereitung und Begleitung bei der Erstellung eines Erfahrungsberichts gemäß 97 Erneuerbare-Energien-Gesetz Teilvorhaben I: Monitoring der Direktvermarktung von Strom aus Erneuerbaren

Laufende Evaluierung der Direktvermarktung von Strom aus Erneuerbaren Energien. Stand 05/2015

13. Quartalsbericht Laufende Evaluierung der Direktvermarktung von Strom aus Erneuerbaren Energien Stand 05/2015 Monitoring Erstellt im Auftrag des Bundesministeriums für Wirtschaft und Energie 1. Mai

13. Quartalsbericht Laufende Evaluierung der Direktvermarktung von Strom aus Erneuerbaren Energien Stand 05/2015 Monitoring Erstellt im Auftrag des Bundesministeriums für Wirtschaft und Energie 1. Mai

FRAUNHOFER-INSTITUT FÜR SOLARE ENERGIESYSTEME ISE

FRAUNHOFER-INSTITUT FÜR SOLARE ENERGIESYSTEME ISE Stromerzeugung in Deutschland im Jahr 2016 Prof. Dr. Bruno Burger Fraunhofer-Institut für Solare Energiesysteme ISE Freiburg, den 02.01.2017 Aktualisierung

FRAUNHOFER-INSTITUT FÜR SOLARE ENERGIESYSTEME ISE Stromerzeugung in Deutschland im Jahr 2016 Prof. Dr. Bruno Burger Fraunhofer-Institut für Solare Energiesysteme ISE Freiburg, den 02.01.2017 Aktualisierung

Werden wir mit Biogas langfristig am Strommarkt Geld verdienen?

Werden wir mit Biogas langfristig am Strommarkt Geld verdienen? Daniel Hölder Biogas Convention Nürnberg, 13. Dezember 2017 Werden wir mit Biogas langfristig am Strommarkt Geld verdienen? 2 1. Kurze Vorstellung

Werden wir mit Biogas langfristig am Strommarkt Geld verdienen? Daniel Hölder Biogas Convention Nürnberg, 13. Dezember 2017 Werden wir mit Biogas langfristig am Strommarkt Geld verdienen? 2 1. Kurze Vorstellung

Betriebskonzepte für die bedarfsorientierte Stromerzeugung aus Biogas

Betriebskonzepte für die bedarfsorientierte Stromerzeugung aus Biogas Dipl.-Ing. Patrick Hochloff Fraunhofer-Institut für Windenergie und Energiesystemtechnik (IWES) F&E-Bereich Energiewirtschaft und Netzbetrieb

Betriebskonzepte für die bedarfsorientierte Stromerzeugung aus Biogas Dipl.-Ing. Patrick Hochloff Fraunhofer-Institut für Windenergie und Energiesystemtechnik (IWES) F&E-Bereich Energiewirtschaft und Netzbetrieb

Drei Anforderungsprofile für Flexibilität

Drei Anforderungsprofile für Flexibilität Entwicklung von Anforderungsprofilen Kurzzeitige Anpassung Abrufdauer: 15 Minuten Vorankündigungszeit: 15 Minuten 22 23 25 Tag/Nacht-Ausgleich Abrufdauer: 3-12

Drei Anforderungsprofile für Flexibilität Entwicklung von Anforderungsprofilen Kurzzeitige Anpassung Abrufdauer: 15 Minuten Vorankündigungszeit: 15 Minuten 22 23 25 Tag/Nacht-Ausgleich Abrufdauer: 3-12

FRAUNHOFER-INSTITUT FÜR SOLARE ENERGIESYSTEME ISE

FRAUNHOFER-INSTITUT FÜR SOLARE ENERGIESYSTEME ISE Stromerzeugung in Deutschland im ersten Halbjahr 2018 Prof. Dr. Bruno Burger Fraunhofer-Institut für Solare Energiesysteme ISE Freiburg, den 11.07.2018

FRAUNHOFER-INSTITUT FÜR SOLARE ENERGIESYSTEME ISE Stromerzeugung in Deutschland im ersten Halbjahr 2018 Prof. Dr. Bruno Burger Fraunhofer-Institut für Solare Energiesysteme ISE Freiburg, den 11.07.2018

Erneuerbare Energien und das EEG in Zahlen (2010)

") Foliensatz zur Energie-Info Erneuerbare Energien und das EEG in Zahlen (21) Anlagen, installierte Leistung, Stromerzeugung, EEG-Vergütungssummen und regionale Verteilung der EEG-induzierten Zahlungsströme

Foliensatz zur Energie-Info Erneuerbare Energien und das EEG in Zahlen (21) Anlagen, installierte Leistung, Stromerzeugung, EEG-Vergütungssummen und regionale Verteilung der EEG-induzierten Zahlungsströme

EEG-Mittelfristprognose: Entwicklungen 2015 bis 2019 (Trend-Szenario)

") EEG-Mittelfristprognose: Entwicklungen 215 bis 219 (Trend-Szenario) Stand: 14. November 214 Zusammenfassung des Datengerüstes - Leipziger Institut für Energie GmbH Entwicklung der installierten Leistungen

EEG-Mittelfristprognose: Entwicklungen 215 bis 219 (Trend-Szenario) Stand: 14. November 214 Zusammenfassung des Datengerüstes - Leipziger Institut für Energie GmbH Entwicklung der installierten Leistungen

Das neue EEG 2014 am Beispiel der Windenergie

Das neue EEG 2014 am Beispiel der Windenergie 1 I. Ziele und Grundsätze 1.) Ausbauziele EEG 2012-35% spätestens bis zum Jahr 2020-50% spätestens bis zum Jahr 2030-65% spätestens bis zum Jahr 2040 und -

Das neue EEG 2014 am Beispiel der Windenergie 1 I. Ziele und Grundsätze 1.) Ausbauziele EEG 2012-35% spätestens bis zum Jahr 2020-50% spätestens bis zum Jahr 2030-65% spätestens bis zum Jahr 2040 und -

Fraunhofer ISI.

www.now-gmbh.de, http://www.mwkel.rlp.de/klimaschutz,-energie/ ANALYSE DER ZUKÜNFTIGEN ENTWICKLUNG VON NEGATIVEN PREISEN AM STROMMARKT E n I n n o v 2016-1 4. S Y M P O S I U M E N E R G I E I N N O V

www.now-gmbh.de, http://www.mwkel.rlp.de/klimaschutz,-energie/ ANALYSE DER ZUKÜNFTIGEN ENTWICKLUNG VON NEGATIVEN PREISEN AM STROMMARKT E n I n n o v 2016-1 4. S Y M P O S I U M E N E R G I E I N N O V

FRAUNHOFER-INSTITUT FÜR SOLARE ENERGIESYSTEME ISE

FRAUNHOFER-INSTITUT FÜR SOLARE ENERGIESYSTEME ISE Stromerzeugung aus Solar- und Windenergie im ersten Halbjahr 2015 Prof. Dr. Bruno Burger Fraunhofer-Institut für Solare Energiesysteme ISE Freiburg, den

FRAUNHOFER-INSTITUT FÜR SOLARE ENERGIESYSTEME ISE Stromerzeugung aus Solar- und Windenergie im ersten Halbjahr 2015 Prof. Dr. Bruno Burger Fraunhofer-Institut für Solare Energiesysteme ISE Freiburg, den

Einsatz von Ausgleichsenergie

Einsatz von Ausgleichsenergie rebap 2011/2012 Benjamin Hoffmann Andreas Grübel Niklas Bogner 04.10.2012 04.10.2012 Einsatz von Ausgleichsenergie - rebap 2011/2012 1 These Zunehmender Anteil an Direktvermarktung

Einsatz von Ausgleichsenergie rebap 2011/2012 Benjamin Hoffmann Andreas Grübel Niklas Bogner 04.10.2012 04.10.2012 Einsatz von Ausgleichsenergie - rebap 2011/2012 1 These Zunehmender Anteil an Direktvermarktung

Entwicklung der erneuerbaren Energien in Deutschland in den ersten drei Quartalen 2018

Stand: 15. November 218 Entwicklung der erneuerbaren Energien in Deutschland in den ersten drei Quartalen 218 Quartalsbericht der Arbeitsgruppe Erneuerbare Energien-Statistik (AGEE-Stat) * Erstellt durch

Stand: 15. November 218 Entwicklung der erneuerbaren Energien in Deutschland in den ersten drei Quartalen 218 Quartalsbericht der Arbeitsgruppe Erneuerbare Energien-Statistik (AGEE-Stat) * Erstellt durch

Kombinierte Veräußerung von PV-Strom an Spot- und Regelleistungsmarkt

Platzhalter für Bild, Bild auf Titelfolie hinter das Logo einsetzen sma.de Kombinierte Veräußerung von PV-Strom an Spot- und Regelleistungsmarkt Julia Seidel, M.Sc. 11. Februar 2016 14. Symposium Energieinnovation,

Platzhalter für Bild, Bild auf Titelfolie hinter das Logo einsetzen sma.de Kombinierte Veräußerung von PV-Strom an Spot- und Regelleistungsmarkt Julia Seidel, M.Sc. 11. Februar 2016 14. Symposium Energieinnovation,

FRAUNHOFER-INSTITUT FÜR SOLARE ENERGIESYSTEME ISE

FRAUNHOFER-INSTITUT FÜR SOLARE ENERGIESYSTEME ISE Stromerzeugung in Deutschland im ersten Halbjahr 2017 Prof. Dr. Bruno Burger Fraunhofer-Institut für Solare Energiesysteme ISE Freiburg, den 02.07.2017

FRAUNHOFER-INSTITUT FÜR SOLARE ENERGIESYSTEME ISE Stromerzeugung in Deutschland im ersten Halbjahr 2017 Prof. Dr. Bruno Burger Fraunhofer-Institut für Solare Energiesysteme ISE Freiburg, den 02.07.2017

Vermarktung von Windenergie

Vermarktung von Windenergie Serafin von Roon Vermarktung von Windenergie Serafin von Roon München, 13. Mai 2011 1 Windkraft in Deutschland Entwicklung bis heute Starkes Wachstum in den letzten 20 Jahre

Vermarktung von Windenergie Serafin von Roon Vermarktung von Windenergie Serafin von Roon München, 13. Mai 2011 1 Windkraft in Deutschland Entwicklung bis heute Starkes Wachstum in den letzten 20 Jahre

Vermarktung von eigenerzeugter Energie Minutenreserve, Marktprämienmodell

Vermarktung von eigenerzeugter Energie Minutenreserve, Marktprämienmodell Dr. Martin Reh Lechwerke AG 28.11.2014 Seite 1 EEG-Direktvermarktung Marktprämienmodell (MPM) Flexibilitätsprämie Regelenergie

Vermarktung von eigenerzeugter Energie Minutenreserve, Marktprämienmodell Dr. Martin Reh Lechwerke AG 28.11.2014 Seite 1 EEG-Direktvermarktung Marktprämienmodell (MPM) Flexibilitätsprämie Regelenergie

FRAUNHOFER-INSTITUT FÜR SOLARE ENERGIESYSTEME ISE

FRAUNHOFER-INSTITUT FÜR SOLARE ENERGIESYSTEME ISE Stromerzeugung in Deutschland im ersten Halbjahr 2017 Prof. Dr. Bruno Burger Fraunhofer-Institut für Solare Energiesysteme ISE Freiburg, den 02.07.2017

FRAUNHOFER-INSTITUT FÜR SOLARE ENERGIESYSTEME ISE Stromerzeugung in Deutschland im ersten Halbjahr 2017 Prof. Dr. Bruno Burger Fraunhofer-Institut für Solare Energiesysteme ISE Freiburg, den 02.07.2017

Wirtschaftlichkeit der Direktvermarktung Vorstellung unterschiedlicher Konzepte

Wirtschaftlichkeit der Direktvermarktung Vorstellung unterschiedlicher Konzepte Dr. Waldemar Gruber Landwirtschaftskammer NRW Bonn Dr. Waldemar Gruber 1 Dr. Waldemar Gruber 2 Quelle: Fachverband Biogas

Wirtschaftlichkeit der Direktvermarktung Vorstellung unterschiedlicher Konzepte Dr. Waldemar Gruber Landwirtschaftskammer NRW Bonn Dr. Waldemar Gruber 1 Dr. Waldemar Gruber 2 Quelle: Fachverband Biogas

Das Erneuerbare-Energien-Gesetz 2014

Das Erneuerbare-Energien-Gesetz 2014 EEG 2014 - Überblick über die wesentlichen Neuregelungen Einführung Am 1. August 2014 ist das novellierte Erneuerbare-Energien-Gesetz (EEG) in Kraft getreten. Ziel

Das Erneuerbare-Energien-Gesetz 2014 EEG 2014 - Überblick über die wesentlichen Neuregelungen Einführung Am 1. August 2014 ist das novellierte Erneuerbare-Energien-Gesetz (EEG) in Kraft getreten. Ziel

Wie vermarkte ich meinen Strom und Systemdienstleistungen am besten?

Wie vermarkte ich meinen Strom und Systemdienstleistungen am besten? Florian Roeder INFOTAG ZUR FLEXIBILISIERUNG VON BIOGASANLAGEN Trier, 10. November 2016 Agenda Infotag zur Flexibilisierung von Biogasanlagen,

Wie vermarkte ich meinen Strom und Systemdienstleistungen am besten? Florian Roeder INFOTAG ZUR FLEXIBILISIERUNG VON BIOGASANLAGEN Trier, 10. November 2016 Agenda Infotag zur Flexibilisierung von Biogasanlagen,

Prognose der EEG-Umlage 2019 nach EEV. Prognosekonzept und Berechnung der ÜNB

Prognose der EEG-Umlage 2019 nach EEV Prognosekonzept und Berechnung der ÜNB Inhaltsverzeichnis / Gliederung 1. Grundlage und Rahmenbedingungen 2. Mengen, Kosten und Erlöse 3. Kontostand und Nachholung

Prognose der EEG-Umlage 2019 nach EEV Prognosekonzept und Berechnung der ÜNB Inhaltsverzeichnis / Gliederung 1. Grundlage und Rahmenbedingungen 2. Mengen, Kosten und Erlöse 3. Kontostand und Nachholung

Ausschreibungen EEG 2017

Ausschreibungen EEG 2017 Dr. Bernhard Dreher Bundesministerium für Wirtschaft und Energie Referat IIIB5 Erneuerbare Energien im Stromsektor Biogaspartner Die Konferenz, Berlin, 7. Dezember 2017 17-12-05

Ausschreibungen EEG 2017 Dr. Bernhard Dreher Bundesministerium für Wirtschaft und Energie Referat IIIB5 Erneuerbare Energien im Stromsektor Biogaspartner Die Konferenz, Berlin, 7. Dezember 2017 17-12-05

FLEXIBILITÄTSOPTIONEN AM STROMMARKT EINE ANALYSE ZU HEMMNISSEN UND ERLÖSMÖGLICHKEITEN

Fakultät für Wirtschaftswissenschaften, Lehrstuhl für Energiewirtschaft, Prof. Dr. Möst FLEXIBILITÄTSOPTIONEN AM STROMMARKT EINE ANALYSE ZU HEMMNISSEN UND ERLÖSMÖGLICHKEITEN www.ee2.biz 14. SYMPOSIUM ENERGIEINNOVATION

Fakultät für Wirtschaftswissenschaften, Lehrstuhl für Energiewirtschaft, Prof. Dr. Möst FLEXIBILITÄTSOPTIONEN AM STROMMARKT EINE ANALYSE ZU HEMMNISSEN UND ERLÖSMÖGLICHKEITEN www.ee2.biz 14. SYMPOSIUM ENERGIEINNOVATION

Kurzanalyse des Anstiegs der EEG-Umlage 2013

Kurzanalyse des Anstiegs der EEG-Umlage 2013 Berlin, 15. Oktober 2012 Charlotte Loreck Dr. Felix Chr. Matthes Hauke Hermann Frederieke Jung Lukas Emele Öko-Institut e.v. Büro Berlin Schicklerstraße 5-7

Kurzanalyse des Anstiegs der EEG-Umlage 2013 Berlin, 15. Oktober 2012 Charlotte Loreck Dr. Felix Chr. Matthes Hauke Hermann Frederieke Jung Lukas Emele Öko-Institut e.v. Büro Berlin Schicklerstraße 5-7

FRAUNHOFER-INSTITUT FÜR SOLARE ENERGIESYSTEME ISE

FRAUNHOFER-INSTITUT FÜR SOLARE ENERGIESYSTEME ISE Stromerzeugung in Deutschland im Jahr 2017 Prof. Dr. Bruno Burger Fraunhofer-Institut für Solare Energiesysteme ISE Freiburg, den 02.01.2018 www.ise.fraunhofer.de

FRAUNHOFER-INSTITUT FÜR SOLARE ENERGIESYSTEME ISE Stromerzeugung in Deutschland im Jahr 2017 Prof. Dr. Bruno Burger Fraunhofer-Institut für Solare Energiesysteme ISE Freiburg, den 02.01.2018 www.ise.fraunhofer.de

M A S L A T O N. Rechtsanwaltsgesellschaft mbh. Köln Holbeinstraße 24, Leipzig. Leipzig

Rechtliche Rahmenbedingungen des EEG M A S L A T O N Rechtsanwaltsgesellschaft mbh Leipzig. München. Köln Holbeinstraße 24, 04229 Leipzig Prof. Dr. Martin Maslaton Recht der Erneuerbaren Energien TU Chemnitz,

Rechtliche Rahmenbedingungen des EEG M A S L A T O N Rechtsanwaltsgesellschaft mbh Leipzig. München. Köln Holbeinstraße 24, 04229 Leipzig Prof. Dr. Martin Maslaton Recht der Erneuerbaren Energien TU Chemnitz,

Laufende Evaluierung der Direktvermarktung von Strom aus Erneuerbaren Energien Stand 04/2013

5. Quartalsbericht Laufende Evaluierung der Direktvermarktung von Strom aus Erneuerbaren Energien Stand 04/2013 Monitoring 30. April 2013 Anke Rostankowski (IKEM) André Baier, Norman Gerhardt, Uwe Holzhammer,

5. Quartalsbericht Laufende Evaluierung der Direktvermarktung von Strom aus Erneuerbaren Energien Stand 04/2013 Monitoring 30. April 2013 Anke Rostankowski (IKEM) André Baier, Norman Gerhardt, Uwe Holzhammer,

Entwicklung der erneuerbaren Energien in Deutschland im 1. Halbjahr 2016

Stand: 4. August 216 Entwicklung der erneuerbaren Energien in Deutschland im 1. Halbjahr 216 Quartalsbericht der Arbeitsgruppe Erneuerbare Energien-Statistik (AGEE-Stat) * Erstellt durch das Zentrum für

Stand: 4. August 216 Entwicklung der erneuerbaren Energien in Deutschland im 1. Halbjahr 216 Quartalsbericht der Arbeitsgruppe Erneuerbare Energien-Statistik (AGEE-Stat) * Erstellt durch das Zentrum für

Märkte für flexible Stromprodukte. Möglichkeiten für die Vermarktung von flexibel erzeugter Elektrizität in Österreich

Märkte für flexible Stromprodukte Möglichkeiten für die Vermarktung von flexibel erzeugter Elektrizität in Österreich Übersicht Rahmenbedingungen Märkte Intraday-Handel Day-Ahead Auktionen Sekundär- und

Märkte für flexible Stromprodukte Möglichkeiten für die Vermarktung von flexibel erzeugter Elektrizität in Österreich Übersicht Rahmenbedingungen Märkte Intraday-Handel Day-Ahead Auktionen Sekundär- und

EEG-Jahresmeldung Testatsdaten

Avacon AG Stand: 31.05.2016 EEG-Jahresmeldung Testatsdaten Tabelle 1: Einspeisevergütung Angaben zur energetischen Wälzung und Vergütung nach 19 Abs. 1 Nr. 2 EEG 2014 In der ersten Spalte Kaufnännisch

Avacon AG Stand: 31.05.2016 EEG-Jahresmeldung Testatsdaten Tabelle 1: Einspeisevergütung Angaben zur energetischen Wälzung und Vergütung nach 19 Abs. 1 Nr. 2 EEG 2014 In der ersten Spalte Kaufnännisch

EEG-Jahresmeldung Testatsdaten

EEG-Jahresmeldung Testatsdaten Tabelle 1: Einspeisevergütung Angaben zur energetischen Wälzung und Vergütung nach 19 Abs. 1 Nr. 2 EEG 2014 In der ersten Spalte Kaufnännisch abgenommene Strommengen [kwh]

EEG-Jahresmeldung Testatsdaten Tabelle 1: Einspeisevergütung Angaben zur energetischen Wälzung und Vergütung nach 19 Abs. 1 Nr. 2 EEG 2014 In der ersten Spalte Kaufnännisch abgenommene Strommengen [kwh]

EEG-Jahresmeldung Testatsdaten

EEG-Jahresmeldung Testatsdaten Tabelle 1: Einspeisevergütung Angaben zur energetischen Wälzung und Vergütung nach 19 Abs. 1 Nr. 2 EEG 2014 In der ersten Spalte Kaufnännisch abgenommene Strommengen [kwh]

EEG-Jahresmeldung Testatsdaten Tabelle 1: Einspeisevergütung Angaben zur energetischen Wälzung und Vergütung nach 19 Abs. 1 Nr. 2 EEG 2014 In der ersten Spalte Kaufnännisch abgenommene Strommengen [kwh]

NEUERUNGEN AUS DER EEG NOVELLE 2014 UND DEREN KONSEQUENZEN FÜR PHOTOVOLTAIK ANLAGENBESITZER?

2014 UND DEREN KONSEQUENZEN FÜR PHOTOVOLTAIK ANLAGENBESITZER? 22.09.2014 Anika Titze Referentin Energierecht und Energiewirtschaft EEG 2.0 Wie rentabel ist Solarenergie noch? Wörrstadt www.energieagentur.rlp.de

2014 UND DEREN KONSEQUENZEN FÜR PHOTOVOLTAIK ANLAGENBESITZER? 22.09.2014 Anika Titze Referentin Energierecht und Energiewirtschaft EEG 2.0 Wie rentabel ist Solarenergie noch? Wörrstadt www.energieagentur.rlp.de

Entwicklung der erneuerbaren Energien in Deutschland im ersten Quartal 2017

Stand: 18. Mai 217 Entwicklung der erneuerbaren Energien in Deutschland im ersten Quartal 217 Quartalsbericht der Arbeitsgruppe Erneuerbare Energien-Statistik (AGEE-Stat) * Erstellt durch das Zentrum für

Stand: 18. Mai 217 Entwicklung der erneuerbaren Energien in Deutschland im ersten Quartal 217 Quartalsbericht der Arbeitsgruppe Erneuerbare Energien-Statistik (AGEE-Stat) * Erstellt durch das Zentrum für

EEG-Jahresmeldung Testatsdaten

EEG-Jahresmeldung Testatsdaten Tabelle 1: Einspeisevergütung Angaben zur energetischen Wälzung und Vergütung nach 19 Abs. 1 Nr. 2 EEG 2014 In der ersten Spalte Kaufnännisch abgenommene Strommengen [kwh]

EEG-Jahresmeldung Testatsdaten Tabelle 1: Einspeisevergütung Angaben zur energetischen Wälzung und Vergütung nach 19 Abs. 1 Nr. 2 EEG 2014 In der ersten Spalte Kaufnännisch abgenommene Strommengen [kwh]

EEG-Mittelfristprognose: Entwicklungen 2013 bis 2017 (Trend-Szenario)

") EEG-Mittelfristprognose: Entwicklungen 13 bis 17 (Trend-Szenario) Stand: 15. November 12 Zusammenfassung des Datengerüstes - r2b energy consulting GmbH Entwicklung der installierten Leistungen (in MW),

EEG-Mittelfristprognose: Entwicklungen 13 bis 17 (Trend-Szenario) Stand: 15. November 12 Zusammenfassung des Datengerüstes - r2b energy consulting GmbH Entwicklung der installierten Leistungen (in MW),

Hintergrundpapier Ergebnisse der Ausschreibung für Biomasse vom 1. September 2017

Hintergrundpapier Ergebnisse der Ausschreibung für Biomasse vom 1. September 2017 BUNDESNETZAGENTUR 2 Hintergrundpapier Ergebnisse der Ausschreibung für Biomasse vom 1. September 2017 Veröffentlicht: 29.09.2017

Hintergrundpapier Ergebnisse der Ausschreibung für Biomasse vom 1. September 2017 BUNDESNETZAGENTUR 2 Hintergrundpapier Ergebnisse der Ausschreibung für Biomasse vom 1. September 2017 Veröffentlicht: 29.09.2017

Bericht nach 77 Abs. 1 Nr. 2 EEG 2017

Bericht nach 77 Abs. 1 Nr. 2 EEG 2017 EEG Einspeisungen im Jahr 2017 Netzbetreiber (VNB): GELSENWASSER Energienetze GmbH Betriebsnummer der Bundesnetzagentur: 10003699 Vorgelagerter Übertragungsnetzbetreiber

Bericht nach 77 Abs. 1 Nr. 2 EEG 2017 EEG Einspeisungen im Jahr 2017 Netzbetreiber (VNB): GELSENWASSER Energienetze GmbH Betriebsnummer der Bundesnetzagentur: 10003699 Vorgelagerter Übertragungsnetzbetreiber

Direktvermarktung - Regelenergie - Flexibilität. Christian Rohde. Geschäftsführer

Direktvermarktung - Regelenergie - Flexibilität Christian Rohde Geschäftsführer Gesellschafterkreis TerraVis GmbH RWG Emsland Süd eg VR Agarberatung AG WLV Service GmbH bbv LandSiedlung GmbH Montag, 25.

Direktvermarktung - Regelenergie - Flexibilität Christian Rohde Geschäftsführer Gesellschafterkreis TerraVis GmbH RWG Emsland Süd eg VR Agarberatung AG WLV Service GmbH bbv LandSiedlung GmbH Montag, 25.

Vergleich: EinsMan und KKW-Einspeisung VERGLEICH DES EINSPEISEMANAGEMENTS UND STROMERZEUGUNG NORDDEUTSCHER KERNKRAFTWERKE

VERGLEICH DES EINSPEISEMANAGEMENTS UND STROMERZEUGUNG NORDDEUTSCHER KERNKRAFTWERKE Für Greenpeace Energy eg Fabian Huneke, Philipp Heidinger Berlin, 8. Juni 218 Ausfallarbeit EinsMan in GWh Vergleich:

VERGLEICH DES EINSPEISEMANAGEMENTS UND STROMERZEUGUNG NORDDEUTSCHER KERNKRAFTWERKE Für Greenpeace Energy eg Fabian Huneke, Philipp Heidinger Berlin, 8. Juni 218 Ausfallarbeit EinsMan in GWh Vergleich:

Information über die Registrierungspflicht für Bestandsanlagen gemäß 16 Abs. 3 Satz 1 AnlRegV

Information über die Registrierungspflicht für Bestandsanlagen gemäß 16 Abs. 3 Satz 1 AnlRegV Betreiber von vor dem 01.08.2014 in Betrieb genommenen EEG-Anlagen (Bestandsanlagen) im Geltungsbereich des

Information über die Registrierungspflicht für Bestandsanlagen gemäß 16 Abs. 3 Satz 1 AnlRegV Betreiber von vor dem 01.08.2014 in Betrieb genommenen EEG-Anlagen (Bestandsanlagen) im Geltungsbereich des

HALBJAHRESPROGNOSE ZUR ENERGIEBILANZ HESSEN 2018

HALBJAHRESPROGNOSE ZUR ENERGIEBILANZ HESSEN 2018 SCHÄTZUNG DER IM 1. HALBJAHR 2018 VON EEG GEFÖRDERTEN ANLAGEN IN HESSEN ERZEUGTEN STROMMENGEN UND SCHÄTZUNG AKTUELLER DATEN ZU ENERGIEERZEUGUNG UND ENERGIEVERBRAUCH

HALBJAHRESPROGNOSE ZUR ENERGIEBILANZ HESSEN 2018 SCHÄTZUNG DER IM 1. HALBJAHR 2018 VON EEG GEFÖRDERTEN ANLAGEN IN HESSEN ERZEUGTEN STROMMENGEN UND SCHÄTZUNG AKTUELLER DATEN ZU ENERGIEERZEUGUNG UND ENERGIEVERBRAUCH

Entwicklung der erneuerbaren Energien in Deutschland im 1. Quartal 2016

Stand: 24. Mai 216 Entwicklung der erneuerbaren Energien in Deutschland im 1. Quartal 216 Quartalsbericht der Arbeitsgruppe Erneuerbare Energien-Statistik (AGEE-Stat) 1 1 Erstellt durch das Zentrum für

Stand: 24. Mai 216 Entwicklung der erneuerbaren Energien in Deutschland im 1. Quartal 216 Quartalsbericht der Arbeitsgruppe Erneuerbare Energien-Statistik (AGEE-Stat) 1 1 Erstellt durch das Zentrum für

Bericht nach 77 Abs. 1 Nr. 2 EEG 2017

Bericht nach 77 Abs. 1 Nr. 2 EEG 2017 EEG-Einspeisungen im Jahr 2016 Netzbetreiber (VNB): Betriebsnummer der Bundesnetzagentur: 10003699 Vorgelagerter Übertragungsnetzbetreiber (ÜNB): GELSENWASSER Energienetze

Bericht nach 77 Abs. 1 Nr. 2 EEG 2017 EEG-Einspeisungen im Jahr 2016 Netzbetreiber (VNB): Betriebsnummer der Bundesnetzagentur: 10003699 Vorgelagerter Übertragungsnetzbetreiber (ÜNB): GELSENWASSER Energienetze

Market Coupling: Auswirkungen der EE in D auf Strompreise in CH und IT

Market Coupling: Auswirkungen der EE in D auf Strompreise in CH und IT Vortragsreihe: Neue Entwicklungen auf den Energiemärkten 22. September 2014 Lukas Kegelmann Betreuer: Fernando Oster Gliederung 1.

Market Coupling: Auswirkungen der EE in D auf Strompreise in CH und IT Vortragsreihe: Neue Entwicklungen auf den Energiemärkten 22. September 2014 Lukas Kegelmann Betreuer: Fernando Oster Gliederung 1.

Auswirkungen der Schließung von Braunkohlekraftwerken auf den deutschen Strommarkt

Aurora Energy Research GmbH. All rights reserved. Auswirkungen der Schließung von Braunkohlekraftwerken auf den deutschen Strommarkt Kurzstudie im Auftrag von Zukunft Erdgas e.v., November 8 Emissionen

Aurora Energy Research GmbH. All rights reserved. Auswirkungen der Schließung von Braunkohlekraftwerken auf den deutschen Strommarkt Kurzstudie im Auftrag von Zukunft Erdgas e.v., November 8 Emissionen

Stand der Diskussion zur Novellierung des EEG EEG-Novelle

15. NRW-Biogastagung Haus Düsse, 27.03.2014 Westfälisch-Lippischer Landwirtschaftsverband e.v. Stand der Diskussion zur Novellierung des EEG EEG-Novelle 2014 - Dr. Thomas Forstreuter Westfälisch-Lippischer

15. NRW-Biogastagung Haus Düsse, 27.03.2014 Westfälisch-Lippischer Landwirtschaftsverband e.v. Stand der Diskussion zur Novellierung des EEG EEG-Novelle 2014 - Dr. Thomas Forstreuter Westfälisch-Lippischer

GeLa Energie GmbH Intelligente Energievermarktung. Mit flexibler Stromerzeugung den wirtschaftlichen Erfolg steigern. Jörn Nüsse

GeLa Energie GmbH Intelligente Energievermarktung Mit flexibler Stromerzeugung den wirtschaftlichen Erfolg steigern Jörn Nüsse Gliederung 1. GeLa Energie & Gesellschafter 2. Allgemeine Änderungen EEG 2014

GeLa Energie GmbH Intelligente Energievermarktung Mit flexibler Stromerzeugung den wirtschaftlichen Erfolg steigern Jörn Nüsse Gliederung 1. GeLa Energie & Gesellschafter 2. Allgemeine Änderungen EEG 2014

Die Einspeisevergütung aus dem EEG stellt sich ab wie folgt dar:

Einspeisevergütung für im Kalenderjahr 2014 neu in Betrieb genommene Eigenerzeugungsanlagen nach dem Erneuerbare-Energien-Gesetz - EEG vom 21.07.2014 (EEG 2014) Grundlage: Zum 1. August 2014 ist das novellierte

Einspeisevergütung für im Kalenderjahr 2014 neu in Betrieb genommene Eigenerzeugungsanlagen nach dem Erneuerbare-Energien-Gesetz - EEG vom 21.07.2014 (EEG 2014) Grundlage: Zum 1. August 2014 ist das novellierte

Bericht nach 77 Abs. 1 Nr. 2 EEG

Bericht nach 77 Abs. 1 Nr. 2 EEG EEG-Einspeisungen im Jahr 2015 Kosten Systemstabilitätsverordnung (SysStabV) Netzbetreiber (VNB): Netze Mittelbaden GmbH & Co. KG Betriebsnummer der Bundesnetzagentur:

Bericht nach 77 Abs. 1 Nr. 2 EEG EEG-Einspeisungen im Jahr 2015 Kosten Systemstabilitätsverordnung (SysStabV) Netzbetreiber (VNB): Netze Mittelbaden GmbH & Co. KG Betriebsnummer der Bundesnetzagentur:

Kaufmännisch abgenommene Strommengen. Einspeisevergütung und Selbstverbrauchsvergütung. Energieträger

EEG-Jahresmeldung Testatsdaten Tabelle 1: Einspeisevergütung Angaben zur energetischen Wälzung und Vergütung nach 19 Abs. 1 Nr. 2 EEG 2014 und 16 EEG 2012 In der ersten Spalte Kaufnännisch abgenommene

EEG-Jahresmeldung Testatsdaten Tabelle 1: Einspeisevergütung Angaben zur energetischen Wälzung und Vergütung nach 19 Abs. 1 Nr. 2 EEG 2014 und 16 EEG 2012 In der ersten Spalte Kaufnännisch abgenommene

Dr. Frank Sensfuß Veranstaltung: Eineinhalb Jahre EEG-Strom an der Börse , Berlin. Fraunhofer ISI Seite 1

Direktvermarktung: Gleitende Marktprämie Dr. Frank Sensfuß Veranstaltung: Eineinhalb Jahre EEG-Strom an der Börse 12.07.2012, Berlin Seite 1 Struktur des Vortrages 1.Ausgangslage 2.Übersicht Vermarktungsmöglichkeiten

Direktvermarktung: Gleitende Marktprämie Dr. Frank Sensfuß Veranstaltung: Eineinhalb Jahre EEG-Strom an der Börse 12.07.2012, Berlin Seite 1 Struktur des Vortrages 1.Ausgangslage 2.Übersicht Vermarktungsmöglichkeiten

Zusammengefasste Endabrechnung nach 72 Abs. 1 Nr. 2 Buchst. a EEG 2017 der Stadtwerke Mengen für das Kalenderjahr 2016

Zusammengefasste Endabrechnung nach 72 Abs. 1 Nr. 2 Buchst. a EEG 217 der Stadtwerke Mengen für das Kalenderjahr 216 Einspeisevergütung Die nachfolgende Tabelle gibt die von uns, der Stadtwerke Mengen,