TRANSPARENZ LEICHT GEMACHT. Webinar-Reihe Fit in 10 Schritten

|

|

|

- Bettina Adler

- vor 6 Jahren

- Abrufe

Transkript

1 TRANSPARENZ LEICHT GEMACHT Webinar-Reihe Fit in 10 Schritten

2 Fit in 10 Schritten Transparente Rechnungslegung Ein Webinar-Angebot im Rahmen des Projekts Transparenzleicht-gemacht des Deutschen Spendenrats e.v. in Kooperation mit der Haus des Stiftens ggmbh Mittwoch, 9. Mai 2018

3 Was ist Transparenz-leicht-gemacht? Eine Initiative des Deutschen Spendenrats e.v. TRANSPARENZ-LEICHT-GEMACHT ist ein Serviceangebot mit Hilfestellung zum transparenten Strukturaufbau, zur Rechnungslegung und zum Steuer- sowie Gemeinnützigkeitsrecht für gemeinnützige Organisationen (Verein, Stiftung, gemeinnützige Körperschaft) mit Sitz in Deutschland, die kein Mitglied im Deutschen Spendenrat e.v. sind. Test Es wird gefördert durch das Bundesministerium für Familie, Senioren, Frauen und Jugend. Workshop Unser Serviceangebot besteht aus kostenlosen Einzelberatungen durch Wirtschaftsprüfer, bundesweiten Workshops (35,00 pro Person inkl. Arbeitsbuch & Verpflegung), kostenlosen Webinaren und einem kostenfreien Online-Transparenztest. Beratung ZIEL ist es, bei der Erstellung von Finanzdaten, steuerrechtlichen Fragestellungen und dem Strukturaufbau im Verein oder der gemeinnützigen Organisation schnell und gut eine Hilfestellung zu geben.

4 Was macht der Deutsche Spendenrat e.v.? Der gemeinnützige Dachverband für Spenden sammelnde gemeinnützige Organisationen Der Deutsche Spendenrat e.v. setzt sich als gemeinnütziger Dachverband für Spenden sammelnde Organisationen seit nunmehr 25 Jahren für mehr Transparenz im Spendenwesen ein. Die gemeinnützigen Mitgliedsorganisationen stammen aus den Bereichen soziale und humanitäre Hilfe, Umwelt- und Tierschutz, Kunst und Kultur sowie Denkmalschutz. Unsere Mitglieder verpflichten sich, jährlich gegenüber dem Deutschen Spendenrat e. V. und der Öffentlichkeit ihre Strukturen, Tätigkeiten, Projekte und Finanzen im Rahmen eines Jahresberichts transparent, klar und verständlich offenzulegen. Sie lassen sich hinsichtlich der Finanzen von Rechnungsprüfern, Steuerberatern und Wirtschaftsprüfern prüfen. Das Ergebnis wird jährlich veröffentlicht. Zudem haben wir das neue Spendenzertifikat des Deutschen Spendenrats e. V. eingeführt, das erstmals 2017 vergeben wurde. Es ist das einzige Prüfverfahren in Deutschland, bei dem Wirtschaftsprüfer die Qualitätskontrolle für das Spendenzertifikat übernehmen. Schon seit 2012 ist ein ehrenamtlich tätiger Wirtschaftsprüferausschuss, der in unserer Satzung fest verankert ist, für uns aktiv. Mehr Informationen unter:

5 Referent Mitglied des ehrenamtlichen Wirtschaftsprüferausschusses im Deutschen Spendenrat e.v. Klaus Schneider, Dipl.-Kfm., WP/StB, Gründer und geschäftsführender Gesellschafter bei der Schneider + Partner GmbH Wirtschaftsprüfung / Steuerberatung. Dipl.-Kfm. Klaus Schneider, Wirtschaftsprüfer/Steuerberater ist seit 1991 Gründer und geschäftsführender Gesellschafter bei Schneider + Partner GmbH. Die Steuerberatungs- und Wirtschaftsprüfungsgesellschaft mit Kanzleien in München und Dresden sowie einer Niederlassung in Chemnitz beschäftigt über 150 Mitarbeiter mit mehr als 30 Steuerberatern, Wirtschaftsprüfern und Rechtsanwälten. Schneider + Partner GmbH. Kontakt: Bitte per an kontakt@transparenz-leicht-gemacht.de Die Tätigkeitsschwerpunkte von Klaus Schneider liegen auf der steuerlichen Beratung von Unternehmen und Privatpersonen sowie Jahresabschluss- und Sonderprüfungen. Branchenschwerpunkte setzt Klaus Schneider bei seiner Tätigkeit u.a. bei der öffentlichen Hand und Körperschaften sowie bei Vereinen und Stiftungen. Er ist Mitglied des ehrenamtlichen Wirtschaftsprüferauschusses im Deutschen Spendenrat e.v.

6 Hinweis auf Webinar-Unterlagen Projektbegleitendes Arbeitsbuch als E-Book

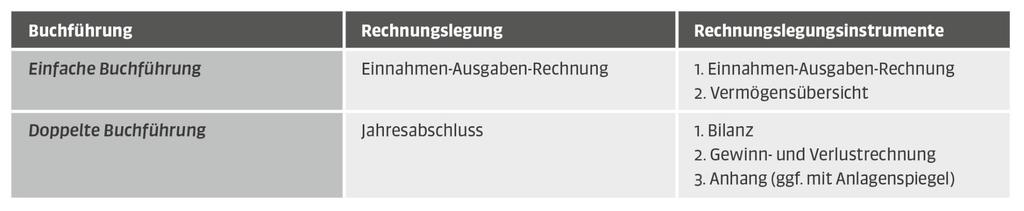

7 Fit in 10 Schritten Transparente Rechnungslegung Schritt 1: Bedeutung von Transparenz, ihre Adressaten und ihre Dimensionen Schritt 2: Gesetzliche Bestimmungen für eine finanzielle Rechnungslegung Schritt 3: Verschiedene Rechnungslegungssysteme: Einnahmen-Ausgaben-Rechnung Schritt 4: Verschiedene Rechnungslegungssysteme: Kaufmännische doppelte Buchführung Schritt 5: Unterschiede der verschiedenen Rechnungslegungssysteme & Beispiele Schritt 6: Grundsätze für die ordnungsgemäße Buchführung Schritt 7: Zusammenfassung der unterschiedlichen Rechnungslegungsvorschriften Schritt 8: Steuerrechtlicher Blick auf gemeinnützige Organisationen Sparten-Rechnung Schritt 9: Rechtsgrundlage für eine Prüfung einer gemeinnützigen Organisation Schritt 10: Prüfungsumfang einer gemeinnützigen Organisation

8 Schritt 1: Was bedeutet Transparenz?

9 Schritt 1: Wer sind unsere Adressaten?

10 Schritt 1: Dimensionen von Transparenz

11 Schritt 2: Gesetzliche Bestimmungen für eine finanzielle Rechnungslegung Für Vereine und Stiftungen ist formalrechtlich eine - Einnahmen-Ausgaben-Rechnung, ergänzt um eine Vermögensrechnung nach den Bestimmungen des BGB und der AO ausreichend - Für Stiftungen sind zusätzlich die Bestimmungen der Stiftungsgesetze der Länder zu beachten - meist eine Jahresrechnung/Jahresabrechnung ergänzt um eine Vermögensübersicht und Bericht über die Erfüllung des Stiftungszwecks sowie der Nachweis des Erhalts des Stiftungsvermögens vorschreiben

12 Schritt 2: Gesetzliche Bestimmungen für eine finanzielle Rechnungslegung Für steuerbegünstigte Körperschaften/Spenden sammelnde Organisationen in der Rechtsform einer Kapitalgesellschaft gilt - Kaufmännisches Rechnungswesen - Jahresabschlüsse bestehend aus: - Bilanz - Gewinn- und Verlustrechnung - Anhang - Lagebericht (außer kleine Kapitalgesellschaften nach 266 Abs. 1 HGB, Kleinstkapitalgesellschaften 267a HGB) - Freiwillige Anwendung handelsrechtlicher Vorschriften grundsätzlich zulässig, bei größerem Geschäftsumfang / Komplexität grundsätzlich zu empfehlen (Einzelfallentscheidung)

13 Schritt 3: Rechnungslegungssysteme

14 Schritt 3: Rechnungslegungssysteme Einnahmen-Ausgaben-Rechnung

15 Schritt 4: Rechnungslegungssysteme Kaufmännische doppelte Buchführung

16 Schritt 4: Rechnungslegungssysteme Kaufmännische doppelte Buchführung

17 Schritt 5: Unterschiede der Rechnungslegungssysteme

18 Schritt 5: Unterschiede der Rechnungslegungssysteme Beispiel 1 BEISPIEL zur Gegenüberstellung von Einnahmen-Ausgaben-Rechnung und Gewinn- und Verlustrechnung: Ein Verein bestellt im Dezember 2016 einige Rettungsdecken für Euro. Diese werden auch im Jahre 2016 noch geliefert und die Rechnung liegt der Lieferung bei. Die Rechnung wird aber vom Verein erst im Februar 2017 bezahlt. Lösung bei der Einnahmen-Ausgaben-Rechnung: Die Ausgabe wirkt sich mit (minus) Euro erst im Jahr 2017 aus und mindert demnach das Ergebnis dieses Geschäftsjahres Lösung bei der Gewinn- und Verlustrechnung: Der Aufwand wirkt sich mit (minus) Euro bereits im Jahr 2016 aus und mindert mit diesem Betrag das Ergebnis des Geschäftsjahres Fazit: Das Jahresergebnis des Vereins unterscheidet sich bei gleichem Geschäftsgebaren also allein aufgrund der Tatsache, welche Rechnungslegung der Verein wählt.

19 Schritt 5: Unterschiede der Rechnungslegungssysteme Beispiel 2 BEISPIEL zur Buchführung mit GuV und Bilanz: Eine Pflegeeinrichtung hat im Dezember 2017 Pflegeleistungen erbracht und am Monatsende dem Pflegebedürftigen in Rechnung gestellt. Der Geldeingang erfolgt aber erst im Januar In der Gewinn- und Verlustrechnung wird der Ertrag aus Pflegeleistungen bereits im Jahr 2017, in dem die Leistungen erbracht worden sind, periodengerecht und unabhängig vom noch fehlenden Geldzufluss erfasst. In der Bilanz wird in der geforderten Höhe der Pflegeleistungen auf der Aktivseite Eine Forderung aus Lieferungen und Leistungen ausgewiesen. Der nachfolgende Geldeingang im Januar 2018 führt dann dazu, dass die Geldmittel steigen und im Gegenzug die Forderung durch Zahlungsausgleich erlischt.

20 Schritt 6: Ordnungsgemäße Buchführung

21 Schritt 7: Zusammenfassung

22 Schritt 8: Steuerrechtlicher Blick Die Mehr-Spartenrechnung

23 Schritt 9: Rechtsgrundlage einer Prüfung

24 Schritt 10: Prüfungsumfang einer gemeinnützigen Organisation

25 Ausblick auf: Fit in 10 Schritten Aussagekräftiger Finanzbericht Donnerstag, 28. Juni 2018 Anmeldung unter:

26 Das ging gerade alles zu schnell? Sie wollen noch einmal einen Experten persönlich befragen? Kostenlose Einzelberatungen mit einem Wirtschaftsprüfer, gefördert durch das Bundesministerium für Familie, Senioren, Frauen und Jugend Anmeldung unter:

27 VIELEN DANK FÜR IHRE AUFMERKSAMKEIT

TRANSPARENZ LEICHT GEMACHT. Webinar-Reihe Fit in 10 Schritten

TRANSPARENZ LEICHT GEMACHT Webinar-Reihe Fit in 10 Schritten Fit in 10 Schritten Gemeinnütziges Steuerrecht Ein Webinar-Angebot im Rahmen des Projekts Transparenzleicht-gemacht des Deutschen Spendenrats

TRANSPARENZ LEICHT GEMACHT Webinar-Reihe Fit in 10 Schritten Fit in 10 Schritten Gemeinnütziges Steuerrecht Ein Webinar-Angebot im Rahmen des Projekts Transparenzleicht-gemacht des Deutschen Spendenrats

SPENDER * GRUNDLAGEN-WORKSHOP. Transparenz-Workshops WORKSHOP-TERMINE 2018

GRUNDLAGEN-WORKSHOP SPENDER * GLÜCKLICH MACHEN Bundesweite Transparenz-Workshops für alle gemeinnützigen Organisationen WORKSHOP-TERMINE 2018 Transparenz-leicht-gemacht * Zur besseren Lesbarkeit wird auf

GRUNDLAGEN-WORKSHOP SPENDER * GLÜCKLICH MACHEN Bundesweite Transparenz-Workshops für alle gemeinnützigen Organisationen WORKSHOP-TERMINE 2018 Transparenz-leicht-gemacht * Zur besseren Lesbarkeit wird auf

, ,29

Bilanz zum 31.12.2014 Die Bilanz der Stiftung Mitarbeit für das Jahr 2014 ist durch Dr. Glade, König und Partner GmbH Wirtschaftsprüfungsgesellschaft Steuerberatungsgesellschaft Neuss geprüft worden. Ellerstraße

Bilanz zum 31.12.2014 Die Bilanz der Stiftung Mitarbeit für das Jahr 2014 ist durch Dr. Glade, König und Partner GmbH Wirtschaftsprüfungsgesellschaft Steuerberatungsgesellschaft Neuss geprüft worden. Ellerstraße

Bilanz zum

Bilanz zum 31.12.2015 Die Bilanz der Stiftung Mitarbeit für das Jahr 2015 ist durch Dr. Glade, König und Partner GmbH Wirtschaftsprüfungsgesellschaft Steuerberatungsgesellschaft Neuss geprüft worden. Ellerstraße

Bilanz zum 31.12.2015 Die Bilanz der Stiftung Mitarbeit für das Jahr 2015 ist durch Dr. Glade, König und Partner GmbH Wirtschaftsprüfungsgesellschaft Steuerberatungsgesellschaft Neuss geprüft worden. Ellerstraße

Darstellung des Jahresabschlusses. zum

Darstellung des Jahresabschlusses zum 31. Dezember 2013 I. Kurzdarstellung Jahresabschluss Im Folgenden ist eine Kurzdarstellung des Jahresabschlusses der Arbeitsgemeinschaft fußgänger- und fahrradfreundlicher

Darstellung des Jahresabschlusses zum 31. Dezember 2013 I. Kurzdarstellung Jahresabschluss Im Folgenden ist eine Kurzdarstellung des Jahresabschlusses der Arbeitsgemeinschaft fußgänger- und fahrradfreundlicher

Betriebliches Rechnungswesen

Betriebliches Rechnungswesen 2 Zusammenfassung In diesem Kapitel beschäftigt sich Carlo Sommerweizen mit dem Aufbau des betrieblichen Rechnungswesens. Neben dem externen Rechnungswesen schaut sich der

Betriebliches Rechnungswesen 2 Zusammenfassung In diesem Kapitel beschäftigt sich Carlo Sommerweizen mit dem Aufbau des betrieblichen Rechnungswesens. Neben dem externen Rechnungswesen schaut sich der

Satzung der Ingeborg und Herbert Strassheimer-Stiftung

Satzung der Ingeborg und Herbert Strassheimer-Stiftung 1 Name, Rechtsform, Sitz 1. Die Stiftung führt den Namen Ingeborg und Herbert Strassheimer-Stiftung. 2. Sie ist eine rechtsfähige Stiftung des bürgerlichen

Satzung der Ingeborg und Herbert Strassheimer-Stiftung 1 Name, Rechtsform, Sitz 1. Die Stiftung führt den Namen Ingeborg und Herbert Strassheimer-Stiftung. 2. Sie ist eine rechtsfähige Stiftung des bürgerlichen

Die Jahresabrechnung bei Stiftungen

Kompetenzkreis Stiftungen OWL am 13.06.2013 Die Jahresabrechnung bei Stiftungen 1 Kompetenzkreis Stiftungen OWL am 13.06.2013 Der Jahresabschluss einer Stiftung besteht aus Jahresabrechnung Vermögensübersicht

Kompetenzkreis Stiftungen OWL am 13.06.2013 Die Jahresabrechnung bei Stiftungen 1 Kompetenzkreis Stiftungen OWL am 13.06.2013 Der Jahresabschluss einer Stiftung besteht aus Jahresabrechnung Vermögensübersicht

Amtsblatt der Freien Hansestadt Bremen

Amtsblatt der Freien Hansestadt Bremen 158 2013 Verkündet am 28. Februar 2013 Nr. 45 Jahresabschluss des Übersee-Museums - Stiftung öffentlichen Rechts - für das Wirtschaftsjahr 2011 Gemäß 6 Absatz 3 des

Amtsblatt der Freien Hansestadt Bremen 158 2013 Verkündet am 28. Februar 2013 Nr. 45 Jahresabschluss des Übersee-Museums - Stiftung öffentlichen Rechts - für das Wirtschaftsjahr 2011 Gemäß 6 Absatz 3 des

JAHRESABSCHLUSS. zum 31. Dezember Bürgerstiftung für Chemnitz. Reitbahnstraße 23 a Chemnitz. Steuernummer: 215/142/07124

JAHRESABSCHLUSS zum 31. Dezember 2010 Reitbahnstraße 23 a 09111 Chemnitz Finanzamt: Chemnitz-Mitte Steuernummer: 215/142/07124 Jahresabschluss zum 31.12.2010 Seite 1 Inhaltsverzeichnis Allgemeiner Teil

JAHRESABSCHLUSS zum 31. Dezember 2010 Reitbahnstraße 23 a 09111 Chemnitz Finanzamt: Chemnitz-Mitte Steuernummer: 215/142/07124 Jahresabschluss zum 31.12.2010 Seite 1 Inhaltsverzeichnis Allgemeiner Teil

Transparenz in Jahresberichten deutscher Spendenorganisationen

Transparenz in Jahresberichten deutscher Spendenorganisationen Erfahrungen und Entwicklungen beim PwC Transparenzpreis Dipl.-Ök. Jan Simon Busse Lehrstuhl für Rechnungslegung und Prüfungswesen Prof. Dr.

Transparenz in Jahresberichten deutscher Spendenorganisationen Erfahrungen und Entwicklungen beim PwC Transparenzpreis Dipl.-Ök. Jan Simon Busse Lehrstuhl für Rechnungslegung und Prüfungswesen Prof. Dr.

Wirtschaftsprüfer Steuerberater Rechtsanwalt Fachanwalt für Steuerrecht. Klausur Bilanzkunde WS 2009/2010

05.02.2010 Dr. Ernst Ulrich Dobler Wirtschaftsprüfer Steuerberater Rechtsanwalt Fachanwalt für Steuerrecht Klausur Bilanzkunde WS 2009/2010 Beantworten Sie alle der folgenden Fragen durch Ankreuzen der

05.02.2010 Dr. Ernst Ulrich Dobler Wirtschaftsprüfer Steuerberater Rechtsanwalt Fachanwalt für Steuerrecht Klausur Bilanzkunde WS 2009/2010 Beantworten Sie alle der folgenden Fragen durch Ankreuzen der

Satzung der Stiftung Karl Mustermann

Präambel Mit dem Treuhandvertrag vom.. werden Karl Mustermann und die Bürgerstiftung Norden die unselbständige Stiftung errichten. Stiftung Karl Mustermann Die Stiftung wird den Namen Stiftung Karl Mustermann

Präambel Mit dem Treuhandvertrag vom.. werden Karl Mustermann und die Bürgerstiftung Norden die unselbständige Stiftung errichten. Stiftung Karl Mustermann Die Stiftung wird den Namen Stiftung Karl Mustermann

Satzung. (Stand: August 2011) der. Stiftung der Gemeinde Lemwerder. Name, Rechtsform, Sitz, Geschäftsjahr. Stiftung der Gemeinde Lemwerder

der. Stiftung der Gemeinde Lemwerder. Name, Rechtsform, Sitz, Geschäftsjahr. Stiftung der Gemeinde Lemwerder") Satzung (Stand: August 2011) der Stiftung der Gemeinde Lemwerder 1 Name, Rechtsform, Sitz, Geschäftsjahr (1) Die Stiftung führt den Namen Stiftung der Gemeinde Lemwerder (2) Die Stiftung ist eine rechtsfähige

Satzung (Stand: August 2011) der Stiftung der Gemeinde Lemwerder 1 Name, Rechtsform, Sitz, Geschäftsjahr (1) Die Stiftung führt den Namen Stiftung der Gemeinde Lemwerder (2) Die Stiftung ist eine rechtsfähige

Euro-Distrikt Strasbourg-Ortenau

Satzung 1 / 7 Förderung des Gemeinwohls im Euro-Distrikt Strasbourg-Ortenau und in der Stadt Lichtenau und der hier lebenden Menschen. Satzung 2 / 7 Satzung 3 / 7 1 Name, Rechtsform und Sitz der Stiftung

Satzung 1 / 7 Förderung des Gemeinwohls im Euro-Distrikt Strasbourg-Ortenau und in der Stadt Lichtenau und der hier lebenden Menschen. Satzung 2 / 7 Satzung 3 / 7 1 Name, Rechtsform und Sitz der Stiftung

Stiftung des Deutschen Caritasverbandes. Stiftungssatzung

CARITAS-STIFTUNG DEUTSCHLAND Stiftung des Deutschen Caritasverbandes Stiftungssatzung Mit Genehmigung durch das Ministerium für Kultur, Jugend und Sport Baden Württemberg (Erlaß Az.: Ki-0562.3-09/1 vom

CARITAS-STIFTUNG DEUTSCHLAND Stiftung des Deutschen Caritasverbandes Stiftungssatzung Mit Genehmigung durch das Ministerium für Kultur, Jugend und Sport Baden Württemberg (Erlaß Az.: Ki-0562.3-09/1 vom

Rechnungsabschluss und Jahresbericht. Stiftung Eben-Ezer, Lemgo Bereich Spenden Bilanz zum 31. Dezember 2010 A K T I V S E I T E

Rechnungsabschluss und Jahresbericht Stiftung Eben-Ezer, Lemgo Bereich Spenden Bilanz zum 31. Dezember 2010 A K T I V S E I T E 31.12.2010 31.12.2009 A. Anlagevermögen Sachanlagen Betriebs- und Geschäftsausstattung

Rechnungsabschluss und Jahresbericht Stiftung Eben-Ezer, Lemgo Bereich Spenden Bilanz zum 31. Dezember 2010 A K T I V S E I T E 31.12.2010 31.12.2009 A. Anlagevermögen Sachanlagen Betriebs- und Geschäftsausstattung

Grüneisen TaxConsult GmbH Steuerberatungsgesellschaft. Deutsche Krebsstiftung Frankfurt am Main. Handelsrechtlicher Jahresabschluss

Deutsche Krebsstiftung Frankfurt am Main Handelsrechtlicher Jahresabschluss zum 31. Dezember 2015 Inhaltsverzeichnis A. Auftrag 1 B. Auftragsdurchführung 3 C. Bescheinigung 4 Anlagen Bilanz zum 31. Dezember

Deutsche Krebsstiftung Frankfurt am Main Handelsrechtlicher Jahresabschluss zum 31. Dezember 2015 Inhaltsverzeichnis A. Auftrag 1 B. Auftragsdurchführung 3 C. Bescheinigung 4 Anlagen Bilanz zum 31. Dezember

Satzung. der Berliner Sparkassenstiftung Medizin

Satzung der Berliner Sparkassenstiftung Medizin Dritte geänderte Fassung vom 22. Juli 2016 (Originalfassung vom 28. Oktober 1988) Aus Anlass der 750-Jahr-Feier der Stadt Berlin errichtet die Sparkasse

Satzung der Berliner Sparkassenstiftung Medizin Dritte geänderte Fassung vom 22. Juli 2016 (Originalfassung vom 28. Oktober 1988) Aus Anlass der 750-Jahr-Feier der Stadt Berlin errichtet die Sparkasse

Stiftungssatzung. 1 Name, Rechtsform, Sitz. 1. Die Bürgerstiftung für Schwerte ist eine nichtrechtsfähige Stiftung des bürgerlichen Rechts.

Stiftungssatzung 1 Name, Rechtsform, Sitz Die Bürgerstiftung für Schwerte ist eine nichtrechtsfähige Stiftung des bürgerlichen Rechts. Die Stiftung hat ihren Sitz in Schwerte. Die Annahme von Zustiftungen

Stiftungssatzung 1 Name, Rechtsform, Sitz Die Bürgerstiftung für Schwerte ist eine nichtrechtsfähige Stiftung des bürgerlichen Rechts. Die Stiftung hat ihren Sitz in Schwerte. Die Annahme von Zustiftungen

Wirtschaftsprüfer Steuerberater Rechtsanwalt Fachanwalt für Steuerrecht. Klausur Bilanzkunde WS 2011/2012

03.02.2012 Dr. Ernst Ulrich Dobler Wirtschaftsprüfer Steuerberater Rechtsanwalt Fachanwalt für Steuerrecht Klausur Bilanzkunde WS 2011/2012 Beantworten Sie alle der folgenden Fragen durch Ankreuzen der

03.02.2012 Dr. Ernst Ulrich Dobler Wirtschaftsprüfer Steuerberater Rechtsanwalt Fachanwalt für Steuerrecht Klausur Bilanzkunde WS 2011/2012 Beantworten Sie alle der folgenden Fragen durch Ankreuzen der

GUSTAV MESMER STIFTUNG

GUSTAV MESMER STIFTUNG Satzung Buttenhausen, den 16. Dezember 1996 GUSTAV MESMER STIFTUNG S a t z u n g 1 Name, Sitz, Rechtsform Die Stiftung führt den Namen: Gustav Mesmer Stiftung nicht rechtsfähige

GUSTAV MESMER STIFTUNG Satzung Buttenhausen, den 16. Dezember 1996 GUSTAV MESMER STIFTUNG S a t z u n g 1 Name, Sitz, Rechtsform Die Stiftung führt den Namen: Gustav Mesmer Stiftung nicht rechtsfähige

Stiftung Eben-Ezer, Lemgo Bereich Spenden der Stiftung Eben-Ezer

Stiftung Eben-Ezer, Lemgo Bereich Spenden der Stiftung Eben-Ezer Rechnungsabschluss zum 31. Dezember 2011 und Jahresbericht und Bescheinigung Inhaltsverzeichnis Bilanz zum 31. Dezember 2011 Blatt Gewinn-

Stiftung Eben-Ezer, Lemgo Bereich Spenden der Stiftung Eben-Ezer Rechnungsabschluss zum 31. Dezember 2011 und Jahresbericht und Bescheinigung Inhaltsverzeichnis Bilanz zum 31. Dezember 2011 Blatt Gewinn-

Satzung der gemeinnützigen Stiftung Goldene Perlen" - Engagement für Montessori

Satzung der gemeinnützigen Stiftung Goldene Perlen" - Engagement für Montessori (1) Die Stiftung führt den Namen 1 Name, Rechtsform und Sitz Stiftung Goldene Perlen" - Engagement für Montessori (2) Sie

Satzung der gemeinnützigen Stiftung Goldene Perlen" - Engagement für Montessori (1) Die Stiftung führt den Namen 1 Name, Rechtsform und Sitz Stiftung Goldene Perlen" - Engagement für Montessori (2) Sie

Deutsche Gemeinschafts-Diakonieverband e.v. (DGD) DGD-Förder-Stiftung

DGD-Förder-Stiftung") Hiermit errichtet der Deutsche Gemeinschafts-Diakonieverband e.v. (DGD) die DGD-Förder-Stiftung mit Sitz in Marburg als Stiftung des bürgerlichen Rechts. Zweck der Stiftung ist die Unterstützung der gemeinnützigen

Hiermit errichtet der Deutsche Gemeinschafts-Diakonieverband e.v. (DGD) die DGD-Förder-Stiftung mit Sitz in Marburg als Stiftung des bürgerlichen Rechts. Zweck der Stiftung ist die Unterstützung der gemeinnützigen

Satzung. der Berliner Sparkassenstiftung Medizin

Satzung der Berliner Sparkassenstiftung Medizin Dritte geänderte Fassung vom 1. März 2017 (Originalfassung vom 28. Oktober 1988) Aus Anlass der 750JahrFeier der Stadt Berlin errichtet die Sparkasse der

Satzung der Berliner Sparkassenstiftung Medizin Dritte geänderte Fassung vom 1. März 2017 (Originalfassung vom 28. Oktober 1988) Aus Anlass der 750JahrFeier der Stadt Berlin errichtet die Sparkasse der

Amtsblatt der Freien Hansestadt Bremen

Amtsblatt der Freien Hansestadt Bremen 951 2016 Verkündet am 28. Oktober 2016 Nr. 225 Jahresabschluss des Übersee-Museums - Stiftung öffentlichen Rechts - für das Wirtschaftsjahr 2015 Gemäß 6 Absatz 3

Amtsblatt der Freien Hansestadt Bremen 951 2016 Verkündet am 28. Oktober 2016 Nr. 225 Jahresabschluss des Übersee-Museums - Stiftung öffentlichen Rechts - für das Wirtschaftsjahr 2015 Gemäß 6 Absatz 3

S A T Z U N G. (einschließlich letzter Satzungsänderung vom ) Name, Sitz, Rechtsform

Name, Sitz, Rechtsform") S A T Z U N G (einschließlich letzter Satzungsänderung vom 09.04.13) 1 Name, Sitz, Rechtsform Die Stiftung führt den Namen Stiftung Zuversicht für Kinder Sie ist eine rechtsfähige Stiftung des bürgerlichen

S A T Z U N G (einschließlich letzter Satzungsänderung vom 09.04.13) 1 Name, Sitz, Rechtsform Die Stiftung führt den Namen Stiftung Zuversicht für Kinder Sie ist eine rechtsfähige Stiftung des bürgerlichen

Bilanzierung und Rechnungslegung nach Handels- und Steuerrecht

Bilanzierung und Rechnungslegung nach Handels- und Steuerrecht in tabellarischen Übersichten von StB Norbert Leuz, WP StB Prof. Dr. Heinz Stehle, WP StB Dr. Anselm Stehle 7., überarbeitete und erweiterte

Bilanzierung und Rechnungslegung nach Handels- und Steuerrecht in tabellarischen Übersichten von StB Norbert Leuz, WP StB Prof. Dr. Heinz Stehle, WP StB Dr. Anselm Stehle 7., überarbeitete und erweiterte

Vorstellung der Sozietät Rieker Alber Thoni

Kanzleiportrait Vorstellung der Sozietät Rieker Alber Thoni Wir sind eine überregional tätige Kanzlei mit Sitz in Stuttgart und drei Partnern. In unserem Büro in Stuttgart und unserer Niederlassung in

Kanzleiportrait Vorstellung der Sozietät Rieker Alber Thoni Wir sind eine überregional tätige Kanzlei mit Sitz in Stuttgart und drei Partnern. In unserem Büro in Stuttgart und unserer Niederlassung in

Dipl.-Ök. Jan Simon Busse BBE-Newsletter 22/2009. Rechnungslegung als Informations- und Kontrollinstrument für Spender

Dipl.-Ök. Jan Simon Busse BBE-Newsletter 22/2009 Rechnungslegung als Informations- und Kontrollinstrument für Spender Ein potenzieller Spender wird u. a. über Fernsehsendungen, Zeitungsanzeigen, Plakate,

Dipl.-Ök. Jan Simon Busse BBE-Newsletter 22/2009 Rechnungslegung als Informations- und Kontrollinstrument für Spender Ein potenzieller Spender wird u. a. über Fernsehsendungen, Zeitungsanzeigen, Plakate,

Carl Schenck Aktiengesellschaft Darmstadt

Carl Schenck Aktiengesellschaft Darmstadt Testatsexemplar Jahresabschluss 31. Dezember 2014 Ernst & Young GmbH Wirtschaftsprüfungsgesellschaft Inhaltsverzeichnis Bestätigungsvermerk Rechnungslegung Auftragsbedingungen,

Carl Schenck Aktiengesellschaft Darmstadt Testatsexemplar Jahresabschluss 31. Dezember 2014 Ernst & Young GmbH Wirtschaftsprüfungsgesellschaft Inhaltsverzeichnis Bestätigungsvermerk Rechnungslegung Auftragsbedingungen,

Satzung Stiftung mittelalterliche Kirchen in Schwäbisch Hall 11.März 2011

Satzung Stiftung mittelalterliche Kirchen in Schwäbisch Hall 11.März 2011-1 - Präambel: Stiftungen haben in Schwäbisch Hall ein lange Tradition. Die Hospitalstiftung zum Heiligen Geist ist als älteste

Satzung Stiftung mittelalterliche Kirchen in Schwäbisch Hall 11.März 2011-1 - Präambel: Stiftungen haben in Schwäbisch Hall ein lange Tradition. Die Hospitalstiftung zum Heiligen Geist ist als älteste

SATZUNG DER STIFTUNG "SCAHANINGI"

SATZUNG DER STIFTUNG "SCAHANINGI" 1 Name, Rechtsform, Sitz (1) Die Stiftung führt den Namen "SCAHANINGI". (2) Sie ist eine nichtrechtsfähige Stiftung in der Verwaltung der Schöningen (Träger). (3) Das

SATZUNG DER STIFTUNG "SCAHANINGI" 1 Name, Rechtsform, Sitz (1) Die Stiftung führt den Namen "SCAHANINGI". (2) Sie ist eine nichtrechtsfähige Stiftung in der Verwaltung der Schöningen (Träger). (3) Das

Stiftungssatzung der Waldbreitbacher Hospiz-Stiftung. Name, Sitz und Rechtsform der Stiftung. Waldbreitbacher Hospiz-Stiftung

Stiftungssatzung der Waldbreitbacher Hospiz-Stiftung 1 Name, Sitz und Rechtsform der Stiftung 1. Die Stiftung führt den Namen Waldbreitbacher Hospiz-Stiftung mit Sitz in Waldbreitbach. 2. Die Stiftung

Stiftungssatzung der Waldbreitbacher Hospiz-Stiftung 1 Name, Sitz und Rechtsform der Stiftung 1. Die Stiftung führt den Namen Waldbreitbacher Hospiz-Stiftung mit Sitz in Waldbreitbach. 2. Die Stiftung

AG Gewerbe Spandauer Neustadt

AG Gewerbe Spandauer Neustadt Buchhaltungspflichten und notwendige steuerliche Erklärungen für Unternehmer/innen - eine kurze und grundsächliche Einführung - 14. Oktober 2015 Seite 1 Die Grundlagen: die

AG Gewerbe Spandauer Neustadt Buchhaltungspflichten und notwendige steuerliche Erklärungen für Unternehmer/innen - eine kurze und grundsächliche Einführung - 14. Oktober 2015 Seite 1 Die Grundlagen: die

Silicon Saxony Arbeitskreis Patente Recht Steuern

Dr. Bernd Kugelberg Rechtsanwalt, Steuerberater Aleksandra Ehrenhofer Silicon Saxony Arbeitskreis Patente Recht Steuern Aktuelles Steuerrecht für Unternehmen 08.10.2015 1 Mit Urteil vom 14.05.2014 hat

Dr. Bernd Kugelberg Rechtsanwalt, Steuerberater Aleksandra Ehrenhofer Silicon Saxony Arbeitskreis Patente Recht Steuern Aktuelles Steuerrecht für Unternehmen 08.10.2015 1 Mit Urteil vom 14.05.2014 hat

Finanzkommunikation Jahresabschluss BischoF GrABer stiftung regensburg.

Finanzkommunikation Jahresabschluss 2015 BischoF GrABer stiftung regensburg Finanzkommunikation JAhresABschluss 2015 BischoF GrABer stiftung regensburg 3 Bilanz GuV Anhang Testat 2015 Bilanz Bilanz zum

Finanzkommunikation Jahresabschluss 2015 BischoF GrABer stiftung regensburg Finanzkommunikation JAhresABschluss 2015 BischoF GrABer stiftung regensburg 3 Bilanz GuV Anhang Testat 2015 Bilanz Bilanz zum

Satzung der. "Stiftung Niedersächsischer Volksbanken und Raiffeisenbanken" 1 Name, Sitz und Rechtsform

Satzung der "Stiftung Niedersächsischer Volksbanken und Raiffeisenbanken" 1 Name, Sitz und Rechtsform (1) Die von Kreditgenossenschaften, vertreten durch den Genossenschaftsverband Norddeutschland e. V.,

Satzung der "Stiftung Niedersächsischer Volksbanken und Raiffeisenbanken" 1 Name, Sitz und Rechtsform (1) Die von Kreditgenossenschaften, vertreten durch den Genossenschaftsverband Norddeutschland e. V.,

Veräußerung von Immobilien/Liegenschaften gemeinnütziger oder kirchlicher Stiftungen

Veräußerung von Immobilien/Liegenschaften gemeinnütziger oder kirchlicher Stiftungen 2017 Deutscher Bundestag Seite 2 Veräußerung von Immobilien/Liegenschaften gemeinnütziger oder kirchlicher Stiftungen

Veräußerung von Immobilien/Liegenschaften gemeinnütziger oder kirchlicher Stiftungen 2017 Deutscher Bundestag Seite 2 Veräußerung von Immobilien/Liegenschaften gemeinnütziger oder kirchlicher Stiftungen

- Muster* für die. Errichtung einer Stiftung Stiftungsgeschäft. und für eine. Stiftungssatzung

- Muster* für die Errichtung einer Stiftung Stiftungsgeschäft und für eine Stiftungssatzung - *Allgemeine Hinweise: - Dem Muster ist der Regelfall einer gemeinnützigen Stiftung des bürgerlichen Rechts

- Muster* für die Errichtung einer Stiftung Stiftungsgeschäft und für eine Stiftungssatzung - *Allgemeine Hinweise: - Dem Muster ist der Regelfall einer gemeinnützigen Stiftung des bürgerlichen Rechts

XING News GmbH, Hamburg. Gewinn- und Verlustrechnung für das Geschäftsjahr vom 17. August Dezember 2016

XING News GmbH, Hamburg Gewinn- und Verlustrechnung für das Geschäftsjahr vom 17. August 2016-31. Dezember 2016 17.08.2016-31.12.2016 EUR 1. Rohergebnis 770.063,07 2. Personalaufwand a) Löhne und Gehälter

XING News GmbH, Hamburg Gewinn- und Verlustrechnung für das Geschäftsjahr vom 17. August 2016-31. Dezember 2016 17.08.2016-31.12.2016 EUR 1. Rohergebnis 770.063,07 2. Personalaufwand a) Löhne und Gehälter

Jahresabschluss Liebe Leser,

Bibel TV Stiftung gemeinnützige GmbH Wandalenweg 26. 20097 Hamburg Bibel TV Stiftung gemeinnützige GmbH Wandalenweg 26 20097 Hamburg Telefon (+49) 40 / 44 50 66-0 Fax (+49) 40 / 44 50 66-18 E-mail info@bibeltv.de

Bibel TV Stiftung gemeinnützige GmbH Wandalenweg 26. 20097 Hamburg Bibel TV Stiftung gemeinnützige GmbH Wandalenweg 26 20097 Hamburg Telefon (+49) 40 / 44 50 66-0 Fax (+49) 40 / 44 50 66-18 E-mail info@bibeltv.de

Jahreshauptversammlung

Jahreshauptversammlung HANSE AEROSPACE e.v. 15. April 2010 15. April 2010 1 Agenda Allgemeines Prüfungsschwerpunkte Ertragslage Vermögens- und Finanzlage Sonstiges Schlussbemerkung 15. April 2010 2 Allgemeines

Jahreshauptversammlung HANSE AEROSPACE e.v. 15. April 2010 15. April 2010 1 Agenda Allgemeines Prüfungsschwerpunkte Ertragslage Vermögens- und Finanzlage Sonstiges Schlussbemerkung 15. April 2010 2 Allgemeines

Patrick-Marcel Hagner. Bilanzierende Stiftungen. Rechnungslegung im Spannungsfeld zwischen Handels-, Steuer- und Gemeinnützigkeitsrecht AVM

Patrick-Marcel Hagner Bilanzierende Stiftungen Rechnungslegung im Spannungsfeld zwischen Handels-, Steuer- und Gemeinnützigkeitsrecht AVM IV VORWORT UND DANKSAGUNG INHALTSVERZEICHNIS ABKÜRZUNGS- UND SYMBOLVERZEICHNIS

Patrick-Marcel Hagner Bilanzierende Stiftungen Rechnungslegung im Spannungsfeld zwischen Handels-, Steuer- und Gemeinnützigkeitsrecht AVM IV VORWORT UND DANKSAGUNG INHALTSVERZEICHNIS ABKÜRZUNGS- UND SYMBOLVERZEICHNIS

Grüneisen TaxConsult GmbH Steuerberatungsgesellschaft. Deutsche Krebsstiftung Frankfurt am Main. Handelsrechtlicher Jahresabschluss

Deutsche Krebsstiftung Frankfurt am Main Handelsrechtlicher Jahresabschluss zum 31. Dezember 2016 Inhaltsverzeichnis Seite A. Auftrag 1 B. Auftragsdurchführung 3 C. Bescheinigung 4 Anlagen Bilanz zum 31.

Deutsche Krebsstiftung Frankfurt am Main Handelsrechtlicher Jahresabschluss zum 31. Dezember 2016 Inhaltsverzeichnis Seite A. Auftrag 1 B. Auftragsdurchführung 3 C. Bescheinigung 4 Anlagen Bilanz zum 31.

Satzung der Stiftung der Sparkasse Südwestpfalz

Satzung der Stiftung der Sparkasse Südwestpfalz 1 Name, Sitz und Rechtsform 1. Die Stiftung führt den Namen "Stiftung der Sparkasse Südwestpfalz Die Stiftung der Sparkasse Südwestpfalz tritt die Rechtsnachfolge

Satzung der Stiftung der Sparkasse Südwestpfalz 1 Name, Sitz und Rechtsform 1. Die Stiftung führt den Namen "Stiftung der Sparkasse Südwestpfalz Die Stiftung der Sparkasse Südwestpfalz tritt die Rechtsnachfolge

08-2013 Stellungnahme des Bundesverbandes Deutscher Stiftungen zum Entwurf einer Neufassung der IDW Stellungnahme zur Rechnungslegung: Rechnungslegung von Stiftungen (IDW ERS HFA 5 n.f., Stand: 13.03.2013)

08-2013 Stellungnahme des Bundesverbandes Deutscher Stiftungen zum Entwurf einer Neufassung der IDW Stellungnahme zur Rechnungslegung: Rechnungslegung von Stiftungen (IDW ERS HFA 5 n.f., Stand: 13.03.2013)

ConValue AG. Jahresabschluss. für das Geschäftsjahr 2015

ConValue AG Jahresabschluss für das Geschäftsjahr 2015 Kirchenstraße 9 21224 Rosengarten e-mail: info@convalue.com www.convalue.com Sitz der Gesellschaft: Rosengarten 1 Lagebericht des Vorstands Im abgelaufenen

ConValue AG Jahresabschluss für das Geschäftsjahr 2015 Kirchenstraße 9 21224 Rosengarten e-mail: info@convalue.com www.convalue.com Sitz der Gesellschaft: Rosengarten 1 Lagebericht des Vorstands Im abgelaufenen

Satzung Stiftung der Sparkasse Südwestpfalz 906 Seite 1. Satzung der Stiftung der Sparkasse Südwestpfalz vom 04. Juni 2009

Satzung Stiftung der Sparkasse Südwestpfalz 906 Seite 1 Satzung der Stiftung der Sparkasse Südwestpfalz vom 04. Juni 2009 1 Name, Sitz und Rechtsform 1. Die Stiftung führt den Namen Stiftung der Sparkasse

Satzung Stiftung der Sparkasse Südwestpfalz 906 Seite 1 Satzung der Stiftung der Sparkasse Südwestpfalz vom 04. Juni 2009 1 Name, Sitz und Rechtsform 1. Die Stiftung führt den Namen Stiftung der Sparkasse

STIFTUNG PREUSSISCHE SEEHANDLUNG

Präambel Das Land Berlin, vertreten durch den Senator für Kulturelle Angelegenheiten, errichtete anlässlich der Liquidation der Preußischen Staatsbank (Seehandlung) - gegründet am 14. Oktober 1772 - unter

Präambel Das Land Berlin, vertreten durch den Senator für Kulturelle Angelegenheiten, errichtete anlässlich der Liquidation der Preußischen Staatsbank (Seehandlung) - gegründet am 14. Oktober 1772 - unter

Stiftung zur Förderung der Erforschung von Ersatzund Ergänzungsmethoden zur Einschränkung von Tierversuchen. Satzung

Stiftung zur Förderung der Erforschung von Ersatzund Ergänzungsmethoden zur Einschränkung von Tierversuchen Satzung in der Fassung vom 21. März 1986 mit den Änderungen durch die Beschlüsse des Stiftungsrates

Stiftung zur Förderung der Erforschung von Ersatzund Ergänzungsmethoden zur Einschränkung von Tierversuchen Satzung in der Fassung vom 21. März 1986 mit den Änderungen durch die Beschlüsse des Stiftungsrates

Ihr Partner im Stiftungswesen

Ihr Partner im Stiftungswesen Wir geben Balance. Curacon ist eine bundesweit tätige Wirtschaftsprüfungsgesellschaft mit Spezialisierung auf die Prüfung und Beratung von Einrichtungen und Unternehmen im

Ihr Partner im Stiftungswesen Wir geben Balance. Curacon ist eine bundesweit tätige Wirtschaftsprüfungsgesellschaft mit Spezialisierung auf die Prüfung und Beratung von Einrichtungen und Unternehmen im

Peter-Hesse-Stiftung, Düsseldorf

- 1 - Erläuterungsbericht A. ALLGEMEINES I. AUFTRAG UND AUFTRAGSDURCHFÜHRUNG Der Vorsitzende des Stiftungsvorstandes der Peter-Hesse-Stiftung Düsseldorf erteilte mir den Auftrag, den Jahresabschluß zum

- 1 - Erläuterungsbericht A. ALLGEMEINES I. AUFTRAG UND AUFTRAGSDURCHFÜHRUNG Der Vorsitzende des Stiftungsvorstandes der Peter-Hesse-Stiftung Düsseldorf erteilte mir den Auftrag, den Jahresabschluß zum

Gemeinnützige Vereine und Stiftungen

Gemeinnützige Vereine und Stiftungen Erfolgreich gründen und Führen von Dr. Michael Sommer Dr. Ralf Stefan Werz Dr. Benjamin Leuchten I.Auflage, 2013 C.H.BECK o f rztf JvT.ltyV Inhalt l&tes 1. Kapitel

Gemeinnützige Vereine und Stiftungen Erfolgreich gründen und Führen von Dr. Michael Sommer Dr. Ralf Stefan Werz Dr. Benjamin Leuchten I.Auflage, 2013 C.H.BECK o f rztf JvT.ltyV Inhalt l&tes 1. Kapitel

Carl Schenck Aktiengesellschaft Darmstadt. Testatsexemplar Jahresabschluss 31. Dezember Ernst & Young GmbH Wirtschaftsprüfungsgesellschaft

Carl Schenck Aktiengesellschaft Darmstadt Testatsexemplar Jahresabschluss 31. Dezember 2011 Ernst & Young GmbH Wirtschaftsprüfungsgesellschaft e e Inhaltsverzeichnis Bestätigungsvermerk Rechnungslegung

Carl Schenck Aktiengesellschaft Darmstadt Testatsexemplar Jahresabschluss 31. Dezember 2011 Ernst & Young GmbH Wirtschaftsprüfungsgesellschaft e e Inhaltsverzeichnis Bestätigungsvermerk Rechnungslegung

Jahresabschluss zum 30. April 2015

Jahresabschluss zum 30. April 2015 AQUAMONDI AG, München Bilanz zum 30. April 2015 A K T I V S E I T E 30.4.2015 Vorjahr EUR EUR EUR A. UMLAUFVERMÖGEN I. Forderungen und sonstige Vermögensgegenstände Sonstige

Jahresabschluss zum 30. April 2015 AQUAMONDI AG, München Bilanz zum 30. April 2015 A K T I V S E I T E 30.4.2015 Vorjahr EUR EUR EUR A. UMLAUFVERMÖGEN I. Forderungen und sonstige Vermögensgegenstände Sonstige

Erstellungsbericht Jahresabschluss 31. Dezember CORRECTIV - Recherchen für die Gesellschaft gemeinnützige GmbH Essen

CORRECTIV - Recherchen für die Gesellschaft gemeinnützige GmbH Essen Erstellungsbericht Jahresabschluss 31. Dezember 2016 Hinweis: Bei dieser PDF-Datei des Erstellungsberichts handelt es sich um ein unverbindliches

CORRECTIV - Recherchen für die Gesellschaft gemeinnützige GmbH Essen Erstellungsbericht Jahresabschluss 31. Dezember 2016 Hinweis: Bei dieser PDF-Datei des Erstellungsberichts handelt es sich um ein unverbindliches

AWO-Saarland-Stiftung

Satzung der AWO-Saarland-Stiftung in Saarbrücken Präambel Anliegen der Stiftung ist es, zur Unterstützung und Förderung von sozial benachteiligten oder gefährdeten Menschen vor allem dort tätig zu werden,

Satzung der AWO-Saarland-Stiftung in Saarbrücken Präambel Anliegen der Stiftung ist es, zur Unterstützung und Förderung von sozial benachteiligten oder gefährdeten Menschen vor allem dort tätig zu werden,

Satzung der Geschwister Karge Stiftung

1 Präambel Vorstand und Beirat der Bürgerstiftung Norden haben in einer gemeinsamen Sitzung am 30.09. 2009 die Geschwister Karge Stiftung errichtet und ihr diese Satzung gegeben. 1 Name, Rechtsform, Sitz,

1 Präambel Vorstand und Beirat der Bürgerstiftung Norden haben in einer gemeinsamen Sitzung am 30.09. 2009 die Geschwister Karge Stiftung errichtet und ihr diese Satzung gegeben. 1 Name, Rechtsform, Sitz,

Jahresabschluss. Patriarch Multi-Manager GmbH Frankfurt am Main

Jahresabschluss Patriarch Multi-Manager GmbH Frankfurt am Main zum 31. Dezember 2015 Bilanz zum 31. Dezember 2015 AKTIVA 31.12.2015 Vorjahr EUR TEUR A. Anlagevermögen I. Immaterielle Vermögensgegenstände

Jahresabschluss Patriarch Multi-Manager GmbH Frankfurt am Main zum 31. Dezember 2015 Bilanz zum 31. Dezember 2015 AKTIVA 31.12.2015 Vorjahr EUR TEUR A. Anlagevermögen I. Immaterielle Vermögensgegenstände

Testatsexemplar. Die Bürgerstiftung Offenbach am Main Offenbach am Main. Jahresabschluss zum 31. Dezember 2010

Testatsexemplar Die Bürgerstiftung Offenbach am Main Offenbach am Main Jahresabschluss zum 31. Dezember 2010 Bestätigungsvermerk des Abschlussprüfers Inhaltsverzeichnis Seite Jahresabschluss... 1 1. Bilanz

Testatsexemplar Die Bürgerstiftung Offenbach am Main Offenbach am Main Jahresabschluss zum 31. Dezember 2010 Bestätigungsvermerk des Abschlussprüfers Inhaltsverzeichnis Seite Jahresabschluss... 1 1. Bilanz

My Life (MeineLeben Stiftung) Gründungsunterlagen

Gründungsunterlagen") My Life (MeineLeben Stiftung) Gründungsunterlagen Treuhandvertrag zwischen dem Stifter und dem Ulrich Meinel Stiftung Kinderhilfe mit Plan Am Lichtgraben 2 Bramfelder Str. 70 78667 Villingendorf 22305

My Life (MeineLeben Stiftung) Gründungsunterlagen Treuhandvertrag zwischen dem Stifter und dem Ulrich Meinel Stiftung Kinderhilfe mit Plan Am Lichtgraben 2 Bramfelder Str. 70 78667 Villingendorf 22305

Bund e s a n z e i g e r

Bund e s a n z e i g e r Name Bereic h Information V.- Datu m Die Weberei - gemeinnützige Gesellschaft für paritätische Sozialdienste mbh in der Stadt Gütersloh Gütersloh Rechnungslegung/ Finanzberichte

Bund e s a n z e i g e r Name Bereic h Information V.- Datu m Die Weberei - gemeinnützige Gesellschaft für paritätische Sozialdienste mbh in der Stadt Gütersloh Gütersloh Rechnungslegung/ Finanzberichte

MicroBilG: Erleichterungen der Rechnungslegung und Offenlegung für Kleinstkapitalgesellschaften. Martin Sedlmeyr

Wirtschaftsprüfer Rechtsanwälte Steuerberater MicroBilG: Erleichterungen der Rechnungslegung und Offenlegung für Kleinstkapitalgesellschaften Martin Sedlmeyr Wirtschaftsprüfer und Steuerberater A member

Wirtschaftsprüfer Rechtsanwälte Steuerberater MicroBilG: Erleichterungen der Rechnungslegung und Offenlegung für Kleinstkapitalgesellschaften Martin Sedlmeyr Wirtschaftsprüfer und Steuerberater A member

ConValue AG. Jahresabschluss. für das Geschäftsjahr 2013

Jahresabschluss für das Geschäftsjahr 2013 Kirchenstraße 9 21224 Rosengarten e-mail: info@convalue.com www.convalue.com Sitz der Gesellschaft: Rosengarten 1 Bericht des Aufsichtsrats Der Aufsichtsrat der

Jahresabschluss für das Geschäftsjahr 2013 Kirchenstraße 9 21224 Rosengarten e-mail: info@convalue.com www.convalue.com Sitz der Gesellschaft: Rosengarten 1 Bericht des Aufsichtsrats Der Aufsichtsrat der

Satzung. der Stiftung für Hamelner Bürger. Präambel

Satzung der Stiftung für Hamelner Bürger Präambel Die Stadt Hameln errichtet entsprechend dem Beschluss des Rates vom 06.07.2005 unter Auflösung und Heranziehung des Vermögens der Krieger-Gedächtnis-Stifung

Satzung der Stiftung für Hamelner Bürger Präambel Die Stadt Hameln errichtet entsprechend dem Beschluss des Rates vom 06.07.2005 unter Auflösung und Heranziehung des Vermögens der Krieger-Gedächtnis-Stifung

MicroBilG: Vereinfachter Jahresabschluss für Kleinstkapitalgesellschaften

MicroBilG: Vereinfachter Jahresabschluss für Kleinstkapitalgesellschaften I. Überblick Am 29.11.2012 hat der Deutsche Bundestag Kleinstkapitalgesellschaften- das Bilanzrechtsänderungsgesetz (MicroBilG)

MicroBilG: Vereinfachter Jahresabschluss für Kleinstkapitalgesellschaften I. Überblick Am 29.11.2012 hat der Deutsche Bundestag Kleinstkapitalgesellschaften- das Bilanzrechtsänderungsgesetz (MicroBilG)

Handelsbilanzrecht 2. Einheit

Handelsbilanzrecht 2. Einheit Dr. Moritz Pöschke, Dipl.-Kfm., LL.M. (Harvard) Universität zu Köln Institut für Gesellschaftsrecht Abt. 2: Kapitalgesellschaften, Bilanzrecht (Prof. Dr. Joachim Hennrichs)

Handelsbilanzrecht 2. Einheit Dr. Moritz Pöschke, Dipl.-Kfm., LL.M. (Harvard) Universität zu Köln Institut für Gesellschaftsrecht Abt. 2: Kapitalgesellschaften, Bilanzrecht (Prof. Dr. Joachim Hennrichs)

Verwaltungsgesellschaft Finkenwerder mbh, Hamburg

Verwaltungsgesellschaft Finkenwerder mbh, Hamburg Bilanz zum 31. Dezember 2013 AKTIVA PASSIVA Stand am Stand am Stand am Stand am 31. Dezember 2013 31. Dezember 2012 31. Dezember 2013 31. Dezember 2012

Verwaltungsgesellschaft Finkenwerder mbh, Hamburg Bilanz zum 31. Dezember 2013 AKTIVA PASSIVA Stand am Stand am Stand am Stand am 31. Dezember 2013 31. Dezember 2012 31. Dezember 2013 31. Dezember 2012

Rechnungslegungshandbuch

Rechnungslegungshandbuch für die Erstellung eines Jahresabschlusses nach Swiss GAAP FER 21 Version 2017 Mit Unterstützung durch PricewaterhouseCoopers AG, Bern Inhaltsverzeichnis 1. Allgemein... 3 1.1

Rechnungslegungshandbuch für die Erstellung eines Jahresabschlusses nach Swiss GAAP FER 21 Version 2017 Mit Unterstützung durch PricewaterhouseCoopers AG, Bern Inhaltsverzeichnis 1. Allgemein... 3 1.1

mit dem Sitz in Kirchzarten Stand: Name, Rechtsform, Sitz

S A T Z U N G der EMANUEL UND ELISABETH WEIßKÖPPEL-STIFTUNG mit dem Sitz in Kirchzarten Stand: 1.12.2011 1 Name, Rechtsform, Sitz Die Stiftung führt den Namen Emanuel und Elisabeth Weißköppel-Stiftung

S A T Z U N G der EMANUEL UND ELISABETH WEIßKÖPPEL-STIFTUNG mit dem Sitz in Kirchzarten Stand: 1.12.2011 1 Name, Rechtsform, Sitz Die Stiftung führt den Namen Emanuel und Elisabeth Weißköppel-Stiftung

Stellungnahme des Bundesverbandes Deutscher

08-2013 Stellungnahme des Bundesverbandes Deutscher Stiftungen zum Entw wurf einer Neufassung der IDW Stellungnahme zur Rechnungslegung: Rechnungslegung vo on Stiftungen (IDW ERS HFA 5 n.f., Stand: 13.03.2013)

08-2013 Stellungnahme des Bundesverbandes Deutscher Stiftungen zum Entw wurf einer Neufassung der IDW Stellungnahme zur Rechnungslegung: Rechnungslegung vo on Stiftungen (IDW ERS HFA 5 n.f., Stand: 13.03.2013)

Stiftungssatzung der AKTION GEMEINSINN AILINGEN

Stiftungssatzung der AKTION GEMEINSINN AILINGEN Präambel: Anlässlich der 1200-Jahr-Feier der seinerzeit selbstständigen Gemeinde Ailingen wurde die Aktion Gemeinsinn Ailingen ins Leben gerufen. Viele Bürger

Stiftungssatzung der AKTION GEMEINSINN AILINGEN Präambel: Anlässlich der 1200-Jahr-Feier der seinerzeit selbstständigen Gemeinde Ailingen wurde die Aktion Gemeinsinn Ailingen ins Leben gerufen. Viele Bürger

Museumsmanagement und Museumsverwaltung

Ein Beitrag für die Fortbildungstagung am 30.1.2013 Museumsmanagement und Museumsverwaltung für wissenschaftliche Volontärinnen und Volontäre im Museumsverband Baden-Württemberg Sie, die Teilnehmerinnen

Ein Beitrag für die Fortbildungstagung am 30.1.2013 Museumsmanagement und Museumsverwaltung für wissenschaftliche Volontärinnen und Volontäre im Museumsverband Baden-Württemberg Sie, die Teilnehmerinnen

Satzung der nicht rechtsfähigen Stiftung mit dem Namen. (vom , in der geänderten Fassung vom und vom

Satzung der Stiftung bridge Seite 1 bridge - Bürgerrechte in der digitalen Gesellschaft Satzung der nicht rechtsfähigen Stiftung mit dem Namen bridge - Bürgerrechte in der digitalen Gesellschaft (vom 22.05.2003,

Satzung der Stiftung bridge Seite 1 bridge - Bürgerrechte in der digitalen Gesellschaft Satzung der nicht rechtsfähigen Stiftung mit dem Namen bridge - Bürgerrechte in der digitalen Gesellschaft (vom 22.05.2003,

- 1 - Bürgerstiftung Stadt Weinsberg

- 1 - STADT WEINSBERG LANDKREIS HEILBRONN Bürgerstiftung Stadt Weinsberg Aufgrund 4 der Gemeindeordnung für Baden-Württemberg hat der Gemeinderat der Stadt Weinsberg am 3. Juni 2008 folgende Änderung der

- 1 - STADT WEINSBERG LANDKREIS HEILBRONN Bürgerstiftung Stadt Weinsberg Aufgrund 4 der Gemeindeordnung für Baden-Württemberg hat der Gemeinderat der Stadt Weinsberg am 3. Juni 2008 folgende Änderung der

- 1 - Muster Satzung einer steuerbegünstigten Stiftung - mit einem Organ - Satzung der... 1 Name, Rechtsform, Sitz

- 1 - Muster Satzung einer steuerbegünstigten Stiftung - mit einem Organ - Erläuterungen hierzu unter Allgemeines: Die Stiftungssatzung Soll die Stiftung nicht nur gemeinnützige Zwecke verfolgen, sondern

- 1 - Muster Satzung einer steuerbegünstigten Stiftung - mit einem Organ - Erläuterungen hierzu unter Allgemeines: Die Stiftungssatzung Soll die Stiftung nicht nur gemeinnützige Zwecke verfolgen, sondern

Steuerberater- und Treuhandbüro Michele Romerio Finanzexperte und Wirtschaftsprüfer mit eidgenössischer Zulassung

Steuerberater- und Treuhandbüro Michele Romerio Finanzexperte und Wirtschaftsprüfer mit eidgenössischer Zulassung Bericht der Revisionsstelle An das Plenum der ASSOCIAZIONE ACTIONAID SWITZERLAND 6900 LUGANO

Steuerberater- und Treuhandbüro Michele Romerio Finanzexperte und Wirtschaftsprüfer mit eidgenössischer Zulassung Bericht der Revisionsstelle An das Plenum der ASSOCIAZIONE ACTIONAID SWITZERLAND 6900 LUGANO

s Stiftung für das Markgräflerland. Sparkasse Markgräflerland Gut für die Region

s Stiftung für das Markgräflerland. Sparkasse Markgräflerland Über unsere Stiftung informieren wir Sie gerne persönlich in unseren Geschäftsstellen oder im Internet unter www.spk-mgl.de/stiftungen SpkMgl2007

s Stiftung für das Markgräflerland. Sparkasse Markgräflerland Über unsere Stiftung informieren wir Sie gerne persönlich in unseren Geschäftsstellen oder im Internet unter www.spk-mgl.de/stiftungen SpkMgl2007

Häufig gestellte Fragen und Antworten: Muss die Jahresabrechnung unterschrieben werden? Von wem?

Häufig gestellte Fragen und Antworten: Thema: Die Jahresabrechnung für die Stiftungsbehörde Muss die Jahresabrechnung unterschrieben werden? Von wem? Müssen Beschlüsse vorgelegt werden? Muss die Jahresabrechnung

Häufig gestellte Fragen und Antworten: Thema: Die Jahresabrechnung für die Stiftungsbehörde Muss die Jahresabrechnung unterschrieben werden? Von wem? Müssen Beschlüsse vorgelegt werden? Muss die Jahresabrechnung

Satzung der Evangelischen Kirchenstiftung Kehl

Satzung der Evangelischen Kirchenstiftung Kehl 1 Name, Rechtsform und Sitz (1) Die Stiftung führt den Namen Evangelische Kirchenstiftung Kehl. (2) Sie ist eine rechtsfähige, kirchliche Stiftung des bürgerlichen

Satzung der Evangelischen Kirchenstiftung Kehl 1 Name, Rechtsform und Sitz (1) Die Stiftung führt den Namen Evangelische Kirchenstiftung Kehl. (2) Sie ist eine rechtsfähige, kirchliche Stiftung des bürgerlichen

STIFTUNGSSATZUNG. 1 Name, Rechtsform und Sitz der Stiftung. Sparkasse Wolfach - Stiftung. 2 Zweck der Stiftung

STIFTUNGSSATZUNG 1 Name, Rechtsform und Sitz der Stiftung (1) Die Stiftung der Sparkasse Wolfach führt den Namen Sparkasse Wolfach - Stiftung. (2) Sie ist eine rechtsfähige Stiftung des bürgerlichen Rechts.

STIFTUNGSSATZUNG 1 Name, Rechtsform und Sitz der Stiftung (1) Die Stiftung der Sparkasse Wolfach führt den Namen Sparkasse Wolfach - Stiftung. (2) Sie ist eine rechtsfähige Stiftung des bürgerlichen Rechts.

SATZUNG STIFTUNG HELFENDE HÄNDE DER. Präambel:

SATZUNG DER STIFTUNG HELFENDE HÄNDE Präambel: Mehrfach behinderte Kinder und Erwachsene brauchen eine intensive Förderung und Betreuung. Um die vorhandenen Einschränkungen zu lindern, sind vielfältige

SATZUNG DER STIFTUNG HELFENDE HÄNDE Präambel: Mehrfach behinderte Kinder und Erwachsene brauchen eine intensive Förderung und Betreuung. Um die vorhandenen Einschränkungen zu lindern, sind vielfältige

Stiften, aber wie? Rechtsformen für Stiftungen im Vergleich

Stiften, aber wie? Rechtsformen für Stiftungen im Vergleich Gute Beratung von Anfang an Ihre Stiftungsidee ist der Ausgangspunkt. Durch die Errichtung/Gründung einer Stiftung können Sie dauerhaft oder

Stiften, aber wie? Rechtsformen für Stiftungen im Vergleich Gute Beratung von Anfang an Ihre Stiftungsidee ist der Ausgangspunkt. Durch die Errichtung/Gründung einer Stiftung können Sie dauerhaft oder

B & P Special. MicroBilG: Vereinfachter Jahresabschluss für Kleinstkapitalgesellschaften 02/2013. I. Überblick

02/2013 B & P Special MicroBilG: Vereinfachter Jahresabschluss für Kleinstkapitalgesellschaften I. Überblick Am 29.11.2012 hat der Deutsche Bundestag das Kleinstkapitalgesellschaften- Bilanzrechtsänderungsgesetz

02/2013 B & P Special MicroBilG: Vereinfachter Jahresabschluss für Kleinstkapitalgesellschaften I. Überblick Am 29.11.2012 hat der Deutsche Bundestag das Kleinstkapitalgesellschaften- Bilanzrechtsänderungsgesetz

T T A. Umlaufvermögen A. Eigenkapital

Kant-Hartwig & Vogel Gesellschaft mit beschränkter Haftung, Einbeck Bilanz zum 30. Juni 2014 A K T I V A P A S S I V A Vorjahr Vorjahr T T A. Umlaufvermögen A. Eigenkapital Forderungen und sonstige Vermögensgegenstände

Kant-Hartwig & Vogel Gesellschaft mit beschränkter Haftung, Einbeck Bilanz zum 30. Juni 2014 A K T I V A P A S S I V A Vorjahr Vorjahr T T A. Umlaufvermögen A. Eigenkapital Forderungen und sonstige Vermögensgegenstände

Satzung. der. Stiftung Klinikum Worms. 1 Name, Rechtsform, Sitz, Treuhänderschaft. Stiftung Klinikum Worms.

Satzung der Stiftung Klinikum Worms 1 Name, Rechtsform, Sitz, Treuhänderschaft (1) Die Stiftung führt den Namen: Stiftung Klinikum Worms. (2) Die Stiftung Worms ist eine unselbständige, treuhänderische

Satzung der Stiftung Klinikum Worms 1 Name, Rechtsform, Sitz, Treuhänderschaft (1) Die Stiftung führt den Namen: Stiftung Klinikum Worms. (2) Die Stiftung Worms ist eine unselbständige, treuhänderische

IDW Prüfungsstandard: Prüfung von Energieversorgungsunternehmen (IDW PS 610) 1

1") 1. Vorbemerkungen IDW Prüfungsstandard: Prüfung von Energieversorgungsunternehmen (IDW PS 610) 1 (Stand: 01.03.2006) (1) Das Institut der Wirtschaftsprüfer in Deutschland e.v. (IDW) legt in diesem IDW

1. Vorbemerkungen IDW Prüfungsstandard: Prüfung von Energieversorgungsunternehmen (IDW PS 610) 1 (Stand: 01.03.2006) (1) Das Institut der Wirtschaftsprüfer in Deutschland e.v. (IDW) legt in diesem IDW

Gemeinnützigkeit braucht Transparenz

Gliederung: Gemeinnützigkeit braucht Transparenz 1. Zum Verhältnis von Gemeinnützigkeit und Transparenz 2. Warum freiwillige Transparenz geboten ist 3. Vorteile, die durch Transparenz für gemeinnützige

Gliederung: Gemeinnützigkeit braucht Transparenz 1. Zum Verhältnis von Gemeinnützigkeit und Transparenz 2. Warum freiwillige Transparenz geboten ist 3. Vorteile, die durch Transparenz für gemeinnützige

Vortrag von Susanne Zeidler beim Sonderkongress des Bundesverbands Deutscher Stiftungen am 16. September 2010 in Hildesheim

Vortrag von Susanne Zeidler beim Sonderkongress des Bundesverbands Deutscher Stiftungen am 16. September 2010 in Hildesheim Werkstattgespräch 1 Damit es unter dem Strich stimmt: Grundsätze der Rechnungslegung

Vortrag von Susanne Zeidler beim Sonderkongress des Bundesverbands Deutscher Stiftungen am 16. September 2010 in Hildesheim Werkstattgespräch 1 Damit es unter dem Strich stimmt: Grundsätze der Rechnungslegung

S A T Z U N G der Stiftung Sportförderung im Tanzsport Rheinland-Pfalz

1 S A T Z U N G der Stiftung Sportförderung im Tanzsport Rheinland-Pfalz Name, Rechtsform und Sitz (1) Die Stiftung führt den Namen Stiftung Sportförderung im Tanzsport Rheinland-Pfalz (2) Die Stiftung

1 S A T Z U N G der Stiftung Sportförderung im Tanzsport Rheinland-Pfalz Name, Rechtsform und Sitz (1) Die Stiftung führt den Namen Stiftung Sportförderung im Tanzsport Rheinland-Pfalz (2) Die Stiftung

Bericht über die Erstellung des Jahresabschlusses zum 31. Dezember 2013

Bericht über die Erstellung des Jahresabschlusses zum 31. Dezember 2013 MOBILE TIERRETTUNG E. V. Ausbau Kirschberg 15 03058 Groß-Döbbern BILANZ zum 31. Dezember 2013 Mobile Tierrettung e. V., Groß Döbbern

Bericht über die Erstellung des Jahresabschlusses zum 31. Dezember 2013 MOBILE TIERRETTUNG E. V. Ausbau Kirschberg 15 03058 Groß-Döbbern BILANZ zum 31. Dezember 2013 Mobile Tierrettung e. V., Groß Döbbern

Bilanz der BGZ Berliner Gesellschaft für internationale Zusammenarbeit mbh, Berlin, zum 31. Dezember 2016

Bilanz der BGZ Berliner Gesellschaft für internationale Zusammenarbeit mbh, Berlin, zum 31. Dezember 2016 Aktivseite Passivseite 31.12.2015 31.12.2015 A. Anlagevermögen A. Eigenkapital I. Immaterielle

Bilanz der BGZ Berliner Gesellschaft für internationale Zusammenarbeit mbh, Berlin, zum 31. Dezember 2016 Aktivseite Passivseite 31.12.2015 31.12.2015 A. Anlagevermögen A. Eigenkapital I. Immaterielle

Auch Einzelunternehmer und andere Personengesellschaften (OG, KG) sind zur Bilanzierung verpflichtet, wenn:

sind zur Bilanzierung verpflichtet, wenn:") Bilanzierung Gesetzliche Grundlage UGB Mit dem Begriff Rechnungslegungspflicht wird die Verpflichtung zur Erstellung einer doppelten Buchführung und eines Jahresabschlusses (mit Bilanz und Gewinn- und

Bilanzierung Gesetzliche Grundlage UGB Mit dem Begriff Rechnungslegungspflicht wird die Verpflichtung zur Erstellung einer doppelten Buchführung und eines Jahresabschlusses (mit Bilanz und Gewinn- und

Stiftungen im Zivil- und Steuerrecht

Stiftungen im Zivil- und Steuerrecht Ein Praxisleitfaden von Jürgen E. Milatz Rechtsanwalt und Steuerberater in Hamburg und Tom Kemcke Rechtsanwalt und Steuerberater in Hamburg und Dr. Robert Schütz Rechtsanwalt

Stiftungen im Zivil- und Steuerrecht Ein Praxisleitfaden von Jürgen E. Milatz Rechtsanwalt und Steuerberater in Hamburg und Tom Kemcke Rechtsanwalt und Steuerberater in Hamburg und Dr. Robert Schütz Rechtsanwalt

Netwatch AG. Jahresabschluss. für das Geschäftsjahr 2016

Netwatch AG Jahresabschluss für das Geschäftsjahr 2016 Innere Wiener Straße 14 81667 München Tel. 089/60037544 Fax 089/60037545 e-mail: info@netwatch.de Internet: www.netwatch.de Sitz der Gesellschaft:

Netwatch AG Jahresabschluss für das Geschäftsjahr 2016 Innere Wiener Straße 14 81667 München Tel. 089/60037544 Fax 089/60037545 e-mail: info@netwatch.de Internet: www.netwatch.de Sitz der Gesellschaft:

Satzung der Stiftung Lausitzer Braunkohle. Name, Rechtsform und Sitz

Satzung der Stiftung Lausitzer Braunkohle 1 Name, Rechtsform und Sitz (1) Die Stiftung führt den Namen Stiftung Lausitzer Braunkohle. (2) Sie ist eine rechtsfähige Stiftung des bürgerlichen Rechts mit

Satzung der Stiftung Lausitzer Braunkohle 1 Name, Rechtsform und Sitz (1) Die Stiftung führt den Namen Stiftung Lausitzer Braunkohle. (2) Sie ist eine rechtsfähige Stiftung des bürgerlichen Rechts mit

Clere AG Bad Oeynhausen. Jahresabschluss und Lagebericht zum 30. Juni 2016

Clere AG Bad Oeynhausen Jahresabschluss und Lagebericht zum 30. Juni 2016 Anlagen 1.1 Lagebericht 1.2 Bilanz 1.3 Gewinn- und Verlustrechnung 1.4 Anhang 1.5 Bestätigungsvermerk des Abschlussprüfers 1.6

Clere AG Bad Oeynhausen Jahresabschluss und Lagebericht zum 30. Juni 2016 Anlagen 1.1 Lagebericht 1.2 Bilanz 1.3 Gewinn- und Verlustrechnung 1.4 Anhang 1.5 Bestätigungsvermerk des Abschlussprüfers 1.6

Verein Toolpoint for Lab Science, Egg. Bericht der Revisionsstelle für

T R E UC O N T R O L A G W I R T S C H A F T S P R Ü F U N G U N D B E R A T U N G Verein Toolpoint for Lab Science, Egg Bericht der Revisionsstelle für 2016 A D R E S S E K O N T A K T I N T E R N E T

T R E UC O N T R O L A G W I R T S C H A F T S P R Ü F U N G U N D B E R A T U N G Verein Toolpoint for Lab Science, Egg Bericht der Revisionsstelle für 2016 A D R E S S E K O N T A K T I N T E R N E T