GESCHÄFTSBERICHT 2016

|

|

|

- Horst Graf

- vor 6 Jahren

- Abrufe

Transkript

1 GESCHÄFTSBERICHT 2016 LAGEBERICHT 2016 JAHRESABSCHLUSS 2016 Bilanz zum Gewinn- und Verlustrechnung 2016 ANHANG ZUM JAHRESABSCHLUSS 2016

2 Die Bezeichnung Raiffeisenlandesbank Burgenland wird als Synonym zum Firmenwortlaut Raiffeisenlandesbank Burgenland und Revisionsverband egen verwendet. Bei den Texten haben wir aus Gründen der besseren Lesbarkeit auf eine geschlechterspezifische Formulierung verzichtet, es sind jedoch immer beide Geschlechter im Sinne der Gleichbehandlung angesprochen.

3 INHALTSVERZEICHNIS 1 LAGEBERICHT Organe der Raiffeisenlandesbank Burgenland Raiffeisenlandesbank Burgenland Unternehmensorganigramm gültig ab Geschäftsverlauf und Lage der Raiffeisenlandesbank Burgenland Erläuterung der Vermögens- und Finanzlage Aktiva Passiva Risikobericht Ertragslage Erfüllung des Unternehmenszweckes Forschung und Entwicklung Ausblick JAHRESABSCHLUSS Bilanz zum Gliederung der Gewinn- und Verlustrechnung für das Geschäftsjahr ANHANG ZUM JAHRESABSCHLUSS Anhang zum Jahresabschluss 2016 der Raiffeisenlandesbank Burgenland Anlage 1: Anlagespiegel Seite 1

4 1 LAGEBERICHT 2016 Seite 2

5 1.1 Organe der Raiffeisenlandesbank Burgenland Vorstand Vorstandsvorsitzender: Vorstandsmitglied: Vorstandsmitglied: Generaldirektor Dr. Rudolf KÖNIGHOFER Vorstandsdirektor Friedrich NIKOLAUS Vorstandsdirektorin Dr. Petra PANI Aufsichtsrat Vorsitzender: Vorsitzender-Stellvertreter: Vorsitzender-Stellvertreter: Vorsitzender-Stellvertreter: Aufsichtsratsmitglieder: Präsident ÖkR DI Erwin TINHOF ÖkR Anton BINDER ÖkR Franz Stefan HAUTZINGER Direktor Adalbert RENNER ÖkR Gerhard AIBLER Evelin DAVID BA OAR Gerhard GRANITZ Gabriele HAUSER ÖkR Norbert HEIDER KR Mag. Hans KREMSER DI Johann KURZ Johann LOOS Direktor Johann MUTH ÖkR KR Josef RATHMANNER Direktor Ewald RICHTER OAR Berthold SCHLAFFER Delegierte des Betriebsrates Herbert GÖSCHL Mag.(FH) Claus HALLWACHS Sonja HOFSTÄTTER Klaudia HORVATH Robert KLIKOVITS Mag. Martin MATZAK FR Ludwig MUTH Karin NIEGL Seite 3

6 Gemäß 76 BWG vom Bundesministerium für Finanzen bestellte Staatskommissäre Staatskommissär: Staatskommissär-Stellvertreter: Mag. Johannes PASQUALI Mag. Verena KRAMMER Geschäftsleiter gemäß 2 BWG Dr. Rudolf KÖNIGHOFER Friedrich NIKOLAUS Dr. Petra PANI Leiter der Geschäftsgruppe I Verbund, Gesamtbanksteuerung: Dr. Rudolf KÖNIGHOFER Leiter der Geschäftsgruppe II Kundengeschäft, Treasury: Friedrich NIKOLAUS Leiterin der Geschäftsgruppe III Kreditmanagement, Marktfolge und interne Abteilungen: Dr. Petra PANI Leiter der Geschäftsgruppe IV Revisionsverband: Dr. Heinz ASTL Seite 4

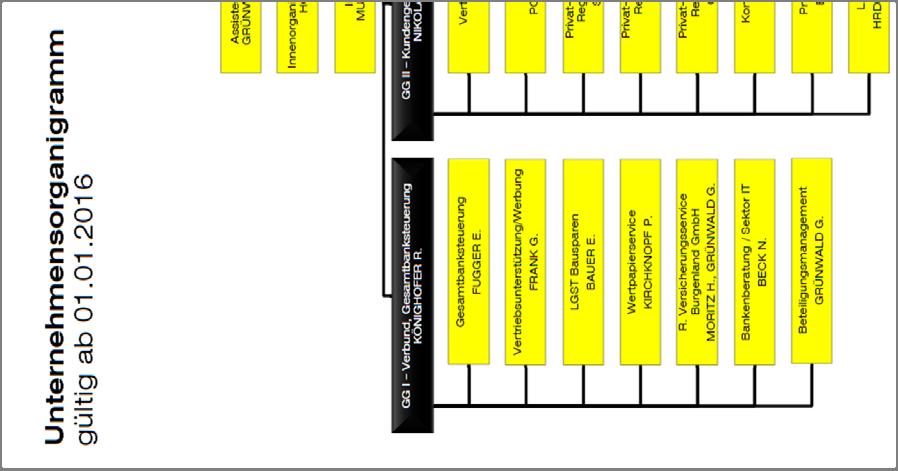

7 1.2 Raiffeisenlandesbank Burgenland Unternehmensorganigramm gültig ab Seite 5

8 1.3 Geschäftsverlauf und Lage der Raiffeisenlandesbank Burgenland Das wirtschaftliche Umfeld Geschäftsverlauf und wirtschaftliche Lage Die internationalen Finanz- und Kapitalmärkte stellten auch 2016 außergewöhnlich schwierige Rahmenbedingungen für die Banken dar. Besondere Belastungen ergaben sich dabei aus den durch die EZB-Politik resultierenden negativen Zinsen, welche vor allem bei überliquiden Banken wie der Raiffeisenlandesbank Burgenland zu Ertragseinbußen aus der Eigenveranlagung führten. Schwerpunkt im Berichtsjahr war, sich auf das Kundengeschäft in allen Kundensegmenten zu konzentrieren und damit das Geschäftsjahr erfolgreich abzuschließen. Dies ist der Raiffeisenlandesbank Burgenland und den burgenländischen Raiffeisenbanken in hervorragender Art und Weise gelungen. Wirtschaftliche Rahmenbedingungen Für die Finanz und Kapitalmärkte gab es 2016 drei wesentliche Ereignisse: Im Juni haben sich die Briten für einen Austritt aus der Europäischen Union entschieden. Im November fanden die US-Präsidentschaftswahlen statt, aus denen Donald Trump als Sieger hervorging, und im Dezember wurde zuletzt in Italien das Verfassungsreferendum von der Bevölkerung abgelehnt und damit der Rücktritt von Premier Renzi ausgelöst. Und obwohl alle drei Ereignisse letztendlich nicht das Ergebnis brachten, welches von den Finanzmärkten im Vorfeld präferiert wurde, zeigten sich die Finanzmärkte erstaunlich stabil und es kam zu keinen größeren Verwerfungen. Die Gründe hierfür liegen zum einen in einem stabilen realwirtschaftlichen Umfeld und zum anderen in einer unverändert expansiven Geldpolitik, insbesondere jener der EZB. Die EZB sorgte durch ihre Anleihen-Kaufprogramme für eine stabile Nachfrage und begünstigte damit stabile Preisentwicklungen. Die Konjunktur zeigte sich 2016 sehr robust. Für die Eurozone wird von einem BIP-Wachstum in Höhe von 1,90 % ausgegangen, für die USA von 1,60 %. Aufgrund des Investitionsstopps in der amerikanischen Schieferöl-Industrie - ausgelöst durch den markanten Rückgang der Ölpreise - blieben die USA 2016 deutlich hinter den Wachstumsraten der Vorjahre zurück. In den letzten Quartalen konnte die Wirtschaft aber deutlich an Dynamik zulegen und wir erwarten daher für die USA für 2017 wieder ein stärkeres Wachstum von ca. 2,40 %. In der Eurozone wurde das Wachstum vor allem durch den Privatkonsum getragen, es konnte hier das höchste Wachstum seit Beginn der Finanzkrise verzeichnet werden. Positiv haben sich vor allem die Entlastungen durch die tieferen Öl- und Treibstoffpreise ausgewirkt. Die erfreulichen Wachstumsraten im Privatkonsum machten die Eurozone insgesamt auch robuster gegen externe Schocks. Das Wachstum lag in Österreich 2016 mit erwarteten 1,70 % zwar erneut etwas unter dem Durchschnitt der Eurozone, aber deutlich über dem Niveau von Positiv entwickelte sich vor allem der Privatkonsum, welcher neben den tieferen Treibstoffpreisen insbesondere durch die Einkommenssteuerreform gestützt wurde wurden hier Entlastungen in Höhe von insgesamt rund 4 Milliarden EUR wirksam. Sehr erfreulich entwickelten sich auch die Investitionen. Seite 6

9 Nachdem die letzten Jahre aufgrund der allgemeinen Verunsicherung durch eine Zurückhaltung bei der Investitionstätigkeit gekennzeichnet war, konnte 2016 ein deutliches Wachstum verzeichnet werden. Auch das Burgenland konnte sich 2016 sehr erfreulich entwickeln und zählt im Bundesländervergleich zu den am stärksten wachsenden Bundesländern. Der Aufschwung aus dem Jahr 2015 konnte im ersten Halbjahr 2016 fortgesetzt werden, wobei insbesondere die Industrieproduktion und die Bauinvestitionen am stärksten wuchsen. Ein starker Anstieg ist auch im Tourismus zu verzeichnen. Der Anstieg der Nächtigungszahlen liegt weit über dem Durchschnitt der letzten Jahre und auch über dem Nächtigungsplus in Gesamtösterreich. Die Raiffeisen Bank International AG, die zuletzt durch die Entwicklungen in CEE vor allem die Kriegshandlungen in der Ukraine, Konjunktureinbruch in Russland, die damit verbundenen Währungsschwankungen, die politische Entwicklung in Ungarn starke Ertragseinbußen hinnehmen musste, konnte sich 2016 weiter stabilisieren und auch für 2017 wird mit einer Weiterentwicklung dieses Trends gerechnet. Trotzdem und auch vor dem Hintergrund steigender Eigenkapitalanforderungen (SREP-Ratio) bleiben die Erwartungen hinsichtlich zukünftiger Dividendenzahlungen verhalten. Auch 2016 stiegen die regulatorischen Anforderungen an Unternehmen der Finanzdienstleistungsbranche weiter an. Dazu zählen insbesondere die Dotierung von Bankenabwicklungsfonds, Einlagensicherungseinrichtungen, Aufsichtsgebühren, der Bankenabgabe sowie die stetig steigenden Kapital- und Liquiditätsanforderungen in einem Niedrigzinsumfeld. Diese Entwicklungen erhöhten den Kostendruck auf die gesamte Bankenbranche signifikant. Raiffeisenlandesbank Burgenland die Bankstellen Die Raiffeisenlandesbank Burgenland ist das Spitzeninstitut der burgenländischen Raiffeisenbanken und betreibt im Raum Eisenstadt, Mattersburg und Neusiedl auch selbst Bankstellen. Neben der Zentrale in Eisenstadt sind dies eine weitere Bankstelle in Eisenstadt, die Bankstellen in Antau, Hornstein, Klingenbach, Leithaprodersdorf, Neufeld, Siegendorf, St. Georgen, Steinbrunn, Stotzing, Wulkaprodersdorf, Bad Sauerbrunn, Neudörfl, Pöttsching, Neusiedl am See, Breitenbrunn, Gols und Jois. Neben der persönlichen Betreuung in den Bankstellen stehen dem Kunden in den SB- Bereichen eine gute technische Infrastruktur zur Verfügung: die Palette reicht von BankAutomaten sowie Geldausgabeautomaten über Kontoauszugsdrucker, bis hin zu Kontoserviceterminals, Überweisungsboxen und Überweisungsstationen. Zusätzlich verfügen einige der Bankstellen über Sparbuchverwahrungsschränke, Kundensafeanlagen und Tag- und Nachttresore. Als der Nahversorger vor Ort bietet die Raiffeisenlandesbank in allen Bankstellen alle banküblichen Serviceleistungen des Retailgeschäftes an, vom Konto über Bausparen, bis zur Versicherung, professionelle Wertpapierberatung und Raiffeisen Leasing runden das Angebot ab. Seite 7

10 Ein für die Kundenbindung strategisch wichtiges Produkt ist das Konto. Die Raiffeisenlandesbank hat im Berichtsjahr mit dem Angebot von attraktiven Kontopaketen die Kunden überzeugt: ein Plus von 624 neuen Gehalts- und Pensionskonten belegt, dass das Produkt auf dem Markt sehr gut nachgefragt wurde. Besonders wichtig ist es den Kunden, ihre Bankgeschäfte unabhängig von Ort und Schalteröffnungszeiten tätigen zu können. Mit neuen ELBA-Kunden - das entspricht einer Steigerung von 11 % - wurde die hohe Qualität des Raiffeisen online-banking ELBA bestätigt. Auch die Kundenzufriedenheitsbefragung, die die Raiffeisenlandesbank Burgenland sehr mehreren Jahren durchführt, hat dies klar zum Ausdruck gebracht. Die hohe Investitionstätigkeit der Privatkunden im Wohnbau war die Basis für ein überdurchschnittlich hohes Wachstum im Kreditbereich im Jahr Die hohe Beratungskompetenz verbunden mit raschen Entscheidungen vor Ort wurde von den Kunden honoriert: das Kreditgeschäft mit Privatkunden ist um 15 % gewachsen. Dies ist als eindeutiger Beweis, dass die Raiffeisenlandesbank Burgenland - nicht zuletzt aufgrund des partnerschaftlichen Umgangs - DER Partner bei Wohnbaufinanzierungen 2016 im Burgenland war. Im Berichtsjahr wurde verstärkt an der weiteren Versorgung der Kunden mit qualifizierten Beratungen und Serviceleistungen gearbeitet, durch die intensive Beratungstätigkeit waren Steigerungen in vielen Bereichen möglich, es konnten beispielsweise Bausparverträge vermittelt werden. Im Bereich Versicherung konnten im Berichtsjahr Lebensversicherungsverträge mit einer Bewertungssumme von 16,2 Millionen Euro sowie Produkte aus dem Bereich der Unfallversicherung und Sach- und KFZ-Versicherungsverträge abgeschlossen werden. Nicht finanzielle Leistungsindikatoren Das Geschäftsmodell der Raiffeisenlandesbank Burgenland im Retailgeschäft ist das einer Universalbank, der Fokus der Geschäftstätigkeit liegt im Privatkunden- sowie Firmenkundengeschäft mit Kunden aus dem Einzugsgebiet aller Bankstellen. Privatkunden werden mit maßgeschneiderten Lösungen durch alle Lebensphasen begleitet und durch die Raiffeisenberater entsprechend mit Bank Know-how versorgt. Während des Geschäftsjahres unterstützt zusätzlich ein umfangreicher Marketingplan, der für die unterschiedlichsten Bedarfsfelder eine ganzjährige Unterstützung bietet, aber auch produktbezogene Kampagnen unterstützt. Im Jahr 2016 standen neben den Themen Bauen & Wohnen, Jugend und Konto/Convenience, das Thema Vorsorgen, Anlegen und Sparen im Mittelpunkt. Während des Jahres organisierte die Raiffeisenlandesbank Burgenland unterschiedliche Veranstaltungen für interessierte Kunden. Im Frühjahr fand eine Vernissage mit der bekannten Künstlerin Fria Elfen statt. Die Bilder waren im Foyer des Raiffeisen Finanz Center und den Räumlichkeiten der Bankstelle während der Banköffnungszeiten zu begutachten. Für Firmenkunden konnte jeweils im Frühjahr und Herbst eine Veranstaltung zu speziellen Themen angeboten werden. Seite 8

11 Im Oktober standen nicht nur die Raiffeisen Spartage mit dem Weltspartag und einem VIP- Empfang im Raiffeisen Finanz Center in Eisenstadt am Programm, sondern auch das 90-jährige Bestehen der Bankstelle in Neudörfl gab Anlass zum Feiern. Traditionell erhalten die Kunden rund um den Weltspartag in den Bankstellen der burgenländischen Raiffeisenbanken kleine Geschenke als Aufmerksamkeit. Die Raiffeisenlandesbank Burgenland engagiert sich aber auch als Sponsor und unterstützt Projekte aus den Bereichen Region, Sport, Kultur, bis hin zu sozialen Themen. Medien werden mittels Pressekonferenzen und -aussendungen über aktuelle Themen, die Kunden während des Jahres laufend zu den unterschiedlichen Marketingschwerpunkten und Bankthemen informiert. Für den nachwachsenden Markt bietet Raiffeisen eine Vielzahl von Aktivitäten an, Sumsi - die fleißige Raiffeisen Biene - begleitet die Kinder auf ihrem Weg, während Jugendliche im Raiffeisen Club bestens aufgehoben sind. Mit zahlreichen Vorteilen und Freizeitaktivitäten sowie Vergünstigungen und einem Raiffeisen Club Berater an ihrer Seite, sind die Jugendlichen bestens betreut. Weiters können Kinder und Jugendliche ihrer Kreativität beim alljährlichen Internationalen Raiffeisen-Jugendwettbewerb freien Lauf lassen und Kunstwerke zu Papier bringen. Im Jahr 2016 beschäftigte die Raiffeisenlandesbank Burgenland insgesamt 274 Mitarbeiter, die zur Verbesserung der Beratungsqualität und fachlichen Qualifikation an zahlreichen Aus- und Weiterbildungen teilnahmen. Seite 9

12 1.4 Erläuterung der Vermögens- und Finanzlage Die Bilanzsumme der Raiffeisenlandesbank Burgenland erhöhte sich 2016 um 177,58 Millionen EUR oder 5,68 %. Der Fremdwährungsanteil belief sich aktivseitig auf 3,89 %, passivseitig auf 0,73 %. Im Sinne des 243 Abs. 3 Z 5 UGB wird angemerkt: Die Raiffeisenlandesbank Burgenland ist im Wesentlichen dem Ausfall- oder Bonitätsrisiko (credit risk) ausgesetzt, welches sich aus der Gefahr ergibt, dass ein Vertragspartner bei einem Geschäft über ein Finanzinstrument seinen Verpflichtungen nicht nachkommen kann und dadurch bei dem anderen Partner finanzielle Verluste verursacht. Die Raiffeisenlandesbank Burgenland hat ein Risikomesssystem installiert, welches auf Basis eines Kundenratingmodells eine Risikolandschaft abbildet. Diesen Risiken wird eine Risikotragfähigkeitsrechnung gegenübergestellt. Neben dem Ausfallsrisiko ist das Beteiligungsrisiko die zweite wesentliche Risikoart der Raiffeisenlandesbank Burgenland, wobei hier die Beteiligung an der Raiffeisen Zentralbank Österreich AG die größte Position darstellt. Diesem Umstand wird Rechnung getragen, indem zum einen das Risiko des Wertverlustes der Beteiligungen und zum anderen das Risiko des Dividendenausfalls durch die Anwendung adäquater Risikofaktoren in der Risikotragfähigkeitsrechnung berücksichtigt werden. Zur Absicherung des Zinsänderungsrisikos wurden für Grundgeschäfte der Aktivseite und Passivseite Zinssatzswaps abgeschlossen. Eine detaillierte Übersicht über die Struktur dieser Geschäfte findet sich im Anhang zum Jahresabschluss unter B) Erläuterungen zur Bilanz Punkt 20) Ergänzende Angaben - Angaben zu Finanzinstrumenten nach 238 Abs 1 Z. 1 UGB i.v. mit 64 Abs 1 Z. 3 BWG Aktiva Kassenbestand, Guthaben bei Zentralnotenbanken Der Kassenbestand, Guthaben bei Zentralnotenbanken stand in der Höhe von 36,15 Millionen EUR nach 22,67 Millionen EUR im Jahre 2015 zu Buche. Schuldtitel öffentlicher Stellen und Wechsel, die zur Refinanzierung bei der Zentralnotenbank zugelassen sind Die Schuldtitel öffentlicher Stellen und Wechsel, die zur Refinanzierung bei der Zentralnotenbank zugelassen sind, verringerten sich um 0,50 Millionen EUR auf 139,98 Millionen EUR. Seite 10

13 Forderungen an Kreditinstitute Die Forderungen an Kreditinstitute sind um 92,95 Millionen EUR oder 9,24 % auf 1.099,44 Millionen EUR gestiegen. Forderungen an Kunden Die Forderungen an Kunden erhöhten sich um 67,92 Millionen EUR oder 5,81 % auf 1.237,75 Millionen EUR. Für die erkennbaren Risken des Kreditgeschäftes wurden Einzelwertberichtigungen und Rückstellungen im erforderlichen Ausmaß gebildet. Schuldverschreibungen und andere festverzinsliche Wertpapiere Die Schuldverschreibungen und andere festverzinsliche Wertpapiere wiesen einen Stand von 462,70 Millionen EUR auf und lagen damit um 12,38 Millionen EUR oder 2,75 % über dem Vorjahreswert. Der Ansteig ist größtenteils auf Neuveranlagungen zurückzuführen. Aktien und andere nicht festverzinsliche Wertpapiere Die Aktien und andere nicht festverzinsliche Wertpapiere wurden aufgrund von Neuveranlagungen mit 50,50 Millionen EUR bilanziert. Dies ergab gegenüber dem Geschäftsjahr 2015 eine Erhöhung von 1,52 Millionen EUR. Beteiligungen Die Beteiligungen standen mit 231,87 Millionen EUR nach 242,84 Millionen EUR zu Buche. Die Raiffeisenlandesbank hat die Anteile an der Raiffeisen Zentralbank Österreich AG einer Bewertung unterzogen. Anteile an verbundenen Unternehmen Die Anteile an verbundenen Unternehmen wurden mit 6,18 Millionen EUR ausgewiesen. Sachanlagen Der Bilanzwert der Sachanlagen belief sich auf 5,03 Millionen EUR, nach 5,47 Millionen EUR im Vorjahr. Sonstige Vermögensgegenstände Die Position sonstige Vermögensgegenstände verringerte sich um 3,29 Millionen EUR auf 29,32 Millionen EUR. Aktive latente Steuern Aufgrund des RÄG 2014 wurden aktive latente Steuern in Höhe von 4,38 Millionen EUR aktiviert. Auslandsaktiva Die Auslandsaktiva reduzierten sich um 3,05 Millionen EUR auf 139,49 Millionen EUR. Seite 11

14 1.4.2 Passiva Verbindlichkeiten gegenüber Kreditinstituten Die Verbindlichkeiten gegenüber Kreditinstituten standen zum mit 898,88 Millionen EUR zu Buche. Dies entspricht einer Erhöhung von 242,80 Millionen EUR oder 37,01 %. Der Anstieg ist auf die gebundenen Gelder der burgenländischen Raiffeisenbanken zurückzuführen. Verbindlichkeiten gegenüber Kunden Die Verbindlichkeiten gegenüber Kunden erhöhten sich um 44,76 Millionen EUR oder 5,04 % auf 932,60 Millionen EUR. Verbriefte Verbindlichkeiten Die verbrieften Verbindlichkeiten sind mit 1.049,25 Millionen EUR ausgewiesen, nach 1.184,29 Millionen EUR im Geschäftsjahr Dies entspricht einem Rückgang von 135,05 Millionen EUR. Sonstige Verbindlichkeiten Die sonstigen Verbindlichkeiten wurden mit 23,46 Millionen EUR nach 14,24 Millionen EUR im Vorjahr bilanziert. Rückstellungen Die Rückstellungen standen in der Bilanz mit 26,98 Millionen EUR nach 27,26 Millionen EUR im Geschäftsjahr 2015 zu Buche und enthielten die Rückstellungen für Pensions- und Abfertigungsverpflichtungen, Steuerrückstellungen, sowie sonstige Rückstellungen. Die sonstigen Rückstellungen umfassen Rückstellungen für noch nicht konsumierte Urlaube, für noch nicht fällige Jubiläumsgelder und Vorsorgen für Risken und Aufwendungen, die dem Bilanzjahr zuzurechnen waren. Ergänzungskapital gem. Teil 2 Titel I Kap. 4 Verordnung (EU 575/13) Das Ergänzungskapital gem. Teil 2 Titel I Kap. 4 Verordnung (EU 575/13) wies einen Stand von 14,44 Millionen EUR nach 14,44 Millionen EUR auf. Instrumente ohne Stimmrecht gem. 26A BWG Die Raiffeisenlandesbank Burgenland wies Instrumente ohne Stimmrecht gem. 26A BWG in der Höhe von 36,41 Millionen EUR auf, gegenüber 7,89 Millionen EUR im Vorjahr. Im Jahr 2016 erfolgte aufgrund der Migration auf Eine IT die Umgliederung der nicht gebundenen Kapitalrücklagen aus der Bilanzposition Passiva 10. Gezeichnetes Kapital Die Geschäftsanteile unserer Mitglieder betrugen 37,45 Millionen EUR. Darunter sind haftungsfreie (mehrstimmrechtslosen) Geschäftsanteile in Höhe von 20,0 Millionen EUR enthalten. Kapitalrücklagen Die Kapitalrücklagen wurden 2016 in die Position Instrumente ohne Stimmrecht gem. 26A BWG umgegliedert. Seite 12

15 Gewinnrücklagen Die Gewinnrücklagen wurden mit 227,87 Millionen EUR nach 216,25 Millionen EUR im Vorjahr ausgewiesen. Die Vorjahreszahlen wurden aufgrund des RÄG 2014 angepasst. Haftrücklage gemäß 57 Abs. 5 BWG Die zur Abdeckung von Kreditausfällen aufzubauende Haftrücklage wurde mit 29,83 Millionen EUR bilanziert. 1.5 Risikobericht Die Risikostrategie der Raiffeisenlandesbank Burgenland zielt auf die permanente Sicherstellung der Risikotragfähigkeit und damit die nachhaltige Sicherung des Unternehmensfortbestandes ab. Neben einer risikoorientierten Sichtweise ist ein ausreichender Ertrag eine weitere Prämisse für die Geschäftstätigkeit, um die Risikotragfähigkeit und die Eigenmittelausstattung weiter zu verbessern. Die Raiffeisenlandesbank Burgenland war im Geschäftsjahr 2016 grundsätzlich von einem konservativen Umgang mit den bankgeschäftlichen und bankbetrieblichen Risiken geprägt. Risikostrategie Die Raiffeisenlandesbank Burgenland verfügt über eine schriftlich ausformulierte, mittelfristige Risikostrategie, die die Grundhaltung der Raiffeisenlandesbank Burgenland im Umgang mit Risiken festlegt. Das Ziel der risikostrategischen Überlegungen ist die nachhaltige Sicherstellung sowie langfristige Absicherung der Risikotragfähigkeit der Raiffeisenlandesbank Burgenland und damit die Sicherung des Unternehmensfortbestandes. Neben den risikopolitischen Grundsätzen, die die Rahmenbedingungen für die Risikopolitik des Unternehmens bilden, enthält die Risikostrategie die Definition der einzelnen, in die Risikobetrachtung einbezogenen Risikoarten, die Beurteilung der Wesentlichkeit der einzelnen Risikoarten, Vorgaben für Risikolimitierungen, die organisatorische Umsetzung des Risikomanagements, Regelungen zur Risikomessung sowie zu Dokumentation und Berichtswesen. Weiters werden darin die Strategien für die Steuerung der wesentlichen Risikoarten definiert. Risikotragfähigkeit In der Raiffeisenlandesbank Burgenland werden im Rahmen der Gesamtbankrisikosteuerung dem vorhandenen Risikodeckungspotenzial, bestehend im Wesentlichen aus Ertrag, Eigenkapital und stille Reserven, alle wesentlichen Risiken, die nach gängigen Methoden und unter Einsatz angemessener Risikomesssysteme ermittelt werden, gegenübergestellt. Die Risikotragfähigkeit wird für zwei Szenarien - Problemfall und Extremfall - ermittelt, die sich durch die Eintrittswahrscheinlichkeit und die Zielsetzung unterscheiden. Der Problemfall oder Going- Concern-Ansatz hat die Aufrechterhaltung des ordnungsgemäßen Geschäftsbetriebs zum Ziel, während der Extremfall den Gläubigerschutz im Falle der Liquidation der Bank in den Vordergrund stellt. Seite 13

16 Für die Raiffeisenlandesbank Burgenland ist der Problemfall das zur Definition des Risikoappetits wesentliche Szenario, wobei die Einhaltung der Risikotragfähigkeit im Extremfall als strenge Nebenbedingung gefordert ist. Durch Kapitalallokation auf einzelne Risikoarten in Form eines Limitsystems wird der Risikoappetit der Bank definiert und gleichzeitig sichergestellt, dass die Risikotragfähigkeit jederzeit gegeben ist. Die Risikotragfähigkeitsanalyse wird vierteljährlich dem Gesamtbanksteuerungskomitee berichtet und dieses entscheidet auf Basis eines Ampelsystems über etwaige Steuerungsmaßnahmen. Im Folgenden wird die Risikotragfähigkeit samt Limitsystem dargestellt (in TEUR): Problemfall Extremfall Risiko Limit Limit Limit Risiko auslastung auslastung Limit Kreditrisiko ,8 % ,4 % Fremwährungskreditrisiko ,9 % ,6 % Länderrisiko ,1 % ,9 % CVA ,1 % ,0 % EWB/RST Summe Adressrisiko ,5 % ,1 % Zinsänderungsrisiko ,5 % ,5 % Fremdwährungsrisiko ,3 % ,7 % Aktienkursrisiko ,9 % ,7 % Credit Spread Risiko ,0 % ,1 % Summe Marktrisiko Bankbuch ,6 % ,0 % Operationelles Risiko ,3 % ,0 % Liquiditätsrisiko ,7 % Beteiligungsrisiko ,9 % ,8 % Makroökonomisches Risiko ,4 % ,1 % Fremdwährungseigenmittelrisiko ,4 % Sonstige Risken ,3 % ,4 % Sonstige Risiken ,3 % ,4 % VERLUSTPOTENZIALE ,2 % ,2 % DECKUNGSMASSEN Risikosteuerung und Risikoüberwachung Der Vorstand der Raiffeisenlandesbank Burgenland ist gemäß 39 BWG für die Umsetzung der Risikostrategie und des Risikomanagements verantwortlich. Der professionelle Umgang mit Risiken bildet somit eine Kernaufgabe des Managements der Raiffeisenlandesbank Burgenland. Eine Grundvoraussetzung der Risikosteuerung stellt die Beurteilung der Wesentlichkeit der einzelnen Risiken dar. Diese wird jährlich evaluiert und bildet die Basis für die Definition der Steuerungsmaßnahmen. Die Limitierung des Gesamtbankrisikos sowie der einzelnen Risikoarten erfolgt im Rahmen der Kapitalallokation durch Definition wertmäßiger Risikolimite, wobei bei der Festlegung des Gesamtbankrisikos auch die Risikoauslastung in Bezug auf die vorhandenen Deckungsmassen zu berücksichtigen ist. Seite 14

17 Das Management wird durch ein regelmäßiges Berichtswesen umfassend über die Risikosituation auf Gesamtbankebene sowie über die wesentlichen Risikoarten informiert. Ebenso wird für den Risikoausschuss des Aufsichtsrates einmal jährlich ein umfassender Risikobericht erstellt. Die Aufbau- und Ablauforganisation ist derart gestaltet, dass Interessenskonflikte vermieden werden. Dem Grundsatz der Trennung zwischen Markt und Marktfolge wird über alle Organisationsebenen hinweg entsprochen. Die Aufgaben der strategischen Risikosteuerung werden im Aktiv-Passiv-Management-Komitee sowie im Gesamtbanksteuerungskomitee wahrgenommen. Unterstützt werden diese Gremien durch die Abteilung Gesamtbanksteuerung, die für Risikoüberwachung, Risikomessung, Limitund Kompetenzwesen sowie Dokumentation und Reporting verantwortlich ist. Die wesentlichsten Risiken der Raiffeisenlandesbank Burgenland Kreditrisiko Das Kreditrisiko ist als jener Verlust definiert, der durch Nichterfüllung der vertraglichen Verpflichtungen oder durch eine Bonitätsverschlechterung von Kunden, Kontrahenten oder Emittenten entsteht. Die Rahmenbedingungen für das Management des Kreditrisikos bilden die in der Risikostrategie festgelegten risikopolitischen Grundsätze für das Kreditgeschäft. Es wird nur Risiko eingegangen, das beurteilt werden kann. Neue Produkte werden nur nach einem durchgeführten Produkteinführungsprozess und nach geklärter Risikobeurteilung eingeführt. Im Kreditrisiko wird in der Risikoquantifizierung nach folgenden Risikoarten unterschieden: Kreditrisiko im engeren Sinn Fremdwährungskreditrisiko Länderrisiko Risiko einer Anpassung der Kreditbewertung Die Personalausstattung im Kreditbereich entspricht quantitativ und qualitativ den Ansprüchen eines modernen Kreditrisikomanagements. Für die Beurteilung der Kreditwürdigkeit werden Bonität und Werthaltigkeit der Sicherheiten mittels dem bundeseinheitlichen Raiffeisen-Ratingund Sicherheiten-System geprüft. Kreditentscheidungen haben die wirtschaftliche Leistungsfähigkeit der Kreditnehmer zu beachten und sind an Kompetenzregeln sowie Kreditvergabe- und Veranlagungsrichtlinien gebunden. Im Rahmen von regelmäßigen Portfolioauswertungen werden insbesondere Risikokonzentrationen frühzeitig aufgezeigt und zeitgerechte Steuerungsmaßnahmen ermöglicht. Die Quantifizierung des Kreditrisikos ebenso wie die Portfolioanalysen sind Aufgabe des strategischen Kreditrisikomanagements. Seite 15

18 Nachfolgende Abbildung zeigt das Kreditrisiko nach Bonitäten (in TEUR): Rating Obligo Risiko Problemfall Risiko Extremfall NR , , , , , , , , , , , , Summe Beteiligungsrisiko Beim Beteiligungsrisiko wird zwischen den folgenden Risikoarten unterschieden: Beteiligungsrisiko in engerem Sinn Als Beteiligungsrisiko im engeren Sinn oder Anteilseignerrisiko wird die Gefahr des Wertverlustes von übernommenen Unternehmensanteilen aufgrund einer Bonitätsverschlechterung des betreffenden Unternehmens und/oder auf Grund rückläufiger Aktienkurse bezeichnet Der Wertverlust der Beteiligung führt bei der Bank als Eigentümer zu einer Teilwertabschreibung des Beteiligungswertes bzw. zu einer Reduktion der stillen Reserven, wodurch das Deckungspotenzial geschmälert wird. Zusätzlich kann für die Bank eine Nachschussverpflichtung entstehen, die sich aus gesetzlichen oder vertraglichen Bestimmungen oder moralischer Sanierungsverantwortung ergibt. Dividendenausfallsrisiko Unter Dividendenausfallsrisiko versteht man die Gefahr, dass aus eingegangenen Beteiligungen keine Dividendenzahlungen bzw. Gewinnausschüttungen erfolgen. Es erstreckt sich sowohl auf strategische Beteiligungen. insbesondere im banknahen Bereich, als auch auf operative Beteiligungen, vor allem im Nichtbankensektor. Die wesentlichen Eckpunkte zum Management des Beteiligungsrisikos sind in der Beteiligungsstrategie definiert. Die Steuerung des Beteiligungsrisikos erfolgt durch den Vorstand mit Unterstützung der Abteilung Beteiligungsmanagement. Die Quantifizierung des Beteiligungsrisikos erfolgt unter Anwendung von sektorweit einheitlich definierten Risikofaktoren auf die Verkehrswerte der Beteiligungen und wird durch die Abteilung Gesamtbanksteuerung wahrgenommen. Seite 16

19 Beteiligungsrisiko der Raiffeisenlandesbank Burgenland (in TEUR). Kundenname Verkehrswert (nach EWB) Risiko Problemfall Risiko Extremfall Zentralinstitut Beteiligungen KI Gruppe des ZI Beteiligungen in mehrheitlichen Besitz RBG GA / GA RBen Sonstige Beteiligungen Summe Beteiligungen Marktrisiko Unter dem Marktrisiko versteht man die Unsicherheit künftiger Erträge bzw. Wertentwicklungen aufgrund von Marktpreisschwankungen, insbesondere Aktienkursen, Zinssätzen, Fremdwährungskursen und Credit Spreads. Dementsprechend werden in der Raiffeisenlandesbank Burgenland die folgenden Risikoarten dem Marktrisiko zugeordnet: Zinsänderungsrisiko Aktienkursrisiko Fremdwährungsrisiko Credit Spread Risiko Die Raiffeisenlandesbank Burgenland ist gemäß ihrer geschäfts- und risikopolitischen Ausrichtung durch einen sehr risikosensitiven Umgang mit Marktrisiken geprägt. Dies drückt sich durch entsprechende Limitsysteme, Kompetenzregeln und Treasury-Linien aus. Die Entscheidung über die Steuerung der Marktrisiken wird im Aktiv-Passiv-Management- Komitee getroffen, die Umsetzung der Maßnahmen erfolgt durch das Treasury. In der Abteilung Gesamtbanksteuerung werden die Aufgaben der Risikomessung, Risikolimitierung, Risikoüberwachung und Risiko-Reporting wahrgenommen. Liquiditätsrisiko Das Liquiditätsrisiko umfasst als operationelles Liquiditätsrisiko das Risiko, Zahlungsverpflichtungen im Zeitpunkt der Fälligkeit nicht nachkommen zu können sowie als strukturelles Liquiditätsrisiko das Risiko erhöhter eigener Refinanzierungskosten zur Beschaffung erforderlicher Liquidität. Eine wesentliche Aufgabe der Raiffeisenlandesbank Burgenland ist in diesem Zusammenhang die Sicherung der Liquidität für die Raiffeisenbankengruppe Burgenland. Dazu zählt die vorsorgliche Bewirtschaftung der vorhandenen Liquidität der Raiffeisenbankengruppe Burgenland als auch die Absicherung der langfristigen Liquiditätsversorgung der Raiffeisenbankengruppe Burgenland in EUR und Fremdwährungen sowie die Gewährleistung der Einhaltung der Grenzwerte zu den Liquiditätskennzahlen. Im Rahmen der Liquiditätsrisikostrategie werden strategische Ziele zur Refinanzierungspolititk, zur Ausstattung des Liquiditätspuffers sowie zum Liquiditätsrisikomanagement in der Raiffeisenbankengruppe Burgenland festgelegt. Seite 17

20 Die Umsetzung dieser strategischen Ziele sowie die Steuerung des Liquiditätsrisikos erfolgt durch den Bereich Treasury. Die Risikomessung und Limitüberwachung wird von der Abteilung Gesamtbanksteuerung wahrgenommen. Regelmäßig werden Berichte zur Liquiditätssituation erstellt und die daraus abgeleiteten Limitausnutzungen überwacht. Die Einhaltung der gesetzlichen Vorgaben zur Steuerung des Liquiditätsrisikos betreffend die Absicherung der Liquidität bis 30 Tage in Form der Liquidity Coverage Ratio, die Belastung liquider Vermögenswerte, bezeichnet als Asset Encumbrance, sowie die Einhaltung der fristenkonformen langfristigen Finanzierungsstruktur in Form der Net Stable Funding Ratio, wird ebenfalls in der Abteilung Gesamtbanksteuerung überwacht und berichtet. Die Kennzahlen zur Liquiditätssteuerung der Raiffeisenlandesbank Burgenland zeigen folgendes Bild (in TEUR): LCR - Liquidity Coverage Ratio Bilanzjahr Liquide Assets Outflows Inflows Saldo Cashflow (Outflows - Inflows) LCR 111,7 % AE - Asset Encumbrance Bilanzjahr Encumbred Assets Unencumbred Assets AE 8,5 % NSFR - Net Stable Funding Ratio Bilanzjahr Verfügbare stabile Refinanzierung Erforderliche stabile Refinanzierung NSFR 94,4 % Ein Frühwarnbericht zur Liquidität, der insbesondere die landesspezifischen Risikofaktoren berücksichtigt, wird regelmäßig erstellt, sodass Veränderungen in der Liquiditätsversorgung frühzeitig aufgezeigt und entsprechende Maßnahmen rechtzeitig umgesetzt werden. Weiters ist für die Raiffeisenbankengruppe Burgenland ein Notfallsplan erstellt, der Maßnahmen und Umsetzungsprozesse im Falle eines Liquiditätsengpasses definiert. Im Zuge der im Notfallsplan vorgesehenen Präventivmaßnahmen werden zudem jährlich die Liquiditätsschöpfungspotenziale evaluiert und quantifiziert. Dadurch wird rasches und effektives Handeln im Risikofall gesichert. Operationelles Risiko Operationelles Risiko definiert die Raiffeisenlandesbank Burgenland als das Risiko aus Verlusten, die in Folge der Unangemessenheit oder des Versagens von internen Verfahren, Menschen und Systemen oder von externen Ereignissen eintreten können. Durch die Nutzung gemeinsamer, standardisierter Verfahren und Systeme durch die Raiffeisenbankengruppe wird die Vermeidung von Schäden, die aus operationellen Risken resultieren, angestrebt. Seite 18

21 Limit- und Kompetenzregelungen, der Aufbau eines internen Kontrollsystems sowie plan- und außerplanmäßige Prüfungen durch die Innenrevision gewährleisten einen hohen Sicherheitsgrad. In regelmäßigen Abständen werden Risikoeinschätzungen hinsichtlich des operationellen Risikos durchgeführt und wesentliche Schadensfälle dokumentiert. Im Rahmen des Business Continuity Managements existieren Maßnahmenpläne, die für den Fall des Schadenseintritts rasches Handeln gewährleisten mit dem Ziel, Betriebsstörungen weitestgehend zu vermeiden. Institutional Protection Scheme (IPS) und Institutsbezogene Sicherungssysteme Zwischen der Raiffeisenlandesbank Burgenland, der Raiffeisen Zentralbank Österreich AG, sämtlichen anderen Raiffeisenlandesbanken, der Raiffeisen Wohnbaubank AG, der Raiffeisen Bausparkasse GmbH und der Österreichischen Raiffeisen-Einlagensicherung egen besteht durch den sogenannten Bundes-IPS-Vertrag eine Vereinbarung über die Errichtung eines "Institutsbezogenen Sicherungssystems" oder "Institutional Protection Scheme". Zwischen der Raiffeisenlandesbank Burgenland, der Solidaritätsgemeinschaft der Raiffeisenbankengruppe Burgenland, den 25 burgenländischen Raiffeisenbanken und der Raiffeisen-Einlagensicherung Burgenland egen besteht durch den Landes-IPS-Vertrag eine Vereinbarung über die Errichtung eines "Institutsbezogenen Sicherungssystems" oder "Institutional Protection Scheme". Mit dem Bundes- bzw. Landes-IPS-Vertrag wird ein institutsbezogenes Sicherungssystem, kurz Bundes-IPS bzw. Landes-IPS, errichtet, in dem die Vertragsparteien die in den einschlägigen gesetzlichen Bestimmungen des IPS Rechtsrahmens und die zu deren Umsetzung im Bundes- bzw. Landes-IPS-Vertrag geregelten Rechte und Pflichten übernehmen. Darüber hinaus besteht zwischen den Vertragsparteien des Bundes- bzw. Landes-IPS- Vertrages eine Treuhandvereinbarung, gemäß der die Österreichische Raiffeisen- Einlagensicherung egen bzw. die Raiffeisen-Einlagensicherung Burgenland egen als Treuhänderin für Zahlungen im Rahmen des Bundes- bzw. Landes-IPS fungieren. Das L-IPS wird in allen Agenden des Früherkennungssystems durch den Risikorat vertreten. Dieser tagt regelmäßig vierteljährlich und befasst sich mit der Früherkennung im Rahmen des L-IPS sowie aktuellen Fragen der Risikosteuerung in der Raiffeisenbankengruppe Burgenland. Der Risikorat trifft auf Grundlage von Berichten zur Früherkennung Entscheidungen über erforderliche Maßnahmen einzelner Mitglieder bzw. über die Gewährung von Unterstützungsleistungen. Im abgelaufenen Geschäftsjahr waren keine Hilfeleistungen erforderlich. Einlagensicherung Durch das ESAEG wurde die EU-Richtlinie 2014 /49/EU über Einlagensicherungssysteme in Österreich umgesetzt. Das Gesetz schreibt vor, dass jede Sicherungseinrichtung einen Einlagensicherungsfonds einzurichten hat, welcher mittels jährlicher Beitragsvorschreibung an ihre Mitgliedsinstituten bis zur gesetzliche vorgeschriebenen Höhe von zumindest 0,8 % der Summe der gedeckten Einlagen der Mitgliedsinstitute auszustatten ist. Die Rolle der Sicherungseinrichtung der Raiffeisen Bankgruppe Österreich nimmt im Übergangszeitraum bis zum 31. Dezember 2018 die Österreichische Raiffeisen Einlagensicherung war. Seite 19

22 Aus der in 8 und 45 ESAEG enthaltenen Pflichtmitgliedschaft entstehen Verpflichtungen für die Raiffeisenlandesbank Burgenland. Zur Finanzierung der gesetzlichen Einlagensicherung durch Aufbau eines ex-ante Fonds isd 13 ESAEG sind gemäß 21 ESAEG jährlich Beiträge zu leisten. Die Höhe der Beiträge richtet sich gemäß 23 ESAEG nach der Höhe der gedeckten Einlagen und der Ausprägung der Risiken, denen das Institut ausgesetzt ist. Im Jahr 2016 hat die Raiffeisenlandesbank Burgenland einen Beitrag von ,23 EUR bar geleistet. Zahlungsverpflichtungen isd 7 Abs 1 Z 13 ESAEG wurden nicht verwendet. Darüber hinaus kann die Sicherungseinrichtung pro Kalenderjahr Sonderbeiträge in der Höhe von maximal 0,5 % der Summe der gedeckten Einlagen der Mitgliedsinstitute einheben. Diese Schwelle kann im Einzelfall durch die Genehmigung der FMA auch überschritten werden. Die Höhe des Sonderbeitrags bestimmt sich gemäß 22 ESAEG als Verhältnis des zuletzt fälligen Jahresbeitrags der Raiffeisenlandesbank Burgenland zur Gesamtsumme der zuletzt fälligen Jahresbeiträge aller Mitglieder der Sicherungseinrichtung. Im Geschäftsjahr 2016 wurden keine Sonderbeiträge eingehoben. Im Falle einer Anlegerentschädigung, die die Auszahlung von Entschädigungen für gesicherte Wertpapierdienstleistungen isd 49 ESAEG beinhaltet, beträgt die Beitragsleistung des Einzelinstituts pro Geschäftsjahr maximal 1,5 % der Bemessungsgrundlage gemäß Art 92 Abs 3 lit a CRR zuzüglich des 12,5fachen des Eigenmittelerfordernisses für das Positionsrisiko gemäß Teil 3 Titel IV Kapitel 2 CRR. Im Geschäftsjahr 2016 wurde keine Anlegerentschädigung erbracht. Abwicklungsfonds Durch das BaSAG wurde die EU-Richtlinien 2014 /59/EU über die Festlegung eines Rahmens für die Sanierung und Abwicklung von Kreditinstituten und Wertpapierfirmen in Österreich umgesetzt. Zur Finanzierung des gesetzlichen Abwicklungsfinanzierungsmechanismus durch Aufbau eines ex-ante Fonds isd 123 BaSAG sind gemäß 125 BaSAG regelmäßige Beiträge zu leisten. Die Höhe der Beiträge richtet sich gemäß 126 BaSAG nach dem Verhältnis der Höhe der Verbindlichkeiten abzüglich der gesicherten Einlagen des Instituts zu den aggregierten Verbindlichkeiten abzüglich gesicherter Einlagen aller in Österreich zugelassenen Institute. Diese Beiträge sind entsprechend dem Risikoprofil des Instituts anzupassen. Im Jahr 2016 hat die Raiffeisenlandesbank Burgenland einen Beitrag von ,00 EUR bar geleistet. Unwiderrufliche Zahlungsverpflichtungen wurden nicht verwendet. Darüber hinaus kann die Abwicklungsbehörde im Bedarfsfall gemäß 127 BaSAG außerordentliche nachträgliche Beiträge einheben. Die Berechnung der Höhe dieser Beiträge folgt den Regeln der ordentlichen Beiträge isd 126 BaSAG und sie dürfen den dreifachen Jahresbetrag der ordentlichen Beiträge nicht überschreiten. Seite 20

23 1.6 Ertragslage Zinsen und ähnliche Erträge Aufgrund der Migration auf Eine IT können die Erträge bzw. Aufwendungen aus dem Absicherungsgeschäft nicht mehr gemeinsam mit dem Grundgeschäft dargestellt werden. Es erfolgt daher der Ausweis der Zinserträge aus dem Absicherungsgeschäft in dieser Position. Ein Vergleich mit dem Vorjahr ist daher nur bedingt möglich. Zinsen und ähnliche Aufwendungen Aufgrund der Migration auf Eine IT können die Erträge bzw. Aufwendungen aus dem Absicherungsgeschäft nicht mehr gemeinsam mit dem Grundgeschäft dargestellt werden. Es erfolgt daher der Ausweis der Zinsaufwendungen aus dem Absicherungsgeschäft in dieser Position. Ein Vergleich mit dem Vorjahr ist daher nur bedingt möglich. Nettozinsertrag Aus den beiden Vorpositionen ergab sich ein Nettozinsertrag von 27,99 Millionen EUR nach 26,34 Millionen EUR im Vorjahr. Somit ist der Nettozinsertrag um 1,65 Millionen EUR oder 6,27 % gestiegen. Erträge aus Wertpapieren und Beteiligungen Im Jahre 2016 konnten Erträge aus Wertpapieren und Beteiligungen in der Höhe von 2,35 Millionen EUR nach 2,59 Millionen EUR im Vorjahr vereinnahmt werden. Provisionserträge Die Provisionserträge waren mit 17,61 Millionen EUR um 2,35 % niedriger als im Vorjahr. Provisionsaufwendungen Die Provisionsaufwendungen reduzierten sich um 0,30 Millionen EUR auf 5,47 Millionen EUR. Erträge/Aufwendungen aus Finanzgeschäften Aus dem Finanzgeschäft wurde ein Ertragsüberhang in der Höhe von 0,60 Millionen EUR, nach einem Ertragsüberhang von 0,22 Millionen EUR im Vorjahr, erwirtschaftet. Sonstige betriebliche Erträge Die sonstigen betrieblichen Erträge beliefen sich auf 6,87 Millionen EUR und erhöhten sich somit um 0,56 Millionen EUR oder 8,85 % gegenüber dem Vorjahr. Betriebserträge Die Betriebserträge lagen mit 49,94 Millionen EUR um 2,22 Millionen EUR oder 4,65 % über dem Vorjahr. Betriebsaufwendungen Die Betriebsaufwendungen erhöhten sich um 0,27 Millionen EUR oder 0,81 % auf 33,30 Millionen EUR. Der Personalaufwand reduzierte geringfügig auf 20,59 Millionen EUR. Seite 21

24 Die sonstigen Verwaltungsaufwendungen stiegen um 0,10 Millionen EUR auf 10,64 Millionen EUR, die Wertberichtigungen auf die in den Aktivposten 9 und 10 enthaltenen Vermögensgegenstände verringerten sind um 0,10 Millionen EUR auf 0,73 Millionen EUR und die sonstigen betrieblichen Aufwendungen erhöhten sich um 0,29 Millionen EUR auf 1,34 Millionen EUR. Betriebsergebnis Im Geschäftsjahr 2016 konnte ein Betriebsergebnis in der Höhe von 16,64 Millionen EUR erzielt werden, dies entspricht einem Anstieg von 1,95 Millionen EUR oder 13,30 %. Saldo aus den Auflösungen/Zuweisungen zu Wertberichtigungen auf Forderungen und zu Rückstellungen für Eventualverbindlichkeiten und Kreditrisken Die Position Saldo aus den Auflösungen/Zuweisungen zu Wertberichtigungen auf Forderungen und zu Rückstellungen für Eventualforderungen und Kreditrisiken ergibt einen Ertragssaldo von 15,72 Millionen EUR nach einem Ertragssaldo von 3,52 Millionen EUR im Vorjahr. Im Wesentlichen wurde die Position durch die Sondereffekte aus dem RÄG 2014 beeinflusst, insbesondere die Zuschreibung gem. 906 Abs. 32 UGB, sowie die Bildung einer Pauschalwertberichtigung und einer pauschalen Einzelwertberichtigung. Saldo aus den Auflösungen/Zuweisungen zu Wertpapieren, die wie Finanzanlagen bewertet werden sowie zu Beteiligungen und Anteilen an verbundenen Unternehmen In dieser Position ist ein Aufwandssaldo in der Höhe von 10,58 Millionen EUR nach einem Ertragssaldo von 7,46 Millionen EUR im Vorjahr ausgewiesen. Der Aufwandssaldo ist hauptsächlich auf die Bildung einer Risikovorsorge an einer Beteiligung zurückzuführen. Ergebnis der gewöhnlichen Geschäftstätigkeit Das Ergebnis der gewöhnlichen Geschäftstätigkeit verringerte sich um 3,89 Millionen EUR auf 21,77 Millionen EUR nach 25,66 Millionen EUR im Geschäftsjahr Jahresüberschuss Der Jahresüberschuss belief sich auf 16,78 Millionen EUR nach 17,46 Millionen EUR im Vorjahr. Rücklagenbewegung An Rücklagen wurden insgesamt 11,62 Millionen EUR nach 11,18 Millionen EUR im Vorjahr zugewiesen. Jahresgewinn Im Geschäftsjahr 2016 konnte ein Jahresgewinn in der Höhe von EUR ,36 nach EUR ,02 im Geschäftsjahr 2015 erwirtschaftet werden. Unter Berücksichtigung des Gewinnvortrages 2015 in der Höhe von EUR ,36 weist die Raiffeisenlandesbank Burgenland einen Bilanzgewinn in der Höhe von EUR ,99 aus, nach einem Bilanzgewinn in der Höhe von EUR ,63 zum Seite 22

25 Die Verwaltungsorgane werden der Generalversammlung vorschlagen, aus dem Bilanzgewinn die Geschäftsanteile und das Nominale des begebenen CET-1 Kapitals der Mitglieder der Raiffeisenlandesbank Burgenland in Höhe von 0,37 EUR pro Stück zu verzinsen. Im Sinne des 243 Abs. 2 UGB wird angemerkt, dass sich die für die Raiffeisenlandesbank Burgenland wichtigen finanziellen Leistungsindikatoren unter Bezugnahme auf die im Jahresabschluss ausgewiesenen Beträge wie folgt entwickelt haben: Bezeichnung Bilanzjahr Vorjahr Cost-Income-Ratio (CIR): (Betriebsaufwendungen / Betriebserträge * 100) 66,69 % 69,23 % Betriebsergebnis: In % der Ø Bilanzsumme (BE/DBS * 100) 0,52 % 0,47 % Eigenkapitalkoeffizient insgesamt 24,30 % 23,57 % Die Eigenmittel gemäß CRR betrugen EUR ,42 nach EUR ,14 zum und erhöhten sich daher um EUR ,00 oder 2,35 %. Das gesetzliche Eigenmittelerfordernis betrug am EUR ,49 nach EUR ,73 zum Jahresende Die durchschnittliche Bilanzsumme betrug EUR nach EUR Erfüllung des Unternehmenszweckes Die Raiffeisenlandesbank Burgenland ist das Spitzeninstitut der burgenländischen Raiffeisenbankengruppe. Als solches bietet sie ein umfangreiches Dienstleistungspaket für die Raiffeisenbanken des Burgenlandes an. Diese Verbunddienstleistungen tragen wesentlich zur Steigerung der Wettbewerbsfähigkeit bei. Nur durch diese kostengünstigen Verbundleistungen ist die Erhaltung der Wettbewerbsfähigkeit der kleinen, selbständigen Raiffeisenbanken im Umfeld des immer härter werdenden Bankenwettbewerbs möglich. Dies erfolgt sowohl durch Beratungsabteilungen in der Raiffeisenlandesbank, wie externe Innenrevision, Personalmanagement, Marketing und Vertriebsunterstützung, Bankenberatung/Sektor IT, Kreditrisikomanagement, Recht und Steuer als auch durch in Tochterfirmen ausgelagerte Tätigkeiten, wie Schulung und Zahlungsverkehr und natürlich im Bankgeschäft selbst durch die Abteilungen Treasury, Kommerzgeschäft und Wertpapierservice sowie die Landesgeschäftsstellen Leasing, Bausparen und Versicherung. Die Raiffeisenlandesbank Burgenland trägt mit ihrem eigenen Kommerzgeschäft und regionalen Retailgeschäft zur Absicherung der starken Marktposition von Raiffeisen im Burgenland bei. Durch die Betreuung der Unternehmen in Industrie, Großgewerbe, Handel und Tourismus haben die Raiffeisenbanken die Möglichkeit, im Retailgeschäft bei den Dienstnehmern dieser Unternehmen erfolgreich zu sein. Seite 23

26 1.8 Forschung und Entwicklung Bezüglich Forschung und Entwicklung gibt es branchenbedingt keine relevanten Aktivitäten. 1.9 Ausblick 2017 Nachdem die EZB ihre Anleihen-Kaufprogramme zuletzt bis mindestens Dezember 2017 verlängert hat und darüber hinaus die Leitzinsen noch für eine längere Zeit bei 0 % belassen möchte, ist auch für 2017 von ausgesprochen niedrigen Geld- und Kapitalmarktzinsen auszugehen, insbesondere bei den kürzeren Laufzeiten. Bei den längeren Laufzeiten könnte sich der leichte Renditeanstieg, welcher Anfang Oktober 2016 begonnen hat, hingegen fortsetzen. Dafür sprich zum einen, dass Leitzinsanhebungen der amerikanischen Notenbank FED und damit einhergehende Anstiege der US-Renditen für einen gewissen Sog-Effekt führen, und auch die EUR-Renditen teilweise mit nach oben führen. Andererseits werden auch die EUR-Zinsmärkte im Verlauf des Jahres 2017 beginnen, einen eventuellen Ausstieg der EZB aus den Anleihen-Kaufprogrammen nach Dezember 2017 bereits zu antizipieren. Die Konjunkturvorlaufindikatoren deuten auf ein fortgesetztes stabiles Wachstum hin. Wir erwarten für 2017 in der Eurozone ein Wachstum in Höhe von 1,50 % stehen wichtige Wahlen in Europa an. Neben den Niederlanden, Frankreich und Deutschland könnte es auch in Italien Neuwahlen geben. Und bei Letzterem ist das Risiko einer tiefgreifenden Änderung zweifelsfrei am größten. Noch dominiert die expansive Geldpolitik in vielen Teilen der Welt. Doch die Weichenstellungen in den USA in Richtung einer äußerst expansiven Fiskalpolitik mit starker Ausweitung der Budgetdefizite bringt eine neue Dynamik in die Märkte. Eine der ersten Maßnahmen von Donald Trump als Präsident soll ein massives Steuersenkungsprogramm sein. Daneben wird ein Infrastrukturprogramm erwartet, welches ebenfalls zu höheren Inflationserwartungen beitragen könnte. Ob ähnliche Pläne wie in den USA auch in Europa umgesetzt werden, ist noch unsicher. Aber die Wahrscheinlichkeit für eine lockerere Fiskalpolitik nimmt auch in der EU zu. Italien könnte hier eine prominente Rolle einnehmen. Für 2017 gehen wir für Österreich von einer Fortsetzung des stabilen Wachstums aus. Der Einkaufsmanagerindex liegt aktuell bei 57,3 Punkten und damit auf dem höchsten Niveau der letzten Jahre. Nachdem der Einmaleffekt aus der Steuerreform ausläuft, gehen wir von einer geringfügigen Abschwächung des Wachstums gegenüber 2016 aus und erwarten für 2017 ein Wachstum in Höhe von 1,30 %. Wir erwarten für 2017 auch für das Burgenland eine Fortsetzung des stabilen Wachstums. Seite 24

27 Die Raiffeisenlandesbank Burgenland plant eine weitere Geschäftsausweitung. Die gute Eigenmittel- und Liquiditätssituation ermöglicht Wachstum bei Finanzierungen sowohl bei Privatkunden als auch bei Unternehmensfinanzierungen. Ziel ist es, die hohen Marktanteile auszubauen. Die vorsichtige Risikopolitik, die sich in der Wirtschaft- und Finanzkrise bewährt hat, wird unverändert bleiben. Als Spitzeninstitut auf Landesebene wird die Raiffeisenlandesbank Burgenland weiter daran arbeiten, die Wettbewerbsfähigkeit der Raiffeisenbankengruppe Burgenland zu erhalten und die Nutzung der Marktstellung durch Cross Selling zu stärken. TOP-Produkte und professionelle Beratung sichern hohe Kundenzufriedenheit. Noch mehr Augenmerk werden wir auf die Unterstützung der Raiffeisenbanken in regulatorischen und banksteuerungsrelevanten Themen legen, um die aufsichtsrechtlichen Notwendigkeiten erfüllen zu können. Raiffeisen ist die burgenländische Regionalbankengruppe. Sichere Arbeitsplätze und der volkswirtschaftliche Beitrag als Finanzinstitut machen sie zu einem unverzichtbaren Faktor für den Wirtschaftsstandort Burgenland. Auch 2017 bleiben die neuen regulatorischen Anforderungen eine der wesentlichen Herausforderungen für die Finanzbranche. Die massive Ausweitung der Meldeerfordernisse an die Aufsichtsbehörden sowie die Umsetzung einer gemeinsamen Meldewesenplattform bedeuten für die Banken hohe Investitionen in IT-Infrastruktur und fachliche Personalressourcen. Eisenstadt, 17. Mai 2017 Dr. Rudolf Könighofer Friedrich Nikolaus Mag. Dr. Petra Pani Generaldirektor Vorstandsdirektor Vorstandsdirektorin Seite 25

28 2 JAHRESABSCHLUSS 2016 Seite 26

29 JAHRESABSCHLUSS 2016 Raiffeisenlandesbank Burgenland und Revisionsverband egen Veränderungen der Anzahl der Mitglieder, der Geschäftsanteile und der Haftungssummen: a) Mitgliederbewegung Anzahl der Mitglieder Anzahl der Geschäftsanteile davon ohne Haftung Lfd. Jahr Vorjahr Lfd. Jahr Vorjahr Lfd. Jahr Anfang Zugang Abgang Ende davon gekündigte Geschäftsanteile: Lfd. Jahr in EUR Vorjahr in EUR b) Die Geschäftsguthaben haben sich im Geschäftsjahr vermehrt um 0,00 0,00 vermindert um 1.454,00 0,00 c) Die Haftungssummen haben sich im Geschäftsjahr vermehrt um 0,00 0,00 vermindert um 2.908,00 0,00 d) Höhe der einzelnen Geschäftsanteile 7,27 7,27 e) Höhe der Haftungssumme , ,64 Seite 27

30 2.1 Bilanz zum AKTIVA EUR EUR Vorjahr in TEUR 1. Kassenbestand, Guthaben bei Zentralnotenbanken , Schuldtitel öffentlicher Stellen und Wechsel, die zur Refinanzierung bei der Zentralnotenbank zugelassen sind: , A) Schuldtitel öffentlicher Stellen und ähnliche , Wertpapiere B) zur Refinanzierung bei Zentralnotenbanken zugelassene Wechsel 0, Forderungen an Kreditinstitute , A) täglich fällig , B) sonstige Forderungen , Forderungen an Kunden , Schuldverschreibungen und andere festverzinsliche Wertpapiere , A) von öffentlichen Emittenten 0,00 0 B) von anderen Emittenten , darunter: eigene Schuldverschreibungen 0, Aktien und andere nicht festverzinsliche , Wertpapiere 7. Beteiligungen , darunter: an Kreditinstituten , Anteile an verbundenen Unternehmen , darunter: an Kreditinstituten 0, Immaterielle Vermögensgegenstände des ,81 76 Anlagevermögens 10. Sachanlagen , darunter: Grundstücke und Bauten, die vom Kreditinstitut im Rahmen seiner eigenen Tätigkeit genutzt werden , Anteile an einer herrschenden oder an einer mit 0,00 0 Mehrheit beteiligten Gesellschaft darunter: Nennwert 0, Sonstige Vermögensgegenstände , Gezeichnetes Kapital, das eingefordert, aber noch 0,00 0 nicht eingezahlt ist 14. Rechnungsabgrenzungsposten , Aktive latente Steuern ,87 0 SUMME DER AKTIVA , Posten unter der Bilanz 1. Auslandsaktiva , Seite 28

31 PASSIVA EUR EUR Vorjahr in TEUR 1. Verbindlichkeiten gegenüber Kreditinstituten , A) täglich fällig , B) mit vereinbarter Laufzeit oder Kündigungsfrist , Verbindlichkeiten gegenüber Kunden , A) Spareinlagen , darunter AA) täglich fällig 0,00 0 darunter BB) mit vereinbarter Laufzeit oder Kündigungsfrist , B) Sonstige Verbindlichkeiten , darunter AA) täglich fällig , darunter BB) mit vereinbarter Laufzeit oder Kündigungsfrist , Verbriefte Verbindlichkeiten , A) begebene Schuldverschreibungen 0,00 0 B) andere verbriefte Verbindlichkeiten , Sonstige Verbindlichkeiten , Rechnungsabgrenzungsposten , Rückstellungen , A) Rückstellungen für Abfertigungen , B) Rückstellungen für Pensionen , C) Steuerrückstellungen , D) Sonstige , A Fonds für allgemeinde Bankrisiken 0, Ergänzungskapital gem. Teil 2 Titel I Kap , Verordnung (EU) Nr. 575/13 8. Zus. Kernkapital gem. Teil 2 Titel I Kap. 3 0,00 0 Verordnung (EU) Nr. 575/13 8.B Instrumente ohne Stimmrecht gem. 26 A BWG , Gezeichnetes Kapital , Kapitalrücklagen 0, A) gebundene B) nicht gebundene 0, Gewinnrücklagen , A) gesetzliche Rücklage 0,00 0 B) satzungsmäßige Rücklage , C) andere Rücklagen , Haftrücklage gem. 57 Abs. 5 BWG , Bilanzgewinn , SUMME DER PASSIVA , Seite 29

32 PASSIVA EUR EUR Vorjahr in TEUR Posten unter der Bilanz 1. Eventualverbindlichkeiten , darunter: A) Akzepte und Indossamentverbindlichkeiten 0,00 0 aus weitergegebenen Wechseln B) Verbindlichkeiten aus Bürgschaften und Haftung aus der Bestellung von Sicherheiten , Kreditrisiken , darunter: Verbindlichkeiten aus Pensionsgeschäften 0, Verbindlichkeiten aus Treuhandgeschäften 0, Anrechenbare Eigenmittel gem. Teil 2 der , Verordnung (EU) Nr. 575/13 darunter: Ergänzungskapital gem. Teil 2 Titel I Kap. 4 der Verordnung (EU) Nr. 575/ , Eigenmittelanforderungen gem. Art. 92 der , Verordnung (EU) Nr. 575/13 darunter: Eigenmittelanforderungen gem. Art. 92 Abs. 1 Lit. A 21,62 20,80 der Verordnung (EU) Nr. 575/13 (Harte Kernkapitalquote in %) Eigenmittelanforderungen gem. Art. 92 Abs. 1 Lit. B 21,62 20,80 der Verordnung (EU) Nr. 575/13 (Kernkapitalquote in %) Eingenmittelanforderungen gem. Art. 92 Abs. 2 Lit. C der Verordnung (EU) Nr. 575/14 (Gesamtkapitalquote in %) 24,30 23,57 6. Auslandspassiva , Seite 30

33 2.2 Gliederung der Gewinn- und Verlustrechnung für das Geschäftsjahr 2016 EUR EUR Vorjahr in TEUR 1. Zinsen und ähnliche Erträge , darunter: aus festverzinslichen Wertpapieren , Zinsen und ähnliche Aufwendungen , I. NETTOZINSERTRAG , Erträge aus Wertpapieren und Beteiligungen , A) Erträge aus Aktien, anderen Anteilsrechten , und nicht festverzinslichen Wertpapieren B) Erträge aus Beteiligungen , C) Erträge aus Anteilen an verbundenen Unternehmen 0, Provisionserträge , Provisionsaufwendungen , Erträge/Aufwendungen aus Finanzgeschäften , Sonstige betriebliche Erträge , II. BETRIEBSERTRÄGE , Allgemeine Verwaltungsaufwendungen , A) Personalaufwand , darunter: AA) Löhne und Gehälter , BB) Aufwand für gesetzlich , vorgeschriebene soziale Abgaben und vom Entgelt abhängige Abgaben und Pflichtbeiträge CC) Sonstiger Sozialaufwand , DD) Aufwendungen für , Altersversorgung und Unterstützung EE) Dotierung der ,96 34 Pensionsrückstellung FF) Aufwendungen für Abfertigungen und Leistungen an betrieblichen Mitarbeitervorsorgekassen , B) sonstige Verwaltungsaufwendungen (Sachaufwand) , Wertberichtigungen auf die in den Aktivposten , und 10 enthaltenen Vermögensgegenstände 10. Sonstige betriebliche Aufwendungen , III. BETRIEBSAUFWENDUNGEN , Seite 31

34 EUR EUR Vorjahr in TEUR IV. BETRIEBSERGEBNIS , /12. Saldo aus den Wertberichtigungen auf , Forderungen und Zuführungen zu Rückstellungen für Eventualverbindlichkeiten und für Dotierung von Kreditrisiken sowie Erträge aus der Auflösung aus Wertberichtigungen 13./14. Saldo aus Wertberichtigungen auf Wertpapiere, , die wie Finanzanlagen bewertet sind und auf Beteiligungen und Anteile an verbundenen Unternehmen sowie Erträge aus Wertberichtigungen auf Wertpapiere, die wie Finanzanlagen bewertet sind sowie auf Beteiligungen und Anteile an verbundenen Unternehmen V. ERGEBNIS DER GEWÖHNLICHEN , GESCHÄFTSTÄTIGKEIT 15. Außerordentliche Erträge 0,00 0 darunter: Entnahmen aus dem Fonds für allgemeine Bankrisiken 0, Außerordentliche Aufwendungen 0,00 0 darunter: Zuweisungen zu Fonds für allgemeine Bankrisiken 0, Außerordentliches Ergebnis 0,00 0 (Zwischensumme aus Posten 15 und 16) 18. Steuern vom Einkommen und Ertrag , darunter: Steuerlatenzen , Sonstige Steuern, soweit nicht in Posten , auszuweisen VI. JAHRESÜBERSCHUSS , Rücklagenbewegung , darunter: Dotierung der Haftrücklage 0,00 0 Auflösung der Haftrücklage 0,00 0 VII. JAHRESGEWINN , Gewinnvortrag , VIII. BILANZGEWINN , Seite 32

35 3 ANHANG ZUM JAHRESABSCHLUSS 2016 Seite 33

36 3.1 Anhang zum Jahresabschluss 2016 der Raiffeisenlandesbank Burgenland Der Jahresabschluss 2016 wurde gemäß den Gliederungsvorschriften der Anlage 2 zum 43 BWG erstellt. Im Anhang wurde das aktuelle Zahlenmaterial aus dem Jahresabschluss in EUR und die Vorjahreswerte gerundet in Tausend EURO (TEUR) ausgewiesen. In der Summenbildung sind daher Rundungsdifferenzen nicht auszuschließen. Die Offenlegung gem. der VO (EU) Nr. 575/2013 (CRR) erfolgt auf der Website der Raiffeisenlandesbank Burgenland ( A) Bilanzierungs- und Bewertungsmethoden Allgemeine Grundsätze Der Jahresabschluss wurde nach den Vorschriften des BWG und UGB in der jeweils zum Bilanzstichtag geltenden bzw. anzuwendenden Fassung unter Bedachtnahme der Grundsätze ordnungsmäßiger Buchführung, sowie unter Beachtung der Generalnorm, ein möglichst getreues Bild der Vermögens-, Finanz- und Ertragslage des Unternehmens zu vermitteln, aufgestellt. Bei der Erstellung des Jahresabschlusses wurde der Grundsatz der Vollständigkeit eingehalten. Bei der Bewertung der einzelnen Vermögensgegenstände und Schulden wurde der Grundsatz der Einzelbewertung beachtet und eine Fortführung des Unternehmens unterstellt. Dem Vorsichtsprinzip wurde dadurch Rechnung getragen, dass nur die am Abschlussstichtag verwirklichten Gewinne ausgewiesen wurden. Alle erkennbaren Risiken und drohenden Verluste wurden berücksichtigt. Währungsumrechnung Die Fremdwährungsbeträge wurden grundsätzlich zu den von der Europäischen Zentralbank bekannt gegebenen Referenzkursen umgerechnet. Für jene Fremdwährungspositionen, für die keine EZB-Referenzkurse veröffentlicht wurden, wurden die Devisenmittelkurse herangezogen. Die Valutenbestände wurden zu Devisenmittelkursen umgerechnet. Bei bestehender Kurssicherung wurde mit dem vereinbarten Fixkurs bewertet. Die Münzenbestände wurden nach dem strengen Niederstwertprinzip bewertet. Wertpapiere Die Zuordnung zum Anlage- oder Umlaufvermögen Bankbuch richtet sich im Einzelfall nach der Entscheidung der zuständigen Gremien. Schuldverschreibungen, festverzinsliche Wertpapiere, Aktien und andere nicht festverzinsliche Wertpapiere, die zum Börsenhandel zugelassen sind, dienen dem Finanzanlagevermögen. Seite 34

37 Die Bewertung des Anlagevermögens erfolgt nach dem gemilderten Niederstwertprinzip unter Anwendung des 204 UGB. Die Wertpapiere des Umlaufvermögens werden nach dem strengen Niederstwertprinzip bewertet. Bei einzelnen Wertpapieren wurde von der Abschreibung gemäß 207 UGB Gebrauch gemacht. Über pari angeschaffte Schuldverschreibungen und andere festverzinsliche Wertpapiere des Anlagevermögens werden gemäß 56 Abs. 2 BWG zeitanteilig auf den Rückzahlungswert abgeschrieben. Bei Wertpapieren, die unter pari angeschafft werden, erfolgt eine zeitanteilige Zuschreibung. Wertpapiere, die als Deckungsstock für Mündelgelder gewidmet sind, sind Anlagevermögen und werden gemäß 2 Abs. 3 der Mündelsicherheitsverordnung zum strengen Niederstwertprinzip bewertet. Risikovorsorge Für erkennbare Risiken bei Kreditnehmern wurden Einzelwertberichtigungen bzw. Rückstellungen gebildet. Auf Basis statistischer Erfahrungswerte aus gleich gelagerten Sachverhalten gem. 201 Abs. 2 Z 7 UGB wurde eine pauschale Wertberichtigung für Forderungen gebildet. Sonderbewertung gemäß 57 Abs. 1 BWG Von den Bewertungsmöglichkeiten gemäß 57 Abs. 1 BWG wurde Gebrauch gemacht. Beteiligungen Die Beteiligungen wurden zu Anschaffungskosten bewertet, sofern nicht durch anhaltende Verluste bzw. verringertes Eigenkapital dauernde Wertminderungen eingetreten sind, die eine Abwertung auf das anteilige Eigenkapital bzw. auf den anteiligen Unternehmenswert erforderlich machten. Bei Umgründungen wurde gemäß 202 Abs. 2 UGB vom Wahlrecht der Buchwertfortführung Gebrauch gemacht. Sachanlagen und immaterielle Vermögensgegenstände Die Bewertung der immateriellen Vermögensgegenstände des Anlagevermögens sowie der Sachanlagen erfolgte zu Anschaffungs- bzw. Herstellungskosten abzüglich der planmäßigen, linearen Abschreibungen. Die geringwertigen Wirtschaftsgüter wurden im Zugangsjahr voll abgeschrieben. Folgende Nutzungsdauer (in Jahren) wurde der Abschreibung zugrundegelegt: Bezeichnung von bis Immaterielle Gegenstände des Anlagevermögens 3 5 Gebäude Betriebs- und Geschäftsausstattung 3 20 Außerplanmäßige Abschreibungen wurden nur bei voraussichtlich dauernder Wertminderung vorgenommen. Seite 35

38 Emissionskosten Agio/Disagio wurde auf die Laufzeit der Emissionen verteilt, Emissionskosten und Zuzählungsprovisionen wurden im Jahr der Begebung erfolgswirksam erfasst. Verbindlichkeiten Diese wurden mit dem Nennwert bzw. dem Rückzahlungsbetrag angesetzt. Rückstellungen für Pensionen, Abfertigungen und Jubiläumsgelder Rückstellungen für Pensionen, Abfertigungen und Jubiläumsgelder wurden im Einklang mit der Stellungnahme des AFRAC Nr. 27 (Rückstellungen für Pensions-, Abfertigungs-, Jubiläumsgeld- und vergleichbare langfristig fällige Verpflichtungen nach den Vorschriften des Unternehmensgesetzbuches) nach versicherungsmathematischen bzw. nach finanzmathematischen Grundsätzen berechnet. Dabei wurden die erwarteten Versorgungsleistungen auf den gesamten Zeitraum der Beschäftigung verteilt. Zukünftige Gehalts- und Pensionssteigerungen, sowie Fluktuationsabschläge wurden berücksichtigt. Die in der Bilanz erfasste leistungsorientierte Verpflichtung aus einem Versorgungsplan stellt den Barwert der leistungsorientierten Verpflichtung dar. Sämtliche Änderungen der oben genannten Personalrückstellungen, darunter auch die Aufwendungen aus der Aufzinsung dieser Rückstellungen, wurden in der Gewinn- und Verlustrechnung im Personalaufwand ausgewiesen. Des Weiteren wurden auch die Zahlungen für beitragsorientierte Verpflichtungen im Personalaufwand erfasst. Als Rechnungszinssatz wurde der 15-Jahres-Durchschnittszinssatz der vergangenen 7 Jahre herangezogen. Pensionsrückstellung Pensionsverpflichtungen wurden unter Verwendung der Tafelwerke AVÖ P - Rechnungsgrundlagen für die Pensionsversicherungen - Pagler & Pagler in der Ausprägung für Angestellte ermittelt. Die Berechnung der in der Unternehmensbilanz auszuweisenden Rückstellungswerte erfolgte nach den Bestimmungen des 198 und des 211 UGB in der Fassung des Rechnungslegungsänderungsgesetzes 2014 (RÄG 2014) unter Berücksichtigung der AFRAC- Stellungnahme 27 vom Juni Aufgrund der maßgeblichen durchschnittlichen Restlaufzeit des Bestandes kam als Zinssatz der 7-Jahres-Durchschnittszinssatz von 2,43 % anstatt 1,5 % im Vorjahr zur Anwendung. Verpflichtungen für Leistungsberechtigte mit ruhendem oder laufendem Anspruch, die das kalkulatorische Pensionsalter bereits erreicht hatten, wurden mit dem versicherungsmathematischen Barwert angesetzt. Es wurde das gesetzlich frühest mögliche Pensionseintrittsalter zugrunde gelegt. Die Übergangsbestimmungen gemäß Art. X RLG wurden nicht in Anspruch genommen. Seite 36

39 Rückstellungen für Abfertigungsverpflichtungen und ähnliche Verpflichtungen Für Abfertigungsverpflichtungen zum Bilanzstichtag wurde nach finanzmathematischen Grundsätzen unter Verwendung eines Zinssatzes von 1,0 %, gegenüber 1,5 % im Vorjahr, und einem durchschnittlich zu erwartenden Beschäftigungsende vorgesorgt. Es wurde das gesetzlich frühest mögliche Pensionseintrittsalter zugrunde gelegt. Für die Verpflichtung zur Zahlung von Jubiläumsgeldern wurde nach finanzmathematischen Grundsätzen unter Verwendung eines Zinssatzes von 1,0 %, nach 1,5 % im Vorjahr vorgesorgt. Ein Fluktuationsabschlag wurde nur bei der Berechnung der Jubiläumsgeldrückstellung vorgenommen. Übrige Rückstellungen In den übrigen Rückstellungen sind unter Beachtung des Vorsichtsprinzips alle zum Zeitpunkt der Bilanzerstellung erkennbaren Risiken, sowie der Höhe und dem Grunde nach ungewissen Verbindlichkeiten mit den Beträgen berücksichtigt, die nach vernünftiger unternehmerischer Beurteilung erforderlich sind. Finanzinstrumente nach 238 Abs. 1 Z. 1 UGB i.v. mit 64 Abs. 1 Z. 3 BWG In der Raiffeisenlandesbank Burgenland werden Derivate hauptsächlich zu Sicherungszwecken eingesetzt. Im Vordergrund steht dabei die Absicherung von Zinsrisiken und Währungsrisiken der Bank. Die Absicherung von Zinsrisiken erfolgt ausschließlich mittels Zinsswaps in Form von Mikro- Hedges, während für die Absicherung von Währungsrisiken Cross Currency Swaps zum Einsatz kommen. Bei den durch Zinsswaps abgesicherten Grundgeschäften handelt es sich um Wertpapiere im Nostrodepot oder aus Emissionen der Bank, Interbankeinlagen und Kundenkredite. Derivate, die aus dem Kundengeschäft resultieren, werden ausnahmslos durch gleichartige Gegengeschäfte geschlossen. Effizienzprüfung bei Mikro-Hedges: Bei Abschluss von derivativen Finanzgeschäften werden zum Nachweis der effektiven Hedgebeziehung prospektive Effektivitätstests in Form der Critical-Terms-Match-Methode, im Folgenden kurz CTM-Methode genannt, oder der Sensitivitätsanalyse durchgeführt. Bei bestehenden Hedgeportfolien erfolgt die Effektivitätsprüfung jährlich durch Anwendung der retrospektiven Effektivitätstests, wobei hier ebenso die CTM-Methode oder die Dollar-Offset- Methode zur Anwendung gelangen. Bei der CTM-Methode werden die für die Wertänderung der Geschäfte wesentlichen Parameter wie Nominale, Währung, Laufzeit, Zinsbindung auf Übereinstimmung geprüft. Sind alle Parameter des Grundgeschäfts und des Sicherungsgeschäfts identisch, aber gegenläufig, so ist dies ein Indikator für eine vollständig effektive Sicherungsbeziehung. Im Rahmen der Sensitivitätsanalyse werden die Marktwertänderungen von Grundgeschäft und Sicherungsgeschäft bei Parallelverschiebung der Zinskurve um 100 Basispunkte verglichen. Seite 37

40 Bei der Dollar-Offset-Methode werden die Marktwertänderungen von Grundgeschäften und Sicherungsgeschäften im abgelaufenen Geschäftsjahr betrachtet. Für beide Methoden gilt, dass bei relativen Marktwertänderungen innerhalb einer Bandbreite von +/- 20 % von einer effizienten Hedgebeziehung ausgegangen werden kann. Die Wertfeststellung der derivativen Geschäfte wurde zum nach dem Grundsatz der Bewertung der offenen Positionen vorgenommen. Im Sinne des 238 Abs 1 Z. 1 lit b UGB wurde als Zeitwert jener Betrag beigelegt, zu dem Finanzinstrumente am Bilanzstichtag zu fairen Bedingungen verkauft oder gekauft werden können. Für Finanzinstrumente ohne Börsenkurs wurden interne Bewertungsmodelle mit aktuellen Marktparametern, insbesondere die Barwertmethode, herangezogen. Für Cross Currency Swaps wird das enthaltene Basisrisiko errechnet. Unter Basisrisiko versteht man in diesem Zusammenhang das Abweichen des effektiven Marktwertes vom theoretischen, währungskursbedingten Marktwert durch zb Einpreisung des Kontrahentenrisikos. Entsprechend dem Rundschreiben der Finanzmarktaufsichtsbehörde zu Rechnungslegungsfragen bei Zinssteuerungsderivaten und zu Bewertungsanpassungen bei Derivaten gemäß 57 BWG vom Dezember 2012 werden Bewertungsergebnisse aus Zinssteuerungsderivaten in den Positionen 10. Sonstige betriebliche Erträge bzw. 7. Sonstige betriebliche Aufwendungen in der Gewinn- und Verlustrechnung ausgewiesen. Weiters wurde gemäß Rundschreiben das Credit Value Adjustment oder Kontrahentenausfallsrisiko ermittelt und rückgestellt. Credit Value Adjustment oder Kontrahentenausfallsrisiko bezeichnet das Risiko des vorzeitigen Ausfalls der Gegenpartei. Das Kontrahentenausfallsrisiko für Kunden-Derivativgeschäfte mit negativem Marktwert betrug zum EUR ,00 wodurch sich in der Berichtsperiode eine Auflösung der Rückstellung in Höhe von ,58 EUR ergab. Änderung der Bilanzierungs- und Bewertungsmethoden Der Jahresabschluss zum ist erstmals nach den Bestimmungen des BGBL I Nr. 22/2015 (RÄG 2014) aufzustellen. Die Übergangsbestimmungen sehen vor, sofern bei der erstmaligen Anwendung der Bestimmungen nach dem Bundesgesetz BGBL I Nr. 22/2015 im Vergleich zum Jahresabschluss des Vorjahres Angaben einem anderen Posten als bisher zuzuordnen sind, die Vorjahresbeträge so zu berechnen, als wären die Bestimmungen nach der neuen Rechtslage schon im Vorjahr angewandt worden, soweit das im Einzelfall zur Herstellung der im 222 Abs 2 UGB genannten Zielsetzung erforderlich und praktikabel ist. Bei folgenden Posten des Jahresabschlusses wurden die Vorjahresbeträge angepasst: Die unversteuerten Rücklagen wurden, soweit nicht darin enthaltene passive latente Steuern den Steuerrückstellungen zuzuführen waren, der satzungsmäßigen Rücklage zugeordnet. Im Zusammenhang mit der Auflösung unversteuerter Rücklagen wurden die anteiligen latenten Steuern dem Posten Steuern vom Einkommen und Ertrag zugeordnet. Die gem. 208 Abs 2 UGB idf vor BGBL I Nr. 22/2015 unterlassenen Zuschreibungen wurden per nachgeholt. Im Umfang der Zuschreibung bei Ausleihungen wird gem. 124b Z 270 EStG steuerlich eine Zuschreibungsrücklage gebildet. Weiters sind einige Positionen unter Verweis auf 189a Z 10 UGB nur eingeschränkt vergleichbar. Seite 38

41 B) Erläuterungen zur Bilanz Allgemeine Erläuterungen Die Bilanzansätze aller nicht ausschließlich dem Bankbetrieb dienenden Unternehmensbereiche (gesamtes Nichtbankgeschäft) werden unter den im Teil 1 und Teil 2 des Formblattes vorgesehenen Positionen ausgewiesen. Zum Nichtbankgeschäft zählt die GG Revision. Die Zinserträge aus notleidenden Forderungen werden mit dem im gleichen Jahr anfallenden Aufwand für die Dotierung der jeweiligen Einzelwertberichtigung gegenverrechnet. Aufgrund der Migration auf Eine IT erfolgt der Ausweis der Zinserträge für Interest Rate Swaps unter der Position Zinsen und ähnliche Erträge, bzw. der Zinsaufwendungen unter Zinsen und ähnliche Aufwendungen. Diese Maßnahmen dienen zur Verbesserung der Darstellung des möglichst getreuen Bildes der Vermögens-, Finanz- und Ertragslage. Erläuterungen zu den einzelnen Bilanzpositionen 1) Forderungen Fristigkeitsstruktur der nicht täglich fälligen Forderungen gemäß 64 Abs. 1 Z. 4 BWG (Restlaufzeiten): 1.1) Forderungen gegenüber Kreditinstituten bis 3 Monate , mehr als 3 Monate bis 1 Jahr , mehr als 1 Jahr bis 5 Jahre , mehr als 5 Jahre , In den Forderungen an Kreditinstitute sind festverzinsliche, nicht zum Börsenhandel zugelassene, Wertpapiere im Buchwert von EUR ,00 nach TEUR im Jahr 2015 enthalten. 1.2) Forderungen gegenüber Kunden bis 3 Monate , mehr als 3 Monate bis 1 Jahr , mehr als 1 Jahr bis 5 Jahre , mehr als 5 Jahre , In den Forderungen an Kunden sind festverzinsliche, nicht zum Börsenhandel zugelassene, Wertpapiere im Buchwert von EUR ,30 nach TEUR im Jahr 2015 enthalten. In der Bilanzposition Forderungen an Kunden ist eine Bewertung gemäß 57 Abs. 1 BWG in der Höhe von EUR ,00 nach TEUR im Jahr 2015 enthalten. Seite 39

42 2) Fällige Schuldverschreibungen und andere festverzinsliche Wertpapiere nach 64 Abs. 1 Z. 7 BWG Im Jahr 2017 werden Schuldverschreibungen und andere festverzinsliche Wertpapiere in Höhe von EUR ,32 nach TEUR im Jahr 2016 fällig. 3) Wertpapiere 3.1) Die in den Aktivposten enthaltenen, zum Börsenhandel zugelassenen Wertpapiere gemäß 64 Abs. 1 Z. 10, gliedern sich wie folgt in: börsennotierte Wertpapiere nicht börsennotierte Wertpapiere Schuldverschreibungen und andere festverzinsliche Wertpapiere , ,00 0 Aktien und andere nicht festverzinsliche Wertpapiere , , Beteiligungen 0,00 0 0,00 0 Anteile an verbundenen Unternehmen 0,00 0 0, ) Finanzanlagen gemäß 64 Abs. 1 Z. 11 BWG Zum Börsenhandel zugelassene Wertpapiere dienen wie folgt dem Finanzanlagevermögen: Schuldverschreibungen und andere festverzinsliche Wertpapiere , Aktien und andere nicht festverzinsliche Wertpapiere 0,00 0 Die Zuordnung zum Anlage- oder Umlaufvermögen richtet sich entsprechend der Veranlagungsstrategie nach der Entscheidung des Vorstandes. 3.3) Unterschiedsbetrag gemäß 56 Abs. 2 und 3 BWG bei festverzinslichen Wertpapieren des Finanzanlagevermögens Unterschiedsbetrag zwischen den Anschaffungskosten und dem niedrigen Rückkaufswert beträgt , Unterschiedsbetrag zwischen den Anschaffungskosten und dem höheren Rückkaufswert , ) Unterschiedsbetrag gemäß 56 Abs. 4 und 5 BWG der zum Börsenhandel zugelassenen Wertpapiere des Umlaufvermögens Der Unterschiedsbetrag zwischen den Anschaffungskosten und dem höheren Marktwert der zum Börsenhandel zugelassenen Wertpapiere beträgt EUR ,33 nach TEUR 501 im Jahr Seite 40

43 5) Als Sicherheiten gestellte Vermögensgegenstände gemäß 64 Abs. 1 Z. 8 BWG Deckungsstock für Mündelgeldspareinlagen , Sicherheiten Tendergeschäfte mit ÖNB 0,00 0 Zedierte Forderungen an Österreichische Kontrollbank , Festverzinsliche Wertpapiere in REPO Geschäften 0,00 0 Hypothekarisch besicherte Forderungen im Deckungsstock der RLB Niederösterreich Wien-AG , Hypothekarisch besicherte Forderungen im Deckungsstock der Raiffeisen Zentralbank Österreich AG , An die Österreichische Nationalbank sind per Credit Claims und Schuldscheindarlehen in der Höhe von EUR ,03 eingemeldet, gegenüber TEUR im Vorjahr. Der diesbezügliche Belehnungswert beträgt EUR ,82. Im Rahmen des Raiffeisen Public Finance Prämien-Modells wurden an die Raiffeisenbank International AG Forderungen an regionale Gebietskörperschaften in der Höhe von EUR ,15 (VJ: TEUR ) zur Begebung von Covered Bonds abgetreten. Dazu besteht eine Rückhaftung der Raiffeisen Zentralbank Österreich AG in der Höhe von EUR ,00 (VJ: TEUR ). Als Besicherung für derivative Geschäfte dienen Guthaben in Höhe von EUR ,00 (VJ: TEUR ) bzw. eine Einlage bei der RLB Burgenland EUR ,00. 6) Beteiligungen An nachstehend angeführten Unternehmen halten wir mindestens 20 Prozent der Anteile: Name und Sitz Ausmaß der Beteiligung Eigenkapital in EUR Jahres- gewinn/- verlust* in EUR Wirtschaftsjahr I. Kreditinstitute II. Sonstige Unternehmen VOLTURNO Holding GmbH, Wien 32, Modal-Gesellschaft für betriebsorientierte Bildung und Management GmbH, Wien 25, Raiffeisen-Einlagensicherung Burgenland egen, Eisenstadt 24, Seite 41

44 7) Anteile an verbundenen Unternehmen An nachstehend angeführten Unternehmen halten wir mindestens 20 Prozent der Anteile: Name und Sitz Ausmaß der Beteiligung Eigenkapital in EUR Jahres- gewinn/- verlust* in EUR Wirtschaftsjahr II. Sonstige Unternehmen RLB Burgenland Unternehmensbeteiligungs Ges.m.b.H., Eisenstadt 100, RLB Burgenland Sektorbeteiligungs GmbH, Eisenstadt 100, RLB Leasingbeteiligungs GmbH, Eisenstadt 100, Raffeisen Versicherungsservice Burgenland GmbH, Eisenstadt 100, Bei den nachstehenden Gesellschaften wurden Beziehungen nach 238 Z. 3 UGB ausgewiesen. Name und Sitz II. Sonstige Unternehmen RLB Burgenland Unternehmensbeteiligungs Ges.m.b.H. Eisenstadt RLB Burgenland Sektorbeteiligungs GmbH, Eisenstadt RLB Leasingbeteiligungs GmbH, Eisenstadt Raffeisen Versicherungsservice Burgenland GmbH, Eisenstadt SALIX-Grundstückserwerbs Ges.m.b.H. Eisenstadt ARKON Büro und Parkraum Errichtungs GmbH, Eisenstadt Geschäftliche Beziehung verbundenes Unternehmen, bankgeschäftliche Beziehungen verbundenes Unternehmen, bankgeschäftliche Beziehungen verbundenes Unternehmen, bankgeschäftliche Beziehungen verbundenes Unternehmen, bankgeschäftliche Beziehungen verbundenes Unternehmen, bankgeschäftliche Beziehungen verbundenes Unternehmen, bankgeschäftliche Beziehungen Zwischen der Raiffeisenlandesbank Burgenland als Gruppenträger und der RLB Burgenland Unternehmensbeteiligungsges.m.b.H. bzw. der Raiffeisen Versicherungsservice Burgenland GmbH als Gruppenmitglieder besteht eine steuerliche Unternehmensgruppe gemäß 9 KStG. Die Steuerumlagen werden nach der Periodenabrechnungsmethode ermittelt. Die Raiffeisenlandesbank hat ihre direkte bzw. indirekte Beteiligung an der Raiffeisen Zentralbank Österreich AG mit TEUR wertberichtigt. Die Werthaltigkeit der direkt und indirekt gehaltenen Anteile an der Raiffeisen Zentralbank Österreich AG wurde auf Basis einer gutachterlichen Stellungnahme zum objektiven Unternehmenswert gemäß KFS/BW 1 mit Hilfe eines Diskontierungsverfahrens auf Basis der RZB-Konzernplanung überprüft. Dabei wurden etwaige Effekte in Zusammenhang mit dem Merger Raiffeisenbank International AG und Raiffeisen Zentralbank Österreich AG nicht berücksichtigt. Seite 42

45 Bezüglich der Bewertung und weiteren Entwicklung der nunmehrigen Beteiligung an der Raiffeisenbank International AG bestehen aufgrund der politischen Rahmenbedingungen in Russland und Ukraine weiterhin Risken und Unsicherheiten. Die Raiffeisenbank International AG hat ihre Strategie in diesen Märkten bereits angepasst. 8) Aufgliederung der in den Aktivposten 2 bis 5 enthaltenen verbrieften und unverbrieften Forderungen gemäß 45 BWG an Unternehmen mit denen ein Beteiligungsverhältnis besteht ( 45 Abs. 1 Z. 2 BWG) und an verbundenen Unternehmungen ( 45 Abs. 1 Z. 1 BWG) Verbundene Beteiligungsunternehmen 45 Unternehmen 45 Abs. 1 Z. 1 Abs. 1 Z. 2 BWG BWG Schuldtitel öffentl. Stellen und Wechsel, die zur Refinanzierung bei d. Zentralnotenbank zugelassen sind 0,00 0 0,00 0 Forderungen an Kreditinstitute , ,00 0 (hievon nachrangig) 0,00 0 0,00 0 Forderungen an Kunden , , (hievon nachrangig) 0,00 0 0,00 0 Schuldverschreibungen und andere festverzinsliche Wertpapiere , ,00 0 (hievon nachrangig) 0,00 0 0,00 0 9) Sachanlagen Auf den Grundwert der bebauten Grundstücke entfallen EUR ,95 nach TEUR 733 im Jahr Der Anlagespiegel ist aus der Anlage 1 ersichtlich. 10) Angaben zu unterlassenen außerplanmäßigen Abschreibungen gemäß 238 Abs. 1 Z. 2 UGB a. Aufgliederung Buchwert/beizulegender Zeitwert gemäß 238 Abs. 1 Z. 2 a UGB Bei den zum Finanzanlagevermögen gehörenden Finanzinstrumenten liegt der jeweilige Buchwert über dem beizulegenden Zeitwert. Seite 43

46 Kurswert Buchwert Kurswert Buchwert in TEUR Schuldtitel öffentlicher Stellen 0,00 0, Forderungen an Kreditinstitute 0,00 0, Forderungen an Kunden 0,00 0, Schuldverschreibungen und andere festverzinsliche Wertpapiere , , Aktien und andere nicht festverzinsliche Wertpapiere 0,00 0, Summe , , b. Angaben zu unterlassenen außerplanmäßigen Abschreibungen gemäß 238 Abs. 1 Z. 2 b UGB Es handelt sich um Anleihen von Emittenten mit erstklassigem Rating. Aus diesem Grund wird weiterhin mit einer planmäßigen vollständigen Tilgung gerechnet. Nachhaltige Wertminderungen sowohl bei den Wertpapieren des Anlagevermögens als auch bei Beteiligungen bzw. sonstigen Finanzinstrumenten des Anlagevermögens werden im Rahmen einer außerplanmäßigen Abschreibung berücksichtigt. 11) Sonstige Vermögensgegenstände gemäß 64 Abs. 1 Z. 12 BWG Die sonstigen Vermögensgegenstände gliedern sich wie folgt: Forderungen an das Finanzamt , Zinsenabgrenzung derivatives Geschäft , Mietkaution , Sonstige Forderungen , Summe , ) Vermögensgegenstände nachrangiger Art gemäß 45 Abs. 2 BWG Forderungen an Kreditinstitute , Forderungen an Kunden , Schuldverschreibungen und andere festverzinsliche Wertpapiere 0,00 0 Aktien und andere nicht festverzinsliche Wertpapiere , Seite 44