RAČUNOVODSKI VIDIK DAVKA NA DODANO VREDNOST V TRISTRANSKIH POSLIH

|

|

|

- Franz Hummel

- vor 5 Jahren

- Abrufe

Transkript

1 UNIVERZA V MARIBORU EKONOMSKO- POSLOVNA FAKULTETA MARIBOR DIPLOMSKO DELO RAČUNOVODSKI VIDIK DAVKA NA DODANO VREDNOST V TRISTRANSKIH POSLIH Študent(ka): Katja Ribič Študentka rednega študija Številka indeksa: Program: univerzitetni Študijska smer: Računovodstvo in revizija Mentor: dr. Majda Kokotec- Novak Maribor, december 2006

2 2 PREDGOVOR Slovenija je leta 1999 takratni prometni davek zamenjala z davkom na dodano vrednost (DDV) in se uskladila z načelnimi zapovedmi šeste smernice. Zakon o davku na dodano vrednost se je nato nekajkrat spremenil, velike spremembe predpisov pa so se pojavile ob vstopu Slovenije v Evropsko unijo. Od 1. maja 2004 ozemlje Evropske unije sestavljajo ozemlja držav članic, kar pomeni, da je ozemlje Evropske unije enotno carinsko območje. Del nalog, ki jih je do vstopa Slovenije v Evropsko unijo opravljala carina, je sedaj odpadel na davčne zavezance. Ob vstopu Slovenije v Evropsko unijo se je povečala tudi zunanjetrgovinska menjava. Zaradi razširjenega trgovanja Slovenije z državami Evropske unije so se vse bolj začeli pojavljati tristranski posli. Pravi tristranski posli potekajo med tremi udeleženci Evropske unije, kjer je vsak izmed udeležencev identificiran za namene DDV, v svoji državi članici. Blago se prodaja med udeleženci v verigi, medtem ko je tok blaga od prvega v verigi (dobavitelja) do zadnjega v verigi (prejemnik blaga). Z davčnega vidika so tovrstni posli, zelo zahtevni, zato za njih obstaja v šesti smernici posebna ureditev, katere namen je poenostaviti tristranske posle in sicer tako, da se DDV obračuna samo enkrat. Velik problem pa se pojavi, kadar udeleženci niso iz treh držav, kadar je eden izmed udeležencev fizična oseba, kadar eden izmed udeležencev ni iz držav Evropske unije ali kadar blago ne gre od prvega do zadnjega v verigi. Takrat govorimo o nepravih tristranskih poslih. V poglavju Davčne evidence pri tristranskih poslih, smo predstavili davčne evidence za promet blaga znotraj Evropske unije, posebno evidenco pri uvozu blaga ter na kratko predstavili obrazec DDV- O. Prikazali smo celoten potek tristranskega posla z vrednostim primerom in izpolnjevanjem potrebnih davčnih evidenc. V naslednjem poglavju Kvartalno poročilo (KP- O), je predstavljeno, kaj kvartalno poročilo je, za kakšno vrsto prometa se izpolnjuje, kdo je zavezan k poročanju ter kako se izpolnjuje. S 1. majem 2004, ob vstopu v Evropsko unijo, je Slovenija zaradi ukinitve notranjih meja izgubila pomemben vir podatkov, zato je uvedla Intrastat. O Intrastatu govorimo v poglavju Poročanje in izmenjava informacij o davku na dodano vrednost, kjer predstavimo, kako deluje Intrastat v Sloveniji, predstavimo razlike med Intrastatom in Extrastatom, ter predstavimo informacijski sistem za izmenjavo informacij o DDV (sistem VIES). V poglavju Problemi na področju računovodske obravnave tristranskih poslov smo izpostavili bistvene probleme, kateri se pojavijo pri tristanskih poslih.

3 3 KAZALO VSEBINE: 1 UVOD Opredelitev področja in opis problema, ki je predmet raziskave Namen, cilji in osnovne trditve (teze, hipoteze) Predpostavke in omejitve raziskave Uporabljene raziskovalne metode OSNOVNE ZNAČILNOSTI DDV V EVROPSKI UNIJI IN PRI NAS PO Harmonizacija davka na dodano vrednost Transakcije znotraj Evropske unije Identifikacijska številka za DDV Dobava blaga znotraj Evropske unije Oproščene dobave blaga znotraj Evropske unije Pridobitev blaga znotraj Evropske unije Načelo namembne države Načelo države porekla Uvoz in izvoz blaga Uvoz blaga Izvoz blaga Sklepne ugotovitve OPREDELITEV TRISTRANSKEGA POSLA Pravi tristranski posli Davčne poenostavitve v pravem tristranskem poslu Nepravi tristranski posli Tristranski posli in izvoz blaga Tristranski posli in uvoz blaga Dobava blaga v drugo državo članico EU, račun pa je izdan osebi s sedežem v tretji državi Sklepne ugotovitve DAVČNE EVIDENCE PRI TRISTRANSKIH POSLIH Davčne evidence za promet blaga znotraj Evropske unije Knjiga izdanih računov za dobave blaga znotraj Evropske unije (obrazec I- RAČ-D)

4 Knjiga prejetih računov za pridobitve blaga znotraj Evropske unije (obrazec P-RAČ- P) Primer davčne evidence pri pravem tristranskem poslu Posebna evidenca pri uvozu blaga (obrazec E- UVOZ) Obrazec DDV- O Sklepne ugotovitve KVARTALNO POROČILO (KP- O) Izpolnjevanje kvartalnega poročila Popravljanje podatkov Dobropisi in obrazec KP- O Sklepne ugotovitve POROČANJE IN IZMENJAVA INFORMACIJ O DAVKU NA DODANO VREDNOST Intrastat Razlike med Intrastatom in Extrastatom Posebni primeri poročanja za Intrastat VIES Sklepne ugotovitve PROBLEMI NA PODROČJU RAČUNOVODSKE OBRAVNAVE TRISTRANSKIH POSLOV SKLEP LITERATURA VIRI SEZNAM KRATIC PRILOGE

5 5 KAZALO SLIK: SLIKA 1: PRIKAZ PROMETA BLAGA SLIKA 2: UVOZ IN IZVOZ BLAGA SLIKA 3: PRAVI TRISTRANSKI POSEL SLIKA 4: SLOVENSKI DAVČNI ZAVEZANEC JE PREJEMNIK BLAGA SLIKA 5: SLOVENSKI DAVČNI ZAVEZANEC JE PRIDOBITELJ BLAGA SLIKA 6: SLOVENSKI DAVČNI ZAVEZANEC JE DOBAVITELJ BLAGA SLIKA 7: OBRAZEC I-RAČ-D SLIKA 8: OBRAZEC P-RAČ-P SLIKA 9: IZPOLNITEV DDV-O OBRAZCA SLIKA 10: KODE DRŽAV SLIKA 11: VZOREC KVARTALNEGA POROČILA SLIKA 12: POPRAVKI PODATKOV ZA PRETEKLA OBDOBJA SLIKA 13: PRIMER POROČANJA ZA INTRASTAT SLIKA 14: REGISTER ID- ŠTEVILK ZA DDV SLIKA 15: VELJAVNOST ID- ŠTEVILKE ZA DDV

6 6 1 UVOD 1.1 Opredelitev področja in opis problema, ki je predmet raziskave Z dopolnitvijo šeste direktive leta 1991 je bilo doseženo poenotenje obračunavanja davka na dodano vrednost za transakcije znotraj Evropske unije. Ena izmed pomembnih poenostavitev, ki je bila uvedena s to direktivo, je poenostavitev v tristranskih poslih. Od vstopa Slovenije v Evropsko unijo se je trgovanje še razširilo in tako tristranski posli niso nič neobičajnega. V svoji diplomski nalogi smo se osredotočili na tristranske posle. Predstavili smo pojem tristranskih poslov ter razliko med pravimi in nepravimi tristranskimi posli. Pravi tristranski posli so tisti, ki potekajo med državami članicami Evropske unije in za katere obstaja v šesti smernici posebna ureditev, katere namen je poenostaviti način obdavčenja tovrstnih poslov in sicer tako, da se davek na dodano vrednost obračuna samo enkrat. Ta ureditev pa velja za tiste tristranske posle, kateri izpolnjujejo določene pogoje. Pri nepravih tristranskih poslih pa se pojavi vrsta posebnosti. Za promet pri tristranskih poslih ima pomembno vlogo kvartalno poročilo (KP- O). Kvartalno poročilo je obrazec, na katerega je potrebno izkazati dobave blaga znotraj Evropske unije in katerega je potrebno vsake tri mesece oddajati na davčni urad. Opredelili smo se na davčne evidence, katere so pri tristranskih poslih potrebne ter na statistiko blagovne menjave. Davčne evidence smo delili na davčne evidence za promet blaga znotraj Evropske unije ter na davčne evidence za prenose blaga v Evropsko unijo in iz Evropske unije. Prav tako je statistika blagovne menjave pomemben vir podatkov za vsako državo. 1.2 Namen, cilji in osnovne trditve (teze, hipoteze) Namen diplomske naloge je prikazati posebno ureditev v primeru tristranskih poslov od vstopa Slovenije v Evropsko unijo, opredeliti tristranski posel ter predstaviti pogoje, kateri morajo biti izpolnjeni za uporabo pravega tristranskega posla. V primeru, da ti pogoji niso izpolnjeni, govorimo o nepravih tristranskih poslih, pri katerih se davčne posledice razlikujejo od tistih, ki veljajo za prave tristranske posle. Naš namen je tudi predstaviti davčne evidence in poročanja, katera so pri tristranskih poslih potrebna. Glavni cilj je pokazati vpliv davka na dodano vrednost na tristranske posle, prikazati, kakšne so davčne posledice v primeru prvega, drugega in tretjega v verigi. Pokazati želimo tudi razlike v poslu, če gre za tristranski posel, kjer so vsi v verigi davčni zavezanci z identifikacijsko številko v Evropski uniji in med davčnimi zavezanci, kjer se pojavi, da je eden v verigi iz tretjih držav.

7 7 Tristranski posli so zahtevni posli z davčnega vidika, saj je njihov način obdavčevanja prepuščen državam samim. Velik problem nastane, kadar je v verigi podjetje, ki nima sedeža v eni izmed držav članic Evropske unije. Davčni zavezanci, kateri so vključeni v tristranski posel, so identificirani za DDV. Pomembna je torej identifikacija za DDV. 1.3 Predpostavke in omejitve raziskave V diplomski nalogi smo uporabili naslednje predpostavke: - Podjetja iz držav članic Evropske unije so identificirana za namene DDV in v tristranskih poslih morajo biti udeleženi trije davčni zavezanci iz treh različnih držav. - Vpis v davčne evidence velja za slovenskega zavezanca in je predmet slovenske DDV zakonodaje. - V transakcijo so vključeni dobavitelj (prvi v verigi), pridobitelj (drugi v verigi) in prejemnik blaga (tretji v verigi) - Pri nepravih tristranskih poslih eden izmed udeležencev ni iz države članice Evropske unije, ali je fizična oseba, ali tok blaga ni enak toku računov. - Zaradi pogostosti tovrstnih poslov je Evropska unija sprejela nekatere poenostavitve. Omejitve, ki so se pojavile pri pisanju diplomske naloge: - Omejili smo se na strokovno literaturo v zadnjih petih letih. - Pri literaturi smo v večji meri uporabili razne napisane članke na to temo. - Najprej je bilo potrebno poznavanje Zakona o davku na dodano vrednost ter Pravilnika o izvajanju davka na dodano vrednost. - Izbrali smo vpliv davka na dodano vrednost v slovenski zakonodaji. - Zaradi raznolikosti in posebnosti nepravih tristranskih poslov, smo se omejili na prave tristranske posle. 1.4 Uporabljene raziskovalne metode V diplomski nalogi smo uporabili poslovno oziroma ekonomsko raziskavo, saj je raziskava osredotočena na posamezno funkcijo podjetja in sicer na računovodstvo (davčno). Izbrali smo deskriptivni način raziskovanja, ki daje prednost opisu (deskripciji) določenega gospodarskega pojava ali procesa. Opredelili smo pojem tristranskih poslov ter predstavili razlike med pravimi in nepravimi tristranskimi posli. V okviru deskriptivnega pristopa smo uporabili metodo deskripcije, kjer smo opisovali dejstva, procese in pojave ter metodo kompilacije, kar pomeni, da smo se uprli na postopek povzemanja opazovanj, spoznanj, stališč, sklepov in rezultatov drugih avtorjev. Uporabili smo sekundarne vire informaciji in sicer različne knjige ter strokovne revije (že obstoječa teoretična izhodišča in trditve).

8 8 2 OSNOVNE ZNAČILNOSTI DDV V EVROPSKI UNIJI IN PRI NAS PO Od 1. maja 2004 naprej je Slovenija polnopravna članica Evropske unije. Z vstopom Slovenije v Evropsko unijo so se pojavile spremembe tudi na področju davkov. Področje posrednih davkov (davek na dodano vrednost in trošarine) je v Evropski uniji bolj harmonizirano kot pa področje neposrednih davkov (davek od dohodkov pravnih oseb in dohodnina). Posredni davki so urejeni z več smernicami Evropske unije, kjer pa je pri davku na dodano vrednost (v nadaljevanju DDV) najpomembnejša šesta. Tako se po vstopu v Evropsko unijo srečujemo s posebno vrsto prometa, t.i. intrakomunitarnim prometom blaga in storitev (prometom znotraj Evropske unije), za katerega veljajo posebna določila glede obdavčitve, voditi je potrebno posebne evidence, imeti zbrano dokumentacijo ter izpolnjevati posebna poročila (Petauer in Urbanija 2004, 15-16). Od tega dne naprej tudi mi upoštevamo določene osnovne značilnosti davka na dodano vrednost, ki veljajo za enotni trg. Temeljno načelo Evropske unije pri trgovanju na skupnem evropskem trgu je prost pretok prometa blaga, storitev, oseb in kapitala med državami članicami (Zalokar 2005, 153). Po vstopu Slovenije v Evropsko unijo se je bilo potrebno privaditi na nove izraze ter na nove principe obdavčevanja. Del nalog, ki jih je prej opravljala carina, sedaj opravljajo davčni zavezanci sami. Prav tako se je morala prilagoditi večina slovenskih podjetij, ki opravljajo zunajtrgovinsko menjavo. Znano je, da je po širitvi Evropske unije na 25 držav članic, približno 80% take menjave (Petauer in Urbanija 2004, 16). Zaradi ukinitve carinske kontrole pretoka blaga (uvoza in izvoza) na meji z državami članicami Evropske unije in s tem ukinitve obračunavanja omenjenih davkov s strani carinskega organa, je bilo potrebno za zagotovitev finančnih sredstev v proračun Republike Slovenije davčne predpise na novo urediti (Zalokar 2003, 91). Po novem razlikujemo tri vrste prometa, in sicer: - promet blaga in storitev, opravljen na območju Slovenije, - promet blaga in storitev, opravljen na ozemlju Evropske unije, ter - promet blaga in storitev v povezavi s kupci in dobavitelji iz tretjih držav in s tretjih ozemelj. Pri opisu prometa blaga in storitev se pojavljajo tile pojmi: nabava oziroma pridobitev blaga znotraj Evropske unije, dobava blaga znotraj Evropske unije ter neskupnostno blago (Zalokar 2005, 153).

9 9 SLIKA 1: PRIKAZ PROMETA BLAGA Vir: Ošlaj 2004, 11. Slovenska carinska služba je s 1. majem 2004 začela v celoti izvajati t.i. evropski carinski sistem. Ena od bistvenih prednosti, ki jih za gospodarske subjekte prinaša Evropska unija, je tako imenovana carinska unija. To pomeni, da se blago znotraj 25 držav članic Evropske unije giblje popolnoma prosto. Posledično so se carinski postopki ob vstopu v Evropsko unijo bistveno zmanjšali. Gospodarski subjekti se s carino srečajo samo v primeru, ko trgujejo s tretjimi državami oziroma z neskupnostnim blagom. Pomembno je, da podjetja vedo, s kakšnim blagom trgujejo. Vedeti morajo, kakšen status ima to blago, ali gre za skupnostno (domače) ali neskupnostno (carinsko) blago. Neskupnostno blago postane skupnostno potem, ko je zanj izveden postopek sprostitve v prost promet (Bačar 2004, 55). 2.1 Harmonizacija davka na dodano vrednost Področje davka na dodano vrednost je v Evropski uniji urejeno z direktivami. Te direktive se prenašajo v zakonodaje držav članic in se ne uporabljajo neposredno. Ena izmed temeljnih ovir na poti k popolni harmonizaciji DDV so vsekakor različne davčne stopnje. O pravi harmonizaciji davčnih sistemov na področju DDV v posameznih državah članicah bomo lahko govorili, ko bo na ravni Evropske unije dosežena: - uskladitev davčnih stopenj, - uskladitev pravice do odbitka vstopnega DDV, - enotna uporaba predpisov na področju DDV in - posodobitev zdaj veljavnih pravil (Mijatović in Tokič 2004, 64).

10 10 Evropski ministrski svet je dne izdal šesto smernico Evropske unije. Ta smernica je predvidevala poenotenje zakonodaje na področju davka na dodano vrednost v vseh takratnih državah članicah, obenem pa je dala možnost glede izbire posameznih rešitev. S sprejetjem šeste smernice je bila tako uresničena zamisel o skupnem enotnem trgu. Položaj smernic v pravnem sistemu Evropske unije je povsem drugačen v primerjavi z uredbami, saj smernica ne velja neposredno temveč predstavlja le podlago zakonodajalcu v državi članici, da na podlagi njenih določb z notranjimi predpisi uredi določeno pravno področje (Petauer in Urbanija 2004, 38). Cilj šeste smernice je nadaljnja harmonizacija različnih sistemov davka na dodano vrednost, njen namen pa je odpraviti glavna neskladja, ki so se pokazala ob uveljavitvi prve in druge smernice. Šesta smernica ureja vse elemente davka na dodano vrednost, in sicer: - predmet obdavčenja, - obdavčljiv promet, - kraj opravljenega prometa, - čas opravljenega prometa, - davčne stopnje in oprostitve, - odbitke in - davčne zavezance (Kokotec- Novak 2005, 69). Struktura 6. smernice Evropske unije 1 : 1. poglavje 1. člen uvodna določila 2. poglavje 2. člen predmet obdavčenja 3. poglavje 3. člen državno ozemlje 4. poglavje 4. člen davčni zavezanci 5. poglavje člen obdavčljiv promet 6. poglavje 8., 9. člen kraj opravljenega prometa 7. poglavje 10. člen nastanek davčne obveznosti 8. poglavje 11. člen davčna osnova 9. poglavje 12. člen davčne stopnje 10. poglavje člen davčne oprostitve 11. poglavje člen odbitek vstopnega DDV 12. poglavje 21. člen plačniki DDV 13. poglavje 22., 23. člen dolžnosti davčnega zavezanca 14. poglavje c člen posebne sheme za (mala podjetja,»pavšalno nadomestilo«kmete, turistične agencije, promet z rabljenimi predmeti, umetniškimi predmeti, zbirkami in starinami, investicijsko zlato, davčne zavezance s sedežem izven EU, ki opravljajo promet elektronskih storitev nezavezancem za DDV) 15. poglavje 27. člena določila o poenostavitvi 1 Povzeto po: Petauer 2004, 39.

11 poglavje p člen prehodna določila 17. poglavje 29. člen odbor za DDV (posebna komisija) 18. poglavje a člen različna določila in 19. poglavje člen končne določbe. Na koncu ima smernica še dodatke in sicer seznam kmetijskih dejavnosti, seznam kmetijskih storitev, navadna metoda kalkulacije, seznam raznih storitev, transakcije, pravica koriščenja opcije, seznam dobav blaga in storitev, ki so lahko predmet znižane stopnje, umetniško blago, zbirke in starine, šifre posameznih opisov blaga, seznam raznih storitev in ponazorilen seznam elektronskih dobav storitev. Ob dopolnjevanju in spreminjanju z novimi smernicami je bilo vrsti držav dovoljeno, da v svoji zakonodaji v določenih točkah obdavčitev z DDV uredijo drugače, kot določa smernica. Kdaj in kako se lahko dovoli odstopanje, je zapisano v 27. členu Šeste smernice. Predlagano odstopanje pa mora biti takšno, da se z njim doseže poenostavitev postopkov pri obdavčevanju, ne da bi se s tem zmanjšal znesek pobranega davka, ali da se prepreči določen način davčne utaje oziroma izogibanja davku. V takšnem primeru lahko država zaprosi za odstopanje od predpisane ureditve (Denar 2005, 15). V šestdesetih letih, ko se je začel uvajati sistem davka na dodano vrednost, je veljalo mnenje, da je storitve treba obdavčiti v državi porabe. Pri sprejemanju šeste smernice pa se je med diskusijo pri sprejemanju te smernice pokazalo, da bi sistematično določanje kraja porabe storitev kot kraja obdavčitve lahko povzročilo resne praktične probleme. Kot splošno pravilo za določanje kraja opravljenih storitev, in s tem kraja obdavčitve, se je določilo kraj, kjer ima sedež davčni zavezanec, ki storitev opravi. Za vse tiste storitve, ki pa naj se obdavčijo drugje, je to v smernici izrecno določeno (Prezelj 2005, 20). Splošno pravilo Šeste smernice določa, da je kraj opravljanja storitve, torej kraj obdavčitve, tam, kjer ima dobavitelj svoj sedež oziroma stalno mesto poslovanja, od koder je opravil storitev, ali- če takega kraja ni- kraj, kjer ima stalno prebivališče oziroma stalno prebiva. Kadar davčni zavezanec opravlja storitve v drugi državi, kot je sedež oziroma mesto njegovega poslovanja, mora DDV plačati v državi, kjer je storitev opravljena. Po veljavni ureditvi to pomeni, da se mora registrirati in plačati DDV v vseh državah, kjer opravlja storitve, kar pa je lahko za mnogo davčnih zavezancev to zelo obremenjujoče (Denar 2005, 21). 2.2 Transakcije znotraj Evropske unije O znotrajskupnostnem prometu govorimo, ko gre za transakcije na območju Evropske unije. Imamo lahko intrakomunitarno dobavo (dobavo blaga v drugo državo članico Evropske unije oziroma prodajo davčnemu zavezancu v državo članico) ali intrakomunitarno nabavo (nabavo blaga iz članice Evropske unije oziroma nakup od davčnega zavezanca iz Evropske unije). Potrebno je omeniti, da je pri prometu blaga znotraj držav članic Evropske unije, administracija prešla iz carine na davčne zavezance (Petauer in Urbanija 2004, 52).

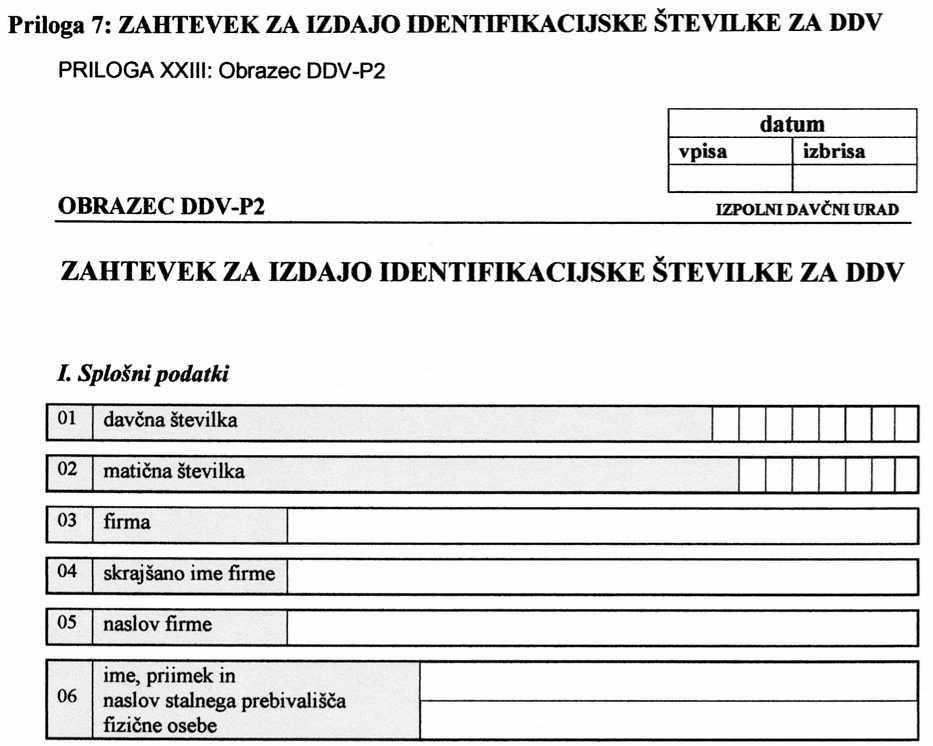

12 12 Po 1. maju 2004 v primeru dobave blaga v drugo državo članico veljajo določila Zakona o davku na dodano vrednost (v nadaljevanju ZDDV, UL RS, št.25/5), ki se nanašajo na dobave blaga znotraj Evropske unije oziroma v primeru nakupa blaga iz druge države članice določila ZDDV, ki se nanašajo na pridobitve blaga znotraj Evropske unije. V primeru, da gre za dobavo blaga v tretjo državo, se takšna dobava blaga obravnava kot izvoz blaga oziroma uvoz blaga, če gre za nakup blaga iz tretje države 2. Temeljno načelo Evropske unije je, da je promet blaga, storitev, oseb in kapitala med državami članicami pri trgovanju na skupnem evropskem trgu prost. Carinski kodeks Evropske unije, ki je poenotil pravila skupnega (notranjega) evropskega trga, uveljavlja to načelo pri prometu blaga. Z dnem, ko je tudi Slovenija postala del tega trga, so bile na mejah z državami članicami ukinjene carinske službe. Obdavčevanje blaga med državami članicami je ohranilo osnovno načelo obdavčitve po namembnem kraju, vendar se je uvedel nov mehanizem obračunavanja DDV. Davčni zavezanec, ki nabavlja blago v drugih državah članicah, v svojem obračunu izkaže od tega blaga obračunani in hkrati vstopni DDV (Zalokar 2003, 118). Pri znotrajskupnostnem prometu veljata dva načina obdavčevanja blaga, in sicer načelo namembne države in načelo države porekla (Petauer in Urbanija 2004, 52). Po ZDDV je s slovenskim DDV obdavčen promet blaga in storitev na območju Slovenije (obdavčitev po načelu porekla). Ker je promet blaga obdavčen glede na namembni kraj (kraj porabe blaga), se blago, preneseno v drugo državo Evropske unije ali tretjo državo, v Sloveniji obravnava kot dobava blaga (»izvoz«), uvoženo ali pridobljeno v Slovenijo, pa kot obdavčen promet. Pri prometu blaga z Evropsko unijo je za določitev obdavčitve z DDV pomembno, ali blago pridobi/ dobavi redni ali mali davčni zavezanec, kje je blago pridobljeno oziroma kam je dobavljeno ter kdo je plačnik DDV. Zelo pomembna je ID- številka tako slovenskih davčnih zavezancev kakor tudi zavezancev iz Evropske unije. 2.3 Identifikacijska številka za DDV Ob vstopu Slovenije v Evropsko unijo tudi pri nas uporabljamo v sistemu DDV identifikacijsko številko za DDV. Na izdanih računih lahko sicer davčno številko še vedno navajamo, vendar je potrebno obvezno na vsakem izdanem računu navesti izdajateljevo identifikacijsko številko za DDV, pod katero opravi promet blaga oziroma storitev. Vsi zavezanci identificirani za DDV v državah članicah Evropske unije imajo posebno identifikacijsko številko za DDV in se praviloma razlikuje od davčne številke. Tujci imajo poleg davčne številke še posebno identifikacijsko številko za DDV, po kateri se ločijo zavezanci za DDV od nezavezancev za DDV. Identifikacijsko številko za DDV uporabljajo davčni zavezanci na vseh izdanih računih, v vseh evidencah, ki so jih dolžni 2 Povzeto po:

13 13 voditi, pri komuniciranju z organom, ki pobira DDV ter pri izpolnjevanju obrazcev o prometu znotraj držav Evropske unije (Petauer in Urbanija 2004, 129). Davčni zavezanec predloži zahtevek za izdajo identifikacijske številke najkasneje v mesecu, v katerem je verjetno, da bo vrednost obdavčljivega prometa presegla predpisani znesek. Davčni organ izda identifikacijsko številko za DDV najkasneje do zadnjega dne meseca, ki sledi mesecu (naslednjega meseca po vložitvi) vložitve zahtevka za izdajo identifikacijske številke za DDV. Davčni zavezanec mora vložiti zahtevek za izdajo identifikacijske številke za DDV davčnemu organu, kjer je vpisan v davčni register. Identifikacijska številka za DDV predstavlja eno pomembnejših sestavin v sistemu DDV. Davčne oblasti in davčni zavezanci lahko na podlagi identifikacijske številke za DDV, ki mora biti razvidna iz vseh izdanih računov, kontrolirajo, da DDV na računih izkazujejo le zavezanci za DDV. Prejemnik računa lahko iz identifikacijske številka za DDV, ki ni identična davčni številki zavezanca, ugotovi oziroma preveri ali je izdajatelj računa zavezanec za DDV ali ne, ter s tem posledično ugotovi ali si lahko odbija vstopni DDV ali ne (Petauer in Urbanija 2004, 130). Slovenska identifikacijska številka za DDV je sestavljena iz obstoječe davčne številke in predpone SI. Izdajatelj računa mora na vseh svojih izdanih računih navajati identifikacijsko številko za DDV. To velja tudi v primeru, če bo račun izdal davčnemu zavezancu identificiranemu za DDV v drugi državi članici (Petauer in Urbanija 2004, 130). Vsem davčnim zavezancem, ki so imeli na dan pred odločbo o registraciji za DDV, je davčni organ po uradni dolžnosti izdal potrdilo o identifikacijski številki za DDV. Identifikacijska številka za DDV tako loči davčne zavezance za tiste, ki so vključeni v sistem DDV in imajo identifikacijsko številko za DDV od tistih, ki niso vključeni v sistem DDV. Zaradi vodenja pravilnih evidenc je potrebno za vse prejete račune po v knjigi prejetih računov zagotoviti pri dobaviteljih identifikacijske številke za DDV kot to določa Pravilnik o zakonu o davku na dodano vrednost (v nadaljevanju PZDDV, UL RS, št.10/2006). Identifikacijska številka je pomembna predvsem iz dveh razlogov in sicer: v določenih primerih jo je treba navajati na izdanih računih (predvsem pri tujih davčnih zavezancih oziroma v vseh primerih, ko bo naročnik oziroma kupec plačnik za DDV) in veljavna identifikacijska številka za DDV bo omogočala v določenih primerih izstavitev računa brez DDV. Na izdanih računih je v določenih primerih med drugim potrebno tudi navajati identifikacijsko številko davčnega zavezanca s sedežem v drugi državi članici. 4. točka 1. odstavka 34. člena ZDDV določa, da mora izdajatelj računa med drugim na izdanem računu navesti tudi identifikacijsko številko za DDV naročnika oziroma kupca, če je naročnik oziroma kupec plačnik DDV za nabavljeno blago oziroma storitve ali če mu je dobavljeno blago v skladu z 31.a členom ZDDV.

14 14 Identifikacijska številka za DDV ima poseben pomen pri dobavi blaga znotraj Evropske unije. V skladu z načelom namembne države se v primerih dobave blaga znotraj Evropske unije kot kraj obdavčitve šteje sedež prejemnika blaga, oziroma država, ki je kupcu izdala identifikacijsko številko za DDV. To pomeni, da se kraj obdavčitve pri intrakomunitarnih dobavah premika z identifikacijsko številko za DDV. V teh primerih se blago obdavči v državi, ki je naročniku oziroma kupcu blaga izdala identifikacijsko številko za DDV. Promet, ki ga torej opravi prodajalec blaga, je oproščen DDV v njegovi državi, če mu je prejemnik oziroma kupec blaga predložil veljavno identifikacijsko številko za DDV. Prejemnik mora obračunati in plačati DDV po predpisih države, ki mu je izdala identifikacijsko številko za DDV, tako obračunani DDV pa se lahko pod določenimi pogoji istočasno upošteva kot vstopni DDV (Petauer in Urbanija 2004, 134). Veljavna identifikacijska številka za DDV je tista, katera omogoča oproščene intrakomunitarne dobave, kar pomeni, da lahko izdamo pri dobavi blaga v Evropski uniji račun brez DDV. Tako izdan račun pa moramo vpisati v knjigo izdanih računov za dobave blaga znotraj Evropske unije in za promet blaga v drugih državah članicah (obrazec I- RAČ- D). Za izstavitev računa brez DDV ob intrakomunitarni dobavi blaga morajo biti izpolnjeni sledeči pogoji: opraviti moramo promet blaga, kupec mora biti davčni zavezanec ali pravna oseba, ki ni davčni zavezanec z veljavno identifikacijsko številko za DDV in prodajalec mora imeti dokaz, da je blago zapustilo ozemlje Slovenije in je namenjeno v drugo državo članico. Velik pomen identifikacijske številke za DDV pa izhaja tudi iz izpolnjevanja kvartalnih poročil (obrazec KP- O). Pri kvartalnemu poročilu je potrebno poročati za vsako posamezno četrtletje o vseh dobavah blaga davčnim zavezancem, kateri so identificirani za namene DDV na področju Evropske unije. Pri opravljenih dobavah blaga znotraj Evropske unije, se podatki zbirajo kumulativno za obdobje poročanja po vsaki identifikacijski številki za DDV posebej (Petauer in Urbanija 2004, 137). Več o kvartalnem poročilu (obrazcu KP- O) v poglavju Dobava blaga znotraj Evropske unije V kolikor bomo blago prodali (dobavili) v države članice Evropske unije, bomo opravili intrakomunitarno dobavo blaga oziroma dobavo blaga znotraj Evropske unije. Zaradi ukinitve carinskih mej, je administracija, ki je bila prej povezana z»izvozom«, prešla na davčnega zavezanca, ki prodaja blago in na drugi strani tudi na kupca blaga (Petauer in Urbanija 2004, 53). V postopku dobave naj bi dobavitelj prenesel lastninsko pravico na opredmetnem blagu na prejemnika iz druge države članice. Za vsako dobavo, ki jo opravi slovenski davčni zavezanec drugim osebam v Evropsko unijo, mora izdati račun, pri tem pa mora biti davčni zavezanec pozoren na to, komu je opravljena dobava (Levičar 2004, 50).

15 15 Na račun mora slovenski dobavitelj, ker prevali davčno obveznost na kupca, obvezno napisati kupčevo ID- številko in klavzulo, da je kupec plačnik DDV. Če pogoji za oprostitev DDV niso izpolnjeni, mora dobavitelj (prodajalec) obračunati slovenski DDV (Zalokar 2005, 165). Načeloma so možne tri obdavčljive vrste dobave blaga: dobava blaga domačemu kupcu v Sloveniji (obdavčljiva in obdavčena (ali oproščena)), dobava blaga iz Slovenije kupcu v drugi državi Evropske unije (obdavčljiva in oproščena) ter dobava blaga iz Slovenije kupcu v tretji državi, tj. izvoz (obdavčljiva in oproščena) (Ošlaj 2004, 18) Oproščene dobave blaga znotraj Evropske unije 3 Davčni zavezanec, ki želi uveljavljati oprostitev plačila DDV na podlagi 31.a člena ZDDV, dokazuje, da je blago odposlano ali odpeljano v drugo državo članico, z računom in z ustrezno prevozno listino ali drugim dokumentom, iz katerega mora biti jasno razvidno, da se nanaša na prevoz blaga iz računa. Dobavitelj blaga pa lahko poleg računa kot dokazila, da je bilo blago odposlano ali odpeljano v drugo državo članico, uporabi tudi pisno izjavo o prevozu blaga v drugo državo članico, ki jo podpiše prevzemnik blaga. S prevzemnikom je mišljena oseba, ki pridobi blago, ali druga oseba za njen račun, če blago odpošlje ali odpelje iz Slovenije v drugo državo članico. Vsebina izjave o prevozu blaga je v teh primerih predpisana, in sicer: - ime in naslov dobavitelja; - številka in datum računa za dobavljeno blago; - ime, naslov in identifikacijska številka za DDV kupca; - prevozno sredstvo, s katerim bo blago odpeljano, s številko prometnega dovoljenja; - namembni kraj v drugi državi članici; - navedba, da je kupec pripravljen slovenskemu davčnemu organu posredovati kakršnekoli informacije glede namembnega kraja tega blaga. 2.5 Pridobitev blaga znotraj Evropske unije Nakup oziroma nabava blaga od drugega davčnega zavezanca s sedežem v Evropski uniji pomeni intrakomunitarno nabavo blaga. V tem primeru bomo nabavili blago iz Evropske unije, pri čemer bodo odpadli uvozni carinski postopki. Prodajalec iz Evropske unije nam bo izstavil račun brez svojega DDV, ker mu bomo predložili našo veljavno identifikacijsko številko za DDV in ker bo imel dokazilo, da je bilo blago odpeljano k kupcu, ki je v drugi državi članici kot prodajalec. Mi pa bomo morali kot prejemnik sami obračunati DDV, pri 3 Povzeto po Verbajs 2004

16 16 čemer si bomo lahko tako obračunani DDV odbili kot vstopni DDV v primeru, če bodo izpolnjeni vsi pogoji (samoobdavčitev). Pridobitev blaga v državi Evropske unije, ki jo opravi oseba iz Slovenije brez ID- številke, je obdavčena po predpisih države Evropske unije, kjer je bilo blago dejansko nabavljeno (Petauer in Urbanija 2004, 56). Pri nabavi blaga v državah članicah se DDV v Sloveniji obračuna in plača le, če slovenski davčni zavezanec v okviru opravljanja svoje dejavnosti ali pravna oseba nezavezanka pridobi blago za plačilo v Evropski uniji od dobavitelja, ki ima v državi članici IDštevilko. Davčni zavezanci, ki nabavljajo blago v Evropski uniji morajo za nabavljeno blago sami obračunavati slovenski DDV. Davčna obveznost nastane 15. dan meseca po mesecu nastanka obdavčljivega dogodka. V primeru, da dobavitelj blaga izda račun prejemniku pred potekom omenjenega roka, nastane obveznost za obračun DDV že takrat, ko dobavitelj izda račun (Zalokar 2005, 156). Pri pridobitvah blaga znotraj Evropske unije je torej potrebno določiti trenutek, ko nastane obdavčljivi dogodek, in trenutek, ko nastane obveznost obračuna DDV. Obveznost za obračun DDV nastane po tem, ko je nastal obdavčljivi dogodek. Za obveznost obračuna DDV pa je nadalje potrebno upoštevati dva trenutka: petnajsti dan meseca, ki sledi mesecu, v katerem je bila opravljena pridobitev blaga, datum izdaje računa 4. Podatek o znesku DDV, ki ga davčni zavezanec dolguje, se prikaže v obliki izstopnega DDV, v knjigi prejetih računov za pridobitve blaga znotraj Evropske unije (P-RAČ-P) kot tudi v DDV- O obrazcu (Petauer in Urbanija 2004, 56). Pridobitev blaga znotraj Evropske unije torej pomeni, da prejemnik na premičnih stvareh pridobi lastninsko pravico. V skladu z 3.a členom ZDDV se od pridobitve blaga znotraj Evropske unije, ki so predmet obdavčitve obračunava in plačuje DDV v Sloveniji, in sicer v naslednjih primerih: pridobitev blaga, ki ga na ozemlju Slovenije pridobi davčni zavezanec v okviru opravljanja svoje dejavnosti ali pravna oseba, ki ni davčni zavezanec, za plačilo, če je prodajalec davčni zavezanec s sedežem v drugi državi članici, ki v skladu z zakonodajo te države članice ni oproščen obračunavanja DDV kot mali davčni zavezanec; pridobitev novih prevoznih sredstev, ki jih na ozemlju Slovenije pridobi davčni zavezanec ali pravna oseba, ki ni davčni zavezanec, za plačilo, od prodajalca iz druge države članice; pridobitev trošarinskih izdelkov, ki jih na ozemlju Slovenije pridobi davčni zavezanec ali pravna oseba, ki ni davčni zavezanec, od prodajalca iz druge države članice in za katere v skladu z zakonom, ki ureja trošarine, nastane obveznost obračuna trošarine v Sloveniji (Levičar 2004, 50). 4 Povzeto po: Davčni bilten 1-2: 17-18

17 17 Za kraj pridobitve blaga znotraj Evropske unije se po 18.e členu ZDDV šteje kraj, kjer se blago nahaja, ko se konča odpošiljanje ali prevoz osebi, ki ga je nabavila ter kraj na ozemlju države članice, ki je izdala identifikacijsko številko za DDV, pod katero oseba, ki pridobiva blago, to blago pridobi, razen če dokaže, da je bila nabava obdavčena v drugi državi članici (Petauer in Urbanija 2004, 56). Pri pridobitvah blaga znotraj Evropske unije veljajo oprostitve obračuna DDV za: 5 a) blago, uvoženo iz tretje države na ozemlje države članice, ki ni namembna država, če je dobava, ki jo opravi uvoznik, oproščena plačila DDV v skladu z 31.a členom ZDDV; b) blago, katerega dobava bi bila, če bi jo opravil davčni zavezanec na ozemlju države, v vsakem primeru oproščena plačila DDV; katerega uvoz bi bil v vsakem primeru oproščen plačila DDV v skladu z 28. in 29. členom ZDDV; pri katerem bi oseba, ki ga pridobi, v vsakem primeru imela pravico do vračila vsega DDV, za katerega nastane obveznost. c) blago, ki se prodaja med državami Evropske unije, če so izpolnjeni pogoji za tristranski posel. 2.6 Načelo namembne države Načelo namembne države prevladuje znotraj Evropske unije. Tako so prometi blaga znotraj Evropske unije podjetnikom, ki lahko uveljavljajo vstopni davek, obdavčeni po splošnem načelu namembnosti države (Škof 2003, 2). Načelo namembne države pomeni, da je blago obdavčeno v državi, kamor je»namenjeno«. Prodajalec blaga izstavi račun brez obračunanega DDV, prejemnik blaga pa mora sam obračunati DDV po stopnjah, ki so veljavne v njegovi državi. Tako obračunani DDV pa si lahko istočasno upošteva kot vstopni DDV, če so za to izpolnjeni vsi pogoji. To načelo se uporablja le v primerih, ko gre za dva davčna zavezanca, ki sta registrirana za namene DDV vsak v svoji državi članici Evropske unije, pri čemer so tretja ozemlja izključena. Načelo namembne države se uporablja, kadar gre za: - dobave med davčnimi zavezanci in dobave pravnim osebam, ki niso davčni zavezanci, - dobave končnim potrošnikom, kmetom s pavšalnim nadomestilom ter pravnim osebam, ki niso davčni zavezanci pri pošiljčnih poslih pri prekoračeni mejni vrednosti prometa EUR, - dobave novih vozil ter - dobave trošarinskega blaga (alkohol, tobak, naftni derivati). 5 Povzeto po: Zalokar 2005, 155

18 18 Načelo namembne države se ob upoštevanju že naštetih pogojev lahko uporablja, če sta izpolnjena pogoja, da kupec predloži veljavno identifikacijsko številko za DDV ter da imamo ustrezno prevozno listino (Petauer in Urbanija 2004, 59). 2.7 Načelo države porekla Načelo države porekla pomeni, da se blago obdavči z DDV- jem v državi prodajalca in kupec kupi blago z obračunanim DDV v skladu z državo, kjer je sedež prodajalca. Načelo države porekla se uporablja v naslednjih primerih: - zasebni promet končnim potrošnikom, ki ne predložijo veljavne identifikacijske številke za DDV, - pri pošiljčnih poslih končnim potrošnikom, ki ne predložijo veljavne identifikacijske številke za DDV, in osebam z enakim davčnim statusom, ko letne mejne dobave v namembni državi niso prekoračene, ne velja za trošarinsko blago in nova prevozna sredstva, - pri dobavah določenim osebam (kmetom pavšalistom; pravnim osebam, ki niso davčni zavezanci), če letne nabave ne presežejo EUR (Petauer in Urbanija 2004, 83). 2.8 Uvoz in izvoz blaga Blago se uvaža iz držav, ki niso članice Evropske unije, in z ozemelj držav članic Evropske unije, ki niso del EU. DDV se obračunava tudi od uvoženega blaga. Kot izvoz blaga se šteje le izvoz z območja Evropske unije, kar pa mora davčni zavezanec dokazati. Izvoz blaga in transakcije, izenačene z njim, so oproščene obračuna DDV. Formalnosti v zvezi z vnosom blaga v Slovenijo ali iznosom iz nje s tretjih ozemelj, se izpolnjujejo po carinskih predpisih Evropske unije, ki urejajo uvoz in izvoz blaga na carinsko območje Evropske unije (Zalokar 2005, 185). Pri uvozu in izvozu se sestavljajo carinske listine. Uradni obrazec za pisno carinsko deklaracijo je enotna upravna listina (EUL) in mora imeti značilnosti, določene s predpisi Evropske unije, razen kadar jo uvoznik ali izvoznik napiše v sistemu računalniške izmenjave podatkov (RIP). V nadaljevanju prikazujemo grafični prikaz uvoza in izvoza blaga med slovenskim dobaviteljem z identifikacijsko številko ter prejemnikom iz tretje države, in med slovenskim prejemnikom z identifikacijsko številko ter dobaviteljem iz tretje države oziroma s tretjega ozemlja.

19 19 SLIKA 2: UVOZ IN IZVOZ BLAGA Vir: Zalokar 2005, Uvoz blaga Uvoz blaga je v 11. členu ZDDV opredeljen kot: vsak vnos blaga v Evropsko unijo, ki v skladu s carinskimi predpisi nima statusa blaga Skupnosti 6, ali blaga, ki je uvoženo iz tretje države, pa znotraj Evropske unije ni sproščeno v prost promet v skladu s carinskimi predpisi, v Slovenijo; vsak vnos drugega blaga s tretjega ozemlja v Slovenijo. Pri uvozu je plačnik DDV uvoznik. Obveznost za obračun DDV nastane takrat, ko je blago uvoženo in DDV obračuna carinski organ kot uvozno dajatev. Če se odpošiljanje ali prevoz blaga začne v tretji državi, se šteje, da je kraj dobave, ki jo opravi uvoznik, in kraj vsakršnih kasnejših dobav v državi članici uvoza blaga, to je na ozemlju tiste države članice, v kateri je blago vneseno v Evropsko unijo. Tako je določeno, kateri državi članici pripada DDV od uvoza. Davčna osnova pri uvozu blaga se določi v skladu s carinskimi predpisi Evropske unije. V carinsko vrednost blaga se vštejejo posredni stroški, ki nastanejo do uvoza blaga, tisti, ki nastanejo po uvozu blaga, pa le v davčno osnovo. V davčno osnovo se prav tako vštejejo tudi dodatni stroški, nastali po vnosu blaga na ozemlje Evropske unije, in sicer do naslednjega namembnega kraja, vendar le, če bodo znani ob uvozu blaga (to je ob nastanku davčne obveznosti). Za evidentiranje uvoza je predpisana posebna evidenca in sicer obrazec E- UVOZ. V ta obrazec se vpisujejo podatki iz uvoznega EUL (Zalokar 2005, 186). Uvoznik- prejemnik blaga je slovenski davčni zavezanec z ID- številko, ki plača DDV, ki ga je obračunal carinski organ, carinskemu organu in si prizna DDV, izkazan na prejetem EUL kot vstopni, ter evidentira vrednost uvoza in DDV v obrazcu E- UVOZ. 6 Skupnostno blago je tisto, ki je: V celoti pridobljeno ali proizvedeno na carinskem območju Evropske unije in ne vsebuje blaga, uvoženega iz držav ali z ozemelj, ki niso del carinskega območja Evropske unije; Uvoženo iz držav ali z ozemelj, ki niso del carinskega območja Evropske unije, in sproščeno v prost promet;

20 20 Davčni zavezanec mora vložiti zahtevek za izdajo identifikacijske številke za DDV davčnemu organu, kjer je vpisan v davčni register Izvoz blaga Izvoz blaga iz Evropske unije je obdavčljiv in hkrati oproščen obračuna DDV po 31. členu ZDDV, če so predpisani pogoji. Blago je izvoženo, ko je dejansko izneseno iz Slovenije ali vneseno v prosto carinsko oziroma ekonomsko cono ali carinsko skladišče, če je namenjeno izvozu. Izvoz blaga se evidentira v obrazcu I- RAČ. Da je bila opravljena izvozna dobava (izvoz), davčni zavezanec dokaže z dokazilom, iz katerega je razvidno, da je iznesel blago iz carinskega območja Evropske unije sam ali druga oseba za njegov račun. Dokazilo je EUL, ki mora vsebovati najmanj: ime in naslov davčnega zavezanca (izvoznika), trgovsko ime in količino izvoženega blaga, kraj in datum izvoznega carinskega postopka, potrditev mejne carinske izpostave o iznosu blaga, ki dokazuje, da je blago zapustilo carinsko območje Evropske unije. Dokaz o opravljenem izvozu je potrjeni ECL. Carinski organ potrdi izstop blaga na hrbtni strani lista 3 ECL. Carinski organ lahko po carinskem zakonu odobri izvozniku tudi poenostavljen postopek deklariranja. Dokazna listina je tudi listina, ki je sestavljena po carinskih predpisih in s katero se blago vnese v carinsko skladišče, prosto cono ali prosto skladišče z namenom, da bo dejansko izvoženo najpozneje v 3 mesecih. V takem primeru mora davčni zavezanec hraniti EUL skupaj z izvoznim EUL, s katerim je blago dejansko zapustilo carinsko območje Evropske unije. Sam izvozni EUL se za namene DDV v tem primeru ne more uporabljati. V primeru, da davčni zavezanec pošilja blago v tujino po pošti, hitri pošti ali železnici, se kot dokazilo o izvozni dobavi uporabi poštna deklaracija, tovorni list ali dvojnik take listine ali drugo dokazilo, ki se običajno uporablja v poštnem prometu (Zalokar 2005, 189). Izvoznik- dobavitelj blaga je slovenski zavezanec z ID- številko, od vrednosti izvoženega blaga, če ima ustrezni EUL, ne obračuna DDV (sklicuje se ne 1. točko 31. člena ZDDV), in evidentira vrednost izvoženega blaga v obrazcu I- RAČ. 2.9 Sklepne ugotovitve Od 1. maja 2004 je Slovenija polnopravna članica Evropske unije, in s tem je postala del evropskega trga. Vstop v Evropsko unijo je prinesel številne spremembe na področju poslovanja z davkom na dodano vrednost. Ena od bistvenih prednosti za gospodarske subjekte je vsekakor enotni evropski notranji trg, kar pomeni poslovanje v prostoru brez notranjih meja, znotraj katerega je zagotovljen prost pretok blaga, storitev, oseb in kapitala.

21 21 Blago, preneseno v drugo državo članico, se v državi odhoda obravnava kot dobava blaga, v državi članici prihoda pa kot pridobitev blaga. Dobava blaga znotraj Evropske unije je dobava, kjer se blago z domačega ozemlja prenese na preostalo ozemlje Evropske unije. Za pridobitev blaga znotraj Evropske unije pa je značilno, da blago prispe z ozemlja ene države članice na ozemlje druge države članice Evropske unije. Eno pomembnejših sestavin v sistemu DDV predstavlja identifikacijska številka, katera ima poseben pomen pri dobavi blaga znotraj Evropske unije. Če kupec blaga predloži veljavno identifikacijsko številko za DDV, je takšen promet oproščen plačila DDV v državi prodajalca blaga. Identifikacijska številka ima velik pomen tudi pri izpolnjevanju kvartalnega poročila. V tem poglavju smo omenili tudi smernico Evropske unije. Na področju DDV nekatera načela in posebnosti veljajo v skladu s šesto smernico Evropske unije (npr. znotraj Evropske unije kontrole na meji za potrebe DDV več ne obstajajo; v prometu fizičnih oseb znotraj Evropske unije velja obdavčitev blaga po načelu države porekla, medtem ko v prometu davčnih zavezancev znotraj Evropske unije velja obdavčitev po načelu namembne države).

22 22 3 OPREDELITEV TRISTRANSKEGA POSLA Zaradi odprave carinskih meja je skupnostni (intrakomunitarni) promet blaga nadomestil pred tem uveljavljeno davčno izravnavo na meji in s tem povezan nadzor nad izvozom in uvozom blaga. Breme obračunavanja DDV od transakcij med davčnimi zavezanci na enotnem trgu Evropske unije je prevaljeno v breme zavezancev samih. Z direktivo v letu 1991 je bila uvedena ena izmed pomembnih poenostavitev v tristranskih verižnih poslih. 25. člen PZDDV pravi, da so tristranski posli verižni posli, v katerih sodelujejo trije davčni zavezanci, identificirani za namene DDV, vsak v svoji državi članici. Davčni zavezanecdobavitelj blaga iz ene države članice izda račun za dobavo blaga znotraj Evropske unije davčnemu zavezancu- pridobitelju blaga v drugi državi članici za blago, ki se neposredno odpošlje oziroma odpelje davčnemu zavezancu- prejemniku blaga v tretjo državo članico. Pridobitelj blaga, na osnovi prejetega računa za tristransko pridobitev blaga znotraj Evropske unije, izda račun prejemniku blaga za tristransko dobavo blaga znotraj Evropske unije. Jerman (2005, 121) pa je tristranski posel opredelila kot verižni posel, v katerega so vključeni trije davčni zavezanci. Vsak zavezanec je identificiran za DDV v drugi državi članici. Sedež zavezanca znotraj Evropske unije ni toliko pomemben, pomembna je identifikacija za DDV znotraj Evropske unije, ki omogoča, da se v tristranske posle vključujejo tudi zavezanci, ki nimajo sedeža znotraj Evropske unije, temveč v tretjih državah. Zavezanci, ki imajo sedež izven Evropske unije in pridobijo identifikacijsko številko znotraj Evropske unije, se lahko vključujejo v tristranske posle, brez negativnih davčnih posledic. Blago se prodaja med udeleženci v verigi, na osnovi računov, fizični tok blaga pa je od dobavitelja do zadnjega kupca v verigi, pri čemer število členov ni omejeno. Kraj opravljenega prometa je kraj, kjer se blago nahaja ob koncu prevoza. Z davčnega vidika, so tovrstni posli najzahtevnejši, saj ne obstajajo splošna pravila za njihovo obdavčevanje, ampak je način obdavčitve prepuščen državam članicam, iz katerih so podjetja, ki so pri tem poslu udeležena (Petauer in Urbanija 2004, 91). Pri tristranskih poslih je potrebno upoštevati: intrakomunitarna nabava se v državi, ki je izdala identifikacijsko številko za DDV, pojmuje kot obdavčena, ista nabava je v namembni državi oproščena davka, davčni dolg preide na prejemnika blaga oziroma končnega kupca ter prejemnik blaga oziroma končni kupec ima pravico do vstopnega davka (Škof 2003, 3).

23 Pravi tristranski posli Pravi tristranski posli so verižni posli, v katerih sodelujejo trije davčni zavezanci, identificirani za namene DDV, vsak v svoji državi članici Evropske unije. V verigi sodelujejo: - dobavitelj blaga (prvi v verigi), - pridobitelj blaga (drugi v verigi) in - prejemnik blaga (tretji v verigi). V nadaljevanju prikazujemo primere pravega tristranskega posla, ter primere, kadar je slovenski davčni zavezanec z identifikacijsko številko dobavitelj, ali pridobitelj, ali prejemnik blaga. SLIKA 3: PRAVI TRISTRANSKI POSEL Dobavitelj zavezanec z ID iz države EU 1 Račun Pridobitelj zavezanec iz države EU 2 Račun Prejemnik zavezanec iz države EU 3 z ID Blago Vir: Zalokar 2005, 200. Davčni zavezanec dobavitelj blaga iz ene države članice Evropske unije izda račun za dobavo blaga znotraj Evropske unije davčnemu zavezancu pridobitelju blaga v drugi državi članici Evropske unije za blago, ki se neposredno odpošlje oziroma odpelje davčnemu zavezancu prejemniku blaga v tretjo državo članico Evropske unije (Zalokar 2005, 199). SLIKA 4: SLOVENSKI DAVČNI ZAVEZANEC JE PREJEMNIK BLAGA Primer tristranskega posla, pri katerem je končni kupec blaga davčni zavezanec, identificiran za DDV v Sloveniji (tretji v verigi):

24 24 Račun EU 1 EU 2 Račun Slovensko podjetje Blago Predpostavke: v tristranskem poslu so vsi trije udeleženci identificirani za DDV, vsak v drugi državi članici. Blago iz države EU 1 odpelje pridobitelj blaga neposredno končnemu prejemniku. Dogovor o prevozu blaga je sklenjen med dobaviteljem blaga (EU 1) in pridobiteljem blaga (EU 2). Slovenski davčni zavezanec obračuna DDV po sistemu samoobdavčitve kot prejemnik blaga in pod pogoji iz 40. člena uveljavlja odbitek vstopnega DDV. SLIKA 5: SLOVENSKI DAVČNI ZAVEZANEC JE PRIDOBITELJ BLAGA Primer tristranskega posla, pri katerem je pridobitelj blaga davčni zavezanec, identificiran za DDV v Sloveniji (drugi v verigi): EU 1 Račun Slovensko podjetje Račun EU 3 Blago Predpostavke: Vsi trije davčni zavezanci so identificirani za DDV, vsak v svoji državi članici. Slovensko podjetje pridobiva blago iz države EU 1, dobavitelj blaga (EU 1) pa dobavlja blago v drugo državo članico (EU 3). Pri tem je pomembno, da dogovor glede odpošiljanja oziroma prevoza blaga sklene dobavitelj (EU 1) in slovenski zavezanec, ki nastopa kot pridobitelj blaga. Blago se iz EU 1 prepelje neposredno v EU 3. Slovenski pridobitelj blaga bo sicer kupec blaga od drugega zavezanca, z identifikacijo v drugi državi članici, vendar blaga ne bo prevzel v Sloveniji, ampak se prevoz blaga konča v državi EU 3. Slovensko podjetje mora na računu obvezno navesti, da je prejemnik blaga plačnik DDV v državi EU 3, le tako lahko prevali davčno obveznost glede obračuna in plačila DDV na končnega kupca.

25 25 SLIKA 6: SLOVENSKI DAVČNI ZAVEZANEC JE DOBAVITELJ BLAGA Primer tristranskega posla, pri katerem je davčni zavezanec, identificiran za DDV v Sloveniji, prodajalec oziroma dobavitelj blaga (prvi v verigi): Račun Slovensko podjetje EU 2 Račun EU 3 Blago Predpostavke: Vsa tri podjetja so identificirani za DDV, vsak v svoji državi. Blago dobavi slovensko podjetje, dogovor glede odpošiljanja blaga mora biti sklenjen med slovenskim prodajalcem ter pridobiteljem blaga iz EU 2. Slovensko podjetje mora razpolagati s transportnimi dokumenti, ki dokazujejo, da se je blago po dobavi izneslo iz območja Slovenije v drugo državo članico, pridobitelj pa posreduje identifikacijsko številko države EU 2. Pri tristranskih poslih je pomembno, da se prevoz opravi že na podlagi prvega posla, sklenjenega med dobaviteljem ter med pridobiteljem, saj v nasprotnem primeru slovenski prodajalec ne bi razpolagal z dokazili, ki so potrebni za dokazovanje oproščene dobave v drugo državo članico in za uveljavljanje oprostitev po 31.a členu ZDDV (plačila DDV so oproščene dobave blaga v drugo državo članico). Blago se neposredno odpošlje od slovenskega prodajalca končnemu kupcu v EU 3. Slovensko podjetje izda račun pridobitelju blaga (EU 2), na katerem se sklicuje na 31.a člen ZDDV in tako obravnava dobavo kot oproščeno dobavo kupcu z identifikacijsko številko v Evropski uniji Davčne poenostavitve v pravem tristranskem poslu Pri tristranskem poslu se lastninska pravica na blagu prenese dvakrat, ker gre za dve davčno relevantni obdavčljivi transakciji oziroma dve dobavi blaga. Prva davčno relevantna transakcija je prenos lastninske pravice na blagu med dobaviteljem (prvi v verigi) in pridobiteljem (drugi v verigi), druga davčno relevantna transakcija pa je opravljena med pridobiteljem (drugim v verigi) ter med končnim kupcem oziroma prejemnikom blaga (zadnji v verigi). Nastaneta torej dve obdavčljivi transakciji, prav tako sta izdana dva računa, medtem ko je pot blaga zgolj ena, to je od dobavitelja do končnega kupca. Zaradi povečanega obsega tovrstnih poslov, se je Evropska unija odločila za nekatere poenostavitve. Te poenostavitve omogočajo manjše davčne ovire pri tovrstnem poslovanju in manjše število identifikacij za DDV v drugih državah članicah.

26 26 Kraj pridobitve blaga je po splošnem pravilu v tisti državi članici, v kateri se blago nahaja, ko se konča odpošiljanje ali prevoz osebi, ki ga je nabavila. Ob upoštevanju, da je davčni zavezanec, ki ima sedež v prvi državi članici EU 1, blago prodal davčnemu zavezancu, ki je identificiran v drugi državi članici EU 2, pri čemer je bilo blago prepeljano neposredno iz EU 1 k končnemu kupcu identificiranemu za DDV v EU 3. Preprodajalec iz EU 2 je tista oseba, ki opravi pridobitev blaga v državi končnega kupca EU 3, zaradi česar bi se v državi EU 3 moral identificirati za potrebe DDV (Jerman 2005, 122). Za tristranski posel glede kraja pridobitve obstaja izjema. Poenostavitveni postopek omogoča pridobitelju, torej osebi, ki je druga v verigi, da se ne registrira v državi, v katero je bilo blago dobavljeno (Mohorič 2004, 52). Kraj pridobitve blaga znotraj Evropske unije je pri tristranskih poslih določen na ozemlju tiste države članice, ki je izdala identifikacijsko številko za DDV osebi, ki pridobiva blago, razen če dokaže, da je bila nabava obdavčena v državi članici, kjer se odpošiljanje oziroma prevoz blaga konča (torej v namembni državi). Pridobitelj blaga ima dve možnosti: - po sistemu samoobdavčitve obračuna in uveljavlja vstopni DDV od pridobitve v državi, kjer ima identifikacijo za DDV ali, - dokaže, da je DDV od pridobitve poravnal po sistemu samoobdavčitve končni kupec oziroma prejemnik blaga. Dokazila so povezana predvsem z blagovnimi dokumenti o dejanski transportni poti blaga ter s poročanjem in izmenjavo podatkov preko sistema VIES. Drugi zakonski pogoji: - Pridobitelj blaga je oseba, ki je identificirana za DDV v državi, ki ni država, kjer se odpošiljanje konča in je blago odposlano neposredno od prvega prodajalca k končnemu kupcu. O odpošiljanju blaga iz države dobavitelja se morata dogovoriti prvi in drugi v verigi, sicer dobavitelj ne bi izpolnjeval pogojev, ki so potrebni za dokazovanje oproščene dobave v drugo državo članico. - Pridobitelj blaga, blago kupuje zaradi nadaljnje prodaje (dobave) tega blaga identificiranemu davčnemu zavezancu- končnemu prejemniku, v državi članici končnega prejemnika blaga. - Ker je pridobitev blaga dejansko obdavčena v državi članici, kjer se odpošiljanje konča, mora pridobitelj to dokazati in je prejemnik tisti, ki je določen za plačnika DDV od pridobitve v državi končnega prejemnika. Pridobitelj blaga ob prenosu davčne obveznosti na končnega prejemnika uveljavlja oprostitev plačila DDV v Sloveniji na podlagi 28.c člena ZDDV. - Pridobitelj blaga o dobavi poroča v kvartalnem poročilu. V kolikor ne bi bilo poenostavitev v tristranskih poslih, bi se pridobitelji blaga (drugi v verigi) morali registrirati za DDV v državah, kjer se transport z blagom zaključi, to pa je država končnega kupca oziroma prejemnika blaga (tretjega v verigi). Sistem poenostavitve torej temelji na izvzemu ene od transakcij iz obveznosti za obračun DDV. Izvzame se transakcija pridobitve s strani pridobitelja blaga. Brez sistema poenostavitev bi obračunavanje DDV v tristranskih verižnih poslih zahtevalo bistveno več administriranja ter stroškov plačevanja davka (Jerman 2005, 126).

27 Nepravi tristranski posli Pri nepravih tristranskih poslih sicer nastopajo trije udeleženci, vendar pa ni izpolnjen kateri izmed sledečih pogojev: udeleženci so iz dveh in ne iz treh držav, eden izmed udeležencev ni iz države članice Evropske unije, eden izmed udeležencev je fizična oseba, udeleženi so trije davčni zavezanci iz treh različnih držav, vendar blago ne gre od prvega k zadnjemu udeležencu direktno, ampak k drugemu in od tam k zadnjemu. Davčne posledice nepravih tristranskih poslov se razlikujejo od davčnih pravil, ki veljajo za prave tristranske posle in so različne od primera do primera (Petauer in Urbanija 2004, 104). Za neprave tristranske posle velja, da se davek na dodano vrednost obračuna po splošnih načelih Zakona o DDV in tako 25. člen PZDDV zadeva le prave tristranske posle Tristranski posli in izvoz blaga člen ZDDV pravi, da je plačila DDV oproščena dobava blaga, ki ga iz Slovenije odpošlje ali odpelje v namembni kraj izven Evropske unije prodajalec ali druga oseba za njegov račun ter dobava blaga, ki ga iz Slovenije odpošlje ali odpelje v namembni kraj izven Evropske unije kupec, ki nima sedeža na ozemlju Slovenije ali druga oseba za njegov račun. DDV se ne plačuje ob izvozu blaga ter od prevoznih in drugih postranskih storitev, ki so neposredno povezane z izvozom blaga. Kot izvoz se šteje tudi dobava blaga, ki se odpošlje ali odpelje izven Evropske unije iz druge države članice. Da je bila opravljena izvozna dobava (izvoz), mora davčni zavezanec dokazovati z dokazilom, iz katerega je razvidno, da je sam ali druga oseba za njegov račun blago iznesla iz carinskega območja Evropske unije. PZDDV v 86. členu tudi določa, katera so ta ustrezna določila in sicer, dokazilo je izvozna carinska deklaracija, ki mora vsebovati najmanj: ime in naslov davčnega zavezanca (izvoznika), trgovsko ime in količino izvoženega blaga, kraj in datum izvedbe izvoznega carinskega postopka, potrditev mejne carinske izpostave o iznosu blaga, ki dokazuje, da je blago zapustilo carinsko območje Evropske unije. Kateri dokumenti bodo zadoščali kot dokazilo v konkretnem primeru, je odvisno od okoliščin v posameznem primeru. O davčnih zadevah se odloča v upravnem postopku in kot dokazila se lahko uporabijo vse možnosti, ki jih dopuščata Zakon o splošnem upravnem postopku in Zakon o davčnem postopku. 7 Povzeto po: Davčni bilten 2005, letnik 6,številka 4

28 28 Pri presoji dokazov je davčni organ samostojen in glede na konkretne okoliščine posameznega primera presoja, kaj v tem konkretnem primeru velja za dokazano in kaj ne. Pri poslih, v katerih slovensko podjetje izda račun za blago podjetju iz druge države članice, blago pa je namenjeno v tretjo državo (v izvoz), lahko govorimo o dveh primerih: slovenski zavezanec z identifikacijsko številko zaračuna blago podjetju iz države Evropske unije in ta ga izvozi v tretjo državo iz Slovenije ter izvoznik je slovenski zavezanec z identifikacijsko številko za DDV, ki izda račun zavezancu v drugi državi Evropske unije. Pri dobavi blaga pri tristranskih poslih mora dobavitelj pred določitvijo kraja in časa nastanka davčne obveznosti ugotoviti, kje je prenesel lastništvo na blagu na pridobitelja in kje mu je izročil blago. Če je kraj prenosa lastništva blaga pri dobavitelju, lahko odpelje blago v drugo državo Evropske unije ali tretjo državo dobavitelj za račun pridobitelja ali pa blago odpelje pridobitelj sam. Tako je listina, s katero dobavitelj dokaže, da je blago zapustilo ozemlje njegove države, odvisna od tega, kdo je organizator dostave (Zalokar 2005, 201). Če je kraj prenosa lastništva blaga pri prejemniku v drugi državi članici Evropske unije ali v tretji državi, ni dvoma, da je dobavitelj organizator dostave blaga k prejemniku in razpolaga z ustreznimi dokaznimi listinami o dostavi (Zalokar 2005, 201). Pridobitelj mora prav tako pred določitvijo kraja in časa nastanka davčne obveznosti pri pridobitvi in nato pri dobavi blaga pri tristranskih poslih ugotoviti, kje je prevzel lastništvo na blagu in kje mu je bilo blago izročeno (Zalokar 2005, 201) Tristranski posli in uvoz blaga 8 Za kraj dobave blaga se po 15. členu ZDDV šteje kraj, kjer se blago nahaja, ko se začne odpošiljanje ali prevoz blaga. To načelo pa se ne uporabi, kadar se odpošiljanje ali prevoz blaga začne v tretji državi, saj v tem primeru velja, da sta kraj dobave, ki jo opravi uvoznik, in kraj vsakršnih poznejših dobav v državi članici uvoza blaga. Glede uvoza blaga iz tretje države ali tretjega ozemlja na ozemlje države članice, ki ni namembna država članica vsebuje ZDDV posebno določbo. 28. a člen pravi, da če je blago uvoženo iz tretje države ali tretjega ozemlja na ozemlje države članice, ki ni namembna država članica, je tak uvoz oproščen plačila DDV. Posebni postopki veljajo, če se blago sprosti v prosti promet v Sloveniji, namenjeno pa je v drugo državo članico, ne pa tudi, če je blago v Sloveniji prepuščeno v katerega od odložnih carinskih postopkov (na primer tranzit, carinsko skladiščenje, ). Upravičenec, ki želi uveljaviti oprostitev plačila DDV na podlagi 28.a člena ZDDV, mora skupaj s carinsko deklaracijo predložiti ustrezno prevozno listino glede na vrsto prevoza ali drug ustrezni dokument, iz katerega mora biti nedvomno razvidno, da je namembni kraj tega blaga druga država članica. Uvoznik mora v carinski deklaraciji navesti podatke o 8 Povzeto po: Davčni bilten 2005, letnik 6, številka 4

29 29 prejemniku blaga iz druge države članice, vključno z njegovo identifikacijsko številko za DDV. Pravilnik v drugem in tretjem odstavku 85. člena daje razlago 28.a člena ZDDV za dve situaciji: ko je uvoznik blaga oseba, identificirana za namene DDV v Sloveniji, in ko je uvoznik blaga oseba, identificirana za namene DDV v drugi državi članici. Če je torej uvoznik blaga slovensko podjetje (oseba, identificirana za namene DDV v Sloveniji), je uvoz blaga na njeno zahtevo oproščen plačila DDV v skladu z 28.a členom ZDDV, vendar le, če ob uvozu lahko dokaže, da je blago namenjeno za dobavo v drugo državo članico. Če pa je uvoznik blaga tuje podjetje (oseba, identificirana za namene DDV v drugi državi članici), je uvoz blaga na njeno zahtevo oproščen plačila DDV v skladu z 28.a členom ZDDV; če ob uvozu lahko dokaže, da bo blago preneseno v drugo državo članico ali da bo dobavljeno drugi osebi, identificirani za namene DDV v drugi državi članici. Uvozniku blaga, ki je identificiran za namene DDV v drugi državi članici, se ni treba identificirati za namene DDV v Sloveniji. Pravilnik namreč določa, da se tuji osebi ni treba identificirati za namene DDV, če na ozemlju Slovenije ne bo opravila obdavčenega prometa, od katerega bi morala v skladu z ZDDV obračunati DDV. Postopek oprostitve DDV ob uvozu zaradi dobave v drugo državo članico v Sloveniji uporabljamo v dveh primerih, in sicer: kadar je uvoznik blaga slovensko podjetje in ob sprostitvi v prosti promet dobavi blago svojemu kupcu v drugo državo članico in kadar uvoznik iz druge države članice blago sprosti v prosti promet v Sloveniji, blago pa je namenjeno njemu ali njegovemu kupcu v drugo državo članico, kakor je Slovenija. Davčne oprostitve ni mogoče uporabiti, če je blago prej, preden je poslano v drugo državo članico, vendar potem, ko je že sproščeno v prosti promet, predmet predelave, dodelave, Dobava blaga v drugo državo članico EU, račun pa je izdan osebi s sedežem v tretji državi 9 Slovensko podjetje, ki dobavi blago v drugo državo članico, račun pa pošlje osebi, ki ima sedež v tretji državi, identificirana pa je za namene DDV v eni od držav članic (razen v Sloveniji), uveljavlja oprostitev plačila DDV na podlagi 31.a člena ZDDV. Kot smo že dejali, 31.a člen ZDDV v prvi točki pravi, da so dobave blaga v druge države članice Evropske unije oproščene plačila DDV. Navedeno oprostitev lahko uveljavlja pod pogojem, da lahko dokaže, da je bilo to blago odposlano ali odpeljano v drugo državo članico in da je naročnik s sedežem v tretji državi slovenskemu podjetju, dobavitelju blaga, predložil veljavno identifikacijsko številko za DDV iz ene od držav članic. 9 Povzeto po: Davčni bilten 2005, letnik 6, številka 4

30 30 Davčni zavezanec, ki želi uveljaviti oprostitev plačila DDV na podlagi 31.a člena ZDDV, mora dokazati, da je to blago odposlano ali odpeljano v drugo državo članico z računom in s prevozno listino ali z drugim ustreznim dokumentom, iz katerega mora biti jasno razvidno, da zadeva prevoz blaga z računa. V primeru, da blago odpošlje ali odpelje iz Slovenije v drugo državo članico oseba, ki pridobi blago, lahko dobavitelj blaga kot dokazilo, da je bilo blago odposlano ali odpeljano v drugo državo članico, uporabi tudi pisno izjavo o prevozu blaga. To pisno izjavo podpiše prevzemnik blaga in v tej izjavi morajo biti navedeni naslednji podatki: ime in naslov dobavitelja; številka in datum računa za dobavljeno blago; ime, naslov in identifikacijska številka za DDV kupca; prevozno sredstvo, s katerim bo blago odpeljano, s številko prometnega dovoljenja; namembni kraj v drugi državi članici in navedba, da je kupec pripravljen slovenskemu davčnemu organu posredovati kakršnekoli informacije glede namembnega kraja tega blaga. Kot dokazilo o opravljeni prevozni storitvi in s tem o prevozu blaga v drugo državo članico zadostujejo katerikoli dokumenti, iz katerih je mogoče ugotoviti, da je bilo blago dejansko prepeljano v drugo državo članico. 3.3 Sklepne ugotovitve V tristranskih poslih sodelujejo dobavitelj blaga (prvi v verigi), pridobitelj blaga (drugi v verigi) ter prejemnik blaga oziroma končni kupec (tretji v verigi). Delimo jih na prave tristranske posle in na neprave tristranske posle. O pravih tristranskih poslih govorimo takrat, kadar so udeleženi trije davčni zavezanci, identificirani za namene DDV, vsak v svoji državi članici Evropske unije. Za prave tristranske posle je tudi pomembno, da je pot blaga od dobavitelja do končnega kupca. Evropska unija je za tovrstne posle uvedla določene poenostavitve, katere omogočajo manjše davčne ovire in manjše število identifikacij za DDV v drugih državah članicah Evropske unije, saj poenostavitev omogoča, da se pridobitelju blaga ni potrebno registrirati za DDV v državi, v katero je bilo blago dobavljeno. O nepravih tristranskih poslih govorimo takrat, kadar se pojavijo udeleženci iz dveh držav in ne iz treh, kadar eden izmed udeležencev ni iz države Evropske unije, kadar je eden izmed udeležencev fizična oseba ali kadar blago ne gre od prvega udeleženca k zadnjemu neposredno. Za neprave tristranske posle je torej značilno, da se davčne posledice razlikujejo od primera do primera.

31 31 4 DAVČNE EVIDENCE PRI TRISTRANSKIH POSLIH Za pravilno in pravočasno obračunavanje in plačevanje DDV mora davčni zavezanec zaradi zagotovitve podatkov, voditi knjige in evidence, katere so predpisane s PZDDV. Zaradi zagotovitve podatkov o izdanih in prejetih računih mora davčni zavezanec voditi naslednje knjige: knjigo izdanih računov (obrazec I- RAČ), knjigo izdanih računov za dobave blaga znotraj Evropske unije (obrazec I-RAČ-D), knjigo prejetih računov (obrazec P- RAČ) in knjigo prejetih računov za pridobitve blaga znotraj Evropske unije (obrazec P- RAČ- P). Davčni zavezanec, ki blago uvaža, mora voditi posebno evidenco o vstopnem DDV pri uvozu blaga (obrazec E- UVOZ) in sicer zaradi zagotovitve podatkov o vstopnem DDV, plačanem pri uvozu blaga. Za pravilno in pravočasno obračunavanje in plačevanje DDV, je davčni zavezanec dolžan v svojem knjigovodstvu zagotoviti vse podatke. 56. člen ZDDV pravi, da mora davčni zavezanec zagotoviti podatke: 1. o skupni vrednosti opravljenega prometa blaga oziroma storitev; 2. o obračunanem DDV po izdanih računih za opravljen promet blaga oziroma storitev; 3. o skupni vrednosti prejetega blaga oziroma storitev; 4. o obračunanem DDV na računih za prejeto blago in storitve (vstopni DDV); 5. o obveznosti za plačilo in o plačilu DDV; 6. o terjatvah za vračilo vstopnega DDV ter o njegovem plačilu oziroma prenosu v naslednje davčno obdobje. 4.1 Davčne evidence za promet blaga znotraj Evropske unije Za spremljanje prometa blaga v Evropsko unijo in iz Evropske unije so predpisane štiri davčne evidence: za promet blaga znotraj Evropske unije že omenjeni - knjiga izdanih računov za dobave znotraj Evropske unije (obrazec I-RAČ-D) in - knjiga prejetih računov za pridobitve blaga znotraj Evropske unije in za promet blaga v drugih državah članicah (obrazec P-RAČ-P) ter za prenose blaga v EU in iz EU - posebna evidenca blaga iz drugega odstavka 56.a člena ZDDV (obrazec PE- 7) in - posebna evidenca blaga iz tretjega odstavka 56.a člena ZDDV (obrazec PE- 17).

32 32 Vsak davčni zavezanec, ki opravlja dobave blaga v Evropski uniji oziroma pridobiva blago znotraj Evropske unije, mora v svojem knjigovodstvu zagotoviti dovolj podrobne podatke za nadzor pravilnosti in pravočasnosti obračunavanja DDV. Voditi mora posebno evidenco o blagu, ki ga je odposlal ali odpeljal, sam ali druga oseba za njegov račun, iz ozemlja Slovenije v drugo državo članico. Prav tako pa mora vsak davčni zavezanec v svojem knjigovodstvu zagotoviti dovolj podrobne podatke o blagu, ki ga pridobi iz druge države članice od davčnega zavezanca, identificiranega za DDV v tej drugi državi članici Knjiga izdanih računov za dobave blaga znotraj Evropske unije (obrazec I- RAČ-D) Knjigo izdanih računov za dobave blaga znotraj Evropske unije smo začeli uporabljati 1. maja V prvem odstavku 56.a člena, je predpisano, da mora vsak davčni zavezanec, ki opravlja dobave blaga v Evropski uniji, v svojem knjigovodstvu zagotoviti dovolj podrobne podatke za nadzor pravilnosti in pravočasnosti obračunavanja DDV (Prusnik in Zalokar 2004, 35). V knjigo izdanih računov za dobave blaga znotraj Evropske unije se vpisujejo računi za oproščene dobave blaga znotraj Evropske unije. V primeru tristranskih poslov se v knjigo vpiše tako vrednost oproščene dobave blaga znotraj Evropske unije iz računa, ki ga davčni zavezanec- dobavitelj blaga (prvi v verigi) v tristranskem poslu- izda davčnemu zavezancu- pridobitelju blaga v tristranskem poslu, kot tudi vrednost oproščene tristranske dobave blaga znotraj Evropske unije iz računa, ki ga davčni zavezanec- pridobitelj blaga v tristranskem poslu iz Slovenije (drugi v verigi)- izda davčnemu zavezancu- prejemniku blaga v tristranskem poslu. V knjigo se vpisujejo prav tako zneski z negativnim predznakom, in sicer listine, s katerimi se spremeni davčna osnova zaradi vračila, preklica naročila, popusta, znižanja cene po dobavi. V to evidenco pa se ne vpisujejo računi za storitev, opravljene tujcem iz Evropske unije, za katere bodo kot prejemniki obračunali DDV. Ti računi se vpišejo v obrazec I- RAČ (Prusnik in Zalokar 2004, 35). Računi za dobavo blaga znotraj Evropske unije bodo večinoma izstavljeni v valuti EUR. Za izpolnjevanje obrazcev I-RAČ-D, KP- O in DDV- O bo potrebno preračunati EUR v SIT z uporabo srednjega tečaja Banke Slovenije na dan nastanka davčne obveznosti. SLIKA 7: OBRAZEC I-RAČ-D Vir:

33 33 Izdane račune za dobavo blaga znotraj Evropske unije je potrebno vpisati v knjigo izdanih računov za dobave blaga znotraj Evropske unije in za promet blaga v drugih državah članicah (I-RAČ-D) in sicer v stolpce od 1 do vključno 7. Prav tako pa se dobave blaga znotraj Evropske unije vpisujejo v kvartalno poročilo KP-O. Ker v knjigo izdanih računov za dobave blaga znotraj Evropske unije vpišemo promet, je posledično potrebno izpolniti še DDV-O obrazec (Petauer in Urbanija 2004, 54) Knjiga prejetih računov za pridobitve blaga znotraj Evropske unije (obrazec P- RAČ- P) Obrazec za knjigo prejetih računov za pridobitve blaga znotraj Evropske unije smo prav tako začeli uporabljati 1. maja Vsak davčni zavezanec, ki opravlja dobave blaga v Evropski uniji oziroma pridobiva blago znotraj Evropske unije, mora v svojem knjigovodstvu zagotoviti dovolj podrobne podatke za nadzor pravilnosti in pravočasnosti obračunavanja DDV. Prejemnik blaga je dolžan v primeru, ko je izdan račun dobavitelja oziroma pridobitelja (v primeru tristranskega posla) opraviti samoobdavčitev. Za prejemnika blaga, ki do dne oddaje obračuna še ni prejel računa dobavitelja oziroma pridobitelja, nastane v tekočem obračunskem obdobju samo obveznost za obračun DDV. Pravico do odbitka vstopnega DDV bo imel šele v obdobju prejema računa. SLIKA 8: OBRAZEC P-RAČ-P Vir: Znesek DDV- ja, ki ga davčni zavezanec dolguje, se prikaže v obliki izstopnega DDV in sicer tako v knjigi prejetih računov za pridobitve blaga znotraj Evropske unije (P-RAČ-P) kot tudi v DDV-O obrazcu. V obrazec P-RAČ-P tako vpišemo prejeti račun za pridobitev blaga znotraj Evropske unije v stolpce od 1 do 8 ter v stolpec 12 in 14. Prav tako pa se izpolni polje v DDV-O obrazcu in sicer pridobitev blaga znotraj Evropske unije, obračunani DDV od pridobitev blaga znotraj Evropske unije in vstopni DDV od pridobitev blaga znotraj Evropske unije (Petauer in Urbanija 2004, 56).

34 34 Listine, ki se vpisujejo v knjigo prejetih računov za pridobitve blaga znotraj Evropske unije: listine o oproščenih pridobitvah blaga znotraj Evropske unije, ki so oproščene DDV; računi, ki vsebujejo potrebne podatke in iz katerih je razvidno, da je blago, pridobljeno v Evropski uniji, obdavčeno z DDV v Sloveniji; interne listine, na podlagi katerih opravimo samoobdavčitev; pri tristranskih poslih: - listine, ki jih prejme davčni zavezanec- prejemnik blaga (tretji v verigi) v tristranskem poslu v Sloveniji- od pridobitelja blaga, in - listine, ki jih prejme davčni zavezanec- pridobitelj blaga (drugi v verigi) v Sloveniji- od davčnega zavezanca- dobavitelja blaga (prvega v verigi); listine, s katerimi se pozneje spremeni davčna osnova zaradi vračila, preklica naročila, popusta ali znižanja cene po dobavi se vpisujejo z negativnim predznakom (Zalokar 2004, 43). V preglednici je prikaz različnih primerov, kdaj nastane obveznost za obračun DDV ter kdaj pravica do odbitka vstopnega DDV (Zalokar 2005, 161): Zap. Pridobitev blaga Račun tujca Obveznost za DDV Vstopni DDV št. v mesecu izdan v prejet v za mesec v 1. maju maju maju maj maju 2. maju juniju juniju junij juniju 3. maju maju juniju maj juniju 4. juniju maju maju maj juniju 5. juniju aprilu juniju april juniju 6. maju junij (15.junij) 7. maju juliju juliju junij (15.junij) juliju Iz preglednice je razvidno, da ima podjetje pravico do odbitka vstopnega DDV- ja šele takrat, kadar sta izpolnjena oba pogoja, in sicer prejeto blago ter prejet račun. Medtem ko obveznost za DDV nastane v mesecu, katerem je bil izdan račun ne glede, ali je bilo blago že pridobljeno ter ali je kupec prejel račun.

35 Primer davčne evidence pri pravem tristranskem poslu 1) DOBAVITELJ zavezanec z ID iz države EU Račun 2) PRIDOBITELJ zavezanec iz države EU z ID, ki kupuje za nadaljnjo dobavo Blago 3) PREJEMNIK zavezanec iz države EU z ID Račun Prejemnik blaga- kupec naroči blago pri pridobitelju. Ker pridobitelj blaga ni imel na zalogi, ga je naročil pri dobavitelju. Dobavitelj blago odpošlje neposredno prejemnikukupcu blaga. Za rešitev problema moramo najprej pogledati tok računov in ob tem še tok blaga. Dobavitelj izda račun pridobitelju, pridobitelj pa prejemniku blaga. 1) Kadar je slovenski zavezanec z ID- številko dobavitelj (prvi v verigi): na računu ne obračuna DDV (sklicuje se na 1.točko 31.a člena ZDDV) ter vrednost blaga evidentira v stolpcu 7 obrazca I-RAČ-D (oproščena dobava blaga znotraj Evropske unije). 2) Kadar je slovenski zavezanec z ID- številko pridobitelj (drugi v verigi): ob pridobitvi ne obračuna DDV (podlaga je 28.c člen ZDDV), vendar mora dokazati, da je nabavljal za nadaljnjo prodajo, nabavno vrednost vpiše v stolpec 10 obrazca P-RAČ-P (tristranske pridobitve blaga znotraj Evropske unije), ob dobavi ne obračuna DDV (v računu se sklicuje na 4. točko prvega odstavka 12.člena ZDDV), vrednost dobave vpiše v stolpec 9 obrazca I-RAČ-D (tristranske dobave blaga znotraj Evropske unije) in o dobavi poroča v četrtletnem poročilu (obrazcu KP-O). 3) Kadar je slovenski davčni zavezanec z ID- številko prejemnik (tretji v verigi): ob prejemu blaga obračuna DDV po 4. točki 12. člena ZDDV, obračunani DDV vpiše v stolpce 8, 11 in 12 obrazca P-RAČ-P, obračunani DDV si prizna kot vstopnega po 4. točki drugega odstavka 40. člena ZDDV ter

36 36 vstopni DDV vpiše v stolpca 13 in 14 obrazca P-RAČ-P. Prvi člen v verigi- dobavitelj izda račun pridobitelju brez obračunanega DDV v primeru, če prejemnik predloži veljavno identifikacijsko številko za DDV in zato, ker je blago zapustilo njegovo ozemlje. Ker dobavitelj opravi dobavo blaga znotraj Evropske unije, mora izpolniti kvartalno poročilo (obrazec KP- O). Prav tako pa mora dobavitelj vnesti izdan račun v knjigo izdanih računov za dobave blaga znotraj Evropske unije in za promet blaga v drugih državah članicah (obrazec I-RAČ-D). Drugi člen v verigi- pridobitelj izda račun prejemniku blaga. Zaradi poenostavitvenih določb mu ni treba obračunati DDV ter se mu ni potrebno registrirati za namene DDV v državi prejemnika blaga. Tako pridobitelj izda račun brez DDV. Ker pridobitelj prejme račun od dobavitelja, mora tako prejet račun vpisati v knjigo prejetih računov za pridobitve blaga znotraj Evropske unije (obrazec P-RAČ-P). Pridobitelj opravi intrakomunitarno nabavo blaga od dobavitelja ter tudi intrakomunitarno dobavo blaga, zato mora izpolniti kvartalno poročilo (obrazec KP-O). Poleg tega mora v poročilu označiti, da gre za tristransko dobavo, saj je opravil intrakomunitarno nabavo blaga in od njene pridobitve kot prejemnik ni obračunal DDV, niti se mu ni treba registrirati za DDV v državi prejemnika blaga. Obveznost za obračun DDV se prevali na prejemnika blaga. Ker pridobitelj izda račun prejemniku, mora posledično tako izdan račun vpisati v knjigo izdanih računov za dobave blaga znotraj Evropske unije in za promet blaga v drugih državah članicah (obrazec I-RAČ-D). Tretji v verigi- prejemnik blaga dobi od pridobitelja račun brez DDV. Davčna obveznost se prevali s pridobitelja na prejemnika blaga in tako mora prejemnik blaga sam obračunati DDV. Ta DDV se knjiži kot izstopni DDV na konte 26 ter kot vstopni DDV na konte skupine 16 in tako bo namesto carine prejemnik sam obračunal DDV. Prejet račun bo tako prejemnik blaga vpisal v knjigo prejetih računov za pridobitve blaga znotraj Evropske unije (obrazec P-RAČ-P). Kvartalnega poročila (obrazec KP- O) prejemniku blaga ni potrebno izpolnjevati, tako kot ga morata izpolniti dobavitelj ter pridobitelj blaga, ker ne opravi nobene oproščene dobave blaga v Evropski uniji, temveč samo pridobitev blaga. Vrednostni primer pravega tristranskega posla ter nepravega tristranskega posla (tok računov je enak toku blaga) Dobavitelj blaga (prvi v verigi) proda blago pridobitelju blaga (drugemu v verigi) v vrednosti 100 enot. Pridobitelj blaga pa to blago proda prejemniku oziroma končnemu kupcu v tretjo državo v znesku 120 enot. Vsa tri podjetja so registrirana za namene DDV, vsak v svoji državi članici. Blago je odposlano neposredno od dobavitelja k prejemniku blaga.

37 37 RAZLIČICA 1: SLOVENSKO PODJETJE KOT DOBAVITELJ BLAGA V PRAVEM TRISTRANSKEM POSLU Slovensko podjetje A Račun Italijansko podjetje B Račun Avstrijsko podjetje C Blago Slovensko podjetje A proda blago italijanskemu podjetju B in mu tako izda račun za 100 enot. Ta prodaja blaga je oproščena plačila DDV, saj je italijansko podjetje predložilo veljavno identifikacijsko številko za DDV in imamo dokaz, to je ustrezno prevozno listino, da je blago zapustilo ozemlje Slovenije. Slovensko podjetje v svojih obrazcih kot kupca navede Italijana, kateremu je izdal račun, in ne Avstrijca, ki je v tem primeru prejemnik blaga. Ker slovensko podjetje v tem primeru opravi dobavo blaga znotraj Evropske unije, mora izpolniti kvartalno poročilo (obrazec KP-O). Identifikacijska številka kupca (prejemnika oz. pridobitelja) Koda države Številka za DDV [21] (brez kode države) [22] Skupna vrednost dobave v SIT [23] IT Skupna vrednost tristranskih dobav v SIT [24] Skupna vrednost vseh dobav (kontrolni podatek) [25] 100 [26] V obrazec vnese identifikacijsko številko za DDV italijanskega podjetja in vrednost dobave 100 enot. V obrazcu KP-O izpolni stolpce 21 do 23 in 25. Slovensko podjetje mora izdan račun vnesti v knjigo izdanih računov za dobave blaga znotraj Evropske unije in za promet blaga v drugih državah članicah (obrazec I-RAČ-D), pri čemer izpolni stolpce od 1 do 7.

38 38 OBRAZEC I-RAČ-D Firma: Sedež: KNJIGA IZDANIH RAČUNOV ZA DOBAVE BLAGA ZNOTRAJ SKUPNOSTI ID za DDV L I S T I N A OPROŠČENE DOBAVE Oproščene dobave Druge dobave Tristranske dobave Zap. Datum K U P E C blaga blaga blaga štev. knjiženja številka datum Firma / ime ter sedež ID za DDV znotraj Skupnosti znotraj Skupnosti znotraj Skupnosti Italjansko podjetje, Milano IT ,00 SKUPAJ ,00 0,00 0,00