Veröffentlichung gern. 15a Offenlegungsverordnung der FMA

|

|

|

- Klaus Gehrig

- vor 5 Jahren

- Abrufe

Transkript

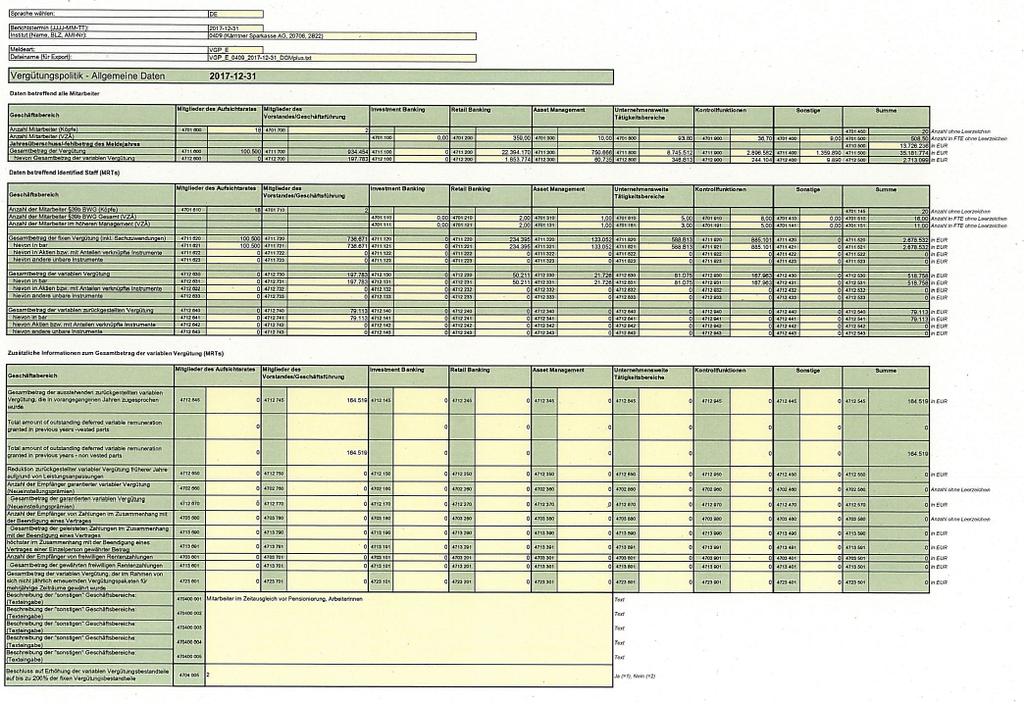

1 Veröffentlichung gern. 15a Offenlegungsverordnung der FMA über die Vergütungspolitik und Vergütungspraktiken in der Kärntner Sparkasse AG für das Geschäftsjahr 2017 Die Vergütungspolitik der Kärntner Sparkasse AG wurde im Hinblick auf ein solides und wirksames Risikomanagement im Einklang mit der Geschäftsstrategie gestaltet. Die Vorstandsmitglieder der Kärntner Sparkasse AG sind aktiv in die Gestaltung und die Umsetzung des Vergütungssystems eingebunden. Experten aus den Bereichen Personal, Compliance, Risikomanagement und Rechnungswesen/Controlling sowie die entsprechenden Experten des Österreichischen Sparkassenverbandes beraten den Vorstand hinsichtlich angemessener Vergütungspolitik und -praktiken. Ihre qualifizierten Mitarbeiter haben für die Kärntner Sparkasse AG besondere Bedeutung. Sie sollen für den Aufbau von vertrauensvollen und nachhaltigen Kundenbeziehungen langfristig an das Haus gebunden werden. Um dies es Ziel zu erreichen werden den Mitarbeitern zeitgemäße Ausbildungs- und Entwicklungsmöglichkeiten sowie marktkonforme Bezüge, basierend auf den Erfordernissen des Sparkassen-Kollektivvertrages, angeboten. Die Vergütungspolitik steht also mit der Geschäftsstrategie, den Zielen, den Werten und langfristigen Interessen der Sparkasse im Einklang. Die Sparkasse hat seit Jahren die Absicht verfolgt, den Geschäftserfolg und die Leistung der Mitarbeiter auch durch eine angemessene variable Vergütung zu honorieren. Hierbei wurde schon bisher intensiv darauf geachtet, dass zwischen der fixen und variablen Vergütung der Mitarbeiter ein ausgewogenes Verhältnis besteht, wobei insbesondere der Fixanteil hoch genug bemessen wird, um weder auf individueller noch auf kollektiver Ebene einen Anreiz zum Eingehen von übermäßigen Risiken zu schaffen. Die Kärntner Sparkasse AG hat einen Personal- und Vergütungsausschuss des Aufsichtsrats eingerichtet, der unter Beachtung der gesetzlichen und aufsichtsrechtlichen Vorgaben am 06. Dezember 2016 die "Grundsätze der Vergütungspolitik für das Jahr 2017" beschlossen hat.

2 Der Personal- und Vergütungsausschuss des Aufsichtsrats besteht aus 5 Mitgliedern, wobei ein Mitglied des Vergütungsausschusses die Funktion des Vergütungsexperten ausübt. Der Personal- und Vergütungsausschuss überwacht die Vergütungspolitik, Vergütungspraktiken und die vergütungsbezogenen Anreizstrukturen. Der in 39b BWG verankerte Proportionalitätsgrundsatz wurde auf Basis einer fundiert en Selbsteinschätzung der Sparkassen AG wie folgt ausgelegt: Die Sparkasse wird aufgrund der in den "Grundsätzen der Vergütungspolitik" angeführten Kriterien und Argumente als Kreditinstitut mittlerer Komplexität eingeschätzt. Aus diesem Grund neutralisiert die Sparkasse die Regelung der Z 12 der Anlage zu 39b BWG und nimmt für alle Mitarbeiterkategorien keine Zurückbehaltung variabler Vergütungen vor, so ferne die variable Vergütung 25% des fixen Jahresbezuges oder ,- (Brutto) nicht übersteigt. Die Sparkasse verfügt wegen der fehlenden Handelbarkeit und/oder Verbriefung über keine für die Auszahlung von variablen Vergütungen geeigneten Instrumente. Die Sparkasse wendet daher die Regelung von Z 11 der Anlage zu 39b BWG nicht an und zahlt variable Vergütungen für alle Mitarbeiterkategorien zur Gänze in bar aus. Als definierte Mitarbeiter ("identified staff") gelten die Vorstandsmitglieder der Sparkasse, sowie die Mitglieder der zweiten Führungsebene und Mitarbeiter in Kontrollfunktionen sowie die Mitglieder des Aufsichtsrates. Das Vergütungssystem der definierten Mitarbeiter setzt sich primär aus marktkonformen fixen sowie Ieistungs- und/oder erfolgsorientierten variablen Bezügen zusammen, die in einem angemessenen Verhältnis zueinander stehen. Das variable Bonusmodell für die definierten Mitarbeiter berücksichtigt sowohl die qualitative individuelle Leistung (..leadership") als auch die Ertrags-, Risiko-, und Eigenmittelsituation der Sparkassen AG und orientiert sich am langfristigen Erfolg. Als quantitative Erfolgskriterien dienen

3 konkret die Eigenkapitalrentabilität die Cost-lncome-Ratio, die Non-Performing-Loans-Ratio, das Netto-Kundenwachstum, Liquidity Coverage Ratio und Kernkapital Quote Total Risk. Diese Performance-Ziele werden jährlich vom Aufsichtsrat im Rahmen der Jahresplanung unter Berücksichtigung eines mittelfristigen mehrjährigen Zielkorridors beschlossen. Die Vergütung der Aufsichtsratsmitglieder besteht nur aus fixen Sitzungsgeldern bzw. Pauschalvergütungen und enthält keine variablen Anteile. Darüber hinaus behält sich die Sparkassen AG das Recht vor, trotz Zielerreichung die Bonuszahlung teilweise oder zur Gänze zu beschränken, wenn es zu einer negativen Finanz- oder Ertragslage kommt.. Auch für alle anderen Mitarbeiter des Bankbetriebes ist die Kärntner Sparkasse AG davon überzeugt, dass ein angemessener variabler Entgeltbestandteil einen motivierenden Effekt auf die Mitarbeiter hat und nachhaltig die Verantwortung gegenüber und die Identifikation mit dem Arbeitgeber und seinen Interessengruppen steigert. Die Sparkasse ist auch davon überzeugt, dass variable Vergütungen, die in wirtschaftlich schlechteren Jahren entsprechend geringer ausfallen, eine wichtige betriebswirtschaftliche Möglichkeit darstellen, den Personalaufwand auch kurzfristig zu verringern (Pufferfunktion). Es können damit andere aufwandsenkende Maßnahmen (Kündigungen etc.), die im Regelfall deutlich negativere soziale und motivatorische Begleiterscheinungen, aber mittelfristig auch höhere Kosten (z.b. Ausbildungsaufwand für nach Krisenjahren wieder neu einzustellende Mitarbeiter) mit sich bringen, vermieden werden. Zu diesem Zweck wurde zwischen Vorstand und Betriebsrat der Kärntner Sparkasse AG im Jahr 2002 eine "Bonus-Betriebsvereinbarung" abgeschlossen und der variable Anteil an der Entlohnung grundlegend neu geregelt. Davor gab es eine "Bilanzgeldregelung" und überkollektivvertragliche Fixgehaltsbestandteile, die als Volumen in die Bonus-Betriebsvereinbarung eingebracht wurden.

4 Die Version dieser Betriebsvereinbarung, die für 2017 gültig war ("Bonus-SV 2015"), sah für Mitarbeiter des Betriebs eine zweistufige Bonusregelung vor: ein Teil hing vom Erfolg des Gesamtunternehmens ab (Kriterien wie beim "identified staff"), ein Teil hing von qualitativen Faktoren (Beurteilung durch die direkt vorgesetzte Führungskraft)_ ab. Für Mitarbeiter in der Vertriebsunterstützung und im Vertrieb selbst sah die Bonus- SV eine Dreistufigkeit vor (gesamtunternehmensabhängige Komponente ahalog zum Betrieb, Teamerfolg und qualitative Komponente). Im Unterschied zu den Vorjahren wurde das Bonus-Volumen wesentlich einschränkt und es wurden keine individuellen quantitativen Komponenten mehr vorgesehen. Die Bonuszahlungen sind jeweils sowohl von zu erreichenden Planwerten abhängig, als auch von Mindest- oder Schwellenwerten, ab dem Bonuszahlungen einsetzen (Zielkorridore der Key performance indicators (KPI's) = maximale Abweichung von den KPI-Pianwerten, ab deren Überoder Unterschreiten der entsprechende Bonusteil nicht ausbezahlt wird). Wenn es zu einer verschlech_terten Ziele:rreichung bzw. einer verschlechterten Finanz- oder Ertragslage der Sparkasse kommt, werden die Bonuszahlungen für alle Mitarbeiter auf Basis der in der Betriebsvereinbarung oder Einzelverträgen festgehaltenen Formeln und Berechnungsweisen automatisch geringer bzw. entfallen bei einer negativen Ertragslage gänzlich. Im Berichtsjahr gab es keine Abfindungen oder garantierte variable Vergütungen. Die detaillierten quantitativen Daten werden jährlich veröffentlicht, sobald sie vorliegen. Die Auszahlung der variablen Entgeltbestandteile für 2017 erfolgte im Mai /Stelzer

5

Offenlegung von Informationen über Vergütungspolitik und Vergütungspraktiken gemäß Art. 450 CRR

Offenlegung von Informationen über Vergütungspolitik und Vergütungspraktiken gemäß Art. 450 CRR Die bestehenden Grundsätze der Vergütungspolitik der Steiermärkischen Bank und Sparkasse AG wurden 2014 evaluiert

Offenlegung von Informationen über Vergütungspolitik und Vergütungspraktiken gemäß Art. 450 CRR Die bestehenden Grundsätze der Vergütungspolitik der Steiermärkischen Bank und Sparkasse AG wurden 2014 evaluiert

Offenlegung von Informationen über Vergütungspolitik und Vergütungspraktiken gemäß Art. 450 CRR

Offenlegung von Informationen über Vergütungspolitik und Vergütungspraktiken gemäß Art. 450 CRR Die bestehenden Grundsätze der Vergütungspolitik der Steiermärkischen Sparkasse wurden auch 2015 evaluiert

Offenlegung von Informationen über Vergütungspolitik und Vergütungspraktiken gemäß Art. 450 CRR Die bestehenden Grundsätze der Vergütungspolitik der Steiermärkischen Sparkasse wurden auch 2015 evaluiert

Vergütungssysteme nach CRD III

Genossenschaftstag 2010 Wien, 12.11.2010 www.oegv.info Geltungsbereich Institute Kreditinstitute Incl. Tochterunternehmen Investment Firmen (Art. 4 Z 2 Abs.1 MiFID) Vergütung Alle Zahlungen oder Vergünstigungen,

Genossenschaftstag 2010 Wien, 12.11.2010 www.oegv.info Geltungsbereich Institute Kreditinstitute Incl. Tochterunternehmen Investment Firmen (Art. 4 Z 2 Abs.1 MiFID) Vergütung Alle Zahlungen oder Vergünstigungen,

VERGÜTUNGSPOLITIK DER SOCIÉTÉ GÉNÉRALE SECURITIES SERVICES GMBH

VERGÜTUNGSPOLITIK DER SOCIÉTÉ GÉNÉRALE SECURITIES SERVICES GMBH Stand März 2016 Inhalt I. Einführung... 3 II. Rechtsnormen und Regelwerke... 3 III. Erfasste Mitarbeitergruppen... 3 IV. Risikoprofil der

VERGÜTUNGSPOLITIK DER SOCIÉTÉ GÉNÉRALE SECURITIES SERVICES GMBH Stand März 2016 Inhalt I. Einführung... 3 II. Rechtsnormen und Regelwerke... 3 III. Erfasste Mitarbeitergruppen... 3 IV. Risikoprofil der

AUGUST 2017 ANGABEN ZUR VERGÜTUNGSPOLITIK CBRE GLOBAL INVESTORS KAPITALVERWALTUNGSGESELLSCHAFT MBH.

AUGUST 2017 ANGABEN ZUR VERGÜTUNGSPOLITIK CBRE GLOBAL INVESTORS KAPITALVERWALTUNGSGESELLSCHAFT MBH. 1 INHALT 1. GRUNDSÄTZE... 4 2. RISIKORELEVANTE MITARBEITER... 4 3. VERGÜTUNGSSYSTEM... 4 4. JAHRESFESTGEHALT...

AUGUST 2017 ANGABEN ZUR VERGÜTUNGSPOLITIK CBRE GLOBAL INVESTORS KAPITALVERWALTUNGSGESELLSCHAFT MBH. 1 INHALT 1. GRUNDSÄTZE... 4 2. RISIKORELEVANTE MITARBEITER... 4 3. VERGÜTUNGSSYSTEM... 4 4. JAHRESFESTGEHALT...

Vergütungsbericht für das Geschäftsjahr 2017

Portigon AG Vergütungsbericht für das Geschäftsjahr 2017 Veröffentlichung auf Basis der freiwilligen Selbstverpflichtungserklärung der Portigon AG unter Bezugnahme auf die Instituts-Vergütungsverordnung

Portigon AG Vergütungsbericht für das Geschäftsjahr 2017 Veröffentlichung auf Basis der freiwilligen Selbstverpflichtungserklärung der Portigon AG unter Bezugnahme auf die Instituts-Vergütungsverordnung

Grundsätze der Vergütungs- Grundsätze der politik (Auszug)

") Grundsätze der Vergütungs- Grundsätze der politik (Auszug) Version Stand 06/2018 Grundsätze der Vergütungspolitik der Schoellerbank Invest AG (Auszug) Allgemeines Die Schoellerbank Invest AG ist als 100%ige

Grundsätze der Vergütungs- Grundsätze der politik (Auszug) Version Stand 06/2018 Grundsätze der Vergütungspolitik der Schoellerbank Invest AG (Auszug) Allgemeines Die Schoellerbank Invest AG ist als 100%ige

Die Bank, die Ihre Sprache spricht. Vergütungsbericht. Ein Unternehmen der Bayerischen Landesbank

Die Bank, die Ihre Sprache spricht. Vergütungsbericht 2010 Ein Unternehmen der Bayerischen Landesbank Inhalt Vergütungssystem 3 Jahresfestgehalt 3 Erfolgsabhängige, variable Vergütung 3 Nebenleistungen

Die Bank, die Ihre Sprache spricht. Vergütungsbericht 2010 Ein Unternehmen der Bayerischen Landesbank Inhalt Vergütungssystem 3 Jahresfestgehalt 3 Erfolgsabhängige, variable Vergütung 3 Nebenleistungen

Vergütungsbericht 2016

Vergütungsbericht 2016 der (Bechtle FS) gemäß der Verordnung über die aufsichtsrechtlichen Anforderungen an Vergütungssysteme von Instituten (Institutsvergütungsverordnung-InstitutsVergV) vom 17.12.2014

Vergütungsbericht 2016 der (Bechtle FS) gemäß der Verordnung über die aufsichtsrechtlichen Anforderungen an Vergütungssysteme von Instituten (Institutsvergütungsverordnung-InstitutsVergV) vom 17.12.2014

Offenlegung. gemäß 16 der Verordnung über die aufsichtsrechtlichen Anforderungen an Vergütungssysteme von Instituten für das Jahr 2013 DZ BANK AG

Offenlegung gemäß 16 der Verordnung über die aufsichtsrechtlichen Anforderungen an Vergütungssysteme von Instituten für das Jahr 2013 DZ BANK AG 2/9 INHALT 1. Einleitung 2. Die aktuellen Vergütungssysteme

Offenlegung gemäß 16 der Verordnung über die aufsichtsrechtlichen Anforderungen an Vergütungssysteme von Instituten für das Jahr 2013 DZ BANK AG 2/9 INHALT 1. Einleitung 2. Die aktuellen Vergütungssysteme

Offenlegung quirin bank AG

Offenlegung gemäß 16 der Verordnung über die aufsichtsrechtlichen Anforderungen an Vergütungssysteme von Instituten für das Jahr 2013 quirin bank AG Seite 2/6 Inhalt 1 Einleitung... 3 2 Die aktuellen Vergütungssysteme

Offenlegung gemäß 16 der Verordnung über die aufsichtsrechtlichen Anforderungen an Vergütungssysteme von Instituten für das Jahr 2013 quirin bank AG Seite 2/6 Inhalt 1 Einleitung... 3 2 Die aktuellen Vergütungssysteme

Raiffeisen Bausparkasse Gesellschaft m.b.h. Veröffentlichung gemäß 65 a BWG

Raiffeisen Bausparkasse Gesellschaft m.b.h. Veröffentlichung gemäß 65 a BWG 1 Veröffentlichungen betreffend Corporate Governance und Vergütung: In Umsetzung der Verpflichtungen gemäß 65a BWG macht die

Raiffeisen Bausparkasse Gesellschaft m.b.h. Veröffentlichung gemäß 65 a BWG 1 Veröffentlichungen betreffend Corporate Governance und Vergütung: In Umsetzung der Verpflichtungen gemäß 65a BWG macht die

Offenlegung nach 16 Instituts-Vergütungsverordnung. TeamBank AG. Seite 1 von 6. Inhalt

Offenlegung nach 16 Instituts-Vergütungsverordnung TeamBank AG Inhalt 1. Aktuelle Vergütungssysteme in der TeamBank AG 1.1 Vergütungssystem für Tarifmitarbeiter* 1.2 Vergütungssystem für außertarifliche

Offenlegung nach 16 Instituts-Vergütungsverordnung TeamBank AG Inhalt 1. Aktuelle Vergütungssysteme in der TeamBank AG 1.1 Vergütungssystem für Tarifmitarbeiter* 1.2 Vergütungssystem für außertarifliche

Offenlegung der Vergütungspolitik

2014 Offenlegung der Vergütungspolitik gemäß Artikel 450 der Verordnung (EU) 575/2013 für die DZ BANK AG und nachgeordnete Unternehmen 2/8 INHALT 1. Einleitung 2. Vergütungssysteme für Risk Taker 2.1.

2014 Offenlegung der Vergütungspolitik gemäß Artikel 450 der Verordnung (EU) 575/2013 für die DZ BANK AG und nachgeordnete Unternehmen 2/8 INHALT 1. Einleitung 2. Vergütungssysteme für Risk Taker 2.1.

Vergütungsbericht 2015 Offenlegung gemäß 16 InstitutsVergV

Vergütungsbericht 2015 Offenlegung gemäß 16 InstitutsVergV 30.06.2016 Inhaltsverzeichnis 1. Hintergrund des Berichts... 3 2. Vergütungspolitik und praxis... 3 2.1. Ausgestaltung des Vergütungssystems:...

Vergütungsbericht 2015 Offenlegung gemäß 16 InstitutsVergV 30.06.2016 Inhaltsverzeichnis 1. Hintergrund des Berichts... 3 2. Vergütungspolitik und praxis... 3 2.1. Ausgestaltung des Vergütungssystems:...

WL BANK. Offenlegungsbericht 2017 nach 16 InstitutsVergV

WL BANK Offenlegungsbericht 2017 nach 16 InstitutsVergV 2 Offenlegungsbericht 2017 nach 16 InstitutsVergV i.v.m. Artikel 450 Verordnung (EU) Nr. 575/2013 Inhalt 1 Einleitung... 3 1.1 Angemessenheit des

WL BANK Offenlegungsbericht 2017 nach 16 InstitutsVergV 2 Offenlegungsbericht 2017 nach 16 InstitutsVergV i.v.m. Artikel 450 Verordnung (EU) Nr. 575/2013 Inhalt 1 Einleitung... 3 1.1 Angemessenheit des

Vergütungsbericht DekaBank-Konzern

2009 DekaBank-Konzern Vergütungsbericht für das Geschäftsjahr 2009 Der Vergütungsbericht beschreibt die Ausgestaltung der Vergütungssysteme für die Führungskräfte und Mitarbeiterinnen und Mitarbeiter 1

2009 DekaBank-Konzern Vergütungsbericht für das Geschäftsjahr 2009 Der Vergütungsbericht beschreibt die Ausgestaltung der Vergütungssysteme für die Führungskräfte und Mitarbeiterinnen und Mitarbeiter 1

Offenlegung nach 16 Instituts-Vergütungsverordnung. TeamBank AG. Inhalt

Offenlegung nach 16 Instituts-Vergütungsverordnung TeamBank AG Inhalt 1. Aktuelle Vergütungssysteme in der TeamBank AG 1.1 Vergütungssystem für Tarifmitarbeiter* 1.2 Vergütungssystem für außertarifliche

Offenlegung nach 16 Instituts-Vergütungsverordnung TeamBank AG Inhalt 1. Aktuelle Vergütungssysteme in der TeamBank AG 1.1 Vergütungssystem für Tarifmitarbeiter* 1.2 Vergütungssystem für außertarifliche

Offenlegungsbericht W&W Asset Management GmbH

www.ww-ag.com Offenlegungsbericht W&W Asset Management GmbH Offenlegung der Vergütungspolitik gemäß 16 InstitutsVergV für 2016 Inhaltsverzeichnis Offenlegung der Vergütungspolitik 2 Einleitung 2 Offenlegungsanforderungen

www.ww-ag.com Offenlegungsbericht W&W Asset Management GmbH Offenlegung der Vergütungspolitik gemäß 16 InstitutsVergV für 2016 Inhaltsverzeichnis Offenlegung der Vergütungspolitik 2 Einleitung 2 Offenlegungsanforderungen

Vergütungssystem. gem. Institutsvergütungsverordnung (InsVergVO) der Spiekermann & CO AG

der Spiekermann & CO AG") Vergütungssystem gem. Institutsvergütungsverordnung (InsVergVO) der Spiekermann & CO AG Seite 1 von 7 Inhaltsverzeichnis 1 Allgemeines... 3 1.1 Grundlagen... 3 1.2 Anwendbarkeit auf die Spiekermann & CO

Vergütungssystem gem. Institutsvergütungsverordnung (InsVergVO) der Spiekermann & CO AG Seite 1 von 7 Inhaltsverzeichnis 1 Allgemeines... 3 1.1 Grundlagen... 3 1.2 Anwendbarkeit auf die Spiekermann & CO

Offenlegung nach 16 InstitutsVergV. Trianel Finanzdienste GmbH

Offenlegung nach 16 InstitutsVergV 2014 Trianel Finanzdienste GmbH Trianel Finanzdienste GmbH - Offenlegungsbericht InstitutsVergV 2 Inhaltsverzeichnis 1. Zum Unternehmen 3 2. Ausgestaltung des Vergütungssystems

Offenlegung nach 16 InstitutsVergV 2014 Trianel Finanzdienste GmbH Trianel Finanzdienste GmbH - Offenlegungsbericht InstitutsVergV 2 Inhaltsverzeichnis 1. Zum Unternehmen 3 2. Ausgestaltung des Vergütungssystems

Vergütungsbericht für das Geschäftsjahr 2015

Portigon AG sbericht für das Geschäftsjahr 2015 Veröffentlichung auf Basis der freiwilligen Selbstverpflichtungserklärung der Portigon AG unter Bezugnahme auf die Instituts-sverordnung (InstitutsVergV)

Portigon AG sbericht für das Geschäftsjahr 2015 Veröffentlichung auf Basis der freiwilligen Selbstverpflichtungserklärung der Portigon AG unter Bezugnahme auf die Instituts-sverordnung (InstitutsVergV)

Veröffentlichung betreffend Corporate Governance und Vergütung

Veröffentlichung betreffend Corporate Governance und Vergütung ERKLÄRUNG gemäß 65a BWG i.v.m. 5 Abs. 1 Z 6 bis 9a, 28a Abs. 5 Z 1 bis 5, 29, 39b, 39c, 64 Abs. 1 Z 18 u. 19 BWG und der Anlage zu 39b BWG

Veröffentlichung betreffend Corporate Governance und Vergütung ERKLÄRUNG gemäß 65a BWG i.v.m. 5 Abs. 1 Z 6 bis 9a, 28a Abs. 5 Z 1 bis 5, 29, 39b, 39c, 64 Abs. 1 Z 18 u. 19 BWG und der Anlage zu 39b BWG

W&W Asset Management GmbH. Offenlegung der Vergütungspolitik gemäß 16 InstitutsVergV für 2015

W&W Asset Management GmbH Offenlegung der Vergütungspolitik gemäß 16 InstitutsVergV für 2015 Inhaltsübersicht Einleitung 2 Vergütungspolitik und governance 2 Zielsetzung der Vergütungssysteme 3 Vergütungssysteme

W&W Asset Management GmbH Offenlegung der Vergütungspolitik gemäß 16 InstitutsVergV für 2015 Inhaltsübersicht Einleitung 2 Vergütungspolitik und governance 2 Zielsetzung der Vergütungssysteme 3 Vergütungssysteme

Offenlegungsbericht 2015 nach 16 InstitutsVergV

Offenlegungsbericht 2015 nach 16 InstitutsVergV WL BANK Offenlegungsbericht 2015 nach 16 InstitutsVergV 2 Offenlegungsbericht 2015 nach 16 InstitutsVergV i.v.m. Artikel 450 Verordnung (EU) Nr. 575/2013

Offenlegungsbericht 2015 nach 16 InstitutsVergV WL BANK Offenlegungsbericht 2015 nach 16 InstitutsVergV 2 Offenlegungsbericht 2015 nach 16 InstitutsVergV i.v.m. Artikel 450 Verordnung (EU) Nr. 575/2013

INHALTSÜBERSICHT. Vergütungsbericht der ECC AG, 2012

VERGÜTUNGSBERICHT 2012 INHALTSÜBERSICHT Inhaltsübersicht... 2 2. Höhe der Gehalts- und Tantieme-Zahlungen für das Geschäftsjahr 2012... 3 3. Allgemeine Vergütungsstruktur... 3 4. Vorstandsvergütung...

VERGÜTUNGSBERICHT 2012 INHALTSÜBERSICHT Inhaltsübersicht... 2 2. Höhe der Gehalts- und Tantieme-Zahlungen für das Geschäftsjahr 2012... 3 3. Allgemeine Vergütungsstruktur... 3 4. Vorstandsvergütung...

VR Bank eg Dormagen Offenlegungsbericht im Sinne der Instituts- Vergütungsverordnung (InstitutsVergV) per

per") VR Bank eg 41539 Dormagen Offenlegungsbericht im Sinne der Instituts- Vergütungsverordnung (InstitutsVergV) per 31.12.2013 Inhaltsverzeichnis Inhaltsverzeichnis 1 Beschreibung des Geschäftsmodells... 3

VR Bank eg 41539 Dormagen Offenlegungsbericht im Sinne der Instituts- Vergütungsverordnung (InstitutsVergV) per 31.12.2013 Inhaltsverzeichnis Inhaltsverzeichnis 1 Beschreibung des Geschäftsmodells... 3

CVW-Privatbank AG. Offenlegungsbericht zum 31.12.2015 zur Vergütungspolitik entsprechend Artikel 450 der Verordnung (EU) Nr.

Nr.") Offenlegungsbericht zum 31.12.2015 zur Vergütungspolitik entsprechend Artikel 450 der Verordnung (EU) Nr. 575/2013 (CRR) 1. Vorbemerkungen zur Vergütungspolitik ( 16 InstitutsVergV i.v.m. Art. 450 Verordnung

Offenlegungsbericht zum 31.12.2015 zur Vergütungspolitik entsprechend Artikel 450 der Verordnung (EU) Nr. 575/2013 (CRR) 1. Vorbemerkungen zur Vergütungspolitik ( 16 InstitutsVergV i.v.m. Art. 450 Verordnung

Vergütungsbericht 2015 der Süd Beteiligungen GmbH und der LBBW Venture Capital GmbH

Vergütungsbericht 2015 der Süd Beteiligungen GmbH und der LBBW Venture Capital GmbH 1 Einführung Als Unternehmen im Konzern der Landesbank Baden-Württemberg (LBBW) fallen beide Gesellschaften in den Geltungsbereich

Vergütungsbericht 2015 der Süd Beteiligungen GmbH und der LBBW Venture Capital GmbH 1 Einführung Als Unternehmen im Konzern der Landesbank Baden-Württemberg (LBBW) fallen beide Gesellschaften in den Geltungsbereich

Offenlegungsbericht Wüstenrot Bausparkasse AG

www.wuestenrot.de Offenlegungsbericht Wüstenrot Bausparkasse AG Offenlegung der Vergütungspolitik gemäß Artikel 450 CRR für 2016 Inhaltsverzeichnis Offenlegung der Vergütungspolitik 2 Einleitung 2 Offenlegungsanforderungen

www.wuestenrot.de Offenlegungsbericht Wüstenrot Bausparkasse AG Offenlegung der Vergütungspolitik gemäß Artikel 450 CRR für 2016 Inhaltsverzeichnis Offenlegung der Vergütungspolitik 2 Einleitung 2 Offenlegungsanforderungen

Vergütungsbericht 2016

Vergütungsbericht 2016 UniCredit Leasing GmbH UniCredit Leasing Finance GmbH BaLea Soft GmbH & Co. KG Offenlegung gemäß 16 Instituts-Vergütungsverordnung (InstitutsVergV) Selbsteinschätzung Die UniCredit

Vergütungsbericht 2016 UniCredit Leasing GmbH UniCredit Leasing Finance GmbH BaLea Soft GmbH & Co. KG Offenlegung gemäß 16 Instituts-Vergütungsverordnung (InstitutsVergV) Selbsteinschätzung Die UniCredit

Erklärung von Vorstand und Aufsichtsrat der itelligence AG zum Corporate Governance Kodex

Gemäß 161 AktG sind Vorstand und Aufsichtsrat von börsennotierten Gesellschaften dazu verpflichtet, einmal im Geschäftsjahr zu erklären, ob den vom Bundesministerium der Justiz im amtlichen Teil des Bundesanzeigers

Gemäß 161 AktG sind Vorstand und Aufsichtsrat von börsennotierten Gesellschaften dazu verpflichtet, einmal im Geschäftsjahr zu erklären, ob den vom Bundesministerium der Justiz im amtlichen Teil des Bundesanzeigers

Offenlegung Artikel 450 CRR (Vergütungs- und Bonussysteme sowie Vergütungspraktiken)

") Offenlegung Artikel 45 CRR (Vergütungs- und Bonussysteme sowie Vergütungspraktiken) QUALITATIVE OFFENLEGUNG 1. VERGÜTUNGSAUSSCHUSS Der Vergütungsausschuss unterstützt maßgeblich den Aufsichtsrat in seiner

Offenlegung Artikel 45 CRR (Vergütungs- und Bonussysteme sowie Vergütungspraktiken) QUALITATIVE OFFENLEGUNG 1. VERGÜTUNGSAUSSCHUSS Der Vergütungsausschuss unterstützt maßgeblich den Aufsichtsrat in seiner

Vergütungsordnung. Überarbeitung: Juli Erstellt durch die Abteilung Personal

Vergütungsordnung Überarbeitung: Juli 2017 Erstellt durch die Abteilung Personal 1 Inhaltsverzeichnis Inhaltsverzeichnis... 2 1. Vorbemerkung... 3 2. Grundprinzip der Vergütung... 4 3. Information des

Vergütungsordnung Überarbeitung: Juli 2017 Erstellt durch die Abteilung Personal 1 Inhaltsverzeichnis Inhaltsverzeichnis... 2 1. Vorbemerkung... 3 2. Grundprinzip der Vergütung... 4 3. Information des

Bericht zur Umsetzung der Instituts-Vergütungsverordnung UniCredit Leasing Deutschland Gruppe (UCL Deutschland Gruppe) Geschäftsjahr 2017

Geschäftsjahr 2017") Bericht zur Umsetzung der Instituts-Vergütungsverordnung UniCredit Leasing Deutschland Gruppe (UCL Deutschland Gruppe) Geschäftsjahr 2017 UniCredit Leasing GmbH (UCL) UniCredit Leasing Finance GmbH (UCLF)

Bericht zur Umsetzung der Instituts-Vergütungsverordnung UniCredit Leasing Deutschland Gruppe (UCL Deutschland Gruppe) Geschäftsjahr 2017 UniCredit Leasing GmbH (UCL) UniCredit Leasing Finance GmbH (UCLF)

Veröffentlichung gemäß 65a BWG

Veröffentlichung gemäß 65a BWG Veröffentlichungen betreffend Corporate Governance und Vergütung: In Umsetzung der Verpflichtungen gemäß 65a BWG veröffentlicht die AlpenBank Aktiengesellschaft (AlpenBank)

Veröffentlichung gemäß 65a BWG Veröffentlichungen betreffend Corporate Governance und Vergütung: In Umsetzung der Verpflichtungen gemäß 65a BWG veröffentlicht die AlpenBank Aktiengesellschaft (AlpenBank)

SCHWERPUNKTFRAGEN 2013

SCHWERPUNKTFRAGEN 2013 Auch in diesem Jahr hat der IVA 10 Schwerpunktfragen ausgearbeitet und lädt die börsenotierten Unternehmen zur Beantwortung ein. Die Antworten der Unternehmen werden im Internet

SCHWERPUNKTFRAGEN 2013 Auch in diesem Jahr hat der IVA 10 Schwerpunktfragen ausgearbeitet und lädt die börsenotierten Unternehmen zur Beantwortung ein. Die Antworten der Unternehmen werden im Internet

SüdFactoring GmbH Vergütungsbericht 2016

SüdFactoring GmbH Vergütungsbericht 2016 Stand: Juni 2017 1. Ausgestaltung der Vergütungssysteme 1.1. Grundsätze des Vergütungssystems Die Vergütungsgrundsätze der SüdFactoring GmbH sind Teil der ganzheitlichen

SüdFactoring GmbH Vergütungsbericht 2016 Stand: Juni 2017 1. Ausgestaltung der Vergütungssysteme 1.1. Grundsätze des Vergütungssystems Die Vergütungsgrundsätze der SüdFactoring GmbH sind Teil der ganzheitlichen

Erklärung von Vorstand und Aufsichtsrat der itelligence AG zum Corporate Governance Kodex

Gemäß 161 AktG sind Vorstand und Aufsichtsrat von börsennotierten Gesellschaften dazu verpflichtet, einmal im Geschäftsjahr zu erklären, ob den vom Bundesministerium der Justiz im amtlichen Teil des Bundesanzeigers

Gemäß 161 AktG sind Vorstand und Aufsichtsrat von börsennotierten Gesellschaften dazu verpflichtet, einmal im Geschäftsjahr zu erklären, ob den vom Bundesministerium der Justiz im amtlichen Teil des Bundesanzeigers

Vergütungsbericht 2015

Vergütungsbericht 2015 Offenlegungsexemplar Finanzdienstleistungsinstitut MIL Maschinen & Industrieanlagen-Leasing AG Pulheim (b. Köln) (kurz: MIL AG) Dokumentation gem. Institutsvergütungsvergütungsverordnung

Vergütungsbericht 2015 Offenlegungsexemplar Finanzdienstleistungsinstitut MIL Maschinen & Industrieanlagen-Leasing AG Pulheim (b. Köln) (kurz: MIL AG) Dokumentation gem. Institutsvergütungsvergütungsverordnung

Offenlegung Vergütungssystem. gemäß 7 InstitutsVergV

Offenlegung Vergütungssystem gemäß 7 InstitutsVergV 2 Inhalt INHALT... 3 PRÄAMBEL... 5 1 GRUNDSÄTZE DER VERGÜTUNG... 7 2 GOVERNANCE STRUKTUREN... 7 3 FIXE VERGÜTUNG... 8 4 VARIABLE VERGÜTUNG... 8 5 VERGÜTUNGSSYSTEM

Offenlegung Vergütungssystem gemäß 7 InstitutsVergV 2 Inhalt INHALT... 3 PRÄAMBEL... 5 1 GRUNDSÄTZE DER VERGÜTUNG... 7 2 GOVERNANCE STRUKTUREN... 7 3 FIXE VERGÜTUNG... 8 4 VARIABLE VERGÜTUNG... 8 5 VERGÜTUNGSSYSTEM

Vergütungssystem für Leitende Angestellte. der UniCredit Bank AG. Stand: Compensation&Benefits

Vergütungssystem für Leitende Angestellte (First Vice President / FVP) der UniCredit Bank AG Stand: 01.01.2011 Compensation&Benefits Inhalt 1. SYSTEMATIK 2. "12+X" ALS BASIS 3. VARIABLE VERGÜTUNG 4. SONSTIGES

Vergütungssystem für Leitende Angestellte (First Vice President / FVP) der UniCredit Bank AG Stand: 01.01.2011 Compensation&Benefits Inhalt 1. SYSTEMATIK 2. "12+X" ALS BASIS 3. VARIABLE VERGÜTUNG 4. SONSTIGES

Informationen zum Vergütungssystem nach 16 Instituts- Vergütungsverordnung (Vergütungsbericht)

") S-Kreditpartner GmbH Informationen zum Vergütungssystem nach 16 Instituts- Vergütungsverordnung (Vergütungsbericht) Stand: Oktober 2016 Die S-Kreditpartner GmbH (SKP) ist eine gemeinsame Tochter der Landesbank

S-Kreditpartner GmbH Informationen zum Vergütungssystem nach 16 Instituts- Vergütungsverordnung (Vergütungsbericht) Stand: Oktober 2016 Die S-Kreditpartner GmbH (SKP) ist eine gemeinsame Tochter der Landesbank

Information zu Tagesordnungspunkt 8 der Hauptversammlung der E.ON SE am 8. Juni 2016

Information zu Tagesordnungspunkt 8 der Hauptversammlung der E.ON SE am 8. Juni 2016 Beschreibung der Änderungen des Vergütungssystems für den Vorstand der E.ON SE Weiterentwicklung des Vorstandsvergütungssystems

Information zu Tagesordnungspunkt 8 der Hauptversammlung der E.ON SE am 8. Juni 2016 Beschreibung der Änderungen des Vergütungssystems für den Vorstand der E.ON SE Weiterentwicklung des Vorstandsvergütungssystems

WealthCap Immobilien Nordamerika 17

Anlageklasse Immobilien WealthCap Immobilien Nordamerika 17 Zweite Aktualisierung vom 30.06.2017 WealthCap Immobilien Nordamerika 17 Zweite Aktualisierung des Verkaufsprospektes vom 30.06.2017 unter Berücksichtigung

Anlageklasse Immobilien WealthCap Immobilien Nordamerika 17 Zweite Aktualisierung vom 30.06.2017 WealthCap Immobilien Nordamerika 17 Zweite Aktualisierung des Verkaufsprospektes vom 30.06.2017 unter Berücksichtigung

BayernLB Vergütungsbericht Information und Veröffentlichung

BayernLB Vergütungsbericht 2011 Information und Veröffentlichung gemäss Instituts-Vergütungsverordnung (InstitutsVergV) 2 Inhalt Inhalt 3 4 4 4 5 6 7 7 7 8 8 9 9 10 1. Vergütungssystem 1.1. Jahresfestgehalt

BayernLB Vergütungsbericht 2011 Information und Veröffentlichung gemäss Instituts-Vergütungsverordnung (InstitutsVergV) 2 Inhalt Inhalt 3 4 4 4 5 6 7 7 7 8 8 9 9 10 1. Vergütungssystem 1.1. Jahresfestgehalt

SüdLeasing GmbH Vergütungsbericht 2015

SüdLeasing GmbH Vergütungsbericht 2015 Stand: August 2016 1. Ausgestaltung der Vergütungssysteme 1.1. Grundsätze des Vergütungssystems Die Vergütungsgrundsätze der SüdLeasing GmbH sind Teil der ganzheitlichen

SüdLeasing GmbH Vergütungsbericht 2015 Stand: August 2016 1. Ausgestaltung der Vergütungssysteme 1.1. Grundsätze des Vergütungssystems Die Vergütungsgrundsätze der SüdLeasing GmbH sind Teil der ganzheitlichen

SüdLeasing GmbH Vergütungsbericht 2014

SüdLeasing GmbH Vergütungsbericht 2014 1 1. Ausgestaltung der Vergütungssysteme 1.1. Grundsätze des Vergütungssystems Im Dezember 2014 wurden die neuen Vergütungsgrundsätze der SüdLeasing GmbH von der

SüdLeasing GmbH Vergütungsbericht 2014 1 1. Ausgestaltung der Vergütungssysteme 1.1. Grundsätze des Vergütungssystems Im Dezember 2014 wurden die neuen Vergütungsgrundsätze der SüdLeasing GmbH von der

Erklärung von Vorstand und Aufsichtsrat der itelligence AG zum Corporate Governance Kodex

Gemäß 161 AktG sind Vorstand und Aufsichtsrat von börsennotierten Gesellschaften dazu verpflichtet, einmal im Geschäftsjahr zu erklären, ob den vom Bundesministerium der Justiz im amtlichen Teil des Bundesanzeigers

Gemäß 161 AktG sind Vorstand und Aufsichtsrat von börsennotierten Gesellschaften dazu verpflichtet, einmal im Geschäftsjahr zu erklären, ob den vom Bundesministerium der Justiz im amtlichen Teil des Bundesanzeigers

Offenlegungsbericht Vergütungssystem. gemäß 16 InstitutsVergV in Verbindung mit Artikel 450 der. Verordnung (EU) Nr. 575/2013

Nr. 575/2013") Offenlegungsbericht Vergütungssystem gemäß 16 InstitutsVergV in Verbindung mit Artikel 450 der Verordnung (EU) Nr. 575/2013 Inhaltsverzeichnis Inhaltsverzeichnis... 2 Präambel... 3 1 Grundsätze der Vergütung...

Offenlegungsbericht Vergütungssystem gemäß 16 InstitutsVergV in Verbindung mit Artikel 450 der Verordnung (EU) Nr. 575/2013 Inhaltsverzeichnis Inhaltsverzeichnis... 2 Präambel... 3 1 Grundsätze der Vergütung...

V ERGÜTUNGSRICHTLINIE DER RWB P RIVATEC APITAL E MISSIONSHAUS AG

V ERGÜTUNGSRICHTLINIE DER RWB P RIVATEC APITAL E MISSIONSHAUS AG Stand: 06.06.2016 Folgendes Dokument umfasst die Vergütungsrichtlinie der RWB PrivateCapital Emissionshaus AG. Diese Vergütungsrichtlinie

V ERGÜTUNGSRICHTLINIE DER RWB P RIVATEC APITAL E MISSIONSHAUS AG Stand: 06.06.2016 Folgendes Dokument umfasst die Vergütungsrichtlinie der RWB PrivateCapital Emissionshaus AG. Diese Vergütungsrichtlinie

Veröffentlichung gem. 65 a BWG

Veröffentlichung gem. 65 a BWG Veröffentlichungen betreffend Corporate Governance und Vergütung: In Umsetzung der Verpflichtungen gemäß 65a BWG veröffentlicht die AlpenBank Aktiengesellschaft (AlpenBank)

Veröffentlichung gem. 65 a BWG Veröffentlichungen betreffend Corporate Governance und Vergütung: In Umsetzung der Verpflichtungen gemäß 65a BWG veröffentlicht die AlpenBank Aktiengesellschaft (AlpenBank)

UBS Europe SE Offenlegungsbericht (Vergütungspolitik) gemäß 16 InstitutsVergV Geschäftsjahr 2017

gemäß 16 InstitutsVergV Geschäftsjahr 2017") UBS Europe SE Offenlegungsbericht (Vergütungspolitik) gemäß 16 InstitutsVergV Geschäftsjahr 2017 1. Präambel UBS Europe SE (im Folgenden: UBS ESE) ist ein CRR-Institut und muss aufgrund dessen relevante

UBS Europe SE Offenlegungsbericht (Vergütungspolitik) gemäß 16 InstitutsVergV Geschäftsjahr 2017 1. Präambel UBS Europe SE (im Folgenden: UBS ESE) ist ein CRR-Institut und muss aufgrund dessen relevante

Informationen zum Vergütungssystem nach 16 Instituts- Vergütungsverordnung (Vergütungsbericht)

") S-Kreditpartner GmbH Informationen zum Vergütungssystem nach 16 Instituts- Vergütungsverordnung (Vergütungsbericht) Stand: Mai 2015 Die S-Kreditpartner GmbH (SKP) ist eine gemeinsame Tochter der Landesbank

S-Kreditpartner GmbH Informationen zum Vergütungssystem nach 16 Instituts- Vergütungsverordnung (Vergütungsbericht) Stand: Mai 2015 Die S-Kreditpartner GmbH (SKP) ist eine gemeinsame Tochter der Landesbank

Grundsätze zur Vergütungspolitik der Société Générale Securities Services GmbH. nachstehend Gesellschaft genannt

der Société Générale Securities Services GmbH nachstehend Gesellschaft genannt Inhalt I. Einführung... 3 II. Geltungsbereich... 3 III. Rechtsnormen und Regelwerke... 3 IV. Identifizierungsprozess... 4

der Société Générale Securities Services GmbH nachstehend Gesellschaft genannt Inhalt I. Einführung... 3 II. Geltungsbereich... 3 III. Rechtsnormen und Regelwerke... 3 IV. Identifizierungsprozess... 4

Leitlinien zur Vergütungspolitik der MainFirst Affiliated Fund Managers S.A.

Leitlinien zur Vergütungspolitik der MainFirst Affiliated Fund Managers S.A. August 2017/ vers. 5.0 1. Vorbemerkungen Nachfolgende Leitlinien der MainFirst Affiliated Fund Managers S.A. (nachfolgend MFAFM

Leitlinien zur Vergütungspolitik der MainFirst Affiliated Fund Managers S.A. August 2017/ vers. 5.0 1. Vorbemerkungen Nachfolgende Leitlinien der MainFirst Affiliated Fund Managers S.A. (nachfolgend MFAFM

Grundsätze der Vergütungssysteme der Heidelberger Vermögensmanagement GmbH (kurz: Heidelberger Vermögen)

") Grundsätze der Vergütungssysteme der Heidelberger Vermögensmanagement GmbH (kurz: Heidelberger Vermögen) Die Heidelberger Vermögensmanagement GmbH ist eine Gesellschaft zur Erbringung von Finanzdienstleistungen

Grundsätze der Vergütungssysteme der Heidelberger Vermögensmanagement GmbH (kurz: Heidelberger Vermögen) Die Heidelberger Vermögensmanagement GmbH ist eine Gesellschaft zur Erbringung von Finanzdienstleistungen

Erklärung des Vorstandes und des Aufsichtsrates der Schaltbau Holding AG

Erklärung des Vorstandes und des Aufsichtsrates der Schaltbau Holding AG zu den Empfehlungen der Regierungskommission Deutscher Corporate Governance Kodex gemäß 161 AktG ( Entsprechenserklärung ) Vorstand

Erklärung des Vorstandes und des Aufsichtsrates der Schaltbau Holding AG zu den Empfehlungen der Regierungskommission Deutscher Corporate Governance Kodex gemäß 161 AktG ( Entsprechenserklärung ) Vorstand

WealthCap Private Equity 20

Anlageklasse Private Equity WealthCap Private Equity 20 Dritte Aktualisierung vom 16.03.2017 WealthCap Private Equity 20 Dritte Aktualisierung des Verkaufsprospekts vom 23.06.2015 in der Fassung der zweiten

Anlageklasse Private Equity WealthCap Private Equity 20 Dritte Aktualisierung vom 16.03.2017 WealthCap Private Equity 20 Dritte Aktualisierung des Verkaufsprospekts vom 23.06.2015 in der Fassung der zweiten

Offenlegung nach 16 Instituts-Vergütungsverordnung. TeamBank AG. Seite 1 von 9. Inhalt

Offenlegung nach 16 Instituts-Vergütungsverordnung TeamBank AG Inhalt 1. Aktuelle Vergütungssysteme in der TeamBank AG 1.1 Vergütungssystem für Tarifmitarbeiter* 1.2 Vergütungssystem für außertarifliche

Offenlegung nach 16 Instituts-Vergütungsverordnung TeamBank AG Inhalt 1. Aktuelle Vergütungssysteme in der TeamBank AG 1.1 Vergütungssystem für Tarifmitarbeiter* 1.2 Vergütungssystem für außertarifliche

I.O. BUSINESS. Checkliste. Strategisches Vergütungscontrolling: Ist-Soll Vergleich Zulagen. Kompetenzfeld Personalinstrumente

I.O. BUSINESS Checkliste Strategisches Vergütungscontrolling: Ist-Soll Vergleich Zulagen Gemeinsam Handeln I.O. BUSINESS Checkliste Controlling Strategisches Vergütungscontrolling: Ist-Soll Vergleich Zulagen

I.O. BUSINESS Checkliste Strategisches Vergütungscontrolling: Ist-Soll Vergleich Zulagen Gemeinsam Handeln I.O. BUSINESS Checkliste Controlling Strategisches Vergütungscontrolling: Ist-Soll Vergleich Zulagen

SüdFactoring GmbH Vergütungsbericht 2014

SüdFactoring GmbH Vergütungsbericht 2014 1 1. Ausgestaltung der Vergütungssysteme 1.1. Grundsätze des Vergütungssystems Im Dezember 2014 wurden die neuen Vergütungsgrundsätze der SüdFactoring GmbH von

SüdFactoring GmbH Vergütungsbericht 2014 1 1. Ausgestaltung der Vergütungssysteme 1.1. Grundsätze des Vergütungssystems Im Dezember 2014 wurden die neuen Vergütungsgrundsätze der SüdFactoring GmbH von

Vergütungsbericht. der. Sparkasse Neuss. gemäß InstitutsVergütungsVerordnung (InstitutsVergV) zum Stichtag

zum Stichtag") Vergütungsbericht der Sparkasse Neuss gemäß InstitutsVergütungsVerordnung (InstitutsVergV) zum Stichtag 31.12.2015 Seite 1 von 6 Inhaltsverzeichnis Abkürzungsverzeichnis... 2 1 Qualitative Angaben....

Vergütungsbericht der Sparkasse Neuss gemäß InstitutsVergütungsVerordnung (InstitutsVergV) zum Stichtag 31.12.2015 Seite 1 von 6 Inhaltsverzeichnis Abkürzungsverzeichnis... 2 1 Qualitative Angaben....

ALLIANZ SE NEUES VERGÜTUNGSSYSTEM FÜR DEN VORSTAND

ALLIANZ SE NEUES VERGÜTUNGSSYSTEM FÜR DEN VORSTAND FACT BOOK für Investoren Disclaimer: Dies ist eine Zusammenfassung des Systems zur Vergütung der Mitglieder des Vorstands der Allianz SE, das zum 01.01.2019

ALLIANZ SE NEUES VERGÜTUNGSSYSTEM FÜR DEN VORSTAND FACT BOOK für Investoren Disclaimer: Dies ist eine Zusammenfassung des Systems zur Vergütung der Mitglieder des Vorstands der Allianz SE, das zum 01.01.2019

Vergütungsbericht Vergütungsbericht der Deutsche Pfandbriefbank AG gemäß 16 Institutsvergütungsverordnung

Vergütungsbericht der Deutsche Pfandbriefbank AG 2015 gemäß 16 Institutsvergütungsverordnung 1 Inhalt 1. Umfang und Ziel des Vergütungsberichts... 3 2. Historie und Kontext des berichteten Zeitraums...

Vergütungsbericht der Deutsche Pfandbriefbank AG 2015 gemäß 16 Institutsvergütungsverordnung 1 Inhalt 1. Umfang und Ziel des Vergütungsberichts... 3 2. Historie und Kontext des berichteten Zeitraums...

KanAm Grund Institutional Kapitalverwaltungsgesellschaft mbh

Grundsätze für die Vergütung der Mitarbeiter KanAm Grund Kapitalverwaltungsgesellschaft mbh KanAm Grund Institutional Kapitalverwaltungsgesellschaft mbh I. Grundlagen Die Vergütungspolitik der KanAm Grund

Grundsätze für die Vergütung der Mitarbeiter KanAm Grund Kapitalverwaltungsgesellschaft mbh KanAm Grund Institutional Kapitalverwaltungsgesellschaft mbh I. Grundlagen Die Vergütungspolitik der KanAm Grund

Offenlegung des Vergütungssystems der. Bayern Card-Services GmbH - -Finanzgruppe. nach 7 Instituts-Vergütungsverordnung

Offenlegung des Vergütungssystems der Bayern Card-Services GmbH - -Finanzgruppe nach 7 Instituts-Vergütungsverordnung für das Geschäftsjahr 2015/2016-1 - Präambel... 3 1. Governance Strukturen... 4 2.

Offenlegung des Vergütungssystems der Bayern Card-Services GmbH - -Finanzgruppe nach 7 Instituts-Vergütungsverordnung für das Geschäftsjahr 2015/2016-1 - Präambel... 3 1. Governance Strukturen... 4 2.

Offenlegungsbericht für das Jahr 2017 gemäß 16 Institutsvergütungsverordnung

Offenlegungsbericht für das Jahr 2017 gemäß 16 Institutsvergütungsverordnung Inhaltsverzeichnis 1 Einleitung... 3 2 Entscheidungsprozesse und Entscheidungsträger hinsichtlich der Vergütungssysteme... 4

Offenlegungsbericht für das Jahr 2017 gemäß 16 Institutsvergütungsverordnung Inhaltsverzeichnis 1 Einleitung... 3 2 Entscheidungsprozesse und Entscheidungsträger hinsichtlich der Vergütungssysteme... 4

Angaben zur Einhaltung der Anforderungen der Instituts-Vergütungsverordnung und Daten zur Vergütungssystematik

Offenlegungsbericht Stand nuar 2018 Offenlegungsbericht i. S. d. Instituts-Vergütungsverordnung (InstitutsVergV) Name und Sitz der Gesellschaft: Pinechip Capital GmbH, Große Theaterstraße 1a, 20354 Hamburg

Offenlegungsbericht Stand nuar 2018 Offenlegungsbericht i. S. d. Instituts-Vergütungsverordnung (InstitutsVergV) Name und Sitz der Gesellschaft: Pinechip Capital GmbH, Große Theaterstraße 1a, 20354 Hamburg

I.O. BUSINESS. Checkliste. Strategisches Vergütungscontrolling: Ist-Soll Vergleich Sozial- und Nebenleistungen. Kompetenzfeld Personalinstrumente

I.O. BUSINESS Checkliste Strategisches Vergütungscontrolling: Ist-Soll Vergleich Gemeinsam Handeln I.O. BUSINESS Checkliste Controlling Strategisches Vergütungscontrolling: Ist-Soll Vergleich Vergütungscontrolling

I.O. BUSINESS Checkliste Strategisches Vergütungscontrolling: Ist-Soll Vergleich Gemeinsam Handeln I.O. BUSINESS Checkliste Controlling Strategisches Vergütungscontrolling: Ist-Soll Vergleich Vergütungscontrolling

Sie können die QR Codes nützen um später wieder auf die neuste Version eines Gesetzestexts zu gelangen. Anlage zu 39b BWG. BWG - Bankwesengesetz

Sie können die QR Codes nützen um später wieder auf die neuste Version eines Gesetzestexts zu gelangen. Anlage zu 39b BWG BWG - Bankwesengesetz Berücksichtigter Stand der Gesetzgebung: 28.04.2018 GRUNDSÄTZE

Sie können die QR Codes nützen um später wieder auf die neuste Version eines Gesetzestexts zu gelangen. Anlage zu 39b BWG BWG - Bankwesengesetz Berücksichtigter Stand der Gesetzgebung: 28.04.2018 GRUNDSÄTZE

OFFENLEGUNGSBERICHT. gem. 26a KWG i.v.m. Art. 431 ff. CRR zum 31. Dezember der Trianel Finanzdienste GmbH. Inhaltsverzeichnis

OFFENLEGUNGSBERICHT gem. 26a KWG i.v.m. Art. 431 ff. CRR zum 31. Dezember 2015 der Trianel Finanzdienste GmbH Inhaltsverzeichnis A. Hintergrund... 2 B. Ausnahmen... 2 I. Eigenmittelanforderungen... 2 II.

OFFENLEGUNGSBERICHT gem. 26a KWG i.v.m. Art. 431 ff. CRR zum 31. Dezember 2015 der Trianel Finanzdienste GmbH Inhaltsverzeichnis A. Hintergrund... 2 B. Ausnahmen... 2 I. Eigenmittelanforderungen... 2 II.

Vergütungsbericht für das Geschäftsjahr 2014

Portigon AG Vergütungsbericht für das Geschäftsjahr 2014 Veröffentlichung auf Basis der freiwilligen Selbstverpflichtungserklärung der Portigon AG unter Bezugnahme auf die Instituts-Vergütungsverordnung

Portigon AG Vergütungsbericht für das Geschäftsjahr 2014 Veröffentlichung auf Basis der freiwilligen Selbstverpflichtungserklärung der Portigon AG unter Bezugnahme auf die Instituts-Vergütungsverordnung

Offenlegungsbericht Vergütungssystem. gemäß 16 InstitutsVergV

Offenlegungsbericht Vergütungssystem gemäß 16 InstitutsVergV Leerseite Inhaltsverzeichnis Inhaltsverzeichnis... 3 Präambel... 4 1 Grundsätze der Vergütung... 5 2 Governance Strukturen... 6 3 Vergütungssystem

Offenlegungsbericht Vergütungssystem gemäß 16 InstitutsVergV Leerseite Inhaltsverzeichnis Inhaltsverzeichnis... 3 Präambel... 4 1 Grundsätze der Vergütung... 5 2 Governance Strukturen... 6 3 Vergütungssystem

Offenlegung. gemäß 7 und 8 der Verordnung über die aufsichtsrechtlichen Anforderungen an Vergütungssysteme von Instituten für das Jahr 2011

Offenlegung gemäß 7 und 8 der Verordnung über die aufsichtsrechtlichen Anforderungen an Vergütungssysteme von Instituten für das Jahr 2011 DZ BANK AG INHALT 1. Vergütungsgrundsätze in der DZ BANK AG 2.

Offenlegung gemäß 7 und 8 der Verordnung über die aufsichtsrechtlichen Anforderungen an Vergütungssysteme von Instituten für das Jahr 2011 DZ BANK AG INHALT 1. Vergütungsgrundsätze in der DZ BANK AG 2.

Vergütungssystem der Vorstands mitglieder Strukturänderungen ab Januar 2016

Vergütungssystem der Vorstands mitglieder Strukturänderungen ab Januar TOP 8 Vergütungssystem der Vorstandsmitglieder Strukturänderungen ab Januar Das Vergütungssystem der Vorstandsmitglieder der Deutsche

Vergütungssystem der Vorstands mitglieder Strukturänderungen ab Januar TOP 8 Vergütungssystem der Vorstandsmitglieder Strukturänderungen ab Januar Das Vergütungssystem der Vorstandsmitglieder der Deutsche

Bericht. über die Angemessenheit der Ausgestaltung der Vergütungssysteme der BHW Gruppe im Jahr 2011

Bericht über die Angemessenheit der Ausgestaltung der Vergütungssysteme der BHW Gruppe im Jahr 2011 (gemäß 6 Abs.3 i.v.m. 7 und 8 der InstitutsVergV vom 06.10.2010 ) 1 Vergütungsbericht...2 2 Vergütungsausschuss...2

Bericht über die Angemessenheit der Ausgestaltung der Vergütungssysteme der BHW Gruppe im Jahr 2011 (gemäß 6 Abs.3 i.v.m. 7 und 8 der InstitutsVergV vom 06.10.2010 ) 1 Vergütungsbericht...2 2 Vergütungsausschuss...2

Vergütungsbericht der TARGOBANK AG & Co. KGaA für das Geschäftsjahr gemäß 7 Institutsvergütungsverordnung

Vergütungsbericht der TARGOBANK AG & Co. KGaA für das Geschäftsjahr 2011 - gemäß 7 Institutsvergütungsverordnung 1. Einleitung Die TARGOBANK hat mit ihrer Unternehmensgröße und ihrer klaren Geschäftsausrichtung

Vergütungsbericht der TARGOBANK AG & Co. KGaA für das Geschäftsjahr 2011 - gemäß 7 Institutsvergütungsverordnung 1. Einleitung Die TARGOBANK hat mit ihrer Unternehmensgröße und ihrer klaren Geschäftsausrichtung

Offenlegung Vergütungsbericht 2017

Offenlegung Vergütungsbericht 2017 Grundsätze über die Vergütungssysteme der Wirecard Bank AG gemäß der Verordnung über die aufsichtsrechtlichen Anforderungen an Vergütungssysteme von Instituten (Instituts-

Offenlegung Vergütungsbericht 2017 Grundsätze über die Vergütungssysteme der Wirecard Bank AG gemäß der Verordnung über die aufsichtsrechtlichen Anforderungen an Vergütungssysteme von Instituten (Instituts-

I.O. BUSINESS. Checkliste. Strategisches Vergütungscontrolling: Ist-Soll Vergleich Geldwerte Vorteile. Kompetenzfeld Personalinstrumente

I.O. BUSINESS Checkliste Strategisches Vergütungscontrolling: Ist-Soll Vergleich Geldwerte Vorteile Gemeinsam Handeln I.O. BUSINESS Checkliste Controlling Strategisches Vergütungscontrolling: Ist-Soll

I.O. BUSINESS Checkliste Strategisches Vergütungscontrolling: Ist-Soll Vergleich Geldwerte Vorteile Gemeinsam Handeln I.O. BUSINESS Checkliste Controlling Strategisches Vergütungscontrolling: Ist-Soll

Inhalt. Vergütungsbericht

37 Inhalt 37 Einleitende Bemerkungen 38 Zuständigkeit und Fest setzungsverfahren 38 Vergütungen, Aktienbestände und Organdarlehen 40 Bericht der Revisionsstelle 42 38 1. Einleitende Bemerkungen Der vorliegende

37 Inhalt 37 Einleitende Bemerkungen 38 Zuständigkeit und Fest setzungsverfahren 38 Vergütungen, Aktienbestände und Organdarlehen 40 Bericht der Revisionsstelle 42 38 1. Einleitende Bemerkungen Der vorliegende

Vergütungsbericht. gemäß 16 InstitutsVergV

2015 Vergütungsbericht gemäß 16 InstitutsVergV 1 Einführung Vergütung ist ein wesentliches Steuerungsinstrument der Düsseldorfer Hypothekenbank AG und bildet ein wichtiges Element des Strategieprozesses.

2015 Vergütungsbericht gemäß 16 InstitutsVergV 1 Einführung Vergütung ist ein wesentliches Steuerungsinstrument der Düsseldorfer Hypothekenbank AG und bildet ein wichtiges Element des Strategieprozesses.

Vergütungsgrundsätze der von der Heydt Invest SA

Vergütungsgrundsätze der von der Heydt Invest SA 1 Einführung a) Die von der Heydt Invest SA (im Folgenden bezeichnet als VDHI oder die Verwaltungsgesellschaft ) ist eine Verwaltungsgesellschaft mit Sitz

Vergütungsgrundsätze der von der Heydt Invest SA 1 Einführung a) Die von der Heydt Invest SA (im Folgenden bezeichnet als VDHI oder die Verwaltungsgesellschaft ) ist eine Verwaltungsgesellschaft mit Sitz

Rundschreiben 22/2009 (BA) vom Aufsichtsrechtliche Anforderungen an die Vergütungssysteme von Instituten

vom Aufsichtsrechtliche Anforderungen an die Vergütungssysteme von Instituten") Rundschreiben 22/2009 (BA) vom 21.12.2009 Aufsichtsrechtliche Anforderungen an die Vergütungssysteme von Instituten 1 Anwendungsbereich... 2 2 Begriffsbestimmungen... 2 3 Allgemeine Anforderungen... 3

Rundschreiben 22/2009 (BA) vom 21.12.2009 Aufsichtsrechtliche Anforderungen an die Vergütungssysteme von Instituten 1 Anwendungsbereich... 2 2 Begriffsbestimmungen... 2 3 Allgemeine Anforderungen... 3

Entsprechenserklärung gemäß 161 AktG zur Beachtung des Deutschen Corporate Governance Kodex bei der Berentzen-Gruppe Aktiengesellschaft

Entsprechenserklärung gemäß 161 AktG zur Beachtung des Deutschen Corporate Governance Kodex bei der Berentzen-Gruppe Aktiengesellschaft November 2016 Entsprechenserklärung gemäß 161 AktG zur Beachtung

Entsprechenserklärung gemäß 161 AktG zur Beachtung des Deutschen Corporate Governance Kodex bei der Berentzen-Gruppe Aktiengesellschaft November 2016 Entsprechenserklärung gemäß 161 AktG zur Beachtung

Riccardo Longo, Head of Controlling Marketing & Sales Vertriebssteuerung

Riccardo Longo, Head of Controlling Marketing & Sales Vertriebssteuerung KPIs und Incentives im Verkauf Agenda Einführung Sales KPIs bei Geberit Entlöhnungssystem Einführung Sales in >120 countries Own

Riccardo Longo, Head of Controlling Marketing & Sales Vertriebssteuerung KPIs und Incentives im Verkauf Agenda Einführung Sales KPIs bei Geberit Entlöhnungssystem Einführung Sales in >120 countries Own

1 Vergütungsgrundsätze der apobank 3

Offenlegung gemäß 7 und 8 der Verordnung über die aufsichtsrechtlichen Anforderungen an Vergütungssysteme von Instituten (Institutsvergütungsverordnung InstitutsVergV) 2010 Inhalt 1 Vergütungsgrundsätze

Offenlegung gemäß 7 und 8 der Verordnung über die aufsichtsrechtlichen Anforderungen an Vergütungssysteme von Instituten (Institutsvergütungsverordnung InstitutsVergV) 2010 Inhalt 1 Vergütungsgrundsätze

Slo ak : 292. Serbi : 68 : 644. 3 0 Mio : 964 : 128. 2 4 Mio. : 0 4 Mio : 15 550. : 158 : 1 1 Mio : 2 754. 0 Mio : 955. Erste Group Indire in CEE

31 De ember 2014 : 644 0 Mio 10 504 Slo ak : 292 2 4 Mio 4 275 : 964 : 3 4 Mio : 15 550 : 128 : 0 9 Mio 2 766 : 158 : 1 1 Mio : 2 754 R : : : 538 3 0 Mio 7 054 Serbi : 68 : 0 4 Mio : 955 Erste Group Indire

31 De ember 2014 : 644 0 Mio 10 504 Slo ak : 292 2 4 Mio 4 275 : 964 : 3 4 Mio : 15 550 : 128 : 0 9 Mio 2 766 : 158 : 1 1 Mio : 2 754 R : : : 538 3 0 Mio 7 054 Serbi : 68 : 0 4 Mio : 955 Erste Group Indire