Die Digitalisierung schreitet voran!

|

|

|

- Katja Hofmann

- vor 8 Jahren

- Abrufe

Transkript

1 Die Digitalisierung schreitet voran! erechnung, Archivierung, Digitaler Belegaustausch

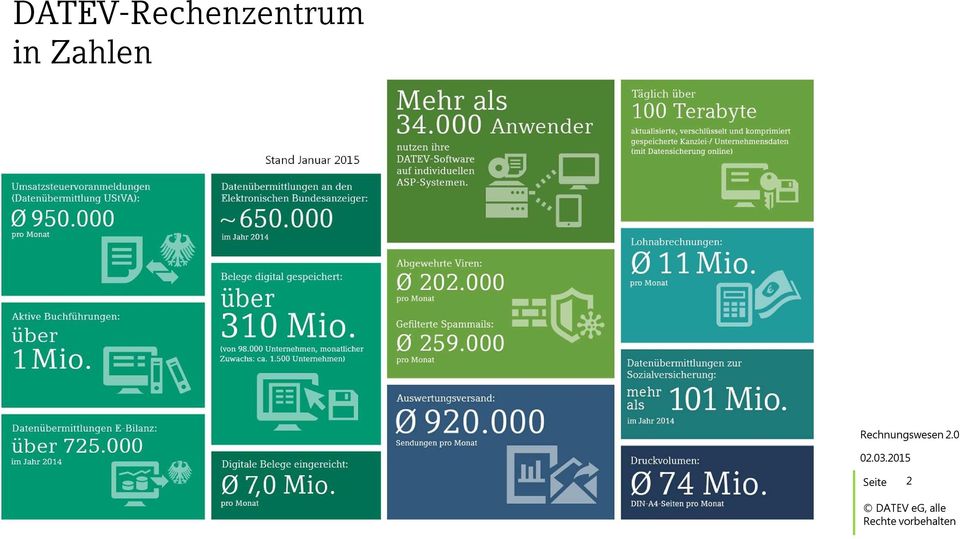

2 DATEV-Rechenzentrum in Zahlen Stand Januar

3 Lösungen für Unternehmen im Überblick Software für kaufmännische Aufgaben Auftragswesen Dokumentenablage Rechnungswesen Zahlungsverkehr unterjährige Beratung und Jahresabschluss durch den Steuerberater Software für Personalwirtschaft Qualitätsmanagement IT-Lösungen für Kommunikation und Datensicherheit Personalmanagement Lohn- und Gehaltsabrechnung Elektronisches Organisationshandbuch Sicherheit IT-Outsourcing 3 + Wissen + Beratung + Service

4 Einfluss Digitalisierung auf die Geschäfts- und Arbeitsprozesse in deutschen Unternehmen (Stand 2014) IHK Unternehmensbarometer zur Digitalisierung

5 Der Druck steigt und kommt näher! (Österreich als Vorbild?) Ab Pflicht in Österreich (z.b. Dänemark seit 2005) 5 DATEV eg; alle

5 DATEV eg;")

6 Welche Themen werden im Vortrag behandelt? Agenda Elektronische Rechnungsstellung Definition und Pflichtangaben Trend Digitalisierung Rechtliche Rahmenbedingungen ZUGFeRD Praxisbeispiele Elektronische Archivierung GoBD Ersetzendes Scannen Dokumentenmanagement (DMS) Digitaler Belegaustausch (Buchführung Online) 6

")

7 Definition Rechnung und Definition erechnung Definition Rechnung: (UStG 14) Eine Rechnung ist jedes Dokument, mit dem über eine Lieferung oder sonstige Leistung abgerechnet wird, gleichgültig, wie dieses Dokument im Geschäftsverkehr bezeichnet wird. Definition erechnung: (UStG 14) Eine elektronische Rechnung ist eine Rechnung, die in einem elektronischen Format ausgestellt und empfangen wird. Übermittlungswege per (Bilddatei, Textdatei) D oder E- POSTBRIEF Computerfax/Faxserver Webdownload EDI (Datenaustausch) 7

8 Formelle Prüfung nach nach 14 (4) 14 UStG: (4) UStG: Eine Rechnung muss folgende Angaben Angaben enthalten enthalten 1. den vollständigen Namen und die vollständige Anschrift des leistenden Unternehmers und des Leistungsempfängers, 2. die dem leistenden Unternehmer vom Finanzamt erteilte Steuernummer oder die ihm vom Bundeszentralamt für Steuern erteilte Umsatzsteuer-Identifikationsnummer, das Ausstellungsdatum, 4. eine fortlaufende Nummer mit einer oder mehreren Zahlenreihen, die zur Identifizierung der Rechnung vom Rechnungsaussteller einmalig vergeben wird (Rechnungsnummer), die Menge und die Art (handelsübliche Bezeichnung) der gelieferten Gegenstände oder den Umfang und die Art der sonstigen Leistung, 6. den Zeitpunkt der Lieferung oder sonstigen Leistung das nach Steuersätzen und einzelnen Steuerbefreiungen aufgeschlüsselte Entgelt für die Lieferung oder sonstige Leistung ( 10) sowie jede im Voraus vereinbarte Minderung des Entgelts, sofern sie nicht bereits im Entgelt berücksichtigt ist, 8. den anzuwendenden Steuersatz sowie den auf das Entgelt entfallenden Steuerbetrag oder im Fall einer Steuerbefreiung einen Hinweis darauf, dass für die Lieferung oder sonstige Leistung eine Steuerbefreiung gilt und 9. in den Fällen des 14b Abs. 1 Satz 5 einen Hinweis auf die Aufbewahrungspflicht des Leistungsempfängers 2 8 DATEV eg; alle

, 5 3 4 6 5.")

9 Elektronischer Rechnungsverkehr Ein Trend! Elektronischer Rechnungsverkehr SEPA GDPdU/ GoBD ELStAM Elektronische Steuererklärung neuer Personalausweis (npa) E-Government Digitalisierung der Geschäftsprozesse E-Bilanz 9 DATEV eg; alle

10 Das bringt Ihnen der Einsatz von erechnungen Durch die Digitalisierung des Rechnungsverkehrs kann ihr Unternehmen auf Anforderungen wichtiger Geschäftspartner reagieren Zeit einsparen (Transportwege, Liquidität) das Unternehmensimage modernisieren umweltbewusst agieren Kosten für Papier, Druck, Porto senken DATEV eg; alle 10

11 Liquidität: Verkürzung kontokorrentfinanziertes Kundenziel Umsatzerlöse Euro Forderungen aus Lieferung und Leistung Euro aktuelles Kundenziel in Tagen 36 z. B. Rechnungsschreibung Freitag statt Montag oder fehlende Postlaufzeit (erechnung) gewünschtes Kundenziel in Tagen 33 verbleibende Forderungen Euro Verminderung der Forderungen Euro Kontokorrentzinssatz p. a. 12,00 % bisheriger Aufwand aus Kontokorrentzins Euro verbleibender Aufwand aus Kontokorrentzins Euro Verringerung des Zinsaufwands pro Jahr Euro Verringerung des Zinsaufwands pro Monat 83 Euro 11 DATEV eg; alle

12 Industrielle Lösungen (Trendbeschleuniger): Kosten für elektronisch signierte Rechnungen aus SAP 12 DATEV eg; alle Quelle: Esker GmbH:

13 Prozesskosten (beispielhaft) für Rechnungssender Drucken Kuvertieren Verschicken Zahlung oder Mahnung Zahlungsabgleich Cash Management Archivierung Vollkosten Papier 3,90 0,50 4,50 2,20 11,10 elektronisch, automatisiert 0 0,40 3,00 0,80 4,50 * Einsparung pro Rechnung 6,60 = 59 % Quelle: Billentis Marktstudie 2014 E-Rechnung Drei Impulsgeber verändern den Markt *Berücksichtigt sind 0,30 Transaktionskosten für E-Invoicing Dienstleister 13 DATEV eg; alle

14 Prozesskosten (beispielhaft) für Rechnungsempfänger Empfangen Zuordnen Erfassen Prüfen Bestellabgleich Reklamation bearbeiten Zahlung Cash Management Archivierung Vollkosten Papier 1,10 3,00 4,00 2,50 4,80 2,20 17,60 elektronisch, automatisiert 0 0 1,20 2,00 2,00 0,80 6,40 * Einsparung pro Rechnung 11,20 = 64 % *Berücksichtigt sind 0,40 Transaktionskosten für E-Invoicing Dienstleister Quelle: Billentis Marktstudie 2014 E-Rechnung Drei Impulsgeber verändern den Markt 14 DATEV eg; alle

15 Beispiel für digitale Unternehmensprozesse Erkennen Sie diesen Pendelordner wieder? 15 DATEV eg; alle

16 Detailansicht Kontobewegung - z.b. erechnung als digitaler Beleg 16 DATEV eg; alle

17 DATEV Unternehmen online: Zahlen vom Belegbild 17

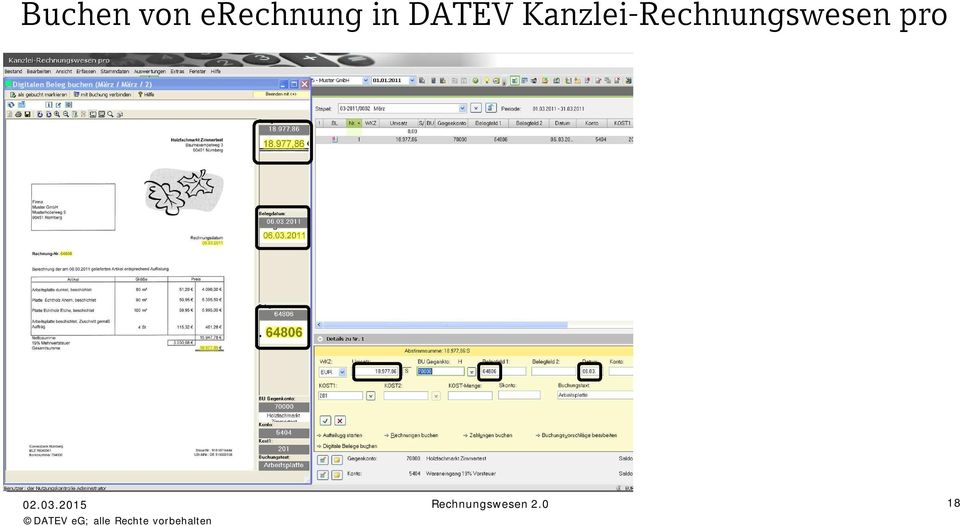

18 Buchen von erechnung in DATEV Kanzlei-Rechnungswesen pro 18 DATEV eg; alle

19 Rechtliche Anforderungen erechnungen

20 erechnung was galt bisher (bis )? (Altregelung) Authentizität Echtheit der Herkunft Integrität Unversehrtheit des Inhalts eindeutige Identifizierung des Rechnungsausstellers keine Veränderung der Daten gewährleistet durch qualifizierte elektronische Signatur elektronischer Datenaustausch (EDI) elektronisch übermittelte Rechnungen bedürfen der Zustimmung des Empfängers Zustimmung bedarf keiner besonderen Form Einvernehmen der elektronischen Übermittlung ausreichend Es genügt das Praktizieren des Verfahrens und damit die stillschweigende Billigung 20

21 Sicherheitstechnische und rechtliche Anforderungen an eine elektronische Rechnung (ab 1. Juli 2011) Authentizität Echtheit der Herkunft Integrität Unversehrtheit des Inhalts Lesbarkeit Lesbarkeit der Rechnung eindeutige Identifizierung des Rechnungsausstellers keine Veränderung der Daten gewährleistet durch innerbetriebliches Kontrollverfahren mit Prüfpfad alternativ: QES oder EDI während der Aufbewahrungsfrist verfügbar und jederzeit innerhalb angemessener Frist lesbar elektronisch übermittelte Rechnungen bedürfen der Zustimmung des Empfängers Zustimmung bedarf keiner besonderen Form Einvernehmen der elektronischen Übermittlung ausreichend Es genügt das Praktizieren des Verfahrens und damit die stillschweigende Billigung 21

22 erechnung Authentizität Echtheit der Herkunft (Authentizität) bedeutet, dass Sicherheit über die Identität des Rechnungsausstellers besteht. Kriterien: Wurde die Leistung bestellt? Wurde die Leistung korrekt erbracht? Ist der Zahlungsanspruch korrekt? Lieferschein erechnung Als Prüfpfade eignen sich u.a.: Geschäftsbriefe und Verträge Bestelldokumente Lieferscheine Buchhalterische Abbildung Angebot Auftragsbestätigung 22

23 erechnung Integrität & Lesbarkeit Unversehrtheit des Inhalts (Integrität) bedeutet, dass die Inhalte der umsatzsteuerlich geforderten Angaben in einer Rechnung nicht verändert wurden. Kriterien und Prüfpfade: Pflichtangaben nach 14 Abs. 4 UStG vollständig und inhaltlich richtig (richtige Leistung, richtiger Leistender, richtiges Entgelt, richtiger Zahlungsempfänger) ergänzend: rechnerische Richtigkeit Eine Rechnung gilt als lesbar (Lesbarkeit), wenn sie für das menschliche Auge lesbar ist. Rechnungsdaten (z. B. per EDI-Nachrichten, XML-Nachrichten, o. ä.) sind im Originalformat nicht lesbar, sondern erst nach einer Konvertierung. 23

24 erechnung innerbetriebliches Kontrollverfahren Verfahren, das der Rechnungsempfänger zum Abgleich der Rechnung mit seiner Zahlungsverpflichtung einsetzt. d.h., verwendet der Unternehmer keine QES oder EDI-Verfahren, so sind diese Kriterien durch ein innerbetriebliches Kontrollverfahren, das einen verlässlichen Prüfpfad zwischen Rechnung und Leistung schafft, sicherzustellen. Für ein innerbetriebliches Kontrollverfahren gilt: Ausgestaltung obliegt den Unternehmen selbst manueller Abgleich möglich, keine vorgeschriebenen technischen Verfahren, kann jedoch ein entsprechend eingerichtetes Rechnungswesen sein (Abgleich Bestellwesen) als Prüfpfad eignen sich Geschäftsbriefe und Verträge, Bestelldokumente, Lieferscheine, buchhalterische Abbildung 24

25 erechnung innerbetriebliches Kontrollverfahren dient nicht zur Prüfung der materiell-rechtlichen Voraussetzungen Gewährleistung der inhaltlichen Ordnungsmäßigkeit nach $ 14 Abs.4, 14a UStG erforderlichen Angaben Es soll lediglich die korrekte Übermittlung der Rechnung sichergestellt werden. 25

26 Relevante Prüfschritte eines Innerbetrieblichen Kontrollverfahrens Prüfung der Lesbarkeit der Rechnung Prüfung der Herkunft der Rechnung. Anhaltspunkt kann bspw. ein Abgleich der Absenderadresse mit der angegebenen Bankverbindung oder Steuernummer sein Prüfung auf doppelte Rechnung Prüfung, ob die Rechnung sachlich richtig ist, z.b. durch Abgleich der Rechnung mit Liefer- und Leistungsnachweisen, Bestellungen, Verträgen oder Vereinbarungen Prüfung, ob die richtigen Leistungsmengen und die vereinbarten Preise in Rechnung gestellt wurden Prüfung, ob alle Angaben gem. 14 (4) UStG auf der Rechnung enthalten und korrekt sind Prüfung, ob die Rechnung rechnerisch richtig ist 26

27 erechnung Vorsteuerabzugsberechtigung Vorsteuerabzugsberechtigung ist sicherzustellen über Vollständigkeit und Richtigkeit der Rechnungsangaben nach 14, 14a UStG sowie Besitz der Rechnung BMF-Schreiben (Juli 2012) Inhaltlich richtige Rechnung: richtige Leistung, richtiger Leistender, richtiges Entgelt, richtiger Zahlungsempfänger rechtfertigt die Annahme, dass Echtheit der Herkunft und Unversehrtheit des Inhalts gegeben sind. Sind die Voraussetzungen für den Vorsteuerabzug gegeben, kommt dem innerbetrieblichen Kontrollverfahren bzw. dem Übermittlungsvorgang selbst keine eigenständige Bedeutung mehr zu. 27

28 erechnung Dokumentationspflicht nicht erforderlich aber: GoBD schreiben Verfahrensdokumentation vor, hier also für den Prozess der Rechnungsprüfung empfohlen seien Nachweise pro Rechnung, dass das innerbetriebliche Kontrollverfahren durchlaufen wurde Rechnungsempfänger trifft unverändert die Feststellungslast 28

29 erechnung Aufbewahrung Archivierungspflichten sind unverändert: Aufbewahrung über 10 Jahre Anforderung an Aufbewahrung geregelt nach 14b UStG, 147 AO, GoBD (ehemals GoBS, GDPdU) Die Erfüllung ist nicht Voraussetzung für den Vorsteuerabzug. Eine Verletzung kann als eine Ordnungswidrigkeit im Sinne des 26a Abs. 1 Nr. 2 UStG geahndet werden. 29

30 Die Politik reagierte Steuervereinfachungsgesetz 2011 Der 14 Abs. 3 lautet: Unbeschadet anderer nach Absatz 1 zulässiger Verfahren gelten bei einer elektronischen Rechnung die Echtheit der Herkunft und die Unversehrtheit des Inhalts als gewährleistet durch eine qualifizierte elektronische Signatur (QES) oder eine QES mit Anbieterakkreditierung. elektronischen Datenaustausch (EDI) ( ), wenn in der Vereinbarung über diesen Datenaustausch der Einsatz von Verfahren vorgesehen ist, die die Echtheit der Herkunft und die Unversehrtheit der Daten gewährleisten. Fazit: Signatur und elektronischer Datenaustausch (EDI) sind (nur noch) Beispiele für Technologien, die die Echtheit der Herkunft und die Unversehrtheit des Inhalts einer erechnung gewährleisten. 30

31 ZUGFeRD

32 erechnungen in Europa/Deutschland: Formate heute und Ausblick 100 % 90 % 80 % 70 % 60 % 50 % 40 % 30 % 20 % 10 % 0 % reine Strukturdaten EDI, XML elektronische Bilder PDF Hybrid PDF + XML Quelle: Billentis Marktstudie 2012 E-Rechnungen als Chance in einem veränderlichen Marktumfeld 32 DATEV eg; alle

33 ZUGFeRD Grundlagen FeRD FeRD: Forum elektronische Rechnung Deutschland Unabhängiger Mittler an der Schnittstelle von Ministerien, Verbänden und Unternehmen Ergebnis: einheitliches Rechnungsdatenformat Arbeitsgemeinschaft für wirtschaftliche Verwaltung e. V. Eine nationale Plattform von Ministerien, Verbänden und Unternehmen, um Akzeptanz und die Verbreitung elektronischer Rechnungen in Deutschland zu schaffen. Aufgabe: Thema elektronische Rechnungen unter technischen, geschäftlichen, wirtschaftlichen und rechtlichen Gesichtspunkten aufzubereiten sowie geeignete Maßnahmen zum raschen und einfachen Einsatz elektronischer Rechnungen vorzubereiten, zu koordinieren und umzusetzen. (XML-) Rechnungsdaten ZUGFeRD: Zentrale User Guide des Forums elektronische Rechnung Deutschland 33

34 ZUGFeRD Grundlagen ZUGFeRD ZUGFeRD Zentrale User Guide des Forums elektronische Rechnung Deutschland (XML-) Rechnungsdaten einheitliches Rechnungsdatenformat Nutzen des ZUGFeRD-Datenmodells für Unternehmen: Versand und Empfang elektronischer Rechnung so einfach wie Papierrechnungen Austausch elektronischer Rechnungen für jeden Teilnehmer ohne vorherige Absprache Optionale Nutzung der strukturierten Daten Optimierte Prozesse beim Rechnungsempfänger mit strukturierten Daten Jede, auf dem ZUGFeRD-Datenmodell basierende, Rechnung muss eine vollständige, gültige Rechnung darstellen Branchenübergreifender Rechnungsstandard 34

35 ZUGFeRD Übertragungsformate für elektronische Rechnungen Zentrale User Guidelines des Forums elektronische Rechnung Deutschland ZUGFeRD die entkoppelte, bildhafte Lösung die Lösung, die beides verbindet die aufeinander abgestimmten IT-Systeme ZUGFeRD Papier Bild-Datei PDF/A-3 inkl. XML Web EDI EDI Verarbeitungstiefe allgemeine Verarbeitbarkeit Grafikquelle: AWV e.v

36 ZUGFeRD Beispielrechnung im ZUGFeRD-Format PDF/A-3 PDF-Rechnung Integrierte XML-Datei 36

37 Aufbau einer ZUGFeRD-Rechnung PDF/A-3 Container mit XML-Anlage auf Basis globaler Standards DATEV eg; alle 37

38 Zahlungsverkehr mit ZUGFeRD-Format ü Kennung ZUGFeRD ü Wertekontrolle ZUGFeRD-Daten ü Daten direkt in Erfassungsfelder ü Bankverbindungsdaten aus DATEV eg; alle 38

39 ZUGFeRD verknüpft die Vorteile einer elektronischen Rechnung um digitale Nutzdaten die einfach per Mail verschickt... und durch DATEV- Programme automatisch eingelesen werden kann. Nach außen ist die elektronische Rechnung eine normale PDF- Rechnung ergänzt um strukturierte Daten im XML- Format, Information: 39

40 Praxisbeispiele erechnung

41 Praxisbeispiel: Webdownload bei Telekommunikationsanbieter 41 DATEV eg; alle

42 Praxisbeispiel: erechnung als Eingangsrechnung (mit Signatur) Vorgehen: Überprüfung der Signatur (QES) oder Innerbetriebliches Kontrollverfahren 42 DATEV eg; alle

43 Beispiel für innerbetriebliches Kontrollverfahren mit Prüfpfad Muster Serviceschein Muster Rechnung DATEV eg; alle 43

44 44

45 45

46 46

47 47

48 Archivierung (elektronisch) als Stolperstein für Unternehmen

49 Herausforderung Elektronische Archivierung Die Speicherung gewaltiger Datenmengen in Form einer elektronischen Archivierung wird eine der zukünftigen Herausforderungen für Unternehmen. 49

50 Ziele des digitalen Langzeitarchivs: Reduzierung Papieraufkommen Ó Christian Pohl / Pixelio.de Ó Paul-Georg Meister / Pixelio.de 50

51 Gesetzliche Aufbewahrungspflichten Handelsrecht Steuerrecht Gesetzliche Schriftform Spezialregelungen Handelsgesetzbuch (HGB) Abgabenordnung (AO) Bürgerliches Gesetzbuch (BGB) Medizin Buchführungspflicht Aufbewahrung Aufzeichnungen Aufbewahrung Gesetzliche Schriftform Öffentliche Verwaltung Zivilprozessordnung(ZPO) Umsatzsteuergesetz (UStG) Sozialgesetze Anforderungen an Rechnungen Beweiskraft Finanzdienstleister 51 DATEV eg; alle

52 Aufbewahrungsfristen (gültige Rechtslage) Bücher und Aufzeichnungen, Inventare, Jahresabschlüsse, Lageberichte, Eröffnungsbilanzen sowie die zu deren Verständnis erforderlichen Arbeitsanweisungen und sonstige Organisationsunterlagen empfangene und abgeschickte Handels- und Geschäftsbriefe Buchungsbelege sonstige Unterlagen, soweit sie für die Besteuerung von Bedeutung sind 10 Jahre 6 Jahre 10 Jahre 6 Jahre Generell gilt: die Zehnjahresfrist beginnt mit dem 31. Dezember des Kalenderjahrs, in dem die Rechnung ausgestellt wurde. Rechnungserhalt per (z.b. Rechnung in Textform) führt dazu, dass auch die archiviert werden muss è Thema: -Archivierung 52 DATEV eg; alle

53 Rechtliche Grundlagen: Archivierung elektronischer Rechnungen gegenüber den Finanzbehörden Umsatzsteuergesetz Abgabenordnung Grundsätze ordnungsgemäßer DV-gestützter Buchführungssysteme GoBS Grundsätze zum Datenzugriff und zur Prüfbarkeit digitaler Unterlagen GDPdU 53 DATEV eg; alle

54 Archivierung und GDPdU (Elektronische Betriebsprüfung) Worum geht es? Grundsätze zum Datenzugriff und zur Prüfbarkeit digitaler Unterlagen (GDPdU) vom Seit dem ist der Finanzverwaltung das Recht eingeräumt worden, die mit Hilfe eines Datenverarbeitungssystems erstellte Buchführung des Steuerpflichtigen durch Datenzugriff zu prüfen (siehe Abgabenordnung 146 und 147). Dieses Recht gilt auch für vorangegangene Wirtschaftsjahre! Die Daten [ ] sind für den Datenzugriff zur Verfügung zu halten bzw. in geeigneter Weise vorzuhalten. Das heißt: jederzeit digital verfügbar unverzüglich lesbar maschinell auswertbar 54 DATEV eg; alle

55 GoBD seit 1. Januar 2015 Grundsätze zur ordnungsmäßigen Führung von Büchern, Aufzeichnungen und Unterlagen in elektronischer Form sowie zum Datenzugriff

56 Betriebsprüfung im Überblick Die Aufgaben der Betriebsprüfung 199 AO Was ist das Ziel der Betriebsprüfung? Die Außenprüfung hat die tatsächlichen und rechtlichen Verhältnisse, die für die Steuerpflicht und für die Bemessung der Steuer maßgebend sind (Besteuerungsgrundlagen) zugunsten wie auch zuungunsten des Steuerpflichtigen zu prüfen. Jede Anwendung des Steuerrechts auf unklare Sachverhalte ist Steuerlotterie! 56 DATEV eg; alle

57 Die Taktik der Finanzverwaltung GoBD Zusammenhänge: von der E-Bilanz bis zur Betriebsprüfung E-Bilanz XBRL-Datei Finanzamt Automatisierte Veranlagung Steuerberater Daten vermehrt digital ESt-/KSt- Deklaration Abweichungsanalysen auf Basis xbrl-daten Veranlagt Unternehmen Risiko-orientierte Prüfung häufiger die Richtigen prüfen Betriebsprüfung 57

58 GoBD - Welche Regelungen galten bisher? GoB bis 1995 ( Grundsätze ordnungsmäßiger Buchführung ) GoBS ab 1995 ( Grundsätze ordnungsmäßiger DV-gestützter Buchführungssysteme ) GDPdU ab 2002 ( Grundsätze zum Datenzugriff und zur Prüfbarkeit digitaler Unterlagen ) GoBIT ab 2012 von der AWV* als Entwurf für modernisierte GoBS GoBD ab 2015 durch die Finanzverwaltung veröffentlicht am 14. November 2014 *Arbeitsgemeinschaft für wirtschaftliche Verwaltung e.v. 58

59 GoBD betroffene Prozesse und IT-Systeme (GoBD Rz 16/20) Kassen Rechnungseingangsbuch (Vor-)Systeme mit Grundaufzeichnungsfunktionen Warenwirtschaft Faktura Rechnungsausgangsbuch Materialwirtschaft Finanzbuchführung Jahresabschluss A P Gewinn. Fahrtenbuch Taxameter Berechnungen von Darlehen, Eigenverbrauch (Steuer)-Rückstellungen, Bestandsveränderungen... (Haupt-)Systeme mit Journal-/Kontenfunktionen Zeiterfassung für Lohn o. Faktura Lohnabrechnung Anlagenbuchführung Archivsysteme (u.a. DMS) 59

60 Überblick GoBD GoBD = Grundsätze zur ordnungsmäßigen Führung und Aufbewahrung von Büchern, Aufzeichnungen und Unterlagen in elektronischer Form sowie zum Datenzugriff. Finanzverwaltung bündelt GoBS und GDPdU (inkl. FAQ) in den GoBD Zusammen mit Wirtschaftsverbänden konnten einzelne Verbesserungen erzielt werden, insgesamt verbleiben aber zahlreiche Kritikpunkte. Explizite Ausdehnung auf alle steuerlichen Aufzeichnungspflichten (auch über Buchführung i.e.s. hinaus, z.b. EÜR). Konkretisierungen und Verschärfungen hinsichtlich des Aufzeichnungszeitpunktes (konkrete Orientierungsfristen) und von Unveränderbarkeiten/Protokollierungen (z.b. späte Festschreibung deutlich eingeschränkt). Konkretisierungen bei Aufbewahrungsumfang und form z.b. Einzelaufzeichnungspflichten bei Vorsystemen, Stammdaten, maschinelle Auswertbarkeit 60

61 GoBD Erleichterungen durch die GoBD Kontierung auf dem Beleg kann unter bestimmten Umständen wegfallen. (DATEV-Unternehmen-online-Szenario und elektronisches Bankbuchen ist damit gedeckt) Möglichkeit des ersetzenden Scannens (elektronische Archivierung i.v.m. Vernichtung von Papier) wird auf die Ebene der GoBD akzeptiert und konkretisiert. ZUGFeRD-Standard (Format für elektronische pdf-rechnung) wird explizit unter Ordnungsmäßigkeitsgesichtspunkten für die maschinelle Auswertbarkeit akzeptiert. Fehlen von Verfahrensdokumentationen führt nicht zwingend zur Verwerfung der Buchführung (Zugeständnis an gelebte Praxis) Klarstellung: Keine Aufbewahrungspflicht für s, wenn diesen nur Transportfunktion zukommt (z.b. für angehängte PDF-Rechnung). 61

62 GoBD - Prüfung der grundsätzlichen Betroffenheit Wann ist ein IT-System betroffen und zu analysieren? GoBD: Wenn es Daten erfasst, erzeugt, empfängt, übernimmt, verarbeitet, speichert oder übermittelt, die buchführungs- oder aufzeichnungspflichtig und somit aufbewahrungspflichtig sind. è Dann ist es Teil des IT-Buchführungssystems Welche IT-Systeme gehören typischerweise zum IT-Buchführungssystem? GoBD: Das Haupt(buchführungs)system sowie Vor- und Nebensysteme (z.b. Anlagenbuchhaltung, Lohnbuchhaltungssystem, Kassensystem, Warenwirtschaftssystem, Zahlungsverkehrssystem, Taxameter, Geldspielgeräte, elektronische Waagen, Materialwirtschaft, Fakturierung, Zeiterfassung, Archivsystem, Dokumenten-Management-System) einschließlich der Schnittstellen zwischen den Systemen. è Auf die Bezeichnung des Systems kommt es bei der Beurteilung nicht an! 62

63 GoBD - Prüfung der grundsätzlichen Betroffenheit Welche Daten sind buchführungs- oder aufzeichnungspflichtig und somit aufbewahrungspflichtig? ( è steuerrelevante Daten ) Neben den außersteuerlichen und steuerlichen Büchern, Aufzeichnungen und Unterlagen zu Geschäftsvorfällen sind alle Unterlagen aufzubewahren, die zum Verständnis und zur Überprüfung der für die Besteuerung gesetzlich vorgeschriebenen Aufzeichnungen im Einzelfall von Bedeutung sind. Steuerrelevant sind Daten aus Geschäftsvorfällen, die als Betriebsausgaben oder als Betriebseinnahmen verbucht werden oder sich in sonstiger Weise auf die Höhe des steuerlichen Gewinns auswirken (z.b. Abschreibungen, Einlagen und Entnahmen). Daneben sind alle Unterlagen und Aufzeichnungen steuerrelevant, die als Belege für solche Geschäftsvorfälle oder zu deren Dokumentation dienen. 63

64 GoBD Grundsätze zur ordnungsmäßigen Führung von Büchern, Aufzeichnungen und Unterlagen in elektronischer Form sowie zum Datenzugriff Inhalte, Begriffe der GoBD (nicht abschließend) Belegfunktion Beispiele: Barquittungen, Rechnungen, Jeder Geschäftsvorfall ist.. zu belegen. Auf die Bezeichnung Beleg kommt es nicht an. (GoBD Rz 61) Bescheide über Steuern oder Gebühren, betriebliche Kontoauszüge, Gutschriften, Aufträge, Lieferscheine, Lohn- und Gehaltsabrechnungen, Verträge, Zahlungsbelege (GoBD Rz 62). Aber auch: Grundaufzeichnungen oder Buchungen können die Belegfunktion erfüllen. Beispiele: Zeiterfassung als Grundlage für eine Ausgangsrechnung Buchung einer Privatentnahme in der Finanzbuchführung hat Belegfunktion Datensätze eines Faktura-Systems 64

65 GoBD Grundsätze zur ordnungsmäßigen Führung von Büchern, Aufzeichnungen und Unterlagen in elektronischer Form sowie zum Datenzugriff Inhalte, Begriffe der GoBD (nicht abschließend) Grund[buch] aufzeichnungs- (funktion) Grundaufzeichnungen sind alle dauerhaft verkörperten Erklärungen über Geschäftsvorfälle in Schriftform oder auf Medien. (GoBD Rz 12) Beispiele: Kassenbucheinträge, Rechnungsein(aus)gangsbuch, Wichtig: Die Funktion der Grund(buch)- aufzeichnungen kann auf Dauer auch durch eine geordnete und übersichtliche Belegablage erfüllt werden (GoBD Rz 46). Aber auch: Excel-Arbeitspapier für die Rückstellungsberechnung, individuelle Anlagen zur Steuererklärung, Zeiterfassungsdaten für die Lohnabrechnung oder die Rechnungsschreibung Erfassung im Fahrtenbuch. 65

66 GoBD Grundsätze zur ordnungsmäßigen Führung von Büchern, Aufzeichnungen und Unterlagen in elektronischer Form sowie zum Datenzugriff Inhalte, Begriffe der GoBD (nicht abschließend) Unveränderbarkeit? Das zum Einsatz kommende DV-Verfahren muss die Gewähr dafür bieten, dass alle Informationen (Programme und Datenbestände), die einmal in den Verarbeitungsprozess eingeführt werden (Beleg, Grundaufzeichnung, Buchung), nicht mehr unterdrückt oder ohne Kenntlichmachung überschrieben, gelöscht, geändert oder verfälscht werden können (GoBD Rz 108). 66

67 Digitalisierung - GoBD Zusammenhänge Trend zur Digitalisierung, ZUGFeRD, ersetzendes Scannen GoBD Aufbewahrungspflicht von elektronischen Belegen, Daten aus Vorsystemen und Stammdaten (Bare und Unbare Geschäftsvorfälle) Eingescannte Papierbelege Ein- und Ausgangsrechnungen als PDF Ersetzendes Scannen Aufbewahrung eingescannter Belege und Vernichtung Papier- Belege Ein- und Ausgangsrechnungen als PDF mit XML- Rechnungsdaten-Daten PDF u./o. ZUGFeRD Wer erstellt schon ZUGFeRD-Rechnungen? 67

68 Physikalische Objekte und digitale Medien Physikalische Objekte versus digitale Daten Während altes Pergament und Papier bei guter Lagerung viele hundert Jahre haltbar sind, trifft dies auf neue Speichermedien nicht zu Auch Filme, Fotos und Magnetbänder haben nur eine begrenzte Haltbarkeit Noch kürzer ist die Lebensdauer digitaler Speichermedien wie Disketten, Festplatten und gebrannte CDs/DVDs Datenträger verlieren ihre Informationen durch Umwelteinflüsse (zum Beispiel durch Magnetfelder in der Nähe von Disketten oder Magnetbändern) oder sie werden durch chemische oder physikalische Einwirkungen so stark verändert, dass sie keine Informationen mehr speichern können oder nicht mehr auslesbar sind (zum Beispiel UV-Strahlung auf CD-ROMs) Oft scheitert die Lesbarkeit auch nur daran, dass zu einem späteren Zeitpunkt die passenden Geräte und Programme nicht mehr vorhanden sind Insbesondere bei digital gespeicherten Informationen besteht die zusätzliche Problematik, dass Daten nicht mehr zugänglich sind, obwohl das Medium selbst erhalten ist 68 DATEV eg; alle

69 Definition Datensicherung Was heißt Datensicherung konkret? Die Datensicherung schützt vor dem Verlust von Arbeitsergebnissen, zum Beispiel durch versehentliches Löschen oder defekte Festplatten. Im Falle eines Datenverlusts können Sie Ihre Daten auf Basis Ihres letzten Sicherungsbestandes wiederherstellen. Neben den Daten aus den Anwendungen enthält die Datensicherung auch die Konfigurationsdaten, wie die angelegten Benutzer und deren Rechte sowie die eingerichteten Drucker. Als Alternative zu herkömmlichen Sicherungen (zum Beispiel Datenbänder oder Wechselplatten) kann man heute auch eine Datensicherung online erstellen. Damit können Sie komplette Datenbestände in einem Rechenzentrum eines Dienstleisters sichern. Nur eine Datensicherung über einen längeren Zeitraum ist in der Regel nicht sinnvoll. 69 DATEV eg; alle

70 Datenarchivierung Was heißt Datenarchivierung konkret? Die revisionssichere Datenarchivierung dient der langfristigen Aufbewahrung Ihrer Daten. Sie gewährleistet die gesetzlichen Anforderungen ( 239 und 257 HGB, 146 und 147 AO) und die Grundsätze ordnungsgemäßer Buchführung: Inhalte sind unverändert (originär) und fälschungssicher zu speichern Inhalte sind durch eine Suche auffindbar Alle Aktionen im Archiv werden protokolliert und sind daher nachvollziehbar Inhalte müssen innerhalb der gesetzlichen Aufbewahrungsfristen auch mit zukünftigen EDV- Systemen lesbar sein 70 DATEV eg; alle

71 Ersetzendes Scannen

72 Prozess der Digitalisierung von Dokumenten 1 6 Belege Korrespondenz 2 4 Datenbank 5 XXX 1) Papierdokumente 2) Scanner 3) Ablage der Papierdokumente 4) Digitalisierte Dokumente 5) User PCs 6) Digitale Post ( ) 7) Digitale Daten aus anderen Systemen DATEV eg; alle

73 Ersetzendes Scannen von buchungsrelevanten Belegen Was ist Ersetzendes Scannen? Kann ich meine (Papier-)Belege nach dem Scannen vernichten? DATEV eg; alle 73

74 Voraussetzungen für das Ersetzende Scannen Was ist Ersetzendes Scannen? Kann ich meine Belege nach dem Scannen wegwerfen? Empfehlung bisher: NEIN Empfehlung künftig: JA, wenn bestimmte Voraussetzungen erfüllt werden 74

75 Voraussetzungen für das Ersetzende Scannen Voraussetzung für die Vernichtung der Papierbelege Archivierungssoftware revisionssicheres Archiv für eine unveränderbare Speicherung der Belege, wie z. B. DATEV Unternehmen online Verfahrensdokumentation Prozesse vom Eingang des Papierbelegs über den Scanvorgang bis hin zur Vernichtung müssen dokumentiert sein 75

76 Rechtliche Hintergründe zum Ersetzende Scannen Aktuelle Rechtslage Handels- und Steuerrecht: Die Vernichtung von Papieroriginalen ist bei Buchungsbelegen und Handelsbriefen zulässig, sofern sie in digitalisierter Form in einem revisionssicheren Archiv aufbewahrt werden. Beweiskraft vor Gericht: Gescannte Dokumente unterliegen der freien richterlichen Beweiswürdigung und haben damit denselben Beweiswert wie nicht unterschriebene papierhafte Dokumente. Bei Dokumenten mit einer Originalunterschrift geht beim Scannen die Eigenschaft der Urkunde verloren, weshalb hier eine Risiko-Abwägung stattfinden muss. Unterlagen, bei denen die gesetzliche Schriftform verlangt wird (z.b. notarielle Urkunden, Mietverträge mit über einem Jahr Laufzeit, Arbeitsverträge), sollten nicht ersetzend gescannt werden. Sonstige rechtliche Anforderungen können für einzelne Dokumente einschlägig sein und müssen im Einzelfall geprüft werden. 76

77 Ersetzendes Scannen, GoBD und ZUGFeRD Was ist der Unterschied? Ersetzendes Scannen Verfahrensdokumentation GoBD E-Rechnung ZUGFeRD 77

78 Zulässigkeit der digitalen Archivierung von Papierbelegen Original erforderlich? nein Besonders nein Spezielle nein kritisches rechtliche Dokument? Vorgaben? Revisionssicheres Archiv? nein ja ja ja ja Aufbewahrung im Original Abwägung des möglichen rechtlichen Risikos Prüfung der Vorgaben Digitale Archivierung ist zulässig 78

79 Was braucht man für ein revisionssicheres Archivsystem? 1. Geeignete Software 2. Unveränderbare Speicherung 3. Verfahrensdokumentation? Zertifizierung Möglich, aber optional und nicht bindend. Entscheidend sind die oberen Kriterien! DATEV eg; alle 79

80 Was ist eine Verfahrensdokumentation? Eine Verfahrensdokumentation ist eine Beschreibung der Prozesse, Arbeitsanweisungen und Kontrollen des Buchführungsprozesses. Sie soll die Nachvollziehbarkeit der digitalen Buchführung sicher stellen. 80

81 Was gehört in eine Verfahrensdokumentation? 1. Rahmendaten und Organisation a) Beschreibung des Unternehmens b) Umfang der Archivierung c) Beteiligte Personen 2. Rechtliche Grundlagen 3. Anforderungen und Kontrollziele 4. Allgemeiner Überblick über die Archivlösung 5. Darstellung der Prozesse und Kontrollen 6. Darstellung der technischen Ressourcen 7. Erfüllung der Ordnungsmäßigkeitsanforderungen 8. Verweis auf mitgeltende Unterlagen Arbeitsanweisungen, weitere Dokumentationen etc. 81

82 Muster-Verfahrensdokumentation Muster für Verfahrensdokumentation damit gescannte Papierbelege vernichtet werden können Veröffentlich von BStBK und DStV im Marz 2014 Grundlage: TR Resiscan und Simulationsstudie ersetzendes Scannen Starkes Argument zur Positionierung der digitalen Buchführungsprozesse! DATEV eg; alle 82

83 Wie sehen Beispielprozesse aus einer Verfahrensdokumentation aus? Prozess Scannen Eingangsrechnungen K1 o o Tätigkeit Personen Ressourcen Überprüfung der Eigenschaften des Dokuments Anpassen der Scaneinstellungen Einscannen Zusammenheften mehrseitiger Belege über die Standard-Scaneinstellungen als M-TIF DATEV eg; alle EDV-Arbeitsplatz, Scanner EDV-Arbeitsplatz, Scanner EDV-Arbeitsplatz, Scanner K2 Sichtkontrolle des Bilds EDV-Arbeitsplatz K3 Ablage der TIF-Datei im Ordner EDV-Arbeitsplatz, Netzlaufwerk Kontrollen und Kontrollziele Kontrolle Beschreibung Aufzeichnungen Kontrollziel P6.2-K1 Überprüfung des Dokuments P6.2-K2 Sichtkontrolle des Bilds P6.2-K3 Zugriff auf den Ordner Nur freigegebene bzw. geprüfte Dokumente dürfen gescannt werden. Durch diese Kontrolle soll sichergestellt werden, dass Dokumente vollständig gescannt werden und bildlich mit den Originalen übereinstimmen. Durch definierte Zugriffsregelungen im Ordner wird sichergestellt, dass nur autorisierte Personen Zugriff auf gescannte Dokumente haben. Damit soll eine nachträgliche Manipulation nach dem Scannen verhindert werden. Dokument mit Unterschriften Rechteänderungs- Protokoll Kennzeichnen des Papierbelegs als erledigt und Ablage in der Handakte 83 KZL01 KZL02 KZL01 KZL02 KZL03

84 Vorteile für das Unternehmen Unternehmensprozesse werden noch weiter optimiert Archivflächen und Prozesskosten werden reduziert Einmalaufwand sorgt für langfristige Vorteile Verschlankung der Ablage weniger Aufwand bei der Suche nach digitalen Belegen schneller, ortsunabhängiger Zugriff auf alle Belege 84

85 Beweiskraft digitalisierter Dokumente 85

86 Simulationsstudie Ersetzendes Scannen Die Papierablage ist ein Auslaufmodell 86

87 Simulationsstudie im Hause der DATEV eg Etwa 40 Beobachter von Ministerien, Verbänden, Kammern 40 Besucherplätze 2 Anwälte + 1 Gutachter 40 Besucherplätze 2 Anwälte + 1 Gutachter Vortragsraum Gerichtssaal I Gerichtssaal II Vorsitzender Richter des Finanzgerichtes Berlin-Brandenburg Ulrich Schwenkert Vizepräsident des Amtsgerichts Dortmund Karl-Heinz Volesky 87

88 Vor Gericht finden auch gescannte Belege Anerkennung Ergebnisse der Gerichts-Simulationsstudie im Oktober 2013 mit Beteiligung der DATEV Ulrich Schwenkert, Vorsitzender Richter am Finanzgericht Berlin-Brandenburg: "Im Regelfall dürften selbst die eigenhändig ohne besondere Vorkehrungen eingescannten Belege nicht zu einem Rechtsnachteil führen". Wesentliche Aussagen und Ergebnisse: Gescannte Belege werden im Normalfall genauso wie Papierbelege anerkannt Die Speicherung in einem Archivsystem erfüllt die Anforderungen an die Datensicherheit Eine Verfahrensdokumentation erhöht nochmals die Verlässlichkeit der Digitalisierung (geregelter betrieblicher Prozess) 88

89 Dokumentenmanagement (DMS)

90 Dokumenten-Management-System (DMS): Folgen der steigenden Informationsmengen 80 % der Geschäftsdokumente liegen in unstrukturierter Papierform vor! Ein Dokument wird durchschnittlich fünfmal kopiert! (Quelle: Gartner Group) 50 % der Arbeitszeit in Büro und Verwaltung wird mit der Suche nach Dokumenten und Informationen verbracht!? 25 % aller Informationen in Unternehmen gehen verloren! 90

91 Einsatzszenario im Unternehmen: Vom Rechnungseingang bis zur Buchung Beleg- bzw. Rechnungseingang Verantwortlicher scannen Finanzbuchführung Original an das Archiv indexieren Prüfung und Freigabe geprüft Beleg digital buchen geprüft Workflow-Unterstützung durch Weiterleitungsfunktion zur Kenntnisnahme zur Erledigung Genehmigungsprozesse papierbehafteter Arbeitsschritt digitalisierter Arbeitsschritt gebuchte Belege werden für Datenaustausch mit Kanzlei exportiert 91

92 Digitalisierung Belegaustausch (Buchführung Online)

93 Wie erfolgt meistens der Belegablauf? für die Steuerkanzlei Schwachstellen unvollständige Informationen Zeitverzug zwischen Buchen und Geschäftsbetrieb logistischer Aufwand Ablage im Unternehmen 93 DATEV eg; alle

94 Buchführung mit Zukunft digitaler Belegaustausch für die Steuerkanzlei Ihr Vorteil logistischer Aufwand entfällt Belege bleiben im Unternehmen kein Zeitverzug zwischen Buchen und Geschäftsbetrieb aktuelle Auswertungen in Echtzeit ermöglichen aktuellen Überblick, da alle Infos enthalten sind und: die Belege sind revisionssicher für die Betriebsprüfung archiviert 94 DATEV eg; alle Ablage im Unternehmen

95 DATEV Unternehmen online Belege/Belegverwaltung online Bank/ Bankkonto/ Zahlungsverkehr online Kassenbuch online DATEV Unternehmen online Rechnungsbücher online Auswertungen online/auswertungspakete online Auftragswesen online Lohnvorerfassung online LOVOR online Rechnungswesen

96 DATEV Unternehmen online DATEV-Cloud: Abbildung der kaufmännischen Prozesse DATEV Unternehmen online Auftragswesen online Angebot, Auftragsbestätigung und Lieferschein erstellen Belegtransfer Belege digitalisieren Rechnung erstellen Zahlungserinnerung erstellen Kassenbuch online Kassenbelege erfassen Ausgangsrechnungen archivieren und Lastschriften erstellen Belege online Eingangsrechnungen bearbeiten, sofort zahlen oder Zahlungen vorbereiten Kassenbelege archivieren Lastschriften einziehen Bank online Eingangsrechnung bezahlen Kontoumsätze prüfen und Belege (automatisch) zuordnen Kanzlei bucht und stellt Auswertungen in Unternehmen online bereit 96

97 Prozessdarstellung der Zusammenarbeit Steuerberater und Unternehmen Unternehmen DATEV-Rechenzentrum Kanzlei Belege senden DATEV Unternehmen online Buchführung Beleg Buchung Datensicherheit Auswertungen Zahlungsvorschläge DATEV eg; alle 97

98 DATEV Unternehmen online Kaufmännische Prozesse optimiert Ausgangslage: Unternehmer erhält Lieferantenrechnungen DATEV-Belegtransfer Digitalisieren Buchungsassistent (OCR-Erkennung) Datensicherheit DATEV Bank online Zahlung ausführen DATEV-Rechenzentrum DATEV Belege online Belege in DATEV Unternehmen online ablegen fast automatisch: DATEV Belege online Zahlung vorbereiten 98

99 Ansicht der Belege Online Belegbearbeitung 99 DATEV eg; alle

100 Technische Voraussetzungen für die Cloud-Lösung Scanner Internet-Anschluss mit DSL-Geschwindigkeit Internet-Explorer DATEV midentity oder DATEV SmartCard und Kartenleser Rechnungswesen

101 BITKOM: 10 Merksätze für elektronische Rechnungen BITKOM: Bundesverband Informationswirtschaft, Telekommunikation & neue Medien e.v Alle Rechnungen sind gleich zu behandeln Elektronische Rechnungen sind technologieneutral Authentizität und Integrität sind zu gewährleisten Signatur und EDI sind weiterhin möglich Jede Rechnung muss lesbar sein Jede Rechnung muss die Pflichtangaben enthalten Jede Rechnung muss aufbewahrt werden Papierrechnungen dürfen digitalisiert werden Die Vorgänge müssen nachvollziehbar sein (Dokumentation) Elektronische Rechnungen unterliegen dem Recht auf Datenzugriff (Umsatzsteuer-Nachschau und GoBD) 101 DATEV eg; alle

102 Viel Erfolg bei der Umsetzung! Christian Goede DATEV eg Regionalbetreuer UKV NRW / Niedersachsen Niederlassung Münster Dorpatweg Münster Telefon: Internet: christian.goede@datev.de DATEV eg; alle 102

Die Rechnung - elektronische oder auf Papier?! Tag der Gründung 2016 29.04.2016 Bensheim. Der richtige Umgang, Anforderungen und Tipps.

Die Rechnung - elektronische oder auf Papier?! Der richtige Umgang, Anforderungen und Tipps Tag der Gründung 2016 29.04.2016 Bensheim Wer ist DATEV? Genossenschaft von 40.000 Steuerberatern, Wirtschaftsprüfern

Die Rechnung - elektronische oder auf Papier?! Der richtige Umgang, Anforderungen und Tipps Tag der Gründung 2016 29.04.2016 Bensheim Wer ist DATEV? Genossenschaft von 40.000 Steuerberatern, Wirtschaftsprüfern

Belege im Unternehmen und wie will es das Finanzamt?

Belege im Unternehmen und wie will es das Finanzamt? EXISTENZ München, 12. November 2016 Seite Ihr Referent Christine Thoma Diplom-Kaufmann DATEV eg Telefon 0911 319-47154 Mobil 0162 2004289 E-Mail christine.thoma@datev.de

Belege im Unternehmen und wie will es das Finanzamt? EXISTENZ München, 12. November 2016 Seite Ihr Referent Christine Thoma Diplom-Kaufmann DATEV eg Telefon 0911 319-47154 Mobil 0162 2004289 E-Mail christine.thoma@datev.de

Die Digitalisierung schreitet voran!

Die Digitalisierung schreitet voran! E-Rechnung, Archivierung, Digitaler Belegaustausch IHK Mittleres Ruhrgebiet 12. Mai 2015 in Bochum DATEV-Rechenzentrum in Zahlen Stand Januar 2015 2 Lösungen für Unternehmen

Die Digitalisierung schreitet voran! E-Rechnung, Archivierung, Digitaler Belegaustausch IHK Mittleres Ruhrgebiet 12. Mai 2015 in Bochum DATEV-Rechenzentrum in Zahlen Stand Januar 2015 2 Lösungen für Unternehmen

Nach der Gründung: Digitale Zusammenarbeit mit dem Steuerberater

Nach der Gründung: Digitale Zusammenarbeit mit dem Steuerberater -Steuerforum, 7. & 8. Oktober 2016 in Berlin Ihr Referent André Hübel DATEV eg Niederlassung Berlin E-Mail: andre.huebel@datev.de Internet:

Nach der Gründung: Digitale Zusammenarbeit mit dem Steuerberater -Steuerforum, 7. & 8. Oktober 2016 in Berlin Ihr Referent André Hübel DATEV eg Niederlassung Berlin E-Mail: andre.huebel@datev.de Internet:

Warum elektronische Rechnungen?

Warum elektronische Rechnungen? Jürgen Schüler Kompetenzzentrum IT Sicherheit der Handwerkskammer Rheinhessen 1 Fortschritte in der bisher: Rechnung in Papierform Nachteil: Manuelle Eingabe der Daten in

Warum elektronische Rechnungen? Jürgen Schüler Kompetenzzentrum IT Sicherheit der Handwerkskammer Rheinhessen 1 Fortschritte in der bisher: Rechnung in Papierform Nachteil: Manuelle Eingabe der Daten in

Rechtssicherer Austausch elektronischer Rechnungen: Umsatzsteuerliche und buchhalterische Aspekte

Rechtssicherer Austausch elektronischer Rechnungen: Umsatzsteuerliche und buchhalterische Aspekte Stefan Groß Steuerberater CISA (Certified Information Systems Auditor) Rechtssicherer Austausch elektronischer

Rechtssicherer Austausch elektronischer Rechnungen: Umsatzsteuerliche und buchhalterische Aspekte Stefan Groß Steuerberater CISA (Certified Information Systems Auditor) Rechtssicherer Austausch elektronischer

Zehn Fragen zur erechnung aus steuerlicher Sicht

Zehn Fragen zur erechnung aus steuerlicher Sicht Stefan Groß Steuerberater CISA (Certified Information Systems Auditor) Bernhard Lindgens Bundeszentralamt für Steuern, Bonn 10 Fragen zur erechnung aus

Zehn Fragen zur erechnung aus steuerlicher Sicht Stefan Groß Steuerberater CISA (Certified Information Systems Auditor) Bernhard Lindgens Bundeszentralamt für Steuern, Bonn 10 Fragen zur erechnung aus

GoBD und digitale Betriebsprüfung: Was Sie als Unternehmer jetzt dringend wissen müssen, bevor der Prüfer mit dem Laptop kommt.

GoBD und digitale Betriebsprüfung: Was Sie als Unternehmer jetzt dringend wissen müssen, bevor der Prüfer mit dem Laptop kommt. (Lohndaten, Sozialabgaben, Buchführung) DATEV eg; alle Rechte vorbehalten

GoBD und digitale Betriebsprüfung: Was Sie als Unternehmer jetzt dringend wissen müssen, bevor der Prüfer mit dem Laptop kommt. (Lohndaten, Sozialabgaben, Buchführung) DATEV eg; alle Rechte vorbehalten

GoBD wenn der Prüfer mit dem Laptop kommt

GoBD wenn der Prüfer mit dem Laptop kommt Thomas Biermann, DATEV eg DATEV eg; alle Rechte vorbehalten Vertrauen ist gut Kontrolle ist besser! In den Betriebsprüfungen der Länder waren im Jahr 2015 bundesweit

GoBD wenn der Prüfer mit dem Laptop kommt Thomas Biermann, DATEV eg DATEV eg; alle Rechte vorbehalten Vertrauen ist gut Kontrolle ist besser! In den Betriebsprüfungen der Länder waren im Jahr 2015 bundesweit

Elektronische Rechnungen (erechnungen) richtig anwenden, Kosten sparen und Prozesse optimieren

richtig anwenden, Kosten sparen und Prozesse optimieren") Elektronische Rechnungen (erechnungen) richtig anwenden, Kosten sparen und Prozesse optimieren Status nach Steuervereinfachungsgesetz 2011 Veranstalter: Ort und Datum: Referenten: Industrie- und Handelskammer

Elektronische Rechnungen (erechnungen) richtig anwenden, Kosten sparen und Prozesse optimieren Status nach Steuervereinfachungsgesetz 2011 Veranstalter: Ort und Datum: Referenten: Industrie- und Handelskammer

SICHER DURCH DIE GOBD

SICHER DURCH DIE GOBD Agenda Teil 1: Zentrale Regelungen der GoBD und praxisrelevante Wirkungen (Michael Krisch, Steuerfachwirt) Teil 2: Fallbeispiele und Einsatz von IT-Systemen (Steffi Lorenz, Steuerberaterin)

SICHER DURCH DIE GOBD Agenda Teil 1: Zentrale Regelungen der GoBD und praxisrelevante Wirkungen (Michael Krisch, Steuerfachwirt) Teil 2: Fallbeispiele und Einsatz von IT-Systemen (Steffi Lorenz, Steuerberaterin)

Elektronische Rechnungen (erechnungen) richtig anwenden, Kosten sparen und Prozesse optimieren

richtig anwenden, Kosten sparen und Prozesse optimieren") Elektronische Rechnungen (erechnungen) richtig anwenden, Kosten sparen und Prozesse optimieren Status nach Steuervereinfachungsgesetz 2011 Veranstalter: Ort und Datum: Referenten: Handwerkskammer Chemnitz

Elektronische Rechnungen (erechnungen) richtig anwenden, Kosten sparen und Prozesse optimieren Status nach Steuervereinfachungsgesetz 2011 Veranstalter: Ort und Datum: Referenten: Handwerkskammer Chemnitz

Wir begrüßen Sie herzlich zum Workshop. Aufbewahrungspflichten im Rahmen der GoBD

Wir begrüßen Sie herzlich zum Workshop Aufbewahrungspflichten im Rahmen der GoBD 1 Ihre Referenten Frank Behrens Mirko Guttzeit In Kooperation mit: 2 Agenda Allgemeine Aufbewahrungspflichten (ab Seite

Wir begrüßen Sie herzlich zum Workshop Aufbewahrungspflichten im Rahmen der GoBD 1 Ihre Referenten Frank Behrens Mirko Guttzeit In Kooperation mit: 2 Agenda Allgemeine Aufbewahrungspflichten (ab Seite

E-Rechnung Anforderungen & Tipps wie Sie richtig damit umgehen

E-Rechnung Anforderungen & Tipps wie Sie richtig damit umgehen Forum für Existenzgründer und junge Unternehmen 15.11.2014 bei der IHK Koblenz Thomas Biermann (DATEV eg) Wer ist die DATEV? DATEV ist ein

E-Rechnung Anforderungen & Tipps wie Sie richtig damit umgehen Forum für Existenzgründer und junge Unternehmen 15.11.2014 bei der IHK Koblenz Thomas Biermann (DATEV eg) Wer ist die DATEV? DATEV ist ein

Elektronischer Rechnungsaustausch im Kontext von Umsatzsteuer, GoBD & Compliance

Elektronischer Rechnungsaustausch im Kontext von Umsatzsteuer, GoBD & Compliance Stefan Groß Steuerberater CISA (Certified Information Systems Auditor) E-Rechnung, Umsatzsteuer, GoBD & Compliance 2 Die

Elektronischer Rechnungsaustausch im Kontext von Umsatzsteuer, GoBD & Compliance Stefan Groß Steuerberater CISA (Certified Information Systems Auditor) E-Rechnung, Umsatzsteuer, GoBD & Compliance 2 Die

Digitalisierung von Geschäftsprozessen

zeptrum Dr. Adamsen PartG mbb WPG/StBG Digitalisierung von Geschäftsprozessen über 50 gute Gründe für uns Steffen Florschütz, StB Hausmesse 12.07.2018 zeptrum Dr. Adamsen PartG mbb WPG/StBG 12.07.2018

zeptrum Dr. Adamsen PartG mbb WPG/StBG Digitalisierung von Geschäftsprozessen über 50 gute Gründe für uns Steffen Florschütz, StB Hausmesse 12.07.2018 zeptrum Dr. Adamsen PartG mbb WPG/StBG 12.07.2018

Finanzbuchführung 3.0 und Papierbelege vernichten und wie will es das Finanzamt?

Finanzbuchführung 3.0 und Papierbelege vernichten und wie will es das Finanzamt? erechnung, Archivierung, Digitaler Belegaustausch Wer ist DATEV? Genossenschaft von 40.000 Softwarehaus und IT- DATEV-Rechenzentrum

Finanzbuchführung 3.0 und Papierbelege vernichten und wie will es das Finanzamt? erechnung, Archivierung, Digitaler Belegaustausch Wer ist DATEV? Genossenschaft von 40.000 Softwarehaus und IT- DATEV-Rechenzentrum

anwenden, Kosten sparen und Prozesse optimieren

Status nach Steuervereinfachungsgesetz 2011 Handwerkskammer Lübeck 18. Juni 2013 Referenten: Wolfgang Bröker, Steuerberater, Vorstandsmitglied des Steuerberaterverbandes Schleswig-Holstein e.v. Uwe Bürst,

Status nach Steuervereinfachungsgesetz 2011 Handwerkskammer Lübeck 18. Juni 2013 Referenten: Wolfgang Bröker, Steuerberater, Vorstandsmitglied des Steuerberaterverbandes Schleswig-Holstein e.v. Uwe Bürst,

Weg mit dem Papier. Digitalisierung und Veränderung der Geschäftsprozesse. Industrie- und Handelskammer Trier Trier,

Weg mit dem Papier Digitalisierung und Veränderung der Geschäftsprozesse Industrie- und Handelskammer Trier Trier, 24.10.2016 Seite Einzelphänomene!? GoBD (GDPdU) ELStAM SEPA elektronische Steuererklärung

Weg mit dem Papier Digitalisierung und Veränderung der Geschäftsprozesse Industrie- und Handelskammer Trier Trier, 24.10.2016 Seite Einzelphänomene!? GoBD (GDPdU) ELStAM SEPA elektronische Steuererklärung

Buchführung digital und einfach So sparen Sie Zeit, Geld und Nerven. Ihr Referent StB Ortwin Schneider

Buchführung digital und einfach So sparen Sie Zeit, Geld und Nerven Ihr Referent StB Ortwin Schneider Das papierlose Büro Zukunft oder Gegenwart? 13.07.2016 2 Die Realität sieht vielfach noch anders aus

Buchführung digital und einfach So sparen Sie Zeit, Geld und Nerven Ihr Referent StB Ortwin Schneider Das papierlose Büro Zukunft oder Gegenwart? 13.07.2016 2 Die Realität sieht vielfach noch anders aus

LEHLEITER + PARTNER TREUHAND AG

LEHLEITER + PARTNER TREUHAND AG STEUERBERATUNGSGESELLSCHAFT für Leistungen ab 01.07.2011 Wer ist von der elektronischen Rechnungsstellung betroffen? Jeder Unternehmer im umsatzsteuerlichen Sinne unabhängig

LEHLEITER + PARTNER TREUHAND AG STEUERBERATUNGSGESELLSCHAFT für Leistungen ab 01.07.2011 Wer ist von der elektronischen Rechnungsstellung betroffen? Jeder Unternehmer im umsatzsteuerlichen Sinne unabhängig

Grundsätze zur ordnungsgemäßen Buchführung

Qualifizierung im Sport Grundsätze zur ordnungsgemäßen Buchführung Strengere Buchführungsregeln 2015: So verschaffen Sie sich einen Überblick über die Grundsätze zur ordnungsmäßigen Führung und Aufbewahrung

Qualifizierung im Sport Grundsätze zur ordnungsgemäßen Buchführung Strengere Buchführungsregeln 2015: So verschaffen Sie sich einen Überblick über die Grundsätze zur ordnungsmäßigen Führung und Aufbewahrung

Um den Vorsteuerabzug zu sichern und die Aufbewahrungspflicht zu erfüllen, kann in der Praxis wie folgt vorgegangen werden:

Elektronische Rechnungen: Was Sie beachten müssen Der Vorsteuerabzug bei elektronischen Rechnungen geht verloren, wenn der Nachweis und die Kontrolle der Echtheit, Herkunft und Unversehrtheit des Inhalts

Elektronische Rechnungen: Was Sie beachten müssen Der Vorsteuerabzug bei elektronischen Rechnungen geht verloren, wenn der Nachweis und die Kontrolle der Echtheit, Herkunft und Unversehrtheit des Inhalts

Elektronische Rechnungen (erechnungen) richtig anwenden, Kosten sparen und Prozesse optimieren

richtig anwenden, Kosten sparen und Prozesse optimieren") Elektronische Rechnungen (erechnungen) richtig anwenden, Kosten sparen und Prozesse optimieren Rechnungswesen 2.0 - erechnung, Archivierung, Buchführung Online Veranstalter: Ort und Datum: Referent: IHK

Elektronische Rechnungen (erechnungen) richtig anwenden, Kosten sparen und Prozesse optimieren Rechnungswesen 2.0 - erechnung, Archivierung, Buchführung Online Veranstalter: Ort und Datum: Referent: IHK

Elektronische Rechnungen (erechnungen) richtig anwenden, Kosten sparen und Prozesse optimieren

richtig anwenden, Kosten sparen und Prozesse optimieren") Elektronische Rechnungen (erechnungen) richtig anwenden, Kosten sparen und Prozesse optimieren Status nach Steuervereinfachungsgesetz 2011 Referent: Dipl.-Jurist (Univ.) Christian Goede Zielstellung des

Elektronische Rechnungen (erechnungen) richtig anwenden, Kosten sparen und Prozesse optimieren Status nach Steuervereinfachungsgesetz 2011 Referent: Dipl.-Jurist (Univ.) Christian Goede Zielstellung des

Update Recht Ersetzendes Scannen & ZUGFeRD

Steuerberatung Wirtschaftsprüfung Rechtsberatung Wirtschaftsberatung Belegdepot Update Recht Ersetzendes Scannen & ZUGFeRD Referent: Dipl.-Betriebswirt i i Sascha Hartmann, Steuerberater, FB f. Internat.

Steuerberatung Wirtschaftsprüfung Rechtsberatung Wirtschaftsberatung Belegdepot Update Recht Ersetzendes Scannen & ZUGFeRD Referent: Dipl.-Betriebswirt i i Sascha Hartmann, Steuerberater, FB f. Internat.

Elektronische Rechnungen Vereinfachung der elektronischen Rechnungsstellung durch das Steuervereinfachungsgesetz 2011

Elektronische Rechnungen Vereinfachung der elektronischen Rechnungsstellung durch das Steuervereinfachungsgesetz 2011 07. Dezember 2011 Einführung Rechtliche Grundlagen der aktuellen Änderungen Richtlinie

Elektronische Rechnungen Vereinfachung der elektronischen Rechnungsstellung durch das Steuervereinfachungsgesetz 2011 07. Dezember 2011 Einführung Rechtliche Grundlagen der aktuellen Änderungen Richtlinie

Das digitale Büro: Weg mit dem Papier?! Traum oder Wirklichkeit

Das digitale Büro: Weg mit dem Papier?! Traum oder Wirklichkeit erechnung, Archivierung, Buchführung Online DATEV eg Ihre Referenten Guido Badjura Guido.Badjura@datev.de Christian Goede-Diedering Christian.Goede-Diedering@datev.de

Das digitale Büro: Weg mit dem Papier?! Traum oder Wirklichkeit erechnung, Archivierung, Buchführung Online DATEV eg Ihre Referenten Guido Badjura Guido.Badjura@datev.de Christian Goede-Diedering Christian.Goede-Diedering@datev.de

Die Bedeutung elektronischer Medien für die Finanzverwaltung

Die Digitalisierung im Mittelstand Die Finanzverwaltung macht mit. Veranstaltung bei der IHK Heilbronn Franken am 17.11.2015 Die Bedeutung elektronischer Medien für die Finanzverwaltung 1. Grundsätze zur

Die Digitalisierung im Mittelstand Die Finanzverwaltung macht mit. Veranstaltung bei der IHK Heilbronn Franken am 17.11.2015 Die Bedeutung elektronischer Medien für die Finanzverwaltung 1. Grundsätze zur

Finanzbuchführung 3.0 und Papierbelege vernichten und wie will es das Finanzamt? EXISTENZ München, 15. November 2014 Christine Thoma DATEV eg

Finanzbuchführung 3.0 und Papierbelege vernichten und wie will es das Finanzamt? EXISTENZ München, 15. November 2014 Christine Thoma DATEV eg Das Unternehmen DATEV eg Hauptsitz: Nürnberg Gründung: 1966

Finanzbuchführung 3.0 und Papierbelege vernichten und wie will es das Finanzamt? EXISTENZ München, 15. November 2014 Christine Thoma DATEV eg Das Unternehmen DATEV eg Hauptsitz: Nürnberg Gründung: 1966

Buchführung digital Anforderungen meistern Vorteile nutzen

Buchführung digital Anforderungen meistern Vorteile nutzen Klaus Büchsenschütz (Wirtschaftsprüfer/Steuerberater) Christiane Horn (Steuerberaterin) DWAZ Wirtschaftskanzlei Bringmann & Partner mbb Wirtschaftsprüfer

Buchführung digital Anforderungen meistern Vorteile nutzen Klaus Büchsenschütz (Wirtschaftsprüfer/Steuerberater) Christiane Horn (Steuerberaterin) DWAZ Wirtschaftskanzlei Bringmann & Partner mbb Wirtschaftsprüfer

Elektronische Rechnungsstellung und Archivierung

Elektronische Rechnungsstellung und Archivierung IHK Stade für den Elbe-Weser-Raum, 27. November 2014 Wer ist die DATEV? DATEV - Genossenschaft von rund 40.000 Steuerberater, Wirtschaftsprüfern und Rechtsanwälten...

Elektronische Rechnungsstellung und Archivierung IHK Stade für den Elbe-Weser-Raum, 27. November 2014 Wer ist die DATEV? DATEV - Genossenschaft von rund 40.000 Steuerberater, Wirtschaftsprüfern und Rechtsanwälten...

Grundsatz zur Rechnungsausstellung; Vereinfachung bei der elektronischen Rechnung zum

Grundsatz zur Rechnungsausstellung; Vereinfachung bei der elektronischen Rechnung zum 1.7.2011 Grundsatz zur Rechnungsausstellung Damit eine Rechnung zum Vorsteuerabzug zugelassen wird, muss sie strenge

Grundsatz zur Rechnungsausstellung; Vereinfachung bei der elektronischen Rechnung zum 1.7.2011 Grundsatz zur Rechnungsausstellung Damit eine Rechnung zum Vorsteuerabzug zugelassen wird, muss sie strenge

Elektronische Rechnungen (erechnungen) richtig anwenden, Kosten sparen und Prozesse optimieren

richtig anwenden, Kosten sparen und Prozesse optimieren") Elektronische Rechnungen (erechnungen) richtig anwenden, Kosten sparen und Prozesse optimieren Status nach Steuervereinfachungsgesetz 2011 Unternehmerfrühstück Veranstalter: Ort und Datum: Referent: IHK

Elektronische Rechnungen (erechnungen) richtig anwenden, Kosten sparen und Prozesse optimieren Status nach Steuervereinfachungsgesetz 2011 Unternehmerfrühstück Veranstalter: Ort und Datum: Referent: IHK

Die E-Rechnung im Lichte der GoBD. Stefan Groß Steuerberater CISA (Certified Information Systems Auditor)

") Die E-Rechnung im Lichte der GoBD Stefan Groß Steuerberater CISA (Certified Information Systems Auditor) Die E-Rechnung im Lichte der GoBD 2 Alle Rechnungen sind gleich! Die E-Rechnung im Lichte der GoBD

Die E-Rechnung im Lichte der GoBD Stefan Groß Steuerberater CISA (Certified Information Systems Auditor) Die E-Rechnung im Lichte der GoBD 2 Alle Rechnungen sind gleich! Die E-Rechnung im Lichte der GoBD

Elektronische Rechnungen (erechnungen) richtig anwenden, Kosten sparen und Prozesse optimieren

richtig anwenden, Kosten sparen und Prozesse optimieren") Elektronische Rechnungen (erechnungen) richtig anwenden, Kosten sparen und Prozesse optimieren Status nach Steuervereinfachungsgesetz 2011 Veranstalter: Ort und Datum: Referenten: Handwerkskammer Dresden

Elektronische Rechnungen (erechnungen) richtig anwenden, Kosten sparen und Prozesse optimieren Status nach Steuervereinfachungsgesetz 2011 Veranstalter: Ort und Datum: Referenten: Handwerkskammer Dresden

Prüfungsaspekte der E-Rechnung im Zuge von GoBD und Compliance

Prüfungsaspekte der E-Rechnung im Zuge von GoBD und Compliance Stefan Groß Steuerberater & CISA Peters, Schönberger & Partner mbb, München Dipl.-Fw. Bernhard Lindgens Bundeszentralamt für Steuern, Bonn

Prüfungsaspekte der E-Rechnung im Zuge von GoBD und Compliance Stefan Groß Steuerberater & CISA Peters, Schönberger & Partner mbb, München Dipl.-Fw. Bernhard Lindgens Bundeszentralamt für Steuern, Bonn

GoBD - Übergangsfrist endet zum !

Stolperstein GoBD Stolperstein GoBD GoBD - Übergangsfrist endet zum 01.01.2017! Damit die GoBD nicht zum Stolperstein für Sie wird, möchten wir Sie über einige wichtige Aussagen der GoBD informieren, die

Stolperstein GoBD Stolperstein GoBD GoBD - Übergangsfrist endet zum 01.01.2017! Damit die GoBD nicht zum Stolperstein für Sie wird, möchten wir Sie über einige wichtige Aussagen der GoBD informieren, die

DMS-Workshop für Hochschulen

DMS-Workshop für Hochschulen Allgemeine Aspekte der Rechnungseingangsbearbeitung im Hochschulbereich Ramon Aldag Teamleiter Finanzen und Personal Themen Teil I Allgemeine Betrachtung Teil II Planung Teil

DMS-Workshop für Hochschulen Allgemeine Aspekte der Rechnungseingangsbearbeitung im Hochschulbereich Ramon Aldag Teamleiter Finanzen und Personal Themen Teil I Allgemeine Betrachtung Teil II Planung Teil

Die Elektronische Rechnung im Wandel. VOI DOME DMS Expo, Oktober O. Berndt. Copyright Seite 1

Die Elektronische Rechnung im Wandel O. Berndt VOI DOME DMS Expo, Oktober 2014 Copyright 16.07.2014 Seite 1 B&L Management Consulting GmbH Unabhängige Beratung seit mehr als 20 Jahren Optimierung der Rechnungsprozesse

Die Elektronische Rechnung im Wandel O. Berndt VOI DOME DMS Expo, Oktober 2014 Copyright 16.07.2014 Seite 1 B&L Management Consulting GmbH Unabhängige Beratung seit mehr als 20 Jahren Optimierung der Rechnungsprozesse

Elektronische Rechnungen (erechnungen) richtig anwenden, Kosten sparen und Prozesse optimieren

richtig anwenden, Kosten sparen und Prozesse optimieren") Elektronische Rechnungen (erechnungen) richtig Status nach Steuervereinfachungsgesetz 2011 Handwerkskammer Osnabrück Emsland Industrie- und Handelskammer Osnabrück Emsland - Grafschaft Bentheim 7. November

Elektronische Rechnungen (erechnungen) richtig Status nach Steuervereinfachungsgesetz 2011 Handwerkskammer Osnabrück Emsland Industrie- und Handelskammer Osnabrück Emsland - Grafschaft Bentheim 7. November

Die GoBD ist am mit BMF-Schreiben veröffentlicht worden!

Die neue GoBD was sich nun geändert hat. Die GoBD ist am 14.11.2014 mit BMF-Schreiben veröffentlicht worden! Grundsätze zur ordnungsmäßigen Führung und Aufbewahrung von Büchern, Aufzeichnungen und Unterlagen

Die neue GoBD was sich nun geändert hat. Die GoBD ist am 14.11.2014 mit BMF-Schreiben veröffentlicht worden! Grundsätze zur ordnungsmäßigen Führung und Aufbewahrung von Büchern, Aufzeichnungen und Unterlagen

Anforderungen an elektronisch übermittelte Rechnungen

Ein Merkblatt Ihrer IHK Anforderungen an Einleitung Seit Mitte 2011 können auch in elektronischer Form erstellt werden. Das Umsatzsteuergesetz (UStG) wurde diesbezüglich geändert. Elektronisch übermittelte

Ein Merkblatt Ihrer IHK Anforderungen an Einleitung Seit Mitte 2011 können auch in elektronischer Form erstellt werden. Das Umsatzsteuergesetz (UStG) wurde diesbezüglich geändert. Elektronisch übermittelte

Was ist ecodms? Ein DMS ist ein elektronischer Katalog oder eine Bibliothek für Dokumente. Jedes einzelne Dokument im DMS-System sagt uns:

Was ist ecodms? Ein DMS ist ein elektronischer Katalog oder eine Bibliothek für Dokumente. Jedes einzelne Dokument im DMS-System sagt uns: Worum geht es? Wer hat es archiviert? Wer darf es sehen? Wer KANN

Was ist ecodms? Ein DMS ist ein elektronischer Katalog oder eine Bibliothek für Dokumente. Jedes einzelne Dokument im DMS-System sagt uns: Worum geht es? Wer hat es archiviert? Wer darf es sehen? Wer KANN

Rechtliche Rahmenbedingungen des elektronischen Geschäftsverkehrs und der elektronischen Aufbewahrung kaufmännischer Unterlagen

Rechtliche Rahmenbedingungen des elektronischen Geschäftsverkehrs und der elektronischen Aufbewahrung kaufmännischer Unterlagen Diplom Kaufmann Walter Mock Steuerberater Koblenz GoBD Grundsätze zur ordnungsmäßigen

Rechtliche Rahmenbedingungen des elektronischen Geschäftsverkehrs und der elektronischen Aufbewahrung kaufmännischer Unterlagen Diplom Kaufmann Walter Mock Steuerberater Koblenz GoBD Grundsätze zur ordnungsmäßigen

Lässig durch den Steuerdschungel Aktuelles Steuerrecht für Unternehmer

Lässig durch den Steuerdschungel Aktuelles Steuerrecht für Unternehmer Ralf Nick Steuerberater Emmelshausen Unsere Themen 1. erechnung und GoBD 2. Modernisierung des Besteuerungsverfahrens 3. Kassensicherungsverordnung

Lässig durch den Steuerdschungel Aktuelles Steuerrecht für Unternehmer Ralf Nick Steuerberater Emmelshausen Unsere Themen 1. erechnung und GoBD 2. Modernisierung des Besteuerungsverfahrens 3. Kassensicherungsverordnung

Die neuen Grundlagen und Auswirkungen auf Ihre Arbeitsprozesse. Die neuen GoBD Grundlagen und Auswirkungen auf Ihre Arbeitsprozesse

Die neuen Grundlagen und Auswirkungen auf Ihre Arbeitsprozesse Die neuen GoBD Grundlagen und Auswirkungen auf Ihre Arbeitsprozesse Wesentliche Änderungen und Schwerpunkte der GoBD Die Regelungen gelten

Die neuen Grundlagen und Auswirkungen auf Ihre Arbeitsprozesse Die neuen GoBD Grundlagen und Auswirkungen auf Ihre Arbeitsprozesse Wesentliche Änderungen und Schwerpunkte der GoBD Die Regelungen gelten

Digitalisierung im Mittelstand. (Steuer-)Rechtliche Rahmenbedingungen für den elektronischen Geschäftsverkehr

Rechtliche Rahmenbedingungen für den elektronischen Geschäftsverkehr") Digitalisierung im Mittelstand (Steuer-)Rechtliche Rahmenbedingungen für den elektronischen Geschäftsverkehr (Steuer-)Rechtliche Rahmenbedingungen für den elektronischen Geschäftsverkehr Referent: Dipl.

Digitalisierung im Mittelstand (Steuer-)Rechtliche Rahmenbedingungen für den elektronischen Geschäftsverkehr (Steuer-)Rechtliche Rahmenbedingungen für den elektronischen Geschäftsverkehr Referent: Dipl.

Kostensenkungspotenzial erechnungen. Die elektronische Rechnung (erechnung) Anforderungen für den Einsatz im Handwerksunternehmen

Anforderungen für den Einsatz im Handwerksunternehmen") Kostensenkungspotenzial erechnungen Die elektronische Rechnung (erechnung) Anforderungen für den Einsatz im Handwerksunternehmen Elektronischer Rechnungsverkehr Ein Trend elektronischer Rechnungsverkehr

Kostensenkungspotenzial erechnungen Die elektronische Rechnung (erechnung) Anforderungen für den Einsatz im Handwerksunternehmen Elektronischer Rechnungsverkehr Ein Trend elektronischer Rechnungsverkehr

"Das papierlose Büro - Zukunft oder Gegenwart?"

"Das papierlose Büro - Zukunft oder Gegenwart?" IHK Nürnberg 19. April 2016 Wer ist DATEV? Genossenschaft von 40.000 Steuerberatern, Wirtschaftsprüfern und Rechtsanwälten Unterstützung aller Dienst-leistungen

"Das papierlose Büro - Zukunft oder Gegenwart?" IHK Nürnberg 19. April 2016 Wer ist DATEV? Genossenschaft von 40.000 Steuerberatern, Wirtschaftsprüfern und Rechtsanwälten Unterstützung aller Dienst-leistungen

Elektronische Rechnung Was ist zu beachten?

Elektronische Rechnung Was ist zu beachten? Mandantenveranstaltung 05. September 2012 Hotel Weißenburg Gliederung ü Ausgangslage ü Erleichterungen ab dem 01.07.2011 ü Definition elektronische Rechnung

Elektronische Rechnung Was ist zu beachten? Mandantenveranstaltung 05. September 2012 Hotel Weißenburg Gliederung ü Ausgangslage ü Erleichterungen ab dem 01.07.2011 ü Definition elektronische Rechnung

Die digitale Steuerprüfung - wie kann man sich vorbereiten?

Die digitale Steuerprüfung - wie kann man sich vorbereiten? Schon seit dem Jahr 2002 hat das Finanzamt die Möglichkeit, eine digitale Steuerprüfung durchzuführen. Eine Zeit lang waren selbst die Betriebsprüfer

Die digitale Steuerprüfung - wie kann man sich vorbereiten? Schon seit dem Jahr 2002 hat das Finanzamt die Möglichkeit, eine digitale Steuerprüfung durchzuführen. Eine Zeit lang waren selbst die Betriebsprüfer

Elektronische Rechnung Rechnungswesen 2.0:

Elektronische Rechnung Rechnungswesen 2.0: erechnung, Archivierung, Buchführung Online Veranstalter: HWK Dresden & IHK Dresden Regionalbüro Riesa Ort und Datum: Großenhain, 28. August 2014 Referent: André

Elektronische Rechnung Rechnungswesen 2.0: erechnung, Archivierung, Buchführung Online Veranstalter: HWK Dresden & IHK Dresden Regionalbüro Riesa Ort und Datum: Großenhain, 28. August 2014 Referent: André

Seite 1. DATEV eg, alle Rechte vorbehalten

Seite 1 Seite 2 Seite 3 Seite 4 Genossenschaft von 40.500 Steuerberatern, Wirtschaftsprüfern und Rechtsanwälten Unterstützung aller Dienstleistungen der DATEV- Mitglieder für deren Mandanten Hauptsitz

Seite 1 Seite 2 Seite 3 Seite 4 Genossenschaft von 40.500 Steuerberatern, Wirtschaftsprüfern und Rechtsanwälten Unterstützung aller Dienstleistungen der DATEV- Mitglieder für deren Mandanten Hauptsitz

- 1 - Arbeitshilfe zur Erstellung einer Verfahrensdokumentation zur Belegablage. Belegablage für digitalisierte Belege

Belegablage für digitalisierte Belege 4.2.1 Posteingang und Vorsortierung Was? Wann? Wer? (MA, StV, FK) * Wo? Wie? Entfällt Post öffnen Vorsortieren Eingangsstempel Zwischenablage - 1-4.2.2 Identifikation

Belegablage für digitalisierte Belege 4.2.1 Posteingang und Vorsortierung Was? Wann? Wer? (MA, StV, FK) * Wo? Wie? Entfällt Post öffnen Vorsortieren Eingangsstempel Zwischenablage - 1-4.2.2 Identifikation

Steuerberatung. Zeitgerechte Erfassung und Ordnung von Grund(buch)aufzeichnungen. (vgl. Punkt 2) Unveränderbarkeit von Buchungen und Aufzeichnungen

aufzeichnungen. (vgl. Punkt 2) Unveränderbarkeit von Buchungen und Aufzeichnungen") Informationen zum Thema GoBD (Grundsätze zur ordnungsmäßigen Führung und Aufbewahrung von Büchern, Aufzeichnungen und Unterlagen in elektronischer Form sowie Datenzugriff) Steuerberatung GÜNTHER KUBITZA

Informationen zum Thema GoBD (Grundsätze zur ordnungsmäßigen Führung und Aufbewahrung von Büchern, Aufzeichnungen und Unterlagen in elektronischer Form sowie Datenzugriff) Steuerberatung GÜNTHER KUBITZA

Herzlich Willkommen zum Unternehmerfrühstück am 15. Februar 2017 im Lenkeshof. mit einem Impulsvortrag von

Herzlich Willkommen zum Unternehmerfrühstück am 15. Februar 2017 im Lenkeshof mit einem Impulsvortrag von zum Thema kfm. Veränderungsprozesse durch Digitalisierung Veränderungsprozesse durch Digitalisierung

Herzlich Willkommen zum Unternehmerfrühstück am 15. Februar 2017 im Lenkeshof mit einem Impulsvortrag von zum Thema kfm. Veränderungsprozesse durch Digitalisierung Veränderungsprozesse durch Digitalisierung

GoBD Verschärfte Buchführungsregeln im digitalen Zeitalter?

GoBD Verschärfte Buchführungsregeln im digitalen Zeitalter? IHK für Rheinhessen, 16. März 2016 Ordnungsmäßigkeit der Buchführung 146 AO 239 HGB Nachvollzieh- und Nachprüfbarkeit Vollständigkeit und Richtigkeit

GoBD Verschärfte Buchführungsregeln im digitalen Zeitalter? IHK für Rheinhessen, 16. März 2016 Ordnungsmäßigkeit der Buchführung 146 AO 239 HGB Nachvollzieh- und Nachprüfbarkeit Vollständigkeit und Richtigkeit

Elektronische Rechnungen (erechnungen) richtig anwenden, Kosten sparen und Prozesse optimieren

richtig anwenden, Kosten sparen und Prozesse optimieren") Elektronische Rechnungen (erechnungen) richtig Status nach Steuervereinfachungsgesetz 2011 Handwerkskammer Bremen Kreishandwerkerschaft Bremerhaven-Wesermünde Industrie- und Handelskammer Bremerhaven 7.

Elektronische Rechnungen (erechnungen) richtig Status nach Steuervereinfachungsgesetz 2011 Handwerkskammer Bremen Kreishandwerkerschaft Bremerhaven-Wesermünde Industrie- und Handelskammer Bremerhaven 7.

Elektronische Rechnungen richtig anwenden, Kosten sparen und Prozesse optimieren

Steuerberaterkammer Thüringen Elektronische Rechnungen richtig anwenden, Kosten sparen und Prozesse optimieren Status nach Steuervereinfachungsgesetz 2011 Referent: André Hübel (DATEV eg, NL Berlin) Steuerberater

Steuerberaterkammer Thüringen Elektronische Rechnungen richtig anwenden, Kosten sparen und Prozesse optimieren Status nach Steuervereinfachungsgesetz 2011 Referent: André Hübel (DATEV eg, NL Berlin) Steuerberater

E-Rechnung die elektronische Rechnung

E-Rechnung die elektronische Rechnung Anforderungen für den Einsatz in KMU s Dipl.-Jurist (Univ.) Christian Goede, DATEV eg DATEV in Zahlen DATEV bedeutet rund 10 Mio. Lohn- und Gehaltsabrechnungen werden

E-Rechnung die elektronische Rechnung Anforderungen für den Einsatz in KMU s Dipl.-Jurist (Univ.) Christian Goede, DATEV eg DATEV in Zahlen DATEV bedeutet rund 10 Mio. Lohn- und Gehaltsabrechnungen werden

Häufig gestellte Fragen zur Muster-Verfahrensdokumentation zum ersetzenden Scannen* (FAQ-Katalog)

") Häufig gestellte Fragen zur Muster-Verfahrensdokumentation zum ersetzenden Scannen* (FAQ-Katalog) Die Bundessteuerberaterkammer (BStBK) der Deutsche Steuerberaterverband e.v. (DStV) und haben den nachfolgenden

Häufig gestellte Fragen zur Muster-Verfahrensdokumentation zum ersetzenden Scannen* (FAQ-Katalog) Die Bundessteuerberaterkammer (BStBK) der Deutsche Steuerberaterverband e.v. (DStV) und haben den nachfolgenden

Elektronische Rechnungen (erechnungen) richtig anwenden, Kosten sparen und Prozesse optimieren

richtig anwenden, Kosten sparen und Prozesse optimieren") Elektronische Rechnungen (erechnungen) richtig anwenden, Kosten sparen und Prozesse optimieren Veranstalter: Ort und Datum: Referent: IHK Dortmund 27. Mai 2014 Dortmund Dipl.-Jur. Christian Goede (DATEV

Elektronische Rechnungen (erechnungen) richtig anwenden, Kosten sparen und Prozesse optimieren Veranstalter: Ort und Datum: Referent: IHK Dortmund 27. Mai 2014 Dortmund Dipl.-Jur. Christian Goede (DATEV

Digitale Rechnungsverarbeitungsprozesse

Digitale Rechnungsverarbeitungsprozesse Umsetzung mit crossinx bei der Volksbank Kraichgau Olaf Hautzinger Seite 1 11 AGENDA I. AUSGANGSLAGE bei der Volksbank Kraichgau vor Projektstart II. OPTIMIERUNG

Digitale Rechnungsverarbeitungsprozesse Umsetzung mit crossinx bei der Volksbank Kraichgau Olaf Hautzinger Seite 1 11 AGENDA I. AUSGANGSLAGE bei der Volksbank Kraichgau vor Projektstart II. OPTIMIERUNG

So bucht man heute Buchführung mit digitalen Belegen. Ihr Referent:

So bucht man heute Buchführung mit digitalen Belegen Ihr Referent: Agenda Vorstellung der Kanzlei Digitalisierung Zukunftsvision oder gängige Praxis? Unternehmen online Die Organisationslösung für Unternehmen

So bucht man heute Buchführung mit digitalen Belegen Ihr Referent: Agenda Vorstellung der Kanzlei Digitalisierung Zukunftsvision oder gängige Praxis? Unternehmen online Die Organisationslösung für Unternehmen

Die E-Rechnung im Lichte der GoBD

in Kooperation mit Die E-Rechnung im Lichte der GoBD Stefan Groß, Steuerberater und CISA (Certified Information Systems Auditor) Partner bei PSP und Vorstandsvorsitzender des VeR Die E-Rechnung im Lichte

in Kooperation mit Die E-Rechnung im Lichte der GoBD Stefan Groß, Steuerberater und CISA (Certified Information Systems Auditor) Partner bei PSP und Vorstandsvorsitzender des VeR Die E-Rechnung im Lichte

GoDB - Grundsätze zur ordnungsmäßigen Führung und Aufbewahrung von Büchern, Aufzeichnungen und Unterlagen in elektronischer Form sowie Datenzugriff

GoDB - Grundsätze zur ordnungsmäßigen Führung und Aufbewahrung von Büchern, Aufzeichnungen und Unterlagen in elektronischer Form sowie Datenzugriff Erläuterungen und praktische Hinweise zu dem BMF-Schreiben

GoDB - Grundsätze zur ordnungsmäßigen Führung und Aufbewahrung von Büchern, Aufzeichnungen und Unterlagen in elektronischer Form sowie Datenzugriff Erläuterungen und praktische Hinweise zu dem BMF-Schreiben

Steuerliche Aspekte der erechnung. Stefan Groß Steuerberater CISA (Certified Information Systems Auditor)

") Steuerliche Aspekte der erechnung Stefan Groß Steuerberater CISA (Certified Information Systems Auditor) Steuerliche Aspekte der erechnung 2 Was galt...? Steuerliche Aspekte der erechnung 3 Ablauf Rechnungsstellung

Steuerliche Aspekte der erechnung Stefan Groß Steuerberater CISA (Certified Information Systems Auditor) Steuerliche Aspekte der erechnung 2 Was galt...? Steuerliche Aspekte der erechnung 3 Ablauf Rechnungsstellung

- eine qualifizierte elektronische Signatur oder eine qualifizierte elektronische Signatur mit Anbieter-Akkreditierung nach dem Signaturgesetz oder

1 e Pflichten bei der Rechnungserstellung Die Umsetzung der EU-Richtlinie zur Rechnungsstellung (2001/115/EG) vom 20. Dezember 2001 mit dem Ziel der Harmonisierung der mehrwertsteuerlichen Anforderungen

1 e Pflichten bei der Rechnungserstellung Die Umsetzung der EU-Richtlinie zur Rechnungsstellung (2001/115/EG) vom 20. Dezember 2001 mit dem Ziel der Harmonisierung der mehrwertsteuerlichen Anforderungen

- Rechnungsdaten in strukturierter Weise in einer PDF Datei zu übermitteln und - Diese ohne weiter Schritte auszulesen und zu verarbeiten.

1 ZUGFeRD Datenformat für elektronische Rechnungen Die elektronische Rechnung im ZUGFeRD-Datenformat ermöglicht den Datenaustausch von Daten ohne vorherige Absprache der Partner über das Datenformat. Als

1 ZUGFeRD Datenformat für elektronische Rechnungen Die elektronische Rechnung im ZUGFeRD-Datenformat ermöglicht den Datenaustausch von Daten ohne vorherige Absprache der Partner über das Datenformat. Als

Weg mit dem Papier: Unterlagen scannen und elektronisch archivieren

Weg mit dem Papier: Unterlagen scannen und elektronisch archivieren Praktische Erfahrungen aus der Betriebsprüfung Simon Schramer Betriebsprüfer Finanzamt Trier Trier, 26.11.2015 Folie 1 Themenübersicht

Weg mit dem Papier: Unterlagen scannen und elektronisch archivieren Praktische Erfahrungen aus der Betriebsprüfung Simon Schramer Betriebsprüfer Finanzamt Trier Trier, 26.11.2015 Folie 1 Themenübersicht

Elektronische Rechnung: Anforderungen nach den aktuellen Richtlinien

Elektronische Rechnung: Anforderungen nach den aktuellen Richtlinien Oliver Berndt B&L Management Consulting GmbH www.bul-consulting.de Rechnungsaustausch in D heute Deutscher Gesetzgeber verlangt heute

Elektronische Rechnung: Anforderungen nach den aktuellen Richtlinien Oliver Berndt B&L Management Consulting GmbH www.bul-consulting.de Rechnungsaustausch in D heute Deutscher Gesetzgeber verlangt heute

Herzlich willkommen zu unserer Vortragsreihe

Herzlich willkommen zu unserer Vortragsreihe Moderne Verwaltung Vollständige elektronische Durchführung von Vergabeverfahren bei der Beschaffung von Waren und Dienstleistungen und der elektronische Rechnungsverarbeitung

Herzlich willkommen zu unserer Vortragsreihe Moderne Verwaltung Vollständige elektronische Durchführung von Vergabeverfahren bei der Beschaffung von Waren und Dienstleistungen und der elektronische Rechnungsverarbeitung

Digitale Zusammenarbeit zwischen Unternehmen und Steuerberatern STEINBEIS UNTERNEHMERFORUM 2017

Digitale Zusammenarbeit zwischen Unternehmen und Steuerberatern STEINBEIS UNTERNEHMERFORUM 2017 SMT 2015 www.scmt.com Digitale Zusammenarbeit in Kaufmännischen Prozessen Steuerberater Lieferant Unternehmer

Digitale Zusammenarbeit zwischen Unternehmen und Steuerberatern STEINBEIS UNTERNEHMERFORUM 2017 SMT 2015 www.scmt.com Digitale Zusammenarbeit in Kaufmännischen Prozessen Steuerberater Lieferant Unternehmer

Von der Rechnung bis zur Buchführung

Von der Rechnung bis zur Buchführung Eine Veranstaltung aus der Reihe "Unternehmenswissen kompakt der IHK Koblenz Thomas Biermann DATEV eg 11. Mai 2015 - Koblenz Seite DATEV-Rechenzentrum in Zahlen Stand

Von der Rechnung bis zur Buchführung Eine Veranstaltung aus der Reihe "Unternehmenswissen kompakt der IHK Koblenz Thomas Biermann DATEV eg 11. Mai 2015 - Koblenz Seite DATEV-Rechenzentrum in Zahlen Stand

Rechnungsaustausch in Deutschland im Kontext von Umsatzsteuer, GoBD & Compliance

Rechnungsaustausch in Deutschland im Kontext von Umsatzsteuer, GoBD & Compliance Stefan Groß Steuerberater CISA (Certified Information Systems Auditor) E-Rechnung, Umsatzsteuer, GoBD & Compliance 2 Die

Rechnungsaustausch in Deutschland im Kontext von Umsatzsteuer, GoBD & Compliance Stefan Groß Steuerberater CISA (Certified Information Systems Auditor) E-Rechnung, Umsatzsteuer, GoBD & Compliance 2 Die

DIGITALISIERUNG Optimierung der Geschäftsabläufe kleiner und mittlerer Unternehmen. Herzlich Willkommen Donnerstag, 18. Mai 2017

DIGITALISIERUNG Optimierung der Geschäftsabläufe kleiner und mittlerer Unternehmen Herzlich Willkommen Donnerstag, 18. Mai 2017 Tradition und Fortschritt als zuverlässiger IT Partner Tobias Heinrich Organisationsberater

DIGITALISIERUNG Optimierung der Geschäftsabläufe kleiner und mittlerer Unternehmen Herzlich Willkommen Donnerstag, 18. Mai 2017 Tradition und Fortschritt als zuverlässiger IT Partner Tobias Heinrich Organisationsberater

Hier Position für Kanzleilogo. GoBD. Wesentliche Änderungen durch Einführung der GoBD

GoBD Wesentliche Änderungen durch Einführung der GoBD Wesentliche Änderungen und Schwerpunkte der GoBD Allgemeines Die Regelungen gelten sowohl für die doppelte Buchführung wie auch explizit für sonstigen

GoBD Wesentliche Änderungen durch Einführung der GoBD Wesentliche Änderungen und Schwerpunkte der GoBD Allgemeines Die Regelungen gelten sowohl für die doppelte Buchführung wie auch explizit für sonstigen

1. Abwicklung der Finanzbuchführung mit digitalen Belegen. Mandant: