Prüfungskommission für Wirtschaftsprüfer

|

|

|

- Kevin Messner

- vor 7 Jahren

- Abrufe

Transkript

1 Prüfungskommission für Wirtschaftsprüfer Wirtschaftsprüfungsexamen gemäß 5-14 a WPO 2. Aufsichtsarbeit aus dem Gebiet Wirtschaftliches Prüfungswesen, Unternehmensbewertung und Berufsrecht 2. Halbjahr 2014 Termin: 6. August 2014 Bearbeitungszeit: 5 Stunden Hilfsmittel: 1. Schönfelder, Deutsche Gesetze - Textsammlung und Ergänzungsband - 2.a) International Financial Reporting Standards IFRS einschließlich International Accounting Standards (IAS) und Interpretationen, Die amtlichen EU-Texte Englisch- Deutsch, 7., aktualisierte Auflage, 2013, IDW Verlag GmbH 2.b) International Financial Reporting Standards (IFRS) 2014, Deutsch-Englische Textausgabe der von der EU gebilligten Standards und Interpretationen, WILEY-VCH Verlag GmbH & Co. KGaA Zugelassen ist die Benutzung nur einer dieser Textausgaben! 3. Wirtschaftsgesetze, 30., aktualisierte Auflage, 2014, IDW Verlag GmbH 4. Nicht programmierbarer Taschenrechner Die Aufgabenstellung umfasst einschließlich dieses Vorblattes 12 Seiten. Bitte geben Sie nach Ende der Bearbeitungszeit auch die Aufgabenstellung ab!

2 Bearbeitungshinweise: Die Klausur besteht aus 3 unabhängigen Teilen. Alle Aufgabenteile sind zu bearbeiten. Bei jeder Aufgabe sind die maximal erreichbaren Punkte angegeben; diese Punkte sollen zugleich einen Anhaltspunkt für die jeweils erforderliche Bearbeitungszeit darstellen. Es sind maximal 300 Punkte (300 Punkte = 300 Minuten Bearbeitungszeit) zu erreichen. Gehen Sie nur auf die konkreten Fragestellungen ein und verzichten Sie auf allgemeine Darlegungen ohne Bezug zur jeweiligen Fragestellung! Begründen Sie Ihre Ausführungen. Stellen Sie notwendige Berechnungen nachvollziehbar dar und erläutern diese kurz, so dass das Verständnis für die Zusammenhänge deutlich wird. Seite 1 von 11

3 Die Klausuraufgaben betreffen die folgenden drei Themengebiete: Punkte Teil A: Berufsrecht und Prüfungswesen 110 1) Zielsetzungen der Prüfung des Jahresabschlusses 4 2) Kritische Grundhaltung 30 3) Skalierte Prüfung 4 4) Wesentlichkeit 49 a) Spezifische Wesentlichkeit 12 b) Toleranzwesentlichkeit 6 c) Festgestellte falsche Darstellungen und Wesentlichkeit 12 d) Beispiele für Wesentlichkeit unterhalb der Wesentlichkeitsgrenze 19 5) Sicherheit und Ordnungsmäßigkeit IT-gestützter Konsolidierungsprozesse 23 Teil B: Fremdwährungsumrechnung und Kapitalflussrechnung 80 1) Umrechnung Abschluss 33 2) Erstellung Konzernbilanz und Konzern-GuV 15 3) Erstellung Kapitalflussrechnung 32 Teil C: Verschmelzung Bilanzierung und Bewertung 110 1) Bilanzierung einer Verschmelzung nach HGB und IFRS 67 a) Ermittlung Umtauschverhältnis und Anzahl auszugebender Aktien 18 b) Bilanzierung nach HGB 12 c) Bilanzierung nach IFRS 37 2) Multiplikatormethode 9 3) Ertragswertverfahren IDW S 1 34 a) Ermittlung Beta-Faktoren 10 b) Ermittlung periodenspezifische Kapitalkosten 10 c) Ermittlung zu diskontierende Nettoausschüttung 7 d) Ermittlung Ertragswert 7 Gesamt 300 Seite 2 von 11

Erstellung Konzernbilanz und Konzern-GuV 15 3) Erstellung Kapitalflussrechnung 32 Teil C: Verschmelzung Bilanzierung und Bewertung 110 1) Bilanzierung einer Verschmelzung nach HGB und IFRS 67")

4 Teil A: Berufsrecht und Prüfungswesen [110 Punkte] 1) Zielsetzungen der Prüfung des Jahresabschlusses [4 Punkte] Bitte nennen Sie stichwortartig die übergreifenden Zielsetzungen einer gesetzlichen Pflichtprüfung des Jahresabschlusses ( 316 HGB). 2) Kritische Grundhaltung [30 Punkte] Was wird unter einer kritischen Grundhaltung (professional skepticism) bei der Abschlussprüfung verstanden, welche Aspekte umfasst sie und wozu dient die kritische Grundhaltung (ISA 200)? 3) Skalierte Prüfung [4 Punkte] Was wird unter einer skalierten Prüfung bei der Anwendung der Prüfungsstandards verstanden? 4) Wesentlichkeit [49 Punkte] a) Was sind spezifische Wesentlichkeiten im Sinn der Prüfungsstandards (ISA, IDW PS) und welche Faktoren können darauf hindeuten, spezifische Wesentlichkeiten festzulegen? [12 Punkte] b) Erläutern Sie, wie die Toleranzwesentlichkeit definiert ist, und nennen Sie Beispiele, die zu einer Herabsetzung des Prozentsatzes bei der Festlegung der Toleranzwesentlichkeit führen können. [6 Punkte] c) Warum ist es problematisch, wenn sich die Summe der festgestellten falschen Darstellungen der festgelegten Wesentlichkeitsgrenze nähert, und wie kann der Abschlussprüfer darauf reagieren? [12 Punkte] d) Welche besonderen Umstände bzw. Sachverhalte (Beispiele) können sich auf die Beurteilung des Abschlussprüfers auswirken, ob falsche Darstellungen, die unterhalb der festgelegten Wesentlichkeit liegen, dennoch wesentlich sein können (ISA 450.A16)? [19 Punkte] Seite 3 von 11

![2) Kritische Grundhaltung [30 Punkte] Was wird unter einer kritischen Grundhaltung (professional skepticism) bei der Abschlussprüfung verstanden, welche Aspekte umfasst sie und wozu dient die](/docs-images/48/23937509/images/page_4.jpg "kritische Grundhaltung (ISA 200)? 3) Skalierte Prüfung [4 Punkte] Was wird unter einer skalierten Prüfung bei der Anwendung der Prüfungsstandards verstanden?")

5 5) Sicherheit und Ordnungsmäßigkeit IT-gestützter Konsolidierungsprozesse [23 Punkte] a) Bitte nennen Sie die Sicherheitsanforderungen, die IT-Systeme zu erfüllen haben, die für Zwecke der Konsolidierung eingesetzt werden, und erläutern Sie diese bitte kurz (IDW RS FAIT 4). [15 Punkte] b) Aus insbesondere welchen gesetzlichen Regelungen ergeben sich grundlegende Anforderungen an die Ordnungsmäßigkeit und somit Verlässlichkeit der IT-gestützten Konsolidierungsprozesse (IDW RS FAIT 4)? [8 Punkte] Seite 4 von 11

Aus insbesondere welchen gesetzlichen Regelungen ergeben sich grundlegende Anforderungen an die Ordnungsmäßigkeit")

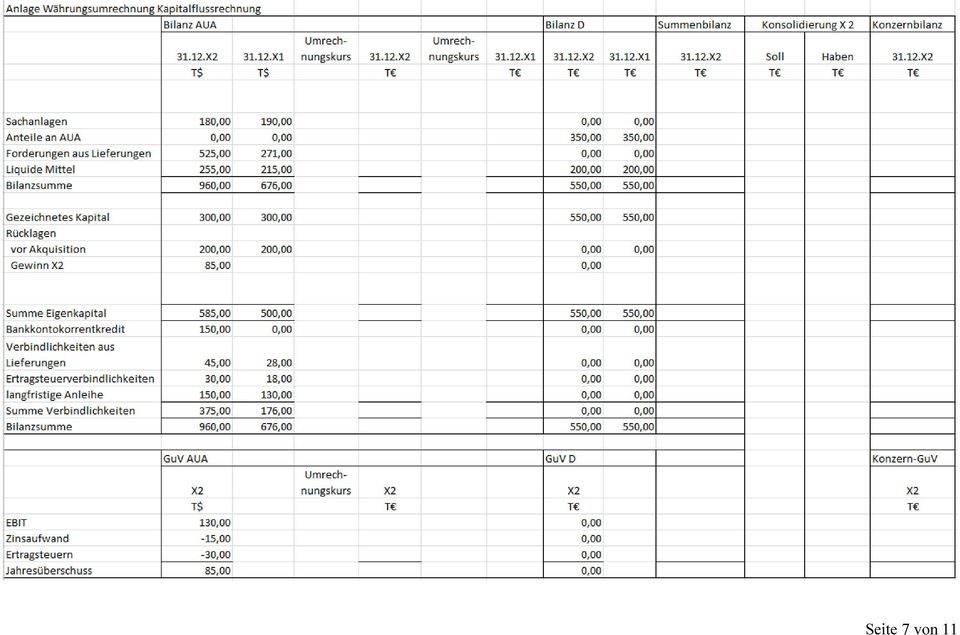

6 Teil B: Fremdwährungsumrechnung und Kapitalflussrechnung [80 Punkte] Das Unternehmen D mit Sitz in Deutschland und Bilanzstichtag X2 (aktuelle Rechtslage) stellt einen Konzernabschluss nach IFRS in Euro (T ) auf. Am X1 hat D 100 % der Anteile des ausländischen Unternehmens in Amerika (im nachfolgenden kurz AUA genannt) zu einem Preis von 700 T$ erworben. Der Fair Value des übernommenen Nettovermögens zum Tag des Erwerbs beträgt 500 T$ (keine aufzudeckenden stillen Reserven und Lasten). 1) Bitte rechnen Sie die Bilanzen (siehe nachfolgende Tabelle) zum X1 und X2 sowie die GuV X2 von AUA in T um (2 Nachkommastellen). [33 Punkte] 2) Bitte erstellen Sie im Anschluss daran unter Angabe der Konsolidierungsbuchungen die Konzernbilanz zum X2 und Konzern-GuV für X2. [15 Punkte] 3) Bitte erstellen Sie ausgehend vom Konzernjahresüberschuss die Konzernkapitalflussrechnung für X2 (ohne Angabe der Vorjahresvergleichszahlen) unter Angabe der gezahlten Zinsen und gezahlten Ertragsteuern innerhalb des Cashflows aus betrieblicher Tätigkeit und unter Verwendung des angegebenen Durchschnittskurses für die Cashflows. Leiten Sie bitte die wechselkursbedingte Änderung der Zahlungsmittel und Zahlungsmitteläquivalente unter Berücksichtigung der Umrechnungskurse her (Verprobung). [32 Punkte] Sollten Sie zur Bearbeitung auch die Anlage Währungsumrechnung Kapitalflussrechnung verwenden, geben Sie mit Ihrer Ausarbeitung nur die Anlage ab, die Ihnen zusätzlich zur Verfügung gestellt worden ist und mit den Angaben Kennziffer und Seite versehen ist! Gehen Sie dabei von den Angaben in der nachfolgend beigefügten Tabelle und folgenden Annahmen aus: Die Umrechnungskurse betragen am X1 1 = 2 $ und am X2: 1 = 1,5 $. Der Durchschnittskurs für X2 wurde mit 1 = 1,65 $ ermittelt. D hat als funktionale Währung. AUA hat als funktionale Währung $ und wird von D als ausländischer Geschäftsbetrieb (foreign operation) betrachtet. AUA hat in X2 Zugänge bei den Sachanlagen in Höhe von 50 T$ und Abschreibungen der Sachanlagen in X2 in Höhe von 60 T$ (beides bereits in nachstehender Tabelle berücksichtigt). Seite 5 von 11

.")

7 In X2 wird von AUA eine Anleihe in Höhe von 20 T$ zur Unternehmensfinanzierung herausgegeben (bereits in nachstehender Tabelle enthalten). Die Anleihen werden zum Nennwert bilanziert. Latente Steuern sind nicht zu berücksichtigen. Seite 6 von 11

8 Seite 7 von 11

9 Teil C: Verschmelzung Bilanzierung und Bewertung [110 Punkte] 1) Bilanzierung einer Verschmelzung nach HGB und IFRS [67 Punkte] Mit Wirkung zum 1. Januar X1 soll die Beschaulich AG (im nachfolgenden kurz B AG genannt) auf die Allesfresser AG (im nachfolgenden kurz A AG) verschmolzen werden (Verschmelzung durch Aufnahme). Sämtliche Aktionäre der B AG erhalten für ihre bisherigen Anteile neu ausgegebene Aktien der börsennotierten A AG. Das Umtauschangebot nehmen sämtliche Aktionäre der B AG mit Wirkung zum 1. Januar X1 an. Zu diesem Zeitpunkt ergeben sich folgende Werte: A AG B AG Buchwerte Zeitwerte Buchwerte Zeitwerte in Mio. Euro in Mio. Euro in Mio. Euro in Mio. Euro Aktiva Goodwill Diverse Vermögenswerte Bilanzsumme Passiva Grundkapital Kapitalrücklage Buchwert-Zeitwert- Differenz Gewinnrücklage Bilanzsumme Das jeweilige Grundkapital besteht aus Aktien mit einem Nennwert von 1 Euro je Aktie. In den diversen Vermögenswerten der A AG sind stille Reserven in Höhe von 400 Mio. Euro und in denen der B AG in Höhe von 300 Mio. Euro enthalten. Der Unternehmenswert der A AG (UW(A AG)) beträgt Mio. Euro. Der Unternehmenswert der B AG (UW(B AG)) wurde mit Mio. Euro ermittelt. Latente Steuern sind in der Aufgabe nicht zu berücksichtigen. a) Bitte ermitteln Sie das Umtauschverhältnis und die Anzahl der neu auszugebenden Aktien. [18 Punkte] b) Bitte erstellen Sie die Jahresbilanz der A AG nach dem HGB nach erfolgter Verschmelzung unter Angabe der Übernahmebilanzierungsbuchungssätze. Dabei soll von dem in 24 UmwG eingeräumten Wahlrecht kein Gebrauch gemacht werden. [12 Punkte] Seite 8 von 11

10 2) Multiplikatormethode [9 Punkte] Die A AG hat Interesse, die nicht börsennotierte Süß AG (im nachfolgenden kurz S AG) zu erwerben. Da nur wenige Informationen über die S AG vorliegen, möchte die A AG mittels eines Multiplikatorverfahrens eine erste Indikation für den Wert der Aktien der S AG erlangen. Die A AG geht davon aus, dass die S AG auch zukünftig stets wie in X1 ein EBIT in Höhe von 120 Mio. Euro erzielen wird Süßigkeiten gehen immer. Die verzinslichen Nettofinanzverbindlichkeiten der S AG belaufen sich auf 750 Mio. Euro. Bitte ermitteln Sie für die S AG den Unternehmensgesamtwert (Entity-Value) und den Wert der Aktien (Equity-Value) auf der Basis des arithmetischen Mittels der Multiplikatoren nachfolgender vergleichbarer Unternehmen (Peer Group): Peer Group c) Bitte erstellen Sie die Konzernbilanz nach IFRS (weitere 100%ige Tochterunternehmen sind annahmegemäß in den sonstigen Vermögenswerten enthalten; sie bleiben in dieser Aufgabe jedoch zur Vereinfachung außen vor). Setzen Sie dabei bitte auf die HGB- Jahresbilanz nach erfolgter Verschmelzung auf und geben Sie die notwendigen Konsolidierungsbuchungssätze an. Erläutern Sie dabei bitte Ihre Vorgehensweise kurz. [37 Punkte] Entity- Value X1 in Mio. EBIT X1 in Mio. Gummibären AG Schoko AG Bonbon AG Seite 9 von 11

11 3) Ertragswertverfahren IDW S 1 [34 Punkte] Die A AG beabsichtigt, die Gelegenheit AG (nachfolgend kurz G AG) im Wege einer Verschmelzung zu erwerben. Für ein Abfindungsangebot an die Aktionäre möchte sie den Ertragswert zum der G AG im Einklang mit IDW S 1 ermitteln. a) Ermitteln Sie dazu zunächst das arithmetische Mittel aus den unverschuldeten Beta- Faktoren unter Angabe der anzuwendenden Formel zur Ermittlung des unverschuldeten Betas der nachfolgenden Vergleichsunternehmen bei einem festgelegten Unternehmenssteuersatz von 30 % mit nachfolgenden Annahmen [10 Punkte]: Beta zu DAX (verschuldet) EK-Quote Gut AG 1,2 35,00 % Günstig AG 1,1 25,40 % b) Ermitteln Sie die periodenspezifischen Zinssätze (Eigenkapitalkosten nach persönlichen Ertragsteuern; mit zwei Nachkommastellen) unter Berücksichtigung der persönlichen Abgeltungssteuer von 25 % zuzüglich Solidaritätszuschlag von 5,5 % und einem Wachstumsabschlag von 1 % in der ewigen Rente sowie folgenden Annahmen [10 Punkte]: Planjahr 1 2 Ewige Rente ab 2016 risikoloser Basiszins vor persönlicher ESt 2,50 % 2,50 % 2,50 % Marktrisikoprämie nach persönlicher ESt 5,50 % 5,50 % 5,50 % Levered Beta-Faktor 1,100 1,300 1,400 Seite 10 von 11

EK-Quote Gut AG 1,2 35,00 % Günstig AG 1,1 25,40 % b)")

12 c) Bitte ermitteln Sie die zu diskontierende Nettoausschüttung, ausgehend von der nachfolgenden Planung und folgenden Annahmen [7 Punkte]: Die Nettoausschüttung ist am Ende des jeweiligen Planjahres unmittelbar fällig. Die persönliche Abgeltungssteuer beträgt 25 % zuzüglich Solidaritätszuschlag von 5,5 %. Im Detailplanungszeitraum werden die Thesaurierungen zur Refinanzierung verwendet. Auf Basis dieser Prämisse werden die Thesaurierungsbeträge den Nettoausschüttungen an die Anteilseigner nicht fiktiv zugerechnet, sondern gehen in die Berechnung des Finanzbedarfs und damit implizit in die Berechnung des Zinsergebnisses und des Konzernjahresüberschusses ein. Dagegen werden in der ewigen Rente die Wertbeiträge aus Thesaurierungen den Anteilseignern fiktiv unmittelbar zugerechnet und mit 13,19 % versteuert. Planjahr 1 2 Ewige Rente ab 2016 Konzernjahresüberschuss Thesaurierung Ausschüttung d) Bitte ermitteln Sie den Ertragswert zum unter Zugrundelegung einer jeweils am Ende des Planjahres fälligen Nettoausschüttung und folgender Annahmen [7 Punkte]: Planjahr 1 2 Ewige Rente ab 2016 Zu diskontierende Nettoausschüttung Kapitalisierungszinssatz 7,80 % 7,40 % 6,40 % Seite 11 von 11

Prüfungskommission für Wirtschaftsprüfer

Prüfungskommission für Wirtschaftsprüfer Wirtschaftsprüfungsexamen gemäß 5-14 a WPO 1. Aufsichtsarbeit aus dem Gebiet Wirtschaftliches Prüfungswesen, Unternehmensbewertung und Berufsrecht 2. Halbjahr 2018

Prüfungskommission für Wirtschaftsprüfer Wirtschaftsprüfungsexamen gemäß 5-14 a WPO 1. Aufsichtsarbeit aus dem Gebiet Wirtschaftliches Prüfungswesen, Unternehmensbewertung und Berufsrecht 2. Halbjahr 2018

Prüfungskommission für Wirtschaftsprüfer

Prüfungskommission für Wirtschaftsprüfer Wirtschaftsprüfungsexamen gemäß 5-14 a WPO 2. Aufsichtsarbeit aus dem Gebiet Wirtschaftliches Prüfungswesen und Unternehmensbewertung 2. Halbjahr 2018 Termin: 7.

Prüfungskommission für Wirtschaftsprüfer Wirtschaftsprüfungsexamen gemäß 5-14 a WPO 2. Aufsichtsarbeit aus dem Gebiet Wirtschaftliches Prüfungswesen und Unternehmensbewertung 2. Halbjahr 2018 Termin: 7.

Prüfungskommission für Wirtschaftsprüfer

Prüfungskommission für Wirtschaftsprüfer Wirtschaftsprüfungsexamen gemäß 5-14 a WPO 1. Aufsichtsarbeit aus dem Gebiet Wirtschaftliches Prüfungswesen, Unternehmensbewertung und Berufsrecht 2. Halbjahr 2017

Prüfungskommission für Wirtschaftsprüfer Wirtschaftsprüfungsexamen gemäß 5-14 a WPO 1. Aufsichtsarbeit aus dem Gebiet Wirtschaftliches Prüfungswesen, Unternehmensbewertung und Berufsrecht 2. Halbjahr 2017

Prüfungskommission für Wirtschaftsprüfer

Prüfungskommission für Wirtschaftsprüfer Wirtschaftsprüfungsexamen gemäß 5-14 a WPO 1. Aufsichtsarbeit aus dem Gebiet Wirtschaftliches Prüfungswesen und Unternehmensbewertung 1. Halbjahr 2017 Termin: 1.

Prüfungskommission für Wirtschaftsprüfer Wirtschaftsprüfungsexamen gemäß 5-14 a WPO 1. Aufsichtsarbeit aus dem Gebiet Wirtschaftliches Prüfungswesen und Unternehmensbewertung 1. Halbjahr 2017 Termin: 1.

Prüfungskommission für Wirtschaftsprüfer

Prüfungskommission für Wirtschaftsprüfer Wirtschaftsprüfungsexamen gemäß 5-14 a WPO 1. Aufsichtsarbeit aus dem Gebiet Wirtschaftliches Prüfungswesen und Unternehmensbewertung 1. Halbjahr 2018 Termin: 6.

Prüfungskommission für Wirtschaftsprüfer Wirtschaftsprüfungsexamen gemäß 5-14 a WPO 1. Aufsichtsarbeit aus dem Gebiet Wirtschaftliches Prüfungswesen und Unternehmensbewertung 1. Halbjahr 2018 Termin: 6.

Prüfungskommission für Wirtschaftsprüfer

Prüfungskommission für Wirtschaftsprüfer Wirtschaftsprüfungsexamen gemäß 5-14 a WPO 1. Aufsichtsarbeit aus dem Gebiet Wirtschaftliches Prüfungswesen, Unternehmensbewertung und Berufsrecht 2. Halbjahr 2016

Prüfungskommission für Wirtschaftsprüfer Wirtschaftsprüfungsexamen gemäß 5-14 a WPO 1. Aufsichtsarbeit aus dem Gebiet Wirtschaftliches Prüfungswesen, Unternehmensbewertung und Berufsrecht 2. Halbjahr 2016

Prüfungskommission für Wirtschaftsprüfer

Prüfungskommission für Wirtschaftsprüfer Wirtschaftsprüfungsexamen gemäß 5-14 a WPO 1. Aufsichtsarbeit aus dem Gebiet Wirtschaftliches Prüfungswesen und Unternehmensbewertung 2. Halbjahr 2018 Termin: 1.

Prüfungskommission für Wirtschaftsprüfer Wirtschaftsprüfungsexamen gemäß 5-14 a WPO 1. Aufsichtsarbeit aus dem Gebiet Wirtschaftliches Prüfungswesen und Unternehmensbewertung 2. Halbjahr 2018 Termin: 1.

Prüfungskommission. für Wirtschaftsprüfer. Wirtschaftsprüfer-Examen gemäß 5-14 a WPO

Prüfungskommission für Wirtschaftsprüfer Wirtschaftsprüfer-Examen gemäß 5-14 a WPO 1. Aufsichtsarbeit aus dem Gebiet Wirtschaftliches Prüfungswesen, Unternehmensbewertung und Berufsrecht 2. Halbjahr 2005

Prüfungskommission für Wirtschaftsprüfer Wirtschaftsprüfer-Examen gemäß 5-14 a WPO 1. Aufsichtsarbeit aus dem Gebiet Wirtschaftliches Prüfungswesen, Unternehmensbewertung und Berufsrecht 2. Halbjahr 2005

Prüfungskommission für Wirtschaftsprüfer

Prüfungskommission für Wirtschaftsprüfer Wirtschaftsprüfungsexamen gemäß 5-14 a WPO 2. Aufsichtsarbeit aus dem Gebiet Wirtschaftliches Prüfungswesen, Unternehmensbewertung und Berufsrecht 2. Halbjahr 2012

Prüfungskommission für Wirtschaftsprüfer Wirtschaftsprüfungsexamen gemäß 5-14 a WPO 2. Aufsichtsarbeit aus dem Gebiet Wirtschaftliches Prüfungswesen, Unternehmensbewertung und Berufsrecht 2. Halbjahr 2012

Prüfungskommission für Wirtschaftsprüfer

Prüfungskommission für Wirtschaftsprüfer Wirtschaftsprüfungsexamen gemäß 5-14 a WPO 2. Aufsichtsarbeit aus dem Gebiet Wirtschaftliches Prüfungswesen, Unternehmensbewertung und Berufsrecht 1. Halbjahr 2014

Prüfungskommission für Wirtschaftsprüfer Wirtschaftsprüfungsexamen gemäß 5-14 a WPO 2. Aufsichtsarbeit aus dem Gebiet Wirtschaftliches Prüfungswesen, Unternehmensbewertung und Berufsrecht 1. Halbjahr 2014

Prüfungskommission für Wirtschaftsprüfer

Prüfungskommission für Wirtschaftsprüfer Wirtschaftsprüfungsexamen gemäß 5-14 a WPO 1. Aufsichtsarbeit aus dem Gebiet Wirtschaftliches Prüfungswesen, Unternehmensbewertung und Berufsrecht 2. Halbjahr 2014

Prüfungskommission für Wirtschaftsprüfer Wirtschaftsprüfungsexamen gemäß 5-14 a WPO 1. Aufsichtsarbeit aus dem Gebiet Wirtschaftliches Prüfungswesen, Unternehmensbewertung und Berufsrecht 2. Halbjahr 2014

Prüfungskommission für Wirtschaftsprüfer

Prüfungskommission für Wirtschaftsprüfer Wirtschaftsprüfungsexamen gemäß 5-14 a WPO 2. Aufsichtsarbeit aus dem Gebiet Wirtschaftliches Prüfungswesen, Unternehmensbewertung und Berufsrecht 1. Halbjahr 2012

Prüfungskommission für Wirtschaftsprüfer Wirtschaftsprüfungsexamen gemäß 5-14 a WPO 2. Aufsichtsarbeit aus dem Gebiet Wirtschaftliches Prüfungswesen, Unternehmensbewertung und Berufsrecht 1. Halbjahr 2012

Prüfungskommission. für Wirtschaftsprüfer. Wirtschaftsprüfungsexamen gemäß 5-14 a WPO

Prüfungskommission für Wirtschaftsprüfer Wirtschaftsprüfungsexamen gemäß 5-14 a WPO 2. Aufsichtsarbeit aus dem Gebiet Wirtschaftliches Prüfungswesen, Unternehmensbewertung und Berufsrecht 2. Halbjahr 2009

Prüfungskommission für Wirtschaftsprüfer Wirtschaftsprüfungsexamen gemäß 5-14 a WPO 2. Aufsichtsarbeit aus dem Gebiet Wirtschaftliches Prüfungswesen, Unternehmensbewertung und Berufsrecht 2. Halbjahr 2009

Prüfungskommission. für Wirtschaftsprüfer. Wirtschaftsprüfungsexamen gemäß 5-14 a WPO

Prüfungskommission für Wirtschaftsprüfer Wirtschaftsprüfungsexamen gemäß 5-14 a WPO 1. Aufsichtsarbeit aus dem Gebiet Wirtschaftliches Prüfungswesen, Unternehmensbewertung und Berufsrecht 1. Halbjahr 2010

Prüfungskommission für Wirtschaftsprüfer Wirtschaftsprüfungsexamen gemäß 5-14 a WPO 1. Aufsichtsarbeit aus dem Gebiet Wirtschaftliches Prüfungswesen, Unternehmensbewertung und Berufsrecht 1. Halbjahr 2010

Prüfungskommission. für Wirtschaftsprüfer. Wirtschaftsprüfungsexamen gemäß 5-14 a WPO

Prüfungskommission für Wirtschaftsprüfer Wirtschaftsprüfungsexamen gemäß 5-14 a WPO 2. Aufsichtsarbeit aus dem Gebiet Wirtschaftliches Prüfungswesen, Unternehmensbewertung und Berufsrecht 1. Halbjahr 2010

Prüfungskommission für Wirtschaftsprüfer Wirtschaftsprüfungsexamen gemäß 5-14 a WPO 2. Aufsichtsarbeit aus dem Gebiet Wirtschaftliches Prüfungswesen, Unternehmensbewertung und Berufsrecht 1. Halbjahr 2010

Prüfungskommission für Wirtschaftsprüfer

Prüfungskommission für Wirtschaftsprüfer Wirtschaftsprüfungsexamen gemäß 5-14 a WPO 1. Aufsichtsarbeit aus dem Gebiet Wirtschaftliches Prüfungswesen, Unternehmensbewertung und Berufsrecht 1. Halbjahr 2013

Prüfungskommission für Wirtschaftsprüfer Wirtschaftsprüfungsexamen gemäß 5-14 a WPO 1. Aufsichtsarbeit aus dem Gebiet Wirtschaftliches Prüfungswesen, Unternehmensbewertung und Berufsrecht 1. Halbjahr 2013

Prüfungskommission. für Wirtschaftsprüfer. Wirtschaftsprüfungsexamen gemäß 5-14 a WPO

Prüfungskommission für Wirtschaftsprüfer Wirtschaftsprüfungsexamen gemäß 5-14 a WPO 2. Aufsichtsarbeit aus dem Gebiet Wirtschaftliches Prüfungswesen, Unternehmensbewertung und Berufsrecht 2. Halbjahr 2008

Prüfungskommission für Wirtschaftsprüfer Wirtschaftsprüfungsexamen gemäß 5-14 a WPO 2. Aufsichtsarbeit aus dem Gebiet Wirtschaftliches Prüfungswesen, Unternehmensbewertung und Berufsrecht 2. Halbjahr 2008

Prüfungskommission. für Wirtschaftsprüfer. Wirtschaftsprüfungsexamen gemäß 5-14 a WPO

Prüfungskommission für Wirtschaftsprüfer Wirtschaftsprüfungsexamen gemäß 5-14 a WPO 1. Aufsichtsarbeit aus dem Gebiet Angewandte Betriebswirtschaftslehre, Volkswirtschaftslehre 2. Halbjahr 2007 Termin:

Prüfungskommission für Wirtschaftsprüfer Wirtschaftsprüfungsexamen gemäß 5-14 a WPO 1. Aufsichtsarbeit aus dem Gebiet Angewandte Betriebswirtschaftslehre, Volkswirtschaftslehre 2. Halbjahr 2007 Termin:

Prüfungskommission. für Wirtschaftsprüfer. Wirtschaftsprüfungsexamen gemäß 5-14 a WPO. Aufsichtsarbeit aus dem Gebiet Wirtschaftsrecht

Prüfungskommission für Wirtschaftsprüfer Wirtschaftsprüfungsexamen gemäß 5-14 a WPO Aufsichtsarbeit aus dem Gebiet Wirtschaftsrecht 1. Halbjahr 2013 Termin: 19. Februar 2013 Bearbeitungszeit: 5 Stunden

Prüfungskommission für Wirtschaftsprüfer Wirtschaftsprüfungsexamen gemäß 5-14 a WPO Aufsichtsarbeit aus dem Gebiet Wirtschaftsrecht 1. Halbjahr 2013 Termin: 19. Februar 2013 Bearbeitungszeit: 5 Stunden

Prüfungskommission. für Wirtschaftsprüfer. Wirtschaftsprüfungsexamen gemäß 5-14 a WPO

Prüfungskommission für Wirtschaftsprüfer Wirtschaftsprüfungsexamen gemäß 5-14 a WPO 2. Aufsichtsarbeit aus dem Gebiet Wirtschaftliches Prüfungswesen, Unternehmensbewertung und Berufsrecht 1. Halbjahr 2008

Prüfungskommission für Wirtschaftsprüfer Wirtschaftsprüfungsexamen gemäß 5-14 a WPO 2. Aufsichtsarbeit aus dem Gebiet Wirtschaftliches Prüfungswesen, Unternehmensbewertung und Berufsrecht 1. Halbjahr 2008

Prüfungskommission. für Wirtschaftsprüfer. Wirtschaftsprüfungsexamen gemäß 5-14 a WPO

Prüfungskommission für Wirtschaftsprüfer Wirtschaftsprüfungsexamen gemäß 5-14 a WPO 1. Aufsichtsarbeit aus dem Gebiet Wirtschaftliches Prüfungswesen, Unternehmensbewertung und Berufsrecht 2. Halbjahr 2010

Prüfungskommission für Wirtschaftsprüfer Wirtschaftsprüfungsexamen gemäß 5-14 a WPO 1. Aufsichtsarbeit aus dem Gebiet Wirtschaftliches Prüfungswesen, Unternehmensbewertung und Berufsrecht 2. Halbjahr 2010

Prüfungskommission für Wirtschaftsprüfer

Prüfungskommission für Wirtschaftsprüfer Wirtschaftsprüfungsexamen gemäß 5-14 a WPO 2. Aufsichtsarbeit aus dem Gebiet Angewandte Betriebswirtschaftslehre, Volkswirtschaftslehre 2. Halbjahr 2015 Termin:

Prüfungskommission für Wirtschaftsprüfer Wirtschaftsprüfungsexamen gemäß 5-14 a WPO 2. Aufsichtsarbeit aus dem Gebiet Angewandte Betriebswirtschaftslehre, Volkswirtschaftslehre 2. Halbjahr 2015 Termin:

Prüfungskommission für Wirtschaftsprüfer

Prüfungskommission für Wirtschaftsprüfer Wirtschaftsprüfungsexamen gemäß 5-14 a WPO 1. Aufsichtsarbeit aus dem Gebiet Angewandte Betriebswirtschaftslehre, Volkswirtschaftslehre 2. Halbjahr 2016 Termin:

Prüfungskommission für Wirtschaftsprüfer Wirtschaftsprüfungsexamen gemäß 5-14 a WPO 1. Aufsichtsarbeit aus dem Gebiet Angewandte Betriebswirtschaftslehre, Volkswirtschaftslehre 2. Halbjahr 2016 Termin:

Prüfungskommission für Wirtschaftsprüfer

Prüfungskommission für Wirtschaftsprüfer Wirtschaftsprüfungsexamen gemäß 5-14 a WPO 2. Aufsichtsarbeit aus dem Gebiet Wirtschaftliches Prüfungswesen, Unternehmensbewertung und Berufsrecht 2. Halbjahr 2016

Prüfungskommission für Wirtschaftsprüfer Wirtschaftsprüfungsexamen gemäß 5-14 a WPO 2. Aufsichtsarbeit aus dem Gebiet Wirtschaftliches Prüfungswesen, Unternehmensbewertung und Berufsrecht 2. Halbjahr 2016

1016SAFRW0 FA MP SM - Ausgewählte Probleme der Rechnungslegung und Wirtschaftsprüfung I. Umfang der Klausuraufgabe: 5 Seiten

1016SAFRW0 FA MP SM - Ausgewählte Probleme der Rechnungslegung und Wirtschaftsprüfung I 25.01.2018 Prüfer: Prof. Dr. C. Kuhner Umfang der Klausuraufgabe: 5 Seiten Bearbeitungsdauer: 60 Minuten Bearbeitungshinweise:

1016SAFRW0 FA MP SM - Ausgewählte Probleme der Rechnungslegung und Wirtschaftsprüfung I 25.01.2018 Prüfer: Prof. Dr. C. Kuhner Umfang der Klausuraufgabe: 5 Seiten Bearbeitungsdauer: 60 Minuten Bearbeitungshinweise:

Webinar. Internationale Rechnungslegung. Dipl.-Math. Dipl.-Kfm. Daniel Lambert

Webinar Internationale Rechnungslegung 2 Inhaltsverzeichnis 1 Internationale Rechnungslegung...3 2 Lösungen...7 2.1 Internationale Rechnungslegung...7 1 Internationale Rechnungslegung 3 1 Internationale

Webinar Internationale Rechnungslegung 2 Inhaltsverzeichnis 1 Internationale Rechnungslegung...3 2 Lösungen...7 2.1 Internationale Rechnungslegung...7 1 Internationale Rechnungslegung 3 1 Internationale

KONZERN ABSCHLUSS

KONZERN ABSCHLUSS 203 298 4 KONZERN ABSCHLUSS 203 298 206 Konzern-Gewinn- und Verlustrechnung 207 Konzerngesamtergebnisrechnung 208 Konzernbilanz 209 Konzernkapitalflussrechnung 210 Konzerneigenkapitalveränderungsrechnung

KONZERN ABSCHLUSS 203 298 4 KONZERN ABSCHLUSS 203 298 206 Konzern-Gewinn- und Verlustrechnung 207 Konzerngesamtergebnisrechnung 208 Konzernbilanz 209 Konzernkapitalflussrechnung 210 Konzerneigenkapitalveränderungsrechnung

Prüfungskommission. für Wirtschaftsprüfer. Wirtschaftsprüfungsexamen gemäß 5-14 a WPO

Prüfungskommission für Wirtschaftsprüfer Wirtschaftsprüfungsexamen gemäß 5-14 a WPO 1. Aufsichtsarbeit aus dem Gebiet Wirtschaftliches Prüfungswesen, Unternehmensbewertung und Berufsrecht 2. Halbjahr 2007

Prüfungskommission für Wirtschaftsprüfer Wirtschaftsprüfungsexamen gemäß 5-14 a WPO 1. Aufsichtsarbeit aus dem Gebiet Wirtschaftliches Prüfungswesen, Unternehmensbewertung und Berufsrecht 2. Halbjahr 2007

03 // Konzernabschluss Konzern-Gewinn-und-Verlust-Rechnung. Konzernabschluss

03 // Konzernabschluss Konzern-Gewinn-und-Verlust-Rechnung Konzernabschluss Konzern-Gewinn-und-Verlust-Rechnung 113 Aufstellung der im Konzern erfassten Erträge und Aufwendungen 114 Konzernbilanz 115 Konzern-Kapitalflussrechnung

03 // Konzernabschluss Konzern-Gewinn-und-Verlust-Rechnung Konzernabschluss Konzern-Gewinn-und-Verlust-Rechnung 113 Aufstellung der im Konzern erfassten Erträge und Aufwendungen 114 Konzernbilanz 115 Konzern-Kapitalflussrechnung

Prüfungskommission. für Wirtschaftsprüfer. Wirtschaftsprüfungsexamen gemäß 5-14 a WPO

Prüfungskommission für Wirtschaftsprüfer Wirtschaftsprüfungsexamen gemäß 5-14 a WPO 1. Aufsichtsarbeit aus dem Gebiet Wirtschaftliches Prüfungswesen, Unternehmensbewertung und Berufsrecht 1. Halbjahr 2006

Prüfungskommission für Wirtschaftsprüfer Wirtschaftsprüfungsexamen gemäß 5-14 a WPO 1. Aufsichtsarbeit aus dem Gebiet Wirtschaftliches Prüfungswesen, Unternehmensbewertung und Berufsrecht 1. Halbjahr 2006

3. Tragen Sie Ihre Lösungen in den dafür vorgesehenen umrandeten Bereichen hinter der jeweiligen Fragestellung ein.

Klausur: Jahresabschluss (BWL IV) WS 2012/2013 1. Termin Prüfer: Prof. Dr. Stefan Wielenberg/ Prof. Dr. Kay Blaufus Zulässige Hilfsmittel: Wirtschaftsgesetze ohne eigene Ergänzungen, nicht programmierbarer

Klausur: Jahresabschluss (BWL IV) WS 2012/2013 1. Termin Prüfer: Prof. Dr. Stefan Wielenberg/ Prof. Dr. Kay Blaufus Zulässige Hilfsmittel: Wirtschaftsgesetze ohne eigene Ergänzungen, nicht programmierbarer

Übungsblatt III. 2. Beschreiben Sie die klassischen Methoden der Währungsumrechnung.

1. Die Notwendigkeit der Währungsumrechnung. 2. Beschreiben Sie die klassischen Methoden der Währungsumrechnung. 3. Beschreiben Sie das Konzept der funktionalen Währung. 4. Beispiele zur Währungsumrechnung.

1. Die Notwendigkeit der Währungsumrechnung. 2. Beschreiben Sie die klassischen Methoden der Währungsumrechnung. 3. Beschreiben Sie das Konzept der funktionalen Währung. 4. Beispiele zur Währungsumrechnung.

Zwischenbericht. zum 30. Juni 2017

Q2 Zwischenbericht zum 30. Juni 2017 3 Absatz und Gewinn- und Verlustrechnung 2. Quartal 2016 Veränderung 1. Halbjahr 2016 Veränderung Kapitalflussrechnung/Cashflow 2. Quartal 2016 Veränderung 1. Halbjahr

Q2 Zwischenbericht zum 30. Juni 2017 3 Absatz und Gewinn- und Verlustrechnung 2. Quartal 2016 Veränderung 1. Halbjahr 2016 Veränderung Kapitalflussrechnung/Cashflow 2. Quartal 2016 Veränderung 1. Halbjahr

Prüfungskommission. für Wirtschaftsprüfer. Wirtschaftsprüfungsexamen gemäß 5-14 a WPO

Prüfungskommission für Wirtschaftsprüfer Wirtschaftsprüfungsexamen gemäß 5-14 a WPO 2. Aufsichtsarbeit aus dem Gebiet Wirtschaftliches Prüfungswesen, Unternehmensbewertung und Berufsrecht 2. Halbjahr 2010

Prüfungskommission für Wirtschaftsprüfer Wirtschaftsprüfungsexamen gemäß 5-14 a WPO 2. Aufsichtsarbeit aus dem Gebiet Wirtschaftliches Prüfungswesen, Unternehmensbewertung und Berufsrecht 2. Halbjahr 2010

SIEMENS. KONZERN-GEWINN- UND VERLUSTRECHNUNG (nicht testiert) Berichtszeitraumende 30. Juni 2008 und 2007 (drei und neun Monate)

Berichtszeitraumende 30. Juni 2008 und 2007 (drei und neun Monate)") KONZERN-GEWINN- UND VERLUSTRECHNUNG (nicht testiert) Berichtszeitraumende 30. Juni 2008 und 2007 (drei und neun Monate) (in Mio. EUR, Ergebnis je Aktie in EUR) Drei Monate Neun Monate 2008 2007 2008 2007

KONZERN-GEWINN- UND VERLUSTRECHNUNG (nicht testiert) Berichtszeitraumende 30. Juni 2008 und 2007 (drei und neun Monate) (in Mio. EUR, Ergebnis je Aktie in EUR) Drei Monate Neun Monate 2008 2007 2008 2007

Prüfungskommission für Wirtschaftsprüfer

Prüfungskommission für Wirtschaftsprüfer Wirtschaftsprüfungsexamen gemäß 5-14 a WPO Aufsichtsarbeit aus dem Gebiet Wirtschaftsrecht 2. Halbjahr 2017 Termin: 16. August 2017 Bearbeitungszeit: 2 Stunden

Prüfungskommission für Wirtschaftsprüfer Wirtschaftsprüfungsexamen gemäß 5-14 a WPO Aufsichtsarbeit aus dem Gebiet Wirtschaftsrecht 2. Halbjahr 2017 Termin: 16. August 2017 Bearbeitungszeit: 2 Stunden

Probeklausur 2 zu Grundzüge des Jahresabschlusses nach HGB und IFRS, 9. Auflage

Prof. Dr. Rainer Buchholz E-Mail: rainer.buchholz@fhws.de Probeklausur 2 zu Grundzüge des Jahresabschlusses nach HGB und IFRS, 9. Auflage Themenbereich: Konzernabschlüsse und IFRS-Abschlüsse (Kapitel 6

Prof. Dr. Rainer Buchholz E-Mail: rainer.buchholz@fhws.de Probeklausur 2 zu Grundzüge des Jahresabschlusses nach HGB und IFRS, 9. Auflage Themenbereich: Konzernabschlüsse und IFRS-Abschlüsse (Kapitel 6

Konzern-Gewinn- und Verlustrechnung (nicht testiert)

") Deutsche Bank Konzernabschluss 87 Konzern-Gewinn- und Verlustrechnung (nicht testiert) Konzern-Gewinn- und Verlustrechnung (nicht testiert) Gewinn- und Verlustrechnung. Quartal Jan. Jun. in Mio 05 04 05

Deutsche Bank Konzernabschluss 87 Konzern-Gewinn- und Verlustrechnung (nicht testiert) Konzern-Gewinn- und Verlustrechnung (nicht testiert) Gewinn- und Verlustrechnung. Quartal Jan. Jun. in Mio 05 04 05

Konzern-Gewinn-und-Verlust-Rechnung (nicht testiert)

") Konzern-Gewinn-und-Verlust-Rechnung (nicht testiert) Konzern-Gewinn-und-Verlust-Rechnung (nicht testiert) Gewinn-und-Verlust-Rechnung 2. Quartal Jan. Jun. in Mio 2010 2009 2010 2009 Zinsen und ähnliche

Konzern-Gewinn-und-Verlust-Rechnung (nicht testiert) Konzern-Gewinn-und-Verlust-Rechnung (nicht testiert) Gewinn-und-Verlust-Rechnung 2. Quartal Jan. Jun. in Mio 2010 2009 2010 2009 Zinsen und ähnliche

Prüfungskommission. für Wirtschaftsprüfer. Wirtschaftsprüfungsexamen gemäß 5-14 a WPO. Aufsichtsarbeit aus dem Gebiet Wirtschaftsrecht

Prüfungskommission für Wirtschaftsprüfer Wirtschaftsprüfungsexamen gemäß 5-14 a WPO Aufsichtsarbeit aus dem Gebiet Wirtschaftsrecht 2. Halbjahr 2013 Termin: 8. August 2013 Bearbeitungszeit: 5 Stunden Hilfsmittel:

Prüfungskommission für Wirtschaftsprüfer Wirtschaftsprüfungsexamen gemäß 5-14 a WPO Aufsichtsarbeit aus dem Gebiet Wirtschaftsrecht 2. Halbjahr 2013 Termin: 8. August 2013 Bearbeitungszeit: 5 Stunden Hilfsmittel:

SIEMENS. KONZERN-GEWINN- UND VERLUSTRECHNUNG (nicht testiert)

") KONZERN-GEWINN- UND VERLUSTRECHNUNG (nicht testiert) (in Mio. EUR, Ergebnis je Aktie in EUR) Umsatz... 19.634 18.400 Umsatzkosten... 13.994 13.095 Bruttoergebnis vom Umsatz... 5.640 5.305 Forschungs- und

KONZERN-GEWINN- UND VERLUSTRECHNUNG (nicht testiert) (in Mio. EUR, Ergebnis je Aktie in EUR) Umsatz... 19.634 18.400 Umsatzkosten... 13.994 13.095 Bruttoergebnis vom Umsatz... 5.640 5.305 Forschungs- und

Master - Prüfung. Platzkarte. Klausur zur Vorlesung und Übung Konzernrechnungslegung nach HGB o. Univ.-Prof. Dr. rer. pol.

Wirtschaftswissenschaftliches Prüfungssekretariat der Rechts- und Wirtschaftswissenschaftlichen Fakultät Master - Prüfung Platzkarte Klausur zur Vorlesung und Übung Konzernrechnungslegung nach HGB 12.10.2012

Wirtschaftswissenschaftliches Prüfungssekretariat der Rechts- und Wirtschaftswissenschaftlichen Fakultät Master - Prüfung Platzkarte Klausur zur Vorlesung und Übung Konzernrechnungslegung nach HGB 12.10.2012

Master - Prüfung. Klausur zur Vorlesung und Übung Konzernrechnungslegung nach HGB o. Univ.-Prof. Dr. rer. pol.

Wirtschaftswissenschaftliches Prüfungssekretariat der Rechts- und Wirtschaftswissenschaftlichen Fakultät Master - Prüfung Klausur zur Vorlesung und Übung Konzernrechnungslegung nach HGB 21.02.2012 o. Univ.-Prof.

Wirtschaftswissenschaftliches Prüfungssekretariat der Rechts- und Wirtschaftswissenschaftlichen Fakultät Master - Prüfung Klausur zur Vorlesung und Übung Konzernrechnungslegung nach HGB 21.02.2012 o. Univ.-Prof.

// KONZERN- ABSCHLUSS

141 // KONZERN- ABSCHLUSS Perioden ergebnis zum // ANHANG 150 Segmentberichterstattung 151 Erläuterungen zu Grundlagen und Methoden des Konzernabschlusses 182 Kapitalmanagement 182 Erläuterungen zu Unternehmenszusammenschlüssen

141 // KONZERN- ABSCHLUSS Perioden ergebnis zum // ANHANG 150 Segmentberichterstattung 151 Erläuterungen zu Grundlagen und Methoden des Konzernabschlusses 182 Kapitalmanagement 182 Erläuterungen zu Unternehmenszusammenschlüssen

Impairment-Test nach IAS 36 Fallstudien

Kapitel II: Impairment-Test nach IAS 36 Fallstudien Prof. Dr. Stefan Thiele Bergische Universität Wuppertal Fachbereich B Schumpeter School of Business and Economics Gaußstraße 20 42119 Wuppertal Gliederung

Kapitel II: Impairment-Test nach IAS 36 Fallstudien Prof. Dr. Stefan Thiele Bergische Universität Wuppertal Fachbereich B Schumpeter School of Business and Economics Gaußstraße 20 42119 Wuppertal Gliederung

Zahlungsmittel umfassen Barmittel und Sichteinlagen (Kassenbestand, Bankkonto).

.") Inhaltsverzeichnis 1. Ziele des Standards im Überblick... 1 2. Definitionen... 1 3. Anwendungsbereich... 1 4. Wesentliche Inhalte... 2 4.1. betrieblicher Tätigkeit... 4 4.2. Investitionstätigkeit... 5

Inhaltsverzeichnis 1. Ziele des Standards im Überblick... 1 2. Definitionen... 1 3. Anwendungsbereich... 1 4. Wesentliche Inhalte... 2 4.1. betrieblicher Tätigkeit... 4 4.2. Investitionstätigkeit... 5

Klausur Konzernbilanzen am 24. Februar 2011

Prof. Dr. Horst Zündorf Klausur Konzernbilanzen am 24. Februar 2011 Es sind sämtliche Aufgaben zu bearbeiten. Hilfsmittel: Taschenrechner, HGB Aufgabe 1 Die A-AG bilanziert zum 31.12.02 eine Forderung

Prof. Dr. Horst Zündorf Klausur Konzernbilanzen am 24. Februar 2011 Es sind sämtliche Aufgaben zu bearbeiten. Hilfsmittel: Taschenrechner, HGB Aufgabe 1 Die A-AG bilanziert zum 31.12.02 eine Forderung

Prüfungskommission. für Wirtschaftsprüfer. Wirtschaftsprüfungsexamen gemäß 5-14 a WPO

Prüfungskommission für Wirtschaftsprüfer Wirtschaftsprüfungsexamen gemäß 5-14 a WPO 1. Aufsichtsarbeit aus dem Gebiet Wirtschaftliches Prüfungswesen, Unternehmensbewertung und Berufsrecht 1. Halbjahr 2011

Prüfungskommission für Wirtschaftsprüfer Wirtschaftsprüfungsexamen gemäß 5-14 a WPO 1. Aufsichtsarbeit aus dem Gebiet Wirtschaftliches Prüfungswesen, Unternehmensbewertung und Berufsrecht 1. Halbjahr 2011

Konzernabschluss Seite

04 Konzernabschluss Seite 169 257 Konzernabschluss Seite 169 257 172 Konzern-Gewinn- und Verlustrechnung 173 Konzerngesamtergebnisrechnung 174 Konzernbilanz 175 Konzernkapitalflussrechnung 176 Konzerneigenkapitalveränderungsrechnung

04 Konzernabschluss Seite 169 257 Konzernabschluss Seite 169 257 172 Konzern-Gewinn- und Verlustrechnung 173 Konzerngesamtergebnisrechnung 174 Konzernbilanz 175 Konzernkapitalflussrechnung 176 Konzerneigenkapitalveränderungsrechnung

Prüfungskommission für Wirtschaftsprüfer

Prüfungskommission für Wirtschaftsprüfer Wirtschaftsprüfungsexamen gemäß 5-14 a WPO 2. Aufsichtsarbeit aus dem Gebiet Wirtschaftliches Prüfungswesen, Unternehmensbewertung und Berufsrecht 1. Halbjahr 2018

Prüfungskommission für Wirtschaftsprüfer Wirtschaftsprüfungsexamen gemäß 5-14 a WPO 2. Aufsichtsarbeit aus dem Gebiet Wirtschaftliches Prüfungswesen, Unternehmensbewertung und Berufsrecht 1. Halbjahr 2018

Prüfungskommission für Wirtschaftsprüfer

Prüfungskommission für Wirtschaftsprüfer Wirtschaftsprüfungsexamen gemäß 5-14 a WPO Aufsichtsarbeit aus dem Gebiet Wirtschaftsrecht 2. Halbjahr 2016 Termin: 4. August 2016 Bearbeitungszeit: 5 Stunden Hilfsmittel:

Prüfungskommission für Wirtschaftsprüfer Wirtschaftsprüfungsexamen gemäß 5-14 a WPO Aufsichtsarbeit aus dem Gebiet Wirtschaftsrecht 2. Halbjahr 2016 Termin: 4. August 2016 Bearbeitungszeit: 5 Stunden Hilfsmittel:

1. Beschriften Sie die Aufgabenstellung deutlich lesbar mit Namen, Matrikelnummer und Studiengang in den dafür vorgesehenen Feldern.

Klausur: Jahresabschluss WS 2011/2012 2. Termin Prüfer: Prof. Dr. Kay Blaufus/ Prof. Dr. Stefan Wielenberg Zulässige Hilfsmittel: Wirtschaftsgesetze ohne eigene Ergänzungen, nicht programmierbarer Taschenrechner

Klausur: Jahresabschluss WS 2011/2012 2. Termin Prüfer: Prof. Dr. Kay Blaufus/ Prof. Dr. Stefan Wielenberg Zulässige Hilfsmittel: Wirtschaftsgesetze ohne eigene Ergänzungen, nicht programmierbarer Taschenrechner

1. Beschriften Sie die Aufgabenstellung deutlich lesbar mit Namen, Matrikelnummer und Studiengang in den dafür vorgesehenen Feldern.

Klausur: Jahresabschluss WS 2010/2011 2. Termin Prüfer: Prof. Dr. Stefan Wielenberg/ Jun.-Prof. Dr. J. Müller Zulässige Hilfsmittel: Wirtschaftsgesetze ohne eigene Ergänzungen, nicht programmierbarer Taschenrechner

Klausur: Jahresabschluss WS 2010/2011 2. Termin Prüfer: Prof. Dr. Stefan Wielenberg/ Jun.-Prof. Dr. J. Müller Zulässige Hilfsmittel: Wirtschaftsgesetze ohne eigene Ergänzungen, nicht programmierbarer Taschenrechner

Prüfungskommission für Wirtschaftsprüfer

Prüfungskommission für Wirtschaftsprüfer Wirtschaftsprüfungsexamen gemäß 5-14 a WPO 2. Aufsichtsarbeit aus dem Gebiet Wirtschaftliches Prüfungswesen, Unternehmensbewertung und Berufsrecht 1. Halbjahr 2015

Prüfungskommission für Wirtschaftsprüfer Wirtschaftsprüfungsexamen gemäß 5-14 a WPO 2. Aufsichtsarbeit aus dem Gebiet Wirtschaftliches Prüfungswesen, Unternehmensbewertung und Berufsrecht 1. Halbjahr 2015

Wincor Nixdorf Aktiengesellschaft, Paderborn Konzern-Gewinn- und -Verlustrechnung für die Zeit vom 1. Oktober 2015 bis zum 31. März 2016.

Konzern-Gewinn- und -Verlustrechnung 2. Quartal 2 Quartal 6 Monate 6 Monate 2015/2016 1) 2014/2015 2) 2015/2016 3) 2014/2015 4) Umsatzerlöse 582.000 567.978 1.308.953 1.207.853 Umsatzkosten 435.605 458.299

Konzern-Gewinn- und -Verlustrechnung 2. Quartal 2 Quartal 6 Monate 6 Monate 2015/2016 1) 2014/2015 2) 2015/2016 3) 2014/2015 4) Umsatzerlöse 582.000 567.978 1.308.953 1.207.853 Umsatzkosten 435.605 458.299

Konzern-Gewinn- und Verlustrechnung (nicht testiert)

") Deutsche Bank Konzernabschluss 87 Konzern-Gewinn- und Verlustrechnung (nicht testiert) 0. September 05 Konzern-Gewinn- und Verlustrechnung (nicht testiert) Gewinn- und Verlustrechnung. Quartal Jan. Sep.

Deutsche Bank Konzernabschluss 87 Konzern-Gewinn- und Verlustrechnung (nicht testiert) 0. September 05 Konzern-Gewinn- und Verlustrechnung (nicht testiert) Gewinn- und Verlustrechnung. Quartal Jan. Sep.

Prüfungskommission. für Wirtschaftsprüfer. Wirtschaftsprüfungsexamen gemäß 5-14 a WPO

Prüfungskommission für Wirtschaftsprüfer Wirtschaftsprüfungsexamen gemäß 5-14 a WPO 1. Aufsichtsarbeit aus dem Gebiet Wirtschaftliches Prüfungswesen, Unternehmensbewertung und Berufsrecht 2. Halbjahr 2008

Prüfungskommission für Wirtschaftsprüfer Wirtschaftsprüfungsexamen gemäß 5-14 a WPO 1. Aufsichtsarbeit aus dem Gebiet Wirtschaftliches Prüfungswesen, Unternehmensbewertung und Berufsrecht 2. Halbjahr 2008

Gutachtliche Stellungnahme. Muster Krankenhaus GmbH, Ort. zum Unternehmenswert. 31. Dezember 20XX. Persönlich / Vertraulich

Gutachtliche Stellungnahme zum Unternehmenswert Muster Krankenhaus GmbH, Ort 31. Dezember 20XX Persönlich / Vertraulich Dr. Frank Juckel Achim Jäkel Partner Partner f.juckel@eureos.de a.jaekel@eureos.de

Gutachtliche Stellungnahme zum Unternehmenswert Muster Krankenhaus GmbH, Ort 31. Dezember 20XX Persönlich / Vertraulich Dr. Frank Juckel Achim Jäkel Partner Partner f.juckel@eureos.de a.jaekel@eureos.de

KONZERN-GEWINN- UND VERLUSTRECHNUNG

5 AN UNSERE AKTIONÄRE 17 DIE PWO-AKTIE 25 ZUSAMMENGEFASSTER KONZERNLAGEBERICHT UND LAGEBERICHT FÜR DIE PWO AG 69 KONZERNABSCHLUSS 72 KONZERN-GEWINN- UND VERLUSTRECHNUNG 73 KONZERN-GESAMTERGEBNISRECHNUNG

5 AN UNSERE AKTIONÄRE 17 DIE PWO-AKTIE 25 ZUSAMMENGEFASSTER KONZERNLAGEBERICHT UND LAGEBERICHT FÜR DIE PWO AG 69 KONZERNABSCHLUSS 72 KONZERN-GEWINN- UND VERLUSTRECHNUNG 73 KONZERN-GESAMTERGEBNISRECHNUNG

Abschlussklausur für die Hauptleistung im Wahlpflichtfach Rechnungswesen - Sommersemester

Abschlussklausur für die Hauptleistung im Wahlpflichtfach Rechnungswesen - Sommersemester 2009 - Tag der Prüfung: Bearbeitungszeit: Maximale Punktzahl: 21.07.2009, 9.00-14.00 Uhr 300 Minuten 300 Punkte

Abschlussklausur für die Hauptleistung im Wahlpflichtfach Rechnungswesen - Sommersemester 2009 - Tag der Prüfung: Bearbeitungszeit: Maximale Punktzahl: 21.07.2009, 9.00-14.00 Uhr 300 Minuten 300 Punkte

AKTIVA Immaterielle Vermögenswerte (1) Geschäfts- oder Firmenwert (2)

Geschäfts- oder Firmenwert (2)") KONZERNABSCHLUSS KONZERNBILANZ zum 31. Dezember 2018 AKTIVA 31.12.2018 31.12.2017 Langfristige Vermögenswerte Immaterielle Vermögenswerte (1) 3.643 13.667 Geschäfts- oder Firmenwert (2) 42.067 53.091 Sachanlagevermögen

KONZERNABSCHLUSS KONZERNBILANZ zum 31. Dezember 2018 AKTIVA 31.12.2018 31.12.2017 Langfristige Vermögenswerte Immaterielle Vermögenswerte (1) 3.643 13.667 Geschäfts- oder Firmenwert (2) 42.067 53.091 Sachanlagevermögen

Inhalt. IFRS 3: Unternehmenszusammenschlüsse

Inhalt 1. Ziele des Standards im Überblick... 2 2. Definitionen... 3 3. Anwendungsbereich... 4 4. Wesentliche Inhalte... 5 I. Bestimmung des Erwerbszeitpunktes... 5 II. Bilanzielle Abbildung... 5 III.

Inhalt 1. Ziele des Standards im Überblick... 2 2. Definitionen... 3 3. Anwendungsbereich... 4 4. Wesentliche Inhalte... 5 I. Bestimmung des Erwerbszeitpunktes... 5 II. Bilanzielle Abbildung... 5 III.

Prüfungskommission für Wirtschaftsprüfer

Prüfungskommission für Wirtschaftsprüfer Wirtschaftsprüfungsexamen gemäß 5-14 a WPO 1. Aufsichtsarbeit aus dem Gebiet Wirtschaftliches Prüfungswesen, Unternehmensbewertung und Berufsrecht 1. Halbjahr 2012

Prüfungskommission für Wirtschaftsprüfer Wirtschaftsprüfungsexamen gemäß 5-14 a WPO 1. Aufsichtsarbeit aus dem Gebiet Wirtschaftliches Prüfungswesen, Unternehmensbewertung und Berufsrecht 1. Halbjahr 2012

Diplom / Master - Prüfung

Wirtschaftswissenschaftliches Prüfungssekretariat der Rechts- und Wirtschaftswissenschaftlichen Fakultät Diplom / Master - Prüfung Klausur zur Übung Internationale Rechnungslegung 1. Termin 01.08.2013

Wirtschaftswissenschaftliches Prüfungssekretariat der Rechts- und Wirtschaftswissenschaftlichen Fakultät Diplom / Master - Prüfung Klausur zur Übung Internationale Rechnungslegung 1. Termin 01.08.2013

Fakultät für Wirtschaftswissenschaft

Lehrstuhl für Betriebswirtschaftslehre, insbesondere Wirtschaftsprüfung o. Univ.-Prof. Dr. rer. pol. habil. Gerrit Brösel Fakultät für Wirtschaftswissenschaft Einsendearbeit zum Kurs 41891 Jahresabschluss

Lehrstuhl für Betriebswirtschaftslehre, insbesondere Wirtschaftsprüfung o. Univ.-Prof. Dr. rer. pol. habil. Gerrit Brösel Fakultät für Wirtschaftswissenschaft Einsendearbeit zum Kurs 41891 Jahresabschluss

Fakultät für Wirtschaftswissenschaft

Lehrstuhl für Betriebswirtschaftslehre, insbesondere Wirtschaftsprüfung o. Univ.-Prof. Dr. rer. pol. habil. Gerrit Brösel Fakultät für Wirtschaftswissenschaft Einsendearbeit zum Kurs 41900 Konzernrechnungslegung

Lehrstuhl für Betriebswirtschaftslehre, insbesondere Wirtschaftsprüfung o. Univ.-Prof. Dr. rer. pol. habil. Gerrit Brösel Fakultät für Wirtschaftswissenschaft Einsendearbeit zum Kurs 41900 Konzernrechnungslegung

Konzernabschluss 2017 der PCC-Gruppe gemäß IFRS

Konzernabschluss 2017 der PCC-Gruppe gemäß IFRS Der Konzernabschluss der PCC-Gruppe ist geprüft und mit einem uneingeschränkten Bestätigungsvermerk versehen. Er wurde gemäß dem Rechnungslegungsstandard

Konzernabschluss 2017 der PCC-Gruppe gemäß IFRS Der Konzernabschluss der PCC-Gruppe ist geprüft und mit einem uneingeschränkten Bestätigungsvermerk versehen. Er wurde gemäß dem Rechnungslegungsstandard

Prüfungskommission. für Wirtschaftsprüfer. Wirtschaftsprüfer-Examen gemäß 5-14 a WPO

Prüfungskommission für Wirtschaftsprüfer Wirtschaftsprüfer-Examen gemäß 5-14 a WPO 2. Aufsichtsarbeit aus dem Gebiet Wirtschaftliches Prüfungswesen, Unternehmensbewertung und Berufsrecht 2. Halbjahr 2005

Prüfungskommission für Wirtschaftsprüfer Wirtschaftsprüfer-Examen gemäß 5-14 a WPO 2. Aufsichtsarbeit aus dem Gebiet Wirtschaftliches Prüfungswesen, Unternehmensbewertung und Berufsrecht 2. Halbjahr 2005

Software AG Finanzinformationen Q1 / 2016

Software AG Finanzinformationen Q1 / 2016 26.04.2016 (ungeprüft) 2016 Software AG. All rights reserved. Inhaltsverzeichnis S. 3 Konzerndaten im Überblick zum 31. März 2016 S. 4 Konzern Gewinn-und-Verlustrechnung

Software AG Finanzinformationen Q1 / 2016 26.04.2016 (ungeprüft) 2016 Software AG. All rights reserved. Inhaltsverzeichnis S. 3 Konzerndaten im Überblick zum 31. März 2016 S. 4 Konzern Gewinn-und-Verlustrechnung

KPMG AG Wirtschaftsprüfungsgesellschaft. IFRS visuell. Die IFRS in strukturierten Übersichten. 5. Auflage

KPMG AG Wirtschaftsprüfungsgesellschaft (Hrsg.) IFRS visuell Die IFRS in strukturierten Übersichten 5. Auflage 2 Einleitung Die grafischen Darstellungen geben fokussiert Auskunft über die Zusammenhänge

KPMG AG Wirtschaftsprüfungsgesellschaft (Hrsg.) IFRS visuell Die IFRS in strukturierten Übersichten 5. Auflage 2 Einleitung Die grafischen Darstellungen geben fokussiert Auskunft über die Zusammenhänge

(Text von Bedeutung für den EWR)

") 25.11.2015 L 307/11 VERORDNUNG (EU) 2015/2173 R KOMMISSION vom 24. November 2015 zur Änderung der Verordnung (EG) Nr. 1126/2008 zur Übernahme bestimmter internationaler Rechnungslegungsstandards gemäß

25.11.2015 L 307/11 VERORDNUNG (EU) 2015/2173 R KOMMISSION vom 24. November 2015 zur Änderung der Verordnung (EG) Nr. 1126/2008 zur Übernahme bestimmter internationaler Rechnungslegungsstandards gemäß

Reverse Acquisitions

1 Begriff: - Unternehmen A erlangt Eigentum an den Anteilen des Unternehmens B - A Emittiert im Rahmen des Tausches Stimmrechtsaktien - Die ehemaligen Anteilseigner von B erhalten so die Stimmrechtsmehrheit

1 Begriff: - Unternehmen A erlangt Eigentum an den Anteilen des Unternehmens B - A Emittiert im Rahmen des Tausches Stimmrechtsaktien - Die ehemaligen Anteilseigner von B erhalten so die Stimmrechtsmehrheit

Free Cashflow 1.652,5 490,5. Netto-Finanzschulden 5.319, ,1 Gearing Ratio in % 58,2 89,8

2 vom Aufsichtsrat noch nicht gebilligt bzw. festgestellt. 2 Vorläufige r Konzernabschluss 2012 Die Angaben sind vorläufig und wurden Vorläufiger Konzernabschluss 2012 Continental-Konzern Continental-Konzern

2 vom Aufsichtsrat noch nicht gebilligt bzw. festgestellt. 2 Vorläufige r Konzernabschluss 2012 Die Angaben sind vorläufig und wurden Vorläufiger Konzernabschluss 2012 Continental-Konzern Continental-Konzern

SIEMENS. KONZERN-GEWINN- UND VERLUSTRECHNUNG (nicht testiert) Berichtszeitraumende 31. März 2008 und 2007 (drei Monate)

Berichtszeitraumende 31. März 2008 und 2007 (drei Monate)") KONZERN-GEWINN- UND VERLUSTRECHNUNG (nicht testiert) Berichtszeitraumende 31. März 2008 und 2007 (drei Monate) (in Mio. EUR, Ergebnis je Aktie in EUR) Umgliederungen und Operatives Finanz- und Siemens

KONZERN-GEWINN- UND VERLUSTRECHNUNG (nicht testiert) Berichtszeitraumende 31. März 2008 und 2007 (drei Monate) (in Mio. EUR, Ergebnis je Aktie in EUR) Umgliederungen und Operatives Finanz- und Siemens

Prüfungskommission. Wirtschaftsprüfer-Examen gemäß 5-14 a WPO. 2. Aufsichtsarbeit aus dem Gebiet Wirtschaftliches Prüfungswesen

Prüfungskommission für Wirtschaftsprüfer und vereidigte Buchprüfer Wirtschaftsprüfer-Examen gemäß 5-14 a WPO 2. Aufsichtsarbeit aus dem Gebiet Wirtschaftliches Prüfungswesen 1. Halbjahr 2004 Termin: 3.

Prüfungskommission für Wirtschaftsprüfer und vereidigte Buchprüfer Wirtschaftsprüfer-Examen gemäß 5-14 a WPO 2. Aufsichtsarbeit aus dem Gebiet Wirtschaftliches Prüfungswesen 1. Halbjahr 2004 Termin: 3.

EBITDA, EBITDA-Marge, EBIT und EBIT-Marge

Nachfolgend werden zentrale Finanzkennzahlen der Lenzing Gruppe näher erläutert. Sie sind weitgehend aus dem verkürzten Konzernzwischenabschluss und dem Konzernabschluss des Vorjahres der Lenzing Gruppe

Nachfolgend werden zentrale Finanzkennzahlen der Lenzing Gruppe näher erläutert. Sie sind weitgehend aus dem verkürzten Konzernzwischenabschluss und dem Konzernabschluss des Vorjahres der Lenzing Gruppe

Vorläufige und untestierte Konzern-Kennzahlen auf einen Blick

1 Vorläufige und untestierte Konzern-Kennzahlen auf einen Blick Ertragslage 2017 2016 2015 2014 2013 2012 2011 2010 Umsatzerlöse in T 267.418 263.842 210.618 170.497 138.018 113.988 103.588 74.535 EBITDA

1 Vorläufige und untestierte Konzern-Kennzahlen auf einen Blick Ertragslage 2017 2016 2015 2014 2013 2012 2011 2010 Umsatzerlöse in T 267.418 263.842 210.618 170.497 138.018 113.988 103.588 74.535 EBITDA

Prüfungskommission. für Wirtschaftsprüfer und vereidigte Buchprüfer. Wirtschaftsprüfer-Examen gemäß 5-14 a WPO

Prüfungskommission für Wirtschaftsprüfer und vereidigte Buchprüfer Wirtschaftsprüfer-Examen gemäß 5-14 a WPO 1. Aufsichtsarbeit aus dem Gebiet Wirtschaftliches Prüfungswesen 1. Halbjahr 2004 Termin: 2.

Prüfungskommission für Wirtschaftsprüfer und vereidigte Buchprüfer Wirtschaftsprüfer-Examen gemäß 5-14 a WPO 1. Aufsichtsarbeit aus dem Gebiet Wirtschaftliches Prüfungswesen 1. Halbjahr 2004 Termin: 2.

Prüfungskommission für Wirtschaftsprüfer

Prüfungskommission für Wirtschaftsprüfer Wirtschaftsprüfungsexamen gemäß 5-14 a WPO 2. Aufsichtsarbeit aus dem Gebiet Wirtschaftliches Prüfungswesen, Unternehmensbewertung und Berufsrecht 1. Halbjahr 2016

Prüfungskommission für Wirtschaftsprüfer Wirtschaftsprüfungsexamen gemäß 5-14 a WPO 2. Aufsichtsarbeit aus dem Gebiet Wirtschaftliches Prüfungswesen, Unternehmensbewertung und Berufsrecht 1. Halbjahr 2016

Ergebnis nach Steuern aus nicht fortgeführten Aktivitäten 1 3. Konzernergebnis

Konzern-Gewinn- und Verlustrechnung Anhang Umsatzerlöse 1 16.950 17.141 Sonstige betriebliche Erträge 2 613 575 Bestandsveränderungen 248 258 Andere aktivierte Eigenleistungen 34 31 Materialaufwand -5.769-5.730

Konzern-Gewinn- und Verlustrechnung Anhang Umsatzerlöse 1 16.950 17.141 Sonstige betriebliche Erträge 2 613 575 Bestandsveränderungen 248 258 Andere aktivierte Eigenleistungen 34 31 Materialaufwand -5.769-5.730

Konzern-Gewinn- und Verlustrechnung vom bis nach IFRS

112 Konzern-Gewinn- und Verlustrechnung Konzern-Gewinn- und Verlustrechnung vom 01.10. bis 30.09. nach IFRS T 026 Anhang-Nr. 2015/16 2014/15 Umsatzerlöse 1 9.474.706 10.995.202 Veränderung des Bestands

112 Konzern-Gewinn- und Verlustrechnung Konzern-Gewinn- und Verlustrechnung vom 01.10. bis 30.09. nach IFRS T 026 Anhang-Nr. 2015/16 2014/15 Umsatzerlöse 1 9.474.706 10.995.202 Veränderung des Bestands

Rechnungslegung nach HGB und IFRS Abschlussklausur Name: Matr.Nr.

Frank N. Motzko, FB 07 Rechnungslegung nach HGB und IFRS Abschlussklausur - 10.02.2012 Name: Matr.Nr. Unterschrift: Aufgabe 1 2 3 4 5 6 7 Summe Note Erreichbare Punkte 5 6 7 15 6 6 5 50 Erreichte Punkte

Frank N. Motzko, FB 07 Rechnungslegung nach HGB und IFRS Abschlussklausur - 10.02.2012 Name: Matr.Nr. Unterschrift: Aufgabe 1 2 3 4 5 6 7 Summe Note Erreichbare Punkte 5 6 7 15 6 6 5 50 Erreichte Punkte

Prüfungskommission. für Wirtschaftsprüfer. Wirtschaftsprüfungsexamen gemäß 5-14 a WPO

Prüfungskommission für Wirtschaftsprüfer Wirtschaftsprüfungsexamen gemäß 5-14 a WPO 2. Aufsichtsarbeit aus dem Gebiet Wirtschaftliches Prüfungswesen, Unternehmensbewertung und Berufsrecht 1. Halbjahr 2009

Prüfungskommission für Wirtschaftsprüfer Wirtschaftsprüfungsexamen gemäß 5-14 a WPO 2. Aufsichtsarbeit aus dem Gebiet Wirtschaftliches Prüfungswesen, Unternehmensbewertung und Berufsrecht 1. Halbjahr 2009

Software AG Finanzinformationen Q4 / 2017

Software AG Finanzinformationen Q4 / 2017 25.01.2018 (nicht testiert) 2018 Software AG. All rights reserved. Inhaltsverzeichnis S. 3 Kennzahlen im Überblick zum 31. Dezember 2017 S. 4 Konzern Gewinn-und-Verlustrechnung

Software AG Finanzinformationen Q4 / 2017 25.01.2018 (nicht testiert) 2018 Software AG. All rights reserved. Inhaltsverzeichnis S. 3 Kennzahlen im Überblick zum 31. Dezember 2017 S. 4 Konzern Gewinn-und-Verlustrechnung

Konzernabschluss 2015

Konzernabschluss 2015 der PCC-Gruppe gemäss IFRS Der Konzernabschluss der PCC-Gruppe ist geprüft und mit einem uneingeschränkten Bestätigungsvermerk versehen. Er wurde gemäß dem Rechnungslegungsstandard

Konzernabschluss 2015 der PCC-Gruppe gemäss IFRS Der Konzernabschluss der PCC-Gruppe ist geprüft und mit einem uneingeschränkten Bestätigungsvermerk versehen. Er wurde gemäß dem Rechnungslegungsstandard

Master - Prüfung. Platzkarte. Klausur zur Vorlesung und Übung Konzernrechnungslegung nach HGB o. Univ.-Prof. Dr. rer. pol.

Wirtschaftswissenschaftliches Prüfungssekretariat der Rechts- und Wirtschaftswissenschaftlichen Fakultät Master - Prüfung Platzkarte Klausur zur Vorlesung und Übung Konzernrechnungslegung nach HGB 04.10.2013

Wirtschaftswissenschaftliches Prüfungssekretariat der Rechts- und Wirtschaftswissenschaftlichen Fakultät Master - Prüfung Platzkarte Klausur zur Vorlesung und Übung Konzernrechnungslegung nach HGB 04.10.2013

EINSENDEARBEIT ZUM KURS 41891

EINSENDEARBEIT ZUM KURS 41891 JAHRESABSCHLUSS NACH IFRS, KURSEINHEITEN I UND II Modul: Jahresabschluss nach HGB und IFRS (31911) WS 2013/14 Aufgabe 1: Grundlagen und institutioneller Rahmen 20 Punkte a)

EINSENDEARBEIT ZUM KURS 41891 JAHRESABSCHLUSS NACH IFRS, KURSEINHEITEN I UND II Modul: Jahresabschluss nach HGB und IFRS (31911) WS 2013/14 Aufgabe 1: Grundlagen und institutioneller Rahmen 20 Punkte a)

» Konzern-Gesamtergebnisrechnung vom 1. Januar bis 31. Dezember 2018 «

KONZERNABSCHLUSS » KonzernGesamtergebnisrechnung vom 1. Januar bis 31. Dezember 2018 «GJ 2018 GJ 2017 Umsatzerlöse 7 36.209.955 30.355.415 Sonstige Erträge 8 459.352 342.969 Aktivierte Eigenleistungen

KONZERNABSCHLUSS » KonzernGesamtergebnisrechnung vom 1. Januar bis 31. Dezember 2018 «GJ 2018 GJ 2017 Umsatzerlöse 7 36.209.955 30.355.415 Sonstige Erträge 8 459.352 342.969 Aktivierte Eigenleistungen

Konzernabschluss der ElringKlinger AG

86 Konzernabschluss Konzernabschluss der ElringKlinger AG FÜR DAS GESCHÄFTSJAHR 2017 03 88 Konzern-Gewinnund -Verlustrechnung 89 Konzern-Gesamtergebnisrechnung 90 Konzernbilanz 92 Konzern-Eigenkapital

86 Konzernabschluss Konzernabschluss der ElringKlinger AG FÜR DAS GESCHÄFTSJAHR 2017 03 88 Konzern-Gewinnund -Verlustrechnung 89 Konzern-Gesamtergebnisrechnung 90 Konzernbilanz 92 Konzern-Eigenkapital

1Konzernabschluss. Die Angaben sind vorläufig und wurden vom Aufsichtsrat noch nicht gebilligt bzw. festgestellt.

1Konzernabschluss Vorläufige r 0010 Die Angaben sind vorläufig und wurden vom Aufsichtsrat noch nicht gebilligt bzw. festgestellt. Vorläufiger Konzernabschluss 010 Continental-Konzern Continental-Konzern

1Konzernabschluss Vorläufige r 0010 Die Angaben sind vorläufig und wurden vom Aufsichtsrat noch nicht gebilligt bzw. festgestellt. Vorläufiger Konzernabschluss 010 Continental-Konzern Continental-Konzern

Vorläufiger. Die Angaben sind vorläufig und wurden vom Aufsichtsrat noch nicht gebilligt bzw. festgestellt.

Vorläufiger 9 Konzernabschluss009 Die Angaben sind vorläufig und wurden vom Aufsichtsrat noch nicht gebilligt bzw. festgestellt. Vorläufiger Konzernabschluss 009 Continental-Konzern Continental-Konzern

Vorläufiger 9 Konzernabschluss009 Die Angaben sind vorläufig und wurden vom Aufsichtsrat noch nicht gebilligt bzw. festgestellt. Vorläufiger Konzernabschluss 009 Continental-Konzern Continental-Konzern

ZWISCHENBERICHT ZUM 1. HALBJAHR 201

ZWISCHENBERICHT ZUM 1. HALBJAHR 201 Villeroy & Boch AG 1 ZWISCHENBERICHT ZUM 1. HALBJAHR 201 DER KONZERN IM ÜBERBLICK 01.01.2018-31.03.2018 01.01.2017-31.03.2017 Veränderung Veränderung Mio. Mio. in Mio.

ZWISCHENBERICHT ZUM 1. HALBJAHR 201 Villeroy & Boch AG 1 ZWISCHENBERICHT ZUM 1. HALBJAHR 201 DER KONZERN IM ÜBERBLICK 01.01.2018-31.03.2018 01.01.2017-31.03.2017 Veränderung Veränderung Mio. Mio. in Mio.

1r Die Angaben sind vorläufig und wurden vom Aufsichtsrat noch nicht gebilligt bzw. festgestellt.

1r12011 Vorläufige Konzernabschluss Die Angaben sind vorläufig und wurden vom Aufsichtsrat noch nicht gebilligt bzw. festgestellt. 2 Vorläufiger Konzernabschluss 2011 Continental-Konzern Continental-Konzern

1r12011 Vorläufige Konzernabschluss Die Angaben sind vorläufig und wurden vom Aufsichtsrat noch nicht gebilligt bzw. festgestellt. 2 Vorläufiger Konzernabschluss 2011 Continental-Konzern Continental-Konzern

Erläuterungen zu Finanzkennzahlen der Lenzing Gruppe

Erläuterungen zu Finanzkennzahlen der Lenzing Gruppe Zwischenbericht 01-09/2017 Nachfolgend werden zentrale Finanzkennzahlen der Lenzing Gruppe näher erläutert. Sie sind weitgehend aus dem verkürzten Konzernzwischenabschluss

Erläuterungen zu Finanzkennzahlen der Lenzing Gruppe Zwischenbericht 01-09/2017 Nachfolgend werden zentrale Finanzkennzahlen der Lenzing Gruppe näher erläutert. Sie sind weitgehend aus dem verkürzten Konzernzwischenabschluss

Musterklausur (Kurs 41900)

") Klausur zum Modul 31921 AUFGABENTEIL I F E R N U N I V E R S I T Ä T I N H A G E N FAKULTÄT FÜR WIRTSCHAFTSWISSENSCHAFT KLAUSUR zum MODUL 31921 Konzernrechnungslegung 27. März 2014, 11:30 13:30 Uhr PRÜFER:

Klausur zum Modul 31921 AUFGABENTEIL I F E R N U N I V E R S I T Ä T I N H A G E N FAKULTÄT FÜR WIRTSCHAFTSWISSENSCHAFT KLAUSUR zum MODUL 31921 Konzernrechnungslegung 27. März 2014, 11:30 13:30 Uhr PRÜFER:

Konzernabschluss

185 271 185 271 188 Konzern-Gewinn- und Verlustrechnung 189 Konzerngesamtergebnisrechnung 190 Konzernbilanz 191 Konzernkapitalflussrechnung 192 Konzerneigenkapitalveränderungsrechnung 194 Konzernanhang

185 271 185 271 188 Konzern-Gewinn- und Verlustrechnung 189 Konzerngesamtergebnisrechnung 190 Konzernbilanz 191 Konzernkapitalflussrechnung 192 Konzerneigenkapitalveränderungsrechnung 194 Konzernanhang

KONZERNABSCHLUSS ZUM 30. SEPTEMBER 2012 EUROBODEN GMBH

KONZERNABSCHLUSS ZUM 30. SEPTEMBER 2012 EUROBODEN GMBH Euroboden GmbH 82031 Grünwald Anlagenspiegel zum 30.09.2012 Anschaffungs- und Herstellungskosten Abschreibungen Buchwert Auflösungen

KONZERNABSCHLUSS ZUM 30. SEPTEMBER 2012 EUROBODEN GMBH Euroboden GmbH 82031 Grünwald Anlagenspiegel zum 30.09.2012 Anschaffungs- und Herstellungskosten Abschreibungen Buchwert Auflösungen

Software AG Finanzinformationen Q3 / 2016

Software AG Finanzinformationen Q3 / 2016 20.10.2016 (nicht testiert) 2016 Software AG. All rights reserved. Inhaltsverzeichnis S. 3 Konzerndaten im Überblick zum 30. September 2016 S. 4 Konzern Gewinn-und-Verlustrechnung

Software AG Finanzinformationen Q3 / 2016 20.10.2016 (nicht testiert) 2016 Software AG. All rights reserved. Inhaltsverzeichnis S. 3 Konzerndaten im Überblick zum 30. September 2016 S. 4 Konzern Gewinn-und-Verlustrechnung