Architekten und Innenarchitekten Karlsruhe

|

|

|

- Ingrid Böhler

- vor 7 Jahren

- Abrufe

Transkript

1 Stand: Kostenoptimierung energieeffizienter Gebäude Barbara Bisch, Freie Architektin Quelle: Zertifizierungssysteme für Gebäude, 2010, Ebert, Eßig, Hauser Stand:

2 Stand: Stand: BNB-Bedeutungsfaktoren Neubau Ein- bis Fünffamilienhäuser 19 Kriterien, die in den Steckbriefen erläutert werden 25% 2

Wert Lebenszykluskosten")

3 Stand: en Minimierung der Lebenszykluskosten Verbesserung der Wirtschaftlichkeit Erhalt von Kapital und (Gebäude-)Wert Lebenszykluskosten Herstellungskosten gem. DIN Baunutzungskosten gem. DIN Abrisskosten gem. DIN Stand: Verfahren der Investitionsrechnung Statische Verfahren Hilfsmittel der Praxis Dynamische Verfahren Finanzmathematische V. 1 einperiodig mehrperiodig Barwertverfahren Endwertverfahren - Kostenvergleichsrechnung - Gewinnvergleichsrechnung - Rentabilitätsrechnung - Statische Amortisationsrechnung Nicht geeignet zur Beurteilung von langfristigen Investitionen! - Kapitalwertmethode - Annuitäten- Methode - Interne Zinssatz- Methode - Endwertmethode - VoFi-Rentabilität Quelle: EZA, HuberU

4 Stand: Stand: Beispiel 1 Bj Jährliche Transmissionsverluste in Prozent 28,5% 11,3% 49,1% Außenwand Dach Keller Fenster 11,1% 4

5 Stand: / Statische Betrachtung Kosten Modernisierung Ermittlung der Nutzungskosten nach DIN LEGEP Stand Datenbank Stand: Kosten Modernisierung Ermittlung der Nutzungskosten nach DIN LEGEP Stand Datenbank

6 Stand: Kosten Modernisierung Ermittlung der Nutzungskosten nach DIN LEGEP Stand Datenbank Stand: Kosten Modernisierung Ermittlung der Nutzungskosten nach DIN LEGEP Stand Datenbank

7 Stand: Bestand Kosten Modernisierung Ermittlung der Nutzungskosten nach DIN LEGEP Stand Datenbank Stand: Energieeffizientes Bauen Nutzungskosten nach DIN :

8 Stand: Nr. Nutzungskostengruppe Nr. Nutzungskostengruppe Nr. Nutzungskostengruppe 100 Kapitalkosten 300 Betriebskosten 400 Instandsetzungskosten 110 Fremdmittel 310 Versorgung 410 Instandsetzung der Baukonstruktionen 111 Zinsen 311 Wasser 411 Gründung 112 Bürgschaften 312 Öl 412 Außenwände 113 Erbpacht 313 Gas 413 Innenwände 114 Dienstbarkeiten und Baulasten 314 Feste Brennstoffe 414 Decken 119 Fremdmittel, sonstiges 315 Fernwärme 415 Dächer 120 Eigenmittel 316 Strom 416 Baukonstruktive Einbauten 121 Zinsen 317 Technische Medien 419 Instandsetzungskosten der Baukonstruktionen, sonstiges 129 Eigenmittel, sonstiges 319 Versorgung, sonstiges 130 Abschreibung 320 Entsorgung 420 Instandsetzung der technischen Anlagen 131 Abnutzung 321 Abwasser 421 Abwasser, Wasser, Gasanlagen 139 Abschreibung, sonstiges 322 Abfall 422 Wärmeversorgungsanlagen 190 Kapitalkosten, sonstiges 329 Entsorgung, sonstiges 423 Lufttechnische Anlagen 330 Reinigung und Pflege von Gebäuden 424 Starkstromanlagen 200 Objektmanagementkosten 331 Unterhaltsreinigung 425 Fernmelde und informationstechnische Anlagen 210 Personalkosten 332 Glasreinigung 426 Förderanlagen 220 Sachkosten 333 Fassadenreinigung 427 Nutzungsspezifische Anlagen 230 Fremdleistung 334 Reinigung Technischer Anlagen 428 Gebäudeautomation 290 Objektmanagementkosten, sonstiges 339 Reinigung und Pflege von Gebäuden, 429 Instandsetzung der technischen sonstiges Anlagen, sonstiges 340 Reinigung und Pflege von Außenanlagen 430 Instandsetzung der Außenanlagen 350 Bedienung, Inspektion und Wartung 440 Instandsetzung t der Ausstattung tt 351 Bedienunge der Technischen Anlagen 441 Ausstattung 352 Inspektion und Wartung der 442 Kunstwerke Baukonstruktionen 353 Inspektion und Wartung der 449 Instandsetzung der Ausstattung, Technischen Anlagen sonstiges 354 Inspektion und Wartung der 490 Instandsetzungskosten, sonstiges Außenanlagen 355 Inspektion und Wartung von Ausstattung und Kunstwerken 359 Bedienung, Inspektion und Wartung, sonstiges 360 Sicherheits und Überwachungsdienste 18960:2008 tzungskosten nach DIN Nu Stand: Quelle: Arbeitsblatt der BTE-Arbeitsgruppe: Lebensdauer von Bauteilen, Zeitwerte 1 8

9 Stand: Stand: Technische Lebensdauer max. Lebensdauer unter Einbeziehung der Instandhaltung 1 Funktionelle Lebensdauer Raumaufteilung, Funktionsablauf Wirtschaftliche Lebensdauer Anpassung an geänderte Ansprüche, Mode, Aussehen 9

10 Stand: Stand: Nr. Nutzungskostengruppe Nr. Nutzungskostengruppe Nr. Nutzungskostengruppe 100 Kapitalkosten 300 Betriebskosten 400 Instandsetzungskosten 110 Fremdmittel 310 Versorgung 410 Instandsetzung der Baukonstruktionen 111 Zinsen 311 Wasser 411 Gründung 112 Bürgschaften 312 Öl 412 Außenwände 113 Erbpacht 313 Gas 413 Innenwände 114 Dienstbarkeiten und Baulasten 314 Feste Brennstoffe 414 Decken 119 Fremdmittel, sonstiges 315 Fernwärme 415 Dächer 120 Eigenmittel 316 Strom 416 Baukonstruktive Einbauten 121 Zinsen 317 Technische Medien 419 Instandsetzungskosten der Baukonstruktionen, sonstiges 129 Eigenmittel, sonstiges 319 Versorgung, sonstiges 130 Abschreibung 320 Entsorgung 420 Instandsetzung der technischen Anlagen 131 Abnutzung 321 Abwasser 421 Abwasser, Wasser, Gasanlagen 139 Abschreibung, sonstiges 322 Abfall 422 Wärmeversorgungsanlagen 190 Kapitalkosten, sonstiges 329 Entsorgung, sonstiges 423 Lufttechnische Anlagen 330 Reinigung und Pflege von Gebäuden 424 Starkstromanlagen 200 Objektmanagementkosten 331 Unterhaltsreinigung 425 Fernmelde und informationstechnische Anlagen 210 Personalkosten 332 Glasreinigung 426 Förderanlagen 220 Sachkosten 333 Fassadenreinigung 427 Nutzungsspezifische Anlagen 230 Fremdleistung 334 Reinigung Technischer Anlagen 428 Gebäudeautomation 290 Objektmanagementkosten, sonstiges 339 Reinigung und Pflege von Gebäuden, 429 Instandsetzung der technischen sonstiges Anlagen, sonstiges 340 Reinigung und Pflege von Außenanlagen 430 Instandsetzung der Außenanlagen 350 Bedienung, Inspektion und Wartung 440 Instandsetzung t der Ausstattung tt 351 Bedienunge der Technischen Anlagen 441 Ausstattung 352 Inspektion und Wartung der 442 Kunstwerke Baukonstruktionen 353 Inspektion und Wartung der 449 Instandsetzung der Ausstattung, Technischen Anlagen sonstiges 354 Inspektion und Wartung der 490 Instandsetzungskosten, sonstiges Außenanlagen 355 Inspektion und Wartung von Ausstattung und Kunstwerken 359 Bedienung, Inspektion und Wartung, sonstiges 360 Sicherheits und Überwachungsdienste 18960:2008 tzungskosten nach DIN Nu 10

11 Stand: Quelle: Steckbrief für Neubau Ein- bis Funffamilienhäuser Stand: Beispiel 2 Bj

12 Stand: Quelle (ähnlich): Bau-Nutzungskosten, Institut für Bauforschung e.v. erschienen 2006 im Fraunhofer IRB und Beuth Verlag Stand: Der Barwert ist der Wert, den zukünftige Zahlungen in der Gegenwart besitzen 2 12

13 Stand: A0 = q = 1,07 r = 1,03 Stand: Version

14 Stand: Stand:

15 Stand: Auswertung nach Angaben des Statistischen Bundesamtes (2010) Gebäudealter bei der Modernisierung Stand: Objekte untersucht Mittleres gesamtdeutsches Preisniveau Preise I / 2013 Nettopreise 15

16 Stand: Quelle: BBSR Online-Publikation 6/2014 Stand: Quelle: BBSR Online-Publikation 6/

17 Stand: Objekte untersucht Mittleres gesamtdeutsches Preisniveau Preise I / 2015 Bruttopreise Quelle: IWU Kosten energierelev. Bauund Anlagenteile, 8/2015 Stand: Quelle: IWU Kosten energierelev. Bauund Anlagenteile, 8/

18 Stand: Quelle: IWU Kosten energierelev. Bauund Anlagenteile, 8/2015 Stand: Quelle: IWU Kosten energierelev. Bauund Anlagenteile, 8/

19 Stand: Quelle: IWU Kosten energierelev. Bauund Anlagenteile, 8/2015 Stand: Quelle: IWU Kosten energierelev. Bauund Anlagenteile, 8/

20 Stand: Quelle: IWU Kosten energierelev. Bauund Anlagenteile, 8/2015 Stand: Quelle: IWU Kosten energierelev. Bauund Anlagenteile, 8/

21 Stand: Quelle: IWU Kosten energierelev. Bauund Anlagenteile, 8/2015 Stand: Quelle: IWU Kosten energierelev. Bauund Anlagenteile, 8/

22 Stand: Quelle: IWU Kosten energierelev. Bauund Anlagenteile, 8/2015 Stand: Quelle: IWU Kosten energierelev. Bauund Anlagenteile, 8/

23 Stand: Quelle: IWU Kosten energierelev. Bauund Anlagenteile, 8/2015 Stand: Quelle: IWU Kosten energierelev. Bauund Anlagenteile, 8/

24 Stand: Quelle: IWU Kosten energierelev. Bauund Anlagenteile, 8/2015 Stand: Quelle: IWU Kosten energierelev. Bauund Anlagenteile, 8/

25 Stand: Stand: Gebäude sind langlebige Güter, die im Normalfall die Lebenserwartung ihrer Erbauer und Nutzer um ein vielfaches übertreffen. Die Ressourceninanspruchnahme, die resultierenden Wirkungen auf die Umwelt sowie die Kosten, die sie im Lauf ihrer Nutzungsdauer verursachen, übersteigen diejenigen, die durch ihre Herstellung und Errichtung entstehen. Dieses trifft insbesondere auf den Energieaufwand und CO 2 - Emissionen zu. Gebäude und bauliche Anlagen verursachen infolge ihrer Herstellung, Errichtung, Nutzung und Bewirtschaftung heute ca. 30% der Energie- und Stoffströme sowie der Wirkungen auf die Umwelt. Im Zusammenhang mit der Umsetzung der Prinzipien einer nachhaltigen Entwicklung kommt dem Bauwesen bei der Ressourcenschonung und Umweltentlastung deshalb eine zentrale Bedeutung zu. Obwohl im Bereich des Energiebedarfs von Neubauten große Fortschritte erzielt wurden, liegt das Hauptproblem in der Anpassung des langlebigen Bestands. Die Beherrschung und Beeinflussung des Lebenszyklus von Gebäuden wird damit zu einem zentralen Anliegen der nachhaltigen Gestaltung der gebauten Umwelt. Für Gebäude und Infrastrukturbauwerke, die über lange Lebensdauer verfügen und an deren Entwicklung, Planung, Nutzung und Bewirtschaftung viele Akteure mit sehr verschiedenen Interessen beteiligt sind, stellen hierbei eine Vielzahl von spezifischen Aufgaben bei der Planung, Bewertung und Entscheidung. Um diese zu lösen, bedarf es geeigneter Methoden, Hilfsmittel und auch Daten, deren Entwicklung, Bereitstellung und Nutzung im stetigen Fluss ist. [Auszüge: Lebenszyklusanalyse in der Gebäudeplanung, Grundlagen, Berechnung, Planungswerkzeuge, Holger König, Niklaus Kohler, Johannes Kreißig, Thomas Lützkendorf, 1. Auflage 2009 Aumüller Druck, Regensburg] 25

26 Neubau Ein- bis Fünffamilienhäuser BNK_V1.0 Hauptkriteriengruppe Kriterium Ausgewählte Kosten im Lebenszyklus Beschreibung Bauherren und Nutzern soll durch die Berechnung der Lebenszykluskosten aufgezeigt werden, dass Kosteneinsparungen bei der Errichtung des Gebäudes oftmals über den gesamten Lebenszyklus gesehen, d.h. von der Errichtung des Gebäudes über die Nutzung bis hin zum Abriss, zu höheren Kosten in der Nutzungsphase führen können. Das Ziel ist es daher, die Kosten über den gesamten Gebäudelebenszyklus so gering wie möglich zu halten. Methode Ziel ist die Reduzierung der Kosten über den gesamten Lebenszyklus eines Gebäudes (Herstellung, Betrieb und End-of-Life). Zur Vereinfachung der Lebenszykluskostenberechnung werden im Rahmen der Bewertung von Ein- bis Fünffamilienhäusern nur folgende Aspekte bewertet: 1. Ausgewählte Herstellungskosten nach DIN 276 Kostengruppen 300 und 400, je nach Planungs- oder Baufortschritt nach dazugehöriger Stufe der Kostenermittlung (ab Kostenberechnung, Kostenanschlag oder Kostenfeststellung / nicht erlaubt Kostenrahmen, Kostenschätzung) 2. Ausgewählte Nutzungskosten nach Kostengruppen der DIN mit unmittelbarem Bezug zum Gebäude (Energie, Trinkwasser, Abwasser) Zudem werden dem Bauherrn die Nutzungskosten anhand einer erstellten Hausakte nach Steckbrief Objektdokumentation aufgezeigt. Dabei werden dem Bauherrn die Kapitel der Nutzungskosten sowie der Inspektion und Wartung detailliert und verständlich erläutert. Ziel ist, neben der Darstellung der laufenden Kosten pro Jahr auch das Bewusstsein für die Notwendigkeit einer Instandhaltungsrücklage zu wecken. Dokumente, Normen und Richtlinien Abschlussbericht der Enquête-Kommission Schutz des Menschen und der Umwelt, Berlin, 1999, S. 234 BMVBS: Verordnung über energiesparenden Wärmeschutz und energiesparende Anlagentechnik bei Gebäuden (Energieeinsparverordnung EnEV) Preissteigerungsraten: Messzahlen für Bauleistungspreise und Preisindizes für Bauwerke, Statistisches Bundesamt (Fachserie 17/Reihe 4, SFG Servicecenter Fachverlage, Wiesbaden) DIN Kosten im Bauwesen Teil 1: Hochbau DIN Grundflächen und Rauminhalte von Bauwerken im Hochbau. Teil 1: Begriffe, Ermittlungsgrundlagen DIN :2003 Wärmeschutz und Energie-Einsparung in Gebäuden - Teil 6: Berechnung des Jahresheizwärme- und des Jahresheizenergiebedarfs DIN 4701/10 Regeln zur Berechnung des Wärmebedarfs von Gebäuden DIN Grundlagen der Instandhaltung DIN EN Begriffe der Instandhaltung BMVBS: Bekanntmachung der Regeln für Energieverbrauchskennwerte im Wohngebäudebestand, Berlin 2007 VDI 3807 Blatt 3 Wasserverbrauchskennwerte für Gebäude und Grundstücke BKI VDI 2067 AMEV BMVBS: Leitfaden Nachhaltiges Bauen, B 1

27 Neubau Ein- bis Fünffamilienhäuser BNK_V1.0 Hauptkriteriengruppe Kriterium Ausgewählte Kosten im Lebenszyklus Kruschwitz, Lutz: Investitionsrechnung, 11. aktualisierte und erw. Aufl., München / Oldenburg 2007 Allgemeine Hinweise zur Bewertung Im Rahmen der Bewertung wird auf ein vereinfachtes Verfahren zurückgegriffen, da die Nutzungskosten speziell bei Ein- bis Fünffamilienhäusern (Instandsetzungszyklen, Wartung, Inspektion etc.) stark nutzerabhängig sind. Besteht ein detailliert begründeter und prüffähiger Nachweis von Sonderbedingungen für das Wohngebäude, kann der Bewertungsmaßstab für Sonderbedingungen zur Einstufung herangezogen werden. Dies ist ausführlich zu beschreiben und zu begründen. Besondere Fälle sind insbesondere gegeben, wenn erschwerte Baugrundbedingungen einen erhöhten baulichen Aufwand für die Gründung erfordern, Besonderheiten am Standort einen erhöhten baulichen Aufwand zur Gewährleistung der Standsicherheit und/oder Verkehrssicherheit erfordern, der Einsatz innovativer Maßnahmen zur Verbesserung der Energieeffizienz und des Umweltschutzes erfolgt, die derzeit noch nicht wirtschaftlich sind, Besonderheiten am Standort zu besonderen Maßnahmen für die Sicherung der gestalterischen und städtebaulichen Qualität führen, die einen erhöhten baulichen Aufwand erfordern, Besonderheiten der konkreten Markt- und Standortsituation zu deutlichen Abweichungen der Baupreise von Durchschnittswerten führen. B 2

28 Neubau Ein- bis Fünffamilienhäuser BNK_V1.0 Hauptkriteriengruppe Kriterium Ausgewählte Kosten im Lebenszyklus Bewertungsmaßstab Erfüllt das Gebäude folgende Eigenschaften, können die angegebenen Checklistenpunkte erreicht werden: Checklistenpunkte Allgemein Es wird eine Berechnung von ausgewählten Kosten im Lebenszyklus durchgeführt. 10 Dem Bauherrn wurden die Kapitel Nutzungskosten und Inspektion und Wartung der Hausakte ausführlich erläutert und deren Relevanz hinsichtlich der Anlage einer Instandhaltungsrücklage erklärt Herstellkosten Die Herstellkosten werden nach DIN 276 ermittelt und der berechnete Kennwert ist kleiner oder gleich 700,00 / m² BGF (netto). Im Fall von Sonderbedingungen kleiner oder gleich 1.000,00 / m² BGF (netto). ODER Die Herstellkosten werden nach DIN 276 ermittelt und der berechnete Kennwert ist kleiner oder gleich 1.000,00 / m² BGF (netto) Im Fall von Sonderbedingungen kleiner 1.500,00 / m² BGF (netto). ODER Die Herstellkosten werden nach DIN 276 ermittelt und sind plausibel. ODER Herstellkosten werden nicht ermittelt, sind nicht plausibel Nutzungskosten Die Nutzungskosten werden nach DIN ermittelt und der berechnete Kennwert ist kleiner oder gleich 250,00 / m² BGF (netto). 50 ODER Die Nutzungskosten werden nach DIN ermittelt und der berechnete Kennwert ist kleiner oder gleich 450,00 / m² BGF (netto). 40 B 3

29 Neubau Ein- bis Fünffamilienhäuser BNK_V1.0 Hauptkriteriengruppe Kriterium Ausgewählte Kosten im Lebenszyklus ODER Die Nutzungskosten werden nach DIN ermittelt und der berechnete Kennwert ist kleiner oder gleich 600,00 / m² BGF (netto). ODER Die Nutzungskosten werden nach DIN ermittelt und der berechnete Kennwert ist kleiner oder gleich 800,00 / m² BGF (netto). ODER Die Nutzungskosten werden nach DIN 276 ermittelt und sind plausibel. ODER Die Nutzungskosten werden nicht ermittelt, sind nicht plausibel Erreichte Checklistenpunkte = Erreichte Checklistenpunkte = 50 1 Erreichte Checklistenpunkte = 10 Eine Interpolation ist möglich. B 4

30 Neubau Ein- bis Fünffamilienhäuser BNK_V1.0 Hauptkriteriengruppe Kriterium Ausgewählte Kosten im Lebenszyklus Dokumentation und Nachweis Tabellarische Darstellung der Nutzungskosten durch Kostenermittlung nach DIN Dokumentation der Lebenszykluskosten für den gesamten Betrachtungszeitraum bezogen auf m² BGFa; als Hilfsmittel kann die Berechnungshilfe Lebenszykluskosten (vereinfachtes Verfahren) für Steckbrief des BNB-Systems Version 2011 (Büro- und Verwaltungsgebäude) auf verwendet werden. Endenergiebedarf des Gebäudes nach EnEV-Berechnung Angabe der referenzierten Energieträger (für die Berücksichtigung von gebäudebezogenen Anlagen, die Energie ins Netz speisen, ist ein Nachweis über die erzielte Einspeisevergütung beizulegen). Übernommene Werte aus Kriterium Trinkwasserbedarf und Berechnung zur Übernahme der Werte in die Berechnungshilfe. Ggf. Verwendete Quellen bei Anwendung von pauschalisierten Werten oder Referenzwerten (beispielsweise nach BKI) B 5

31 Neubau Ein- bis Fünffamilienhäuser BNK_V1.0 Hauptkriteriengruppe Kriterium Ausgewählte Kosten im Lebenszyklus ANLAGE 1 Folgende ausgewählte Kostenarten werden für die Berechnung der gebäudebezogenen Kosten im Lebenszyklus berücksichtigt: 1. ausgewählte Herstellungskosten 2. ausgewählte Nutzungskosten 2.1 ausgewählte Betriebskosten (Ver- und Entsorgung, Bedienung, Inspektion und Wartung) 2.2 ausgewählte Instandsetzungskosten Die Berechnungsverfahren für diese ausgewählten Kostenarten werden im Folgenden erläutert. Berechnungsverfahren 1. Ausgewählte Herstellungskosten Bei der Berechnung der Herstellungskosten werden die Kosten der Kostengruppen 300 und 400 nach DIN 276 berücksichtigt. Details sind in Anlage 4 angegeben. Die Ermittlung der Herstellungskosten der Kostengruppen 300 und 400 erfolgt auf Basis der Kostenermittlung. Die Ermittlung ist für das Jahr der Bewertung vorzunehmen, ggf. ist eine Umrechnung auf den entsprechenden Preisstand vorzunehmen. Die Angabe erfolgt netto und wird auf den m² BGF bezogen. 2. Ausgewählte Nutzungskosten Berücksichtigt werden ausgewählte Kostengruppen der DIN mit unmittelbarem Bezug zum Gebäude. Details sind in Anlage 4 angegeben. Folgende Kostengruppen der DIN werden bei der Berechnung der Nutzungskosten berücksichtigt: 2.1 KG 300 nach DIN 18960: Ausgewählte Betriebskosten KG 310 und KG 320 nach DIN 18960: Ver- und Entsorgung Die Ermittlung der Kosten für ausgewählte Kostenarten der Ver- und Entsorgung erfolgt unter Verwendung vorgegebener Kostenkennwerte für die Bereitstellung der Endenergie sowie für die Ver- und Entsorgung mit Wasser (durchschnittliche Mischpreise, siehe Anlage 2). Jährliche Preissteigerungen werden auf der Basis vorgegebener Preissteigerungsraten berücksichtigt. Für die Ermittlung des Barwertes werden der vorgegebene einheitliche Diskontierungszinssatz und ein einheitlicher Betrachtungszeitraum von 50 Jahren verwendet (Konventionen, siehe Anlage 4). Die Kosten für Ver- und Entsorgung werden einheitlich auf den m² BGF bezogen. Die für die Ermittlung der Ver- und Entsorgungskosten erforderlichen Randbedingungen sind in der Anlage 2 definiert. Die Kosten für Ver- und Entsorgung werden als regelmäßige Zahlungen betrachtet, die im Betrachtungszeitraum jährlich anfallen KG 310 nach DIN 18960: Ausgewählte Versorgungskosten (Energie und Wasser) KG 311 nach DIN 18960: Wasser B 6

32 Neubau Ein- bis Fünffamilienhäuser BNK_V1.0 Hauptkriteriengruppe Kriterium Ausgewählte Kosten im Lebenszyklus Grundlage für die Ermittlung der Kosten für Versorgung mit Trinkwasser bilden statistische Mittelwerte. Es werden entsprechende Kostenkennwerte für die Trinkwasserversorgung herangezogen. Über eine vorgegebene Preissteigerungsrate wird die angenommene jährliche Preissteigerung berücksichtigt. Der geschätzte Trinkwasserbedarf wird anhand des erreichten Punkte-Standards in Kriterium Einsatz von Wasserspararmaturen bestimmt. Hierzu sind für den jeweiligen Standard folgende durchschnittliche Trinkwasserbedarfswerte in Liter pro Kopf und Tag anzunehmen: 0-Punkte-Standard: 1-Punkte-Standard: 5-Punkte-Standard: 10-Punkte-Standard: 122 l / Kopf und Tag 110 l / Kopf und Tag 104 l / Kopf und Tag 85 l / Kopf und Tag Zur Berechnung des Trinkwasserbedarfs über den gesamten Lebenszyklus ist pro 40 m² Wohnfläche je ein Nutzer einzukalkulieren (z.b. für 160 m² Wohnfläche werden vier Nutzern im Gebäude angenommen). Bei ungeraden Nutzerwerten kann entsprechend auf- bzw. abgerundet werden (z.b. für 170 m² Wohnfläche werden vier Nutzer im Gebäude angenommen) Die Werte für das Nutzerverhalten beim Wasserverbrauch wurden nach EU Impact Assessment COM (2007) 414 final bestimmt und mit den jeweiligen Durchflusswerten der Armaturen für die drei Standards berechnet. KG nach DIN 18960: Öl, Gas, feste Brennstoffe, Fernwärme, Strom Grundlage für die Ermittlung der Kosten für Versorgung mit Öl, Gas, feste Brennstoffe, Fernwärme und Strom bilden die Berechnungsergebnisse zum Bedarf an Endenergieträgern für Raumheizung, Warmwasserbereitung, Hilfsenergie nach DIN 4108 und DIN Für die Ermittlung der Energiekosten ist der Endenergiebedarf in Abhängigkeit vom Energieträger anhand des Heizwerts Hi aus der Anlage 2 in Brennstoffmengen umzurechnen. Die Berechnung ist nach folgender Formel durchzuführen: Mh,j = Qh,f,j / Hi,j. [(ME)/a] mit Qh,f,j Endenergiejahresbedarf für Heizwärme [kwh/a] des realisierten Gebäudes je Energieträger j Hi,j Heizwert [kwh/(me)] des Energieträgers j, als tatsächlicher Wert oder nach Anlage 2 Die ermittelte Menge Mh,j an Endenergieträgern wird mit einem entsprechenden Kostenkennwert multipliziert, über eine Preissteigerungsrate wird eine angenommene jährliche Preissteigerung berücksichtigt. B 7

33 Neubau Ein- bis Fünffamilienhäuser BNK_V1.0 Hauptkriteriengruppe Kriterium Ausgewählte Kosten im Lebenszyklus Für den Fall, dass aus gebäudebezogenen Anlagen, die bei der Ermittlung der Bauund Nutzungskosten berücksichtigt werden, Energie in das Netz eingespeist wird, gilt: (1) Für die ersten 20 Jahre wird die Einspeisevergütung entsprechend EEG als Einnahme separat ausgewiesen und in die Berechnung der gebäudebezogenen Kosten im Lebenszyklus einbezogen. (2) Für die folgenden Jahre wird der Energiebedarf des Gebäudes um die Leistung der installierten Anlage reduziert, und damit über die Energiekosten in die Berechnung einbezogen. Auf die Berücksichtigung der Kosten für eine Ersatzinvestition nach Ablauf der rechnerischen Nutzungsdauer der Anlage sowie der Nutzungskosten ist zu achten. Eine nachvollziehbare Aufstellung der angesetzten Werte ist als Anlage zu den Berechnungen zu erstellen KG 321 nach DIN 18960: Entsorgung Abwasser Grundlage für die Ermittlung der Kosten für Abwasserentsorgung bilden statistische Mittelwerte. Es werden entsprechende Kostenkennwerte für die Abwasserentsorgung verwendet. Über eine vorgegebene Preissteigerungsrate wird die angenommene jährliche Preissteigerung berücksichtigt. Als Eingangsgrößen können je nach Erhebungsart der Abwassergebühr (gesplittet nach Schmutz- und Niederschlagswasser oder Pauschal nach Frischwasserverbrauch) in der zuständigen Kommune sowohl der Frischwasserbedarf als auch die versiegelte Grundstücksfläche herangezogen werden. Die Werte für den Frischwasserverbrauch sind analog zu KG311 anzunehmen KG 330 und 340 nach DIN 18960: Reinigung und Pflege von Gebäuden und Außenanlagen (entfällt) Die Reinigung von kleinen Wohngebäude wird normalerweise vom Nutzer übernommen und ist zudem stark Nutzerabhängig. Es werden daher keine Reinigungskosten in die Berechnung der Lebenszykluskosten mit einbezogen KG 350 nach DIN 18960: Bedienung, Inspektion und Wartung KG 351 nach DIN 18960: Bedienung der Technischen Anlagen Für die Ermittlung von Kosten im Rahmen der Bewertung werden die Kosten für die Bedienung der Technischen Anlagen (KG 351 der DIN 18960) nicht berücksichtigt. KG 352 nach DIN 18960: Inspektion und Wartung der Baukonstruktion Die jährlichen Kosten für die Inspektion und Wartung der Baukonstruktion werden als Prozentsatz der Herstellungskosten für die Komponenten der Baukonstruktion nach KG 300 der DIN 276 ermittelt. Dieser mittlere jährliche Aufwand für Wartung und Inspektion beträgt 0,1 % (Anlage 3). Die ermittelten Kosten für die Inspektion und Wartung der Baukonstruktion werden über einen vorgegebenen Preissteigerungsfaktor an die angenommene jährliche Preisentwicklung angepasst. Über einen vorgegebenen Diskontierungszinssatz erfolgt die Ermittlung des Barwertes. Die Kosten für die Inspektion und Wartung der Baukonstruktion werden als regelmäßige Zahlungen betrachtet, die jährlich anfallen. B 8

34 Neubau Ein- bis Fünffamilienhäuser BNK_V1.0 Hauptkriteriengruppe Kriterium Ausgewählte Kosten im Lebenszyklus KG 353 nach DIN 18960: Inspektion und Wartung der TGA Die jährlichen Kosten für die Inspektion und Wartung der technischen Anlagen werden als Prozentsatz der Herstellungskosten für die Komponenten der TGA nach KG 400 der DIN 276 ermittelt. Die Prozentsätze können der Anlage 3 entnommen werden. Die ermittelten Kosten für die Inspektion und Wartung der technischen Anlagen werden über einen vorgegebenen Preissteigerungsfaktor an die angenommene jährliche Preisentwicklung angepasst. Über einen vorgegebenen Diskontierungszinssatz erfolgt die Ermittlung des Barwertes. Die Kosten für die Inspektion und Wartung der technischen Anlagen werden als regelmäßige Zahlungen betrachtet, die jährlich anfallen. Die Kosten für die für Inspektion und Wartung der TGA werden ermittelt für folgende Bauteile: - der sanitärtechnischen und feuerschutztechnischen Anlagen (nach AMEV/VDI 2067) - der Heizungsanlage (nach AMEV/VDI 2067) - der Lüftungsanlage (nach AMEV/VDI 2067) - der Klimaanlage (nach AMEV/VDI 2067) - der Anlage zur Trinkwassererwärmung (nach AMEV/VDI 2067) - der Beleuchtungsanlagen, Stark- und Schwachstromanlagen (nach AMEV) - der Aufzüge (nach AMEV) - der Gebäudeautomation (nach AMEV) Die Ermittlung der Kosten erfolgt unter Verwendung der Anlage 3. Die Inspektions- und Wartungskosten für alle Bauteile der Kostengruppe 410 bis 470 nach DIN 276 können im Rahmen eines vereinfachten Verfahrens mit den Prozentsätzen der Herstellungskosten pro Jahr der Anlage 3 abgebildet werden. 2.2 KG 400 nach DIN 18960: Instandsetzungskosten Die Kosten für die Instandsetzung der Baukonstruktion und der technischen Anlagen werden unterschieden in regelmäßige Zahlungen für die jährliche Instandsetzung sowie in unregelmäßige Zahlungen für Ersatzinvestitionen nach Ablauf der angenommenen / rechnerischen Nutzungsdauer der Bauteile und der haustechnischen Komponenten. Die Kosten für das Jahr der Ersatzinvestition werden wie Herstellungskosten ermittelt. Die ermittelten Kosten für die Instandsetzungen werden über einen vorgegebenen Preissteigerungsfaktor an die angenommene jährliche Preisentwicklung angepasst. Über einen vorgegebenen Diskontierungszinssatz erfolgt die Ermittlung des Barwertes über den vorgegebenen Betrachtungszeitraum von 50 Jahren Für die regelmäßigen Instandsetzungen können die Prozentsätze der Anlage 3 entnommen werden. Auf die vollständige Berücksichtigung der Ersatzinvestitionen für Bauteile und Komponenten der KG 300 und 400 nach DIN 276 mit einer Nutzungsdauer kleiner als der Betrachtungszeitraum ist zu achten. Für die Ermittlung von Kosten im Rahmen der Bewertung wird davon ausgegangen, B 9

35 Neubau Ein- bis Fünffamilienhäuser BNK_V1.0 Hauptkriteriengruppe Kriterium Ausgewählte Kosten im Lebenszyklus dass eine Erneuerung (Ersatz) immer nur nach Ablauf der rechnerischen Nutzungsdauer erfolgt. Bei den Kosten für die Ersatzinvestition werden die Kosten für Rückbau und Entsorgung der ausgetauschten Bauteile und Komponenten vernachlässigt KG 410 nach DIN 18960: Instandsetzung der Baukonstruktionen Für die Bauteile der Kostengruppe 300 nach DIN 276 wird auf die Ermittlung der laufenden Instandsetzung verzichtet. Zu erfassen sind danach die Ersatzinvestitionen nach Ablauf der rechnerischen Nutzungsdauer für die Bauteile der Baukonstruktion deren rechnerische / angenommene Lebensdauer kleiner als 50 Jahre ist. Die Kosten für die Ersatzinvestition nach Ablauf der rechnerischen / angenommenen Nutzungsdauer ohne Kosten für Rückbau und Entsorgung werden gemäß Anlage 4 erfasst für folgende Bauteilgruppen: - Gründung - Außenwände - Innenwände - Decken - Dächer - Baukonstruktive Einbauten - Baukonstruktionen, sonstige Die rechnerischen Nutzungsdauern sind dem Leitfaden Nachhaltiges Bauen in der überarbeiteten Fassung Stand 2013, den Angaben auf und VDI 2067 zu entnehmen. Hiervon abweichende spezifische Ansätze für die Lebensdauer und den Instandhaltungsaufwand dürfen angesetzt werden, sofern diese vom Hersteller schriftlich bestätigt werden und diese Angaben in die Gewährleistung des Gebäudes mit einfließen. Sofern keine detaillierten Kostenangaben vorliegen, können die unregelmäßigen Instandsetzungskosten für alle Bauteile der Kostengruppe 300 nach DIN 276 im Rahmen eines vereinfachten Verfahrens mit 1,2 % der Herstellungskosten pro Jahr für die Kostengruppe 300 abgebildet werden KG 420 nach DIN 18960: Instandsetzung der TGA Die jährlichen Kosten für die regelmäßige Instandsetzung der Technischen Anlagen werden als Prozentsatz der Herstellungskosten für die Komponenten der TGA nach KG 400 der DIN 276 ermittelt. Die Prozentsätze können der Anlage 3 entnommen werden. Die ermittelten Kosten für die regelmäßige Instandsetzung der Technischen Anlagen werden über einen vorgegebenen Preissteigerungsfaktor an die angenommene jährliche Preisentwicklung angepasst. Über einen vorgegebenen Diskontierungszinssatz erfolgt die Ermittlung des Barwertes. Die Kosten für die für regelmäßige Instandsetzung der TGA werden ermittelt für folgende Bauteile: - der sanitär- und feuerschutztechnische Anlagen (nach AMEV/VDI 2067) - der Heizungsanlage (nach AMEV/VDI 2067) - der Lüftungsanlage (nach AMEV/VDI 2067) - der Klimaanlage (nach AMEV/VDI 2067) - der Anlage zur Trinkwassererwärmung (nach AMEV/VDI 2067) B 10

36 Neubau Ein- bis Fünffamilienhäuser BNK_V1.0 Hauptkriteriengruppe Kriterium Ausgewählte Kosten im Lebenszyklus der Beleuchtungsanlagen, Stark- und Schwachstromanlagen (nach AMEV) - der Aufzüge (nach AMEV)- der Gebäudeautomation (nach AMEV) Dabei werden die pauschalen Ansätze aus AMEV und VDI 2067 übernommen. Sofern keine detaillierten Kostenangaben (dritte Ebene) vorliegen, können die regelmäßigen Instandsetzungskosten für alle Bauteile der Kostengruppe 410 bis 470 nach DIN 276 im Rahmen eines vereinfachten Verfahrens mit den Prozentsätzen der Herstellungskosten pro Jahr der Anlage 3 abgebildet werden. Zusätzlich werden die Kosten für die Ersatzinvestition nach Ablauf der rechnerischen/ angenommenen Nutzungsdauer ohne Kosten für Rückbau und Entsorgung erfasst. Sofern keine detaillierten Kostenangaben vorliegen, können die unregelmäßigen Instandsetzungskosten für alle Bauteile der Kostengruppe 400 nach DIN 276 im Rahmen eines vereinfachten Verfahrens mit 2,0 % der Herstellungskosten pro Jahr für die Kostengruppe 400 abgebildet werden. Für eine genauere Berechnung können die Anlagen der KG 400 individuell entsprechend der Angaben in der VDI 2067 berücksichtigt werden. Die nicht in der VDI abgebildeten Kostengruppen werden nach AMEV abgebildet. Dabei sind folgende Anlagen zu berücksichtigen: - Abwasser-, Wasser- und Gasanlagen - Wärmeversorgungs- und Starkstromanlagen - Fernmelde- und informationstechnische Anlagen - Förderanlagen - Nutzungsspezifische Anlagen - Gebäudeautomation - sonstige Maßnahmen für technische Anlagen 3. Kosten für Rückbau und Entsorgung Die Kosten für den Rückbau und die Entsorgung werden in der aktuellen Version nicht berücksichtigt. B 11

37 Neubau Ein- bis Fünffamilienhäuser BNK_V1.0 Hauptkriteriengruppe Kriterium Ausgewählte Kosten im Lebenszyklus ANLAGE 2 LCC-Berechnungsgrundlagen (Version 2009) ohne MWst. Heizwert kwh/kg Strom Arbeit kwh 0,17 Wärme kwh 0,11 Öl l 0,65 11,9 Erdgas m³ 0,62 10,4 Holzpellets kg 0,18 4,4 Braunkohle kg 0,50 7,05 Steinkohle kg 0,70 8,88 Fernwärme/KWK Fossil kwh 0,09 Erneuerbar kwh 0,07 Frischwasser m³ 2,01 Abwasser Schmutzwasser m³ 2,14 Niederschlag (bezogen auf die versiegelte Grundstücksfläche pro m² und Jahr) m² 1,10 ANLAGE 3 Anleitung zur Abschätzung der Nutzungskosten für : - Heizungsanlagen, - raumlufttechnische Anlagen - und Anlagen zur Trinkwassererwärmung / -versorgung auf Basis der VDI 2067: 2000 und Ergänzung auf Basis der Werte des Internetportals Nachhaltiges Bauen des BMVBS* sowie AMEV VDI 2067 enthält für einzelne Bauteile der Haustechnik folgende Anteile: - rechnerische Nutzungsdauer in Jahren - Aufwand für Instandsetzung in Prozent der Investitionssumme pro Jahr - Aufwand für Wartung und Inspektion in Prozent der Investitionssumme pro Jahr - Aufwand für Bedienung in Stunden pro Jahr AMEV enthält für die Kostengruppen der Haustechnik folgende Anteile: - Aufwand für Instandsetzung in Prozent der Investitionssumme pro Jahr - Aufwand für Wartung und Inspektion in Prozent der Investitionssumme pro Jahr - Aufwand für Bedienung in Stunden pro Jahr (Es wird vereinbart, dass Kosten für die Bedienung von Anlagen nicht berücksichtigt werden.) B 12

38 Neubau Ein- bis Fünffamilienhäuser BNK_V1.0 Hauptkriteriengruppe Kriterium Ausgewählte Kosten im Lebenszyklus Voraussetzung für die Anwendung der VDI 2067 ist eine detaillierte Ermittlung der Baukosten nach DIN 276 für die Kostengruppe 400. Soweit möglich sind dabei die Anlagen wie folgt zu erfassen - die Heizungsanlage o Komponenten der Erzeugung (u. a. Heizkessel) o Komponenten der Nutzenübergabe (u. a. Heizkörper) o Komponenten der Verteilung (u. a. Rohrleitungen) (Angaben für Wärmepumpen, Blockheizkraftwerke, Solarkollektoren, Hausübergabestationen, Wärmenetze, Tanks und bauliche Anlagen liegen vor) - die Raumlufttechnik o Komponenten der Nutzenübergabe o Komponenten der Verteilung o Komponenten der Erzeugung (Angaben für Wärmerückgewinnung, Kühldecken, Kühlsegel, Entfeuchter usw. liegen vor) - die Erwärmung von Trinkwasser o Komponenten der Nutzenübergabe o Komponenten der Verteilung o Komponenten der Erzeugung Voraussetzung für die Anwendung der AMEV ist eine Aufschlüsselung der Baukosten in die Untergruppen der technischen Ausrüstung. Die Angaben zur Instandsetzung der TGA (KG 400) verstehen sich als laufende Instandsetzung. Eine Ersatzinvestition nach Ablauf der Nutzungsdauer ist zusätzlich zu berücksichtigen, z. Z. jedoch ohne Rückbau und Entsorgung. B 13

39 Neubau Ein- bis Fünffamilienhäuser BNK_V1.0 Hauptkriteriengruppe Kriterium Ausgewählte Kosten im Lebenszyklus ACHTUNG: Dies ist eine grobe Vereinfachung auf der Basis von Festlegungen Kostengruppen / Bauteile KG 300 Angenommene Nutzungsdauer in Jahren mittlere Lebensdauer nach BMVBS * Aufwand für Wartung / Inspektion in % pro Jahr 0,1 Aufwand für Instandsetzung in % pro Jahr - z.z. keine Ermittlung der laufenden Instandsetzung - Zu erfassen sind die Ersatzinvestitionen nach Ablauf der Nutzungsdauer Gas-, Wasser- und Abwasseranlagen (Angaben auf Basis AMEV) 50 0,70 0, Heizung als Gesamtwert aus AMEV (ohne GA) Wärmeversorgungsanlagen 25 0,9 0,5 in Anlehnung an VDI 2067 Nutzenübergabe Verteilung Erzeugung Trinkwassererwärmung Nutzenübergabe Verteilung (u.a. Wasserleitungen) Erzeugung Wasseraufbereitungsanlagen Raumlufttechnik als Gesamtwert aus AMEV (ohne GA) Lufttechnische und kältetechnische Anlagen 25 2,05 2,4 in Anlehnung an VDI 2067 Nutzenübergabe allg Wärmerückgewinnung Luftkühler Kühldecken Be- / Entfeuchter Verteilung Erzeugung Kälte Erzeugung Wärme Starkstromanlagen (Angaben auf Basis AMEV) 25 1,25 0, Fernmeldetechnische Anlagen (Angaben auf Basis AMEV) 25 0,70 0, Aufzüge (Angaben auf Basis AMEV) 25 2,05 1, Abfallentsorgungsanlagen (Angaben auf Basis AMEV) 25 1,60 1,40 * B 14

40 Neubau Ein- bis Fünffamilienhäuser BNK_V1.0 Hauptkriteriengruppe Kriterium Ausgewählte Kosten im Lebenszyklus ANLAGE 4 Übersicht über die zur Berechnung der Lebenszykluskosten zugrunde gelegten Konventionen Betrachtungszeitraum Lebenszyklusphasen Kostengruppen Einbezogene Berechnungen 50 Jahre Herstellungsphase, Nutzungsphase Ausgewählte Kostengruppen: Herstellungskosten nach DIN KG 300 Bauwerk Baukonstruktionen KG 400 Bauwerk Technische Anlagen (exkl. KG 470 Nutzungsspezifische Anlagen) Nutzungskosten nach DIN KG 310 und 320 Ver- und Entsorgungskosten KG 311 Wasser KG 312 bis 316 Brennstoffe, Energie KG 321 Abwasser KG 351 Bedienung der technischen Anlagen KG352 Inspektion und Wartung der Baukonstruktionen KG353 Inspektion und Wartung der technischen Anlagen KG400 Instandsetzungskosten KG410 Instandsetzung der Baukonstruktionen KG420 Instandsetzung der Technischen Anlagen Endenergiebedarf, Wasserbedarf und Abwasseraufkommen, Nutzerstrom Preisentwicklung für unterschiedliche Kostengruppen Kalkulationszinssatz 5,5 % Allgemeine Baupreissteigerung: 2 % Kosten für Wasser und Abwasser: 3% Kosten für Energie: 4 % Bezugsgröße Erlaubte Vereinfachungen, Abschneidekriterien Zeitpunkt der Zahlung je Periode m² BGFa Maximal 5 % prognostizierte Herstellungskosten Vereinfachungen und Abschneidekriterien entsprechend der Ökobilanz Nachschüssig B 15

41 Neubau Ein- bis Fünffamilienhäuser BNK_V1.0 Hauptkriteriengruppe Kriterium Ausgewählte Kosten im Lebenszyklus ANLAGE 5 Grundlagen der Barwertmethode Die allgemeine Formel für den Barwert lautet (vgl. Kruschwitz, Lutz: Investitionsrechnung, 11. aktualisierte und erw. Aufl., München / Oldenburg 2007): mit C0: Barwert Ct: Summe der Zahlungen t: aktueller Zeitpunkt T: Betrachtungshorizont i: Kalkulationszinssatz B 16

42 Bewertungssystem Nachhaltiges Bauen (BNB) Büro- und Verwaltungsgebäude BNB_BN Hauptkriteriengruppe Kriteriengruppe Kriterium Lebenszykluskosten Gebäudebezogene Kosten im Lebenszyklus Relevanz und Zielsetzung Im Sinne eines wirtschaftlichen Umgangs mit finanziellen Ressourcen besteht für den Bereich Bauen und Betreiben das Ziel in einer Minimierung der gebäudebezogenen Kosten im Lebenszyklus von Gebäuden. Beschreibung Im vorliegenden Steckbrief werden die gebäudebezogenen Kosten im Lebenszyklus als Grundlage zur Beurteilung der ökonomischen Qualität ermittelt. Als finanzmathematische Methode wird die Barwertmethode angewendet. Dabei werden die im Lebenszyklus anfallenden Kosten entsprechend ihres zeitlichen Auftretens abgezinst und dann aufaddiert. Der auf diesem Weg gebildete Summenwert, welcher als Barwert bezeichnet wird, wird auf die Bruttogrundfläche bezogen. Der so ermittelte Wert wird mit Hilfe von Benchmarks quantitativ bewertet. Quantitative Bewertung Methode Lebenszykluskostenanalyse nach der Barwertmethode, konzentriert auf ausgewählte (gebäudebezogene) Kostengruppen Ausgewählten Kosten werden als Barwert für einen Betrachtungszeitraum von 50 Jahren ermittelt. Es wird ein einheitlicher Diskontierungszinssatz (Kalkulationszinssatz) verwendet. Der Barwert wird als Nettobetrag angegeben und auf die Bruttogrundfläche (BGF) bezogen. Folgende ausgewählte Kostengruppen werden im Detail berücksichtigt: 1. Ausgewählte Herstellungskosten Es werden folgende Kosten nach DIN 276 berücksichtigt(siehe Anlage 1): KG 300 KG 400, ausgenommen die KG 470 KG 530 (teilweise) KG 540 KG 550 (teilweise) KG 570 (teilweise Die Ermittlung der Herstellungskosten erfolgt im Zusammenhang mit der Nachhaltigkeitsbewertung für das fertiggestellte Gebäude auf Basis der Kostenfeststellung. Die Ermittlung ist für das Jahr der Bewertung mit Nettokosten vorzunehmen und ist per Baupreisindex auf den Zeitpunkt 4. Quartal 2014 umzurechnen. Im Verlauf der Planung können die Herstellungskosten (Baukosten/Bauwerkskosten) im Zusammenhang mit planungsbegleitenden Variantenvergleichen je nach Planungsstand auf der Basis der Kostenschätzung oder der Kostenberechnung ermittelt werden. BMUB Version V 2015 A1

43 Bewertungssystem Nachhaltiges Bauen (BNB) Büro- und Verwaltungsgebäude BNB_BN Hauptkriteriengruppe Kriteriengruppe Kriterium Lebenszykluskosten Gebäudebezogene Kosten im Lebenszyklus Methode 2. Ausgewählte Nutzungskosten Folgende ausgewählte Kostengruppen der DIN werden bei der Berechnung der Nutzungskosten berücksichtigt: KG 311: Versorgung- Wasser KG : Versorgung- Öl, Gas, feste Brennstoffe, Fernwärme, Strom KG 321: Entsorgung- Abwasser KG 331, 332 und 333: Unterhalts-, Glas- und Fassadenreinigung KG 351: Inspektion und Wartung der Baukonstruktion KG 352: Inspektion und Wartung der TGA KG 410: Instandsetzung der Baukonstruktion KG 420: Instandsetzung der TGA Alle relevanten Nutzungskosten sind jeweils für den Zeitpunkt ihres Auftretens zu berechnen. Für Zeitpunkte nach Jahr 1 erfolgt die Ermittlung unter Nutzung der in Anlage 4 festgelegten Preissteigerungsraten. KG 311 nach DIN 18960: Versorgung- Wasser Grundlage für die Ermittlung der Kosten für Versorgung mit Trinkwasser bilden die Berechnungsergebnisse gemäß Steckbrief für das Kriterium Trinkwasserbedarf und Abwasseraufkommen. Die Ergebnisse werden mit entsprechenden Preiskennwerten für die Trinkwasserversorgung (siehe Anlage 3) verknüpft. KG nach DIN 18960: Versorgung- Öl, Gas, feste Brennstoffe, Fernwärme, Strom Grundlage für die Ermittlung der Kosten für Versorgung mit Öl, Gas, festen Brennstoffen, Fernwärme und Strom bilden die Berechnungsergebnisse zum Bedarf an Endenergieträgern für Heizung, Warmwasserbereitung, Lüftung, Kühlung, Beleuchtung und Hilfsenergie nach DIN in der jeweils aktuellen Fassung. Die jährlichen Kosten pro Endenergieträger K i sind durch Multiplikation der Endenergiemenge Q E,j mit dem jeweiligen Endenergiepreis k,j (siehe Anlage 3) zu ermitteln. Die Energiekosten für das gesamte Gebäude ergeben sich für das erste Jahr der Nutzung durch Summation über die Kosten aller benötigten Energieträger: Mit: K j Q E,j k,j Kosten je Endenergieträger j für das erste Nutzungsjahr in /a Endenergiejahresbedarf für den Energieträger j [kwh/a] Energiepreis des Endenergieträgers j in /kwh BMUB Version V 2015 A2

44 Bewertungssystem Nachhaltiges Bauen (BNB) Büro- und Verwaltungsgebäude BNB_BN Hauptkriteriengruppe Kriteriengruppe Kriterium Lebenszykluskosten Gebäudebezogene Kosten im Lebenszyklus Methode Für Anlagen zur eigenen Stromerzeugung (gebäudebezogene Kraft-Wärme-Kopplungs- Anlagen, PV-Anlagen, gebäudeintegrierte Windkraftanlagen), die bei der Ermittlung der Bau- und Nutzungskosten berücksichtigt werden, gilt: 1. Der Anteil des erzeugten Stroms, welcher zur Abdeckung des Gebäudeenergiebedarfs nach DIN verwendet wird, ist vom Elektroenergiebedarf abzuziehen. Der Nachweis ist nach EnEV, 5 zu führen. Sind mehrere Gebäude in einer Liegenschaft verbunden, so kann für den Gebäudeenergiebedarf der gesamte Gebäudeenergiebedarf der Liegenschaft angesetzt werden. 2. Für den Anteil des Stroms, der in das Netz eingespeist wird, ist die Einspeisevergütung entsprechend EEG oder der KWK-Zuschlag nach KWKG als Einnahme, welche die Energiekosten verringert, anzusetzen und in die Berechnung der gebäudebezogenen Kosten im Lebenszyklus einzubeziehen ( negative Kosten ). Die Vergütung entsprechend EEG und oder KWKG wird über den im Gesetz für die jeweilige Anlage festgelegten Zeitraum angesetzt. 3. Nach Ablauf der gesetzlichen Frist nach EEG oder KWKG darf für den Strom, welcher über den eigenen Bedarf hinaus produziert und unkontrolliert ins Netz eingespeist wird, keine Vergütung angesetzt werden. KG 321 nach DIN 18960: Entsorgung- Abwasser Grundlage für die Ermittlung der Kosten für Abwasserentsorgung bilden die Berechnungsergebnisse gemäß Steckbrief für das Kriterium Trinkwasserbedarf und Abwasseraufkommen. Die Ergebnisse werden mit entsprechenden Preiskennwerten für die Abwasserentsorgung (siehe Anlage 3) verknüpft. KG 331, 332 und 333 nach DIN 18960: Unterhalts-, Glas- und Fassadenreinigung Die Kosten der Reinigung des Gebäudes werden aus der Summe der Kosten für die Unterhaltsreinigung einschließlich der Reinigung der Sanitäranlagen sowie der Fenster-, Glas- und Fassadenflächen gebildet. In die Ermittlung fließen ein der Reinigungsaufwand je Oberflächenart in Stunden/m² Bauteil, der Reinigungszyklus sowie ein mittlerer Stundenverrechnungssatz. Die Grundlagen der Berechnung sind in Anlage 1 aufgeführt. Für Fensterflächen sind die Besonderheiten der Ermittlung zu reinigender Flächen zu beachten. Die Reinigungskosten für Bodenflächen K Rei-Fb werden anhand eines Faktorenmodells des bewerteten Reinigungsleistungswerts differenziert nach Bodenbelagsarten ermittelt. mit A Fb,i f FB,i p B,i k FB Teilfläche [m²] mit definiertem Bodenbelag je Teilbereich i Anzahl der Reinigungen des Fußbodens pro Jahr Reinigungsleistungswert des Bodens in Abhängigkeit der Bodenbelagsart in [h/m²] Stundenverrechnungssatz für die Reinigungsdienstleistung Bodenflächen [ /h] BMUB Version V 2015 A3

45 Bewertungssystem Nachhaltiges Bauen (BNB) Büro- und Verwaltungsgebäude BNB_BN Hauptkriteriengruppe Kriteriengruppe Kriterium Methode Lebenszykluskosten Gebäudebezogene Kosten im Lebenszyklus Die Reinigungskosten für Glas-, Fenster- und Fassadenflächen K Rei-Fe müssen ebenfalls nach einzelnen Flächen differenziert ermittelt werden: mit A Fe,i f Fe,i p Fe,i f Fe1/2 k Fe Glas- bzw. Fenster- bzw. Fassadenfläche [m²] je Teilbereich i Anzahl der Reinigungen pro Jahr Reinigungsleistungswert der Fläche in Abhängigkeit des Reinigungsintervalls in [h/m²] Faktor für einseitige oder zweiseitige Reinigung der Glasfläche Stundenverrechnungssatz für die Reinigungsdienstleistung Fenster-, Glas- und Fassadenflächen [ /h] KG 351 nach DIN 18960: Bedienung der Technischen Anlagen Für die Ermittlung von Nutzungskosten im Rahmen der Bewertung werden die Kosten für die Bedienung der Technischen Anlagen (KG 351 der DIN 18960) nicht berücksichtigt. KG 352 nach DIN 18960: Inspektion und Wartung der Baukonstruktion Die jährlichen Kosten für die Inspektion und Wartung der Baukonstruktion werden als Prozentsatz der Herstellungskosten entsprechend der Anlage 1ermittelt. KG 353 nach DIN 18960: Inspektion und Wartung der TGA Die jährlichen Kosten für die Inspektion und Wartung der TGA werden als Prozentsatz der Herstellungskosten entsprechend der Anlage 1ermittelt. KG 410 nach DIN 18960: Instandsetzung der Baukonstruktionen Für die Bauteile der Kostengruppe 300 nach DIN 276 sind die Kosten für die Instandsetzung pauschal entsprechend dem Prozentsatz in Anlage 1 zu berücksichtigen. Die Kosten für die Ersatzinvestition sind nach Ablauf der rechnerischen Nutzungsdauern anzusetzen. Die rechnerischen Nutzungsdauern und Austauschzyklen sind der Tabelle für Nutzungsdauern und Austauschzyklen von Bauteilen des Hochbaus auteilen.html zu entnehmen. Hiervon abweichende spezifische Ansätze für die Nutzungsdauer und den Instandhaltungs-/Ersatzaufwand dürfen angesetzt werden, sofern diese vom Hersteller schriftlich bestätigt werden und diese Angaben in die Gewährleistung des Errichters einfließen. KG 420 nach DIN 18960: Instandsetzung der TGA Die jährlichen Kosten für die regelmäßige Instandsetzung der technischen Anlagen werden als Prozentsatz der Herstellungskosten nach Anlage 1 berechnet.zusätzlich sind die Kosten für die Ersatzinvestition nach Ablauf der rechnerischen / oder vom Hersteller bescheinigten Nutzungsdauer anzusetzen. BMUB Version V 2015 A4

46 Bewertungssystem Nachhaltiges Bauen (BNB) Büro- und Verwaltungsgebäude BNB_BN Hauptkriteriengruppe Kriteriengruppe Kriterium Lebenszykluskosten Gebäudebezogene Kosten im Lebenszyklus Methode Berechnungsansatz Die Formel für den Barwert lautet: mit C 0 Barwert in C j Teilbarwerte für Erneuerungskosten, Instandsetzungskosten, Inspektions- und Wartungskosten, Reinigungskosten, Energiekosten und Wasserversorgungsund -entsorgungskosten Der Barwert ist auf die Bruttogrundfläche zu beziehen: mit: C 0 Barwert in C j Teilbarwerte für Erneuerungskosten, Instandsetzungskosten, Inspektions- und Wartungskosten, Reinigungskosten, Energiekosten und Wasserversorgungsund -entsorgungskosten Die Teilbarwerte sind durch Berücksichtigung der Preissteigerung und der Abzinsung zu bestimmen: mit C j Teilbarwert in K t,j Saldo der Zahlungen in in der Periode t (ohne Preissteigerung, ohne Abzinsung) t Jeweiliges Jahr, t läuft von 0 bis 50. T Betrachtungszeitraum (im System mit 50 a vorgegeben) i Kalkulationszinssatz (bzw. Diskontierungssatz) m Preissteigerung nach Anlage 4 BMUB Version V 2015 A5

47 Bewertungssystem Nachhaltiges Bauen (BNB) Büro- und Verwaltungsgebäude BNB_BN Hauptkriteriengruppe Kriteriengruppe Kriterium Lebenszykluskosten Gebäudebezogene Kosten im Lebenszyklus Methode Hinweise: Die Preissteigerung erfolgt ab dem 2. Jahr. Im 50. Jahr werden keine Erneuerungsinvestitionen vorgenommen bzw. rechnerisch berücksichtigt. Folgende Teilbarwerte sind anzugeben: Barwert der Erneuerungskosten bei Ersatzinvestitionen Barwert der regelmäßigen Instandsetzungskosten Barwert der regelmäßigen Inspektions- und Wartungskosten Barwert der regelmäßigen Reinigungskosten Barwert der regelmäßigen Energiekosten Barwert der regelmäßigen Wasserversorgungs- und -entsorgungskosten Die zur Berechnung notwendigen Kenngrößen können folgenden Anlagen entnommen werden: Anlage 1: Reinigungsaufwand Anlage 2: Bauteile, Nutzungsdauern und Instandhaltungsaufwand Anlage 3: Energie- und Medienpreise Anlage 4: Preissteigerungsraten und Kalkulationszins Sonderbedingungen Für Gebäude mit erhöhten baulichen Anforderungen in mindestens zwei der folgenden Bereiche können Sonderbedingungen geltend gemacht werden. schwierige Baugrundbedingungen Standsicherheit Brandschutz Terrorprävention Die Bewertung von Sonderbedingungen erfolgt durch Abzug der projektspezifischen Mehrkosten von den Herstellungskosten in der jeweiligen Kostengruppe nach DIN 276 als Basis für die Barwertberechnung. Für die Prüfung der Anerkennung von Mehrkosten durch die Konformitätsprüfungsstelle muss die Barwertberechnung die Höhe der Minderungen kostengruppenbezogen ausweisen. Weiterhin müssen die Berechnung des Barwerts ohne Abzug der Mehrkosten und des Barwerts mit Abzug der Mehrkosten sowie die sich jeweils ergebenden BNB- Punkte nachvollziehbar dargestellt werden. Für die Prüfung sind die Maßnahmen zu beschreiben und deren Notwendigkeit zu begründen. BMUB Version V 2015 A6

48 Bewertungssystem Nachhaltiges Bauen (BNB) Büro- und Verwaltungsgebäude BNB_BN Hauptkriteriengruppe Kriteriengruppe Kriterium Lebenszykluskosten Gebäudebezogene Kosten im Lebenszyklus Direkt in Bezug genommene Regelwerke Weitere Regelwerke Fachinformationen und Anwendungshilfen DIN 276-1: : Kosten im Bauwesen Teil 1: Hochbau DIN 277-1: : Grundflächen und Rauminhalte von Bauwerken im Hochbau - Teil 1: Begriffe, Ermittlungsgrundlagen DIN 18960: : Nutzungskosten im Hochbau DIN V Teil 1-10: Energetische Bewertung von Gebäuden Berechnung des Nutz- End- und Primärenergiebedarfs für Heizung, Kühlung, Lüftung, Trinkwarmwasser und Beleuchtung. Jeweils aktuelle Fassung VDI : Wirtschaftlichkeit gebäudetechnischer Anlagen. Grundlagen und Kostenberechnung. September keine Angaben Erforderliche Unterlagen Hinweise zur Nachweisführung Berechnung der gebäudebezogenen Lebenszykluskosten wie im Steckbrief beschrieben (nur digital einzureichen). Detaillierte Kostenfeststellung nach DIN 276 Detaillierte Kostenfeststellung nach DIN jeweils für das erste Jahr der Nutzung für alle relevanten Kostengruppen Endenergiebedarf geordnet nach Energieträgern, berechnet nach DIN V für die zu realisierende bzw. gebaute Variante (ggf. Anpassung der EnEV-Berechnung erforderlich) Anzahl der Personen, die sich dauerhaft im Objekt aufhalten. Flächensystematik mit: Flächen- und Kubaturangaben nach DIN Dachflächen (jeweils mit Abflussbeiwert) Zu reinigende Fassadenflächen, Fensterflächen, Fußbodenflächen, systematisiert lt. Berechnungsvorgabe für KG 331, 332 und 333 nach DIN keine Angaben BMUB Version V 2015 A7

49 Bewertungssystem Nachhaltiges Bauen (BNB) Büro- und Verwaltungsgebäude BNB_BN Hauptkriteriengruppe Kriteriengruppe Kriterium Lebenszykluskosten Gebäudebezogene Kosten im Lebenszyklus Bewertungsmaßstab Anforderungsniveau Z: 100 Gebäudebezogene Kosten im Lebenszyklus: [ /m² BGF ] R: 50 Gebäudebezogene Kosten im Lebenszyklus: [ /m² BGF ] G: 10 Gebäudebezogene Kosten im Lebenszyklus: [ /m² BGF ] 0 Das Teilkriterium wurde nicht nachgewiesen. Zwischenwerte sind abschnittsweise linear zu interpolieren. BMUB Version V 2015 B1

50 Bewertungssystem Nachhaltiges Bauen (BNB) Neubau Überbetriebliche Berufsbildungsstätten BNB_BN Hauptkriteriengruppe Kriteriengruppe Kriterium Anlage 1: Lebenszykluskosten Gebäudebezogene Kosten im Lebenszyklus Instandhaltungsaufwand KG Bauteil /h m²/h /m² Vorgänge/a Seiten /m² a 334 Glasflächen Bezugsfläche: Glasfläche gut zugänglich 22, , ,60 Mittelwert 22, , ,50 schwer zugänglich 22, , , Außenwandbekleidung (außen) Bezugsfläche: Außenwandfläche Naturstein (weich) 17,00 1,5 14,783 0,25 1 2,83 Aluminium, Edelstahl, Kupfer, Stahl beschichtet 17,00 3 5,667 0,25 1 1,42 Glas 17, ,850 0,25 1 0,21 Keramik, Kunst-/Werkstein, Naturstein (hart) 17,00 6 2,833 0,25 1 0, Sonnenschutz 17,00 3 5,667 0,25 1 1, Innentüren und -fenster 17, , , Bodenbeläge normal belastet Bezugsfläche: Bodenfläche keramische Fliesen, Natur-/Werkstein (weich) 17, , ,80 textiler Belag 17, , ,67 Kunststoff, Laminat, Linoleum, Parkett Bodenbeläge stark belastet (einschließlich Treppenbeläge) 17, , ,25 Bezugsfläche: Bodenfläche keramische Fliesen, Parkett 17, , ,50 textiler Belag 17, , ,80 Kunststoff, Linoleum Natur-/Werkstein (hart) 17, , , Sanitäreinrichtungen Bezugsfläche: Bodenfläche keramische Fliesen, Natur-/Werkstein 17, , ,33

51 Bewertungssystem Nachhaltiges Bauen (BNB) Neubau Überbetriebliche Berufsbildungsstätten BNB_BN Hauptkriteriengruppe Kriteriengruppe Kriterium Anlage 1: Lebenszykluskosten Gebäudebezogene Kosten im Lebenszyklus Instandhaltungsaufwand Kostengruppen nach DIN Bauteile 300 Angenommene Nutzungsdauer in Jahren siehe Anlage Nutzungsdauern _Instandhaltung Wartung und Inspektion in % der Herstellkosten pro Jahr Laufende Instandsetzung in % der Herstellkosten pro Jahr 0,1 0,35 Faktoren nach AMEV TGA 2013: Kostengruppen nach DIN Bauteile Angenommene Nutzungsdauer in Jahren Wartung und Inspektion in % der Herstellkosten pro Jahr Laufende Instandsetzung in % der Herstellkosten pro Jahr 410 Abwasser-, Wasser-, Gas- und Feuerlöschanlagen 50 1,01 0, Wärmeversorgungsanlagen 25 0,41 0, Lufttechnische Anlagen 25 0,96 1, Starkstromanlagen 25 0,60 0, Fernmelde- und informationstechnische Anlagen 25 1,04 1, Förderanlagen 25 1,76 1, Gebäudeautomation 10 1,16 0,76 Faktoren nach AMEV TGA 2013: Kostengruppen nach DIN Bauteile 534 Rampen, Treppen, Tribünen nur Kinderwagen- und Behindertenrampen 535 Überdachungen nur Fahrradstellplätze 537 Kanal- und Schachtbauanlagen nur bauliche Anlagen für die Medienerschließung 538 Wasserbauliche Anlagen nur Brunnen für Wasser-Wasser- Wärmepumpen Angenommene Nutzungsdauer in Jahren Wartung und Inspektion in % der Herstellkosten pro Jahr Laufende Instandsetzung in % der Herstellkosten pro Jahr 50 0,1 0,35 siehe Anlage Nutzungsdauern _Instandhaltung 0,1 0, ,1 0, ,1 0,35

52 Bewertungssystem Nachhaltiges Bauen (BNB) Neubau Überbetriebliche Berufsbildungsstätten BNB_BN Hauptkriteriengruppe Kriteriengruppe Kriterium Anlage 1: Lebenszykluskosten Gebäudebezogene Kosten im Lebenszyklus Instandhaltungsaufwand Fortsetzung Kostengruppen nach DIN Bauteile Angenommene Nutzungsdauer in Jahren Wartung und Inspektion in % der Herstellkosten pro Jahr Laufende Instandsetzung in % der Herstellkosten pro Jahr 541 Abwasseranlagen in den Außenanlagen 50 0,93 1, Wasseranlagen in den Außenanlagen 50 0,93 1, Gasanlagen in den Außenanlagen 50 0,93 1, Wärmeversorgungsanlagen in den Außenanlagen 25 0,88 0, Lufttechnische Anlagen in den Außenanlagen 25 0,88 0, Starkstromanlagen in den Außenanlagen 25 0,43 1, Fernmelde- und informationstechnische Anlagen in den Außenanlagen 25 0,43 1, Allgemeine Einbauten 25 nur Fahrradständer und Abfallbehälter 0,1 0, Begrünung unterbauter Flächen 30 0,1 0,35

53 Hauptkriteriengruppe Kriteriengruppe Kriterium Anlage 2: Bewertungssystem Nachhaltiges Bauen (BNB) Neubau Büro- und Verwaltungsgebäude Lebenszykluskosten Gebäudebezogene Kosten im Lebenszyklus Energie- und Medienpreise BNB_BN Die Endenergiebedarfe nach DIN werden in kwh/a ausgewiesen. Zur Berechnung der Energiekosten im ersten Jahr der Nutzung sind diese mit den nachfolgenden Energiepreisen zu multiplizieren. Preis ohne MwSt. Medium Einheit [ /Einheit] Strom kwh 0,200 Heizöl kwh 0,070 Erdgas kwh 0,060 Holzpellets kwh 0,057 Fernwärme kwh 0,077 Trinkwasser m³ 2,01 Abwasser m³ 2,14 BMUB Version 2015 C 4

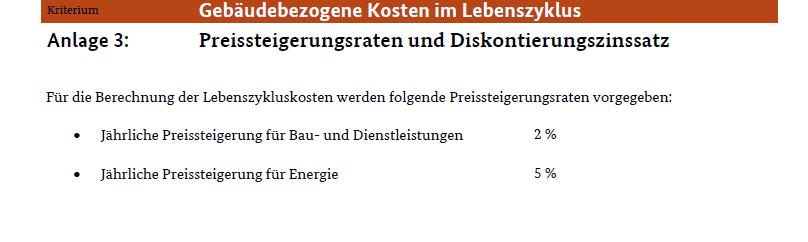

54 Hauptkriteriengruppe Kriteriengruppe Kriterium Anlage 3: Bewertungssystem Nachhaltiges Bauen (BNB) Neubau Büro- und Verwaltungsgebäude Lebenszykluskosten Gebäudebezogene Kosten im Lebenszyklus Preissteigerungsraten und Diskontierungszinssatz BNB_BN Für die Berechnung der Lebenszykluskosten werden folgende Preissteigerungsraten vorgegeben: Jährliche Preissteigerung für Bau- und Dienstleistungen 2 % Jährliche Preissteigerung für Energie 5 % Für die Ermittlung des Barwerts wird folgender Diskontierungszinssatz vorgegeben: Diskontierungszinssatz 1,5 % BMUB Version 2015 C 5

Bewertungssystem Nachhaltiges Bauen (BNB) Büro- und Verwaltungsgebäude. Ökonomische Qualität Lebenszykluskosten Gebäudebezogene Kosten im Lebenszyklus

Büro- und Verwaltungsgebäude. Ökonomische Qualität Lebenszykluskosten Gebäudebezogene Kosten im Lebenszyklus") Relevanz und Zielsetzung Im Sinne eines wirtschaftlichen Umgangs mit finanziellen Ressourcen besteht für den Bereich Bauen und Betreiben das Ziel in einer Minimierung der gebäudebezogenen Kosten im Lebenszyklus

Relevanz und Zielsetzung Im Sinne eines wirtschaftlichen Umgangs mit finanziellen Ressourcen besteht für den Bereich Bauen und Betreiben das Ziel in einer Minimierung der gebäudebezogenen Kosten im Lebenszyklus

Bewertungssystem Nachhaltiges Bauen (BNB) Neubau Büro- und Verwaltungsgebäude 2.1.1

Neubau Büro- und Verwaltungsgebäude 2.1.1") Relevanz und Zielsetzungen Gebäude verursachen über ihren gesamten Lebenszyklus hinweg hohe Kosten. Dies bezieht sich sowohl auf die Errichtung von Gebäuden als auch auf deren Nutzung bis hin zum Abriss.

Relevanz und Zielsetzungen Gebäude verursachen über ihren gesamten Lebenszyklus hinweg hohe Kosten. Dies bezieht sich sowohl auf die Errichtung von Gebäuden als auch auf deren Nutzung bis hin zum Abriss.

Bewertungssystem Nachhaltiges Bauen (BNB) Verwaltungsgebäude. Ökonomische Qualität Lebenszykluskosten Gebäudebezogene Kosten im Lebenszyklus

Verwaltungsgebäude. Ökonomische Qualität Lebenszykluskosten Gebäudebezogene Kosten im Lebenszyklus") Verwaltungsgebäude 2.1.1 Relevanz und Zielsetzung Gebäude verursachen über ihren gesamten Lebenszyklus hinweg hohe Kosten. Dies bezieht sich sowohl auf die Errichtung von Gebäuden als auch auf deren Nutzung

Verwaltungsgebäude 2.1.1 Relevanz und Zielsetzung Gebäude verursachen über ihren gesamten Lebenszyklus hinweg hohe Kosten. Dies bezieht sich sowohl auf die Errichtung von Gebäuden als auch auf deren Nutzung

Bewertungssystem Nachhaltiges Bauen (BNB) Neubau Laborgebäude Ökonomische Qualität Lebenszykluskosten Gebäudebezogene Kosten im Lebenszyklus

Neubau Laborgebäude Ökonomische Qualität Lebenszykluskosten Gebäudebezogene Kosten im Lebenszyklus") Relevanz und Zielsetzungen Gebäude verursachen über ihren gesamten Lebenszyklus hinweg hohe Kosten. Dies bezieht sich sowohl auf die Errichtung von Gebäuden als auch auf deren Nutzung bis hin zum Abriss.

Relevanz und Zielsetzungen Gebäude verursachen über ihren gesamten Lebenszyklus hinweg hohe Kosten. Dies bezieht sich sowohl auf die Errichtung von Gebäuden als auch auf deren Nutzung bis hin zum Abriss.

Bewertungssystem Nachhaltiges Bauen (BNB) Neubau Laborgebäude Ökonomische Qualität Lebenszykluskosten Gebäudebezogene Kosten im Lebenszyklus

Neubau Laborgebäude Ökonomische Qualität Lebenszykluskosten Gebäudebezogene Kosten im Lebenszyklus") Relevanz und Zielsetzungen Gebäude verursachen über ihren gesamten Lebenszyklus hinweg hohe Kosten. Dies bezieht sich sowohl auf die Errichtung von Gebäuden als auch auf deren Nutzung bis hin zum Abriss.

Relevanz und Zielsetzungen Gebäude verursachen über ihren gesamten Lebenszyklus hinweg hohe Kosten. Dies bezieht sich sowohl auf die Errichtung von Gebäuden als auch auf deren Nutzung bis hin zum Abriss.

ENERGIEAUSWEIS für Wohngebäude

Gültig bis: 30.09.2020 1 Gebäude Gebäudetyp Adresse Gebäudeteil Baujahr Gebäude Baujahr Anlagentechnik Anzahl Wohnungen Gebäudenutzfläche (A N ) freistehendes Mehrfamilienhaus 1968 2007 40 2.766,0 m² Erneuerbare

Gültig bis: 30.09.2020 1 Gebäude Gebäudetyp Adresse Gebäudeteil Baujahr Gebäude Baujahr Anlagentechnik Anzahl Wohnungen Gebäudenutzfläche (A N ) freistehendes Mehrfamilienhaus 1968 2007 40 2.766,0 m² Erneuerbare

ENERGIEAUSWEIS für Wohngebäude

Gültig bis: 1 Gebäude Gebäudetyp Adresse Gebäudeteil Baujahr Gebäude Baujahr Anlagentechnik 1) Anzahl Wohnungen Gebäudenutzfläche (A N ) Erneuerbare Energien Lüftung Gebäudefoto (freiwillig) Anlass der

Gültig bis: 1 Gebäude Gebäudetyp Adresse Gebäudeteil Baujahr Gebäude Baujahr Anlagentechnik 1) Anzahl Wohnungen Gebäudenutzfläche (A N ) Erneuerbare Energien Lüftung Gebäudefoto (freiwillig) Anlass der

Workshop Lebenszyklusbetrachtungen in der Praxis Hinweise für Planung und Betrieb

Workshop Lebenszyklusbetrachtungen in der Praxis Hinweise für Planung und Betrieb 16. April 2015 von 14:00-17:30 Uhr Haus der Natur, Lindenstraße 34, 14467 Potsdam Eine gemeinsame Veranstaltung des Ministeriums

Workshop Lebenszyklusbetrachtungen in der Praxis Hinweise für Planung und Betrieb 16. April 2015 von 14:00-17:30 Uhr Haus der Natur, Lindenstraße 34, 14467 Potsdam Eine gemeinsame Veranstaltung des Ministeriums

Dem Energieausweis sind zusätzliche Informationen zur energetischen Qualität beigefügt (freiwillige Angabe)

") Gesetzlicher Prüfungsverband Gültig bis: Seite 1 von 5 Gebäude Gebäudetyp MFH Adresse Waldstrasse 115, Stuttgart 61-151 Gebäudeteil Baujahr Gebäude 1990 Baujahr Anlagetechnik 1990 Gebäudefoto (freiwillig)

Gesetzlicher Prüfungsverband Gültig bis: Seite 1 von 5 Gebäude Gebäudetyp MFH Adresse Waldstrasse 115, Stuttgart 61-151 Gebäudeteil Baujahr Gebäude 1990 Baujahr Anlagetechnik 1990 Gebäudefoto (freiwillig)

ENERGIEAUSWEIS für Wohngebäude

Gültig bis: 31.12.2017 1 Gebäude Gebäudetyp freistehendes Einfamilienhaus Adresse Musterstraße 1, 12345 ABC-Stadt Gebäudeteil Einfamilienhaus Baujahr Gebäude 1960 Baujahr Anlagentechnik 1989 Anzahl Wohnungen

Gültig bis: 31.12.2017 1 Gebäude Gebäudetyp freistehendes Einfamilienhaus Adresse Musterstraße 1, 12345 ABC-Stadt Gebäudeteil Einfamilienhaus Baujahr Gebäude 1960 Baujahr Anlagentechnik 1989 Anzahl Wohnungen

ENERGIEAUSWEIS für Nichtwohngebäude

Berechneter Energiebedarf des Gebäudes 2 "Gesamtenergieeffizienz" Dieses Gebäudes 125,6 kwh/(m² a) CO 2 -Emissionen 1) 30,6 kg/(m²a) EnEV-Anforderungswert Neubau (Vergleichswert) EnEV-Anforderungswert

Berechneter Energiebedarf des Gebäudes 2 "Gesamtenergieeffizienz" Dieses Gebäudes 125,6 kwh/(m² a) CO 2 -Emissionen 1) 30,6 kg/(m²a) EnEV-Anforderungswert Neubau (Vergleichswert) EnEV-Anforderungswert

ENERGIEAUSWEIS für Nichtwohngebäude

Gültig bis: Aushang Sonderzone(n) teil Baujahr foto (freiwillig) Baujahr Wärmeerzeuger Baujahr Klimaanlage Nettogrundfläche Primärenergiebedarf Gesamtenergieeffizienz Aufteilung Energiebedarf Kühlung einschl.

Gültig bis: Aushang Sonderzone(n) teil Baujahr foto (freiwillig) Baujahr Wärmeerzeuger Baujahr Klimaanlage Nettogrundfläche Primärenergiebedarf Gesamtenergieeffizienz Aufteilung Energiebedarf Kühlung einschl.

ENERGIEAUSWEIS für Wohngebäude gemäß den 16 ff. Energieeinsparverordnung (EnEV)

") 65 Anlage 6 (zu 6) Muster Energieausweis Wohngebäude Gültig bis: Gebäude Gebäudetyp Adresse Gebäudeteil Baujahr Gebäude Baujahr Anlagentechnik Gebäudefoto (freiwillig) Anzahl Wohnungen Gebäudenutzfläche

65 Anlage 6 (zu 6) Muster Energieausweis Wohngebäude Gültig bis: Gebäude Gebäudetyp Adresse Gebäudeteil Baujahr Gebäude Baujahr Anlagentechnik Gebäudefoto (freiwillig) Anzahl Wohnungen Gebäudenutzfläche

Bewertungssystem Nachhaltiges Bauen (BNB) Büro- und Verwaltungsgebäude Modul Nutzen + Betreiben

Büro- und Verwaltungsgebäude Modul Nutzen + Betreiben") Relevanz und Zielsetzungen Der tatsächliche (gemessene) Energieverbrauch ist ein wichtiger Indikator sowohl für die ökologische Qualität, das heißt die reale und Umweltbelastung, als auch für die ökonomische

Relevanz und Zielsetzungen Der tatsächliche (gemessene) Energieverbrauch ist ein wichtiger Indikator sowohl für die ökologische Qualität, das heißt die reale und Umweltbelastung, als auch für die ökonomische

Bewertungssystem Nachhaltiges Bauen (BNB) Neubau Büro- und Verwaltungsgebäude

Neubau Büro- und Verwaltungsgebäude") Relevanz und Zielsetzungen Neben der Senkung des Gesamtprimärenergiebedarfs ist es im Sinne einer nachhaltigen Entwicklung Ziel der Bundesregierung, den Anteil der erneuerbaren Energien am Gesamtprimärenergiebedarf

Relevanz und Zielsetzungen Neben der Senkung des Gesamtprimärenergiebedarfs ist es im Sinne einer nachhaltigen Entwicklung Ziel der Bundesregierung, den Anteil der erneuerbaren Energien am Gesamtprimärenergiebedarf

Gegenstand. Modellierung. Ergebnisse. BUBI - Betriebskostenprognose. für Büro- und Verwaltungsgebäude. Gliederung

für Büro- und Verwaltungsgebäude, Berechnung, Umfang und Einordnung der Prognoseergebnisse Dipl.-Wirtsch.-Ing. Christian Siegel 0 Gliederung Umfang und Vorgehensweise der Betriebskostenprognose Wichtige

für Büro- und Verwaltungsgebäude, Berechnung, Umfang und Einordnung der Prognoseergebnisse Dipl.-Wirtsch.-Ing. Christian Siegel 0 Gliederung Umfang und Vorgehensweise der Betriebskostenprognose Wichtige

ENERGIEAUSWEIS für Wohngebäude gemäß den 16 ff. Energieeinsparverordnung (EnEV)

") Gültig bis: 29.06.2018 1 Gebäude Gebäudetyp Adresse Gebäudeteil Mehrfamilienhaus Danziger Straße 2-12, Wilhelmsbader Str. 2, a-d 63477 Maintal -- Baujahr Gebäude Baujahr Anlagentechnik Anzahl Wohnungen

Gültig bis: 29.06.2018 1 Gebäude Gebäudetyp Adresse Gebäudeteil Mehrfamilienhaus Danziger Straße 2-12, Wilhelmsbader Str. 2, a-d 63477 Maintal -- Baujahr Gebäude Baujahr Anlagentechnik Anzahl Wohnungen

HOAI Eichsfeldstr Stolberg (Rheinland) Themen. Anrechenbare Kosten nach HOAI 2013 und aktueller Rechtsprechung

Themen. Anrechenbare Kosten nach HOAI 2013 und aktueller Rechtsprechung") HOAI 2013 Architekt Dipl.-Ing. Frank Hempel Sachverständiger DGSV für Honorare für Leistungen der Architekten und Ingenieure Ausschreibung und Abrechnung nach VOB Eichsfeldstr. 92 52223 Stolberg (Rheinland)

HOAI 2013 Architekt Dipl.-Ing. Frank Hempel Sachverständiger DGSV für Honorare für Leistungen der Architekten und Ingenieure Ausschreibung und Abrechnung nach VOB Eichsfeldstr. 92 52223 Stolberg (Rheinland)

ENERGIEAUSWEIS für Nichtwohngebäude gemäß den 16 ff. Energieeinsparverordnung (EnEV)

") Berechneter Energiebedarf des Gebäudes 2 "Gesamtenergieeffizienz" Dieses Gebäudes 301,3 kwh/(m² a) CO 2 -Emissionen 1) 69,9 kg/(m²a) EnEV-Anforderungswert Neubau (Vergleichswert) EnEV-Anforderungswert

Berechneter Energiebedarf des Gebäudes 2 "Gesamtenergieeffizienz" Dieses Gebäudes 301,3 kwh/(m² a) CO 2 -Emissionen 1) 69,9 kg/(m²a) EnEV-Anforderungswert Neubau (Vergleichswert) EnEV-Anforderungswert

ENERGIEAUSWEIS für Nichtwohngebäude

Gültig bis: 2017 1 Hauptnutzung / Adresse teil Baujahr 2007 Baujahr Wärmeerzeuger 2007 Baujahr Klimaanlage 2007 Nettogrundfläche 9.051,6 Anlass der Ausstellung des Energiasuweises Bürogebäude Bockenheimer

Gültig bis: 2017 1 Hauptnutzung / Adresse teil Baujahr 2007 Baujahr Wärmeerzeuger 2007 Baujahr Klimaanlage 2007 Nettogrundfläche 9.051,6 Anlass der Ausstellung des Energiasuweises Bürogebäude Bockenheimer

ENERGIEAUSWEIS für Nichtwohngebäude

Gültig bis: 29.04.2024 1 Hauptnutzung / kategorie Bürogebäude, nur beheizt, teil Baujahr Baujahr Wärmeerzeuger Baujahr Klimaanlage Nettogrundfläche 2) Erneuerbare Energien Lüftung Anlass der Ausstellung

Gültig bis: 29.04.2024 1 Hauptnutzung / kategorie Bürogebäude, nur beheizt, teil Baujahr Baujahr Wärmeerzeuger Baujahr Klimaanlage Nettogrundfläche 2) Erneuerbare Energien Lüftung Anlass der Ausstellung

Wickrathberger Str Mönchengladbach. Verkauf - Vermietung

gültig bis: 23.03.2024 1 Gebäude Gebäudetyp Adresse Gebäudeteil Baujahr Gebäude 1900 Baujahr Anlagentechnik 1995 Anzahl Wohnungen 109 Mehr-Familienwohnhaus Wickrathberger Str. 2+10+12+16 41189 Mönchengladbach

gültig bis: 23.03.2024 1 Gebäude Gebäudetyp Adresse Gebäudeteil Baujahr Gebäude 1900 Baujahr Anlagentechnik 1995 Anzahl Wohnungen 109 Mehr-Familienwohnhaus Wickrathberger Str. 2+10+12+16 41189 Mönchengladbach

ENERGIEAUSWEIS für Nichtwohngebäude

Gültig bis: 12.08.2019 1 Gebäude Hauptnutzung/ Adresse Bürogebäude mit Vollklimaanlage Lange Laube 7, 30159 Hannover Gebäudeteil Baujahr Gebäude Gebäudefoto (freiwillig) Baujahr Wärmeerzeuger Baujahr Klimaanlage

Gültig bis: 12.08.2019 1 Gebäude Hauptnutzung/ Adresse Bürogebäude mit Vollklimaanlage Lange Laube 7, 30159 Hannover Gebäudeteil Baujahr Gebäude Gebäudefoto (freiwillig) Baujahr Wärmeerzeuger Baujahr Klimaanlage

Bewertungssystem Nachhaltiges Bauen (BNB) Neubau Unterrichtsgebäude Technische Qualität Technische Ausführung Wärme- und Tauwasserschutz

Neubau Unterrichtsgebäude Technische Qualität Technische Ausführung Wärme- und Tauwasserschutz") Relevanz und Zielsetzungen Ziel ist die Minimierung des Wärmebedarfs für die Raumkonditionierung von Gebäuden bei gleichzeitiger Sicherstellung einer hohen thermischen Behaglichkeit und der Vermeidung

Relevanz und Zielsetzungen Ziel ist die Minimierung des Wärmebedarfs für die Raumkonditionierung von Gebäuden bei gleichzeitiger Sicherstellung einer hohen thermischen Behaglichkeit und der Vermeidung

Leseprobe. Investition und Finanzierung

Investition und Finanzierung Kapitel 2 - Investitionsrechnung 2.1 Methoden der Investitionsrechnung 2.2 Statische Investitionsrechnung - Kosten- und Gewinnvergleichsverfahren 2.2.1 Kostenvergleichsverfahren

Investition und Finanzierung Kapitel 2 - Investitionsrechnung 2.1 Methoden der Investitionsrechnung 2.2 Statische Investitionsrechnung - Kosten- und Gewinnvergleichsverfahren 2.2.1 Kostenvergleichsverfahren

ENERGIEAUSWEIS für Wohngebäude

Gültig bis: 18.07.2018 1 Gebäude Gebäudetyp Adresse (s. Anlage) Mehrfamilienhaus Finkenau 10, Finkenau 10a, Finkenau..., 22081 Hamburg Gebäudeteil - Baujahr Gebäude 1957 Baujahr Anlagetechnik Anzahl Wohnungen

Gültig bis: 18.07.2018 1 Gebäude Gebäudetyp Adresse (s. Anlage) Mehrfamilienhaus Finkenau 10, Finkenau 10a, Finkenau..., 22081 Hamburg Gebäudeteil - Baujahr Gebäude 1957 Baujahr Anlagetechnik Anzahl Wohnungen

DGNB KRITERIUM SOC3.2 KUNST AM BAU NUTZUNGSPROFIL THEMENFELD KRITERIENGRUPPE SPEZIFISCHER BEDEUTUNGSFAKTOR

DGNB KRITERIUM SOC3.2 KUNST AM BAU NUTZUNGSPROFIL Neubau Büro- und Verwaltungsgebäude Version 2012 (Upgrade 31.07.2013) THEMENFELD Soziokulturelle und funktionale Qualität KRITERIENGRUPPE Gestalterische

DGNB KRITERIUM SOC3.2 KUNST AM BAU NUTZUNGSPROFIL Neubau Büro- und Verwaltungsgebäude Version 2012 (Upgrade 31.07.2013) THEMENFELD Soziokulturelle und funktionale Qualität KRITERIENGRUPPE Gestalterische

ENERGIEAUSWEIS für Wohngebäude

Gültig bis: 28.2.2020 Gebäude Gebäudetyp Adresse Gebäudeteil Baujahr Gebäude Baujahr Anlagentechnik Anzahl Wohnungen Gebäudenutzfläche (A N) Anlass der Austellung des Energieausweises Mehrfamilien-Wohnhaus

Gültig bis: 28.2.2020 Gebäude Gebäudetyp Adresse Gebäudeteil Baujahr Gebäude Baujahr Anlagentechnik Anzahl Wohnungen Gebäudenutzfläche (A N) Anlass der Austellung des Energieausweises Mehrfamilien-Wohnhaus

ENERGIEAUSWEIS für Wohngebäude

ENERGIEAUSWEIS für Gültig bis: 24.03.2023 1 Gebäude Gebäudetyp Adresse Gebäudeteil Baujahr Gebäude Baujahr Anlagentechnik 1) Anzahl Wohnungen Gebäudenutzfläche (A N ) Erneuerbare Energien Friedrichshagener

ENERGIEAUSWEIS für Gültig bis: 24.03.2023 1 Gebäude Gebäudetyp Adresse Gebäudeteil Baujahr Gebäude Baujahr Anlagentechnik 1) Anzahl Wohnungen Gebäudenutzfläche (A N ) Erneuerbare Energien Friedrichshagener

ENERGIEAUSWEIS für Wohngebäude

Gültig bis: 24.04.2024 1 Gebäude Gebäudetyp Mehrfamilienhaus, Gebäudeteil Baujahr Gebäude Baujahr Anlagentechnik Anzahl Wohnungen Gebäudenutzfläche (A N ) 1994 1994 46 2.233,2 m² Erneuerbare Energien Lüftung

Gültig bis: 24.04.2024 1 Gebäude Gebäudetyp Mehrfamilienhaus, Gebäudeteil Baujahr Gebäude Baujahr Anlagentechnik Anzahl Wohnungen Gebäudenutzfläche (A N ) 1994 1994 46 2.233,2 m² Erneuerbare Energien Lüftung

Einfamilienhaus Detmold-Hiddesen, Maiweg 46

Einfamilienhaus Detmold-Hiddesen, Maiweg 46 Baujahr 1956 Wohnfläche Grundstücksfläche 137 qm 1521 qm Dieses Einfamilienhaus liegt in reizvoller Landschaft am Fuße des Hermannsdenkmals in Detmold-Hiddesen.

Einfamilienhaus Detmold-Hiddesen, Maiweg 46 Baujahr 1956 Wohnfläche Grundstücksfläche 137 qm 1521 qm Dieses Einfamilienhaus liegt in reizvoller Landschaft am Fuße des Hermannsdenkmals in Detmold-Hiddesen.

ENERGIEAUSWEIS für Wohngebäude

Gültig bis: 3.4.224 1 Gebäude Gebäudetyp Adresse Mehrfamilienhaus Stargarder Weg 8, 3844 Wolfsburg Gebäudeteil Baujahr Gebäude 1955 Gebäudefoto (freiwillig) Baujahr Anlagentechnik 1) 1955 Anzahl Wohnungen

Gültig bis: 3.4.224 1 Gebäude Gebäudetyp Adresse Mehrfamilienhaus Stargarder Weg 8, 3844 Wolfsburg Gebäudeteil Baujahr Gebäude 1955 Gebäudefoto (freiwillig) Baujahr Anlagentechnik 1) 1955 Anzahl Wohnungen

Energieberatungsbericht

Projekt: Kindergarten, Kreisstraße 4, 91804 Mörnsheim Energieberatungsbericht Gebäude: Kreisstraße 4 91804 Mörnsheim Auftraggeber: Marktgemeinde Kastnerplatz 1 91804 Mörnsheim Erstellt von: Johannes Steinhauser

Projekt: Kindergarten, Kreisstraße 4, 91804 Mörnsheim Energieberatungsbericht Gebäude: Kreisstraße 4 91804 Mörnsheim Auftraggeber: Marktgemeinde Kastnerplatz 1 91804 Mörnsheim Erstellt von: Johannes Steinhauser

ENERGIEAUSWEIS. für Wohngebäude. Gebäude. Hinweise zu den Angaben über die energetische Qualität des Gebäudes

Gültig bis: 24.06.2018 Gebäude Gebäudetyp Adresse Gebäudeteil Mehrfamilienhaus Am Wido 18, - Hiddingsel Wohnung Hartmann Baujahr Gebäude 1964 Baujahr Anlagentechnik 1986 Anzahl Wohnungen 2 Gebäudenutzfläche

Gültig bis: 24.06.2018 Gebäude Gebäudetyp Adresse Gebäudeteil Mehrfamilienhaus Am Wido 18, - Hiddingsel Wohnung Hartmann Baujahr Gebäude 1964 Baujahr Anlagentechnik 1986 Anzahl Wohnungen 2 Gebäudenutzfläche

Benutzerhandbuch Optiqus Wirtschaftlichkeit

Benutzerhandbuch Optiqus Wirtschaftlichkeit Zehentmayer Software GmbH Gewerbehofstraße 24 5023 Salzburg Tel. 0662 / 641348 office@geq.at www.geq.at Benutzerhandbuch GEQ Optiqus. Seite 2 Inhaltsverzeichnis

Benutzerhandbuch Optiqus Wirtschaftlichkeit Zehentmayer Software GmbH Gewerbehofstraße 24 5023 Salzburg Tel. 0662 / 641348 office@geq.at www.geq.at Benutzerhandbuch GEQ Optiqus. Seite 2 Inhaltsverzeichnis

Nachhaltiges Bauen und Betreiben im öffentlichen Hochbau der Länder

Nachhaltiges Bauen und Betreiben im öffentlichen Hochbau der Länder Robert Plail, Architekt und Stadtplaner Ministerium der Finanzen Rheinland-Pfalz Abteilung Bauwesen Referat Nachhaltiges Bauen 1 Baunutzungs-

Nachhaltiges Bauen und Betreiben im öffentlichen Hochbau der Länder Robert Plail, Architekt und Stadtplaner Ministerium der Finanzen Rheinland-Pfalz Abteilung Bauwesen Referat Nachhaltiges Bauen 1 Baunutzungs-

Mehrfamilienhaus. Haus Wilhelm - Newtonstr. 6, 12489 Berlin VORSCHAU. Vermietung/Verkauf

Gültig bis: 14.01.2026 1 Gebäude Gebäudetyp Mehrfamilienhaus Adresse Haus Wilhelm - Newtonstr. 6, 12489 Berlin Gebäudeteil Wohngebäude Baujahr Gebäude 3 2017 Baujahr Wärmeerzeuger 3, 4 2017 Anzahl Wohnungen

Gültig bis: 14.01.2026 1 Gebäude Gebäudetyp Mehrfamilienhaus Adresse Haus Wilhelm - Newtonstr. 6, 12489 Berlin Gebäudeteil Wohngebäude Baujahr Gebäude 3 2017 Baujahr Wärmeerzeuger 3, 4 2017 Anzahl Wohnungen

Vorstellung Kennwertberechnung und Handreichung

Vorstellung Kennwertberechnung und Hinweise zur Bearbeitung Dateneingabe für das Bestandsgebäude Dateneingabe für das geplante Vorhaben Berechnung Kennwerte 2 Hinweise zur Bearbeitung 3 Version und Dateneingabe

Vorstellung Kennwertberechnung und Hinweise zur Bearbeitung Dateneingabe für das Bestandsgebäude Dateneingabe für das geplante Vorhaben Berechnung Kennwerte 2 Hinweise zur Bearbeitung 3 Version und Dateneingabe

Technische Gebäudeausrüstung für Bürogebäude

Technische Gebäudeausrüstung für Bürogebäude Teil 1: Grundlagen Dr.-Ing. habil. Stefan Wirth Gliederung 1 Beispiele 1.1 Entwicklung der Bürogebäude während der letzten hundert Jahre 1.2 Beispiele für Bürogebäude

Technische Gebäudeausrüstung für Bürogebäude Teil 1: Grundlagen Dr.-Ing. habil. Stefan Wirth Gliederung 1 Beispiele 1.1 Entwicklung der Bürogebäude während der letzten hundert Jahre 1.2 Beispiele für Bürogebäude

Bewertungssystem Nachhaltiger Wohnungsbau Mehrfamilienhäuser - Neubau. Lebenszykluskosten Ausgewählte Kosten im Lebenszyklus

Ausgewählte Kosten im Lebenszyklus Beschreibung des s Bewertung Methode Beschreibung der Methode Gebäude verursachen über ihren gesamten Lebenszyklus hinweg hohe Kosten. Dies bezieht sich sowohl auf die

Ausgewählte Kosten im Lebenszyklus Beschreibung des s Bewertung Methode Beschreibung der Methode Gebäude verursachen über ihren gesamten Lebenszyklus hinweg hohe Kosten. Dies bezieht sich sowohl auf die

ENERGIEAUSWEIS für Nichtwohngebäude

Gültig bis: 29.09.2018 1 Gebäude Hauptnutzung/ Adresse Gebäudeteil Baujahr Gebäude Baujahr Wärmeerzeuger Baujahr Klimaanlage Nettogrundfläche Kindertagesstätten, 85276 Pfaffenhofen-Radlhöfe Gesamtgebäude

Gültig bis: 29.09.2018 1 Gebäude Hauptnutzung/ Adresse Gebäudeteil Baujahr Gebäude Baujahr Wärmeerzeuger Baujahr Klimaanlage Nettogrundfläche Kindertagesstätten, 85276 Pfaffenhofen-Radlhöfe Gesamtgebäude

ENERGIEAUSWEIS für Wohngebäude

Gültig bis: 24.04.2024 Gebäude Gebäudetyp Adresse Mehrfamilienhaus Gebäudeteil - Baujahr Gebäude 1965 Baujahr Anlagentechnik ¹) 2003 Anzahl Wohnungen 44 Gebäudenutzfläche (A ) N 2408 m² Erneuerbare Energien

Gültig bis: 24.04.2024 Gebäude Gebäudetyp Adresse Mehrfamilienhaus Gebäudeteil - Baujahr Gebäude 1965 Baujahr Anlagentechnik ¹) 2003 Anzahl Wohnungen 44 Gebäudenutzfläche (A ) N 2408 m² Erneuerbare Energien

E N E R G I E A U S W E I S

gemäß den 16 ff. Energieeinsparverordnung (EnEV) vom 29.04.2009 Gültig bis: 19.10.2025 1 Gebäude Gebäudetyp Adresse Gebäudeteil Baujahr Gebäude Baujahr Anlagentechnik 1) Anzahl Wohnungen Gebäudenutzfläche

gemäß den 16 ff. Energieeinsparverordnung (EnEV) vom 29.04.2009 Gültig bis: 19.10.2025 1 Gebäude Gebäudetyp Adresse Gebäudeteil Baujahr Gebäude Baujahr Anlagentechnik 1) Anzahl Wohnungen Gebäudenutzfläche

A G L E B E N S Z Y K L U S Z I E L E, G R U N D L A G E N, N Ä C H S T E S C H R I T T E

A G L E B E N S Z Y K L U S Z I E L E, G R U N D L A G E N, N Ä C H S T E S C H R I T T E Prof. Joost Hartwig Prof. Dr. Natalie Eßig Frankfurt, den 18.09.2014 1 TOP 1. Begrüßung/ Vorstellungsrunde 2. Impulsvortrag: