Das Umsetzungshandbuch zum Bürger- und Gemeindenbeteiligungsgesetz Mecklenburg-Vorpommern (BüGembeteilG M-V)

|

|

|

- Sophie Auttenberg

- vor 6 Jahren

- Abrufe

Transkript

1 Das Umsetzungshandbuch zum Bürger- und Gemeindenbeteiligungsgesetz Mecklenburg-Vorpommern (BüGembeteilG M-V)

2 Das Umsetzungshandbuch zum Bürger- und Gemeindenbeteiligungsgesetz Mecklenburg-Vorpommern (BüGembeteilG M-V) Inhalt 1. Präambel Vorhabenträger Schema zur Gemeinde-Beteiligung Schema zur Bürger-Beteiligung Beauftragung Bewertungsgutachten Informationspflichten des Vorhabenträgers gegenüber den Berechtigten Banken als Erfüllungsgehilfe Gemeinden Kreditgenehmigungsverfahren Hinweise zur Mittelverwendung (Zulässigkeit und Steuerbelastung) Mittel aus der gesellschaftsrechtlichen Beteiligung Mittel aus der Ausgleichsabgabe Bürger Informationen über Offerten Entscheidung über Anlageformen Beratungshinweise für persönliche Entscheidung Behörden Aufsichtsbehörde Prüfung der Anträge Beurteilung Bewertungsgutachten Übrige Behörden Banken Kooperation mit Vorhabenträger Angebot Sparprodukte Umsetzungshilfen Zeitstrahl nach Art der Beteiligung Wirtschaftliche Modellrechnung Vergleichendes Muster Sachwert/Ertragswert Berechnungsmethode Ausgleichsabgabe Entscheidungsmatrix für Gemeinden Analyse einer Offerte

3 Entscheidungsmatrix mit Nutzenvergleich Nutzung des Excel-Tools Hinweise für Wirtschaftsprüfer Bewertungsgutachten Mustergliederung für Bewertungsgutachten Grundsätze für die Planungsprämissen Funktion des Wirtschaftsprüfers Un-/mittelbare Typisierung FAQ Anlage I Zeitstrahl Gesellschaftsanteile Anlage II Zeitstrahl Ausgleichsabgabe Anlage III Zeitstrahl Sparprodukt Anlage IV Testberechnung Sachwert/Ertragswert Anlage V Muster Analyse einer Offerte Anlage VI Muster Entscheidungsmatrix mit Nutzenvergleich Anlage VII Mustergliederung Bewertungsgutachten Anlage VIII Muster Anpassung des Koeffizienten Anlage IX Checkliste Gesellschaftsanteile Anlage X Checkliste Ausgleichsabgabe Anlage XI Checkliste Sparprodukt

4 1. Präambel Mit diesem Handbuch soll den von der Umsetzung des Gesetzes betroffenen Bürgerinnen und Bürgern (Bürger, die seit mindestens drei Monaten im Umkreis von fünf Kilometern einer Windenergieanlage mit ihrer Wohnung gemeldet sind) und Gemeinden (Standortgemeinde und Gemeinden, deren Gemeindegebiet nicht mehr als fünf Kilometern von der Windenergieanlage entfernt liegt) sowie den Vorhabenträgern (Investor der Windenergieanlage), Behörden und Dienstleistern Unterstützung bei der Beurteilung von Vorhaben, der Vorbereitung von Entscheidungen und der Erfüllung von bestimmten Anforderungen im Regelungsbereich des Gesetzes gegeben werden. Dabei richten sich die Hinweise insbesondere auf eine einfache und verständliche Darstellung der gesetzlichen Regelungen unterstützt durch schematische Übersichten. Weiterhin soll den Gemeinden die Entscheidungsfindung für die Alternativen gesellschaftsrechtliche Beteiligung und Ausgleichsabgabe dadurch erleichtert werden, indem eine Entscheidungsmatrix mit den wesentlichen wirtschaftlichen Beurteilungskriterien vorgeschlagen wird. Entsprechend der Bedeutung der Tätigkeit von neutralen Gutachtern (Wirtschaftsprüfer/-innen) werden im Hinblick auf die angestrebte Gleichbehandlung und methodische Vergleichbarkeit Hinweise für deren Tätigkeit gegeben. Die Hinweise basieren auf den von der BüGembeteilG M-V Umsetzungsarbeitsgruppe erarbeiteten Grundsätzen für die Beurteilung von Planungsprämissen der Vorhabenträger und den maßgeblichen berufsrechtlichen Regularien. Abschließend stellt das Handbuch eine Arbeitshilfe (Excel Tool) zur Verfügung, welche die Analyse von Offerten und einen Nutzenvergleich der Alternativen gesellschaftsrechtliche Beteiligung oder Ausgleichsabgabe als Maßnahmen der Entscheidungsvorbereitung systematisch unterstützt. Durch die im Handbuch beschriebenen Standards soll eine einheitliche Anwendung des Gesetzes für alle Beteiligten sichergestellt werden. Dieses Handbuch beinhaltet keine Hinweise zur Ausgestaltung der Bürgerenergiegesellschaften nach dem Erneuerbaren-Energien-Gesetz Bei den hier vorgenommenen Ausführungen wird davon ausgegangen, dass die raumordnerischen und immissionsschutzrechtlichen Voraussetzungen bereits erfüllt wurden. Dieses Handbuch soll mit den Erfahrungen aus der Umsetzung des BüGembeteilG M-V stetig fortentwickelt werden. Zu Beginn der Herausgabe sind noch nicht sämtliche der vorgesehenen Kapitel bearbeitet. Sobald die noch fehlenden Abschnitte veröffentlichungsreif sind, werden diese im Nachgang ergänzt. Hinweise zur Verbesserung des Umsetzungshandbuches sind jederzeit willkommen und zu richten an: Ministerium für Energie, Infrastruktur und Digitalisierung M-V Schloßstrasse 6-8, Schwerin Referat 420 3

Ansprechpartnerin Anika Hauschild (Tel: 0385 5888423 E-Mail: anika.hauschild@em.mv-regierung.")

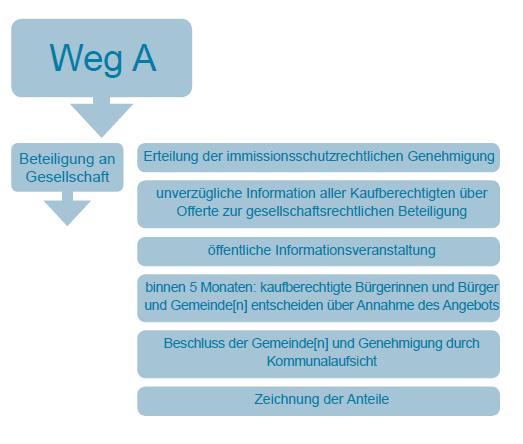

5 Ansprechpartner Olaf Fiesel (Tel: Ansprechpartnerin Anika Hauschild (Tel: für die Fragen zur Beteiligung der Gemeinden Ansprechpartnerin Landesenergie- und Klimaschutzagentur Mecklenburg- Vorpommern (LEKA) GmbH (Tel: Weitere Informationen zum Thema Bürger- und Gemeindenbeteiligungsgesetz bzw. zum Thema Windenergie finden Sie unter den folgenden Links: Bürger- und Gemeindenbeteiligungsgesetz Mecklenburg-Vorpommern (Gesetz- und Verordnungsblatt MV 2016 S. 258 ff.) Broschüre Wem gehört der Wind?" 2. Vorhabenträger 2.1. Schema zur Gemeinde-Beteiligung Die grundsätzlich möglichen Wege der Erfüllung der gesetzlichen Vorgaben durch die Vorhabenträger bei der Beteiligung der Gemeinden bestehen aus: Wird der nachfolgend dargestellte Weg A der gesellschaftsrechtlichen Beteiligung verfolgt, sind die sich aus dem Gesetz ergebenden Pflichten/Schritte aus dem Zeitstrahl (Anlage I, Seite 28) zu entnehmen. 4

6 5

zu entnehmen.")

7 Soll der nachfolgend dargestellte Weg B Ausgleichsabgabe beschritten werden, sind die sich aus dem Gesetz ergebenden Pflichten/Schritte aus dem Zeitstrahl (Anlage II, Seite 29) zu entnehmen. Stimmt die Gemeinde dem Angebot zur Ausgleichsabgabe nicht zu, behält sie das Recht auf gesellschaftsrechtliche Beteiligung. 6

8 2.2. Schema zur Bürger-Beteiligung Die grundsätzlich möglichen Wege der Erfüllung der gesetzlichen Vorgaben durch die Vorhabenträger bei der Beteiligung der Bürgerinnen und Bürger bestehen wie folgt: 7

9 Der Vorhabenträger entscheidet, ob er den Weg A oder den Weg B anbietet. Die Bürgerinnen und Bürger haben kein Wahlrecht zwischen gesellschaftsrechtlicher Beteiligung oder Sparprodukt. Wird das konkrete Angebot nicht angenommen, besteht daher kein Anspruch mehr auf eine gesellschaftsrechtliche Beteiligung. Für den Weg gesellschaftsrechtliche Beteiligung der Bürgerinnen und Bürger gilt der Zeitstrahl (Anlage I, Seite 28). Soll der Weg Sparprodukt beschritten werden, sind die sich aus dem Gesetz ergebenden Pflichten/Schritte aus dem Zeitstrahl (Anlage III, Seite 30) zu entnehmen Beauftragung Bewertungsgutachten Mit dem Bewertungsgutachten sollen Bemessungsgrundlagen im Rahmen der Umsetzung des Gesetzes durch unabhängige Wirtschaftsprüfer/-innen ermittelt und dokumentiert werden. Dabei sollen neben den berufsrechtlichen Vorschriften für Wirtschaftsprüfer/-innen auch bestimmte für den Geltungsbereich des Gesetzes von der Branche, den Kaufberechtigten, dem Gesetzgeber und Aufsichtsbehörden gesehenen Einflussfaktoren auf Gleichbehandlung und Fairness bei der Beurteilung von einzelnen Vorhaben als einvernehmliche Beurteilungsmaßstäbe Berücksichtigung finden. Die Beauftragung der Wirtschaftsprüfer/-innen durch die Vorhabenträger hat deshalb Folgendes zu beinhalten. Die Erstellung eines Bewertungsgutachtens zur Feststellung des Sachwertes und des Ertragswertes der Projektgesellschaft erfolgt nach den Vorgaben des 6 Abs. 3 und Abs. 5 BüGembeteilG M-V und die Feststellung des Koeffizienten 8

10 der Ausgleichsabgabe nach 11 Abs. 2 BüGembeteilG M-V. Der Berichterstattung über die Auftragsdurchführung hat die Mustergliederung (gemäß Abschnitt Hinweise für Wirtschaftsprüfer/-innen) dieses Handbuches zu Grunde zu liegen. Weiterhin haben die Wirtschaftsprüfer/-innen bei der Plausibilisierung der Planungsrechnungen im Rahmen der Ertragswertermittlung die Grundsätze für Planungsprämissen (vgl. Abschnitt Grundsätze für die Planungsprämissen) zu beachten und in die Berichterstattung einzubeziehen Informationspflichten des Vorhabenträgers gegenüber den Berechtigten Erfolgt die Ermittlung der Vergütung der erzeugten Strommenge mittels eines Ausschreibungsverfahrens und findet diese Ausschreibung zeitlich nach Erhalt der immissionsschutzrechtlichen Genehmigung statt, hat der Vorhabenträger das Ergebnis der Ausschreibung unverzüglich nach dem Gewinn der Ausschreibung im Internet zu veröffentlichen und spätestens dann die Gemeinden schriftlich zu informieren. Der Inhalt dieser Information ist in 7 Absatz 2 Satz 1 BüGembeteilG M- V geregelt. Für Vorhaben, für die nach dem die Genehmigung nach dem Bundes-Immissionsschutzgesetz (BImSchG) beantragt und diese vor dem erteilt wurde, hat der Vorhabenträger die kaufberechtigten Gemeinden unverzüglich nach Erhalt der immissionsschutzrechtlichen Genehmigung schriftlich über das Vorhaben zu informieren. Der Vorhabenträger hat die Offerte der Gesellschaftsanteile den kaufberechtigten Gemeinden und Bürgerinnen und Bürger schriftlich mitzuteilen. Die Offerte kann frühestens zwei Monate vor der geplanten Inbetriebnahme der ersten zum Vorhaben gehörenden Windenergieanlage gemacht werden und muss spätestens bis zum Zeitpunkt der tatsächlichen Inbetriebnahme der ersten zum Vorhaben gehörenden Windenergieanlage erfolgt sein. Zusätzlich zu den inhaltlichen Angaben nach 7 Absatz 2 Satz 1 BüGembeteilG M-V ist der Offerte ein Vermögensanlagen- Informationsblatt nach 13 des Vermögensanlagengesetzes beizufügen. Die Gemeinden erhalten ferner das erstellte Ertragswertgutachten. Eine hinreichend deutliche Bekanntmachung der Offerte hat außerdem zu erfolgen: in wenigstens einer regionalen Tageszeitung, auf einer vom Vorhabenträger speziell für das Vorhaben dauerhaft eingerichteten Internetseite, auf der Internetseite des zuständigen Regionalen Planungsverbandes und gemäß den Regelungen der Hauptsatzung zur Form der Bekanntmachung von Satzungen der jeweiligen Gemeinde. 9

11 Nachdem die Bekanntmachungen vollständig vorgenommen wurden, hat der Vorhabenträger innerhalb eines Monats eine öffentliche Informationsveranstaltung durchzuführen. Die Frist beginnt, wenn die letzte aller oben genannten Bekanntmachungen (Tageszeitung, Internetseite Vorhabenträger, Internetseite Regionaler Planungsverband und ortsübliche Bekanntmachung der Gemeinde) erfolgt ist. Entscheidet sich der Vorhabenträger für das Angebot der Ausgleichsabgabe und des Sparprodukts, sind die Gemeinden und die Bürgerinnen und Bürger unverzüglich nach Erhalt der immissionsschutzrechtlichen Genehmigung schriftlich darüber zu informieren. Wenn die Ausschreibung zeitlich nach der immissionsschutzrechtlichen Genehmigung liegt, hat der Vorhabenträger nach dem Gewinn der Ausschreibung über die Ausgleichsabgabe im Internet zu informieren und dann die schriftliche Information vorzunehmen. Außerdem ist die Entscheidung in den oben genannten Medien (Tageszeitung, Internetseite Vorhabenträger, Internetseite Regionaler Planungsverband und ortsübliche Bekanntmachung der Gemeinde) zu veröffentlichen. Über die Zustimmung zur Ausgleichabgabe hat die Gemeinde innerhalb einer angemessenen Frist zu entscheiden. Die Unterbreitung der Offerte kann eigenständig oder in Verbindung mit der Information des Vorhabenträgers über seine Entscheidung, das Sparprodukt anzubieten, erfolgen. Zu dem Aufgabenbereich des Vorhabenträgers gehört es, das Kreditinstitut vorab darüber zu informieren, welchen Bürgerinnen und Bürger die Offerte zu unterbreiten ist und welche Rahmenbedingungen, unter Beachtung der gesetzlichen Vorgaben, für diese Offerte gelten sollen. Der Vertrag über das Sparprodukt kommt zwischen den Bürgerinnen und Bürgern und dem Kreditinstitut zustande. Die Offerte hat in der Zeit von der immissionsschutzrechtlichen Genehmigung bis zur Inbetriebnahme der ersten Windenergieanlage zu erfolgen. Der Inhalt der offerierten Sparprodukte kann 12 Absatz 2 Satz 3 BüGembeteilG M-V entnommen werden. Eine Informationsveranstaltung über das Sparprodukt ist innerhalb eines Monats nach der schriftlichen Information und den erforderlichen Veröffentlichungen in der Tageszeitung, auf der Internetseite des Vorhabenträgers, auf der Internetseite des Regionalen Planungsverbands und nach der ortsüblichen Bekanntmachung der Gemeinde durchzuführen. Die einzeln vorzunehmenden Schritte des Vorhabenträgers können Sie aus den beigefügten Checklisten (Anlage IX bis XI, ab Seite 38) und auch aus den beigefügten Zeitstrahlen (Anlage I bis III, ab Seite 28) entnehmen Banken als Erfüllungsgehilfe Um den Bürgerinnen und Bürgern ein Sparprodukt anbieten zu können, müssen die Vorhabenträger eine Kooperation mit einem Kreditinstitut eingehen. Nur das Kreditinstitut kann das Sparprodukt herausgeben, welches der Einlagensicherung 10

12 unterliegt. Der Vorhabenträger ermöglicht im Rahmen eines Kooperationsvertrages mit dem Kreditinstitut den finalen Vertragsschluss zwischen Bürgerinnen und Bürger sowie Kreditinstitut. Dafür ist es erforderlich, dass der Vorhabenträger den ordnungsgemäßen Zuteilungsprozess für die Sparprodukte durchführt und abschließt. Das Kreditinstitut führt dann nur die Vorgaben des Vorhabenträgers zum Vertragsabschluss über die Zeichnung der Sparprodukte durch die Bürgerinnen und Bürger aus. 3. Gemeinden 3.1. Kreditgenehmigungsverfahren Jede Beteiligung an einer Windenergie-Projektgesellschaft, die eine kaufberechtigte Kommune auf Grundlage des BüGembeteilG M-V zu erwerben beabsichtigt, ist einzelfallbezogen auf das Vorliegen der dafür geltenden kommunalverfassungsrechtlichen Voraussetzungen zu prüfen. Dies gilt insbesondere, soweit die Kommune beabsichtigt, zur Finanzierung des Erwerbs der Geschäftsanteile Fremdkapital in Anspruch zu nehmen. Nach 52 Absatz 2 Satz 1 der Kommunalverfassung (KV M-V) bedarf der Gesamtbetrag der vorgesehenen Kreditaufnahmen im Rahmen der Haushaltssatzung der Genehmigung der Rechtsaufsichtsbehörde. Die Rechtsaufsichtsbehörde hat die vorgesehenen Kreditaufnahmen gemäß 52 Absatz 2 Satz 2 und 3 KV M-V nach den Grundsätzen einer geordneten Haushaltswirtschaft zu überprüfen. Die Genehmigung kann unter Bedingungen und Auflagen erteilt werden. Sie ist in der Regel zu versagen, wenn die Kreditverpflichtungen mit der dauernden Leistungsfähigkeit der Gemeinde nicht im Einklang stehen. Bei eingeschränkter, gefährdeter oder weggefallener dauernder Leistungsfähigkeit sind Kreditaufnahmen für Investitionen nach 17a Absatz 2 der Gemeindehaushaltsverordnung-Doppik nur zulässig, soweit die Folgekosten der geplanten Investitionsmaßnahmen die Erreichung des Haushaltsausgleichs zum Ende des Finanzplanungszeitraumes nicht gefährden oder die geplanten Investitionsmaßnahmen zur Sicherung der pflichtigen Aufgabenerfüllung notwendig sind oder der Wiedererlangung der dauernden Leistungsfähigkeit dienen oder ihr zumindest nicht entgegenstehen. Um den Kommunen die Bewertung zu erleichtern, wie sich ein möglicher Beteiligungserwerb bzw. die Ausgleichsabgabe unter Annahme der Planwerte des Vorhabenträgers und unter Berücksichtigung der ihnen zur Verfügung stehenden Finanzierungskonditionen aufwands- und ertragsseitig bzw. finanziell auf den Haushalt auswirken würde, wird zusätzlich zu diesem Handbuch ein Excel-Tool zur Verfügung gestellt. Als Arbeitshilfe ersetzt es aber keinesfalls die individualisierte Prüfung, inwiefern ein fremdfinanzierter Beteiligungserwerb mit der Haushaltslage und der dauernden Leistungsfähigkeit in Einklang steht. 11

13 3.2. Hinweise zur Mittelverwendung (Zulässigkeit und Steuerbelastung) Mittel aus der gesellschaftsrechtlichen Beteiligung Die Mittel aus der gesellschaftsrechtlichen Beteiligung sind nicht an einen bestimmten Verwendungszweck gebunden. In diesem Fall können die Gemeindeorgane über die Verwendung frei bestimmen Mittel aus der Ausgleichsabgabe Die Gemeinden sind in der Mittelverwendung aus der Ausgleichsabgabe nicht frei. Die Gemeinden müssen die Mittel aus der Ausgleichsabgabe zur Steigerung der Akzeptanz für Windenergieanlagen bei ihren Einwohnern verwenden. Zur Erreichung dieses Zwecks kommen insbesondere folgende Maßnahmen in Betracht: Aufwertung von Ortsbild und ortsgebundener Infrastruktur, Optimierung der Energiekosten oder des Energieverbrauchs von Gemeinde oder Einwohnern, Informationen über Windenergie und deren Erzeugung, Förderung von kommunalen Veranstaltungen oder Einrichtungen, die der Kultur, Bildung oder Freizeit dienen oder Förderung unternehmerischer Tätigkeiten in der Gemeinde, soweit für die Einwohner jeweils ein ausreichender Bezug zu den aus der Windenergieerzeugung generierten Geldmitteln erkennbar ist. Die Mittel aus der Ausgleichsabgabe sind nicht umlagefähig und zweckgebunden zu verwenden. Die Gemeindeorgane wägen ab, welche Maßnahmen am ehesten zur Erreichung des Gesetzeszwecks geeignet sind. 4. Bürger 4.1. Informationen über Offerten Die Vorhabenträger sind gem. 4 Abs. 1 BüGembeteilG M-V verpflichtet, den kaufberechtigten Gemeinden und den kaufberechtigten Bürgerinnen und Bürgern insgesamt mindestens 20% der Anteile an der Gesellschaft anzubieten. Kaufberechtigt sind u.a. nach 5 Abs. 1 BüGembeteilG M-V natürliche Personen, die zum Zeitpunkt der Veröffentlichung der Offerte seit mindestens 3 Monaten mit ihrer Wohnung in einer Entfernung von nicht mehr als 5 Kilometern von der Errichtungsstelle oder dem Standort der Windenergieanlage gemeldet sind. Die konkreten Inhalte der Offerte sind 7 des Gesetzes zu entnehmen. Gemäß 10 Absatz 5 BüGembeteilG M-V kann der Vorhabenträger die Bürger auch durch die Offerte eines Sparproduktes beteiligen. Entscheidet sich der Vorhabenträger dafür, muss dies den Kaufberechtigten unverzüglich nach Erhalt der 12

14 immissionsschutzrechtlichen Genehmigung mitgeteilt werden. Nehmen die Bürgerinnen und Bürger das Angebot des Sparprodukts nicht an, besteht kein Anspruch mehr auf eine gesellschaftsrechtliche Beteiligung. Bei Ausschlagung des Sparprodukts verbleibt also keine weitere Beteiligungsmöglichkeit der Bürgerinnen und Bürger. Der Weg zum Sparprodukt ist in der Anlage III (Seite 30) inhaltlich und zeitlich in einem Zeitstrahl dargestellt Entscheidung über Anlageformen Unabhängig davon, welche Form der Beteiligung gewählt wird, sollten sich die Kaufberechtigten vorab unbedingt fachlichen Rat einholen. Sofern der Vorhabenträger die Bürgerinnen und Bürger nicht durch die Option gem. 10 Abs. 5 BüGembeteilG durch ein Sparprodukt beteiligt, ist zu empfehlen, sich vor Eingehen einer gesellschaftsrechtlichen Beteiligung durch sachkundige Personen oder Einrichtungen (z.b. Verbraucherzentrale) individuell beraten zu lassen. Sofern sich die Bürgerinnen und Bürger für ein Sparprodukt entscheiden, wird die diesbezügliche Offerte durch ein Kreditinstitut vorgenommen. Es entsteht somit eine Rechtsbeziehung zwischen den Bürgerinnen und Bürger und dem Kreditinstitut. Das Kreditinstitut darf nur Produkte anbieten, die der Einlagensicherung unterliegen Beratungshinweise für persönliche Entscheidung Das Eingehen einer gesellschaftsrechtlichen Beteiligung ist eine unternehmerische Beteiligung, die auch allen unternehmerischen Risiken unterliegt. Im schlechtesten Fall kann die Einlage verloren gehen und es können weniger als die prognostizierten Einnahmen erzielt werden. Andererseits bestehen auch Chancen auf gute wirtschaftliche Renditen. Garantien gibt es dafür jedoch nicht. Demgegenüber sind Sparprodukte gut und sicher kalkulierbar, da die Verzinsung auf die Einlage festgeschrieben und garantiert ist. Im Zweifel sollten alle Kaufberechtigten vor einer Entscheidung in ihrer persönlichen Angelegenheit sachkundigen Rat einholen. Diese Empfehlung gilt ebenso für die steuerlichen Folgen. 5. Behörden 5.1. Aufsichtsbehörde Prüfung der Anträge Das Ministerium für Energie, Infrastruktur und Digitalisierung Mecklenburg- Vorpommern überprüft die ordnungsgemäße Umsetzung des BüGembeteilG M-V. Hierzu gehören insbesondere die Beteiligung aller Berechtigten im Umkreis von fünf Kilometern, die Einhaltung der Informationspflichten gegenüber den Berechtigten und 13

15 der Aufsichtsbehörde, die korrekte Durchführung der Offerten und die tatsächliche finanzielle Umsetzung der gewählten Maßnahmen. Um diese Prüfung gewährleisten zu können, sind die Vorhabenträger verpflichtet, bestimmte Unterlagen und Informationen beim Ministerium für Energie, Infrastruktur und Digitalisierung einzureichen. Die einzelnen Pflichten des Vorhabenträgers können dem Abschnitt 2.4 entnommen werden. Die konkreten Pflichten, Zeitpunkte und bei der Behörde einzureichenden Unterlagen können außerdem aus den Checklisten (Anlage IX bis XI, ab Seite 38) und aus den Zeitstrahlen (Anlage I bis III, ab Seite 28) entnommen werden. Für bestimmte Amtshandlungen beim Vollzug des BüGembeteilG M-V werden Gebühren nach der Bürger- und Gemeindenbeteiligungskostenverordnung (BüGembeteilKost VO M-V, Gesetz- und Verordnungsblatt MV 2016 S. 294 ff) erhoben. Vorsätzliche oder fahrlässige Verstöße gegen das BüGembeteilG M-V können mit einer Geldbuße von bis zu 1 Million Euro geahndet werden Beurteilung Bewertungsgutachten Die Erstellung der Bewertungsgutachten wird durch eine öffentlich bestellte Wirtschaftsprüferin oder einen öffentlich bestellten Wirtschaftsprüfer vorgenommen. Die Wirtschaftsprüferin oder der Wirtschaftsprüfer agiert hierbei in der Funktion der neutralen Gutachterin bzw. des neutralen Gutachters. Die Vorhabenträger sind verpflichtet, die Bewertungsgutachten der Aufsichtsbehörde vorzulegen. Bei der Prüfung wird insbesondere darauf Wert gelegt, dass eine Plausibilisierung der vom Vorhabenträger vorgelegten Planungsrechnungen vorgenommen wurde und dabei die Grundsätze der Planungsprämissen (siehe hierzu Abschnitt 8.1.2) Anwendung fanden. Sollten sich bei der Überprüfung Zweifel ergeben, kann die Aufsichtsbehörde ein weiteres unabhängiges Gutachten auf Kosten des Vorhabenträgers in Auftrag geben. Der Vorhabenträger wird über die Beauftragung unverzüglich informiert und ist verpflichtet, die erforderlichen Unterlagen und Informationen zur Verfügung zu stellen Übrige Behörden Im Rahmen des Genehmigungsprozesses eines Vorhabens müssen auch andere Behörden am Verfahren beteiligt und deren Genehmigung eingeholt werden. Die hier vorgenommene Aufzählung ist nur exemplarisch und keinesfalls als vollständig anzusehen. Das immissionsschutzrechtliche Genehmigungsverfahrens wird durch die Staatlichen Ämter für Landwirtschaft und Umwelt geführt. Zusätzlich können weitere Genehmigungen erforderlich sein. 14

16 Die Entscheidung über die Beteiligung einer Gemeinde an einem Vorhaben und der damit zusammenhängenden Fremdkapitalaufnahme ist von den unteren Rechtsaufsichtsbehörden vorzunehmen. 6. Banken 6.1. Kooperation mit Vorhabenträger Die Herausgabe der Sparprodukte durch die Kreditinstitute und die Erfüllung der diesbezüglichen Pflichten der Vorhabenträger im Rahmen des BüGembeteilG M-V setzen eine vertraglich geregelte Kooperation zwischen Vorhabenträger und Kreditinstitut voraus. In den Kooperationsverträgen wird insbesondere zu regeln sein, wie die Differenz zwischen dem marktüblichen Zins für die Kapitalanlage und die durch das BüGembeteilG M-V geforderte Verzinsung gesichert, also durch den Vorhabenträger finanziert und wirtschaftlich getragen wird Angebot Sparprodukte Die Kreditinstitute müssen Sparprodukte anbieten ( 12 BüGembeteilG M-V), welche die Anforderungen nach 12 Abs. 3 und 4 BüGembeteilG M-V erfüllen. Insbesondere ist das Sparprodukt nach folgender Maßgabe zu verzinsen: anteiliger Ertragswert für 10% Zinsen für Sparprodukt p.a. Rendite in % 20 Anlagesumme 10% Die jährliche Rendite errechnet sich, indem der anteilige Ertragswert in Höhe von 10% durch die Gesamtnutzungsdauer von 20 Jahren dividiert wird. Daraus ergibt sich der jährliche Zinsbetrag für die Gesamtheit der Sparprodukte. Dividiert man diesen jährlichen Zinsbetrag durch die Anlagensumme von 10% erhält man die Rendite. Die errechnete Rendite des Sparprodukts gilt für die gesamte Laufzeit des Sparprodukts. Der errechnete jährliche absolute Zinsbetrag bleibt auch maßgeblich, wenn die gezeichnete Anlagesumme die offerierte Anlagesumme nicht erreicht. Darüber hinaus bestehen folgende wesentliche Prämissen: Laufzeit der Sparprodukte mindestens 3 höchstens 10 Jahre Gesamtanlagesumme mindestens 10 % des Eigenkapitals nach 6 BüGembeteilG M-V Mindestanlagesumme für einen Kaufberechtigten nicht größer als 500 Euro Keine Nachrangabrede 15

17 7. Umsetzungshilfen 7.1. Zeitstrahl nach Art der Beteiligung In den Anlagen I bis III (ab Seite 28) werden die im Gesetz geregelten Inhalte, Anforderungen und zeitlichen Schritte für die Alternativen gesellschaftsrechtliche Beteiligung Ausgleichsabgabe Sparprodukt jeweils in Form eines Zeitstrahls mit Hinweisen auf die entsprechenden Normen im Gesetz dargestellt Wirtschaftliche Modellrechnung Vergleichendes Muster Sachwert/Ertragswert Den Kaufberechtigten müssen gem. 4 Abs. 1 BüGembeteilG M-V mindestens 20% der Anteile an der Gesellschaft zum Kauf offeriert werden. Der Kaufpreis der Anteile bemisst sich nach der quotalen Beteiligung des jeweiligen Anteils am Eigenkapital der Gesellschaft. Zur Feststellung des Wertes des Eigenkapitals ist die Bewertung sämtlicher Vermögensgegenstände der Gesellschaft mittels des Sachwertverfahrens nach IDW S10, in Verbindung mit der Verordnung über die Grundsätze für die Ermittlung der Verkehrswerte von Grundstücken, durchzuführen. Mittels Subtraktion des Fremdkapitals sowie fremdkapitalähnlicher Bestandteile von dem ermittelten Vermögenswert ist der Wert des Eigenkapitals (Kaufpreisbasis) abzuleiten. Im Vergleich zum Sachwertverfahren ist der Wert des Eigenkapitals der Gesellschaft zusätzlich mittels Ertragswertverfahren gemäß IDW S1 zu ermitteln. Dieser Wert ist als Kaufpreisgrundlage anzusetzen, wenn er niedriger ist als der Sachwert. Der Bewertungsstichtag ist gem. 6 Abs. 5 BüGembeteilG MV das Datum der Information der zuständigen Behörde nach 7 S. 1 BüGembeteilG MV ( Datum der Offerte ). In der Anlage IV (Seite 30) ist ein vergleichendes Muster dieser Bewertungsmethoden dargestellt Berechnungsmethode Ausgleichsabgabe Vorhabenträger werden mit einer Option in 10 Abs. 5 BüGembeteilG M-V (Ausgleichsabgabe und Offerte eines Sparprodukts) von der Primärpflicht (Angebot zur gesellschaftsrechtlichen Beteiligung) befreit. Die Ableitung dieser individuell unterschiedlichen Ausgleichsabgabe stellt konkret auf die Bedingungen des in der Gemeinde tätigen Unternehmens des Vorhabenträgers (Projektgesellschaft) ab. 16

18 Zur Ermittlung der Ausgleichsabgabe ist gemäß 11 Abs. 2 BüGembeteilG M-V folgendes Vorgehen erforderlich: Ermittlung des Ertragswertes zu Unternehmensbeginn gem. IDW S1 Bestimmung des fiktiven Anteils der Kaufberechtigten (grundsätzlich 10 %) Ermittlung eines Koeffizienten im Bewertungsgutachten Multiplikation der tatsächlichen Nettoenergiemenge p.a. mit Koeffizient. Dieses Modell setzt auf die unternehmensspezifischen Gewinnerwartungen auf, die in die Ertragswertermittlung nach IDW S 1 einfließen. Durch die Festlegung einer fiktiven Quote für die Alternativen Ausgleichsabgabe und Sparprodukt ( 11 Abs. 2 BüGembeteilG M-V) wird die Erfolgsbeteiligung auf Basis von 10% transparent abgebildet. Diese Quote geht ein in den individuellen Koeffizienten (EUR/kWh), der grundsätzlich als fester und unveränderbarer Faktor auf Grundlage der Plandaten in dem Ertragswertgutachten ermittelt wird. Die Berechnung der jährlichen Ausgleichsabgabe erfolgt dann unter Einbezug der tatsächlich eingespeisten Nettoenergiemenge oder der gezahlten Ersatzvergütung auch bei Abschaltung (vgl. auch Muster in Anlage IV Seite 31). Mit diesem Vorgehen soll den Unsicherheiten des Geschäftsverlaufs beim Vorhabenträger angemessen Rechnung getragen werden. Bestimmung des fiktiven Anteils der Kaufberechtigten Der fiktive Anteil der Kaufberechtigten am Ertragswert soll nach dem Willen des Gesetzgebers auf der Grundlage einer fiktiven Beteiligung von 20 % am Stamm- oder Kommanditkapital der Projektgesellschaft ermittelt werden. Der auf den 20 %igen Anteil entfallende Ertragswert soll nach der gesetzlichen Fiktion zunächst je zur Hälfte typisiert für die Sonderabgabe (somit 10 %) und zur anderen Hälfte für das Sparprodukt verwendet werden (ebenfalls 10 %). Ermittlung und Anwendung des individuellen Koeffizienten Der individuelle Koeffizient stellt einen fixen unveränderbaren Vergütungssatz (EUR/kWh) dar, der zum Bewertungsstichtag auf der Grundlage des ermittelten Ertragswertes in Relation zur erwarteten Nettoenergieeinspeisung (KWh) über die gesamte Laufzeit der Anlage festgesetzt wird und somit der jeweiligen individuellen Ertragskraft in Abhängigkeit von der Windprognose Rechnung trägt. Auf dieser Basis wird die jährliche Ausgleichsabgabe wie folgt ermittelt: 17

19 Ausgleichsabgabe bei 10% Individueller Koeffizient in EUR/kWh ergibt sich aus anteiliger Ertragswert nach IDW S 1 im vorangegangenen Kalenderjahr vergütete Nettostrommenge prognostizierte Nettoeinspeisemenge über 20 Jahre Zu beachten ist jedoch, dass sich der auf Basis von 10% ermittelte Koeffizient entsprechend verringert, wenn durch einzelne berechtigte Gemeinden in einem Gebiet eines Vorhabens gesellschaftsrechtliche Anteile gezeichnet werden und durch andere Gemeinden in diesem Gebiet die Ausgleichsabgabe gewählt wird. Beispiel: wenn 5% der Gesellschaftsanteile erworben werden, reduziert sich der Koeffizient auf die Hälfte. Ein Modell für die Ermittlung der Kürzungen ist in der Anlage VIII (Seite 37) dargestellt. Jährliche Ermittlung der Ausgleichsabgabe Die jährliche Ermittlung der Ausgleichsabgabe, die bis zum 30. April des jeweiligen Folgejahres an die Gemeinden zu zahlen ist, wird durch Multiplikation des Koeffizienten mit der tatsächlichen Nettostrommenge oder der gezahlten Ersatzvergütung auch bei Abschaltung ermittelt. Die Ist-Menge kann aus dem testierten Jahresabschluss oder einem gleichwertigen Nachweis entnommen werden Entscheidungsmatrix für Gemeinden Analyse einer Offerte Mittels Analyse der Offerte des Vorhabenträgers sollen in einem ersten Schritt Informationen gewonnen und dokumentiert werden, die für eine Entscheidung über die Alternativen Beteiligung oder Ausgleichsabgabe wesentlich sind. Dazu gehören Kenntnis Kaufpreis und Anschaffungsnebenkosten, Kenntnis der notwendigen Eigenmittel und des Kreditbedarfes, Kenntnis der Kreditkonditionen und des Kapitaldienstes (Zins, Tilgung), Kenntnis der aus der Beteiligung voraussichtlich zufließenden Mittel, Kenntnis über eventuelle Einnahmen bei einem Exit, Kenntnis des Gesellschaftsvertrages, Kenntnis der prognostizierten Gewerbesteuereinnahmen bei Gemeinden. 18

20 Diese Informationen können individuell oder durch Nutzung der Struktur der als Anlagen V und VI (ab Seite 32) beigefügten Auswertungen oder über das bereit gestellte Excel Tool erfolgen. Im Excel Tool (dazu Erläuterungen im Abschnitt 7.3.3) enthalten ist auch eine Berechnungsmöglichkeit zur Ermittlung des voraussichtlichen Kapitaldienstes bei notwendigen Fremdfinanzierungen von Anteilserwerben. Nach Bearbeitung des Teils Analyse der Offerte im Excel Tool gehen die Auswertungen automatisch in die Entscheidungsmatrix ein, die weiterführende Vergleiche beinhaltet Entscheidungsmatrix mit Nutzenvergleich Die Entscheidungsmatrix beinhaltet einen Nutzenvergleich aus Sicht der Gemeinden. Dabei werden die voraussichtlichen wirtschaftlichen Wirkungen der Alternativen gesellschaftsrechtliche Beteiligung und Ausgleichsabgabe gegenüber gestellt. Darüber hinaus besteht individuell die Möglichkeit weitere Entscheidungsparameter, wie beispielsweise steuerliche Wirkungen in die Analyse, mit einzubeziehen. Der Nutzenvergleich ist pragmatisch aufgebaut und soll die wesentlichen Entscheidungsparameter in einfacher und verständlicher Form darstellen. Deshalb müssen ggf. komplizierte und komplexe Konstruktionen auf einfache Eingangsdaten transformiert werden. In der Regel liegen diese einfachen Eingangsdaten allerdings vor. Wichtige Hinweise: Die Entscheidungsmatrix beinhaltet keine automatische Auswertung von steuerlichen Folgen der Entscheidungen. Das bedeutet, dass bei einer Beteiligung auch die eigenen steuerlichen Auswirkungen ermittelt werden müssen. Sind diese kalkuliert, können die Werte auch in die Auswertung eingegeben werden und fließen in den Nutzenvergleich ein. Für die Kalkulation der steuerlichen Auswirkungen sollte ein Steuerberater hinzugezogen werden. Ebenso nicht automatisch einbezogen werden die Gewerbesteuereinnahmen, welche der Vorhabenträger an die Gemeinden zu entrichten hat. Diese Werte sollten ebenfalls unter Einbeziehung eines Steuerberaters ermittelt und können dann in die Entscheidungsmatrix eingegeben werden. Eine weitere wichtige Komponente ist die Berücksichtigung eines eventuellen Einnahmenbetrages bei einem Ausstieg aus der Beteiligung. Auch hier muss eine individuelle Ermittlung bzw. planerische Annahme getroffen werden, die dann in die Entscheidungsmatrix eingegeben werden kann. Basis für solche Ermittlungen sind die Gesellschaftsverträge, wobei hier auch ein sachkundiger Berater hinzugezogen werden sollte. 19

21 Nutzung des Excel-Tools Die Berechnung anhand des hier aufgeführten Excel Tools entbindet die Kaufberechtigten nicht davon, sich gegebenenfalls fachlichen Rat einzuholen. Auf der Startseite des Tools sind zunächst die folgenden drei Optionen zu erkennen: Analyse der Offerte Entscheidungsmatrix und Darlehensrechner. Notwendig ist die einheitliche Bezeichnung von Beteiligung und Ausgleichsabgabe. Bei der Beteiligung werden die Begriffe Beteiligung, gesellschaftsrechtliche Beteiligung und direkte Beteiligung verwendet. Vorschlag: gesellschaftsrechtliche Beteiligung. Wie unter Abschnitt bereits erläutert, beginnt man mit der Analyse der Offerte. Dafür muss sichergestellt sein, dass alle dafür wichtigen Unterlagen vorliegen. Es erscheint eine Abfrage, die erst dann zum nächsten Schritt führt, wenn das Vorliegen der Unterlagen bestätigt wurde. Hierbei ist das Kreditangebot ausgenommen. Man kann also fortsetzen, ohne das Vorliegen Kreditangebot zu bestätigen. Im folgenden Schritt müssen die Daten in die dafür vorgesehen Felder eingetragen werden. Hierbei ist zu beachten, dass die Prozentzahlen nicht mit 0, angegeben werden sondern bspw. mit 5,3 für 5,3%. Danach öffnet sich ein weiteres Fenster, in dem weitere Angaben zu machen sind. Außerdem ist zu entscheiden, welche Finanzierungsform man zunächst betrachten möchte. Nachdem alle Eingabefelder ausgefüllt wurden, wird auf eine Übersicht weitergeleitet, welche die Kosten des Kapitaldienstes ausweist. In dieser Ansicht bestehen folgende Möglichkeiten: die Übersicht kann ausgedruckt werden (dies ist bei allen wichtigen Seiten möglich), 20

22 es kann eine andere Finanzierungsform gewählt werden, bisher getätigte Eingaben können korrigiert oder die Analyse kann fortgesetzt werden. Um zu dem nächsten Schritt zu gelangen, werden Angaben über die Ausschüttungen benötigt. Dafür sind für jedes Jahr die individuellen Dividenden/Entnahmen auf der folgenden Seite einzugeben. Mit dem Button Weiter erscheint eine weitere Abfrage, auch hier muss angegeben werden, mit welcher Darlehensform vorerst fortgesetzt werden soll. Anschließend gelangt man zu einer Gesamtübersicht. Diese zeigt die Mittelzuflüsse und Mittelabflüsse der jeweiligen Jahre. Sofern an dieser Stelle ein Vergleich zu anderen Kreditalternativen erfolgen soll, besteht hier die Möglichkeit, sich die anderen Übersichten anzeigen zu lassen. Um abschließend zur Entscheidungsmatrix zu gelangen, wird gefragt, ob die Analyse der Offerte abgeschlossen wurde. Sofern dies nicht der Fall ist, muss dies durch entsprechende Eingabe erfolgen. Wenn die Analyse abgeschlossen ist, erscheint eine Abfrage, in der danach gefragt wird, ob noch weitere berechtigte Gemeinden Anteile gezeichnet haben. Falls die Frage mit ja beantwortet wird, muss nun der individuelle Koeffizient, der aus dem Bewertungsgutachten zu entnehmen ist, eingegeben werden (unter Berücksichtigung, dass nicht mehr die vollen 10% gezeichnet sind). Im Falle, dass die Frage mit nein beantwortet wird, kann der individuelle Koeffizient mit 10% eingegeben werden. Danach erfolgt eine Abfrage über die prognostizierte Nettostromeinspeisung ( MW ), die für jedes Jahr angegeben werden muss. Dies gilt auch für die prognostizierten Gewerbesteuereinnahmen, die ebenfalls wie der Koeffizient aus dem Bewertungsgutachten zu entnehmen sind. Nach dem alle Angaben getätigt wurden, wird ein letztes Mal gefragt, für welche Finanzierungsform man sich entschieden hat. Abschließend wird man dann auf die Entscheidungsmatrix verwiesen, auf der ein Nutzenvergleich dargestellt wird, der als Entscheidungshilfe dienen soll. Auch in dieser Ansicht ist es möglich, zwischen den Darlehensformen nochmal zu wechseln. Von dort aus gelangt man auch wieder auf die Startseite zurück. Von der Startseite gelangt man auch direkt zur Entscheidungsmatrix, allerdings ist dies nur hilfreich, wenn zuvor die Analyse der Offerte abgeschlossen wurde. Der Darlehensrechner, der ebenfalls auf der Startseite abgebildet ist, dient dazu, Alternativen der Finanzierung zu analysieren, ohne die gesamte Matrix zu durchlaufen. Dazu gehören die Änderung von Darlehensbetrag, -form oder Konditionen sowie Laufzeiten von Krediten. Darüber hinaus sieht die Entscheidungsmatrix Eingabefelder vor, um die in Abschnitt 7.3 in den Hinweisen beschriebenen. Aspekte wertmäßig eingeben zu können. 21

23 8. Hinweise für Wirtschaftsprüfer 8.1. Bewertungsgutachten Durch die Bewertungsgutachten sollen alle im Rahmen des BüGembeteilG M-V durch unabhängige Wirtschaftsprüfer/-innen zu ermittelnden Komponenten dokumentiert werden. Zunächst ist der Wert des Eigenkapitals i.s.d. 6 Abs. 1 BüGembeteilG M-V nach dem Sachwertverfahren gemäß IDW S 10 i.v.m. ImmoWertV zu ermitteln. Nach 6 Abs. 5 des Gesetzes ist zu Vergleichszwecken der Wert der Gesellschaft nach dem Ertragswertverfahren gemäß IDW S1 ( Grundsätze zur Durchführung von Unternehmensbewertungen - IDW S1 in der Fassung von ), in der jeweils gültigen Fassung zu ermitteln. Für die Zwecke der Bewertung im Rahmen der Umsetzung des BüGembeteilG M-V ist Folgendes zu beachten: Sonderwert der freien Liquidität Sofern in den Planungsrechnungen die jährlichen erwirtschafteten Gewinne bzw. Liquiditätsüberschüsse nicht als Ausschüttungen in den jeweiligen Jahren geplant sind, erfolgt die Berücksichtigung der jeweiligen erwirtschafteten ausschüttbaren Überschüsse durch Ansatz als Sonderwert der freien Liquidität zum Zweck der Ertragswertermittlung. Peer Group Analyse Die Ergebnisse der Peer Group Analyse sind im Gutachten darzustellen. Planungsprämissen Die Planungsrechnungen, bestehend aus Bilanz-, Ergebnis- und Finanzplanung des Vorhabenträgers sind durch den Wirtschaftsprüfer zwingend zu plausibilisieren. Dabei sind die Beurteilungen auch unter Berücksichtigung der unter Abschnitt dargestellten Grundsätze durchzuführen. 22

24 Mustergliederung für Bewertungsgutachten Die Mustergliederung für die Bewertungsgutachten mit dem vorgegebenen Inhalt ist diesem Handbuch als Anlage VII (ab Seite 34) beigefügt. Die Bewertungsgutachten sind in dieser Form und mit diesem Inhalt zu erstellen Grundsätze für die Planungsprämissen Der Unternehmenswert wird entscheidend durch die Höhe der geplanten Erlöse und Aufwendungen beeinflusst. Es sollte vermieden werden, dass Unternehmenswerte durch den Ansatz geringer Erlöse und hoher Aufwendungen klein gerechnet werden. Es sind bei einem Kalkulationszeitraum von 20 Jahren folgende Problembereiche zu betrachten: Erlöse: Die geplanten Erlöse ergeben sich aus dem Produkt der jährlichen Nettoenergieerträge der WEA(s) und dem gesetzlich geregelten und jeweils aktuell gültigen Vergütungssatz. Der jährliche Nettoenergieertrag wird nach anerkannten Grundsätzen (FGW-TR6 in der jeweils gültigen Fassung) durch einen Gutachter ermittelt. Grundlage für die Bewertung bildet der Mittelwert aus dem P75 - Nettoenergieertrag aus zwei vorzulegenden Windgutachten, welche durch den Vorhabenträger auch für Prospekte/Bankfinanzierungen verwendet werden. Der Nettoenergieertrag ergibt sich aus dem Bruttoertrag durch Abzug aller bekannten Verluste, welche sich aus dem Betrieb ergeben, also technisch bedingt sind (Verfügbarkeit, Netzverluste, Turbulenz etc.) und aus der Genehmigung (Abschaltungen wegen Schall, Schatten, Artenschutz etc.). Abschreibungen: Die Abschreibungen mindern das Jahresergebnis und beeinflussen den Cashflow. Steuerlich motivierte Abschreibungen sollten außen vor bleiben. Die Abschreibungen sind linear auf das Investitionsvolumen über die maßgebliche Nutzungsdauer von 16 Jahren anzusetzen. Wartungskosten: Wartungskosten könnten auf Basis eines Vollwartungsvertrages angesetzt werden, bezogen auf die vorgenannte Nutzungsdauer, ergänzt durch schlüssige Plankosten für den Folgezeitraum bis zum 20. Jahr. Konkurrierende Unternehmen sind 23

25 angehalten, für gleiche Leistungen, die als Eigendienstleistung und als Fremddienstleitung erbracht werden gleichartige Preise anzubieten. Hier wäre zu beachten, dass bspw. kein Ergebnispotenzial planerisch über vergleichsweise teure Wartungsverträge abgeschöpft wird. Der Wirtschaftsprüfer/-in soll in den Erläuterungen zum Bewertungsgutachten eine Aussage darüber treffen, auf welcher Vertragsgrundlage die Wartungskosten geplant wurden und wie diese Kosten im Benchmark Vergleich einzuordnen sind. Nutzungsentgelte/Pachten Die geplanten Nutzungsentgelte/Pachten sind durch den Wirtschaftsprüfer transparent zu erläutern und im regionalen Benchmark Vergleich einzuordnen. Preisvereinbarungen zwischen nahe stehenden Personen haben sich an den Grundsätzen des steuerlichen Drittvergleichs zu orientieren. Betriebsführung Die geplanten Kosten für die technische und kaufmännische Betriebsführung sind transparent zu erläutern und die geplante Vergütung ist in einem Prozentsatz zu den geplanten Stromerlösen darzustellen. Finanzierungskosten: Der für die Planung verwendete Zinssatz sollte aus bereits verhandelten Verträgen/Angeboten von Kreditinstituten entnommen werden, so dass davon ausgegangen werden kann, dass marktübliche Konditionen einfließen. Zum Zeitpunkt der gutachterlichen Unternehmensbewertung sollten diese Daten grundsätzlich vorliegen. Es sollte in mindestens 2 Finanzierungszeiträumen mit einer jeweiligen Zinsbindung von 10 Jahren kalkuliert werden. Abweichende plausible Finanzierungszeiträume sind jedoch möglich. Rückbaukosten: Für den Rückbau der Windenergieanlagen sollen die voraussichtlichen Kosten berücksichtigt werden, die gemäß Herstellerkostenschätzung für den Rückbau, einschließlich der Entsiegelung und Wiederherstellung des Grundstücks aufgewendet werden müssen. Der Wirtschaftsprüfer/-in soll im Bewertungsgutachten diesbezüglich eine individuelle Erläuterung geben. 24

26 Berücksichtigung der Ausgleichsabgabe/ Zinsen Sparprodukte: Bei der Unternehmensbewertung nach IDW S 1 darf in den zugrunde liegenden Planungsrechnungen die zu zahlende Ausgleichsabgabe und die Zinsen für Sparprodukte nicht als Betriebsausgabe angesetzt werden. Wiederverkaufswert der Anlagen: Ein möglicher Wiederverkaufswert der Anlagen am Ende des Planungszeitraums ist zum Zeitpunkt der Unternehmensbewertung nach IDW S 1 nicht mit Sicherheit bestimmbar. Dennoch sind die Planansätze individuell zu begründen. Mithin ist darzulegen, aus welchen Gründen ein unterbliebener Ansatz plausibel ist bzw. wie ein bestimmter Ansatz kalkuliert wurde Funktion des Wirtschaftsprüfers Nach 6 Abs. 6 letzter Satz BüGembeteilG M-V hat der Wirtschaftsprüfer/-in als neutraler Gutachter/-in die Erklärung abzugeben, dass der Kaufpreis in Übereinstimmung mit den Vorschriften dieses Gesetzes, insbesondere auch des 6 Abs. 5 ( Vergleich mit dem Ertragswert ) ermittelt wurde. Der Wirtschaftsprüfer als Sachverständiger wird als neutraler Gutachter tätig, der methodisch nachvollziehbar einen objektivierten, von den individuellen Wertvorstellungen der beteiligten Parteien unabhängigen Unternehmenswert ermittelt. Dieser objektivierte Unternehmenswert stellt nach IDW S 1 Tz. 29 einen typisierten und intersubjektiv nachprüfbaren Zukunftserfolgswert aus Sicht der Anteilseigner dar. Dieser ergibt sich bei Fortführung des Unternehmens auf Basis des bestehenden Unternehmenskonzepts und mit allen realistischen Zukunftserwartungen im Rahmen der Marktchancen, Marktrisikenrisiken und finanziellen Möglichkeiten des Unternehmens sowie sonstigen Einflussfaktoren. Wegen der Wertrelevanz der persönlichen Ertragsteuern sind zur Ermittlung des objektivierten Unternehmenswerts anlassbezogene Typisierungen der steuerlichen Verhältnisse der Anteilseigner erforderlich Un-/mittelbare Typisierung Die Bewertung dient der Ermittlung einer objektivierten Informationsgrundlage. Im Rahmen unternehmerischer Initiativen ist eine mittelbare Typisierung der steuerlichen Verhältnisse der Anteilseigner sachgerecht. Hier wird gem. IDW S 1 Tz. 30 davon ausgegangen, dass die Nettozuflüsse aus dem Bewertungsobjekt und aus der Alternativinvestition in ein Aktienportfolio auf der Anteilseignerebene einer 25

27 vergleichbaren persönlichen Besteuerung unterliegen. Im Bewertungskalkül wird dann auf eine explizite Berücksichtigung persönlicher Ertragsteuern bei der Ermittlung der finanziellen Überschüsse und des Kapitalisierungszinssatzes verzichtet. Von der Berücksichtigung persönlicher Steuern der Anteilseigner wird somit vollständig abgesehen. Etwas anderes gilt, wenn das Bewertungsobjekt in der Rechtsform einer Personengesellschaft betrieben wird. In diesem Fall ist stets die Berücksichtigung persönlicher Ertragsteuern erforderlich (IDW S 1 Tz. 47). In der Praxis wird häufig vereinfachend auf einen durchschnittlichen persönlichen Steuersatz in Höhe von 35 % zurückgegriffen. 26

28 9. FAQ Dieses Kapitel befindet sich in Bearbeitung. 27

29 10. Anlage I Zeitstrahl Gesellschaftsanteile 28

30 11. Anlage II Zeitstrahl Ausgleichsabgabe 29

31 12. Anlage III Zeitstrahl Sparprodukt 30

32 13. Anlage IV Testberechnung Sachwert/Ertragswert 31

33 14. Anlage V Muster Analyse einer Offerte 32

34 15. Anlage VI Muster Entscheidungsmatrix mit Nutzenvergleich 33

35 16. Anlage VII Mustergliederung Bewertungsgutachten 34

36 35

37 36

38 17. Anlage VIII Muster Anpassung des Koeffizienten 37

39 18. Anlage IX Checkliste Gesellschaftsanteile 38

40 39

41 40

42 19. Anlage X Checkliste Ausgleichsabgabe 41

43 42

44 20. Anlage XI Checkliste Sparprodukt 43

45 44

46 45

Das Bürger- und Gemeindenbeteiligungsgesetz Mecklenburg-Vorpommern

Das Bürger- und Gemeindenbeteiligungsgesetz Mecklenburg-Vorpommern Kombinationsmodell Beteiligungspflicht über ein Kombinationsmodell 1. Bürger- und Gemeindenbeteiligungsgesetz M-V Gesetzliche Pflicht

Das Bürger- und Gemeindenbeteiligungsgesetz Mecklenburg-Vorpommern Kombinationsmodell Beteiligungspflicht über ein Kombinationsmodell 1. Bürger- und Gemeindenbeteiligungsgesetz M-V Gesetzliche Pflicht

Fachkonferenz Zukunft der Windenergie. Der Ausbau der Windenergie zwischen Wunsch und Wirklichkeit - finanzielle Teilhabe von Gemeinden und Bürgern -

Fachkonferenz Zukunft der Windenergie Der Ausbau der Windenergie zwischen Wunsch und Wirklichkeit - finanzielle Teilhabe von Gemeinden und Bürgern - Lothar Säwert, Abteilungsleiter Landesentwicklung Berlin,

Fachkonferenz Zukunft der Windenergie Der Ausbau der Windenergie zwischen Wunsch und Wirklichkeit - finanzielle Teilhabe von Gemeinden und Bürgern - Lothar Säwert, Abteilungsleiter Landesentwicklung Berlin,

Das Bürger- und Gemeindenbeteiligungsgesetz Mecklenburg-Vorpommern

Das Bürger- und Gemeindenbeteiligungsgesetz Mecklenburg-Vorpommern Grundlagen 1. Grundgesetz: - die Raumordnung befindet sich in der konkurrierenden Gesetzgebung zwischen Bund und Ländern (nach Wegfall

Das Bürger- und Gemeindenbeteiligungsgesetz Mecklenburg-Vorpommern Grundlagen 1. Grundgesetz: - die Raumordnung befindet sich in der konkurrierenden Gesetzgebung zwischen Bund und Ländern (nach Wegfall

Artikel 1. Änderung des Landesplanungsgesetzes

Entwurf eines Gesetzes über die Beteiligung von Bürgerinnen und Bürgern sowie Gemeinden an Windparks in Mecklenburg-Vorpommern und zur Änderung weiterer Gesetze Vom Der Landtag hat das folgende Gesetz

Entwurf eines Gesetzes über die Beteiligung von Bürgerinnen und Bürgern sowie Gemeinden an Windparks in Mecklenburg-Vorpommern und zur Änderung weiterer Gesetze Vom Der Landtag hat das folgende Gesetz

Wem gehört der Wind?

Wem gehört der Wind? Informationen zum Bürger- und Gemeindenbeteiligungsgesetz Inhaltsverzeichnis Wem gehört der Wind? Teilhabe von Bürgern und Gemeinden an Windparks in Mecklenburg-Vorpommern...6 1 2

Wem gehört der Wind? Informationen zum Bürger- und Gemeindenbeteiligungsgesetz Inhaltsverzeichnis Wem gehört der Wind? Teilhabe von Bürgern und Gemeinden an Windparks in Mecklenburg-Vorpommern...6 1 2

Aktuelle Lesefassung. Satzung der Gemeinde Ostseebad Zinnowitz für den Eigenbetrieb Kurverwaltung Ostseebad Zinnowitz

Aktuelle Lesefassung Satzung der Gemeinde Ostseebad Zinnowitz für den Eigenbetrieb Kurverwaltung Ostseebad Zinnowitz Auf Grund des 5 Abs. 1 der Kommunalverfassung für das Land Mecklenburg- Vorpommern (KV

Aktuelle Lesefassung Satzung der Gemeinde Ostseebad Zinnowitz für den Eigenbetrieb Kurverwaltung Ostseebad Zinnowitz Auf Grund des 5 Abs. 1 der Kommunalverfassung für das Land Mecklenburg- Vorpommern (KV

Gutachtliche Stellungnahme. Muster Krankenhaus GmbH, Ort. zum Unternehmenswert. 31. Dezember 20XX. Persönlich / Vertraulich

Gutachtliche Stellungnahme zum Unternehmenswert Muster Krankenhaus GmbH, Ort 31. Dezember 20XX Persönlich / Vertraulich Dr. Frank Juckel Achim Jäkel Partner Partner f.juckel@eureos.de a.jaekel@eureos.de

Gutachtliche Stellungnahme zum Unternehmenswert Muster Krankenhaus GmbH, Ort 31. Dezember 20XX Persönlich / Vertraulich Dr. Frank Juckel Achim Jäkel Partner Partner f.juckel@eureos.de a.jaekel@eureos.de

BESCHLUSSEMPFEHLUNG UND BERICHT

LANDTAG MECKLENBURG-VORPOMMERN Drucksache 6/5335 6. Wahlperiode 12.04.2016 BESCHLUSSEMPFEHLUNG UND BERICHT des Ausschusses für Energie, Infrastruktur und Landesentwicklung (8. Ausschuss) zu dem Gesetzentwurf

LANDTAG MECKLENBURG-VORPOMMERN Drucksache 6/5335 6. Wahlperiode 12.04.2016 BESCHLUSSEMPFEHLUNG UND BERICHT des Ausschusses für Energie, Infrastruktur und Landesentwicklung (8. Ausschuss) zu dem Gesetzentwurf

Auswirkungen des Erlasses des MLV zur landesplanerischen Behandlung von Tierhaltungsanlagen auf die Genehmigungsverfahren nach dem BImSchG

Auswirkungen des Erlasses des MLV zur landesplanerischen Behandlung von Tierhaltungsanlagen auf die Genehmigungsverfahren Allgemeines Tierhaltungsanlagen sind in der Nr. 7.1 des Anhanges zur 4. BImSchV

Auswirkungen des Erlasses des MLV zur landesplanerischen Behandlung von Tierhaltungsanlagen auf die Genehmigungsverfahren Allgemeines Tierhaltungsanlagen sind in der Nr. 7.1 des Anhanges zur 4. BImSchV

Ministerium für Inneres und Europa Mecklenburg-Vorpommern

Ministerium für Inneres und Europa Mecklenburg-Vorpommern Ministerium für Inneres und Europa Mecklenburg-Vorpommern 19048 Schwerin Bearbeiter: Frau OARin Silke Würger Landräte der Landkreise (auch als

Ministerium für Inneres und Europa Mecklenburg-Vorpommern Ministerium für Inneres und Europa Mecklenburg-Vorpommern 19048 Schwerin Bearbeiter: Frau OARin Silke Würger Landräte der Landkreise (auch als

Kommunale Wertschöpfung durch Teilhabe

Kommunale Wertschöpfung durch Teilhabe Ziele der Teilhabe Mehr Akzeptanz für Erneuerbare Energien; insbesondere für Windparks vor der Haustür : Wer betroffen ist, muss auch etwas davon haben Mehr regionale

Kommunale Wertschöpfung durch Teilhabe Ziele der Teilhabe Mehr Akzeptanz für Erneuerbare Energien; insbesondere für Windparks vor der Haustür : Wer betroffen ist, muss auch etwas davon haben Mehr regionale

Vorlage Nr. 2016/112

Vorlage Nr. 2016/112 Fachbereich 2 Rees, den 23.08.2016 Beratungsplan: öffentlich Gremium Status Voraussichtlich Sitzung am RAT Vorberatung 13.09.2016 Rechnungsprüfungsaussschuss Vorberatung 04.10.2016

Vorlage Nr. 2016/112 Fachbereich 2 Rees, den 23.08.2016 Beratungsplan: öffentlich Gremium Status Voraussichtlich Sitzung am RAT Vorberatung 13.09.2016 Rechnungsprüfungsaussschuss Vorberatung 04.10.2016

4. Abschnitt Zusammenarbeit mit fachlich unabhängigen wissenschaftlichen Instituten

Beschluss des Gemeinsamen Bundesausschusses über eine Änderung der Geschäfts- und Verfahrensordnung: Zusammenarbeit mit fachlich unabhängigen wissenschaftlichen Instituten und redaktionelle Anpassungen

Beschluss des Gemeinsamen Bundesausschusses über eine Änderung der Geschäfts- und Verfahrensordnung: Zusammenarbeit mit fachlich unabhängigen wissenschaftlichen Instituten und redaktionelle Anpassungen

Vorlage Nr. 86-1/2013. Bericht über die Prüfung des Jahresabschlusses zum

Vorlage Nr. 86-1/2013 - II - Rees, den 22.09.2013 Nichtöffentliche Sitzung Beratungsplan: Gremium: Status: voraussichtlich Sitzung am: Rechnungsprüfungsausschuss Rat der Stadt - Zur Beratung Zur Entscheidung

Vorlage Nr. 86-1/2013 - II - Rees, den 22.09.2013 Nichtöffentliche Sitzung Beratungsplan: Gremium: Status: voraussichtlich Sitzung am: Rechnungsprüfungsausschuss Rat der Stadt - Zur Beratung Zur Entscheidung

EU-Datenschutz-Grundverordnung Infobrief - Nr. 7 Fragebogen zur Umsetzung der DS-GVO

EU-Datenschutz-Grundverordnung Infobrief - Nr. 7 Fragebogen zur Umsetzung der DS-GVO Stand: Juni 2017 Mit Inkrafttreten der Datenschutz-Grundverordnung (DS-GVO) zum 25. Mai 2018 wird sich der Datenschutz

EU-Datenschutz-Grundverordnung Infobrief - Nr. 7 Fragebogen zur Umsetzung der DS-GVO Stand: Juni 2017 Mit Inkrafttreten der Datenschutz-Grundverordnung (DS-GVO) zum 25. Mai 2018 wird sich der Datenschutz

Richtlinie über das Verfahren zur Genehmigung von Maßnahmen zur Durchführung künstlicher Befruchtungen gemäß 121 a des Fünften Buches Sozialgesetzbuch

1 Richtlinie über das Verfahren zur Genehmigung von Maßnahmen zur Durchführung künstlicher Befruchtungen gemäß 121 a des Fünften Buches Sozialgesetzbuch Bekanntmachung des Ministeriums für Arbeit, Soziales,

1 Richtlinie über das Verfahren zur Genehmigung von Maßnahmen zur Durchführung künstlicher Befruchtungen gemäß 121 a des Fünften Buches Sozialgesetzbuch Bekanntmachung des Ministeriums für Arbeit, Soziales,

Darstellung der DCF Verfahren

Darstellung der DCF Verfahren Fallstudien BWL Unternehmensbewertung WS 2010/11 Prof. Dr. Matthias Hendler Bewerten heißt vergleichen. (A. Moxter) 2 Überblick 1. Verfahren der Bruttokapitalisierung WACC

Darstellung der DCF Verfahren Fallstudien BWL Unternehmensbewertung WS 2010/11 Prof. Dr. Matthias Hendler Bewerten heißt vergleichen. (A. Moxter) 2 Überblick 1. Verfahren der Bruttokapitalisierung WACC

Finanzordnung des Kreissportbundes Hildburghausen e.v.

Finanzordnung des Kreissportbundes Hildburghausen e.v. Beschluss der Mitgliederversammlung vom 26.04.2005 1. Allgemeines: 1.1. Die Kassen- und Vermögensverwaltung des KSB Hildburghausen e.v. inkl. der

Finanzordnung des Kreissportbundes Hildburghausen e.v. Beschluss der Mitgliederversammlung vom 26.04.2005 1. Allgemeines: 1.1. Die Kassen- und Vermögensverwaltung des KSB Hildburghausen e.v. inkl. der

Bericht. des Aufsichtsrats der

Bericht des Aufsichtsrats der Vorarlberger Kraftwerke Aktiengesellschaft Weidachstraße 6, 6900 Bregenz eingetragen im Firmenbuch des Landesgerichts Feldkirch unter FN 353156 y gemäß 3 Abs 3 GesAusG über

Bericht des Aufsichtsrats der Vorarlberger Kraftwerke Aktiengesellschaft Weidachstraße 6, 6900 Bregenz eingetragen im Firmenbuch des Landesgerichts Feldkirch unter FN 353156 y gemäß 3 Abs 3 GesAusG über

Vorschlag für eine RICHTLINIE DES RATES

EUROPÄISCHE KOMMISSION Brüssel, den 5.2.2013 COM(2013) 46 final 2013/0026 (NLE) Vorschlag für eine RICHTLINIE DES RATES zur Änderung der Richtlinie 98/8/EG des Europäischen Parlaments und des Rates zwecks

EUROPÄISCHE KOMMISSION Brüssel, den 5.2.2013 COM(2013) 46 final 2013/0026 (NLE) Vorschlag für eine RICHTLINIE DES RATES zur Änderung der Richtlinie 98/8/EG des Europäischen Parlaments und des Rates zwecks

Vertrag über freie Mitarbeit im Rahmen der Hausaufgabenhilfe

Vertrag über freie Mitarbeit im Rahmen der Hausaufgabenhilfe Zwischen der Freien und Hansestadt Hamburg, Schule Musterschule diese vertreten durch ihre Schulleitung, im Folgenden: Auftraggeberin und Helmut

Vertrag über freie Mitarbeit im Rahmen der Hausaufgabenhilfe Zwischen der Freien und Hansestadt Hamburg, Schule Musterschule diese vertreten durch ihre Schulleitung, im Folgenden: Auftraggeberin und Helmut

Prüfungsbericht. Westfälische Provinzial Versicherung Aktiengesellschaft Münster

Prüfungsbericht Westfälische Provinzial Versicherung Aktiengesellschaft Münster Prüfungsbericht zur Angemessenheit des Compliance-Management-Systems der Westfälischen Provinzial Versicherung Aktiengesellschaft

Prüfungsbericht Westfälische Provinzial Versicherung Aktiengesellschaft Münster Prüfungsbericht zur Angemessenheit des Compliance-Management-Systems der Westfälischen Provinzial Versicherung Aktiengesellschaft

IDW Prüfungsstandard: Prüfung von Energieversorgungsunternehmen (IDW PS 610) 1

1") 1. Vorbemerkungen IDW Prüfungsstandard: Prüfung von Energieversorgungsunternehmen (IDW PS 610) 1 (Stand: 01.03.2006) (1) Das Institut der Wirtschaftsprüfer in Deutschland e.v. (IDW) legt in diesem IDW

1. Vorbemerkungen IDW Prüfungsstandard: Prüfung von Energieversorgungsunternehmen (IDW PS 610) 1 (Stand: 01.03.2006) (1) Das Institut der Wirtschaftsprüfer in Deutschland e.v. (IDW) legt in diesem IDW

BERICHT ÜBER DIE PRÜFUNG DES ÄNDERUNGSVERTRAGS ZUM BEHERRSCHUNG- UND GEWINNABFÜHRUNGSVERTRAG ZWISCHEN DER

BERICHT ÜBER DIE PRÜFUNG DES ÄNDERUNGSVERTRAGS ZUM BEHERRSCHUNG- UND GEWINNABFÜHRUNGSVERTRAG ZWISCHEN DER Kulmbacher Brauerei Aktien-Gesellschaft, Kulmbach, und der Sternquell-Brauerei GmbH, Plauen, gemäß

BERICHT ÜBER DIE PRÜFUNG DES ÄNDERUNGSVERTRAGS ZUM BEHERRSCHUNG- UND GEWINNABFÜHRUNGSVERTRAG ZWISCHEN DER Kulmbacher Brauerei Aktien-Gesellschaft, Kulmbach, und der Sternquell-Brauerei GmbH, Plauen, gemäß

Unternehmensnachfolge: Möglichkeiten der Kaufpreisermittlung

Unternehmensnachfolge: Möglichkeiten der Kaufpreisermittlung Sören Ruppik 06.05.2015 Unternehmensnachfolge im Handwerk 1 Übersicht Möglichkeiten der Kaufpreisermittlung Was ist das Unternehmen wert? Unternehmensbewertung

Unternehmensnachfolge: Möglichkeiten der Kaufpreisermittlung Sören Ruppik 06.05.2015 Unternehmensnachfolge im Handwerk 1 Übersicht Möglichkeiten der Kaufpreisermittlung Was ist das Unternehmen wert? Unternehmensbewertung

EZB-ÖFFENTLICH. An: die Geschäftsleitung bedeutender Institute. Frankfurt am Main, 28. Juli 2017

DANIÈLE NOUY Vorsitzende des Aufsichtsgremiums EZB-ÖFFENTLICH An: die Geschäftsleitung bedeutender Institute Frankfurt am Main, 28. Juli 2017 Öffentlicher Leitfaden zu den nach Artikel 248 Absatz 1 der

DANIÈLE NOUY Vorsitzende des Aufsichtsgremiums EZB-ÖFFENTLICH An: die Geschäftsleitung bedeutender Institute Frankfurt am Main, 28. Juli 2017 Öffentlicher Leitfaden zu den nach Artikel 248 Absatz 1 der

ConValue AG. Jahresabschluss. für das Geschäftsjahr 2015

ConValue AG Jahresabschluss für das Geschäftsjahr 2015 Kirchenstraße 9 21224 Rosengarten e-mail: info@convalue.com www.convalue.com Sitz der Gesellschaft: Rosengarten 1 Lagebericht des Vorstands Im abgelaufenen

ConValue AG Jahresabschluss für das Geschäftsjahr 2015 Kirchenstraße 9 21224 Rosengarten e-mail: info@convalue.com www.convalue.com Sitz der Gesellschaft: Rosengarten 1 Lagebericht des Vorstands Im abgelaufenen

BESCHLUSS Nr ÄNDERUNG DER FINANZVORSCHRIFTEN DER OSZE

PC.DEC/1225 Organisation für Sicherheit und Zusammenarbeit in Europa Ständiger Rat GERMAN Original: ENGLISH 1120. Plenarsitzung StR-Journal Nr. 1120, Punkt 4 der Tagesordnung BESCHLUSS Nr. 1225 ÄNDERUNG

PC.DEC/1225 Organisation für Sicherheit und Zusammenarbeit in Europa Ständiger Rat GERMAN Original: ENGLISH 1120. Plenarsitzung StR-Journal Nr. 1120, Punkt 4 der Tagesordnung BESCHLUSS Nr. 1225 ÄNDERUNG

BCA AG Oberursel. Jahresabschluss zum 31. Dezember 2013 und Lagebericht

BCA AG Oberursel Jahresabschluss zum 31. Dezember 2013 und Lagebericht Dohm Schmidt Janka Revision und Treuhand AG Wirtschaftsprüfungsgesellschaft Inhaltsverzeichnis 1. Bilanz zum 31. Dezember 2013 2.

BCA AG Oberursel Jahresabschluss zum 31. Dezember 2013 und Lagebericht Dohm Schmidt Janka Revision und Treuhand AG Wirtschaftsprüfungsgesellschaft Inhaltsverzeichnis 1. Bilanz zum 31. Dezember 2013 2.

Das Bürger- und Gemeindenbeteiligungsgesetz Mecklenburg-Vorpommern

Das Bürger- und Gemeindenbeteiligungsgesetz Mecklenburg-Vorpommern Grundlagen 1. Grundgesetz: - die Raumordnung befindet sich in der konkurrierenden Gesetzgebung zwischen Bund und Ländern (nach Wegfall

Das Bürger- und Gemeindenbeteiligungsgesetz Mecklenburg-Vorpommern Grundlagen 1. Grundgesetz: - die Raumordnung befindet sich in der konkurrierenden Gesetzgebung zwischen Bund und Ländern (nach Wegfall

Für Zwecke dieses beispielhaften Bestätigungsvermerks werden folgende Gegebenheiten angenommen:

Uneingeschränkter Bestätigungsvermerk aufgrund einer gesetzlichen Abschlussprüfung bei einem nach 242 bis 256a und 264 bis 289 HGB aufgestellten Jahresabschluss und Lagebericht eines Unternehmens, das

Uneingeschränkter Bestätigungsvermerk aufgrund einer gesetzlichen Abschlussprüfung bei einem nach 242 bis 256a und 264 bis 289 HGB aufgestellten Jahresabschluss und Lagebericht eines Unternehmens, das

Wirtschaftlichkeitsanalyse Photovoltaik

Wirtschaftlichkeitsanalyse Photovoltaik Die Kalkulation wurde erstellt von Achim Tetzlaff Moselstraße 26 45219 Essen Betreiber der PV-Anlage Konditionen der Finanzierung Name Sabine Sonntag Darlehen 1

Wirtschaftlichkeitsanalyse Photovoltaik Die Kalkulation wurde erstellt von Achim Tetzlaff Moselstraße 26 45219 Essen Betreiber der PV-Anlage Konditionen der Finanzierung Name Sabine Sonntag Darlehen 1

Vertragspartner: Personalausweis Reisepass Sonstiges Ausstellende Behörde: Ausweisnummer: Gültig bis:

Bitte zurücksenden an: Auskunft nach 11 Absatz 6 GwG 1 für natürliche Personen I. Identifizierung der Kaufvertragspartei Vertragspartner ist Verkäufer Käufer Name, Vorname des Vertragspartners Geburtsdatum

Bitte zurücksenden an: Auskunft nach 11 Absatz 6 GwG 1 für natürliche Personen I. Identifizierung der Kaufvertragspartei Vertragspartner ist Verkäufer Käufer Name, Vorname des Vertragspartners Geburtsdatum

Kapitel I der Clearing-Bedingungen der Eurex Clearing AG. Allgemeine Bedingungen

Kapitel I der Clearing-Bedingungen der Eurex Clearing AG Allgemeine Bedingungen Stand 09.01.2017 Seite 1 Clearing-Bedingungen der Eurex Clearing AG Abschnitt 1 Allgemeine Clearing-Bestimmungen 1 Allgemeine

Kapitel I der Clearing-Bedingungen der Eurex Clearing AG Allgemeine Bedingungen Stand 09.01.2017 Seite 1 Clearing-Bedingungen der Eurex Clearing AG Abschnitt 1 Allgemeine Clearing-Bestimmungen 1 Allgemeine

Sonderbedingungen für die Wiedereingabe von internen Instruktionen auf CBF-i Konten (nachfolgend Sonderbedingungen )

") Sonderbedingungen für die Wiedereingabe von internen Instruktionen auf CBF-i Konten (nachfolgend Sonderbedingungen ) Dokumentennummer: F-CMG28 Frankfurt am Main, November 2012 Vorbehaltlich gegenteiliger

Sonderbedingungen für die Wiedereingabe von internen Instruktionen auf CBF-i Konten (nachfolgend Sonderbedingungen ) Dokumentennummer: F-CMG28 Frankfurt am Main, November 2012 Vorbehaltlich gegenteiliger

Abgabeerklärung über die Einleitung von Schmutzwasser an Stelle der Kleineinleiter gemäß 8 und 9 Abs. 2 AbwAG i. V. m. 8 Abs.

Vordruck AE 2 An Abwasserabgabengesetz (AbwAG) Sächsisches Ausführungsgesetz zum Abwasserabgabengesetz (SächsAbwAG) Veranlagungsjahr Abgabeerklärung über die Einleitung von Schmutzwasser an Stelle der

Vordruck AE 2 An Abwasserabgabengesetz (AbwAG) Sächsisches Ausführungsgesetz zum Abwasserabgabengesetz (SächsAbwAG) Veranlagungsjahr Abgabeerklärung über die Einleitung von Schmutzwasser an Stelle der

Prüfungskommission für Wirtschaftsprüfer

Prüfungskommission für Wirtschaftsprüfer Wirtschaftsprüfungsexamen gemäß 5-14 a WPO 1. Aufsichtsarbeit aus dem Gebiet Wirtschaftliches Prüfungswesen und Unternehmensbewertung 1. Halbjahr 2017 Termin: 1.

Prüfungskommission für Wirtschaftsprüfer Wirtschaftsprüfungsexamen gemäß 5-14 a WPO 1. Aufsichtsarbeit aus dem Gebiet Wirtschaftliches Prüfungswesen und Unternehmensbewertung 1. Halbjahr 2017 Termin: 1.

Veröffentlichung: Inkrafttreten:

Veröffentlichung: 12.05.2016 Inkrafttreten: 13.05.2016 Haushaltssatzung der Hansestadt Wismar für die Haushaltsjahre 2016 und 2017 Aufgrund der 45 ff. Kommunalverfassung des Landes Mecklenburg-Vorpommern

Veröffentlichung: 12.05.2016 Inkrafttreten: 13.05.2016 Haushaltssatzung der Hansestadt Wismar für die Haushaltsjahre 2016 und 2017 Aufgrund der 45 ff. Kommunalverfassung des Landes Mecklenburg-Vorpommern

Der Antragsteller ist als gemeinnützig i. S. d. 51 ff. AO auf dem Gebiet des Umwelt- und Naturschutzes anerkannt durch Freistellungsbescheid:

Förderantrag für Projekte im Umwelt- und Naturschutzbereich 1 Antragsteller: Stempel der Organisation Name der Organisation / des Vereins Rechtsform Register / Amtsgericht Der Antragsteller ist als gemeinnützig

Förderantrag für Projekte im Umwelt- und Naturschutzbereich 1 Antragsteller: Stempel der Organisation Name der Organisation / des Vereins Rechtsform Register / Amtsgericht Der Antragsteller ist als gemeinnützig

Empfehlung zum Abschlussbericht

Empfehlung zum Abschlussbericht Wir empfehlen die Verwendung des folgenden Abschlussberichts (Muster) zur Einreichung bei der KfW, da die standardisierte Struktur des Berichts die Bearbeitung in der KfW

Empfehlung zum Abschlussbericht Wir empfehlen die Verwendung des folgenden Abschlussberichts (Muster) zur Einreichung bei der KfW, da die standardisierte Struktur des Berichts die Bearbeitung in der KfW

Prüfungsbericht. Mecklenburgische Lebensversicherungs-AG Hannover

Prüfungsbericht Mecklenburgische Lebensversicherungs-AG Hannover Prüfungsbericht zur Angemessenheit und Implementierung des Compliance-Management-Systems (CMS) der Mecklenburgische Lebensversicherungs-AG

Prüfungsbericht Mecklenburgische Lebensversicherungs-AG Hannover Prüfungsbericht zur Angemessenheit und Implementierung des Compliance-Management-Systems (CMS) der Mecklenburgische Lebensversicherungs-AG

Kommunen, Energiewende und Hessische Gemeindeordnung Was ist erlaubt? 22. März 2012 Dr. David Rauber

Kommunen, Energiewende und Hessische Gemeindeordnung Was ist erlaubt? 22. März 2012 Dr. David Rauber Wirtschaftliche Betätigungen der Gemeinden Eine wirtschaftliche Betätigung liegt in dem Inverkehrbringen

Kommunen, Energiewende und Hessische Gemeindeordnung Was ist erlaubt? 22. März 2012 Dr. David Rauber Wirtschaftliche Betätigungen der Gemeinden Eine wirtschaftliche Betätigung liegt in dem Inverkehrbringen

Arbeitsrechtsregelung zur Abwendung einer wirtschaftlichen Notlage und zur Sicherung der Leistungsangebote 1

Notlagenregelung 530-2013-1 Arbeitsrechtsregelung zur Abwendung einer wirtschaftlichen Notlage und zur Sicherung der Leistungsangebote 1 Vom 16. Januar 2013 (ABl. 2013 S. 110) 1 Geltungsbereich (1) Diese

Notlagenregelung 530-2013-1 Arbeitsrechtsregelung zur Abwendung einer wirtschaftlichen Notlage und zur Sicherung der Leistungsangebote 1 Vom 16. Januar 2013 (ABl. 2013 S. 110) 1 Geltungsbereich (1) Diese

Bürgerwindpark Klein Woltersdorf Windenergie in Klein Woltersdorf

Bürgerwindpark Klein Woltersdorf Windenergie in Klein Woltersdorf Klein Woltersdorf, 23.06.2016 Firmenvorstellung Das Geschäftsmodell der nawes sind die Entwicklung, Planung, Finanzierung, Umsetzung und

Bürgerwindpark Klein Woltersdorf Windenergie in Klein Woltersdorf Klein Woltersdorf, 23.06.2016 Firmenvorstellung Das Geschäftsmodell der nawes sind die Entwicklung, Planung, Finanzierung, Umsetzung und

VV zu 26 (2) und 113 LHO

und 113 LHO") 26 Landesbetriebe, Sondervermögen, Stellen außerhalb der Verwaltung (1)... (2) Bei Sondervermögen sind nur die Zuführungen oder die Ablieferungen im Haushaltsplan zu veranschlagen. Über die Einnahmen,

26 Landesbetriebe, Sondervermögen, Stellen außerhalb der Verwaltung (1)... (2) Bei Sondervermögen sind nur die Zuführungen oder die Ablieferungen im Haushaltsplan zu veranschlagen. Über die Einnahmen,

Thomas Paul. So übernehmen Sie einen Gastronomiebetrieb. interna. Ihr persönlicher Experte

Thomas Paul So übernehmen Sie einen Gastronomiebetrieb interna Ihr persönlicher Experte Inhalt Einführung...................................... 7 Die möglichen Folgen einer Betriebsübernahme........ 8

Thomas Paul So übernehmen Sie einen Gastronomiebetrieb interna Ihr persönlicher Experte Inhalt Einführung...................................... 7 Die möglichen Folgen einer Betriebsübernahme........ 8

Berlin 9. November 2016

Berlin 9. November 2016 Gemeinsame Empfehlungen des BMG sowie Verbände der Leistungsträger und Leistungserbringer auf Bundesebene zur Umsetzung einer einheitlichen und rechtssichereren Vergütungsabrechnung

Berlin 9. November 2016 Gemeinsame Empfehlungen des BMG sowie Verbände der Leistungsträger und Leistungserbringer auf Bundesebene zur Umsetzung einer einheitlichen und rechtssichereren Vergütungsabrechnung

Beteiligungsmodelle aus Sicht der Wissenschaft Ein Vergleich zwischen Thüringen und Mecklenburg- Vorpommern

Institute for Advanced Sustainability Studies IASS in Potsdam Beteiligungsmodelle aus Sicht der Wissenschaft Ein Vergleich zwischen Thüringen und Mecklenburg- Vorpommern ThEGA-Forum, 18.04.2016 Boris Gotchev,

Institute for Advanced Sustainability Studies IASS in Potsdam Beteiligungsmodelle aus Sicht der Wissenschaft Ein Vergleich zwischen Thüringen und Mecklenburg- Vorpommern ThEGA-Forum, 18.04.2016 Boris Gotchev,

Stadtwerke Unna GmbH - EnergieDach Kundenleitfaden zur steuerlichen Behandlung des Produkts

Stadtwerke Unna GmbH - EnergieDach Kundenleitfaden zur steuerlichen Behandlung des Produkts Dieser Kundenleitfaden dient dazu, den Kunden auf bestimmte steuerliche Rechtsvorschriften hinzuweisen. Er ersetzt

Stadtwerke Unna GmbH - EnergieDach Kundenleitfaden zur steuerlichen Behandlung des Produkts Dieser Kundenleitfaden dient dazu, den Kunden auf bestimmte steuerliche Rechtsvorschriften hinzuweisen. Er ersetzt

Rahmenvorgaben für die Finanzordnung der Studierendenschaft. 1 Finanzen der Studierendenschaft

Rahmenvorgaben für die Finanzordnung der Studierendenschaft 1 Finanzen der Studierendenschaft Das Finanzwesen der Studierendenschaft richtet sich nach einer von ihr nach Maßgabe dieser Rahmenvorgaben und

Rahmenvorgaben für die Finanzordnung der Studierendenschaft 1 Finanzen der Studierendenschaft Das Finanzwesen der Studierendenschaft richtet sich nach einer von ihr nach Maßgabe dieser Rahmenvorgaben und

Präambel. 1 Ziel der Richtlinie

Richtlinie zur Förderung von Vereinen sowie von kulturellen Einrichtungen und Maßnahmen in der Stadt Schneeberg, die Zuwendungen des Kulturraumes Erzgebirge-Mittelsachsen erhalten (Förderrichtlinie Vereine

Richtlinie zur Förderung von Vereinen sowie von kulturellen Einrichtungen und Maßnahmen in der Stadt Schneeberg, die Zuwendungen des Kulturraumes Erzgebirge-Mittelsachsen erhalten (Förderrichtlinie Vereine

Tag gegen Lärm Landesamt für Umwelt, Naturschutz und Geologie M-V

Tag gegen Lärm 2015 Lärmaktionsplanung in Mecklenburg-Vorpommern Rostock, 28. April 2015 Manja Schott Landesamt für Umwelt, Naturschutz und Geologie M-V Grundsätzliches 47d BImSchG schreibt die Erstellung

Tag gegen Lärm 2015 Lärmaktionsplanung in Mecklenburg-Vorpommern Rostock, 28. April 2015 Manja Schott Landesamt für Umwelt, Naturschutz und Geologie M-V Grundsätzliches 47d BImSchG schreibt die Erstellung

Breitbandversorgung ländlicher Räume in Deutschland Angebotsaufforderung zur Teilnahme am offenen und transparenten Auswahlverfahren

Breitbandversorgung ländlicher Räume in Deutschland Angebotsaufforderung zur Teilnahme am offenen und transparenten Auswahlverfahren Gemäß dem Rahmenplan der Gemeinschaftsaufgabe Verbesserung der Agrarstruktur

Breitbandversorgung ländlicher Räume in Deutschland Angebotsaufforderung zur Teilnahme am offenen und transparenten Auswahlverfahren Gemäß dem Rahmenplan der Gemeinschaftsaufgabe Verbesserung der Agrarstruktur

Nachtrag 2 zum. KSH Energy Fund II. Nachtrag 2 gemäß 11 Verkaufsprospektgesetz / Dezember 2010

Nachtrag 2 zum KSH Energy Fund II Nachtrag 2 gemäß 11 Verkaufsprospektgesetz / Dezember 2010 [01.] KSH Energy Fund II - Nachtrag 2 Vorwort Sehr geehrte Damen und Herren, nachfolgend möchten wir Sie über

Nachtrag 2 zum KSH Energy Fund II Nachtrag 2 gemäß 11 Verkaufsprospektgesetz / Dezember 2010 [01.] KSH Energy Fund II - Nachtrag 2 Vorwort Sehr geehrte Damen und Herren, nachfolgend möchten wir Sie über

Anhang 1 zu Teil B Bundesministerium für Wirtschaft und Energie Hinweise für die Bewilligung von De-minimis -Beihilfen Eine De-minimis -Beihilfe ist nach der Verordnung (EU) 1407/2013 der Kommission vom

Anhang 1 zu Teil B Bundesministerium für Wirtschaft und Energie Hinweise für die Bewilligung von De-minimis -Beihilfen Eine De-minimis -Beihilfe ist nach der Verordnung (EU) 1407/2013 der Kommission vom

ConValue AG. Jahresabschluss. für das Geschäftsjahr 2013

Jahresabschluss für das Geschäftsjahr 2013 Kirchenstraße 9 21224 Rosengarten e-mail: info@convalue.com www.convalue.com Sitz der Gesellschaft: Rosengarten 1 Bericht des Aufsichtsrats Der Aufsichtsrat der

Jahresabschluss für das Geschäftsjahr 2013 Kirchenstraße 9 21224 Rosengarten e-mail: info@convalue.com www.convalue.com Sitz der Gesellschaft: Rosengarten 1 Bericht des Aufsichtsrats Der Aufsichtsrat der

Dr. André Küster Simic THEORIE UND PRAXIS DER UNTERNEHMENSBEWERTUNG. T e i l C: E r t r a g s w e r t v e r f a h r e n

Dr. André Küster Simic THEORIE UND PRAXIS DER UNTERNEHMENSBEWERTUNG T e i l C: E r t r a g s w e r t v e r f a h r e n I. Grundlagen Berufstand der Wirtschaftsprüfer (WP) in Deutschland 2 wichtige Gremien:

Dr. André Küster Simic THEORIE UND PRAXIS DER UNTERNEHMENSBEWERTUNG T e i l C: E r t r a g s w e r t v e r f a h r e n I. Grundlagen Berufstand der Wirtschaftsprüfer (WP) in Deutschland 2 wichtige Gremien:

Dr. André Küster Simic THEORIE UND PRAXIS DER UNTERNEHMENSBEWERTUNG. T e i l C: E r t r a g s w e r t v e r f a h r e n

Dr. André Küster Simic THEORIE UND PRAXIS DER UNTERNEHMENSBEWERTUNG T e i l C: E r t r a g s w e r t v e r f a h r e n I. Grundlagen Berufstand der Wirtschaftsprüfer (WP) in Deutschland 2 wichtige Gremien:

Dr. André Küster Simic THEORIE UND PRAXIS DER UNTERNEHMENSBEWERTUNG T e i l C: E r t r a g s w e r t v e r f a h r e n I. Grundlagen Berufstand der Wirtschaftsprüfer (WP) in Deutschland 2 wichtige Gremien:

WILLKOMMEN IN DER ZWISCHENZEIT

NawiPrognose-Tool Schnellprüfung der Wirtschaftlichkeit von Windparks/Windenergieanlagen an Land Vorstellung des Berechnungs-Tools in den Foren 4 und 19 der 26. Windenergietage WILLKOMMEN IN DER ZWISCHENZEIT

NawiPrognose-Tool Schnellprüfung der Wirtschaftlichkeit von Windparks/Windenergieanlagen an Land Vorstellung des Berechnungs-Tools in den Foren 4 und 19 der 26. Windenergietage WILLKOMMEN IN DER ZWISCHENZEIT

Diese Bedingungen sind für die Versicherer unverbindlich; ihre Verwendung ist rein fakultativ. Abweichende Bedingungen können vereinbart werden.

Stand: 31. Juli 2008 Diese Bedingungen sind für die Versicherer unverbindlich; ihre Verwendung ist rein fakultativ. Abweichende Bedingungen können vereinbart werden. Allgemeine Bedingungen für die Hinterbliebenenrenten-Zusatzversicherung

Stand: 31. Juli 2008 Diese Bedingungen sind für die Versicherer unverbindlich; ihre Verwendung ist rein fakultativ. Abweichende Bedingungen können vereinbart werden. Allgemeine Bedingungen für die Hinterbliebenenrenten-Zusatzversicherung

Grüneisen TaxConsult GmbH Steuerberatungsgesellschaft. Deutsche Krebsstiftung Frankfurt am Main. Handelsrechtlicher Jahresabschluss

Deutsche Krebsstiftung Frankfurt am Main Handelsrechtlicher Jahresabschluss zum 31. Dezember 2015 Inhaltsverzeichnis A. Auftrag 1 B. Auftragsdurchführung 3 C. Bescheinigung 4 Anlagen Bilanz zum 31. Dezember

Deutsche Krebsstiftung Frankfurt am Main Handelsrechtlicher Jahresabschluss zum 31. Dezember 2015 Inhaltsverzeichnis A. Auftrag 1 B. Auftragsdurchführung 3 C. Bescheinigung 4 Anlagen Bilanz zum 31. Dezember

Testatsexemplar. Fraport Passenger Services GmbH Frankfurt am Main. Jahresabschluss zum 31. Dezember Bestätigungsvermerk des Abschlussprüfers

Testatsexemplar Fraport Passenger Services GmbH Frankfurt am Main Jahresabschluss zum 31. Dezember 2015 Bestätigungsvermerk des Abschlussprüfers Inhaltsverzeichnis Seite Jahresabschluss... 1 1. Bilanz

Testatsexemplar Fraport Passenger Services GmbH Frankfurt am Main Jahresabschluss zum 31. Dezember 2015 Bestätigungsvermerk des Abschlussprüfers Inhaltsverzeichnis Seite Jahresabschluss... 1 1. Bilanz

Richtlinie über die Förderung von Kinder- und Jugendfreizeiten und wohnortnaher Ferienbetreuung Beschluss der Regionsversammlung vom 2015

Seite 1 Richtlinie über die Förderung von Kinder- und Jugendfreizeiten und wohnortnaher Ferienbetreuung Beschluss der Regionsversammlung vom 2015 I. Allgemeines Gruppenfreizeiten fördern die Entwicklung

Seite 1 Richtlinie über die Förderung von Kinder- und Jugendfreizeiten und wohnortnaher Ferienbetreuung Beschluss der Regionsversammlung vom 2015 I. Allgemeines Gruppenfreizeiten fördern die Entwicklung

DSFA Datenschutz-Folgenabschätzung. Diskussionsvorlage 6. DialogCamp, München

DSFA Datenschutz-Folgenabschätzung Diskussionsvorlage 6. DialogCamp, München 17. 2. 2017 Anforderungen an eine DSFA Überlegungen/Fragen Folgen Artikel 35 Absatz 1 DS-GVO Riskante Datenverarbeitung Risikobegriff:

DSFA Datenschutz-Folgenabschätzung Diskussionsvorlage 6. DialogCamp, München 17. 2. 2017 Anforderungen an eine DSFA Überlegungen/Fragen Folgen Artikel 35 Absatz 1 DS-GVO Riskante Datenverarbeitung Risikobegriff:

Senatsverwaltung für Finanzen

Senatsverwaltung für Finanzen - Dritter Verfahrensbrief im Verfahren zur Vergabe der Konzession für das Stromversorgungsnetz der allgemeinen Versorgung in Berlin und über die mögliche Kooperation des Landes

Senatsverwaltung für Finanzen - Dritter Verfahrensbrief im Verfahren zur Vergabe der Konzession für das Stromversorgungsnetz der allgemeinen Versorgung in Berlin und über die mögliche Kooperation des Landes

Arbeitsrechtsregelung zur Abwendung einer wirtschaftlichen Notlage und zur Sicherung der Leistungsangebote