Winterthur, 27. September 2017 GGR-Nr Kredit von Fr für den Kauf der Liegenschaft Rudolf-Diesel-Str.

|

|

|

- Anke Weber

- vor 6 Jahren

- Abrufe

Transkript

1 Winterthur, 27. September 2017 GGR-Nr An den Grossen Gemeinderat (zu Handen der Volksabstimmung) W i n t e r t h u r Kredit von Fr für den Kauf der Liegenschaft Rudolf-Diesel-Str. 10, Winterthur Antrag: Für den Kauf der Liegenschaft Rudolf-Diesel-Strasse 10, 8404 Winterthur ins Verwaltungsvermögen des Departements Schule und Sport wird ein Kredit von Fr bewilligt. Weisung: 1. Ausgangslage Der Regierungsrat des Kantons Zürich kündigte am 18. Juli 2007 das Nutzungsrecht im Schulhaus Wiesenthal für das Berufsvorbereitungsjahr, heute Profil. Berufsvorbereitung Winterthur, auf Mitte Als Ersatz für die wegfallenden Schulräume wurden in der Liegenschaft Rudolf-Diesel-Strasse 10 in Winterthur-Grüze auf den 1. Januar m 2 Nutzfläche in den Geschossen 1, 3, 4 und 5 gemietet. Auf den 1. Oktober 2009 wurden zusätzlich 445 m 2 Nutzfläche im Erdgeschoss dazu gemietet. Die Mietverträge für die obgenannten Flächen laufen am 31. Dezember 2019 aus. Für den Mieterausbau und die Inneneinrichtungen wie Wandtafeln, Möbel, etc. wurden 4.93 Mio. Franken aufgewendet. Diese Kosten wurden im Rahmen eines Vergleiches durch den Kanton übernommen. Im Mietvertrag vom 19. Januar 2010 wurde der Stadt Winterthur in den besonderen Vereinbarungen ein limitiertes Vorkaufsrecht bis zum 31. Dezember 2019 gewährt. Auf den 1. April 2011 wurden im 2. Obergeschoss weitere 760 m 2 Nutzfläche dazu gemietet. Die Investitionen für den Mieterausbau und die Inneneinrichtungen beliefen sich auf 1.3 Mio. Franken und wurden von der Stadt Winterthur getragen. Dieser Betrag wird über 33 Jahre abgeschrieben. Der Restwert per 31. Dezember 2016 beträgt 1.1 Mio. Franken. Die Eigentümerschaft ist bereit, die Liegenschaft gemäss den Bedingungen des limitierten Vorkaufsrechtes der Stadt Winterthur für Franken zu verkaufen. Der entsprechende Kaufvertrag mit der Bedingung der Kreditgenehmigung durch den GGR und das Volk wurde am 19. September 2017 beurkundet.

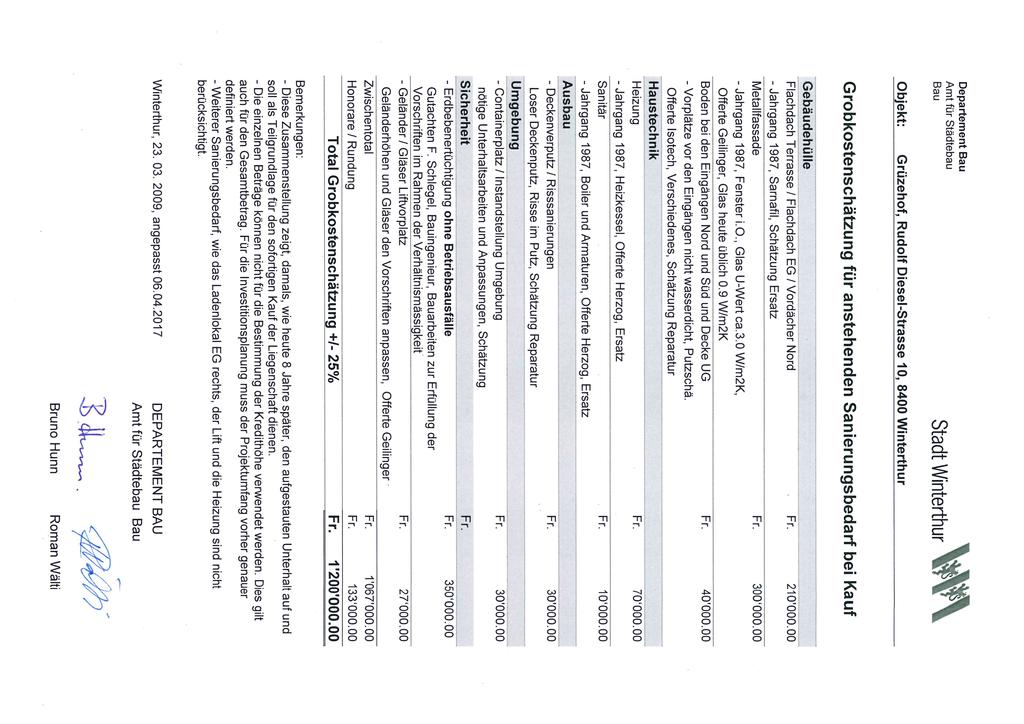

2 Heutige Nutzung der Liegenschaft Rudolf Diesel-Strasse 10 Die Liegenschaft Rudolf-Diesel-Strasse 10 wird heute praktisch ausschliesslich durch Profil. Berufsvorbereitung Winterthur genutzt. Zurzeit werden 19 Klassen in 46 Räumen (Klassenzimmer, Vorbereitungsräume, Gruppenräume, Aufenthaltszimmer, Kopier- und Materialräume) unterrichtet. Die Ausbildungsstätte in der Grüze wird aktuell von 276 Lernenden besucht. Das Berufsvorbereitungsjahr ist eine städtische Aufgabe, die auch zukünftig durch die Stadt erbracht werden muss. Die Nutzung des Gebäudes auf absehbare Zeit ist somit sichergestellt. Im Untergeschoss sind Archivräume an das Bundesamt für Strassen Astra vermietet. Es besteht Mietinteresse einer privaten Schule für die nicht benötigte Fläche im Erdgeschoss. 3. Unabhängige Gebäudeschätzung Das Departement Schule und Sport beauftragte im Einvernehmen mit dem Bereich Immobilien die Firma BODAG Immobilen AG, eine unabhängige Gebäudeschätzung vorzunehmen. Der Schlussbericht der Schätzung wurde am 23. Dezember 2016 erstellt. Der Verkehrswert wird auf 12.6 Mio. Franken geschätzt. Der Verkaufspreis gemäss limitiertem Vorkaufsrecht wird somit bestätigt. 4. Möglicher Sanierungsbedarf gemäss Departement Bau Die Liegenschaft Rudolf Diesel-Strasse 10 ist grundsätzlich in einem guten Zustand. Das Departement Bau hat im Jahr 2009 in einer Grobkostenschätzung den anstehenden Sanierungsbedarf bei Kauf auf 1.2 Mio. Franken veranschlagt. Diese Grobkostenschätzung wurde 2017 überprüft und ergänzt (vgl. Beilage 1). Der Betrag von 1.2 Mio. Franken wurde bestätigt. Der Anschluss an das Fernwärmenetz der Stadt Winterthur wird geprüft. Der Bedarf der aufgeführten Sanierungen ist heute noch nicht gegeben. Die baulichen Massnahmen werden nur getätigt, wenn sie zur Substanzerhaltung unabdingbar sind. Sie müssen zu gegebener Zeit in die Investitionsplanung eingestellt werden. 5. Investitionsfolgekosten Die Liegenschaft wird ins allgemeine Verwaltungsvermögen des Departements Schule und Sport zulasten Projekt Nr in der Investitionsrechnung erworben. Investitionsfolgekosten Jahre 1-23 Abschreibungen über reduzierte Dauer von 23 Jahren Kapitalzinsen, ab % Sachfolgekosten für Reparaturen und Ersatz von Anlageteilen 1% Total Bruttoinvestitionsfolgekosten Mietzinseinnahmen durch Vermietung nicht benötigter Flächen Total Nettoinvestitionsfolgekosten Wegfallende Mietkosten pro Jahr Jährliche Entlastung der Rechnung der PG Berufsbildung

3 - 3 - Die Details der Investitionsfolgekosten sind in Beilage 2 aufgelistet. In den Sachfolgekosten sind pro Jahr Franken eingestellt. Damit sind die Kosten für die Substanzerhaltung gemäss Abschnitt 4 finanziert. Die Mietkosten inkl. Beitrag an die Verwaltungskosten des Vermieters betragen heute Franken pro Jahr. Nach dem Kauf der Liegenschaft wird die Rechnung der Produktgruppe Berufsbildung um Franken pro Jahr entlastet. Über die verkürzte Abschreibungsdauer von 23 Jahren entspricht dieser einer Gesamtersparnis von rund 3 Millionen Franken. 6. Opportunitätskosten Der Mietvertrag läuft am 31. Dezember 2019 aus. Wenn die Stadt das Gebäude nicht kauft, besteht die Gefahr, dass ein möglicher Käufer den Mietvertrag nicht verlängert. In diesem Fall müsste der Restwert von 1.1 Millionen Franken für den Innenausbau des 2. Obergeschosses zulasten der laufenden Rechnung 2019 abgeschrieben werden. Zudem müsste ein neuer Standort gefunden werden, an welchem erneut Mieterausbauten für mehrere Millionen Franken notwendig wären. 7. Erfordernis einer Volksabstimmung Gemäss 28 Abs. 1 Ziff. 15 der Gemeindeordnung ist der Grosse Gemeinderat grundsätzlich zuständig für den Kauf und Tausch von Grundstücken zum Preis von über Franken. Da der Kauf der Liegenschaft jedoch nicht ins Finanz- sondern ins Verwaltungsvermögen erfolgt, ist die Kaufpreiszahlung als Investitionsausgabe zu qualifizieren und es bedarf dafür einer Kreditbewilligung der zuständigen Instanz (siehe Merkblatt Gemeindeamt, Beilage 3). Gestützt auf 8 Abs. 1 Ziff. 2 der Gemeindeordnung ist das Stimmvolk zuständig für neue Ausgaben über Franken. 8. Schlussfolgerung Das Berufsvorbereitungsjahr wird auch zukünftig eine städtische Aufgabe bleiben. Die dafür notwendigen Räumlichkeiten müssen zur Verfügung gestellt werden. Ein Neubau ist nicht geplant. Der Kaufpreis gemäss limitiertem Vorkaufsrecht ist angemessen und wurde durch eine unabhängige Gebäudeschätzung bestätigt. Zudem werden Investitionen von Stadt und Kanton von 6.5 Mio. Franken geschützt. Nach der Abwicklung des Geschäfts wird die Rechnung der Produktgruppe Berufsbildung um Franken pro Jahr entlastet. Mit dem Kauf der Liegenschaft wird somit eine stabile und finanziell nutzbringende Lösung für die Stadt Winterthur erreicht. Die Berichterstattung im Grossen Gemeinderat ist dem Vorsteher des Departements Schule und Sport übertragen.

4 - 4 - Vor dem Stadtrat Der Stadtpräsident: M. Künzle Der Stadtschreiber: A. Simon Beilagen: - Grobkostenschätzung für anstehenden Sanierungsbedarf vom 6. April Kalkulation der Investitionsfolgekosten - Merkblatt Gemeindeamt betr.

5

6 Zentrale Dienste Departement Schule und Sport Kalkulation der Investitionsfolgekosten GGR-Weisung Kauf Liegenschaft Rudolf-Diesel-Strasse 10 hellgrün: Eingabewerte 1 Investitionsausgaben Landerwerb Kauf Liegenschaft hell rosa: Formeln die zu überprüfen sind CHF 1'875'000 10'625'000 Total Brutto-Investionsausgaben, zu aktivieren 12'500'000 2 Anlagekategorie (gemäss Anhang_I_ABH_Mindeststandard) Abschreibungssatz Anlagebetrag Grundstück 0.00% 1'875'000 0 Hochbauten, verkürzte Abschreibung, weil bestehendes Gebäude 4.34% 10'625' ' Abschreibung pro Jahr Abschreibedauer in Jahren Total Investitionsausgaben (gem. Ziffer 1) 12'500'000 3 Zu erwartende Investitionseinnahmen Total Bundesbeiträge 0 Staatsbeiträge 0 übrige Beiträge 0 Total Investitionseinnahmen 0 4 Total Netto-Investitionsausgaben 12'500'000 Total Abschreibungen (der Nettoinvestitionen) 461'130 5 Zu erwartende Investitionsfolgekosten pro Jahr zulasten Erfolgsrechnung Jahre 1-10 Jahre Abschreibungen (aus Ziffer 2) 461' '130 Kapitalzinsen 1/2 Nettoinvestitionsausgaben Kauf Liegenschaft + 1/1 Landerwerb 7'187'500 x interner Zinssatz, ab % 2.00% 143' '750 Sachfolgekosten in Prozenten 1.00% der Brutto-Investitionsausgaben ohne Landerwerb (gem. Ziffer 1) 10'625' ' '250 Personalfolgekosten Keine zusätzlichen Personalfolgekosten, da heute gemietet 0 0 indirekte Folgekosten Bezeichnung 0 0 Brutto-Investitionsfolgekosten 711' '130 Investitionsfolgeerträge (Minderaufwendungen / Mehrerträge aus der Investition) Mietzinseinnahmen durch Vermietung nicht benötigter Flächen -95'200-95'200 Netto-Investitionsfolgekosten Total jährlich Folgekosten der Investition zulasten der Erfolgsrechnung 615' ' XLSX

7 E GEMEINDEAMT DES KANTONS ZÜRICH ABTEILUNG GEMEINDEFINANZEN INFORMATION GEMEINDEFINANZEN LIEGENSCHAFTEN IM FINANZ- UND VERWAL- TUNGSVERMÖGEN ÜBERSICHT ÜBER DIE WICHTIGSTEN ASPEKTE Mai 2007 Nr. 02/07 Briefadresse: Feldstrasse 40, Postfach, 8090 Zürich Direktion der Justiz und des Inneren

8 INHALTSVERZEICHNIS A. LIEGENSCHAFTEN IM FINANZVERMÖGEN 1 1. Allgemein 1 2. Bilanzierung 1 3. Bewertung Nichtüberbaute Liegenschaften Überbaute Liegenschaften Grundeigentum mit Baurechten Grundeigentumsanteile Spezielles Grundeigentum Abschreibungen Periodizität 4 B. LIEGENSCHAFTEN IM VERWALTUNGSVERMÖGEN 4 1. Allgemein 4 2. Bilanzierung 4 3. Bewertung 5 C. ÜBERTRAGUNGEN VON VERMÖGENSWERTEN 5 1. Übertragungen ins Verwaltungsvermögen 5 2. Übertragungen ins Finanzvermögen 5 3. Veräusserungen 6 D. LIEGENSCHAFTENINVENTAR 6 E. BUCHUNGEN 6 1. Konten 6 2. Übertrag vom Finanz- ins Verwaltungsvermögen 7 3. Übertrag vom Verwaltungs- ins Finanzvermögen 7 4. Veräusserung von Finanzvermögen 8 5. Veräusserung von Verwaltungsvermögen 8 6. Erwerb von Finanzliegenschaften 9 7. Umbau von Finanzliegenschaften 9 F. SPEZIELLE GRUNDSTÜCKE Waldungen und Grundstücke in der Freihalte- und Erholungszone Grundstücke in der Landwirtschaftszone 10 G. BEGRIFFE 11 H. KONTAKT 12 Mai 2007

9 A. LIEGENSCHAFTEN IM FINANZVERMÖGEN 1. Allgemein Das Finanzvermögen umfasst alle Aktiven einer Gemeinde, über welche sie nach kaufmännischen Grundsätzen verfügen kann und die realisierbar sind. Realisierbar heisst verwertbar ohne Beeinträchtigung der öffentlichen Aufgabenerfüllung. Zum Grundeigentum des Finanzvermögens gehören unüberbaute Grundstücke (Landreserven), überbaute jederzeit veräusserbare Liegenschaften (Wohnungsbauten, Stockwerkeigentum) sowie Baurechte. Bei der Zuordnung zum Finanzvermögen ist zu entscheiden, ob der Vermögenswert tatsächlich eine Kapitalanlage darstellt oder ob er in seinem Schwerpunkt der Erfüllung einer öffentlichen Aufgabe dient. Der Bilanzwert des Grundeigentums des Finanzvermögens wird verzinst. Massgebend ist der Wert der Eröffnungsbilanz des Rechnungsjahres. Die Zinsbelastung wird mit dem vorgegebenen Zinssatz von momentanen 3.75 % berechnet (Rendite). Die Mieterträge dieser Kapitalanlagen sollten grundsätzlich die Betriebskosten einschliesslich Zinskosten decken. Eine Optimierung der Liegenschaftenerträge kann darin bestehen, laufend defizitäre Liegenschaften zu veräussern oder sich von langfristig nicht benötigten Landreserven zu trennen, was letztlich zu einer Entlastung des Gemeindehaushaltes führt. Grundeigentum FHG 11 Abs. 2 KSGH 41 Abs. 2 Kapitalanlagen Verzinsung VGH 24 f 2. Bilanzierung Für bauliche Massnahmen mit Investitionscharakter in Liegenschaften des Finanzvermögens wird ein Verpflichtungskredit eingeholt. Die Zuständigkeit richtet sich dabei jedoch nicht nach der Limite für Ausgabenkredite, sondern für Grundstückgeschäfte. Für die Bewilligung ist die Gemeindeversammlung zuständig sofern die Gemeindeordnung nichts anderes bestimmt. Wertvermehrende Investitionen (dazu gehören auch Erschliessungskosten) werden auf dem betreffenden Liegenschaftenkonto aktiviert. Nach der Vornahme baulicher Massnahmen mit Investitionscharakter erfolgt eine Neubewertung der Liegenschaft. Baulicher Unterhalt an Liegenschaften zur Substanzerhaltung wird der Laufenden Rechnung als gebundene Ausgabe belastet. Bauliche Massnahmen KSGH Bewertung Die Bewertung der Liegenschaften im Finanzvermögen hat nach kaufkaufmännischen Grundsätzen gemäss den nachfolgend aufgeführten Regeln zu erfolgen. Wertbeeinflussende Faktoren, wie Erschliessungsgrad, Rechte und Lasten (z.b. Nutzungsbeschränkungen, Altlasten, latente Steuerlasten) können angemessen berücksichtigt werden. Bewertung GG 136 VGH 16 Mai

10 Es gelten die folgenden Bewertungsvorschriften: 3.1. Nichtüberbaute Liegenschaften Handbuch Kapitel 11 Innerhalb der Bauzone Die Bewertung erfolgt zum Verkehrswert (Handelswert). Bei Fehlen eines aktuellen Handelswertes erfolgt sie zum Landwert für unbebaute Grundstücke der entsprechenden Lageklasse gemäss Weisung des Regierungsrates vom an die Steuerbehörden über die Bewertung von Liegenschaften und die Festsetzung der Eigenmietwerte ab Steuerperiode 2003, Anhang, Ziffern 10, 14, 15 (LS ). Innerhalb der Zone für öffentliche Bauten Die Bewertung erfolgt zum Verkehrswert. Bei Fehlen eines aktuellen Preises erfolgt die Bewertung mindestens zum halben Handelswert von vergleichbarem Bauland. Innerhalb der Reservezone Die Bewertung erfolgt zum Verkehrswert. Ausserhalb der Bauzone Die Bewertung erfolgt zum Verkehrswert, mindestens jedoch zum Preis von Fr pro Quadratmeter. Dabei sind die speziellen Bestimmungen zum Erwerb von Landwirtschaftsland zu beachten (siehe Kapitel F). Neuerwerbungen Die Bewertung bei Neuerwerbung erfolgt zum Kaufpreis, wenn dieser dem Verkehrswert entspricht. Ist der Kaufpreis höher als der ortsübliche Verkehrswert, ist eine entsprechende Abschreibung vorzunehmen. Dabei darf jedoch der Mindestwert nicht unterschritten werden Überbaute Liegenschaften Handbuch Kapitel 11 Neubauten, Umbauten, Gesamtrenovationen Die Bewertung erfolgt zum Verkehrswert nach der Neubewertungsformel für Liegenschaften des Finanzvermögens: einfacher Realwert (Landwert plus Bauwert) zuzüglich dreifacher Ertragswert, geteilt durch 4. Bei grossen, nur teilweise überbauten Liegenschaften ist die 1'000 m 2 übersteigende Fläche als unüberbaut zu bewerten, sofern die unbebaute Restfläche eine Überbauung, Veräusserung oder andere Nutzung zulässt. Mai

11 Abbruchliegenschaften Liegenschaften, die zum Abbruch bestimmt sind und keinen oder einen unbedeutenden Ertrag abwerfen, werden zum reduzierten Landwert zuzüglich Basiswert 1939 bewertet. Neuerwerbungen Die Bewertung erfolgt zum Kaufpreis, wenn dieser dem Verkehrswert entspricht. Ist der Kaufpreis höher als der ortsübliche Verkehrswert, ist eine entsprechende Abschreibung vorzunehmen. Das Bewertungsergebnis darf jedoch nicht unter den Formelwert absinken Grundeigentum mit Baurechten Handbuch Kapitel 11 Die Bewertung erfolgt zum effektiven, mindestens jedoch ortsüblichen Baurechtszins, kapitalisiert mit 6 %. Wird einem Dritten an einer Liegenschaft ein Baurecht eingeräumt, ist eine Neubewertung vorzunehmen Grundeigentumsanteile Handbuch Kapitel 11 Grundbuchamtlich ausgeschiedene Miteigentumsanteile werden nach den Bestimmungen für die nichtüberbauten und überbauten Liegenschaften bewertet. Liegenschaftsanteile, die grundbuchamtlich nicht ausgeschieden sind, werden zum kapitalisierten Ertragswert bewertet Spezielles Grundeigentum Landwirtschaftliche Heimwesen Die Bewertung erfolgt grundsätzlich nach den Bestimmungen für nichtüberbaute und überbaute Liegenschaften. Alternativ kann das Ergebnis von auf die Bewertung von landwirtschaftlichen Heimwesen spezialisierten Fachverbänden übernommen werden, sofern die Bewertung nicht mehr als fünf Jahre zurückliegt. Allfälliges Bauland ist als solches zu bewerten. Ausserkantonale Liegenschaften Die Bewertung erfolgt grundsätzlich nach den üblichen Bestimmungen. Falls eine Höherwertung resultiert und diese im betreffenden Kanton zu einer höheren Besteuerung führen würde, kann auf die Aufwertung verzichtet werden. Mai

12 3.6. Abschreibungen Abschreibungen sind vorzunehmen, wenn Verluste oder wesentliche Wertminderungen eingetreten sind. Übersteigt der alte Bilanzwert zusammen mit den Investitionsausgaben den neu ermittelten Verkehrswert, wird zulasten der Laufenden Rechnung die entsprechende Abschreibung vorgenommen. Wenn die ganze Abschreibung im Rechnungsjahr nicht tragbar ist, kann sie auf mehrere Jahre verteilt werden; in diesem Fall richten sich die Abschreibungen nach den Bestimmungen über die Abschreibungen des Verwaltungsvermögens (siehe Kapitel B./3.). Abschreibungen GG 136 VGH 16 VGH Periodizität Die Liegenschaften des Finanzvermögens sind jeweils auf den Zeitpunkt der Bilanzierung auf den tatsächlichen Wert zu überprüfen. Eine generelle Neubewertung der Liegenschaften des Finanzvermögens hat nach längstens zehn Jahren, jeweils auf Weisung der Direktion der Justiz und des Innern, zu erfolgen. Die periodische Neubewertung ist notwendig, da die Bewertungsbestimmungen keine laufende Anpassung der Bilanzwerte sämtlicher Liegenschaften des Finanzvermögens an die aktuellen wirtschaftlichen Verhältnisse vorsehen. Neubewertungen von Liegenschaften im Finanzvermögen haben ausserdem im Zeitpunkt nach der Erstellung von Neubauten, Umbauten, Gesamtrenovationen sowie bei der Einrichtung eines Baurechtes zu erfolgen. Zeitpunkt Neubewertung VGH 16 B. LIEGENSCHAFTEN IM VERWALTUNGSVER- MÖGEN 1. Allgemein Liegenschaften im Verwaltungsvermögen dienen unmittelbar der öffentlichen Aufgabenerfüllung (z.b. Gemeindehaus, Schulhäuser, Wegparzellen etc.). 2. Bilanzierung Das Verwaltungsvermögen wird zum jeweiligen Restbuchwert bilanziert. Mai

13 3. Bewertung Der Wert der Liegenschaften im Verwaltungsvermögen ergibt sich aus der Aktivierung der Nettoinvestitionen, vermindert um die Abschreibungen. Die ordentlichen Abschreibungen werden vom Bilanzwert zu Beginn des Rechnungsjahrs, zuzüglich der Nettoinvestitionen des Rechnungsjahrs, berechnet. Sie betragen bei Liegenschaften im Verwaltungsvermögen 10 % (Sachgüter). Auf Liegenschaften im Verwaltungsvermögen können zusätzliche Abschreibungen vorgenommen werden, soweit kein Bilanzfehlbetrag entsteht. Zusätzliche Abschreibungen müssen im Voranschlag enthalten sein und in der Jahresrechnung verbucht werden. Sie sind jedoch im Umfange zu verringern, als sie einen Bilanzfehlbetrag verursachen würden. Abschreibungen GG 137 Abs. 2 und 4 VGH 20 und 21 C. ÜBERTRAGUNGEN VON VERMÖGENSWER- TEN 1. Übertragungen ins Verwaltungsvermögen Bei Übertragungen von Liegenschaften vom Finanz- ins Verwaltungsvermögen kann diesen neben dem Bilanzwert eine angemessene Verzinsung belastet werden. Der Übertragungswert darf jedoch den Verkehrswert nicht übersteigen. Die Liegenschaft im Verwaltungsvermögen muss der öffentlichen Aufgabenerfüllung dienen. Für die Übertragung ist ein Beschluss (Verpflichtungskredit) des zuständigen Organs notwendig. In den Verpflichtungskredit werden alle Aufwendungen einschliesslich der wesentlichen Eigenleistungen der Gemeinde eingestellt. Übertragung FHG 15 Abs. 2 KSGH 46 Abs. 1 Verpflichtungskredit VGH 2 2. Übertragungen ins Finanzvermögen Liegenschaften, die für die öffentliche Aufgabenerfüllung nicht mehr benötigt werden, werden mit dem Restbuchwert vom Verwaltungsvermögen ins Finanzvermögen übertragen. Anschliessend erfolgt eine Neubewertung der Liegenschaft. Für die Überführung braucht es einen Beschluss der Gemeindevorsteherschaft der festhält, dass die Liegenschaft keine öffentliche Aufgabe mehr erfüllt. Von Seiten des Gemeindeamtes braucht es für die Überführung von Vermögenswerten vom Verwaltungs- ins Finanzvermögen keine Genehmigung. Buchgewinne aus einer Übertragung werden in der Laufenden Rechnung erfasst. Übertragung FHG 15 Abs. 4 VGH 46 Abs. 2 Beschluss Mai

14 3. Veräusserungen Die Veräusserung von Liegenschaften an Dritte erfolgt zum Verkehrswert, sofern damit keine öffentlichen Interessen verbunden sind. Buchgewinne und Buchverluste werden in der Laufenden Rechnung erfasst. Liegenschaften des Verwaltungsvermögens sind vor dem Verkauf ins Finanzvermögen zu übertragen. Veräusserungen KSGH 47 D. LIEGENSCHAFTENINVENTAR Das Inventar der nichtüberbauten Liegenschaften enthält die Bezeichnung und Lage, die Katasternummer, Grösse, Kaufdatum und Kaufpreis, Zonenpreis und ortsüblicher Verkehrswert pro Quadratmeter sowie die Belastungen. Das Inventar der überbauten Liegenschaften (Hochbauten) enthält die Bezeichnung und Lage, Katasternummer, Kaufdatum, Erstellungsdatum, Kaufpreis und Erstellungskosten, Grundstückgrösse und Zonenpreis pro Quadratmeter, Gebäudeversicherungsnummer und Basiswert, Verkehrswert sowie die Belastungen. Nichtüberbaute Liegenschaften KSGH 101 Überbaute Liegenschaften KSGH 102 Bei überbauten und nichtüberbauten Liegenschaften des Finanzvermögens wird der Bilanzwert pro Objekt, bei solchen des Verwaltungsvermögens der Restbuchwert insgesamt eingesetzt. E. BUCHUNGEN 1. Konten Übersicht über die im Zusammenhang mit der Verbuchung von Liegenschaftengeschäften relevanten Konten: Kontonummer Bezeichnung 941. Buchgewinne und -verluste 3305 Buchverluste von Sachwertanlagen des Finanzvermögens 4240 Buchgewinne von Sachwertanlagen des Finanzvermögens 942. Grundeigentum Finanzvermögen 70xx Grundeigentum Finanzvermögen (Ausgaben) 7090 Erwerbs- und Verkaufsnebenkosten 7920 Übertragung Buchgewinne in die Laufende Rechnung 8920 Übertragung Buchverluste in die Laufende Rechnung 80xx Grundeigentum Finanzvermögen (Einnahmen) Mai

15 990. Abschreibungen 3305 Abschreibungen Sachwertanlagen Finanzvermögen, überbewertetes Grundeigentum 999. Abschluss xxx Passivierung der Einnahmen 6900 Aktivierte Ausgaben 7910 Übertragungen in das Finanzvermögen (Abgänge) 8910 Übertragungen in das Finanzvermögen (Zugänge) Aufgabenbereich (funktionale Gliederung) 50xx Sachgüter (Ausgaben) 60xx Sachgüter (Einnahmen) 100x.xx Flüssige Mittel 1023.xx Grundeigentum Überbewertetes Grundeigentum 114x.xx Sachgüter 2. Übertrag vom Finanz- ins Verwaltungsvermögen Eine Liegenschaft des Finanzvermögens (FV) wird zum Buchwert oder zum Verrechnungspreis (Bilanzwert zuzüglich einer angemessenen Verzinsung) ins Verwaltungsvermögen (VV) übertragen. Buchungsbeispiele Handbuch Kapitel 28 Beispiel: Eine Liegenschaft des Finanzvermögens, deren Buchwert 100 beträgt, wird zum Buchwert ins Verwaltungsvermögen übertragen. Geschäftsvorfall Konto Soll Konto Haben Betrag Übertragung der Liegenschaft vom FV ins VV (Bilanzwert), Ausgabe im VV und Einnahme im FV xxx.50xx xx 100 Abgang der Liegenschaft im FV xx 100 Aktivierung der Ausgabe im VV 114x.xx Übertrag vom Verwaltungs- ins Finanzvermögen Liegenschaften, welche keinen öffentlichen Zweck mehr erfüllen, werden vom Verwaltungs- ins Finanzvermögen übertragen. Die Übertragung erfolgt zum Restbuchwert. Anschliessend erfolgt eine Neubewertung. Beispiel: Eine Liegenschaft wird zum errechneten Restbuchwert von 50 ins Finanzvermögen übertragen, da sie keinem öffentlichen Zweck mehr dient. Hier erfolgt eine Neubewertung, welche 120 ergibt. Der Buchgewinn von 70 wird in der Laufenden Rechnung gutgeschrieben. Mai

16 Geschäftsvorfall Konto Soll Konto Haben Betrag Übertragung der Liegenschaft vom VV ins FV (Restbuchwert) Passivierung Einnahme bzw. Abgang Liegenschaft im VV Neubewertung der Liegenschaft im FV; Zugang im FV (neuer Bilanzwert) xx xxx.60xx x.xx xx Übertrag Buchgewinn Veräusserung von Finanzvermögen Beispiel: Eine Liegenschaft des Finanzvermögens mit einem Buchwert von 100 wird zum Preis von 120 verkauft. Nach Abzug der Verkaufsnebenkosten von 4 verbleibt ein Buchgewinn von 16, welcher in die Laufende Rechnung übertragen wird. Geschäftsvorfall Konto Soll Konto Haben Betrag Vereinnahmung Verkaufserlös 100x.xx xx 120 Abgang der Liegenschaft aus dem FV Verkaufsnebenkosten (z.b. Grundstückgewinnsteuer, Notariatskosten, Insertionskosten etc.) xx x.xx 4 Übertrag Buchgewinn oder Übertrag Buchverlust Veräusserung von Verwaltungsvermögen In der Praxis werden zum Verkauf vorgesehene Liegenschaften aus dem Verwaltungsvermögen (Beschluss notwendig) im Zeitpunkt des Verkaufs ins Finanzvermögen transferiert. Die Übertragung erfolgt zum Restbuchwert und der effektive Gewinn oder Verlust wird verbucht. Grundsätzlich müsste eine Liegenschaft, in dem Zeitpunkt ab welchem sie nicht mehr für Gemeindeaufgaben benötigt wird, ins Finanzvermögen übertragen und neu bewertet werden ( 46 Abs. 2 KSGH). Dies macht aber nur Sinn, wenn ein Verkauf nicht direkt ansteht, da sonst die Verbuchung zweimal gemacht wird und der Verkaufspreis (resp. Buchgewinn/-verlust) wieder abweichen könnte. Wird eine Liegenschaft des Verwaltungsvermögens effektiv ins Finanzvermögen überführt, erfolgt eine Neubewertung nach den Bewertungsregeln. Bei der Überführung ins Finanzvermögen sind allenfalls steuerliche Konsequenzen (im Standortkanton) zu berücksichtigen. Die Verbuchungen erfolgen analog den Buchungssätzen unter E./3. und E./4. Mai

17 Beispiel: Eine Liegenschaft des Verwaltungsvermögens, welche keinem öffentlichen Zweck mehr dient (ehemalige Abwartswohnung) wird zu 110 verkauft. Die Liegenschaft ist vollständig abgeschrieben. Die Verkaufsnebenkosten betragen 30. Der Buchgewinn von 80 wird in der Laufenden Rechnung gutgeschrieben. Geschäftsvorfall Konto Soll Konto Haben Betrag Übertragung der Liegenschaft vom VV ins FV (Restbuchwert) fiktive Buchung xx xxx.60xx 0 Vereinnahmung Verkaufserlös 100x.xx xx 110 Verkaufsnebenkosten (z.b. Grundstückgewinnsteuer, Notariatskosten, Insertionskosten etc.) x.xx 30 Übertrag Buchgewinn Erwerb von Finanzliegenschaften Fällt der Wert einer Liegenschaft nach dem Kauf und anschliessender Neubewertung im Finanzvermögen tiefer aus als der Erwerbspreis wird die Differenz auf dem Konto Überbewertetes Grundeigentum verbucht und jährlich mit 10 % des jeweiligen Restbuchwertes abgeschrieben (wenn im Rechnungsjahr tragbar, kann die ganze Abschreibung vorgenommen werden; siehe Kapital A./3.6). Beispiel: Die Liegenschaft wird zum Preis von 150 gekauft. Da die Liegenschaft u.a. auch zur Erhaltung des Ortsbildes erworben wurde, jedoch keinen öffentlichen Zwecken dient, wird sie nicht zum Kaufpreis ins Finanzvermögen aufgenommen, sondern neu bewertet. Das Bewertungsergebnis beträgt 90. Die Differenz wird auf dem Konto Überbewertetes Grundeigentum verbucht und mit 10 % des jeweiligen Restwertes abgeschrieben. Geschäftsvorfall Konto Soll Konto Haben Betrag Ausgaben für den Liegenschaftenerwerb xx 100x.xx 150 Übertrag der Liegenschaft ins FV 1023.xx Umbuchung Anteil des überbewerteten Grundeigentums Abschreibung des überbewerteten Grundeigentums xx Umbau von Finanzliegenschaften Nach dem Umbau einer Finanzliegenschaft hat eine Neubewertung zu erfolgen. Ergibt die Neubewertung einen tieferen Liegenschaftenwert als der bisherige Bilanzwert zuzüglich der Umbaukosten, wird die Differenz auf dem Konto Überbewertetes Grundeigentum verbucht und im gleichen Jahr vollständig zu Lasten der Laufenden Rechnung abgeschrieben. Mai

18 Beispiel: Eine Finanzliegenschaft, welche mit einem Bilanzwert von 50 zu Buche steht, wird vollständig umgebaut. Die Investitionskosten betragen 100. Die Neubewertung ergibt einen Bilanzwert von 125. Die Differenz von 25 wird im selben Rechnungsjahr vollständig zulasten der Laufenden Rechnung abgeschrieben. Geschäftsvorfall Konto Soll Konto Haben Betrag Ausgaben für den Liegenschaftenumbau xxx 100x.xx 100 Aktivierung der Umbaukosten 1023.xx Verbuchung Anteil des überbewerteten Grundeigentums Vollständige Abschreibung des Anteils am überbewerteten Grundeigentum xx F. SPEZIELLE GRUNDSTÜCKE 1. Waldungen und Grundstücke in der Freihalte- und Erholungszone Nichtüberbaute Liegenschaften innerhalb der Freihalte- oder Erholungszone sind in der Regel nicht realisierbar und sind dem Verwaltungsvermögen zuzuordnen. Waldgrundstücke stellen nach den Bestimmungen des harmonisierten Rechnungsmodells ebenfalls Verwaltungsvermögen dar. 2. Grundstücke in der Landwirtschaftszone Das Bundesgesetz über das bäuerliche Bodenrecht vom 4. Oktober 1991 (BGBB) regelt den Verkauf und den Erwerb von Landwirtschaftsland. Wer ein Grundstück kaufen möchte, welches grösser als 25 Aren (2500 m 2 ) ist, braucht eine Bewilligung. Geprüft werden folgende drei Kriterien: Der Erwerber muss die Parzelle selber bewirtschaften und dafür geeignet sein, der Preis darf nicht übersetzt sein und das Grundstück darf nicht zu weit weg vom Betriebszentrum des Erwerbers liegen. Keine Bewilligung braucht die Übertragung an Nachkommen, Ehegatten, Geschwister, Geschwisterkinder oder Eltern des Veräusserers. Die notarielle Beurkundigung einer Handänderung bei Landwirtschaftsland findet nur mit der entsprechenden Bewilligung durch die Baudirektion, Abteilung Landwirtschaft statt. Erwerb BGBB Art. 9 / Bei der Veräusserung eines landwirtschaftlichen Grundstückes an Dritte hat der Pächter, sofern er über ein Gewerbe verfügt und das landwirtschaftliche Grundstück seit mehr als sechs Jahren pachtet, ein Mai

19 Vorkaufsrecht zu den Drittbedingungen (Geltendmachung beim Veräusserer). Verkauf von Land eines subventionierten Betriebes: Bei einer Veräusserung von Land eines mit öffentlichen Mitteln sanierten oder erstellten Betriebes sind die dafür empfangenen Subventionen anteilmässig zurückzuerstatten. Der Erwerbspreis gilt als übersetzt, wenn er die Preise für vergleichbare landwirtschaftliche Gewerbe oder Grundstücke in der betreffenden Gegend im Mittel der letzten fünf Jahre um mehr als 5 Prozent übersteigt. Erwerbspreis BGBB Art. 66 Die Abteilung Landwirtschaft führt eine Geschäftsstatistik über die gehandelten landwirtschaftlichen Grundstücke und setzt den maximalen Preis fest. Dabei ist der Kanton in zwei Regionen (Zürcher Oberland und Unterland) unterteilt. Das Landwirtschaftsland wird zudem in vier Qualitätskategorien eingeteilt (Streuland, Wiesland, Weideland, Ackerland). Auskünfte über aktuelle Preise erteilt die Abteilung Landwirtschaft (Bodenrecht). G. BEGRIFFE Begriff Handelswert (voller Landwert) Reduzierter Landwert Bauwert Realwert Ertragswert Erklärung Aktueller Preis pro m 2, zu dem am selben Ort oder an vergleichbarer Lage gehandelt wurde. Bei Fehlen eines aktuellen Preises gilt in der Regel der Landwert für unbebaute Grundstücke der entsprechenden Lageklasse gemäss Weisung des Regierungsrates vom an die Steuerbehörden über die Bewertung von Liegenschaften und die Festsetzung der Eigenmietwerte ab Steuerperiode 2003, Anhang, Ziffern 10, 14, 15 (LS ). Fläche in m 2 x Handelswert pro m 2 zu 75 % Letztbekannter Basiswert 1939 x Teuerungsfaktor (2007: 900%) Reduzierter Landwert + Bauwert Kapitalisierter effektiver Mietertrag (ohne Nebenkosten) oder kapitalisierter ortsüblicher Mietertrag (ohne Nebenkosten) Der Kapitalisierungsprozentsatz beträgt bei Wohnhäusern 6 % Geschäftshäusern 8 % Hotels und Restaurationsbetrieben 10 % Mai

20 H. KONTAKT Bei Fragen steht die Abteilung Gemeindefinanzen gerne zur Verfügung: Andreas Hrachowy, Wissenschaftlicher Mitarbeiter andreas.hrachowy (at) ji.zh.ch Telefon: Mai

LIEGENSCHAFTEN IM FINANZ- UND VERWAL- TUNGSVERMÖGEN

E GEMEINDEAMT DES KANTONS ZÜRICH ABTEILUNG GEMEINDEFINANZEN INFORMATION GEMEINDEFINANZEN LIEGENSCHAFTEN IM FINANZ- UND VERWAL- TUNGSVERMÖGEN ÜBERSICHT ÜBER DIE WICHTIGSTEN ASPEKTE Mai 2007 Nr. 02/07 Briefadresse:

E GEMEINDEAMT DES KANTONS ZÜRICH ABTEILUNG GEMEINDEFINANZEN INFORMATION GEMEINDEFINANZEN LIEGENSCHAFTEN IM FINANZ- UND VERWAL- TUNGSVERMÖGEN ÜBERSICHT ÜBER DIE WICHTIGSTEN ASPEKTE Mai 2007 Nr. 02/07 Briefadresse:

28.6 Umbau einer bestehenden Finanzliegenschaft mit Neubewertung

28 BUCHUNGSBEISPIELE 28.1 Übertragung vom Finanz- ins Verwaltungsvermögen 28.2 Übertragung vom Verwaltungs- ins Finanzvermögen 28.3 Veräusserung von Finanzvermögen 28.4 Veräusserung von Verwaltungsvermögen

28 BUCHUNGSBEISPIELE 28.1 Übertragung vom Finanz- ins Verwaltungsvermögen 28.2 Übertragung vom Verwaltungs- ins Finanzvermögen 28.3 Veräusserung von Finanzvermögen 28.4 Veräusserung von Verwaltungsvermögen

11.2 Bewertungs- und Bilanzierungsvorschriften Verwaltungsvermögen. 11.4 Bilanzierungs- und Bewertungsvorschriften Spezialfinanzierungen

11 BEWERTUNG UND BILANZIERUNG 11.1 Finanzvermögen 11.2 Verwaltungsvermögen 11.3 Bewertung der Passiven 11.4 Bilanzierungs- und Bewertungsvorschriften Spezialfinanzierungen 11.5 Bilanzierungs- und Verwendungsbestimmungen

11 BEWERTUNG UND BILANZIERUNG 11.1 Finanzvermögen 11.2 Verwaltungsvermögen 11.3 Bewertung der Passiven 11.4 Bilanzierungs- und Bewertungsvorschriften Spezialfinanzierungen 11.5 Bilanzierungs- und Verwendungsbestimmungen

Umgang mit Grundstücken unter HRM2

Kanton Zürich Direktion der Justiz und des Innern Gemeindeamt Umgang mit Grundstücken unter HRM2 Bewertungsvorschriften und -problematiken bei Grundstücken im Verwaltungsvermögen Arbeitstagung KKAG / CACSGC

Kanton Zürich Direktion der Justiz und des Innern Gemeindeamt Umgang mit Grundstücken unter HRM2 Bewertungsvorschriften und -problematiken bei Grundstücken im Verwaltungsvermögen Arbeitstagung KKAG / CACSGC

19 INTERNE VERRECHNUNGEN Begriffe und Anwendungsgrundsätze Konten der Internen Verrechnung Schematische Darstellung

19 INTERNE VERRECHNUNGEN 19.1 Begriffe und Anwendungsgrundsätze 19.2 Konten der Internen Verrechnung 19.3 Schematische Darstellung 19.4 Buchungsablauf Interne Verrechnung Inhalt Kapitel 19 Seite 1-6 19.1

19 INTERNE VERRECHNUNGEN 19.1 Begriffe und Anwendungsgrundsätze 19.2 Konten der Internen Verrechnung 19.3 Schematische Darstellung 19.4 Buchungsablauf Interne Verrechnung Inhalt Kapitel 19 Seite 1-6 19.1

HRM2- Einführungsinstruktion 3

Amt für Gemeinden Gemeindefinanzen www.agem.so.ch HRM2- Einführungsinstruktion 3 Thema: Fallbeispiele aus der Praxis der Pilotgemeinde EG Stadt Solothurn 19.04.2016 HRM2-Einführungsinstruktion 3 1 Vorgehen

Amt für Gemeinden Gemeindefinanzen www.agem.so.ch HRM2- Einführungsinstruktion 3 Thema: Fallbeispiele aus der Praxis der Pilotgemeinde EG Stadt Solothurn 19.04.2016 HRM2-Einführungsinstruktion 3 1 Vorgehen

Liegenschaften Finanzvermögen: Bilanzbereinigung per 1. Januar 2002 (Neubewertung)

") S t a d t r a t Grosser Gemeinderat, Vorlage Nr. 1636 Liegenschaften Finanzvermögen: Bilanzbereinigung per 1. Januar 2002 (Neubewertung) Bericht und Antrag des Stadtrates vom 18. Dezember 2001 Das Wichtigste

S t a d t r a t Grosser Gemeinderat, Vorlage Nr. 1636 Liegenschaften Finanzvermögen: Bilanzbereinigung per 1. Januar 2002 (Neubewertung) Bericht und Antrag des Stadtrates vom 18. Dezember 2001 Das Wichtigste

Kapitel 10 Bilanzierung / Bewertung / Wertberichtigung: Bewertung Sachanlagen Finanzvermögen

Kapitel 10 Bilanzierung / Bewertung / Wertberichtigung: Bewertung Sachanlagen Finanzvermögen Dieser Handbuchteil basiert auf dem entsprechenden Arbeitspapier der KKAG; Für die praktische Umsetzung bestehen

Kapitel 10 Bilanzierung / Bewertung / Wertberichtigung: Bewertung Sachanlagen Finanzvermögen Dieser Handbuchteil basiert auf dem entsprechenden Arbeitspapier der KKAG; Für die praktische Umsetzung bestehen

Budget 20.. Kirchgemeinde. Ablieferung an Kirchenpflege. Abnahmebeschluss Kirchenpflege. Ablieferung an Rechnungsprüfungskommission

Budget 20.. Kirchgemeinde Ablieferung an Kirchenpflege Abnahmebeschluss Kirchenpflege Ablieferung an Rechnungsprüfungskommission Abnahmebeschluss Rechnungsprüfungskommission Abnahmebeschluss Kirchgemeindeversammlung

Budget 20.. Kirchgemeinde Ablieferung an Kirchenpflege Abnahmebeschluss Kirchenpflege Ablieferung an Rechnungsprüfungskommission Abnahmebeschluss Rechnungsprüfungskommission Abnahmebeschluss Kirchgemeindeversammlung

Bewertung. Handbuch RMSG, September 2017 Bewertung 11 01

Bewertung Handbuch RMSG, September 2017 Bewertung 11 01 11 Bewertung Rechtsgrundlagen: insbesondere Art. 110h, 110j, 110k GG; Art. 7, 8 FHGV Bei zahlreichen Geschäftsvorgängen ergibt sich der zu buchende

Bewertung Handbuch RMSG, September 2017 Bewertung 11 01 11 Bewertung Rechtsgrundlagen: insbesondere Art. 110h, 110j, 110k GG; Art. 7, 8 FHGV Bei zahlreichen Geschäftsvorgängen ergibt sich der zu buchende

Informationen aus dem Gemeindeamt

Kanton Zürich Direktion der Justiz und des Innern Gemeindeamt / Gemeindefinanzen Informationen aus dem Gemeindeamt VZF-Workshop vom 7. und 13. November 2014 Karin Stutz und Andreas Hrachowy Themen Häufige

Kanton Zürich Direktion der Justiz und des Innern Gemeindeamt / Gemeindefinanzen Informationen aus dem Gemeindeamt VZF-Workshop vom 7. und 13. November 2014 Karin Stutz und Andreas Hrachowy Themen Häufige

Auszug Protokoll Gemeinderat

Auszug Protokoll Gemeinderat Sitzung Nr. 10 vom 08. November 2016 Beschluss Nr. 2016-6660 9.942 Finanzausschuss; Berichtigung der Zuordnungen der Grundstücke des Finanzund Verwaltungsvermögens per 1. Januar

Auszug Protokoll Gemeinderat Sitzung Nr. 10 vom 08. November 2016 Beschluss Nr. 2016-6660 9.942 Finanzausschuss; Berichtigung der Zuordnungen der Grundstücke des Finanzund Verwaltungsvermögens per 1. Januar

Aufbau und Grundsätze des Rechnungswesens

Aufbau und Grundsätze des Rechnungswesens 1 Hauptmerkmale des Rechnungsmodells Das Rechnungsmodell beruht auf dem Handbuch des Rechnungswesens der öffentlichen Haushalte und beinhaltet im Wesentlichen

Aufbau und Grundsätze des Rechnungswesens 1 Hauptmerkmale des Rechnungsmodells Das Rechnungsmodell beruht auf dem Handbuch des Rechnungswesens der öffentlichen Haushalte und beinhaltet im Wesentlichen

Immobile Sachanlagen

4.2.3.5 Immobile Sachanlagen 4.2.3.5. Grundlagen Gesetz über den Finanzhaushalt der Gemeinden 56 Bilanzierungsgrundsätze Vermögensteile werden aktiviert, wenn a. sie einen künftigen wirtschaftlichen Nutzen

4.2.3.5 Immobile Sachanlagen 4.2.3.5. Grundlagen Gesetz über den Finanzhaushalt der Gemeinden 56 Bilanzierungsgrundsätze Vermögensteile werden aktiviert, wenn a. sie einen künftigen wirtschaftlichen Nutzen

Aktivdarlehen

4..3.8 Aktivdarlehen 4..3.8. Grundlagen Gesetz über den Finanzhaushalt der Gemeinden 56 Bilanzierungsgrundsätze Vermögensteile werden aktiviert, wenn a. sie einen künftigen wirtschaftlichen Nutzen hervorbringen

4..3.8 Aktivdarlehen 4..3.8. Grundlagen Gesetz über den Finanzhaushalt der Gemeinden 56 Bilanzierungsgrundsätze Vermögensteile werden aktiviert, wenn a. sie einen künftigen wirtschaftlichen Nutzen hervorbringen

Kontenplan Investitionsrechnung

50 Sachgüter 500 Grundstückerwerb 5000.00 Zonen für öffentliche Anlagen und Bauten 501 Tiefbauten Grünzonen, Naturschutzgebiete, Parkanlagen, Sportplätze, Uferzonen und Weiher, alle Zonen für öffentliche

50 Sachgüter 500 Grundstückerwerb 5000.00 Zonen für öffentliche Anlagen und Bauten 501 Tiefbauten Grünzonen, Naturschutzgebiete, Parkanlagen, Sportplätze, Uferzonen und Weiher, alle Zonen für öffentliche

HRM2- Einführungsinstruktion 3

Amt für Gemeinden Gemeindefinanzen www.agem.so.ch HRM2- Einführungsinstruktion 3 Handhabung Neubewertungsreserve (NBR) 18.04.2016 HRM2-Einführungsinstruktion 3 1 Themen / Zielsetzung HBO Kapitel 14, Abschnitt

Amt für Gemeinden Gemeindefinanzen www.agem.so.ch HRM2- Einführungsinstruktion 3 Handhabung Neubewertungsreserve (NBR) 18.04.2016 HRM2-Einführungsinstruktion 3 1 Themen / Zielsetzung HBO Kapitel 14, Abschnitt

Fachempfehlung 10 Investitionsrechnung

Fachempfehlung 10 Empfehlung 1 Die umfasst wesentliche Ausgaben mit einer mehrjährigen Nutzungsdauer, sowie die dazugehörigen Investitionseinnahmen. Diese Ausgaben ermöglichen dem öffentlichen Gemeinwesen,

Fachempfehlung 10 Empfehlung 1 Die umfasst wesentliche Ausgaben mit einer mehrjährigen Nutzungsdauer, sowie die dazugehörigen Investitionseinnahmen. Diese Ausgaben ermöglichen dem öffentlichen Gemeinwesen,

Mobile Sachanlagen

4.2.3.6 Mobile Sachanlagen 4.2.3.6. Grundlagen Gesetz über den Finanzhaushalt der Gemeinden 56 Bilanzierungsgrundsätze Vermögensteile werden aktiviert, wenn a. sie einen künftigen wirtschaftlichen Nutzen

4.2.3.6 Mobile Sachanlagen 4.2.3.6. Grundlagen Gesetz über den Finanzhaushalt der Gemeinden 56 Bilanzierungsgrundsätze Vermögensteile werden aktiviert, wenn a. sie einen künftigen wirtschaftlichen Nutzen

Abschreibungsreglement. Vom 6. November

Abschreibungsreglement Vom 6. November 2001 19.00 1 Inhaltsverzeichnis I. Allgemeine Bestimmungen 2 Art. 1 Geltungsbereich 2 Art. 2 Aktivierung kleiner Investitionen Art. 3 Gliederung des Verwaltungsvermögens

Abschreibungsreglement Vom 6. November 2001 19.00 1 Inhaltsverzeichnis I. Allgemeine Bestimmungen 2 Art. 1 Geltungsbereich 2 Art. 2 Aktivierung kleiner Investitionen Art. 3 Gliederung des Verwaltungsvermögens

HRM2. HRM2 Praxishinweise 1 / Harmonisiertes Rechnungslegungsmodell 2 für die Bündner Gemeinden. Herausgeber

Amt für Gemeinden Graubünden Uffizzi da vischnancas dal Grischun Ufficio per i comuni dei Grigioni HRM2 Harmonisiertes Rechnungslegungsmodell 2 für die Bündner Gemeinden HRM2 Praxishinweise 1 / 2017 Herausgeber

Amt für Gemeinden Graubünden Uffizzi da vischnancas dal Grischun Ufficio per i comuni dei Grigioni HRM2 Harmonisiertes Rechnungslegungsmodell 2 für die Bündner Gemeinden HRM2 Praxishinweise 1 / 2017 Herausgeber

HRM2 Einführungsinstruktion 2 1

Amt für Gemeinden Gemeindefinanzen www.agem.so.ch HRM2 Einführungsinstruktion 2 Investitionsrechnung 01.12.2015 HRM2 Einführungsinstruktion 2 1 Agenda Anwendung und Begriffe der Investitionsrechnung (IR)

Amt für Gemeinden Gemeindefinanzen www.agem.so.ch HRM2 Einführungsinstruktion 2 Investitionsrechnung 01.12.2015 HRM2 Einführungsinstruktion 2 1 Agenda Anwendung und Begriffe der Investitionsrechnung (IR)

HRM2 Harmonisiertes Rechnungslegungsmodell 2 für die Bündner Gemeinden

Amt für Gemeinden Graubünden Uffizzi da vischnancas dal Grischun Ufficio per i comuni dei Grigioni HRM2 Harmonisiertes Rechnungslegungsmodell 2 für die Bündner Gemeinden Praxisempfehlung Nr. 15 Liegenschaften

Amt für Gemeinden Graubünden Uffizzi da vischnancas dal Grischun Ufficio per i comuni dei Grigioni HRM2 Harmonisiertes Rechnungslegungsmodell 2 für die Bündner Gemeinden Praxisempfehlung Nr. 15 Liegenschaften

Wertberichtigungen. Arbeitspapier HRM2-Arbeitsgruppe 2. Interkantonale Koordinationsgruppe HRM2. Mitglieder der Arbeitsgruppe

Stand: November 2011 Version: 11.0 Arbeitspapier HRM2-Arbeitsgruppe 2 Wertberichtigungen Mitglieder der Arbeitsgruppe Hansjörg Enzler Daniel Wüst Rahel Bögöthy Andreas Hrachowy Eliane Hugi Reto Angehrn

Stand: November 2011 Version: 11.0 Arbeitspapier HRM2-Arbeitsgruppe 2 Wertberichtigungen Mitglieder der Arbeitsgruppe Hansjörg Enzler Daniel Wüst Rahel Bögöthy Andreas Hrachowy Eliane Hugi Reto Angehrn

Verordnung des Regierungsrates über die Steuerschätzung der Grundstücke (Schätzungsverordnung)

") 640. Verordnung des Regierungsrates über die Steuerschätzung der Grundstücke (Schätzungsverordnung) vom 4. November 99 (Stand. Januar 07). Allgemeine Bestimmungen Begriff Gegenstand der Bewertung sind

640. Verordnung des Regierungsrates über die Steuerschätzung der Grundstücke (Schätzungsverordnung) vom 4. November 99 (Stand. Januar 07). Allgemeine Bestimmungen Begriff Gegenstand der Bewertung sind

Verordnung des Regierungsrates über die Steuerschätzung der Grundstücke (Schätzungsverordnung)

") 640. Verordnung des Regierungsrates über die Steuerschätzung der Grundstücke (Schätzungsverordnung) vom 4. November 99 (Stand. Januar 0). Allgemeine Bestimmungen Begriff Gegenstand der Bewertung sind die

640. Verordnung des Regierungsrates über die Steuerschätzung der Grundstücke (Schätzungsverordnung) vom 4. November 99 (Stand. Januar 0). Allgemeine Bestimmungen Begriff Gegenstand der Bewertung sind die

"1 Pli 1" I'~'I. Quartierplangebiet "Böschengut 2.1 ", Abgabe von Land im Baurecht oder Verkauf

"1 Pli 1" I'~'I Stadt Chur Botschaft des Stadtrates an den Gemeinderat Nr. 12/2010 631.20.40 Quartierplangebiet "Böschengut 2.1 ", Abgabe von Land im Baurecht oder Verkauf Antrag Vom Quartierplan "Böschengut

"1 Pli 1" I'~'I Stadt Chur Botschaft des Stadtrates an den Gemeinderat Nr. 12/2010 631.20.40 Quartierplangebiet "Böschengut 2.1 ", Abgabe von Land im Baurecht oder Verkauf Antrag Vom Quartierplan "Böschengut

Botschaft. Der Stadtrat an den Gemeinderat

Stadt Frauenfeld Der Stadtrat an den Gemeinderat Botschaft Datum 1. Juli 2014 Nr. 35 Reduzierter Verkaufspreis für das Grundstück Nr. 1649, Festhüttenstrasse, für die Genossenschaft Alterssiedlung Frauenfeld

Stadt Frauenfeld Der Stadtrat an den Gemeinderat Botschaft Datum 1. Juli 2014 Nr. 35 Reduzierter Verkaufspreis für das Grundstück Nr. 1649, Festhüttenstrasse, für die Genossenschaft Alterssiedlung Frauenfeld

Investitionsbeiträge

4.2.3.10 4.2.3.10.1 Grundlagen Gesetz über den Finanzhaushalt der Gemeinden 56 Bilanzierungsgrundsätze 1 Vermögensteile werden aktiviert, wenn a. sie einen künftigen wirtschaftlichen Nutzen hervorbringen

4.2.3.10 4.2.3.10.1 Grundlagen Gesetz über den Finanzhaushalt der Gemeinden 56 Bilanzierungsgrundsätze 1 Vermögensteile werden aktiviert, wenn a. sie einen künftigen wirtschaftlichen Nutzen hervorbringen

Fachempfehlung 12. Empfehlung. Fachempfehlung 12. Anlagegüter und Anlagenbuchhaltung

Fachempfehlung 12 Anlagegüter und Anlagenbuchhaltung Empfehlung 1 Die Anlagenbuchhaltung ist der besondere buchhalterische Ausweis über die Anlagegüter, in welchem die detaillierten Angaben über die Entwicklung

Fachempfehlung 12 Anlagegüter und Anlagenbuchhaltung Empfehlung 1 Die Anlagenbuchhaltung ist der besondere buchhalterische Ausweis über die Anlagegüter, in welchem die detaillierten Angaben über die Entwicklung

Nr. 12: Anlagegüter/Anlagenbuchhaltung. Empfehlung. Erläuterungen. Harmonisierte Rechnungslegung

Nr. 12: Anlagegüter/Anlagenbuchhaltung Empfehlung 1 Die Anlagenbuchhaltung ist der besondere buchhalterische Ausweis über die Anlagegüter, in welchem die detaillierten Angaben über die Entwicklung dieser

Nr. 12: Anlagegüter/Anlagenbuchhaltung Empfehlung 1 Die Anlagenbuchhaltung ist der besondere buchhalterische Ausweis über die Anlagegüter, in welchem die detaillierten Angaben über die Entwicklung dieser

Anlagenbuchhaltung (AnBu) Lorenz Schwaller, Controller/Revisor

Lorenz Schwaller, Controller/Revisor") Anlagenbuchhaltung (AnBu) Lorenz Schwaller, Controller/Revisor 1 AnBu - Allgemeines (1) Neues und zentrales Instrument Anlehnung an die private Rechnungslegung Betriebswirtschaftliche Kriterien (Nutzungsdauer)

Anlagenbuchhaltung (AnBu) Lorenz Schwaller, Controller/Revisor 1 AnBu - Allgemeines (1) Neues und zentrales Instrument Anlehnung an die private Rechnungslegung Betriebswirtschaftliche Kriterien (Nutzungsdauer)

Frühlings-Gemeindeversammlung 16. März 2006

Frühlings-Gemeindeversammlung 16. März 2006 Geschäft 3 Liegenschaften, Grundstück Kat. Nr. 6987, Ebnet Verkauf 1 Bericht und Antrag der Rechnungsprüfungskommission Die Rechnungsprüfungskommission hat die

Frühlings-Gemeindeversammlung 16. März 2006 Geschäft 3 Liegenschaften, Grundstück Kat. Nr. 6987, Ebnet Verkauf 1 Bericht und Antrag der Rechnungsprüfungskommission Die Rechnungsprüfungskommission hat die

die budgetierten Kirchensteuereinnahmen im laufenden Jahr Fr. 1,35 Mio. betragen?

Kreditrecht Ausgangslage Die Kirchgemeinde X realisiert einen Umbau in einem Gebäude einer Liegenschaft, die im Finanzvermögen bilanziert ist. Die Projektkosten belaufen sich auf Fr. 150'000.00. Zuständigkeit

Kreditrecht Ausgangslage Die Kirchgemeinde X realisiert einen Umbau in einem Gebäude einer Liegenschaft, die im Finanzvermögen bilanziert ist. Die Projektkosten belaufen sich auf Fr. 150'000.00. Zuständigkeit

Winterthur, 26. Oktober 2011 GGR-Nr. 2011/106

Winterthur, 26. Oktober 2011 GGR-Nr. 2011/106 An den Grossen Gemeinderat W i n t e r t h u r Kredit von CHF 3'425'000 für den Neubau einer beleuchteten, behindertengerechten Radund Gehwegverbindung von

Winterthur, 26. Oktober 2011 GGR-Nr. 2011/106 An den Grossen Gemeinderat W i n t e r t h u r Kredit von CHF 3'425'000 für den Neubau einer beleuchteten, behindertengerechten Radund Gehwegverbindung von

Der Gemeinderat hat in allen Gemeinden noch einmal Überlegungen zu den vorhandenen Gebäuden angestellt.

Traktandum 6 Umbau Gemeindeverwaltung Grundsatz / Warum Umbau Verwaltung in Mühledorf Der Gemeinderat hat in allen Gemeinden noch einmal Überlegungen zu den vorhandenen Gebäuden angestellt. Einige Gemeinden

Traktandum 6 Umbau Gemeindeverwaltung Grundsatz / Warum Umbau Verwaltung in Mühledorf Der Gemeinderat hat in allen Gemeinden noch einmal Überlegungen zu den vorhandenen Gebäuden angestellt. Einige Gemeinden

Finanzertrag

4.2.4.14 Finanzertrag 4.2.4.14.1 Grundlagen Gesetz über den Finanzhaushalt der Gemeinden 50 Erfolgsrechnung 1 Die Erfolgsrechnung enthält den Aufwand und den Ertrag. 2 Die Erfolgsrechnung gliedert sich

4.2.4.14 Finanzertrag 4.2.4.14.1 Grundlagen Gesetz über den Finanzhaushalt der Gemeinden 50 Erfolgsrechnung 1 Die Erfolgsrechnung enthält den Aufwand und den Ertrag. 2 Die Erfolgsrechnung gliedert sich

13.2 Besondere Bestimmungen für Gemeindebetriebe ohne zentralisierte Verwaltungsführung

13 GEMEINDEBETRIEBE 13.1 Grundlagen und buchhalterische Behandlung 13.2 Besondere Bestimmungen für Gemeindebetriebe ohne zentralisierte Verwaltungsführung 13.3 Schematische Darstellung von in die Verwaltungsrechnung

13 GEMEINDEBETRIEBE 13.1 Grundlagen und buchhalterische Behandlung 13.2 Besondere Bestimmungen für Gemeindebetriebe ohne zentralisierte Verwaltungsführung 13.3 Schematische Darstellung von in die Verwaltungsrechnung

Änderungen von Schätzungen und Korrekturen von Fehlern

Grundsätze ordnungsgemässer Rechnungslegung Das Schweizerische Rechnungslegungsgremium für den öffentlichen Sektor SRS-CSPCP hat nachfolgende zusätzliche Informationen zur Fachempfehlung 02 erarbeitet.

Grundsätze ordnungsgemässer Rechnungslegung Das Schweizerische Rechnungslegungsgremium für den öffentlichen Sektor SRS-CSPCP hat nachfolgende zusätzliche Informationen zur Fachempfehlung 02 erarbeitet.

Informationen aus dem Gemeindeamt

Kanton Zürich Direktion der Justiz und des Innern Gemeindeamt I Gemeindefinanzen Informationen aus dem Gemeindeamt VZF Info Cocktail vom 5. November 2015, Uitikon-Waldegg Karin Stutz, Manuela Vogler und

Kanton Zürich Direktion der Justiz und des Innern Gemeindeamt I Gemeindefinanzen Informationen aus dem Gemeindeamt VZF Info Cocktail vom 5. November 2015, Uitikon-Waldegg Karin Stutz, Manuela Vogler und

HRM2 - Einführungsinstruktion 4

Amt für Gemeinden Gemeindefinanzen www.agem.so.ch HRM2 - Einführungsinstruktion 4 Fokus II: Nachtragskredit- und Verpflichtungskreditkontrolle 29.11.2016 HRM2-Einführungsinstruktion 4 1 Themen / Zielsetzung

Amt für Gemeinden Gemeindefinanzen www.agem.so.ch HRM2 - Einführungsinstruktion 4 Fokus II: Nachtragskredit- und Verpflichtungskreditkontrolle 29.11.2016 HRM2-Einführungsinstruktion 4 1 Themen / Zielsetzung

Gesetz über den Finanzhaushalt der Gemeinden (Gemeindefinanzhaushaltgesetz, GemFHG)

") Gesetz über den Finanzhaushalt der Gemeinden (Gemeindefinanzhaushaltgesetz, GemFHG) vom 21. Oktober 2009 Der Landrat von Nidwalden, gestützt auf Art. 60 und in Ausführung von Art. 70 90 der Kantonsverfassung,

Gesetz über den Finanzhaushalt der Gemeinden (Gemeindefinanzhaushaltgesetz, GemFHG) vom 21. Oktober 2009 Der Landrat von Nidwalden, gestützt auf Art. 60 und in Ausführung von Art. 70 90 der Kantonsverfassung,

Band 2, Weisungen StG: Unternehmenssteuerrecht, 37 / 78 Nr. 1

Luzerner Steuerbuch Band 2, Weisungen StG: Unternehmenssteuerrecht, 37 / 78 Nr. 1 Datum der letzten Änderung: 01.01.2016 http://steuerbuch.lu.ch/index/band_2_weisungen_stg unternehmenssteuerrecht_ersatzbeschaffungen.html

Luzerner Steuerbuch Band 2, Weisungen StG: Unternehmenssteuerrecht, 37 / 78 Nr. 1 Datum der letzten Änderung: 01.01.2016 http://steuerbuch.lu.ch/index/band_2_weisungen_stg unternehmenssteuerrecht_ersatzbeschaffungen.html

Gemeinde A (in 1000 Fr.)

") - 21 - Anhang 3 zur Botschaft 12.33 (11.224) Gemeinde A Finanzschwache Gemeinde Erfolgsausweis nach HRM1 Gemeinde A (in 1000 Fr.) Rechnung 2010 Soll Haben 90 LAUFENDE RECHNUNG 900 Überschuss 2'265 2'265

- 21 - Anhang 3 zur Botschaft 12.33 (11.224) Gemeinde A Finanzschwache Gemeinde Erfolgsausweis nach HRM1 Gemeinde A (in 1000 Fr.) Rechnung 2010 Soll Haben 90 LAUFENDE RECHNUNG 900 Überschuss 2'265 2'265

Die Steuerwerte Ihres Grundstücks Erläuterungen

Kanton St.Gallen Steueramt Die Steuerwerte Ihres Grundstücks Erläuterungen Finanzdepartement Sehr geehrte Damen und Herren Die Steuerwerte von Grundstücken werden durch Experten des Fachdienstes für Grundstück

Kanton St.Gallen Steueramt Die Steuerwerte Ihres Grundstücks Erläuterungen Finanzdepartement Sehr geehrte Damen und Herren Die Steuerwerte von Grundstücken werden durch Experten des Fachdienstes für Grundstück

Bewirtschaftungs- und Nutzungsreglement der Ortsgemeinde Vättis

Bewirtschaftungs- und Nutzungsreglement der Ortsgemeinde Vättis Der Ortsverwaltungsrat der Ortsgemeinde Vättis erlässt gestützt auf Art. 13 des Gemeindegesetzes vom 21. April 2009 1 sowie Art. 27 der Gemeindeordnung

Bewirtschaftungs- und Nutzungsreglement der Ortsgemeinde Vättis Der Ortsverwaltungsrat der Ortsgemeinde Vättis erlässt gestützt auf Art. 13 des Gemeindegesetzes vom 21. April 2009 1 sowie Art. 27 der Gemeindeordnung

Gemeindeordnung der Gemeinde Frick Seite 2 von 5. Inhaltsverzeichnis

Gemeindeordnung Gemeindeordnung der Gemeinde Frick Seite 2 von 5 Inhaltsverzeichnis Seite Gemeindeordnung 1 Protokoll der Gemeindeversammlung 3 2 Stimmenzähler 3 3 Publikationsorgan 3 4 Gesetzliche Organe

Gemeindeordnung Gemeindeordnung der Gemeinde Frick Seite 2 von 5 Inhaltsverzeichnis Seite Gemeindeordnung 1 Protokoll der Gemeindeversammlung 3 2 Stimmenzähler 3 3 Publikationsorgan 3 4 Gesetzliche Organe

Band 2, Weisungen StG: Unternehmenssteuerrecht, 37 / 78 Nr. 1

Luzerner Steuerbuch Band 2, Weisungen StG: Unternehmenssteuerrecht, 37 / 78 Nr. 1 Datum der letzten Änderung: 01.01.2018 http://steuerbuch.lu.ch/index/band_2_weisungen_stg unternehmenssteuerrecht_ersatzbeschaffungen.html

Luzerner Steuerbuch Band 2, Weisungen StG: Unternehmenssteuerrecht, 37 / 78 Nr. 1 Datum der letzten Änderung: 01.01.2018 http://steuerbuch.lu.ch/index/band_2_weisungen_stg unternehmenssteuerrecht_ersatzbeschaffungen.html

Behördenorientierung Ev.-ref. Landeskirche

Kanton Zürich Direktion der Justiz und des Innern Gemeindeamt Behördenorientierung Ev.-ref. Landeskirche 19. September 2019 Agenda Gesetzliche Grundlagen Wesentliche Neuerungen im Finanzhaushalt Rechnungslegung

Kanton Zürich Direktion der Justiz und des Innern Gemeindeamt Behördenorientierung Ev.-ref. Landeskirche 19. September 2019 Agenda Gesetzliche Grundlagen Wesentliche Neuerungen im Finanzhaushalt Rechnungslegung

Ausführungsbestimmungen über die amtliche Steuerschätzung der nichtlandwirtschaftlichen

Ausführungsbestimmungen über die amtliche Steuerschätzung der nichtlandwirtschaftlichen Grundstücke vom 14. Juni 2016 Der Regierungsrat des Kantons Obwalden, gestützt auf Artikel 23 der Schätzungs- und

Ausführungsbestimmungen über die amtliche Steuerschätzung der nichtlandwirtschaftlichen Grundstücke vom 14. Juni 2016 Der Regierungsrat des Kantons Obwalden, gestützt auf Artikel 23 der Schätzungs- und

Wenn Konto erweitert = Konto einfach (fett gedruckt): Verbindliche Sachgruppen.

: Verbindliche Sachgruppen.") HRM 2 für Gemeinden Detailkonten: 4 + 2 Stellen; Muster: 9999.99 Kontenrahmen Investitionsrechnung VV, Sachgruppen 1- bis 3-stellige Sachgruppen sind generell verbindlich. Version 6, Stand 28.09.2009 Wenn

HRM 2 für Gemeinden Detailkonten: 4 + 2 Stellen; Muster: 9999.99 Kontenrahmen Investitionsrechnung VV, Sachgruppen 1- bis 3-stellige Sachgruppen sind generell verbindlich. Version 6, Stand 28.09.2009 Wenn

Inhaltsverzeichnis Kapitel 6

Inhaltsverzeichnis Kapitel 6 6 Anlagenbuchhaltung 6.1 Allgemeines zur Anlagenbuchhaltung... 1 6.2 Funktionsweise der Anlagenbuchhaltung... 1 6.3 Übernahme aus der Investitionsrechnung... 2 6.4 Manuelle

Inhaltsverzeichnis Kapitel 6 6 Anlagenbuchhaltung 6.1 Allgemeines zur Anlagenbuchhaltung... 1 6.2 Funktionsweise der Anlagenbuchhaltung... 1 6.3 Übernahme aus der Investitionsrechnung... 2 6.4 Manuelle

22.2 Ergänzende Hinweise für die Inventarführung von Mobilien, Bibliotheken, Mediotheken, Büromaschinen, Bildern und Kunstgegenständen

22 INVENTAR 22.1 Allgemeines 22.1.1 Grundsatz 22.1.2 Jahresrechnung Beilage 22.1.3 Liegenschaften 22.1.4 Tiefbauten 22.1.5 Waldungen 22.1.6 Mobilien 22.1.7 Vorräte 22.1.8 Darlehen und Beteiligungen des

22 INVENTAR 22.1 Allgemeines 22.1.1 Grundsatz 22.1.2 Jahresrechnung Beilage 22.1.3 Liegenschaften 22.1.4 Tiefbauten 22.1.5 Waldungen 22.1.6 Mobilien 22.1.7 Vorräte 22.1.8 Darlehen und Beteiligungen des

Fachempfehlung 05 Aktive und passive Rechnungsabgrenzung

Fachempfehlung 05 Empfehlung 1 Aktive Rechnungsabgrenzungen der Investitionsrechnung 1 und der werden bilanziert für : vor dem Bilanzstichtag getätigte Ausgaben oder Aufwände, die der folgenden Rechnungsperiode

Fachempfehlung 05 Empfehlung 1 Aktive Rechnungsabgrenzungen der Investitionsrechnung 1 und der werden bilanziert für : vor dem Bilanzstichtag getätigte Ausgaben oder Aufwände, die der folgenden Rechnungsperiode

Finanzkennzahlen (Stand November 2005) Kanton Zürich. Gemeindeamt des Kantons Zürich Gemeindefinanzen

Kanton Zürich. Gemeindeamt des Kantons Zürich Gemeindefinanzen") E Gemeindeamt des Kantons Zürich Gemeindefinanzen Finanzkennzahlen (Stand November 2005) Kanton Zürich Übersicht der gültigen Finanzkennzahlen mit Formeln und Aussagen Finanzkennzahlen 1 Finanzkennzahlen

E Gemeindeamt des Kantons Zürich Gemeindefinanzen Finanzkennzahlen (Stand November 2005) Kanton Zürich Übersicht der gültigen Finanzkennzahlen mit Formeln und Aussagen Finanzkennzahlen 1 Finanzkennzahlen

Kantonsratsbeschluss über die Übertragung der Spitalimmobilien

Gesetzessammlung des Kantons St.Gallen 0.0 Kantonsratsbeschluss über die Übertragung der Spitalimmobilien vom. März 06 (Stand. Januar 07) Der Kantonsrat beschliesst: Ziff. Den Spitalanlagengesellschaften

Gesetzessammlung des Kantons St.Gallen 0.0 Kantonsratsbeschluss über die Übertragung der Spitalimmobilien vom. März 06 (Stand. Januar 07) Der Kantonsrat beschliesst: Ziff. Den Spitalanlagengesellschaften

Weisung des Regierungsrates an die Steuerbehörden über die Bewertung von Liegenschaften und die Festsetzung der Eigenmietwerte ab Steuerperiode 2009

1 Weisung des Regierungsrates an die Steuerbehörden über die Bewertung von Liegenschaften und die Festsetzung der Eigenmietwerte ab Steuerperiode 2009 (vom 12. August 2009) Der Regierungsrat beschliesst:

1 Weisung des Regierungsrates an die Steuerbehörden über die Bewertung von Liegenschaften und die Festsetzung der Eigenmietwerte ab Steuerperiode 2009 (vom 12. August 2009) Der Regierungsrat beschliesst:

Geldflussrechnung. Handbuch RMSG, September 2017 Geldflussrechnung 06 01

Geldflussrechnung Handbuch RMSG, September 2017 Geldflussrechnung 06 01 06 Geldflussrechnung Rechtsgrundlagen: insbesondere Art. 110e GG Die Geldflussrechnung gliedert den Geldfluss 1 nach seiner Herkunft

Geldflussrechnung Handbuch RMSG, September 2017 Geldflussrechnung 06 01 06 Geldflussrechnung Rechtsgrundlagen: insbesondere Art. 110e GG Die Geldflussrechnung gliedert den Geldfluss 1 nach seiner Herkunft

Möglichkeiten und Anforderungen der Rechnungslegung von Bauprojekten in Gemeinwesen der Schweiz

Symposium Public Private Partnership bei Schulprojekten Effizienznachweis durch Wirtschaftlichkeitsprüfung, 2. April 2009 Möglichkeiten und Anforderungen der Rechnungslegung von Bauprojekten in Gemeinwesen

Symposium Public Private Partnership bei Schulprojekten Effizienznachweis durch Wirtschaftlichkeitsprüfung, 2. April 2009 Möglichkeiten und Anforderungen der Rechnungslegung von Bauprojekten in Gemeinwesen

GEMEINDE SALOUF. Reglement über den Verkauf und die Abgabe von Grundstücken im Baurecht in den Gebieten DAVOS-CLAVO UND GNEIDA

GEMEINDE SALOUF Reglement über den Verkauf und die Abgabe von Grundstücken im Baurecht in den Gebieten DAVOS-CLAVO UND GNEIDA A. Allgemeines 1. Das vorliegende Reglement regelt die generellen Voraussetzungen,

GEMEINDE SALOUF Reglement über den Verkauf und die Abgabe von Grundstücken im Baurecht in den Gebieten DAVOS-CLAVO UND GNEIDA A. Allgemeines 1. Das vorliegende Reglement regelt die generellen Voraussetzungen,

Ausführungsbestimmungen über die amtliche Steuerschätzung der nichtlandwirtschaftlichen

Anhang 2 Vorlage des Regierungsrats 22.13.03 vom 3. Dezember 2013 Ausführungsbestimmungen über die amtliche Steuerschätzung der nichtlandwirtschaftlichen Grundstücke vom.. Der Regierungsrat des Kantons

Anhang 2 Vorlage des Regierungsrats 22.13.03 vom 3. Dezember 2013 Ausführungsbestimmungen über die amtliche Steuerschätzung der nichtlandwirtschaftlichen Grundstücke vom.. Der Regierungsrat des Kantons

Inhaltsverzeichnis Kapitel 11

Inhaltsverzeichnis Kapitel 11 11 Interne Verrechnungen 11.1 Allgemein...1 11.2 Konten der internen Verrechnungen...2 Stand: 1.2.2013 Kapitel 11 Interne Verrechnungen 11 Interne Verrechnungen 11.1 Allgemein

Inhaltsverzeichnis Kapitel 11 11 Interne Verrechnungen 11.1 Allgemein...1 11.2 Konten der internen Verrechnungen...2 Stand: 1.2.2013 Kapitel 11 Interne Verrechnungen 11 Interne Verrechnungen 11.1 Allgemein

Finanzplan

Finanzplan 2017-2021 Reformierte Kirchgemeinde Zollikofen Vorbericht zum Finanzplan 2017-2021 Seite 2 Vorbericht zum Finanzplan 2017-2021 1. Erarbeitung Der Finanzplan wurde durch Thérèse Gugger, Finanzverwalterin,

Finanzplan 2017-2021 Reformierte Kirchgemeinde Zollikofen Vorbericht zum Finanzplan 2017-2021 Seite 2 Vorbericht zum Finanzplan 2017-2021 1. Erarbeitung Der Finanzplan wurde durch Thérèse Gugger, Finanzverwalterin,

Gemeinde Stäfa. Gemeindeversammlung. Montag, 30. Mai 2016, 20 Uhr Reformierte Kirche Stäfa. Die erweiterte Abwasserreinigungsanlage Stäfa

8 Gemeinde Stäfa Gemeindeversammlung Montag, 30. Mai 2016, 20 Uhr Reformierte Kirche Stäfa Die erweiterte Abwasserreinigungsanlage Stäfa 1 Stäfa, April 2016 Liebe Stäfnerinnen und Stäfner Wir laden Sie

8 Gemeinde Stäfa Gemeindeversammlung Montag, 30. Mai 2016, 20 Uhr Reformierte Kirche Stäfa Die erweiterte Abwasserreinigungsanlage Stäfa 1 Stäfa, April 2016 Liebe Stäfnerinnen und Stäfner Wir laden Sie

25 BILANZANPASSUNG Allgemeines Beispiel einer Bilanzbereinigung

25 BILANZANPASSUNG 25.1 Allgemeines 25.2 Beispiel einer Bilanzbereinigung 25.2.1 Darstellung der Buchungsvorgänge 25.2.2 Schematischer Ablauf der Bereinigung 25.2.3 Buchhalterischer Ablauf der Bereinigung

25 BILANZANPASSUNG 25.1 Allgemeines 25.2 Beispiel einer Bilanzbereinigung 25.2.1 Darstellung der Buchungsvorgänge 25.2.2 Schematischer Ablauf der Bereinigung 25.2.3 Buchhalterischer Ablauf der Bereinigung

Politische Gemeinde Arbon. Reglement über das Landkreditkonto

Politische Gemeinde Arbon Reglement über das Landkreditkonto Inhaltsverzeichnis Seite Art. Zielsetzungen, Kredit 3 Art. Zuständigkeit 3 Art. 3 Kaufpreis 3 Art. 4 Übernahme durch die Stadt 3 Art. 5 Verkauf

Politische Gemeinde Arbon Reglement über das Landkreditkonto Inhaltsverzeichnis Seite Art. Zielsetzungen, Kredit 3 Art. Zuständigkeit 3 Art. 3 Kaufpreis 3 Art. 4 Übernahme durch die Stadt 3 Art. 5 Verkauf

Anlagenbuchhaltung und Abschreibungen

Anlagenbuchhaltung und Abschreibungen Handbuch RMSG, September 2017 Anlagenbuchhaltung und Abschreibungen 12 01 12 Anlagenbuchhaltung und Abschreibungen Rechtsgrundlagen: insbesondere Art. 110g,110j GG;

Anlagenbuchhaltung und Abschreibungen Handbuch RMSG, September 2017 Anlagenbuchhaltung und Abschreibungen 12 01 12 Anlagenbuchhaltung und Abschreibungen Rechtsgrundlagen: insbesondere Art. 110g,110j GG;

ÄNDERUNGEN DER VERORDNUNG ÜBER DEN GEMEINDEHAUSHALT (VGH)

") E DES GEMEINDEAMT ABTEILUNG KANTONS ZÜRICH GEMEINDEFINANZEN INFORMATION GEMEINDEFINANZEN ÄNDERUNGEN DER VERORDNUNG ÜBER DEN GEMEINDEHAUSHALT (VGH) RECHNUNGSABGRENZUNG 1. Unabhängige und fachkundige Haushaltprüfung

E DES GEMEINDEAMT ABTEILUNG KANTONS ZÜRICH GEMEINDEFINANZEN INFORMATION GEMEINDEFINANZEN ÄNDERUNGEN DER VERORDNUNG ÜBER DEN GEMEINDEHAUSHALT (VGH) RECHNUNGSABGRENZUNG 1. Unabhängige und fachkundige Haushaltprüfung

Röm.-kath. Kirchgemeinde 4900 Langenthal JAHRESRECHNUNG 2015 (nach HRM2)

") Röm.-kath. Kirchgemeinde 4900 Langenthal JAHRESRECHNUNG 2015 (nach HRM2) Seite 2 von 44 Inhaltsverzeichnis 1 BERICHTERSTATTUNG...4 2 ECKDATEN...8 2.1 Übersicht...8 2.2 Selbstfinanzierung...9 2.3 Gestufte

Röm.-kath. Kirchgemeinde 4900 Langenthal JAHRESRECHNUNG 2015 (nach HRM2) Seite 2 von 44 Inhaltsverzeichnis 1 BERICHTERSTATTUNG...4 2 ECKDATEN...8 2.1 Übersicht...8 2.2 Selbstfinanzierung...9 2.3 Gestufte

A1. 31 Sach- und übriger Betriebsaufwand. 41 Regalien und Konzessionen. 33 Abschreibungen Verwaltungsvermögen

1 621.1-A1 Anhang 1 zu Artikel 18 und 83 (Stand 01.01.2017) Finanzbuchhaltung Gliederung der Jahresrechnung nach Kontenklassen und Sachgruppen Verwaltungsrechnung Erfolgsrechnung Investitionsrechnung 1

1 621.1-A1 Anhang 1 zu Artikel 18 und 83 (Stand 01.01.2017) Finanzbuchhaltung Gliederung der Jahresrechnung nach Kontenklassen und Sachgruppen Verwaltungsrechnung Erfolgsrechnung Investitionsrechnung 1

Liegenschaftenverkauf Dorfstrasse 56, Kat.-Nrn. 8456/4368 Stadt Opfikon an Lerch Immobilien AG, Baar Genehmigung Kaufvertrag

STADTRAT Antrag des Stadtrates vom 17. Dezember 2013 Liegenschaftenverkauf Dorfstrasse 56, Kat.-Nrn. 8456/4368 Stadt Opfikon an Lerch Immobilien AG, Baar Genehmigung Kaufvertrag L2.2.8 Der Gemeinderat

STADTRAT Antrag des Stadtrates vom 17. Dezember 2013 Liegenschaftenverkauf Dorfstrasse 56, Kat.-Nrn. 8456/4368 Stadt Opfikon an Lerch Immobilien AG, Baar Genehmigung Kaufvertrag L2.2.8 Der Gemeinderat

Verordnung über die Strukturverbesserungen in der Landwirtschaft

[Signature] [QR Code] Verordnung über die Strukturverbesserungen in der Landwirtschaft (Strukturverbesserungsverordnung, SVV) Änderung vom... Der Schweizerische Bundesrat verordnet: I Die Strukturverbesserungsverordnung

[Signature] [QR Code] Verordnung über die Strukturverbesserungen in der Landwirtschaft (Strukturverbesserungsverordnung, SVV) Änderung vom... Der Schweizerische Bundesrat verordnet: I Die Strukturverbesserungsverordnung

9.2 Anleitung zur Erstellung eines funktional gegliederten Kontenplans

9 INVESTITIONSRECHNUNG FORMALE BESTIMMUNGEN 9.1 Kontenartenplan Definitionen 9.2 Anleitung zur Erstellung eines funktional gegliederten Kontenplans Investitionsrechnung formale Bestimmungen Inhalt Kapitel

9 INVESTITIONSRECHNUNG FORMALE BESTIMMUNGEN 9.1 Kontenartenplan Definitionen 9.2 Anleitung zur Erstellung eines funktional gegliederten Kontenplans Investitionsrechnung formale Bestimmungen Inhalt Kapitel

HRM2 Harmonisiertes Rechnungslegungsmodell 2 für die Bündner Gemeinden

Amt für Gemeinden Graubünden Uffizzi da vischnancas dal Grischun Ufficio per i comuni dei Grigioni HRM2 Harmonisiertes Rechnungslegungsmodell 2 für die Bündner Gemeinden Praxisempfehlung Nr. 3 Bewertung,

Amt für Gemeinden Graubünden Uffizzi da vischnancas dal Grischun Ufficio per i comuni dei Grigioni HRM2 Harmonisiertes Rechnungslegungsmodell 2 für die Bündner Gemeinden Praxisempfehlung Nr. 3 Bewertung,

Das Harmonisierte Rechnungsmodell (HRM) Thomas Keist, Bereichsleiter, Finanzaufsicht Gemeinden

Thomas Keist, Bereichsleiter, Finanzaufsicht Gemeinden") Das Harmonisierte Rechnungsmodell (HRM) Thomas Keist, Bereichsleiter, Finanzaufsicht Gemeinden Schulung Einführung HRM, März / April 2017 Agenda > Geschichte und Entstehung des HRM > Aufbau und Elemente

Das Harmonisierte Rechnungsmodell (HRM) Thomas Keist, Bereichsleiter, Finanzaufsicht Gemeinden Schulung Einführung HRM, März / April 2017 Agenda > Geschichte und Entstehung des HRM > Aufbau und Elemente

32 Nr. 2 Ersatzbeschaffung in landwirtschaftliche Grundstücke des Geschäftsvermögens

Ersatzbeschaffung in landwirtschaftliche Grundstücke des Geschäftsvermögens 1. Reinvestition von Gewinnen aus der Veräusserung von beweglichem Anlagevermögen in landwirtschaftliche Betriebsgrundstücke

Ersatzbeschaffung in landwirtschaftliche Grundstücke des Geschäftsvermögens 1. Reinvestition von Gewinnen aus der Veräusserung von beweglichem Anlagevermögen in landwirtschaftliche Betriebsgrundstücke

Anhang 1: Aufbau des Rechnungswesens (Art. 17)

") Anhang : Aufbau des Rechnungswesens (Art. 7) (Stand. Januar 06). Finanzvermögen Das Finanzvermögen wird wie folgt unterteilt: a) flüssige Mittel und kurzfristige Geldanlagen; b) Forderungen; c) kurzfristige

Anhang : Aufbau des Rechnungswesens (Art. 7) (Stand. Januar 06). Finanzvermögen Das Finanzvermögen wird wie folgt unterteilt: a) flüssige Mittel und kurzfristige Geldanlagen; b) Forderungen; c) kurzfristige

HRM2 Harmonisiertes Rechnungslegungsmodell 2 für die Bündner Gemeinden

Amt für Gemeinden Graubünden Uffizzi da vischnancas dal Grischun Ufficio per i comuni dei Grigioni HRM2 Harmonisiertes Rechnungslegungsmodell 2 für die Bündner Gemeinden Praxisempfehlung Nr. 10 Ausserordentliche

Amt für Gemeinden Graubünden Uffizzi da vischnancas dal Grischun Ufficio per i comuni dei Grigioni HRM2 Harmonisiertes Rechnungslegungsmodell 2 für die Bündner Gemeinden Praxisempfehlung Nr. 10 Ausserordentliche

Übersicht über das Steuersystem

Eidgenössische Steuerverwaltung ESTV Übersicht über das Steuersystem Besteuerung Landwirtschaftsland-Bauland 7. September 2012 Inhalt Vorstellung Zuordnung der Vermögenswerte (Präponderanzmethode) Kurze

Eidgenössische Steuerverwaltung ESTV Übersicht über das Steuersystem Besteuerung Landwirtschaftsland-Bauland 7. September 2012 Inhalt Vorstellung Zuordnung der Vermögenswerte (Präponderanzmethode) Kurze

Inhaltsverzeichnis Kapitel 4

Inhaltsverzeichnis Kapitel 4 4 Finanzvermögen 4.1 Allgemein...1 4.2 Bewertung Sachanlagen des Finanzvermögens...3 4.3 Bewertung übrige Positionen des Finanzvermögens...6 4.4 Neubewertungsreserve...8 4.5

Inhaltsverzeichnis Kapitel 4 4 Finanzvermögen 4.1 Allgemein...1 4.2 Bewertung Sachanlagen des Finanzvermögens...3 4.3 Bewertung übrige Positionen des Finanzvermögens...6 4.4 Neubewertungsreserve...8 4.5

Katholische Kirchgemeinde St. Peterzell Verkauf von Pachthöfen im Baurecht

Katholische Kirchgemeinde St. Peterzell Verkauf von Pachthöfen im Baurecht Kirchbürgerversammlung vom 3. November 2015 Dölf Widmer Volkswirtschaftsdepartement 1. Ausgangslage Kirchgemeinde mit 4 Pachtbetrieben

Katholische Kirchgemeinde St. Peterzell Verkauf von Pachthöfen im Baurecht Kirchbürgerversammlung vom 3. November 2015 Dölf Widmer Volkswirtschaftsdepartement 1. Ausgangslage Kirchgemeinde mit 4 Pachtbetrieben

Die Steuerwerte Ihres Grundstücks Erläuterungen

110952_Steuerwerte_DA(26)_Layout 1 07.12.11 15:44 Seite 3 Kanton St.Gallen Steueramt Die Steuerwerte Ihres Grundstücks Erläuterungen Finanzdepartement 110952_Steuerwerte_DA(26)_Layout 1 07.12.11 15:44

110952_Steuerwerte_DA(26)_Layout 1 07.12.11 15:44 Seite 3 Kanton St.Gallen Steueramt Die Steuerwerte Ihres Grundstücks Erläuterungen Finanzdepartement 110952_Steuerwerte_DA(26)_Layout 1 07.12.11 15:44

Einleitende Bemerkungen zur Jahresrechnung 2013

Jahresrechnung 2013 Kurzversion Einleitende Bemerkungen zur Jahresrechnung 2013 Laufende Rechnung Die Rechnung 2013 der Einwohnergemeinde Biel-Benken schliesst mit einem Aufwandüberschuss von Fr. 512 372.87

Jahresrechnung 2013 Kurzversion Einleitende Bemerkungen zur Jahresrechnung 2013 Laufende Rechnung Die Rechnung 2013 der Einwohnergemeinde Biel-Benken schliesst mit einem Aufwandüberschuss von Fr. 512 372.87

Stadtratssitzung vom 20. August 2015 Bericht Nr. 21/2015. Ausgangslage

Der Gemeinderat Rathaus, Postfach 145, CH-3602 Thun Telefon +41 (0)33 225 82 17, Fax +41 (0)33 225 82 02 stadtschreiber@thun.ch, www.thun.ch Stadtratssitzung vom 20. August 2015 Bericht Nr. 21/2015 Heimfall

Der Gemeinderat Rathaus, Postfach 145, CH-3602 Thun Telefon +41 (0)33 225 82 17, Fax +41 (0)33 225 82 02 stadtschreiber@thun.ch, www.thun.ch Stadtratssitzung vom 20. August 2015 Bericht Nr. 21/2015 Heimfall

Informationen. VZF Info Cocktail vom 3. November 2016, Winterthur Karin Stutz, Manuela Vogler und Andreas Hrachowy. Agenda.

Kanton Zürich Direktion der Justiz und des Innern Gemeindeamt Informationen VZF Info Cocktail vom 3. November 2016, Winterthur Karin Stutz, Manuela Vogler und Andreas Hrachowy Agenda Einführung HRM2 Zeitplan

Kanton Zürich Direktion der Justiz und des Innern Gemeindeamt Informationen VZF Info Cocktail vom 3. November 2016, Winterthur Karin Stutz, Manuela Vogler und Andreas Hrachowy Agenda Einführung HRM2 Zeitplan

Berechnung der Selbstfinanzierungsmarge und Verwendung der Kennzahlen

Gemeindefinanzen Berechnung der Selbstfinanzierungsmarge und Verwendung der Kennzahlen Ausbildungsseminar Freiburger Gemeindeverband für Gemeinderätinnen und Gemeinderäte Andreas Aebersold 14. September

Gemeindefinanzen Berechnung der Selbstfinanzierungsmarge und Verwendung der Kennzahlen Ausbildungsseminar Freiburger Gemeindeverband für Gemeinderätinnen und Gemeinderäte Andreas Aebersold 14. September

LIEGENSCHAFTEN BEWERTEN

LIEGENSCHAFTEN BEWERTEN AUSBAU 1 MARKT 2 MARKTWERT Fr. 3.60 / kg Fr. 1.90 / kg 3 MARKTWERT Vergleich ist für Liegenschaften nicht legitim Liegenschaften sind immobil 4 MARKTWERT (VERKEHRSWERT) Liegenschaften

LIEGENSCHAFTEN BEWERTEN AUSBAU 1 MARKT 2 MARKTWERT Fr. 3.60 / kg Fr. 1.90 / kg 3 MARKTWERT Vergleich ist für Liegenschaften nicht legitim Liegenschaften sind immobil 4 MARKTWERT (VERKEHRSWERT) Liegenschaften

Hirtenweg 16-28; Nichtverlängerung des Baurechtsvertrags und Heimfall der Liegenschaften

Reg. Nr. 03-0300.023 Nr. 06-10.158 Hirtenweg 16-28; Nichtverlängerung des Baurechtsvertrags und Heimfall der Liegenschaften Kurzfassung Zwischen der Einwohnergemeinde Riehen und dem Kanton Basel-Stadt

Reg. Nr. 03-0300.023 Nr. 06-10.158 Hirtenweg 16-28; Nichtverlängerung des Baurechtsvertrags und Heimfall der Liegenschaften Kurzfassung Zwischen der Einwohnergemeinde Riehen und dem Kanton Basel-Stadt

Kapitel 6. Anlagebuchhaltung

Amt für Gemeinden und Raumordnung Harmonisiertes Rechnungslegungsmodell 2 Kapitel 6 Anlagebuchhaltung Version 1 / 1.12.2015 / Letzte Bearbeitung: 19.11.2015 Seite 1 von 20 Amt für Gemeinden und Raumordnung

Amt für Gemeinden und Raumordnung Harmonisiertes Rechnungslegungsmodell 2 Kapitel 6 Anlagebuchhaltung Version 1 / 1.12.2015 / Letzte Bearbeitung: 19.11.2015 Seite 1 von 20 Amt für Gemeinden und Raumordnung

Wagenhausen. Reglement. über die Bodenpolitik. Etzwilen Kaltenbach Rheinklingen Wagenhausen

Wagenhausen Etzwilen Kaltenbach Rheinklingen Wagenhausen Reglement über die Bodenpolitik Ausgabe 2003 Politische Gemeinde Wagenhausen 2 Reglement über die Bodenpolitik Die Politische Gemeinde Wagenhausen

Wagenhausen Etzwilen Kaltenbach Rheinklingen Wagenhausen Reglement über die Bodenpolitik Ausgabe 2003 Politische Gemeinde Wagenhausen 2 Reglement über die Bodenpolitik Die Politische Gemeinde Wagenhausen

Evang.-ref. Kirchgemeinde Wiesendangen

Evang.-ref. Kirchgemeinde Wiesendangen 39 Antrag an die Kirchgemeindeversammlung B E S C H L U S S der Kirchgemeindeversammlung vom 23. November 2015 der evang.- ref. Kirchgemeinde Wiesendangen über die

Evang.-ref. Kirchgemeinde Wiesendangen 39 Antrag an die Kirchgemeindeversammlung B E S C H L U S S der Kirchgemeindeversammlung vom 23. November 2015 der evang.- ref. Kirchgemeinde Wiesendangen über die

Botschaft an den Grossen Gemeinderat für die 4. Sitzung vom 29. Juni 2017 Traktanden Nr. 37 Registratur Nr Axioma Nr.

GGR Botschaft Botschaft an den Grossen Gemeinderat für die 4. Sitzung vom 29. Juni 2017 Traktanden Nr. 37 Registratur Nr. 20.3.01 Axioma Nr. 2977 Ostermundigen, 30. Mai 2017 / ArnNie Jahresrechnung 2016;

GGR Botschaft Botschaft an den Grossen Gemeinderat für die 4. Sitzung vom 29. Juni 2017 Traktanden Nr. 37 Registratur Nr. 20.3.01 Axioma Nr. 2977 Ostermundigen, 30. Mai 2017 / ArnNie Jahresrechnung 2016;

Selbsteinstufungstest Buchhaltung erweiterte Kenntnisse

Sachbearbeiter/-in Immobilien-Buchhaltung edupool.ch Selbsteinstufungstest Buchhaltung erweiterte Kenntnisse Lösungen 71 Punkte 71 42 Punkte Gut 41 0 Punkte Ungenügend Dieser Test umfasst 9 Seiten inkl.

Sachbearbeiter/-in Immobilien-Buchhaltung edupool.ch Selbsteinstufungstest Buchhaltung erweiterte Kenntnisse Lösungen 71 Punkte 71 42 Punkte Gut 41 0 Punkte Ungenügend Dieser Test umfasst 9 Seiten inkl.

Stadt Frauenfeld. Reglement über die Bodenpolitik

Stadt Frauenfeld Reglement über die Bodenpolitik Gültig ab 1. Januar 1981 MUNIZIPALGEMEINDE FRAUENFELD R E G L E M E N T U E B ERD I E B 0 DEN POL I T I K der Munizipa1gemeinde Frauenfe1d vom 14. Januar

Stadt Frauenfeld Reglement über die Bodenpolitik Gültig ab 1. Januar 1981 MUNIZIPALGEMEINDE FRAUENFELD R E G L E M E N T U E B ERD I E B 0 DEN POL I T I K der Munizipa1gemeinde Frauenfe1d vom 14. Januar

GESUCH Ausnahmen vom Realteilungsverbot von landw. Gewerben bzw. vom Zerstückelungsverbot von landw. Grundstücken

Landwirtschaft und Wald (lawa) Centralstrasse 33 Postfach 6210 Sursee Telefon 041 925 10 00 Telefax 041 925 10 09 lawa@lu.ch www.lawa.lu.ch GESUCH Ausnahmen vom Realteilungsverbot von landw. Gewerben bzw.

Landwirtschaft und Wald (lawa) Centralstrasse 33 Postfach 6210 Sursee Telefon 041 925 10 00 Telefax 041 925 10 09 lawa@lu.ch www.lawa.lu.ch GESUCH Ausnahmen vom Realteilungsverbot von landw. Gewerben bzw.

Die Gemeindeversammlung, auf Antrag des Gemeinderates,

POLITISCHE GEMEINDE BIRMENSDORF Antrag des Gemeinderates an die Gemeindeversammlung vom 23. September 2005 betreffend Veräusserung der Grundstücke Schwerzgrube, Kat.Nr. 1525/2'276 m2, zum Preise von Fr.

POLITISCHE GEMEINDE BIRMENSDORF Antrag des Gemeinderates an die Gemeindeversammlung vom 23. September 2005 betreffend Veräusserung der Grundstücke Schwerzgrube, Kat.Nr. 1525/2'276 m2, zum Preise von Fr.

Seite 15 Erläuterungen zum Aufgaben- und Finanzplan 2015 bis 2020 Wie bereits mehrmals erwähnt, fallen die Steuererträge der juristischen Personen nicht mehr so hoch aus. Der Gemeinderat und die Arbeitsgruppe

Seite 15 Erläuterungen zum Aufgaben- und Finanzplan 2015 bis 2020 Wie bereits mehrmals erwähnt, fallen die Steuererträge der juristischen Personen nicht mehr so hoch aus. Der Gemeinderat und die Arbeitsgruppe

Mehrfamilienhaus mit Ladenlokal, Neue Dorfstrasse 12, Kat.-Nr. 2089 Kauf

Gemeinderat Mehrfamilienhaus mit Ladenlokal, Neue Dorfstrasse 12, Kat.-Nr. 2089 Kauf FÜR DIE EILIGE LESERSCHAFT Der Kauf des Mehrfamilienhauses an der Dorfstrasse 12 ermöglicht der Gemeinde Langnau am

Gemeinderat Mehrfamilienhaus mit Ladenlokal, Neue Dorfstrasse 12, Kat.-Nr. 2089 Kauf FÜR DIE EILIGE LESERSCHAFT Der Kauf des Mehrfamilienhauses an der Dorfstrasse 12 ermöglicht der Gemeinde Langnau am