Offenlegungsbericht. nach ART. 435 bis 455 CRR der Volksbank eg, Konstanz

|

|

|

- Alwin Bachmeier

- vor 5 Jahren

- Abrufe

Transkript

1 Offenlegungsbericht nach ART. 435 bis 455 CRR der Volksbank eg, Konstanz

2 Inhaltsverzeichnis* Seite 1 Präambel 3 2 Risikomanagementziele und -politik (Art. 435) 3 3 Eigenmittel (Art. 437) 5 4 Eigenmittelanforderungen (Art. 438) 6 5 Kreditrisikoanpassungen (Art. 442) 7 6 Gegenparteiausfallrisiko (Art. 439) 12 7 Marktrisiko (Art. 445) 12 8 Operationelles Risiko (Art. 446) 13 9 Risiko aus nicht im Handelsbuch enthaltenen Beteiligungspositionen (Art. 447) _ Zinsrisiko aus nicht im Handelsbuch enthaltenen Positionen (Art. 448) Risiko aus Verbriefungstransaktionen (Art. 449) Verwendung von Kreditrisikominderungstechniken (Art. 453) Unbelastete Vermögenswerte (Art. 443) Verschuldung (Art. 451) 16 Anhang 19 I. Offenlegung der Kapitalinstrumente 19 II. Offenlegung der Eigenmittel während der Übergangszeit 21 * Die nachfolgenden Artikel beziehen sich auf die CRR (Verordnung (EU) Nr. 575/2013), soweit nicht anders angegeben. 2

3 1 Präambel Dieser Offenlegungsbericht muss in Zusammenhang mit dem Jahresabschluss und dem Lagebericht gelesen werden. 2 Risikomanagementziele und -politik (Art. 435) Unser Risikosystem ist bestimmt durch die festgelegte Geschäfts- und Risikostrategie, welche das gemeinsame Grundverständnis des Vorstandes zu den wesentlichen Fragen unserer Geschäftspolitik widerspiegelt. Die Unternehmensziele, die Rahmenbedingungen für das geschäftliche Handeln und die geplanten Maßnahmen zur Sicherung des langfristigen Unternehmenserfolges sind darin beschrieben. Unsere Risikostrategie ist dabei konsistent zur Geschäftsstrategie. Sie umfasst die Risikosteuerung der wesentlichen Geschäftsaktivitäten, wobei Risiken nur eingegangen werden, um gezielt Erträge zu realisieren. D.h. Aufgabe der Risikosteuerung ist nicht die vollständige Risikovermeidung, sondern eine zielkonforme und systematische Risikohandhabung. Dabei beachten wir folgende Grundsätze: Verzicht auf Geschäfte, deren Risiko vor dem Hintergrund der Risikotragfähigkeit und der Risikostrategie unserer Bank nicht vertretbar sind. Systematischer Aufbau von Geschäftspositionen, bei denen Ertragschancen und Risiken in angemessenem Verhältnis stehen. Nicht strategiekonforme Risiken werden soweit möglich durch risikobegrenzende Maßnahmen auf andere Marktteilnehmer übertragen. Risikokonzentrationen werden durch den Einsatz quantitativer Instrumente oder qualitativer Risikoanalysen begrenzt. Steuerung von Ertragskonzentrationen, um den Erfolg unserer Bank aus einer breiten Basis von Ertragsquellen zu erwirtschaften. Umsetzung einer adäquaten Schadensbegrenzung durch aktives Management aufgetretener Schadensfälle. Regelkonforme Abbildung unserer Produkte und Dienstleistungen (Stichwort Compliance- Kultur). Die Planung und Steuerung der Risiken erfolgen auf der Basis unserer Risikotragfähigkeit, die sowohl barwertig als auch periodisch berechnet wird. Diese ist gegeben, wenn die wesentlichen Risiken durch das Gesamtbank-Risikolimit laufend gedeckt sind. Aus der Risikodeckungsmasse (insbesondere Rücklagen, Fonds für allgemeine Bankrisiken, Vorsorgereserven nach 340f HGB) leiten wir unter Berücksichtigung bestimmter Abzugsposten das Gesamtbank-Risikolimit ab. Durch die Abzugsposten stellen wir insbesondere die Fortführung des Geschäftsbetriebs sicher und treffen Vorsorge gegen Stressverluste und für nicht explizit berücksichtigte Risiken. Das barwertige Gesamtbank-Risikolimit verteilen wir auf die verschiedenen Risiken unter Risiko- und Renditegesichtspunkten. Dabei werden für Adressausfall-, Marktpreis-, Vertriebsrisiken und operationelle Risiken Limite vergeben, wobei der Schwerpunkt auf den Adressausfall- und den Marktpreisrisiken liegt. 3

4 Ungeachtet unserer Zugehörigkeit zum genossenschaftlichen FinanzVerbund und der dort vorzufindenden Liquiditätsausgleichsfunktion der Zentralbank stufen wir das Liquiditätsrisiko, auch unter aufsichtsrechtlichen Aspekten, ebenfalls als wesentlich ein. Aufgrund der Eigenart kann es jedoch nicht sinnvoll durch Risikodeckungsmasse begrenzt werden, wodurch auch kein Limit vergeben wird. Die Abdeckung innerhalb des Risikotragfähigkeitskalküls erfolgt über einen oben erwähnten Abzugsposten. Zudem ist es im Risikosteuerungs- und -controllingprozess angemessen berücksichtigt. Die bankaufsichtlichen Liquiditätsanforderungen sind als strenge Nebenbedingung einzuhalten. Andere Risikoarten werden als unwesentlich eingestuft. Um die Angemessenheit des aus der ermittelten Risikodeckungsmasse und den geschäftspolitischen Zielen abgeleiteten Gesamtbank-Risikolimits auch während eines Geschäftsjahres laufend sicherstellen zu können, werden mögliche unterjährige Veränderungen der Risikodeckungsmasse innerhalb der Risiken berücksichtigt. Die als wesentlich eingestuften Risiken werden monatlich am verfügbaren Gesamtbank-Risikolimit gemessen. Per betrug das barwertige Gesamtbank-Risikolimit 59 Mio., die Auslastung lag bei 59,16%. Für die Risikoberichterstattung sind feste Kommunikationswege und Informationsempfänger bestimmt. Die für die Risikosteuerung relevanten Daten werden vom Risikocontrolling zu einem internen Berichtswesen aufbereitet. Auf Basis eines Managementinformationssystems werden die Informationen komprimiert und adressatengerecht weitergeleitet. Dies erfolgt entweder im Rahmen der regelmäßigen Risikoberichterstattung oder in Form einer ad hoc-berichterstattung. Die in unserem Haus angewendeten Risikomessverfahren entsprechen gängigen Standards und richten sich im Rahmen der Proportionalität am Risikogehalt der Positionen aus. Die bei uns eingesetzten Verfahren sind geeignet, die Risikotragfähigkeit nachhaltig sicherzustellen. Die beschriebenen Risikoziele werden durch die bei uns eingesetzten Verfahren messbar, transparent und kontrollierbar. Die eingerichteten Risikomanagementsysteme entsprechen dem Profil und der Strategie unseres Hauses. Wir erachten unser Risikomanagementverfahren als angemessen und wirksam. Neben dem Leitungsmandat beim offenlegungspflichtigen Institut bekleiden die Vorstandsmitglieder keine weiteren Leitungs- bzw. Aufsichtsratsmandate. Ein Aufsichtsratsmitglied übt zum Aufsichtsratsmandat beim offenlegungspflichtigen Institut ein weiteres Leitungsmandat aus. Weitere Aufsichtsmandate werden von den Aufsichtsratsmitgliedern nicht ausgeübt. Die Verantwortung für die Überwachung der Geschäftsführung des Vorstands tragen die Aufsichtsratsmitglieder in ihrer Gesamtheit. Hierzu fanden im vergangenen Jahr 10 Sitzungen statt. Für den Aufsichtsrat relevante Kreditentscheidungen können auch durch den Risikoausschuss vorgenommen werden. Dieser tagte zusätzlich zu den Regelsitzungen des Gesamtgremiums dreimal. Der gesamte Aufsichtsrat wurde in den darauffolgenden Sitzungen unterrichtet. 4

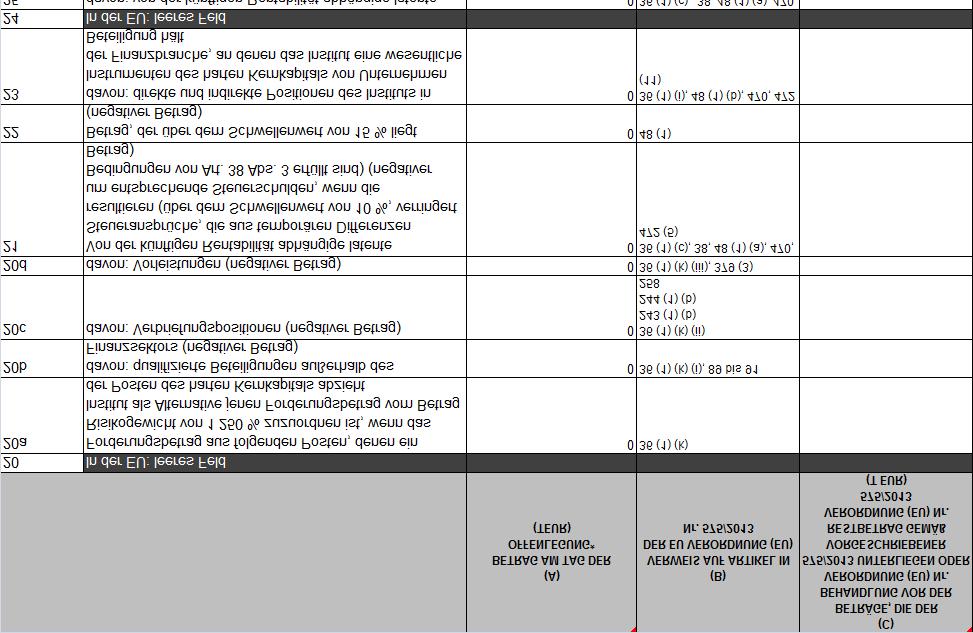

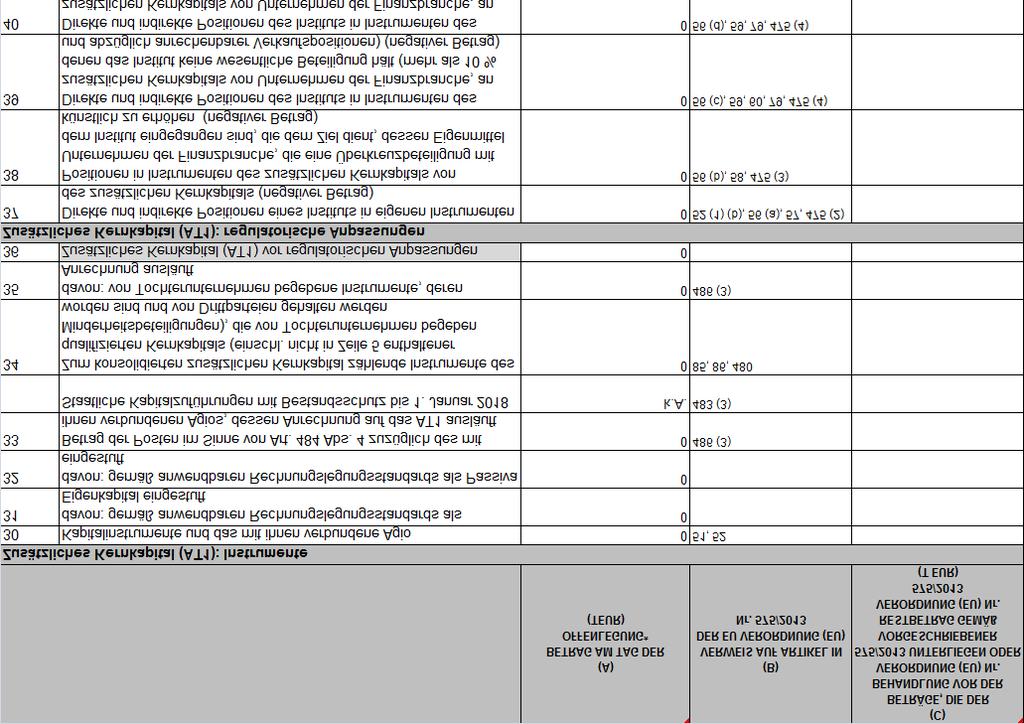

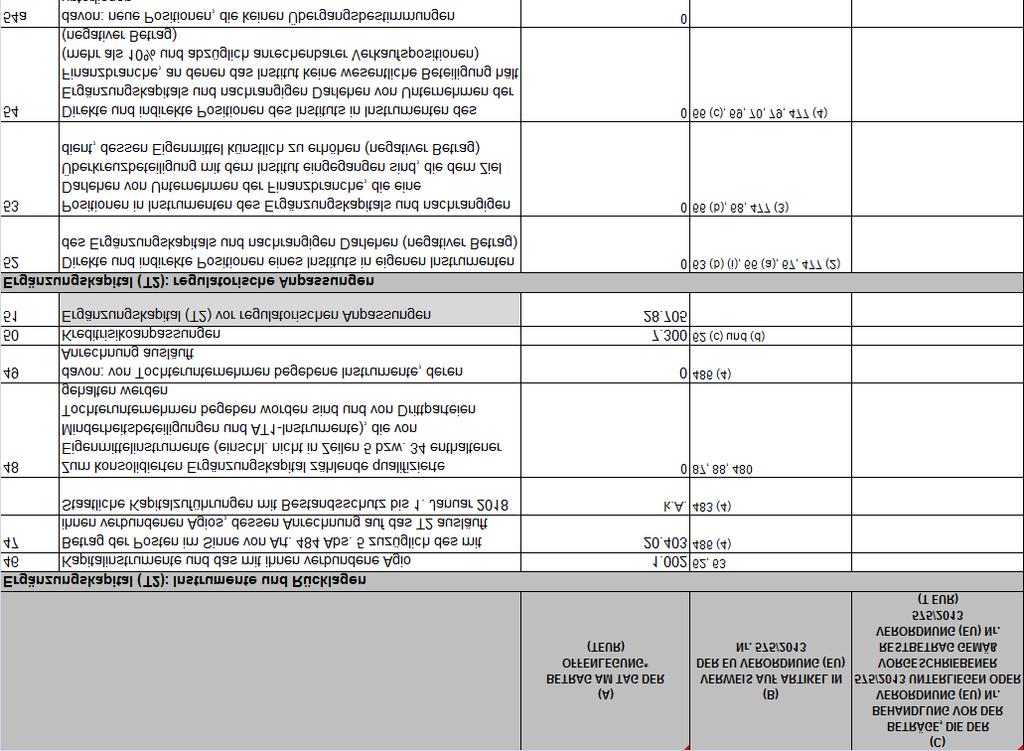

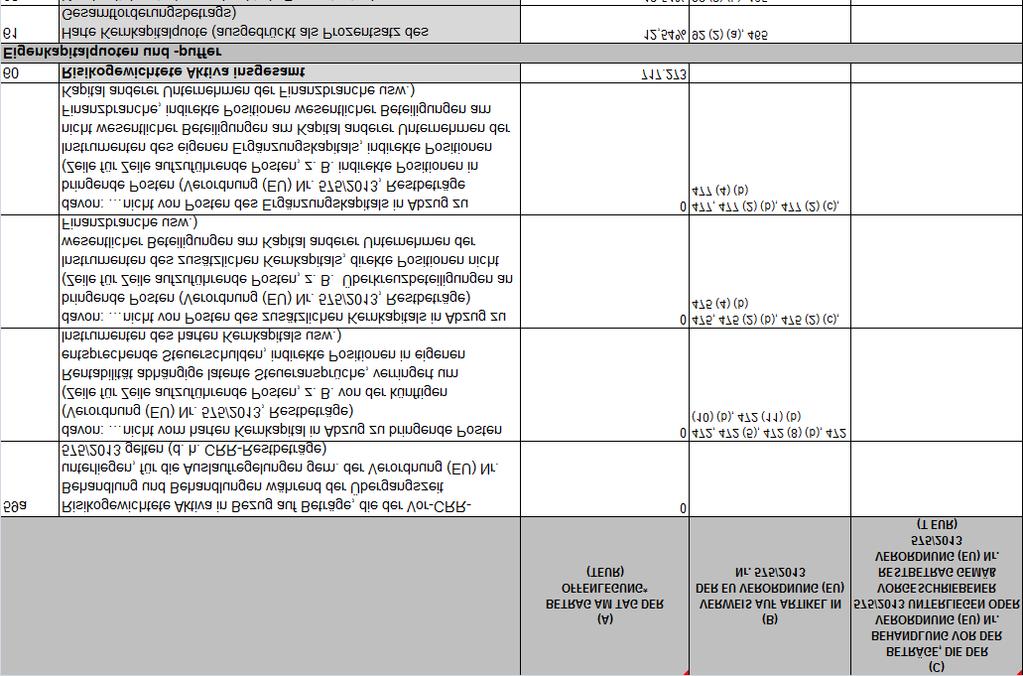

5 Der Aufsichtsrat erhält vierteljährlich einen Bericht über die Risikoentwicklung, in dem u.a. ein Überblick über die wesentlichen Risiken, Informationen zur Risikotragfähigkeit sowie zur Limitauslastung dargestellt ist. Unter Risikogesichtspunkten wesentliche Informationen werden dem Aufsichtsrat unverzüglich weitergeleitet, im vergangenen Jahr gab es eine Ad-hoc Berichterstattung. Die Auswahl der Mitglieder der Geschäftsleitung erfolgt unter Beachtung des Allgemeinen Gleichbehandlungsgesetzes auf Basis der fachlichen Qualifikation durch den Aufsichtsrat. Die Auswahl der Mitglieder des Aufsichtsrats erfolgt durch die Vertreterversammlung unter Beachtung entsprechender gesetzlicher Vorgaben. 3 Eigenmittel (Art. 437) Die wesentlichen Bedingungen und Konditionen zu unseren CRR-konformen vertraglich geregelten Kapitalinstrumenten sind in Anhang I ( Offenlegung der Kapitalinstrumente ) dargestellt. Darüber hinaus nehmen wir Übergangsbestimmungen in Anspruch. Unsere Eigenmittel inkl. der Eigenmittelquoten sind im Anhang II ( Offenlegung der Eigenmittel während der Übergangszeit ) detailliert dargestellt: * werden erst mit Feststellung des Jahresabschlusses berücksichtigt 5

Folgende Kapitalanforderungen, die sich für die einzelnen Risikopositionen (Kreditrisiken,")

6 4 Eigenmittelanforderungen (Art. 438) Folgende Kapitalanforderungen, die sich für die einzelnen Risikopositionen (Kreditrisiken, Marktrisiken, Operationelle Risiken, CVA-Risiken) ergeben, haben wir erfüllt: 6

7 5 Kreditrisikoanpassungen (Art. 442) Die Steuerung der Adressrisiken wird nach unseren Grundsätzen und Leitlinien der Kreditpolitik durchgeführt. Für Rechnungslegungszwecke werden Risikopositionen/Forderungen als notleidend definiert, bei denen wir erwarten, dass ein Vertragspartner seinen Verpflichtungen, den Kapitaldienst zu leisten, nachhaltig nicht nachkommen kann. Für solche Forderungen werden von uns Einzelwertberichtigungen bzw. Einzelrückstellungen nach handelsrechtlichen Grundsätzen gebildet. Eine für Zwecke der Rechnungslegung abgegrenzte Definition von überfällig verwenden wir nicht. Gesamtbetrag der Risikopositionen (Art. 112): 7

8 Aufschlüsselung der Risikopositionen nach wichtigen Gebieten: Forderungsklassen Deutschland EU Nicht EU (TEUR) (TEUR) (TEUR) Staaten oder Zentralbanken Regionale oder lokale Gebietskörperschaften Öffentliche Stellen Multilaterale Entwicklungsbanken Internationale Organisationen Institute Unternehmen Mengengeschäft Durch Immobilien besichert Ausgefallene Positionen Mit besonders hohem Risiko verbundene Positionen Gedeckte Schuldverschreibungen Positionen gegenüber Instituten und Unternehmen mit kurzfristiger Bonitätsbeurteilung Organismen für gemeinsame Anlagen (OGA) Beteiligungen Sonstige Positionen Verbriefungspositionen nach SA davon: Wiederverbriefung Gesamt

. 9")

9 Aufschlüsselung der Risikopositionen nach Arten von Gegenparteien und Wirtschaftszweigen: Alle hier nicht aufgeführten Wirtschaftszweige haben einen Anteil kleiner 10% je Forderungsart (Kredite, Wertpapier oder Derivative Instrumente). 9

10 Risikopositionen nach Restlaufzeiten: Angewendete Verfahren bei der Bildung der Risikovorsorge: Die Risikovorsorge erfolgt gemäß den handelsrechtlichen Vorgaben nach dem strengen Niederstwertprinzip. Uneinbringliche Forderungen werden abgeschrieben. Für zweifelhaft einbringliche Forderungen werden Einzelwertberichtigungen bzw. Einzelrückstellungen gebildet. Für das latente Ausfallrisiko haben wir Pauschalwertberichtigungen (PWB) in Höhe der steuerlich anerkannten Verfahren gebildet. Außerdem besteht eine Vorsorge für allgemeine Bankrisiken gem. 340f HGB. Soweit diese auch nach CRR aufsichtsrechtliche Eigenmittel darstellen, bilden sie die Position 50 in Anhang II (im Rahmen der allgemeinen Kreditrisikoanpassung). Unterjährig haben wir sichergestellt, dass Einzelwertberichtigungen bzw. Einzelrückstellungen umgehend erfasst werden. Eine Auflösung der Einzelrisikovorsorge nehmen wir erst dann vor, wenn sich die wirtschaftlichen Verhältnisse des Kreditnehmers erkennbar mit nachhaltiger Wirkung verbessert haben. 10

11 Darstellung der notleidenden und überfälligen Forderungen nach wesentlichen Wirtschaftszweigen: Darstellung der notleidenden und überfälligen Forderungen nach wesentlichen geografischen Gebieten: Entwicklung der Risikovorsorge: Risikopositionsklasse nach Standardansatz: Gemäß Art. 138 CRR wurden für die Ermittlung der Risikogewichte die Ratingagenturen Standard & Poor's, Moody's und Fitch nominiert. Für die Ratingagentur Standard & Poor s wurden die Klassenbezeichnung Governments benannt. Für die Ratingagentur Moody s wurden die Klassenbezeichnungen Staaten & supranationale Organisationen benannt. Für die Ratingagentur Fitch wurden die Klassenbezeichnungen Sovereigns & Surpranationals benannt. Der Gesamtbetrag der ausstehenden Positionswerte vor und nach Anwendung von Kreditrisikominderungstechniken ergibt sich für jede Risikoklasse wie folgt: 11

12 6 Gegenparteiausfallrisiko (Art. 439) Unser Kontrahent in Bezug auf derivative Adressenausfallrisikopositionen ist unsere Zentralbank. Bei diesen Geschäften erfolgt eine Anrechnung auf das kontrahentenbezogene Limitsystem. Aufgrund des Sicherungssystems im genossenschaftlichen FinanzVerbund, das einen Bestandsschutz für den Kontrahenten garantiert und dessen Bonität im Rahmen des Verbundratings regelmäßig überprüft wird, verzichten wir auf die Hereinnahme von Sicherheiten. Trotz des Sicherungssystems, erfolgt eine Besicherung von Marktwerten aus bilateralen Derivategeschäften mit der DZ Bank auf Basis des Besicherungsanhangs zum Rahmenvertrag für Finanztermingeschäfte. Bei negativen Marktwerten erfolgt eine entsprechende Sicherheitenstellung an die DZ BANK AG. Unsere derivativen Adressenausfallrisikopositionen sind mit Wiederbeschaffungswerten i.h.v. insgesamt 154 TEUR verbunden. Aufgrund Art. 113 (7) unterbleiben die sonstigen nach Art. 439 vorgesehenen Angaben. 7 Marktrisiko (Art. 445) Für die Ermittlung der Eigenmittelanforderungen für Marktrisiken verwenden wir die aufsichtsrechtlich vorgegebenen Standardmethoden. Für die Risikoarten Zins, Aktien, Währung, Waren und Sonstige stellen sich die Eigenmittelanforderungen wie folgt dar: 12

13 8 Operationelles Risiko (Art. 446) Die Eigenmittelanforderungen für operationelle Risiken werden nach dem Basisindikatoransatz gemäß Art. 315, 316 CRR ermittelt. 9 Risiko aus nicht im Handelsbuch enthaltenen Beteiligungspositionen (Art. 447) Wir halten überwiegend Beteiligungen an Gesellschaften und Unternehmen, die dem genossenschaftlichen Verbund zugerechnet werden. Die Beteiligungen dienen der Vertiefung der gegenseitigen Geschäftsbeziehungen. Die Bewertung des Beteiligungsportfolios erfolgt nach handelsrechtlichen Vorgaben. Einen Überblick über die Verbundbeteiligungen gibt folgende Tabelle: Beteiligungen innerhalb und außerhalb des Verbundes wurden nicht veräußert. Die auf Grundlage der Bilanzierung nach dem deutschen Handelsgesetzbuch bestehenden latenten Neubewertungsgewinne betragen TEUR. 10 Zinsrisiko aus nicht im Handelsbuch enthaltenen Positionen (Art. 448) Das von der Bank eingegangene Zinsänderungsrisiko als Teil des Marktpreisrisikos resultiert aus der Fristentransformation. Risiken für die Bank entstehen hierbei insbesondere bei einem Anstieg der Zinsstrukturkurve. Entsprechende Sicherungsgeschäfte zur Absicherung des Risikos werden wenn erforderlich getätigt. Die gemessenen Risiken werden in einem Limitsystem dem entsprechenden Gesamtbank-Risikolimit gegenübergestellt. Das Zinsänderungsrisiko wird in unserem Haus monatlich sowohl barwertig wie periodisch gemessen und gesteuert. Barwertig legen wir folgende wesentlichen Schlüsselannahmen zu Grunde: Das Anlagebuch umfasst alle fest- und variabel verzinslichen bilanziellen sowie zinssensitiven außerbilanziellen Positionen, soweit es keine Eigenanlagen in Fonds sind. Diese werden im Strategischen Fondsbuch zusammengefasst und getrennt gesteuert. Auch Eigenkapitalbestandteile werden einbezogen, wenn sie einer Zinsbindung unterliegen. Positionen mit unbestimmter Zinsbindungsdauer werden gemäß den institutsinternen Ablauffiktionen berücksichtigt. Dies erfolgt auf der Basis von Schätzungen hinsichtlich der voraussichtlichen Zinsbindungsdauer bzw. der voraussichtlichen internen Zinsanpassung unter Berücksichtigung der anzunehmenden Kapitalbindungsdauer. 13

14 Optionale Elemente zinstragender Positionen werden gemäß der institutsinternen Steuerung berücksichtigt. Für die Ermittlung des Zinsänderungsrisikos werden die von der Bankenaufsicht vorgegebenen Zinsschocks von Basispunkten (BP) bzw Basispunkten verwendet. Zinstragende Positionen in Fonds werden in die Ermittlung einbezogen. Hierbei werden die Einzelpositionen berücksichtigt, da die genaue Zusammensetzung und Laufzeitstruktur des zinstragenden Anteils der Fonds bekannt ist. Aufgrund der Art des von uns eingegangenen Zinsänderungsrisikos sind Verluste nur beim Szenario steigender Zinssätze zu erwarten. Beim Szenario fallende Zinssätze entstehen Gewinne. Beide Werte können nachstehender Tabelle entnommen werden: Für die periodische Steuerung wurden weitere wesentliche Schlüsselannahmen definiert: Alle fest- und variabel verzinslichen bilanziellen sowie zinssensitiven außerbilanziellen Positionen werden zusammengefasst. Die Zinsbindungsannahmen werden wie oben beschrieben verwendet. Die Neugeschäftskonditionen werden auf Basis der am Markt erzielbaren Margen angesetzt. In Übereinstimmung mit unserer Geschäftsstrategie planen wir ein Wachstum im Darlehensbereich. Zur Ermittlung der Auswirkungen von Zinsänderungen wenden wir die Szenariotechnik an. Ein nachhaltiges GuV-Ergebnis soll garantiert werden. 11 Risiko aus Verbriefungstransaktionen (Art. 449) Hierunter fassen wir alle Verbriefungstransaktionen, die unter den Anwendungsbereich der Verbriefungsregelungen gemäß Art. 242 ff fallen. Verbriefungstransaktionen liegen bei uns nicht vor. 12 Verwendung von Kreditrisikominderungstechniken (Art. 453) Kreditrisikominderungstechniken werden von uns verwendet. Von bilanzwirksamen und außerbilanziellen Aufrechnungsvereinbarungen machen wir keinen Gebrauch. Unsere Strategie zur Bewertung und Verwaltung der verwendeten berücksichtigungsfähigen Sicherheiten ist als Teil unserer Kreditrisikostrategie in ein übergreifendes Verfahren der Gesamtbanksteuerung eingebunden. Die von uns implementierten Risikosteuerungsprozesse beinhalten 14

15 eine regelmäßige, vollständige Kreditrisikobeurteilung der besicherten Positionen einschließlich der Überprüfung der rechtlichen Wirksamkeit und der juristischen Durchsetzbarkeit der hereingenommenen Sicherheiten. Für die Bewertung der verwendeten berücksichtigungsfähigen Sicherheiten haben wir Beleihungsrichtlinien eingeführt. Diese entsprechen den Richtlinien des genossenschaftlichen FinanzVerbundes zur Bewertung von Kreditsicherheiten. Folgende Hauptarten von Sicherheiten werden von uns hinsichtlich des Kredit- und Verwässerungsrisikos als Sicherungsinstrumente risikomindernd in Anrechnung gebracht: Besicherung ohne Sicherheitsleistung: o Bürgschaften und Garantien, Besicherung mit Sicherheitsleistung (Finanzielle Sicherheiten): o Bareinlagen in unserem Haus, o Bareinlagen bei anderen Kreditinstituten, o Einlagenzertifikate unseres Hauses, o an uns abgetretene oder uns verpfändete Lebensversicherungen. Wir berücksichtigen diese Sicherheiten entsprechend der einfachen Methode für finanzielle Sicherheiten, bei der der besicherte Teil das Risikogewicht der finanziellen Sicherheit erhält. Bei den Sicherungsgebern für die von uns risikomindernd angerechneten Garantien handelt es sich hauptsächlich um öffentliche Stellen (Zentralregierungen, Regionalregierungen, örtliche Gebietskörperschaften), inländische Kreditinstitute. Kreditderivate werden von uns nicht genutzt. Innerhalb der von uns verwendeten berücksichtigungsfähigen Sicherungsinstrumente sind wir keine Markt- oder Kreditrisikokonzentrationen eingegangen. Die Verfahren zur Erkennung und Steuerung potenzieller Konzentrationen sind in unsere Gesamtbanksteuerung integriert. Für die einzelnen Forderungsklassen ergeben sich folgende Gesamtbeträge an gesicherten Positionswerten: Forderungsklasse Summe der Positionswerte, die besichert sind durch berücksichtigungsfähige Gewährleistungen / Lebensversicherungen (TEUR) finanzielle Sicherheiten (TEUR) Sonstige öffentliche Stellen Mengengeschäft Unternehmen Ausgefallene Positionen

16 13 Unbelastete Vermögenswerte (Art. 443) Vermögenswerte des berichtenden Instituts: Vermögenswerte des berichteten Instituts Buchwerte der belasteten Vermögenswerte Beizulegender Zeitwert der belasteten Vermögenswerte Buchwert der unbelasteten Vermögenswerte Beizulegender Zeitwert der unbelasteten Vermögenswerte TEUR TEUR TEUR TEUR Aktieninstrumente Schuldtitel Sonstige Vermögenswerte Belastete Vermögenswerte, erhaltene Sicherheiten und damit verbundene Verbindlichkeiten: Deckung der Verbindlichkeiten, Eventualverbindlichkeiten oder ausgeliehenen Wertpapiere (TEUR) Vermögenswerte, erhaltene Sicherheiten und andere ausgegebene Schuldtitel als belastete Pfandbriefe und ABS (TEUR) Buchwert ausgewählter Verbindlichkeiten Die Quote der belasteten Vermögenswerte (Asset-Encumbrance-Quote) betrug zum ,28 %. Die Belastung von Vermögenswerten resultiert aus Weiterleitungskrediten aus öffentlichen Fördermitteln und der Besicherung von Derivategeschäften. Die Besicherung erfolgt grundsätzlich nur mit marktüblichen Rahmenverträgen und Besicherungsvereinbarungen. Sonstige Vermögenswerte werden nicht zur Besicherung verwendet. Im Vergleich zur letzten Offenlegung hat sich die Asset Encumbrance Quote um 0,72 % Prozentpunkte verändert. Dies ist im Wesentlichen auf die Erhöhung der unbelasteten Vermögenswerte zurückzuführen. 14 Verschuldung (Art. 451) Seit dem 1. Januar 2015 ist eine kreditinstitutsindividuelle, nicht risikobasierte Verschuldungsquote (derzeit Beobachtungsgröße) zu ermitteln und offenzulegen. Nachfolgend stellen wir die Positionen zur Ermittlung dieser Verschuldungsquote dar: 16

17 17

18 Dem Risiko einer übermäßigen Verschuldung wird bei uns im Haus im Planungs- und Strategieprozess Rechnung getragen. Die Vermeidung einer übermäßigen Verschuldung ist bei uns eingebettet in unsere Bilanzstruktursteuerung. Die Verschuldungsquote betrug zum ,27%. Dabei hat sich die Quote durch die Zuführung zum Kernkapital weiter verbessert (+0,46% Prozentpunkte im Vergleich zum ), obwohl auch die Gesamtrisikopositionsmessgröße gestiegen ist. 18

19 Anhang I. Offenlegung der Kapitalinstrumente Geschäftsguthaben (CET1) k.a. = keine Angabe 19

20 Nachrangige Verbindlichkeiten zzgl. Zusammenfassung k.a. = keine Angabe 20

21 II. Offenlegung der Eigenmittel während der Übergangszeit 21

22 22

23 23

24 24

25 25

26 * maßgeblich sind die Daten am Offenlegungsstichtag 26

Offenlegungsbericht. nach ART. 435 bis 455 CRR der Volksbank eg, Konstanz

Offenlegungsbericht nach ART. 435 bis 455 CRR der Volksbank eg, Konstanz 31.12.2016 1 Inhaltsverzeichnis* Seite 1 Präambel 3 2 Risikomanagementziele und -politik (Art. 435) 3 3 Eigenmittel (Art. 437) 5

Offenlegungsbericht nach ART. 435 bis 455 CRR der Volksbank eg, Konstanz 31.12.2016 1 Inhaltsverzeichnis* Seite 1 Präambel 3 2 Risikomanagementziele und -politik (Art. 435) 3 3 Eigenmittel (Art. 437) 5

Bericht zur Erfüllung der Offenlegungsanforderungen nach Art. 435 bis 455 CRR der. Raiffeisenbank Buch-Eching eg

Bericht zur Erfüllung der Offenlegungsanforderungen nach Art. 435 bis 455 CRR der Raiffeisenbank Buch-Eching eg Angaben für das Geschäftsjahr 2014 (Stichtag 31.12.2014) Die nachfolgenden Artikel beziehen

Bericht zur Erfüllung der Offenlegungsanforderungen nach Art. 435 bis 455 CRR der Raiffeisenbank Buch-Eching eg Angaben für das Geschäftsjahr 2014 (Stichtag 31.12.2014) Die nachfolgenden Artikel beziehen

OFFENLEGUNGSBERICHT NACH ART. 435 BIS 455 CRR DER RAIFFEISENBANK GEISLINGEN- ROSENFELD EG

OFFENLEGUNGSBERICHT NACH ART. 435 BIS 455 CRR DER RAIFFEISENBANK GEISLINGEN- ROSENFELD EG 31.12.2015 Inhaltsverzeichnis Präambel... 3 Risikomanagementziele und -politik (Art. 435)... 4 Eigenmittel (Art.

OFFENLEGUNGSBERICHT NACH ART. 435 BIS 455 CRR DER RAIFFEISENBANK GEISLINGEN- ROSENFELD EG 31.12.2015 Inhaltsverzeichnis Präambel... 3 Risikomanagementziele und -politik (Art. 435)... 4 Eigenmittel (Art.

VOLKSBANK BAKUM EG OFFENLEGUNGSBERICHT NACH ART. 435 BIS 455 CRR PER

VOLKSBANK BAKUM EG OFFENLEGUNGSBERICHT NACH ART. 435 BIS 455 CRR PER 31.12.2014 Inhaltsverzeichnis 1 Präambel... 2 Risikomanagementziele und -politik (Art. 435)... 3 Eigenmittel (Art. 437)... 4 Eigenmittelanforderungen

VOLKSBANK BAKUM EG OFFENLEGUNGSBERICHT NACH ART. 435 BIS 455 CRR PER 31.12.2014 Inhaltsverzeichnis 1 Präambel... 2 Risikomanagementziele und -politik (Art. 435)... 3 Eigenmittel (Art. 437)... 4 Eigenmittelanforderungen

Raiffeisenbank Tüngental eg

OFFENLEGUNGSBERICHT NACH 26a KWG (i.v.m. 319 ff. SolvV) PER 31.12.2013 Raiffeisenbank Tüngental eg Inhaltsverzeichnis Beschreibung Risikomanagement... Eigenmittel... Adressenausfallrisiko... Marktrisiko...

OFFENLEGUNGSBERICHT NACH 26a KWG (i.v.m. 319 ff. SolvV) PER 31.12.2013 Raiffeisenbank Tüngental eg Inhaltsverzeichnis Beschreibung Risikomanagement... Eigenmittel... Adressenausfallrisiko... Marktrisiko...

Bericht zur Erfüllung der Offenlegungsanforderungen nach 26 a KWG und 319 ff. Solvabilitätsverordnung (SolvV) Raiffeisenbank Neustadt-Vohenstrauß eg

Raiffeisenbank Neustadt-Vohenstrauß eg") Bericht zur Erfüllung der Offenlegungsanforderungen nach 26 a KWG und 319 ff. Solvabilitätsverordnung (SolvV) Raiffeisenbank Neustadt-Vohenstrauß eg Angaben für das Geschäftsjahr 2013 (Stichtag 31.12.2013)

Bericht zur Erfüllung der Offenlegungsanforderungen nach 26 a KWG und 319 ff. Solvabilitätsverordnung (SolvV) Raiffeisenbank Neustadt-Vohenstrauß eg Angaben für das Geschäftsjahr 2013 (Stichtag 31.12.2013)

Bericht zur Erfüllung der Offenlegungsanforderungen nach 26 a KWG und 319 ff. Solvabilitätsverordnung (SolvV) Raiffeisenbank Gilching eg

Raiffeisenbank Gilching eg") Bericht zur Erfüllung der Offenlegungsanforderungen nach 26 a KWG und 319 ff. Solvabilitätsverordnung (SolvV) Raiffeisenbank Gilching eg Angaben für das Geschäftsjahr 2012 (Stichtag 31.12.2012) - 1 - Inhaltsverzeichnis

Bericht zur Erfüllung der Offenlegungsanforderungen nach 26 a KWG und 319 ff. Solvabilitätsverordnung (SolvV) Raiffeisenbank Gilching eg Angaben für das Geschäftsjahr 2012 (Stichtag 31.12.2012) - 1 - Inhaltsverzeichnis

Bericht zur Erfüllung der Offenlegungsanforderungen nach 26 a KWG und 319 ff. Solvabilitätsverordnung (SolvV) VR-Bank eg

VR-Bank eg") Bericht zur Erfüllung der Offenlegungsanforderungen nach 26 a KWG und 319 ff. Solvabilitätsverordnung (SolvV) VR-Bank eg Angaben für das Geschäftsjahr 2012 (Stichtag 31.12.2012) - 1 - Inhaltsverzeichnis

Bericht zur Erfüllung der Offenlegungsanforderungen nach 26 a KWG und 319 ff. Solvabilitätsverordnung (SolvV) VR-Bank eg Angaben für das Geschäftsjahr 2012 (Stichtag 31.12.2012) - 1 - Inhaltsverzeichnis

Raiffeisenbank Vordersteinenberg eg. Offenlegungsbericht nach 26a KWG (i.v.m. 319 ff. SolvV) per

per") Raiffeisenbank Vordersteinenberg eg Offenlegungsbericht nach 26a KWG (i.v.m. 319 ff. SolvV) per 31.12.2013 Inhaltsverzeichnis Beschreibung Risikomanagement...3 Eigenmittel...4 Adressenausfallrisiko...5

Raiffeisenbank Vordersteinenberg eg Offenlegungsbericht nach 26a KWG (i.v.m. 319 ff. SolvV) per 31.12.2013 Inhaltsverzeichnis Beschreibung Risikomanagement...3 Eigenmittel...4 Adressenausfallrisiko...5

NACH 26a KWG i.v.m. 319 ff. SolvV

Volksbank Bönen eg OFFENLEGUNGSBERICHT NACH 26a KWG i.v.m. 319 ff. SolvV PER 31.12.2008 Inhaltsverzeichnis Beschreibung Risikomanagement... 3 Eigenmittel... 4 Adressenausfallrisiko... 5 Operationelles

Volksbank Bönen eg OFFENLEGUNGSBERICHT NACH 26a KWG i.v.m. 319 ff. SolvV PER 31.12.2008 Inhaltsverzeichnis Beschreibung Risikomanagement... 3 Eigenmittel... 4 Adressenausfallrisiko... 5 Operationelles

GENOBANK MAINZ EG OFFENLEGUNGSBERICHT. NACH 26a KWG (i.v.m. 319 ff. SolvV) per 31. Dezember 2013

per 31. Dezember 2013") GENOBANK MAINZ EG OFFENLEGUNGSBERICHT NACH 26a KWG (i.v.m. 319 ff. SolvV) per 31. Dezember 2013 Inhaltsverzeichnis Beschreibung Risikomanagement... 3 Eigenmittel... 5 Adressenausfallrisiko... 6 Marktrisiko...

GENOBANK MAINZ EG OFFENLEGUNGSBERICHT NACH 26a KWG (i.v.m. 319 ff. SolvV) per 31. Dezember 2013 Inhaltsverzeichnis Beschreibung Risikomanagement... 3 Eigenmittel... 5 Adressenausfallrisiko... 6 Marktrisiko...

Bericht zur Erfüllung der Offenlegungsanforderungen nach 26 a KWG und 319 ff. Solvabilitätsverordnung (SolvV) Raiffeisenbank Mittenwald eg

Raiffeisenbank Mittenwald eg") Bericht zur Erfüllung der Offenlegungsanforderungen nach 26 a KWG und 319 ff. Solvabilitätsverordnung (SolvV) Raiffeisenbank Mittenwald eg Angaben für das Geschäftsjahr 2012 (Stichtag 31.12.2012) - 1 -

Bericht zur Erfüllung der Offenlegungsanforderungen nach 26 a KWG und 319 ff. Solvabilitätsverordnung (SolvV) Raiffeisenbank Mittenwald eg Angaben für das Geschäftsjahr 2012 (Stichtag 31.12.2012) - 1 -

OFFENLEGUNGSBERICHT NACH ART. 435 BIS 455 CRR DER GENO BANK ESSEN EG

OFFENLEGUNGSBERICHT NACH ART. 435 BIS 455 CRR DER GENO BANK ESSEN EG 31.12.2014 Inhaltsverzeichnis 1 Präambel... 3 Risikomanagementziele und -politik (Art. 435)... 4 Eigenmittel (Art. 437)... 6 Eigenmittelanforderungen

OFFENLEGUNGSBERICHT NACH ART. 435 BIS 455 CRR DER GENO BANK ESSEN EG 31.12.2014 Inhaltsverzeichnis 1 Präambel... 3 Risikomanagementziele und -politik (Art. 435)... 4 Eigenmittel (Art. 437)... 6 Eigenmittelanforderungen

Pommersche Volksbank eg Offenlegungsbericht nach 26a KWG i. V. m. 319 ff. Solvabilitätsverordnung. per

Offenlegungsbericht nach 26a KWG i. V. m. 319 ff. Solvabilitätsverordnung per 31.12.2008 Inhaltsverzeichnis 1 Beschreibung Risikomanagement...3 2 Eigenmittel...5 3 Adressenausfallrisiko...7 4 Operationelles

Offenlegungsbericht nach 26a KWG i. V. m. 319 ff. Solvabilitätsverordnung per 31.12.2008 Inhaltsverzeichnis 1 Beschreibung Risikomanagement...3 2 Eigenmittel...5 3 Adressenausfallrisiko...7 4 Operationelles

Bericht zur Erfüllung der Offenlegungsanforderungen nach 26 a KWG und 319 ff. Solvabilitätsverordnung (SolvV) Raiffeisenbank Ebrachgrund eg

Raiffeisenbank Ebrachgrund eg") Bericht zur Erfüllung der Offenlegungsanforderungen nach 26 a KWG und 319 ff. Solvabilitätsverordnung (SolvV) Raiffeisenbank Ebrachgrund eg Angaben für das Geschäftsjahr 2013 (Stichtag 31.12.2013) - 1

Bericht zur Erfüllung der Offenlegungsanforderungen nach 26 a KWG und 319 ff. Solvabilitätsverordnung (SolvV) Raiffeisenbank Ebrachgrund eg Angaben für das Geschäftsjahr 2013 (Stichtag 31.12.2013) - 1

Volksbank Brandoberndorf eg. Offenlegungsbericht gemäß Solvabilitätsverordnung. per

Offenlegungsbericht gemäß Solvabilitätsverordnung per 31.12.2010 Inhaltsverzeichnis Beschreibung Risikomanagement...3 Eigenmittel...4 Adressenausfallrisiko...5 Marktrisiko...6 Operationelles Risiko...6

Offenlegungsbericht gemäß Solvabilitätsverordnung per 31.12.2010 Inhaltsverzeichnis Beschreibung Risikomanagement...3 Eigenmittel...4 Adressenausfallrisiko...5 Marktrisiko...6 Operationelles Risiko...6

Volksbank Westerkappeln-Wersen eg. Offenlegungsbericht nach 26a KWG i. V. m. 319 ff. Solvabilitätsverordnung

Volksbank Westerkappeln-Wersen eg Offenlegungsbericht nach 26a KWG i. V. m. 319 ff. Solvabilitätsverordnung per 31.12.2010 1 Inhaltsverzeichnis 1 Risikomanagement...3 2 Eigenmittel...4 3 Adressenausfallrisiko...5

Volksbank Westerkappeln-Wersen eg Offenlegungsbericht nach 26a KWG i. V. m. 319 ff. Solvabilitätsverordnung per 31.12.2010 1 Inhaltsverzeichnis 1 Risikomanagement...3 2 Eigenmittel...4 3 Adressenausfallrisiko...5

Bericht zur Erfüllung der Offenlegungsanforderungen nach 26 a KWG und 319 ff. Solvabilitätsverordnung (SolvV) PSD Bank Köln eg

PSD Bank Köln eg") Bericht zur Erfüllung der Offenlegungsanforderungen nach 26 a KWG und 319 ff. Solvabilitätsverordnung (SolvV) PSD Bank Köln eg Angaben für das Geschäftsjahr 2012 (Stichtag 31.12.2012) - 1 - Inhaltsverzeichnis

Bericht zur Erfüllung der Offenlegungsanforderungen nach 26 a KWG und 319 ff. Solvabilitätsverordnung (SolvV) PSD Bank Köln eg Angaben für das Geschäftsjahr 2012 (Stichtag 31.12.2012) - 1 - Inhaltsverzeichnis

Volksbank Ober-Mörlen eg

OFFENLEGUNGSBERICHT nach 26a KWG (i.v.m. 319 ff. SolvV) PER 31. DEZEMBER 2012 Volksbank Ober-Mörlen eg Inhaltsverzeichnis Beschreibung Risikomanagement... 3 Eigenmittel... 4 Adressenausfallrisiko... 5

OFFENLEGUNGSBERICHT nach 26a KWG (i.v.m. 319 ff. SolvV) PER 31. DEZEMBER 2012 Volksbank Ober-Mörlen eg Inhaltsverzeichnis Beschreibung Risikomanagement... 3 Eigenmittel... 4 Adressenausfallrisiko... 5

Bericht zur Erfüllung der Offenlegungsanforderungen nach 26 a KWG und 319 ff. Solvabilitätsverordnung (SolvV) VR-Bank Schweinfurt eg

VR-Bank Schweinfurt eg") Bericht zur Erfüllung der Offenlegungsanforderungen nach 26 a KWG und 319 ff. Solvabilitätsverordnung (SolvV) VR-Bank Schweinfurt eg Angaben für das Geschäftsjahr 2013 (Stichtag 31.12.2013) - 1 - Inhaltsverzeichnis

Bericht zur Erfüllung der Offenlegungsanforderungen nach 26 a KWG und 319 ff. Solvabilitätsverordnung (SolvV) VR-Bank Schweinfurt eg Angaben für das Geschäftsjahr 2013 (Stichtag 31.12.2013) - 1 - Inhaltsverzeichnis

OFFENLEGUNGSBERICHT NACH ART. 435 BIS 455 CRR DER MENDENER BANK EG

OFFENLEGUNGSBERICHT NACH ART. 435 BIS 455 CRR DER MENDENER BANK EG per 31.12.2014 Inhaltsverzeichnis 1 Präambel... 3 Risikomanagementziele und -politik (Art. 435)... 4 Eigenmittel (Art. 437)... 5 Eigenmittelanforderungen

OFFENLEGUNGSBERICHT NACH ART. 435 BIS 455 CRR DER MENDENER BANK EG per 31.12.2014 Inhaltsverzeichnis 1 Präambel... 3 Risikomanagementziele und -politik (Art. 435)... 4 Eigenmittel (Art. 437)... 5 Eigenmittelanforderungen

Volksbank Remseck eg OFFENLEGUNGSBERICHT. NACH 26a KWG (i.v.m. 319 ff. SolvV)

") Volksbank Remseck eg OFFENLEGUNGSBERICHT NACH 26a KWG (i.v.m. 319 ff. SolvV) per 31.12.2013 Inhaltsverzeichnis Beschreibung Risikomanagement... 3 Eigenmittel... 4 Adressenausfallrisiko... 5 Marktrisiko...

Volksbank Remseck eg OFFENLEGUNGSBERICHT NACH 26a KWG (i.v.m. 319 ff. SolvV) per 31.12.2013 Inhaltsverzeichnis Beschreibung Risikomanagement... 3 Eigenmittel... 4 Adressenausfallrisiko... 5 Marktrisiko...

Bericht zur Erfüllung der Offenlegungsanforderungen nach 26 a KWG und 319 ff. Solvabilitätsverordnung (SolvV) Raiffeisenbank Raisting eg

Raiffeisenbank Raisting eg") Bericht zur Erfüllung der Offenlegungsanforderungen nach 26 a KWG und 319 ff. Solvabilitätsverordnung (SolvV) Raiffeisenbank Raisting eg Angaben für das Geschäftsjahr 2011 (Stichtag 31.12.2011) - 1 - Stand:

Bericht zur Erfüllung der Offenlegungsanforderungen nach 26 a KWG und 319 ff. Solvabilitätsverordnung (SolvV) Raiffeisenbank Raisting eg Angaben für das Geschäftsjahr 2011 (Stichtag 31.12.2011) - 1 - Stand:

Inhaltsverzeichnis. Beschreibung Risikomanagement...3. Eigenmittel...3. Adressenausfallrisiko...4. Marktrisiko...6. Operationelles Risiko...

Inhaltsverzeichnis Beschreibung Risikomanagement...3 Eigenmittel...3 Adressenausfallrisiko...4 Marktrisiko...6 Operationelles Risiko...6 Beteiligungen im Anlagebuch...6 Zinsänderungsrisiko im Anlagebuch...7

Inhaltsverzeichnis Beschreibung Risikomanagement...3 Eigenmittel...3 Adressenausfallrisiko...4 Marktrisiko...6 Operationelles Risiko...6 Beteiligungen im Anlagebuch...6 Zinsänderungsrisiko im Anlagebuch...7

Inhaltsverzeichnis. Offenlegungsbericht per Waldecker Bank eg 2

Inhaltsverzeichnis 1 Risikomanagement...3 2 Eigenmittel...4 3 Adressenausfallrisiko...6 4 Marktrisiko...8 5 Operationelles Risiko...8 6 Beteiligungen im Anlagebuch...9 7 Zinsänderungsrisiko im Anlagebuch...9

Inhaltsverzeichnis 1 Risikomanagement...3 2 Eigenmittel...4 3 Adressenausfallrisiko...6 4 Marktrisiko...8 5 Operationelles Risiko...8 6 Beteiligungen im Anlagebuch...9 7 Zinsänderungsrisiko im Anlagebuch...9

Volksbank Vorbach-Tauber eg. Bericht gemäß Solvabilitätsverordnung per

Volksbank Vorbach-Tauber eg Bericht gemäß Solvabilitätsverordnung per 31.12.2012 Inhaltsverzeichnis Beschreibung Risikomanagement... 3 Eigenmittel... 3 Adressenausfallrisiko... 5 Marktrisiko... 7 Operationelles

Volksbank Vorbach-Tauber eg Bericht gemäß Solvabilitätsverordnung per 31.12.2012 Inhaltsverzeichnis Beschreibung Risikomanagement... 3 Eigenmittel... 3 Adressenausfallrisiko... 5 Marktrisiko... 7 Operationelles

nach 26a KWG (i.v.m. 319 ff. SolvV)

") Raiffeisenbank eg Asbach Sorga Offenlegungsbericht nach 26a KWG (i.v.m. 319 ff. SolvV) per 31.12.2011 Inhaltsverzeichnis Beschreibung Risikomanagement... 3 Eigenmittel... 4 Adressenausfallrisiko... 4 Marktrisiko...

Raiffeisenbank eg Asbach Sorga Offenlegungsbericht nach 26a KWG (i.v.m. 319 ff. SolvV) per 31.12.2011 Inhaltsverzeichnis Beschreibung Risikomanagement... 3 Eigenmittel... 4 Adressenausfallrisiko... 4 Marktrisiko...

Solvabilitätsbericht nach 26a KWG (i.v.m. 319 ff. SolvV) zum

zum") Solvabilitätsbericht nach 26a KWG (i.v.m. 319 ff. SolvV) zum 31.12.2008 der Volksbank Raiffeisenbank Oberbayern Südost eg Beschreibung Risikomanagement Die Beschreibung des Risikomanagements ist Bestandteil

Solvabilitätsbericht nach 26a KWG (i.v.m. 319 ff. SolvV) zum 31.12.2008 der Volksbank Raiffeisenbank Oberbayern Südost eg Beschreibung Risikomanagement Die Beschreibung des Risikomanagements ist Bestandteil

OFFENLEGUNGSBERICHT NACH ART. 435 BIS 455 CRR DER VOLKSBANK ETTLINGEN EG PER 31.12.2015

OFFENLEGUNGSBERICHT NACH ART. 435 BIS 455 CRR DER VOLKSBANK ETTLINGEN EG PER 31.12.215 Inhaltsverzeichnis 1 Präambel... 3 Risikomanagementziele und -politik (Art. 435)... 4 Eigenmittel (Art. 437)... 5

OFFENLEGUNGSBERICHT NACH ART. 435 BIS 455 CRR DER VOLKSBANK ETTLINGEN EG PER 31.12.215 Inhaltsverzeichnis 1 Präambel... 3 Risikomanagementziele und -politik (Art. 435)... 4 Eigenmittel (Art. 437)... 5

Bericht zur Erfüllung der Offenlegungsanforderungen nach 26 a KWG und 319 ff. Solvabilitätsverordnung (SolvV) Volksbank Lindenberg eg

Volksbank Lindenberg eg") Bericht zur Erfüllung der Offenlegungsanforderungen nach 26 a KWG und 319 ff. Solvabilitätsverordnung (SolvV) Volksbank Lindenberg eg Angaben für das Geschäftsjahr 2013 (Stichtag 31.12.2013) - 1 - Inhaltsverzeichnis

Bericht zur Erfüllung der Offenlegungsanforderungen nach 26 a KWG und 319 ff. Solvabilitätsverordnung (SolvV) Volksbank Lindenberg eg Angaben für das Geschäftsjahr 2013 (Stichtag 31.12.2013) - 1 - Inhaltsverzeichnis

Offenlegungsbericht nach Artikel 435 bis 455 CRR

Volksbank Westerstede eg Offenlegungsbericht nach Artikel 435 bis 455 CRR per 31.12.215 Seite 1/12 Inhaltsverzeichnis 1. Präambel 2. Risikomanagementziele und -politik (Art. 435) 3. Eigenmittel (Art. 437)

Volksbank Westerstede eg Offenlegungsbericht nach Artikel 435 bis 455 CRR per 31.12.215 Seite 1/12 Inhaltsverzeichnis 1. Präambel 2. Risikomanagementziele und -politik (Art. 435) 3. Eigenmittel (Art. 437)

Bericht zur Erfüllung der Offenlegungsanforderungen nach 26 a KWG und 319 ff. Solvabilitätsverordnung (SolvV) VR-Bank Coburg eg

VR-Bank Coburg eg") Bericht zur Erfüllung der Offenlegungsanforderungen nach 26 a KWG und 319 ff. Solvabilitätsverordnung (SolvV) VR-Bank Coburg eg Angaben für das Geschäftsjahr 2011 (Stichtag 31.12.2011) - 1 - Inhaltsverzeichnis

Bericht zur Erfüllung der Offenlegungsanforderungen nach 26 a KWG und 319 ff. Solvabilitätsverordnung (SolvV) VR-Bank Coburg eg Angaben für das Geschäftsjahr 2011 (Stichtag 31.12.2011) - 1 - Inhaltsverzeichnis

Bericht zur Erfüllung der Offenlegungsanforderungen nach 26 a KWG und 319 ff. Solvabilitätsverordnung (SolvV) Raiffeisenbank Holzheim eg

Raiffeisenbank Holzheim eg") Bericht zur Erfüllung der Offenlegungsanforderungen nach 26 a KWG und 319 ff. Solvabilitätsverordnung (SolvV) Raiffeisenbank Holzheim eg Angaben für das Geschäftsjahr 2013 (Stichtag 31.12.2013) - 1 - Stand:

Bericht zur Erfüllung der Offenlegungsanforderungen nach 26 a KWG und 319 ff. Solvabilitätsverordnung (SolvV) Raiffeisenbank Holzheim eg Angaben für das Geschäftsjahr 2013 (Stichtag 31.12.2013) - 1 - Stand:

Volksbank Oyten eg Offenlegungsbericht nach 26a KWG i. V. m. 319 ff. Solvabilitätsverordnung. per

Offenlegungsbericht nach 26a KWG i. V. m. 319 ff. Solvabilitätsverordnung per 31.12.2011 Risikomanagement Inhaltsverzeichnis 1 Risikomanagement... 3 2 Eigenmittel... 4 3 Adressenausfallrisiko... 6 4 Marktrisiko...

Offenlegungsbericht nach 26a KWG i. V. m. 319 ff. Solvabilitätsverordnung per 31.12.2011 Risikomanagement Inhaltsverzeichnis 1 Risikomanagement... 3 2 Eigenmittel... 4 3 Adressenausfallrisiko... 6 4 Marktrisiko...

OFFENLEGUNGSBERICHT. NACH 26a KWG (i.v.m. 319 ff. SolvV) RAIFFEISENBANK KIRTORF EG PER

RAIFFEISENBANK KIRTORF EG PER") OFFENLEGUNGSBERICHT NACH 26a KWG (i.v.m. 319 ff. SolvV) RAIFFEISENBANK KIRTORF EG PER 31.12.2013 Inhaltsverzeichnis Beschreibung Risikomanagement... 3 Eigenmittel... 4 Adressenausfallrisiko... 5 Marktrisiko...

OFFENLEGUNGSBERICHT NACH 26a KWG (i.v.m. 319 ff. SolvV) RAIFFEISENBANK KIRTORF EG PER 31.12.2013 Inhaltsverzeichnis Beschreibung Risikomanagement... 3 Eigenmittel... 4 Adressenausfallrisiko... 5 Marktrisiko...

Raiffeisenbank Kraichgau eg. Offenlegungsbericht nach 26a KWG (i.v.m. 319 ff. SolvV) per

per") Raiffeisenbank Kraichgau eg Offenlegungsbericht nach 26a KWG (i.v.m. 319 ff. SolvV) per 31.12.2013 Inhaltsverzeichnis Beschreibung Risikomanagement...3 Eigenmittel...3 Adressenausfallrisiko...4 Marktrisiko...6

Raiffeisenbank Kraichgau eg Offenlegungsbericht nach 26a KWG (i.v.m. 319 ff. SolvV) per 31.12.2013 Inhaltsverzeichnis Beschreibung Risikomanagement...3 Eigenmittel...3 Adressenausfallrisiko...4 Marktrisiko...6

Offenlegungsbericht nach Artikel 435 bis 455 CRR

Volksbank Westerstede eg Offenlegungsbericht nach Artikel 435 bis 455 CRR per 31.12.216 Seite 1/12 Inhaltsverzeichnis 1. Präambel 2. Risikomanagementziele und -politik (Art. 435) 3. Eigenmittel (Art. 437)

Volksbank Westerstede eg Offenlegungsbericht nach Artikel 435 bis 455 CRR per 31.12.216 Seite 1/12 Inhaltsverzeichnis 1. Präambel 2. Risikomanagementziele und -politik (Art. 435) 3. Eigenmittel (Art. 437)

Bericht zur Erfüllung der Offenlegungsanforderungen nach 26 a KWG und 319 ff. Solvabilitätsverordnung (SolvV) VR-Bank Vilsbiburg eg

VR-Bank Vilsbiburg eg") Bericht zur Erfüllung der Offenlegungsanforderungen nach 26 a KWG und 319 ff. Solvabilitätsverordnung (SolvV) VR-Bank Vilsbiburg eg Angaben für das Geschäftsjahr 2010 (Stichtag 31.12.2010) - 1 - Inhaltsverzeichnis

Bericht zur Erfüllung der Offenlegungsanforderungen nach 26 a KWG und 319 ff. Solvabilitätsverordnung (SolvV) VR-Bank Vilsbiburg eg Angaben für das Geschäftsjahr 2010 (Stichtag 31.12.2010) - 1 - Inhaltsverzeichnis

Hüttenberger Bank eg. Offenlegungsbericht gemäß Solvabilitätsverordnung. per

Offenlegungsbericht gemäß Solvabilitätsverordnung per 1.12.29 Inhaltsverzeichnis 1 Risikomanagement... 1.1 Gesamtbankstrategie... 1.2 Risikosteuerung... 1. Risikotragfähigkeit... 1.4 Risikodeckungsmasse...

Offenlegungsbericht gemäß Solvabilitätsverordnung per 1.12.29 Inhaltsverzeichnis 1 Risikomanagement... 1.1 Gesamtbankstrategie... 1.2 Risikosteuerung... 1. Risikotragfähigkeit... 1.4 Risikodeckungsmasse...

OFFENLEGUNGSBERICHT NACH 26a KWG (i.v.m. 319 ff. SolvV) PER Raiffeisenbank Freinsheim eg

PER Raiffeisenbank Freinsheim eg") OFFENLEGUNGSBERICHT NACH 26a KWG (i.v.m. 319 ff. SolvV) PER 31.12.2013 Raiffeisenbank Freinsheim eg Beschreibung Risikomanagement Die Ausgestaltung des Risikomanagementsystems ist bestimmt durch unsere

OFFENLEGUNGSBERICHT NACH 26a KWG (i.v.m. 319 ff. SolvV) PER 31.12.2013 Raiffeisenbank Freinsheim eg Beschreibung Risikomanagement Die Ausgestaltung des Risikomanagementsystems ist bestimmt durch unsere

Bericht zur Erfüllung der Offenlegungsanforderungen nach 26 a KWG und 319 ff. Solvabilitätsverordnung (SolvV) Volksbank Raiffeisenbank Dachau eg

Volksbank Raiffeisenbank Dachau eg") Bericht zur Erfüllung der Offenlegungsanforderungen nach 26 a KWG und 319 ff. Solvabilitätsverordnung (SolvV) Volksbank Raiffeisenbank Dachau eg Angaben für das Geschäftsjahr 2011 (Stichtag 31.12.2011)

Bericht zur Erfüllung der Offenlegungsanforderungen nach 26 a KWG und 319 ff. Solvabilitätsverordnung (SolvV) Volksbank Raiffeisenbank Dachau eg Angaben für das Geschäftsjahr 2011 (Stichtag 31.12.2011)

Bericht zur Erfüllung der Offenlegungsanforderungen nach 26 a KWG und 319 ff. Solvabilitätsverordnung (SolvV) Raiffeisenbank Floß eg

Raiffeisenbank Floß eg") Bericht zur Erfüllung der Offenlegungsanforderungen nach 26 a KWG und 319 ff. Solvabilitätsverordnung (SolvV) Raiffeisenbank Floß eg Angaben für das Geschäftsjahr 2012 (Stichtag 31.12.2012) - 1 - Inhaltsverzeichnis

Bericht zur Erfüllung der Offenlegungsanforderungen nach 26 a KWG und 319 ff. Solvabilitätsverordnung (SolvV) Raiffeisenbank Floß eg Angaben für das Geschäftsjahr 2012 (Stichtag 31.12.2012) - 1 - Inhaltsverzeichnis

Bericht zur Erfüllung der Offenlegungsanforderungen nach 26 a KWG und 319 ff. Solvabilitätsverordnung (SolvV) Volksbank-Raiffeisenbank Dingolfing eg

Volksbank-Raiffeisenbank Dingolfing eg") Bericht zur Erfüllung der Offenlegungsanforderungen nach 26 a KWG und 319 ff. Solvabilitätsverordnung (SolvV) Volksbank-Raiffeisenbank Dingolfing eg Angaben für das Geschäftsjahr 2010 (Stichtag 31.12.2010)

Bericht zur Erfüllung der Offenlegungsanforderungen nach 26 a KWG und 319 ff. Solvabilitätsverordnung (SolvV) Volksbank-Raiffeisenbank Dingolfing eg Angaben für das Geschäftsjahr 2010 (Stichtag 31.12.2010)

Bericht zur Erfüllung der Offenlegungsanforderungen nach 26 a KWG und 319 ff. Solvabilitätsverordnung (SolvV) Volksbank Raiffeisenbank Bayern Mitte eg

Volksbank Raiffeisenbank Bayern Mitte eg") Bericht zur Erfüllung der Offenlegungsanforderungen nach 26 a KWG und 319 ff. Solvabilitätsverordnung (SolvV) Volksbank Raiffeisenbank Bayern Mitte eg Angaben für das Geschäftsjahr 2013 (Stichtag 31.12.2013)

Bericht zur Erfüllung der Offenlegungsanforderungen nach 26 a KWG und 319 ff. Solvabilitätsverordnung (SolvV) Volksbank Raiffeisenbank Bayern Mitte eg Angaben für das Geschäftsjahr 2013 (Stichtag 31.12.2013)

SOLVABILITÄTSBERICHT DER VOLKSBANK RAIFFEISENBANK OBERBAYERN SÜDOST EG ZUM NACH 26a KWG (i.v.m. 319 ff. SolvV)

") SOLVABILITÄTSBERICHT DER VOLKSBANK RAIFFEISENBANK OBERBAYERN SÜDOST EG ZUM 31.12.2009 NACH 26a KWG (i.v.m. 319 ff. SolvV) Solvabilitätsbericht nach 26a KWG i.v.m. 319 339 SolvV Inhaltsverzeichnis Beschreibung

SOLVABILITÄTSBERICHT DER VOLKSBANK RAIFFEISENBANK OBERBAYERN SÜDOST EG ZUM 31.12.2009 NACH 26a KWG (i.v.m. 319 ff. SolvV) Solvabilitätsbericht nach 26a KWG i.v.m. 319 339 SolvV Inhaltsverzeichnis Beschreibung

Offenlegungsbericht. nach 26a KWG in Verbindung mit 319 ff. SolvV (Solvabilitätsverordnung) per

per") Offenlegungsbericht nach 26a KWG in Verbindung mit 319 ff. SolvV (Solvabilitätsverordnung) per 31.12.2009 Inhaltsverzeichnis Inhaltsverzeichnis 1 Risikomanagement... 3 2 Eigenmittel... 5 3 Adressenausfallrisiko...

Offenlegungsbericht nach 26a KWG in Verbindung mit 319 ff. SolvV (Solvabilitätsverordnung) per 31.12.2009 Inhaltsverzeichnis Inhaltsverzeichnis 1 Risikomanagement... 3 2 Eigenmittel... 5 3 Adressenausfallrisiko...

VOLKSBANK LEIPZIG OFFENLEGUNGSBERICHT. NACH 26a KWG (i.v.m. 319 ff. SolvV)

") VOLKSBANK LEIPZIG OFFENLEGUNGSBERICHT NACH 26a KWG (i.v.m. 319 ff. SolvV) PER 31.12.2011 Inhaltsverzeichnis Beschreibung Risikomanagement... 3 Eigenmittel... 4 Adressenausfallrisiko... 5 Marktrisiko...

VOLKSBANK LEIPZIG OFFENLEGUNGSBERICHT NACH 26a KWG (i.v.m. 319 ff. SolvV) PER 31.12.2011 Inhaltsverzeichnis Beschreibung Risikomanagement... 3 Eigenmittel... 4 Adressenausfallrisiko... 5 Marktrisiko...

Bericht zur Erfüllung der Offenlegungsanforderungen nach 26 a KWG und 319 ff. Solvabilitätsverordnung (SolvV)

") Bericht zur Erfüllung der Offenlegungsanforderungen nach 26 a KWG und 319 ff. Solvabilitätsverordnung (SolvV) Volksbank Raiffeisenbank Oberbayern Südost eg Angaben für das Geschäftsjahr 2011 (Stichtag

Bericht zur Erfüllung der Offenlegungsanforderungen nach 26 a KWG und 319 ff. Solvabilitätsverordnung (SolvV) Volksbank Raiffeisenbank Oberbayern Südost eg Angaben für das Geschäftsjahr 2011 (Stichtag

mediserv Abrechnung und Service für Heilberufe GmbH

mediserv Abrechnung und Service für Heilberufe GmbH Offenlegungsbericht nach 26a KWG (i.v.m. 319 ff. SolvV) zum 31.12.2013 Inhaltsverzeichnis Risikomanagement... 3 Eigenmittel... 5 Adressausfallrisiko...

mediserv Abrechnung und Service für Heilberufe GmbH Offenlegungsbericht nach 26a KWG (i.v.m. 319 ff. SolvV) zum 31.12.2013 Inhaltsverzeichnis Risikomanagement... 3 Eigenmittel... 5 Adressausfallrisiko...

Bericht zur Erfüllung der Offenlegungsanforderungen nach 26 a KWG und 319 ff. Solvabilitätsverordnung (SolvV) BAYERISCHE BODENSEEBANK -Raiffeisen- eg

BAYERISCHE BODENSEEBANK -Raiffeisen- eg") Bericht zur Erfüllung der Offenlegungsanforderungen nach 26 a KWG und 319 ff. Solvabilitätsverordnung (SolvV) BAYERISCHE BODENSEEBANK -Raiffeisen- eg Angaben für das Geschäftsjahr 2011 (Stichtag 31.12.2011)

Bericht zur Erfüllung der Offenlegungsanforderungen nach 26 a KWG und 319 ff. Solvabilitätsverordnung (SolvV) BAYERISCHE BODENSEEBANK -Raiffeisen- eg Angaben für das Geschäftsjahr 2011 (Stichtag 31.12.2011)

Volksbank Remscheid-Solingen eg

Offenlegungsbericht nach 26a KWG i. V. m. 319 ff. SolvV per 31.12.2011 Grande Otto Inhaltsverzeichnis Beschreibung Risikomanagement... 3 Eigenmittel... 3 Adressenausfallrisiko... 5 Marktrisiko... 8 Operationelles

Offenlegungsbericht nach 26a KWG i. V. m. 319 ff. SolvV per 31.12.2011 Grande Otto Inhaltsverzeichnis Beschreibung Risikomanagement... 3 Eigenmittel... 3 Adressenausfallrisiko... 5 Marktrisiko... 8 Operationelles

Volksbank Kaiserslautern- Nordwestpfalz eg Offenlegungsbericht nach 26a KWG i. V. m. 319 ff. Solvabilitätsverordnung. per

Volksbank Kaiserslautern- Nordwestpfalz eg Offenlegungsbericht nach 26a KWG i. V. m. 319 ff. Solvabilitätsverordnung per 31.12.2010 Risikomanagement Inhaltsverzeichnis 1 Risikomanagement... 3 2 Eigenmittel...

Volksbank Kaiserslautern- Nordwestpfalz eg Offenlegungsbericht nach 26a KWG i. V. m. 319 ff. Solvabilitätsverordnung per 31.12.2010 Risikomanagement Inhaltsverzeichnis 1 Risikomanagement... 3 2 Eigenmittel...

OFFENLEGUNGSBERICHT NACH 26a KWG (i.v.m. 319 ff. SolvV)

") OFFENLEGUNGSBERICHT NACH 26a KWG (i.v.m. 319 ff. SolvV) PER 31. DEZEMBER 2013 Inhaltsverzeichnis Beschreibung Risikomanagement... 3 Eigenmittel... 4 Adressenausfallrisiko... 5 Marktrisiko... 7 Operationelles

OFFENLEGUNGSBERICHT NACH 26a KWG (i.v.m. 319 ff. SolvV) PER 31. DEZEMBER 2013 Inhaltsverzeichnis Beschreibung Risikomanagement... 3 Eigenmittel... 4 Adressenausfallrisiko... 5 Marktrisiko... 7 Operationelles

VR-Bank Hunsrück-Mosel eg Morbach. Offenlegungsbericht nach 26a KWG i. V. m. 319 ff. Solvabilitätsverordnung per

54497 Morbach Offenlegungsbericht nach 26a KWG i. V. m. 319 ff. Solvabilitätsverordnung per 31.12.2013 Inhaltsverzeichnis 1 Risikomanagement... 3 2 Eigenmittel... 5 3 Adressenausfallrisiko... 7 4 Derivate

54497 Morbach Offenlegungsbericht nach 26a KWG i. V. m. 319 ff. Solvabilitätsverordnung per 31.12.2013 Inhaltsverzeichnis 1 Risikomanagement... 3 2 Eigenmittel... 5 3 Adressenausfallrisiko... 7 4 Derivate

VR-Bank Schwalm-Eder Volksbank Raiffeisenbank eg Homberg/Efze

VR-Bank Schwalm-Eder Volksbank Raiffeisenbank eg 34576 Homberg/Efze O F F E N L E G U N G S B E R I C H T 215 nach Art. 435 bis 455 CRR Inhaltsverzeichnis 1 Präambel... 3 Risikomanagementziele und -politik

VR-Bank Schwalm-Eder Volksbank Raiffeisenbank eg 34576 Homberg/Efze O F F E N L E G U N G S B E R I C H T 215 nach Art. 435 bis 455 CRR Inhaltsverzeichnis 1 Präambel... 3 Risikomanagementziele und -politik

Offenlegungsbericht. nach

Volksbank Leipzig eg Offenlegungsbericht nach 26a KWG (i.v.m. 319 ff. SolvV) per 31.12.2012 Inhaltsverzeichnis Beschreibung Risikomanagement... 3 Eigenmittel... 4 Adressenausfallrisiko... 5 Marktrisiko...

Volksbank Leipzig eg Offenlegungsbericht nach 26a KWG (i.v.m. 319 ff. SolvV) per 31.12.2012 Inhaltsverzeichnis Beschreibung Risikomanagement... 3 Eigenmittel... 4 Adressenausfallrisiko... 5 Marktrisiko...

Bericht zur Erfüllung der Offenlegungsanforderungen nach 26 a KWG und 319 ff. Solvabilitätsverordnung (SolvV) Volksbank Raiffeisenbank Würzburg eg

Volksbank Raiffeisenbank Würzburg eg") Bericht zur Erfüllung der Offenlegungsanforderungen nach 26 a KWG und 319 ff. Solvabilitätsverordnung (SolvV) Volksbank Raiffeisenbank Würzburg eg Angaben für das Geschäftsjahr 2013 (Stichtag 31.12.2013)

Bericht zur Erfüllung der Offenlegungsanforderungen nach 26 a KWG und 319 ff. Solvabilitätsverordnung (SolvV) Volksbank Raiffeisenbank Würzburg eg Angaben für das Geschäftsjahr 2013 (Stichtag 31.12.2013)

Bopfinger Bank Sechta-Ries eg

Bopfinger Bank Sechta-Ries eg Offenlegungsbericht nach 26a KWG ( i.v.m. 319 ff. SolvV) per 31.12.2013 1 Risikomanagement Inhaltsverzeichnis 1 Risikomanagement 3 2 Eigenmittel 5 3 Adressenausfallrisiko

Bopfinger Bank Sechta-Ries eg Offenlegungsbericht nach 26a KWG ( i.v.m. 319 ff. SolvV) per 31.12.2013 1 Risikomanagement Inhaltsverzeichnis 1 Risikomanagement 3 2 Eigenmittel 5 3 Adressenausfallrisiko

Bericht zur Erfüllung der Offenlegungsanforderungen nach 26 a KWG und 319 ff. Solvabilitätsverordnung (SolvV)

") Bericht zur Erfüllung der Offenlegungsanforderungen nach 26 a KWG und 319 ff. Solvabilitätsverordnung (SolvV) Volksbank Raiffeisenbank Fürstenfeldbruck eg Angaben für das Geschäftsjahr 2012 (Stichtag 31.12.2012)

Bericht zur Erfüllung der Offenlegungsanforderungen nach 26 a KWG und 319 ff. Solvabilitätsverordnung (SolvV) Volksbank Raiffeisenbank Fürstenfeldbruck eg Angaben für das Geschäftsjahr 2012 (Stichtag 31.12.2012)

Volksbank Dornstetten eg. Offenlegungsbericht gemäß Solvabilitätsverordnung per

Volksbank Dornstetten eg Offenlegungsbericht gemäß Solvabilitätsverordnung per 31.12.2012 Inhaltsverzeichnis Beschreibung Risikomanagement...3 Eigenmittel...4 Adressenausfallrisiko...5 Marktrisiko...9

Volksbank Dornstetten eg Offenlegungsbericht gemäß Solvabilitätsverordnung per 31.12.2012 Inhaltsverzeichnis Beschreibung Risikomanagement...3 Eigenmittel...4 Adressenausfallrisiko...5 Marktrisiko...9

Offenlegungsbericht. nach ART. 435 bis 455 CRR der Volksbank eg, Konstanz 31.12.2014

Offenlegungsbericht nach ART. 435 bis 455 CRR der Volksbank eg, Konstanz 31.12.2014 1 Inhaltsverzeichnis* Seite 1 Präambel 3 2 Risikomanagementziele und -politik (Art. 435) 3 3 Eigenmittel (Art. 437) 5

Offenlegungsbericht nach ART. 435 bis 455 CRR der Volksbank eg, Konstanz 31.12.2014 1 Inhaltsverzeichnis* Seite 1 Präambel 3 2 Risikomanagementziele und -politik (Art. 435) 3 3 Eigenmittel (Art. 437) 5

Volksbank eg, Elmshorn Offenlegungsbericht nach 26a KWG i. V. m. 319 ff. Solvabilitätsverordnung. per

Volksbank eg, Elmshorn Offenlegungsbericht nach 26a KWG i. V. m. 319 ff. Solvabilitätsverordnung per 31.12.2010 Inhaltsverzeichnis Beschreibung Risikomanagement... 3 Eigenmittel... 4 Adressenausfallrisiko...

Volksbank eg, Elmshorn Offenlegungsbericht nach 26a KWG i. V. m. 319 ff. Solvabilitätsverordnung per 31.12.2010 Inhaltsverzeichnis Beschreibung Risikomanagement... 3 Eigenmittel... 4 Adressenausfallrisiko...

Volksbank Kraichgau Wiesloch-Sinsheim eg Offenlegungsbericht gemäß Solvabilitätsverordnung. per

Volksbank Kraichgau Wiesloch-Sinsheim eg Offenlegungsbericht gemäß Solvabilitätsverordnung per 31.12.2011 Risikomanagement Inhaltsverzeichnis 1 Risikomanagement... 3 2 Eigenmittel... 5 3 Adressenausfallrisiko...

Volksbank Kraichgau Wiesloch-Sinsheim eg Offenlegungsbericht gemäß Solvabilitätsverordnung per 31.12.2011 Risikomanagement Inhaltsverzeichnis 1 Risikomanagement... 3 2 Eigenmittel... 5 3 Adressenausfallrisiko...

NACH 26a KWG (i.v.m. 319 ff. SolvV)

") RAIFFEISENBANK ALZEY-LAND EG OFFENLEGUNGSBERICHT PER 31.12.2010 NACH 26a KWG (i.v.m. 319 ff. SolvV) Offenlegung nach 26a KWG Inhaltsverzeichnis Beschreibung Risikomanagement...3 Eigenmittel...4 Adressenausfallrisiko...6

RAIFFEISENBANK ALZEY-LAND EG OFFENLEGUNGSBERICHT PER 31.12.2010 NACH 26a KWG (i.v.m. 319 ff. SolvV) Offenlegung nach 26a KWG Inhaltsverzeichnis Beschreibung Risikomanagement...3 Eigenmittel...4 Adressenausfallrisiko...6

NACH 26a KWG (i.v.m. 319 ff. SolvV)

") RAIFFEISENBANK ALZEY-LAND EG OFFENLEGUNGSBERICHT PER 31.12.2011 NACH 26a KWG (i.v.m. 319 ff. SolvV) Offenlegung nach 26a KWG Inhaltsverzeichnis Beschreibung Risikomanagement... 3 Eigenmittel... 4 Adressenausfallrisiko...

RAIFFEISENBANK ALZEY-LAND EG OFFENLEGUNGSBERICHT PER 31.12.2011 NACH 26a KWG (i.v.m. 319 ff. SolvV) Offenlegung nach 26a KWG Inhaltsverzeichnis Beschreibung Risikomanagement... 3 Eigenmittel... 4 Adressenausfallrisiko...

Raiffeisenbank Alzey-Land eg Offenlegungsbericht gemäß Solvabilitätsverordnung. per

Raiffeisenbank Alzey-Land eg Offenlegungsbericht gemäß Solvabilitätsverordnung per 31.12.2009 Risikomanagement Inhaltsverzeichnis 1 Risikomanagement... 3 2 Eigenmittel... 5 3 Adressenausfallrisiko... 7

Raiffeisenbank Alzey-Land eg Offenlegungsbericht gemäß Solvabilitätsverordnung per 31.12.2009 Risikomanagement Inhaltsverzeichnis 1 Risikomanagement... 3 2 Eigenmittel... 5 3 Adressenausfallrisiko... 7

Offenlegungsbericht. gemäß Solvabilitätsverordnung. per

Offenlegungsbericht gemäß Solvabilitätsverordnung per 31.12.2011 Inhaltsverzeichnis 1 Risikomanagement... 3 2 Eigenmittel... 5 3 Adressenausfallrisiko... 7 4 Marktrisiko... 9 5 Operationelles Risiko...

Offenlegungsbericht gemäß Solvabilitätsverordnung per 31.12.2011 Inhaltsverzeichnis 1 Risikomanagement... 3 2 Eigenmittel... 5 3 Adressenausfallrisiko... 7 4 Marktrisiko... 9 5 Operationelles Risiko...

Offenlegungsbericht nach Art. 435 bis 455 CRR

Spar- und Darlehnskasse Aegidienberg eg Offenlegungsbericht nach Art. 435 bis 455 CRR Angaben für das Geschäftsjahr 216 (Stichtag 31.12.216) Inhaltsverzeichnis 1 Präambel... 3 Risikomanagementziele und

Spar- und Darlehnskasse Aegidienberg eg Offenlegungsbericht nach Art. 435 bis 455 CRR Angaben für das Geschäftsjahr 216 (Stichtag 31.12.216) Inhaltsverzeichnis 1 Präambel... 3 Risikomanagementziele und

OFFENLEGUNGSBERICHT NACH 26a KWG (i. V. m. 319ff. SolvV)

") OFFENLEGUNGSBERICHT NACH 26a KWG (i. V. m. 319ff. SolvV) Jahresabschluss 2013 Volksbank Darmstadt-Südhessen eg 64283 Darmstadt Inhaltsverzeichnis 1 Risikomanagement... 3 2 Eigenmittel... 4 3 Adressenausfallrisiko...

OFFENLEGUNGSBERICHT NACH 26a KWG (i. V. m. 319ff. SolvV) Jahresabschluss 2013 Volksbank Darmstadt-Südhessen eg 64283 Darmstadt Inhaltsverzeichnis 1 Risikomanagement... 3 2 Eigenmittel... 4 3 Adressenausfallrisiko...

Volksbank Lauterecken eg

Volksbank Lauterecken eg Offenlegungsbericht nach 26a KWG (i.v.m. 319 ff. SolvV) 31.12.2011 Risikomanagement Inhaltsverzeichnis 1 Risikomanagement... 3 2 Eigenmittel... 4 3 Adressenausfallrisiko... 7 4

Volksbank Lauterecken eg Offenlegungsbericht nach 26a KWG (i.v.m. 319 ff. SolvV) 31.12.2011 Risikomanagement Inhaltsverzeichnis 1 Risikomanagement... 3 2 Eigenmittel... 4 3 Adressenausfallrisiko... 7 4

Offenlegungsbericht. der Bielefelder Volksbank eg nach 26a KWG (i.v.m. 319 ff. SolvV) Stichtag: Bielefeld, 06. Mai 2014 Der Vorstand

Stichtag: Bielefeld, 06. Mai 2014 Der Vorstand") Offenlegungsbericht der Bielefelder Volksbank eg nach 26a KWG (i.v.m. 319 ff. SolvV) Stichtag: 31.12.2013 Bielefeld, 06. Mai 2014 Der Vorstand Inhaltsverzeichnis 1 Einleitung... 3 2 Risikomanagement...

Offenlegungsbericht der Bielefelder Volksbank eg nach 26a KWG (i.v.m. 319 ff. SolvV) Stichtag: 31.12.2013 Bielefeld, 06. Mai 2014 Der Vorstand Inhaltsverzeichnis 1 Einleitung... 3 2 Risikomanagement...

Bericht zur Erfüllung der Offenlegungsanforderungen nach 26 a KWG und 319 ff. Solvabilitätsverordnung (SolvV) Raiffeisenbank Main-Spessart eg

Raiffeisenbank Main-Spessart eg") Bericht zur Erfüllung der Offenlegungsanforderungen nach 26 a KWG und 319 ff. Solvabilitätsverordnung (SolvV) Raiffeisenbank Main-Spessart eg Angaben für das Geschäftsjahr 2011 (Stichtag 31.12.2011) -

Bericht zur Erfüllung der Offenlegungsanforderungen nach 26 a KWG und 319 ff. Solvabilitätsverordnung (SolvV) Raiffeisenbank Main-Spessart eg Angaben für das Geschäftsjahr 2011 (Stichtag 31.12.2011) -

Volks-und Raiffeisenbank Eisleben eg Offenlegungsbericht nach 26a KWG i. V. m. 319 ff. Solvabilitätsverordnung. per

Volks-und Raiffeisenbank Eisleben eg Offenlegungsbericht nach 26a KWG i. V. m. 319 ff. Solvabilitätsverordnung per 31.12.2012 Risikomanagement Inhaltsverzeichnis 1 Risikomanagement... 3 2 Eigenmittel...

Volks-und Raiffeisenbank Eisleben eg Offenlegungsbericht nach 26a KWG i. V. m. 319 ff. Solvabilitätsverordnung per 31.12.2012 Risikomanagement Inhaltsverzeichnis 1 Risikomanagement... 3 2 Eigenmittel...

Bericht zur Erfüllung der Offenlegungsanforderungen nach Art. 435 bis 455 CRR der. Raiffeisenbank Bibertal-Kötz eg

Bericht zur Erfüllung der Offenlegungsanforderungen nach Art. 435 bis 455 CRR der Raiffeisenbank BibertalKötz eg Angaben für das Geschäftsjahr 2015 (Stichtag 31.12.2015) Die nachfolgenden Artikel beziehen

Bericht zur Erfüllung der Offenlegungsanforderungen nach Art. 435 bis 455 CRR der Raiffeisenbank BibertalKötz eg Angaben für das Geschäftsjahr 2015 (Stichtag 31.12.2015) Die nachfolgenden Artikel beziehen

VR-BANK SPANGENBERG-MORSCHEN EG SOLVABILITÄTSBERICHT PER 31. DEZEMBER NACH 26a KWG (i.v.m. 319 ff. SolvV)

") VR-BANK SPANGENBERG-MORSCHEN EG SOLVABILITÄTSBERICHT PER 31. DEZEMBER 2009 NACH 26a KWG (i.v.m. 319 ff. SolvV) Inhaltsverzeichnis Risikomanagement...3 Eigenmittel...4 Adressenausfallrisiko...5 Marktrisiko...8

VR-BANK SPANGENBERG-MORSCHEN EG SOLVABILITÄTSBERICHT PER 31. DEZEMBER 2009 NACH 26a KWG (i.v.m. 319 ff. SolvV) Inhaltsverzeichnis Risikomanagement...3 Eigenmittel...4 Adressenausfallrisiko...5 Marktrisiko...8

Volksbank Saar-West eg Offenlegungsbericht gemäß Solvabilitätsverordnung. per

Volksbank Saar-West eg Offenlegungsbericht gemäß Solvabilitätsverordnung per 31.12.2008 Risikomanagement Inhaltsverzeichnis 1 Risikomanagement... 3 2 Eigenmittel... 4 3 Adressenausfallrisiko... 6 4 Marktrisiko...

Volksbank Saar-West eg Offenlegungsbericht gemäß Solvabilitätsverordnung per 31.12.2008 Risikomanagement Inhaltsverzeichnis 1 Risikomanagement... 3 2 Eigenmittel... 4 3 Adressenausfallrisiko... 6 4 Marktrisiko...

Volksbank Nagoldtal eg Offenlegungsbericht nach 26a KWG (i. V. m. 319 ff. SolvV) per

per") Volksbank Nagoldtal eg Offenlegungsbericht nach 26a KWG (i. V. m. 319 ff. SolvV) per 31.12.2013 Risikomanagement Inhaltsverzeichnis 1 Risikomanagement... 3 2 Eigenmittel... 4 3 Adressenausfallrisiko...

Volksbank Nagoldtal eg Offenlegungsbericht nach 26a KWG (i. V. m. 319 ff. SolvV) per 31.12.2013 Risikomanagement Inhaltsverzeichnis 1 Risikomanagement... 3 2 Eigenmittel... 4 3 Adressenausfallrisiko...

Volksbank Erle eg Offenlegungsbericht nach 26a KWG i. V. m. 319 ff. Solvabilitätsverordnung. per

Offenlegungsbericht nach 26a KWG i. V. m. 319 ff. Solvabilitätsverordnung per 31.12.2012 Inhaltsverzeichnis 1 Risikomanagement... 3 2 Eigenmittel... 4 3 Adressenausfallrisiko... 6 4 Operationelles Risiko...

Offenlegungsbericht nach 26a KWG i. V. m. 319 ff. Solvabilitätsverordnung per 31.12.2012 Inhaltsverzeichnis 1 Risikomanagement... 3 2 Eigenmittel... 4 3 Adressenausfallrisiko... 6 4 Operationelles Risiko...

Offenlegungsbericht. nach 26a KWG in Verbindung mit 319 ff. SolvV (Solvabilitätsverordnung) per

per") Offenlegungsbericht nach 26a KWG in Verbindung mit 319 ff. SolvV (Solvabilitätsverordnung) per 31.12.2010 Inhaltsverzeichnis Inhaltsverzeichnis 1 Risikomanagement...3 2 Eigenmittel...5 3 Adressenausfallrisiko...7

Offenlegungsbericht nach 26a KWG in Verbindung mit 319 ff. SolvV (Solvabilitätsverordnung) per 31.12.2010 Inhaltsverzeichnis Inhaltsverzeichnis 1 Risikomanagement...3 2 Eigenmittel...5 3 Adressenausfallrisiko...7

Föhr-Amrumer Bank eg. Offenlegungsbericht nach 26a KWG i. V. m. 319 ff. Solvabilitätsverordnung. per 31.12.2009. Inhaltsverzeichnis

Offenlegungsbericht nach 26a KWG i. V. m. 319 ff. Solvabilitätsverordnung per 31.12.2009 Inhaltsverzeichnis 1 Einleitung...2 2 Risikomanagement...3 3 Eigenmittel...4 4 Adressenausfallrisiko...6 5 Marktrisiko...8

Offenlegungsbericht nach 26a KWG i. V. m. 319 ff. Solvabilitätsverordnung per 31.12.2009 Inhaltsverzeichnis 1 Einleitung...2 2 Risikomanagement...3 3 Eigenmittel...4 4 Adressenausfallrisiko...6 5 Marktrisiko...8

Offenlegungsbericht nach 26a KWG i. V. m. 319 ff. Solvabilitätsverordnung

Offenlegungsbericht nach 26a KWG i. V. m. 319 ff. Solvabilitätsverordnung per 31.12.2013 Einleitung Inhaltsverzeichnis 1 Einleitung... 3 2 Risikomanagement... 4 3 Eigenmittel... 6 4 Adressenausfallrisiko...

Offenlegungsbericht nach 26a KWG i. V. m. 319 ff. Solvabilitätsverordnung per 31.12.2013 Einleitung Inhaltsverzeichnis 1 Einleitung... 3 2 Risikomanagement... 4 3 Eigenmittel... 6 4 Adressenausfallrisiko...

Volksbank Kraichgau Wiesloch-Sinsheim eg Offenlegungsbericht gemäß Solvabilitätsverordnung. per

Volksbank Kraichgau Wiesloch-Sinsheim eg Offenlegungsbericht gemäß Solvabilitätsverordnung per 31.12.2012 Inhaltsverzeichnis 1 Risikomanagement...3 2 Eigenmittel...5 3 Adressenausfallrisiko...7 4 Marktrisiko...9

Volksbank Kraichgau Wiesloch-Sinsheim eg Offenlegungsbericht gemäß Solvabilitätsverordnung per 31.12.2012 Inhaltsverzeichnis 1 Risikomanagement...3 2 Eigenmittel...5 3 Adressenausfallrisiko...7 4 Marktrisiko...9

Volksbank Gronau-Ahaus eg. Offenlegungsbericht nach 26a KWG i. V. m. 319 ff. Solvabilitätsverordnung

Offenlegungsbericht nach 26a KWG i. V. m. 319 ff. Solvabilitätsverordnung per 31.12.2012 Einleitung Inhaltsverzeichnis 1 Einleitung... 3 2 Risikomanagement... 4 3 Eigenmittel... 6 4 Adressenausfallrisiko...

Offenlegungsbericht nach 26a KWG i. V. m. 319 ff. Solvabilitätsverordnung per 31.12.2012 Einleitung Inhaltsverzeichnis 1 Einleitung... 3 2 Risikomanagement... 4 3 Eigenmittel... 6 4 Adressenausfallrisiko...

Bericht zur Erfüllung der Offenlegungsanforderungen nach Art. 435 bis 455 CRR der. Raiffeisenbank Steingaden eg

Bericht zur Erfüllung der Offenlegungsanforderungen nach Art. 435 bis 455 CRR der Raiffeisenbank Steingaden eg Angaben für das Geschäftsjahr 2017 (Stichtag 31.12.2017) Die nachfolgenden Artikel beziehen

Bericht zur Erfüllung der Offenlegungsanforderungen nach Art. 435 bis 455 CRR der Raiffeisenbank Steingaden eg Angaben für das Geschäftsjahr 2017 (Stichtag 31.12.2017) Die nachfolgenden Artikel beziehen

Volksbank-Raiffeisenbank im Kreis Rendsburg eg OFFENLEGUNGSBERICHT. nach 26a KWG (i.v.m. 319 ff. SolvV)

") Volksbank-Raiffeisenbank im Kreis Rendsburg eg OFFENLEGUNGSBERICHT nach 26a KWG (i.v.m. 319 ff. SolvV) per 31.12.2012 Inhaltsverzeichnis Einleitung... 3 Beschreibung Risikomanagement... 4 Eigenmittel...

Volksbank-Raiffeisenbank im Kreis Rendsburg eg OFFENLEGUNGSBERICHT nach 26a KWG (i.v.m. 319 ff. SolvV) per 31.12.2012 Inhaltsverzeichnis Einleitung... 3 Beschreibung Risikomanagement... 4 Eigenmittel...

Spar- und Kreditbank Ev.-Freik. Gemeinden eg, Bad Homburg v.d.h.

- - per 31.12.2011 Inhaltsverzeichnis... 2 1 Beschreibung Risikomanagement... 3 2 Eigenmittel... 4 3 Adressenausfallrisiko... 6 4 Marktrisiko... 8 5 Operationelles Risiko... 8 6 Beteiligungen im Anlagebuch...

- - per 31.12.2011 Inhaltsverzeichnis... 2 1 Beschreibung Risikomanagement... 3 2 Eigenmittel... 4 3 Adressenausfallrisiko... 6 4 Marktrisiko... 8 5 Operationelles Risiko... 8 6 Beteiligungen im Anlagebuch...

nach 26a KWG (i.v.m. 319 ff. SolvV)

") Raiffeisenbank eg Offenbach/M.-Bieber Offenlegungsbericht nach 26a KWG (i.v.m. 319 ff. SolvV) per 31.12.2013 Inhaltsverzeichnis Beschreibung Risikomanagement... 3 Eigenmittel... 4 Adressenausfallrisiko...

Raiffeisenbank eg Offenbach/M.-Bieber Offenlegungsbericht nach 26a KWG (i.v.m. 319 ff. SolvV) per 31.12.2013 Inhaltsverzeichnis Beschreibung Risikomanagement... 3 Eigenmittel... 4 Adressenausfallrisiko...

Raiffeisenbank eg, Baunatal Offenlegungsbericht per nach 26a KWG (i.v.m. 319 ff. SolvV)

") Raiffeisenbank eg, Baunatal Offenlegungsbericht per 31.12.2010 nach 26a KWG (i.v.m. 319 ff. SolvV) Inhaltsverzeichnis 1 Beschreibung Risikomanagement...3 2 Eigenmittel...4 3 Adressenausfallrisiko...4 4

Raiffeisenbank eg, Baunatal Offenlegungsbericht per 31.12.2010 nach 26a KWG (i.v.m. 319 ff. SolvV) Inhaltsverzeichnis 1 Beschreibung Risikomanagement...3 2 Eigenmittel...4 3 Adressenausfallrisiko...4 4

Volksbank Emmerich-Rees eg Offenlegungsbericht nach 26a KWG i. V. m. 319 ff. Solvabilitätsverordnung. per

Offenlegungsbericht nach 26a KWG i. V. m. 319 ff. Solvabilitätsverordnung per 31.12.2010 Einleitung Inhaltsverzeichnis 1 Einleitung... 3 2 Risikomanagement... 4 3 Eigenmittel... 5 4 Adressenausfallrisiko...

Offenlegungsbericht nach 26a KWG i. V. m. 319 ff. Solvabilitätsverordnung per 31.12.2010 Einleitung Inhaltsverzeichnis 1 Einleitung... 3 2 Risikomanagement... 4 3 Eigenmittel... 5 4 Adressenausfallrisiko...

Volksbank-Raiffeisenbank im Kreis Rendsburg eg OFFENLEGUNGSBERICHT. nach 26a KWG (i.v.m. 319 ff. SolvV) per 31. Dezember 2013

per 31. Dezember 2013") Volksbank-Raiffeisenbank im Kreis Rendsburg eg OFFENLEGUNGSBERICHT nach 26a KWG (i.v.m. 319 ff. SolvV) per 31. Dezember 2013 Inhaltsverzeichnis Einleitung... 3 Beschreibung Risikomanagement... 4 Eigenmittel...

Volksbank-Raiffeisenbank im Kreis Rendsburg eg OFFENLEGUNGSBERICHT nach 26a KWG (i.v.m. 319 ff. SolvV) per 31. Dezember 2013 Inhaltsverzeichnis Einleitung... 3 Beschreibung Risikomanagement... 4 Eigenmittel...

OFFENLEGUNGSBERICHT DER VR-BANK BAD SALZUNGEN SCHMALKALDEN EG. NACH 26a KWG (i.v.m. 319-339 SolvV)

") OFFENLEGUNGSBERICHT DER VR-BANK BAD SALZUNGEN SCHMALKALDEN EG NACH 26a KWG (i.v.m. 319-339 SolvV) ZUM 31.12.2013 Inhaltsverzeichnis Beschreibung Risikomanagement... 3 Eigenmittel... 4 Adressenausfallrisiko...

OFFENLEGUNGSBERICHT DER VR-BANK BAD SALZUNGEN SCHMALKALDEN EG NACH 26a KWG (i.v.m. 319-339 SolvV) ZUM 31.12.2013 Inhaltsverzeichnis Beschreibung Risikomanagement... 3 Eigenmittel... 4 Adressenausfallrisiko...

Raiffeisenbank eg, Baunatal Offenlegungsbericht per nach 26a KWG (i.v.m. 319 ff. SolvV)

") Raiffeisenbank eg, Baunatal Offenlegungsbericht per 31.12.2011 nach 26a KWG (i.v.m. 319 ff. SolvV) Inhaltsverzeichnis 1 Beschreibung Risikomanagement...3 2 Eigenmittel...4 3 Adressenausfallrisiko...5 4

Raiffeisenbank eg, Baunatal Offenlegungsbericht per 31.12.2011 nach 26a KWG (i.v.m. 319 ff. SolvV) Inhaltsverzeichnis 1 Beschreibung Risikomanagement...3 2 Eigenmittel...4 3 Adressenausfallrisiko...5 4

Offenlegungsbericht nach 26a KWG (i. V. m. 319 ff. SolvV) per

per") nach 26a KWG (i. V. m. 319 ff. SolvV) per 31.12.2013 Inhaltsverzeichnis 1 Beschreibung Risikomanagement... 3 2 Eigenmittel... 4 3 Adressenausfallrisiko... 6 4 Marktrisiko... 10 5 Operationelles Risiko...

nach 26a KWG (i. V. m. 319 ff. SolvV) per 31.12.2013 Inhaltsverzeichnis 1 Beschreibung Risikomanagement... 3 2 Eigenmittel... 4 3 Adressenausfallrisiko... 6 4 Marktrisiko... 10 5 Operationelles Risiko...

Volksbank Offenburg eg Offenlegungsbericht gemäß Solvabilitätsverordnung. per

Volksbank Offenburg eg Offenlegungsbericht gemäß Solvabilitätsverordnung per 31.12.2012 Inhaltsverzeichnis 1 Risikomanagement... 3 2 Eigenmittel... 5 3 Adressenausfallrisiko... 7 4 Marktrisiko... 10 5

Volksbank Offenburg eg Offenlegungsbericht gemäß Solvabilitätsverordnung per 31.12.2012 Inhaltsverzeichnis 1 Risikomanagement... 3 2 Eigenmittel... 5 3 Adressenausfallrisiko... 7 4 Marktrisiko... 10 5

Offenlegungsbericht. nach 26a KWG in Verbindung mit 319 ff. SolvV (Solvabilitätsverordnung) per

per") Offenlegungsbericht nach 26a KWG in Verbindung mit 319 ff. SolvV (Solvabilitätsverordnung) per 31.12.2013 Inhaltsverzeichnis Inhaltsverzeichnis 1 Risikomanagement... 3 2 Eigenmittel... 5 3 Adressenausfallrisiko...

Offenlegungsbericht nach 26a KWG in Verbindung mit 319 ff. SolvV (Solvabilitätsverordnung) per 31.12.2013 Inhaltsverzeichnis Inhaltsverzeichnis 1 Risikomanagement... 3 2 Eigenmittel... 5 3 Adressenausfallrisiko...

Volksbank Rhein-Lippe eg Offenlegungsbericht nach 26a KWG i. V. m. 319 ff. Solvabilitätsverordnung. per

Offenlegungsbericht nach 26a KWG i. V. m. 319 ff. Solvabilitätsverordnung per 31.12.2013 Einleitung Inhaltsverzeichnis 1 Einleitung... 3 2 Risikomanagement... 4 3 Eigenmittel... 6 4 Adressenausfallrisiko...

Offenlegungsbericht nach 26a KWG i. V. m. 319 ff. Solvabilitätsverordnung per 31.12.2013 Einleitung Inhaltsverzeichnis 1 Einleitung... 3 2 Risikomanagement... 4 3 Eigenmittel... 6 4 Adressenausfallrisiko...

OFFENLEGUNGSBERICHT NACH ART. 435 BIS 455 CRR DER VOLKSBANK STAUFEN EG. VERSION 6.3 Stand: )

") OFFENLEGUNGSBERICHT NACH ART. 435 BIS 455 CRR DER VOLKSBANK STAUFEN EG VERSION 6.3 Stand: 31.12.2015) Inhaltsverzeichnis 1 Präambel... 3 Risikomanagementziele und politik (Art. 435)... 3 Eigenmittel (Art.

OFFENLEGUNGSBERICHT NACH ART. 435 BIS 455 CRR DER VOLKSBANK STAUFEN EG VERSION 6.3 Stand: 31.12.2015) Inhaltsverzeichnis 1 Präambel... 3 Risikomanagementziele und politik (Art. 435)... 3 Eigenmittel (Art.

Volks- und Raiffeisenbank Neuwied-Linz eg Offenlegungsbericht nach 26a KWG i. V. m. 319 ff. Solvabilitätsverordnung. per 31.12.

Offenlegungsbericht nach 26a KWG i. V. m. 319 ff. Solvabilitätsverordnung per 31.12.2012 Einleitung Inhaltsverzeichnis 1 Einleitung... 3 2 Risikomanagement... 4 3 Eigenmittel... 6 4 Adressenausfallrisiko...

Offenlegungsbericht nach 26a KWG i. V. m. 319 ff. Solvabilitätsverordnung per 31.12.2012 Einleitung Inhaltsverzeichnis 1 Einleitung... 3 2 Risikomanagement... 4 3 Eigenmittel... 6 4 Adressenausfallrisiko...

Raiffeisenbank Werratal-Landeck eg. OFFENLEGUNGSBERICHT 2013 STAND NACH 26a KWG (i.v.m. 319 ff. SolvV)

") Raiffeisenbank Werratal-Landeck eg OFFENLEGUNGSBERICHT 2013 STAND 31.12.2013 NACH 26a KWG (i.v.m. 319 ff. SolvV) Inhaltsverzeichnis Beschreibung Risikomanagement... 3 Eigenmittel... 5 Adressenausfallrisiko...

Raiffeisenbank Werratal-Landeck eg OFFENLEGUNGSBERICHT 2013 STAND 31.12.2013 NACH 26a KWG (i.v.m. 319 ff. SolvV) Inhaltsverzeichnis Beschreibung Risikomanagement... 3 Eigenmittel... 5 Adressenausfallrisiko...