Aufgaben PSK 5.2 Produktions-, Mengen-, Termin- und Kapazitätsplanung / H.Wolf

|

|

|

- Paulina Buchholz

- vor 8 Jahren

- Abrufe

Transkript

1 Aufgaben PSK 5.2 Produktions-, Mengen-, Termin- und Kapazitätsplanung / H.Wolf Aufgabe 1 Eine Schubstange für den Standarddruckluftverdichter wird bisher zu einem Preis von 16,25 pro Stück in Losgrößen von 800 Stück pro Monat zugekauft. Nachdem in Ihrer Fertigung durch die Optimierung der Abläufe der Nutzungsgrad der Zerspanungsmaschinen gesunken ist, überlegt die Geschäftsleitung, die Schubstange wieder selbst fertigen zu lassen. a) Begründen Sie rechnerisch nachvollziehbar eine Empfehlung für die Geschäftsleitung. (4 Punkte) Fertigungsmaterial pro Stück 3,75 Fertigungszeit/Stück 5,7 min Maschinenstundensatz 34,00 Fertigungslohnkosten pro Stunde 17,50 Die Fixkosten in diesem Bereich betragen /Monat b) Stellen Sie fünf Gesichtspunkte dar, die außer den Kosten bei der Entscheidung Eigenfertigung - Fremdbezug" zu berücksichtigen sind. (5 Punkte) Aufgabe 2 Aufgabe 3 Ein Unternehmer hat in seinem Lager bei einem Artikel einen Meldebestand von 220 Stück vorgesehen. Der Verbrauch beträgt 80 Stück/Woche und der Sicherheitsbestand liegt bei 60 Stück. Welche Lieferzeit (= Wiederbeschaffungszeit) muss der Unternehmer vom Lieferanten fordern?

Begründen Sie rechnerisch nachvollziehbar eine Empfehlung für die Geschäftsleitung.")

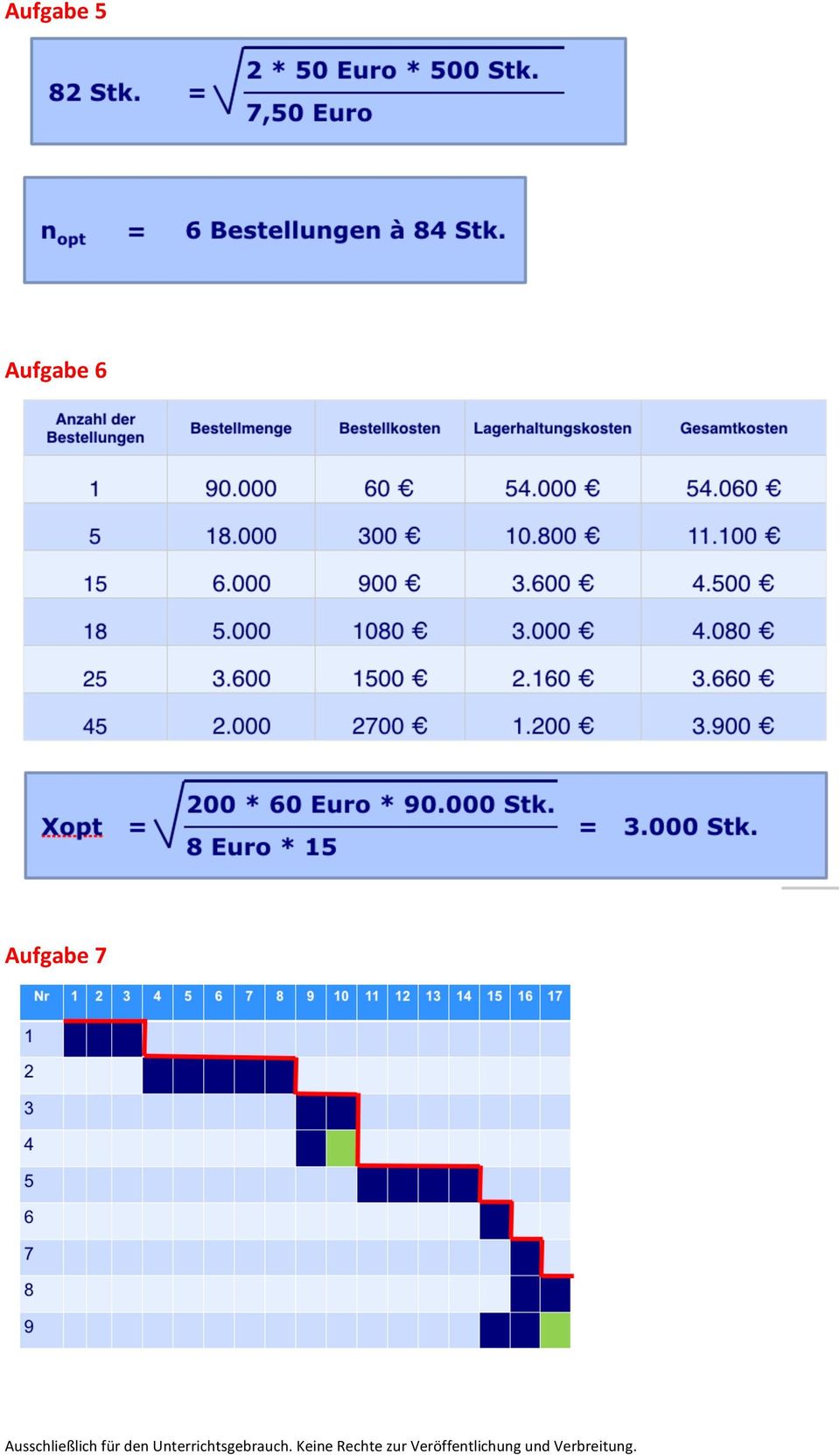

2 Aufgabe 4 Herr Müller und Herr Meier sind Mitarbeiter der FOSBOS AG. Herr Müller ist Lagerleiter und Herr Meier Leiter des Einkaufs. Beide sind in ein Streitgespräch verwickelt. Lautstark gibt Herr Meier kund, er wolle gleich den jährlichen Bedarf von Stück des Modells MB10X auf einmal bestellen. Schließlich belaufen sich die Bezugskosten auf 50,00 pro Lieferung unabhängig von der bestellten Menge. Herr Müller hingegen ist der Meinung, man soll gerade so viel bestellen wie gerade benötigt wird. Jedes Produkt verursacht schließlich 0,40 Lagerkosten. Anzahl der Bestellungen Bestellmenge Bezugskosten Durchschnittlicher Lagerbestand Lagerhaltungskosten gesamt Summe der Bezugsund Lagerkosten Aufgabe 5 Errechnen Sie für die Fallsituation 2 die optimale Bestellmenge und die Bestellhäufigkeit: Daten für den Artikel KA20X: Jahresbedarf: 500 Stück Bestellkosten je Bestellvorgang: 50,00 Lagerhaltungskostensatz pro Jahr in % des zum Bezugspreis bewerteten durchschnittlichen Lagerbestandes 15,00 % Bezugspreis je Stück: 50,00 Mindestbestand: 0 Stück

3 Aufgabe 6 Durch die zunehmende Typenvielfalt in der ALPHA GmbH werden für die jeweiligen Komponenten immer größere Sortimentsmengen benötigt. Bisher wurden die Teile des Sortiments nach Erfahrungswerten der Vorperiode in größeren Mengen beschafft. Dadurch sind erhebliche Lagerkosten entstanden. Sie schlagen nun die Optimierung des Bestellvorganges vor, um die Kosten in diesem Bereich zu senken. Folgende Daten liegen zugrunde: Jahresbedarf Preis Zinssatz für Lagerhaltung 15% Bestellkosten Stk. 8 /Stück 60 je Bestellvorgang a) Füllen Sie die dargestellte Tabelle aus b) Ermitteln Sie die optimale Bestellmenge anhand einer geeigneten Formel. Anzahl der Bestellungen Bestellmenge Bestellkosten Lagerhaltungskosten Gesamtkosten

4 Aufgabe 7 Sie sollen in Ihrer Abteilung für die Installation und Inbetriebnahme einer neuen Maschine einen Balkenplan erstellen. Nr. Bezeichnung Soll 1 Planung Installation Vorbereiten Fundament Vorbereitung Elektroinstall Installation Hydraulik 9 5 Montage der Maschine Abnahme der Maschine 15 7 Erstellen Abnahmeprotokoll 16 8 Schulung der Mitarbeiter Entsorgung Verpackung Aufgabe 8: Einem einfachen Fertigungserzeugnis liegt folgender Arbeitsplan zugrunde: a) Erstellen Sie für den Arbeitsplan eine Tabelle oder einen Netzplan, im dem Vorgänge als Pfeile, Start- und Endereignisse jeweils als Knoten (entsprechen den Nummern 1-12) dargestellt werden. Bestimmen Sie den frühesten Endzeitpunkt (FEZ) bzw. spätesten Endzeitpunkt (SEZ) eines jeden Vorganges. b) Führen Sie eine Vorwärts- und Rückwärtsterminierung durch. c) Bestimmen Sie den oder die kritischen Pfade. Vorgang Dauer (in Min.) Vorgang Dauer (in Min)

Erstellen Sie für den Arbeitsplan eine Tabelle oder einen Netzplan, im dem Vorgänge als Pfeile, Start- und Endereignisse jeweils")

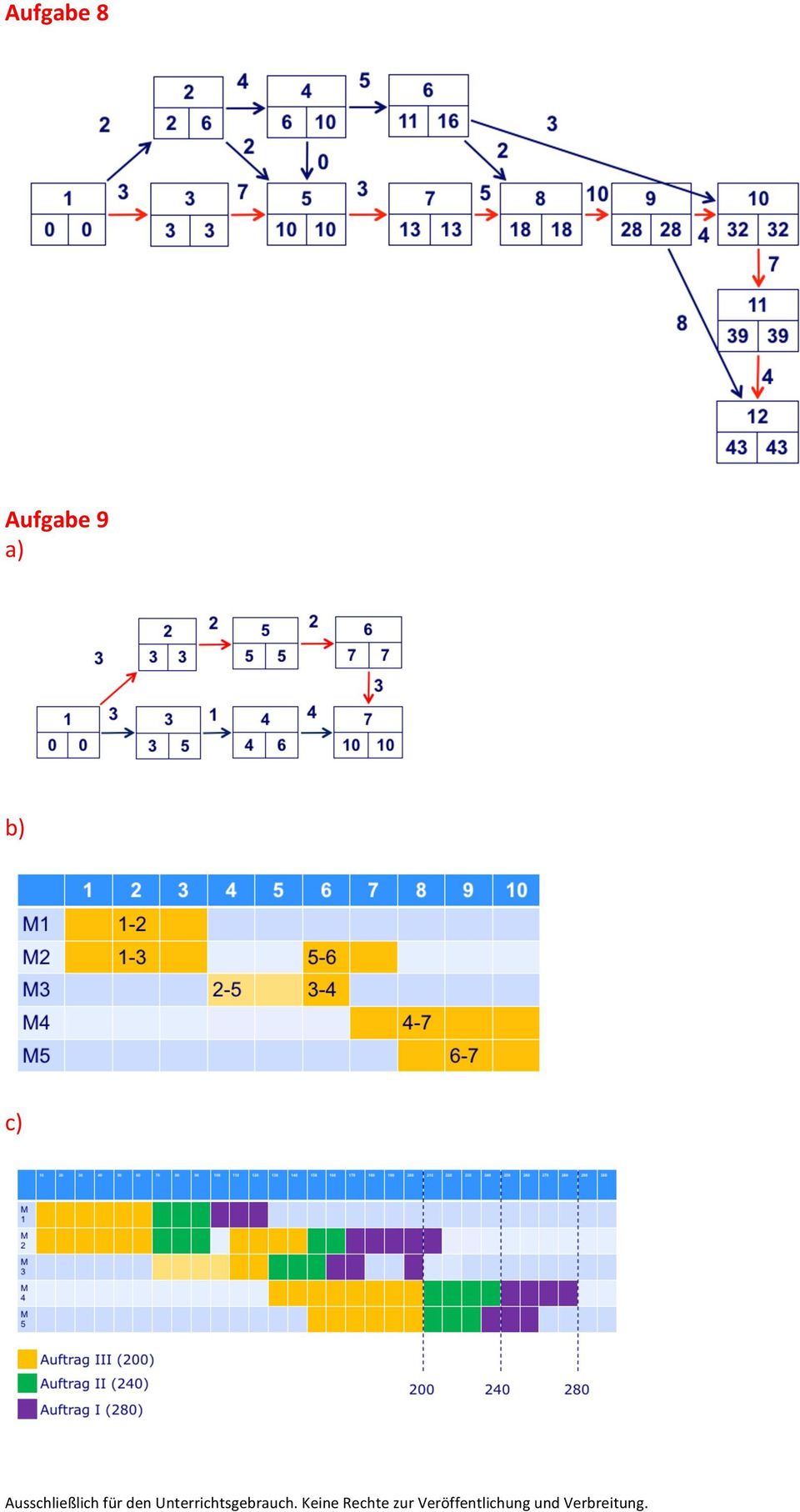

5 Aufgabe 9: Gegeben sei folgender einfacher Fertigungsablauf (Nummern 1-7 =Zustände eines Vorgangspfeilnetzplanes): Vorgang Dauer (in Min.) Maschine M M M M M M M5 Gleichzeitig sollen drei Aufträge abgewickelt werden: Auftrag III hat die höchste Priorität mit 20 Stück. Auftrag II hat die zweithöchste Priorität mit 10 Stück. Auftrag I hat die unterste Priorität mit 10 Stück. Vereinfachend ist anzunehmen, dass eine Maschine nur das gesamte Fertigungslos auf einmal bearbeiten kann, es ist also nicht möglich, dass der nächste Arbeitsgang bereits anfängt, ohne dass alle Teile (z. B. alle 20 Stück von Auftrag III) fertig sind. Immer nur die gesamte Menge kann an den nächsten Vorgang weitergereicht werden. Splitting ist nicht möglich. a) Erstellen Sie einen Netzplan als Vorgangspfeilnetzplan und geben Sie den kritischen Pfad an. b) Erstellen Sie einen Balkenplan aufgrund des Netzplanes c) Bestimmen Sie die Durchlaufzeiten für jeden Auftrag, indem Sie für jede Maschine einen Zeitbalken (Balkendiagramm) anlegen, der zeigt, mit welchem Auftrag und wie lange die Maschine mit einem bestimmten Auftrag belegt ist. Nutzen Sie dabei auch evtl. Kapazitätslücken, in denen die Maschine gerade nicht belegt ist, zur Verkürzung der Durchlaufzeit anderer Aufträge.

6 Aufgabe 10: Aufgrund eines Fehlers in der Produktionsplanung ist ein dringender Fertigungsauftrag mit einer Losgröße von 20 Schlauchpumpen versehentlich zu spät weitergeleitet worden. Sie als Meister sollen nun den Auftrag kurzfristig in die laufende Fertigung einfließen lassen. Die benötigten Arbeitsplätze 11, 12 und 13 sind zwar im Moment durch andere Aufträge belegt, können aber für diesen Auftrag kurzfristig genutzt werden. Da sie Arbeitsplätze direkt nebeneinanderstehen, können Transportzeiten vernachlässigt werden. Die angegebene Bearbeitungsreihenfolge ist einzuhalten. Die folgende Übersicht gibt die Stück- und Rüstzeiten auf den drei betroffenen Arbeitsplätzen an: Arbeitsgang Arbeitsplatz Rüstzeit in Minuten Stückzeit in Minuten 1 AP AP AP a) Stellen Sie die Belegungszeiten bei den überlappenden Arbeitsgängen an den drei Arbeitsplätzen mit einem Balkendiagramm (Gantt-Diagramm) dar und berechnen Sie den minimalen Zeitbedarf in Minuten bis zur Fertigstellung der kompletten Lose. b) Ermitteln Sie die Startzeit für das Rüsten am AP 12 für den Fall, dass an diesem Arbeitsplatz Stillstand durch fehlende Werkstückversorgung vermieden werden soll. Aufgabe 11 Zur Fertigung eines Prototyps der optoelektrischen Messeinrichtung müssen die folgenden sechs Teilaufträge - In der Auftragsreihenfolge 1 bis 6 und - In der technologischen Bearbeitungsreihenfolge: 1. Sägen, 2. Bohren In Ihrer Fertigung eingeplant werden: Auftrag Säge Bohren 1 12 h 10 h 2 8 h 12 h 3 4 h 6 h 4 10 h 14 h 5 5 h 14 h 6 9 h 8 h Als Fertigungsleiter werden Sie gefragt, nach wie vielen Tagen im Zweischichtbetrieb (je 8 Stunden) alle Teilaufträge erledigt sind. Stellen Sie den notwendigen Zeitbedarf in Form eines Fristenplanes / Balkendiagramms maßstäblich grafisch dar.

7 Aufgabe 12 Laut Fertigungsplanung sollen sechs Mitarbeiter einen Kundenauftrag für Kompressoren in zwölf Arbeitstagen mit einer täglichen Arbeitszeit von acht Stunden ausführen. Durch eine Lieferterminänderung soll der Auftrag schon in siebeneinhalb Arbeitstagen fertiggestellt werden Dazu werden zwei Mitarbeiter mehr eingesetzt als ursprünglich geplant. a) Ermitteln Sie, wie viele Überstunden täglich von jedem Mitarbeiter geleistet werden müssen, wenn der Termin gehalten werden soll. (3 Punkte) b) Berechnen Sie die prozentuale Produktivitätssteigerung für den Fall, dass der Auftrag in siebeneinhalb Tagen bei einer Arbeitszeit von achteinhalb Stunden pro Tag von acht Mitarbeitern erledigt wird. (4 Punkte) c) Nennen Sie drei Möglichkeiten, wie sich eine Produktivitätssteigerung bei der Kompressorenmontage erreichen lässt. (3 Punkte) Aufgabe 13 Im Rahmen der Montage der Baugruppe "Gleitringdichtung" soll die Vorgabezeit te ermittelt werden. a) Sie möchten dazu das MTM-Verfahren (Methods-Time-Measurement) anwenden. Beschreiben Sie Ihre Vorgehensweise. b) Erläutern Sie die Vorgehensweise zur Ermittlung der Verteilzeit tv mithilfe der MMA (Multimomentaufnahme). 4 Punkte 4 Punkte Aufgabe 14 Die Durchlaufzeit beschreibt die Zeitdauer, die sich bei der Produktion eines Produktes von Beginn bis zur Auslieferung ergibt. a) Erklären Sie die beiden Begriffe (4 Punkte) - Belegungszeit und - Übergangszeit. b) Nennen Sie vier mögliche Ursachen für Liegezeiten. (4 Punkte) Aufgabe 15 Sie beabsichtigen, die veralteten Fertigungs- und Montaqeabläufe mit dem Ziel der Durchlaufzeitverkürzung umzustellen. a) Nennen Sie drei Maßnahmen zur Erreichung dieses Zieles. 6 Punkte b) Erläutern Sie zwei Effekte der Durchlaufzeitverkürzung. 4 Punkte

b) Berechnen Sie die prozentuale Produktivitätssteigerung für den Fall, dass der Auftrag in siebeneinhalb Tagen bei einer Arbeitszeit von achteinhalb Stunden pro Tag von acht Mitarbeitern")

8 Aufgabe 16 a) Ermitteln Sie die Auftragszeit für die Herstellung von 50 Hydraulikzylindern Tätigkeiten Zeichnung lesen, Maschine einstellen, Reinigen Zylinder einspannen und Maschine in Betrieb setzen Maschinenbearbeitungszeit ausspannen und ablegen Sollzeit 15 min 1 min/stück 14,3 min/stück 0,20 min/stück b) Es soll ein Zeitgrad von 120% berücksichtigt werden. Berechnen Sie die Auftragszeit. Aufgabe 17 Ermitteln Sie die Auftragszeit: Artikel 1: Artikel 2: t e1 = 3 Min. / Stk. t r1 = 50 Min / Los m 1 = Stk t e2 = 2 Min. / Stk. t r2 = 90 Min / Los M 2 = Stk Aufgabe 18 Für die Montage der Vakuumpumpe werden kurzfristig 100 Pumpendeckel benötigt. Zur Kapazitätsplanung benötigen Sie die Auftragszeit. Dafür stehen Ihnen folgende auftragsbezogenen Daten zur Verfügung: Der Verteilprozentsatz beträgt je 15 % (Rüstverteilzeit, sachliche und persönliche Verteilzeit). Erholungszeiten werden nicht gewährt. Ermitteln Sie die Auftragszeit für die Herstellung der 100 Pumpendeckel Tätigkeiten Auftrag und Zeichnung lesen, Maschine einstellen Werkstück einspannen und Maschine in Betrieb setzen Maschinenbearbeitungszeit ausspannen und ablegen Sollzeit 15,00 min 0,50 min/stück 1,25 min/stück 0,30 min/stück

9 Aufgabe 19 Bedingt durch die Änderung des Montageablaufprozesses sind für die Losgröße von 250 Stück Kurbelbetriebe die Herstellungskosten neu zu ermitteln. Es steht Ihnen hierfür eine innerbetriebliche Preisliste zur Verfügung, um die Materialkosten einschließlich der Materialgemeinkosten zu ermitteln. Die Auftragszeit wurde nach REFA ermittelt: lfd. Nr. Stück Benennung Einzelpreis in /Stück 1 1 Trapezring 1, Minutenring 1, Dachfasenring 2, Sprengring 0, Kolbenbolzen 6, Kolben 35, Pleuelstange (Oberteil) 25, Pleuelstange (Unterteil) 15, Sechskantschraube M12 x 1, , Pleuelstange-Schalensatz 5,35 Rüsten: Auftrag rüsten 4,5 min Arbeitsplatz rüsten 15 min Werkzeuge rüsten 12,5 min Rüsterholzeit 4% von t rg Rüstverteilzeit 13% von t rg Ausführungszeiten: Tätigkeitszeit 11,7 min Wartezeiten 1,7 min Erholungszeit abgegolten durch t w Die Lohnkosten betragen 17,50 Euro/Stunde bei Mengenteilung. Es ist ein Fertigungsgemeinkostenzuschlagsatz von 185% zu berücksichtigen. a) Ermitteln Sie die Materialkosten je Einheit (Kurbelbetrieb) b) Ermitteln Sie die Herstellungskosten für 250 Stück Kurbeltriebe und die Kosten je Einheit. Aufgabe 20 Die Globalisierung der Märkte, die Verlagerung der Fertigung in sogenannte "Billiglohnländer" führt in vielen Industriebetrieben zu erheblichem Kostendruck. Davon ist Ihre Firma als Zulieferbetrieb nicht ausgenommen. Stellen Sie mit je einem Beispiel aus Ihrem Tätigkeitsfeld konkret dar, ob "Aufgabenerweiterung" und "Aufgabenanreicherung" geeignete Organisationsformen sind, um dem Kostendruck zu begegnen. (8 Punkte) Beachten Sie bei Ihrer Ausarbeitung, dass nicht die Erklärung der Begriffe erwartet wird, sondern die Synergieeffekte, die sich aus dem Einsatz der Organisationsformen ergeben können.

15,00 9 2 Sechskantschraube M12 x 1,5-12.")

10 Aufgabe 1 a) Fertigungsmaterial= 3,75 Fertigungslohnkosten = (5,70 min / 60) 17,50 /h = 1,66 MAK= (5,70 min / 60) 34,00 /h = 3,23 Summe variabler Kosten = 8,64 x BEP = kfix / (p kv) X BEP = 4600 / 16,25 8,64 = 604,47 = 605 Stk Empfehlung: Bei einem monatlichen Bedarf von 800 Schubstangen und einer kritischen Stückzahl von 605 Stück sollten die Schubstangen künftig wieder selbst gefertigt werden. oder Gesamtkostenvergleich b) Kapazitätsplanung der Zerspanungsmaschinen aufgrund des gesenkten Nutzungsgrades Ermittlung des erhöhten lnstandsetzungsbedarfes erhöhter Personalbedarf Möglichkeiten der Materialbeschaffung/Lagerung bestehende Lieferverträge Absatzplanung Aufgabe 2 lfd. Nr. Benennung Menge 1 T1 5 2 T T3 9 4 T4 10 Aufgabe 3 Lieferzeit = / 80 = 2 Wochen Aufgabe 4 Anzahl der Bestellungen Bestellmenge Bezugskosten Durchschnittlicher Lagerbestand Lagerhaltungskosten gesamt Summe der Bezugs und Lagerkosten , ,00 530, , ,00 340, , ,00 310, , ,00 320,00

Kapazitätsplanung der Zerspanungsmaschinen aufgrund des gesenkten Nutzungsgrades Ermittlung des erhöhten lnstandsetzungsbedarfes erhöhter Personalbedarf Möglichkeiten")

11 Aufgabe 5 Aufgabe 6 Aufgabe 7

12 Aufgabe 8 Aufgabe 9 a) b) c)

13 Aufgabe 10 Aufgabe 11 Aufgabe 12 a) 6 Mitarbeiter 8 h/d 12 d = 576 h 576 h / 8 Mitarbeiter x 7,5h = 9,6 h Jeder Mitarbeiter müsste 1,6 h/d Überstunden leisten. b) 8 Mitarbeiter 8,5 h/d 7,5 d = 510 h 576 h h = 66 h Produktionssteigerung = 66 h x 100 / 510 h = 12,9 % c) Z.B.: Senken des Fehlleistungsaufwandes verbesserte Montagegestaltung optimale Materialbereitstellung Minimieren der Rüstzeit kürzere lnstandsetzungszeiten und Wartungsintervalle Aufgabe 13 a) Im ersten Schritt muss die Grundzeit tg ermittelt werden: - Zerlegung des Bewegungsablaufes in Bewegungselemente - In Abhängigkeit von zeitbestimmenden Einflussgrößen wird jedem Bewegungselement ein Zeitwert zugeordnet. - Die Summe der einzelnen Zeitwerte bildet die Grundzeit tg b) Festlegung von relevanten persönlichen und sachlichen Verteilzeitanteilen

14 - Bei zeitlich zufällig ausgewählten Betriebsrundgängen werden die Häufigkeiten der festgelegten Kriterien ermittelt. - Diese Daten werden statistisch ausgewertet und mit einer Aussagewahrscheinlichkeit von bis zu 95 % durch das Stichprobenverfahren abgesichert. - Die Summe aus den persönlichen und sachlichen Verteilzeitanteilen bildet dann den Verteilzeitprozentsatz Aufgabe 14 a) - Belegungszeit= Rüstzeit+ Bearbeitungszeit - Übergangszeit = Transportzeit + Liegezeit (4 Punkte) b) - ungeeignete Vorratshaltung am Arbeitsplatz - persönlich- oder erholungsbedingtes Unterbrechen der Tätigkeit durch den Menschen Energieausfall - Organisationsfehler (Nicht alle Einzelvorgänge lassen sich immer exakt planen.) - ungeeignetes Material Aufgabe 15 a) Für eine Durchlaufzeitverkürzung sind z. B. folgende Maßnahmen erforderlich: - Prozessschritte reduzieren oder zusammenfassen - Transportwege reduzieren - einheitliche Transportbehälter verwenden - Ausschuss reduzieren - Prozessstabilität erhöhen (Cpk-Regelung) - vorbeugende Instandhaltung einführen b) Eine Durchlaufzeitverkürzung kann z. B. folgende Vorteile bringen: - geringere Kosten durch optimierten Materialfluss bzw. reduzierten Ausschuss - höhere Maschinenverfügbarkeit durch geplante Instandhaltung - reduzierte Kapitalbindung durch kürzere Materialbereitstellung - erhöhte Kundenzufriedenheit durch schnellere Lieferfähigkeit Aufgabe 16 Siehe PowerPoint Aufgabe 15 a) T1 = 3 * T2 = 2 * Tges = = Min b) min *100 / 120 = ,33 min

b) - ungeeignete Vorratshaltung am Arbeitsplatz - persönlich- oder erholungsbedingtes Unterbrechen der Tätigkeit durch den Menschen Energieausfall - Organisationsfehler (Nicht")

15 Aufgabe 16 a) 790 min = ((14, ,2) * 50) + 15 b) Aufgabe 17 Aufgabe 18

16 Aufgabe 19 lfd. Nr. Stück Benennung Einzelpreis in /Stück Summe in 1 1 Trapezring 1,10 1, Minutenring 1,25 1, Dachfasenring 2,35 2, Sprengring 0,65 1, Kolbenbolzen 6,60 6, Kolben 35,00 35, Pleuelstange (Oberteil) 25,70 25, Pleuelstange (Unterteil) 15,00 15, Sechskantschraube M12 x 1, ,85 3, Pleuelstange-Schalensatz 5,35 5,35 Materialkosten je Einheit 97,35 b) Rüsten: Rüstgrundzeit Rüsterholzeit Rüstverteilzeit Rüstzeit t rg = 4,50 min + 15 min + 12,50 min = 32,00 min t rer = 4% von t rg = 0,04 x 32,00 min = 1,28 min t rv = 13% von t rg = 0,13 x 32 min = 4,16 min t r = t rg + t rer + trv = 32 min + 1,28 min + 4,16 min = 37,44 min Ausführungszeit: Grundzeit Ausführungszeit t g = t r + t w = 11,7 + 1,7 min = 13,40 min t a = m x t e = 250 x 13,40 min = 3350 min Auftragszeit: T = t + t = 37,44 min min = 3387,44 min = 56,5 h r a Materialkosten 250 x 97,35 = ,50 Fertigungslohnkosten 56,5 h x 17,50 /h = 988,00 Fertigungsgemeinkosten 1,85 x 988 = 1.827,80 Herstellungskosten des Loses ,30 Herstellungskosten je Einheit 108,61

Rüsten: Rüstgrundzeit Rüsterholzeit Rüstverteilzeit Rüstzeit t rg = 4,50 min + 15 min + 12,50 min = 32,00 min t")

17 Aufgabe 20 Den auf die Firma zukommenden Kostendruck infolge der Globalisierung der Märkte müssen die Geschäftsleitung und alle Führungskräfte mit effektiverer Arbeitsweise begegnen. Dazu sind auch die beiden Organisationsformen geeignet, durch Bündelung der Arbeitsprozesse (Aufgabenerweiterung) und durch Übertragung von Zuständigkeiten (Aufgabenanreicherung) Kostenreduktionen zu bewirken. In Beispielen aus der persönlichen Berufspraxis soll zum Ausdruck gebracht werden, auf welche Weise die Zusammenfassung von Arbeitsgängen und Arbeitsfolgen und die Übertragung von Verantwortung, Mitspracherecht und Kontrollbefugnisse die Fertigungskosten beeinflussen können. Z.B.: Zwei oder drei verschiedene Arbeitsgänge bei der Montage eines Teils, die von mehreren Mitarbeitern einzeln vorgenommen wurde, werden jetzt von nur einem Mitarbeiter durchgeführt, der auch die Qualitätskontrolle übernimmt.

Aufgaben PSK 5.2 Produktions-, Mengen-, Termin- und Kapazitätsplanung / H.Wolf

Aufgaben PSK 5.2 Produktions-, Mengen-, Termin- und Kapazitätsplanung / H.Wolf Aufgabe 1 Eine Schubstange für den Standarddruckluftverdichter wird bisher zu einem Preis von 16,25 pro Stück in Losgrößen

Aufgaben PSK 5.2 Produktions-, Mengen-, Termin- und Kapazitätsplanung / H.Wolf Aufgabe 1 Eine Schubstange für den Standarddruckluftverdichter wird bisher zu einem Preis von 16,25 pro Stück in Losgrößen

Aufgaben PSK 5.2 Produktions-, Mengen-, Termin- und Kapazitätsplanung / H.Wolf. Unternehmer. Mitarbeiter. Konzept. Produkte. Prozesse.

Aufgaben PSK 5.2 Produktions-, Mengen-, Termin- und Kapazitätsplanung / H.Wolf Erfolgsfaktoren von Unternehmen Unternehmer Mitarbeiter Konzept Produkte Prozesse Strukturen Produktion ERP-Systeme Aufgabe

Aufgaben PSK 5.2 Produktions-, Mengen-, Termin- und Kapazitätsplanung / H.Wolf Erfolgsfaktoren von Unternehmen Unternehmer Mitarbeiter Konzept Produkte Prozesse Strukturen Produktion ERP-Systeme Aufgabe

Übung: Optimale Bestellmenge

Übung: Optimale Bestellmenge Fallsituation: Herr Müller und Herr Meier sind Mitarbeiter der FOSBOS AG. Herr Müller ist Lagerleiter und Herr Meier Leiter des Einkaufs. Beide sind in ein Streitgespräch verwickelt.

Übung: Optimale Bestellmenge Fallsituation: Herr Müller und Herr Meier sind Mitarbeiter der FOSBOS AG. Herr Müller ist Lagerleiter und Herr Meier Leiter des Einkaufs. Beide sind in ein Streitgespräch verwickelt.

Arbeitsablaufplanung. Henrik Wolf

Arbeitsablaufplanung Henrik Wolf Arbeitsvorbereitung Arbeitsvorbereitung Zentrale Arbeitsvorbereitung Arbeitsvorbereitung Fertigungsleitstand Meisterbüro Dezentrale Arbeitsvorbereitung Selbstverwaltung

Arbeitsablaufplanung Henrik Wolf Arbeitsvorbereitung Arbeitsvorbereitung Zentrale Arbeitsvorbereitung Arbeitsvorbereitung Fertigungsleitstand Meisterbüro Dezentrale Arbeitsvorbereitung Selbstverwaltung

Methoden der Unternehmensführung Übung Termin- und Kapazitätsplanung Übung 3: Termin- und Kapazitätsplanung

Übung 3: Termin- und Kapazitätsplanung Aufgabe 7: Netzplantechnik und Kapazitätsplanung Aufgabe 7: Netzplantechnik und Kapazitätsplanung Unsere Abteilung Großdieselmotoren erhält den Auftrag, auf Kundenwunsch

Übung 3: Termin- und Kapazitätsplanung Aufgabe 7: Netzplantechnik und Kapazitätsplanung Aufgabe 7: Netzplantechnik und Kapazitätsplanung Unsere Abteilung Großdieselmotoren erhält den Auftrag, auf Kundenwunsch

GEPRÜFTE / -R INDUSTRIEMEISTER / -IN METALL / NEU. Gemeinsame Situationsaufgaben. 3 Montagetechnik + 4 Betriebliches Kostenwesen

Ausgangssituation zu Situationsaufgaben 1-10: Aufgrund einer Produktionsverlagerung des Fußhebelwerkes in das Ausland hat sich folgende Situation ergeben: Im neuen Standort werden nur Fußhebelwerke montiert.

Ausgangssituation zu Situationsaufgaben 1-10: Aufgrund einer Produktionsverlagerung des Fußhebelwerkes in das Ausland hat sich folgende Situation ergeben: Im neuen Standort werden nur Fußhebelwerke montiert.

Übungsaufgaben zum Thema: Beschaffungslogistik Teil 2 - Lösungen. Grundlagen und Aufgaben der Beschaffungslogistik

Übungsaufgaben zum Thema: Beschaffungslogistik Teil 2 - Lösungen Grundlagen und Aufgaben der Beschaffungslogistik Die Beschaffungslogistik dient als Bindeglied zwischen Lieferanten und dem Unternehmen.

Übungsaufgaben zum Thema: Beschaffungslogistik Teil 2 - Lösungen Grundlagen und Aufgaben der Beschaffungslogistik Die Beschaffungslogistik dient als Bindeglied zwischen Lieferanten und dem Unternehmen.

Einführung in die Arbeitswissenschaft

Einführung in die Arbeitswissenschaft Übung zur Lehreinheit 4 Analyse der Zeitstruktur von Arbeitsprozessen Sommersemester 2016 Univ.-Prof. Dr.-Ing. Dipl.-Wirt.-Ing. Christopher M. Schlick Lehrstuhl und

Einführung in die Arbeitswissenschaft Übung zur Lehreinheit 4 Analyse der Zeitstruktur von Arbeitsprozessen Sommersemester 2016 Univ.-Prof. Dr.-Ing. Dipl.-Wirt.-Ing. Christopher M. Schlick Lehrstuhl und

Übung ABC-Analyse. a) Bestellkosten. alte Situation: 11 Artikel jeweils 4 mal pro Jahr bestellt = 44 Bestellvorgänge. Bestellkosten = = 1.

Bestellkosten. alte Situation: 11 Artikel jeweils 4 mal pro Jahr bestellt = 44 Bestellvorgänge. Bestellkosten = = 1.") Übung ABC-Analyse a) Bestellkosten alte Situation: 11 Artikel jeweils 4 mal pro Jahr bestellt = 44 Bestellvorgänge Bestellkosten = 44 30 = 1.320,00 neue Situation: 4 A monatlich 3 B quartalsweise 48 12

Übung ABC-Analyse a) Bestellkosten alte Situation: 11 Artikel jeweils 4 mal pro Jahr bestellt = 44 Bestellvorgänge Bestellkosten = 44 30 = 1.320,00 neue Situation: 4 A monatlich 3 B quartalsweise 48 12

Ziel der Instandhaltung ist ein effizientes Ersatzteilmanagement

Ziel der Instandhaltung ist ein effizientes Ersatzteilmanagement Die Reaktionszeit der Instandhaltung ist maßgeblich geprägt von der Verfügbarkeit der richtigen Ersatzteile zum richtigen Zeitpunkt. Wartezeiten

Ziel der Instandhaltung ist ein effizientes Ersatzteilmanagement Die Reaktionszeit der Instandhaltung ist maßgeblich geprägt von der Verfügbarkeit der richtigen Ersatzteile zum richtigen Zeitpunkt. Wartezeiten

Materialwirtschaft / Beschaffung

Die A&S AG ist ein Hersteller von hochwertigen Rollenketten und innovativen Produkten der Antriebstechnik mit Stammsitz in Einbeck. In verschiedenen Abteilungen der funktional aufgebauten Unternehmung

Die A&S AG ist ein Hersteller von hochwertigen Rollenketten und innovativen Produkten der Antriebstechnik mit Stammsitz in Einbeck. In verschiedenen Abteilungen der funktional aufgebauten Unternehmung

FRAGENKOMPLEX 1 ZUR PRÜFUNGSVORBEREITUNG

FRAGENKOMPLEX 1 ZUR PRÜFUNGSVORBEREITUNG AUFGABE 1 In einem Industriebetrieb wird die Monatsabrechnung mithilfe eines BAB vorgenommen. Weiter unten findet sich der BAB des Monates Oktober, in dem bereits

FRAGENKOMPLEX 1 ZUR PRÜFUNGSVORBEREITUNG AUFGABE 1 In einem Industriebetrieb wird die Monatsabrechnung mithilfe eines BAB vorgenommen. Weiter unten findet sich der BAB des Monates Oktober, in dem bereits

Industrial Engineering Arbeitswissenschaft I / Betriebsorganisation

Industrial Engineering Arbeitswissenschaft I / Betriebsorganisation Musterlösung zur Übung der Lehreinheit 5 Analyse der Zeitstruktur von Arbeitsprozessen Wintersemester 2009/2010 Dipl.-Ing. Barbara Odenthal

Industrial Engineering Arbeitswissenschaft I / Betriebsorganisation Musterlösung zur Übung der Lehreinheit 5 Analyse der Zeitstruktur von Arbeitsprozessen Wintersemester 2009/2010 Dipl.-Ing. Barbara Odenthal

2. Aufgabe Die Berechnung der optimalen Bestellmenge mittels der Andler'schen Formel basiert auf den vier Parametern

1. Aufgabe (a) Welches Ziel verfolgt die Berechnung der optimalen Bestellmenge? (b) In welchen betrieblichen Situationen sollte von der optimalen Bestellmenge abgewichen werden? (c) Nennen und erläutern

1. Aufgabe (a) Welches Ziel verfolgt die Berechnung der optimalen Bestellmenge? (b) In welchen betrieblichen Situationen sollte von der optimalen Bestellmenge abgewichen werden? (c) Nennen und erläutern

Testprüfung. Betriebswirtschaftliches Handeln. Prüfungstag: 12. April alle Hilfsmittel außer elektronische Geräte mit eigenem Betriebssystem

Testprüfung Betriebswirtschaftliches Handeln Prüfungstag: 12. April 2014 Bearbeitungszeit: Hilfsmittel: 90 Minuten alle Hilfsmittel außer elektronische Geräte mit eigenem Betriebssystem Bitte beachten

Testprüfung Betriebswirtschaftliches Handeln Prüfungstag: 12. April 2014 Bearbeitungszeit: Hilfsmittel: 90 Minuten alle Hilfsmittel außer elektronische Geräte mit eigenem Betriebssystem Bitte beachten

Material 2. Optimale Bestellmenge MAT 2 / 1. optimale Bestellmenge:

1. Optimale Bestellmenge Menge Bestellkosten Lagerkosten Gesamt 50 1.470,00 120,00 1.590,00 100 735,00 240,00 975,00 150 490,00 360,00 850,00 200 367,50 480,00 847,50 250 294,00 600,00 894,00 300 245,00

1. Optimale Bestellmenge Menge Bestellkosten Lagerkosten Gesamt 50 1.470,00 120,00 1.590,00 100 735,00 240,00 975,00 150 490,00 360,00 850,00 200 367,50 480,00 847,50 250 294,00 600,00 894,00 300 245,00

Deckungbeitrag (Break-even Point)

") Deckungbeitrag (Break-even Point) Stückpreis: 27.50Fr. Anzahl Stücke: 2500Stk. Variablekosten/0Stk.: 1850Fr. Fixkosten: 53250Fr. a. Deckungsbeitrag pro Stück Erlös Variable Kosten Anzahl Stücke 68750Fr.

Deckungbeitrag (Break-even Point) Stückpreis: 27.50Fr. Anzahl Stücke: 2500Stk. Variablekosten/0Stk.: 1850Fr. Fixkosten: 53250Fr. a. Deckungsbeitrag pro Stück Erlös Variable Kosten Anzahl Stücke 68750Fr.

Material 4 1. BW 98_2

1. BW 98_2 1.a Angebotsvergleich Angebot I Angebot II Listenpreis 168.000,00 192.000,00 - Rabatt 16.800,00 38.400,00 Zieleinkaufspreis 151.200,00 153.600,00 - Skonto 3.024,00 4.608,00 Bareinkaufspreis

1. BW 98_2 1.a Angebotsvergleich Angebot I Angebot II Listenpreis 168.000,00 192.000,00 - Rabatt 16.800,00 38.400,00 Zieleinkaufspreis 151.200,00 153.600,00 - Skonto 3.024,00 4.608,00 Bareinkaufspreis

Kapazitätsabstimmung

PRODUKTIONSPROZESSE 129 Kapazitätsabstimmung Im Rahmen der Durchlaufzeitenplanung (Maschinenbelegungsplanung) stellt die technische Kapazität häufig einen Engpassfaktor dar. Aufgabe der Kapazitätsplanung

PRODUKTIONSPROZESSE 129 Kapazitätsabstimmung Im Rahmen der Durchlaufzeitenplanung (Maschinenbelegungsplanung) stellt die technische Kapazität häufig einen Engpassfaktor dar. Aufgabe der Kapazitätsplanung

UNTERNEHMENSLOGISTIK. Lektionen Januar 2008

UNTERNEHMENSLOGISTIK Lektionen 25-28 12. Januar 2008 Technische Kaufleute 1000 Höchstbestand 500 Ø Lagerbestand Meldebestand Ware trifft ein Ware trifft ein 0 Sicherheitsbestand Zeit Thomas Schläfli 1

UNTERNEHMENSLOGISTIK Lektionen 25-28 12. Januar 2008 Technische Kaufleute 1000 Höchstbestand 500 Ø Lagerbestand Meldebestand Ware trifft ein Ware trifft ein 0 Sicherheitsbestand Zeit Thomas Schläfli 1

Bestandsplanung und -steuerung: Beispielrechnung zur Ermittlung der Lagerparameter

Bestandsplanung und -steuerung: Beispielrechnung zur Ermittlung der Lagerparameter Dortmund, Oktober 1998 Prof. Dr. Heinz-Michael Winkels, Fachbereich Wirtschaft FH Dortmund Emil-Figge-Str. 44, D44227-Dortmund,

Bestandsplanung und -steuerung: Beispielrechnung zur Ermittlung der Lagerparameter Dortmund, Oktober 1998 Prof. Dr. Heinz-Michael Winkels, Fachbereich Wirtschaft FH Dortmund Emil-Figge-Str. 44, D44227-Dortmund,

Arbeitsablaufplanung. Henrik Wolf

Arbeitsablaufplanung Henrik Wolf Arbeitsvorbereitung Arbeitsvorbereitung Zentrale Arbeitsvorbereitung Arbeitsvorbereitung Fertigungsleitstand Meisterbüro Dezentrale Arbeitsvorbereitung Selbstverwaltung

Arbeitsablaufplanung Henrik Wolf Arbeitsvorbereitung Arbeitsvorbereitung Zentrale Arbeitsvorbereitung Arbeitsvorbereitung Fertigungsleitstand Meisterbüro Dezentrale Arbeitsvorbereitung Selbstverwaltung

Skriptteufel Klausurvorbereitung

Skriptteufel Klausurvorbereitung Workshop Produktion Was haben wir vor? Möglichst zielgenaue Klausurvorbereitung Erklären der Aufgabentypen und zugehöriger Lösungswege Aufteilung in fünf große Blöcke:

Skriptteufel Klausurvorbereitung Workshop Produktion Was haben wir vor? Möglichst zielgenaue Klausurvorbereitung Erklären der Aufgabentypen und zugehöriger Lösungswege Aufteilung in fünf große Blöcke:

REFA-Hessen e.v. Multimomentaufnahme. Zusatzübungen und -fragen

REFA-Hessen e.v. Multimomentaufnahme Inhaltsverzeichnis 1 Übungsaufgabe Ermittlung des Vertrauensbereichs... 1 2 Übungsaufgabe Endauswertung Drehmaschinen... 3 3 Übungsaufgabe Endauswertung Drehautomaten...

REFA-Hessen e.v. Multimomentaufnahme Inhaltsverzeichnis 1 Übungsaufgabe Ermittlung des Vertrauensbereichs... 1 2 Übungsaufgabe Endauswertung Drehmaschinen... 3 3 Übungsaufgabe Endauswertung Drehautomaten...

KALKULATIONSVERFAHREN

KALKULATIONSVERFAHREN EINSTUFIGE DIVISIONSKALKULATION 1. Die Firma Plastic GmbH stellt eine Produktart her, für die Gesamtkosten für 2018 in Höhe von 450.000 angefallen sind. Die Ausbringungsmenge in dieser

KALKULATIONSVERFAHREN EINSTUFIGE DIVISIONSKALKULATION 1. Die Firma Plastic GmbH stellt eine Produktart her, für die Gesamtkosten für 2018 in Höhe von 450.000 angefallen sind. Die Ausbringungsmenge in dieser

alle vorbereitenden Maßnahmen zur wirtschaftlichen Fertigung von Erzeugnissen

ARBEITS Arbeitsvorbereitung (auch Auftragsvorbereitung oder kurz AV genannt, in der Schweiz AVOR): alle vorbereitenden Maßnahmen zur wirtschaftlichen Fertigung von Erzeugnissen Teilaspekt der Produktionswirtschaft,

ARBEITS Arbeitsvorbereitung (auch Auftragsvorbereitung oder kurz AV genannt, in der Schweiz AVOR): alle vorbereitenden Maßnahmen zur wirtschaftlichen Fertigung von Erzeugnissen Teilaspekt der Produktionswirtschaft,

Aufgabensammlung KLR. In einem Betrieb fallen bei der Herstellung von Stück Gesamtkosten in Höhe von

Aufgabe 1 In einem Weingut hat die Nachkalkulation ergeben, dass die Gesamtkosten 823.000 für 21.000 Flaschen betrugen. In der Vorperiode betrugen die Kosten bei einer um 9.000 Flaschen geringeren Produktion

Aufgabe 1 In einem Weingut hat die Nachkalkulation ergeben, dass die Gesamtkosten 823.000 für 21.000 Flaschen betrugen. In der Vorperiode betrugen die Kosten bei einer um 9.000 Flaschen geringeren Produktion

Gruppe B Angabe. Di, 13.02.2007 Aushang an den Instituten Grün, Jammernegg, Kummer

Beschaffung, Logistik, Produktion I Klausur 24.01.2007 Gruppe B Angabe Name Matrikelnummer Prüfungsdauer Ergebnisse Punkte 60 min Di, 13.02.2007 Aushang an den Instituten Grün, Jammernegg, Kummer max.

Beschaffung, Logistik, Produktion I Klausur 24.01.2007 Gruppe B Angabe Name Matrikelnummer Prüfungsdauer Ergebnisse Punkte 60 min Di, 13.02.2007 Aushang an den Instituten Grün, Jammernegg, Kummer max.

NETZPLANTECHNIK. Bei der Planung organisatorischer Abläufe mithilfe der Netzplan-Technik geht man schrittweise vor: 1. Ermittlung der Teilaktivitäten

Bei der Planung organisatorischer Abläufe mithilfe der Netzplan-Technik geht man schrittweise vor: Untergliederung in einzelne Aufgaben und Aktivitäten 1. Ermittlung der Teilaktivitäten 2. Zeitplanung

Bei der Planung organisatorischer Abläufe mithilfe der Netzplan-Technik geht man schrittweise vor: Untergliederung in einzelne Aufgaben und Aktivitäten 1. Ermittlung der Teilaktivitäten 2. Zeitplanung

2 Bedürfnisse des anonymen Marktes haben Einflussauf Teilbereiche der Produktionsplanung

2 Bedürfnisse des anonymen Marktes haben Einflussauf Teilbereiche der Produktionsplanung 2.1 Break-even-Point Zumindestdie Gewinnschwellemusserreicht werden Nr. 4, Seite 287 Ausbringungsmenge je Monat

2 Bedürfnisse des anonymen Marktes haben Einflussauf Teilbereiche der Produktionsplanung 2.1 Break-even-Point Zumindestdie Gewinnschwellemusserreicht werden Nr. 4, Seite 287 Ausbringungsmenge je Monat

Informations- und Produktionsmanagement Sommersemester Informations- und Produktionsmanagement UE 06. Material- und Terminplanung 1-3

Informations- und Produktionsmanagement UE 06 Material- und Terminplanung Universität Potsdam Lehrstuhl für Wirtschaftsinformatik und Electronic Government Univ.-Prof. Dr.-Ing. Norbert Gronau August-Bebel-Str.

Informations- und Produktionsmanagement UE 06 Material- und Terminplanung Universität Potsdam Lehrstuhl für Wirtschaftsinformatik und Electronic Government Univ.-Prof. Dr.-Ing. Norbert Gronau August-Bebel-Str.

Probeprüfung BWL III Teil Operations Management

Probeprüfung BWL III Teil Operations Management 1. Operations Management (Prof. Dietl) (20 Punkte) Hinweise: - Schreiben Sie bitte Ihren Namen und Ihre Matrikel Nr. auf jedes Blatt. - Bitte übertragen

Probeprüfung BWL III Teil Operations Management 1. Operations Management (Prof. Dietl) (20 Punkte) Hinweise: - Schreiben Sie bitte Ihren Namen und Ihre Matrikel Nr. auf jedes Blatt. - Bitte übertragen

Betriebswirtschaft Fach. Studiengang. Allgemeine BWL II, Material- und Produktionswirtschaft Art der Leistung. Prüfungsleistung Klausur-Knz.

Studiengang Betriebswirtschaft Fach Allgemeine BWL II, Material- und Produktionswirtschaft Art der Leistung Prüfungsleistung Klausur-Knz. Datum 16.03.02 Die Klausur enthält 10 Aufgaben. Davon sind die

Studiengang Betriebswirtschaft Fach Allgemeine BWL II, Material- und Produktionswirtschaft Art der Leistung Prüfungsleistung Klausur-Knz. Datum 16.03.02 Die Klausur enthält 10 Aufgaben. Davon sind die

Operative Planung des Materialbedarfs. Standardfunktionalität, Besonderheiten, Tipps und Tricks

Standardfunktionalität, Besonderheiten, Tipps und Tricks Jochen Rahm, PROMATIS software GmbH Ettlingen, 10. Mai 2012 1 Gliederung Begriffsdefinition /Einordnung Planungsverfahren für den Materialbedarf

Standardfunktionalität, Besonderheiten, Tipps und Tricks Jochen Rahm, PROMATIS software GmbH Ettlingen, 10. Mai 2012 1 Gliederung Begriffsdefinition /Einordnung Planungsverfahren für den Materialbedarf

1. Aufgabe: Kundenentkopplungspunkt (Order Penetration Point) im Logistikkanal

im Logistikkanal") 1. Aufgabe: Kundenentkopplungspunkt (Order Penetration Point) im Logistikkanal (1.1) Erklären Sie kurz, wie die Steuerung des Logistikkanals flussaufwärts und flussabwärts des Kundenentkopplungspunktes

1. Aufgabe: Kundenentkopplungspunkt (Order Penetration Point) im Logistikkanal (1.1) Erklären Sie kurz, wie die Steuerung des Logistikkanals flussaufwärts und flussabwärts des Kundenentkopplungspunktes

- ist die Strukturierung von Teilbereichen des Unternehmens zur Erreichung der betrieblichen Zielsetzung

Grundsätze betrieblicher Aufbau- und Ablauforganisation 1. Grundlagen Definition: - ist die Strukturierung von Teilbereichen des Unternehmens zur Erreichung der betrieblichen Zielsetzung Systeme (Teilbereiche)

Grundsätze betrieblicher Aufbau- und Ablauforganisation 1. Grundlagen Definition: - ist die Strukturierung von Teilbereichen des Unternehmens zur Erreichung der betrieblichen Zielsetzung Systeme (Teilbereiche)

13,10 1,75 143,00 zzgl. Lohnnebenkosten 111,54 78,00 % Lohnkosten 254,54 0,51 Lohnstückkosten

Arbeitsplan Übung 1. Vorgabezeit für den Auftrag Aushauen 20 + 5 10 70 Gewinde schneiden 15 + 5 80 415 Streifen schneiden 8 +5 2 18 Winkel biegen 25 + 5 30 175 Kontrollieren 8 686 Minuten 11,43 Stunden

Arbeitsplan Übung 1. Vorgabezeit für den Auftrag Aushauen 20 + 5 10 70 Gewinde schneiden 15 + 5 80 415 Streifen schneiden 8 +5 2 18 Winkel biegen 25 + 5 30 175 Kontrollieren 8 686 Minuten 11,43 Stunden

Übungen Kalkulationsverfahren Äquivalenzziffernkalkulation

Übungen Kalkulationsverfahren nkalkulation Einstufige nkalkulation Die Ziegelei Brandheiß stellt Backsteine her. Die Kostenhöhe wird v. a. durch die unterschiedliche Brenndauer beeinflusst und kann für

Übungen Kalkulationsverfahren nkalkulation Einstufige nkalkulation Die Ziegelei Brandheiß stellt Backsteine her. Die Kostenhöhe wird v. a. durch die unterschiedliche Brenndauer beeinflusst und kann für

Industrial Engineering (Arbeitswissenschaft I / Betriebsorganisation)

") Industrial Engineering (Arbeitswissenschaft I / Betriebsorganisation) Musterlösung zur Übung der Lehreinheit 2 Betriebsorganisation Wintersemester 29/21 Dipl.-Ing. Dipl.-Wirt.Ing. Tim Jeske Lehrstuhl und

Industrial Engineering (Arbeitswissenschaft I / Betriebsorganisation) Musterlösung zur Übung der Lehreinheit 2 Betriebsorganisation Wintersemester 29/21 Dipl.-Ing. Dipl.-Wirt.Ing. Tim Jeske Lehrstuhl und

AP 1999 Kosten- und Leistungsrechnung

AP 1999 Kosten- und Leistungsrechnung Aufgabe II.1 Die Kosten- und Leistungsrechnung der MAESER AG hat im Zweigwerk I bei der Vorkalkulation für Erzeugnis W folgende Werte pro Stück ermittelt: Selbstkosten...

AP 1999 Kosten- und Leistungsrechnung Aufgabe II.1 Die Kosten- und Leistungsrechnung der MAESER AG hat im Zweigwerk I bei der Vorkalkulation für Erzeugnis W folgende Werte pro Stück ermittelt: Selbstkosten...

Arbeitswissenschaft I / Betriebsorganisation

Arbeitswissenschaft I / Betriebsorganisation Musterlösung zur Übung der Lehreinheit 2 Betriebsorganisation Wintersemester 2/29 Dipl.-Ing. Dipl.-Wirt.Ing. Tim Jeske Lehrstuhl und Institut für Arbeitswissenschaft

Arbeitswissenschaft I / Betriebsorganisation Musterlösung zur Übung der Lehreinheit 2 Betriebsorganisation Wintersemester 2/29 Dipl.-Ing. Dipl.-Wirt.Ing. Tim Jeske Lehrstuhl und Institut für Arbeitswissenschaft

Fertigungsverfahren und Fertigungsprinzipien

Fertigungsverfahren und Fertigungsprinzipien Fertigungsverfahren und Fertigungsprinzipien Lars Erkelenz, Jochen Dirkling, Wiebke Goller 1 Gliederung 1. Fertigungsverfahren 1. Werkstattfertigung 2. Reihen-

Fertigungsverfahren und Fertigungsprinzipien Fertigungsverfahren und Fertigungsprinzipien Lars Erkelenz, Jochen Dirkling, Wiebke Goller 1 Gliederung 1. Fertigungsverfahren 1. Werkstattfertigung 2. Reihen-

Finanzen, Rechnungswesen, Controlling 2007

Lösungsansatz im Prüfungsfach Finanzen, Rechnungswesen, Controlling 2007 Aufgabe 1 Theoriefragen Finanzbuchhaltung Aufgabe 1a Erklären Sie den Unterschied zwischen transitorischen Aktiven und transitorischen

Lösungsansatz im Prüfungsfach Finanzen, Rechnungswesen, Controlling 2007 Aufgabe 1 Theoriefragen Finanzbuchhaltung Aufgabe 1a Erklären Sie den Unterschied zwischen transitorischen Aktiven und transitorischen

Grundlagen 12. Zeitaufnahme 44

Grundlagen 12 1.1. Daten 13 1.1.1. Einflussgrössen 14 1.1.2. Verwendungszweck von Daten 15 1.1.3. Reproduzierbarkeit 15 1.2. Methodenübersicht 16 1.3. Zusammenfassung 17 1.4. Kontrollfragen und Übungen

Grundlagen 12 1.1. Daten 13 1.1.1. Einflussgrössen 14 1.1.2. Verwendungszweck von Daten 15 1.1.3. Reproduzierbarkeit 15 1.2. Methodenübersicht 16 1.3. Zusammenfassung 17 1.4. Kontrollfragen und Übungen

Absatzlogistik (Distributionslogistik)

") Absatzlogistik (Distributionslogistik) Güter fließen vom Erzeuger zum Endkunden Fragestellung : Wie erhält der Kunde die Ware? Absatzformen : zentraler / dezentraler Ansatz eigener oder fremder Verkauf

Absatzlogistik (Distributionslogistik) Güter fließen vom Erzeuger zum Endkunden Fragestellung : Wie erhält der Kunde die Ware? Absatzformen : zentraler / dezentraler Ansatz eigener oder fremder Verkauf

Rechnungswesen endlich verstehen

Frau Lange, Verkäuferin der Bürotec GmbH, erhält eine schriftliche Anfrage von Herrn Kamps, Zentraleinkäufer der Großhandelskette GroKa AG. Er möchte gerne 5.000 Bürostühle bestellen. Der Stuhl soll auf

Frau Lange, Verkäuferin der Bürotec GmbH, erhält eine schriftliche Anfrage von Herrn Kamps, Zentraleinkäufer der Großhandelskette GroKa AG. Er möchte gerne 5.000 Bürostühle bestellen. Der Stuhl soll auf

b. Welche Ziele setzt sich die Ablauforganisation? (4 Punkte)

") Aufgaben PSK IM Luft 5.1 bis 5.5 / H.Wolf Aufgabe 1 Als Meister werden Sie mit der Optimierung der betrieblichen Prozesse innerhalb ihres Unternehmens beauftragt. a. Erläutern Sie den Unterschied von Ablauforganisation

Aufgaben PSK IM Luft 5.1 bis 5.5 / H.Wolf Aufgabe 1 Als Meister werden Sie mit der Optimierung der betrieblichen Prozesse innerhalb ihres Unternehmens beauftragt. a. Erläutern Sie den Unterschied von Ablauforganisation

Lösung erfolgt durch Berechnung der OPTIMALEN Bestellmenge anhand der ANDLER SCHEN LOSGRÖßENFORMEL.

Frage 1: Was sind die Ziele und Zielbeziehungen der Materialwirtschaft? Ziele der MW sind die Minimierung von Kosten (v.a. Preis, Lagerkosten, Lagerhaltungskosten) einerseits und die Maximierung von v.a.

Frage 1: Was sind die Ziele und Zielbeziehungen der Materialwirtschaft? Ziele der MW sind die Minimierung von Kosten (v.a. Preis, Lagerkosten, Lagerhaltungskosten) einerseits und die Maximierung von v.a.

MARKETING II VOM LIEFERANTEN ZUM HÄNDLER

MARKETING II VOM LIEFERANTEN ZUM HÄNDLER 1 6.1.1 Ziele und Aufgaben der Beschaffung Die 6 R der Beschaffung: Die benötigten (richtigen) Materialien und Produkte, in der erforderlichen (richtigen) Menge,

MARKETING II VOM LIEFERANTEN ZUM HÄNDLER 1 6.1.1 Ziele und Aufgaben der Beschaffung Die 6 R der Beschaffung: Die benötigten (richtigen) Materialien und Produkte, in der erforderlichen (richtigen) Menge,

Wie wird Auftrag 4711 eingelastet?... für eine Fachklasse für Industriekaufleute

zur Fertigungsplanung Wie wird Auftrag 4711 eingelastet?... für eine Fachklasse für Industriekaufleute Modellunternehmen Bike-Design-GmbH Montabaur Situationsbeschreibung Sie erinnern sich? Sie sind Mitarbeiter/Mitarbeiterin

zur Fertigungsplanung Wie wird Auftrag 4711 eingelastet?... für eine Fachklasse für Industriekaufleute Modellunternehmen Bike-Design-GmbH Montabaur Situationsbeschreibung Sie erinnern sich? Sie sind Mitarbeiter/Mitarbeiterin

Material- und Warenwirtschaft BWL Berufsreifeprüfung

Material- und Warenwirtschaft BWL Berufsreifeprüfung 1. Material- und Warenwirtschaft im Überblick Tätigkeit und Teilbereiche der Material- und Warenwirtschaft Hat die Aufgabe, die von einem Unternehmen

Material- und Warenwirtschaft BWL Berufsreifeprüfung 1. Material- und Warenwirtschaft im Überblick Tätigkeit und Teilbereiche der Material- und Warenwirtschaft Hat die Aufgabe, die von einem Unternehmen

Hochschule Konstanz TASK

Hochschule Konstanz TASK Ausländerstudienkolleg (ASK) Test für Ausländische Studienbewerber, Konstanz Anforderungen WIRTSCHAFTSLEHRE 1. Fähigkeiten für wirtschafts-/sozialwissenschaftliche Fachrichtungen

Hochschule Konstanz TASK Ausländerstudienkolleg (ASK) Test für Ausländische Studienbewerber, Konstanz Anforderungen WIRTSCHAFTSLEHRE 1. Fähigkeiten für wirtschafts-/sozialwissenschaftliche Fachrichtungen

ABWL Tutorium Miriam Huber

ABWL Tutorium 27.4.2016 Miriam Huber Inhalt LP Modell Investitionsrechnung EOQ Losgrößenplanung Aktienkurs Entscheidungsbaum Break Even Analyse Kostenvergleichsrechnung Netzplan Prüfung 90 Minuten für

ABWL Tutorium 27.4.2016 Miriam Huber Inhalt LP Modell Investitionsrechnung EOQ Losgrößenplanung Aktienkurs Entscheidungsbaum Break Even Analyse Kostenvergleichsrechnung Netzplan Prüfung 90 Minuten für

Vordiplom Grundzüge der Betriebswirtschaftslehre (Kostenrechnung und Controlling) 25. Februar 2004

25. Februar 2004") Otto-Friedrich-Universität Bamberg Professor Dr. rer. pol. Wolfgang Becker Lehrstuhl für Betriebswirtschaftslehre UnternehmensFührung&Controlling Vordiplom Grundzüge der Betriebswirtschaftslehre (Kostenrechnung

Otto-Friedrich-Universität Bamberg Professor Dr. rer. pol. Wolfgang Becker Lehrstuhl für Betriebswirtschaftslehre UnternehmensFührung&Controlling Vordiplom Grundzüge der Betriebswirtschaftslehre (Kostenrechnung

Analyse und Synthese

Thema Prozess- und Zeitdatenermittlung LOESUNGEN Praxisanwendung 3.1 Kistentransport mit LKW (S.59) Kisten (ca. 70 kg/kiste) werden zwischen Lager B und A transportiert. Der Arbeitsablauf hierzu wurde

Thema Prozess- und Zeitdatenermittlung LOESUNGEN Praxisanwendung 3.1 Kistentransport mit LKW (S.59) Kisten (ca. 70 kg/kiste) werden zwischen Lager B und A transportiert. Der Arbeitsablauf hierzu wurde

Fallbeispiele zu ausgewählten Themen ZEITAUFNAHMEN PROZESSOPTIMIERUNG.

Fallbeispiele zu ausgewählten Themen ZEITAUFNAHMEN PROZESSOPTIMIERUNG www.refa-austria.at Fallbeispiel Ermittlung von Vorgabezeiten bei der Rollo-Fertigung Aufgabenstellung REFA in Austria wurde von einem

Fallbeispiele zu ausgewählten Themen ZEITAUFNAHMEN PROZESSOPTIMIERUNG www.refa-austria.at Fallbeispiel Ermittlung von Vorgabezeiten bei der Rollo-Fertigung Aufgabenstellung REFA in Austria wurde von einem

Nennen Sie mindestens zehn Aufgaben der Beschaffungslogistik.

Übungsaufgaben zum Thema: Beschaffungslogistik Grundlagen und Aufgaben der Beschaffungslogistik Die Beschaffungslogistik dient als Bindeglied zwischen Lieferanten und dem Unternehmen. Es werden Roh-, Hilfs-

Übungsaufgaben zum Thema: Beschaffungslogistik Grundlagen und Aufgaben der Beschaffungslogistik Die Beschaffungslogistik dient als Bindeglied zwischen Lieferanten und dem Unternehmen. Es werden Roh-, Hilfs-

Wie erreiche ich was?

tfaden Wie erreiche ich was? Projekt: Bezeichnung: Warenwirtschaft WWSBAU Produktion (Fertigung) Version: 9.1 Datum: 18. Juni 2018 Kurzbeschreibung: Mit diesem tfaden erhalten Sie eine globale Kurzbeschreibung,

tfaden Wie erreiche ich was? Projekt: Bezeichnung: Warenwirtschaft WWSBAU Produktion (Fertigung) Version: 9.1 Datum: 18. Juni 2018 Kurzbeschreibung: Mit diesem tfaden erhalten Sie eine globale Kurzbeschreibung,

Prüfungsthemen BWH

Prüfungsthemen BWH -2018 www.leichterlernen.org 2018 Akkordlohn / Stückgeld 4 Aufbau-, Ablauforganisation 2 Aufgaben funktionsorientierter Vertrieb 1 BAB: Gemeinkostenzuschlagssätze, Istgemeinkosten, Betriebsergebnis

Prüfungsthemen BWH -2018 www.leichterlernen.org 2018 Akkordlohn / Stückgeld 4 Aufbau-, Ablauforganisation 2 Aufgaben funktionsorientierter Vertrieb 1 BAB: Gemeinkostenzuschlagssätze, Istgemeinkosten, Betriebsergebnis

Grundlagen der Montagetechnik H. Richter 05.2002

Montagetechnik: Zusammenfassung der Grundlagen 05. 02 1 Begriffe Grundlagen der Montagetechnik H. Richter 05.2002 Montage: Einzelteile (Bauelemente) werden in der Montage zu Maschinen und Geräten zusammengebaut.

Montagetechnik: Zusammenfassung der Grundlagen 05. 02 1 Begriffe Grundlagen der Montagetechnik H. Richter 05.2002 Montage: Einzelteile (Bauelemente) werden in der Montage zu Maschinen und Geräten zusammengebaut.

ERSTE LEISTUNGSKONTROLLE BETRIEBSWIRTSCHAFTLICHES HANDELN INDUSTRIEMEISTER 0048TMPM 18I

ERSTE LEISTUNGSKONTROLLE BETRIEBSWIRTSCHAFTLICHES HANDELN INDUSTRIEMEISTER 0048TMPM 18I Gruppe A: AUFGABE 1 Gruppe B: AUFGABE 10 9 Punkte In einem Industrietrieb gibt es verschiedene betriebliche Funktionen.

ERSTE LEISTUNGSKONTROLLE BETRIEBSWIRTSCHAFTLICHES HANDELN INDUSTRIEMEISTER 0048TMPM 18I Gruppe A: AUFGABE 1 Gruppe B: AUFGABE 10 9 Punkte In einem Industrietrieb gibt es verschiedene betriebliche Funktionen.

Priifungsbeispiel Maschinenstundensatz

Priifungsbeispiel Maschinenstundensatz Die Apparatebau GmbH richtet die Fertigungshauptstelle Revoiverdrehbank" neu ein. Die Anschaffungskosten der Maschine belaufen sich auf 210.000, die Wiederbeschaffungskosten

Priifungsbeispiel Maschinenstundensatz Die Apparatebau GmbH richtet die Fertigungshauptstelle Revoiverdrehbank" neu ein. Die Anschaffungskosten der Maschine belaufen sich auf 210.000, die Wiederbeschaffungskosten

Beschaffung, Produktion und Logistik

Berufsprüfung für Technische Kaufleute mit eidg. Fachausweis Examen professionnel pour les agents technico-commerciaux avec brevet fédéral Kandidaten-Nr. Name: Vorname: Prüfung 2011 Prüfungsfach Beschaffung,

Berufsprüfung für Technische Kaufleute mit eidg. Fachausweis Examen professionnel pour les agents technico-commerciaux avec brevet fédéral Kandidaten-Nr. Name: Vorname: Prüfung 2011 Prüfungsfach Beschaffung,

Schulungshandbuch FormicaSQL

Schulungshandbuch FormicaSQL 1. Controlling... 2 1.1 Projekte... 2 Controlling 1 1. Controlling 1.1 Projekte 1. Rufen Sie über das Hauptmenü CONTROLLING das Untermenü PROJEKTE auf. Das Projekt mit der

Schulungshandbuch FormicaSQL 1. Controlling... 2 1.1 Projekte... 2 Controlling 1 1. Controlling 1.1 Projekte 1. Rufen Sie über das Hauptmenü CONTROLLING das Untermenü PROJEKTE auf. Das Projekt mit der

Connect PPSBDE+ Produktionsplanung- und Steuerung Betriebs-Daten-Erfassung

Produktionsplanung- und Steuerung Betriebs-Daten-Erfassung PPS (Produktions-Planungs- und Steuerungssystem) BDE (Betriebs-Daten-Erfassung) Zuverlässig planen Schneller reagieren Ressourcen effektiv nutzen

Produktionsplanung- und Steuerung Betriebs-Daten-Erfassung PPS (Produktions-Planungs- und Steuerungssystem) BDE (Betriebs-Daten-Erfassung) Zuverlässig planen Schneller reagieren Ressourcen effektiv nutzen

Deckungsbeitragsrechnung (DBR)

") Deckungsbeitragsrechnung (DBR) Unterschied zwischen Vollkosten- und Teilkostenrechnung Ein in Aussicht gestellter Kundenauftrag für Produkt P mit einem Preislimit von 35.000,00 soll durch die Betriebsbuchhaltung

Deckungsbeitragsrechnung (DBR) Unterschied zwischen Vollkosten- und Teilkostenrechnung Ein in Aussicht gestellter Kundenauftrag für Produkt P mit einem Preislimit von 35.000,00 soll durch die Betriebsbuchhaltung

Berufsprüfung Technischer Kaufmann Technische Kauffrau. Lösungsvorschlag. Prüfung Prüfungsfach Unternehmenslogistik

Berufsprüfung Technischer Kaufmann Technische Kauffrau Lösungsvorschlag Prüfung 2004 Prüfungsfach Unternehmenslogistik 1.1 Offertvergleich 15 Punkte Maschine AGATHON Graintec GmbH Konstruktionswerke Dresden

Berufsprüfung Technischer Kaufmann Technische Kauffrau Lösungsvorschlag Prüfung 2004 Prüfungsfach Unternehmenslogistik 1.1 Offertvergleich 15 Punkte Maschine AGATHON Graintec GmbH Konstruktionswerke Dresden

Lösungen zu den Aufgaben Abschnitt II.3 1

Lösungen zu den Aufgaben Abschnitt II.3 1 1 Aus: Götze, U.: Kostenrechnung und Kostenmanagement, 5. Aufl., Berlin u. a. 2010, S. 379 ff. Aufgabe II.3-1 Die Stückherstellkosten der Halbfabrikate der einzelnen

Lösungen zu den Aufgaben Abschnitt II.3 1 1 Aus: Götze, U.: Kostenrechnung und Kostenmanagement, 5. Aufl., Berlin u. a. 2010, S. 379 ff. Aufgabe II.3-1 Die Stückherstellkosten der Halbfabrikate der einzelnen

Lösungen. Aufgabe Durchschnittskosten bei Outputeinheiten: Durchschnittskosten bei Outputeinheiten:

Lösungen Aufgabe 1 1. Unter Fixkosten versteht man Kosten, die unabhängig von der Ausbringungsmenge sind. Beispiele: Gehalt des Geschäftsführers, Abschreibungen, Fremdkapitalzinsen, Kosten für Wartungsverträge,

Lösungen Aufgabe 1 1. Unter Fixkosten versteht man Kosten, die unabhängig von der Ausbringungsmenge sind. Beispiele: Gehalt des Geschäftsführers, Abschreibungen, Fremdkapitalzinsen, Kosten für Wartungsverträge,

Schulungshandbuch FormicaSQL

Schulungshandbuch FormicaSQL 1. Fertigungskalkulation... 2 1.1 Registerkarte Belegdaten... 4 1.2 Registerkarte Positionen... 6 1.3 Registerkarte Material... 7 1.4 Registerkarte Arbeitszeit... 8 1.5 Registerkarte

Schulungshandbuch FormicaSQL 1. Fertigungskalkulation... 2 1.1 Registerkarte Belegdaten... 4 1.2 Registerkarte Positionen... 6 1.3 Registerkarte Material... 7 1.4 Registerkarte Arbeitszeit... 8 1.5 Registerkarte

Beschaffung, Marktleistungserstellung und Distribution: Aufgabensammlung I

Thema Dokumentart Beschaffung, Markleistungserstellung und Distribution: Aufgabensammlung I Übungen Theorie im Buch "Integrale Betriebswirtschaftslehre" Teil: Kapitel: C2 Beschaffung, Marktleistungserstellung

Thema Dokumentart Beschaffung, Markleistungserstellung und Distribution: Aufgabensammlung I Übungen Theorie im Buch "Integrale Betriebswirtschaftslehre" Teil: Kapitel: C2 Beschaffung, Marktleistungserstellung

Schulungshandbuch FormicaSQL

Schulungshandbuch FormicaSQL 1. Disposition und Materialplanung... 2 Disposition und Materialplanung 1 1. Disposition und Materialplanung Mit diesem Modul kann die Beschaffung von Material für Produkte

Schulungshandbuch FormicaSQL 1. Disposition und Materialplanung... 2 Disposition und Materialplanung 1 1. Disposition und Materialplanung Mit diesem Modul kann die Beschaffung von Material für Produkte

Beschäftigungsglättung

Beschäftigungsglättung Erläutern Sie das Problem der Beschäftigungsglättung. Mit welchen Planungsansätzen kann man es lösen? Gegeben sei folgende prognostizierte Nachfragezeitreihe (40, 80, 60, 110, 30,

Beschäftigungsglättung Erläutern Sie das Problem der Beschäftigungsglättung. Mit welchen Planungsansätzen kann man es lösen? Gegeben sei folgende prognostizierte Nachfragezeitreihe (40, 80, 60, 110, 30,

Break-Even-Diagramm Menge

Lösungen Aufgabe 1 Mathematische Bestimmung des Break-Even-Points: Der Break-Even-Point liegt bei der Outputmenge, bei der Kosten und Erlöse gleich sind, also dort, wo sich Erlös- und Kostenkurve schneiden,

Lösungen Aufgabe 1 Mathematische Bestimmung des Break-Even-Points: Der Break-Even-Point liegt bei der Outputmenge, bei der Kosten und Erlöse gleich sind, also dort, wo sich Erlös- und Kostenkurve schneiden,

Durchschnittlichen Lagerbestand anpassen

P 01 Lösung Lagerbestände überwachen a) 30. April, 31. August und 31. Dezember b) Verbrauch während der Wiederbeschaffungszeit: (500-100) / 150 = 2.66 Mte oder 2 Monate und 20 Tage c) 10. Februar, 10.

P 01 Lösung Lagerbestände überwachen a) 30. April, 31. August und 31. Dezember b) Verbrauch während der Wiederbeschaffungszeit: (500-100) / 150 = 2.66 Mte oder 2 Monate und 20 Tage c) 10. Februar, 10.

ABWL Tutorium. Gabriele Eder

ABWL Tutorium 24.03.2014 Gabriele Eder Inhalt LP-Modell Investitionsrechnung EOQ Losgrößenplanung Netzplan Break-Even-Analyse Aktienkurs Entscheidungsbaum Kostenvergleichsrechnung Klausur 90 Minuten für

ABWL Tutorium 24.03.2014 Gabriele Eder Inhalt LP-Modell Investitionsrechnung EOQ Losgrößenplanung Netzplan Break-Even-Analyse Aktienkurs Entscheidungsbaum Kostenvergleichsrechnung Klausur 90 Minuten für

Fallbeispiele. Fallbeispiele zur Vorlesung Richard Kuttenreich Fakultät Maschinenbau und Verfahrenstechnik. Fallbeispiele Kurzfassungen - Aufgaben -

Fallbeispiele Fallbeispiele zur Vorlesung Richard Kuttenreich Fakultät Maschinenbau und Verfahrenstechnik Fallbeispiele Kurzfassungen - Aufgaben - Prof. Richard Kuttenreich Fakultät Maschinenbau und Verfahrenstechnik

Fallbeispiele Fallbeispiele zur Vorlesung Richard Kuttenreich Fakultät Maschinenbau und Verfahrenstechnik Fallbeispiele Kurzfassungen - Aufgaben - Prof. Richard Kuttenreich Fakultät Maschinenbau und Verfahrenstechnik

Prozesskostenrechnung

Prozesskostenrechnung Vorteile der Prozesskostenrechnung Prozesskostenrechnung wird auch als Vorgangskalkulation, im englischen Sprachraum als activity based costing oder als cost driver accounting bezeichnet.

Prozesskostenrechnung Vorteile der Prozesskostenrechnung Prozesskostenrechnung wird auch als Vorgangskalkulation, im englischen Sprachraum als activity based costing oder als cost driver accounting bezeichnet.

Analyse wirtschaftlicher Zusammenhänge

Analyse wirtschaftlicher Zusammenhänge 24 Aufgaben Bearbeitungszeit: 60 Minuten Instruktion: In dieser Aufgabengruppe wird Ihre Fähigkeit erfasst, Zusammenhänge aus dem Bereich der Wirtschaft zu verstehen,

Analyse wirtschaftlicher Zusammenhänge 24 Aufgaben Bearbeitungszeit: 60 Minuten Instruktion: In dieser Aufgabengruppe wird Ihre Fähigkeit erfasst, Zusammenhänge aus dem Bereich der Wirtschaft zu verstehen,

ERSTE LEISTUNGSKONTROLLE BETRIEBSWIRTSCHAFTLICHES HANDELN INDUSTRIEMEISTER IMI33

ERSTE LEISTUNGSKONTROLLE BETRIEBSWIRTSCHAFTLICHES HANDELN INDUSTRIEMEISTER IMI33 Prüfling Prüfungstag 21. Januar 2017 Bearbeitungszeit Anzahl der Aufgaben 10 Gesamtpunktzahl 100 90 Minuten Hilfsmittel

ERSTE LEISTUNGSKONTROLLE BETRIEBSWIRTSCHAFTLICHES HANDELN INDUSTRIEMEISTER IMI33 Prüfling Prüfungstag 21. Januar 2017 Bearbeitungszeit Anzahl der Aufgaben 10 Gesamtpunktzahl 100 90 Minuten Hilfsmittel

UNIVERSITÄT LEIPZIG WIRTSCHAFTSWISSENSCHAFTLICHE FAKULTÄT BACHELOR-PRÜFUNG. Externes und internes Rechnungswesen

UNIVERSITÄT LEIPZIG WIRTSCHAFTSWISSENSCHAFTLICHE FAKULTÄT BACHELOR-PRÜFUNG DATUM: 14.02.2012 Modul: TEILGEBIET: KLAUSURDAUER: Externes und internes Rechnungswesen Internes Rechnungswesen 60 Minuten PRÜFER:

UNIVERSITÄT LEIPZIG WIRTSCHAFTSWISSENSCHAFTLICHE FAKULTÄT BACHELOR-PRÜFUNG DATUM: 14.02.2012 Modul: TEILGEBIET: KLAUSURDAUER: Externes und internes Rechnungswesen Internes Rechnungswesen 60 Minuten PRÜFER:

Übungsaufgaben zur Vorlesung BWL A Produktion:

Betriebswirtschaftslehre, insbes. Produktionswirtschaft Prof. Dr. Stefan Betz Übungsaufgaben zur Vorlesung BWL A Produktion: Aufgabe 1 Definieren Sie die folgenden Begriffe, und grenzen Sie diese voneinander

Betriebswirtschaftslehre, insbes. Produktionswirtschaft Prof. Dr. Stefan Betz Übungsaufgaben zur Vorlesung BWL A Produktion: Aufgabe 1 Definieren Sie die folgenden Begriffe, und grenzen Sie diese voneinander

Schulungshandbuch FormicaSQL

Schulungshandbuch FormicaSQL 1. Kalkulation... 2 1.1 Vorkalkulation... 2 1.2 Nachkalkulation... 8 Kalkulation 1 1. Kalkulation 1.1 Vorkalkulation Die Otto Maier GmbH fragt an, wie viel eine Verpackungsmaschine

Schulungshandbuch FormicaSQL 1. Kalkulation... 2 1.1 Vorkalkulation... 2 1.2 Nachkalkulation... 8 Kalkulation 1 1. Kalkulation 1.1 Vorkalkulation Die Otto Maier GmbH fragt an, wie viel eine Verpackungsmaschine

Aufgabe 3 Kolloquium zur Klausur Innovationscontrolling Sommersemester 2016

Aufgabe 3 Kolloquium zur Klausur Innovationscontrolling Sommersemester 2016 Dipl.-Kfm. Stephan Körner Agenda: Innovationscontrolling (50 Punkte) 1 Aufgabe 3a 2 Aufgabe 3b 3 Aufgabe 3c 4 Aufgabe 3d 2 Agenda

Aufgabe 3 Kolloquium zur Klausur Innovationscontrolling Sommersemester 2016 Dipl.-Kfm. Stephan Körner Agenda: Innovationscontrolling (50 Punkte) 1 Aufgabe 3a 2 Aufgabe 3b 3 Aufgabe 3c 4 Aufgabe 3d 2 Agenda

Aufgaben zur Prüfungsvorbereitung

Aufgaben zur Prüfungsvorbereitung - Betriebliches Kostenwesen - Aufgabe 1 In einem Monat werden in einer Ziegelei 400.000 Stück Ziegelsteine und 40.000 Stück Tonröhren gebrannt. Zum Brennen von je 1.000

Aufgaben zur Prüfungsvorbereitung - Betriebliches Kostenwesen - Aufgabe 1 In einem Monat werden in einer Ziegelei 400.000 Stück Ziegelsteine und 40.000 Stück Tonröhren gebrannt. Zum Brennen von je 1.000

Institut für Wirtschaftswissenschaftliche Forschung und Weiterbildung GmbH Institut an der FernUniversität in Hagen

Institut für Wirtschaftswissenschaftliche Forschung und Weiterbildung GmbH Institut an der FernUniversität in Hagen Name Straße PLZ, Ort IWW Studienprogramm Vertiefungsstudium 1. Musterklausur Kostenrechnungssysteme

Institut für Wirtschaftswissenschaftliche Forschung und Weiterbildung GmbH Institut an der FernUniversität in Hagen Name Straße PLZ, Ort IWW Studienprogramm Vertiefungsstudium 1. Musterklausur Kostenrechnungssysteme

Prüfungsthemen HQ Orga

Prüfungsthemen HQ Orga 214-217 www.leichterlernen.org Mai Nov. Mai Nov. Mai Nov. Mai Nov. 214 214 215 215 216 216 217 217 ABC- XYZ- Analyse Anforderungsprofil Arbeitsablauf Kundenreparatur Arbeitsicherheit

Prüfungsthemen HQ Orga 214-217 www.leichterlernen.org Mai Nov. Mai Nov. Mai Nov. Mai Nov. 214 214 215 215 216 216 217 217 ABC- XYZ- Analyse Anforderungsprofil Arbeitsablauf Kundenreparatur Arbeitsicherheit

ABWL Tutorium. Gabriele Eder

ABWL Tutorium 24.06.2014 Gabriele Eder Inhalt LP-Modell EOQ Losgrößenplanung Entscheidungsbaum Aktienkurs Break-Even-Analyse Entscheidungstheorie Investitionsrechnung Netzplan Prüfung 90 Minuten für 90

ABWL Tutorium 24.06.2014 Gabriele Eder Inhalt LP-Modell EOQ Losgrößenplanung Entscheidungsbaum Aktienkurs Break-Even-Analyse Entscheidungstheorie Investitionsrechnung Netzplan Prüfung 90 Minuten für 90

Einführung in die BWL Übungszettel 3 vom Aufgabe 1: Abteilung für Unternehmensrechnung. Vertreterin der Professur

Institut für Einführung in die BWL Übungszettel 3 vom 28.11.2007 Aufgabe 1: Die KRÜMEL KG ist ein führender Anbieter in Weinen und Spirituosen. Für das kommende Geschäftsjahr soll ein roter Bordeaux der

Institut für Einführung in die BWL Übungszettel 3 vom 28.11.2007 Aufgabe 1: Die KRÜMEL KG ist ein führender Anbieter in Weinen und Spirituosen. Für das kommende Geschäftsjahr soll ein roter Bordeaux der

Tätigkeit: Merken Sie die Materialbedarfsarten!

Tätigkeit: Merken Sie die Materialbedarfsarten! Aufgaben der Mengenplanung Aufgabe der Mengenplanung ist es, den Bedarf an Eigenfertigungs- und Fremdteilen nach Art, Menge und Bereitstellungstermin zu

Tätigkeit: Merken Sie die Materialbedarfsarten! Aufgaben der Mengenplanung Aufgabe der Mengenplanung ist es, den Bedarf an Eigenfertigungs- und Fremdteilen nach Art, Menge und Bereitstellungstermin zu

Beschaffung, Produktion, Logistik Wiederholungsaufgaben

Beschaffung, Produktion, Logistik Wiederholungsaufgaben 1.) An einem Maschinenarbeitsplatz kann immer nur ein Blech weiterverarbeitet werden. Die durchschnittliche Bearbeitungsdauer beträgt 10 min. Die

Beschaffung, Produktion, Logistik Wiederholungsaufgaben 1.) An einem Maschinenarbeitsplatz kann immer nur ein Blech weiterverarbeitet werden. Die durchschnittliche Bearbeitungsdauer beträgt 10 min. Die

Übung Kostenrechnung SS 2015

SS 2015 Übung 4 Kostenträgerrechnung Kalkulation und Kostenverrechnung bei Einzel- und Serienfertigung Ausgangspunkt der Zuschlagskalkulation Einzelkosten - direkt dem einzelnen Auftrag/ Kostenträger zurechenbar

SS 2015 Übung 4 Kostenträgerrechnung Kalkulation und Kostenverrechnung bei Einzel- und Serienfertigung Ausgangspunkt der Zuschlagskalkulation Einzelkosten - direkt dem einzelnen Auftrag/ Kostenträger zurechenbar

Studienseminar Stade für das Lehramt an berufsbildenden Schulen Unterrichtsskizze für den 5. Fachleiterbesuch im beruflichen Schwerpunkt Industrie

Studienseminar Stade für das Lehramt an berufsbildenden Schulen Unterrichtsskizze für den 5. Fachleiterbesuch im beruflichen Schwerpunkt Industrie Referendar: Ausbildungsschule: Lernfeld 5: Leistungsprozesse

Studienseminar Stade für das Lehramt an berufsbildenden Schulen Unterrichtsskizze für den 5. Fachleiterbesuch im beruflichen Schwerpunkt Industrie Referendar: Ausbildungsschule: Lernfeld 5: Leistungsprozesse

Name:. Klassenarbeit BWR. Klasse: 11G1S 2. Halbjahr Nr.: 2 Datum:.

Klassenarbeit BWR Klasse: 11G1S 2. Halbjahr Nr.: 2 Datum:. Aufgabe 1a) Kennzeichnen Sie in der folgenden Tabelle jeweils eine komplexe Teilaufgabe mit einem T, die einzelnen VERRICHTUNGEN mit einem V a

Klassenarbeit BWR Klasse: 11G1S 2. Halbjahr Nr.: 2 Datum:. Aufgabe 1a) Kennzeichnen Sie in der folgenden Tabelle jeweils eine komplexe Teilaufgabe mit einem T, die einzelnen VERRICHTUNGEN mit einem V a

Prozesskostenrechnung

Prozesskostenrechnung Vorteile der Prozesskostenrechnung Prozesskostenrechnung wird auch als Vorgangskalkulation, im englischen Sprachraum als activity based costing oder als cost driver accounting bezeichnet.

Prozesskostenrechnung Vorteile der Prozesskostenrechnung Prozesskostenrechnung wird auch als Vorgangskalkulation, im englischen Sprachraum als activity based costing oder als cost driver accounting bezeichnet.

Testprüfung. Methoden der Information, Kommunikation und Planung

Testprüfung Methoden der Information, Kommunikation und Planung Bearbeitungszeit: Hilfsmittel: 90 Minuten keine Teilnehmer: Aufgabe 1 Im Zuge eines Audits wurde der Umgang mit Zugangskennworten zu den

Testprüfung Methoden der Information, Kommunikation und Planung Bearbeitungszeit: Hilfsmittel: 90 Minuten keine Teilnehmer: Aufgabe 1 Im Zuge eines Audits wurde der Umgang mit Zugangskennworten zu den

Lösungen. Aufgabe Durchschnittskosten bei Outputeinheiten: Durchschnittskosten bei Outputeinheiten:

Lösungen Aufgabe 1 1. Unter Fixkosten versteht man Kosten, die unabhängig von der Ausbringungsmenge sind. Beispiele: Gehalt des Geschäftsführers, Abschreibungen, Fremdkapitalzinsen, Kosten für Wartungsverträge,

Lösungen Aufgabe 1 1. Unter Fixkosten versteht man Kosten, die unabhängig von der Ausbringungsmenge sind. Beispiele: Gehalt des Geschäftsführers, Abschreibungen, Fremdkapitalzinsen, Kosten für Wartungsverträge,

3.1 Die Aufgaben, Ziele und Arten der Ablauforganisation

3 Die Ablauforganisation 3.1 Die Aufgaben, Ziele und Arten der Ablauforganisation Aufgabe der Ablauforganisation ist es, alle Arbeitsabläufe im Betrieb optimal zu gestalten. Arbeitsabläufe sind einzelne,

3 Die Ablauforganisation 3.1 Die Aufgaben, Ziele und Arten der Ablauforganisation Aufgabe der Ablauforganisation ist es, alle Arbeitsabläufe im Betrieb optimal zu gestalten. Arbeitsabläufe sind einzelne,

Planungsverfahren. 1 Hierarchische Produktionsplanung 2 Produktionsprogrammplanung 3 Bedarfsplanung 4 Fertigungssteuerung F H

Planungsverfahren 1 Hierarchische Produktionsplanung 2 Produktionsprogrammplanung 3 Bedarfsplanung 4 Fertigungssteuerung Herrmann, Frank: Operative Planung in IT-Systemen für die Produktionsplanung Planungsverfahren

Planungsverfahren 1 Hierarchische Produktionsplanung 2 Produktionsprogrammplanung 3 Bedarfsplanung 4 Fertigungssteuerung Herrmann, Frank: Operative Planung in IT-Systemen für die Produktionsplanung Planungsverfahren