Übungen Kalkulationsverfahren Äquivalenzziffernkalkulation

|

|

|

- Pamela Junge

- vor 5 Jahren

- Abrufe

Transkript

1 Übungen Kalkulationsverfahren nkalkulation Einstufige nkalkulation Die Ziegelei Brandheiß stellt Backsteine her. Die Kostenhöhe wird v. a. durch die unterschiedliche Brenndauer beeinflusst und kann für die drei Produkte in nachfolgend genannter Reihenfolge durch die n 1,1 : 1,3 : 1,8 wiedergegeben werden. Im letzten Monat wurden folgende Mengen produziert: Backsteine Klinker Dachziegel St St St. Dabei fielen folgende Kosten an: Personalkosten Roh-, Hilfs- u. Betriebsstoffkosten Energiekosten Fremdleistungskosten weitere Fertigungskosten kalkulatorische Abschreibungen kalkulatorische Zinsen Ermitteln Sie die Selbstkosten (SK) pro Produktart und pro Produkteinheit. Füllen Sie die Tabelle aus Selbstkosten pro Produktart Selbstkosten pro St. Mehrstufige nkalkulation Die Hella GmbH kalkuliert die Selbstkosten ihrer Glühbirnen nach folgenden Angaben: Menge MEK FLK 40 Watt Watt Watt Die Gemeinkosten, die in den Kostenstellen in einer erfasst werden, werden nach folgenden n auf die Produkte verteilt: Kostenarten /Periode 40 Watt 60 Watt 100 Watt MGK ,8 1,0 1,3 FGK ,9 1,0 1,2 VwGK ,0 1,0 1,0 VtGK ,0 1,0 1,0 Industriemeister

2 Bestimmen Sie die Selbstkosten jeder, wenn die gesamte Produktion verkauft wird. Füllen Sie die folgenden Tabellen entsprechend den Rechenergebnissen aus. Rechenwerte für MGK-Ermittlung: anteilige Gesamtkosten (MGK) Stückkosten (MGK) 40 Watt 60 Watt 100 Watt Rechenwerte für FGK-Ermittlung: anteilige Gesamtkosten (FGK) Stückkosten (FGK) 40 Watt 60 Watt 100 Watt Rechenwerte für VwGK-Ermittlung: anteilige Gesamtkosten (VwGK) Stückkosten (VwGK) 40 Watt 60 Watt 100 Watt Industriemeister

3 Rechenwerte für VtGK-Ermittlung: anteilige Gesamtkosten (VtGK) Stückkosten (VtGK) 40 Watt 60 Watt 100 Watt SK-Ermittlung: Kostenart 40 Watt 60 Watt 100 Watt MEK (in /St.) MGK (in /St.) (MK) FLK (in /St.) FGK (in /St.) (FK) HK (in /St.) VwGK (in /St.) VtGK (in /St.) Selbstkosten (in /St.) Industriemeister

4 Übungen Kalkulationsverfahren Maschinenstundensatzkalkulation Aufgabe 1 Eine neue CNC-Maschine soll installiert werden. Der Anschaffungswert der Maschine beträgt Die Wiederbeschaffung ist 15 % teurer. Die betriebsgewöhnliche Nutzungsdauer beträgt zehn Jahre. Der Restwert am Ende der Nutzungsdauer wird auf geschätzt. Die durchschnittliche Monatsauslastung soll bei 150 Stunden liegen. Es werden 6 % kalkulatorische Zinsen angesetzt. Die Raumkosten betragen 15 /m2 pro Monat. Die Maschine beansprucht 20 m2 Fläche. Für Instandhaltung und Wartung werden pro Jahr veranschlagt, die zu 40 % variabel sind. Die monatlichen Werkzeugkosten betragen 600 und sind zu 100 % variabel. Der Anschlusswert der Maschine beträgt 25 kw. Der Energiepreis beträgt 0,24 /kwh. Die Versicherungsprämie beträgt jährlich. a) Berechnen Sie den Maschinenstundensatz bei einer geplanten Beschäftigung von durchschnittlich 150 Maschinenlaufstunden im Monat. b) Ermitteln Sie die Leerkosten bei einem Beschäftigungsrückgang von 30 % und interpretieren Sie das von Ihnen festgestellte Ergebnis. Aufgabe 2 Die Industrie GmbH kalkuliert ihre Produkte unter Verwendung der differenzierten Zuschlagskalkulation. In den letzten Jahren konnte mehr und mehr auf maschinelle Fertigung umgestellt werden. Für eine Kostensteile liegt der Fertigungsgemeinkostenzuschlagssatz aktuell bei 735 % bezogen auf Fertigungslöhne von pro Jahr. Die Geschäftsführung möchte deshalb die Kalkulation auf eine Maschinenstundensatzrechnung umstellen. In der Kostenstelle stehen fünf identische Maschinen, die gleichzeitig angeschafft wurden. Sie sollen für diesen Maschinentyp einen Maschinenstundensatz ermitteln. Die Anschaffungskosten einer Maschine beliefen sich auf Der Wiederbeschaffungswert liegt um 12,5 % über dem Anschaffungswert. Die Nutzungsdauer der Maschine wird bei Zweischichtbetrieb auf sechs Jahre geschätzt. Es wird mit einem kalkulatorischen Zinssatz von 8 % p. a. gerechnet. Der elektrische Anschlusswert wird mit 18 kw angegeben. Der Strompreis wird mit 0,125 /kwh kalkuliert. Überdies verbraucht die Maschine pro Stunde durchschnittlich 5 Liter eines Schmiermittels, das mit 0,32 /l eingerechnet wird. Die jährlichen Instandhaltungskosten werden mit durchschnittlich 5 % des Anschaffungswertes angesetzt. Eine Maschine belegt eine Fläche von 36 m², Die Kosten belaufen sich auf 22 /m² pro Monat. Die anteilige Versicherungsprämie pro Maschine liegt bei pro Jahr. Die Maschinen werden gewöhnlich im Zweischichtbetrieb eingesetzt. Eine Schicht dauert 7,5 Stunden. Es wird an 240 Tagen pro Jahr gearbeitet. Die Stillstandszeiten der Maschinen werden mit ca. 20 % angegeben. a) Berechnen Sie die Kosten einer Maschine pro Jahr und pro Stunde. b) Ermitteln Sie für die Kostensteile den Zuschlagssatz für die Restfertigungsgemeinkosten. c) Die Vorgabezeit (Maschinenbelegungszeit) für ein Produkt beträgt 10 Minuten. Der Fertigungslohnkostensatz beträgt 24 /Std. Berechnen Sie die Auswirkungen auf die Fertigungskosten bei Anwendung der bisherigen Zuschlagskalkulation im Unterschied zur Kalkulation mit Maschinenstundensätzen. Sollten Sie a) und b) nicht berechnet haben, gehen Sie von einem Restfertigungsgemeinkostenzuschlagssatz von 80 % und einem Maschinenstundensatz von 50 aus. Industriemeister

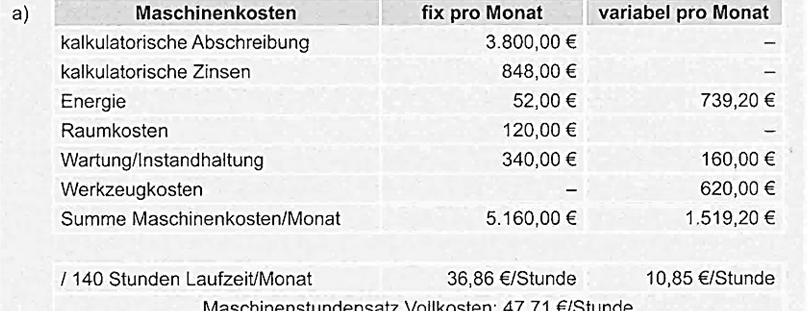

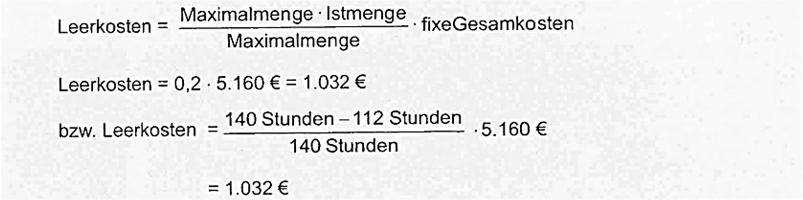

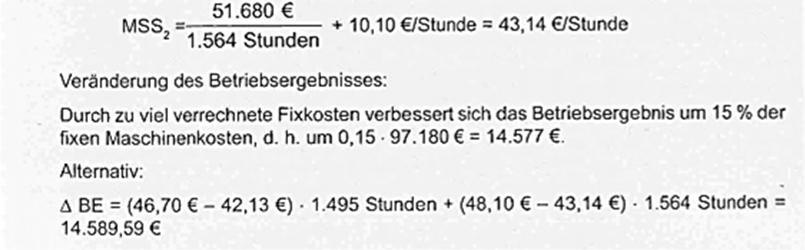

5 Aufgabe 3 Ein Metall verarbeitendes Unternehmen benötigt eine neue Presse. Der Anschaffungswert beträgt Der Wiederbeschaffungswert wird 20 % höher angesetzt. Die betriebsgewöhnliche Nutzungsdauer beträgt acht Jahre. Am Ende der Nutzungsdauer wird ein Restwert von erwartet. Die durchschnittliche Beschäftigung soll bei 140 Stunden pro Monat liegen. Es wird mit Zinsen in Höhe von 6 % p. a. kalkuliert. Die Platzkosten betragen 120 /m² pro Jahr. Die Maschine beansprucht eine Fläche von 12 m². Für Wartung und Instandhaltung rechnet man mit pro Jahr. Davon sind 32 % variable Kosten. Die variablen Werkzeugkosten werden mit 620 pro Monat veranschlagt. Der Anschlusswert der Maschine beträgt 22 kw. Der Strompreis beläuft sich auf 0,24 /kwh, die monatliche Zählergrundgebühr beträgt 52. a) Berechnen Sie den Maschinenstundensatz bei durchschnittlicher Beschäftigung. b) Konjunkturbedingt muss mit einem Beschäftigungsrückgang von 20 % gerechnet werden. Ermitteln Sie den Maschinenstundensatz bei vollem Kostenersatz. c) Berechnen Sie die Leerkosten bei 20 % Unterbeschäftigung im Monat. Aufgabe 4 In einer Fertigungskostenstelle der Industrie AG befinden sich zwei Maschinen, auf denen ausschließlich drei unterschiedliche Bauteile gefertigt werden. In der abgelaufenen Rechnungsperiode wurden folgende Maschinenkosten ermittelt: Maschine 1 Maschine 2 fix variabel fix variabel Maschinenkosten Weiterhin sind in der Kostenstelle Restfertigungsgemeinkosten entstanden. Die jeweiligen Bearbeitungszeiten der Bauteile auf den Maschinen, die Produktionsn sowie die Fertigungslohnkosten pro Bauteil können nachfolgender Tabelle entnommen werden: Bauteil T 1 T 2 T 3 Produktions (Bauteile) Stück Stück Stück Bearbeitungszeit M 1 pro Bauteil 12 min 9 min - Bearbeitungszeit M 2 pro Bauteil 6 min 8 min 10 min Fertigungslohnkosten pro Bauteil 10,50 9,90 5,85 a) Ermitteln Sie 1. die Maschinenstundensätze für die Maschinen M 1 und M 2, 2. den Restfertigungsgemeinkostenzuschlagssatz sowie 3. die Fertigungskosten für ein Bauteil T 1. b) Aufgrund steigender Auftragseingänge wird für die nächste Periode mit einer 15 % höheren Auslastung der Maschinen 1und 2 gerechnet. Ermitteln Sie unter diesen Bedingungen die neuen Maschinenstundensätze auf Vollkostenbasis sowie die Auswirkung auf das Betriebsergebnis pro Bauteil gegenüber der abgelaufenen Rechnungsperiode unter sonst gleichen Bedingungen. Industriemeister

6 Lösungen ab Maschinenstundensatz Aufgabe 1 Aufgabe 2 Industriemeister

7 Aufgabe 3 Industriemeister

8 Aufgabe 4 Industriemeister

5.8 Maschinenstundensatz in der Vollkostenrechnung

5.8 Maschinenstundensatz in der Vollkostenrechnung 5.8.1 Gründe für das Einführen einer Maschinenstundensatzrechnung Durch die zunehmende Mechanisierung ergibt sich eine Zunahme der Kostenarten, die durch

5.8 Maschinenstundensatz in der Vollkostenrechnung 5.8.1 Gründe für das Einführen einer Maschinenstundensatzrechnung Durch die zunehmende Mechanisierung ergibt sich eine Zunahme der Kostenarten, die durch

Priifungsbeispiel Maschinenstundensatz

Priifungsbeispiel Maschinenstundensatz Die Apparatebau GmbH richtet die Fertigungshauptstelle Revoiverdrehbank" neu ein. Die Anschaffungskosten der Maschine belaufen sich auf 210.000, die Wiederbeschaffungskosten

Priifungsbeispiel Maschinenstundensatz Die Apparatebau GmbH richtet die Fertigungshauptstelle Revoiverdrehbank" neu ein. Die Anschaffungskosten der Maschine belaufen sich auf 210.000, die Wiederbeschaffungskosten

FRAGENKOMPLEX 1 ZUR PRÜFUNGSVORBEREITUNG

FRAGENKOMPLEX 1 ZUR PRÜFUNGSVORBEREITUNG AUFGABE 1 In einem Industriebetrieb wird die Monatsabrechnung mithilfe eines BAB vorgenommen. Weiter unten findet sich der BAB des Monates Oktober, in dem bereits

FRAGENKOMPLEX 1 ZUR PRÜFUNGSVORBEREITUNG AUFGABE 1 In einem Industriebetrieb wird die Monatsabrechnung mithilfe eines BAB vorgenommen. Weiter unten findet sich der BAB des Monates Oktober, in dem bereits

Kostentragerstückrechnung - Kalkulation

Kostentragerstückrechnung - Kalkulation Verfahren: Divisionskalkulation einstufig - Einproduktunternehmen ohne Erzeugnislagerung Selbstkosten (Gesamtkosten) Menge zweistufig - einstufiger Fertigungsprozess

Kostentragerstückrechnung - Kalkulation Verfahren: Divisionskalkulation einstufig - Einproduktunternehmen ohne Erzeugnislagerung Selbstkosten (Gesamtkosten) Menge zweistufig - einstufiger Fertigungsprozess

Kalkulationsverfahren

Kalkulationsverfahren Unter Kalkulation (vom lat.: calculare = rechnen) versteht man im Allgemeinen eine Berechnung, besonders im kaufmännischen Bereich. Im Rechnungswesen dient die Kalkulation der Ermittlung

Kalkulationsverfahren Unter Kalkulation (vom lat.: calculare = rechnen) versteht man im Allgemeinen eine Berechnung, besonders im kaufmännischen Bereich. Im Rechnungswesen dient die Kalkulation der Ermittlung

Übung Kostenrechnung SS 2015

SS 2015 Übung 4 Kostenträgerrechnung Kalkulation und Kostenverrechnung bei Einzel- und Serienfertigung Ausgangspunkt der Zuschlagskalkulation Einzelkosten - direkt dem einzelnen Auftrag/ Kostenträger zurechenbar

SS 2015 Übung 4 Kostenträgerrechnung Kalkulation und Kostenverrechnung bei Einzel- und Serienfertigung Ausgangspunkt der Zuschlagskalkulation Einzelkosten - direkt dem einzelnen Auftrag/ Kostenträger zurechenbar

Siegfried Dreher SIE / TK-5 1/23

Siegfried Dreher SIE / TK-5 1/23 Inhaltsverzeichnis 1 Vollkostenrechnung 2 11 Einführung 2 12 Das Problem der Vollkostenrechnung 3 2 Die Zuschalgskalkulation 4 21 Was ist ein Gemeinkosten-Zuschlagssatz

Siegfried Dreher SIE / TK-5 1/23 Inhaltsverzeichnis 1 Vollkostenrechnung 2 11 Einführung 2 12 Das Problem der Vollkostenrechnung 3 2 Die Zuschalgskalkulation 4 21 Was ist ein Gemeinkosten-Zuschlagssatz

3. Kosten- und Leistungsrechnung

Lösungshinweise zu den situationsbezogenen Aufgaben 3. Kosten- und Leistungsrechnung 3.1 Die differenzierte Zuschlagskalkulation 1. Ihre Aufgabe besteht zunächst darin, die Zuschlagssätze für die Materialstelle

Lösungshinweise zu den situationsbezogenen Aufgaben 3. Kosten- und Leistungsrechnung 3.1 Die differenzierte Zuschlagskalkulation 1. Ihre Aufgabe besteht zunächst darin, die Zuschlagssätze für die Materialstelle

FRAGENKOMPLEX 2 ZUR PRÜFUNGSVORBEREITUNG

FRAGENKOMPLEX 2 ZUR PRÜFUNGSVORBEREITUNG AUFGABE 1 In einem Industriebetrieb wird die Monatsabrechnung mithilfe eines BAB vorgenommen. Weiter unten findet sich der BAB des Monates Oktober, in dem bereits

FRAGENKOMPLEX 2 ZUR PRÜFUNGSVORBEREITUNG AUFGABE 1 In einem Industriebetrieb wird die Monatsabrechnung mithilfe eines BAB vorgenommen. Weiter unten findet sich der BAB des Monates Oktober, in dem bereits

Kostenrechnung. In diesem Kapitel üben Sie

Das ist Ihr Nutzen 121 121 In diesem Kapitel üben Sie die Ermittlung der Herstellkosten, die Ermittlung der Selbstkosten in Form der differenzierenden Zuschlagskalkulation, die Berechnung der Zuschlagssätze,

Das ist Ihr Nutzen 121 121 In diesem Kapitel üben Sie die Ermittlung der Herstellkosten, die Ermittlung der Selbstkosten in Form der differenzierenden Zuschlagskalkulation, die Berechnung der Zuschlagssätze,

Kostenrechnung Klausur Sommersemester 2013

Kostenrechnung Klausur Sommersemester 2013 Aufgabe 1 (15) Die Geschäftsleitung der Charly Harper AG kalkuliert nach dem Verfahren der Zuschlagskalkulation. Für einen Auftrag sind die folgenden Daten bekannt:

Kostenrechnung Klausur Sommersemester 2013 Aufgabe 1 (15) Die Geschäftsleitung der Charly Harper AG kalkuliert nach dem Verfahren der Zuschlagskalkulation. Für einen Auftrag sind die folgenden Daten bekannt:

Probeklausur 2 Accounting 1 (BACC) Sommersemester 2015

Sommersemester 2015") Probeklausur 2 Accounting 1 (BACC) Sommersemester 2015 Wichtiger Hinweis: Diese Probeklausur entspricht in Umfang und Schwierigkeitsgrad dem Niveau der Abschlussklausur für dieses Fach. Ziehen Sie jedoch

Probeklausur 2 Accounting 1 (BACC) Sommersemester 2015 Wichtiger Hinweis: Diese Probeklausur entspricht in Umfang und Schwierigkeitsgrad dem Niveau der Abschlussklausur für dieses Fach. Ziehen Sie jedoch

Klausur zur Vorlesung Betriebliches Rechnungswesen II Industrielle Kosten- und Leistungsrechnung im Wintersemester 2009/2010

Leibniz Universität Hannover Wirtschaftswissenschaftliche Fakultät Institut für Produktionswirtschaft Prof. Dr. Stefan Helber Klausur zur Vorlesung Betriebliches Rechnungswesen II Industrielle Kosten-

Leibniz Universität Hannover Wirtschaftswissenschaftliche Fakultät Institut für Produktionswirtschaft Prof. Dr. Stefan Helber Klausur zur Vorlesung Betriebliches Rechnungswesen II Industrielle Kosten-

Kostenträgerrechnung. Grundlagen Kostenartenrechnung Kostenstellenrechnung. Kostenträgerrechnung. Deckungsbeitragsrechnung

118 Kostenträgerrechnung Kostenträgerrechnung dritte Stufe der Kostenrechnung: wofür sind die Kosten angefallen? Übernahme der Einzelkosten aus der Übernahme der Gemeinkosten aus der vielfältige Aufgaben

118 Kostenträgerrechnung Kostenträgerrechnung dritte Stufe der Kostenrechnung: wofür sind die Kosten angefallen? Übernahme der Einzelkosten aus der Übernahme der Gemeinkosten aus der vielfältige Aufgaben

Insgesamt können Stück verkauft werden, wobei sich die verkauften Mengen von A, B, C, D und E wie 3:4:2:5:1 verhalten.

Beispiel 1: Preisuntergrenze/Betriebsergebnis Insgesamt können 15.000 Stück verkauft werden, wobei sich die verkauften Mengen von A, B, C, D und E wie 3:4:2:5:1 verhalten. (Angaben in EUR) Produkte A B

Beispiel 1: Preisuntergrenze/Betriebsergebnis Insgesamt können 15.000 Stück verkauft werden, wobei sich die verkauften Mengen von A, B, C, D und E wie 3:4:2:5:1 verhalten. (Angaben in EUR) Produkte A B

Materialien zur Vorlesung Grundlagen der Betriebswirtschaftslehre

Materialien zur Vorlesung Grundlagen der Betriebswirtschaftslehre Teil III: Rechnungs- und Finanzwesen Kostenrechnung Technische Studiengänge Dr. Horst Kunhenn Fachhochschule Münster, ITB Steinfurt Allgemeine

Materialien zur Vorlesung Grundlagen der Betriebswirtschaftslehre Teil III: Rechnungs- und Finanzwesen Kostenrechnung Technische Studiengänge Dr. Horst Kunhenn Fachhochschule Münster, ITB Steinfurt Allgemeine

Übung Kostenrechnung SS Übung 8 Deckungsbeitragsrechnung

SS 2016 Übung 8 Deckungsbeitragsrechnung Deckungsbeitragsrechnung Definition: Spezielle Form der Ergebnisrechnung durch Trennung von variablen und fixen Kosten. Deckungsbeitrag ist die Differenz zwischen

SS 2016 Übung 8 Deckungsbeitragsrechnung Deckungsbeitragsrechnung Definition: Spezielle Form der Ergebnisrechnung durch Trennung von variablen und fixen Kosten. Deckungsbeitrag ist die Differenz zwischen

Aufgabe 1 Betriebsabrechnungsbogen (30)

") Aufgabe 1 Betriebsabrechnungsbogen (30) Die B. TrügerGmbH fertigt Werkzeuge aller Art. Der Industriebetrieb ist in vier Hauptkostenstellen eingeteilt: Materialstelle mit Einkauf und Lager, Fertigungsstelle

Aufgabe 1 Betriebsabrechnungsbogen (30) Die B. TrügerGmbH fertigt Werkzeuge aller Art. Der Industriebetrieb ist in vier Hauptkostenstellen eingeteilt: Materialstelle mit Einkauf und Lager, Fertigungsstelle

Erreichte Punkte

Leibniz Universität Hannover Wirtschaftswissenschaftliche Fakultät Institut für Produktionswirtschaft Prof. Dr. Florian Sahling Klausur zur Vorlesung Betriebliches Rechnungswesen II Industrielle Kosten-

Leibniz Universität Hannover Wirtschaftswissenschaftliche Fakultät Institut für Produktionswirtschaft Prof. Dr. Florian Sahling Klausur zur Vorlesung Betriebliches Rechnungswesen II Industrielle Kosten-

Institut für Wirtschaftswissenschaftliche Forschung und Weiterbildung GmbH Institut an der FernUniversität in Hagen

Institut für Wirtschaftswissenschaftliche Forschung und Weiterbildung GmbH Institut an der FernUniversität in Hagen Name Straße PLZ, Ort IWW Studienprogramm Vertiefungsstudium 1. Musterklausur Kostenrechnungssysteme

Institut für Wirtschaftswissenschaftliche Forschung und Weiterbildung GmbH Institut an der FernUniversität in Hagen Name Straße PLZ, Ort IWW Studienprogramm Vertiefungsstudium 1. Musterklausur Kostenrechnungssysteme

Klausur ABWL 5 Internes Rechnungswesen WS 2004, 120 Minuten, 120 Punkte

Klausur ABWL 5 Internes Rechnungswesen WS 2004, 120 Minuten, 120 Punkte Block A: Textaufgabe Bitte beantworten Sie sie Fragen auf dem jeweils freigelassen Platz in der Klausur und benutzen Sie kein eigenes

Klausur ABWL 5 Internes Rechnungswesen WS 2004, 120 Minuten, 120 Punkte Block A: Textaufgabe Bitte beantworten Sie sie Fragen auf dem jeweils freigelassen Platz in der Klausur und benutzen Sie kein eigenes

http://www.rz.fh-ulm.de/projects/lars/projstud/fallbsp/kostenrech...

5.2 Maschinenstundensatzrechnung Die Maschinenstundensatzrechnung findet ihr Anwendungsgebiet insbesondere dann, wenn in einer Kostenstelle unterschiedliche Maschinen stehen. Beim Einsatz unterschiedlich

5.2 Maschinenstundensatzrechnung Die Maschinenstundensatzrechnung findet ihr Anwendungsgebiet insbesondere dann, wenn in einer Kostenstelle unterschiedliche Maschinen stehen. Beim Einsatz unterschiedlich

Lösungen. Aufgabe Durchschnittskosten bei Outputeinheiten: Durchschnittskosten bei Outputeinheiten:

Lösungen Aufgabe 1 1. Unter Fixkosten versteht man Kosten, die unabhängig von der Ausbringungsmenge sind. Beispiele: Gehalt des Geschäftsführers, Abschreibungen, Fremdkapitalzinsen, Kosten für Wartungsverträge,

Lösungen Aufgabe 1 1. Unter Fixkosten versteht man Kosten, die unabhängig von der Ausbringungsmenge sind. Beispiele: Gehalt des Geschäftsführers, Abschreibungen, Fremdkapitalzinsen, Kosten für Wartungsverträge,

Übungen zur Kostenträgerstückrechnung

Übungen zur Kostenträgerstückrechnung Divisionskalkulation Ein Unternehmen stellt auf fünf Produktionsstufen Zement her. Für die einzelnen Produktionsstufen liegen die folgenden Daten vor: Produktionsstufe

Übungen zur Kostenträgerstückrechnung Divisionskalkulation Ein Unternehmen stellt auf fünf Produktionsstufen Zement her. Für die einzelnen Produktionsstufen liegen die folgenden Daten vor: Produktionsstufe

Maschinenstundensatzrechnung

Maschinenstundensatzrechnung ufgabe 1 2.000 Std. 2.500 Std. 1. kalkulatorische bschreibungen 180.000,00 180.000,00 fix kalkulatorische Zinsen 42.000,00 42.000,00 fix Maschinenbedienungskosten 80.000,00

Maschinenstundensatzrechnung ufgabe 1 2.000 Std. 2.500 Std. 1. kalkulatorische bschreibungen 180.000,00 180.000,00 fix kalkulatorische Zinsen 42.000,00 42.000,00 fix Maschinenbedienungskosten 80.000,00

Übungen zur Plankostenrechnung

Übungen zur Plankostenrechnung Aufgabe 1 a) Gesamte Plankosten: 42.000 - Fixkostenanteil 15.000 verbleiben variable Kosten 27.000 bei variablem Kostensatz 18 ergeben sich 27.000 18 1.500 Stück 73,33% (Beschäftigungsgrad)

Übungen zur Plankostenrechnung Aufgabe 1 a) Gesamte Plankosten: 42.000 - Fixkostenanteil 15.000 verbleiben variable Kosten 27.000 bei variablem Kostensatz 18 ergeben sich 27.000 18 1.500 Stück 73,33% (Beschäftigungsgrad)

8. Vollkostenrechnung

8. Vollkostenrechnung Vollkosten 1 a. ermitteln Sie die Angebotspreise Wir agieren auf einem monopolistischen Markt; d.h., wir können unsere Preise tatsächlich durchsetzen. Bislang produzieren und verkaufen

8. Vollkostenrechnung Vollkosten 1 a. ermitteln Sie die Angebotspreise Wir agieren auf einem monopolistischen Markt; d.h., wir können unsere Preise tatsächlich durchsetzen. Bislang produzieren und verkaufen

Lösungen. Aufgabe Durchschnittskosten bei Outputeinheiten: Durchschnittskosten bei Outputeinheiten:

Lösungen Aufgabe 1 1. Unter Fixkosten versteht man Kosten, die unabhängig von der Ausbringungsmenge sind. Beispiele: Gehalt des Geschäftsführers, Abschreibungen, Fremdkapitalzinsen, Kosten für Wartungsverträge,

Lösungen Aufgabe 1 1. Unter Fixkosten versteht man Kosten, die unabhängig von der Ausbringungsmenge sind. Beispiele: Gehalt des Geschäftsführers, Abschreibungen, Fremdkapitalzinsen, Kosten für Wartungsverträge,

Prüfungsaufgabe Kostenrechnung. a) Tische Stühle Summe Umsatzerlöse

Tische Stühle Summe Umsatzerlöse") Prüfungsaufgabe Kostenrechnung a) Tische Stühle Summe Umsatzerlöse 1.375.000 940.000 2.315.000 MEK 390.000 220.000 MGK 10,00% 39.000 22.000 FEK 260.000 240.000 FGK 150,00% 390.000 360.000 HKE/HKU 1.079.000

Prüfungsaufgabe Kostenrechnung a) Tische Stühle Summe Umsatzerlöse 1.375.000 940.000 2.315.000 MEK 390.000 220.000 MGK 10,00% 39.000 22.000 FEK 260.000 240.000 FGK 150,00% 390.000 360.000 HKE/HKU 1.079.000

Lösungen zu den zusammenfassenden Aufgaben ab Seite 162

Lösungen zu den zusammenfassenden Aufgaben ab Seite 162 1. Übung: 1. Selbstkosten: 2.687,58 EUR 2. a) Nettoverkaufspreis: 3667,23 EUR b) Gewinn: 113,64 EUR: 3,79 % 3. a) Deckungsbeitrag pro Stück: 90 EUR

Lösungen zu den zusammenfassenden Aufgaben ab Seite 162 1. Übung: 1. Selbstkosten: 2.687,58 EUR 2. a) Nettoverkaufspreis: 3667,23 EUR b) Gewinn: 113,64 EUR: 3,79 % 3. a) Deckungsbeitrag pro Stück: 90 EUR

Klausur zur Vorlesung Betriebliches Rechnungswesen II Industrielle Kosten- und Leistungsrechnung im Wintersemester 2013/14

Leibniz Universität Hannover Wirtschaftswissenschaftliche Fakultät Institut für Produktionswirtschaft Jun.-Prof. Dr. Florian Sahling Klausur zur Vorlesung Betriebliches Rechnungswesen II Industrielle Kosten-

Leibniz Universität Hannover Wirtschaftswissenschaftliche Fakultät Institut für Produktionswirtschaft Jun.-Prof. Dr. Florian Sahling Klausur zur Vorlesung Betriebliches Rechnungswesen II Industrielle Kosten-

Übungsaufgaben! In einem Fertigungsbetrieb wurden in 2 Abrechnungsperioden hergestellt: Stück Gesamtkosten DM

Übungsaufgaben! Aufgabe 1) In einem Fertigungsbetrieb wurden in 2 Abrechnungsperioden hergestellt: Stück Gesamtkosten 500 280.000 DM 200 220.000 DM Der Barverkaufspreis je Stück beträgt 700 DM a) Berechnen

Übungsaufgaben! Aufgabe 1) In einem Fertigungsbetrieb wurden in 2 Abrechnungsperioden hergestellt: Stück Gesamtkosten 500 280.000 DM 200 220.000 DM Der Barverkaufspreis je Stück beträgt 700 DM a) Berechnen

Inhalte: Maschinenstundensatzrechnung,Kuppelproduktion, Restwertansatz, Kostenverteilungsverfahren

1 REWE ÜBUNG 10 REWE II Inhalte: Maschinenstundensatzrechnung,Kuppelproduktion, Restwertansatz, Kostenverteilungsverfahren nach Schlüsselgrößen Kostenträgerrechnung a) Maschinenstundensatzrechnung Zweck:

1 REWE ÜBUNG 10 REWE II Inhalte: Maschinenstundensatzrechnung,Kuppelproduktion, Restwertansatz, Kostenverteilungsverfahren nach Schlüsselgrößen Kostenträgerrechnung a) Maschinenstundensatzrechnung Zweck:

Wirtschaft postgradual Fach. Studiengang. Rechnungswesen II, Kosten- und Leistungsrechnung Art der Leistung. Prüfungsleistung Klausur-Knz.

Studiengang Wirtschaft postgradual Fach Rechnungswesen II, Kosten- und Leistungsrechnung Art der Leistung Prüfungsleistung Klausur-Knz. Datum 29.06.02 Die Klausur enthält 13 Aufgaben, zu deren Lösung Ihnen

Studiengang Wirtschaft postgradual Fach Rechnungswesen II, Kosten- und Leistungsrechnung Art der Leistung Prüfungsleistung Klausur-Knz. Datum 29.06.02 Die Klausur enthält 13 Aufgaben, zu deren Lösung Ihnen

Controlling Kosten. Grundlagen. Kalkulation. Auftragsbewertung. Wirtschaftlichkeitsberechnung Unternehmensentwicklung. Controlling K T - Q

Kosten Grundlagen Kalkulation Auftragsbewertung Wirtschaftlichkeitsberechnung Unternehmensentwicklung Folie :1 Kalkulation Im Zeitablauf Folie :2 Angebotsphase Abwicklungsphase Projektende Angebotskalkulation

Kosten Grundlagen Kalkulation Auftragsbewertung Wirtschaftlichkeitsberechnung Unternehmensentwicklung Folie :1 Kalkulation Im Zeitablauf Folie :2 Angebotsphase Abwicklungsphase Projektende Angebotskalkulation

Fragen aus dem OnlineTED

Fragen aus dem OnlineTED Wann führt die lineare Abschreibung dazu, dass im Zeitverlauf steigende Anteile des Restbuchwerts abgeschrieben werden? A Immer B Nie C Nur in der ersten Hälfte des Abschreibungszeitraums

Fragen aus dem OnlineTED Wann führt die lineare Abschreibung dazu, dass im Zeitverlauf steigende Anteile des Restbuchwerts abgeschrieben werden? A Immer B Nie C Nur in der ersten Hälfte des Abschreibungszeitraums

Inhalte: Vorwärtskalkulation, Rückwärtskalkulation, Umsatzkostenverfahren, Gesamtkostenverfahren

1 REWE ÜBUNG 11 REWE II Inhalte: Vorwärtskalkulation, Rückwärtskalkulation, Umsatzkostenverfahren, Gesamtkostenverfahren 1. Zuschlagskalkulation Idee: Einem bestimmten Kostenträger i sollen messbare und

1 REWE ÜBUNG 11 REWE II Inhalte: Vorwärtskalkulation, Rückwärtskalkulation, Umsatzkostenverfahren, Gesamtkostenverfahren 1. Zuschlagskalkulation Idee: Einem bestimmten Kostenträger i sollen messbare und

12,00 15% 13,80. Normalleistung je Stunde = 60 Minuten : 0,6 Min./Stück. Stückgeld = Akkordrichtsatz : Normalleistung/Std. 0,138

Übung 1 Akkordrichtsatz = tariflicher Grundlohn + Akkordzuschlag 12,00 15% 13,80 Normalleistung je Stunde = 60 Minuten : 0,6 Min./Stück 100 Stück Stückgeld = Akkordrichtsatz : Normalleistung/Std. 0,138

Übung 1 Akkordrichtsatz = tariflicher Grundlohn + Akkordzuschlag 12,00 15% 13,80 Normalleistung je Stunde = 60 Minuten : 0,6 Min./Stück 100 Stück Stückgeld = Akkordrichtsatz : Normalleistung/Std. 0,138

Klausur zur Vorlesung Betriebliches Rechnungswesen II Industrielle Kosten- und Leistungsrechnung im Sommersemester 2013

Leibniz Universität Hannover Wirtschaftswissenschaftliche Fakultät Institut für Produktionswirtschaft Jun.-Prof. Dr. Florian Sahling Klausur zur Vorlesung Betriebliches Rechnungswesen II Industrielle Kosten-

Leibniz Universität Hannover Wirtschaftswissenschaftliche Fakultät Institut für Produktionswirtschaft Jun.-Prof. Dr. Florian Sahling Klausur zur Vorlesung Betriebliches Rechnungswesen II Industrielle Kosten-

Erreichte Punkte

Leibniz Universität Hannover Wirtschaftswissenschaftliche Fakultät Institut für Produktionswirtschaft Prof. Dr. Svenja Lagershausen Klausur zur Vorlesung Betriebliches Rechnungswesen II Industrielle Kosten-

Leibniz Universität Hannover Wirtschaftswissenschaftliche Fakultät Institut für Produktionswirtschaft Prof. Dr. Svenja Lagershausen Klausur zur Vorlesung Betriebliches Rechnungswesen II Industrielle Kosten-

Deckungsbeitragsrechnung

136 Berücksichtigung von Fixkosten in der Kostenrechnung keine besondere Berücksichtigung in Vollkostenrechnungen Trennung der Kosten in Einzel- und Gemeinkosten z.b. bei Zuschlagskalkulation aber: keine

136 Berücksichtigung von Fixkosten in der Kostenrechnung keine besondere Berücksichtigung in Vollkostenrechnungen Trennung der Kosten in Einzel- und Gemeinkosten z.b. bei Zuschlagskalkulation aber: keine

Betriebswirtschaftslehre für Ingenieure Kostenkalkulation. Richard Kuttenreich

Betriebswirtschaftslehre für Ingenieure Kostenkalkulation Richard Kuttenreich Beziehungen zwischen Kostenarten, Kostenstellen, Kostenträgern Kostenarten Kostenträger Fertigungsmaterial (Rohstoffe) Fertigungslöhne

Betriebswirtschaftslehre für Ingenieure Kostenkalkulation Richard Kuttenreich Beziehungen zwischen Kostenarten, Kostenstellen, Kostenträgern Kostenarten Kostenträger Fertigungsmaterial (Rohstoffe) Fertigungslöhne

VKR Maschinenstundenrechnung. 2. Maschinenstundenrechnung. 3. Maschinenstundenrechnung. a. Stückkalkulation A b. Stückkalkulation B

1. Maschinenstundenrechnung FM 32,00 Maschinenkosten MGK 6,40 Maschine A 20,00 FL 20,00 Maschine B 9,75 MAK 104,75 Maschine C 75,00 RFGK 16,00 gesamt 104,75 HK 179,15 VWVTGK 35,83 SK 214,98 Maschine A

1. Maschinenstundenrechnung FM 32,00 Maschinenkosten MGK 6,40 Maschine A 20,00 FL 20,00 Maschine B 9,75 MAK 104,75 Maschine C 75,00 RFGK 16,00 gesamt 104,75 HK 179,15 VWVTGK 35,83 SK 214,98 Maschine A

Kostenträger (Wertangaben in ) Stuhl "Standard" Stuhl "Deluxe" Fertigungsmaterial 5,00 24,00 Materialgemeinkosten Materialkosten 7,08 33,97

Stuhl Standard Stuhl Deluxe Fertigungsmaterial 5,00 24,00 Materialgemeinkosten Materialkosten 7,08 33,97") In der Kostenrechnung der Bürotec KG ergibt sich zwischen zwei Mitarbeitern und dem Leiter der Fertigung folgender Dialog: Uwe Kampen: Herr Gehrling, schön, dass Sie sich Zeit nehmen. Martin Gehrling:

In der Kostenrechnung der Bürotec KG ergibt sich zwischen zwei Mitarbeitern und dem Leiter der Fertigung folgender Dialog: Uwe Kampen: Herr Gehrling, schön, dass Sie sich Zeit nehmen. Martin Gehrling:

Aufgabe 1: Multiple Choice

Aufgabe 1: Multiple Choice (10 Punkte) Beantworten Sie folgende Teilaufgaben durch ankreuzen der jeweils zutreffenden Aussage! Es ist pro Teilaufgabe genau eine Aussage richtig! Eine falsch beantwortete

Aufgabe 1: Multiple Choice (10 Punkte) Beantworten Sie folgende Teilaufgaben durch ankreuzen der jeweils zutreffenden Aussage! Es ist pro Teilaufgabe genau eine Aussage richtig! Eine falsch beantwortete

Kostenrechnung Optimales Produktionsprogramm

Aufgabe 1: Kostenrechnung Optimales Produktionsprogramm Ein Unternehmen mit 250.000 Euro Fixkosten in der Periode stellt vier Produkte her, von welchen die folgenden Daten bekannt sind: Produkt A B C D

Aufgabe 1: Kostenrechnung Optimales Produktionsprogramm Ein Unternehmen mit 250.000 Euro Fixkosten in der Periode stellt vier Produkte her, von welchen die folgenden Daten bekannt sind: Produkt A B C D

5 kg Farbe je kg 7,00 Kleinmaterial 220,00 Materialgemeinkosten: 12 % Fertigungskosten: Es wird mit Fertigungsstundensätzen gearbeitet, die sich aus F

Einsendeaufgaben zu KRE03Ü Bitte reichen Sie mit Ihren Lösungen die Aufgabenstellungen ein! Name: Brückner Vorname: Andreas Postleitzahl und Ort: 03238 Finsterwalde Straße: Heimstättensiedlung 3b Studien-Nr.:

Einsendeaufgaben zu KRE03Ü Bitte reichen Sie mit Ihren Lösungen die Aufgabenstellungen ein! Name: Brückner Vorname: Andreas Postleitzahl und Ort: 03238 Finsterwalde Straße: Heimstättensiedlung 3b Studien-Nr.:

KALKULATIONSVERFAHREN

KALKULATIONSVERFAHREN EINSTUFIGE DIVISIONSKALKULATION 1. Die Firma Plastic GmbH stellt eine Produktart her, für die Gesamtkosten für 2018 in Höhe von 450.000 angefallen sind. Die Ausbringungsmenge in dieser

KALKULATIONSVERFAHREN EINSTUFIGE DIVISIONSKALKULATION 1. Die Firma Plastic GmbH stellt eine Produktart her, für die Gesamtkosten für 2018 in Höhe von 450.000 angefallen sind. Die Ausbringungsmenge in dieser

Aufgaben zur Prüfungsvorbereitung

Aufgaben zur Prüfungsvorbereitung Aufgabe 1 Sorte Menge Energ.-verb. Ä-Ziffern RE Kosten/Sorte Kosten/1000 Ziegelsteine 400.000 2 MWh 1 400.000 600.000 1.500 Tonröhren 40.000 8 MWh 4 160.000 240.000 6.000

Aufgaben zur Prüfungsvorbereitung Aufgabe 1 Sorte Menge Energ.-verb. Ä-Ziffern RE Kosten/Sorte Kosten/1000 Ziegelsteine 400.000 2 MWh 1 400.000 600.000 1.500 Tonröhren 40.000 8 MWh 4 160.000 240.000 6.000

3. Kosten- und Leistungsrechnung Verf.: Werner Rössle

3. Kosten- und Leistungsrechnung Verf.: Werner Rössle Für die Bearbeitung der nachfolgenden situationsbezogenen Aufgaben sind neben der Kenntnis der Stoffi nhalte Kostenrechnung in der Lehr- und Lernbuchreihe

3. Kosten- und Leistungsrechnung Verf.: Werner Rössle Für die Bearbeitung der nachfolgenden situationsbezogenen Aufgaben sind neben der Kenntnis der Stoffi nhalte Kostenrechnung in der Lehr- und Lernbuchreihe

ursprüngliche Anschaffungskosten heutiger Verkaufserlös Resterlöswert am Ende der gesamten Nutzungsdauer variable Kosten pro Jahr bei Vollauslastung

Statische Verfahren der Investitionsrechnung / Übungsaufgaben Ü01 Eine Produktionsanlage soll durch ein technisch verbessertes Modell ersetzt werden. Die bestehende Anlage kann voraussichtlich noch drei

Statische Verfahren der Investitionsrechnung / Übungsaufgaben Ü01 Eine Produktionsanlage soll durch ein technisch verbessertes Modell ersetzt werden. Die bestehende Anlage kann voraussichtlich noch drei

Klausur zur Vorlesung Betriebliches Rechnungswesen II Industrielle Kosten- und Leistungsrechnung im Sommersemester 2012

Leibniz Universität Hannover Wirtschaftswissenschaftliche Fakultät Institut für Produktionswirtschaft Dr. Florian Sahling Klausur zur Vorlesung Betriebliches Rechnungswesen II Industrielle Kosten- und

Leibniz Universität Hannover Wirtschaftswissenschaftliche Fakultät Institut für Produktionswirtschaft Dr. Florian Sahling Klausur zur Vorlesung Betriebliches Rechnungswesen II Industrielle Kosten- und

Finanzbuchhaltung übernommen (Löhne, Materialaufwand usw.)

") 1) Kostenartenrechnung Wenn man wissen will, was ein Produkt (= Kostenträger) kostet, muss man zunächst feststellen, wie hoch die Kosten in einer Periode waren. Welche Kosten sind in welcher Höhe angefallen?

1) Kostenartenrechnung Wenn man wissen will, was ein Produkt (= Kostenträger) kostet, muss man zunächst feststellen, wie hoch die Kosten in einer Periode waren. Welche Kosten sind in welcher Höhe angefallen?

Crashkurs Kostenrechnung

Crashkurs Kostenrechnung I. Begriffe Aufgabe 1: Ordne die folgenden Sachverhalte für die Schnurz-KG in die folgende Tabelle für den Monat September 2014 ein. Wenn keine Größe betroffen sein sollte, muss

Crashkurs Kostenrechnung I. Begriffe Aufgabe 1: Ordne die folgenden Sachverhalte für die Schnurz-KG in die folgende Tabelle für den Monat September 2014 ein. Wenn keine Größe betroffen sein sollte, muss

1. Warum sind in der Kostenrechnung auch Eigenkapitalzinsen zu erfassen?

Verständnisfragen 1. Warum sind in der Kostenrechnung auch Eigenkapitalzinsen zu erfassen? Durch ihre Einlage entstehen den Eigenkapitalgebern Opportunitätskosten, denn ihnen entgehen Erträge aus alternativen

Verständnisfragen 1. Warum sind in der Kostenrechnung auch Eigenkapitalzinsen zu erfassen? Durch ihre Einlage entstehen den Eigenkapitalgebern Opportunitätskosten, denn ihnen entgehen Erträge aus alternativen

Zertifikatslehrgang Fachwirt/in für Reinigungs- und Hygienemanagement (Borgstedt Akademie)

") Zertifikatslehrgang Fachwirt/in für Reinigungs- und Hygienemanagement (Borgstedt Akademie) Lehrgangsunterlage Modul 6.2 Kalkulation Maschinenkosten Referent Michael Borgstedt Inhaltsverzeichnis 6.2. Ermittlung

Zertifikatslehrgang Fachwirt/in für Reinigungs- und Hygienemanagement (Borgstedt Akademie) Lehrgangsunterlage Modul 6.2 Kalkulation Maschinenkosten Referent Michael Borgstedt Inhaltsverzeichnis 6.2. Ermittlung

Aufgabe Summe

Leibniz Universität Hannover Wirtschaftswissenschaftliche Fakultät Institut für Produktionswirtschaft Jun.-Prof. Dr. Florian Sahling Klausur zur Vorlesung Betriebliches Rechnungswesen II Industrielle Kosten-

Leibniz Universität Hannover Wirtschaftswissenschaftliche Fakultät Institut für Produktionswirtschaft Jun.-Prof. Dr. Florian Sahling Klausur zur Vorlesung Betriebliches Rechnungswesen II Industrielle Kosten-

Probeklausur Accounting 1 (BACC) Sommersemester 2015

Sommersemester 2015") Probeklausur Accounting 1 (BACC) Sommersemester 2015 Wichtiger Hinweis: Diese Probeklausur entspricht zwar in Umfang und Schwierigkeitsgrad dem Niveau der Abschlussklausur für dieses Fach. Allerdings deckt

Probeklausur Accounting 1 (BACC) Sommersemester 2015 Wichtiger Hinweis: Diese Probeklausur entspricht zwar in Umfang und Schwierigkeitsgrad dem Niveau der Abschlussklausur für dieses Fach. Allerdings deckt

AP 1999 Kosten- und Leistungsrechnung

AP 1999 Kosten- und Leistungsrechnung Aufgabe II.1 Die Kosten- und Leistungsrechnung der MAESER AG hat im Zweigwerk I bei der Vorkalkulation für Erzeugnis W folgende Werte pro Stück ermittelt: Selbstkosten...

AP 1999 Kosten- und Leistungsrechnung Aufgabe II.1 Die Kosten- und Leistungsrechnung der MAESER AG hat im Zweigwerk I bei der Vorkalkulation für Erzeugnis W folgende Werte pro Stück ermittelt: Selbstkosten...

Lösung 2. Roh-, Hilfs- und Betriebsstoffe

Lösung 1 a) Variable Kosten je Stuhl Rohr 3,2 m x 1,5 /m 4,80 3,7 m x 1,2 /m 4,44 9,24 Lösung 2 Roh-, Hilfs- und Betriebsstoffe Kosten Mischkosten variable Kosten variabel : fix 50.000 50.000 fixe Kosten

Lösung 1 a) Variable Kosten je Stuhl Rohr 3,2 m x 1,5 /m 4,80 3,7 m x 1,2 /m 4,44 9,24 Lösung 2 Roh-, Hilfs- und Betriebsstoffe Kosten Mischkosten variable Kosten variabel : fix 50.000 50.000 fixe Kosten

* kalk. Abschr. = 10 * 12

Kalkulatorische Kosten Anderskosten Zusatzkosten kalk. Abschreibungen kalk. Unternehmerlohn - betriebsgewönliche Nutzungsdauer - Personalkostenäquivalent für den - Basis: Wiederbeschaffungskosten Eigentümer

Kalkulatorische Kosten Anderskosten Zusatzkosten kalk. Abschreibungen kalk. Unternehmerlohn - betriebsgewönliche Nutzungsdauer - Personalkostenäquivalent für den - Basis: Wiederbeschaffungskosten Eigentümer

Aufgabe 5.1 Grundlagen der Kostenrechnung (25 Punkte)

") Teil B - Blatt 2 Matr.-Nr.:... Platz-Nr.:... Aufgabe 5 Aufgabe 5.1 Grundlagen der Kostenrechnung (25 Punkte) 1. Wie unterscheiden sich Anderskosten von Zusatzkosten? 2. Zur innerbetrieblichen Leistungsverrechnung

Teil B - Blatt 2 Matr.-Nr.:... Platz-Nr.:... Aufgabe 5 Aufgabe 5.1 Grundlagen der Kostenrechnung (25 Punkte) 1. Wie unterscheiden sich Anderskosten von Zusatzkosten? 2. Zur innerbetrieblichen Leistungsverrechnung

B. Verfahren der Investitionsrechnung

Auf einen Blick: Statische Investitionsrechnungsverfahren die klassischen Verfahren zur Berechnung der Vorteilhaftigkeit einer Investition. Dynamische Investitionsrechnungsverfahren der moderne Weg zur

Auf einen Blick: Statische Investitionsrechnungsverfahren die klassischen Verfahren zur Berechnung der Vorteilhaftigkeit einer Investition. Dynamische Investitionsrechnungsverfahren der moderne Weg zur

Hinweis: Planmäßige Abschreibungen sind in Übereinstimmung mit 7 EStG vorzunehmen.

Hinweis: Planmäßige Abschreibungen sind in Übereinstimmung mit 7 EStG vorzunehmen. Aufgabe 1 Ein PKW wurde in 2009 angeschafft. Die Anschaffungskosten betrugen 30.000 Euro. Die betriebsgewöhnliche Nutzungsdauer

Hinweis: Planmäßige Abschreibungen sind in Übereinstimmung mit 7 EStG vorzunehmen. Aufgabe 1 Ein PKW wurde in 2009 angeschafft. Die Anschaffungskosten betrugen 30.000 Euro. Die betriebsgewöhnliche Nutzungsdauer

Aufgabe 1 Aufgabe 2 Aufgabe 3 Aufgabe 4

Übungen Seite 1 Aufgabe 1 Bitte kalkulieren Sie folgenden Auftrag: Materialeinzelkosten: 1000 Fertigungseinzelkosten: 1500 Gemeinkostenzuschläge: 150 % Material 200 % Fertigung 50 % Verwaltung 30 % Vertrieb

Übungen Seite 1 Aufgabe 1 Bitte kalkulieren Sie folgenden Auftrag: Materialeinzelkosten: 1000 Fertigungseinzelkosten: 1500 Gemeinkostenzuschläge: 150 % Material 200 % Fertigung 50 % Verwaltung 30 % Vertrieb

1. Aufgabe: Äquivalenzziffernkalkulation (15 Minuten)

") Klausur Internes Rechnungswesen WS 2008/09 Seite 1 1. Aufgabe: Äquivalenzziffernkalkulation (15 Minuten) Das Betonwerk SASS stellt ein Produkt in drei Sorten her. Von den ermittelten Gesamtkosten des Werks

Klausur Internes Rechnungswesen WS 2008/09 Seite 1 1. Aufgabe: Äquivalenzziffernkalkulation (15 Minuten) Das Betonwerk SASS stellt ein Produkt in drei Sorten her. Von den ermittelten Gesamtkosten des Werks

Musterlösung. Klausur Kosten- und Leistungsrechnung Grundstudium im Sommersemester 2008 am im HS Name: Vorname: _Matrikel-Nr.

TECHNISCHE UNIVERSITÄT MÜNCHEN Fakultät für Wirtschaftswissenschaften Lehrstuhl für Betriebswirtschaftslehre - Controlling Prof. Dr. Gunther Friedl Musterlösung Klausur Kosten- und Leistungsrechnung Grundstudium

TECHNISCHE UNIVERSITÄT MÜNCHEN Fakultät für Wirtschaftswissenschaften Lehrstuhl für Betriebswirtschaftslehre - Controlling Prof. Dr. Gunther Friedl Musterlösung Klausur Kosten- und Leistungsrechnung Grundstudium

Erreichte Punkte

Leibniz Universität Hannover Wirtschaftswissenschaftliche Fakultät Institut für Produktionswirtschaft Prof. Dr. Stefan Helber Klausur zur Vorlesung Betriebliches Rechnungswesen II Industrielle Kosten-

Leibniz Universität Hannover Wirtschaftswissenschaftliche Fakultät Institut für Produktionswirtschaft Prof. Dr. Stefan Helber Klausur zur Vorlesung Betriebliches Rechnungswesen II Industrielle Kosten-

4. Kalkulation 21 Punkte

4. Kalkulation 21 Punkte Die Maschinenfabrik High Tech AG wird von der GUSGUS AG, Herstellerin von Bonbons, um die Offerte für eine Verpackungsanlage gebeten. Gemäss Angaben des Kalkulationsbüros würde

4. Kalkulation 21 Punkte Die Maschinenfabrik High Tech AG wird von der GUSGUS AG, Herstellerin von Bonbons, um die Offerte für eine Verpackungsanlage gebeten. Gemäss Angaben des Kalkulationsbüros würde

und (variablen) Fertigungslöhnen ist noch weniger gegeben.

Fertigungslöhnen ist noch weniger gegeben.") Lernschritt 42: Maschinenstundensatzrechnung im BAB Auf die Problematik, dass die Höhe der Einzel- und der Gemeinkosten je Kostenträger kaum einen direkten Zusammenhang aufweisen, wurde bereits mehrfach

Lernschritt 42: Maschinenstundensatzrechnung im BAB Auf die Problematik, dass die Höhe der Einzel- und der Gemeinkosten je Kostenträger kaum einen direkten Zusammenhang aufweisen, wurde bereits mehrfach

Gliederung der Vollkostenrechnung (VKR) (VKR) Kostenstellenrechnung

(VKR) Kostenstellenrechnung") Gliederung der Vollkostenrechnung (VKR) (VKR) Welche Kosten sind entstanden? Wo sind die Kosten entstanden? Welches Erzeugnis hat die Kosten zu tragen? Kostenartenrechnung Grundlage für Kostenstellenrechnung

Gliederung der Vollkostenrechnung (VKR) (VKR) Welche Kosten sind entstanden? Wo sind die Kosten entstanden? Welches Erzeugnis hat die Kosten zu tragen? Kostenartenrechnung Grundlage für Kostenstellenrechnung

Klausur zur Vorlesung Betriebliches Rechnungswesen II Industrielle Kosten- und Leistungsrechnung im Wintersemester 2012/13

Leibniz Universität Hannover Wirtschaftswissenschaftliche Fakultät Institut für Produktionswirtschaft Jun.-Prof. Dr. Florian Sahling Klausur zur Vorlesung Betriebliches Rechnungswesen II Industrielle Kosten-

Leibniz Universität Hannover Wirtschaftswissenschaftliche Fakultät Institut für Produktionswirtschaft Jun.-Prof. Dr. Florian Sahling Klausur zur Vorlesung Betriebliches Rechnungswesen II Industrielle Kosten-

Aufgabe 3 Kolloquium zur Klausur Innovationscontrolling Sommersemester 2016

Aufgabe 3 Kolloquium zur Klausur Innovationscontrolling Sommersemester 2016 Dipl.-Kfm. Stephan Körner Agenda: Innovationscontrolling (50 Punkte) 1 Aufgabe 3a 2 Aufgabe 3b 3 Aufgabe 3c 4 Aufgabe 3d 2 Agenda

Aufgabe 3 Kolloquium zur Klausur Innovationscontrolling Sommersemester 2016 Dipl.-Kfm. Stephan Körner Agenda: Innovationscontrolling (50 Punkte) 1 Aufgabe 3a 2 Aufgabe 3b 3 Aufgabe 3c 4 Aufgabe 3d 2 Agenda

Klausur Internes Rechnungswesen

Institut für Verbundstudien der Fachhochschulen Nordrhein-Westfalens IfV NRW Verbundstudiengang Technische Betriebswirtschaft Master of Business Administration Prof. Dr. W. Hufnagel / Dipl. Betriebsw.

Institut für Verbundstudien der Fachhochschulen Nordrhein-Westfalens IfV NRW Verbundstudiengang Technische Betriebswirtschaft Master of Business Administration Prof. Dr. W. Hufnagel / Dipl. Betriebsw.

Vordiplom Grundzüge der Betriebswirtschaftslehre (Kostenrechnung und Controlling) 25. Februar 2004

25. Februar 2004") Otto-Friedrich-Universität Bamberg Professor Dr. rer. pol. Wolfgang Becker Lehrstuhl für Betriebswirtschaftslehre UnternehmensFührung&Controlling Vordiplom Grundzüge der Betriebswirtschaftslehre (Kostenrechnung

Otto-Friedrich-Universität Bamberg Professor Dr. rer. pol. Wolfgang Becker Lehrstuhl für Betriebswirtschaftslehre UnternehmensFührung&Controlling Vordiplom Grundzüge der Betriebswirtschaftslehre (Kostenrechnung

Verbundstudium Techn. Betriebswirtschaft - Master. Kostenträgerrechnung. Prof. Dr. W. Hufnagel

Kostenträgerrechnung 1 Wesen und Aufgaben für welchen Kostenträger Kostenträger: Kostenverursacher Kostenträger sind die betrieblichen Leistungen, zu deren Erstellung Kosten verursacht wurden. z.b. spezieller

Kostenträgerrechnung 1 Wesen und Aufgaben für welchen Kostenträger Kostenträger: Kostenverursacher Kostenträger sind die betrieblichen Leistungen, zu deren Erstellung Kosten verursacht wurden. z.b. spezieller

Deckungsbeitragsrechnung - Direct Costing -

Deckungsbeitragsrechnung - Direct Costing - Direct costing gehört zur Deckungsbeitragsrechnung. Man versteht darunter den Bereich der Deckungsbeitragsrechnung, bei dem zunächst die Deckungsbeiträge als

Deckungsbeitragsrechnung - Direct Costing - Direct costing gehört zur Deckungsbeitragsrechnung. Man versteht darunter den Bereich der Deckungsbeitragsrechnung, bei dem zunächst die Deckungsbeiträge als

Fallbeispiele. Fallbeispiele zur Vorlesung Richard Kuttenreich Fakultät Maschinenbau und Verfahrenstechnik. Fallbeispiele Kurzfassungen - Aufgaben -

Fallbeispiele Fallbeispiele zur Vorlesung Richard Kuttenreich Fakultät Maschinenbau und Verfahrenstechnik Fallbeispiele Kurzfassungen - Aufgaben - Prof. Richard Kuttenreich Fakultät Maschinenbau und Verfahrenstechnik

Fallbeispiele Fallbeispiele zur Vorlesung Richard Kuttenreich Fakultät Maschinenbau und Verfahrenstechnik Fallbeispiele Kurzfassungen - Aufgaben - Prof. Richard Kuttenreich Fakultät Maschinenbau und Verfahrenstechnik

GEPRÜFTE / -R INDUSTRIEMEISTER / -IN METALL / NEU. Gemeinsame Situationsaufgaben. 3 Montagetechnik + 4 Betriebliches Kostenwesen

Ausgangssituation zu Situationsaufgaben 1-10: Aufgrund einer Produktionsverlagerung des Fußhebelwerkes in das Ausland hat sich folgende Situation ergeben: Im neuen Standort werden nur Fußhebelwerke montiert.

Ausgangssituation zu Situationsaufgaben 1-10: Aufgrund einer Produktionsverlagerung des Fußhebelwerkes in das Ausland hat sich folgende Situation ergeben: Im neuen Standort werden nur Fußhebelwerke montiert.

Diplomvorprüfung im Grundstudium 6 Kreditpunkte. Themengebiet Internes Rechnungswesen (1250 am )

") Fachbereich Rechts- und Wirtschaftswissenschaften Professur für Controlling Univ.-Prof. Dr. Gunther Friedl Diplomvorprüfung im Grundstudium 6 Kreditpunkte Themengebiet Internes Rechnungswesen (1250 am

Fachbereich Rechts- und Wirtschaftswissenschaften Professur für Controlling Univ.-Prof. Dr. Gunther Friedl Diplomvorprüfung im Grundstudium 6 Kreditpunkte Themengebiet Internes Rechnungswesen (1250 am

Internes Rechnungswesen 1

Internes Rechnungswesen 1 Betriebliches Rechnungswesen Kostenrechnung Kalkulationsverfahren Inhalt Internes und externes Rechnungswesen - Überblick Adressaten des betrieblichen Rechnungswesens Kostenrechnungssysteme

Internes Rechnungswesen 1 Betriebliches Rechnungswesen Kostenrechnung Kalkulationsverfahren Inhalt Internes und externes Rechnungswesen - Überblick Adressaten des betrieblichen Rechnungswesens Kostenrechnungssysteme

- Erläutern Sie die Auswirkungen der beiden unterschiedlichen Wertansätze auf des GuV- Konto! (1,5)

") Sie sind Mitarbeiter der Drehteile GmbH mit Sitz in Drehingen. Zu Ihrem Tätigkeitsbereich gehört die Kostenrechnung des Industriebetriebes. Folgende Aufgaben fallen im Laufe des Jahres unter anderem an:

Sie sind Mitarbeiter der Drehteile GmbH mit Sitz in Drehingen. Zu Ihrem Tätigkeitsbereich gehört die Kostenrechnung des Industriebetriebes. Folgende Aufgaben fallen im Laufe des Jahres unter anderem an:

Die Kostenartenrechnung eines Industriebetriebes weist für den Monat Juli folgende Kosten (alle Angaben in DM) aus:

aus:") 4. Aufgabe (20 4 2 10 Punkte) Die Kostenartenrechnung eines Industriebetriebes weist für den Monat Juli folgende Kosten (alle Angaben in DM) aus: Hilfsstoffe Betriebsstoffe Hilfslöhne Gehälter Soziale

4. Aufgabe (20 4 2 10 Punkte) Die Kostenartenrechnung eines Industriebetriebes weist für den Monat Juli folgende Kosten (alle Angaben in DM) aus: Hilfsstoffe Betriebsstoffe Hilfslöhne Gehälter Soziale

Grundlagen einer ordentlichen Preiskalkulation

Grundlagen einer ordentlichen Preiskalkulation Grundlagen einer ordentlichen Preiskalkulation Grundlagen einer ordentlichen Preiskalkulation Verständliche Erläuterungen und praktische Hilfen Vortrag von

Grundlagen einer ordentlichen Preiskalkulation Grundlagen einer ordentlichen Preiskalkulation Grundlagen einer ordentlichen Preiskalkulation Verständliche Erläuterungen und praktische Hilfen Vortrag von

Kostenstellenrechnung

Kostenstellenrechnung 49 Kostenstellenrechnung In der Kostenstellenrechnung werden die Kosten auf die Betriebsbereiche/Abteilungen (Kostenstellen) verteilt, in denen sie angefallen sind. Die Verteilung

Kostenstellenrechnung 49 Kostenstellenrechnung In der Kostenstellenrechnung werden die Kosten auf die Betriebsbereiche/Abteilungen (Kostenstellen) verteilt, in denen sie angefallen sind. Die Verteilung

Übung zum Kostenträgerzeitblatt, Zuschlagskalkulation, Gemeinkostenzuschlagsätzen

Übung zum Kostenträgerzeitblatt, Zuschlagskalkulation, Gemeinkostenzuschlagsätzen Die Bayernbräu AG stellt im Zweigbetrieb 2 ausschließlich Festbier für verschiedene Anlässe her. Die im November angefallenen

Übung zum Kostenträgerzeitblatt, Zuschlagskalkulation, Gemeinkostenzuschlagsätzen Die Bayernbräu AG stellt im Zweigbetrieb 2 ausschließlich Festbier für verschiedene Anlässe her. Die im November angefallenen

(in Teile) (in ) 64.

(in ) 64.") Lernsituation 64 SB k TAF 12.5 2.5 und 2.6 Kostenstellenrechnung / Kostenträgerrechnung Situation Die Geschäftsleitung der Fahrrad & Motorrad GmbH ist besorgt. Neue Mitbewerber bieten den Händlern hochwertige

Lernsituation 64 SB k TAF 12.5 2.5 und 2.6 Kostenstellenrechnung / Kostenträgerrechnung Situation Die Geschäftsleitung der Fahrrad & Motorrad GmbH ist besorgt. Neue Mitbewerber bieten den Händlern hochwertige

Übung XIV. a) Ordnen Sie die nachfolgend aufgeführten Kostenarten in einem Mehrproduktionsunternehmen dem bzw. den Kostenbegriffen zu:

Ordnen Sie die nachfolgend aufgeführten Kostenarten in einem Mehrproduktionsunternehmen dem bzw. den Kostenbegriffen zu:") 1. Kostenartenrechnung Übung XIV a) Ordnen Sie die nachfolgend aufgeführten Kostenarten in einem Mehrproduktionsunternehmen dem bzw. den Kostenbegriffen zu: a) Dieselkraftstoff für einen Lastwagen b) Umsatzabhängige

1. Kostenartenrechnung Übung XIV a) Ordnen Sie die nachfolgend aufgeführten Kostenarten in einem Mehrproduktionsunternehmen dem bzw. den Kostenbegriffen zu: a) Dieselkraftstoff für einen Lastwagen b) Umsatzabhängige

Aufgabe 5 Grundlagen der Kostenrechnung (25 Punkte)

") Teil B - Blatt 2 Matr.-Nr.:... Platz-Nr.:... Aufgabe 5 Grundlagen der Kostenrechnung (25 Punkte) 1. Was ist unter dem Lofo-Verfahren zu verstehen? 2. Erläutern Sie das Prinzip der Äquivalenzziffernkalkulation.

Teil B - Blatt 2 Matr.-Nr.:... Platz-Nr.:... Aufgabe 5 Grundlagen der Kostenrechnung (25 Punkte) 1. Was ist unter dem Lofo-Verfahren zu verstehen? 2. Erläutern Sie das Prinzip der Äquivalenzziffernkalkulation.

5.3 Dokumentation von Kostenprognosen

5.3 Dokumentation von Kostenprognosen Prognose von Gemeinkosten Gemeinkosten der Betriebsarbeit Hilfs-, Betriebsstoff- und Werkzeugkosten Instandhaltungskosten Kalkulatorische Abschreibungen Kalkulatorische

5.3 Dokumentation von Kostenprognosen Prognose von Gemeinkosten Gemeinkosten der Betriebsarbeit Hilfs-, Betriebsstoff- und Werkzeugkosten Instandhaltungskosten Kalkulatorische Abschreibungen Kalkulatorische

Vordiplom Grundzüge der Betriebswirtschaftslehre (Kostenrechnung und Controlling) 20. Februar 2006

20. Februar 2006") Otto-Friedrich-Universität Bamberg Univ.- Professor Dr. Wolfgang Becker Lehrstuhl für Betriebswirtschaftslehre UnternehmensFührung&Controlling Wissen schafft Wert! Vordiplom Grundzüge der Betriebswirtschaftslehre

Otto-Friedrich-Universität Bamberg Univ.- Professor Dr. Wolfgang Becker Lehrstuhl für Betriebswirtschaftslehre UnternehmensFührung&Controlling Wissen schafft Wert! Vordiplom Grundzüge der Betriebswirtschaftslehre

Aufgabe 1 Kostenstellenrechnung, BAB Aufgabe 2 Kostenstellen- und Kostenträgerrechnung Aufgabe 3 BAB und Zuschlagskalkulation...

Inhalt Aufgabe 1 Kostenstellenrechnung, BAB... 2 Aufgabe 2 Kostenstellen- und Kostenträgerrechnung... 3 Aufgabe 3 BAB und Zuschlagskalkulation... 3 Aufgabe 4 Differenzierende Zuschlagskalkulation... 4

Inhalt Aufgabe 1 Kostenstellenrechnung, BAB... 2 Aufgabe 2 Kostenstellen- und Kostenträgerrechnung... 3 Aufgabe 3 BAB und Zuschlagskalkulation... 3 Aufgabe 4 Differenzierende Zuschlagskalkulation... 4

Übungen zu BAB. 1. Die Kostenartenrechnung eines Industriebetriebes weist für den Monat Januar folgende Gemeinkosten aus:

Übungen zu BAB 1. Die Kostenartenrechnung eines Industriebetriebes weist für den Monat Januar folgende Gemeinkosten aus: Betriebsstoffkosten 10.000,00 Betriebssteuern 2.500,00 Gehälter 9.000,00 Kalk. Abschreibung

Übungen zu BAB 1. Die Kostenartenrechnung eines Industriebetriebes weist für den Monat Januar folgende Gemeinkosten aus: Betriebsstoffkosten 10.000,00 Betriebssteuern 2.500,00 Gehälter 9.000,00 Kalk. Abschreibung

Aufgabe Summe

Leibniz Universität Hannover Wirtschaftswissenschaftliche Fakultät Institut für Produktionswirtschaft Prof. Dr. Florian Sahling Klausur zur Vorlesung Betriebliches Rechnungswesen II Industrielle Kosten-

Leibniz Universität Hannover Wirtschaftswissenschaftliche Fakultät Institut für Produktionswirtschaft Prof. Dr. Florian Sahling Klausur zur Vorlesung Betriebliches Rechnungswesen II Industrielle Kosten-

Beispiel zur summarischen Divisionskalkulation: Im Jahr 2009 fielen bei einer Ausbringungsmenge von Stück Kosten in Höhe von an.

Divisionskalkulation Die Divisionskalkulation ist ein einfach durchzuführendes Kalkulationsverfahren, bei dem sich die Kosten einer Erzeugniseinheit grundsätzlich ergeben, indem die gesamten Kosten einer

Divisionskalkulation Die Divisionskalkulation ist ein einfach durchzuführendes Kalkulationsverfahren, bei dem sich die Kosten einer Erzeugniseinheit grundsätzlich ergeben, indem die gesamten Kosten einer

Kapitel 5.1: Begriff Platzkostenrechnung. Kapitel 5.2: Positionen der Platzkosten nach bvdm

1 von 7 04.10.2010 14:22 Hinweis: Diese Druckversion der Lerneinheit stellt aufgrund der Beschaffenheit des Mediums eine im Funktionsumfang stark eingeschränkte Variante des Lernmaterials dar. Um alle

1 von 7 04.10.2010 14:22 Hinweis: Diese Druckversion der Lerneinheit stellt aufgrund der Beschaffenheit des Mediums eine im Funktionsumfang stark eingeschränkte Variante des Lernmaterials dar. Um alle

Kostenträgerrechnung auf der Basis von Vollkosten

Kostenträgerrechnung auf der Basis von Vollkosten Modul: 6110157 Einordnung des Moduls REFA-Ausbildung Prozessorganisator Kostenrechnung Kostenträgerechnung auf der Basis von Vollkosten Einordnung des

Kostenträgerrechnung auf der Basis von Vollkosten Modul: 6110157 Einordnung des Moduls REFA-Ausbildung Prozessorganisator Kostenrechnung Kostenträgerechnung auf der Basis von Vollkosten Einordnung des

Deckungsbeitragsrechnung (DBR)

") Deckungsbeitragsrechnung (DBR) Unterschied zwischen Vollkosten- und Teilkostenrechnung Ein in Aussicht gestellter Kundenauftrag für Produkt P mit einem Preislimit von 35.000,00 soll durch die Betriebsbuchhaltung

Deckungsbeitragsrechnung (DBR) Unterschied zwischen Vollkosten- und Teilkostenrechnung Ein in Aussicht gestellter Kundenauftrag für Produkt P mit einem Preislimit von 35.000,00 soll durch die Betriebsbuchhaltung

Klausur zur Vorlesung Betriebliches Rechnungswesen II Industrielle Kosten- und Leistungsrechnung im Wintersemester 2011/2012

Leibniz Universität Hannover Wirtschaftswissenschaftliche Fakultät Institut für Produktionswirtschaft Prof. Dr. Stefan Helber Klausur zur Vorlesung Betriebliches Rechnungswesen II Industrielle Kosten-

Leibniz Universität Hannover Wirtschaftswissenschaftliche Fakultät Institut für Produktionswirtschaft Prof. Dr. Stefan Helber Klausur zur Vorlesung Betriebliches Rechnungswesen II Industrielle Kosten-

Maschinenstundensatz Umform-Sachsen-AG

Maschinenstundensatz Umform-Sachsen-AG Die Firma Umform-Sachsen AG stellt Pressteile für die Automobilindustrie her. In dem Unternehmen arbeiten 225 Mitarbeiter im 1-Schichtbetrieb an 6 Tagen in der Woche.

Maschinenstundensatz Umform-Sachsen-AG Die Firma Umform-Sachsen AG stellt Pressteile für die Automobilindustrie her. In dem Unternehmen arbeiten 225 Mitarbeiter im 1-Schichtbetrieb an 6 Tagen in der Woche.