Maschinenstundensatz Umform-Sachsen-AG

|

|

|

- Erica Günther

- vor 8 Jahren

- Abrufe

Transkript

1 Maschinenstundensatz Umform-Sachsen-AG Die Firma Umform-Sachsen AG stellt Pressteile für die Automobilindustrie her. In dem Unternehmen arbeiten 225 Mitarbeiter im 1-Schichtbetrieb an 6 Tagen in der Woche. Die Schicht dauert 8 Stunden. Aufgrund einer Werkspause von 1 Woche zu Weihnachten wird 51 Wochen pro Jahr gearbeitet. Für einen neuen Großauftrag wird eine neue Presse angeschafft. Die Presse ist 4,5 m hoch. Der Beschaffungspreis liegt bei Die Installation der Maschine erfordert ein Fundament für Die voraussichtliche Nutzungsdauer der Maschine beträgt 9 Jahre. Die Presse benötigt einen Platzbedarf von 12,5 m² in einer angemieteten Halle. Die Halle hat eine Grundfläche von 2000 m² und ist 11 m hoch. Die Jahresmiete inkl. Nebenkosten für die Halle beträgt Der Energieverbrauch für die Presse wird auf 8000 monatlich geschätzt. Einmal im Tertial muss die Presse gewartet werden. 4 Servicemitarbeiter brauchen für die Wartung 10 Stunden. Der Stundensatz pro Servicemitarbeiter beträgt 60 /h. Pro Wartung fallen weiterhin 1000 Materialkosten an. Das Unternehmen kann bei der Hausbank ein Darlehen mit einem Zins von 5% in Anspruch nehmen. Berechnen Sie bitte die Kosten für eine Maschinenstunde! Nebenrechnungen: Einsatzzeit (EZ) pro Jahr: Anschaffungskosten (AK) der Maschine: Kalkulatorische Abschreibung KA: Kalkulatorische Zinsen KZ:

2 Raumkosten RK:,51 Energiekosten EK: Instandhaltungskosten IK: Maschinenstundensatz MSS MSS = 88,38

3 Maschinenstundensatz Prüfung 2009 Die Firma Fugbaum Terrarien GmbH (kurz: FT GmbH) stellt vollautomatische Beleuchtungs- und Temperaturanlagen für Groß-Terrarien her. In dem Unternehmen arbeiten 56 Mitarbeiter im 2-Schichtsystem (16 Stunden pro Tag) an 5 Tagen pro Woche. Im Sommer und im Winter gibt es jeweils eine Werkspause von 4 Wochen, so dass nur 44 Wochen pro Jahr gearbeitet wird, in denen die Maschinen jedoch voll ausgelastet sind. Die Terrarienanlagen werden in verschiedenen Arbeitsschritten an drei Maschinen gefertigt bzw. montiert. An einem Lötautomaten werden elektronische Bauelemente auf eine Grundplatine aufgelötet. An einem Schweißautomaten erfolgt das Zusammenschweißen verschiedener Trägerelemente für die Terrarien-Anlagenhalterung. Zum Schluss werden die fertig gelöteten Platinen, mehrere Lampen und Wärmestrahler auf die fertig geschweißten Halterungen montiert. Dabei kommt eine flexible Hebevorrichtung zum Einsatz, die den Mitarbeitern eine ergonomische Haltung beim Arbeiten ermöglicht. Der Einkaufspreis für alle Anlagen zusammen liegt bei Die Installation der Maschinen erfordert vorbereitende Maßnahmen (Medienanschlüsse, abgeschlossener Bereich, Klimatisierung, Abluftanlage, ), die mit veranschlagt werden. Da die Hebevorrichtung in Südafrika gekauft wird, fallen für diese zusätzlich Frachtkosten in Höhe von an. Weitere Kosten (Zoll und Einfuhrumsatzsteuer) für die Hebevorrichtung betragen insgesamt Die voraussichtliche Nutzungsdauer aller Maschinen beträgt 8 Jahre. Danach haben die Anlagen einen Restwert von 0. Die Maschinen stehen in einer angemieteten Halle mit einer Grundfläche von 100 m². Die Monatsmiete inkl. Nebenkosten für die Halle beträgt 900. Folgende Daten für den Betrieb bei voller Auslastung sind bekannt: Die elektrische Leistung des Lötautomaten beträgt 10 kw, die des Schweißautomaten 8,8 kw. Die der Hebevorrichtung ist wesentlich sparsamer und beträgt nur 0,9 kw. Eine kwh kostet 0,14. Für den Fertigungsprozess werden technische Gase benötigt, die über Gasflaschen bereitgestellt werden. Hiervon werden jährlich 96 Stück benötigt. Eine Füllung einer solchen Gasflasche kostet 50. Dreimal im Jahr müssen die Maschinen gewartet werden. Die Wartungen erfolgen in den Werkspausen. Die vier Mitarbeiter der Wartungsfirma brauchen je Wartung aller 3 Maschinen 13 Stunden. Für den personellen Wartungsaufwand fällt ein Stundenlohn von 16,5 pro Mitarbeiter an. Das für eine Wartung der 3 Maschinen anfallende Material kostet insgesamt zusätzlich 180. Das Unternehmen nimmt ein Darlehen mit einem Zins von 7,5% auf, um die Maschinen voll zu finanzieren. Die Finanzierung erfolgt über die gesamte Nutzungsdauer. Berechnen Sie bitte die Kosten, die je Stunde für alle drei Maschinen zusammen anfallen und stellen Sie den Berechnungsweg mit Teilergebnissen übersichtlich dar! Teilergebnisse Nebenrechnungen: Anschaffungskosten AK= Jährliche Einsatzzeit Teil-/Endergebnisse zur Berechnung des MSS: kalkulatorische Abschreibungskosten (KA) kalkulatorische Zinskosten (KZ) Raumkosten (KR) Energiekosten (KE)

4 Instandhaltungskosten (KI) Gaskosten (KG) Maschinenstundensatz (MSS)

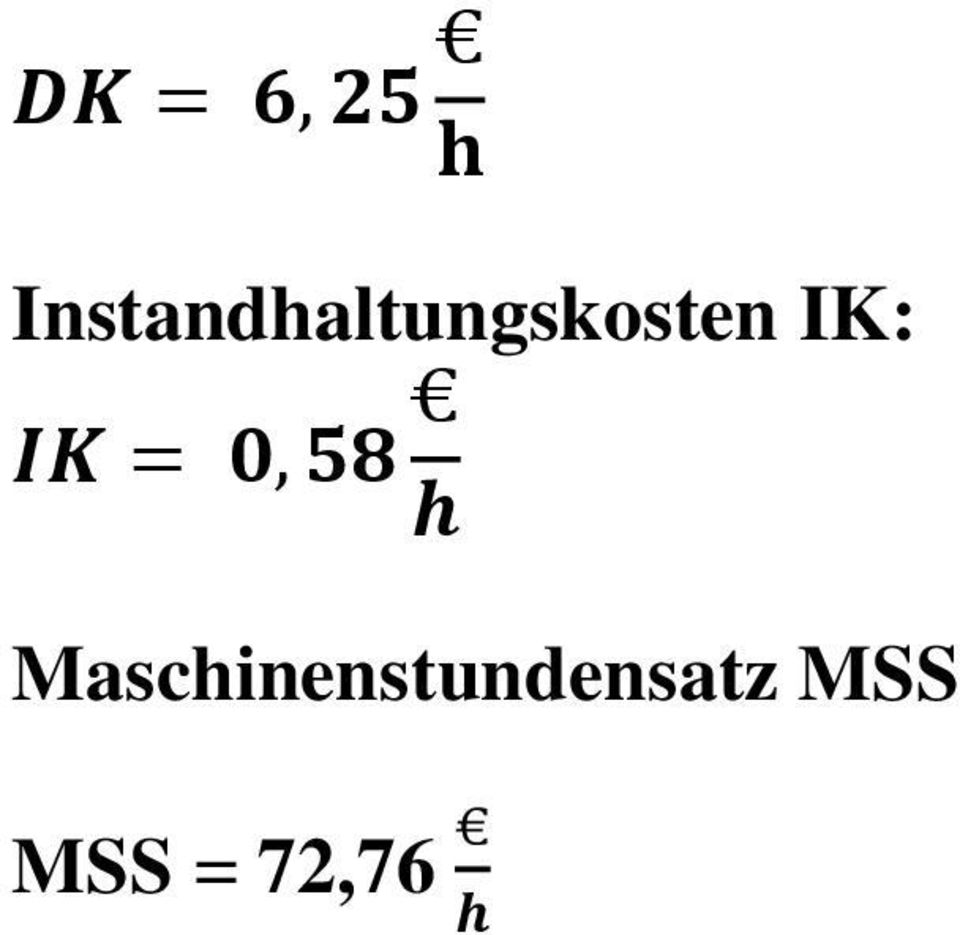

5 Maschinenstundensatz Spritzgussmaschine Die Firma Dresdner Plastik & Elastik GmbH stellt Spritzgussgehäuse für die Elektroindustrie her. Im Unternehmen arbeiten 60 Mitarbeiter im 3-Schichtsystem an fünf Tagen in der Woche. Damit beträgt die wöchentliche Arbeitszeit 120 Stunden. Aufgrund einer Werkspause von 2 Wochen im Sommer wird 50 Wochen pro Jahr gearbeitet. Für einen neuen Großauftrag wird eine neue Spritzgussmaschine angeschafft. Die Maschine ist 13 m lang, 5 m breit und 6,4 t schwer. Der Beschaffungspreis liegt bei Die Installation der Maschine erfordert vorbereitende Maßnahmen (Fundament, Wanddurchbrüche, ), die mit veranschlagt werden. Die voraussichtliche Nutzungsdauer der Maschine beträgt 8 Jahre. Die Spritzgussmaschine steht in einer angemieteten Halle, in der bereits zahlreiche andere Maschinen betrieben werden. Diese Halle hat eine Grundfläche von 800 m 2. Zugangswege zur neuen Spritzgussmaschine werden in Form von Gemeinkosten erst in der Kostenträgerrechnung berücksichtigt. Die Monatsmiete inkl. Nebenkosten für die Halle beträgt /Monat. Der angenommene jährliche Energieverbrauch für den elektrischen Strom der Maschine wird gleichmäßig auf alle Kalendermonate verteilt. Er wird auf pro Monat geschätzt. Die Drucklufterzeugung für die Anlage kostet 12,5 /m 3. Der Verbrauch von Druckluft liegt bei 0,5 m 3 pro Stunde. Einmal im Vierteljahr muss die Anlage gewartet werden. Die Wartung erfolgt am Wochenende. Ein Mitarbeiter aus dem betriebseigenen Instandhaltungsbereich braucht für eine Wartung 16 Stunden. Der interne Verrechnungssatz für den Mitarbeiter beträgt 23 /h. Pro Wartung fallen weiterhin 500 Materialkosten an. Das Unternehmen nimmt ein Darlehen mit einem Zinssatz von 7,5 % pro Jahr auf, um die Spritzgussmaschine voll zu finanzieren. Berechnen Sie bitte die Kosten für eine Maschinenstunde! Nebenrechnungen: Einsatzzeit (EZ) pro Jahr: Anschaffungskosten (AK) der Maschine: Kalkulatorische Abschreibung KA: Kalkulatorische Zinsen KZ: Raumkosten RK: 1,3 Energiekosten EK: Druckluftkosten DK:

6 Instandhaltungskosten IK: Maschinenstundensatz MSS MSS = 72,76

7 Selbstkostenrechnung Überwachungskamera Die Firma Security one O one, ein Hersteller für Gebäudesicherheitstechnik, möchte eine neue Überwachungskamera für einen Großkunden herstellen. Bei erfolgreicher Auftragsvergabe sollen künftig Stück produziert werden. Die Materialeinzelkosten betragen für die optischen Bauteile 18 /Stck, die elektronischen Bauelemente 12 /Stck, das Gehäuse 23 /Stck. Der Materialgemeinkostenzuschlag beträgt 14 %. Für die Kamera muss ein spezielles Softwaretool entwickelt werden. Der Auftrag wird an eine Fremdfirma vergeben. Die Kosten für den Auftrag belaufen sich auf Die Montage der Kamera erfolgt an zwei unterschiedlichen Kostenstellen. Der Stundenlohn für die Mitarbeiter liegt bei 9,6 /h. Kostenstelle 1 (KS1): An KS1 werden Optik und elektronische Bauteile jeder einzelnen Kamera zusammengefügt. Dafür benötigen drei Mitarbeiter in Summe 210 min. Die Rüstzeit für die dazu benötigte Maschine beträgt 24 Stunden. Der Maschinenstundensatz an KS1 beläuft sich auf 67,5 /h. Restfertigungsgemeinkosten an KS 1 (bezogen auf die Fertigungslohnkosten von KS1) betragen 31 %. Kostenstelle 2 (KS2): An KS2 erfolgt das Aufspielen der Software und das Aufstecken bzw. Zusammenfügen mit dem Gehäuse. Daran arbeiten weitere 5 Mitarbeiter insgesamt 350 min an einer Kamera. Der Maschinenstundensatz an KS2 beläuft sich auf 83,5 /h. Restfertigungsgemeinkosten der KS2 (bezogen auf die Fertigungslohnkosten an KS2) werden mit einem Zuschlag von 26 % berücksichtigt. Der Verwaltungsgemeinkostenzuschlag beträgt 5 % und der Vertriebsgemeinkostenzuschlag 13 %. Berechnen Sie bitte die Selbstkosten pro Kamera! Wie hoch ist der Gewinnanteil in Prozent, wenn die Kamera an den Kunden für 1999 Euro verkauft wird?

8 Materialeinzelkosten MEK MEK Materialgemeinkosten MGK MGK Materialkosten MK MK Fertigungslohnkosten Kostenstelle 1 (FLK1) FLK1 Restfertigungsgemeinkosten Kostenstelle 1 (RFGK1) RFGK Fertigungsmaschinenkosten Kostenstelle 1 (FMK1): Fertigungskosten Kostenstelle 1 (FK1) FK1 Fertigungslohnkosten Kostenstelle 2 (FLK2) FLK2 Fertigungsmaschinenkosten Kostenstelle 2 (FMK2): Restfertigungsgemeinkosten Kostenstelle 2 (RFGK2): Fertigungskosten Kostenstelle 2 (FK2) FK2 Fertigungskosten gesamt (FK) FK Sondereinzelkosten der Fertigung (SEF) SEF Herstellkosten (HK) HK Verwaltungsgemeinkosten (VwGK) VwGK

FK2 Fertigungskosten gesamt (FK) FK Sondereinzelkosten der Fertigung (SEF) SEF Herstellkosten (HK) HK")

9 Vertriebsgemeinkosten (VtGK) VtGK Selbstkosten (SK) SK Gewinn (G) G Gewinnanteil (GA) GA [ ]

G")

10 Selbstkostenrechnung Futternapf Die Firma Fugbaum Friends of Pets GmbH (kurz: FFP GmbH) möchte handbemalte Futternäpfe als Unikate aus Carbon für gut betuchte Kunden herstellen. Es wird von einer Auftragsmenge von 8000 Näpfen ausgegangen. Als Halbzeuge für die Näpfe werden zugeschnittene Carbon-Gewebe-Matten eingekauft, die 13,5 /Stück kosten. Der Klebstoff kostet im Einkauf 0,6 /Stück. Für die Bemalung der 8000 Näpfe wird Farbe im Wert von 2700 gekauft. Der Materialgemeinkostenzuschlag (bezogen auf die Materialeinzelkosten) beträgt 11,5 %. Die Fertigung erfolgt an 2 Kostenstellen. An der Kostenstelle 1 erfolgt das Vorformen der Näpfe und Verfüllen mit Klebstoff. Hier arbeitet 1 Mitarbeiter und benötigt für die Fertigung von einem Napf 15 min. Der Maschinenstundensatz liegt bei 78,7 /h, der Stundenlohn bei 10,5 /h, die Rüstzeit liegt bei 5 h/los. Es soll in Losgrößen von 400 Stück gearbeitet werden. Die Restfertigungsgemeinkosten (bezogen auf die Fertigungslohnkosten) betragen 140 %. Um an der Kostenstelle 2 ebenfalls auf eine Bearbeitungszeit von 15 min/stück zu kommen, werden die Näpfe von 3 Mitarbeitern (von Hand) bemalt, die einen Stundenlohn von 12,5 /h bekommen. Die Fertigungsgemeinkosten (bezogen auf die Fertigungslohnkosten) betragen 120 %. Die Kosten für die auftragsbezogene, einmalige Anschaffung von Pinseln und weiterer Utensilien zur Bemalung der Näpfe liegen bei Zuschläge für Verwaltung und Vertrieb werden zusammen und pauschal mit 3,5 /Stück berücksichtigt. Berechnen Sie die Selbstkosten je Stück. Stellen Sie den Berechnungsweg und Teilergebnisse übersichtlich dar. Materialeinzelkosten (MEK) Materialgemeinkosten (MGK) Materialkosten (MK) Fertigungslohnkosten KS1 (FLK1) Fertigungsmaschinenkosten KS1 (FMK1) Restfertigungsgemeinkosten KS1 (RFGK1) Fertigungskosten KS1 (FK1) Fertigungslohnkosten KS2 (FLK2) Fertigungsgemeinkosten KS2 (FGK2) Fertigungskosten KS2 (FK2) Fertigungskosten (FK) Sondereinzelkosten der Fertigung (SEF) Herstellkosten (HK)

11 Verwaltungsgemeinkosten (VwGK) Vertriebsgemeinkosten (VtGK) Selbstkosten (SK) = 67,68

12 Selbstkostenrechnung Prüfung 2010 Die Firma Fugbaum Terrarien GmbH (kurz: FT GmbH) stellt Beleuchtungs- und Temperaturanlagen für Terrarien her. Der Vorstand möchte sein Unternehmen im Zuge kundenorientierter Maßnahmen strategisch neu ausrichten und wünscht die Einführung von Target Costing. Es soll anhand folgender Daten überprüft werden, ob Produktvariante A zum vom Vorstand vorgeschlagenen Preis von 900 EUR/Stück realisierbar bleibt. Sie hat ein europaweit prognostiziertes Absatzvolumen von 400 Stück. Produktvariante A besteht aus einer Deckenhalterung für mittelgroße Terrarien, bestückt mit einer Kombination aus 4 konventionellen Leuchten und 2 Infrarot-Wärmequellen. Ein Mikrochip sorgt für den automatisch geregelten Betrieb der Komponenten mit optimalen Parametern. Für die Konstruktion einer Halterung werden Alu-Streben und Kleinteile benötigt, die zusammen 250 EUR kosten. Eine konventionelle Leuchte kostet 15 EUR, während Infrarot-Wärmeleuchten zu je 35 EUR erhältlich sind. Der Chip und andere Bauelemente müssen zunächst von Hand auf eine Platine gelötet werden. Die verlöteten Teile inkl. Mikrochip kosten 45 EUR je Halterung. Kosten für Einkauf und Lagerung des Materials betragen 7,4%-bezogen auf die Materialeinzelkosten. Nach Fertigstellung der Platine wird der Chip programmiert und konfiguriert. Das dazu nötige Programm, das speziell und ausschließlich für Produktvariante A entwickelt wurde, wurde bei einer externen Firma für EUR inklusive zugehöriger Hardware in Auftrag gegeben. Da bei der FT GmbH programmübergreifend Job Rotation betrieben wird, sind alle 15 Mitarbeiter mit einem Stundenlohn von je 14,50 EUR/h sowohl für Halterungsmontage und Platinenfertigung und-programmierung als auch für Verwaltungs- und Vertriebsaufgaben ausreichend qualifiziert und zuständig. Der Zeitaufwand zum Löten und Programmieren an Kostenstelle 1, bei der immer nur ein Mitarbeiter tätig ist, beträgt für eine Platine 120 Minuten. Um die Montagezeit an Kostenstelle 2 ebenfalls auf 120 Minuten pro Halterung anzugleichen, sind an diesem Arbeitsschritt 3 Mitarbeiter gleichzeitig beteiligt. Die restlichen Mitarbeiter fertigen während dieser Zeit weitere Produktvarianten oder widmen sich Verwaltungs- oder Vertriebsaufgaben. Für die Kostenstellen 1 und 2 werden auf Grundlage eines Betriebsabrechnungsbogens Gemeinkostenzuschläge von 150% (bezogen auf die Fertigungslohnkosten) festgelegt. Der auf Produktvariante A bezogene Verwaltungsgemeinkostenzuschlag beträgt 5%, der Vertriebsgemeinkostenzuschlag ist mit 13% angegeben. Ermitteln Sie die Selbstkosten der Produktvariante A, stellen Sie den Berechnungsweg mit Teilergebnissen übersichtlich dar und bewerten Sie die vom Vorstand vorgeschlagene Preisgestaltung. Materialeinzelkosten ( ) Materialgemeinkosten (MGK) Materialkosten (MK) Fertigungslohnkosten KS1 (FLK1) Fertigungslohnkosten KS2 (FLK2) Fertigungslohnkosten ( ) Fertigungsgemeinkosten KS1 (FGK1)

13 Fertigungsgemeinkosten KS2 (FGK2) Alternative (FGK gesamt) Fertigungskosten (FK) Sondereinzelkosten der Fertigung (SEF) Herstellkosten (HK) Verwaltungsgemeinkosten (VwGK) Vertriebsgemeinkosten (VtGK) Selbstkosten (SK) SK>Preisvorstellung! Fazit Das Produkt kann nicht zu dem gewünschten Preis hergestellt und / oder verkauft werden, da sonst wirtschaftlicher Verlust droht.

14 BEP-Aufgabe Die Firma Rückhalt AG ist ein Zulieferunternehmen für die Automobilindustrie und produziert 2 verschiedene Typen von Fahrzeugsitzen: 1. Standardsitz (Preis 200 ), 2. Sportsitz (Preis 300 ). Beide Typen durchlaufen ein und denselben Fertigungszyklus in der Produktion (variable Kosten pro Stück 100 ), wobei Fixkosten von anfallen. Für die Produktion der Sportsitze fallen aufgrund der Verstärkungen zusätzliche variable Stückkosten von 30 an. Berechnen Sie für jeden der beiden Sitztypen die Gewinnschwelle. Für den Break Even Point gilt: Umsatzerlös U = Gesamtkosten K G = k

15

Aufgabe 1 Aufgabe 2 Aufgabe 3 Aufgabe 4

Übungen Seite 1 Aufgabe 1 Bitte kalkulieren Sie folgenden Auftrag: Materialeinzelkosten: 1000 Fertigungseinzelkosten: 1500 Gemeinkostenzuschläge: 150 % Material 200 % Fertigung 50 % Verwaltung 30 % Vertrieb

Übungen Seite 1 Aufgabe 1 Bitte kalkulieren Sie folgenden Auftrag: Materialeinzelkosten: 1000 Fertigungseinzelkosten: 1500 Gemeinkostenzuschläge: 150 % Material 200 % Fertigung 50 % Verwaltung 30 % Vertrieb

Die Kostenartenrechnung eines Industriebetriebes weist für den Monat Juli folgende Kosten (alle Angaben in DM) aus:

aus:") 4. Aufgabe (20 4 2 10 Punkte) Die Kostenartenrechnung eines Industriebetriebes weist für den Monat Juli folgende Kosten (alle Angaben in DM) aus: Hilfsstoffe Betriebsstoffe Hilfslöhne Gehälter Soziale

4. Aufgabe (20 4 2 10 Punkte) Die Kostenartenrechnung eines Industriebetriebes weist für den Monat Juli folgende Kosten (alle Angaben in DM) aus: Hilfsstoffe Betriebsstoffe Hilfslöhne Gehälter Soziale

http://www.rz.fh-ulm.de/projects/lars/projstud/fallbsp/kostenrech...

5.2 Maschinenstundensatzrechnung Die Maschinenstundensatzrechnung findet ihr Anwendungsgebiet insbesondere dann, wenn in einer Kostenstelle unterschiedliche Maschinen stehen. Beim Einsatz unterschiedlich

5.2 Maschinenstundensatzrechnung Die Maschinenstundensatzrechnung findet ihr Anwendungsgebiet insbesondere dann, wenn in einer Kostenstelle unterschiedliche Maschinen stehen. Beim Einsatz unterschiedlich

Betriebsabrechnungsbogen Hinweise zur Berechnung der Ist-Gemeinkostenzuschlagssätze, der Normal-Gemeinkosten

BAB - Anleitungen, Formeln Betriebsabrechnungsbogen Hinweise zur Berechnung der Ist-Gemeinkostenzuschlagssätze, der Normal-Gemeinkosten 1. Ist-Gemeinkostenzuschlagsätze Materialgemeinkostenzuschlag Fertigungsgemeinkostenzuschlag

BAB - Anleitungen, Formeln Betriebsabrechnungsbogen Hinweise zur Berechnung der Ist-Gemeinkostenzuschlagssätze, der Normal-Gemeinkosten 1. Ist-Gemeinkostenzuschlagsätze Materialgemeinkostenzuschlag Fertigungsgemeinkostenzuschlag

Übungen Kalkulationsverfahren Äquivalenzziffernkalkulation

Übungen Kalkulationsverfahren nkalkulation Einstufige nkalkulation Die Ziegelei Brandheiß stellt Backsteine her. Die Kostenhöhe wird v. a. durch die unterschiedliche Brenndauer beeinflusst und kann für

Übungen Kalkulationsverfahren nkalkulation Einstufige nkalkulation Die Ziegelei Brandheiß stellt Backsteine her. Die Kostenhöhe wird v. a. durch die unterschiedliche Brenndauer beeinflusst und kann für

Übungen zu BAB. 1. Die Kostenartenrechnung eines Industriebetriebes weist für den Monat Januar folgende Gemeinkosten aus:

Übungen zu BAB 1. Die Kostenartenrechnung eines Industriebetriebes weist für den Monat Januar folgende Gemeinkosten aus: Betriebsstoffkosten 10.000,00 Betriebssteuern 2.500,00 Gehälter 9.000,00 Kalk. Abschreibung

Übungen zu BAB 1. Die Kostenartenrechnung eines Industriebetriebes weist für den Monat Januar folgende Gemeinkosten aus: Betriebsstoffkosten 10.000,00 Betriebssteuern 2.500,00 Gehälter 9.000,00 Kalk. Abschreibung

Kosten- und Leistungsrechnung Aufgaben Kapitel 3x

Aufgabe 31: In einem Industriebetrieb sind in den vier nachfolgenden Bereichen im Monat Juli folgende Gemeinkosten entstanden: Materialwirtschaft 3.000 Fertigung 120.000 Verwaltung 21.600 Vertrieb 27.000

Aufgabe 31: In einem Industriebetrieb sind in den vier nachfolgenden Bereichen im Monat Juli folgende Gemeinkosten entstanden: Materialwirtschaft 3.000 Fertigung 120.000 Verwaltung 21.600 Vertrieb 27.000

Aufgabe 5 Grundlagen der Kostenrechnung (25 Punkte)

") Teil B - Blatt 2 Matr.-Nr.:... Platz-Nr.:... Aufgabe 5 Grundlagen der Kostenrechnung (25 Punkte) 1. Was ist unter dem Lofo-Verfahren zu verstehen? 2. Erläutern Sie das Prinzip der Äquivalenzziffernkalkulation.

Teil B - Blatt 2 Matr.-Nr.:... Platz-Nr.:... Aufgabe 5 Grundlagen der Kostenrechnung (25 Punkte) 1. Was ist unter dem Lofo-Verfahren zu verstehen? 2. Erläutern Sie das Prinzip der Äquivalenzziffernkalkulation.

Aufgabe 1a Zuschlagskalkulation. Aufgabe 1b. MEK = 800,- MGK = 75 % der MEK (Verhältnis bisherige MGK=120T/MEK=160T) = 600,- MK = MEK + MGK = 1.

= 600,- MK = MEK + MGK = 1.") Aufgabe 1a Zuschlagskalkulation MEK = 800,- MGK = 75 % der MEK (Verhältnis bisherige MGK=120T/MEK=160T) = 600,- MK = MEK + MGK = 1.400,- FEK = 400 + 360 + 240 = 1.000,- Fertigung 1: 96.000/80.000 = 120%

Aufgabe 1a Zuschlagskalkulation MEK = 800,- MGK = 75 % der MEK (Verhältnis bisherige MGK=120T/MEK=160T) = 600,- MK = MEK + MGK = 1.400,- FEK = 400 + 360 + 240 = 1.000,- Fertigung 1: 96.000/80.000 = 120%

Die Standardsoftware für Auftragsbezogene Lohnfertigung mit Zeitwirtschaft III. Vorkalkulation

Die Zielsetzung der Vorkalkulation in ALF2000 besteht darin, den Verkaufspreis einer Auftragsposition über die Ermittlung der voraussichtlichen Selbstkosten und die Festlegung des gewünschten Gewinnaufschlags

Die Zielsetzung der Vorkalkulation in ALF2000 besteht darin, den Verkaufspreis einer Auftragsposition über die Ermittlung der voraussichtlichen Selbstkosten und die Festlegung des gewünschten Gewinnaufschlags

5.8 Maschinenstundensatz in der Vollkostenrechnung

5.8 Maschinenstundensatz in der Vollkostenrechnung 5.8.1 Gründe für das Einführen einer Maschinenstundensatzrechnung Durch die zunehmende Mechanisierung ergibt sich eine Zunahme der Kostenarten, die durch

5.8 Maschinenstundensatz in der Vollkostenrechnung 5.8.1 Gründe für das Einführen einer Maschinenstundensatzrechnung Durch die zunehmende Mechanisierung ergibt sich eine Zunahme der Kostenarten, die durch

Aufgabe 1) 100.000 350.000

100.000 350.000") Aufgabe 1) Ausgangsdaten: Altanlage Ersatzinvestition Anschaffungskosten 500.000 (vor 4 Jahren) 850.000 Nutzungsdauer bisher 4 Jahre 8 Jahre ges. Geschätzte Restnutzungsdauer 5 Jahre erwartete Auslastung:

Aufgabe 1) Ausgangsdaten: Altanlage Ersatzinvestition Anschaffungskosten 500.000 (vor 4 Jahren) 850.000 Nutzungsdauer bisher 4 Jahre 8 Jahre ges. Geschätzte Restnutzungsdauer 5 Jahre erwartete Auslastung:

UNIVERSITÄT LEIPZIG WIRTSCHAFTSWISSENSCHAFTLICHE FAKULTÄT BACHELOR-PRÜFUNG. Externes und internes Rechnungswesen

UNIVERSITÄT LEIPZIG WIRTSCHAFTSWISSENSCHAFTLICHE FAKULTÄT BACHELOR-PRÜFUNG DATUM: 14.02.2012 Modul: TEILGEBIET: KLAUSURDAUER: Externes und internes Rechnungswesen Internes Rechnungswesen 60 Minuten PRÜFER:

UNIVERSITÄT LEIPZIG WIRTSCHAFTSWISSENSCHAFTLICHE FAKULTÄT BACHELOR-PRÜFUNG DATUM: 14.02.2012 Modul: TEILGEBIET: KLAUSURDAUER: Externes und internes Rechnungswesen Internes Rechnungswesen 60 Minuten PRÜFER:

FRAGENKOMPLEX 2 ZUR PRÜFUNGSVORBEREITUNG

FRAGENKOMPLEX 2 ZUR PRÜFUNGSVORBEREITUNG AUFGABE 1 In einem Industriebetrieb wird die Monatsabrechnung mithilfe eines BAB vorgenommen. Weiter unten findet sich der BAB des Monates Oktober, in dem bereits

FRAGENKOMPLEX 2 ZUR PRÜFUNGSVORBEREITUNG AUFGABE 1 In einem Industriebetrieb wird die Monatsabrechnung mithilfe eines BAB vorgenommen. Weiter unten findet sich der BAB des Monates Oktober, in dem bereits

Diplomprüfung Allgemeine Betriebswirtschaftslehre Sommersemester 1998

Diplomprüfung Allgemeine Betriebswirtschaftslehre Sommersemester 1998 Teilgebiet Kosten- und Leistungsrechnung Aufgabe 1 Die Hobbygärtner KG plant die Herstellung eines neuartigen Gartenwerkzeugs in zwei

Diplomprüfung Allgemeine Betriebswirtschaftslehre Sommersemester 1998 Teilgebiet Kosten- und Leistungsrechnung Aufgabe 1 Die Hobbygärtner KG plant die Herstellung eines neuartigen Gartenwerkzeugs in zwei

Vorlesung KLR33. Übungsaufgaben. KLR33 - Kosten- und Leistungsrechnung

Vorlesung KLR33 Kosten- und Leistungsrechnung Übungsaufgaben 1 Aufgabe 1: Erfassung und Bewertung von Roh-, Hilfs- und Betriebsstoffen In der Schulze GmbH & Co. KG wird ein Rohstoff zur Fertigung eingesetzt.

Vorlesung KLR33 Kosten- und Leistungsrechnung Übungsaufgaben 1 Aufgabe 1: Erfassung und Bewertung von Roh-, Hilfs- und Betriebsstoffen In der Schulze GmbH & Co. KG wird ein Rohstoff zur Fertigung eingesetzt.

Kostenstellenrechnung

Kostenstellenrechnung Prof. Dr. W. Hufnagel 1 von 19 Wesen und Aufgaben wo, welche Kosten entstehen Kostenstelle: Ort der Kostenentstehung Aufgaben: Erhöhung der Kalkulationsgenauigkeit kostenstellenbezogene

Kostenstellenrechnung Prof. Dr. W. Hufnagel 1 von 19 Wesen und Aufgaben wo, welche Kosten entstehen Kostenstelle: Ort der Kostenentstehung Aufgaben: Erhöhung der Kalkulationsgenauigkeit kostenstellenbezogene

WHB11 - Mathematik Klausur Nr. 3 AFS 3 Ökonomische Anwendungen linearer Funktionen

Name: Note: Punkte: von 50 (in %: ) Unterschrift des Lehrers : Zugelassene Hilfsmittel: Taschenrechner, Geodreieck, Lineal Wichtig: Schreiben Sie Ihren Namen oben auf das Klausurblatt und geben Sie dieses

Name: Note: Punkte: von 50 (in %: ) Unterschrift des Lehrers : Zugelassene Hilfsmittel: Taschenrechner, Geodreieck, Lineal Wichtig: Schreiben Sie Ihren Namen oben auf das Klausurblatt und geben Sie dieses

Kostenrechnung. Kostenrechnung für Metallbetriebe

Kostenrechnung Kostenrechnung für Metallbetriebe kapitel 1 In der folgenden Lerneinheit lernen Sie wichtige Grundlagen der Kostenrechnung; leiten Sie mittels eines Betriebsüberleitungsbogens in Kosten

Kostenrechnung Kostenrechnung für Metallbetriebe kapitel 1 In der folgenden Lerneinheit lernen Sie wichtige Grundlagen der Kostenrechnung; leiten Sie mittels eines Betriebsüberleitungsbogens in Kosten

Institut für Wirtschaftsprüfung und Steuerwesen

Institut für Wirtschaftsprüfung und Steuerwesen Lehrstuhl für Revisionsund Treuhandwesen Dominik Dienes Wintersemester 2012/2013 Begleitkurs zur Vorlesung Accounting and Controlling Veranstaltung 2 Plankostenrechnung

Institut für Wirtschaftsprüfung und Steuerwesen Lehrstuhl für Revisionsund Treuhandwesen Dominik Dienes Wintersemester 2012/2013 Begleitkurs zur Vorlesung Accounting and Controlling Veranstaltung 2 Plankostenrechnung

Statische Investitionsrechnung

Statische Investitionsrechnung - geeignet für Bewertung und Beurteilung für kurz- und mittelfristige Investitionsprojekte ins Anlagevermögen - Auswahl einer Investitionsalternative aus mehreren zur Verfügung

Statische Investitionsrechnung - geeignet für Bewertung und Beurteilung für kurz- und mittelfristige Investitionsprojekte ins Anlagevermögen - Auswahl einer Investitionsalternative aus mehreren zur Verfügung

Kostenrechnung und Controlling: Kostenstellenrechnung

Autor: Prof. Dr. Siegfried von Känel 28.10.2008 Lösung Der Betriebsabrechnungsbogen (BAB I) ist die tabellarische Form der Kostenstellenrechnung. Er dient a) dazu, die nach Kostenarten erfassten bzw. kalkulierten

Autor: Prof. Dr. Siegfried von Känel 28.10.2008 Lösung Der Betriebsabrechnungsbogen (BAB I) ist die tabellarische Form der Kostenstellenrechnung. Er dient a) dazu, die nach Kostenarten erfassten bzw. kalkulierten

- Erläutern Sie die Auswirkungen der beiden unterschiedlichen Wertansätze auf des GuV- Konto! (1,5)

") Sie sind Mitarbeiter der Drehteile GmbH mit Sitz in Drehingen. Zu Ihrem Tätigkeitsbereich gehört die Kostenrechnung des Industriebetriebes. Folgende Aufgaben fallen im Laufe des Jahres unter anderem an:

Sie sind Mitarbeiter der Drehteile GmbH mit Sitz in Drehingen. Zu Ihrem Tätigkeitsbereich gehört die Kostenrechnung des Industriebetriebes. Folgende Aufgaben fallen im Laufe des Jahres unter anderem an:

Tutorium Internes Rechnungswesen

Dienstags: 14:30-16:00 Uhr Raum 01.85 Geb.24.32 Mittwochs: 16:30-18:00 Uhr Raum 03.86 Geb.24.32 (vorerst) Tutorium Internes Rechnungswesen Dennis Pilarczyk dennis.pilarczyk@study.hs-duesseldorf.de Agenda

Dienstags: 14:30-16:00 Uhr Raum 01.85 Geb.24.32 Mittwochs: 16:30-18:00 Uhr Raum 03.86 Geb.24.32 (vorerst) Tutorium Internes Rechnungswesen Dennis Pilarczyk dennis.pilarczyk@study.hs-duesseldorf.de Agenda

Das große ElterngeldPlus 1x1. Alles über das ElterngeldPlus. Wer kann ElterngeldPlus beantragen? ElterngeldPlus verstehen ein paar einleitende Fakten

Das große x -4 Alles über das Wer kann beantragen? Generell kann jeder beantragen! Eltern (Mütter UND Väter), die schon während ihrer Elternzeit wieder in Teilzeit arbeiten möchten. Eltern, die während

Das große x -4 Alles über das Wer kann beantragen? Generell kann jeder beantragen! Eltern (Mütter UND Väter), die schon während ihrer Elternzeit wieder in Teilzeit arbeiten möchten. Eltern, die während

Mathematik-Klausur vom 4.2.2004

Mathematik-Klausur vom 4.2.2004 Aufgabe 1 Ein Klein-Sparer verfügt über 2 000, die er möglichst hoch verzinst anlegen möchte. a) Eine Anlage-Alternative besteht im Kauf von Bundesschatzbriefen vom Typ

Mathematik-Klausur vom 4.2.2004 Aufgabe 1 Ein Klein-Sparer verfügt über 2 000, die er möglichst hoch verzinst anlegen möchte. a) Eine Anlage-Alternative besteht im Kauf von Bundesschatzbriefen vom Typ

4.2.5 Wie berücksichtigt man den Einsatz und die Abnutzung der Anlagen?

Seite 1 4.2.5 4.2.5 den Einsatz und die Bei der Erzeugung von Produkten bzw. der Erbringung von Leistungen sind in der Regel Anlagen (wie zum Beispiel Gebäude, Maschinen, Betriebs- und Geschäftsausstattung)

Seite 1 4.2.5 4.2.5 den Einsatz und die Bei der Erzeugung von Produkten bzw. der Erbringung von Leistungen sind in der Regel Anlagen (wie zum Beispiel Gebäude, Maschinen, Betriebs- und Geschäftsausstattung)

Aufgabe 1) 100.000 350.000

100.000 350.000") Aufgabe 1) Ausgangsdaten: Altanlage Ersatzinvestition Anschaffungskosten 500.000 (vor 4 Jahren) 850.000 Nutzungsdauer bisher 4 Jahre 8 Jahre ges. Geschätzte Restnutzungsdauer 5 Jahre erwartete Auslastung:

Aufgabe 1) Ausgangsdaten: Altanlage Ersatzinvestition Anschaffungskosten 500.000 (vor 4 Jahren) 850.000 Nutzungsdauer bisher 4 Jahre 8 Jahre ges. Geschätzte Restnutzungsdauer 5 Jahre erwartete Auslastung:

Bedienungsanleitung für den Online-Shop

Hier sind die Produktgruppen zu finden. Zur Produktgruppe gibt es eine Besonderheit: - Seite 1 von 18 - Zuerst wählen Sie einen Drucker-Hersteller aus. Dann wählen Sie das entsprechende Drucker- Modell

Hier sind die Produktgruppen zu finden. Zur Produktgruppe gibt es eine Besonderheit: - Seite 1 von 18 - Zuerst wählen Sie einen Drucker-Hersteller aus. Dann wählen Sie das entsprechende Drucker- Modell

Gute Ideen sind einfach:

SWE Wärme compact Gute Ideen sind einfach: Ihre neue Heizung von uns realisiert. Der Heizvorteil für Clevere. SWEWärme compact : Ihr Heizvorteil Wir investieren in Ihre neue Heizung. Eine neue Heizung

SWE Wärme compact Gute Ideen sind einfach: Ihre neue Heizung von uns realisiert. Der Heizvorteil für Clevere. SWEWärme compact : Ihr Heizvorteil Wir investieren in Ihre neue Heizung. Eine neue Heizung

Zwischentest: Vollkostenrechnung. Aufgabe 1 Die Kostenkonten weisen zum Monatsabschluss die folgenden Zahlen auf:

Aufgabe 1 Die Kostenkonten weisen zum Monatsabschluss die folgenden Zahlen auf: 403 Fertigungsmaterial 410.000 42 Energiekosten 84.000 433 Hilfslöhne 18.000 44 Sozialkosten 40.800 46 Steuern etc. 18.600

Aufgabe 1 Die Kostenkonten weisen zum Monatsabschluss die folgenden Zahlen auf: 403 Fertigungsmaterial 410.000 42 Energiekosten 84.000 433 Hilfslöhne 18.000 44 Sozialkosten 40.800 46 Steuern etc. 18.600

HIER GEHT ES UM IHR GUTES GELD ZINSRECHNUNG IM UNTERNEHMEN

HIER GEHT ES UM IHR GUTES GELD ZINSRECHNUNG IM UNTERNEHMEN Zinsen haben im täglichen Geschäftsleben große Bedeutung und somit auch die eigentliche Zinsrechnung, z.b: - Wenn Sie Ihre Rechnungen zu spät

HIER GEHT ES UM IHR GUTES GELD ZINSRECHNUNG IM UNTERNEHMEN Zinsen haben im täglichen Geschäftsleben große Bedeutung und somit auch die eigentliche Zinsrechnung, z.b: - Wenn Sie Ihre Rechnungen zu spät

Betrieblicher PKW leasen oder kaufen? Welche Alternative ist günstiger? Wir machen aus Zahlen Werte

Betrieblicher PKW leasen oder kaufen? Welche Alternative ist günstiger? Wir machen aus Zahlen Werte Bei der Anschaffung eines neuen PKW stellt sich häufig die Frage, ob Sie als Unternehmer einen PKW besser

Betrieblicher PKW leasen oder kaufen? Welche Alternative ist günstiger? Wir machen aus Zahlen Werte Bei der Anschaffung eines neuen PKW stellt sich häufig die Frage, ob Sie als Unternehmer einen PKW besser

Tutorium Investition & Finanzierung

Fachhochschule Schmalkalden Fakultät Informatik Professur Wirtschaftsinformatik, insb. Multimedia Marketing Prof. Dr. rer. pol. Thomas Urban Tutorium Investition & Finanzierung T 1: In einem Fertigungsunternehmen

Fachhochschule Schmalkalden Fakultät Informatik Professur Wirtschaftsinformatik, insb. Multimedia Marketing Prof. Dr. rer. pol. Thomas Urban Tutorium Investition & Finanzierung T 1: In einem Fertigungsunternehmen

Übungsaufgaben Rechnungswesen wirtschaftsbezogene Qualifikation 3. Tag

1. Aufgabe Die Firma XYZ kauft einen Artikel zum Listeneinkaufspreis von 150 netto. Vom Lieferanten erhält sie 12,5 % Wiederverkäuferrabatt und 3% Skonto. Zusätzlich fallen Bezugskosten in Höhe von 2,70

1. Aufgabe Die Firma XYZ kauft einen Artikel zum Listeneinkaufspreis von 150 netto. Vom Lieferanten erhält sie 12,5 % Wiederverkäuferrabatt und 3% Skonto. Zusätzlich fallen Bezugskosten in Höhe von 2,70

2. Aufgabe (3 Punkte) Errechne anhand der angegebenen Daten den Abschreibungssatz der linearen Abschreibung in Prozent. Erklärung:

Errechne anhand der angegebenen Daten den Abschreibungssatz der linearen Abschreibung in Prozent. Erklärung:") Beschreibung zu den Aufgaben 1. bis 3. Im Zuge der Einführung des neuen Warenwirtschaftssystems hat die Marktplatz GmbH auch den Fuhrpark erweitert. Es wurden neue Lieferwagen, Pkw und Gabelstapler gekauft.

Beschreibung zu den Aufgaben 1. bis 3. Im Zuge der Einführung des neuen Warenwirtschaftssystems hat die Marktplatz GmbH auch den Fuhrpark erweitert. Es wurden neue Lieferwagen, Pkw und Gabelstapler gekauft.

SwissSupplyChain Musterprüfung

Prüfungsfach: Prüfungsdauer: Finanz- und Rechnungswesen 1 Stunde Maximale Punktzahl 60 Anzahl Aufgabenblätter 4 Anzahl Lösungsblätter... Bitte bei den Lösungsblättern nicht auf die Rückseite schreiben!

Prüfungsfach: Prüfungsdauer: Finanz- und Rechnungswesen 1 Stunde Maximale Punktzahl 60 Anzahl Aufgabenblätter 4 Anzahl Lösungsblätter... Bitte bei den Lösungsblättern nicht auf die Rückseite schreiben!

Die Gesellschaftsformen

Jede Firma - auch eure Schülerfirma - muss sich an bestimmte Spielregeln halten. Dazu gehört auch, dass eine bestimmte Rechtsform für das Unternehmen gewählt wird. Für eure Schülerfirma könnt ihr zwischen

Jede Firma - auch eure Schülerfirma - muss sich an bestimmte Spielregeln halten. Dazu gehört auch, dass eine bestimmte Rechtsform für das Unternehmen gewählt wird. Für eure Schülerfirma könnt ihr zwischen

Spielanleitung. Ziel des Spiels. Spielmaterialien. Vorbereitung

Spielanleitung Willkommen beim Spiel Mikro-Eco-Nomy. Bei diesem Spiel geht es darum, dass sich mehrere Spieler in Teams zusammenfinden und ein fiktives Unternehmen führen. Ziel des Spiels Die Spieler der

Spielanleitung Willkommen beim Spiel Mikro-Eco-Nomy. Bei diesem Spiel geht es darum, dass sich mehrere Spieler in Teams zusammenfinden und ein fiktives Unternehmen führen. Ziel des Spiels Die Spieler der

Lineare Gleichungssysteme mit zwei Variablen Lösungen

Lineare Gleichungssysteme mit zwei Variablen Lösungen. Bestimme rechnerisch und grafisch die Lösungsmenge L der folgenden Gleichungssysteme. a) b) c) I. x y I. 5y (x ) 5 II. x y II. x y I. 5y (x ) 5 II.

Lineare Gleichungssysteme mit zwei Variablen Lösungen. Bestimme rechnerisch und grafisch die Lösungsmenge L der folgenden Gleichungssysteme. a) b) c) I. x y I. 5y (x ) 5 II. x y II. x y I. 5y (x ) 5 II.

Gewinnvergleichsrechnung

Gewinnvergleichsrechnung Die Gewinnvergleichsrechnung stellt eine Erweiterung der Kostenvergleichsrechnung durch Einbeziehung der Erträge dar, die - im Gegensatz zu der Annahme bei der Kostenvergleichsrechnung

Gewinnvergleichsrechnung Die Gewinnvergleichsrechnung stellt eine Erweiterung der Kostenvergleichsrechnung durch Einbeziehung der Erträge dar, die - im Gegensatz zu der Annahme bei der Kostenvergleichsrechnung

FALLSTUDIE ZU KOSTEN, CASH FLOW und ERFOLGSRECHNUNG. BILANZ AM 1. 1. 2000 Matten - G.m.b.H.

1 FALLSTUDIE ZU KOSTEN, CASH FLOW und ERFOLGSRECHNUNG Am Jahresende 1999 will Herr Kohl die Matten - G.m.b.H. in Münster übernehmen, die ein Stammkapital von o 100.000.-- hat. Die Firma stellt Fußmatten

1 FALLSTUDIE ZU KOSTEN, CASH FLOW und ERFOLGSRECHNUNG Am Jahresende 1999 will Herr Kohl die Matten - G.m.b.H. in Münster übernehmen, die ein Stammkapital von o 100.000.-- hat. Die Firma stellt Fußmatten

AGROPLUS Buchhaltung. Daten-Server und Sicherheitskopie. Version vom 21.10.2013b

AGROPLUS Buchhaltung Daten-Server und Sicherheitskopie Version vom 21.10.2013b 3a) Der Daten-Server Modus und der Tresor Der Daten-Server ist eine Betriebsart welche dem Nutzer eine grosse Flexibilität

AGROPLUS Buchhaltung Daten-Server und Sicherheitskopie Version vom 21.10.2013b 3a) Der Daten-Server Modus und der Tresor Der Daten-Server ist eine Betriebsart welche dem Nutzer eine grosse Flexibilität

Teilgebiet: Bilanzpolitik. a) Welche grundsätzlichen Ziele können mit Bilanzpolitik verfolgt werden?

Welche grundsätzlichen Ziele können mit Bilanzpolitik verfolgt werden?") Vorleistungsklausur im Wahlpflichtfach Rechnungswesen im WS 2005/2006 Seite 1/6 Teilgebiet: Bilanzpolitik Aufgabe 1 (20 Punkte) a) Welche grundsätzlichen Ziele können mit Bilanzpolitik verfolgt werden?

Vorleistungsklausur im Wahlpflichtfach Rechnungswesen im WS 2005/2006 Seite 1/6 Teilgebiet: Bilanzpolitik Aufgabe 1 (20 Punkte) a) Welche grundsätzlichen Ziele können mit Bilanzpolitik verfolgt werden?

a) (5 Punkte) Erklären Sie, warum ein Outsourcing der Produktion selbst bei höheren Produktionskosten sinnvoll sein könnte?

(5 Punkte) Erklären Sie, warum ein Outsourcing der Produktion selbst bei höheren Produktionskosten sinnvoll sein könnte?") Aufgabe 1 Outsourcing (20 Punkte) Die Stahl AG ist ein österreichisches Unternehmen in der Schwerindustrie (Stahlerzeugung). Der Umsatz ist in den letzten Jahren stark und stetig gewachsen (90% des Umsatzes

Aufgabe 1 Outsourcing (20 Punkte) Die Stahl AG ist ein österreichisches Unternehmen in der Schwerindustrie (Stahlerzeugung). Der Umsatz ist in den letzten Jahren stark und stetig gewachsen (90% des Umsatzes

Internet Explorer Version 6

Internet Explorer Version 6 Java Runtime Ist Java Runtime nicht installiert, öffnet sich ein PopUp-Fenster, welches auf das benötigte Plugin aufmerksam macht. Nach Klicken auf die OK-Taste im PopUp-Fenster

Internet Explorer Version 6 Java Runtime Ist Java Runtime nicht installiert, öffnet sich ein PopUp-Fenster, welches auf das benötigte Plugin aufmerksam macht. Nach Klicken auf die OK-Taste im PopUp-Fenster

Bewertung in Handels- und Steuerbilanz. Teil I: Anlagevermögen. Dipl. Betrw. Ruth Kühn Dipl. Finw. Tobias Teutemacher Prof. Dr.

Bewertung in Handels- und Steuerbilanz Teil I: Anlagevermögen Dipl. Betrw. Ruth Kühn Dipl. Finw. Tobias Teutemacher Prof. Dr. Wolfgang Hufnagel Rechtsgrundlagen 252 ff HGB für Handelsbilanz 6 ff EStG für

Bewertung in Handels- und Steuerbilanz Teil I: Anlagevermögen Dipl. Betrw. Ruth Kühn Dipl. Finw. Tobias Teutemacher Prof. Dr. Wolfgang Hufnagel Rechtsgrundlagen 252 ff HGB für Handelsbilanz 6 ff EStG für

Online-Tutorium vom 19.06.2012

Online-Tutorium vom 19.06.2012 Übungsaufgaben und Lösungshinweise Fachhochschule Düsseldorf, Fachbereich Wirtschaft Dozent: Prof. Dr. Andreas Diedrich Übungsaufgabe Finanzplanung Aufgabe 1: (vgl. Frage

Online-Tutorium vom 19.06.2012 Übungsaufgaben und Lösungshinweise Fachhochschule Düsseldorf, Fachbereich Wirtschaft Dozent: Prof. Dr. Andreas Diedrich Übungsaufgabe Finanzplanung Aufgabe 1: (vgl. Frage

Die Personalsituation der COPYFIX AG stellt sich in Periode 0 wie folgt dar:

3.5 Personal 3.5.1 Personalbestand in der Ausgangsperiode Die Personalsituation der COPYFIX AG stellt sich in Periode 0 wie folgt dar: Kostenstelle Personalendbestand Gehälter in Periode 0 in EUR ohne

3.5 Personal 3.5.1 Personalbestand in der Ausgangsperiode Die Personalsituation der COPYFIX AG stellt sich in Periode 0 wie folgt dar: Kostenstelle Personalendbestand Gehälter in Periode 0 in EUR ohne

Mathematik-Klausur vom 16.4.2004

Mathematik-Klausur vom 16..200 Aufgabe 1 Die Wucher-Kredit GmbH verleiht Kapital zu einem nominellen Jahreszinsfuß von 20%, wobei sie die anfallenden Kreditzinsen am Ende eines jeden Vierteljahres der

Mathematik-Klausur vom 16..200 Aufgabe 1 Die Wucher-Kredit GmbH verleiht Kapital zu einem nominellen Jahreszinsfuß von 20%, wobei sie die anfallenden Kreditzinsen am Ende eines jeden Vierteljahres der

Umgang mit der Software ebuddy Ändern von IP Adresse, Firmware und erstellen von Backups von ewon Geräten.

ewon - Technical Note Nr. 001 Version 1.3 Umgang mit der Software ebuddy Ändern von IP Adresse, Firmware und erstellen von Backups von ewon Geräten. 19.10.2006/SI Übersicht: 1. Thema 2. Benötigte Komponenten

ewon - Technical Note Nr. 001 Version 1.3 Umgang mit der Software ebuddy Ändern von IP Adresse, Firmware und erstellen von Backups von ewon Geräten. 19.10.2006/SI Übersicht: 1. Thema 2. Benötigte Komponenten

Kosten-Leistungsrechnung Plankostenrechnung, Seite 1

Plankostenrechnung, Seite 1 Um was geht s? Bei der Plankostenrechnung geht es darum, herauszufinden, welche Ursachen für Abweichungen zwischen den anfänglich geplanten und den erst später feststellbaren

Plankostenrechnung, Seite 1 Um was geht s? Bei der Plankostenrechnung geht es darum, herauszufinden, welche Ursachen für Abweichungen zwischen den anfänglich geplanten und den erst später feststellbaren

IFRS visuell: S. 43-46 IAS 17 S. (Leasingverhältnisse)

") IFRS visuell: S. 43-46 IAS 17 S (Leasingverhältnisse) Überblick A1 A2 A3 A4 A5 A6 A7 A8 A9 Klassifizierung Finanzierungsleasing: Bilanzierung beim Leasinggeber - I Finanzierungsleasing: Bilanzierung beim

IFRS visuell: S. 43-46 IAS 17 S (Leasingverhältnisse) Überblick A1 A2 A3 A4 A5 A6 A7 A8 A9 Klassifizierung Finanzierungsleasing: Bilanzierung beim Leasinggeber - I Finanzierungsleasing: Bilanzierung beim

Übungsaufgaben. zur Vorlesung ( B A C H E L O R ) Teil D Investitionsrechnung. Dr. Horst Kunhenn. Vertretungsprofessor

Teil D Investitionsrechnung. Dr. Horst Kunhenn. Vertretungsprofessor") Übungsaufgaben zur Vorlesung FINANZIERUNG UND CONTROLLING ( B A C H E L O R ) Teil D Investitionsrechnung Dr. Horst Kunhenn Vertretungsprofessor Institut für Technische Betriebswirtschaft (ITB) Fachgebiet

Übungsaufgaben zur Vorlesung FINANZIERUNG UND CONTROLLING ( B A C H E L O R ) Teil D Investitionsrechnung Dr. Horst Kunhenn Vertretungsprofessor Institut für Technische Betriebswirtschaft (ITB) Fachgebiet

Bäckerei und Grossbäckerei

Anleitung LP Ziel: Die Schüler lernen die Arbeitsschritte in einer Bäckerei und in einer Grossbäckerei kennen und vergleichen sie miteinander. Arbeitsauftrag: Die Lehrperson verteilt die Texte und das

Anleitung LP Ziel: Die Schüler lernen die Arbeitsschritte in einer Bäckerei und in einer Grossbäckerei kennen und vergleichen sie miteinander. Arbeitsauftrag: Die Lehrperson verteilt die Texte und das

2.1 Erstellung einer Gutschrift über den vollen Rechnungsbetrag

1. Einführung Manchmal ist es notwendig, dem Kunden eine Gutschrift zu einer bestimmten Rechnung, über einzelne Positionen oder auch völlig frei von einer Basis-Rechnung zu erstellen. Die verschiedenen

1. Einführung Manchmal ist es notwendig, dem Kunden eine Gutschrift zu einer bestimmten Rechnung, über einzelne Positionen oder auch völlig frei von einer Basis-Rechnung zu erstellen. Die verschiedenen

Übungsaufgaben WFW Finanzierung und Investition handlungsspezifische Qualifikation 2. Tag

1. Aufgabe Als Assistent der Geschäftsleitung wurden Sie beauftragt herauszufinden, ob die Investition in Höhe von 1.200.000 Euro in eine neue Produktionsanlage rentabel ist. Dafür liegen Ihnen folgende

1. Aufgabe Als Assistent der Geschäftsleitung wurden Sie beauftragt herauszufinden, ob die Investition in Höhe von 1.200.000 Euro in eine neue Produktionsanlage rentabel ist. Dafür liegen Ihnen folgende

Begriffliche Grundlage der Zuschlagsrechnung ist zunächst die Kostendefinition

Begriffliche Grundlage der Zuschlagsrechnung ist zunächst die Kostendefinition Kostenportfolio. Es bildet die Grundlage nahezu aller kostenrechnerischer Verfahren,. Kerngedanke hierbei ist die Unterteilung

Begriffliche Grundlage der Zuschlagsrechnung ist zunächst die Kostendefinition Kostenportfolio. Es bildet die Grundlage nahezu aller kostenrechnerischer Verfahren,. Kerngedanke hierbei ist die Unterteilung

Richtig kalkuliert in 8 Schritten

Richtig kalkuliert in 8 Schritten 1. Schritt: Bezahlte Stunden Ihre Mitarbeiter haben Anspruch auf Urlaub, erhalten Weihnachtsgeld und Lohnfortzahlung bei Krankheit. Somit ist die Arbeitsstunde teurer,

Richtig kalkuliert in 8 Schritten 1. Schritt: Bezahlte Stunden Ihre Mitarbeiter haben Anspruch auf Urlaub, erhalten Weihnachtsgeld und Lohnfortzahlung bei Krankheit. Somit ist die Arbeitsstunde teurer,

Fallbeispiele. Fallbeispiele zur Vorlesung Richard Kuttenreich. Fallbeispiel Stadtwerke Neuburg Heizwerk B2 - Lösung - WS 2013 2014.

Fallbeispiele Fallbeispiele zur Vorlesung Richard Kuttenreich Fakultät Maschinenbau und Verfahrenstechnik Fallbeispiel Stadtwerke Neuburg Heizwerk B2 - Lösung - WS 2013 2014 Prof. Richard Kuttenreich Fakultät

Fallbeispiele Fallbeispiele zur Vorlesung Richard Kuttenreich Fakultät Maschinenbau und Verfahrenstechnik Fallbeispiel Stadtwerke Neuburg Heizwerk B2 - Lösung - WS 2013 2014 Prof. Richard Kuttenreich Fakultät

Arbeitsblätter. Sinnvolle Finanzberichte. Seite 19

Seite 19 Arbeitsblätter Seite 20 Dieses Arbeitsblatt wird Sie Schritt für Schritt durch das Verfahren von Finanzanalysen geleiten. Sie gehen von Ihren Finanzberichten aus egal wie einfach oder hoch entwickelt

Seite 19 Arbeitsblätter Seite 20 Dieses Arbeitsblatt wird Sie Schritt für Schritt durch das Verfahren von Finanzanalysen geleiten. Sie gehen von Ihren Finanzberichten aus egal wie einfach oder hoch entwickelt

Das Leitbild vom Verein WIR

Das Leitbild vom Verein WIR Dieses Zeichen ist ein Gütesiegel. Texte mit diesem Gütesiegel sind leicht verständlich. Leicht Lesen gibt es in drei Stufen. B1: leicht verständlich A2: noch leichter verständlich

Das Leitbild vom Verein WIR Dieses Zeichen ist ein Gütesiegel. Texte mit diesem Gütesiegel sind leicht verständlich. Leicht Lesen gibt es in drei Stufen. B1: leicht verständlich A2: noch leichter verständlich

tgtm HP 2013/14-4: Radaufnahme

tgtm HP 2013/14-4: Radaufnahme (Wahlaufgabe) Die folgend unmaßstäblich dargestellte Radaufnahme aus AICu4Mg1 soll auf einer Fräsmaschine hergestellt werden. Hierzu steht eine mehrachsige CNC-Fräsmaschine

tgtm HP 2013/14-4: Radaufnahme (Wahlaufgabe) Die folgend unmaßstäblich dargestellte Radaufnahme aus AICu4Mg1 soll auf einer Fräsmaschine hergestellt werden. Hierzu steht eine mehrachsige CNC-Fräsmaschine

Inhalt. IAS 23: Fremdkapitalkosten

Inhalt 1. Ziele des Standards im Überblick... 2 2. Definitionen... 3 3. Anwendungsbereich... 4 4. Wesentliche Inhalte... 5 I. Qualifizierte Vermögenswerte... 5 II. Fremdkapitalkosten... 6 5. Beispiel...

Inhalt 1. Ziele des Standards im Überblick... 2 2. Definitionen... 3 3. Anwendungsbereich... 4 4. Wesentliche Inhalte... 5 I. Qualifizierte Vermögenswerte... 5 II. Fremdkapitalkosten... 6 5. Beispiel...

Finanzierung: Übungsserie III Innenfinanzierung

Thema Dokumentart Finanzierung: Übungsserie III Innenfinanzierung Lösungen Theorie im Buch "Integrale Betriebswirtschaftslehre" Teil: Kapitel: D1 Finanzmanagement 2.3 Innenfinanzierung Finanzierung: Übungsserie

Thema Dokumentart Finanzierung: Übungsserie III Innenfinanzierung Lösungen Theorie im Buch "Integrale Betriebswirtschaftslehre" Teil: Kapitel: D1 Finanzmanagement 2.3 Innenfinanzierung Finanzierung: Übungsserie

ist die Vergütung für die leihweise Überlassung von Kapital ist die leihweise überlassenen Geldsumme

Information In der Zinsrechnung sind 4 Größen wichtig: ZINSEN Z ist die Vergütung für die leihweise Überlassung von Kapital KAPITAL K ist die leihweise überlassenen Geldsumme ZINSSATZ p (Zinsfuß) gibt

Information In der Zinsrechnung sind 4 Größen wichtig: ZINSEN Z ist die Vergütung für die leihweise Überlassung von Kapital KAPITAL K ist die leihweise überlassenen Geldsumme ZINSSATZ p (Zinsfuß) gibt

Hin zum perfekten Preis

Hin zum perfekten Preis Ein Blick auf den Preis entscheidet oft darüber, ob ein Besucher Ihres Inserats sich weiterhin für Ihr Angebot interessiert oder nicht. Entscheidend ist nicht nur die Höhe der angegebenen

Hin zum perfekten Preis Ein Blick auf den Preis entscheidet oft darüber, ob ein Besucher Ihres Inserats sich weiterhin für Ihr Angebot interessiert oder nicht. Entscheidend ist nicht nur die Höhe der angegebenen

Finanz- und Rechnungswesen Serie 1

Serie 1 Arbeitsblätter Prüfungsdauer: 180 Minuten Hilfsmittel: Nichtdruckender, netzunabhängiger Taschenrechner (Telekommunikationsmittel sind nicht zugelassen) Auszug aus Kontenrahmen KMU Name: Kand.-Nummer:

Serie 1 Arbeitsblätter Prüfungsdauer: 180 Minuten Hilfsmittel: Nichtdruckender, netzunabhängiger Taschenrechner (Telekommunikationsmittel sind nicht zugelassen) Auszug aus Kontenrahmen KMU Name: Kand.-Nummer:

Vorlesung 29.06.2015: Finanzierung

Vorlesung 29.06.2015: Finanzierung 1. Ableitung/Ermittlung eines angemessenen Kalkulationszinses (Diskontierungszinssatz) 2. Innenfinanzierung - Finanzierung aus Abschreibungsgegenwerten 3. Factoring 4.

Vorlesung 29.06.2015: Finanzierung 1. Ableitung/Ermittlung eines angemessenen Kalkulationszinses (Diskontierungszinssatz) 2. Innenfinanzierung - Finanzierung aus Abschreibungsgegenwerten 3. Factoring 4.

Internes Rechnungswesen 1

Internes Rechnungswesen 1 Betriebliches Rechnungswesen Kostenrechnung Kalkulationsverfahren Inhalt Internes und externes Rechnungswesen - Überblick Adressaten des betrieblichen Rechnungswesens Kostenrechnungssysteme

Internes Rechnungswesen 1 Betriebliches Rechnungswesen Kostenrechnung Kalkulationsverfahren Inhalt Internes und externes Rechnungswesen - Überblick Adressaten des betrieblichen Rechnungswesens Kostenrechnungssysteme

Aufgabenblatt 4: Erlösrechnung

MANAGERIAL ACCOUNTING WS 10/11 Aufgabenblatt 4: Erlösrechnung Aufgabe 4.1: Formen der Periodenerfolgsrechnung Grundsätzlich zwei Hauptkategorien: 1. (Kalkulatorische) Stückerfolgsrechnung: Einfache Subtraktion

MANAGERIAL ACCOUNTING WS 10/11 Aufgabenblatt 4: Erlösrechnung Aufgabe 4.1: Formen der Periodenerfolgsrechnung Grundsätzlich zwei Hauptkategorien: 1. (Kalkulatorische) Stückerfolgsrechnung: Einfache Subtraktion

Finanzielle Grundlagen des Managements

FRIEDRICH-ALEXANDER UNIVERSITÄT ERLANGEN-NÜRNBERG FACHBEREICH WIRTSCHAFTS- WISSENSCHAFTEN Institut für Management Lehrstuhl für Unternehmensführung Prof. Dr. Harald Hungenberg Lange Gasse 20 90403 Nürnberg

FRIEDRICH-ALEXANDER UNIVERSITÄT ERLANGEN-NÜRNBERG FACHBEREICH WIRTSCHAFTS- WISSENSCHAFTEN Institut für Management Lehrstuhl für Unternehmensführung Prof. Dr. Harald Hungenberg Lange Gasse 20 90403 Nürnberg

Installationsanleitung. Hardlock Internal PCI Hardlock Server Internal PCI

Installationsanleitung Hardlock Internal PCI Hardlock Server Internal PCI Aladdin Knowledge Systems 2001 Aladdin Document : Hardlock Internal PCI Guide D Hl-mn (10/2001) 1.1-00851 Revision: 1.1 Stand:

Installationsanleitung Hardlock Internal PCI Hardlock Server Internal PCI Aladdin Knowledge Systems 2001 Aladdin Document : Hardlock Internal PCI Guide D Hl-mn (10/2001) 1.1-00851 Revision: 1.1 Stand:

Betriebsbuchhaltung: Seminar Aufgaben 16-20 1

Betriebsbuchhaltung: Seminar Aufgaben 16-20 1 Aufgabe 16 In einer ionsanlage wird ein in verschieden große Einheiten abgefüllt. Folgende Mengen werden abgefüllt: Einheit A 80.000 Einheit B 40.000 Einheit

Betriebsbuchhaltung: Seminar Aufgaben 16-20 1 Aufgabe 16 In einer ionsanlage wird ein in verschieden große Einheiten abgefüllt. Folgende Mengen werden abgefüllt: Einheit A 80.000 Einheit B 40.000 Einheit

Lernaufgabe Industriekauffrau/Industriekaufmann Angebot und Auftrag: Arbeitsblatt I Auftragsbeschreibung

Angebot und Auftrag: Arbeitsblatt I Auftragsbeschreibung Ein Kunde hat Interesse an einem von Ihrem Unternehmen hergestellten Produkt gezeigt. Es handelt sich dabei um einen batteriebetriebenen tragbaren

Angebot und Auftrag: Arbeitsblatt I Auftragsbeschreibung Ein Kunde hat Interesse an einem von Ihrem Unternehmen hergestellten Produkt gezeigt. Es handelt sich dabei um einen batteriebetriebenen tragbaren

DER SELBST-CHECK FÜR IHR PROJEKT

DER SELBST-CHECK FÜR IHR PROJEKT In 30 Fragen und 5 Tipps zum erfolgreichen Projekt! Beantworten Sie die wichtigsten Fragen rund um Ihr Projekt für Ihren Erfolg und für Ihre Unterstützer. IHR LEITFADEN

DER SELBST-CHECK FÜR IHR PROJEKT In 30 Fragen und 5 Tipps zum erfolgreichen Projekt! Beantworten Sie die wichtigsten Fragen rund um Ihr Projekt für Ihren Erfolg und für Ihre Unterstützer. IHR LEITFADEN

Betriebswirtschaftslehre für Maschinenwesen

Fakultät Maschinenwesen, Institut für Technische Logistik und Arbeitssysteme Professur für Arbeitswissenschaft SS 15 MW + WW + VT Betriebswirtschaftslehre für Maschinenwesen Schwerpunkte Kostenrechnung

Fakultät Maschinenwesen, Institut für Technische Logistik und Arbeitssysteme Professur für Arbeitswissenschaft SS 15 MW + WW + VT Betriebswirtschaftslehre für Maschinenwesen Schwerpunkte Kostenrechnung

Die Ergebnisse dazu haben wir in der beiliegenden Arbeit zusammengestellt.

: Wir wollen wissen, wie viel Energie (Strom) wir in unseren Haushalten für die Beleuchtung brauchen und ob es Möglichkeiten gibt, den Stromverbrauch in diesem Bereich zu reduzieren und wenn ja, ob dies

: Wir wollen wissen, wie viel Energie (Strom) wir in unseren Haushalten für die Beleuchtung brauchen und ob es Möglichkeiten gibt, den Stromverbrauch in diesem Bereich zu reduzieren und wenn ja, ob dies

2 Die Terminaldienste Prüfungsanforderungen von Microsoft: Lernziele:

2 Die Terminaldienste Prüfungsanforderungen von Microsoft: Configuring Terminal Services o Configure Windows Server 2008 Terminal Services RemoteApp (TS RemoteApp) o Configure Terminal Services Gateway

2 Die Terminaldienste Prüfungsanforderungen von Microsoft: Configuring Terminal Services o Configure Windows Server 2008 Terminal Services RemoteApp (TS RemoteApp) o Configure Terminal Services Gateway

2 Terme 2.1 Einführung

2 Terme 2.1 Einführung In der Fahrschule lernt man zur Berechnung des Bremsweges (in m) folgende Faustregel: Dividiere die Geschwindigkeit (in km h ) durch 10 und multipliziere das Ergebnis mit sich selbst.

2 Terme 2.1 Einführung In der Fahrschule lernt man zur Berechnung des Bremsweges (in m) folgende Faustregel: Dividiere die Geschwindigkeit (in km h ) durch 10 und multipliziere das Ergebnis mit sich selbst.

Programmentwicklungen, Webseitenerstellung, Zeiterfassung, Zutrittskontrolle

Version LG-TIME /Office A 8.3 und höher Inhalt 1. Allgemeines S. 1 2. Installation S. 1 3. Erweiterungen bei den Zeitplänen S. 1;2 4. Einrichtung eines Schichtplanes S. 2 5. Einrichtung einer Wechselschicht

Version LG-TIME /Office A 8.3 und höher Inhalt 1. Allgemeines S. 1 2. Installation S. 1 3. Erweiterungen bei den Zeitplänen S. 1;2 4. Einrichtung eines Schichtplanes S. 2 5. Einrichtung einer Wechselschicht

2) Die Genossenschaft und ihre Mitgliedsformen

Die Genossenschaft und ihre Mitgliedsformen") Nahwärmeversorgung Klein Meckelsen Informationen im Überblick 1) Das Wärmekonzept - Die Idee mit der Genossenschaft - Was ist konkret anders als bisher? - Wer kann mitmachen? 2) Die Genossenschaft und

Nahwärmeversorgung Klein Meckelsen Informationen im Überblick 1) Das Wärmekonzept - Die Idee mit der Genossenschaft - Was ist konkret anders als bisher? - Wer kann mitmachen? 2) Die Genossenschaft und

ACDSee Pro 2. ACDSee Pro 2 Tutorials: Übertragung von Fotos (+ Datenbank) auf einen anderen Computer. Über Metadaten und die Datenbank

auf einen anderen Computer. Über Metadaten und die Datenbank") Tutorials: Übertragung von Fotos (+ ) auf einen anderen Computer Export der In dieser Lektion erfahren Sie, wie Sie am effektivsten Fotos von einem Computer auf einen anderen übertragen. Wenn Sie Ihre

Tutorials: Übertragung von Fotos (+ ) auf einen anderen Computer Export der In dieser Lektion erfahren Sie, wie Sie am effektivsten Fotos von einem Computer auf einen anderen übertragen. Wenn Sie Ihre

Day-Trading. Ich zeige Ihnen hier an einem Beispiel wie das aussieht.

Day-Trading Das Day-Trading, der Handel innerhalb eines Tages, wird von den meisten Tradern angestrebt. Das stelle ich auch immer wieder bei meinen Schülern in den Seminaren fest. Sie kleben förmlich vor

Day-Trading Das Day-Trading, der Handel innerhalb eines Tages, wird von den meisten Tradern angestrebt. Das stelle ich auch immer wieder bei meinen Schülern in den Seminaren fest. Sie kleben förmlich vor

Erfahrungen mit Hartz IV- Empfängern

Erfahrungen mit Hartz IV- Empfängern Ausgewählte Ergebnisse einer Befragung von Unternehmen aus den Branchen Gastronomie, Pflege und Handwerk Pressegespräch der Bundesagentur für Arbeit am 12. November

Erfahrungen mit Hartz IV- Empfängern Ausgewählte Ergebnisse einer Befragung von Unternehmen aus den Branchen Gastronomie, Pflege und Handwerk Pressegespräch der Bundesagentur für Arbeit am 12. November

Maschinenkostenrechnung

Erläuterungen zu der Maschinen-Kostenrechnung Maschinenkostenrechnung Die Kostensätze je Betriebsstunde sind reine Maschinenselbstkosten. Darin sind nicht enthalten: Lohnkosten für die Maschinenbedienung,

Erläuterungen zu der Maschinen-Kostenrechnung Maschinenkostenrechnung Die Kostensätze je Betriebsstunde sind reine Maschinenselbstkosten. Darin sind nicht enthalten: Lohnkosten für die Maschinenbedienung,

Regeln für das Qualitäts-Siegel

Regeln für das Qualitäts-Siegel 1 Inhalt: Die Qualitäts-Regeln vom Netzwerk Leichte Sprache 3 Die Übersetzung in Leichte Sprache 5 Die Prüfung auf Leichte Sprache 6 Wir beantworten jede Anfrage 7 Wir schreiben

Regeln für das Qualitäts-Siegel 1 Inhalt: Die Qualitäts-Regeln vom Netzwerk Leichte Sprache 3 Die Übersetzung in Leichte Sprache 5 Die Prüfung auf Leichte Sprache 6 Wir beantworten jede Anfrage 7 Wir schreiben

Die ABC-GmbH und die XYZ-AG werden in einen gemeinsamen Konzernabschluss einbezogen.

Konzernrechnungslegung (Eva Deutsch-Goldoni) Beispiel 1 2007-05-04 (20 Punkte) Die ABC-GmbH und die XYZ-AG werden in einen gemeinsamen Konzernabschluss einbezogen. Aufgabenstellungen: Führen Sie die Konsolidierungsbuchungen

Konzernrechnungslegung (Eva Deutsch-Goldoni) Beispiel 1 2007-05-04 (20 Punkte) Die ABC-GmbH und die XYZ-AG werden in einen gemeinsamen Konzernabschluss einbezogen. Aufgabenstellungen: Führen Sie die Konsolidierungsbuchungen

Technischer Fachwirt:

IHK-Kurs, Geprüfter Technischer Fachwirt, Skript KLR Seite 1 Technischer Fachwirt: Kosten-Leistungsrechnung, Skript 5.1 Inhalt Break Even Analyse zu Vollkosten Dr. W. Grasser, Stand November 2012 IHK-Kurs,

IHK-Kurs, Geprüfter Technischer Fachwirt, Skript KLR Seite 1 Technischer Fachwirt: Kosten-Leistungsrechnung, Skript 5.1 Inhalt Break Even Analyse zu Vollkosten Dr. W. Grasser, Stand November 2012 IHK-Kurs,

Finanzwirtschaft Wertpapiere

Finanzwirtschaft Wertpapiere 1. Kauf von Dividendenpapieren Aufgabe 1: Kauf von 10 Aktien der X-AG zum Kurs von 120,00 je Stück. Die Gebühren belaufen sich auf 1,08%. a) Die Wertpapiere sollen kurzfristig

Finanzwirtschaft Wertpapiere 1. Kauf von Dividendenpapieren Aufgabe 1: Kauf von 10 Aktien der X-AG zum Kurs von 120,00 je Stück. Die Gebühren belaufen sich auf 1,08%. a) Die Wertpapiere sollen kurzfristig

Kurzbeschreibung CIC-Kalkulator

C.I.C. Software GmbH Kurzbeschreibung CIC-Kalkulator C.I.C. Software GmbH Bajuwarenring 12 82041 Oberhaching Fon +49 89 63839 100 Fax +49 89 63839 101 Mail info@cic-software.de www.cic-software.de Inhaltsübersicht

C.I.C. Software GmbH Kurzbeschreibung CIC-Kalkulator C.I.C. Software GmbH Bajuwarenring 12 82041 Oberhaching Fon +49 89 63839 100 Fax +49 89 63839 101 Mail info@cic-software.de www.cic-software.de Inhaltsübersicht

EMIS - Langzeitmessung

EMIS - Langzeitmessung Every Meter Is Smart (Jeder Zähler ist intelligent) Inhaltsverzeichnis Allgemeines 2 Bedienung 3 Anfangstand eingeben 4 Endstand eingeben 6 Berechnungen 7 Einstellungen 9 Tarife

EMIS - Langzeitmessung Every Meter Is Smart (Jeder Zähler ist intelligent) Inhaltsverzeichnis Allgemeines 2 Bedienung 3 Anfangstand eingeben 4 Endstand eingeben 6 Berechnungen 7 Einstellungen 9 Tarife

Printserver und die Einrichtung von TCP/IP oder LPR Ports

Printserver und die Einrichtung von TCP/IP oder LPR Ports In der Windowswelt werden Drucker auf Printservern mit 2 Arten von Ports eingerichtet. LPR-Ports (Port 515) oder Standard TCP/IP (Port 9100, 9101,9102)

Printserver und die Einrichtung von TCP/IP oder LPR Ports In der Windowswelt werden Drucker auf Printservern mit 2 Arten von Ports eingerichtet. LPR-Ports (Port 515) oder Standard TCP/IP (Port 9100, 9101,9102)

I P A S M M D Innovative Software zur Prozessoptimierung. Prozessoptimierung durch Mensch-Maschine-Diagramm

I P A S M M D Innovative Software zur Prozessoptimierung Prozessoptimierung durch Mensch-Maschine-Diagramm Interaktive Fallbeispiele und weitere Informationen unter: www.mitterhauser.com Optimierung durch

I P A S M M D Innovative Software zur Prozessoptimierung Prozessoptimierung durch Mensch-Maschine-Diagramm Interaktive Fallbeispiele und weitere Informationen unter: www.mitterhauser.com Optimierung durch

Tipps zur Nutzung der ViT 1 Lernen ViT Üben HAU ViT ViT ViT ViT ViT Testen ViT VORSC Bewerten RAGTIME ViT zur Vollversion ViT

Fit mit Tipps zur Nutzung der s Auf den folgenden Seiten finden Sie 50 Tests mit ähnlichem Inhalt. Damit können Sie z.b. Parallelklassen, Nachzügler, Gruppen oder alle Schüler einer Klasse bei Klassenarbeiten

Fit mit Tipps zur Nutzung der s Auf den folgenden Seiten finden Sie 50 Tests mit ähnlichem Inhalt. Damit können Sie z.b. Parallelklassen, Nachzügler, Gruppen oder alle Schüler einer Klasse bei Klassenarbeiten

Meine Energie: Gas aus Neuwied.

Meine Energie: Gas aus Neuwied. Meine Stadt. Daheim sein in Neuwied! Das heißt: Beim Sonnenuntergang auf der Deichmauer sitzen, Ausflüge mit den Kleinen in den Zoo machen, in der Fußgängerzone ein Eis

Meine Energie: Gas aus Neuwied. Meine Stadt. Daheim sein in Neuwied! Das heißt: Beim Sonnenuntergang auf der Deichmauer sitzen, Ausflüge mit den Kleinen in den Zoo machen, in der Fußgängerzone ein Eis

Projekt - Zeiterfassung

Projekt - Zeiterfassung Kosten eines Projektes? Zeit, die Ihre Mitarbeiter für ein Projekt aufgewendet haben? Projektkosten Stundensaldo Mitarbeiter Zeitaufwand Verrechenbare Kosten Wer machte was? Kostentransparenz

Projekt - Zeiterfassung Kosten eines Projektes? Zeit, die Ihre Mitarbeiter für ein Projekt aufgewendet haben? Projektkosten Stundensaldo Mitarbeiter Zeitaufwand Verrechenbare Kosten Wer machte was? Kostentransparenz

Schnittstelle DIGI-Zeiterfassung

P.A.P.A. die kaufmännische Softwarelösung Schnittstelle DIGI-Zeiterfassung Inhalt Einleitung... 2 Eingeben der Daten... 2 Datenabgleich... 3 Zusammenfassung... 5 Es gelten ausschließlich unsere Allgemeinen

P.A.P.A. die kaufmännische Softwarelösung Schnittstelle DIGI-Zeiterfassung Inhalt Einleitung... 2 Eingeben der Daten... 2 Datenabgleich... 3 Zusammenfassung... 5 Es gelten ausschließlich unsere Allgemeinen

Nr. 12-1/Dezember 2005-Januar 2006. A 12041

Nr. 12-1/Dezember 2005-Januar 2006. A 12041 Industrie- und Handelskammer Bonn/Rhein-Sieg. Postfach 1820. 53008 Bonn Industrie- und Handelskammer Bonn/Rhein-Sieg Sparkassen-Finanzgruppe Wenn man sich zur

Nr. 12-1/Dezember 2005-Januar 2006. A 12041 Industrie- und Handelskammer Bonn/Rhein-Sieg. Postfach 1820. 53008 Bonn Industrie- und Handelskammer Bonn/Rhein-Sieg Sparkassen-Finanzgruppe Wenn man sich zur