FRAGENKOMPLEX 2 ZUR PRÜFUNGSVORBEREITUNG

|

|

|

- Gerburg Heintze

- vor 8 Jahren

- Abrufe

Transkript

1 FRAGENKOMPLEX 2 ZUR PRÜFUNGSVORBEREITUNG AUFGABE 1 In einem Industriebetrieb wird die Monatsabrechnung mithilfe eines BAB vorgenommen. Weiter unten findet sich der BAB des Monates Oktober, in dem bereits die Primärkostenrechnung durchgeführt wurde. Im Monat Oktober wurden von den Hilfskostenstellen die folgenden Leistungen erbracht: Fuhrpark (FP) Arbeitsvorbereitung (AV) Betriebsmittelbau (Bemi) Fuhrpark Material Arbeitsvorber. Bemi km 300 km 400 km Fertigung I 100 km 45 % 6 Fertigung II 200 km 55 % 4 Verw. + Vertrieb km km Außerdem liegen aus dem Abrechnungsmonat noch die folgenden Informationen vor: Materialeinzelkosten Fertigungslöhne I Fertigungslöhne II Bestandserhöhung Fertigerzeugnisse Bestandsminderung unfertige Erzeugnisse a) Nehmen Sie die innerbetriebliche Leistungsverrechnung mithilfe des Stufenverfahrens vor. b) Ermitteln Sie die Gemeinkostenzuschläge (in %) der Hauptkostenstellen (auf zwei Nachkommastellen genau). Industriemeister Elektro

2 Kostenstelle Fuhrpark Material Arbeitsvorb. Betriebsmittel Fertigung I Fertigung II Verw. + Vertr. Primärkosten Industriemeister Elektro

3 AUFGABE 2 Der Metalltechnik GmbH stehen aus der Betriebsabrechnung folgende Daten zur Verfügung: Kostenstelle Gemeinkosten Bezugsgröße fix variabel Material Fertigungsmaterial Fertigung A Akkordstunden Fertigung B Akkordstunden Verwaltung Herstellkosten Vertrieb Herstellkosten Fertigungsmaterial Fertigungseinzelkosten A Fertigungseinzelkosten B Akkordstunden Fertigung A Std. Akkordstunden Fertigung B Std. a) Ermitteln Sie die variablen Kalkulationswerte: Materialgemeinkostenzuschlag (%) Fertigungskostensatz A ( /Std.) Fertigungskostensatz B ( /Std.) Verwaltungsgemeinkostenzuschlag (%) Vertriebsgemeinkostenzuschlag (%) die variablen Gesamtkosten die Selbstkosten b) Aufgrund einer Kundenanfrage soll ein Spezialteil vorkalkuliert werden, für das folgende Angaben gelten: Fertigungsmaterial 80,00 /Stück Akkordminuten Fertigung A 52 min/stück Akkordminuten Fertigung B 72 min/stück Sondereinzelkosten der Fertigung 2,50 /Stück Listenverkaufspreis, netto 195,00 /Stück Auftragsvolumen 600 Stück 1. Entscheiden Sie auf Basis der Kosten- und Erlössituation über die Annahme des Auftrages bei vorhandenen freien Fertigungskapazitäten. 2. Wo liegt die kurzfristige Preisuntergrenze für das Spezialteil? Industriemeister Elektro

Ermitteln Sie die variablen Kalkulationswerte: Materialgemeinkostenzuschlag (%) Fertigungskostensatz A ( /Std.) Fertigungskostensatz B ( /Std.")

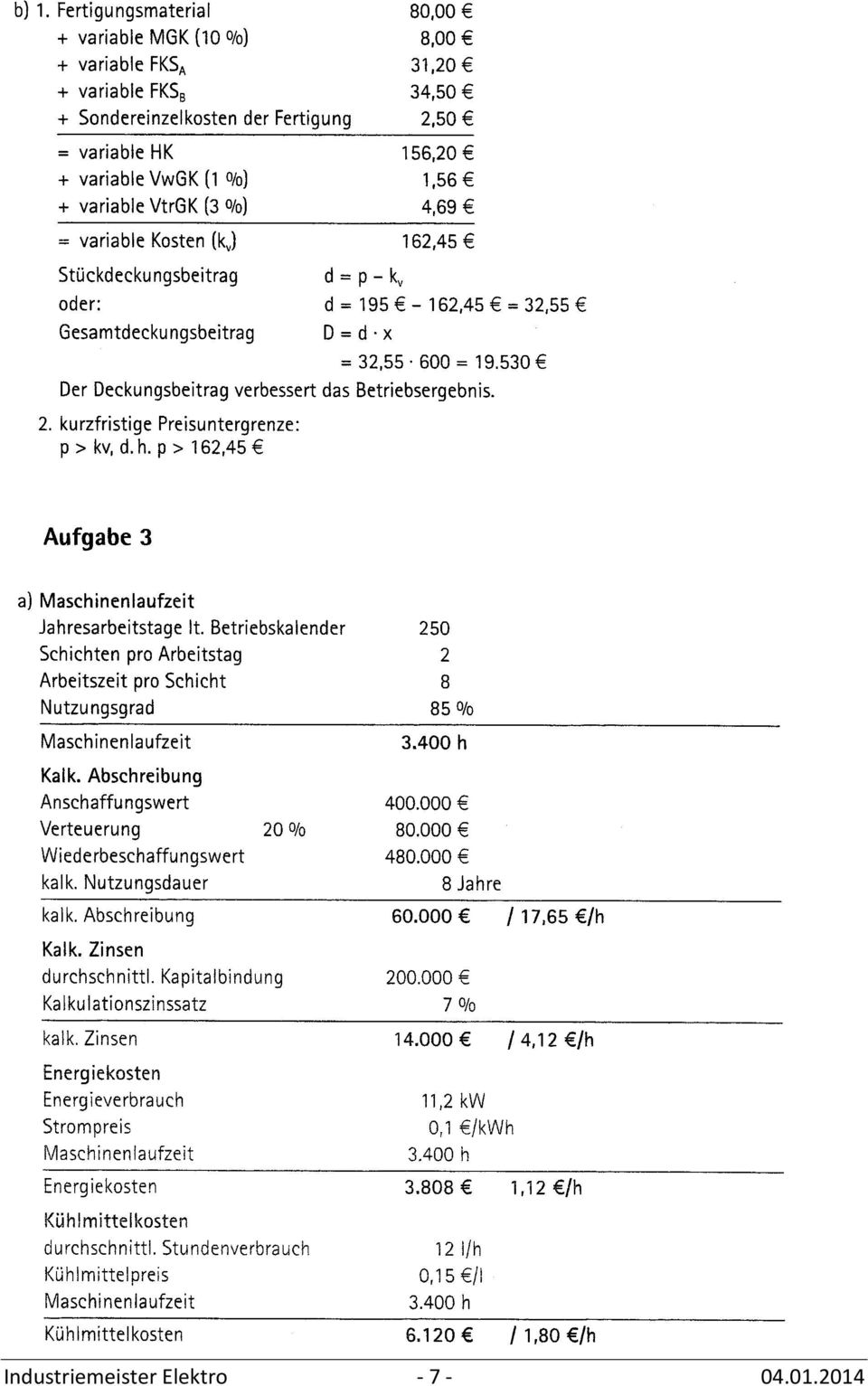

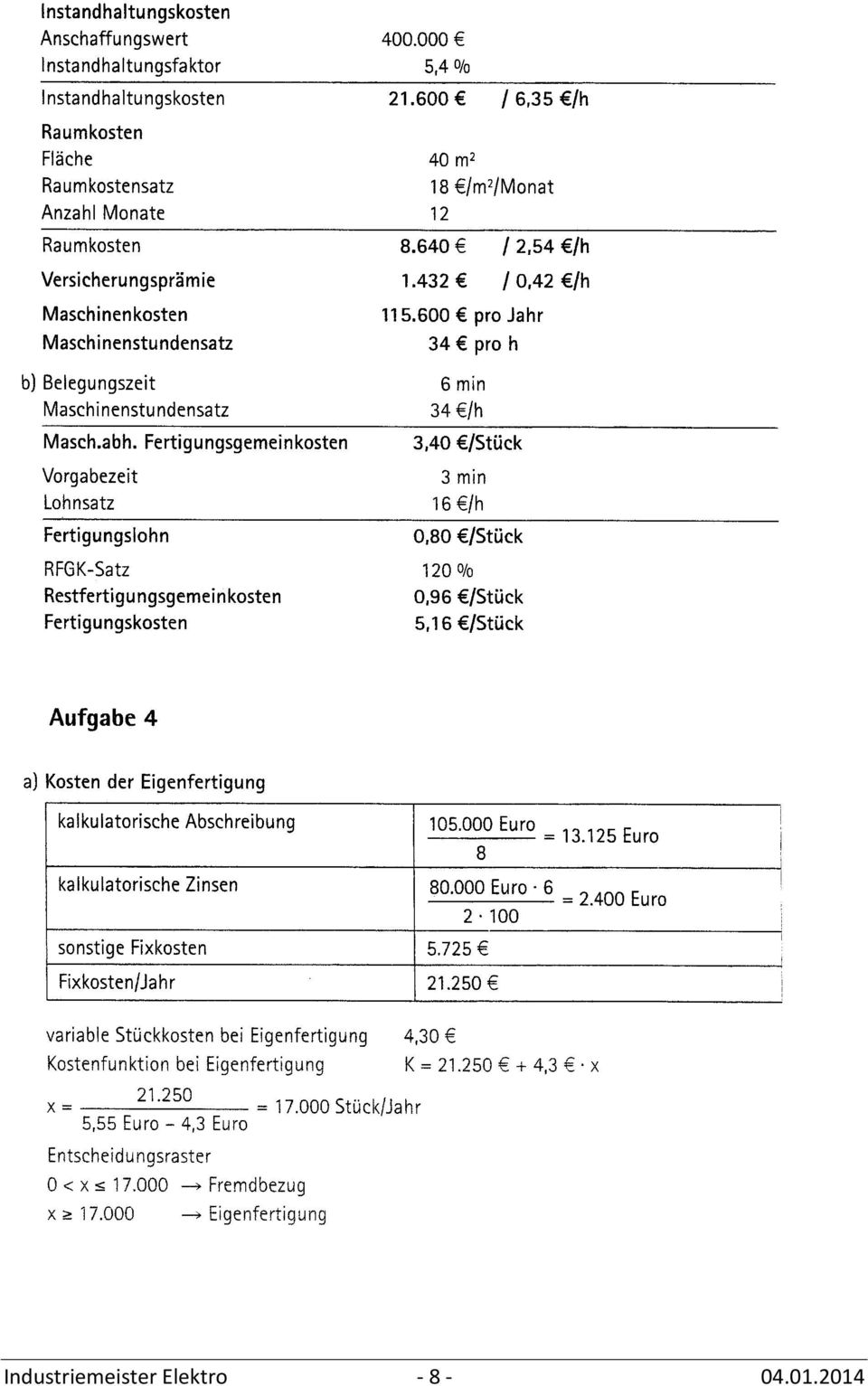

4 AUFGABE 3 In einer Fertigungskostenstelle eines Metall verarbeitenden Betriebes ist unter anderem ein Fräsautomat installiert. Die Anschaffungskosten betrugen , eine Neubeschaffung würde derzeit 20 % höhere Kosten verursachen. Die Nutzungsdauer des Automaten wird auf acht Jahre geschätzt. Der Betrieb rechnet für alle betriebsnotwendigen Vermögensgegenstände mit einem Kalkulationszinsfuß von 7 % p. a. Durchschnittsverzinsung. Der Energieverbrauch beträgt 11,2 kw/h. Der Strompreis wird mit 0,10 /kwh veranschlagt. Außerdem verbraucht die Maschine durchschnittlich pro Stunde 12 I Kühlschmiermittel, das zu einem internen Verrechnungspreis von 0,15 /l bezogen wird. Die Instandhaltungskosten betragen jährlich durchschnittlich 5,4 % des Anschaffungswertes der Maschine. Die Maschine belegt eine Fläche von 40 m 2. Die Flächenkosten betragen monatlich 18 /m 2. Die anteilige Versicherungsprämie für die Maschine liegt bei pro Jahr. Die Maschine wird normalerweise im Zwei-Schicht-Betrieb gefahren, wobei die Schichtdauer 8 Stunden beträgt. Laut Betriebskalender wird an 250 Tagen pro Jahr gearbeitet. Die Stillstandszeiten der Maschine liegen bei ca. 15 %. a) Ermitteln Sie den Maschinenstundensatz. b) Kalkulieren Sie die Fertigungskosten eines Teiles, das die Maschine mit 6 min belegt. Die anteilige Vorgabezeit für den Arbeiter liegt bei 3 min pro Teil und der Lohnsatz bei 16 /h. Die Restfertigungsgemeinkosten betragen in der Kostenstelle 120 %. AUFGABE 4 In einem Unternehmen der Automobilindustrie wird zurzeit ein Montageteil fremdbezogen. Die Abteilung Fertigungsplanung soll prüfen, ob sich unter Berücksichtigung einer Neuinvestition die Eigenfertigung lohnt. Folgende Daten liegen zur Entscheidungsfindung vor: Investitionsbetrag (Anschaffungswert) Nutzungsdauer 8 Jahre Wiederbeschaffungswert (geschätzt) kalk. Zinssatz 6 % Fertigungslohnkosten 2,80 /Stück sonstige variable Kosten 1,50 /Stück sonstige Fixkosten /Jahr Fremdbezugspreis 5,55 /Stück Bedarfsmenge/Monat Stück a) Berechnen Sie die kritische Produktionsmenge, ab der sich die Eigenfertigung lohnt. b) Ermitteln Sie den jährlichen Kostenvorteil bei der Wahl der kostengünstigeren Alternative. c) Nennen Sie fünf weitere Kriterien, die bei der Make-or-Buy-Entscheidung von Bedeutung sein können. Industriemeister Elektro

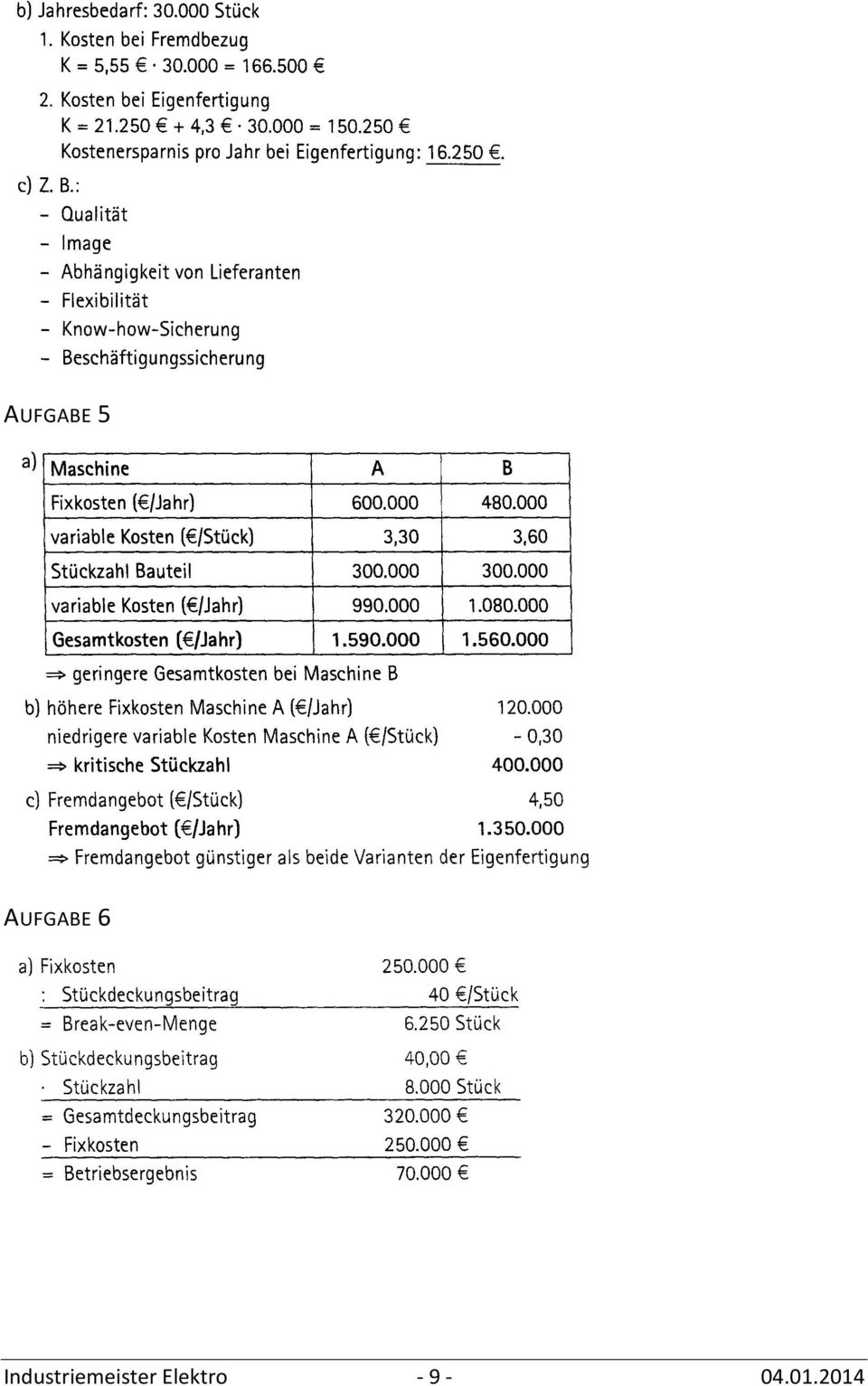

5 AUFGABE 5 Ein Automobilhersteller benötigt das Bauteil XY1234 für seinen Fahrzeugtyp Cermedes B22C in großer Stückzahl. Das Bauteil wird jeweils zweimal pro Fahrzeug verwendet. Die Fahrzeugstückzahl liegt im Durchschnitt über den gesamten Produktlebenszyklus bei Fahrzeugen pro Jahr. Für die Herstellung des Bauteiles ist eine Spezialmaschine erforderlich. Es liegen zwei Angebote vor, über die Sie bereits die folgenden Daten ermittelt haben: Maschine A B Fixkosten ( /Jahr) variable Kosten ( /Stück) 3,30 3,60 a) Ermitteln Sie durch Aufstellung der maschinenbezogenen Kosten, welche Maschine unter kostenrechnerischen Aspekten beschafft werden sollte. b) Berechnen Sie, welche Anzahl an Bauteilen hergestellt werden müsste, damit die Kosten beider Maschinen gleich sind (kritische Menge). c) Dem Einkauf liegt ein Angebot eines Lieferanten vor, der das Bauteil zu 4,50 /Stück liefern würde. Ermitteln Sie, ob unter diesen Umständen Eigenfertigung oder Fremdbezug angestrebt werden sollte. AUFGABE 6 Die Firma Cardio-Fit stellt hochwertige Pulsmessgeräte her, die vornehmlich an Sportfachgeschäfte verkauft werden. Die Fixkosten betragen pro Monat. Die Pulsmesser werden je nach Bestellmenge zu unterschiedlichen Preisen verkauft, im Durchschnitt wird ein Deckungsbeitrag von 40 pro Pulsmesser erzielt. a) Ermitteln Sie die Anzahl an Pulsuhren, die mindestens hergestellt werden muss, um kostendeckend zu arbeiten. b) Im vergangenen Monat wurden Pulsuhren hergestellt und abgesetzt. Ermitteln Sie das Betriebsergebnis. c) Im laufenden Monat rechnet man mit einer Stückzahlsteigerung von 25% gegenüber dem Vormonat. Berechnen Sie die Auswirkung auf das Betriebsergebnis. d) Cardio-Fit plant, den Preis um 10 % zu erhöhen. Erklären Sie, welche Auswirkung dies auf den Break-even-Point und auf das Betriebsergebnis hat. e) Aufgrund einer Kostenanalyse ist bekannt, dass die variablen Kosten einer Pulsuhr 60 betragen. Berechnen Sie die Break-even-Stückzahl nach Preiserhöhung. Industriemeister Elektro

3,30 3,60 a) Ermitteln Sie durch Aufstellung der maschinenbezogenen Kosten, welche Maschine unter kostenrechnerischen Aspekten beschafft werden sollte.")

6 LÖSUNG Industriemeister Elektro

7 Industriemeister Elektro

8 Industriemeister Elektro

9 AUFGABE 5 AUFGABE 6 Industriemeister Elektro

10 Industriemeister Elektro

FRAGENKOMPLEX 1 ZUR PRÜFUNGSVORBEREITUNG

FRAGENKOMPLEX 1 ZUR PRÜFUNGSVORBEREITUNG AUFGABE 1 In einem Industriebetrieb wird die Monatsabrechnung mithilfe eines BAB vorgenommen. Weiter unten findet sich der BAB des Monates Oktober, in dem bereits

FRAGENKOMPLEX 1 ZUR PRÜFUNGSVORBEREITUNG AUFGABE 1 In einem Industriebetrieb wird die Monatsabrechnung mithilfe eines BAB vorgenommen. Weiter unten findet sich der BAB des Monates Oktober, in dem bereits

Kosten- und Leistungsrechnung Aufgaben Kapitel 3x

Aufgabe 31: In einem Industriebetrieb sind in den vier nachfolgenden Bereichen im Monat Juli folgende Gemeinkosten entstanden: Materialwirtschaft 3.000 Fertigung 120.000 Verwaltung 21.600 Vertrieb 27.000

Aufgabe 31: In einem Industriebetrieb sind in den vier nachfolgenden Bereichen im Monat Juli folgende Gemeinkosten entstanden: Materialwirtschaft 3.000 Fertigung 120.000 Verwaltung 21.600 Vertrieb 27.000

Zwischentest: Vollkostenrechnung. Aufgabe 1 Die Kostenkonten weisen zum Monatsabschluss die folgenden Zahlen auf:

Aufgabe 1 Die Kostenkonten weisen zum Monatsabschluss die folgenden Zahlen auf: 403 Fertigungsmaterial 410.000 42 Energiekosten 84.000 433 Hilfslöhne 18.000 44 Sozialkosten 40.800 46 Steuern etc. 18.600

Aufgabe 1 Die Kostenkonten weisen zum Monatsabschluss die folgenden Zahlen auf: 403 Fertigungsmaterial 410.000 42 Energiekosten 84.000 433 Hilfslöhne 18.000 44 Sozialkosten 40.800 46 Steuern etc. 18.600

Aufgabe 1 Aufgabe 2 Aufgabe 3 Aufgabe 4

Übungen Seite 1 Aufgabe 1 Bitte kalkulieren Sie folgenden Auftrag: Materialeinzelkosten: 1000 Fertigungseinzelkosten: 1500 Gemeinkostenzuschläge: 150 % Material 200 % Fertigung 50 % Verwaltung 30 % Vertrieb

Übungen Seite 1 Aufgabe 1 Bitte kalkulieren Sie folgenden Auftrag: Materialeinzelkosten: 1000 Fertigungseinzelkosten: 1500 Gemeinkostenzuschläge: 150 % Material 200 % Fertigung 50 % Verwaltung 30 % Vertrieb

Zusammenhang zwischen Kostenarten, Kostenstellen und Kostenträger: Kostenarten der Ergebnistabelle

1 REWE ÜBUNG 8 REWE II Inhalte: Kostenstellenrechnung, Betriebsabrechnungsbogen, innerbetriebliche Leistungsverrechnung, Anbauverfahren, Iterationsverfahren, Gleichungsverfahren 1. Kostenstellenrechnung

1 REWE ÜBUNG 8 REWE II Inhalte: Kostenstellenrechnung, Betriebsabrechnungsbogen, innerbetriebliche Leistungsverrechnung, Anbauverfahren, Iterationsverfahren, Gleichungsverfahren 1. Kostenstellenrechnung

Aufgabe 5 Grundlagen der Kostenrechnung (25 Punkte)

") Teil B - Blatt 2 Matr.-Nr.:... Platz-Nr.:... Aufgabe 5 Grundlagen der Kostenrechnung (25 Punkte) 1. Was ist unter dem Lofo-Verfahren zu verstehen? 2. Erläutern Sie das Prinzip der Äquivalenzziffernkalkulation.

Teil B - Blatt 2 Matr.-Nr.:... Platz-Nr.:... Aufgabe 5 Grundlagen der Kostenrechnung (25 Punkte) 1. Was ist unter dem Lofo-Verfahren zu verstehen? 2. Erläutern Sie das Prinzip der Äquivalenzziffernkalkulation.

Übungsaufgaben Rechnungswesen wirtschaftsbezogene Qualifikation 3. Tag

1. Aufgabe Die Firma XYZ kauft einen Artikel zum Listeneinkaufspreis von 150 netto. Vom Lieferanten erhält sie 12,5 % Wiederverkäuferrabatt und 3% Skonto. Zusätzlich fallen Bezugskosten in Höhe von 2,70

1. Aufgabe Die Firma XYZ kauft einen Artikel zum Listeneinkaufspreis von 150 netto. Vom Lieferanten erhält sie 12,5 % Wiederverkäuferrabatt und 3% Skonto. Zusätzlich fallen Bezugskosten in Höhe von 2,70

Betriebsabrechnungsbogen Hinweise zur Berechnung der Ist-Gemeinkostenzuschlagssätze, der Normal-Gemeinkosten

BAB - Anleitungen, Formeln Betriebsabrechnungsbogen Hinweise zur Berechnung der Ist-Gemeinkostenzuschlagssätze, der Normal-Gemeinkosten 1. Ist-Gemeinkostenzuschlagsätze Materialgemeinkostenzuschlag Fertigungsgemeinkostenzuschlag

BAB - Anleitungen, Formeln Betriebsabrechnungsbogen Hinweise zur Berechnung der Ist-Gemeinkostenzuschlagssätze, der Normal-Gemeinkosten 1. Ist-Gemeinkostenzuschlagsätze Materialgemeinkostenzuschlag Fertigungsgemeinkostenzuschlag

Übungen Kalkulationsverfahren Äquivalenzziffernkalkulation

Übungen Kalkulationsverfahren nkalkulation Einstufige nkalkulation Die Ziegelei Brandheiß stellt Backsteine her. Die Kostenhöhe wird v. a. durch die unterschiedliche Brenndauer beeinflusst und kann für

Übungen Kalkulationsverfahren nkalkulation Einstufige nkalkulation Die Ziegelei Brandheiß stellt Backsteine her. Die Kostenhöhe wird v. a. durch die unterschiedliche Brenndauer beeinflusst und kann für

Ü b u n g s a u f g a b e n

Ü b u n g s a u f g a b e n Copyright by carriere & more, private Akademie, 2010 1 1. (6 Punkte) Berechnen Sie die kalkulatorischen Zinsen (jährlich) Anlagevermögen: EURO Grundstücke/Gebäude 1.500.000,00

Ü b u n g s a u f g a b e n Copyright by carriere & more, private Akademie, 2010 1 1. (6 Punkte) Berechnen Sie die kalkulatorischen Zinsen (jährlich) Anlagevermögen: EURO Grundstücke/Gebäude 1.500.000,00

UNIVERSITÄT LEIPZIG WIRTSCHAFTSWISSENSCHAFTLICHE FAKULTÄT BACHELOR-PRÜFUNG. Externes und internes Rechnungswesen

UNIVERSITÄT LEIPZIG WIRTSCHAFTSWISSENSCHAFTLICHE FAKULTÄT BACHELOR-PRÜFUNG DATUM: 14.02.2012 Modul: TEILGEBIET: KLAUSURDAUER: Externes und internes Rechnungswesen Internes Rechnungswesen 60 Minuten PRÜFER:

UNIVERSITÄT LEIPZIG WIRTSCHAFTSWISSENSCHAFTLICHE FAKULTÄT BACHELOR-PRÜFUNG DATUM: 14.02.2012 Modul: TEILGEBIET: KLAUSURDAUER: Externes und internes Rechnungswesen Internes Rechnungswesen 60 Minuten PRÜFER:

Institut für Wirtschaftsprüfung und Steuerwesen

Institut für Wirtschaftsprüfung und Steuerwesen Lehrstuhl für Revisionsund Treuhandwesen Dominik Dienes Wintersemester 2012/2013 Begleitkurs zur Vorlesung Accounting and Controlling Veranstaltung 2 Plankostenrechnung

Institut für Wirtschaftsprüfung und Steuerwesen Lehrstuhl für Revisionsund Treuhandwesen Dominik Dienes Wintersemester 2012/2013 Begleitkurs zur Vorlesung Accounting and Controlling Veranstaltung 2 Plankostenrechnung

Übungen zu BAB. 1. Die Kostenartenrechnung eines Industriebetriebes weist für den Monat Januar folgende Gemeinkosten aus:

Übungen zu BAB 1. Die Kostenartenrechnung eines Industriebetriebes weist für den Monat Januar folgende Gemeinkosten aus: Betriebsstoffkosten 10.000,00 Betriebssteuern 2.500,00 Gehälter 9.000,00 Kalk. Abschreibung

Übungen zu BAB 1. Die Kostenartenrechnung eines Industriebetriebes weist für den Monat Januar folgende Gemeinkosten aus: Betriebsstoffkosten 10.000,00 Betriebssteuern 2.500,00 Gehälter 9.000,00 Kalk. Abschreibung

Kostenstellenrechnung

Kostenstellenrechnung Prof. Dr. W. Hufnagel 1 von 19 Wesen und Aufgaben wo, welche Kosten entstehen Kostenstelle: Ort der Kostenentstehung Aufgaben: Erhöhung der Kalkulationsgenauigkeit kostenstellenbezogene

Kostenstellenrechnung Prof. Dr. W. Hufnagel 1 von 19 Wesen und Aufgaben wo, welche Kosten entstehen Kostenstelle: Ort der Kostenentstehung Aufgaben: Erhöhung der Kalkulationsgenauigkeit kostenstellenbezogene

- Erläutern Sie die Auswirkungen der beiden unterschiedlichen Wertansätze auf des GuV- Konto! (1,5)

") Sie sind Mitarbeiter der Drehteile GmbH mit Sitz in Drehingen. Zu Ihrem Tätigkeitsbereich gehört die Kostenrechnung des Industriebetriebes. Folgende Aufgaben fallen im Laufe des Jahres unter anderem an:

Sie sind Mitarbeiter der Drehteile GmbH mit Sitz in Drehingen. Zu Ihrem Tätigkeitsbereich gehört die Kostenrechnung des Industriebetriebes. Folgende Aufgaben fallen im Laufe des Jahres unter anderem an:

Foliensammlung. VL 23 Kostenstellenrechung. VL 2.3. Kostenstellenrechnung Prof. Dr. Jörg Schmidt

Foliensammlung VL 23 Kostenstellenrechung Gliederung 2.3. Die betriebliche Kostenstellenrechnung Methoden der Gemeinkostenverrechnung 2.3.1. Die Aufgaben und Methoden der Kostenstellenrechnung 2.3.2. Der

Foliensammlung VL 23 Kostenstellenrechung Gliederung 2.3. Die betriebliche Kostenstellenrechnung Methoden der Gemeinkostenverrechnung 2.3.1. Die Aufgaben und Methoden der Kostenstellenrechnung 2.3.2. Der

Kosten-Leistungsrechnung Rechenweg Optimales Produktionsprogramm

Um was geht es? Gegeben sei ein Produktionsprogramm mit beispielsweise 5 Aufträgen, die nacheinander auf vier unterschiedlichen Maschinen durchgeführt werden sollen: Auftrag 1 Auftrag 2 Auftrag 3 Auftrag

Um was geht es? Gegeben sei ein Produktionsprogramm mit beispielsweise 5 Aufträgen, die nacheinander auf vier unterschiedlichen Maschinen durchgeführt werden sollen: Auftrag 1 Auftrag 2 Auftrag 3 Auftrag

SSC BP MUSTERPRÜFUNG mit Lösungsansätzen Prüfungsfach: Finanz- und Rechnungswesen

Prüfungsfach Prüfungsdauer Finanz- und Rechnungswesen (Fragekatalog & Berechnungen) 1 Stunde Anzahl Aufgabenblätter 7 Bitte bei den Lösungsblättern nicht auf die Rückseite schreiben! Bitte beachten Sie:

Prüfungsfach Prüfungsdauer Finanz- und Rechnungswesen (Fragekatalog & Berechnungen) 1 Stunde Anzahl Aufgabenblätter 7 Bitte bei den Lösungsblättern nicht auf die Rückseite schreiben! Bitte beachten Sie:

Gewinnvergleichsrechnung

Gewinnvergleichsrechnung Die Gewinnvergleichsrechnung stellt eine Erweiterung der Kostenvergleichsrechnung durch Einbeziehung der Erträge dar, die - im Gegensatz zu der Annahme bei der Kostenvergleichsrechnung

Gewinnvergleichsrechnung Die Gewinnvergleichsrechnung stellt eine Erweiterung der Kostenvergleichsrechnung durch Einbeziehung der Erträge dar, die - im Gegensatz zu der Annahme bei der Kostenvergleichsrechnung

Kostenrechnung. Kostenrechnung für Metallbetriebe

Kostenrechnung Kostenrechnung für Metallbetriebe kapitel 1 In der folgenden Lerneinheit lernen Sie wichtige Grundlagen der Kostenrechnung; leiten Sie mittels eines Betriebsüberleitungsbogens in Kosten

Kostenrechnung Kostenrechnung für Metallbetriebe kapitel 1 In der folgenden Lerneinheit lernen Sie wichtige Grundlagen der Kostenrechnung; leiten Sie mittels eines Betriebsüberleitungsbogens in Kosten

2. Aufgabe Unterscheiden Sie anhand von drei Merkmalen die bilanzielle Abschreibung von der kalkulatorischen Abschreibung.

1. Aufgabe In Ihrem Unternehmen besteht das Rechnungswesen aus der Finanzbuchhaltung und der Kostenund Leistungsrechnung. Grenzen Sie anhand von drei Kriterien die Aufgabengebiete voneinander ab. 2. Aufgabe

1. Aufgabe In Ihrem Unternehmen besteht das Rechnungswesen aus der Finanzbuchhaltung und der Kostenund Leistungsrechnung. Grenzen Sie anhand von drei Kriterien die Aufgabengebiete voneinander ab. 2. Aufgabe

AUFGABEN ZUR PRÜFUNGSVORBEREITUNG

AUFGABEN ZUR PRÜFUNGSVORBEREITUNG AUFGABE 1 Kalkulieren Sie nach der Methode der differenzierten Zuschlagskalkulation die Herstellkosten, die Stückselbstkosten und den Listenverkaufspreis des Planetengetriebes

AUFGABEN ZUR PRÜFUNGSVORBEREITUNG AUFGABE 1 Kalkulieren Sie nach der Methode der differenzierten Zuschlagskalkulation die Herstellkosten, die Stückselbstkosten und den Listenverkaufspreis des Planetengetriebes

TUTORIUM INTERNES REWE. Sophia Schmidt Sophia.InternesRewe@googlemail.com

TUTORIUM INTERNES REWE Sophia Schmidt Sophia.InternesRewe@googlemail.com Haben Sie noch Fragen? Zu letzter Woche? Zu einem bestimmten Thema? Sonstiges? Gruppenübung (5min) 1. Was ist der Unterschied zwischen

TUTORIUM INTERNES REWE Sophia Schmidt Sophia.InternesRewe@googlemail.com Haben Sie noch Fragen? Zu letzter Woche? Zu einem bestimmten Thema? Sonstiges? Gruppenübung (5min) 1. Was ist der Unterschied zwischen

WHB11 - Mathematik Klausur Nr. 3 AFS 3 Ökonomische Anwendungen linearer Funktionen

Name: Note: Punkte: von 50 (in %: ) Unterschrift des Lehrers : Zugelassene Hilfsmittel: Taschenrechner, Geodreieck, Lineal Wichtig: Schreiben Sie Ihren Namen oben auf das Klausurblatt und geben Sie dieses

Name: Note: Punkte: von 50 (in %: ) Unterschrift des Lehrers : Zugelassene Hilfsmittel: Taschenrechner, Geodreieck, Lineal Wichtig: Schreiben Sie Ihren Namen oben auf das Klausurblatt und geben Sie dieses

Tutorium Internes Rechnungswesen

Dienstags: 14:30-16:00 Uhr Raum 01.85 Geb.24.32 Mittwochs: 16:30-18:00 Uhr Raum 03.86 Geb.24.32 (vorerst) Tutorium Internes Rechnungswesen Dennis Pilarczyk dennis.pilarczyk@study.hs-duesseldorf.de Agenda

Dienstags: 14:30-16:00 Uhr Raum 01.85 Geb.24.32 Mittwochs: 16:30-18:00 Uhr Raum 03.86 Geb.24.32 (vorerst) Tutorium Internes Rechnungswesen Dennis Pilarczyk dennis.pilarczyk@study.hs-duesseldorf.de Agenda

KOSTENTRÄGERRECHNUNG (e Unit cost calculation)

") Kostenrechnung Kostenträgerrechnung Seite 1/5 KOSTENTRÄGERRECHNUNG (e Unit cost calculation) Ausgangssituation Die WLAN GesmbH erhält oftmals Ausschreibungen über Telekommunikationssysteme. Um ein Angebot

Kostenrechnung Kostenträgerrechnung Seite 1/5 KOSTENTRÄGERRECHNUNG (e Unit cost calculation) Ausgangssituation Die WLAN GesmbH erhält oftmals Ausschreibungen über Telekommunikationssysteme. Um ein Angebot

Wirtschaftsschule Bohlscheid Hansaring 63-67 50670 Köln Lehrgang: Handelsfachwirte

Hinweise: Inhalt Auswertungen im Warenverkehr Grundlagen der Kosten- und Leistungsrechnung Kostenartenrechnung Grundlagen der Teilkostenrechnung Zeit: 2 Stunden Hilfsmittel: Taschenrechner Achtung: Auch

Hinweise: Inhalt Auswertungen im Warenverkehr Grundlagen der Kosten- und Leistungsrechnung Kostenartenrechnung Grundlagen der Teilkostenrechnung Zeit: 2 Stunden Hilfsmittel: Taschenrechner Achtung: Auch

Deckungsbeitragsrechnung Beispiel. Deckungsbeitragsrechnung Beispiel

Deckungsbeitragsrechnung Beispiel Ein Unternehmen produziert zwei Produkte (P1 und P2). Die realisierten Stückerlöse betragen CHF 1 (P1) und CHF 14 (P2). Die Stückselbstkosten betragen CHF 11 (P1) und

Deckungsbeitragsrechnung Beispiel Ein Unternehmen produziert zwei Produkte (P1 und P2). Die realisierten Stückerlöse betragen CHF 1 (P1) und CHF 14 (P2). Die Stückselbstkosten betragen CHF 11 (P1) und

http://www.rz.fh-ulm.de/projects/lars/projstud/fallbsp/kostenrech...

5.2 Maschinenstundensatzrechnung Die Maschinenstundensatzrechnung findet ihr Anwendungsgebiet insbesondere dann, wenn in einer Kostenstelle unterschiedliche Maschinen stehen. Beim Einsatz unterschiedlich

5.2 Maschinenstundensatzrechnung Die Maschinenstundensatzrechnung findet ihr Anwendungsgebiet insbesondere dann, wenn in einer Kostenstelle unterschiedliche Maschinen stehen. Beim Einsatz unterschiedlich

Mit dem Abteilungspflegesatz werden die Kosten pro Abteilung gesondert ermittelt. Hierdurch wird die Transparenz des Leistungsgeschehens erhöht.

1. a) Definieren Sie den Begriff Abteilungspflegesatz (7 Punkte): Mit dem Abteilungspflegesatz werden die Kosten pro Abteilung gesondert ermittelt. Hierdurch wird die Transparenz des Leistungsgeschehens

1. a) Definieren Sie den Begriff Abteilungspflegesatz (7 Punkte): Mit dem Abteilungspflegesatz werden die Kosten pro Abteilung gesondert ermittelt. Hierdurch wird die Transparenz des Leistungsgeschehens

2. Aufgabe (3 Punkte) Errechne anhand der angegebenen Daten den Abschreibungssatz der linearen Abschreibung in Prozent. Erklärung:

Errechne anhand der angegebenen Daten den Abschreibungssatz der linearen Abschreibung in Prozent. Erklärung:") Beschreibung zu den Aufgaben 1. bis 3. Im Zuge der Einführung des neuen Warenwirtschaftssystems hat die Marktplatz GmbH auch den Fuhrpark erweitert. Es wurden neue Lieferwagen, Pkw und Gabelstapler gekauft.

Beschreibung zu den Aufgaben 1. bis 3. Im Zuge der Einführung des neuen Warenwirtschaftssystems hat die Marktplatz GmbH auch den Fuhrpark erweitert. Es wurden neue Lieferwagen, Pkw und Gabelstapler gekauft.

printed by www.klv.ch Rechnungswesen Zentralkommission für die Lehrabschlussprüfungen der kaufmännischen und der Büroangestellten

Zentralkommission für die Lehrabschlussprüfungen der kaufmännischen und der Büroangestellten Lehrabschlussprüfungen für kaufmännische Angestellte 2002 Rechnungswesen Arbeitsblatt zur Serie 5/6 Kandidatennummer:

Zentralkommission für die Lehrabschlussprüfungen der kaufmännischen und der Büroangestellten Lehrabschlussprüfungen für kaufmännische Angestellte 2002 Rechnungswesen Arbeitsblatt zur Serie 5/6 Kandidatennummer:

Übungsaufgaben. zur Vorlesung ( B A C H E L O R ) Teil D Investitionsrechnung. Dr. Horst Kunhenn. Vertretungsprofessor

Teil D Investitionsrechnung. Dr. Horst Kunhenn. Vertretungsprofessor") Übungsaufgaben zur Vorlesung FINANZIERUNG UND CONTROLLING ( B A C H E L O R ) Teil D Investitionsrechnung Dr. Horst Kunhenn Vertretungsprofessor Institut für Technische Betriebswirtschaft (ITB) Fachgebiet

Übungsaufgaben zur Vorlesung FINANZIERUNG UND CONTROLLING ( B A C H E L O R ) Teil D Investitionsrechnung Dr. Horst Kunhenn Vertretungsprofessor Institut für Technische Betriebswirtschaft (ITB) Fachgebiet

4.2.5 Wie berücksichtigt man den Einsatz und die Abnutzung der Anlagen?

Seite 1 4.2.5 4.2.5 den Einsatz und die Bei der Erzeugung von Produkten bzw. der Erbringung von Leistungen sind in der Regel Anlagen (wie zum Beispiel Gebäude, Maschinen, Betriebs- und Geschäftsausstattung)

Seite 1 4.2.5 4.2.5 den Einsatz und die Bei der Erzeugung von Produkten bzw. der Erbringung von Leistungen sind in der Regel Anlagen (wie zum Beispiel Gebäude, Maschinen, Betriebs- und Geschäftsausstattung)

Aufgabe 1a Zuschlagskalkulation. Aufgabe 1b. MEK = 800,- MGK = 75 % der MEK (Verhältnis bisherige MGK=120T/MEK=160T) = 600,- MK = MEK + MGK = 1.

= 600,- MK = MEK + MGK = 1.") Aufgabe 1a Zuschlagskalkulation MEK = 800,- MGK = 75 % der MEK (Verhältnis bisherige MGK=120T/MEK=160T) = 600,- MK = MEK + MGK = 1.400,- FEK = 400 + 360 + 240 = 1.000,- Fertigung 1: 96.000/80.000 = 120%

Aufgabe 1a Zuschlagskalkulation MEK = 800,- MGK = 75 % der MEK (Verhältnis bisherige MGK=120T/MEK=160T) = 600,- MK = MEK + MGK = 1.400,- FEK = 400 + 360 + 240 = 1.000,- Fertigung 1: 96.000/80.000 = 120%

TUTORIUM INTERNES REWE. Sophia Schmidt Sophia.InternesRewe@googlemail.com

TUTORIUM INTERNES REWE Sophia Schmidt Sophia.InternesRewe@googlemail.com Haben Sie noch Fragen? Zu letzter Woche? Zu einem bestimmten Thema? Sonstiges? Gruppenübung (5min) 1. Was ist der Unterschied zwischen

TUTORIUM INTERNES REWE Sophia Schmidt Sophia.InternesRewe@googlemail.com Haben Sie noch Fragen? Zu letzter Woche? Zu einem bestimmten Thema? Sonstiges? Gruppenübung (5min) 1. Was ist der Unterschied zwischen

Mathematik-Klausur vom 28.01.2008

Mathematik-Klausur vom 28.01.2008 Studiengang BWL PO 1997: Aufgaben 1,2,3,4 Dauer der Klausur: 90 Min Studiengang B&FI PO 2001: Aufgaben 1,2,3,4 Dauer der Klausur: 90 Min Studiengang BWL PO 2003: Aufgaben

Mathematik-Klausur vom 28.01.2008 Studiengang BWL PO 1997: Aufgaben 1,2,3,4 Dauer der Klausur: 90 Min Studiengang B&FI PO 2001: Aufgaben 1,2,3,4 Dauer der Klausur: 90 Min Studiengang BWL PO 2003: Aufgaben

Aufgabenblatt 4: Erlösrechnung

MANAGERIAL ACCOUNTING WS 10/11 Aufgabenblatt 4: Erlösrechnung Aufgabe 4.1: Formen der Periodenerfolgsrechnung Grundsätzlich zwei Hauptkategorien: 1. (Kalkulatorische) Stückerfolgsrechnung: Einfache Subtraktion

MANAGERIAL ACCOUNTING WS 10/11 Aufgabenblatt 4: Erlösrechnung Aufgabe 4.1: Formen der Periodenerfolgsrechnung Grundsätzlich zwei Hauptkategorien: 1. (Kalkulatorische) Stückerfolgsrechnung: Einfache Subtraktion

Übung zur Vorlesung Beschaffung und Produktion WT 2013. Übung 1

Übung zur Vorlesung Beschaffung und Produktion WT 2013 Übung 1 Bitte bringen Sie zur Übung stets die Vorlesungsunterlagen, Ihre Mitschriften sowie Ihren Taschenrechner mit. In der Übung werden die Inhalte

Übung zur Vorlesung Beschaffung und Produktion WT 2013 Übung 1 Bitte bringen Sie zur Übung stets die Vorlesungsunterlagen, Ihre Mitschriften sowie Ihren Taschenrechner mit. In der Übung werden die Inhalte

Klausur / Rechnungswesen II, Kosten- und Leistungsrechnung PW-REW-P21-011222

Studiengang Wirtschaft postgradual Fach Rechnungswesen II, Kosten- und Leistungsrechnung Art der Leistung Prüfungsleistung Klausur-Knz. Datum 22.12.01 Die Klausur enthält 13 Aufgaben, zu deren Lösung Ihnen

Studiengang Wirtschaft postgradual Fach Rechnungswesen II, Kosten- und Leistungsrechnung Art der Leistung Prüfungsleistung Klausur-Knz. Datum 22.12.01 Die Klausur enthält 13 Aufgaben, zu deren Lösung Ihnen

Vorlesung KLR33. Übungsaufgaben. KLR33 - Kosten- und Leistungsrechnung

Vorlesung KLR33 Kosten- und Leistungsrechnung Übungsaufgaben 1 Aufgabe 1: Erfassung und Bewertung von Roh-, Hilfs- und Betriebsstoffen In der Schulze GmbH & Co. KG wird ein Rohstoff zur Fertigung eingesetzt.

Vorlesung KLR33 Kosten- und Leistungsrechnung Übungsaufgaben 1 Aufgabe 1: Erfassung und Bewertung von Roh-, Hilfs- und Betriebsstoffen In der Schulze GmbH & Co. KG wird ein Rohstoff zur Fertigung eingesetzt.

( ) ( ) a = 2656. Das Grundgehalt beträgt 2656, die Überstundenpauschale 21.

( ) a = 2656. Das Grundgehalt beträgt 2656, die Überstundenpauschale 21.") R. Brinkmann http://brinkmann-du.de Seite 1 9.1.28 Lösung alltäglicher Probleme mittels linearer Funktionen 1. Tobias und Mario arbeiten als Krankenpfleger in einer Rehabilitationsklinik und beziehen das

R. Brinkmann http://brinkmann-du.de Seite 1 9.1.28 Lösung alltäglicher Probleme mittels linearer Funktionen 1. Tobias und Mario arbeiten als Krankenpfleger in einer Rehabilitationsklinik und beziehen das

Betriebsbuchhaltung: Seminar Aufgaben 16-20 1

Betriebsbuchhaltung: Seminar Aufgaben 16-20 1 Aufgabe 16 In einer ionsanlage wird ein in verschieden große Einheiten abgefüllt. Folgende Mengen werden abgefüllt: Einheit A 80.000 Einheit B 40.000 Einheit

Betriebsbuchhaltung: Seminar Aufgaben 16-20 1 Aufgabe 16 In einer ionsanlage wird ein in verschieden große Einheiten abgefüllt. Folgende Mengen werden abgefüllt: Einheit A 80.000 Einheit B 40.000 Einheit

3. Operatives Controlling 3.24Kosten- und Erfolgscontrolling

Aufgabe 18 3. Operatives Controlling 3.24Kosten- und Erfolgscontrolling Die A-OHG und die B-GmbH weisen in ihren Gewinn- und Verlustrechnungen für das Geschäftsjahr 2015 die folgenden Posten aus. Die A-OHG

Aufgabe 18 3. Operatives Controlling 3.24Kosten- und Erfolgscontrolling Die A-OHG und die B-GmbH weisen in ihren Gewinn- und Verlustrechnungen für das Geschäftsjahr 2015 die folgenden Posten aus. Die A-OHG

Kapitel 1: Einrichten der Kostenrechnung. Kanzleientwicklungsdialog, Stand 04 11, DATEV Seite 1 von 8

Welchen Mandanten können Sie eine Kostenrechnung anbieten und wie gestalten Sie diese? Sie möchten einem Mandanten eine Kostenrechnung anbieten. Vor allem Unternehmen mit mehreren Standorten oder einem

Welchen Mandanten können Sie eine Kostenrechnung anbieten und wie gestalten Sie diese? Sie möchten einem Mandanten eine Kostenrechnung anbieten. Vor allem Unternehmen mit mehreren Standorten oder einem

Lineare Funktionen Anwendungsaufgaben

Seite 1 von 8 Beispiel I Tobias und Mario arbeiten als Krankenpfleger in einer Rehabilitationsklinik und beziehen das gleiche Grundgehalt. Zur Zeit müssen beide viel Überstunden leisten. Am Monatsende

Seite 1 von 8 Beispiel I Tobias und Mario arbeiten als Krankenpfleger in einer Rehabilitationsklinik und beziehen das gleiche Grundgehalt. Zur Zeit müssen beide viel Überstunden leisten. Am Monatsende

Tutorium Investition & Finanzierung

Fachhochschule Schmalkalden Fakultät Informatik Professur Wirtschaftsinformatik, insb. Multimedia Marketing Prof. Dr. rer. pol. Thomas Urban Tutorium Investition & Finanzierung T 1: In einem Fertigungsunternehmen

Fachhochschule Schmalkalden Fakultät Informatik Professur Wirtschaftsinformatik, insb. Multimedia Marketing Prof. Dr. rer. pol. Thomas Urban Tutorium Investition & Finanzierung T 1: In einem Fertigungsunternehmen

Technischer Fachwirt:

IHK-Kurs, Geprüfter Technischer Fachwirt, Skript KLR Seite 1 Technischer Fachwirt: Kosten-Leistungsrechnung, Skript 5.1 Inhalt Break Even Analyse zu Vollkosten Dr. W. Grasser, Stand November 2012 IHK-Kurs,

IHK-Kurs, Geprüfter Technischer Fachwirt, Skript KLR Seite 1 Technischer Fachwirt: Kosten-Leistungsrechnung, Skript 5.1 Inhalt Break Even Analyse zu Vollkosten Dr. W. Grasser, Stand November 2012 IHK-Kurs,

Jetzt wird es ernst. Die ersten Aufgaben zur Kosten- und Leistungsrechnung warten bereits

Internes und externes Rechnungswesen In diesem Kapitel Der Unterschied zwischen internemund externem Rechnungswesen Die Rolle der Kosten- und Leistungsrechnung im Rechnungswesen Aufgaben der Kosten-und

Internes und externes Rechnungswesen In diesem Kapitel Der Unterschied zwischen internemund externem Rechnungswesen Die Rolle der Kosten- und Leistungsrechnung im Rechnungswesen Aufgaben der Kosten-und

Lernaufgabe Industriekauffrau/Industriekaufmann Angebot und Auftrag: Arbeitsblatt I Auftragsbeschreibung

Angebot und Auftrag: Arbeitsblatt I Auftragsbeschreibung Ein Kunde hat Interesse an einem von Ihrem Unternehmen hergestellten Produkt gezeigt. Es handelt sich dabei um einen batteriebetriebenen tragbaren

Angebot und Auftrag: Arbeitsblatt I Auftragsbeschreibung Ein Kunde hat Interesse an einem von Ihrem Unternehmen hergestellten Produkt gezeigt. Es handelt sich dabei um einen batteriebetriebenen tragbaren

Aufgabe 1 Kostenstellenrechnung, BAB Aufgabe 2 Kostenstellen- und Kostenträgerrechnung Aufgabe 3 BAB und Zuschlagskalkulation...

Inhalt Aufgabe 1 Kostenstellenrechnung, BAB... 2 Aufgabe 2 Kostenstellen- und Kostenträgerrechnung... 3 Aufgabe 3 BAB und Zuschlagskalkulation... 3 Aufgabe 4 Differenzierende Zuschlagskalkulation... 4

Inhalt Aufgabe 1 Kostenstellenrechnung, BAB... 2 Aufgabe 2 Kostenstellen- und Kostenträgerrechnung... 3 Aufgabe 3 BAB und Zuschlagskalkulation... 3 Aufgabe 4 Differenzierende Zuschlagskalkulation... 4

2 Terme 2.1 Einführung

2 Terme 2.1 Einführung In der Fahrschule lernt man zur Berechnung des Bremsweges (in m) folgende Faustregel: Dividiere die Geschwindigkeit (in km h ) durch 10 und multipliziere das Ergebnis mit sich selbst.

2 Terme 2.1 Einführung In der Fahrschule lernt man zur Berechnung des Bremsweges (in m) folgende Faustregel: Dividiere die Geschwindigkeit (in km h ) durch 10 und multipliziere das Ergebnis mit sich selbst.

Lineare Gleichungssysteme mit zwei Variablen Lösungen

Lineare Gleichungssysteme mit zwei Variablen Lösungen. Bestimme rechnerisch und grafisch die Lösungsmenge L der folgenden Gleichungssysteme. a) b) c) I. x y I. 5y (x ) 5 II. x y II. x y I. 5y (x ) 5 II.

Lineare Gleichungssysteme mit zwei Variablen Lösungen. Bestimme rechnerisch und grafisch die Lösungsmenge L der folgenden Gleichungssysteme. a) b) c) I. x y I. 5y (x ) 5 II. x y II. x y I. 5y (x ) 5 II.

FALLSTUDIE ZU KOSTEN, CASH FLOW und ERFOLGSRECHNUNG. BILANZ AM 1. 1. 2000 Matten - G.m.b.H.

1 FALLSTUDIE ZU KOSTEN, CASH FLOW und ERFOLGSRECHNUNG Am Jahresende 1999 will Herr Kohl die Matten - G.m.b.H. in Münster übernehmen, die ein Stammkapital von o 100.000.-- hat. Die Firma stellt Fußmatten

1 FALLSTUDIE ZU KOSTEN, CASH FLOW und ERFOLGSRECHNUNG Am Jahresende 1999 will Herr Kohl die Matten - G.m.b.H. in Münster übernehmen, die ein Stammkapital von o 100.000.-- hat. Die Firma stellt Fußmatten

Die Kostenartenrechnung eines Industriebetriebes weist für den Monat Juli folgende Kosten (alle Angaben in DM) aus:

aus:") 4. Aufgabe (20 4 2 10 Punkte) Die Kostenartenrechnung eines Industriebetriebes weist für den Monat Juli folgende Kosten (alle Angaben in DM) aus: Hilfsstoffe Betriebsstoffe Hilfslöhne Gehälter Soziale

4. Aufgabe (20 4 2 10 Punkte) Die Kostenartenrechnung eines Industriebetriebes weist für den Monat Juli folgende Kosten (alle Angaben in DM) aus: Hilfsstoffe Betriebsstoffe Hilfslöhne Gehälter Soziale

Finanz- und Rechnungswesen Serie 1

Serie 1 Arbeitsblätter Prüfungsdauer: 180 Minuten Hilfsmittel: Nichtdruckender, netzunabhängiger Taschenrechner (Telekommunikationsmittel sind nicht zugelassen) Auszug aus Kontenrahmen KMU Name: Kand.-Nummer:

Serie 1 Arbeitsblätter Prüfungsdauer: 180 Minuten Hilfsmittel: Nichtdruckender, netzunabhängiger Taschenrechner (Telekommunikationsmittel sind nicht zugelassen) Auszug aus Kontenrahmen KMU Name: Kand.-Nummer:

How to do? Projekte - Zeiterfassung

How to do? Projekte - Zeiterfassung Stand: Version 4.0.1, 18.03.2009 1. EINLEITUNG...3 2. PROJEKTE UND STAMMDATEN...4 2.1 Projekte... 4 2.2 Projektmitarbeiter... 5 2.3 Tätigkeiten... 6 2.4 Unterprojekte...

How to do? Projekte - Zeiterfassung Stand: Version 4.0.1, 18.03.2009 1. EINLEITUNG...3 2. PROJEKTE UND STAMMDATEN...4 2.1 Projekte... 4 2.2 Projektmitarbeiter... 5 2.3 Tätigkeiten... 6 2.4 Unterprojekte...

Technischer Fachwirt:

IHK-Kurs, Geprüfter Technischer Fachwirt, KLR Seite 1 Technischer Fachwirt: Kosten-Leistungsrechnung, Skript 2 Inhalt Kostenartenrechnung IHK-Kurs, Geprüfter Technischer Fachwirt, KLR Seite 2 Kostenartenrechnung

IHK-Kurs, Geprüfter Technischer Fachwirt, KLR Seite 1 Technischer Fachwirt: Kosten-Leistungsrechnung, Skript 2 Inhalt Kostenartenrechnung IHK-Kurs, Geprüfter Technischer Fachwirt, KLR Seite 2 Kostenartenrechnung

Aufgabe 1) 100.000 350.000

100.000 350.000") Aufgabe 1) Ausgangsdaten: Altanlage Ersatzinvestition Anschaffungskosten 500.000 (vor 4 Jahren) 850.000 Nutzungsdauer bisher 4 Jahre 8 Jahre ges. Geschätzte Restnutzungsdauer 5 Jahre erwartete Auslastung:

Aufgabe 1) Ausgangsdaten: Altanlage Ersatzinvestition Anschaffungskosten 500.000 (vor 4 Jahren) 850.000 Nutzungsdauer bisher 4 Jahre 8 Jahre ges. Geschätzte Restnutzungsdauer 5 Jahre erwartete Auslastung:

Klausur Internes Rechnungswesen

Institut für Verbundstudien der Fachhochschulen Nordrhein-Westfalens IfV NRW Verbundstudiengang Technische Betriebswirtschaft Prof. Dr. W. Hufnagel / Dipl. Betriebswirt T. Serries Fachhochschule Bochum

Institut für Verbundstudien der Fachhochschulen Nordrhein-Westfalens IfV NRW Verbundstudiengang Technische Betriebswirtschaft Prof. Dr. W. Hufnagel / Dipl. Betriebswirt T. Serries Fachhochschule Bochum

Kostenstellenrechnung

Kostenstellenrechnung Zertifikatsmodul Betriebliches Handeln I CCG der HAW Hamburg, 3. bis 7. Februar 2014 Im Lehrauftrag Antje Kuczera Kostenstellenrechnung: Baut auf der Kostenartenrechnung auf. Ziel

Kostenstellenrechnung Zertifikatsmodul Betriebliches Handeln I CCG der HAW Hamburg, 3. bis 7. Februar 2014 Im Lehrauftrag Antje Kuczera Kostenstellenrechnung: Baut auf der Kostenartenrechnung auf. Ziel

Begriffliche Grundlage der Zuschlagsrechnung ist zunächst die Kostendefinition

Begriffliche Grundlage der Zuschlagsrechnung ist zunächst die Kostendefinition Kostenportfolio. Es bildet die Grundlage nahezu aller kostenrechnerischer Verfahren,. Kerngedanke hierbei ist die Unterteilung

Begriffliche Grundlage der Zuschlagsrechnung ist zunächst die Kostendefinition Kostenportfolio. Es bildet die Grundlage nahezu aller kostenrechnerischer Verfahren,. Kerngedanke hierbei ist die Unterteilung

Aufgabe 1 Ein Privatkunde möchte ein Darlehen über 48.000,00 mit einer Laufzeit von 4 Jahren bei der Rhein- Ruhr-Bank AG aufnehmen.

Übungsaufgaben 1 Aufgabe 1 Ein Privatkunde möchte ein Darlehen über 48.000,00 mit einer Laufzeit von 4 Jahren bei der Rhein- Ruhr-Bank AG aufnehmen. a) Ermitteln Sie die Preisuntergrenze für den Kredit

Übungsaufgaben 1 Aufgabe 1 Ein Privatkunde möchte ein Darlehen über 48.000,00 mit einer Laufzeit von 4 Jahren bei der Rhein- Ruhr-Bank AG aufnehmen. a) Ermitteln Sie die Preisuntergrenze für den Kredit

Übungsaufgaben zum Lerntransfer Controlling

Übungsaufgaben zum Lerntransfer Controlling Copyright by carriere & more, private Akademie, 2010 1 1. Erläutern Sie den Ablauf des Controlling und dessen Zielsetzung. 2. Grenzen Sie das strategische vom

Übungsaufgaben zum Lerntransfer Controlling Copyright by carriere & more, private Akademie, 2010 1 1. Erläutern Sie den Ablauf des Controlling und dessen Zielsetzung. 2. Grenzen Sie das strategische vom

Beispiel WERKSTEIN- INDUSTRIE

1 Frank Bluhm Beispiel eines für die NATUR- WERKSTEIN- INDUSTRIE Handbuch für die Praxis 2 Inhaltsverzeichnis 1 Seite Vorwort 4 A Einführung 5 B Theoretischer Teil 6 1. Aufgaben der Kostenrechnung 1.1

1 Frank Bluhm Beispiel eines für die NATUR- WERKSTEIN- INDUSTRIE Handbuch für die Praxis 2 Inhaltsverzeichnis 1 Seite Vorwort 4 A Einführung 5 B Theoretischer Teil 6 1. Aufgaben der Kostenrechnung 1.1

Auswertung des Jahresabschlusses Bilanzanalyse 2

KA11 Unternehmensergebnisse aufbereiten, bewerten und nutzen Auswertung des Jahresabschlusses Bilanzanalyse 2 Kennzahlen zur Bilanzanalyse Die aufbereitete Bilanz kann mit Hilfe unterschiedlicher Kennzahlen

KA11 Unternehmensergebnisse aufbereiten, bewerten und nutzen Auswertung des Jahresabschlusses Bilanzanalyse 2 Kennzahlen zur Bilanzanalyse Die aufbereitete Bilanz kann mit Hilfe unterschiedlicher Kennzahlen

Finanzielle Grundlagen des Managements

FRIEDRICH-ALEXANDER UNIVERSITÄT ERLANGEN-NÜRNBERG FACHBEREICH WIRTSCHAFTS- WISSENSCHAFTEN Institut für Management Lehrstuhl für Unternehmensführung Prof. Dr. Harald Hungenberg Lange Gasse 20 90403 Nürnberg

FRIEDRICH-ALEXANDER UNIVERSITÄT ERLANGEN-NÜRNBERG FACHBEREICH WIRTSCHAFTS- WISSENSCHAFTEN Institut für Management Lehrstuhl für Unternehmensführung Prof. Dr. Harald Hungenberg Lange Gasse 20 90403 Nürnberg

SwissSupplyChain Musterprüfung

Prüfungsfach: Prüfungsdauer: Finanz- und Rechnungswesen 1 Stunde Maximale Punktzahl 60 Anzahl Aufgabenblätter 4 Anzahl Lösungsblätter... Bitte bei den Lösungsblättern nicht auf die Rückseite schreiben!

Prüfungsfach: Prüfungsdauer: Finanz- und Rechnungswesen 1 Stunde Maximale Punktzahl 60 Anzahl Aufgabenblätter 4 Anzahl Lösungsblätter... Bitte bei den Lösungsblättern nicht auf die Rückseite schreiben!

2. Aufgabe Die Berechnung der optimalen Bestellmenge mittels der Andler'schen Formel basiert auf den vier Parametern

1. Aufgabe (a) Welches Ziel verfolgt die Berechnung der optimalen Bestellmenge? (b) In welchen betrieblichen Situationen sollte von der optimalen Bestellmenge abgewichen werden? (c) Nennen und erläutern

1. Aufgabe (a) Welches Ziel verfolgt die Berechnung der optimalen Bestellmenge? (b) In welchen betrieblichen Situationen sollte von der optimalen Bestellmenge abgewichen werden? (c) Nennen und erläutern

Kosten-Leistungsrechnung Rechenweg Plankostenrechnung (bei Outputmenge), Seite 1

, Seite 1") Rechenweg Plankostenrechnung (bei Outputmenge), Seite 1 Um was geht s? Die Plankostenrechnung ist ein Instrument, bei dem zwischen den - am Anfang der Periode - geplanten n/ und den am Ende der Periode

Rechenweg Plankostenrechnung (bei Outputmenge), Seite 1 Um was geht s? Die Plankostenrechnung ist ein Instrument, bei dem zwischen den - am Anfang der Periode - geplanten n/ und den am Ende der Periode

tgtm HP 2013/14-4: Radaufnahme

tgtm HP 2013/14-4: Radaufnahme (Wahlaufgabe) Die folgend unmaßstäblich dargestellte Radaufnahme aus AICu4Mg1 soll auf einer Fräsmaschine hergestellt werden. Hierzu steht eine mehrachsige CNC-Fräsmaschine

tgtm HP 2013/14-4: Radaufnahme (Wahlaufgabe) Die folgend unmaßstäblich dargestellte Radaufnahme aus AICu4Mg1 soll auf einer Fräsmaschine hergestellt werden. Hierzu steht eine mehrachsige CNC-Fräsmaschine

Bedienungsanleitung für den Online-Shop

Hier sind die Produktgruppen zu finden. Zur Produktgruppe gibt es eine Besonderheit: - Seite 1 von 18 - Zuerst wählen Sie einen Drucker-Hersteller aus. Dann wählen Sie das entsprechende Drucker- Modell

Hier sind die Produktgruppen zu finden. Zur Produktgruppe gibt es eine Besonderheit: - Seite 1 von 18 - Zuerst wählen Sie einen Drucker-Hersteller aus. Dann wählen Sie das entsprechende Drucker- Modell

Karten-Freischaltung mit dem UNLOCK MANAGER

Karten-Freischaltung mit dem UNLOCK MANAGER WICHTIGE INFORMATION 1. Anzahl der Freischaltungen Die Karten können zweimal freigeschaltet werden. (z. B. Map Manager auf PC plus Map Manager auf Laptop oder

Karten-Freischaltung mit dem UNLOCK MANAGER WICHTIGE INFORMATION 1. Anzahl der Freischaltungen Die Karten können zweimal freigeschaltet werden. (z. B. Map Manager auf PC plus Map Manager auf Laptop oder

Prüfung Investitionsrechnung und -wirtschaft WS 2011/2012

Prüfung Investitionsrechnung und -wirtschaft WS 2011/2012 Fakultät Maschinebau Hochschule Landshut am 07. Februar 2012, 16.30 Uhr Name: Matrikelnummer: Diese Prüfung besteht aus 10 Blättern (inkl. Deckblatt)

Prüfung Investitionsrechnung und -wirtschaft WS 2011/2012 Fakultät Maschinebau Hochschule Landshut am 07. Februar 2012, 16.30 Uhr Name: Matrikelnummer: Diese Prüfung besteht aus 10 Blättern (inkl. Deckblatt)

Diploma Hochschule. STUDIENGANG Betriebswirtschaft BACHELOR OF ARTS KLAUSUR IM MODUL: Kostenrechnung

Diploma Hochschule STUDIENGANG Betriebswirtschaft BACHELOR OF ARTS KLAUSUR IM MODUL: Kostenrechnung Studienzentrum Prüfer: Bonn Petra Grabowski Datum: 27. Oktober 2012 Bearbeitungszeit: 120 Minuten Punkte:

Diploma Hochschule STUDIENGANG Betriebswirtschaft BACHELOR OF ARTS KLAUSUR IM MODUL: Kostenrechnung Studienzentrum Prüfer: Bonn Petra Grabowski Datum: 27. Oktober 2012 Bearbeitungszeit: 120 Minuten Punkte:

Klausur ERP-Software am 25. August 2006 (AI12.0 h930, B_BWL1.0 v311, B_Wing1.0 v320, B_Inf1.0 v360, B_Winf1.0 v361 Dauer: 120 Minuten)

") Klausur ERP-Software am 25. August 2006 (AI12.0 h930, B_BWL1.0 v311, B_Wing1.0 v320, B_Inf1.0 v360, B_Winf1.0 v361 Dauer: 120 Minuten) Aufgabe 1: (40 Punkte) 1.)Welche Organisationseinheit dient zur Abbildung

Klausur ERP-Software am 25. August 2006 (AI12.0 h930, B_BWL1.0 v311, B_Wing1.0 v320, B_Inf1.0 v360, B_Winf1.0 v361 Dauer: 120 Minuten) Aufgabe 1: (40 Punkte) 1.)Welche Organisationseinheit dient zur Abbildung

Fakultät für Wirtschaftswissenschaften. Brückenkurs WS14/15: Investitionsrechnung

Fakultät für Wirtschaftswissenschaften Lehrstuhl BWL III: Unternehmensrechnung und Controlling Prof. Dr. Uwe Götze Brückenkurs WS14/15: Investitionsrechnung Aufgabe 1: Kostenvergleichsrechnung Für ein

Fakultät für Wirtschaftswissenschaften Lehrstuhl BWL III: Unternehmensrechnung und Controlling Prof. Dr. Uwe Götze Brückenkurs WS14/15: Investitionsrechnung Aufgabe 1: Kostenvergleichsrechnung Für ein

Methoden der Unternehmensführung Übung Termin- und Kapazitätsplanung Übung 3: Termin- und Kapazitätsplanung

Übung 3: Termin- und Kapazitätsplanung Aufgabe 7: Netzplantechnik und Kapazitätsplanung Aufgabe 7: Netzplantechnik und Kapazitätsplanung Unsere Abteilung Großdieselmotoren erhält den Auftrag, auf Kundenwunsch

Übung 3: Termin- und Kapazitätsplanung Aufgabe 7: Netzplantechnik und Kapazitätsplanung Aufgabe 7: Netzplantechnik und Kapazitätsplanung Unsere Abteilung Großdieselmotoren erhält den Auftrag, auf Kundenwunsch

Mathematik-Klausur vom 08.07.2011 und Finanzmathematik-Klausur vom 14.07.2011

Mathematik-Klausur vom 08.07.20 und Finanzmathematik-Klausur vom 4.07.20 Studiengang BWL DPO 200: Aufgaben 2,,4 Dauer der Klausur: 60 Min Studiengang B&FI DPO 200: Aufgaben 2,,4 Dauer der Klausur: 60 Min

Mathematik-Klausur vom 08.07.20 und Finanzmathematik-Klausur vom 4.07.20 Studiengang BWL DPO 200: Aufgaben 2,,4 Dauer der Klausur: 60 Min Studiengang B&FI DPO 200: Aufgaben 2,,4 Dauer der Klausur: 60 Min

8. Vollkostenrechnung

8. Vollkostenrechnung Vollkosten 1 a. ermitteln Sie die Angebotspreise Wir agieren auf einem monopolistischen Markt; d.h., wir können unsere Preise tatsächlich durchsetzen. Bislang produzieren und verkaufen

8. Vollkostenrechnung Vollkosten 1 a. ermitteln Sie die Angebotspreise Wir agieren auf einem monopolistischen Markt; d.h., wir können unsere Preise tatsächlich durchsetzen. Bislang produzieren und verkaufen

Eine Investition in Wissen bringt noch immer die besten Zinsen. Benjamin Franklin, nordamerikanischer Staatsmann (* 17. 01. 1706 / 17. 04.

Investitionsrechnung Eine Investition in Wissen bringt noch immer die besten Zinsen. Benjamin Franklin, nordamerikanischer Staatsmann (* 17. 01. 1706 / 17. 04. 1790) Recht hat der Mann, aber letztlich

Investitionsrechnung Eine Investition in Wissen bringt noch immer die besten Zinsen. Benjamin Franklin, nordamerikanischer Staatsmann (* 17. 01. 1706 / 17. 04. 1790) Recht hat der Mann, aber letztlich

Der monatliche Tarif für ein Handy wurde als lineare Funktion der Form f(x) = k x + d modelliert (siehe Grafik).

= k x + d modelliert (siehe Grafik).") 1) Handytarif Der monatliche Tarif für ein Handy wurde als lineare Funktion der Form f(x) = k x + d modelliert (siehe Grafik). Euro Gesprächsminuten Tragen Sie in der folgenden Tabelle ein, welche Bedeutung

1) Handytarif Der monatliche Tarif für ein Handy wurde als lineare Funktion der Form f(x) = k x + d modelliert (siehe Grafik). Euro Gesprächsminuten Tragen Sie in der folgenden Tabelle ein, welche Bedeutung

Kostenstellenrechnung

Kostenstellenrechnung 49 Kostenstellenrechnung In der Kostenstellenrechnung werden die Kosten auf die Betriebsbereiche/Abteilungen (Kostenstellen) verteilt, in denen sie angefallen sind. Die Verteilung

Kostenstellenrechnung 49 Kostenstellenrechnung In der Kostenstellenrechnung werden die Kosten auf die Betriebsbereiche/Abteilungen (Kostenstellen) verteilt, in denen sie angefallen sind. Die Verteilung

BWL Kosten und Leistungsrechnen,

2008 BWL Kosten und Leistungsrechnen, Gewinn; Deckungsbeitrag; Break Evan Point; Kapazität; Beschäftigungsgrad Markus Meister 27.09.2008 Deckungsbeitrag: KLR Der Deckungsbeitrag (DB) gibt an, welchen Beitrag

2008 BWL Kosten und Leistungsrechnen, Gewinn; Deckungsbeitrag; Break Evan Point; Kapazität; Beschäftigungsgrad Markus Meister 27.09.2008 Deckungsbeitrag: KLR Der Deckungsbeitrag (DB) gibt an, welchen Beitrag

Gewinn + Fremdkapitalzinsen 4000 + 800. Gesamtkapital 40000

Klausur BWL Dauer 1h 30 min Nr. 1) Das Gesamtkapital einer Unternehmung soll 40 000, das Fremdkapital 10 000 betragen. Ein Gewinn ist in Höhe von 4000 erwirtschaftet. Auf das Fremdkapital sind 8% Zinsen

Klausur BWL Dauer 1h 30 min Nr. 1) Das Gesamtkapital einer Unternehmung soll 40 000, das Fremdkapital 10 000 betragen. Ein Gewinn ist in Höhe von 4000 erwirtschaftet. Auf das Fremdkapital sind 8% Zinsen

Nr. 12-1/Dezember 2005-Januar 2006. A 12041

Nr. 12-1/Dezember 2005-Januar 2006. A 12041 Industrie- und Handelskammer Bonn/Rhein-Sieg. Postfach 1820. 53008 Bonn Industrie- und Handelskammer Bonn/Rhein-Sieg Sparkassen-Finanzgruppe Wenn man sich zur

Nr. 12-1/Dezember 2005-Januar 2006. A 12041 Industrie- und Handelskammer Bonn/Rhein-Sieg. Postfach 1820. 53008 Bonn Industrie- und Handelskammer Bonn/Rhein-Sieg Sparkassen-Finanzgruppe Wenn man sich zur

Orientierungstest für angehende Industriemeister. Vorbereitungskurs Mathematik

Orientierungstest für angehende Industriemeister Vorbereitungskurs Mathematik Weiterbildung Technologie Erlaubte Hilfsmittel: Formelsammlung Taschenrechner Maximale Bearbeitungszeit: 1 Stunde Provadis

Orientierungstest für angehende Industriemeister Vorbereitungskurs Mathematik Weiterbildung Technologie Erlaubte Hilfsmittel: Formelsammlung Taschenrechner Maximale Bearbeitungszeit: 1 Stunde Provadis

(bezeichnet Systeme der Kostenrechnung, bei denen sämtliche Kosten auf den Kostenträger verrechnet werden)

") Vollkostenrechnung (bezeichnet Systeme der Kostenrechnung, bei denen sämtliche Kosten auf den Kostenträger verrechnet werden) Die Vollkostenrechnung hat zum Ziel, die effektiv entstandenen Kosten eines

Vollkostenrechnung (bezeichnet Systeme der Kostenrechnung, bei denen sämtliche Kosten auf den Kostenträger verrechnet werden) Die Vollkostenrechnung hat zum Ziel, die effektiv entstandenen Kosten eines

Finanzierung und Investition Tutorium

Finanzierung und Investition Tutorium 1. Tutorium WS 2014 11.11.2014 Inhalt 1. Grundlagen der Finanzierung 1.1. Finanzplan a) Finanzwirtschaftliche Ziele b) Liquidität und Rentabilität c) Leverage-Effekt

Finanzierung und Investition Tutorium 1. Tutorium WS 2014 11.11.2014 Inhalt 1. Grundlagen der Finanzierung 1.1. Finanzplan a) Finanzwirtschaftliche Ziele b) Liquidität und Rentabilität c) Leverage-Effekt

Marketing-Leitfaden zum. Evoko Room Manager. Touch. Schedule. Meet.

Marketing-Leitfaden zum Evoko Room Manager. Touch. Schedule. Meet. Vorher Viele kennen die Frustration, die man bei dem Versuch eine Konferenz zu buchen, erleben kann. Unterbrechung. Plötzlich klopft

Marketing-Leitfaden zum Evoko Room Manager. Touch. Schedule. Meet. Vorher Viele kennen die Frustration, die man bei dem Versuch eine Konferenz zu buchen, erleben kann. Unterbrechung. Plötzlich klopft

EINSTIEG INS PRODUKTIONSMODUL

EINSTIEG INS PRODUKTIONSMODUL Inhalt 1 Anlegen von Produktionsvorgängen und Maschinen... 1 2 Vorbereitung der Artikel... 3 3 Nur in Verwendung mit dem Modul Lagerverwaltung, der Reiter Einkauf/Lager...

EINSTIEG INS PRODUKTIONSMODUL Inhalt 1 Anlegen von Produktionsvorgängen und Maschinen... 1 2 Vorbereitung der Artikel... 3 3 Nur in Verwendung mit dem Modul Lagerverwaltung, der Reiter Einkauf/Lager...

Prüfungsklausur Mathematik I für Wirtschaftsingenieure am 20.02.2015

HTWD, Fakultät Informatik/Mathematik Prof. Dr. M. Voigt Prüfungsklausur Mathematik I für Wirtschaftsingenieure am 20.02.205 B Name, Vorname Matr. Nr. Sem. gr. Aufgabe 2 4 5 6 7 8 gesamt erreichbare P.

HTWD, Fakultät Informatik/Mathematik Prof. Dr. M. Voigt Prüfungsklausur Mathematik I für Wirtschaftsingenieure am 20.02.205 B Name, Vorname Matr. Nr. Sem. gr. Aufgabe 2 4 5 6 7 8 gesamt erreichbare P.

1. Aufgabe: Äquivalenzziffernkalkulation (15 Minuten)

") Klausur Internes Rechnungswesen WS 2008/09 Seite 1 1. Aufgabe: Äquivalenzziffernkalkulation (15 Minuten) Das Betonwerk SASS stellt ein Produkt in drei Sorten her. Von den ermittelten Gesamtkosten des Werks

Klausur Internes Rechnungswesen WS 2008/09 Seite 1 1. Aufgabe: Äquivalenzziffernkalkulation (15 Minuten) Das Betonwerk SASS stellt ein Produkt in drei Sorten her. Von den ermittelten Gesamtkosten des Werks

Fallbeispiele. Fallbeispiele zur Vorlesung Richard Kuttenreich. Fallbeispiel Stadtwerke Neuburg Heizwerk B2 - Lösung - WS 2013 2014.

Fallbeispiele Fallbeispiele zur Vorlesung Richard Kuttenreich Fakultät Maschinenbau und Verfahrenstechnik Fallbeispiel Stadtwerke Neuburg Heizwerk B2 - Lösung - WS 2013 2014 Prof. Richard Kuttenreich Fakultät

Fallbeispiele Fallbeispiele zur Vorlesung Richard Kuttenreich Fakultät Maschinenbau und Verfahrenstechnik Fallbeispiel Stadtwerke Neuburg Heizwerk B2 - Lösung - WS 2013 2014 Prof. Richard Kuttenreich Fakultät

Investitionsentscheidungsrechnung vollständiger Finanzplan

Die klassischen statischen und dynamischen Investitionsrechenverfahren sind Verfahren der Sicherheit und basieren auf der Annahme des vollständigen Kapitalmarktes. Dieser sagt aus, das jedermann, losgelöst

Die klassischen statischen und dynamischen Investitionsrechenverfahren sind Verfahren der Sicherheit und basieren auf der Annahme des vollständigen Kapitalmarktes. Dieser sagt aus, das jedermann, losgelöst

Wichtige Information zur Verwendung von CS-TING Version 9 für Microsoft Word 2000 (und höher)

") Wichtige Information zur Verwendung von CS-TING Version 9 für Microsoft Word 2000 (und höher) CS-TING Version 9 Das Programm CS-TING Version 9 für Microsoft Word 2000 (und höher) verwendet Makros bei der

Wichtige Information zur Verwendung von CS-TING Version 9 für Microsoft Word 2000 (und höher) CS-TING Version 9 Das Programm CS-TING Version 9 für Microsoft Word 2000 (und höher) verwendet Makros bei der

Rechnung wählen Lernstandserfassung

Rechnungen verstehen Richtige F1 Rechnung wählen Lernstandserfassung 1. Wie rechnen Sie? Höhe eines Personenwagens Schätzen Sie die Höhe des Gebäudes. Schätzen Sie die Grundfläche des Gebäudes. Schätzen

Rechnungen verstehen Richtige F1 Rechnung wählen Lernstandserfassung 1. Wie rechnen Sie? Höhe eines Personenwagens Schätzen Sie die Höhe des Gebäudes. Schätzen Sie die Grundfläche des Gebäudes. Schätzen

Kosten-Leistungsrechnung Plankostenrechnung, Seite 1

Plankostenrechnung, Seite 1 Um was geht s? Bei der Plankostenrechnung geht es darum, herauszufinden, welche Ursachen für Abweichungen zwischen den anfänglich geplanten und den erst später feststellbaren

Plankostenrechnung, Seite 1 Um was geht s? Bei der Plankostenrechnung geht es darum, herauszufinden, welche Ursachen für Abweichungen zwischen den anfänglich geplanten und den erst später feststellbaren

Gute Ideen sind einfach:

SWE Wärme compact Gute Ideen sind einfach: Ihre neue Heizung von uns realisiert. Der Heizvorteil für Clevere. SWEWärme compact : Ihr Heizvorteil Wir investieren in Ihre neue Heizung. Eine neue Heizung

SWE Wärme compact Gute Ideen sind einfach: Ihre neue Heizung von uns realisiert. Der Heizvorteil für Clevere. SWEWärme compact : Ihr Heizvorteil Wir investieren in Ihre neue Heizung. Eine neue Heizung