(Aktuelles zur) Betriebsprüfung

|

|

|

- Sigrid Stein

- vor 7 Jahren

- Abrufe

Transkript

1 (Aktuelles zur) Betriebsprüfung Webinar bei Paychex Wissen verbindet am 5. Oktober 2016 Referent: Dr. Kai Scharff, StB 2016, PAYCHEX Deutschland GmbH. Alle Rechte vorbehalten.

2 Dr. Kai Scharff, Dipl.Oec-, Steuerberater, Hamburg Studium der Wirtschaftswissenschaften an den Universitäten Hamburg, Mainz und Lüneburg mit Abschluss als Diplom-Ökonom, 1996 Zugelassener Steuerberater und Dozent seit 2003 Seit 2004 in eigener Steuerberaterpraxis in Hamburg Kontaktmöglichkeiten und weitere Informationen:

3 Agenda 1. Aktuelle Entwicklung der Außenprüfung 2. Betriebsprüfung Mitwirkungspflichten und Beweislast 3. Warenwirtschaftssysteme 4. elektronische Kassenprüfung 5. Verwicklung steuerlicher Berater in Strafverfahren 6. Verschärfung der Selbstanzeige 3

4 1. Aktuelle Entwicklungen der Außenprüfung - Warenwirtschaftssysteme Pflicht zur Vorlage elektronischer Aufzeichnungen über den Warenausgang einer Apotheke FG Münster, Urteil vom , 2 K 4112/12-E, LEXinform Apotheke Elektronisches Kassen-und Warenwirtschaftssystem 3 Dateien 4. Datei (-) einzeln aufgeführte Bareinnahmen Betriebsprüfer BP: Hinzuschätzung von 3% der Bareinnahmen rd. TEUR 40 FG: Hinzuschätzung unzulässig 4

5 1. Aktuelle Entwicklungen der Außenprüfung - Warenwirtschaftssysteme Aufzeichnungspflichten erfüllt ( 141 Abs. 1 Nr. 1 AO, UStG i.v. m. 63 bis 68 UStG) gesonderte Aufzeichnung des Warenausgangs einschließlich des Warenpreises nicht erforderlich, da ( 144 Abs. 3 Nr. 4 AO) freiwillige oder berufsrechtliche Aufzeichnung verpflichtet nicht zur Weitergabe Ordnungsgemäße Tagessummenendbons(Z-Bons) ausreichend s. a. FG Hessen vom , 4 K 422/12 (anderslautende Meinung FG Sachsen-Anhalt vom , 1 K 396/12) Revision X R 47/13 5

6 2. Betriebsprüfung Mitwirkungspflichten und Beweislast 6

7 2. Betriebsprüfung Mitwirkungspflichten und Beweislast Möglichkeit des Zugriffs auf Kassendaten einer Apotheke im Rahmen der Außenprüfung Apotheke Erlöserfassungssystem Warenwirtschaftsverwaltung PC- Registrier -kassen Tagessummenbons(Z-Bons) Eintrag Summe Manuelles Kassenbuch Betriebsprüfer : Einzeldaten der Registrierkasse (Journal EDV-Kasse, Z-Bons) undeinzeldaten des Warenverkaufs K : Daten-CD ohneeinzeldokumentation 7

8 3. Betriebsprüfung Mitwirkungspflichten und Beweislast BFH: Grundsatz: Einzelaufzeichnung nur im Rahmen des Zumutbaren, wenn Waren von geringerem Wert an eine unbestimmte Vielzahl nicht bekannter Personen verkauft werden (BFH, Urteil vom , IV 472/60) aberwenn, Kassensystem vorhanden ist, dass sämtliche Kassenvorgänge einzeln und detailliert aufzeichnet keine Berufung auf Unzumutbarkeit Aufbewahrungspflicht gemäß 147 Abs. 1 Nr. 1 AO Zurverfügungstellung gemäß 147 Abs. 2 Satz 2 AO 8

9 3. Warenwirtschaftssysteme FA Bergedorf Warenwirtschaft damit Bestandteil der Buchhaltung GuBD anwendbar m. E. unwichtig und sehr problematisch Lücken und UnsMmmigkeiten in der WW berechmgen zur Schätzung Schätzungsbefugnis: Abweichung vom Richtsatz hier: Verluste 9

10 3. Warenwirtschaftssysteme 10

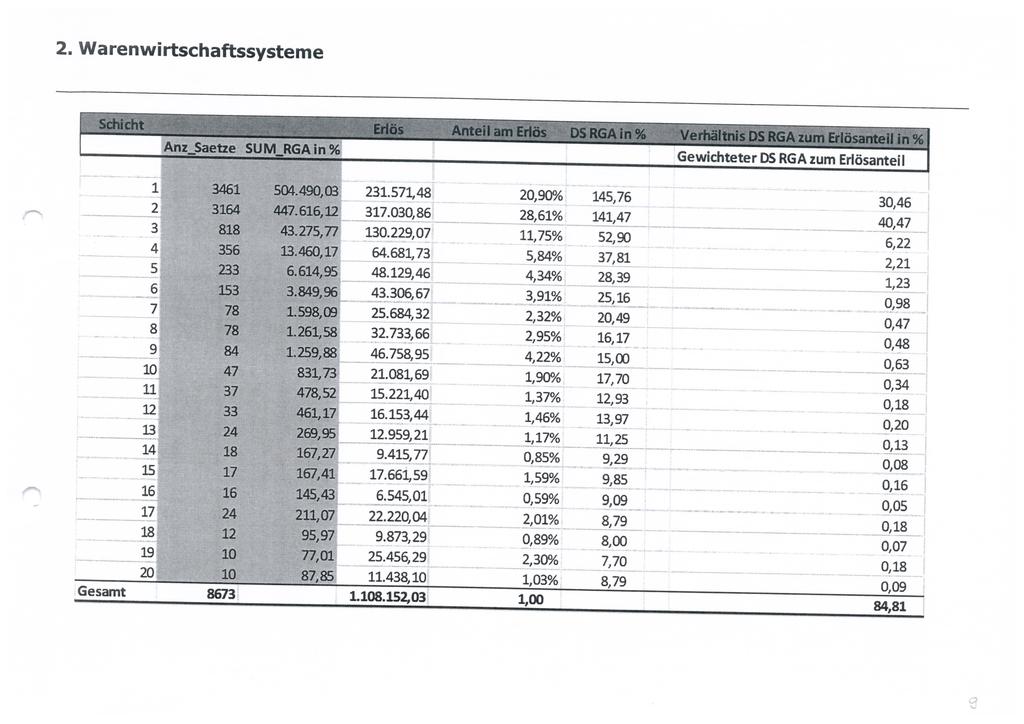

11 3. Warenwirtschaftssysteme Win Idea EDV Experten Excel-Voodoo WW-Datenauswertung Beispiel 11

12 4. elektronische Kassenprüfung Kassenführung manuelles Kassenbuch oder PC-Kassenbuch GOBS Unveränderbarkeit Excel Hauptkasse ggf. Sonderkassen Nebenkassenbuch Tatsächliche Aufzeichnungspflicht 146 Abs. 1 Satz 2 AO Daten aufrufbereit konservieren 12

13 4. elektronische Kassenprüfung Verlängerung 1 Tag (+) bei zwingenden geschäftlichen Gründen Vollständigkeit Einnahmen: - jeder Geschäftsvorfall - Übertrag Kassenstreifen (aufbewahren) -Tagessummenbons(Z-Bons, Finanzberichte) Ausgaben mit Belegen Entnahmen Einlagen Geldtransit Kassensturzfähigkeit - Fähigkeit reicht -zu hoher Kassenbestand (-) -keine Negativkasse 13

- Waren von geringem Wert - Vielzahl nicht feststellbarer Personen nicht in")

14 4. elektronische Kassenprüfung Ausnahme: Kassenbericht aneinandergereihte Tageskassenberichte Übertrag Kassenbuch täglicher Kassensturz offene Ladenkasse nur im Einzelhandel (BMF BStBI 2004 I, 419) - Waren von geringem Wert - Vielzahl nicht feststellbarer Personen nicht in Excel 14

15 4. elektronische Kassenprüfung Einnahmen-Überschuss-Rechner Keine Bestandskonten kein Kassenkonto keine Pflicht zur Führung eines Kassenbuches Einnahmen/Einlagen müssen nicht aufgezeichnet werden, aber Bareinnahmen. aber nachvollziehbare Aufzeichnungen Kasse ohne Bestände 15

16 4. elektronische Kassenprüfung Elektronische Registrierkassen Aufbewahrung digitaler Unterlagen bei Bargeschäften Neue Kassenrichtlinie 2011 Bundesministerium der Finanzen, IV A 4 S-0316 / 08 / , Schreiben (koordinierter Ländererlass) vom

17 4. elektronische Kassenprüfung Die zur Kasse gehörenden Organisationsunterlagen, insb. die Bedienungsanleitung, die Programmieranleitung, die Programmabrufe nach jeder Änderung (u. a. der Artikelpreis), Protokolle über die Einrichtung von Verkäufer-, Kellner-und Trainingsspeichern u-ä. sowie alle weiteren Anweisungen zur Kassenprogrammierung (z.b. Anweisung zum maschinellen Ausdrucken von Proforma-Rechnungen oder zum Unterdrücken von Daten und Speicherinhalten); Die Tagesendsummenbonsmit Ausdruck des Nullstellungszählers (fortlaufende sog. Z-Nummer zur Überprüfung der Vollständigkeit der Kassenberichte), der Stornobuchungen (sog. Managerstornos und Nach-Stornobuchungen), Retouren, Entnahmen sowie der Zahlungswege (bar, Scheck, Kredit) Alle weiteren im Rahmen des Tagesabschlusses abgerufenen Ausdrucke der EDV- Registrierkasse (z.b. betriebswirtschaftliche Auswertungen, Ausdrucke der Traningsspeicher, Kellnerberichte, Spartenberichte) im Belegzusammenhang mit dem Tagesendsummenbon. Darüber hinaus ist die Vollständigkeit der Tagesendsummenbinsdurch organisatorische oder durch programmierte Kontrollen sicherzustellen 17

18 4. elektronische Kassenprüfung Manipulationsmöglichkeiten Spezielle Software/Schnittstellen Stornierung von Umsätzen/Kellnern Geänderte Tagessummenbons div. Tricks 18

19 4. elektronische Kassenprüfung Schätzungsbefugnis Kasse mangelhaft formelle Mängel: materielle Mägel: z.b. Bedienungsnaleitung/Programmierung Stornos, Retouren, keine Z-Bons Ordnungsmäßigkeit (-) Schätzung 162 AO Kassenfehlbeträge Ohne Fehlbeträge Mindestens i. H. d. Negativbeträge Weitere Anhaltspunkte? + Sicherheitszuschlag doppelt -Chi-Quadrat-Test -Richtsatzanwendung(ext. Betriebsvergleich) -Zeitreihenvergleich -Interner Betriebsvergleich 19

20 4. elektronische Kassenprüfung Anforderung an die Schätzung mittels eines Zeitreihenvergleichs BFH, Urteil vom , X R 20/13, LEXinform Schätzungsbefugnis Das FA war gemäß 162 AO zur Schätzung befugt, weil die Buchführung des Klägers der Besteuerung nicht nach 158 AO zugrunde gelegt werden kann. Formelle Buchführungsmängel Unvollständigkeit der Tagessummenbons tw. Fehlende Datierung Tagesendsummenbons auch das Fehlen der Programmierprotokolle der Registrierkasse stellt einen formellen Mangel dar. Anweisungen zur Kassenprogrammierung sowie insbesondere die Programmierprotokolle, die nachträgliche Änderungen dokumentieren, sind nach 147 Abs. 1 Nr. 1 AO als sonstige Organisationsunterlagen aufbewahrungspflichtig. BestäMgung der Kassenrichtlinie und der GoBDRz

21 4. elektronische Kassenprüfung Formelle Mängel von Bedeutung? Es ist daher von erheblicher Bedeutung, dass ein Betriebsprüfer sich davon überzeugen kann, wie die Kasse im Zeitpunkt ihrer Auslieferung und Inbetriebnahme programmiert war, sowie ob bzw. in welchem Umfang nach der Inbetriebnahme der Kasse spätere Programmeingriffe vorgenommen worden sind. Für den Steuerpflichtigen überschreitet der mit der Dokumentation verbundene Aufwand die Grenze der Zumutbaren nicht. Beim Erwerb der Kasse kann er vom Verkäufer die Übergabe von Bedienungsanleitungen und Programmdokumentationen verlangen. Die Dokumentation späterer Umprogrammierungenverursacht jedenfalls einen geringeren Aufwand als die Umprogrammierung selbst. Das Gewicht dieses Mangels tritt allerdings zurück wenn der Steuerpflichtige für den konkreten Einzelfall darlegt, dass die von ihm verwendete elektronische Kasse trotz ihrer Programmierbarkeit ausnahmsweise keine Manipulationsmöglichkeiten eröffnet. Kann in der Praxis nicht gelingen 21

22 4. elektronische Kassenprüfung Auch materielle Mängel? Konkrete materielle Mängel der Kassenbuchführung, insbesondere der Einnahmenerfassung, hat das FG nicht festgestellt. formelle Mängel reichen für 162 AO Allerdings berechtigen formelle Buchführungsmängel nach ständiger höchstrichterlicher Rechtsprechung nur insoweit zur Schätzung, als sie Anlass geben, die sachliche Richtigkeit des Buchführungsergebnisses anzuzweifeln. Jedenfalls dann, wenn vorwiegend Bargeschäfte getätigt werden, können Mängel der Kassenführung aber der gesamten Buchführung die Ordnungsmäßigkeit nehmen. Hier (+) Gastronomie, Manipulationsmöglichkeit 22

23 4. elektronische Kassenprüfung 2. Höhe der Schätzung Zeitreihenvergleich 50 KW Ø10 Wochen Höchster Wert = Rohgewinnaufschlag Anwendung auf das ganze KJ der höchste 10 Wochen Ø ist nicht manipuliert immer erhebliche Mehrergebnisse Stpfl.: Einkauf auf Vorrat keine konstante Preisbildung 23

24 4. elektronische Kassenprüfung Der BFH hat diese Schätzungsmethode nunmehr nur unter folgenden Einschränkungen zugelassen: 1. Das Verhältnis zwischen Erlösen und Wareneinkäufen im Betrieb muss über das ganze Jahr hinweg weitgehend konstant sein. 2. Bei einer formell ordnungsmäßigen Buchführung ist der Zeitreihenvergleich zum Nachweis materieller Mängel der Buchführung von vornherein ungeeignet. 3. Ist die Buchführung zwar formell nicht ordnungsgemäß, sind aber materielle Unrichtigkeiten nicht konkret nachgewiesen, sind andere Schätzungsmethoden vorrangig. 4. Auch wenn solche anderen Schätzungsmethoden nicht zur Verfügung stehen, dürfen die Ergebnisse eines Zeitreihenvergleichs nicht unbesehen übernommen werden, sondern können allenfalls einen Anhaltspunkt für eine Hinzuschätzung bilden. 5. Nur wenn die materielle Unrichtigkeit der Buchführung bereits aufgrund anderer Erkenntnisse feststeht, können die Ergebnisse eines technisch korrekt durchgeführten Zeitreihenvergleichs auch für die Höhe der Hinzuschätzung herangezogen werden. 24

25 5. Verwicklung steuerlicher Berater in Strafverfahren Chefarzt Restaurant 60. Geburtstag 250 Personen betrieblich? Stb: an Md Ich weise darauf hin, dass EUR ,00 als Betriebsausgabe gebucht wurden wegen 60. Geburtstag, wennfa nicht anerkennt = Nachzahlung Md: Stbsagt, man könne es versuchen. 25

26 5. Verwicklung steuerlicher Berater in Strafverfahren Zusammenfassend: FG Nürnberg vom , 3 K 306/12, LEXinform Anlass ist maßgeblich m. E. Stpfl. Übernimmt Verantwortung für Anlass mit Zeichnung der StE zumindest Aufteilung private Gäste / betriebliche Gäste StA Strafbefehl: privat 60 Tagessätze Weitere Strafe bei disziplinarischem Übergang ordentlich belehren Kosten sind gebucht nur abzugsfähig, wenn versuchen geht nicht 26

27 5. Verwicklung steuerlicher Berater in Strafverfahren Fall: Steuerberater fertigt Ust-Erklärung Umsatz Getränke Umsatz Zimmer Umsatz Damen (-)./. Vorsteuer Zahllast DS Beschluss schwerer Fall Bande = Vermieter, Betreiber, Steuerberater über den eingebundenen Steuerberater BFH: Saunaclub Rechtsprechung Unternehmer ist der Betreiber Damen = Subunternehmer 27

28 5. Verwicklung steuerlicher Berater in Strafverfahren Bande = Täter Mittäterschaft? i. d. R. (-) weil kein qualifizierter Täter (-) Unterschrift StE (+) Tatbeitrag Beihilfe? - Anfertigung der StE - Kenntnis der Unrichtigkeit z.b. Auslandskonto? Bordellumsätze?unrichtige Abrechnungen Chefarzt Vorsicht 28

29 5. Verwicklung steuerlicher Berater in Strafverfahren Berichtigungspflichten? 13 b UStG Rechnungen GU./. 19 % Vorsteuer Buchhalter UStSonder-BP 2014 Nov./Dez.? Berichtigungspflicht für Vorjahre? Täter Gf/ StB 29

FA 01-11/2010 BP 12/2010 USt + 500 TEUR StrafV Vorsteuer Zahllast Steuerhinterziehung 500 TEUR -475 TEUR + 25 TEUR!")

30 5. Verwicklung steuerlicher Berater in Strafverfahren Fall Steuerberater (Beihelfer?) FA 01-11/2010 BP 12/2010 USt TEUR StrafV Vorsteuer Zahllast Steuerhinterziehung 500 TEUR -475 TEUR + 25 TEUR! Kompensationsverbot Steuerhinterziehung auf Zeit! Nur strafzumessend 30

31 5. Verwicklung steuerlicher Berater in Strafverfahren Fall Ist-Versteuerung (ohne Genehmigung) Rechnung EUR 4,0 Mio. 09/2012 EUR -2,0 Mio. Gesellschaftsanteile EUR 2,0 Mio. Zahlung (USt unversteuert Beihilfe) BP = Soll = genehmigt Ist-Versteuerung rückwirkend 11/2012 Strafverfahren 31

32 5. Verwicklung steuerlicher Berater in Strafverfahren Eigene Beiträge zum WP-Versorgungswerk Soz. Vers. AG Anteile WP-Versorgung ,00 EUR 5.000,00EUR 7.000,00 EUR ,00 EUR ,00EUR ,00EUR Tel. FA B ,00EUR 370? 378 (-) 32

33 6. Verschärfung der Selbstanzeige Ausländisches Bankvermögen Datenerhebung ab 2015 Austausch ab 2016 kaum Selbstanzeigen 33

34 6. Verschärfung der Selbstanzeige div. Haftungsverfahren Beispiel: Freitag Brief ESt bis 09 Montag Brief geht ein Elektronisch Fall ab 09 FA: unwirksame Selbstanzeige nicht uno acto Beispiel: Konto Aber 2008 ESt 08 verspätet abgegeben FA: unwirksame Selbstanzeige keine Selbstanzeige ohne fundierte Erfahrung 34

35 6. Verschärfung der Selbstanzeige Umsatzsteuervoranmeldung / Lohnsteueranmeldung Wirksamkeit von Teilselbstanzeigen (alter Rechtszustand) Bisher: USt-VA USt-VA Umsatz fehlt gleiches Problem = unvollständig = Tatentdeckung + nur einekorrektur möglich Nr. 132 Abs. 2 AStBV2014 in begründeten Einzelfällen = BuStra NEU: aksteilselbstanzeige (wieder) wirksam korrigierte VA kann man (wieder?) sorglos abgeben 35

36 6. Verschärfung der Selbstanzeige Ust-VA JE 12 Korrektur: + 30 TEUR + 30 TEUR = Berichtigung = Selbstanzeige 398 a AO ohne Zuschlag mit Zuschlag 36

37 6. Verschärfung der Selbstanzeige JE 02 Korrektur aller Jahre muss erfolgen Korrektur der JE = Selbstanzeige keine Korrektur laufender USt-VA 371 Abs. 2 a AO 37

38 6. Verschärfung der Selbstanzeige Beispiel: CH Unternehmen K liefert HH kauft Keine StE richtig TEUR Est./ TEUR VA AO 1,0 Mio. Kompensationsverbot echte Selbstanzeige besser: Korrektur auch der USt-VA (wirksame Teilselbstanzeige) 38

39 (Aktuelles zur) Betriebsprüfung ein Vortrag von Herrn Dr. Kai Scharff ein Webinar bei Paychex Wissen verbindet. VIELEN DANK FÜR IHRE AUFMERKSAMKEIT Einen Video-Mitschnitt des Webinars finden Sie in Kürze auf , PAYCHEX Deutschland GmbH. Alle Rechte vorbehalten.

OBERFINANZDIREKTION KARLSRUHE

OBERFINANZDIREKTION KARLSRUHE 31. Oktober 2016 Informationen zum Thema Ordnungsmäßigkeit der Kassenbuchführung Für die Aufbewahrung digitaler Unterlagen gelten die Vorschriften der Abgabenordnung (AO),

OBERFINANZDIREKTION KARLSRUHE 31. Oktober 2016 Informationen zum Thema Ordnungsmäßigkeit der Kassenbuchführung Für die Aufbewahrung digitaler Unterlagen gelten die Vorschriften der Abgabenordnung (AO),

Mandanten- Informationsbrief zur Kassenführung

Dipl.-Wirtsch.-Ing. Constanze Blickhan Christoph Ruppert -Steuerberaterin- -Steuerberater- Platanenallee 23, 64832 Babenhausen (06073) 68 112 Otto-Röhm-Str. 69, 64293 Darmstadt (06151) 30 70 910 blickhan@steuerberatung.com

Dipl.-Wirtsch.-Ing. Constanze Blickhan Christoph Ruppert -Steuerberaterin- -Steuerberater- Platanenallee 23, 64832 Babenhausen (06073) 68 112 Otto-Röhm-Str. 69, 64293 Darmstadt (06151) 30 70 910 blickhan@steuerberatung.com

Mandanteninfo bezüglich Aufzeichnungs- und Aufbewahrungspflichten der digitalen Grundaufzeichnung (Kasse)

") Mandanteninfo bezüglich Aufzeichnungs- und Aufbewahrungspflichten der digitalen Grundaufzeichnung (Kasse) Sehr geehrte Damen und Herren, ich möchte Sie mit diesem Informationsschreiben über die Neuerungen

Mandanteninfo bezüglich Aufzeichnungs- und Aufbewahrungspflichten der digitalen Grundaufzeichnung (Kasse) Sehr geehrte Damen und Herren, ich möchte Sie mit diesem Informationsschreiben über die Neuerungen

Brennpunkt Kassenführung - Kassenprüfung im Fokus der digitalen Betriebsprüfung

Brennpunkt Kassenführung - Kassenprüfung im Fokus der digitalen Betriebsprüfung HWK Halle (Saale), 20.09.2016 Seite Arten von Kassensystemen Kassentypen Offene Ladenkasse Elektronische Registrierkassen

Brennpunkt Kassenführung - Kassenprüfung im Fokus der digitalen Betriebsprüfung HWK Halle (Saale), 20.09.2016 Seite Arten von Kassensystemen Kassentypen Offene Ladenkasse Elektronische Registrierkassen

Erfassung und Verbuchung von Bargeschäften was erwartet das Finanzamt?

Erfassung und Verbuchung von Bargeschäften was erwartet das Finanzamt? Warum wird es kritisch? Bisherige Gesetzeslage: 140 ff AO, die Aufzeichnungen müssen vollständig, richtig, zeitgerecht erfasst, ordentlich,

Erfassung und Verbuchung von Bargeschäften was erwartet das Finanzamt? Warum wird es kritisch? Bisherige Gesetzeslage: 140 ff AO, die Aufzeichnungen müssen vollständig, richtig, zeitgerecht erfasst, ordentlich,

Digitale Kassenprüfung

Stand: Juni 2016 Referent: Diplom-Finanzwirt Mirko Kampschulte ASW Akademie für Steuerrecht und Wirtschaft des Steuerberaterverbandes Westfalen-Lippe e.v. Gasselstiege 33, 48159 Münster Tel.: 02 51 / 5

Stand: Juni 2016 Referent: Diplom-Finanzwirt Mirko Kampschulte ASW Akademie für Steuerrecht und Wirtschaft des Steuerberaterverbandes Westfalen-Lippe e.v. Gasselstiege 33, 48159 Münster Tel.: 02 51 / 5

Kassenführung Was Sie wissen sollten!

Teil 1 - elektronische Kassenführung für Unternehmen - Auswirkung der Änderungen ab 01.01.2017 - Frage 1 Antwort Sind Sie verpflichtet, eine kaufmännische Buchführung, Bilanzen und Jahresabschlüsse nach

Teil 1 - elektronische Kassenführung für Unternehmen - Auswirkung der Änderungen ab 01.01.2017 - Frage 1 Antwort Sind Sie verpflichtet, eine kaufmännische Buchführung, Bilanzen und Jahresabschlüsse nach

Ihre Referentin. Mareike Holst COMMERZ KONTOR GMBH Steuerberatungsgesellschaft. Steuerfachangestellte, Diplom Sozialwirtin

Tatort Kasse Ihre Referentin Mareike Holst COMMERZ KONTOR GMBH Steuerberatungsgesellschaft Steuerfachangestellte, Diplom Sozialwirtin Telefon 040-32 3345-0 Mönckebergstraße 5 E-Mail holst@commerz-kontor.de

Tatort Kasse Ihre Referentin Mareike Holst COMMERZ KONTOR GMBH Steuerberatungsgesellschaft Steuerfachangestellte, Diplom Sozialwirtin Telefon 040-32 3345-0 Mönckebergstraße 5 E-Mail holst@commerz-kontor.de

Die Kasse im Focus der Betriebsprüfung

Die Kasse im Focus der Betriebsprüfung 11. Dezember 2013 Gasthaus Schlappinger Hof Mandantenveranstaltung der ECOVIS BLB Steuerberatungsgesellschaft mbh Kanzlei Landau/Isar Steuerberatung Wirtschaftsprüfung

Die Kasse im Focus der Betriebsprüfung 11. Dezember 2013 Gasthaus Schlappinger Hof Mandantenveranstaltung der ECOVIS BLB Steuerberatungsgesellschaft mbh Kanzlei Landau/Isar Steuerberatung Wirtschaftsprüfung

Kassenführung in der Bäckerhandwerk ab Buchautor: Handbuch der Kassenführung

Kassenführung in der Bäckerhandwerk ab 01.01.2017 Tobias Teutemacher Buchautor: Handbuch der Kassenführung Allgemeines (1) Prüfungsschwerpunkt der Finanzverwaltung Hotellerie Gastronomie Bargeldintensive

Kassenführung in der Bäckerhandwerk ab 01.01.2017 Tobias Teutemacher Buchautor: Handbuch der Kassenführung Allgemeines (1) Prüfungsschwerpunkt der Finanzverwaltung Hotellerie Gastronomie Bargeldintensive

Kassenbuchführung / Kassenführung

Kassenbuchführung / Kassenführung Schätzungsbefugnis der Finanzbehörden: Hohe Nachzahlungen drohen! Die Zeiten haben sich geändert: Seit einigen Jahren kann die Finanzverwaltung im Rahmen der Außenprüfung

Kassenbuchführung / Kassenführung Schätzungsbefugnis der Finanzbehörden: Hohe Nachzahlungen drohen! Die Zeiten haben sich geändert: Seit einigen Jahren kann die Finanzverwaltung im Rahmen der Außenprüfung

Ordnungsgemäße Kassenführung

Wichtiges im Überblick Ordnungsgemäße Kassenführung 1. Allgemeines Seit dem 01.01.2015 sind die Anforderungen an die ordnungsgemäße Kassenführung mit dem BMF-Schreiben vom 24.11.2014 verschärft worden.

Wichtiges im Überblick Ordnungsgemäße Kassenführung 1. Allgemeines Seit dem 01.01.2015 sind die Anforderungen an die ordnungsgemäße Kassenführung mit dem BMF-Schreiben vom 24.11.2014 verschärft worden.

Information für Angehörige der steuerberatenden Berufe (AdStB)

") Oberfinanzdirektion Niedersachsen Information für Angehörige der steuerberatenden Berufe (AdStB) zum Thema Ordnungsmäßigkeit der Kassenbuchführung Für die Aufbewahrung digitaler Daten gelten die allgemeinen

Oberfinanzdirektion Niedersachsen Information für Angehörige der steuerberatenden Berufe (AdStB) zum Thema Ordnungsmäßigkeit der Kassenbuchführung Für die Aufbewahrung digitaler Daten gelten die allgemeinen

Grundsätze ordnungsgemäßer Kassenbuchführung

Grundsätze ordnungsgemäßer Kassenbuchführung Bedeutung einer ordnungsgemäßen Kasse Vermutung der Richtigkeit, Finanzverwaltung muss Gegenteil nachweisen Prüfungsschwerpunkt bei bargeldintensiven Unternehmen

Grundsätze ordnungsgemäßer Kassenbuchführung Bedeutung einer ordnungsgemäßen Kasse Vermutung der Richtigkeit, Finanzverwaltung muss Gegenteil nachweisen Prüfungsschwerpunkt bei bargeldintensiven Unternehmen

2. Was ist sonst noch beim Einsatz einer Registrierkasse zu beachten, die den heute gültigen Vorschriften entspricht?

MERKBLATT Registrierkassen Stand: 7. September 2016 Die Bundesregierung hat ein neues Gesetz zur Einführung manipulationssicherer Kassen beschlossen. Wann das Gesetz in Kraft treten und ob es noch Veränderungen

MERKBLATT Registrierkassen Stand: 7. September 2016 Die Bundesregierung hat ein neues Gesetz zur Einführung manipulationssicherer Kassen beschlossen. Wann das Gesetz in Kraft treten und ob es noch Veränderungen

Wenn das Finanzamt Kassensturz macht Die Kassen-Nachschau ab

Wenn das Finanzamt Kassensturz macht Die Kassen-Nachschau ab 01.01.2018 Was kommt auf die Steuerpflichtigen zu? von Sascha König Rechtsanwalt Steuerberater Fachanwalt für Strafrecht Zertifizierter Berater

Wenn das Finanzamt Kassensturz macht Die Kassen-Nachschau ab 01.01.2018 Was kommt auf die Steuerpflichtigen zu? von Sascha König Rechtsanwalt Steuerberater Fachanwalt für Strafrecht Zertifizierter Berater

Oberfinanzdirektion Nordrhein-Westfalen. Aktuelle Anforderungen an die Kassenführung bei bargeldintensiven Betrieben

Aktuelle Anforderungen an die Kassenführung bei bargeldintensiven Betrieben Themen Gesetzliche Anforderungen allgemein Anforderung an die Führung von offenen Ladenkassen Anforderungen an die Kassenführung

Aktuelle Anforderungen an die Kassenführung bei bargeldintensiven Betrieben Themen Gesetzliche Anforderungen allgemein Anforderung an die Führung von offenen Ladenkassen Anforderungen an die Kassenführung

Dies soll helfen unangenehme Überraschungen bei der Betriebsprüfung zu vermeiden.

OEHLER & PARTNER Heinrieter Straße 18 74074 Heilbronn Klaus Oehler Dipl.-Betriebswirt (FH) Rechtsbeistand Fachberater für Unternehmensnachfolge (DStV e. V.) Dipl.-Betriebswirt (FH) Klaus Oehler Januar

OEHLER & PARTNER Heinrieter Straße 18 74074 Heilbronn Klaus Oehler Dipl.-Betriebswirt (FH) Rechtsbeistand Fachberater für Unternehmensnachfolge (DStV e. V.) Dipl.-Betriebswirt (FH) Klaus Oehler Januar

Ordnungsgemäße Kassenführung bei der Einnahmen- Überschussrechnung nach 4 Abs. 3 EStG

S. 752 BBK Nr. 16 vom 15.08.2014 - NWB DokID [TAAAE-70843] Ordnungsgemäße Kassenführung bei der Einnahmen- Überschussrechnung nach 4 Abs. 3 EStG Faktische Pflicht zur Führung eines Kassenbuchs Tobias Teutemacher

S. 752 BBK Nr. 16 vom 15.08.2014 - NWB DokID [TAAAE-70843] Ordnungsgemäße Kassenführung bei der Einnahmen- Überschussrechnung nach 4 Abs. 3 EStG Faktische Pflicht zur Führung eines Kassenbuchs Tobias Teutemacher

Wichtige Tipps. für die Betriebsprüfung. im Gastgewerbe. Einblicke. aus der Praxis für die Praxis. von. Sascha König

Wichtige Tipps für die Betriebsprüfung im Gastgewerbe Einblicke aus der Praxis für die Praxis. von Sascha König Rechtsanwalt Steuerberater lic. rer. publ. Geschäftsführender Partner der Niederlassung Berlin:

Wichtige Tipps für die Betriebsprüfung im Gastgewerbe Einblicke aus der Praxis für die Praxis. von Sascha König Rechtsanwalt Steuerberater lic. rer. publ. Geschäftsführender Partner der Niederlassung Berlin:

Achtung! Der Betriebsprüfer kommt Brennpunkt: Kasse und Wareneinsatz

Achtung! Der Betriebsprüfer kommt Brennpunkt: Kasse und Wareneinsatz Detmold 31.03.2014 IHK Lippe zu Detmold Referent: WP/StB Damian Kempin Partnerschaft Falke Hofmayer Kempin Gliederung Ablauf einer Betriebsprüfung

Achtung! Der Betriebsprüfer kommt Brennpunkt: Kasse und Wareneinsatz Detmold 31.03.2014 IHK Lippe zu Detmold Referent: WP/StB Damian Kempin Partnerschaft Falke Hofmayer Kempin Gliederung Ablauf einer Betriebsprüfung

2. Was ist sonst noch beim Einsatz einer Registrierkasse zu beachten, die den heute gültigen Vorschriften entspricht?

MERKBLATT Registrierkassen Stand: 26. August 2016 Die Bundesregierung hat ein neues Gesetz zur Einführung manipulationssicherer Kassen beschlossen. Wann das Gesetz in Kraft treten wird, ist noch offen.

MERKBLATT Registrierkassen Stand: 26. August 2016 Die Bundesregierung hat ein neues Gesetz zur Einführung manipulationssicherer Kassen beschlossen. Wann das Gesetz in Kraft treten wird, ist noch offen.

Kassenführung bei Nutzung einer offenen Ladenkasse

Kassenführung bei Nutzung einer offenen Ladenkasse Inhalt I. Funktionsweise II. Aufzeichnungs- und Aufbewahrungspflichten III. Kassenbuch/Kassenbericht IV. Zeitnähe und Kassensturzfähigkeit V. Auf Excel

Kassenführung bei Nutzung einer offenen Ladenkasse Inhalt I. Funktionsweise II. Aufzeichnungs- und Aufbewahrungspflichten III. Kassenbuch/Kassenbericht IV. Zeitnähe und Kassensturzfähigkeit V. Auf Excel

Oberfinanzdirektion Nordrhein-Westfalen. Aktuelle Anforderungen an die Kassenführung bei bargeldintensiven Betrieben

Aktuelle Anforderungen an die Kassenführung bei bargeldintensiven Betrieben Themen Gesetzliche Anforderungen allgemein Anforderung an die Führung von offenen Ladenkassen Anforderungen an die Kassenführung

Aktuelle Anforderungen an die Kassenführung bei bargeldintensiven Betrieben Themen Gesetzliche Anforderungen allgemein Anforderung an die Führung von offenen Ladenkassen Anforderungen an die Kassenführung

Kassenführung aktuell

Kassenführung aktuell Die Kasse steht immer stärker im Fokus der Finanzverwaltung. Unternehmen mit bargeldintensiven Geschäften sind verpflichtet eine ordnungsgemäße Kasse zu führen. Ein Unternehmen mit

Kassenführung aktuell Die Kasse steht immer stärker im Fokus der Finanzverwaltung. Unternehmen mit bargeldintensiven Geschäften sind verpflichtet eine ordnungsgemäße Kasse zu führen. Ein Unternehmen mit

Herausforderungen der digitalen Betriebsprüfung, u.a. bei bargeldintensiven Betrieben. Dr. Egmont Kulosa Richter am Bundesfinanzhof

Herausforderungen der digitalen Betriebsprüfung, u.a. bei bargeldintensiven Betrieben Dr. Egmont Kulosa Richter am Bundesfinanzhof Gliederung I. Einführung II. Rechtsprechung zu der bis 2016 geltenden

Herausforderungen der digitalen Betriebsprüfung, u.a. bei bargeldintensiven Betrieben Dr. Egmont Kulosa Richter am Bundesfinanzhof Gliederung I. Einführung II. Rechtsprechung zu der bis 2016 geltenden

Finanzministerium Mecklenburg-Vorpommern

Finanzministerium Mecklenburg-Vorpommern Merkblatt für Unternehmer zur Ordnungsmäßigkeit der Kassenführung (Stand: Oktober 2014) Ungeachtet anderer Zahlungsmöglichkeiten werden heutzutage viele Geschäftsvorfälle

Finanzministerium Mecklenburg-Vorpommern Merkblatt für Unternehmer zur Ordnungsmäßigkeit der Kassenführung (Stand: Oktober 2014) Ungeachtet anderer Zahlungsmöglichkeiten werden heutzutage viele Geschäftsvorfälle

Kurzinformation zum Thema offene Ladenkasse

* StB * Am Hochfeld 1 * 86381 Krumbach Kunert & Gutter Am Hochfeld 1 86381 Krumbach Tel. (0 82 82) 6 33 47 Fax. (0 82 82) 6 31 40 info@kunert-gutter.de www.kunert-gutter.de Kurzinformation zum Thema offene

* StB * Am Hochfeld 1 * 86381 Krumbach Kunert & Gutter Am Hochfeld 1 86381 Krumbach Tel. (0 82 82) 6 33 47 Fax. (0 82 82) 6 31 40 info@kunert-gutter.de www.kunert-gutter.de Kurzinformation zum Thema offene

Herzlich Willkommen zum Infoabend GoBD. BTT. Gut beraten

Herzlich Willkommen zum Infoabend GoBD GoBD Grundsätze zur ordnungsgemäßen Führung und Aufbewahrung von Büchern, Aufzeichnungen und Unterlagen in elektronische Form sowie zum Datenzugriff Übersicht Gesetzliche

Herzlich Willkommen zum Infoabend GoBD GoBD Grundsätze zur ordnungsgemäßen Führung und Aufbewahrung von Büchern, Aufzeichnungen und Unterlagen in elektronische Form sowie zum Datenzugriff Übersicht Gesetzliche

Ordnungsgemäße Kassenführung. Wie vermeide ich Umsatzzuschätzungen durch den Betriebsprüfer?

Ordnungsgemäße Kassenführung Wie vermeide ich Umsatzzuschätzungen durch den Betriebsprüfer? Index Rechtlicher Hintergrund der BP Formelle und sachliche Fehler bei der Kassenführung Grundsatz der Einzelaufzeichnung

Ordnungsgemäße Kassenführung Wie vermeide ich Umsatzzuschätzungen durch den Betriebsprüfer? Index Rechtlicher Hintergrund der BP Formelle und sachliche Fehler bei der Kassenführung Grundsatz der Einzelaufzeichnung

Der Zeitreihenvergleich im Steuerrecht

Der Zeitreihenvergleich im Steuerrecht Das Finanzamt ist bemüht im Rahmen von Außenprüfungen gemäß 194 AO die steuerlichen Verhältnisse des Steuerpflichtigen zu ermitteln. Zur Überprüfung der beim Steuerpflichtigen

Der Zeitreihenvergleich im Steuerrecht Das Finanzamt ist bemüht im Rahmen von Außenprüfungen gemäß 194 AO die steuerlichen Verhältnisse des Steuerpflichtigen zu ermitteln. Zur Überprüfung der beim Steuerpflichtigen

Merkblatt zur Kassenführung

Merkblatt zur Kassenführung Aufgrund der aktuellen Entwicklungen möchten wir Sie an die ordnungsgemäße Führung eines Kassenbuches erinnern. Diese Mandanteninformation ist nur eine Kurzübersicht über das

Merkblatt zur Kassenführung Aufgrund der aktuellen Entwicklungen möchten wir Sie an die ordnungsgemäße Führung eines Kassenbuches erinnern. Diese Mandanteninformation ist nur eine Kurzübersicht über das

BETRIEBSPRÜFUNG UND ELEKTRONISCHE KASSENSYSTEME

08.05.2017 Eugen-Belz-Straße 13 83043 Bad Aibling 08061/4904-0 Orleansstraße 6 81669 München 089/41129777 BETRIEBSPRÜFUNG UND ELEKTRONISCHE KASSENSYSTEME kanzlei@haubner-stb.de Vorstellung Ralph Kammermeier

08.05.2017 Eugen-Belz-Straße 13 83043 Bad Aibling 08061/4904-0 Orleansstraße 6 81669 München 089/41129777 BETRIEBSPRÜFUNG UND ELEKTRONISCHE KASSENSYSTEME kanzlei@haubner-stb.de Vorstellung Ralph Kammermeier

1. Gesetz gegen Manipulationen von Registrierkassen die Neuregelungen im Überblick

Steuerliche Anforderungen an Registrierkassen und offene Ladenkassen 1. Gesetz gegen Manipulationen von Registrierkassen die Neuregelungen im Überblick Aufgrund der im Rahmen von Außenprüfungen wiederholt

Steuerliche Anforderungen an Registrierkassen und offene Ladenkassen 1. Gesetz gegen Manipulationen von Registrierkassen die Neuregelungen im Überblick Aufgrund der im Rahmen von Außenprüfungen wiederholt

MERKBLATT KASSENBUCH RICHTIG FÜHREN

MERKBLATT KASSENBUCH RICHTIG FÜHREN MERKBLATT KASSENBUCH RICHTIG FÜHREN 01 Bedeutung 02 Wer muss ein Kassenbuch führen? 03 Wie kann ein Kassenbuch geführt werden? 04 Voraussetzungen 05 Besonderheiten bei

MERKBLATT KASSENBUCH RICHTIG FÜHREN MERKBLATT KASSENBUCH RICHTIG FÜHREN 01 Bedeutung 02 Wer muss ein Kassenbuch führen? 03 Wie kann ein Kassenbuch geführt werden? 04 Voraussetzungen 05 Besonderheiten bei

INFORMATIONEN Stand: August 2016

INFORMATIONEN Stand: August 2016 Merkblatt zu den Anforderungen an die Buch- und Kassenführung bei Bargeschäften Wichtige Tipps für Unternehmer und Existenzgründer Industrie- und Handelskammer zu Schwerin

INFORMATIONEN Stand: August 2016 Merkblatt zu den Anforderungen an die Buch- und Kassenführung bei Bargeschäften Wichtige Tipps für Unternehmer und Existenzgründer Industrie- und Handelskammer zu Schwerin

MERKBLATT NEUE ANFORDERUNGEN AN IHRE BARGELDKASSE (KASSENSYSTEM) 2017

2017") MERKBLATT NEUE ANFORDERUNGEN AN IHRE BARGELDKASSE (KASSENSYSTEM) 2017 Wer ist betroffen? Wer nach den handelsrechtlichen Vorschriften buchführungspflichtig ist, muss auch seine Bargeschäfte aufzeichnen.

MERKBLATT NEUE ANFORDERUNGEN AN IHRE BARGELDKASSE (KASSENSYSTEM) 2017 Wer ist betroffen? Wer nach den handelsrechtlichen Vorschriften buchführungspflichtig ist, muss auch seine Bargeschäfte aufzeichnen.

Aktuelle Anforderungen an Kassensysteme Sichere Kassenführung 2.0. LIV Stuttgart/ Dipl.-Kfm. Franz E. Kunkel 1

Aktuelle Anforderungen an Kassensysteme Sichere Kassenführung 2.0 Dipl.-Kfm. Franz E. Kunkel 1 Die Zeit läuft! Das neue Zeitalter der Kassenführung beginnt! Dipl.-Kfm. Franz E. Kunkel 2 Kurzer Exkurs ins

Aktuelle Anforderungen an Kassensysteme Sichere Kassenführung 2.0 Dipl.-Kfm. Franz E. Kunkel 1 Die Zeit läuft! Das neue Zeitalter der Kassenführung beginnt! Dipl.-Kfm. Franz E. Kunkel 2 Kurzer Exkurs ins

Aufzeichnungs- und Aufbewahrungspflicht der digitalen Grundaufzeichnungen ( 238 HGB, 140, 145 bis 147 AO)

") Aufzeichnungs- und Aufbewahrungspflicht der digitalen Grundaufzeichnungen ( 238 HGB, 140, 145 bis 147 AO) OFD Nordrhein-Westfalen, Verfügung vom 28.7.2015, S 0316-2015/0006-St 432a Der BFH hat mit weitgehend

Aufzeichnungs- und Aufbewahrungspflicht der digitalen Grundaufzeichnungen ( 238 HGB, 140, 145 bis 147 AO) OFD Nordrhein-Westfalen, Verfügung vom 28.7.2015, S 0316-2015/0006-St 432a Der BFH hat mit weitgehend

Kassenbuchführen leicht gemacht

Kassenbuchführen leicht gemacht Gehören Sie zu den Unternehmern, die mit Vergnügen ihre Bücher führen? Dann sind Ihr Kassenbuch und Ihre Unterlagen bestimmt vorbildlich. Oder empfinden Sie die Aufzeichnungvorschriften

Kassenbuchführen leicht gemacht Gehören Sie zu den Unternehmern, die mit Vergnügen ihre Bücher führen? Dann sind Ihr Kassenbuch und Ihre Unterlagen bestimmt vorbildlich. Oder empfinden Sie die Aufzeichnungvorschriften

Dokumentation von Bargeldbewegungen in der Direktvermarktung - Registrierkassen. Susanne Siebler DBB DATA Steuerberatungsgesellschaft mbh

Dokumentation von Bargeldbewegungen in der Direktvermarktung - Registrierkassen Susanne Siebler DBB DATA Steuerberatungsgesellschaft mbh Generalverdacht gegen bargeldintensive Betriebe! Prüfung der Kassenbuchführung

Dokumentation von Bargeldbewegungen in der Direktvermarktung - Registrierkassen Susanne Siebler DBB DATA Steuerberatungsgesellschaft mbh Generalverdacht gegen bargeldintensive Betriebe! Prüfung der Kassenbuchführung

GRUNDLAGEN ORDNUNGSGEMÄßER KASSENFÜHRUNG

GRUNDLAGEN ORDNUNGSGEMÄßER KASSENFÜHRUNG Müller Alexander Dipl. Finanzwirt (FH) Beschäftigt bei Finanzamt München Abt. Betriebsprüfung Tätigkeiten u.a. Prüfung von Bargeldbetrieben Kassenschulungen Vorträge

GRUNDLAGEN ORDNUNGSGEMÄßER KASSENFÜHRUNG Müller Alexander Dipl. Finanzwirt (FH) Beschäftigt bei Finanzamt München Abt. Betriebsprüfung Tätigkeiten u.a. Prüfung von Bargeldbetrieben Kassenschulungen Vorträge

MERKBLATT KASSENBUCH RICHTIG FÜHREN

MERKBLATT KASSENBUCH RICHTIG FÜHREN Inhalt I. Bedeutung II. Wer muss ein Kassenbuch führen? III. Wie kann ein Kassenbuch geführt werden? IV. Voraussetzungen V. Besonderheiten bei digitalen Kassen VI. Häufige

MERKBLATT KASSENBUCH RICHTIG FÜHREN Inhalt I. Bedeutung II. Wer muss ein Kassenbuch führen? III. Wie kann ein Kassenbuch geführt werden? IV. Voraussetzungen V. Besonderheiten bei digitalen Kassen VI. Häufige

PKF FASSELT SCHLAGE 1

PKF FASSELT SCHLAGE 1 Merkblatt zur Ordnungsmäßigkeit der Kassenbuchführung Die rechtlichen Grundsätze zur Ordnungsmäßigkeit der Kassenbuchführung ergeben sich aus der Abgabenordnung (AO). Hier insbesondere

PKF FASSELT SCHLAGE 1 Merkblatt zur Ordnungsmäßigkeit der Kassenbuchführung Die rechtlichen Grundsätze zur Ordnungsmäßigkeit der Kassenbuchführung ergeben sich aus der Abgabenordnung (AO). Hier insbesondere

IHK-Informationen. Steuerliche Anforderungen an Registrierkassen. Stand: Januar 2017

IHK-Informationen Stand: Januar 2017 Steuerliche Anforderungen an Registrierkassen Kassen als Prüfungsschwerpunkt Manipulationssicherheit Übergangsfrist bis Ende 2016 Nutzen Sie Hilfe von Steuerberatern

IHK-Informationen Stand: Januar 2017 Steuerliche Anforderungen an Registrierkassen Kassen als Prüfungsschwerpunkt Manipulationssicherheit Übergangsfrist bis Ende 2016 Nutzen Sie Hilfe von Steuerberatern

Digitale BP aus Sicht der Rechtsprechung

Digitale BP aus Sicht der Rechtsprechung Dipl.-Kfm. Hon.Prof. Dr. iur. Gregor Nöcker Richter am BFH Honorarprofessor für Steuern der Hochschule Osnabrück BFH-Rechtsprechung Möglicher Zugriff auf Kassendaten

Digitale BP aus Sicht der Rechtsprechung Dipl.-Kfm. Hon.Prof. Dr. iur. Gregor Nöcker Richter am BFH Honorarprofessor für Steuern der Hochschule Osnabrück BFH-Rechtsprechung Möglicher Zugriff auf Kassendaten

Kassenführung ab dem : Der Stand der Dinge

ORDNUNGSGEMÄSSE KASSENFÜHRUNG Kassenführung ab dem 1.1.17: Der Stand der Dinge von Dipl.-Finw. Tobias Teutemacher, Greven Als Steuerberater steht man aktuell vor einem Problem. Viele Mandanten aus bargeldintensiven

ORDNUNGSGEMÄSSE KASSENFÜHRUNG Kassenführung ab dem 1.1.17: Der Stand der Dinge von Dipl.-Finw. Tobias Teutemacher, Greven Als Steuerberater steht man aktuell vor einem Problem. Viele Mandanten aus bargeldintensiven

Achtung! Der Betriebsprüfer kommt Brennpunkt: Kasse und Wareneinsatz

Achtung! Der Betriebsprüfer kommt Brennpunkt: Kasse und Wareneinsatz Detmold 31.03.2014 IHK Lippe zu Detmold Referent: WP/StB Damian Kempin PartnerschaL Falke Hofmayer Kempin Gliederung Ablauf einer Betriebsprüfung

Achtung! Der Betriebsprüfer kommt Brennpunkt: Kasse und Wareneinsatz Detmold 31.03.2014 IHK Lippe zu Detmold Referent: WP/StB Damian Kempin PartnerschaL Falke Hofmayer Kempin Gliederung Ablauf einer Betriebsprüfung

Fiskaltaxameter und neues Eichrecht

Fiskaltaxameter und neues Eichrecht Steuerrechtliche Anforderungen - Außenprüfung bei Taxi- und Mietwagenbetrieben Landesamt für Steuern Rheinland-Pfalz Bp-Referate St 41/St 42 - Thomas Hermen Informationsveranstaltung

Fiskaltaxameter und neues Eichrecht Steuerrechtliche Anforderungen - Außenprüfung bei Taxi- und Mietwagenbetrieben Landesamt für Steuern Rheinland-Pfalz Bp-Referate St 41/St 42 - Thomas Hermen Informationsveranstaltung

Handeln Sie jetzt! Alte Registrierkassen müssen bis Ende 2016 ersetzt werden

Handeln Sie jetzt! Alte Registrierkassen müssen bis Ende 2016 ersetzt werden Am 31. Dezember 2016 läuft die Übergangsfrist zur Nachrüstung von elektronischen Kassen ab. Hintergrund ist ein BMF-Schreiben

Handeln Sie jetzt! Alte Registrierkassen müssen bis Ende 2016 ersetzt werden Am 31. Dezember 2016 läuft die Übergangsfrist zur Nachrüstung von elektronischen Kassen ab. Hintergrund ist ein BMF-Schreiben

KASSENFÜHRUNG AB 2017

03.11.2016 Eugen-Belz-Straße 13 83043 Bad Aibling 08061/4904-0 KASSENFÜHRUNG AB 2017 Orleansstraße 6 81669 München 089/41129777 kanzlei@haubner-stb.de Vorstellung Ralph Kammermeier Steuerberater Spezialgebiete:

03.11.2016 Eugen-Belz-Straße 13 83043 Bad Aibling 08061/4904-0 KASSENFÜHRUNG AB 2017 Orleansstraße 6 81669 München 089/41129777 kanzlei@haubner-stb.de Vorstellung Ralph Kammermeier Steuerberater Spezialgebiete:

Anforderungen an die Kassenführung ab 2017

Anforderungen an die Kassenführung ab 2017 Allgemeines Bei Betriebsprüfungen legen die Finanzbehörden derzeit häufig ihren Fokus auf Registrierkassen und überprüfen sehr genau die Ordnungsmäßigkeit der

Anforderungen an die Kassenführung ab 2017 Allgemeines Bei Betriebsprüfungen legen die Finanzbehörden derzeit häufig ihren Fokus auf Registrierkassen und überprüfen sehr genau die Ordnungsmäßigkeit der

Digitaler Zugriff durch das Finanzamt auf Daten der PC-Kasse

Digitaler Zugriff durch das Finanzamt auf Daten der PC-Kasse Wie Sie in meinem Editorial 5-2015 lesen konnten, hat das Bundesfinanzministerium (BMF) mit seinem Schreiben vom 14.11.2014 den Versuch unternommen

Digitaler Zugriff durch das Finanzamt auf Daten der PC-Kasse Wie Sie in meinem Editorial 5-2015 lesen konnten, hat das Bundesfinanzministerium (BMF) mit seinem Schreiben vom 14.11.2014 den Versuch unternommen

Abkürzungsverzeichnis P roblem bew usstsein Buchfiihrungs- und Auszeichnungspflichten... 20

Der Inhalt m Überblick Abkürzungsverzeichnis...13 1 P roblem bew usstsein...17 2 Buchfiihrungs- und Auszeichnungspflichten... 20 2.1 Allgemeines... 20 2.2 Einteilung der 臟느야 ^ 2.2.1 Grundbücher... 22 2.2.2

Der Inhalt m Überblick Abkürzungsverzeichnis...13 1 P roblem bew usstsein...17 2 Buchfiihrungs- und Auszeichnungspflichten... 20 2.1 Allgemeines... 20 2.2 Einteilung der 臟느야 ^ 2.2.1 Grundbücher... 22 2.2.2

Aufzeichnung der Bareinnahmen bei EÜ-Rechnung 74

Aufzeichnung der Bareinnahmen bei EÜ-Rechnung 74 74 AO & ESt & USt Anforderungen an die Aufzeichnung der Bareinnahmen bei der Gewinnermittlung nach 4 Abs. 3 EStG AO 140 ff., 146, 158, 162, 200 & EStG 4

Aufzeichnung der Bareinnahmen bei EÜ-Rechnung 74 74 AO & ESt & USt Anforderungen an die Aufzeichnung der Bareinnahmen bei der Gewinnermittlung nach 4 Abs. 3 EStG AO 140 ff., 146, 158, 162, 200 & EStG 4

IHK-Merkblatt Stand:

IHK-Merkblatt Stand: 22.03.2017 HINWEIS: Dieses Merkblatt soll als Service Ihrer IHK nur erste Hinweise geben und erhebt daher keinen Anspruch auf Vollständigkeit. Obwohl es mit größter Sorgfalt erstellt

IHK-Merkblatt Stand: 22.03.2017 HINWEIS: Dieses Merkblatt soll als Service Ihrer IHK nur erste Hinweise geben und erhebt daher keinen Anspruch auf Vollständigkeit. Obwohl es mit größter Sorgfalt erstellt

Inhalt. 7. Kassenbuch 2. Grundsätzliches 3. Verpflichtung zur. 1. Allgemeines. b) Gewinnermittlung Rechnung. Tagesbericht. Außenprüfung.

Gewinnermittlung Rechnung. Tagesbericht. Außenprüfung.") Infobrief Kassenführung Stand März 2013 Inhalt 1. Allgemeines 7. Kassenbuch 2. Grundsätzliches 8. Hinweise zur z Registrierkasse 3. Verpflichtung zur Kassenführung a) Allgemeines a) Buchführungspflichtige

Infobrief Kassenführung Stand März 2013 Inhalt 1. Allgemeines 7. Kassenbuch 2. Grundsätzliches 8. Hinweise zur z Registrierkasse 3. Verpflichtung zur Kassenführung a) Allgemeines a) Buchführungspflichtige

Ordnungsmäßigkeit der Kassenführung

Ordnungsmäßigkeit der Kassenführung Anforderungen nach Handels- und Steuerrecht Überhöhte Anforderungen der Finanzverwaltung? Münster, 13.03.2013 Markus Hülshoff OFD Münster Gesetzliche Grundlagen der

Ordnungsmäßigkeit der Kassenführung Anforderungen nach Handels- und Steuerrecht Überhöhte Anforderungen der Finanzverwaltung? Münster, 13.03.2013 Markus Hülshoff OFD Münster Gesetzliche Grundlagen der

Information zu den Themen GoBS / GDPdU / GoBD

Information zu den Themen GoBS / GDPdU / GoBD Zu den oben genannten Themen kursieren im Markt zum Teil unterschiedliche Informationen. Insbesondere von Seiten der Handelskammern / -verbände und den Steuerberatern

Information zu den Themen GoBS / GDPdU / GoBD Zu den oben genannten Themen kursieren im Markt zum Teil unterschiedliche Informationen. Insbesondere von Seiten der Handelskammern / -verbände und den Steuerberatern

Die IHK informiert: Steuerliche Anforderungen an Registrierkassen. Steuerliche Anforderungen an Registrierkassen

Die IHK informiert: Steuerliche Anforderungen an Registrierkassen Steuerliche Anforderungen an Registrierkassen Kassen als Prüfungsschwerpunkt Manipulationssicherheit Übergangsfrist bis Ende 2016 Nutzen

Die IHK informiert: Steuerliche Anforderungen an Registrierkassen Steuerliche Anforderungen an Registrierkassen Kassen als Prüfungsschwerpunkt Manipulationssicherheit Übergangsfrist bis Ende 2016 Nutzen

Steuerliche Anforderungen an Registrierkassen

Steuerliche Anforderungen an Registrierkassen Übergangsfrist bis Ende 2016 Nutzen Sie Hilfe von Steuerberatern und Kassenherstellern! Bei Betriebsprüfungen legen die Finanzbehörden derzeit häufig ihren

Steuerliche Anforderungen an Registrierkassen Übergangsfrist bis Ende 2016 Nutzen Sie Hilfe von Steuerberatern und Kassenherstellern! Bei Betriebsprüfungen legen die Finanzbehörden derzeit häufig ihren

Merkblatt Kassenführung - ordnungsgemäß

Immer häufiger steht die ordnungsgemäße Kassenführung bei Betriebsprüfungen im Fokus der Finanzverwaltung. Gerade bei bargeldintensiven Betrieben wie Gaststätten und dem Einzelhandel werden die elektronischen

Immer häufiger steht die ordnungsgemäße Kassenführung bei Betriebsprüfungen im Fokus der Finanzverwaltung. Gerade bei bargeldintensiven Betrieben wie Gaststätten und dem Einzelhandel werden die elektronischen

Direktvermarktung. Direktvermarktung

Ordnungsgemäß äße Kassenführung in der Plankstetten 2016 1 Grundsätze ordnungsgemäßer Buchführung (GoBD) Bareinnahmen und ausgaben sowie Geldtransfers müssen täglich verbucht werden. Es besteht die Pflicht

Ordnungsgemäß äße Kassenführung in der Plankstetten 2016 1 Grundsätze ordnungsgemäßer Buchführung (GoBD) Bareinnahmen und ausgaben sowie Geldtransfers müssen täglich verbucht werden. Es besteht die Pflicht

Steuerberatung ist Vertrauenssache. Individuelle Lösungen durch einen zuverlässigen Partner

Steuerberatung ist Vertrauenssache Individuelle Lösungen durch einen zuverlässigen Partner Ihr Referent und Ansprechpartner: Dipl. kfm. (FH) Florian Varinli Steuerberater und Partner U. Madel & C.-D. Kotalla

Steuerberatung ist Vertrauenssache Individuelle Lösungen durch einen zuverlässigen Partner Ihr Referent und Ansprechpartner: Dipl. kfm. (FH) Florian Varinli Steuerberater und Partner U. Madel & C.-D. Kotalla

WGKK Partner Sudetenstr Schefflenz Tel /

Heidelberger Str. 44 74821 Mosbach Tel. 06261/9708-0 Itterstr. 9 69412 Eberbach Tel. 06271/9202-0 WGKK Partner Sudetenstr. 21 74850 Schefflenz Tel. 06293/92894-0 Hauptstr. 15 69437 Neckargerach Tel. 06263/45001

Heidelberger Str. 44 74821 Mosbach Tel. 06261/9708-0 Itterstr. 9 69412 Eberbach Tel. 06271/9202-0 WGKK Partner Sudetenstr. 21 74850 Schefflenz Tel. 06293/92894-0 Hauptstr. 15 69437 Neckargerach Tel. 06263/45001

Führen eines ordnungsgemäßen Kassenbuches

Aufgrund aktueller Entwicklungen möchten wir Sie über die ordnungsgemäße Führung eines Kassenbuches informieren. Materielle (sachliche) und formelle Fehler können dazu führen, dass die Kasse durch einen

Aufgrund aktueller Entwicklungen möchten wir Sie über die ordnungsgemäße Führung eines Kassenbuches informieren. Materielle (sachliche) und formelle Fehler können dazu führen, dass die Kasse durch einen

Kunert & Gutter. Kurzinformation zum Thema Kassenbücher richtig führen. Steuerberater

* StB * Am Hochfeld 1 * 86381 Krumbach Kunert & Gutter Am Hochfeld 1 86381 Krumbach Tel. (0 82 82) 6 33 47 Fax. (0 82 82) 6 31 40 info@kunert-gutter.de www.kunert-gutter.de Kurzinformation zum Thema Kassenbücher

* StB * Am Hochfeld 1 * 86381 Krumbach Kunert & Gutter Am Hochfeld 1 86381 Krumbach Tel. (0 82 82) 6 33 47 Fax. (0 82 82) 6 31 40 info@kunert-gutter.de www.kunert-gutter.de Kurzinformation zum Thema Kassenbücher

Checkliste zur Kassenführung

Checkliste zur Kassenführung 1. Art der Kassenführung 1.1 Offene Ladenkasse 1.2 Registrierkasse/n, Waagen mit Registrierfunktion 1.3 PC-Kassensystem/PC-Registrierkasse 2. Offene Ladenkasse 2.1 Kassenbericht

Checkliste zur Kassenführung 1. Art der Kassenführung 1.1 Offene Ladenkasse 1.2 Registrierkasse/n, Waagen mit Registrierfunktion 1.3 PC-Kassensystem/PC-Registrierkasse 2. Offene Ladenkasse 2.1 Kassenbericht

Hinweise zur Führung einer Barkasse mit anstehenden Änderungen zum

Hinweise zur Führung einer Barkasse mit anstehenden Änderungen zum 01.01.2017 (Diese Hinweise ersetzten nicht die individuelle Beratung durch Ihren Steuerberater. Für den Inhalt und die Vollständigkeit

Hinweise zur Führung einer Barkasse mit anstehenden Änderungen zum 01.01.2017 (Diese Hinweise ersetzten nicht die individuelle Beratung durch Ihren Steuerberater. Für den Inhalt und die Vollständigkeit

Kassensysteme im Visier des Finanzamtes. Vortrag bei der Handwerkskammer Bremen am

Kassensysteme im Visier des Finanzamtes Vortrag bei der Handwerkskammer Bremen am 29.11.2017 Diplom-Kaufmann Jens Weistermann seit 2003 selbständig acht Mitarbeiter Schwerpunkt: kleine und mittelständische

Kassensysteme im Visier des Finanzamtes Vortrag bei der Handwerkskammer Bremen am 29.11.2017 Diplom-Kaufmann Jens Weistermann seit 2003 selbständig acht Mitarbeiter Schwerpunkt: kleine und mittelständische

Merkblatt zu den Anforderungen an die Buch- und Kassenführung bei Bargeschäften

Stand: Februar 2017 Merkblatt zu den Anforderungen an die Buch- und Kassenführung bei Bargeschäften Bargeldintensive Betriebe und Kassen im Fokus der Steuerprüfung Übergangsfrist bis Ende 2016 Auch wenn

Stand: Februar 2017 Merkblatt zu den Anforderungen an die Buch- und Kassenführung bei Bargeschäften Bargeldintensive Betriebe und Kassen im Fokus der Steuerprüfung Übergangsfrist bis Ende 2016 Auch wenn

HINTER DEN ZÄUNEN 4A VIERNHEIM TELEFON: 06204/ TELEFAX: 06204/

HINTER DEN ZÄUNEN 4A 68519 VIERNHEIM TELEFON: 06204/9721-0 TELEFAX: 06204/9721-97 E-MAIL: INFO@VOGEL-SPRINKE.DE Mandanteninformation zum Thema Kasse mit Hinweis auf Kassennachschau ab 01.01.2018 1. Allgemeine

HINTER DEN ZÄUNEN 4A 68519 VIERNHEIM TELEFON: 06204/9721-0 TELEFAX: 06204/9721-97 E-MAIL: INFO@VOGEL-SPRINKE.DE Mandanteninformation zum Thema Kasse mit Hinweis auf Kassennachschau ab 01.01.2018 1. Allgemeine

Aufbewahrung digitaler Unterlagen bei Bargeschäften; Entwurf eines BMF-Schreibens

Postanschrift Berlin: Bundesministerium der Finanzen, 11016 Berlin POSTANSCHRIFT Bundesministerium der Finanzen, 11016 Berlin Oberste Finanzbehörden der Länder HAUSANSCHRIFT Wilhelmstraße 97, 10117 Berlin

Postanschrift Berlin: Bundesministerium der Finanzen, 11016 Berlin POSTANSCHRIFT Bundesministerium der Finanzen, 11016 Berlin Oberste Finanzbehörden der Länder HAUSANSCHRIFT Wilhelmstraße 97, 10117 Berlin

Merkblatt zu den Anforderungen an die Buch- und Kassenführung bei Bargeschäften

Stand: Januar 2018 Merkblatt zu den Anforderungen an die Buch- und Kassenführung bei Bargeschäften Bargeldintensive Betriebe und Kassen im Fokus der Steuerprüfung Übergangsfrist bis Ende 2016 Auch wenn

Stand: Januar 2018 Merkblatt zu den Anforderungen an die Buch- und Kassenführung bei Bargeschäften Bargeldintensive Betriebe und Kassen im Fokus der Steuerprüfung Übergangsfrist bis Ende 2016 Auch wenn

Steuerliche Anforderungen an Registrierkassen

MERKBLATT Steuerliche Anforderungen an Registrierkassen Stand: März 2016 Ansprechpartner: Michael Thümmel 0371 6900 1530 0371 6900 191530 michael.thuemmel@chemnitz.ihk.de Silvio Sabrowski 0371 6900 1320

MERKBLATT Steuerliche Anforderungen an Registrierkassen Stand: März 2016 Ansprechpartner: Michael Thümmel 0371 6900 1530 0371 6900 191530 michael.thuemmel@chemnitz.ihk.de Silvio Sabrowski 0371 6900 1320

2. aktuelle Gesetzesvorhaben zu digitalen Grundaufzeichnungen

1. Betriebsprüfungen bargeldintensiver Betriebe 2. aktuelle Gesetzesvorhaben zu digitalen Grundaufzeichnungen IHK 19.05.2016 / Herr Zettl / Frau Thomas Folie 1 Inhalt I. Betriebsprüfungen bargeldintensiver

1. Betriebsprüfungen bargeldintensiver Betriebe 2. aktuelle Gesetzesvorhaben zu digitalen Grundaufzeichnungen IHK 19.05.2016 / Herr Zettl / Frau Thomas Folie 1 Inhalt I. Betriebsprüfungen bargeldintensiver

Kontaktgespräch. Betriebsprüfung. Kontaktgespräch Steuerberater und Finanzämter Gütersloh und Wiedenbrück 1

Kontaktgespräch Betriebsprüfung Steuerberatung Finanzverwaltung Herr Harald Hußmann Herr Guido Birkemeier Herr Dr. Frank Scheuß Herr Werner Nüst Kontaktgespräch 18.04.2016 - Steuerberater und Finanzämter

Kontaktgespräch Betriebsprüfung Steuerberatung Finanzverwaltung Herr Harald Hußmann Herr Guido Birkemeier Herr Dr. Frank Scheuß Herr Werner Nüst Kontaktgespräch 18.04.2016 - Steuerberater und Finanzämter

MERKBLATT. Kassenführung bei Nutzung einer offenen Ladenkasse. I. Funktionsweise. II. Aufzeichnungs- und Aufbewahrungspflichten.

Kassenführung bei Nutzung einer offenen Ladenkasse Inhalt I. Funktionsweise II. Aufzeichnungs- und Aufbewahrungspflichten III. Kassenbuch/Kassenbericht IV. Zeitnähe und Kassensturzfähigkeit V. Auf Excel

Kassenführung bei Nutzung einer offenen Ladenkasse Inhalt I. Funktionsweise II. Aufzeichnungs- und Aufbewahrungspflichten III. Kassenbuch/Kassenbericht IV. Zeitnähe und Kassensturzfähigkeit V. Auf Excel

Ordnungsgemäße Kassenführung und Aufbewahrung digitaler Unterlagen

Ordnungsgemäße Kassenführung und Aufbewahrung digitaler Unterlagen bei Bargeschäften Steuerpflichtige, die Ihren Gewinn durch Bilanzierung ermitteln, sind gesetzlich verpflichtet, Kassenbuch zu führen.

Ordnungsgemäße Kassenführung und Aufbewahrung digitaler Unterlagen bei Bargeschäften Steuerpflichtige, die Ihren Gewinn durch Bilanzierung ermitteln, sind gesetzlich verpflichtet, Kassenbuch zu führen.

EWK REVISIONS- UND TREUHAND GMBH. Kassenbuch und Kassenführung Schäufeleinstraße 1. I. Einleitung. Steuerliche Bedeutung

Kassenbuch und Kassenführung Schäufeleinstraße 1 80687 München e-mail: Info@ewk-treuhand.de Telefon: 089 / 68 00 93 0 Telefax: 089 / 68 00 93 11 I. Einleitung Die Art der Kassenführung ist grundsätzlich

Kassenbuch und Kassenführung Schäufeleinstraße 1 80687 München e-mail: Info@ewk-treuhand.de Telefon: 089 / 68 00 93 0 Telefax: 089 / 68 00 93 11 I. Einleitung Die Art der Kassenführung ist grundsätzlich

MERKBLATT. Kassenführung bei Nutzung einer offenen Ladenkasse. Heuvelmann & van Eyckels GmbH. I. Funktionsweise

Heuvelmann & van Eyckels GmbH Steuerberatungsgesellschaft Kassenführung bei Nutzung einer offenen Ladenkasse Inhalt I. Funktionsweise II. Aufzeichnungs- und Aufbewahrungspflichten III. Kassenbuch/Kassenbericht

Heuvelmann & van Eyckels GmbH Steuerberatungsgesellschaft Kassenführung bei Nutzung einer offenen Ladenkasse Inhalt I. Funktionsweise II. Aufzeichnungs- und Aufbewahrungspflichten III. Kassenbuch/Kassenbericht

MERKBLATT. Kassenführung bei Nutzung einer offenen Ladenkasse. I. Funktionsweise. II. Aufzeichnungs- und Aufbewahrungspflichten.

Kassenführung bei Nutzung einer offenen Ladenkasse Inhalt I. Funktionsweise II. Aufzeichnungs- und Aufbewahrungspflichten III. Kassenbuch/Kassenbericht IV. Zeitnähe und Kassensturzfähigkeit V. Auf Excel

Kassenführung bei Nutzung einer offenen Ladenkasse Inhalt I. Funktionsweise II. Aufzeichnungs- und Aufbewahrungspflichten III. Kassenbuch/Kassenbericht IV. Zeitnähe und Kassensturzfähigkeit V. Auf Excel

Vorinstanz: FG Münster vom 6. September K 7080/97 E (EFG 2003, 45) Gründe

Gründe") BUNDESFINANZHOF 1. Auch nicht buchführungspflichtige Gewerbetreibende sind verpflichtet, ihre Betriebseinnahmen gemäß 22 UStG i.v.m. 63 bis 68 UStDV einzeln aufzuzeichnen. 2. Im Taxigewerbe erstellte Schichtzettel

BUNDESFINANZHOF 1. Auch nicht buchführungspflichtige Gewerbetreibende sind verpflichtet, ihre Betriebseinnahmen gemäß 22 UStG i.v.m. 63 bis 68 UStDV einzeln aufzuzeichnen. 2. Im Taxigewerbe erstellte Schichtzettel

Anforderungen an die Buch- und Kassenführung bei Bargeschäften

Anforderungen an die Buch- und Kassenführung bei Bargeschäften djama - Fotolia.com Bargeldintensive Betriebe Auch wenn in Deutschland keine Pflicht für Registrierkassen besteht, nutzen die meisten Unternehmen,

Anforderungen an die Buch- und Kassenführung bei Bargeschäften djama - Fotolia.com Bargeldintensive Betriebe Auch wenn in Deutschland keine Pflicht für Registrierkassen besteht, nutzen die meisten Unternehmen,

Kassenführung bei Nutzung einer offenen Ladenkasse

Robert-Bosch-Str. 20 64293 Darmstadt Postanschrift: Postfach 100 417 64204 Darmstadt Telefon: 06151-9183642 Fax: 06151-9183641 E-Mail: kanzlei@sibilledecker.de Homepage: www.sibilledecker.de Blog: www.sibilledecker.net

Robert-Bosch-Str. 20 64293 Darmstadt Postanschrift: Postfach 100 417 64204 Darmstadt Telefon: 06151-9183642 Fax: 06151-9183641 E-Mail: kanzlei@sibilledecker.de Homepage: www.sibilledecker.de Blog: www.sibilledecker.net

Die Kasse und das Finanzamt. Nachzahlungsforderungen des Fiskus vorbeugen

Die Kasse und das Finanzamt Nachzahlungsforderungen des Fiskus vorbeugen Einleitung Keine Rechtssicherheit für bargeldintensive Betriebe! Bei fast allen Unternehmen mit Kasseneinnahmen kann die Buchführung

Die Kasse und das Finanzamt Nachzahlungsforderungen des Fiskus vorbeugen Einleitung Keine Rechtssicherheit für bargeldintensive Betriebe! Bei fast allen Unternehmen mit Kasseneinnahmen kann die Buchführung

Zu beachten ist dabei, dass die Aufbewahrungsfrist sämtlicher Buchhaltungs- und Kassenbelege 10 Jahre beträgt.

MERKBLATT Recht und Steuern Ordnungsgemäße Kassenführung An die Verbuchung von Kasseneinnahmen und -ausgaben werden aufgrund der leichten Manipulationsmöglichkeiten besonders hohe Anforderungen gestellt.

MERKBLATT Recht und Steuern Ordnungsgemäße Kassenführung An die Verbuchung von Kasseneinnahmen und -ausgaben werden aufgrund der leichten Manipulationsmöglichkeiten besonders hohe Anforderungen gestellt.

Die neuen Spielregeln zur Kassenführung. Horst-Dieter Riepe, Wirtschaftsprüfer und Steuerberater

Die neuen Spielregeln zur Kassenführung 1 Warum muss man sich intensiver mit der Kassenführung beschäftigen Steuerausfälle in Höhe von 24 Mrd. Euro pro Jahr in Deutschland durch betrügerische Kassenabrechnungen

Die neuen Spielregeln zur Kassenführung 1 Warum muss man sich intensiver mit der Kassenführung beschäftigen Steuerausfälle in Höhe von 24 Mrd. Euro pro Jahr in Deutschland durch betrügerische Kassenabrechnungen

Kasse machen aber richtig! Kassenführung in der Betriebsprüfung

Kasse machen aber richtig! Kassenführung in der Betriebsprüfung Unternehmerfrühstück, 24. Oktober 2016 Prüfungspraxis Ist der Anteil der Bareinnahmen an den Gesamteinnahmen eines Unternehmens hoch, ist

Kasse machen aber richtig! Kassenführung in der Betriebsprüfung Unternehmerfrühstück, 24. Oktober 2016 Prüfungspraxis Ist der Anteil der Bareinnahmen an den Gesamteinnahmen eines Unternehmens hoch, ist

Erfordernisse zur prüfungssicheren Aufzeichnung der Bareinnahmen

Uta Ulrich Steuerberater Klughäuser Weg 16a 08359 Breitenbrunn März 2011 Erfordernisse zur prüfungssicheren Aufzeichnung der Bareinnahmen Sehr geehrte Damen und Herren, aus aktuellem Anlass möchte ich

Uta Ulrich Steuerberater Klughäuser Weg 16a 08359 Breitenbrunn März 2011 Erfordernisse zur prüfungssicheren Aufzeichnung der Bareinnahmen Sehr geehrte Damen und Herren, aus aktuellem Anlass möchte ich

CHECKLISTE KASSENFÜHRUNG

ANDREAS HECKLER STEUERBERATER OBERFÖHRINGER STR. 24 B 81925 MÜNCHEN TELEFON 089/130 14 34 0 TELEFAX 089/130 14 34 34 WWW.HECKLER-STEUERKANZLEI.DE INFO@HECKLER-STEUERKANZLEI.DE Stand 2015 http://www.hecklersteuerkanzlei.de/download/download.htm

ANDREAS HECKLER STEUERBERATER OBERFÖHRINGER STR. 24 B 81925 MÜNCHEN TELEFON 089/130 14 34 0 TELEFAX 089/130 14 34 34 WWW.HECKLER-STEUERKANZLEI.DE INFO@HECKLER-STEUERKANZLEI.DE Stand 2015 http://www.hecklersteuerkanzlei.de/download/download.htm

MERKBLATT. Ordnungsgemäße Kassenführung. Inhalt: Recht und Steuern

MERKBLATT Recht und Steuern Ordnungsgemäße Kassenführung An die Verbuchung von Kasseneinnahmen und -ausgaben werden aufgrund der leichten Manipulationsmöglichkeiten besonders hohe Anforderungen gestellt.

MERKBLATT Recht und Steuern Ordnungsgemäße Kassenführung An die Verbuchung von Kasseneinnahmen und -ausgaben werden aufgrund der leichten Manipulationsmöglichkeiten besonders hohe Anforderungen gestellt.

Kassenführung - Lexikon Steuerliche Außenprüfung

Kassenführung - Lexikon Steuerliche Außenprüfung 1 Lexikon Die Art der Kassenführung ist grundsätzlich für alle Gewerbetreibenden beliebig. Es gibt keine gesetzliche Regelung, die den Einzelnen zwingt,

Kassenführung - Lexikon Steuerliche Außenprüfung 1 Lexikon Die Art der Kassenführung ist grundsätzlich für alle Gewerbetreibenden beliebig. Es gibt keine gesetzliche Regelung, die den Einzelnen zwingt,

Merkblatt. Führung eines Kassenbuchs. Inhalt

Führung eines Kassenbuchs Inhalt 1 Pflicht zur Führung des Kassenbuchs 2 Tägliche Verbuchung 3 Möglichkeiten der Kassenführung 3.1 Manuelles Kassenbuch bei offenen Ladenkassen 3.2 Elektronisches Kassenbuch

Führung eines Kassenbuchs Inhalt 1 Pflicht zur Führung des Kassenbuchs 2 Tägliche Verbuchung 3 Möglichkeiten der Kassenführung 3.1 Manuelles Kassenbuch bei offenen Ladenkassen 3.2 Elektronisches Kassenbuch

Tatort Kasse! elektronische Betriebsprüfung Schwerpunkt Kasse

Tatort Kasse! elektronische Betriebsprüfung Schwerpunkt Kasse Handwerkskammer zu Köln, 31.05.2016 Seite Kassen im Fokus der Finanzverwaltung ( ) Hersteller manipulierbarer Kassensysteme haften persönlich

Tatort Kasse! elektronische Betriebsprüfung Schwerpunkt Kasse Handwerkskammer zu Köln, 31.05.2016 Seite Kassen im Fokus der Finanzverwaltung ( ) Hersteller manipulierbarer Kassensysteme haften persönlich

An alle Mandantinnen und Mandanten

S. Hufnagel-DEDL _ Mörfelder Str. 77b _ D-65451 Kelsterbach An alle Mandantinnen und Mandanten 3. Februar 2017 GoBD Grundsätze zur ordnungsgemäßen Führung und Aufbewahrung von Büchern, Aufzeichnungen und

S. Hufnagel-DEDL _ Mörfelder Str. 77b _ D-65451 Kelsterbach An alle Mandantinnen und Mandanten 3. Februar 2017 GoBD Grundsätze zur ordnungsgemäßen Führung und Aufbewahrung von Büchern, Aufzeichnungen und

DIGITALISIERUNG konkret: Let your WORK FLOW!

Eine Themenreihe der IT-Dienste360 GmbH, Hannover Ein Leitfaden Grundsätze zur ordnungsmäßigen Führung und Aufbewahrung von Büchern, Aufzeichnungen und Unterlagen in elektronischer Form sowie zum Datenzugriff

Eine Themenreihe der IT-Dienste360 GmbH, Hannover Ein Leitfaden Grundsätze zur ordnungsmäßigen Führung und Aufbewahrung von Büchern, Aufzeichnungen und Unterlagen in elektronischer Form sowie zum Datenzugriff