F A Q HÄUFIGE ELSTER- FEHLER BEI PLAUSIBILITÄTS- PRÜFUNGEN

|

|

|

- Gitta Baum

- vor 7 Jahren

- Abrufe

Transkript

1 F A Q HÄUFIGE ELSTER- FEHLER BEI PLAUSIBILITÄTS- PRÜFUNGEN Körperschaftsteuer 2013 / Kapitalertragsteuer- Anmeldung Stand: Oktober 2014

2 Inhaltsübersicht Körperschaftsteuer/Kapitalertragsteuer-Anmeldung 1 Allgemeine Informationen zur ELSTER-Übertragung von Körperschaftsteuererklärungen Elektronische Authentifizierung ELSTER-Übertragung: Körperschaftsteuer-Berechnung oder Nur Überträge und Summen rechnen Transferticket und Telenummer Fehlermeldung PlausiFehlerTextESt KSt1A Fehler Steuererklärung wird elektronisch signiert Fehler Ort der Geschäftsleitung Fehler Ort des Sitzes Fehler Registergerichtliche Eintragung Fehler Empfangsbevollmächtigter Fehler Geldinstitut Fehler Ermittlung des Wertes Fehler Zuwendungen Umsätze, Löhne und Gehälter Fehler Ort Fehler Die Summe der Einkünfte wurde nicht korrekt ermittelt - Investitionsabzugsbetrag Fehler Angaben zu inländischen Bezügen im Sinne des 8b Abs. 1 KStG sind unvollständig Fehler Angaben zu inländischen Bezügen im Sinne des 8b Abs. 2 KStG sind unvollständig Fehler Angaben zu inländischen Bezügen im Sinne des 8b Abs. 3 Satz 3 bis 7 KStG sind unvollständig Fehler Angaben zu inländischen Bezügen im Sinne des 8b Abs. 3 Satz 8 KStG sind unvollständig Fehler Angaben zu inländischen Bezügen im Sinne des 8b Abs. 3 Sätze 3 bis 7 KStG sind unvollständig Fehler Angaben zum abweichenden Steuersatz unvollständig Anlage WA Fehler Unvollständige Angaben zu Anteilseignern

3 3.2 Fehler ELSTER-Pflicht: Angaben zu Anteilseignern Anlage WA Fehler Vertragliche Vereinbarung mit Anteilseignern Fehler Angaben zu vertraglichen Vereinbarungen - Sachverhalte Fehler Gewinnausschüttungen im Wirtschaftsjahr Fehler Anrechenbare Beträge/Steuerabzug Fehler Angaben zu Anteilseigner geändert Fehler Angaben zu Aufsichtsratsvergütungen an unbeschränkte Steuerpflichtige Fehler Angaben zu Vergütungen im Sinne des 50a Abs. 1 Nr. 1 bis 4 und Abs. 7 EStG an beschränkt Steuerpflichtige Fehler Kapitalertragsteueranmeldung gesondert übermittelt Fehler Kapitalertragsteueranmeldung gesondert übermittelt und nicht gesondert übermittelt angegeben Fehler Verwendung des Einlagekontos Fehler Art und der Gesamtbetrag pro Ausschüttung Anlage ORG Fehler Ungültige Steuernummer Fehler Einnahmen 3 Nr. 40 EStG und Angaben zu Ausgaben Fehler Allgemeine Angaben zur Organgesellschaft unvollständig Fehler Einnahmen i. S. des 3 Nr. 4 EStG immer mit Ausgaben angeben Fehler Einnahmen i. S. des 3 Nr. 4 EStG immer mit Ausgaben angeben Anlage KSt1F Fehler Angaben zum ausschüttbaren Gewinn Fehler Bezeichnung und Betrag (Zeile 9a) Fehler Bezeichnung und Betrag (Zeile 9b) Fehler Der Differenzbetrag in Zeile 21 ist nicht korrekt Fehler Verwendung des Einlagekontos Anlage KSt1F Fehler KSt1F und KSt1F Anlage AE

4 7.1 Fehler Angaben bzgl. ausländische Einkünfte Abschnitt B sind unvollständig Fehler Angaben bzgl. ausländische Einkünfte Abschnitt A sind unvollständig Fehler Angaben bzgl. ausländische Einkünfte Abschnitt A sind unvollständig KSt1B Fehler Ort der Geschäftsleitung Fehler Ort des Sitzes Fehler Registergerichtliche Eintragung Fehler Abschrift der Satzung KSt1C Fehler Ort der Geschäftsleitung Fehler Ort des Sitzes Fehler Registergerichtliche Eintragung Anlage Gem Alleinabgabe der Gem Fehler Zweck der Körperschaft Anlage Gem 1 A (Anlage Sportvereine) Alleinabgabe der Gem 1 A Fehler Angaben zu Sportlern Allgemeine Informationen zur Kapitalertragsteuer-Anmeldung

5 1 Allgemeine Informationen zur ELSTER-Übertragung von Körperschaftsteuererklärungen 1.1 Elektronische Authentifizierung Die papierlose Abgabe mit elektronischer Authentifizierung ist aktuell in allen Bundesländern möglich. Eine Abgabe ohne Authentifizierung wird aktuell von der Finanzverwaltung nicht unterstützt. Bei der elektronischen Authentifizierung benötigt die Finanzverwaltung keine Papiererklärung und keine Unterschrift Ihres Mandanten. Zudem gilt die Steuererklärung zum versendeten Zeitpunkt als beim Finanzamt eingegangen. In der komprimierten Steuererklärung erscheint dann statt des Unterschriftenfeldes ein entsprechender Hinweis auf die Authentifizierung. Für den authentifizierten Versand empfehlen wir unseren Anwendern das ELSTER-Software- Zertifikat: Vorteile des ELSTER-Software-Zertifikates zusätzlich verschlüsselt und damit mindestens genauso sicher vor Missbrauch geschützt ist, wie alle anderen Authentifizierungs-Medien im Netzwerk verfügbar und leicht zu handhaben kostenlos erhältlich gute Erfahrungen Im Programm kann über Extras > Optionen > ELSTER > Einstellungen für den authentifizierten Versand das Software-Zertifikat eingelesen werden. 5

6 Die Nachreichung von Belegen wird gesteuert über eine Schaltfläche oben rechts in der Körperschaftsteuererklärung Seite 1. Wird diese Schaltfläche nicht bedient, erscheint in der komprimierten Steuererklärung automatisch Belege werden nicht nachgereicht. 1.2 ELSTER-Übertragung: Körperschaftsteuer-Berechnung oder Nur Überträge und Summen rechnen Über die Berechnungsoptionen gibt es 2 Möglichkeiten der Berechnungsauswahl, deren Werte dann auch per ELSTER übertragen werden: Körperschaftsteuer-Berechnung Nur Überträge und Summen rechnen 6

7 Bei Körperschaftsteuer-Berechnung werden die berechneten Werte aus der Körperschaftsteuererklärung und den Anlagen bereitgestellt. Es muss daher vor der ELSTER- Übertragung eine Berechnung durchgeführt werden. Bei Nur Überträge und Summen rechnen müssen ggfs. die einzelnen Seiten des Mantelbogens nacheinander einmal geöffnet werden, damit die Überträge vorhanden sind und anschließend per ELSTER übertragen werden können. Ggfs. müssen hier die Seiten 2 bis 6 der KSt1A noch einmal aufgerufen werden, damit die Werte dort aktualisiert werden. 1.3 Transferticket und Telenummer Das Transferticket ist die von der Finanzverwaltung bei Annahme der übermittelten Datensätze elektronisch vergebene Quittungsnummer. Die Transferticketnummer befindet sich links auf der letzten Seite der komprimierten Steuererklärung. In der Dokumentenübersicht werden die ELSTER-Sendungsinfos oben angezeigt. Her finden Sie am Ende der Anzeige auch die Transferticketnummer. Sollte diese nicht vollständig angezeigt werden, wechseln Sie bitte über > Ansicht zu > Bearbeitete Dokumente einspaltig. 7

8 Die Telenummer ist ein dreistelliger Zufallswert. Jede Stelle kann einen der folgenden Werte annehmen: - A - Z (nur Großbuchstaben) jedoch ohne O - Ziffern 1-9 Die Telenummer befindet sich oben auf der zweiten Seite der komprimierten Steuererklärung. 1.4 Fehlermeldung PlausiFehlerTextESt Die ELSTER-Übertragung funktioniert ab VZ Wird versucht, den VZ 2010 per ELSTER zu übertragen, erhält man diese Fehlermeldung: Aktueller Fehler: Nummer : 3021 Text : Entweder BOF oder EOF ist True, oder der aktuelle Datensatz wurde gelöscht. Der angeforderte Vorgang benötigt einen aktuellen Datensatz. Source : Elster-Transfer Modul : cls_elster Prozedur : PlausiFehlerTextESt Zeile : 440 Danach erscheint die Meldung: Das Protokoll zur Prüfung von Plausibilität enthält keine Einträge. 8

9 2 KSt1A 2.1 Fehler Steuererklärung wird elektronisch signiert Die Steuererklärung wird elektronisch signiert. Bitte treffen Sie eine Aussage, ob noch Belege eingereicht werden. Formular KSt1A, Zeile 0, Index 01, Vordruck (ID: / KAuth ) (Ankreuzfeld) Diese Steuererklärung wurde digital signiert. (Erscheint nicht im Ausdruck der kompr. StE., sondern löst besonderen Unterschriftenblock aus. Wenn im Programm kein Zertifikat hinterlegt ist, kommt es zu dieser Plausibilitätsfehlermeldung. Die Körperschaftsteuererklärung kann nur mit Zertifikat in authentifizierter Form per ELSTER an das Finanzamt übermittelt werden. Wird in der Körperschaftsteuererklärung Seite 1 der Haken Belege werden nachgereicht nicht gesetzt, wird vom Programm automatisch Belege werden nicht nachgereicht gesetzt und dieses erscheint dann auch in der komprimierten Steuererklärung. Den Unterschied sieht man gleich in der Körperschaftsteuererklärung Seite 1, oben rechts: Ist ein Zertifikat im Programm hinterlegt Ist Kein Zertifikat im Programm hinterlegt Sollen Belege zur Steuererklärung nachgereicht werden, ist der entsprechend Haken zu setzen. 2.2 Fehler Ort der Geschäftsleitung Der Ort der Geschäftsleitung wurde nicht eingetragen Formular KSt1A, Zeile 5, Index 01, Vordruck (ID: / ) Der Ort der Geschäftsleitung wurde nicht angegeben. 9

10 2.3 Fehler Ort des Sitzes Der Ort des Sitzes wurde nicht eingetragen. Formular KSt1A, Zeile 6, Index 01, Vordruck (ID: / ) Der Ort des Sitzes wurde nicht angegeben. 2.4 Fehler Registergerichtliche Eintragung Es wurde nicht angekreuzt, ob eine registergerichtliche Eintragung existiert oder nicht. Formular KSt1A, Zeile 10, Index 01, Vordruck (ID: / ) (Ankreuzfeld) Registergerichtliche Eintragung (Nein) Eine Eintragung zur Registergerichtlichen Eintragung muss vorgenommen werden. Entweder muss das Ankreuzfeld Nein angekreuzt werden oder das Ankreuzfeld Ja, beim mit den Angaben zum Registergericht, des Eintragungsdatums und der Registernummer. 2.5 Fehler Empfangsbevollmächtigter Die Angaben zum Empfangsbevollmächtigten sind unvollständig. Wenn keine Zustell- Kennnummer vorliegt, muss der Name und die Adresse vollständig angegeben werden. Formular KSt1A, Zeile 14, Index 01, Vordruck (ID: / ) Empfangsvollmacht ist beigefügt Der Eintrag zum Empfangsbevollmächtigten in Zeile 14 der Anlage KSt1A muss angekreuzt werden und die dazugehörigen Einträge im Formularfuß vorgenommen werden. Liegt Ihnen keine Zustell-Kennnummer vor (Eintrag im Formularfuß), müssen stattdessen im Formularfuß die Angaben zum Empfangsbevollmächtigten vollständig angegeben werden. Dieses 10

11 sind der Vorname und der Name, die Straße mit der Hausnummer bzw. das Postfach sowie die Postleitzahl und der Ort. Über die Kurzerfassung können diese Einträge auch vorgenommen werden. Der Übertrag in das Formular KSt1A erfolgt dann automatisch. 2.6 Fehler Geldinstitut Das Feld '$ /1.1$' darf maximal 25 Zeichen enthalten. Formular KSt1A, Zeile 12, Index 01, Vordruck (ID: / A34 ) Geldinstitut (Zweigstelle) und Ort Der Eintrag zum Geldinstitut darf nicht länger als maximal 25 Zeichen sein (Vorgabe der ELSTER- Entwickler). 2.7 Fehler Ermittlung des Wertes Handelsbilanz an die steuerlich maßgeblichen Wertansätze angewiesen. Bitte erläutern Sie die Ermittlung des Wertes. Formular KSt1A, Zeile 22, Index 01, Vordruck (ID: / ) Dazu / Davon ab: Korrektur nach 60 Abs. 2 Satz 1 EStDV; Art des Korrekturbetrags Über die Schaltfläche gelangt man in eine Erfassungsmaske, in der die Bezeichnung bzw. Erläuterung und der Betrag angegeben werden müssen. 11

12 2.8 Fehler Zuwendungen Umsätze, Löhne und Gehälter Es wurden Angaben zu Zuwendungen gemacht. Die Eingabe der Umsätze, Löhne und Gehälter ist somit erforderlich, ggf. mit 0. Formular KSt1A, Zeile 96, Index 01, Vordruck (ID: / KY ) Im Kalenderjahr des Veranlagungsjahres bzw. Wirtschaftsjahr des Vorjahres/Veranlagungsjahres geleistete Zuwendungen für steuerbegünstigte Zwecke Bitte Eintrag vornehmen in Zeile 98 zu den Umsätzen, Löhnen und Gehältern; ggf. mit 0 eintragen. 2.9 Fehler Ort Das Feld '$ /1.1$' darf maximal 20 Zeichen enthalten. Formular KSt1A, Zeile 4, Index 01, Vordruck (ID: / A60 ) Der Eintrag zum Ort darf nicht länger als maximal 25 Zeichen sein (Vorgabe der ELSTER-Entwickler). 12

13 2.10 Fehler Die Summe der Einkünfte wurde nicht korrekt ermittelt - Investitionsabzugsbetrag Die Summe der Einkünfte wurde nicht korrekt ermittelt. Fehler Formular KSt1A, Zeile 54, Index 01, Vordruck (ID: / KY ) Summe der Einkünfte eingereicht werden. Es wurde ein negativer Investitionsabzugsbetrag erklärt, entsprechend wird dann auch ein Hinweis vom Programm ausgegeben, da ein Investitionsabzugsbetrag nur ohne Vorzeichen eingegeben werden darf. Bitte prüfen Sie daher die Eingaben im Formular (bzw. in der Kurzerfassung) Fehler Angaben zu inländischen Bezügen im Sinne des 8b Abs. 1 KStG sind unvollständig Die Angaben zu den inländischen Bezügen im Sinne des 8b Abs. 1 KStG sind unvollständig. Formular KSt1A, Zeile 44, Index 01, Vordruck (ID: / ) Inländische Bezüge nach 8 b Abs. 1 KStG: Beteiligung an Die Angaben zu den inländischen Bezügen im Formularfuß für die ELSTER-Erfassung wurden nicht vollständig angegeben (Beteiligung an, Bezeichnung und Betrag). 13

14 2.12 Fehler Angaben zu inländischen Bezügen im Sinne des 8b Abs. 2 KStG sind unvollständig Die Angaben zu den inländischen Bezügen im Sinne des 8b Abs. 2 KStG sind unvollständig. Formular KSt1A, Zeile 44, Index 01, Vordruck (ID: / ) Inländische Gewinne im Sinne des 8b Absatz 2 KStG, gegebenenfalls unter Berücksichtigung des Übernahmegewinns nach 12 Absatz 2 Satz 2 UmwStG und einschließlich eines Übernahmegewinns im Sinne des 4 Absatz 7 UmwStG: Beteiligung an Die Angaben zu den inländischen Bezügen im Formularfuß für die ELSTER-Erfassung wurden nicht vollständig angegeben (Beteiligung an, Bezeichnung und Betrag). Auch für die Einträge zu Zeile 44b hat der Anwender im Formularfuß eine entsprechende Eingabemaske. 14

15 2.13 Fehler Angaben zu inländischen Bezügen im Sinne des 8b Abs. 3 Satz 3 bis 7 KStG sind unvollständig Die Angaben zu den inländischen Bezügen im Sinne des 8b Abs. 2 KStG sind unvollständig. Formular KSt1A, Zeile 44, Index 1, Vordruck 44, ( /KY EBet1) Inländische Gewinne im Sinne des 8b Absatz 2 KStG, gegebenenfalls unter Berücksichtigung des Übernahmegewinns nach 12 Absatz 2 Satz 2 UmwStG und einschließlich eines Übernahmegewinns im Sinne des 4 Absatz 7 UmwStG: Beteiligung an Die Angaben zu den inländischen Bezügen im Formularfuß für die ELSTER-Erfassung wurden nicht vollständig angegeben (Beteiligung an, Bezeichnung und Betrag) Fehler Angaben zu inländischen Bezügen im Sinne des 8b Abs. 3 Satz 8 KStG sind unvollständig Die Angaben zu den Gewinnen i. S. des 8b Abs. 3 Satz 8 KStG sind unvollständig. Formular KSt1A, Zeile 44, Index 01, Vordruck (ID: / ) Davon ab: Gewinne i. S. des 8b Abs. 3 Satz 8 KStG, die im Zusammenhang mit inländischen Anteilen stehen: Beteiligung an Die Angaben zu den inländischen Bezügen im Formularfuß für die ELSTER-Erfassung wurden nicht vollständig angegeben (Beteiligung an, Bezeichnung und Betrag). 15

16 2.15 Fehler Angaben zu inländischen Bezügen im Sinne des 8b Abs. 3 Sätze 3 bis 7 KStG sind unvollständig Die Angaben zu den Gewinnminderungen i. S. des 8b Abs. 3 Sätze 3 bis 7 KStG sind unvollständig. Formular KSt1A, Zeile 44, Index 01, Vordruck (ID: / ) Davon ab: Gewinne i. S. des 8b Abs. 3 Satz 8 KStG, die im Zusammenhang mit inländischen Anteilen stehen: Beteiligung an Die Angaben zu den inländischen Bezügen im Formularfuß für die ELSTER-Erfassung wurden nicht vollständig angegeben (Beteiligung an, Bezeichnung und Betrag) Fehler Angaben zum abweichenden Steuersatz unvollständig Die Angaben zum abweichenden Steuersatz der Körperschaftsteuer sind unvollständig. Fehler Formular KSt1A, Zeile 76, Index 01, Vordruck (ID: / KYZ65095 ) Abweichender Prozentsatz Die Angaben zum abweichenden Steuersatz sind unvollständig. Die Begründung zum abweichenden Steuersatz wurde nicht erklärt. 16

17 3 Anlage WA 3.1 Fehler Unvollständige Angaben zu Anteilseignern Es wurden unvollständige Angaben zu Anteilseignern i. S. d 17 EStG oder zu Anteilseignern mit einbringungsgeborenen Anteilen gemacht. Formular WA, Zeile 21, Index 02, Vordruck (ID: / KY ) Die Angaben zu den Anteilseignern können über die Gesellschafterverwaltung gesteuert werden oder auch direkt durch einen Eintrag in den entsprechenden Zeilen auf der Anlage ORG Seite 2 (siehe Angaben-Möglichkeit oben rechts in der Anlage ORG). Bitte prüfen Sie die Vollständigkeit der Angaben zu den Anteilseignern, die für ELSTER Pflicht sind. Dieses sind der Name des Anteilseigners, die Straße, PLZ und Ort, die Höhe der Beteiligung und das von der Besitzdauer; das bis der Besitzdauer! Das Finanzamt, die Identifikationsnummer und die Steuernummer sind keine Pflichtangaben für ELSTER. Im Formular gibt es um die entsprechenden Einträge, die ELSTER-Pflichtangaben sind, einen grün umrandeten Rahmen. 17

18 In der folgenden Grafik fehlt der Eintrag zum Ort, der dann den Plausibilitätsfehler erzeugt. Wird der Ort ergänzt, funktioniert die Plausibilitätsprüfung. In der Anlage WA können insgesamt 20 Anteilseigner erfasst und per ELSTER übertragen werden. Die ersten 4 Anteilseigner werden im Formular erfasst, die weiteren Anteilseigner können über eine Aufstellung erfasst werden, die über die Schaltfläche Weitere Anteilseigner in der Anlage WA geöffnet wird. 3.2 Fehler ELSTER-Pflicht: Angaben zu Anteilseignern Anlage WA Plausibilitätsfehlermeldungen Fehler 1 Auf der Anlage WA wurden keine Angaben zu vertraglichen Vereinbarungen mit Anteilseignern und diesen nahe stehenden Personen eingetragen. Fehler 2 Auf der Anlage WA wurde weder eine Aussage getroffen, ob sich die Angaben zu den Anteilseignern gegenüber dem Vorjahr geändert haben, noch wurde die Aussage gemacht, dass aufgrund von Ausnahmetatbeständen Angaben zu Anteilseignern nicht erforderlich sind. ELSTER fordert als Pflichtangaben ab VZ 2012 Angaben zu den Anteilseignern auf der Anlage WA Zu Fehler 1: ELSTER fordert: - Vorjahr geändert: Nein -> und dazu dann auch immer Angaben zu den Anteilseignern - Vorjahr geändert: Ja -> und dazu dann auch immer Angaben zu den Anteilseignern - Auswahlfeld: Die Zeilen 22 bis 26 sind nicht auszufüllen, da ein Fall des des 1 Abs. 1 Nr. 3 (Versicherungs- und Pensionsfondsverein a. G.) oder Nr. 6 (BgA) KStG vorliegt. 18

19 Zu Fehler 2: ELSTER fordert mindestens auf der Anlage WA das Nein, dann tritt der Plausibilitätsfehler nicht mehr auf. 3.3 Fehler Vertragliche Vereinbarung mit Anteilseignern Es wurden unvollständige Angaben zu vertraglichen Vereinbarungen mit Anteilseignern oder diesen nahe stehenden Personen gemacht. Formular WA, Zeile 29, Index 01, Vordruck (ID: / KY019DA1 ) Vertragsart - Die Vertragsart, das Datum der Änderung oder des Abschlusses, der Name des Vertragspartners, die Höhe der Vergütung und ob der Vertrag beigefügt ist oder vorliegt müssen gemeinsam angegeben werden. In der nachfolgenden Grafik fehlt der Eintrag zum Name des Vertragspartners, der dann den Plausibilitätsfehler erzeugt. Wird der Vertragspartner ergänzt, funktioniert die Plausibilitätsprüfung. 19

20 In der Anlage WA können insgesamt 30 Vertragliche Vereinbarungen mit Anteilseigner erfasst und per ELSTER übertragen werden. Die ersten 3 Anteilseigner werden im Formular erfasst, die weiteren können über eine Aufstellung erfasst werden, die über die Schaltfläche Weitere Verträge in der Anlage WA geöffnet wird. 3.4 Fehler Angaben zu vertraglichen Vereinbarungen - Sachverhalte Es wurden Angaben zu vertraglichen Vereinbarungen mit Anteilseignern oder diesen nahe Fehler stehenden Personen gemacht. Jedoch wurde nicht angekreuzt, dass solche Sachverhalte vorliegen. Formular WA, Zeile 30, Index 01, Vordruck (ID: / KY019DA1 ) Das Ankreuzfeld, ob sich vertragliche Vereinbarungen geändert haben, wurde nicht gesetzt. 3.5 Fehler Gewinnausschüttungen im Wirtschaftsjahr Im Wirtschaftsjahr erfolgte Gewinnausschüttungen angewiesen, aber keine Angaben zum Gewinnverteilungsbeschluss und / oder zum Abflussdatum gemacht. Formular WA, Zeile 13, Index 01, Vordruck (ID: / KY019250aa) Betrag der abgeflossenen Teilgewinnausschüttungen Das Datum zum Gewinnverteilungsbeschluss und das Abflussdatum müssen neben dem Betrag angegeben werden. 20

21 3.6 Fehler Anrechenbare Beträge/Steuerabzug Die Angaben zu den anrechenbaren Beträgen bzw. zum Steuerabzug sind unvollständig. Formular WA, Zeile 5, Index 01, Vordruck (ID: / KY ) Kapitalertragsteuer Der Solidaritätszuschlag muss mit angegeben werden. 3.7 Fehler Angaben zu Anteilseigner geändert Es wurden Angaben zu Anteilseignern im Sinne des 17 EStG oder zu Anteilseignern mit einbringungsgeborenen Anteilen gemacht, aber keine Aussage getroffen, ob sich die Angaben der Anteilseigner gegenüber dem Vorjahr geändert haben. Formular WA, Zeile 21, Index 01, Vordruck (ID: / ) (Ankreuzfeld) Die unten genannten Angaben zu den Anteilseignern haben sich gegenüber dem Vorjahr geändert. Die Angabe, ob sich die Angaben der Anteilseigner gegenüber dem Vorjahr geändert haben, muss angegeben werden. 3.8 Fehler Angaben zu Aufsichtsratsvergütungen an unbeschränkte Steuerpflichtige Es wurden unvollständige Angaben zu Aufsichtsratsvergütungen an unbeschränkt Steuerpflichtige gemacht. Formular WA, Zeile 33, Index 01, Vordruck (ID: / ) 21

22 Der Empfänger der Vergütung, die geleistete Vergütung, die darin enthaltene USt, der Tag der Zahlung, die Straße und Hausnummer, die PLZ und Ort, das Finanzamt, die Steuernummer und die Identifikationsnummer müssen gemeinsam angegeben werden. In der nachfolgenden Grafik fehlt der Eintrag zum Empfänger der Vergütung, der dann den Plausibilitätsfehler erzeugt. Wird der Empfänger der Vergütung ergänzt, funktioniert die Plausibilitätsprüfung. In der Anlage WA können insgesamt 15 Aufsichtsratsvergütungen an unbeschränkte Steuerpflichtige erfasst und per ELSTER übertragen werden. Die Erfassung erfolgt über die Schaltfläche Aufsichtsratsvergütungen in der Anlage WA. 3.9 Fehler Angaben zu Vergütungen im Sinne des 50a Abs. 1 Nr. 1 bis 4 und Abs. 7 EStG an beschränkt Steuerpflichtige Es wurden unvollständige Angaben zu Vergütungen im Sinne des 50a Abs. 1 Nr. 1 bis 4 und Abs. 7 EStG an beschränkt Steuerpflichtige gemacht. Formular WA, Zeile 39, Index 01, Vordruck (ID: / ) Der Empfänger der Vergütung, die geleistete Vergütung, der Steuerabzug, der Solidaritätszuschlag, die darin enthaltene USt, der Tag der Zahlung, die Straße und Hausnummer und die PLZ und Ort (Weitere Adressangaben und Staat aktuell noch nicht Pflicht) müssen gemeinsam angegeben werden. 22

23 In der Anlage WA können insgesamt 15 Vergütungen im Sinne des 50a Abs. 1 Nr. 1 bis 4 und Abs. 7 EStG an beschränkt Steuerpflichtige erfasst und per ELSTER übertragen werden. Die Erfassung erfolgt über die Schaltfläche Vergütungen 50a in der Anlage WA Fehler Kapitalertragsteueranmeldung gesondert übermittelt Es wurde angekreuzt, dass eine Kapitalertragsteueranmeldung vorliegt, jedoch nicht, ob sie dem Finanzamt gesondert übermittelt wird/wurde. Formular WA, Zeile 20, Index 1, Vordruck 20, ( /KY019AF1) Zeile 13 und 15a Das Ankreuzfeld für wird/wurde gesondert übermittelt wurde nicht erklärt Fehler Kapitalertragsteueranmeldung gesondert übermittelt und nicht gesondert übermittelt angegeben Für die im Wirtschaftsjahr erfolgten Gewinnausschüttungen, die auf einem den gesellschaftsrechtlichen Vorschriften entsprechenden Gewinnverteilungsbeschluss beruhen, wurde sowohl angegeben, dass eine Kapitalertragsteueranmeldung dem Finanzamt gesondert übermittelt wird/wurde sowie dass sie nicht übermittelt wird, weil es sich um Ausschüttungen i. S. des 43 Abs. 1 Satz 1 Nr. 1a EStG handelt. Formular WA, Zeile 15, Index 1, Vordruck 15, ( /KY019BA1) Mehrabführungen, die ihre Ursache in vororganschaftlicher Zeit haben ( 14 Abs. 3 KStG) Nur eine der beiden Ankreuzmöglichkeiten kann ausgewählt werden. 23

Wenn Summe in Zeile 21 positiv: Betrag lt. Zeile 21, höchstens Betrag lt. Zeile 13a bzw.")

24 3.12 Fehler Verwendung des Einlagekontos Der Abzug vom steuerlichen Einlagekonto aufgrund von Ausschüttungen durch Leistungen darf nicht vorgenommen werden, da keine Verwendung des Einlagekontos auf der Anlage WA bescheinigt wurde. Formular KST1F, Zeile 22, Index 1, Vordruck 22, ( /KE ) Wenn Summe in Zeile 21 positiv: Betrag lt. Zeile 21, höchstens Betrag lt. Zeile 13a bzw. Zeile 14 oder ein nach 27 Abs. 5 KStG zu berücksichtigender Betrag In Zeile 20b wurde kein Betrag hinsichtlich der Verwendung des Einlagekontos erklärt Fehler Art und der Gesamtbetrag pro Ausschüttung Bei der Auflistung der Gewinnausschüttungen oder Leistungen, für die eine Minderung des Einlagekontos bescheinigt wurde ist mindestens die Art und der Gesamtbetrag pro Ausschüttung anzuweisen. Die Höhe des bescheinigten Betrags ist nur anzuweisen, wenn in der Bescheinigungein Betrag oder Null ausgewiesen wurde. Außerdem ist das zugehörige Ankreuzfeld zu setzen und ein Gesamtbetrag einzugeben. Formular WA, Zeile 20, Index 1, Vordruck 20, ( /KY a) Art der Ausschüttung In Zeile 20b ist das Ankreuzfeld zu setzen sowie in der Erfassung der Zusatzangaben für die ELSTER- Übertragung zur Zeile 20c die Art und Betrag anzugeben. Hier fehlt die Art der Ausschüttung. 24

25 Mögliche Arten der Ausschüttung: 25

26 4 Anlage ORG 4.1 Fehler Ungültige Steuernummer Feld '$ /1.1$': Sie haben eine ungültige Steuernummer angegeben Formular ORG, Zeile 3, Index 01, Vordruck (ID: / KY017030_0) Steuernummer des Organträgers Über die Schaltflächen zum Organträger bzw. zur Organgesellschaft kann eine Datenerfassung geöffnet werden, in der der Name, das Bundesland, das Finanzamt und die Steuernummer angegeben werden müssen. Diese Erfassung dient der speziellen Erfassung der Steuernummer für ELSTER. Der Anwender sollte ggfs. prüfen, ob die Steuernummer richtig eingegeben wurde, ggs. Die eingegebene Steuernummer noch einmal löschen und danach erneut eingeben. 4.2 Fehler Einnahmen 3 Nr. 40 EStG und Angaben zu Ausgaben Einnahmen i.s. des 3 Nr. 40 EStG sind stets gemeinsam mit den damit in Zusammenhang stehenden Ausgaben anzuweisen. Formular ORG, Zeile 42, Index 01, Vordruck (ID: / ) 26

27 Einnahmen i. S. d. 3 Nr. 40 EStG Die Einnahmen in Zeile 42 wurden nicht erklärt. 4.3 Fehler Allgemeine Angaben zur Organgesellschaft unvollständig Die allgemeinen Angaben zur Organgesellschaft sind unvollständig. Formular ORG, Zeile 2, Index 01, Vordruck (ID: / KY017AB1_0) Organgesellschaft Die allgemeinen Angaben zur Organgesellschaft sind unvollständig. Es müssen auch die Angaben zur Straße, Hausnummer sowie PLZ und Ort erfasst werden. 4.4 Fehler Einnahmen i. S. des 3 Nr. 4 EStG immer mit Ausgaben angeben Einnahmen i.s. des 3 Nr. 40 EStG sind stets gemeinsam mit den damit in Zusammenhang stehenden Ausgaben anzuweisen. Formular ORG, Zeile 42, Index 01, Vordruck (ID: / KY017047_0) Einnahmen i. S. d. 3 Nr. 40 EStG Die Angaben zu den Ausgaben lt. Zeile 43 müssen auch, ggfs. mit 0, angegeben werden. Dieses erfolgt über die Zusatzangaben ELSTER-Übertragung. 27

28 4.5 Fehler Einnahmen i. S. des 3 Nr. 4 EStG immer mit Ausgaben angeben Es wurde angegeben, dass es sich um eine Organgesellschaft handelt, in den Zeilen 44b bis 44e wurden jedoch keine Eingaben gemacht. Formular ORG, Zeile 2, Index 1, Vordruck 2, ( /KY017AB1) Organgesellschaft In den Zeilen 44b bis 44e muss zwingend ein Eintrag erfolgen, ggfs. mit 0. 28

29 5 Anlage KSt1F 5.1 Fehler Angaben zum ausschüttbaren Gewinn Die Angaben zur Ermittlung des ausschüttbaren Gewinns sind unvollständig. Es sind alle Beträge anzuweisen, ggf. mit 0,-. Es sind in den Zeilen 10 bis 13 alle Einträge vorzunehmen; ggf. mit Fehler Bezeichnung und Betrag (Zeile 9a) Bezeichnung und Betrag des zum Zeitpunkt des Eintritts in die unbeschränkte Steuerpflicht vorhandenen Bestands der nicht in das Nennkapital geleisteten Einlagen müssen gemeinsam eingegeben werden. Formular KSt1F, Zeile 9, Index 01, Vordruck (ID: / ) Zum Zeitpunkt des Eintritts in die Steuerpflicht vorhandener Bestand der nicht in das Nennkapital geleisteten Einlagen, vgl. 27 Abs. 2 Satz 3 KStG (Bezeichnung) Bezeichnung und Betrag des zum Zeitpunkt des Eintritts in die unbeschränkte Steuerpflicht vorhandenen Bestands der nicht in das Nennkapital geleisteten Einlagen müssen gemeinsam eingegeben werden, es wurde aber nicht die Bezeichnung erklärt. 29

30 5.3 Fehler Bezeichnung und Betrag (Zeile 9b) Bezeichnung und Betrag des zum Zeitpunkt des Eintritts in die unbeschränkte Steuerpflicht vorhandenen Bestands des Sonderausweises müssen gemeinsam eingegeben werden. Formular KSt1F, Zeile 9, Index 01, Vordruck (ID: / ) Zum Zeitpunkt des Eintritts in die Steuerpflicht vorhandener Bestand des Sonderausweises (Bezeichnung) Bezeichnung und Betrag des zum Zeitpunkt des Eintritts in die unbeschränkte Steuerpflicht vorhandenen Bestands des Sonderausweises müssen gemeinsam eingegeben werden Hier wurde nicht die Bezeichnung erklärt. 5.4 Fehler Der Differenzbetrag in Zeile 21 ist nicht korrekt Der Differenzbetrag in Zeile 21, der sich aus den Beträgen in Zeile 19 und 20 ergibt, ist nicht korrekt. Formular KST1F, Zeile 21, Index 01, Vordruck (ID: / KY ) Summe Die Anlage KSt1F Seite 2 war bisher nicht geöffnet. Beim Blick in die Dokumentenübersicht wird dort die KSt1F Seite 2 nicht dargestellt (Grafik 1). Wird die KSt1F Seite 2 geöffnet und die entsprechenden Einträge dort vorgenommen, wird die Seite anschließend in der Dokumentenübersicht dargestellt (Grafik 2) und danach tritt der Plausibilitätsfehler nicht mehr auf. 30

31 Grafik 1 Grafik Fehler Verwendung des Einlagekontos Der Abzug vom steuerlichen Einlagekonto aufgrund von Ausschüttungen durch Leistungen darf nicht vorgenommen werden, da keine Verwendung des Einlagekontos auf der Anlage WA bescheinigt wurde. Formular KST1F, Zeile 22, Index 1, Vordruck 22, ( /KE ) Wenn Summe in Zeile 21 positiv: Betrag lt. Zeile 21, höchstens Betrag lt. Zeile 13a bzw. Zeile 14 oder ein nach 27 Abs. 5 KStG zu berücksichtigender Betrag In Zeile 20b wurde kein Betrag hinsichtlich der Verwendung des Einlagekontos erklärt. 31

32 6 Anlage KSt1F Fehler KSt1F und KSt1F2728 Da der Vordruck KSt 1 F - 27/28 abgegeben wurde, dürfen keine Angaben zur Ermittlung des steuerlichen Einlagekontos auf dem Vordruck KSt 1 F (Rückseite) gemacht werden. Formular KSt1F, Zeile 13, Index 01, Vordruck (ID: / ) Zum Zeitpunkt des Eintritts in die Steuerpflicht vorhandener Bestand der nicht in das Nennkapital geleisteten Einlagen Da Einträge auf der KSt1F2728 gemacht wurden, dürfen keine Einträge auf der Seite 2 der KSt1F in den Zeilen 10 ff. gemacht werden. Über den Harken im Formular bzw. über die Kurzerfassung werden diese Daten nicht bereitgestellt. Formular: Kurzerfassung: 32

33 7 Anlage AE 7.1 Fehler Angaben bzgl. ausländische Einkünfte Abschnitt B sind unvollständig Die Angaben bzgl. der ausländischen Einkünfte unter Abschnitt B sind unvollständig. Formular AE, Zeile 5, Index 01, Vordruck (ID: / ) Name des Staates, in dem aus Betriebsstätten ausländische Einkünfte erzielt wurden - Bitte prüfen Sie die Angaben unter Abschnitt B auf Vollständigkeit, da die Angaben und die ausländischen Einkünfte zusammen angegeben werden müssen. Über die Schaltfläche Weitere Staaten öffnet sich eine Anlage für die ELSTER-Erfassung und hier können bis zu 25 Staaten mit ausländischen Einkünften für die ELSTER-Übertragung erfasst werden. 7.2 Fehler Angaben bzgl. ausländische Einkünfte Abschnitt A sind unvollständig Die Angaben bzgl. der ausländischen Einkünfte unter Abschnitt A sind unvollständig. Formular AE, Zeile 1, Index 1, Vordruck 1, ( /KY016BA1) Name des 1. Staates/Fonds 33

34 Bitte prüfen Sie die Angaben unter Abschnitt A auf Vollständigkeit, da die Angaben und die ausländischen Einkünfte zusammen angegeben werden müssen. Hier fehlt die Angabe zum Staat. Über die Schaltfläche Weitere Staaten öffnet sich eine Anlage für die ELSTER-Erfassung und hier können bis zu 18 Staaten mit ausländischen Einkünften für die ELSTER-Übertragung erfasst werden. 34

35 7.3 Fehler Angaben bzgl. ausländische Einkünfte Abschnitt A sind unvollständig Die Angaben zu den ausländischen Steuern unter Abschnitt D zu einem Staat/Fond sind unvollständig. Formular AE, Zeile 21, Index 1, Vordruck 21, ( /KY016EA1) Name des 1. Staates/Fonds Bitte prüfen Sie die Angaben unter Abschnitt D auf Vollständigkeit, da die Angaben und die ausländischen Einkünfte zusammen angegeben werden müssen. Hier fehlt die Angabe zu den ausländischen Steuern. Im unteren Bereich des Formulars können weitere Staaten erfasst werden, die dann per ELSTER übertragen werden können. 35

36 8 KSt1B 8.1 Fehler Ort der Geschäftsleitung Der Ort der Geschäftsleitung wurde nicht eingetragen. Der Ort der Geschäftsleitung wurde nicht angegeben. 8.2 Fehler Ort des Sitzes Der Ort des Sitzes wurde nicht eingetragen. Der Ort des Sitzes wurde nicht angegeben. 8.3 Fehler Registergerichtliche Eintragung Die Angaben zur registergerichtlichen Eintragung sind unvollständig. Eine Eintragung zur Registergerichtlichen Eintragung muss vorgenommen werden. Entweder muss das Ankreuzfeld Nein angekreuzt werden oder das Ankreuzfeld Ja, beim mit den Angaben zum Registergericht, des Eintragungsdatums und der Registernummer. 36

37 8.4 Fehler Abschrift der Satzung Die Angaben zur registergerichtlichen Eintragung sind unvollständig. Bei den Angaben zur Satzung fehlt die Eingabe des Datums der Fassung der Satzung. 37

38 9 KSt1C 9.1 Fehler Ort der Geschäftsleitung Der Ort der Geschäftsleitung wurde nicht eingetragen. Der Ort der Geschäftsleitung wurde nicht angegeben. 9.2 Fehler Ort des Sitzes Der Ort des Sitzes wurde nicht eingetragen. Der Ort des Sitzes wurde nicht angegeben. 9.3 Fehler Registergerichtliche Eintragung Die Angaben zur registergerichtlichen Eintragung sind unvollständig. Eine Eintragung zur Registergerichtlichen Eintragung muss vorgenommen werden. Entweder muss das Ankreuzfeld Nein angekreuzt werden oder das Ankreuzfeld Ja, beim mit den Angaben zum Registergericht, des Eintragungsdatums und der Registernummer. 38

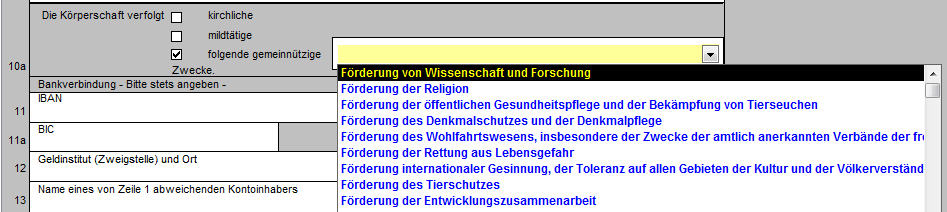

39 10 Anlage Gem Alleinabgabe der Gem 1 Information der ELSTER-Entwicklung: Die Unterstützung der ausschließlichen Abgabe des Vordrucks "Gem 1" (Alleinabgabe des Vordrucks) im ELSTER-Verfahren ist derzeit noch nicht geklärt. Sie müssen daher für eine ausschließliche Abgabe des Vordrucks "Gem 1" bis auf weiteres weiterhin auf den Papiervordruck zurückgreifen. Im Programm gibt es einen entsprechenden Hinweis im Formularkopf der Anlage Gem Fehler Zweck der Körperschaft Es wurden keine Eingaben dazu gemacht welchen Zweck die Körperschaft verfolgt. Eine Eintragung zum Zweck der Körperschaft fehlt. Bei der Auswahl des Ankreuzfeldes folgende gemeinnützige Zwecke gibt es eine entsprechende Meldung, das über die Auswahlmaske der Gemeinnützigkeitsgrund ausgewählt werden muss. 39

40 40

41 11 Anlage Gem 1 A (Anlage Sportvereine) 11.1 Alleinabgabe der Gem 1 A Information der ELSTER-Entwicklung: Die Unterstützung der ausschließlichen Abgabe des Vordrucks "Gem 1 A" (Alleinabgabe des Vordrucks) im ELSTER-Verfahren ist derzeit noch nicht geklärt. Sie müssen daher für eine ausschließliche Abgabe des Vordrucks "Gem 1 A" bis auf weiteres weiterhin auf den Papiervordruck zurückgreifen. Im Programm gibt es einen entsprechenden Hinweis im Formularkopf der Anlage Gem 1 A Fehler Angaben zu Sportlern Die Angaben zu den Sportlern, die Vergütungen oder sonstige Vorteile erhalten haben, sind unvollständig. Bitte mindesten Vor- und Nachname, Str. und Hausnummer, PLZ und Ort, Vereinszugehörigkeit und Art und Höhe der Vergütungen und sonstigen Vorteile angeben. Der Name, die Straße, die PLZ und der Ort (ggfs. der ausländische Staat), die Angabe zum Sportler des Vereins, die Art der Vergütung oder sonstigen Vorteils sowie die Höhe sind gemeinsam anzugeben. 41

42 12 Allgemeine Informationen zur Kapitalertragsteuer-Anmeldung Hinweise zum Versand der Kapitalertragsteuer-Anmeldung: 1. Der Versand ist nur direkt aus der Anmeldung heraus über den ELSTER- Schalter möglich. Ist die Schaltfläche deaktiviert, muss zuerst über Extras > Optionen > ELSTER das Software-Zertifikat eingelesen werden. 42

43 Danach kann über die nun aktivierte Schaltfläche die Kapitalertragsteuer-Anmeldung übertragen werden. 2. Es muss immer die Kapitalertragsteuer-Anmeldung für den Monat aufgerufen werden. 3. Auf der Seite 2 der Kapitalertragsteuer-Anmeldung muss der Absender (Kanzleistempel) angegeben werden. 43

F A Q HÄUFIGE ELSTER- FEHLER BEI PLAUSIBILITÄTS- PRÜFUNGEN. Körperschaftsteuer / Kapitalertragsteuer- Anmeldung

F A Q HÄUFIGE ELSTER- FEHLER BEI PLAUSIBILITÄTS- PRÜFUNGEN Körperschaftsteuer / Kapitalertragsteuer- Anmeldung Stand: Juni 2012 Inhaltsübersicht Körperschaftsteuer/Kapitalertragsteuer-Anmeldung 1 Allgemeine

F A Q HÄUFIGE ELSTER- FEHLER BEI PLAUSIBILITÄTS- PRÜFUNGEN Körperschaftsteuer / Kapitalertragsteuer- Anmeldung Stand: Juni 2012 Inhaltsübersicht Körperschaftsteuer/Kapitalertragsteuer-Anmeldung 1 Allgemeine

F A Q HÄUFIGE ELSTER- FEHLER BEI PLAUSIBILITÄTS- PRÜFUNGEN

F A Q HÄUFIGE ELSTER- FEHLER BEI PLAUSIBILITÄTS- PRÜFUNGEN GuE 2013 (Feststellung der Einkünfte) Stand: Oktober 2014 Inhaltsübersicht 1 Allgemeine Informationen zur ELSTER-Übertragung von Feststellungserklärungen...

F A Q HÄUFIGE ELSTER- FEHLER BEI PLAUSIBILITÄTS- PRÜFUNGEN GuE 2013 (Feststellung der Einkünfte) Stand: Oktober 2014 Inhaltsübersicht 1 Allgemeine Informationen zur ELSTER-Übertragung von Feststellungserklärungen...

F A Q HÄUFIGE ELSTER- FEHLER BEI PLAUSIBILITÄTS- PRÜFUNGEN. Gewerbesteuer 2013

F A Q HÄUFIGE ELSTER- FEHLER BEI PLAUSIBILITÄTS- PRÜFUNGEN Gewerbesteuer 2013 Stand: März 2014 Inhaltsübersicht 1 Allgemeine Informationen zur ELSTER-Übertragung von Gewerbesteuererklärungen... 3 1.1 Allgemeines

F A Q HÄUFIGE ELSTER- FEHLER BEI PLAUSIBILITÄTS- PRÜFUNGEN Gewerbesteuer 2013 Stand: März 2014 Inhaltsübersicht 1 Allgemeine Informationen zur ELSTER-Übertragung von Gewerbesteuererklärungen... 3 1.1 Allgemeines

Wichtige Hinweise zum Elster KSt- und GewSt Versand

Wichtige Hinweise zum Elster KSt- und GewSt Versand Stand 25.6.2012 Inhalt 1 Bestehende Einschränkungen... 3 1.1 KSt und GewSt 3 1.1.1 KSt 1 A Mantelbogen 3 1.1.2 Anlage A 3 1.1.3 Anlage WA 3 1.1.4 KSt

Wichtige Hinweise zum Elster KSt- und GewSt Versand Stand 25.6.2012 Inhalt 1 Bestehende Einschränkungen... 3 1.1 KSt und GewSt 3 1.1.1 KSt 1 A Mantelbogen 3 1.1.2 Anlage A 3 1.1.3 Anlage WA 3 1.1.4 KSt

2017_1_6_Onlineupdate

Urheberrechtlich geschützt Stollfuß Medien GmbH & Co. KG Inhaltsverzeichnis Inhalt 2017.1.6... 3 ELSTER Körperschaftsteuer 2016... 3 Updateschreiben als PDF...... 9 Andere Hilfen aufrufen...... 9 2 / 9

Urheberrechtlich geschützt Stollfuß Medien GmbH & Co. KG Inhaltsverzeichnis Inhalt 2017.1.6... 3 ELSTER Körperschaftsteuer 2016... 3 Updateschreiben als PDF...... 9 Andere Hilfen aufrufen...... 9 2 / 9

2014 Die mit einem Kreis versehenen Zahlen bezeichnen die Erläuterungen in der Anleitung zur Körperschaftsteuererklärung.

Finanzamt Steuerpflichtiger Anlage zur Feststellungserklärung KSt 1 F Anlage zum Feststellungsbescheid 201 Die mit einem Kreis versehenen Zahlen bezeichnen die Erläuterungen in der Anleitung zur Körperschaftsteuererklärung.

Finanzamt Steuerpflichtiger Anlage zur Feststellungserklärung KSt 1 F Anlage zum Feststellungsbescheid 201 Die mit einem Kreis versehenen Zahlen bezeichnen die Erläuterungen in der Anleitung zur Körperschaftsteuererklärung.

Straße, Hausnummer Postleitzahl Postfach. Postleitzahl Ort Telefonisch erreichbar unter Nr.

Grün umrandete Felder nur vom Finanzamt auszufüllen. St.-Nr. 11 3 13 Vorgang 2013 An das Finanzamt Steuernummer Allgemeine Angaben Körperschaftsteuererklärung Erklärung zu gesonderten Feststellungen von

Grün umrandete Felder nur vom Finanzamt auszufüllen. St.-Nr. 11 3 13 Vorgang 2013 An das Finanzamt Steuernummer Allgemeine Angaben Körperschaftsteuererklärung Erklärung zu gesonderten Feststellungen von

Erklärung zur gesonderten Feststellung

Finanzamt Steuernummer Erklärung zur gesonderten Feststellung Die mit einem Kreis versehenen Zahlen bezeichnen die Erläuterungen in der Anleitung zur Körperschaftsteuererklärung. 1. des steuerlichen s

Finanzamt Steuernummer Erklärung zur gesonderten Feststellung Die mit einem Kreis versehenen Zahlen bezeichnen die Erläuterungen in der Anleitung zur Körperschaftsteuererklärung. 1. des steuerlichen s

2016 zur Körperschaftsteuererklärung KSt 1 A zur Körperschaftsteuererklärung KSt 1 B

Bezeichnung der Körperschaft Steuernummer Enden in einem Veranlagungszeitraum zwei Wirtschaftsjahre, ist für jedes Wirtschaftsjahr die Anlage KSt 1 F gesondert auszufüllen. Die mit einem Kreis versehenen

Bezeichnung der Körperschaft Steuernummer Enden in einem Veranlagungszeitraum zwei Wirtschaftsjahre, ist für jedes Wirtschaftsjahr die Anlage KSt 1 F gesondert auszufüllen. Die mit einem Kreis versehenen

F A Q HÄUFIGE ELSTER- FEHLER BEI PLAUSIBILITÄTS- PRÜFUNGEN. Gewerbesteuer 2011

F A Q HÄUFIGE ELSTER- FEHLER BEI PLAUSIBILITÄTS- PRÜFUNGEN Gewerbesteuer 2011 Stand: Juni 2012 Inhaltsübersicht 1 Gewerbesteuererklärung... 3 1.1 Fehler Art des Unternehmens... 3 1.2 Fehler Rechtsform

F A Q HÄUFIGE ELSTER- FEHLER BEI PLAUSIBILITÄTS- PRÜFUNGEN Gewerbesteuer 2011 Stand: Juni 2012 Inhaltsübersicht 1 Gewerbesteuererklärung... 3 1.1 Fehler Art des Unternehmens... 3 1.2 Fehler Rechtsform

Körperschaftsteuererklärung Erklärung zur gesonderten Feststellung des verbleibenden Verlustvortrags

Grün umrandete Felder nur vom Finanzamt auszufüllen. St.-Nr. 11 3 07 Vorgang 2007 An das Finanzamt Allgemeine Angaben Körperschaftsteuererklärung Erklärung zur gesonderten Feststellung des verbleibenden

Grün umrandete Felder nur vom Finanzamt auszufüllen. St.-Nr. 11 3 07 Vorgang 2007 An das Finanzamt Allgemeine Angaben Körperschaftsteuererklärung Erklärung zur gesonderten Feststellung des verbleibenden

für unbeschränkt Steuerpflichtige, bei denen alle Einkünfte als solche aus Gewerbebetrieb zu behandeln sind Straße, Hausnummer Postleitzahl Postfach

Zeile 1 An das Finanzamt Steuernummer Grün umrandete Felder nur vom Finanzamt auszufüllen. St.-Nr. 11 30 14 Allgemeine Angaben Bezeichnung der Körperschaft Vorgang Körperschaftsteuererklärung und Erklärung

Zeile 1 An das Finanzamt Steuernummer Grün umrandete Felder nur vom Finanzamt auszufüllen. St.-Nr. 11 30 14 Allgemeine Angaben Bezeichnung der Körperschaft Vorgang Körperschaftsteuererklärung und Erklärung

I. Allgemeine Angaben zur ausländischen Familienstiftung i. S. d. 15 AStG

Finanzamt Eingangsstempel Steuernummer Erklärung zur gesonderten und einheitlichen Feststellung nach 18 Abs. 4 AStG über die Zurechnung des Einkommens einer ausländischen Familienstiftung i. S. d. 15 AStG

Finanzamt Eingangsstempel Steuernummer Erklärung zur gesonderten und einheitlichen Feststellung nach 18 Abs. 4 AStG über die Zurechnung des Einkommens einer ausländischen Familienstiftung i. S. d. 15 AStG

für unbeschränkt Steuerpflichtige, bei denen alle Einkünfte als solche aus Gewerbebetrieb zu behandeln sind

1 2 3 4 5 6 7 8 9 An das Finanzamt Allgemeine Angaben Bezeichnung der Körperschaft Freifunk Potsdam e.v. KSt 1 A Nov. 2014 Körperschaftsteuererklärung und Erklärung zu gesonderten Feststellungen von Besteuerungsgrundlagen,

1 2 3 4 5 6 7 8 9 An das Finanzamt Allgemeine Angaben Bezeichnung der Körperschaft Freifunk Potsdam e.v. KSt 1 A Nov. 2014 Körperschaftsteuererklärung und Erklärung zu gesonderten Feststellungen von Besteuerungsgrundlagen,

Version

Version 1.43.3 30.03.2017 Körperschaftsteuer 2016 by eurodata AG Großblittersdorfer Str. 257-259, D-66119 Saarbrücken Telefon +49 681 8808 0 Telefax +49 681 8808 300 Internet: www.eurodata.de E-Mail: info@eurodata.de

Version 1.43.3 30.03.2017 Körperschaftsteuer 2016 by eurodata AG Großblittersdorfer Str. 257-259, D-66119 Saarbrücken Telefon +49 681 8808 0 Telefax +49 681 8808 300 Internet: www.eurodata.de E-Mail: info@eurodata.de

Anleitung für die elektronische Erklärungsabgabe für gemeinnützige Vereine mit den Vordrucken KSt 1 B und Gem 1

Anleitung für die elektronische Erklärungsabgabe für gemeinnützige Vereine mit den Vordrucken KSt 1 B und Gem 1 Die Gemeinnützigkeitserklärung Gem 1 ist in die Körperschaftsteuererklärung KSt 1 B integriert

Anleitung für die elektronische Erklärungsabgabe für gemeinnützige Vereine mit den Vordrucken KSt 1 B und Gem 1 Die Gemeinnützigkeitserklärung Gem 1 ist in die Körperschaftsteuererklärung KSt 1 B integriert

Körperschaftsteuererklärung

Grün umrandete Felder nur vom Finanzamt auszufüllen. St.-Nr. 11 3 Vorgang 20 An das Finanzamt Steuernummer Allgemeine Angaben Körperschaftsteuererklärung Erklärung zur gesonderten Feststellung des verbleibenden

Grün umrandete Felder nur vom Finanzamt auszufüllen. St.-Nr. 11 3 Vorgang 20 An das Finanzamt Steuernummer Allgemeine Angaben Körperschaftsteuererklärung Erklärung zur gesonderten Feststellung des verbleibenden

für unbeschränkt Steuerpflichtige, bei denen alle Einkünfte als solche aus Gewerbebetrieb zu behandeln sind

1 2 3 4 5 6 7 8 9 An das Finanzamt Grün umrandete Felder nur vom Finanzamt auszufüllen. 11 30 14 Allgemeine Angaben Bezeichnung der Körperschaft Körperschaftsteuererklärung und Erklärung zu gesonderten

1 2 3 4 5 6 7 8 9 An das Finanzamt Grün umrandete Felder nur vom Finanzamt auszufüllen. 11 30 14 Allgemeine Angaben Bezeichnung der Körperschaft Körperschaftsteuererklärung und Erklärung zu gesonderten

Kapitalertragsteuer- Anmeldung

Kapitalertragsteuer- Anmeldung by eurodata AG Großblittersdorfer Str. 257-259, D-66119 Saarbrücken Telefon +49 681 8808 0 Telefax +49 681 8808 300 Internet: www.eurodata.de E-Mail: info@eurodata.de Version:

Kapitalertragsteuer- Anmeldung by eurodata AG Großblittersdorfer Str. 257-259, D-66119 Saarbrücken Telefon +49 681 8808 0 Telefax +49 681 8808 300 Internet: www.eurodata.de E-Mail: info@eurodata.de Version:

Kapitalertragsteuer-Anmeldung

Kapitalertragsteuer-Anmeldung by eurodata AG Großblittersdorfer Str. 257-259, D-66119 Saarbrücken Telefon +49 681 8808 0 Telefax +49 681 8808 300 Internet: www.eurodata.de E-Mail: info@eurodata.de Version:

Kapitalertragsteuer-Anmeldung by eurodata AG Großblittersdorfer Str. 257-259, D-66119 Saarbrücken Telefon +49 681 8808 0 Telefax +49 681 8808 300 Internet: www.eurodata.de E-Mail: info@eurodata.de Version:

Straße, Hausnummer Postleitzahl Postfach. Postleitzahl Ort Telefonisch erreichbar unter Nr.

Grün umrandete Felder nur vom Finanzamt auszufüllen. St.-Nr. 11 3 12 Vorgang 2012 Zeile An das Finanzamt Steuernummer Allgemeine Angaben Körperschaftsteuererklärung Erklärung zu gesonderten Feststellungen

Grün umrandete Felder nur vom Finanzamt auszufüllen. St.-Nr. 11 3 12 Vorgang 2012 Zeile An das Finanzamt Steuernummer Allgemeine Angaben Körperschaftsteuererklärung Erklärung zu gesonderten Feststellungen

Elektronische Übermittlung

Elektronische Übermittlung Bereich: Steuern - Info für Anwender Nr. 81024 Inhaltsverzeichnis 1. Ziel 2. Voraussetzungen 3. Vorgehensweisen 3.1. Authentifizierte Übermittlung aktivieren 3.2. Versand über

Elektronische Übermittlung Bereich: Steuern - Info für Anwender Nr. 81024 Inhaltsverzeichnis 1. Ziel 2. Voraussetzungen 3. Vorgehensweisen 3.1. Authentifizierte Übermittlung aktivieren 3.2. Versand über

I. Allgemeine Angaben zur ausländischen Familienstiftung i. S. d. 15 AStG

Finanzamt Eingangsstempel Steuernummer Erklärung zur gesonderten und einheitlichen Feststellung nach 18 Abs. 4 AStG 1) der Einkünfte einer ausländischen Familienstiftung i. S. d. 15 AStG für das Feststellungsjahr

Finanzamt Eingangsstempel Steuernummer Erklärung zur gesonderten und einheitlichen Feststellung nach 18 Abs. 4 AStG 1) der Einkünfte einer ausländischen Familienstiftung i. S. d. 15 AStG für das Feststellungsjahr

Straße, Hausnummer Postleitzahl Postfach. Postleitzahl Ort Telefonisch erreichbar unter Nr.

St.-Nr. 11 3 11 Vorgang 2011 Zeile 1 An das Finanzamt Steuernummer Allgemeine Angaben Bezeichnung der Körperschaft Körperschaftsteuererklärung Erklärung zu gesonderten Feststellungen von Besteuerungsgrundlagen,

St.-Nr. 11 3 11 Vorgang 2011 Zeile 1 An das Finanzamt Steuernummer Allgemeine Angaben Bezeichnung der Körperschaft Körperschaftsteuererklärung Erklärung zu gesonderten Feststellungen von Besteuerungsgrundlagen,

Elektronische Übermittlung

Elektronische Übermittlung Bereich: Steuern - Info für Anwender Nr. 81024 Inhaltsverzeichnis 1. Ziel 2. Voraussetzung 3. Rechtliche Information 4. Vorgehensweisen 4.1. Versand über Agenda ZDÜ 4.2. Direktversand

Elektronische Übermittlung Bereich: Steuern - Info für Anwender Nr. 81024 Inhaltsverzeichnis 1. Ziel 2. Voraussetzung 3. Rechtliche Information 4. Vorgehensweisen 4.1. Versand über Agenda ZDÜ 4.2. Direktversand

Anlage EÜR übermitteln

Anlage EÜR übermitteln Bereich: FIBU - Info für Anwender Nr. 1254 Inhaltsverzeichnis 1. Ziel 2. Voraussetzungen 3. Vorgehensweise 3.1. EÜR Betriebseinnahmen 3.2. EÜR Betriebsausgaben 3.3. EÜR Ermittlung

Anlage EÜR übermitteln Bereich: FIBU - Info für Anwender Nr. 1254 Inhaltsverzeichnis 1. Ziel 2. Voraussetzungen 3. Vorgehensweise 3.1. EÜR Betriebseinnahmen 3.2. EÜR Betriebsausgaben 3.3. EÜR Ermittlung

Dazu: Mit den Einnahmen lt. Zeile 22 in Zusammenhang stehende tatsächliche Aufwendungen 104

Bezeichnung der Körperschaft Steuernummer Enden in einem Veranlagungszeitraum zwei Wirtschaftsjahre, ist für jedes Wirtschaftsjahr die Anlage GK gesondert auszufüllen. Die mit einem Kreis versehenen Zahlen

Bezeichnung der Körperschaft Steuernummer Enden in einem Veranlagungszeitraum zwei Wirtschaftsjahre, ist für jedes Wirtschaftsjahr die Anlage GK gesondert auszufüllen. Die mit einem Kreis versehenen Zahlen

Straße, Hausnummer Postleitzahl Postfach. Postleitzahl Ort Telefonisch erreichbar unter Nr.

Grün umrandete Felder nur vom Finanzamt auszufüllen. St.-Nr. 11 3 09 Vorgang 2009 An das Finanzamt Steuernummer Allgemeine Angaben Körperschaftsteuererklärung Erklärung zur gesonderten Feststellung des

Grün umrandete Felder nur vom Finanzamt auszufüllen. St.-Nr. 11 3 09 Vorgang 2009 An das Finanzamt Steuernummer Allgemeine Angaben Körperschaftsteuererklärung Erklärung zur gesonderten Feststellung des

2016_2_2_Onlineupdate

Urheberrechtlich geschützt Stollfuß Medien GmbH & Co. KG Inhaltsverzeichnis Inhalt 2016.2.2... 3 Updateschreiben als PDF...... 5 Andere Hilfen aufrufen...... 5 2 / 5 Inhalt 2016.2.2 Dokumentenmanagement

Urheberrechtlich geschützt Stollfuß Medien GmbH & Co. KG Inhaltsverzeichnis Inhalt 2016.2.2... 3 Updateschreiben als PDF...... 5 Andere Hilfen aufrufen...... 5 2 / 5 Inhalt 2016.2.2 Dokumentenmanagement

14a. Anlage AESt (neu ab 2015) Anrechnung/Abzug ausländischer Steuern

Anrechnung/Abzug ausländischer Steuern") 400 14a. Anlage AESt (neu ab 2015) Anrechnung/Abzug ausländischer Steuern 14a. Anlage AESt (neu ab 2015) Anrechnung/Abzug ausländischer Steuern Bezeichnung der Körperschaft Steuernummer Enden in einem

400 14a. Anlage AESt (neu ab 2015) Anrechnung/Abzug ausländischer Steuern 14a. Anlage AESt (neu ab 2015) Anrechnung/Abzug ausländischer Steuern Bezeichnung der Körperschaft Steuernummer Enden in einem

2017_1_3_Onlineupdate

Urheberrechtlich geschützt Stollfuß Medien GmbH & Co. KG Inhaltsverzeichnis Inhalt 2017.1.3... 3 ELSTER - Stand der Dinge... 4 Updateschreiben als PDF...... 5 Andere Hilfen aufrufen...... 5 2 / 5 Inhalt

Urheberrechtlich geschützt Stollfuß Medien GmbH & Co. KG Inhaltsverzeichnis Inhalt 2017.1.3... 3 ELSTER - Stand der Dinge... 4 Updateschreiben als PDF...... 5 Andere Hilfen aufrufen...... 5 2 / 5 Inhalt

Der neue ELSTER-Dialog

Der neue ELSTER-Dialog Grundsätzliches: Neu ist, dass ELSTER beim Versand einen so genannten Datenlieferanten abfragt. Dieser Datenlieferant muss eine natürliche Person sein. Innerhalb von ESt-PLUS NX

Der neue ELSTER-Dialog Grundsätzliches: Neu ist, dass ELSTER beim Versand einen so genannten Datenlieferanten abfragt. Dieser Datenlieferant muss eine natürliche Person sein. Innerhalb von ESt-PLUS NX

Kapitalertragsteuer-Anmeldung elektronisch übermitteln

Kapitalertragsteuer-Anmeldung elektronisch übermitteln Bereich: STEUERN - Info für Anwender Nr. 5116 Inhaltsverzeichnis 1. Ziel 2. Voraussetzung 3. Vorgehensweise 3.1. Grundlage festlegen 3.2. Angaben

Kapitalertragsteuer-Anmeldung elektronisch übermitteln Bereich: STEUERN - Info für Anwender Nr. 5116 Inhaltsverzeichnis 1. Ziel 2. Voraussetzung 3. Vorgehensweise 3.1. Grundlage festlegen 3.2. Angaben

tse:nit Kapitalertragsteuer-Anmeldung ab VZ 2010 Produktinfo Produktdokumentation Installation

tse:nit Kapitalertragsteuer-Anmeldung ab VZ 2010 Produktinfo Produktdokumentation Installation tse:nit Steuern Kapitalertragsteuer-Anmeldung ab VZ 2010 Benutzerhandbuch Stand: August 2010 Copyright (C)

tse:nit Kapitalertragsteuer-Anmeldung ab VZ 2010 Produktinfo Produktdokumentation Installation tse:nit Steuern Kapitalertragsteuer-Anmeldung ab VZ 2010 Benutzerhandbuch Stand: August 2010 Copyright (C)

1. Angaben zur ausländischen Gesellschaft (nachfolgend vereinfachend als Zwischengesellschaft bezeichnet) Name, Firma 1

Name, Firma 1") Finanzamt Eingangsstempel Anlage ASt 1 C-1 zur gesonderten und einheitlichen Feststellung nach 18 Abs. 4 AStG der Einkünfte einer ausländischen Familienstiftung i. S. d. 15 AStG für das Feststellungsjahr

Finanzamt Eingangsstempel Anlage ASt 1 C-1 zur gesonderten und einheitlichen Feststellung nach 18 Abs. 4 AStG der Einkünfte einer ausländischen Familienstiftung i. S. d. 15 AStG für das Feststellungsjahr

Anlage EÜR übermitteln

Anlage EÜR übermitteln Bereich: FIBU - Inhaltsverzeichnis 1. Ziel 2 2. Voraussetzungen 2 3. Vorgehensweise 3 3.1. Assistent starten 3 3.2. EÜR Betriebseinnahmen 4 3.3. EÜR Betriebsausgaben 5 3.4. EÜR Ermittlung

Anlage EÜR übermitteln Bereich: FIBU - Inhaltsverzeichnis 1. Ziel 2 2. Voraussetzungen 2 3. Vorgehensweise 3 3.1. Assistent starten 3 3.2. EÜR Betriebseinnahmen 4 3.3. EÜR Betriebsausgaben 5 3.4. EÜR Ermittlung

Checkliste Schnittstellenfunktionsplan (SSFP) zum SKR04 für das Jahr 2016 Körperschaftsteuer

zum SKR04 für das Jahr 2016 Körperschaftsteuer") Checkliste Schnittstellenfunktionsplan (SSFP) zum SKR04 für das Jahr 2016 Körperschaftsteuer Anlage AEST Anlage AEST 2219-2249 Anrechenbare / abzuziehende ausländische 2535 1045605 Ausländische Erträge

Checkliste Schnittstellenfunktionsplan (SSFP) zum SKR04 für das Jahr 2016 Körperschaftsteuer Anlage AEST Anlage AEST 2219-2249 Anrechenbare / abzuziehende ausländische 2535 1045605 Ausländische Erträge

ESt: Elektronische Datenübermittlung (ELSTER)

") ESt: Elektronische Datenübermittlung (ELSTER) 1. Das ELSTER-Verfahren 2. ELSTER-Verfahren mit Authentifizierung durch Abgabe der komprimierten Erklärung 3. ELSTER-Verfahren mit elektronischer Authentifizierung

ESt: Elektronische Datenübermittlung (ELSTER) 1. Das ELSTER-Verfahren 2. ELSTER-Verfahren mit Authentifizierung durch Abgabe der komprimierten Erklärung 3. ELSTER-Verfahren mit elektronischer Authentifizierung

Ermittlung des Gewerbeertrags ( 7 bis 9 GewStG) Anlage ÖHG (GewSt) Okt. 2015

Anlage ÖHG (GewSt) Okt. 2015") Finanzamt Bezeichnung der Körperschaft Steuernummer Anlage zur Spartentrennung 0 für Unternehmen i. S. des 7 Satz GewStG (auch soweit Organgesellschaften) und für Gesellschaften oder Betriebe gewerblicher

Finanzamt Bezeichnung der Körperschaft Steuernummer Anlage zur Spartentrennung 0 für Unternehmen i. S. des 7 Satz GewStG (auch soweit Organgesellschaften) und für Gesellschaften oder Betriebe gewerblicher

Beschreibung zur Beruflichen Auswärtstätigkeit

Grundsätzliche Angaben zum Modul "Berufliche Auswärtstätigkeit" Das Modul Berufliche Auswärtstätigkeit ist eine Erweiterung des Steuerfalls. Das bedeutet, dass die Angaben, die Sie hier tätigen, erst gespeichert

Grundsätzliche Angaben zum Modul "Berufliche Auswärtstätigkeit" Das Modul Berufliche Auswärtstätigkeit ist eine Erweiterung des Steuerfalls. Das bedeutet, dass die Angaben, die Sie hier tätigen, erst gespeichert

Update-Info Simba Steuern Komfort Version

Simba Steuern Komfort Version 2014.2 Simba Computer Systeme GmbH Schönbergstraße 20 info@simba.de Tel. 0711 45 124-0 73760 Ostfildern www.simba.de Fax 0711 45 124-49 Simba Steuern Komfort-Update 2014.2

Simba Steuern Komfort Version 2014.2 Simba Computer Systeme GmbH Schönbergstraße 20 info@simba.de Tel. 0711 45 124-0 73760 Ostfildern www.simba.de Fax 0711 45 124-49 Simba Steuern Komfort-Update 2014.2

Version: Stand: 03/2018

Neuerungen Körperschaftsteuer und Gewerbesteuer 2017 by eurodata AG Großblittersdorfer Str. 257-259, D-66119 Saarbrücken Telefon +49 681 8808 0 Telefax +49 681 8808 300 Internet: www.eurodata.de E-Mail:

Neuerungen Körperschaftsteuer und Gewerbesteuer 2017 by eurodata AG Großblittersdorfer Str. 257-259, D-66119 Saarbrücken Telefon +49 681 8808 0 Telefax +49 681 8808 300 Internet: www.eurodata.de E-Mail:

Fragebogen zur steuerlichen Erfassung

1 An das Finanzamt Eingangsstempel oder -datum 2 Steuernummer 3 4 Fragebogen zur steuerlichen Erfassung Gründung eines Vereins oder einer anderen Körperschaft des privaten Rechts i. S. des 1 Abs. 1 Nr.

1 An das Finanzamt Eingangsstempel oder -datum 2 Steuernummer 3 4 Fragebogen zur steuerlichen Erfassung Gründung eines Vereins oder einer anderen Körperschaft des privaten Rechts i. S. des 1 Abs. 1 Nr.

(Die Änderungen durch das Steuervergünstigungsabbaugesetz (StVergAbG) sind in diesem nichtamtlichen Fließtext kenntlich gemacht)

sind in diesem nichtamtlichen Fließtext kenntlich gemacht)") Änderungen durch das StVergAbG (Gesetzesauszüge) Anlage (Die Änderungen durch das Steuervergünstigungsabbaugesetz (StVergAbG) sind in diesem nichtamtlichen Fließtext kenntlich gemacht) 14 KStG Aktiengesellschaft

Änderungen durch das StVergAbG (Gesetzesauszüge) Anlage (Die Änderungen durch das Steuervergünstigungsabbaugesetz (StVergAbG) sind in diesem nichtamtlichen Fließtext kenntlich gemacht) 14 KStG Aktiengesellschaft

Investitionsabzugsbeträge verwalten

Investitionsabzugsbeträge verwalten Bereich: ANLAG - Info für Anwender Nr. 2109 Inhaltsverzeichnis 1. Ziel 2. Vorgehensweise: Investitionsabzugsbeträge verwalten 2.1. Neuanlage 2.2. Auflösung wegen Anschaffung/Herstellung

Investitionsabzugsbeträge verwalten Bereich: ANLAG - Info für Anwender Nr. 2109 Inhaltsverzeichnis 1. Ziel 2. Vorgehensweise: Investitionsabzugsbeträge verwalten 2.1. Neuanlage 2.2. Auflösung wegen Anschaffung/Herstellung

Anlage 1 (Teil I) Sehr geehrte(r) Steuerpflichtige(r),

Sehr geehrte(r) Steuerpflichtige(r),") Anlage 1 (Teil I) Sehr geehrte(r) Steuerpflichtige(r), gemäß 138 Abs. 2 der Abgabenordnung (AO) sind Sie verpflichtet, zur steuerlichen Erfassung von Auslandssachverhalten dem für Sie zuständigen Finanzamt

Anlage 1 (Teil I) Sehr geehrte(r) Steuerpflichtige(r), gemäß 138 Abs. 2 der Abgabenordnung (AO) sind Sie verpflichtet, zur steuerlichen Erfassung von Auslandssachverhalten dem für Sie zuständigen Finanzamt

2017 StB Dipl.-Kfm. Sergej Gubanov

Körperschaftsteuer 1 1. Allgemeines Körperschaftsteuer ist Personensteuer Besitzsteuer direkte Steuer Gemeinschaftsteuer Veranlagungssteuer rechtliche Grundlagen Körperschaftsteuergesetz (KStG) Einkommensteuergesetz

Körperschaftsteuer 1 1. Allgemeines Körperschaftsteuer ist Personensteuer Besitzsteuer direkte Steuer Gemeinschaftsteuer Veranlagungssteuer rechtliche Grundlagen Körperschaftsteuergesetz (KStG) Einkommensteuergesetz

2017_1_1_Onlineupdate

Urheberrechtlich geschützt Stollfuß Medien GmbH & Co. KG Inhaltsverzeichnis Inhalt 2017.1.1... 3 ELSTER - Stand der Dinge... 4 Updateschreiben als PDF...... 4 Andere Hilfen aufrufen...... 5 2 / 5 Inhalt

Urheberrechtlich geschützt Stollfuß Medien GmbH & Co. KG Inhaltsverzeichnis Inhalt 2017.1.1... 3 ELSTER - Stand der Dinge... 4 Updateschreiben als PDF...... 4 Andere Hilfen aufrufen...... 5 2 / 5 Inhalt

Melderportal. Anleitung und Erläuterungen 7) Ändern und Korrigieren von Meldungen

Ändern und Korrigieren von Meldungen") Melderportal https://melderportal.krebsregister-sh.de Anleitung und Erläuterungen 7) Ändern und Korrigieren von Meldungen Nach dem Übermitteln von Meldungen an das Krebsregister werden die Meldungen zunächst

Melderportal https://melderportal.krebsregister-sh.de Anleitung und Erläuterungen 7) Ändern und Korrigieren von Meldungen Nach dem Übermitteln von Meldungen an das Krebsregister werden die Meldungen zunächst

ESt: Elektronische Datenübermittlung (ELSTER)

") ESt: Elektronische Datenübermittlung (ELSTER) 1. Elektronische Datenübermittlung (ELSTER) 2. ELSTER-Verfahren mit elektronischer Authentifizierung 3. Automatischer Bescheidabgleich 4. Geschäftsfeldübersicht

ESt: Elektronische Datenübermittlung (ELSTER) 1. Elektronische Datenübermittlung (ELSTER) 2. ELSTER-Verfahren mit elektronischer Authentifizierung 3. Automatischer Bescheidabgleich 4. Geschäftsfeldübersicht

Körperschaftsteuererklärung

Zeile 1 Graue Felder nur vom Finanzamt auszufüllen. St.-Nr. 11 0 14 An das Finanzamt München-Abteilung II/III (147) Steuernummer Allgemeine Angaben Bezeichnung der Körperschaft Tech Mont s.r.o. Vorgang

Zeile 1 Graue Felder nur vom Finanzamt auszufüllen. St.-Nr. 11 0 14 An das Finanzamt München-Abteilung II/III (147) Steuernummer Allgemeine Angaben Bezeichnung der Körperschaft Tech Mont s.r.o. Vorgang

Einkommensteuer-Mantelbogen für beschränkt Steuerpflichtige 2018

Formulare für Ihre Lohnsteuer Einkommensteuer-Mantelbogen für beschränkt Steuerpflichtige 20 Ausgabe 2019 1 Einkommensteuererklärung Festsetzung der Arbeitnehmer-Sparzulage 2 Erklärung zur Feststellung

Formulare für Ihre Lohnsteuer Einkommensteuer-Mantelbogen für beschränkt Steuerpflichtige 20 Ausgabe 2019 1 Einkommensteuererklärung Festsetzung der Arbeitnehmer-Sparzulage 2 Erklärung zur Feststellung

9. Vordruck KSt 1 (neu)

") 9. Vordruck KSt 1 (neu) 147 9. Vordruck KSt 1 (neu) Ab dem Veranlagungszeitraum 2017 entfallen die bisherigen Mantelbögen: KSt 1 A (Körperschaftsteuererklärung für unbeschränkt Steuerpflichtige, bei denen

9. Vordruck KSt 1 (neu) 147 9. Vordruck KSt 1 (neu) Ab dem Veranlagungszeitraum 2017 entfallen die bisherigen Mantelbögen: KSt 1 A (Körperschaftsteuererklärung für unbeschränkt Steuerpflichtige, bei denen

Postleitzahl Ort Land. Ort der Geschäftsleitung (Ort des tatsächlichen Verwaltungssitzes)

") An das Finanzamt Hannover Nord Postfach 167 30001 Hannover Steuernummer 25/279/ Zutreffendes bitte ankreuzen oder ausfüllen Fragebogen zur steuerlichen Erfassung ausländischer Kapitalgesellschaften/Unternehmen

An das Finanzamt Hannover Nord Postfach 167 30001 Hannover Steuernummer 25/279/ Zutreffendes bitte ankreuzen oder ausfüllen Fragebogen zur steuerlichen Erfassung ausländischer Kapitalgesellschaften/Unternehmen

2.2.9 Muster zur Körperschaftsteuererklärung

Landesverband Mütter- und Familienzentren in Bayern Handbuch für Mütter- und Familienzentren in Bayern 12/2015 2.2.9 Muster zur Körperschaftsteuererklärung Achtung: Auf den folgenden vier Seiten drucken

Landesverband Mütter- und Familienzentren in Bayern Handbuch für Mütter- und Familienzentren in Bayern 12/2015 2.2.9 Muster zur Körperschaftsteuererklärung Achtung: Auf den folgenden vier Seiten drucken

1. Die Gründung und den Erwerb von Betrieben und Betriebsstätten im Ausland;

Sehr geehrte(r) Steuerpflichtige(r), gem. 138 Abgabenordnung (AO) sind Sie verpflichtet, zur steuerlichen Erfassung von Auslandsbeteiligungen, Ihrem Finanzamt mit nachstehendem Vordruck folgendes anzuzeigen:

Sehr geehrte(r) Steuerpflichtige(r), gem. 138 Abgabenordnung (AO) sind Sie verpflichtet, zur steuerlichen Erfassung von Auslandsbeteiligungen, Ihrem Finanzamt mit nachstehendem Vordruck folgendes anzuzeigen:

Bitte prüfen Sie die vorausgefüllten Felder auf Richtigkeit und Vollständigkeit und ergänzen Sie die Angaben, wo dies notwendig ist.

Dokart : ASN Schedule : DVN KundenNr. : Printer : Jumbo Logo : J Kopf : EMI Barcode : N Duplex : J Beilage : 000 A4 : N RWB PrivateCapital GmbH, Grabenweg 64, 6020 Innsbruck Herrn Max Mustermann Musterstraße

Dokart : ASN Schedule : DVN KundenNr. : Printer : Jumbo Logo : J Kopf : EMI Barcode : N Duplex : J Beilage : 000 A4 : N RWB PrivateCapital GmbH, Grabenweg 64, 6020 Innsbruck Herrn Max Mustermann Musterstraße

Erklärung. für das/die Kalenderjahr(e),,

,,") Finanzamt Steuernummer/ Ordnungsnummer Reichen Sie bitte die vollständig ausgefüllte Erklärung spätestens 1 Monat nach Zugang dem Finanzamt ein. Wenn Sie die gesetzte Frist nicht einhalten können, beantragen

Finanzamt Steuernummer/ Ordnungsnummer Reichen Sie bitte die vollständig ausgefüllte Erklärung spätestens 1 Monat nach Zugang dem Finanzamt ein. Wenn Sie die gesetzte Frist nicht einhalten können, beantragen

Muster II. Steuerbescheinigung

Muster (Bezeichnung des Schuldners der Kapitalerträge) Adressfeld Steuerbescheinigung einer leistenden Körperschaft, Personenvereinigung oder Vermögensmasse oder eines Personenunternehmens oder eines Spezial-nvestmentfonds

Muster (Bezeichnung des Schuldners der Kapitalerträge) Adressfeld Steuerbescheinigung einer leistenden Körperschaft, Personenvereinigung oder Vermögensmasse oder eines Personenunternehmens oder eines Spezial-nvestmentfonds

Fragebogen zur steuerlichen Erfassung

1 An das Finanzamt Eingangsstempel oder -datum 2 Steuernummer 201600510201 3 4 5 Fragebogen zur steuerlichen Erfassung Gründung eines Vereins oder einer anderen Körperschaft des privaten Rechts i. S. des

1 An das Finanzamt Eingangsstempel oder -datum 2 Steuernummer 201600510201 3 4 5 Fragebogen zur steuerlichen Erfassung Gründung eines Vereins oder einer anderen Körperschaft des privaten Rechts i. S. des

PAPIERLOSE STEUERERKLÄRUNG MIT SIGNATUR

PAPIERLOSE STEUERERKLÄRUNG MIT SIGNATUR Mit tax 2017 übermitteln Sie Ihre Steuererklärung für das Jahr 2016 bequem und sicher via Internet ans Finanzamt. Wenn Sie dabei das kostenlose ELSTER-Zertifikat

PAPIERLOSE STEUERERKLÄRUNG MIT SIGNATUR Mit tax 2017 übermitteln Sie Ihre Steuererklärung für das Jahr 2016 bequem und sicher via Internet ans Finanzamt. Wenn Sie dabei das kostenlose ELSTER-Zertifikat

Anleitung für die elektronische Erklärungsabgabe für gemeinnützige Vereine mit den Vordrucken KSt 1 B und Gem 1

Anleitung für die elektronische Erklärungsabgabe für gemeinnützige Vereine mit den Vordrucken KSt 1 B und Gem 1 Die Gemeinnützigkeitserklärung Gem 1 ist in die Körperschaftsteuererklärung KSt 1 B integriert

Anleitung für die elektronische Erklärungsabgabe für gemeinnützige Vereine mit den Vordrucken KSt 1 B und Gem 1 Die Gemeinnützigkeitserklärung Gem 1 ist in die Körperschaftsteuererklärung KSt 1 B integriert

Fragebogen zur steuerlichen Erfassung

1 An das Finanzamt Eingangsstempel oder -datum 2 Steuernummer Fragebogen zur steuerlichen Erfassung Gründung eines Vereins oder einer anderen Körperschaft des privaten Rechts i. S. des 1 Abs. 1 Nr. 4 und

1 An das Finanzamt Eingangsstempel oder -datum 2 Steuernummer Fragebogen zur steuerlichen Erfassung Gründung eines Vereins oder einer anderen Körperschaft des privaten Rechts i. S. des 1 Abs. 1 Nr. 4 und

DER ABTEILUNG BAU DES ERZBISTUM KÖLN

AUSZAHLUNGSANORDNUNG DER ABTEILUNG BAU DES ERZBISTUM KÖLN Handlungsleitfaden für Nutzende Stand 04.12.2013 Inhalt Einleitung Seite 3 Aufbau Seite 4 Formularkopf Seite 5 Auftrags- und Rechnungsdaten Seite

AUSZAHLUNGSANORDNUNG DER ABTEILUNG BAU DES ERZBISTUM KÖLN Handlungsleitfaden für Nutzende Stand 04.12.2013 Inhalt Einleitung Seite 3 Aufbau Seite 4 Formularkopf Seite 5 Auftrags- und Rechnungsdaten Seite

Die Steuerbescheinigung

Die Steuerbescheinigung Mit Einführung der Abgeltungsteuer im Jahr 2009 hat der Gesetzgeber ein neues Format der Steuerbescheinigung definiert. Die wichtigsten Punkte der Bescheinigung möchten wir Ihnen

Die Steuerbescheinigung Mit Einführung der Abgeltungsteuer im Jahr 2009 hat der Gesetzgeber ein neues Format der Steuerbescheinigung definiert. Die wichtigsten Punkte der Bescheinigung möchten wir Ihnen

Dokumentation. Novaline XML-Transfer 2

Dokumentation Novaline XML-Transfer 2 Mai 2016 Inhalt: Inhalt:... 1 Kapitel 1 Allgemeine Informationen... 2 Kapitel 2 Zum Umgang mit dieser Dokumentation... 2 Kapitel 3 Novaline XML - Transfer... 2 3.1

Dokumentation Novaline XML-Transfer 2 Mai 2016 Inhalt: Inhalt:... 1 Kapitel 1 Allgemeine Informationen... 2 Kapitel 2 Zum Umgang mit dieser Dokumentation... 2 Kapitel 3 Novaline XML - Transfer... 2 3.1

Produktinformation ADNOVA finance

Produktinformation ADNOVA finance ADNOVA finance Aktualisierung September 2017 1. Offenlegung - Leerzeichen in den Berichten... 2 2. Stammdaten Gesellschafter... 2 2.1. Löschen eines Gesellschafters...

Produktinformation ADNOVA finance ADNOVA finance Aktualisierung September 2017 1. Offenlegung - Leerzeichen in den Berichten... 2 2. Stammdaten Gesellschafter... 2 2.1. Löschen eines Gesellschafters...

Anlage Betriebsvermögen für Anteile an Kapitalgesellschaften

Finanzamt Aktenzeichen/Steuernummer Anlage Betriebsvermögen für Anteile an Kapitalgesellschaften zur Feststellungserklärung auf den Bewertungsstichtag Zutreffende weiße Felder bitte ausfüllen oder ankreuzen

Finanzamt Aktenzeichen/Steuernummer Anlage Betriebsvermögen für Anteile an Kapitalgesellschaften zur Feststellungserklärung auf den Bewertungsstichtag Zutreffende weiße Felder bitte ausfüllen oder ankreuzen

HANDBUCH. Übermittlung von Sonderausgaben

HANDBUCH für die Übermittlung von Sonderausgaben im Dialogverfahren ( online ) in FinanzOnline Seite 2 von 14 Inhaltsverzeichnis 1. ÜBERMITTLUNG VON SONDERAUSGABEN IM DIALOGVERFAHREN... 4 1.1. Sonderausgaben

HANDBUCH für die Übermittlung von Sonderausgaben im Dialogverfahren ( online ) in FinanzOnline Seite 2 von 14 Inhaltsverzeichnis 1. ÜBERMITTLUNG VON SONDERAUSGABEN IM DIALOGVERFAHREN... 4 1.1. Sonderausgaben

HANDBUCH. Übermittlung von Sonderausgaben

HANDBUCH für die Übermittlung von Sonderausgaben im Dialogverfahren ( online ) in FinanzOnline Seite 2 von 13 Inhaltsverzeichnis 1. ÜBERMITTLUNG VON SONDERAUSGABEN IM DIALOGVERFAHREN... 4 1.1. Sonderausgaben

HANDBUCH für die Übermittlung von Sonderausgaben im Dialogverfahren ( online ) in FinanzOnline Seite 2 von 13 Inhaltsverzeichnis 1. ÜBERMITTLUNG VON SONDERAUSGABEN IM DIALOGVERFAHREN... 4 1.1. Sonderausgaben

Der Elektronische Einspruch

Der Elektronische Einspruch Endlich ist er da der Elektronische Einspruch. Egal, ob Sie einen Bescheid in Schriftform oder über die Bescheiddatenrückübertragung in ESt-Plus NX erhalten haben, ab sofort

Der Elektronische Einspruch Endlich ist er da der Elektronische Einspruch. Egal, ob Sie einen Bescheid in Schriftform oder über die Bescheiddatenrückübertragung in ESt-Plus NX erhalten haben, ab sofort

Update-Info Simba Steuern Komfort Version inkl. Online-Update 1

Update-Info Simba Steuern Komfort Version 2015.1 inkl. Online-Update 1 Simba Computer Systeme GmbH Zeppelinstraße 42-44 info@simba.de Tel. 0711 45 124-0 73760 Ostfildern www.simba.de Fax 0711 45 124-49

Update-Info Simba Steuern Komfort Version 2015.1 inkl. Online-Update 1 Simba Computer Systeme GmbH Zeppelinstraße 42-44 info@simba.de Tel. 0711 45 124-0 73760 Ostfildern www.simba.de Fax 0711 45 124-49

An das Finanzamt. 1. Allgemeine Angaben. 1.1 Angaben zur Körperschaft des privaten Rechts Name

An das Finanzamt Eingangsstempel oder -datum 1 2 Fragebogen zur steuerlichen Erfassung Gründung eines Vereins oder einer anderen Körperschaft des privaten Rechts i. S. des 1 Abs. 1 Nr. 4 und 5 Körperschaftsteuergesetz

An das Finanzamt Eingangsstempel oder -datum 1 2 Fragebogen zur steuerlichen Erfassung Gründung eines Vereins oder einer anderen Körperschaft des privaten Rechts i. S. des 1 Abs. 1 Nr. 4 und 5 Körperschaftsteuergesetz

Sage 50c. Sage Contacts Sage Contact Add-In. Impressum Sage GmbH Emil-von-Behring-Str Frankfurt am Main

Sage 50c Sage Contacts Sage Contact Add-In Impressum Sage GmbH Emil-von-Behring-Str. 8-14 60439 Frankfurt am Main Copyright 2017 Sage GmbH Die Inhalte und Themen in dieser Unterlage wurden mit sehr großer

Sage 50c Sage Contacts Sage Contact Add-In Impressum Sage GmbH Emil-von-Behring-Str. 8-14 60439 Frankfurt am Main Copyright 2017 Sage GmbH Die Inhalte und Themen in dieser Unterlage wurden mit sehr großer

ELStAM Ende der Übergangsfrist

ELStAM Ende der Übergangsfrist Bereich: LOHN - Info für Anwender Nr. 1695 Inhaltsverzeichnis 1. Ziel. Vorgehensweise.1. Arbeitnehmer mit fehlenden ELStAM ermitteln.. Ursache für fehlende ELStAM ermitteln

ELStAM Ende der Übergangsfrist Bereich: LOHN - Info für Anwender Nr. 1695 Inhaltsverzeichnis 1. Ziel. Vorgehensweise.1. Arbeitnehmer mit fehlenden ELStAM ermitteln.. Ursache für fehlende ELStAM ermitteln

VORAUSGEFÜLLTE STEUERERKLÄRUNG II: BELEGABRUF STARTEN UND DATEN BEARBEITEN

VORAUSGEFÜLLTE STEUERERKLÄRUNG II: BELEGABRUF STARTEN UND DATEN BEARBEITEN 1 Die komplett vorausgefüllte Steuererklärung (VaSt) ist zwar noch Zukunftsmusik. Mit dem komfortablen VaSt-Assistenten lassen

VORAUSGEFÜLLTE STEUERERKLÄRUNG II: BELEGABRUF STARTEN UND DATEN BEARBEITEN 1 Die komplett vorausgefüllte Steuererklärung (VaSt) ist zwar noch Zukunftsmusik. Mit dem komfortablen VaSt-Assistenten lassen

1.1 Grundsätzlicher Aufbau der neuen Aktenverwaltung

1 Die neue Aktenverwaltung in ESt-Plus Mit der aktuellen Version von ESt-Plus wird eine komplett neu aufgebaute Aktenverwaltung ausgeliefert. Mit Hilfe dieser Version ist es einfacher und übersichtlicher,

1 Die neue Aktenverwaltung in ESt-Plus Mit der aktuellen Version von ESt-Plus wird eine komplett neu aufgebaute Aktenverwaltung ausgeliefert. Mit Hilfe dieser Version ist es einfacher und übersichtlicher,

Antrag auf Behandlung als unbeschränkt einkommensteuer-

Antrag auf Behandlung als unbeschränkt einkommensteuer- Zur Beachtung: Für Arbeitnehmer mit Staatsangehörigkeit eines EU-/EWR-Staates, die in der Bundesrepublik Deutschland weder einen Wohnsitz noch ihren

Antrag auf Behandlung als unbeschränkt einkommensteuer- Zur Beachtung: Für Arbeitnehmer mit Staatsangehörigkeit eines EU-/EWR-Staates, die in der Bundesrepublik Deutschland weder einen Wohnsitz noch ihren

Wohngeldnummer: (soweit bekannt) Angaben eines Haushaltsmitgliedes mit Einkommen aus selbständiger Tätigkeit (Zutreffendes bitte ankreuzen)

Angaben eines Haushaltsmitgliedes mit Einkommen aus selbständiger Tätigkeit (Zutreffendes bitte ankreuzen)") Wohngeldnummer: (soweit bekannt) Angaben eines Haushaltsmitgliedes mit Einkommen aus selbständiger Tätigkeit (Zutreffendes bitte ankreuzen) Hinweis: Bei mehreren selbständigen Tätigkeiten desselben Haushaltsmitglieds

Wohngeldnummer: (soweit bekannt) Angaben eines Haushaltsmitgliedes mit Einkommen aus selbständiger Tätigkeit (Zutreffendes bitte ankreuzen) Hinweis: Bei mehreren selbständigen Tätigkeiten desselben Haushaltsmitglieds

Hinweis: Bei mehreren selbständigen Tätigkeiten desselben Haushaltsmitglieds ist dieses Formblatt für jede Tätigkeit gesondert auszufüllen.

Wohngeldnummer: (soweit bekannt) Angaben eines Haushaltsmitgliedes mit Einkommen aus selbständiger Tätigkeit (Zutreffendes bitte ankreuzen) Hinweis: Bei mehreren selbständigen Tätigkeiten desselben Haushaltsmitglieds

Wohngeldnummer: (soweit bekannt) Angaben eines Haushaltsmitgliedes mit Einkommen aus selbständiger Tätigkeit (Zutreffendes bitte ankreuzen) Hinweis: Bei mehreren selbständigen Tätigkeiten desselben Haushaltsmitglieds

KSt - Körperschaftsteuer

Grundlegende Funktionen Unter Microsoft-Windows ausführbare Software zum Erstellen der Körperschaftsteuer-Erklärung für unbeschränkt steuerpflichtige Körperschaften: KSt 1 A für die Veranlagungszeiträume

Grundlegende Funktionen Unter Microsoft-Windows ausführbare Software zum Erstellen der Körperschaftsteuer-Erklärung für unbeschränkt steuerpflichtige Körperschaften: KSt 1 A für die Veranlagungszeiträume

Anleitung zum EFRE-Teilnehmenden- Monitoring über das Kundenportal der Wirtschafts- und Infrastrukturbank Hessen (WIBank)

") Anleitung zum EFRE-Teilnehmenden- Monitoring über das Kundenportal der Wirtschafts- und Infrastrukturbank Hessen (WIBank) Bitte prüfen Sie mit jedem Mittelabruf, ob die erfassten Daten und Teilnehmer richtig

Anleitung zum EFRE-Teilnehmenden- Monitoring über das Kundenportal der Wirtschafts- und Infrastrukturbank Hessen (WIBank) Bitte prüfen Sie mit jedem Mittelabruf, ob die erfassten Daten und Teilnehmer richtig

Körperschaftsteuer Aktuell: Steuererklärung 2015 für Praktiker April Rita Wedekind, Steuerberaterin, Celle

April 2016 Rita Wedekind, Steuerberaterin, Celle Die Allgemeinen Geschäftsbedingungen (AGB) der finden Sie unter www.haas-sv.de. Die Seminare inkl. Arbeitsunterlagen werden von qualifizierten Referenten

April 2016 Rita Wedekind, Steuerberaterin, Celle Die Allgemeinen Geschäftsbedingungen (AGB) der finden Sie unter www.haas-sv.de. Die Seminare inkl. Arbeitsunterlagen werden von qualifizierten Referenten

Antrag auf Behandlung als unbeschränkt einkommensteuer-

Antrag auf Behandlung als unbeschränkt einkommensteuer- Zur Beachtung: Für Arbeitnehmer mit Staatsangehörigkeit eines EU-/EWR-Staates, die in der Bundesrepublik Deutschland weder einen Wohnsitz noch ihren

Antrag auf Behandlung als unbeschränkt einkommensteuer- Zur Beachtung: Für Arbeitnehmer mit Staatsangehörigkeit eines EU-/EWR-Staates, die in der Bundesrepublik Deutschland weder einen Wohnsitz noch ihren

Studienarbeit KSt Lösungshinweise

Zu 6.1. AQ-GmbH Studienarbeit KSt - 30 - Lösungshinweise Die Aufgabe liegt etwas außerhalb der Norm, da Ihnen eine korrekte Behandlung vorgegeben war und Sie begründen sollten, warum die Beurteilung richtig

Zu 6.1. AQ-GmbH Studienarbeit KSt - 30 - Lösungshinweise Die Aufgabe liegt etwas außerhalb der Norm, da Ihnen eine korrekte Behandlung vorgegeben war und Sie begründen sollten, warum die Beurteilung richtig

Version

Version 1.48.9 23.11.2017 Relevante Systemänderungen und -erweiterungen für edrewe-anwender/innen by eurodata AG Großblittersdorfer Str. 257-259, D-66119 Saarbrücken Telefon +49 681 8808 0 Telefax +49

Version 1.48.9 23.11.2017 Relevante Systemänderungen und -erweiterungen für edrewe-anwender/innen by eurodata AG Großblittersdorfer Str. 257-259, D-66119 Saarbrücken Telefon +49 681 8808 0 Telefax +49

Anlage N-AUS. Ausländische Einkünfte aus nichtselbstständiger Arbeit STEUERJAHR 2018 AUSGABE 2019

Anlage N-AUS Ausländische Einkünfte aus nichtselbstständiger Arbeit STEUERJAHR 2018 AUSGABE 2019 201800326201 2018 1 2 Name Vorname 3 Steuernummer 4 Ausländische Einkünfte aus nichtselbständiger Arbeit

Anlage N-AUS Ausländische Einkünfte aus nichtselbstständiger Arbeit STEUERJAHR 2018 AUSGABE 2019 201800326201 2018 1 2 Name Vorname 3 Steuernummer 4 Ausländische Einkünfte aus nichtselbständiger Arbeit

Besteuerung der GmbH und ihrer Anteilseigner - Wissen auffrischen Februar Tino Srebne, Dipl.-Finanzwirt (FH), Steuerberater, Magdeburg

, Steuerberater, Magdeburg") Besteuerung der GmbH und ihrer Anteilseigner Februar 2017 Tino Srebne, Dipl.-Finanzwirt (FH), Steuerberater, Magdeburg Die Allgemeinen Geschäftsbedingungen (AGB) der finden Sie unter www.haas-sv.de. Die

Besteuerung der GmbH und ihrer Anteilseigner Februar 2017 Tino Srebne, Dipl.-Finanzwirt (FH), Steuerberater, Magdeburg Die Allgemeinen Geschäftsbedingungen (AGB) der finden Sie unter www.haas-sv.de. Die

Zusammenfassende Meldung elektronisch versenden (ELSTER)

") Zusammenfassende Meldung elektronisch versenden (ELSTER) Bereich: FIBU - Info für Anwender Nr. 1170 Inhaltsverzeichnis 1. Ziel 2. Voraussetzungen 3. 4. Details 4.1. Umsatzsteuer-Identifikationsnummer beantragen