4.2 Investitionsrechnung SACHGRUPPEN Erfolgsrechnung Investitionsrechnung GELDFLUSSRECHNUNG...

|

|

|

- Otto Gärtner

- vor 5 Jahren

- Abrufe

Transkript

1

2 2 Inhaltsverzeichnis 1 BERICHTERSTATTUNG Bericht Erfolgsrechnung Spezialfinanzierungen (SF) Übrige Spezialfinanzierungen (SF) mit Gemeindereglement Investitionsrechnung Bilanz Nachkredite Spezialfinanzierungen ECKDATEN Übersicht Selbstfinanzierung / Finanzierungsergebnis Gestufte Erfolgsausweise Gesamter Haushalt Allgemeiner Haushalt Wasserversorgung Abwasserentsorgung Abfall BILANZ FUNKTIONEN Erfolgsrechnung Kommentar... 20

3 3 4.2 Investitionsrechnung SACHGRUPPEN Erfolgsrechnung Investitionsrechnung GELDFLUSSRECHNUNG FINANZKENNZAHLEN Gesamthaushalt Allgemeiner Haushalt Spezialfinanzierung Wasserversorgung Spezialfinanzierung Abwasserentsorgung Spezialfinanzierung Abfall ANTRAG DER EXEKUTIVE BESTÄTIGUNGSBERICHT GENEHMIGUNG DER JAHRESRECHNUNG ANHANG Regelwerk Angewendetes Regelwerk Bewertung Finanzvermögen* Bewertung Verwaltungsvermögen Aktivierungsgrenzen Bestehendes Verwaltungsvermögen Grundlagen der Jahresrechnung Eigenkapitalnachweis Rückstellungsspiegel Beteiligungsspiegel Gewährleistungsspiegel Anlagespiegel Kreditkontrolle Verpflichtungskredite für Investitionen... 50

4 Nachkredite Weitere massgebende Angaben Werterhaltungskosten und Einlage in die Spezialfinanzierung Werterhalt Wasserversorgung Werterhaltungskosten und Einlage in die Spezialfinanzierung Werterhalt Abwasseranlagen DETAILS ZUR RECHNUNG Bilanz Erfolgsrechnung nach Funktionen Erfolgsrechnung nach Sachgruppen Investitionsrechnung nach Funktionen Investitionsrechnung nach Sachgruppen... 92

5 5 1 BERICHTERSTATTUNG 1.1 Bericht Allgemeines Die Jahresrechnung 2016 wurde nach dem Rechnungslegungsmodell HRM2 gemäss Art. 70 Gemeindegesetz (GG, BSG ) erstellt. Zum Einsatz gelangte das EDV System der Firma Dialog. Ergebnisse Nach HRM2 muss das Ergebnis des Gesamthaushalts von der Gemeindeversammlung genehmigt werden. Gesamthaushalt CHF 75' Allgemeiner Haushalt (Steuerhaushalt) CHF 40' Spezialfinanzierungen gebührenfinanziert CHF 34' Feuerwehr Wasserversorgung Abwasser Abfall CHF 13' CHF 10' CHF 30' CHF 1' Erfolgsrechnung Ergebnis Gesamthaushalt Der Gesamthaushalt schliesst mit einem Ertragsüberschuss von CHF 75' ab. Budgetiert war ein Aufwandüberschuss von CHF 1'

6 6 Ergebnis Allgemeiner Haushalt (Steuerhaushalt) Der Allgemeine Haushalt schliesst nach Vornahme der systembedingten zusätzlichen Abschreibungen mit einem Ertragsüberschuss von CHF 40' ab. Budgetiert war ein ausgeglichenes Ergebnis. Personalaufwand Der Personalaufwand ist CHF 12' tiefer als budgetiert. Der Grund liegt hauptsächlich bei den tieferen Lohnkosten im Strassenunterhalt und Winterdienst. Sachaufwand Der Sachaufwand liegt CHF 42' unter dem Budget. Grund sind geringere Sachaufwendungen beim Unterhalt des Wasser- und Abwasserleitungsnetzes und tiefere Forderungsverluste bei den allgemeinen Gemeindesteuern. Abschreibungen Das bestehende Verwaltungsvermögen (Art. T2-4 Abs. 1 Ziff. 1. bis 4., Übergangsbestimmungen GV) wurde per zu Buchwerten in HRM2 übernommen und Beträgt CHF 1'120' Dieses wird innert 12 Jahren (CHF 93' / Jahr) abgeschrieben. Die ordentlichen Abschreibungen nach Nutzungsdauer sind um CHF 23' tiefer ausgefallen als budgetiert, da der grösste Teil der Investitionen am noch nicht in Betrieb genommen werden konnte. Systembedingte zusätzliche Abschreibungen (Art. 84 GV) müssen vorgenommen werden, wenn der Allgemeine Haushalt einen Ertragsüberschuss ausweist und die ordentlichen Abschreibungen kleiner sind als die Nettoinvestitionen. Im Rechnungsjahr 2016 mussten CHF 203' systembedingte zusätzliche Abschreibungen vorgenommen werden. Transferaufwand Der Transferaufwand liegt mit CHF 2'091' um CHF 83' unter dem Budget. Weniger Schulgelder an die Gemeinde Wattenwil wegen tieferer Schülerzahlen in der Sekundarschule, sowie tiefere Alimentenbevorschussungen als angenommen sind die Gründe für den tieferen Aufwand. Fiskalertrag Die Einkommenssteuern natürliche Personen liegen um CHF 79' unter dem Budget. Der Minderertrag wurde durch die ausserordentlich hohen Sonderveranlagungen kompensiert. Finanzertrag Der Finanzertrag entspricht mit CHF 106' dem budgetierten Wert. In diesem Betrag ist die Dividende der EVB AG über CHF 60' enthalten. Ausserordentlicher Ertrag Aus der Spezialfinanzierung Liegenschaften Finanzvermögen wurden CHF 33' entnommen zur Deckung der Sanierungskosten der Wohnung im Gemeindehaus. Aus der Spezialfinanzierung Übertragung VV EVB AG, laut Art. 85A GV wurden CHF 126' entnommen. Dies als erste von 16 Tranchen.

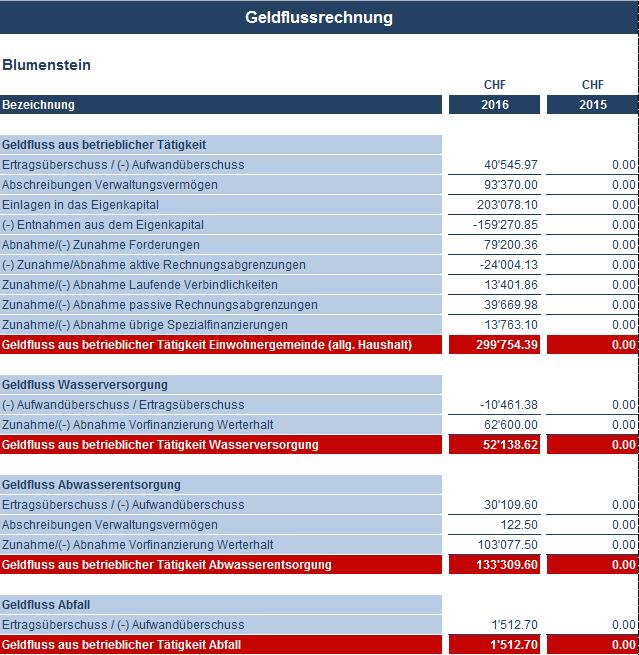

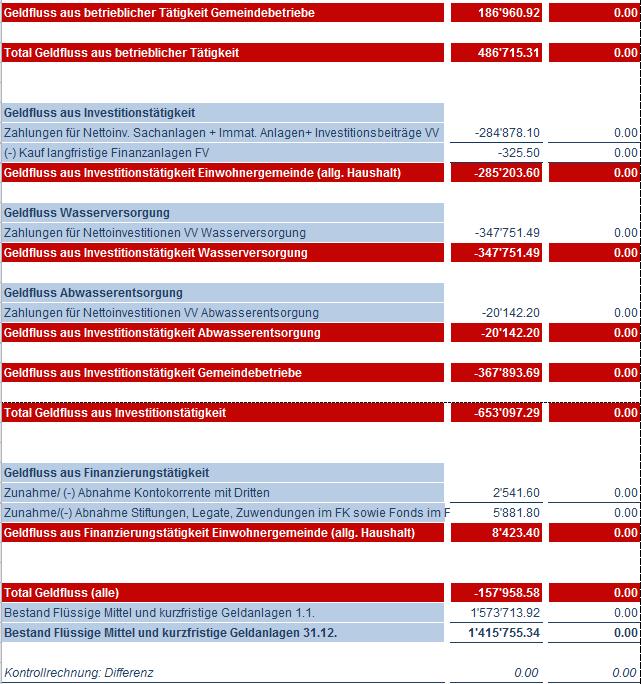

7 7 Finanz- und Lastenausgleich Die Einnahmen aus dem Finanz- und Lastenausgleich betragen CHF 719' Dies entspricht einer Mehreinnahme gegenüber dem Budget von CHF 26' Spezialfinanzierungen (SF) SF Wasserversorgung Die Wasserversorgung (Funktion 7101) schliesst mit einem Aufwandüberschuss von CHF 10' ab. Budgetiert wurde eine ausgeglichene Rechnung. Die Schlechterstellung gegenüber dem Budget 2016 beträgt CHF 10' Das Eigenkapital (Rechnungsausgleich) der SF Wasserversorgung beträgt CHF 184' (Konto: ). Der Bestand des Werterhalts beläuft sich auf CHF 613' (Konto: ). SF Abwasserentsorgung Die Abwasserentsorgung (Funktion 7201) schliesst mit einem Ertragsüberschuss von CHF 30' ab. Budgetiert wurde eine ausgeglichene Rechnung. Die Besserstellung gegenüber dem Budget 2016 beträgt CHF 30' Das Eigenkapital (Rechnungsausgleich) der SF Abwasserentsorgung beträgt CHF 60' (Konto: ) Der Bestand des Werterhalts beläuft sich auf CHF 1'984' (Konto: ). SF Abfall Die Abfallentsorgung (Funktion 7301) schliesst mit einem Ertragsüberschuss von CHF 1' ab. Budgetiert wurde ein Ertragsüberschuss von CHF 4' Die Schlechterstellung gegenüber dem Budget 2016 beträgt CHF 2' Das Eigenkapital (Rechnungsausgleich) der SF Abfall beträgt CHF 52' (Konto: ) Übrige Spezialfinanzierungen (SF) mit Gemeindereglement SF Feuerwehr Die zweiseitige SF Feuerwehr (Funktion 1506) schliesst mit einem Ertragsüberschuss von CHF 13' ab. Das Eigenkapital beträgt CHF 126' (Konto: ) SF Liegenschaften des Finanzvernmögens Mit der Entnahme des Liegenschaftsunterhalts aus der Funktion 9630 von CHF 33' (baulicher Unterhalt abzüglich Kantonsbeitrag) reduziert sich die Verpflichtung gegenüber dem Allgemeinen Haushalt auf CHF 44' (Konto: ) Investitionsrechnung Es wurden Nettoinvestitionen von CHF 652' getätigt. Budgetiert waren Nettoinvestitionen von CHF 494' Grund für die höheren Nettoinvestitionen sind um ein Jahr früher ausgeführte Sanierungsarbeiten bei der Wasserleitung Wäsemli-Rüdeli.

8 Bilanz Die Bilanzsumme beträgt per CHF 7'176' (Vorjahr: CHF 6'828'061.77). Davon beläuft sich das Finanzvermögen auf CHF 4'496' (Vorjahr: CHF 4'707'248.77). Gegenüber dem Vorjahr entspricht dies einer Abnahme von CHF 210' Das Verwaltungsvermögen beträgt per CHF 2'680' (Vorjahr CHF 2'120'813.00), was einer Zunahme von CHF 559' entspricht. Das Fremdkapital ist von CHF 653' auf CHF 712' angestiegen. Die Zunahme ist auf die Veränderung bei den Passiven Rechnungsabgrenzungen zurückzuführen. Das Eigenkapital (SG 29) beträgt per CHF 6'464' (Vorjahr: CHF 6'174'892.83). Das massgebende Eigenkapital (299) beläuft sich auf CHF 1'297' (Vorjahr: CHF 1'256'980.07) Nachkredite Es werden nur Nachkredite grösser CHF 3' aufgeführt Total: CHF 356' Davon: gebunden CHF 337' GR Kompetenz CHF 18' zu beschliessen CHF 0.00

9 9 1.2 Spezialfinanzierungen (gebührenfinanzierte Bereiche, gemäss Art. 30 Bst. b FHDV) SF Wasserversorgung Rechnungsjahr Budget CHF CHF Erfolg -10' Verwaltungsvermögen per Bestand Werterhalt per Eigenkapital SF per ' ' ' SF Abwasserentsorgung Rechnungsjahr Budget CHF CHF Erfolg 30' Verwaltungsvermögen per Bestand Werterhalt per Eigenkapital SF per ' '984' ' SF Abfall Rechnungsjahr Budget CHF CHF Erfolg 1' Verwaltungsvermögen per Bestand Werterhalt per Eigenkapital SF per '402.39

10 10 2 ECKDATEN 2.1 Übersicht Jahresrechnung Budget Jahresrechnung Jahresergebnis Erfolgsrechnung Gesamthaushalt 75' ' Jahresergebnis Erfolgsrechnung Allgemeiner Haushalt 40' Jahresergebnis gesetzliche spezialfinanzierungen 21' ' Steuerertrag natürliche Personen 1'834' '926' Steuerertrag juristische Personen 23' ' Liegenschaftssteuer 214' ' Nettoinvestitionen 652' ' Bestand Finanzvermögen Bestand Verwaltungsvermögen Gesamthaushalt Bestand Verwaltungsvermögen Allgemeiner Haushalt Bestand Verwaltungsvermögen Spezialfinanzierungen Fremdkapital Eigenkapital Reserven Bilanzüberschuss/-fehlbetrag 4'496' '680' '312' ' ' '464' ' '297'526.04

11 Selbstfinanzierung / Finanzierungsergebnis Jahresrechnung Budget Jahresrechnung Ergebnis Gesamthaushalt 90 75' ' Abschreibung Verwaltungsvermögen ' ' Einlagen in Fonds und Spezialfinanzierungen ' ' Entnahmen aus Fonds und Spezialfinanzierungen ' Wertberichtigung Darlehen Verwaltungsvermögen Wertberichtigung Beteiligungen Verwaltungsvermögen Abschreibungen Investitionsbeiträge Einlagen in das Eigenkapital ' ' Entnahmen aus dem Eigenkapital ' ' Aufwertung Verwaltungsvermögen Selbstfinanzierung 378' ' Nettoinvestitionen Investitionsausgaben ' ' Investitionseinnahmen 590-6' Nettoinvestitionen 652' ' Finanzierungsergebnis -274' '

12 Gestufte Erfolgsausweise Gesamter Haushalt Jahresrechnung Budget Jahresrechnung Betrieblicher Aufwand 30 Personalaufwand 629' ' Sach- und übriger Betriebsaufwand 765' ' Abschreibungen Verwaltungsvermögen 93' ' Einlagen in Fonds und Spezialfinanzierungen 165' ' Transferaufwand 2'091' '175' Durchlaufende Beiträge - - Total Betrieblicher Aufwand 3'746' '032' Betrieblicher Ertrag 40 Fiskalertrag 2'249' '164' Regalien und Konzessionen 7' ' Entgelte 738' ' Verschiedene Erträge Entnahmen aus Fonds und Spezialfinanzierungen ' Transferertrag 813' ' Durchlaufende Beiträge - - Total Betrieblicher Ertrag 3'809' '815' ERGEBNIS AUS BETRIEBLICHER TÄTIGKEIT 62' ' Finanzaufwand 50' ' Finanzertrag 106' ' ERGEBNIS AUS FINANZIERUNG 56' ' OPERATIVES ERGEBNIS 119' ' Ausserordentlicher Aufwand 203' ' Ausserordentlicher Ertrag 159' ' AUSSERORDENTLICHES ERGEBNIS -43' ' GESAMTERGEBNIS ERFOLGSRECHNUNG 75' '

13 Allgemeiner Haushalt Jahresrechnung Budget Jahresrechnung Betrieblicher Aufwand 30 Personalaufwand 581' ' Sach- und übriger Betriebsaufwand 548' ' Abschreibungen Verwaltungsvermögen 81' ' Einlagen in Fonds und Spezialfinanzierungen - 10' Transferaufwand 1'921' '996' Durchlaufende Beiträge - - Total Betrieblicher Aufwand 3'133' '286' Betrieblicher Ertrag 40 Fiskalertrag 2'249' '164' Regalien und Konzessionen 7' ' Entgelte 123' ' Verschiedene Erträge Entnahmen aus Fonds und Spezialfinanzierungen Transferertrag 786' ' Durchlaufende Beiträge - - Total Betrieblicher Ertrag 3'166' '077' ERGEBNIS AUS BETRIEBLICHER TÄTIGKEIT 33' ' Finanzaufwand 50' ' Finanzertrag 101' ' ERGEBNIS AUS FINANZIERUNG 50' ' OPERATIVES ERGEBNIS 84' ' Ausserordentlicher Aufwand 203' ' Ausserordentlicher Ertrag 159' ' AUSSERORDENTLICHES ERGEBNIS -43' ' GESAMTERGEBNIS ERFOLGSRECHNUNG 40'

14 Wasserversorgung Jahresrechnung Budget Jahresrechnung Betrieblicher Aufwand 30 Personalaufwand 8' ' Sach- und übriger Betriebsaufwand 52' ' Abschreibungen Verwaltungsvermögen - 4' Einlagen in Fonds und Spezialfinanzierungen 62' ' Transferaufwand 87' ' Durchlaufende Beiträge - - Total Betrieblicher Aufwand 211' ' Betrieblicher Ertrag 40 Fiskalertrag Regalien und Konzessionen Entgelte 196' ' Verschiedene Erträge Entnahmen aus Fonds und Spezialfinanzierungen - 4' Transferertrag 3' ' Durchlaufende Beiträge - - Total Betrieblicher Ertrag 199' ' ERGEBNIS AUS BETRIEBLICHER TÄTIGKEIT -11' ' Finanzaufwand Finanzertrag 1' ' ERGEBNIS AUS FINANZIERUNG 1' ' OPERATIVES ERGEBNIS -10' Ausserordentlicher Aufwand Ausserordentlicher Ertrag - - AUSSERORDENTLICHES ERGEBNIS GESAMTERGEBNIS ERFOLGSRECHNUNG -10'

15 Abwasserentsorgung Jahresrechnung Budget Jahresrechnung Betrieblicher Aufwand 30 Personalaufwand ' Sach- und übriger Betriebsaufwand 11' ' Abschreibungen Verwaltungsvermögen ' Einlagen in Fonds und Spezialfinanzierungen 103' ' Transferaufwand 71' ' Durchlaufende Beiträge - - Total Betrieblicher Aufwand 187' ' Betrieblicher Ertrag 40 Fiskalertrag Regalien und Konzessionen Entgelte 213' ' Verschiedene Erträge Entnahmen aus Fonds und Spezialfinanzierungen ' Transferertrag Durchlaufende Beiträge - - Total Betrieblicher Ertrag 213' ' ERGEBNIS AUS BETRIEBLICHER TÄTIGKEIT 26' ' Finanzaufwand Finanzertrag 3' ' ERGEBNIS AUS FINANZIERUNG 3' ' OPERATIVES ERGEBNIS 30' Ausserordentlicher Aufwand Ausserordentlicher Ertrag - - AUSSERORDENTLICHES ERGEBNIS GESAMTERGEBNIS ERFOLGSRECHNUNG 30'

16 Abfall Jahresrechnung Budget Jahresrechnung Betrieblicher Aufwand 30 Personalaufwand 6' ' Sach- und übriger Betriebsaufwand 117' ' Abschreibungen Verwaltungsvermögen Einlagen in Fonds und Spezialfinanzierungen Transferaufwand 8' ' Durchlaufende Beiträge - - Total Betrieblicher Aufwand 133' ' Betrieblicher Ertrag 40 Fiskalertrag Regalien und Konzessionen Entgelte 134' ' Verschiedene Erträge Entnahmen aus Fonds und Spezialfinanzierungen Transferertrag Durchlaufende Beiträge - - Total Betrieblicher Ertrag 134' ' ERGEBNIS AUS BETRIEBLICHER TÄTIGKEIT 1' ' Finanzaufwand Finanzertrag ERGEBNIS AUS FINANZIERUNG OPERATIVES ERGEBNIS 1' ' Ausserordentlicher Aufwand Ausserordentlicher Ertrag - - AUSSERORDENTLICHES ERGEBNIS GESAMTERGEBNIS ERFOLGSRECHNUNG 1' '

17 17 3 BILANZ AKTIVEN Jahresrechnung Jahresrechnung FINANZVERMÖGEN 100 Flüssige Mittel und kurzfristige Geldanlagen 1'415' '573' Forderungen 1'285' '367' Kurzfristige Finanzanlagen Aktive Rechnungsabgrenzungen 66' ' Vorräge und angefangene Arbeiten 107 Finanzanlagen 1'583' '583' Sachanlagen Finanzvermögen 145' ' Forderungen gegenüber Spezialfinanzierungen und Fonds im Fremdkapital - - TOTAL FINANZVERMÖGEN 4'496' '707' VERWALTUNGSVERMÖGEN 140 Sachanlagen Verwaltungsvermögen 1'680' '120' Immaterielle Anlagen Darlehen Beteiligungen, Grundkapitalien 1'000' '000' Investitionsbeiträge - - TOTAL VERWALTUNGSVERMÖGEN 2'680' '120' AKTIVEN 7'176' '828'061.77

18 18 PASSIVEN Jahresrechnung Jahresrechnung FREMDKAPITAL Kurzfristiges Fremdkapital 200 Laufende Verbindlichkeiten 535' ' Kurzfristige Verbindlichkeiten Passive Rechnungsabgrenzungen 43' ' Kurzfristige Rückstellungen - - Total kurzfristiges Fremdkapital 578' ' Langfristiges Fremdkapital 206 Langfristige Verbindlichkeiten Langfristige Rückstellungen Verbindlichkeiten gegenüber Spezialfinanzierungen und Fonds im Fremdkapital 133' ' Total langfristiges Fremdkapital 133' ' TOTAL FREMDKAPITAL 712' ' EIGENKAPITAL 290 Sachanlagen Verwaltungsvermögen 2'316' '408' Rücklagen der Globalbudgetbereiche Vorfinanzierungen 2'642' '509' Reserven 203' Neubewertungsreserve Finanzvermögen 4' Bilanzüberschuss/-fehlbetrag 1'297' '256' TOTAL EIGENKAPITAL 6'464' '174' PASSIVEN 7'176' '828'061.77

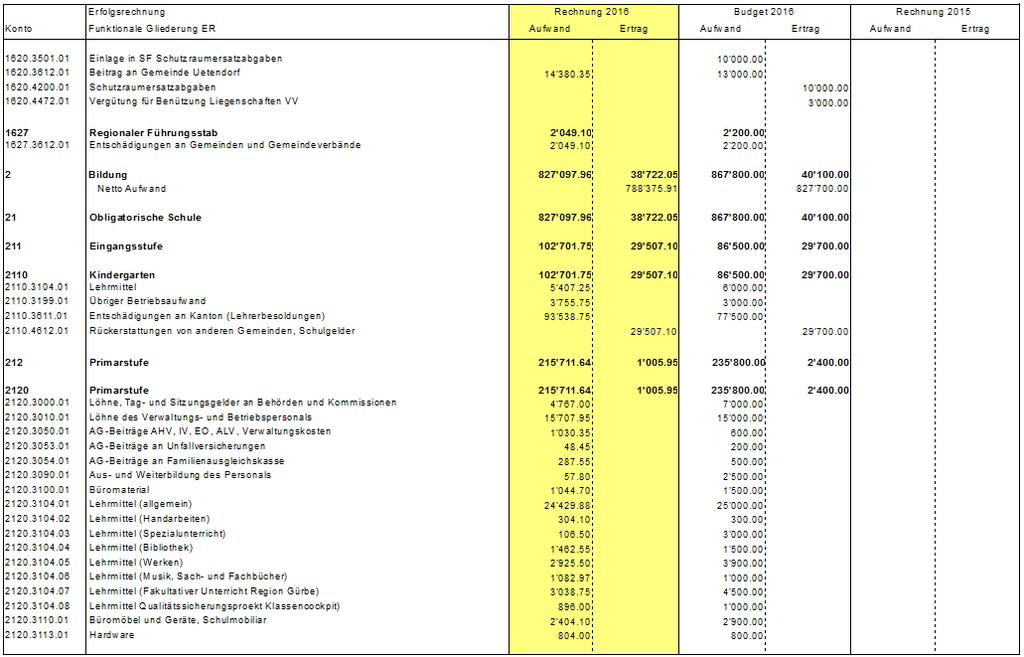

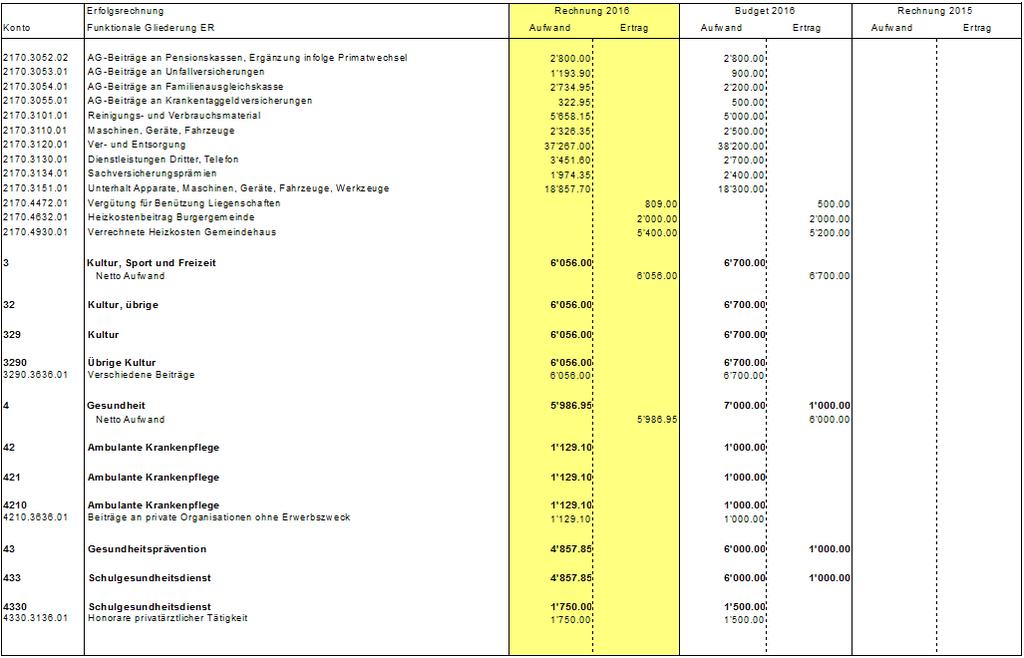

19 19 4 FUNKTIONEN 4.1 Erfolgsrechnung Jahresrechnung 2016 Budget 2016 Jahresrechnung 2015 Aufwand Ertrag Aufwand Ertrag Aufwand Ertrag 0 Allgemeine Verwaltung 553' ' ' ' Nettoergebnis 525' ' Öffentliche Ordnung und Sicherheit 161' ' ' ' Nettoergebnis 24' ' Bildung 827' ' ' ' Nettoergebnis 788' ' Kultur, Sport, Freizeit, Kirche 6' ' Nettoergebnis 6' ' Gesundheit 5' ' ' Nettoergebnis 5' ' Soziale Sicherheit 922' ' ' ' Nettoergebnis 900' ' Verkehr 265' ' ' ' Nettoergebnis 224' ' Umweltschutz und Raumordnung 726' ' ' ' Nettoergebnis 131' ' Volkswirtschaft 3' ' ' ' Nettoergebnis 4' ' Finanzen und Steuern 622' '224' ' '096' '602' '682'

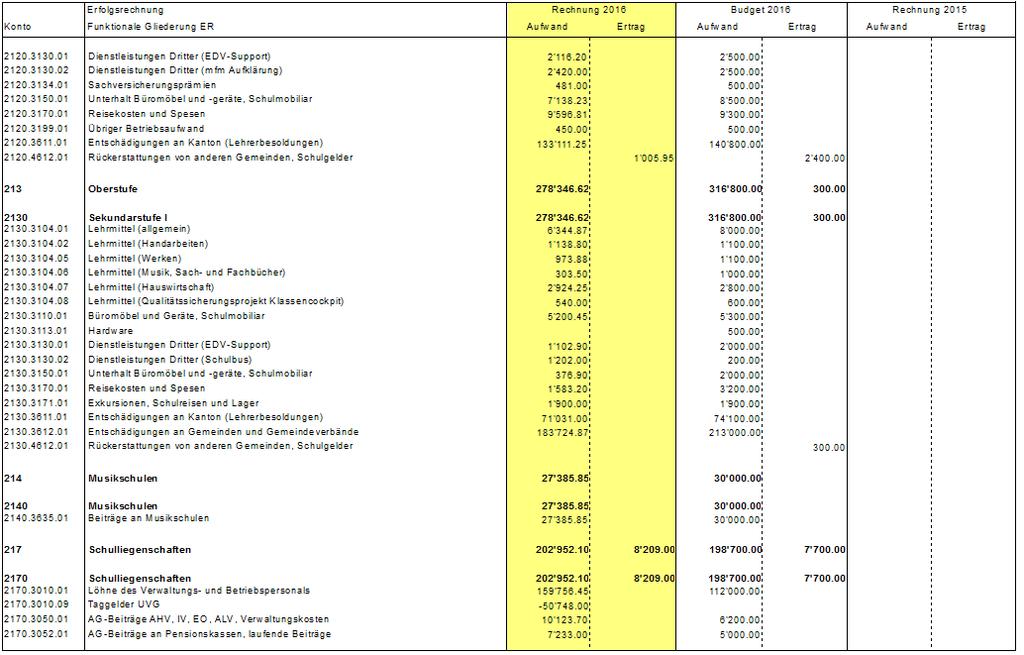

20 Kommentar 0 Allgemeine Verwaltung Jahresrechnung 2016 Budget 2016 Jahresrechnung 2015 Aufwand Ertrag Aufwand Ertrag Aufwand Ertrag 553' ' ' ' Nettoergebnis 525' ' Öffentliche Ordnung und Sicherheit, Verteidigung Jahresrechnung 2016 Budget 2016 Jahresrechnung 2015 Aufwand Ertrag Aufwand Ertrag Aufwand Ertrag 161' ' ' ' Nettoergebnis 24' ' Bildung Jahresrechnung 2016 Budget 2016 Jahresrechnung 2015 Aufwand Ertrag Aufwand Ertrag Aufwand Ertrag 827' ' ' ' Nettoergebnis 788' ' Tiefere Schulkostenbeiträge Sek. Wattenwil, weil tiefere Schülerzahlen

21 21 3 Kultur, Sport, Freizeit, Kirche Jahresrechnung 2016 Budget 2016 Jahresrechnung 2015 Aufwand Ertrag Aufwand Ertrag Aufwand Ertrag 6' ' Nettoergebnis 6' ' Gesundheit Jahresrechnung 2016 Budget 2016 Jahresrechnung 2015 Aufwand Ertrag Aufwand Ertrag Aufwand Ertrag 5' ' ' Nettoergebnis 5' ' Soziale Sicherheit Jahresrechnung 2016 Budget 2016 Jahresrechnung 2015 Aufwand Ertrag Aufwand Ertrag Aufwand Ertrag 922' ' ' ' Nettoergebnis 900' ' Rückerstattung vom Sozialdienst Wattenwil. Ausserordentliche Einnahmen aus Inkassoprovisionen und Entschädigungen für Mandatsführungen.

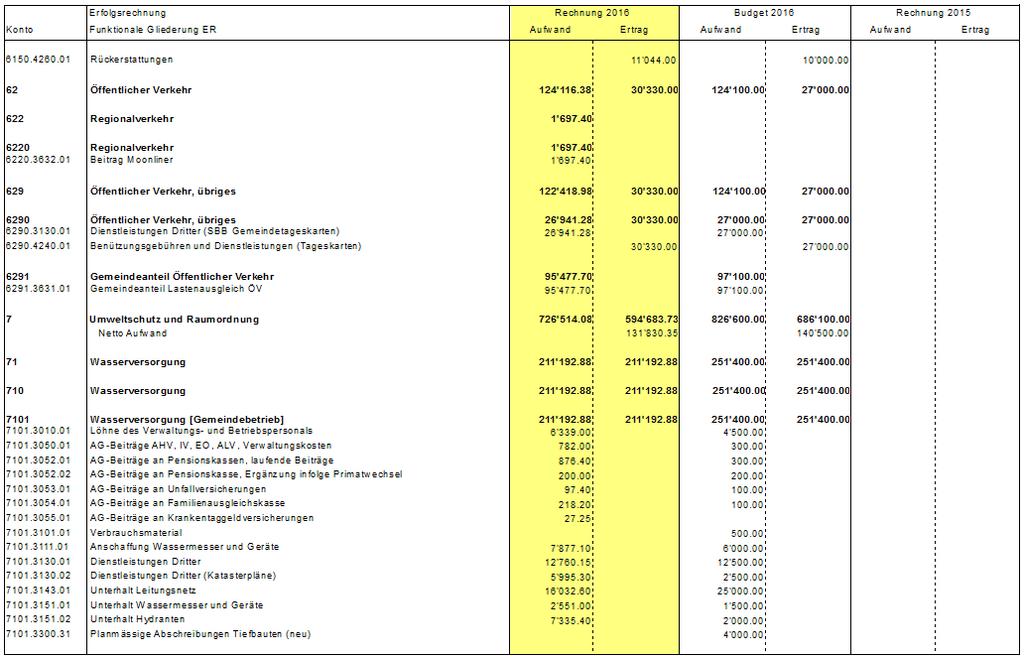

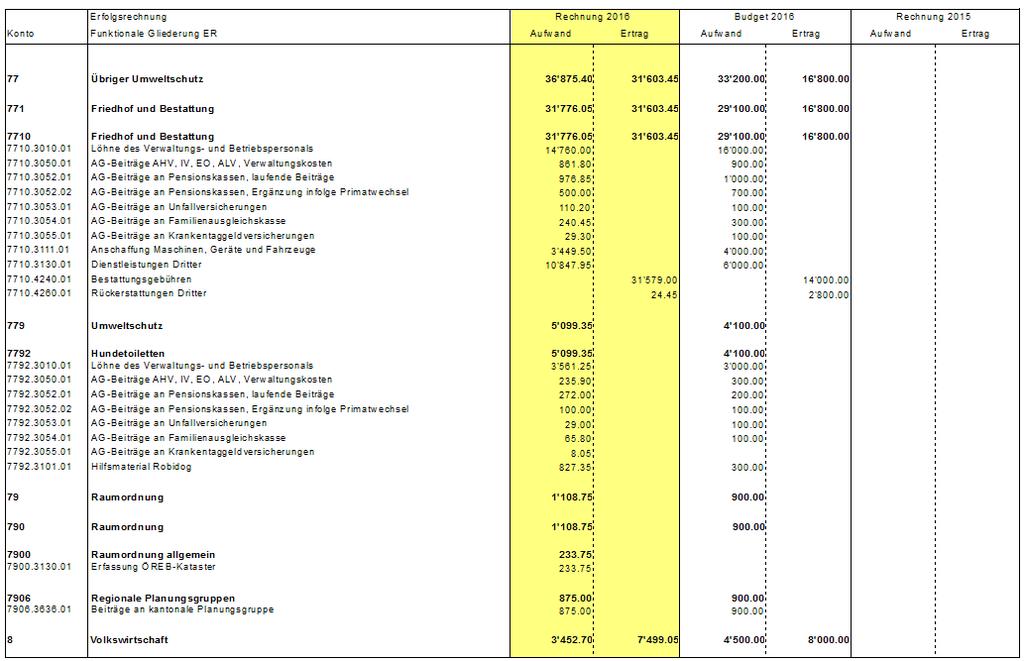

22 22 6 Verkehr Jahresrechnung 2016 Budget 2016 Jahresrechnung 2015 Aufwand Ertrag Aufwand Ertrag Aufwand Ertrag 265' ' ' ' Nettoergebnis 224' ' Tieferer Personalaufwand Gemeindestrassen 7 Umweltschutz und Raumordnung Jahresrechnung 2016 Budget 2016 Jahresrechnung 2015 Aufwand Ertrag Aufwand Ertrag Aufwand Ertrag 726' ' ' ' Nettoergebnis 131' ' Höhere Bestattungsgebühren wegen hoher Anzahl Beerdigungen 8 Volkswirtschaft Jahresrechnung 2016 Budget 2016 Jahresrechnung 2015 Aufwand Ertrag Aufwand Ertrag Aufwand Ertrag 3' ' ' ' Nettoergebnis 4' ' Inkassoprovisionen und Entschädigungen für Mandatsführungen.

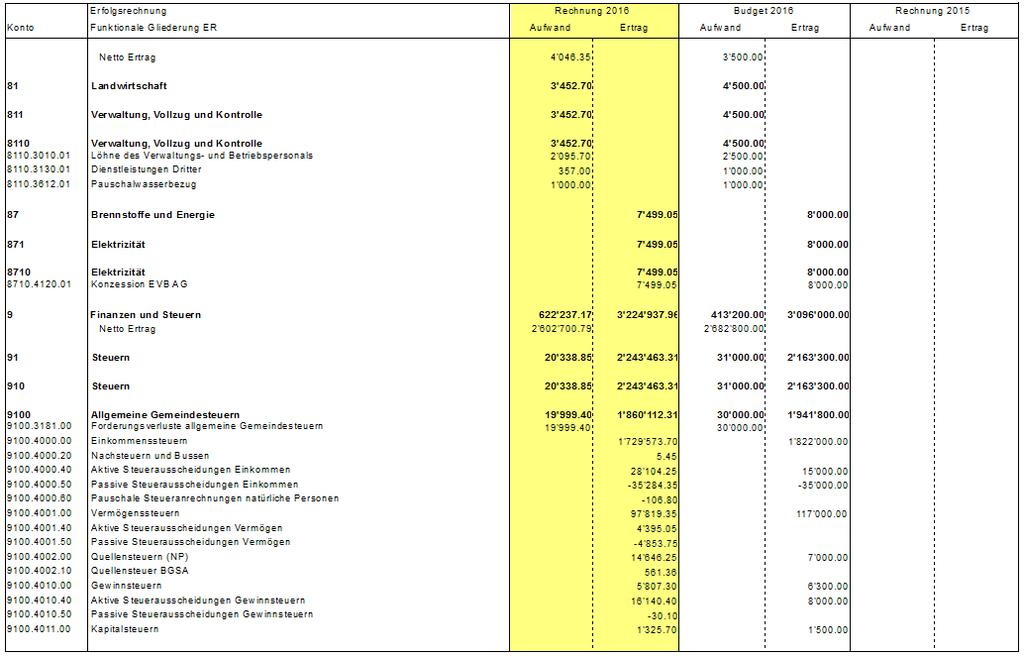

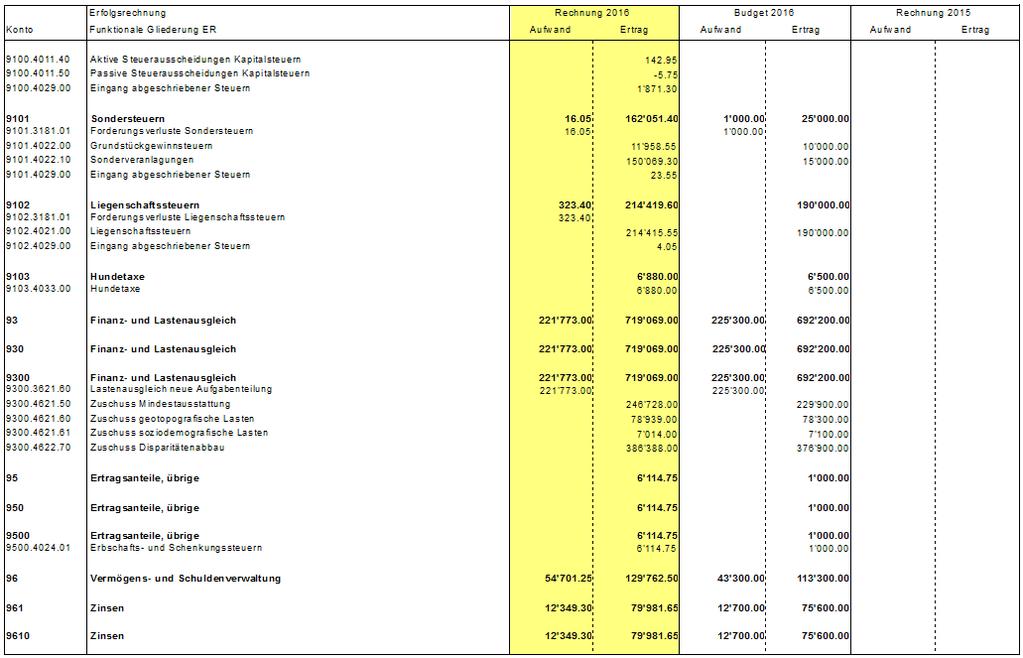

23 23 9 Finanzen und Steuern Jahresrechnung 2016 Budget 2016 Jahresrechnung 2015 Aufwand Ertrag Aufwand Ertrag Aufwand Ertrag 622' '224' ' '096' Nettoergebnis 2'602' '682' Tiefere Einkommenssteuern Natürliche Personen 9101 Mehreinnahmen durch Sonderveranlagungen 9102 Höhere Einnahmen bei den Liegenschaftssteuern 9300 Höhere Einnahmen aus dem Finanz- und Lastenausgleich 9900 Zusätzliche systembedingte Abschreibungen nach Art. 84 GV aufgrund des Ergebnisses

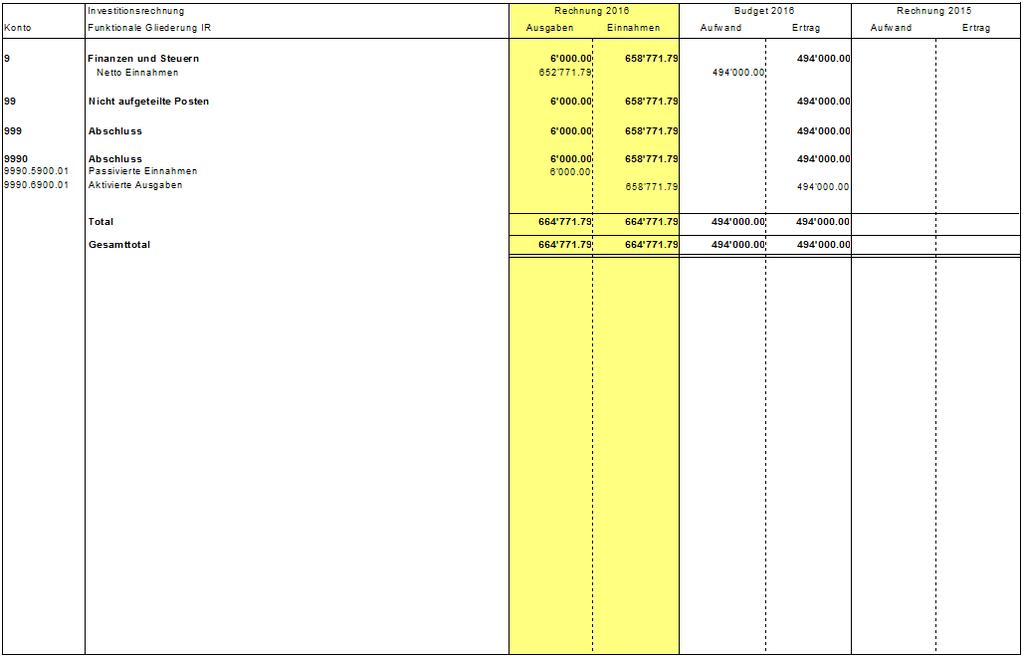

24 Investitionsrechnung Jahresrechnung 2016 Budget 2016 Jahresrechnung 2015 Ausgaben Einnahmen Ausgaben Einnahmen Ausgaben Einnahmen 0 Allgemeine Verwaltung 44' ' ' Nettoergebnis 38' ' Öffentliche Ordnung und Sicherheit 31' Nettoergebnis 31' Bildung 41' ' Nettoergebnis 41' ' Kultur, Sport, Freizeit, Kirche - - Nettoergebnis Gesundheit - Nettoergebnis Soziale Sicherheit Nettoergebnis Verkehr 152' ' Nettoergebnis 152' ' Umweltschutz und Raumordnung 388' ' Nettoergebnis 388' ' Volkswirtschaft Nettoergebnis Finanzen und Steuern 6' ' ' ' '

25 25 5 SACHGRUPPEN 5.1 Erfolgsrechnung Jahresrechnung 2016 Budget 2016 Jahresrechnung 2015 Aufwand Ertrag Aufwand Ertrag Aufwand Ertrag AUFWAND 30 Personalaufwand 629' ' Sach- und übriger Betriebsaufwand 765' ' Abschreibungen Verwaltungsvermögen 93' ' Finanzaufwand 50' ' Einlagen in fonds und Spezialfinanzierungen 165' ' Transferaufwand 2'091' '175' Durchlaufende Beiträge Ausserordentlicher Aufwand 203' ' Interne Verrechnungen 8' ' TOTAL AUFWAND 4'008' '083' ERTRAG 40 Fiskalertrag 2'249' '164' Regalien und Konzessionen 7' ' Entgelte 738' ' Verschiedene Erträge Finanzertrag 106' ' Entnahmen aus Fonds und Spezialfinanzierungen ' Transferertrag 813' ' Durchlaufende Beiträge Ausserordentlicher Ertrag 159' ' Interne Verrechnungen 8' ' TOTAL ERTRAG 4'084' '082' ABSCHLUSS 90 Abschluss Erfolgsrechnung 75' ' ABSCHLUSS GESAMTHAUSHALT 75' ' '084' '084' '083' '083'

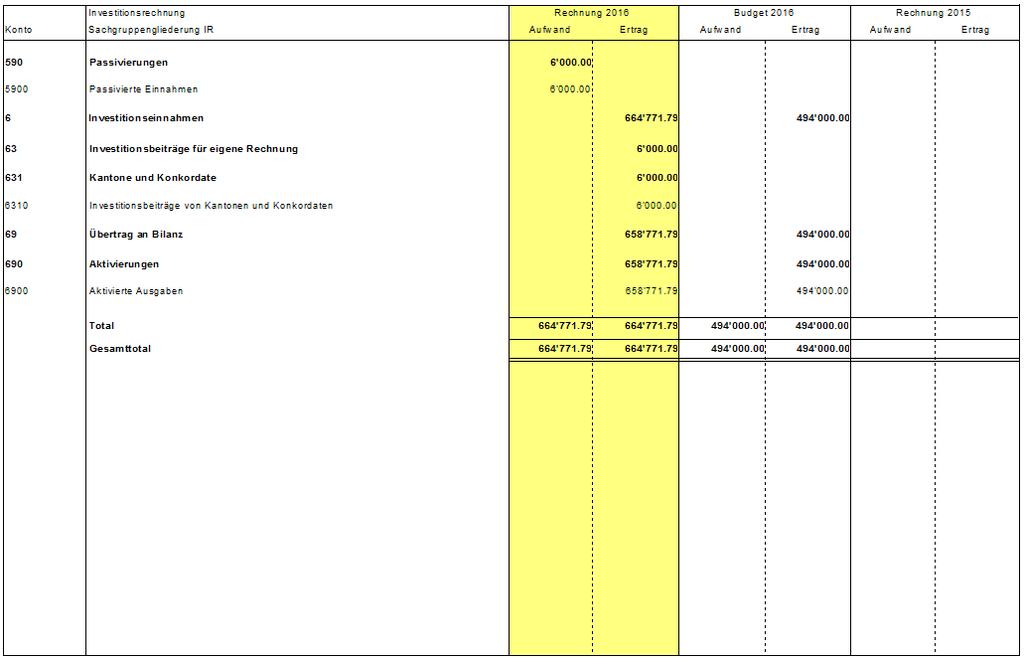

26 Investitionsrechnung Jahresrechnung 2016 Budget 2016 Jahresrechnung 2015 Ausgaben Einnahmen Ausgaben Einnahmen Ausgaben Einnahmen AUSGABEN 50 Sachanlagen 628' ' Investitionen auf Rechnung Dritter Immaterielle Anlagen 20' ' Darlehen Beteiligungen und Grundkapitalien Eigene Investitionsbeiträge 9' Durchlaufende Investitionsbeiträge TOTAL Ausgaben 658' ' EINNAHMEN 60 Übertrag von Sachanlagen in das Finanzvermögen Rückerstattungen Abgang immaterielle Anlagen Investitionsbeiträge für eigene Rechnung 6' Rückzahlung von Darlehen Übertrag von Beteiligungen Rückzahlung eigener Investitionsbeiträge Durchlaufende Investitionsbeiträge TOTAL EINNAHMEN 6' Übertrag an Bilanz 6' Übertrag an Bilanz 658' ' Nettoinvestitionen 652' '

27 6 GELDFLUSSRECHNUNG 27

28 28

29 29 7 FINANZKENNZAHLEN 7.1 Gesamthaushalt Kennzahl Nettoverschuldungsquotient % Selbstfinanzierungsgrad 57.4% Zinsbelastungsanteil -0.4% Rechnung 2016 ø 5 Jahre Wert Wert Kommentar / Interpretation Der Nettoverschuldungsquotient gibt an, welcher Anteil der direkten Steuern der natürlichen und juristischen Personen +/- Finanzausgleich erforderlich wäre, um die Nettoschulden zu tilgen. Der Selbstfinanzierungsgrad gibt an, in welchem Ausmass Neuinvestitionen durch selbsterwirtschaftete Mittel finanziert werden können. Bei einem Wert von über 100 % können Investitionen finanziert und/oder Schulden abgebaut werden, ein Selbstfinanzierungsgrad unter 100 % führt zu einer Neuverschuldung, bzw. zu einer Fremdfinanzierung, was gleichzeitig eine grössere Verschuldung bedeutet. Diese Kennzahl kann von Jahr zu Jahr sehr stark schwanken. Dies insbesondere bei den kleineren Gemeinden, da die Investitionstätigkeit sehr unregelmässig ist. Deshalb muss der Selbstfinanzierungsgrad über mehrere Jahre betrachtet werden, um eine Beurteilung vornehmen zu können. Der Zinsbelastungsanteil sagt aus, welcher Anteil des laufenden Ertrags durch den Nettozinsaufwand gebunden ist. Je höher der Zinsbelastungsanteil ist, desto mehr Mittel werden für die Schuldzinsen aufgewendet und je tiefer der Wert, desto grösser der finanzielle Handlungsspielraum. Ein negativer Zinsbelastungsanteil zeigt an, dass mehr Zinsertrag erwirtschaftet als für Zinsen ausgegeben wird. Diese Kennzahl liefert somit Informationen zur finanziellen Situation einer Gemeinde. Im Vergleich über mehrere Jahre wird die Verschuldungstendenz und im Vergleich zu anderen Gemeinden die Verschuldungssituation erkannt.

30 30 Kennzahl Bruttoverschuldungsanteil 13.7% Investitionsanteil 15.7% Kapitaldienstanteil 2.0% Nettoschuld in Franken pro Einwohner Rechnung 2016 ø 5 Jahre Wert Wert -3' Selbstfinanzierungsanteil 9.7% Nettozinsbelastungsanteil 0.9% Massgebliches Eigenkapital pro Einwohner 1'269 Kommentar / Interpretation Der Bruttoverschuldungsanteil zeigt die Verschuldungssituation der Gemeinde und beantwortet die Frage, ob die Verschuldung in einem angemessenen Verhältnis zu den erwirtschafteten Erträgen steht. Diese Kennzahl gibt an, wie viele Prozente vom Finanzertrag benötigt werden, um die Bruttoschulden abzubauen. Diese Kennzahl zeigt die Aktivität im Bereich der Investitionen im Verhältnis zum jährlichen Gesamtaufwand. Sie sagt jedoch alleine nichts über die finanzielle Situation der Gemeinde aus. Haushaltes durch Kapitalkosten. Unter Kapitaldienst versteht man die Nettozinsen plus Abschreibungen und Wertberichtigungen. Diese Kennzahl gibt Auskunft darüber, wie stark der laufende Ertrag durch die Zinsen und die ordentlichen Abschreibungen (Kapitaldienst) belastet ist. Ein steigender Anteil weist somit auf einen enger werdenden finanziellen Spielraum hin. verwendet. Bei der Beurteilung ist ergänzend die finanzielle Leistungsfähigkeit massgebend (Selbstfinanzierungsanteil berücksichtigen). Ein negativer Wert entspricht einem Nettovermögen pro Einwohner. Der Selbstfinanzierungsanteil spiegelt die Finanzkraft und den finanziellen Spielraum einer Gemeinde wieder und gibt an, welcher Anteil des Ertrags zur Finanzierung der Investitionen oder zum Abbau von Schulden aufgewendet werden kann (finanzielle Leistungsfähigkeit). Diese Kennzahl gibt an, welcher Anteil des Steuerertrages der Gemeinde für die Verzinsung der Schulden aufgewendet werden muss. Ein hoher Zinsbelastungsanteil weist auf eine hohe Verschuldung hin. Diese Kennzahl ist eine Vergleichsgrösse und wird im Zusammenhang mit dem Finanzausgleich verwendet.

31 Allgemeiner Haushalt Kennzahl Rechnung 2016 ø 5 Jahre Wert Wert Kommentar / Interpretation Selbstfinanzierungsgrad 57.1% Bilanzüberschussquotient 15.7% Der Selbstfinanzierungsgrad gibt an, in welchem Ausmass Neuinvestitionen durch selbsterwirtschaftete Mittel finanziert werden können. Bei einem Wert von über 100 % können Investitionen finanziert und/oder Schulden abgebaut werden, ein Selbstfinanzierungsgrad unter 100 % führt zu einer Neuverschuldung, bzw. zu einer Fremdfinanzierung, was gleichzeitig eine grössere Verschuldung bedeutet. Diese Kennzahl kann von Jahr zu Jahr sehr stark schwanken. Dies insbesondere bei den kleineren Gemeinden, da die Investitionstätigkeit sehr unregelmässig ist. Deshalb muss der Selbstfinanzierungsgrad über mehrere Jahre betrachtet werden, um eine Beurteilung vornehmen zu können. Der Bilanzüberschuss wird im Verhältnis zum Steuerertrag +/- Finanzausgleich definiert. Eine gesunde Eigenkapitalbasis ist notwendig, um eine gute Eigenfinanzierung sicherszustellen. Der Bilanzüberschussquotient wird nur für den allgemeinen Haushalt berechnet.

32 Spezialfinanzierung Wasserversorgung Kennzahl Selbstfinanzierungsgrad 15.0% Kostendeckungsgrad 95.0% Werterhaltungsquote 7.3% Rechnung 2016 ø 5 Jahre Wert Wert Kommentar / Interpretation Der Selbstfinanzierungsgrad gibt an, in welchem Ausmass Neuinvestitionen durch selbsterwirtschaftete Mittel finanziert werden können. Bei einem Wert von über 100 % können Investitionen finanziert und/oder Schulden abgebaut werden, ein Selbstfinanzierungsgrad unter 100 % führt zu einer Neuverschuldung, bzw. zu einer Fremdfinanzierung, was gleichzeitig eine grössere Verschuldung bedeutet. Diese Kennzahl kann von Jahr zu Jahr sehr stark schwanken. Dies insbesondere bei den kleineren Gemeinden, da die Investitionstätigkeit sehr unregelmässig ist. Deshalb muss der Selbstfinanzierungsgrad über mehrere Jahre betrachtet werden, um eine Beurteilung vornehmen zu können. Der Kostendeckungsgrad misst das Verhältnis vom Ertrag zum Aufwand da sowohl für Wasser, Abwasser, Abfall etc. die Gebühren kostendeckend anzusetzen sind. Ist der Kostendeckungsgrad größer als 100%, so wurde ein Gewinn erwirtschaftet; ist er kleiner als 100%, so ist ein Verlust entstanden. Diese Kennzahl gibt das Verhältnis von Werterhalt zu Wiederbeschaffungswerten bei Wasser und Abwasser an, da die Gesetzgebung die Möglichkeit vorsieht, die Einlagen in den Werterhalt zu reduzieren bzw. ganz auszusetzen, sobald der Bestand Werterhalt 25% der Wiederbeschaffungswerte erreicht oder überschritten hat.

33 Spezialfinanzierung Abwasserentsorgung Kennzahl Selbstfinanzierungsgrad 661.8% Kostendeckungsgrad 116.1% Werterhaltungsquote 16.9% Rechnung 2016 ø 5 Jahre Wert Wert Kommentar / Interpretation Der Selbstfinanzierungsgrad gibt an, in welchem Ausmass Neuinvestitionen durch selbsterwirtschaftete Mittel finanziert werden können. Bei einem Wert von über 100 % können Investitionen finanziert und/oder Schulden abgebaut werden, ein Selbstfinanzierungsgrad unter 100 % führt zu einer Neuverschuldung, bzw. zu einer Fremdfinanzierung, was gleichzeitig eine grössere Verschuldung bedeutet. Diese Kennzahl kann von Jahr zu Jahr sehr stark schwanken. Dies insbesondere bei den kleineren Gemeinden, da die Investitionstätigkeit sehr unregelmässig ist. Deshalb muss der Selbstfinanzierungsgrad über mehrere Jahre betrachtet werden, um eine Beurteilung vornehmen zu können. Der Kostendeckungsgrad misst das Verhältnis vom Ertrag zum Aufwand da sowohl für Wasser, Abwasser, Abfall etc. die Gebühren kostendeckend anzusetzen sind. Ist der Kostendeckungsgrad größer als 100%, so wurde ein Gewinn erwirtschaftet; ist er kleiner als 100%, so ist ein Verlust entstanden. Diese Kennzahl gibt das Verhältnis von Werterhalt zu Wiederbeschaffungswerten bei Wasser und Abwasser an, da die Gesetzgebung die Möglichkeit vorsieht, die Einlagen in den Werterhalt zu reduzieren bzw. ganz auszusetzen, sobald der Bestand Werterhalt 25% der Wiederbeschaffungswerte erreicht oder überschritten hat.

34 Spezialfinanzierung Abfall Kennzahl Selbstfinanzierungsgrad - Kostendeckungsgrad 101.1% Rechnung 2016 ø 5 Jahre Wert Wert Kommentar / Interpretation Der Selbstfinanzierungsgrad gibt an, in welchem Ausmass Neuinvestitionen durch selbsterwirtschaftete Mittel finanziert werden können. Bei einem Wert von über 100 % können Investitionen finanziert und/oder Schulden abgebaut werden, ein Selbstfinanzierungsgrad unter 100 % führt zu einer Neuverschuldung, bzw. zu einer Fremdfinanzierung, was gleichzeitig eine grössere Verschuldung bedeutet. Diese Kennzahl kann von Jahr zu Jahr sehr stark schwanken. Dies insbesondere bei den kleineren Gemeinden, da die Investitionstätigkeit sehr unregelmässig ist. Deshalb muss der Selbstfinanzierungsgrad über mehrere Jahre betrachtet werden, um eine Beurteilung vornehmen zu können. Der Kostendeckungsgrad misst das Verhältnis vom Ertrag zum Aufwand da sowohl für Wasser, Abwasser, Abfall etc. die Gebühren kostendeckend anzusetzen sind. Ist der Kostendeckungsgrad größer als 100%, so wurde ein Gewinn erwirtschaftet; ist er kleiner als 100%, so ist ein Verlust entstanden.

35 35 8 ANTRAG DER EXEKUTIVE GENEHMIGUNG: Gemäss Art. 71 GV ( ) verabschiedet der Gemeinderat die Jahresrechnung 2016 der Einwohnergemeinde Blumenstein ERFOLGSRECHNUNG Aufwand Gesamthaushalt CHF 4'008' Ertrag Gesamthaushalt CHF 4'084' Aufwand-/Ertragsüberschuss CHF 75' davon Aufwand Allgemeiner Haushalt CHF 3'395' Ertrag Allgemeiner Haushalt CHF 3'435' Aufwand-/Ertragsüberschuss CHF 40' Aufwand Wasserversorgung CHF 211' Ertrag Wasserversorgung CHF 200' Aufwand-/Ertragsüberschuss CHF -10' Aufwand Abwasserentsorgung CHF 187' Ertrag Abwasserentsorgung CHF 217' Aufwand-/Ertragsüberschuss CHF 30' Aufwand Abfall CHF 133' Ertrag Abfall CHF 134' Aufwand-/Ertragsüberschuss CHF 1' Aufwand Feuerwehr CHF 82' Ertrag Feuerwehr CHF 95' Aufwand-/Ertragsüberschuss CHF 13' INVESTITIONSRECHNUNG Ausgaben CHF 658' Einnahmen CHF 6' Nettoinvestitionen CHF 652' NACHKREDITE gem. separater Tabelle CHF 356'308.60

36 36 ANTRAG: Der Gemeindeversammlung/Parlament wird beantragt, die Jahresrechnung 2016 und die Nachkredite von CHF 356' zu genehmigen. Name der Körperschaft Regula Hänni Franziska Bühler Rolf Bieri Blumenstein, 10. Mai 2017 Gemeindepräsidentin Gemeindeschreiberin Finanzverwalter

37 9 BESTÄTIGUNGSBERICHT 37

38 38 10 GENEHMIGUNG DER JAHRESRECHNUNG Das beschlussfassende Organ der Einwohnergemeinde Blumenstein hat die Jahresrechnung 2016 am gemäss dem vorstehenden Antrag des Gemeinderates vom genehmigt. Blumenstein, Einwohnergemeinde Blumenstein Regula Hänni Gemeindepräsidentin Franziska Bühler Gemeindeschreiberin

39 39 11 ANHANG 11.1 Regelwerk Angewendetes Regelwerk Der Rechnungsabschluss der Gemeinde Blumenstein ist in Übereinstimmung mit den geltenden kantonalen gesetzlichen Grundlagen erstellt worden. Gemeindegesetz (GG, BSG ) Gemeindeverordnung (GV, BSG ) Direktionsverordnung über den Finanzhaushalt der Gemeinden (FHDV, BSG ) Diese orientieren sich gemäss Art. 70 Absatz 1 GG am Harmonisierten Rechnungslegungsmodell für die Kantone und Gemeinden, HRM2, laut Handbuch der Konferenz der Kantonalen Finanzdirektoren. Die kantonalen Bestimmungen weichen in einzelnen Bereichen von den Empfehlungen des HRM2 ab. Das Amt für Gemeinden und Raumordnung stellt eine Auflistung dieser Ausnahmen zur Verfügung unter > Rubrik Gemeindefinanzen > HRM2 > Praxishilfen Bewertung Finanzvermögen* Vermögenswerte im Finanzvermögen werden bilanziert, wenn sie einen künftigen Nutzen erbringen und ihr Wert verlässlich ermittelt werden kann. Sie werden bei erstmaliger Bilanzierung zu Anschaffungs- bzw. Herstellungskosten bilanziert. Entstehen der Gemeinde keine Kosten, wird zum Verkehrswert zum Zeitpunkt des Zugangs bilanziert. Folgebewertungen erfolgen zum Verkehrswert am Bilanzstichtag, wobei eine systematische Neubewertung bei Liegenschaften mit Ausnahme von Baurechten alle fünf Jahre oder bei Änderung des amtlichen Werts, bei allen anderen Vermögenswerten jährlich erfolgt. Die Bilanzwerte sind bei eingetretenen dauerhaften Wertminderungen oder Verlusten sofort zu berichtigen. Bei Einführung von HRM2 per wurde das Finanzvermögen gestützt auf Art. 81 i.v. mit Anhang 1 der Gemeindeverordnung neu bewertet. Die Neubewertung führte zu einer Aufwertung im Umfang von CHF 4' Dieser Betrag wurde in die Neubewertungsreserve (Konto ) eingelegt. Bilanzkonto Alter Buchwert Aufwertung Neuer Buchwert Bewertungsmethode Letztmalige Bewertung CHF CHF CHF (Anhang 1, GV) Kultur- und Bauland ' ' % des amtlichen Wertes Mit Einführung von HRM2 per

40 Bewertung Verwaltungsvermögen Vermögenswerte im Verwaltungsvermögen werden bilanziert, wenn sie einen künftigen mehrjährigen öffentlichen Nutzen hervorbringen und ihr Wert verlässlich ermittelt werden kann. Sie werden zu Anschaffungs- bzw. Herstellkosten nach der Nettomethode bilanziert und nach der definierten Nutzungsdauer linear abgeschrieben. Entstehen der Gemeinde keine Kosten, wird zum Verkehrswert zum Zeitpunkt des Zugangs bilanziert. Die Bilanzwerte sind bei eingetretenen dauerhaften Wertminderungen oder Verlusten sofort zu berichtigen. Die geltenden Anlagekategorien und Nutzungsdauern sind in Anhang 2 GV umschrieben Aktivierungsgrenzen Allgemeiner Haushalt CHF 10' Spezialfinanzierung Wasserversorgung CHF 10' Spezialfinanzierung Abwasserentsorgung CHF 10' Bestehendes Verwaltungsvermögen Seit dem Übergang auf HRM2 im Jahr 2016, wird das bestehende Verwaltungsvermögen linear über 12 Jahre abgeschrieben. Davon ausgenommen sind die Positionen gemäss Ziffer der Übergangsbestimmungen der GV Grundlagen der Jahresrechnung Als Grundlage für die Jahresrechnung 2016 dienten das Budget 2016 und die Vorjahresrechnung Genehmigung/Prüfung: Budget 2016 Jahresrechnung 2015 Gemeinderat Bestätigungsbericht Rechnungsprüfungsorgan Gemeindeversammlung

41 Eigenkapitalnachweis Eigenkapital per Veränderungsnachweis Eigenkapital per Erhöhung (+) durch Redukti on (-) durch CHF CHF CHF CHF 29 Eigenkapital 6'174' ' ' Eigenkapital 6'464' Verpflichtungen (+) bzw. Vorschüsse (-) gegenüber Spezi al fi nanzi erungen 2'408'259 Einlagen in SF EK 45'385 Entnahmen aus SF EK -136' Verpflichtungen (+) bzw. Vorschüsse (-) gegenüber Spezi al finanzi erungen 2'316' SF Feuerwehr zwei s ei ti g 112' ' SF Feuerwehr zwei s eiti g 126' SF Was s ervers orgung 195' ' SF Was s ervers orgung 184' SF Abwas s erents orgung 30' ' SF Abwas s erents orgung 60' SF Abfal l 50' ' SF Abfa l l 52' SF Übertragung VV nach Art. 85a GV 2'018' ' x SF Übertragung VV nach Art. 85a GV 293 Vorfinanzierungen 2'509'653 Einlagen in Vorfinanzierungen 165'800 Entnahmen aus Vorfinanzierungen des -33' Vorfi na nzi erungen 1'892'411 2'642' Allgemeiner Haushalt 77' ' Allgemeiner Haushalt 44' Wasserversorgung 550' xx 62' xx Wa s s ervers orgung Werterhal t 613'408 Werterhal t Abwasserentsorgung Werterhal t 1'881' xx 103' xx Abwasserentsorgung Werterhal t 1'984' Res erven Ei nl agen 203'078 Entnahmen 294 Res erven 203' Zus ätzl i che Abs chrei bungen ' Zus ätzl i che Abs chrei bungen 203' Neubewertungsreserve Fi nanzvermögen 0 Einlagen 4'998 Entnahmen Neubewertungsreserve Fi nanzvermögen 4' Neubewertungs res erve FV 3896.xx 4' xx Neubewertungs res erve FV 4' Schwankungs res erve xx 4896.xx Schwankungs res erve Übriges Eigenkapital Einlagen übriges Ei genkapi tal Entnahmen übriges Eigenkapital Übriges Eigenkapital Bilanzüberschuss/- Fehl betrag 1'256' Jahresergebnis Überschuss (+) Defizit (-) 40' Bil anzübers chus s/-fehl betrag 1'297'526

42 Rückstellungsspiegel Rückstellungen Konto 205 Kurzfristige Rückstellungen Bezeichnung Buchwert Veränderung Buchwert Bildung Verwendung Auflösung keine 0.00 Kommentar Konto 208 Langfristige Rückstellungen Bezeichnung Buchwert Veränderung Buchwert Bildung Verwendung Auflösung keine 0.00 Kommentar Total kurzfristige Rückstellungen Total langfristige Rückstellungen Total Rückstellungen

43 11.5 Beteiligungsspiegel 43

44 44

45 45

46 Gewährleistungsspiegel Gewährleistungsspiegel Name, Sitz, Rechtsform PK Previs, Bern, Stiftung Versicherte Eigentümer wesentliche Miteigentümer Angaben zu den gesicherten Leistungen Art, Betrag, Verfall, Zinsangaben usw.) Privatrechtliche Unternehmen (nach OR/ZGB) Nachschusspflicht bei Unterdeckung, Sanierungsmassnahmen je nach Deckungsgrad Zahlungsströme im Berichtsjahr Spezifische zusätzliche Angaben Prämien Deckungsgrad per : 97,1% Öffentlich-rechtliche Unternehmen (nach Gemeindegesetz) Öffentlich-rechtliche Verträge Weitere Verpflichtungen (Altlasten, Leasing usw.)

47 11.7 Anlagespiegel 47

48 48

49 49

50 Kreditkontrolle Verpflichtungskredite für Investitionen

51 51

52 Nachkredite

53 53

54 Weitere massgebende Angaben Werterhaltungskosten und Einlage in die Spezialfinanzierung Werterhalt Wasserversorgung

55 Werterhaltungskosten und Einlage in die Spezialfinanzierung Werterhalt Abwasseranlagen 55

56 56 12 DETAILS ZUR RECHNUNG 12.1 Bilanz

57 57

58 58

59 59

60 60

61 61

62 62

63 63

64 64

65 12.2 Erfolgsrechnung nach Funktionen 65

66 66

67 67

68 68

69 69

70 70

71 71

72 72

73 73

74 74

75 75

76 76

77 77

78 78

79 79

80 80

81 12.3 Erfolgsrechnung nach Sachgruppen 81

82 82

83 83

84 84

85 85

86 86

87 87

88 88

89 12.4 Investitionsrechnung nach Funktionen 89

90 90

91 91

92 12.5 Investitionsrechnung nach Sachgruppen 92

93 93

Röm.-kath. Kirchgemeinde 4900 Langenthal JAHRESRECHNUNG 2015 (nach HRM2)

") Röm.-kath. Kirchgemeinde 4900 Langenthal JAHRESRECHNUNG 2015 (nach HRM2) Seite 2 von 44 Inhaltsverzeichnis 1 BERICHTERSTATTUNG...4 2 ECKDATEN...8 2.1 Übersicht...8 2.2 Selbstfinanzierung...9 2.3 Gestufte

Röm.-kath. Kirchgemeinde 4900 Langenthal JAHRESRECHNUNG 2015 (nach HRM2) Seite 2 von 44 Inhaltsverzeichnis 1 BERICHTERSTATTUNG...4 2 ECKDATEN...8 2.1 Übersicht...8 2.2 Selbstfinanzierung...9 2.3 Gestufte

Röm.-kath. Kirchgemeinde 4900 Langenthal JAHRESRECHNUNG 2016 (nach HRM2)

") Röm.-kath. Kirchgemeinde 4900 Langenthal JAHRESRECHNUNG 2016 (nach HRM2) Seite 2 von 48 Inhaltsverzeichnis 1 BERICHTERSTATTUNG...4 2 ECKDATEN...8 2.1 Übersicht...8 2.2 Selbstfinanzierung...9 2.3 Gestufte

Röm.-kath. Kirchgemeinde 4900 Langenthal JAHRESRECHNUNG 2016 (nach HRM2) Seite 2 von 48 Inhaltsverzeichnis 1 BERICHTERSTATTUNG...4 2 ECKDATEN...8 2.1 Übersicht...8 2.2 Selbstfinanzierung...9 2.3 Gestufte

Botschaft an den Grossen Gemeinderat für die 4. Sitzung vom 29. Juni 2017 Traktanden Nr. 37 Registratur Nr Axioma Nr.

GGR Botschaft Botschaft an den Grossen Gemeinderat für die 4. Sitzung vom 29. Juni 2017 Traktanden Nr. 37 Registratur Nr. 20.3.01 Axioma Nr. 2977 Ostermundigen, 30. Mai 2017 / ArnNie Jahresrechnung 2016;

GGR Botschaft Botschaft an den Grossen Gemeinderat für die 4. Sitzung vom 29. Juni 2017 Traktanden Nr. 37 Registratur Nr. 20.3.01 Axioma Nr. 2977 Ostermundigen, 30. Mai 2017 / ArnNie Jahresrechnung 2016;

Grüsch (AfG GEFIS HRM2)

") Allgemeine Daten 2016 2017 +/- Einwohner 2'049 2'074 25 Steuerfuss in % 90.000 90.000 0 Handänderungssteuer in % 2.000 2.000 0 Liegenschaftssteuer in 0.800 0.800 0 RP-Index in % 79.5 74.7-4.8 Finanzkennzahlen

Allgemeine Daten 2016 2017 +/- Einwohner 2'049 2'074 25 Steuerfuss in % 90.000 90.000 0 Handänderungssteuer in % 2.000 2.000 0 Liegenschaftssteuer in 0.800 0.800 0 RP-Index in % 79.5 74.7-4.8 Finanzkennzahlen

Nettoschuld in CHF pro Einwohner

Nettoschuld in CHF pro Einwohner Konto Nr. Bezeichnung 2015 2016 + 20 Fremdkapital 24'015'126 29'503'960-10 Finanzvermögen 84'615'686 82'917'403 = Nettoschuld -60'600'560-53'413'443 = ständige Wohnbevölkerung

Nettoschuld in CHF pro Einwohner Konto Nr. Bezeichnung 2015 2016 + 20 Fremdkapital 24'015'126 29'503'960-10 Finanzvermögen 84'615'686 82'917'403 = Nettoschuld -60'600'560-53'413'443 = ständige Wohnbevölkerung

Kt. Graubünden (AfG GEFIS HRM1) CHF/Einwohner

CHF/Einwohner") Kt. Graubünden (AfG GEFIS HRM1) CHF/Einwohner HRM 1 Allgemeine Daten 2011 2012 2013 2014 2015 +/- Einwohner 193'388 193'920 182'398 177'285 120'060-57'225 Steuerfuss in % 104.776 104.243 102.581 100.826

Kt. Graubünden (AfG GEFIS HRM1) CHF/Einwohner HRM 1 Allgemeine Daten 2011 2012 2013 2014 2015 +/- Einwohner 193'388 193'920 182'398 177'285 120'060-57'225 Steuerfuss in % 104.776 104.243 102.581 100.826

Vals (AfG GEFIS HRM2)

") Vals (AfG GEFIS HRM2) HRM 2 Allgemeine Daten 2015 2016 +/- Einwohner 990 984-6 Steuerfuss in % 100.000 100.000 0 Handänderungssteuer in % 2.000 2.000 0 Liegenschaftssteuer in 1.000 1.000 0 Finanzkraftgruppe

Vals (AfG GEFIS HRM2) HRM 2 Allgemeine Daten 2015 2016 +/- Einwohner 990 984-6 Steuerfuss in % 100.000 100.000 0 Handänderungssteuer in % 2.000 2.000 0 Liegenschaftssteuer in 1.000 1.000 0 Finanzkraftgruppe

Klosters-Serneus (AfG GEFIS HRM2)

") Klosters-Serneus (AfG GEFIS HRM2) HRM 2 Allgemeine Daten 2016 Einwohner 4'476 Steuerfuss in % 90.200 Handänderungssteuer in % 2.000 Liegenschaftssteuer in 0.500 RP-Index in % 134.0 Finanzkennzahlen 2016

Klosters-Serneus (AfG GEFIS HRM2) HRM 2 Allgemeine Daten 2016 Einwohner 4'476 Steuerfuss in % 90.200 Handänderungssteuer in % 2.000 Liegenschaftssteuer in 0.500 RP-Index in % 134.0 Finanzkennzahlen 2016

Staatsrechnung 2016 Zahlen im Überblick

Staatsrechnung 2016 Zahlen im Überblick 1 Impressum Appenzell Ausserrhoden Departement Finanzen Amt für Finanzen, Regierungsgebäude, 9102 Herisau www.ar.ch Vertrieb Dienstleistungs- und Materialzentrale

Staatsrechnung 2016 Zahlen im Überblick 1 Impressum Appenzell Ausserrhoden Departement Finanzen Amt für Finanzen, Regierungsgebäude, 9102 Herisau www.ar.ch Vertrieb Dienstleistungs- und Materialzentrale

9 BESTÄTIGUNGSBERICHT GENEHMIGUNG DER JAHRESRECHNUNG ANHANG Regelwerk Angewendetes Regelwerk

INHALTSVERZEICHNIS 1 BERICHTERSTATTUNG...4 2 ECKDATEN...9 2.1 Übersicht...9 2.2 Selbstfinanzierung / Finanzierungsergebnis... 10 2.3 Gestufte Erfolgsausweise... 11 2.3.1 Gesamter Haushalt... 11 2.3.2 Allgemeiner

INHALTSVERZEICHNIS 1 BERICHTERSTATTUNG...4 2 ECKDATEN...9 2.1 Übersicht...9 2.2 Selbstfinanzierung / Finanzierungsergebnis... 10 2.3 Gestufte Erfolgsausweise... 11 2.3.1 Gesamter Haushalt... 11 2.3.2 Allgemeiner

Calanca (AfG GEFIS HRM2)

") Calanca (AfG GEFIS HRM2) Region: Moesa BFS Nr: 3837 HRM 2 www.comunedicalanca.ch Allgemeine Daten 2015 2016 +/- Einwohner 187 192 5 Steuerfuss in % 90.000 90.000 0 Handänderungssteuer in % 2.000 2.000

Calanca (AfG GEFIS HRM2) Region: Moesa BFS Nr: 3837 HRM 2 www.comunedicalanca.ch Allgemeine Daten 2015 2016 +/- Einwohner 187 192 5 Steuerfuss in % 90.000 90.000 0 Handänderungssteuer in % 2.000 2.000

Einwohnergemeinde Ostermundigen JAHRESRECHNUNG 2016 HRM2

Einwohnergemeinde Ostermundigen JAHRESRECHNUNG 2016 HRM2 INHALTSVERZEICHNIS 1 BERICHTERSTATTUNG... 4 1.1 Bericht... 4 1.1.1 Erfolgsrechnung... 4 1.1.2 Steueranlagen... 6 1.1.3 Spezialfinanzierungen (SF)...

Einwohnergemeinde Ostermundigen JAHRESRECHNUNG 2016 HRM2 INHALTSVERZEICHNIS 1 BERICHTERSTATTUNG... 4 1.1 Bericht... 4 1.1.1 Erfolgsrechnung... 4 1.1.2 Steueranlagen... 6 1.1.3 Spezialfinanzierungen (SF)...

HRM2 Harmonisiertes Rechnungslegungsmodell 2 für die Bündner Gemeinden

Amt für Gemeinden Graubünden Uffizzi da vischnancas dal Grischun Ufficio per i comuni dei Grigioni HRM2 Harmonisiertes Rechnungslegungsmodell 2 für die Bündner Gemeinden Praxisempfehlung Nr. 12 Inhalt

Amt für Gemeinden Graubünden Uffizzi da vischnancas dal Grischun Ufficio per i comuni dei Grigioni HRM2 Harmonisiertes Rechnungslegungsmodell 2 für die Bündner Gemeinden Praxisempfehlung Nr. 12 Inhalt

Einwohnergemeinde Hasliberg Jahresrechnung

Einwohnergemeinde Hasliberg Jahresrechnung 2017 19.04.2018 INHALTSVERZEICHNIS 1 BERICHTERSTATTUNG...4 1.1 Ergebnis Gesamthaushalt...4 1.2 Ergebnis Allgemeiner Haushalt...5 1.3 Spezialfinanzierungen (SF)...6

Einwohnergemeinde Hasliberg Jahresrechnung 2017 19.04.2018 INHALTSVERZEICHNIS 1 BERICHTERSTATTUNG...4 1.1 Ergebnis Gesamthaushalt...4 1.2 Ergebnis Allgemeiner Haushalt...5 1.3 Spezialfinanzierungen (SF)...6

Einwohnergemeinde Hasliberg Jahresrechnung

Einwohnergemeinde Hasliberg Jahresrechnung 2018 28.03.2019 INHALTSVERZEICHNIS 1 BERICHTERSTATTUNG...4 1.1 Ergebnis Gesamthaushalt...4 1.2 Ergebnis Allgemeiner Haushalt...5 1.3 Spezialfinanzierungen (SF)...6

Einwohnergemeinde Hasliberg Jahresrechnung 2018 28.03.2019 INHALTSVERZEICHNIS 1 BERICHTERSTATTUNG...4 1.1 Ergebnis Gesamthaushalt...4 1.2 Ergebnis Allgemeiner Haushalt...5 1.3 Spezialfinanzierungen (SF)...6

Einwohnergemeinde Dürrenroth. Jahresrechnung Nach HRM2

Einwohnergemeinde Dürrenroth Jahresrechnung 2016 Nach HRM2 (gemäss Art. 29 Direktionsverordnung über den Finanzhaushalt der Gemeinden FHDV [BSG 170.511]) Aktualisierte Fassung 23.5.2017 INHALTSVERZEICHNIS

Einwohnergemeinde Dürrenroth Jahresrechnung 2016 Nach HRM2 (gemäss Art. 29 Direktionsverordnung über den Finanzhaushalt der Gemeinden FHDV [BSG 170.511]) Aktualisierte Fassung 23.5.2017 INHALTSVERZEICHNIS

EINWOHNERGEMEINDE MÖTSCHWIL. Jahresrechnung 2016

EINWOHNERGEMEINDE MÖTSCHWIL Jahresrechnung 2016 INHALTSVERZEICHNIS 1 BERICHTERSTATTUNG...4 1.1 Bericht...4 1.1.1 Erfolgsrechnung...5 1.1.2 Spezialfinanzierungen...6 1.1.3 Investitionsrechnung...7 1.1.4

EINWOHNERGEMEINDE MÖTSCHWIL Jahresrechnung 2016 INHALTSVERZEICHNIS 1 BERICHTERSTATTUNG...4 1.1 Bericht...4 1.1.1 Erfolgsrechnung...5 1.1.2 Spezialfinanzierungen...6 1.1.3 Investitionsrechnung...7 1.1.4

HRM2 - MUSTERJAHRESRECHNUNG 2014

HRM2 - MUSTERJAHRESRECHNUNG 2014 Einwohnergemeinde Stockhorn Jahresrechnung 2014 2 Inhaltsverzeichnis 1 Berichterstattung... 5 1.1 Bericht... 5 1.1.1 Erfolgsrechnung... 5 1.1.2 Spezialfinanzierungen (SF)...

HRM2 - MUSTERJAHRESRECHNUNG 2014 Einwohnergemeinde Stockhorn Jahresrechnung 2014 2 Inhaltsverzeichnis 1 Berichterstattung... 5 1.1 Bericht... 5 1.1.1 Erfolgsrechnung... 5 1.1.2 Spezialfinanzierungen (SF)...

Reformierte Kirche Belp-Belpberg-Toffen. Budget Nach Harmonisiertem Rechnungslegungsmodell 2 (HRM2)

") Reformierte Kirche Belp-Belpberg-Toffen Budget 2019 Nach Harmonisiertem Rechnungslegungsmodell 2 (HRM2) Reformierte Kirche Belp-Belpberg-Toffen Seite 2 Inhaltsverzeichnis Seite Inhaltsverzeichnis 2 Vorbericht

Reformierte Kirche Belp-Belpberg-Toffen Budget 2019 Nach Harmonisiertem Rechnungslegungsmodell 2 (HRM2) Reformierte Kirche Belp-Belpberg-Toffen Seite 2 Inhaltsverzeichnis Seite Inhaltsverzeichnis 2 Vorbericht

7.5 Spezialfinanzierung Energieversorgung Spezialfinanzierung Abfall Spezialfinanzierung Feuerwehr...

Jahresrechnung 2016 INHALTSVERZEICHNIS 0 Auf einen Blick (Management Summary)...4 1 Berichterstattung...7 2 ECKDATEN... 16 2.1 Übersicht... 16 2.2 Selbstfinanzierung / Finanzierungsergebnis... 17 2.3 Gestufte

Jahresrechnung 2016 INHALTSVERZEICHNIS 0 Auf einen Blick (Management Summary)...4 1 Berichterstattung...7 2 ECKDATEN... 16 2.1 Übersicht... 16 2.2 Selbstfinanzierung / Finanzierungsergebnis... 17 2.3 Gestufte

Einwohnergemeinde Burgistein. Gemeinderechnung 2016

Einwohnergemeinde Burgistein Gemeinderechnung INHALTSVERZEICHNIS 1 BERICHTERSTATTUNG... 1 1.1 Bericht... 1 1.1.1 Erfolgsrechnung... 1 1.1.2 Investitionsrechnung... 3 1.1.3 Bilanz... 3 1.1.4 Nachkredite...

Einwohnergemeinde Burgistein Gemeinderechnung INHALTSVERZEICHNIS 1 BERICHTERSTATTUNG... 1 1.1 Bericht... 1 1.1.1 Erfolgsrechnung... 1 1.1.2 Investitionsrechnung... 3 1.1.3 Bilanz... 3 1.1.4 Nachkredite...

Anhang 1: Aufbau des Rechnungswesens (Art. 17)

") Anhang : Aufbau des Rechnungswesens (Art. 7) (Stand. Januar 06). Finanzvermögen Das Finanzvermögen wird wie folgt unterteilt: a) flüssige Mittel und kurzfristige Geldanlagen; b) Forderungen; c) kurzfristige

Anhang : Aufbau des Rechnungswesens (Art. 7) (Stand. Januar 06). Finanzvermögen Das Finanzvermögen wird wie folgt unterteilt: a) flüssige Mittel und kurzfristige Geldanlagen; b) Forderungen; c) kurzfristige

Gestufter Erfolgsausweis Einwohnergemeinde ERFOLGSRECHNUNG Budget 2013 Budget 2012 Rechnung 2011 Betrieblicher Aufwand 8'149'265.00 7'776'200.00 7'805'736.58 30 Personalaufwand 2'464'585.00 2'344'650.00

Gestufter Erfolgsausweis Einwohnergemeinde ERFOLGSRECHNUNG Budget 2013 Budget 2012 Rechnung 2011 Betrieblicher Aufwand 8'149'265.00 7'776'200.00 7'805'736.58 30 Personalaufwand 2'464'585.00 2'344'650.00

4. Funktionen 4.1 Erfolgsrechnung nach Funktionen (inkl. Kommentar) Seite 20-24 4.2 Investitionsrechnung nach Funktionen Seite 25

Seite 20-24 4.2 Investitionsrechnung nach Funktionen Seite 25") Einwohnergemeinde Pieterlen Jahresrechnung 2014 nach HRM2 Einwohnergemeinde Pieterlen Inhaltsverzeichnis 1. Berichterstattung Seite 1-10 2. Eckdaten 2.1 Übersicht Seite 11 2.2 Selbstfinanzierung und Finanzierungsergebnis

Einwohnergemeinde Pieterlen Jahresrechnung 2014 nach HRM2 Einwohnergemeinde Pieterlen Inhaltsverzeichnis 1. Berichterstattung Seite 1-10 2. Eckdaten 2.1 Übersicht Seite 11 2.2 Selbstfinanzierung und Finanzierungsergebnis

Einwohnergemeinde Trubschachen Trubschachen. Rechnung Gemeinderat Gemeindeversammlung

Einwohnergemeinde www.trubschachen.ch Rechnung 2017 Gemeinderat 05.04.2018 Gemeindeversammlung 25.05.2018 INHALTSVERZEICHNIS 0 AUF EINEN BLICK (Management Summary) 4 1 BERICHTERSTATTUNG 6 1.2 Übersicht

Einwohnergemeinde www.trubschachen.ch Rechnung 2017 Gemeinderat 05.04.2018 Gemeindeversammlung 25.05.2018 INHALTSVERZEICHNIS 0 AUF EINEN BLICK (Management Summary) 4 1 BERICHTERSTATTUNG 6 1.2 Übersicht

(gemäss Art. 29 Direktionsverordnung über den Finanzhaushalt der Gemeinden FHDV [BSG ])

![(gemäss Art. 29 Direktionsverordnung über den Finanzhaushalt der Gemeinden FHDV [BSG ])](/thumbs/74/70982938.jpg "(gemäss Art. 29 Direktionsverordnung über den Finanzhaushalt der Gemeinden FHDV [BSG ])") Einwohnergemeinde Schwanden Vorbericht Budget 2018 Nach HRM2 (gemäss Art. 29 Direktionsverordnung über den Finanzhaushalt der Gemeinden FHDV [BSG 170.511]) (Version März 2016) 12. Dezember 2017 Hinweis:

Einwohnergemeinde Schwanden Vorbericht Budget 2018 Nach HRM2 (gemäss Art. 29 Direktionsverordnung über den Finanzhaushalt der Gemeinden FHDV [BSG 170.511]) (Version März 2016) 12. Dezember 2017 Hinweis:

Gesetz über den Finanzhaushalt der Gemeinden (Gemeindefinanzhaushaltgesetz, GemFHG)

") Gesetz über den Finanzhaushalt der Gemeinden (Gemeindefinanzhaushaltgesetz, GemFHG) vom 21. Oktober 2009 Der Landrat von Nidwalden, gestützt auf Art. 60 und in Ausführung von Art. 70 90 der Kantonsverfassung,

Gesetz über den Finanzhaushalt der Gemeinden (Gemeindefinanzhaushaltgesetz, GemFHG) vom 21. Oktober 2009 Der Landrat von Nidwalden, gestützt auf Art. 60 und in Ausführung von Art. 70 90 der Kantonsverfassung,

Finanzkennzahlen (Stand November 2005) Kanton Zürich. Gemeindeamt des Kantons Zürich Gemeindefinanzen

Kanton Zürich. Gemeindeamt des Kantons Zürich Gemeindefinanzen") E Gemeindeamt des Kantons Zürich Gemeindefinanzen Finanzkennzahlen (Stand November 2005) Kanton Zürich Übersicht der gültigen Finanzkennzahlen mit Formeln und Aussagen Finanzkennzahlen 1 Finanzkennzahlen

E Gemeindeamt des Kantons Zürich Gemeindefinanzen Finanzkennzahlen (Stand November 2005) Kanton Zürich Übersicht der gültigen Finanzkennzahlen mit Formeln und Aussagen Finanzkennzahlen 1 Finanzkennzahlen

Reformierte Kirche Belp-Belpberg-Toffen. Budget Nach Harmonisiertem Rechnungslegungsmodell 2 (HRM2)

") Reformierte Kirche Belp-Belpberg-Toffen Budget 2018 Nach Harmonisiertem Rechnungslegungsmodell 2 (HRM2) Reformierte Kirche Belp-Belpberg-Toffen Seite 2 Reformierte Kirche Belp-Belpberg-Toffen Seite 3 Inhaltsverzeichnis

Reformierte Kirche Belp-Belpberg-Toffen Budget 2018 Nach Harmonisiertem Rechnungslegungsmodell 2 (HRM2) Reformierte Kirche Belp-Belpberg-Toffen Seite 2 Reformierte Kirche Belp-Belpberg-Toffen Seite 3 Inhaltsverzeichnis

Einwohnergemeinde Siselen. Jahresrechnung korrigierte Fassung

Einwohnergemeinde Siselen Jahresrechnung 2016 korrigierte Fassung Korrektur Aufgrund der Umstellung vom Rechnungsmodel HRM1 zu HRM2 werden die Spezialfianzierungen neu unter der Kontogruppe Eingenkapital

Einwohnergemeinde Siselen Jahresrechnung 2016 korrigierte Fassung Korrektur Aufgrund der Umstellung vom Rechnungsmodel HRM1 zu HRM2 werden die Spezialfianzierungen neu unter der Kontogruppe Eingenkapital

Einwohnergemeinde Wynigen

Einwohnergemeinde Wynigen Jahresrechnung 2017 Gemeindeversammlung vom 7. Juni 2018 Inhaltsverzeichnis 0. Auf einen Blick (Management Summary)... 1 1. Berichterstattung... 4 1.1 Bericht... 4 1.1.1 Erfolgsrechnung...

Einwohnergemeinde Wynigen Jahresrechnung 2017 Gemeindeversammlung vom 7. Juni 2018 Inhaltsverzeichnis 0. Auf einen Blick (Management Summary)... 1 1. Berichterstattung... 4 1.1 Bericht... 4 1.1.1 Erfolgsrechnung...

1 Rechtliche Grundlagen Zweck Finanzkennzahlen... 3

23 Finanzkennzahlen Finanzkennzahlen fassen in übersichtlicher Form die finanzielle Situation und Entwicklung einer Gemeinde zusammen und ermöglichen einen Vergleich unter den Gemeinden. Daher sind im

23 Finanzkennzahlen Finanzkennzahlen fassen in übersichtlicher Form die finanzielle Situation und Entwicklung einer Gemeinde zusammen und ermöglichen einen Vergleich unter den Gemeinden. Daher sind im

Reformierte Kirche Belp-Belpberg-Toffen. Budget Nach Harmonisiertem Rechnungslegungsmodell 2 (HRM2)

") Reformierte Kirche Belp-Belpberg-Toffen Budget 2017 Nach Harmonisiertem Rechnungslegungsmodell 2 (HRM2) Reformierte Kirche Belp-Belpberg-Toffen Seite 2 Reformierte Kirche Belp-Belpberg-Toffen Seite 3 Inhaltsverzeichnis

Reformierte Kirche Belp-Belpberg-Toffen Budget 2017 Nach Harmonisiertem Rechnungslegungsmodell 2 (HRM2) Reformierte Kirche Belp-Belpberg-Toffen Seite 2 Reformierte Kirche Belp-Belpberg-Toffen Seite 3 Inhaltsverzeichnis

8 ANTRAG DER EXEKUTIVE BESTÄTIGUNGSBERICHT GENEHMIGUNG DER JAHRESRECHNUNG ANHANG Regelwerk

INHALTSVERZEICHNIS 1 BERICHTERSTATTUNG... 4 2 ECKDATEN... 7 2.1 Übersicht... 7 2.2 Selbstfinanzierung / Finanzierungsergebnis... 8 2.3 Gestufte Erfolgsausweise... 8 2.3.1 Gesamter Haushalt... 9 2.3.2 Allgemeiner

INHALTSVERZEICHNIS 1 BERICHTERSTATTUNG... 4 2 ECKDATEN... 7 2.1 Übersicht... 7 2.2 Selbstfinanzierung / Finanzierungsergebnis... 8 2.3 Gestufte Erfolgsausweise... 8 2.3.1 Gesamter Haushalt... 9 2.3.2 Allgemeiner

Finanzplan 2018 bis 2023

Reformierte Kirchgemeinde Unterseen www.kirche-unterseen.ch Finanzplan 2018 bis 2023 Kirchgemeinderat 13. November 2018 Vorbericht 1. Vorbemerkung Per 1. Januar 2019 sind die Kirchgemeinden verpflichtet,

Reformierte Kirchgemeinde Unterseen www.kirche-unterseen.ch Finanzplan 2018 bis 2023 Kirchgemeinderat 13. November 2018 Vorbericht 1. Vorbemerkung Per 1. Januar 2019 sind die Kirchgemeinden verpflichtet,

A1. 31 Sach- und übriger Betriebsaufwand. 41 Regalien und Konzessionen. 33 Abschreibungen Verwaltungsvermögen

1 621.1-A1 Anhang 1 zu Artikel 18 und 83 (Stand 01.01.2017) Finanzbuchhaltung Gliederung der Jahresrechnung nach Kontenklassen und Sachgruppen Verwaltungsrechnung Erfolgsrechnung Investitionsrechnung 1

1 621.1-A1 Anhang 1 zu Artikel 18 und 83 (Stand 01.01.2017) Finanzbuchhaltung Gliederung der Jahresrechnung nach Kontenklassen und Sachgruppen Verwaltungsrechnung Erfolgsrechnung Investitionsrechnung 1

Reformierte Kirchgemeinde Konolfingen. Finanzplan Kultur, Sport und Freizeit, Kirche. Kirchen und religiöse Angelegenheiten.

Leitdaten Körperschaft Titel Titel Funktion einstufig Titel Funktion dreistufig Reformierte Kirchgemeinde Konolfingen Finanzplan 2018-2023 Kultur, Sport und Freizeit, Kirche Kirchen und religiöse Angelegenheiten

Leitdaten Körperschaft Titel Titel Funktion einstufig Titel Funktion dreistufig Reformierte Kirchgemeinde Konolfingen Finanzplan 2018-2023 Kultur, Sport und Freizeit, Kirche Kirchen und religiöse Angelegenheiten

Kontenrahmen für Bilanz, Erfolgs- und Investitionsrechnung ( 2 Abs. 1 VAF)

") Anhang 2 1 (Stand 1. Januar 2017) Kontenrahmen für Bilanz, Erfolgs- und Investitionsrechnung ( 2 Abs. 1 VAF) 1. Kontenrahmen Bilanz 1 Aktiven 10 Finanzvermögen 100 Flüssige Mittel und kurzfristige Geldanlagen

Anhang 2 1 (Stand 1. Januar 2017) Kontenrahmen für Bilanz, Erfolgs- und Investitionsrechnung ( 2 Abs. 1 VAF) 1. Kontenrahmen Bilanz 1 Aktiven 10 Finanzvermögen 100 Flüssige Mittel und kurzfristige Geldanlagen

Einwohnergemeinde Affoltern i.e. Jahresrechnung 2017

Einwohnergemeinde Affoltern i.e. Jahresrechnung 2017 Seite 1 Inhaltsverzeichnis 1 Berichterstattung... 4 1.1 Bericht... 4 1.1.1 Erfolgsrechnung... 5 1.1.2 Spezialfinanzierungen (SF)... 7 1.1.3 Übrige Spezialfinanzierungen

Einwohnergemeinde Affoltern i.e. Jahresrechnung 2017 Seite 1 Inhaltsverzeichnis 1 Berichterstattung... 4 1.1 Bericht... 4 1.1.1 Erfolgsrechnung... 5 1.1.2 Spezialfinanzierungen (SF)... 7 1.1.3 Übrige Spezialfinanzierungen

Breil/Brigels (AfG GEFIS HRM1)

") Breil/Brigels (AfG GEFIS HRM1) BFS Nr: 3981 www.breil.ch Allgemeine Daten 2013 2014 2015 2016 2017 +/- Einwohner 1'290 1'278 1'258 1'263 1'248-15 Steuerfuss in % 100.000 100.000 100.000 100.000 100.000

Breil/Brigels (AfG GEFIS HRM1) BFS Nr: 3981 www.breil.ch Allgemeine Daten 2013 2014 2015 2016 2017 +/- Einwohner 1'290 1'278 1'258 1'263 1'248-15 Steuerfuss in % 100.000 100.000 100.000 100.000 100.000

Kapitel 5. Finanzkennzahlen

Amt für Gemeinden und Raumordnung Harmonisiertes Rechnungslegungsmodell 2 Kapitel 5 Finanzkennzahlen Version 1.1 / 15.05.2017 / Letzte Bearbeitung: 15.05.2017 Seite 1 von 15 Amt für Gemeinden und Raumordnung

Amt für Gemeinden und Raumordnung Harmonisiertes Rechnungslegungsmodell 2 Kapitel 5 Finanzkennzahlen Version 1.1 / 15.05.2017 / Letzte Bearbeitung: 15.05.2017 Seite 1 von 15 Amt für Gemeinden und Raumordnung

34 Finanzaufwand 1'059' ' ' Finanzertrag 2'771'300 2'725'400 2'589'915 Ergebnis aus Finanzierung 1'712'100 1'856'800 1'888'468

Einwohnergemeinde Wohlen Beilage 1 OHNE Spezialfinanzierungen Dreistufiger Erfolgsausweis (in CHF) Einwohnergemeinde Budget Budget Rechnung Erfolgsrechnung 2019 2018 2017 OHNE Spezialfinanzierung CHF CHF

Einwohnergemeinde Wohlen Beilage 1 OHNE Spezialfinanzierungen Dreistufiger Erfolgsausweis (in CHF) Einwohnergemeinde Budget Budget Rechnung Erfolgsrechnung 2019 2018 2017 OHNE Spezialfinanzierung CHF CHF

HRM2 Harmonisiertes Rechnungslegungsmodell 2 für die Bündner Gemeinden

Amt für Gemeinden Graubünden Uffizzi da vischnancas dal Grischun Ufficio per i comuni dei Grigioni HRM2 Harmonisiertes Rechnungslegungsmodell 2 für die Bündner Gemeinden Praxisempfehlung Nr. 12 Jahresrechnung

Amt für Gemeinden Graubünden Uffizzi da vischnancas dal Grischun Ufficio per i comuni dei Grigioni HRM2 Harmonisiertes Rechnungslegungsmodell 2 für die Bündner Gemeinden Praxisempfehlung Nr. 12 Jahresrechnung

Einwohnergemeinde Wald BE Jahresrechnung

Einwohnergemeinde Wald BE Jahresrechnung 2016 1 INHALTSVERZEICHNIS 1 BERICHTERSTATTUNG 1.1 Auf einen Blick 3 1.2 Erfolgsrechnung 4-5 1.2.1 Ergebnis Gesamthaushalt (inklusive Spezialfinanzierungen) 1.2.2

Einwohnergemeinde Wald BE Jahresrechnung 2016 1 INHALTSVERZEICHNIS 1 BERICHTERSTATTUNG 1.1 Auf einen Blick 3 1.2 Erfolgsrechnung 4-5 1.2.1 Ergebnis Gesamthaushalt (inklusive Spezialfinanzierungen) 1.2.2

Die Finanzkennzahlen der Gemeinde Schüpfheim. für das Jahr (Budget)

") Die Finanzkennzahlen der Gemeinde Schüpfheim für das Jahr 2018 (Budget) (erstellt am 03.10.2017 / Nicol Hodel) Erklärungen zur der Finanzkennzahlen Allgemeines In allen gelben Feldern können Eingaben gemacht

Die Finanzkennzahlen der Gemeinde Schüpfheim für das Jahr 2018 (Budget) (erstellt am 03.10.2017 / Nicol Hodel) Erklärungen zur der Finanzkennzahlen Allgemeines In allen gelben Feldern können Eingaben gemacht

Einwohnergemeinde Dürrenroth. Jahresrechnung Nach HRM2

Einwohnergemeinde Dürrenroth Jahresrechnung 2018 Nach HRM2 (gemäss Art. 29 Direktionsverordnung über den Finanzhaushalt der Gemeinden FHDV [BSG 170.511]) INHALTSVERZEICHNIS 1 BERICHTERSTATTUNG...4 1.1

Einwohnergemeinde Dürrenroth Jahresrechnung 2018 Nach HRM2 (gemäss Art. 29 Direktionsverordnung über den Finanzhaushalt der Gemeinden FHDV [BSG 170.511]) INHALTSVERZEICHNIS 1 BERICHTERSTATTUNG...4 1.1

Budget Zweckverband Schiessplatz Wehntal 8185 Oberweningen. Ablieferung an Vorsteherschaft

Zweckverband Schiessplatz Wehntal 8185 Oberweningen Budget 2019 Ablieferung an Vorsteherschaft 02.07.2018 Abnahmebeschluss Vorsteherschaft 09.07.2018 Ablieferung an Rechnungsprüfungskommission 11.09.2018

Zweckverband Schiessplatz Wehntal 8185 Oberweningen Budget 2019 Ablieferung an Vorsteherschaft 02.07.2018 Abnahmebeschluss Vorsteherschaft 09.07.2018 Ablieferung an Rechnungsprüfungskommission 11.09.2018

Einwohnergemeinde Orpund. Jahresrechnung 2016

Einwohnergemeinde Orpund Jahresrechnung 2016 INHALTSVERZEICHNIS 1 BERICHTERSTATTUNG...4 1.1 Bericht...4 1.1.1 Erfolgsrechnung...5 1.1.2 Spezialfinanzierungen (SF)...7 1.1.3 Übrige Spezialfinanzierungen

Einwohnergemeinde Orpund Jahresrechnung 2016 INHALTSVERZEICHNIS 1 BERICHTERSTATTUNG...4 1.1 Bericht...4 1.1.1 Erfolgsrechnung...5 1.1.2 Spezialfinanzierungen (SF)...7 1.1.3 Übrige Spezialfinanzierungen

Gemeinde Widen DREISTUFIGER ERFOLGSAUSWEIS ORTSBÜRGERGEMEINDE Datum

Gemeinde Widen DREISTUFIGER ERFOLGSAUSWEIS ORTSBÜRGERGEMEINDE ERFOLGSRECHNUNG Budget Budget Rechnung 2019 2018 2017 Betrieblicher Aufwand 54'719 53'763 46'370.75 30 Personalaufwand 2'000 2'000 2'425.45

Gemeinde Widen DREISTUFIGER ERFOLGSAUSWEIS ORTSBÜRGERGEMEINDE ERFOLGSRECHNUNG Budget Budget Rechnung 2019 2018 2017 Betrieblicher Aufwand 54'719 53'763 46'370.75 30 Personalaufwand 2'000 2'000 2'425.45

Jahresrechnung 2017 Gemeinde Galmiz

Jahresrechnung 2017 Gemeinde Galmiz genehmigt an der Gemeinderatssitzung vom 26. März 2018 revidiert durch den Revisor am 17. April 2018 geprüft durch die Finanzkommission am 25. April 2018 genehmigt an

Jahresrechnung 2017 Gemeinde Galmiz genehmigt an der Gemeinderatssitzung vom 26. März 2018 revidiert durch den Revisor am 17. April 2018 geprüft durch die Finanzkommission am 25. April 2018 genehmigt an

Finanzplan Reformierte Kirchgemeinde Steffisburg

Finanzplan 2019 2023 Reformierte Kirchgemeinde Steffisburg Inhaltsverzeichnis zum Finanzplan 2019 2023 der Reformierten Kirchgemeinde Steffisburg Vorbericht 1 4 Wichtigste Ergebnisse 5 Erfolgsrechnung

Finanzplan 2019 2023 Reformierte Kirchgemeinde Steffisburg Inhaltsverzeichnis zum Finanzplan 2019 2023 der Reformierten Kirchgemeinde Steffisburg Vorbericht 1 4 Wichtigste Ergebnisse 5 Erfolgsrechnung

Jahresrechnung Meiringen, April 2017

Jahresrechnung 2016 Meiringen, April 2017 INHALTSVERZEICHNIS 1 BERICHTERSTATTUNG... 3 1.1. Rechnungsführung... 3 1.2. Ergebnisse... 3 1.3. Wesentliches zur Erfolgsrechnung... 4 1.4. Steueranlage... 4 1.5.

Jahresrechnung 2016 Meiringen, April 2017 INHALTSVERZEICHNIS 1 BERICHTERSTATTUNG... 3 1.1. Rechnungsführung... 3 1.2. Ergebnisse... 3 1.3. Wesentliches zur Erfolgsrechnung... 4 1.4. Steueranlage... 4 1.5.

Einwohnergemeinde Dürrenroth. Budget Nach HRM2. Seite 1

Seite 1 Einwohnergemeinde Dürrenroth Budget 2018 Nach HRM2 (gemäss Art. 29 Direktionsverordnung über den Finanzhaushalt der Gemeinden FHDV [BSG 170.511]) Seite 2 Inhalt 0 Auf einen Blick... 3 1 Rechnungslegungsgrundsätze

Seite 1 Einwohnergemeinde Dürrenroth Budget 2018 Nach HRM2 (gemäss Art. 29 Direktionsverordnung über den Finanzhaushalt der Gemeinden FHDV [BSG 170.511]) Seite 2 Inhalt 0 Auf einen Blick... 3 1 Rechnungslegungsgrundsätze

Einwohnergemeinde 3076 Worb. Jahresrechnung 2016

Einwohnergemeinde 3076 Worb Jahresrechnung 2016 Inhaltsverzeichnis Ausgangslage 3 Ergebnis 4 Ergebnis Allgemeiner Haushalt 7 Nachkredite 10 Bruttoinvestitionen 11 Investitionseinnahmen und Nettoinvestitionen

Einwohnergemeinde 3076 Worb Jahresrechnung 2016 Inhaltsverzeichnis Ausgangslage 3 Ergebnis 4 Ergebnis Allgemeiner Haushalt 7 Nachkredite 10 Bruttoinvestitionen 11 Investitionseinnahmen und Nettoinvestitionen

Erläuterungen Ortsbürgergemeinde Bözen

Erläuterungen Ortsbürgergemeinde Bözen a) Allgemeines Die Ortsbürgerverwaltung schliesst mit einem Ertragsüberschuss von Fr. 5'550.00 (Kto. 9990.9000.00) ab, welcher dem Eigenkapital gutgeschrieben wird.

Erläuterungen Ortsbürgergemeinde Bözen a) Allgemeines Die Ortsbürgerverwaltung schliesst mit einem Ertragsüberschuss von Fr. 5'550.00 (Kto. 9990.9000.00) ab, welcher dem Eigenkapital gutgeschrieben wird.

Kapitel 5. Finanzkennzahlen

Amt für Gemeinden und Raumordnung Harmonisiertes Rechnungslegungsmodell 2 Kapitel 5 Finanzkennzahlen Version 1.1 / 15.05.2017 / Letzte Bearbeitung: 20.11.2017 Seite 1 von 15 Amt für Gemeinden und Raumordnung

Amt für Gemeinden und Raumordnung Harmonisiertes Rechnungslegungsmodell 2 Kapitel 5 Finanzkennzahlen Version 1.1 / 15.05.2017 / Letzte Bearbeitung: 20.11.2017 Seite 1 von 15 Amt für Gemeinden und Raumordnung

Die Finanzkennzahlen der Gemeinde Beromünster

Die Finanzkennzahlen der Gemeinde Beromünster für das Jahr 2014 Erklärungen zur der Finanzkennzahlen Allgemeines In allen gelben Feldern können Eingaben gemacht werden. Geben Sie die Zahlen immer aus der

Die Finanzkennzahlen der Gemeinde Beromünster für das Jahr 2014 Erklärungen zur der Finanzkennzahlen Allgemeines In allen gelben Feldern können Eingaben gemacht werden. Geben Sie die Zahlen immer aus der

In Anlehnung an die bisherige Kennzahl Bilanzfehlbetrag oder Eigenkapital in Steuerprozenten wird im Kanton Thurgau die folgende Kennzahl geführt

Auszug aus 13 Einleitung Kennzahlen sind wichtige Grössen für die Führung einer Gemeinde. Sie zeigen finanzpolitische Trends auf und unterstützen das Gemeindemanagement in der Steuerung der Finanzpolitik.

Auszug aus 13 Einleitung Kennzahlen sind wichtige Grössen für die Führung einer Gemeinde. Sie zeigen finanzpolitische Trends auf und unterstützen das Gemeindemanagement in der Steuerung der Finanzpolitik.

Budget 2018 Schwellenkorporation Hasliberg

Budget 2018 Schwellenkorporation Hasliberg nach HRM2 (gemäss Art. 29 Direktionsverordnung über den Finanzhaushalt der Gemeinden FHDV, BSG 170.511) Hasliberg, 18.10.2017 Inhalt 0 Auf einen Blick (Management

Budget 2018 Schwellenkorporation Hasliberg nach HRM2 (gemäss Art. 29 Direktionsverordnung über den Finanzhaushalt der Gemeinden FHDV, BSG 170.511) Hasliberg, 18.10.2017 Inhalt 0 Auf einen Blick (Management

Primarschulgemeinde Neerach - Gemeindeversammlung. Montag, 12. Juni 2017, Uhr. In das Mehrzweckgebäude Sandbuck, Neerach, zu einer

Primarschulgemeinde Neerach - Gemeindeversammlung Die Stimmberechtigten der Primarschulgemeinde Neerach werden auf Montag, 12. Juni 2017, 20.00 Uhr In das Mehrzweckgebäude Sandbuck, Neerach, zu einer Gemeindeversammlung

Primarschulgemeinde Neerach - Gemeindeversammlung Die Stimmberechtigten der Primarschulgemeinde Neerach werden auf Montag, 12. Juni 2017, 20.00 Uhr In das Mehrzweckgebäude Sandbuck, Neerach, zu einer Gemeindeversammlung

2.1.2 Finanzkennzahlen

2.1.2 Finanzkennzahlen 2.1.2.1 Grundlagen Gesetz über den Finanzhaushalt der Gemeinden 7 Finanzkennzahlen 1 Der Regierungsrat legt in Zusammenarbeit mit den Gemeinden die für die Gemeinden massgeblichen

2.1.2 Finanzkennzahlen 2.1.2.1 Grundlagen Gesetz über den Finanzhaushalt der Gemeinden 7 Finanzkennzahlen 1 Der Regierungsrat legt in Zusammenarbeit mit den Gemeinden die für die Gemeinden massgeblichen

Erscheint mehrmals pro Jahr 033 / gratis in jede Haushaltung 033 /

GEMEINDEBLATT Nr. 2, Mai 2017 Redaktion: Jürg Hauert Susanne Jöhr Gemeindeverwaltung 3628 Uttigen Erscheint mehrmals pro Jahr 033 / 346 10 70 gratis in jede Haushaltung 033 / 346 10 71 info@uttigen.ch

GEMEINDEBLATT Nr. 2, Mai 2017 Redaktion: Jürg Hauert Susanne Jöhr Gemeindeverwaltung 3628 Uttigen Erscheint mehrmals pro Jahr 033 / 346 10 70 gratis in jede Haushaltung 033 / 346 10 71 info@uttigen.ch

Rechnung Einwohnergemeinde Oberlangenegg 3616 Schwarzenegg.

Einwohnergemeinde 3616 Schwarzenegg www.oberlangenegg.ch Rechnung 2016 Gemeinderat 16.03.2017 / 12.04.2017 Gemeindeversammlung 30.05.2017 INHALTSVERZEICHNIS 0 AUF EINEN BLICK (Management Summary) 4 1 BERICHTERSTATTUNG

Einwohnergemeinde 3616 Schwarzenegg www.oberlangenegg.ch Rechnung 2016 Gemeinderat 16.03.2017 / 12.04.2017 Gemeindeversammlung 30.05.2017 INHALTSVERZEICHNIS 0 AUF EINEN BLICK (Management Summary) 4 1 BERICHTERSTATTUNG

Einwohnergemeinde Matten JAHRESRECHNUNG 2016

Einwohnergemeinde Matten JAHRESRECHNUNG 2016 INHALTSVERZEICHNIS 1. Berichterstattung 1 1.1 Bericht 2 1.2 Ergebnis 3 1.3 Erfolgsrechnung 4-6 1.4 Spezialfinanzierungen 6 1.5 Übrige Spezialfinanzierungen

Einwohnergemeinde Matten JAHRESRECHNUNG 2016 INHALTSVERZEICHNIS 1. Berichterstattung 1 1.1 Bericht 2 1.2 Ergebnis 3 1.3 Erfolgsrechnung 4-6 1.4 Spezialfinanzierungen 6 1.5 Übrige Spezialfinanzierungen

Einwohnergemeinde Landiswil 3434 Landiswil. Rechnung

Einwohnergemeinde 3434 www.landiswil.ch Rechnung 2018 10.04.2019 15.05.2019 INHALTSVERZEICHNIS 0 AUF EINEN BLICK (Management Summary) 4 1 BERICHTERSTATTUNG 5 1.2 Übersicht Erfolgsrechnung 8 1.3 Spezialfinanzierung

Einwohnergemeinde 3434 www.landiswil.ch Rechnung 2018 10.04.2019 15.05.2019 INHALTSVERZEICHNIS 0 AUF EINEN BLICK (Management Summary) 4 1 BERICHTERSTATTUNG 5 1.2 Übersicht Erfolgsrechnung 8 1.3 Spezialfinanzierung

Einwohnergemeinde Matten JAHRESRECHNUNG 2017

Einwohnergemeinde Matten JAHRESRECHNUNG 2017 INHALTSVERZEICHNIS 1. Berichterstattung 1 1.1 Bericht 2 1.2 Ergebnis 3 1.3 Erfolgsrechnung 4-6 1.4 Spezialfinanzierungen 6-7 1.5 Übrige Spezialfinanzierungen

Einwohnergemeinde Matten JAHRESRECHNUNG 2017 INHALTSVERZEICHNIS 1. Berichterstattung 1 1.1 Bericht 2 1.2 Ergebnis 3 1.3 Erfolgsrechnung 4-6 1.4 Spezialfinanzierungen 6-7 1.5 Übrige Spezialfinanzierungen

B.1 Finanzkennzahlen: Definitionen und Berechnung

B.1 Finanzkennzahlen: Definitionen und Teil 1 Kennzahlen 1. Priorität (alphabetische Reihenfolge) Tabelle 18.1 Nettoverschuldungsquotient Nettoverschuldungsquotient Nettoschulden I 40 Fiskalertrag Basiszahl

B.1 Finanzkennzahlen: Definitionen und Teil 1 Kennzahlen 1. Priorität (alphabetische Reihenfolge) Tabelle 18.1 Nettoverschuldungsquotient Nettoverschuldungsquotient Nettoschulden I 40 Fiskalertrag Basiszahl

Inhaltsverzeichnis Kapitel 16

Inhaltsverzeichnis Kapitel 16 16 Finanzkennzahlen 16.1 Allgemein... 1 16.2 Nettoverschuldungsquotient... 2 16.3 Selbstfinanzierungsgrad... 3 16.4 Zinsbelastungsanteil... 5 16.5 Nettoschuld in Franken pro

Inhaltsverzeichnis Kapitel 16 16 Finanzkennzahlen 16.1 Allgemein... 1 16.2 Nettoverschuldungsquotient... 2 16.3 Selbstfinanzierungsgrad... 3 16.4 Zinsbelastungsanteil... 5 16.5 Nettoschuld in Franken pro

Informationsveranstaltung für Mitglieder von Behörden

AGR Amt für Gemeinden und Raumordnung Harmonisiertes Rechnungslegungsmodell Informationsveranstaltung für Mitglieder von Behörden August/September 2015 Amt für Gemeinden und Raumordnung 1 Programm 1. Die

AGR Amt für Gemeinden und Raumordnung Harmonisiertes Rechnungslegungsmodell Informationsveranstaltung für Mitglieder von Behörden August/September 2015 Amt für Gemeinden und Raumordnung 1 Programm 1. Die

Jahresrechnung Meiringen, April 2018

Jahresrechnung 2017 Meiringen, April 2018 INHALTSVERZEICHNIS 1 BERICHTERSTATTUNG... 3 1.1. Rechnungsführung... 3 1.2. Ergebnisse... 3 1.3. Wesentliches zur Erfolgsrechnung... 4 1.4. Steueranlage... 4 1.5.

Jahresrechnung 2017 Meiringen, April 2018 INHALTSVERZEICHNIS 1 BERICHTERSTATTUNG... 3 1.1. Rechnungsführung... 3 1.2. Ergebnisse... 3 1.3. Wesentliches zur Erfolgsrechnung... 4 1.4. Steueranlage... 4 1.5.

BOTSCHAFT ZUR GEMEINDEVERSAMMLUNG

EINWOHNERGEMEINDE LEUZIGEN BOTSCHAFT ZUR GEMEINDEVERSAMMLUNG ORDENTLICHE GEMEINDEVERSAMMLUNG vom Dienstag, 12. Juni 2018, 20.00 Uhr, Gemeindesaal Alte Post, Leuzigen Traktanden 1. Genehmigung Jahresrechnung

EINWOHNERGEMEINDE LEUZIGEN BOTSCHAFT ZUR GEMEINDEVERSAMMLUNG ORDENTLICHE GEMEINDEVERSAMMLUNG vom Dienstag, 12. Juni 2018, 20.00 Uhr, Gemeindesaal Alte Post, Leuzigen Traktanden 1. Genehmigung Jahresrechnung

F I N A N Z P L A N DER EINWOHNERGEMEINDE

F I N A N Z P L A N DER EINWOHNERGEMEINDE SCHWANDEN BEI BRIENZ 2018 BIS 2022 INHALTSVERZEICHNIS ZUM FINANZPLAN Vorbericht zum Finanzplan Tabelle 1: Prognoseannahmen Finanzplan 1 Tabellen 2: Investitionsprogramm

F I N A N Z P L A N DER EINWOHNERGEMEINDE SCHWANDEN BEI BRIENZ 2018 BIS 2022 INHALTSVERZEICHNIS ZUM FINANZPLAN Vorbericht zum Finanzplan Tabelle 1: Prognoseannahmen Finanzplan 1 Tabellen 2: Investitionsprogramm

Informationsveranstaltung für Mitglieder von Behörden

AGR Harmonisiertes Rechnungslegungsmodell HRM2 Informationsveranstaltung für Mitglieder von Behörden 1 September 2018 Version: 1 / März 2018 GEKO: 270-12-38 erstellt: JAS UeD: 31.7.2018 Freigegeben: 31.7.2018

AGR Harmonisiertes Rechnungslegungsmodell HRM2 Informationsveranstaltung für Mitglieder von Behörden 1 September 2018 Version: 1 / März 2018 GEKO: 270-12-38 erstellt: JAS UeD: 31.7.2018 Freigegeben: 31.7.2018

Anhang C Finanzkennzahlen: Definitionen und Berechnung

Anhang C Die Tabellen in diesem Anhang beschreiben die Details der Berechnung der acht Kennzahlen, welche von der Fachempfehlung 18 vorgesehen werden. Die Tabellen von Teil 1 zeigen die Formeln zur Berechnung

Anhang C Die Tabellen in diesem Anhang beschreiben die Details der Berechnung der acht Kennzahlen, welche von der Fachempfehlung 18 vorgesehen werden. Die Tabellen von Teil 1 zeigen die Formeln zur Berechnung

Die Finanzkennzahlen der Gemeinde Meierskappel

Die Finanzkennzahlen der Gemeinde Meierskappel für das Jahr 2013 Erklärungen zur der Finanzkennzahlen Allgemeines In allen gelben Feldern können Eingaben gemacht werden. Geben Sie die Zahlen immer aus

Die Finanzkennzahlen der Gemeinde Meierskappel für das Jahr 2013 Erklärungen zur der Finanzkennzahlen Allgemeines In allen gelben Feldern können Eingaben gemacht werden. Geben Sie die Zahlen immer aus

Die Finanzkennzahlen der Gemeinde Altwis. für das Jahr 2016

Die Finanzkennzahlen der Gemeinde Altwis für das Jahr 2016 Erklärungen zur der Finanzkennzahlen Allgemeines In allen gelben Feldern können Eingaben gemacht werden. Geben Sie die Zahlen immer aus der Jahresrechnung

Die Finanzkennzahlen der Gemeinde Altwis für das Jahr 2016 Erklärungen zur der Finanzkennzahlen Allgemeines In allen gelben Feldern können Eingaben gemacht werden. Geben Sie die Zahlen immer aus der Jahresrechnung

Erfolgsrechnung. Handbuch RMSG, September 2017 Erfolgsrechnung 04 01

Erfolgsrechnung Handbuch RMSG, September 2017 Erfolgsrechnung 04 01 04 Erfolgsrechnung Rechtsgrundlagen: insbesondere Art. 110a, 110b, 110c GG; Art. 2, 3, 4 FHGV Die Erfolgsrechnung weist die Verminderungen

Erfolgsrechnung Handbuch RMSG, September 2017 Erfolgsrechnung 04 01 04 Erfolgsrechnung Rechtsgrundlagen: insbesondere Art. 110a, 110b, 110c GG; Art. 2, 3, 4 FHGV Die Erfolgsrechnung weist die Verminderungen

Jahresrechnung nach HRM2

Jahresrechnung 2016 nach HRM2 1 Inhaltsverzeichnis Berichterstattung... 5 Bericht... 5 Erfolgsrechnung... 6 Spezialfinanzierungen (SF)... 9 Übrige Spezialfinanzierungen (SF) mit Gemeindereglement... 9

Jahresrechnung 2016 nach HRM2 1 Inhaltsverzeichnis Berichterstattung... 5 Bericht... 5 Erfolgsrechnung... 6 Spezialfinanzierungen (SF)... 9 Übrige Spezialfinanzierungen (SF) mit Gemeindereglement... 9

Wasserversorgung der Gemeinde Stans Anhang 2014 Anhang - Inhaltsverzeichnis

Anhang - Inhaltsverzeichnis Nr. Titel 1 Regelwerk der Rechnungslegung und Begründung von Abweichungen 2 Rechnungslegungsgrundsätze, inkl. der wesentlichen Grundsätze zu Bilanzierung und Bewertung 3 Eigenkapitalnachweis

Anhang - Inhaltsverzeichnis Nr. Titel 1 Regelwerk der Rechnungslegung und Begründung von Abweichungen 2 Rechnungslegungsgrundsätze, inkl. der wesentlichen Grundsätze zu Bilanzierung und Bewertung 3 Eigenkapitalnachweis

Finanzkennzahlen. der Einwohnergemeinde Gipf-Oberfrick. Stand: Abschluss Rechnung 2016 (März 2017)

") Finanzkennzahlen der Einwohnergemeinde Gipf-Oberfrick Stand: Abschluss 2016 (März 2017) Gemäss 26 der Finanzverordnung weisen die Gemeinden im und der Jahresrechnung Finanzkennzahlen zur Beurteilung der

Finanzkennzahlen der Einwohnergemeinde Gipf-Oberfrick Stand: Abschluss 2016 (März 2017) Gemäss 26 der Finanzverordnung weisen die Gemeinden im und der Jahresrechnung Finanzkennzahlen zur Beurteilung der

Finanzkennzahlen. der Einwohnergemeinde Gipf-Oberfrick. Stand: Budget 2017 (Okt. 2016)

") Finanzkennzahlen der Einwohnergemeinde Gipf-Oberfrick Stand: 2017 (Okt. 2016) Gemäss 26 der Finanzverordnung weisen die Gemeinden im und der Jahresrechnung Finanzkennzahlen zur Beurteilung der Verschuldung,

Finanzkennzahlen der Einwohnergemeinde Gipf-Oberfrick Stand: 2017 (Okt. 2016) Gemäss 26 der Finanzverordnung weisen die Gemeinden im und der Jahresrechnung Finanzkennzahlen zur Beurteilung der Verschuldung,

Inhaltsverzeichnis Jahresrechnung 2018

Inhaltsverzeichnis Jahresrechnung 2018 1. Berichterstattung 3 1.1 Übersicht 3 1.2 Spezialfinanzierungen 8 2 Eckdaten 9 2.1 Übersicht 9 2.2 Selbstfinanzierung/Finanzierungsergebnis 10 2.3 Gestufter Erfolgsausweis

Inhaltsverzeichnis Jahresrechnung 2018 1. Berichterstattung 3 1.1 Übersicht 3 1.2 Spezialfinanzierungen 8 2 Eckdaten 9 2.1 Übersicht 9 2.2 Selbstfinanzierung/Finanzierungsergebnis 10 2.3 Gestufter Erfolgsausweis

Rechnung 2017 nach HRM2. Einwohnergemeinde Rütschelen

Rechnung 2017 nach HRM2 Einwohnergemeinde Rütschelen 1 INHALTSVERZEICHNIS Berichterstattung 3 Eckdaten/Übersicht 10 Selbstfinanzierung/Finanzierungsergebnis 11 Gestufter Erfolgsausweis - Gesamter Haushalt

Rechnung 2017 nach HRM2 Einwohnergemeinde Rütschelen 1 INHALTSVERZEICHNIS Berichterstattung 3 Eckdaten/Übersicht 10 Selbstfinanzierung/Finanzierungsergebnis 11 Gestufter Erfolgsausweis - Gesamter Haushalt

Jahresrechnung nach HRM2

Jahresrechnung 2017 nach HRM2 Inhaltsverzeichnis Berichterstattung... 5 Bericht... 5 Erfolgsrechnung... 6 Spezialfinanzierungen (SF)... 9 Übrige Spezialfinanzierungen (SF) mit Gemeindereglement... 9 Investitionsrechnung...

Jahresrechnung 2017 nach HRM2 Inhaltsverzeichnis Berichterstattung... 5 Bericht... 5 Erfolgsrechnung... 6 Spezialfinanzierungen (SF)... 9 Übrige Spezialfinanzierungen (SF) mit Gemeindereglement... 9 Investitionsrechnung...

SCHWELLENKORPORATION INNERTKIRCHEN J A H R E S R E C H N U N G

SCHWELLENKORPORATION INNERTKIRCHEN J A H R E S R E C H N U N G 2 0 1 7 INHALTSVERZEICHNIS 1 BERICHTERSTATTUNG...4 2 ECKDATEN...6 2.1 Übersicht...6 2.2 Selbstfinanzierung / Finanzierungsergebnis...7 2.3

SCHWELLENKORPORATION INNERTKIRCHEN J A H R E S R E C H N U N G 2 0 1 7 INHALTSVERZEICHNIS 1 BERICHTERSTATTUNG...4 2 ECKDATEN...6 2.1 Übersicht...6 2.2 Selbstfinanzierung / Finanzierungsergebnis...7 2.3

Finanzielle Steuerung

Finanzielle Steuerung Handbuch RMSG, September 2017 Finanzielle Steuerung 15 01 15 Finanzielle Steuerung Rechtsgrundlagen: insbesondere Art. 43, 44, 44a, 53 ff., 113 ff., 122 GG; Art. 23 ff., 30, 31 ff.

Finanzielle Steuerung Handbuch RMSG, September 2017 Finanzielle Steuerung 15 01 15 Finanzielle Steuerung Rechtsgrundlagen: insbesondere Art. 43, 44, 44a, 53 ff., 113 ff., 122 GG; Art. 23 ff., 30, 31 ff.

Budget Kurzfassung