Wirtschaftlichkeit Photovoltaik. Steuer Photovoltaik. Einfamilienhaus Arztpraxis Gewerbebetrieb Schule

|

|

|

- Matthias Maus

- vor 5 Jahren

- Abrufe

Transkript

1

2 Wirtschaftlichkeit Photovoltaik Einfamilienhaus Arztpraxis Gewerbebetrieb Schule Steuer Photovoltaik Einkommensteuer / Körperschaftsteuer / Gewerbesteuer Umsatzsteuer 2

3 Strompreis cent/kwh EEG-Umlage cent/kwh Haushalt: Verbrauch von kwh/a Industrie: Verbrauch 0,2-20 GWh/a Haushalt Industrie EEG-Umlage* 3

4 30 Stromsteuer Umlage für abschaltbare Lasten Offshore-Haftungsumlage 19 StromNEV-Umlage Vorteil gegenüber dem Strom aus dem Netz 15 KWKG-Umlage EEG-Umlage* 15 40% der EEG-Umlage Haushalt Konzessionsabgabe Mehrwertsteuer Netzentgelt inkl. Messung, Abrechnung, Messtellenbetrieb Beschaffung, Vertrieb Eigenstrom Stromgestehungskosten (inkl. Finanzierung, Vericherung, etc.) 4

5 5

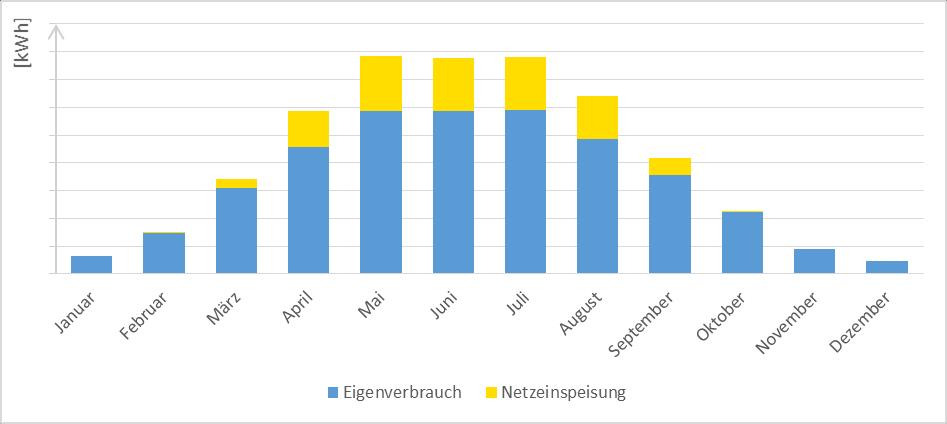

6 Gesamtverbrauch kwh/a Photovoltaik-Ertrag kwh/a - davon Eigenverbrauch kwh/a - davon Netzeinspeisung kwh/a Angebot 1 Angebot 2 Angebot 3 Photovoltaikanlage Anlagenart Dachanlage Dachanlage Dachanlage Modulleistung gesamt 4,8 kwp 4,8 kwp 4,8 kwp Anlagenpreis inkl. Montage des Untergestells /kwp Kostenreserve 2,50% Photovoltaikanlage gesamt Sonstige Arbeiten Wechselstromseitige Anbindung Finanzierungskosten Investition gesamt

7 Angebot 1 Angebot 2 Angebot 3 Investitionskosten je kwp / kwp Spezifischer Ertrag kwh / kwp Eigenstromquote % Verzinsung % -1,0 1,2 2,2 Amortisation Gesamtkapital Jahre 21,0 18,0 17,0 7

8 5,04 kwp 9,8 kwp 15,12 kwp Photovoltaikanlage Anlagenart Dachanlage Dachanlage Dachanlage Anlagenpreis inkl. Montage des Untergestells /kwp Kostenreserve 2,50% Photovoltaikanlage gesamt Sonstige Arbeiten Wechselstromseitige Anbindung Finanzierungskosten Investition gesamt

9 5,04 kwp 9,8 kwp 15,12 kwp Strombedarf kwh/a Photovoltaik-Ertrag kwh/a davon Eigenverbrauch kwh/a davon Netzeinspeisung kwh/a Eigenstromquote/Autarkiegrad % Anlagenausnutzung % ,04 kwp 9,8 kwp 15,12 kwp Dachfläche m Investitionskosten je kwp / kwp Spezifischer Ertrag kwh / kwp Verzinsung % 7,0 8,6 8,3 Amortisation Gesamtkapital Jahre 11,0 10,0 10,0 9

10 9,8 kwp 19,88 kwp 29,96 kwp Photovoltaikanlage Anlagenart Dachanlage Dachanlage Dachanlage Anlagenpreis inkl. Montage des Untergestells /kwp Kostenreserve 2,50% Photovoltaikanlage gesamt Sonstige Arbeiten Wechselstromseitige Anbindung Finanzierungskosten Investition gesamt

11 9,8 kwp 19,88 kwp kwp Strombedarf kwh/a Photovoltaik-Ertrag kwh/a davon Eigenverbrauch kwh/a davon Netzeinspeisung kwh/a Eigenstromquote/Autarkiegrad % Anlagenausnutzung % ,8 kwp 19,88 kwp 29,96 kwp Investitionskosten je kwp / kwp Spezifischer Ertrag kwh / kwp Eigenstromquote % Anlagenausnutzung % Verzinsung % 12,7 12,9 12,8 Amortisation Gesamtkapital Jahre 8,0 8,0 8,0 11

12 29,96 kwp 99,96 kwp 199,92 kwp Photovoltaikanlage Anlagenart Dachanlage Dachanlage Dachanlage Anlagenpreis inkl. Montage des Untergestells /kwp Kostenreserve 2,50% Photovoltaikanlage gesamt wechselstromseitige Anbindung - 50 Meter Anschluss Transformator Gründungskosten insg Investition gesamt

13 29,96 kwp 99,96 kwp 199,92 kwp Strombedarf kwh/a Photovoltaik-Ertrag kwh/a davon Eigenverbrauch kwh/a davon Netzeinspeisung kwh/a Eigenstromquote/Autarkiegrad % Anlagenausnutzung % ,96 kwp 99,96 kwp 199,92 kwp Investitionskosten je kwp / kwp Spezifischer Ertrag kwh / kwp Eigenstromquote % Anlagenausnutzung % Verzinsung % 17,3 14,5 12,4 Amortisation Gesamtkapital Jahre 6,0 7,0 8,0 Quelle 13

14 A. Allgemeine Hinweise Im Nachfolgenden soll eine allgemeine Übersicht der steuerlichen Thematik des Betriebs einer Photovoltaikanlage im Quartier Kiel-Gaarden vorgestellt werden. Die getroffenen Aussagen dienen der allgemeinen Information. Im Regelfall sind aus steuerlicher Sicht individuelle Besonderheiten zu beachten. Aus diesem Grund sollte immer ein steuerlicher Berater im Rahmen der Planung, des Erwerbs und Betriebs einer Photovoltaikanlage hinzugezogen werden. Eine Haftung ist deshalb ausgeschlossen. Quelle 14

15 B. Einkommensteuer / Körperschaftsteuer / Gewerbesteuer 1.Grundsatz Der Betrieb einer Photovoltaikanlage ist immer ein Gewerbebetrieb. natürliche Person: 15 Einkommensteuergesetz EStG, auch bei Freiberuflern (z. B. Ärzte, Rechtsanwälte), Vermietern, Arbeitnehmern, auch bei PV-Anlage auf dem eigenen Wohnhaus, solange der erzeugte Strom (ggf. auch teilweise) verkauft wird. WEG-Gemeinschaft, kann selbst keine gewerblichen Einkünfte haben, daher entsteht automatisch eine gewerbliche GbR aller Eigentümer. juristische Person des öffentlichen Rechts (z. B. Stadt, Gemeinde, Schulverband) Betrieb gewerblicher Art, der der Körperschaftsteuer unterliegt Verein: wirtschaftlicher Geschäftsbetrieb, auch bei eigtl. gemeinnützigem Verein Quelle 15

16 Hinweis: Wenn eine bisherige (eigtl. nicht gewerbliche) Tätigkeit in Form einer Personengesellschaft (beispielsweise GbR, OHG oder auch Partnerschaftsgesellschaft mit beschränkter Berufshaftung) durchgeführt wird, darf unter keinen Umständen diese Personengesellschaft eine Photovoltaikanlage errichten und Strom ins öffentliche Stromnetz einspeisen. z. B. ärztliche Gemeinschaftspraxis, Rechtsanwaltspartnerschaft, Vermietungs-GbR In diesen Fällen besteht die Gefahr die Stromerzeugung ist eine gewerbliche Tätigkeit, dass sämtliche Einkünfte der Personengesellschaft in Einkünfte aus Gewerbebetrieb nach 15 EStG umqualifiziert werden (sogenannte Abfärbetheorie). Hier bietet sich beispielhaft die Gründung einer personenidentischen Schwester-Personengesellschaft an. Quelle 16

17 2. Was muss bei der Steuererklärung beachtet werden? Gewerbetreibende: Abgabe einer Einkommensteuererklärung auf elektronischem Wege. Abgabe einer Gewerbesteuererklärung regelmäßig nur, wenn Gewinn > p. a. Juristische Personen des öffentlichen Rechts oder Verein Abgabe von Körperschaftsteuer- u. Gewerbesteuererklärung auf elektronischem Wege. Freibetrag von bei KöSt und bei GewSt. 3. Gewinnermittlung Jahresabschluss (Bilanz, Gewinn- u. Verlustrechnung) Einnahme-Überschuss-Rechnung Quelle 17

18 4. Was zählt alles zu den Betriebseinnahmen? Vergütungen des Netzbetreibers oder eines Dritten (z. B. eines Nachbarn) für die Stromlieferungen, erhaltene Zuschüsse und fiktive Einnahmen für die Entnahmen durch den Selbst- bzw. Eigenverbrauch. 5. Wie sind Zuschüsse zu behandeln? Falls der Betreiber einer Photovoltaikanlage Zuschüsse erhält, besteht ein Wahlrecht: Entweder werden die Zuschüsse sofort als Betriebseinnahme erfasst oder die Anschaffungs-/Herstellungskosten der Photovoltaikanlage werden um die Zuschüsse verringert. Durch den Abzug von den Anschaffungs- /Herstellungskosten tritt eine Besteuerung der Zuschüsse jeweils nur in der Höhe ein, um die die Abschreibungen für das betreffende Wirtschaftsgut geringer sind. Quelle 18

19 6. Was zählt alles zu den Betriebsausgaben? Zu den Betriebsausgaben zählen alle Aufwendungen, die durch den Betrieb der Photovoltaik-anlage veranlasst sind. Hierzu gehören beispielsweise Versicherungsbeiträge oder Aufwendungen der Instandhaltung. Darüber hinaus sind die Regelungen über die Absetzung für Abnutzung (AfA) zu befolgen. Die Anschaffungs- /Herstellungskosten für eine Photovoltaikanlage (eventuell gemindert um Zuschüsse) sind auf die steuerliche Nutzungsdauer von 20 Jahren zu verteilen und in gleichen Jahresbeträgen (jährliche AfA = 5 %) zu berücksichtigen. Im Jahr der Fertigstellung kann die AfA allerdings nur zeitanteilig vorgenommen werden. Neben der linearen Abschreibung über 20 Jahre sind unter ganz bestimmten Voraussetzungen zusätzlich Sonderabschreibungen in Höhe von bis zu 20 % der Anschaffungs-/Herstellungskosten möglich, die beliebig innerhalb der ersten fünf Jahre des Betriebs der Anlage verteilt werden können. Darüber hinaus kann bereits vor der eigentlichen Investition unter bestimmten Voraussetzungen ein Investitionsabzugsbetrag gewinnmindernd abgezogen werden. Dadurch können bereits im Jahr vor der Investition bis zu 40 % der voraussichtlichen Anschaffungskosten als fiktive Betriebsausgaben abgezogen werden und so durch Minimierung des steuerlichen Einkommens die Finanzierung der Photovoltaikanlage im Vorwege unterstützen. Quelle 19

20 7. Welche steuerlichen Folgen ergeben sich bei der Anschaffung eines Stromspeichers? Wird im Zusammenhang mit der Errichtung und dem Betrieb einer Photovoltaikanlage oder auch zeitlich später zur Speicherung des Stroms eine Batterie ein sogenannter Stromspeicher angeschafft, ergeben sich als Beispiel für ein Einzelunternehmen folgende Rechtsfolgen: a) Wird der Stromspeicher ausschließlich zur Erhöhung des Selbstverbrauchs genutzt, handelt es sich um ein selbständiges Wirtschaftsgut des notwendigen Privatvermögens. Eine Zuordnung zum Betriebsvermögen Photovoltaikanlage ist nicht möglich. Die Anschaffungskosten und daraus resultierende Abschreibungsbeträge sind in diesem Fall vollständig privat veranlasst und mindern den Gewinn aus dem Betrieb der Photovoltaikanlage nicht. b) Wird der Stromspeicher zu mindestens 10 % betrieblich genutzt, kann dieser als sogenanntes gewillkürtes Betriebsvermögen behandelt werden. Bei einer betrieblichen Nutzung von mehr als 50 % liegt zwingend Betriebsvermögen vor. Die Anschaffungskosten des Stromspeichers würden sich dann im Wege der jährlichen Abschreibung gewinnmindernd auswirken. Aber: Soweit eine private Mitbenutzung des Stromspeichers stattfindet, muss der betriebliche Aufwand durch eine Entnahme bzw. Selbstverbrauch buchhalterisch neutralisiert werden. Quelle 20

21 8. Welche Folgen sind beim Selbstverbrauch des Stroms zu beachten? Die Verwendung des Stroms für den privaten Haushalt ist steuerlich eine Sachentnahme des Stroms aus dem Gewerbebetrieb Photovoltaikanlage. Diese Entnahme ist quasi wie eine fiktive Betriebseinnahme anzusetzen. Ziel der Entnahme ist eine Neutralisierung der Aufwendungen, die sich gewinnmindernd ausgewirkt haben. Sofern der Strom in anderen Betrieben des Betreibers der Photovoltaikanlage Verwendung findet (z. B. Tischlerei), wird das Wirtschaftsgut Strom gewinnneutral, d. h. ohne Gewinnauswirkung, in den anderen Betrieb überführt. Quelle 21

22 9. Wie wird die Entnahme des Stroms bewertet? Nach allgemeinen ertragsteuerlichen Grundsätzen ist die Entnahme des erzeugten Stroms mit dem Teilwert zu bewerten. In der Praxis wird der Teilwert des selbst verbrauchten Stroms in der Regel durch Ableitung aus dem voraussichtlich am Markt erzielbaren Verkaufspreis, gemindert um einen kalkulatorischen Gewinnaufschlag, ermittelt. Dieser ermittelte Teilwert ist dann noch um die Umsatzsteuer für die dort vorzunehmende unentgeltliche Wertabgabe zu erhöhen. 10. Wie ermittelt man den Umfang der Entnahme des Stroms? Die Höhe des selbst verbrauchten Stroms kann durch Abzug der an den Netzbetreiber gelieferten Strommenge von der insgesamt erzeugten Strommenge ermittelt werden. Dabei kann der entnommene (selbst verbrauchte) Strom anhand eines Zählers genau ermittelt werden. Ist ein Stromzähler hingegen nicht vorhanden, kann die erzeugte Strommenge nach Auffassung der Finanzverwaltung aus Vereinfachungsgründen unter Berücksichtigung einer durchschnittlichen Volllaststundenzahl von kwh pro kwp (jährlich erzeugte kwh pro kw installierter Leistung) geschätzt werden. Quelle 22

23 C. Umsatzsteuer 1. Grundsatz Umsätze aus dem Betrieb einer Photovoltaikanlage unterliegen grundsätzlich der Umsatzsteuer. Auch juristische Personen des öffentlichen Rechts sowie Vereine werden mit dem Betrieb einer Photovoltaikanlage in aller Regel zu Unternehmern im Sinne des Umsatzsteuergesetzes. Quelle 23

24 2. Kleinunternehmerregelung Ein Betreiber einer Photovoltaikanlage kann als sogenannter Kleinunternehmer behandelt werden, wenn die Umsätze nicht mehr als betragen. Bei der Ermittlung der Umsatzgrenzen ist allerdings der sogenannte Gesamtumsatz des Unternehmers zu berücksichtigen also auch aus sonstigen unternehmerischen Tätigkeiten neben dem Betrieb der Photovoltaikanlage. Einige umsatzsteuerfreie Tätigkeit, z. B. als Arzt, bleiben aber außer Ansatz. Bei Erfüllung der Voraussetzungen wird auf die Umsätze dann keine Umsatzsteuer erhoben. Hierfür ist Voraussetzung, dass der Anlagenbetreiber keine Rechnungen bzw. der Netzbetreiber keine Gutschriften mit gesondert ausgewiesener Umsatzsteuer ausstellt. Ist dies dennoch der Fall, ist die offen ausgewiesene Umsatzsteuer durch den Anlagenbetreiber als Unternehmer zwingend an das Finanzamt abzuführen. In der Praxis werden die genannten Umsatzgrenzen durch die Finanzverwaltung im Fragebogen zur steuerlichen Erfassung abgefragt. Quelle 24

25 3. Option zur Regelbesteuerung möglich Bei Anwendung der Kleinunternehmerregelung kann keine Vorsteuer aus den Eingangsrechnungen auch nicht aus dem Erwerb der Photovoltaikanlage vom Finanzamt erstattet werden. Deshalb verzichten in der Praxis regelmäßig die Betreiber von Photovoltaikanlagen auf die Kleinunternehmerregelung und wählen die sogenannte Regelbesteuerung. Dann kann nämlich insbesondere die Vorsteuer aus dem Erwerb und der Errichtung der Photovoltaikanlage sowie auch aus allen sonstigen für den laufenden Unterhalt der Anlage getätigten Aufwendungen bei Erfüllung der formalen Voraussetzungen als Vorsteuer erstattet werden. Dann muss allerdings natürlich auch der Betreiber der Photovoltaikanlage als Unternehmer aus der Lieferung des Stroms an den Netzbetreiber oder auch an andere Abnehmer die entstehende Umsatzsteuer an das Finanzamt abführen. Wenn der Anlagenbetreiber als Unternehmer die Option zur Regelbesteuerung ausübt, ist er an diese Handhabe für mindestens fünf Kalenderjahre gebunden. Im Anschluss daran könnte die Option zur Regelbesteuerung mit Wirkung vom Beginn eines Kalenderjahres an widerrufen werden. Die Option kann gegenüber der Finanzverwaltung bereits im Fragebogen zur steuerlichen Erfassung erklärt werden. Quelle 25

26 4. Bemessungsgrundlage Für die Lieferung des erzeugten Stroms entsteht eine Umsatzsteuer in Höhe von derzeit 19 %. Hierunter fallen beispielsweise vom Netzbetreiber ausgezahlte Einspeisevergütungen. Wird der Strom hingegen vom Anlagenbetreiber als Unternehmer direkt vermarktet, ist das mit dem Dritten vereinbarte Entgelt die Bemessungsgrundlage. Wenn der Netzbetreiber dem Anlagenbetreiber als Unternehmer beispielsweise eine Marktprämie oder auch eine Flexibilitätsprämie auszahlt, handelt es sich in diesen Fällen um einen echten, nicht steuerbaren Zuschuss, der nicht der Umsatzsteuer unterliegt. Quelle 26

27 5. Selbstverbrauch des Stroms Nach der derzeitigen Fassung des EEG wird ein Direktverbrauch des Stroms nicht mehr vergütet. Wird also vom Anlagenbetreiber als Unternehmer der erzeugte Strom nicht ins Netz eingespeist, sondern selbst bspw. im privaten Haushalt verbraucht, ist umsatzsteuerlich eine sogenannte unentgeltliche Wertabgabe zu besteuern. Voraussetzung hierfür ist, dass aus der Anschaffung der Photovoltaikanlage insoweit ein Vorsteuerabzug geltend gemacht wurde. Die unentgeltliche Wertabgabe bemisst sich grundsätzlich nach dem Einkaufspreis zzgl. der Nebenkosten für einen gleichartigen Gegenstand. In der Praxis orientiert man sich hierbei zur Ermittlung der Bemessungsgrundlage für die Umsatzbesteuerung an den Selbstkosten der Anlage oder an einem fiktiven Stromeinkaufspreis pro kwh von den örtlichen Stromversorgungsunternehmen. Durch die Besteuerung einer sogenannten unentgeltlichen Wertabgabe wird ein ursprünglich vorgenommener Vorsteuerabzug kompensiert, so dass ein Letztverbrauch beispielsweise im privaten Haushalt nicht unversteuert vollzogen wird. Quelle 27

28 6. Besteuerungsverfahren Grundsätzlich wird die Umsatzsteuer nach vereinbarten Entgelten sogenannte Soll-Versteuerung berechnet. D. h., die Umsätze sind in dem Voranmeldungszeitraum zu erklären, in dem die Leistung erbracht wurde. Das ist in der Regel der Monat, in dem der Strom ins Netz eingespeist oder an Dritte geliefert wurde. Dies gilt auch für die unentgeltliche Wertabgabe, sofern der Strom beispielsweise im privaten Haushalt verbraucht wird. Die Finanzverwaltung kann allerdings auf Antrag gestatten, dass ein Unternehmer, dessen Gesamtumsatz im Jahr der Betriebseröffnung nicht mehr als beträgt, die Umsatzsteuer nach vereinnahmten Entgelten sogenannte Ist-Versteuerung berechnet. Die Umsätze sind dann erst in dem Voranmeldungszeitraum zu erklären, in dem der Zahlungseingang erfolgt. So entfällt u. U. die Vorfinanzierung von Umsatzsteuerbeträgen gegenüber der Finanz-verwaltung. Quelle 28

29 7. Zuordnung zum Unternehmensvermögen Gegenstände, die für das Unternehmen verwendet werden, stellen grundsätzlich Unternehmensvermögen dar. Für Gegenstände, die sowohl unternehmerisch als auch unternehmens-fremd (beispielsweise privat) genutzt werden, hat der Unternehmer ein Zuordnungswahlrecht, wenn die unternehmerische Nutzung mindestens 10 % beträgt. Wird ein Gegenstand zu weniger als 10 % unternehmerisch genutzt, kann er dem Unternehmensvermögen nicht zugeordnet werden. Die Einstufung als Unternehmensvermögen ist entscheidend für den Vorsteuerabzug. Wird der gesamte erzeugte Strom ins Netz eingespeist oder an Dritte geliefert, ist die Anlage zwingend Unternehmensvermögen. Die Zuordnungsentscheidung erfolgt regelmäßig durch den Abzug der Vorsteuer aus den An-schaffungsoder Herstellungskosten im Voranmeldungszeitraum des Bezugs der Photovoltaikanlage. Die Zuordnung zum Unternehmensvermögen muss spätestens bis zum des jeweiligen Folgejahres der Finanzverwaltung gegenüber erklärt werden. Quelle 29

30 Besonderheiten bei juristischen Personen des öffentlichen Rechts: Besteht bei einer juristischen Person des öffentlichen Rechts die Absicht, die Photovoltaikanlage sowohl für wirtschaftliche (Stromeinspeisung) als auch für nicht wirtschaftliche Zwecke (Versorgung der Schule mit Strom) zu verwenden, besteht grundsätzlich ein Aufteilungsgebot. Wenn also beispielsweise bereits im Zeitpunkt der Errichtung der Photovoltaikanlage feststeht, dass diese auch der Versorgung einer Schule dienen soll, kann nur eine anteilige Unternehmenszuordnung sowie ein anteiliger Vorsteuerabzug geltend gemacht werden. Der Aufteilungsmaßstab wird sich in der Praxis an der prognostizierten Stromerzeugung insgesamt sowie dem durchschnittlichen Stromverbrauch der Schule richten müssen. Kommt es nach Errichtung und Inbetriebnahme der Photovoltaikanlage zu Abweichungen beim gewählten Aufteilungsmaßstab hinsichtlich der wirtschaftlichen bzw. der nicht wirtschaftlichen Verwendung, ist eine Berichtigung des Vorsteuerabzugs vorzunehmen. Quelle 30

31 8. Vorsteuerabzug aus den Anschaffungs- bzw. Herstellungskosten Ein Vorsteuerabzug ist grundsätzlich nur möglich, wenn dem Betreiber der Photovoltaikanlage als Unternehmer eine ordnungsgemäße Rechnung vorliegt. Insbesondere sollte der Auftraggeber und Rechnungsempfänger für die Photovoltaikanlage mit dem Vertragspartner des Netzbetreibers identisch sein. Sollten die sich für den ursprünglichen Vorsteuerabzug maßgeblichen Nutzungsverhältnisse beispielsweise durch eine Verwendung des Stroms für Umsätze, welche den Vorsteuerabzug ausschließen ändern, ist der Vorsteuerabzug gem. 15a UStG zu berichtigen. Der Unternehmer muss dabei die erhaltene Vorsteuer aus der Investition der Photovoltaikanlage zeitanteilig wieder an das Finanzamt zurückzahlen. Der Berichtigungszeitraum beträgt für eine auf das Dach aufgesetzte Photovoltaikanlage fünf Jahre, für eine dachintegrierte Photovoltaikanlage zehn Jahre. Quelle 31

32 9. Erwerb eines Stromspeichers (Batterie) Bei der Anschaffung eines Stromspeichers neben der Photovoltaikanlage handelt es sich aus umsatzsteuerlicher Sicht um ein eigenes Zuordnungsobjekt. Ein Vorsteuerabzug aus der Anschaffung oder Herstellung des Stromspeichers ist in diesen Fällen nur zulässig, wenn der gespeicherte Strom zu mindestens 10 % für unternehmerische Zwecke des Anlagenbetreibers als Unternehmer verwendet wird. Hat der Betreiber der Photovoltaikanlage den Stromspeicher zulässigerweise in vollem Umfang seinem Unternehmen zugeordnet um u. a. den vollen Vorsteuerabzug geltend zu machen, hat er neben der Entnahme des beispielsweise privat verbrauchten Stroms für die private Verwendung des Stromspeichers ebenso eine sogenannte unentgeltliche Wertabgabe zu besteuern. Die Bemessungsgrundlage für die private Verwendung des Stromspeichers bemisst sich nach den bei der Ausführung dieser Umsätze entstandenen Ausgaben, soweit sie zum vollen oder teilweisen Vorsteuerabzug berechtigt haben. Man spricht in diesem Zusammen-hang von den sogenannten Selbstkosten des Stromspeichers. Quelle 32

33 10. Abgabe von Umsatzsteuer-Voranmeldungen bzw. Jahreserklärungen Bei Anwendung der Kleinunternehmerregelung sind weder Umsatzsteuer-Voranmeldungen noch Umsatzsteuer-Jahreserklärungen einzureichen. Bei Anwendung der Regelbesteuerung muss der Unternehmer im Kalenderjahr der Aufnahme der unternehmerischen Tätigkeit und im folgenden Kalenderjahr monatlich bis zum 10. Tag des Folgemonats eine Umsatzsteuer-Voranmeldung elektronisch an die Finanzverwaltung übermitteln und gleichzeitig die von ihm selbst berechnete Steuervorauszahlung an das Finanzamt entrichten. Bestand bereits bisher ein Unternehmen, das nun um den Betrieb der Photovoltaikanlage erweitert wird, gelten die bisherigen umsatzsteuerlichen Pflichten weiter. Ab dem dritten Jahr des Betriebs der Photovoltaikanlage kann in der Regel bei kleineren Photovoltaikanlagen auf die elektronische Übermittlung von Umsatzsteuer-Voranmeldungen verzichtet werden. Hierfür darf die Umsatzsteuerzahllast aus dem Vorjahr nicht übersteigen. Ansonsten sind die Voranmeldungen quartalsweise elektronisch zu übermitteln. Beträgt die Umsatzsteuerzahllast für das vorangegangene Kalenderjahr jedoch mehr als 7.500, verbleibt es bei der monatlichen Abgabe. Eine Umsatzsteuer-Jahreserklärung ist grundsätzlich bis spätestens zum 31. Juli des Folgejahres elektronisch zu übermitteln. Sofern ein Steuerberater beauftragt wird, verlängert sich diese Frist bis zum letzten Tag des Monats Februar des Zweitfolgejahres. Quelle 33

Quelle:

Quelle: http://www.finanzamt.bayern.de/informationen/formulare/default.php?f=lfst&c=n&d=x&t=x Option zur Regelbesteuerung Betreiber von Photovoltaikanlagen verzichten regelmäßig auf die Kleinunternehmerregelung

Quelle: http://www.finanzamt.bayern.de/informationen/formulare/default.php?f=lfst&c=n&d=x&t=x Option zur Regelbesteuerung Betreiber von Photovoltaikanlagen verzichten regelmäßig auf die Kleinunternehmerregelung

Steuerliche Rahmenbedingungen für Photovoltaikanlagen am Eigenheim

Steuerliche Rahmenbedingungen für Photovoltaikanlagen am Eigenheim A. Henkel & B. Tilitzki Finanzamt Simmern/Zell, 16.01.2019 Inhalt: I. Allgemeines II. Gewerbesteuer III. Umsatzsteuer IV. Einkommensteuer

Steuerliche Rahmenbedingungen für Photovoltaikanlagen am Eigenheim A. Henkel & B. Tilitzki Finanzamt Simmern/Zell, 16.01.2019 Inhalt: I. Allgemeines II. Gewerbesteuer III. Umsatzsteuer IV. Einkommensteuer

Stadtwerke Unna GmbH - EnergieDach Kundenleitfaden zur steuerlichen Behandlung des Produkts

Stadtwerke Unna GmbH - EnergieDach Kundenleitfaden zur steuerlichen Behandlung des Produkts Dieser Kundenleitfaden dient dazu, den Kunden auf bestimmte steuerliche Rechtsvorschriften hinzuweisen. Er ersetzt

Stadtwerke Unna GmbH - EnergieDach Kundenleitfaden zur steuerlichen Behandlung des Produkts Dieser Kundenleitfaden dient dazu, den Kunden auf bestimmte steuerliche Rechtsvorschriften hinzuweisen. Er ersetzt

Solaranlagen und Steuern

Solaranlagen und Steuern Robert Gack Wirtschaftsprüfer Steuerberater r.gack@dinkel-gack.de Inhaltsverzeichnis I. Allgemeines II. Einkommensteuer III. Umsatzsteuer IV. Gewerbesteuer V. Grunderwerbsteuer

Solaranlagen und Steuern Robert Gack Wirtschaftsprüfer Steuerberater r.gack@dinkel-gack.de Inhaltsverzeichnis I. Allgemeines II. Einkommensteuer III. Umsatzsteuer IV. Gewerbesteuer V. Grunderwerbsteuer

Photovoltaikanlagen Ein Überblick über die steuerlichen Folgen

Photovoltaikanlagen Ein Überblick über die steuerlichen Folgen Immer mehr Bürgerinnen und Bürger installieren auf dem Dach ihres Hauses eine Photovoltaikanlage. Über die Anlagen wird Sonnenenergie in elektrische

Photovoltaikanlagen Ein Überblick über die steuerlichen Folgen Immer mehr Bürgerinnen und Bürger installieren auf dem Dach ihres Hauses eine Photovoltaikanlage. Über die Anlagen wird Sonnenenergie in elektrische

Eigenverbrauch, Umsatzsteuer, Ertragssteuer die steuerliche Behandlung einer Photovoltaikanlage mit Batteriespeicher

Eigenverbrauch, Umsatzsteuer, Ertragssteuer die steuerliche Behandlung einer Photovoltaikanlage mit Batteriespeicher I N D E R K A T E G O R I E A K T U E L L Ein Betreiber einer Solaranlage und eines

Eigenverbrauch, Umsatzsteuer, Ertragssteuer die steuerliche Behandlung einer Photovoltaikanlage mit Batteriespeicher I N D E R K A T E G O R I E A K T U E L L Ein Betreiber einer Solaranlage und eines

Die Umwelt schützen und Steuern sparen: Photovoltaikanlagen und ihre steuerliche Behandlung

Die Umwelt schützen und Steuern sparen: Photovoltaikanlagen und ihre steuerliche Behandlung Nur zwei Dinge sind uns auf dieser Welt sicher: der Tod und die Steuer Benjamin Franklin (1706-1790), amerikanischer

Die Umwelt schützen und Steuern sparen: Photovoltaikanlagen und ihre steuerliche Behandlung Nur zwei Dinge sind uns auf dieser Welt sicher: der Tod und die Steuer Benjamin Franklin (1706-1790), amerikanischer

Lösungen zum Lehrbrief 9 Besteuerung von unentgeltlichen Wertabgaben

1. Beispiel zu 3 Abs. 1b Nr. 1 UStG - Entnahme eines Gegenstandes für nichtunternehmerische Zwecke Lösung zu Beispiel 1 Die Entnahme des Kühlschrankes ist ein Umsatz, der gem. 3 Abs. 1b S. 1 Nr. 1 UStG

1. Beispiel zu 3 Abs. 1b Nr. 1 UStG - Entnahme eines Gegenstandes für nichtunternehmerische Zwecke Lösung zu Beispiel 1 Die Entnahme des Kühlschrankes ist ein Umsatz, der gem. 3 Abs. 1b S. 1 Nr. 1 UStG

Die Umwelt schützen und Steuervorteile nutzen: Photovoltaikanlagen und ihre steuerliche Behandlung. Nittendorf, den 3.

Die Umwelt schützen und Steuervorteile nutzen: Photovoltaikanlagen und ihre steuerliche Behandlung Nittendorf, den 3. Februar 2011 Der Betreiber einer Photovoltaikanlage wird zum steuerlichen Unternehmer

Die Umwelt schützen und Steuervorteile nutzen: Photovoltaikanlagen und ihre steuerliche Behandlung Nittendorf, den 3. Februar 2011 Der Betreiber einer Photovoltaikanlage wird zum steuerlichen Unternehmer

Hinweise zur Erfüllung steuerlicher Pflichten

Hinweise zur Erfüllung steuerlicher Pflichten 1. Fragebogen zur steuerlichen Erfassung Für die Erfassung neuer unternehmerischer Tätigkeiten sieht die Finanzverwaltung den Fragebogen zur steuerlichen Erfassung

Hinweise zur Erfüllung steuerlicher Pflichten 1. Fragebogen zur steuerlichen Erfassung Für die Erfassung neuer unternehmerischer Tätigkeiten sieht die Finanzverwaltung den Fragebogen zur steuerlichen Erfassung

Einsatz von Blockheizkraftwerken (BHKW) für die Energieeffizienz -

für die Energieeffizienz -") Erneuerbare Energien Ihre Chancen aus dem Energiewandel Einsatz von Blockheizkraftwerken (BHKW) für die Energieeffizienz - steuerliche Fragen Referent: Jens Waigel 1 Blockheizkraftwerk Die Funktionsweise

Erneuerbare Energien Ihre Chancen aus dem Energiewandel Einsatz von Blockheizkraftwerken (BHKW) für die Energieeffizienz - steuerliche Fragen Referent: Jens Waigel 1 Blockheizkraftwerk Die Funktionsweise

Mitteilung der Steuernummer für die Auszahlung der Einspeisevergütung mit Erklärung zur Besteuerung der Umsätze

Mitteilung der Steuernummer für die Auszahlung der Einspeisevergütung mit Erklärung zur Besteuerung der Umsätze Anlagenbetreiber: Vorname, Name Straße, Hausnr., PLZ, Ort Für die Auszahlung der Einspeisevergütung

Mitteilung der Steuernummer für die Auszahlung der Einspeisevergütung mit Erklärung zur Besteuerung der Umsätze Anlagenbetreiber: Vorname, Name Straße, Hausnr., PLZ, Ort Für die Auszahlung der Einspeisevergütung

Erfolgreich Gründen im Nebenerwerb Steuerrecht

Erfolgreich Gründen im Nebenerwerb Steuerrecht Referent: WP/StB Karsten Röhrich IHK Ostwestfalen zu Bielefeld 19. Januar 2016 1 2 Gliederung 1. Steuerarten und Gewinnermittlung 2. Umsatzsteuer: Kleinunternehmerregelung

Erfolgreich Gründen im Nebenerwerb Steuerrecht Referent: WP/StB Karsten Röhrich IHK Ostwestfalen zu Bielefeld 19. Januar 2016 1 2 Gliederung 1. Steuerarten und Gewinnermittlung 2. Umsatzsteuer: Kleinunternehmerregelung

Besteuerung der Kleinunternehmer nach 19 UStG von Dr. Oliver Zugmaier, München

Besteuerung der Kleinunternehmer nach 19 UStG von Dr. Oliver Zugmaier, München I. Vorbemerkungen Zweck der Kleinunternehmerregelung des 19 UStG ist es, im Wesentlichen in Form einer Bagatellgrenze zu einer

Besteuerung der Kleinunternehmer nach 19 UStG von Dr. Oliver Zugmaier, München I. Vorbemerkungen Zweck der Kleinunternehmerregelung des 19 UStG ist es, im Wesentlichen in Form einer Bagatellgrenze zu einer

Landwirtschaftlicher Buchführungsverband Jahrestagung 25. Januar Steuerliche Fallstricke beim. Eigenverbrauch von Energie

Landwirtschaftlicher Buchführungsverband Jahrestagung 25. Januar 2017 Steuerliche Fallstricke beim Referent: Sebastian Nehls Steuerberater 1 Themen: 1. Einkommensteuer 1.1 Entnahme/ eigenbetriebliche Nutzung

Landwirtschaftlicher Buchführungsverband Jahrestagung 25. Januar 2017 Steuerliche Fallstricke beim Referent: Sebastian Nehls Steuerberater 1 Themen: 1. Einkommensteuer 1.1 Entnahme/ eigenbetriebliche Nutzung

Photovoltaik ohne Finanzamt - Eine Anleitung

Photovoltaik ohne Finanzamt - Eine Anleitung 12. August 2016 Politik und Gesellschaft, Hintergrund, Topnews Wirtschaftlichkeit: Wer seine Photovoltaik-Anlage nicht als Steuersparmodell anschafft, will

Photovoltaik ohne Finanzamt - Eine Anleitung 12. August 2016 Politik und Gesellschaft, Hintergrund, Topnews Wirtschaftlichkeit: Wer seine Photovoltaik-Anlage nicht als Steuersparmodell anschafft, will

Knappworst & Partner Steuerberatungsgesellschaft

Potsdam, Knappworst & Partner Steuerberatungsgesellschaft 1 Erste Schritte in die Selbständigkeit 1. Rechtsformwahl 2. Gründung - Was ist zu beachten/ zu klären? (allgemein) 3. Gewinnermittlung/ Aufzeichnungspflichten

Potsdam, Knappworst & Partner Steuerberatungsgesellschaft 1 Erste Schritte in die Selbständigkeit 1. Rechtsformwahl 2. Gründung - Was ist zu beachten/ zu klären? (allgemein) 3. Gewinnermittlung/ Aufzeichnungspflichten

Photovoltaikanlagen: Was ist steuerlich zu beachten?

Dipl.-Kfm. Michael Schröder, Steuerberater Schmiljanstr. 7 12161 Berlin Tel. 030/ 897 29 111 Fax: 030/ 897 29 112 www.steuerschroeder.de Merkblatt Photovoltaikanlagen: Was ist steuerlich zu beachten? Inhalt

Dipl.-Kfm. Michael Schröder, Steuerberater Schmiljanstr. 7 12161 Berlin Tel. 030/ 897 29 111 Fax: 030/ 897 29 112 www.steuerschroeder.de Merkblatt Photovoltaikanlagen: Was ist steuerlich zu beachten? Inhalt

Von der Kaufentscheidung zur fertigen Anlage

Photovoltaik Dachanlage Von der Kaufentscheidung zur fertigen Anlage Claus Menig Energieelektroniker Dipl.-Ing. Energie- und Wärmetechnik 22 Jahre Erfahrung in der Solarbranche Projektmanager für Photovoltaikanalgen

Photovoltaik Dachanlage Von der Kaufentscheidung zur fertigen Anlage Claus Menig Energieelektroniker Dipl.-Ing. Energie- und Wärmetechnik 22 Jahre Erfahrung in der Solarbranche Projektmanager für Photovoltaikanalgen

Steuerliche Rahmenbedingungen bei Photovoltaikanlagen. Beim Eigenverbrauch fällt es schwer Steuergerechtigkeit zu verstehen.

Steuerliche Rahmenbedingungen bei Photovoltaikanlagen Beim Eigenverbrauch fällt es schwer Steuergerechtigkeit zu verstehen. Michael Schmid 27.03.2019 Inhaltsverzeichnis Gewerbliche Infizierung Gewerbesteuer

Steuerliche Rahmenbedingungen bei Photovoltaikanlagen Beim Eigenverbrauch fällt es schwer Steuergerechtigkeit zu verstehen. Michael Schmid 27.03.2019 Inhaltsverzeichnis Gewerbliche Infizierung Gewerbesteuer

Steuerliche Behandlung von Photovoltaikanlagen und KWK- Anlagen

Steuerliche Behandlung von Photovoltaikanlagen und KWK- Anlagen Referent: StB Silvio Lieber Jahrgang 1975 1994 Abitur 2002 Abschluss Diplom-Wirtschaftsjurist (FH) 2002-2007 Teamleiter Steuerberatung/Wirtschaftsprüfung

Steuerliche Behandlung von Photovoltaikanlagen und KWK- Anlagen Referent: StB Silvio Lieber Jahrgang 1975 1994 Abitur 2002 Abschluss Diplom-Wirtschaftsjurist (FH) 2002-2007 Teamleiter Steuerberatung/Wirtschaftsprüfung

Umsatzsteuer von A bis Z 13./

Umsatzsteuer von A bis Z 13./14.10.2017 Der Umsatzsteuer unterliegen Die Lieferungen oder sonstigen Leistungen, die ein Unternehmer im Inland gegen Entgelt im Rahmen seines Unternehmens ausführt. Das Umsatzsteuersystem

Umsatzsteuer von A bis Z 13./14.10.2017 Der Umsatzsteuer unterliegen Die Lieferungen oder sonstigen Leistungen, die ein Unternehmer im Inland gegen Entgelt im Rahmen seines Unternehmens ausführt. Das Umsatzsteuersystem

Erste Schritte aus steuerlicher Sicht 12./

Erste Schritte aus steuerlicher Sicht 12./13.10.2018 Wie fängt es (steuerlich) an? Mit dem Fragebogen zur steuerlichen Erfassung (für Gewerbetreibende besteht zusätzlich eine außersteuerliche Pflicht zur

Erste Schritte aus steuerlicher Sicht 12./13.10.2018 Wie fängt es (steuerlich) an? Mit dem Fragebogen zur steuerlichen Erfassung (für Gewerbetreibende besteht zusätzlich eine außersteuerliche Pflicht zur

Neues zur steuerlichen Behandlung von Blockheizkraftwerken

Neues zur steuerlichen Behandlung von Blockheizkraftwerken I. Allgemeines Im Zeitalter alternativer Energieerzeugung und dem Streben nach möglichst hoher Energieeffizienz gewinnen sog. Blockheizkraftwerke

Neues zur steuerlichen Behandlung von Blockheizkraftwerken I. Allgemeines Im Zeitalter alternativer Energieerzeugung und dem Streben nach möglichst hoher Energieeffizienz gewinnen sog. Blockheizkraftwerke

Die Besteuerung der Imker

Die Besteuerung der Imker Zentrale Frage: In welchem Umfang sind Imker steuerpflichtig? Beispiel: Imker Anton bewirtschaftet zwei Bienenvölker und hat 30 Kilo Honig geschleudert. Dem Gastwirt Bert verkauft

Die Besteuerung der Imker Zentrale Frage: In welchem Umfang sind Imker steuerpflichtig? Beispiel: Imker Anton bewirtschaftet zwei Bienenvölker und hat 30 Kilo Honig geschleudert. Dem Gastwirt Bert verkauft

Erklärung des Betreibers einer EEG-, KWKG- oder konventionellen Erzeugungsanlage zur EEG-Umlagepflicht

Anschrift: Bonn-Netz GmbH Sandkaule 2 53111 Bonn Ansprechpartner: Herr Hendrik Hiltrop Tel.: 0228 / 711 3324 Fax: 0228 / 711 3329 E-Mail: Hendrik.Hiltrop@bonn-netz.de Frau Janine Kambeck Tel.: 0228 / 711

Anschrift: Bonn-Netz GmbH Sandkaule 2 53111 Bonn Ansprechpartner: Herr Hendrik Hiltrop Tel.: 0228 / 711 3324 Fax: 0228 / 711 3329 E-Mail: Hendrik.Hiltrop@bonn-netz.de Frau Janine Kambeck Tel.: 0228 / 711

Merkblatt Photovoltaikanlagen Was ist steuerlich zu beachten?

Merkblatt Photovoltaikanlagen Was ist steuerlich zu beachten? 1. Einleitung 2. Umsatzsteuer 2.1 Zentrale Änderungen des EEG 2.2 Bin ich Unternehmer? 2.3 Umsatzsteuer bei Bestandsanlagen 2.4 Umsatzsteuer

Merkblatt Photovoltaikanlagen Was ist steuerlich zu beachten? 1. Einleitung 2. Umsatzsteuer 2.1 Zentrale Änderungen des EEG 2.2 Bin ich Unternehmer? 2.3 Umsatzsteuer bei Bestandsanlagen 2.4 Umsatzsteuer

Strompreis für Haushalte

Strompreis für Haushalte Durchschnittlicher Strompreis für einen Haushalt in ct/kwh 25,23 25,89 0,009 0,250 0,250 0,006 0,329 0,237 0,040 0,092 0,378 0,126 0,254 23,21 23,69 0,178 0,445 5,277 6,240 6,170

Strompreis für Haushalte Durchschnittlicher Strompreis für einen Haushalt in ct/kwh 25,23 25,89 0,009 0,250 0,250 0,006 0,329 0,237 0,040 0,092 0,378 0,126 0,254 23,21 23,69 0,178 0,445 5,277 6,240 6,170

Die Behandlung von gemischt genutzten Grundstücken im Umsatzsteuerrecht, insbesondere die Abschaffung des sog. Seeling-Modells zum

HAUS + GRUND MÜNCHEN INFORMIERT Die Behandlung von gemischt genutzten Grundstücken im Umsatzsteuerrecht, insbesondere die Abschaffung des sog. Seeling-Modells zum 01.01.2011 convocat GbR München und Unterhaching

HAUS + GRUND MÜNCHEN INFORMIERT Die Behandlung von gemischt genutzten Grundstücken im Umsatzsteuerrecht, insbesondere die Abschaffung des sog. Seeling-Modells zum 01.01.2011 convocat GbR München und Unterhaching

Umsetzung der Seeling -Rechtsprechung

Umsetzung der Seeling -Rechtsprechung Vorsteuerabzug und Besteuerung der gleichgestellten sonstigen Leistung bei Gebäuden, die auch für eigene Wohnzwecke verwendet werden OFD Koblenz 19.11.07, S 7206/S

Umsetzung der Seeling -Rechtsprechung Vorsteuerabzug und Besteuerung der gleichgestellten sonstigen Leistung bei Gebäuden, die auch für eigene Wohnzwecke verwendet werden OFD Koblenz 19.11.07, S 7206/S

ÖGWT Landesstelle Tirol. Photovoltaikanlagen

Judikatur VwGH 25.7.2013, 2013/15/0201; EuGH 20.6.2013, C 219/12, Thomas Fuchs Der Steuerpflichtige errichtete 2005 um rund 38.000 Euro eine Photovoltaikanlage auf seinem Eigenheim. Im Zeitraum von 2005

Judikatur VwGH 25.7.2013, 2013/15/0201; EuGH 20.6.2013, C 219/12, Thomas Fuchs Der Steuerpflichtige errichtete 2005 um rund 38.000 Euro eine Photovoltaikanlage auf seinem Eigenheim. Im Zeitraum von 2005

KNAPPWORST & PARTNER. Steuerfallen für Gründer. Steuerberatungsgesellschaft

KNAPPWORST & PARTNER Steuerberatungsgesellschaft 1 Information ist alles!!! Steuerfallen für Gründer Sie sparen Geld Zeit Ärger Unwissenheit schützt vor Strafe nicht! 2 Kernfragen für den Gründungsprozess:

KNAPPWORST & PARTNER Steuerberatungsgesellschaft 1 Information ist alles!!! Steuerfallen für Gründer Sie sparen Geld Zeit Ärger Unwissenheit schützt vor Strafe nicht! 2 Kernfragen für den Gründungsprozess:

Überlassung von Werbemobilen an gemeinnützige Einrichtungen und öffentlich-rechtliche Körperschaften

Überlassung von Werbemobilen an gemeinnützige Einrichtungen und öffentlich-rechtliche Körperschaften Häufig überlassen Werbefirmen gemeinnützigen Einrichtungen (Institutionen) bzw. Juristischen Personen

Überlassung von Werbemobilen an gemeinnützige Einrichtungen und öffentlich-rechtliche Körperschaften Häufig überlassen Werbefirmen gemeinnützigen Einrichtungen (Institutionen) bzw. Juristischen Personen

Merkblatt. Pkw-Nutzung durch Unternehmer. Inhalt

Pkw-Nutzung durch Unternehmer Inhalt 1 Allgemeines 2 Betriebs- oder Privatvermögen: Die Nutzungsart entscheidet! 3 Die private Pkw-Nutzung wie wird sie besteuert? 4 Wie werden die Kosten ermittelt? 5 Was

Pkw-Nutzung durch Unternehmer Inhalt 1 Allgemeines 2 Betriebs- oder Privatvermögen: Die Nutzungsart entscheidet! 3 Die private Pkw-Nutzung wie wird sie besteuert? 4 Wie werden die Kosten ermittelt? 5 Was

Erste Schritte aus steuerlicher Sicht 13./

Erste Schritte aus steuerlicher Sicht 13./14.10.2017 Wie fängt es (steuerlich) an? Mit dem Fragebogen zur steuerlichen Erfassung (für Gewerbetreibende besteht zusätzlich eine außersteuerliche Pflicht zur

Erste Schritte aus steuerlicher Sicht 13./14.10.2017 Wie fängt es (steuerlich) an? Mit dem Fragebogen zur steuerlichen Erfassung (für Gewerbetreibende besteht zusätzlich eine außersteuerliche Pflicht zur

Nebenberufliche Selbständigkeit

Nebenberufliche Selbständigkeit Steuerliches Basiswissen und angemessene Buchführung Mühlacker, 23.03.2018 StB Carmen Riekert Agenda Gewinnermittlungsarten Einnahmenüberschussrechnung Rechnungen Steuern

Nebenberufliche Selbständigkeit Steuerliches Basiswissen und angemessene Buchführung Mühlacker, 23.03.2018 StB Carmen Riekert Agenda Gewinnermittlungsarten Einnahmenüberschussrechnung Rechnungen Steuern

Umsatzsteuer: Was muss ich wissen? 12./

Umsatzsteuer: Was muss ich wissen? 12./13.10.2018 1 2 Die Umsatzsteuer (USt) ist eine Verbrauchsteuer, die grundsätzlich den Endabnehmer (private Haushalte und öffentliche Hand) belastet Besteuert werden

Umsatzsteuer: Was muss ich wissen? 12./13.10.2018 1 2 Die Umsatzsteuer (USt) ist eine Verbrauchsteuer, die grundsätzlich den Endabnehmer (private Haushalte und öffentliche Hand) belastet Besteuert werden

DER KLEINUNTERNEHMER UND DIE UMSATZSTEUER

MERKBLATT Recht und Steuern DER KLEINUNTERNEHMER UND DIE UMSATZSTEUER Die Umsatzbesteuerung wird von vielen Unternehmen wegen ihres komplizierten Verfahrens kritisiert. Das Umsatzsteuergesetz (UStG) sieht

MERKBLATT Recht und Steuern DER KLEINUNTERNEHMER UND DIE UMSATZSTEUER Die Umsatzbesteuerung wird von vielen Unternehmen wegen ihres komplizierten Verfahrens kritisiert. Das Umsatzsteuergesetz (UStG) sieht

Keine Angst vor dem Finanzamt und der Bürokratie. Hans Happel, Dipl. Kfm. Steuerberater Lemgo

Keine Angst vor dem Finanzamt und der Bürokratie Hans Happel, Dipl. Kfm. Steuerberater Lemgo Gewerbesteuer Einkommensteuer Steuern des Existenzgründers Umsatzsteuer Körperschaftsteuer Neugründung oder

Keine Angst vor dem Finanzamt und der Bürokratie Hans Happel, Dipl. Kfm. Steuerberater Lemgo Gewerbesteuer Einkommensteuer Steuern des Existenzgründers Umsatzsteuer Körperschaftsteuer Neugründung oder

Steuerliche Behandlung von Photovoltaikanlagen. Hier Position für Kanzleilogo

Steuerliche Behandlung von Photovoltaikanlagen Referent: Dipl.-oec. WP/StB Bernd Wügner Banklehre Studium der Wirtschaftswissenschaften an der UNI Hohenheim Steuerberater Wirtschaftsprüfer Prokurist bei

Steuerliche Behandlung von Photovoltaikanlagen Referent: Dipl.-oec. WP/StB Bernd Wügner Banklehre Studium der Wirtschaftswissenschaften an der UNI Hohenheim Steuerberater Wirtschaftsprüfer Prokurist bei

Geldanleger, die mit Solaranlagen Steuern sparen wollen

Zehn InsiderInsider-Tipps für Geldanleger, Geldanleger, die mit Solaranlagen Steuern sparen wollen Eine Solaranlage erwirtschaftet nicht nur eine attraktive Rendite - sie hilft auch Steuern zu sparen.

Zehn InsiderInsider-Tipps für Geldanleger, Geldanleger, die mit Solaranlagen Steuern sparen wollen Eine Solaranlage erwirtschaftet nicht nur eine attraktive Rendite - sie hilft auch Steuern zu sparen.

HLBS Jahrestagung 2012 Landesverband Schleswig-Holstein und Hamburg

Ertragsteuerliche und umsatzsteuerliche Behandlung einer Entnahme oder eigenbetrieblichen Nutzung von Strom oder Wärme aus eigenen Energieanlagen unter besonderer Berücksichtigung der umsatzsteuerlichen

Ertragsteuerliche und umsatzsteuerliche Behandlung einer Entnahme oder eigenbetrieblichen Nutzung von Strom oder Wärme aus eigenen Energieanlagen unter besonderer Berücksichtigung der umsatzsteuerlichen

Überblick der aktuellen Gesetzesänderungen. des Umsatzsteuergesetzes. anhand von Beispielen

Überblick der aktuellen Gesetzesänderungen des Umsatzsteuergesetzes anhand von Beispielen Soll- oder Istbesteuerung Unternehmer A hat im Jahre 2005 einen Gesamtumsatz i. S. des 19 Abs. 3 UStG i. H. von

Überblick der aktuellen Gesetzesänderungen des Umsatzsteuergesetzes anhand von Beispielen Soll- oder Istbesteuerung Unternehmer A hat im Jahre 2005 einen Gesamtumsatz i. S. des 19 Abs. 3 UStG i. H. von

Lösungen zum Lehrbrief 8 15a UStG

- Beispiele zum - Lösungen Lösung zum 1. Beispiel Bei der Baumaschine handelt es sich um ein Berichtigungsobjekt i.s.d. 15a Abs. 1 Satz 1 UStG. Die auf die Anschaffungskosten der Baumaschine entfallende

- Beispiele zum - Lösungen Lösung zum 1. Beispiel Bei der Baumaschine handelt es sich um ein Berichtigungsobjekt i.s.d. 15a Abs. 1 Satz 1 UStG. Die auf die Anschaffungskosten der Baumaschine entfallende

Erklärung des Betreibers einer EEG-, KWKG- oder konventionellen Erzeugungsanlage zur EEG-Umlagepflicht

Anschrift: Bonn-Netz GmbH Sandkaule 2 53111 Bonn Ansprechpartner: Herr Hendrik Hiltrop Tel.: 0228 / 711 3324 Fax: 0228 / 711 3329 E-Mail: Hendrik.Hiltrop@bonn-netz.de Frau Janine Kambeck Tel.: 0228 / 711

Anschrift: Bonn-Netz GmbH Sandkaule 2 53111 Bonn Ansprechpartner: Herr Hendrik Hiltrop Tel.: 0228 / 711 3324 Fax: 0228 / 711 3329 E-Mail: Hendrik.Hiltrop@bonn-netz.de Frau Janine Kambeck Tel.: 0228 / 711

Das Finanzamt als stiller Teilhaber

Das Finanzamt als stiller Teilhaber Was Sie als Gründer über Steuern wissen sollten und welche Auswirkung die Wahl der Rechtsform hat 2013 Überblick Der erste Kontakt - Betriebseröffnung Art der Tätigkeit

Das Finanzamt als stiller Teilhaber Was Sie als Gründer über Steuern wissen sollten und welche Auswirkung die Wahl der Rechtsform hat 2013 Überblick Der erste Kontakt - Betriebseröffnung Art der Tätigkeit

UMSCHREIBUNG EINER STROMERZEUGUNGSANLAGE (BETREIBERWECHSEL)

") Elektrizitätsnetze Allgäu GmbH Sedanstraße 19 88161 Lindenberg info@e-netzeallgaeu.de UMSCHREIBUNG EINER STROMERZEUGUNGSANLAGE (BETREIBERWECHSEL) 1. Folgende Eigenerzeugungsanlage wird von dem unter Punkt

Elektrizitätsnetze Allgäu GmbH Sedanstraße 19 88161 Lindenberg info@e-netzeallgaeu.de UMSCHREIBUNG EINER STROMERZEUGUNGSANLAGE (BETREIBERWECHSEL) 1. Folgende Eigenerzeugungsanlage wird von dem unter Punkt

Umsatzsteuer-Kartei OFD Frankfurt am Main

Umsatzsteuer-Kartei OFD Frankfurt am Main 1 S 7100 Rdvfg. vom 23.04.2007 S 7100 A 68 St 11 Karte 67 Nichtunternehmerische Nutzung eines dem Unternehmensvermögen der Gesellschaft zugeordneten Fahrzeugs

Umsatzsteuer-Kartei OFD Frankfurt am Main 1 S 7100 Rdvfg. vom 23.04.2007 S 7100 A 68 St 11 Karte 67 Nichtunternehmerische Nutzung eines dem Unternehmensvermögen der Gesellschaft zugeordneten Fahrzeugs

Heuvelmann & van Eyckels GmbH. Nicht vergessen: Versicherungen, Buchführung, Steuern, Abgaben und Co.

Nicht vergessen: Versicherungen, Buchführung, Steuern, Abgaben und Co. Ihr heutiger Referent: Dr. Volker Klinkhammer ETL Heuvelmann & van Eyckels GmbH Steuerberatungsgesellschaft Ringstraße 34/36 47533

Nicht vergessen: Versicherungen, Buchführung, Steuern, Abgaben und Co. Ihr heutiger Referent: Dr. Volker Klinkhammer ETL Heuvelmann & van Eyckels GmbH Steuerberatungsgesellschaft Ringstraße 34/36 47533

Eine gemeinsame Initiative aller Berliner und Brandenburger SteuerberaterInnen. Umsatzsteuer und die richtige Rechnung. Steuerforum am 11.

Eine gemeinsame Initiative aller Berliner und Brandenburger SteuerberaterInnen Umsatzsteuer und die richtige Rechnung Steuerforum am 11. Mai 2017 1 2 } Die Umsatzsteuer (USt) ist eine Steuer, die den Austausch

Eine gemeinsame Initiative aller Berliner und Brandenburger SteuerberaterInnen Umsatzsteuer und die richtige Rechnung Steuerforum am 11. Mai 2017 1 2 } Die Umsatzsteuer (USt) ist eine Steuer, die den Austausch

Steuern bei nebenberuflicher Selbständigkeit. Rechtsanwalt Manuel Fuchs, LL.M., Fachanwalt für Steuerrecht,

Steuern bei nebenberuflicher Selbständigkeit Rechtsanwalt Manuel Fuchs, LL.M., Fachanwalt für Steuerrecht, 08.06.2016 Welche Steuern sind bei nebenberuflicher Selbständigkeit zu beachten? Einkommensteuer

Steuern bei nebenberuflicher Selbständigkeit Rechtsanwalt Manuel Fuchs, LL.M., Fachanwalt für Steuerrecht, 08.06.2016 Welche Steuern sind bei nebenberuflicher Selbständigkeit zu beachten? Einkommensteuer

Steuerrechtliche Fragen für PV-Anlagenbetreiber

Steuerrechtliche Fragen für PV-Anlagenbetreiber PV-Betreiberkonferenz in Deutschland Kirchdorf / Haag 27. März 2015 Thomas Seltmann www.photovoltaikratgeber.info E-Mail: ts@poliko.de Twitter: @solarbetreiber

Steuerrechtliche Fragen für PV-Anlagenbetreiber PV-Betreiberkonferenz in Deutschland Kirchdorf / Haag 27. März 2015 Thomas Seltmann www.photovoltaikratgeber.info E-Mail: ts@poliko.de Twitter: @solarbetreiber

DER WEG IN DIE SELBSTÄNDIGKEIT IHR FINANZAMT ALS WEGBEGLEITER Rüdiger Mewes, Christian Hänchen

DER WEG IN DIE SELBSTÄNDIGKEIT IHR FINANZAMT ALS WEGBEGLEITER 24.03.2018 Rüdiger Mewes, Christian Hänchen HINWEIS RÜDIGER MEWES CHRISTIAN HÄNCHEN Dieser Vortrag erfolgt nicht in dienstlicher Eigenschaft.

DER WEG IN DIE SELBSTÄNDIGKEIT IHR FINANZAMT ALS WEGBEGLEITER 24.03.2018 Rüdiger Mewes, Christian Hänchen HINWEIS RÜDIGER MEWES CHRISTIAN HÄNCHEN Dieser Vortrag erfolgt nicht in dienstlicher Eigenschaft.

Fragebogen zur Gewinnermittlung einer Photovoltaikanlage für das Jahr 2015 zurück: per Post, per Fax oder per (incl. Belegen oder Belegkopien)

") Absender: Name Straße PLZ, Ort Mittermayerstraße 1 85221 Dachau Tel.: 08131/352188 Fax: 08131/352189 www.steuerberater1.de Steuerkanzlei P. Schemm Steuerberater und Fachberater für Internationales Steuerrecht

Absender: Name Straße PLZ, Ort Mittermayerstraße 1 85221 Dachau Tel.: 08131/352188 Fax: 08131/352189 www.steuerberater1.de Steuerkanzlei P. Schemm Steuerberater und Fachberater für Internationales Steuerrecht

Merkblatt Photovoltaikanlage: Ihr (steuerlicher) Wegweiser

Wegweiser") Merkblatt Photovoltaikanlage: Ihr (steuerlicher) Wegweiser CONTAX HANNOVER Steuerberatungsgesellschaft Partnerschaftsgesellschaft mbb Dr. Horst Garbe Christina Haß Gerhard Kühl Hans-Böckler-Allee 26 30173

Merkblatt Photovoltaikanlage: Ihr (steuerlicher) Wegweiser CONTAX HANNOVER Steuerberatungsgesellschaft Partnerschaftsgesellschaft mbb Dr. Horst Garbe Christina Haß Gerhard Kühl Hans-Böckler-Allee 26 30173

Expedition Mittelstand

Expedition Mittelstand Richtig Abschreiben vom 3D Drucker bis zum Laptop Ingelheim, Donnerstag 14.03.2019 Ralf Nick Steuerberater Agenda 1. Abschreibungen nach Handelsrecht (Bsp. 1+2) 2. Abschreibungen

Expedition Mittelstand Richtig Abschreiben vom 3D Drucker bis zum Laptop Ingelheim, Donnerstag 14.03.2019 Ralf Nick Steuerberater Agenda 1. Abschreibungen nach Handelsrecht (Bsp. 1+2) 2. Abschreibungen

Übergabeprotokoll für Erzeugungsanlagen EEG-Anlagenleistung bis 10,0 kwp

Alter Eigentümer / Anlagenbetreiber Name Anlagenanschrift Straße Straße Telefon Anlagenleistung Übergabedatum E-Mail Zähler-Nr. Zählerstand Vertragskonto Zähler-Nr. Zählerstand 1. Neuer Eigentümer / Anlagenbetreiber

Alter Eigentümer / Anlagenbetreiber Name Anlagenanschrift Straße Straße Telefon Anlagenleistung Übergabedatum E-Mail Zähler-Nr. Zählerstand Vertragskonto Zähler-Nr. Zählerstand 1. Neuer Eigentümer / Anlagenbetreiber

Steuern bei (nebenberuflicher) Selbständigkeit

Selbständigkeit") Steuern bei (nebenberuflicher) Selbständigkeit Daniel Fischer Diplom-Kaufmann(FH), Steuerberater 15.November 2017 1 Zur Person Daniel Fischer 1980 geboren in Bad Segeberg 2001 Abitur 2005 Steuerfachangestellter

Steuern bei (nebenberuflicher) Selbständigkeit Daniel Fischer Diplom-Kaufmann(FH), Steuerberater 15.November 2017 1 Zur Person Daniel Fischer 1980 geboren in Bad Segeberg 2001 Abitur 2005 Steuerfachangestellter

OFD Karlsruhe, Verfügung vom 19.2.2015, S 7104 (ABSCHRIFT) Stromerzeugung, Photovoltaikanlagen, Unternehmereigenschaft

Stromerzeugung, Photovoltaikanlagen, Unternehmereigenschaft") OFD Karlsruhe, Verfügung vom 19.2.2015, S 7104 (ABSCHRIFT) Stromerzeugung, Photovoltaikanlagen, Unternehmereigenschaft 1. Unternehmereigenschaft Wird der erzeugte Strom ganz oder teilweise, regelmäßig

OFD Karlsruhe, Verfügung vom 19.2.2015, S 7104 (ABSCHRIFT) Stromerzeugung, Photovoltaikanlagen, Unternehmereigenschaft 1. Unternehmereigenschaft Wird der erzeugte Strom ganz oder teilweise, regelmäßig

Crashkurs Buchführung für Selbstständige mit CD-ROM

Crashkurs Buchführung für Selbstständige mit CD-ROM Bearbeitet von Iris Thomsen 7. Auflage 2008. Buch mit CD/DVD. 248 S. Mit CD-ROM. Kartoniert ISBN 978 3 448 08810 6 schnell und portofrei erhältlich bei

Crashkurs Buchführung für Selbstständige mit CD-ROM Bearbeitet von Iris Thomsen 7. Auflage 2008. Buch mit CD/DVD. 248 S. Mit CD-ROM. Kartoniert ISBN 978 3 448 08810 6 schnell und portofrei erhältlich bei

Umsatzsteuer und richtige Rechnung

Eine gemeinsame Initiative aller Berliner und Brandenburger SteuerberaterInnen Umsatzsteuer und richtige Rechnung Steuerforum II am 8. Mai 2019 1 2 Die Umsatzsteuer (USt) ist eine Verbrauchsteuer, die

Eine gemeinsame Initiative aller Berliner und Brandenburger SteuerberaterInnen Umsatzsteuer und richtige Rechnung Steuerforum II am 8. Mai 2019 1 2 Die Umsatzsteuer (USt) ist eine Verbrauchsteuer, die

Sonnencent-Förderprogramm der Elektrizitätswerke Schönau (EWS) für PV-Anlagen, Blockheizkraftwerke und Brennstoffzellen

für PV-Anlagen, Blockheizkraftwerke und Brennstoffzellen") Die EWS Vertriebs GmbH möchte Sie mit dem Sonnencent-Förderprogramm ermuntern und unterstützen, in eine nachhaltige ökologische Energieproduktion zu investieren. Dazu gehören Photovoltaikanlagen, Blockheizkraftwerke.

Die EWS Vertriebs GmbH möchte Sie mit dem Sonnencent-Förderprogramm ermuntern und unterstützen, in eine nachhaltige ökologische Energieproduktion zu investieren. Dazu gehören Photovoltaikanlagen, Blockheizkraftwerke.

Fragebogen zur Gewinnermittlung einer Photovoltaikanlage für das Jahr 2016 zurück: per Post, per Fax oder per (incl. Belegen oder Belegkopien)

") Absender: Name Straße PLZ, Ort Mittermayerstraße 1 85221 Dachau Tel.: 08131/352188 Fax: 08131/352189 www.steuerberater1.de Steuerkanzlei P. Schemm Steuerberater und Fachberater für Internationales Steuerrecht

Absender: Name Straße PLZ, Ort Mittermayerstraße 1 85221 Dachau Tel.: 08131/352188 Fax: 08131/352189 www.steuerberater1.de Steuerkanzlei P. Schemm Steuerberater und Fachberater für Internationales Steuerrecht

1. Was unterliegt der Umsatzsteuer und wie wird sie berechnet?

1. Was unterliegt der Umsatzsteuer und wie wird sie berechnet? Der Umsatzsteuer unterliegen Leistungen, die ein Unternehmer im Inland gegen Entgelt im Rahmen seines Unternehmens ausführt. Sie sind Unternehmer,

1. Was unterliegt der Umsatzsteuer und wie wird sie berechnet? Der Umsatzsteuer unterliegen Leistungen, die ein Unternehmer im Inland gegen Entgelt im Rahmen seines Unternehmens ausführt. Sie sind Unternehmer,

Die Besteuerung von Photovoltaikanlagen

Thomas Revermann Die Besteuerung von Photovoltaikanlagen Die Besteuerung von Photovoltaikanlagen Thomas Revermann Die Besteuerung von Photovoltaikanlagen Bibliografische Information der Deutschen Nationalbibliothek

Thomas Revermann Die Besteuerung von Photovoltaikanlagen Die Besteuerung von Photovoltaikanlagen Thomas Revermann Die Besteuerung von Photovoltaikanlagen Bibliografische Information der Deutschen Nationalbibliothek

Schwierige Geschäftsvorfälle richtig buchen

Schwierige Geschäftsvorfälle richtig buchen Bearbeitet von Iris Thomsen 1. Auflage 2008. Taschenbuch. 304 S. Paperback ISBN 978 3 448 08982 0 Recht > Handelsrecht, Wirtschaftsrecht > Handels- und Vertriebsrecht

Schwierige Geschäftsvorfälle richtig buchen Bearbeitet von Iris Thomsen 1. Auflage 2008. Taschenbuch. 304 S. Paperback ISBN 978 3 448 08982 0 Recht > Handelsrecht, Wirtschaftsrecht > Handels- und Vertriebsrecht

Der aktuelle Tipp. Steuerliche Regelungen im Zusammenhang mit dem Erwerb und Betrieb einer Photovoltaikanlage im privaten Haushalt

Steuerliche Regelungen im Zusammenhang mit dem Erwerb und Betrieb einer Photovoltaikanlage im privaten Haushalt Der aktuelle Tipp STAND: Februar 2016 Immer mehr Bürgerinnen und Bürger installieren auf

Steuerliche Regelungen im Zusammenhang mit dem Erwerb und Betrieb einer Photovoltaikanlage im privaten Haushalt Der aktuelle Tipp STAND: Februar 2016 Immer mehr Bürgerinnen und Bürger installieren auf

Steuerliche Regelungen im Zusammenhang mit dem Erwerb und Betrieb einer Photovoltaikanlage im privaten Haushalt

Steuerliche Regelungen im Zusammenhang mit dem Erwerb und Betrieb einer Photovoltaikanlage im privaten Haushalt Stand Januar 2013 INHALTSÜBERSICHT SEITE I. ERSTER KONTAKT MIT DEM FINANZAMT 2 II. UMSATZSTEUER

Steuerliche Regelungen im Zusammenhang mit dem Erwerb und Betrieb einer Photovoltaikanlage im privaten Haushalt Stand Januar 2013 INHALTSÜBERSICHT SEITE I. ERSTER KONTAKT MIT DEM FINANZAMT 2 II. UMSATZSTEUER

MERKBLATT PHOTOVOLTAIKANLAGE - IHR (STEUERLICHER ) WEGWEISER

WEGWEISER") MERKBLATT PHOTOVOLTAIKANLAGE - IHR (STEUERLICHER ) WEGWEISER Inhalt I. Wirtschaftliches Umfeld II. Steuerliche Rahmenbedingungen 1. Klärungsbedarf 2. Einkommensteuer 3. Umsatzsteuer 4. Grunderwerbsteuer

MERKBLATT PHOTOVOLTAIKANLAGE - IHR (STEUERLICHER ) WEGWEISER Inhalt I. Wirtschaftliches Umfeld II. Steuerliche Rahmenbedingungen 1. Klärungsbedarf 2. Einkommensteuer 3. Umsatzsteuer 4. Grunderwerbsteuer

Fotovoltaik im Steuerrecht

Fotovoltaik im Steuerrecht Steuerlichen Regelungen für erneuerbare Energien Stand: 01/2010 Franz-Josef Tönnemann - Steuerberater Neustadtstraße 34-49740 Haselünne Tel.: 0 59 61 / 94 06-0, Fax 0 59 61 /

Fotovoltaik im Steuerrecht Steuerlichen Regelungen für erneuerbare Energien Stand: 01/2010 Franz-Josef Tönnemann - Steuerberater Neustadtstraße 34-49740 Haselünne Tel.: 0 59 61 / 94 06-0, Fax 0 59 61 /

Zählernummer: Zählerstand am: kwh. Eigenerzeugungszähler (Überschusseinspeisung mit Eigenerzeugungszähler) Zählernummer: Zählerstand am: kwh

Zählernummer: Zählerstand am: kwh") Betreiberwechsel Die Betreibererklärung vom ist für die EEG-Anlage am Standort: Vertragsnummer (alt) unterzeichnet worden: Anlagenbetreiber (neu): tritt mit Wirkung ab dem in alle Rechte und Pflichten

Betreiberwechsel Die Betreibererklärung vom ist für die EEG-Anlage am Standort: Vertragsnummer (alt) unterzeichnet worden: Anlagenbetreiber (neu): tritt mit Wirkung ab dem in alle Rechte und Pflichten

Kleinunternehmer im Umsatzsteuerrecht

Kleinunternehmer im Umsatzsteuerrecht 1. Allgemeines 2. Wer ist Kleinunternehmer 3. Ermittlung der Umsatzgrenzen 4. Folgen der Kleinunternehmerregelung 5. Folgen des Überschreitens der Umsatzschwelle 6.

Kleinunternehmer im Umsatzsteuerrecht 1. Allgemeines 2. Wer ist Kleinunternehmer 3. Ermittlung der Umsatzgrenzen 4. Folgen der Kleinunternehmerregelung 5. Folgen des Überschreitens der Umsatzschwelle 6.

Moderne Antriebe versus alte Rechtsnormen E-Mobilität im Steuerrecht

Moderne Antriebe versus alte Rechtsnormen E-Mobilität im Steuerrecht 17. Stadtlohner Rechts- und Steuertag 09.11.2018 Referent: Tim Slaba, LL.M., Steuerberater Vorsteuerabzug beim Laden zu Hause? Sie sind

Moderne Antriebe versus alte Rechtsnormen E-Mobilität im Steuerrecht 17. Stadtlohner Rechts- und Steuertag 09.11.2018 Referent: Tim Slaba, LL.M., Steuerberater Vorsteuerabzug beim Laden zu Hause? Sie sind

Umsatz- und Gewerbesteuer

Umsatz- und Gewerbesteuer Ergänzende Übersicht zum Stromvermarktung.Navi Hinweis zur Nutzung Der Betrieb von Stromerzeugungsanlagen setzt nicht nur die Einhaltung der jeweils einschlägigen energierechtlichen

Umsatz- und Gewerbesteuer Ergänzende Übersicht zum Stromvermarktung.Navi Hinweis zur Nutzung Der Betrieb von Stromerzeugungsanlagen setzt nicht nur die Einhaltung der jeweils einschlägigen energierechtlichen

Leistungsbeziehungen beim dezentralen Verbrauch von (elektrischer) Energie

Energie") BMF v. 14.3.2011 IV D 2 -S 7124/07/10002 BStBl 2011 I S. 254 Urteil des Bundesfinanzhofs (BFH) vom 18. Dezember 2008 - V R 80/07 - (BStBl 2011 II S. 292); Unternehmereigenschaft, Vorsteuerabzug und Bemessungsgrundlage

BMF v. 14.3.2011 IV D 2 -S 7124/07/10002 BStBl 2011 I S. 254 Urteil des Bundesfinanzhofs (BFH) vom 18. Dezember 2008 - V R 80/07 - (BStBl 2011 II S. 292); Unternehmereigenschaft, Vorsteuerabzug und Bemessungsgrundlage

Umsatzsteuer; Vorsteuerabzug ( 15 UStG) und Berichtigung des Vorsteuerabzuges ( 15a UStG)

und Berichtigung des Vorsteuerabzuges ( 15a UStG)") POSTANSCHRIFT Bundesministerium der Finanzen, 11016 Berlin Oberste Finanzbehörden der Länder nachrichtlich: Vertretungen der Länder beim Bund HAUSANSCHRIFT Wilhelmstraße 97, 10117 Berlin TEL +49 (0) 18

POSTANSCHRIFT Bundesministerium der Finanzen, 11016 Berlin Oberste Finanzbehörden der Länder nachrichtlich: Vertretungen der Länder beim Bund HAUSANSCHRIFT Wilhelmstraße 97, 10117 Berlin TEL +49 (0) 18

Anlage 2 zum Abschlussbericht des Projekts Steuerrechtliche Hemmnisse für den weiteren Ausbau Erneuerbarer Energien in Deutschland

Anlage 2 zum Abschlussbericht des Projekts Steuerrechtliche Hemmnisse für den weiteren Ausbau Erneuerbarer Energien in Deutschland Rechtslage nach Inkrafttreten des 33 Absatz 2 Erneuerbare-Energien- Gesetz

Anlage 2 zum Abschlussbericht des Projekts Steuerrechtliche Hemmnisse für den weiteren Ausbau Erneuerbarer Energien in Deutschland Rechtslage nach Inkrafttreten des 33 Absatz 2 Erneuerbare-Energien- Gesetz

Hilfe zu Photovoltaikanlagen

BAYERISCHES LANDESAMT FÜR STEUERN Hilfe zu Photovoltaikanlagen Stand: Juni 2013 Hilfe für den Betrieb von Photovoltaikanlagen 2 Inhalt I. Vorwort... 3 II. Erster Kontakt mit dem Finanzamt... 3 III. Umsatzsteuer...

BAYERISCHES LANDESAMT FÜR STEUERN Hilfe zu Photovoltaikanlagen Stand: Juni 2013 Hilfe für den Betrieb von Photovoltaikanlagen 2 Inhalt I. Vorwort... 3 II. Erster Kontakt mit dem Finanzamt... 3 III. Umsatzsteuer...

Erklärung des Betreibers einer EEG-, KWKG- oder konventionellen Erzeugungsanlage zur EEG-Umlagepflicht

MVV Netze GmbH Team Einspeiser Luisenring 49 68159 Mannheim Telefon: 0621 / 290-2662 Telefax: 0621 / 290-2994 E-Mail: einspeiser@mvv-netze.de Erklärung des Betreibers einer EEG-, KWKG- oder konventionellen

MVV Netze GmbH Team Einspeiser Luisenring 49 68159 Mannheim Telefon: 0621 / 290-2662 Telefax: 0621 / 290-2994 E-Mail: einspeiser@mvv-netze.de Erklärung des Betreibers einer EEG-, KWKG- oder konventionellen

Steuerliche Behandlung von Solarstromanlagen

Steuerliche Behandlung von Solarstromanlagen Mit Solarstromanlagen kann Geld verdient werden. Die Gewinne und Verluste haben steuerliche Auswirkungen, die nicht zu vernachlässigen sind. Die wichtigsten

Steuerliche Behandlung von Solarstromanlagen Mit Solarstromanlagen kann Geld verdient werden. Die Gewinne und Verluste haben steuerliche Auswirkungen, die nicht zu vernachlässigen sind. Die wichtigsten

Knappworst & Partner

Forum Zukunft - aus der Praxis für die Praxis - Potsdam, 1 Themen: 1. 2. Kinder im Steuerrecht insbesondere Änderungen durch das Steuervereinfachungsgesetz 2011 2 Themen: 1. 2. Kinder im Steuerrecht insbesondere

Forum Zukunft - aus der Praxis für die Praxis - Potsdam, 1 Themen: 1. 2. Kinder im Steuerrecht insbesondere Änderungen durch das Steuervereinfachungsgesetz 2011 2 Themen: 1. 2. Kinder im Steuerrecht insbesondere

Ihre Gutschriftsanzeige einfach erklärt:

Max und Maxi Mustermann Musterstraße 1 Übersichtsseite: Summierung der Einzelpositionen aus den Anlagen 1-4 Ihr Ansprechpartner, Frau Astrid Winke-Paul, steht Ihnen gerne unter den hier aufgeführten Kontaktdaten

Max und Maxi Mustermann Musterstraße 1 Übersichtsseite: Summierung der Einzelpositionen aus den Anlagen 1-4 Ihr Ansprechpartner, Frau Astrid Winke-Paul, steht Ihnen gerne unter den hier aufgeführten Kontaktdaten

DER WEG IN DIE SELBSTÄNDIGKEIT IHR FINANZAMT ALS WEGBEGLEITER Rüdiger Mewes, Christian Hänchen

DER WEG IN DIE SELBSTÄNDIGKEIT IHR FINANZAMT ALS WEGBEGLEITER 25.03.2017 Rüdiger Mewes, Christian Hänchen HINWEIS RÜDIGER MEWES CHRISTIAN HÄNCHEN Dieser Vortrag erfolgt nicht in dienstlicher Eigenschaft.

DER WEG IN DIE SELBSTÄNDIGKEIT IHR FINANZAMT ALS WEGBEGLEITER 25.03.2017 Rüdiger Mewes, Christian Hänchen HINWEIS RÜDIGER MEWES CHRISTIAN HÄNCHEN Dieser Vortrag erfolgt nicht in dienstlicher Eigenschaft.

Umsatzsteuerrechtliche Behandlung von Erschließungsmaßnahmen Bundesministerium der Finanzen 31. Mai 2002, IV B 7 - S /02

Anlage Umsatzsteuerrechtliche Behandlung von Erschließungsmaßnahmen Bundesministerium der Finanzen 31. Mai 2002, IV B 7 - S 7100-167/02 Bezug: BMF-Schreiben vom 4. Dezember 2000, IV B 7 - S 7100-55/00

Anlage Umsatzsteuerrechtliche Behandlung von Erschließungsmaßnahmen Bundesministerium der Finanzen 31. Mai 2002, IV B 7 - S 7100-167/02 Bezug: BMF-Schreiben vom 4. Dezember 2000, IV B 7 - S 7100-55/00

Jahresleistungspreissystem

Preiskomponenten Der Netznutzungspreis setzt sich aus mehreren Bestandteilen zusammen. Im Einzelnen sind folgende Dienstleistungen bzw. Abgaben zu vergüten: Nutzung der Netzinfrastruktur, Erbringung von

Preiskomponenten Der Netznutzungspreis setzt sich aus mehreren Bestandteilen zusammen. Im Einzelnen sind folgende Dienstleistungen bzw. Abgaben zu vergüten: Nutzung der Netzinfrastruktur, Erbringung von

UMSATZSTEUER 2016 FALL 1: GRUNDSTÜCKSKAUF IN MÜNCHEN

UMSATZSTEUER 2016 : GRUNDSTÜCKSKAUF IN MÜNCHEN Stand: 16. Februar 2016 Verfasser: Klaus Koch Steuerberater Fachanwalt für Steuerrecht Vereidigter Buchprüfer Klaus Koch Kaiser-Wilhelm-Straße 23 76530 Baden-Baden

UMSATZSTEUER 2016 : GRUNDSTÜCKSKAUF IN MÜNCHEN Stand: 16. Februar 2016 Verfasser: Klaus Koch Steuerberater Fachanwalt für Steuerrecht Vereidigter Buchprüfer Klaus Koch Kaiser-Wilhelm-Straße 23 76530 Baden-Baden

Steuerberaterin München zum Kleinunternehmer in der Umsatzsteuer

Steuerberaterin München zum Kleinunternehmer in der Umsatzsteuer Kleinunternehmer in der Umsatzsteuer Rechtsgrundlage für die umsatzsteuerliche Kleinunternehmerschaft ist 19 UStG. Bitte beachten Sie, dass

Steuerberaterin München zum Kleinunternehmer in der Umsatzsteuer Kleinunternehmer in der Umsatzsteuer Rechtsgrundlage für die umsatzsteuerliche Kleinunternehmerschaft ist 19 UStG. Bitte beachten Sie, dass