Unternehmensrecht aktuell

|

|

|

- Justus Dressler

- vor 7 Jahren

- Abrufe

Transkript

1 Nachrichten zu aktuellen Entwicklungen im Bereich Unternehmensund Gesellschaftsrecht Unternehmensrecht aktuell Unternehmensrecht aktuell 4. Quartal 2016 Inhalt Gesetzesänderungen und Gesetzesentwürfe... 2 Regierungsvorlage Nachhaltigkeits- und Diversitätsverbesserungsgesetz... 2 Sonstige interessante Gesetze... 3 Tätigkeiten des AFRAC... 4 Überarbeitete AFRAC-Stellungnahme 21 Konzernabschlüsse nach 245a UGB... 4 Entwurf für die Überarbeitung der AFRAC-Stellungnahme 14 Finanzanlageund Finanzumlaufvermögen (UGB)... 4 Entwurf für die Überarbeitung der AFRAC-Stellungnahme 30 Latente Steuern im Jahresabschluss (UGB)... 4 Entwurf für die AFRAC-Stellungnahme 31 Ausschüttungssperren nach 235 Abs 1. UGB... 5 Stellungnahmen idf des RÄG Übersicht über die derzeitigen Projekte des AFRAC... 5 Tätigkeiten der Fachsenate der Kammer der Wirtschaftstreuhänder (KWT)... 7 Veröffentlichungen der Fachsenate der Kammer der Wirtschaftstreuhänder... 7 Übersicht Arbeitsprogramm... 8 Neues aus der Rechtsprechung... 9 Oberster Gerichtshof... 9 Bundesfinanzgericht Wissenswertes FMA Jährliche Prüfungsschwerpunkte für das Abschlussjahr 2016 (Enforcement) IWP Arbeitshilfe zum Pre-Approval Verfahren PwC Seminare Ansprechpartner... 12

2 2 Gesetzesänderungen und Gesetzesentwürfe Regierungsvorlage Nachhaltigkeits- und Diversitätsverbesserungsgesetz Die Regierungsvorlage 1355 d.b. (25. GP) für das Bundesgesetz, mit dem zur Verbesserung der Nachhaltigkeits- und Diversitätsberichterstattung das Unternehmensgesetzbuch, das Aktiengesetz und das GmbH-Gesetz geändert werden (Nachhaltigkeits- und Diversitätsverbesserungsgesetz, NaDiVeG) wurde veröffentlicht. Damit wird in Österreich die NFI-Richtlinie 2014/95/EU (Angaben nichtfinanzieller und die Diversität betreffender Informationen durch bestimmte große Unternehmen und Gruppen) umgesetzt. Einen Überblick über die geplante Gesetzesänderung sollen die folgenden Abschnitte bieten: Wer hat zu berichten? Nichtfinanzielle Erklärung: - Unternehmen von öffentlichem Interesse (PIE) im Sinne des 189a Z 1 UGB und - hat in zwei aufeinanderfolgenden Abschlussstichtagen mehr als 500 Mitarbeiter und - das Unternehmen ist groß im Sinne des 221 Abs 3 UGB, dh die Bilanzsumme liegt an zwei aufeinanderfolgenden Geschäftsjahren über 20 Millionen Euro (aggregierte Bilanzsumme 24 Millionen Euro) und/oder die Umsatzerlöse liegen über 40 Millionen Euro (aggregierte Umsatzerlöse 48 Millionen Euro) Angaben zur Diversität: - Große Aktiengesellschaften, die zur Aufstellung eines Corporate Governance-Berichtes gem 243b UGB verpflichtet sind Worüber ist zu berichten? Nichtfinanzielle Erklärung: - Umweltbelange, Arbeitnehmerbelange, Sozialbelange, Menschenrechte, Korruption und Bestechung - Angaben mit erheblicher nachteiliger Wirkung für das berichtspflichtige Unternehmen können weggelassen werden Angaben zur Diversität: - Angaben zum Diversitätskonzept, das im Zusammenhang mit Verwaltungs-, Leitungs- und Aufsichtsorganen des Unternehmens verfolgt wird, bspw in Bezug auf Alter, Geschlecht oder den Bildungs- und Berufshintergrund - Ziele bzw Art und Weise der Umsetzung des Diversitätskonzepts - Ergebnisse im Berichtszeitraum Wo ist darüber zu berichten? Nichtfinanzielle Erklärung als Teil des Lageberichtes oder gesonderter nichtfinanzieller Bericht

3 3 Zudem besteht die Verpflichtung zur Beschreibung eines Diversitätskonzepts im (konsolidierten) Corporate Governance-Bericht Wer ist von der Erstellung befreit? Tochterunternehmen ( 189a Z 7 UGB), sofern sie und ihre Tochterunternehmen in den Konzernlagebericht oder gesonderten konsolidierten nichtfinanziellen Bericht eines anderen Unternehmens einbezogen werden, der im Einklang mit der NFI-Richtlinie steht Die Bestimmungen sind erstmalig auf Unterlagen für Geschäftsjahre anzuwenden, die nach dem beginnen. Alle Unterlagen zur Regierungsvorlage können unter diesem Link abgerufen werden. Sonstige interessante Gesetze Abgabenänderungsgesetz 2016 Die Regierungsvorlage für das Bundesgesetz, mit dem unter anderem das Einkommensteuergesetz 1988, das Körperschaftsteuergesetz 1988, das Umgründungssteuergesetz, das Umsatzsteuergesetz 1994, die Bundesabgabenordnung und das Versicherungssteuergesetz 1953 geändert werden (Abgabenänderungsgesetz 2016 AbgÄG 2016), wurde veröffentlicht. Das Vorhaben umfasst vor allem folgende Maßnahmen: Absenkung der Stabilitätsabgabe Einführung einer weiteren Begünstigung für KFZ mit einem CO2-Emissionswert von Null Anpassungen im Umsatzsteuerrecht Anpassung im Glücksspielgesetz in Zusammenhang mit Mitarbeiterkapitalbeteiligungen Einführung der Verfahrenshilfe im abgabenbehördlichen Verfahren Anpassungen im finanzbehördlichen Vollstreckungsverfahren Änderung im Tabakmonopolgesetz Sämtliche Materialien zur Regierungsvorlage sind hier abrufbar. Für zusätzliche Informationen darf des Weiteren auf den Steuernachrichten Tax Newsletter vom 8. November 2016 verwiesen werden; dieser kann unter folgendem Link abgerufen werden.

4 4 Tätigkeiten des AFRAC Überarbeitete AFRAC-Stellungnahme 21 Konzernabschlüsse nach 245a UGB Die überarbeitete AFRAC-Stellungnahme 21 Konzernabschlüsse nach 245a UGB wurde veröffentlicht. Die Stellungnahme klärt Zweifelsfragen bei der Anwendung von 245a UGB, ohne auf zusätzliche gesetzliche Anforderungen einzugehen, die für Kreditinstitute, Wertpapierfirmen und Versicherungsunternehmen bestehen. Die Anpassung erfolgte aufgrund der neuen Bestimmungen des Rechnungslegungs- Änderungsgesetzes Die Stellungnahme ist unter folgendem Link abrufbar. Entwurf für die Überarbeitung der AFRAC- Stellungnahme 14 Finanzanlage- und Finanzumlaufvermögen (UGB) Das AFRAC schlägt eine Anpassung der Stellungnahme 14 Finanzanlage- und Finanzumlaufvermögen (UGB) vor. Der Entwurf für die Überarbeitung betrifft vor allem die Neuaufnahme von Frage 10 Ist die Anwendung der Effektivzinsmethode bei der Bewertung von festverzinslichem Finanzanlagevermögen zulässig? in Kapitel 1 (Allgemeine Grundsatzfragen). Im Rahmen der Frage 10 wird die Beurteilung behandelt, ob bei über bzw unter dem Einlösungswert erworbenen festverzinslichen Finanzanlagen eine planmäßige Amortisation nach der Effektivzinsmethode angesetzt werden kann. Der Entwurf für die Überarbeitung der Stellungnahme ist unter folgendem Link abrufbar. Entwurf für die Überarbeitung der AFRAC- Stellungnahme 30 Latente Steuern im Jahresabschluss (UGB) Das AFRAC schlägt eine Anpassung der Stellungnahme 30 Latente Steuern im Jahresabschluss (UGB) vor. Es werden vor allem folgende Anpassungen vorgeschlagen: Überarbeitung des Kapitels 4.2. Gruppenbesteuerung (einschließlich einschlägiger Fragen zu Ertragsteuern im Allgemeinen) Neuaufnahme des Kapitels 4.4. Sonderfragen von Kreditinstituten und Versicherungen Der Entwurf für die Überarbeitung kann hier abgerufen werden. Eine inhaltliche Auseinandersetzung mit dieser Stellungnahme folgt voraussichtlich im nächsten Newsletter Q1/2017, sobald die finale Stellungnahme veröffentlicht wurde.

5 5 Entwurf für die AFRAC-Stellungnahme 31 Ausschüttungssperren nach 235 Abs 1. UGB Das AFRAC veröffentlicht den Entwurf einer Stellungnahme 31 Ausschüttungssperren nach 235 Abs. 1 UGB. Der Entwurf beschäftigt sich mit Ausschüttungssperren im Zusammenhang mit Umgründungen nach 235 Abs. 1 UGB idf Abgabenänderungsgesetz 2015 und behandelt bspw folgende Sachverhalte: Verhältnis zum Grund-/Stammkapital sowie (gebundenen) Rücklagen Auswirkungen bei der Buchwertfortführung ( 202 Abs 1 Z 1 UGB) Auswirkungen des Wertansatzes gem 202 Abs 1 UGB Auswirkungen für Folgeumgründungen Darstellung in der Finanzberichterstattung Der Entwurf kann unter folgendem Link abgerufen werden. Eine inhaltliche Auseinandersetzung mit dieser Stellungnahme folgt voraussichtlich im nächsten Newsletter Q1/2017, sobald die finale Stellungnahme veröffentlicht wurde. Stellungnahmen idf des RÄG 2014 Sämtliche AFRAC-Stellungnahmen wurden bereits an das Rechnungslegungs- Änderungsgesetz 2014 angepasst und sind unter folgendem Link abrufbar. Übersicht über die derzeitigen Projekte des AFRAC Stand: 21. September 2016 Das AFRAC Arbeitsprogramm gibt einen Überblick über laufende und zukünftige AF- RAC Facharbeiten. Den geplanten Veröffentlichungen liegen aktuelle Schätzungen zugrunde. Die Änderungen zum vorigen Arbeitsprogramm sind orange markiert. geplant laufende/abgeschlossene Projekte Q Q Q Entwurf AFRAC-Stellungnahme 30 Latente Steuern im UGB St Ergänzung AFRAC-Stellungnahme 14: Finanzanlage- und Finanzumlaufvermögen (UGB) izm der Frage nach der Zulässigkeit der Anwendung der Effektivzinsmethode bei der Bilanzierung von Über-/Unterpari gekauften festverzinslichen Wertpapieren des Anlagevermögens St

6 6 Anpassung AFRAC-Stellungnahme 21: Konzernabschlüsse nach 245a UGB an das RÄG 2014 Ergänzung AFRAC-Stellungnahme 23: Instrumente des zusätzlichen Kernkapitals St St Ausschüttungssperren nach 235 Abs. 1 UGB Wesentlichkeit aus der Sicht des Jahresabschlusserstellers Bilanzielle Auswirkungen des Energieeffizienzgesetzes nach UGB Bilanzierung von Anteilen an gemeinnützigen Bauvereinigungen (UGB, IFRS) IFRIC- Anfrage Ergänzung AFRAC-Stellungnahme 15: Derivate und Sicherungsinstrumente Ergänzung AFRAC-Stellungnahme 9: Lageberichterstattung (UGB) um das Thema Alternative Performance Measures Neue AG Auswirkungen der Implementierung von IFRS 15 auf das UGB Ergänzung AFRAC-Stellungnahme 25: RLG von Privatstiftungen CL zum IASB ED/2016/1 Definition eines Geschäftsbetriebs und zuvor gehaltener Anteile K Abkürzungen: E = Entwurf, K = Kommentar, St = Stellungnahme, IFRIC = International Financial Reporting Interpretations Committee

7 7 Tätigkeiten der Fachsenate der Kammer der Wirtschaftstreuhänder (KWT) Veröffentlichungen der Fachsenate der Kammer der Wirtschaftstreuhänder Überarbeitetes Fachgutachten Durchführung von Abschlussprüfungen KFS/PG 1 Das Fachgutachten für die Durchführung von Abschlussprüfungen (KFS/PG 1) wurde im September 2016 überarbeitet. Darin wird dargelegt, wie Abschlussprüfer Abschlussprüfungen nach den österreichischen Grundsätzen ordnungsmäßiger Abschlussprüfung durchzuführen haben. Eine Überarbeitung erfolgte hauptsächlich aufgrund der neuen Bestimmungen des Abschlussprüfer-Aufsichtsgesetzes (APAG). Dieses Fachgutachten ist auf die Prüfung von Abschlüssen für Geschäftsjahre, die am oder nach dem 15. Dezember 2016 enden, anzuwenden. Überarbeitetes Fachgutachten Erteilung von Bestätigungsvermerken nach den Vorschriften des UGB bei Abschlussprüfungen von Jahres- und Konzernabschlüssen KFS/PG 3 Das Fachgutachten für die Erteilung von Bestätigungsvermerken nach den Vorschriften des UGB bei Abschlussprüfungen von Jahres- und Konzernabschlüssen (KFS/PG 3) wurde im September 2016 umfassend überarbeitet. Das Fachgutachten gilt für die Prüfung von Abschlüssen für Geschäftsjahre, die am oder nach dem 15. Dezember 2016 enden.

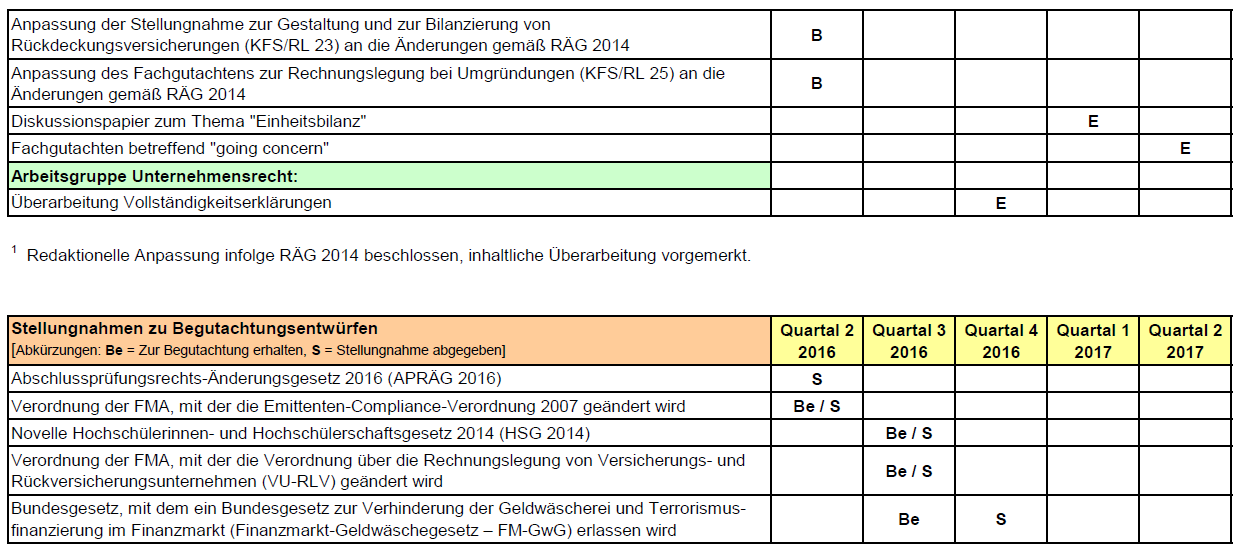

8 8 Übersicht Arbeitsprogramm

9 9 Neues aus der Rechtsprechung Oberster Gerichtshof Bucheinsichtsrecht eines GmbH-Gesellschafters Im vorliegenden Fall ging es um die Beantwortung der Frage, ob die Übermittlung von Kopien vor der Antragstellung auf Bucheinsicht durch den GmbH-Gesellschafter, der Stattgebung des Einsichtsbegehrens entgegensteht. Der OGH hat in diesem Zusammenhang festgestellt, dass das Recht auf Bucheinsicht nicht auf ein einziges Mal beschränkt ist. Ein wiederholtes Einsichtsbegehren ist nicht automatisch rechtsmissbräuchlich. Außerdem führt die Übermittlung von Kopien von Belegen nicht zum Entfallen des Einsichtsrechts, insbesondere deshalb weil es dem Gesellschafter gewährt sein muss, die Übereinstimmung der Kopien mit den Originalbelegen vor Ort überprüfen zu können. Weiters steht auch einem ausgeschiedenen GmbH-Gesellschafter das Einsichtsrecht bis zu seinem Ausscheiden zu, wenn dieser vermögensrechtliche Ansprüche aus dem Gesellschaftsverhältnis verfolgt. Außerdem steht dem ausgeschiedenen Gesellschafter ein Informationsrecht zu, soweit die begehrte Einsicht Unterlagen betrifft, die in die Zeit fallen, in der dieser noch Gesellschafter war. OGH , 6 Ob 128/16s Beweislast Umlaufbeschluss des Aufsichtsrates einer Aktiengesellschaft Im vorliegenden Sachverhalt ist die beklagte Aktiengesellschaft Wohnungseigentümerin zahlreicher Mindestanteile an einer Liegenschaft. Die beklagte AG stellte der klagenden Partei ein schriftliches Kaufanbot für bestimmte Wohnungseigentumsobjekte. Dieses wurde vom einzelvertretungsbefugen Vorstandsmitglied der AG, unter vorbehaltlicher Genehmigung durch den Aufsichtsrat, unterzeichnet. Sämtliche, bis auf ein Aufsichtsratsmitglied unterfertigten folglich den Aufsichtsratsbeschluss. Im Zuge des Begehrens der klagenden Partei auf Zahlung des Kaufpreises, wendete die beklagte AG ein, dass der Kaufvertrag nicht rechtsverbindlich zustande gekommen ist, da der Umlaufbeschluss nicht von allen Aufsichtsratsmitgliedern unterzeichnet wurde. Es konnte jedoch nicht festgestellt werden, ob das fehlende Aufsichtsratsmitglied von dem Beschluss oder von dessen Fassung im Umlaufweg Kenntnis erlangte. Der OGH hat entschieden, dass die AG die Beweislast dafür trägt, dass die Aufsichtsratsmitglieder über die schriftliche Beschlussfassung Kenntnis haben. Es ist von einem gültigen Aufsichtsratsbeschluss auszugehen, da die AG den Beweis nicht erbracht hat. OGH , 2 Ob 35/16k

10 10 Business Judgement Rule vor dem anwendbar auch bei Privatstiftungen Im Rahmen dieser Entscheidung ging es um die Abberufung der Vorstandsmitglieder einer Privatstiftung. Die Abberufung dient dem Schutz vor Fehlverhalten in der Zukunft. Davon zu unterscheiden ist die Haftung für in der Vergangenheit gesetztes Fehlverhalten. Haftet der Stiftungsvorstand für vergangenes Fehlverhalten weil dieser nicht nach den Kriterien der Business Judgement Rule gehandelt hat, so ist nicht automatisch auch eine Enthebung erforderlich bzw zulässig. Umgekehrt ist aber die Haftung keine Voraussetzung für eine Abberufung. Dennoch ist die Business Judgement Rule bei einer etwaigen Abberufung relevant. Denn wurde aus haftungsrechtlicher Sicht der erforderliche Sorgfaltsmaßstab eingehalten, gibt es regelmäßig, mangels Pflichtverletzung, auch keinen Grund für eine Abberufung. Die relevanten Hauptaussagen in der Entscheidung des OGH waren einerseits, dass die Business Judgement Rule zwar erst im Zuge des Strafrechtsänderungsgesetztes 2015 (BGBl 2015/112) gesetzlich ( 84 Abs 1a AktG, 25 Abs 1a GmbHG) verankert wurde, jedoch war sie bereits vorher in der Literatur anerkannt. Daher ist diese auch für den Zeitraum davor relevant. Andererseits ist die Business Judgement Rule nach ha auch im Privatstiftungsrecht anzuwenden, da auch ein Stiftungsvorstand unternehmerische Entscheidungen trifft (bspw Veranlagung des Stiftungsvermögens). OGH , 6 Ob 160/15w Bundesfinanzgericht Konkurs des Gesellschafters einer Offenen Gesellschaft 131 Z 5 UGB regelt, dass die Offene Gesellschaft aufzulösen ist, wenn eine rechtskräftige Eröffnung des Konkursverfahrens über das Vermögen eines Gesellschafters vorliegt; wenn die Bezeichnung Sanierungsverfahren in Konkursverfahren abgeändert wird oder wenn es zur Aufhebung des Insolvenzverfahrens mangels kostendeckenden Vermögens kommt. Das BFG hat festgehalten, dass die Bestimmung in 131 Z 5 UGB zwingend ist und nicht durch einen anderslautenden Gesellschaftsvertrag abgeändert werden kann, sodass die Gesellschaft unter Mitwirkung eines in Konkurs befindlichen Gesellschafters fortgesetzt wird. Um der Auflösung entgegenzuwirken, kommt die Vereinbarung einer Geschäftsübernahme durch einen neuen oder den verbliebenen Gesellschafter in Betracht. BFG , RV/ /2016

11 11 Wissenswertes FMA Jährliche Prüfungsschwerpunkte für das Abschlussjahr 2016 (Enforcement) Die österreichische Finanzmarktaufsicht legt gem 1 Abs 2 Rechnungslegungskontrollgesetz (RL-KG) die jährlichen Prüfungsschwerpunkte für das Enforcement fest. Für das zum oder später endende Geschäftsjahr wurden die nachfolgenden Prüfungsschwerpunkte veröffentlicht: Jahresabschlüsse nach UGB - Änderungen aufgrund des Rechnungslegungs-Änderungsgesetz 2014 in den Bereichen latente Steuern, Bewertung von Personalrückstellungen und Wertminderung von Finanzanlagen - Ansatz und Bewertung von Rückstellungen Konzernabschlüsse nach IFRS - Darstellung des Abschlusses (IAS 1) - Bemessung des beizulegenden Zeitwerts (IFRS 13) - Ansatz und Bewertung von Rückstellungen und Risikovorsorgen (IAS 37 und 39) Die Dokumente der FMA zu den jährlichen Prüfungsschwerpunkten und weitere Informationen zum Enforcement können unter diesem Link abgerufen werden. IWP Arbeitshilfe zum Pre-Approval Verfahren Die gesetzlichen Regelungen zur EU-Reform des Abschlussprüfermarktes traten am 17. Juni 2016 in Kraft. Die Möglichkeiten zur Überwachung der Unabhängigkeit des Abschlussprüfers von Unternehmen von öffentlichem Interesse (PIEs) soll gestärkt werden. Dies wurde durch die Verordnung EU/537/2014 (EU-VO) und das Abschlussprüfungsrechts-Änderungsgesetz (APRÄG) 2016 durchgeführt. Der Abschlussprüfer von Unternehmen von öffentlichem Interesse darf Nichtprüfungsleistungen nur erbringen, wenn eine Vorab-Genehmigung ( Pre-Approval Verfahren ) durch den Prüfungsausschuss dieses Unternehmens erfolgt. Nichtprüfungsleistungen stellen alle Leistungen des Abschlussprüfers dar, welche neben der eigentlichen Abschlussprüfung erbracht werden. Zur Unterstützung des Managements bzw der Mitglieder des Prüfungsausschusses des geprüften Unternehmens, hat das Institut österreichischer Wirtschaftsprüfer (IWP) eine Arbeitshilfe für das sog Pre-Approval Verfahren erstellt. Diese stellt die wesentlichen Anforderungen und zu beachtende Punkte dar. Die Arbeitshilfe sowie die Beilage zum Pre-Approval Verfahren ist hier abrufbar.

12 12 PwC Seminare RÄG 2014 & latente Steuern Workshops Wir dürfen Sie darüber informieren, dass speziell auf den Kunden abgestimmte Seminare zum Rechnungslegungs-Änderungsgesetz 2014 und zu latenten Steuern angeboten werden. Unsere Ansprechpartner stehen Ihnen für Fragen jederzeit gerne zur Verfügung. Kontakt PwC Academy und Anmeldung: Sabine Rill Tel.: pwc.academy@at.pwc.com Ansprechpartner Bettina Szaurer Tel bettina.szaurer@at.pwc.com Annette Köll Tel annette.koell@at.pwc.com Daniela Ziehfreund Tel daniela.ziehfreund@at.pwc.com Medieninhaber und Herausgeber: PwC Österreich GmbH Wirtschaftsprüfungsgesellschaft, Erdbergstraße 200, 1030 Wien Für den Inhalt verantwortlich: Bettina Szaurer, Annette Köll, Daniela Ziehfreund Der Inhalt dieses Newsletters wurde sorgfältig ausgearbeitet. Er enthält jedoch lediglich allgemeine Informationen und kann eine individuelle Beratung im Einzelfall nicht ersetzen. PwC übernimmt keine Haftung und Gewährleistung für die Vollständigkeit und Richtigkeit der enthaltenen Informationen und weist darauf hin, dass der Newsletter nicht als Entscheidungsgrundlage für konkrete Sachverhalte geeignet ist. PwC lehnt daher den Ersatz von Schäden welcher Art auch immer, die aus der Verwendung dieser Informationen resultieren, ab.

(Text von Bedeutung für den EWR)

") 25.11.2015 L 307/11 VERORDNUNG (EU) 2015/2173 R KOMMISSION vom 24. November 2015 zur Änderung der Verordnung (EG) Nr. 1126/2008 zur Übernahme bestimmter internationaler Rechnungslegungsstandards gemäß

25.11.2015 L 307/11 VERORDNUNG (EU) 2015/2173 R KOMMISSION vom 24. November 2015 zur Änderung der Verordnung (EG) Nr. 1126/2008 zur Übernahme bestimmter internationaler Rechnungslegungsstandards gemäß

kpmg Bericht über die unabhängige Prüfung des Corporate Governance-Berichtes gemäß 96 Abs. 2 AktG für das Geschäftsjahr 2015/16

kpmg EVN AG, Maria Enzersdorf Bericht über die unabhängige Prüfung des Corporate Governance-Berichtes gemäß 96 Abs. 2 AktG für das Geschäftsjahr 2015/16 17. November 2016 KPMG Austria GmbH Wirtschaftsprüfungs-

kpmg EVN AG, Maria Enzersdorf Bericht über die unabhängige Prüfung des Corporate Governance-Berichtes gemäß 96 Abs. 2 AktG für das Geschäftsjahr 2015/16 17. November 2016 KPMG Austria GmbH Wirtschaftsprüfungs-

Daimler AG 4T /04/2013

Daimler AG 4T 2012 29/04/2013 DAG Konzern Prüfungsbericht Konzernabschluss zum 31.12.2012 und zusammengefasster Lagebericht Bestätigungsvermerk des Abschlussprüfers An die Daimler AG, Stuttgart Vermerk

Daimler AG 4T 2012 29/04/2013 DAG Konzern Prüfungsbericht Konzernabschluss zum 31.12.2012 und zusammengefasster Lagebericht Bestätigungsvermerk des Abschlussprüfers An die Daimler AG, Stuttgart Vermerk

Carl Schenck Aktiengesellschaft Darmstadt. Testatsexemplar Jahresabschluss 31. Dezember Ernst & Young GmbH Wirtschaftsprüfungsgesellschaft

Carl Schenck Aktiengesellschaft Darmstadt Testatsexemplar Jahresabschluss 31. Dezember 2011 Ernst & Young GmbH Wirtschaftsprüfungsgesellschaft e e Inhaltsverzeichnis Bestätigungsvermerk Rechnungslegung

Carl Schenck Aktiengesellschaft Darmstadt Testatsexemplar Jahresabschluss 31. Dezember 2011 Ernst & Young GmbH Wirtschaftsprüfungsgesellschaft e e Inhaltsverzeichnis Bestätigungsvermerk Rechnungslegung

IFRS aktuell. Inhalt. www.pwc.at. Nachrichten zu den aktuellen Entwicklungen der IFRS. April 2014

www.pwc.at Nachrichten zu den aktuellen Entwicklungen der IFRS IFRS aktuell April Inhalt EU-Endorsement... 2 Übersicht über neue Standards und Interpretationen... 2 Endgültige Veröffentlichungen... 3 Umfrage

www.pwc.at Nachrichten zu den aktuellen Entwicklungen der IFRS IFRS aktuell April Inhalt EU-Endorsement... 2 Übersicht über neue Standards und Interpretationen... 2 Endgültige Veröffentlichungen... 3 Umfrage

IFRS aktuell. Inhalt. Nachrichten zu den aktuellen Entwicklungen der IFRS. Ausgabe 10, Februar 2014

www.pwc.at Nachrichten zu den aktuellen Entwicklungen der IFRS IFRS aktuell Ausgabe 10, Februar 2014 Inhalt EU-Endorsement... 2 Übersicht über neue Standards und Interpretationen... 2 Endgültige Veröffentlichungen...

www.pwc.at Nachrichten zu den aktuellen Entwicklungen der IFRS IFRS aktuell Ausgabe 10, Februar 2014 Inhalt EU-Endorsement... 2 Übersicht über neue Standards und Interpretationen... 2 Endgültige Veröffentlichungen...

B E S C H L U S S V O R S C H L Ä G E D E R V E R W A L T U N G Z U D E N P U N K T E N D E R

B E S C H L U S S V O R S C H L Ä G E D E R V E R W A L T U N G Z U D E N P U N K T E N D E R T A G E S O R D N U N G G E M. 1 0 8 A K T G 1. Vorlage des festgestellten Jahresabschlusses und Konzernabschlusses

B E S C H L U S S V O R S C H L Ä G E D E R V E R W A L T U N G Z U D E N P U N K T E N D E R T A G E S O R D N U N G G E M. 1 0 8 A K T G 1. Vorlage des festgestellten Jahresabschlusses und Konzernabschlusses

Formulierung des Bestätigungsvermerks gemäß 274 UGB des Abschluss/Bankprüfers zum Rechenschaftsbericht

Richtlinie des Instituts Österreichischer Wirtschaftsprüfer zur Formulierung des Bestätigungsvermerks gemäß 274 UGB des Abschluss/Bankprüfers zum Rechenschaftsbericht einer Verwaltungsgesellschaft (Kapitalanlagegesellschaft

Richtlinie des Instituts Österreichischer Wirtschaftsprüfer zur Formulierung des Bestätigungsvermerks gemäß 274 UGB des Abschluss/Bankprüfers zum Rechenschaftsbericht einer Verwaltungsgesellschaft (Kapitalanlagegesellschaft

Interpretationen zum Österreichischen Corporate Governance Kodex (Fassung Jänner 2015)

") Jänner 2015 Österreichischer Arbeitskreis für Corporate Governance Interpretationen zum Österreichischen Corporate Governance Kodex (Fassung Jänner 2015) Zu Regel 26 und 57: Die beiden Kodexregeln definieren

Jänner 2015 Österreichischer Arbeitskreis für Corporate Governance Interpretationen zum Österreichischen Corporate Governance Kodex (Fassung Jänner 2015) Zu Regel 26 und 57: Die beiden Kodexregeln definieren

Institut Österreichischer iwp Wirtschaftsprüfer. Anlage

Anlage Stellungnahme zum Initiativantrag der Abgeordneten Mag. Michaela Steinacker und Dr. Johannes Jarolim sowie Kolleginnen und Kollegen betreffend ein Bundesgesetz, mit dem das Strafgesetzbuch, das

Anlage Stellungnahme zum Initiativantrag der Abgeordneten Mag. Michaela Steinacker und Dr. Johannes Jarolim sowie Kolleginnen und Kollegen betreffend ein Bundesgesetz, mit dem das Strafgesetzbuch, das

(beschlossen in der Sitzung des Fachsenats für Unternehmensrecht und Revision am 1. Dezember 2010 als Fachgutachten KFS/VU 2) Inhaltsverzeichnis

Inhaltsverzeichnis") Fachgutachten des Fachsenats für Unternehmensrecht und Revision der Kammer der Wirtschaftstreuhänder über Grundsätze ordnungsmäßiger Berichterstattung bei Abschlussprüfungen von Versicherungsunternehmen

Fachgutachten des Fachsenats für Unternehmensrecht und Revision der Kammer der Wirtschaftstreuhänder über Grundsätze ordnungsmäßiger Berichterstattung bei Abschlussprüfungen von Versicherungsunternehmen

Bericht der Versicherungsrevisionsstelle (nach VersAG) an die Finanzmarktaufsicht Liechtenstein zur Jahresrechnung 2013

an die Finanzmarktaufsicht Liechtenstein zur Jahresrechnung 2013") UNIQA Versicherung Aktiengesellschaft Vaduz Bericht der Versicherungsrevisionsstelle (nach VersAG) an die Finanzmarktaufsicht Liechtenstein zur Jahresrechnung 2013 Bericht der Versicherungsrevisionsstelle

UNIQA Versicherung Aktiengesellschaft Vaduz Bericht der Versicherungsrevisionsstelle (nach VersAG) an die Finanzmarktaufsicht Liechtenstein zur Jahresrechnung 2013 Bericht der Versicherungsrevisionsstelle

Entwurf für die AFRAC-Stellungnahme 29. Energieeffizienzgesetz (IFRS)

") April 2016 Entwurf für die Stellungnahme Auswirkungen des Energieeffizienzgesetzes auf IFRS-Abschlüsse Bitte übermitteln Sie Stellungnahmen bis zum 20.05.2016. Dieser Entwurf einer Stellungnahme wird vom

April 2016 Entwurf für die Stellungnahme Auswirkungen des Energieeffizienzgesetzes auf IFRS-Abschlüsse Bitte übermitteln Sie Stellungnahmen bis zum 20.05.2016. Dieser Entwurf einer Stellungnahme wird vom

Gesellschaft bürgerlichen Rechts (GbR)

") Handels- und Gesellschaftsrecht Dieses Dokument finden Sie unter www.ihk-berlin.de unter der Dok-Nr. 51952 Gesellschaft bürgerlichen Rechts (GbR) Inhalt: Gesellschaft bürgerlichen Rechts (GbR)... 1 1.

Handels- und Gesellschaftsrecht Dieses Dokument finden Sie unter www.ihk-berlin.de unter der Dok-Nr. 51952 Gesellschaft bürgerlichen Rechts (GbR) Inhalt: Gesellschaft bürgerlichen Rechts (GbR)... 1 1.

Stellungnahme Geschäftsjahr des Konzernabschlusses UGB vs. BörseG. der Arbeitsgruppe Internationale Finanzberichterstattung

März 2012 Stellungnahme Geschäftsjahr des Konzernabschlusses UGB vs. BörseG der Arbeitsgruppe Internationale Finanzberichterstattung Vorsitzender der Arbeitsgruppe: Alfred Wagenhofer (alfred.wagenhofer@uni-graz.at)

März 2012 Stellungnahme Geschäftsjahr des Konzernabschlusses UGB vs. BörseG der Arbeitsgruppe Internationale Finanzberichterstattung Vorsitzender der Arbeitsgruppe: Alfred Wagenhofer (alfred.wagenhofer@uni-graz.at)

Clere AG Bad Oeynhausen. Jahresabschluss und Lagebericht zum 30. Juni 2016

Clere AG Bad Oeynhausen Jahresabschluss und Lagebericht zum 30. Juni 2016 Anlagen 1.1 Lagebericht 1.2 Bilanz 1.3 Gewinn- und Verlustrechnung 1.4 Anhang 1.5 Bestätigungsvermerk des Abschlussprüfers 1.6

Clere AG Bad Oeynhausen Jahresabschluss und Lagebericht zum 30. Juni 2016 Anlagen 1.1 Lagebericht 1.2 Bilanz 1.3 Gewinn- und Verlustrechnung 1.4 Anhang 1.5 Bestätigungsvermerk des Abschlussprüfers 1.6

Stellungnahme. Corporate Governance-Bericht gemäß 243b UGB

Dezember 2008 Stellungnahme Vorsitzender der Arbeitsgruppe: Christian Nowotny (christian.nowotny@wu-wien.ac.at) Mitglieder der Arbeitsgruppe: Romuald Bertl, Cécile Bervoets, Wolfgang Baumann, Michael Eberhartinger,

Dezember 2008 Stellungnahme Vorsitzender der Arbeitsgruppe: Christian Nowotny (christian.nowotny@wu-wien.ac.at) Mitglieder der Arbeitsgruppe: Romuald Bertl, Cécile Bervoets, Wolfgang Baumann, Michael Eberhartinger,

Deutsche EuroShop AG, Hamburg WKN: / ISIN: DE

Deutsche EuroShop AG, Hamburg WKN: 748 020 / ISIN: DE 000 748 020 4 Ordentliche Hauptversammlung am Mittwoch, 15. Juni 2016, um 10.00 Uhr, in der Handwerkskammer Hamburg, Holstenwall 12, 20355 Hamburg

Deutsche EuroShop AG, Hamburg WKN: 748 020 / ISIN: DE 000 748 020 4 Ordentliche Hauptversammlung am Mittwoch, 15. Juni 2016, um 10.00 Uhr, in der Handwerkskammer Hamburg, Holstenwall 12, 20355 Hamburg

Uzin Utz Aktiengesellschaft Ulm. Erläuterung zu den Rechten der Aktionäre nach 122 Abs. 2, 126 Abs. 1, 127 und 131 Abs.

Uzin Utz Aktiengesellschaft Ulm WKN 755150 ISIN DE 000 755 150 9 Erläuterung zu den Rechten der Aktionäre nach 122 Abs. 2, 126 Abs. 1, 127 und 131 Abs. 1 Aktiengesetz 1. Verlangen einer Ergänzung der Tagesordnung

Uzin Utz Aktiengesellschaft Ulm WKN 755150 ISIN DE 000 755 150 9 Erläuterung zu den Rechten der Aktionäre nach 122 Abs. 2, 126 Abs. 1, 127 und 131 Abs. 1 Aktiengesetz 1. Verlangen einer Ergänzung der Tagesordnung

Die diesen Aktionärsrechten zugrunde liegenden Regelungen des Aktiengesetzes lauten wie folgt:

HINWEISE ZU DEN RECHTEN DER AKTIONÄRE GEMÄß 122 ABS. 2, 126 ABS. 1, 127 UND 131 ABS. 1 AKTG In der Einberufung zur Hauptversammlung finden sich bereits im Abschnitt Teilnahmebedingungen Hinweise zu den

HINWEISE ZU DEN RECHTEN DER AKTIONÄRE GEMÄß 122 ABS. 2, 126 ABS. 1, 127 UND 131 ABS. 1 AKTG In der Einberufung zur Hauptversammlung finden sich bereits im Abschnitt Teilnahmebedingungen Hinweise zu den

Unternehmensrecht aktuell

Nachrichten zu aktuellen Entwicklungen im Bereich Unternehmensund Gesellschaftsrecht Unternehmensrecht aktuell 3. Quartal 2015 Inhalt Gesetzesänderungen und Gesetzesentwürfe... 2 Erbrechts-Änderungsgesetz

Nachrichten zu aktuellen Entwicklungen im Bereich Unternehmensund Gesellschaftsrecht Unternehmensrecht aktuell 3. Quartal 2015 Inhalt Gesetzesänderungen und Gesetzesentwürfe... 2 Erbrechts-Änderungsgesetz

Angaben zu den Rechten der Aktionäre nach Art. 56 Satz 2 und Satz 3 SE-VO, 50 Abs. 2 SEAG, 122 Abs. 2, 126 Abs. 1, 127, 131 Abs.

Ordentliche Hauptversammlung der Allianz SE, München, am Mittwoch, 4. Mai 2016, um 10.00 Uhr in der Olympiahalle im Olympiapark, Coubertinplatz, 80809 München Angaben zu den Rechten der Aktionäre nach

Ordentliche Hauptversammlung der Allianz SE, München, am Mittwoch, 4. Mai 2016, um 10.00 Uhr in der Olympiahalle im Olympiapark, Coubertinplatz, 80809 München Angaben zu den Rechten der Aktionäre nach

, ,29

Bilanz zum 31.12.2014 Die Bilanz der Stiftung Mitarbeit für das Jahr 2014 ist durch Dr. Glade, König und Partner GmbH Wirtschaftsprüfungsgesellschaft Steuerberatungsgesellschaft Neuss geprüft worden. Ellerstraße

Bilanz zum 31.12.2014 Die Bilanz der Stiftung Mitarbeit für das Jahr 2014 ist durch Dr. Glade, König und Partner GmbH Wirtschaftsprüfungsgesellschaft Steuerberatungsgesellschaft Neuss geprüft worden. Ellerstraße

GESELLSCHAFTSVERTRAG. der. HGV Hamburger Gesellschaft für Vermögens- und Beteiligungsmanagement mbh

GESELLSCHAFTSVERTRAG der HGV Hamburger Gesellschaft für Vermögens- und Beteiligungsmanagement mbh Ü b e r s i c h t 1 Firma der Gesellschaft, Sitz 2 Gegenstand des Unternehmens 3 Stammkapital, Geschäftsanteil

GESELLSCHAFTSVERTRAG der HGV Hamburger Gesellschaft für Vermögens- und Beteiligungsmanagement mbh Ü b e r s i c h t 1 Firma der Gesellschaft, Sitz 2 Gegenstand des Unternehmens 3 Stammkapital, Geschäftsanteil

Unternehmensrecht aktuell Sondernewsletter: Reform des UGB-Bilanzrechts RÄG 2014

Nachrichten zu aktuellen Entwicklungen im Bereich Unternehmensund Gesellschaftsrecht September 2014 Unternehmensrecht aktuell Sondernewsletter: Reform des UGB-Bilanzrechts RÄG 2014 Inhalt Aktueller Anlass...

Nachrichten zu aktuellen Entwicklungen im Bereich Unternehmensund Gesellschaftsrecht September 2014 Unternehmensrecht aktuell Sondernewsletter: Reform des UGB-Bilanzrechts RÄG 2014 Inhalt Aktueller Anlass...

Erklärung von Vorstand und Aufsichtsrat der itelligence AG zum Corporate Governance Kodex

Gemäß 161 AktG sind Vorstand und Aufsichtsrat von börsennotierten Gesellschaften dazu verpflichtet, einmal im Geschäftsjahr zu erklären, ob den vom Bundesministerium der Justiz im amtlichen Teil des Bundesanzeigers

Gemäß 161 AktG sind Vorstand und Aufsichtsrat von börsennotierten Gesellschaften dazu verpflichtet, einmal im Geschäftsjahr zu erklären, ob den vom Bundesministerium der Justiz im amtlichen Teil des Bundesanzeigers

LEITLINIEN ZU DEN TESTS, BEWERTUNGEN ODER PRÜFUNGEN, DIE EINE UNTERSTÜTZUNGSMAßNAHME AUSLÖSEN KÖNNEN EBA/GL/2014/

EBA/GL/2014/09 22. September 2014 Leitlinien zu den Arten von Tests, Bewertungen oder Prüfungen, die eine Unterstützungsmaßnahme nach Artikel 32 Absatz 4 Buchstabe d Ziffer iii der Richtlinie zur Sanierung

EBA/GL/2014/09 22. September 2014 Leitlinien zu den Arten von Tests, Bewertungen oder Prüfungen, die eine Unterstützungsmaßnahme nach Artikel 32 Absatz 4 Buchstabe d Ziffer iii der Richtlinie zur Sanierung

Geschäftsbericht 2004 SINGULUS TECHNOLOGIES Fokus auf neue Technologien

Geschäftsbericht 2004 SINGULUS TECHNOLOGIES Fokus auf neue Technologien 04 05 Bericht des Aufsichtrats 04 Bericht des Vorstands 08 Ziele und Strategien 12 SINGULUS & Hollywood 16 Die Aktie 20 Bericht des

Geschäftsbericht 2004 SINGULUS TECHNOLOGIES Fokus auf neue Technologien 04 05 Bericht des Aufsichtrats 04 Bericht des Vorstands 08 Ziele und Strategien 12 SINGULUS & Hollywood 16 Die Aktie 20 Bericht des

Ordentliche Hauptversammlung der Tele Columbus AG, Berlin, am 10. Juni 2016, um 10:00 Uhr, in der Eventpassage, Kantstraße 8, 10623 Berlin

Ordentliche Hauptversammlung der Tele Columbus AG, Berlin, am 0. Juni 206, um 0:00 Uhr, in der Eventpassage, Kantstraße 8, 0623 Berlin Erläuterung zu den Rechten der Aktionäre nach 22 Abs. 2, 26 Abs.,

Ordentliche Hauptversammlung der Tele Columbus AG, Berlin, am 0. Juni 206, um 0:00 Uhr, in der Eventpassage, Kantstraße 8, 0623 Berlin Erläuterung zu den Rechten der Aktionäre nach 22 Abs. 2, 26 Abs.,

Grundsätze ordnungsgemäßer Durchführung von Abschlussprüfungen (GoA)

") Grundsätze ordnungsgemäßer Durchführung von Abschlussprüfungen (GoA) Die GoA regeln die allgemeinen Grundsätze die der Wirtschaftsprüfer (WP) bei jeder Abschlussprüfung zu beachten hat um die fachlichen

Grundsätze ordnungsgemäßer Durchführung von Abschlussprüfungen (GoA) Die GoA regeln die allgemeinen Grundsätze die der Wirtschaftsprüfer (WP) bei jeder Abschlussprüfung zu beachten hat um die fachlichen

Erklärung von Vorstand und Aufsichtsrat der itelligence AG zum Corporate Governance Kodex

Gemäß 161 AktG sind Vorstand und Aufsichtsrat von börsennotierten Gesellschaften dazu verpflichtet, einmal im Geschäftsjahr zu erklären, ob den vom Bundesministerium der Justiz im amtlichen Teil des Bundesanzeigers

Gemäß 161 AktG sind Vorstand und Aufsichtsrat von börsennotierten Gesellschaften dazu verpflichtet, einmal im Geschäftsjahr zu erklären, ob den vom Bundesministerium der Justiz im amtlichen Teil des Bundesanzeigers

Ausschüsse hat der Aufsichtsrat nicht gebildet, vgl. dazu die nachfolgende Erklärung nach 161 AktG.

Bericht zur Unternehmensführung Vorstand und Aufsichtsrat der cash.medien AG begrüßen die in den Empfehlungen der Regierungskommission Deutscher Corporate Governance Kodex kodifizierten Regeln. Diese bilden

Bericht zur Unternehmensführung Vorstand und Aufsichtsrat der cash.medien AG begrüßen die in den Empfehlungen der Regierungskommission Deutscher Corporate Governance Kodex kodifizierten Regeln. Diese bilden

Offenlegung von Abschlussunterlagen. I. Größenklassen und Offenlegungspflichten

Offenlegung von Abschlussunterlagen I. Größenklassen und Offenlegungspflichten Der Umfang der offenzulegenden Abschlussunterlagen hängt von der Größenklasse eines offenlegungspflichtigen Unternehmens ab.

Offenlegung von Abschlussunterlagen I. Größenklassen und Offenlegungspflichten Der Umfang der offenzulegenden Abschlussunterlagen hängt von der Größenklasse eines offenlegungspflichtigen Unternehmens ab.

Bericht über die Durchführung der externen Qualitätsprüfung gem. A-QSG des Prüfungsbetriebes [des überprüften WP / der überprüften WP-Gesellschaft]

![Bericht über die Durchführung der externen Qualitätsprüfung gem. A-QSG des Prüfungsbetriebes [des überprüften WP / der überprüften WP-Gesellschaft]](/thumbs/47/23758081.jpg "Bericht über die Durchführung der externen Qualitätsprüfung gem. A-QSG des Prüfungsbetriebes [des überprüften WP / der überprüften WP-Gesellschaft]") Musterbericht über die Durchführung der externen Qualitätsprüfung gem. A-QSG Bericht über die Durchführung der externen Qualitätsprüfung gem. A-QSG des Prüfungsbetriebes [des überprüften WP / der überprüften

Musterbericht über die Durchführung der externen Qualitätsprüfung gem. A-QSG Bericht über die Durchführung der externen Qualitätsprüfung gem. A-QSG des Prüfungsbetriebes [des überprüften WP / der überprüften

ALLGEMEINE GESCHÄFTSBEDINGUNGEN der Salzburger Land Tourismus GmbH als Auftragnehmerin ihrer Business-Partner

ALLGEMEINE GESCHÄFTSBEDINGUNGEN der Salzburger Land Tourismus GmbH als Auftragnehmerin ihrer Business-Partner 1. Allgemeines Die Salzburger Land Tourismus GmbH mit Sitz in Hallwang, im Folgenden kurz SalzburgerLand

ALLGEMEINE GESCHÄFTSBEDINGUNGEN der Salzburger Land Tourismus GmbH als Auftragnehmerin ihrer Business-Partner 1. Allgemeines Die Salzburger Land Tourismus GmbH mit Sitz in Hallwang, im Folgenden kurz SalzburgerLand

News.Rechnungslegung.Jänner 2015

News.Rechnungslegung.Jänner 2015 Rechnungslegungsänderungsgesetz (RÄG 2014): letzte Änderungen Rechnungslegungsänderungsgesetz (RÄG 2014): letzte Änderungen Informationen zum Begutachtungsentwurf und den

News.Rechnungslegung.Jänner 2015 Rechnungslegungsänderungsgesetz (RÄG 2014): letzte Änderungen Rechnungslegungsänderungsgesetz (RÄG 2014): letzte Änderungen Informationen zum Begutachtungsentwurf und den

Erklärung von Vorstand und Aufsichtsrat der Deutsche Börse AG gemäß 161 Aktiengesetz zum Deutschen Corporate Governance Kodex

Deutsche Börse AG Entsprechenserklärung Mai 2012 Erklärung von Vorstand und Aufsichtsrat der Deutsche Börse AG gemäß 161 Aktiengesetz zum Deutschen Corporate Governance Kodex Nach 161 Aktiengesetz (AktG)

Deutsche Börse AG Entsprechenserklärung Mai 2012 Erklärung von Vorstand und Aufsichtsrat der Deutsche Börse AG gemäß 161 Aktiengesetz zum Deutschen Corporate Governance Kodex Nach 161 Aktiengesetz (AktG)

Entsprechenserklärung 2006 nach 161 AktG 1/6

1/6 Corporate Governance Der Begriff Corporate Governance steht für verantwortungsvolle Unternehmensführung. Effiziente Zusammenarbeit zwischen Vorstand und Aufsichtsrat, Achtung der Aktionärsinteressen,

1/6 Corporate Governance Der Begriff Corporate Governance steht für verantwortungsvolle Unternehmensführung. Effiziente Zusammenarbeit zwischen Vorstand und Aufsichtsrat, Achtung der Aktionärsinteressen,

Offenlegung von Abschlussunterlagen. I. Größenklassen und Offenlegungspflichten

Offenlegung von Abschlussunterlagen I. Größenklassen und Offenlegungspflichten Der Umfang der offenzulegenden Abschlussunterlagen hängt von der Größenklasse eines offenlegungspflichtigen Unternehmens ab.

Offenlegung von Abschlussunterlagen I. Größenklassen und Offenlegungspflichten Der Umfang der offenzulegenden Abschlussunterlagen hängt von der Größenklasse eines offenlegungspflichtigen Unternehmens ab.

MERKBLATT CSR-BERICHTSPFLICHT. Was ist die CSR-Berichtspflicht?

MERKBLATT CSR-BERICHTSPFLICHT Das vorliegende Merkblatt informiert über das CSR-Richtlinie-Umsetzungsgesetz zur Umsetzung der Richtlinie 2014/95/EU (sog. CSR-Richtlinie). Sie erfahren alles über den aktuellen

MERKBLATT CSR-BERICHTSPFLICHT Das vorliegende Merkblatt informiert über das CSR-Richtlinie-Umsetzungsgesetz zur Umsetzung der Richtlinie 2014/95/EU (sog. CSR-Richtlinie). Sie erfahren alles über den aktuellen

Mosaik - Services Integrationsgesellschaft mbh. Jahresabschluss zum Geschäftsjahr vom bis zum Bilanz zum 31.

Mosaik - Services Integrationsgesellschaft mbh Berlin Jahresabschluss zum Geschäftsjahr vom 01.01.2014 bis zum 31.12.2014 Bilanz zum 31. Dezember 2014 AKTIVSEITE A. ANLAGEVERMÖGEN 31.12.2014 31.12.2013

Mosaik - Services Integrationsgesellschaft mbh Berlin Jahresabschluss zum Geschäftsjahr vom 01.01.2014 bis zum 31.12.2014 Bilanz zum 31. Dezember 2014 AKTIVSEITE A. ANLAGEVERMÖGEN 31.12.2014 31.12.2013

Weitergehende Erläuterungen zu den Rechten der Aktionäre nach Art. 56 SE-Verordnung i.v.m. 50 Abs. 2 SE-Ausführungsgesetz, 121 Abs. 3 Nr.

Weitergehende Erläuterungen zu den Rechten der Aktionäre nach Art. 56 SE-Verordnung i.v.m. 50 Abs. 2 SE-Ausführungsgesetz, 121 Abs. 3 Nr. 3 Aktiengesetz Weitergehende Erläuterungen zu den Rechten der Aktionäre

Weitergehende Erläuterungen zu den Rechten der Aktionäre nach Art. 56 SE-Verordnung i.v.m. 50 Abs. 2 SE-Ausführungsgesetz, 121 Abs. 3 Nr. 3 Aktiengesetz Weitergehende Erläuterungen zu den Rechten der Aktionäre

Was ist der HGB-Jahresabschluss? 9. Der HGB-Jahresabschluss als Trio 21. Aktivseite der Bilanz 69. Bewertung des Anlagevermögens 71

Schnellübersicht Was ist der HGB-Jahresabschluss? 9 Der HGB-Jahresabschluss als Trio 2 2 Grundlagen der Bilanzierung und Bewertung im HGB-Jahresabschluss 47 3 Aktivseite der Bilanz 69 4 Bewertung des Anlagevermögens

Schnellübersicht Was ist der HGB-Jahresabschluss? 9 Der HGB-Jahresabschluss als Trio 2 2 Grundlagen der Bilanzierung und Bewertung im HGB-Jahresabschluss 47 3 Aktivseite der Bilanz 69 4 Bewertung des Anlagevermögens

ZWISCHENABSCHLUSS zum der. Cembra Beteiligungs GmbH (nunmehr Cembra Beteiligungs AG) Am Stadtpark 9, 1030 Wien

Am Stadtpark 9, 1030 Wien") ZWISCHENABSCHLUSS zum 31.12.2009 der Cembra Beteiligungs GmbH (nunmehr Cembra Beteiligungs AG) Am Stadtpark 9, 1030 Wien ABCD Cembra Beteiligungs GmbH (nunmehr Cembra Beteiligungs AG), Wien Bericht über

ZWISCHENABSCHLUSS zum 31.12.2009 der Cembra Beteiligungs GmbH (nunmehr Cembra Beteiligungs AG) Am Stadtpark 9, 1030 Wien ABCD Cembra Beteiligungs GmbH (nunmehr Cembra Beteiligungs AG), Wien Bericht über

COMMERZBANK AKTIENGESELLSCHAFT

Zweiter Nachtrag vom 25. März 2015 zum Registrierungsformular vom 29. Oktober 2014 COMMERZBANK AKTIENGESELLSCHAFT Frankfurt am Main Bundesrepublik Deutschland Zweiter Nachtrag zum Registrierungsformular

Zweiter Nachtrag vom 25. März 2015 zum Registrierungsformular vom 29. Oktober 2014 COMMERZBANK AKTIENGESELLSCHAFT Frankfurt am Main Bundesrepublik Deutschland Zweiter Nachtrag zum Registrierungsformular

Erklärung zur Unternehmensführung

Erklärung zur Unternehmensführung Die Prinzipien verantwortungsbewusster und guter Unternehmensführung bestimmen das Handeln der Leitungs- und Kontrollgremien der Schweizer Electronic AG. Der Vorstand

Erklärung zur Unternehmensführung Die Prinzipien verantwortungsbewusster und guter Unternehmensführung bestimmen das Handeln der Leitungs- und Kontrollgremien der Schweizer Electronic AG. Der Vorstand

des Kreistages des Landkreises Leipzig

Landkreis Leipzig _BESCHLUSS 2012/056 des Kreistages des Landkreises Leipzig Beschlussdatum: Grundlage (Vorlage): Beschluss Nr.: Öffentlicher Beschluss: 16.05.2012 BV-2012/056 Ja Änderung(en) am: Grundlage

Landkreis Leipzig _BESCHLUSS 2012/056 des Kreistages des Landkreises Leipzig Beschlussdatum: Grundlage (Vorlage): Beschluss Nr.: Öffentlicher Beschluss: 16.05.2012 BV-2012/056 Ja Änderung(en) am: Grundlage

I. Erweiterte Beauftragung des Abschlussprüfers zur Prüfung verkürzter Jahresabschlüsse bei Inanspruchnahme von Offenlegungserleichterungen

www.wpk.de/stellungnahmen/ Stellungnahme zu dem Regierungsentwurf eines Gesetzes über elektronische Handelsregister und Genossenschaftsregister sowie das Unternehmensregister (EHUG) (BT-Drs. 16/960 vom

www.wpk.de/stellungnahmen/ Stellungnahme zu dem Regierungsentwurf eines Gesetzes über elektronische Handelsregister und Genossenschaftsregister sowie das Unternehmensregister (EHUG) (BT-Drs. 16/960 vom

Werner Fleischer, Mitglied des Vorstands, VERBUND Trading AG. 07.04.2014, Wien. www.controller-institut.at

, Mitglied des Vorstands, VERBUND Trading AG 07.04.2014, Wien www.controller-institut.at Zweck des Forschung, Dokumentation und Weiterentwicklung der Rechnungslegung und Abschlussprüfung in Österreich

, Mitglied des Vorstands, VERBUND Trading AG 07.04.2014, Wien www.controller-institut.at Zweck des Forschung, Dokumentation und Weiterentwicklung der Rechnungslegung und Abschlussprüfung in Österreich

Notes. Handbuch für den IFRS-Anhang. Von Prof. Dr. Peter Leibfried Ingo Weber und Benjamin Rummel. 3., neu bearbeitete Auflage

Notes Handbuch für den IFRS-Anhang Von Prof. Dr. Peter Leibfried Ingo Weber und Benjamin Rummel 3., neu bearbeitete Auflage 1. Auflage 2006 2. Auflage 2009 3. Auflage 2015 Alle Rechte vorbehalten Erich

Notes Handbuch für den IFRS-Anhang Von Prof. Dr. Peter Leibfried Ingo Weber und Benjamin Rummel 3., neu bearbeitete Auflage 1. Auflage 2006 2. Auflage 2009 3. Auflage 2015 Alle Rechte vorbehalten Erich

planmäßige Abschreibung an Fuhrpark 20

Lösungen zu Kapitel 23: Zur Veräußerung gehaltene langfristige Vermögenswerte und aufgegebene Geschäftsbereiche Aufgabe 1 Ein unter IFRS 5 klassifizierter Vermögenswert muss gemäß IFRS 5.7 im gegenwärtigen

Lösungen zu Kapitel 23: Zur Veräußerung gehaltene langfristige Vermögenswerte und aufgegebene Geschäftsbereiche Aufgabe 1 Ein unter IFRS 5 klassifizierter Vermögenswert muss gemäß IFRS 5.7 im gegenwärtigen

des Fachsenats für Unternehmensrecht und Revision der Kammer der Wirtschaftstreuhänder

Stellungnahme des Fachsenats für Unternehmensrecht und Revision der Kammer der Wirtschaftstreuhänder zum Grundsatz der Bewertungsstetigkeit ( 201 Abs. 2 Z 1 UGB) und zur Berichterstattung bei Änderungen

Stellungnahme des Fachsenats für Unternehmensrecht und Revision der Kammer der Wirtschaftstreuhänder zum Grundsatz der Bewertungsstetigkeit ( 201 Abs. 2 Z 1 UGB) und zur Berichterstattung bei Änderungen

a) Die durchschnittliche Zahl der im Geschäftsjahr beschäftigten Arbeitnehmer. 3

Die durchschnittliche Zahl der im Geschäftsjahr beschäftigten Arbeitnehmer. 3") Übungsaufgaben Aufgabe 1 Entscheiden Sie, ob folgende Sachverhalte aus 1) der Bilanz 2) der Gewinn- und Verlustrechnung 3) dem Anhang der Bilanz und GuV-Rechnung 4) dem Lagebericht 5) einer anderen Informationsquelle

Übungsaufgaben Aufgabe 1 Entscheiden Sie, ob folgende Sachverhalte aus 1) der Bilanz 2) der Gewinn- und Verlustrechnung 3) dem Anhang der Bilanz und GuV-Rechnung 4) dem Lagebericht 5) einer anderen Informationsquelle

Geschäftsordnung für den Aufsichtsrat der Pankl Racing Systems AG

Geschäftsordnung für den Aufsichtsrat der Pankl Racing Systems AG (Fassung: 01.03.2007) Der Aufsichtsrat der Pankl Racing Systems AG hat gemäß 15 (1) der Satzung folgende Geschäftsordnung für sich festgesetzt:

Geschäftsordnung für den Aufsichtsrat der Pankl Racing Systems AG (Fassung: 01.03.2007) Der Aufsichtsrat der Pankl Racing Systems AG hat gemäß 15 (1) der Satzung folgende Geschäftsordnung für sich festgesetzt:

Verschwiegenheitsvereinbarung. zwischen. Muster VC Aktiengesellschaft vertreten durch den Vorstand Fred Mustermann. und. Firma xy. und.

Verschwiegenheitsvereinbarung zwischen Muster VC Aktiengesellschaft vertreten durch den Vorstand Fred Mustermann und Firma xy und Herrn 1 Vorbemerkung Gegenstand dieser Vereinbarung ist die Verpflichtung

Verschwiegenheitsvereinbarung zwischen Muster VC Aktiengesellschaft vertreten durch den Vorstand Fred Mustermann und Firma xy und Herrn 1 Vorbemerkung Gegenstand dieser Vereinbarung ist die Verpflichtung

Erklärung zur Unternehmensführung nach 289 a HGB für das Geschäftsjahr 2015

Erklärung zur Unternehmensführung nach 289 a HGB für das Geschäftsjahr 2015 Gute Corporate Governance ist Voraussetzung und Ausdruck verantwortungsvoller Unternehmensführung. Vorstand und Aufsichtsrat

Erklärung zur Unternehmensführung nach 289 a HGB für das Geschäftsjahr 2015 Gute Corporate Governance ist Voraussetzung und Ausdruck verantwortungsvoller Unternehmensführung. Vorstand und Aufsichtsrat

RENK Aktiengesellschaft; Augsburg - ISIN DE 0007850000 -

RENK Aktiengesellschaft; Augsburg - ISIN DE 0007850000 - Einladung zur 109. ordentlichen Hauptversammlung unserer Gesellschaft am 26. April 2012 in Augsburg Sehr geehrte Damen und Herren Aktionäre, wir

RENK Aktiengesellschaft; Augsburg - ISIN DE 0007850000 - Einladung zur 109. ordentlichen Hauptversammlung unserer Gesellschaft am 26. April 2012 in Augsburg Sehr geehrte Damen und Herren Aktionäre, wir

SWARCO TRAFFIC HOLDING AG EINLADUNG ZUR HAUPTVERSAMMLUNG 2015. SWARCO I First in Traffic Solutions.

EINLADUNG ZUR HAUPTVERSAMMLUNG 2015 SWARCO I First in Traffic Solutions. 2 WIR LADEN DIE AKTIONÄRE UNSERER GESELLSCHAFT EIN ZUR ORDENTLICHEN HAUPTVERSAMMLUNG AM DONNERSTAG, DEN 23. JULI 2015, 10:00 UHR,

EINLADUNG ZUR HAUPTVERSAMMLUNG 2015 SWARCO I First in Traffic Solutions. 2 WIR LADEN DIE AKTIONÄRE UNSERER GESELLSCHAFT EIN ZUR ORDENTLICHEN HAUPTVERSAMMLUNG AM DONNERSTAG, DEN 23. JULI 2015, 10:00 UHR,

(Text von Bedeutung für den EWR)

") 3.12.2015 L 317/19 VERORDNUNG (EU) 2015/2231 R KOMMISSION vom 2. Dezember 2015 zur Änderung der Verordnung (EG) Nr. 1126/2008 zur Übernahme bestimmter internationaler Rechnungslegungsstandards gemäß der

3.12.2015 L 317/19 VERORDNUNG (EU) 2015/2231 R KOMMISSION vom 2. Dezember 2015 zur Änderung der Verordnung (EG) Nr. 1126/2008 zur Übernahme bestimmter internationaler Rechnungslegungsstandards gemäß der

GEHEIMHALTUNGSVEREINBARUNG (die Vereinbarung )

") Page 1 of 5 GEHEIMHALTUNGSVEREINBARUNG (die Vereinbarung ) zwischen AT & S Austria Technologie & Systemtechnik Aktiengesellschaft Fabriksgasse 13 8700 Leoben-Hinterberg Austria einschließlich aller verbundenen

Page 1 of 5 GEHEIMHALTUNGSVEREINBARUNG (die Vereinbarung ) zwischen AT & S Austria Technologie & Systemtechnik Aktiengesellschaft Fabriksgasse 13 8700 Leoben-Hinterberg Austria einschließlich aller verbundenen

Handelsgesetzbuch (HGB), 10. Mai 1897

, 10. Mai 1897") 3. Buch "Handelsbücher" 2. Abschnitt "Ergänzende Vorschriften für Kapitalgesellschaften (Aktiengesellschaften, Kommanditgesellschaften auf Aktien und Gesellschaften mit beschränkter Haftung) sowie bestimmte

3. Buch "Handelsbücher" 2. Abschnitt "Ergänzende Vorschriften für Kapitalgesellschaften (Aktiengesellschaften, Kommanditgesellschaften auf Aktien und Gesellschaften mit beschränkter Haftung) sowie bestimmte

BILANZ zum 31.Dezember 2013

BILANZ zum 31.Dezember 2013 DHK - Management Gesellschaft m.b.h. AKTIVA 31.12.2013 31.12.2012 A. Umlaufvermögen I. Forderungen und sonstige Vermögensgegenstände 1. übrige Forderungen und sonstige Vermögensgegenstände

BILANZ zum 31.Dezember 2013 DHK - Management Gesellschaft m.b.h. AKTIVA 31.12.2013 31.12.2012 A. Umlaufvermögen I. Forderungen und sonstige Vermögensgegenstände 1. übrige Forderungen und sonstige Vermögensgegenstände

PROTOKOLL ZWISCHEN DER REPUBLIK ÖSTERREICH UND DEM KÖNIGREICH BELGIEN

BGBl. III - Ausgegeben am 14. Jänner 2016 - Nr. 7 1 von 6 PROTOKOLL ZWISCHEN DER REPUBLIK ÖSTERREICH UND DEM KÖNIGREICH BELGIEN UND ZUSATZPROTOKOLL ZUR ABÄNDERUNG DES AM 29. DEZEMBER 1971 IN WIEN UNTERZEICHNETEN

BGBl. III - Ausgegeben am 14. Jänner 2016 - Nr. 7 1 von 6 PROTOKOLL ZWISCHEN DER REPUBLIK ÖSTERREICH UND DEM KÖNIGREICH BELGIEN UND ZUSATZPROTOKOLL ZUR ABÄNDERUNG DES AM 29. DEZEMBER 1971 IN WIEN UNTERZEICHNETEN

Stand Februar 2015 GESCHÄFTSORDNUNG FÜR DEN VERWALTUNGSRAT

Stand Februar 2015 GESCHÄFTSORDNUNG FÜR DEN VERWALTUNGSRAT Geschäftsordnung Verwaltungsrat Seite 2 von 7 PUMA SE (die Gesellschaft, zusammen mit ihren Tochtergesellschaften gemäß 15 ff. AktG, der PUMA

Stand Februar 2015 GESCHÄFTSORDNUNG FÜR DEN VERWALTUNGSRAT Geschäftsordnung Verwaltungsrat Seite 2 von 7 PUMA SE (die Gesellschaft, zusammen mit ihren Tochtergesellschaften gemäß 15 ff. AktG, der PUMA

Zum Umgang mit Darstellungen in Flächennutzungsplänen soll folgende Regelung aufgenommen werden:

Planungsrechtliche Einschätzung des Gesetzentwurfes zur Änderung der Bay. Bauordnung (BayBO) vom 09.04.2014 Ausfüllung der Länderöffnungsklausel für die Regelung der Abstände von Windkraftanlagen zur Wohnbebauung

Planungsrechtliche Einschätzung des Gesetzentwurfes zur Änderung der Bay. Bauordnung (BayBO) vom 09.04.2014 Ausfüllung der Länderöffnungsklausel für die Regelung der Abstände von Windkraftanlagen zur Wohnbebauung

ams AG FN 34109 k ISIN AT0000A18XM4 E i n b e r u f u n g der Hauptversammlung Wir laden hiermit unsere Aktionärinnen und Aktionäre ein zur

ams AG FN 34109 k ISIN AT0000A18XM4 E i n b e r u f u n g der Hauptversammlung Wir laden hiermit unsere Aktionärinnen und Aktionäre ein zur ordentlichen Hauptversammlung der ams AG am Dienstag, dem 09.06.2015,

ams AG FN 34109 k ISIN AT0000A18XM4 E i n b e r u f u n g der Hauptversammlung Wir laden hiermit unsere Aktionärinnen und Aktionäre ein zur ordentlichen Hauptversammlung der ams AG am Dienstag, dem 09.06.2015,

Betrifft: Entwurf einer Verordnung des Bundesministers für Wirtschaft, Familie und Jugend über statistische Erhebungen beim Bergbau

BALLHAUSPLATZ 2, A-1014 WIEN GZ BKA-817.237/0002-DSR/2013 TELEFON (+43 1) 53115/2527 FAX (+43 1) 53115/2702 E-MAIL DSRPOST@BKA.GV.AT DVR: 0000019 An das Bundesministerium für Wirtschaft, Familie und Jugend

BALLHAUSPLATZ 2, A-1014 WIEN GZ BKA-817.237/0002-DSR/2013 TELEFON (+43 1) 53115/2527 FAX (+43 1) 53115/2702 E-MAIL DSRPOST@BKA.GV.AT DVR: 0000019 An das Bundesministerium für Wirtschaft, Familie und Jugend

Grundsätze ordnungsmäßiger Berichterstattung bei KFS/PG2

Grundsätze ordnungsmäßiger Berichterstattung bei Abschlussprüfungen das neue FG KFS/PG2 ÖGWT - 8. September 2009 Univ.-Doz. Dr. Robert Hofians, WP Fachgutachten neu Berichterstattung (KFS PG 2, Musterbericht)

Grundsätze ordnungsmäßiger Berichterstattung bei Abschlussprüfungen das neue FG KFS/PG2 ÖGWT - 8. September 2009 Univ.-Doz. Dr. Robert Hofians, WP Fachgutachten neu Berichterstattung (KFS PG 2, Musterbericht)

Gesetz zur Änderung von bau- und enteignungsrechtlichen Vorschriften sowie der Baumschutzverordnung

BREMISCHE BÜRGERSCHAFT Drucksache 18/1355 Landtag 18. Wahlperiode 22.04.2014 Mitteilung des Senats vom 22. April 2014 Gesetz zur Änderung von bau- und enteignungsrechtlichen Vorschriften sowie der Baumschutzverordnung

BREMISCHE BÜRGERSCHAFT Drucksache 18/1355 Landtag 18. Wahlperiode 22.04.2014 Mitteilung des Senats vom 22. April 2014 Gesetz zur Änderung von bau- und enteignungsrechtlichen Vorschriften sowie der Baumschutzverordnung

HEAG Südhessische Energie AG (HSE) Darmstadt. Einladung zur ordentlichen Hauptversammlung

Darmstadt. Einladung zur ordentlichen Hauptversammlung") Darmstadt Einladung zur ordentlichen Hauptversammlung Wir laden die Aktionäre unserer Gesellschaft zu der am Donnerstag, den 9. Juli 2015, um 10:30 Uhr, stattfindenden ordentlichen Hauptversammlung der

Darmstadt Einladung zur ordentlichen Hauptversammlung Wir laden die Aktionäre unserer Gesellschaft zu der am Donnerstag, den 9. Juli 2015, um 10:30 Uhr, stattfindenden ordentlichen Hauptversammlung der

Nur per E-Mail. Oberste Finanzbehörden der Länder. - E-Mail-Verteiler U 1 - - E-Mail-Verteiler U 2 -

Postanschrift Berlin: Bundesministeriu m der Finanzen, 11016 Berlin POSTANSCHRIFT Bundesministerium der Finanzen, 11016 Berlin Nur per E-Mail Oberste Finanzbehörden der Länder HAUSANSCHRIFT Wilhelmstraße

Postanschrift Berlin: Bundesministeriu m der Finanzen, 11016 Berlin POSTANSCHRIFT Bundesministerium der Finanzen, 11016 Berlin Nur per E-Mail Oberste Finanzbehörden der Länder HAUSANSCHRIFT Wilhelmstraße

CCH Verwaltungs GmbH, Hamburg (vormals: Kronen tausend907 GmbH, Berlin)

") CCH Verwaltungs GmbH, Hamburg (vormals: Kronen tausend907 GmbH, Berlin) Bilanz zum 31. Dezember 2013 AKTIVA PASSIVA Stand am Eröffnungsbilanz Stand am Eröffnungsbilanz 31. Dezember 2013 30. April 2013

CCH Verwaltungs GmbH, Hamburg (vormals: Kronen tausend907 GmbH, Berlin) Bilanz zum 31. Dezember 2013 AKTIVA PASSIVA Stand am Eröffnungsbilanz Stand am Eröffnungsbilanz 31. Dezember 2013 30. April 2013

Formulierung des Bestätigungsvermerks gemäß 274 UGB des Abschluss/Bankprüfers zum Rechenschaftsbericht

Richtlinie des Instituts Österreichischer Wirtschaftsprüfer zur Formulierung des Bestätigungsvermerks gemäß 274 UGB des Abschluss/Bankprüfers zum Rechenschaftsbericht einer Verwaltungsgesellschaft (Kapitalanlagegesellschaft

Richtlinie des Instituts Österreichischer Wirtschaftsprüfer zur Formulierung des Bestätigungsvermerks gemäß 274 UGB des Abschluss/Bankprüfers zum Rechenschaftsbericht einer Verwaltungsgesellschaft (Kapitalanlagegesellschaft

zwischen COSYNUS GmbH Heidelberger Straße Darmstadt im folgenden COSYNUS genannt und im folgenden Partner genannt

1BGeheimhaltungsvereinbarung (NDA, non-disclosure agreement) zwischen COSYNUS GmbH Heidelberger Straße 44 64285 Darmstadt im folgenden COSYNUS genannt und im folgenden Partner genannt 0BPräambel Die Parteien

1BGeheimhaltungsvereinbarung (NDA, non-disclosure agreement) zwischen COSYNUS GmbH Heidelberger Straße 44 64285 Darmstadt im folgenden COSYNUS genannt und im folgenden Partner genannt 0BPräambel Die Parteien

https://www.unternehmensregister.de/ureg/result.html;jsessionid=5e782...

Kontakt Übersicht Fragen & Antworten Newsletter Mobil Publikations-Plattform Bundesanzeiger (0)»Startseite»Suchergebnis»Veröffentlichung Suchen Hier können Sie kostenlos und ohne Registrierung nach allen

Kontakt Übersicht Fragen & Antworten Newsletter Mobil Publikations-Plattform Bundesanzeiger (0)»Startseite»Suchergebnis»Veröffentlichung Suchen Hier können Sie kostenlos und ohne Registrierung nach allen

HIRSCH Servo AG Glanegg, Kärnten Firmenbuch-Nummer a ISIN AT ordentliche Hauptversammlung. am 25.

1 HIRSCH Servo AG Glanegg, Kärnten Firmenbuch-Nummer 117300a ISIN AT0000849757 14. ordentliche Hauptversammlung am 25. November 2009 Dieses Dokument informiert Sie über die vorliegenden Vorschläge des

1 HIRSCH Servo AG Glanegg, Kärnten Firmenbuch-Nummer 117300a ISIN AT0000849757 14. ordentliche Hauptversammlung am 25. November 2009 Dieses Dokument informiert Sie über die vorliegenden Vorschläge des

KEPLER-FONDS Kapitalanlagegesellschaft m.b.h. Linz, Österreich. Besteuerungsgrundlagen gem. 5 Abs 1 Nr. 1 InvStG

KEPLER-FONDS Kapitalanlagegesellschaft m.b.h. Linz, Österreich Besteuerungsgrundlagen gem. 5 Abs 1 Nr. 1 InvStG Fondsname: Asset Management 10:90 (A) ISIN: AT0000615133 Ende Geschäftsjahr: 31.8.2005 Ausschüttung:

KEPLER-FONDS Kapitalanlagegesellschaft m.b.h. Linz, Österreich Besteuerungsgrundlagen gem. 5 Abs 1 Nr. 1 InvStG Fondsname: Asset Management 10:90 (A) ISIN: AT0000615133 Ende Geschäftsjahr: 31.8.2005 Ausschüttung:

Besteuerung gemeinnütziger Vereine im Bereich der Ertragsteuern (Körperschaftsteuer, Gewerbesteuer)

") Besteuerung gemeinnütziger Vereine im Bereich der Ertragsteuern (Körperschaftsteuer, Gewerbesteuer) Fragen und Antworten zur Besteuerung von Vereinen, die gemeinnützigen, mildtätigen oder kirchlichen Zwecken

Besteuerung gemeinnütziger Vereine im Bereich der Ertragsteuern (Körperschaftsteuer, Gewerbesteuer) Fragen und Antworten zur Besteuerung von Vereinen, die gemeinnützigen, mildtätigen oder kirchlichen Zwecken

Erklärung zur Unternehmensführung

Erklärung zur Unternehmensführung Die Prinzipien verantwortungsbewusster und guter Unternehmensführung bestimmen das Handeln der Leitungs- und Kontrollgremien der BÜRGERLICHES BRAUHAUS RAVENSBURG-LINDAU

Erklärung zur Unternehmensführung Die Prinzipien verantwortungsbewusster und guter Unternehmensführung bestimmen das Handeln der Leitungs- und Kontrollgremien der BÜRGERLICHES BRAUHAUS RAVENSBURG-LINDAU

derzeitiger Stand / Vergleich mit TG-Gemeinden

Spezialthemen 1. Teil Markus Meli, BDO AG - Internes Kontrollsystem () 49 derzeitiger Stand / Vergleich mit TG-Gemeinden 50 Verständnis des in AR, SG und TG 51 Auszug Finanzhaushaltsgesetz (FHG) AR 52

Spezialthemen 1. Teil Markus Meli, BDO AG - Internes Kontrollsystem () 49 derzeitiger Stand / Vergleich mit TG-Gemeinden 50 Verständnis des in AR, SG und TG 51 Auszug Finanzhaushaltsgesetz (FHG) AR 52

Stand: 31.12.2007. Verfasser Titel erschienen in: Verlag, Ort Jg./Heft/Aufl./Datum Seiten VGW-S. ISBN/ISSN

Ranker, Daniel Ranker, Daniel Quantitative Auswirkungen der IFRS-Rechnungslegung auf das Bilanzbild in Deutschland Ernüchterung statt Enthusiasmus Die Bilanzwert der International Financial Reporting Standards

Ranker, Daniel Ranker, Daniel Quantitative Auswirkungen der IFRS-Rechnungslegung auf das Bilanzbild in Deutschland Ernüchterung statt Enthusiasmus Die Bilanzwert der International Financial Reporting Standards

Einladung zur ordentlichen Hauptversammlung

Integrata Aktiengesellschaft mit dem Sitz in Stuttgart Zettachring 4, 70567 Stuttgart Einladung zur ordentlichen Hauptversammlung Wir laden die Aktionäre unserer Gesellschaft ein zur ordentlichen Hauptversammlung

Integrata Aktiengesellschaft mit dem Sitz in Stuttgart Zettachring 4, 70567 Stuttgart Einladung zur ordentlichen Hauptversammlung Wir laden die Aktionäre unserer Gesellschaft ein zur ordentlichen Hauptversammlung

Erklärung zur Unternehmensführung nach 289a HGB

Erklärung zur Unternehmensführung nach 289a HGB Wir sehen die Erklärung zur Unternehmensführung als Chance, die Stabilität und Nachhaltigkeit der Unternehmensführung der MEDICLIN Aktiengesellschaft (MediClin)

Erklärung zur Unternehmensführung nach 289a HGB Wir sehen die Erklärung zur Unternehmensführung als Chance, die Stabilität und Nachhaltigkeit der Unternehmensführung der MEDICLIN Aktiengesellschaft (MediClin)

Einladung zur ordentlichen Hauptversammlung. ISIN DE0005550602 und ISIN DE0005550636 Drägerwerk AG & Co. KGaA Lübeck

Einladung zur ordentlichen Hauptversammlung ISIN DE0005550602 und ISIN DE0005550636 Lübeck Wir laden unsere Aktionäre zu der am Donnerstag, dem 30. April 2015, 10:00 Uhr, in der Lübecker Musik- und Kongresshalle,

Einladung zur ordentlichen Hauptversammlung ISIN DE0005550602 und ISIN DE0005550636 Lübeck Wir laden unsere Aktionäre zu der am Donnerstag, dem 30. April 2015, 10:00 Uhr, in der Lübecker Musik- und Kongresshalle,

Einladung. zur Hauptversammlung der micdata AG

Einladung zur Hauptversammlung der am 11. August 2016 - 2 - mit Sitz in München WKN A1TNNC ISIN DE000A1TNNC8 Einladung zur Hauptversammlung und gleichzeitig Verlustanzeige gemäß 92 AktG Sehr geehrte Damen

Einladung zur Hauptversammlung der am 11. August 2016 - 2 - mit Sitz in München WKN A1TNNC ISIN DE000A1TNNC8 Einladung zur Hauptversammlung und gleichzeitig Verlustanzeige gemäß 92 AktG Sehr geehrte Damen

Beratungsvertrag. (Muster) zwischen. - nachfolgend Auftraggeber genannt - und. - nachfolgend Auftragnehmer genannt - Inhaltsverzeichnis

zwischen. - nachfolgend Auftraggeber genannt - und. - nachfolgend Auftragnehmer genannt - Inhaltsverzeichnis") Beratungsvertrag zwischen (Muster) - nachfolgend Auftraggeber genannt - und - nachfolgend Auftragnehmer genannt - Inhaltsverzeichnis 1 Vertragsgegenstand 2 Leistungen des Auftragnehmers 3 Vergütung 4 Aufwendungsersatz

Beratungsvertrag zwischen (Muster) - nachfolgend Auftraggeber genannt - und - nachfolgend Auftragnehmer genannt - Inhaltsverzeichnis 1 Vertragsgegenstand 2 Leistungen des Auftragnehmers 3 Vergütung 4 Aufwendungsersatz

Entwurf eines Gesetzes zur Stärkung der nichtfinanziellen Berichterstattung der Unternehmen in ihren Lage- und Konzernlageberichten

Gesetzentwurf der Bundesregierung Entwurf eines Gesetzes zur Stärkung der nichtfinanziellen Berichterstattung der Unternehmen in ihren Lage- und Konzernlageberichten (CSR-Richtlinie-Umsetzungsgesetz) A.

Gesetzentwurf der Bundesregierung Entwurf eines Gesetzes zur Stärkung der nichtfinanziellen Berichterstattung der Unternehmen in ihren Lage- und Konzernlageberichten (CSR-Richtlinie-Umsetzungsgesetz) A.

Satzung LUDWIG - ERHARD - STIFTUNG BONN

Satzung LUDWIG - ERHARD - STIFTUNG BONN 1 Name, Rechtsform und Sitz Der Verein führt den Namen Ludwig-Erhard-Stiftung e.v. Er hat die Rechtsform eines eingetragenen Vereins und ist in das Vereinsregister

Satzung LUDWIG - ERHARD - STIFTUNG BONN 1 Name, Rechtsform und Sitz Der Verein führt den Namen Ludwig-Erhard-Stiftung e.v. Er hat die Rechtsform eines eingetragenen Vereins und ist in das Vereinsregister

Gesetz, mit dem das Wiener Tierschutz- und Tierhaltegesetz geändert wird. Artikel I

Gesetz, mit dem das Wiener Tierschutz- und Tierhaltegesetz geändert wird Der Wiener Landtag hat beschlossen: Artikel I Das Wiener Tierschutz- und Tierhaltegesetz, LGBl. für Wien Nr. 39/1987, zuletzt geändert

Gesetz, mit dem das Wiener Tierschutz- und Tierhaltegesetz geändert wird Der Wiener Landtag hat beschlossen: Artikel I Das Wiener Tierschutz- und Tierhaltegesetz, LGBl. für Wien Nr. 39/1987, zuletzt geändert

XYZ-Partei Rechenschaftsbericht für das Jahr... gemäß 23 ff. Parteiengesetz (PartG)

") Muster für den formalen Aufbau eines Rechenschaftsberichtes nach dem Parteiengesetz XYZ-Partei Rechenschaftsbericht für das Jahr.. gemäß 23 ff. Parteiengesetz (PartG) ANLAGE Zusammenfassung gemäß 24 Abs.

Muster für den formalen Aufbau eines Rechenschaftsberichtes nach dem Parteiengesetz XYZ-Partei Rechenschaftsbericht für das Jahr.. gemäß 23 ff. Parteiengesetz (PartG) ANLAGE Zusammenfassung gemäß 24 Abs.

Neuerungen im Recht der GmbH. Newsletter April Einleitung 2.Neuerungen im Recht der GmbH

Neuerungen im Recht der GmbH Newsletter April 2008 1.Einleitung 2.Neuerungen im Recht der GmbH 1. Einleitung Die Gesellschaft mit beschränkter Haftung (GmbH) wurde 1936 in das Schweizerische Recht eingeführt

Neuerungen im Recht der GmbH Newsletter April 2008 1.Einleitung 2.Neuerungen im Recht der GmbH 1. Einleitung Die Gesellschaft mit beschränkter Haftung (GmbH) wurde 1936 in das Schweizerische Recht eingeführt

(verabschiedet in der Sitzung des Vorstandes vom Februar 1991 als Richtlinie AP2/R9 (nunmehr IWP/RL 1), redaktionell überarbeitet im Juli 2010*)

, redaktionell überarbeitet im Juli 2010*)") Richtlinie des Instituts Österreichischer Wirtschaftsprüfer zum Grundsatz der Bewertungsstetigkeit ( 201 Abs 2 Z 1 UGB) und zur Berichterstattung bei der Änderung der Bilanzierungs- und Bewertungsmethoden

Richtlinie des Instituts Österreichischer Wirtschaftsprüfer zum Grundsatz der Bewertungsstetigkeit ( 201 Abs 2 Z 1 UGB) und zur Berichterstattung bei der Änderung der Bilanzierungs- und Bewertungsmethoden

HAUFE HGB BILANZ KOMMENTAR

HAUFE HGB BILANZ KOMMENTAR 3. Auflage ' ' herausgegeben von KLAUS BERTRAM RALPH BRINKMANN HARALD KESSLER STEFAN MÜLLER Haüfe-Lexware GnibH & Co. KG Inhaltsverzeichnis INHALT Geleitwort : 5 Vorwort.. '.

HAUFE HGB BILANZ KOMMENTAR 3. Auflage ' ' herausgegeben von KLAUS BERTRAM RALPH BRINKMANN HARALD KESSLER STEFAN MÜLLER Haüfe-Lexware GnibH & Co. KG Inhaltsverzeichnis INHALT Geleitwort : 5 Vorwort.. '.

RAIFFEISEN KAPITALANLAGE-GESELLSCHAFT m.b.h.

Eine Volltextrecherche über den Veröffentlichungsinhalt ist bei Jahresabschlüssen / Jahresfinanzberichten und Veröffentlichungen nach 264 Abs. 3, 264b HGB nicht möglich. Hinterlegte Jahresabschlüsse (Bilanzen)

Eine Volltextrecherche über den Veröffentlichungsinhalt ist bei Jahresabschlüssen / Jahresfinanzberichten und Veröffentlichungen nach 264 Abs. 3, 264b HGB nicht möglich. Hinterlegte Jahresabschlüsse (Bilanzen)

Rechnungslegungs- Änderungsgesetz 2014 steuerliche Konsequenzen

Rechnungslegungs- Änderungsgesetz 2014 steuerliche Konsequenzen Steuerliche Begleitmaßnahmen Zuschreibungspflicht ab Inkrafttreten RÄG 2014 Nachholung unterlassene Zuschreibung aus Zeiten vor Inkrafttreten

Rechnungslegungs- Änderungsgesetz 2014 steuerliche Konsequenzen Steuerliche Begleitmaßnahmen Zuschreibungspflicht ab Inkrafttreten RÄG 2014 Nachholung unterlassene Zuschreibung aus Zeiten vor Inkrafttreten

Allgemeine Einkaufsbedingungen für Planung, Überwachung und gutachterliche Tätigkeiten. der E.ON Energie 01/2002

Allgemeine Einkaufsbedingungen für Planung, Überwachung und gutachterliche Tätigkeiten der E.ON Energie 01/2002 1. Allgemeines 2. Allgemeine Pflichten des Auftragnehmers 3. Zusammenarbeit zwischen Auftraggeber,

Allgemeine Einkaufsbedingungen für Planung, Überwachung und gutachterliche Tätigkeiten der E.ON Energie 01/2002 1. Allgemeines 2. Allgemeine Pflichten des Auftragnehmers 3. Zusammenarbeit zwischen Auftraggeber,

KFS/BW 3 Empfehlung zur Ausgestaltung finanzieller Leistungsindikatoren im Lagebericht bzw. Konzernlagebericht

KFS/BW 3 Empfehlung zur Ausgestaltung finanzieller Leistungsindikatoren im Lagebericht bzw. Konzernlagebericht Fachgutachten des Fachsenats für Betriebswirtschaft und Organisation beschlossen am 27.11.2007

KFS/BW 3 Empfehlung zur Ausgestaltung finanzieller Leistungsindikatoren im Lagebericht bzw. Konzernlagebericht Fachgutachten des Fachsenats für Betriebswirtschaft und Organisation beschlossen am 27.11.2007

Bachelorarbeit. Latente Steuern nach dem BilMoG. Das neue HGB im Vergleich zum HGB a.f. und den IFRS. Jens Michael Neumann

Bachelorarbeit Jens Michael Neumann Latente Steuern nach dem BilMoG Das neue HGB im Vergleich zum HGB a.f. und den IFRS Bachelor + Master Publishing Jens Michael Neumann Latente Steuern nach dem BilMoG

Bachelorarbeit Jens Michael Neumann Latente Steuern nach dem BilMoG Das neue HGB im Vergleich zum HGB a.f. und den IFRS Bachelor + Master Publishing Jens Michael Neumann Latente Steuern nach dem BilMoG

Der Lagebericht: Neue Herausforderung für die Unternehmensberichterstattung

Der Lagebericht: Neue Herausforderung für die Unternehmensberichterstattung In der Schweiz ist seit Anfang des Jahres ein Lagebericht im Geschäftsbericht vorgeschrieben Der Dschungel aus Regulierungen,

Der Lagebericht: Neue Herausforderung für die Unternehmensberichterstattung In der Schweiz ist seit Anfang des Jahres ein Lagebericht im Geschäftsbericht vorgeschrieben Der Dschungel aus Regulierungen,